提供:日本空調サービス株式会社 2025年3月期決算説明

【QAあり】日本空調サービス、今期に引き続き来期も増収増益見込み 高配当利回りとROE12.5%で安定した株主還元策を明示

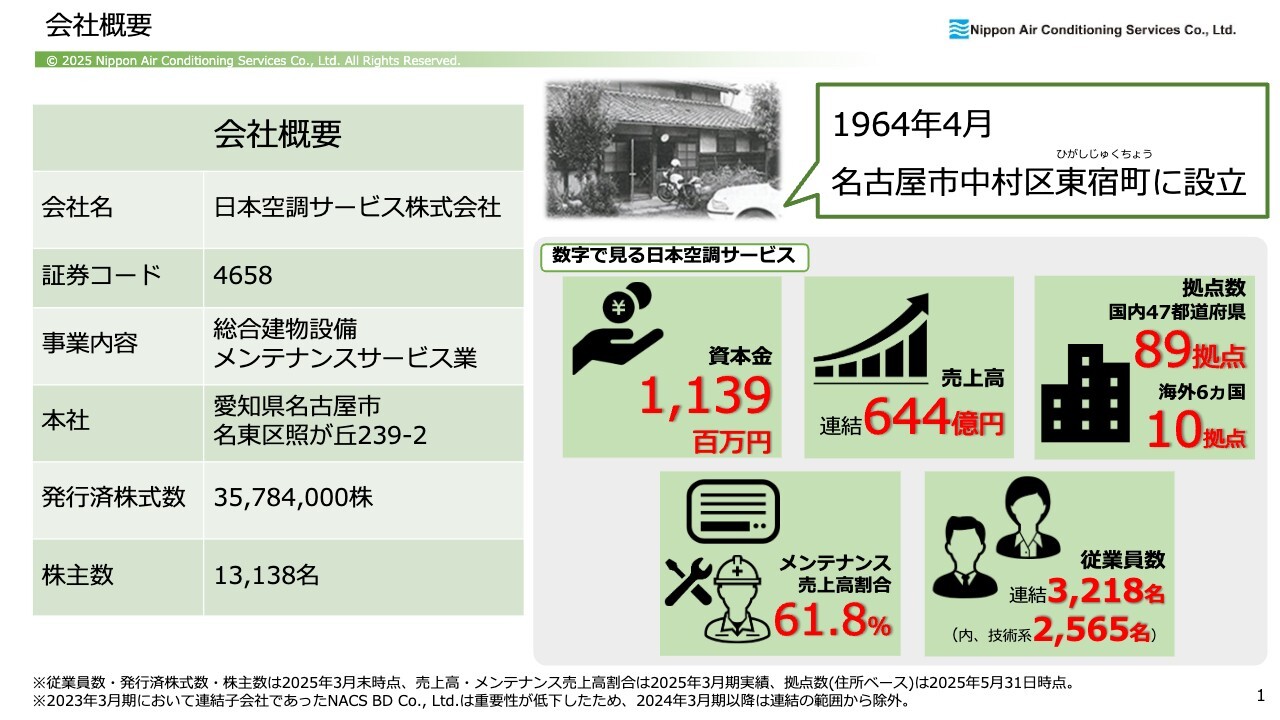

会社概要

依藤敏明氏(以下、依藤):日本空調サービス株式会社代表取締役社長の依藤です。2025年3月期決算説明会を行います。

まず、会社概要です。会社名は日本空調サービス株式会社、事業内容は総合建物設備メンテナンスサービス業を行っています。発行済株式数は3,578万4,000株、株主数は1万3,138名です。これは2025年3月末時点の数字となっています。

売上高は644億円、拠点数は国内に89拠点、海外は6ヵ国10拠点、合計99拠点となっています。メンテナンスの売上高割合は61.8パーセント、従業員数は連結で3,218名、そのうち約8割の2,565名が技術系の従業員です。

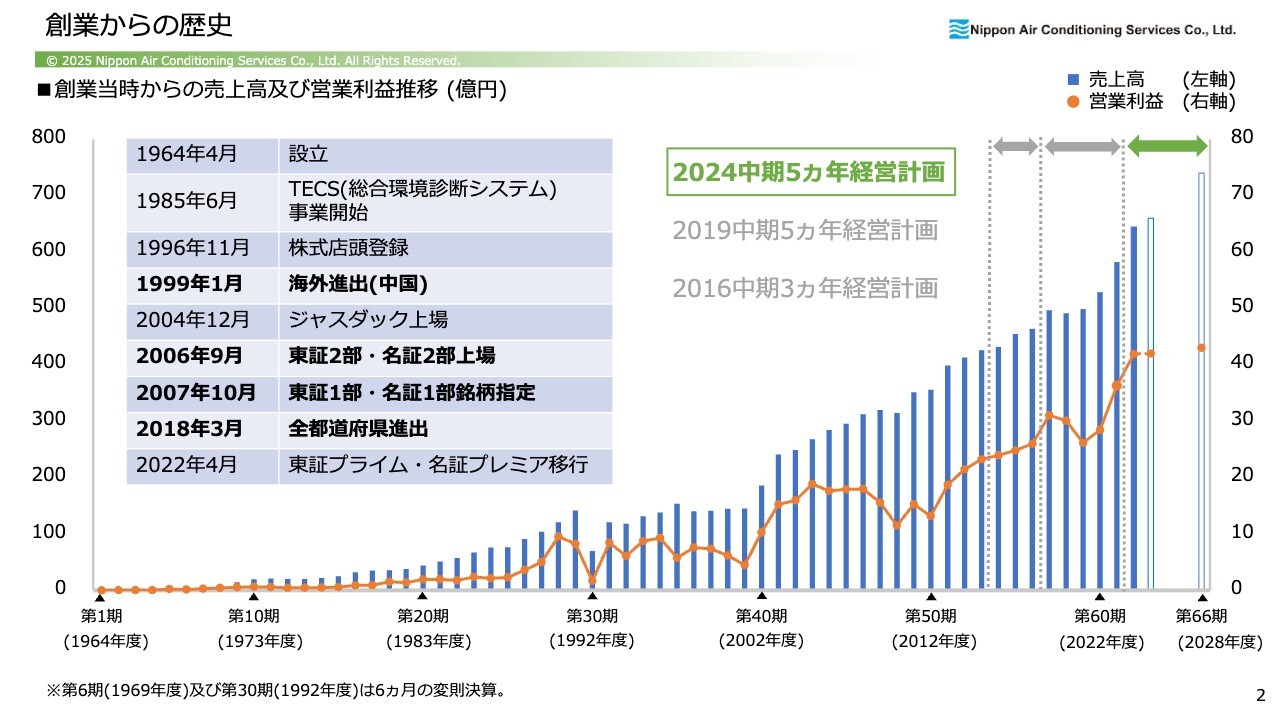

創業からの歴史

創業からの歴史です。当社は創業当時に3つの目標を掲げていました。まずは海外進出で、1999年1月に達成しています。2つ目が東京証券取引所・名古屋証券取引所への上場で、2006年9月に果たしています。3つ目が全都道府県への進出で、2018年3月に達成しました。

スライド右下のグラフは、各年代の売上高と営業利益を示しています。特に「2019中期5ヵ年経営計画」(以下、前中計)時は、新型コロナウイルス感染症による影響がかなり大きくなりましたが、売上高はそれほど大きく落ち込んでいません。現在は、「2024中期5ヵ年経営計画」(以下、現中計)を遂行中であり、順調なスタートが切れたと感じています。

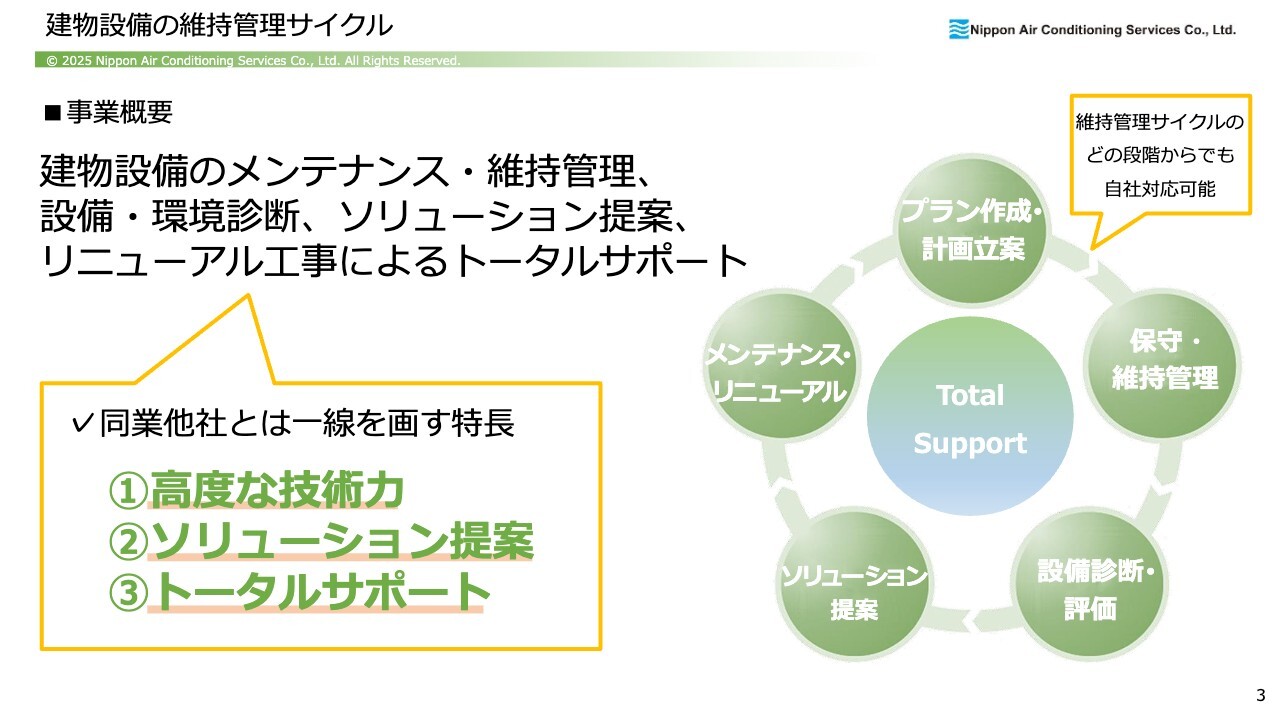

建物設備の維持管理サイクル

事業概要です。当社は、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案、リニューアル工事によるトータルサポートを得意としています。スライド右側の図のとおり、当社はどの切り口からでもサービスを提供できます。特に維持管理、メンテナンス、工事の3つを1社で担える企業は少ないと思います。

スライド左下には当社の3つの強みを記載しています。1つ目の「高度な技術力」とは、先ほどもお話ししたように従業員の約8割が技術者であることです。2つ目の「ソリューション提案」とは、当社が独立系企業であるため、メーカーの制約に縛られず、問題解決のための最適なご提案ができることです。さらに3つ目として、全国にある拠点の幅広いネットワークによる「トータルサポート」が可能な点も強みとなっています。

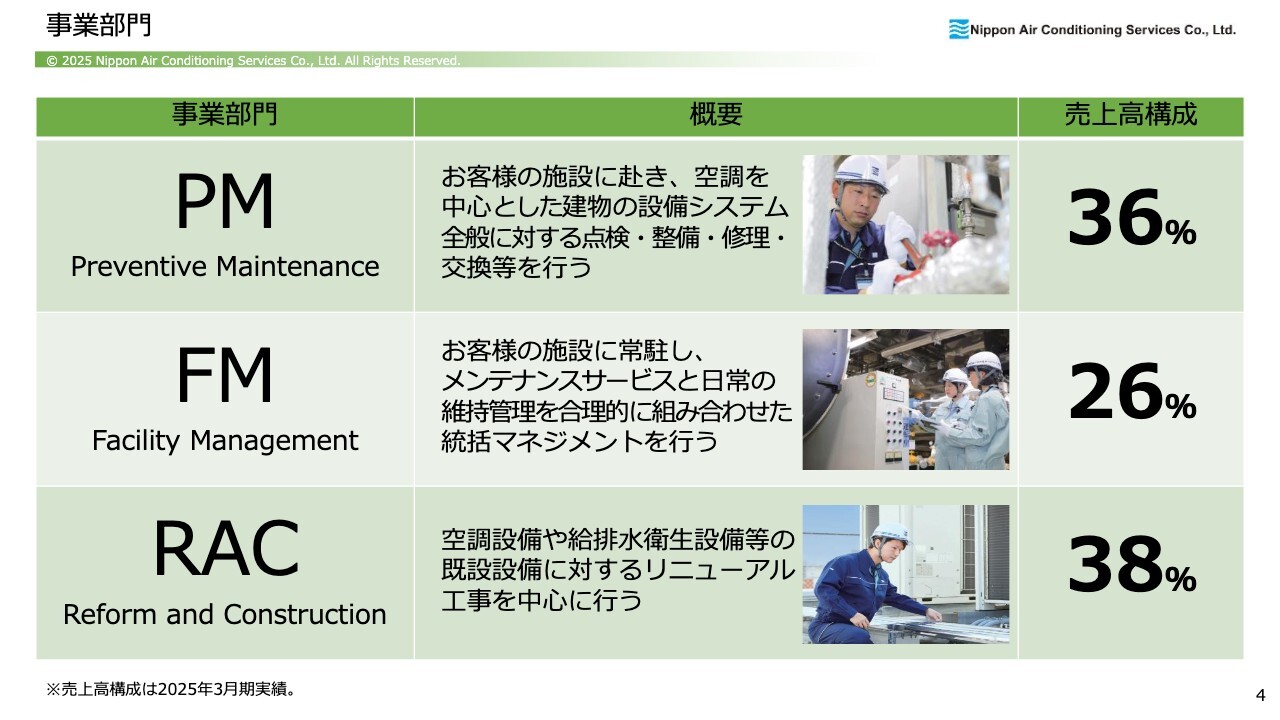

事業部門

強みであるトータルサポートが可能な理由をご説明します。まずは「PM(Preventive Maintenance)」、これは訪問点検です。お客さまの施設にうかがい、空調を中心とした建物の設備システム全般の点検・整備・修理・交換等を行っています。

次に「FM(Facility Management)」です。お客さまの施設に常駐し、メンテナンスサービスと日常の維持管理を合理的に組み合わせた統括マネジメントを展開しています。主に病院、大規模工場、特殊施設等で常駐管理を行っています。

そして「RAC(Reform and Construction)」はリニューアル工事です。PMやFMから派生する工事に加え、官公庁の大規模物件など、サブコンが担うような工事も実施しています。各セクションを手掛ける会社は数多くありますが、3つを1社で提供できる企業はとても少ないという認識です。

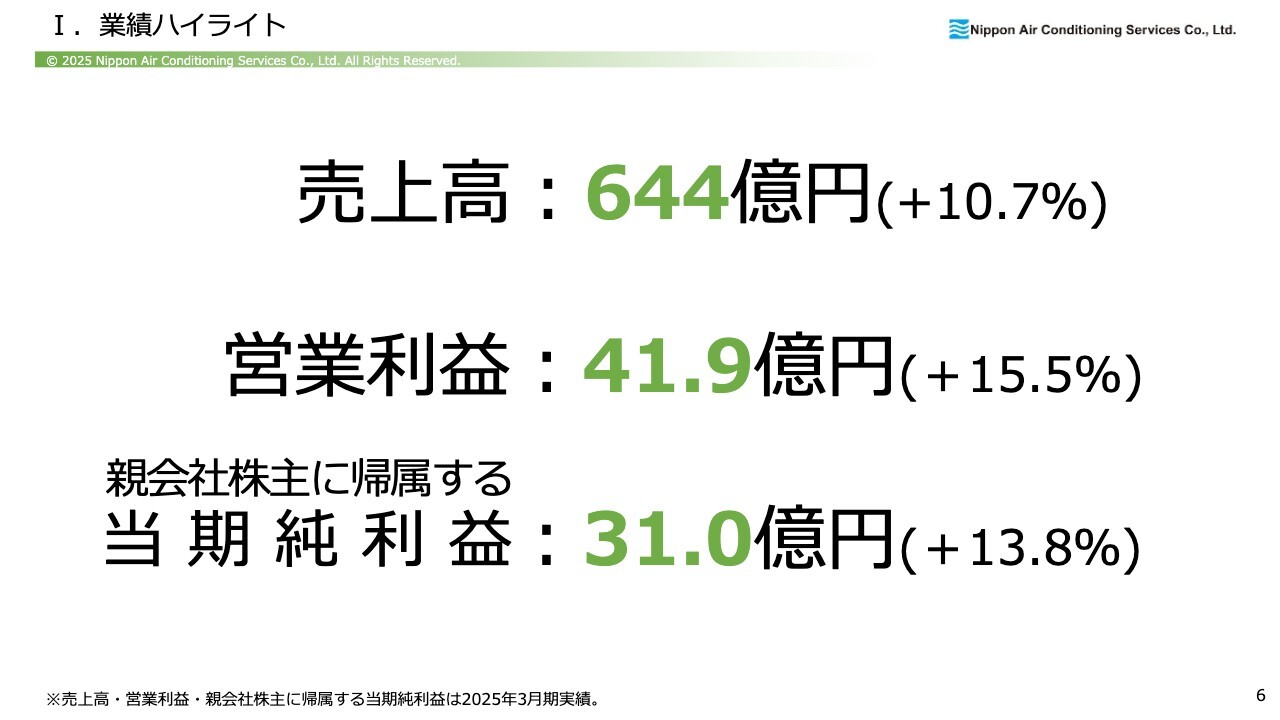

I.業績ハイライト

2025年3月期の決算概要です。スライドには2025年3月期の実績を示しています。

売上高は644億円、前年同期比プラス10.7パーセントとなりました。営業利益は41億9,000万円、前年同期比プラス15.5パーセント、親会社株主に帰属する当期純利益は31億円、前年同期比プラス13.8パーセントとなっています。

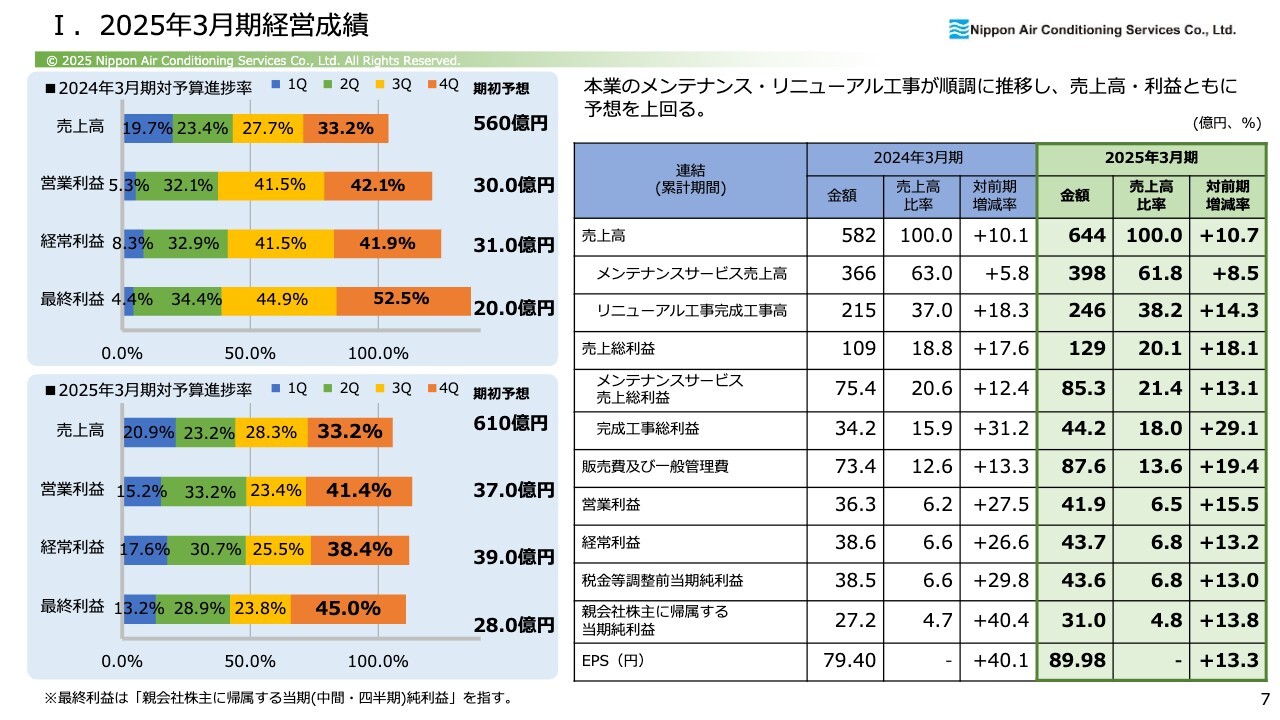

I.2025年3月期経営成績

業績の内訳です。スライド左側に2024年3月期、2025年3月期の対予算進捗率、右側に2025年3月期の実績を示しています。

現中計策定時には、売上高が毎年5パーセントずつ程度上がっていくことを目標にしていました。結果として、2024年3月期は前期比プラス10.1パーセント、2025年3月期は前期比プラス10.7パーセントと、売上高は大変好調でした。

メンテナンスサービスの売上高が前期比プラス8.5パーセント、リニューアル工事完成工事高が大きく上振れて前期比プラス14.3パーセントとなりました。また、完成工事総利益が前期比プラス29.1パーセントと、想定以上に業績を牽引しました。

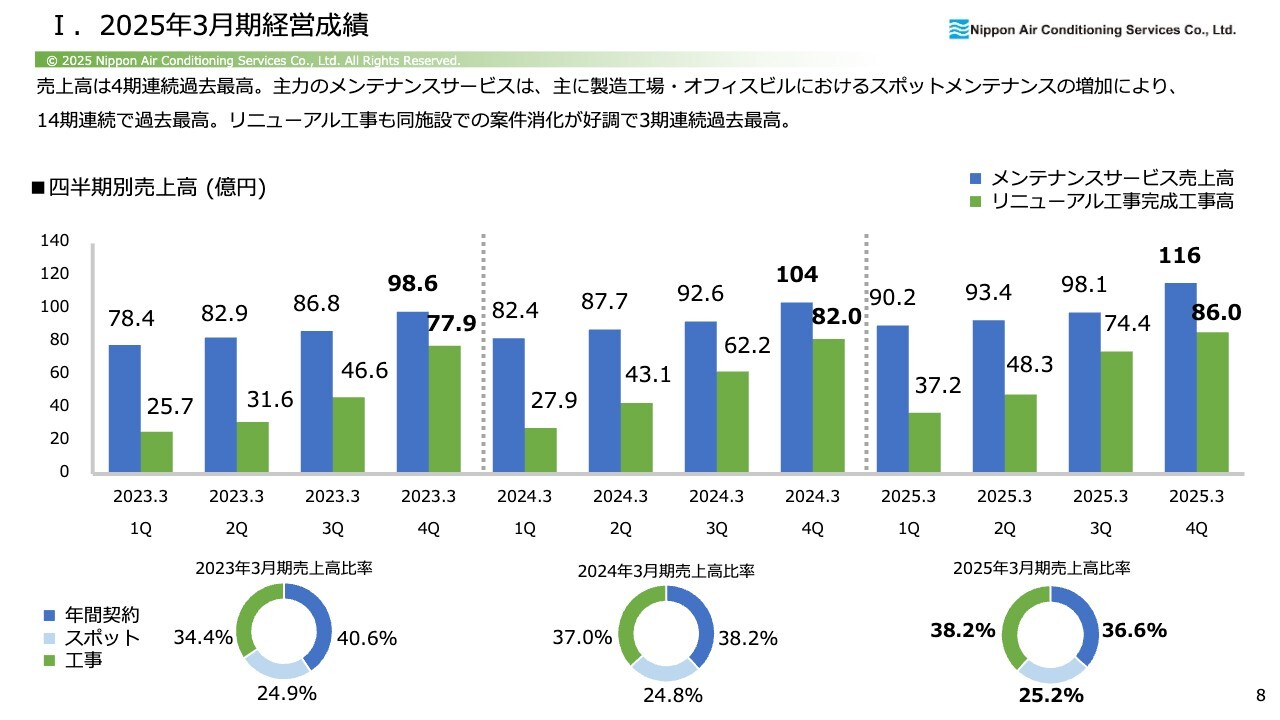

I.2025年3月期経営成績

四半期別売上高です。売上高は4期連続過去最高となりました。

主力のメンテナンスサービスは、主に製造工場・オフィスビルにおけるスポットメンテナンスの増加により、14期連続で過去最高となっています。また、工場や病院、オフィスビルのリニューアル工事も順調に受注できました。案件消化も順調に進めたことで、3期連続で過去最高を達成しています。

スライドの棒グラフをご覧ください。青色はメンテナンスサービスの売上高を、緑色はリニューアル工事完成工事高を示しています。最下部の売上高比率を見ると、リニューアル工事の割合が年々伸びています。これは設備投資が活発になっているためで、近年はリニューアル工事の方がかなり伸びてきている印象です。

I.2025年3月期経営成績

売上総利益と売上総利益率です。スライド左側は売上総利益の表で、青色が年間契約、水色がスポット、緑色がリニューアル工事を示しています。ご覧のように、年々着実に伸びていることがわかると思います。

右側は売上総利益率の推移です。年間契約、スポットも伸びていますが、工事が想定以上に伸長しました。従来、リニューアル工事の利益率は年間契約やスポットよりも5ポイント程度下回る傾向があったものの、それが年間契約に近い水準まで上昇してきたことが利益を押し上げた要因だと考えています。

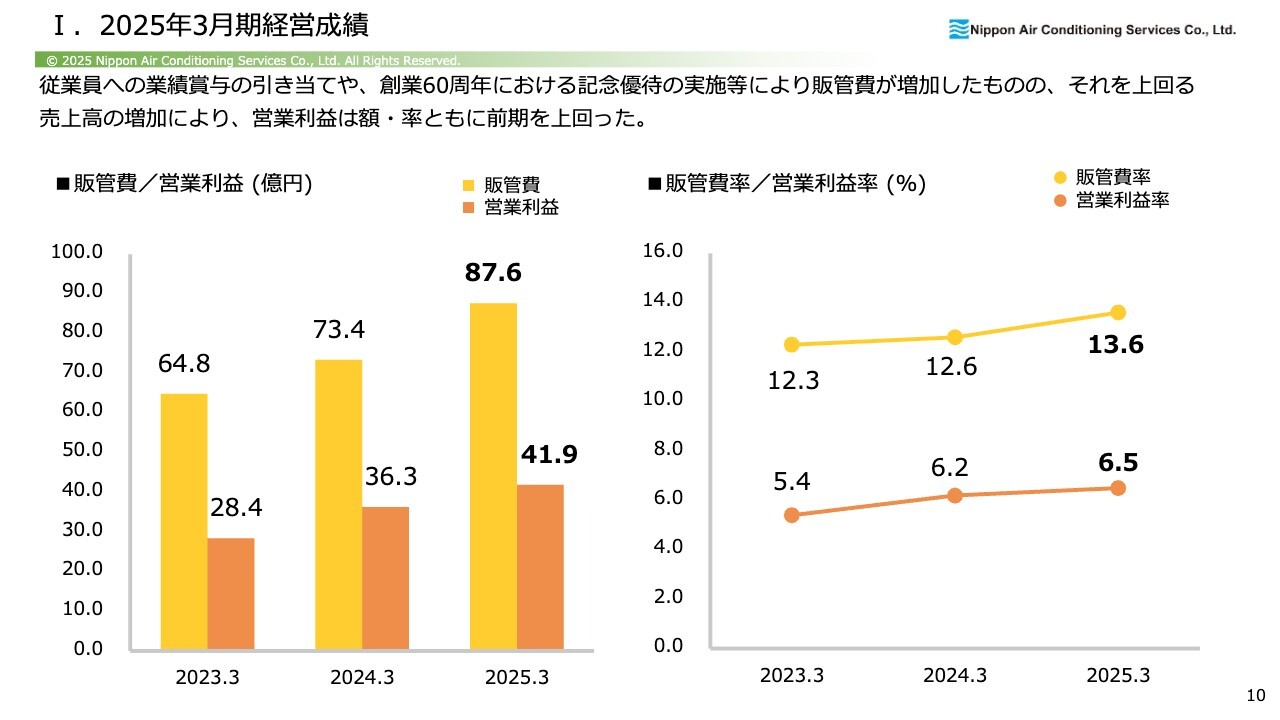

I.2025年3月期経営成績

スライド左側には販管費と営業利益、右側には販管費率と営業利益率を示しています。当社は2024年3月期に平均6.8パーセント、2025年3月期に平均6.5パーセント、2026年3月期は平均5.7パーセントの賃上げを行いました。

また、従業員への業績賞与や特別賞与などの支給に加え、2025年3月期には創業60周年を記念した優待等も実施しました。これにより販管費は若干増加しましたが、その影響を十分に吸収し、2024年3月期を上回る営業利益を達成することができました。

右側のグラフのとおり、販管費率は上昇傾向にありますが、それを吸収して営業利益率も6.5%に上昇しています。現中計では期間平均営業利益率6パーセント程度を目標としていますが、すでにその水準を十分に上回る利益を実現しています。

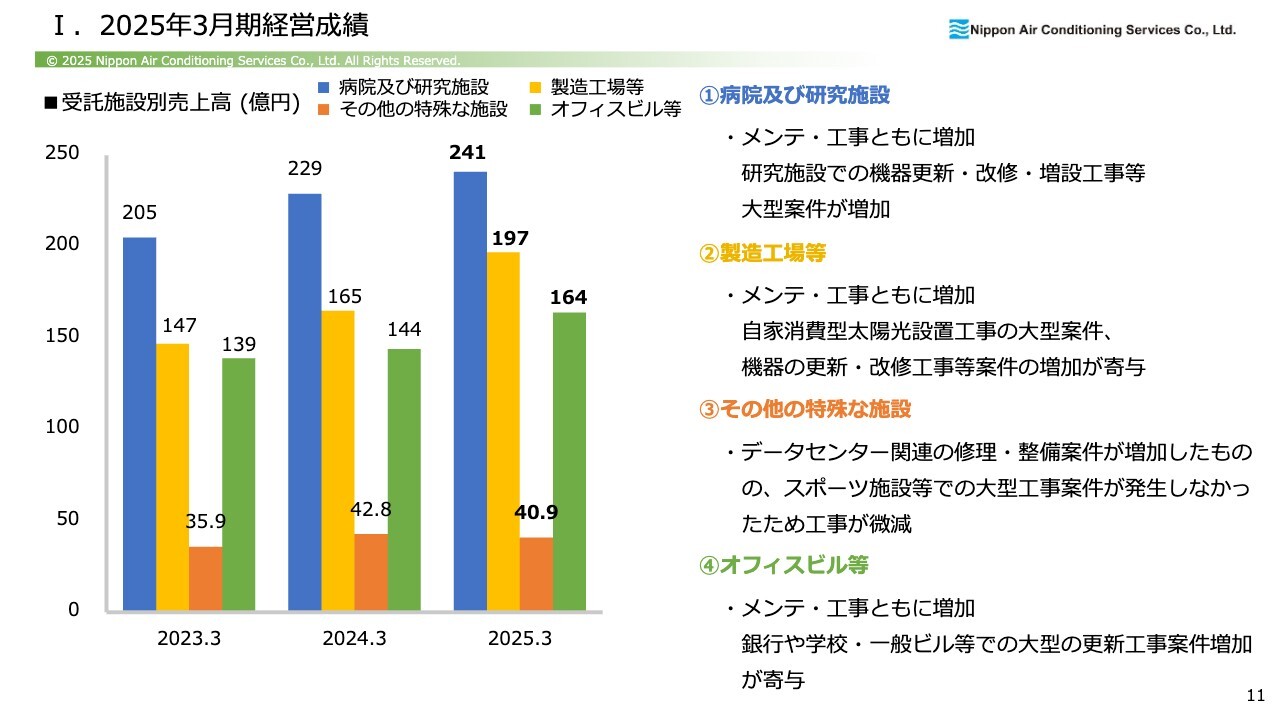

I.2025年3月期経営成績

受託施設別の売上高です。青色が「病院及び研究施設」で、メンテナンス・リニューアル工事ともに着実に増加しています。黄色の「製造工場等」も順調に伸びています。

「その他の特殊な施設」については、昨今トレンドであるデータセンター関連が含まれており、案件は順調に増加しています。他方、「その他の特殊な施設」の中には売電型の太陽光発電施設の案件も含まれており、最近は製造工場等での自社消費型への移行が進んでいることもあり、以前に比べると受注の伸びは鈍化しています。ただし、売上高の減少は軽微であり、それほど大きな影響はありません。

「オフィスビル等」については、特に関東圏のオフィスビルのリニューアル工事が盛んに行われており、そのような案件の増加も売上高に寄与しています。

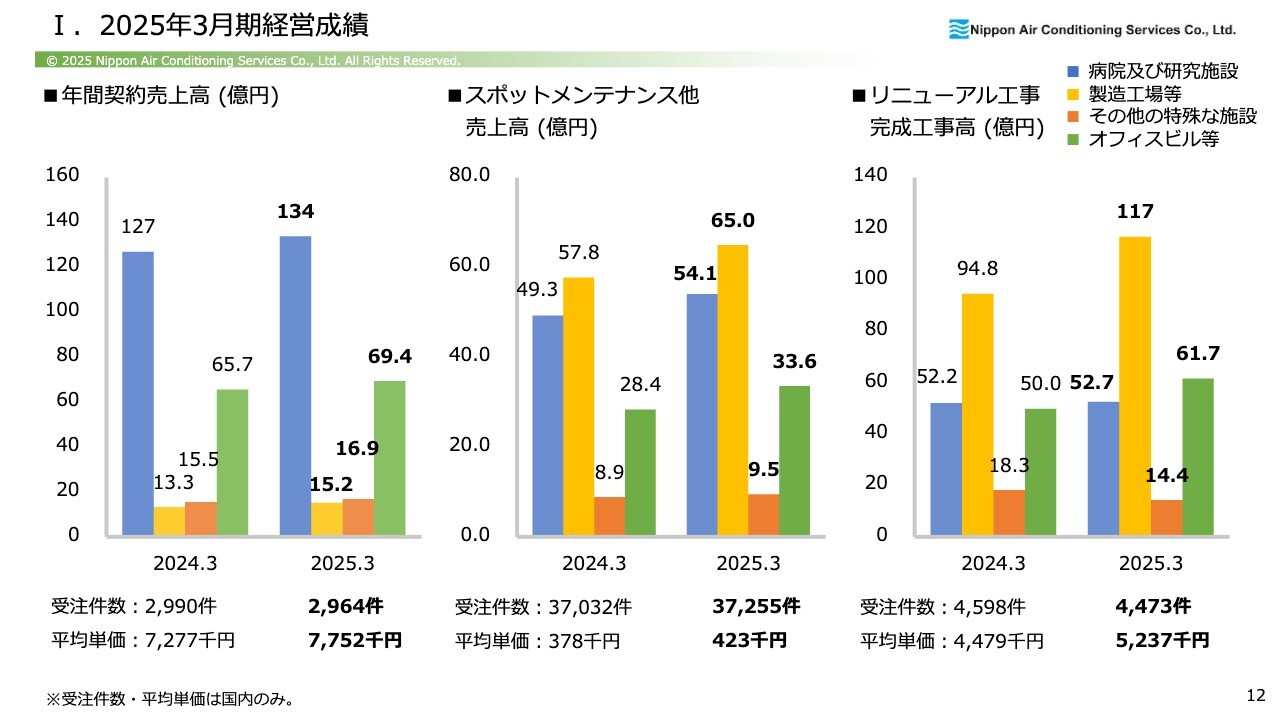

I.2025年3月期経営成績

商品区分ごとの2024年3月期対比です。スライド左側のグラフは年間契約売上高を示しています。青色の「病院及び研究施設」、緑色の「オフィスビル等」が着実に伸びています。当社は年間契約が売上高の約4割を占めており、残り6割はその他の契約で構成されています。

中央のグラフはスポットメンテナンス他の売上高を示しています。こちらは「製造工場等」、次いで「病院及び研究施設」「オフィスビル等」が堅調に伸びています。

右側のグラフはリニューアル工事完成工事高です。こちらは特に「製造工場等」が大きく伸長しました。グラフ下部に記載のとおり、受注件数は4,598件から4,473件へと減少したものの、平均単価は447万9,000円から523万7,000円に伸びています。

どのような案件でも受注するのではなく、確実に利益を確保できる案件を受注した結果、全てのセクションにおいて1件当たりの単価が上昇し、売上高、利益の向上につながっています。

I.2025年3月期経営成績

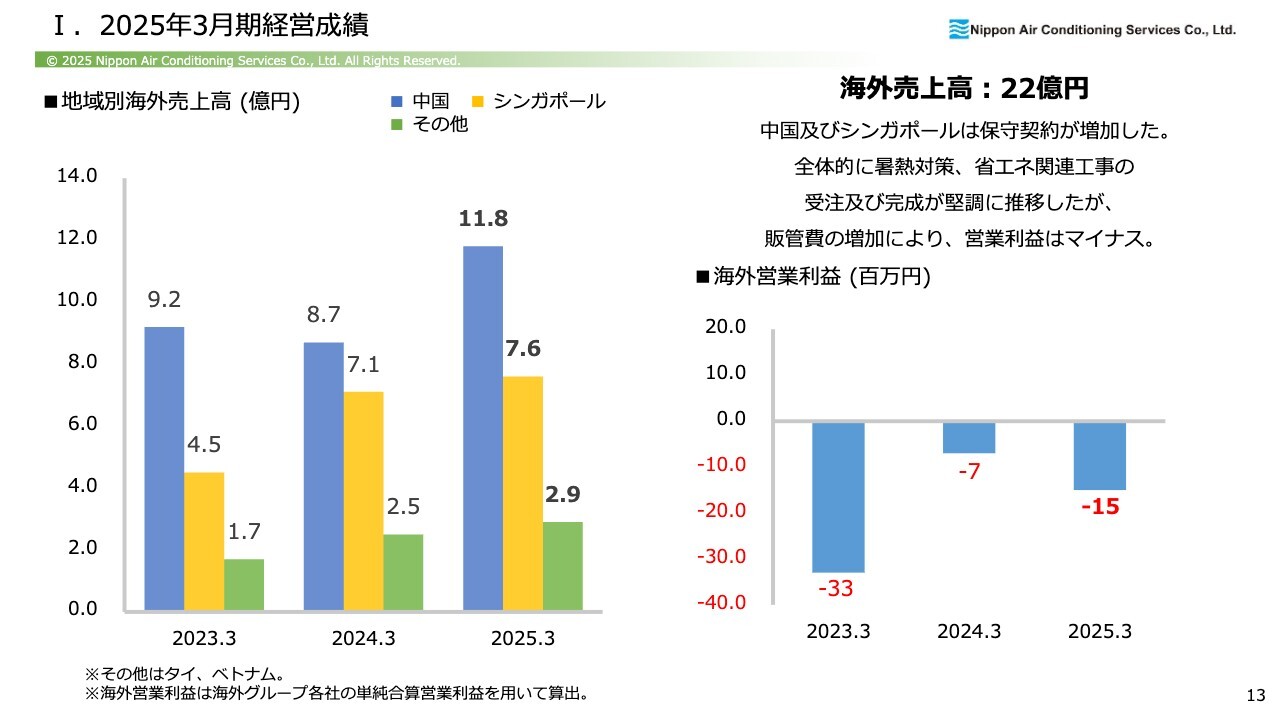

地域別海外売上高です。海外の売上高は順調な一方で、右側のグラフのとおり、営業利益は赤字となっています。

特にシンガポールとベトナムについては受注が大幅に増加したものの、期またぎ案件が多く、まだ完成していない物件もありました。2026年3月期中には完成見込みのため、ご期待ください。

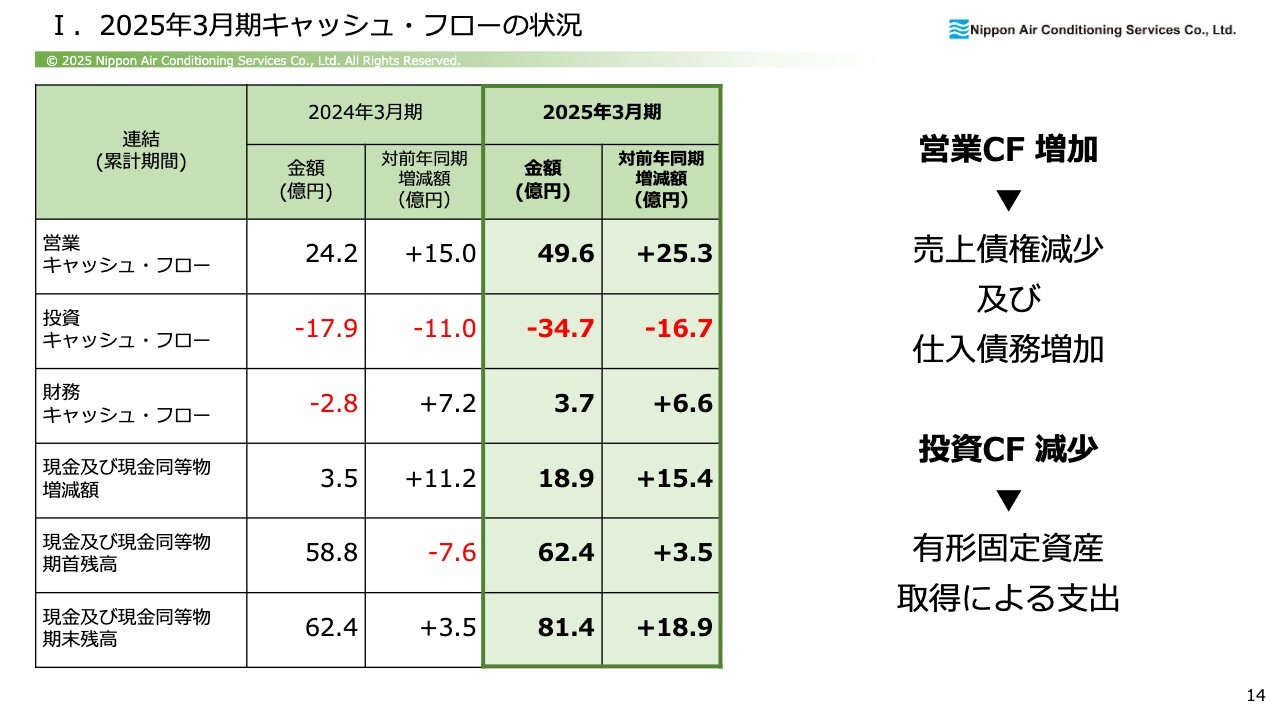

I.2025年3月期キャッシュ・フローの状況

2025年3月期のキャッシュ・フローの状況をご説明します。営業キャッシュ・フローが増加した要因は、売上債権の減少と仕入債務の増加です。

投資キャッシュ・フローの減少要因は、有形固定資産の取得による支出で、具体的には技術・研修センターの建設費用です。当社では従業員育成のために積極的な投資を行っています。

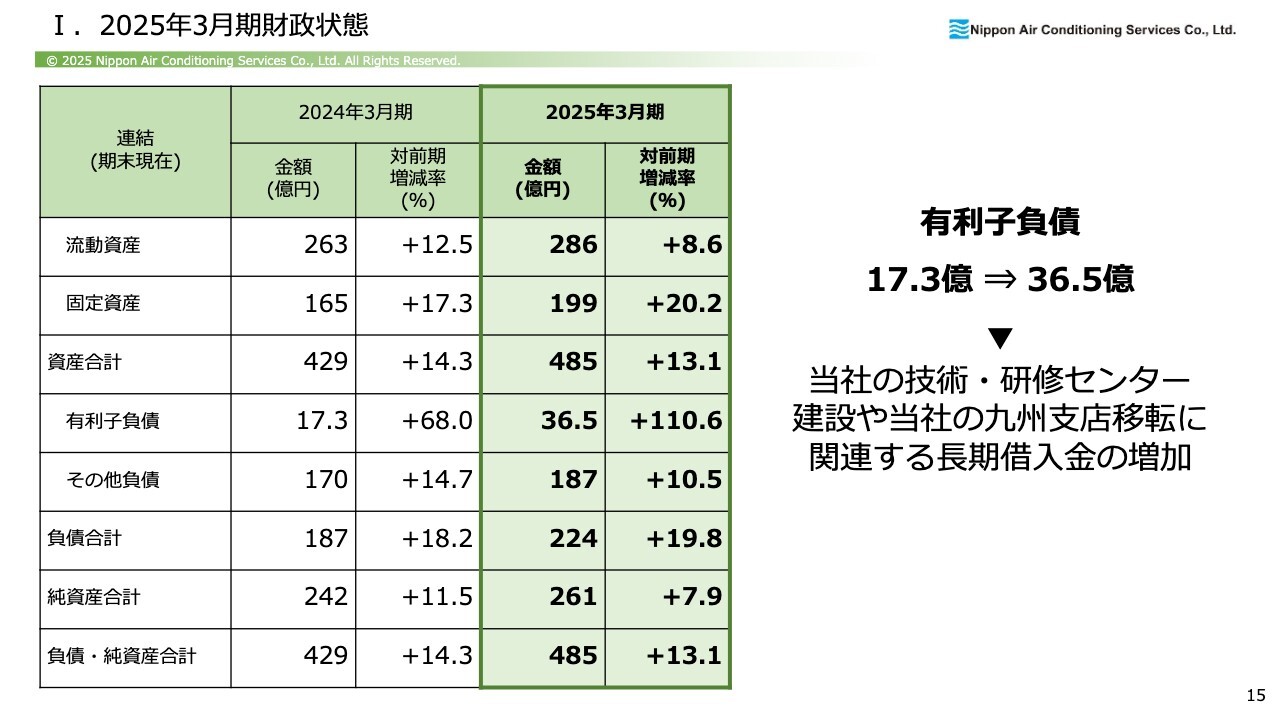

I.2025年3月期財政状態

2025年3月期の財政状態です。有利子負債が17億3,000万円から36億5,000万円に増加しています。これは技術・研修センターの建設や、従業員が増加したことにより手狭になった九州支店の移転に伴い、土地の購入・建て直しを行ったためです。さらに、グループ会社の日本空調北陸も本社を増設したため、長期借入金が増加しています。

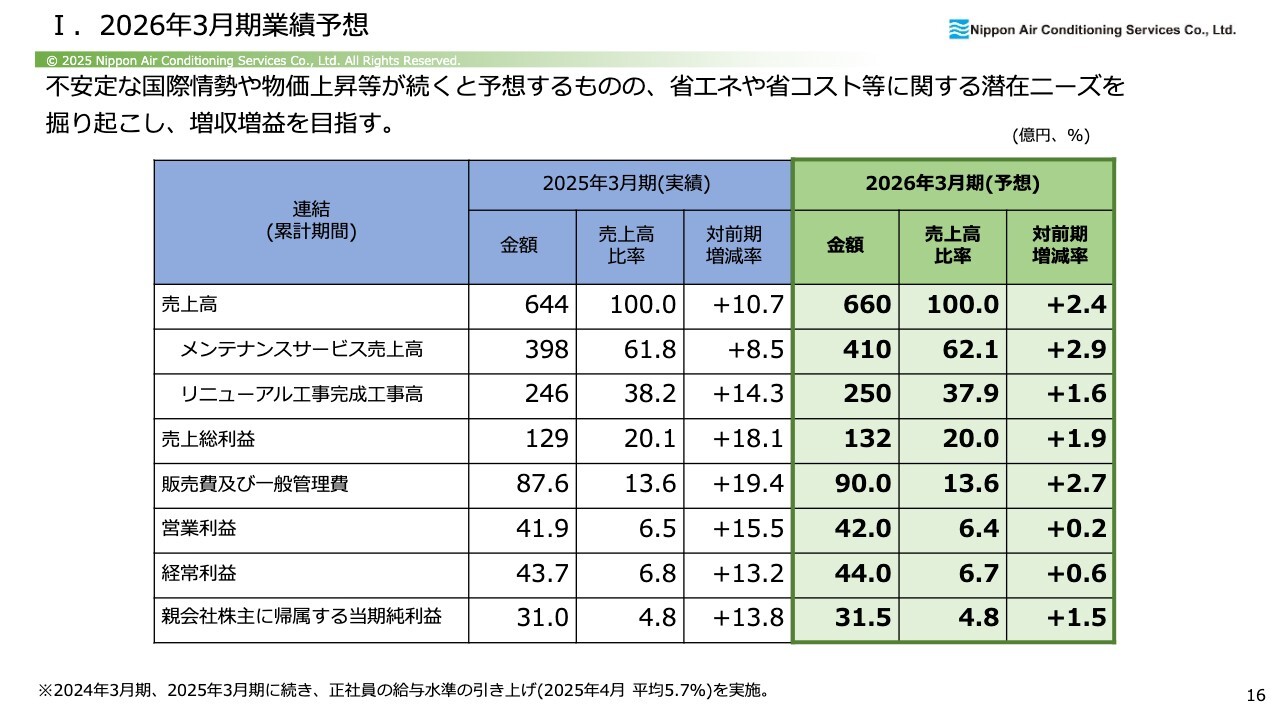

I.2026年3月期業績予想

2026年3月期の業績予想です。売上高は2025年3月期比でプラス2.4パーセントと、若干物足りない印象を持たれるかと思います。

この業績予想の策定時には、トランプ関税の影響をまともに受けるのではないかと考えていました。当社の建物設備工事の事業は、お客さまの設備投資計画に一定程度依存しています。設備投資が活況な時は、設備工事の仕事も増えてきます。さまざまな情報から市場の不透明感が強いと判断したため、2026年3月期の予想は前期比プラス2.4パーセントとしています。

2025年3月期については、前期比プラス10.7パーセントと予想以上の結果となり、非常に手応えを感じています。その一方で、2026年3月期の予想は弱気に感じられるかと思いますが、10.7パーセントを超えられるように尽力していきます。

現中計の策定時は、売上高のCAGRは5パーセント前後を想定していましたが、想定以上に伸びてきています。最終的な目標達成に向けて、2026年3月期も取り組んでいきます。

いき、続けるために。

「2024中期5ヵ年経営計画」の概要と初年度の振り返りについてご説明します。

2025年3月期、創業60周年を迎えるにあたり、当社をアピールできる良いキャッチコピーはないかということで、第61回宣伝会議賞(株式会社宣伝会議が主催)に参加しました。約1万5,000件の応募作品の中から、「いき、続けるために。」を選ばせていただきました。この「いき」には、呼吸、生命、活力の3つの意味が込められています。現在、このキャッチコピーはIRなどでも使用しています。

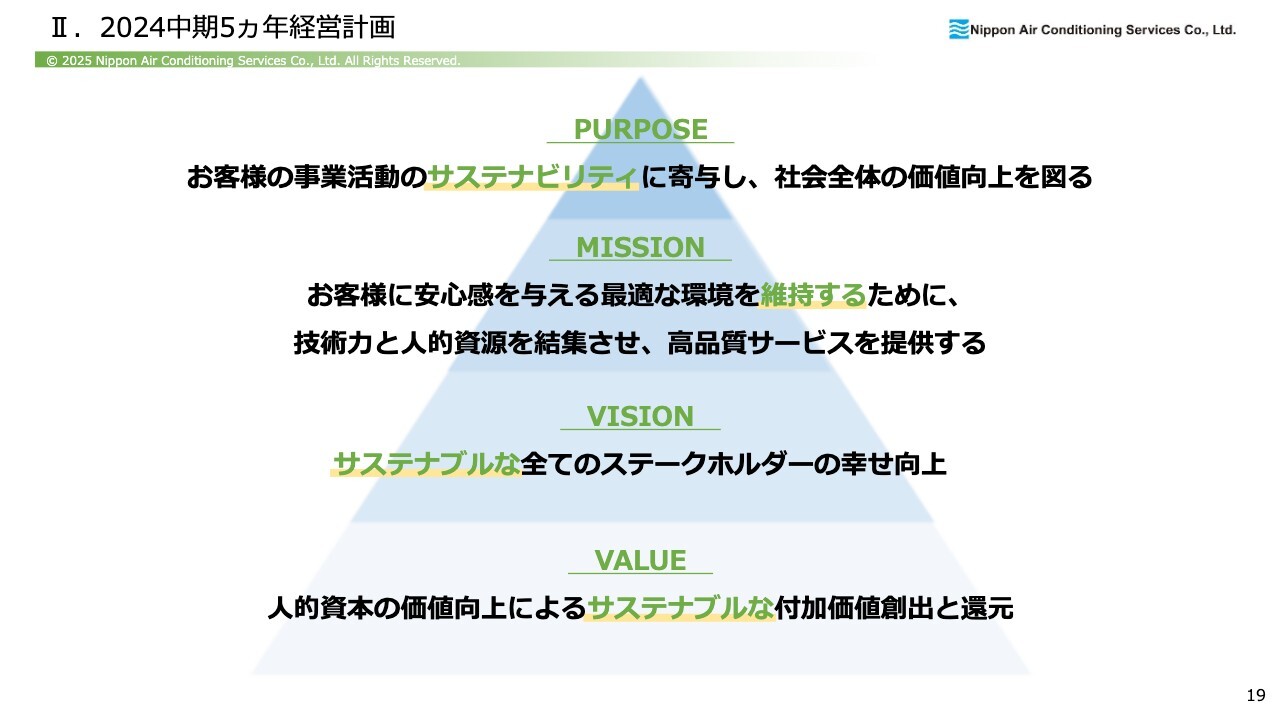

II.2024中期5ヵ年経営計画

PURPOSE・MISSION・VISION・VALUEを定めています。従業員一丸となって、これらの方針に向かって何を実践していくべきかを確認し、達成を目指していきます。

II.2024中期5ヵ年経営計画

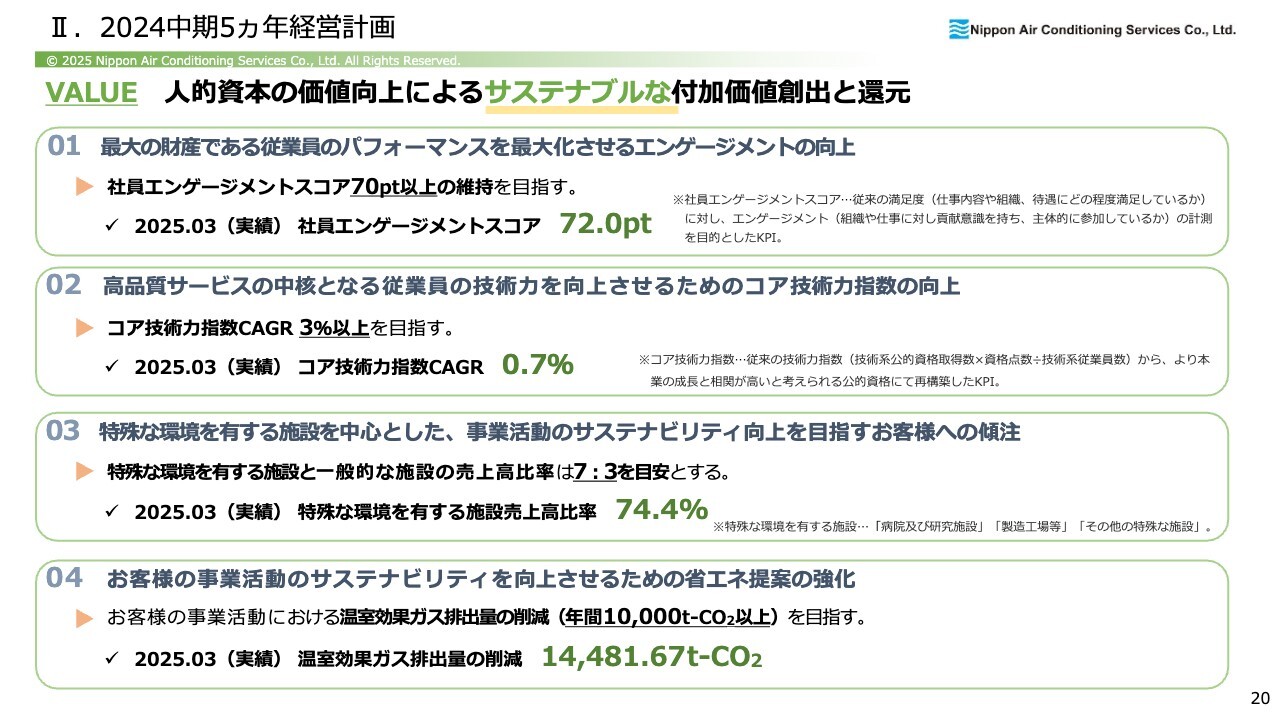

PMVV達成に向けた8つのKPIです。各KPIが1年でどのように進捗したかをご説明します。

1つ目は「最大の財産である従業員のパフォーマンスを最大化させるエンゲージメントの向上」です。「社員エンゲージメントスコア70ポイント以上の維持を目指す」という目標を掲げています。前中計で掲げていた従業員満足度は60パーセント台後半でした。2025年3月期の社員エンゲージメントスコアは72ポイントと、目標をクリアすることができました。今後、さらに上を目指していきたいと思っています。

2つ目は「高品質サービスの中核となる従業員の技術力を向上させるためのコア技術力指数の向上」です。前中計でKPIとして設定していた当社の技術力指数は20ポイントでしたが、その内訳を詳しく調べたところ、売上との相関性がより高い公的資格が判明しました。そのため、本計画期間中は、CAGR3パーセント以上を目指します。なお、2025年3月期のコア技術力指数のCAGRは0.7パーセントと目標を若干下回りましたが、引き続きしっかりと取り組んでいきます。

3つ目は「特殊な環境を有する施設を中心とした、事業活動のサステナビリティ向上を目指すお客様への傾注」です。空調のシビアな管理が求められる環境は競争も少なく、当社にとって有利な市場となっています。当社は技術者を数多く抱えており、高額な計測機などへの投資も可能です。一方、地域の設備会社にとってこのような設備投資等への負担は大きいことから、積極的な参入を控える傾向にあるため、当社はこの領域に注力しています。

以前は特殊な環境を有する施設売上高比率について、75パーセントを目標としていました。しかし、最近はオフィスビルにも注力しており、リニューアル工事も進めていく考えのため、特殊な環境を有する施設とオフィスビルの比率を7対3に設定しました。2025年3月期の実績は74.4パーセントと、良い数字を残すことができたと考えています。

4つ目は「お客様の事業活動のサステナビリティを向上させるための省エネ提案の強化」です。これは2025年3月期からの取り組みで、当社のWebサイトでも公表しているとおり、温室効果ガスの排出量を年間1万トン以上削減することを目指しています。

省エネ提案や、お客さまの施設における余分なエネルギー使用を見つけ出すことで、電力消費の削減によってCO2排出量を削減していきたいと考えています。2025年3月期の実績では、温室効果ガス排出量を1万4,481トン削減しました。今後は1万トンにとどまらず、2万トン、3万トンと削減目標を引き上げていければと考えています。

II.2024中期5ヵ年経営計画

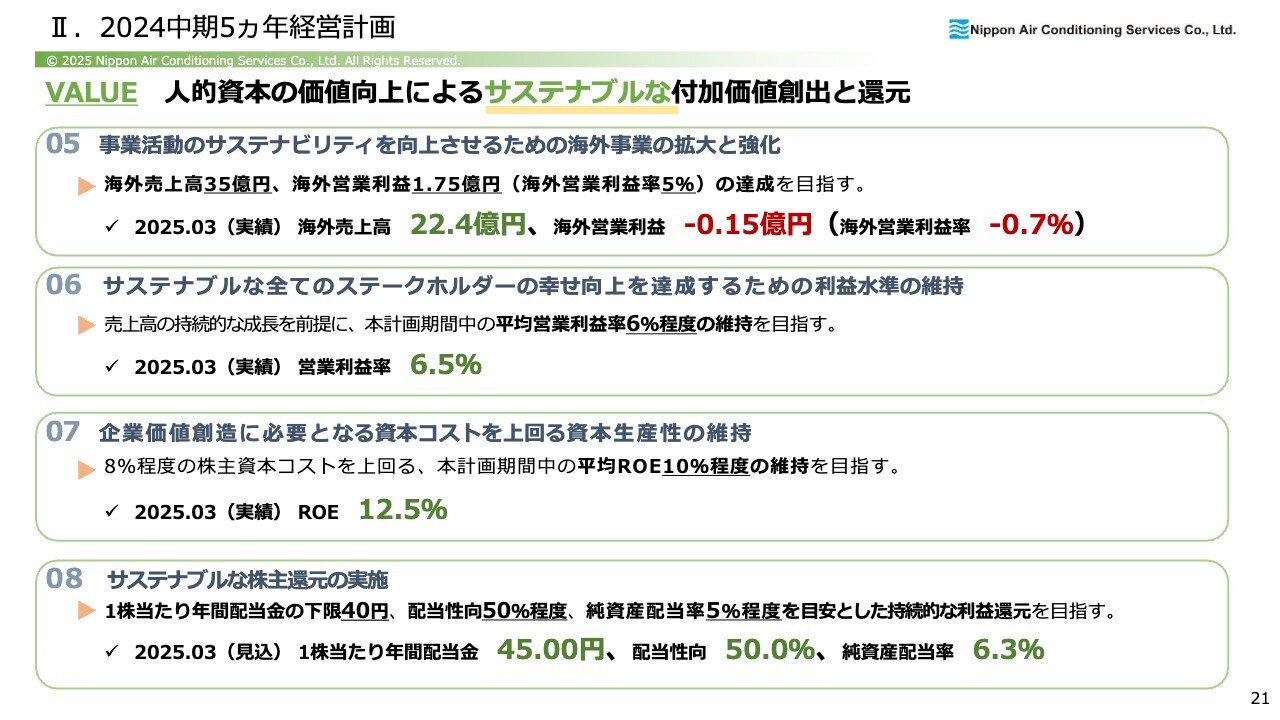

5つ目は「事業活動のサステナビリティを向上させるための海外事業の拡大と強化」です。海外売上高は35億円、海外営業利益は1億7,500万円の達成を目指しています。2025年3月期の実績は海外売上高22億4,000万円、海外営業利益マイナス1,500万円となっており、今後力を入れていく必要があります。

6つ目は「サステナブルな全てのステークホルダーの幸せ向上を達成するための利益水準の維持」です。売上高の持続的な成長を前提に、本計画期間中は平均営業利益率6パーセント程度の維持を目指しています。2025年3月期の実績は6.5パーセントですが、お客さまとの長期的な関係維持には、適正価格の設定が非常に重要です。過度に高い見積もりでお客さまにご提案する方法は適切ではないと考えています。現在の計算方式では6パーセントの利益率を維持できているため、そのあたりは目標のとおり進めていきたいと考えています。

7つ目は「企業価値創造に必要となる資本コストを上回る資本生産性の維持」です。「伊藤レポート」によると、ROEは株主資本コストを上回る8パーセント程度を最低限達成することにコミットするべきであるとされています。当社は本計画期間中、平均ROE10パーセント程度の維持を目指します。2025年3月期の実績はROE12.5パーセントとなっています。

8つ目は「サステナブルな株主還元の実施」です。1株当たり年間配当金の下限は40円に設定しています。配当性向は50パーセント程度、純資産配当率(DOE)は5パーセント程度を目安とした持続的な利益還元を目指します。

2025年3月期の期末配当金については、今月末の株主総会に付議する予定のため、見込みと記載しています。1株当たりの年間配当金は45円を予定しており、2025年3月期実績の39円に対して6円の上乗せとなります。配当性向は50パーセント、DOEは6.3パーセントと順調に推移しています。

II.2024中期5ヵ年経営計画

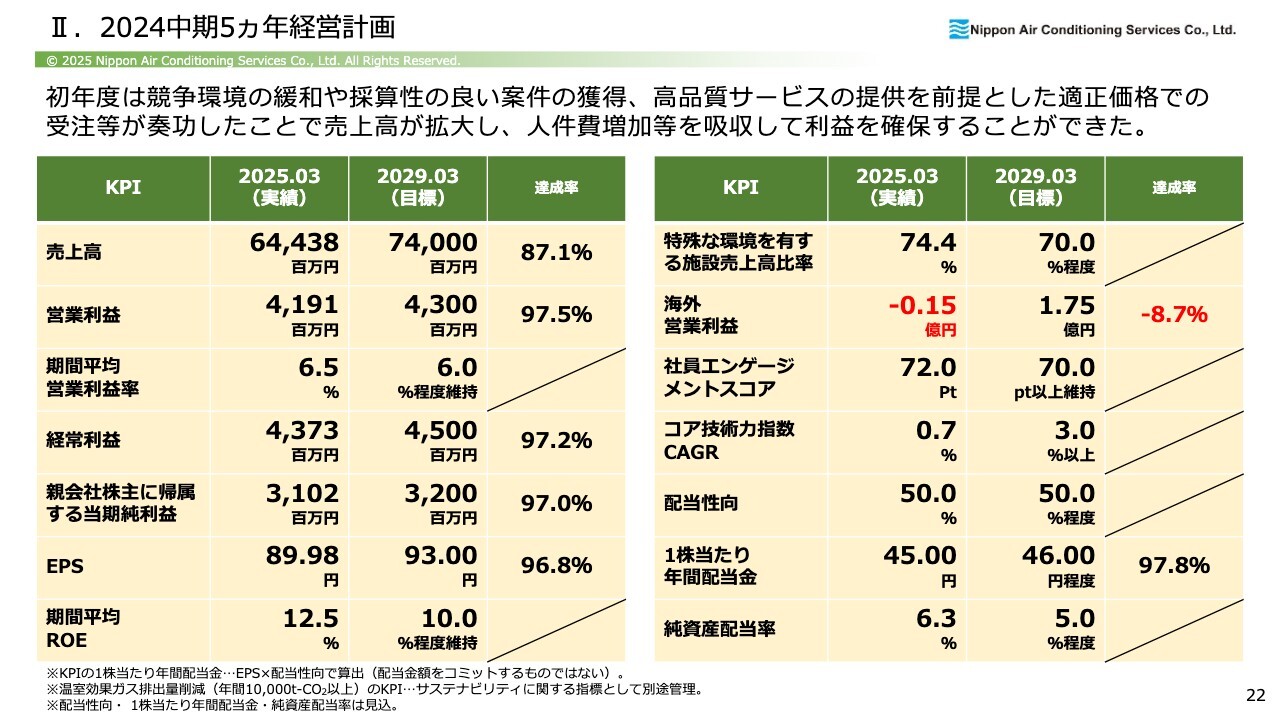

初年度である2025年3月期は競争環境の緩和や採算性の良い案件を着実に受注できたことにより、順調な滑り出しとなりました。売上高、利益ともに人件費の上昇分を吸収して確保できており、4年を残しながら最終年度の目標数値にほぼ到達しているため、かなり良いスタートを切ることができたと考えています。

しかしながら、海外営業利益、コア技術力指数CAGRは目標を若干下回っているため、これらを今後の課題と捉え、十分に注力していきます。

II.2024中期5ヵ年経営計画

2025年4月から本格稼働を開始した技術・研修センターです。企業価値拡大の要となる「人的資本の価値向上」の加速を目的として2024年11月に竣工しました。2025年4月には新入社員が1ヵ月間当該センターで研修を行いました。今後は中堅層・ベテラン層も1年を通して活用していく研修施設になります。

当該センター内では、実際の現場環境を再現しており、クリーンルームなどの特殊な環境を作ることで、より実践的な研修が可能になりました。

当社は技術を強みとしながらも、これまでこのような大型の研修施設がありませんでした。「早く実際の現場を再現した研修施設を作りたい」と考えていたため、ようやく夢が叶ったとみんなで話しています。当該センターで実践的な研修を行うことによって、従業員たちがより早く一人前に成長することを期待しています。

その他、当該センターでは、現場での危険箇所における安全対策についても、研修を実施していく予定です。

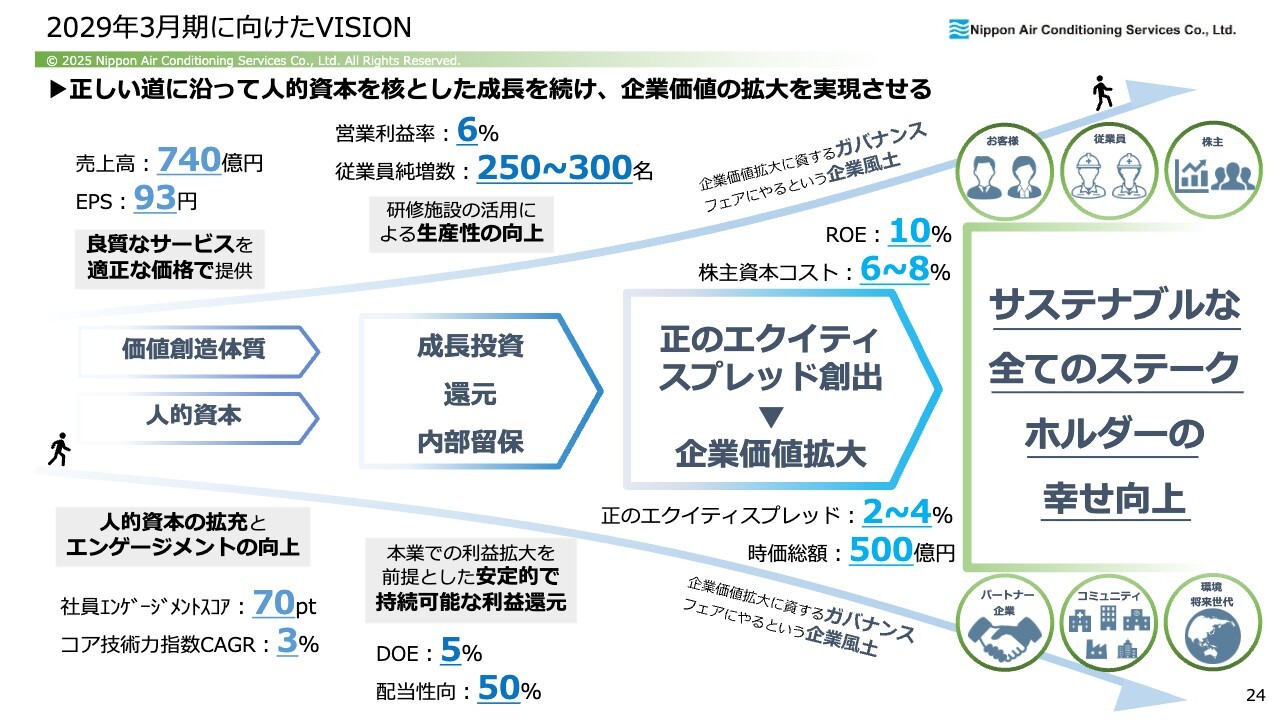

2029年3月期に向けたVISION

今後のビジョンです。当社は人的資本を重視する会社のため、人への投資が企業価値の拡大につながると考えています。

スライドの左下に「人的資本の拡充とエンゲージメントの向上」とあるように、まずは従業員が気持ち良く働ける環境を作ることで、指標の数字をクリアするとともに、より本業の成長と相関性が高い公的資格の取得なども推進していきます。このような施策の実施により、営業利益率6パーセント超の維持、DOE5パーセント、配当性向50パーセントの達成を実現できると考えています。

また、スライド右側に記載のように、株主資本コストを上回るROEを維持し、確実に正のエクイティスプレッドを創出することで、企業価値拡大を図ります。

ROEは10パーセントと記載していますが、機関投資家のみなさまとお話ししていると、当社株式は売買高が非常に少ないため、「ROEは15パーセント程度ほしい」という厳しいご意見をいただくこともあります。当然ながら、この点は意識して取り組んでいきます。

これらのビジョンを着実に実現することが、サステナブルな全てのステークホルダーの幸せ向上につながっていくと考えています。

やるべきことをやる。

先ほど、当社のキャッチコピー「いき、続けるために。」をご紹介しましたが、現中計には、「いき、続けるために。『やるべきことをやる。』」というキーワードを取り入れています。

目的と手段を間違えることなく、中長期的な視点で経営を行い、人への投資を進めていきます。また、技術力の向上が本業の競争優位性につながっていくと考えているため、「いき、続けるために。」「やるべきことをやる。」ということを従業員にも十分に浸透させていきます。

III.株式情報

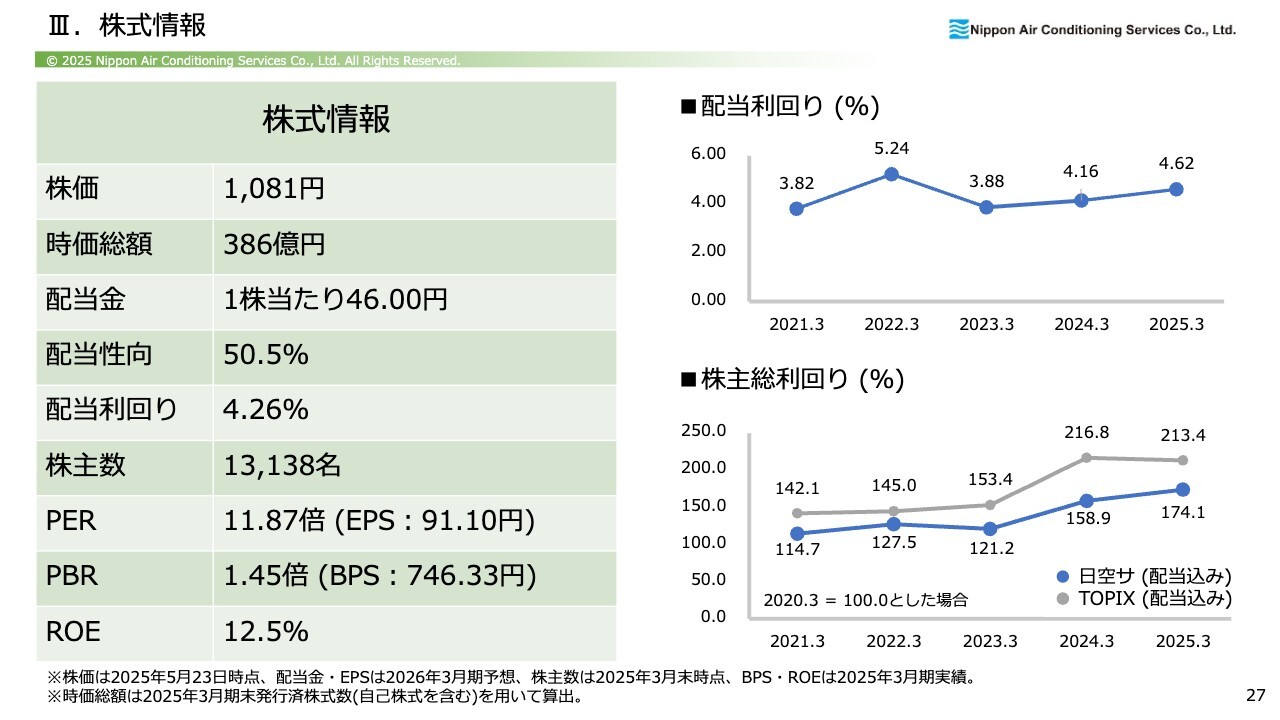

株式情報です。スライドには2025年5月23日時点の情報を示しています。株価は1,081円と記載していますが、本日2025年6月6日の終値は1,057円と若干下がっており、これにより配当利回りは若干上昇しているかと思います。

2026年3月期予想の配当金は1株当たり46円です。配当性向は50.5パーセント、配当利回りは4.26パーセントを見込んでいます。

PERは11.87倍、PBRは1.45倍、ROEは12.5パーセントです。このうち、BPSとROEに関しては2025年3月期の実績となります。

スライド右上の配当利回りの推移をご覧いただくと、2025年3月期が4.62パーセント、過去5年の平均が4.34パーセントとなっており、高水準を維持できていると考えています。

ただし、右下の株主総利回りについてはTOPIXを若干下回っているため、引き続き知名度の向上やIRの強化に努めていきます。

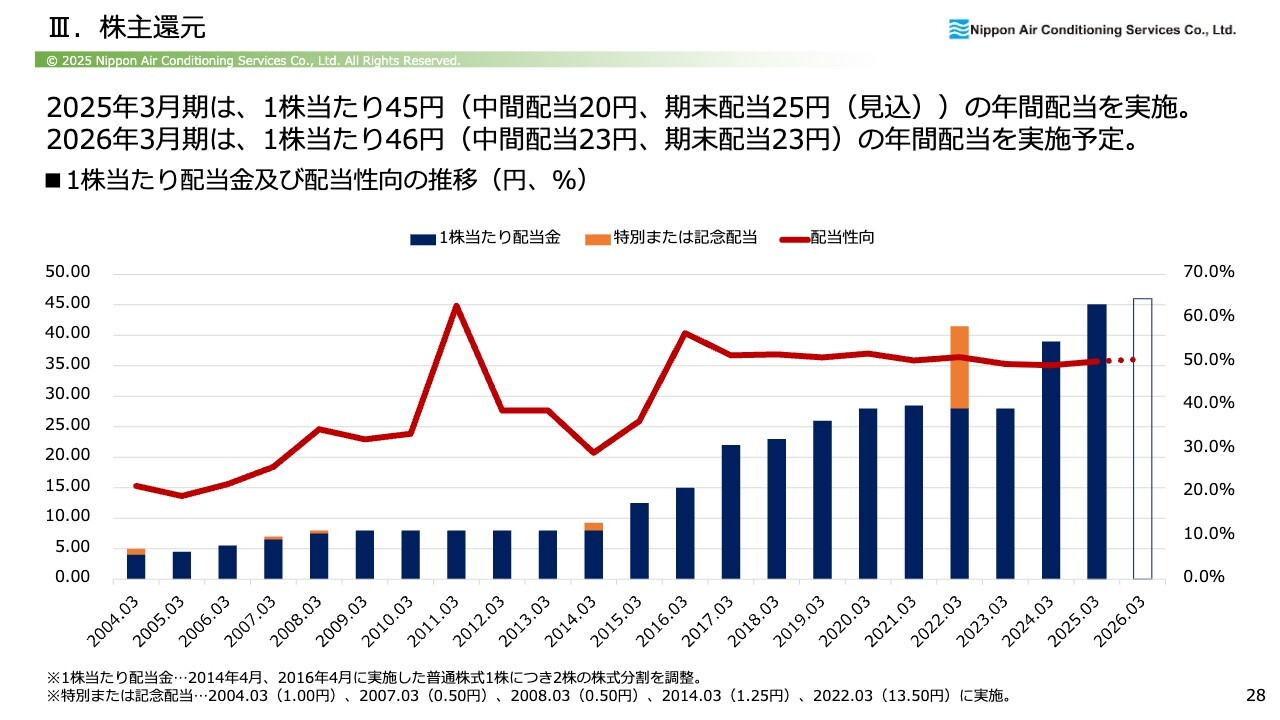

III.株主還元

株主還元です。2005年3月期から2022年3月期まで、17期連続で累進的な配当を実施しています。棒グラフのオレンジ色の部分については、2022年3月期に政策保有株の売却益で特別配当を実施しています。翌年は「減配」との指摘を受けましたが、これは通常の配当水準への回帰にすぎません。

2022年3月期から2025年3月期まで配当は順調に推移しており、約10年前の2015年3月期と比較すると約3.6倍の増配を実施しています。したがって、株主還元は順調に進展していると考えています。

III.株主還元

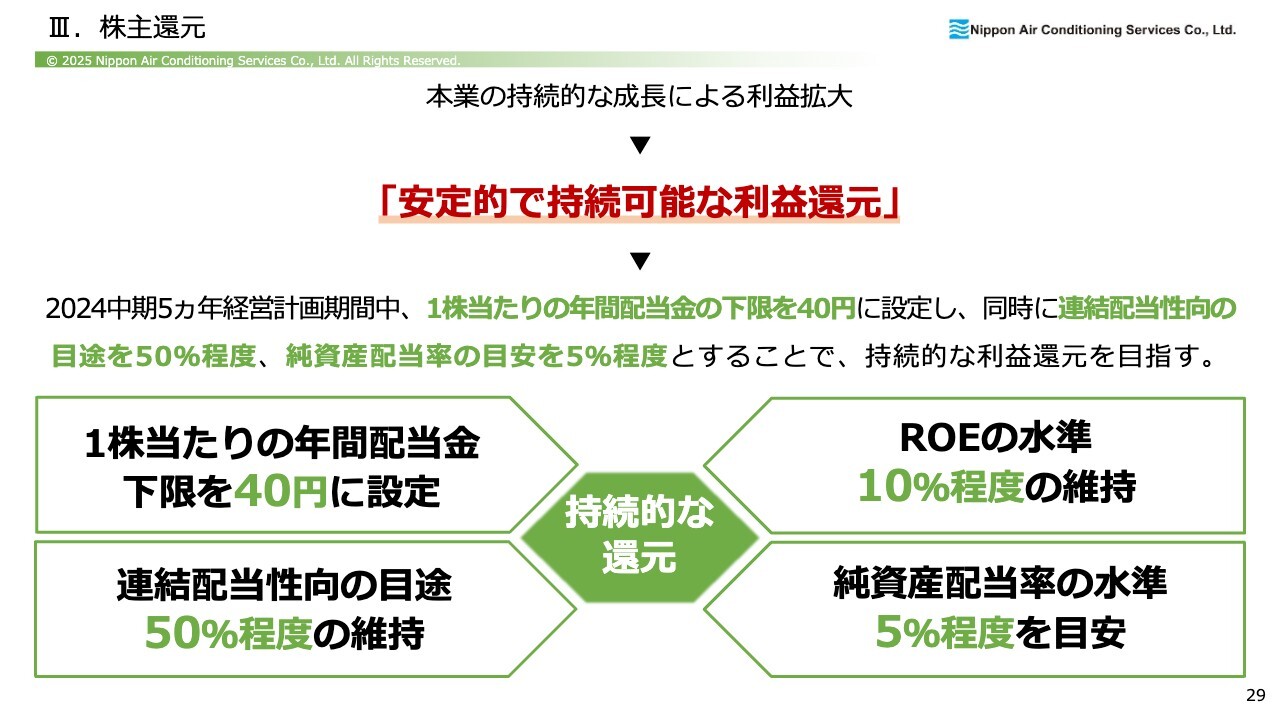

株主還元について引き続きご説明します。当社は本業の成長を最重要視しており、本業を伸ばすことによって、安定的かつ持続可能な利益還元を実現できると考えています。

すでにお話ししたように、1株当たりの年間配当金に下限を設定し、配当性向、ROE、DOEの維持についても着実に取り組んでいきます。

そして、先ほどご説明した8つのKPIとPMVVの達成によって、持続可能な株主還元を確実に実現していきます。

今後の見通しについては、温暖化対策や省エネに関する提案を数多く行う中で、引き合いも非常に増えてきており、データセンター案件も増加傾向にあるため、当社の事業に関する需要は年々伸びてきています。特に、夏になると毎年のように「観測史上初」という言葉を耳にするほど気温が上昇しており、冷房・空調設備はライフラインの一部になりつつあります。したがって、空調の仕事がなくなっていくことは考えづらいと確信しています。

年々増加する引き合いをこれからも着実に受注し、株主還元を実施していく方針です。

当社は一歩一歩着実に成長し続けています。今後も引き続き、みなさまに応援していただきたいと思っています。ご清聴ありがとうございました。

質疑応答:期初予想の確実性について

司会者:「営業利益は、期初予想では前年実績とほぼ同水準に置きながら、期末には2桁増益という状況が続いています。この期初予想はどのように作られているのでしょうか? 近年、好景気でリ

新着ログ

「サービス業」のログ