提供:株式会社翻訳センター 2025年3月期決算説明

【QAあり】翻訳センター、翻訳事業と通訳事業の売上高は過去最高を更新 医薬分野は顧客基盤の拡大に努めたことで回復基調に

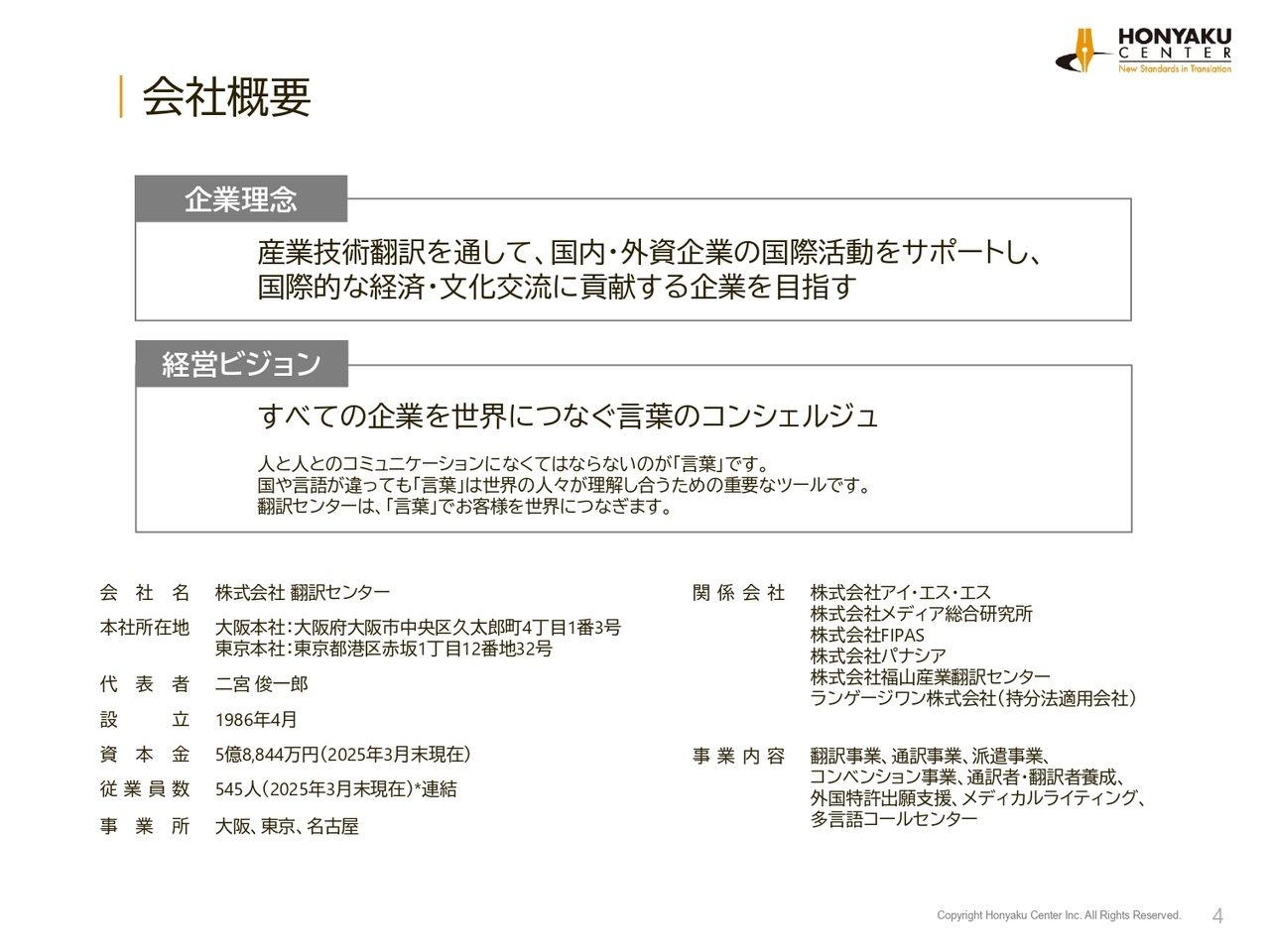

会社概要

二宮俊一郎(以下、二宮):株式会社翻訳センターの決算説明を開始したいと思います。代表取締役社長の二宮です。よろしくお願いします。

スライドの会社概要は、後ほどご覧いただければと思います。

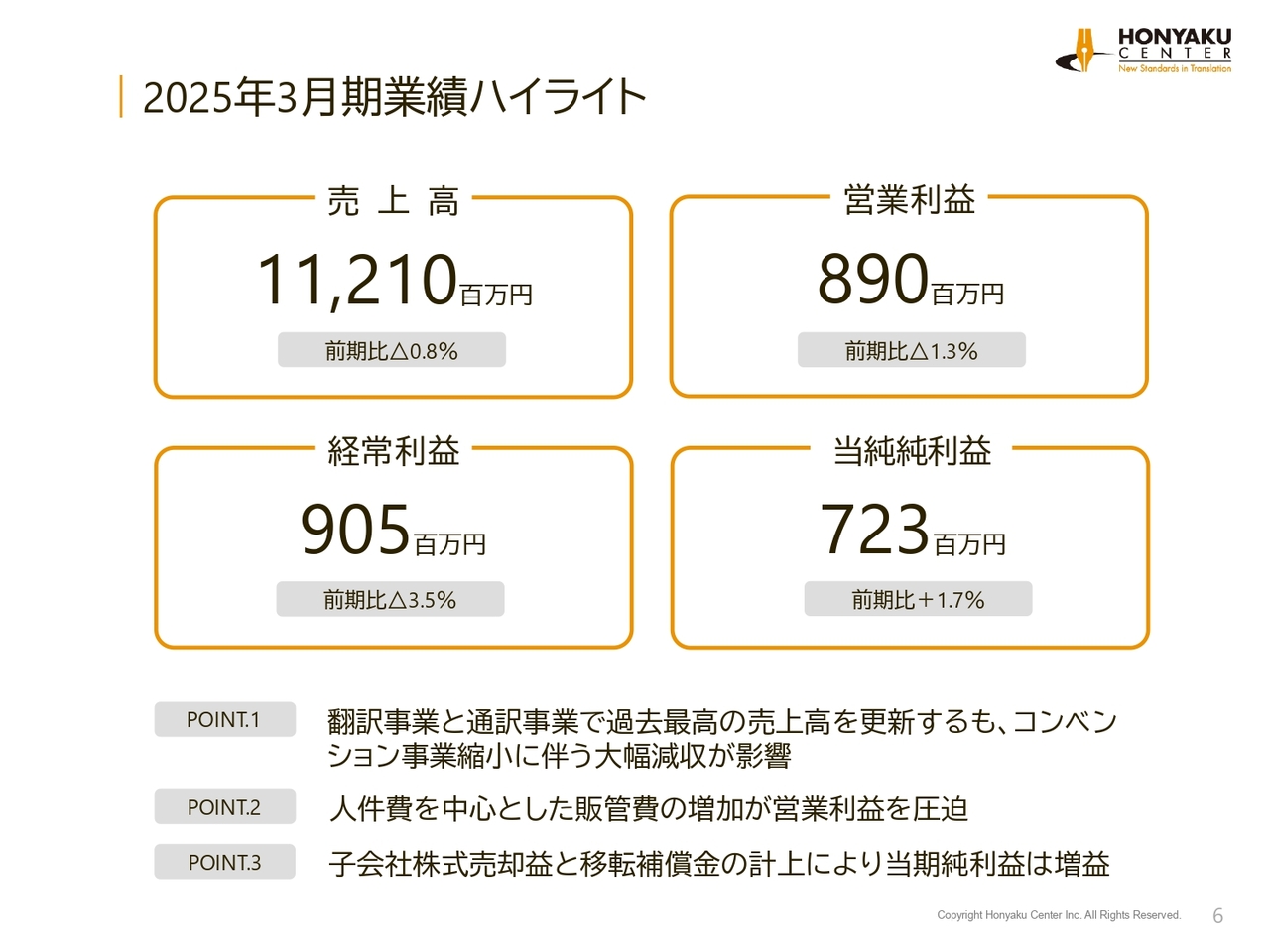

2025年3月期業績ハイライト

2025年3月期の連結決算の概要です。売上高が112億1,000万円、営業利益が8億9,000万円、経常利益が9億500万円、純利益が7億2,300万円という結果になりました。売上は、かねてからご報告しているとおり、コンベンション事業縮小に伴う売上減もありますが、他のコア事業が思ったほど伸びきらず、今回のような結果に終わっています。

それを受け、営業利益も減益になっています。純利益は、子会社株式売却益や移転補償金の計上により増益となっています。

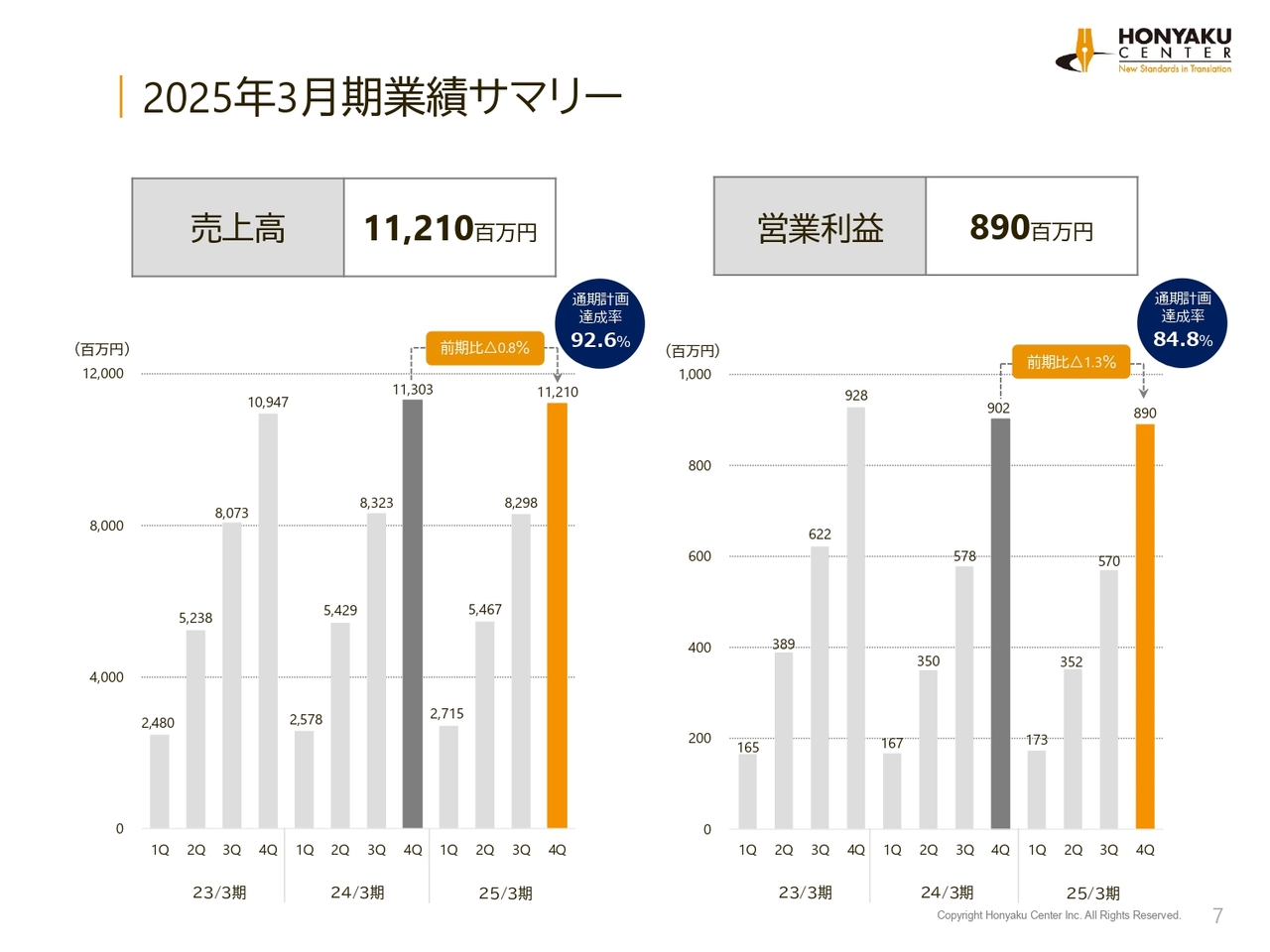

2025年3月期業績サマリー

業績のサマリーです。計画は未達となっています。主因は、翻訳事業の売上が思ったほど伸びきらなかったことです。それに伴い、販管費を吸収しきれず、営業利益の通期計画達成率が84.8パーセントという結果に終わっています。

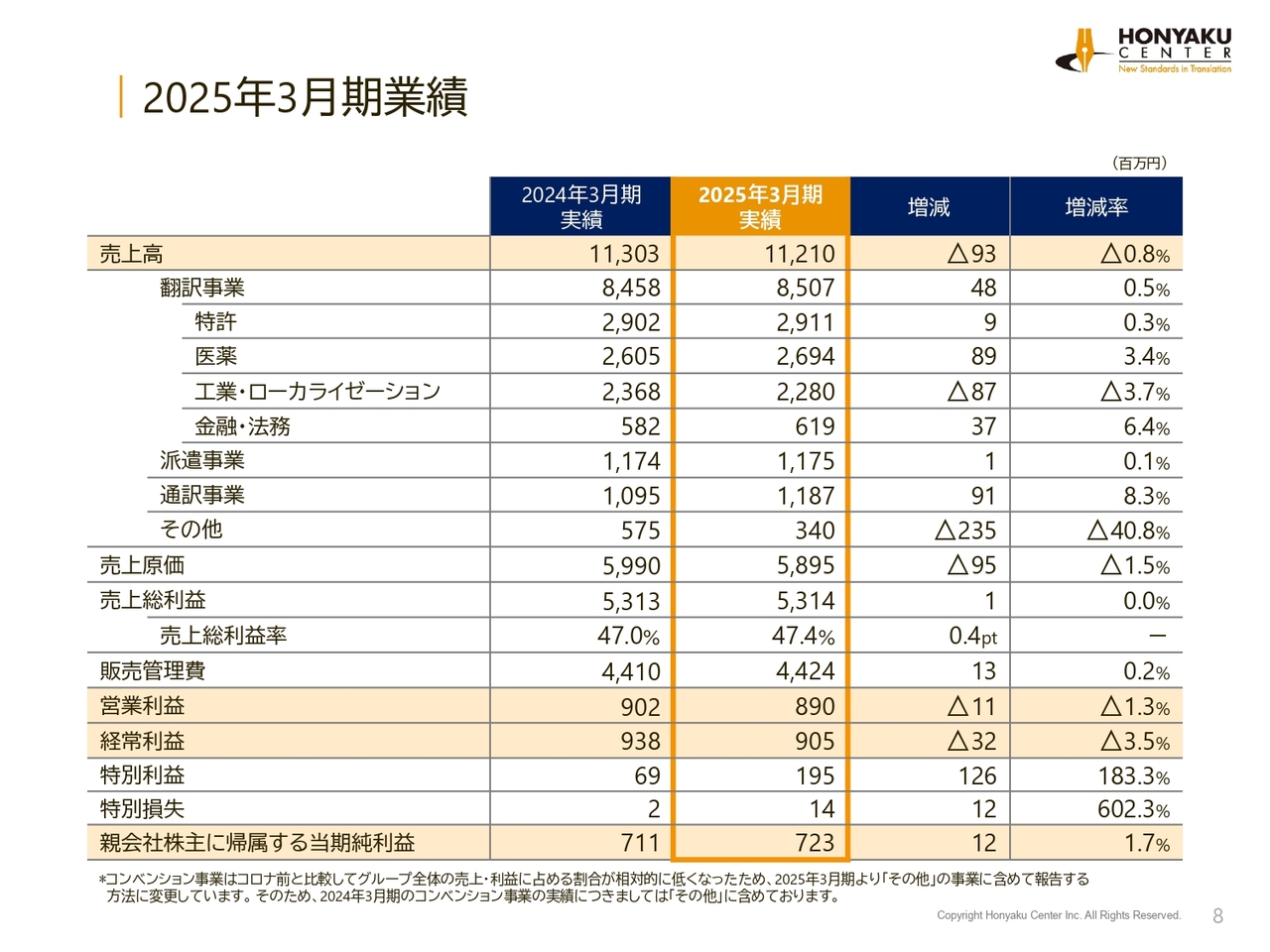

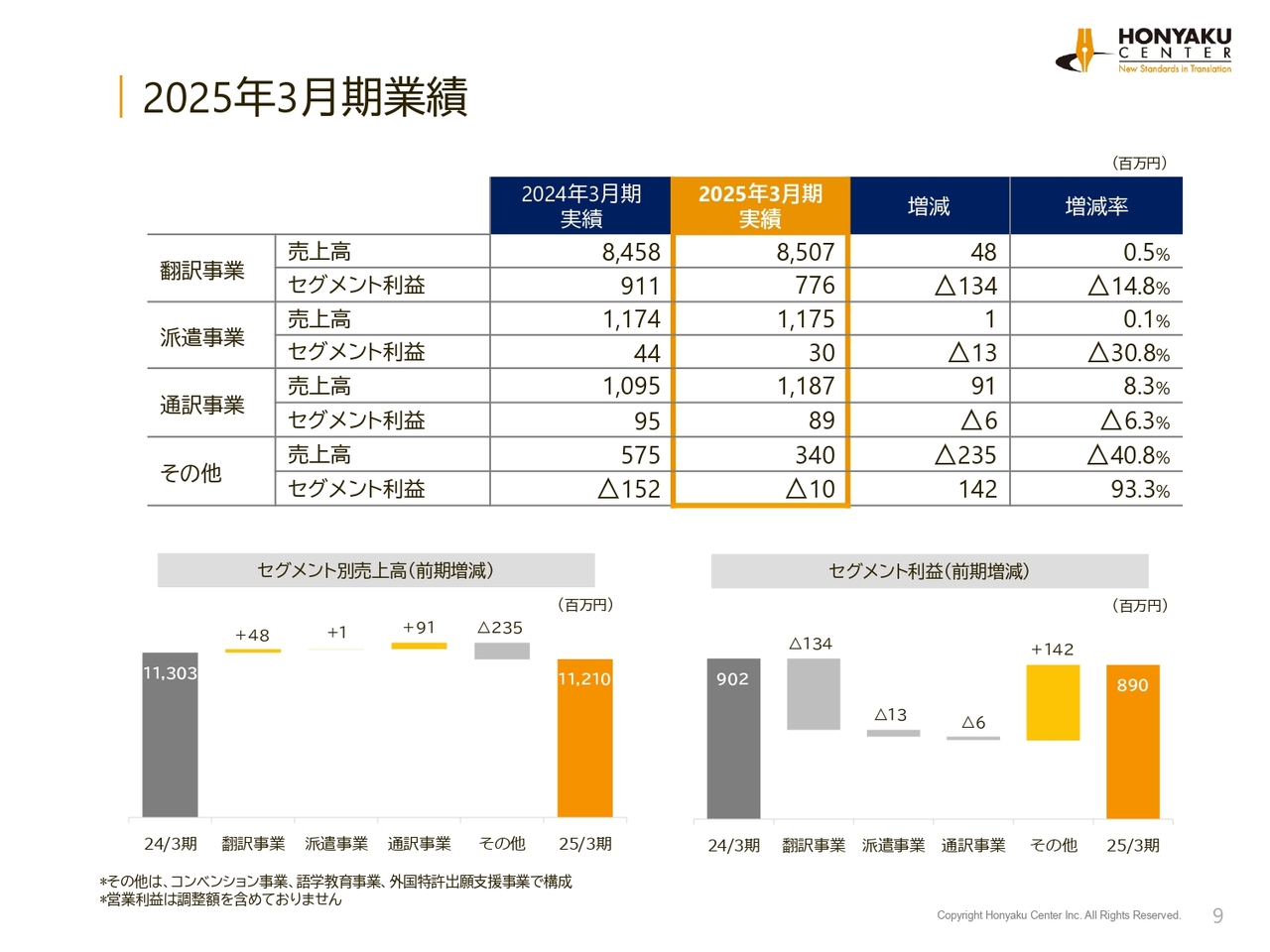

2025年3月期業績

分野別の状況では、翻訳事業が前期比プラス0.5パーセント伸びています。全体の数字としては過去最高ではありますが、なかなか伸びきらずに終わりました。特許分野は前期比0.3パーセント増です。本来の計画では、もう少し大きく伸びる予想をしていましたが、ほぼ横ばいで終わっています。主な要因は、かなり多くの案件をご発注いただいている大企業1社による外国出願件数の見直しです。

医薬分野は、かねてからご報告しているとおり、減収傾向が続いています。原因として、メインのクライアントに営業が偏りすぎていたという反省があります。そのため、顧客層を広げる営業活動に取り組んできました。前期の第4四半期にその成果を得ることができ、通期で前期比3.4パーセントの増収となりました。

工業・ローカライゼーション分野は、前期比3.7パーセント減となっています。前年比で一番大きく減少したのは、非製造業と表現しているIT系と、特に官庁です。官庁の入札関連の案件が剥落し、減収となっています。金融・法務分野は、前期比6.4パーセントと大きく伸びています。IR案件の増加により、引き続き成長してきています。

派遣事業は横ばいではありますが、なんとか下げ止まりました。もともと急成長を見込む事業ではありませんので、今後も堅実に伸ばしていければと思っています。

通訳事業は前期比8.3パーセントの大きな増収ですが、実は計画ほどには伸びていません。おそらく、今後も増収していきますが、増収幅は小さくなっていくだろうと思っています。

その他は、コンベンション事業の縮小を含め、前期比2億3,500万円のマイナスと大きく減ってきています。売上総利益率は、47.0パーセントから47.4パーセントと、0.4ポイント改善しています。以降の利益は、先ほどのご説明のとおりです。

2025年3月期業績

セグメント利益についてご説明します。先のご説明と重複する部分がかなりありますが、翻訳事業、派遣事業、通訳事業はいずれも増収減益です。売上が計画に届かず、販管費の増加を吸収しきれなかったことが減益の原因です。

その他は、コンベンション事業を縮小していますので、赤字幅が改善しました。赤字ではありますが、落差で見るとプラスになっています。

2026年3月期予想

進行期である、2026年3月期の業績予想についてご説明します。翻訳事業は、前期比1.6パーセントの増収を見込んでいます。

特許分野は、前期比3.0パーセントの増収を計画しています。前期はほぼ横ばいだったので、ここまで伸びるのかと思われるかもしれません。しかし、前期に落ち込んだ要因となった会社とは別のお客さまとの大口契約が、前期にずっと進行していました。それが進行期から動き出すことになっていますので、3.0パーセントの増収は達成可能な数字だろうと見込んでいます。

医薬分野は、前期比5.3パーセントの増収を見込んでいます。前期の第4四半期から復調してきています。今まで下がり続けてきていますので、ここで回復傾向をさらに強めていきたいと思い、28億4,000万円の目標を掲げています。

工業・ローカライゼーション分野は、前期比6.1パーセント減と、さらなる減収を見込んでいます。減収要因として想定しているのは、米国関税政策に伴う自動車関係を中心とした製造業の落ち込みです。

金融・法務分野は、前期比8.0パーセント増と見込んでいます。IR案件が増加し続けるだろうという予想で数字を置いています。

派遣事業は、前期比0.3パーセントを見込んでいます。横ばいながらも増収を確保したいと考え、この目標を定めています。

通訳事業は、コロナ禍からインバウンドの復活と非常に大きく回復、成長してきました。進行期は通常の成長軌道に戻るだろうと見て、伸び率は実績よりも少し下げた前期比5.3パーセントを予想しています。

その他は、前期比5.9パーセントの減少を見込んでいます。減少幅が大きく見えますが、もともと金額が小さいため、固めの予算を立てています。

売上総利益率は、前期と同じく前期比0.4ポイントの改善を見込んでいます。販売管理費は2.8パーセントの増加を計画しています。

営業利益は、ほぼ横ばいの9億円と予想しています。経常利益は9億2,000万円で、前期比1.5パーセント増です。親会社株主に帰属する当期純利益は、前期比12.9パーセントの減を見込んでいます。前期実績でご説明しましたとおり、子会社株式の売却益や移転費用など特殊要因がなくなるため、こちらが正常な利益率となります。

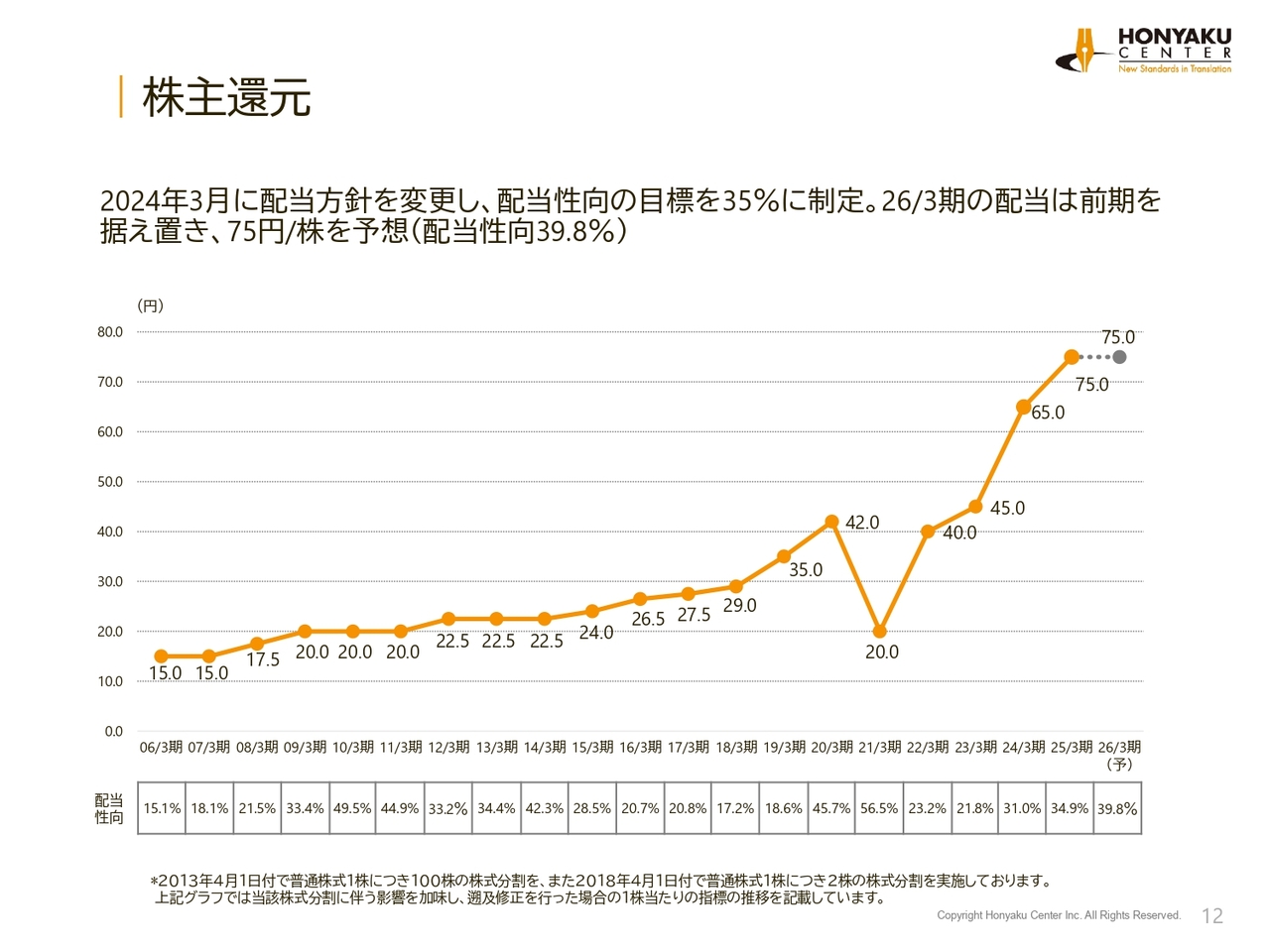

株主還元

株主還元は、横ばいとなる1株当たり75円を予想しています。予想どおりの利益を達成すれば、配当性向は39.8パーセントになる計算です。

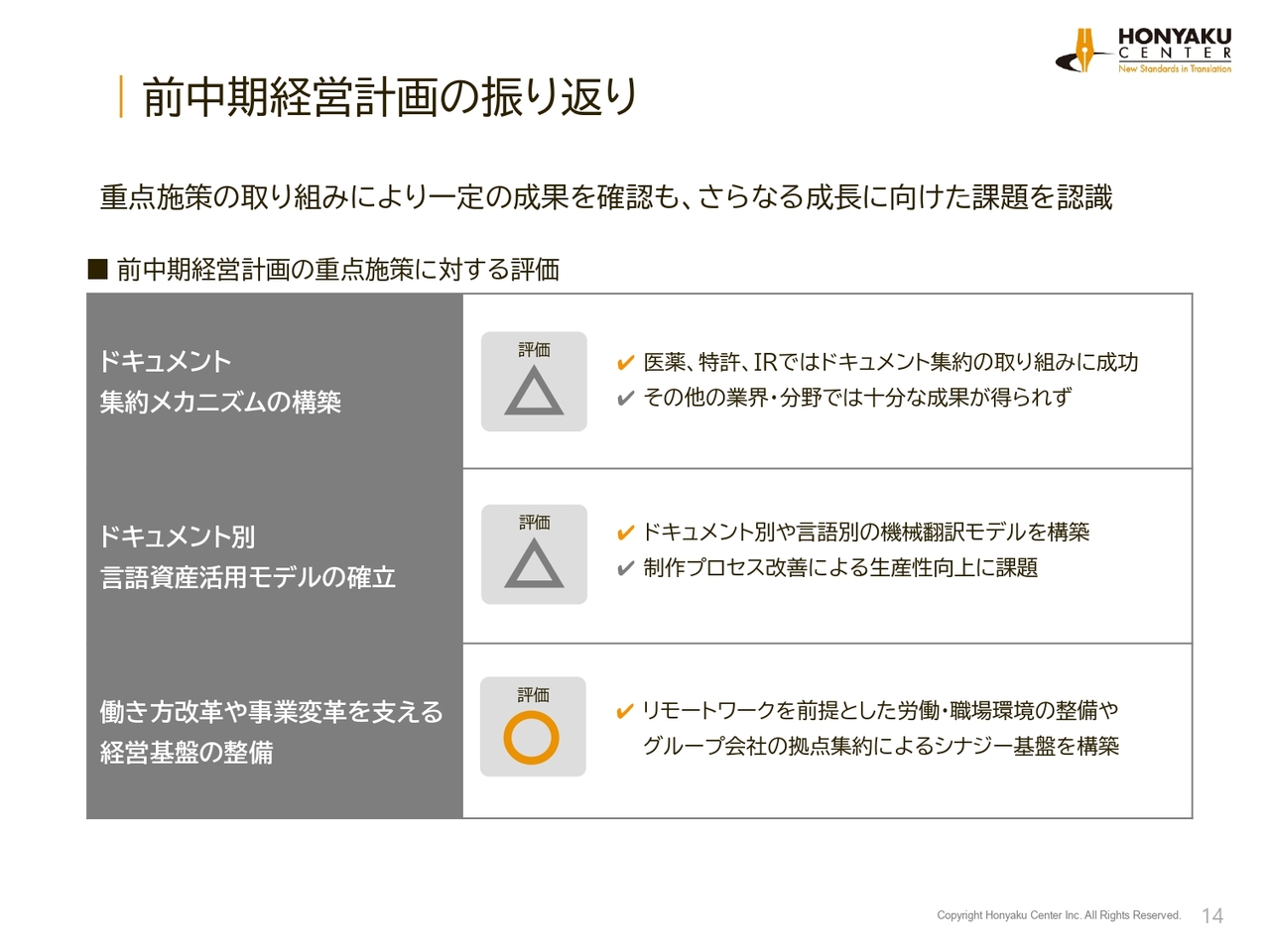

前中期経営計画の振り返り

今年5月に策定した第6次中期経営計画についてご説明します。まずは今まで行ってきた中期経営計画の振り返りからご説明します。

施策の1つ目「ドキュメント集約メカニズムの構築」については、医薬分野では「製薬カスタムモデル」をNTTコミュニケーションズと共同開発したほか、特許分野では大手メーカーの出願案件を集約化、IR分野ではプロネクサスと一緒に進めていくなど、成功した取り組みもあります。しかし、それを他の分野に広げきれず、非常に特殊な領域の中でしか成果を得られなかったところが反省点です。

これを踏まえ、より幅広いお客さまに対して、プレゼンしていく機会を得られる取り組みが必要になってくると思っています。

施策の2つ目「ドキュメント別言語資産活用モデルの確立」については、ドキュメント別あるいは言語別に機械翻訳モデルを独自に構築し、翻訳制作の効率化を進めてきています。しかし、翻訳作業の効率化だけに留まってしまったところが大きな反省点です。翻訳者手配の工程改善が課題として残っています。

施策の3つ目「働き方改革や事業変革を支える経営基盤の整備」について、リモートワークは、十分に成果を得ることができたと思っています。今でも、我々はリモートワークを続けており、今後も続けていけるだろうと思っています。

第6次中期経営計画 概要

こちらは第6次中期経営計画の概要です。基本方針は「翻訳センターグループは、専門分野に精通した翻訳者・通訳者と日々蓄積される豊富な言語資産の活用を通じて、デジタル時代に対応した言語サービスを提供することで、顧客から最も信頼される言語サービスのパートナーになることを目指します。」と定めています。

重点施策として、1番目は「AI・データの活用による事業競争力の強化」、2番目は「業務効率化の推進」、3番目は「安定した収益基盤の確立」です。その結果として、2028年3月期の連結業績は、売上高が130億円、営業利益が12億円、当期純利益が8億円、ROEは10パーセント以上を目標としています。

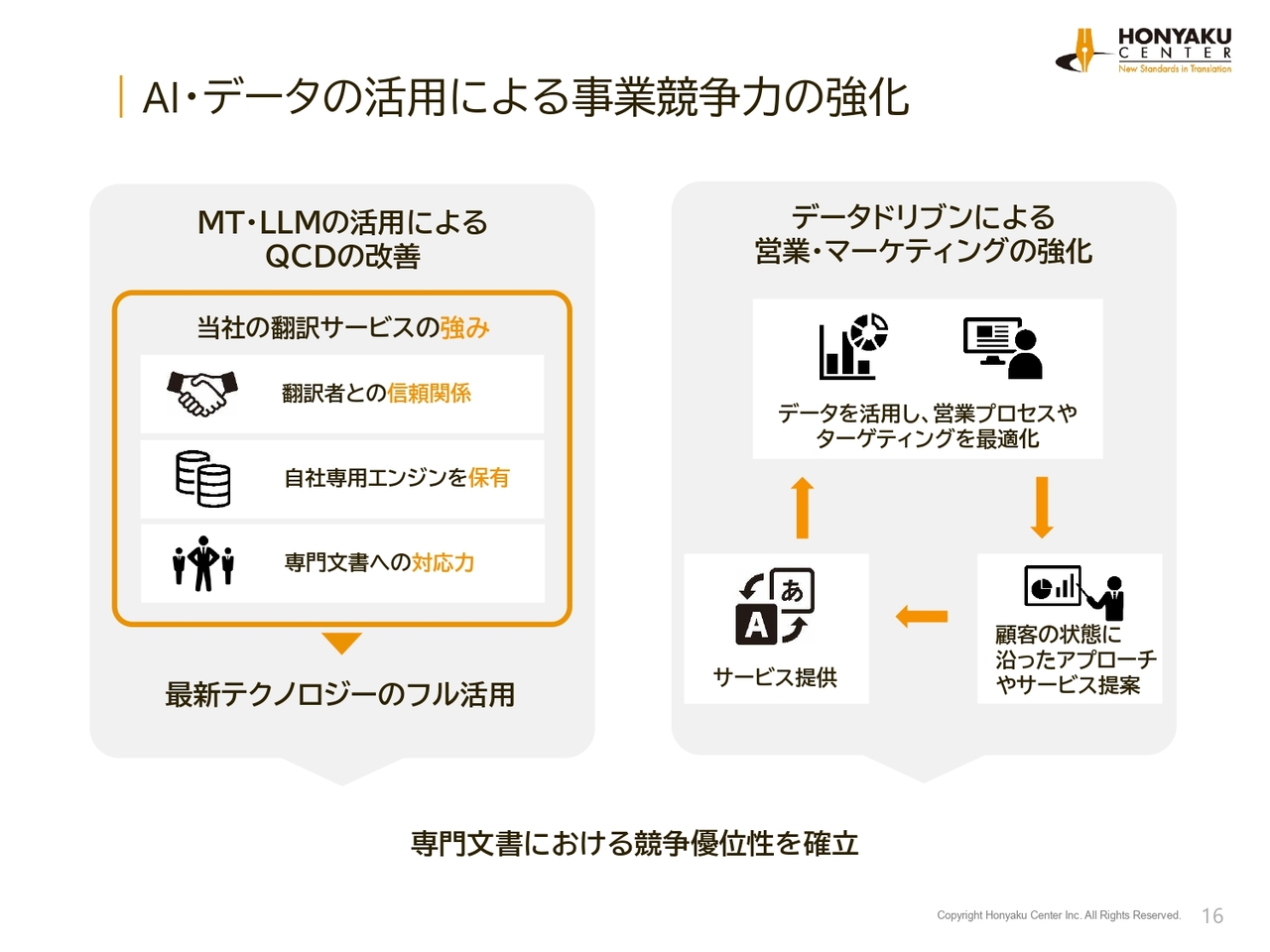

AI・データの活用による事業競争力の強化

AI・データ活用による事業競争力の強化についてご説明します。MT(機械翻訳)・LLM(大規模言語モデル)の活用によるQCDの改善です。今まで、我々が取り組んできた施策をさらに突き進めていきます。

我々の強みとして、翻訳者との信頼関係があります。当たり前のことだと思われるかもしれませんが、MT(機械翻訳)を使って翻訳すると生産性が上がることは、どの競合会社もみな認識はしています。そうしなければならないこともわかっていますが、その取り組みが実行できていない会社が多いのです。対応してくれる翻訳者が足りず、取り組みが進められない会社が非常に多いからです。

その点、我々は業界に先駆けて何年も前から、翻訳者と交渉を重ねてきていますので、信頼関係が構築できています。我々の場合は、いわゆるポストエディット作業(機械翻訳の出力結果を人が確認し、手直しすることで、より読みやすく、正確な翻訳に仕上げる作業)を行ってくれる翻訳者がいないという状況はありません。そこは、我々の非常に大きな強みになっています。

もう1つの強みは、自社専用エンジンの保有です。自社専用エンジンとは、資本業務提携しているみらい翻訳が開発する当社専用のMTエンジンを指します。昨今、日本語でも性能の高い機械翻訳が市販されていますが、我々が社内で検査している範囲においては、「みらい翻訳」のほうが性能は良いという評価が出ています。

もちろん、日本語・英語に限った、かつ専門分野に特化した上での評価です。それでも「みらい翻訳」は高性能であることから、我々は今、日本国内で最高性能の機械翻訳を使える環境にあります。他社は使うことはできない環境を持っていることも、我々の強みの1つです。

さらに当社は、主に医薬あるいは特許など、何十年来築いてきた技術的専門性の高い文書への対応力にも強みを持っています。それを人間のノウハウだけでなく、MTをはじめとした機械の学習にも適用していけるところが強みです。これまでは特にMTを中心とした取り組みを進めてきたのですが、今後はLLMも活用し、さらに強化していきます。

スライド右側は、マーケティング戦略を図示したものです。強みを活かしてサービス自体のQCDを高めても、お客さまに伝えていかないと意味がありません。我々は今まで、良いサービスを幅広いお客さまにきちんと伝えていくことが十分にできていなかったという反省点があります。というのも、売上は成長してきていますが、足元ではお客さまの数が減ってきているからです。

我々がメインクライアントに集中することは、良い面ではありますが、今後の成長を見据えて、顧客層をさらに拡大しなければならないと考えました。そのためには、効率的なターゲティング、マーケティングが必要になってくると考えています。データを十二分に活用した営業活動を着実に進めていく計画です。

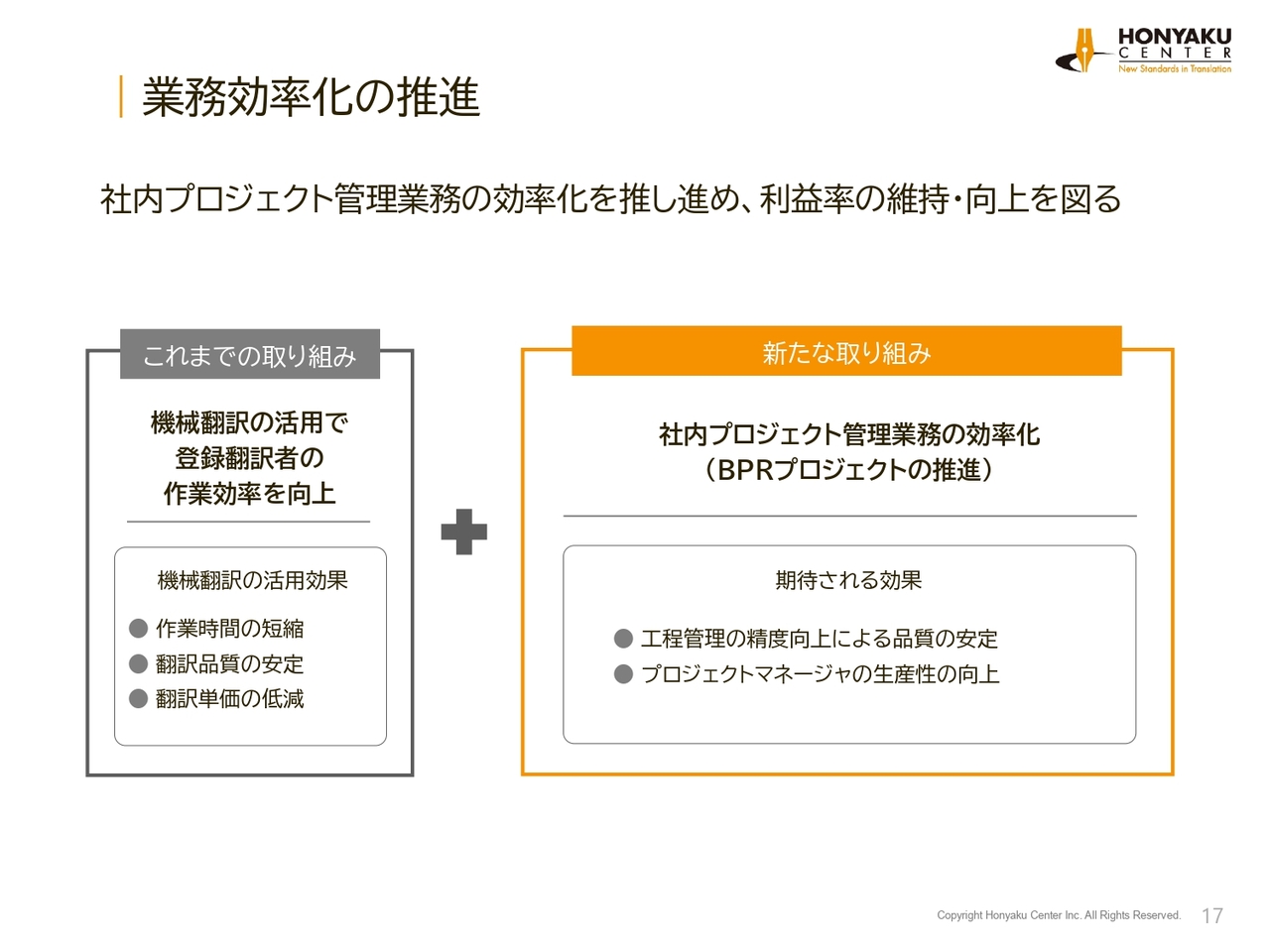

業務効率化の推進

スライド左側は、先ほどからご説明している我々の最大の強みです。翻訳物自体を作る工程で、翻訳者の協力を得ながら、作業効率を向上させています。今でも十二分に実現できており、今後も取り組み続けていきます。

一方で、いわゆる翻訳者を手配する業務(プロジェクトマネジメント業務)においては、まだまだ効率化の余地が残っていると考えています。逆に言えば、その部分を効率化していかないと、日本国内の競合他社や海外の大手ベンダーなどに対する競争力を維持することが難しくなります。

具体的には、BPRプロジェクトに取り組んでいきます。工程管理において、誰が手がけても同じような結果が出る精度向上、品質安定を実現していくとともに、自動化できる部分は自動化し、全体での生産性向上を図っていきます。

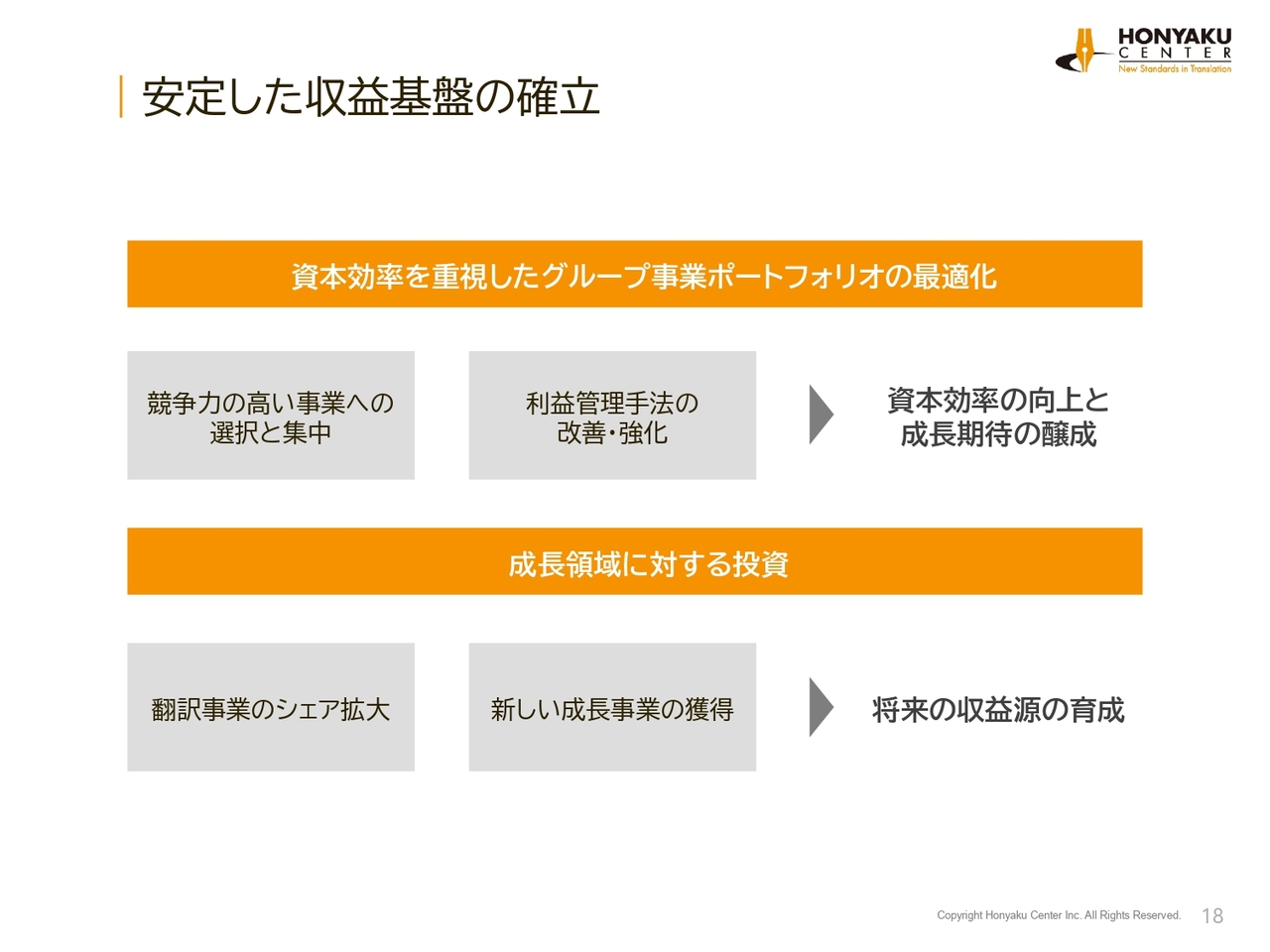

安定した収益基盤の確立

安定した収益基盤の確立についてご説明します。資本効率を重視したグループ事業ポートフォリオの最適化は、グループ各社含め、利益率の改善、利益管理手法の改善・強化を進めていく取り組みです。

成長領域に対する投資においては、主にM&Aを検討しています。翻訳事業のシェア拡大については、日本国内の同業者のM&Aを計画しています。最近、創業者の年齢、事業承継の問題などにより、売り意向のある会社さまが増えてきています。前期に成約した案件もありますが、そうでない案件もあり、今までと比べるとお話は相当数いただいています。その中で、目線が合う案件に限定してM&Aをしていくことを考えています。

新しい成長事業の獲得については、いわゆる新規事業の部分です。翻訳事業以外で、翻訳事業とシナジー効果の高い、新しい事業領域への進出も検討しています。例えば、Webの制作会社やドキュメントの制作会社など、我々のお客さまが所属する業界では、当然ながら翻訳のニーズが高いです。そのようなところで活躍している会社と一緒になれば、さらにシナジー効果を高めていけるのではないかと検討しています。

これらにより、将来の収益源の育成を確保していく計画です。

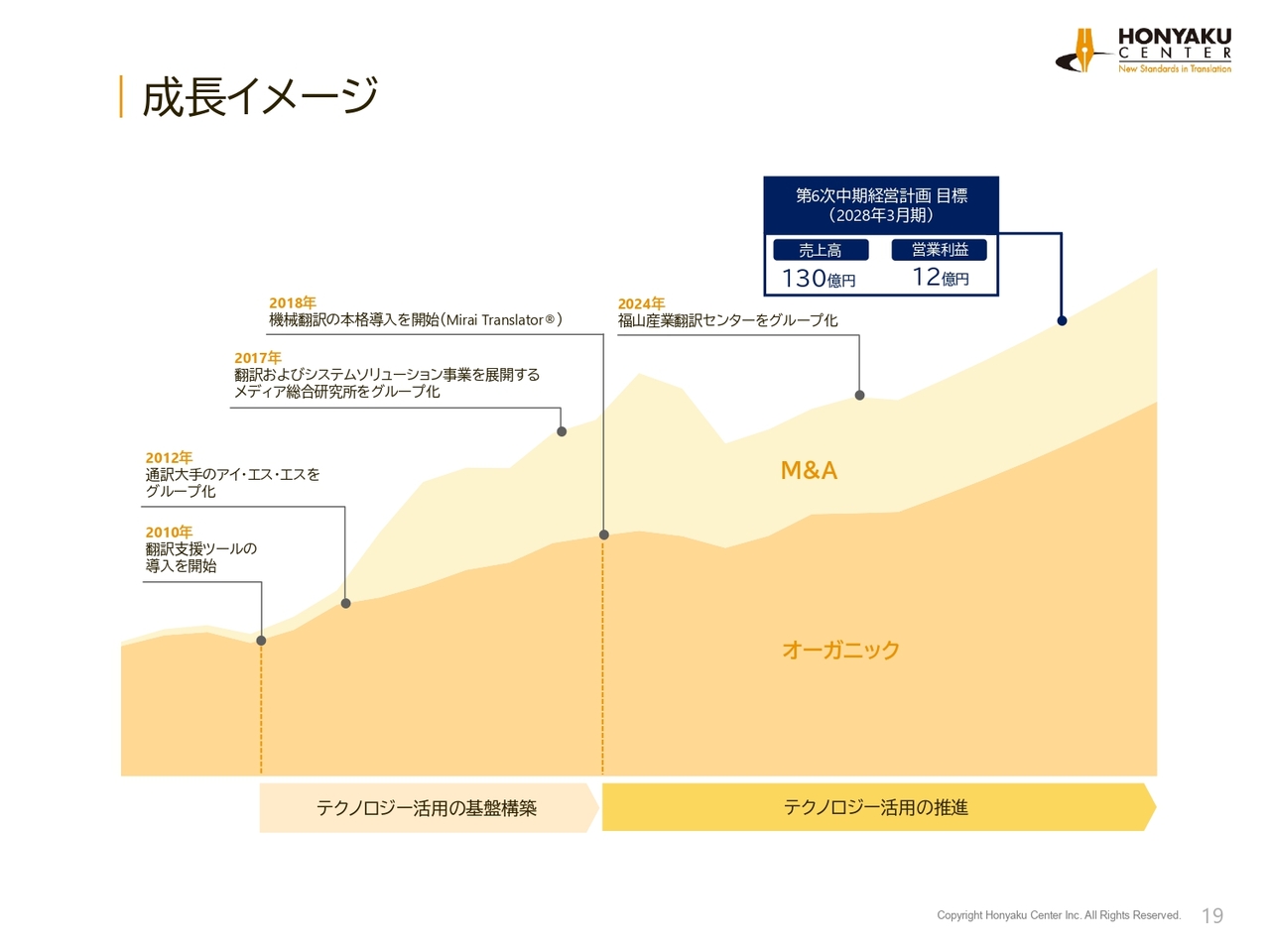

成長イメージ

成長イメージについてご説明します。先ほどお話ししたとおり、基本の部分はオーガニック成長です。翻訳事業を中心に、オーガニックに成長していくことを目指していますが、それを加速させるために、チャンスを捕まえて、M&Aにも積極的に取り組んでいきたいと思っています。

結果として、2028年3月期には売上高130億円、営業利益12億円を目指していきたいと思っています。

我々からのご説明は以上です。ありがとうございました。

質疑応答:販管費の増加要因について

質問

新着ログ

「サービス業」のログ