提供:旭ダイヤモンド工業株式会社 2025年3月期決算説明

【QAあり】旭ダイヤモンド工業、先端半導体の需要増および収益性改善により増収増益 供給能力増強に向け国内工場の生産再編成推進

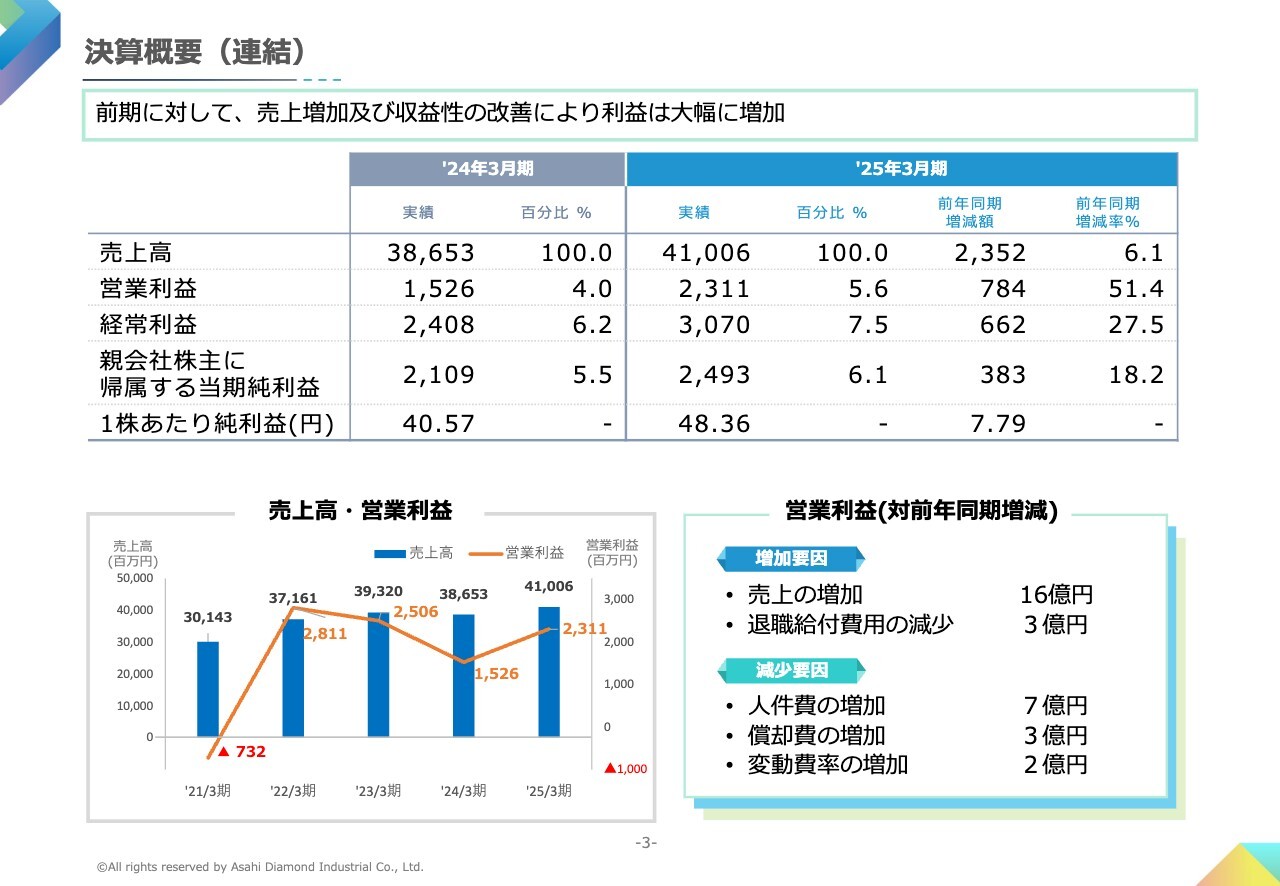

決算概要(連結)

片岡和喜氏(以下、片岡):旭ダイヤモンド工業株式会社代表取締役社長の片岡です。2025年3月期決算の概要をご報告します。2025年3月期の当社グループは、中期経営計画2025に基づいて、半導体への注力、収益性の改善を進めてきました。

その結果、電子・半導体業界を中心に売上が増加したこと、収益性の改善が進んだことで、売上高は410億600万円となり、前年同期比6.1パーセントの増収となりました。営業利益は23億1,100万円で、前年同期比51.4パーセントの増加です。経常利益は30億7,000万円です。親会社株主に帰属する当期純利益は24億9,300万円となり、1株当たりの純利益は48円36銭となりました。

スライド右下の、営業利益の増減要因について記載しています。増加要因として、売上の増加による16億円、退職給付費用の減少による3億円が営業利益にプラスとなりました。減少要因として主なものは、人件費の増加、償却費の増加、変動費率の増加です。これらにより、営業利益がマイナスとなっています。

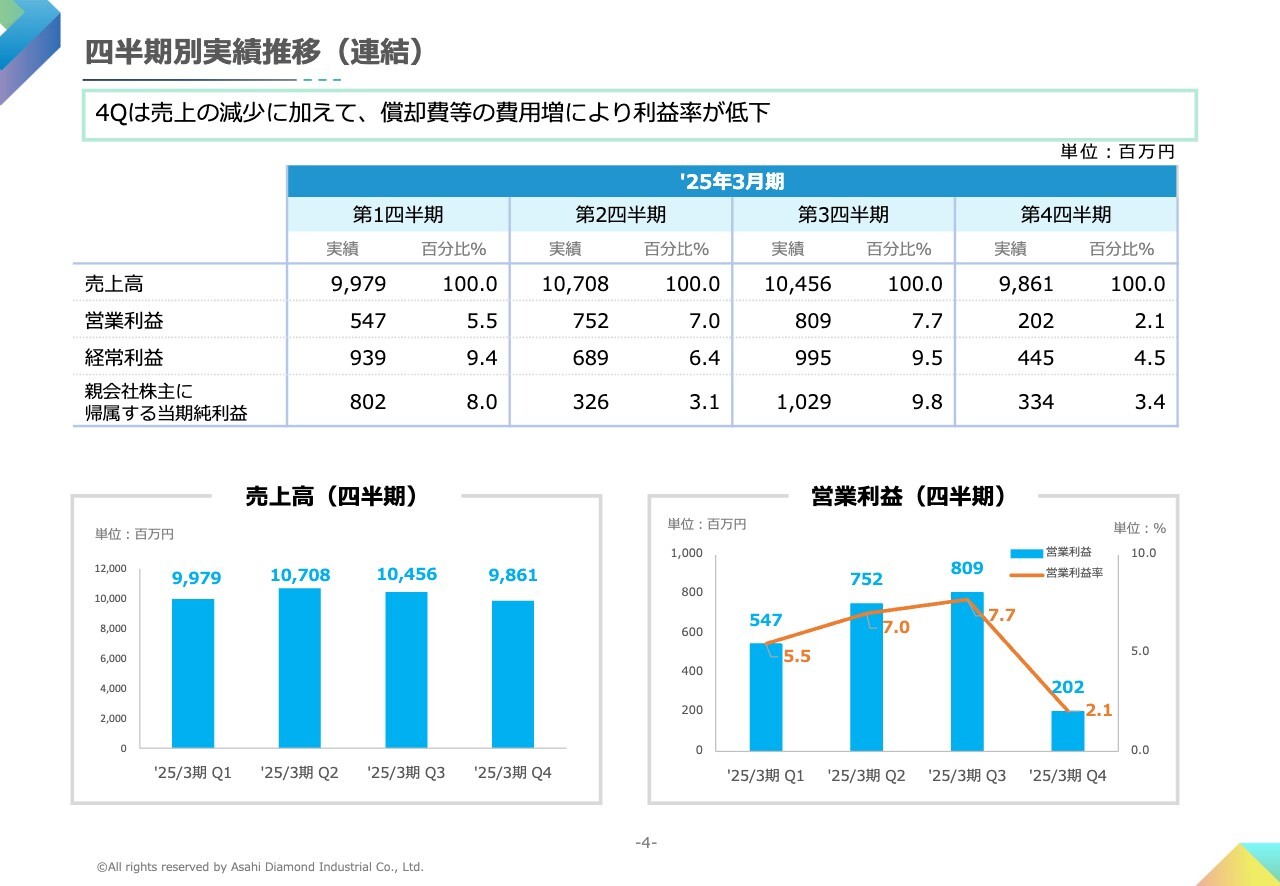

四半期別実績推移(連結)

四半期別実績推移です。売上高は第1四半期から第2四半期、第3四半期にかけて、電子・半導体、輸送機器を中心に徐々に回復していましたが、第4四半期は第3四半期に対して、機械以外の全業界で落ち込む結果となりました。

営業利益は、四半期ごとに利益を積み上げてきましたが、第4四半期は売上の減少に加えて、償却費などの費用負担により大きく減少しました。

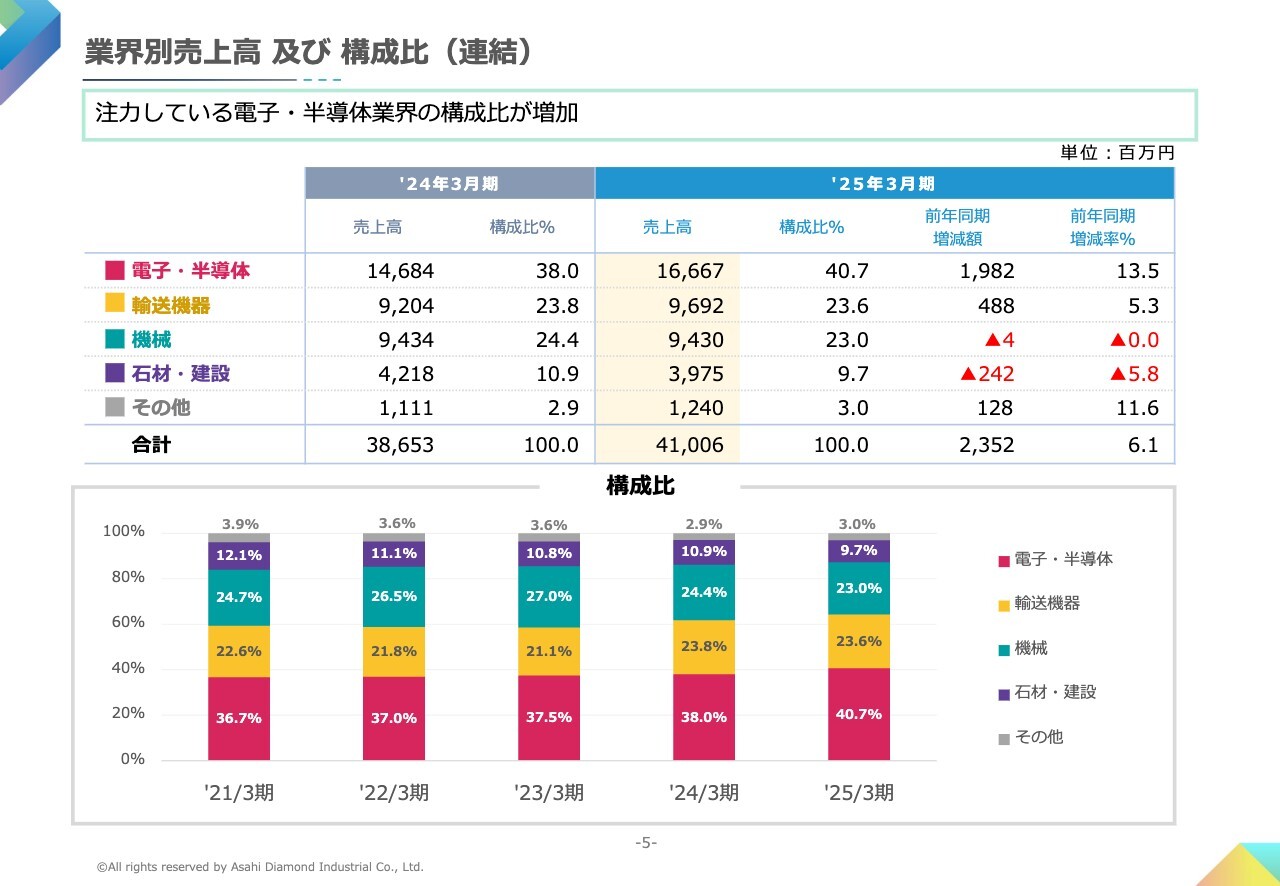

業界別売上高 及び 構成比(連結)

業界別売上高及び構成比です。売上高は前年同期に対して、電子・半導体が13.5パーセントの増加、輸送機器は5.3パーセント増加、機械は前期並み、石材・建設は5.8パーセント減少しました。

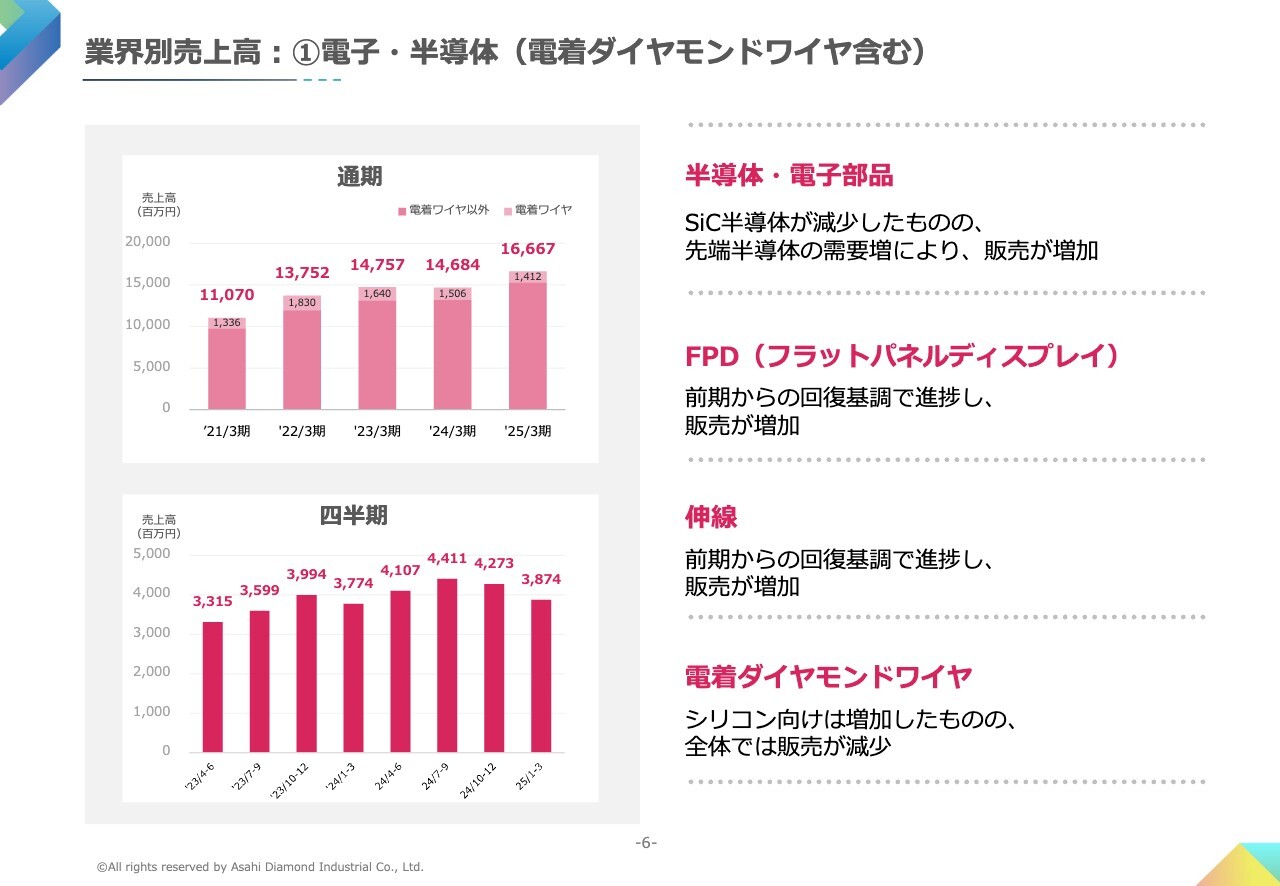

業界別売上高:①電子・半導体(電着ダイヤモンドワイヤ含む)

業界別売上高の電子・半導体についてです。全体では、前期比13.5パーセントの増加となりました。半導体・電子部品は、SiC半導体向けが減少したものの、先端半導体の需要増により販売が増加しました。

FPDは回復基調で進捗し、販売が増加しました。伸線も同様に回復基調で進捗し、販売が増加しました。電着ダイヤモンドワイヤについては、シリコン向けは増加したものの、SiC向けなどで減少し、全体では販売が減少しました。

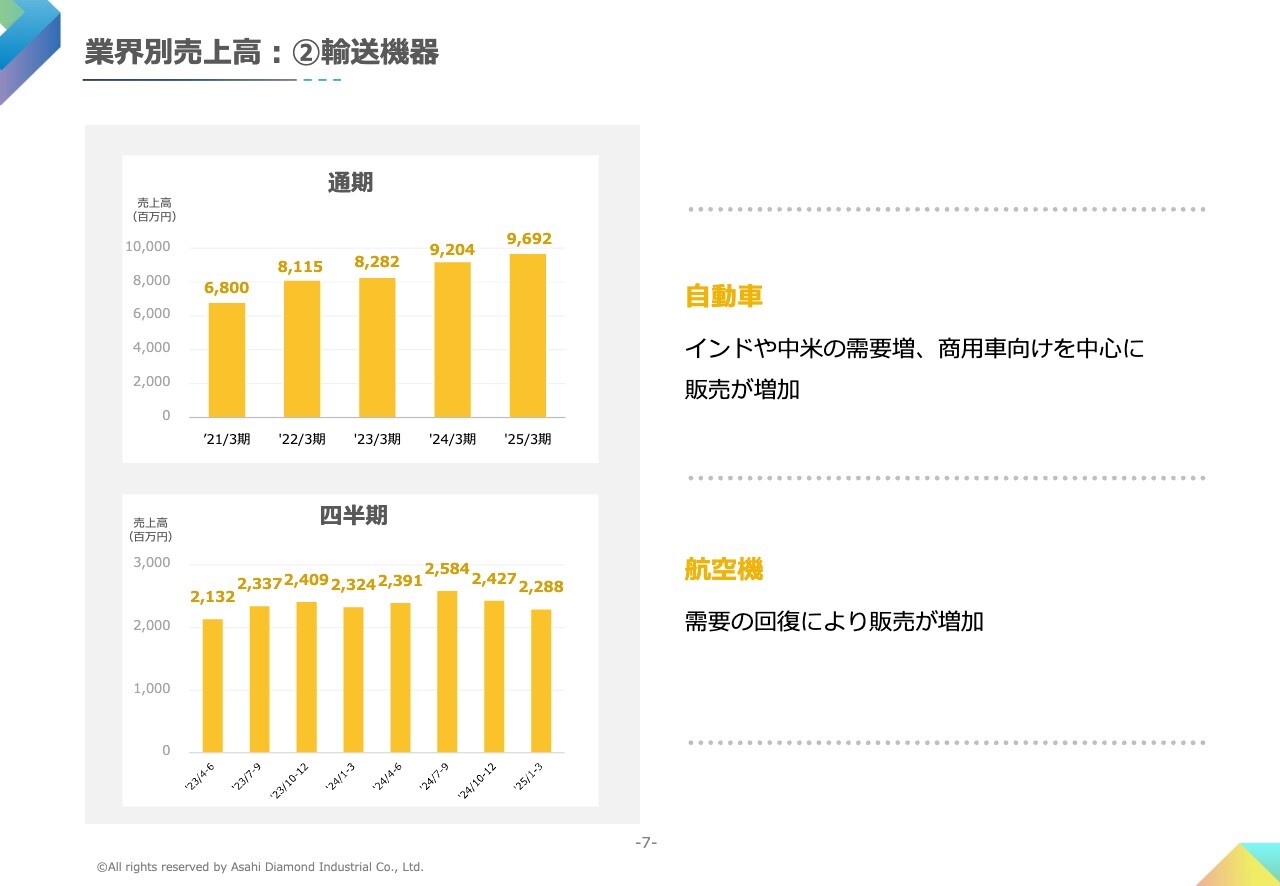

業界別売上高:②輸送機器

業界別売上高の輸送機器についてです。全体では、前期比5.3パーセントの増加となりました。自動車は、特に商用車を中心に、インドや中米で販売が増加しました。航空機は、需要の回復が進み、販売が増加しました。

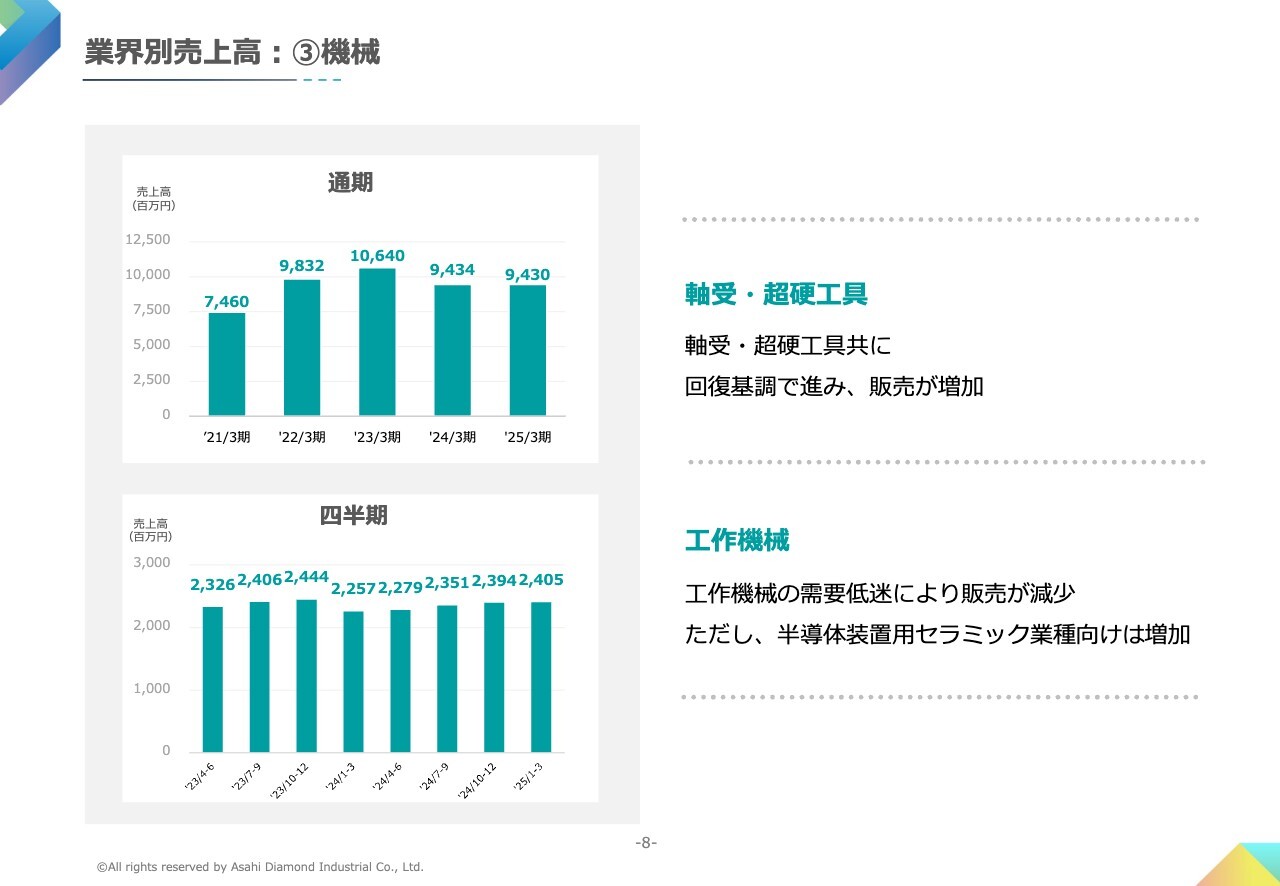

業界別売上高:③機械

業界別売上高の機械についてです。全体では、前期並みとなりました。軸受・超硬工具は徐々に回復し、販売は前期比で増加しました。工作機械は半導体装置用のセラミック加工工具は増加したものの、工作機械の需要低迷により販売が減少しました。

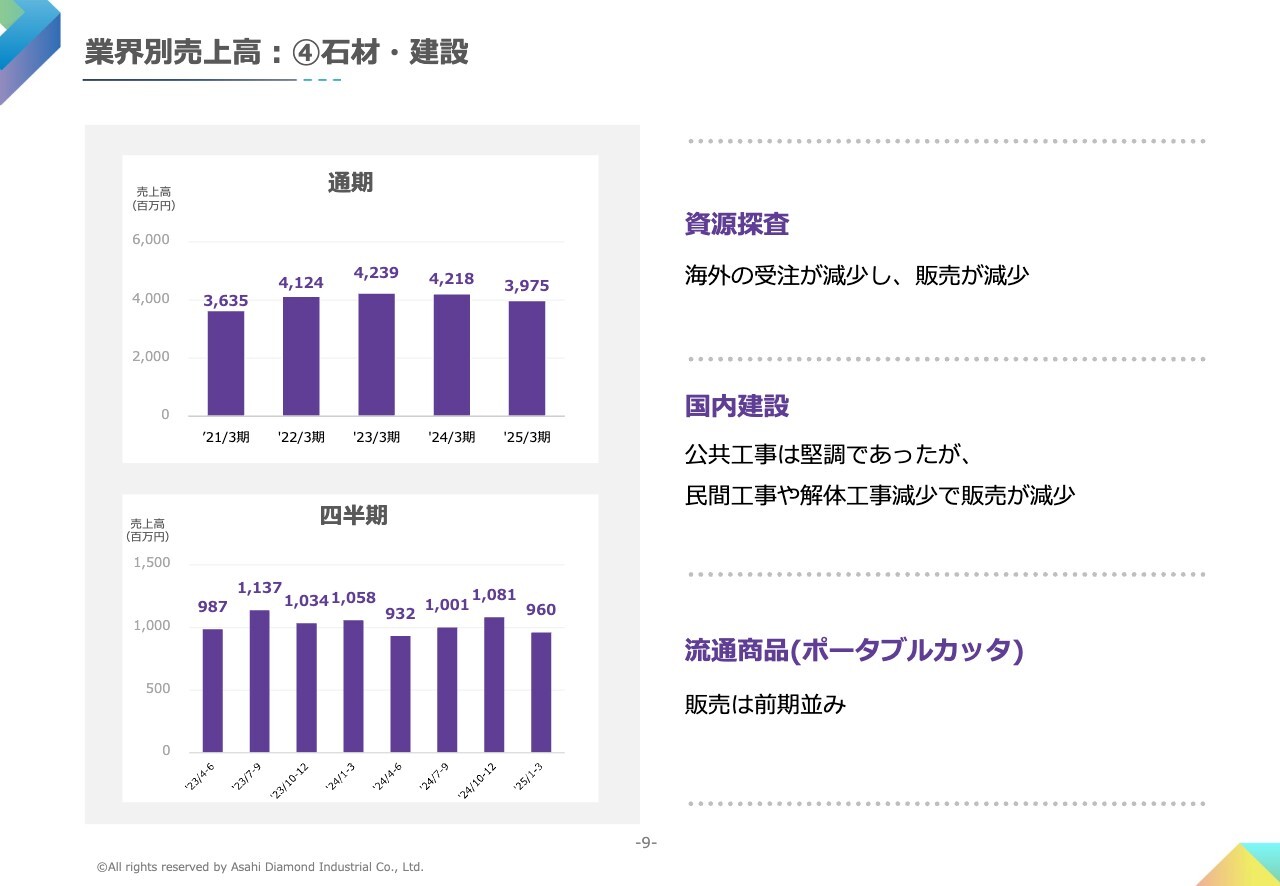

業界別売上高:④石材・建設

業界別売上高の石材・建設についてです。全体では、前期比5.8パーセントの減少となりました。資源探査は、インドネシアのマイニング市場の停滞により、販売が減少しました。国内建設は、公共事業は堅調だったものの、民間工事や解体工事の縮小により、販売が減少しました。流通商品のポータブルカッタは、大きな変化はなく、販売は前期並みとなりました。

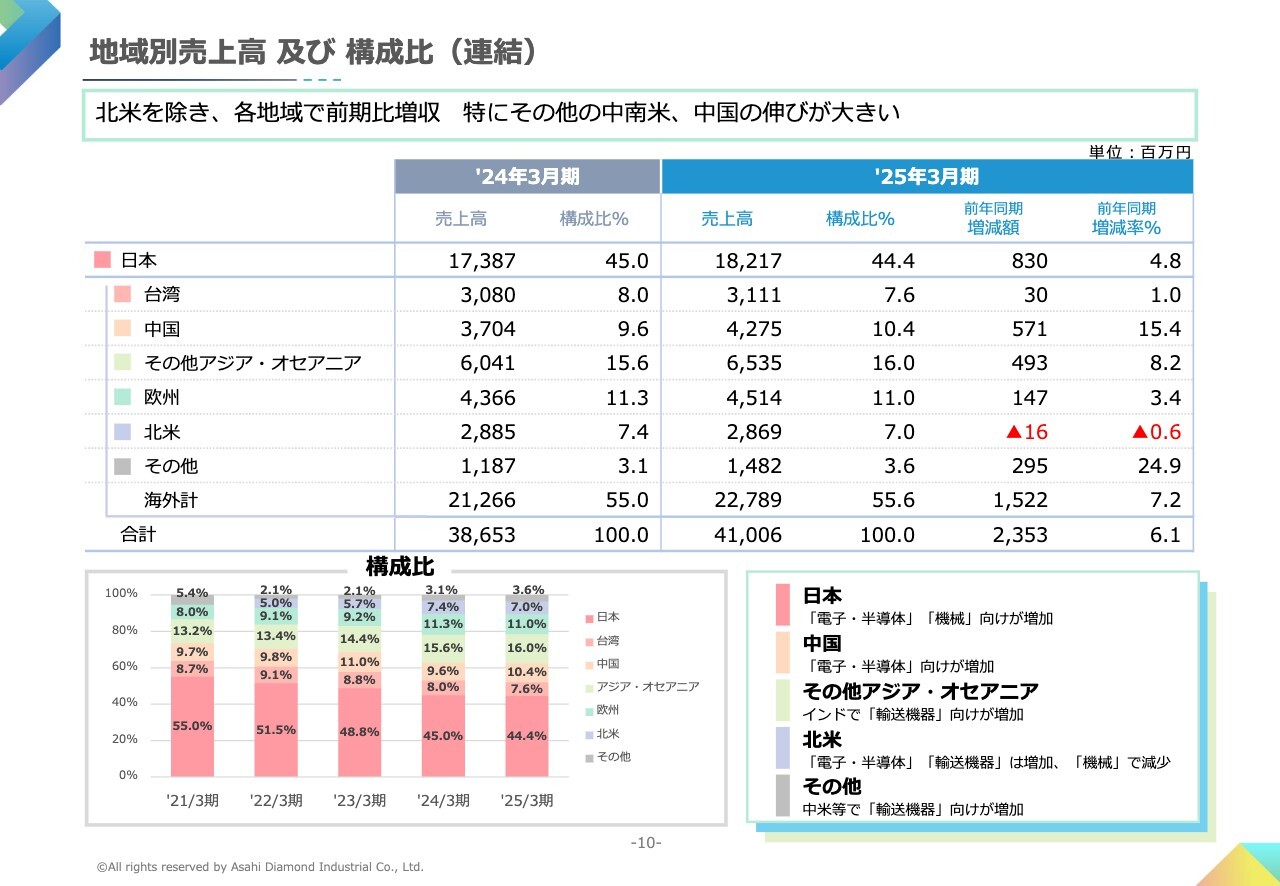

地域別売上高 及び 構成比(連結)

地域別売上高及び構成比です。北米以外の各地域で増収となりました。

日本は、電子・半導体、機械が増加し、前年同期比4.8パーセントの増加となりました。中国は、主に電子・半導体の増加により、前年同期比15.4パーセントの増加となりました。その他アジア・オセアニアは、特にインドの輸送機器が増加し、前年同期比8.2パーセントの増加となりました。

北米は、電子・半導体、輸送機器は増加したものの、機械が減少し、前年同期比0.6パーセントの微減となりました。その他は、特にメキシコの輸送機器が増加し、前年同期比24.9パーセントの増加となりました。

連結貸借対照表

2025年3月期末の連結貸借対照表です。資産合計は、前期末に比べ24億4,900万円増加し、763億5,100万円となりました。現金及び預金の約20億円の増加要因は、主に投資有価証券の売却、長期借入金によるものです。中期経営計画に基づき成長投資を進め、有形固定資産が約22億円増加しています。

負債合計は28億6,300万円増加し、127億7,200万円となりました。純資産は4億1,400万円減少し、635億7,900万円となりました。

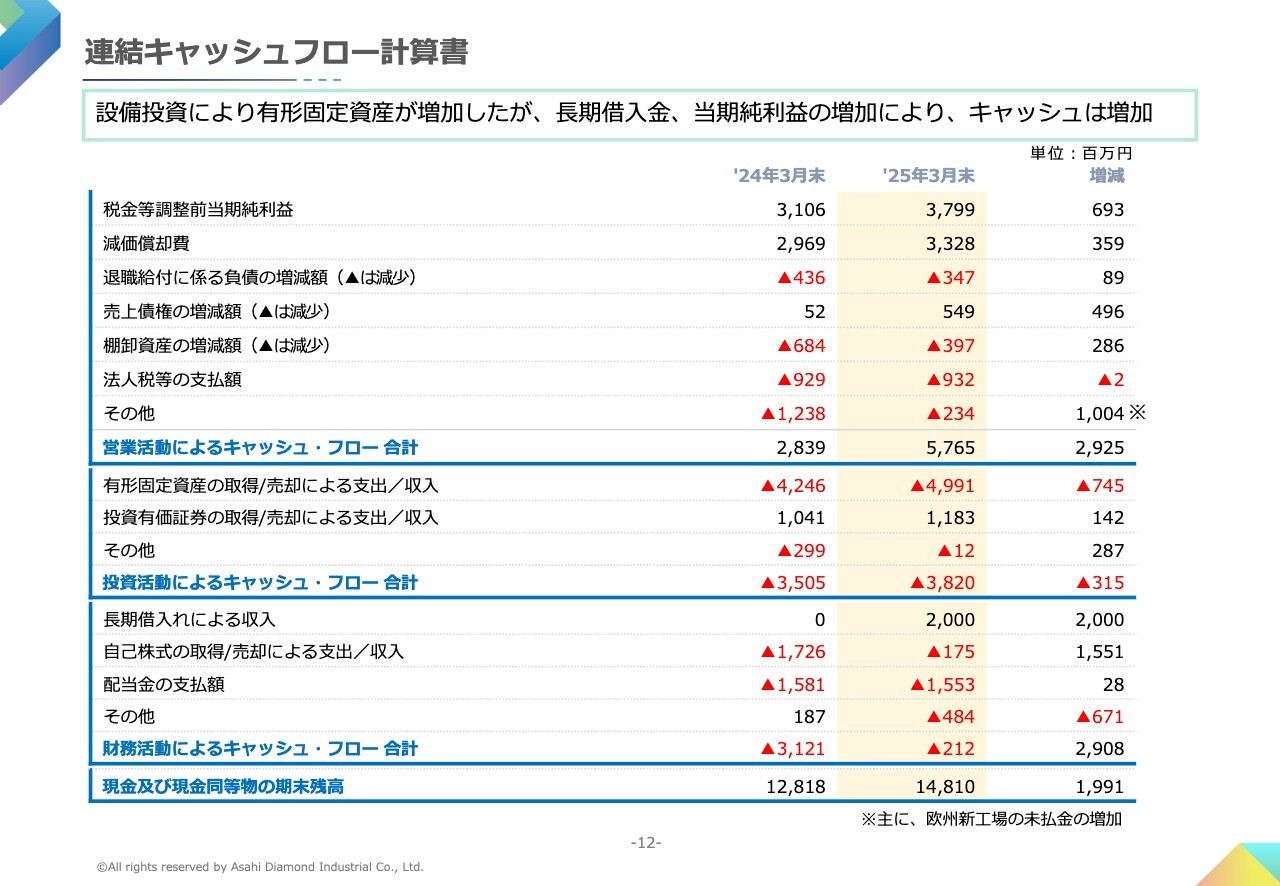

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によって得られた資金は、57億6,500万円となりました。投資活動の結果、支出された資金は38億2,000万円となりました。財務活動の結果、支出された資金は2億1,200万円となりました。以上の結果、現金及び現金同等物の期末残高は前期末より19億9,100万円増加し、148億1,000万円となりました。

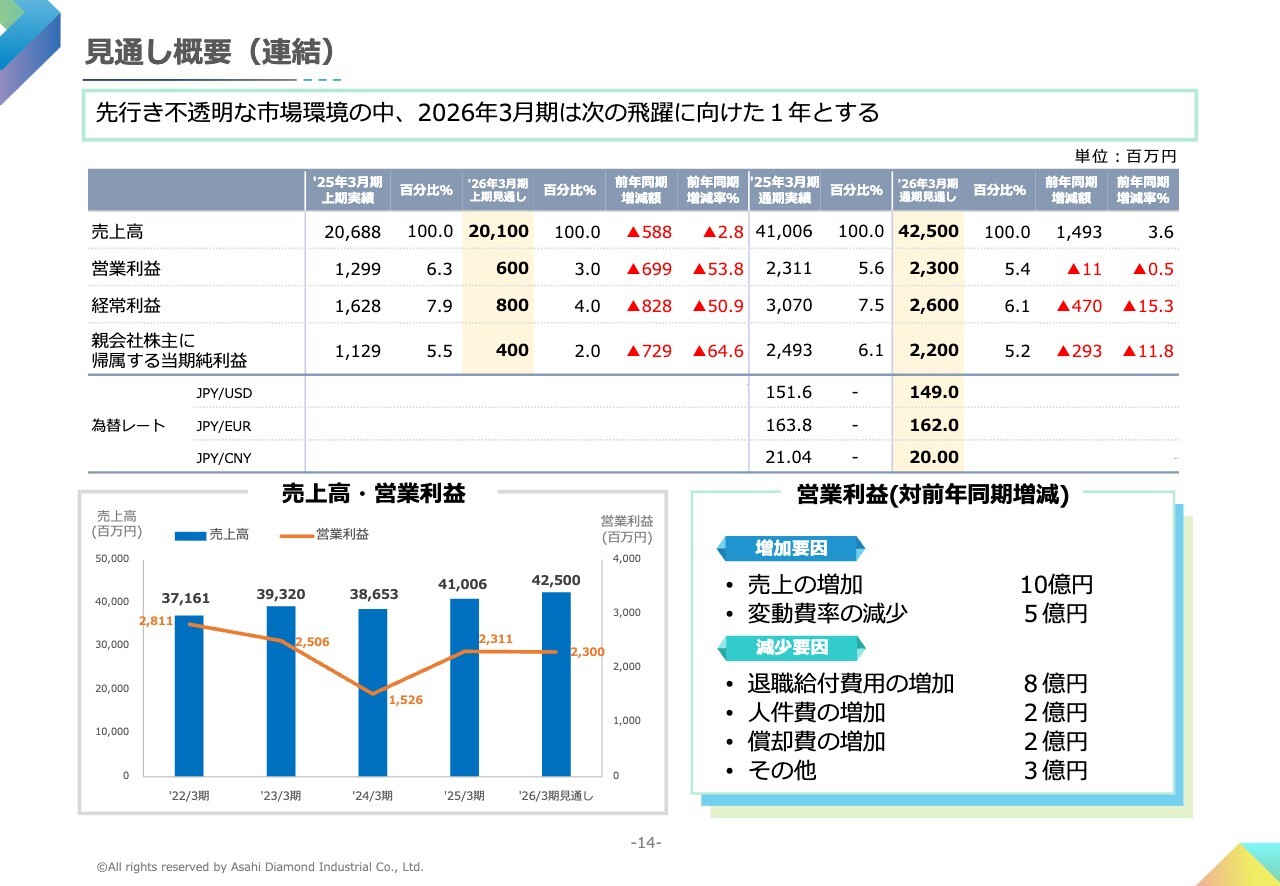

見通し概要(連結)

2026年3月期の決算見通しについてご説明します。2026年3月期は、緩やかな景気回復が期待される一方、地政学リスク、中国経済の鈍化、急激な為替変動など、経済情勢は不透明な状況が続くものと予想されます。

このような状況の中、需要の大きな伸びが見込まれている電子・半導体業界、自動車・機械業界の製品に対して、供給能力増強に向けた国内工場の生産再編成を進め、今後の需要拡大に対応できる体制を整えています。また、開発体制の強化とスピードアップを行っています。

このような取り組みにより、売上高は425億円と増収の予定です。一方で、人件費や減価償却費の増加に加えて、確定給付型を選択している退職給付費用が8億円程増加するため、営業利益は23億円、経常利益は26億円、親会社株主に帰属する当期純利益は22億円と、前年同期に対して減益となる予想です。

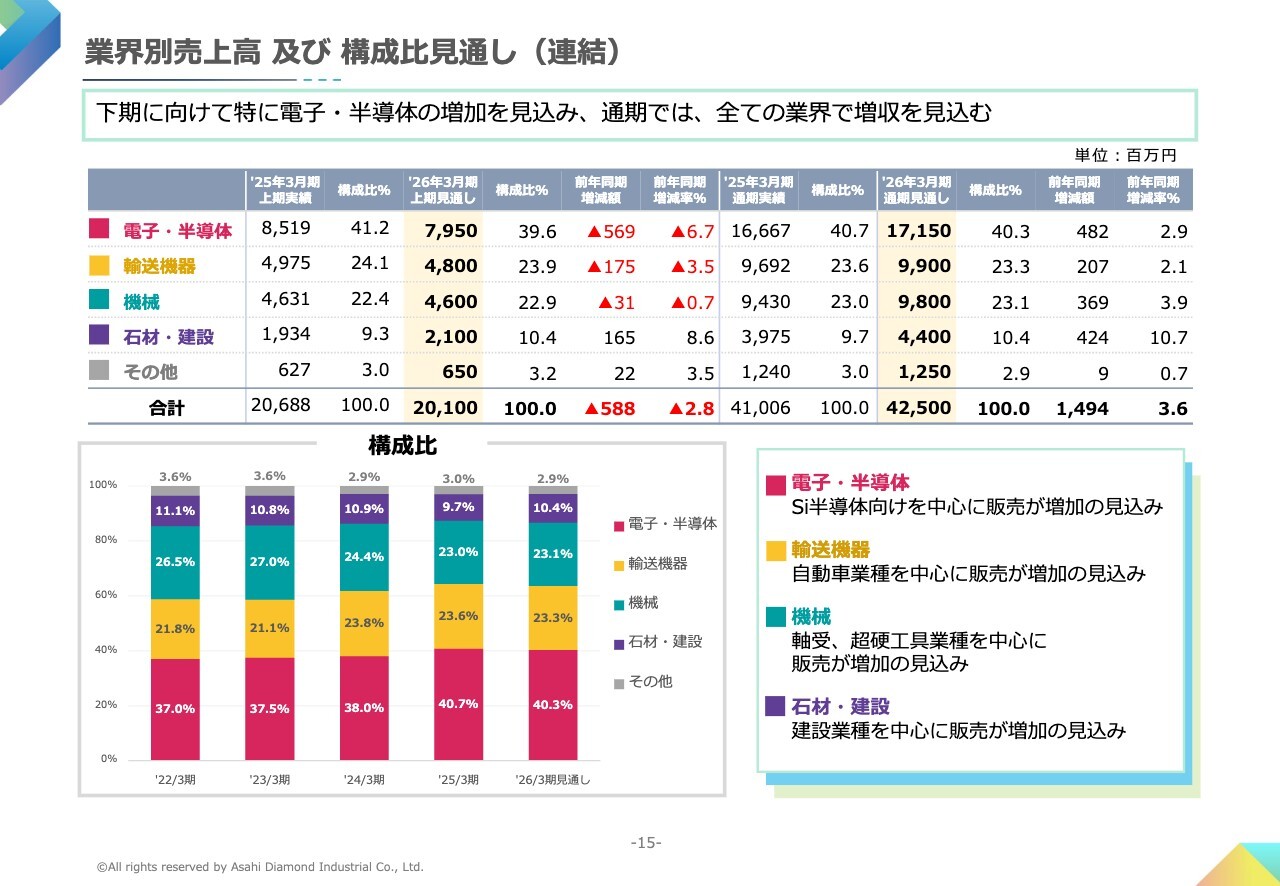

業界別売上高 及び 構成比見通し(連結)

業界別の見通しです。関税や為替、地政学リスクなど、先行きが不透明な状況ではありますが、通期ではすべての業界で増収の見込みです。電子・半導体は、シリコン半導体向けを中心に前年同期比2.9パーセントの増加を見込んでいます。輸送機器は、自動車を中心に前年同期比2.1パーセントの増加を見込んでいます。

機械は、軸受・超硬工具を中心に、前年同期比3.9パーセントの増加を見込んでいます。石材・建設は、前期落ち込んだインドネシアの資源探査の回復で、建設を中心に前年同期比10.7パーセントの増加を見込んでいます。

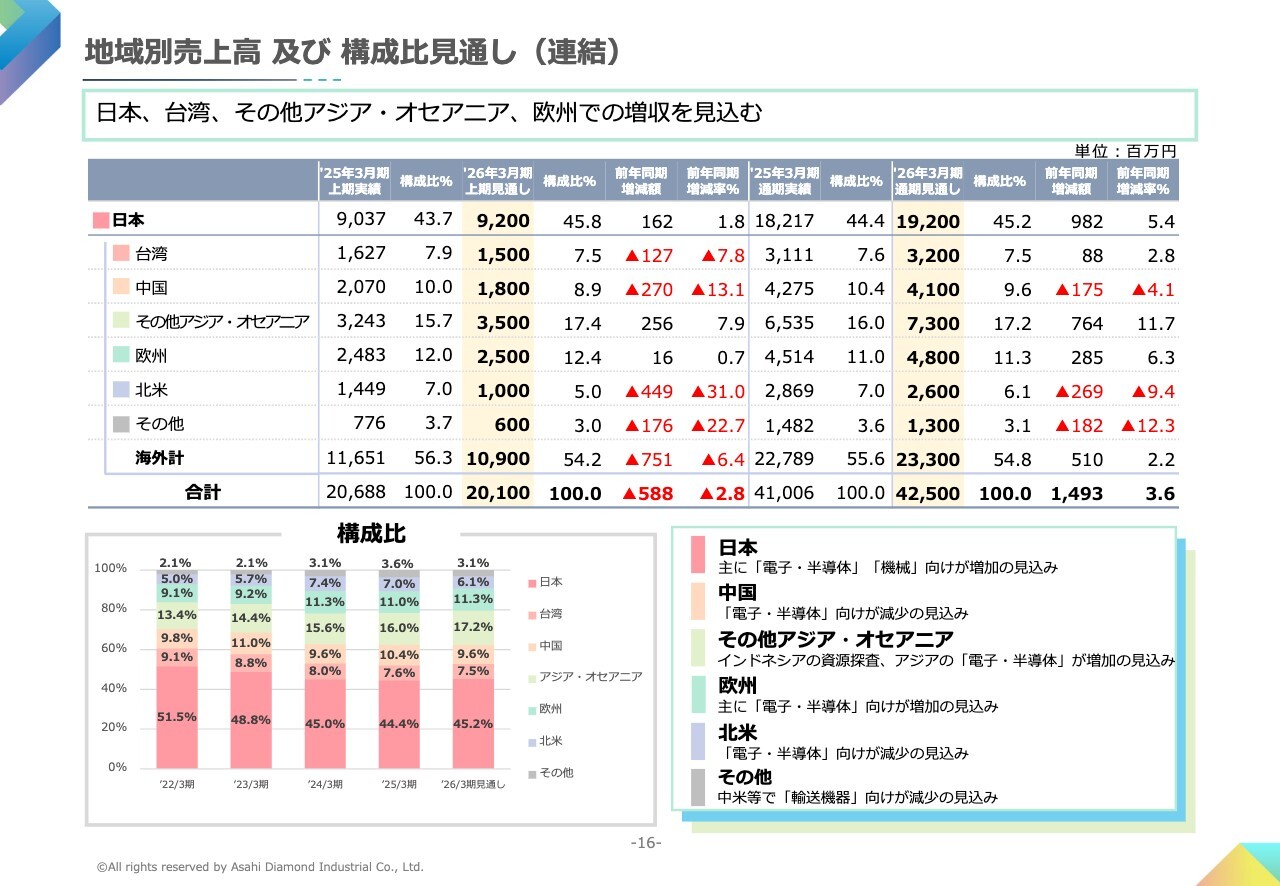

地域別売上高 及び 構成比見通し(連結)

地域別の売上高及び構成比の見通しです。日本は、電子・半導体、機械を中心に前年同期比5.4パーセントの増加を見込んでいます。中国は、電子・半導体を中心に前年同期比4.1パーセントの減少を見込んでいます。その他アジア・オセアニアは、インドネシアの資源探査、アジアの電子・半導体で、前年同期比11.7パーセントの増加を見込んでいます。

欧州は、主に電子・半導体で前年同期比6.3パーセントの増加を見込んでいます。北米は、主に電子・半導体を中心に前年同期比9.4パーセントの減少を見込んでいます。その他は、主にメキシコの輸送機器を中心に、前年同期比12.3パーセントの減少を見込んでいます。

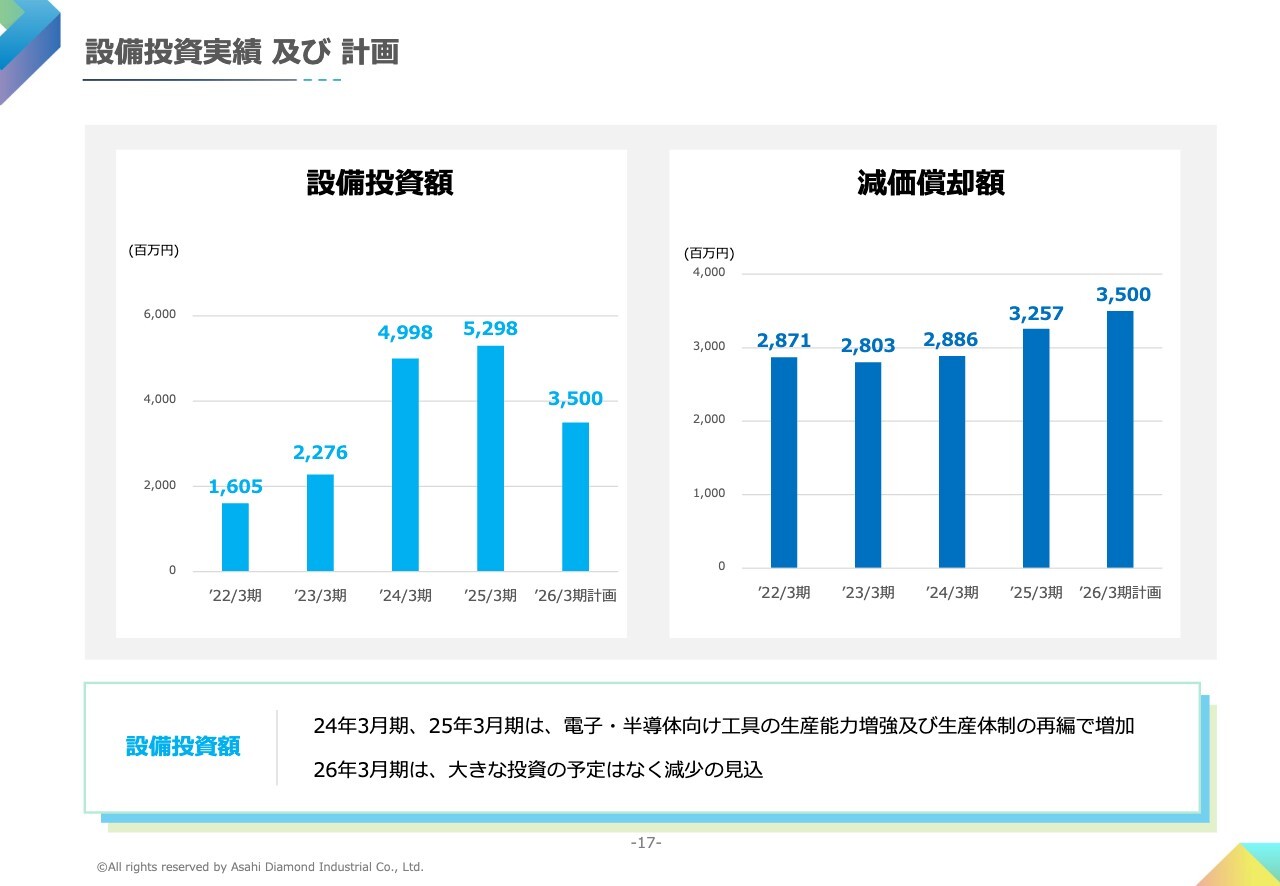

設備投資実績 及び 計画

設備投資と減価償却の実績と計画です。設備投資についてです。昨年度は、電子・半導体向け工具の生産能力増強及び生産体制の再編を目的とした設備投資を進め、投資額は52億9,800万円となりました。2026年3月期は、大きな投資は旭ダイヤモンドヨーロッパでの新工場での一部の設備導入のみで、設備投資額は35億円を見込んでいます。

有形固定資産の減価償却実績については、2025年3月期は前期比3億7,100万円増加の32億5,700万円となりました。2026年3月期は35億円を見込んでいます。

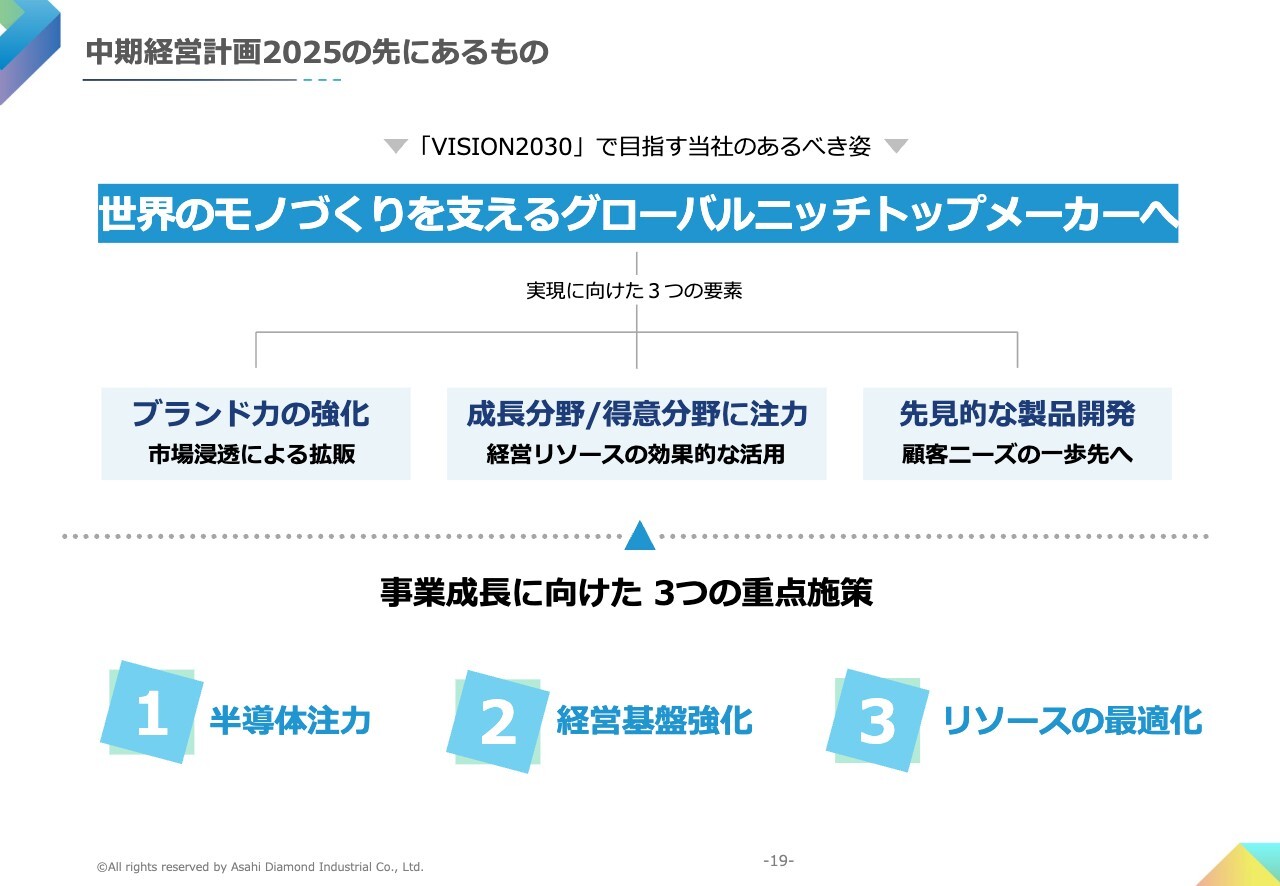

中期経営計画2025の先にあるもの

中期経営計画の進捗についてご説明します。当社は、2030年のあるべき姿に向けて、「ブランド力の強化」「成長分野/得意分野に注力」「先見的な製品開発」を推進しています。これに基づき、中期経営計画2025では、「半導体注力」「経営基盤強化」「リソースの最適化」を3つの重点施策として取り組んでいます。

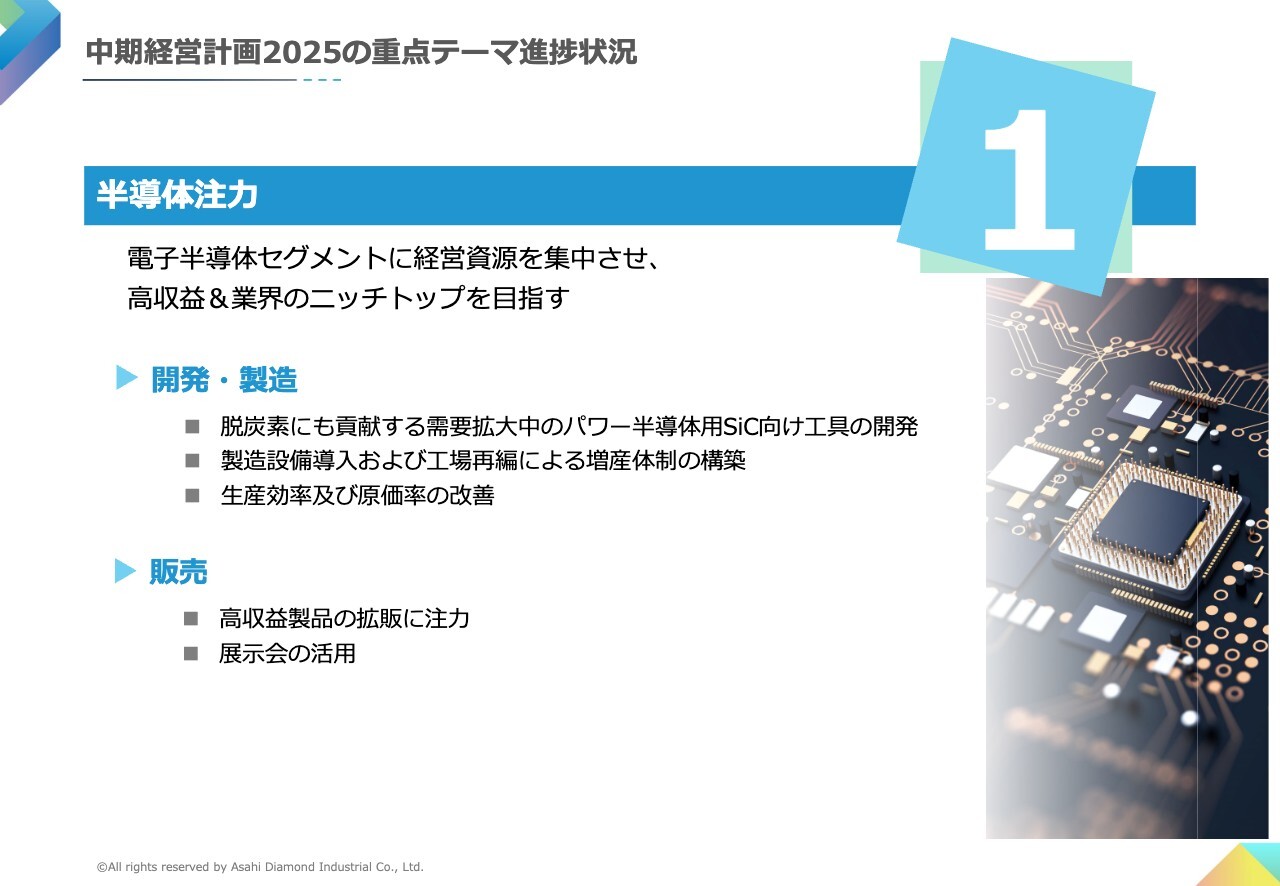

中期経営計画2025の重点テーマ進捗状況

重点施策の1つ目の「半導体注力」では、電子半導体セグメントに経営資源を集中し、高収益かつ業界のニッチトップを目指してさまざまな施策を進めています。

開発・製造面では、パワー半導体用SiC向け工具の開発や、製品の増産体制の整備を進めています。特に面研ホイールは、2022年度比で2023年度に2倍、2024年度には4倍の生産能力を整えました。現在、SiCの需要は低迷していますが、今後の回復に向けて、すでに対応可能な生産体制となっています。

生産効率や原価率の改善に向けては、製造工程の自動化やIT化を推進しています。販売面では、高収益製品を中心に拡販を進めています。国内外の展示会にも積極的に出展し、新市場や新規顧客の開拓、知名度の向上に取り組んでいます。

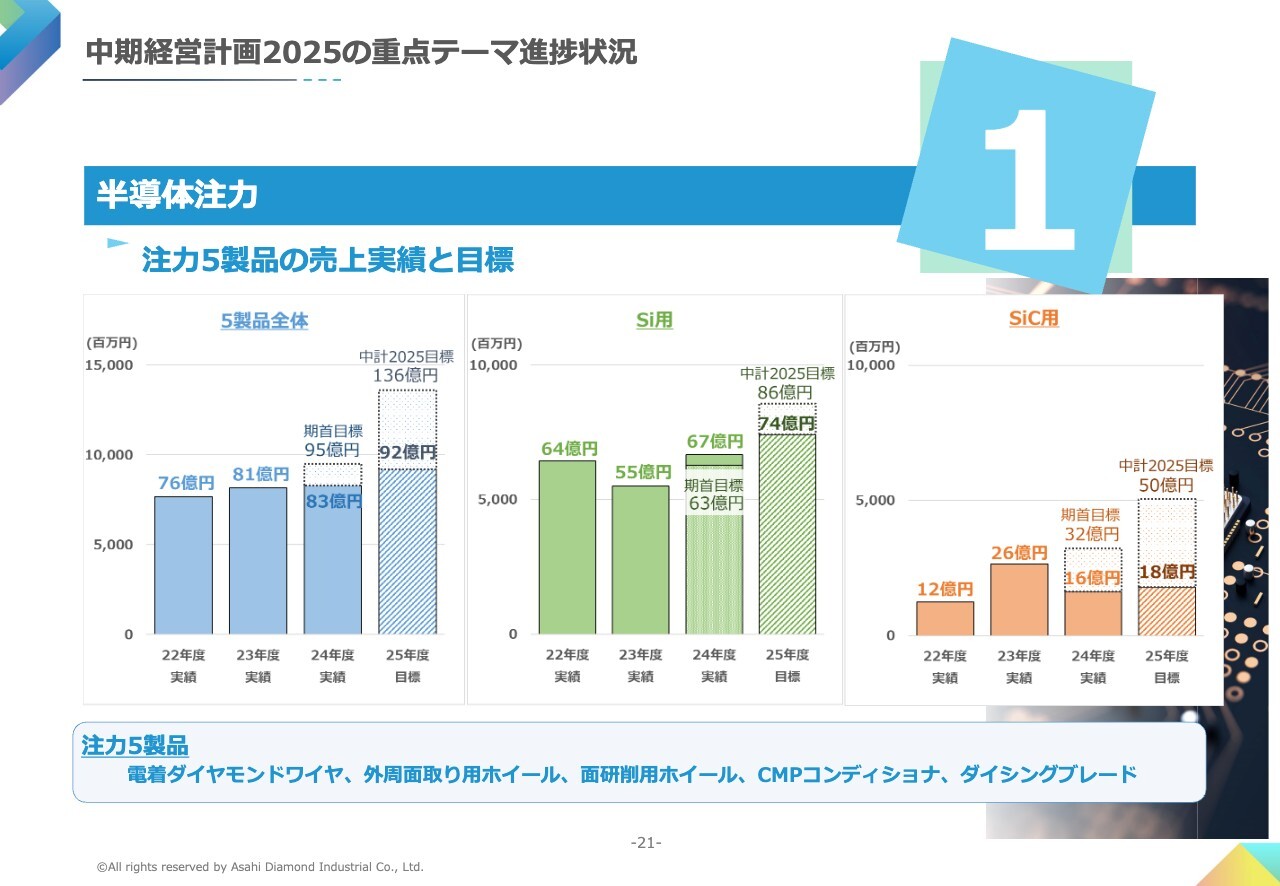

中期経営計画2025の重点テーマ進捗状況

半導体分野の注力5製品に関してご説明します。注力5製品の2024年度の売上高は83億円となりました。内訳は、シリコン向けが67億円、SiC向けが16億円です。2025年度通期の業績については、中期経営計画の目標136億円に対して、92億円の見込みです。

シリコン向けは、2023年度は市場低迷により減少しました。2024年度は、期首目標を上回るペースで回復が進んだものの、中期経営計画の目標までは回復が見込めない状況です。

SiC向けは、2024年度からの需要低迷が大きく影響し、中期経営計画策定時に想定した成長にはいたっていません。2025年度下期には一定の回復を見込んでいますが、SiCの在庫調整の影響が継続することから、引き続き厳しい状況が続く見通しです。

これらの市場環境を総合的に勘案し、2025年度通期の売上目標は、シリコン向け74億円、SiC向け18億円としています。

中期経営計画2025の重点テーマ進捗状況

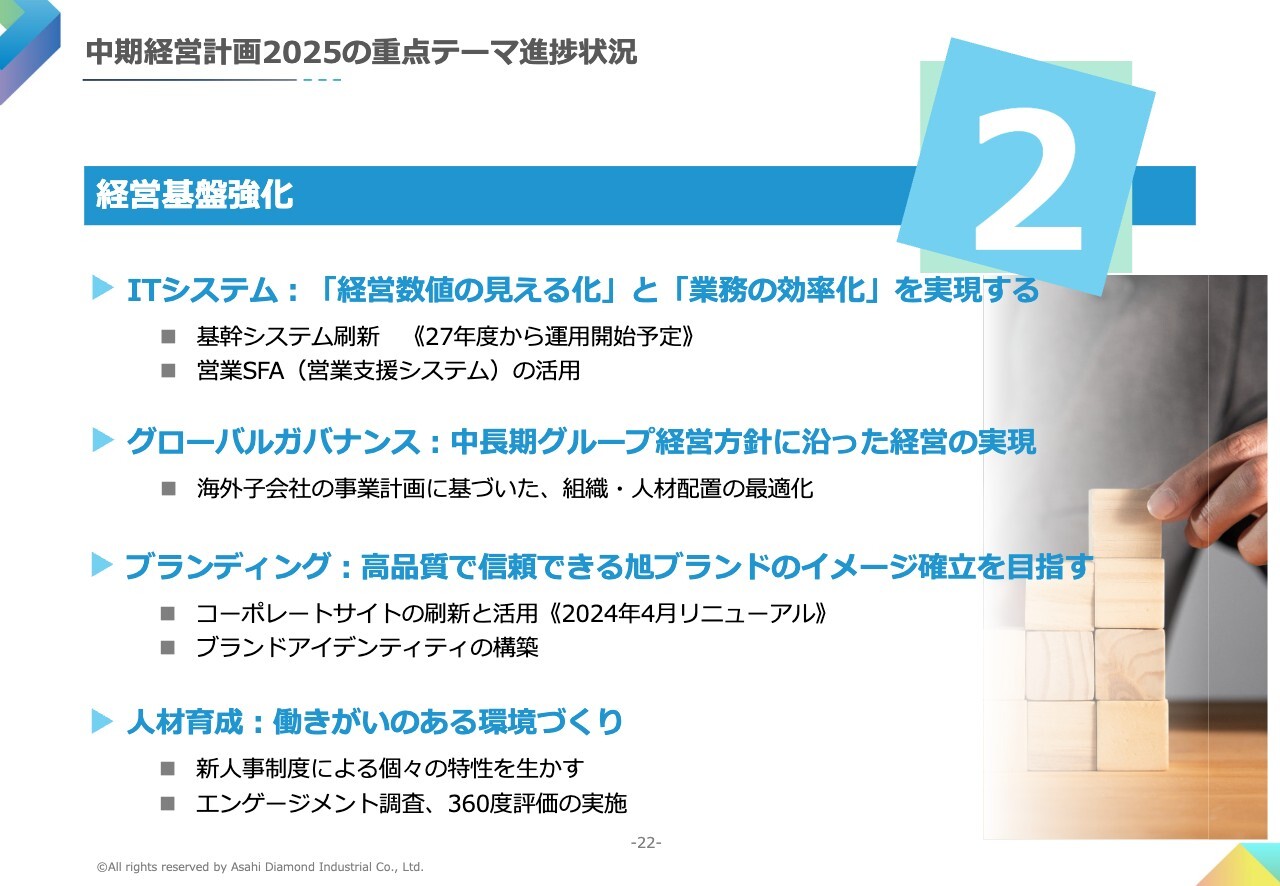

重点施策の2つ目の「経営基盤強化」についてご説明します。

ITシステムでは、「経営数値の見える化」と「業務の効率化」を実現するため、2027年度からの運用に向けて、基幹システム刷新を進めています。また、営業支援システムSFAの活用により、情報共有の迅速化を進めています。今後は、営業活動の効率化、顧客満足度の向上など、よりタイムリーな営業戦略の策定に役立てます。

グローバルガバナンスにおいては、海外子会社の事業計画に基づいた組織・人材配置の最適化を進めています。ブランディングにおいては、さまざまな施策を進め、企業イメージの向上を図っていきます。人材育成においては、従業員の個々の特性を活かした成長を促進するための施策を実行し、働きがいのある職場環境を目指していきます。

中期経営計画2025の重点テーマ進捗状況

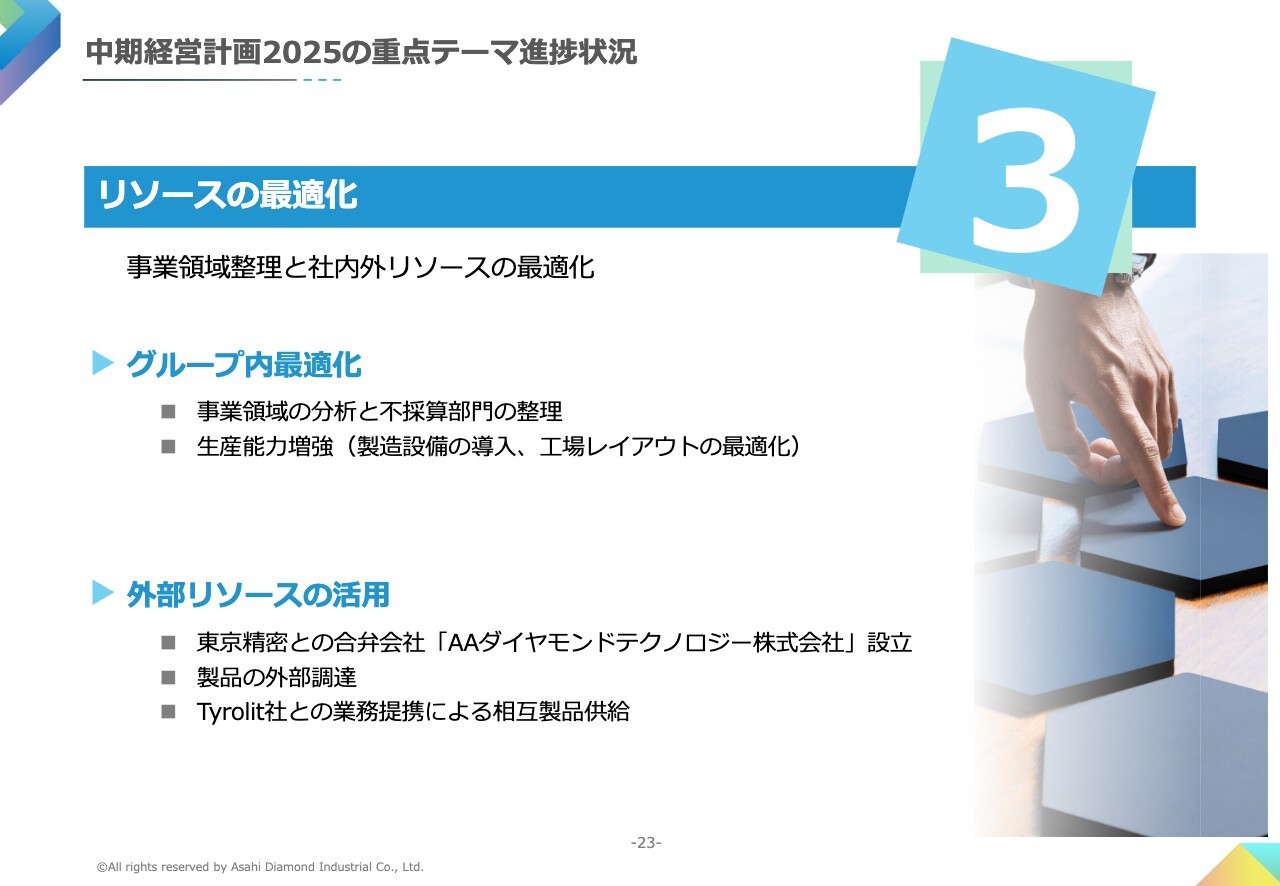

重点施策の3つ目の「リソースの最適化」についてご説明します。現在、当社では事業領域の分析を進めています。その一環として、収益性の観点から製品の見直しを行い、いくつかの製品については製造を終了する決定をしました。

外部リソースの活用については、当社と東京精密は2025年5月9日付で合弁会社AAダイヤモンドテクノロジー株式会社を設立しました。当社の強みであるダイヤモンド工具の開発力と、東京精密の強みであるダイシングアプリケーション技術を融合させることで、高品質かつ価格競争力のあるハブブレードの開発と試作を行います。

2027年度下期に量産販売を開始し、初期の段階で10パーセントから20パーセントのシェア獲得を目指します。なお、ハブブレード市場は2023年度時点で300億円を超える規模と試算されています。

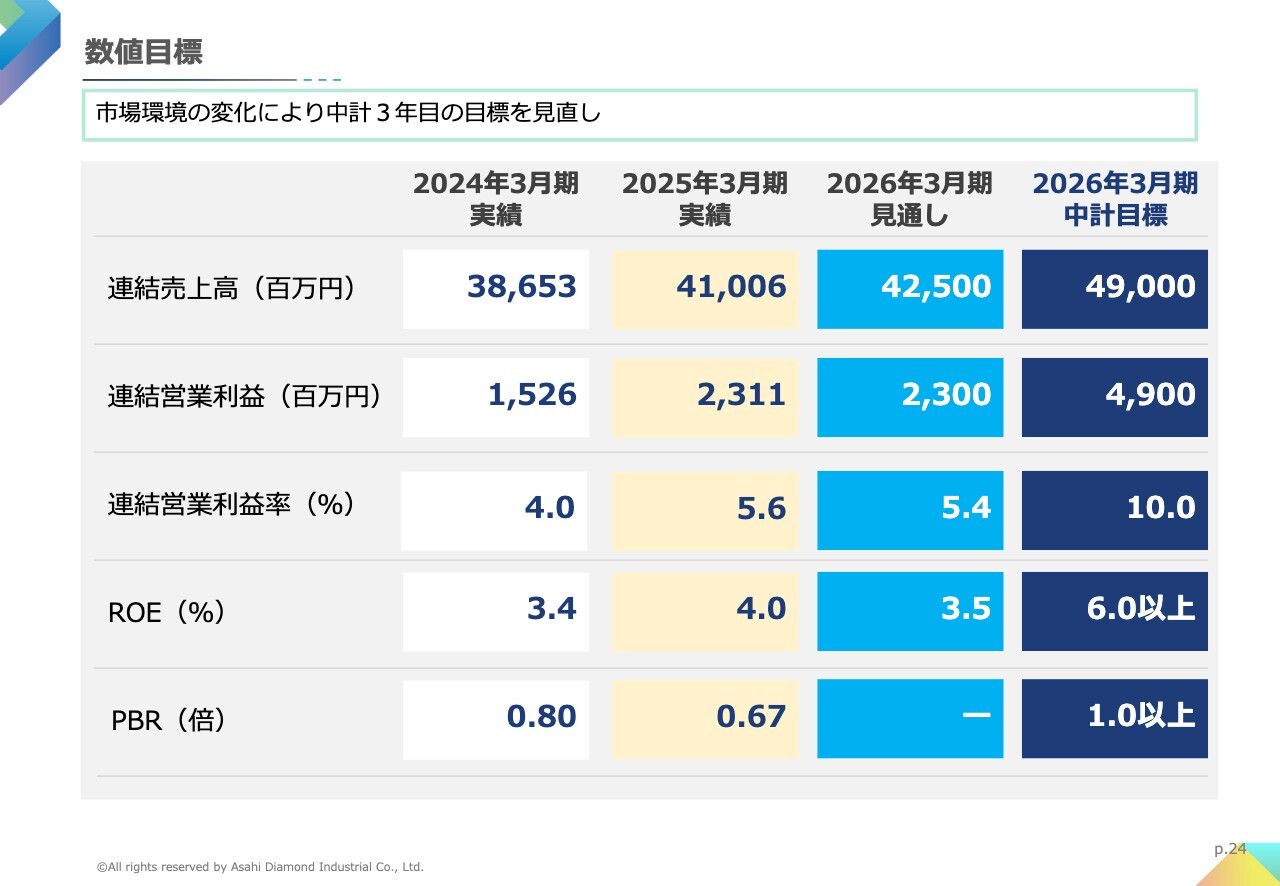

数値目標

中期経営計画の数値目標についてご説明します。2025年3月期は、電子・半導体を中心に売上が増加し、価格の改定、生産性の向上など、収益性の改善が進んだことで、営業利益率の改善が進みました。

しかしながら、中期経営計画最終年度である2026年3月期は、先行き不透明な経済環境に加えて、特に電子・半導体業界において、中期経営計画策定時に想定した市場環境とのギャップが大きく、中期経営計画目標に達しない見通しとなっています。

資本政策および株主還元

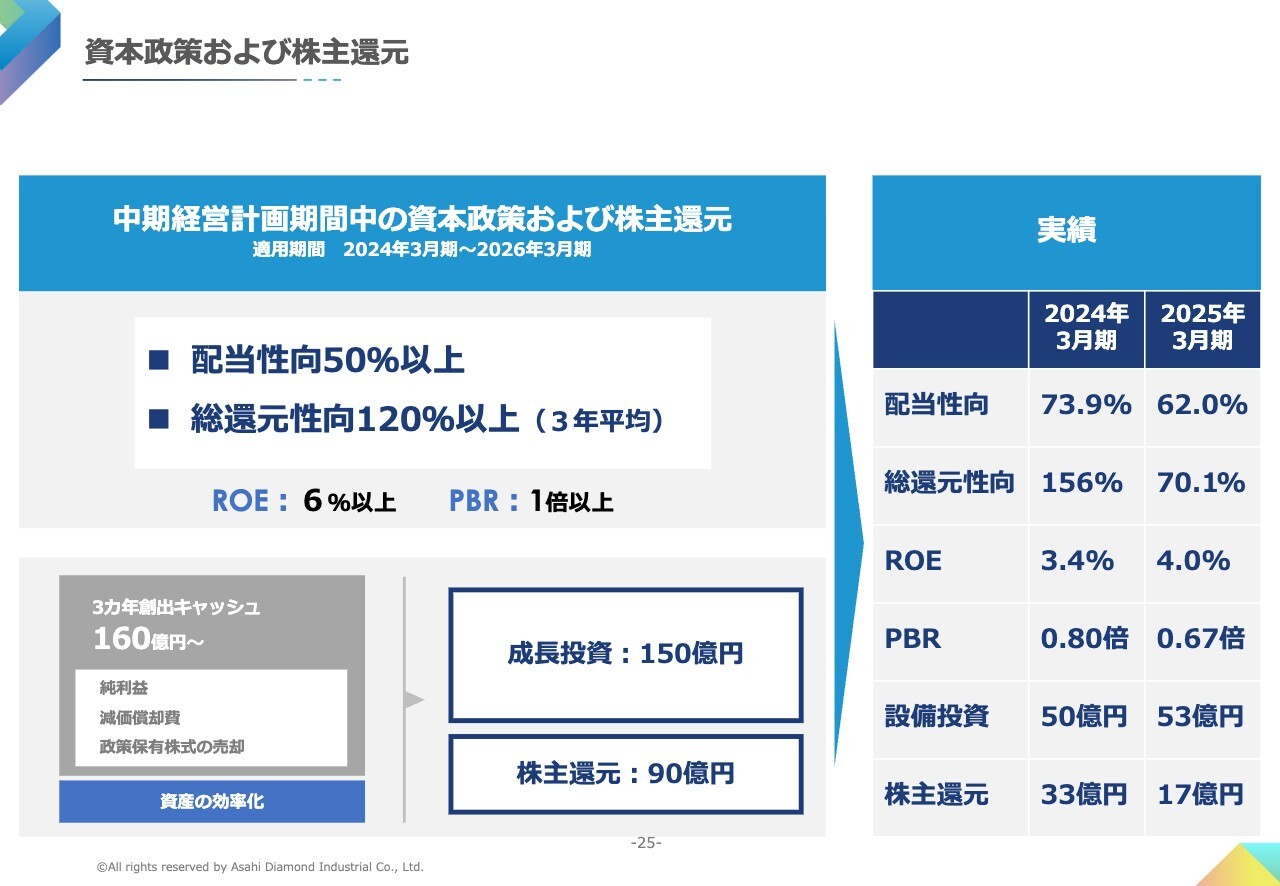

資本政策と株主還元の進捗状況についてご説明します。中期経営計画において、配当性向50パーセント以上、3年平均で総還元性向120パーセント以上を掲げています。

2025年3月期の配当金については、期初予定のとおり1株につき通期で30円、配当性向は62.0パーセントとなります。また、自己株式を200万株、15億円上限で2月より取得を進め、3月末時点で23万3,000株を約2億円で取得しています。その結果、総還元性向が70.1パーセントとなりました。8月末期限で上限まで取得を進めていきます。

設備投資については、半導体向けの生産能力を中心に53億円を実施しました。ROE及びPBRの目標については、達成が厳しい状況ですが、株主還元については、目標達成に向けて取り組んでいきます。

質疑応答:第3四半期から第4四半期の営業利益減少の要因について

質問者:2025年3月期第3四半期から第4四半期にかけての営業利益の減

新着ログ

「機械」のログ