提供:株式会社グリムス 2025年3月期決算説明

【QAあり】グリムス、過去最高の売上高・営業利益を更新 ECS事業・小売電気事業の売上拡大が寄与、10期連続の増配を予定

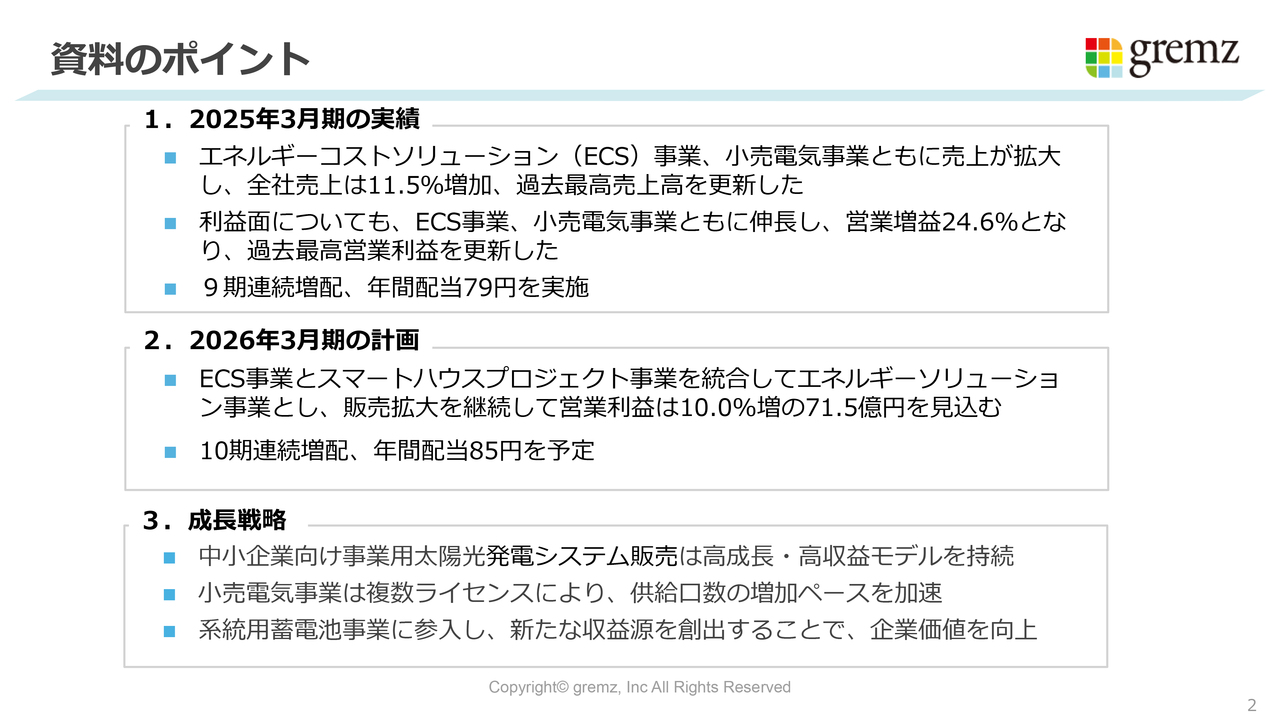

資料のポイント

田中政臣氏:株式会社グリムス代表取締役社長の田中です。本日は、資料に沿ってご説明します。こちらのスライドには、本日の資料のポイントとして大きく3つ記載しています。

ポイントの1つ目は、2025年3月期の実績です。エネルギーコストソリューション(ECS)事業、小売電気事業ともに売上が拡大し、全社売上は前期比で11.5パーセント増加し、過去最高の売上を更新しました。

利益面についても、ECS事業、小売電気事業ともに伸長し、営業増益24.6パーセントとなりました。こちらも過去最高の営業利益を更新しています。また、配当については9年連続の増配、年間配当79円を実施します。

ポイントの2つ目は、進行期である2026年3月期の計画です。ECS事業とスマートハウスプロジェクト事業を統合し、新たにエネルギーソリューション事業とします。こちらの事業の詳細は、後ほどスライド14ページであらためてご説明します。引き続き販売を拡大し、営業利益は前期比10パーセント増の71億5,000万円を見込んでいます。

また、2026年3月期の計画として、10期連続の増配、年間配当85円を予定しています。

ポイントの3つ目は、成長戦略です。中小企業向けの事業用太陽光発電システム販売については、2026年3月期も高成長・高収益モデルを継続していく計画です。

また、小売電気事業については、従来グリムスパワーでライセンスを取得していましたが、今期は、複数社でライセンスを取得することによって供給口数の増加を図っていくことも1つのポイントとなっています。

また、スライドには系統用蓄電池事業への参入についても記載していますが、こちらについても後ほどご説明したいと思います。

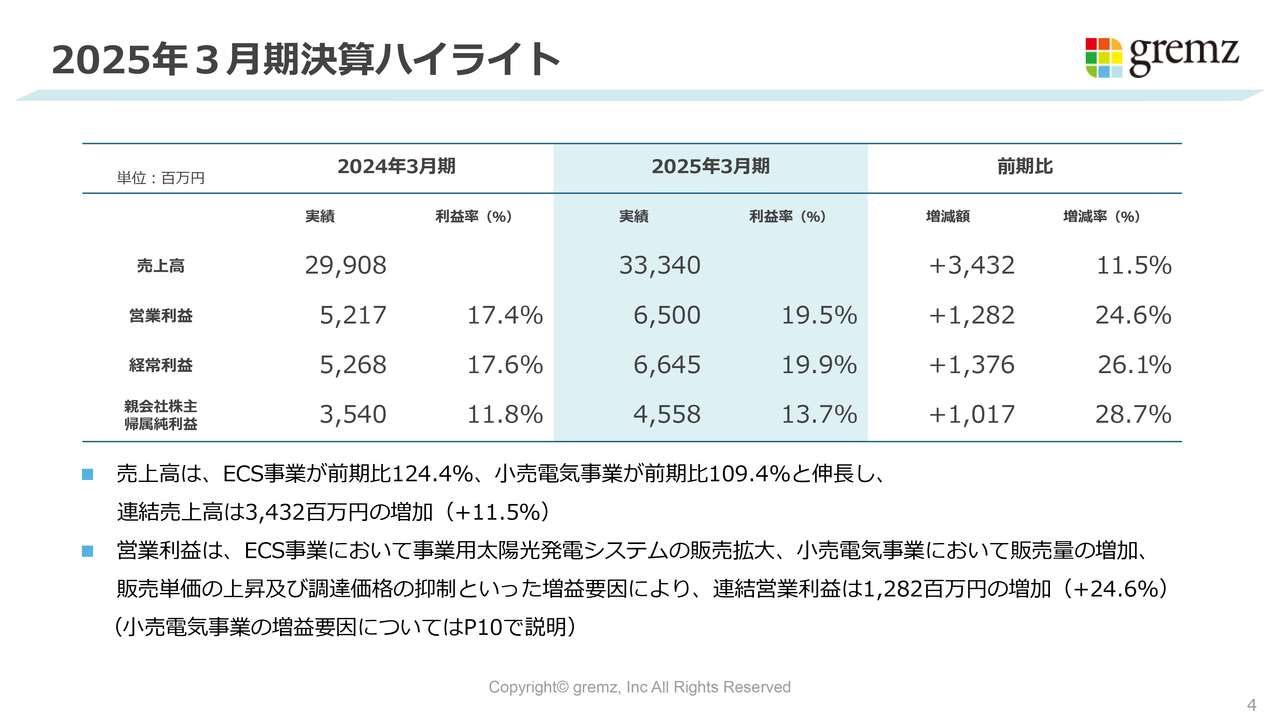

2025年3月期決算ハイライト

2025年3月期の決算ハイライトです。売上高については、ECS事業が前期比124.4パーセント、小売電気事業が前期比109.4パーセントと伸長したことにより、連結売上高は34億3,200万円増加しました。

連結営業利益はついては、ECS事業において事業用太陽光発電システムの販売が拡大していることに加え、小売電気事業における販売量の増加や販売価格の上昇、調達価格の抑制などが増益要因となり、前期比12億8,200万円増、24.6パーセント増となりました。

小売電気事業は2025年3月期および進行期も含めて非常に好調であり、事業環境として我々のディフェンシブ的な施策も効いてきています。後ほど、スライド10ページで詳しくご説明します。

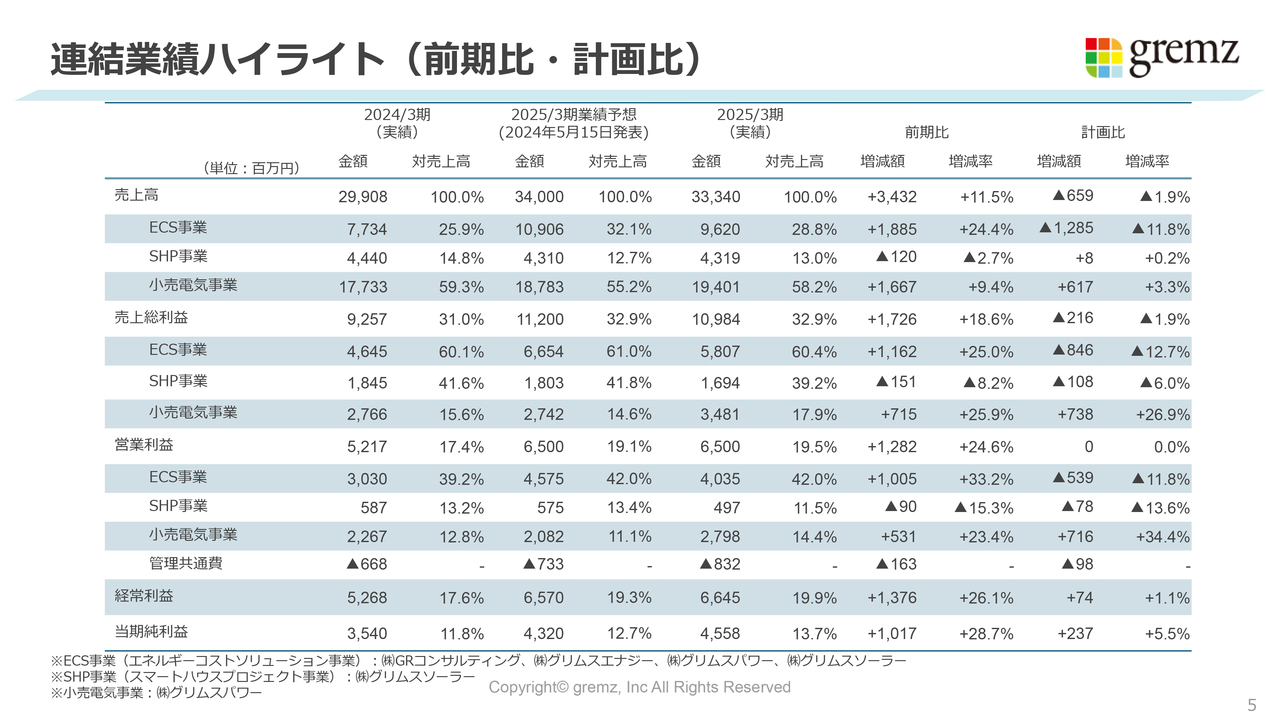

連結業績ハイライト(前期比・計画比)

こちらのスライドでは、連結業績ハイライトとして前期比・計画比を示しています。簡単にポイントだけお伝えします。

売上総利益では、ECS事業が58億700万円で着地しており、前期比11億6,200万円増です。一方で、計画に対しては8億4,600万円のマイナスで着地しています。

スマートハウスプロジェクト(SHP)事業は16億9,400万円で着地し、前期比1億5,100万円マイナスになっています。計画比では1億800万円のマイナスで着地しています。

小売電気事業は34億8,100万円で着地となり、前期比7億1,500万円増、計画比でも7億3,800万円のプラスとなっています。

ECS事業、SHP事業ともに足元受注状況は好調であり、計画どおりに進んでいます。小売電気事業が全体感として利益が出てきており、バックオーダーにECS事業とSHP事業が受注残を持ち越していることから、若干調整を入れた着地の数字になっているとご理解いただければと思います。これについては、次ページ以降のスライドでもご説明します。

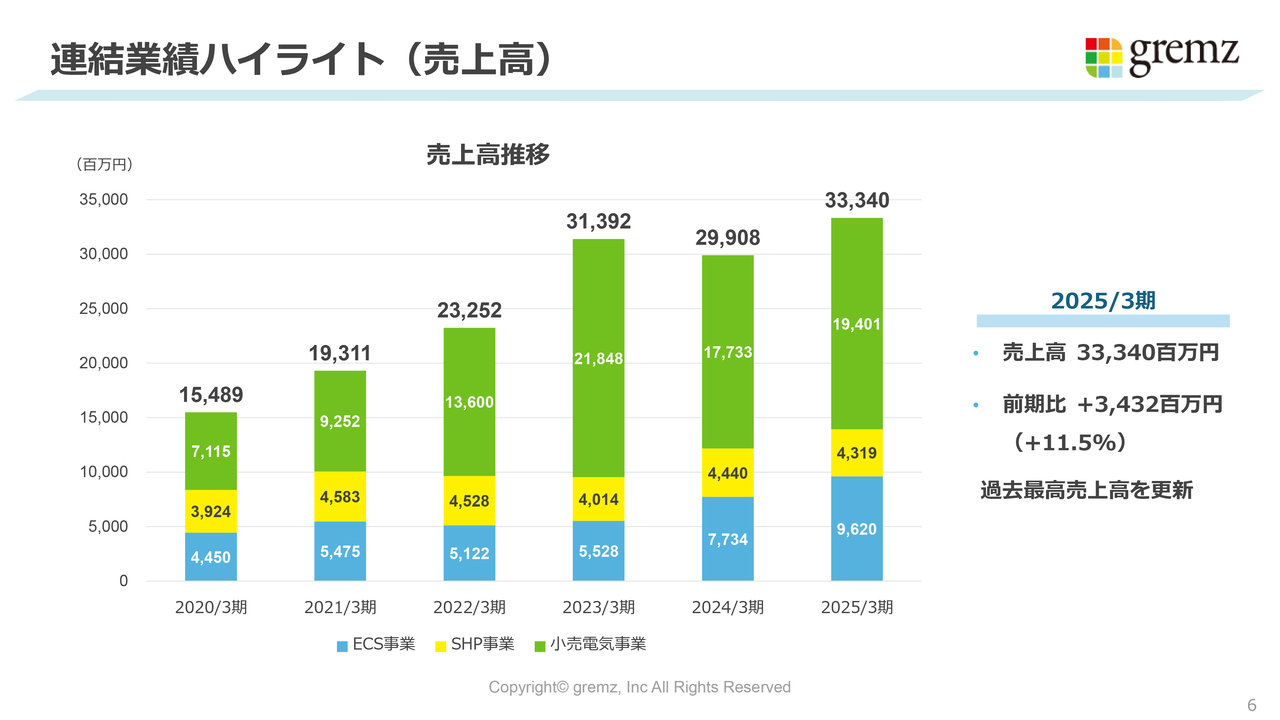

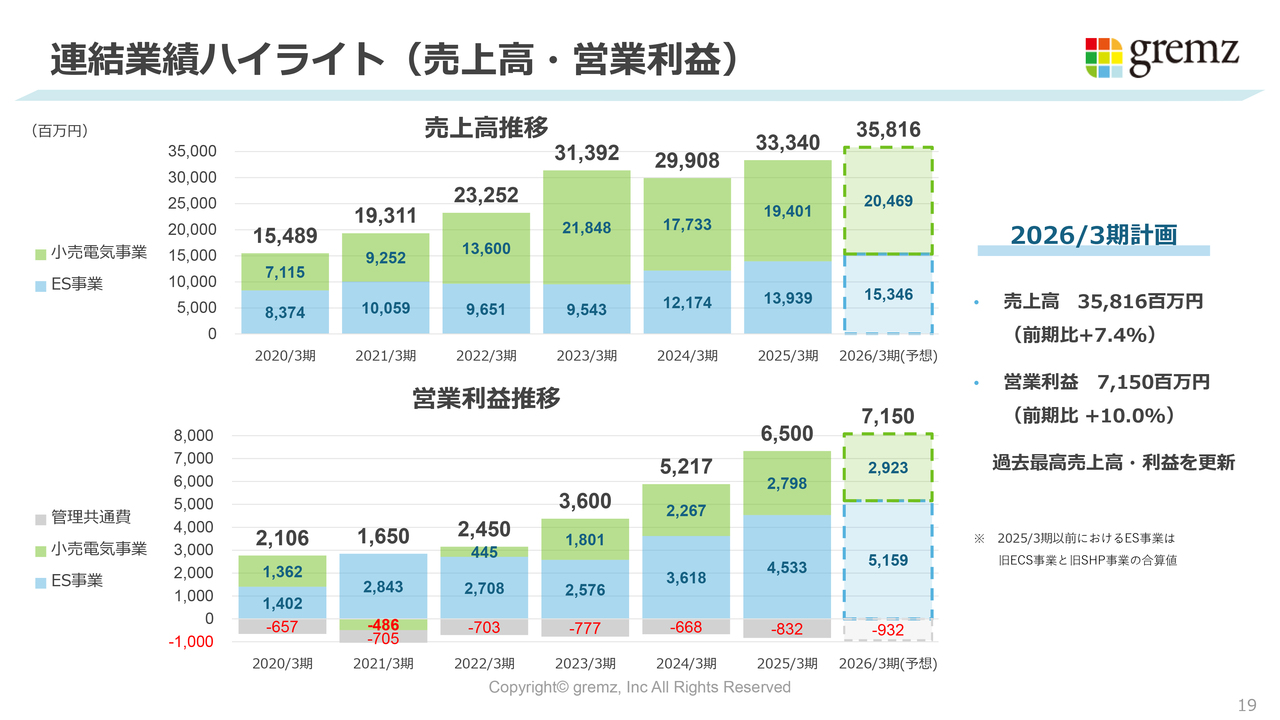

連結業績ハイライト(売上高)

過去の売上高の推移です。売上高については、先ほどご説明したとおり、2025年3月期は前期を34億3,200万円上回り、過去最高の売上を更新しました。

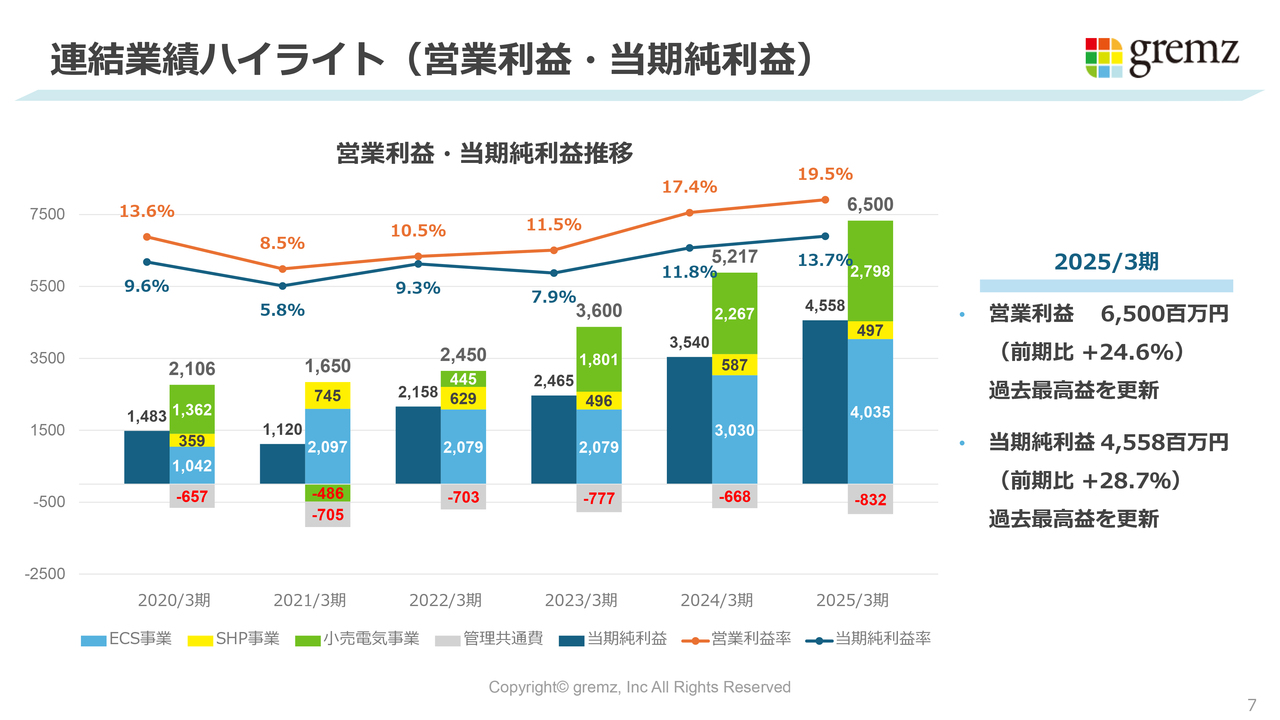

連結業績ハイライト(営業利益・当期純利益)

我々はあまり売上にフォーカスしていませんが、小売電気事業については市場環境により売上が増減するため、こちらの営業利益を見ていただくと分かりやすいのではないかと思います。2025年3月期は前期比24.6パーセント増の65億円での着地となり、再び過去最高益を更新している状況です。

特にご覧いただきたいのは、水色で示したECS事業です。営業利益は右肩上がりで積み上がってきています。黄色はSHP事業で、足元では売上高は45億円内外程度、営業利益は5億円ぐらいで推移していくような事業運営を行っています。

これは太陽光発電の余剰電力であるFITが切れる前後のタイミングで、しっかりと蓄電池の需要を捉えて販売していく方針です。人員も過剰に配置せず、しっかりとその需要を取り込むだけでも年間5億円程度は利益が得られるということです。

先ほど事業統合について触れましたが、SHP事業としては足元で数年間、そのようなかたちでハンドリングを続けてきています。今後も同様に継続していくことを考えれば、太陽光パネルと蓄電池では事業商材が重なっていますので、このあたりを丸めるかたちで事業を統合しています。ここでは、その大筋だけご理解いただければと思います。

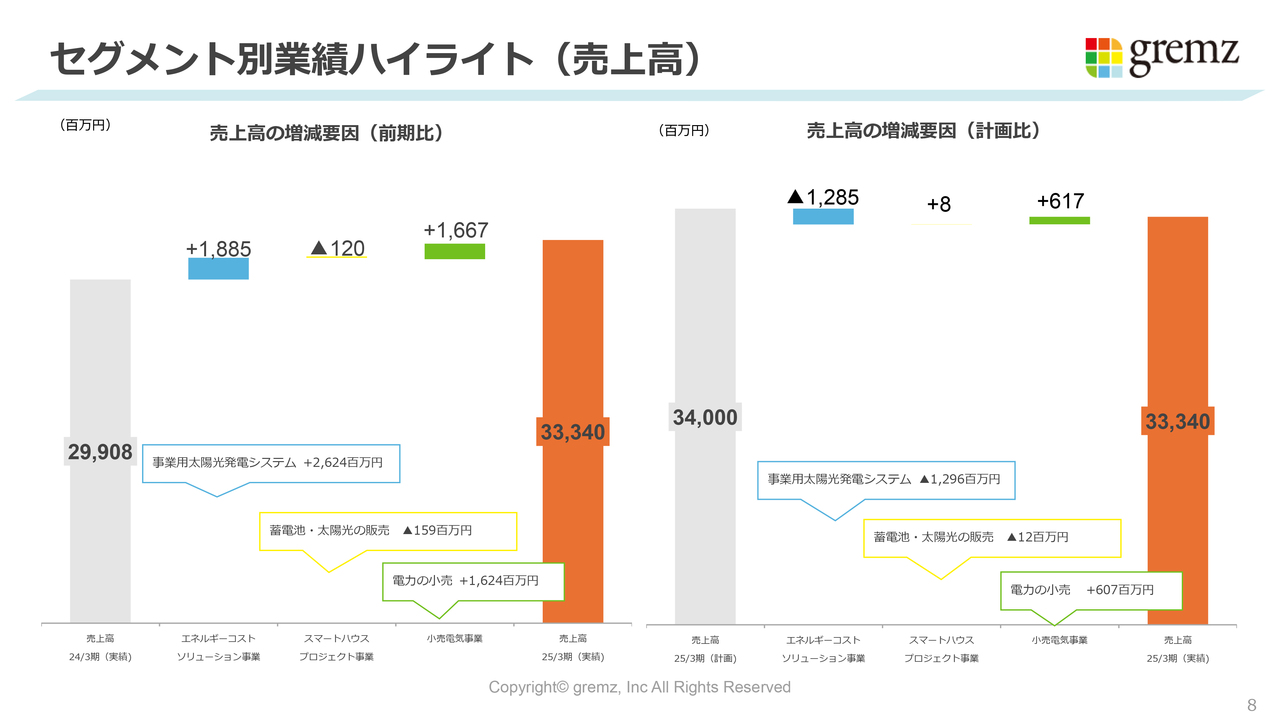

セグメント別業績ハイライト(売上高)

セグメント別業績ハイライトです。こちらのスライドと次のスライドでは、売上高と営業利益について前期比と計画比を示しています。

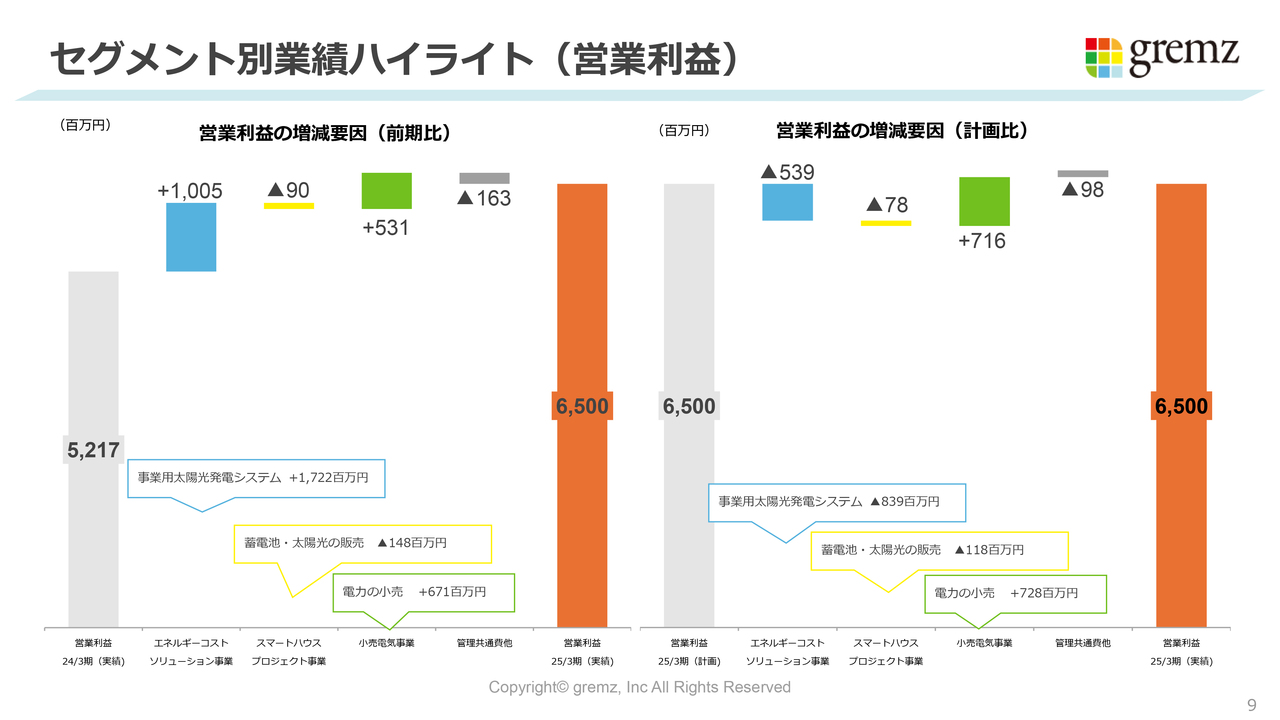

要因は2つとも同じです。営業利益の増減要因として、ECS事業が前期比で10億円上回っています。これは、事業用太陽光発電システムが好調にお客さまに受け入れられ、販売量も増えてきており、バックオーダーも積み上がっている状況によるものです。

セグメント別業績ハイライト(営業利益)

一方、ECS事業の営業利益は計画を5億3,900万円下回っていますが、こちらはバックオーダーの調整によるものです。

スライドに黄色で示したSHP事業については、前期比、計画比ともにマイナスの状況です。第3四半期まではある程度全体感を調整するかたちで取り組んでいましたが、第4四半期については計画どおりに推移しています。

こちらについてはお問い合わせをいただくこともありますが、特に足元の活動状況に変化があったわけではなく、小売電気事業の進捗状況に合わせるかたちで調整を行っています。

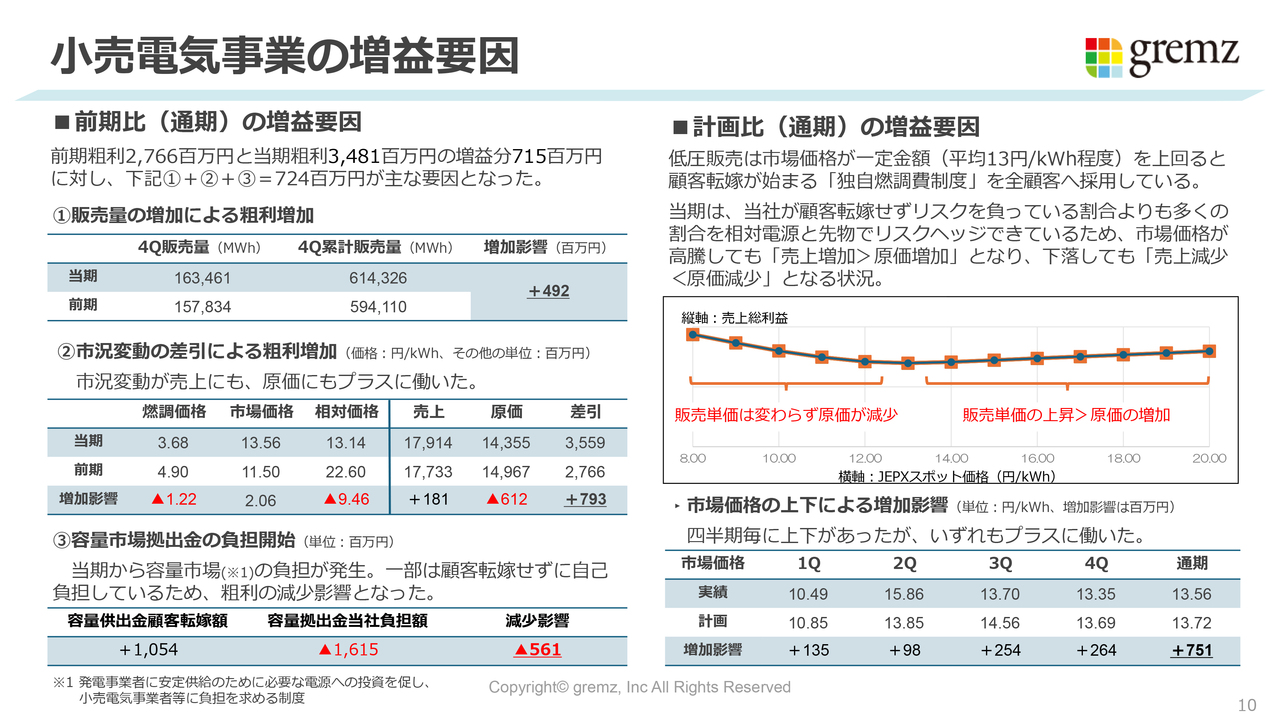

小売電気事業の増益要因

小売電気事業の増益要因です。スライドの左側は前期比の増減要因、右側が計画比の増減要因となっています。こちらは少し丁寧にご説明したいと思います。

まず、前期比の増益要因です。2024年3月期の27億6,600万円から2025年3月期は34億8,100万円と、7億1,500万円の増益となっています。これは、1番から3番を合わせた7億2,400万円が主な要因となっています。

1点目は、販売量の増加による粗利増加です。こちらは期中で契約口数が約5,000件増加しています。夏場等の使用量が増加したことも踏まえ、契約口数の増加影響はプラス4億9,200万円の増益効果がありました。

2点目は、市場変動の差引による粗利増加です。燃調価格は前期の4.9円から3.68円に低下していますが、市場価格は前期の11.50円から13.56円に価格推移していました。

しかし、相対価格は前期の22.60円から13.14円へとマイナス9.46円になっています。相対電源は、我々が電源を持つ発電事業者とある程度先に一定の価格で購入する契約を結んでいるもので、この相対先をしっかり確保できていたことが原価のマイナスにつながりました。原価が前期比で6億1,200万円減となったことにより、差引で7億9,300万円のプラスが出ています。

3点目は、容量市場拠出金の負担開始です。全体額は今年3月の時点で16億1,500万円となっていましたが、お客さまに転嫁した部分が10億5,400万円であり、残りの5億6,100万円を当社のマイナスとして計上しました。

以上の3つの要因により、7億2,400万円のプラスになりました。

続いて、計画比の増益要因です。低圧電力の市場価格は、1キロワットアワーあたり平均13円程度ということが非常にポイントになっています。我々は独自燃調費制度のもとで一社一社のお客さまと契約を結んでいますが、1キロワットアワーあたり13円を超えたタイミングから、お客さまへの燃料価格の転嫁を行っています。

その上で、逆ザヤの取引になることを防ぐために、相対電源と先物取引等によりリスクヘッジを行っています。我々が顧客転嫁を行うリスクを負っている割合よりも多くの割合を、相対電源と先物でリスクヘッジができている状況です。

また、市場価格の上下による増加影響もあります。こちらは実績と計画が記載されています。先ほど13円がポイントとありましたが、こちらも上昇の影響で顧客転嫁を行っており、7億5,100万円がプラスに働いています。

小売電気事業は、期中での獲得件数は5,000件と非常に増えています。進行期についても、その件数をさらに上回る獲得を目指す計画です。

また、進行期ではディフェンシブなリスクヘッジ策についても同様に再現できています。これについても次ページ以降のスライドでご説明します。こちらのスライドでは、非常に状況が良いことをお伝えしておきたいと思います。

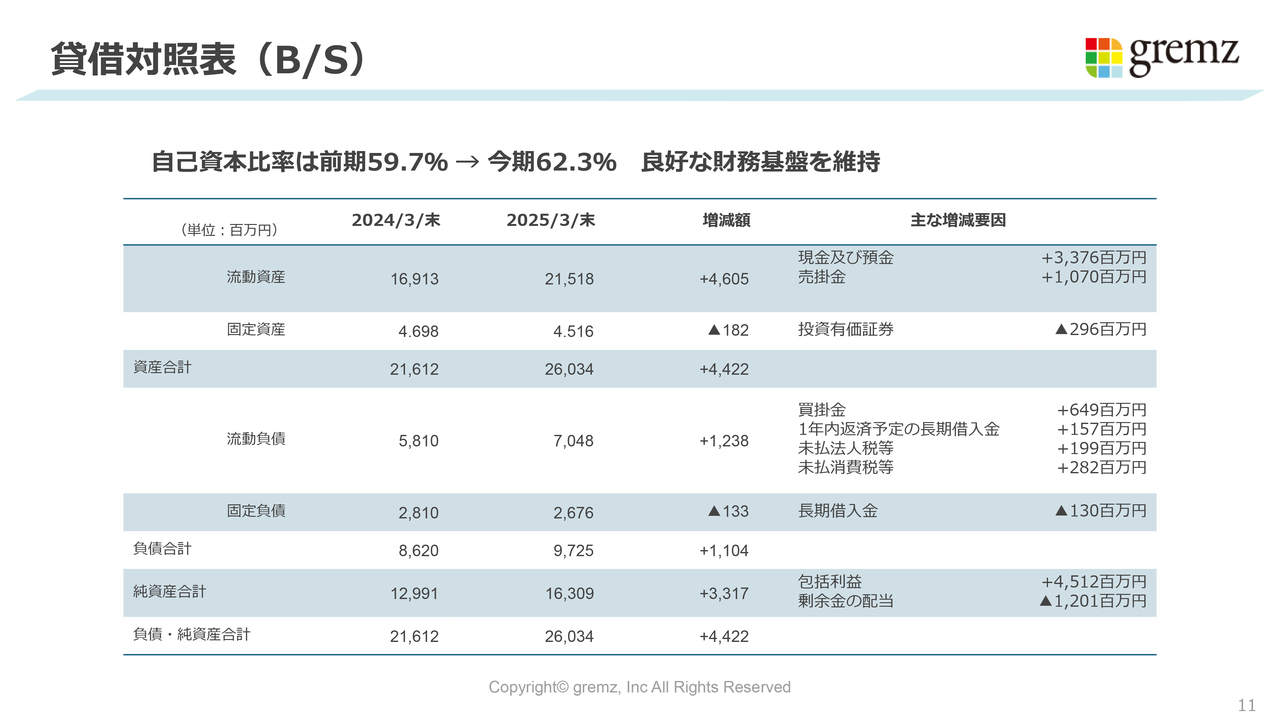

貸借対照表(B/S)

貸借対照表です。自己資本比率は59.7パーセントから62.3パーセントとなり、引き続き良好な財務基盤を維持しています。

売掛金の前期比約10億円の増加については、主に小売電気事業が順調に推移していることがプラスの要因となっています。また、純資産合計は前期比約33億円増となっています。

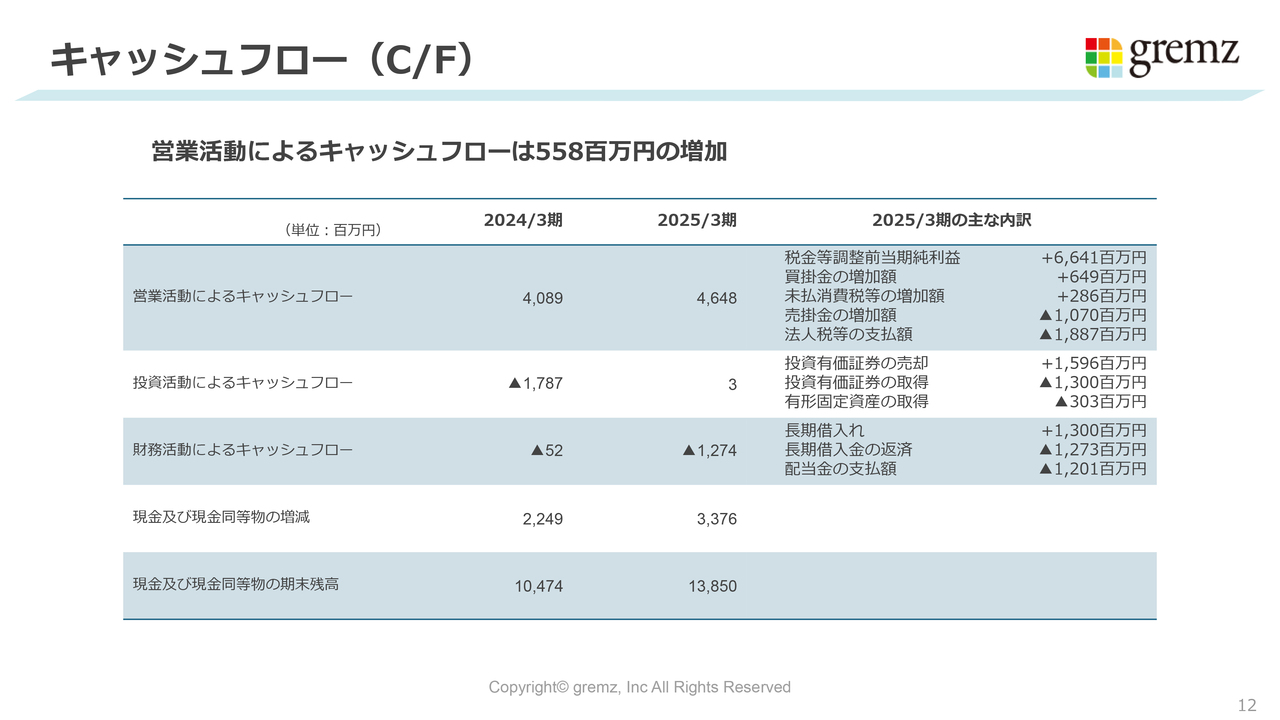

キャッシュフロー(C/F)

キャッシュフローです。営業活動によるキャッシュフローは引き続き好調に推移しています。前期比約46億円のプラスと、非常に効率よく経営できている状況が続いています。

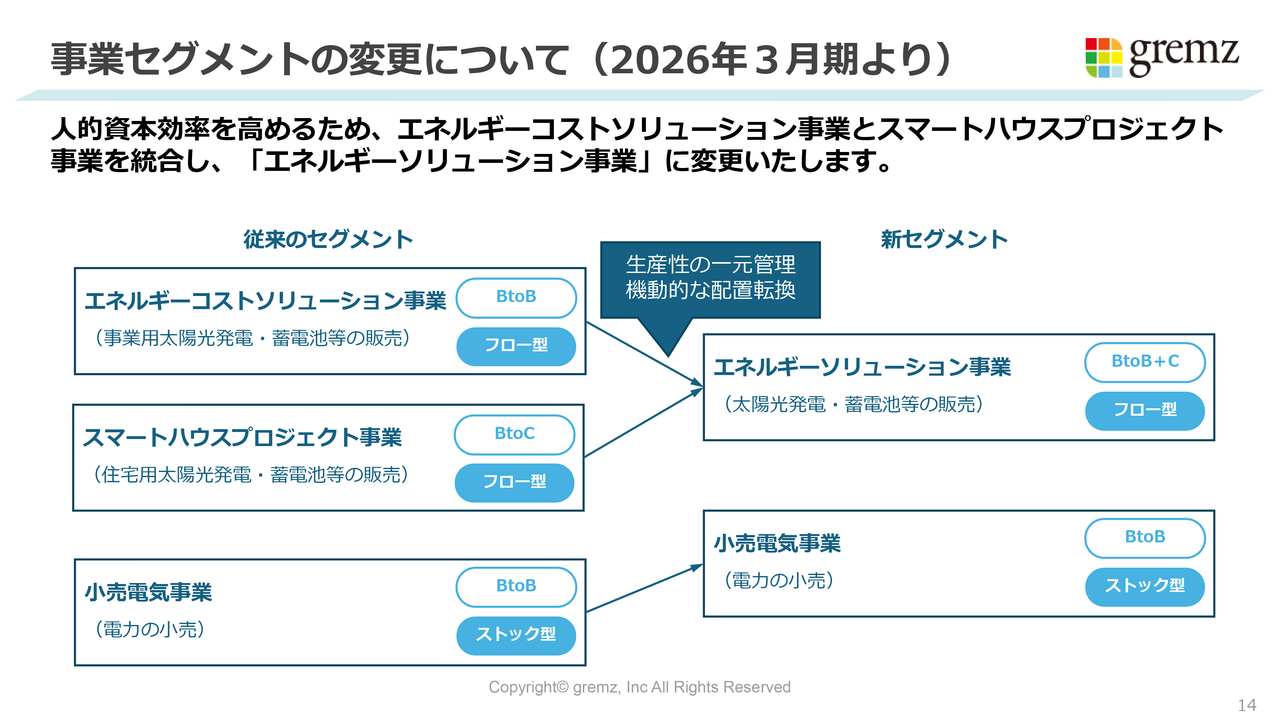

事業セグメントの変更について(2026年3月期より)

冒頭で少しご説明した事業セグメントの変更についてです。2025年3月期までは3つの事業を展開していました。

ECS事業では、BtoBで主に法人や工場のお客さま向けに、太陽光パネルや蓄電池の販売を行っていました。

SHP事業は、FITのタイミングから個人宅向けに参入している事業でしたが、売上・利益ともに横ばいで推移しています。しかし、蓄電池の需要をしっかりと取り込むことで、安定した事業運営ができています。

これらの事業では商材自体は同じです。今後も人材の流動的・機動的な配置転換を行っていく意味でも、これらの事業自体を統合して新たにエネルギーソリューション事業としてまとめます。

進行期はこのようなかたちでセグメントを整理していますので、投資家の方にも、エネルギーソリューション事業はフロー型の物販の事業、小売電気事業はストック型の事業とシンプルに捉えていただければと思います。

また、この統合により、機動的な配置転換等を行えるようになり、生産性の一元管理も行いやすくなります。そのような狙いで、今回の事業運営の変更と事業セグメントの変更を行っています。

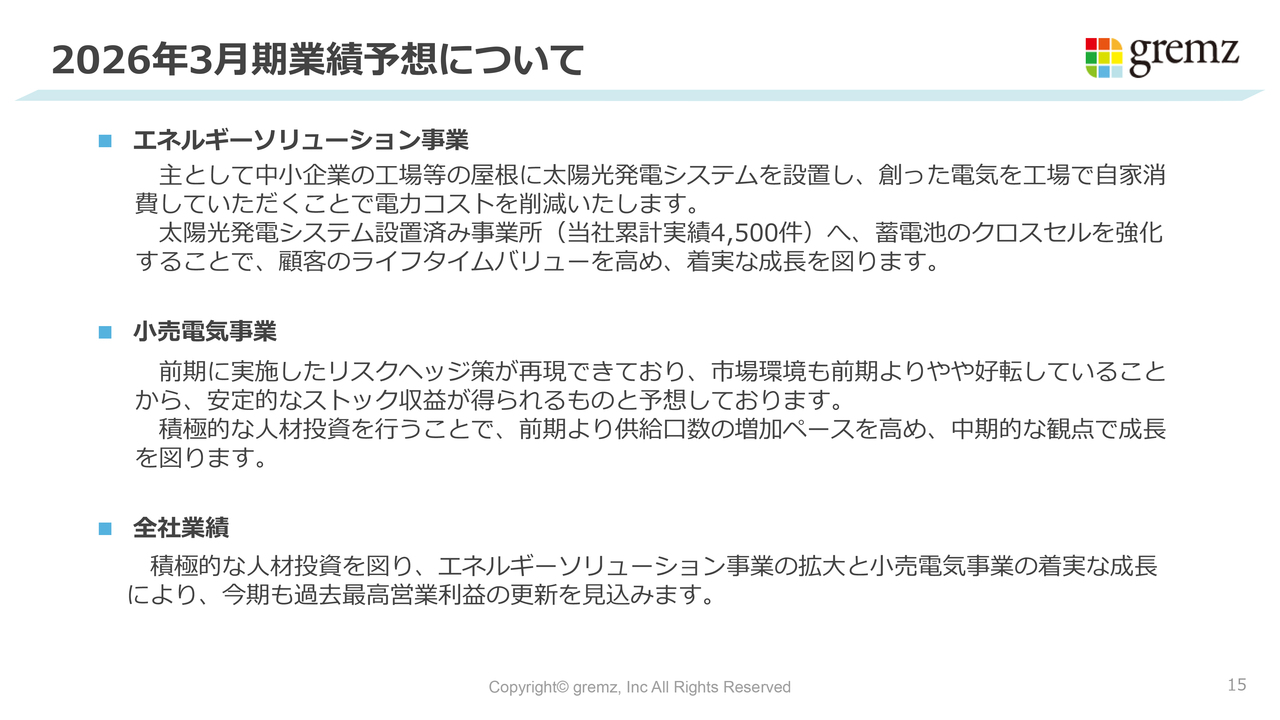

2026年3月期業績予想について

進行期である2026年3月期の業績予想についてご説明します。

まず、エネルギーソリューション事業では、引き続き中小企業の工場等の屋根に太陽光発電システムを設置し、作った電気を工場内で自家消費していただくことで、電力コストの削減をするビジネスを行っていきます。

現在設置済みのお客さまは累計約4,500件となっています。また、2025年3月期からは、太陽光発電システムを取得済みのお客さまに、自家消費しきれなかった電力用に蓄電池等を導入いただく提案も行っています。

足元では、太陽光パネルを購入いただいてから、早ければ半年から1年以内に蓄電池のご契約をいただくケースが増えてきています。顧客のライフタイムバリューを高め、クロスセルにより着実な成長を図っていきたいと思っています。

小売電気事業については、2026年3月期も先ほどご説明したリスクヘッジ策を再現できています。非常に良い電源を確保できており、先物取引等においてもうまく市場を活用できています。

市場環境についても、足元では前期よりも石油の価格等が低位で推移していますので、2026年3月期も引き続き安定的にストック収益が得られると考えています。

また、2025年3月期からは、ディフェンシブ策から一気に人材投資を行い、件数の確保に走っています。2026年3月期も積極的に人材投資を行うことによって、供給口数を大きく増加させたいと思っています。

全社の業績としても積極的な人材投資を図ることで、エネルギーソリューション事業、小売電気事業ともに、売上・利益について過去最高の更新を見込む計画となっています。

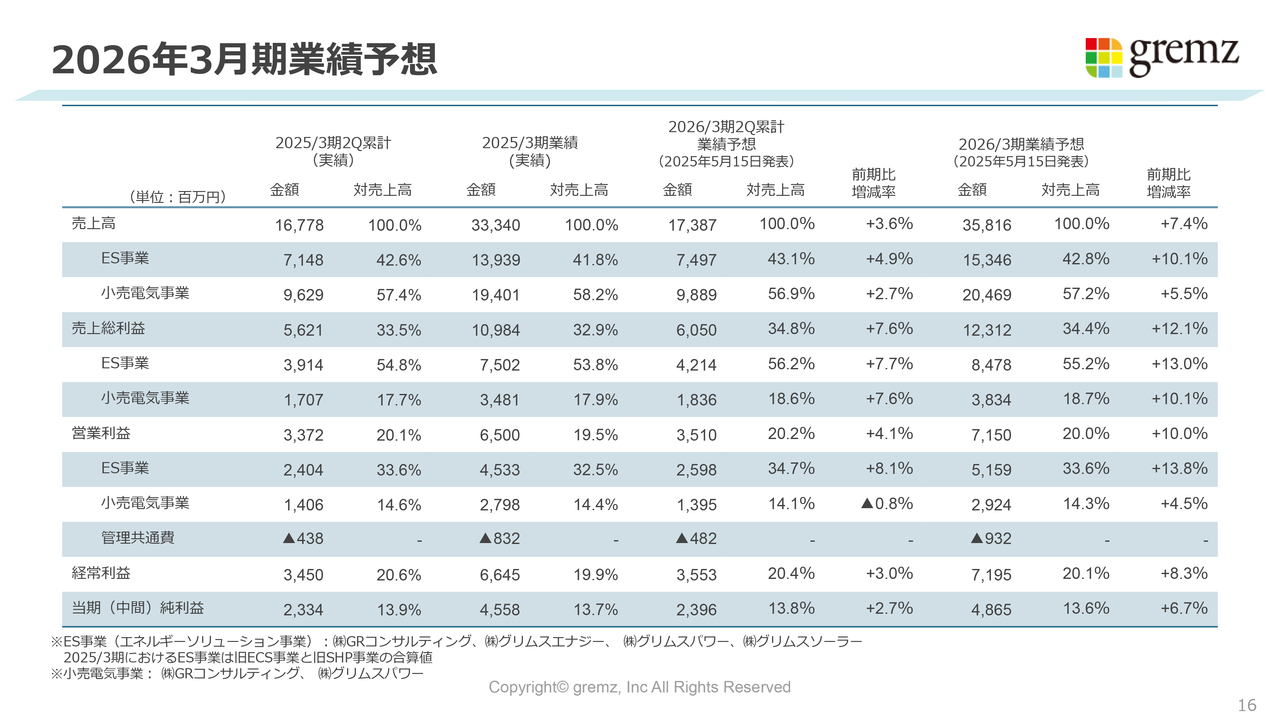

2026年3月期業績予想

2026年3月期業績予想です。売上高については358億1,600万円、前期比7.4パーセント増を計画しています。営業利益については71億5,000万円、前期比10パーセント増を計画しています。

例年であれば20パーセント増程度をターゲットに計画を立てていますが、2026年3月期は、4月に新入社員として新たに新卒社員100名の増員を図りました。前年は35名程度ですので、現在足元で約3倍弱の新入社員を受け入れています。

現在、事業用太陽光発電システムと小売電気事業が非常に好調に推移していますので、ここで人材投資を行い、そのメンバーを来期以降の成長ドライブに使っていきます。

その費用をこなした上で、営業利益については保守的に前期比プラス10パーセントとしています。各事業の営業利益としては、エネルギーソリューション(ES)事業では前期比13.8パーセントとなっており、その中でも事業用太陽光発電システムについては124パーセント成長の計画を織り込んでいます。

SHP事業と丸めると保守的な成長率に見えますが、切り出して見ると好調な計画を織り込んでいますのでご安心ください。特に成長が鈍ったり、市場環境が変わったりしたから予算計画を10パーセントにしたわけではないということをご理解いただければと思います。

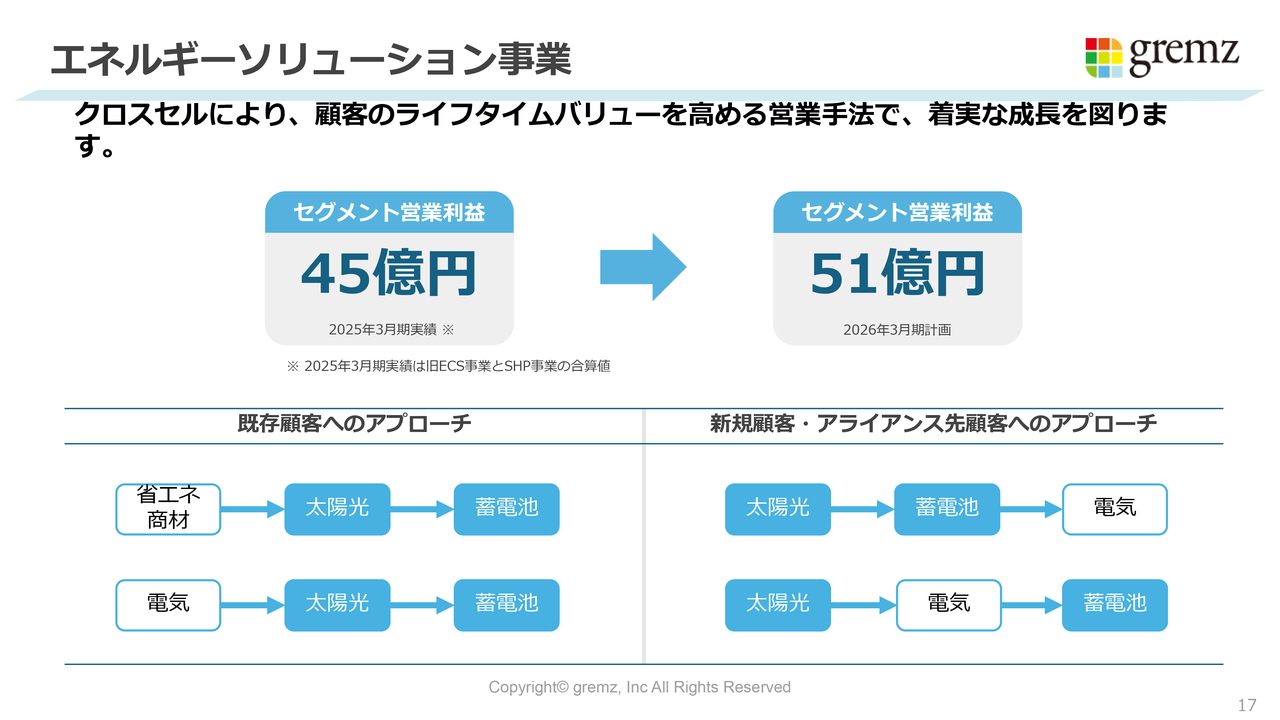

エネルギーソリューション事業

ES事業では、顧客のライフタイムバリューを高めるような営業手法が今後の成長の鍵となっています。セグメント利益は45億円から51億円に増加させる計画です。

既存顧客へのアプローチでは、約6万件の既存顧客の中で、当初から導入いただいている省エネ商材や小売電気事業のみの契約となっているお客さまに対し、従来どおりクロスセルで太陽光や蓄電池のアプローチを引き続き行っていく考えです。

また、新規顧客やアライアンス先顧客へのアプローチとして、工場や畜産農家にお客さまを持つ企業と我々が提携し、販売活動を進めることもあります。そのような顧客に対しては、まず入口として単価が上がっている電気の値段からアプローチし、太陽光パネル等を屋根に乗せて自家消費する提案を行います。

そこから、「使い切れない部分は蓄電池をしっかり使っていきましょう」「災害対策などのためにしっかりと貯めて使っていきましょう」というご提案をしていきます。また、電気自体でも「うちの電気も使いませんか?」というご提案が可能です。

このように足元では太陽光から蓄電池、そして電気へといった新しいアプローチも生まれてきています。これらを活用しながら営業活動を行っていきたいと思っています。

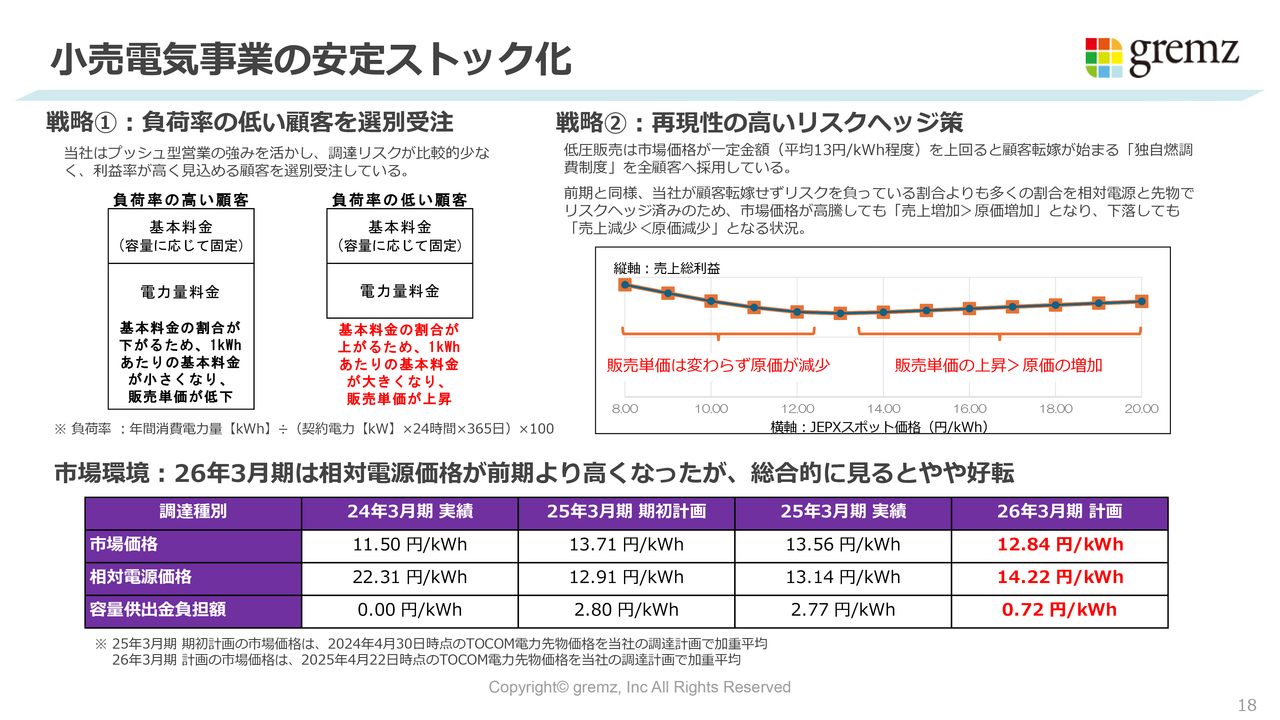

小売電気事業の安定ストック化

小売電気事業についてです。スライド右側にも記載しているとおり、2026年3月期もリスクヘッジ策を行っていきます。独自燃調費制度により、13円を上回るとお客さまへの転嫁が始まる契約となっています。

また、相対電源と先物取引等でも引き続きしっかりと電源確保ができていますので、2026年3月期も特に心配なく遂行できるものと考えています。

スライド左側には負荷率について記載しています。こちらはよくご説明していることですが、新電力と呼ばれるところは、負荷率が30パーセントから40パーセントぐらいを獲得できるお客さまだと言われています。一方、我々の実績としては、負荷率は10パーセント以下となっています。

負荷率について簡単にご説明すると、持っている電気設備について24時間365日で使ったものを母数とし、実際どのぐらい割合を使うのかを示す値が負荷率です。

例えばデータセンターのようなところでは、年間を通じて消費電力量が多いことから、負荷率は50パーセント以上と高くなります。また、季節性があるスキー場などでは、夏場や春先には使わないことから負荷率が低くなりますので、このようなところを狙っていきます。

なぜか言うと、まず負荷率が低いということは、年間を通じて持っている設備に対して使う量が少ないということですので、当然仕入れる量は少なくなります。また、基本料金の割合が上がるため、1キロワットアワーあたりの基本料金が大きくなり、販売単価も上昇します。負荷率が低いことは、我々にとって非常にプラスの材料が多いと言えます。

2026年3月期は、調達価格として市場価格を12.84円で計画しています。こちらは2025年4月22日時点のTOCOMの先物価格に調達計画を加重平均したものを計画値として出したもので、2025年3月期実績と比較して市場価格は低下する計画となっています。

また、相対電源価格については、13.14円から14.22円と前期比で約1円高くなっていますが、容量拠出金負担額は2.77円から0.72円へと前期比で約2円下がっています。こちらについては全体感としてはやや好転し、2025年3月期よりも良い市場環境だと捉えています。

連結業績ハイライト(売上高・営業利益)

全体の売上高については、先ほどの数字をトラックレコードのようなかたちで記載しています。売上高・営業利益ともに過去最高益を更新する計画となっています。

10パーセント成長に陰りが見えるのではないかという話がありましたが、こちらについてはしっかりと人材投資を行い、それを来期以降の成長ドライブにした上で、再び営業利益の増額を目指していきたいと考えています。

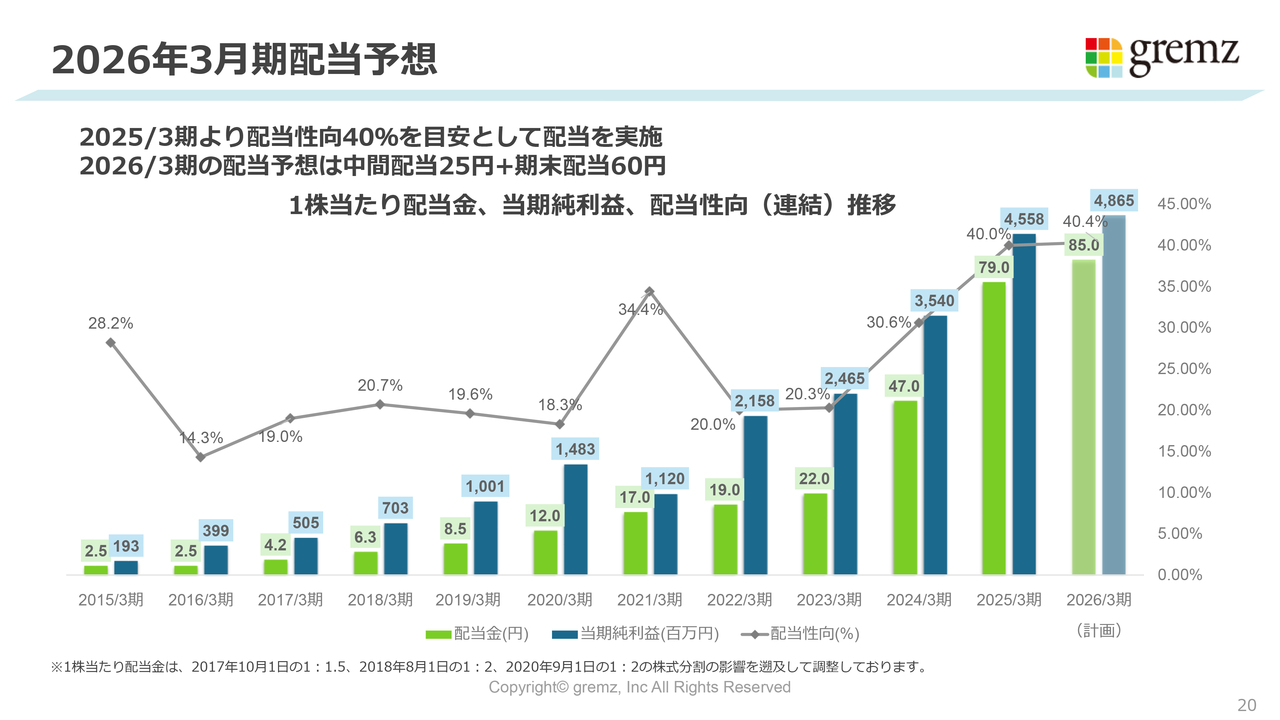

2026年3月期配当予想

配当予想です。2024年3月期までは配当性向30パーセントを見込んでいましたが、2025年3月期より配当性向を10パーセント上乗せし、現在は40パーセントを目安として計画しています。

配当性向40パーセントは、プライム市場においてはそこまで目新しい数字には感じられないかもしれません。しかし、我々は利益額が毎年横ばいで成長が止まっているわけではなく、利益自体も伸びていますので、さらに配当金額も増額していきます。そのような部分は、株主や投資家の方々にしっかりアピールしていきたいと思っています。我々は、決して低い数字ではないと考えています。

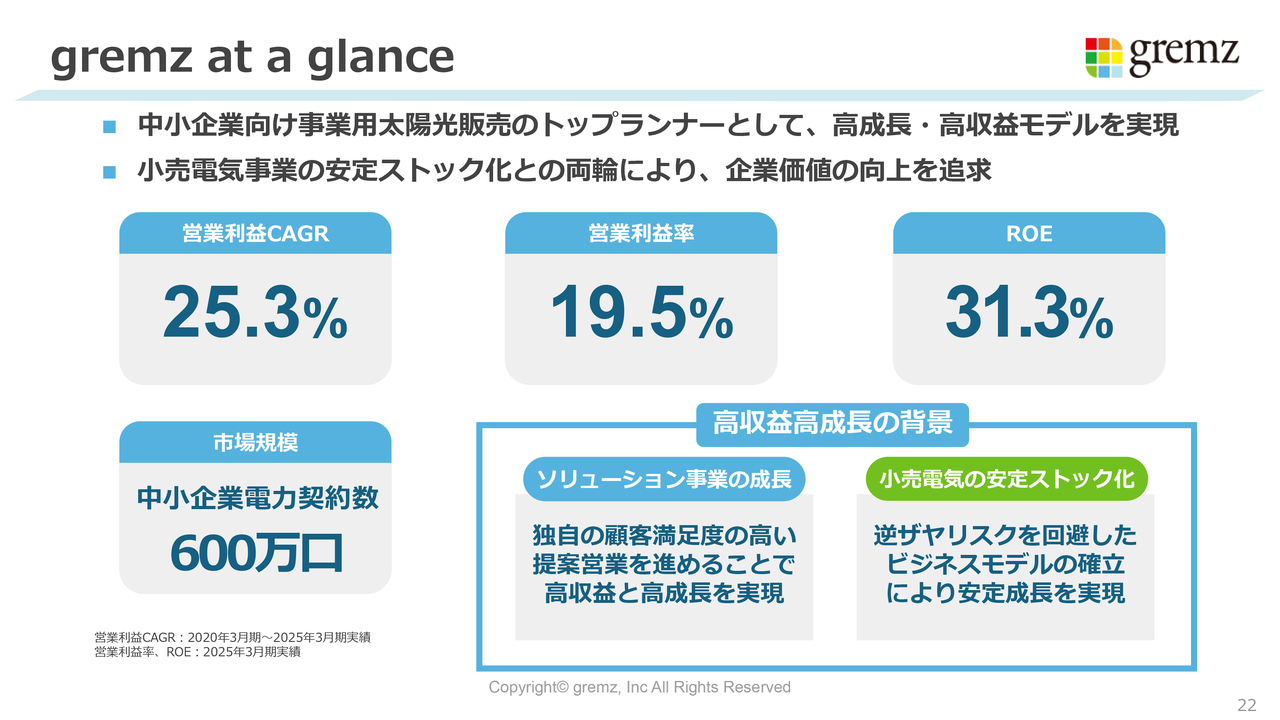

gremz at a glance

成長戦略についてご説明します。こちらのスライドでは、一目で成長戦略がお分かりいただけるようなかたちにまとめています。

5年平均の営業利益CAGRは25.3パーセント、営業利益率は19.5パーセントということで、非常に効率の良い営業ができています。ROEは31.3パーセント、市場規模は600万口です。1社では到底受けきれないような、膨大な数のお客さまの口数が市場に眠っています。

また、このような高収益高成長の背景にはES事業の成長があります。これは顧客満足度の高い提案営業によるものです。やはり足元で非常に電気代が高騰しています。中小企業のお客さまやコスト削減に粘り強く取り組まれる方は、さまざまな物の価格が上がる中でも電気代は下がっていきます。そのような前向きな投資が非常に受け入れられやすい状況が足元で続いています。

また、成長の背景には小売電気事業の安定ストック化もあります。3、4年前までは、我々も逆ザヤの取引について制度をしっかりと取り込めていなかった部分がありましたが、この2年間でそれらの対処が進んできました。

この2つが、安定成長に加えて、顧客の獲得を強めていく成長戦略の背景となっています。

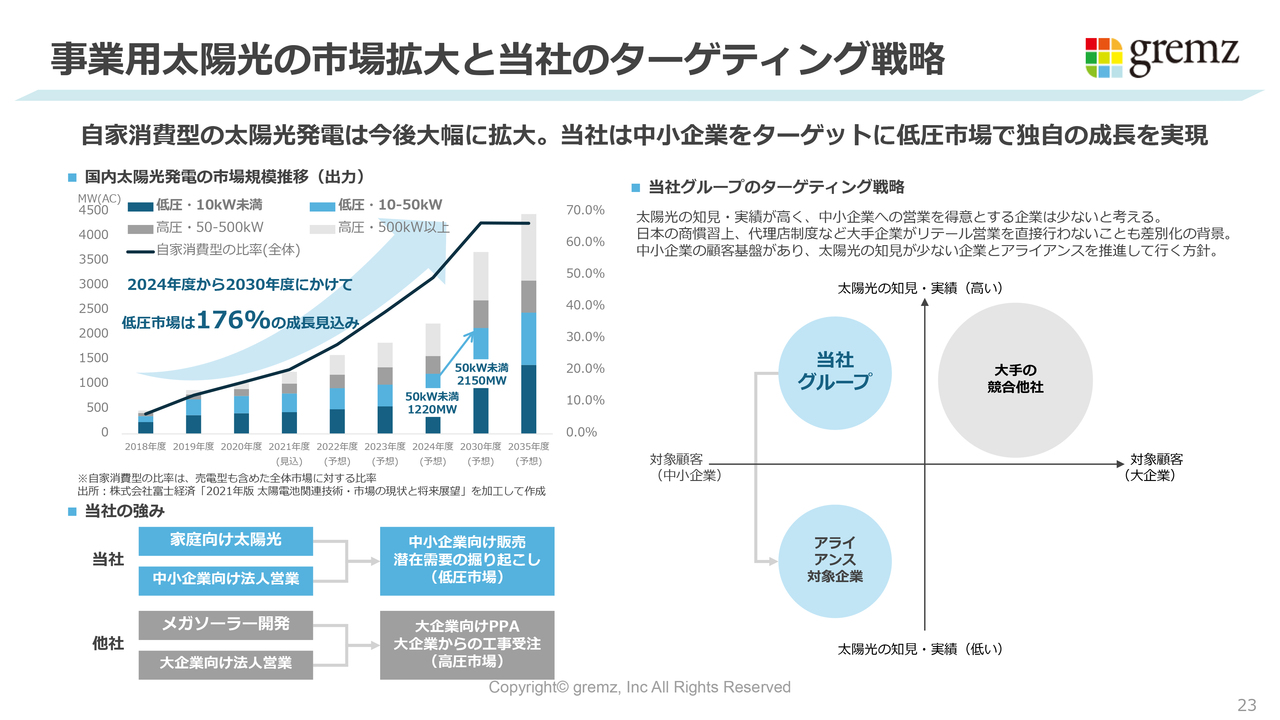

事業用太陽光の市場拡大と当社のターゲティング戦略

スライドには国内太陽光発電に関するデータを示しています。2024年から2030年にかけて、低圧市場は176パーセントの成長が見込まれており、足元はもう少し高いのではないかと思っています。つまり、拡大傾向にあるとご理解いただければよいかと思います。

我々の強みとして、もともと10年以上個人向けに太陽光パネルの設置と販売を行ってきたことから、全国に施工店がいることがあります。我々は北海道から九州まで、全国にお客さまが分布しています。当然今も既存顧客のもとを訪問していますが、新たにご契約をいただいても、個人のお客さま向けの施工店のネットワークはすでにつくれています。

また、中小企業向けの法人営業においても、電力という切り口で展開している会社は非常に数が少ないです。一社一社の粗利の単価が低いことから数を獲得していくことになりますので、我々にとってこれは非常に強みがあると思っています。

スライドの右側には当社のポジショニングを記載しています。やはり工場にパネルを乗せる際、屋根が広くて大きいほうが当然有利です。広ければ広いほど太陽光パネルを乗せられますので、販売の金額自体も高くなりますし、量も増えます。

しかし、大手企業向けに参入している場合、やはり競合は多くなります。それなりの規模の工場であれば、1社から提案を受けたとしても、2社、3社の見積もりを取り、価格競争を促しています。すると、1枚当たりのパネル単価の値下げ競争になってしまいます。

また、工事の観点からも、大手の高圧向けでは納期が半年から1年、あるいは1年半後となり、非常に時間を要してしまうこともこの市場の特徴です。

我々が扱う中小規模向けの工場では、従業員が10名以下ぐらいのお客さまをターゲットにしています。工場の屋根にパネルをつけて電力を自家消費するという提案を、社長さん自身は今まで受けることがほとんどなかったのですが、数日考えていただいて、ご契約していただくようなスピード感でお申込みいただいています。

さらに、受注から1ヶ月から2ヶ月以内には施工まで持っていけます。また、低圧電力のほうが電力会社の申請等も早くできるため、キャッシュフローもこちらのほうが良いということもあり、当社のポジショニングが良くなっています。

またアライアンスについては、太陽光に関する知見が少ない工場や畜産農家、サービス業等で出入りしている顧客がある企業については、我々がこちらの顧客に対してアプローチしたり、紹介手数料をお支払いするというポジショニングで、今後も事業用太陽光の市場開拓を行っていきたいと思っています。

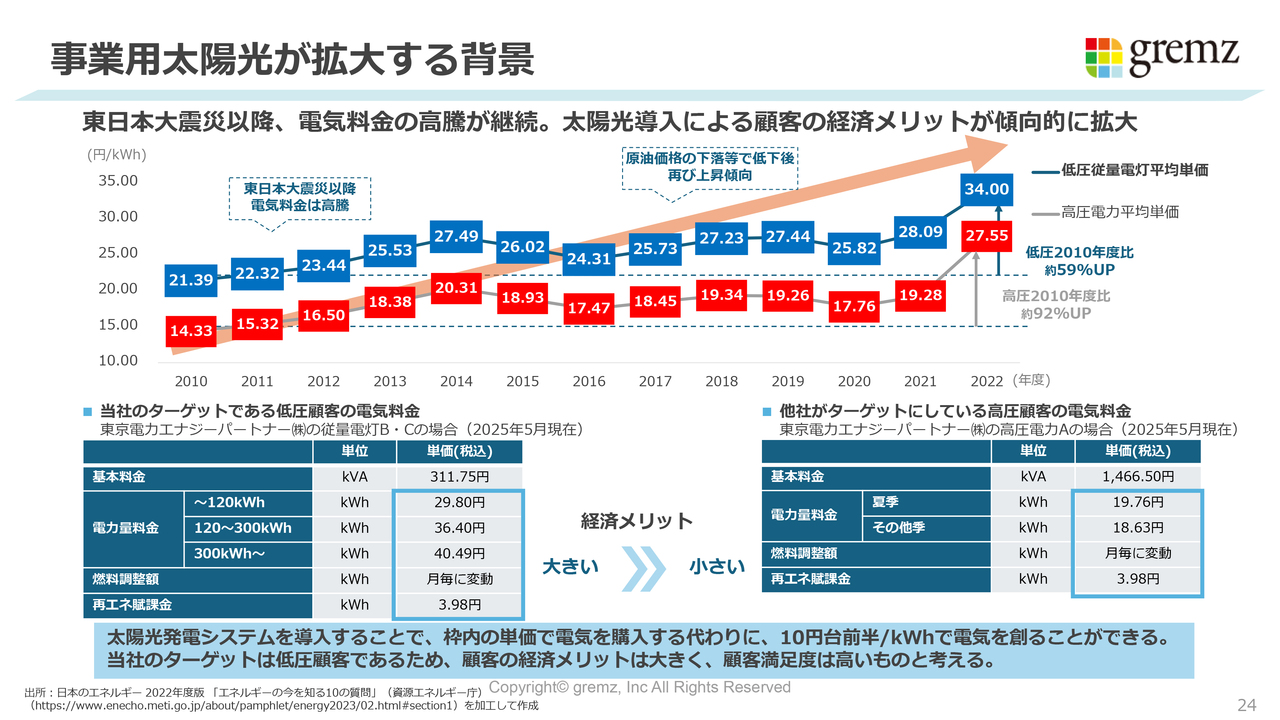

事業用太陽光が拡大する背景

事業用太陽光が拡大する背景についてです。スライド上段のグラフは、2010年以降の電気料金の単価の推移です。青いグラフが低圧従量電灯平均単価、赤いグラフが高圧電力平均単価ですが、総じて右肩上がりに単価は上がっています。

スライド下段の表は東京電力の電気料金表です。左側は低圧顧客向け、右側が高圧顧客向けとなっています。低圧のほうが高いため、価格の顧客メリットもこちらのほうが大きくなります。

現在、太陽光パネルを屋根に設置して発電すると、約14円の単価で発電することができます。したがってスライド左下の表に記載の単価で買うことになるため、その値差がお客さまの利益となります。

さらに、使い切れなかった部分については蓄電池等で貯めて、太陽光の発電が落ちる夕方以降に使っていただくという提案もできます。

この値差について、急激に来年、再来年と単価が下がってくるかどうかについては、2010年は原発が稼働していましたが、東日本大震災以降、原発が止まってからも右肩上がりとなっており、世界的にエネルギー価格は高騰して高止まりしている状況は今後も続いていくだろうと見ています。

この事業用太陽光が拡大していく背景には、電力単価が上がっている一方で、この数年、太陽光パネルの価格が落ち着いて安くなっています。発電するとこの値差を狙っていけるということが、成長の背景となっています。

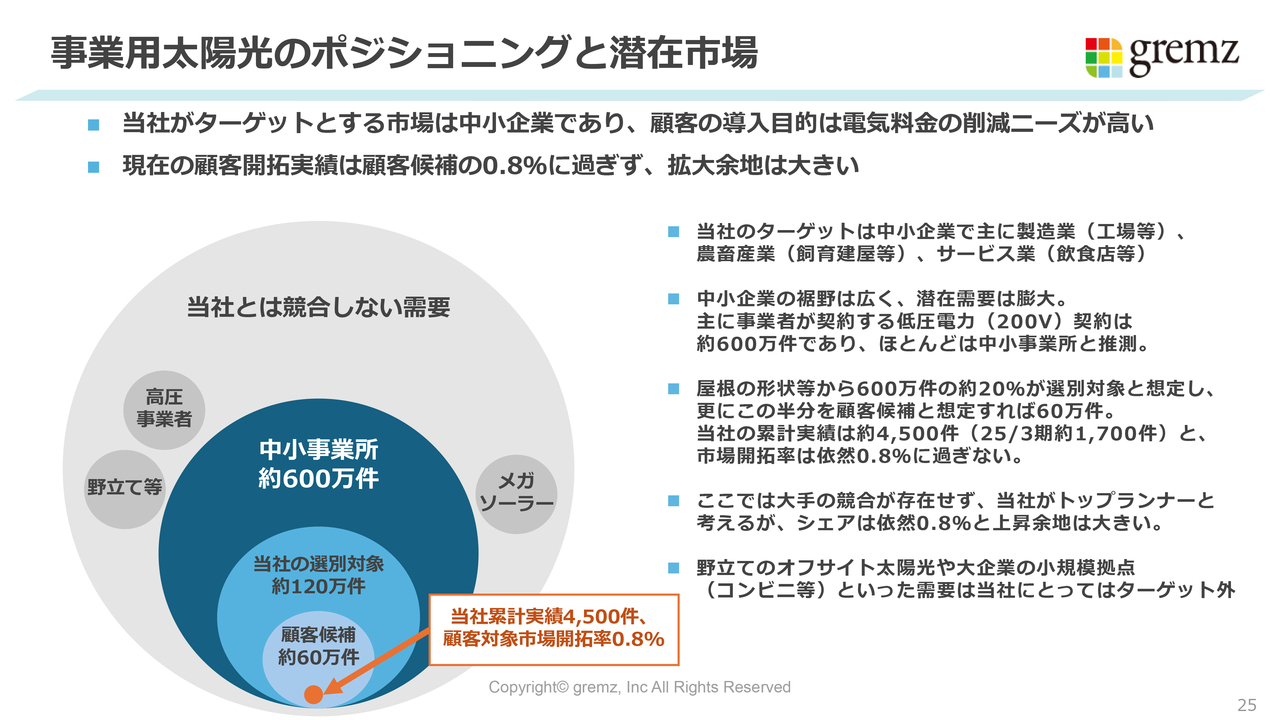

事業用太陽光のポジショニングと潜在市場

事業用太陽光のポジショニングと潜在市場についてです。「どのくらいの潜在市場があって、どのくらいをターゲットにしていけるのでしょうか?」というご質問をよくいただきます。まず、我々の顧客開拓実績は、まだ顧客候補の0.8パーセントにすぎません。

当社のターゲットは中小企業のお客さまで、主に製造業(工場等)、農畜産業(飼育建屋等)、サービス業(飲食店等)となっています。中小企業は裾野が非常に広く、さらに低圧電力(200ボルト)を使っている事業者の大半が中小企業だと想定しています。

しかし、すべてのお客さまに導入することはできません。屋根が太陽光パネルの載らない形状であったり、また南向き、北向き等の問題もあり、中小事業所約600万件の約20パーセントに当たる約120万件が対象だと考えています。

そのうちの半分である約60万件は、我々が開拓する余地がある見込み客候補と見ています。我々は0.8パーセントの4,500件しか開拓していないということで、まだまだ開拓する余地は大きいと考えています。そのため、今期は100名の新卒を採用し、来期も引き続き同程度の新卒の採用を見込んでいます。

この市場規模は足元でまだまだ伸びると見込んでおり、ここで着実に組織運営を拡大することにより、来期以降も引き続き成長できると考えています。

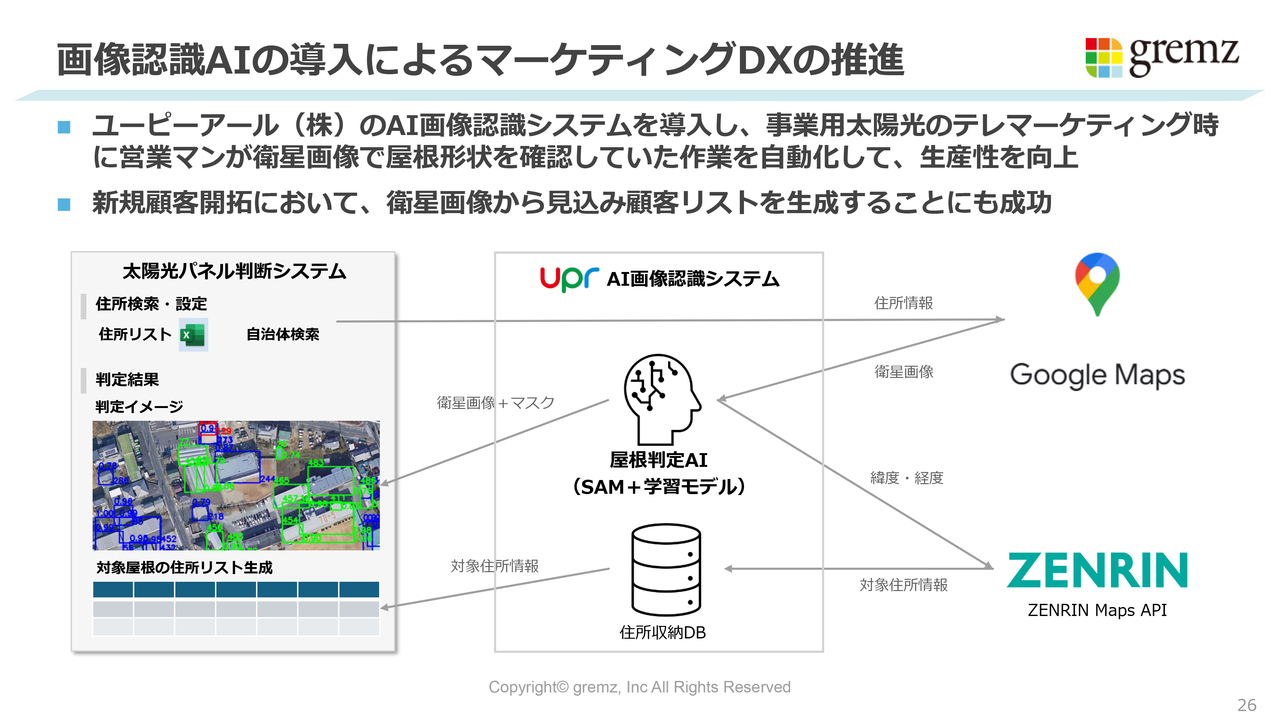

画像認識AIの導入によるマーケティングDXの推進

画像認識AIの導入によるマーケティングDXの推進についてです。さらにこの成長をドライブしていく上で重要なのが、人海戦術です。

我々は既存ユーザーの屋根の形状や住所、電話番号はわかっていますが、新規開拓をしていく時には、社員が衛星画像を通じて一軒一軒、パネルが載るかどうかを事前に確認してからテレマーケティングやDM等を発送します。その手間がかなり大きいため、ユーピーアール社とAI画像認識システムを共同開発しました。

このシステムにより前期末には、太陽光パネルが載るかどうか屋根の形状を自動で識別して、お客さまへの電話でのアプローチ、またDMの発送を自動化することに成功しました。こちらにより、顧客の開拓スピードの効率をさらに上げることができると予想しています。こちらのシステムは我々とってかなり役に立っており、足元ですでに開拓が大きく進んでいる状況です。

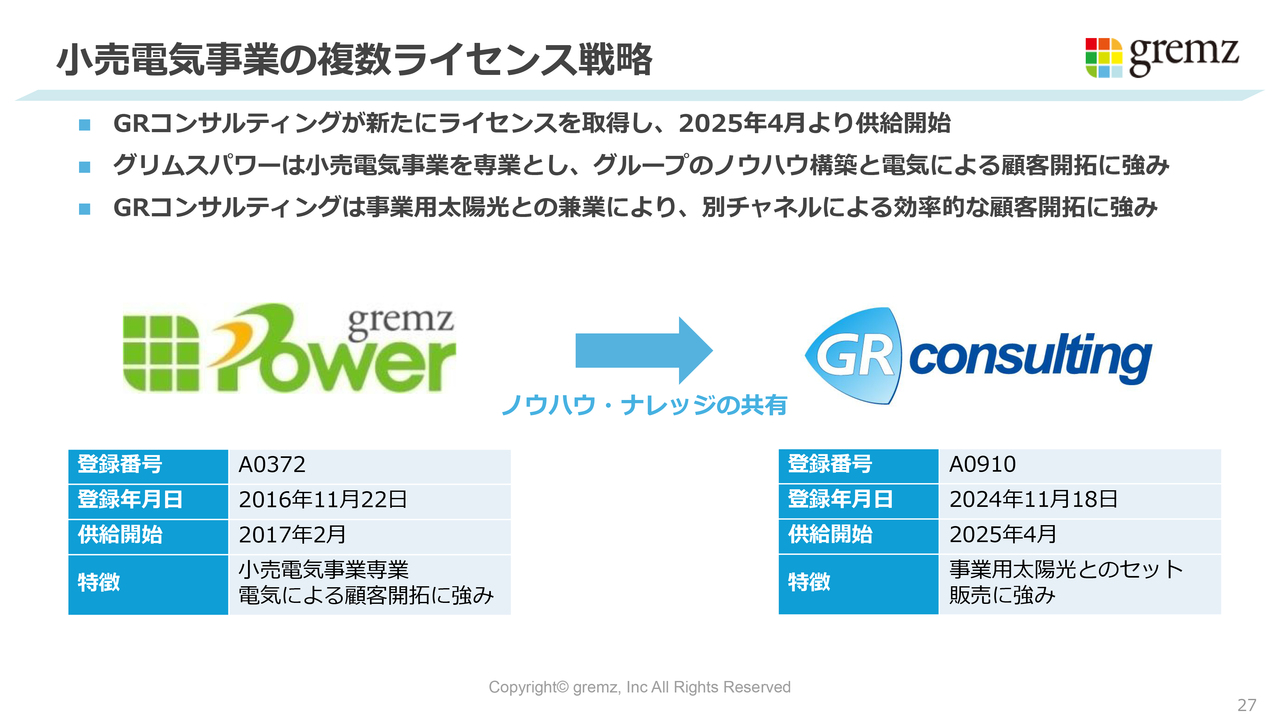

小売電気事業の複数ライセンス戦略

小売電気事業の複数ライセンス戦略についてです。現在、グリムスパワーで小売電気事業のライセンスを取得していますが、2025年4月からGRコンサルティングでもライセンスを取得しました。

こちらは機会損失がないように、GRコンサルティングのお客さまについてはグリムスパワーで後から開拓していましたが、今後はご契約いただく際に抱き合わせでご提案していきます。そのほうが、効率が良いと考え、このようなかたちで新しく免許を取得し、顧客開拓活動を行っています。

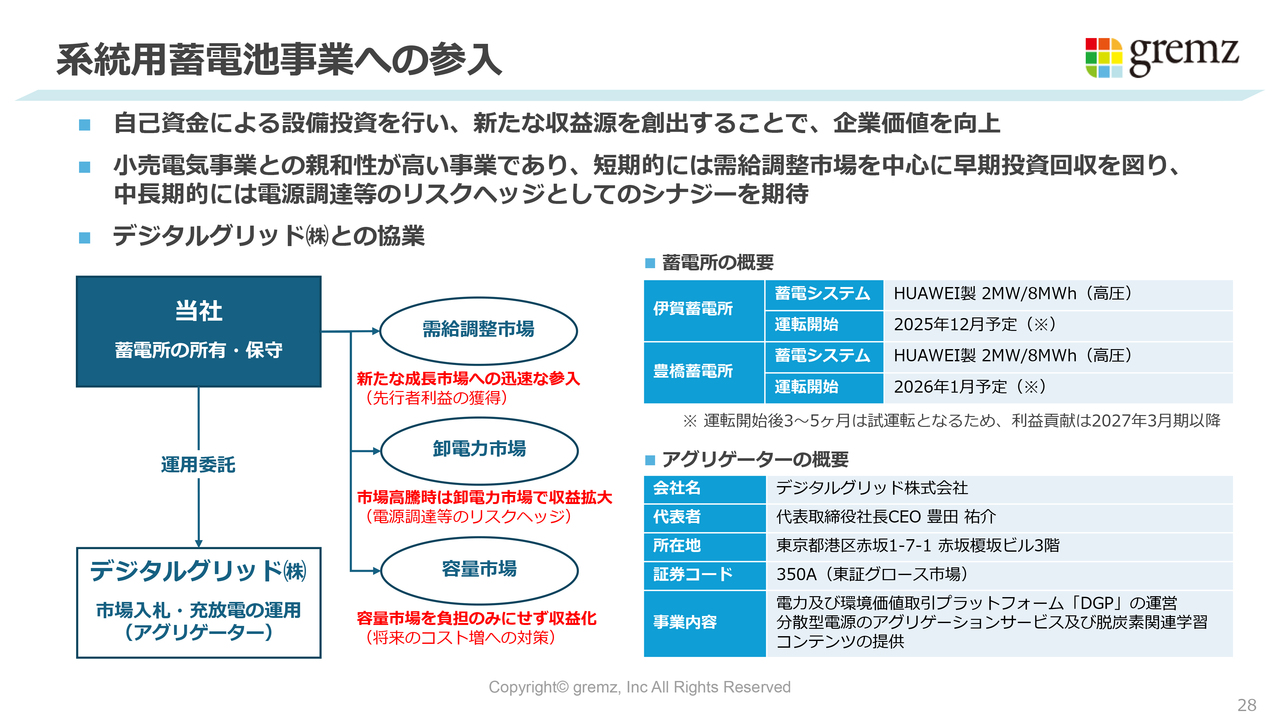

系統用蓄電池事業への参入

系統用蓄電池事業への参入についてです。今期は建設を行い、来期以降に数値としてこちらのプラスが出てくると予測しています。

現在、需給調整市場、卸電力市場、容量市場の3つの市場がありますが、その中でも需給調整市場にできる限り早いタイミングで参入することにより、先行者利益を取っていきたいと考えています

数年前からこの市場については、いろいろなかたちで事業参入の機会を模索してきましたが、ちょうど良いサイズ感の候補地が見つかったこともあり、今期はこちらに蓄電所を建設して、来期以降は我々の事業体の1つとして成長していけるようなかたちにしていきたいと思っています。

再生エネルギーの無駄を抑制するために蓄電池の充放電を使った部分となるため、我々の既存の小売電気事業にも親和性が高いと考えています。将来的には普通の電源として使ったり、その値差を利用していくこともできると見込んでいます。

こちらは今期の実績としては出てきませんが、来期に向けて今期は先行投資をしていきたいと思っています。現在、蓄電所の建設の計画が2件立っています。

以上で、私からの2025年3月期の決算説明を終わります。ご清聴、ありがとうございました。

質疑応答:株式の流動性について

司会者:「株式の

新着ログ

「電気・ガス業」のログ