提供:株式会社グリムス 2025年3月期第2四半期(中間期)決算説明

グリムス、事業用太陽光発電システムの販売拡大等により、過去最高の上期売上高・営業利益を更新 9期連続の増配を予定

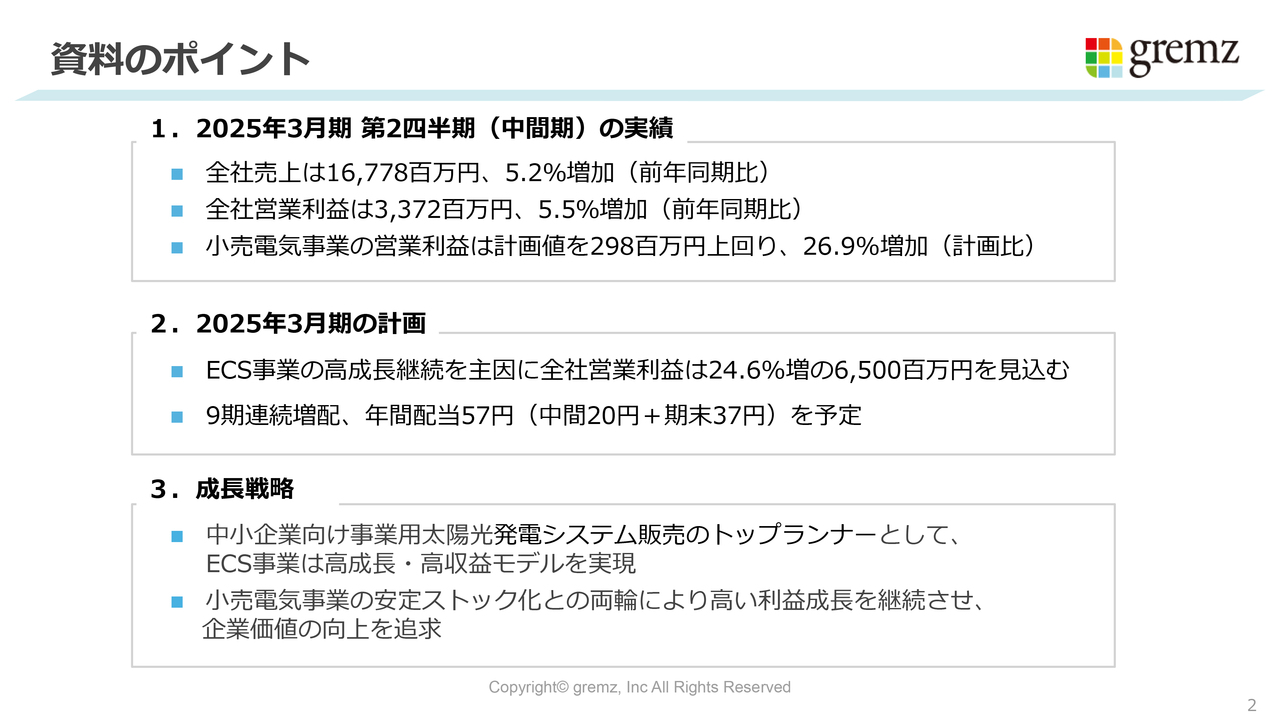

資料のポイント

田中政臣氏:代表取締役社長の田中です。2025年3月期第2四半期決算についてご説明します。スライドは本日お話しする資料のポイントです。

まず、2025年3月期中間期決算についてです。全社の売上としては、前年同期比5.2パーセント増の167億7,800万円で着地しました。全社の営業利益は、前年同期比5.5パーセント増の33億7,200万円でした。また、トピックスとして、小売電気事業の営業利益が計画値を2億9,800万円上回りました。

続いて、2025年3月期全体の計画についてです。ECS(エネルギーコストソリューション)事業の事業用太陽光発電は、製造業を中心とした法人のお客さまに対して、工場の屋根の上に太陽光パネルを載せ、自家消費として使っていただくビジネスモデルです。こちらを成長のドライバーにしていこうと考えており、これを中心に営業利益は65億円を計画しています。

また、9期連続の増配を計画しており、現在、年間配当は57円を予定しています。

最後に成長戦略です。事業用太陽光パネルの販売と、小売電気事業においてはここ数年間の価格高騰に対するいろいろな対策や開拓で変化をつけていきながら、再び成長曲線に乗せていこうと考えています。

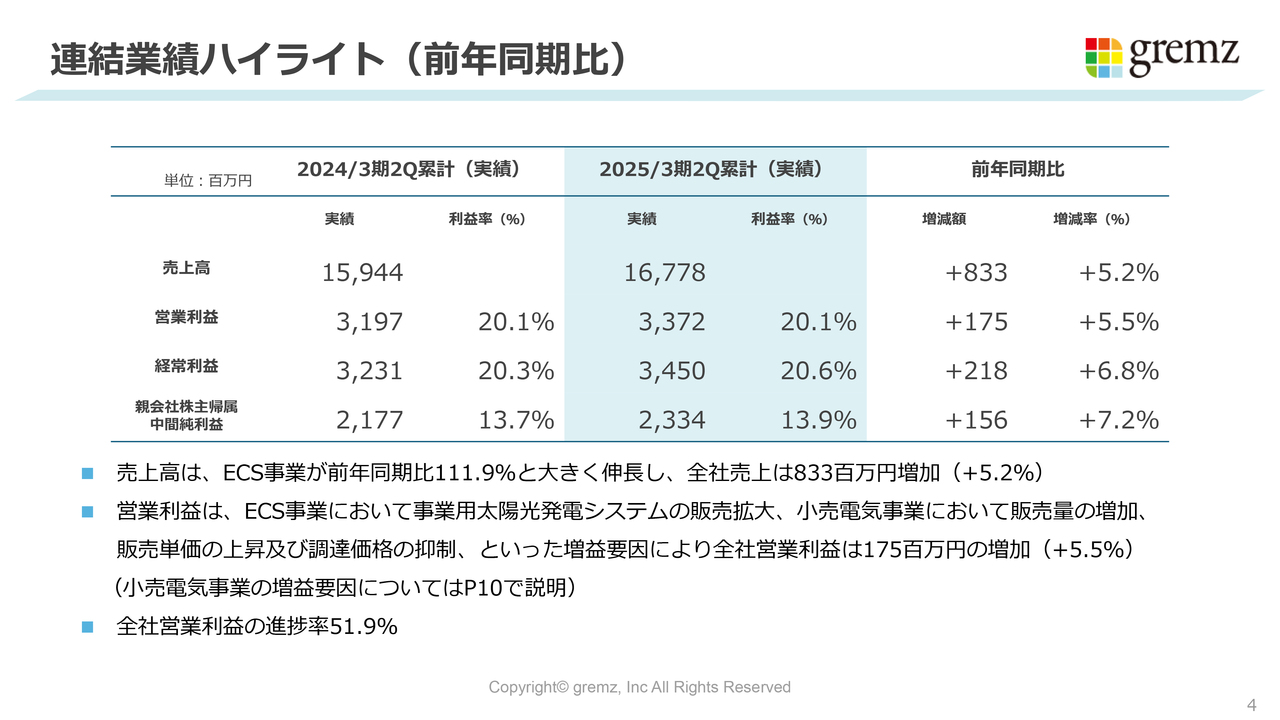

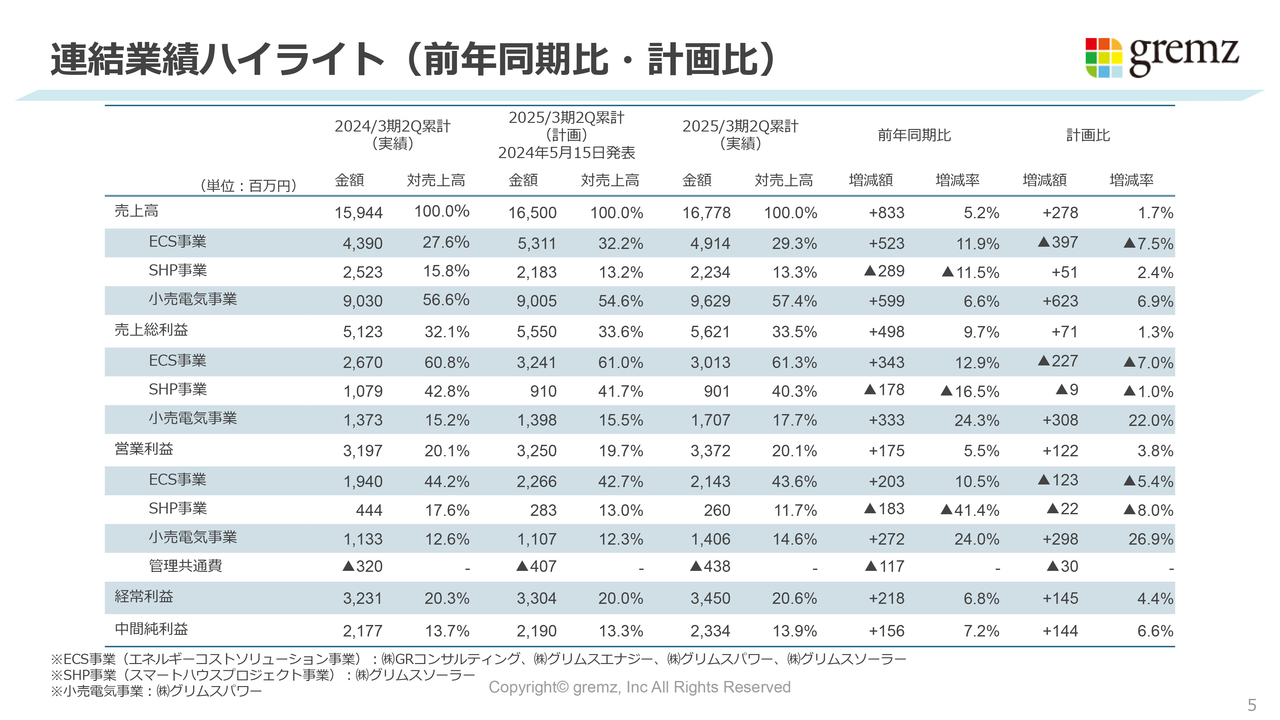

連結業績ハイライト(前年同期比)

前年同期比のハイライトです。売上高と営業利益は先ほどお伝えしたとおりです。中でもECS事業が前年同期比111.9パーセントと大きく伸長し、全社売上高の8億3,300万円の増加に寄与しています。

営業利益については、ECS事業において、事業用太陽光発電システムの販売が拡大しました。小売電気事業においては販売量の増加、販売単価の上昇と調達価格をある程度制御することができたことが増益要因となっています。結果として全社営業利益は1億7,500万円増となりました。

小売電気事業については複雑なため、後ほどあらためてご説明します。全社営業利益の進捗率は51.9パーセントで、ほぼ計画どおりに上期を終えています。

連結業績ハイライト(前年同期比・計画比)

連結業績の前年同期比と計画比です。まず、小売電気事業についてです。売上総利益の上期の累計実績は17億700万円となっています。前年同期比3億3,300万円増、計画比3億800万円増で着地しており、非常に好調に推移しました。

ECS事業についてです。営業利益は21億4,300万円で、前年同期比2億300万円の増加となりました。計画比は1億2,300万円のマイナスで着地しています。

SHP(スマートハウスプロジェクト)事業についてです。こちらは個人向けに太陽光パネルと蓄電池を販売しています。営業利益は2億6,000万円で着地しており、前年同期比1億8,300万円減、計画比2,200万円減となっています。ただし、こちらは計画値が前年同期を割るかたちで計画していたため、ほぼ予算どおりで着地しているという認識です。

上期において、小売電気事業は計画過達となり、全体感としては上期の連結業績にあわせるようなかたちで予算コントロールをしています。ECS事業についてはバックオーダーを保有していきながら、安定的に四半期ごとに予算管理をしている状況です。

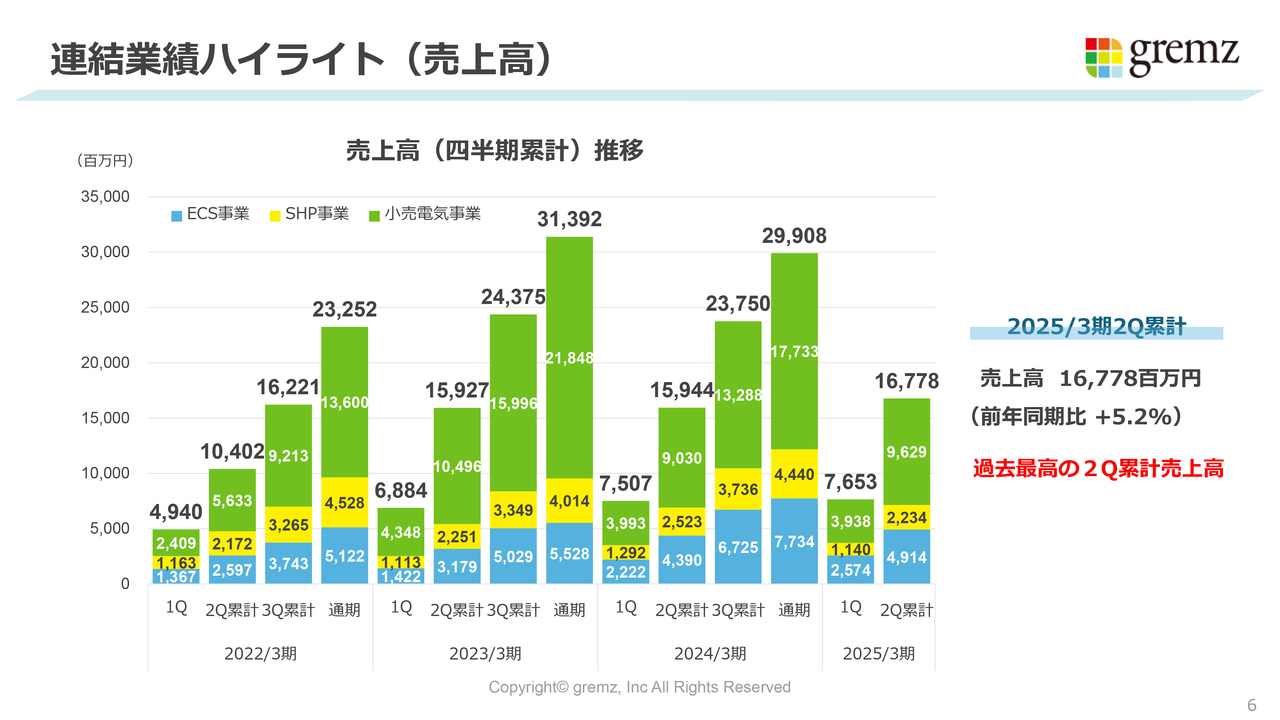

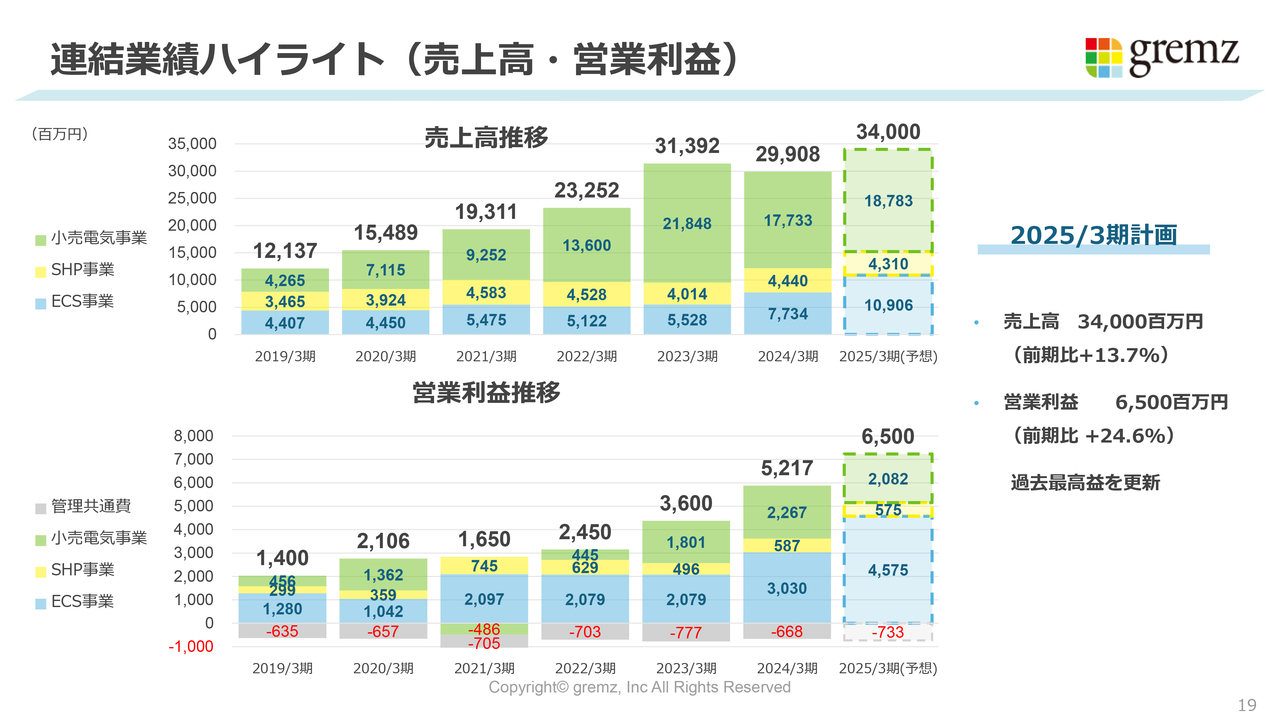

連結業績ハイライト(売上高)

全体の売上高の推移です。今年度は上期として過去最高の売上高となっています。

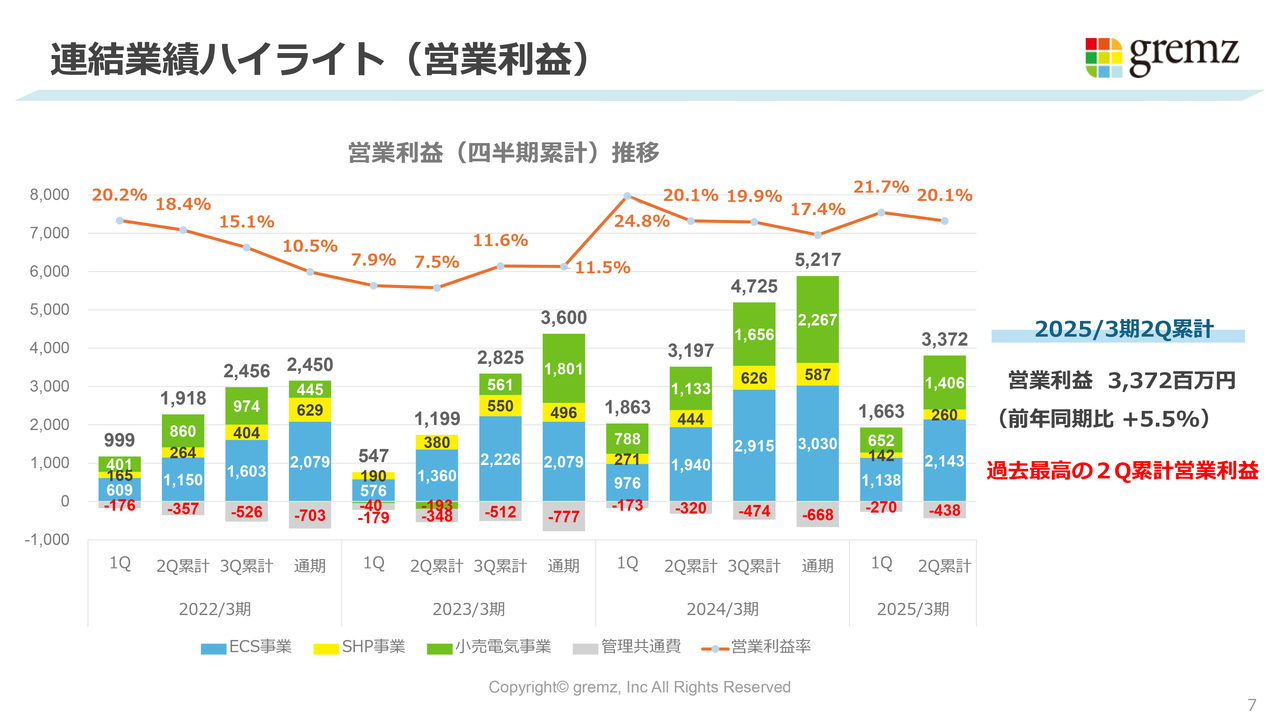

連結業績ハイライト(営業利益)

スライドは営業利益の四半期ごとの推移です。こちらも売上高同様に、第2四半期累計としては過去最高の営業利益となっています。

2024年3月期の中間と期末においては、上期に大きく予算を達成し、下期に減益になるというトレンドが見られます。一方で、2023年3月期は上期が11億9,900万円で着地し、第3四半期で大きく伸び、第4四半期で少しブレーキをかけているような着地をメイクしています。

このように例年は、第3四半期、第4四半期と四半期ごとにばらつきがあるような予算業績運用をしていました。しかし、今期については四半期ごとのでこぼこをなくして、同じような比率で予算どおりの着地ができるように、バックオーダーを保有しながら取り組んでいくかたちです。

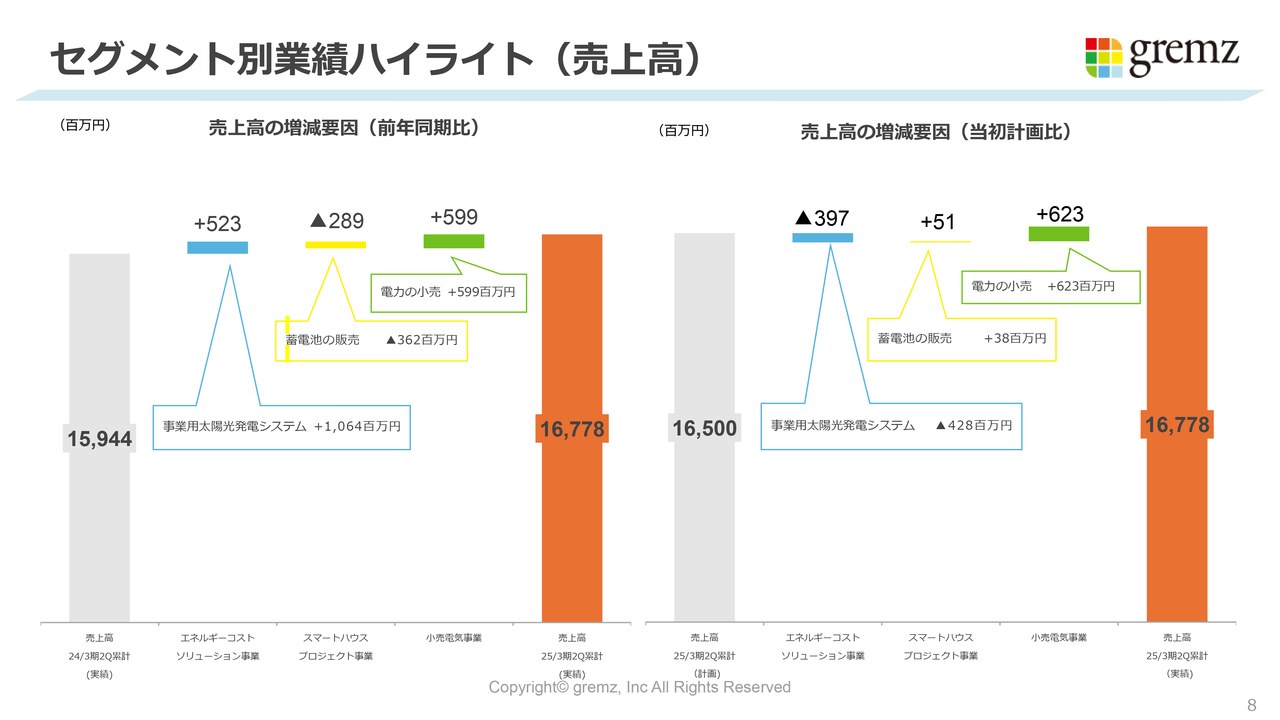

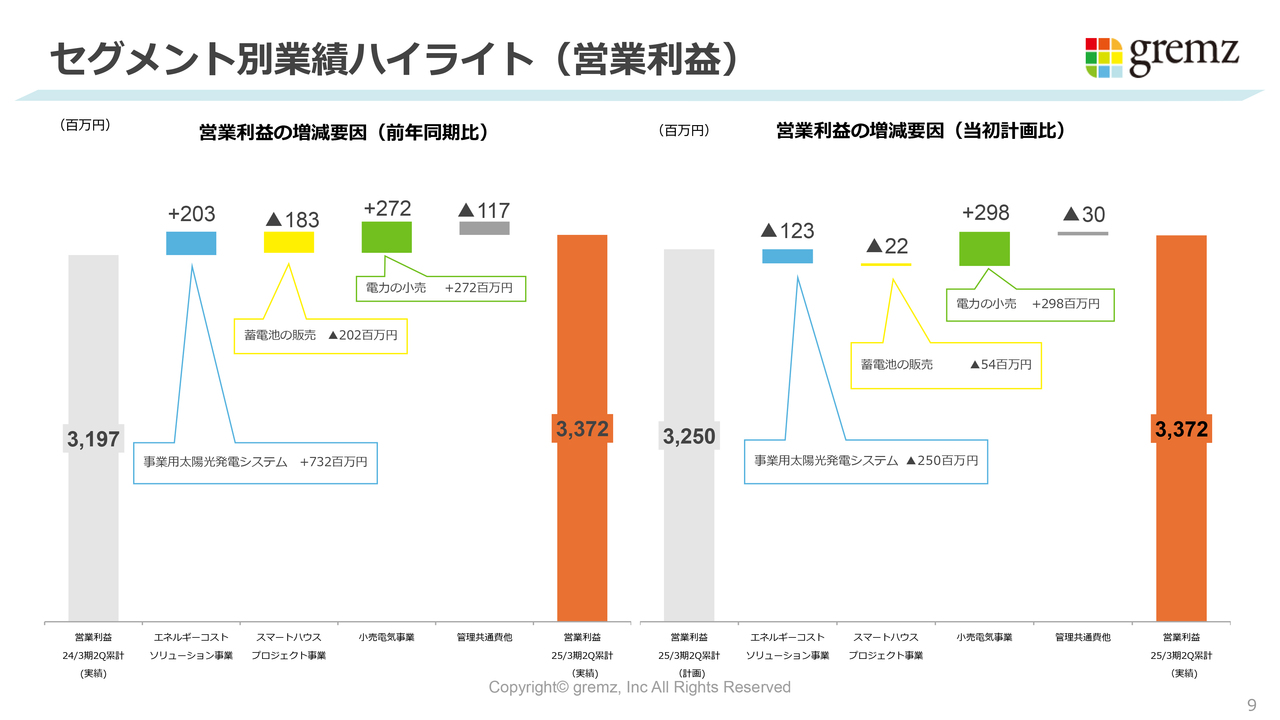

セグメント別業績ハイライト(売上高)

セグメント別の売上高の増加要因についてです。ECS事業は、事業用太陽光発電システムが10億6,400万円増加したことが、前年同期に比べて伸びた要因となっています。

売上高の当初計画に対しては3億9,700万円下回っていますが、全体感として小売電気事業の実績が過達しており、業績をコントロールしながら着地しています。急がずにコントロールしながら受注残を積み上げている状況です。

SHP事業については、もともとが前期割れの計画です。そのため売上高は前年同期比2億8,900万円減ですが、計画値に対しては5,100万円上回りました。

セグメント別業績ハイライト(営業利益)

営業利益に関しても、売上高と理由はほぼ同じです。

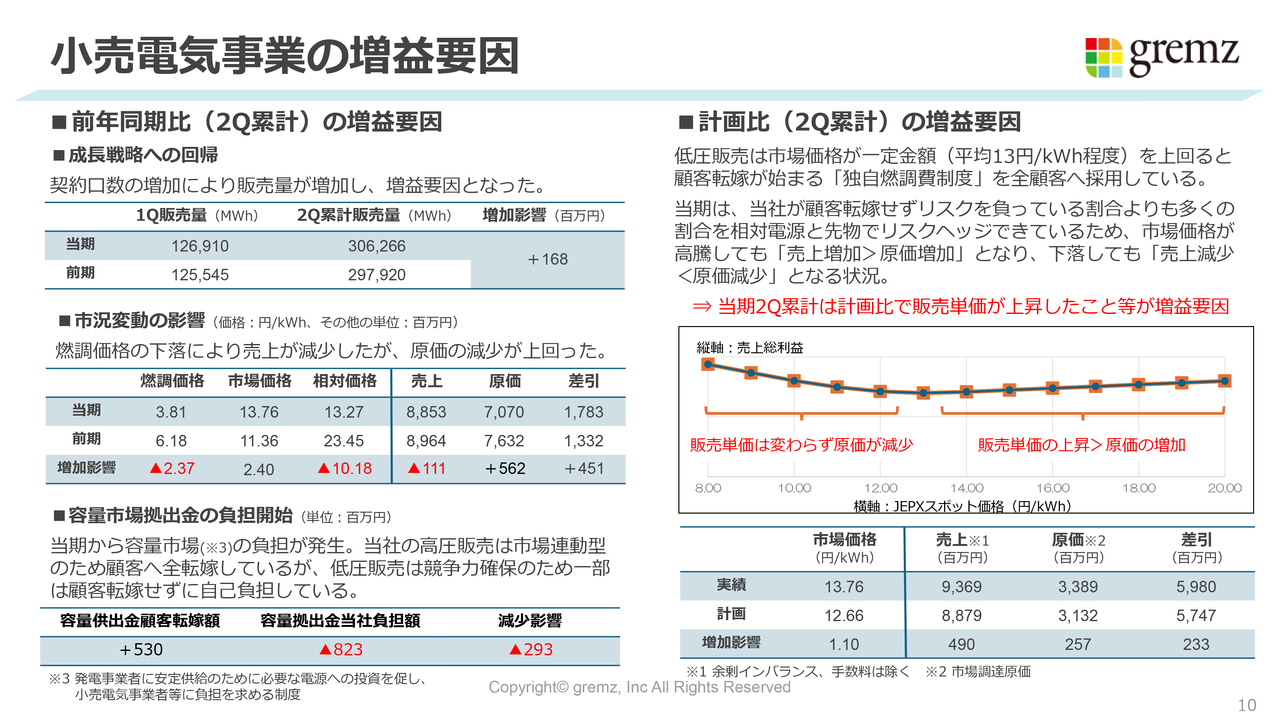

小売電気事業の増益要因

小売電気事業の増益要因です。スライド左側にある前年同期比での増益要因として、販売量自体が前年と比較して増加しています。結果的に1億6,800万円増となりました。

また、燃調価格の下落により売上が減少しましたが、原価の減少が上回りました。この燃調価格は、前期6.18円から今期は3.81円となっています。相対価格については、前期は23.45円、今期は13.27円である程度獲得できています。原価は前期の76億3,200万円から、今期は70億7,000万円に抑えられています。結果的に、これらの要因の差で4億5,100万円の増加となりました。

加えて、今期より容量市場拠出金の負担が始まっています。全体額としては8億2,300万円が当社の負担額で、お客さまに転嫁している部分は5億3,000万円あります。ある一定の競争力を確保していくために全額は転嫁せず、ある程度、我々が自己負担するかたちです。これにより2億9,300万円のマイナス影響がありました。

結果として、1億6,800万円と4億5,100万円を足し、2億9,300万円を引くとおよそ3億円となります。このようなかたちで増益要因をご理解いただけると思います。

次に、スライド右側の計画比の増益要因についてです。我々は独自燃調を採用しています。13円を上回るとお客さまに約7割を転嫁し、3割は我々が負担するかたちになりますが、その3割部分は相対電源でカバーできています。そのようなことから、対策が効いているところです。詳細は後ほどご説明します。

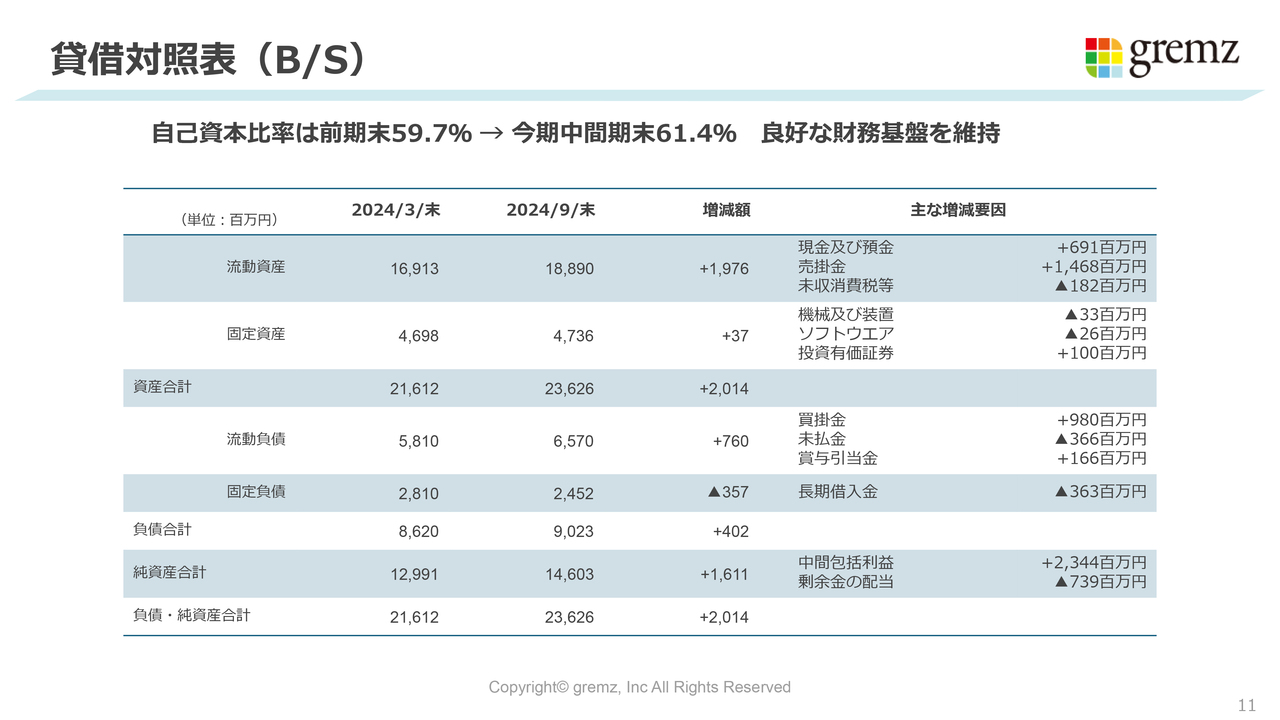

貸借対照表(B/S)

B/Sについては特に変化はありません。自己資本比率は、前期末の59.7パーセントから今期中間期末は61.4パーセントと、引き続き良好な財務基盤を維持しています。売掛金の増加については、業容が拡大し、事業用太陽光発電システムが順調に件数を積み上げているため、14億6,800万円増加しています。

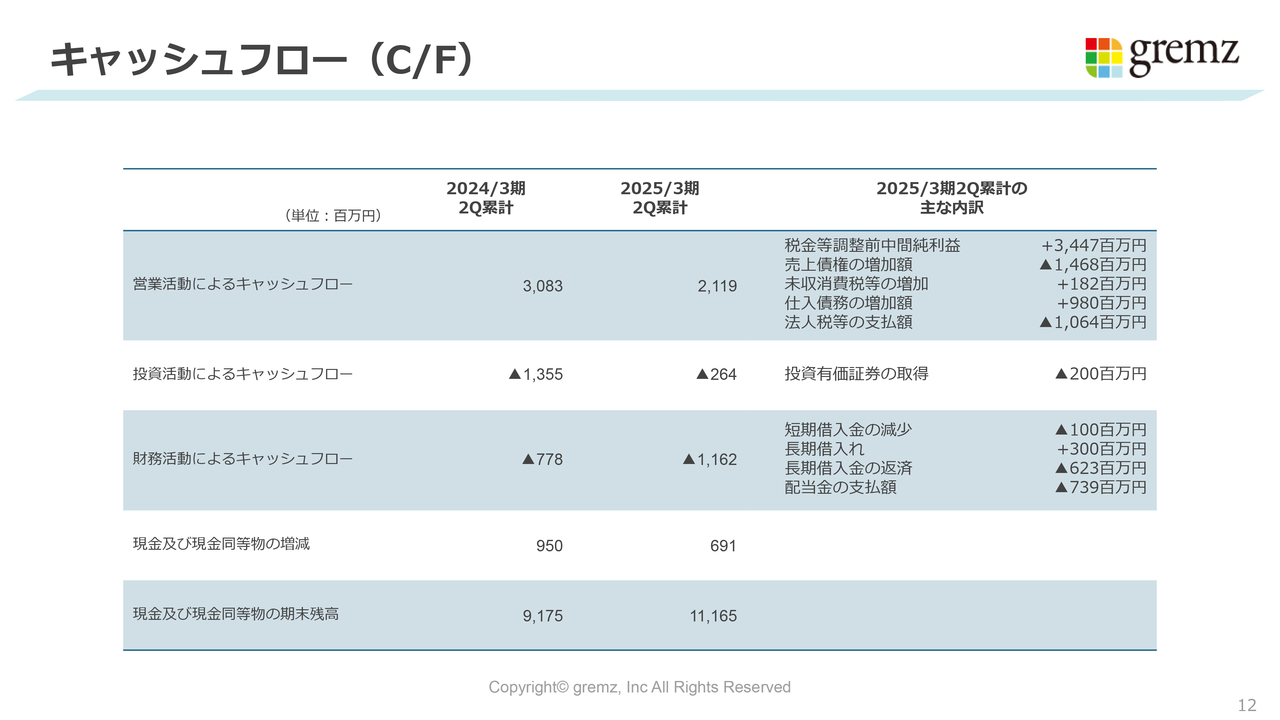

キャッシュフロー(C/F)

キャッシュフローについても特段の変化はありません。営業活動によるキャッシュフローは、従来どおりプラスで推移しています。

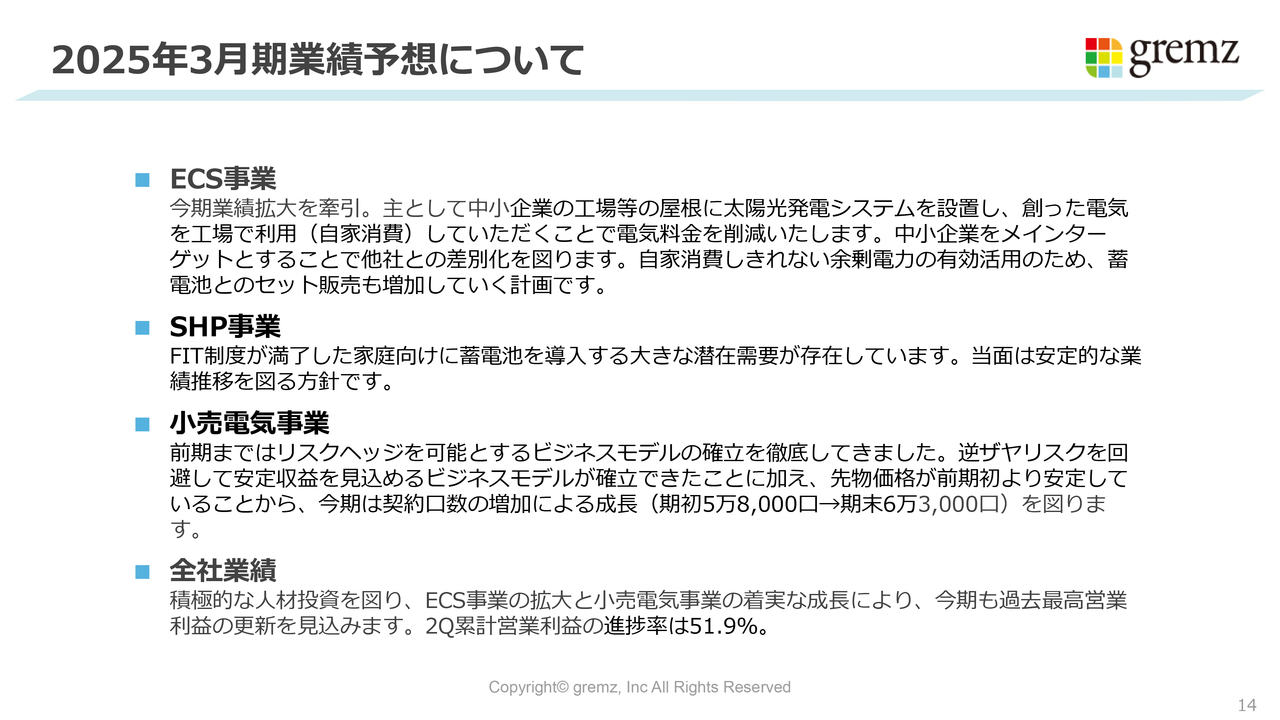

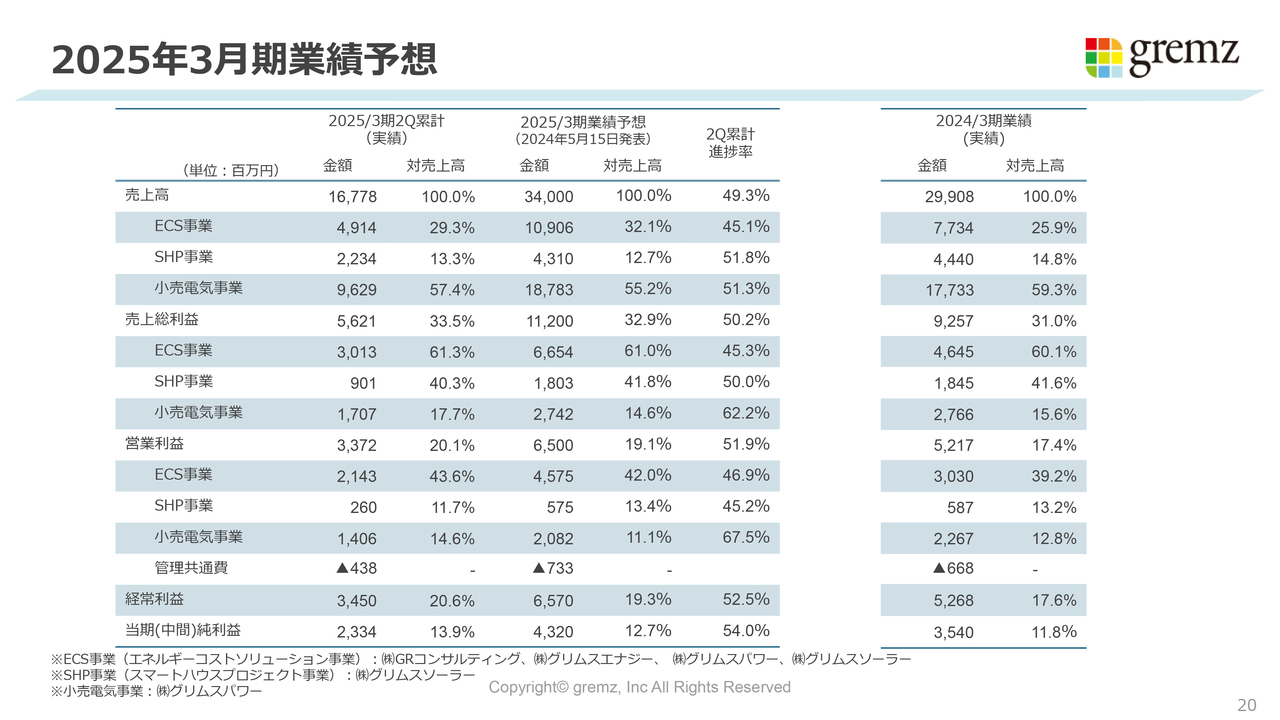

2025年3月期業績予想について

業績予想および配当予想についてご説明します。スライドには今期の業績予想の前提を記載しています。

まず、ECS事業についてです。中小企業の工場の屋根に太陽光発電システムを設置して、作った電気を自家消費していただきます。電気代自体が非常に高騰している状況で、そのような発電との値差を狙っていき、提案していくようなビジネスモデルとなっています。

SHP事業については、従来どおりFIT制度が終了したお客さま、または終了する前のお客さまに対して、蓄電池の導入を促進していきます。こちらを導入することによって、電力会社に安く売るよりも、自宅でしっかり貯めることで、自家消費で電気を使っていただきたいという思いから、非常に手堅く、底堅く、需要をつかんでいくようなビジネスの展開を計画しています。

小売電気事業に関しては、前期までは比較的保守的にリスクヘッジを優先するようなビジネスモデルを確立してきました。しかし本年度からは、逆ザヤのリスクをある程度回避するような体制が見込めています。したがって、今期は契約口数を増加させて、再び成長曲線に乗せていく計画です。

全社の業績は、上期を終えて51.9パーセントの達成率となっています。

ECS事業

ECS事業は2社で運営しています。1つ目がGRコンサルティング、2つ目がグリムスエナジーで、2つとも100パーセント子会社です。GRコンサルティングは、創業以来、電子ブレーカーを始めとした、中小企業の町工場を得意としている会社です。

グリムスエナジーは、事業用太陽光発電システムの発売と同時に設立した会社です。開拓の方法に若干の違いはありますが、今は商材自体がクロスしており、2社でECS事業として販売しています。

我々が行っている提案方法をご説明します。まず、我々は中小企業のお客さまに対して、創業時から販売している電子ブレーカーを導入して、無駄な電気、基本料金を削減していく、あるいはIoT機器のセンサーを導入して、無駄な電気のコストをカットしていくというかたちで、運用面での改善をお手伝いするような提案をしていきます。

次に、設備の改善です。具体的には、省エネ効果の高い設備に変更して、電気の使用量自体を削減していくような提案をしていきます。商品としては、LED照明、業務用エアコン、トランス、各種省エネ設備です。中でもここ数年でリソースを集中させているのは事業用太陽光発電システムで、こちらを成長のドライバーにしていきます。

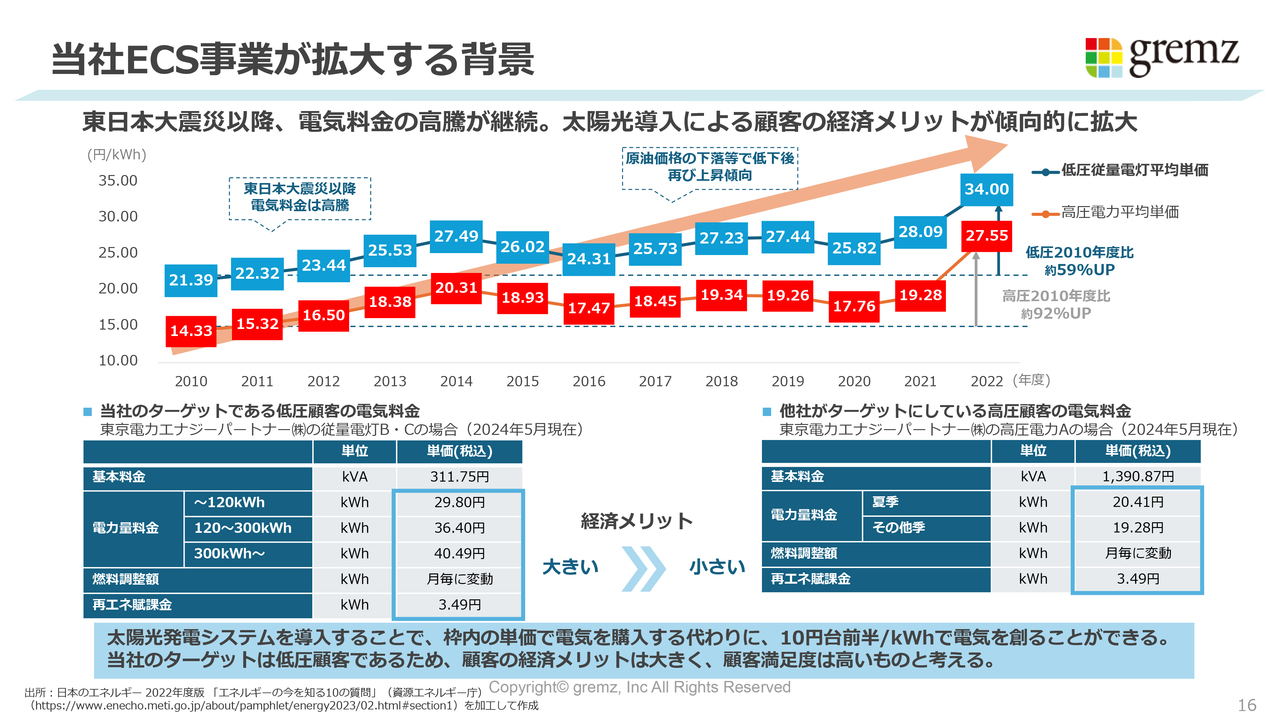

当社ECS事業が拡大する背景

ECS事業が拡大する背景についてです。スライドのグラフで、青い部分が低圧従量電灯の平均単価、赤い部分が高圧電力の平均単価になります。東日本大震災以降、単価は右肩上がりになっています。

スライド下段の東京電力の単価表において、青い枠の中でお客さまは電気を購入しています。これを比較すると、右側の高圧電力よりも左側の低圧電力のほうが単価は高くなっています。

そこに事業用太陽光発電システムを導入し、屋根の上で発電すると、14円前後で発電することができます。したがって青い枠の中で買うよりも安く導入することができます。その値差をお客さまに提案するのです。

また、太陽光パネル自体は現在、非常に値頃感が出てきています。この5年から10年の中でパネル自体の価格が下落してきており、電気料金も上がっているため、その値差を提案しやすい状況です。これにより、導入が急拡大しています。

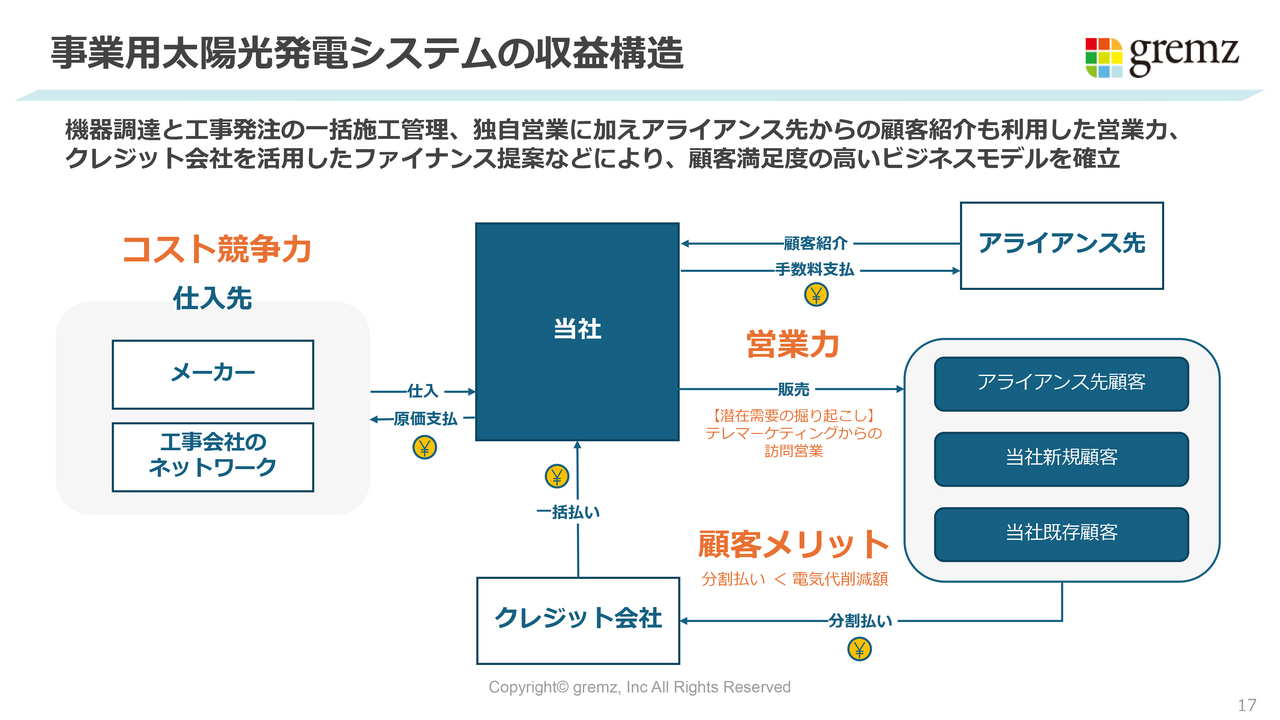

事業用太陽光発電システムの収益構造

我々のビジネスモデルについてあらためてご説明します。我々の仕入先は国内外のパネルメーカーで、蓄電池は国内のメーカーです。工事会社のネットワークに関しては、我々は2011年から約13年間、SHP事業で太陽光パネルを販売しています。また、工事会社が全国に点在しているため、我々はこの事業に早く参入できました。

当社の顧客は、当社新規顧客、当社既存顧客、そしてアライアンス先顧客になります。アライアンス先顧客とは、我々が求めている低圧のお客さまを複数持っている会社です。そちらと我々が提携し、我々のパネルの導入が決まれば手数料をお支払いするかたちになります。

あるいは、新規で開拓をしていきます。さらに、当社のブレーカー、LED、業務用エアコン、そのほか新電力をグリムスパワーでご契約いただいている既存顧客にもアプローチします。この3種が主な開拓先です。

お客さまには「月々のお支払いの中でメリットを感じていただきたい」というご提案が大半になります。中には一括でご購入いただくケースもありますが、大半はクレジットを利用します。クレジット会社から一括で入金されるフローのビジネスモデルになります。我々がお客さまを開拓し、商品を導入し、商品の値差として粗利をいただくビジネスモデルです。

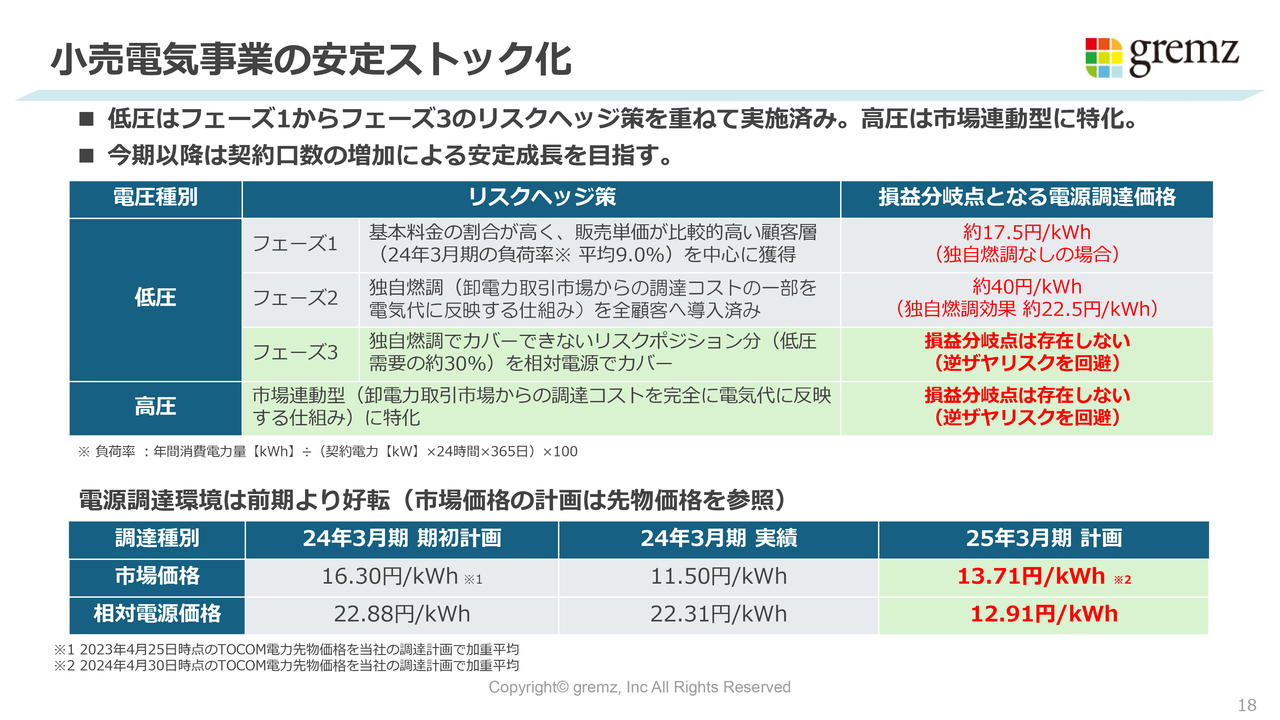

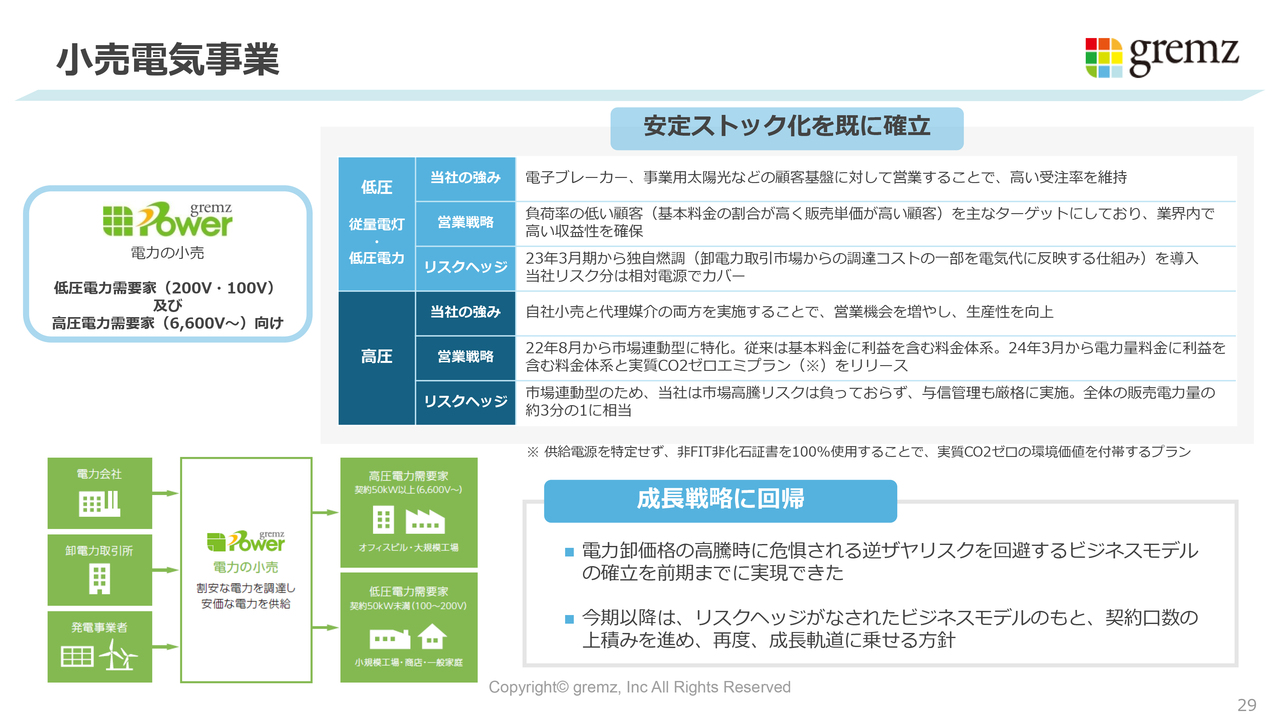

小売電気事業の安定ストック化

小売電気事業が今後どのようなかたちで進んでいくのか、また、リスクヘッジを具体的にどのように行っていくのかについて詳しくご説明します。

まず前提として、我々の新電力であるPPSは、お客さまを開拓する際に負荷率という考え方を用いてお客さまの収益性を判断しています。負荷率は、電気を使う容量について24時間365日使うものを母数とし、年間どの程度の割合を使うのかを表しています。新電力の他社においては、年間の負荷率がだいたい30パーセントのお客さまは優良なお客さまという位置づけです。

リスクヘッジ策のフェーズ1に関して、そもそも我々のお客さまは負荷率が10パーセント以下、平均は9パーセントと非常に低いです。これはつまり、もともと年間で持たれている容量に対して10パーセント以下で、仕入れてくる電気の量自体が少ないのです。そのため価格が高騰した時にも、高騰の影響を受ける割合が他社よりも少ないという特徴があります。

また、請求額の中で基本料金が占める割合も高く、ある程度、粗利を高く取っていけるという顧客属性の中で開拓を行っています。このように、もともと我々は電子ブレーカー等で他社と比べて負荷率の低いお客さまを保有していました。

次にフェーズ2です。近年、新電力各社ともに独自燃調というかたちを導入している会社が多いと思います。これは、ある程度のコストを超えた段階で、お客さまの電気代に調達コストの一部を転嫁していく制度です。損益分岐点となる電源調達価格について、何もしない場合は17.5円のところ、独自燃調を導入した場合には40円程度まで上がってきます。

最後のフェーズ3です。これは今期、非常にうまくいっている部分です。今、リスクポジションの7割はお客さまに転嫁できるようになっています。残りの3割については、相対電源ですべて調達できており、基本的には損益分岐点は存在せず、逆ザヤのような取引は理論上起こりえないのです。

現在そのような運営をしていることから、数年前に電気が高騰した時にあった小売電気事業における不安はないかたちで、予算管理、事業運営をできています。

ちなみに前期の実績としては市場価格が11.50円、相対電源価格は22.31円でした。今期の市場価格は13.71円、相対電源価格は12.91円で計画しています。この計画値は、電力先物価格を調達計画の加重平均で出したものです。まずは保守的な計画とし、それよりも良ければプラスに働いて、相対でカバーすることで逆ザヤにならないように運用しています。

連結業績ハイライト(売上高・営業利益)

期初に立てた全体の計画です。売上高は340億円、営業利益は65億円で、計画は変更していません。

2025年3月期業績予想

現在、売上、利益ともに計画どおりで上期を終えています。現在、第3四半期に入っていますが、足元の受注状況は変わりなく推移しています。

電力小売価格についても、特に市場が高騰することは起きていません。このままいけば12月、1月、2月、3月と計画どおりに推移できる確度は非常に高いのではないかと思っています。

また、今期は新入社員として35名が入社しました。今期は採用費を前期比122パーセントと大きく積んで、来期は今期よりも新入社員を多く採用する計画で動いています。市場の需要、太陽光の進捗がさらに伸びていく背景や、小売電気事業がさらに件数を積み上げていくところが成長のドライバーになる中で、人材投資を図っていく計画です。

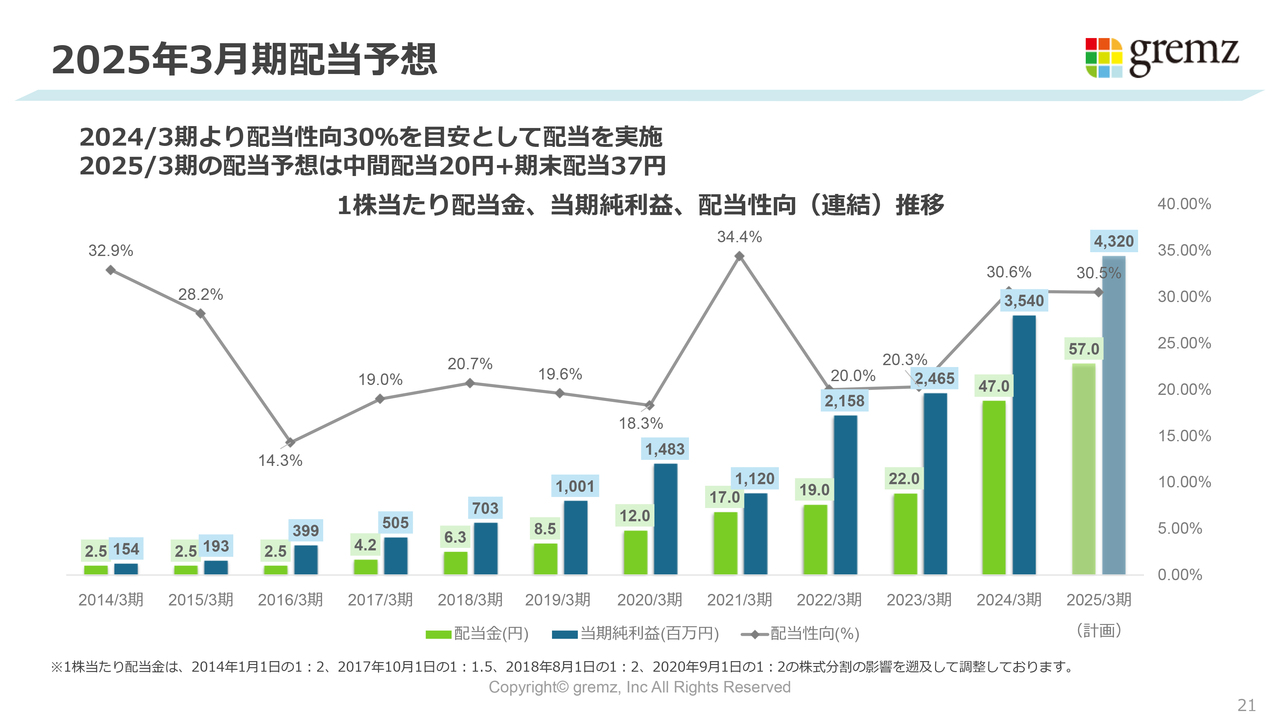

2025年3月期配当予想

配当の考え方です。前々期までは配当性向20パーセントとご説明していましたが、前期は配当性向30パーセントに目安を引き上げています。これは決して高い額ではないと思われるかと思いますが、スライドのグラフのとおり、我々の業績は毎期右肩上がりで伸びていっています。

ある程度安定した古い会社においては、業績が横ばいであれば配当性向を上げていくという考え方もありますが、我々はまだ真水の部分で営業利益が伸び続けています。そのため配当の考え方としては、配当性向30パーセントでも投資家への還元としては低くないという認識です。

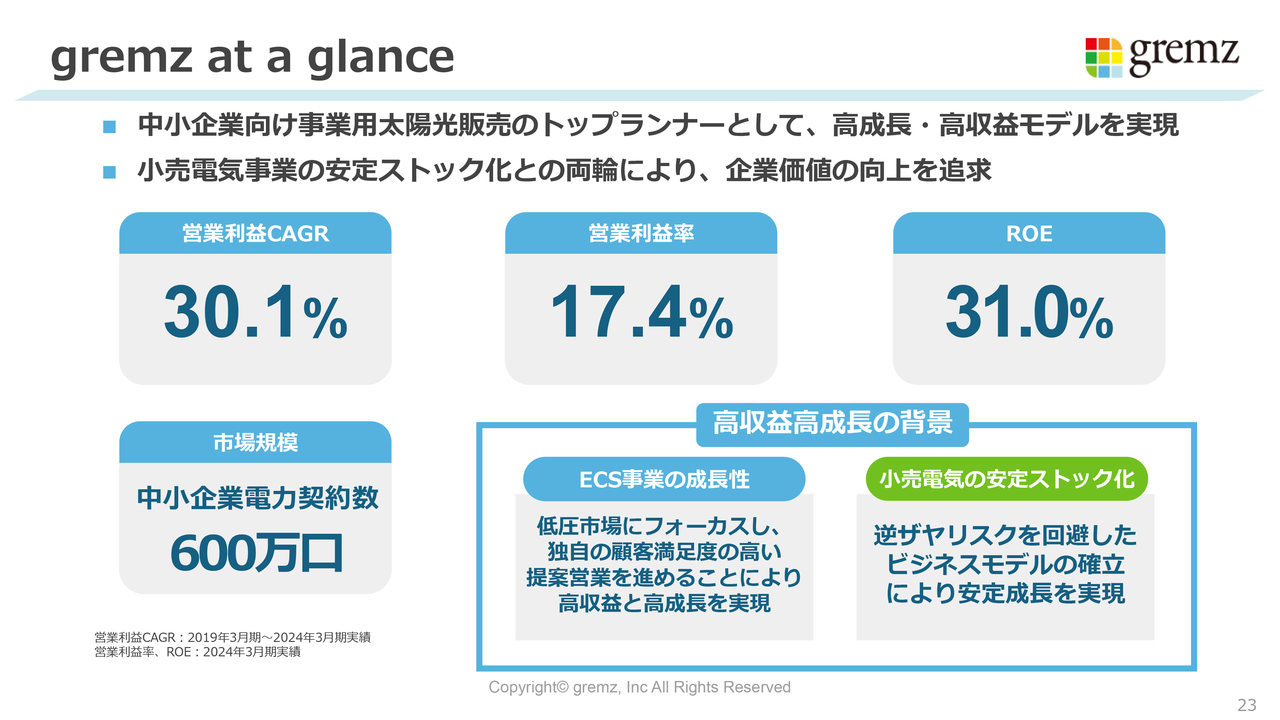

gremz at a glance

成長戦略です。我々の平均の営業利益成長率は現在、30.1パーセントとなっています。営業利益率は17.4パーセント、ROEは31パーセント、市場規模は低圧電力のお客さまで600万口あります。非常に母数が大きい市場です。

今後の成長の背景としては、ECS事業がまだ伸びていきます。小売電気事業については、リスクコントロールがある程度確立しているため、また成長曲線を伸ばしていこうというところです。

ECS事業の成長理由

成長の理由です。現在、中小企業のお客さまにとって、電気代の高騰は非常に悩ましい問題の1つとなっています。今後、例えばAIのデータセンター等ができてくると、電気を使う量は増えていきます。また、そのような電力のエネルギー価格も、国際市場でも高止まりしているような状況が続いています。

そのような先々を考えていくと、手前部分の電気代の高騰への対策として、具体的に「システムを導入してお安くしていきませんか」という提案は受け入れやすい状況が続いていくだろうと想定しています。

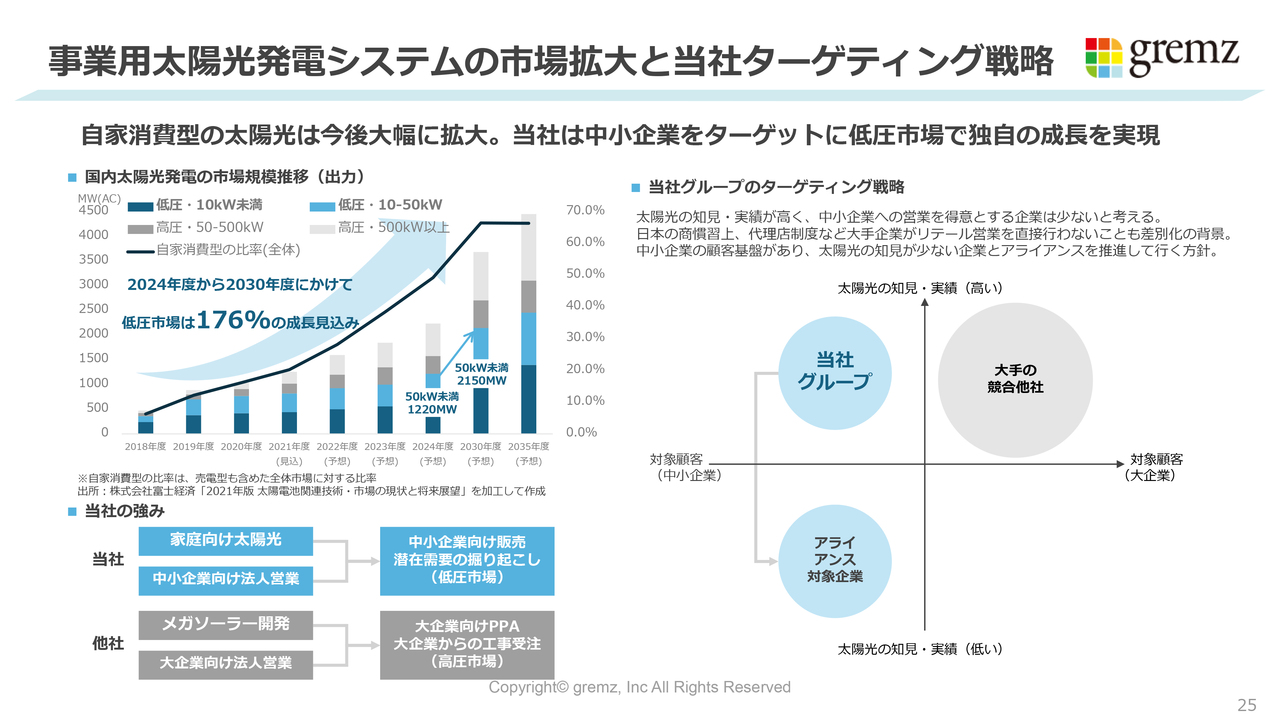

事業用太陽光発電システムの市場拡大と当社ターゲティング戦略

2024年度から2030年度にかけて、低圧電力の市場は176パーセント程度伸びていく予測が出ています。また、当社の強みとして、家庭向けの太陽光を2011年から13年間、販売してきています。中小企業向けの法人営業はもともと得意としている部分で、中小企業に特化しているのが特徴です。

他社はメガソーラーの開発や、大企業向けに法人営業しているところが多いです。これはやはり屋根が大きく、パネルを載せる量が大きければ大きいほど、当然単価も上がっていき、売上高も粗利も大きく取れるためです。

そういった条件が良いところはやはり競合が多いです。そうするとパネル自体を価格で競争していくことになり、粗利が下がっていきます。

我々の特徴として、パネルを載せるのは中小企業、低圧の工場の屋根ですので、そのようなところ向けに開拓しているところは他にほとんどないような状況です。競合自体ほぼないような状況で、パネルを積載する量は少ないものの、お客さまはだいたいそのままご契約いただけるため、コンペ等になることもなく導入まで進んでいけます。

また、スライド右図の立ち位置に関して、我々は図右側の大手企業よりも左側の中小企業向けで13年行ってきています。アライアンス対象企業と比べると知見が高く、このあたりを狙っていこうという考えです。

さらに、太陽光パネルを載せる際に、参入当初は受注から設置までに3ヶ月から4ヶ月かかっていました。今は、工事のネットワークやお客さまへの提案資料の作成のような導入までのフローを見直すことによって、1ヶ月から2ヶ月で受注から設置までできるような体制が整っています。

やはり高圧向け、大企業向けの他社は顧客属性上、受注から設置まで早くても10ヶ月、長ければ1年以上かけていくところがあります。この部分で低圧電力は非常に足が短く導入でき、競合他社もいないことが我々の強みとなっています。

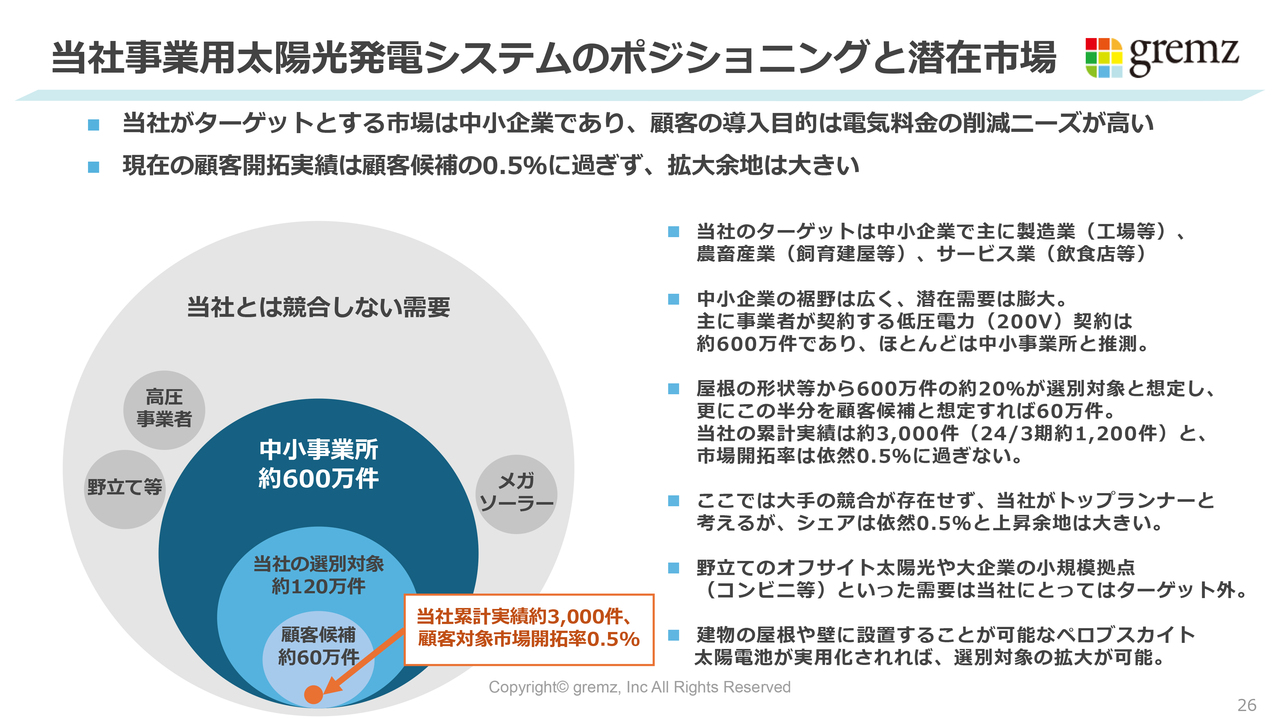

当社事業用太陽光発電システムのポジショニングと潜在市場

我々の事業用太陽光発電システムの市場の中でのポジショニングと、市場規模および開拓の余地について簡単にご説明します。我々のターゲットは主に中小企業で、製造業、農畜産業、サービス業の建物の屋根に載せるような提案を行っています。

中小企業は裾野が非常に広く、需要は膨大です。低圧電力200ボルトの事業所は現在600万件で、そのほとんどは中小企業であると推測しています。その600万件すべてのお客さまが設置できるわけではなく、屋根の向きが北であれば載せても発電効率が低いとか、南向きでも屋根の形状上載せられないなどの場合を考えると、600万件の20パーセントぐらいが対象なのではないかと思います。

さらにその半分ぐらいが提案、受注可能と想定すると、当社の販売ターゲットは60万件です。実際は3,000件程度しかまだ販売できておらず、市場の開拓度は0.5パーセントにすぎないという認識です。すなわち、まだ開拓の余地は十分にあります。

今期、来期以降に人材投資を図っていく点でも、他社に先駆けてトップランナーとして走っている自負があります。ここで人材投資をしてこちらの事業を大きく伸ばしていこうと考えています。

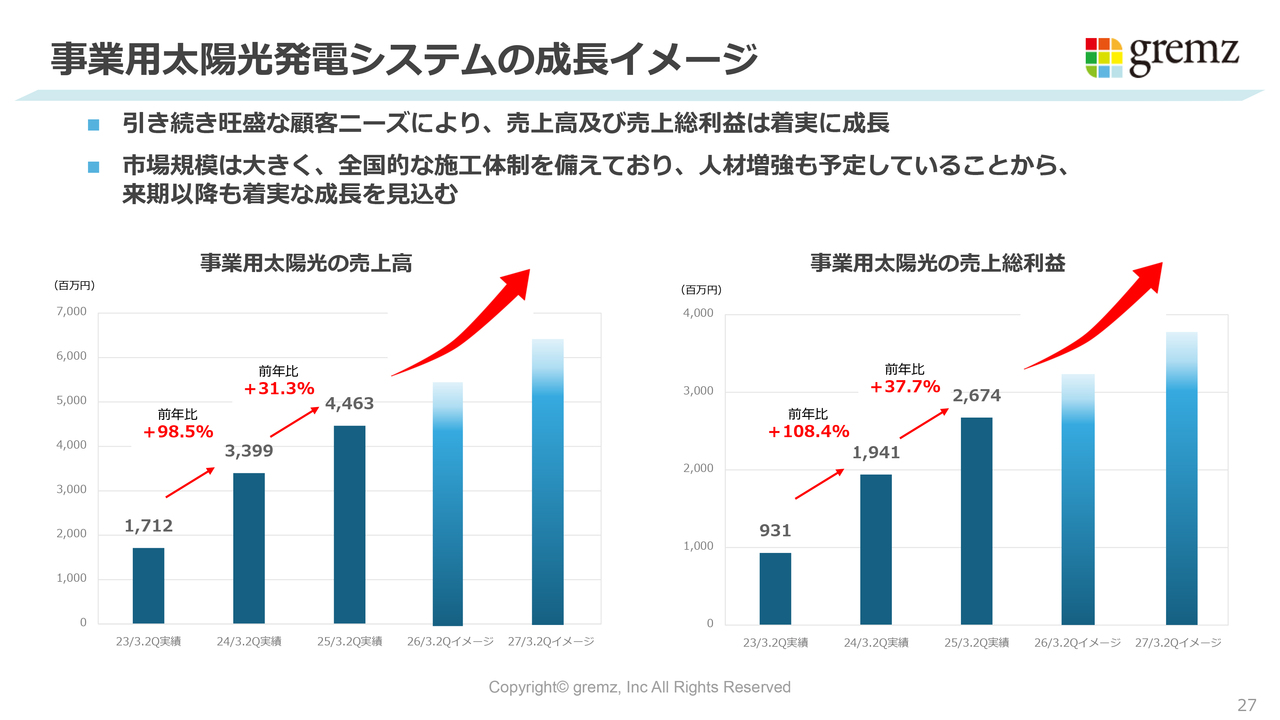

事業用太陽光発電システムの成長イメージ

今後、スライドのようなかたちで伸ばしていきます。

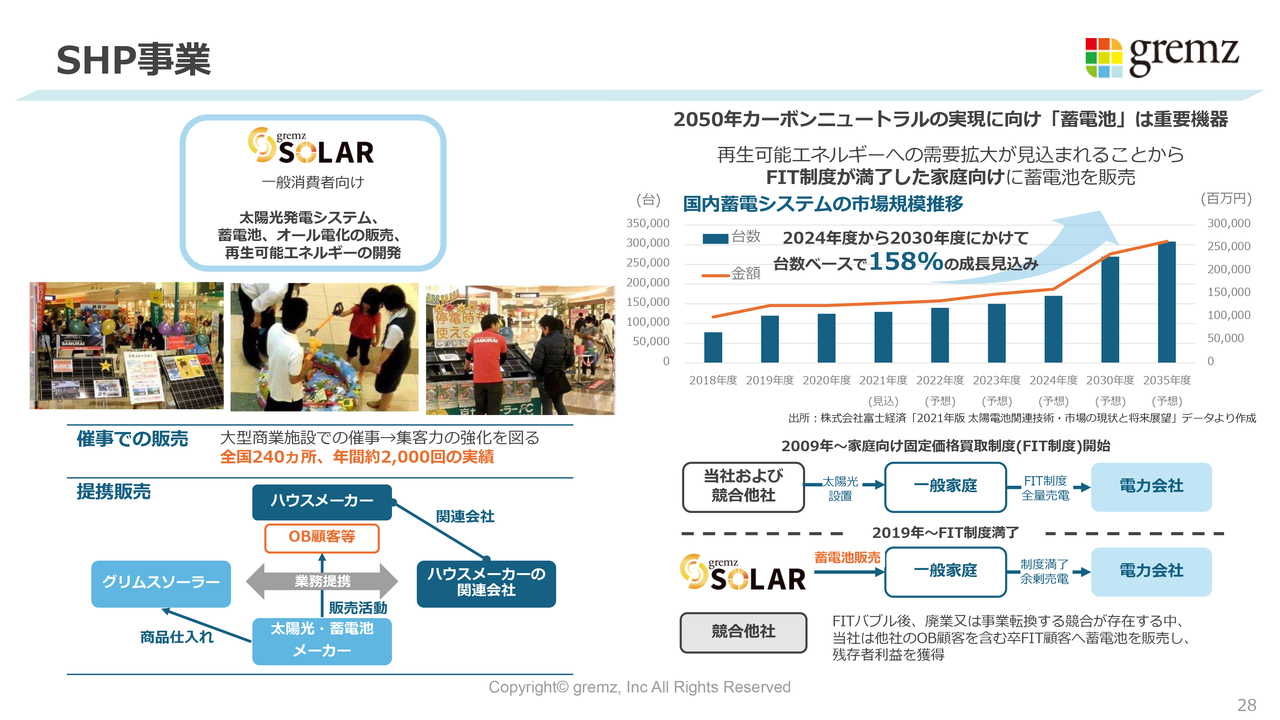

SHP事業

SHP事業です。こちらは大手商業施設で週末にデモンストレーションのようなかたちで催事をし、アンケートを取得後、アポイントを取らせていただくような催事販売、プル型の開拓です。

そのほかハウスメーカーのOBユーザーに対して提案をして、ご契約いただければ手数料をお支払いするかたちの提携販売を行います。2011年から、太陽光パネルをFIT制度で入れているお客さまが非常に増えています。そのFITが切れるタイミングで蓄電池の需要が年々増加したような状況で、それをつかまえていくように、売上、利益を大きく伸ばしていくより、無理せずローコストで開拓していきます。

それがこの事業のポイントと思っており、安定的に収益をとっていける事業という認識です。

スライド右側に記載のように、国内蓄電システムの市場規模は、2024年度から2030年度までに台数として158パーセント程度伸びる見込みです。

また、今後、電気を使うシチュエーションはどんどん増えていくと思っています。現在は太陽光パネルで発電して蓄電池で貯めて使っていますが、今後は電気自動車というかたちで導入されるお客さまも増えていくと思います。そのような中で、家庭で電気を使うシチュエーションにあわせて提案し、需要をしっかりと取っていくことで、事業を安定的に伸ばしていくような事業運営を足元で行っています。

小売電気事業

小売電気事業は、ご説明したようなリスクコントロールを図りながら、無理のない範囲で、顧客の属性を加味して低負荷率のところをしっかりと開拓していきます。そのような運営を今後も継続していきたいです。

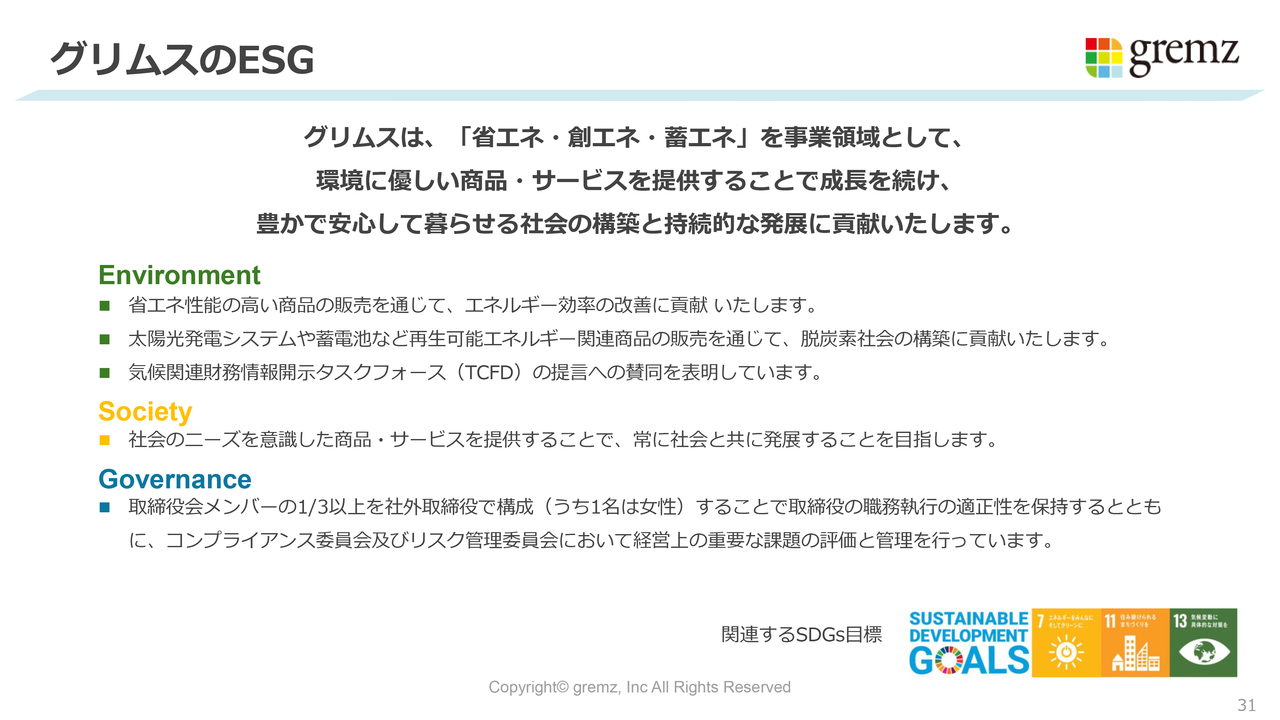

グリムスのESG

グリムスのESGです。我々はもともと、事業自体がそのような意味合いの強いビジネスモデルで、省エネ性能の高い製品の普及をお手伝いしていきます。また、そのような情報格差を埋めていくかたちで、社会に対して貢献できるような事業を行っていきたいと思っています。加えて、TCFDの提言への賛同を表明しています。

Governanceにおいては、取締役会メンバーの3分の1以上を社外取締役で構成し、1名は女性です。今後、そのようなコーポレートガバナンスの充実を強化していきたいと思っています。

新着ログ

「電気・ガス業」のログ