提供:株式会社エー・ピーホールディングス 2025年3月期決算説明

エー・ピーHD、5期振りに営業黒字回復、中食好調・収益改善が奏功 26年3月期は最終黒字6.5億円を計画

サマリー

佐藤信之氏:みなさま、お忙しい中お集まりいただきましてありがとうございます。上席執行役員の佐藤です。私から、2025年3月期の決算についてご報告します。

まずはサマリーです。1つ目に、5期振りに営業利益が黒字化しました。背景として既存店の業績が回復してきており、前期は9店舗の新規出店も含めて、業態変更・改装等を14店舗で行ってきました。そちらが順調に推移しています。

2つ目に、固定費の抑制も含めた構造改革を進めた結果、営業利益が回復しました。前期は構造改革の一環として不採算店舗の撤退や減損処理の積極的な推進を行い、コスト的には非常に良いかたちで回復できました。

結果として純資産を毀損してしまいましたが、スライドの3つ目にも記載のとおり、2026年3月期第1四半期末で債務超過を解消する見込みです。後ほどご説明します。

1. 2025年3月期 決算ハイライト

決算ハイライトです。売上高は、前期比102.3パーセントの210億7,200万円です。国内既存店売上高は前期比101パーセントと、新規店舗の出店が順調に推移したことに加え、全体的に既存店も回復基調で推移できたと考えています。

営業利益は2億6,300万円と、5期振りの営業黒字となりました。売上の増加に加えて、コストの削減・抑制が効いたことで、前々期の1億1,000万円の赤字から3億7,000万円ほどの回復ができました。

同時にEBITDAも、前期比160パーセントの水準まで回復して着地しました。経常利益についても2億5,300万円と、前期比で3億円以上回復しています。

また、不採算店舗の撤退や減損の計上を進めた結果、当期純利益は前期比で4億円以上回復したものの、結果としては若干のマイナスで着地しました。

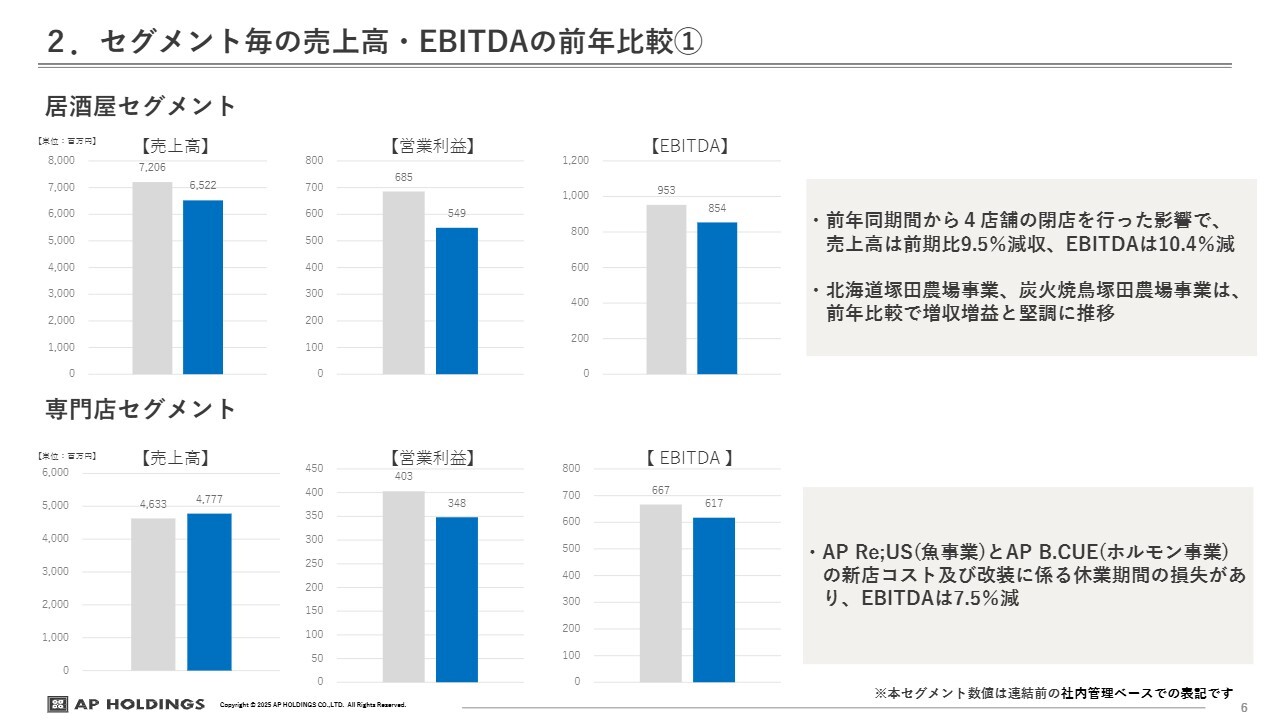

2. セグメント毎の売上高・EBITDAの前年比較①

セグメントごとの売上高、営業利益、EBITDAの前年比較です。

居酒屋セグメントは、「九州塚田農場」を中心に「塚田農場」の業態と定義しています。前期は、4店舗の閉店を行った影響で売上高は前期比9.5パーセント減、営業利益とEBITDAについても減少しました。

専門店セグメントは、魚や地鶏、ホルモンなどの食材特化型の店舗で構成しています。AP Re:USカンパニーという魚事業、そしてホルモン事業で新規出店ならびに改装等で休業期間を設けました。

そちらでの費用計上があったため、売上高は前期比で若干回復しましたが、営業利益とEBITDAはどちらも少し減少しました。

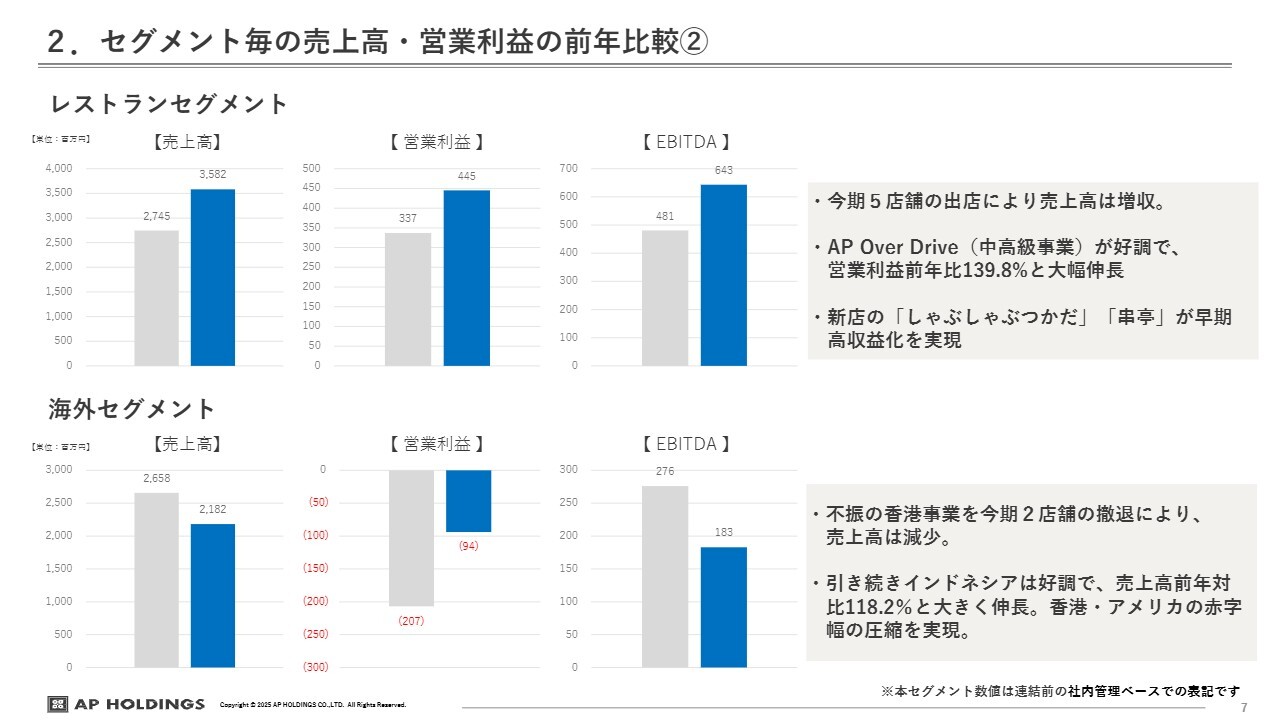

2. セグメント毎の売上高・営業利益の前年比較②

レストランセグメントは、主に商業施設に出店するような非アルコール業態、そして中価格帯の店舗のグループです。当社としても一番成長できており、さらに積極的に投資をしていきたい事業ポートフォリオです。

2025年3月期は5店舗の出店で増収となっており、また、出店した店舗も非常に堅調に推移しています。営業利益とEBITDAはいずれも大きく伸びています。

海外セグメントは、現状では主にシンガポール、香港、インドネシア、そしてアメリカに直営店を展開しています。インドネシアについては引き続き非常に好調に推移しており、今年3月には1店舗の新規出店をしています。

不振の香港事業は積極的な立て直しをしている段階です。前期は2店舗の撤退により売上高は減少していますが、今期は回復基調になってきていると考えています。

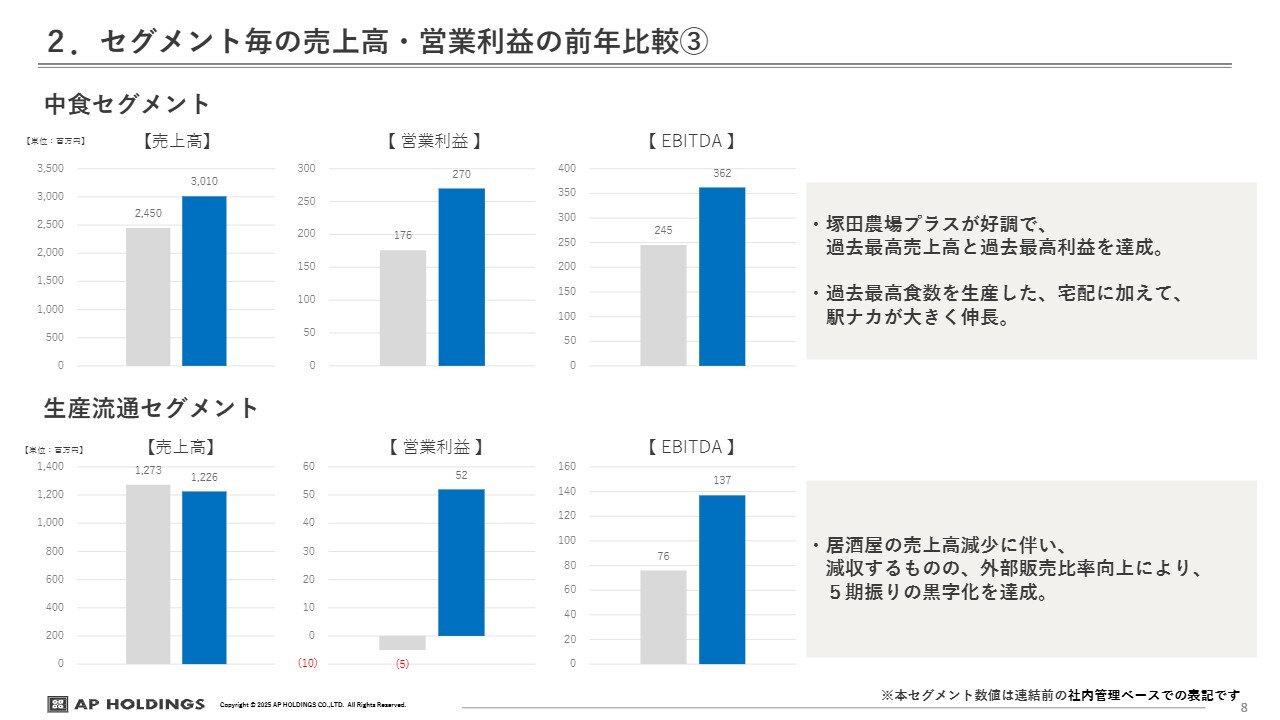

2. セグメント毎の売上高・営業利益の前年比較③

中食セグメントは、宅配弁当と駅ナカでの弁当販売を行っている塚田農場プラスを中心とした中食事業とセントラルキッチン等の事業のグループです。こちらは、塚田農場プラスの弁当事業が引き続き好調で、売上高も前期比20パーセント以上の増加と成長を遂げています。

塚田農場プラスは、売上高が毎年20パーセント以上の増収というかたちで順調に推移できており、中食セグメントを牽引しています。

生産流通セグメントは、宮崎、鹿児島、北海道で地鶏の飼育・加工・販売等を行っています。居酒屋セグメントの売上高の減少に伴い減収が見られましたが、外部販売比率の向上により5期振りの黒字化を達成しました。

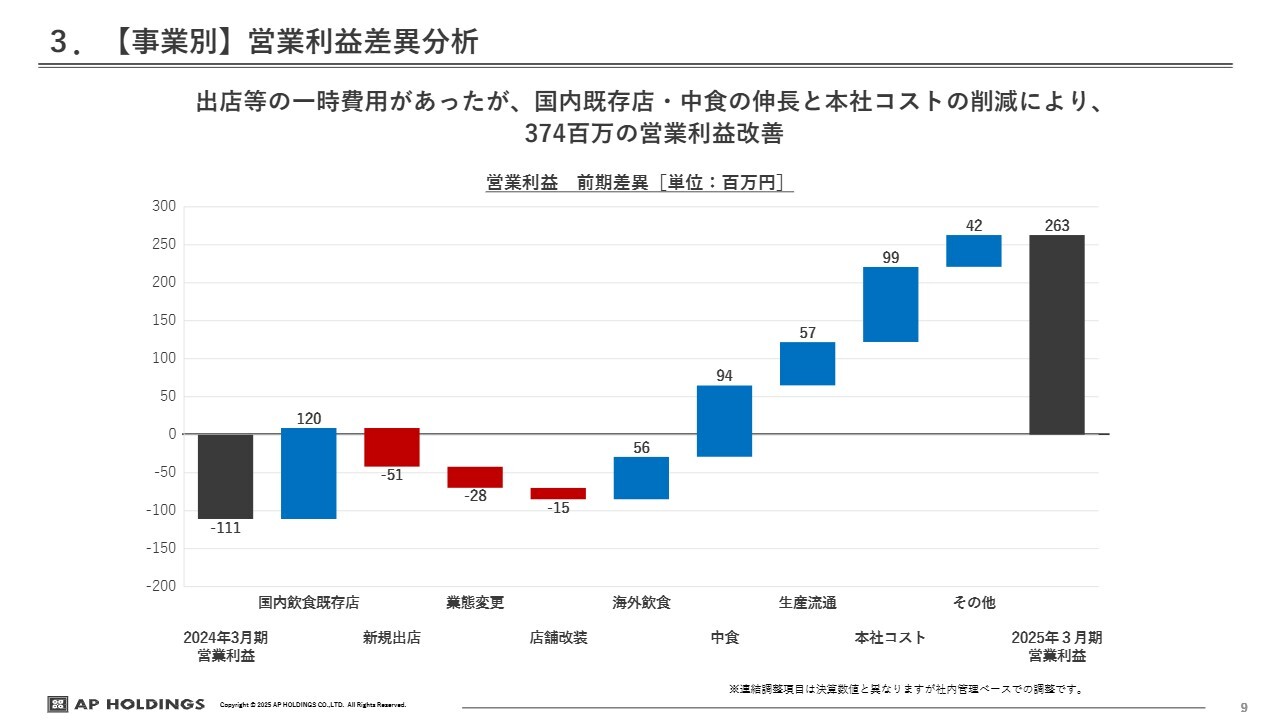

3. 【事業別】営業利益差異分析

営業利益差異分析です。前の期末と比べて営業利益がどのように推移したのか、スライドにウォーターフォール図で示しています。左端が2024年3月期の営業利益、右端が2025年3月期の営業利益です。

青いグラフが営業利益の回復要因、赤いグラフが減少要因です。大きく分けると新規出店、業態変更、店舗改装が減少要因です。新規出店は開業費用、業態変更と店舗改装については、店舗を改装している間の休業期間における費用というかたちで記載しています。

それらの費用が発生したものの、国内飲食の既存店の回復、その他事業の売上の回復、そして本社コストの改善によって、2025年3月期の営業利益の回復につながりました。

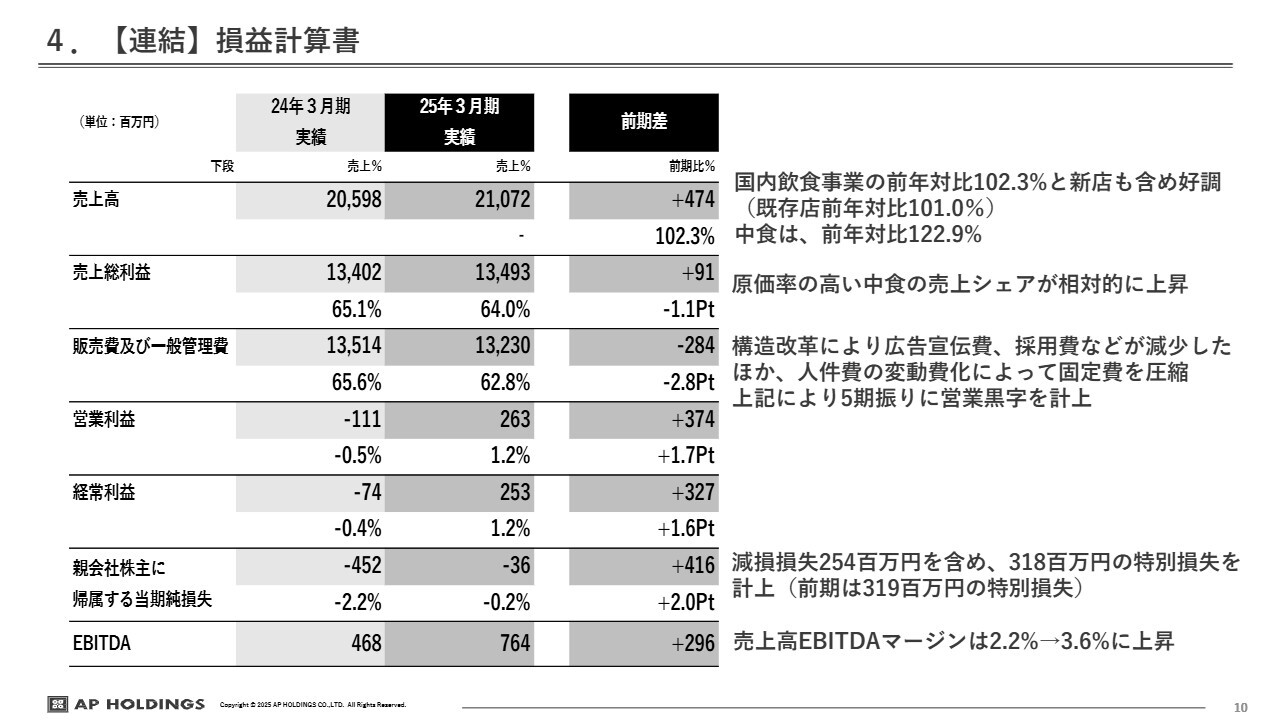

4. 【連結】損益計算書

財務三表について、前期比を中心にご説明します。まずは損益計算書です。

売上高は前期比102.3パーセントと、既存店・新規店舗を含めて全体的に好調に推移しました。中食事業も前期比122.9パーセントとしっかり成長できたと考えています。

売上総利益については、原価率の高い中食の売上シェアが相対的に上昇したことを主な要因として、売上総利益率が前期比1.1ポイント減となっていますが、売上総利益の額としては上昇しています。

販売費及び一般管理費です。固定費に関しては、2024年3月期から引き続き構造改革を進めてきています。特に広告宣伝費や採用費の部分で抑制を図ったことにより、売上はしっかりと成長させながら、固定費を抑制できたことがプラス要因かと思っています。

また、人件費の変動費化にも着手しており、固定費を圧縮できたところが営業利益の回復に寄与していると考えています。

当期利益は、国内飲食事業の減損で1億1,000万円ほど、海外事業で1億4,000万円ほどの減損損失を計上して減損損失2億5,400万円となり、トータルでは若干の当期純損失というかたちで着地しました。

EBITDAは前期比163パーセント、EBITDAマージンも2.2パーセントから3.6パーセントに上昇しました。

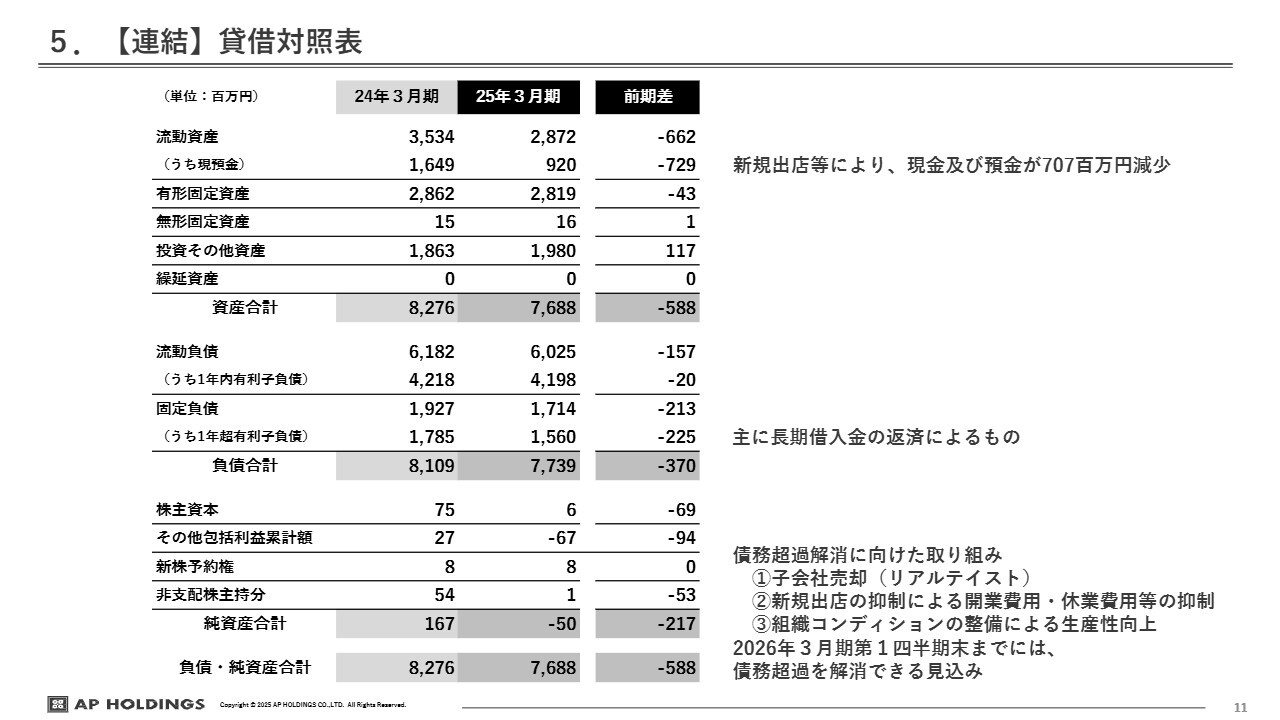

5. 【連結】貸借対照表

バランスシートは、全体的には少し小さくなっています。主な要因の1つは、現預金の部分です。2025年3月期では新規出店を9店舗ほど行っていますが、その投資額を現預金で賄ったため、7億円ほど現預金が減少しています。

もう1つは、有利子負債の返済により、残高が減少しています。バランスシートの減少要因は主にこの2つだと考えています。

純資産をいったん毀損している状態ですが、すでにリリースしたとおり、子会社の売却を行います。また、今期においては新規出店を抑制して、開業費用等を抑える取り組みを行っていきます。

加えて、組織全体のコンディションを整えて生産性向上を図り、しっかりと収益が出せる体質を目指していきます。これにより、今期の第1四半期までには債務超過を解消できる見通しです。

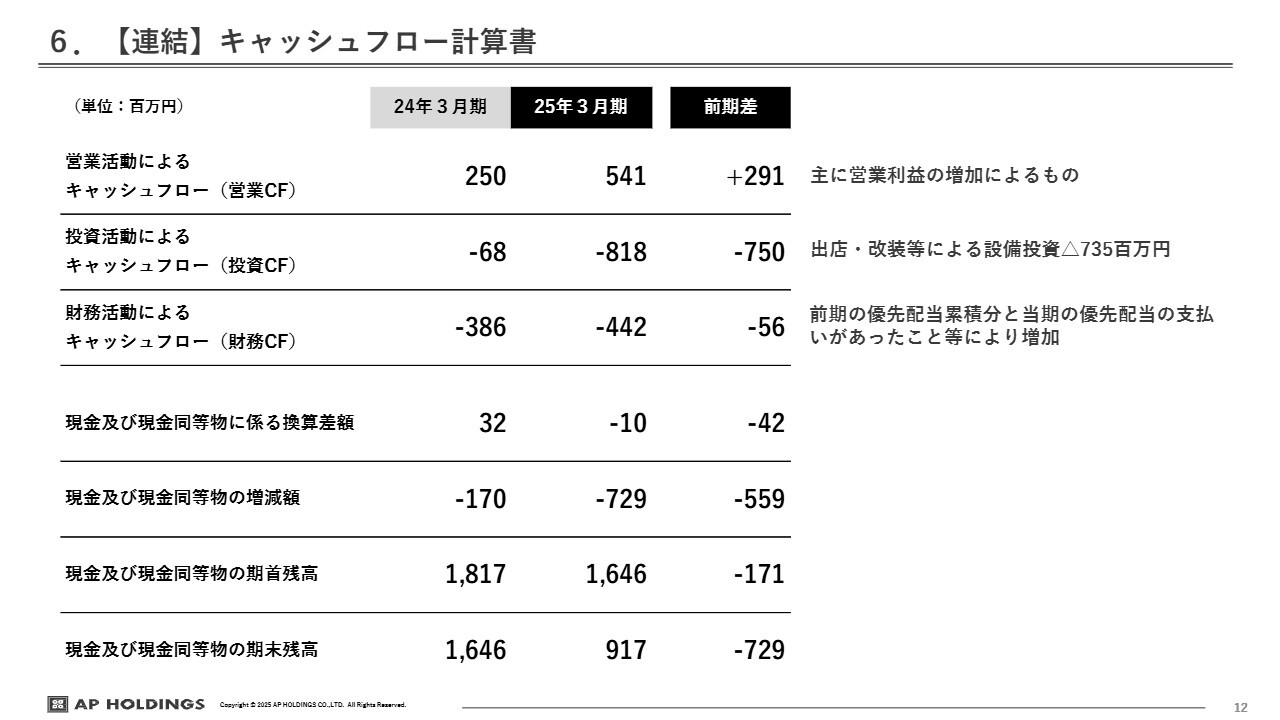

6. 【連結】キャッシュフロー計算書

キャッシュフローです。営業活動によるキャッシュフローは前期差2.9億円増で、これは主に営業利益が増加したことによるものです。

投資活動によるキャッシュフローは、出店改装等による設備投資で7億3,500万円ほどの支出がありました。

財務活動によるキャッシュフローは、2024年3月期の優先配当の累積分と当期の優先配当の支払いがあり、この部分が差異の主な要因となって増加しています。

決算の概要について、私からのご説明は以上です。

事業進捗のご報告

米山久氏:代表取締役会長兼社長の米山です。私から事業進捗についてご報告します。よろしくお願いします。

全体感として、長年決算説明会をしてきた中で、ワクワクしていると言いますか、ようやく明るいご報告ができるタイミングが来たと思っています。「債務超過にしておいて何を言うのか」という話ですが、膿出しが終わったと感じています。

前期はまだまだ不確定要素が残る事業がありました。いろいろなアクションプランでトップラインを上げていく状況でありながら、狙いどおりにいかない部分がありました。やはり減損処理をしたり、一部撤退をしたりということがあったため、期末の段階で減損が約3億円弱という状況でした。

同時に、回復傾向にもあったため、基本は前期でV字回復という予想を立て、業態変更が8店舗、新規出店が9店舗というかたちになりました。まだファイナンスができない状況の中でも、市場的に良い物件もあり、停滞している事業もあれば伸びている事業もあり、伸びている事業への投資に関しては比較的好調に推移しました。

しかしながら、それを一気に17店舗の新規出店、業態変更を行ったことによって、既存店事業に少しぶれが生じました。それはやはり前期の反省材料ではあります。ただ、直近では組織のコンディションはかなり整ってきました。

そのような意味で、1年遅れてしまいましたが、ようやくV字回復の体制が整ったという手応えを感じています。そのあたりを中心にご説明したいと思っています。

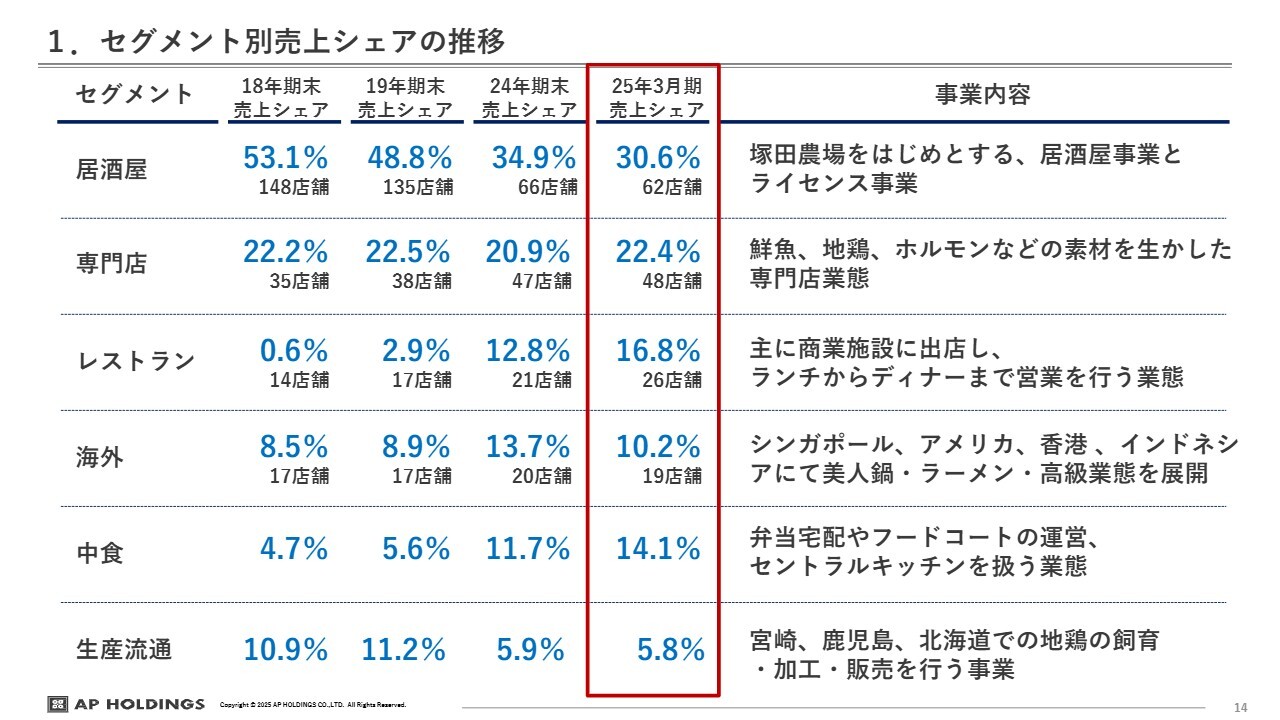

1. セグメント別売上シェアの推移

セグメント別売上シェアの推移です。スライドでは、わかりやすいようにコロナ禍前とコロナ禍以降で表記しています。

コロナ禍前においても、ポートフォリオのバランスが居酒屋セグメント寄りだったため、レストランや中食、海外のセグメント比率をもう少し上げていこうと動いていました。

2019年に新型コロナウイルスの問題が生じるわけですが、2018年期末、2019年期末あたりで言うと、居酒屋と専門店でセグメント比率の7割超を占めており、その他でレストラン、海外、中食セグメントというかたちでした。

それが直近では、居酒屋30.6パーセント、専門店22.4パーセント、レストラン16.8パーセント、海外10.2パーセント、中食14.1パーセント、生産流通5.8パーセントと、コロナ禍前に掲げていた理想のセグメント別売り上げシェアの構成になってきたと思っています。

コロナ禍前からの推移を見ると、2018年期末には居酒屋、専門店、レストランセグメントを合わせた国内飲食店が合計で197店舗ありました。

これが2025年3月期になると様変わりしています。この期間で行ったことは、居酒屋から業態変更できる物件は専門店やレストランにしていき、そこを伸ばしていくことでした。

ただ、専門店にもレストランにもできない物件、そしてやはりコロナ禍で厳しくなった物件が61店舗あったため、この5年から6年でその分が減っています。そのようなかたちで、居酒屋セグメントにはピカピカの状態で62店舗が残りました。

後ほど、「九州塚田農場」の数字の変化についてご説明しますが、良い立地の店舗しか残っていない状態のため、ようやく撤退が奏功し、健全な状態になってきたと思っています。

また、レストラン、中食のセグメント別売上シェアが非常に伸びて、生産流通が下がっています。生産流通セグメントでは、居酒屋に内販で卸している地鶏が中心になるため、その居酒屋のシェアが減った分、シェアが下がっています。

今後は、居酒屋以外のセグメントが伸びてきたことによって、外注している魚や野菜、また外販を強化していき、生産流通のセグメント別売上シェアを再度上げていきたいと考えています。

ようやく理想とするポートフォリオのバランスになってきたと思っていますし、戦略として、さまざまな好調なセグメントに再度投資をしていく選択肢が増えたのではないかと思っています。

「塚田農場」の既存店がくずれ始めた10年くらい前では、「塚田農場」への出店しかできなかったのですが、今は多様なノウハウを得てさまざまな事業を営んでおり、出っ込み引っ込みで立ち上がらなかった事業もありつつも、立ち上がった事業の中で、効率の良いところにどんどん投資をしていく選択肢が増えてきたと思っています。

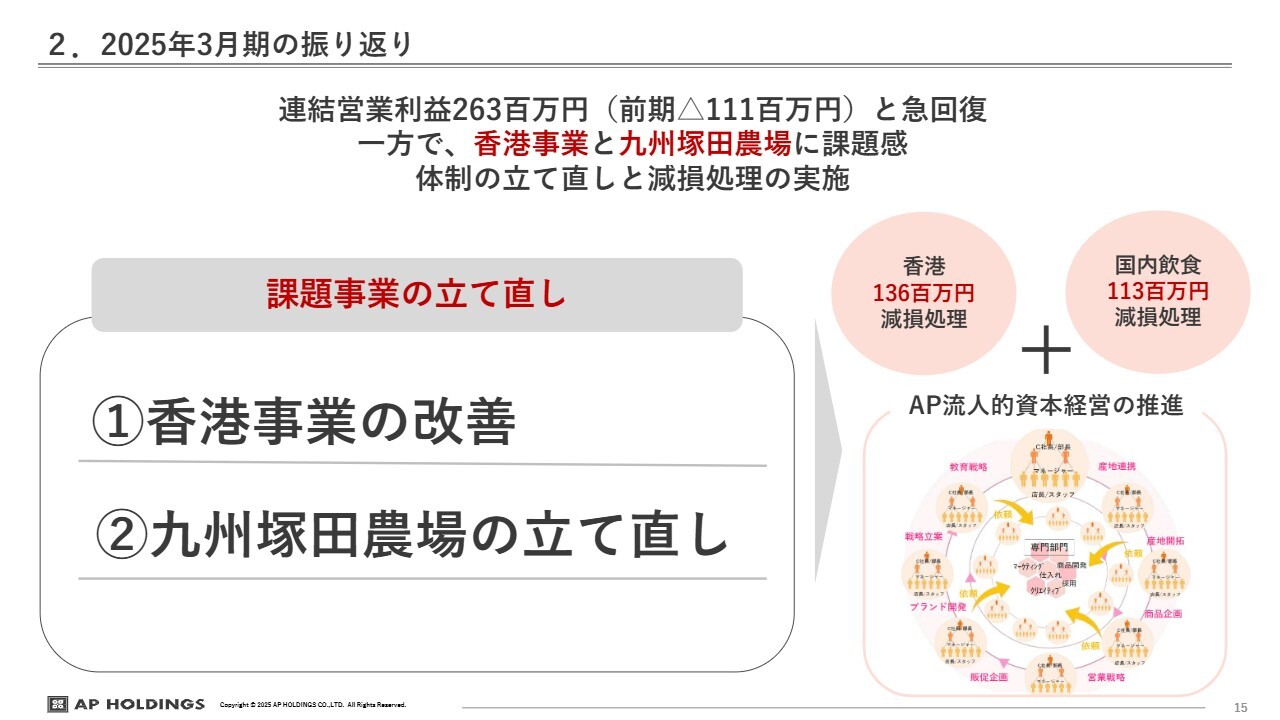

2. 2025年3月期の振り返り

2025年3月期の振り返りです。前々期に比べて営業利益は回復しました。一方、前期の予算を立てる際、香港事業と「九州塚田農場」については、「さまざまな施策によってトップラインを上げて、この予算を達成します」という前提がありました。

今見えている既存の部分を横並びにして組み立てるというよりも、少し努力目標を入れた予算だったのです。それがやはり、なかなか実現できませんでした。結果として前期は予算を達成できなかったわけですが、この2つに関しては改善が見えてきたため、ご説明したいと思います。

香港事業の1億3,600万円と国内飲食の1億1,300万円、合計して約2億5,000万円の減損処理は、やはり前期に大きく響いた部分ですが、ここである程度、回復傾向が見えたかと思っています。

2つの事業で最初に着手したのはリーダーの変更です。我々は、人的資本経営を掲げています。香港事業と「九州塚田農場」に関しては、全体的なリソースのバランスを考えた時に、前期の早いタイミングで強いリーダーを配置できなかったことが大きな敗因でした。

前期の途中からリーダーの変更を考えていき、前期中に変更したところから、組織のコンディションが急改善しました。

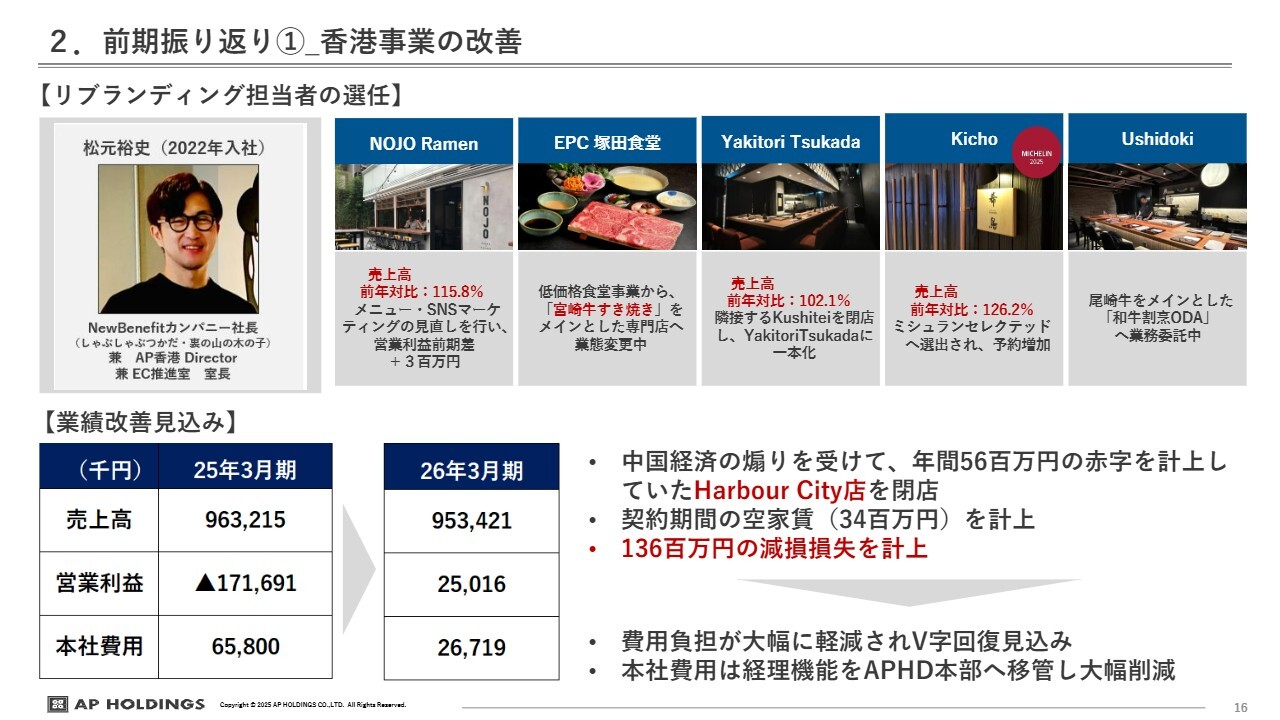

2. 前期振り返り①_香港事業の改善

前期振り返りの1つ目は、香港事業です。スライドで紹介している松元は、もともと日本国内の中価格帯の事業責任者で、そこで実績を残した人物です。彼を香港事業の改善を目的に、プロジェクトリーダーとして2月から派遣し、前任から引き継いでいます。

彼はブランディング、マーケティングもすべて自分でディレクションできる人物のため、スライド上段に掲載した5つの店舗は出っ込み引っ込みはあるものの、収益構造が急激に改善しています。

例えば、2025年3月期の業績で言うと、営業利益だけで1億7,000万円の赤字でした。本社費用も割高になっており、加えて、1億3,600万円の減損損失の計上と、前期だけでも当期利益で3億円の大赤字を計上しました。

ただし、これにより、2026年3月期の予算がようやく黒字転換しています。ここで一番大きいのは、1号店のHarbour City店の撤退です。

営業利益の毀損というのはありますが、今期の9月までの契約だったところ、空家賃もすべて前期で引き当てるなどして香港事業を整えたことにより、後ほどご説明する業績予想の確度が上がってきていると思います。

費用負担についても、本社費用が少し割高だったため、エー・ピーホールディングスの本部に移管することで、6,500万円から2,600万円へと3分の1くらいに下げることができました。その分、営業利益の予算の信憑性が高くなってきたと思っています。

数字の変化で言うと、「EPC 塚田食堂」は4月に業態変更をしたばかりのため、まだこれからなのですが、ここ以外は売上高において前年を捉え、営業利益もしっかり黒字になってきています。

ここ2年から3年の香港事業は、前期でも営業利益は1億7,000万円の赤字で、おそらくその前の期も同じような状況でした。前期は1億7,000万円の赤字に加えて減損損失が1億3,600万円で合計は3億円と、香港事業は連結全体の足を引っ張っていた事業です。

しかしながら、ようやくここで、まずは黒字転換が見えてきたことは非常に大きいことかと思います。

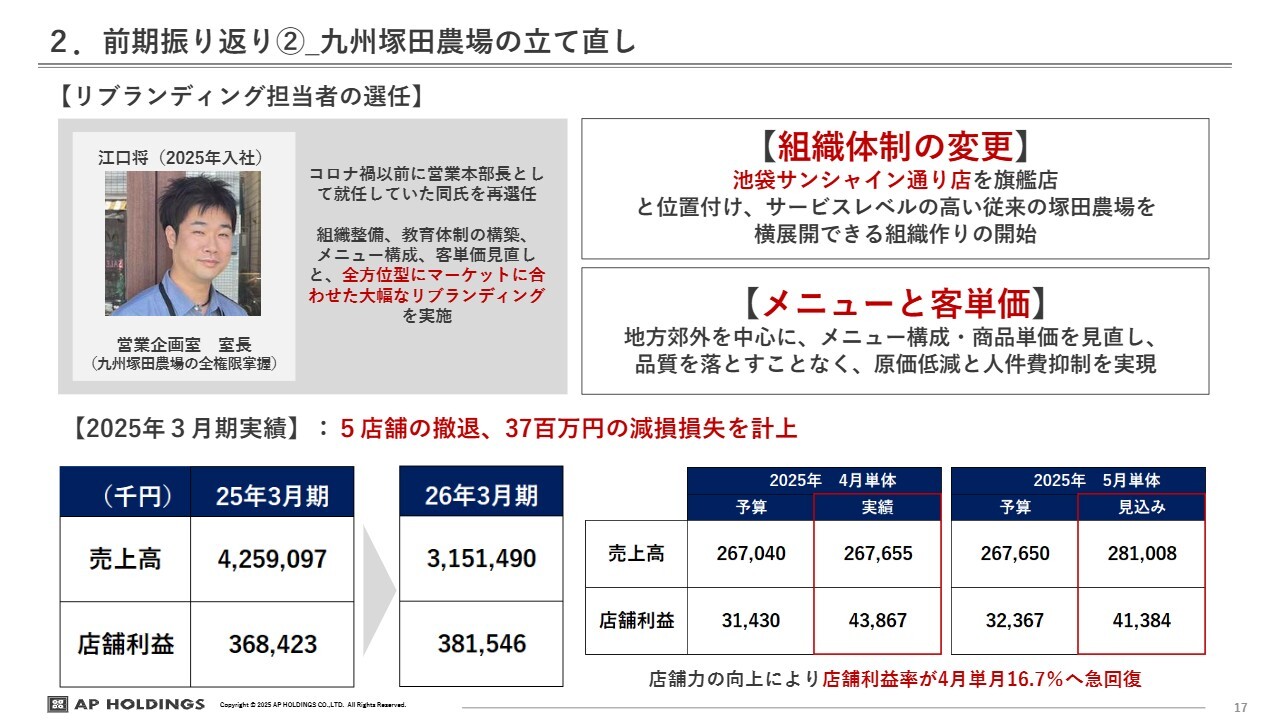

2. 前期振り返り②_九州塚田農場の立て直し

前期振り返りの2つ目は、「九州塚田農場」です。こちらも責任者をガラッと入れ替えて、非常に順調に進捗しています。

やはりブランディングも含めた商品の企画やマネージメントをしっかりディレクションできる人材がいることは非常に重要で、エー・ピーホールディングス全体の強みでもあります。

そのような、リーダーの資質により営業実績が変化することは、ある意味で我々の弱点でもありますが、しっかりしたリーダーを立てることにより、急激に変化します。

江口室長はもともと「塚田農場」を任せていた人物で、一度独立し、その独立した事業を継続しながら業務委託のかたちで「九州塚田農場」も見て、急激に変わってきています。このようなリーダーの変更が最も大きな要素です。

5店舗の撤退と、3,700万円の減損処理については「九州塚田農場」に関してです。こちらを計上したことにより、ピカピカの店舗しか残らない状態になっています。

2025年3月期については、売上高の実績は42億円でした。営業利益は予算の5億5,800万円に対して、実績は3億6,800万円でした。店舗利益率は、繁忙期の12月を入れても、8.7パーセントという状況でした。そちらを踏まえて、今期の予算については3億8,000万円と、今のところは前期並みの予算を立てています。

しかしながら、責任者を変更したことにより、直近の店舗利益としては、4月単体は予算3,100万円のところ実績が4,300万円、5月は予算3,200万円のところ、4,100万円を見込んでいます。店舗利益率は、前期の通期での実績が8.7パーセントでしたが、単月で見ると4月は16パーセント、5月は14パーセントと、大きく回復しています。

江口室長がジョインしたものの、回復には時間がかかると思っていましたが、すでに足元でこのような回復を見せています。ひとまず前期並みの予算を今期も立てて進めていますが、いずれ上方修正をお伝えできるのではと思います。

4月、5月は非常に順調なスタートを切りました。リーダーが変わったことによりマネージメントが行き届き、コスト管理ができるようになり、細かい施策がすぐに実行できるチームとなっています。これは非常に大きな変化だと思っています。

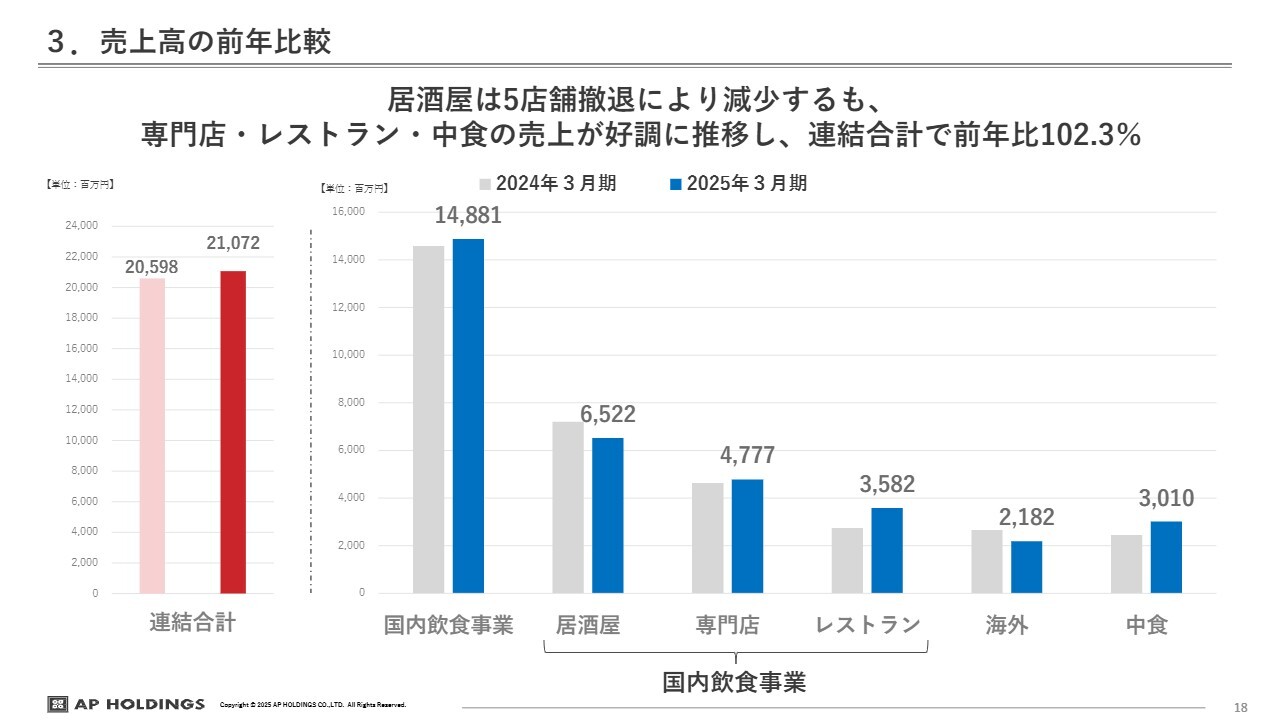

3. 売上高の前年比較

売上高の前年比較です。今期は連結合計で210億円となりました。国内飲食事業の内訳についても、バランスの良いポートフォリオになってきたと考えています。

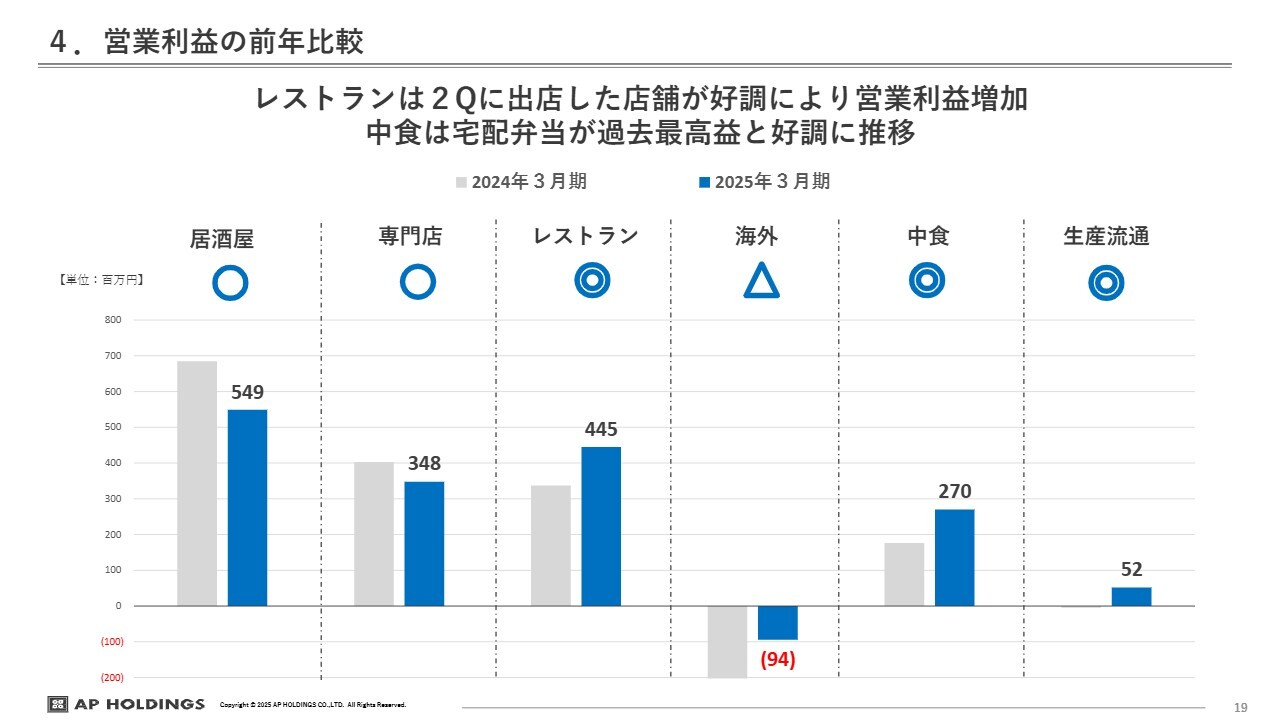

4. 営業利益の前年比較

営業利益の前年比較です。居酒屋事業については、前期はコストのコントロールがあまりできていない状態でのマネージメント体制だったため、非常に営業利益を落としました。今期にはようやく改善に向かう傾向に変わっています

専門店事業は順調に進捗しています。ただし、前期に4店舗の出店と1店舗の業態変更を実施したため、オープニングコストや、出店に追われた既存店が少し影響を受けて利益を落としました。出店が落ち着いた4月、5月の足元は戻してきていますので、一時的なものだと認識しています。

レストラン事業、中食事業、生産流通事業に関しては順調で、今後の投資としても非常に優良だと考えています。

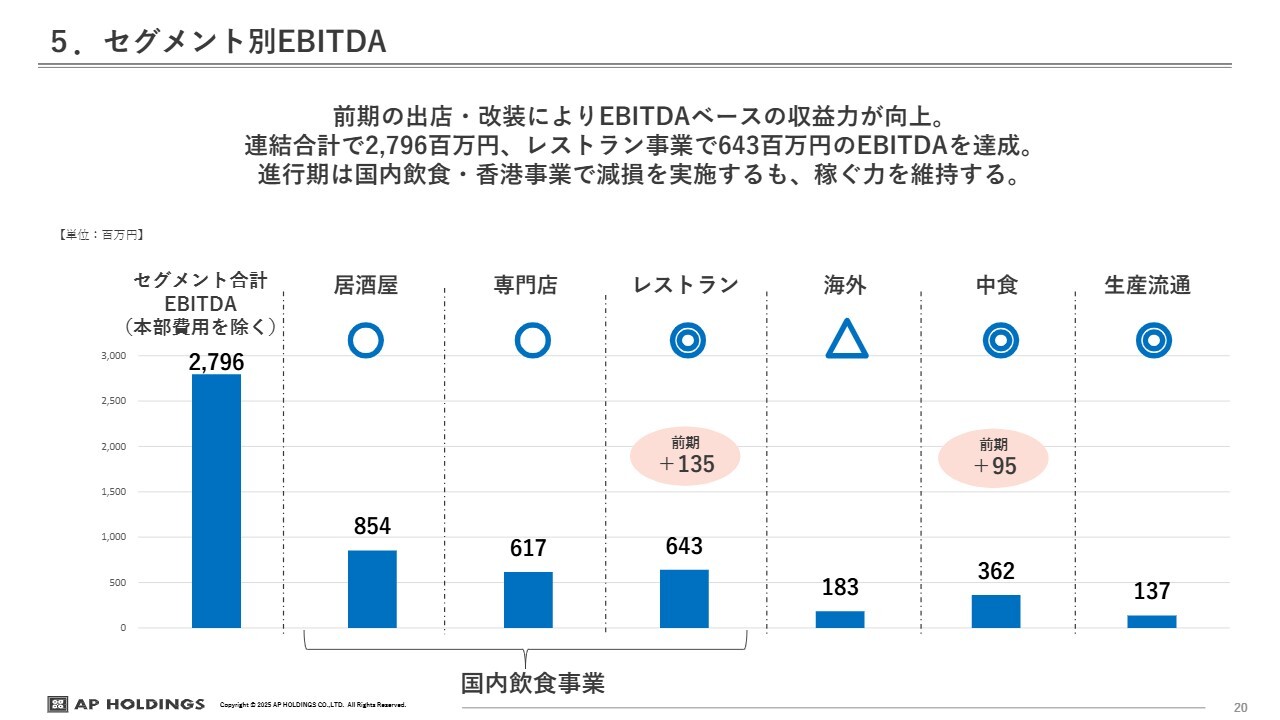

5. セグメント別EBITDA

セグメント別EBITDAです。EBITDAも連結合計で約28億万円を達成できる体制になりました。

レストラン事業や中食事業は前期比で見ても非常に強い数字が出ていますので、稼ぐ力が着実についてきたと認識しています。

6. 2025年3月期の投資方針

2025年3月期の投資方針です。居酒屋事業については業態変更とリモデル、ブランド価値向上に取り組んでいます。この事業は長く携わっていますので、やはり古くなった店舗があります。そちらについてはテコ入れやリニューアルによって、ブランドイメージの飽きのようなものを改善していきます。

一方で、専門店事業・レストラン事業は好調ですので、新規物件を契約し出店する方針で投資していきました。その結果、少し既存店が影響を受けたため、今期は出店を止め、組織のコンディションを整えるという方針で進めます。こちらは後ほどご説明します。

7. 2024年3月期~2025年3月期_投資対効果

投資対効果についてです。まだ立ち上がっていない事業もありますが、業態変更した居酒屋はうまくいっています。

新規出店は商業施設内が多く、こちらもしっかり立ち上がっています。投資した案件は順調ですので、今期はその分が乗ってくると思っています。

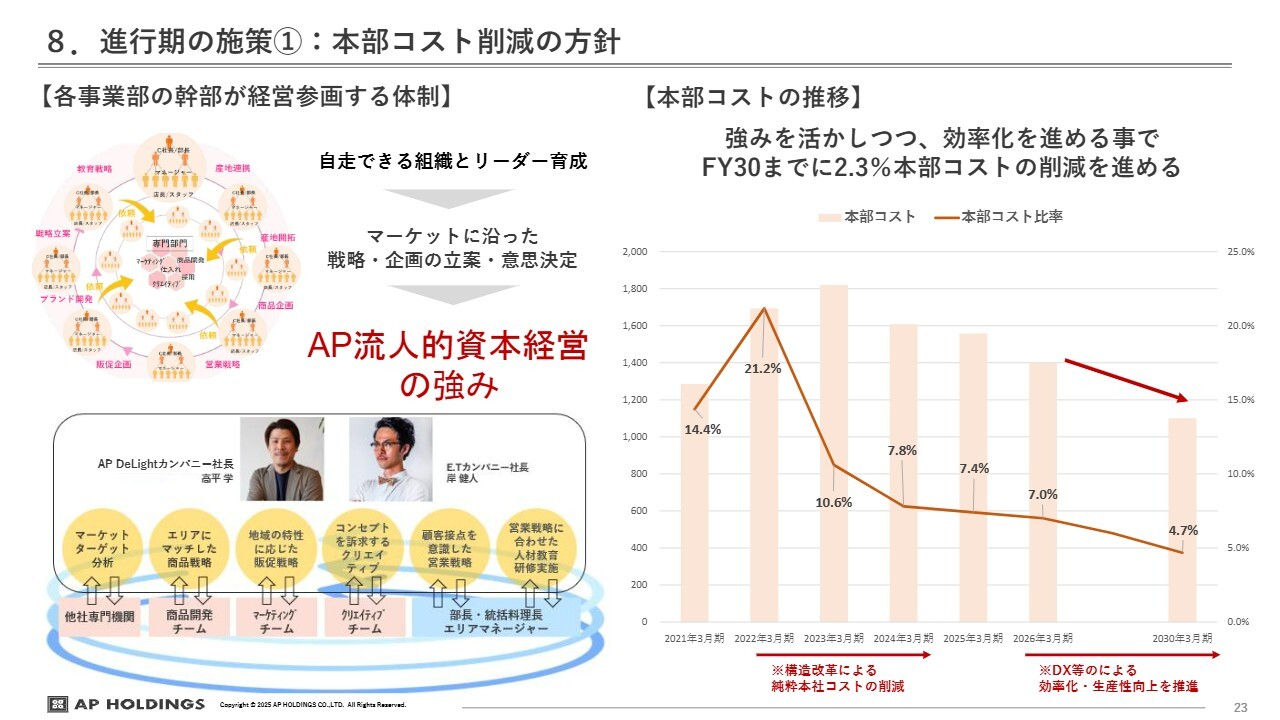

8. 進行期の施策①:本部コスト削減の方針

進行期の施策についてです。今期、出店を控えるという意思決定をしましたが、EBITDAで28億円を稼ぐ力があるにもかかわらず、いまだ営業利益が低い理由として本部コストが挙げられます。

前期から構造改革に取り組んでいますがまだできることがあり、全体的なバランスとして本部コストが割高と捉えています。そこで、2025年3月期の7.4パーセントから、2030年3月期までに2.3ポイント削減することを目標に、DX化も含めて注力することで、本部コストの削減を進めます。

このような建付けの中で、いかに取り組むかということと、我々の「AP流人的資本経営」を強化していくことが、一人ひとりの生産性を上げていきます。現在は、着実にリーダーが育っています。

今までは、マーケティングもブランディングも、あるいは商品企画も、個別に担当者が進めていたためにコストがかかっていました。現在は、スライドに記載したように、AP DeLightカンパニーの高平社長やE.T.カンパニーの岸社長など、プロパーで居酒屋に携わってきた優秀な人たちが、マーケティングの本部長や生産流通子会社の社長を兼任しています。

これまでは例えば、居酒屋事業では個別のブランドや商品開発を複数人で行っていましたが、彼ら一人ひとりが金額でいうとおよそ20億円から30億円の売上を担当し、ディレクションすることによって進行がスムーズです。当然その分コストは減っていきます。

このように権限をどんどん渡し、自走する組織作りを推進することで、本部の構造も変わってきています。

8. 進行期の施策①:本部コスト削減の方針

本社部門の事業化についてです。今期は新規出店の投資を控え、組織のコンディションを整えていく、本部構造をさらに見直すと同時に、本部の人員でどのくらい生産性を上げられるかをチャレンジしていきます。

前期の投資はすべて、業態変更や新規出店、直営に対して行っていました。ライセンス事業も行ってはいますが、ライセンスの募集は10年くらいしていなかったのです。やはり10年間直営をしてきたという成功事例があるため、こちらをさらにパッケージ化し売っていくべく、ライセンス事業を強化していきます。こちらも後ほどご説明します。

ライセンス事業は、投資費用がかからず、加盟金300万円、保証金100万円に加え、月のロイヤリティを5パーセントから6パーセントいただくようなビジネスモデルです。まずはここを強化したいと思っています。

DEPO事業(セントラルキッチン事業)についてAPHDには210億円の売上規模があります。地鶏についてはすべて内製化できていますが、まだ外注しているものがあります。コロナ禍に非常に立派なセントラルキッチンを作りましたが、いまだフル活用できていません。こちらで内製化を進めることにより、生産性が非常に高まっていきます。

既存事業のマネージメント事業はいわゆる受託で、何件の案件を受託しています。先ほどご紹介したような人的資本のメンバーたちが、香港事業と「九州塚田農場」を吸収した上で余力がありますので、さまざまな新しいものに挑戦できる状態だと思っています。

例えば、ライセンス事業は店舗開発部が中心となり進めています。そちらに5人から6人の人員がいるとすると、その人件費はライセンス事業で稼ぐことになります。DEPO事業に関しては流通事業部が行っています。そちらにも4人から5人いますので、その人件費をDEPO事業でしっかり吸収し、生産性を生んでいきます。

単純に計算すると、本社の人件費が8人分から10人分削減できることになります。このように本部を事業化することにより、本部コストを下げていきます。このようなことに今期は取り組んでいきたいと考えています。

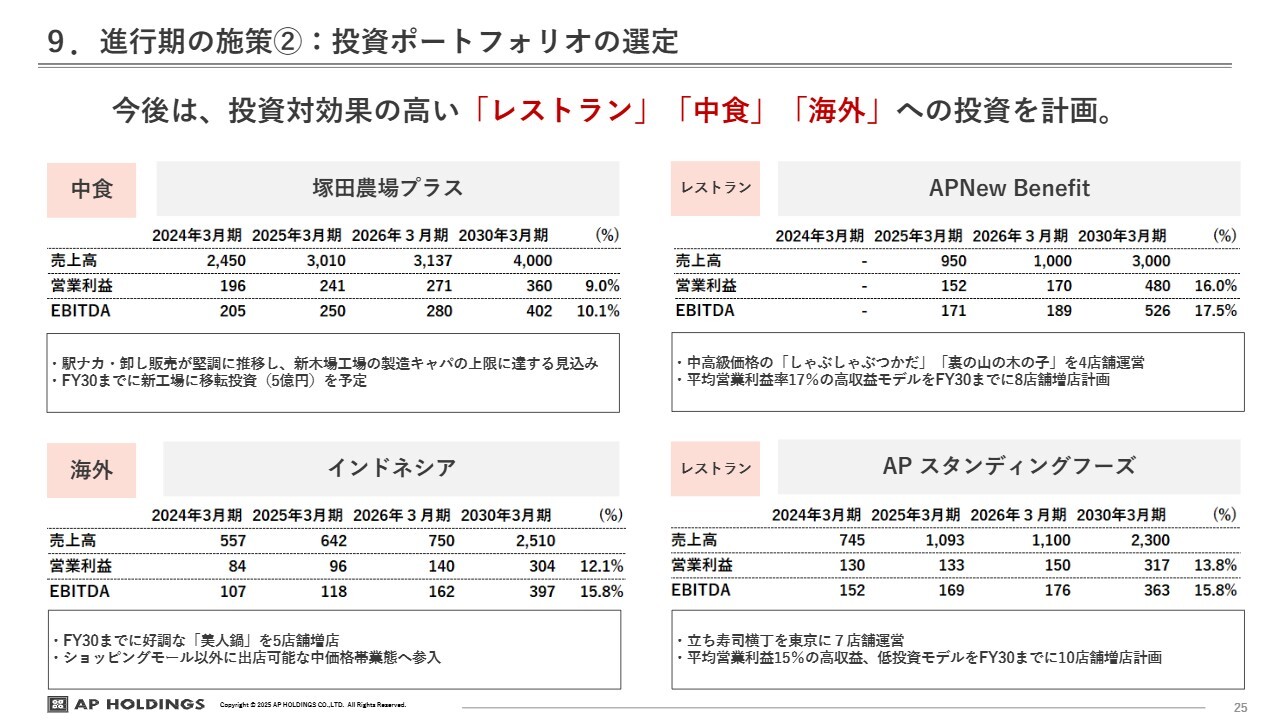

9. 進行期の施策②:投資ポートフォリオの選定

今期の投資については、まだ考えていません。今期は組織のコンディションを整えることに注力し、出店や投資は止めるつもりでいます。

来期以降は、スライドに記載したような、居酒屋事業以外のさまざまな事業が中心になっていきます。中食事業、レストラン事業、海外事業は特にインドネシアです。AP スタンディングフーズは立ち寿司の事業のことで、非常に安定した収益、結果が出ています。

来期以降にはこれらに投資することとし、2030年3月期に向けて中期経営計画を立てています。

特に、中食事業の塚田農場プラスは非常に順調です。ただし、現在の新木場工場のキャパが上限に達する見込みです。そのため、おそらく来期には工場を移転すべく投資し、2030年3月期には売上高40億円、EBITDAで4億円を狙っていきたいと思っています。

その他、APNew Benefitカンパニーは「しゃぶしゃぶつかだ」や火鍋の「裏の山の木の子」といった業態です。EBITDAは17.5パーセントと、非常に利益率が高いです。

また、海外事業におけるインドネシアはまだ人件費が低いため、高収益事業です。

AP スタンディングフーズの「立ち寿司横丁」は、来期以降にさらに出店する予定です。出店しても既存店がブレないよう、今期にしっかり作り上げていきたいと思っています。

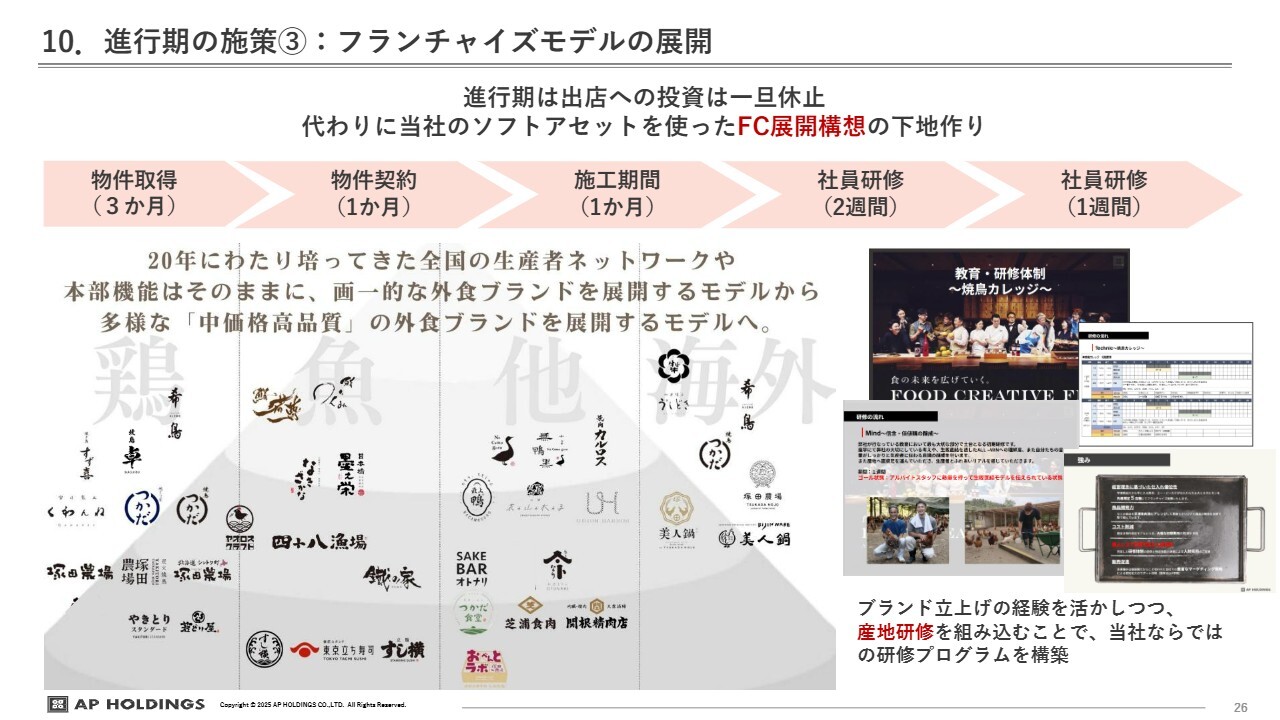

10. 進行期の施策③:フランチャイズモデルの展開

フランチャイズモデルの展開についてです。この十数年でさまざまな事業を行ってきた中で、収益構造として利益率が高くても、職人がいないとフランチャイズとして成立しない事業は、ライセンス販売として難しいものがあります。

フランチャイズに向いている事業を精査しているところですが、ニーズは非常に高いと思っていますので、今期はフランチャイズの募集を積極的に行っていくつもりです。

10. 進行期の施策③:フランチャイズモデルの展開

フランチャイズモデルの展開のシミュレーションです。今期に5店舗達成するのはあまり難しくないと思いますので、まずは5店舗のライセンスオーナーと物件の契約までを進め、来期以降は、15店舗、30店舗、45店舗、65店舗と増店していければと思っています。

現状で最も有力なのは、焼鳥です。このプロデュース焼鳥は、もともと既存店の橋本、登戸、八王子、赤羽で社内の半独立のようなかたちでの業務委託で運営しており、非常にうまくいっています。

今のところ営業利益で15パーセントくらいある事業で、これからライセンスオーナーに本格的な営業をかけていくのですが、事前のヒアリングの中で、投資も非常に低く郊外の案件としても優れており、有力と考えています。

また、「裏の山の木の子」も営業利益率が高いです。ホルモンの「芝浦食肉」もほぼ居抜きでできます。それ以外にも「ARTISAN APARTMENT」や、今20店舗ある「じとっこ組合」も強化しようなど、さまざまに考えています。

来期は直営の出店を一部復活させますが、当面は我々が持っているブランド資産を確実に外に出していき、FCやライセンスを強化していきます。

今期のシミュレーションである5店舗の増店に関しても、来期以降の中期経営計画に関しても、フランチャイズによる営業利益の数字は含めていません。今期は出店せず、本社も含めて時間的・人員的に余裕があるため、本社の人員を削減するというよりも、せっかくの人的リソースですので収益を生み出すかたちで生産性向上を目指すという経営判断です。

私たちは直営の出店に偏りすぎていたところもありますが、世の中的には小売・外食はフランチャイズ、FCが当たり前になっていますので、しっかり向き合っていく考えです。

今期の5店舗が見えてくると、ようやく来期以降の中期経営計画を含め、事業計画に入れられると思っています。まず5店舗が実現しなければ絵に描いた餅ですので確実に取り組んで、事業計画としてお伝えできればと思っています。

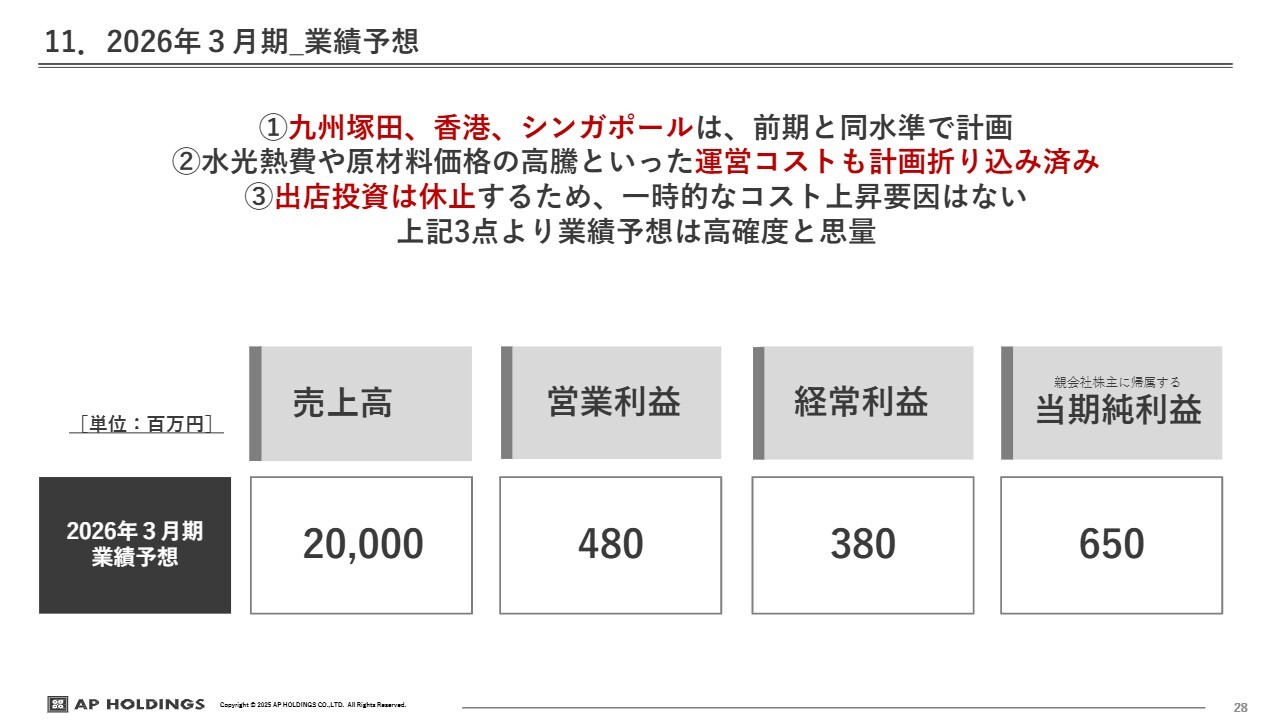

11. 2026年3月期_業績予想

前期には「九州塚田農場」や香港の事業といった、不確定要素がある事業がうまく立ち上がらず、業績予想に届かず大変ご迷惑をおかけしたと思っています。シンガポールのお話はしていませんが、こちらも業務委託で非常に安定してきました。いわゆる不確定要素が高いこれら事業も、ある程度の見通しが立ってきました。

ただし、こちらの見通しはアクションプランによって大きく上がるわけではないため、あくまでも前期と同水準で計画しています。先ほど「九州塚田農場」はこの2ヶ月間はうまくいっているとお話ししましたが、ひとまず予算は前期と同水準で計画しています。

また、水道光熱費や原材料価格の高騰が、前期に関しては少し予算から乖離していますので、そちらも十分に盛り込んで計画しました。

出店によって人的リソースが分散し、既存店も含めてブレてしまったことが前期の反省点であるため、ひとまず出店を止め、今期は組織のコンディションを整えることを徹底していきたいと思っています。

これら3点より、業績予想として、売上高200億円、営業利益4億8,000万円、経常利益3億8,000万円、当期純利益は子会社の売却もあるため6億5,000万円、この数字は必ず実現すべきものと思っています。

もちろんこの数字では我々はまったく満足しておらず、社内としてはより高いレベルの数字を追っていきますが、前期の実績も踏まえ、まずは手堅い数字を予想としてお伝えしました。

中間決算では上方修正を発表できるようにと思っていますが、さしあたってこちらの数字を確実に達成することをお約束します。

米山氏からのご挨拶

本日はありがとうございました。前期に関してはいろいろな反省材料等がありました。

そちらに関してはほぼ我々もキャッチアップし、改善のための施策が見えてきました。このくらい見通せる状況は、本当に久しぶりで、コロナ禍の何年か前以来だというくらいの手応えを感じています。

最も不透明だった「九州塚田農場」と香港事業以外に関しては、前々期・前期から順調に推移しています。AP Re:USカンパニー(魚業態)は少し出店でブレてしまいましたが、こちらも足元の5月には追いついてきています。

九州塚田、香港、シンガポール以外は順調に推移し、さらに組織や事業の勝ちパターンや、安定した数字を続けるための追いかけるべきKPIが見えてきています。これは非常に大きいことです。

そのような運営・経営が、「九州塚田農場」と香港事業でできるようになると、既存店・既存事業はブレにくくなります。稼ぐ力は出てきましたので、今期は本部構造を見直し、さらに収益構造を改善していきます。

ここで出店を止め、組織コンディションを整えていけば、来期以降の増店とライセンス事業強化も行っていけると思っています。引き続きよろしくお願いします。本日はどうもありがとうございました。

新着ログ

「小売業」のログ