提供:株式会社ジーニー 2025年3月期決算説明

【QAあり】ジーニー、売上高は前年比+41.3%の大幅成長 直近4ヶ年で最⾼の成⻑率を記録

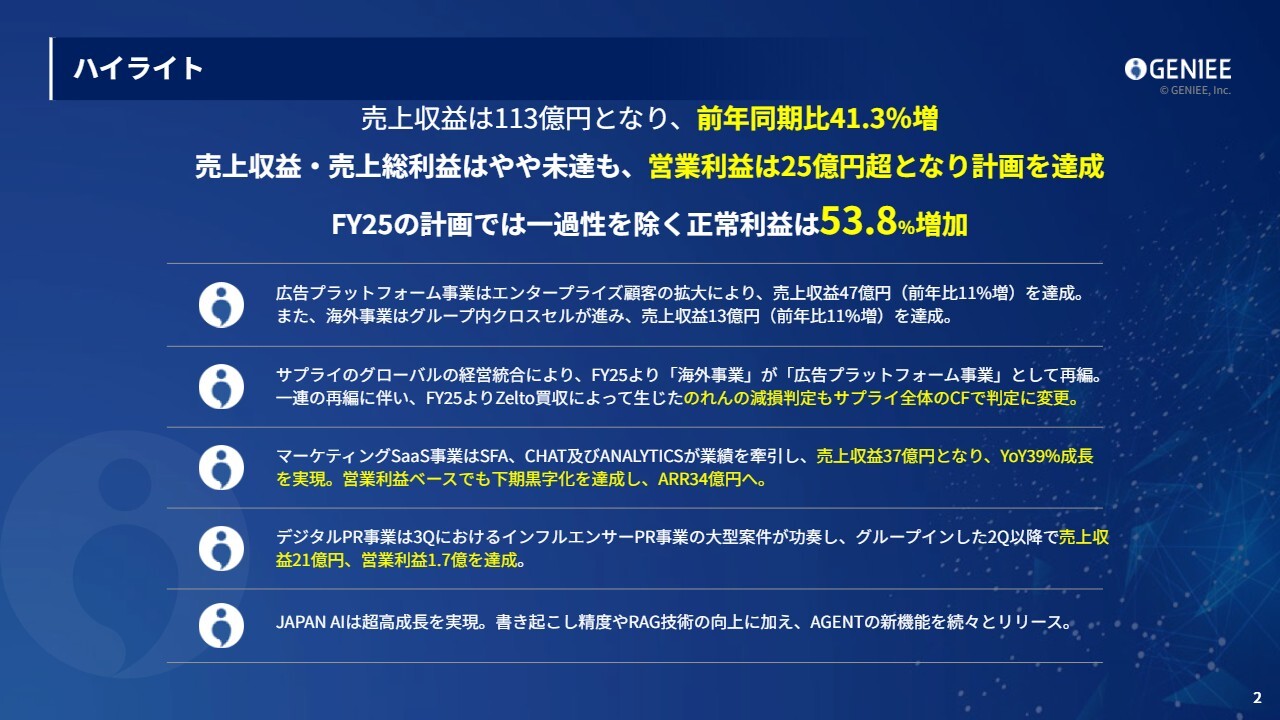

ハイライト

工藤智昭氏(以下、工藤):株式会社ジーニー代表取締役社長の工藤です。2025年3月期通期の決算についてご説明します。

まずは前期のハイライトです。売上収益は前年同期比41.3パーセント増の113億円となり、大幅な増収となりました。売上収益と売上総利益は、2024年11月に開示した修正予想には未達となりましたが、今期は対策を行い、計画を達成できるように取り組んでいきます。営業利益は、無事に開示予算を超えることができました。

2025年度の通期計画では、一過性を除く正常利益は前年同期比53.8パーセント増を見込んでいます。前期は一過性の利益が入った利益水準のため、それを除くときちんと大幅な増収となる計画です。

当社の事業は、競争がかなり激しいフェーズから、シェア拡大およびプロダクトやサービスの競争力が獲得でき、収益化が見込める段階に入っているプロダクトが大半になってきています。したがって、売上収益よりも正常利益の伸びのほうが大きくなってきています。

次に、事業別のハイライトをご説明します。広告プラットフォーム事業は、エンタープライズ領域を拡大できており、社数も増加基調で推移しています。売上収益は前年同期比11パーセント増の成長を達成しました。海外事業もグループ内のクロスセルが進み、前年同期比11パーセント増を達成しています。

また、サプライサイドにおいて、国内と海外の組織の再編、およびプロダクトの再編を実施しました。これまでは同じ事業の中でエリア別に分けていましたが、今期からは広告プラットフォーム事業1本にセグメントを修正・統合しています。

日本の市場でもシェアがかなり上がってきており、継続的に取れる余地があります。国内と海外で広告事業を一体化し、世界市場でシェアが取れるような事業にしていきたいと思っています。

あわせて、投資家のみなさまや機関投資家の方々とお話ししている中で、エントリーする時に「懸念がある」と言われたこともあるZelto社ののれんについては、この組織統合に合わせて、キャッシュフローの判定も統合することにより、減損リスクがかなり低減したと思っています。

さらに、長らく投資してきた、我々の1番の成長事業であるマーケティングSaaS事業は、前期もSFA、CHAT、ANALYTICSが無事に業績を牽引し、売上収益は前年同期比39パーセント増の成長を実現しています。

営業利益は下期ベースで半期黒字化を達成し、投資から無事に黒字化して、収益貢献するフェーズに入ってきています。

市場の中でも、お客さまから指名が入るほど良いプロダクトだという認知がかなり進んでおり、日本を代表するような企業からの取引がSFAでもCHATでも増えています。

また、昨年子会社化したソーシャルワイヤー社のデジタルPR事業は、インフルエンサーPR事業の大型案件が奏功し、グループインした後で売上収益が増加しています。ダウントレンドだった既存事業の改善が無事に終わり、売上収益21億円、営業利益1億7,000万円を達成しました。

加えて、今、日本や世界で生成AIによって大ブームが起き、最も成長していて競争が激しい市場の中で、JAPAN AI社は無事に高成長を実現できています。市場のトップランナーの1社としても認知されてきているところです。

世界レベルのエンジニアリングチームが集まって新機能をどんどんリリースしていくことで、日本の市場でジーニーグループを超える勢いで伸ばしていき、世界市場にもチャレンジしていこうと思っています。

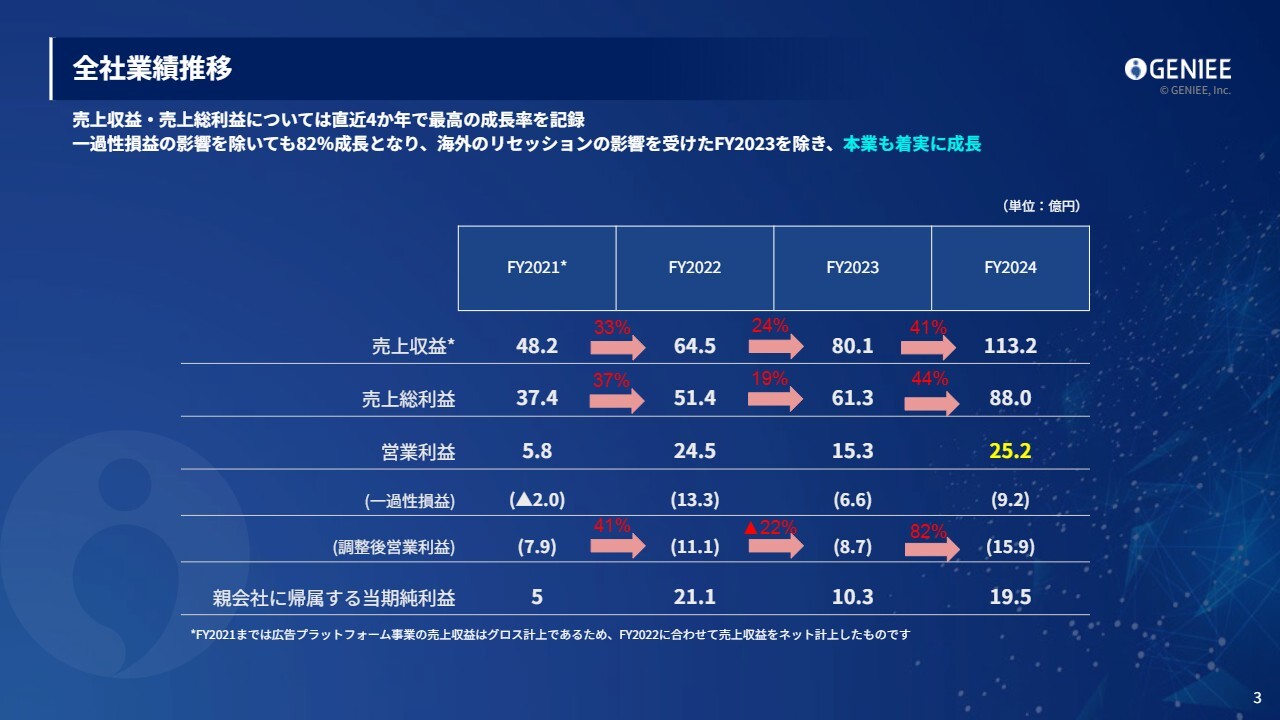

全社業績推移

全体の業績です。2021年度から2024年度まで、売上収益・売上総利益ともに毎年着実に高成長を記録しています。一過性を除く営業利益は前年同期比82パーセント増と、大幅に増加しました。

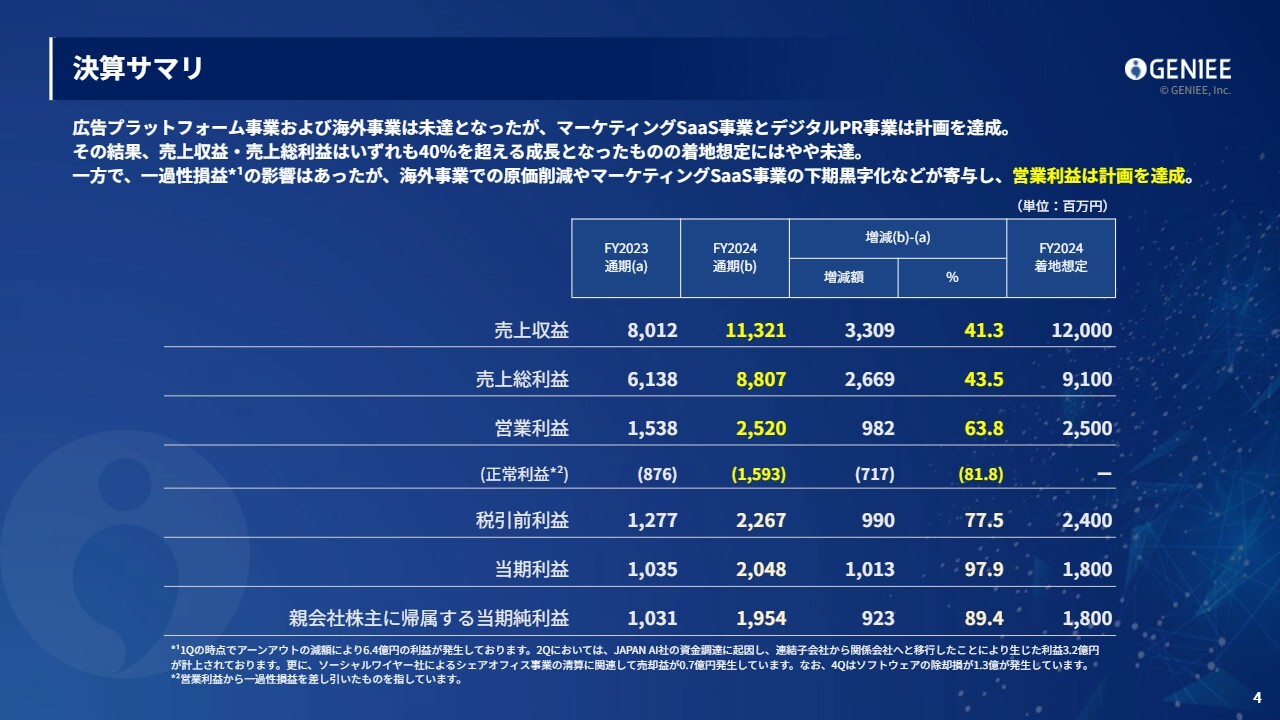

決算サマリ

決算のサマリです。売上収益は前年同期比41.3パーセント増の113億2,100万円、売上総利益は前年同期比43.5パーセント増の88億700万円、営業利益は前年同期比63.8パーセント増の25億2,000万円となりました。いずれも前期から大幅な増収増益となっています。

一方で、売上収益と売上総利益は計画に若干未達となりました。当社のいろいろな事業ドメインや、期の途中で加わった事業体等もありますので、そこの予算コントロールや予算の読み方のような統制をグループ内でも強めていき、今期以降は、トップラインも含めて達成できるように進めていきたいと思っています。

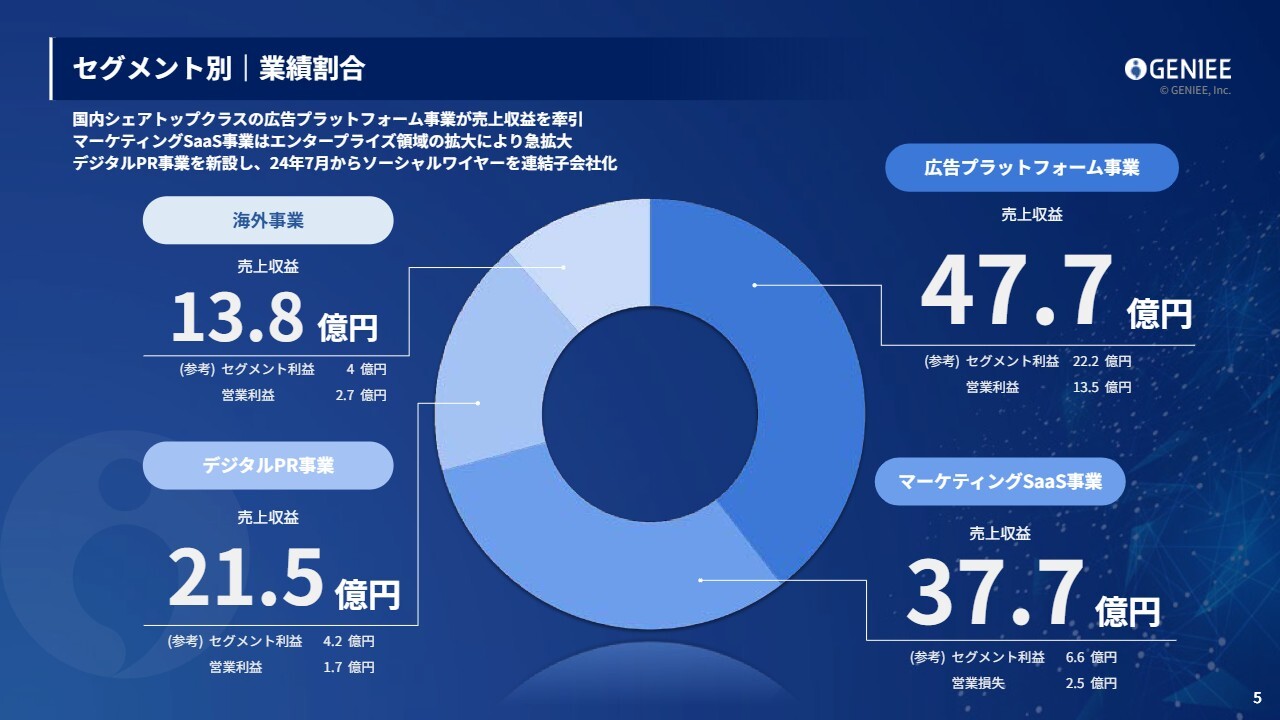

セグメント別|業績割合

売上割合を円グラフで示しています。マーケティングSaaS事業は高成長を続け、国内の広告プラットフォーム事業に迫る勢いの規模感になってきています。今期も高い成長率を予定していることから、そろそろ国内の広告プラットフォーム事業を超えてくるような規模感になってくるかと思います。

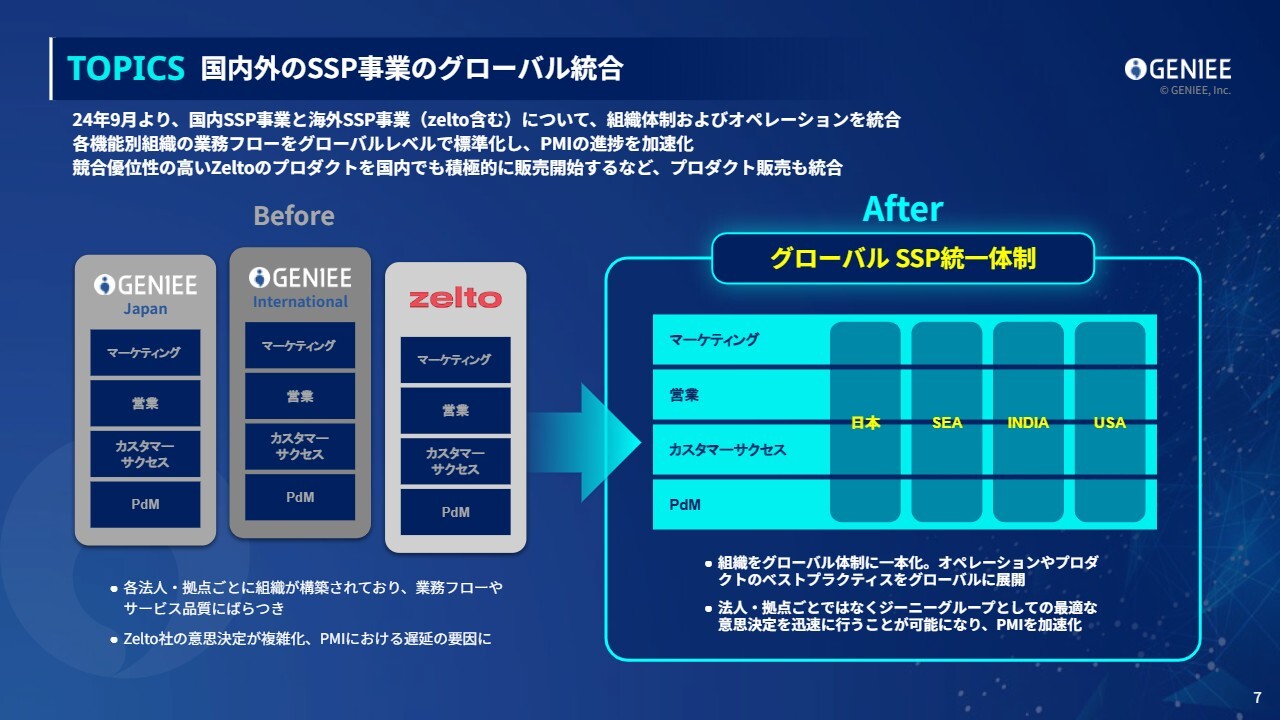

TOPICS 国内外のSSP事業のグローバル統合

トピックスです。冒頭でお伝えしましたが、サプライサイドにおいて、体制をグローバルで統一しています。今までそれぞれの子会社や拠点ごとに、営業、マーケティング、カスタマーサクセスといった組織がバラバラで動いていたため、重複の投資もありました。

今回、グローバルで予算の見方、営業管理の仕方、プロダクト開発の仕方を統一したことで、日本を中心としたセントラルオペレーションを行えています。その結果、営業管理や業績達成の質が上がってきているかと考えています。

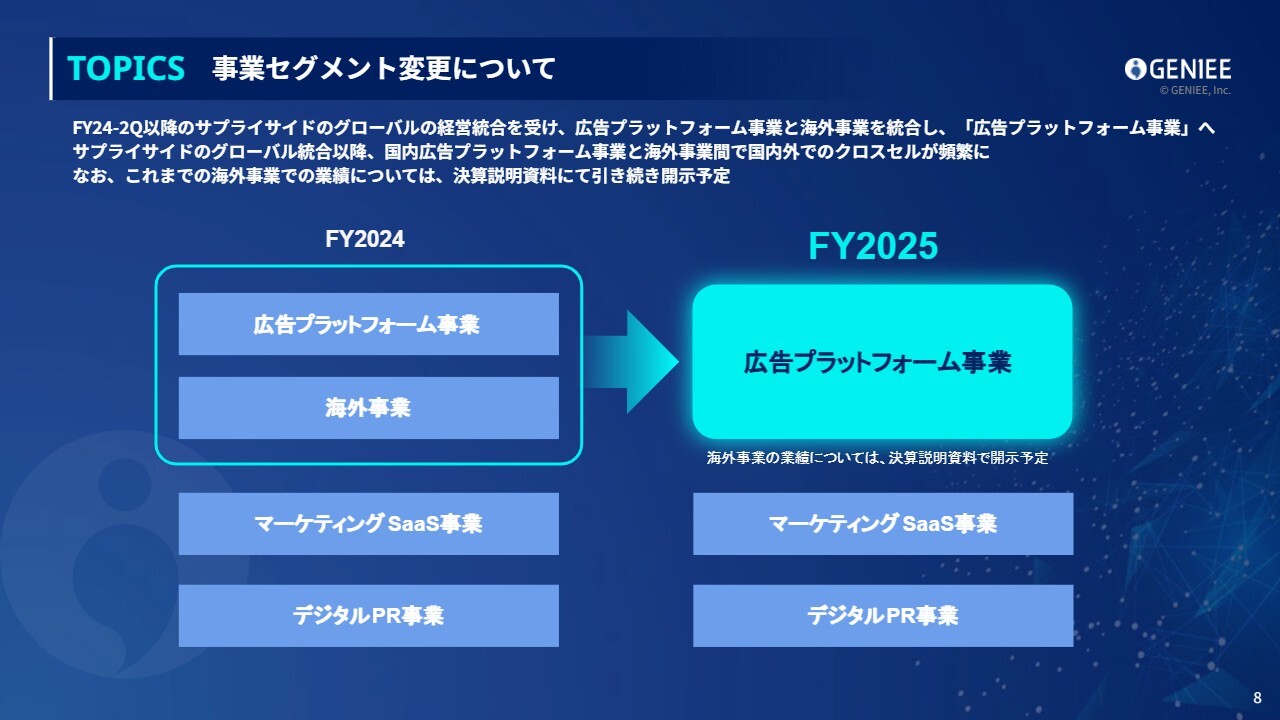

TOPICS 事業セグメント変更について

これに伴い、広告プラットフォーム事業と海外事業を統合しています。今後は日本市場だけではなく、海外市場でもシェアをさらに取っていくことを目指していきたいと思っています。

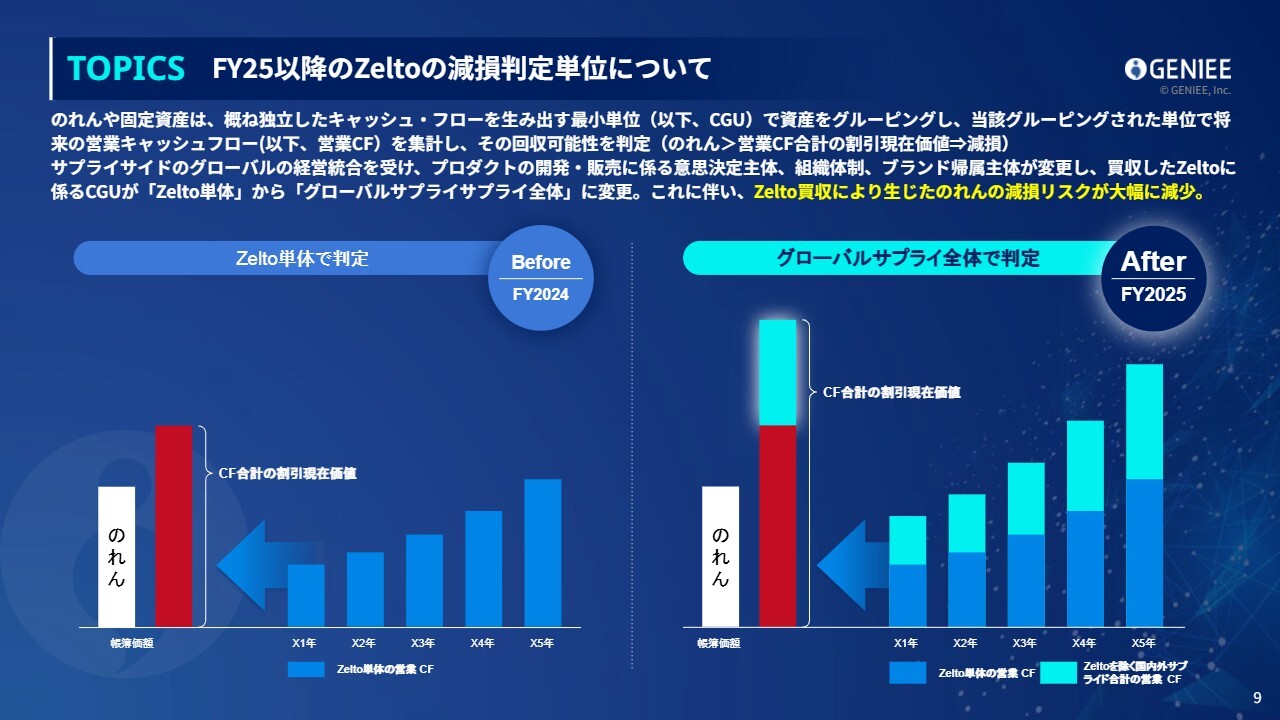

TOPICS FY25以降のZeltoの減損判定単位について

この統合による副次的な効果として、のれんや固定資産の判定を変更しています。監査法人とも協議し、すでに合意できています。今までは海外のZelto社だけで買収した価値を証明していましたが、国内と海外の事業統合により、両方のキャッシュ・フローでのれんの価値を証明していくかたちになりました。

20億円を超える営業利益を単年度で出す事業になってきていますので、のれんの減損リスクはかなり低減したかと思っています。

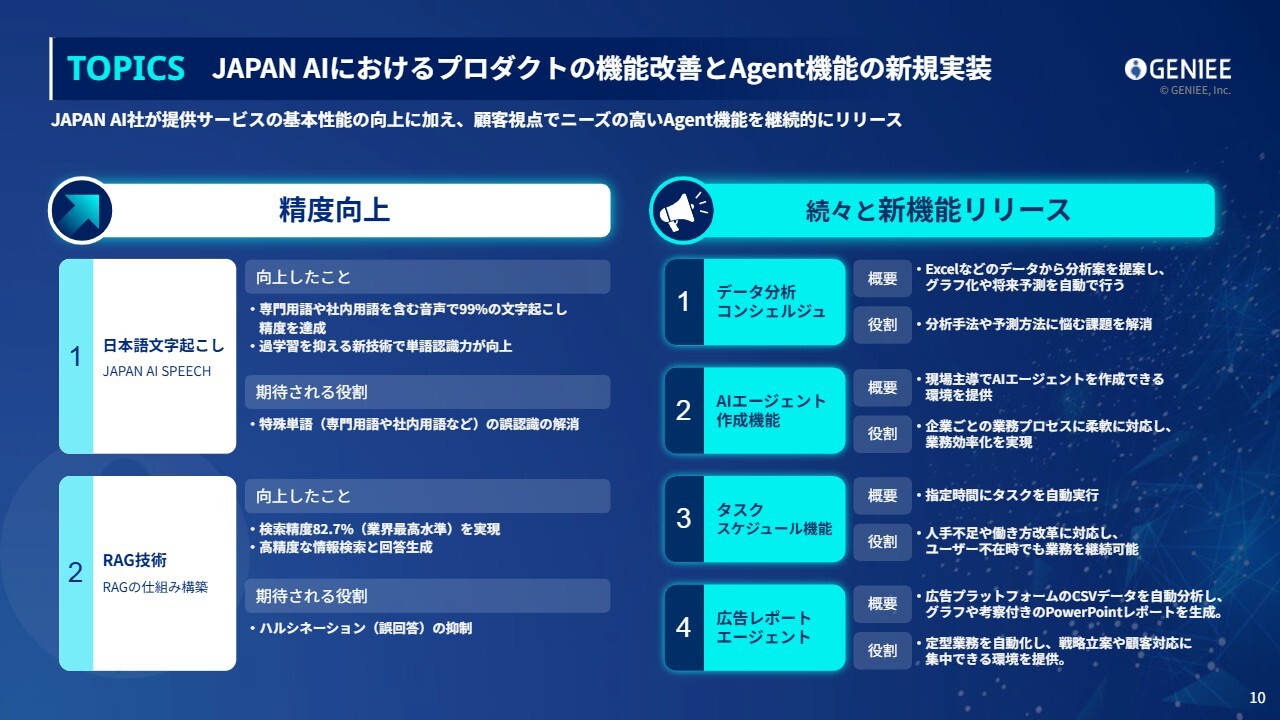

TOPICS JAPAN AIにおけるプロダクトの機能改善とAgent機能の新規実装

JAPAN AI社についてです。現在、毎月30社の受注を獲得できるくらいになってきています。ミドルからエンタープライズのお客さまで導入が進んでいる状況です。ジーニーグループの過去のいろいろなプロダクトと比較しても、1番の成長率を実現できています。

今、JAPAN AI社単体でも100名を超える体制になってきました。エンジニアに関しては、国内の日本人だけではなく、アメリカ、中国、台湾、インドなど、世界からエンジニアが集まるようになってきています。

また、日本の企業で働いていたというよりは、海外のスタートアップで成功した人や、有名なテック企業などで働いていた人材が参画してくれています。日本の中でもトップランナーの1社になってきており、非常に良いポジションを獲得できています。

今、我々はAIの精度といった大事な部分でお客さまからたくさん評価されて導入が進んでいます。それに加えて、新機能も続々リリースしていき、いろいろな領域でかなり大きな市場シェアをできるだけ取れるように進めています。

日本での事業基盤も安定して、シェアが獲得できており、国内だけではなく、海外でも展開すべきかというところも検討を始めています。したがって、第2四半期以降にさらに成長率が上がっていくのではないかと思っています。

デジタルマーケティングの全体像

ジーニーグループのビジネスに関してご説明します。昨今、デジタルマーケティングがますます複雑化しています。さまざまな施策を実行しながら、最終的なマーケティングの成果や広告の成果につなげるように取り組んでいる状態です。

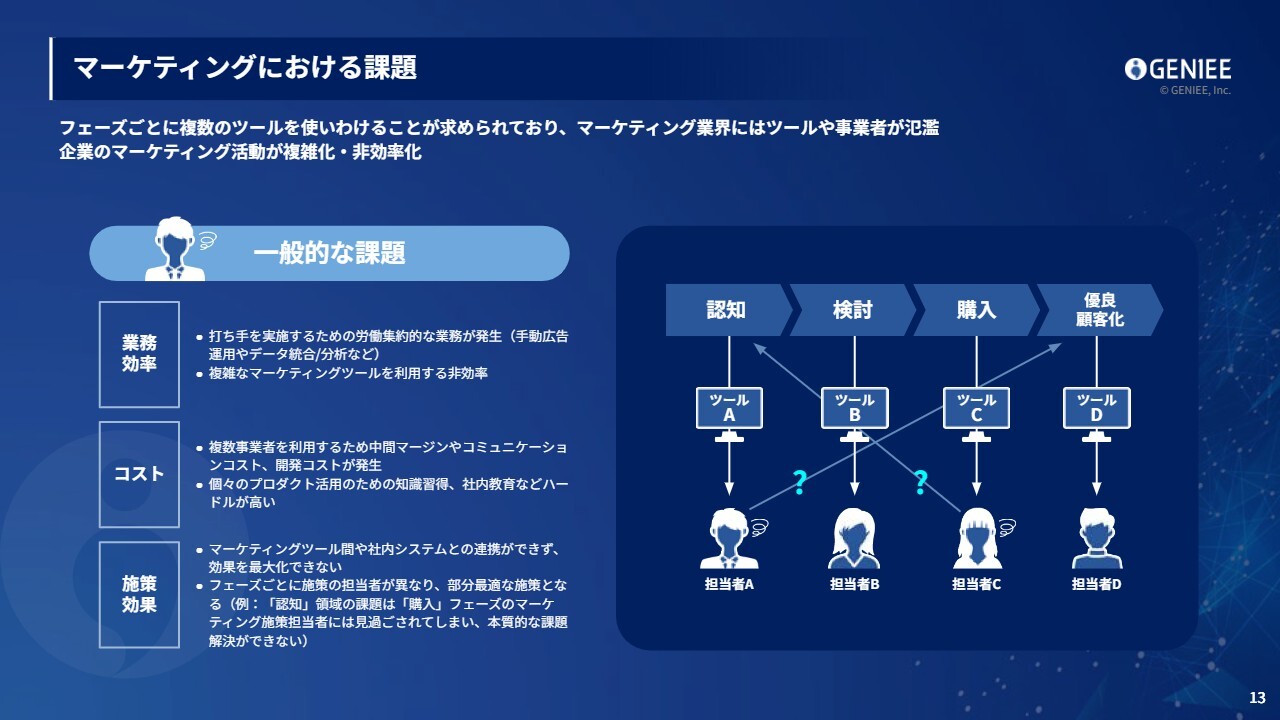

マーケティングにおける課題

施策がどんどん分断してきて、個別の専門性が上がってきている状況です。それにより、デジタルマーケティングを行う人の生産性が上がらなかったり、マーケティング以外の高い投資が必要になるなど、マーケティング業界は非常に複雑かつ高度になってきています。

ジーニーが目指す姿

ジーニーグループとしては、「誰もがマーケティングで成功できる世界を創る」をパーパスとして掲げています。マーケティング業界でよりシンプルに成功できるようにしたいと思い、業務の自動化と効率化を進めているところです。

マーケティング業界では外資系のプラットフォームを使っている例が多く、コストがかなり高いこともあります。そこと比較しても同様以上の機能を持ち、高いコストパフォーマンスを出せるようなプロダクトをグループで作り、日本企業の業績に貢献していきたいという思いでこのパーパスを掲げています。

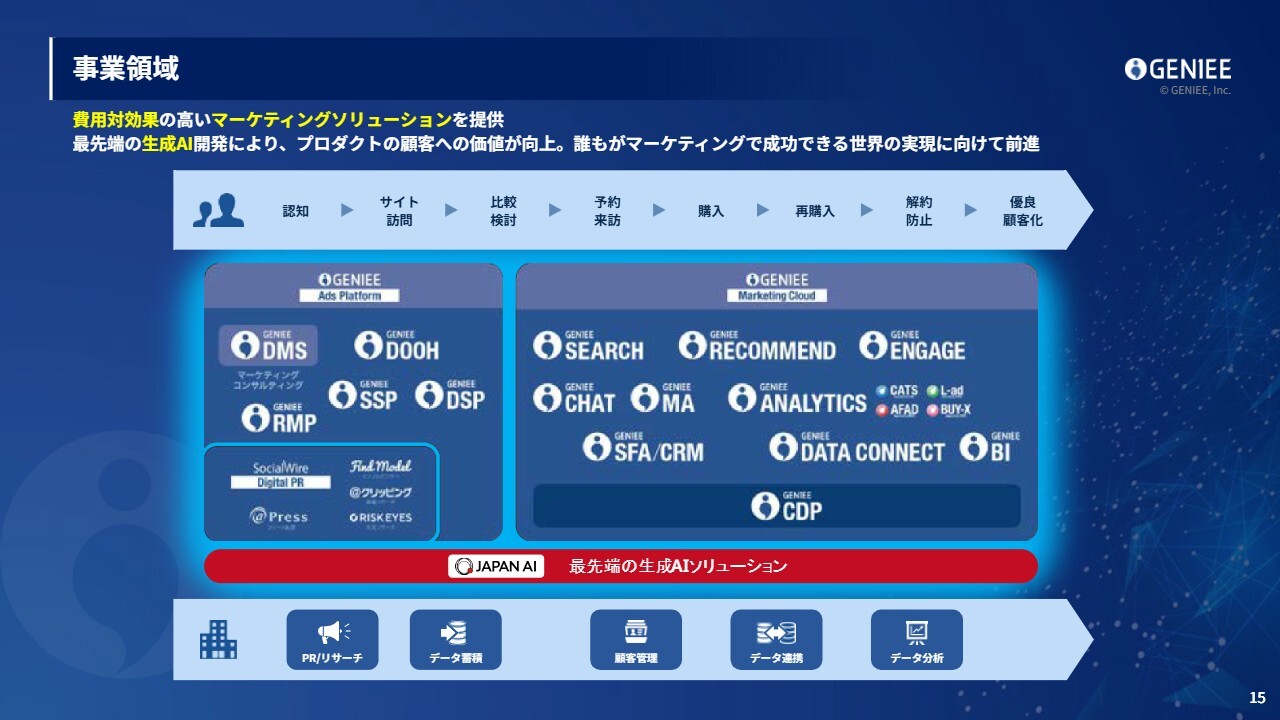

事業領域

現在の事業領域です。スライド左下に記載のとおり、昨年、PRの領域でソーシャルワイヤー社を子会社化しました。現在PMIが先行しており、ジーニーから優秀なエンジニアを送り込んでがんばってもらっている中で、ソーシャルワイヤー社のプロダクトの改善が進んでいます。

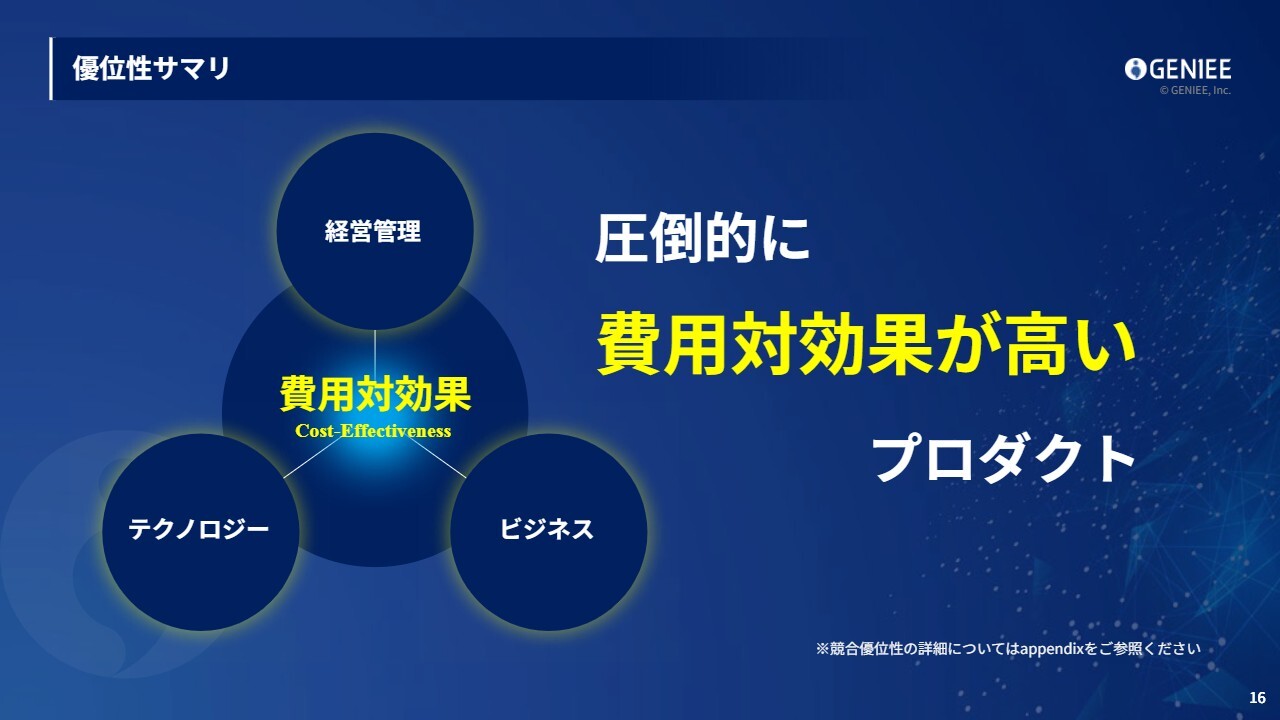

優位性サマリ

ジーニーのプロダクト群の競合優位性についてです。圧倒的に費用対効果が高いという点をお客さまから評価いただいています。我々の内部での事業の作り方としても、ここに焦点を当てて作っています。

現在、トランプ大統領による関税政策の影響もあり、前年同期比で減益の日本企業が出てきています。支出を気にするような会社も出てきていますが、そのような会社からも選ばれるようなプロダクト群をジーニーは持っていると思っています。

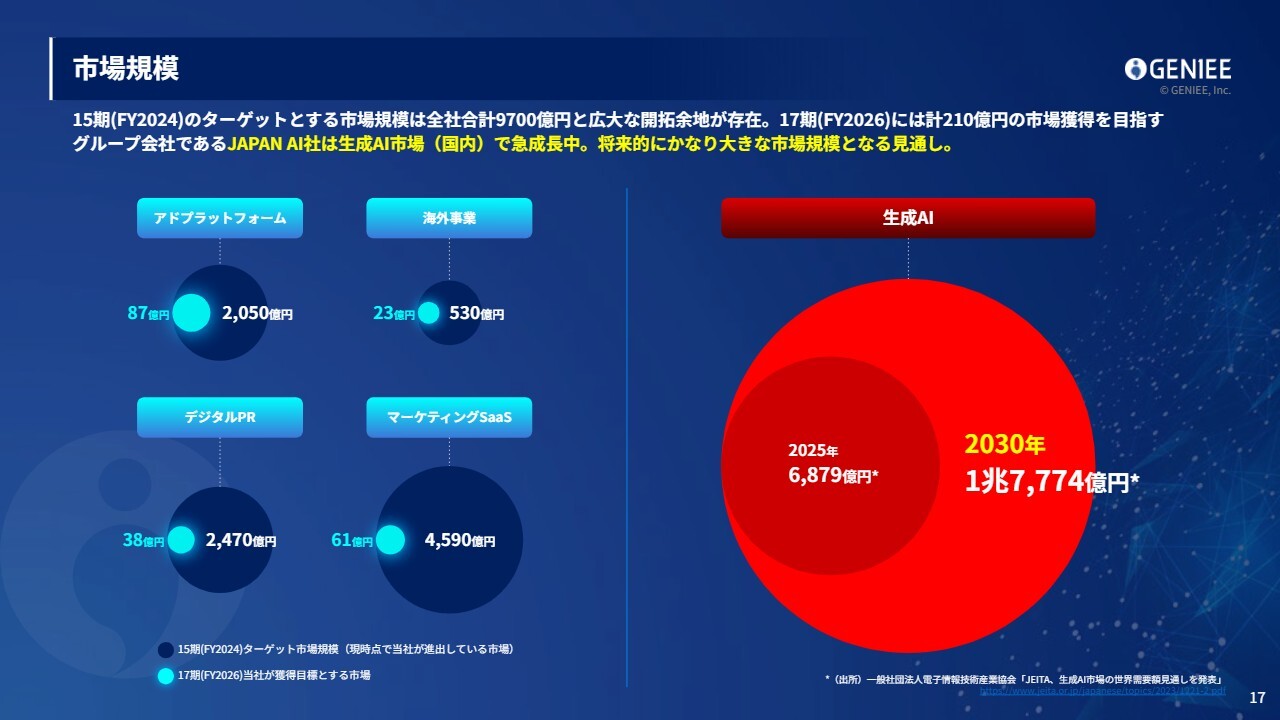

市場規模

対象とする市場規模はスライドのとおりです。祖業はアドプラットフォーム事業や海外事業ですが、まだまだ市場規模がありますので、これを着実に取っていくことを進めていきたいと思っています。

また、マーケティングSaaS領域は、アドプラットフォームよりも大きな市場規模を持っています。特にエンタープライズのお客さまが大きな割合を占めます。そのような日本を代表する企業を支えられるようなプラットフォームおよび組織になってきていますので、継続して大きな市場シェアを取っていきたいと考えています。

デジタルPR領域も大きな市場シェアがあり、我々の祖業であるアドプラットフォーム事業と同じくらいのポテンシャルがあります。この領域でもジーニーグループのテクノロジーを使って高い成長率が実現できるように、ソーシャルワイヤー社と連携しながら進めていきたいと思っています。

生成AIの市場は、アドプラットフォームやマーケティングSaaSを超える市場規模を誇っています。今年も年率50パーセントで成長すると言われていますが、その中でJAPAN AI社は大きく成長しています。

ただし、現在は連結外の持分法適用会社ですので、ジーニーグループの業績には足されていない状況です。将来的に一定のマイルストーンをクリアしたら、連結化して、グループの業績にも直接貢献してもらおうと思っています。

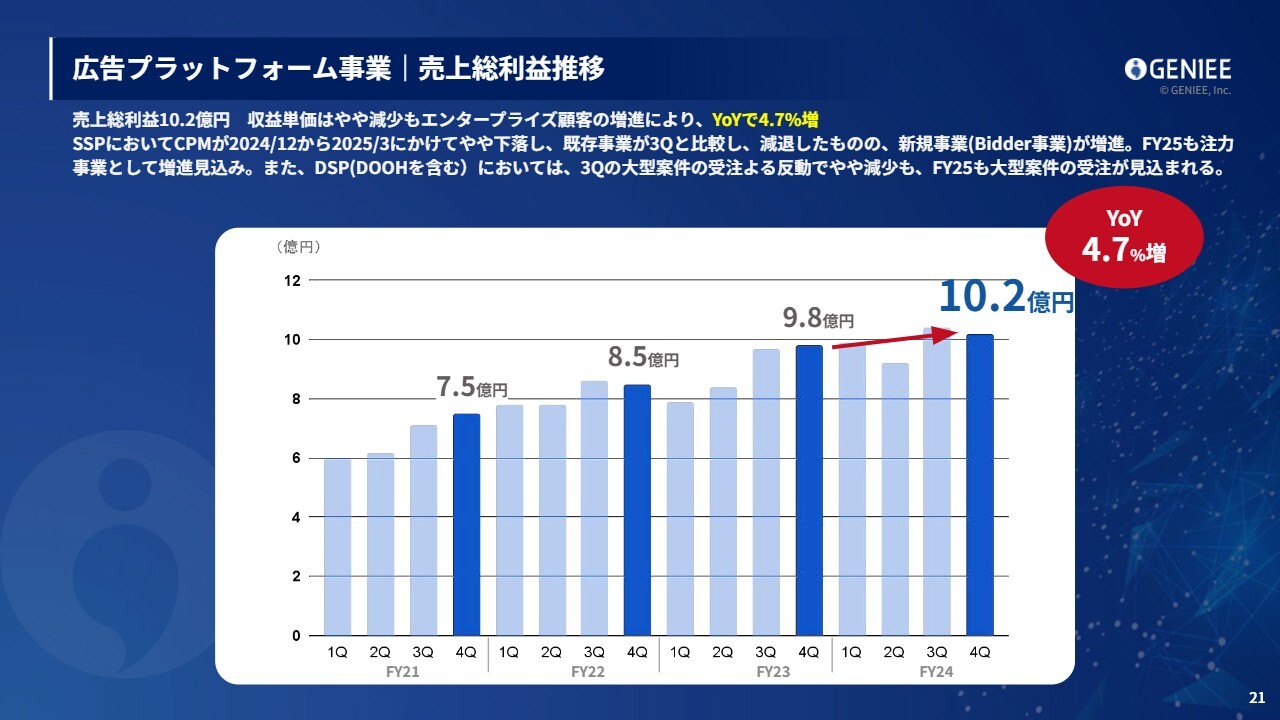

広告プラットフォーム事業|売上総利益推移

広告プラットフォーム事業についてです。第4四半期は前年同期比4.7パーセント増と、成長率が鈍化しています。特に3月にかけて、サプライサイドのビジネスで、広告単価であるeCPMが下落したことから、第3四半期と比較しても減退傾向となっています。

なお、こちらは業界全体ではなく、ジーニーグループのみの特殊要因であることが判明していますので、4月から対策を打って、広告単価を回復させるべく活動しています。

DOOHも同様に、第3四半期に大型受注が続いた影響で減少していますが、2026年3月期は順調に推移しています。

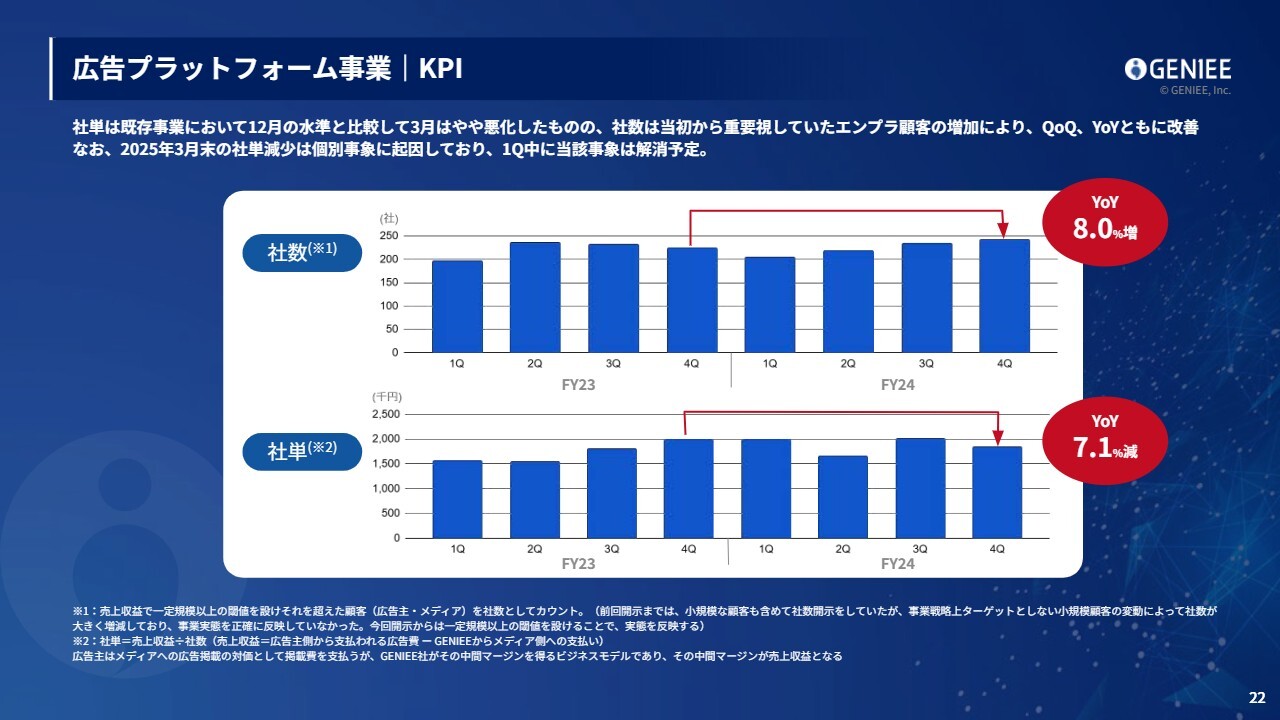

広告プラットフォーム事業|KPI

広告プラットフォーム事業の社数は、第3四半期から第4四半期にかけて増加しています。前期に営業をあらためて強化し、KPI管理や全社の業績達成率を強化した成果が、社数に表れているかと思います。

一方、広告単価に起因する問題ではありますが、社単は若干下落しています。こちらは第1四半期中に当該事象を解消すべく、優先度を上げ、集中して取り組んでいます。

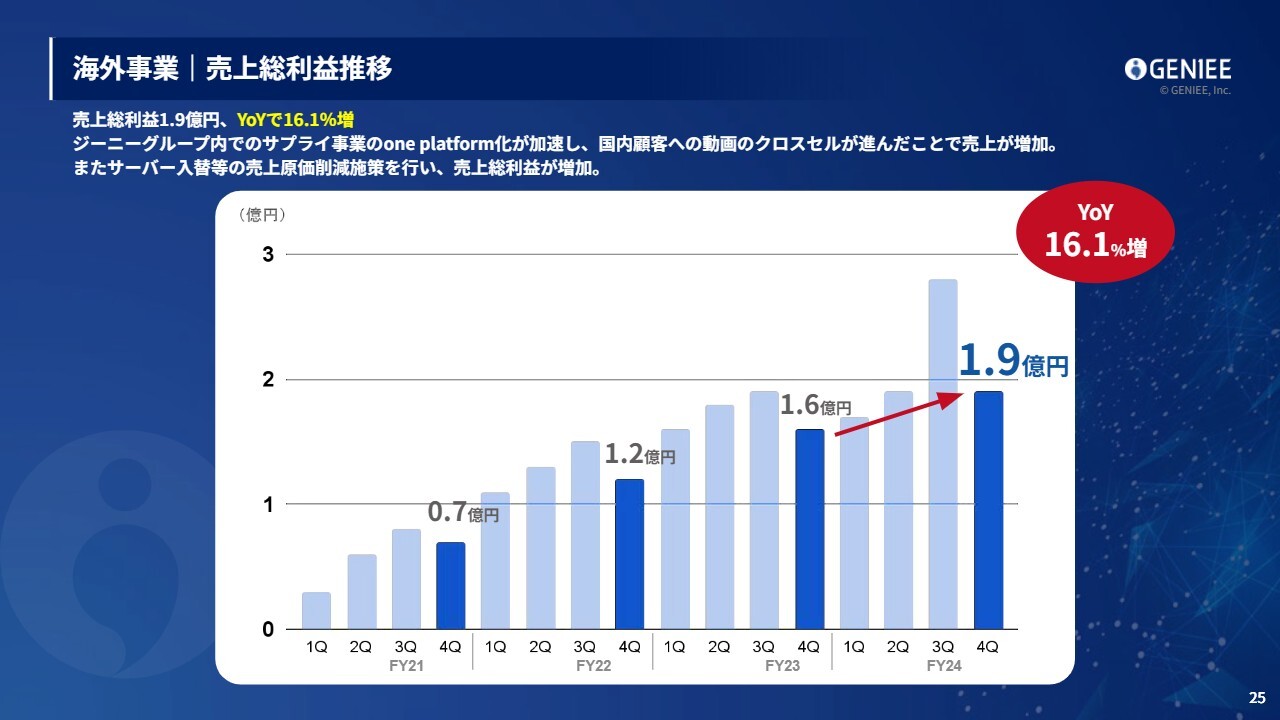

海外事業|売上総利益推移

海外事業は毎年の傾向として、第3四半期がクリスマスシーズンがあることから最繁忙期ではありますが、第4四半期も前年同期比16.1パーセント増と、着実な成長が実現できています。

特にジーニーグループのone platformの構想が加速したことで、国内顧客に対してZelto社の動画プロダクトのクロスセルが進み、増収となりました。また、もともとPMIで予定していたサーバー入替等のコスト削減施策も推進し、売上総利益は増加しています。

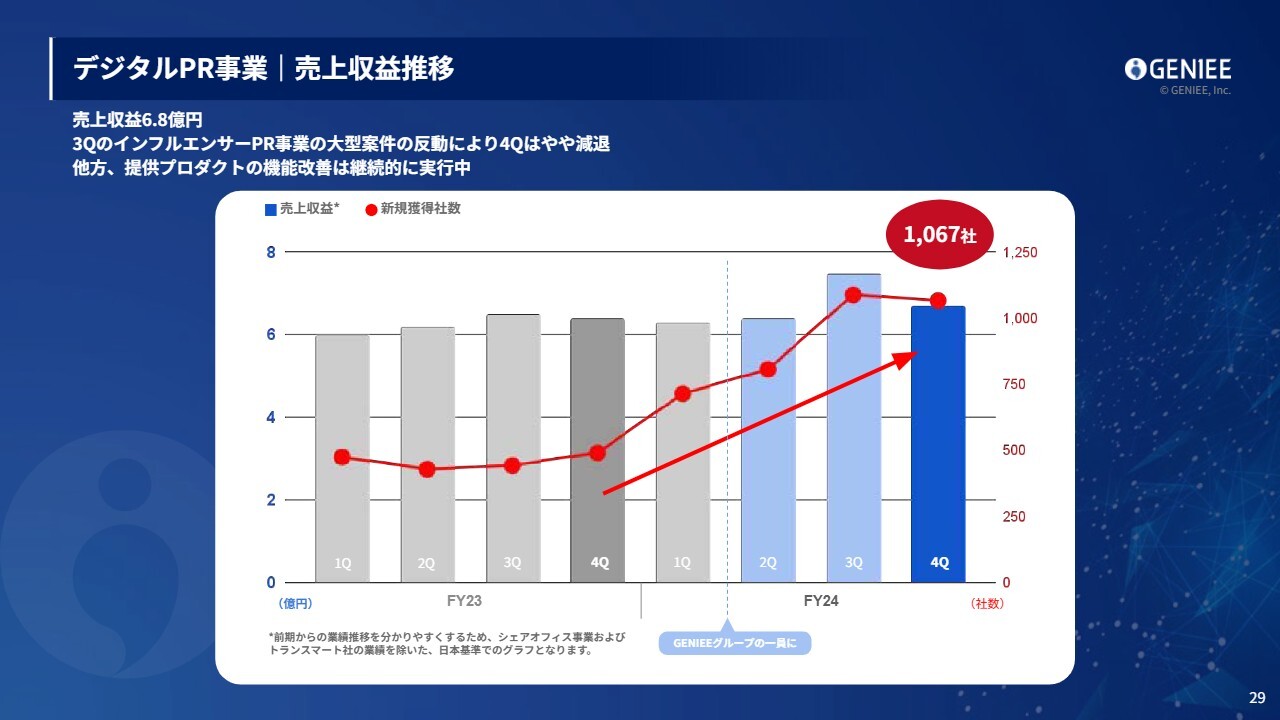

デジタルPR事業|売上収益推移

デジタルPR事業についても、第3四半期に大きく社数が伸びたのですが、第4四半期は若干減退しています。もちろん、ジーニーグループが買収する前よりは大きく増加していますが、第3四半期、第4四半期にかけては微減となりました。

ソーシャルワイヤー社は本当に営業力が強い会社だという認識があります。受注した後の継続率や、より多くのお客さまから大型受注できるようなプロダクトにしていくことが現状の課題です。そのため、ジーニーグループの優秀なエンジニアを何名も派遣し、プロダクトおよび事業の改善を一緒に行っています。

譲渡された事業等もありますが、それを除くと、ほぼ前年同期比で伸ばせるようなかたちになってきています。ダウントレンドに入っていたソーシャルワイヤー社はプラスの攻め方ができるようになっているため、グループ一丸となって成長を実現していきたいと思っています。

また、ソーシャルワイヤー社もジーニーグループに入って、将来の可能性が広がってきています。時価総額100億円を目指して、大きく成長していく計画が発表されています。

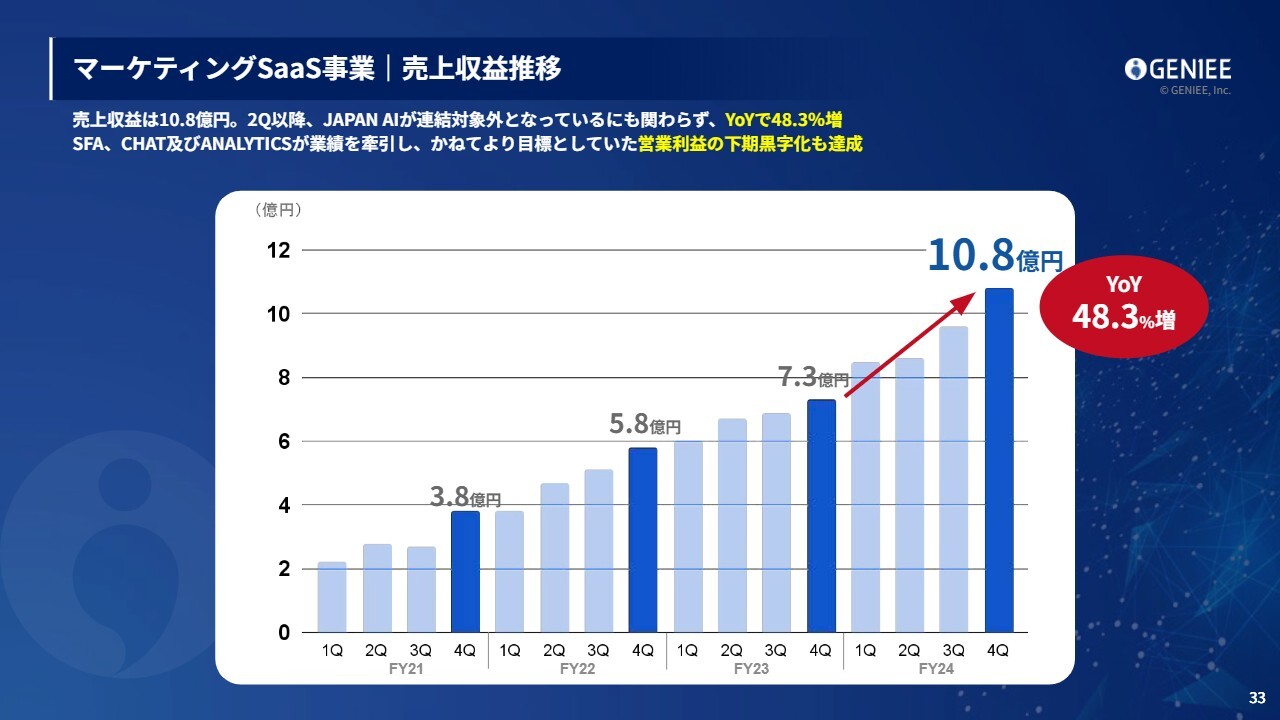

マーケティングSaaS事業|売上収益推移

弊社の最注力領域であるマーケティングSaaS事業についてです。上場後、こちらに長らく投資してきましたが、毎年、高成長を続けており、第4四半期も前年同期比48.3パーセント増と大きく成長できています。

規模感としては、この成長率を持続して、今期に国内の広告プラットフォーム事業等に並んでくると見込んでいます。下半期は、高成長と営業利益の黒字化という収益面の両方を見せることができました。今期は下期だけでなく通期で黒字化を目指しています。

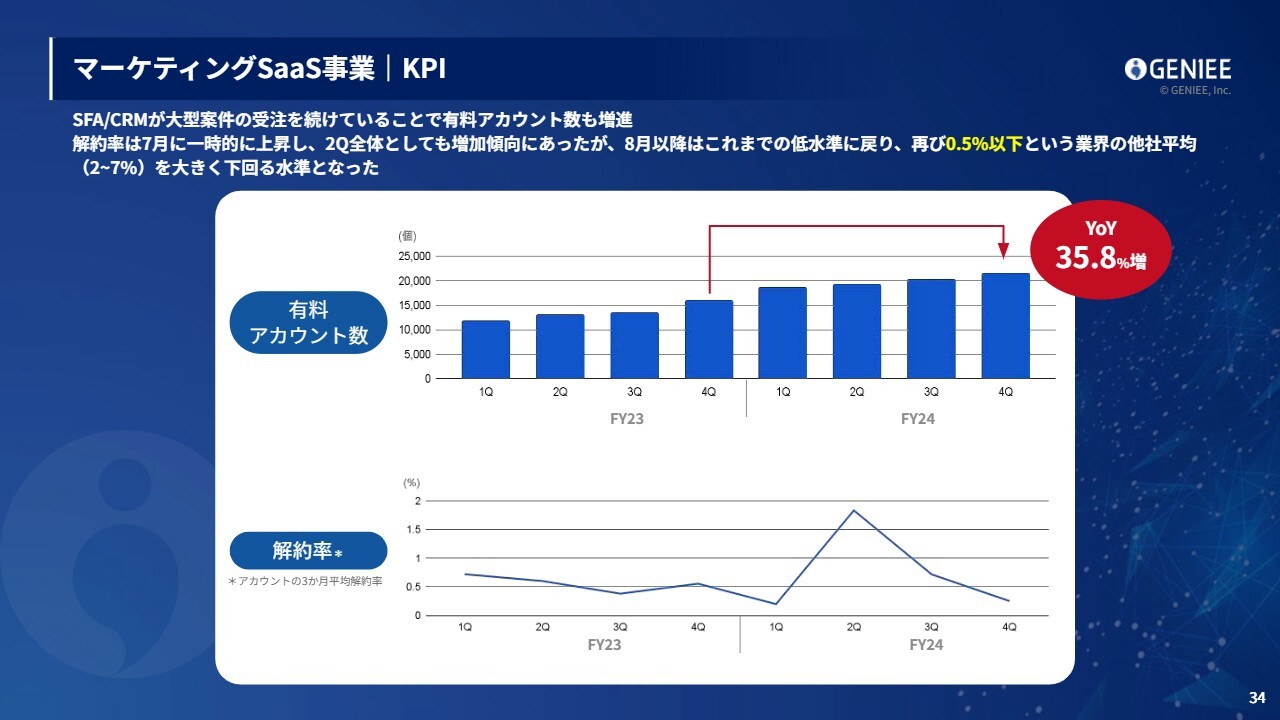

マーケティングSaaS事業|KPI

マーケティングSaaS事業のアカウント数は順調に伸びており、解約率も非常に低くなっています。お客さまにご満足いただけて、どんどんと積み上がっている状況が継続しています。

マーケティングSaaS事業|その他指標

マーケティングSaaS事業としての主要なKPIです。ARRは前年同期比43.8パーセント増の34億円まできており、SaaSの会社としても、そこそこの規模感になってきているかと思っています。

特にエンタープライズのお客さまもどんどん増えてきており、そのようなお客さまにSFAやCHATの取引をするだけではなく、当社の、もしくはAIのさまざまプロダクトをクロスセルしていきます。それにより満足度を上げて、解約率を下げ、シェア率を向上していっています。

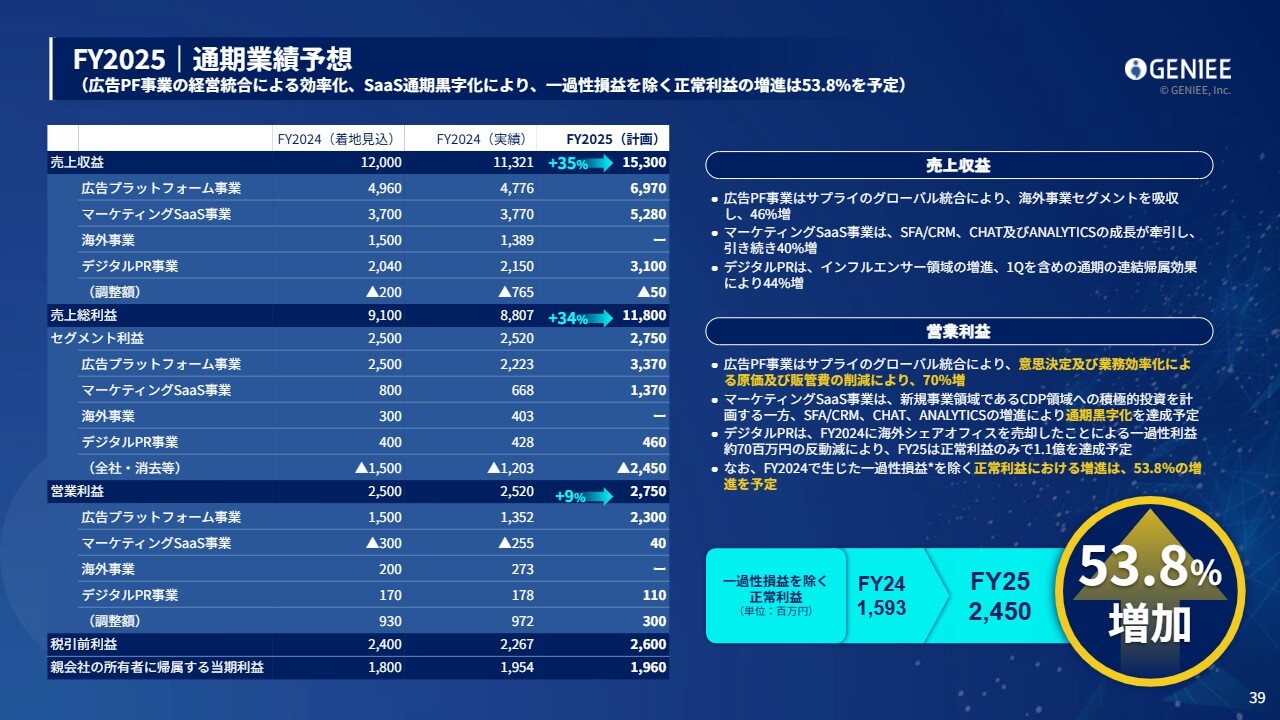

FY2025|通期業績予想

今期の計画はスライドのとおりです。もともと掲げていた目標・計画は、特に営業利益が大幅な未達となり、大変申し訳なく思っています。海外の広告市況がZelto社を買収した当時ほどは戻らなかったことや、我々の内部においても一部未達だった事業があったことから、このような数字となっています。

一方、増収自体はしっかりできそうだと考えており、売上収益は前年同期比35パーセント増、売上総利益も前年同期比34パーセント増を見込んでいます。今期もマーケティングアド系の会社の中でトップクラスの成長率が実現できる見込みであることは、非常に誇れるところだと思います。

営業利益に関しては、一過性の金融収益を除くと前年同期比50パーセント増を計画しています。ジーニーグループのプロダクトの競争優位性も上がってきて、販管費がそこまで増えることなく、収益を拡大できるようなフェーズがついに来ているかと思っています。

マーケティングSaaS事業では、まだ投資している領域が1つあり、それが終われば、広告プラットフォーム事業のように高い利益率を出してくれるかと思っています。

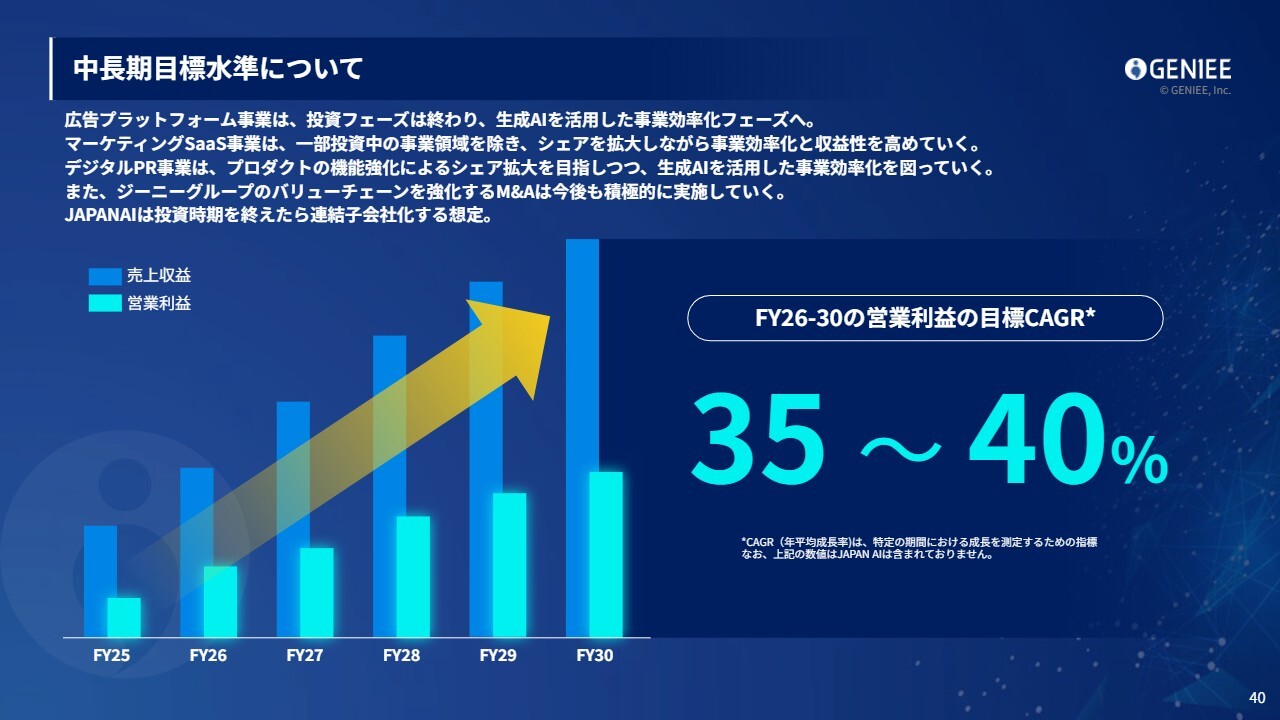

中⻑期目標水準について

売上収益については、30パーセント前後の成長率を2030年まで続けていくとお伝えしていましたが、足元では事業の効率化も進んでおり、さらに生成AIを活用して、一人ひとりの生産性が上がる見込みとなっています。

また、冒頭でご説明したとおり、マーケティングをしなくてもお客さまから指名される数が増えてきており、ジーニーグループ内のクロスセルをすることで、事業の効率化は進む見込みです。

その結果、自分たちで中期経営計画や来年以降の予算を策定してはいるのですが、営業利益の高い成長率はかなりの確度で持続できるのではないかと思っています。そのため、JAPAN AI社抜きのジーニー単体としては、スライド右側の数字を目標に置いています。

ジーニーグループはずっと、アドプラットフォームの次は海外事業、海外事業の次はマーケティングSaaSと、投資を繰り返してきたことから、「また新しい投資をするのではないか?」「それにより営業利益が伸びないのではないか?」というお声もいただきました。

事業の大半は収益フェーズに移行してきていますので、ここからは営業利益も大きく拡大していこうと思っています。

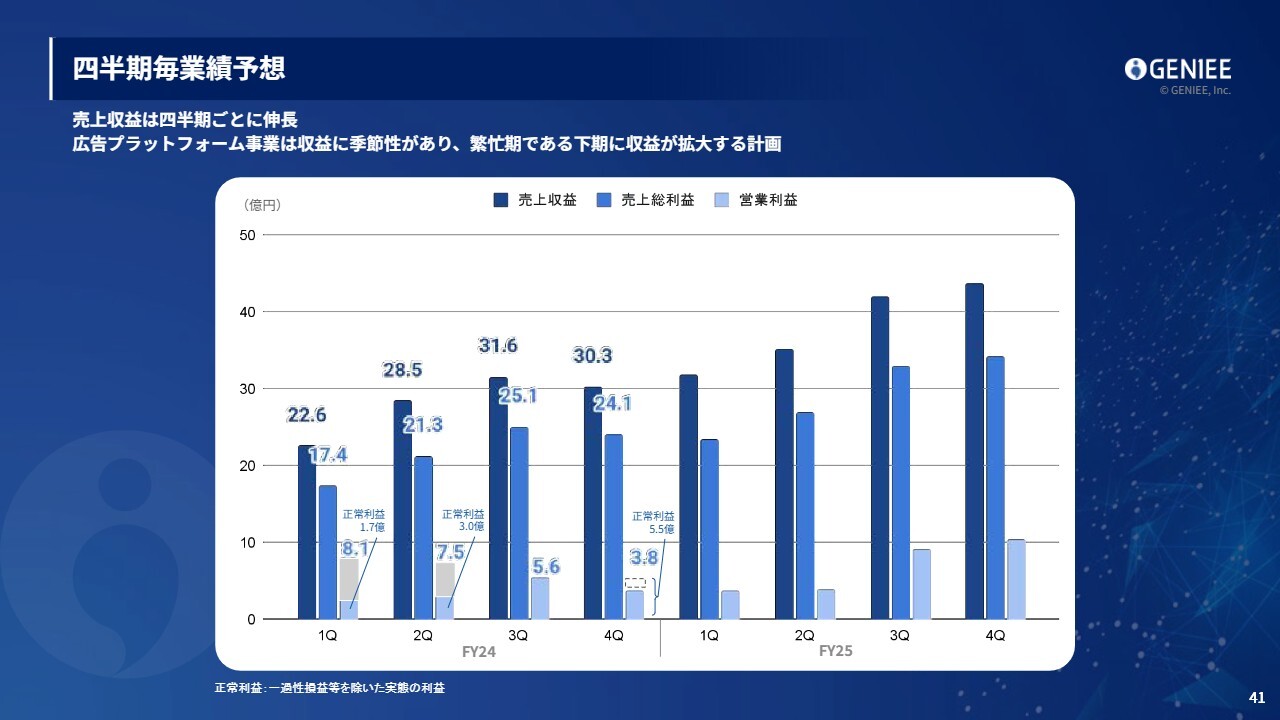

四半期毎業績予想

四半期ごとの業績です。第1四半期からしっかり営業利益が出るような会社になってきています。

以上、ジーニーグループの通期決算を発表しました。ご清聴いただき、ありがとうございます。

質疑応答:広告プラットフォーム事業のセグメント利益について

司会者:「広告プラットフォーム事業のセグメント利益は、第1四半期に増益となったものの、第2四半期、第3四半期、第4四半

新着ログ

「サービス業」のログ