提供:野村不動産マスターファンド投資法人 2025年2月期決算説明

野村不動産マスターファンド投資法人、優良資産への入替とリーシングで内部成長を追求 3年間で実質分配金8~9%成長を目指す

2025年2月期決算説明

増子裕之氏:みなさま、こんにちは。野村不動産投資顧問の増子です。日頃より、本投資法人の運営に多大なるご支援を賜り、誠にありがとうございます。

J-REIT市場は、金利の上昇局面でもあり、厳しい状況が続いています。そのような環境を踏まえ、本投資法人は、昨年、2度にわたり、自己投資口の取得を実施していますが、大きく状況は改善していません。

一方で、賃貸マーケットは総じて好調であり、内部成長に向けた環境も整ってきている中で、今回、3年後の分配金成長目標を策定していますので、まずはそちらからご説明します。

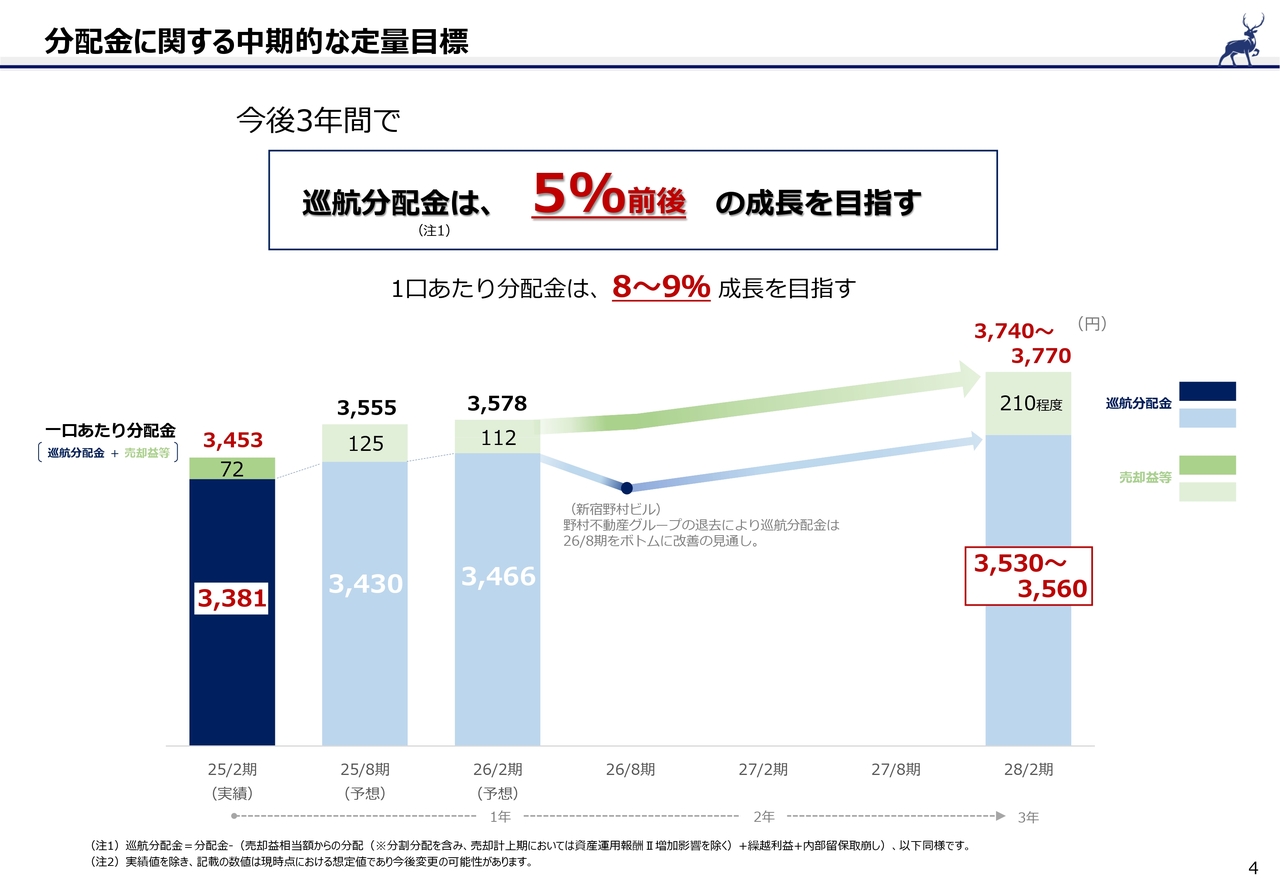

分配金に関する中期的な定量目標

4ページをご覧ください。半年前に、「投資主価値向上に向けた運用戦略」をお示しした中で、既存ポートフォリオの収益力を上げることに注力すると申し上げました。その方針は継続していきますが、今回は具体的に分配金の定量目標を新たに設定しました。

最上段に記載のとおり、今後3年間で売却益等を除く巡航分配金を約5パーセント成長させ、現時点で1口あたり3,381円の分配金を、3,530円から3,560円の水準まで引き上げます。

また、物件売却は継続し、売却益は原則4期に分けて還元する予定ですので、実質分配金は、3年間で8パーセントから9パーセントの成長を目指します。

なお、周知のとおり、新宿野村ビルから野村不動産グループが退去予定であるため、2026年8月期以降、一時的に巡航分配金は下がりますが、その影響分については、内部留保を活用する予定です。

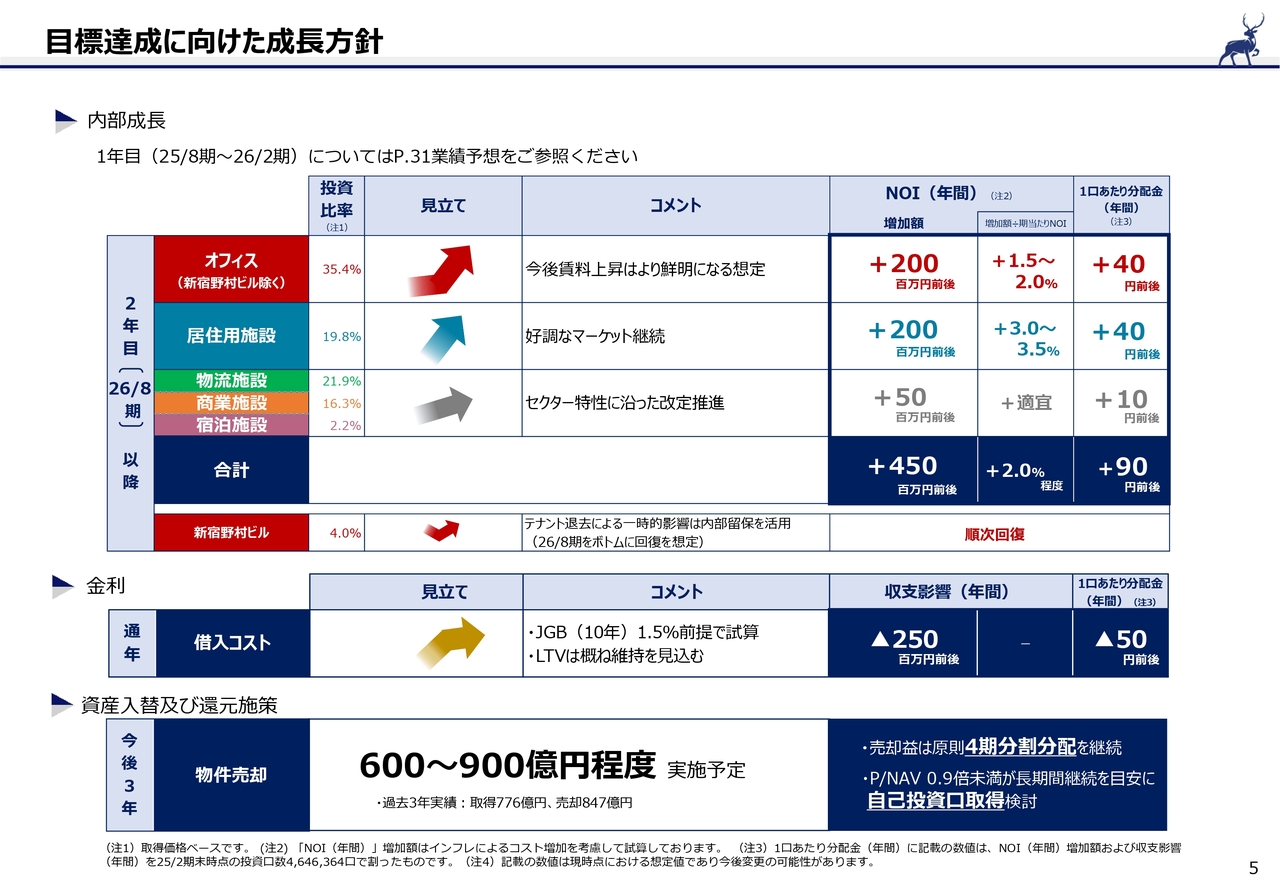

次の5ページで、目標達成に向けた成長シナリオをご説明します。

目標達成に向けた成長方針

今後の1年間については、具体的に業績予想を策定していますので、2026年8月期以降の成長方針を表にまとめています。

オフィスは、今後賃料成長がより鮮明になる見通しのもと、NOIを年間2億円増加させていきます。

居住用施設は、現在の好調なマーケットが継続する想定で、こちらもNOIベースで、年間2億円の上昇を見込みます。

残るセクターは、特性に合わせた改定を推進し、NOIを年間5,000万円ほど上昇させていきます。

いずれも、インフレによる一定程度の運営コスト上昇を見込み、全セクター合計で、年間4億5,000万円のNOI上昇を目指します。

なお、新宿野村ビルについては、野村不動産グループの退去により一時的に巡航分配金が低下しますが、幸い、賃貸マーケットは好調であり、早期リーシングを実現すべく努めていきます。

他方で、金利上昇を踏まえ、10年国債金利1.5パーセントの前提で、年間2億5,000万円ずつ借入コストが上昇する想定ですので、NOI上昇との差し引きは約2億円ということになります。

続いて、最下段は資産入替及び還元施策についてです。今後3年間で600億円から900億円の物件売却を継続し、ポートフォリオのインフレ耐性を高めるとともに、含み益の顕在化により、売却益を原則4期分割分配していきます。

なお、手元資金の多寡にもよりますが、投資口価格水準がNAVに対して0.9倍未満が続く場合には、従来どおり、自己投資口の取得も検討します。

それでは、2025年2月期の運用実績に移ります。

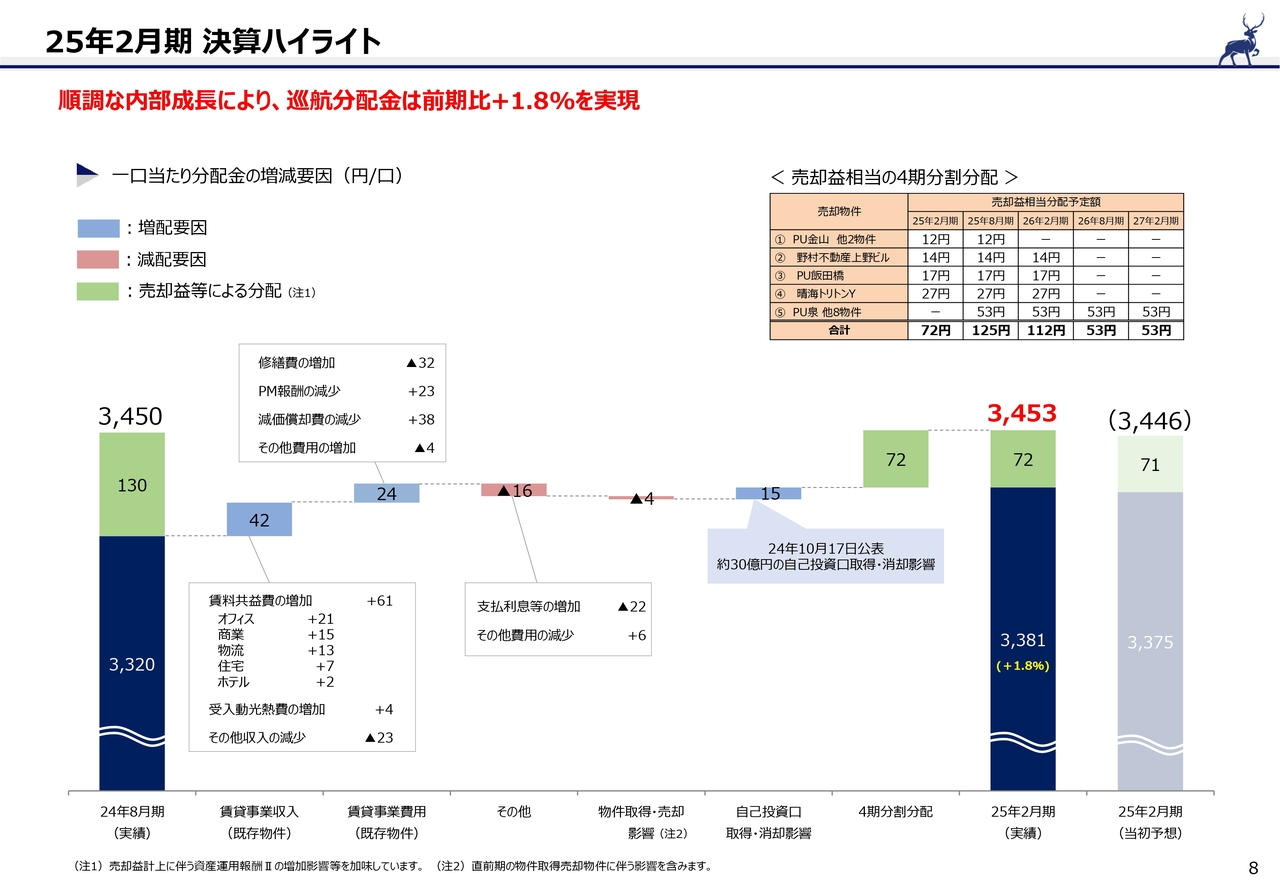

25年2月期 決算ハイライト

8ページをご覧ください。1口あたり分配金は右から2列目ですが、当初の業績予想を7円上回る3,453円の着地となりました。一番左の前期比ではプラス3円となります。

賃貸事業収入は、既存物件の賃料・共益費が全セクターで増収となり、42円のプラスとなりました。オフィスと商業についてはリースアップや増額改定、物流セクターはフリーレント解消が主因となります。

一方で、賃貸事業費用においては、修繕費が増加するものの、PM報酬や減価償却費の減少により24円のプラスとなっています。そのほか、支払利息等の増加により16円のマイナス、資産入替を通じた4円のマイナス、自己投資口取得による15円のプラスにより、紺色で示した巡航分配金は3,381円と、1.8パーセント上昇しています。

また、2025年2月期においても売却益を計上していますが、30億円を自己投資口取得に充当しています。したがって、右から3つ目の棒グラフになりますが、前期までの72円が加わり、実質分配金は3,453円となります。

資産入替の継続実施(25年2月期・25年8月期)

11ページをご覧ください。このページでは、資産入替をまとめています。直近の活動として、右側になりますが、成長余地が限定的である地方を中心とした住宅9物件を売却する一方で、スポンサーからキャッシュフローの成長が期待できる住宅2物件と、サービス付きオフィス1物件を取得しています。

優良資産への入替を通じて、ポートフォリオにおけるインフレ耐性の強化を進めていきます。

プラウドフラットの取得(25年8月期)

取得物件の紹介に移ります。いずれも、東京23区内に位置する賃貸住宅です。プラウドフラット浅草トレサージュは1LDK以上が3割超、プラウドフラット日暮里は2LDKが半数を占めており、多様な顧客ニーズに対応できる商品性を有する物件です。

好調な賃貸住宅マーケットを活かし、キャッシュフローを引き上げていきます。

スポンサー開発物件「H1O」について

13ページは、スポンサーがPMOに続き、ブランド開発を進めている「H1O」をご紹介します。スタートアップ企業、各種プロジェクト用分室、地方・海外企業の拠点、フリーランスなど、少人数で働く方のニーズに対応できる「クオリティスモールオフィス」です。

サービスの具体的内容として、有人受付サービスのほか、生体認証セキュリティーや共用ラウンジを有するなど、Well-Beingな環境を提供する新時代のオフィスであることから、高稼働を維持しています。

また、テナントにとっては、賃貸スペースを効率化できるほか、初期コストやランニングコストを抑えられるといった利点があり、需要は拡大基調です。契約形態は、原則2年間の定期借家契約を締結する方針であり、インフレに適応できる物件であることがおわかりいただけると思います。

次のページからは、各セクターの運用状況についてご説明します。

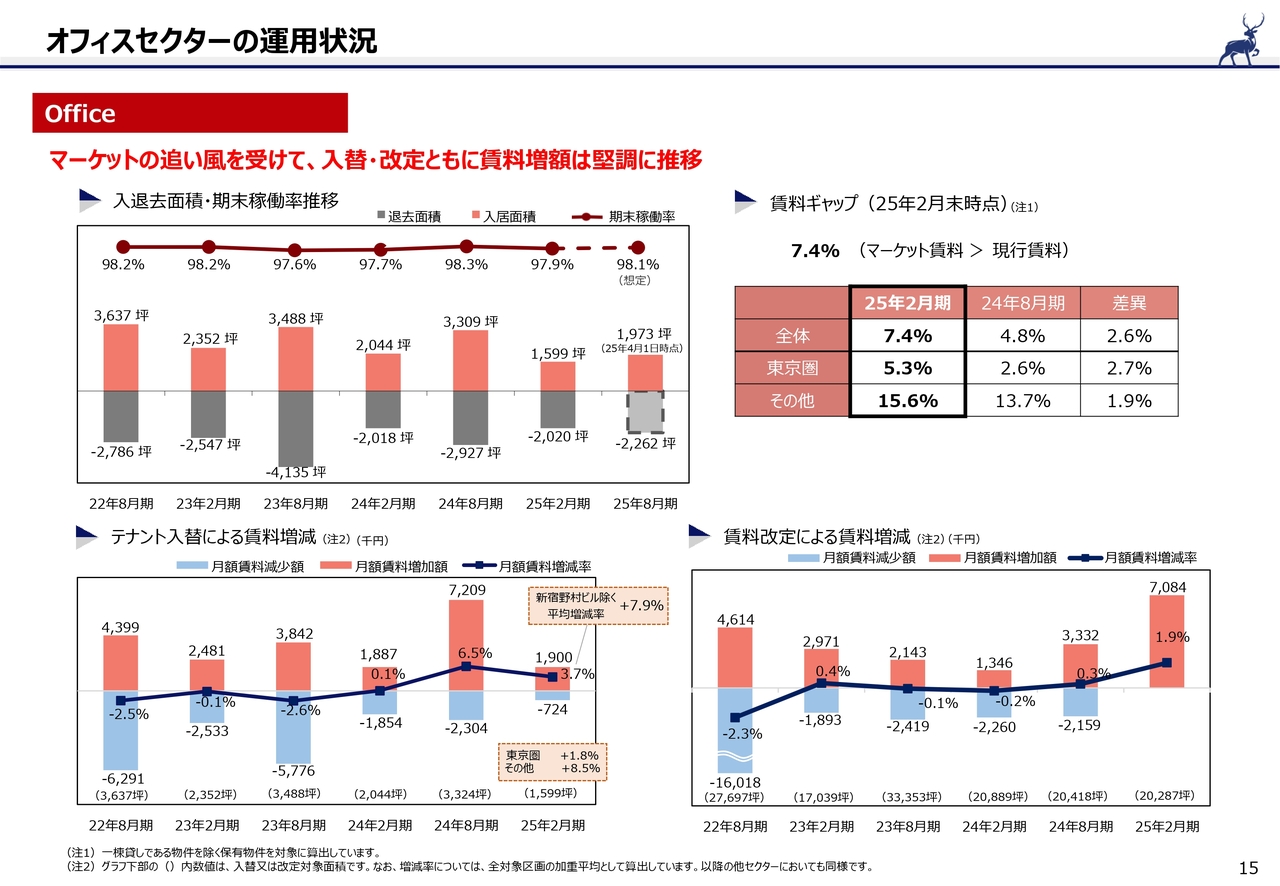

オフィスセクターの運用状況

まずは、オフィスです。テナント需要は旺盛であり、2025年2月期末の稼働率が97.9パーセントとなり、2025年8月期末も同水準を想定しています。

左下は、テナント入替による賃料増減です。2025年2月期は、全体でプラス3.7パーセントとなりました。一部、新宿野村ビルで好条件テナントの退去による入替が生じており、過去からのトレンドという意味では、新宿野村ビルを除くプラス7.9パーセントが参考になるかと思います。

また、右下の賃料改定においても、2025年2月期はプラス1.9パーセントと、回復基調が鮮明になっており、月額賃料が708万4,000円増加しています。

次のページで、今期のリーシング進捗をご紹介します。

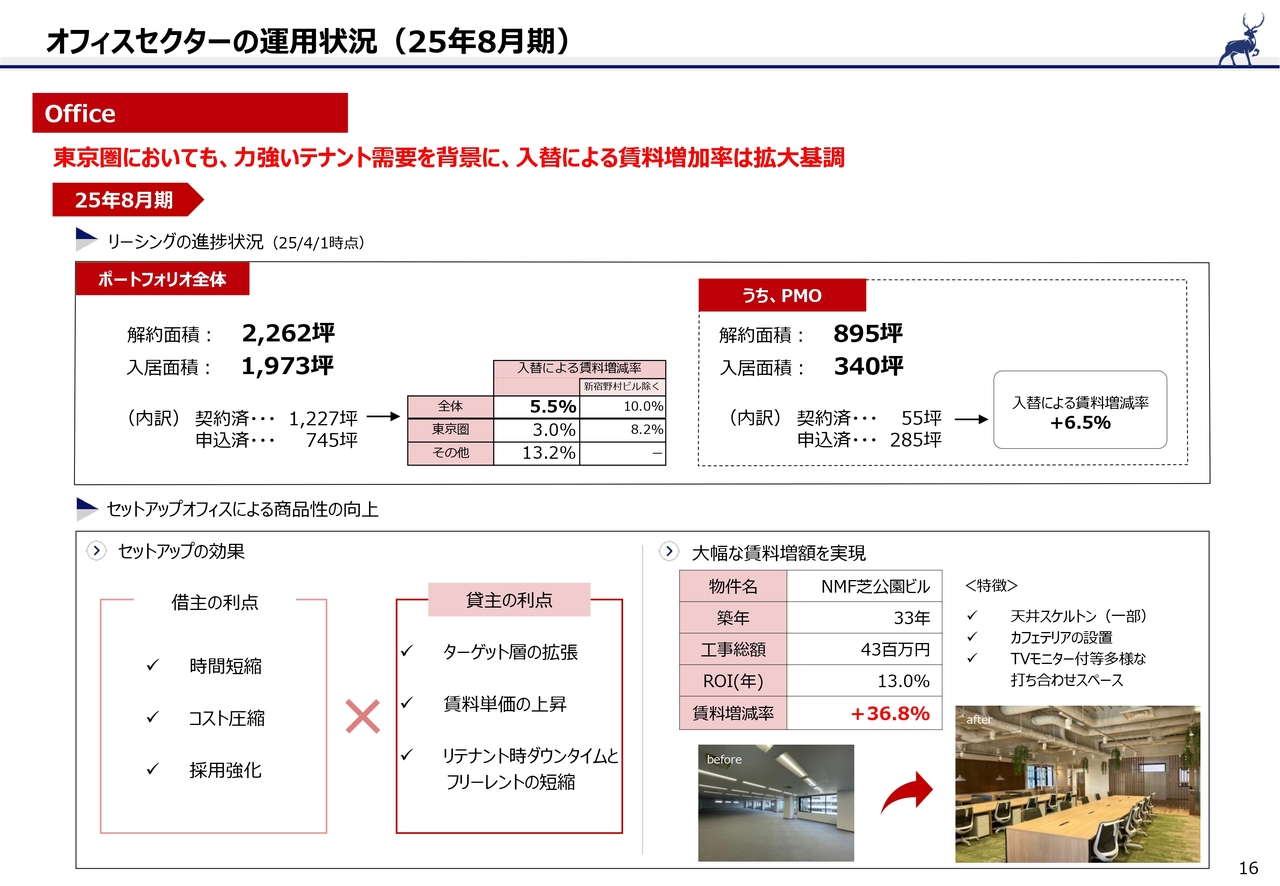

オフィスセクターの運用状況(25年8月期)

今までは、地方のオフィスが賃料増額を牽引していましたが、PMOを含む、東京圏でのオフィスにおいても、賃料改善傾向が強まってきています。

他方で、テナントニーズは多様化してきています。従来であれば、オフィスを移転する際に、時間をかけて各社のニーズに見合った設計を行い、入居工事を経て移転するといった流れでしたが、近年の工事費の高まりや機動的な事業展開により、「セットアップオフィス」へのニーズが、徐々に増えてきています。

我々としても、ターゲット層の拡張や賃料単価の上昇などを目的として、NMF芝公園ビルにてセットアップオフィスを導入し、大幅な賃料増額を実現することができました。

今後も、投資効率を意識しながら、適時適切に取り組んでいきます。

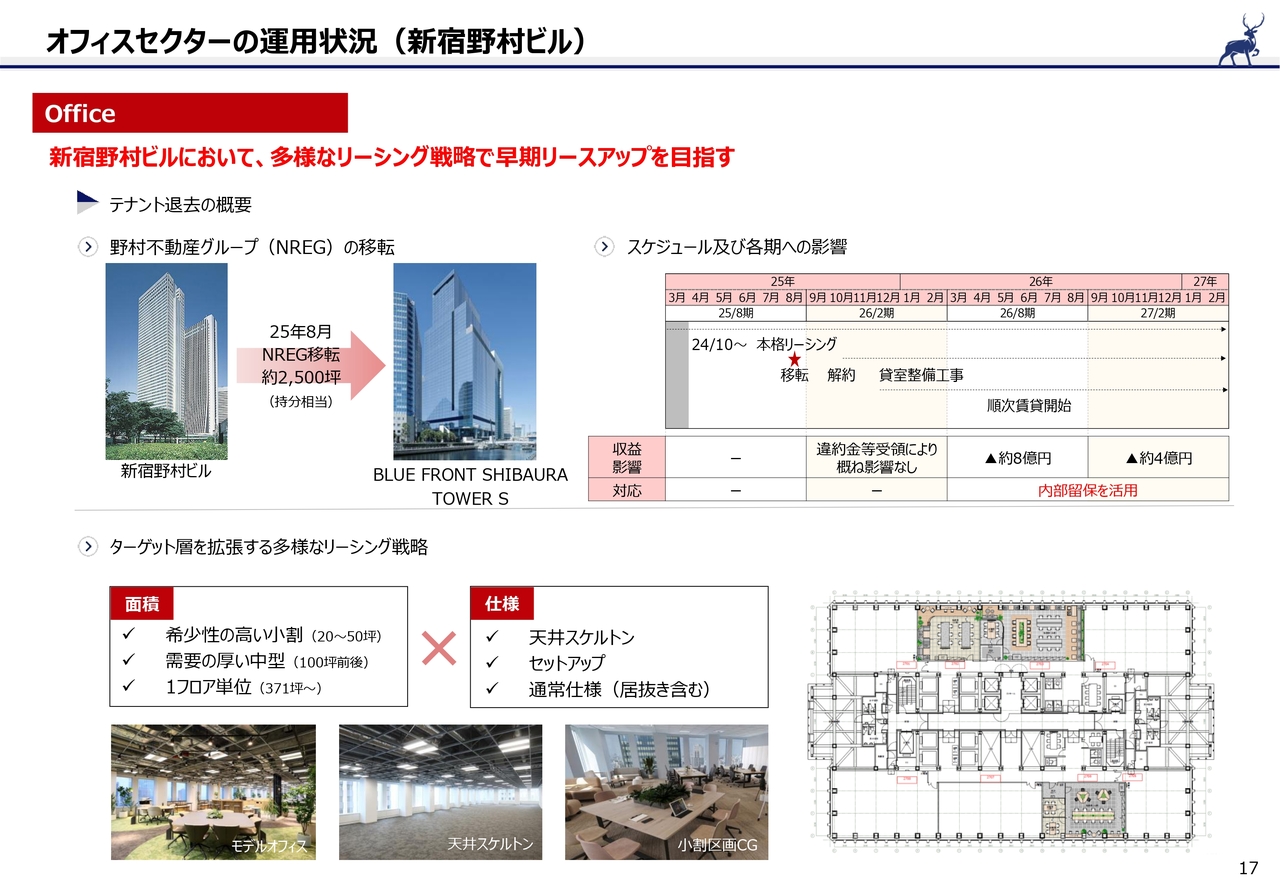

オフィスセクターの運用状況(新宿野村ビル)

17ページでは、新宿野村ビルについて触れます。今年8月に、野村不動産グループがBLUE FRONT SHIBAURA TOWER Sに移転します。本投資法人の持分相当で約2,500坪が解約となる予定です。

退去後は、貸室整備工事と同時並行でリーシングを進めていきますが、2026年8月期以降、リースアップ完了までは一時的に収益影響を受けることになります。現時点において、2026年8月期で約8億円、2027年2月期で約4億円を想定しており、その影響分は内部留保を活用します。

下段では、リーシング戦略をお示ししています。面積帯としては、小規模からフロア単位までバリュエーションを増やし、貸室仕様においても、さまざまなテナントニーズに対応するかたちで、幅広いターゲット層に対し、スピード感と収益性を追求したリーシングを推進します。

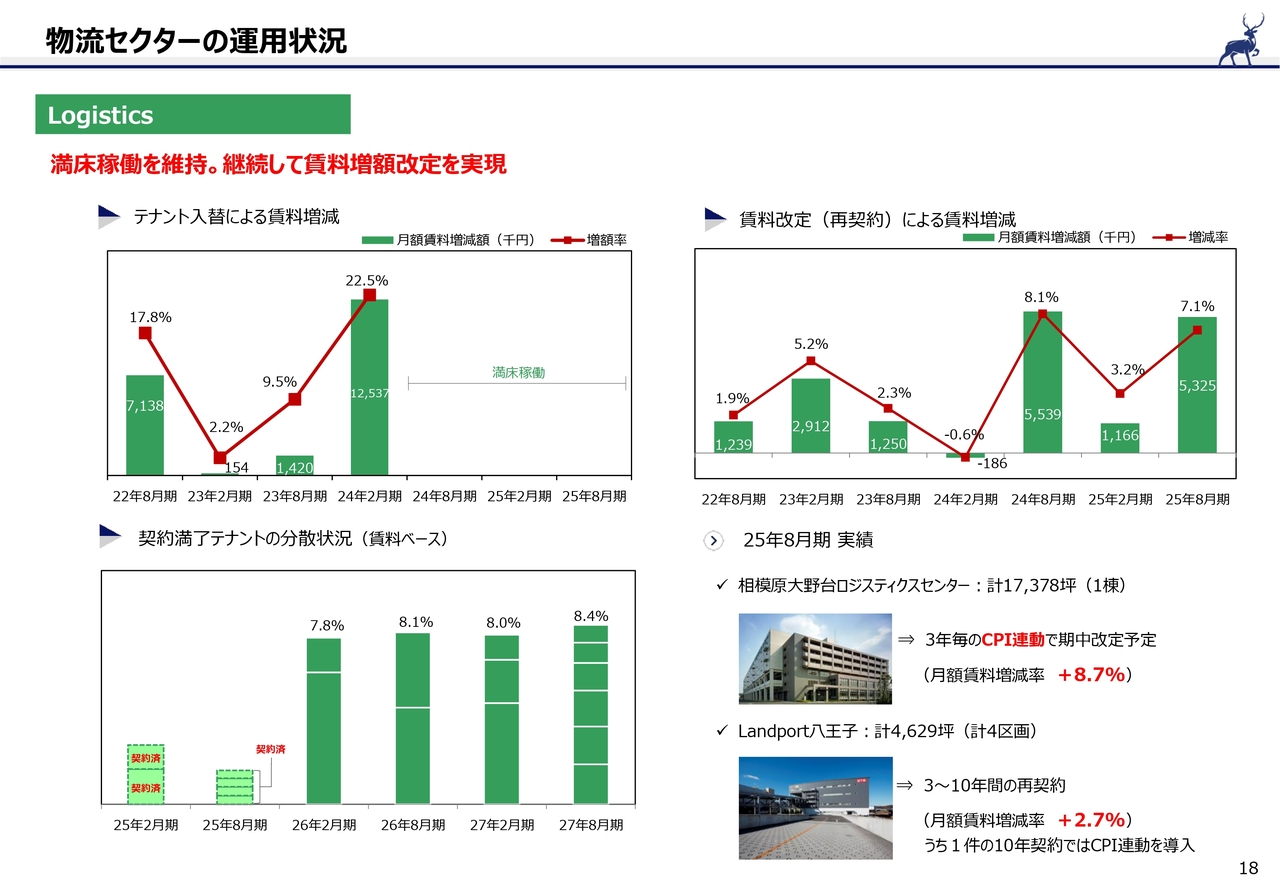

物流セクターの運用状況

18ページをご覧ください。物流は、引き続き満床稼働です。右上の賃料改定において、2025年2月期は対象テナントが少なく、プラス3.2パーセントとなりました。

右下は、2025年8月期に契約満了を迎えるテナントとの再契約状況です。相模原大野台ロジスティクスセンターにて、CPI連動条項によりプラス8.7パーセントで賃料改定予定であり、Landport八王子においても、4テナントで増額改定を実現しています。

物流マーケットは、新規供給の影響でエリアによる強弱があるものの、既存物件にとっては良好な環境が持続している認識です。

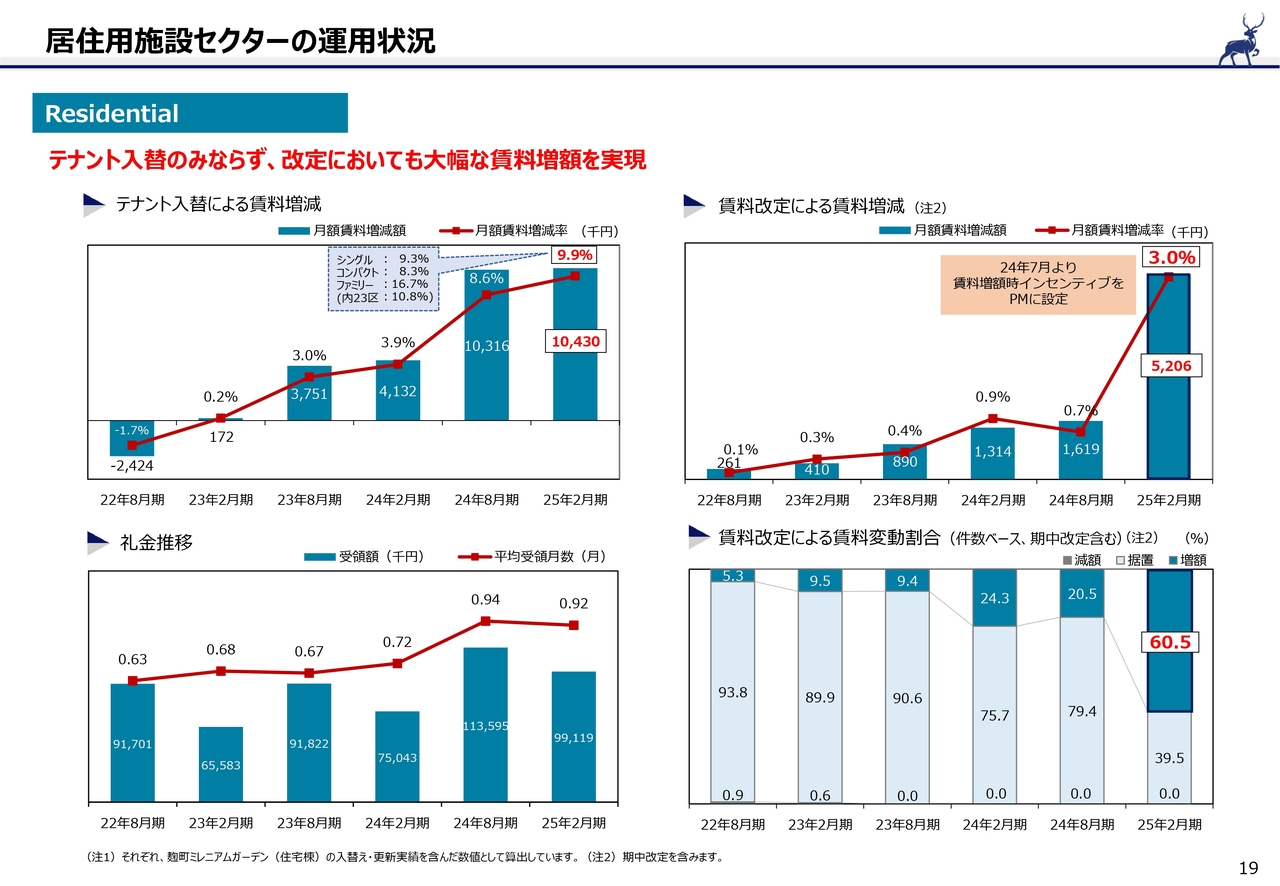

居住用施設セクターの運用状況

19ページは住宅です。左上のグラフで示したとおり、2025年2月期の入替賃料増減率はプラス9.9パーセントとなり、前期に続いて、月額1,000万円を超える賃料増額を実現しています。

また、右上の改定時賃料増減率についても、2025年2月期はプラス3.0パーセントと大幅に上昇し、月額520万円を超える賃料増額につなげることができました。

本投資法人は、2024年7月よりPMに対し、賃料増額時のインセンティブ報酬を設定しており、右下に記載のとおり、増額改定割合が6割まで上昇しています。新規マーケット賃料の上昇により、移転を躊躇するテナントも散見されることから、今後は従来以上に賃料改定に注力していきます。

居住用施設セクターの運用状況

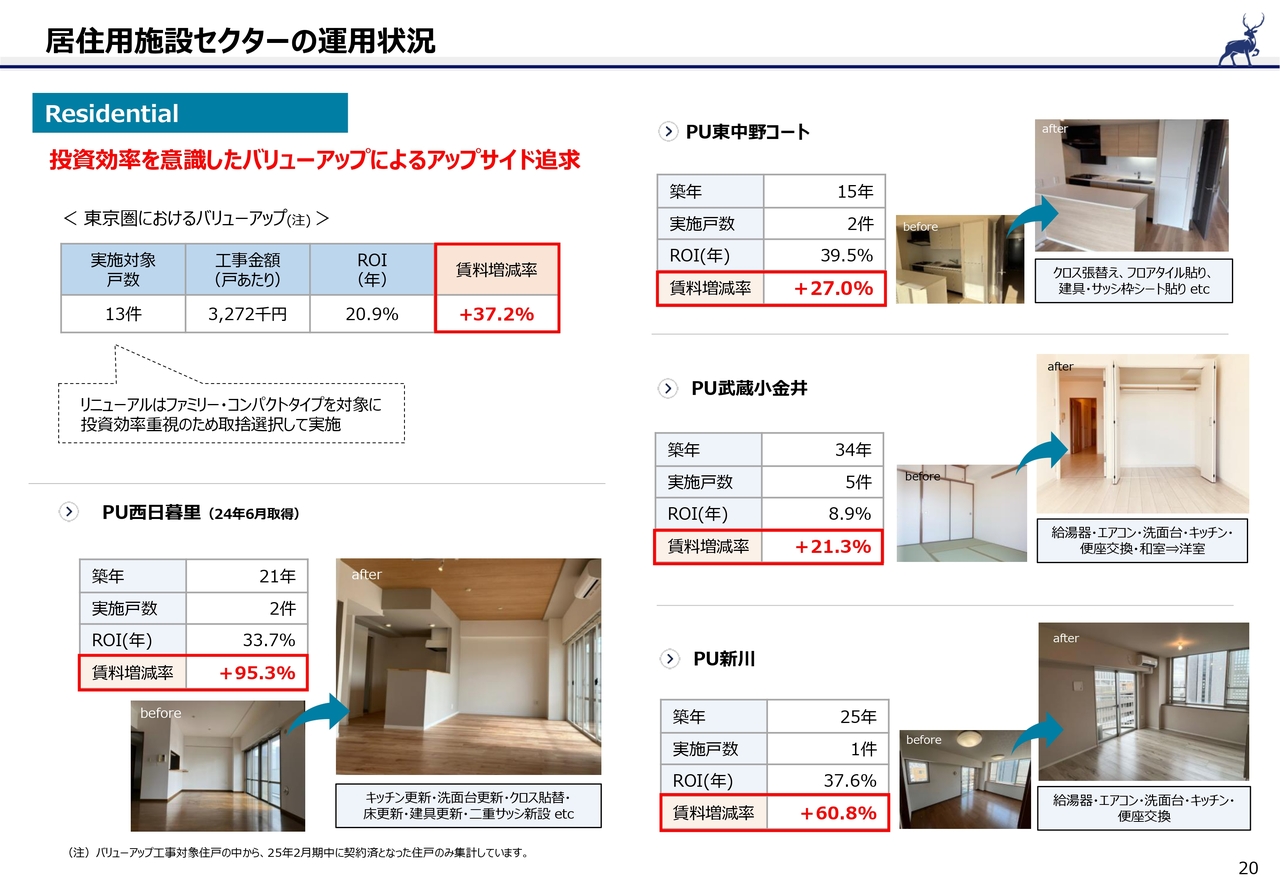

従前から、本投資法人は投資効率を踏まえ、ファミリーやコンパクトタイプなどに厳選してバリューアップ工事を推進しています。2025年2月期は、13件のバリューアップ工事を実施し、37.2パーセントの賃料増額を実現しています。

左下では、昨年6月に取得したプライムアーバン西日暮里の入替実績をお示ししています。全室65平米前後のファミリータイプとなりますが、バリューアップ工事を実施し、プラス95.3パーセントの賃料増額を実現しています。

居住用施設セクターの運用状況

21ページをご覧ください。あらゆる内部成長機会を模索し、共用部の付加価値向上を推進しています。左側では、居住者へのアンケートを経て、1階集会室を子供も遊べるラウンジとワークスペースである個室ブースにリニューアルしました。右側では、1階エントランスの壁を内照式の石張りに変え、高級感を演出するとともに、宅配ボックスを新設しました。

両案件ともに共用部リニューアルを契機に、契約期間中での改定交渉を行い、賃料増額につなげています。

今後も、潜在能力を有する物件に限定し、同様の取り組みを順次推進していきます。

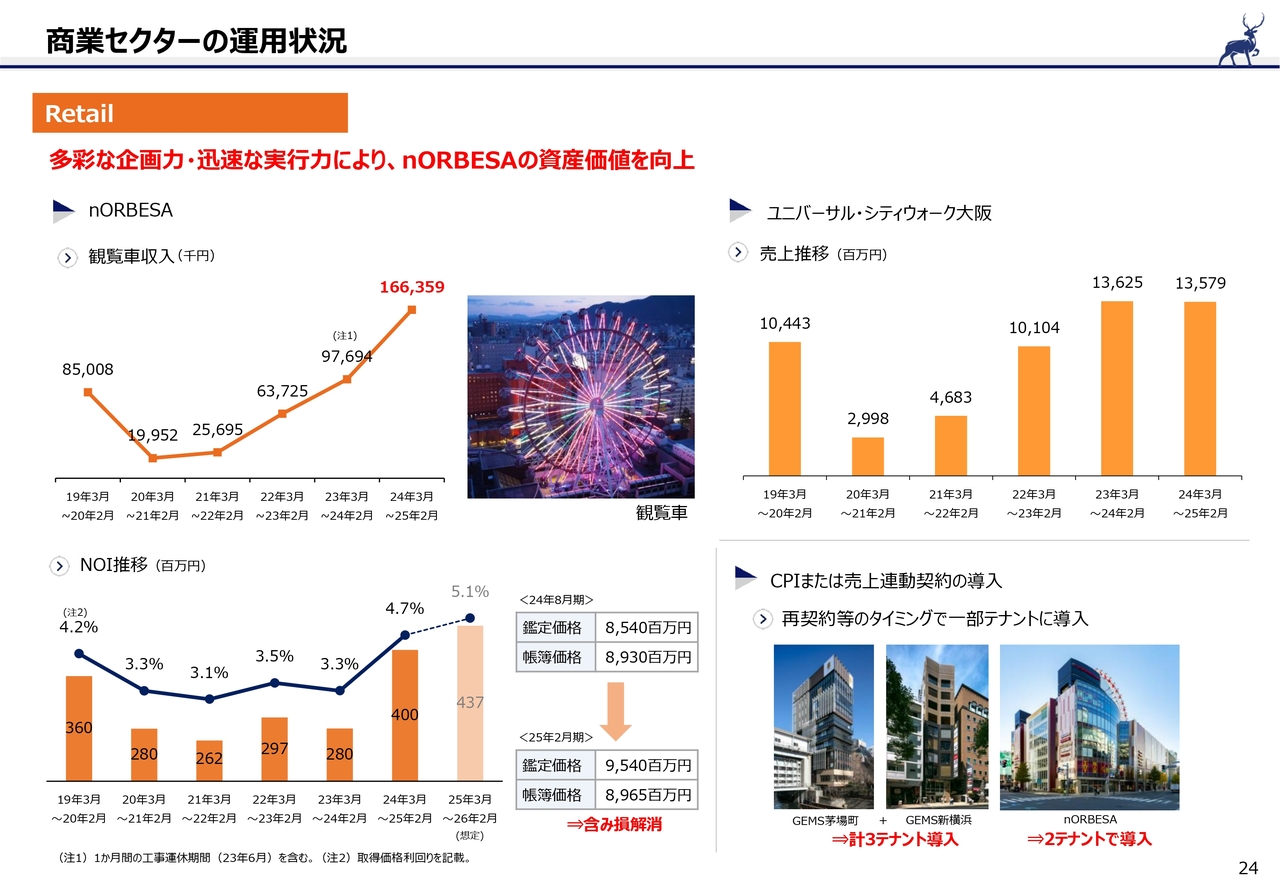

商業セクターの運用状況

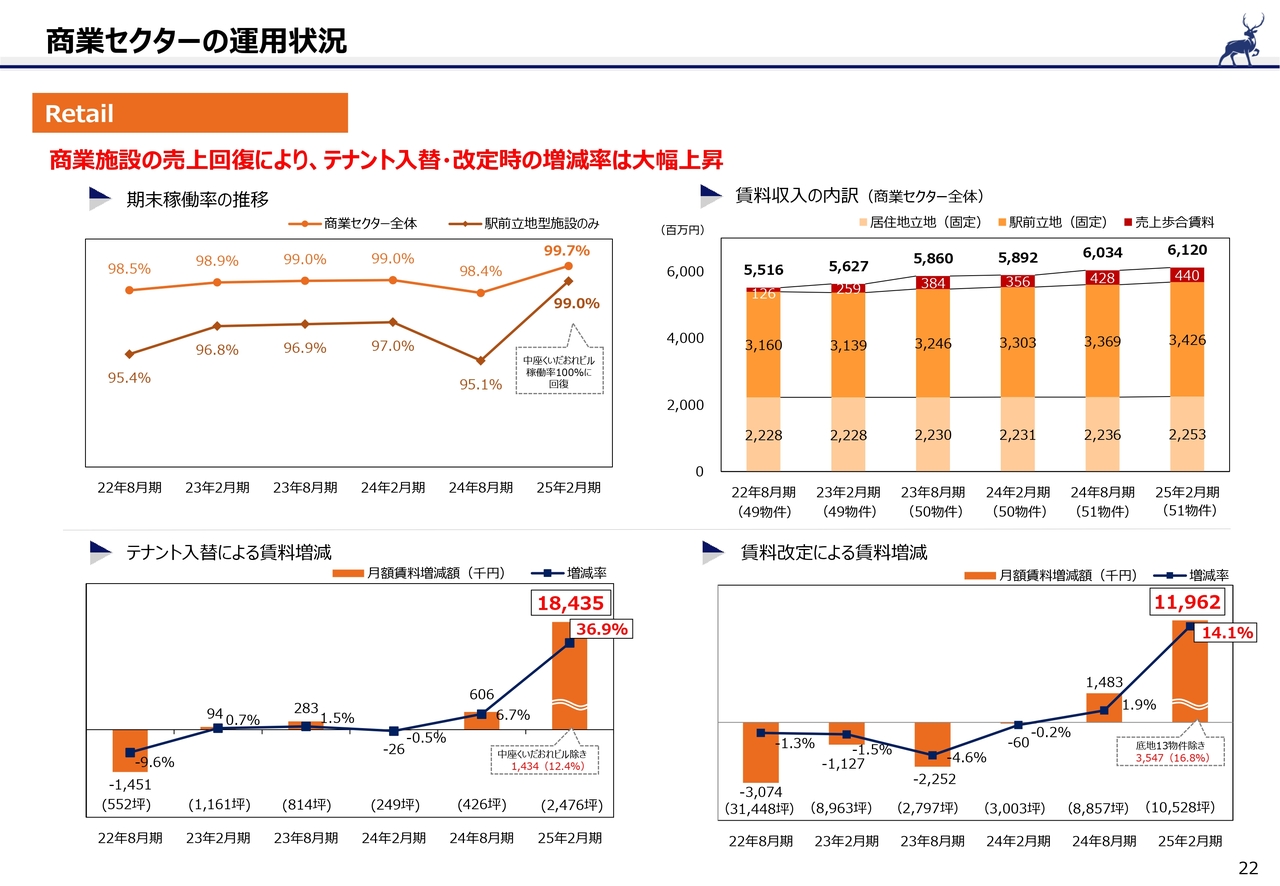

22ページは商業セクターです。2025年2月期末における商業セクター全体の稼働率は99.7パーセントまで改善しました。これは中座くいだおれビルのテナントとの契約が開始されたためです。

左下の入替時賃料増減率は、中座くいだおれビルの稼働を含み、36.9パーセントの賃料増額を、右下では、底地13物件の増額改定を含み、14.1パーセントの賃料増額を実現しています。いずれも、特殊要因を含みますが、それを除いても増額幅は拡大傾向です。

商業セクターの運用状況

23ページは、中座くいだおれビルです。ついに、3月26日にリニューアルオープンを迎えることができました。

外壁には、全長約6.5メートルのアイコニックな「くいだおれ太郎」の立体造形看板を、エントランス上部には、8メートル×5.5メートルの大型LEDビジョンを設置し、太郎の世界観と賑わいを演出しています。

テナントとして、5階にはもともと大阪で著名なナイトクラブである、ジラフジャパンが出店し、時間帯ごとにXR(クロスリアリティ)体験、ショー・クラブといった異なる文化を楽しめる複合エンタメ施設が誕生しました。6階には、吉本興業の新業態であるレストランシアターが出店しています。道頓堀エリアに不足していたエンターテイメント性を補完し、国内外の観光客及び地元住民の来場が期待されます。

まさに、4月からは大阪・関西万博が開幕しており、さらに、2030年には大阪IR施設の開業が予定されているため、本投資法人としては、ユニバーサルシティウォーク大阪を含め、大阪の物件が有するポテンシャルを磨き続けます。

なお、中座くいだおれビルは、右下に記載のとおり、2026年2月期から収益貢献する見込みです。

商業セクターの運用状況

24ページをご覧ください。左側は、札幌のシンボル物件であるnORBESA(ノルベサ)です。観覧車のプロモーションを強化し続け、観覧車収入は年間1億6,600万円と、前年比70パーセント増を実現しました。その他にも、外壁や1階エントランスのリニューアルにより施設の魅力を高めた結果、賃料引き上げやイベントホールの活性化が進展し、鑑定価格が前期比で10億円上昇しました。

右下では、GEMSやnORBESAにおいて、契約期間が相対的に長いテナントに対し、CPIないしは売上連動条項を5テナントに導入しており、将来に備えた交渉を推進しています。

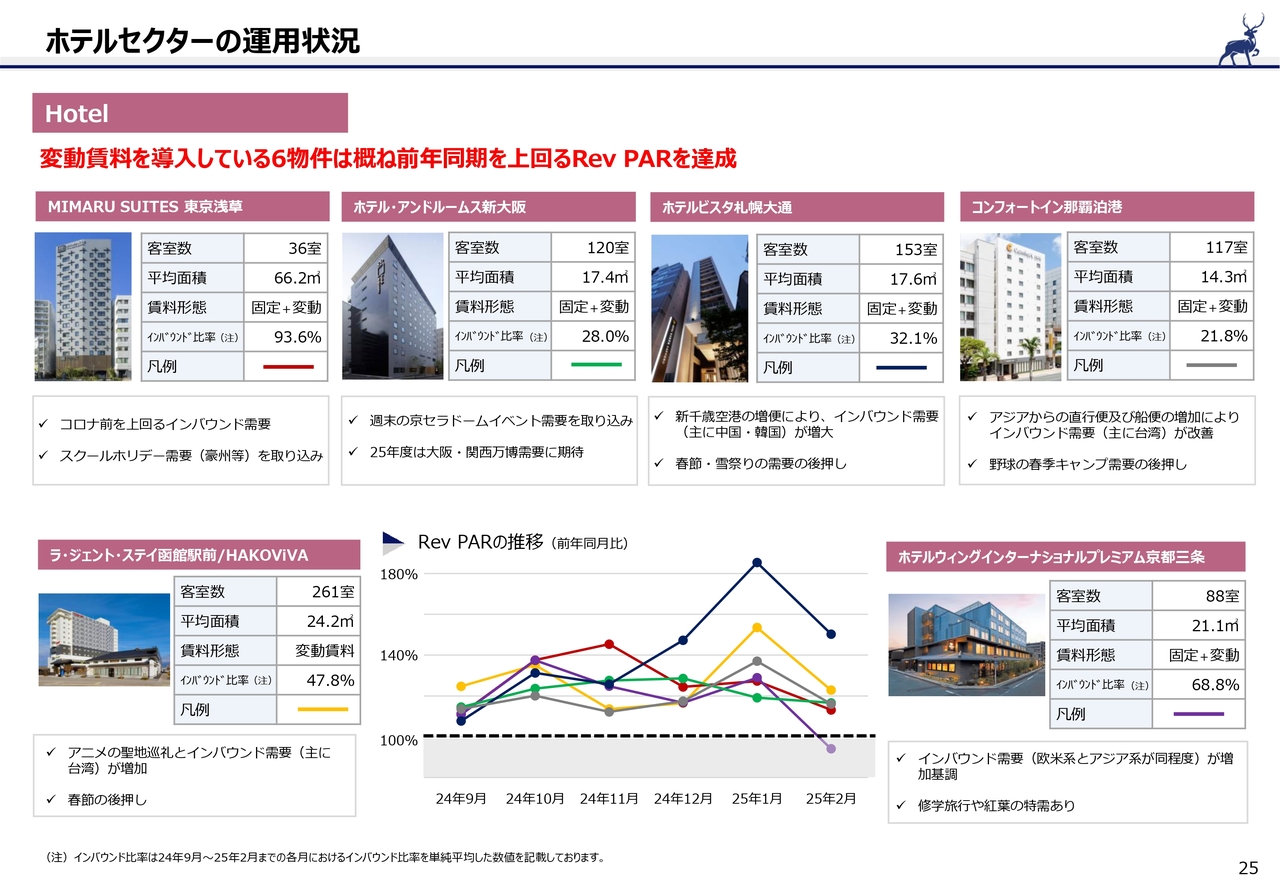

ホテルセクターの運用状況

このページでは、変動賃料を導入している6物件の運営状況をお示ししています。それぞれ個別事情はあるものの、インバウンド需要の増加等により、Rev PARは前年同期比で大きく上振れしています。

昨年の訪日外客数は約3,700万人と伸長しましたが、政府は2030年に訪日外客数6,000万人を目標に掲げており、今後も国内外の高位安定した観光需要を期待しています。

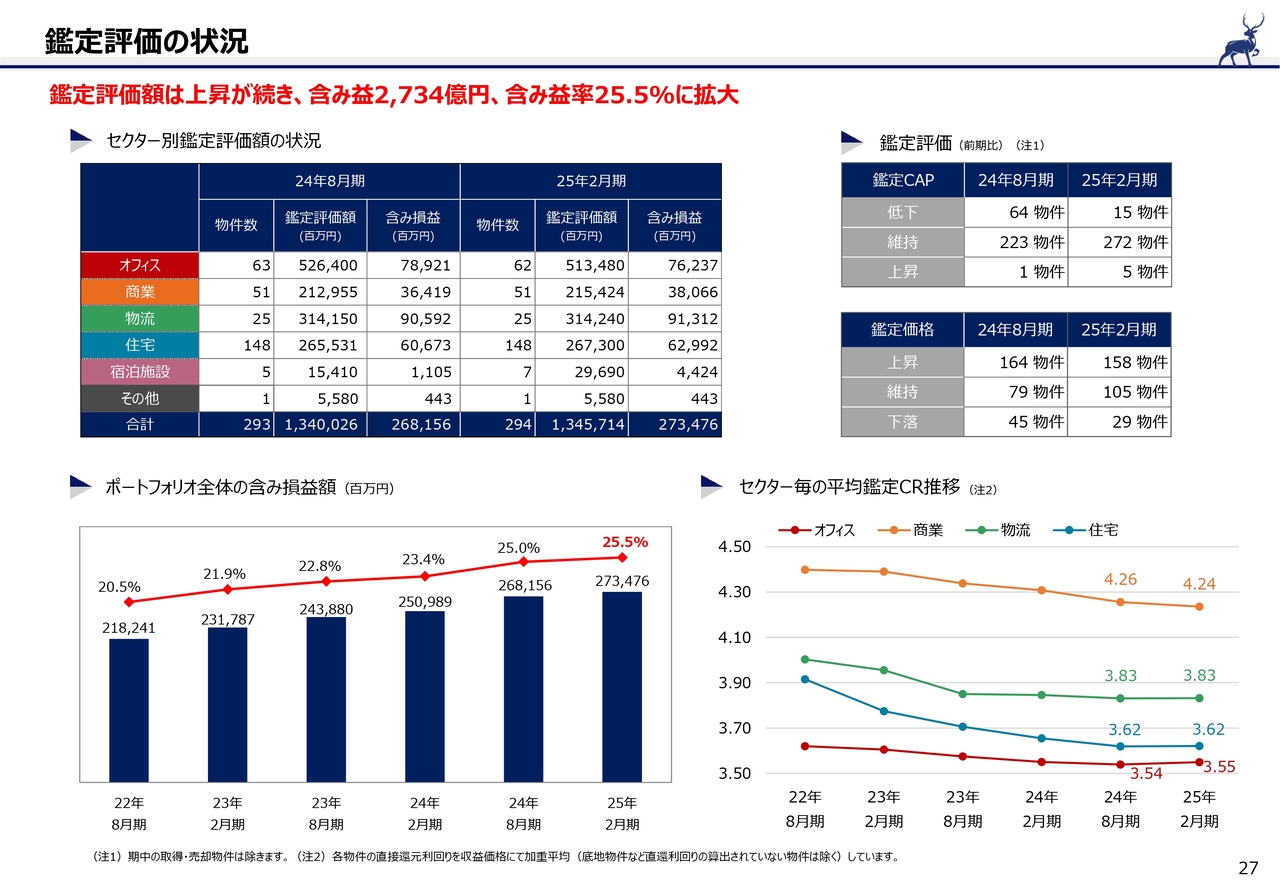

鑑定評価の状況

27ページをご覧ください。鑑定評価額については上昇が継続し、含み益は前期比プラス53億円の2,734億円まで拡大しています。右上の表をご覧いただくと、過半の物件で鑑定評価額が上昇しています。

一方で、右下の継続鑑定における平均鑑定キャップレートは概ね横ばいで推移しています。

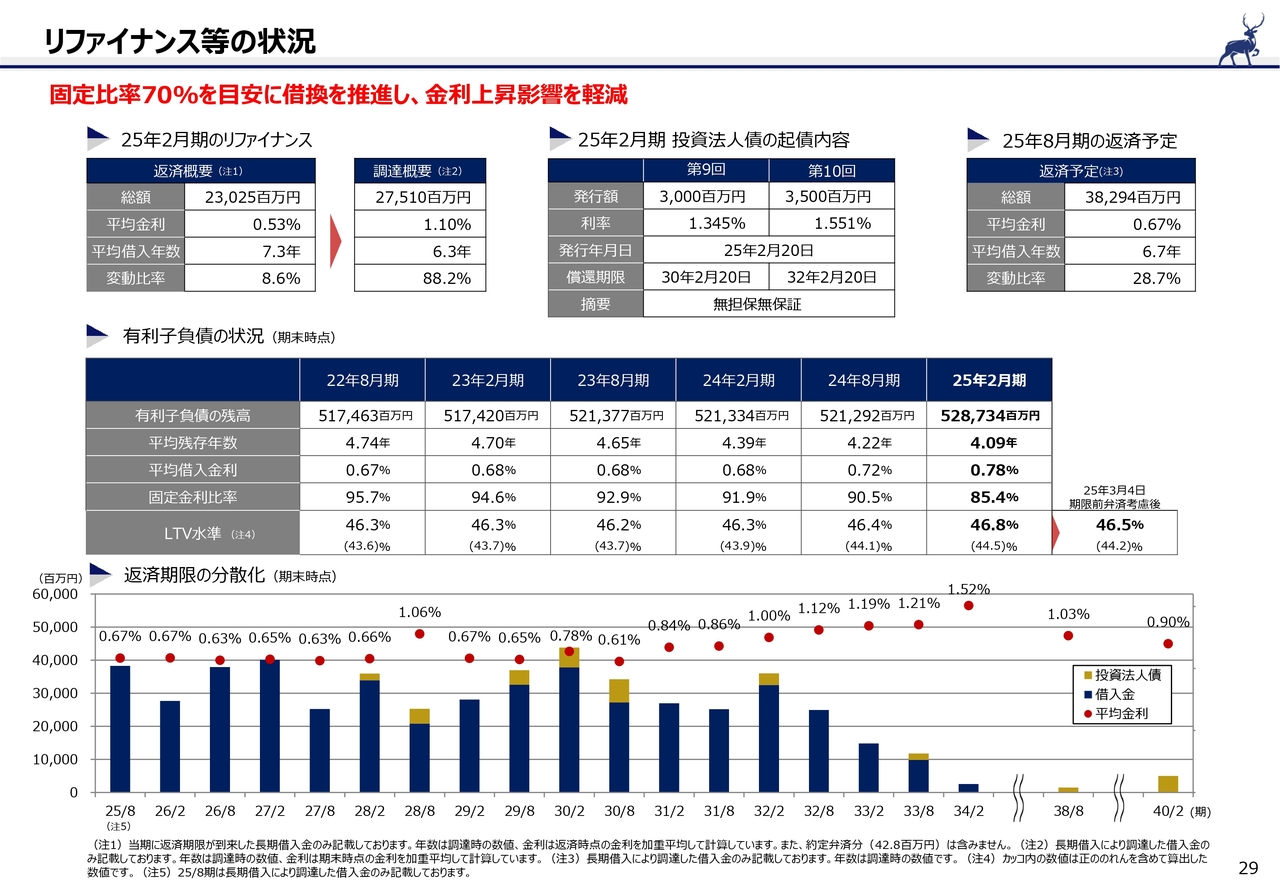

リファイナンス等の状況

29ページは財務活動です。2025年2月期は、約230億円のリファイナンスを行いましたが、変動借入比率や借入年限の調整により、金利上昇影響を抑えています。加えて、前期に続き、2025年2月期は投資家需要を踏まえ、5年と7年の合計65億円の投資法人債を起債し、直接金融による資金調達を推進しました。

今後のリファイナンスにおいても、固定金利比率70パーセントを目安に借り換えを推進し、金利上昇に柔軟に対応していきます。

25年8月期、26年2月期 業績予想

31ページは業績予想です。結論から申し上げると、2025年8月期は前期比プラス102円の3,555円、2026年2月期は前期比プラス23円の3,578円と予想しており、いずれも過去最高の分配金となります。

紺色部分の巡航分配金についても、2025年8月期は前期比プラス1.4パーセントの3,430円、2026年2月期は前期比プラス1.0パーセントの3,466円と、着実に内部成長を実現しています。

また、右上の表に記載のとおり、2025年8月期において、プライムアーバン泉ほか、8物件の売却により売却益を計上する予定ですが、1口あたり53円を4期に分割分配をします。

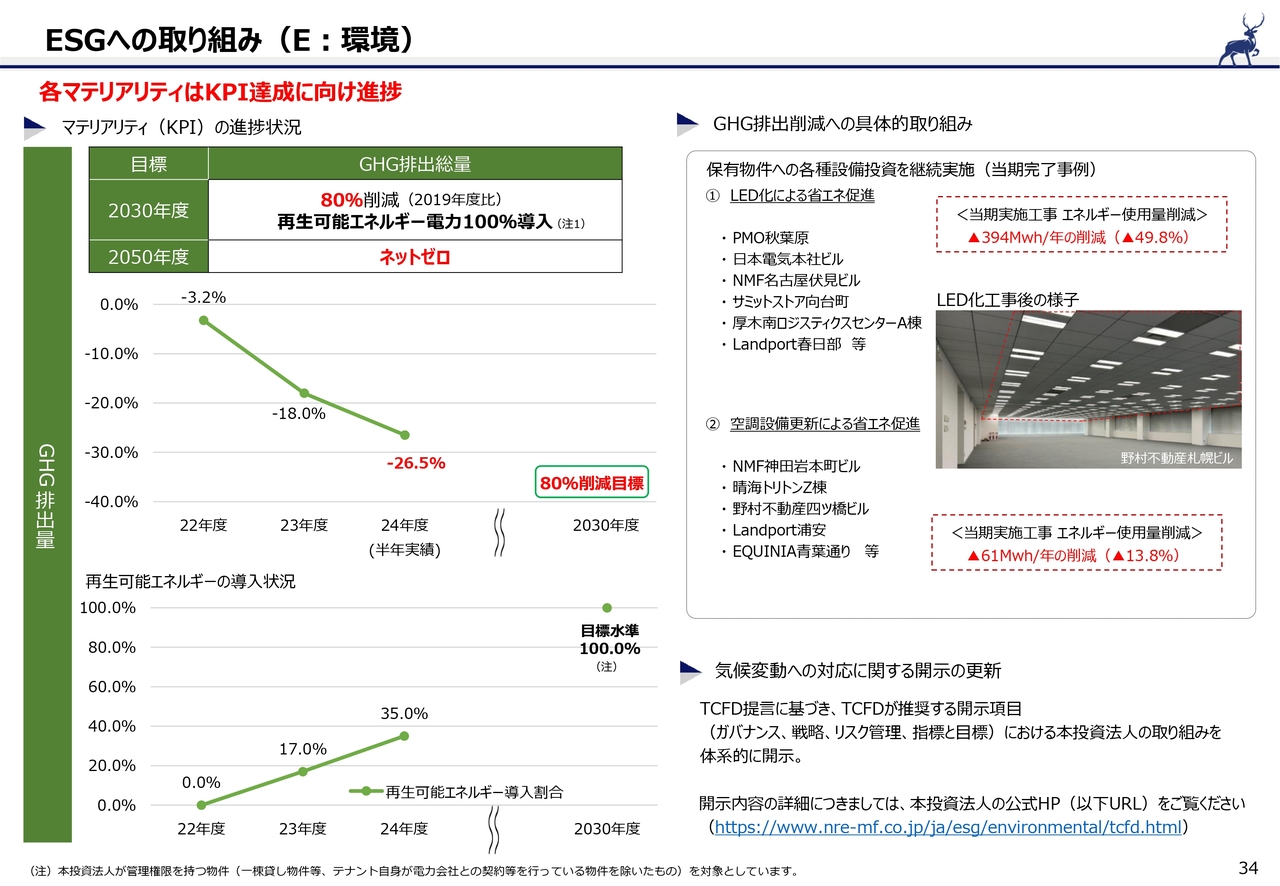

ESGへの取り組み(E:環境)

続いて、ESGの取り組みについてご紹介します。環境分野においては、温室効果ガスの削減状況をアップデートしています。

設備更新による省エネはもちろんのこと、左下に記載のとおり、再生可能エネルギーの調達割合も引き上げていきます。

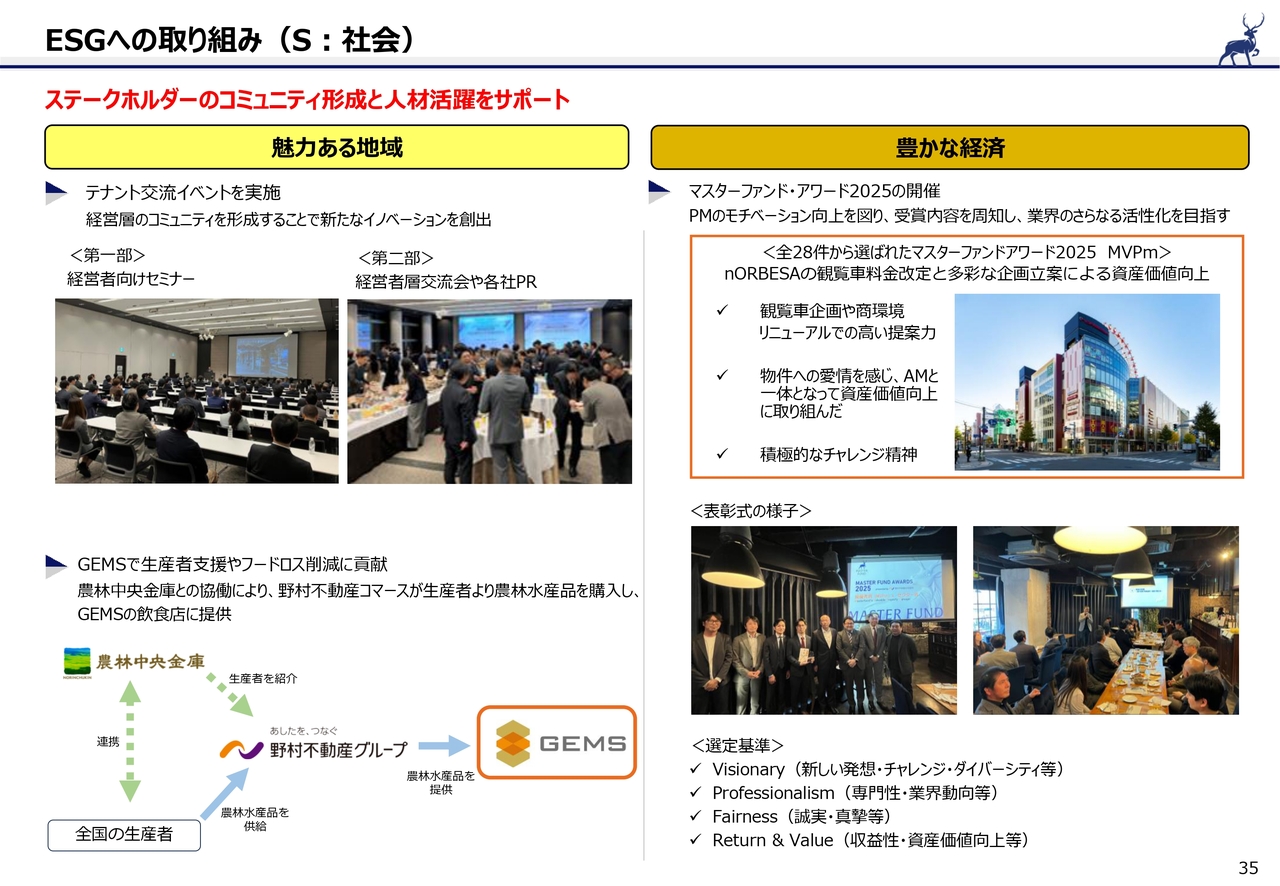

ESGへの取り組み(S:社会)

35ページは社会面の取り組みです。左上では、セクターを問わないかたちで、経営層向けのテナント交流イベントを開催し、コミュニティ形成の場を提供しました。

右側では、PM担当者のモチベーション向上や運用会社における知見の共有を目的として、PM会社の褒章制度を実施しました。初回は、nORBESAを担当するJLLリテールマネジメント社が受賞しています。

他にも称賛すべき取り組みが多く、選考は難航しましたが、今後、AM・PM間の関係強化が深まり、資産価値の向上につながることを期待しています。

最後となりますが、運用状況は、総じて好調に推移しています。冒頭に申し上げたとおり、今後は有言実行のかたちで、内部成長を追求していきますので、引き続きご支援のほど、よろしくお願いします。

ご清聴、誠に有難うございました。

新着ログ

「REIT」のログ