提供:三井不動産株式会社 2025年3月期決算説明

【QAあり】三井不動産、営業収益・各利益いずれも増収増益かつ過去最高を更新 グループ長期経営方針も指標に対し順調な進捗

本日のご説明

藤岡千春氏:常務執行役員の藤岡です。本日は大変お忙しい中、三井不動産の2025年3月期決算説明会にお集まりいただき、誠にありがとうございます。私から、スライドに記載の主に4点についてご説明します。

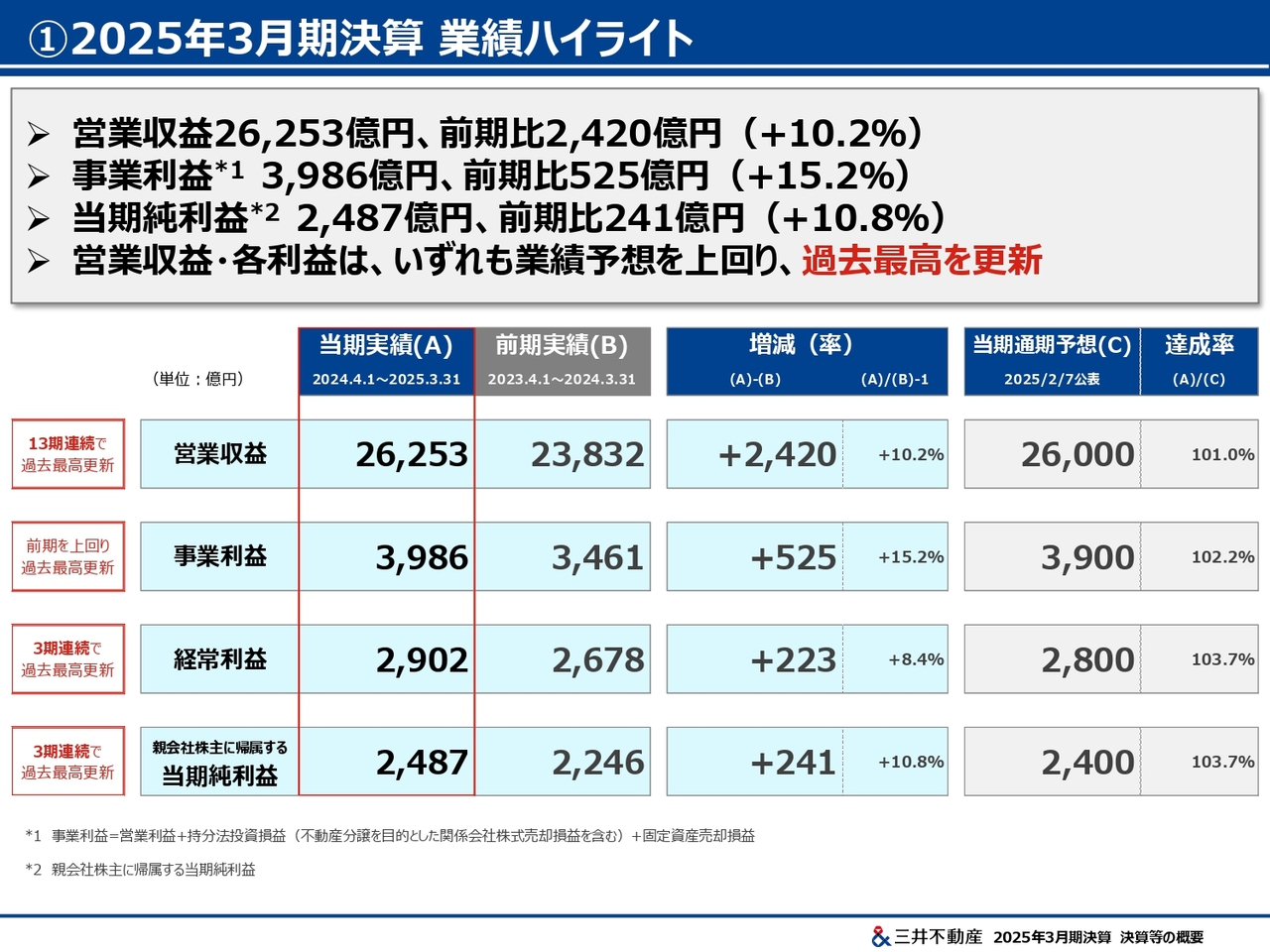

①2025年3月期決算 業績ハイライト

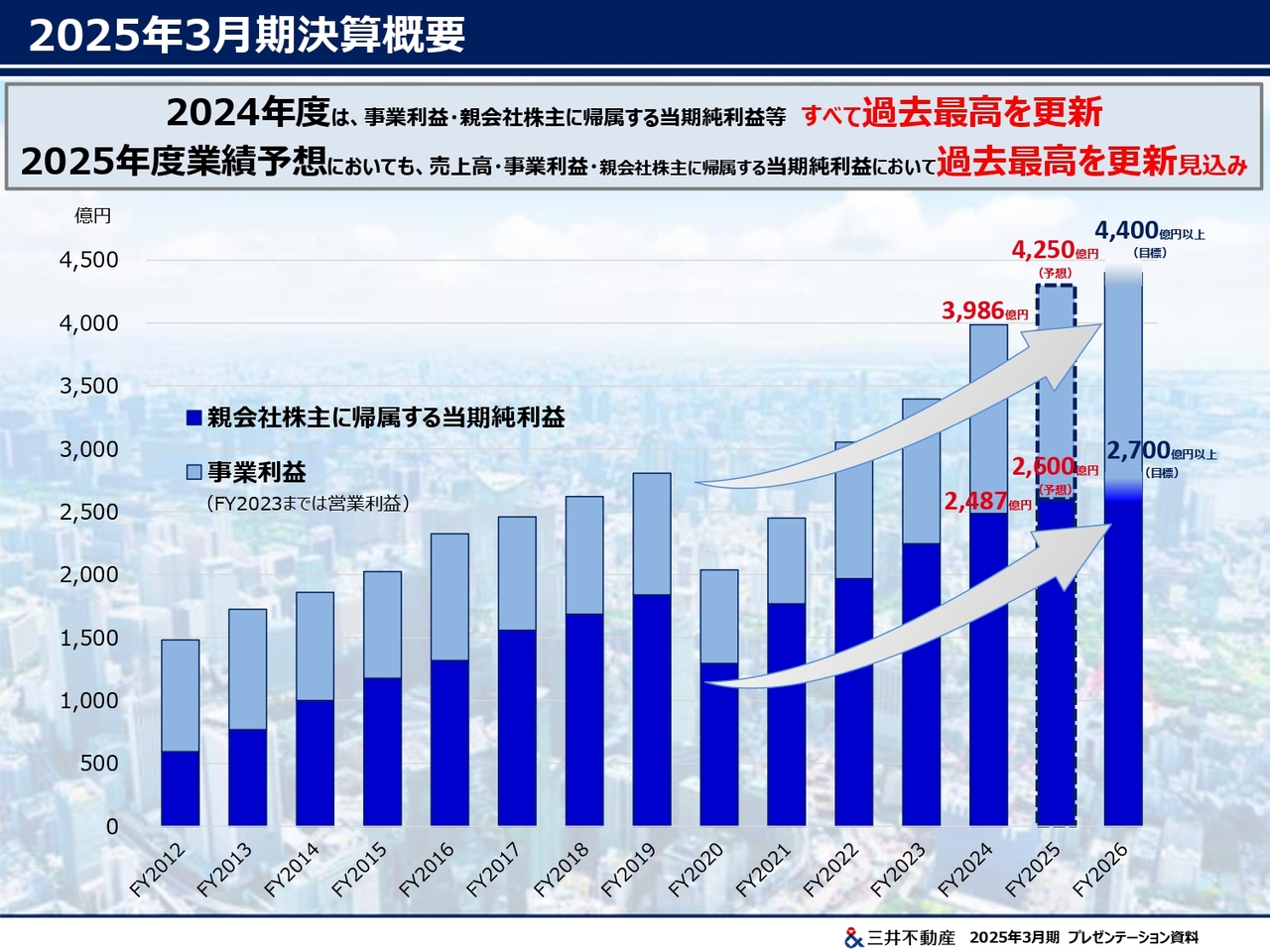

まずは、2025年3月期の通期業績ハイライトです。スライドをご覧のとおり、当期は営業収益、各利益のすべてにおいて、前期比で増収増益かつ過去最高を更新するとともに、2025年3月期の業績予想を上回る結果となりました。

過去最高の更新は、営業収益で13期連続、経常利益および親会社株主に帰属する当期純利益で3期連続となります。また、事業利益についても、前期比525億円増の大幅な増益となりました。

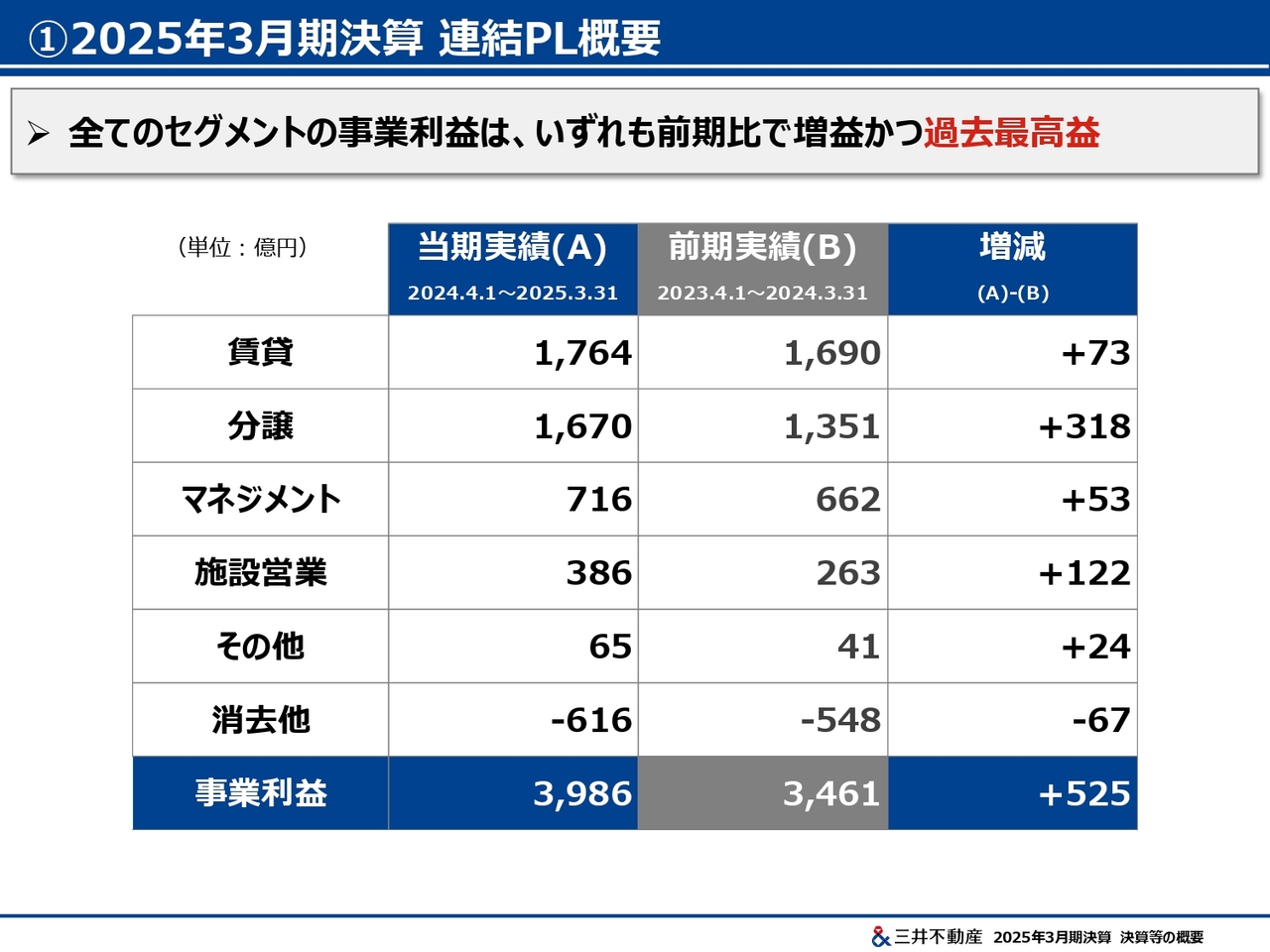

①2025年3月期決算 連結PL概要

セグメント別に事業利益の前期比較をご説明します。2025年3月期実績においては、すべてのセグメントでいずれも前期比増益となりました。特に主要セグメントである賃貸、分譲、マネジメント、施設営業について、すべてが過去最高益を更新しました。

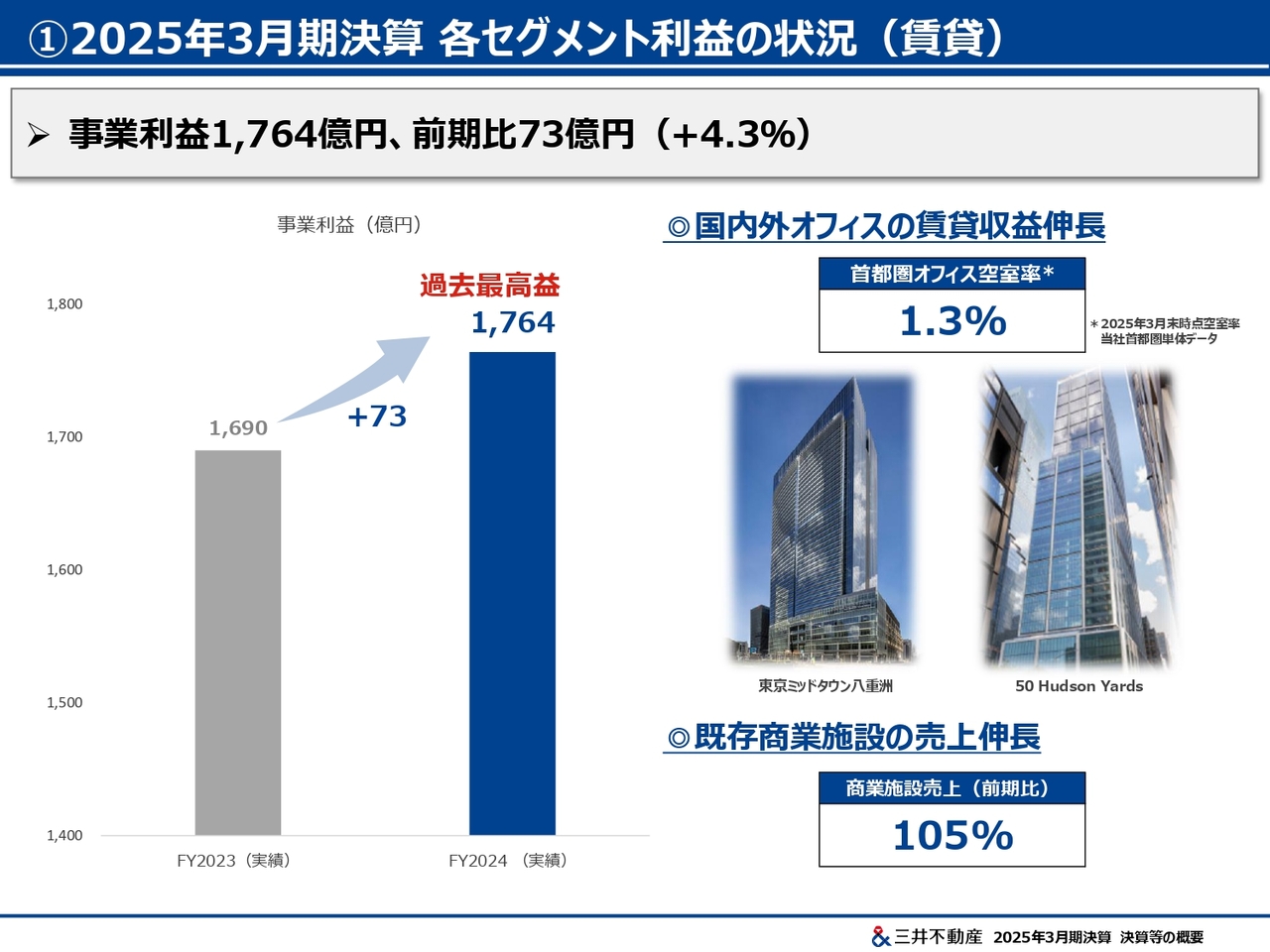

①2025年3月期決算 各セグメント利益の状況(賃貸)

各セグメントの詳細についてご説明します。まずは、賃貸セグメントです。事業利益1,764億円、前期比73億円の増益となっています。こちらは、国内外オフィスの収益・利益の拡大に加え、既存商業施設の売上伸長等によるものです。

なお、当期末における当社の単体首都圏オフィス空室率は、テナントの入居が進捗したことにより、12月末の2.5パーセントから1.2ポイント改善し、3月末時点では1.3パーセントとなりました。また、既存商業施設の売上は前期比105パーセントとなっています。

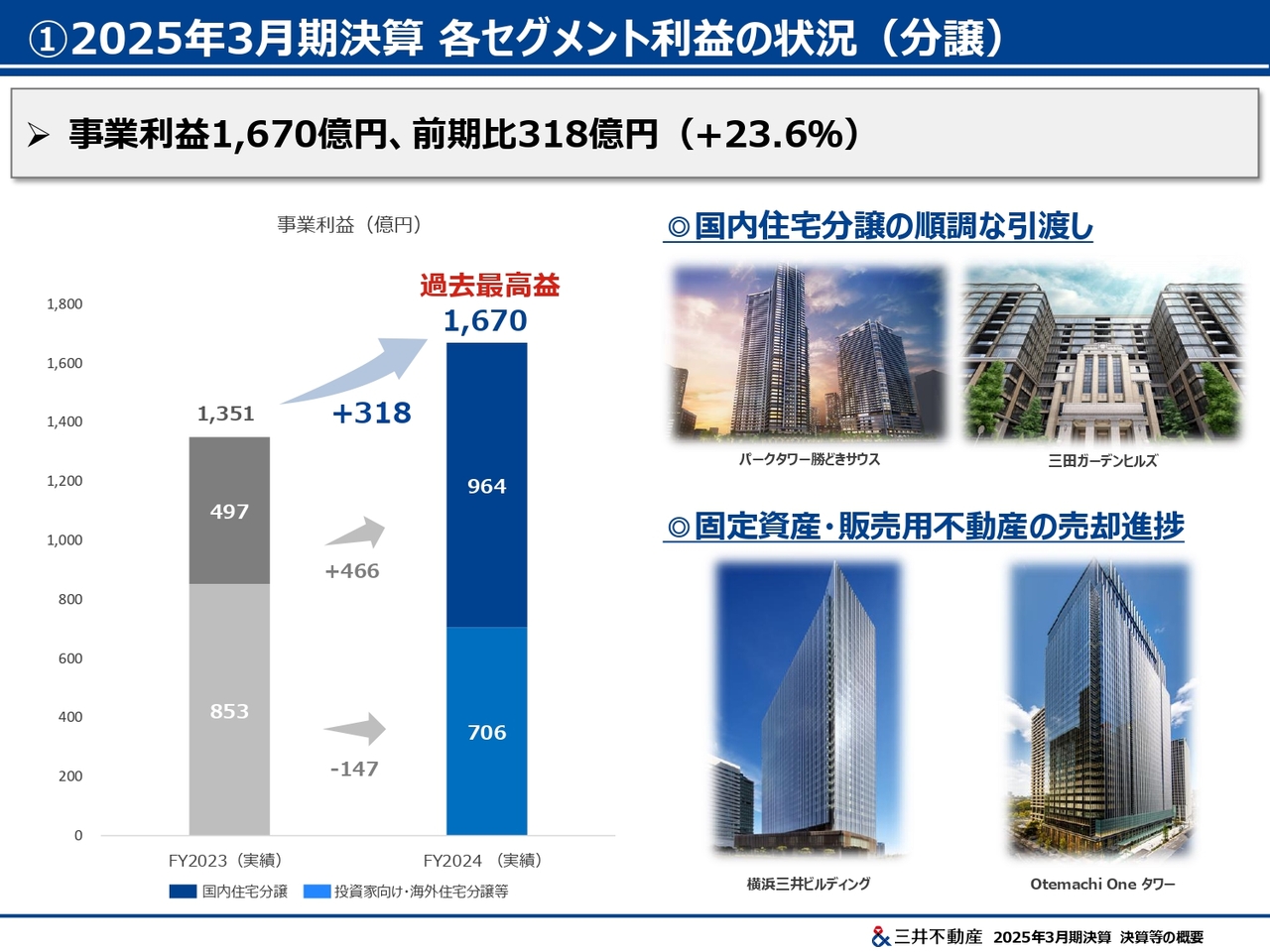

①2025年3月期決算 各セグメント利益の状況(分譲)

分譲セグメントです。事業利益1,670億円、前期比318億円の増益となりました。そのうち、国内住宅分譲は「パークタワー勝どきサウス」「三田ガーデンヒルズ」の引渡しの進捗等により、前期比466億円の増益となっています。また、記載はありませんが、国内住宅分譲全体の事業利益率は23.3パーセントとなっています。

投資家向け・海外住宅分譲等については、長期経営方針「& INNOVATION 2030」で掲げた「聖域なき売却」の方針に基づき、固定資産である「横浜三井ビルディング」や「Otemachi One タワー」の一部の持分売却など、固定資産・販売用不動産をトータルで捉えた資産回転の加速により、物件売却が進捗しました。

一方で、前期に高利益率物件を売却した反動や、すでにお伝えしていたとおり、海外における物件売却等に伴う損失の計上などにより、前期比で増収減益となりました。

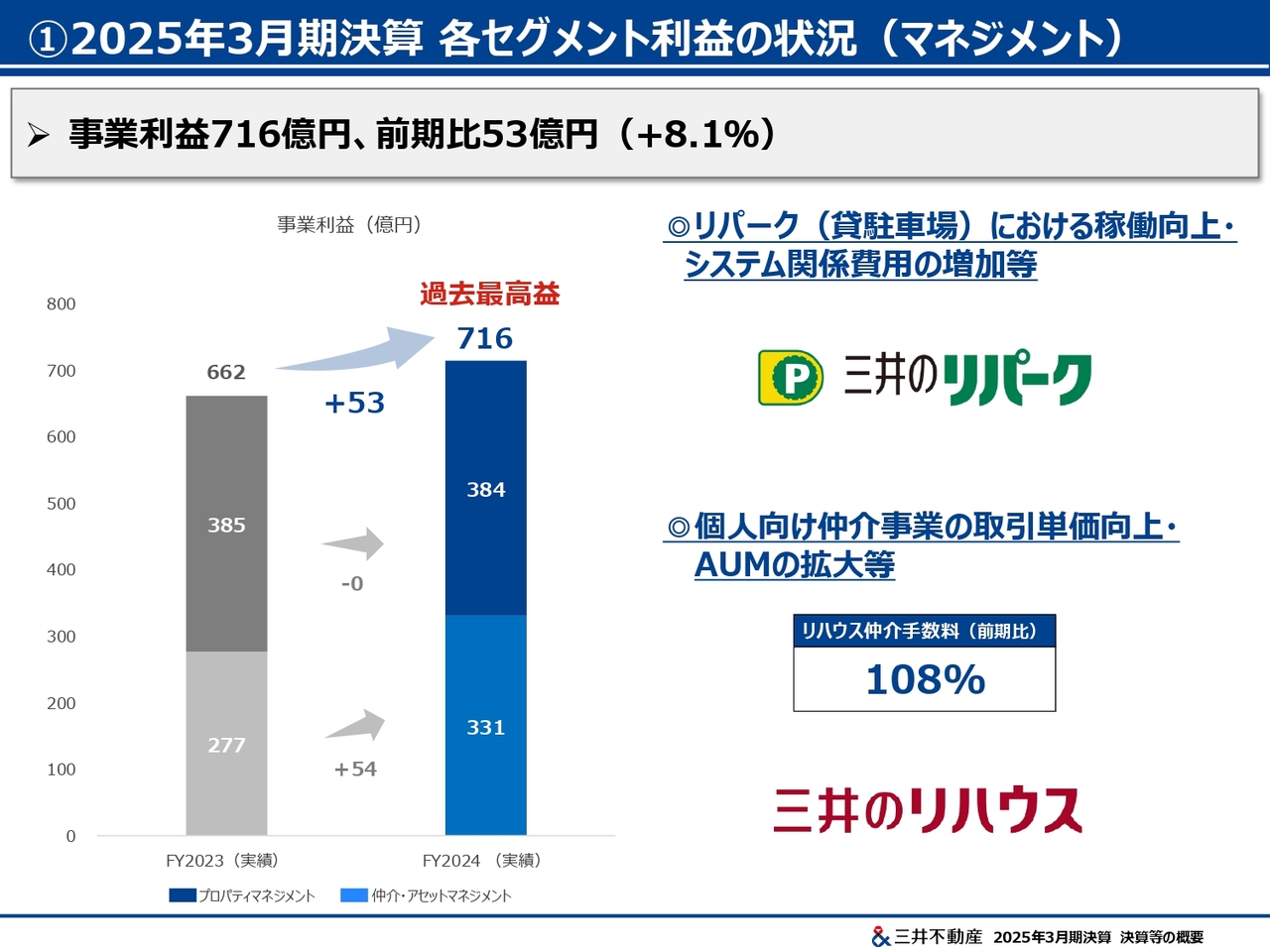

①2025年3月期決算 各セグメント利益の状況(マネジメント)

マネジメントセグメントです。全体では事業利益716億円、前期比53億円の増益となりました。そのうち、プロパティマネジメントは事業利益が384億円、前期比で微減益です。主な要因は、リパーク(貸駐車場)における前年同期比での稼働向上の一方で、システム関係費用が増加したことなどによるものです。

仲介・アセットマネジメント等は事業利益が331億円、54億円の増益です。主な要因は、個人向け仲介であるリハウスにおける取引単価の向上、当社関連リート等のAUMの拡大などによるものです。

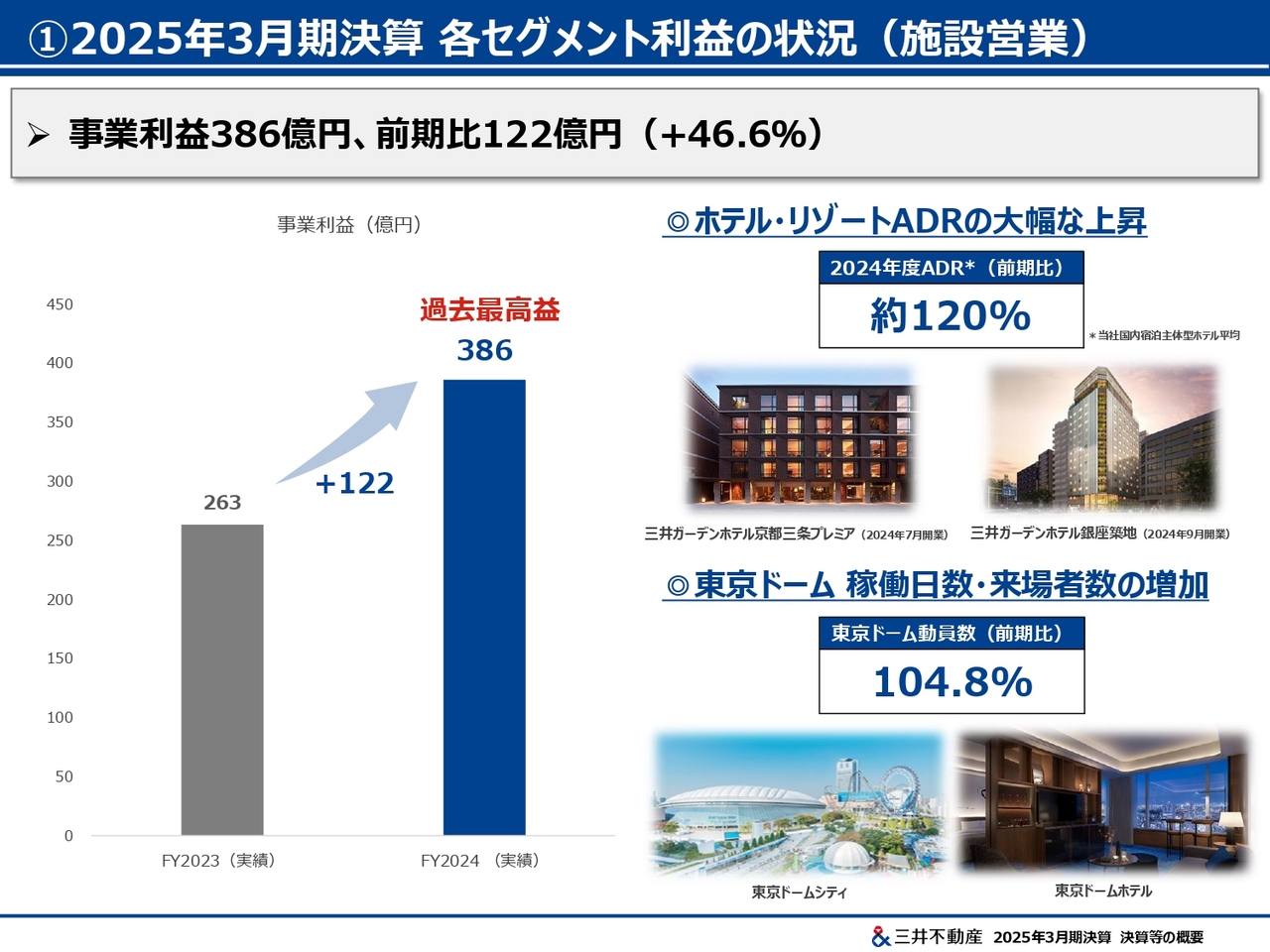

①2025年3月期決算 各セグメント利益の状況(施設営業)

施設営業セグメントです。事業利益386億円、前期比122億円の大幅な増益となりました。主な要因は、ホテル・リゾートのADRが大幅に上昇したことや、東京ドームにおける稼働日数・来場者数の増加等によるものです。

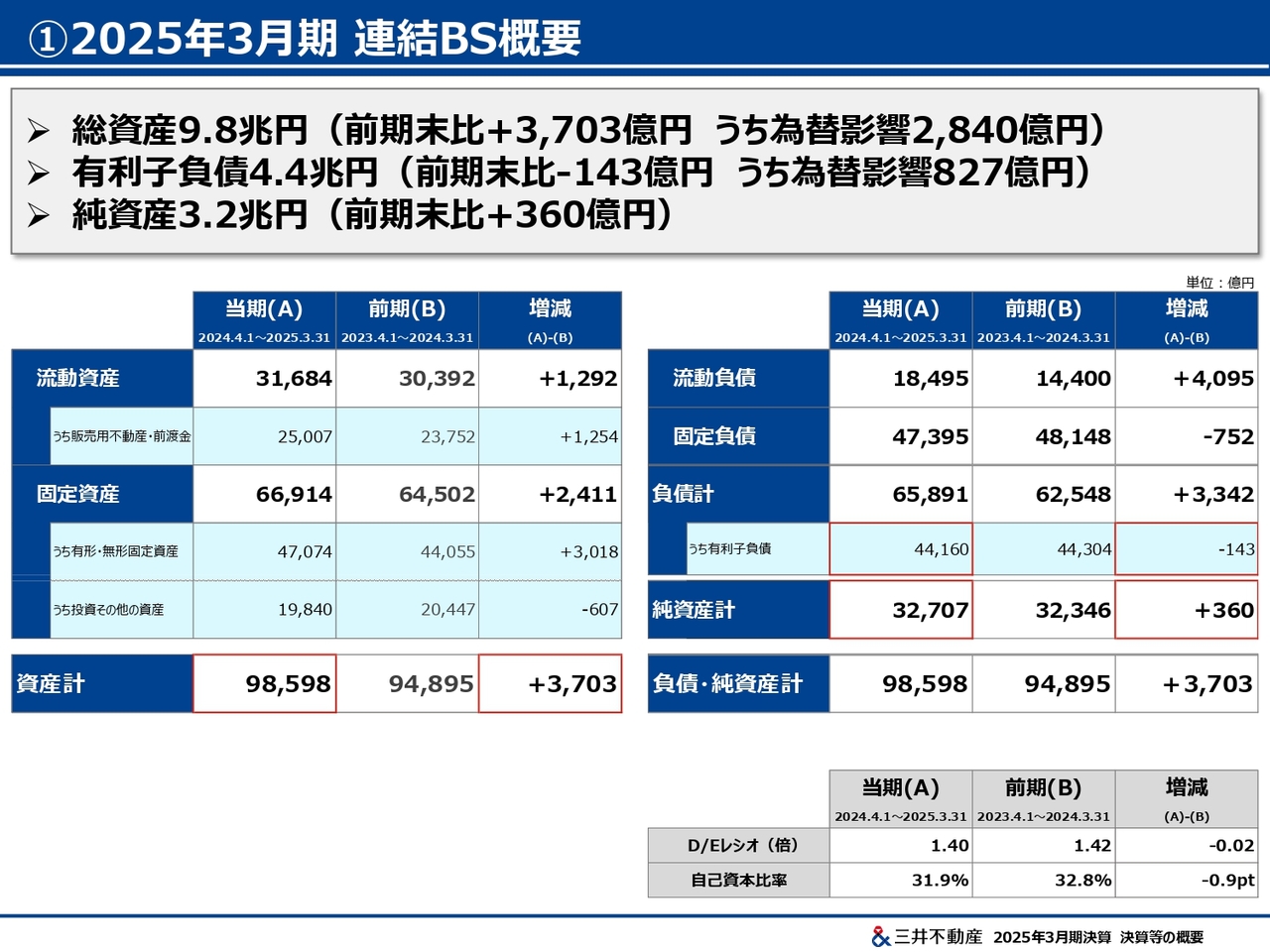

①2025年3月期 連結BS概要

BSについてご説明します。2025年3月期末の資産残高は9兆8,000億円となり、前期末比3,703億円の増加となりました。この資産残高の増加分のうち、8割となる2,840億円が為替変動による増加影響です。

負債については、2025年3月期末の有利子負債残高が4兆4,000億円となり、前期末比143億円の減少となっています。

為替変動による増加分827億円の一方で、「パークタワー勝どき」の分譲代金、「Otemachi Oneタワー」や「横浜三井ビルディング」の一部持分の売却などにより回収が進み、前期比で減少となりました。純資産は前期末から360億円増加し、3兆2,000億円となりました。

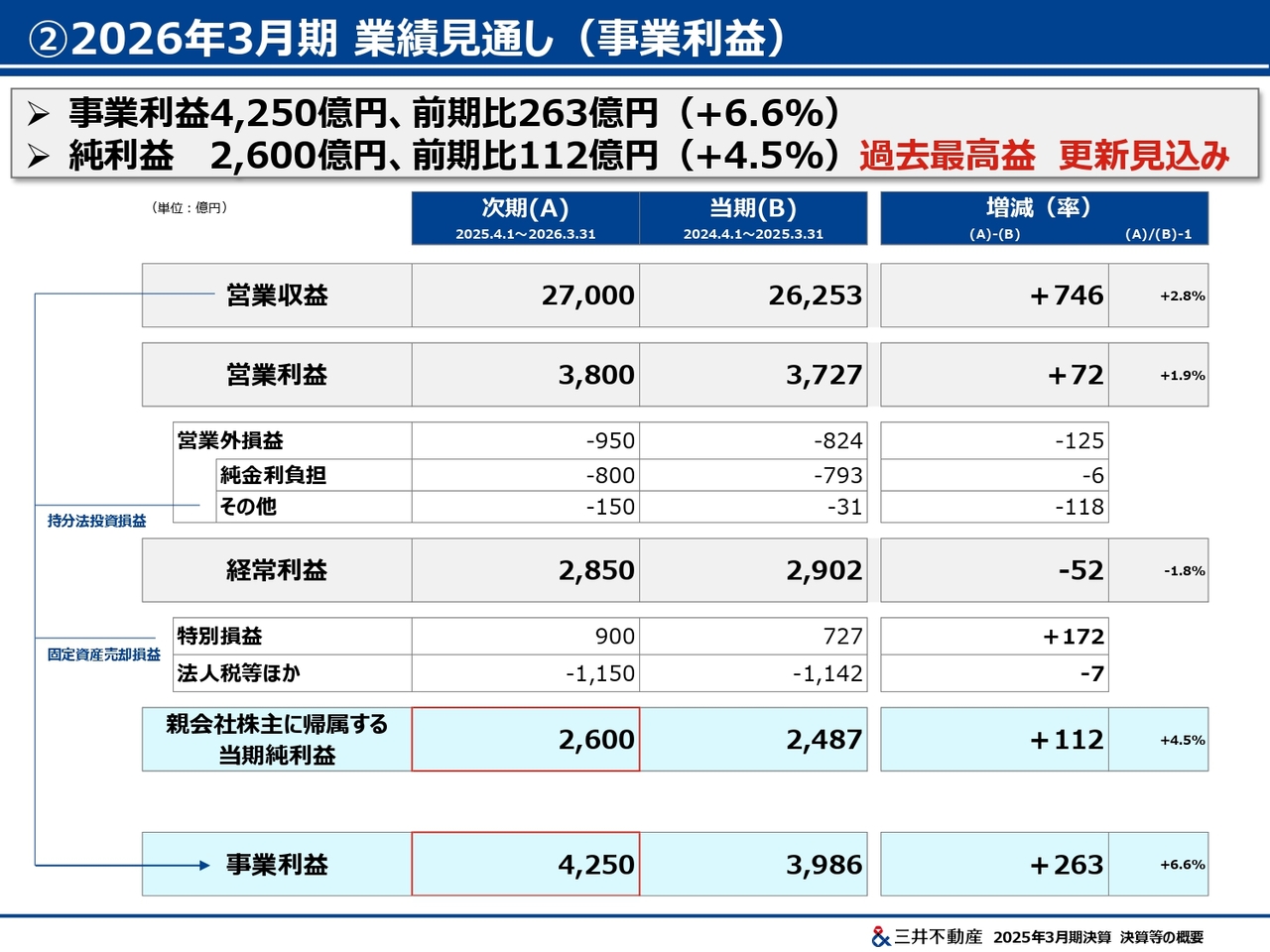

②2026年3月期 業績見通し(事業利益)

2026年3月期の通期業績見通しです。2026年3月期の事業利益は前期比263億円増益の4,250億円、親会社株主に帰属する当期純利益は前期比112億円増益の2,600億円を見込んでいます。

この業績見通しにおいては、コロナ禍における人々の行動変容の影響や、高止まっている金利・Cap Rateなど、経済金融環境の変化の影響を未だに受けている物件があることに加え、昨今の米国の関税政策などが今後の世界経済・金融環境に与える不確実性等を踏まえ、資産回転などに伴うリスクバッファーとして一定の損失を織り込んでいます。

しかし、好調な国内住宅やマネジメント、施設営業セグメントにおけるさらなる収益・利益の伸長を織り込み、営業収益、事業利益、親会社株主に帰属する当期純利益は、いずれも過去最高を更新する見込みです。

なお、純金利負担については、2025年3月期と同程度の800億円を見込んでいます。

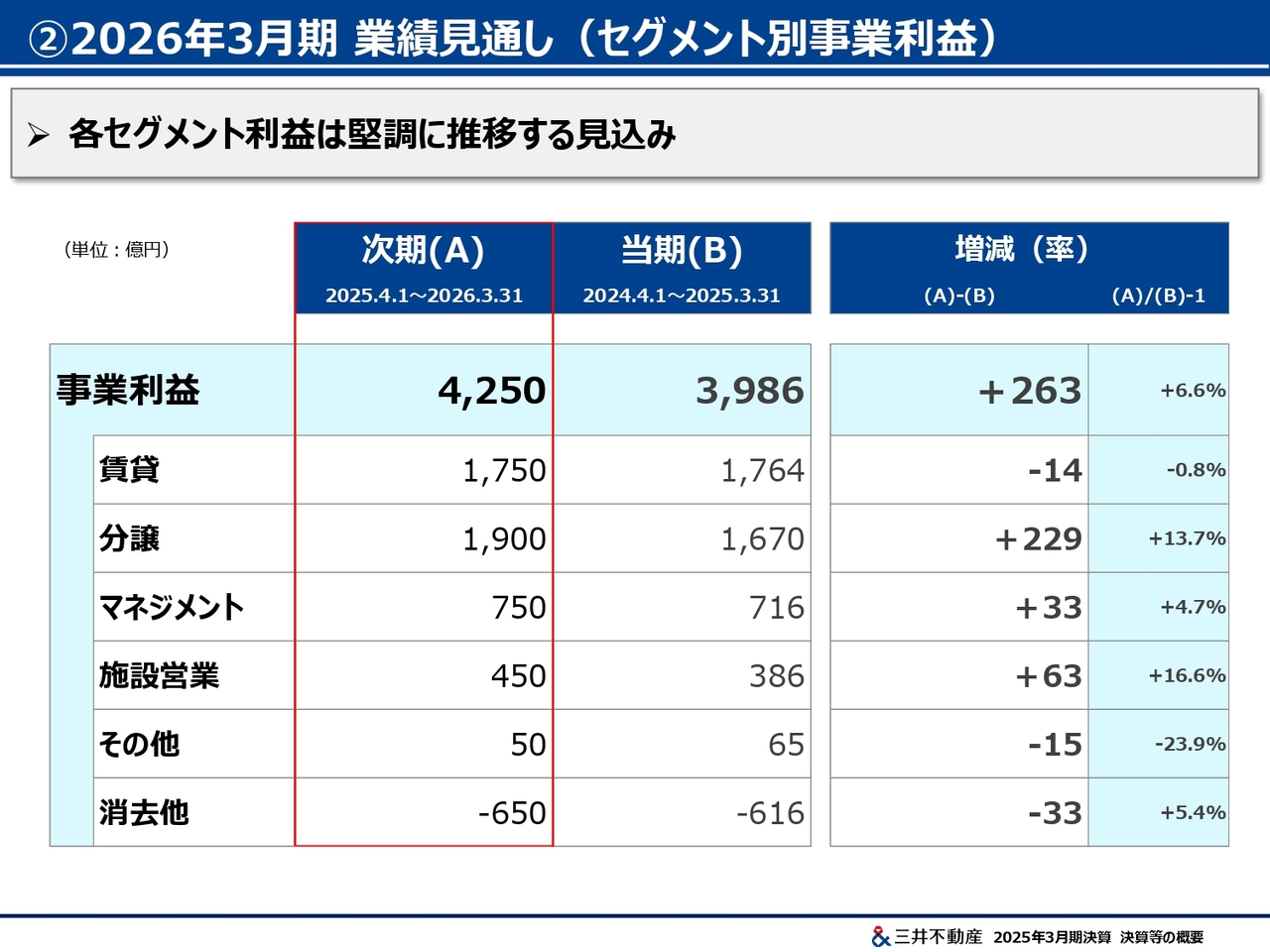

②2026年3月期 業績見通し(セグメント別事業利益)

セグメント別の事業利益の業績予想です。賃貸セグメントは「三井ショッピングパーク ららぽーと安城」「三井アウトレットパーク マリンピア神戸」をはじめとする国内商業施設の新規開業・増床や、「東京ミッドタウン八重洲」などによる賃貸収益の増加があります。一方で、米国賃貸物件における竣工に伴う費用増や、資産回転に伴う利益影響を織り込み、セグメント全体では事業利益1,750億円と、2025年3月期と同水準を見込んでいます。

分譲セグメントは、国内住宅分譲における都心・高額・大規模な物件の計上による利益率の向上や、投資家向け分譲における販売用不動産・固定資産を一体で捉えた資産回転の加速により、事業利益1,900億円と大幅な増益を見込んでいます。

マネジメントセグメントは、住宅管理戸数の増加や施設売上の拡大によるマネジメントフィーの増加などを織り込み、事業利益は750億円と増益を見込んでいます。

最後に施設営業セグメントは、ホテル・リゾートにおける旺盛な需要を背景としたさらなる収益・利益の拡大や、東京ドームにおけるバリューアップ施策を通じた収益改善効果等を織り込み、事業利益は450億円と増益を見込んでいます。

③グループ長期経営方針「& INNOVATION 2030」の進捗

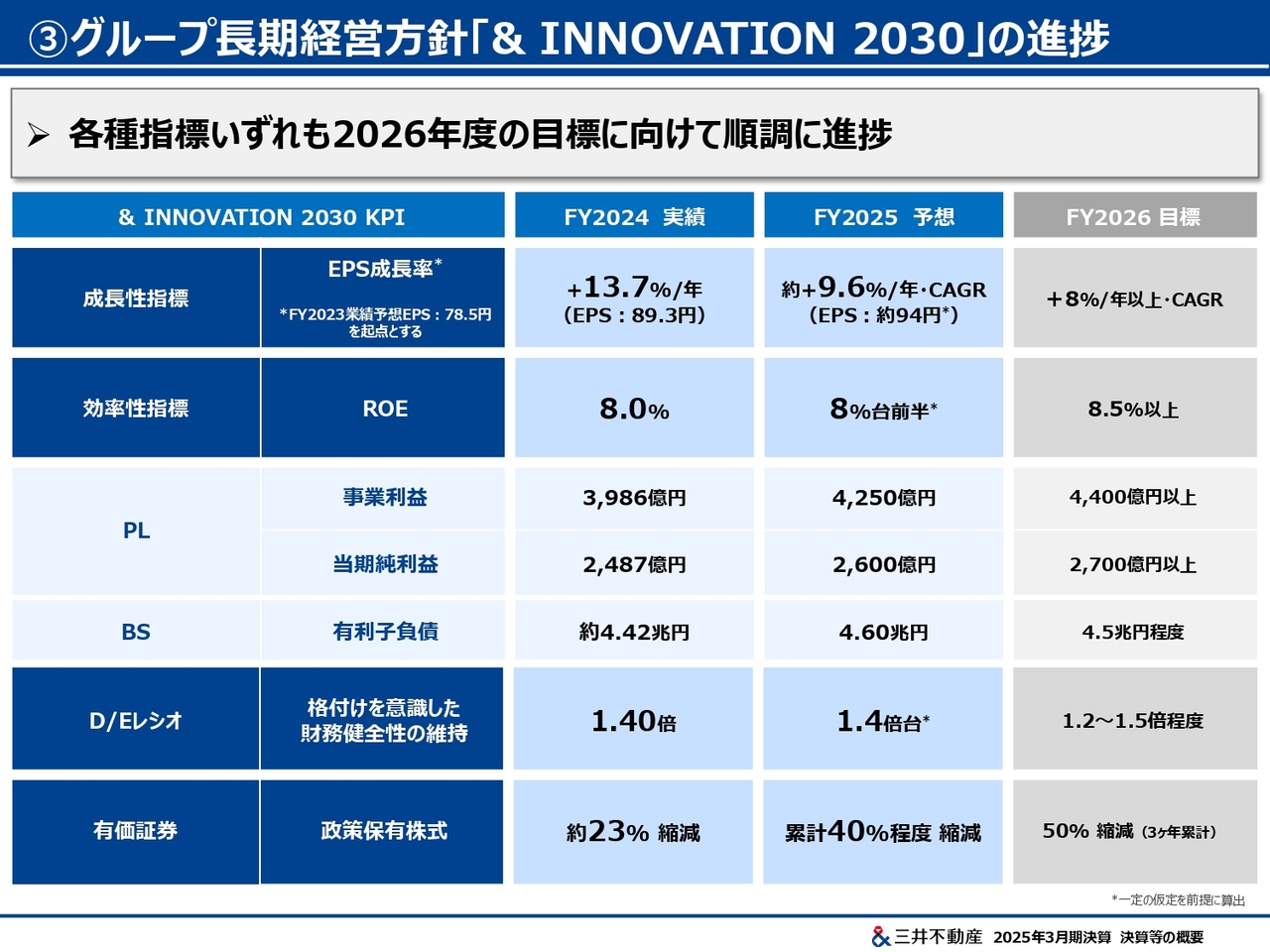

グループ長期経営方針である「& INNOVATION 2030」の進捗についてご説明します。成長性指標であるEPS成長率については、2024年3月期の予想純利益2,200億円ベースでのEPS78.5円を基準とし、そこから2027年3月期までの3年間のCAGRで年8パーセント以上のEPS成長目標を掲げています。

初年度となる2025年3月期のEPSの実績は89.3円と、13.7パーセントの成長となりました。2026年3月期の純利益目標2,600億円を前提としたEPSは約94円を見込んでいるため、2026年3月期末までの2ヶ年のCAGRで年9.6パーセントのEPS成長を見込んでいます。

また、効率性指標であるROEについて、2025年3月期は8.0パーセントでした。2026年3月期は純利益の成長に伴い、8パーセント台前半を見込んでおり、2027年3月期の目標である8.5パーセント以上に向けて着実に改善しています。

PLについてはすでにご説明のとおり、事業利益・親会社株主に帰属する当期純利益ともに2027年3月期の定量目標達成に向け、順調に進捗しています。

BSのうち有利子負債については、2025年3月期は約4兆4,000億円で落着し、2026年3月期の予想は4兆6,000億円を見込んでいます。国内外の投資進捗により、2026年3月期は若干増加すると見立てていますが、2027年3月期の4兆5,000億円程度を目途に、引き続きBSコントロールを継続していきます。

D/Eレシオについて、2025年3月期は1.4倍で落着し、2026年3月期も同等の1.4倍台を見込んでいます。こちらは、目標の1.2倍から1.5倍程度の範囲内で推移しています。

投資有価証券のうち政策保有株式については、2025年3月期時点で約23パーセントまで縮減を進めました。2026年3月期も引き続き縮減を継続し、累計40パーセント程度の縮減を進めていきます。

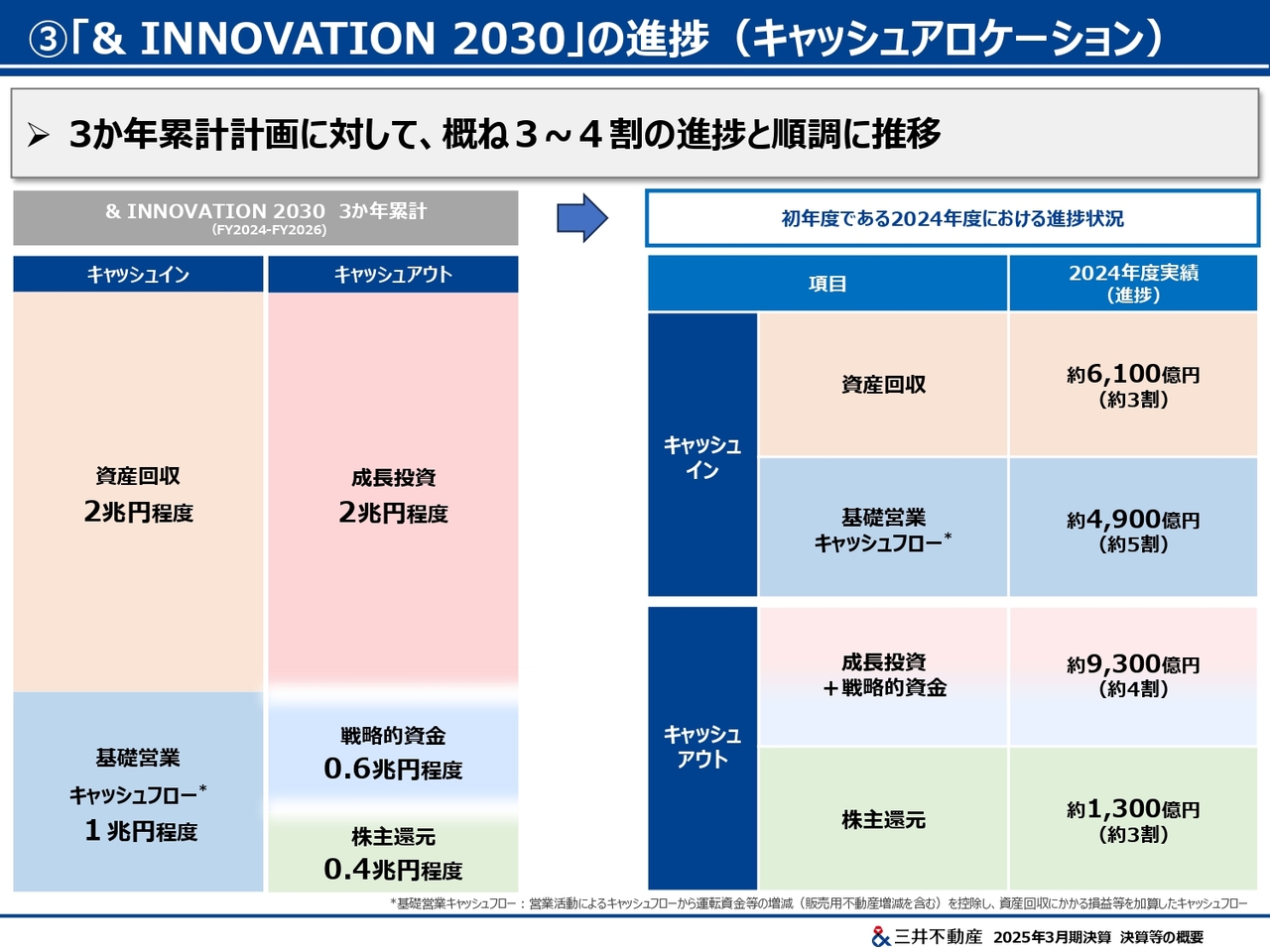

③「& INNOVATION 2030」の進捗(キャッシュアロケーション)

キャッシュアロケーションについてです。スライド左側に「& INNOVATION 2030」で示した3ヶ年累計の想定を記載しています。

スライド右側の表は2025年3月期の実績です。キャッシュイン・キャッシュアウトともに約1兆1,000億円と、計画に対し約3分の1の進捗となっています。各項目についてもおおむね3分の1と、順調に進捗していることがご覧いただけるかと思います。

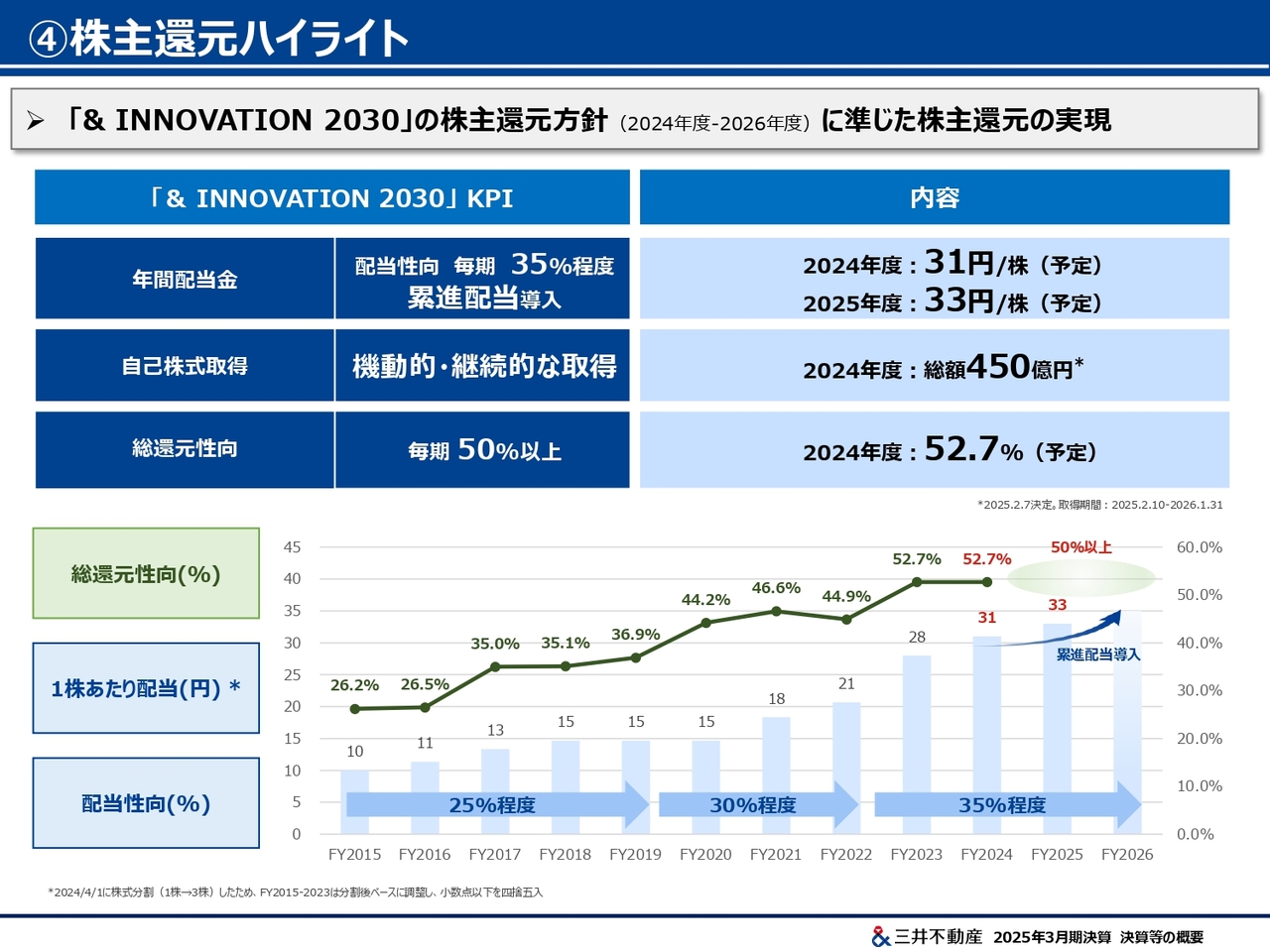

④株主還元ハイライト

最後に、株主還元ハイライトについてご説明します。2025年3月期の1株当たり年間配当金について、純利益が業績予想よりも上振れたことを踏まえ、「& INNOVATION 2030」における配当性向35パーセントという方針に基づき、年30円から1円増配の年31円とすることを決定しました。

これをもちまして、2月7日に決定済みの自己株式の取得450億円と合わせ、2025年3月期の総還元性向は、親会社株主に帰属する当期純利益の52.7パーセントとなります。

また、2026年3月期の1株当たり年間配当金の予想については、親会社株主に帰属する当期純利益目標2,600億円に対する配当性向35パーセントを目安とし、2025年3月期から2円増配の年33円を予定しています。

以上をもちまして、私からの説明を終了します。ありがとうございました。

2025年3月期決算概要

植田俊氏:みなさま、こんにちは。ご無沙汰いたしております。本日はお忙しい中、お集まりいただきまして誠にありがとうございます。三井不動産代表取締役社長の植田です。

前回はディスクロージャー優良企業表彰の受賞について触れましたが、今回は日経統合報告書アワードをいただき、当社としては初めて「優秀賞」をいただくことができました。大変名誉なことと考えていますが、今後はより大きな表彰盾をいただけるよう、引き続き、財務情報に加え、非財務情報の一層の充実・統合化を行い、わかりやすい説明に努めていきます。どうぞよろしくお願いします。

さて、今年は巳年ということで、株式相場の格言で「辰巳天井」という言葉にあるとおり、「株価の上昇が一服し、天井を迎える年になるのではないか」と言われていました。しかし、米国におけるトランプ大統領の就任、想定を超えた米国の関税政策の発表・延期により、全世界的に株価が乱高下するなど、波乱含みの状況となっています。

このような状況下ではありますが、むしろこのような状況下だからこそ、景気変動に大きな影響を受けることなく、安定的に利益を生み出せるという当社の強みを再認識いただける好機、チャンスではないかと考えています。

先ほどCFOの藤岡からご説明しましたとおり、終わった期となる2025年3月期は、売上高、事業利益、経常利益、親会社株主に帰属する当期純利益のすべてが過去最高を更新しました。

また、業績予想においても、売上高、事業利益、親会社株主に帰属する当期純利益について、過去最高を更新する見込みです。

「& INNOVATION 2030」で示した2027年3月期の定量目標の達成に向け、極めて順調に進捗していると思います。セグメントによっては、すでに「& INNOVATION 2030」の2027年3月期における事業利益目標と同等、または上回っているものもあります。

しかしながら、米国における関税政策の世界経済への中長期的な影響については、まだ全体像の見通しがつかず、注視が必要な状況となっています。このため、まずは確実に2027年3月期目標を達成することを目指し、細心の注意を払いながら経営の舵取りを進めていきたいと思っています。

本日のご説明

トップラインの伸長の取り組みについてはすでに何度もご説明しているとおりのため、本日私からは、日頃のIR活動において高い関心をいただいている「建築費高騰の当社事業への影響と対応」「金利上昇に伴うCap Rateへの影響」「海外、主に北米事業の状況と今後の展開」「『& INNOVATION 2030』における事業戦略『第2・第3の道』の状況」にフォーカスし、当社の取り組み状況についてご説明したいと思います。

1-1.建築費高騰の当社事業への影響と対応(オフィスビル・大型再開発)

まずは、建築費高騰の当社事業への影響と対応についてです。当社の資産規模・利益規模の大きいオフィス事業・国内住宅分譲についてご説明します。オフィスビルについては、2029年3月期竣工予定の大型物件である「八重洲二丁目中地区」までのプロジェクトをすべて発注済みです。

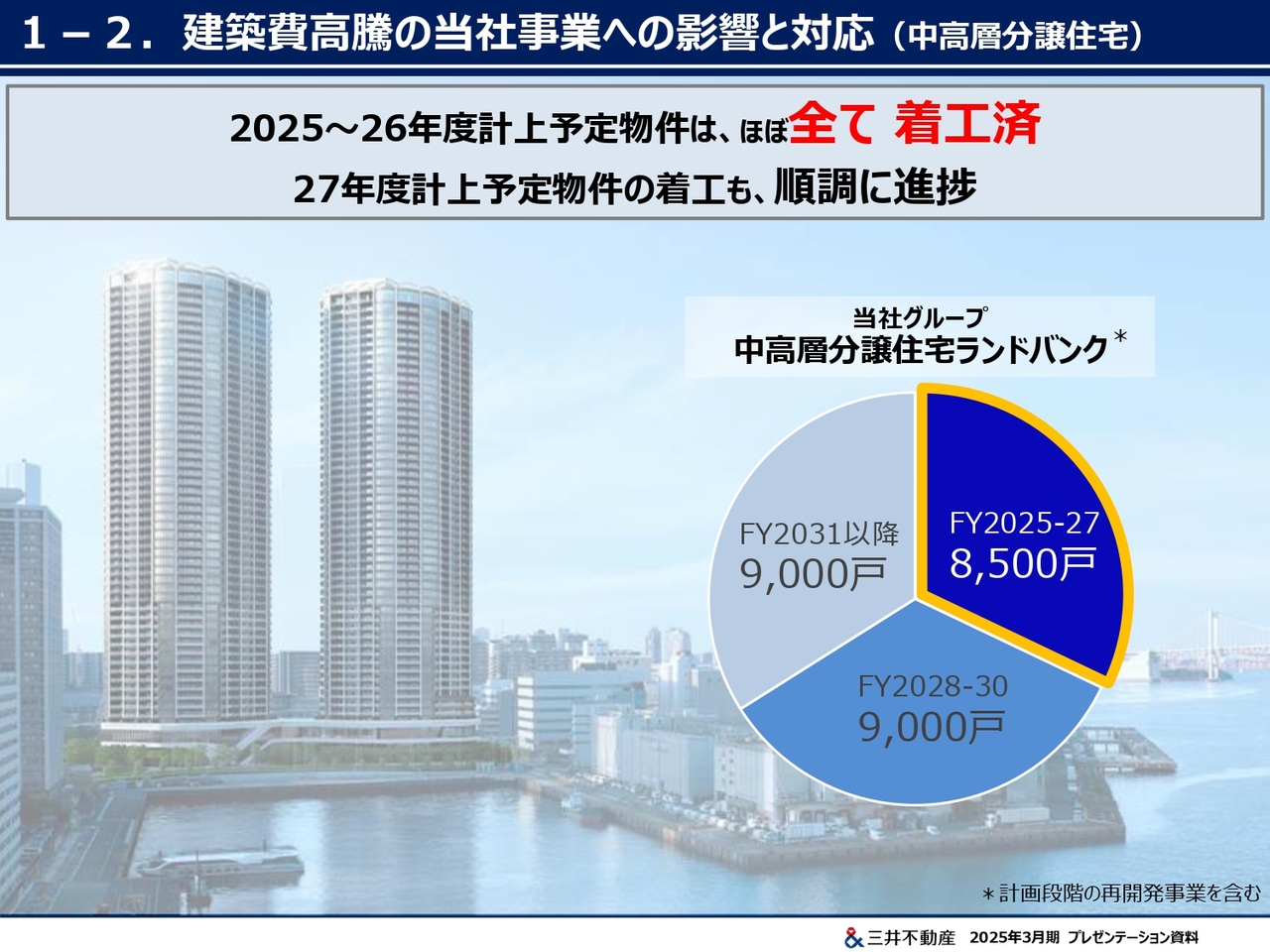

1-2.建築費高騰の当社事業への影響と対応(中高層分譲住宅)

中高層分譲事業についても、2026年3月期の計上予定物件はもちろん、2027年3月期計上予定物件に対しても、ほぼすべて発注済みとなっています。

さらに2028年3月期についても、発注は順調に進捗しています。このようなことから、当面の間は影響がないことがおわかりいただけるかと思います。

1-3.建築費高騰の当社事業への影響と対応

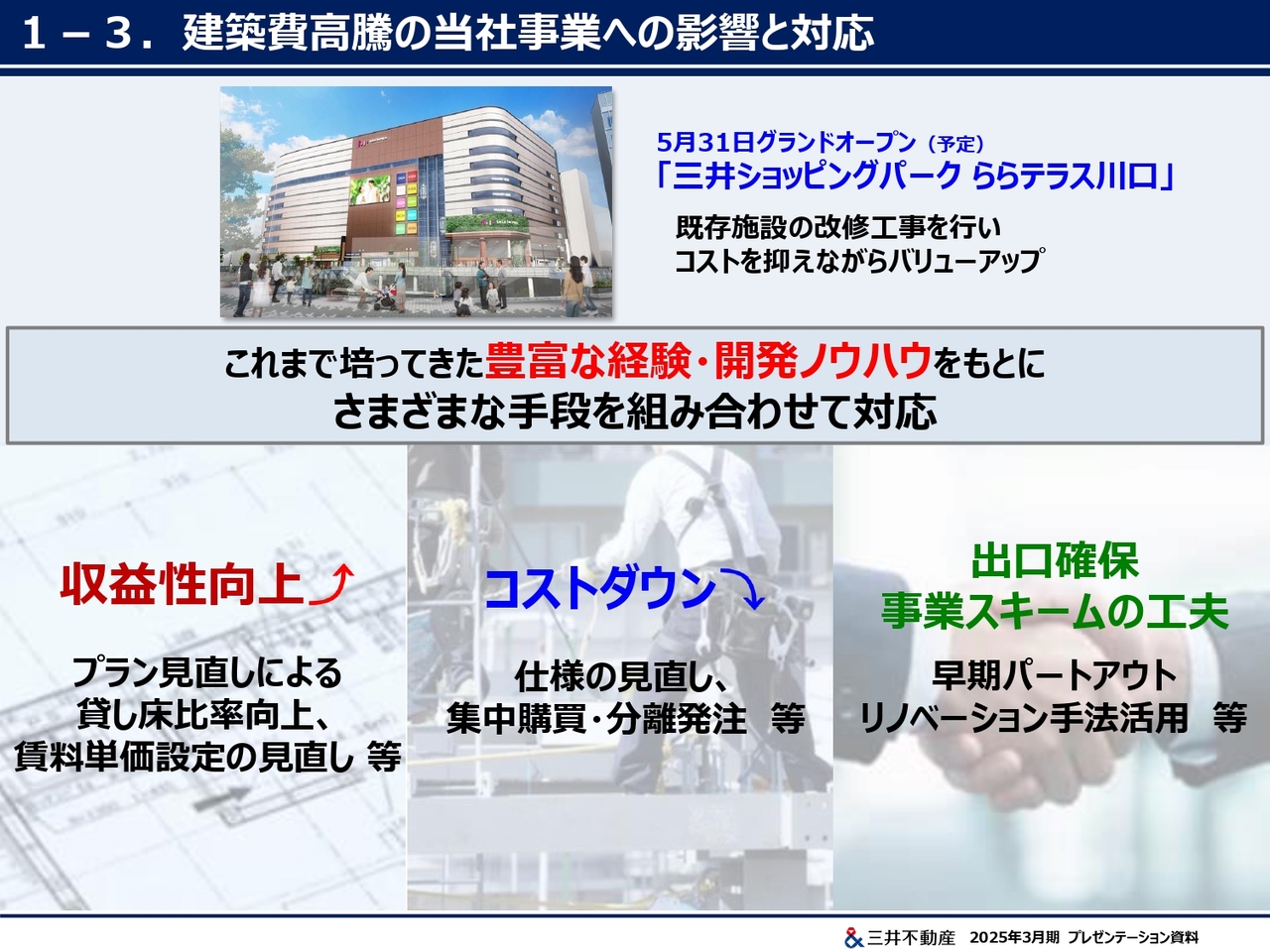

今月末に開業を予定している「三井ショッピングパーク ららテラス川口」は、旧そごうデパートとなります。こちらは解体・新築するのではなく、リノベーションによるバリューアップを行うことで、コストを抑えることができています。

その先についても、このようなリノベーション・リニューアルといった手法に加え、当社のこれまでの経験・知恵を結集して取り組んでいきます。具体的には、プランの見直しによる貸し床比率の向上、足元の賃料・単価アップの動きなどを反映した物件の収益性の上昇を目指します。

また、仕様の見直しや、リストアップしたVECD項目のチェックとそれに基づく交渉、集中購買・分離発注といった発注の合理化などのコスト低減策にも取り組みます。

さらに、建築費上昇も織り込んだ上でのフォワード・コミットメントによる出口先の確保、マネジメント受託を獲得した上での事業の一部パートアウトなど、さまざまな手段を組み合わせて対応していきます。

建築費上昇に伴い、さまざまなステークホルダーと幅広い調整が必要となるため、今後の事業スケジュールについては注視が必要だと考えていますが、これまでの当社のノウハウ・経験を活かし、可能な限り利益・収益に影響が出ないよう、あらゆる手段を用いて対応していきます。

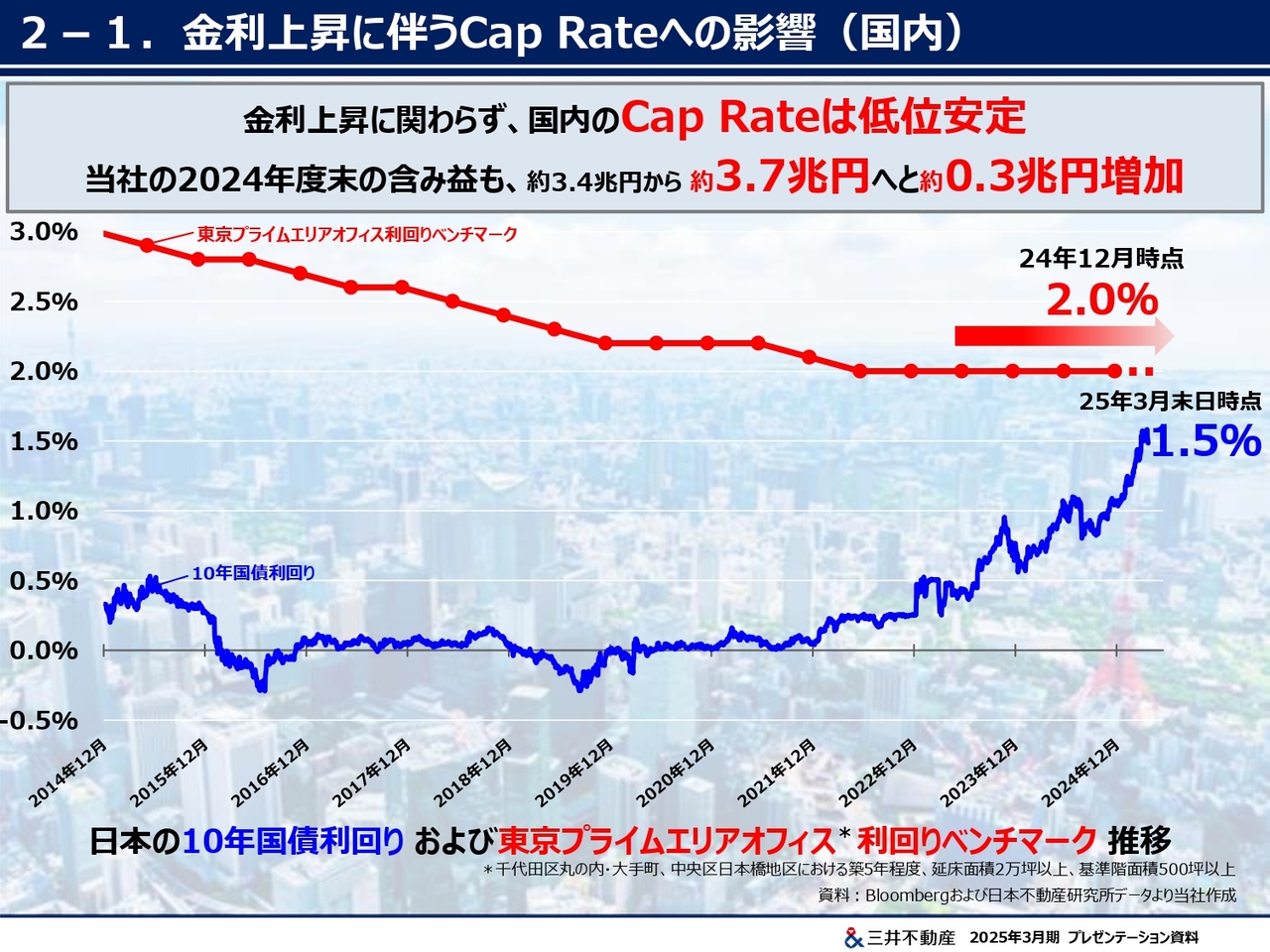

2-1.金利上昇に伴うCap Rateへの影響(国内)

金利上昇に伴う、今後のCap Rateに対する当社の見解についてご説明します。ご承知のとおり、長期金利は、昨年の日銀によるゼロ金利政策解除以降、政策金利が徐々に切り上げられるのに呼応するかたちで、徐々に上昇していました。

特に年初来、政策金利が0.5パーセントに引き上げられて以降、日銀の政策委員会審議委員によるご発言や各種経済指標などから、今後の政策金利の引き上げスピードの上昇が予想されたこともあり、長期金利が急騰しました。

直近については、米国の関税政策の先行きの不透明感から、長期金利は乱高下している状況です。今後の見通しについては留意が必要ですが、金利の上昇を受け、Cap Rateについても、これまでの横ばい基調からさすがに上昇するのではないか、というご懸念をいただいています。

ただし、2025年3月期末時点における当社保有不動産の時価を算出するにあたり、不動産鑑定会社のCap Rateは昨年度末と変わっていない状況です。このため、当社の含み益も商業施設の新規竣工等の影響により、約3兆4,000億円から約3兆7,000億円に約3,000億円増加しました。

金利上昇にもかかわらずCap Rateが変化していない理由については、日本における収益不動産の限られた供給に対する需要の強さや豊富なドライパウダー、つまり日本の不動産投資への待機資金の存在など、足元で我々も鋭意努力している賃料上昇の不動産価格への織り込みが進んできていることが要因だと考えています。

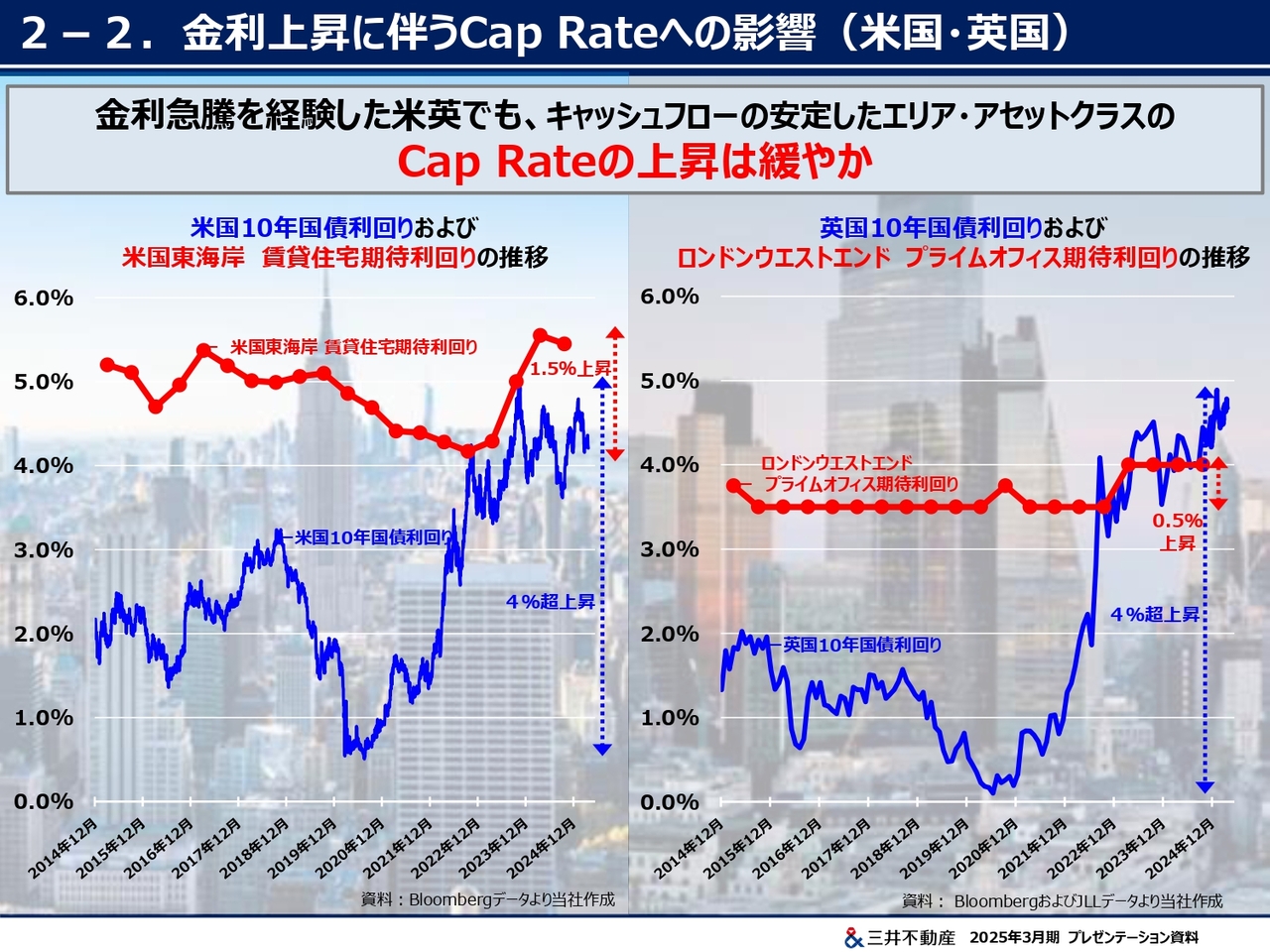

2-2.金利上昇に伴うCap Rateへの影響(米国・英国)

日本よりも早期に急激な金利上昇を経験した米国・英国の状況を見ても、高稼働を維持しています。キャッシュフローが安定していたエリアやアセットクラスについては、金利の大幅な上昇に比べてCap Rateの上昇は比較的緩やかなものにとどまっていました。

例えば、米国の賃貸住宅については、米国の10年国債利回りが4パーセント超上昇したのに対し、Cap Rateの上昇は150ベーシス程度です。また、ロンドンのウエストエンドのオフィスについては、英国10年国債利回りが4パーセント超上昇したのに対し、Cap Rateは50ベーシス程度しか上昇していません。

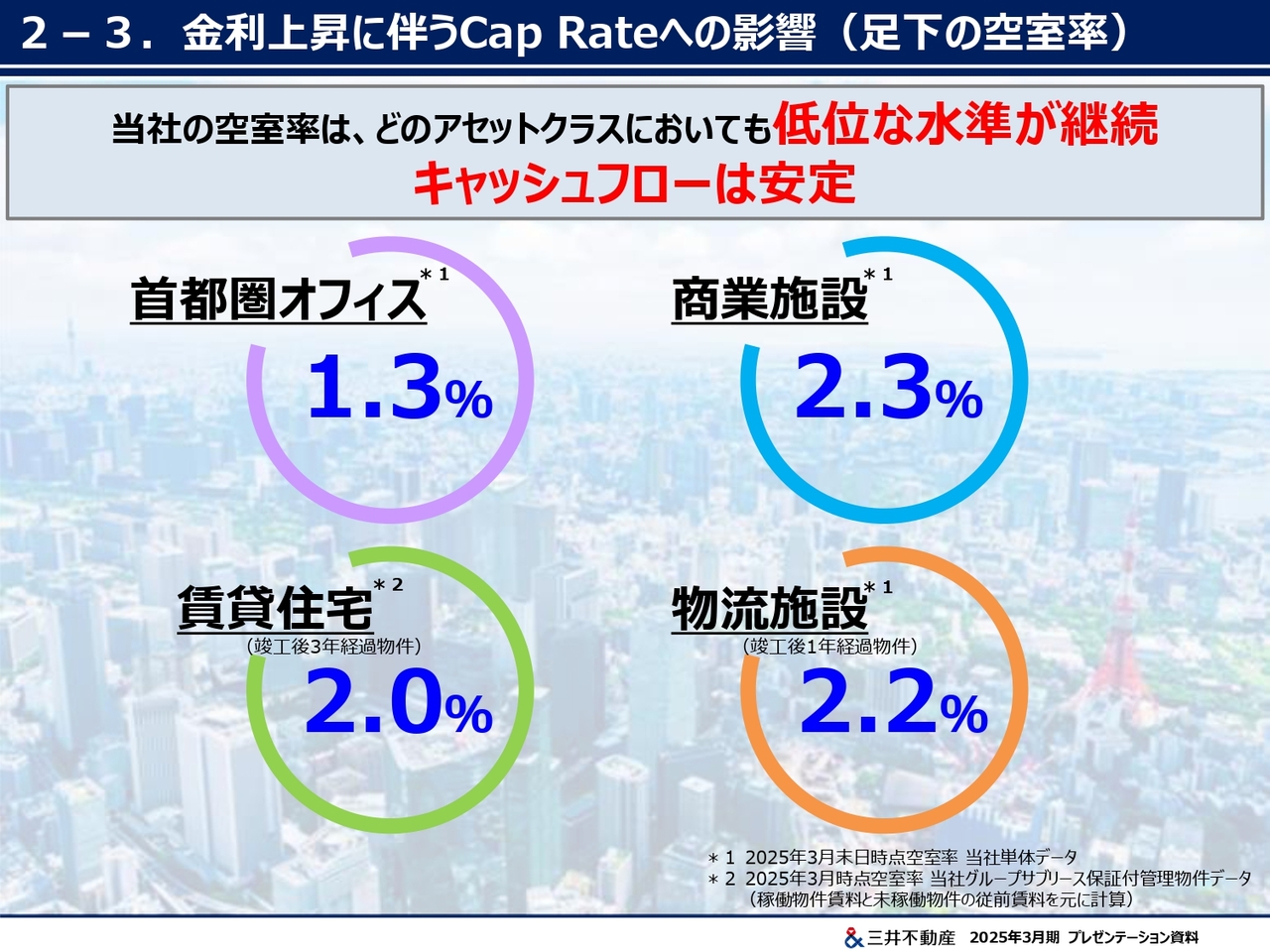

2-3.金利上昇に伴うCap Rateへの影響(足下の空室率)

ご承知のとおり、当社物件ではどのアセットクラスにおいても空室率が非常に低い状態であり、キャッシュフローが安定しています。このように、当社が保有する物件は希少な立地におけるスペックなどが高い案件が多く、取引の際には強い引き合いをいただいていることから、特にCap Rateの上昇に見舞われにくいだろうと考えています。

また、仮にCap Rateが上昇したとしても、10ベーシス程度の上昇において含み益の影響は1,500億円程度となります。約3.7兆円ある含み益の水準からすると、軽微といえる水準だと考えています。

以上のとおり、金利上昇におけるCap Rate上昇は限定的と考えられ、仮に上昇したとしても当社の含み益等への影響については軽微と考えていますので、ご安心ください。

純金利負担についても、国内金利が上昇し、海外金利が高止まっている状況ですが、国内の高い長期金利固定比率、外貨の金利負担軽減のためのさまざまな取り組みにより、今期は終わった期と同程度に収まる見込みです。また、分譲住宅についても、この4月に住宅ローンの金利が複数行で引き上げられていますが、足元で販売状況に変化は生じていません。

日本を含め各国の今後の金利動向は注視が必要と考えていますが、全体としての当社への影響は限定的と考えていますので、併せてご安心ください。

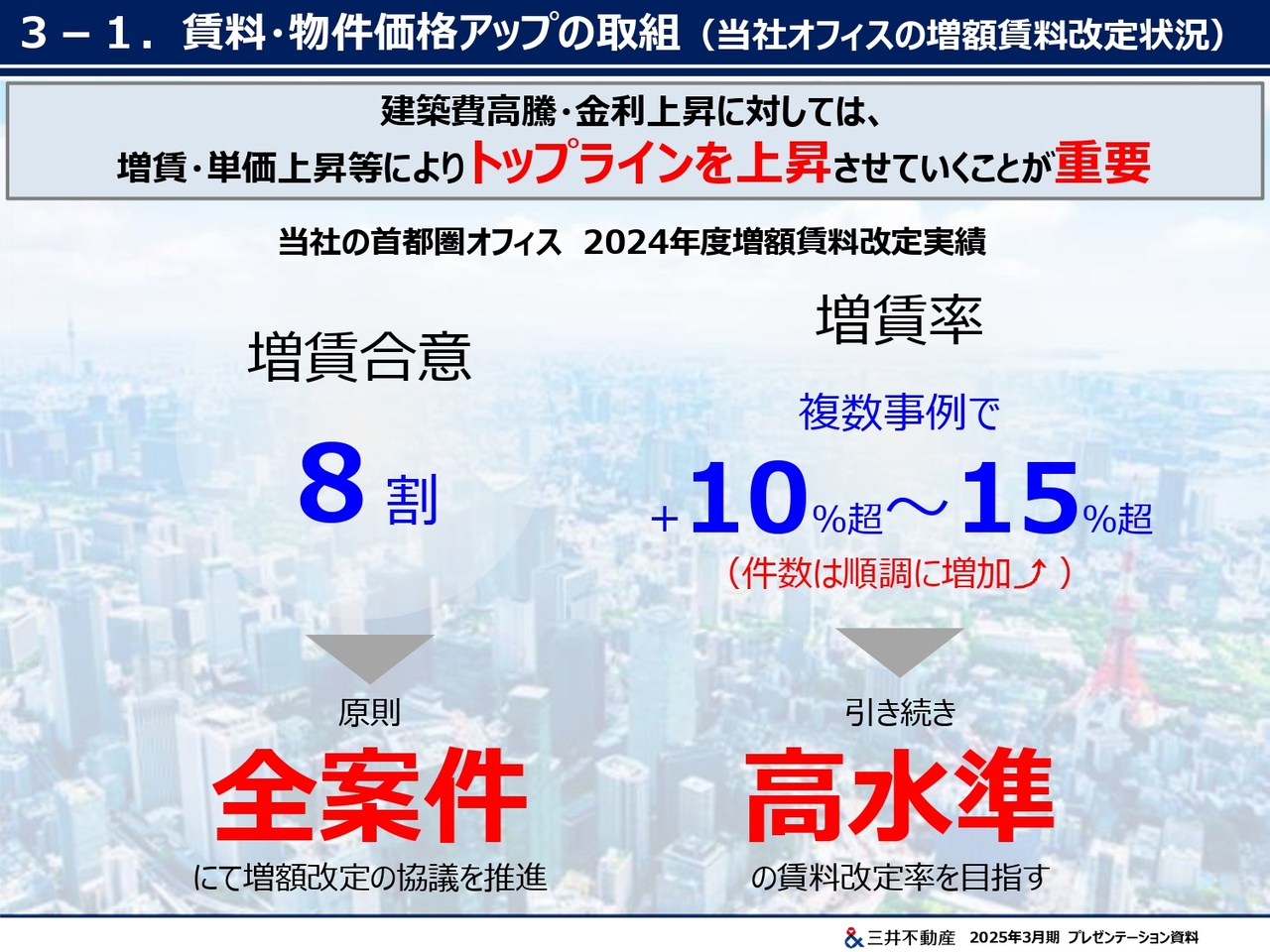

3-1.賃料・物件価格アップの取組(当社オフィスの増額賃料改定状況)

これまでご説明してきた建築費高騰に対応するとともに、Cap Rate上昇懸念に対応するためには、賃料やマンションの単価等のトップラインを上昇させていくことが必要となってきています。

オフィスについては、これまでも当社物件の優位性・充実したサービスを訴求することで、首都圏では8割のテナントから増賃の合意をいただいています。10パーセントから15パーセント超の改定率となったテナントもいるとお話ししましたが、着々とその件数も積み上がってきています。

今期以降、原則的にすべてのテナントにおいて、高い賃料改定率での改定を目指して交渉を進めていきたいと思っています。

3-2.賃料・物件価格アップの取組(これまでの日本橋・八重洲エリアの街づくり)

我々の強みは、なによりも再開発を進めることによって、街の価値を高めることにあります。

当社は「日本橋再生計画」のもと、2004年の「COREDO 日本橋」の開業を皮切りに「COREDO 室町」などに代表される商業・オフィスなどが融合したミクストユースの施設開発を進めるなど、日本橋エリアを中心に八重洲エリアも含めた再開発を推進してきました。

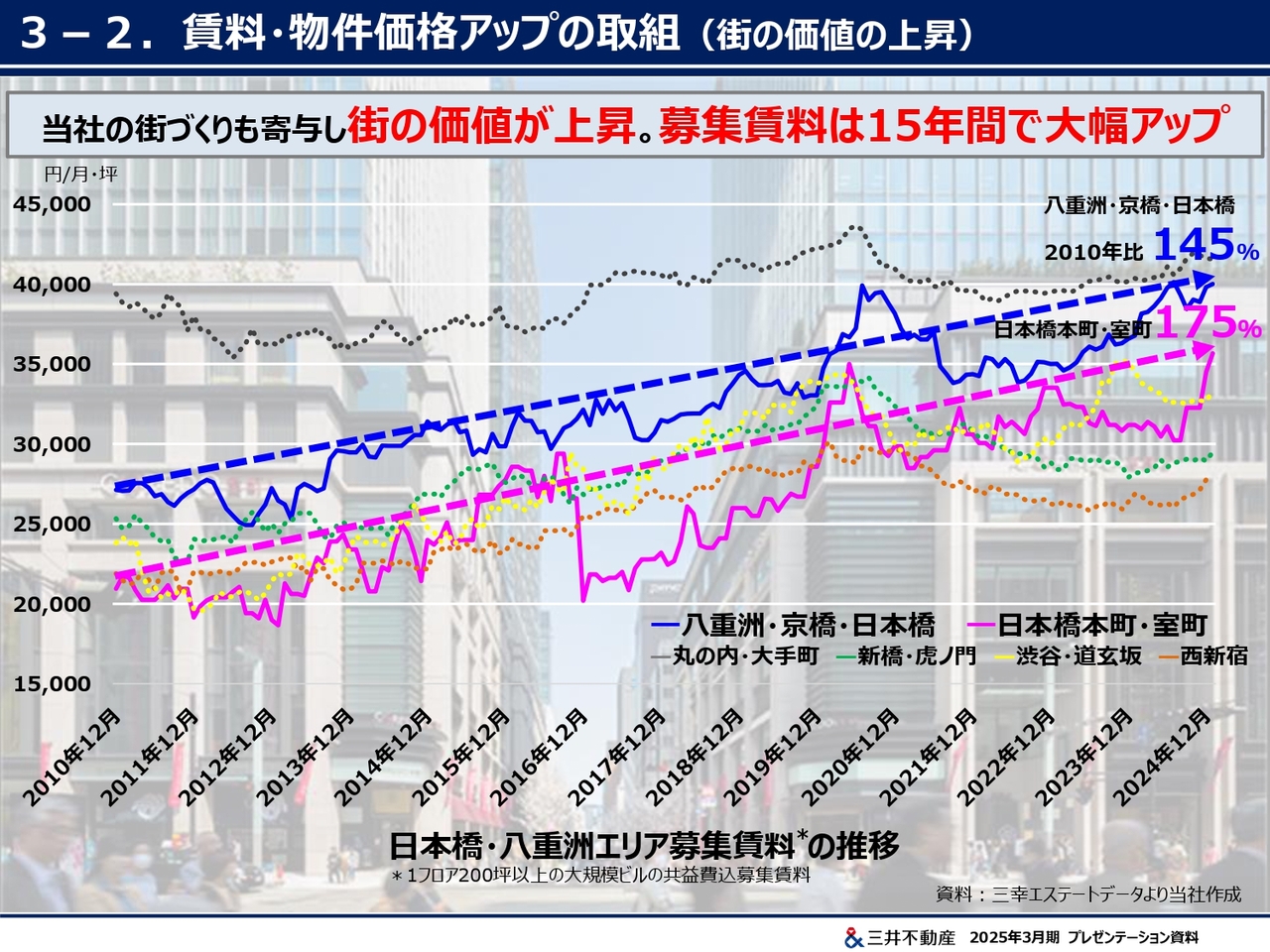

3-2.賃料・物件価格アップの取組(街の価値の上昇)

スライドは、三幸エステート社によるエリア別の募集賃料データです。丸の内・大手町エリアがほとんど変わっていない中で、日本橋本町・室町エリア、八重洲・京橋・日本橋エリアの募集賃料が大幅に上昇しています。

「COREDO 室町1」が開業した2010年以降、当社の街づくりによって街の価値が向上し、界隈のオフィスビルの募集賃金の上昇がもたらされたと考えています。

3-2.賃料・物件価格アップの取組(当社も街の一員として盛り上げに寄与)

ちなみにこの週末、神田祭に私も参加させていだきました。スライドの写真のように、私も休日返上で地域の行事に参加し、地域のみなさまと一丸となって、日本橋という街を盛り上げ、魅力的な場所にすべく取り組んでいます。

3-2.賃料・物件価格アップの取組(これからの日本橋・八重洲エリアの街づくりイメージ)

今後も、来年には現時点でオフィスのリーシングが完了している日本橋一丁目中地区の開業が控えています。2029年3月期には「八重洲二丁目中地区」の開業が控えており、こちらもすでにテナントからいろいろと引き合いをいただいており、一部契約も進んでいます。その他にも、日本橋川周辺を中心に再開発プロジェクトが多く控えています。

これらの再開発の推進により、「室町一丁目地区再開発」の完成をもって、中央通りの日本橋から北側にある室町エリアは、約500メートルにわたって、通りの両側の基壇部が100尺(約31メートル)のラインにそろえられるという、日本でも稀有な美しい景観の街並みとなり、より多くの人を惹きつける街になっていくと考えています。

3-3.賃料・物件価格アップの取組(付加価値の提供)

このような再開発により、街の価値をさらに高めていき、また、日本橋のライフサイエンス・宇宙などの領域における街の聖地化を進めていきます。さらには「おせっかいな大家」として、企業の経営課題である産業創造や人的資本経営の取り組みに資するさまざまな取り組みを行っていきます。

それにより、「行きたくなる街にある、行きたくなるオフィス」を創出し、その付加価値を賃料として訴求していきたいと思っています。

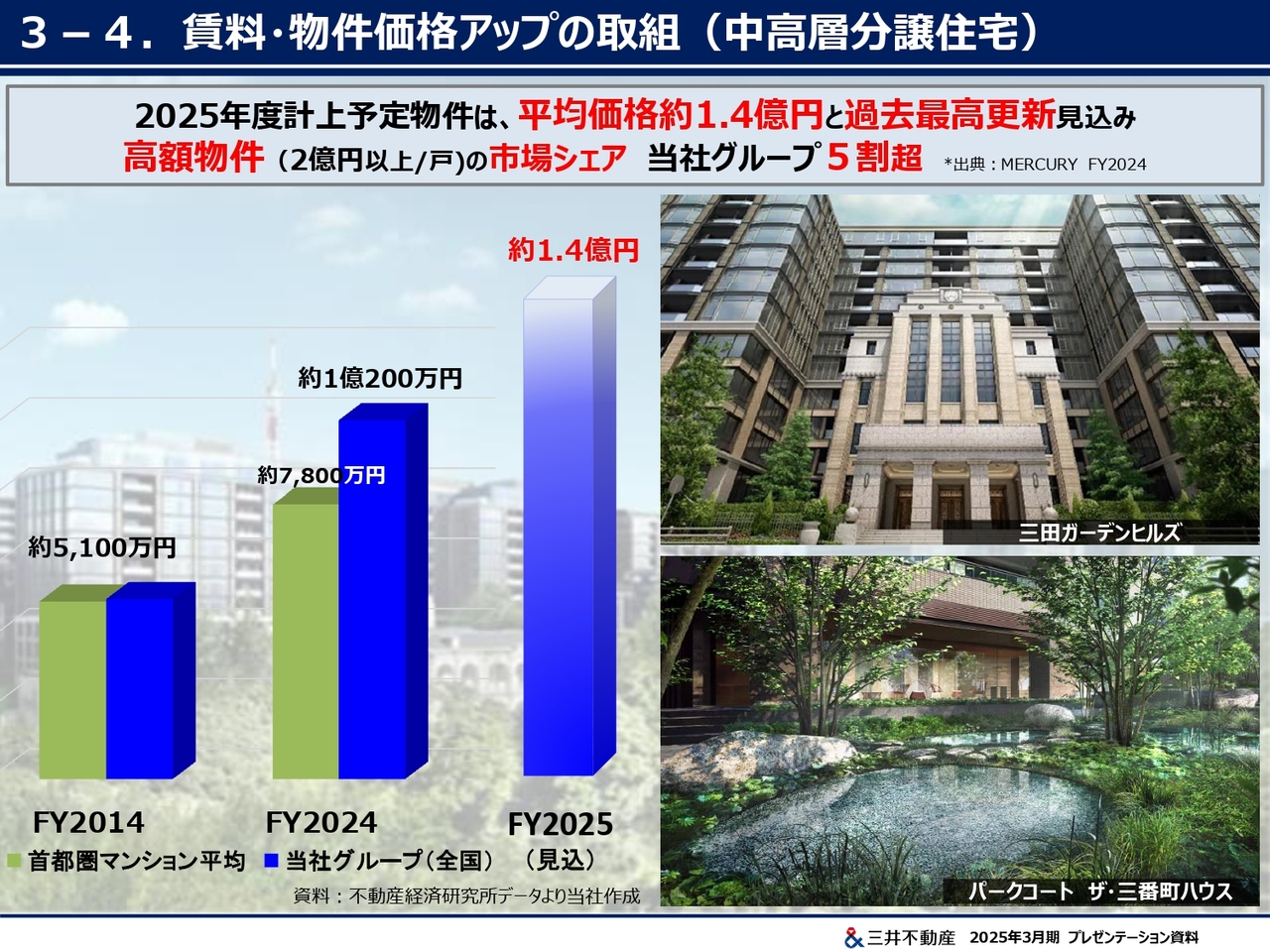

3-4.賃料・物件価格アップの取組(中高層分譲住宅)

マンション分譲においても、2025年3月期に平均価格は1億円を超えました。今期も平均価格が約1.4億円と、過去最高を更新する見込みです。

前期は「三田ガーデンヒルズ」「パークタワー勝どきミッド」「パークタワー勝どきサウス」「パークタワー西新宿」といった都心の大規模物件を供給しました。引き続き、今期も「三田ガーデンヒルズ」の他、「パークコート ザ・三番町ハウス」「パークシティ高田馬場」といった高価格帯の都心物件を多く供給させていただくことが、このような高い平均価格の維持・上昇につながっていると考えています。

建築費の高騰は日本全国、エリアにかかわらず生じていますが、価格の上昇余地は賃金上昇等の恩恵を受けられる都心部が大きいと考えています。

2025年3月期においても、当社グループは2億円以上の高額物件において5割超のマーケットシェアを獲得できている他、当社グループ物件の戸当たり単価は10年で2倍と、首都圏マンション平均である1.5倍から1.6倍に比べて高くなっています。

このことからも、当社がいかに価格弾力性のあるエリアにおいて需要の高い物件を供給できているかがおわかりいただけるかと思います。

3-4.賃料・物件価格アップの取組(中高層分譲住宅)

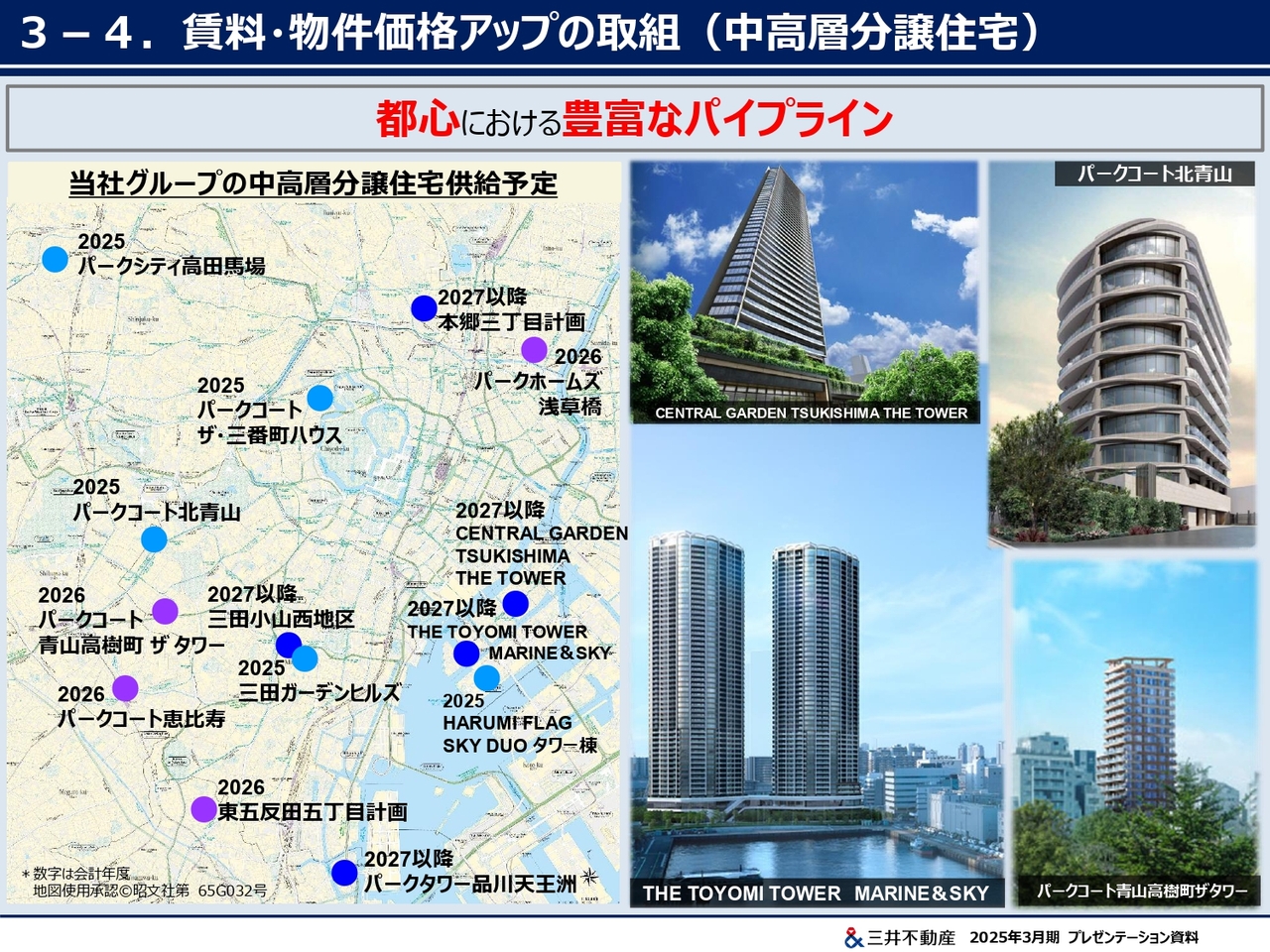

スライドに記載のとおり、今後についても、当社グループの供給物件には多くの都心物件があります。このような都心物件については、資産家・経営者などの富裕層の他、高い中古住宅価格を背景とした住み替え需要を持つ方々、パワーカップルの方々などによる底堅い需要が継続しています。

3-4.賃料・物件価格アップの取組(中高層分譲住宅)

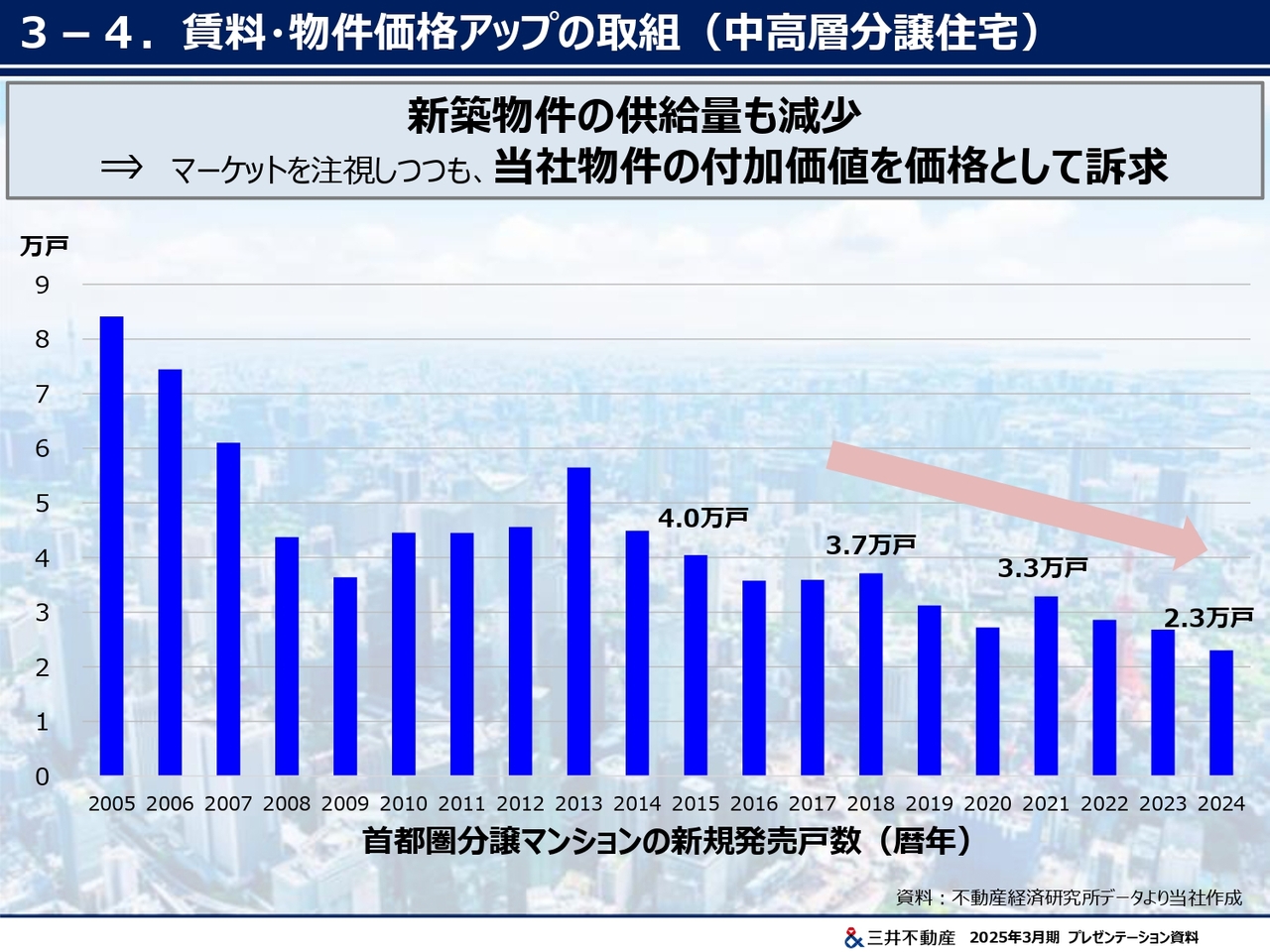

近年、首都圏分譲マンションの新規開発戸数が減少する中で、特に資産価値の下落が見込まれにくい都心物件については、価格が上昇してもなお、引き続き高い需要を集めています。

足元の株安による逆資産効果についても注視が必要と考えていますが、引き続きマーケット環境を注視し、付加価値を価格として訴求していきます。

4-1.海外、主に北米事業の状況と今後の展開

海外、主に北米事業の状況についてご説明します。海外事業については、先ほどCFOから、今期の業績予想の中でリスクバッファーとして一定の損失を織り込んでいるとご説明しましたが、少々補足します。

コロナ禍からある程度時間が経過しましたが、当社物件の中にはコロナ禍における行動変容・経済金融環境の変化の影響をいまだに受けている物件もあります。また、昨今の米国の関税政策などが、今後の世界経済・金融環境に与える影響にも注視が必要だと考えています。

コロナ禍の影響は、物件・エリアによって凹凸があります。その要因の1つとして、このエリア特有だと思いますが、北米西海岸エリアの賃貸住宅については、コロナ禍による人々の行動変容が元に戻っていないことが挙げられます。

今後もこの状況が続くのではないかと考えており、また、大幅に上昇した金利・Cap Rateについてもいずれは低下してくると見ていましたが、足元では高止まりしています。このようなことから、今期についても資産回転などに伴うリスクバッファーとして、一定の損失を織り込んでいます。

「& INNOVATION 2030」を公表以来、スライドに記載のとおり、米国だけではなく、英国やオーストラリアなどで続々と優良な物件をソーシングできています。このような優良物件を取り込み、ポートフォリオを強靭化するためにも、「& INNOVATION 2030」で掲げた資産回転の加速によるBSコントロールが必要だと考えています。

また、足元では10兆円程度のバランスシートを活用して事業を行っており、「100戦100勝」は難しいことからも、今後も一定の損失やバッファーを織り込むこともあることはご理解いただけるかと思います。

しかしながら、強調したいのは、多少の損失が出たとしても、それを大きく上回る成長力が当社にはあるということです。これは「& INNOVATION 2030」のマイルストーンである2027年3月期に向け、今年度も最高益を更新する業績予想を見ればご理解いただけるかと思います。

今後も多少の損失が出ても、それを上回る利益成長を続けていきますので、ご安心いただきたいと考えています。

4-2.海外、主に北米事業の状況と今後の展開(米国東海岸)

これらの成長を支えているのが、海外の米国事業のうち、東海岸およびサンベルトの事業です。

米国資産約2兆円のうち、半分の約1兆円を東海岸におけるオフィスが占めています。その代表物件であり、延べ床面積で約8万坪もある「50 Hudson Yards」が、いよいよリースアップしました。この「50 Hudson Yards」に加え「55 Hudson Yards」「1251 Avenue of the Americas」の3つの旗艦物件で含み益が9,000億円となっており、これらが岩盤となる賃貸利益をしっかりと稼ぎ出しています。

また、東海岸の賃貸住宅は3物件ありますが、こちらも9割程度以上の高い稼働率となっているなど、東海岸は安定的に利益創出ができています。

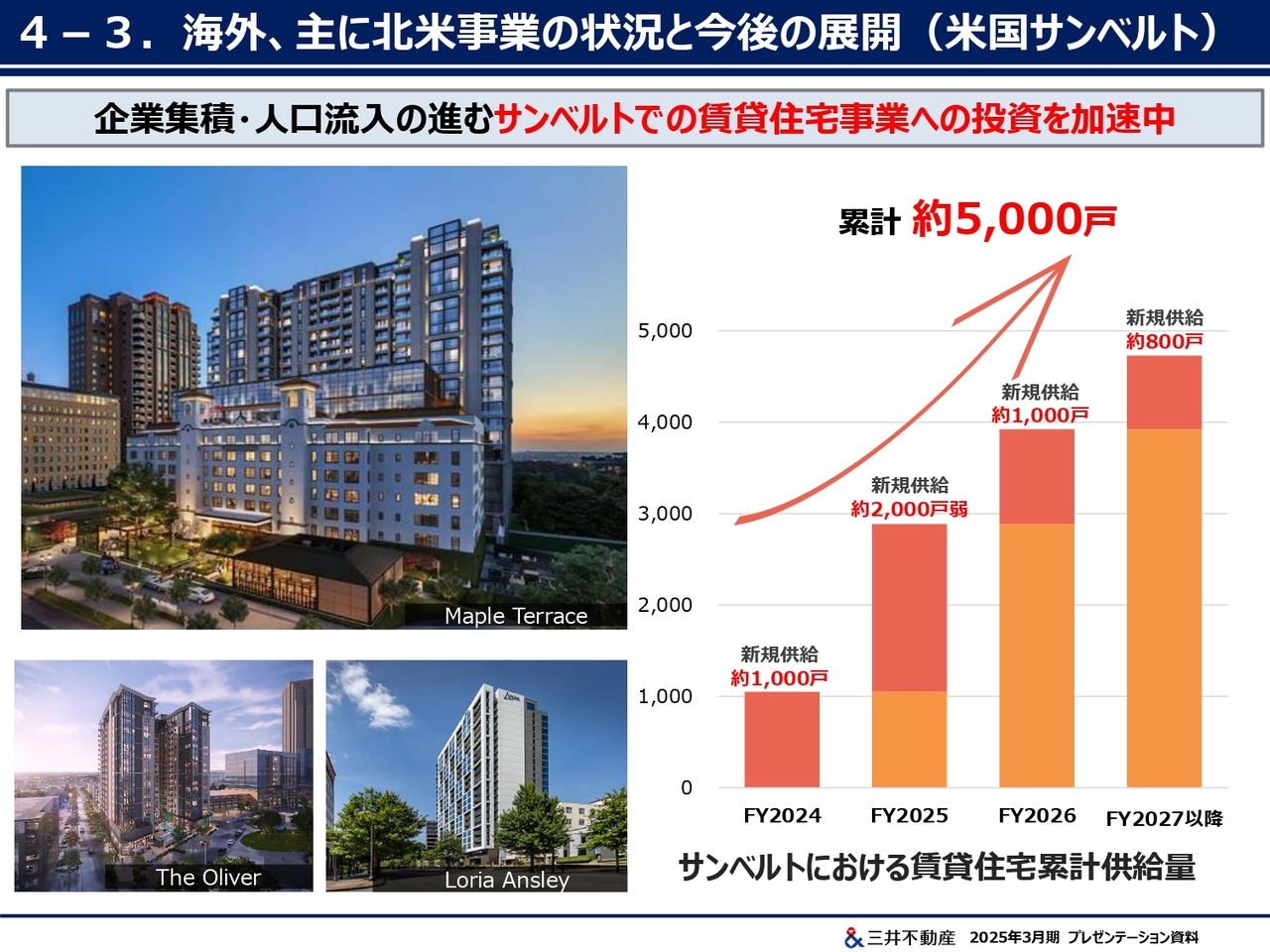

4-3.海外、主に北米事業の状況と今後の展開(米国サンベルト)

サンベルトについては、近年、企業集積・人口流入が進んでいる一方で、コロナ禍とそれに続く金利上昇により、新規の商業不動産に対するコンストラクションローンが付かなくなっていました。このことから、特に2026年3月期以降、サンベルトにおける賃貸住宅の供給が先細っていくという状況が確実に見えていました。

我々は戦略として、このような状況において自己資金で投資できるという強みを活かし、特に成長が期待できる都市部の優良物件をチェリーピックし、機動的に投資を行ってきました。

実際、前期ダラスで開業した「Maple Terrace」では、見込んでいたような供給鈍化というマーケット環境も寄与し、リーシングは当初想定よりも速いペースで進んでいます。また、賃料も想定よりもプラス10パーセント超で決まっている他、他都市の物件も計画に対し引き続き順調にリーシングが進捗しています。

サンベルト6都市においては、2025年3月期に供給した4物件1,050戸を皮切りに、合計約5,000戸の賃貸住宅開発に参画しています。

米国の賃貸住宅は規模が大きく、リーシングに3年程度を要するため、利益貢献には時間を要します。しかしながら、足元でもサンベルトではキャッシュフローの安定した賃貸住宅は4パーセント台での取引実績が確認されています。

このことからも、将来的には利益貢献できる物件に仕上がり、花開くと自信を持っています。ぜひご期待ください。

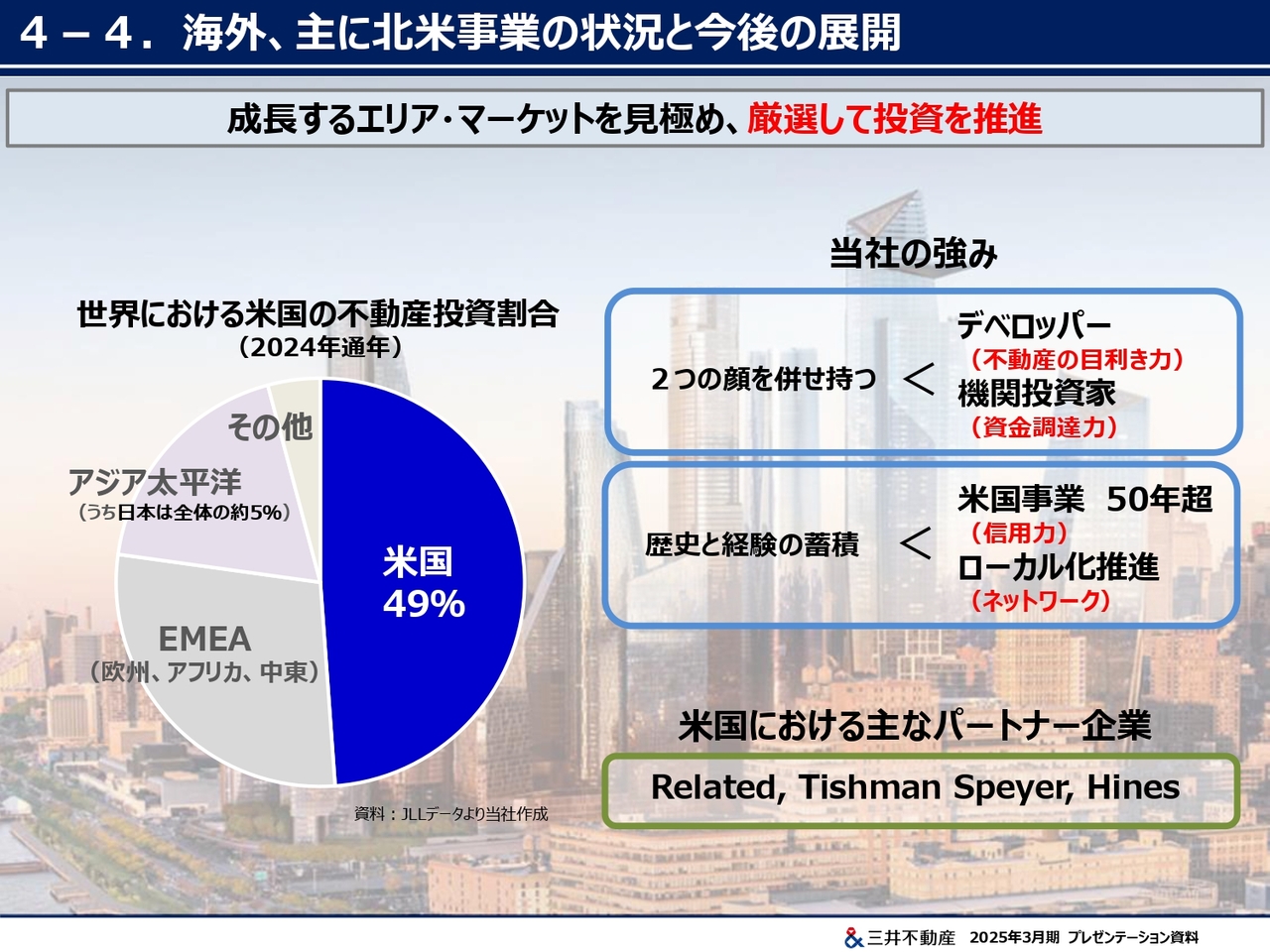

4-4.海外、主に北米事業の状況と今後の展開

当社としては、不動産の市場規模などに鑑みると、米国は大変重要な市場と考えています。米国に根差して50年間の歴史があり、社長も米国人に担っていただくなど、ローカル化を進め、人脈・見識を培ってきました。

引き続き、成長するエリア・マーケットをしっかり見極め、厳選して投資を進めるとともに、資産効率向上のため、地球儀を俯瞰しながら売り時・買い時をスマートに判断し、ポートフォリオの強靭化を進めていきます。

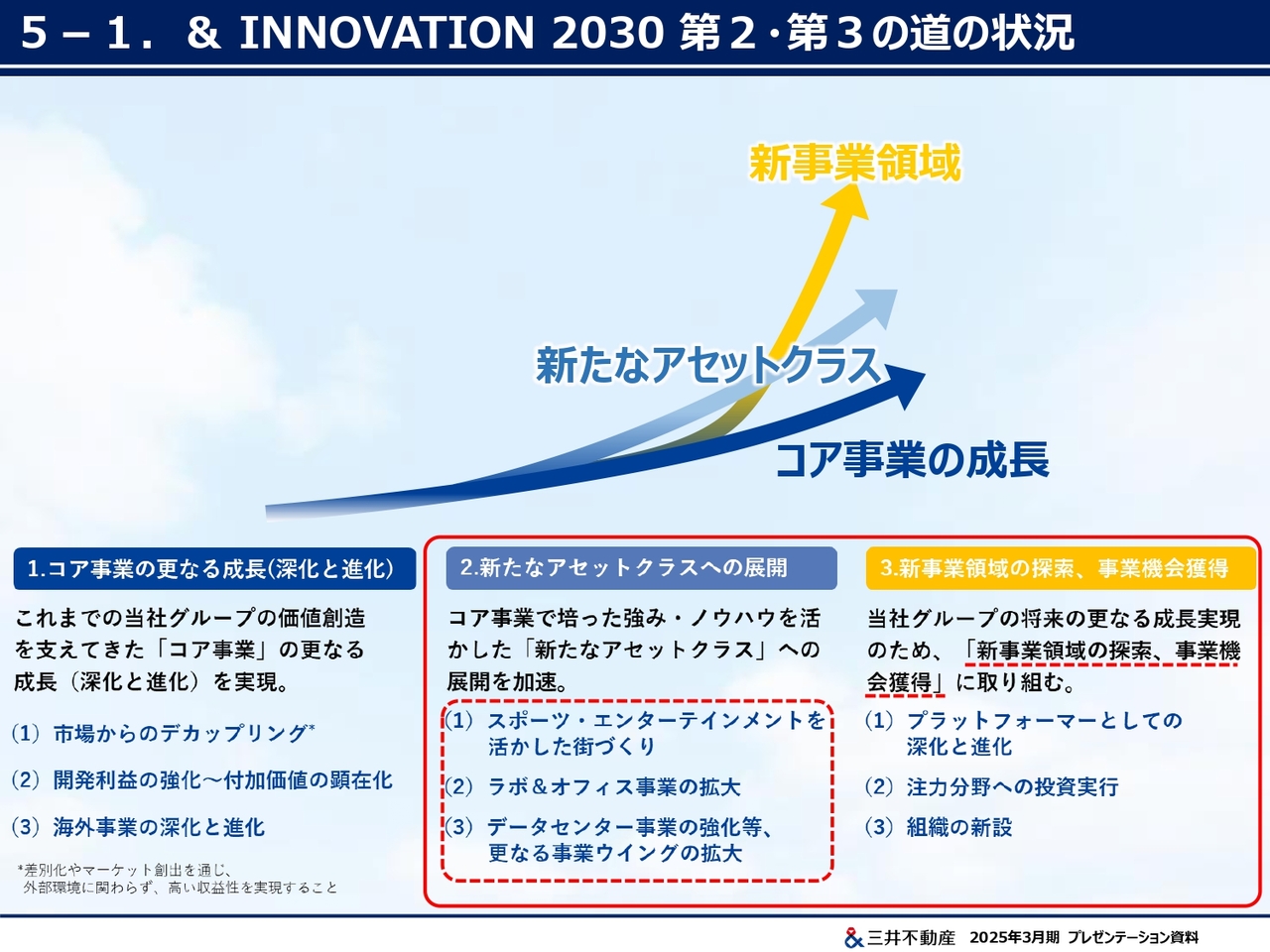

5-1.& INNOVATION 2030 第2・第3の道の状況

最後に「& INNOVATION 2030」における事業戦略である「第2・第3の道」の状況についてご説明します。

第2の道については、新たなアセットクラスへの展開として、スポーツ・エンターテインメントを活かした街づくり、ラボ&オフィス事業の拡大、データセンター事業の強化などさらなる事業ウィングの拡大を掲げていました。

5-2.& INNOVATION 2030 第2の道の状況(アリーナ事業)

まず、スポーツ・エンターテインメントを活かした街づくりについては、昨年「LaLa arena TOKYO-BAY」が開業しました。初年度は、土日はほぼ100パーセント稼働と、当初想定よりも高い稼働でのスタートを切ることができました。また、昨年11月にもお話ししたとおり、「LaLa arena TOKYO-BAY」開業によるお客さまの周辺の当社商業施設への回遊の効果も顕在化しており、私としては無限の可能性を感じています。

コト消費志向の高まりの中で、スポーツ・エンタメ分野に関するニーズは今後も拡大していくと考えています。その一方で、受け皿となるアリーナは不足している状況であり、成長の余地がある領域です。

次のアリーナ事業計画としては、お客さまの当社商業施設への回遊効果や、当社グループの貴重なアーム機能である東京ドーム社の運営ノウハウといった当社グループの強み・ケイパビリティとアリーナ事業とのシナジーを活かし、そして、スポーツ・エンタメというコンテンツとの相乗効果を最大限高めるため、三大都市圏を中心に立地を厳選していきます。

現時点では詳細はまだお話しできませんが、今後の新たな計画の公表をお待ちいただきたいと考えています。

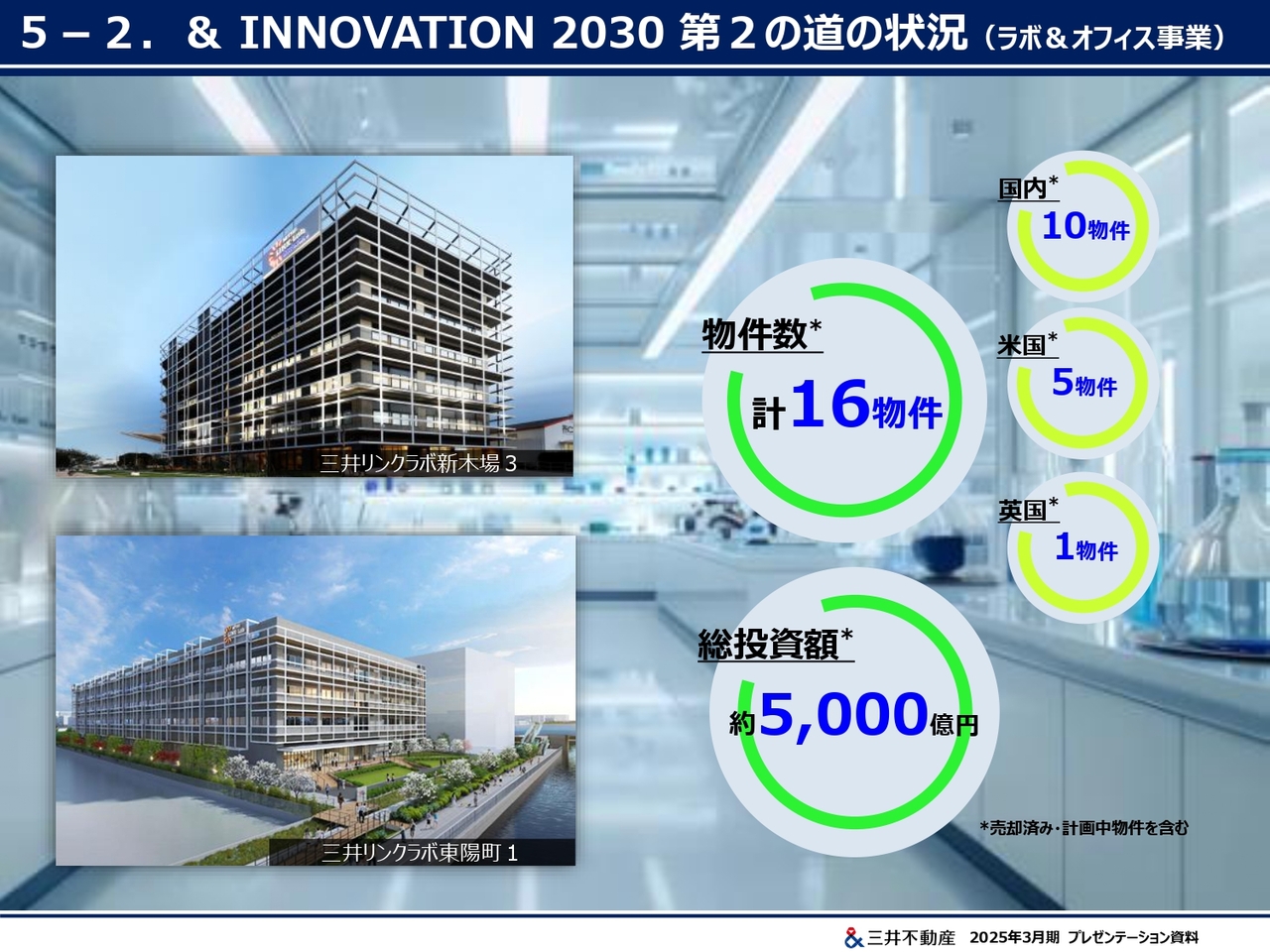

5-2.& INNOVATION 2030 第2の道の状況(ラボ&オフィス事業)

ラボ&オフィス事業については、この3月に英国における「British Library計画」を発表しました。

本事業の予定地である「大英図書館」が所在するキングスクロスエリアは、ロンドンの主要鉄道駅でユーロスターが発着する駅など4駅と近接しており、その総乗降客数が年間で約2億人を超えるような立地です。つまり、JR東京駅の年間乗降客数が2億5,000万人超ですので、東京駅同等の駅近接の立地とお考えください。

さらに、本事業予定地の真上には、欧州最大のライフサイエンス研究所であるフランシス・クリック研究所(The Francis Crick Institute)があり、隣接しています。さらに、本エリアは2000年代から再開発が行われ、Google社など世界的なテック企業がオフィスを構えている他、AI研究機関などの集積も進んでいます。

このような希少な立地において、英国初のラボ&オフィス事業を展開させていただけることとなりました。英国における事業拡大を目指し、英国でのフラッグシップ事業となる本事業を推進していきます。

5-2.& INNOVATION 2030 第2の道の状況(ラボ&オフィス事業)

国内においても、2024年11月に「三井リンクラボ新木場3」が竣工した他、この4月には「三井リンクラボ東陽町1」を着工しました。

このように、ラボ&オフィス事業は計画地を含め国内10棟・米国5棟に、英国でも1棟加わり、計16棟規模になりました。今後の投資予定を含めると、累計投資額が約5,000億円超となりました。

今後、横浜市旧市庁舎街区活用事業「BASEGATE横浜関内」にも、賃貸ウェットラボ区画の整備を予定しています。引き続き、大規模再開発事業の中にもラボ&オフィス事業を展開していくなど、企業ごとのニーズに柔軟に応えることで、新産業の創造・育成につながる多様な「場」を創出し、さらなるプレイヤーの集積を促進していきます。

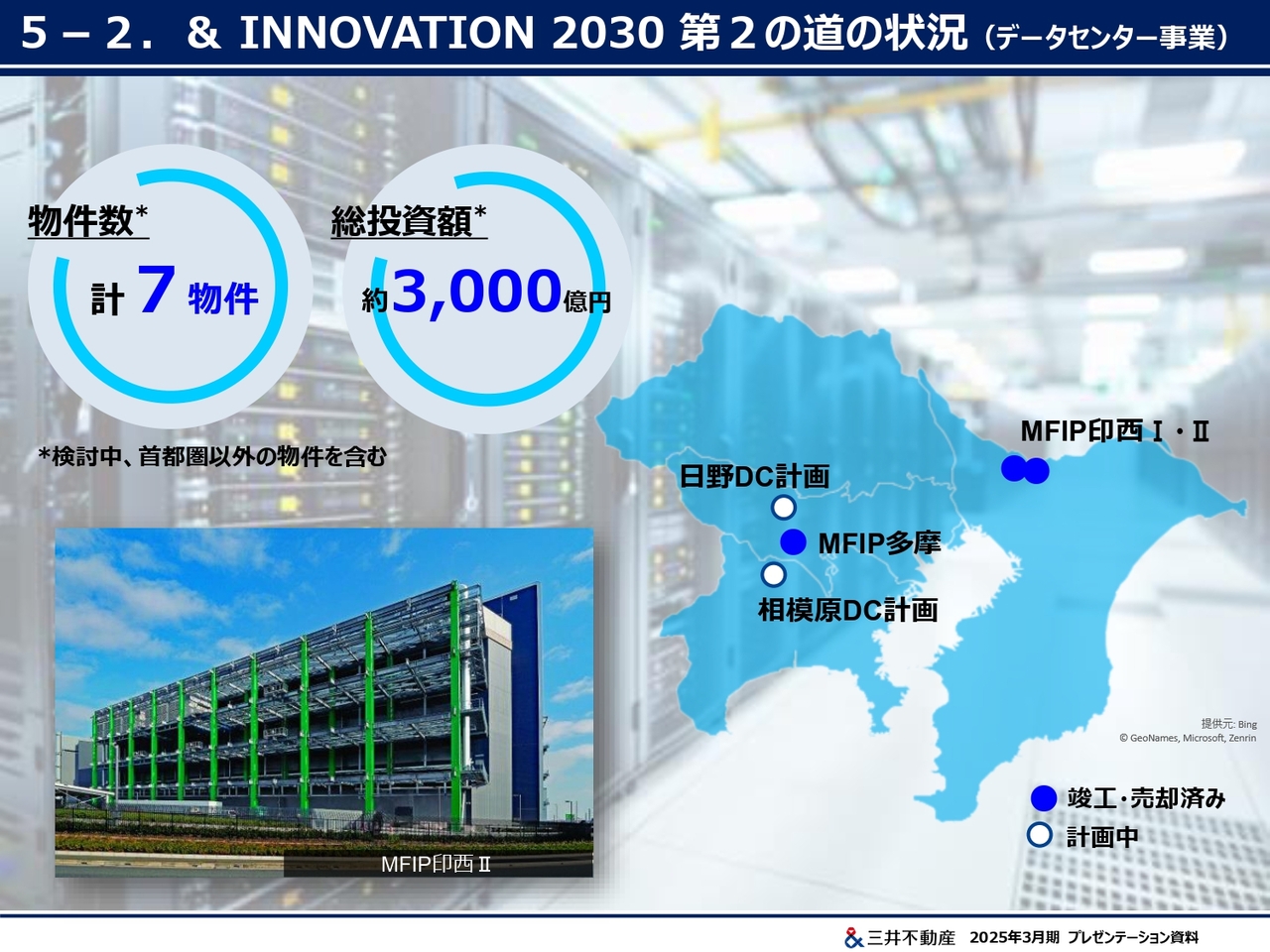

5-2.& INNOVATION 2030 第2の道の状況 (データセンター事業)

データセンター事業については、昨年7月に日野市における計画を公表しました。本件および今後の投資予定も含めて足元で7物件、約3,000億円の投資となっています。

テナントまで決まっている開発計画規模としては、国内最大規模と自負しています。足元で鋭意交渉している案件もありますので、今後の新たな計画の公表をお待ちください。

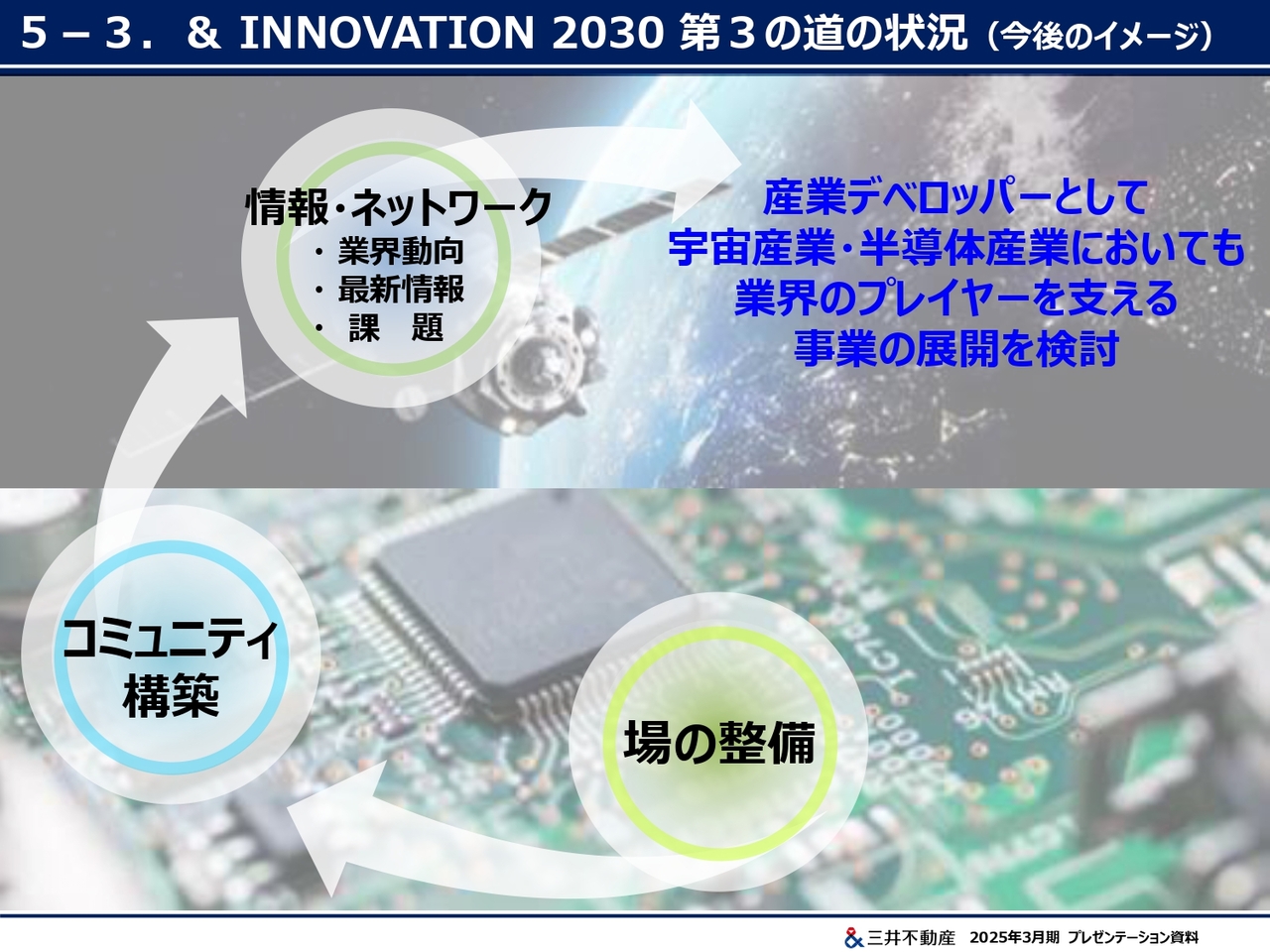

5-3.& INNOVATION 2030 第3の道の状況(ライフサイエンス事業)

第3の道については、前期に新本部を立ち上げ、ライセンス分野はもちろん、その他産業デベロッパーとしての当社が関与すべき新事業領域の探索を進めています。

ライフサイエンスについては、場とコミュニティを構築し、920の会員のみなさまにご参加いただき、年間1,000回超のイベントを開催しています。このような活動を通じて、国内での賃貸ラボのニーズを入手することができたことで、賃貸ラボ事業のビジネスとしての実現可能性を検証しながら、1棟また1棟と徐々に事業を大きくしてきました。

このように、場とコミュニティを構築することで、広範な人脈・ネットワークを獲得し、このインナーサークルを通じた業界動向・最新情報へのアクセスの機会を得ていることで、業界が抱える課題を発見し、課題への解決策としての新規ビジネスを創出することができると考えています。

ライフサイエンスについては、現在は賃貸ラボのリーシングにとどまらず、研究機器の貸し出しや研究用消耗品・試薬について、必要時に必要な分を購入いただけるサービスなどといった新たな試みも行っています。このような業界のプレイヤーを支える事業を今後も拡充していきます。

5-3.& INNOVATION 2030 第3の道の状況(今後のイメージ)

このような取り組みをライセンスだけではなく、すでにコミュニティを設立している宇宙産業や、当社でも九州エリアを中心に日本型サイエンスパークの検討を開始している半導体産業といった領域にも拡大していきたいと考えています。

これらの領域への関わり方については鋭意検討中ですが、M&Aや業務提携などの手法も絡めながら、当社のありたい姿である「産業デベロッパー」の実現を目指していきます。

6.まとめ

以上、ご説明したとおり、当社は建築費高騰・金利上昇・Cap Rate上昇についての耐性は強いと考えています。第1の道としてのコア事業におけるマーケットとのデカップリングを推進し、創出している付加価値をしっかりと価格に反映させていきます。

また、第2の道の新たなアセットクラスについても、着実に案件を積み上げられています。第3の道の新事業領域も、この1年間で当社の投資イメージの整備が進み、今後、将来の成長の種をまくフェーズに入っていきます。

世界経済の不確実性の高まりなど、経済・金融動向が不透明な状況にはあります。しかしながら、当社はオフィス・商業施設・ロジスティクス・データセンター・ラボ&オフィス・マンション・ホテルといった、さまざまなアセットクラスを全世界で展開しています。そして同時に、インカムゲイン・キャピタルゲイン・マネジメントと多様な稼ぎ方があり、それぞれのアセット・稼ぐ力が強く、さまざまな状況が生じても補完し合えるという総合力があります。これが当社の強みだと考えています。

米国の関税政策により、世界の経済・金融状況の不透明感が非常に高くなっていますが、当社グループの力を結集し、「& INNOVATION 2030」で掲げた目標の達成は当然として、少しでも高い水準で達成できるよう全力で取り組んでいきます。

私からのプレゼンテーションは以上です。ありがとうございました。

質疑応答

<質問1>

質問:長期経営方針「& INNOVATION 2030」に掲げられた2026年度の事業利益・純利益・ROE目標の達成確度や達成への自信、また目標を超えていくことに対する想いを教えてください。

植田:2026年度の各定量目標の達成には、強い自信を持っています。

「& INNOVATION 2030」で掲げた、マーケットからのデカップリングの意識が当社グループ社員全体に浸透し、付加価値を価格に反映する意識改革が進んでいます。

その結果として、まず、事業利益について、「マネジメント」と「施設営業」のセグメントは、「& INNOVATION 2030」策定時よりも足元のマーケット環境が好調であることも追い風となり、定量目標を超過する可能性がある状況です。

また、「賃貸」「分譲」セグメントについても、オフィス賃料やマンション分譲価格を向上させることができています。

一方で、不動産事業固有の特徴として、新規物件が竣工・開業する際には、開業費や減価償却費が発生し、一時的に利益を押し下げる、いわば「成長痛」のようなものがあります。2025年度・2026年度は、米国のサンベルトエリアにおける賃貸住宅の竣工もあり、このような費用増が発生していますが、このような費用増を織り込みながらも、全体としては「& INNOVATION 2030」の目標達成に向けて順調に進捗しています。

しかしながら、トランプ政権の通商・関税政策が世界経済に与える影響については、見通しが立てづらい状況にもありますので、まずは「& INNOVATION 2030」に掲げた2026年度目標をしっかり達成するように鋭意事業を推進していきます。

また、ROEについては、2024年度期初時点における2024年度末の見込みは7パーセント台中盤でしたが、力強い利益成長により8.0パーセントへと改善しました。2025年度も利益成長等に伴い8パーセント台前半への改善を見込んでいます。引き続き、2026年度の「8.5パーセント以上」の目標達成、そしてさらなる向上に向けて、「成長・効率・還元」を三位一体で捉え、ROEの分子である利益の拡大とともに、機動的かつ継続的な自己株式の取得や、毎期総還元性向50パーセント以上の還元を実行することで、分母である自己資本のコントロールを行っていきます。

<質問2>

質問:海外事業は、2024年度に引き続き2025年度においても損失を計上する見込みとのご説明でしたが、海外事業の方針や戦略を変更する可能性があるか教えてください。

植田:ご指摘のとおり、今期の業績予想のなかでリスクバッファーとして一定の損失を織り込ませていただいています。これは、コロナ禍の影響は物件・エリアによりデッコミ・ヒッコミありますが、その1つとして、米国西海岸エリアの賃貸住宅について、人々の行動変容によりリターン・トゥ・オフィスが進まない状況が続いていることや、また、いずれは低下してくると見ていた大幅に上昇した金利・Cap Rateが足元で高止まりしていることを踏まえ、今期も、資産回転などに伴うリスクバッファーとして、一定の損失を織り込ませていただくこととしたものです。ただし、これはコロナ禍という特異な事象の影響と考えています。

一方で、海外事業全体としては、順調に進められていると考えています。当社の総資産約10兆円のうち約3兆円が海外の資産であり、このうちの約2兆円が米国の資産、さらにこのうち約1兆円が、50 Hudson Yards・55 Hudson Yards・1251 Avenue of the Americasなどの東海岸のオフィス資産ですが、この旗艦物件である3物件は、約9,000億円の含み益を有しており、世界でも最も成功した不動産投資の一例だと考えています。

また、日本において少子高齢化が進むなか、海外のダイナミズムを取り込むことは、当社の経営における重要なテーマと考えています。特に、米国の不動産投資市場は、世界全体の不動産投資の半分を占める規模であるため、当社の持続的な成長のためには取り込まなくてはならないマーケットであると考えています。このようなことから、長期的な視点で海外事業を進めていく方針に変わりはありません。

今後も、金融環境・売買マーケットの状況を注視しながら、地球儀を俯瞰し、売り時・買い時をスマートに判断し、利益の顕在化に努めていきます。

<質問3>

質問:オフィス賃貸事業において、今後インフレが見込まれる中で、金利や建築費等のコスト上昇を上回る増額賃料改定を実現できる見込みかどうか教えてください。

特に、足元では米国のトランプ大統領の関税政策によって、業績が不安定となるテナント業種も想定されますが、現行の増額賃料改定のペースを維持できる見込みかどうか教えてください。

植田:オフィス賃貸事業については、テナント企業とのリレーションなど長期的な視点を重視しながらも、健康経営に資するプログラムやワークスタイリングなども含めた当社の付加価値創造力をご評価いただくべく賃料増額交渉を進めています。

2024年度は、賃料改定合意した首都圏の案件について8割以上が増額改定に合意していただいています。なお、残りの2割弱も建替予定のオフィスビルのテナントや足元の商業区画のテナントなど特殊性の高い案件ですので、基本的にほとんどのテナントとの間で、増額での賃料改定を合意させていただいています。

改定率については、10パーセントから15パーセント超での増額合意案件も積みあがっています。

2024年度をふり返ると、上期と下期では増額賃料改定の合意件数・改定幅ともに増加していますが、今後も原則として、すべてのテナントにおいて、高い賃料改定率での改定を目指して交渉を進め、実現していきます。

また、費用面についても、インフレ等によるコスト上昇等の課題もありますが、業務効率化・高度化の検討などを進めることで影響を最小限に抑えていきます。

米国の関税政策による当社事業への影響は、現時点では生じていません。オフィステナントの業績悪化による賃料収入の減少といった事態も考えられはしますが、当社のテナント企業3,000社は、偏りのない多様な業種で構成されており、輸出関連企業が際立って多いという状況ではないこと、また、当社の保有する好立地・高スペックな物件には引き合いが多いという状況からも大きな影響はないと考えています。

(参考)当社オフィステナントの構成 (P.7参照)

<質問4>

質問:長期経営方針のアップデートや期末以外のタイミングでの自己株式の取得公表など、株価にポジティブなサプライズ施策を出すことに対して、どのように考えているか教えてください。

植田:株価については常に意識していますが、株価向上のためには、まずは「& INNOVATION 2030」に掲げた「成長・効率・還元」を三位一体で捉えた経営を着実に実行し、利益目標・成長性指標・効率性指標をはじめとした各定量目標をしっかりと達成していくことが重要だと考えています。

なお、「& INNOVATION 2030」において、総還元性向は毎期50パーセント「以上」の定量目標を掲げており、自己株式の取得は、「機動的・継続的」に行う方針としていることから、「成長・効率・還元」の三位一体でのそれぞれの「向上・改善・強化」のため、必要と判断する場合には、事業環境や投資機会の獲得状況、株価の水準や財務健全性などを総合的に勘案しつつ、これまで以上に機動的なアクションも検討していきます。

<質問5>

質問:EPS成長率の推移(2024年度実績:プラス13.7パーセント/年、2025年度予想:約プラス9.6パーセント/年・CAGR)は、「& INNOVATION 2030」の目標に対し、予定どおりの進捗と考えているか教えてください。

また、確認的な質問ですが、純利益について、毎期プラス8パーセント/年の成長を目指しているということではないのか教えてください。

藤岡:当社は多岐にわたる事業を展開しており、年度ごとにさまざまな事象が発生するため、毎期の利益成長ペースには一定の強弱が発生します。

このようなことから、成長性指標であるEPS成長率については、「& INNOVATION 2030」では、2023年度の業績予想EPSの78.5円を起点として、2024年度から2026年度の3年間の「CAGR(年平均成長率)」でプラス8パーセント/年以上の目標を掲げているところです。

そして、足元のEPS成長率の推移(2024年度実績:プラス13.7パーセント/年、2025年度予想:約プラス9.6パーセント/年・CAGR)を踏まえると、この目標に対して順調に進捗していると認識しています。

なお、目標についてはプラス8パーセント/年・CAGR「以上」としていますので、この「以上」を十分に認識し、より高い成長を目指して今後も努力を続けていきます。

<質問6>

質問:「聖域なき売却」に該当する具体的な物件のイメージを教えてください。

植田:「& INNOVATION 2030」に掲げた「聖域なき売却」については、エリア・築年数による聖域を設けず、アセット戦略・エリア戦略に応じて物件の資産回転を行っていく方針をお示ししたものです。

この方針に基づき、資産回転の実施に当たっては、販売用不動産だけでなく、固定資産もトータルで捉え、日本橋を含む都心Sクラス物件や、海外の旗艦物件も対象に含めて検討を行っています。

なお、2025年度についても、固定資産・販売用不動産をトータルで捉えた資産回転を行うことにより、「投資家向け・海外住宅分譲等」のセグメントにおいて800億円の利益計上を予定していますが、すでにその約8割が契約済みとなっています。

<質問7>

質問:建築費高騰の長期的な影響として、将来的には事業機会の減少が想定されるかと思いますが、どのように対応する予定か教えてください。

また、今後国内オフィスの新規供給が先細っていく場合には、既存オフィスの賃料をさらに伸ばしていくことは可能かどうか教えてください。

植田:当社の手掛ける物件において、現在、建築費高騰の影響により中止が見込まれる物件はありません。一方、世間では建築費高騰に伴い、事業の延期や中止が決定された事例も散見されるように、オフィスや分譲住宅の供給が今後減少する可能性はあり得ると考えています。

今後着工予定の物件における建築費高騰は、事業推進上、重要な課題と認識しており、施工会社とのコスト交渉はもちろんですが、有効率の向上を意識した設計変更やVE提案に加え、より最適な設計・施工体制の検討なども含めたさまざまな工夫を行っています。

また、最近は、事業会社や機関投資家の方々などからも「大規模な街づくり型の再開発物件の持分を一部取得したい」といったご相談をいただくこともありますので、場合によっては、当社の付加価値創造力をご理解いただける方々に対して、早期に一部を売却する等の工夫も検討していきます。

なお、再開発事業においては、個人の地権者含め長期間にわたり検討してきたものが、一時の建築費高騰により実現できないというようなことがないよう、行政と一体となって取り組んでいきたいと考えています。

既存オフィスについては、ご指摘のとおり、相対的に価値が向上し、賃料が上昇することは理屈としては生じうると考えています。

新着ログ

「不動産業」のログ