提供:株式会社INFORICH 2025年12月期第1四半期決算説明

【QAあり】INFORICH、新体制での1Qは前年比売上高44%増、EBITA119%増と好調な滑り出し グローバルでの設置台数増加が加速

登壇者紹介

秋山広宣氏(以下、秋山):本日は決算発表会にご参加くださり、誠にありがとうございます。代表取締役兼執行役員Group CEOの秋山です。本日は執行役員Group CFOの渡邉と2名でご説明していきます。何卒よろしくお願いします。

今年4月から私はGroup CEOとなり、今まで決算発表に携わっていたCFOだった橋本はJapan CEOに肩書きを変更しました。併せて、執行役員Group CFOに渡邉が就任しています。今回から、IRの説明は私と渡邉の2名で実施していきます。簡単に渡邉についてご紹介します。

渡邉は東京三菱銀行を経て、JPモルガン証券、モルガン・スタンレー証券と金融業界に勤め、直近では生成AIベンチャーでCFOとして、コーポレート部門を担当しました。今年4月から当社に入社し、Group CFOを務めています。それでは渡邉から一言ご挨拶いたします。

渡邉雄介氏(以下、渡邉):みなさまこんにちは。今年4月から執行役員Group CFOとしてINFORICHにジョインした渡邉です。

今紹介があったように、私自身は投資銀行で10年間ほど、大企業のIRやM&A、資金調達などのアドバイザーとして勤めてきました。その経験を活かし、INFORICHにおいては、よりわかりやすいご説明や開示に努めていければと思っています。

今回の決算説明資料においても、いくつか新しい見せ方を試みているものがあります。開示の仕方のみならず、みなさまからはぜひいろいろなご意見やフィードバックをいただき、中長期的な株主価値の向上に努めていきたいと思っています。どうぞよろしくお願いします。

Mission Statement

秋山:新体制で迎える新年度です。あらためて、当社のMission Statementからお話しします。

株式会社INFORICHは2015年に創業し、2018年からモバイルバッテリーのシェアリングサービス「ChargeSPOT」を運営しています。

ミッションとして「Bridging Beyond Borders -垣根を越えて、世界をつなぐ。」を掲げています。多様な人、モノ、コトに可能性を見出して、さまざまな垣根を越える価値に進化させることで、世界と世代をブリッジし、より便利で豊かな社会を創ることを目指しています。

INFORICHは、ロケーション x テクノロジーのパイオニアです。

ここであらためて強調したい部分です。INFORICHは「ロケーション x テクノロジーのパイオニア」だと申し上げたいと思います。

私たちはモバイルバッテリーのシェアリングサービス「ChargeSPOT」の展開を通じて、現時点で日本全国および世界8地域にリアルなロケーションと接点を持っています。その裏側には膨大な、IoTのネットワークが構築されています。

バッテリースタンドはすべて遠隔で管理できるようにシステム化しており、INFORICH独自の技術とデータの蓄積があります。そして、昨今ではそれをシェアリングにとどまらず、広告、エンターテインメント、行政や企業との連携など、多様な分野で機能の拡張を行っています。

我々は需要の増大と新規の拡大において、営業の側面から評価されがちです。しかし、この日本国内において約130人で5万台分の運営を可能にしているのは、このテクノロジーが背景にあります。

INFORICHは今後も「ロケーション x テクノロジー」の掛け算で、世界中の日常に新たな価値へのゲートウェイを創出し、パイオニアであり続けたいと思っています。

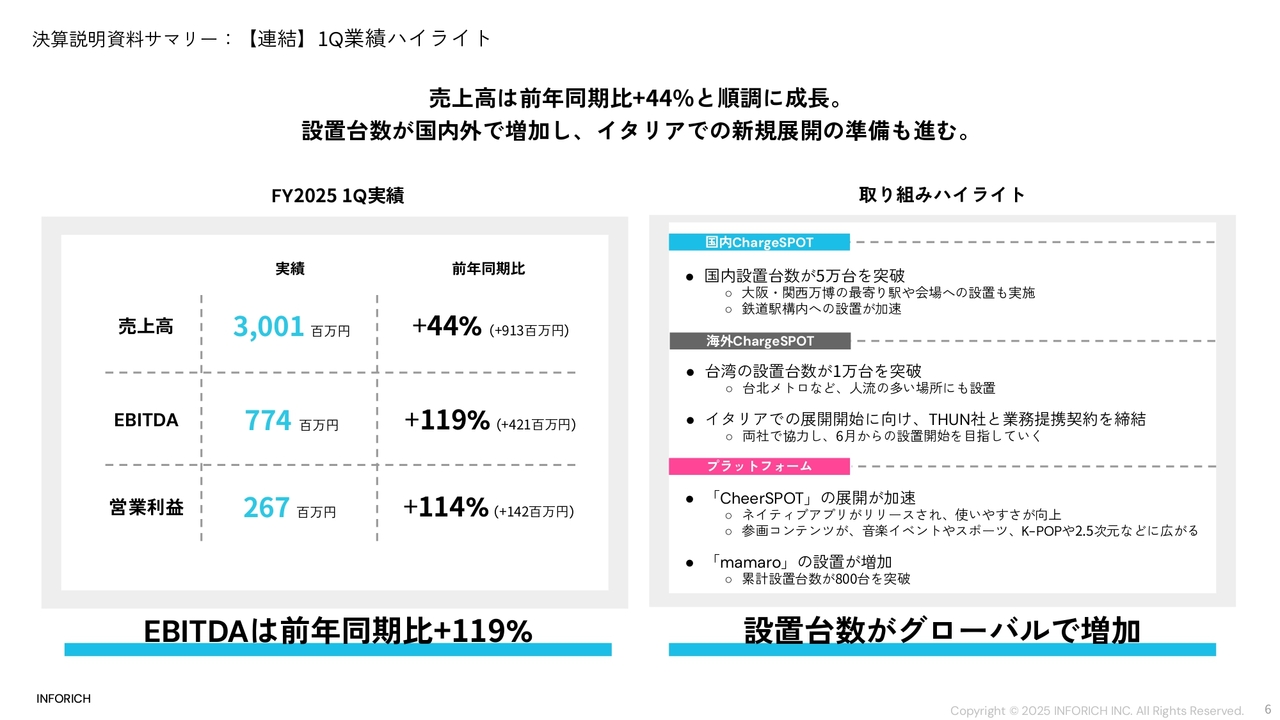

決算説明資料サマリー:【連結】1Q業績ハイライト

それではこれから決算説明に入っていきます。

まず、業績ハイライトです。第1四半期は例年、寒さと日数の少なさや、特に2月はひと月あたりの稼働日数も短く、これら季節性の要因により昨年同様にレンタル数が減少する傾向をそのままたどっています。

本四半期はこの季節性の影響を受けながらも、売上高は前年同期比でプラス44パーセントと順調に成長しました。EBITDAはプラス119パーセント、営業利益はプラス114パーセントと、双方100パーセント以上の成長で着地しました。

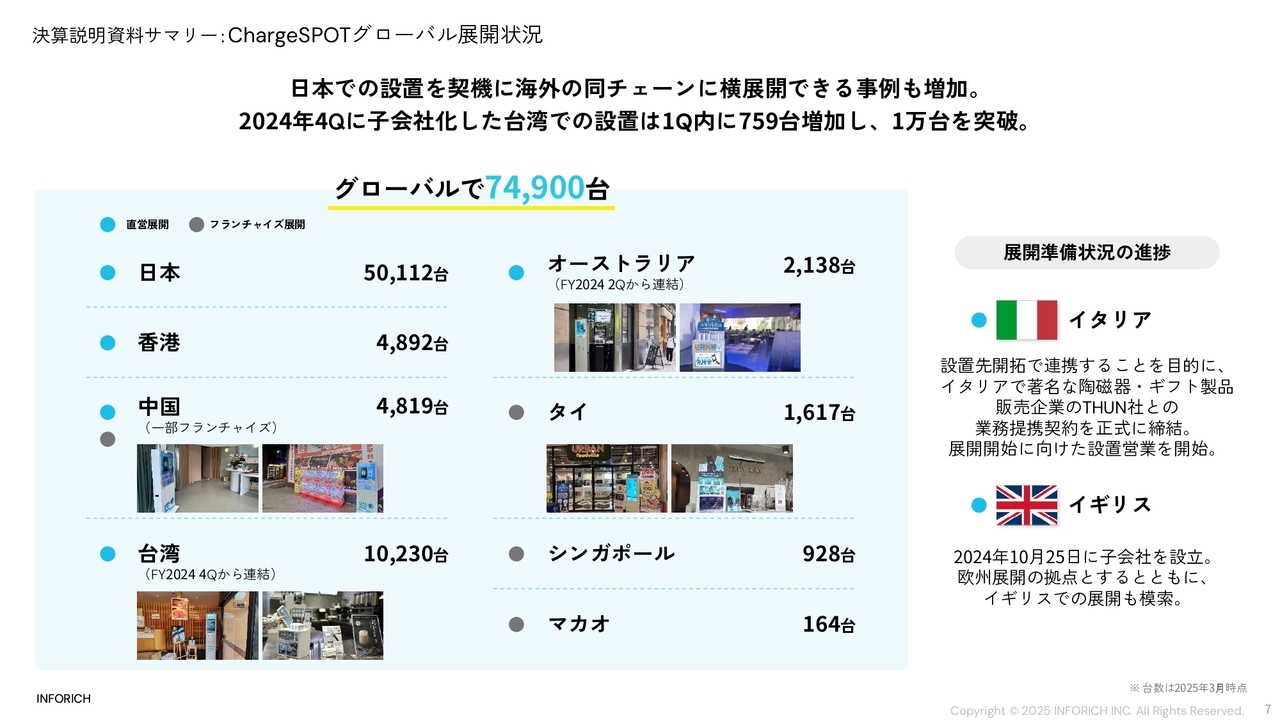

決算説明資料サマリー:ChargeSPOTグローバル展開状況

グローバルでの展開の状況です。後ほどまたトピックスでも触れますが、日本の設置台数は5万台、台湾の設置台数は1万台を突破しました。イタリアでの展開開始に向けてTHUN社と提携契約を締結し、設置開始の準備を着々と進めているところです。

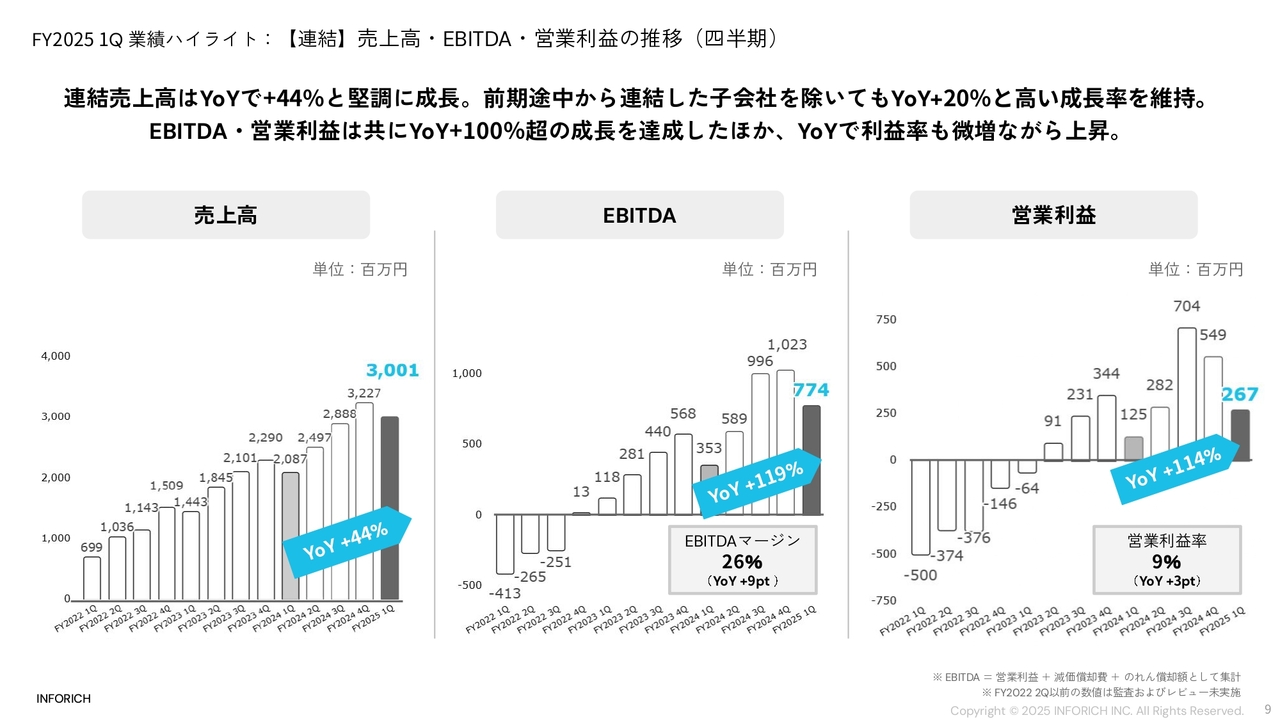

FY2025 1Q 業績ハイライト:【連結】売上高・EBITDA・営業利益の推移(四半期)

渡邉:まず、こちらのスライドでは全体的なトレンドを示しています。ご覧のとおり、順調な成長を実現できた四半期だったと考えています。

連結売上高は30億円となり、前年同期比でプラス44パーセントの成長率となりました。なお、昨年はM&Aを3件実施していますが、その3件からの売上貢献を除いたオーガニックな成長率で見ても20パーセントとなり、引き続き高い成長率を維持できています。

利益面については秋山からも話があったとおり、例年、第1四半期は季節性の要因によって売上が伸びにくく利益が出しにくい四半期になります。そうした中でも、EBITDAは7億7,400万円、営業利益は2億6,700万円と、1年前の第1四半期と比べても利益率は微増し、しっかりと利益を出せた四半期になったと思います。

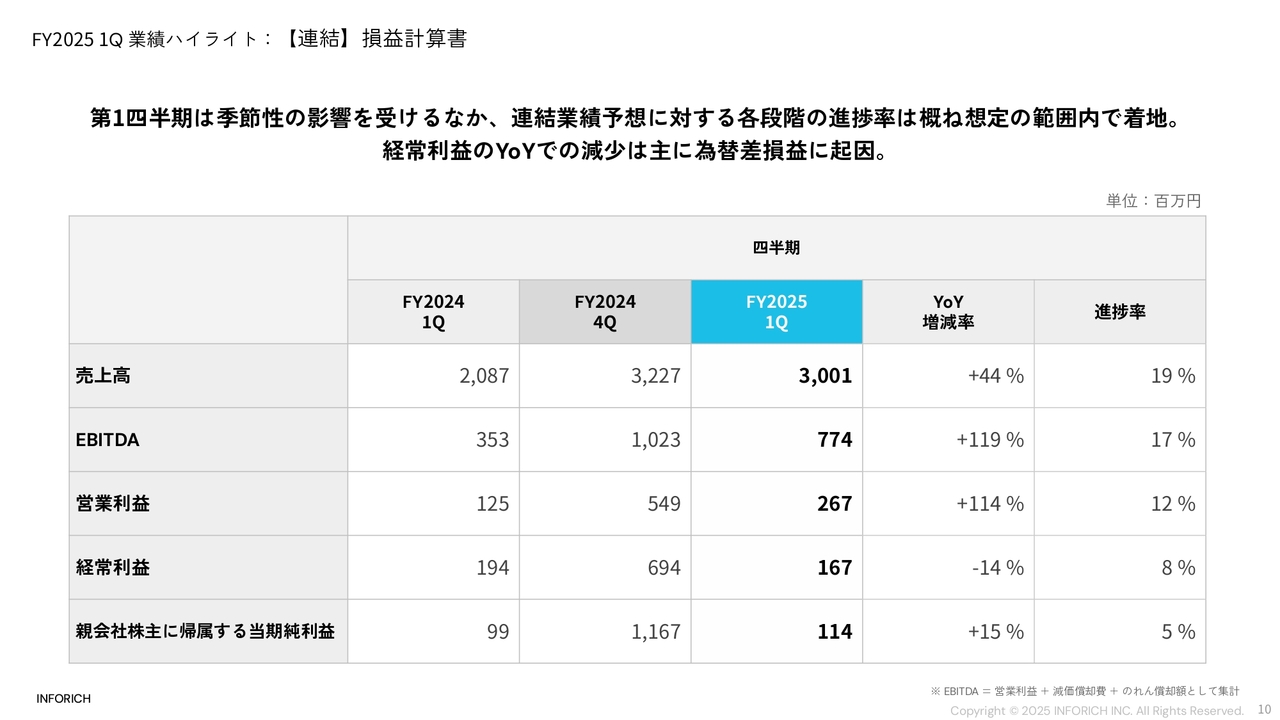

FY2025 1Q 業績ハイライト:【連結】損益計算書

スライドの表は、業績予想に対する進捗率を示したものです。一番右側に進捗率を記載していますが、売上については寒い時期が続いたこともあり、季節性の影響によって、見込みよりは多少低かったと考えています。しかし、売上も各段階利益も、概ね想定の範囲内で着地したと思っています。

なお、経常利益が1億6,700万円と、前年同期比でマイナスになっていますが、これは為替が円高へ多少振れたことによって、為替の調整差損が発生したことが影響しているものです。

海外展開を進めていく中で海外子会社に対する貸付を行っておりますが、そうした貸付に対する為替の影響が反映されています。現状、為替ヘッジは導入していませんが、将来的に導入を進めていく方向で検討を始めています。

FY2025 1Q 業績ハイライト:【連結】売上内訳(四半期)

売上高については、今期からセグメントごとの開示を始めています。国内ChargeSPOTの黒字化が定着し、キャッシュ・フローが生み出されるフェーズに入ってきています。それに加えて海外ChargeSPOT事業は、引き続き先行投資が出てくるようなフェーズになると思っています。

プラットフォームについては、我々が築いてきたスタンドのネットワークに上乗せするサービスを展開していき、マネタイゼーションを加速していくものになります。そのため、どちらかと言えば新規事業的な要素が強いものも入っています。

こうしたビジネスのフェーズが異なる事業がでてきており、これらをしっかりと切り分けて示すことにより、中長期的な成長を目指す上で重要な事業投資も含め、投資家のみなさまが俯瞰的に我々の事業ポートフォリオをご覧いただけるようにすることが、セグメント開示の狙いとなります。

今四半期の売上高30億円の内訳は、国内ChargeSPOTが約21億円、海外ChargeSPOTが約7億5,000万円となっています。海外は連結子会社も含めて売上が伸びてきており、売上貢献率としても海外が25パーセント、国内が70パーセントとなってきています。

プラットフォームの売上高は1億3,300万円ですが、これには今期から連結されたTrim株式会社の1億円の売上貢献が含まれています。

先ほど、国内ChargeSPOT事業の売上が本四半期は多少弱かったと申し上げましたが、特に足元では新規ユーザーの獲得が若干鈍化している傾向が出てきています。我々としてはまだそれほど深刻に捉えているものではありませんが、詳細は後ほどKPIのページでご説明します。

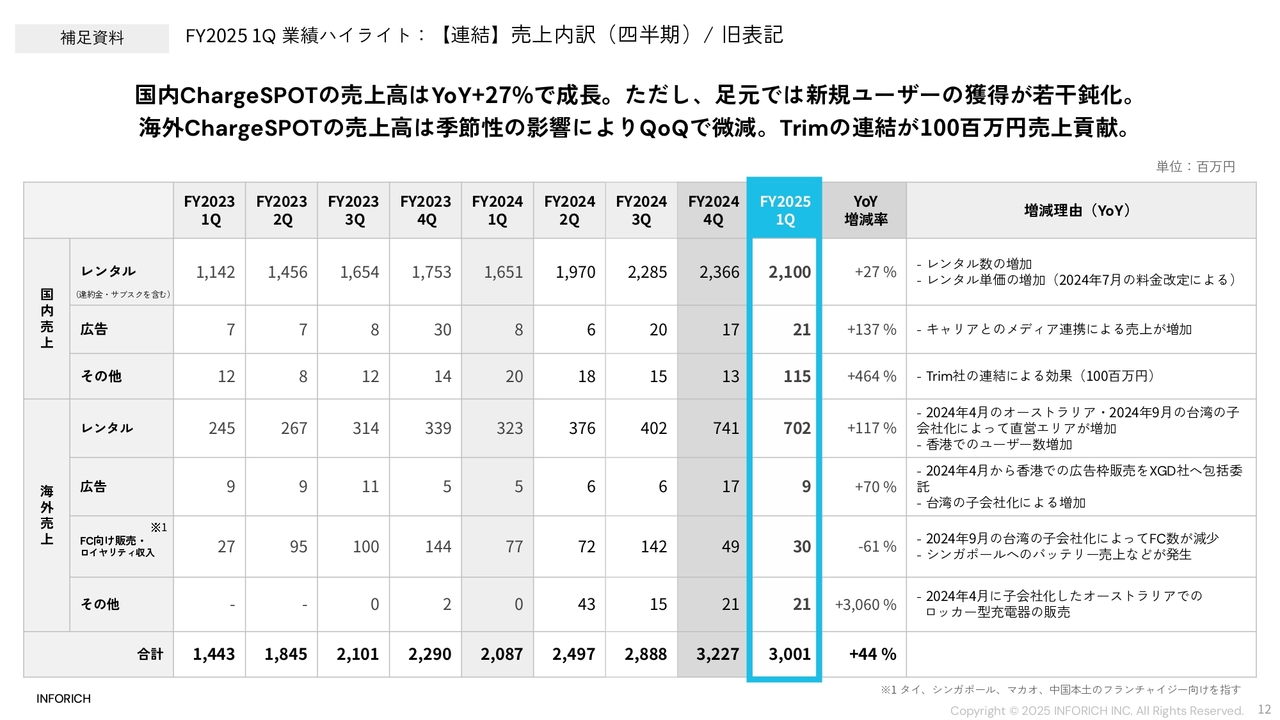

FY2025 1Q 業績ハイライト:【連結】売上内訳(四半期)/旧表記

こちらのスライドは昨年まで開示していた売上内訳です。参考としてご覧いただければと思います。

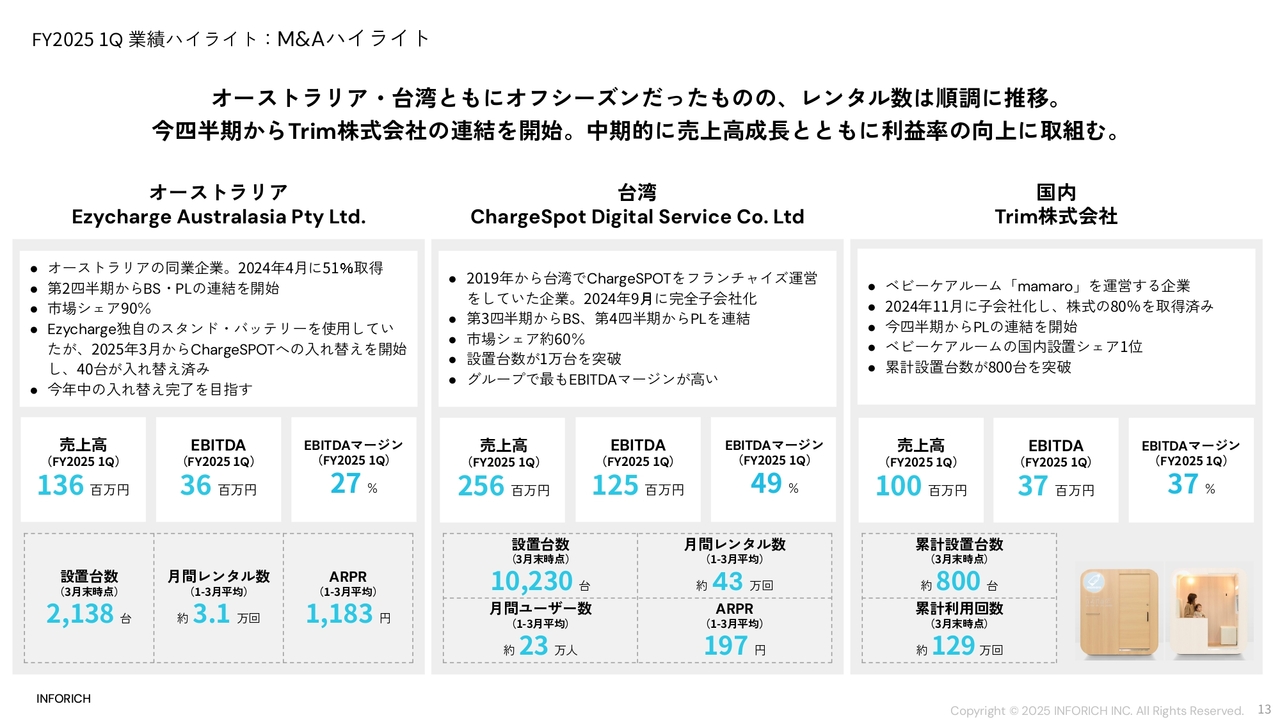

FY2025 1Q 業績ハイライト:M&Aハイライト

昨年は海外も含めてM&Aを3件実施しています。おさらいになりますが、オーストラリアについては、昨年4月に現地で90パーセント以上のシェアを有するEzycharge社を51パーセント買収し、連結化しました。

もともと同社は自社のスタンドやバッテリーを展開していましたが、将来的なオペレーション効率化の観点も含めて、我々のスタンドとバッテリーに置き換えることを進めています。現在の設置台数は約2,000台ほどありますが、おおむね今期中の入れ替え完了を目指しています。

台湾については、もともと我々のフランチャイズとして事業を伸ばしていましたが、昨年9月に完全子会社化を実施し、利益の取り込みを図った案件となっています。

本四半期で台湾での設置台数は1万台を超えており、市場のフェーズとしては日本に近しい段階です。まだ成長余地はありますが、市場としてはある程度出来上がっており、しっかり利益が出ていると思っています。

我々が特に注目しているのは、EBITDAのマージンが非常に高い会社であり、海外展開のベストプラクティスといえるかと思います。

こうした観点からも、現地で事業を長年引っ張ってきた経営メンバーのFelipeを今年4月からグローバルヘッドオブオペレーションとして、ほかの国も含めてINFORICHの事業展開を推進していく役割を担ってもらうことになりました。

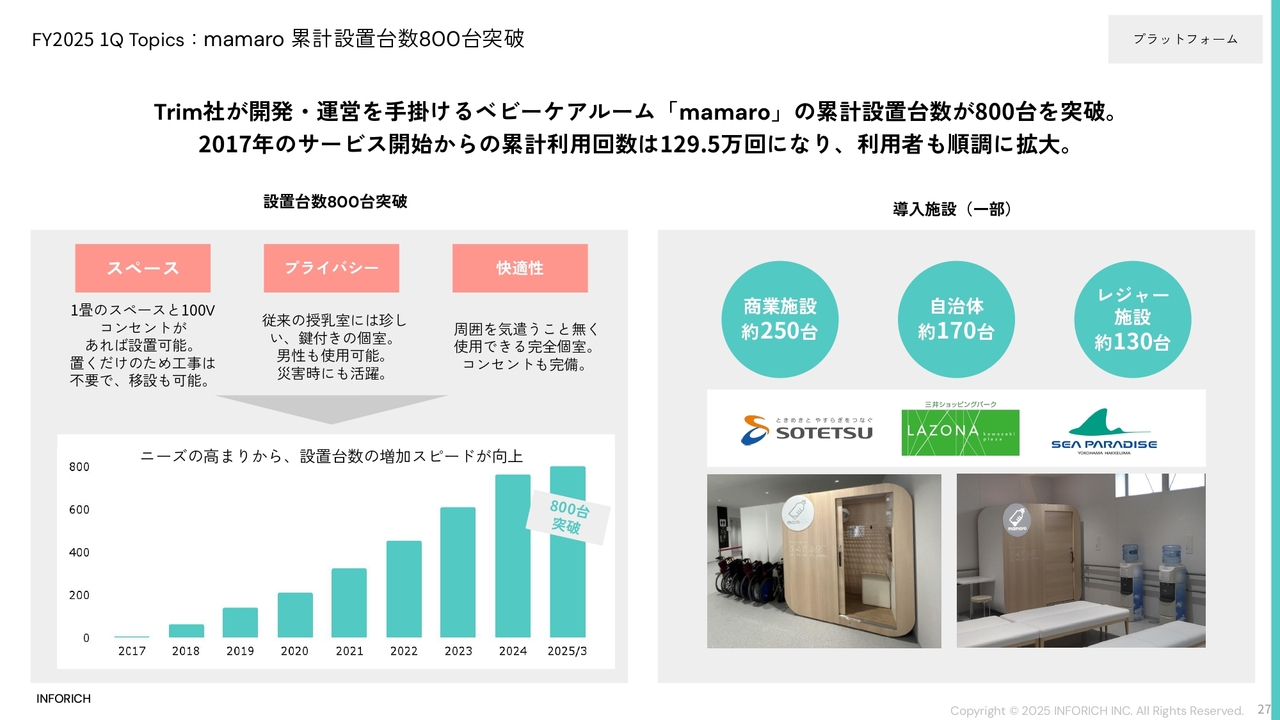

最後はTrim社です。同社はベビーケアルーム「mamaro」を展開しており、今年3月末時点で国内の累計設置台数は800台を超えました。

設置先の会社は「ChargeSPOT」とかなり類似している部分がありますので、今後も協業して設置台数をしっかり伸ばしていきます。また、製造コストでもメリットが出せるのではないかと思っています。売上成長とともに、利益の改善も図っていきたいと考えています。

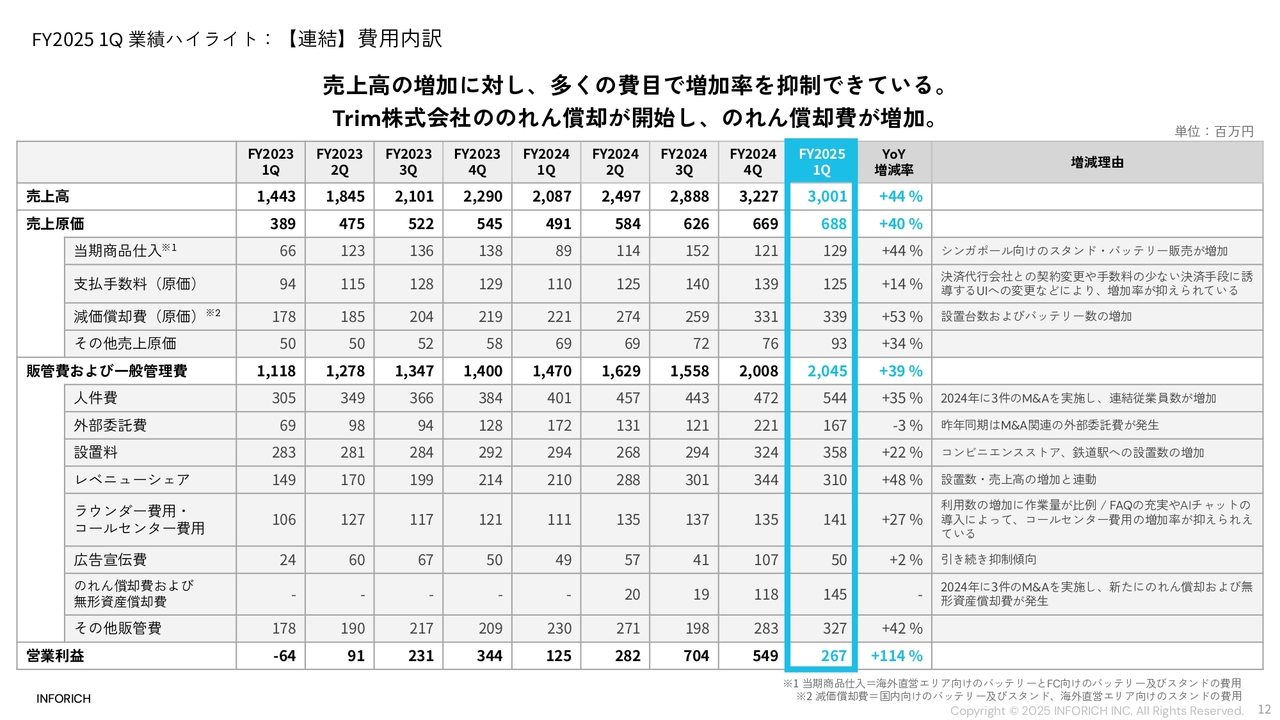

FY2025 1Q 業績ハイライト:【連結】費用内訳

費用内訳です。昨年の第4四半期はM&Aの一時費用やアドバイザリーの手数料、「CheerSPOT」の発表会などで、一時的に費用がかなり乗っていました。今四半期はそのような一時費用がなく、平常運転の四半期だったと思っています。

各費用項目の伸びは売上を下回るレベルである程度コントロールできていると考えています。スライドには記載ありませんが、売上総利益率が77パーセント、営業利益が9パーセントで、1年前の第1四半期と比べてもマージンの改善が図られています。

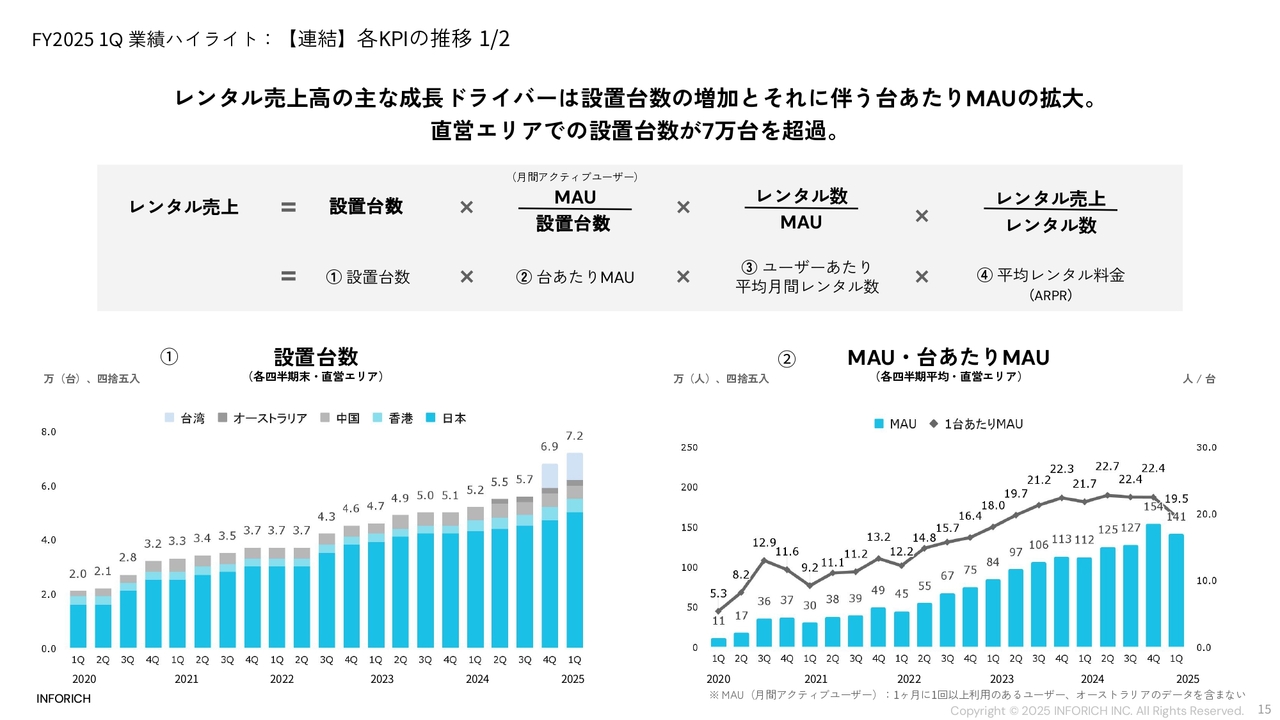

FY2025 1Q 業績ハイライト:【連結】各KPIの推移 1/2

各KPIの推移です。こちらのスライドでも新しい見せ方を試みています。当社の売上成長のドライバーがどこにあるのかを、しっかりお示ししたいと思っています。

スライド上部のグレーの部分では、レンタル売上を4つの要素にブレイクダウンしています。

1つ目は「設置台数」で、我々のスタンドの設置台数です。2つ目が「台あたりMAU」で、1台あたりの月間アクティブユーザー数です。3つ目が「ユーザーあたり平均月間レンタル数」で、1ユーザーが我々のサービスを月に何回使っているか、平均値を算出したものです。そして、4つ目が「平均レンタル料金」となっています。この4つを、スライド2ページにわたってグラフで示しています。

スライド左下のグラフは設置台数を示しています。これまでの当社成長における最大の成長ドライバーといっても過言ではないと思います。台数としては台湾の分が乗ってきており、全体7万2,000台と、グローバル規模で設置が増えてきている状況です。

続いてスライド右下のグラフですが、棒グラフは月間アクティブユーザー数を示しています。今四半期は毎月141万人の方にご利用いただいています。

この月間アクティブユーザー数141万人を左側のグラフの設置台数7万2,000台で割った数字を、右側の折れ線グラフで示しています。足元の数字は「19.5」となっていますが、これは1台のスタンドを毎月19.5人の方にご利用いただいていることを示しています。

この台当たりMAUも右肩上がりで成長してきており、重要な成長ドライバーとなっています。「ChargeSPOT」はどこでも借りられてどこでも返せることが本質的な提供価値となっています。設置を増やせば増やすほど利便性が高まるネットワーク効果に加えて、オーガニックなマーケティング効果もあると考えています。どういうことかというと、設置台数を増やせば増やすほど消費者が当社のサービスを目にする機会が増え、我々のブランドとサービスの認知が高まっていき、それが1台あたりのユーザーの獲得効率や、さらなるレンタル数獲得に繋がるというものです。

今四半期の売上は予想よりも伸び悩んだと申し上げましたが、それがアクティブユーザー数の低下にも表れていると感じています。

これにはさまざまな要因が重なっていると考えられますが、季節性の影響のほかにも、昨年実施した価格変更が若年層の新規獲得に一部影響したとも思っていますし、一部マクロ的な話になりますが、特に今年3月などは天候の影響もあり前年対比で人流が弱かったことも影響していると考えています。まだ明確なトレンドとして、台あたりMAUの伸びが頭打ちになっているとは言い切れる状況ではありませんが、我々としては非常に重要な指標となっていますので、今後も動向を注視していきたいと思います。

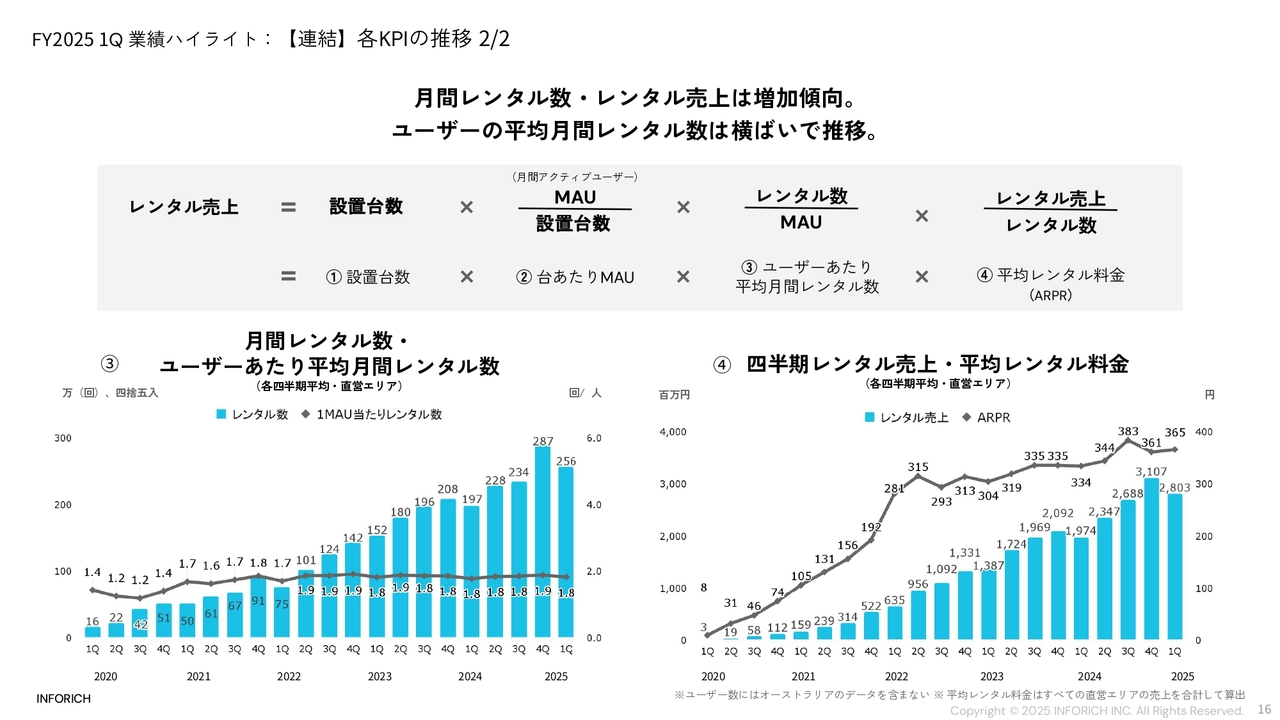

FY2025 1Q 業績ハイライト:【連結】各KPIの推移 2/2

スライド左下のグラフは、月間レンタル数とユーザーあたり平均月間レンタル数です。棒グラフは月間レンタル数を示しており、本四半期は256万回となっています。

これを先ほどの月間アクティブユーザー数141万人で割ったものが、折れ線グラフで示したユーザーあたり平均月間レンタル数です。つまり、1人のユーザーが平均して毎月1.8回サービスをご利用いただいているということになります。グラフからも、長年この数字の水準は大きな変化がないことがお分かりいただけると思います。

続いて右側のグラフは、棒グラフでレンタル売上高を示しています。それを月間レンタル数256万回で割ったものが折れ線で表している平均レンタル料金、すなわち1回あたりのレンタル料金です。2022年までは、正規料金を導入する前だったことから、平均的なレンタル料金は急速に上昇しています。2022年以降は戦略的な値上げを何度か行ってきました。

料金の値上げにはトレードオフが存在して、新規の獲得に影響が出てくる可能性もありますので、今後の扱いについては、国によっても状況が異なりますが、慎重に判断をしていきます。

総括として、当社の非常に高い成長率は、設置台数をどんどん増やし、ネットワーク効果を築いてきたことに起因しています。裏を返せば、まだまだ他の成長ドライバーは手つかずで、今後取り組んでいく余地が大きく残されていると考えています。

例えばマーケティングなどでより積極的にユーザー数を増やしていくこと、もしくは1人当たりの利用頻度を上げていくことも可能だと思いますので、今後徐々に取り組んでいきたいと考えています。

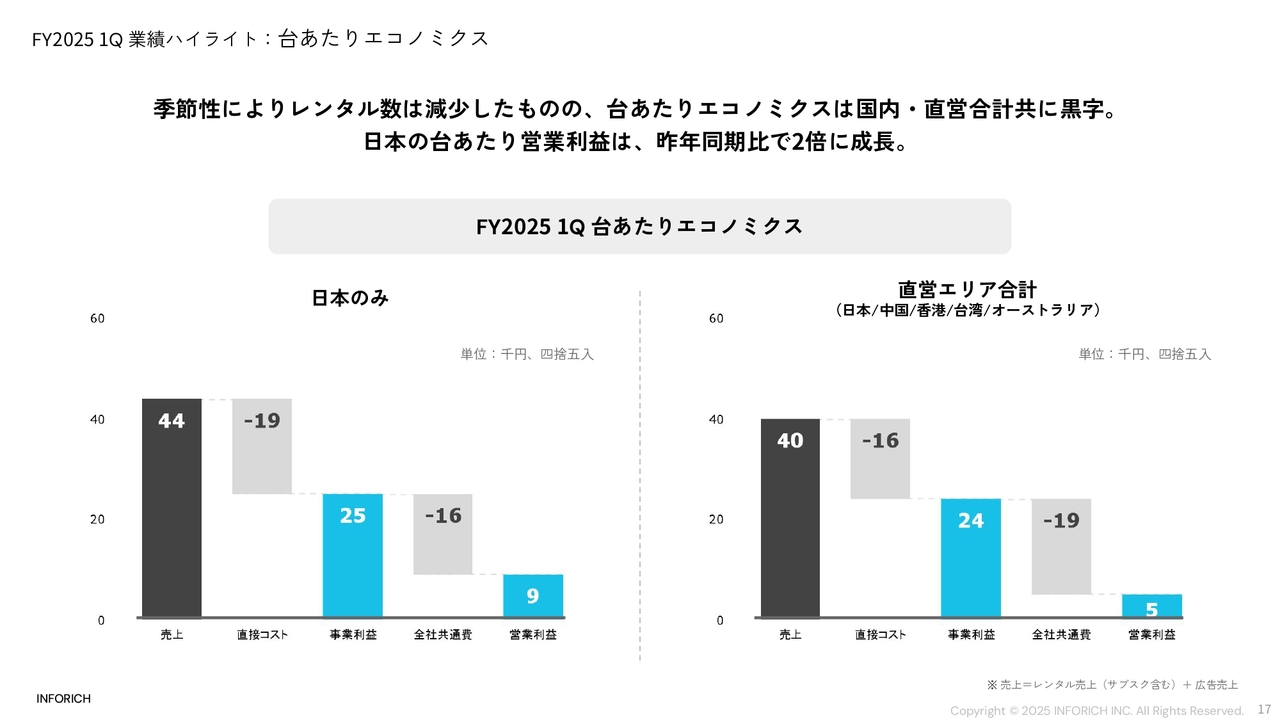

FY2025 1Q 業績ハイライト:台あたりエコノミクス

台あたりエコノミクスについてです。従来はスライド右側にお示ししている直営エリアの合計値を開示してきました。しかし、新しい国や地域を付け足すごとに数字が大きくブレてしまう傾向がありました。

投資家のみなさまからも、日本を切り出した数字を見たいとするご要望を多数いただいておりましたので、今回から、日本のみの数値と、日本を含めた直営エリア合計の数字の両方を示しています。

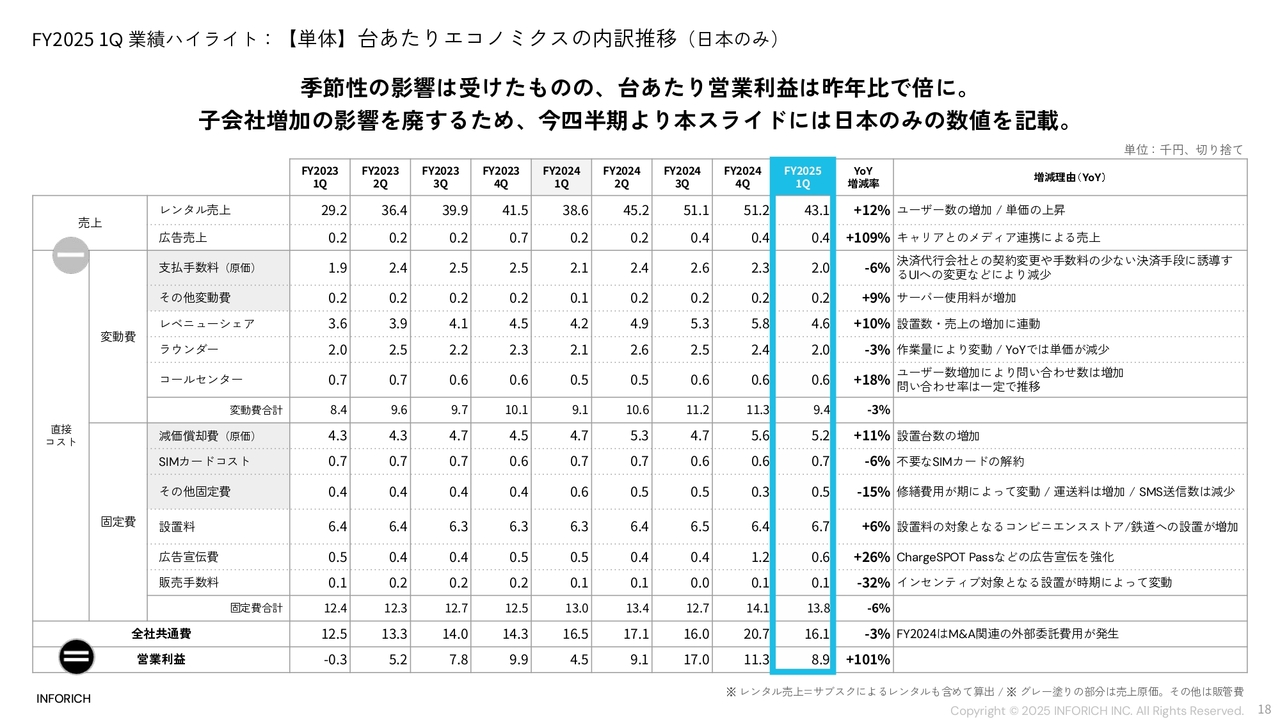

FY2025 1Q 業績ハイライト:【単体】台あたりエコノミクスの内訳推移(日本のみ)

こちらのスライドでは、日本のみの数値のトレンドを四半期ごとに示しています。しっかりとコストコントロールができていますので、前年同期比で台あたり営業利益は4,500円から約9,000円まで倍増している状況です。

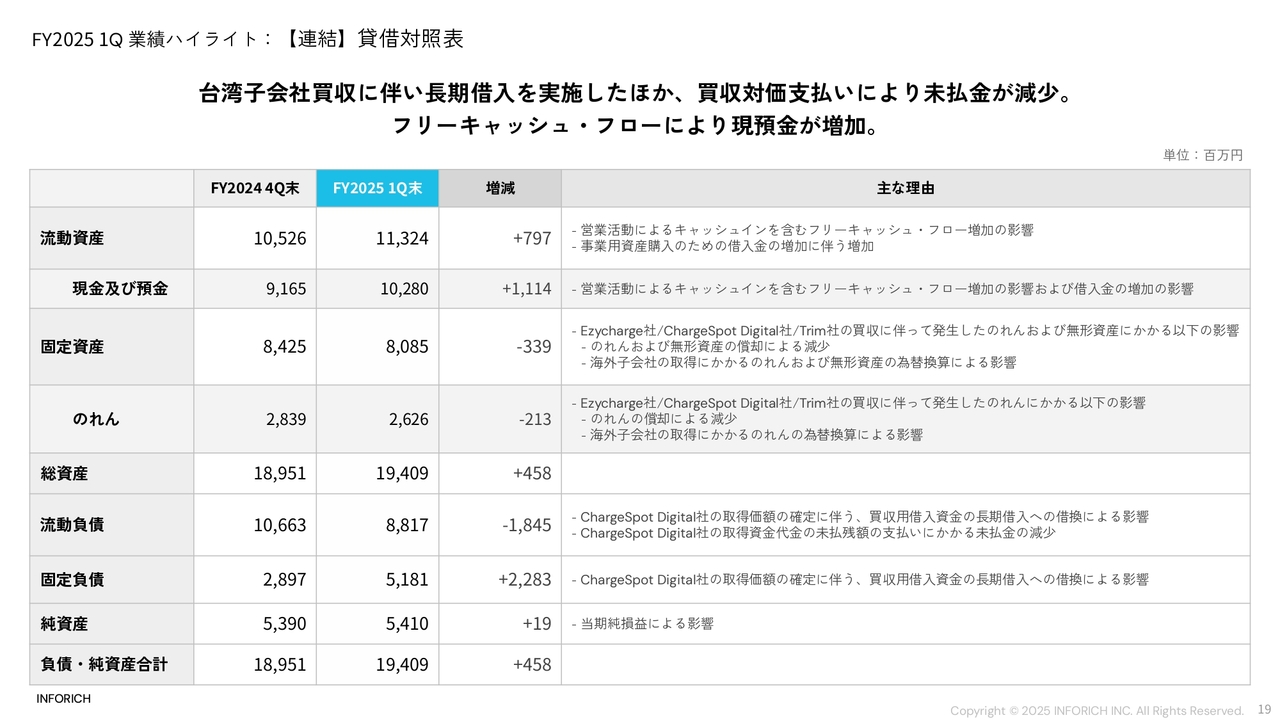

FY2025 1Q 業績ハイライト:【連結】貸借対照表

バランスシートとキャッシュ・フローについて簡単にご説明します。まずバランスシートについては、あまり大きな変動はありません。

総資産が4億5,000万円ほど増加していますが、基本的にはフリーキャッシュ・フローが出てきたことによる現預金の積み上げと、一部台湾子会社の買収に伴う長期ローンの実行、買収に伴う未払金の解消による勘定科目の変動があったことによるものです。

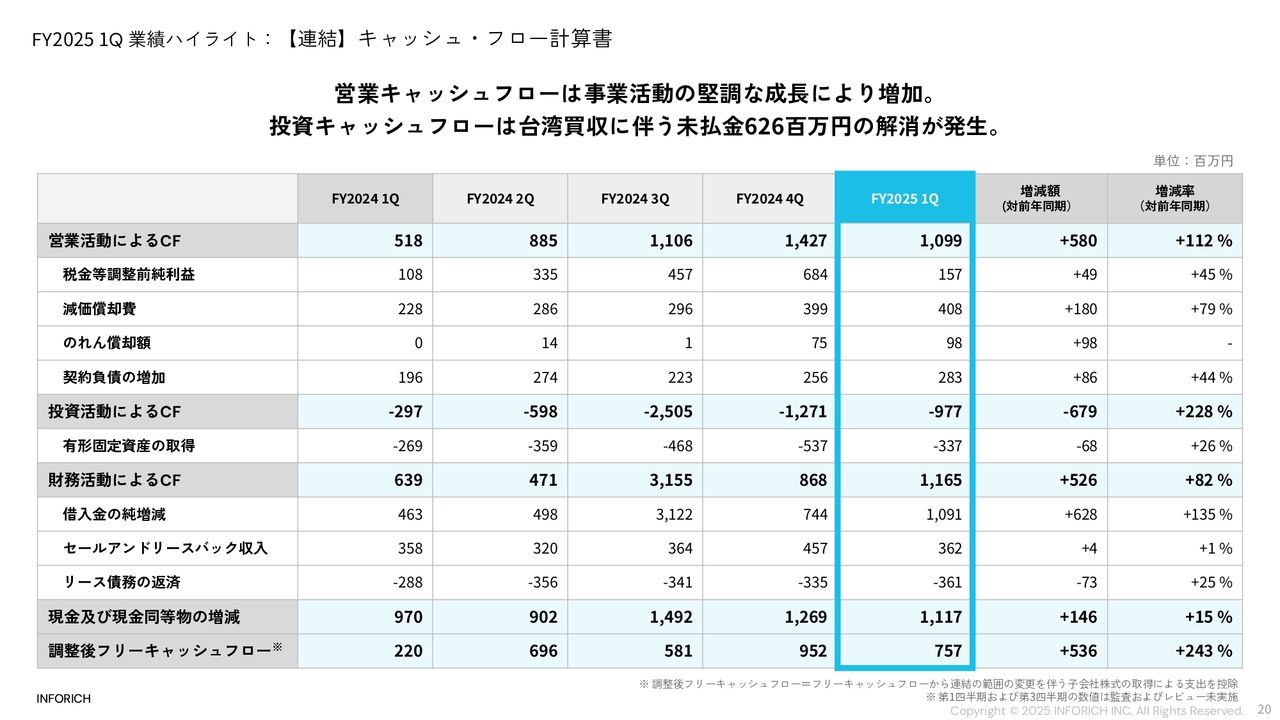

FY2025 1Q 業績ハイライト:【連結】キャッシュ・フロー計算書

キャッシュ・フロー計算書です。今回から四半期単位で開示します。第1四半期と第3四半期のキャッシュ・フローはレビュー未済のものになりますが、当社事業は一定の設備投資がかかるので、有形固定資産の取得や減価償却費なども具体的にお示しし、DCFに用いるキャッシュ・フローを出しやすくする、またはマルチプルを用いる際にもEBITDAで見ていただく際にお役立ていただければと考えています。

FY2025 1Q Topics:ChargeSPOTの新規設置/設置拡大

秋山:ここからは第1四半期のトピックスをご紹介します。

今期も鉄道や大型ジム、観光地、テーマパークなどで「ChargeSPOT」の設置が進んでいます。既存アカウントへの設置拡大も進めており、機会損失の減少につながっています。第1四半期の期間中は合計2,843台を設置し、年間設置目標9,000台に向けて着実に進捗しています。

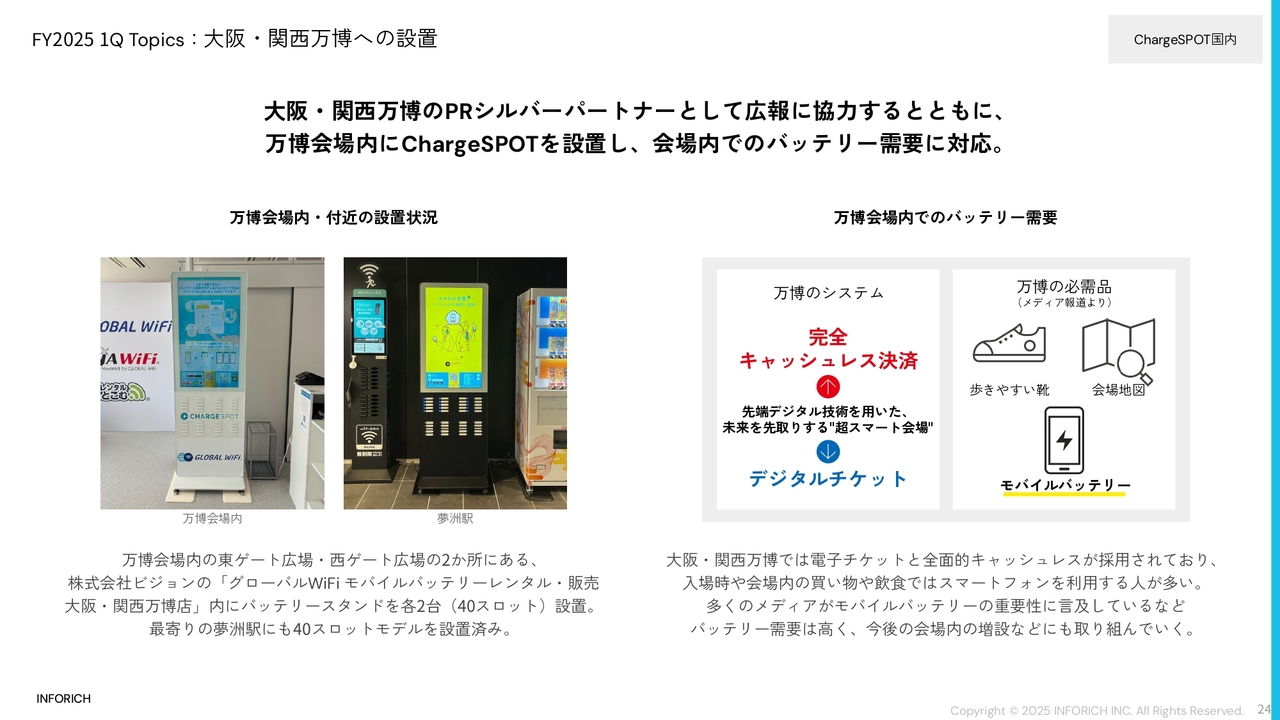

FY2025 1Q Topics:大阪・関西万博への設置

現在開催されている、大阪・関西万博にも「ChargeSPOT」設置を行っています。

ご存知の方も多いと思われますが、万博会場はデジタルチケットの導入なども含めて、完全キャッシュレス決済となっています。そのためモバイルバッテリーの需要は非常に高く、メディアの報道でもよく耳にされていると思います。

会場内では、東と西のゲート広場両方にある「グローバルWiFi モバイルバッテリーレンタル・販売 大阪・関西万博店」に40スロットモデルが設置されており、最寄りの夢洲駅にも設置済みです。また、万博のPRシルバーパートナーとして広報への協力も行っています。

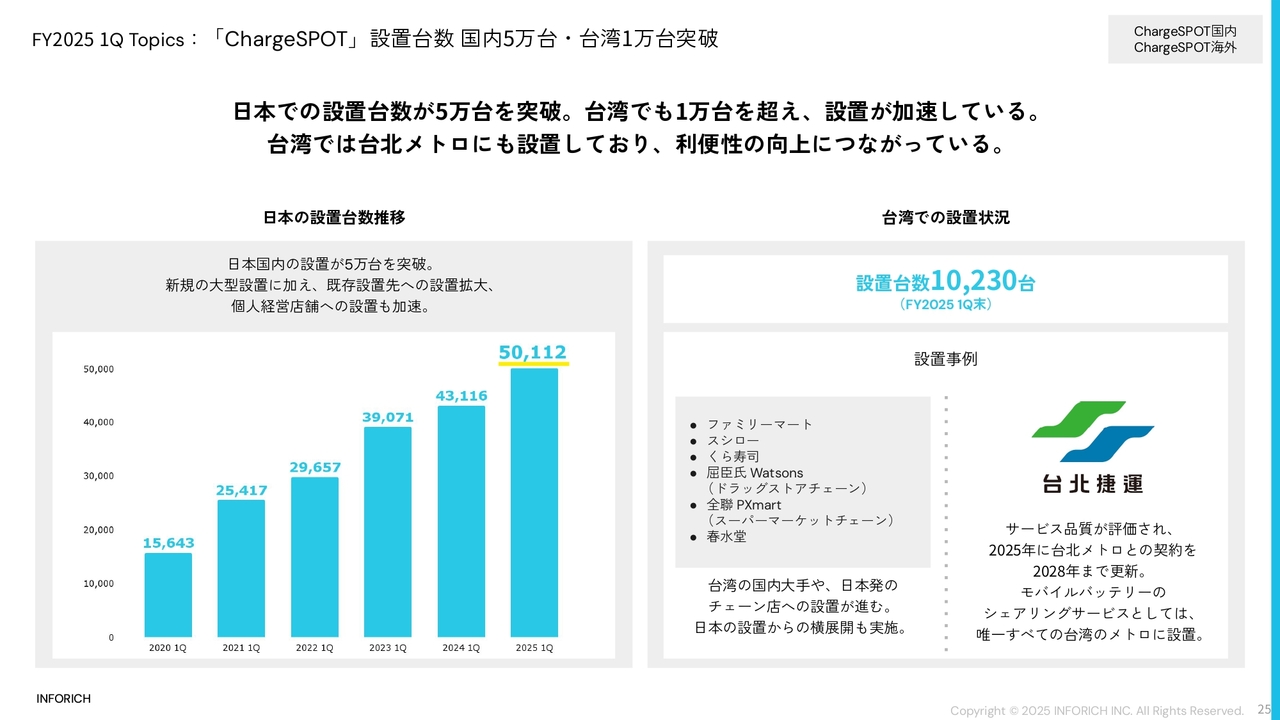

FY2025 1Q Topics:「ChargeSPOT」設置台数 国内5万台・台湾1万台突破

続いて、設置台数に関するトピックスです。先ほどの説明と一部重複しますが、今年3月末時点で、日本国内の設置数は5万台を突破しました。台湾でも1万台を超えるなど、グローバルでの設置も加速しています。

台湾ではファミリーマートやスシロー、くら寿司などの日本発のチェーン店への設置も進んでいます。日本国内の設置から横展開できる事例も多くあり、グローバルにサービスを展開している当社の、ある意味ワンブランドの強みだと思っています。今後新しく展開する地域においても、このワンブランドが効いていくと考えています。

台湾に話を戻しますが、台北メトロにも設置しており、「ChargeSPOT」は台湾で唯一すべてのメトロに設置されているモバイルバッテリーのシェアリングサービスです。

コロナ禍も明け、昨今ではアウトバウンドのみなさまからも「台湾で見たよ」「香港で見たよ」という声を聞いています。日本で借りて台湾で返す、台湾で借りて香港で返すなど、少数ではありますが、一部のユーザーにはこのような使い方でもご満足いただいている背景があります。

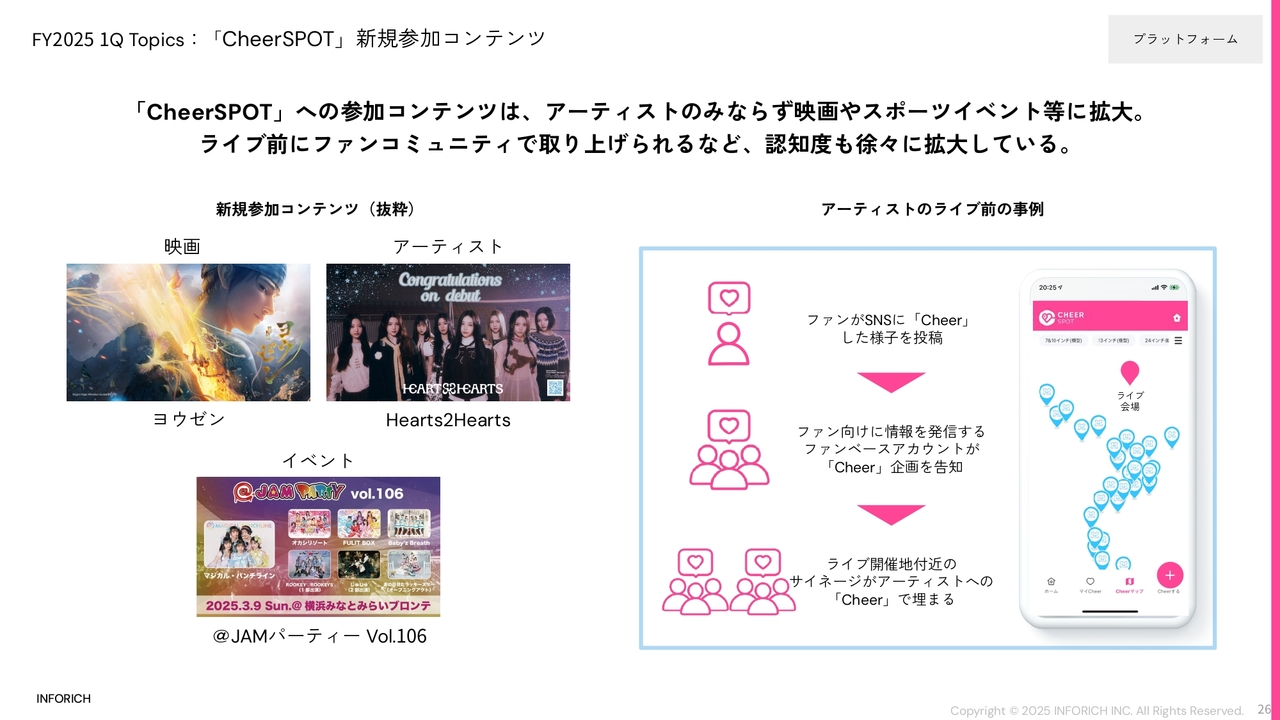

FY2025 1Q Topics:「CheerSPOT」新規参加コンテンツ

「CheerSPOT」についてです。こちらは、昨年12月からスタートしたサービスで、個人に対して広告面を販売する、アーティストへの応援発信プラットフォームです。立ち上げ段階のサービスであり、売上貢献はわずかですが順次参加コンテンツが増えており、ユーザーに対しても徐々に認知度が高まっている状況です。

第1四半期は、映画やアーティスト、ライブイベントなどに加えて、新たにスポーツなどにも範囲が広がりました。

ファンが「CheerSPOT」を使って「ChargeSPOT」のサイネージに推しである好きなアーティストなどの画像を放映し、その様子をSNSに投稿する事例もありました。そこからより多くのファンに広がり、ファン同士のコミュニケーションやライブ開催地のサイネージでアーティストへの「Cheer」が埋まるなど、多くの方に喜んでいただいています。

より一層ギアを上げ、ユーザー動向もしっかりスタディをしながら、今後もベストケースの確立に向けて取り組んでいきます。

FY2025 1Q Topic:mamaro 累計設置台数800台突破

「mamaro」についてです。本四半期から連結対象になった、Trim社の製品であるベビーケアルーム「mamaro」の設置も増加しています。設置台数は800台を突破し、累計利用回数は約130万回に達しています。

「mamaro」はコンセントがあれば1畳程度のスペースに設置でき、従来の授乳室には珍しい鍵付きの個室になっているため男性も非常に利用がしやすいものです。現在、設置と利用の両方を促進しています。

相鉄線やラゾーナ川崎プラザ、横浜・八景島シーパラダイスなどをはじめとして、商業施設やレジャー施設、駅のほか、自治体などにも導入が進んでいます。着実に伸ばしながら、また結果をご報告したいと思います。

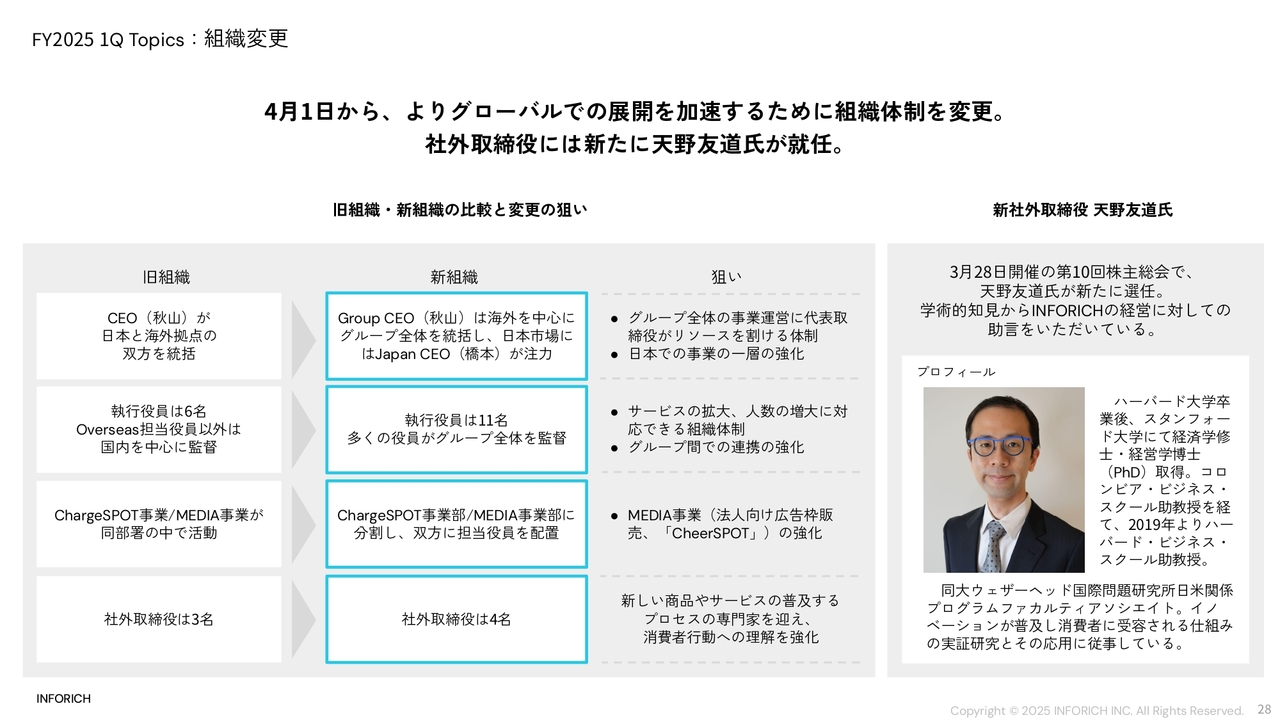

FY2025 1Q Topics:組織変更

最後に、組織変更についてご説明します。

今年4月に組織変更を行いました。それに伴い、私自身は海外を中心にグループ全体を統括していくことになります。しかし、日本はいまだに7割を占める大きな市場ですので、日本国内でも全力で取り組みながら、海外にもリソースを割いていくのだと捉えていただきたいと思います。

また、日本国内の市場については、従来CFOの橋本が数字を見ていましたが、ビジネスサイドも管轄していく体制に変更しています。

私自身のリソースはグローバルとお伝えしましたが、直近ではイタリア、ヨーロッパ、それ以外の展開が中心です。非常に高成長している台湾や、それ以外で展開している東南アジア、シンガポール、フランチャイズなど、既存の市場にもまだ成長力がありますので、そこでのコミュニケーションにも注力していきたいと思っています。

また、組織の拡大に合わせて執行役員に渡邉を含む新たなメンバーが加わり、6名から11名に増加しています。必要に応じて権限を譲渡しながら、さらに組織を強化していきたいと考えています。

今年3月28日に開催した株主総会で、新たな社外取締役として天野友道を迎えました。天野氏は現在ハーバード・ビジネス・スクールで助教授を務めているマーケティング含むミクロ経済学の専門家です。学術的な知見から経営に対する助言を受けています。

ゲーミフィケーションがどのように波及していくのかについては、天野氏のものを含めてさまざまな論文が発表されています。これを我々の「ChargeSPOT」に置き換えると、ユーザー導線や設置先をどのように考えていくかという部分に該当します。INFORICHとしてもそのような知見を強化しながら展開を続けていきたいと考えています。

以上が、決算説明となります。

第1四半期の季節性や外部要因、マクロ要因などはありますが、昨年対比ではしっかり成長して本日を迎えられたと思っています。次の第2四半期、第3四半期、そして通期でも、鈍化傾向が見られるところについても誠実に対応を行います。そして、INFORICHらしく次々と策を出しながら展開を進めていきますので、何卒よろしくお願いします。ありがとうございました。

質疑応答:今後の世界情勢の見通しとビジネスチャンスについて

司会者:「アメリカの関税政策など、想定外な事象が起きてきていると思われます。今後どのような事象

新着ログ

「サービス業」のログ