ぽこしー氏の自己紹介

ぽこしー氏:それでは「SaaSデータアナリストが語るSaaS企業評価の勘どころ」というお題でお話しさせていただきます。

みなさん、こんにちは。SaaSデータアナリストのぽこしーと申します。簡単に自己紹介させていただくと、ふだんは「X」やブログメディアの「note」で、本日お話しするようなSaaS企業の分析について情報発信しています。

(スライドを示して)こちらに「X」と「note」のQRコードを貼りましたので、フォローいただけますと幸いです。

また、『SaaSの科学 SaaSビジネスにおけるデータ分析』という電子書籍をリリースしています。SaaSビジネスに関する詳細なデータ分析をもとに書いた書籍なので、興味のある方はぜひ読んでいただけると幸いです。同じようにQRコードからAmazonサイトでご購入いただけます。

また、SaaS企業のさまざまな経営指標を見ることができる「SaaSメトリクスダッシュボード(SaaS企業データ)」というものを運営しています。こちらはユーザー登録などをしなくても、過去から最新分までどなたでも無料で見ることができますので、併せてチェックいただければと思います。

SaaSとはどんなものなのか

それでは、本日のお話に入りたいと思います。大きな内容としては4つになります。1つ目がSaaSの概要、2つ目が経営指標であるメトリクス、3つ目がSaaS企業の市場評価の現在、そして最後にSaaS企業の戦略動向について話したいと思います。

1つ目はSaaSの概要です。まず、SaaSとはどんなものなのかご説明します。

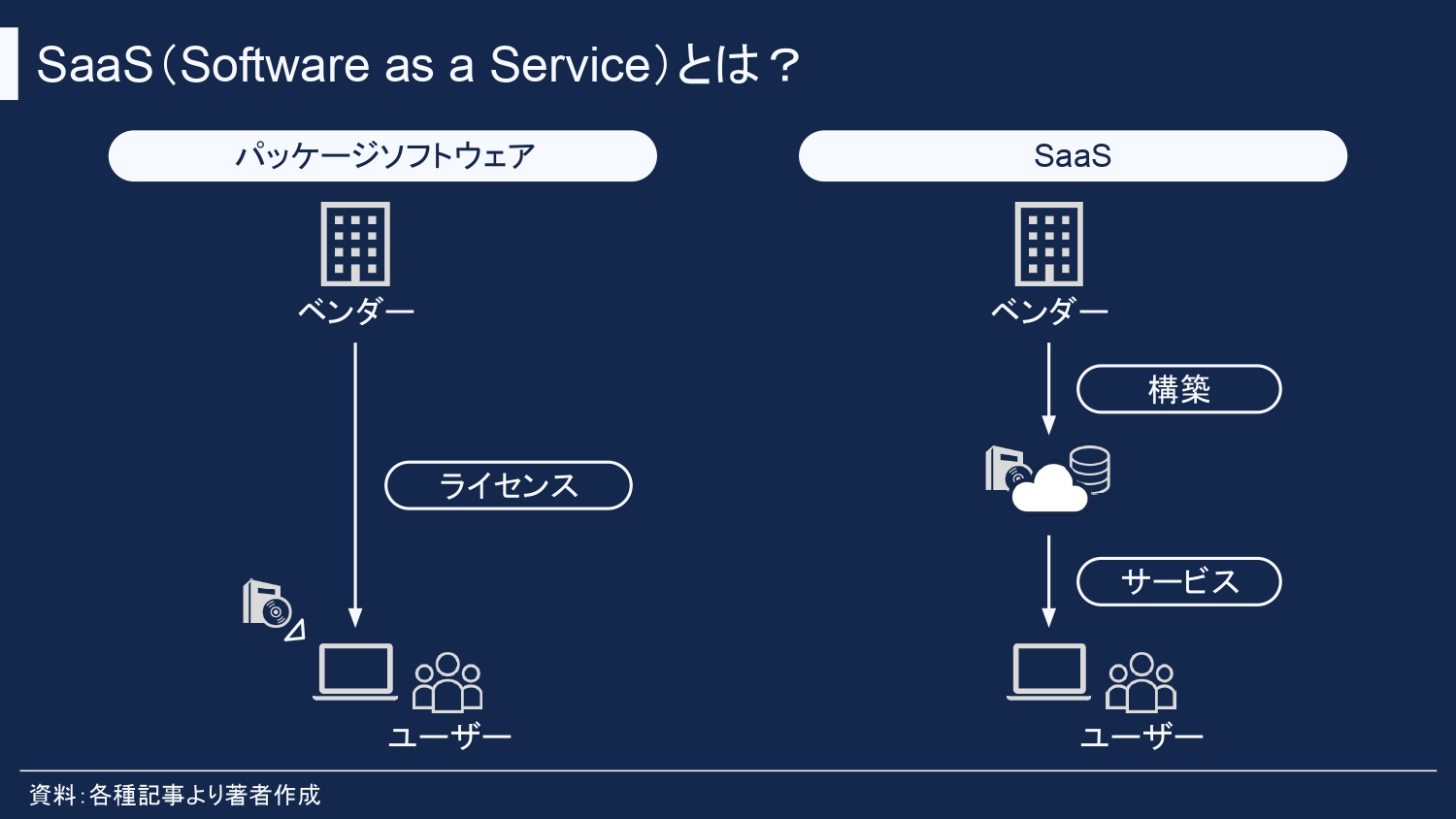

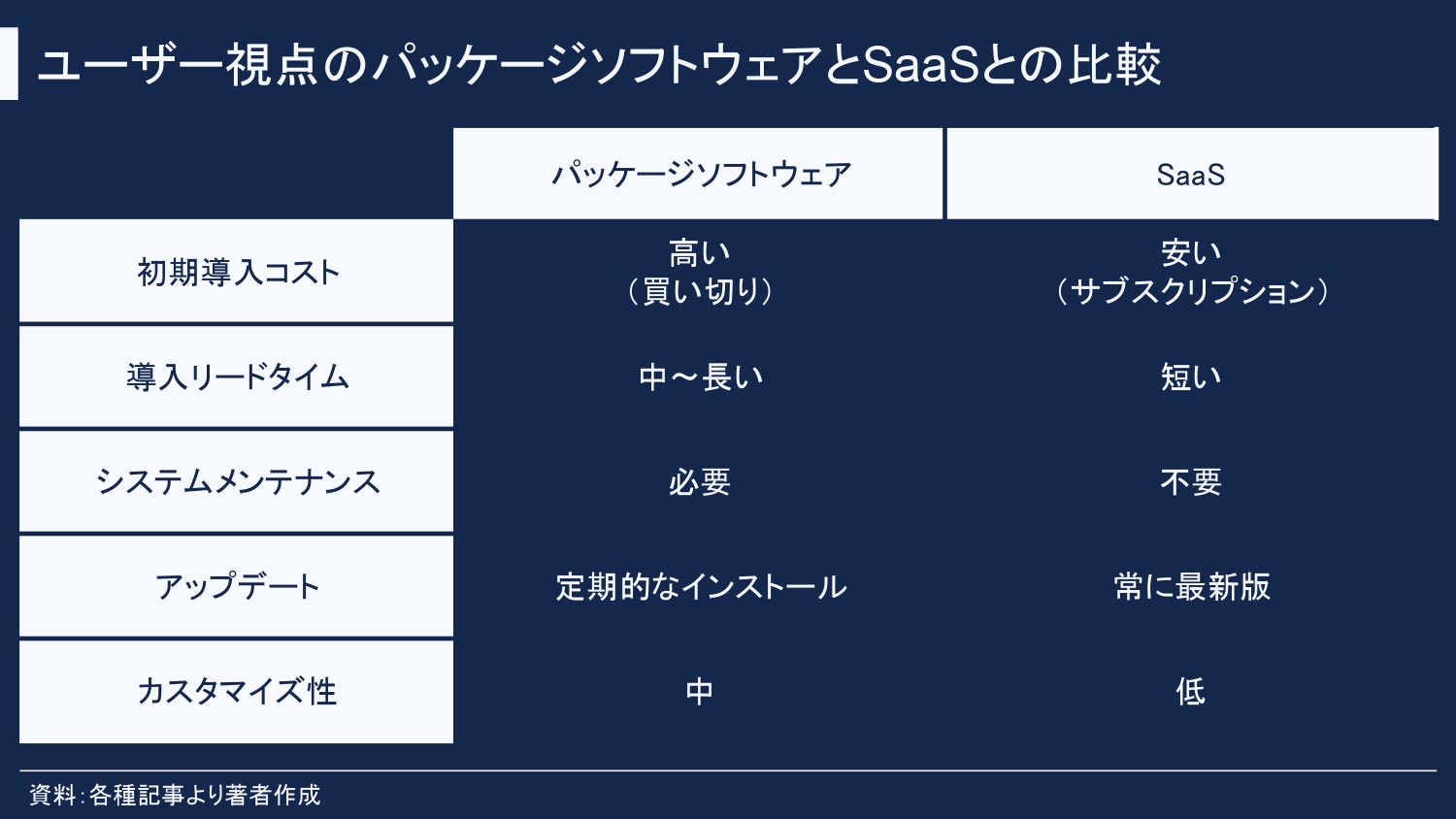

(スライドを示して)こちらに従来のパッケージソフトウェアと、Software as a ServiceであるSaaSの顧客への提供方法の違いを記載しています。パッケージソフトウェアは、ベンダーからユーザーにライセンスを販売し、ユーザーが所有するサーバー上で稼働させて利用します。一方、SaaSはベンダー側のクラウドサーバーでソフトウェアが稼働して、ネットワーク経由でユーザーにサービス提供されます。

このようなサービス提供方法の違いによって、ユーザー視点でも違いが生じます。(スライドを示して)ユーザー視点でパッケージソフトウェアとSaaSの違いをまとめた表がこちらになります。初期導入コストについては、パッケージソフトウェアが買い切りモデルになっているので、サブスクリプションで提供されるSaaSよりも比較的高い値段になってしまいます。

また、SaaSはアカウント登録すればすぐ使えるので、導入リードタイムが短く、システムメンテナンスも不要で、常に最新版のものが使えます。一方、SaaSは業務プロセスや業界のベストプラクティスを標準搭載しているため、個社に合わせたカスタマイズ性は低い点が特徴になっています。

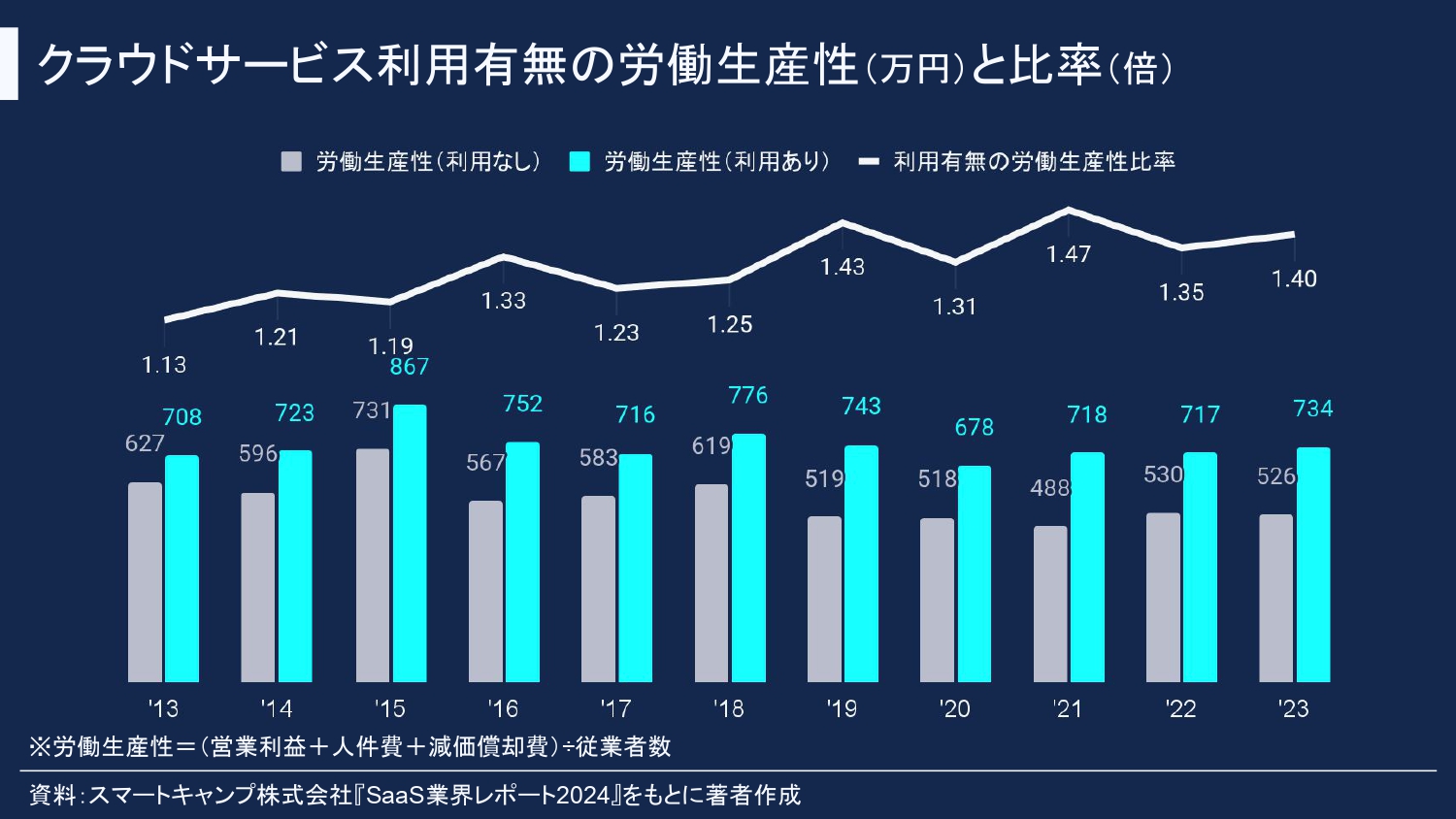

(スライドを示して)こちらはクラウドサービスの利用有無によって労働生産性がどのくらい変わるかを表した推移です。グレーの棒グラフがSaaSを利用していない企業の労働生産性を表していて、緑の棒グラフがSaaSを利用している企業の労働生産性を表しています。

白の折れ線グラフは、SaaS利用有無の労働生産性の比率の推移になっています。このグラフを見ると、クラウドサービスを使っている企業のほうが生産性は高く、その差が年々広がりつつあることがわかります。企業にとって、SaaSを利用することが競争優位性を高める1つの手段になっていると解釈できます。

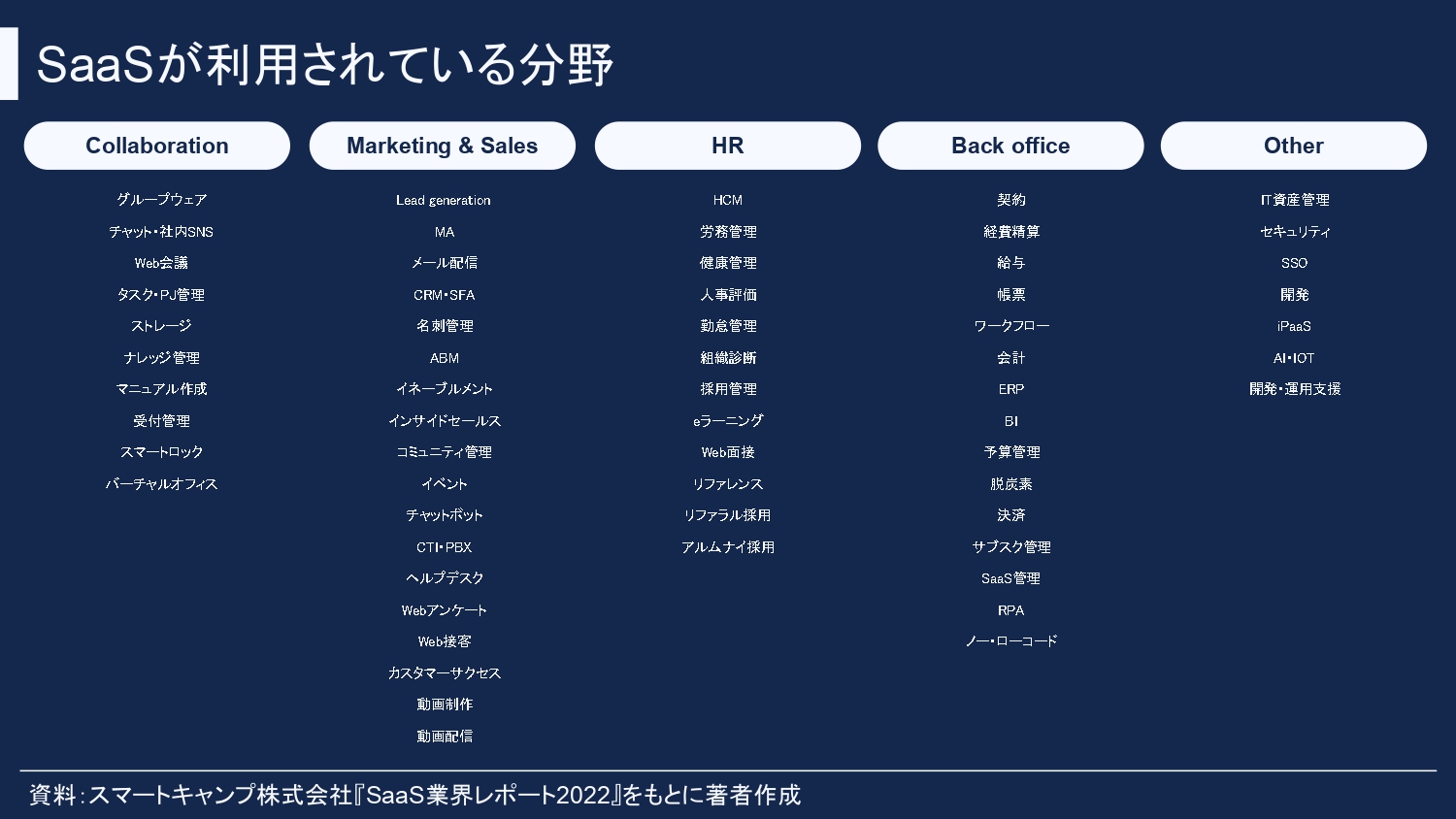

SaaS活用の重要性が高まっていることを少し違う角度から見ると、現在SaaSは会計や人事労務、営業やマーケティング分野など、あらゆる業務で広く使われているものになっています。表に挙げた領域以外でも多くのSaaSが現在開発され、リリースされています。そのため、企業におけるSaaSのプレゼンスが高まっていることがわかります。

SaaSビジネスにどんな競争優位性があるのか

次に、SaaSビジネスにどんな競争優位性があるのか、そしてSaaSマーケットの動向を説明します。

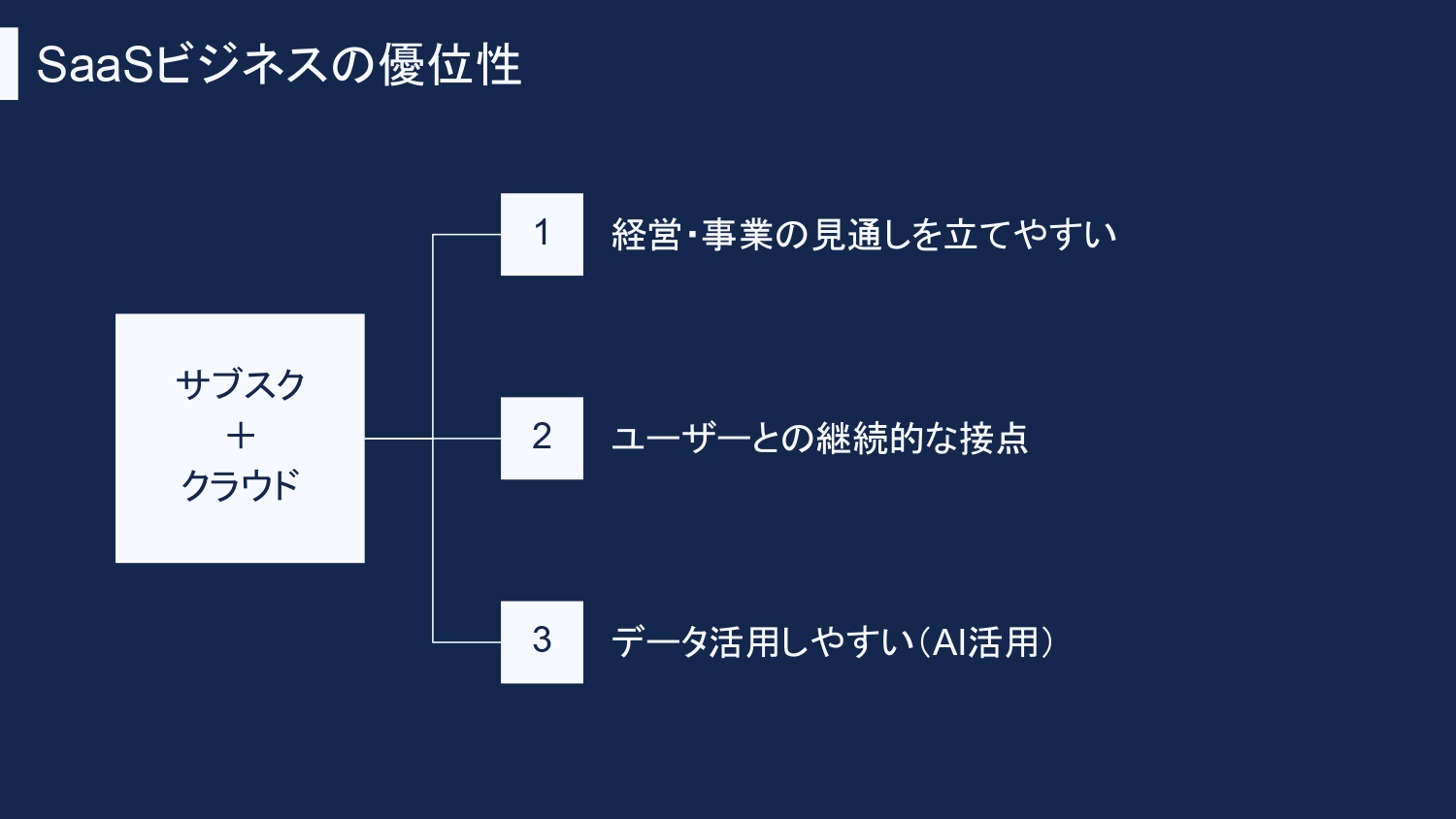

SaaSビジネスは、サブスクリプションモデルとクラウドでの提供を行っていることから、3つの優位性を持っています。

1つ目が経営や事業の見通しを立てやすい点、2つ目がユーザーとの継続的な接点が持てる点、3つ目が2つ目とも関連しますが、ユーザーとの継続的な接点が持てるゆえにデータ活用しやすい点が挙げられます。また、データ活用しやすいので、昨今のAI活用とも非常に相性が良いものになっています。

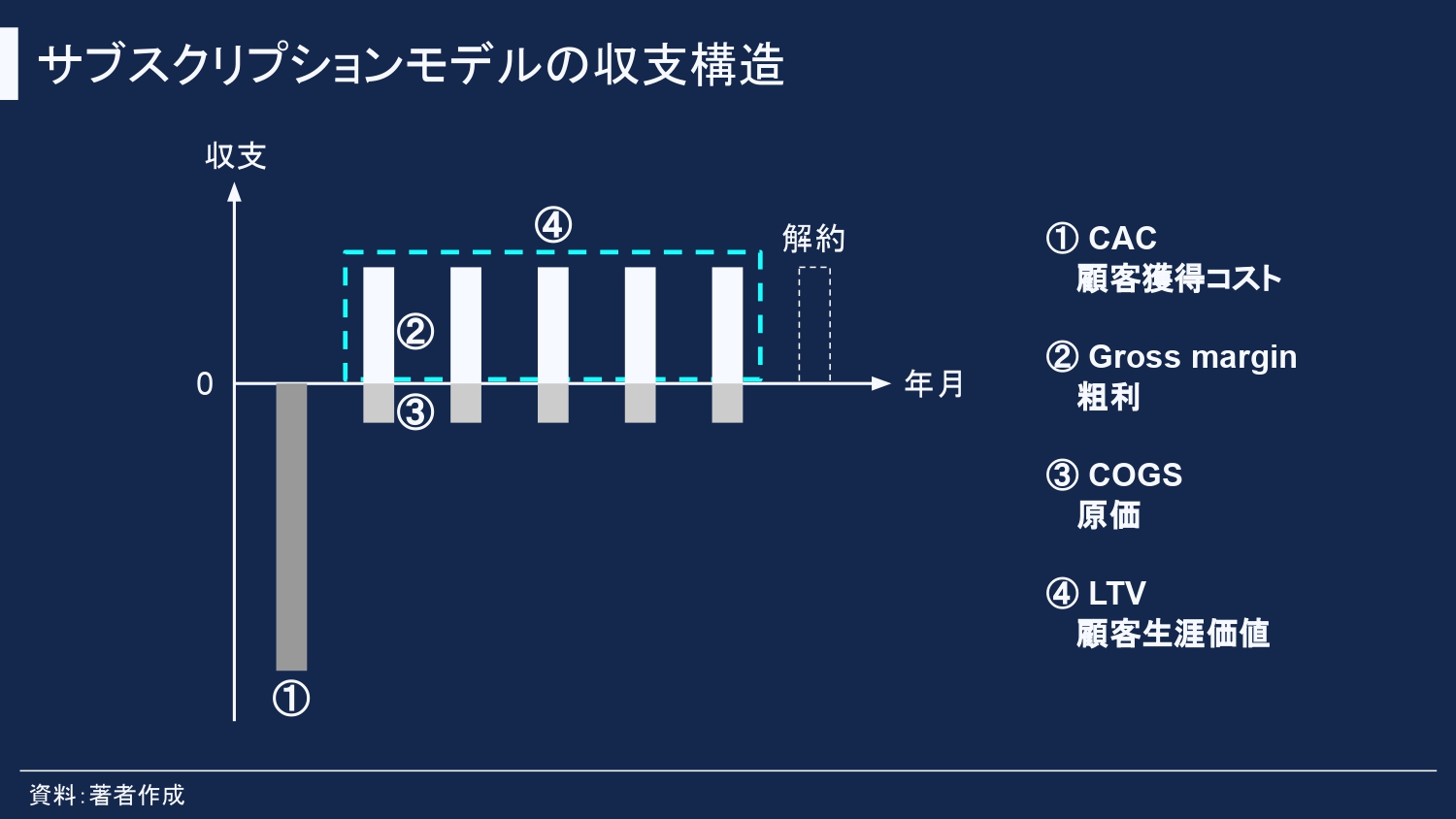

(スライドを示して)こちらはサブスクリプションモデルの収支構造を図解したものです。最初に、SaaSは顧客を獲得するために、広告費や人件費など顧客獲得コストがかかっています。その後、顧客が解約するまで定期的に定額の粗利が入ってきます。

この解約までの粗利の合計金額をライフタイムバリューといって、定額の粗利が積み上がってくるのが、SaaSの収益モデルの特徴になっています。

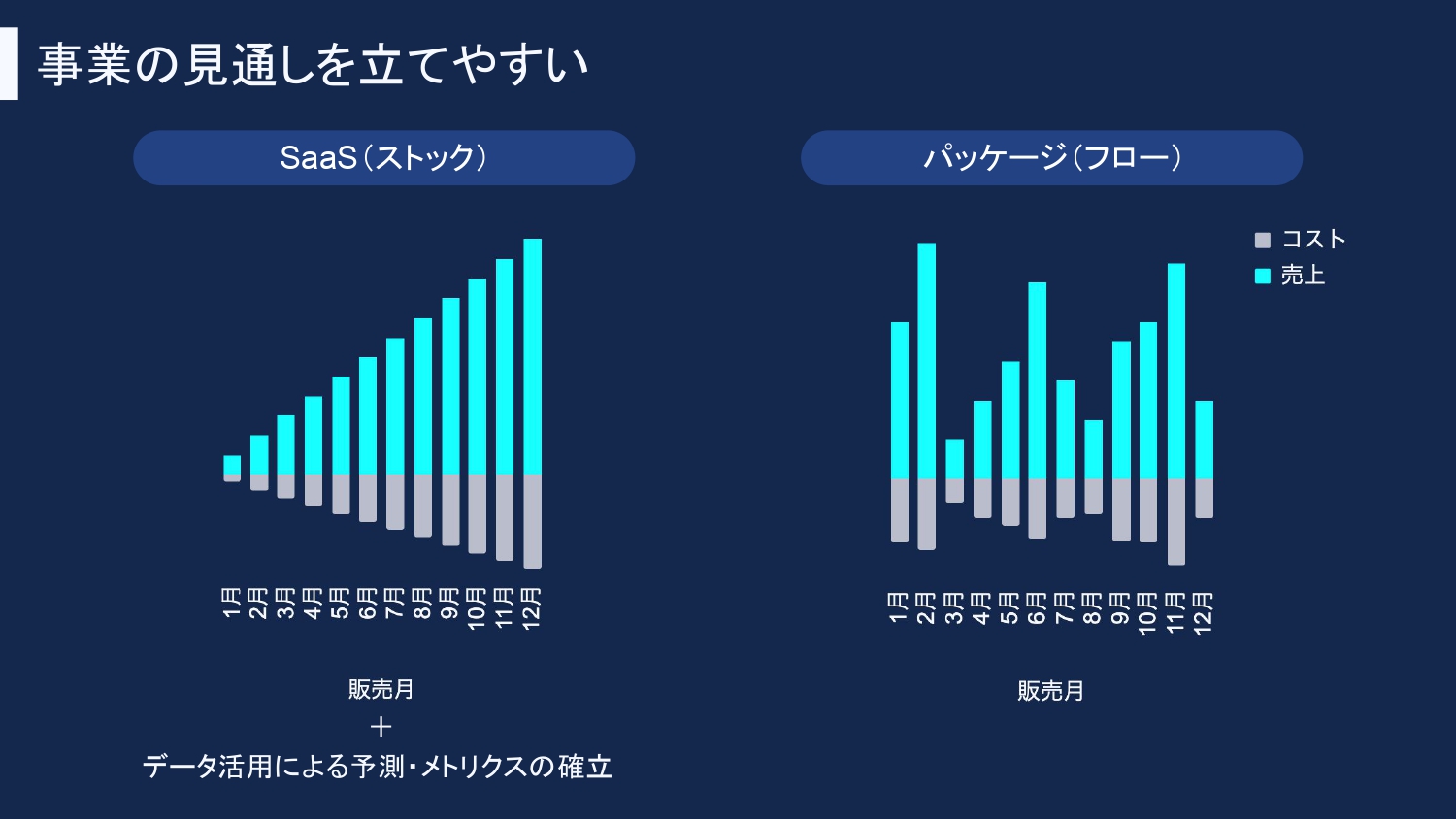

そのため、SaaSの収益はストック型で積み上げられてきます。売り切りモデルであるパッケージソフトウェアはフロー型で、毎月の販売成績によって売上やコストが変動しますが、SaaSは安定していて、パッケージソフトウェアに比べて事業の見通しを立てやすくなっています。事業の見通しを立てやすいということは、投資判断の精度を上げやすかったり、早期の意思決定をしやすくなったりします。

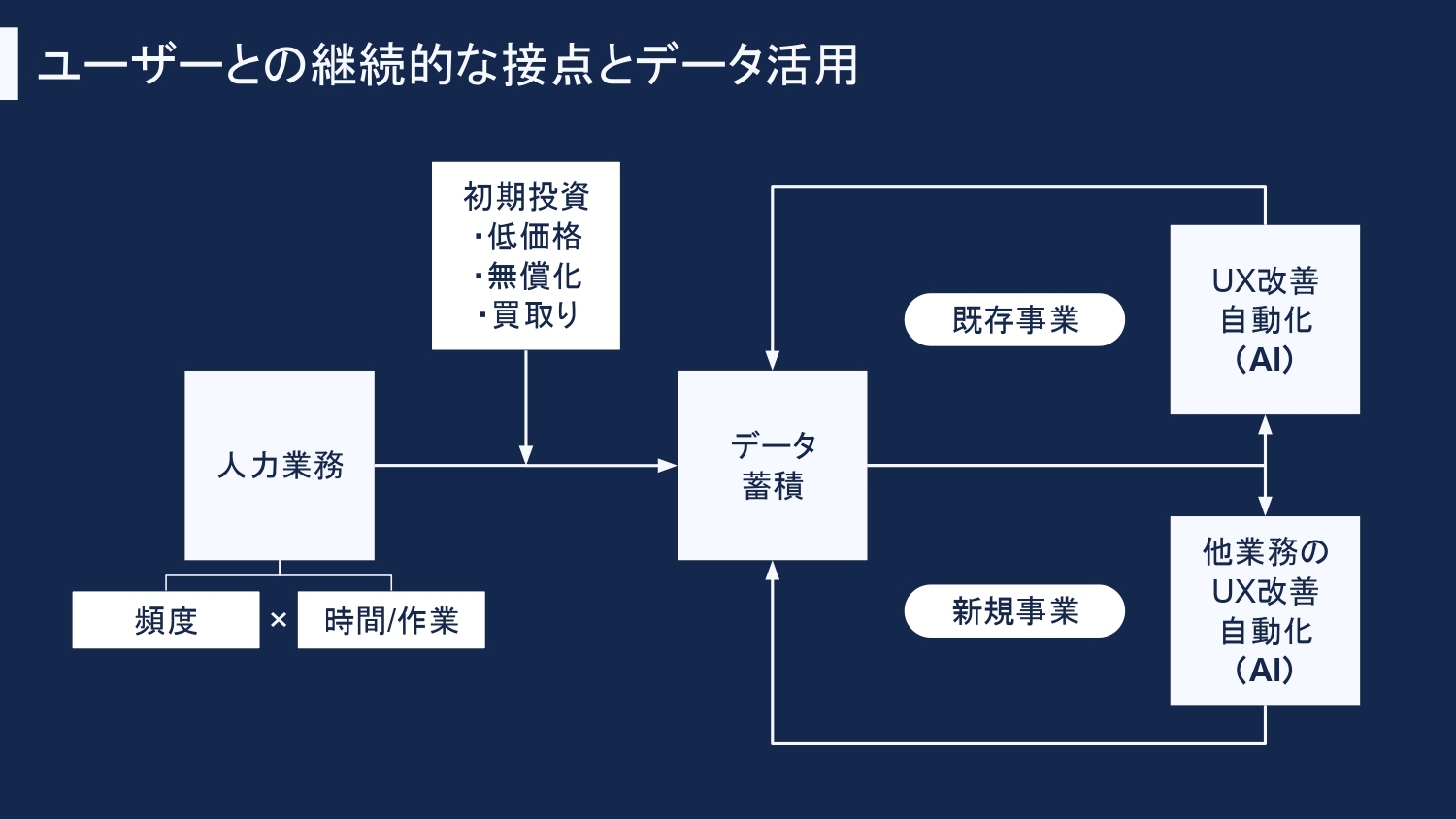

もう1つのSaaSの優位性として、ユーザーとの継続的な接点とデータ活用があります。SaaSは日々ユーザーが触るため、リアルタイムでデータが蓄積されていきます。

そのため、ユーザー行動ログを見ながら、プロジェクトのどこに課題があるのか、今ユーザーにどういうサポートが必要なのか、ユーザー解像度を高めやすく、サービスの品質改善もしやすくなります。

また、独自に蓄積されたデータを使うことで、その業務プロセスに特化したAIの精度を向上させることができたり、ほかの業務プロセスを支援する新しいサービスに転用できたりします。例えば、会計データが蓄積されれば、そのデータを使って新たにユーザーの与信サービスにも展開できたりします。

このように、データ活用によってビジネスをスケールさせていける点も、SaaSが注目されている理由になっています。

![]()

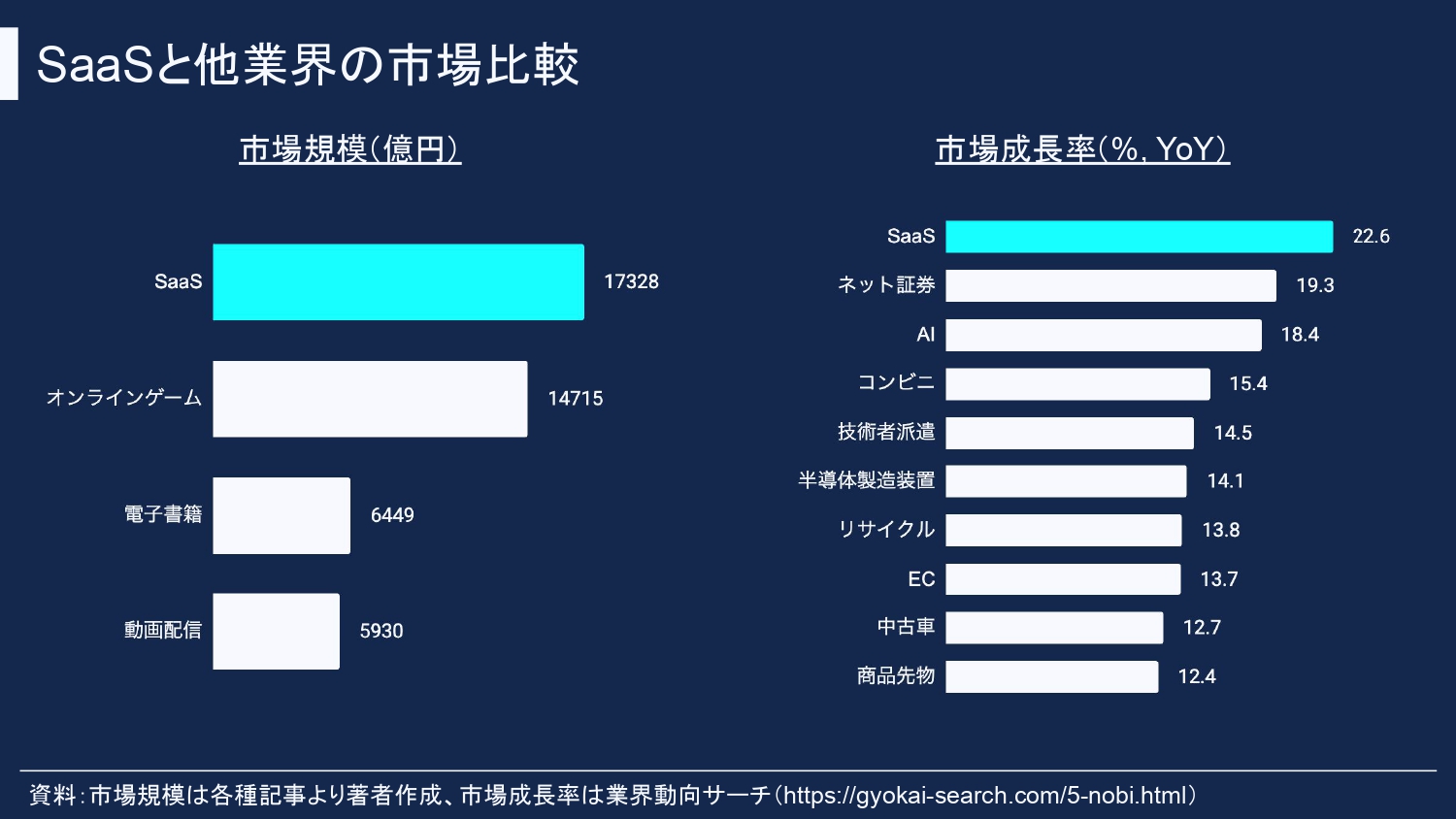

SaaSは従来のパッケージソフトウェアよりも優位性があり、市場規模も大きくなっています。(スライドを示して)こちらに世界と日本国内のSaaS市場規模の推移を載せています。世界のSaaS市場も日本のSaaS市場も、年平均成長率は30パーセント前後伸びていて、世界のSaaS市場は2025年に45兆円、日本のSaaS市場は2027年に2兆円を超えると予想されています。

国内SaaSの市場規模感としては、電子書籍や動画配信市場の約3倍、オンラインゲーム市場よりもやや大きい規模感になっています。また、ある業界動向サイトでは、SaaSの市場成長率が最も高いというデータもありました。市場規模や市場成長率を見ても、SaaSが注目されている理由がわかります。

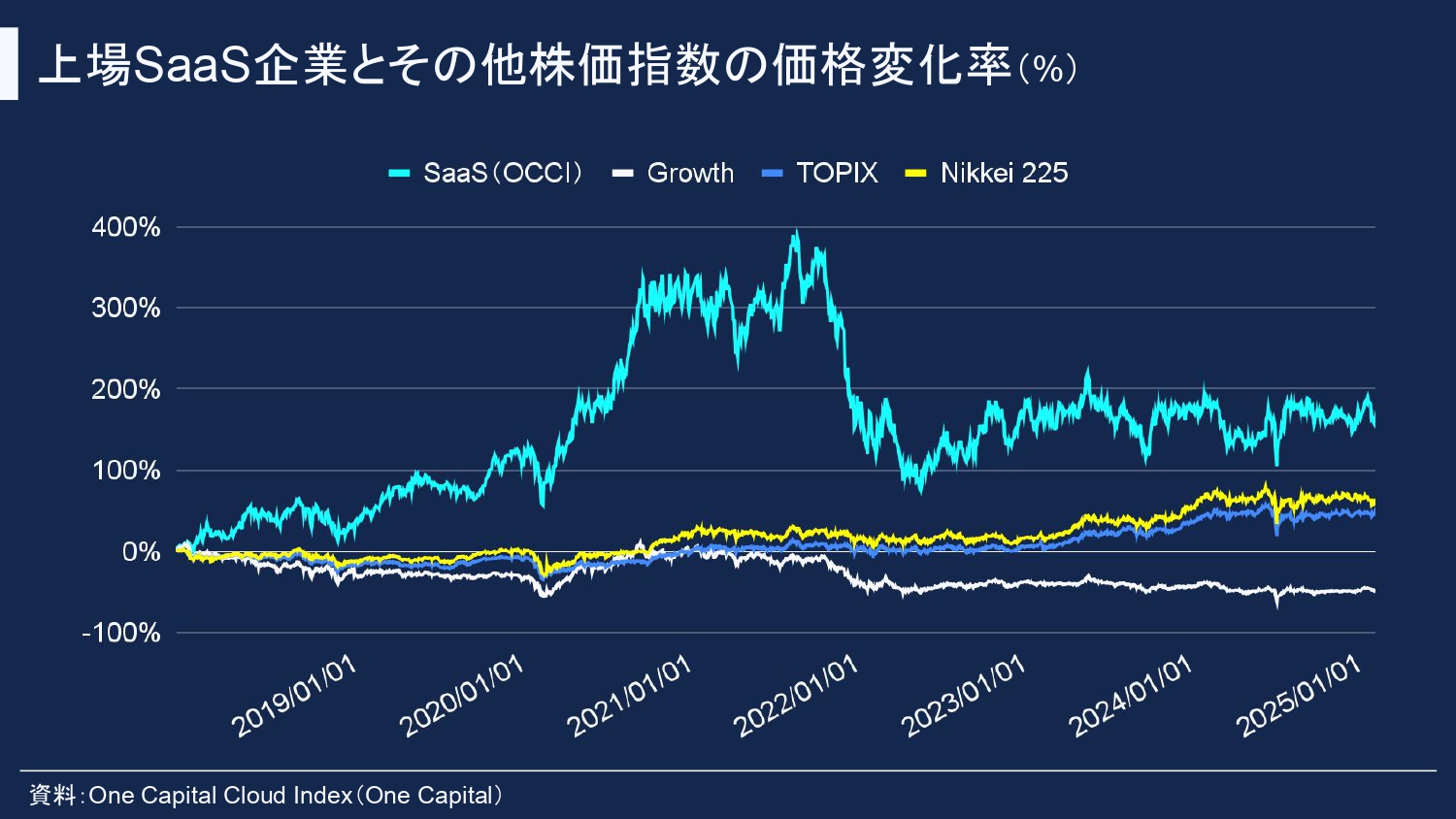

SaaS銘柄とその他の株価指数の価格変化率

次に、SaaS銘柄とその他の株価指数の価格変化率を見てみましょう。緑色の折れ線グラフがSaaS銘柄の株価指数で、グロース市場やNikkei 225といった株価指数と比較したグラフになっています。

こちらを見ると、2022年に入った後にコロナが収束してきて、SaaSの価格は以前よりも下がっていますが、ほかのグロース市場やNikkei 225と比べるとかなり高くなっていることがわかります。このことからも、市場からのSaaSへの期待値が高いといえます。

SaaSメトリクス

次にSaaSメトリクスについて簡単にご説明します。

SaaSメトリクスとは、SaaS事業の健全性を評価する指標です。これらの指標は、ベンチマークとの比較によって健全性を判断することが多いので、ベンチマークとなるデータもあわせてご紹介します。

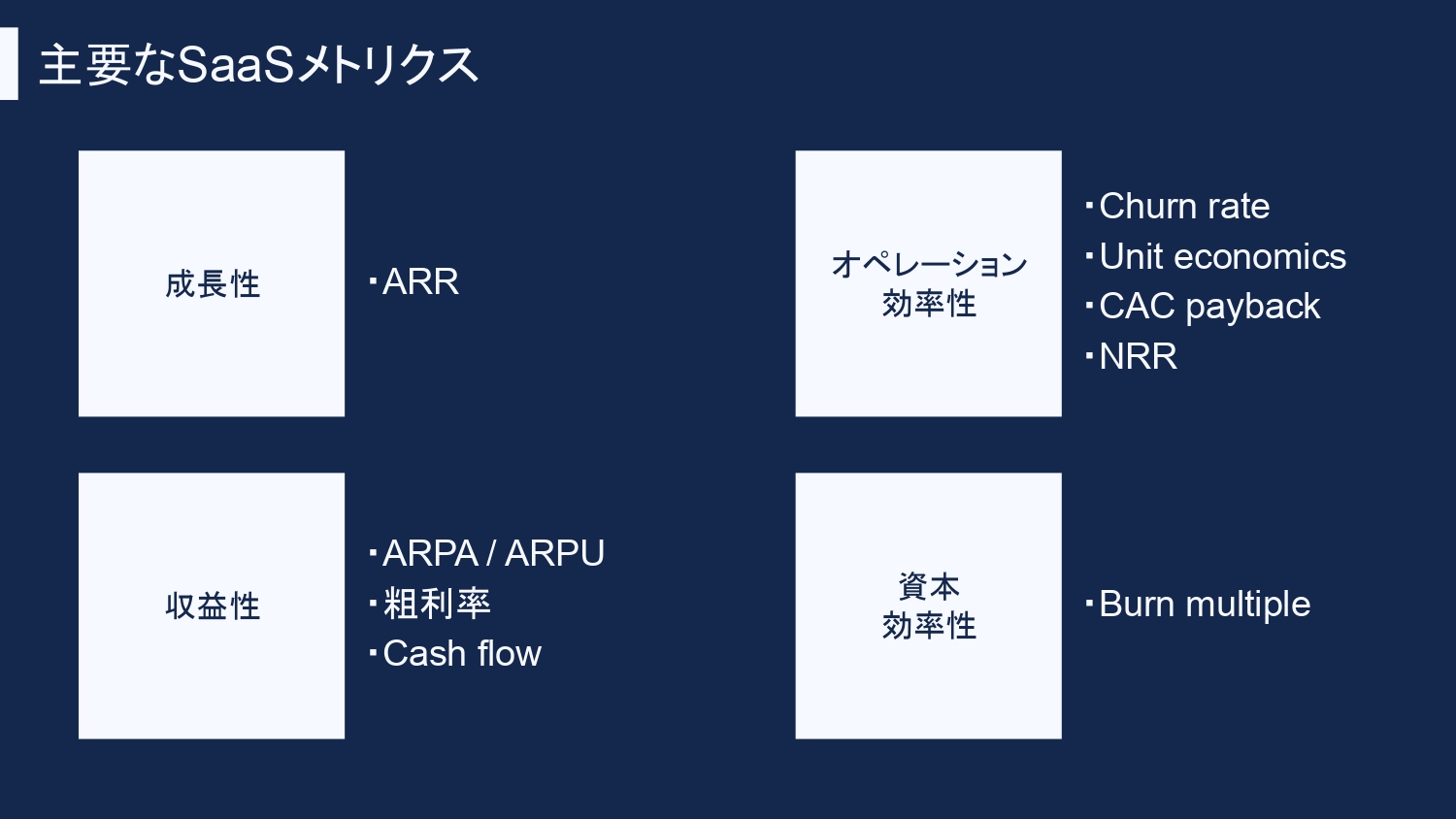

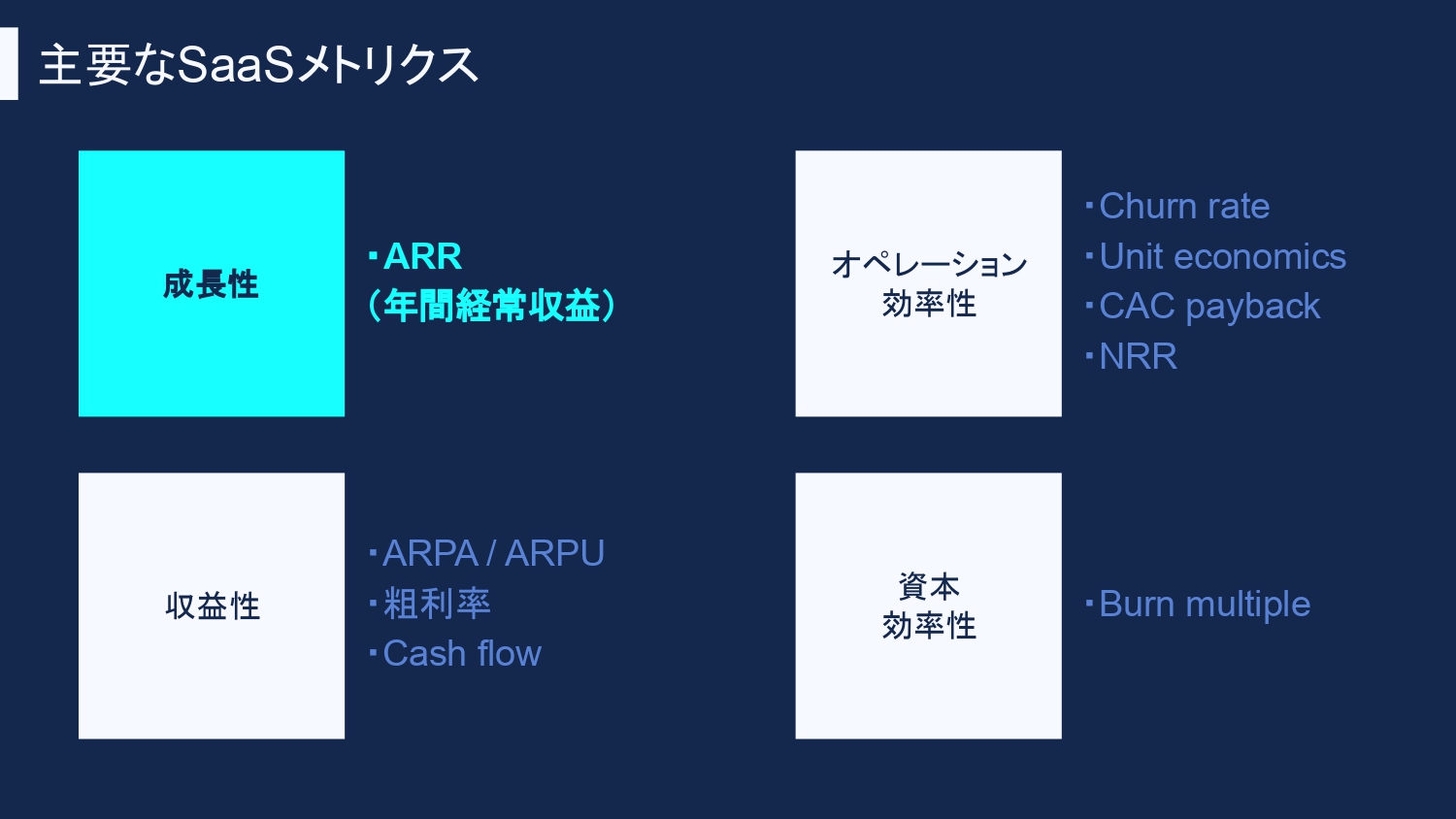

(スライドを示して)こちらに主要なSaaSメトリクスを載せていますが、大きく分けると4つのカテゴリーに整理できると思っていて、1つ目が成長率・成長性、2つ目が収益性、3つ目がオペレーション効率性、そして4つ目が資本効率性があります。本日は基礎的な指標であるARR、ARPAやARPU、Churn rateの3つをご紹介します。

まずARRですが、ARRはAnnual Recurring Revenueといって、今後1年間でサブスク契約によって決まって得られる売上を意味します。SaaSでは、ARRの増減によって事業の成長性を図ることが一般的になっています。

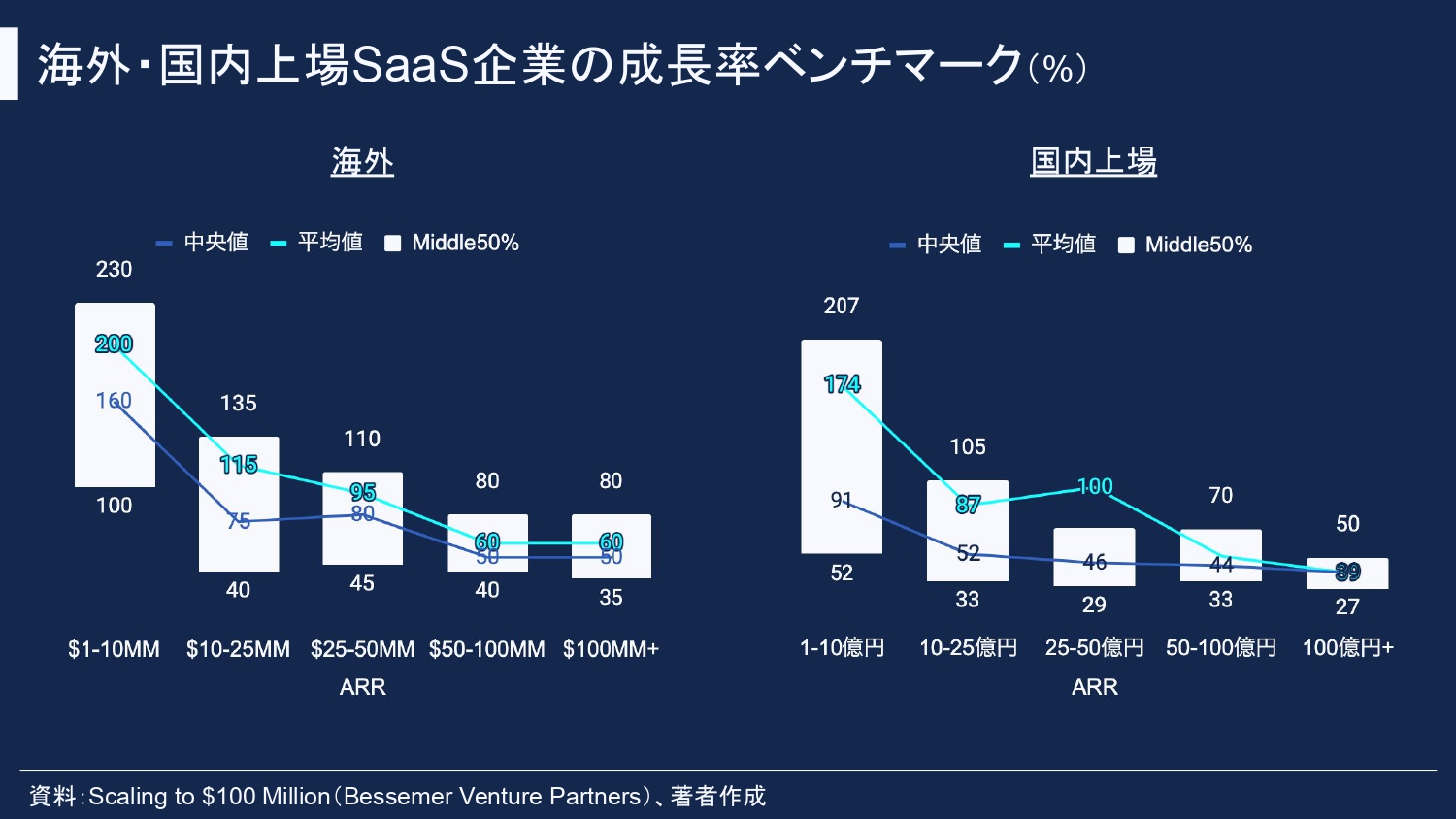

(スライドを示して)ARR成長率のベンチマークですが、こちらに海外と国内SaaS企業のARR成長率のベンチマークを載せています。グラフは横軸にARR規模をとって、縦軸がARR規模別のARR成長率の平均値であったり、中央値であったり、真ん中50パーセントの範囲を表しています。海外と日本を比べてみると、海外のほうが資金調達額は市場の大きさなども影響してると思うんですが、全体的に成長率が高くなっています。

またもう1つの傾向として、ARR規模が大きくなるにつれて成長率も下がってはいますが、海外では1億ドルを超えても平均成長率がYoYでプラス60パーセントあって、日本でも約40パーセントほどあるので、SaaS市場では高い成長率が求められています。

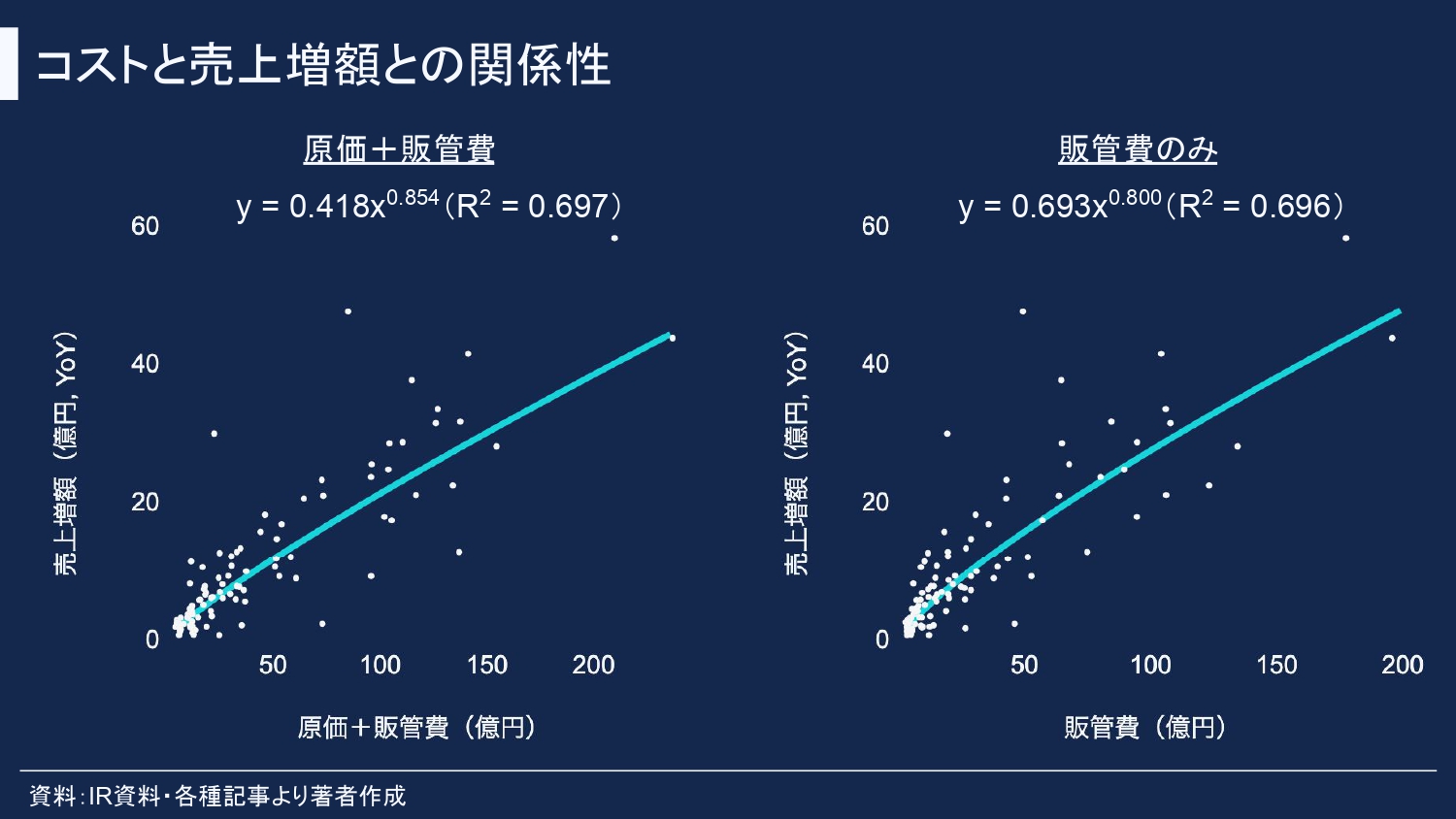

(スライドを示して)こちらは私の企業分析事例の1つなのですが、どれだけコストをかければどれくらいの売上増額が見込めるかの関係性を示しています。左のグラフは横軸に原価と販管費をとっていて、縦軸に年間にどれだけ売上が上積みで増加したかを表しています。

右側のグラフは、横軸が販管費のみのケースになっています。コストと売上の増分との間には比較的きれいな相関関係が見られるので、SaaS企業がどれくらい成長できそうかを予測したり、効率よく売上を作れているかの目安として使えます。

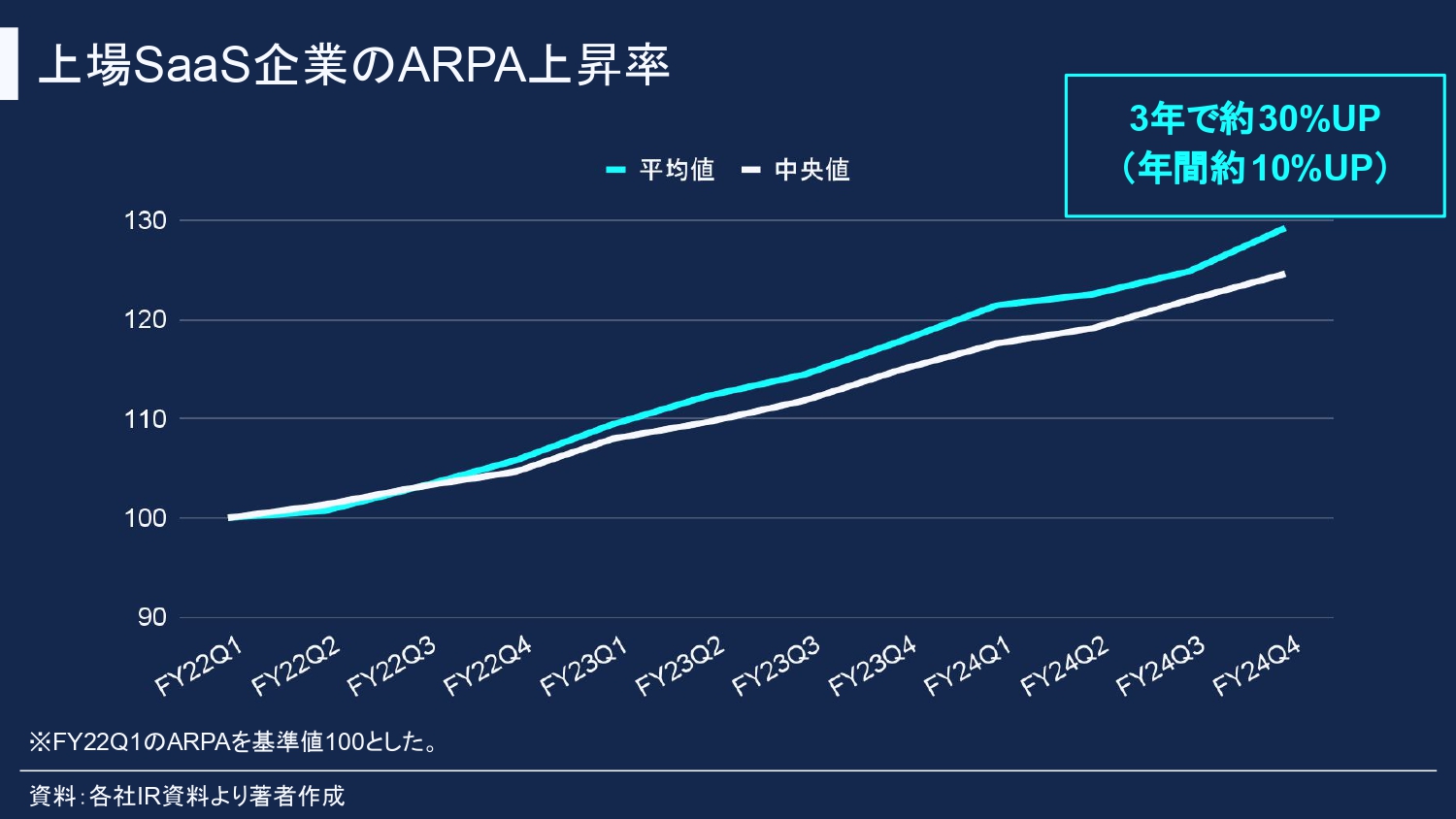

次にARPAとARPUになります。ARPAはAverage Revenue Per Accountの略で、ARPUはAverage Revenue Per Userの略になっています。どちらも顧客から得られる平均単価を指すもので、あまり区別されずに使われることが多くなっています。

国内上場SaaSのARPAの上昇率は、3年間で約30パーセントほどアップしていました。つまり、年間で約10パーセントアップが平均値となっています。

SaaS業界の戦略の王道となっている、複数プロダクトをリリースしてクロスセルやアップセルにつなげるマルチプロダクト戦略や、昨今の値上げによる影響によって、ARPAも増えていると解釈できます。

ARPAをうまく増やしていけるかも、SaaS企業を評価する上で大事な指標になってきますので、企業分析する時はぜひチェックしてみてください。

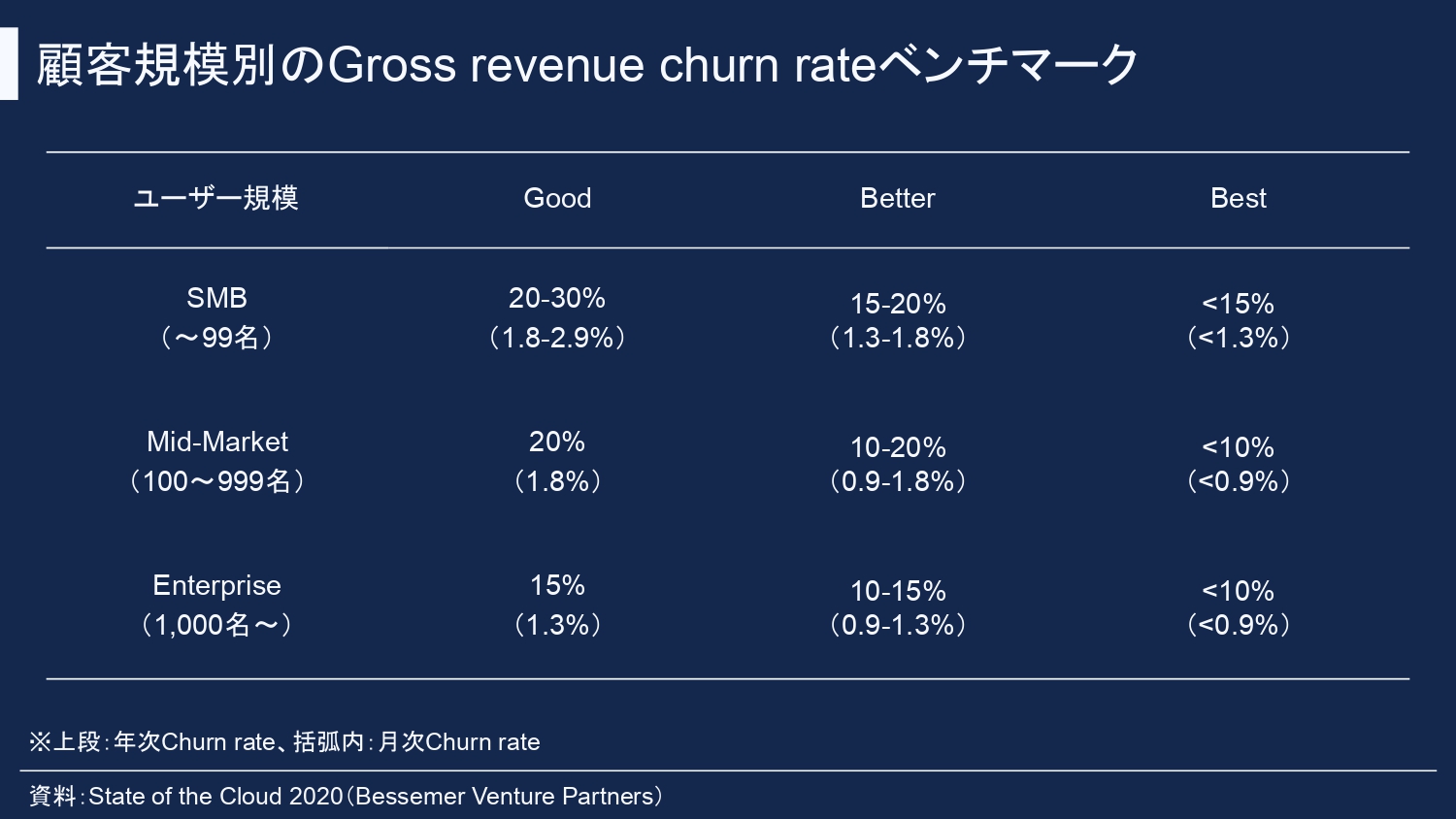

最後はChurn rateで、解約率のことを指しています。

(スライドを示して)こちらに顧客規模別のChurn rateと、Churn rateのベンチマークを表にしています。Churn rateは解約率なので、低いほうがそれだけユーザーが継続してSaaSを利用し続けているということなので、低いほうが良くなっています。

一般的にはSaaSユーザーの企業規模が大きいほどChurn rateが低くなる傾向があるので、そのSaaS企業のメインターゲットとしている顧客規模もあわせて考慮する必要があります。

メインターゲットとなっている顧客の規模が100名未満のSMBでは、月次解約率が1.3パーセントを下回ると良いとされています。一方、顧客の規模が100名以上のMid-Market市場とか1,000名規模以上のEnterprise市場では、月次の解約率が0.9パーセントを下回っていると良いとされています。

ARRとかARPA、Churn rate以外にもさまざまなSaaSメトリクスがあるので、興味のある方は書籍『SaaSの科学 SaaSビジネスにおけるデータ分析』の中にすべて網羅した解説があるので、ぜひ読んでみていただければと思っています。

キャッシュフローのシミュレーション

次に事業戦略別にキャッシュフローのシミュレーションをしてみましょう。

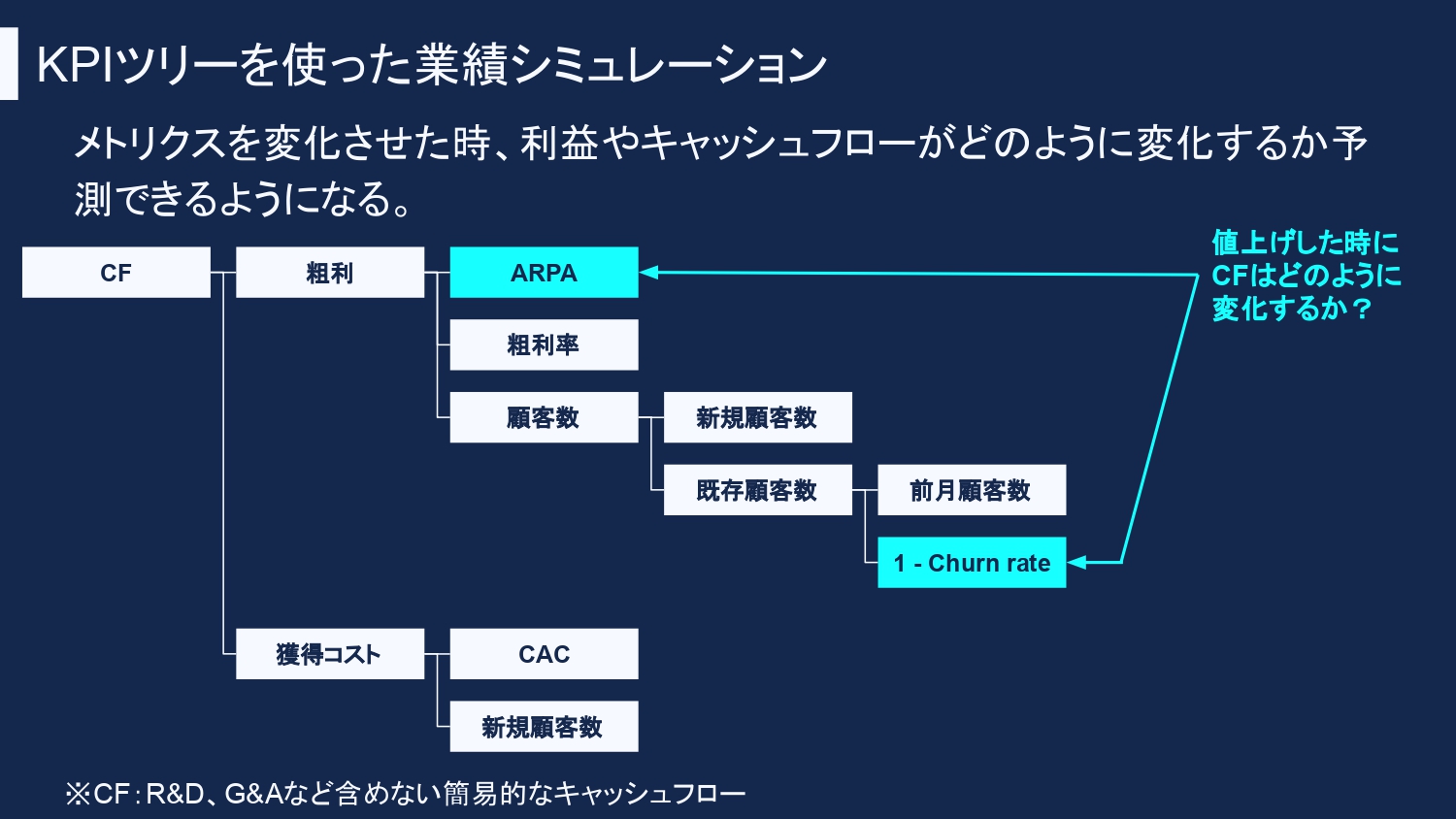

(スライドを示して)まずこちらがキャッシュフローを頂点にしたKPIツリーになります。キャッシュフローは、簡易的に粗利から顧客獲得コストを差し引いて求めるようなツリー構造にしています。

粗利はさらに分解できて、ARPAと粗利率と顧客数の掛け算で計算できます。また顧客数は、新規に獲得した顧客数と、すでに契約済みの顧客数に分解できます。獲得コストについては、顧客獲得単価であるCACと、新規に獲得した顧客数の掛け算で計算できます。

このように、各SaaSメトリクスを点で捉えるのではなく、KPIツリー構造の線で捉えることで、メトリクスを変化させた時に利益やキャッシュフローがどのように変化するか予測できます。例えば、値上げした時にキャッシュフローがどのように変化するかといったシミュレーションができるようになります。

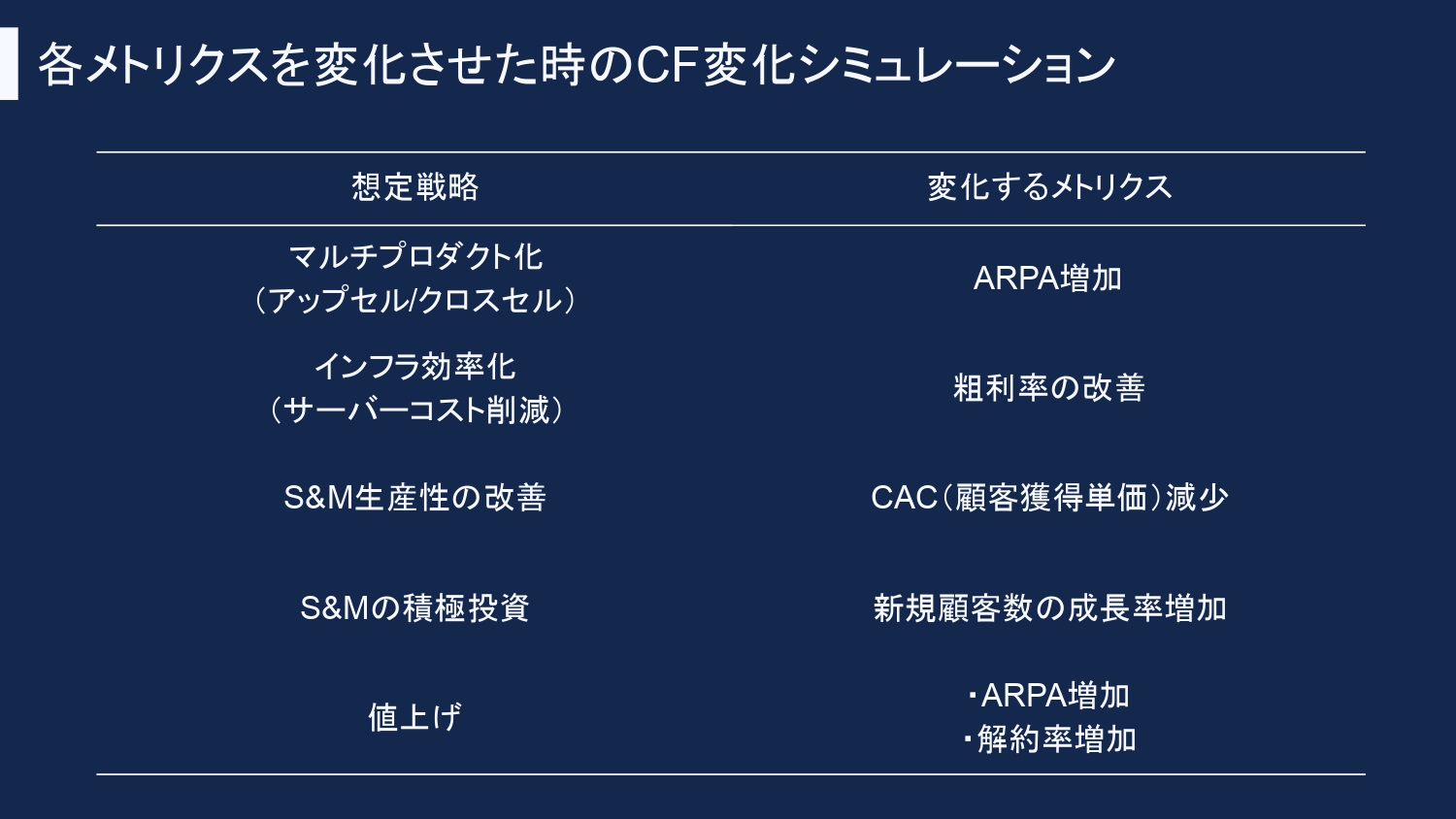

前のスライドのKPIツリーを使って、SaaS企業がこちらに記載した各戦略をとった時に、キャッシュフローがどのような影響を受けるのかシミュレーションしたいと思います。

(スライドを示して)各戦略を取った時に、右側の記載のメトリクスが変化すると仮定します。上から順に見ていくと、1つ目の複数のプロダクトをリリースして、アップセルとかクロスセルを狙うマルチプロダクト化をすると、ARPAが増加すると考えます。

2つ目は、インフラコストを効率化すると原価が下がって、粗利率が改善します。

3つ目は、セールスアンドマーケティング(S&M)の生産性を改善すると、顧客獲得単価が減少します。

4つ目は、S&M投資を積極的に行うパターンで、コロナ禍でSaaSスタートアップの多くがとっていた戦略になっています。こちらは、新規顧客の獲得数の成長率が増加します。

5つ目は値上げになっていて、ARPAは増加する一方で、解約率もやや増加してしまうということになります。

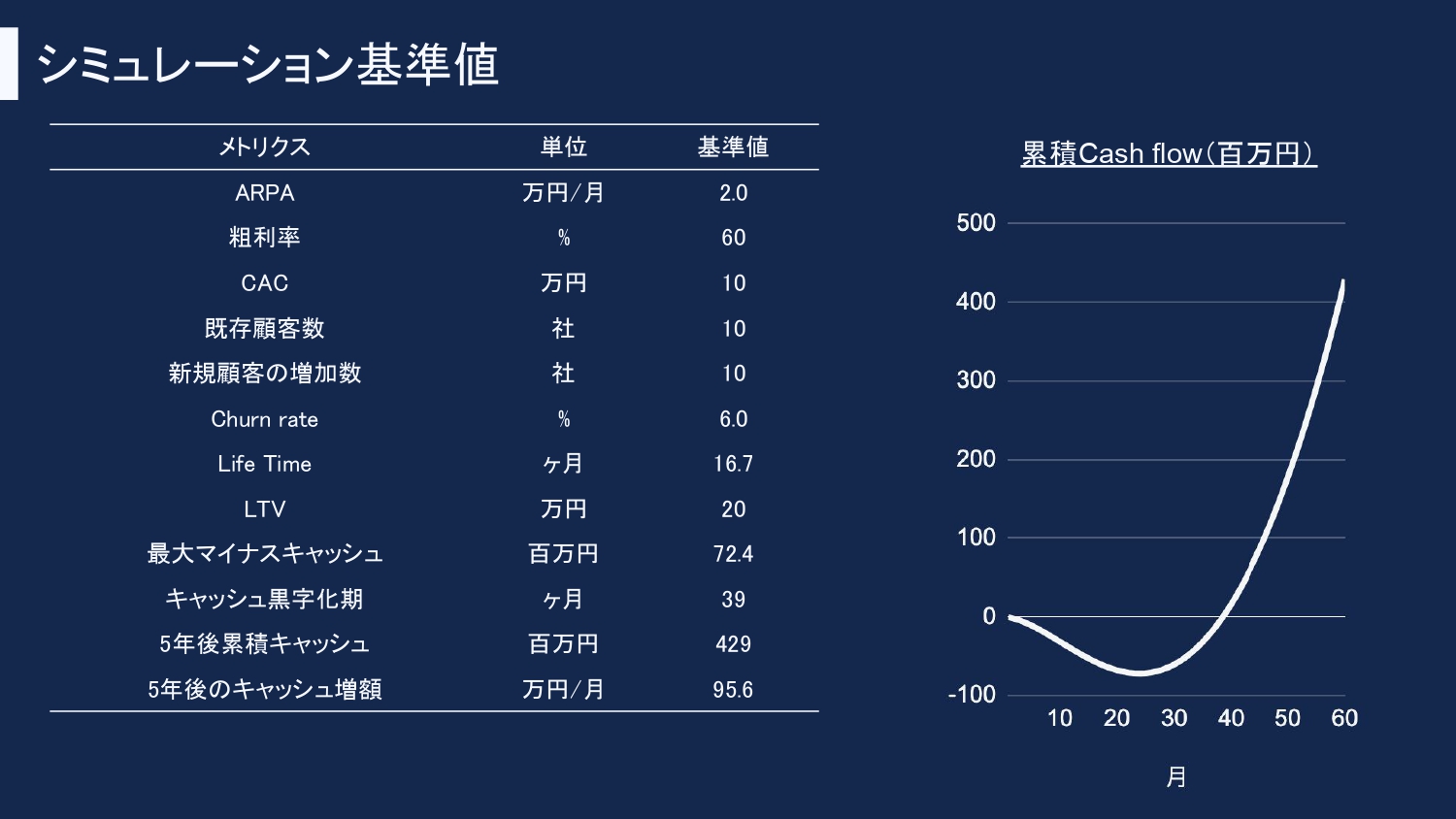

(スライドを示して)こちらがシミュレーションの基準となる数字になっています。右側のグラフが開始から経過月数別の累積キャッシュフローの推移を表しています。最初のほうは顧客数が0から始まるので顧客獲得コストのほうが高くなって、累積キャッシュフローもマイナスをたどってしまうのですが、徐々に継続する顧客数が増えてくるとこの傾向が反転し、売上も蓄積されてプラスに転じていくかたちをとります。

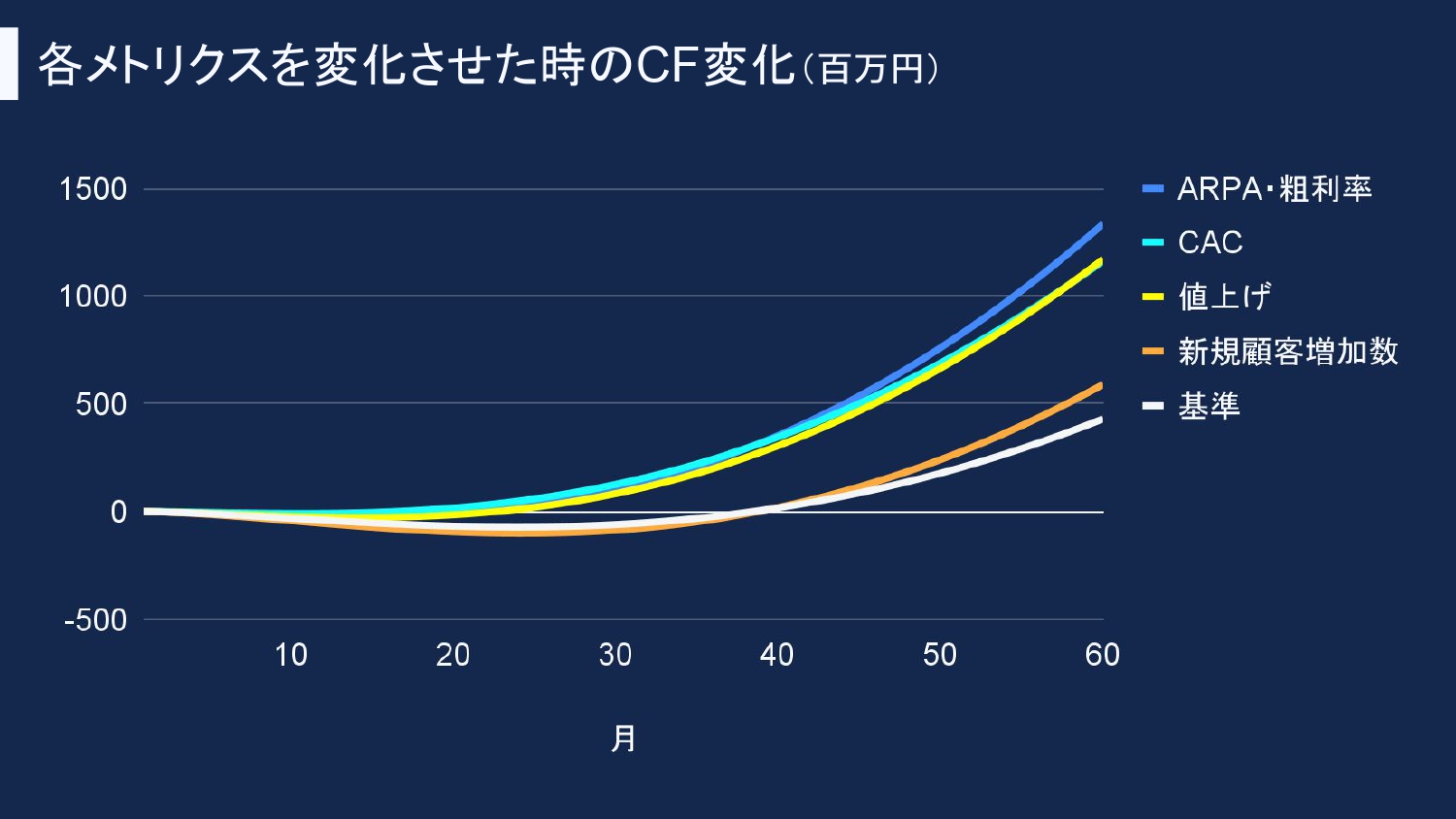

それでは各戦略に応じてメトリクスを変化させた時に、累積キャッシュフローがどのように変化するか見てみましょう。今回のシミュレーションで動かす変数は、ARPAや粗利率、顧客獲得単価のCAC、新規顧客の増加数と、最後にチャーンレートになります。

(スライドを示して)それぞれこのような累積キャッシュフローのかたちになるんですが、まず見ていただきたいのが、オレンジのセールスマーケティング投資を積極的に行って、新規顧客の獲得数を増加させたパターンになります。

基準値よりも60ヶ月後のキャッシュフローは大きくなりますが、投資フェーズでの赤字の額も基準値よりも大きくなってしまいます。そのため、この戦略をとるには、その赤字に耐えられる投資資金が必要になってきます。

一方で、マルチプロダクト化によるARPAの向上や、値上げやセールスマーケティング生産性の改善などは、キャッシュフローの累積赤字も小さくなりますし、60ヶ月後の累積キャッシュフローも基準値よりも改善することがわかります。

対象とするSaaS企業がどのような戦略を掲げて、どのくらいのメトリクスインパクトを想定しているかがわかれば、どのくらいのシミュレーションが出るかをシミュレーションできたりするので、興味のある方はぜひやってみてください。

(次回に続く)