提供:株式会社サンゲツ 2025年3月期決算・経営戦略説明

【QAあり】サンゲツ、業績予想を達成し、計画どおり増配予定 今期も国内インテリアが牽引するほか、海外セグメントの改善を予想

2025年3月期決算・経営戦略説明

近藤康正氏(以下、近藤):株式会社サンゲツ代表取締役社長執行役員の近藤です。本日はご多忙のところ説明会にご参加いただき、深く感謝します。

これより、2025年3月期通期決算および経営戦略についてご説明します。昨年4月に社長に就任し、丸1年が経過しました。事業計画の実現に向けて全力を尽くすことはもちろんのこと、中長期視点での持続的な成長に向けて、社長としてのファクトファインディング、現場把握に努めてきました。また、長期ビジョンを見据えた組織改編、諸施策の実行にも取り組んできましたので、これらの振り返りも含めてご報告します。

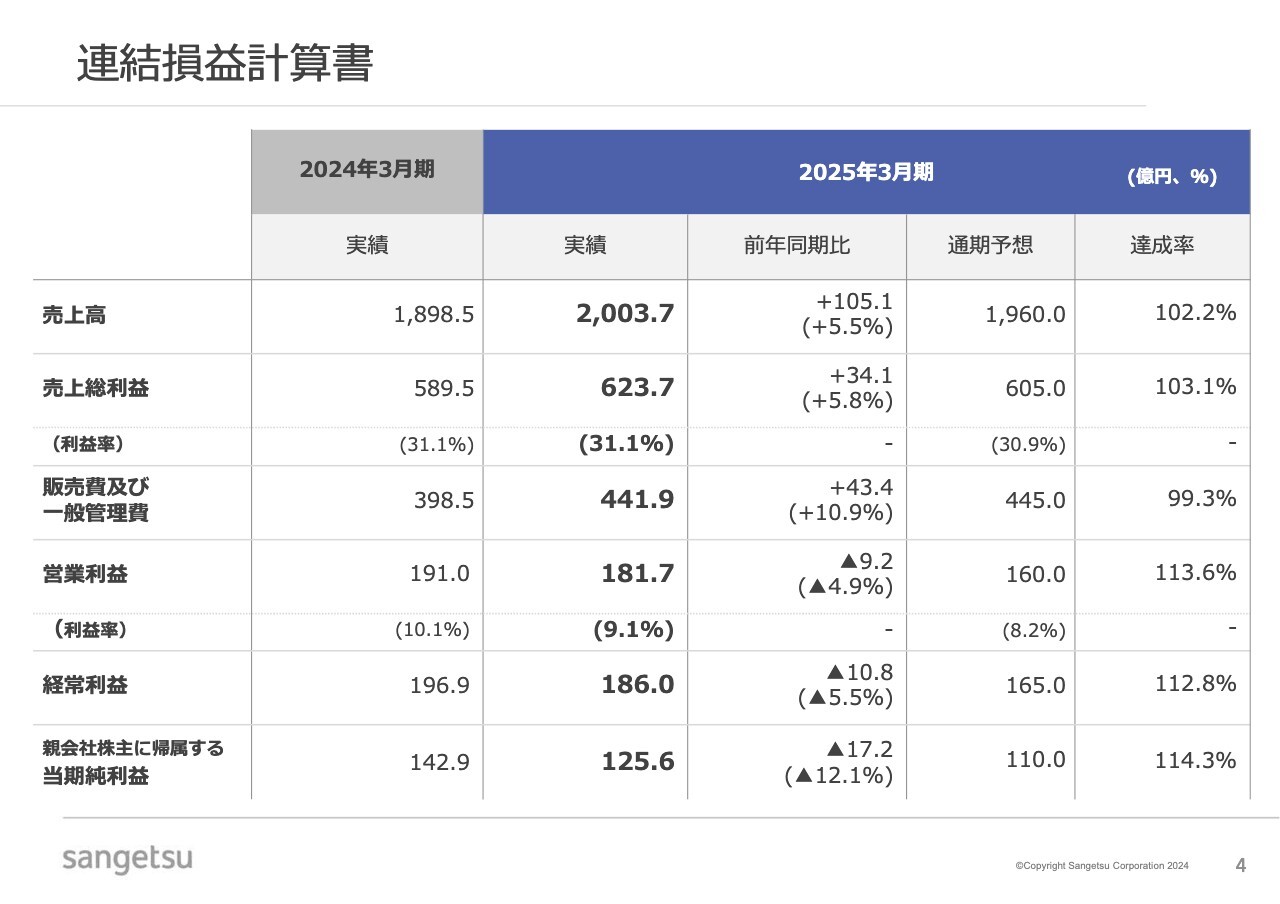

連結損益計算書

連結損益計算書です。2025年3月期の売上高は前年同期比5.5パーセント増の2,003億7,800万円、営業利益は前年同期比4.9パーセント減の181億7,400万円、親会社株主に帰属する当期純利益は前年同期比12.1パーセント減の125億6,700万円となりました。

仕入コストや物流費の継続的な上昇、将来を見据えたIT・ロジスティクス等事業インフラの強化、人的資源の強化を目的とした人件費の増加などを売上高増ではカバーしきれず、減益となりました。

なお、昨年5月10日に発表した公表値に対しては、12月に実施した価格改定の効果と販管費のコントロールにより、売上高・各利益項目ともに達成しています。

2025年3月期 決算のポイント

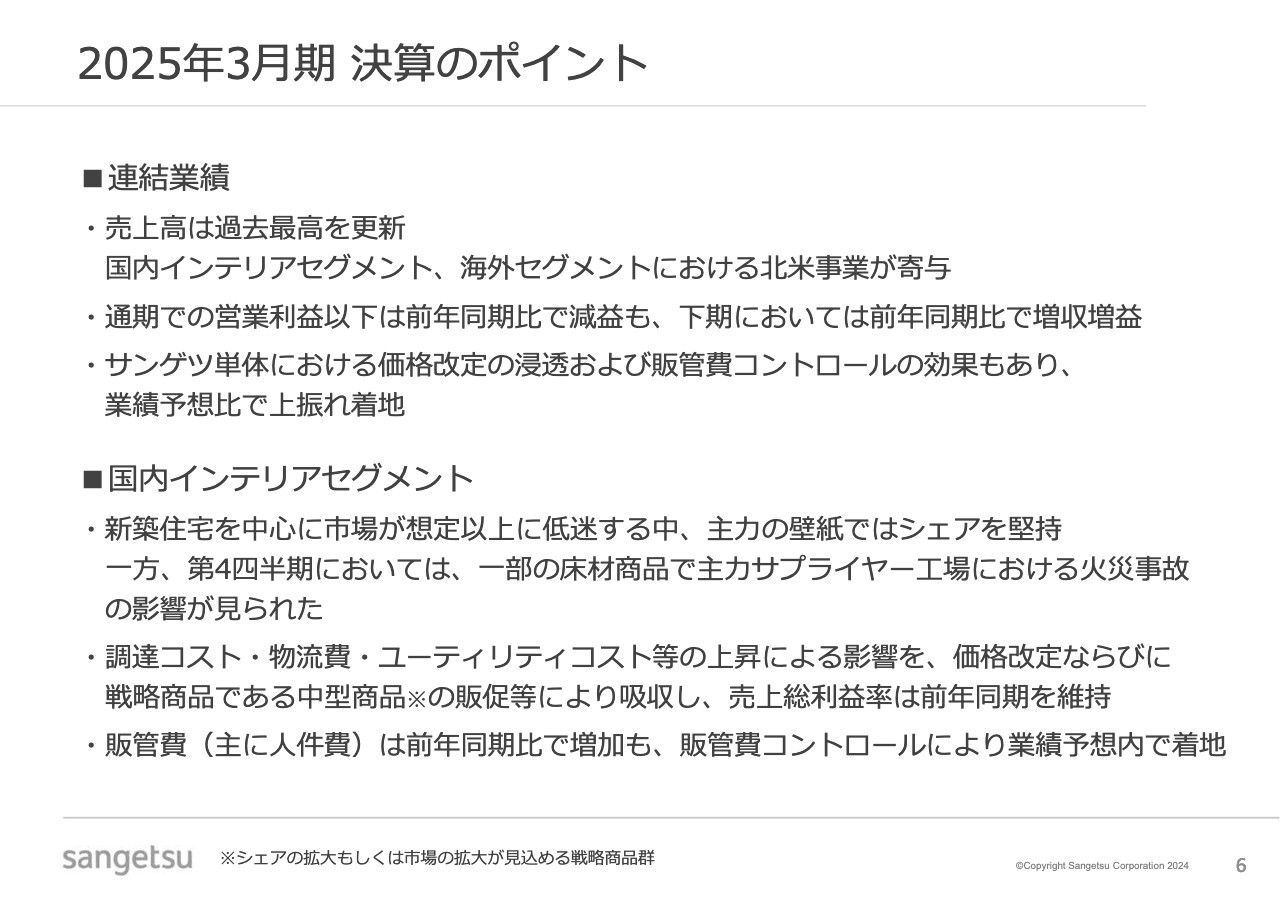

通期決算のポイントについて、セグメントごとにお話しします。主力の国内インテリアセグメントにおいては、営業利益が189億4,000万円と、前年同期比で約3パーセントの減少となりました。販売数量は、昨年12月に発生した主力仕入先工場での火災事故による影響を除くと、ほぼ想定どおりに推移しました。

新設住宅着工戸数をはじめとして事業環境が厳しく、人件費や新たな拠点立ち上げに伴うコスト増がありましたが、長年にわたって当社で培ってきた商品開発、デザイン、物流、施工のような各種機能に裏付けられたソリューション提案力による高い市場シェアと、昨年12月に実施した価格改定が収益を下支えしました。

2025年3月期 決算のポイント

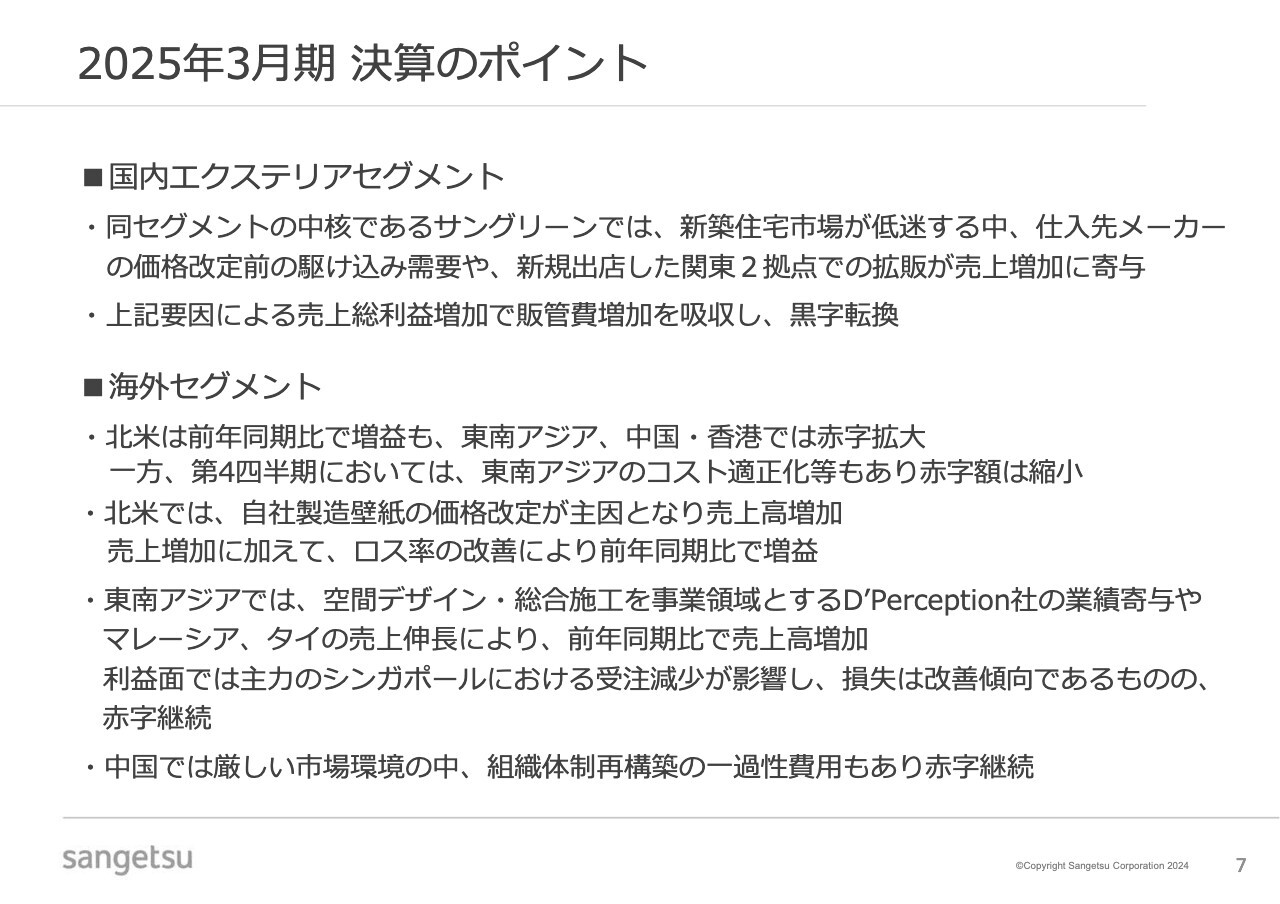

国内エクステリアセグメントについてです。エクステリア事業の基幹会社であるサングリーン社は、2024年3月期は赤字となりましたが、関東に新たに2拠点を構えたことなどにより、2025年3月期の売上高は増加、販管費の増加を吸収し、黒字転換に至りました。

海外セグメントについてです。2024年3月期に営業利益ベースで黒字転換を果たした北米が引き続き堅調で、前年同期比で増益となっています。一方で、東南アジア、中国・香港のインテリア商品のDistribution事業においては、シンガポール、香港・中国の不振により、赤字が拡大しました。また2024年7月に、空間デザイン・総合施工を事業領域とするシンガポールD’Perception社の株式を取得しました。これは、空間総合事業のグローバル展開の戦略に沿ったものです。

なお、アジア事業の不振のほかに、D’Perception社の株式取得を含む一時的費用が約2億円発生したほか、本社経費等の増加もあり、海外セグメントの赤字幅は前期比で拡大する結果となりました。

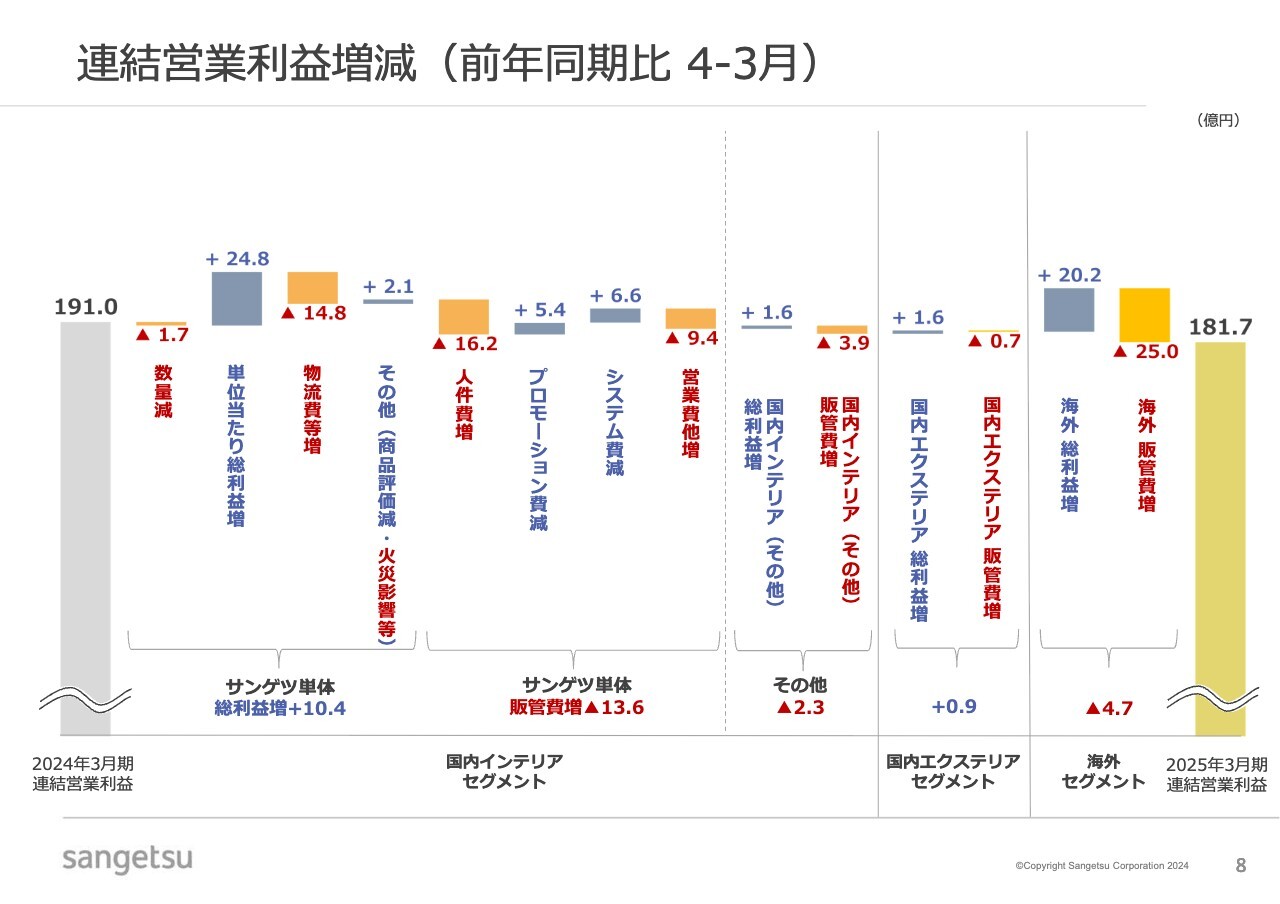

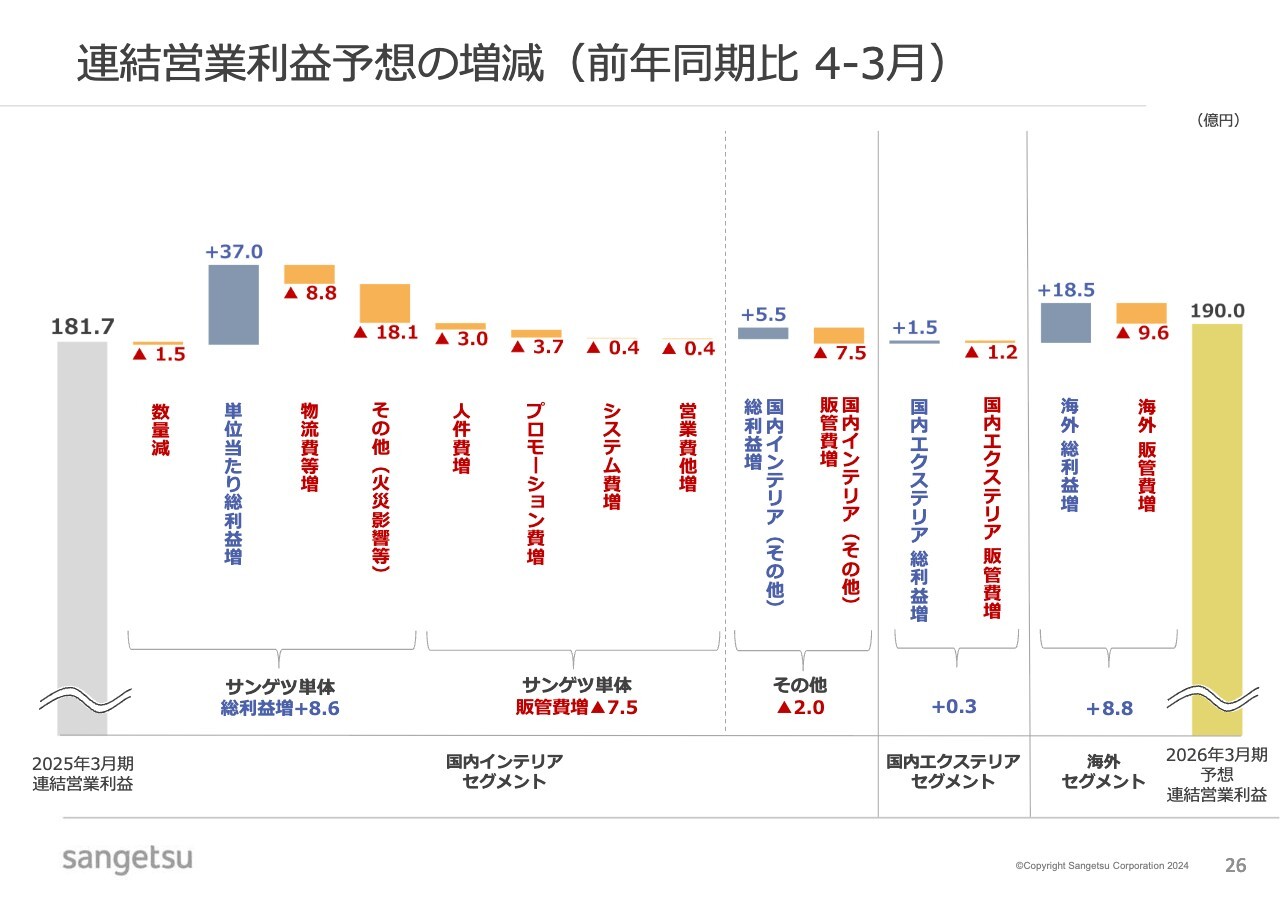

連結営業利益増減(前年同期比 4-3月)

スライドは、先ほどご説明したブレークダウンをウォーターフォールチャートで示しています。国内インテリアセグメントにおける仕入先の火災影響については、商品出荷への影響が2025年2月から出ており、第4四半期の利益への影響は約数億円となりました。

また、総じて販管費の増加が顕著となりました。海外セグメントの販管費は25億円増加、そのうち半分弱が北米です。前回の説明会でお話ししたとおり、北米では2022年7月に米国人経営者をCEOとして迎え、彼主導のもとで新たなマネジメントチームの構成、人材育成、システム更新などのインフラ強化が進んでいます。これらのコストを上回るトップラインの増加があり、北米では増益を果たしました。また、アジアにおいては、2024年10月以降に構造改革を進め、経営陣の刷新を行っています。

現中期経営計画では、当社グループの変革と成長の礎となる人的資本、デジタル資本への投資を積極的に行うとともに、設備投資やM&Aを含めた事業への投資を進めています。こうした成長に必要な投資については、手を緩めずに行っていく一方で、外部環境、収益状況を鑑みながら、中期目線でのコストとリターンをより一層精査しつつ、事業運営に臨んでいきます。

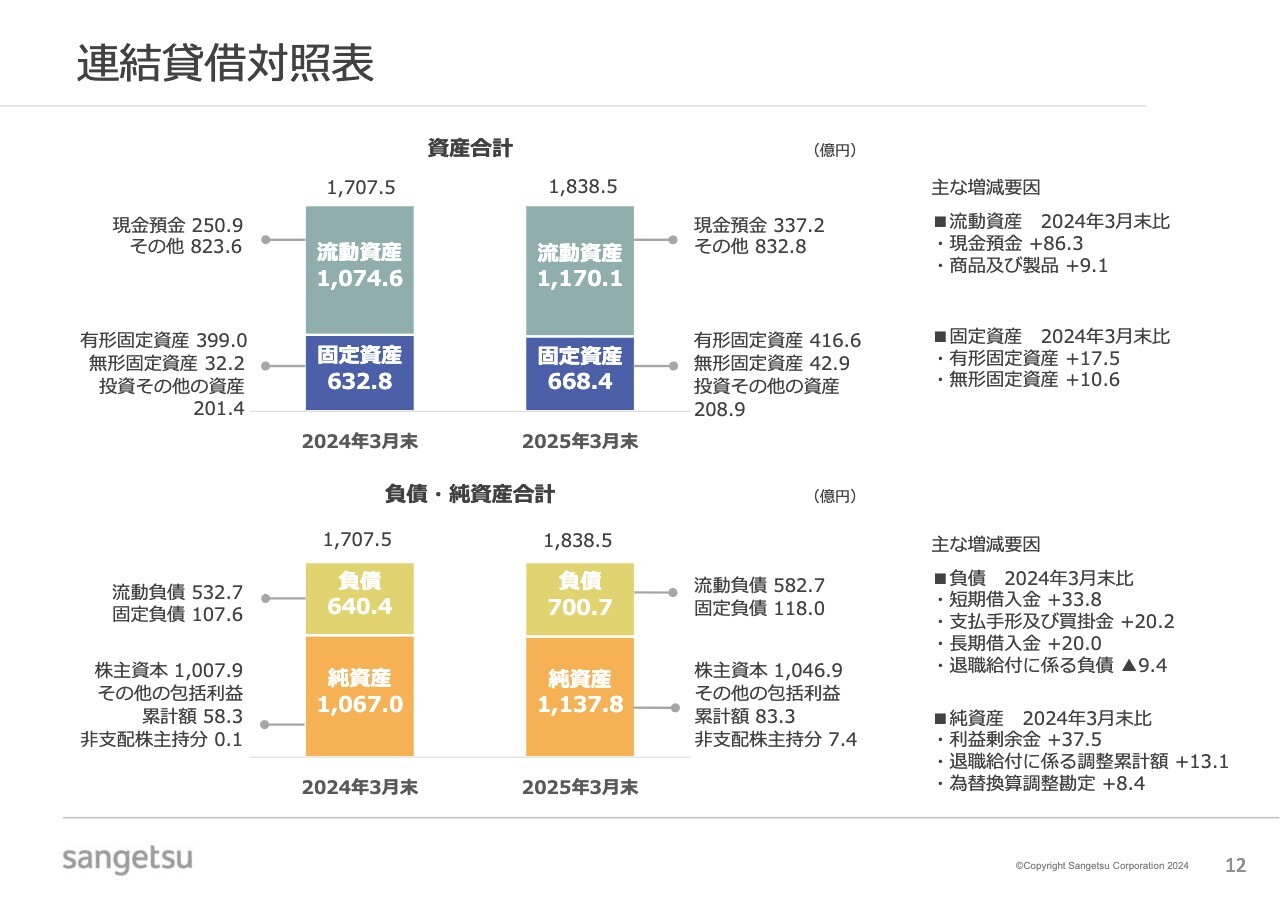

連結貸借対照表

連結貸借対照表です。流動資産では、営業キャッシュ・フローの増加や借入金の増加により、現預金が増えています。すでに開示しているとおり、増加分の一部については、2025年4月1日付で実行した物流会社SDS社の株式取得に充てています。

固定資産では、壁紙メーカーであるクレアネイト社の東広島新工場の建設、シンガポールのD’Perception社の株式取得などの成長投資により、有形・無形固定資産が増加しています。純資産では、その他の包括利益累計額が増加し、株主資本の増加以上に自己資本が積み上がっています。

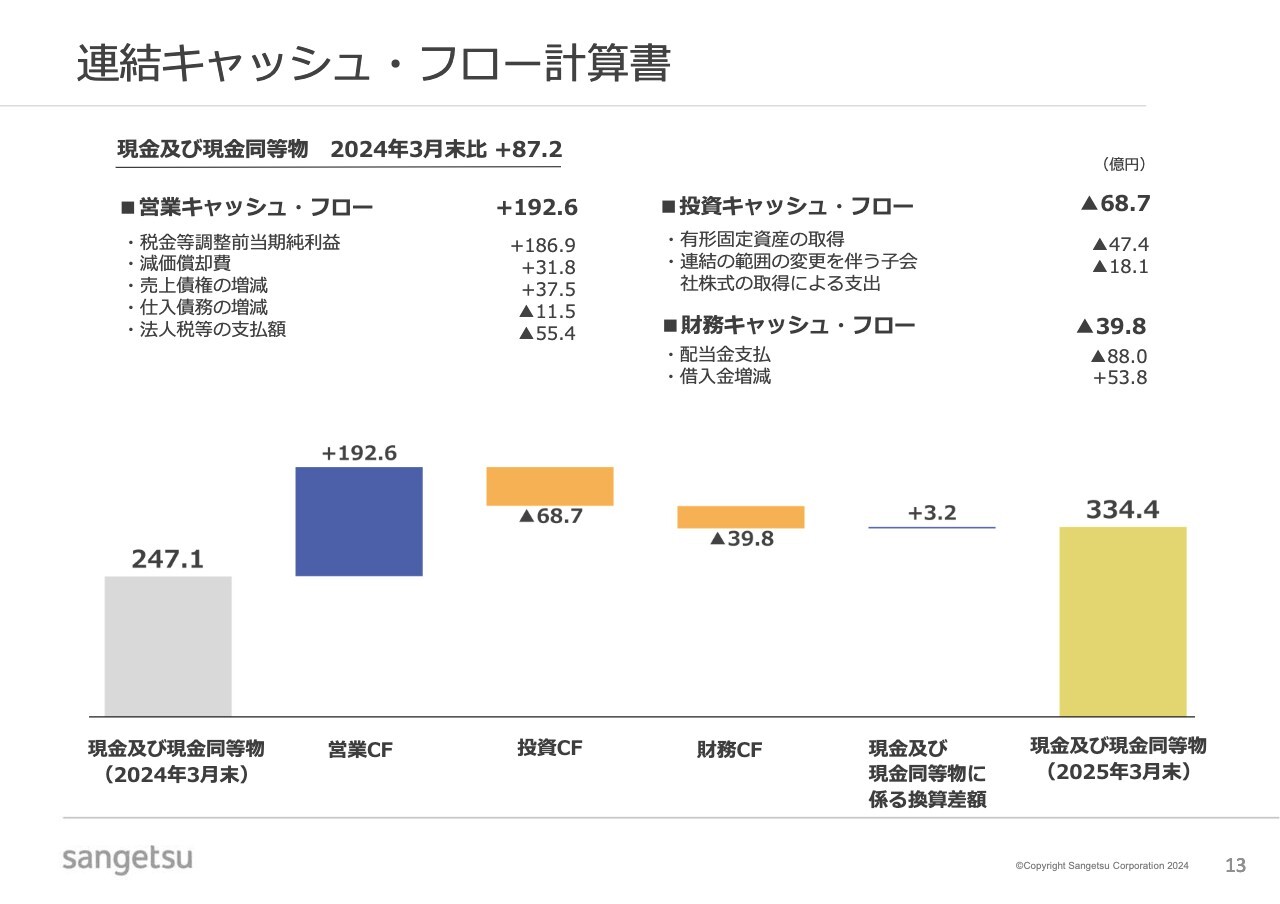

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。顧客との交渉や手形の電子化により、売上債権は減少しています。これに加え、法人税等の支払額が減少したことなどにより、営業キャッシュ・フローは増加しています。一方で、同期間における成長投資が想定よりも少なかったこともあり、現金及び現金同等物の期末残高は増加しています。

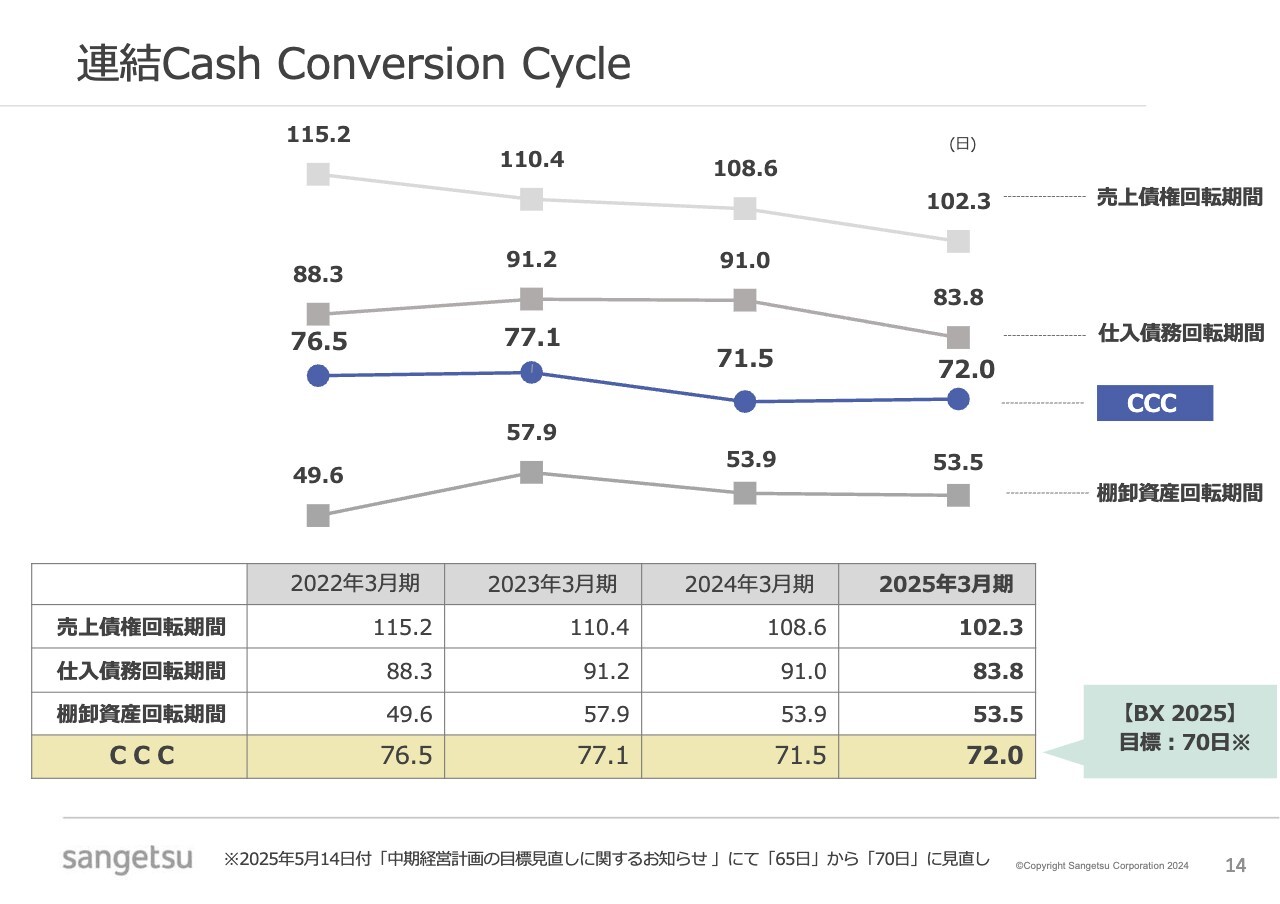

連結Cash Conversion Cycle

連結Cash Conversion Cycle(CCC)です。キャッシュ・フローの改善にも見られるように、営業現場での取り組みが功を奏し、売上債権回転期間の改善が進んでいます。

仕入債務回転期間についても、引き続き、きめ細かな対応を続けています。当社の仕入先には中小規模の企業が数多くあります。健全かつサステナブルなサプライチェーンを実現していく上でも、各社との丁寧な対話、適正な対応を行っています。

CCCのど真ん中といえる棚卸資産回転期間については、仕入先工場での火災の影響もあり、改善はしているものの、まだ緩やかに推移しています。ただし、後ほどご説明するSCM(サプライチェーンマネジメント)の強化により、着実に好転してきているという感覚があります。

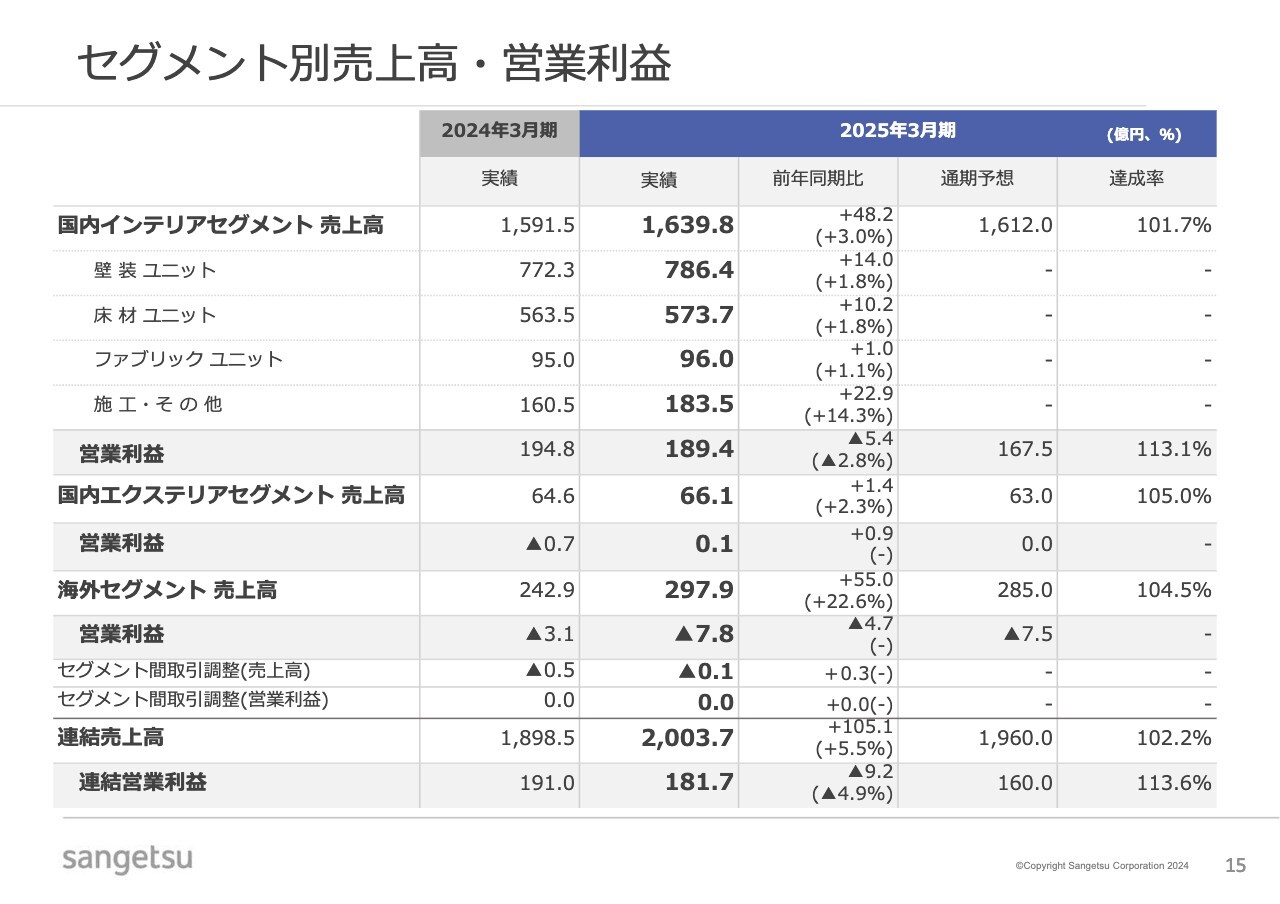

セグメント別売上高・営業利益

スライドは、セグメント別売上高・営業利益です。ポイントは先ほどお話ししたとおりです。

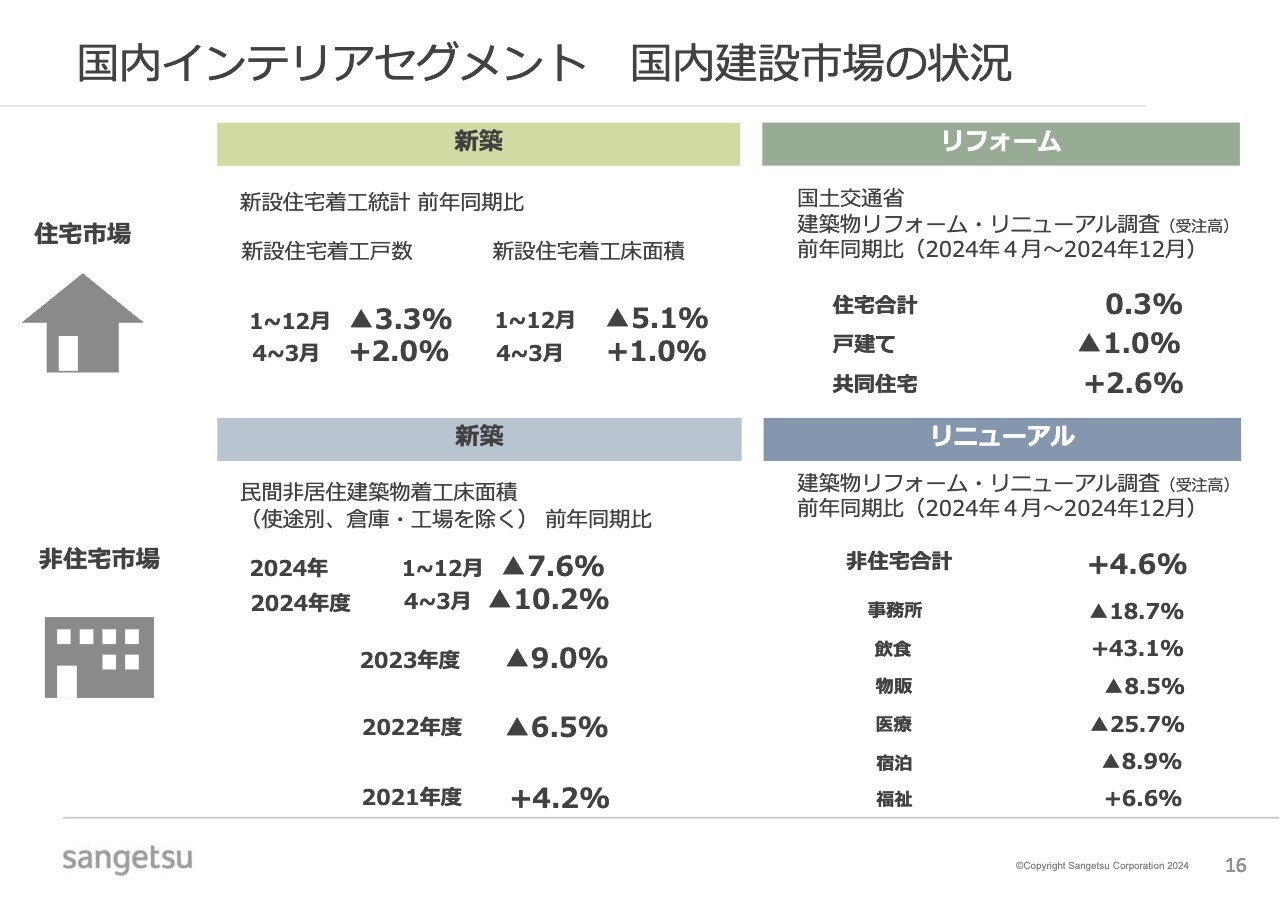

国内インテリアセグメント 国内建設市場の状況

国内インテリアセグメントの国内建設市場の状況についてお話しします。新設住宅着工戸数は、3月に住宅省エネ法改正前の駆け込みがあったことから、4-3月ではプラスとなったものの、依然として低調に推移しています。非住宅市場については、新築は前年同期比でマイナス幅が大きい一方で、リフォーム・リニューアルは堅調といえます。

人口減少に伴い、国内の市場規模が漸減していくことは間違いありません。ただし、大都市圏における需要や、半導体産業への設備投資をはじめ新工場の進出に伴う一部地域の活性化、そしてリフォーム・リニューアルなど、縮小する中でも成長する市場、新たに生まれるニーズは必ずあります。そうした市場への提案力、課題解決力を高めていきたいと思っています。

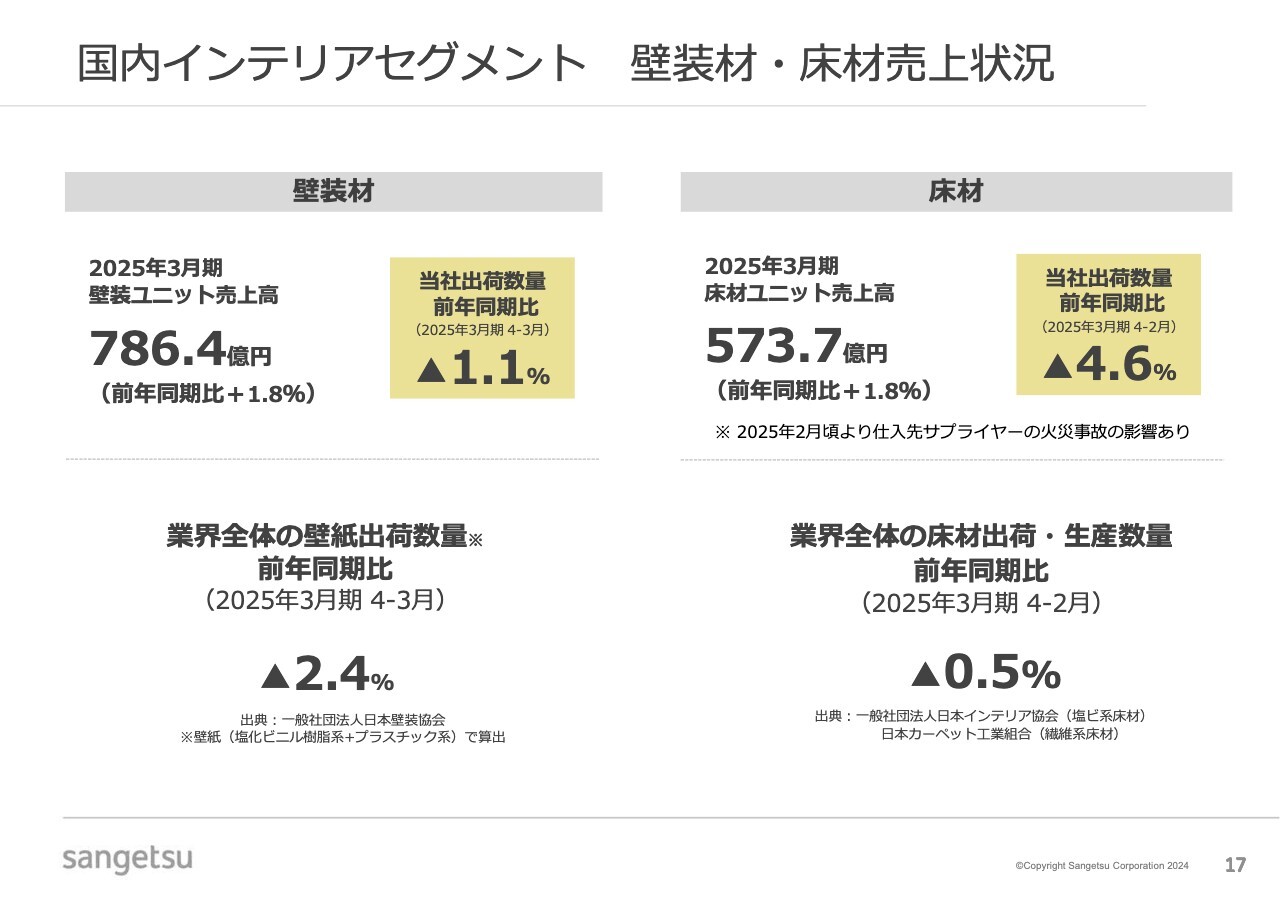

国内インテリアセグメント 壁装材・床材売上状況

主力である国内インテリアセグメントの壁装材・床材の売上状況です。この2商材はいずれも、売上高は前年同期比1.8パーセント増ですが、数量は前年割れとなっています。壁装材は引き続き高い市場シェアを有している一方で、床材は大型案件における採算性を重視した判断や仕入先工場の火災事故により、業界以上の数量減となっています。

数量は大切な定量要素の1つですが、国内市場における数量が漸減するトレンドの中では今後は商品の差別化が一段と競争力を左右します。この観点においては、さまざまな市場で需要が高まっているフロアタイルを戦略商品として注力した結果、フロアタイルの数量は大きく伸ばすことができました。

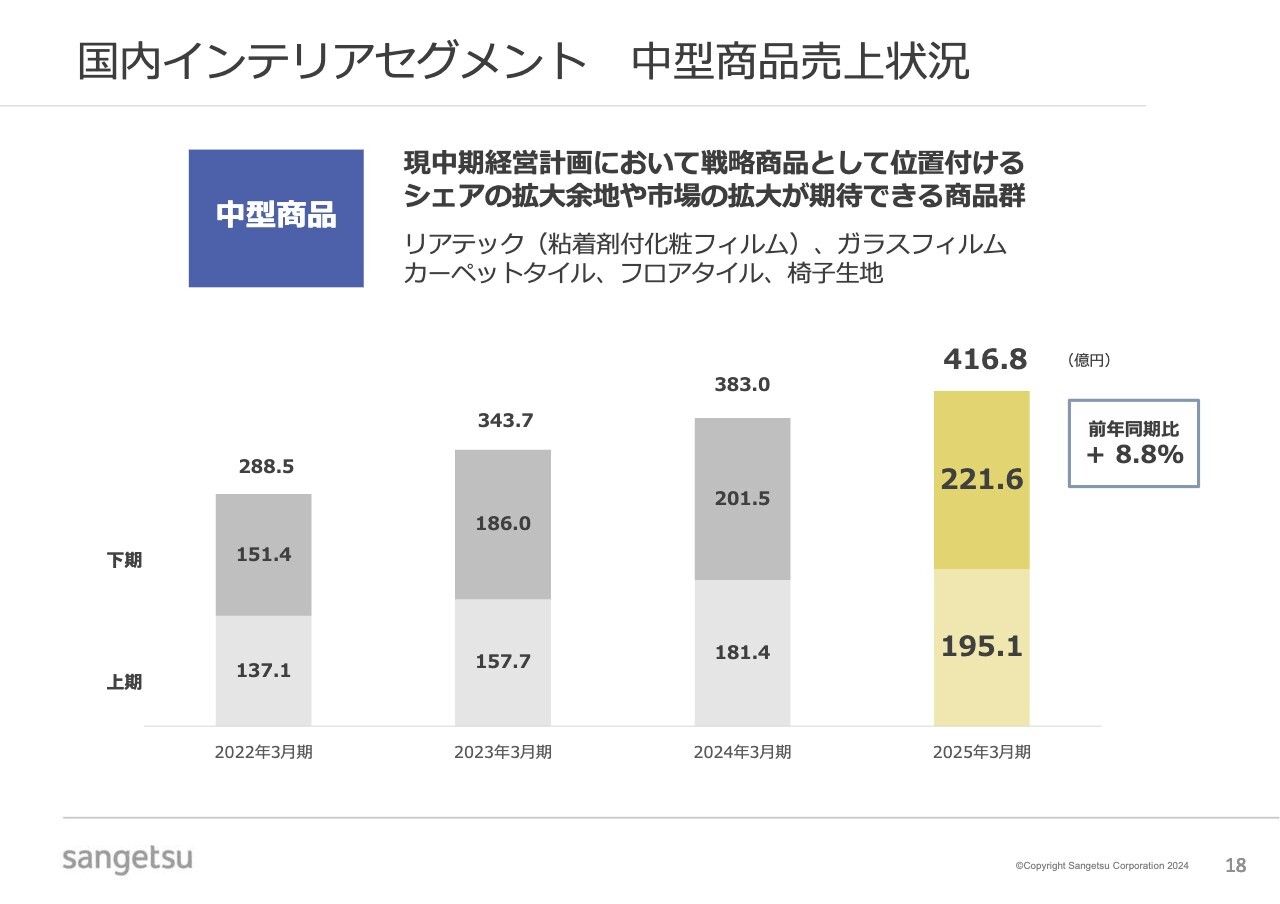

国内インテリアセグメント 中型商品売上状況

国内インテリアセグメントにおける中型商品の売上状況です。フロアタイルを含め、物性、機能、用途などで差別化を図ることができる中型商品を当社の戦略商品と位置づけています。

対象となる商品はリアテックやガラスフィルムのフィルム商品、カーペットタイル、フロアタイルなどの床材、椅子生地です。2025年3月期の戦略商品の売上高は416億8,000万円、前年同期比8.8パーセント増と高い成長を示しており、国内インテリアセグメントの4分の1を占める規模となっています。

こうした商品群は、当社の持つ商品企画・開発力などのプロダクトアウト、マーケットやユーザーニーズなどのマーケットイン双方から上市されたものです。引き続きこれらの商品の拡販に努めると同時に、成長する市場、新しい市場に向けた新たな商材を生み出していきたいと思っています。

2026年3月期 業績予想の前提

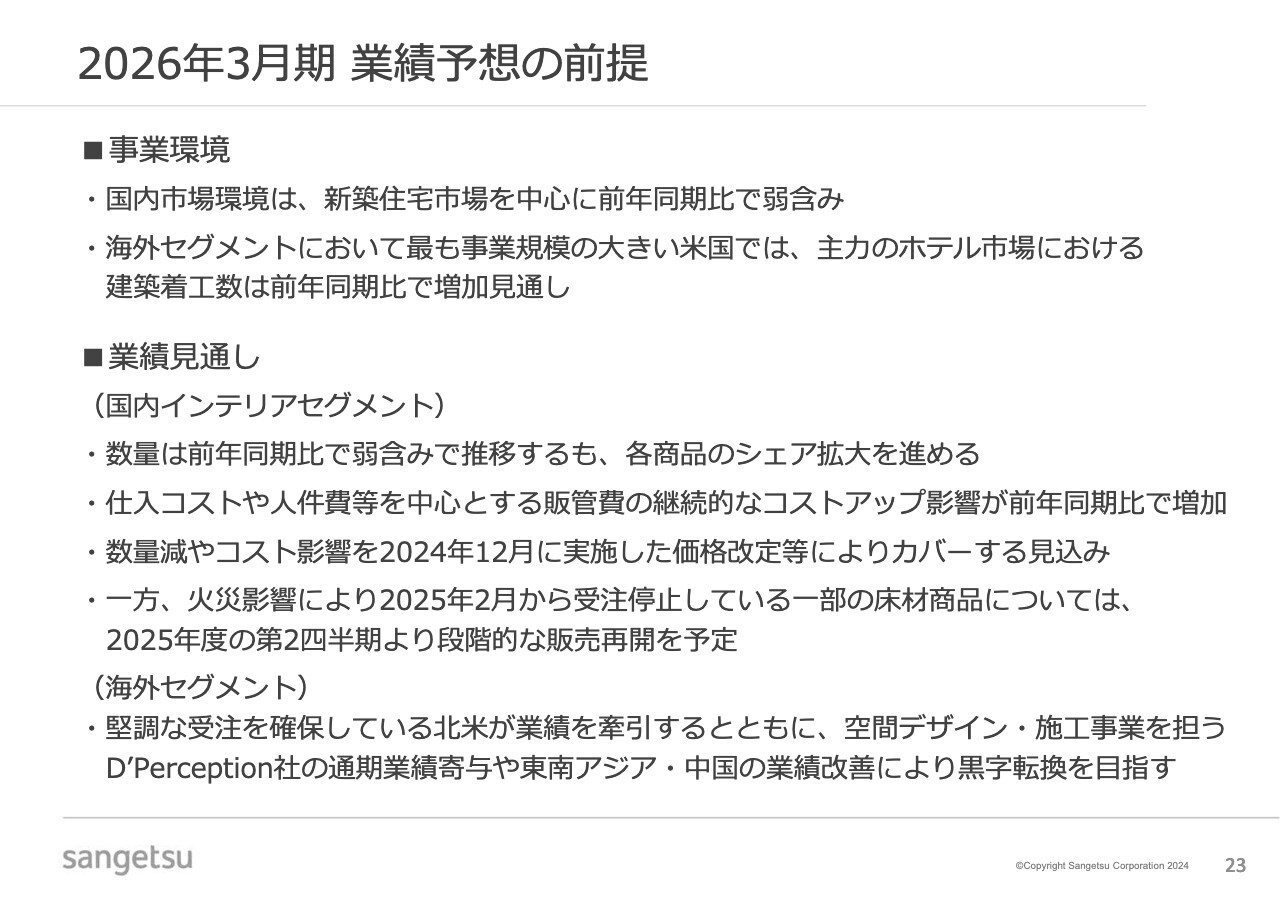

2026年3月期の業績予想の前提をお話しします。国内の市場環境は引き続き弱含みに推移し、厳しい状況と想定しています。特に、新築住宅市場は厳しいと見込んでいます。一方で、非住宅のリニューアルは比較的堅調に推移すると考えています。

引き続き各種コストの増加が見込まれますが、2024年12月に実施した価格改定の効果が通期で出てくると考えています。その効果などにより、コスト影響を吸収することができると見込んでいます。

また、床材については、仕入先工場での火災事故の影響は上期が底にはなる見通しで、通期においてもマイナス影響を見込んでいます。

次に、海外セグメントについてです。相互関税の影響については、現時点で当社の連結業績に与える影響は限定的と見ています。ただし、海外セグメントの業績を牽引する北米の需要等への影響や、アジアについても間接的な影響が今後出てくることがあり得るため、注視していきたいと思っています。

海外セグメントの業績については、前期に発生した一時的費用約2億円がなくなることに加え、この2年の成長が顕著な北米の牽引、2024年7月に株式を取得したD’Perception社の通期の業績の反映、アジアのDistribution事業の収益改善などにより、黒字転換を予想しています。

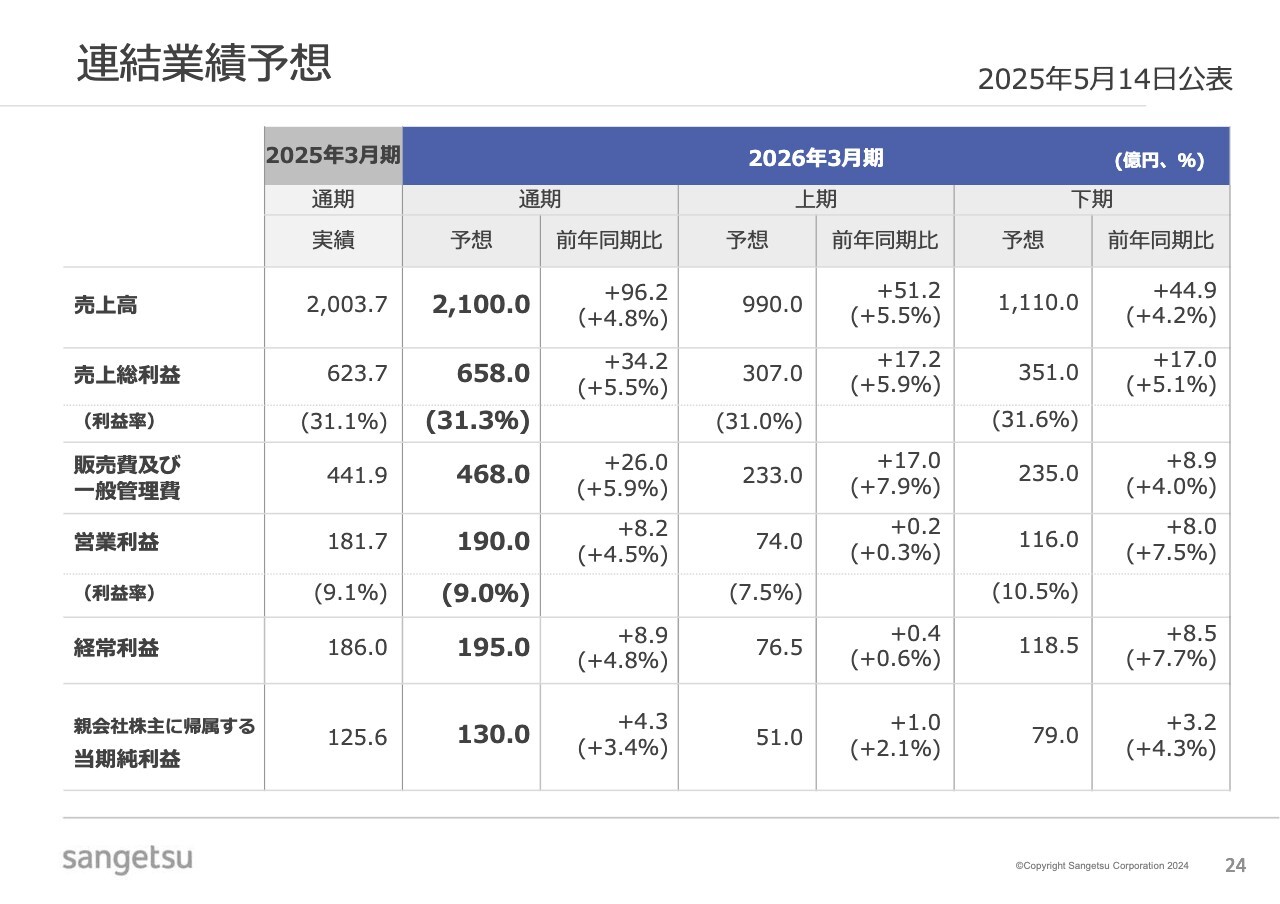

連結業績予想

連結の業績予想です。先ほどご説明した前提のもとで、売上高2,100億円、営業利益190億円、親会社株主に帰属する当期純利益130億円を予想しています。

一方で、5月14日付の適時開示でお伝えしたとおり、仕入先工場での火災事故の影響による利益の押し下げや、国内エクステリアセグメントおよび海外セグメントの中期経営計画における利益目標の未達などから、定量目標の一部を見直しました。詳細については後ほどご説明します。

セグメント別業績予想

セグメント別業績予想です。国内インテリアセグメントについては、先ほど申し上げた仕入先の火災の影響が特に上期に出ると見込んでおり、上期・下期で段差が生まれる見込みです。

連結営業利益予想の増減(前年同期比 4-3月)

このスライドは、ウォーターフォールチャートでの営業利益予想の増減を示しています。サンゲツ単体では、価格改定の効果が一巡することで、仕入先工場の火災事故の影響を含む数量減やコストの影響をカバーする見込みです。

国内インテリアセグメント(その他)では、競争力強化に向けた人的資本、システムなどへの先行投資、4月1日付で株式取得した物流会社SDS社の業績反映により、前年同期比ではコスト先行の減益となる見通しです。

海外セグメントについては、先ほどご説明した内容のとおり、売上増加がコスト増加を吸収し、黒字転換を見込んでいます。

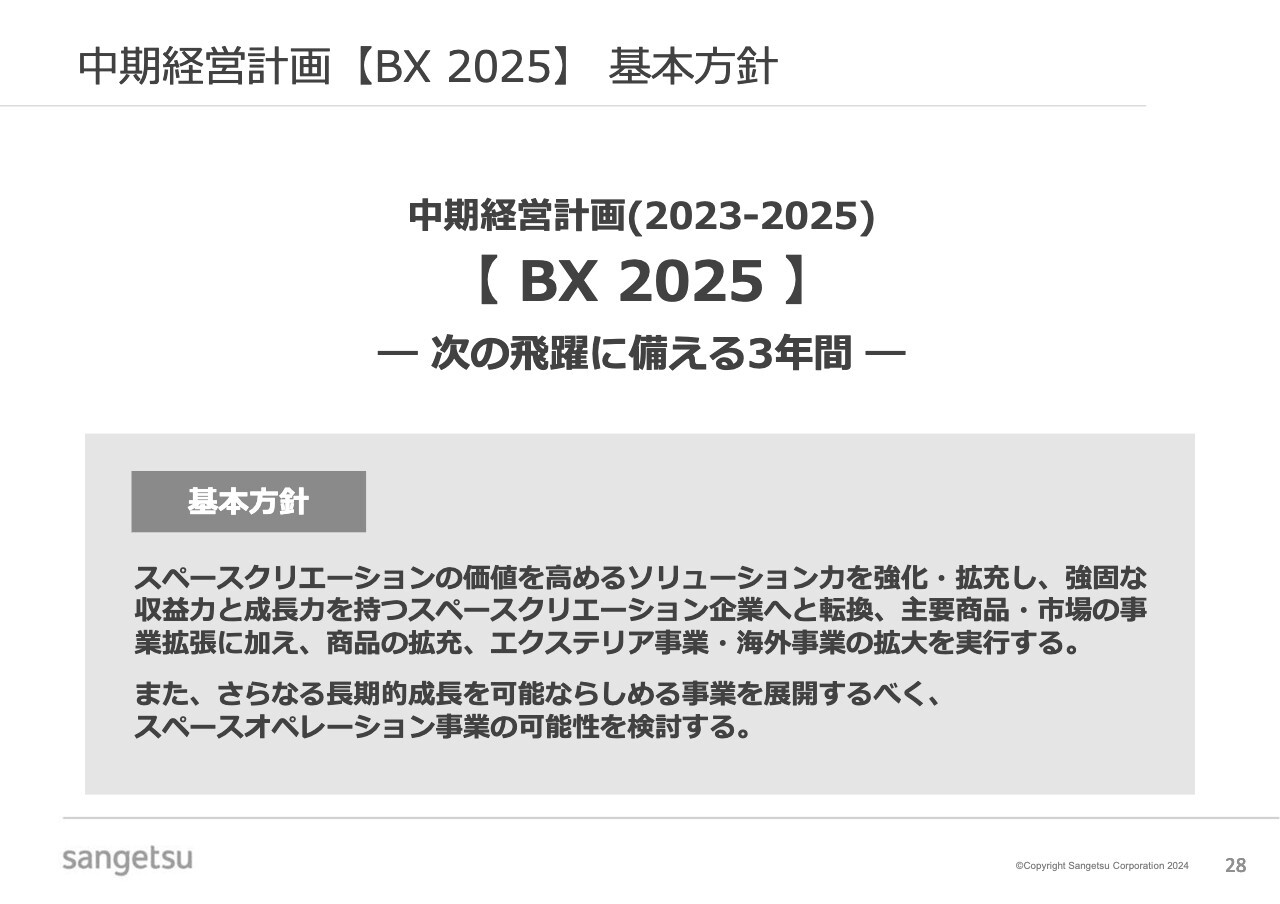

中期経営計画【BX 2025】 基本方針

ここからは経営戦略についてご説明します。こちらは中期経営計画の基本方針です。スライドに記載のとおり、現中期経営計画期間である3年間を次の飛躍に備える3年と位置づけています。商品の拡充をはじめとして、インテリア事業を一段と強化します。さらに、エクステリア事業および海外事業の基盤強化と収益拡大を実行しています。

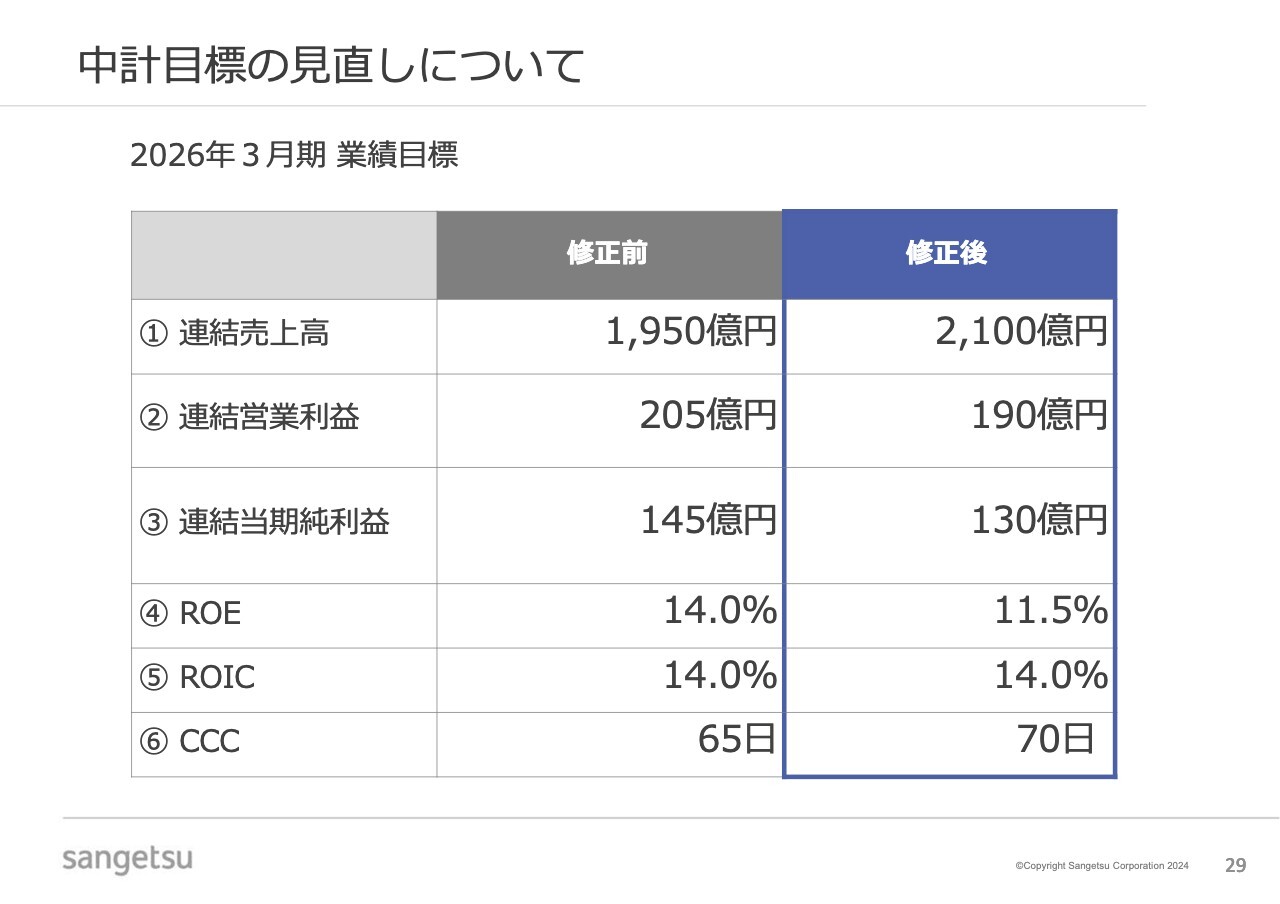

中計目標の見直しについて

5月14日付の適時開示のとおり、中期経営計画の定量目標の一部を見直すこととしました。売上高は目標を上回るものの、国内インテリアセグメントでの仕入先工場での火災事故の影響や、国内エクステリアセグメントおよび海外セグメントでの目標未達が利益を押し下げる見込みです。ROEの下方修正については、利益の下振れだけでなく、分母でのその他包括利益累計額を含む自己資本の積み上がりも影響しています。CCCについては、営業現場での取り組みやSCMの効果がある一方で、健全かつ持続的なサプライチェーンを維持していくための商流の見直し等も考慮し、数値を見直しています。

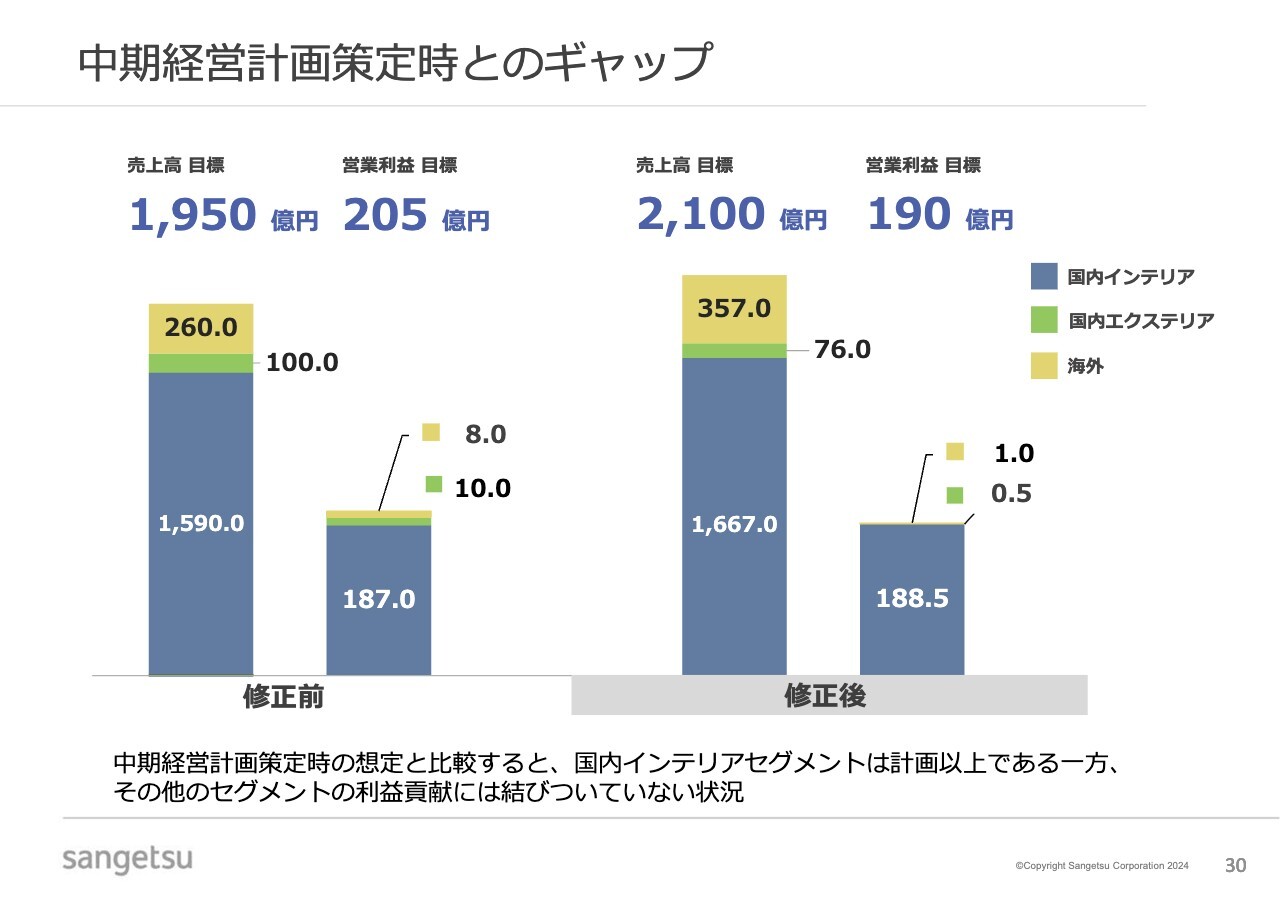

中期経営計画策定時とのギャップ

2年前の中期経営計画策定時とのギャップです。営業利益15億円減は、端的にいうと国内エクステリアセグメントおよび海外セグメントの未達によるものです。一方で、国内インテリアセグメントについては、仕入先工場での火災事故の影響はあるものの、ほぼ目標どおりの数値を見込んでいます。

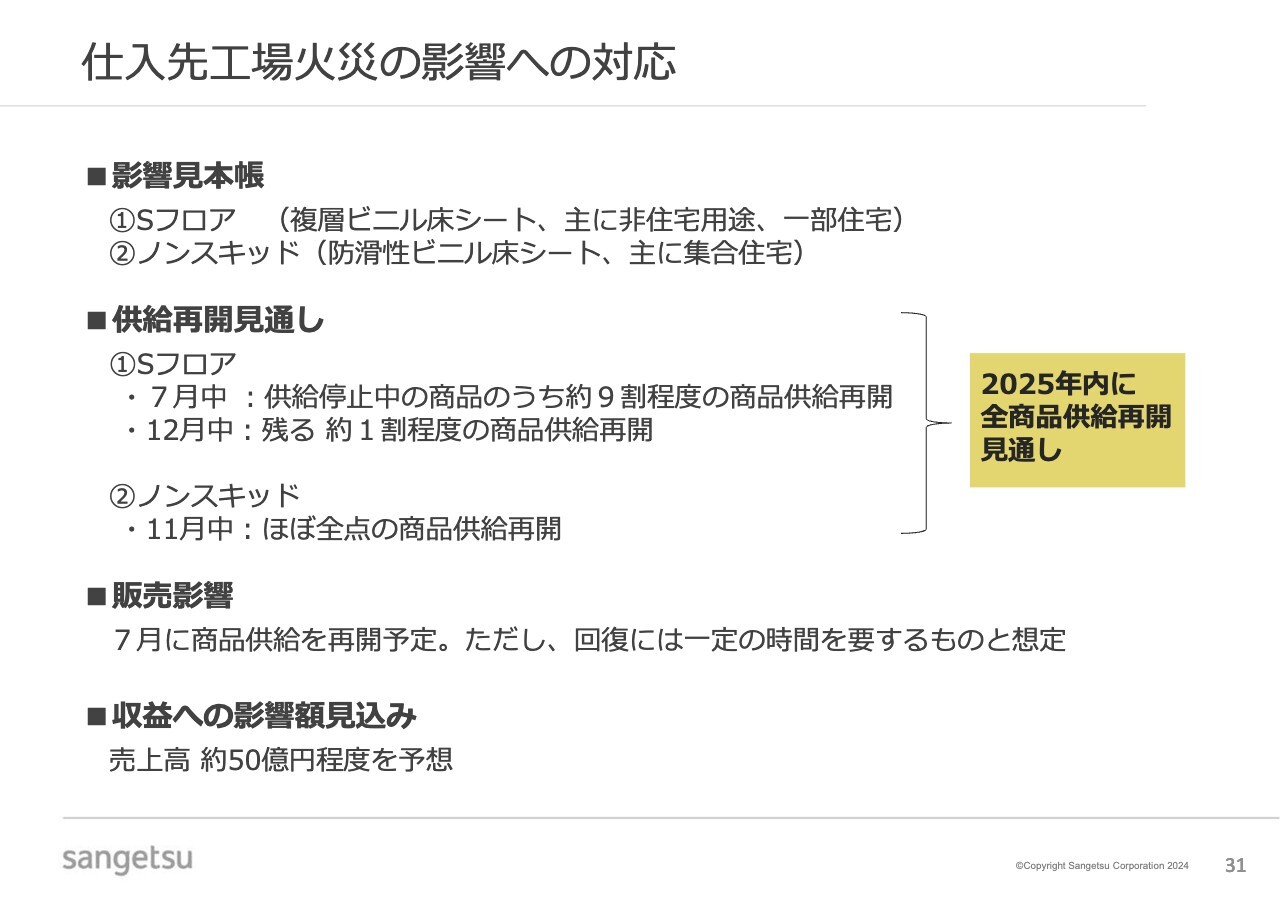

仕入先工場火災の影響への対応

先ほどから再三お伝えしている仕入先工場の火災の影響への対応です。2024年12月28日に火災事故が発生し、仕入先の方々もしばらく工場に立ち入ることができませんでした。スライドに記載している2商品の供給再開には、当初1年以上かかる可能性も覚悟していました。

その後、工場の状況を把握し、仕入先の方と当社が一体となり、一刻も早い供給再開に向けて最善を尽くしました。現在は今期中に別の仕入先による代替生産も含めた段階的な供給再開を見通せる状況にまで至っています。

しかしながら供給再開となっても、いったん途切れた販売がすぐさま回復するのか? 供給再開に伴う代替生産のコスト増などが現時点で見通している範囲で収まるのか? このような流動的な面はありますが、工場の火災事故による売上高への影響としては現時点で約50億円を見込んでいます。

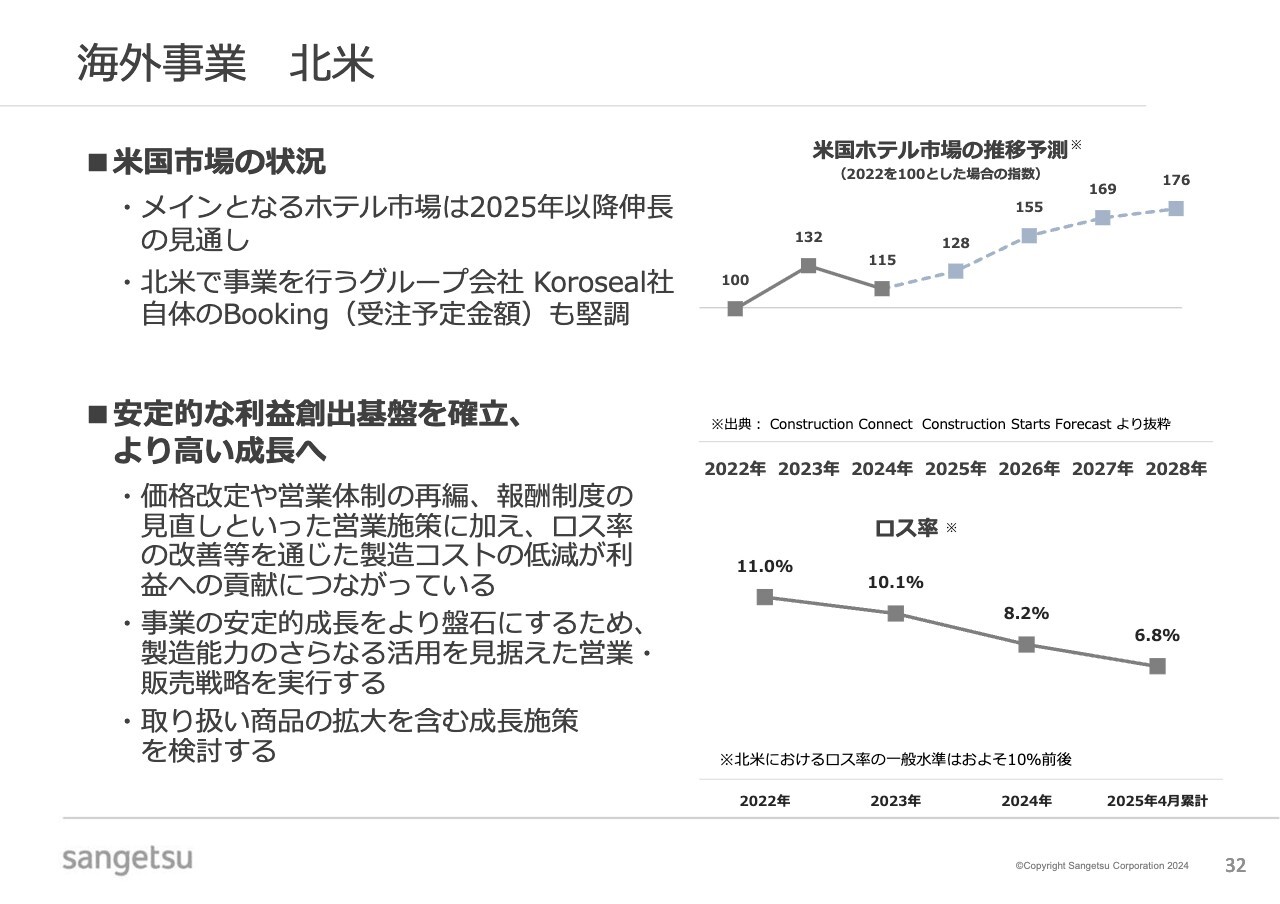

海外事業 北米

海外事業のうち、北米についてご説明します。この2年、業績改善が顕著に進んでいます。メインとなるホテル市場は、2025年以降に伸長していく見通しです。

また、メーカーとしての競争力として、ロス率等の生産性の改善が進んでおり、利益貢献につながっています。

相互関税をはじめとする昨今の米国事情が大きなポイントとなりますが、現時点では当社の成長投資の対象に資する市場であると考えています。そのため、同地域における成長戦略を具体的に進めていきたいと思っています。

海外事業 アジア

海外事業のうち、アジアについてです。2017年以降展開してきた中国・香港および東南アジアでのDistribution事業と、2024年に参画したシンガポールでの空間デザイン・総合施工事業の2つの事業に取り組んでいます。

Distribution事業については、不動産不況をはじめとして事業環境が大変厳しい中国・香港のみならず、東南アジアにおいてもスリム化を含めて筋肉質な企業体質に変えていこうと、経営の刷新等に取り組んでいます。

北米を含め、当社の海外事業における多くのグループ会社は、M&Aを通じて買収したものです。インテリア産業は他の産業以上に、デザイン、素材、関連法規、地域性、ローカル色が強いことに加え、M&Aを通じているため各社に企業文化、企業風土が当然色濃く残っています。当社のこれまでの海外事業運営においては、そのような海外グループ各社の独自性、主体性を尊重しつつ行えてきたのかという反省があります。

このため、米国人主導の経営でうまく回り出した北米に加えて、今年1月にはアジア各社の経営体制も刷新しました。北米では成長戦略のさらなる推進、アジアでは基盤の再構築と収益を埋める体質への転換に取り組んでいきます。

2024年7月に参画したシンガポールの空間デザイン・総合施工事業については、D’Perceptionが当社のグループ会社になってから、おおよそ当初の計画目的どおりに進んできていると判断しています。

当然のことながら、個社としての企業価値の向上とともに、当社および当社グループの各社とのシナジー創出に今後も努めていきたいと思っています。

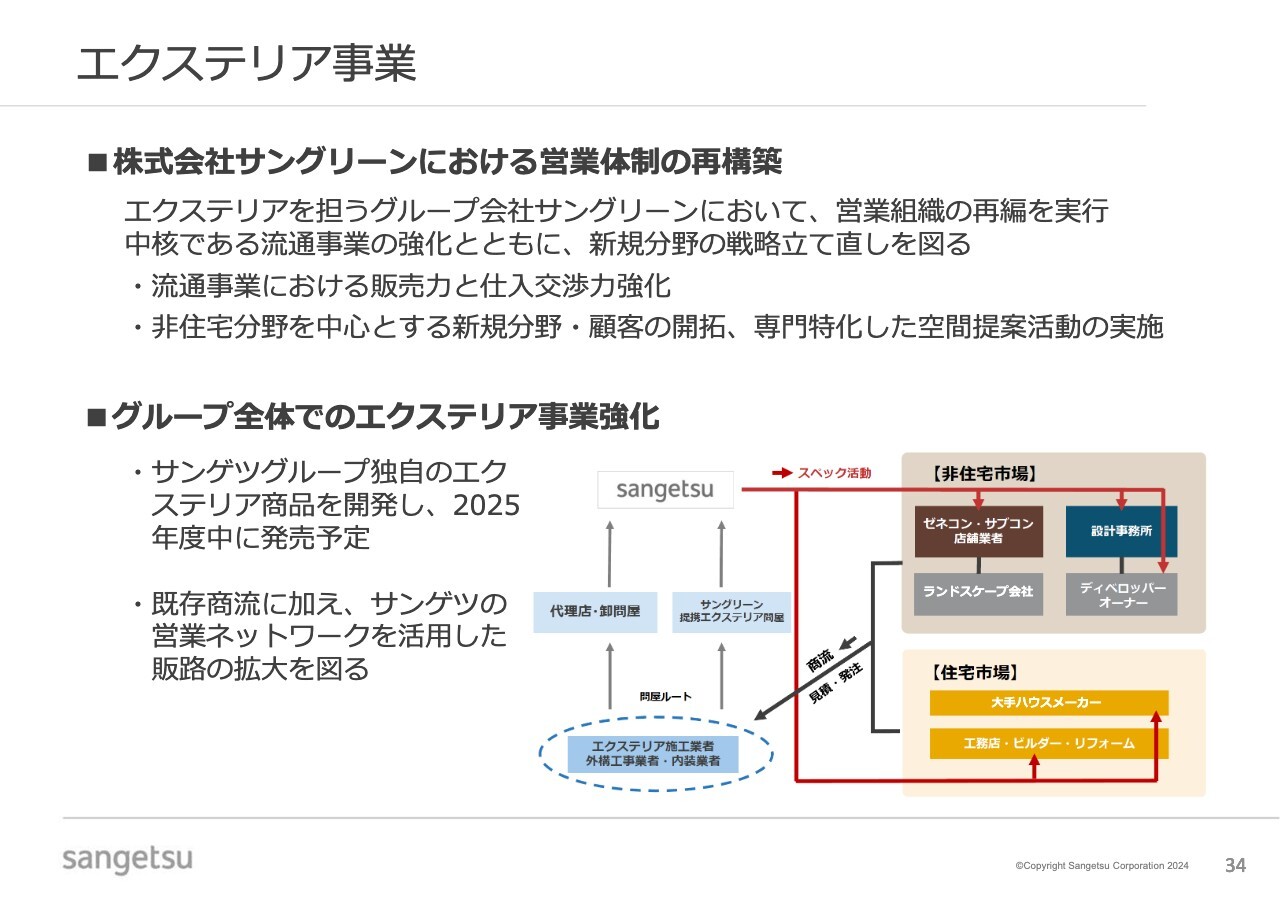

エクステリア事業

次にエクステリア事業です。エクステリア事業の中核会社であるサングリーン社は、2005年に当社のグループ会社に入り、それ以降コンスタントに収益を上げてきました。

2023年からは、本業のDistribution事業に加え、空間総合事業への参画や関東営業体制の強化に取り組んできました。新築住宅着工戸数の伸び悩み等厳しい外部環境下、コストが先行したところがあり、ここまでは想定以上の定量成果が出ておらず、2024年3月期は赤字、前期の2025年3月期はブレークイーブンとなりました。

このため、サングリーン社においても2025年4月に経営体制を刷新しました。本業であるDistribution事業強化のための品ぞろえの拡充と、空間総合事業におけるサングリーン社のたたずまいを活かせるビジネスのあり方の構築を進めています。

当社と連携することが同社の成長には必須であるため、インテリア・エクステリア一体となって提案し、原点に回帰した成長戦略を改めて策定して推進します。

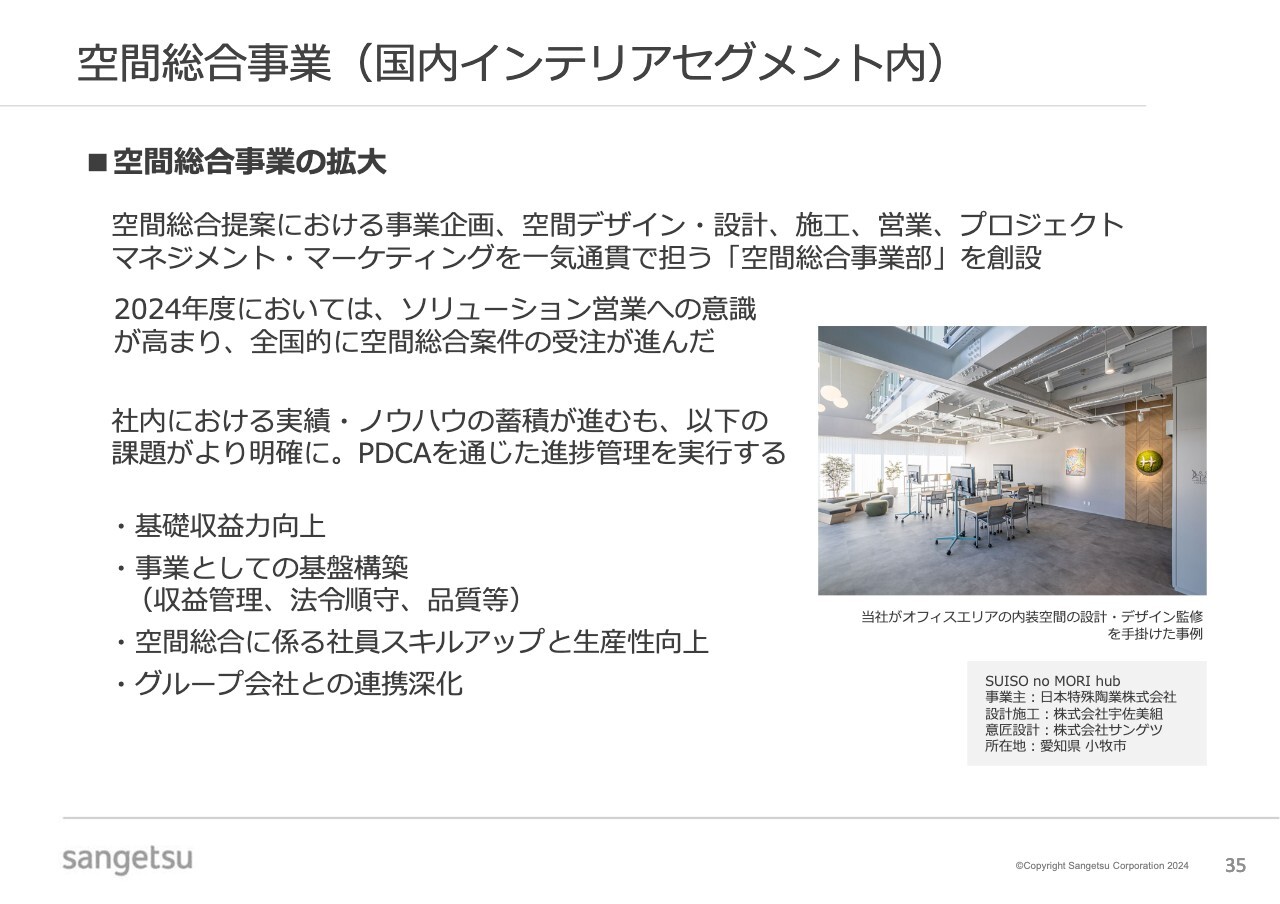

空間総合事業(国内インテリアセグメント内)

空間総合事業についてご説明します。当社は2019年に空間総合事業に参入し、その年にスペースクリエーション事業部を立ち上げました。そこから4年経った2023年には、スペースクリエーション事業部を各地域に組み入れるかたちで、国内インテリアセグメントに組み込みました。

しかし、もともと展開していた国内インテリアのプロダクトをベースにする事業と空間総合事業は、ビジネスモデルがまったく異なります。空間総合事業は中長期にわたる成長に向けたポテンシャルのある事業と考えており、専門性を備えたビジネスモデルにふさわしい事業基盤の構築が急務と考え、2025年4月には企画、設計、施工、営業、プロジェクトマネジメントなどを一気通貫で行う空間総合事業部を立ち上げました。

当社のオリジンであり、コア事業であるインテリアとはビジネスモデルがまったく異なり、高い専門性が求められるため、特にここ2年で専門人材のキャリア採用を進めています。こうした専門人材と当社の有する国内の販売ネットワーク、また、グループ会社となったシンガポールD’Perception社との協業を通じて、将来の収益の柱の1つに育てていきます。

市場のニーズ、課題に即した商品戦略

市場のニーズ、市場の課題に即した商品戦略を1つご紹介します。当社は長期ビジョンにおいて、スペースクリエーション企業への転換を掲げています。空間総合提案に関わる機能の強化に加え、空間を構成していく、彩っていく商材の拡充が大切な課題です。その1つとして、アメリカのShaw Contract社の床材の取り扱いをスタートしました。

これにとどまらず、市場のニーズ、社会課題の解決はもちろん、今後マーケットインの色彩がより濃くなると思います。このため、新たな商材の開発、商品ポートフォリオの拡充を重要戦略の1つとして進めていきたいと考えています。

グループ力強化に向けた組織改編

2025年4月1日に実施した組織改編についてご説明します。1つ目は、冒頭にお話ししたとおり、ファクトファインディングや課題の把握を確認した上で組織改編を行いました。国内インテリアセグメントに次ぐ収益事業の育成が急務のため、海外、エクステリア、空間総合事業をより実質的に、具体的に進める体制を作りました。

2つ目は、会社が前進していく上で、人的資本とデジタル資本が両輪になってグループの成長と変革を支えると考えています。そこで、デジタル資本を活用し、トップラインの向上と競争力の強化の双方を実現するDX部門を創設しました。

3つ目は、先ほどからプロダクトアウトとマーケットインとお伝えしていますが、ソリューション提案力と競争力強化のための新しい部署として、イノベーション戦略室を創設しました。営業やマーケティングを担う事業部門と、商品開発とプロモーションを担うスペースプランニング部門の連携等も視野に入れています。

4つ目は、今後の変革と成長、価値創造を支えていく上で、全社にまたがる非常に大切な課題として、連結経営、成長投資、生産性向上を見据えた推進担当を任命し強化していきます。さらに、今あるビジネスモデルや今ある資産だけで10年、20年と会社が持つわけではありません。将来の収益源として2024年に事業創造推進室を立ち上げましたが、今後は事業創造推進室にとどまらず、全部門で新規事業の探索・創出に取り組んでいく必要があると考えています。

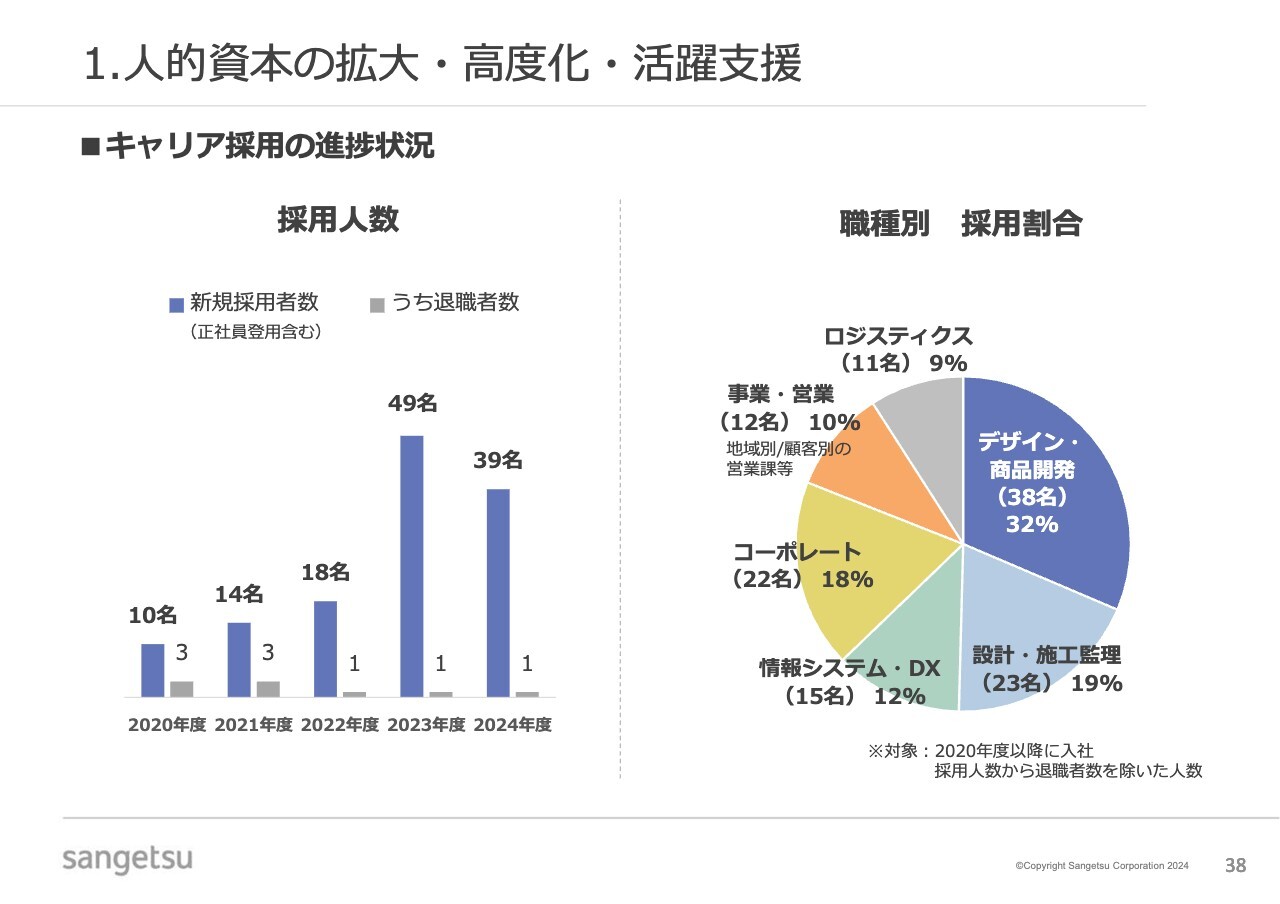

1.人的資本の拡大・高度化・活躍支援

中期経営計画で掲げた諸施策の進捗状況をご説明します。まず、人的資本についてです。重要施策の1つである変革と成長、価値創造を果たしていくために欠けている、あるいは不十分な機能や役割があった場合、キャリア採用した人材でフォローアップしていきます。そのようなニーズは次から次へと生まれてきますので、戦略的にキャリア採用を進めていきたいと考えています。

1.人的資本の拡大・高度化・活躍支援

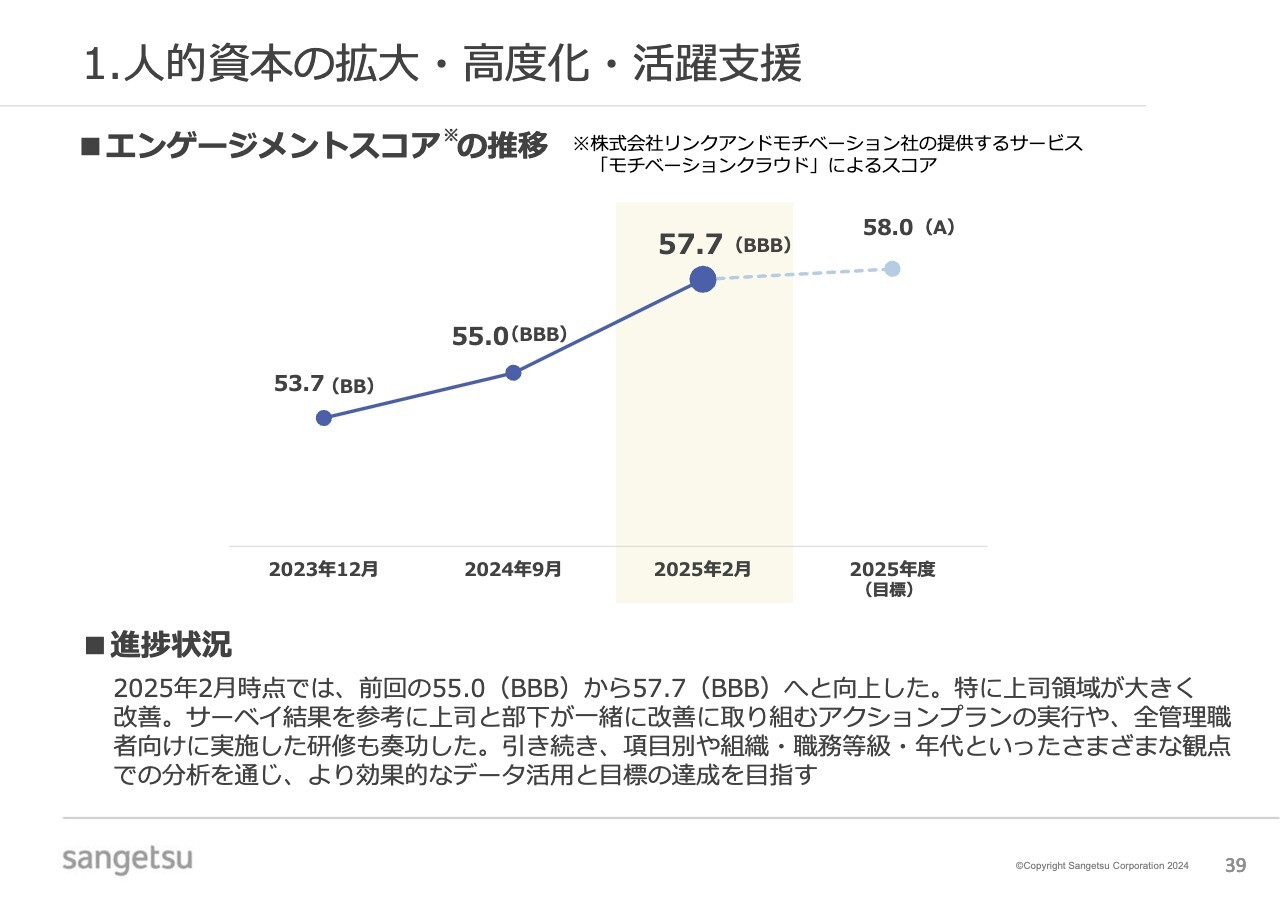

エンゲージメントスコアについてです。企業がどれだけ良くなるか、強くなるかは、社員の意欲やモチベーションがどれだけ高いかに尽きます。

スライドのグラフのとおり、エンゲージメントスコアは幸いにも上がってきていますが、これに満足せず、風通しの良さを1番に考え、全従業員が勇気を持って変革・挑戦に取り組める企業風土や職場環境を構築していきたいと思っています。

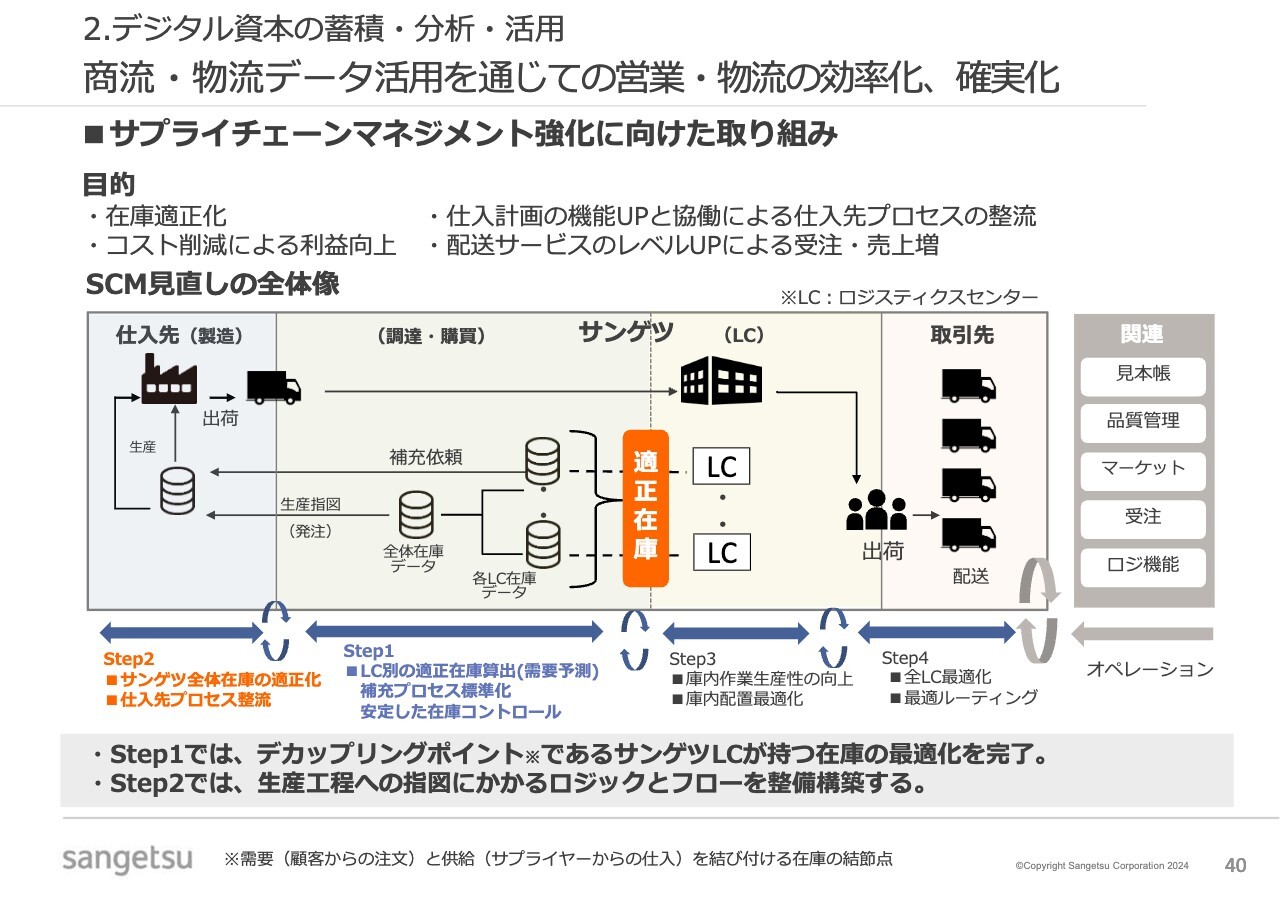

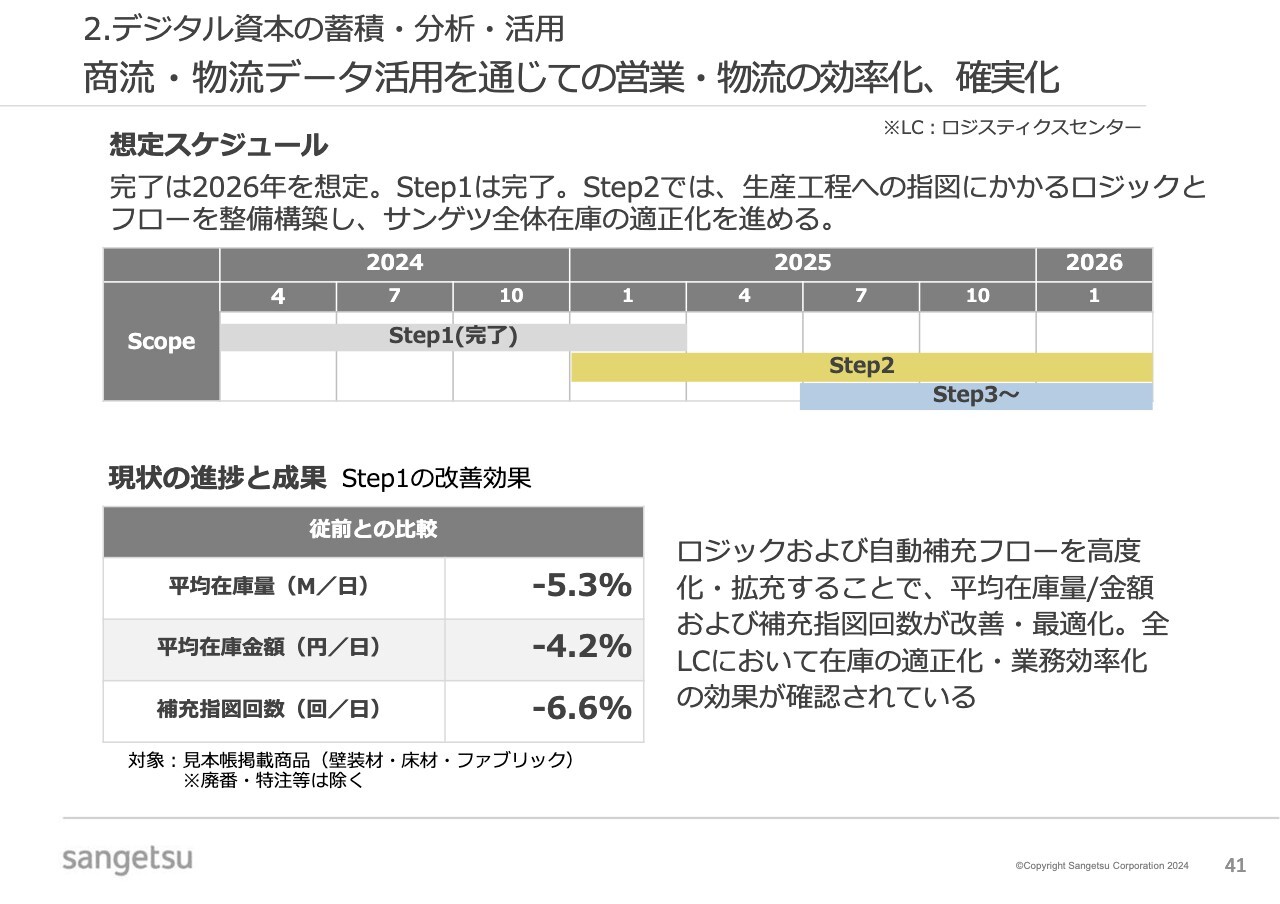

2.デジタル資本の蓄積・分析・活用 商流・物流データ活用を通じての営業・物流の効率化、確実化

2024年から取り組んでいる、サプライチェーンマネジメント強化についてご説明します。当社は、多品種にまたがるDistributionを祖業・主業にしています。このため、例えば物流だけ、調達だけ、システムだけをとらえるのではなく、そのような各機能が一体となって競争力を強化するSCMが大変重要だと考えています。

これはサプライチェーンに関わるすべての機能が連携して初めて成り立つものです。それぞれの機能の強みだけでなく、チェーンとしての強みが必要です。2024年4月から主管担当役員のもとで改善を進めており、着実に成果が出てきている状況です。

2.デジタル資本の蓄積・分析・活用 商流・物流データ活用を通じての営業・物流の効率化、確実化

SCMの想定スケジュールです。現在は自社のロジスティクスセンターを中心に改善を進めていますが、将来的には調達先、販売先といった社外も含め、業界のサプライチェーン全体を視野に入れて適正化を進めていきたいと思っています。

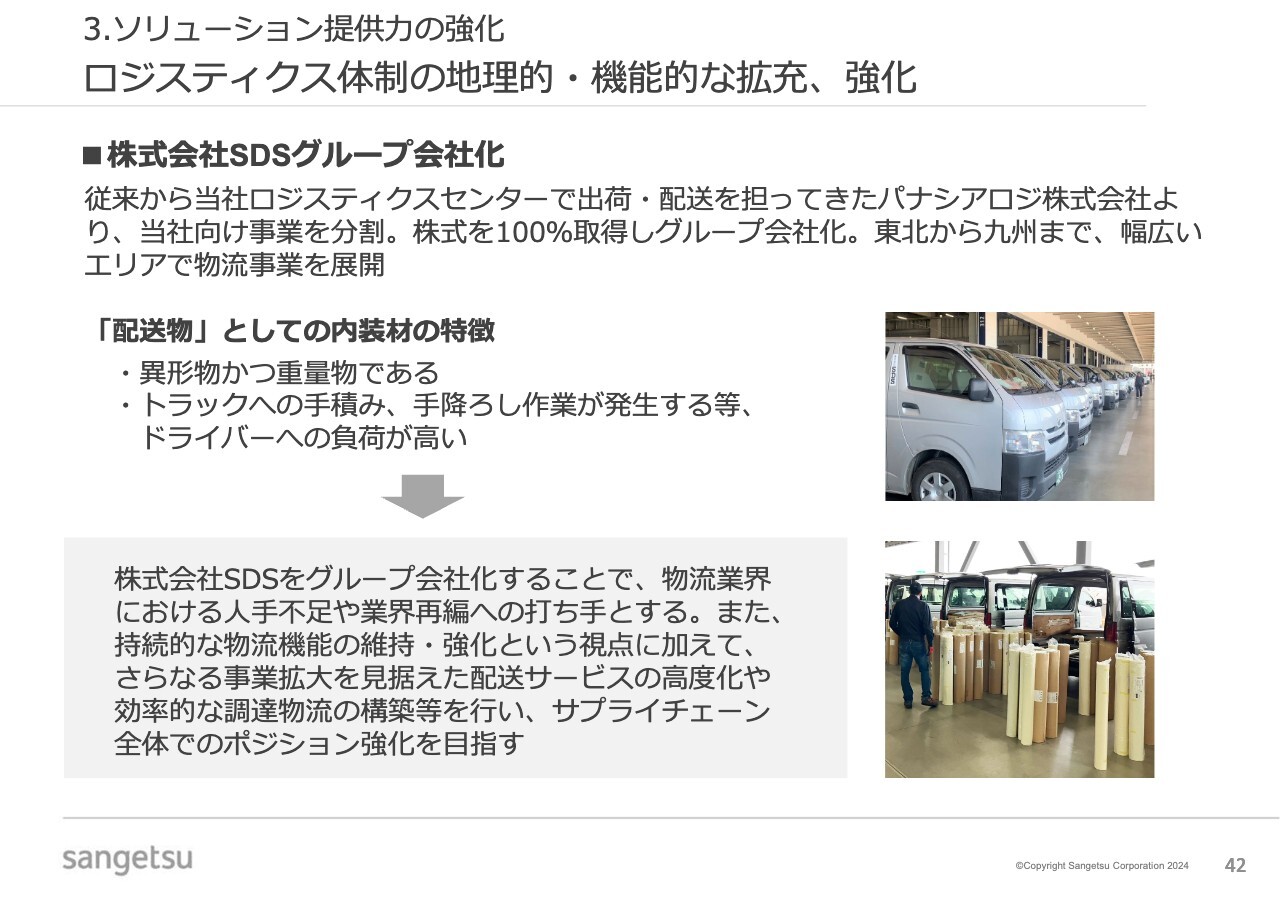

3.ソリューション提供力の強化 ロジスティクス体制の地理的・機能的な拡充、強化

当社は、壁装材・床材の市場において強固なポジションを持っています。それを支えるために非常に貴重な機能が、当社のロジスティクス、つまり物流です。

物流機能の一段の強化を図ることに加え、当社のオペレーションにとって重要度の高い協力会社等をグループ会社化していくことも有効な施策の1つであり、2025年4月にSDS社を100パーセント子会社化しました。

当たり前のことですが、M&A実行後は着実にPMIを進め、個社としての生産性や収益性を高めていきます。その上で、近い将来には、サンゲツグループのもう1つの物流会社であるクロス企画社とのシナジー創出を狙っていきます。

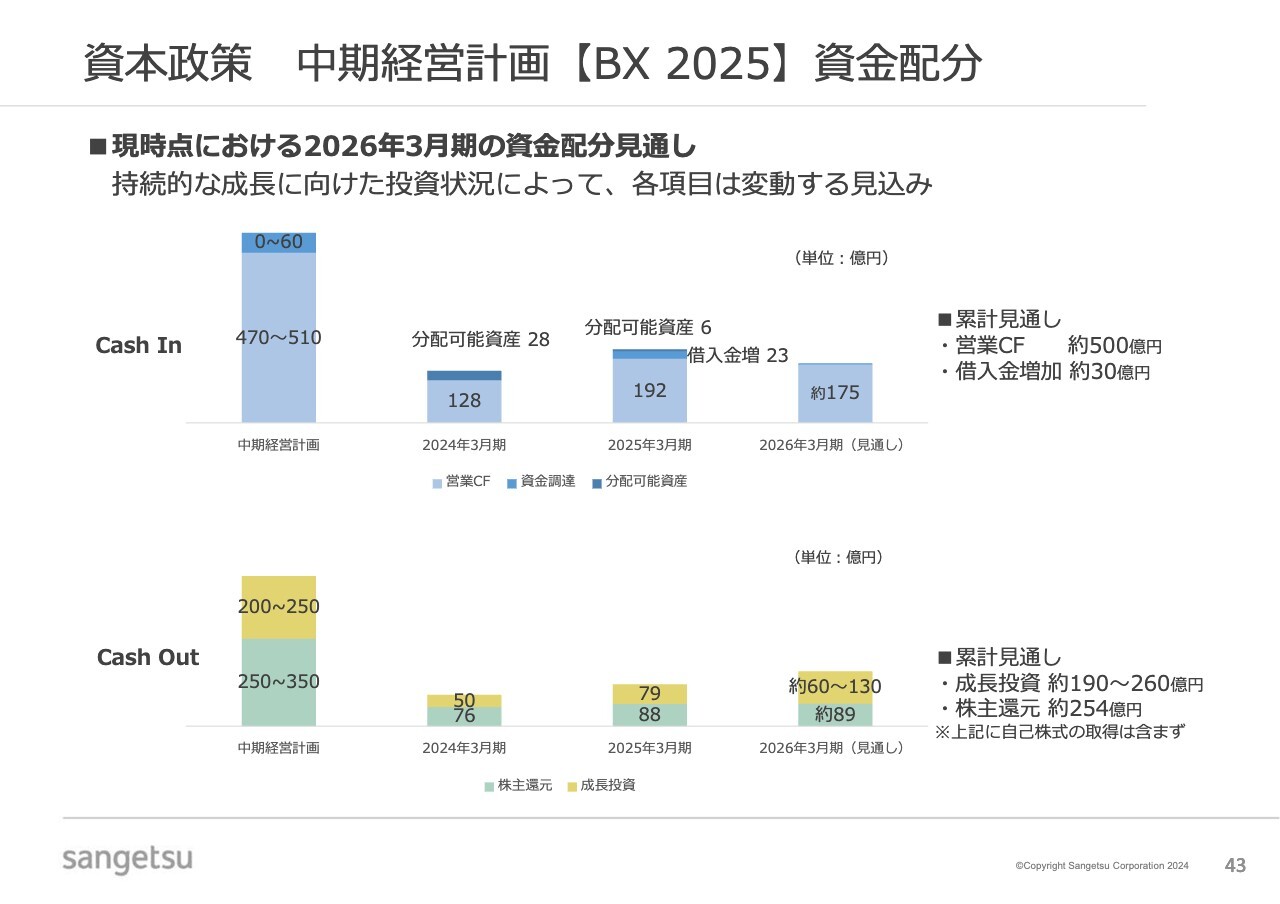

資本政策 中期経営計画【BX 2025】 資金配分

資本政策の資金配分については、中期経営計画策定段階からの変更はありません。2025年3月期については、国内インテリアセグメントでの取り組みやSCM強化によって営業キャッシュ・フローの創出力は向上しており、今期も概ね同水準が見込まれることから、累計の営業キャッシュ・フローについては当初計画どおりになると考えています。

キャッシュアウトについては、グループ会社であるクレアネイト社の東広島新工場への投資や、SDS社の株式取得、また設備投資やM&Aといった成長投資を、60億円から130億円の範囲で計画しており、こちらも概ね計画水準となると見込んでいます。

株主還元については、毎年増配の安定配当を実施することで、計画のミニマムラインは達成できると見通しています。計画は250億円から350億円としていますので、業績や成長投資の進捗、市場との対話などを通じて、引き続き検討を進めていきたいと思っています。

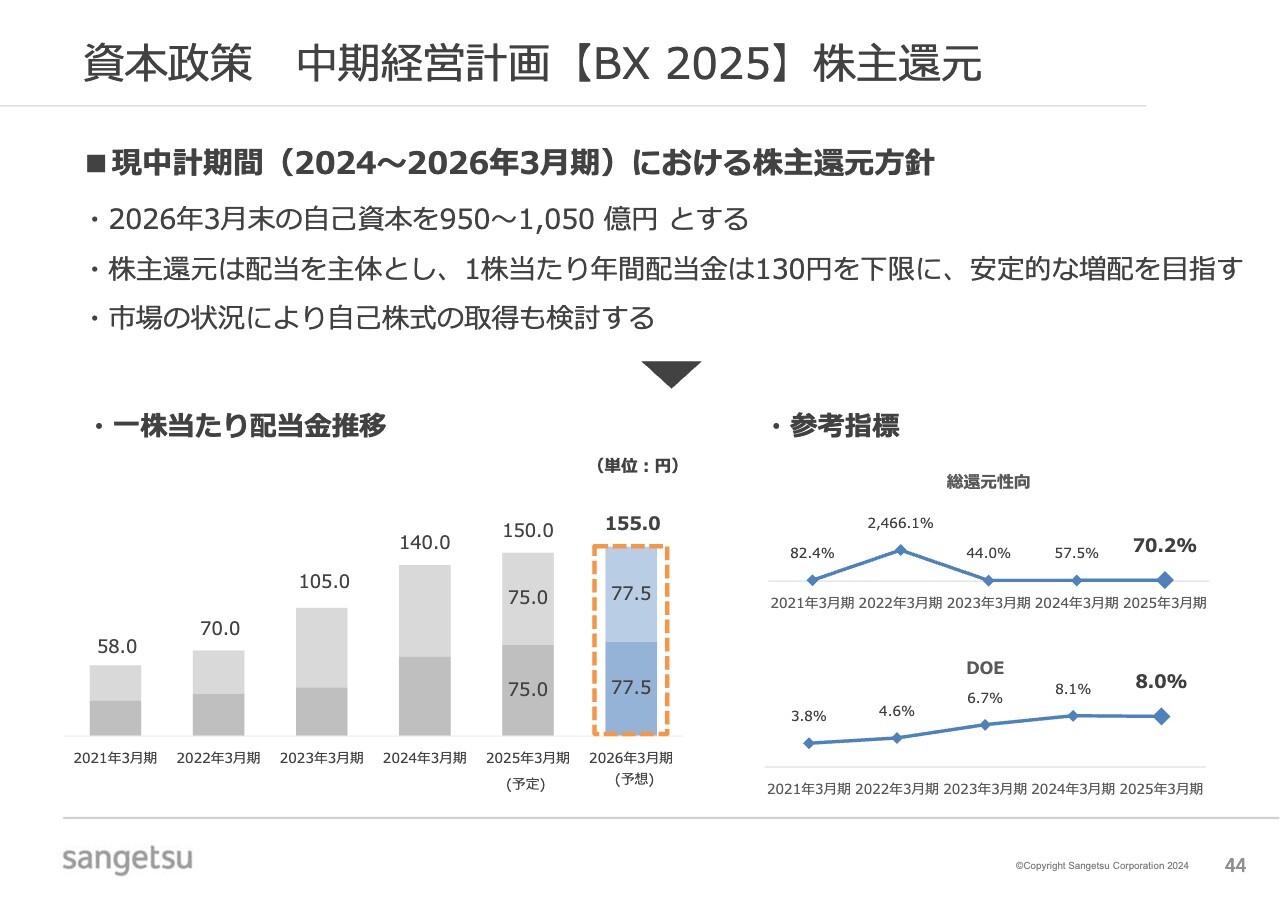

資本政策 中期経営計画【BX 2025】 株主還元

2025年3月期の配当金については、期末配当予想1株当たり75円として、中間配当の75円と合わせて前年同期比10円増配の年間配当金150円を見込んでいます。また、2026年3月期の配当金については、中間配当を1株当たり77円50銭、期末配当を77円50銭とし、前年同期比5円増配の年間配当金155円を見込んでいます。

なお、自己資本については、株主資本以外の増加要因として、中期経営計画策定時に想定していなかった株高などによる保有株式の含み益や、金利上昇による退職給付に係る調整累計額などが、想定よりも70億円弱増加しました。これらの理由により、その他の包括利益累計額が積み上がっている状況です。

参考 中期経営計画【BX 2025】 経済価値

経済価値として、中期経営計画の進捗に応じた目標、実績、見通しをまとめています。各項目の内容はこれまでご説明してきたとおりですが、ここでは資金配分と株主還元方針を中心に少し補足します。

当社は、ビジネスモデルの進化や転換に向けた成長投資による着実な収益成長、そして利益水準や資本効率等を踏まえた適正な株主還元、この両輪による企業価値の一段の向上を目指しています。

今後の持続的かつ安定的な成長および還元を実現していくには、今ある資産、組織、ビジネスモデルに決して安住することなく、新たな収益基盤を構築できるかどうかが生命線となると考えています。

その観点では、当社が過去に行ってきた成長投資の結果としては、国内インテリアセグメントはほぼ計画達成の見通しですが、誠に遺憾ながら国内エクステリアセグメントおよび海外セグメントは未達の状況です。

足元では収益改善とともに再成長に向けた取り組みを進めていますが、長期ビジョンで掲げている利益水準を見据えた場合には、オーガニックな成長を支える投資に加えて、戦略性に連動したインオーガニックな成長が欠かせないと考えています。

先ほどのご説明のとおり、連結経営や成長投資を体系的に進める社内体制を整備し、戦略性・経済性・リスクの所在と対応を十分に検討した上で、これまで以上にリターンを意識した成長投資に臨んでいきたい、見極めていきたいと思っています。今後の資金配分については、業績の進捗や成長投資の機会を見極めながら、最適な資本構成等も総合的に勘案した上で、適切に対処していきたいと思っています。

参考 中期経営計画【BX 2025】 社会価値

社会価値についてです。1849年創業・1953年会社設立という歴史の中で、当社は一貫して社会価値の創出、企業活動を通じた社会貢献を大切にしてきました。今後とも、グループ会社を含めた社員一同、この社会価値の創出、社会貢献について意識高く臨んでいきたいと思います。

本日準備しました資料のご説明については以上になります。

近藤氏からのご挨拶

最後に、冒頭にお話ししたとおり、社長になって1年経ちました。2024年1月に社長就任に内定した際に、1年はファクトファインディングとして、課題がどこにあるのか、ポテンシャルがどこにあるのか、それらを見極める期間とし、2025年4月から実効的な手を打っていこうと考えていました。

また2024年7月からは、営業・マーケティングを担う事業部門のGMを兼務しました。社長が兼務すること自体は決して自然なことではありませんが、2年半前にサンゲツに入社した私にとって、当社の産業や現場を理解することは非常に意義が高いものでした。当初計画どおり、ファクトファインディングであり、課題、ポテンシャルの発掘はできたと思っていますので、今後具体的に実効的に手を打っていきます。

引き続きのご助言、ご提案等を賜りますよう、よろしくお願いします。

質疑応答:減益に対する今後の具体的な対策とその効果について

質問者:最後に社長が「課題やポテンシャルの発掘ができて、これから具体的に実効的に手を打っていきたい」とお話されたことについてです。ここ2年ぐらいは増収減益が続き、今期も火災事故等の影

新着ログ

「卸売業」のログ