提供:株式会社スカパーJSATホールディングス 2025年3月期決算説明

【QAあり】スカパーJSATHD、当期純利益は191億円と上場以来最高 配当性向50%以上に引き上げ等、株主還元拡充へ

2025年3月期決算説明

米倉英一氏(以下、米倉):みなさま、こんにちは。代表取締役社長の米倉です。本日はお忙しい中、スカパーJSATホールディングスの決算説明会にご参加いただき、誠にありがとうございます。

先月末にミャンマーで起きた地震では、非常に大きな被害が出ています。心よりお見舞いを申し上げます。ミャンマーには、当社の衛星事業のお客さまもいらっしゃいます。このたびの地震被害に係る一部の衛星回線を無償で提供することとし、ネピドーにある災害復旧対策事務所の連絡回線としてご利用いただいています。

一刻も早い復旧を心からお祈り申し上げます。

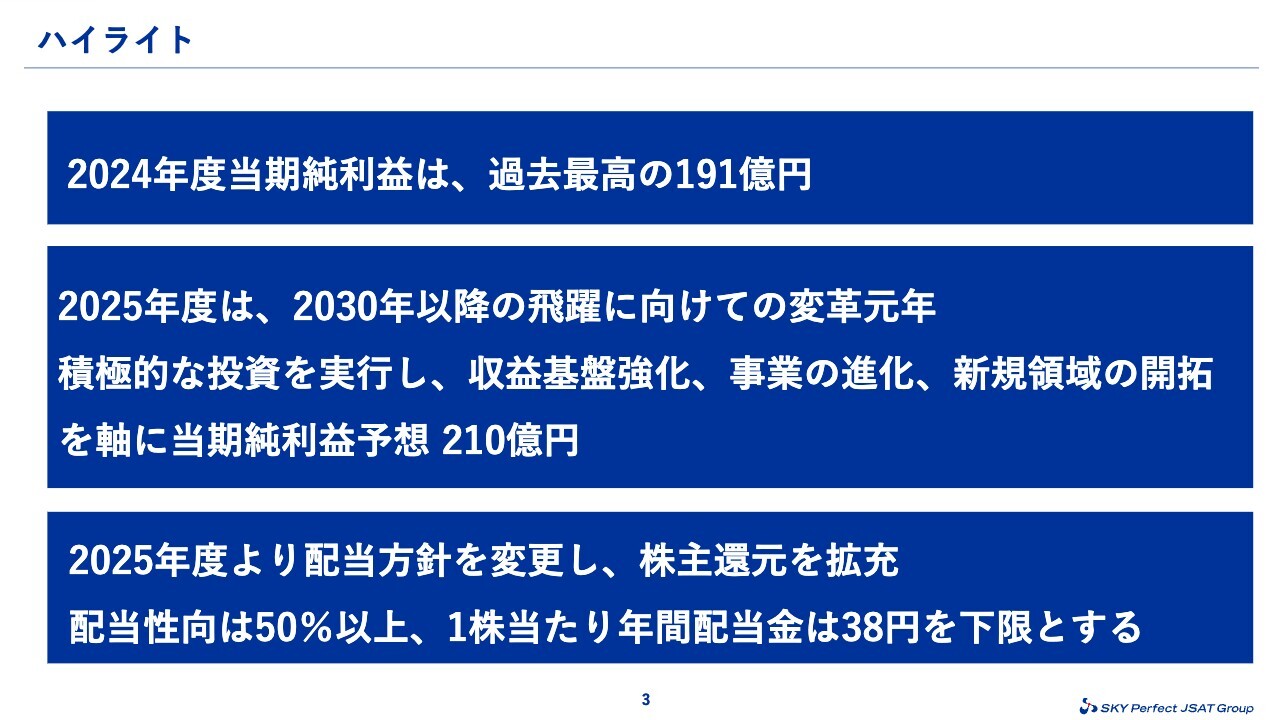

ハイライト

今回の決算ハイライトとして、3点ご説明します。

2024年度の実績については、2月に修正した業績予想を利益面では上回ることができました。当期純利益は191億円と、上場来最高益を記録することができています。

2025年度は、Multi-Orbit化の実現に向けてスタートする変革の年です。収益基盤の強化、事業の進化、新規領域の開拓に注力し、宇宙事業は増収増益、メディア事業も減収ながら増益の計画です。当期純利益は210億円を見込みます。

またこのたび、2030年度の純利益目標を従来の250億円以上から、少なくとも280億円以上へと引き上げました。しかし、2030年度もあくまで通過点に過ぎません。2030年のその先もさらに成長するべく、積極的に投資を行い、会社を変革していく必要があると考えています。

一方で、成長投資に軸足を置きつつも、株主さまに対する還元を拡充すべく、配当方針を変更しました。2026年3月期より、配当性向50パーセント以上、1株当たり年間配当金は38円を下限とすることとしています。

繰り返しますが、当社はまだ成長の途中です。投資とビジネスモデルの変革により、進化していく姿をお見せしたいと考えています。この後、CFOの久保より詳しくご説明します。各事業における今後の取り組みについては、スカパーJSAT株式会社で宇宙事業、メディア事業をそれぞれ担当する取締役の山下、中川から詳しくご説明します。

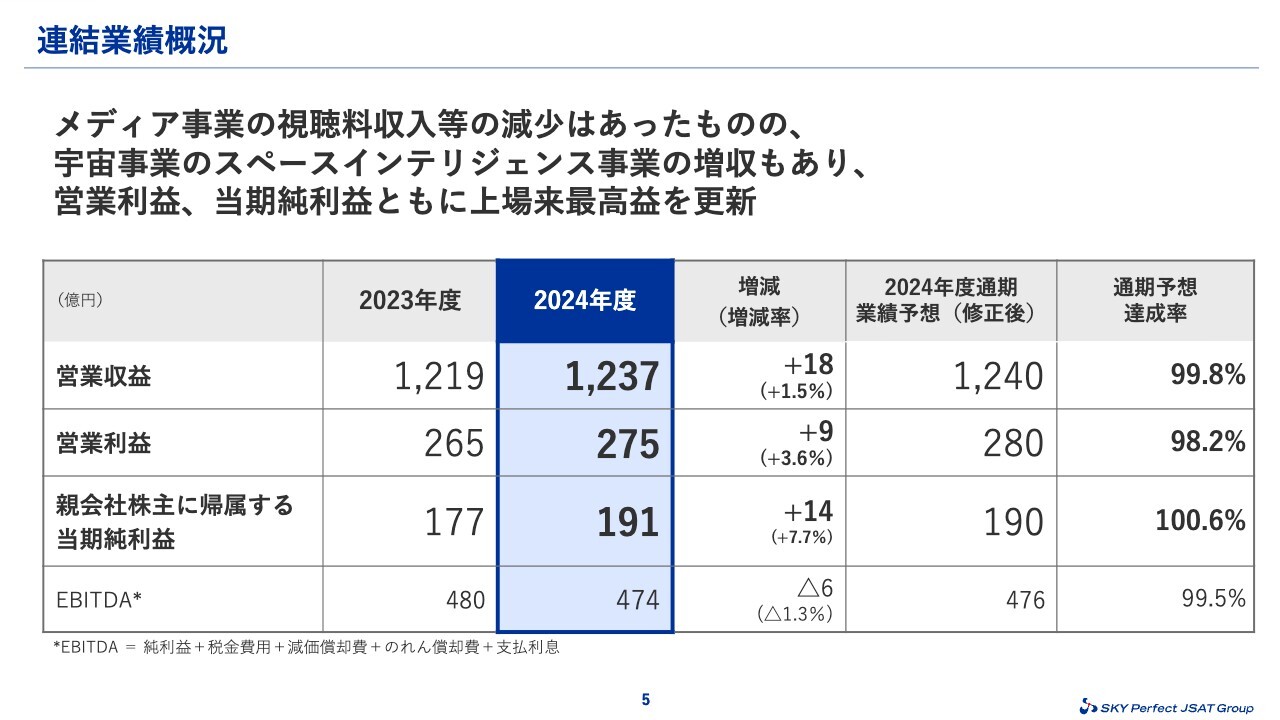

連結業績概況

久保勲氏(以下、久保):CFOの久保です。連結業績概況をご説明します。

2024年度通期の営業収益は1,237億円で前年度比1.5パーセントの増収、営業利益は275億円で前年度比3.6パーセントの増益、当期純利益は191億円で前年度比7.7パーセントの増益となりました。

2月に公表した修正予想に対しては、当期純利益が190億円を上回り、上場来過去最高益を更新することができました。

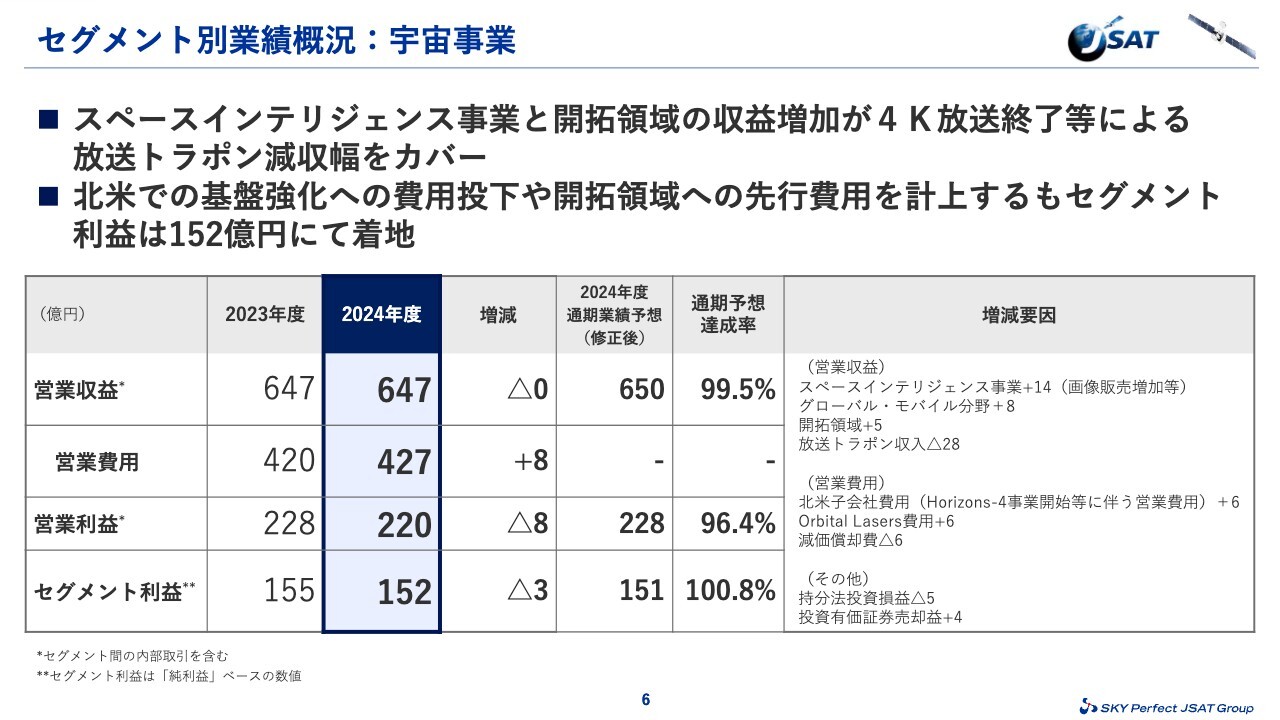

セグメント別業績概況:宇宙事業

セグメント別の業績についてご説明します。まずは宇宙事業です。

今期の特殊要因として、4K放送終了等に伴う放送トラポン収入の大幅な減収がありました。しかし、スペースインテリジェンス事業における画像データ販売による増収やグローバル・モバイル分野、開拓領域の増収等により、減収幅を縮小することができています。

費用面では、将来の成長に向けた費用を投下した結果、営業利益は前年度比8億円の減益となったものの、純利益ベースのセグメント利益は修正予想を達成することができました。

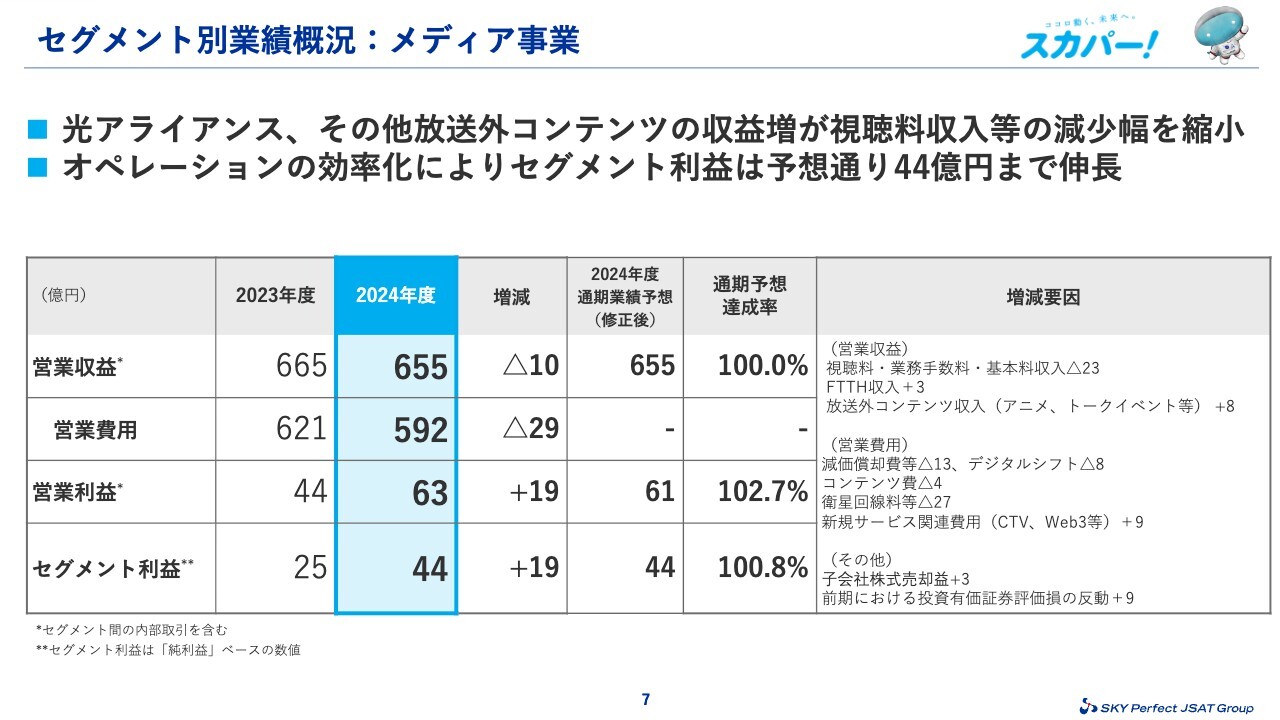

セグメント別業績概況:メディア事業

メディア事業です。営業収益は、加入件数の漸減傾向に伴い視聴料収入が減収となっています。しかし、FTTH収入の伸長、アニメやトークイベントなどの放送外収入が拡大し、前年比マイナス10億円の655億円となりました。

費用面では、4K放送終了などに伴う衛星回線料の低減や、オペレーションの効率化が功を奏しました。それにより、新規サービスの開発費用を投下しながらも、営業利益とセグメント利益は前年比19億円の増益と、修正予想のとおり利益を改善することができています。

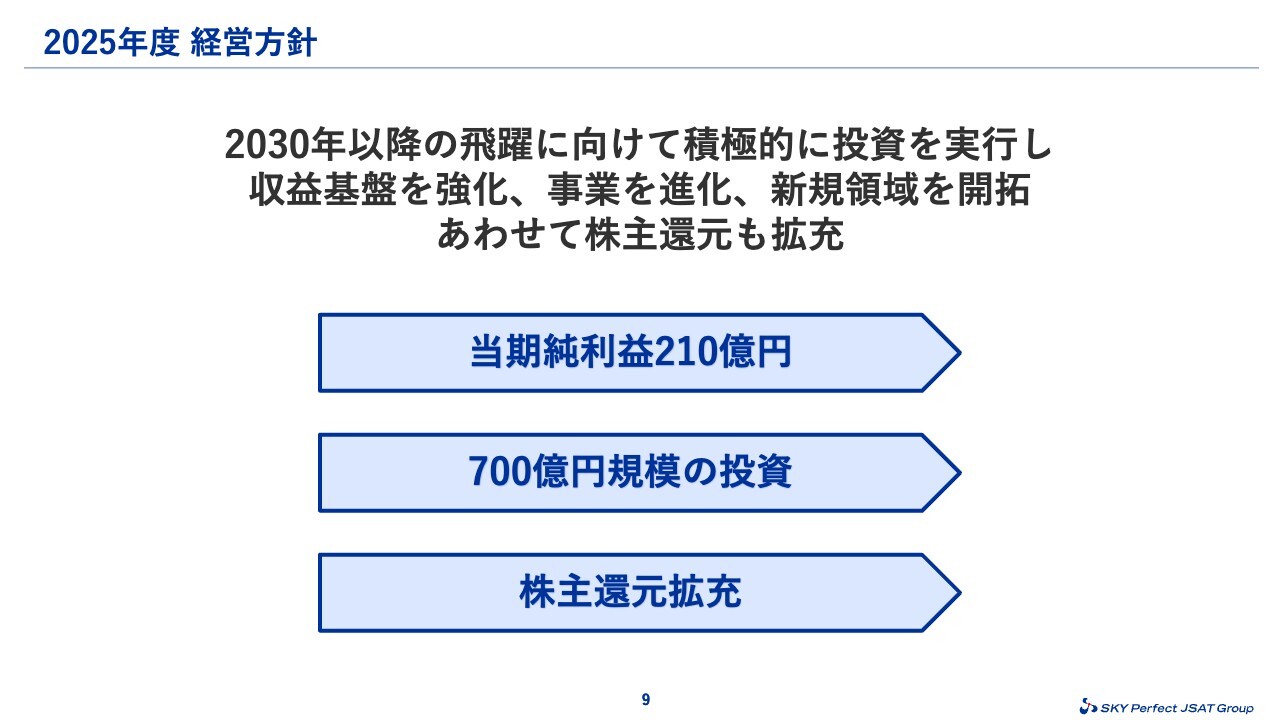

2025年度 経営⽅針

今期の連結業績予想についてご説明します。2025年度の経営方針は、スライドに記載のとおりです。

2030年以降の飛躍に向けて積極的に投資を実行し、「収益基盤強化」「事業の進化」「新規領域の開拓」の3つを軸に事業に取り組んでいきます。併せて、株主還元も拡充することを決定しました。

詳細はこの後ご説明しますが、当期純利益は210億円、投資は700億円、株主還元は配当性向の引き上げを決定しています。

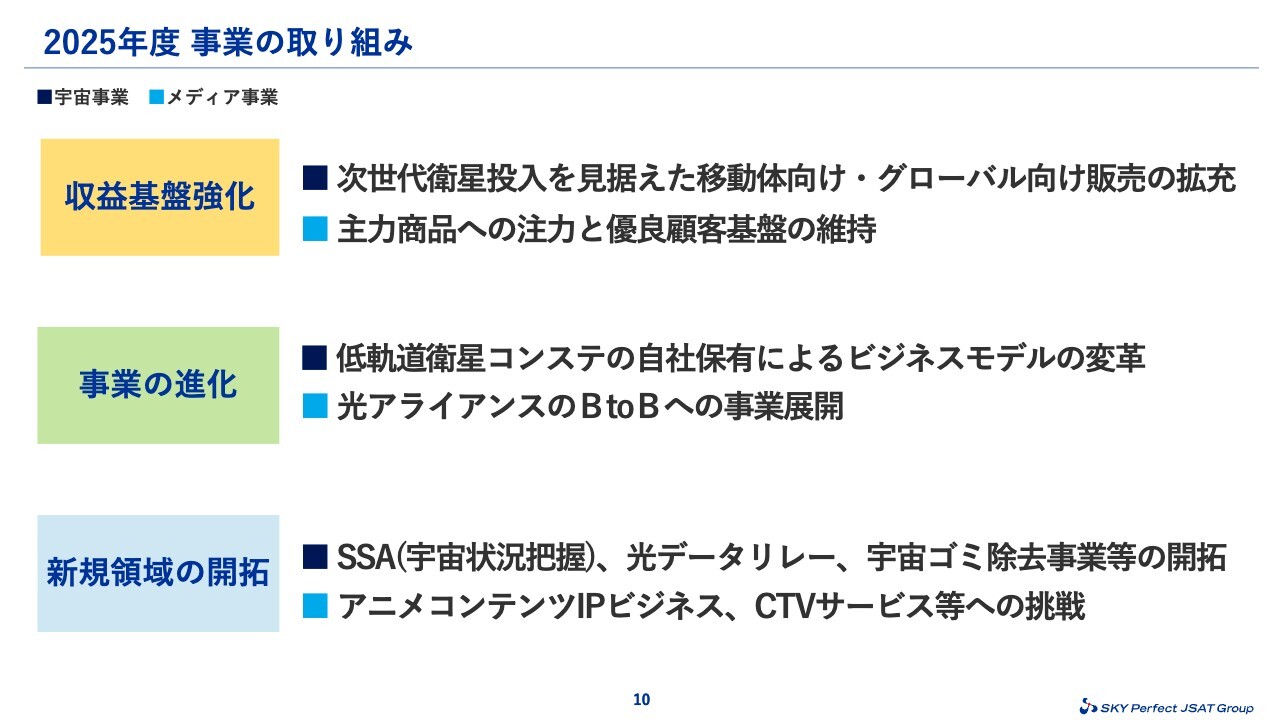

2025年度 事業の取り組み

事業の取り組みについてご説明します。2025年度は、新たに設定した3つの軸で事業に取り組みます。

「収益基盤強化」では、現在の当社利益の源泉である、宇宙事業の通信関連事業とメディア事業の放送・配信事業について事業を磨き、収益力を高めていきます。

具体的には、宇宙事業では2027年以降の次世代衛星投入を見据えた、移動体向け・グローバル向け販売を拡充します。メディア事業では、多くの加入者のみなさまに選ばれている主力商品に注力し、優良顧客基盤の維持にも努めます。

「事業の進化」では、事業環境の変化を先取りし、ビジネスモデルの変革により、新たな収益源としての目鼻がついている事業へ取り組みます。宇宙事業では、今年2月に発表した、低軌道地球観測衛星10機のコンステレーションの自社保有によるビジネスモデルの変革を進めていきます。

メディア事業の光アライアンス事業については、従来の光再送信サービスでは、BtoCモデルのみでしたが、2022年に立ち上げたCATVパススルーサービスでは、BtoBtoCモデルでの収益構造となっています。今後も当モデルの拡張と進化を図り、サービス提供世帯数を確実に拡大していきます。

「新規領域の開拓」は、収益化への時間軸がやや長く、今はまだ新規のチャレンジングな領域を指します。宇宙事業では、宇宙航空研究開発機構(JAXA)と取り組んでいるSSA(宇宙状況把握)プロジェクトや、Space Compassが行っている光データリレーサービス、当社子会社のOrbital Lasersの宇宙ゴミ除去事業などがあります。

メディア事業では、スカパー・ピクチャーズのアニメコンテンツのIPビジネス、コネクテッドTVサービスなど、将来の企業価値向上につながる新規事業の創出にも注力します。

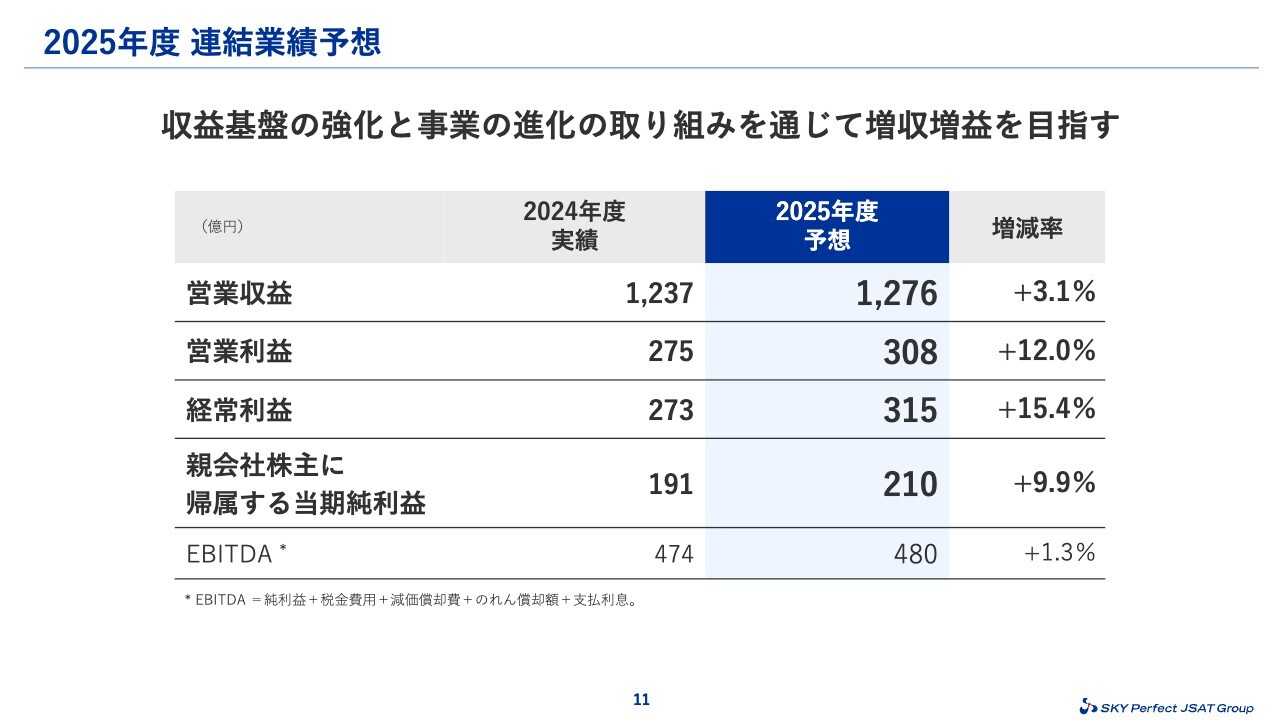

2025年度 連結業績予想

2025年度の連結業績予想についてご説明します。収益基盤の強化と事業の進化の取り組みを進め、2025年度は増収増益を目指します。営業収益は1,276億円、営業利益は308億円、当期純利益は210億円の予想としています。

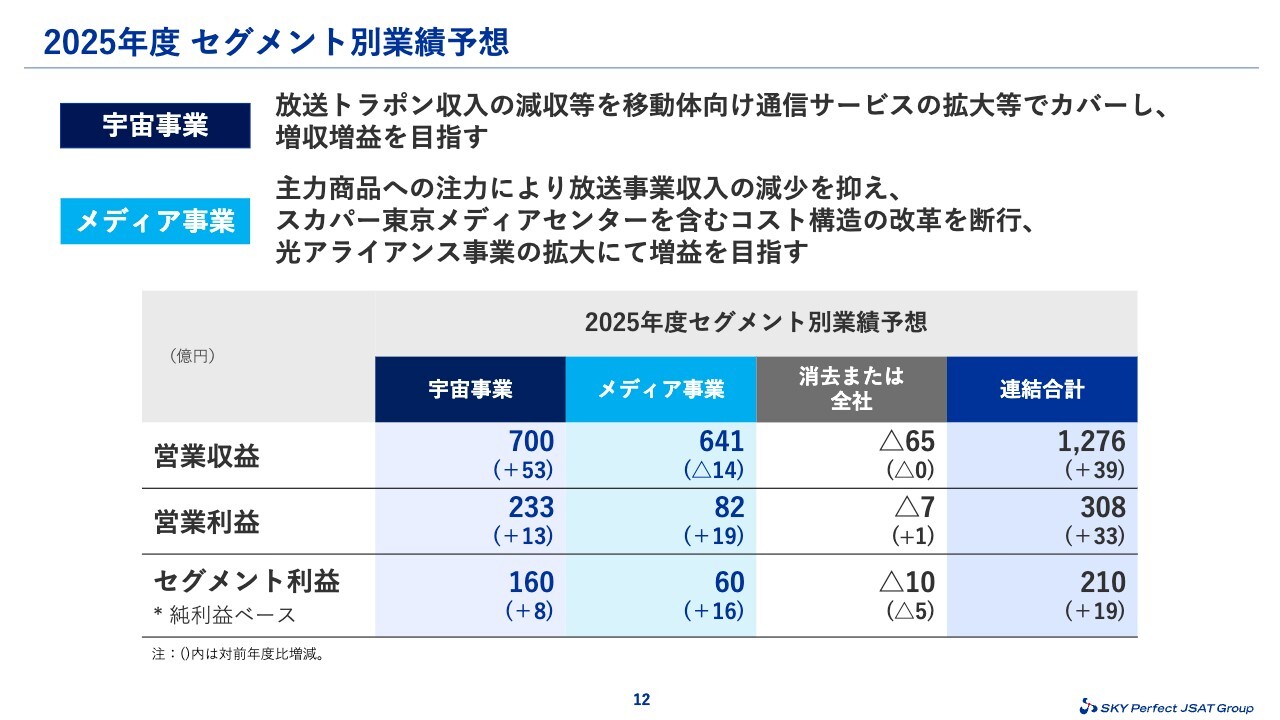

2025年度 セグメント別業績予想

セグメント別にご説明します。宇宙事業は増収増益の計画です。放送トラポン収入の減収が継続すると見込んでいますが、移動体向け通信サービスの拡大に注力します。

メディア事業では、視聴料収入の減収を見込んでいますが、前期に引き上げた利益水準をさらに一段引き上げる計画です。「スカパー!基本プラン」や「スカパー!プロ野球セット」といった主力商品への注力により、放送事業収入の減少を抑えると同時に、東京メディアセンターの運営コストを含むコスト構造改革を断行します。

そして、光アライアンス事業の拡大により、増益を確実に実現します。

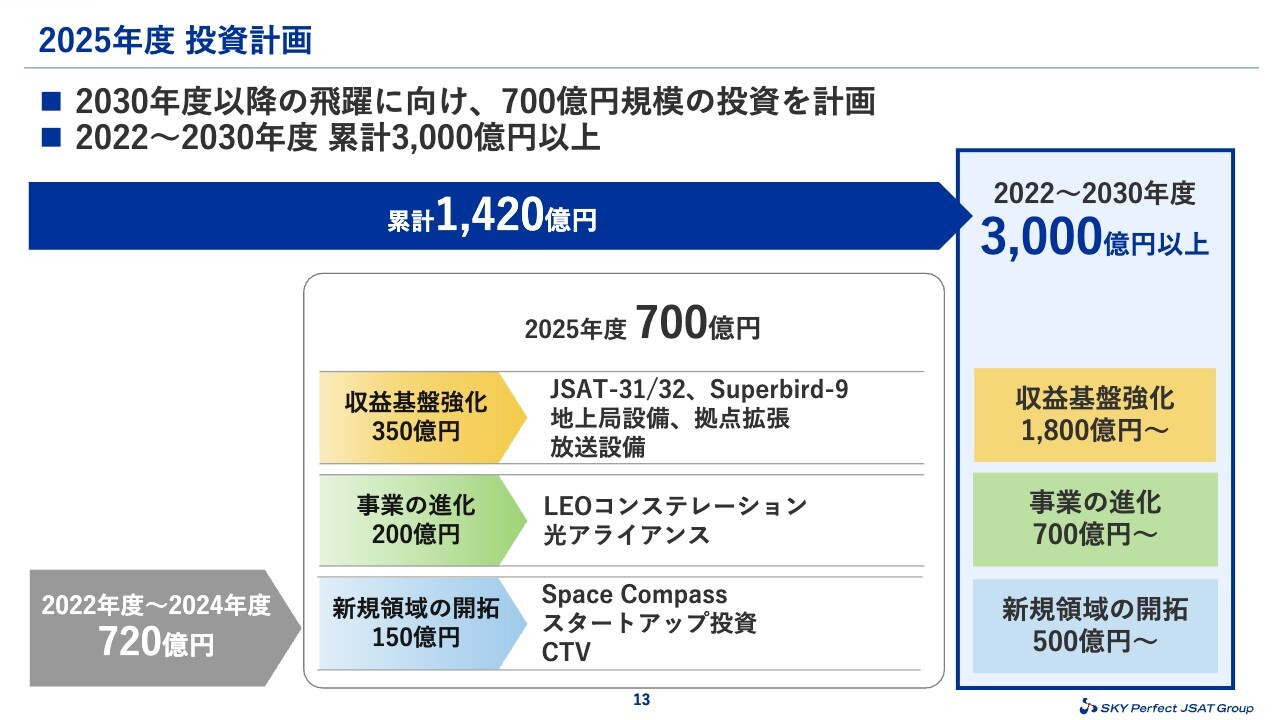

2025年度 投資計画

投資計画についてご説明します。2022年度から2024年度までの3年間で、720億円の投資を実行しました。2025年度は単年度で700億円規模の投資を計画しており、一気に投資を加速します。

具体的には、発注済みの次世代衛星や低軌道衛星コンステレーションの調達、宇宙事業の拠点の拡張を確実に行います。また、Space Compassをはじめとした新規領域への事業投資もしっかり行います。

2026年度と2027年度も同規模の投資を計画しており、2030年度には累計投資額が3,000億円を超える見込みです。

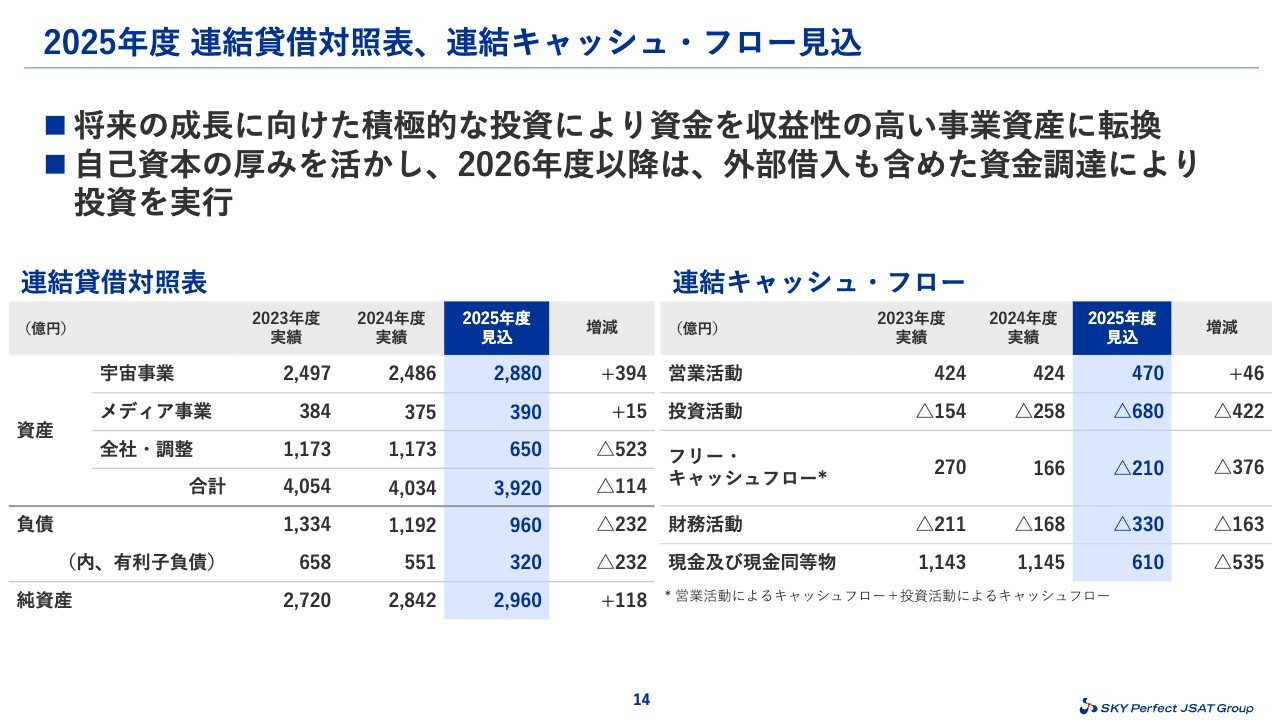

2025年度 連結貸借対照表、連結キャッシュ・フロー見込

連結貸借対照表およびキャッシュ・フロー見込みについてです。これまでご説明ができていませんでしたが、今後はしっかりとご説明していきます。

スライド左側は貸借対照表です。わかりやすいように、宇宙事業とメディア事業ベースの資産に分けています。その下にある「全社・調整」は、主に現預金からなる資金です。

資産については、2023年度と2024年度は減価償却と投資が拮抗していたため、各事業資産ならびに全社・調整の資金ともに、ほぼ横ばいで推移しています。先ほどご説明したとおり、2025年度は700億円の投資を計画しており、全社・調整の資金を収益性の高い事業資産に転換していきます。

スライド右側はキャッシュ・フローです。2025年度の営業キャッシュ・フローは470億円を見込んでいます。投資活動は680億円のキャッシュ・アウトを見込んでおり、フリー・キャッシュフローはマイナスに転じます。

2025年度以降の3年間は、旺盛な投資活動から同様の状況が続きます。したがって、2026年度以降は自己資本の厚みを活かし、外部借入を含めた資金調達により投資を実行していくことを考えています。

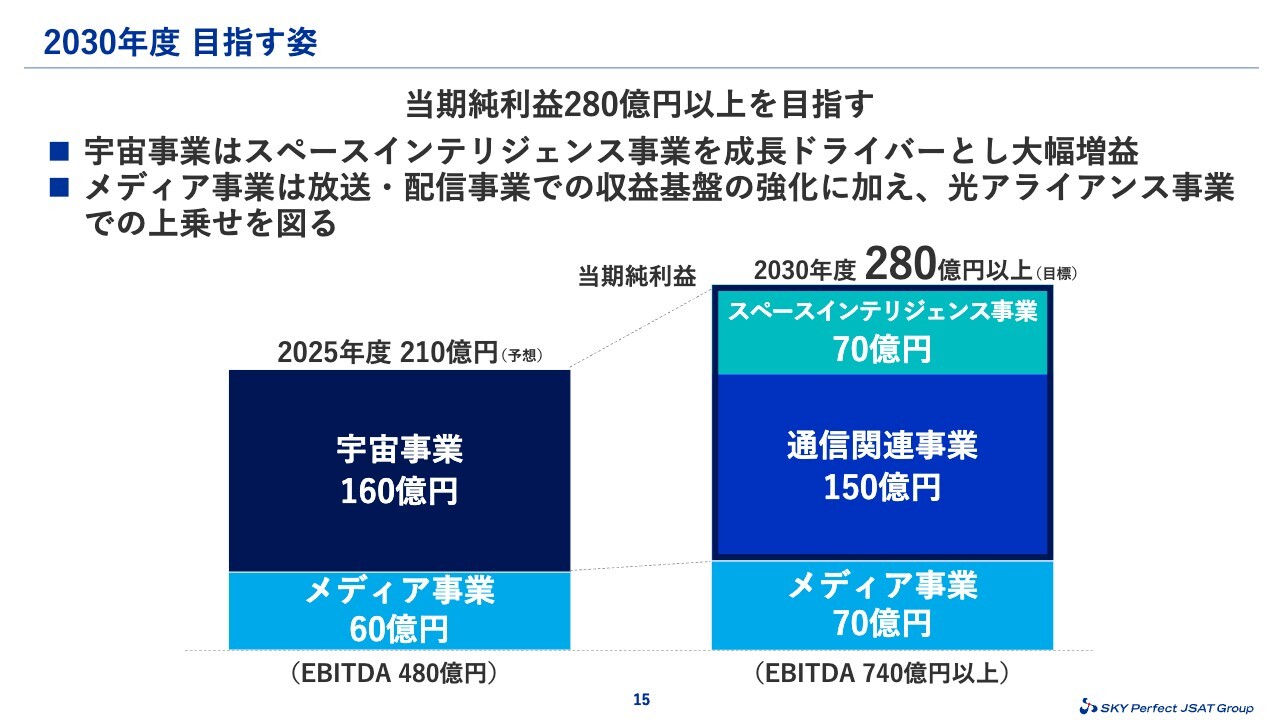

2030年度 ⽬指す姿

2030年度の目指す姿について、定量面を中心にご説明します。着実な事業への取り組みと成長投資を行うことで、2030年度の当期純利益目標を、現状の250億円以上から280億円以上に引き上げました。

宇宙事業は、スペースインテリジェンス事業の成長が大幅な増益に寄与する原動力となります。メディア事業は、放送・配信事業での収益基盤強化に加え、光アライアンス事業の拡大により、安定して60億円以上の利益水準を維持できる事業体質に変えていきます。その上で新領域の事業化にも挑戦し、2030年度には70億円を目指します。

2026年度以降の数年間は、「JSAT-31」や「Superbird-9」などの次世代衛星やLEO(低軌道衛星)コンステレーションの稼働により、減価償却費の増加を見込んでいます。しかし、EBITDAベースでの稼ぐ力と基礎収益力は、2025年度の480億円から、2030年度には最低でも740億円まで引き上げていくことを目指します。

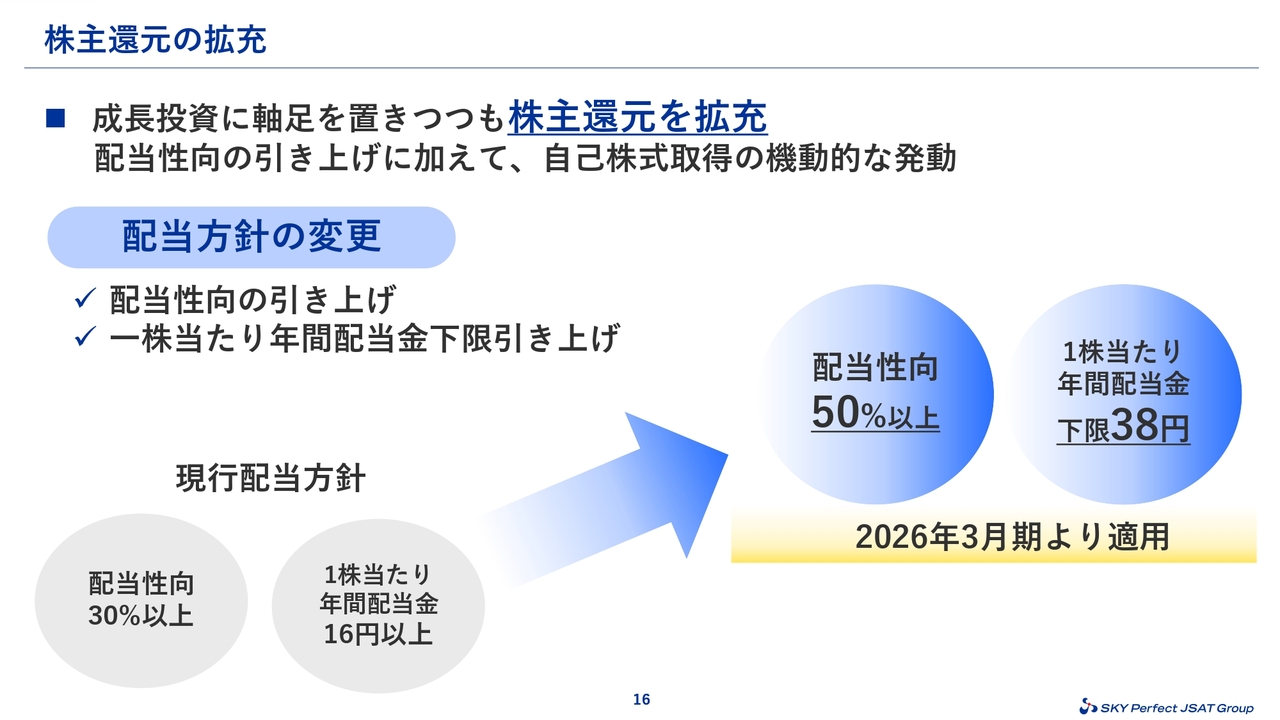

株主還元の拡充

株主還元についてご説明します。成長投資に軸足を置きつつも、株主さまへの還元を拡充させていきます。

2026年3月期より配当方針を変更し、配当性向を50パーセント以上、1株当たり年間配当金の下限を38円とします。また、配当性向の引き上げに加え、状況に応じて自己株式取得の機動的な発動も実施していくことを考えています。

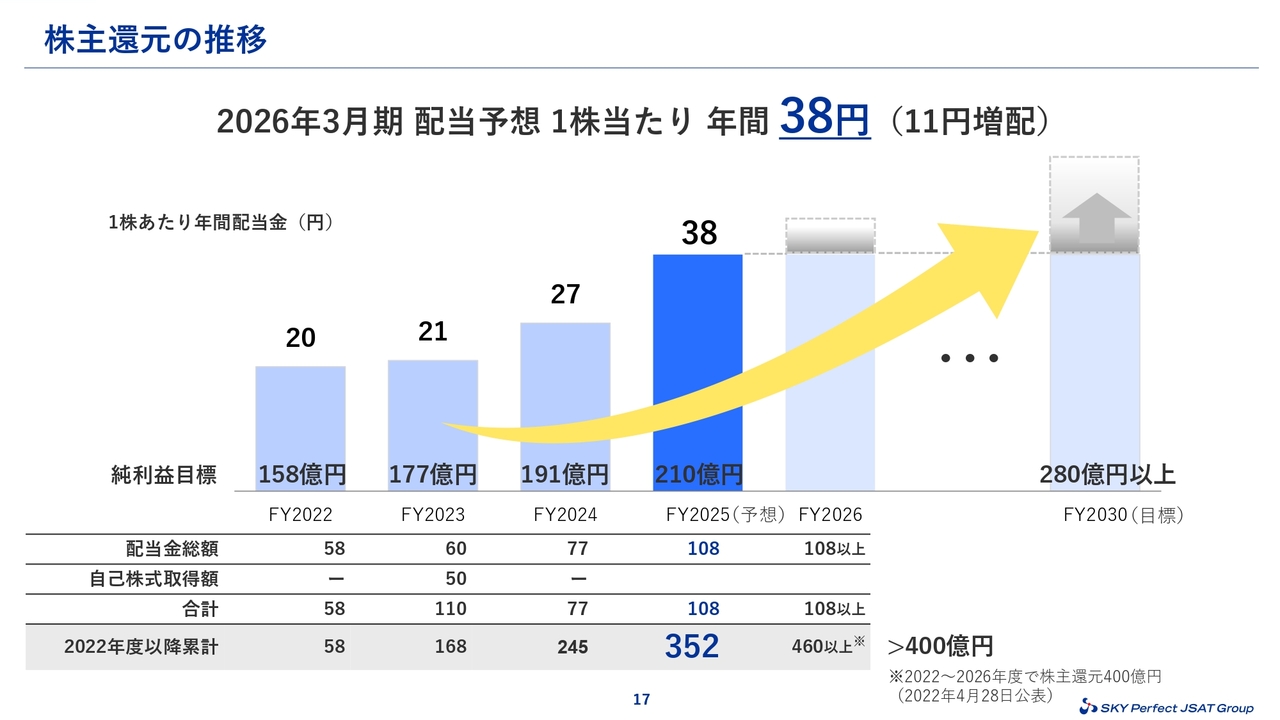

株主還元の推移

新しい配当方針に基づき、2025年度の配当予想は1株当たり年間38円としています。2024年度の期末配当は6円増配の年間27円としましたが、今期はさらに11円増配します。

これにより、2022年度から2025年度までの4年間累計の株主還元は352億円となります。2026年度で累計460億円以上となりますので、2023年度に公表した400億円という数字を上回る試算です。

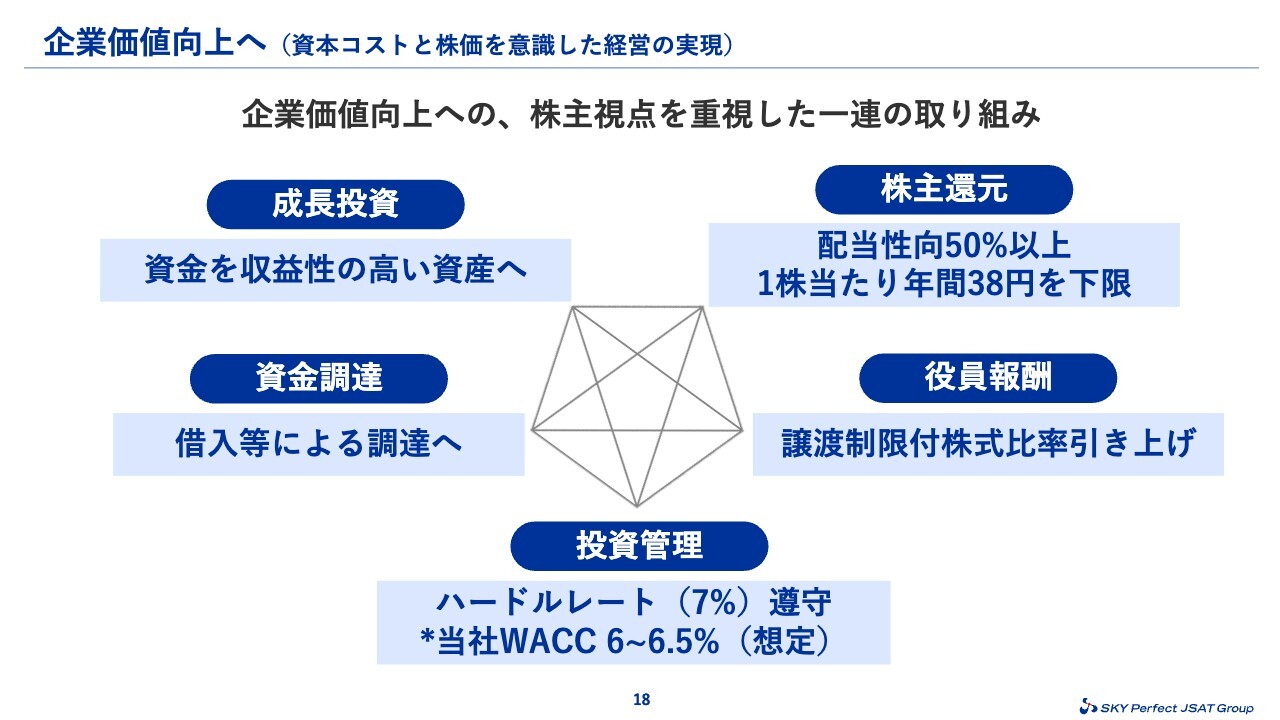

企業価値向上へ(資本コストと株価を意識した経営の実現)

企業価値向上へ向けた取り組みについてご説明します。当社の方針は、スライドに示した5つの取り組みを実行・連動させ、株主さまの視点を重視しながら、企業価値向上を実現していくものです。

2030年度に向けた成長投資と収益の計画はご説明したとおりですが、2025年度以降も積極的に成長投資を行い、資金を収益性の高い事業資産に転換していきます。そのための旺盛な資金需要に対しては、外部借入などによる調達を念頭に置いています。

投資管理においては、ハードルレート7パーセントを意識した質の高い投資の実行と収支管理を社内に徹底する方針です。本年度より、社内管理の指標としてROICを試験的に導入することを決定しています。

また、株主さまと同じ目線での経営をより一層推進する目的で、役員報酬における譲渡制限付株式比率の引き上げを決定しました。株主還元については、先ほどご説明したとおりです。

このような戦略的意思決定の実現を支えるべく、適切なリスクコントロールや、コンプライアンスの徹底を含めた適正なガバナンスの構築にも取り組んでいきます。

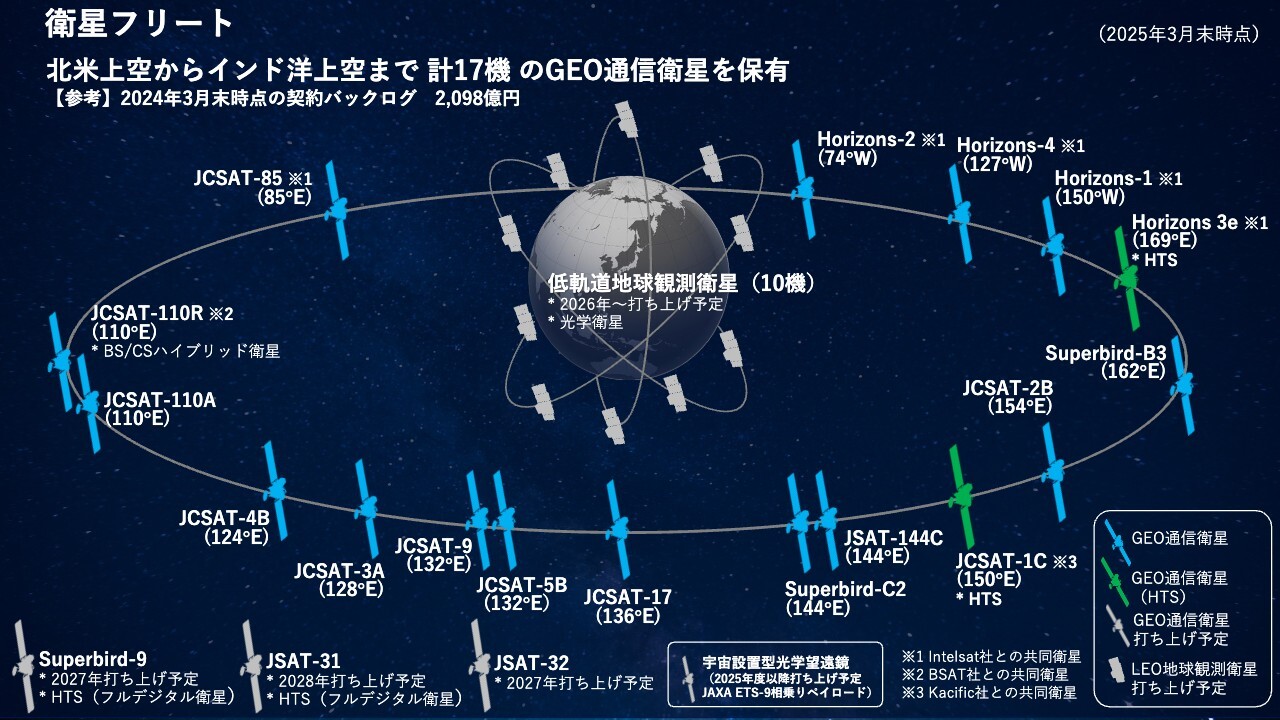

事業成⻑に向けたMulti-Orbitフリート戦略

山下照夫氏(以下、山下):4月より宇宙事業を担当している山下です。私からは、宇宙事業の成長に向けた取り組みについてご説明します。まずは、当社のアセット戦略です。

当社はこれまで、静止軌道上に配備した通信衛星を活用し、35年にわたり衛星通信サービスを提供してきました。今後はさらなる事業の成長に向けて、従来の静止軌道に加え、国内外の事業者との業務提携等を通じて、低軌道・中軌道といった非静止軌道や成層圏までビジネスフィールドを拡大し、Multi-Orbit化を進めます。

また、保有するアセットも通信衛星にとどまらず、地球観測衛星やSSA(宇宙状況把握)衛星などへと領域を拡大していきます。このようなアセットの多様化と活用を通じて、当社は単なる衛星オペレーターから宇宙ソリューションプロバイダーへと進化します。

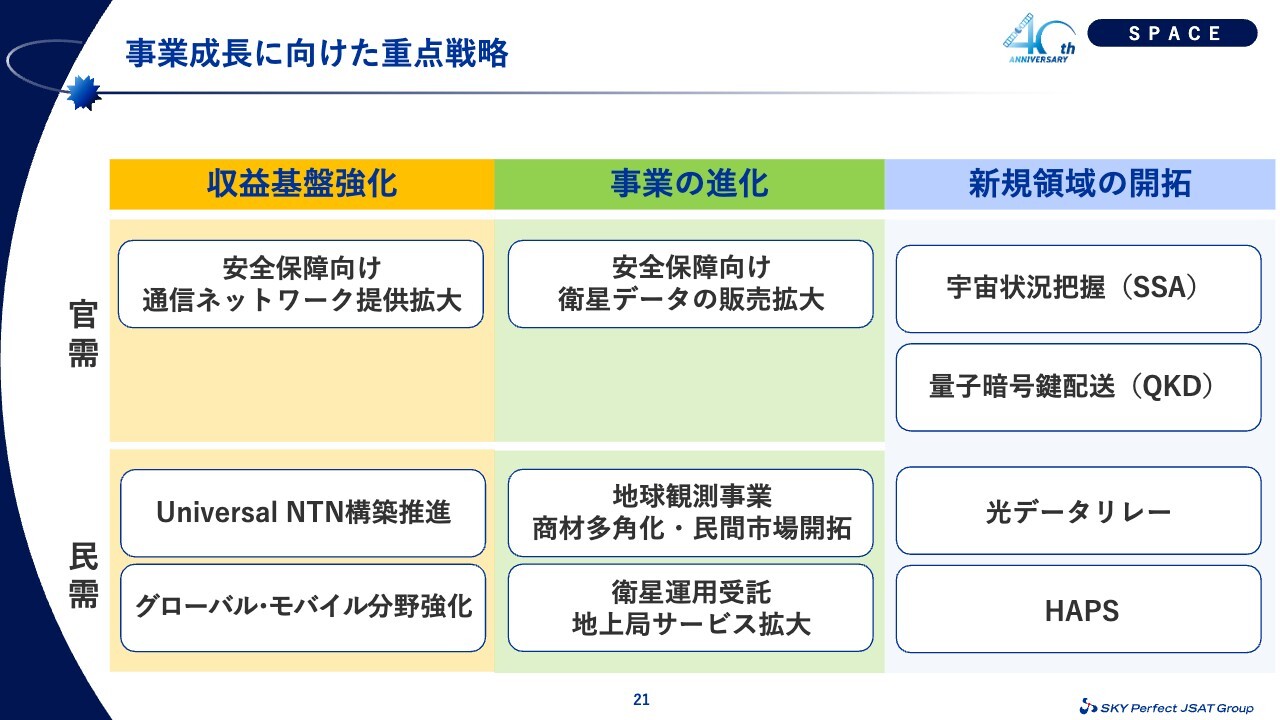

事業成⻑に向けた重点戦略

事業成長に向けた重点戦略をご説明します。当社は防衛省などの官公庁向けの官需、民間企業向けの民需の両市場において、スライドのとおり、収益基盤の強化、事業の深化、新規領域の開拓を進めます。

官需においては、国際情勢の変化により宇宙空間の重要性が高まる中、防衛省をはじめとした官公庁に対し、衛星通信ネットワークや衛星運用などを提供してきました。ニーズにお応えする抗たん性を有した通信ネットワークを提供することで、官公庁のインフラの一部を支えています。

今後もこのような長年のパートナーシップを基盤に、通信インフラの一翼を担いながら、衛星画像も含むソリューションの高度化・多様化を図り、事業を進化させます。

民需においては、通信のユースケースやニーズの多様化が進む中で、自社の静止衛星網に加え、他社の衛星やHAPSとも連携可能な多層型通信ネットワーク「Universal NTN」の構築を進めています。これにより、例えば航空機Wi-Fiや海外市場での通信需要にも柔軟に対応し、収益基盤の拡大を目指します。

また、衛星データの需要拡大にも対応し、画像解析技術を組み合わせた高度なサービスの展開を通じて、事業をさらに進化させていきます。さらに今後は、宇宙状況把握(SSA)、量⼦暗号鍵配送(QKD)、光データリレー、HAPSなど、宇宙・成層圏を活用した新たなアプリケーション分野にも積極的に挑戦していきます。

このような取り組みを通じて、社会とお客さまのニーズの変化に柔軟に対応しながら、持続的な成長と収益の拡大を目指します。

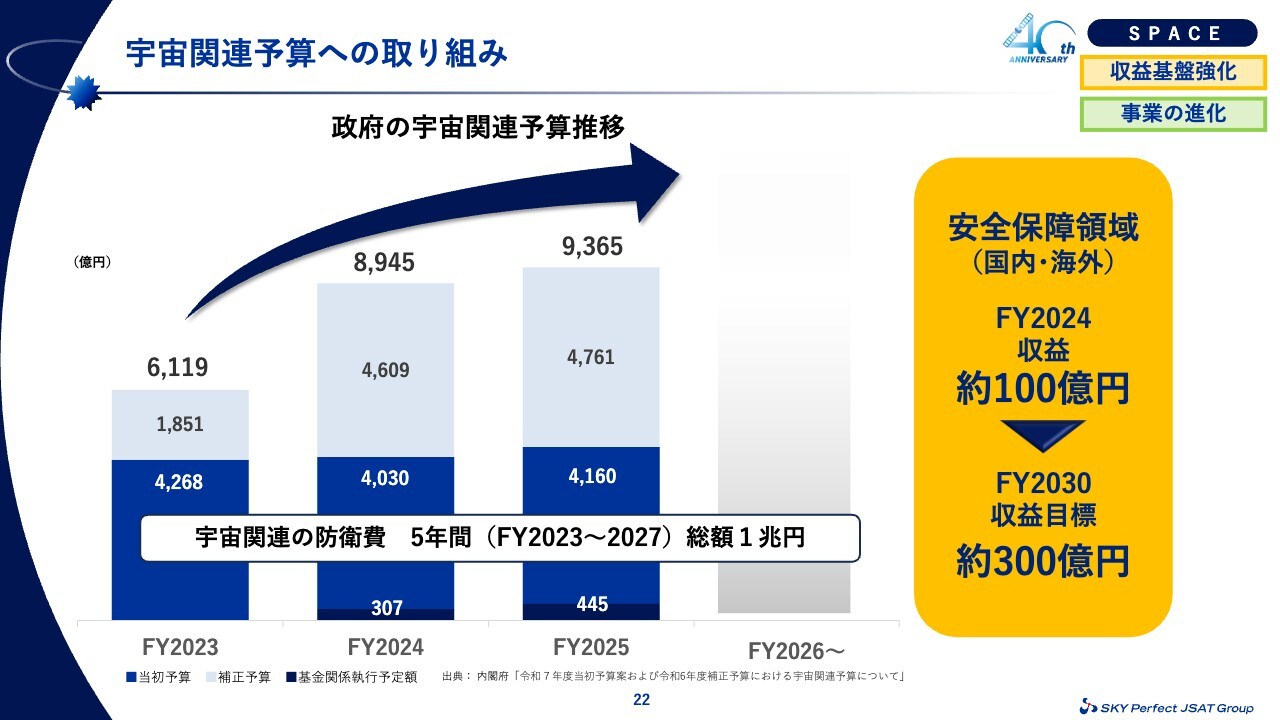

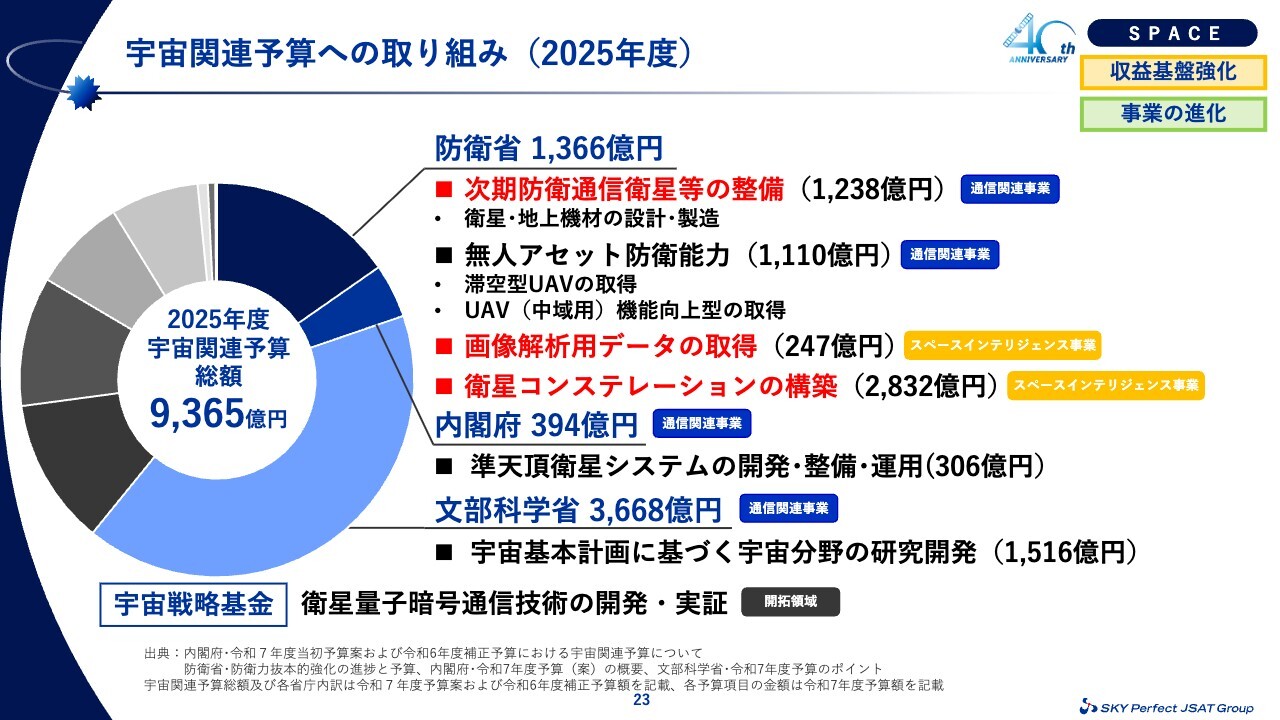

宇宙関連予算への取り組み

官公庁向けと民間企業向けそれぞれの具体的な取り組みについてご説明します。

まずは官公庁向けについてです。近年、日本の宇宙関連予算は大幅に増加しており、2025年度は補正予算を含めて9,000億円に達しています。特に防衛分野の宇宙関連費用は、2023年度から2027年度までの5年間で累計1兆円規模と見込まれています。

このような中で、当社は政府の「宇宙安全保障構想」とも親和性の高い取り組みを進めています。防衛省のニーズに的確に応えることで、安全保障領域への貢献を強化していきます。

2024年度の安全保障領域の収益は、約100億円となりました。2025年度はこれを130億円に伸ばし、さらに2030年度には約300億円規模まで成長させる計画です。

宇宙関連予算への取り組み(2025年度)

安全保障分野の取り組みについてご説明します。2025年度の宇宙関連予算においては、防衛省関連の割合が引き続き大きくなっています。例えば、次期防衛通信衛星の整備に1,238億円、画像解析データの取得に247億円、衛星コンステレーションの構築に2,832億円が計上されています。

そのような中で、当社は特に2つの分野での取り組みを進めています。

まずは、通信関連分野です。当社は現在、防衛通信衛星「きらめき」3機のPFI事業において代表企業を務めており、次期防衛通信衛星「きらめき2号後継機」についても、引き続き積極的に貢献することを目指しています。

さらに、従来提供している自社衛星による通信サービスや「きらめき」の運用に加え、無人航空機(UAV)での通信利用など、新たなニーズへの対応も進めていきます。

次に、非通信分野のスペースインテリジェンス事業についてです。防衛省には現在、当社の光学衛星データをご活用いただいています。今後は、2026年度に構築が予定されている自社保有の即応性・柔軟性に優れた高解像度の観測衛星を活用することで、より高度で柔軟性の高い画像提供サービスを目指していきます。

また、目標の探知・追尾能力の強化を目的とした衛星コンステレーション構築についても、パートナー企業と連携し、提案活動を推進中です。将来的には、このような取り組みを通じて、本事業の中で重要な役割の一端を担っていくことを目指しています。

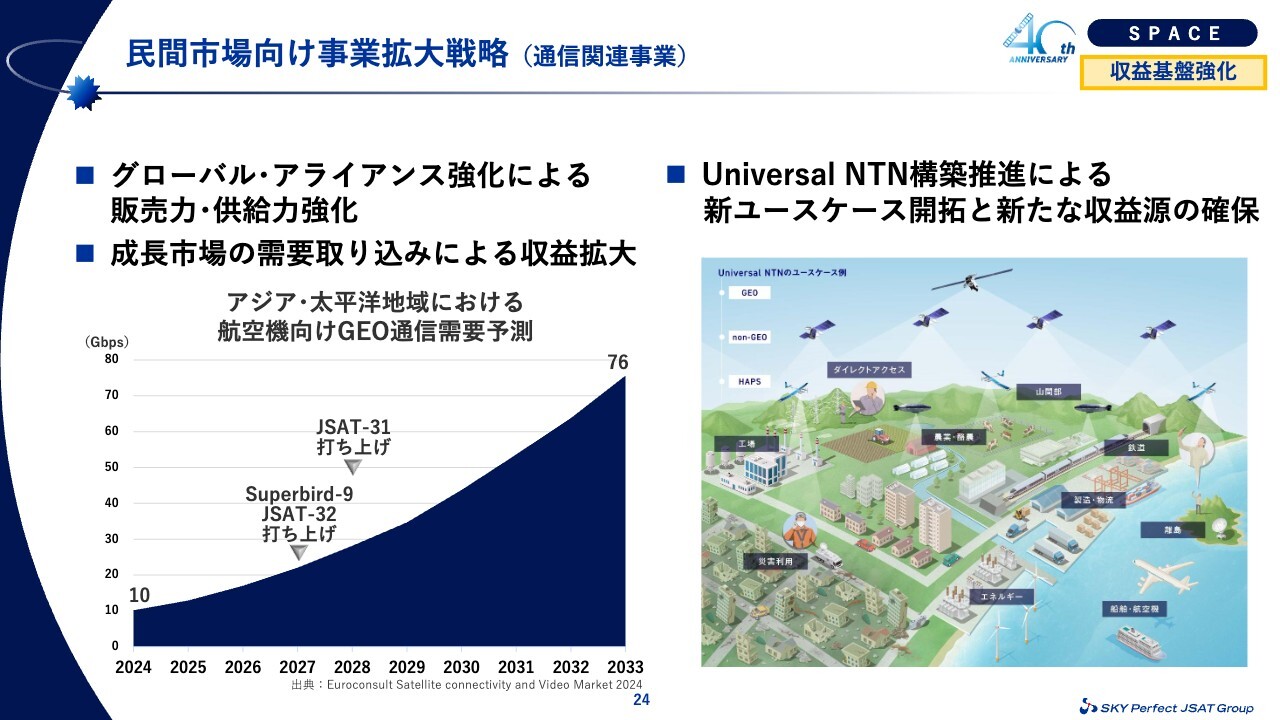

⺠間市場向け事業拡⼤戦略(通信関連事業)

民間市場における事業拡大の取り組みについてご説明します。まず、グローバル展開の強化に向けて、海外の静止衛星(GEO)や非静止衛星(Non-GEO)オペレーターとの協業やM&Aを推進し、販売力や供給力の拡大を図ります。

加えて、当社が導入予定のフルデジタル衛星を含む3機の静止衛星「Superbird-9」「JSAT-31」「JSAT-32」により、日本およびアジア・太平洋地域での旺盛な通信需要に応えていきます。

スライド左側は、航空機向けブロードバンド通信の需要予測のグラフです。航空機Wi-Fiは成長が著しく、各軌道における権益と衛星の特性を活かしながら、成⻑市場の需要を確実に取り込む⽅針です。

また今後は、自動運転車や空飛ぶクルマ、ドローンといった新たなモビリティが登場する中で、通信ニーズはさらに多様化すると見込まれます。

このような変化に対応するため、当社では独自のコンセプトで「Universal NTN」を構築していきます。これは自社の静止衛星に加え、他社の衛星や低軌道衛星、HAPSを組み合わせた多層的な通信ネットワークで、いつでも、どこでも、誰でも使えるユニバーサルな通信環境の提供を目指しています。

今後もこれらの取り組みを通じて、民間市場での成長と収益拡大を実現していきます。

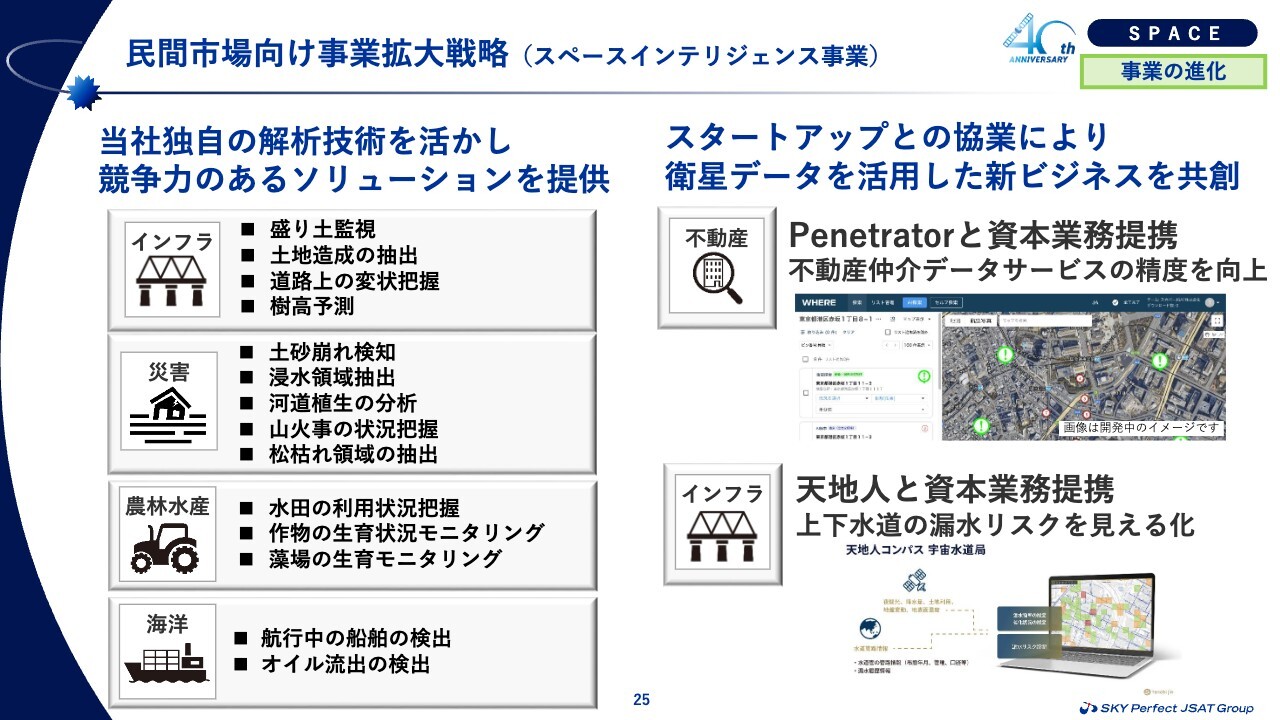

⺠間市場向け事業拡⼤戦略(スペースインテリジェンス事業)

民間市場のうち、衛星データを活用するスペースインテリジェンス事業についてご説明します。当社はこれまで米国のPlanet、BlackSky、資本提携先であるQPS研究所とのパートナーシップを通じ、代理店として衛星画像の販売を行ってきました。

さらに、画像の提供にとどまらず、衛星データの解析アプリケーションの開発・提供にも注力し、お客さまの多様なニーズに対応しています。スライド左側は画像解析の実績です。これらの実績を活かし、今後も衛星画像の活用シーンをさらに広げていきたいと考えています。

事業のさらなる拡大に向けては、先進的なスタートアップ企業との連携も強化していきます。スライドの右側のとおり、衛星データ・行政データ・Webデータを組み合わせた不動産AI検索エンジン「WHERE」を提供するPenetratorとは、資本業務提携を締結し、不動産分野の課題解決や新たな価値創出に取り組んでいます。

また、天地人とは、水道管の漏水リスク管理システムにおいて協議を進めています。このように、スタートアップ企業との連携を通じて、衛星データを核とした新たなソリューションやプロダクトの創出を加速していきます。

2025年2月には、従来の代理店モデルから一歩進めて、当社自身が低軌道衛星コンステレーションを保有・運用する事業を公表しました。この事業により、データの安定供給体制と高い即時性を確保した上で、より高品質なサービスを持続的に提供できる体制の構築を目指します。

今後も、このような取り組みを通じて、スペースインテリジェンス事業の成長を力強く推進していきます。

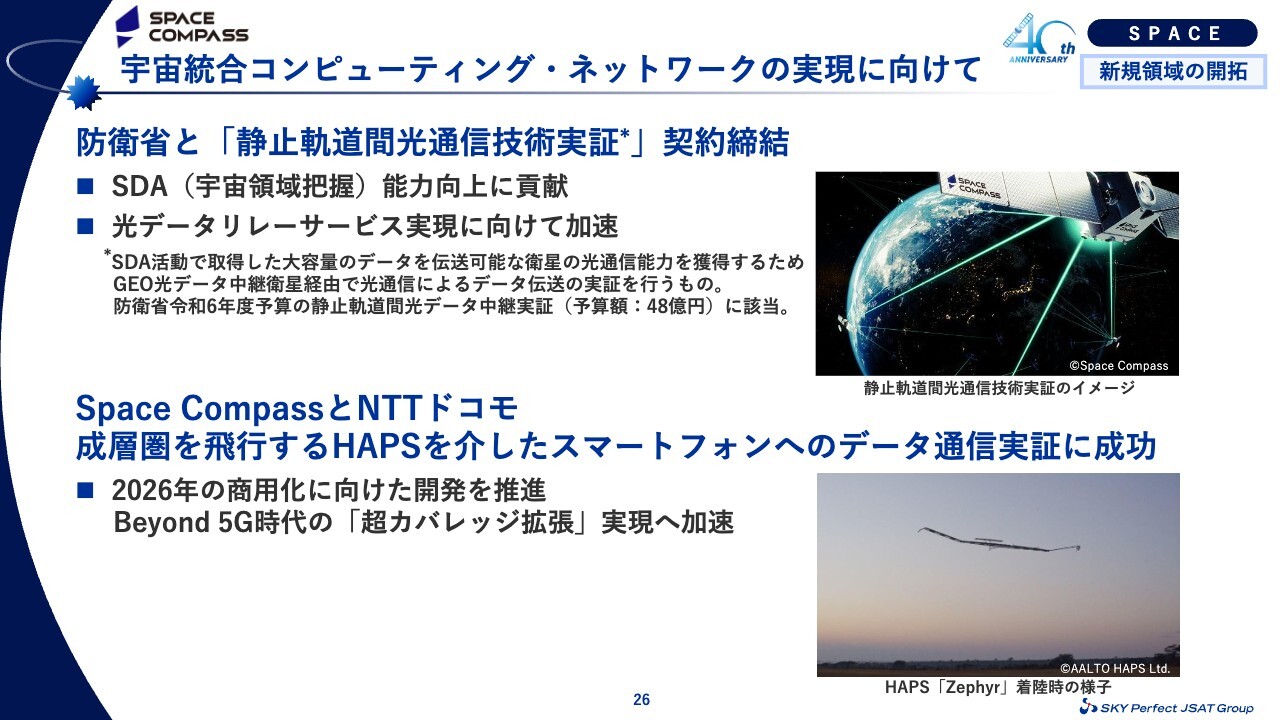

宇宙統合コンピューティング・ネットワークの実現に向けて

NTTとの合弁会社であるSpace Compassの進捗状況についてご報告します。

まずは、光データ中継事業に関してです。2025年3月に防衛省と「静止軌道間光通信技術実証」に関する契約を締結しました。契約金額の詳細は非開示ですが、これは防衛省の令和6年度予算における「静止軌道間光データ中継実証」に該当するもので、SDA(宇宙領域把握)活動で取得される大容量データの高速伝送を目的としています。

この実証では、Space CompassのGEO光データ中継衛星を経由し、光通信におけるデータ伝送の実現性を検証する予定です。これにより、静止軌道におけるSDA能力の高度化に貢献するとともに、将来的な光データリレーサービスの商用化に向けた取り組みを本格化していきます。

次に、HAPS事業の進捗です。Space Compassは、NTTドコモと共同で、ケニア上空の高度約20キロメートルの成層圏を飛行するHAPSを活用し、スマートフォンへの直接通信の実証に成功しました。この成果を踏まえ、HAPSの早期商用化を目指し、開発を加速していきます。

光データ中継事業、HAPS事業ともに、事業化に向けて引き続き力強く推進します。

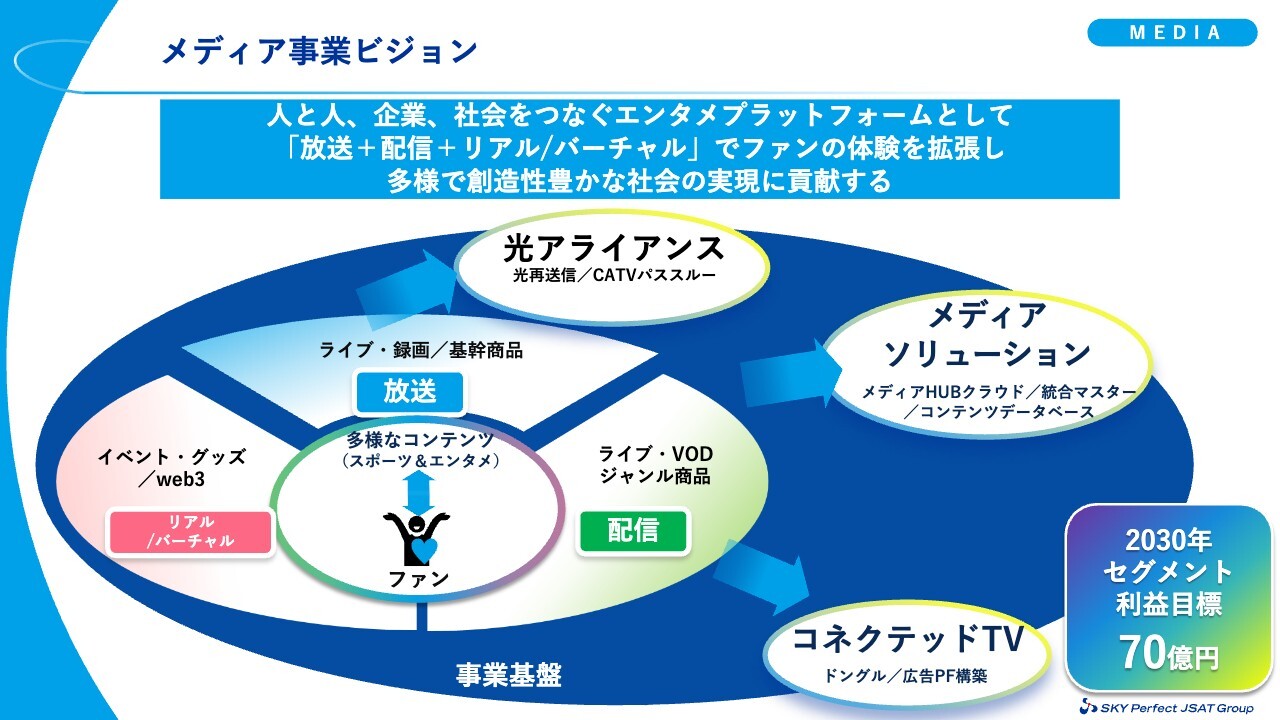

メディア事業ビジョン

中川大介氏(以下、中川):4月よりメディア事業を担当している中川です。

スライドにはメディア事業ビジョンを示しています。事業基盤を活用したサービスを拡大し、2030年度のセグメント利益70億円を目指していきます。

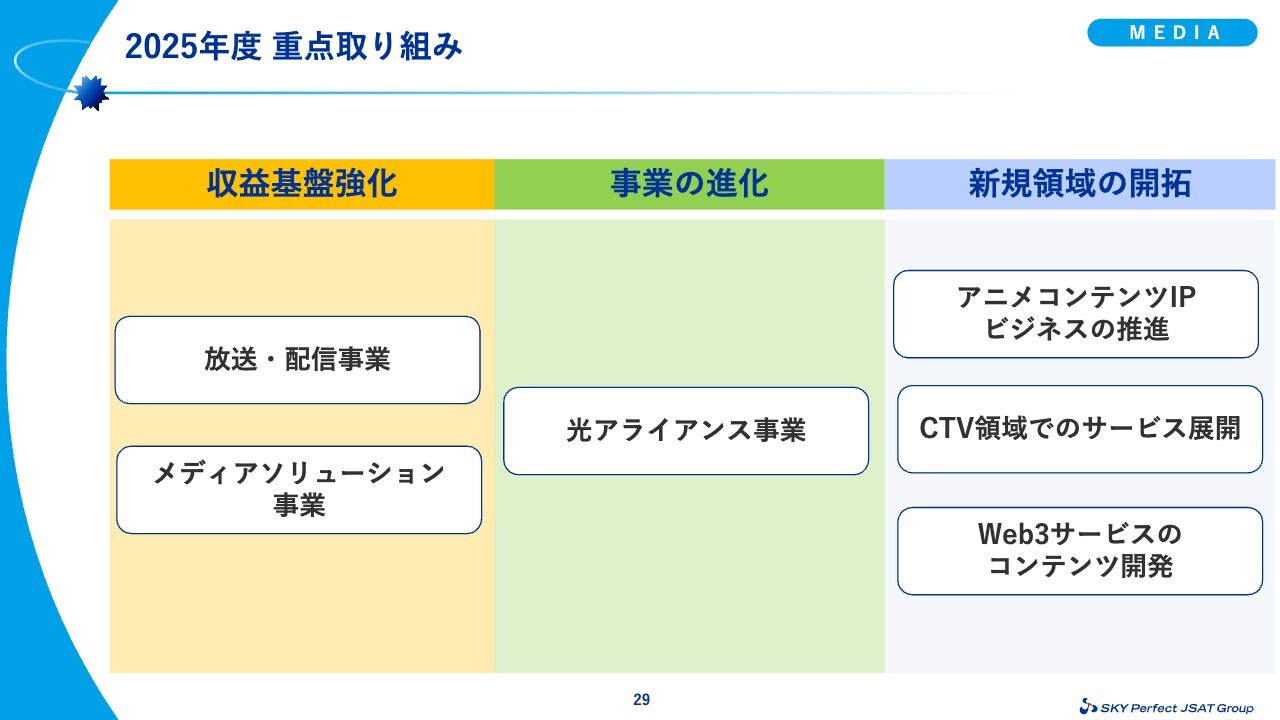

2025年度 重点取り組み

2025年度の重点取り組みについてご説明します。まずは、放送・配信事業、メディアソリューション事業を軸とした収益基盤強化に取り組んでいきます。

そして、今後のメディア事業を支える柱とすべく、光アライアンス事業を進化させていきます。アニメコンテンツIPビジネスの推進、CTV領域等への挑戦など、新規領域の開拓にも取り組みます。

主力商品への注力による優良顧客基盤の維持

収益基盤強化の柱である放送・配信事業についてご説明します。

2025年度もプロ野球を中心に、国内サッカーやF1といったスポーツコンテンツの生中継を行います。プロ野球は、今シーズンもセ・パ12球団公式戦を全試合生中継します。「スカパー!プロ野球セット」の3月時点での契約数は、前年同月比102パーセントと好調な滑り出しとなりました。

また、11ジャンル50チャンネルをお楽しみいただける「スカパー!基本プラン」は、商品単価が高く解約率が低いため、優良顧客の維持に貢献しています。「スカパー!プロ野球セット」「スカパー!基本プラン」といった主力商品に注力することで、優良顧客基盤を維持し、安定的な収益基盤強化を目指します。

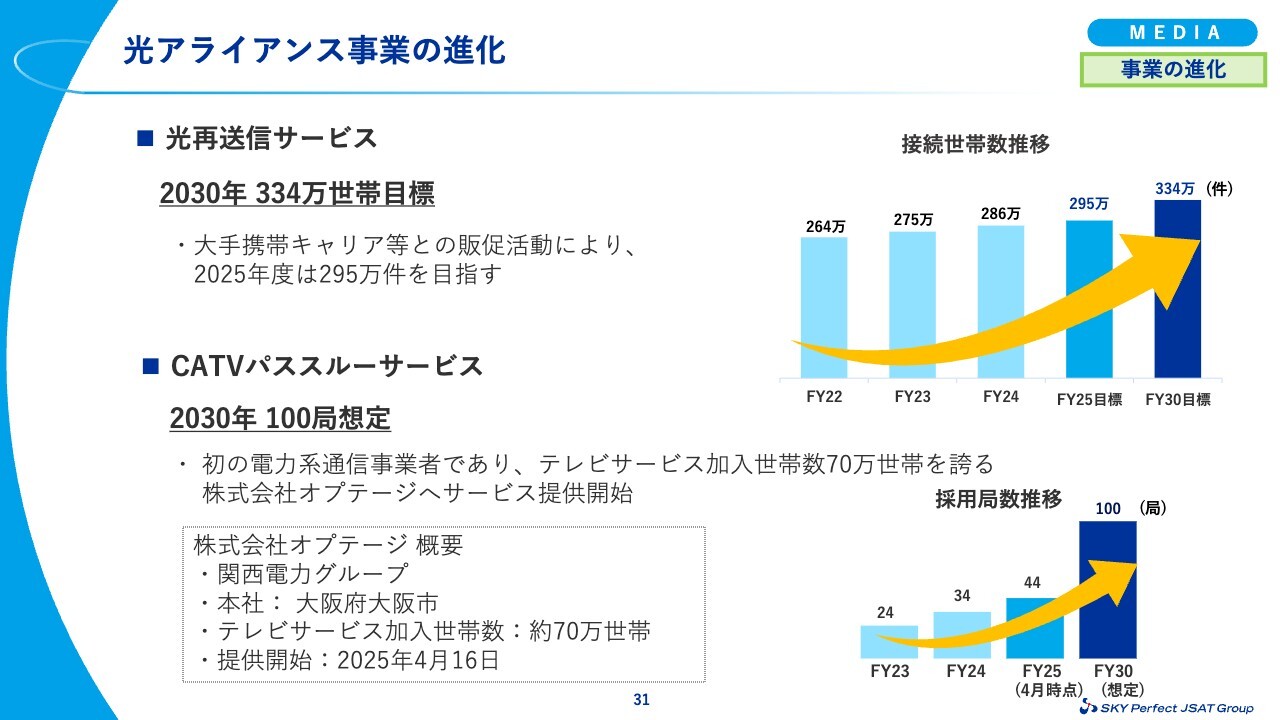

光アライアンス事業の進化

光アライアンス事業についてご説明します。この事業は「事業の進化」と位置付けています。光再送信サービスの接続世帯数は順調に推移しており、大手携帯キャリアとの連携により、2025年度は295万件を目指します。さらに、2030年度は334万件を目指します。

また、CATVパススルー事業では、4月16日に電力系通信事業者大手の株式会社オプテージへのサービス提供を開始しました。オプテージは、テレビサービス加入世帯数が約70万世帯と、ケーブルテレビ事業者の中でも有数の規模を誇る事業者です。

衛星通信と視聴鍵信号管理技術を使ってケーブルテレビ事業者の課題を解決するとともに、お客さまのニーズにお応えすることで、業界の垣根を越えて多チャンネルサービスの維持・発展に努めます。

なお、CATVパススルーサービスの採用CATV局は、2025年度4月時点では44局ですが、2030年度には100局になる想定です。

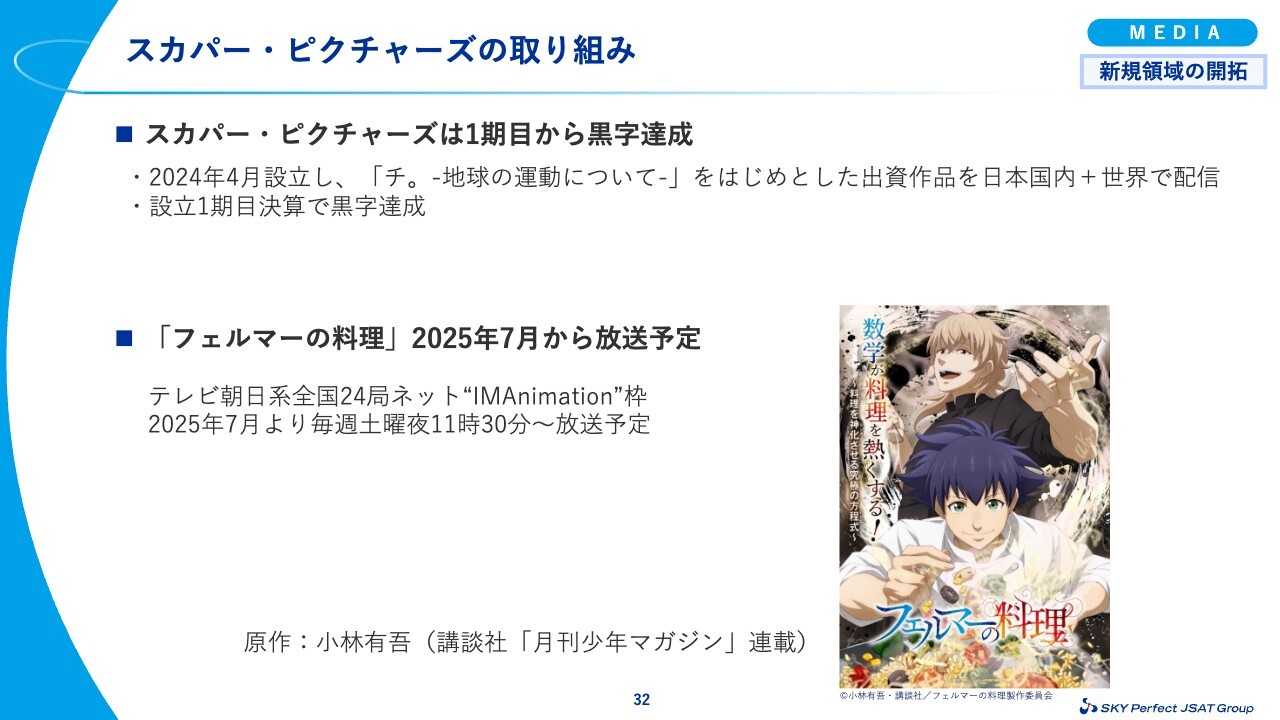

スカパー・ピクチャーズの取り組み

2025年度の重点取り組みの「新規領域の開拓」に位置付けられる、アニメコンテンツIPビジネスの推進についてご説明します。

コンテンツ投資は不確実性が高いビジネスですが、スカパー・ピクチャーズは設立1期目の決算で黒字化を達成しました。7月からは、新作「フェルマーの料理」が全国地上波系で放送予定です。

引き続き、スカパー・ピクチャーズの取り組みにご注目ください。

質疑応答:宇宙事業の今期計画について

質問者:今期の宇宙事業は、53億円増収する計画となっています。移動体による増収計画ということで、おそらく航空機Wi-Fiが増収ドライバーになるのだと思いますが、前期実績では、為替影響を除くと航空機Wi-Fiの減収傾向が続いていました。今期に大きく反転する計画となっている背景について教えてください。

山下: 2025年度の宇宙事業の営業収益は、前年度比プラス53億円の700億円を予定しています。これは昨年度第3四半期に公表しましたが、自社保有の衛星網での画像販売に切り替えることと、収益認識を改めて総額計上にしたことが主な要因です。

したがって、グローバル・モバイル分野、特に航空機Wi-Fiの増収に加え、収益認識の変更で増収となりました。

質問者:そうなると営業利益には特に影響がないと思いますが、今期は営業利益も宇宙事業で13億円の増益を計画されています。この背景についても教えていただけますか?

山下:これはまさにグローバル・モバイル分野の影響と、スペースインテリジェンス事業における画像販売の成長を見込んで、営業利益も増える計画としています。

質疑応答:メディア事業の今期計画について

質問者:今期のメディア事業は、営業収益が14億円減収する一方、営業費用を33億円圧縮するかたちで19億円の増益となる計画で、ややサプライズ感がある印象を受けました。具体的には、どのような施策を想定しているのでしょうか? また、33億円の営業費用を圧縮される計画の確度はどの程度と見ておけばよいでしょうか?

中川:費用については3つあります。1つ目は選択と集中によるコンテンツ費用の適切化、2つ目は東京メディアセンターの効率化と償却費の減少、3つ目はマーケティング費用の効率化です。これらは当社がコントロールできる範囲であるため、売上に応じてしっかりと見ていけばコントロールできると考えています。

一方で、新規事業についても、CTVの取り組みと光アライアンスの事業の進化に費用を投下する計画です。予算等を計上し、営業利益はプラス19億円、セグメント利益はプラス16億円で着実に進捗できると考えています。

質問者:費用削減計画を半期または四半期ごとに分けると、等分した額が寄与すると考えてよいでしょうか?

中川:コンテンツの制作費用は作品ごとに異なりますので、ここは変化します。ただしマーケティング費用については、例えば野球のシーズンに合わせて大きくなるため、費用が4等分で均等にならない部分が一部あります。そのため、全体としては4等分になるような話ではありません。

質問者:来期以降の費用削減の余地に関してはいかがでしょうか?

中川:東京メディアセンター等の費用削減については中長期で考えています。投資の削減や費用の削減についても、中期経営計画の3ヶ年をしっかりと見ながら計画を立てているところです。

質疑応答:配当方針について

質問者:今回は2月に続いての増配発表となり、かなり大きな配当方針の変更だと思います。キャピタルアロケーションまたは市場との対話において、社内で考え方の変化などがあったのでしょうか? この背景について教えてください。

久保:中長期的な戦略については社内でいろいろと議論しており、投資については、2030年度以降を見据えて、いろいろな投資を積極的に行う方向で議論を重ねています。

同時に、今までは成長投資にかなり注力してきましたが、やはり株主目線でしっかりと経営を行っていこうという議論の中で、バランスシートを含めてさまざまなことを勘案しました。その結果、2024年度の第3四半期での発表に加え、このたび新たに2025年度以降の配当方針を発表した次第です。

株主還元については、自己株買いなどいろいろな方策がありますが、自己株買いは市場流動性や株式流動性の問題等もあります。そのため、株主還元を実行する手段としては、配当を引き上げていくことが一番確実かつ安定的に還元できるであろうということで、配当性向を引き上げました。

米倉:「市場との対話において」という言葉が出ましたが、そのとおりです。私自身がIRで投資家の方と話してみると、将来性のある宇宙というマーケットで「ビジネスの実践者」として戦うスカパーJSATであっても、マーケットキャップという意味では物足りない面があり、「やはりそこは意識してほしい」という声がかなり聞かれました。

そのため、単なる配当方針でお金を配当に回すだけではなく、きちんと成長投資も行うという合わせ技で世の中に見せることにより、マーケットキャップをさらにワンランク上げるという意思表示も意識していることを補足します。

質疑応答:株価水準等の目標値について

質問者:御社の妥当な株価水準やPBRやPERについて、具体的な目標値はありますか? 主観的な見方でかまいませんので教えてください。

米倉:特にいくらというのはありません。ただし、現在は3億株弱発行しており、時価総額も3,000億円、PBRも1倍を超えました。

私の意識としては、やはり今までが物足りない、人並みではないという状況からようやくスタートラインについた段階です。したがって、当然のことながらさらに上を目指します。「3年後にいくらです」というのはあまり意味がないと思っており、それが今私が言える回答です。

しかし、今の水準が満足のいくものかと言うとそうではなく、今はスタートラインについた段階です。「すべてはこれから」という意識で、前を向いて進んでいきたいと思います。

質疑応答:宇宙事業の実績と今後の見通しについて

質問者:宇宙事業は、前期第4四半期の実績だけを見ると、グローバルでの増収が1億円です。第3四半期の時もアジアで価格競争があるという話で、これはしばらく続くと思いますが、中期的に大きな衛星を打ち上げれば市場開拓ができると見てよいのでしょうか?

山下:グローバルにおける価格競争は、年々どころか月単位で厳しくなっているのが現状です。それに向けて、当社はハイスループット衛星、フルデジタル衛星といった非常に競争力の高い衛星である「Superbird-9」「JSAT-31」を投入し、アジアにおける非常に厳しい価格競争の中でも十分に利益を上げられる戦略に取り組んでいます。

したがって、今は価格競争の中でも確実に需要を拾い、そして次の衛星が投入された際にはきちんと利益に変えていく戦略をとっています。

質疑応答:宇宙事業の開拓領域について

質問者:今回、新項目として「開拓領域」で5億円ほど増収になっていますが、これはどのような領域なのでしょうか?

山下:Orbital LasersでJAXAにおける研究開発を受託したことが、利益に一部貢献しました。

質疑応答:「JSAT-31」の打ち上げが遅れている理由と「JSAT-32」について

質問者:アジア・太平洋地域での中期的取り組みについて、「JSAT-31」は2028年に打ち上げ予定とのことですが、1年遅れている背景を教えてください。

山下:「JSAT-31」はフルデジタルの衛星です。Thalesに発注しているもので、一部開発の遅れに伴いサービスインが若干遅れています。ただし現時点では、これ以上の遅れはないと見込んでいます。

一方で「JSAT-32」は、従来型の日本をカバーする日本市場向けの衛星であるため、グローバルというよりは国内の安定顧客を確実につなぐ・守る衛星になります。

質疑応答:メディア事業の実績と費用の中身について

質問者:メディア事業について、前期第4四半期で引き続きコンテンツ収入が伸びている背景を教えてください。また、費用は第4四半期もデジタルシフトでかなり減っていますが、それぞれ中身はどのようなものになりますか?

中川:第4四半期は、3月28日にプロ野球の開幕がありスポーツ系の件数が上がったため、これによる収入増が大きく寄与しています。費用については、コールセンターのデジタル化がうまく進んでいるため削減が進んでいます。

質疑応答:宇宙事業における新事業の売上貢献について

質問者:宇宙事業の2026年3月期の計画についてです。先ほど「53億円の増収は、画像販売とネット計上からグロス計上へ変更したことによるもの」だとお話いただきました。

それ以外に、公表されているだけでも、「きらめき3号」のPFI事業やJAXAの近地球衛星監視のアウトソーシング事業、JAXAの技術試験衛星9号のPFI事業、御社の宇宙設置型光学望遠鏡の売上など、昨年度にはなかった事業があります。これらの新しい事業を足すと、だいたいどれぐらいの売上増になるのでしょうか?

山下:JAXAの近地球追跡ネットワークや動体監視のものは、将来的な収益にはなりますが、今期においてはそれほどのインパクトはありません。個別に関しては、お客さまとの契約もありますので、非開示とさせていただいております。大変申し訳ございません。

質疑応答:償却費の減少理由と先行費用の内訳について

質問者:営業利益は13億円増えますが、これは償却費が12億円減少することによるものがほとんどで、EBITDAは1億円の増益ですから、先行的な費用をかなり積む計画だと思います。この先行的な費用としてどのようなものを積んでいるのか、また償却費がどうして12億円も減るのか教えてください。

山下:今期の費用としては、今後発生するJAXAの近地球追跡ネットワークの一部サービス開発に伴う償却などが計上されています。SSAなども同じように費用として計上されるため、それらが積み上がってこのような数字になっています。

償却費が12億円減るのは、現在当社が保有している既存衛星の償却期間の終了に伴うものです。

質疑応答:メディア事業の増収要因について

質問者:メディア事業の売上について、放送事業は契約減で減収とのことですが、光アライアンス事業やコンテンツではどれぐらいの増収効果を見込んでいるのでしょうか?

中川:光再送信に関する数字は差し控えます。全体としては、加入者が減少となっていますが、「スカパー!基本プラン」や「スカパー!プロ野球セット」で集中的にマーケティング活動を行うことで、ARPUを上げていきます。

また、アニメ等で放送外収益を上げることや、FTTHの参入拡大による収益、パススルー事業による収益増があります。

質疑応答:コスト削減について

質問者:また、コスト構造改革によって費用がかなり減るとのことですが、具体的にはどのような内容になりますか? また、メディア事業も償却費が12億円減りますが、この背景を教えてください。

コスト削減については「選択と集中、メディアセンター、マーケティング」というお話がありましたが、メディアセンターは設備だと思います。これをどうすれば償却費が減るなどの効率化が実現できるのでしょうか?

中川:償却減については、東京メディアセンターの放送設備に対する償却の減が大きなものになっています。毎年見直しをしており、その累積が償却になります。単年度で行っているわけではなく、中長期にわたって削減できるように償却費を減らしています。

運用コストについても、人員コストを削減することで削減を実行します。

質疑応答:宇宙関連予算について

質問者:低軌道の地球観測光学衛星10機について、防衛省の指針によると「基本的に国産衛星で、輸入の衛星は国産衛星の活用が難しい場合に、防衛省の承認のもとで一部使用を認める」とのことです。しかし、御社の場合は国産衛星が1つもないため、建付け上はコンソーシアムを組んで一緒に行うことになると思いますが、そのような理解でよろしいでしょうか?

山下:今ご指摘があった国産というのは、スライドの「衛星コンステレーションの構築(2,832億円)」の部分かと思います。当社が昨年度第3四半期決算発表時に発表した「自社保有の光学衛星」は、どちらかと言うと画像解析の予算を目指して調達したものですので、用途が異なります。

当然、国産で賄いきれなかった時のバックアップとして当社の衛星を使えるようにすることは今後も検討しますが、もともと当社が調達した自社保有の衛星は、当初から衛星コンステレーションの構築における収益をそれほど積んでいない計画です。

質問者:組んで入っておいた上で、一部を光学用に回すことはできるのではないでしょうか?

山下:そのご認識で合っています。当然ながら販売できることがあれば、コンステレーションの中で当社の保有する衛星の画像販売にも注力する計画はあります。しかし、もともとの用途としては、画像解析用データ取得の予算を目指しています。

つまり、当社のメインとしてはこちらがターゲットで、プラスアルファとしてコンステレーションにも供給する計画があるということです。

質問者:先日のPlanet Labs PBCのカンファレンスコールでは、彼らに言わせると、日本の近隣エリア以外は日本のマーケットで使うことはあまりないだろうから、日本の近辺以外の画像は全部自分たちが売るというホールセール契約で、そこはかなりアップサイドであるとのことでした。

そうなると、御社も米国などのマーケットをPlanet Labs PBCに売ってもらえばよいだけですので、自動的に海外の売上が増えることになると思いますが、これはどれぐらいのポテンシャルがあるものなのでしょうか?

山下:海外のポテンシャルについては、現時点でPlanet社との契約もあるため非開示としていますが、特にまだ入り込んでいないアジア地域を含む新たな開拓分野も含めて、共同で売上に貢献したいと考えています。

したがって、ベースはあくまで国内の安全保障分野であり、これに加えて海外のPlanetの売上貢献を期待しています。具体的な詳細の数字についてはお答えしていないため、ご了承いただければと思います。

質疑応答:2030年度を「飛躍の年」とする背景について

米倉:「2030年度を『飛躍の年』としていますが、具体的にどのようなフェーズとなるのでしょうか?」というご質問です。

「2030年度は飛躍の年、2030年度も通過点に過ぎない」という言葉の意味合いについてのキーワードとして、すでにプレゼンテーションの中にも出ている「Multi-Orbit」という言葉があります。

ご存じのとおり、1989年に静止軌道衛星の1号機を打ち上げたあと、基本的には当社は静止軌道衛星のみのアセットで運営していましたが、これではやはり生きていけず勝ち残れません。もちろん、通信衛星や放送衛星の需要はあるため、そこでしっかりキャッシュを回収しますが、やはり中軌道、低軌道、HAPSと資産を多角化することが重要です。

例えば、低軌道衛星では今「Starlink」が席巻していますが、中軌道あるいは低軌道という資産を使って彼らに対抗しきれないのかというと、そうではありません。実は現在、ヨーロッパを中心に、十分なコスト競争力がある低軌道のコンステレーションのみならず、中軌道のコンステレーションを作る動きも出ています。

したがって、当社もそのような流れに乗って資産を多角化し、単に静止軌道ではない中軌道や低軌道のアセットを使って宇宙市場のいろいろなディマンドにチャレンジします。それにより収益化するという意味合いで、2030年度を「飛躍の年」と位置づけ、そこで「Multi-Orbit」が1つのキーワードになっているということです。

質疑応答:トランプ政権の影響について

米倉:「トランプ政権のビジネスへの影響について教えてください」というご質問です。

アメリカの動きを見てみると、トランプ政権が新たにノイズを撒き散らしていますが、宇宙業界に関しては影響はほぼありません。例えば、アメリカの宇宙軍が縮小するなどの動きはなく、民間とのコラボをさらに広げていこうという動きが進んでいます。

したがって、私どももアメリカに足しげく通い、アメリカ政府や軍とのパイプもしっかり築いていこうと思っています。

一方で、日米の宇宙を通じた協力体制は、強くなることはあっても弱くなりはしません。やはり、防衛費増を着実に当社のビジネスチャンスとして取り込んでいきたいと考えています。関税政策による景気減速の懸念に関する声もありますが、当社は大きな懸念は持っていません。

特にアメリカとの関係においては、当社の衛星は、1989年以降9割以上がアメリカの衛星であり、今後もその流れは続くと思います。先ほどの「JSAT-31」「JSAT-32」はヨーロッパ製にはなりますが、イーロン・マスクのスペースXの競争力は強いものがあるため、彼らの打ち上げサービスも引き続き使っていくことになっています。

全体として、今はアメリカ中心に大きなノイズがありますが、当社のビジネスモデルにきわめてネガティブなインパクトがあるかと言われると、それはほとんどないと見ています。

質疑応答:今年度の強気要素について

質問者:今回、2030年度目標が引き上げられましたが、この1年間で特に強気になる要素があればご紹介ください。

米倉:今年度は、特に強気になっているわけではありません。私が社長になってからの流れを見ていると、やはり静止軌道だけではなく、中軌道、低軌道というコンステレーションを持つことで、より競争力があるサービスが供与でき、それがビジネスチャンスになるという動きが見えてきました。

単に静止軌道だけではなく中軌道、低軌道の資産を持つことで、確実に手にすることができるサービスがあるという実感がこの1年で見えてきています。したがって、強気というわけではなく、数字としてマネタイズできる要素が強まっているということです。

質疑応答:投資計画の金額規模について

質問者:投資計画について質問します。今年度は700億円で、来期、再来期も同じくらいの規模感で行うとのご説明がありました。2030年度までに3,000億円使われるとのことですが、そうなると今の計画では足りないのではないかと思います。3,000億円はあくまでも目安で、4,000億円になることもあると見るべきでしょうか?

米倉:おっしゃるとおり、3,000億円というのは1つの目安です。昨年もお話ししたとおり、当社1社でできるとは思っていません。低軌道、中軌道、静止軌道のコンステレーションを作る時には、やはり国内外のコラボレーションが進むと思っています。

したがって、海外コンソーシアムを組む場合でも、ビジネスには相手がいるため「阿吽の呼吸」つまりタイミング次第で、上限を作ろうとする動きが出てきます。宇宙ビジネスは非常にエクスポージャーが大きいため、100億円単位どころではなく、200億円、300億円、400億円単位で上限を作る動きになれば、今示しているエクスポージャーでは収まらないことになると思います。

もちろん無尽蔵ではないため、正しい経営判断に則ったお金の使い方をします。「3,000億円では足りない」と言われると確かにそのとおりですが、場合によっては4,000億円を使うかもしれませんし、為替の要因もあるかもしれません。そのため、これはあくまでも目安というご理解をしていただければと思います。

新着ログ

「情報・通信業」のログ