提供:リンテック株式会社 2025年3月期決算説明

【QAあり】リンテック、通期は増収増益を達成 生成AI関連の需要増加でアドバンストマテリアルズ事業部門が成長牽引

2025年3月期決算説明

服部真氏(以下、服部):リンテック代表取締役社長の服部真です。本日はお忙しい中、当社決算説明会にご参加いただき誠にありがとうございます。

当社は5月8日に、2024年度の連結業績と2025年度の連結業績予想を発表しました。その概要について、私からご説明します。

2024年度 連結業績の概要①

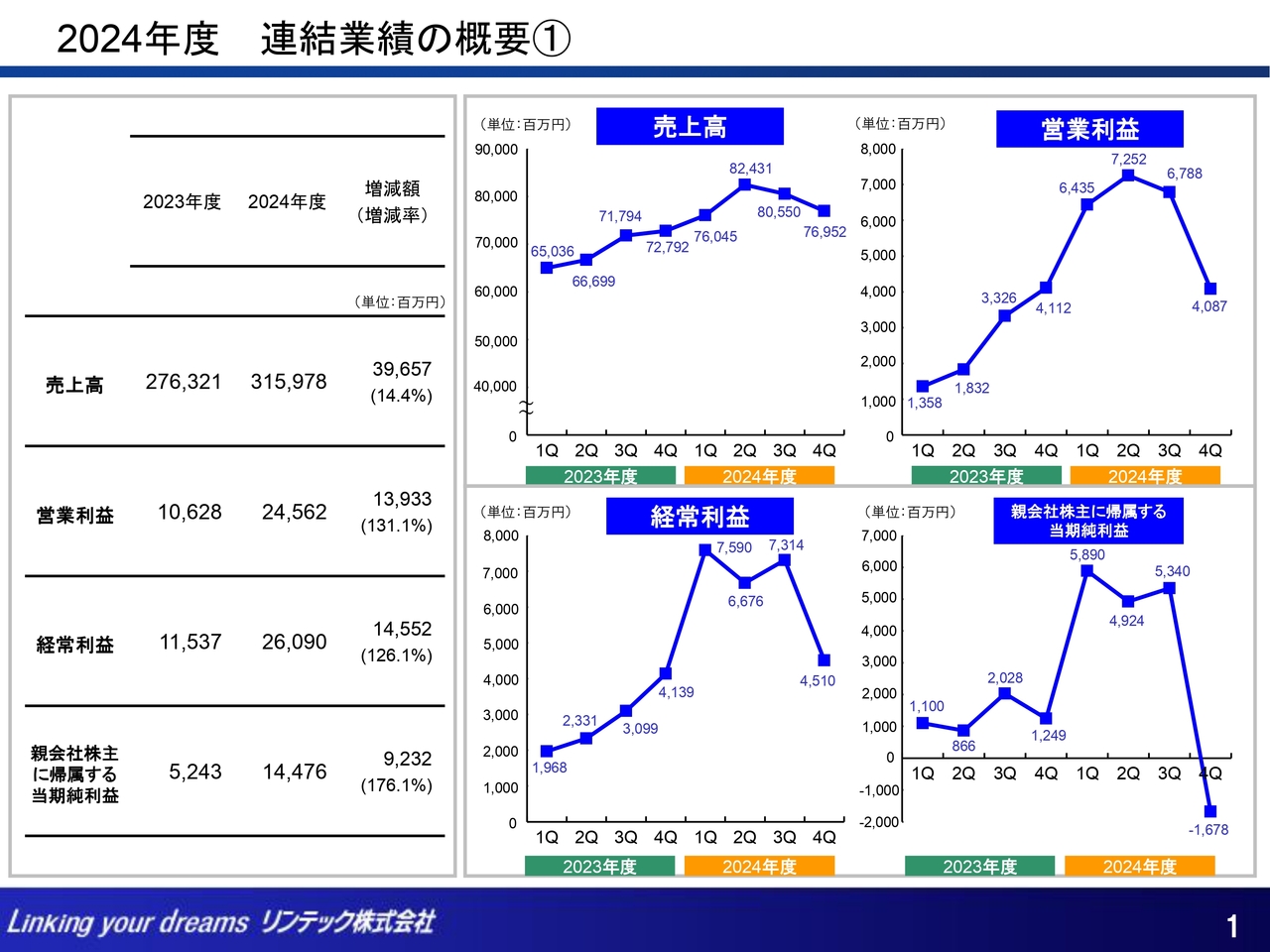

2024年度連結業績の概要です。

売上高は、半導体・電子部品関連製品が好調な需要に支えられて大幅に増加したことに加え、米国においてシール・ラベル用粘着製品の販売数量が回復したことなどもあり、前期比396億5,700万円増、14.4パーセントアップの3,159億7,800万円となりました。

営業利益は、原燃料価格や物流コストは引き続き上昇傾向にあったものの、半導体・電子部品関連製品および他の製品についても販売数量が増加したことによる増益効果に加え、生産設備の操業度アップによる改善効果もあり、前期比139億3,300万円増、131.1パーセントアップの245億6,200万円となりました。

経常利益は、前期比145億5,200万円増、126.1パーセントアップの260億9,000万円となりました。

親会社株主に帰属する当期純利益は、前期比92億3,200万円増、176.1パーセントアップの144億7,600万円となりました。

なお、洋紙事業においては、主力の封筒用紙を中心に受注が低迷し、加えてパルプや薬品などの原材料価格や物流コストが引き続き上昇傾向にあることから、極めて厳しい事業環境が続いています。

これを踏まえ、三島工場および熊谷工場の洋紙事業に関わる生産設備を含む固定資産の減損損失77億2,800万円を、特別損失に計上しています。

2024年度 連結業績の概要②

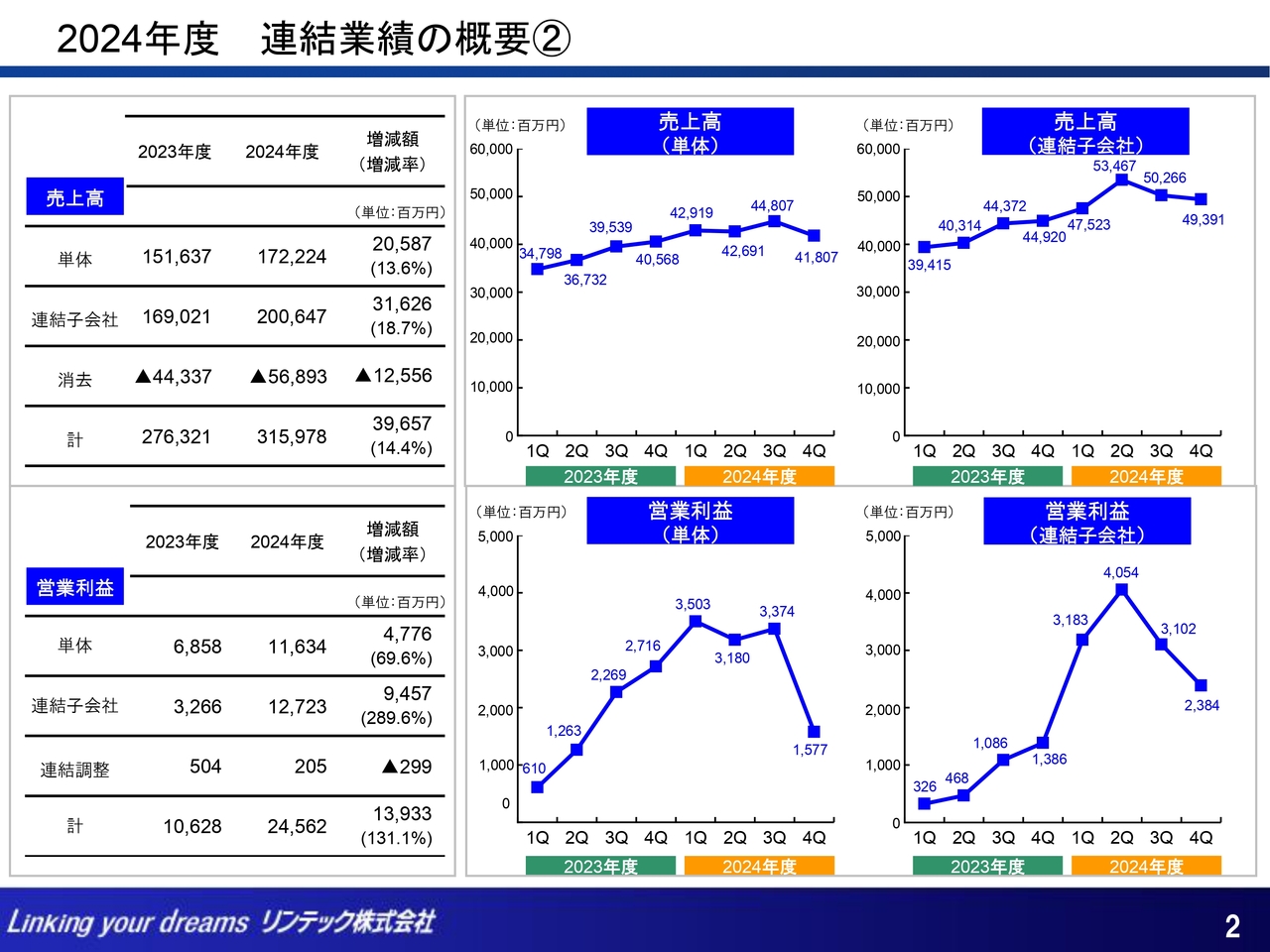

リンテック単体と連結子会社の業績についてご説明します。

売上高は、単体が前期比205億8,700万円増、13.6パーセントアップの1,722億2,400万円です。連結子会社は前期比316億2,600万円増、18.7パーセントアップの2,006億4,700万円となりました。

なお、当期の海外売上高比率は、63.9パーセントでした。

営業利益は、単体が前期比47億7,600万円増、69.6パーセントアップの116億3,400万円です。連結子会社は前期比94億5,700万円増、289.6パーセントアップの127億2,300万円となりました。

2024年度 連結業績の概要③ 営業利益増減要因

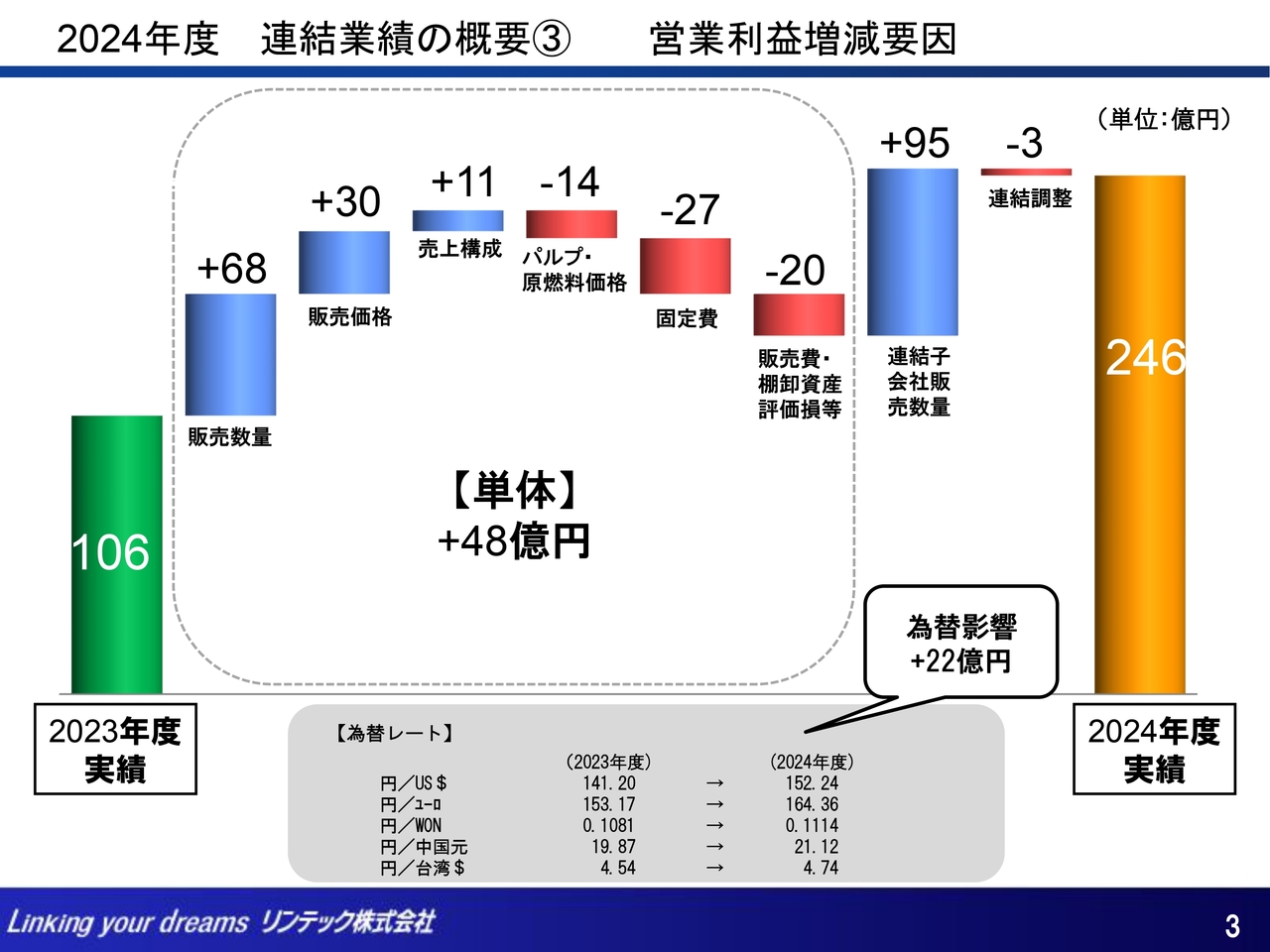

単体と連結子会社の業績の概要ですが、売上高については、後ほど各事業部門の概況でご説明します。

営業利益の増減要因についてご説明します。

単体では、増益要因として販売数量の増加で68億円、販売価格改定で30億円、売上構成で11億円の効果がありました。

一方、減益要因としては、原燃料価格や物流コストの上昇で14億円、固定費増加で27億円、販売費・棚卸資産評価損などで20億円の影響がありました。

連結子会社では、マックタック・アメリカにおいて、為替影響もあり、のれんの償却額が前期の41億円から4億円増加の45億円となりましたが、販売数量が大幅に増加した効果もあり、営業損失が前期の32億円から19億円改善し13億円となりました。マディコ、VDIの2社の損益も大きく改善しました。

また、アドバンストマテリアルズ事業部門の子会社が、半導体関連粘着テープおよび関連装置の販売数量増加により、大幅な増益となりました。

なお、円安による為替影響は、全体でプラス22億円ありました。

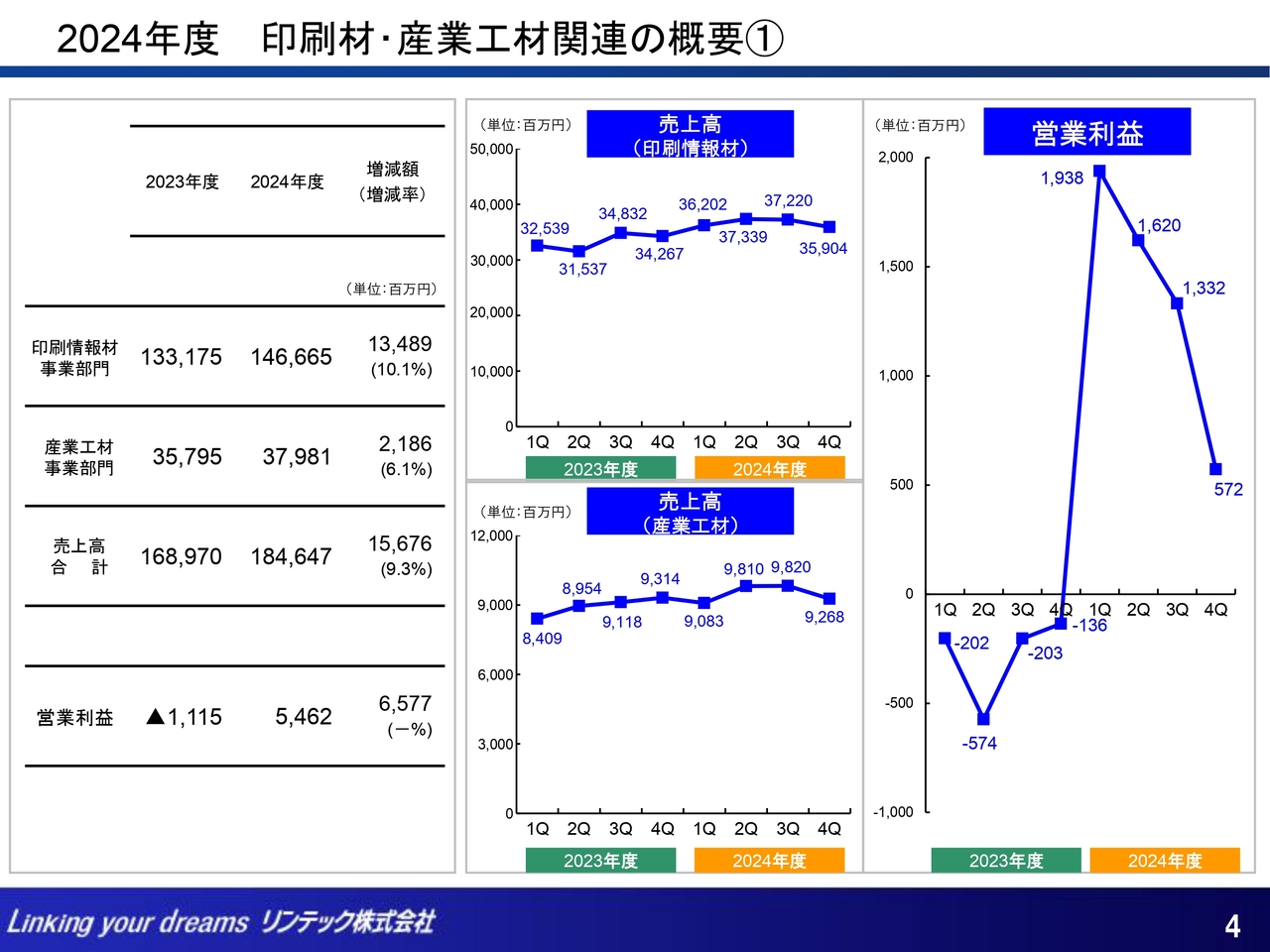

2024年度 印刷材・産業工材関連の概要①

当期の業績について、セグメント別にご説明します。

印刷材・産業工材関連については、印刷情報材事業部門の売上高は、前期比134億8,900万円増、10.1パーセントアップの1,466億6,500万円でした。産業工材事業部門は、前期比21億8,600万円増、6.1パーセントアップの379億8,100万円となりました。

当セグメントの売上高は、前期比156億7,600万円増、9.3パーセントアップの1,846億4,700万円となりました。

営業利益は、米国で販売数量が大幅に増加した効果もあり、前期の営業損失から65億7,700万円増の54億6,200万円となりました。

2024年度 印刷材・産業工材関連の概要②

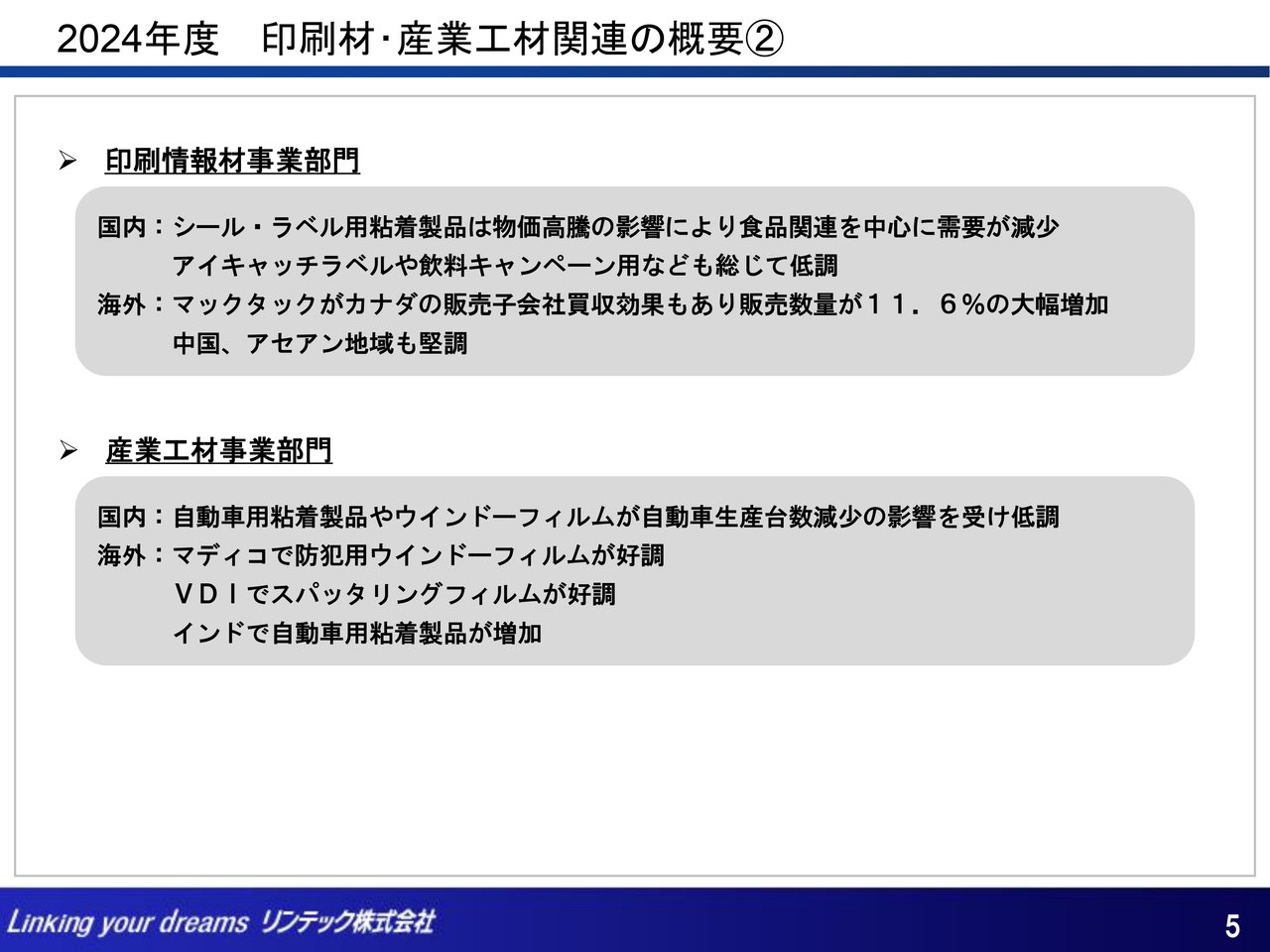

当セグメントの事業部門別売上高の概況をご説明します。

印刷情報材事業部門です。シール・ラベル用粘着製品は、国内では、物価高騰の影響により食品関連を中心に需要が減少したほか、アイキャッチラベルや飲料キャンペーン用なども、総じて低調に推移しました。

海外では、マックタック・アメリカがカナダの販売子会社買収効果により、販売数量が11.6パーセントの大幅増加となったほか、中国、アセアン地域においても堅調に推移しました。

なお、印刷情報材事業部門の海外売上高比率は71.6パーセントとなっており、マックタック・アメリカは為替影響を含め前期比14パーセントアップの881億円となりました。

産業工材事業部門です。国内では、自動車生産台数減少の影響を受け、自動車用粘着製品やウインドーフィルムが低調に推移しました。

海外では、米国マディコで防犯用ウインドーフィルムやVDIでスパッタリングフィルムが好調であったほか、インドで自動車用粘着製品が増加しました。

なお、産業工材事業部門の海外売上高比率は52.6パーセントでした。

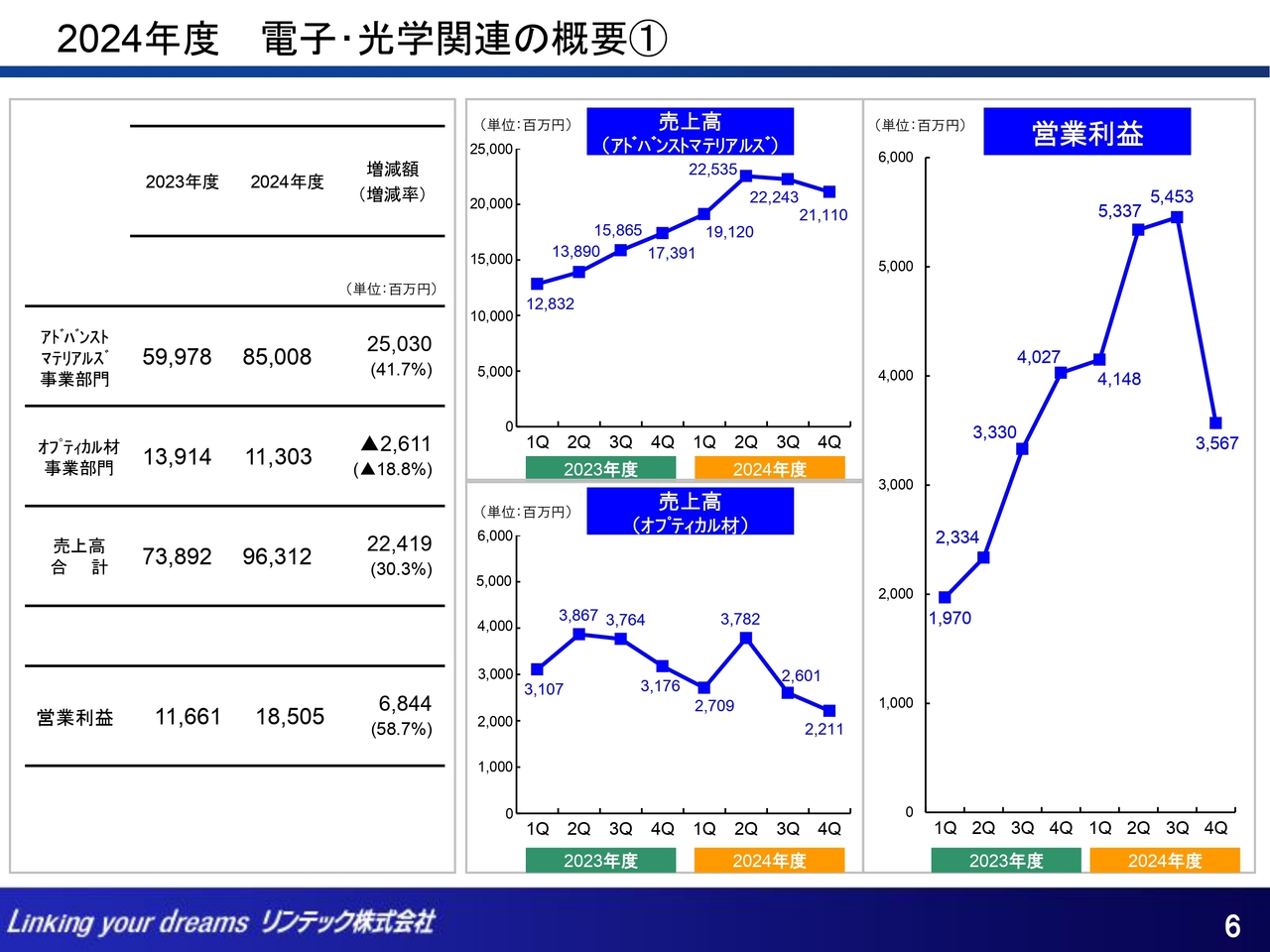

2024年度 電子・光学関連の概要①

電子・光学関連の概要です。

アドバンストマテリアルズ事業部門の売上高は、前期比250億3,000万円増、41.7パーセントアップの850億800万円です。オプティカル材事業部門の売上高は、前期比26億1,100万円減、18.8パーセントダウンの113億300万円となりました。

当セグメントの売上高は、前期比224億1,900万円増、30.3パーセントアップの963億1,200万円となりました。

営業利益は、半導体関連粘着テープや装置の売上が増加したことにより、前期比68億4,400万円増、58.7パーセントアップの185億500万円となりました。

2024年度 電子・光学関連の概要②

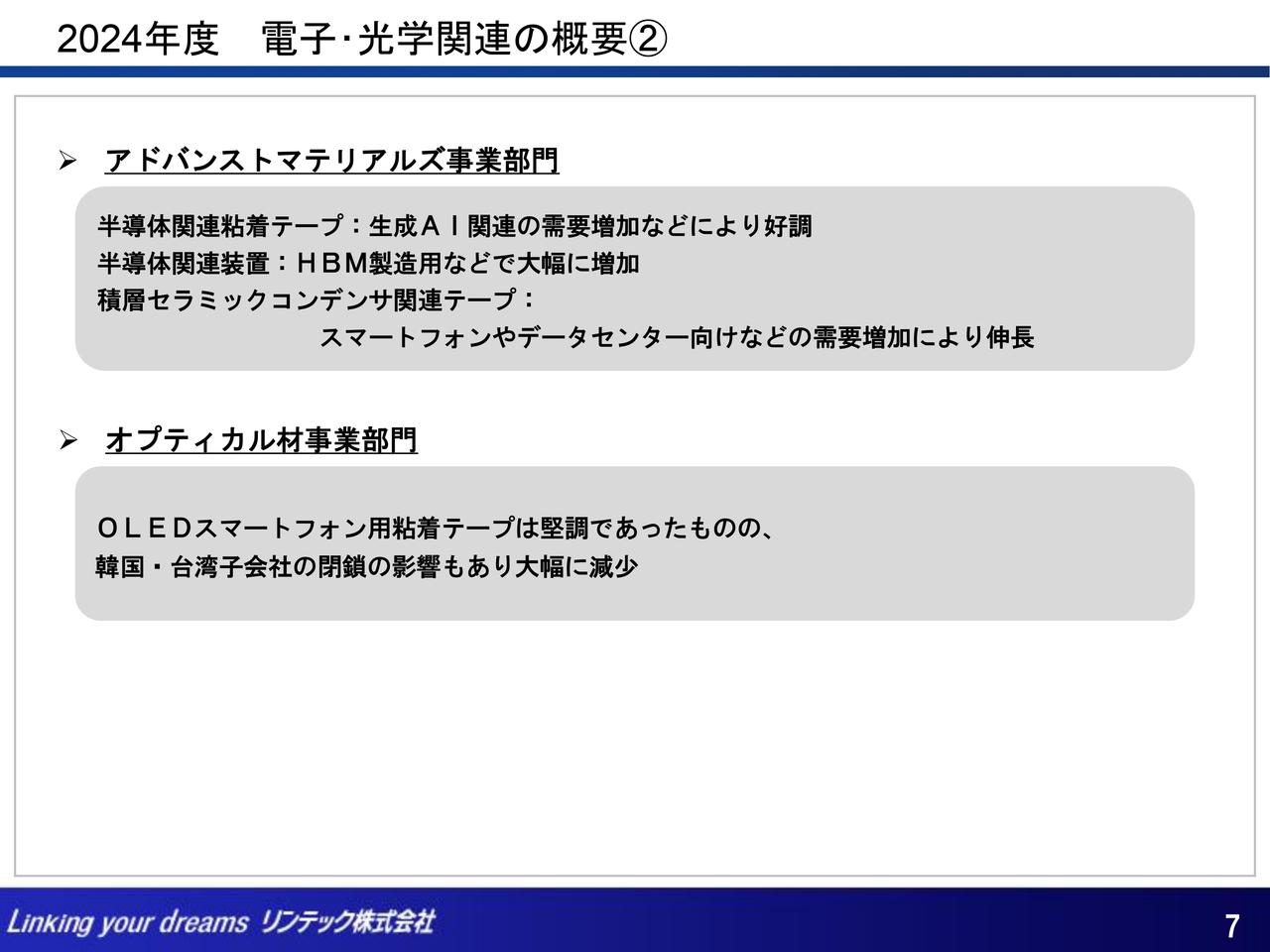

当セグメントの事業部門別売上高の概況をご説明します。

アドバンストマテリアルズ事業部門については、半導体関連粘着テープは、生成AI関連の需要増加などにより好調に推移しました。また、半導体関連装置についても、HBM製造用などで大幅に増加しました。

積層セラミックコンデンサ関連テープは、スマートフォンやデータセンター向けなどの需要増加により大きく伸長しました。

なお、アドバンストマテリアルズ事業部門の海外売上高比率は74.5パーセントとなりました。

オプティカル材事業部門については、OLEDスマートフォン用粘着テープは堅調だったものの、韓国・台湾子会社の閉鎖の影響もあり、売上高は大幅に減少しました。

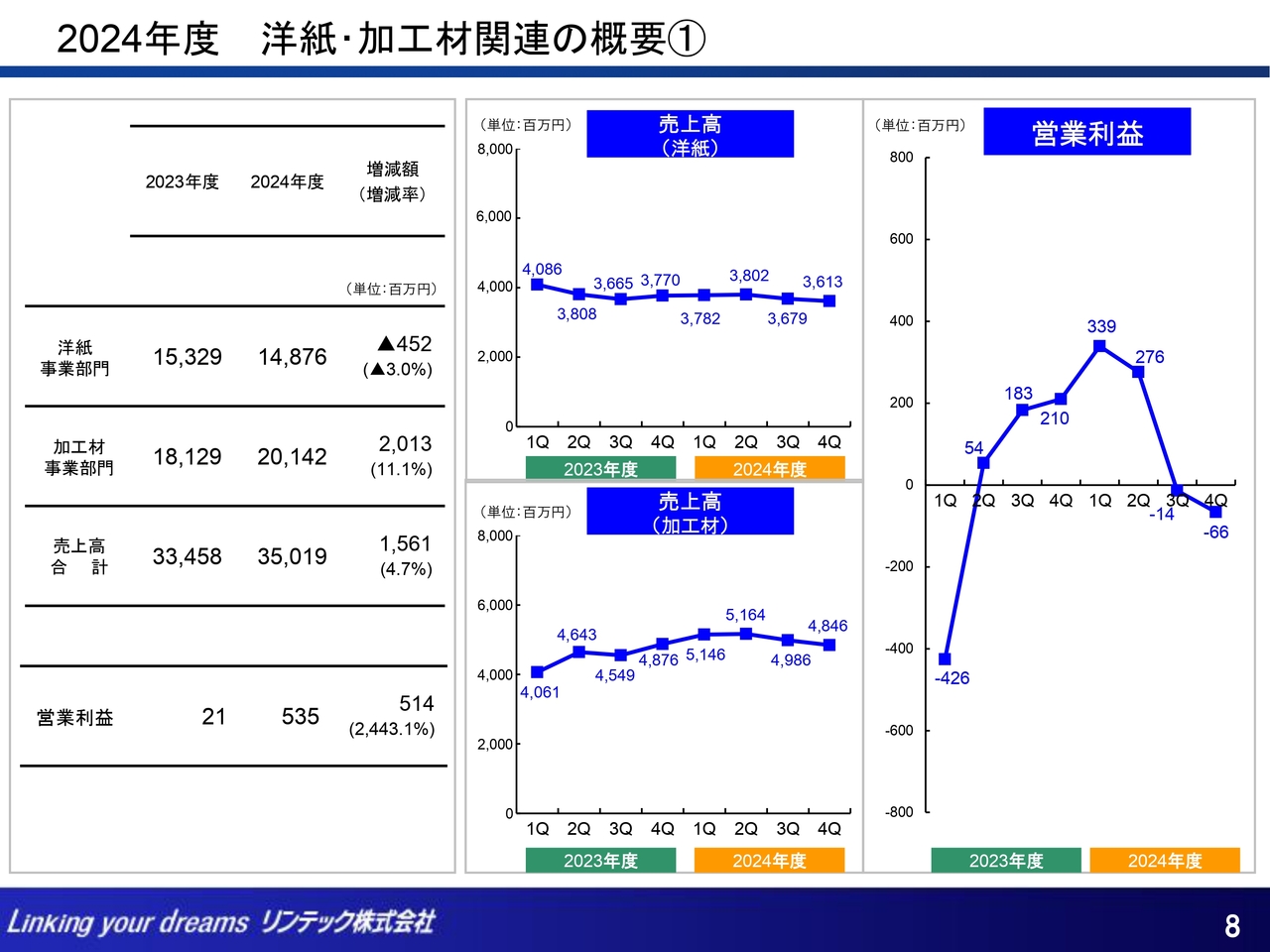

2024年度 洋紙・加工材関連の概要①

洋紙・加工材関連についてご説明します。

洋紙事業部門の売上高は、前期比4億5,200万円減、3.0パーセントダウンの148億7,600万円です。加工材事業部門は前期比20億1,300万円増、11.1パーセントアップの201億4,200万円となりました。

当セグメントの売上高は、前期比15億6,100万円増、4.7パーセントアップの350億1,900万円となりました。

営業利益は、洋紙事業部門は厳しい結果となりましたが、加工材事業部門の販売数量増加などにより、前期比5億1,400万円増の5億3,500万円となりました。

2024年度 洋紙・加工材関連の概要②

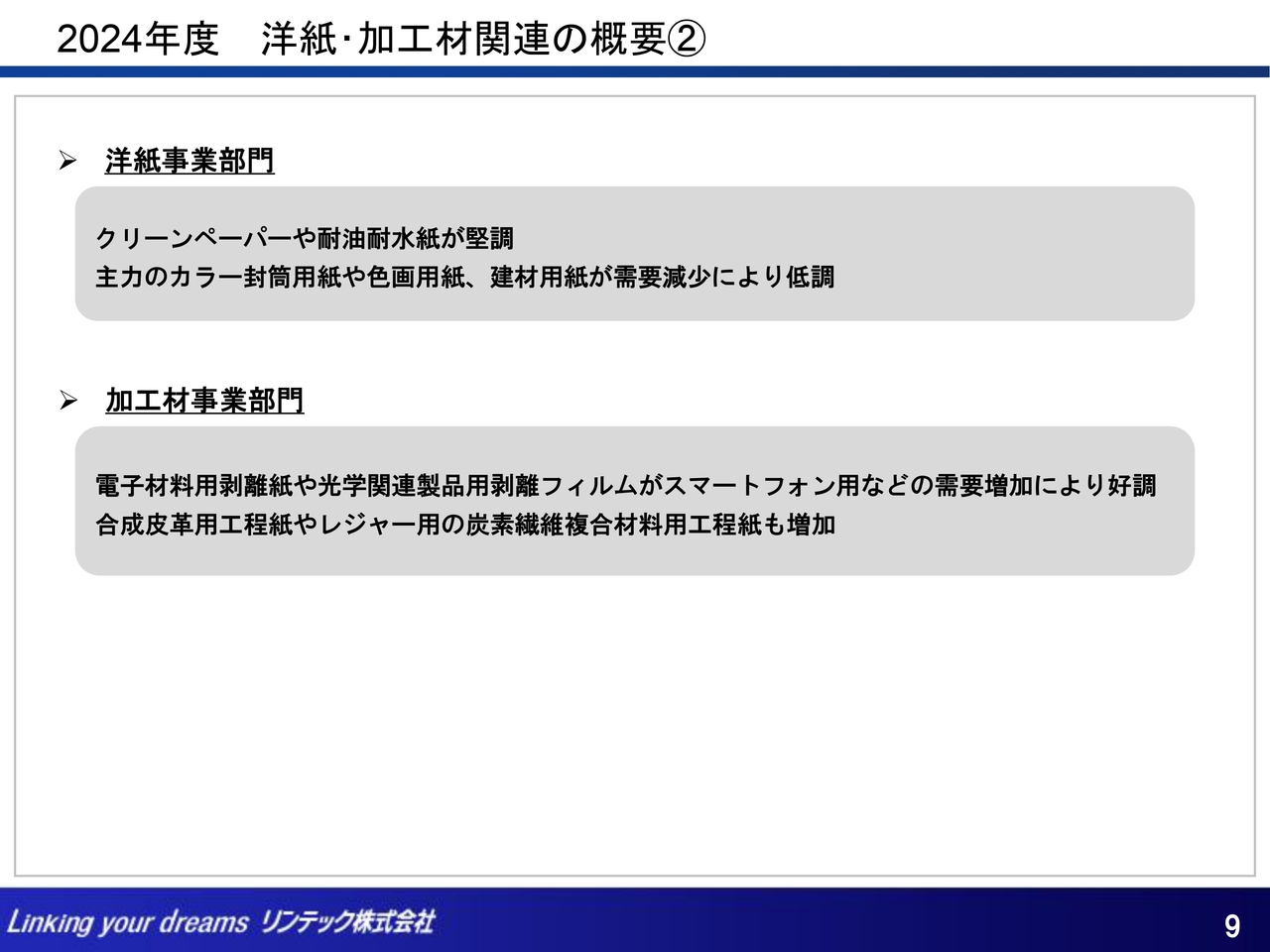

当セグメントの事業部門別売上高の概況です。

洋紙事業部門については、クリーンペーパーや耐油耐水紙が堅調に推移したものの、主力のカラー封筒用紙や色画用紙、建材用紙が、需要減少により低調に推移しました。

加工材事業部門については、電子材料用剥離紙や光学関連製品用剥離フィルムが、スマートフォン用などの需要増加により好調に推移したほか、合成皮革用工程紙やレジャー用の炭素繊維複合材料用工程紙も増加しました。

なお、加工材事業部門の海外売上高比率は38.4パーセントとなりました。

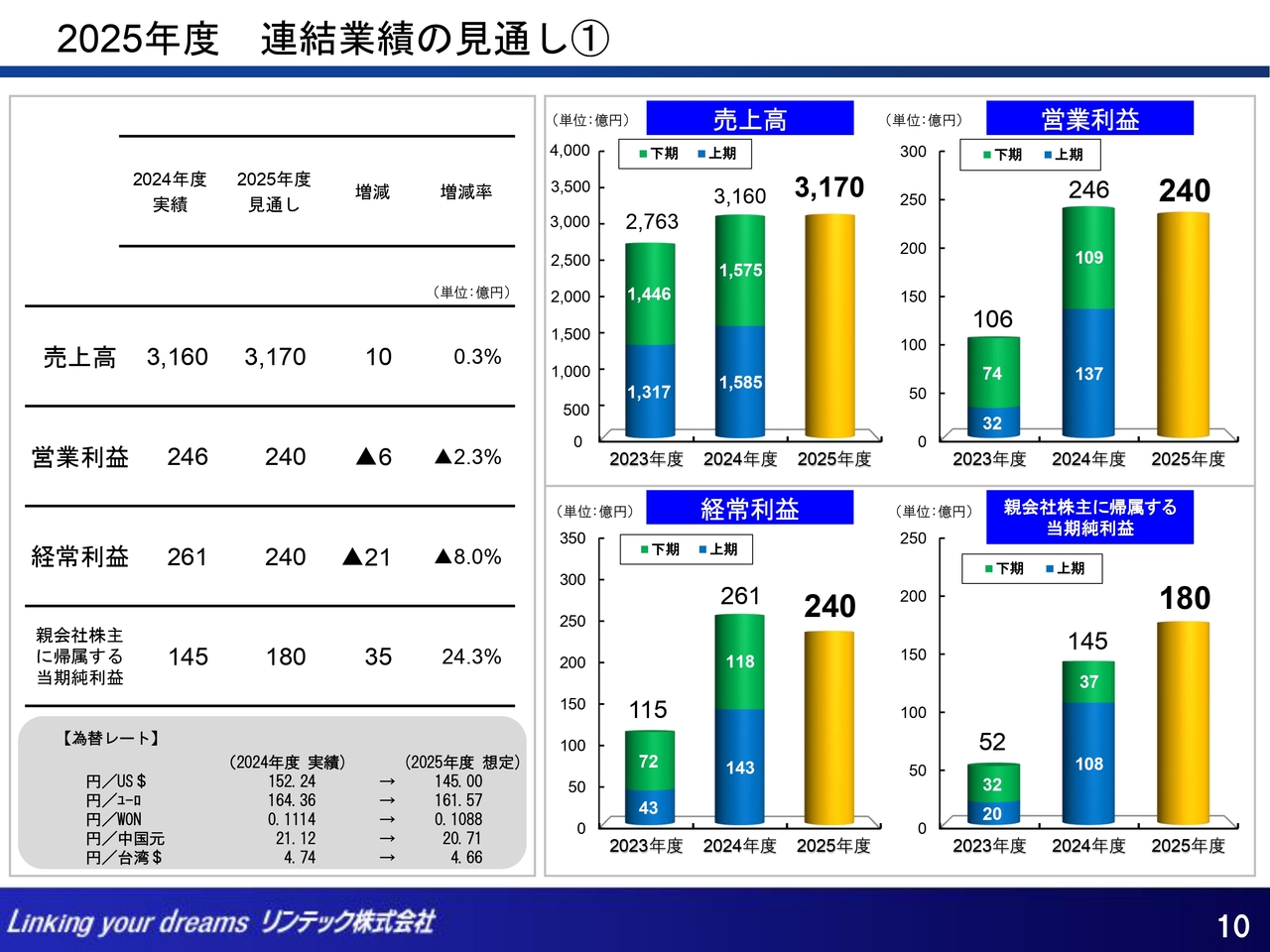

2025年度 連結業績の見通し①

2025年度の連結業績の見通しです。

売上高は、前期比10億円増、0.3パーセントアップの3,170億円となる見通しです。営業利益は、前期比6億円減、2.3パーセントダウンの240億円となる見通しです。経常利益は、前期比21億円減、8.0パーセントダウンの240億円となる見通しです。親会社株主に帰属する当期純利益は、前期比35億円増、24.3パーセントアップの180億円となる見通しです。

なお、今期の想定為替レートは、スライドの表に示したとおりです。

2025年度 連結業績の見通し②

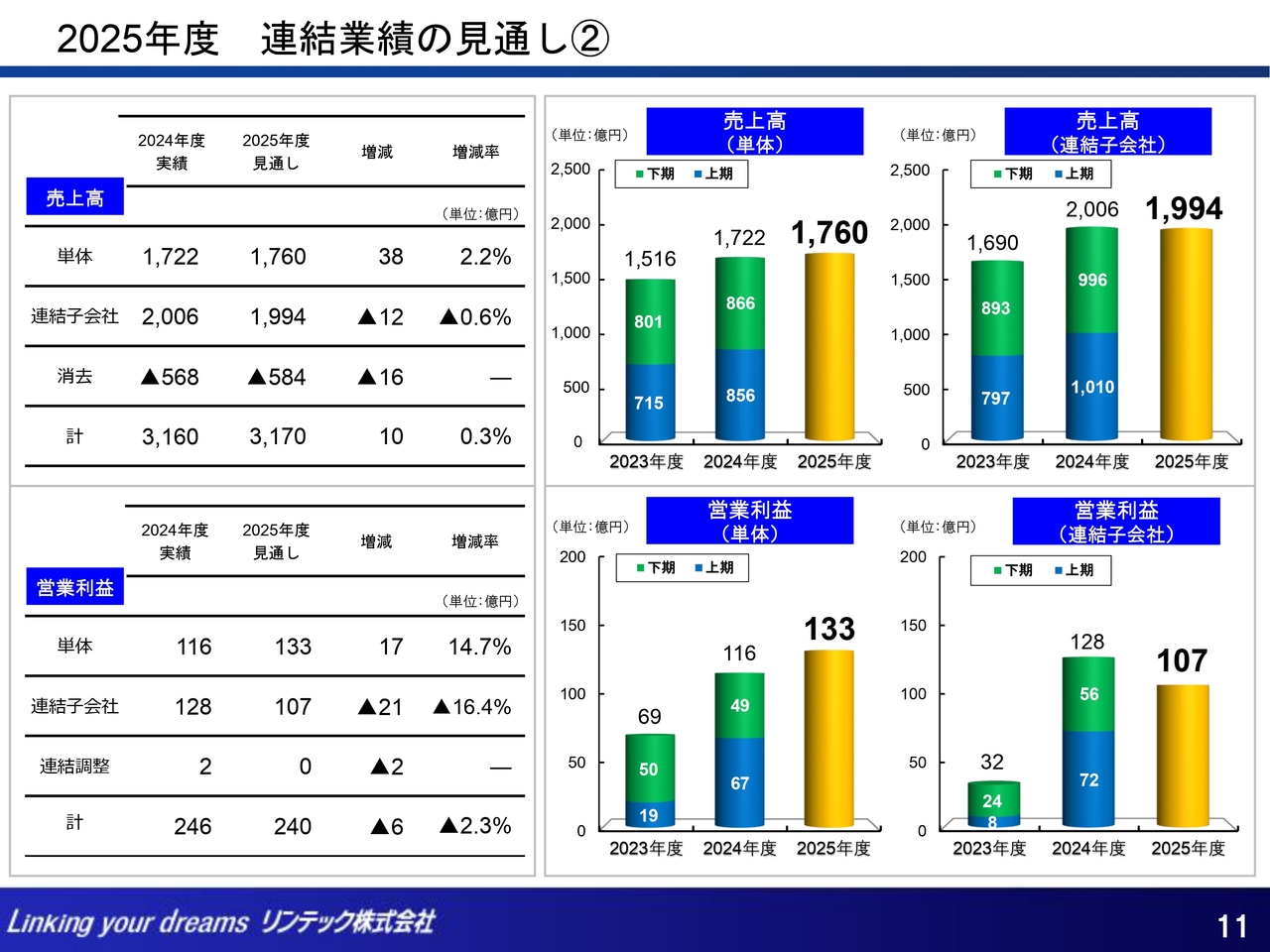

リンテック単体と連結子会社の業績見通しについてご説明します。

売上高は、単体が前期比38億円増、2.2パーセントアップの1,760億円となる見通しです。連結子会社は前期比12億円減、0.6パーセントダウンの1,994億円となる見通しです。

営業利益は、単体が前期比17億円増、14.7パーセントアップの133億円となる見通しです。連結子会社は前期比21億円減、16.4パーセントダウンの107億円となる見通しです。

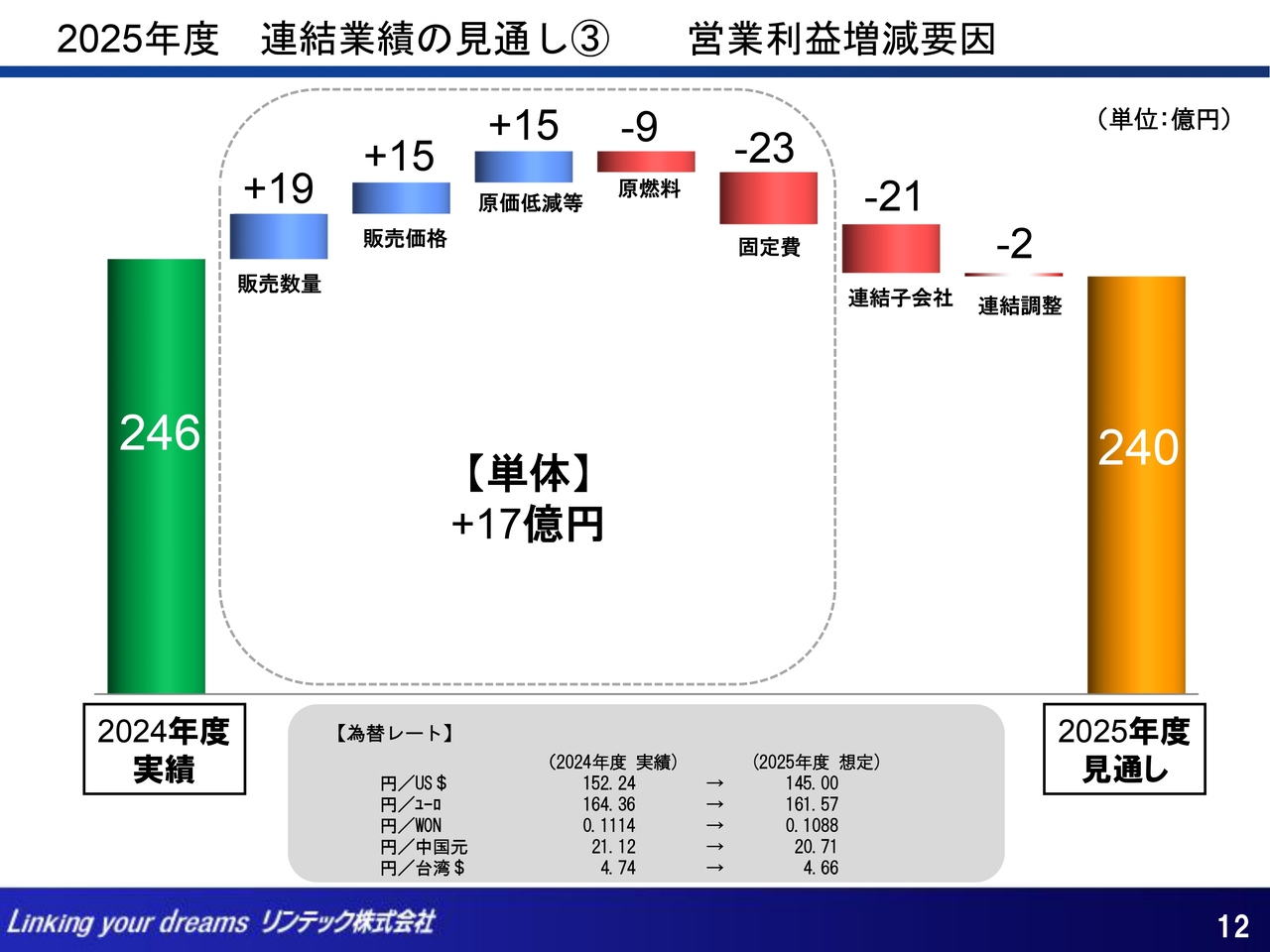

2025年度 連結業績の見通し③ 営業利益増減要因

連結営業利益の増減要因についてご説明します。

単体は、増益要因として、販売数量の増加で19億円、販売価格改定で15億円、原価低減などで15億円の効果を見込む一方、減益要因としては、原燃料価格の上昇で9億円、人件費、減価償却費など、固定費の増加で23億円の影響があると見ています。

連結子会社は、海外子会社での固定費増加およびアドバンストマテリアルズ事業部門において移転価格税制を考慮し、単体と販売子会社との利益配分の見直しを行うことで、前期比21億円の減益と見ています。

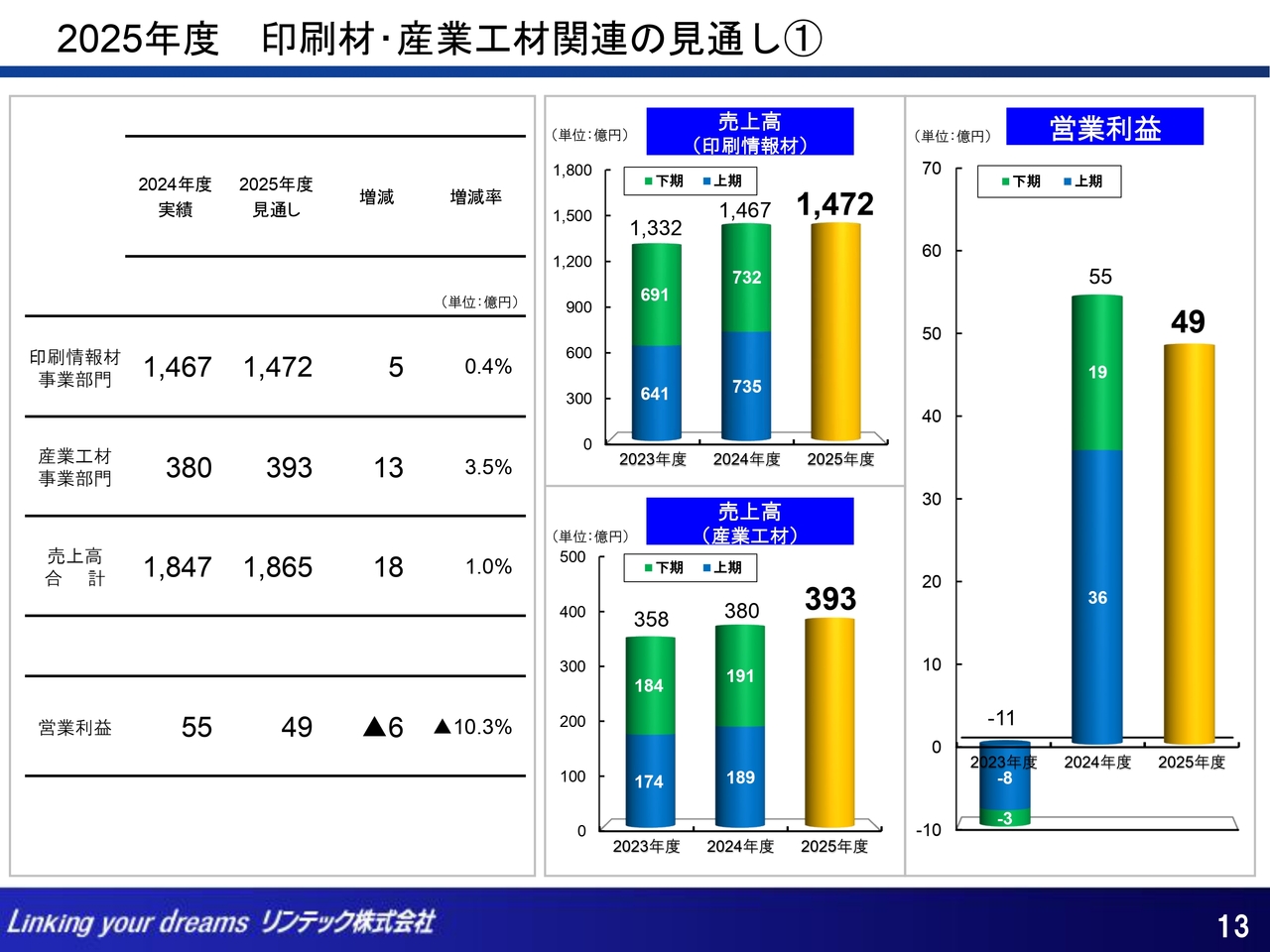

2025年度 印刷材・産業工材関連の見通し①

今期の連結業績見通しについて、セグメント別にご説明します。

印刷材・産業工材関連については、印刷情報材事業部門の売上高は、前期比5億円増、0.4パーセントアップの1,472億円となる見通しです。産業工材事業部門の売上高は、前期比13億円増、3.5パーセントアップの393億円となる見通しです。

当セグメントの売上高は、前期比18億円増、1.0パーセントアップの1,865億円となる見通しです。

営業利益は、価格改定や販売数量の増加による効果を見込んでいるものの、原燃料価格の上昇、固定費の増加などにより、前期比6億円減、10.3パーセントダウンの49億円となる見通しです。

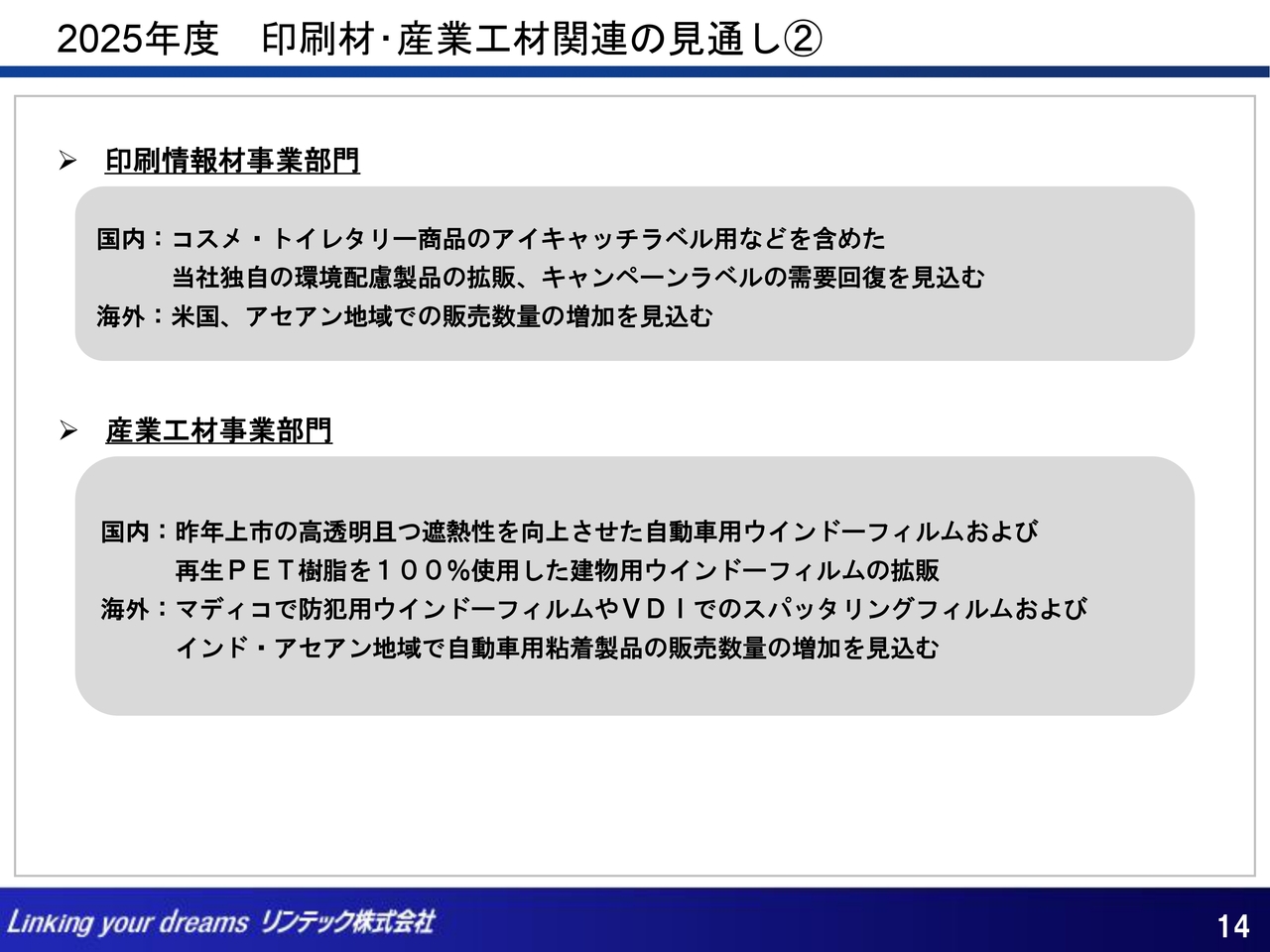

2025年度 印刷材・産業工材関連の見通し②

当セグメントの事業部門別売上高の見通しです。

印刷情報材事業部門は、国内では、食料品などを中心とした物価高騰が消費マインドに大きな影響を及ぼすと見ていますが、コスメ・トイレタリー商品のアイキャッチラベル用などを含めた当社独自の環境配慮製品の拡販や、キャンペーンラベルの需要回復を見込んでいます。

海外では、米国やアセアン地域での販売数量の増加を見込んでいます。

産業工材事業部門は、国内では、昨年上市したフロントガラスにも貼り付け可能で遮熱性を向上させた高透明タイプの自動車用ウインドーフィルムや、再生PET樹脂を100パーセント使用した建物用ウインドーフィルムを武器に、ウインドーフィルムの拡販を図ります。

海外では、米国マディコで防犯用ウインドーフィルムやVDIでのスパッタリングフィルムに加え、インド・アセアン地域で自動車用粘着製品の販売数量の増加を見込んでいます。

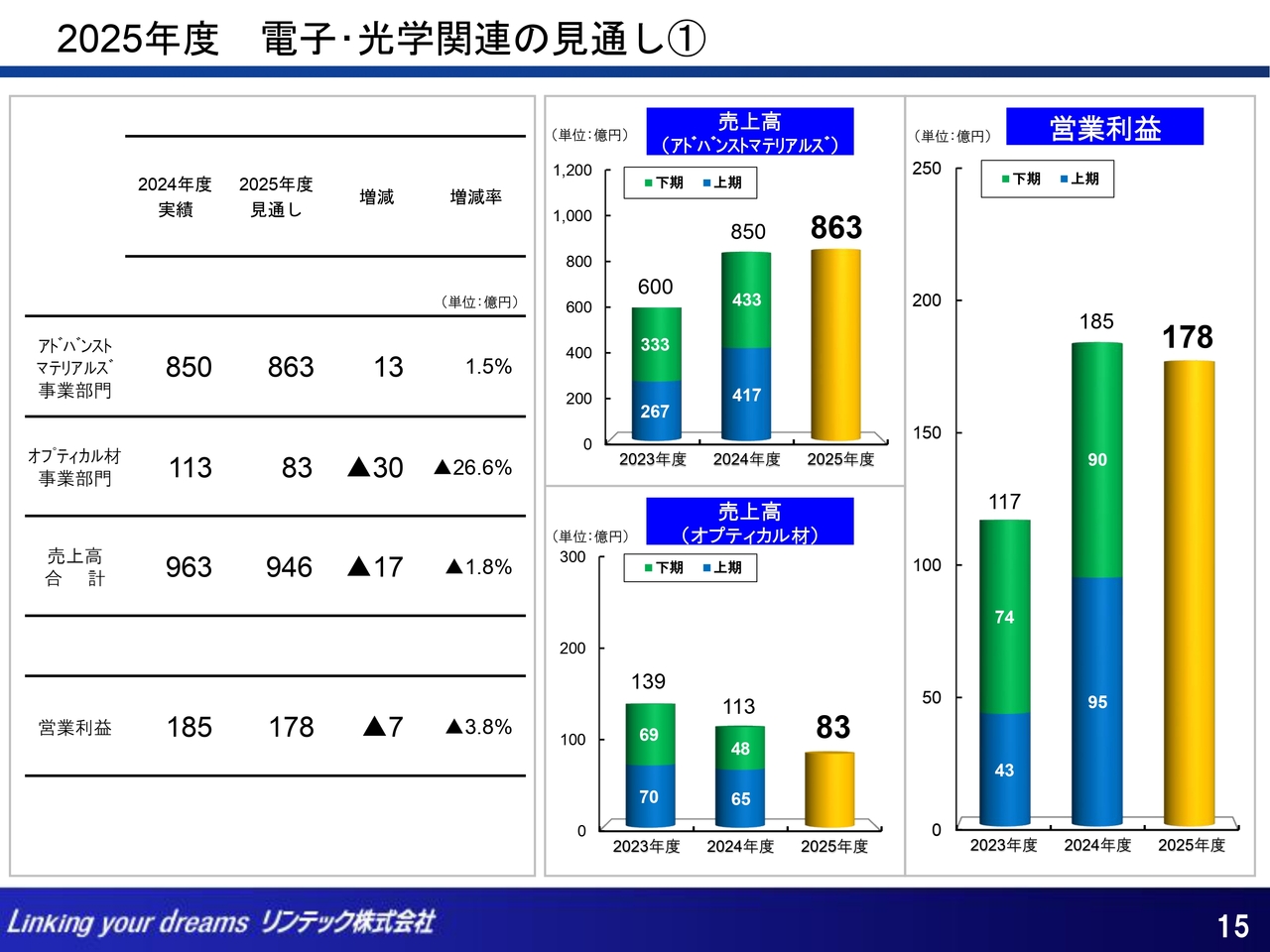

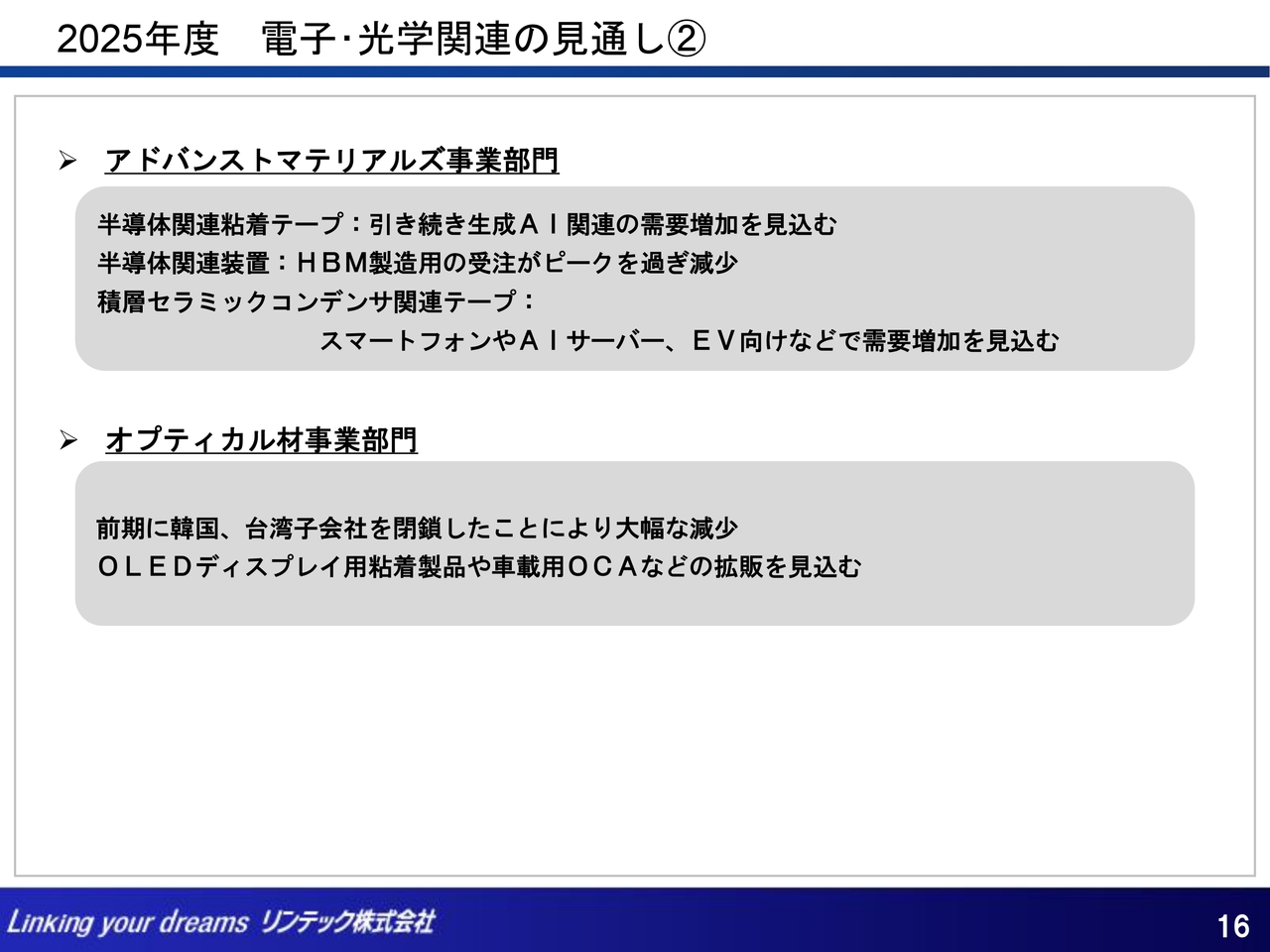

2025年度 電子・光学関連の見通し①

電子・光学関連の見通しについてご説明します。

アドバンストマテリアルズ事業部門の売上高は、前期比13億円増、1.5パーセントアップの863億円となる見通しです。オプティカル材事業部門の売上高は、前期比30億円減、26.6パーセントダウンの83億円となる見通しです。

当セグメントの売上高は、前期比17億円減、1.8パーセントダウンの946億円となる見通しです。

営業利益は、アドバンストマテリアルズ事業部門での増収効果や、オプティカル材事業部門での韓国・台湾子会社の閉鎖によるプラス影響はあるものの、減価償却費、研究開発費など固定費の増加もあり、前期比7億円減、3.8パーセントダウンの178億円となる見通しです。

2025年度 電子・光学関連の見通し②

当セグメントの事業部門別売上高の見通しです。

アドバンストマテリアルズ事業部門については、半導体関連粘着テープは、引き続き生成AI関連の需要が増加すると見ています。半導体関連装置は、HBM製造用の受注がピークを過ぎたこともあり、前期に比べ減少すると考えています。積層セラミックコンデンサ関連テープは、スマートフォンやAIサーバー、EV向けなどで需要増加を見込んでいます。

オプティカル材事業部門については、前期に韓国・台湾子会社を閉鎖したことにより大幅な減少となりますが、OLEDディスプレイ用粘着製品や車載用OCAなどの拡販を見込んでいます。

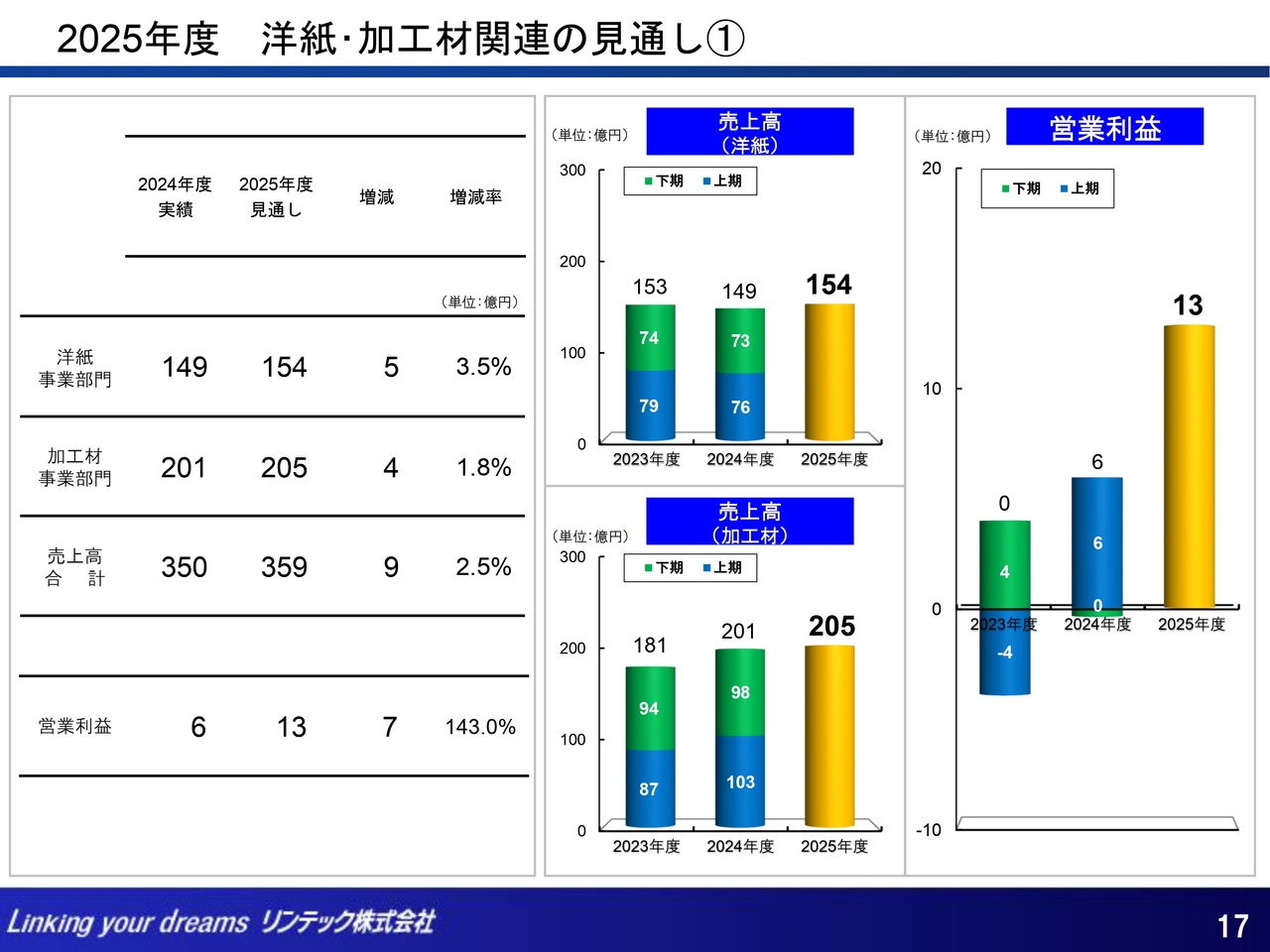

2025年度 洋紙・加工材関連の見通し①

洋紙・加工材関連の見通しについてご説明します。

洋紙事業部門の売上高は、前期比5億円増、3.5パーセントアップの154億円となる見通しです。加工材事業部門の売上高は、前期比4億円増、1.8パーセントアップの205億円となる見通しです。

当セグメントの売上高は、前期比9億円増、2.5パーセントアップの359億円となる見通しです。

営業利益は、前期に計上した減損損失による減価償却費が減少することなどもあり、前期比7億円増、143.0パーセントアップの13億円となる見通しです。

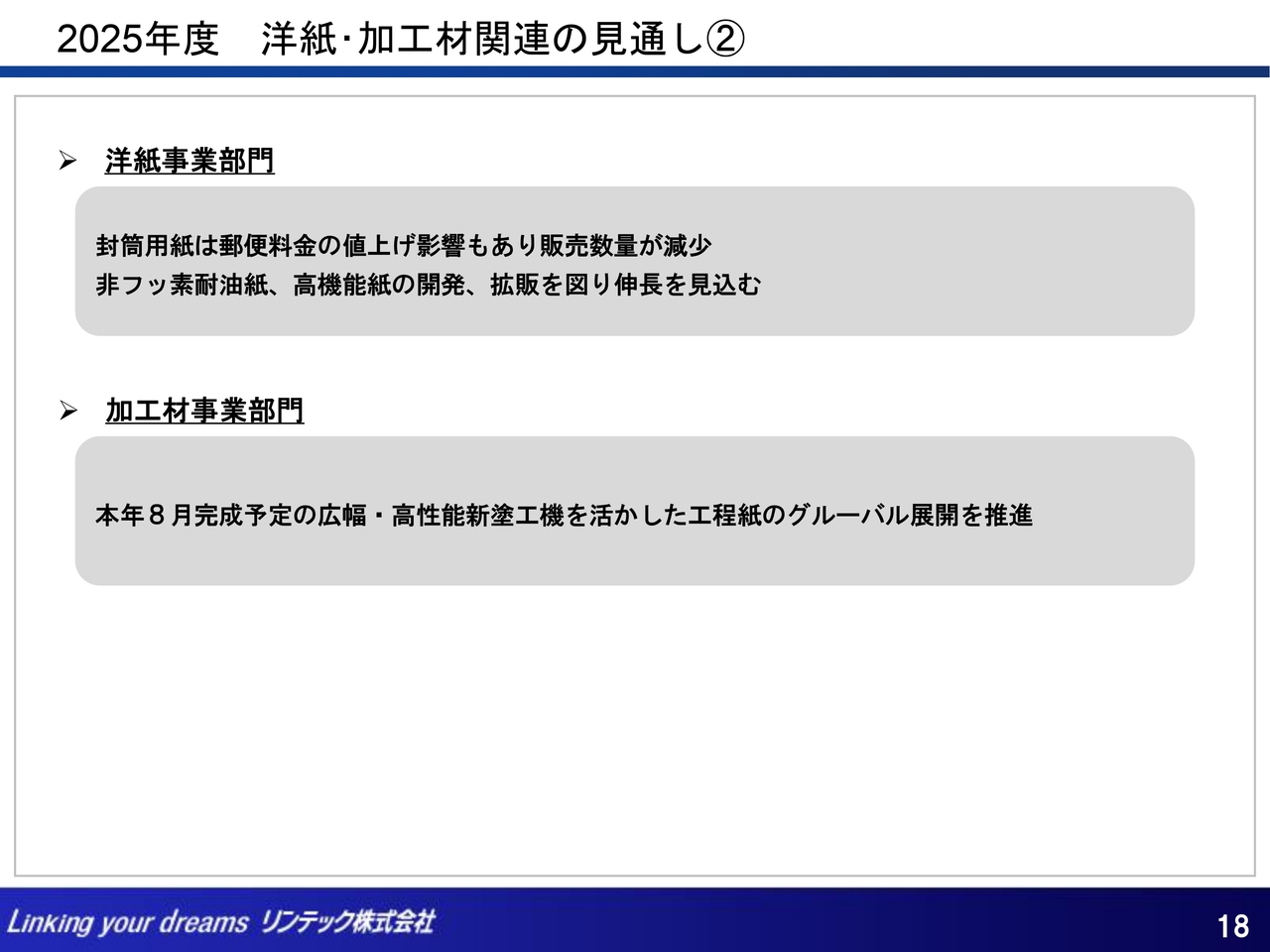

2025年度 洋紙・加工材関連の見通し②

当セグメントの事業部門別売上高の見通しです。

洋紙事業部門については、封筒用紙は、郵便料金の値上げ影響もあり販売数量が減少すると見ていますが、非フッ素耐油紙、高機能紙の開発、拡販を図ることで伸長を見込んでいます。

加工材事業部門については、本年8月に完成予定の当社がこれまで保有していなかった広幅・高性能新塗工機を活かし、合成皮革用を中心とした工程紙のグローバル展開を積極的に推し進めることで、販売数量の増加を見込んでいます。

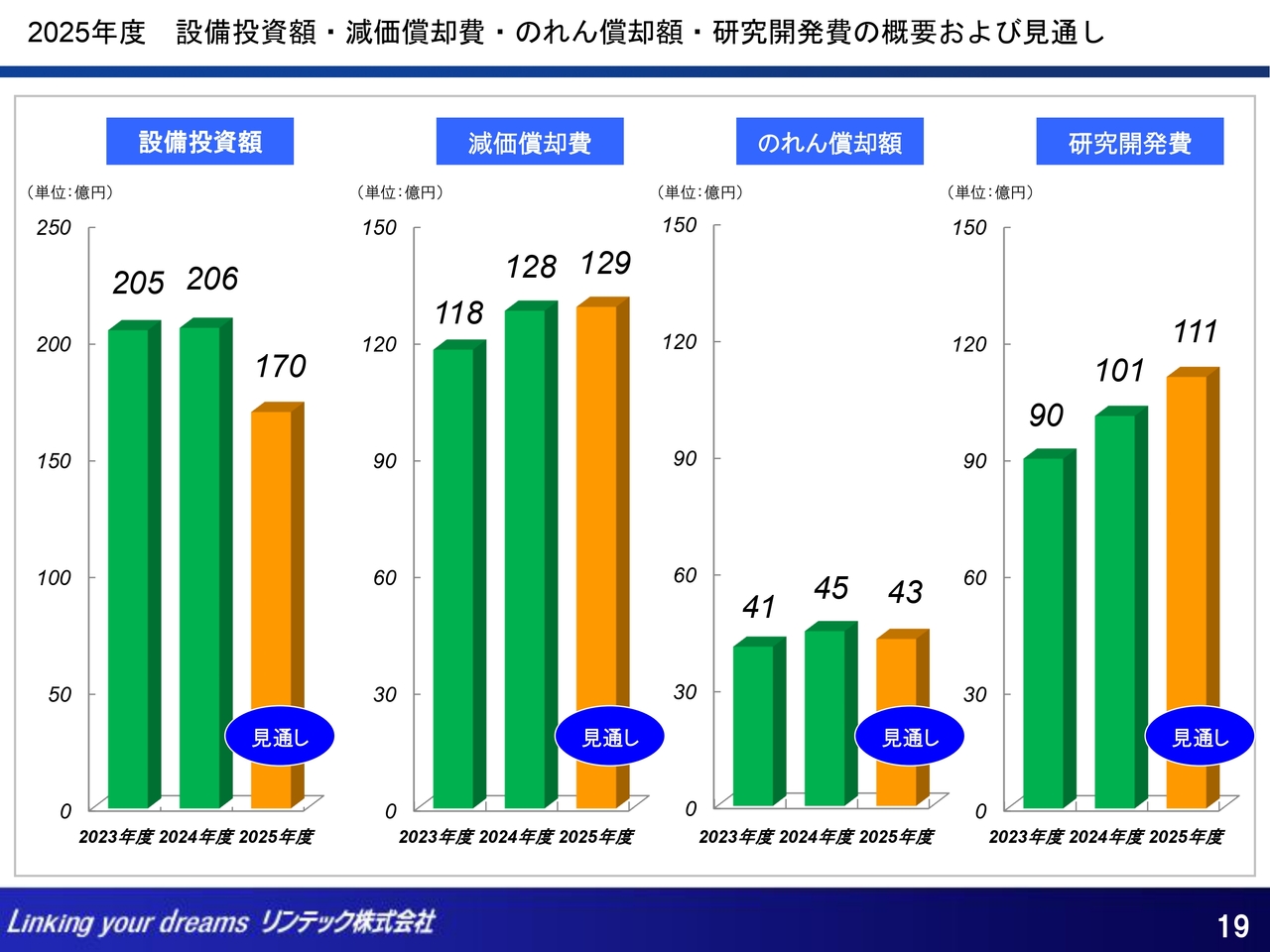

2025年度 設備投資額・減価償却費・のれん償却額・研究開発費の概要および見通し

設備投資額、減価償却費、のれん償却額、研究開発費についてご説明します。

2024年度の設備投資額は、前期の205億円に対し、1億円増加の206億円となりました。

主な内容として、今後の需要増に対応するための三島工場および熊谷工場での積層セラミックコンデンサ関連テープ塗工機増設、吾妻工場での半導体関連粘着テープ塗工機増設、合成皮革用並びに炭素繊維複合材料用工程紙の拡販を目的とした小松島工場での塗工機新設、EUV露光機用ペリクルの量産体制の構築、半導体関連装置の供給能力強化のための伊奈テクノロジーセンター増改築工事、省エネ・二酸化炭素排出量削減のための各工場での環境対応設備の導入などが挙げられます。

2025年度は、前期からの継続案件として、小松島工場での塗工機新設、EUV露光機用ペリクル量産体制の確立、伊奈テクノロジーセンター増改築工事を実施するほか、各工場での環境対応設備への投資を行うことなどにより、170億円の設備投資を予定しています。

2024年度の減価償却費は、前期の118億円に対し10億円増加の128億円となりました。2025年度は、129億円となる見通しです。

2024年度ののれん償却額は、前期の41億円に対し、為替影響もあり4億円増加の45億円となりました。2025年度は、43億円となる見通しです。

2024年度の研究開発費は、前期の90億円に対し、11億円増加の101億円となりました。2025年度は111億円となる見通しです。

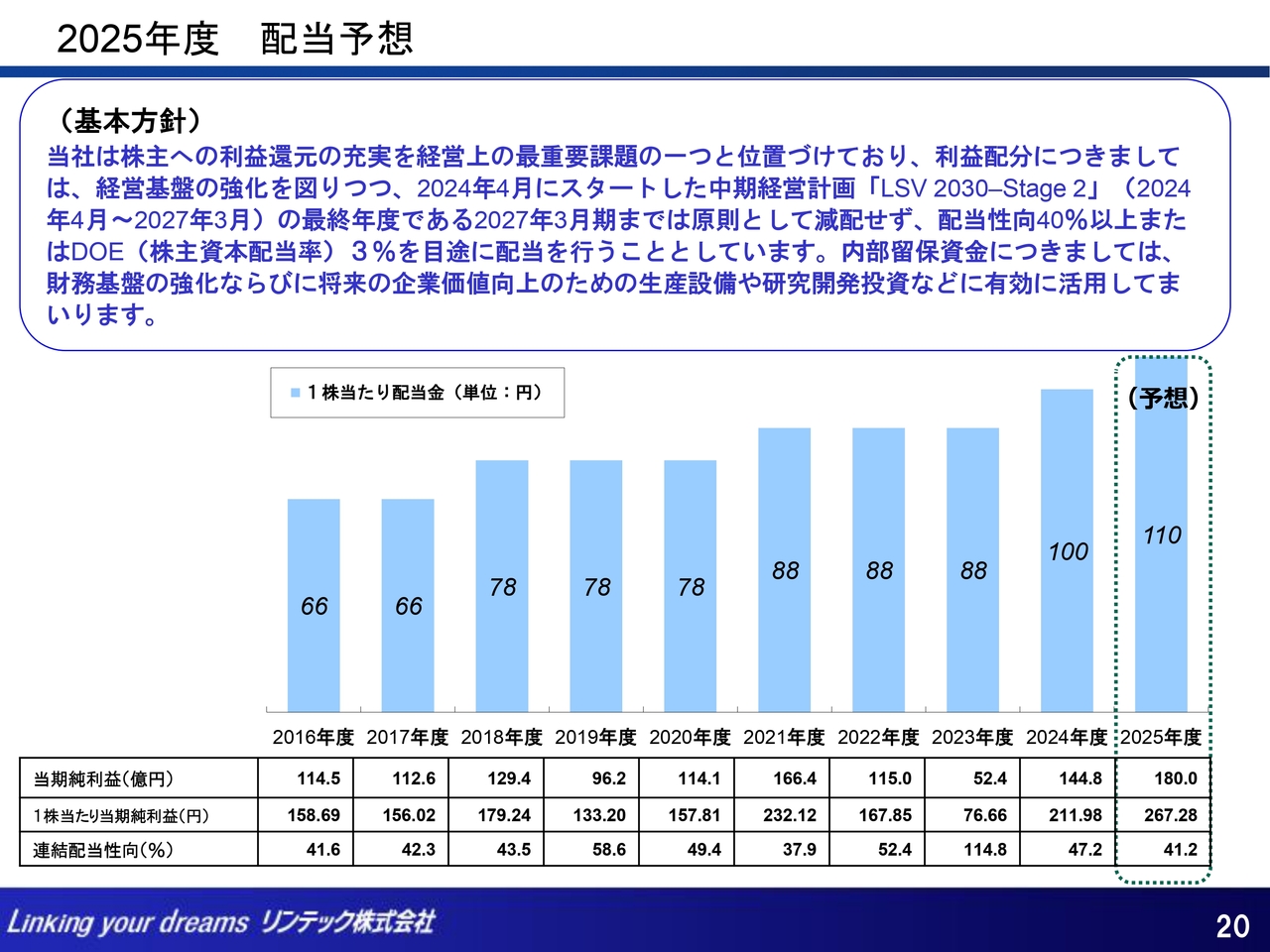

2025年度 配当予想

配当予想についてご説明します。

当社の利益配分に関する基本方針に基づき、2024年度は年間配当金を100円としました。これにより連結配当性向は47.2パーセント、DOE(株主資本配当率)は3.3パーセントとなりました。

2025年度の年間配当金は、連結当期純利益予想180億円、1株当たり当期純利益267円28銭を前提に、1株当たり年間配当金は10円増額の110円を予定しています。これにより、連結配当性向は41.2パーセントとなる見込みです。

服部氏からのご挨拶

今後、米国政府における関税政策による世界経済への影響、原燃料価格や輸送コストの上昇、人件費や新規生産設備導入による減価償却費などの固定費増加が利益押し下げ要因となりますが、全社員が一丸となり、取り組みを一層強化することで、現下の厳しい経営環境を乗り越えて計画達成に向け邁進していきます。

以上をもって、2024年度の連結業績の概要と、2025年度の連結業績の見通しについてのご説明を終わります。ご清聴ありがとうございました。

質疑応答:洋紙事業部門の成長戦略および収益性が厳しい事業への対応について

新着ログ

「その他製品」のログ