提供:株式会社オカムラ 2026年3月期第2四半期決算説明

オカムラ、売上高は過去最高を更新し増収増益 全国的なオフィスリニューアル需要に加え、海外事業含む子会社も好調

2026年3月期 第2四半期決算説明会

中村雅行氏:株式会社オカムラ代表取締役社長執行役員の中村です。みなさま、本日は大変お忙しい中、当社2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、表題として「売上高は過去最高を更新、需要創出型企業としての成長を続ける」、副題として「オフィス環境事業は引き続き好調を維持、商環境事業、物流システム事業の減益をカバー」と題したスライドに基づき、内容をご説明します。

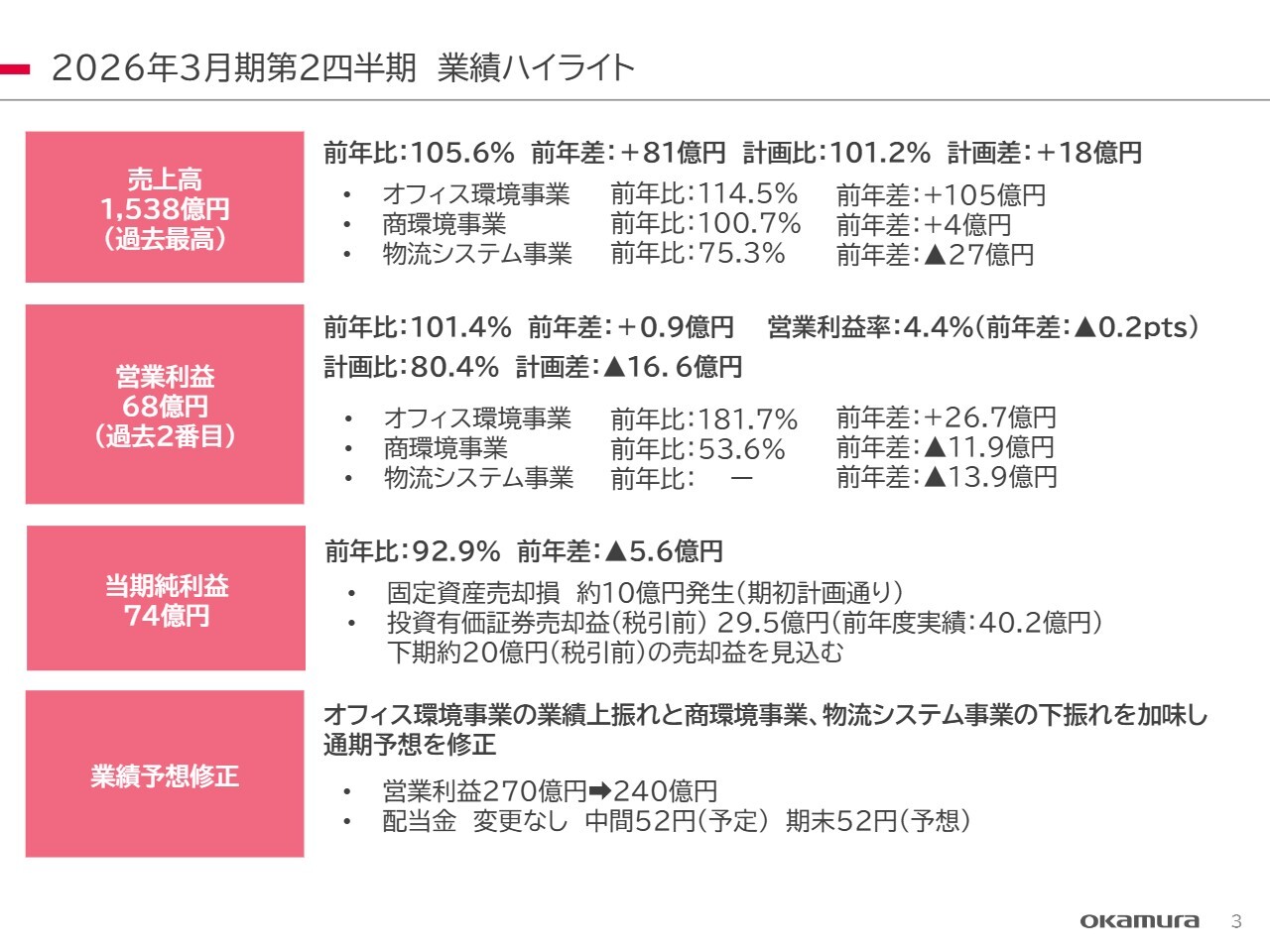

2026年3月期第2四半期 業績ハイライト

2026年3月期第2四半期の総括です。第2四半期の連結業績は、前年比で増収増益となりました。売上高は1,538億円で過去最高を記録しています。前年比5.6パーセント増、計画比でも1.2パーセント増を達成しました。

営業利益は68億円で、過去2番目の成績です。前年を上回りましたが、残念ながら計画には未達となりました。この点については、事業ごとのばらつきがあるため、後ほどご説明します。

当期純利益は74億円で、前年比92.9パーセントと減少しました。固定資産売却損が約10億円発生しており、これは社員寮の売却に伴うものです。

また、投資有価証券売却益については、この上期には税引前で29億5,000万円を計上しています。前年同期は40億2,000万円であったため、その差額の税金控除後の金額が当期純利益の前年差に反映されています。この有価証券売却益については、期初には通期で40億円を見込んでいましたが、株価上昇により50億円になる見込みです。

また、業績予想の修正を行いました。詳細については後ほどご説明します。

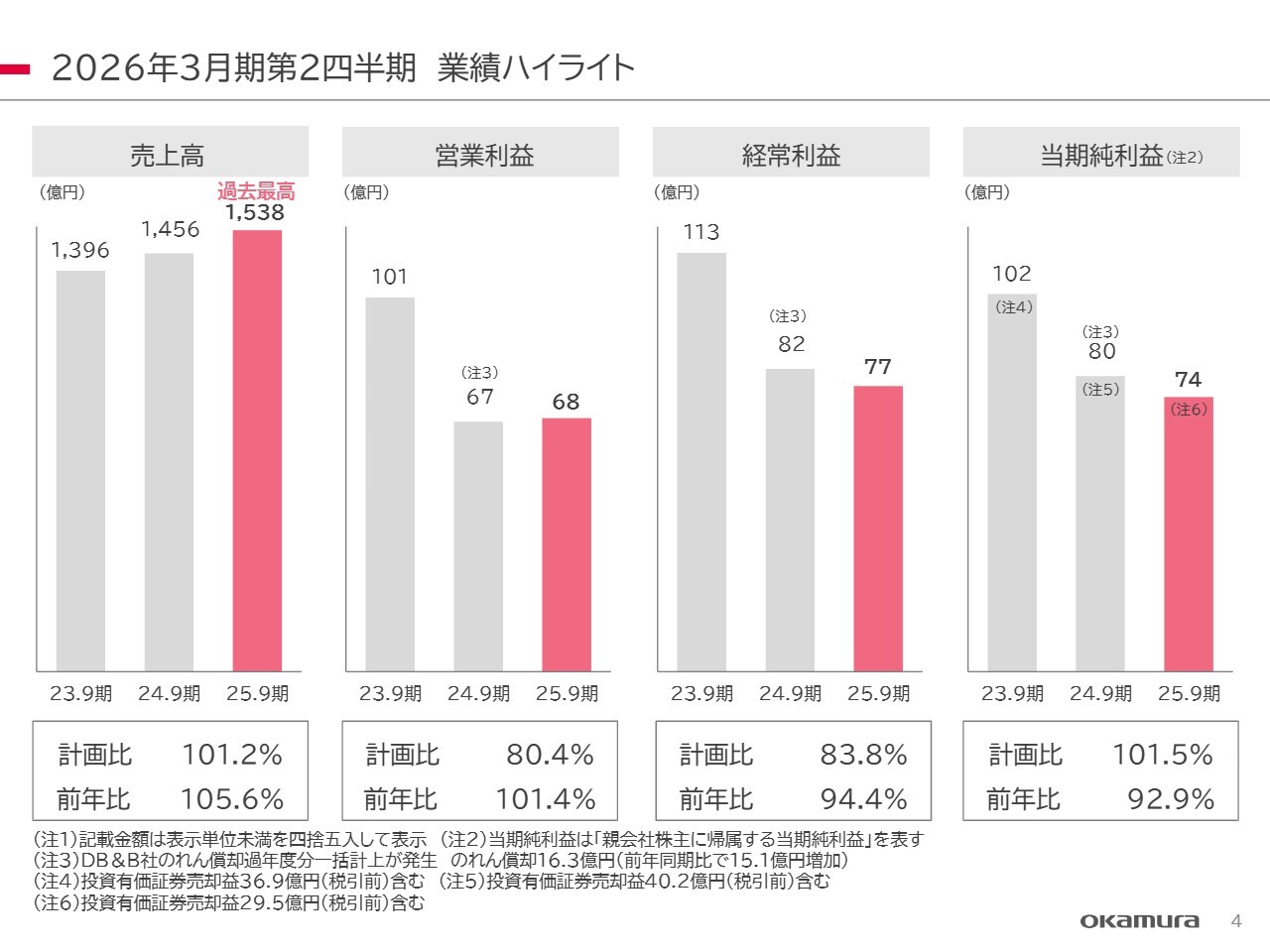

2026年3月期第2四半期 業績ハイライト

2026年3月期第2四半期の業績ハイライトとして、過去3年間の推移を示しています。売上高は過去最高を記録しました。営業利益は過去2番目の成績です。当期純利益については、先ほどお伝えした株式売却益の影響もあり、2025年9月期は74億円となりました。

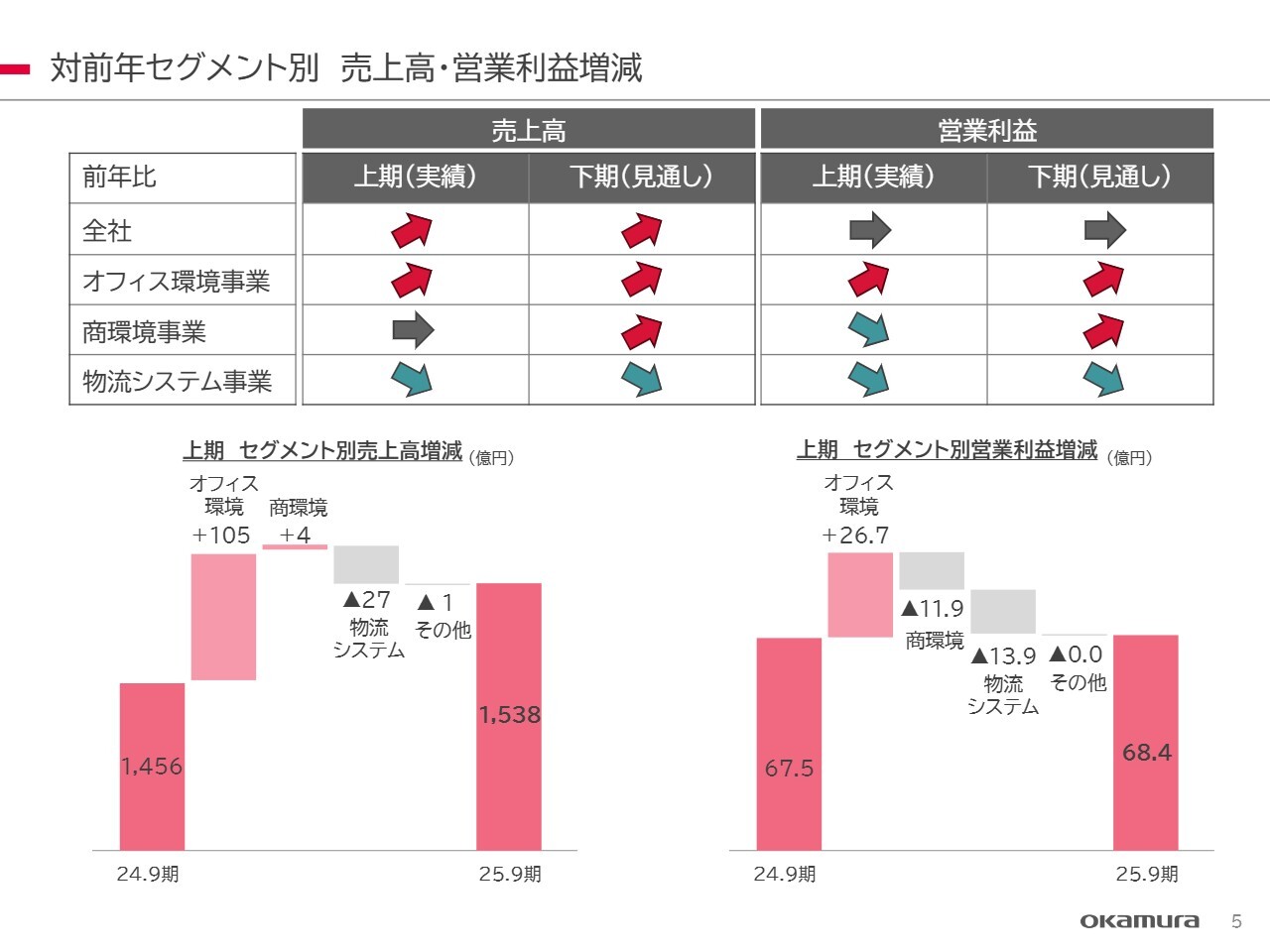

対前年セグメント別 売上高・営業利益増減

セグメントごとの対前年の上期・下期の実績と見通しを矢印で示しています。売上高に関しては、オフィス環境事業が上期・下期ともに好調に推移する見込みであり、営業利益も同様の傾向です。

商環境事業の売上高は、上期は横ばいで推移し、下期に増加する見込みです。営業利益は上期が減益、下期は増益を見込んでいます。

物流システム事業については、残念ながら上期・下期ともに減収減益となると考えています。

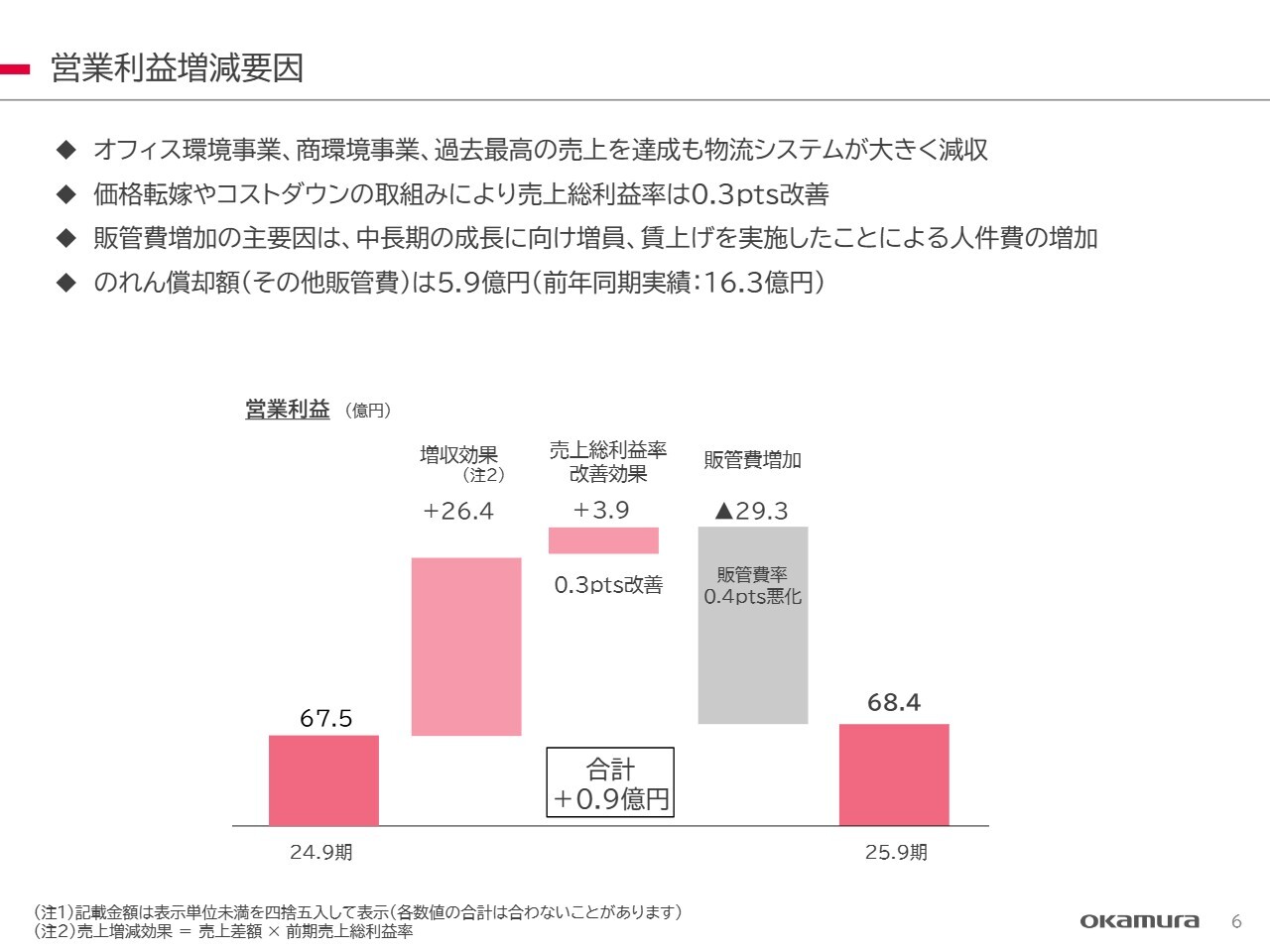

営業利益増減要因

全社の営業利益の増減要因についてご説明します。売上の増加により、増収効果で26億4,000万円の増益、売上総利益率の改善で3億9,000万円の増益が見込まれる一方で、販管費が29億3,000万円増加しています。

売上高については、オフィス環境事業および商環境事業で過去最高の売上を達成しましたが、物流システム事業は大きく減少しました。また、価格転嫁およびコストダウンの取り組みにより、売上総利益率は0.3パーセント改善しています。

販管費増加の主な要因としては、中長期の成長を見据えた人員強化があります。当社ではこの数年間、若手の採用を積極的に行い人員が増えていますが、一方で60歳以降の人員が多く在籍しており、今後5年でかなりの人数が退職予定です。これらの補充のために、現在積極的に人員を採用しています。

当社の人員構成は典型的なM字カーブを描いており、その補填のために人員補充を進めている状況です。販管費増加の29億3,000万円のうち、25億7,000万円は人件費の増加に関連し、原価にも10億5,000万円の影響を及ぼしています。

のれん償却額は、この上期は5億9,000万円でした。

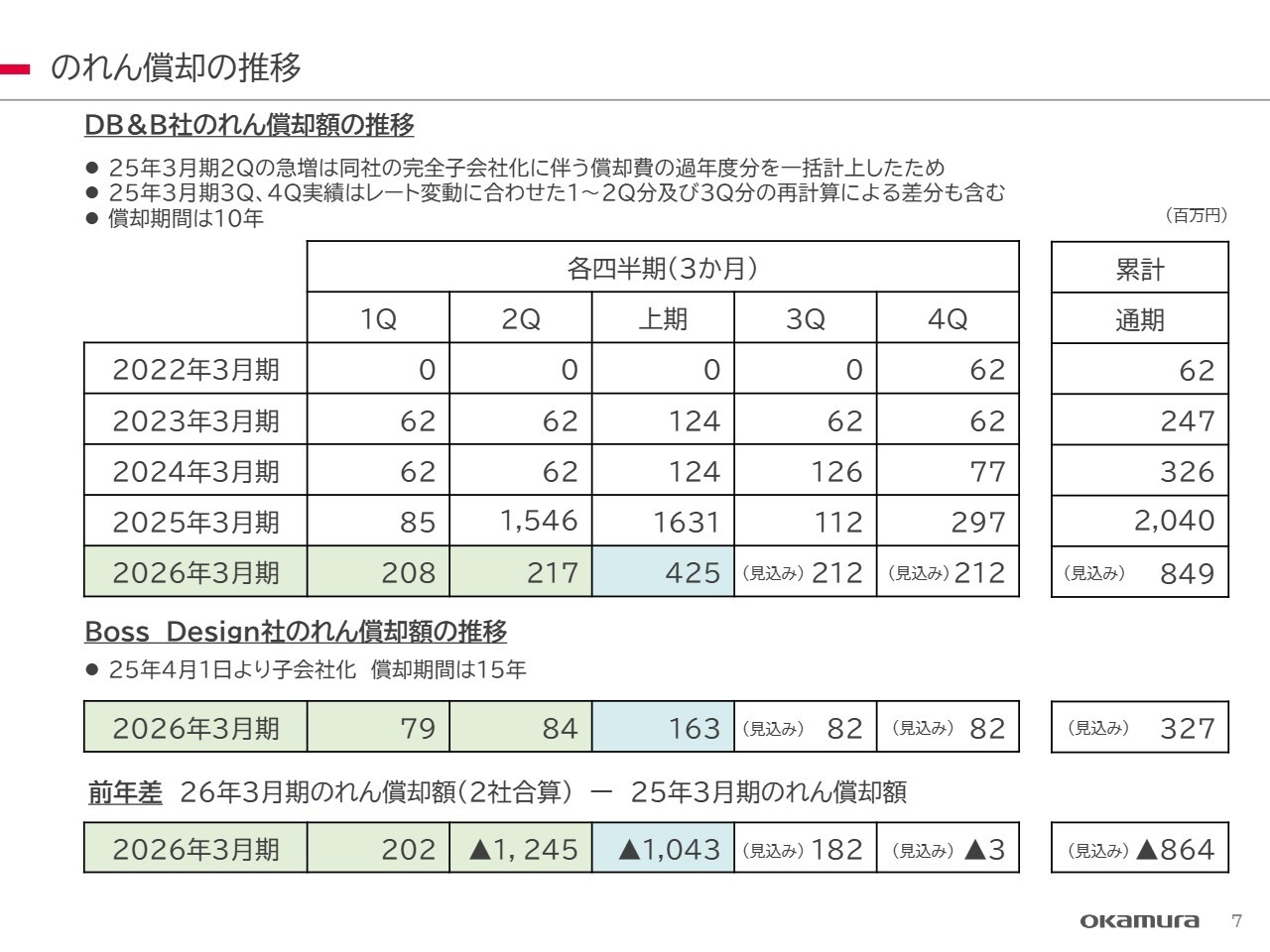

のれん償却の推移

のれん償却額の推移です。スライドの色が付いている部分が今上期に影響している部分です。DB&B社ののれん償却額は4億2,500万円、新たに買収したBoss Design社ののれん償却額は1億6,300万円です。

前年差については、スライド下部に記載しています。上期は10億4,300万円減少しました。

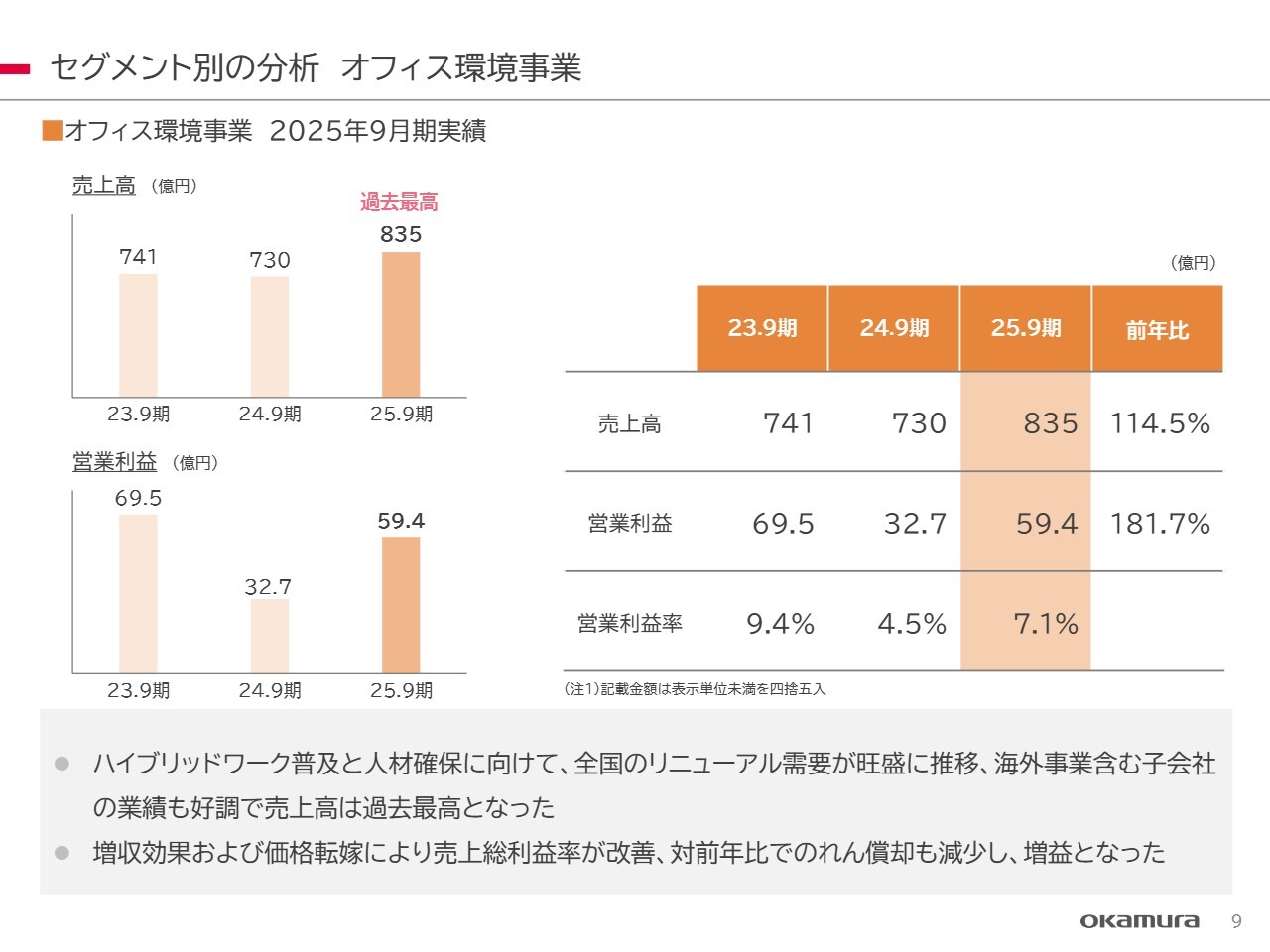

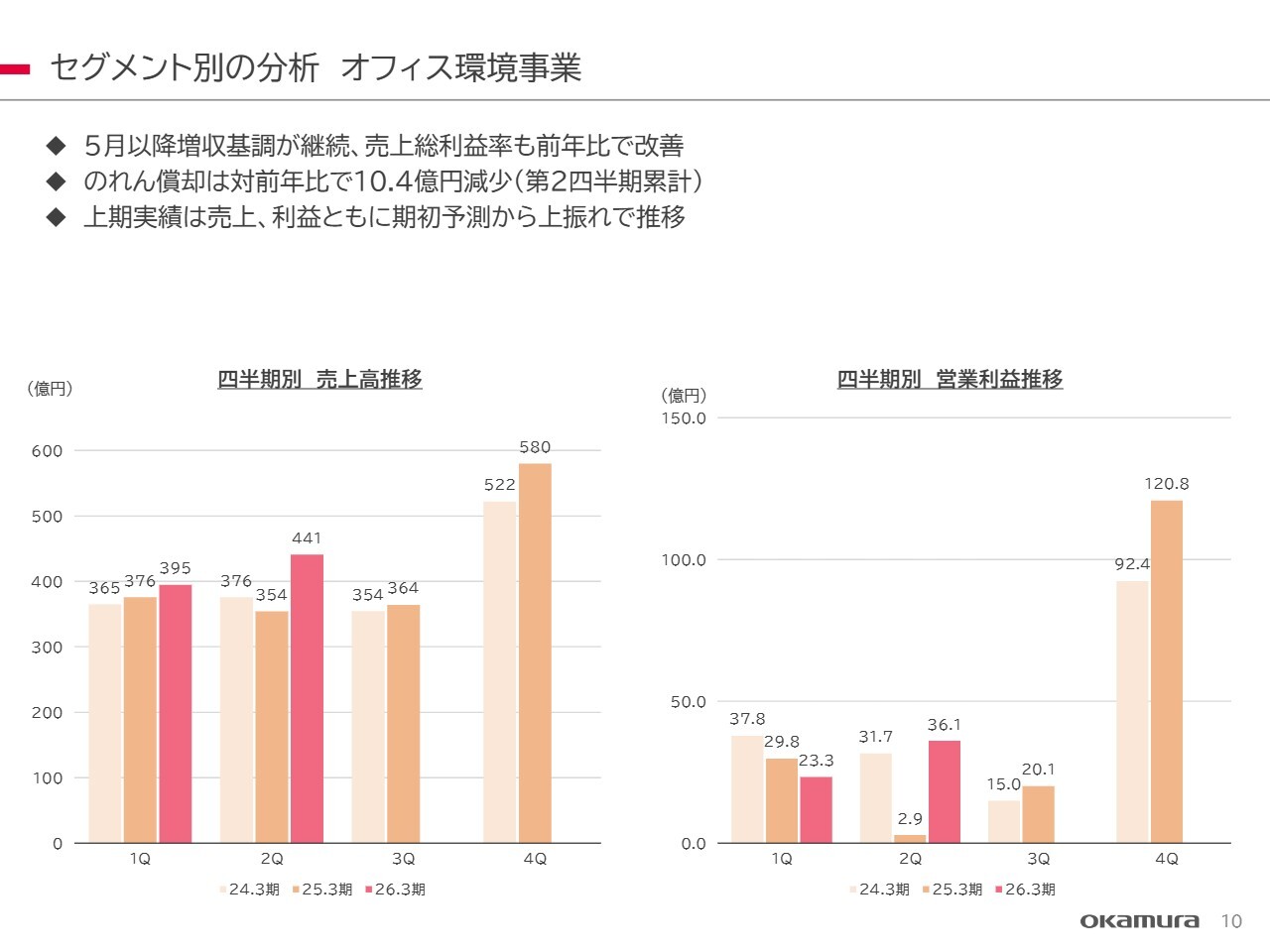

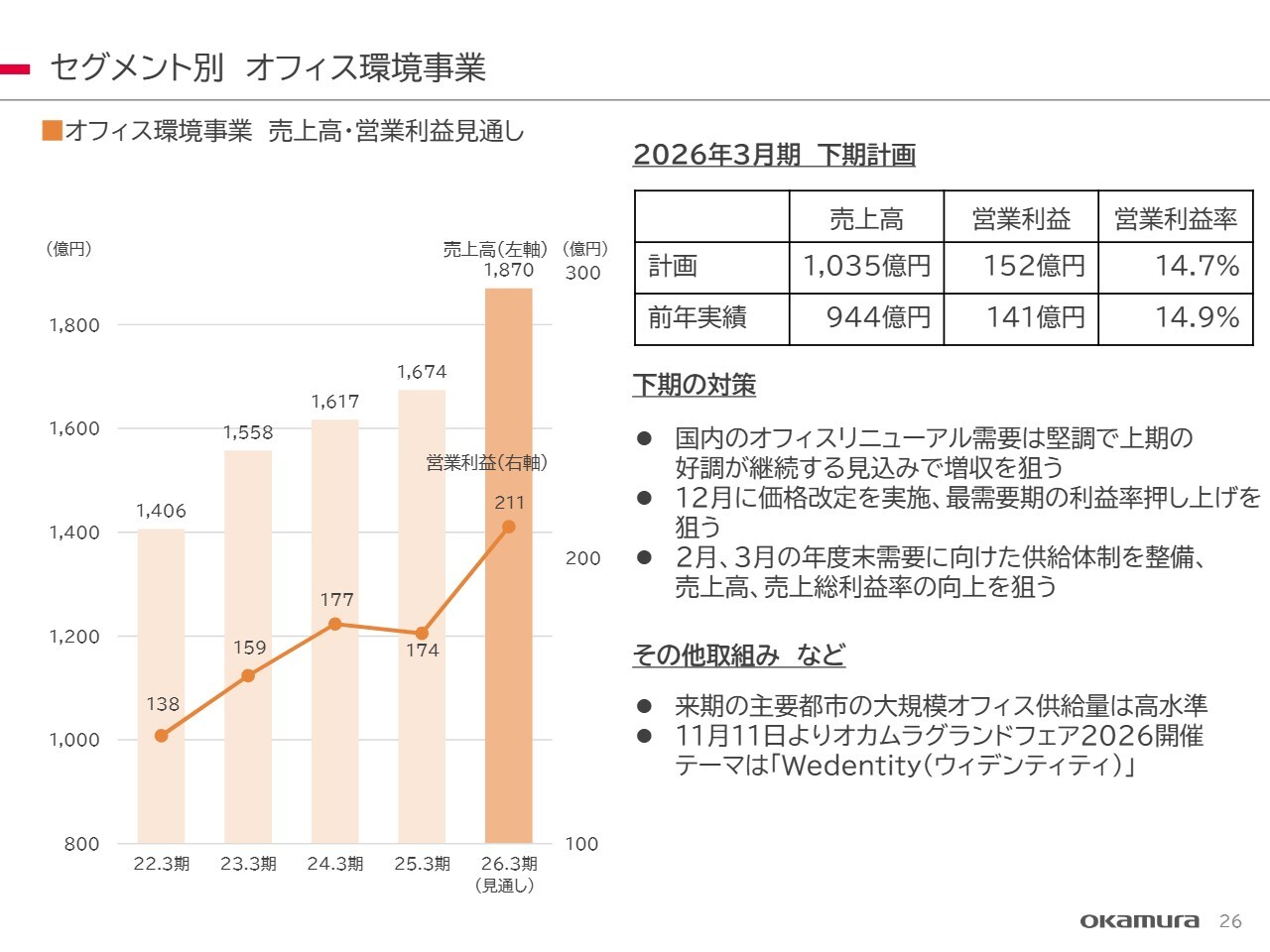

セグメント別の分析 オフィス環境事業

セグメント別の分析です。まず、オフィス環境事業の売上高は過去最高の835億円、営業利益は過去2番目となる59億4,000万円を確保しました。後ほどご説明しますが、このセグメントは全国的にリニューアル需要が旺盛に推移しています。その影響もあり、売上が順調に伸びています。

海外売上についても、海外子会社の単純合算で前年比約1.9倍となりました。前年は赤字でしたが、14億円の改善により黒字化しています。その結果、前年比で増益となりました。

セグメント別の分析 オフィス環境事業

オフィス環境事業の四半期ごとの売上高と営業利益の推移を示しています。4月は物件の谷間があったものの、5月以降は増収基調が継続しています。売上総利益率も前期比で改善しました。スライドに示しているグラフのとおり、第2四半期の売上高と営業利益が順調に伸びています。

また、のれん償却額が前年比で10億4,000万円減少した一方で、収益認識基準の影響により、前期より利益にマイナス7億円の影響が出ています。

これらを踏まえ、上期実績は前年比および計画比ともにクリアすることができました。

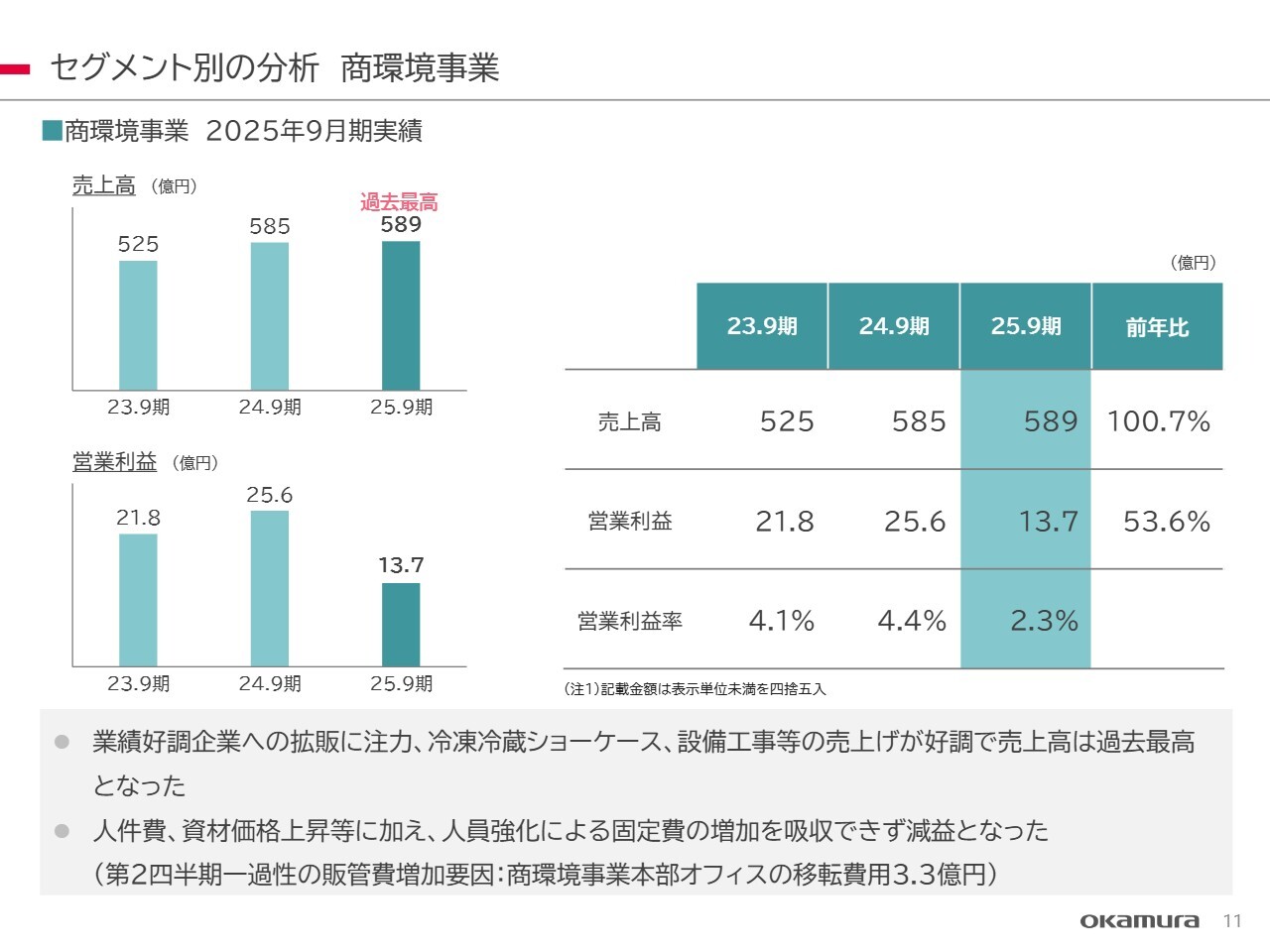

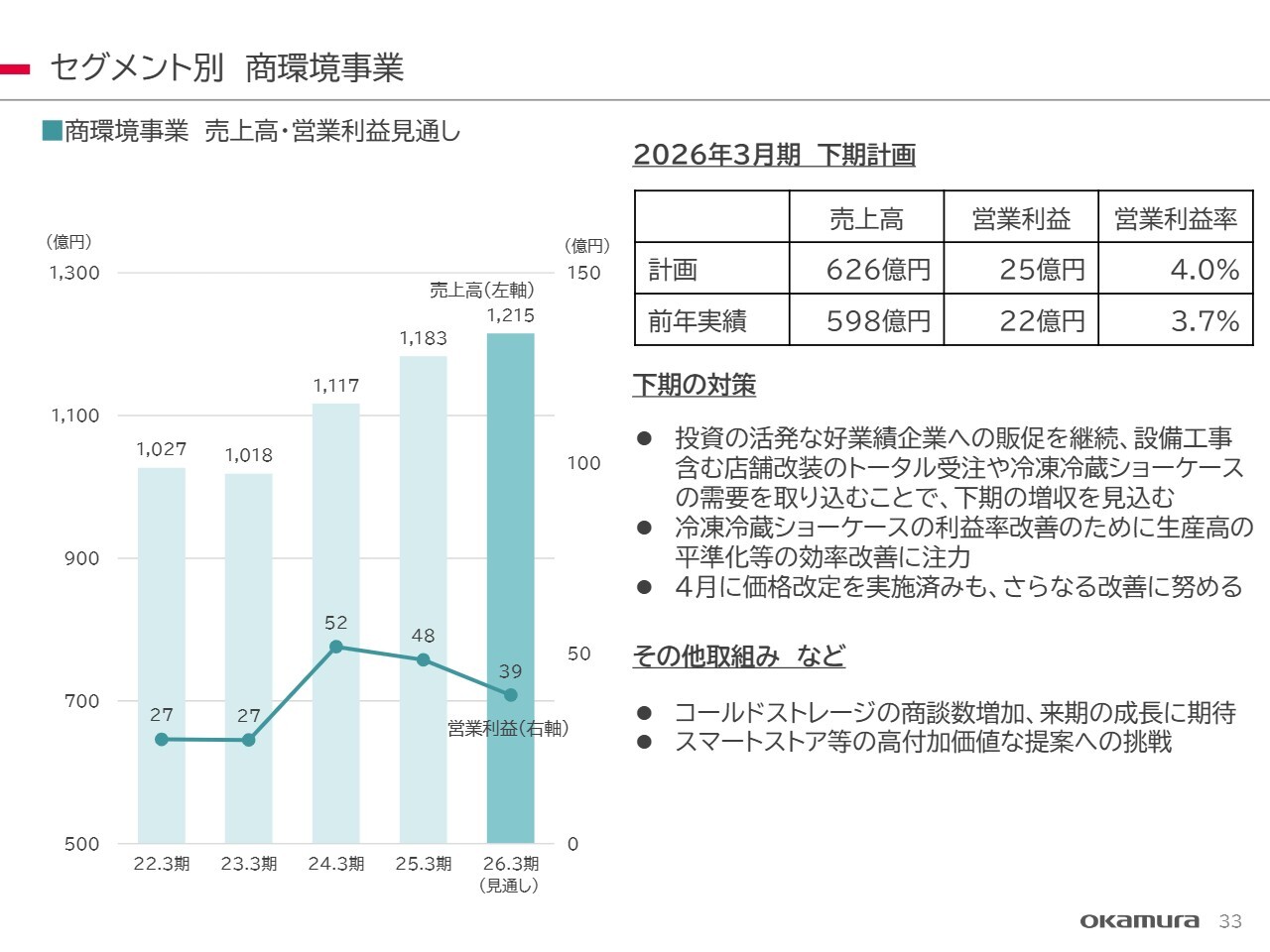

セグメント別の分析 商環境事業

商環境事業についてです。売上高は589億円と過去最高を記録しましたが、営業利益は13億7,000万円と前年比で減益となりました。

このセグメントでは、お客さまの投資動向により、絞られている部分と伸ばしている部分で濃淡が見られます。業績好調な企業を的確に攻めた結果、売上高は増加しました。

減益の主な要因は3点あります。1点目に、商環境事業本部の本部オフィスを数十年ぶりに移転したことに伴い、3億3,000万円の一時的な費用が発生しました。2点目に、須坂工場が1月から稼働を開始し、その償却額が2億円増加したことも影響しています。

3点目に、冷凍ショーケースにおいて次の成長に向けた保守要員や工事要員を採用しており、人件費が3億6,000万円増加しました。その結果、前年比で減益となっています。

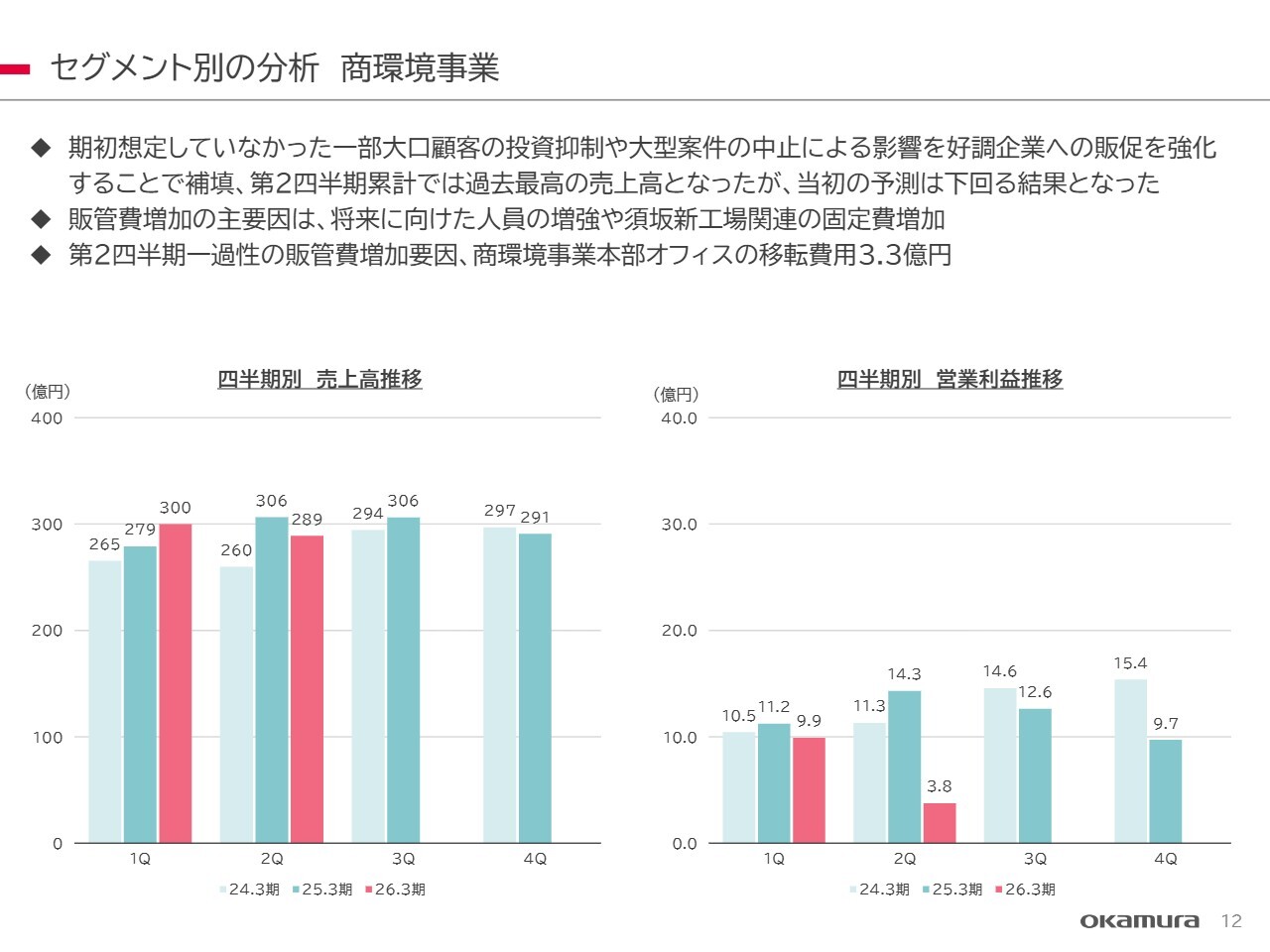

セグメント別の分析 商環境事業

商環境事業について、四半期別の売上高と営業利益を示しています。顧客名は差し控えますが、グループ再編に伴い出店改装計画が止まった大口顧客がありました。この上期はこの大口顧客の出店がかなり抑制されています。また、トランプ関税の影響を受けたある顧客で、アメリカの大型案件が止まっています。

これらの影響により、25億円程度、想定していなかった売上高の変動が上期に発生しました。

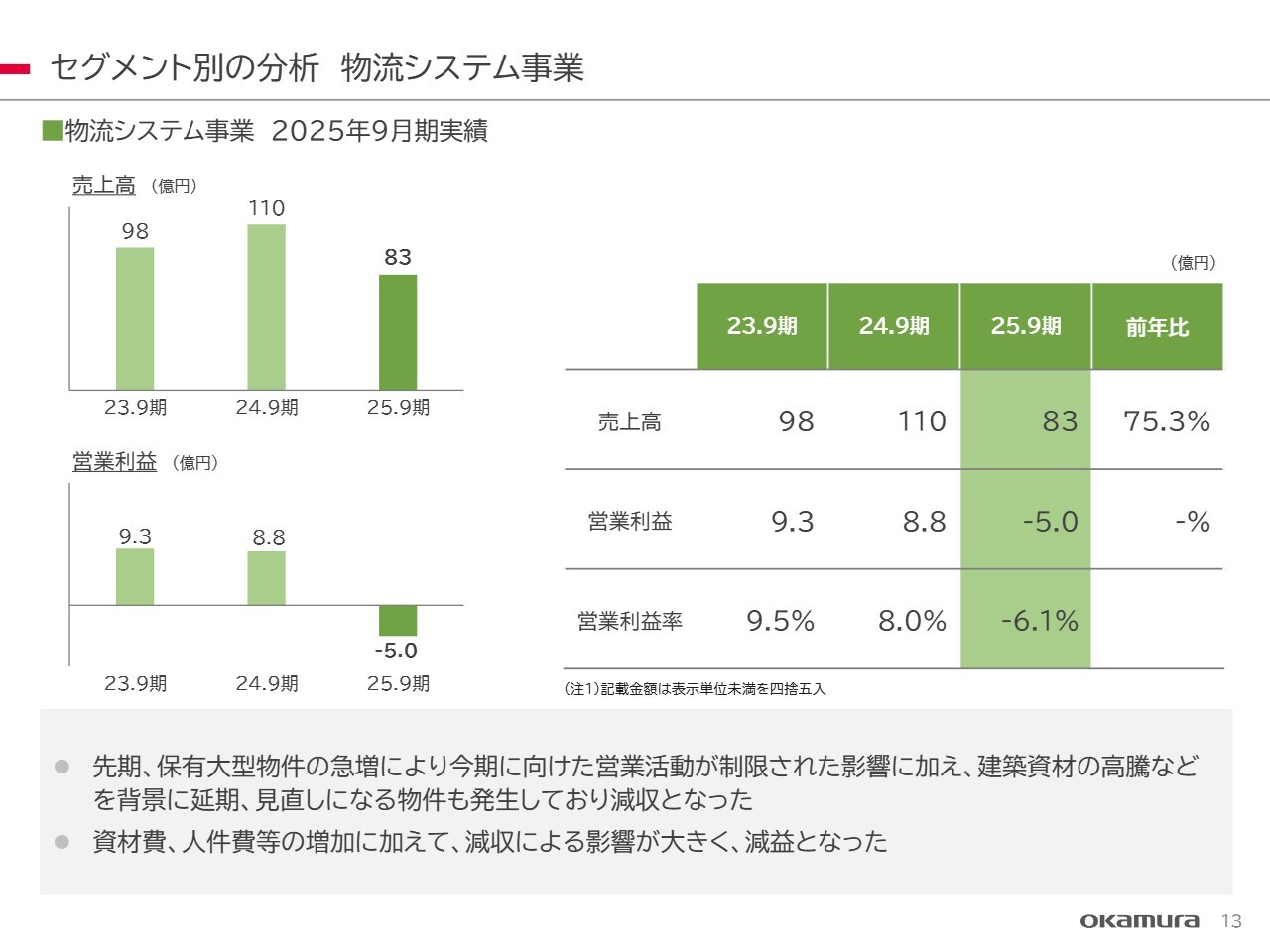

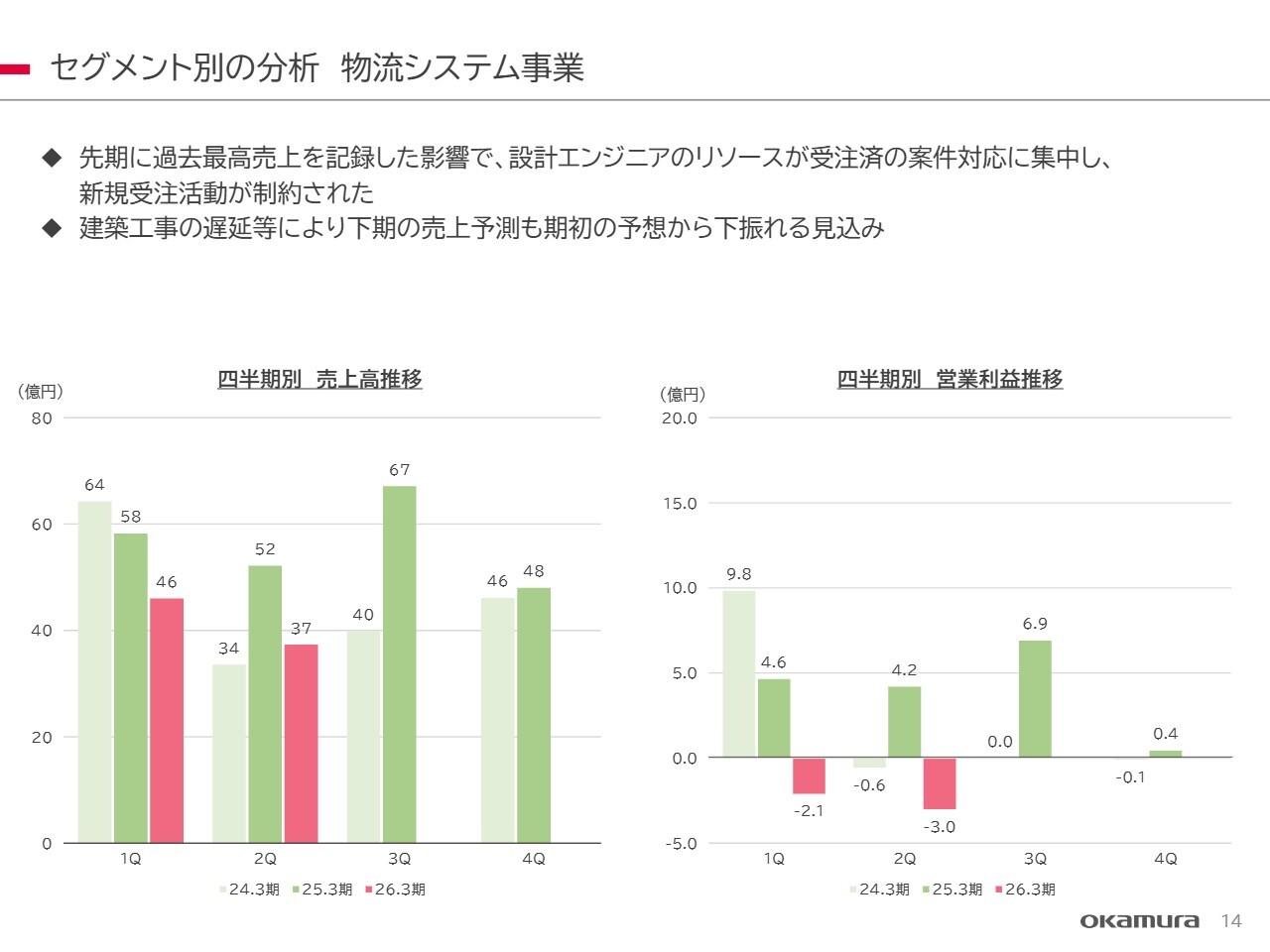

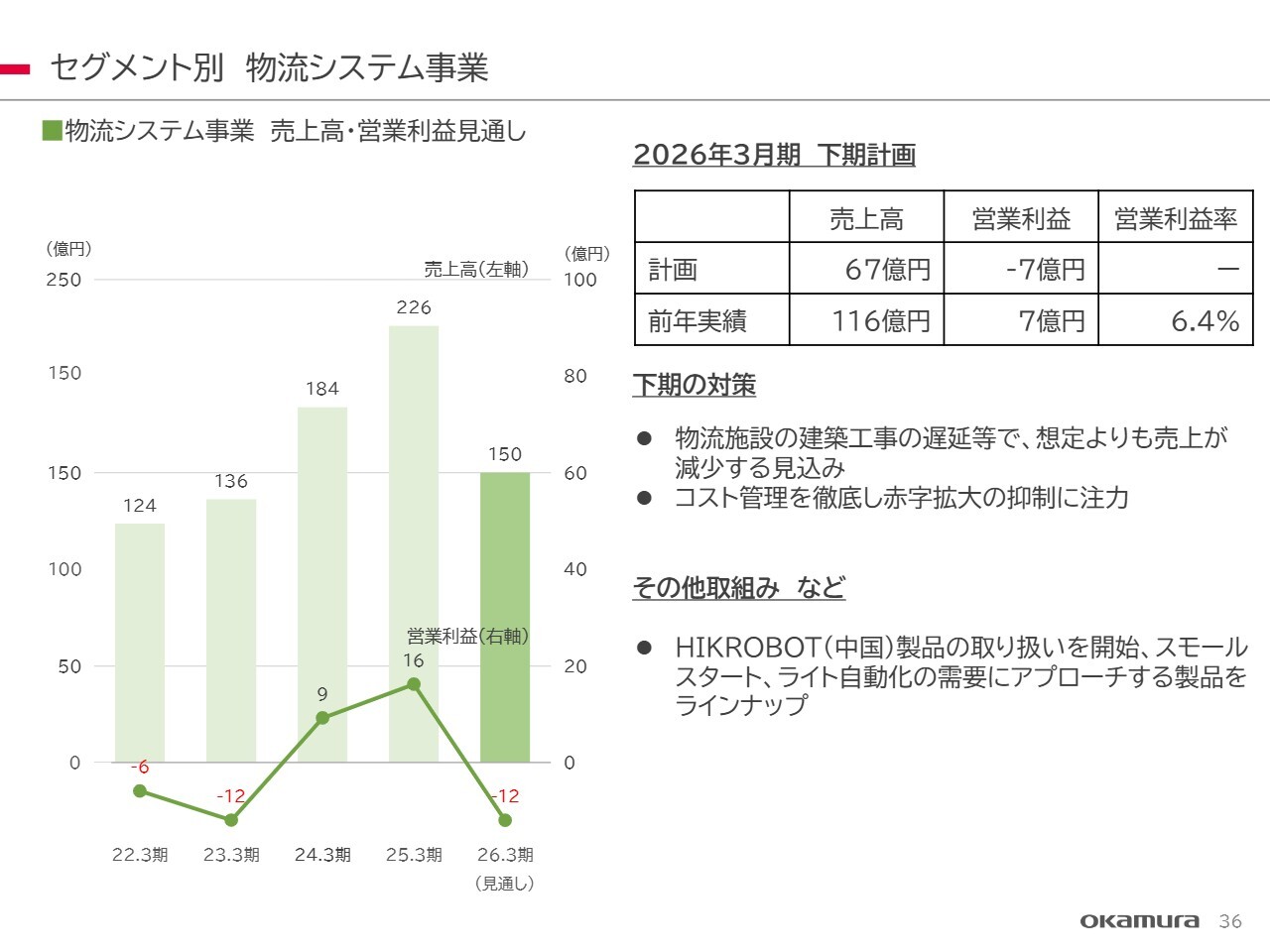

セグメント別の分析 物流システム事業

物流システム事業についてです。第1四半期に続き、第2四半期も売上が厳しい状況で推移しました。さらに、収益認識基準による影響として、対前年で売上高は5億5,000万円、営業利益は1億7,000万円がマイナスに作用しています。

また、工事などの遅れに伴い売上が減少しました。期初段階では、今期中に売上が増加すると見込んでいましたが、残念ながら工事の全体的な後ろ倒しの影響により減収となっています。

セグメント別の分析 物流システム事業

物流システム事業の四半期ごとの売上高と営業利益の推移です。下期も売上の見通しが厳しいため、赤字になる見込みです。

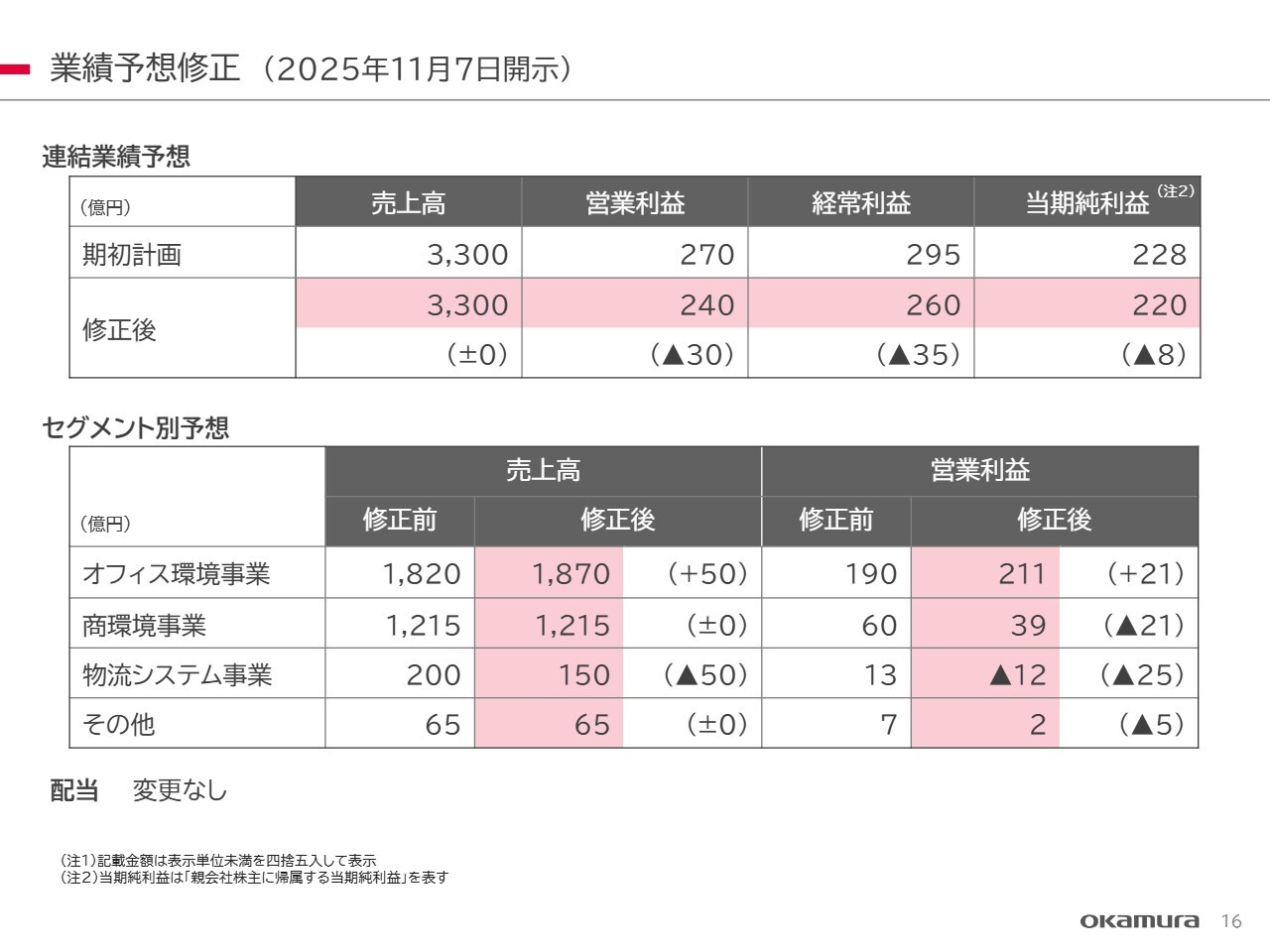

業績予想修正(2025年11月7日開示)

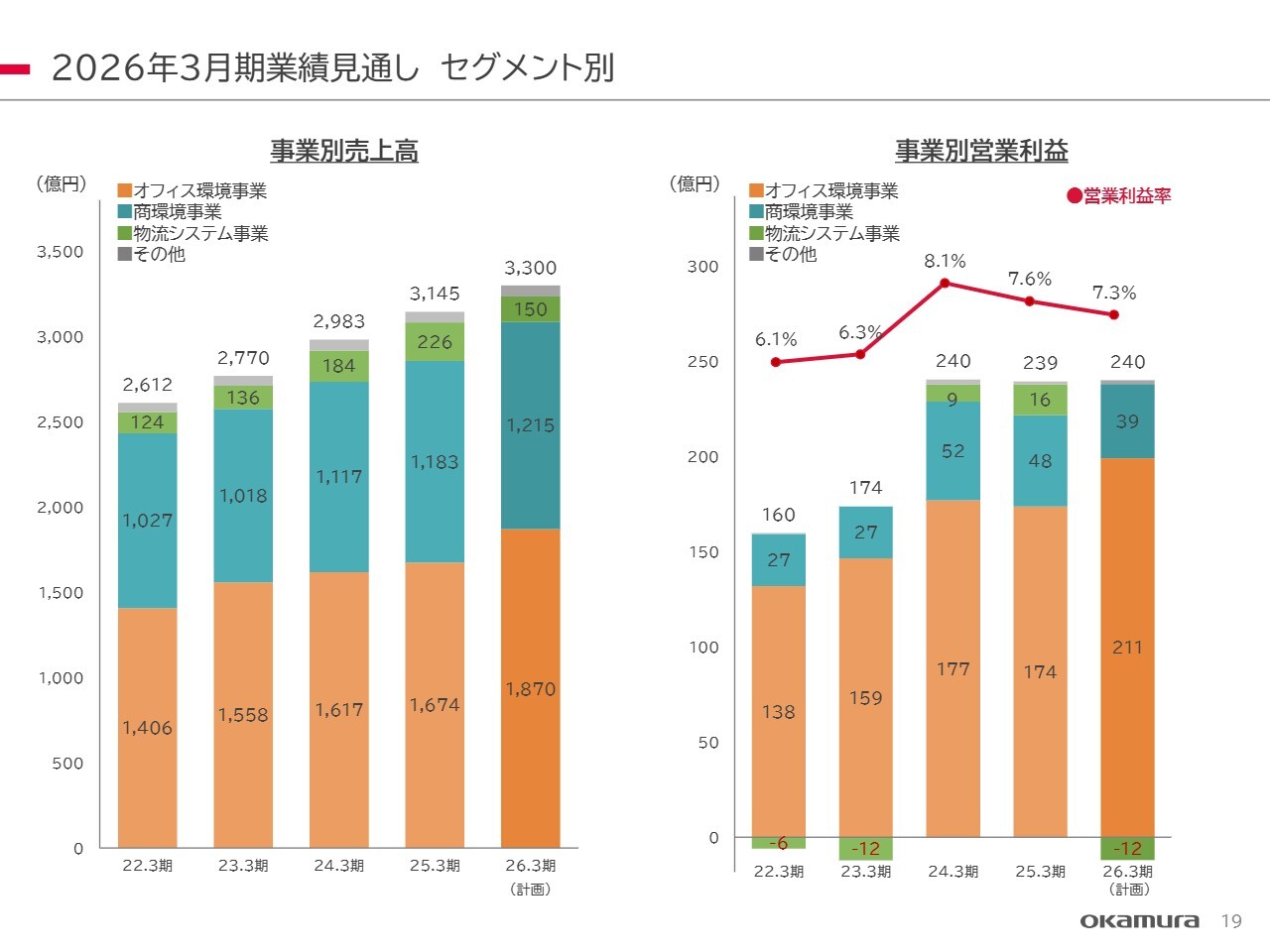

2026年3月期の通期見通しについてご説明します。まず、11月7日に開示した、業績予想の修正についてです。売上高は順調に伸びており、期初計画の3,300億円から変更はありません。一方で、営業利益は期初計画の270億円から240億円に修正しました。

この240億円という数字は、中期経営計画を立てた際の当初計画に戻したものです。営業利益が減少したため、経常利益と当期純利益も下方修正しています。

セグメント別の予想については、スライド下段の表に記載のとおり、オフィス環境事業が好調に推移しており、売上高を50億円上方修正しました。営業利益は211億円で、増益の見込みです。

一方、商環境事業は売上高を据え置いていますが、営業利益を下方修正しています。物流システム事業は、売上高と営業利益の両方を下方修正しました。

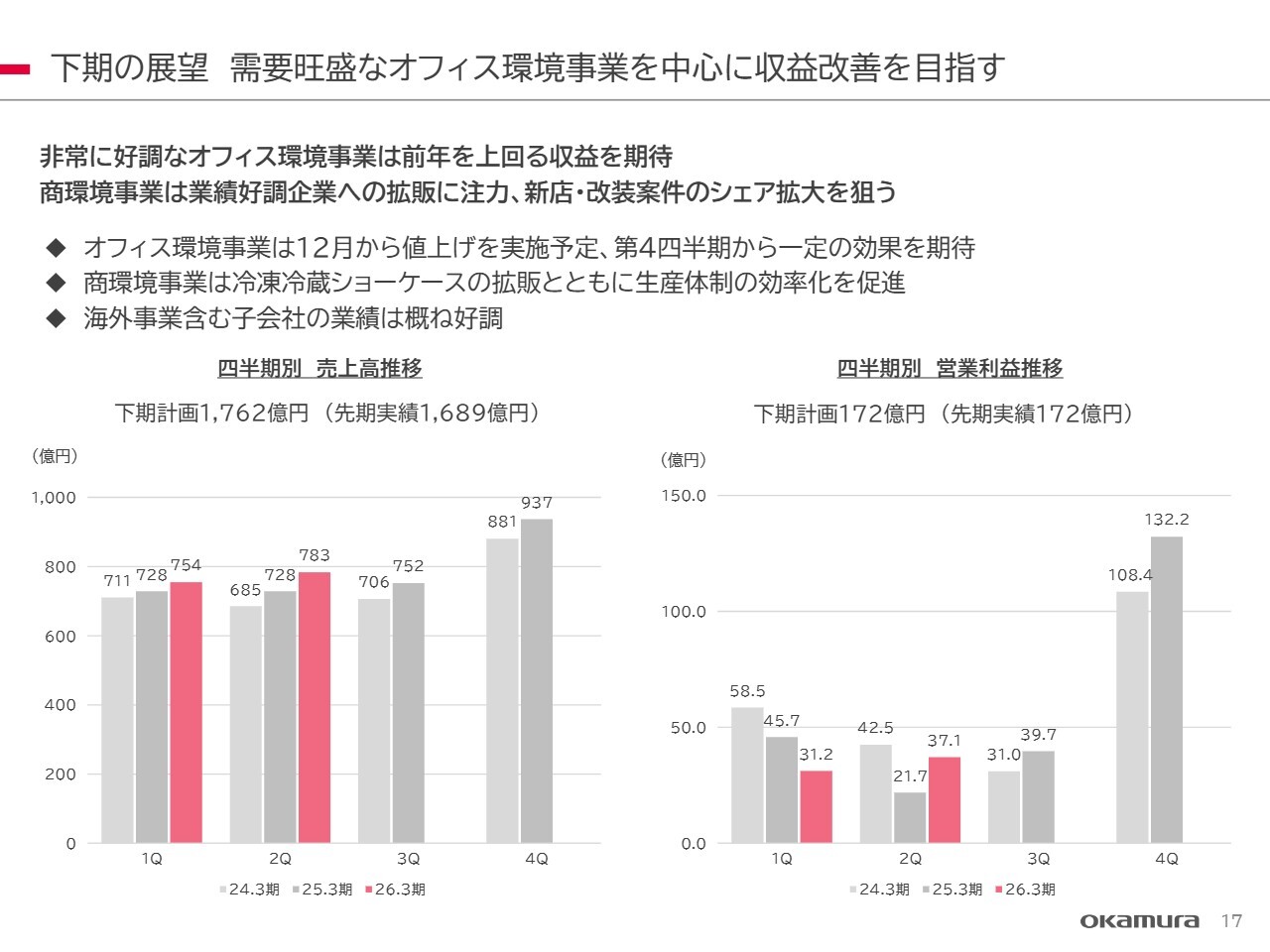

下期の展望 需要旺盛なオフィス環境事業を中心に収益改善を目指す

下期の展望についてです。スライドに、四半期ごとの連結業績の推移をグラフで示しています。

オフィス環境事業の最需要期である第4四半期、特に2月、3月の影響が大きく出ると見ています。特に3月の売上は平常時の2.2倍ほどとなるため、この期間にどれだけ利益を確保できるかが毎年の利益のポイントとなります。今期も前年を上回る利益の確保を目指しています。

オフィス環境事業では、12月から値上げを実施する予定です。このため、1月から3月の第4四半期に一定の効果が見込まれます。価格改定の幅は製品によって異なりますが、3パーセントから8パーセント程度です。

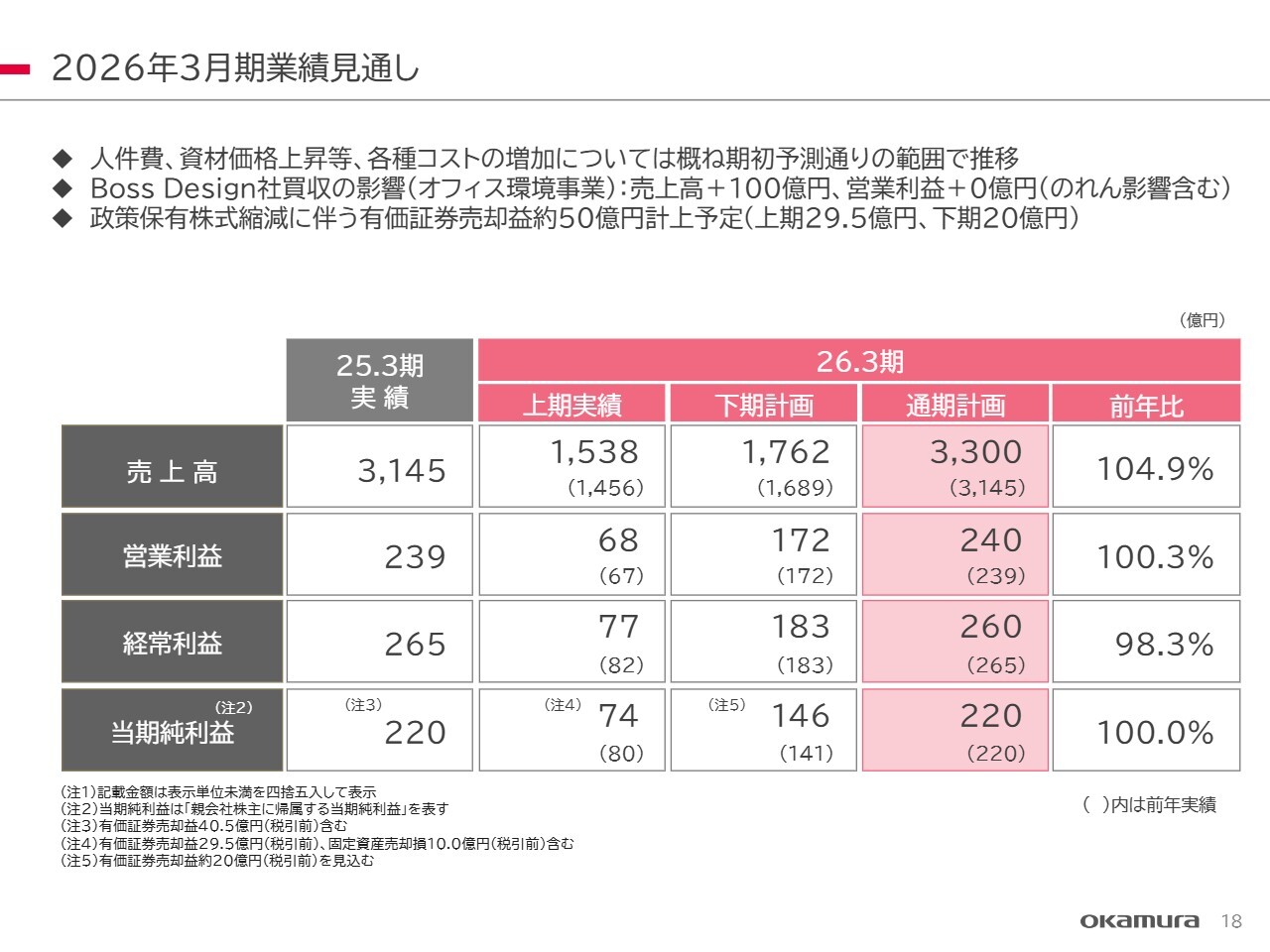

2026年3月期業績見通し

2026年3月期の業績見通しについて、スライドに上期実績と下期計画を記載しています。人件費や資材価格の上昇などに伴う各種コストの増加は、おおむね期初の見込みどおりの範囲で推移しています。前期から約75億円増加する見込みです。詳細については後ほどご説明します。

また、Boss Design社を買収しました。その影響で、年間ベースで見ると、売上高は約100億円、営業利益はのれんを差し引いてプラスになると考えています。現在のところ、業績は順調に推移しています。

加えて、政策保有株式の縮減に伴う有価証券売却益として50億円を計上予定です。こちらは期初予定よりも10億円多くなる見込みです。

2026年3月期業績見通し セグメント別

スライドに、5年間のセグメント別の売上高と営業利益の推移を示しています。

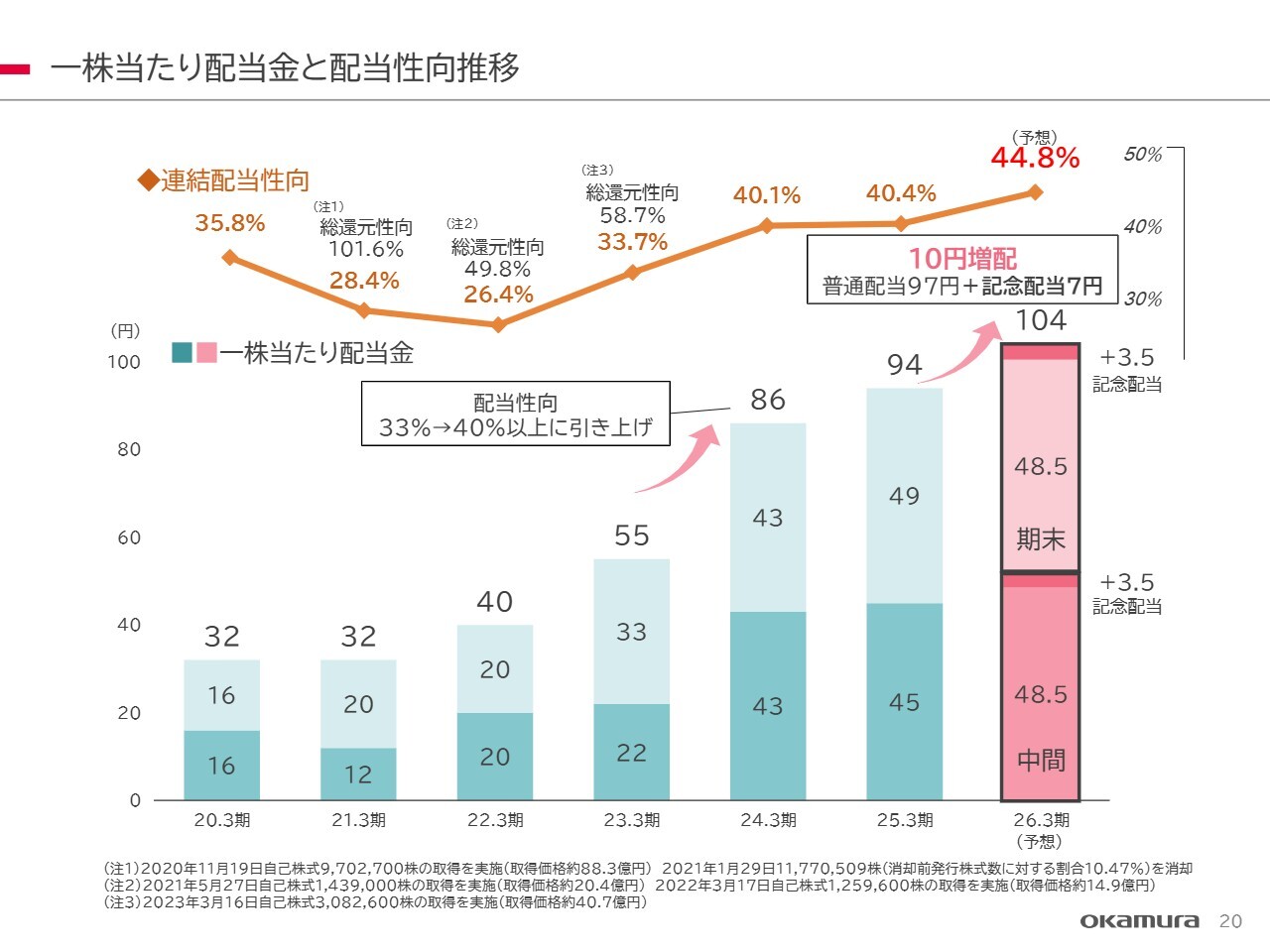

一株当たり配当金と配当性向推移

配当についてです。スライド右側に記載のとおり、2026年3月期の予想は、中間配当が52円、期末配当が52円で、年間104円となります。前期より10円の増配を見込んでいます。

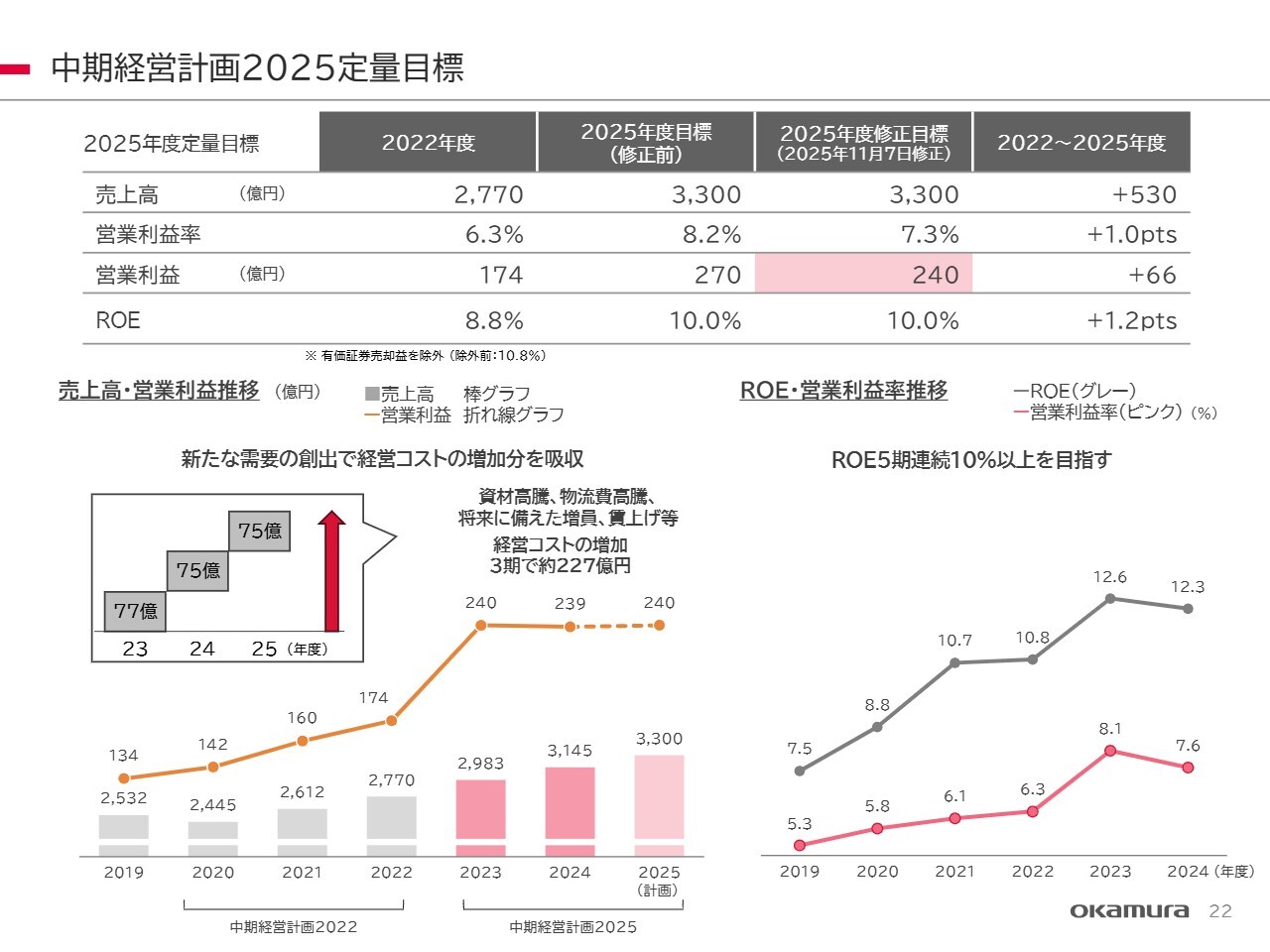

中期経営計画2025定量目標

中期経営計画の進捗についてご説明します。今年は「中期経営計画2025」の最終年度にあたります。スライドに、売上高並びに営業利益の直近の業績予想修正を反映した表を掲載しており、売上高は順調に推移しています。

スライド左側の吹き出しに、経営コストについて、77億円、75億円、75億円という数字を記載しています。特に資材および物流費の高騰、将来に備えた増員や賃上げなどを含めたコストの上昇を示しています。これらを吸収し、今期の営業利益も240億円を確保する見込みです。

特に経営コストの中では人的資本、すなわち人員に対する投資として、教育、人員の増員や不足している部分の補充を手厚く行っているため、その部分が増加しています。

2023年度においては、特に鋼材をはじめとした資材の価格が大幅に上昇し、1.5倍程度になりました。これについては中期経営計画に織り込んでいませんでした。

また、2024年度は世間的に初任給を含む人件費が急激に上昇しました。この影響で、粗利が当初の計画の範囲をオーバーする部分が生じ、経営コストの上昇につながっています。

今期においては75億円の経営コストをなんとか吸収し、240億円以上の営業利益を確保したいと考えています。

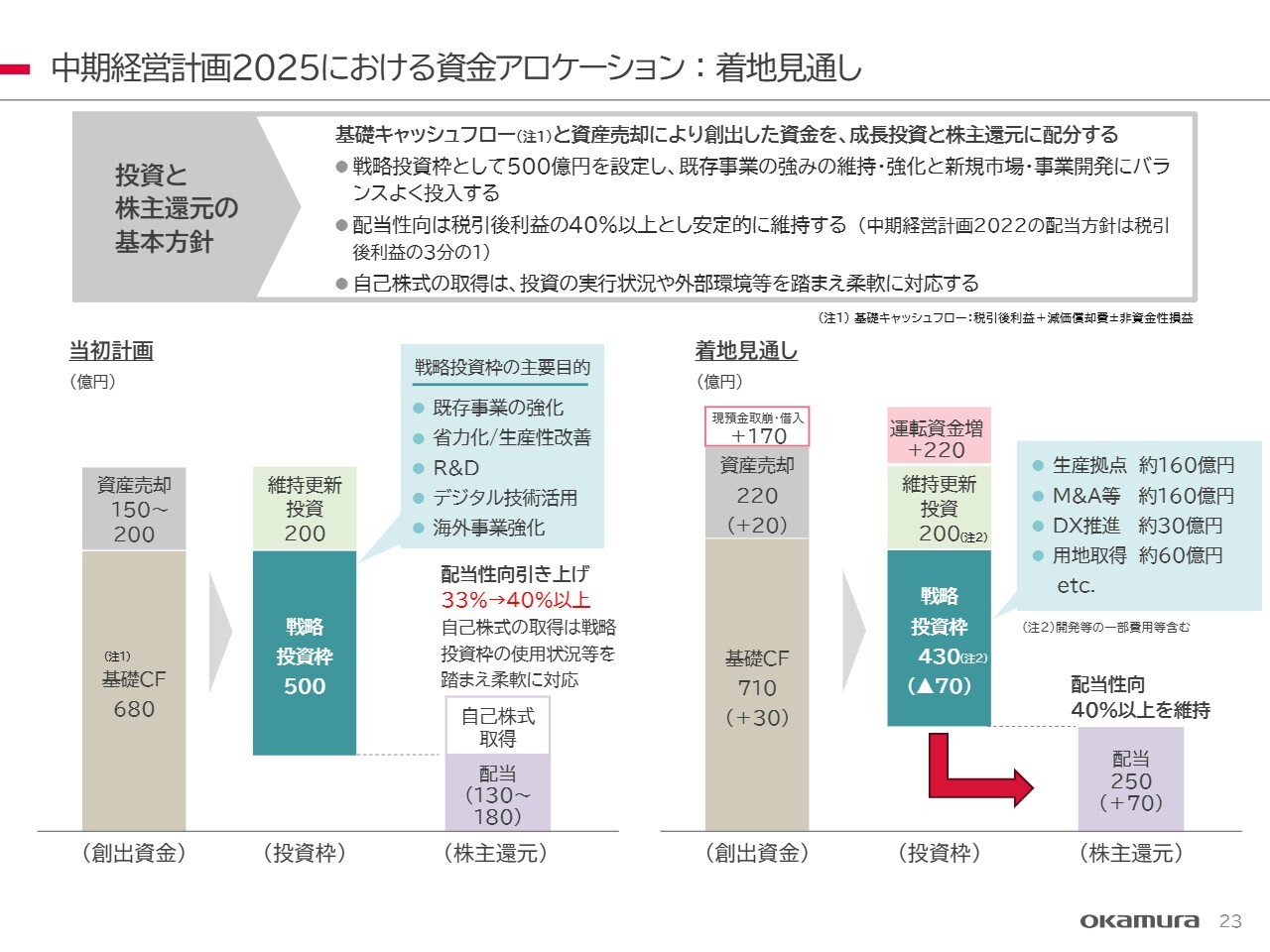

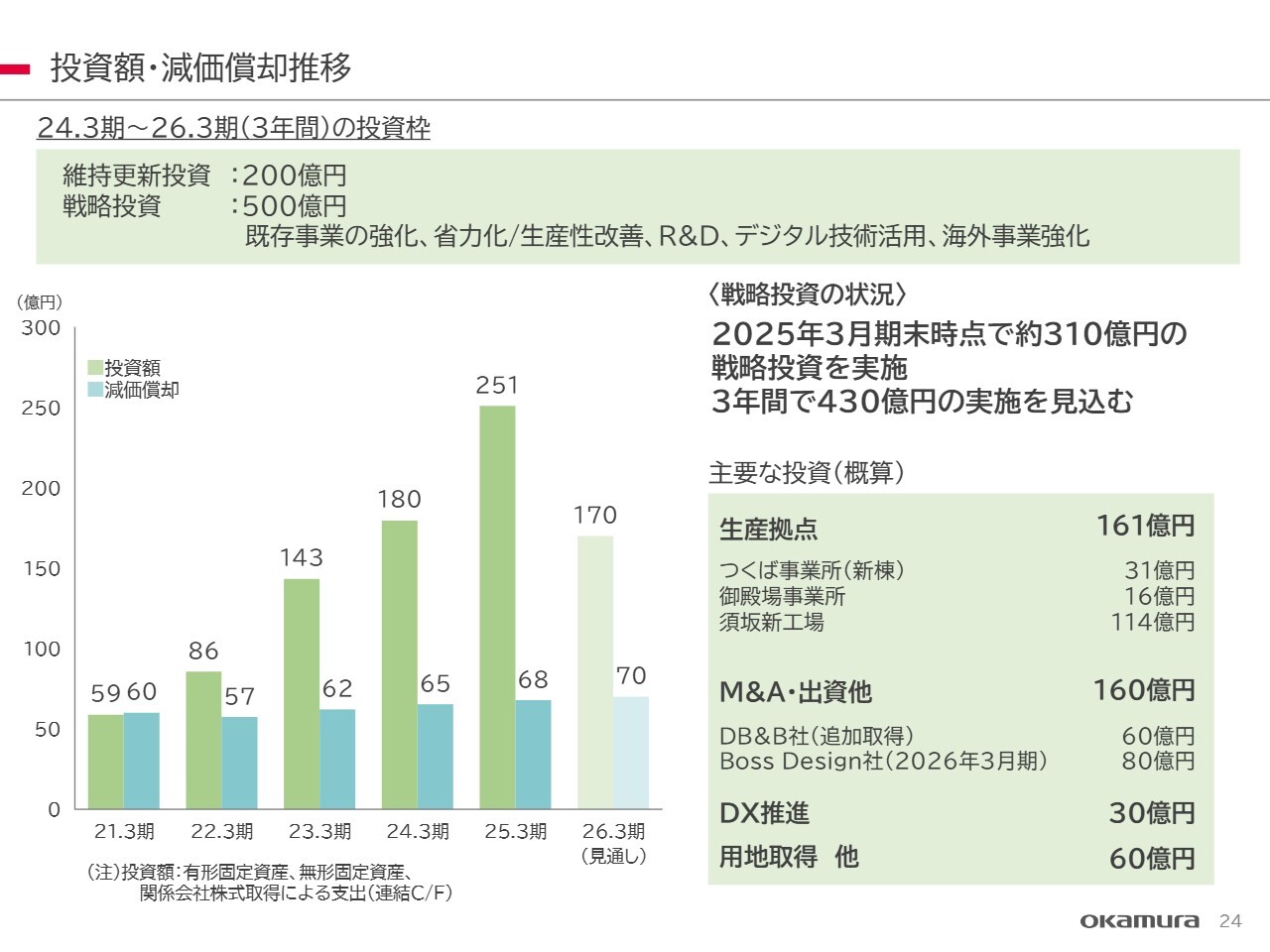

中期経営計画2025における資金アロケーション:着地見通し

戦略投資についてです。投資枠については、維持更新投資は予定どおり200億円の見込みです。一方、戦略投資枠は当初の500億円に対して70億円減少の430億円を見込んでいます。減少分は配当を増加させるかたちで着地させたいと考えています。

投資額・減価償却推移

投資額・減価償却推移です。維持更新投資は予定どおり進めています。大きな戦略投資については、スライド右下に記載しているとおり、生産拠点、M&A・出資、DX推進などがあります。

セグメント別 オフィス環境事業

各セグメントの方針についてご説明します。まずはオフィス環境事業です。今期の売上高は1,870億円、営業利益は211億円を目指しています。下期の計画は、スライド右上の表に記載のとおり、売上高は前年の944億円に対して1,035億円、営業利益は前年の141億円に対して152億円を目指しています。

全体的にリニューアル需要が堅調に推移していることに加え、12月に価格改定を実施します。この値上げにより、第4四半期だけで約12億円の営業利益増加を見込んでいます。

さらに、2025年3月期の営業利益は174億円に下がっていますが、のれんの影響を除くとおよそ190億円です。2026年3月期はのれんの影響が約6億円ありますので、その影響を除くと217億円となります。伸び率としては14.2パーセントと高い水準になると考えています。

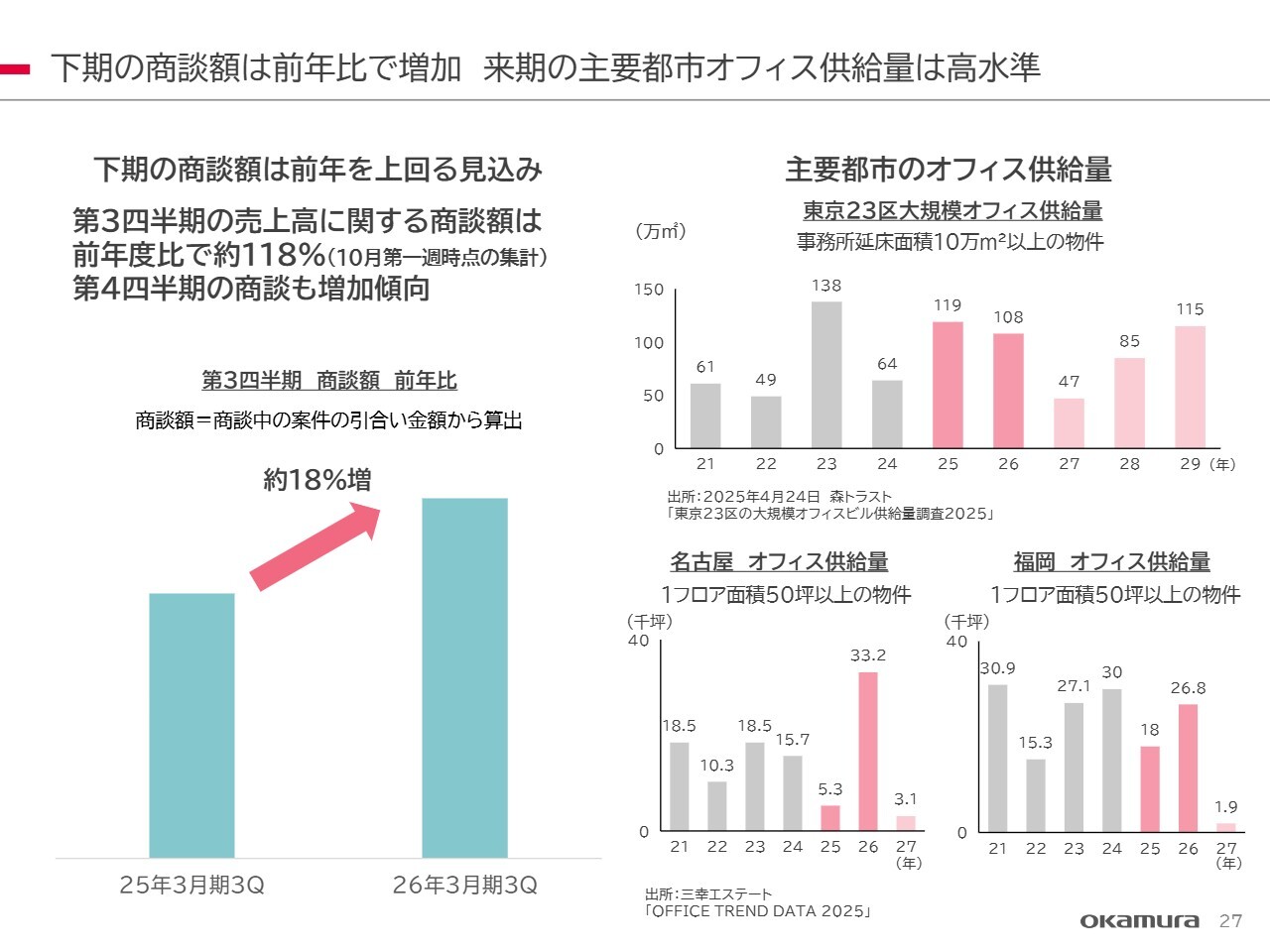

下期の商談額は前年比で増加 来期の主要都市オフィス供給量は高水準

それを裏づける商談額の前年比での伸びを示しています。第3四半期については、前年から18パーセント程度増加しています。第4四半期も徐々に増加傾向にあり、一定の需要が見込めると考えています。

スライド右側には、主要都市である東京23区、名古屋、福岡のオフィス供給量を載せています。2025年、2026年はかなり高水準の新築ビルの竣工が予定されています。

先日、日本経済新聞でオフィスの空室率は2パーセント台と報じられていました。現在、テナントが退去すると、中のテナントが増床するケースが多く、空室が市場になかなか出てきません。そのため、空室率が2パーセント台にとどまっている状況です。

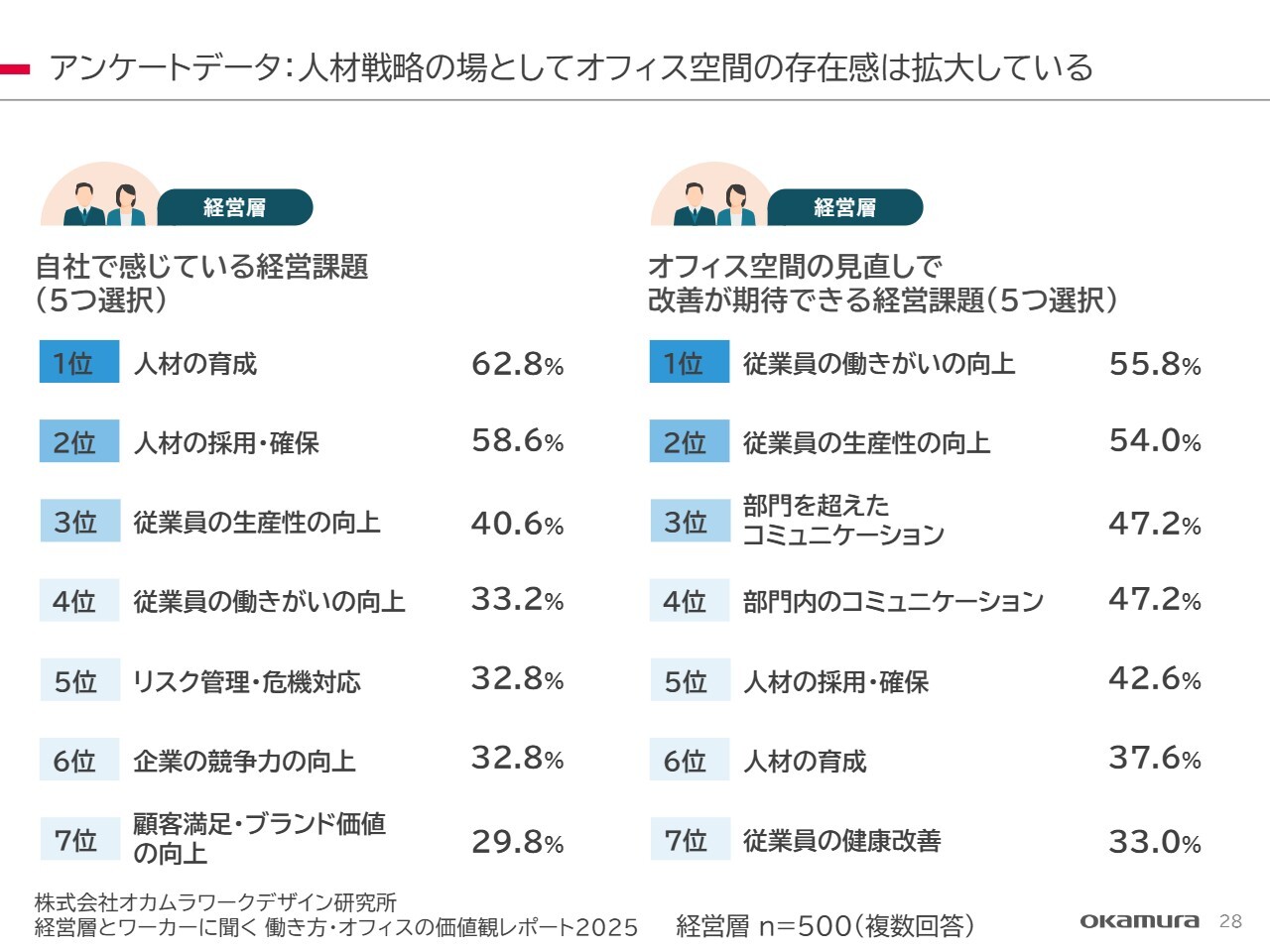

アンケートデータ:人材戦略の場としてオフィス空間の存在感は拡大している

人材戦略の場として、オフィス空間の存在感が拡大しています。当社はワークデザイン研究所を有しており、その調査結果をスライドに掲載しています。

経営層が「自社で感じている経営課題」については、スライド左側に記載のとおり、人材の育成、人材の採用・確保、従業員の生産性の向上がベスト3となっています。

また、「オフィス空間の見直しで改善が期待できる経営課題」については、スライド右側に記載のとおり、従業員の働きがいの向上、従業員の生産性の向上、部門を超えたコミュニケーションがベスト3に挙げられています。

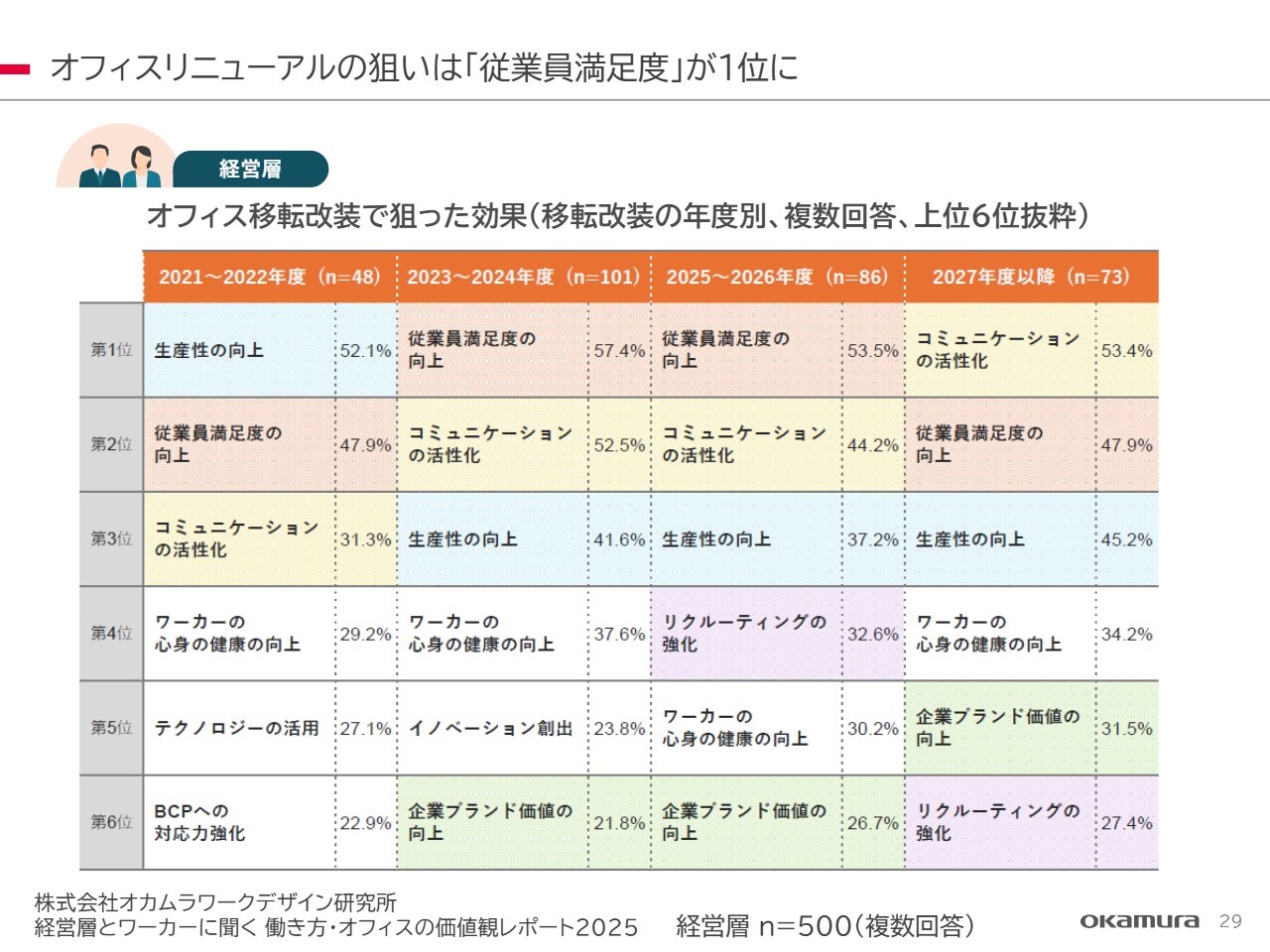

オフィスリニューアルの狙いは「従業員満足度」が1位に

オフィスリニューアルの狙いとしては、「従業員満足度」が1位になっています。オフィス移転や改装で狙った効果としては、最近では従業員満足度の向上、コミュニケーションの活性化、生産性の向上が挙げられています。順位は入れ替わっているものの、この3つがベスト3として挙がり続けています。

経営層が働き方やオフィスの在り方に強い関心を持つようになり、オフィスへの投資に積極的に動いているのが近年の状況です。

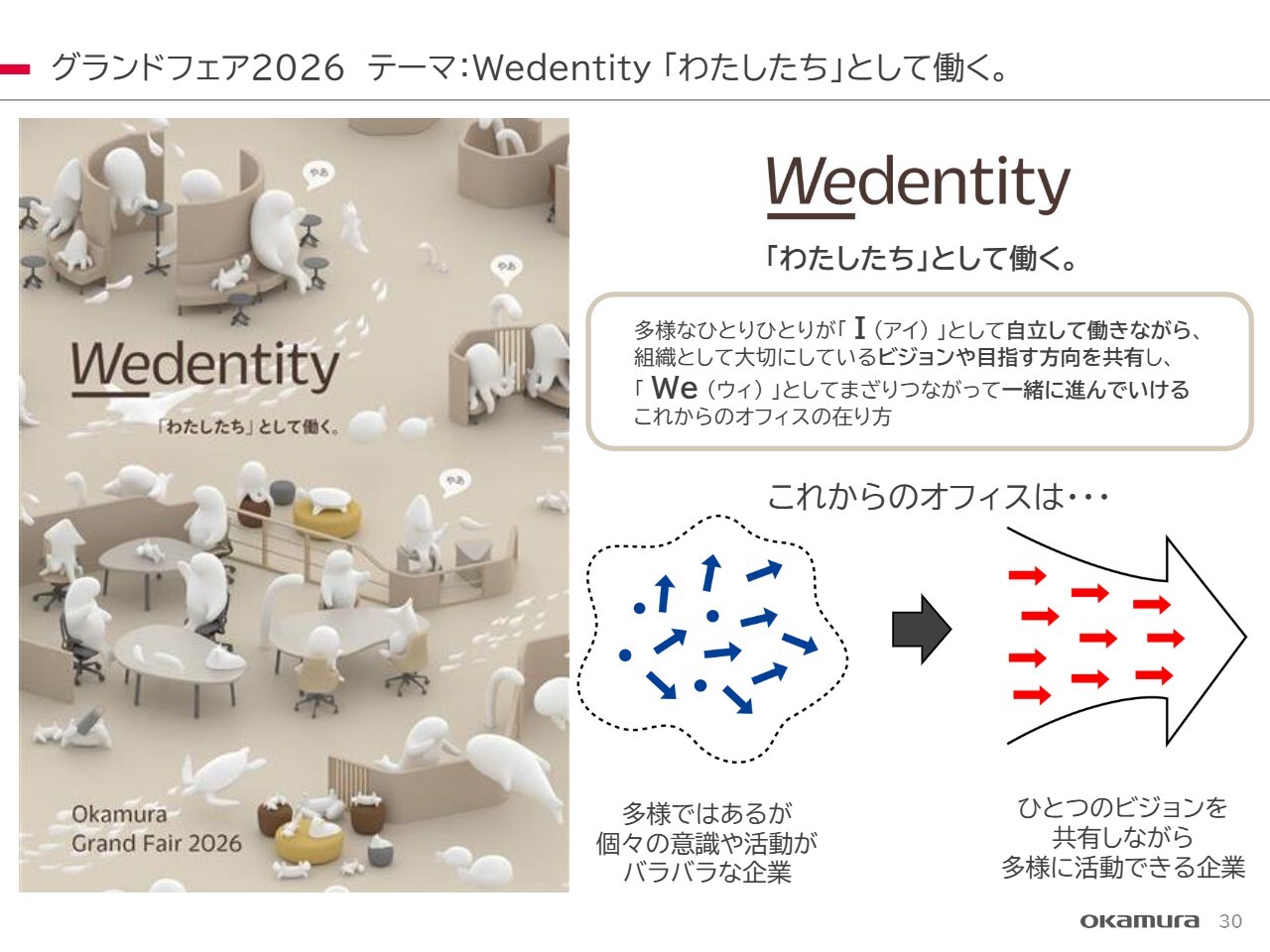

グランドフェア2026 テーマ:Wedentity「わたしたち」として働く。

11月12日から新製品発表会「オカムラ グランドフェア2026」を開催します。テーマは「Wedentity(ウィデンティティ)」です。多様な一人ひとりが「I(アイ)」として自立して働きながら、組織として大切にしているビジョンや目指す方向を共有し、「We(ウィ)」としてまざりつながって一緒に進んでいける、これからのオフィスの在り方を提案しています。

グランドフェア2026 ラボオフィス「We Labo」を「まざりつながる空間」へリニューアル

会場は当社のガーデンコートショールームと、その上階にあるラボオフィスを改装してご用意しています。ご興味のある方はぜひお越しください。

グランドフェア2026

代表的な新製品を2つご紹介します。最近はワンフロアの広い大空間の中にオフィスを設けるケースが増えてきました。それを緩やかに仕切るためのBlending Furniture(ブレンディングファニチュア)「YAA(ヤア)」は、「心地よい境界をつくることで人と人をつなげる」という新しいコンセプトの製品です。

私たちは業界に先駆けてこのような新しいコンセプトの製品を作り、新たな需要を創出したいと考えています。

また、イギリスの伝統的なテイストとクラフトマンシップで作られた「Boss Design(ボス デザイン)」のオフィス家具についても、さらに拡販を進めていきたいと考えています。

セグメント別 商環境事業

商環境事業についてです。計画として売上高は変更せず、営業利益を下方修正しましたが、下期については増収増益を見込んでいます。

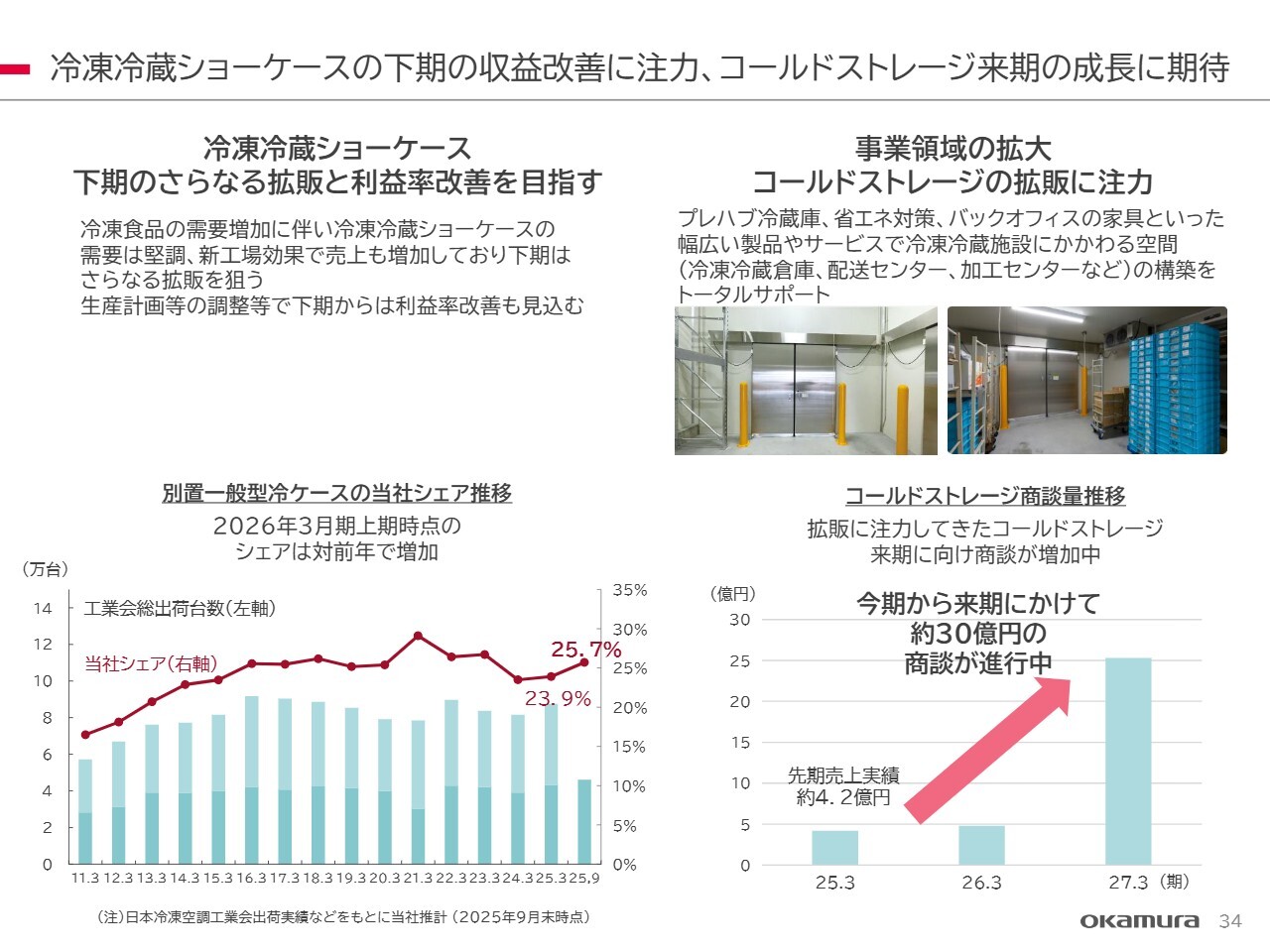

スライド右下にその他取り組みを記載しています。コールドストレージとは、スーパーマーケットなどで冷凍食品や肉を冷凍保存する中規模の大型冷蔵庫を指します。昨年から本格的に取り組んでおり、最近商談が増加しています。来期以降、売上・利益に大きく貢献すると考えています。

冷凍冷蔵ショーケースの下期の収益改善に注力、コールドストレージ来期の成長に期待

スライド左側に、別置一般型冷ケースにおける当社のシェアを示しています。一時は低下しましたが、徐々に回復し、現在はこの水準まで上がってきています。

スライド右側には、先ほどお伝えしたコールドストレージの拡販に注力しているという内容を記載しています。2027年3月期にかけて現在約30億円の商談が進行中であり、今後徐々に増加する見込みです。

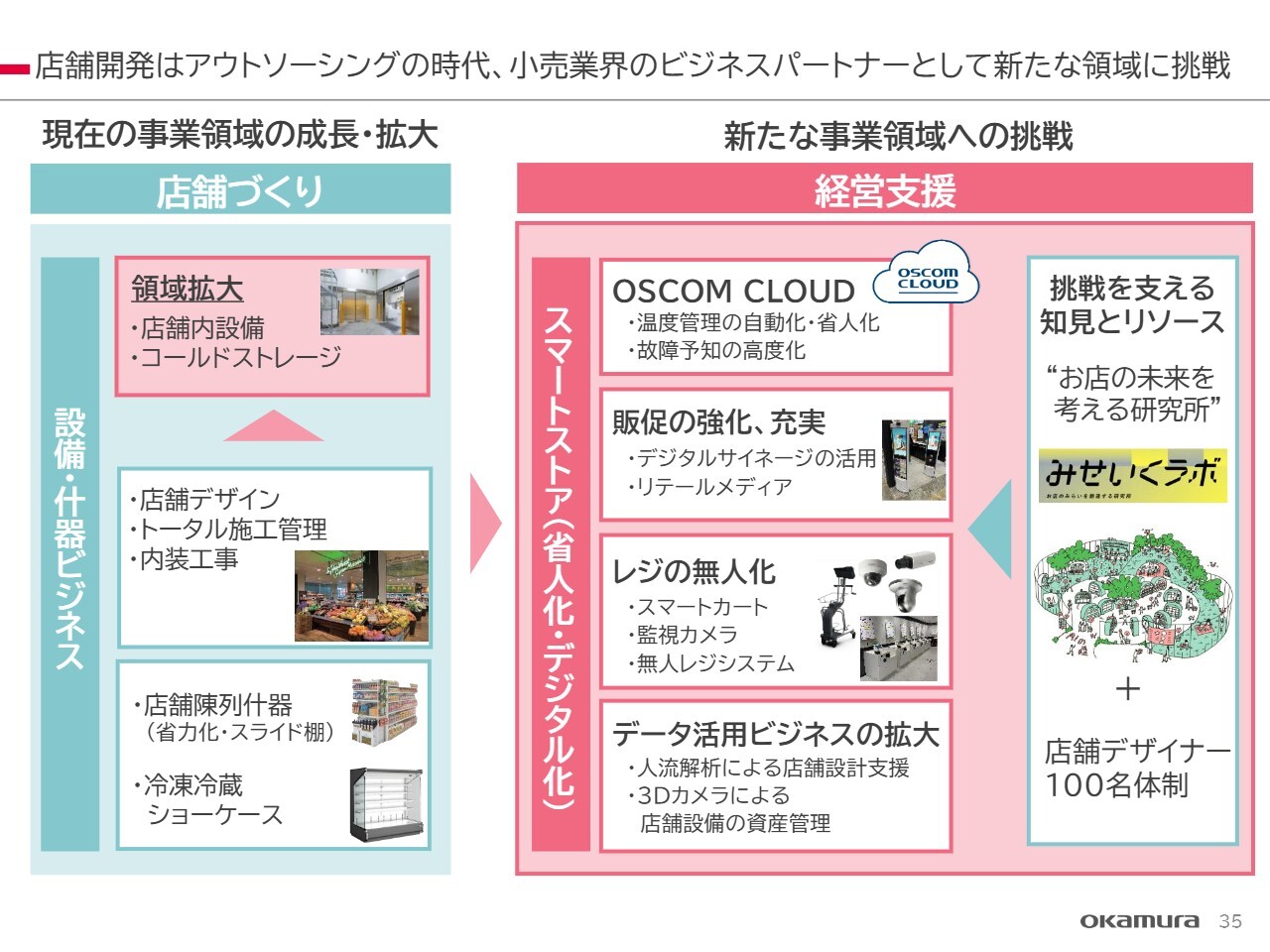

店舗開発はアウトソーシングの時代、小売業界のビジネスパートナーとして新たな領域に挑戦

小売業は全体的にスマートストア化に移行しており、これに伴い投資も活発化しています。スライド右側に示しているとおり、温度管理の自動化、デジタルサイネージを活用した店舗づくり、レジの無人化といった取り組みが進んでいます。

特にレジの無人化は、数年前から人手不足を背景に多くの小売業でスマートレジへの切り替えが進んでいます。これによりカウンターが変わるため、当社が取り扱うカウンター製品の需要も拡大しています。

また、データ活用ビジネスの拡大として、人流解析を用いた店舗設計支援や、3Dカメラを活用した店舗設備の資産管理システムを構築しています。

これらの取り組みにより、チェーン店では人手をかけずに効率的な運営を可能とする流れが進んでいます。当社としては、これに対応しながら従来の売上に付加して、さらに利益を拡大していきたいと考えています。

セグメント別 物流システム事業

最後に、物流システム事業についてです。今期は受注残から見ると、売上高が150億円、営業利益が12億円の赤字になる見込みです。特に今期は物流施設の建築工事の遅れが発生し、期初の予定よりもさらに売上が減少する見込みです。コスト管理を徹底し、少しでも赤字を減らせるよう努力していきます。

また、物件の大型化がトレンドとなる中で、建設コストの上昇を受け、「設備をスモールスタートで投資したい」というお客さまが増えてきています。そのようなお客さまに向けたアプローチとして、品揃えの充実を図っています。

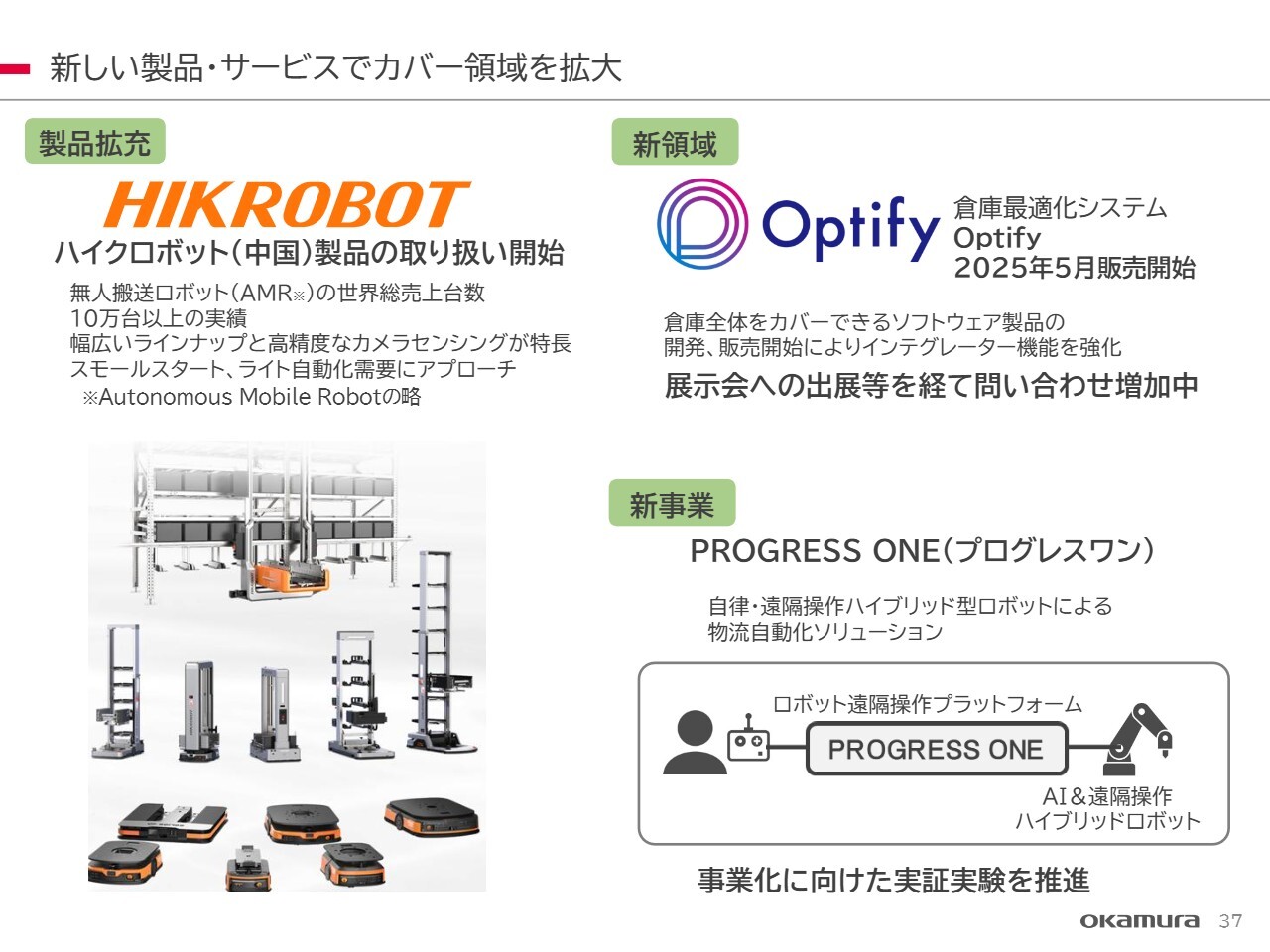

新しい製品・サービスでカバー領域を拡大

HIKROBOT(ハイクロボット)社の製品の取り扱いを開始しました。作業員の手前まで製品を運ぶロボットであり、安価でシステムを組むことができるということで取り扱いを開始しています。引き合いは好調です。

また、スライド右上に記載の倉庫最適化システム「Optify(オプティファイ)」についても販売を開始しました。倉庫全体を包括的にカバーするソフトウェア製品の開発・販売開始により、インテグレーター機能を強化しています。展示会に出展したところ、良好な反応を得られています。

これらの製品を中心に、来期以降の受注を積み上げていきたいと考えています。

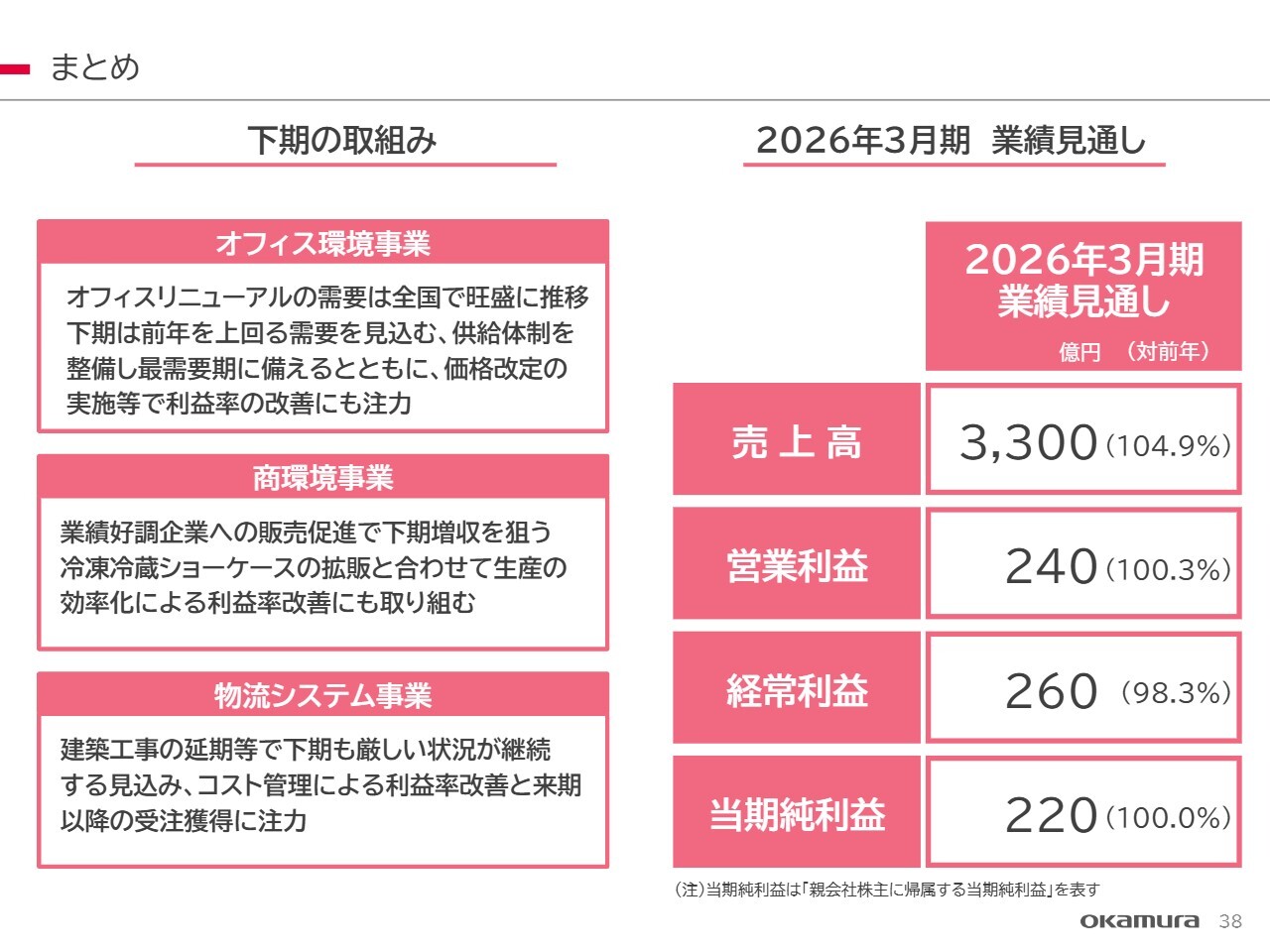

まとめ

下期の取り組みについてまとめています。オフィス環境事業では、オフィスリニューアル需要を積極的に取り込み、価格改定による利益率の改善に注力します。

商環境事業では、冷凍冷蔵ショーケースの拡販および生産の効率化にも取り組んでいきます。

物流システム事業については、今期は厳しい状況ですが、来期および再来期以降の物件受注獲得に注力していきます。

2026年3月期の業績見通しについては、スライド右側に記載のとおりです。売上高は3,300億円、営業利益は240億円、当期純利益は220億円を目指したいと考えています。

以上で説明を終わります。ありがとうございました。

新着ログ

「その他製品」のログ