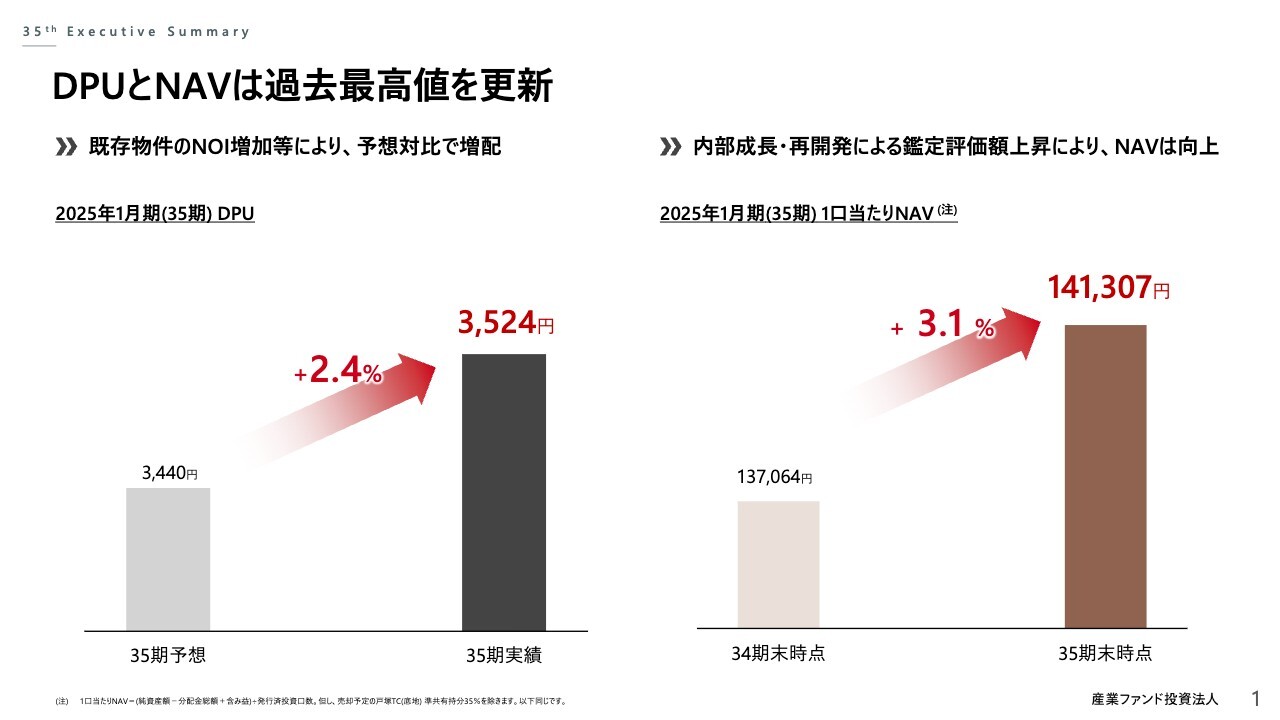

DPUとNAVは過去最高値を更新

守津真麻氏(以下、守津):KJRマネジメントの守津です。本日は、みなさまお忙しい中、産業ファンド投資法人2025年1月期(第35期)の決算説明会にご参加いただき誠にありがとうございます。これから決算説明会資料に沿ってご説明し、そのあとQ&Aを実施します。資料に関しては、当社ホームページにアップロードしていますのでご覧ください。

まずはDPU(一口当たり分配金)とNAV(保有物件の含み益を考慮した純資産)の実績です。第35期は前期に続き、過去最高値を更新しました。DPUについては、戸塚テクノロジーセンター(底地)(戸塚TC)の売却益を含み、既存物件や販管費等の費用削減等により、当初予想比で2.4パーセント増配となりました。

NAVについては、内部成長に伴う既存物件のNOI見通しの増加、研究開発施設(R&D)を中心としたキャップレートの低下、習志野ロジスティクスセンターⅡ(習志野LCⅡ)の再開発決定に伴い土地バリューが増加したこと等による鑑定評価額の上昇により、前期比で3.1パーセント上昇しました。

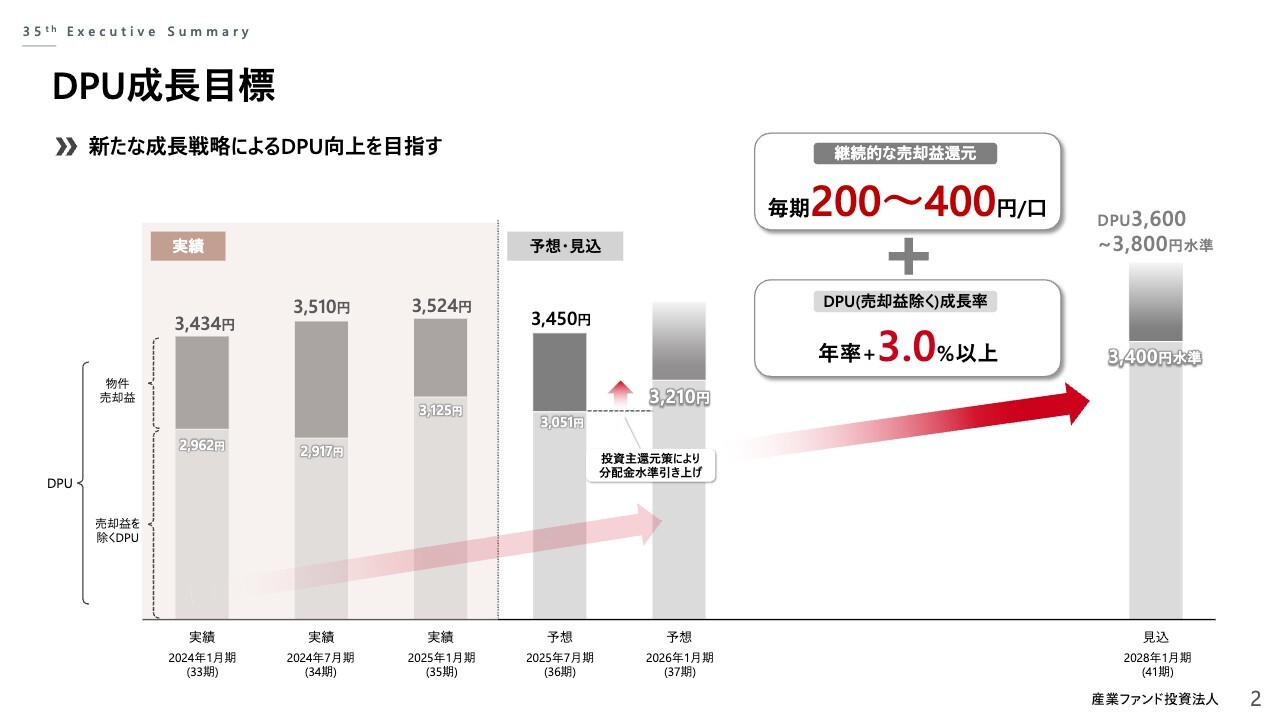

DPU成長目標

2ページをご覧ください。今回のDPUの予想ならびに今後のDPU成長目標です。先ほど申し上げたとおり、第35期のDPUの実績は3,524円で着地しました。

現在進捗中である足元の第36期のDPUは、昨年取得した物件の固都税費用化の部分寄与やベース金利上昇に伴う支払い利息の見直しの一方で、新規物件の収益寄与等により前回予想と変わらず3,450円と予想しました。

翌第37期については戸塚TCの売却益剥落、第34期取得物件の固都税費用化通期寄与等の影響に対し、新規・既存物件の収益増加、利益超過分配により3,210円を予想しています。

なお、第37期については現在具体的に売却活動を行っている物件があり、買主候補とは終盤の詰めを行っています。売却益計上により、分配金水準のさらなる引上げを目指しています。

変動要因の詳細は22ページから23ページに記載しています。

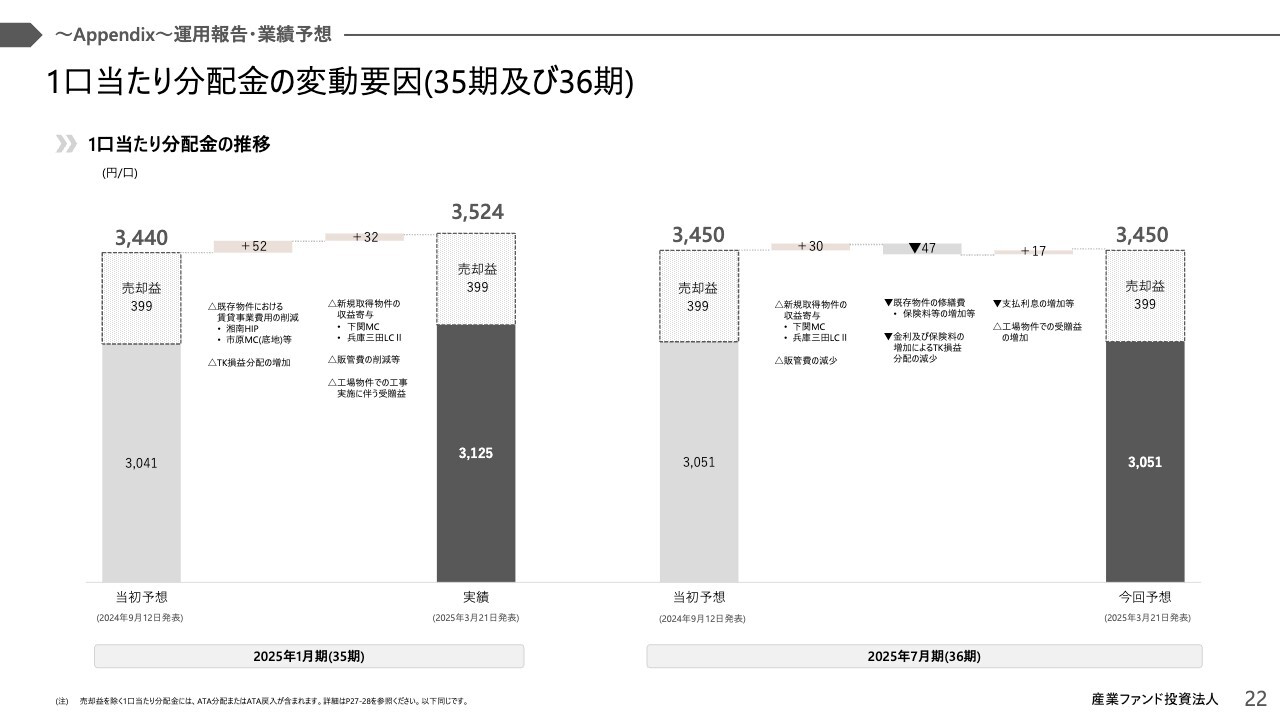

1口当たり分配金の変動要因(35期及び36期)

35期及び36期の1口当たり分配金の変動要因です。

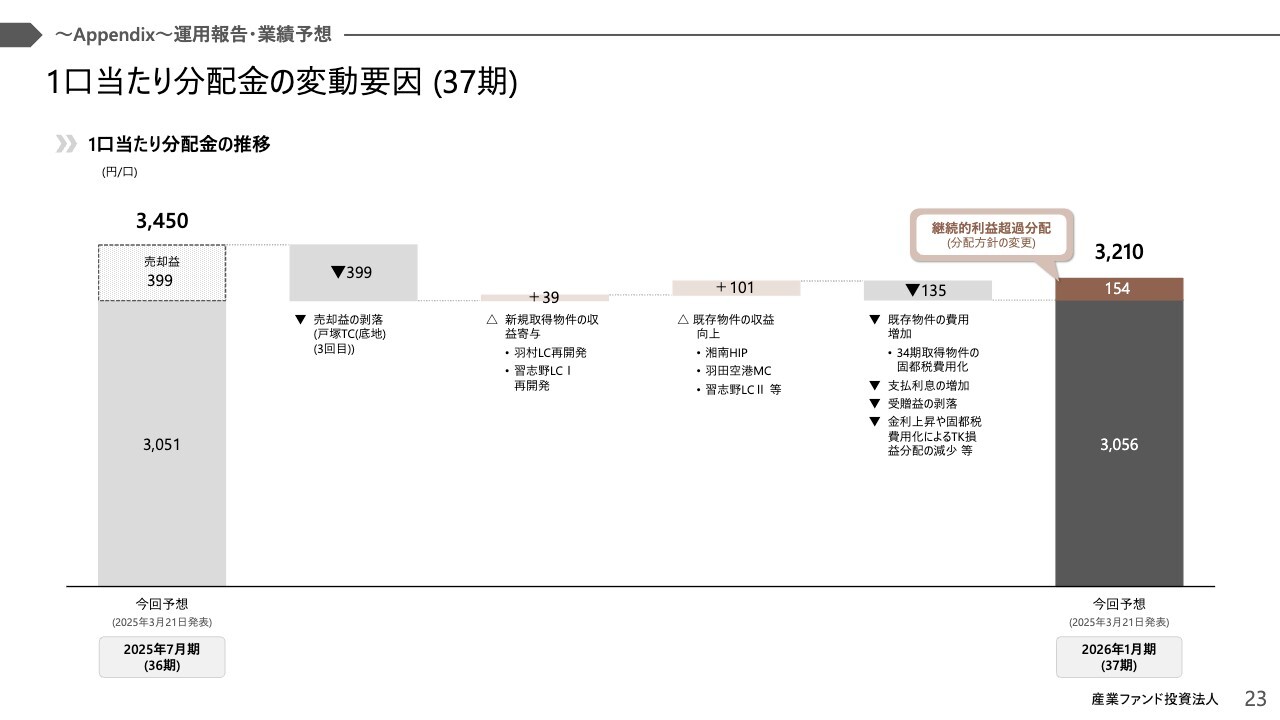

1口当たり分配金の変動要因 (37期)

37期の1口当たり分配金の変動要因です。

さて、IIFはこれまでも着実にDPU水準の向上を行っていきましたが、バリュエーション(投資口価格)向上のためにはさらなるDPU水準の引き上げが最重要であると考え、今回、内部成長の推進によるNOI向上と、積極的な売却益還元によって、向こう3年間でDPU水準を引き上げていく、新たなDPU成長目標を設定しました。

まずは売却益を除くDPUについてです。後段でもご説明しますが、保有物件における向こう3年間での力強い内部成長が実現できそうであり、第37期の3,210円から年率3パーセントの成長を継続させ、第41期には3,400円の水準を目指します。

さらに、継続的な資産売却により、毎期継続して200円から400円の売却益計上を行うことで、第41期にはDPU3,600円から3,800円水準を目指します。具体的な物件売却活動も進んでおり、DPU成長目標の実現を投資主のみなさまにお示しできるよう、資産運用会社のメンバー一丸となって取り組んでいく所存です。

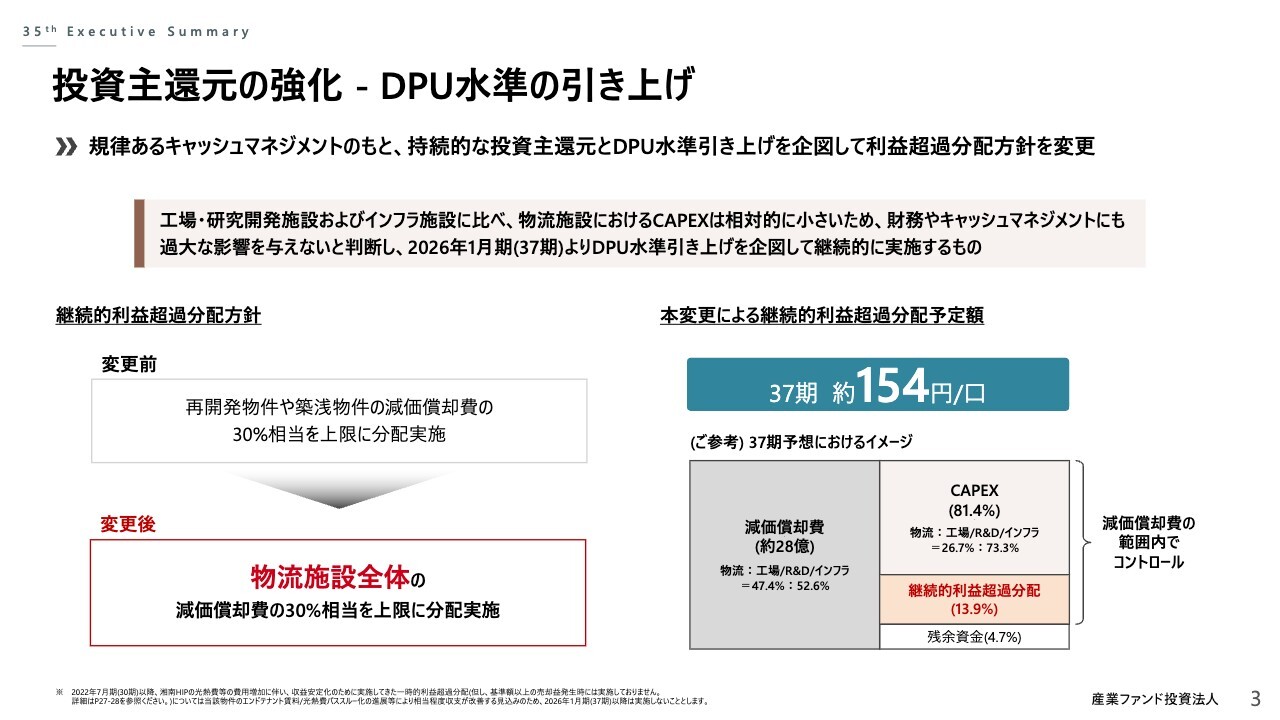

投資主還元の強化 - DPU水準の引き上げ

3ページをご覧ください。内部成長および売却益還元に加えて、今回、さらなる投資主還元の強化策として、より直接的なDPU向上を企図し、継続的利益超過分配方針を変更します。

具体的には、これまでは継続的な利益超過分配の対象を「再開発物件や築浅物件の減価償却費の30パーセント相当を上限」としていましたが、今後は「期末時点で保有する物流施設全体の減価償却費の30パーセント相当を上限」に変更します。この変更に伴い、第37期の利益超過分配については154円、分配金水準は約5パーセント引き上げとなります。

スライド右下にイメージ図を掲載していますが、この利益超過分配は、フリーキャッシュフロー、すなわち減価償却費の範囲内で実施します。

IIFの減価償却費の構成を分解しますと、約50パーセントが物流施設に由来し、残りは工場、研究施設、インフラ施設です。一方で物流施設のCAPEXは全体の3割程度と比較的少なめです。また、CAPEXの水準については、これまでも減価償却費の70パーセントから80パーセント程度でコントロールしてきており、今後もこの水準感を維持します。

よって、継続的利益超過分配は減価償却費の約半分に対しての30パーセント、すなわち全体からすると15パーセント前後でコントロールする予定です。つまり、継続的な投資主還元施策として実施が可能であるということがポイントです。

また、FFOペイアウトレシオ(REITの営業キャッシュフローに対する分配金総額の比率)で見ますと、今回の利益超過分配を行わない場合、第37期のFFOペイアウトレシオは試算上75パーセント弱程度になる計算ですが、今回実施した場合には80パーセント弱程度になります。以上が決算のサマリーです。

今後の成長戦略

5ページをご覧ください。まず、IIFのバリュエーションはNAVを15パーセント程度下回る水準で低迷が続いており、資産運用会社およびファンドマネージャーである私自身として、強い危機感を持っています。

中長期的な成長のためにはまずはバリュエーション改善が極めて重要であるという認識の元、今回、DPU向上を強く意識した、IIFの今後の成長戦略とKPIをあらためて策定しました。

具体的には3つあります。1つ目は、内部成長をより強力に推進します。それによって、2028年まで年率3パーセントのNOI成長を目指します。

2つ目は、IIFが有する豊富な含み益の顕在化を進め、毎期5億円から10億円の売却益還元を行います。そのために約500億円、ポートフォリオの10パーセント程度を入れ替えていく予定です。

3つ目は、外部成長です。当面は資産入替に注力します。一方で、CRE提案活動は引き続き継続し、新たな取得手法としてブリッジファンドの活用を行っていきます。

これらの施策を、まずは2028年1月期末までの向こう3年間で実施していきます。次のページからそれぞれの施策の詳細をご説明します。

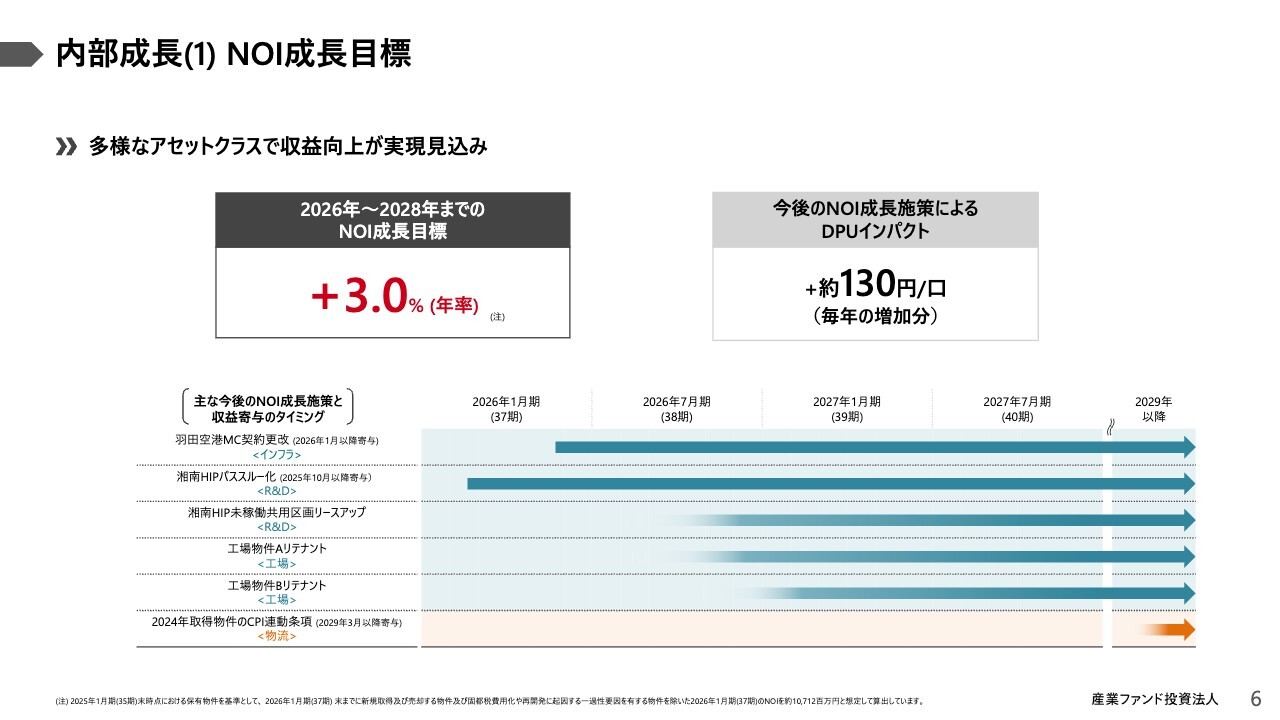

内部成長(1) NOI成長目標

6ページをご覧ください。まずは1つ目の内部成長目標ですが、NOI成長目標として年率3パーセントを目指します。

発射台は第37期NOIですが、現時点で固都税が通期で費用化されていない物件や期中での売却・取得・再開発等の特殊要因を除いた既存物件のNOIを対象とし、今後、2028年1月期まで3パーセント成長を目指します。これによるDPUへのインパクトは、毎年約130円ずつの増加を目指します。

具体的な内部成長ポテンシャルをスライド下部に記載しています。足元では、羽田空港メインテナンスセンター(羽田空港MC)増賃が2026年1月に開始し、38期以降に通期寄与します。また、湘南ヘルスイノベーションパーク(湘南HIP)パススルー化が2025年10月に開始し、同じく38期以降に通期寄与します。

これら以外に、湘南HIPのリースアップ、工場底地案件、またその他のテナントの賃料上昇も含め、NOI3パーセントぺースの成長を継続していきます。

また、少し先ですが、2029年7月期以降は、昨年取得した物流施設のうち27物件のCPI連動条項による賃料改定期が到来する見込みです。

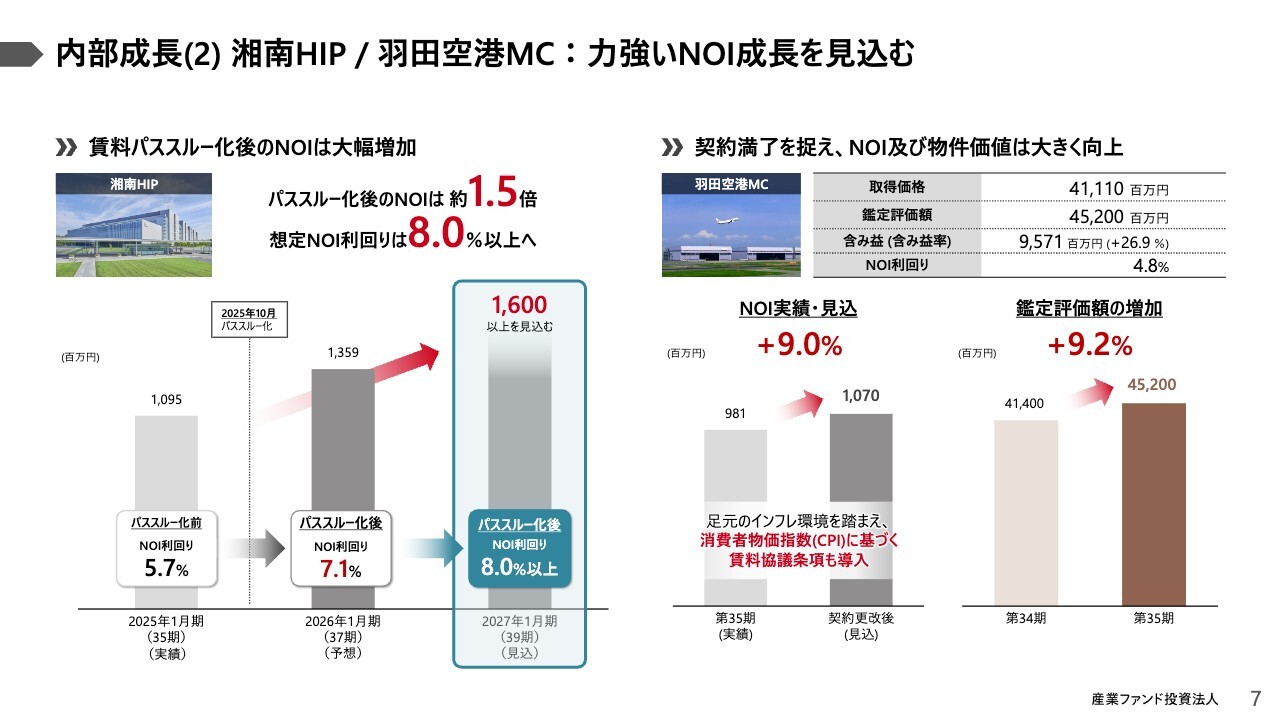

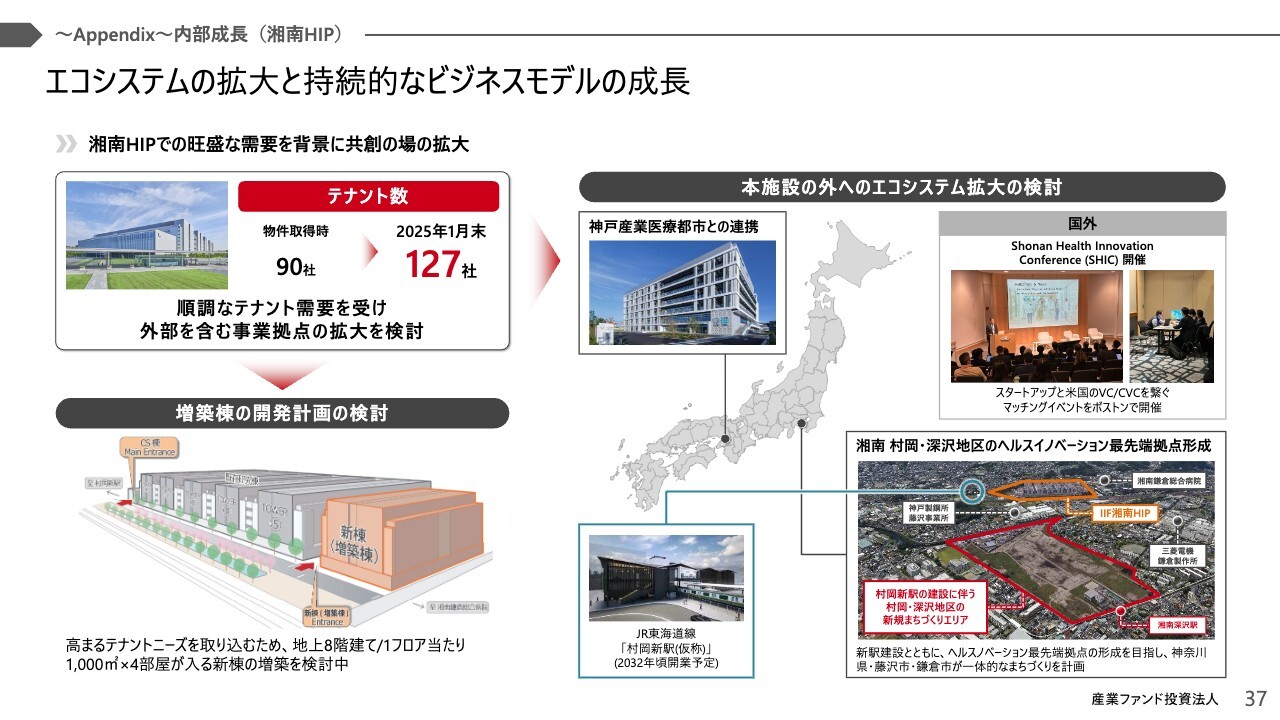

内部成長(2) 湘南HIP / 羽田空港MC:力強いNOI成長を見込む

7ページをご覧ください。今回の内部成長のハイライトです。湘南HIPと羽田空港MCは2物件でポートフォリオ全体の16パーセントを占める規模であり、これら両物件の力強いNOI成長を見込んでいます。

まず、湘南HIPについては2025年10月から、現在のテナントである武田薬品工業さまによるマスターリースから、エンドテナントとのパススルーに切り替えます。さらに、未稼働の共用部分をウェットラボへの転換とリーシング活動を通じて、第39期以降は対第35期比で約5億円アップとなる16億円以上のNOIを見込んでいます。本物件のNOI利回りも5.7パーセントから8パーセント以上へと向上する見込みです。

羽田空港MCについては、2025年12月末をもって15年間の契約満了を迎え、再契約にあたり協議を行っていきました。本物件は、機関投資家のみなさまにも何度か物件ツアーでご案内したことがありますが、JAL(日本航空)さまにとっても航空機事業を継続する上で唯一無二の施設です。

そのような背景もあり、今回、新規の15年間の賃貸借契約を締結するにあたり、既存契約より約9パーセントのNOI増加、さらに5年毎にCPIに基づき賃料協議ができる条項も導入することができました。さらに、鑑定評価額は9.2パーセント増加し、資産価値向上に大きく貢献しました。

IIFはこのように、CRE提案活動を通じて、過去に取得したテナントさまにとって唯一無二の施設を数多く保有しています。我々のアセットマネジメントチームの長期間に渡るテナントさまとの関係構築や資産価値向上の取り組みにより、インフレ環境下ではありますが、このような内部成長実績をみなさまにお示しできるよう、今後も取り組んでいきます。

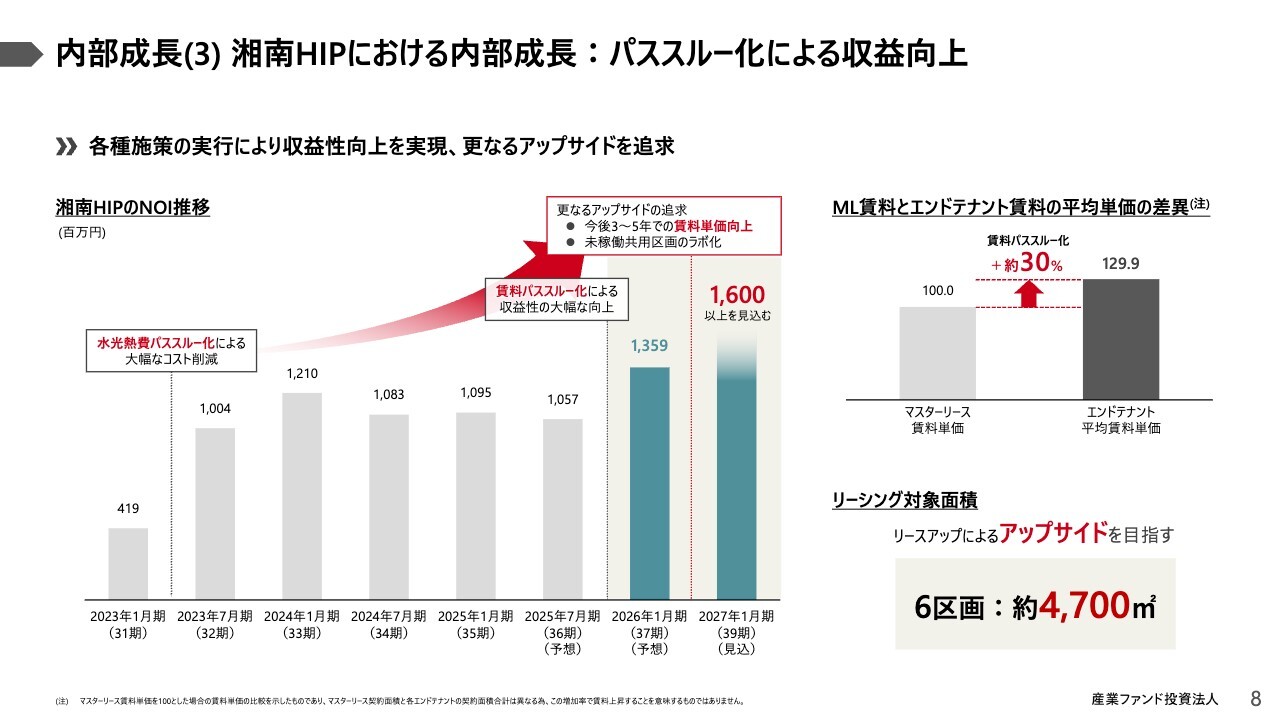

内部成長(3) 湘南HIPにおける内部成長:パススルー化による収益向上

8ページをご覧ください。湘南HIPについては、2020年の取得以来、順調に運用を継続してきました。2022年には資源価格高騰に伴う光熱費増加により収益性の低迷に苦しんだ時期もありましたが、その後、武田薬品工業さまと協議を行い、面積ベースで約7割程度の光熱費のパススルー化を実現することで収益は回復しました。

今般、2025年10月から、マスターリースを解消し、エンドテナントからの賃料パススルー化への運営形態の変更を行います。これによる将来のアップサイド要因は大きく3つあります。

1つ目は、マスターリースとエンドテナントとの賃料単価には、ギャップが約30パーセントあることです。パススルーに変わることで共用部が増える影響はありますが、賃料単価の増加が上回り、NOIの増加を見込んでいます。

2つ目は、エンドテナントとの賃貸借契約は3年から5年が中心であり、物流や工場と比べても比較的短めであることです。今後は順次契約期限を迎える中で、さらなる賃料単価の上昇を目指します。

3つ目は、施設内には未稼働の共用区画がまだ複数あることです。今後2年から3年のスパンで、新たに6区画、約4,700平方メートルほどリースアップする区画があります。区画形成工事を伴い多少時間を要するものもありますが、第39期で見込んでいるアップサイドは十分に実現できると考えています。

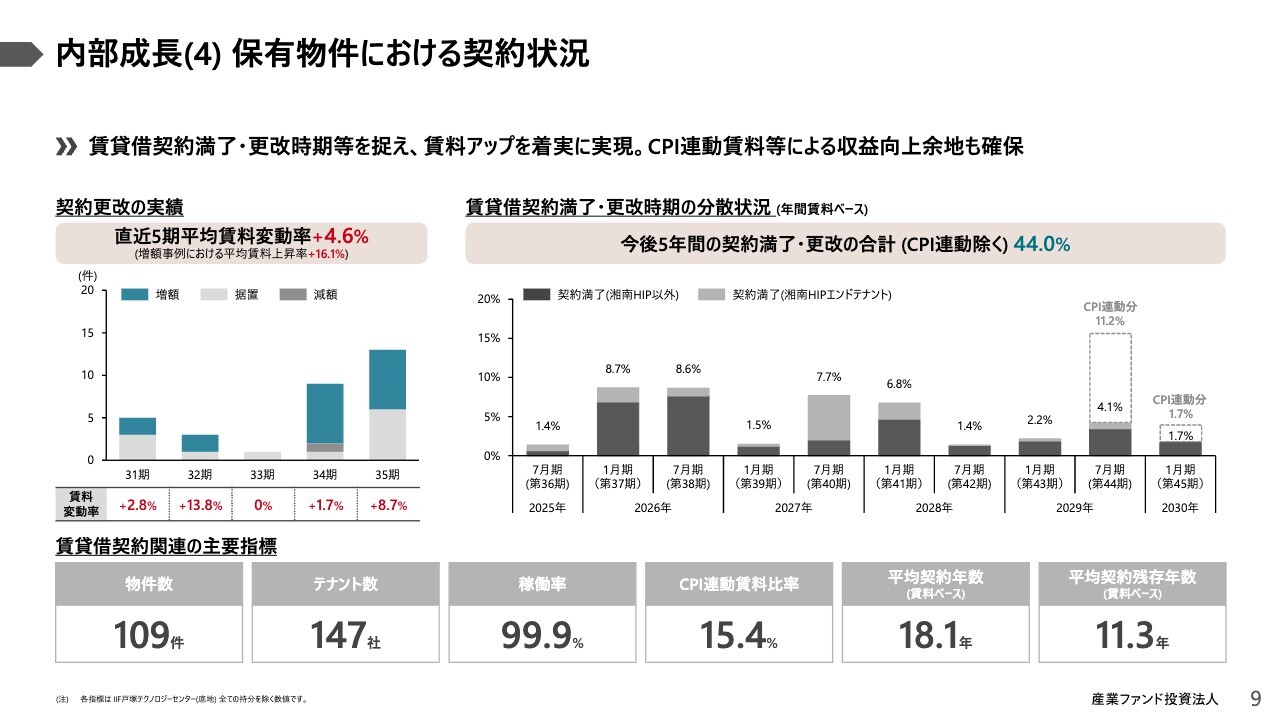

内部成長(4) 保有物件における契約状況

9ぺージをご覧ください。保有物件の満了状況です。スライド左側のグラフは直近5期の平均賃料変動率です。平均しますと約4.6パーセント程度の増加率となりました。今後も、多少期毎に上下することはあると思われるものの、増加トレンドは継続できると見ており、この水準をさらに上回る増額を目指していきます。

また、右側のグラフは今後5年間の契約満了時期の分散です。今回より湘南HIPのエンドテナントを加えており、将来の収益向上の蓋然性も高まると見ています。

加えて、2029年7月期からは昨年取得した物流施設のCPI連動条項の最初の改定期が到来します。前期の決算説明会資料に載せていましたが、仮に1パーセントずつCPIが上がったとすれば、5年後の2029年7月期以降はプラス96円ほどの効果となります。

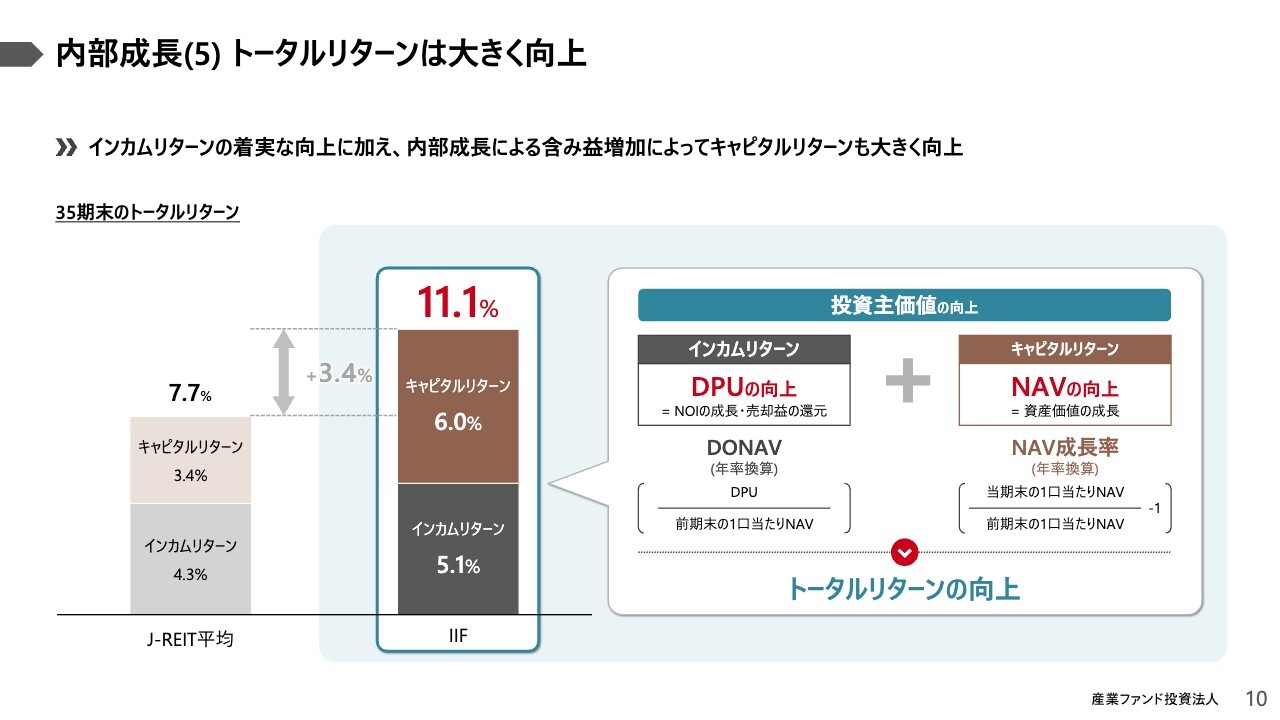

内部成長(5) トータルリターンは大きく向上

10ページをご覧ください。DPUとNAVの順調な成長により、今期の年率換算のトータルリターンは11.1パーセントとなり、J-REIT平均を3.4パーセント上回ることができました。内訳としても、インカムリターンが5.1パーセント、キャピタルリターンが6.0パーセントということでいずれもJ-REIT平均を上回っています。

先ほど申し上げた、内部成長がDPUやNAVの増加につながり、さらに、次のセクションでご説明する含み益を積極的に売却益として実現することで今後も高いトータルリターン水準を継続していきます。

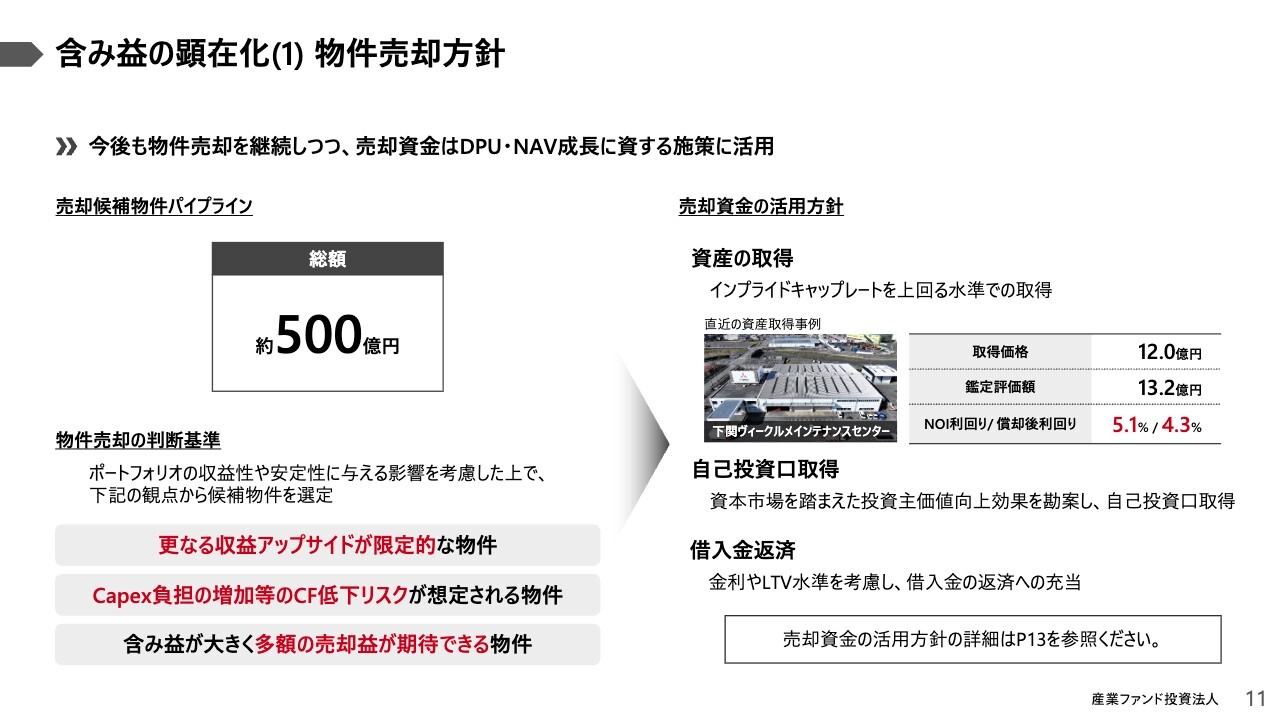

含み益の顕在化(1) 物件売却方針

11ページをご覧ください。続きまして、内部成長に続く、次の戦略である含み益の顕在化についてです。

まずスライド左側をご覧ください。物件売却の方針を記載しています。現在、売却候補物件としては約500億円を有しています。

物件売却候補の判断基準として、各物件の収益性やポートフォリオに与えるインパクトを考慮しながら、3つ挙げています。1つ目はインフレ環境下でさらなる収益アップサイドが限定的な物件、2つ目はCAPEXなど今後キャッシュフローの低下リスクが想定される物件、そして3つ目は含み益が大きく多額の売却益が期待できる物件です。

売却資金の活用方針としては、売却益については投資主のみなさまにすべて還元し、売却益を除く売却資金については、後段でご説明する売却資金活用方針に基づき、投資主価値向上に資する施策に活用していきます。詳細は後ほど13ページでご説明します。

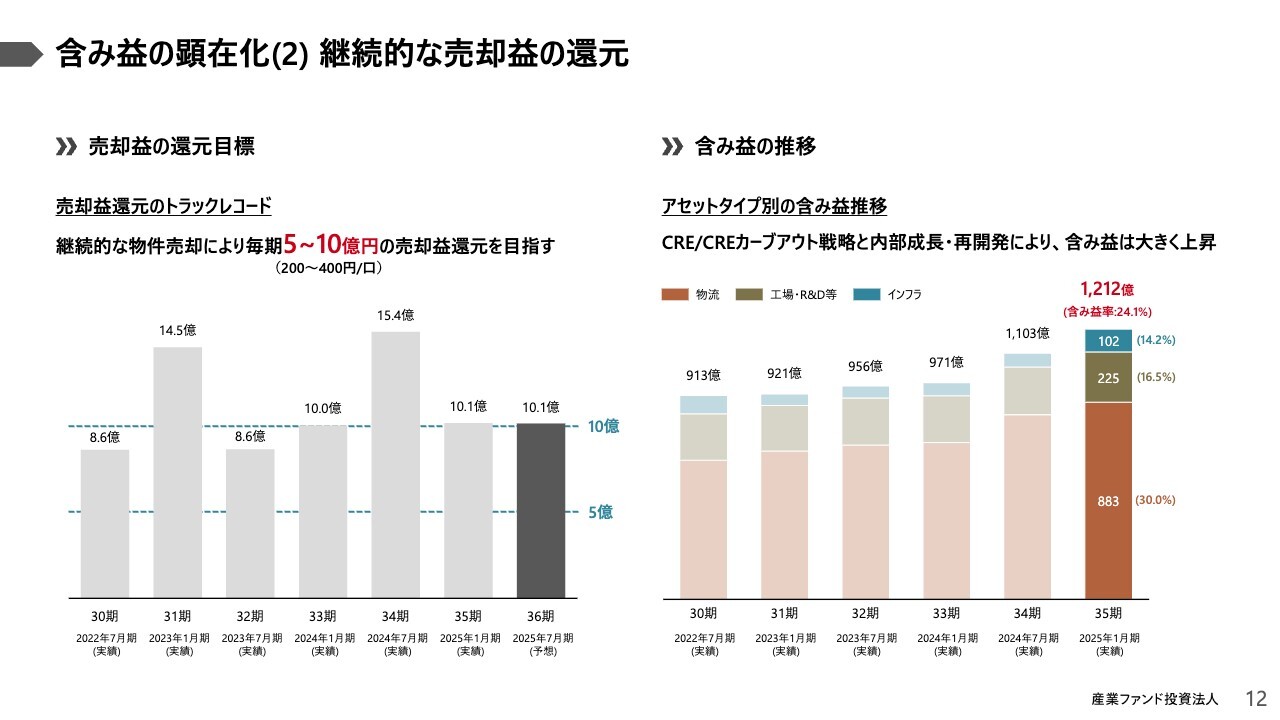

含み益の顕在化(2) 継続的な売却益の還元

12ページをご覧ください。継続的な売却益の還元方針について記載しています。

これまで、第30期から第36期まで合計すると77.3億円の売却益を計上してきました。売却益に関しては留保せずにすべてその期の投資主のみなさまに還元する方針です。また、直近では、CRE戦略/CREカーブアウト戦略や内部成長、再開発によりポートフォリオ全体で含み益は増加し、トータルで1,212億円の含み益を有しています。

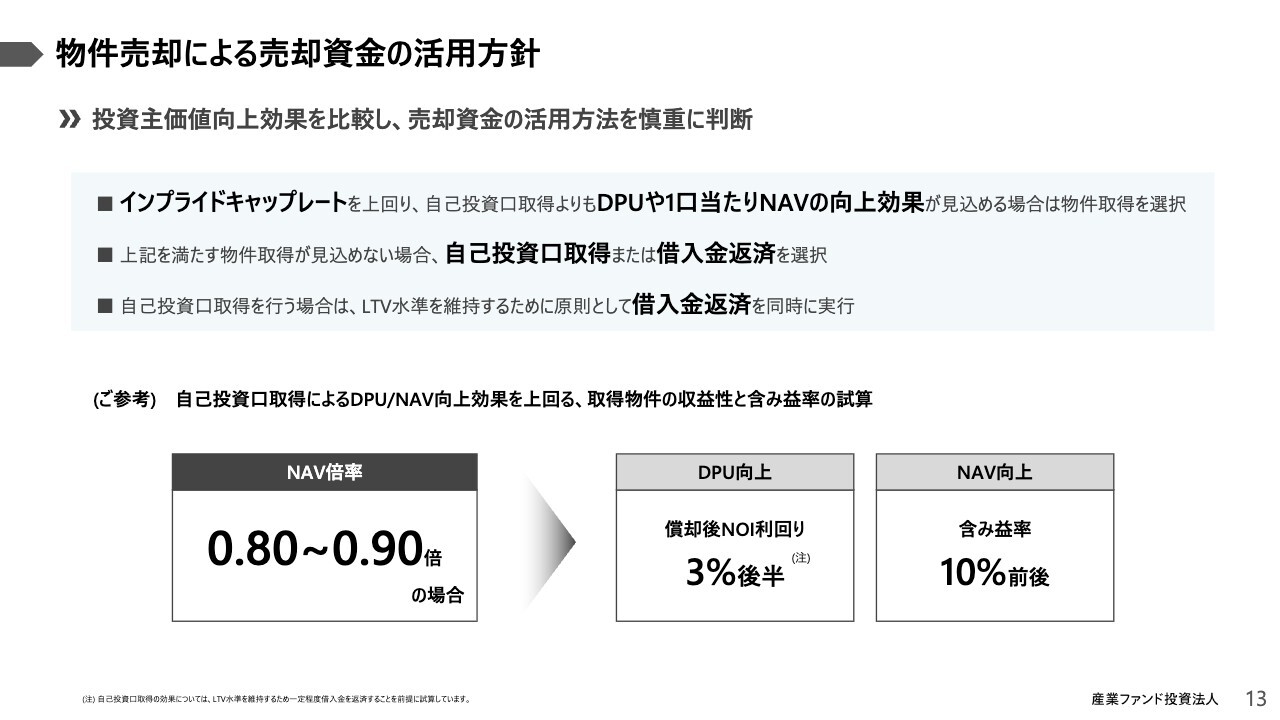

物件売却による売却資金の活用方針

13ページをご覧ください。物件売却により得られた売却資金の活用方針を整理しました。

売却資金については、最も高い投資主価値向上効果を有する施策へと活用する方針のもと、物件取得、自己投資口取得、または借入返済の各施策を比較考量し、実施の判断をします。具体的には、インプライドキャップレートを上回る利回り水準であり、DPUやNAVの向上効果が自己投資口取得よりも見込める物件が取得できる場合は、物件取得を選択します。

そのような物件がない場合は、自己投資口取得または借入金の返済を選択します。また、自己投資口取得を行う場合はLTV水準を維持するために、原則として借入金の返済を同時に実施します。

参考までにスライド下段で試算をしています。NAV倍率が0.8倍から0.9倍の投資口価格水準の場合、同じ資金をバイバック、または物件取得のどちらに使う方が投資主価値向上効果が高いのかを比較した場合、LTV水準を維持する前提で試算すると、償却後利回り3パーセント後半または含み益率10パーセント前後の物件であれば、物件取得の方が計算上はDPUやNAVへの向上効果が大きく、それを満たす物件が手元にない場合は自己投資口取得を選択します。

また、売却資金の規模と取得物件の規模によっては、物件取得と自己投資口取得を同時に実施することも検討しており、投資主価値向上に資する最適な資金活用を行っていきます。

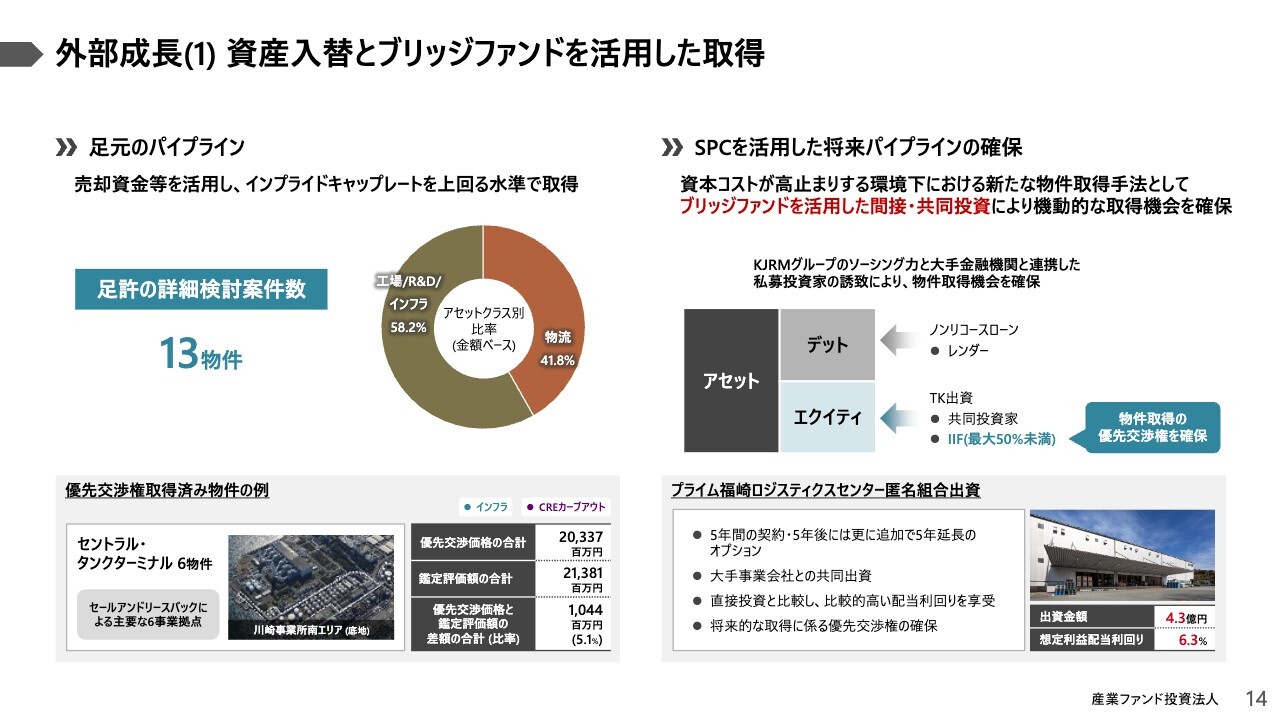

外部成長(1) 資産入替とブリッジファンドを活用した取得

14ページをご覧ください。続いて外部成長です。繰り返しになりますが、足元では不動産マーケットや資金調達環境も鑑みて、資産入替に注力していきます。

また、スライド右側のように、J-REITの資本コストが高い状況が続いている環境における新たな取得手法として、ブリッジファンドを活用した間接・共同投資スキームを活用した物件取得手法を検討しています。

これはブリッジを目的として、優良資産を適切なタイミングで引き出すことができるように、一定期間、将来のパイプラインとして確保するという観点から組成するものです。また、インプライドキャップレート以上での配当利回りが見込める場合においては、共同投資家とともにエクイティ出資するということもあります。

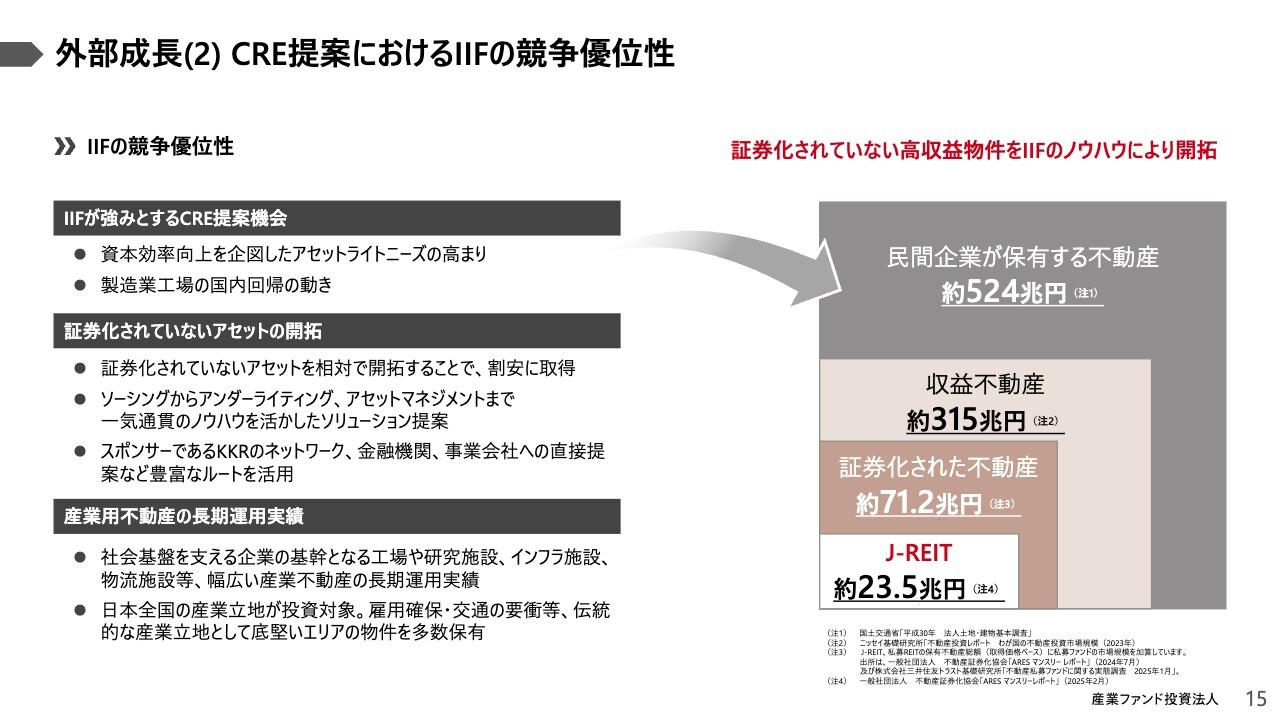

外部成長(2) CRE提案におけるIIFの競争優位性

15ページをご覧ください。IIFのCRE提案における競争優位性についてご説明します。

外部環境は、資本効率向上に向けた日本企業を取り巻く環境が大きく変わり、アセットライトニーズが増加し、また、産業用不動産という意味では製造業の国内回帰という大きな潮流があります。

そのような中、国内において日本企業がバランスシートに保有し、いまだ証券化されていないアセットは膨大にあります。IIFの強みは、これらの企業のBSに眠るアセットをさまざまなルートを活用しながら相対でソーシングし、アンダーライティングやデューデリジェンス、アセットマネジメントまで運用会社内にて一気通貫で手掛けるノウハウを有することです。

このように長期運用により培われたノウハウを有するため、他社が積極的に手掛けにくいアセットを割安で取得できることがIIFの競争優位性であると考えています。

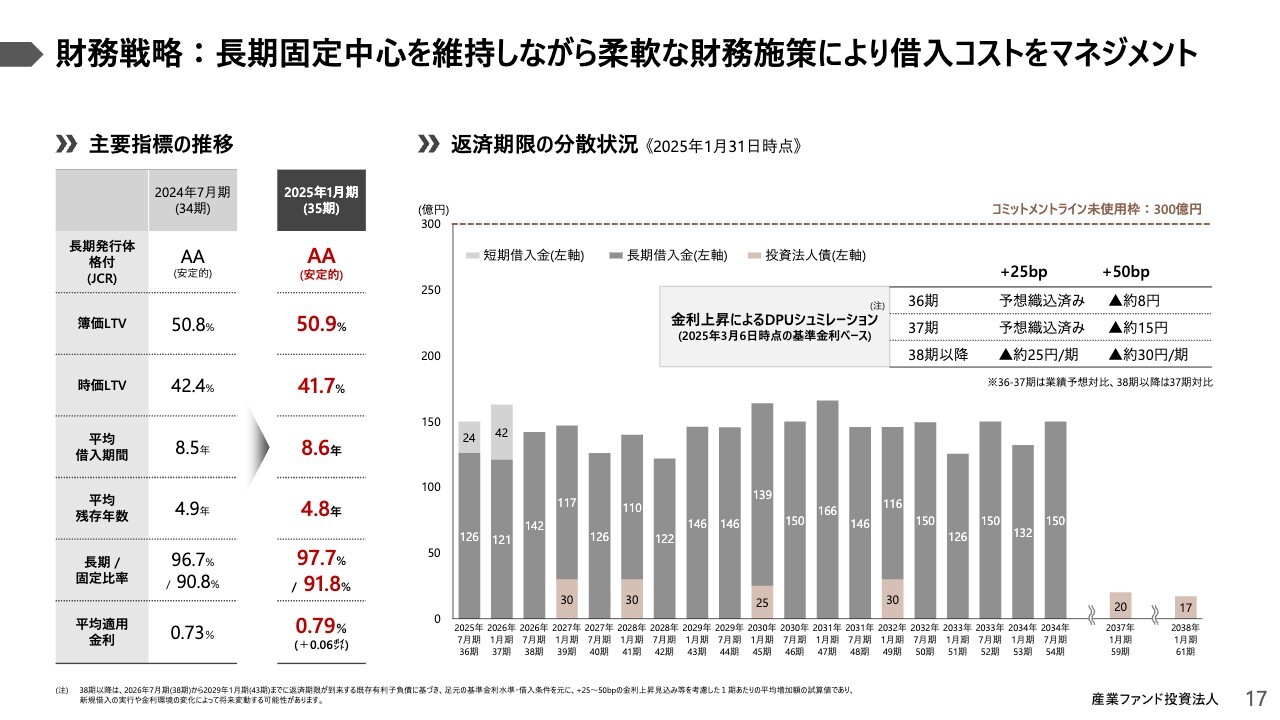

財務戦略:長期固定中心を維持しながら柔軟な財務施策により借入コストをマネジメント

17ページに飛んでください。昨今の金利上昇の環境下、長期固定を中心とした財務基盤を活用しながら、柔軟な財務施策によりコストコントロールを行っていきます。今後は、ある程度の金利コスト増加を見込む一方で、借入年限の調整等でコストをマネジメントしていきます。

なお、スライド右上にシミュレーションを行っていますが、第36期および第37期業績予想上は2025年3月6日時点のベース金利に保守的に25ベーシスポイントほど上乗せした金利水準で予想しており、50ベーシスポイントまで上昇するとややマイナスのインパクトが大きくなりますが、全体で吸収できる水準と認識しています。

さらにその先については、第37期比較で、平均して1期あたりの費用が25円から30円増加する計算になりますが、内部成長の効果が上回るため、DPUへの影響は軽微であると認識しています。

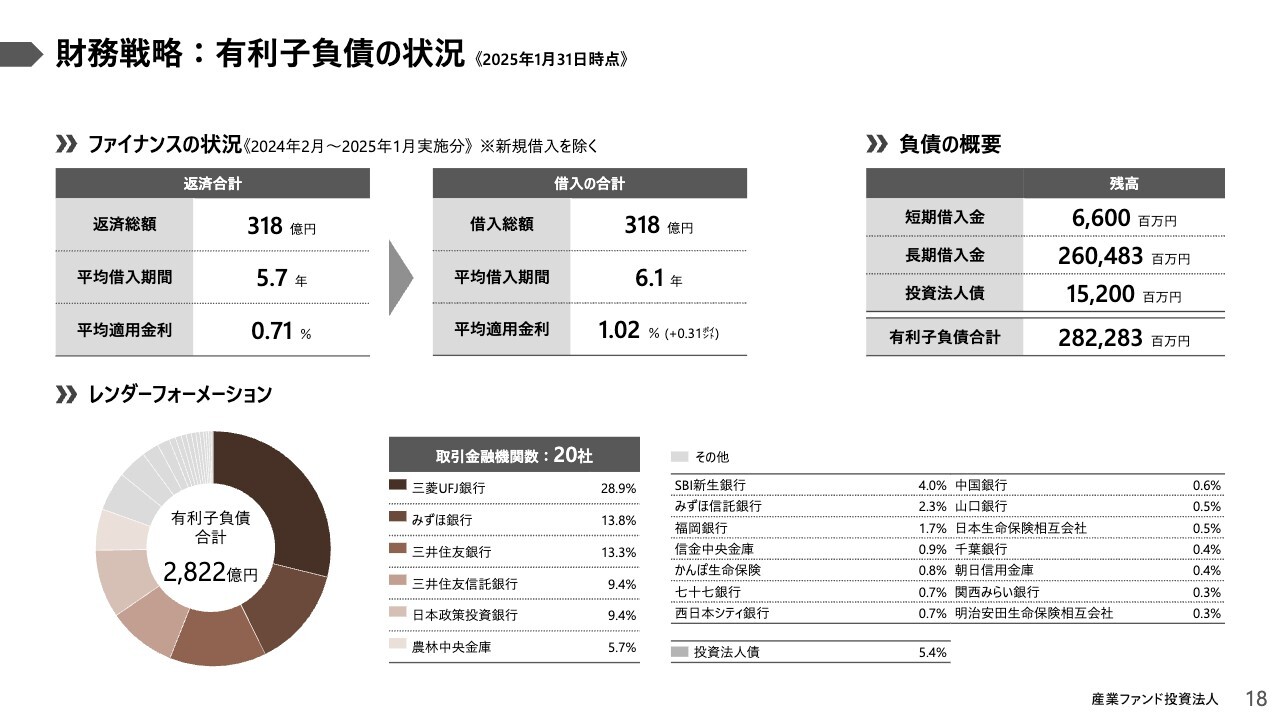

財務戦略:有利子負債の状況

18ページをご覧ください。スライド左上の表は、この1年間のリファイナンスの状況です。

借換前後で借入期間は5.7年から6.1年と、短期の長期化も含むため、やや期間は延び、コストは31ベーシスポイント増加していますが、コスト増を吸収できる範囲でマネージをしています。

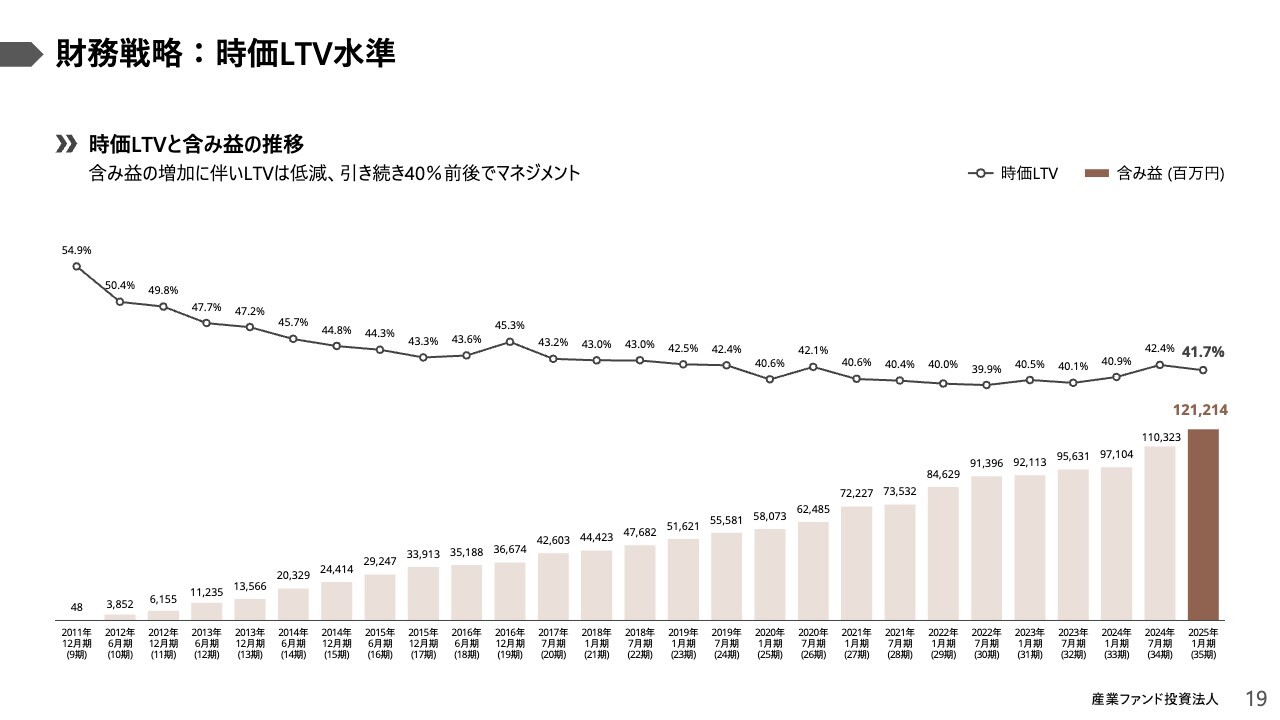

財務戦略:時価LTV水準

19ページをご覧ください。時価LTVの推移です。

前期比較では、鑑定価格の上昇により、42.4パーセントから41.7パーセントに若干下がりました。今後については、借入を活用して物件取得することで一時的に上昇することはありますが、基本的には今の水準感、時価ベースで40パーセント前後、簿価ベースで50パーセント前後のLTV水準を維持していければと考えています。

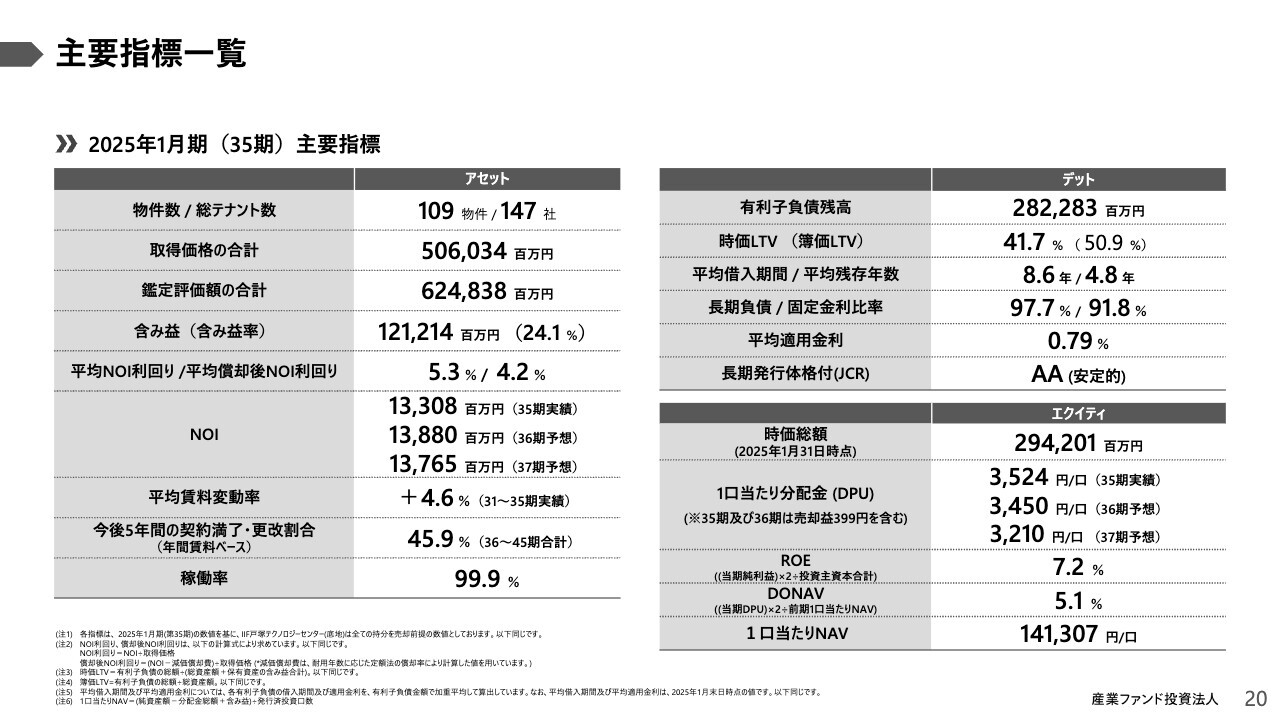

主要指標一覧

20ページは主要な指標をまとめています。次のページ以降は、決算や業績予想の詳細やサステナビリティなどについて記載していますが、本日のご説明からは割愛します。

最後となりますが、あらためて、今回発表しました新たな成長戦略である、内部成長と資産入替を通じて、売却益を除くDPUの3パーセント成長と、売却益還元200円から400円を継続的に還元していく目標を実現すべく、資産運用会社のメンバー一丸となって取り組んでいく所存ですので、よろしくお願いします。

ご説明は以上となりますので、続いてQ&Aに移ります。ご清聴、誠にありがとうございました。

質疑応答:湘南HIPのエンドテナントのニーズについて

質問者:「湘南HIPは内部成長ポテンシャルが大きく、ここを中心に既存ポートフォリオのNOIを年率3パーセント増加させていくというお話がありました。お話しいただける範囲でけっこうですので、今の湘南HIPのエンドテナントのニーズや、新規で入りたいテナントがどれぐらい強いのかといった状況についてお伺いしたいと思います」というご質問です。

既に会員登録がお済みの方はログインして下さい。