提供:株式会社網屋 2025年12月期第2四半期決算説明

網屋、営業利益前年比+87.2%の大幅増 サブスク効果で四半期営業利益6倍、営業利益・中間純利益の通期予想を上方修正

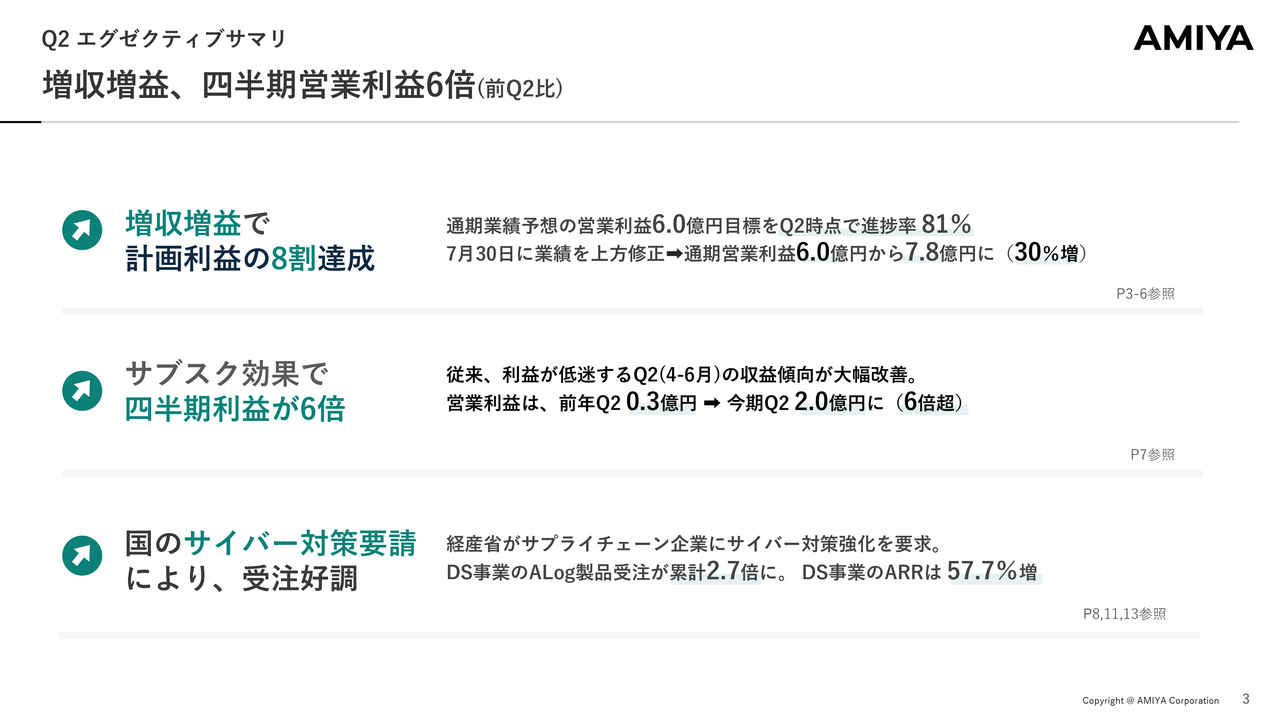

Q2 エグゼクティブサマリ

石田晃太氏:株式会社網屋代表取締役の石田です。本日はよろしくお願いします。2025年12月期第2四半期の決算についてご説明します。

まず、業績ハイライトです。無事に増収増益を達成し、概ね順調に進捗しています。四半期営業利益が前年同期比で6倍となりました。前年度第2四半期の業績があまり良くなかったこともあり、このような堅調な数字が出ています。

通期業績予想については、営業利益が6億円の計画値に対し、第2四半期終了時点で進捗率が81パーセントに達しました。そのため、7月30日に6億円から7億8,000万円へと上方修正しています。

サブスクリプション(以下、サブスク)モデルの効果により、会社全体の収益構造が改善されました。例年第2四半期は利益が伸び悩む傾向にありましたが、今期は堅調に推移しました。

また、最近は国によるサイバー対策要請が注目されています。特に製造業などのサプライチェーン企業に対し、経済産業省からサイバーセキュリティのガイドラインが提示され、具体的なセキュリティ強化を求められています。

これらの要因により、当社事業の受注が増加し、特にデータセキュリティ事業におけるARR(年間経常収益)は前年同期比でプラス57.7パーセントと飛躍的に伸長しました。

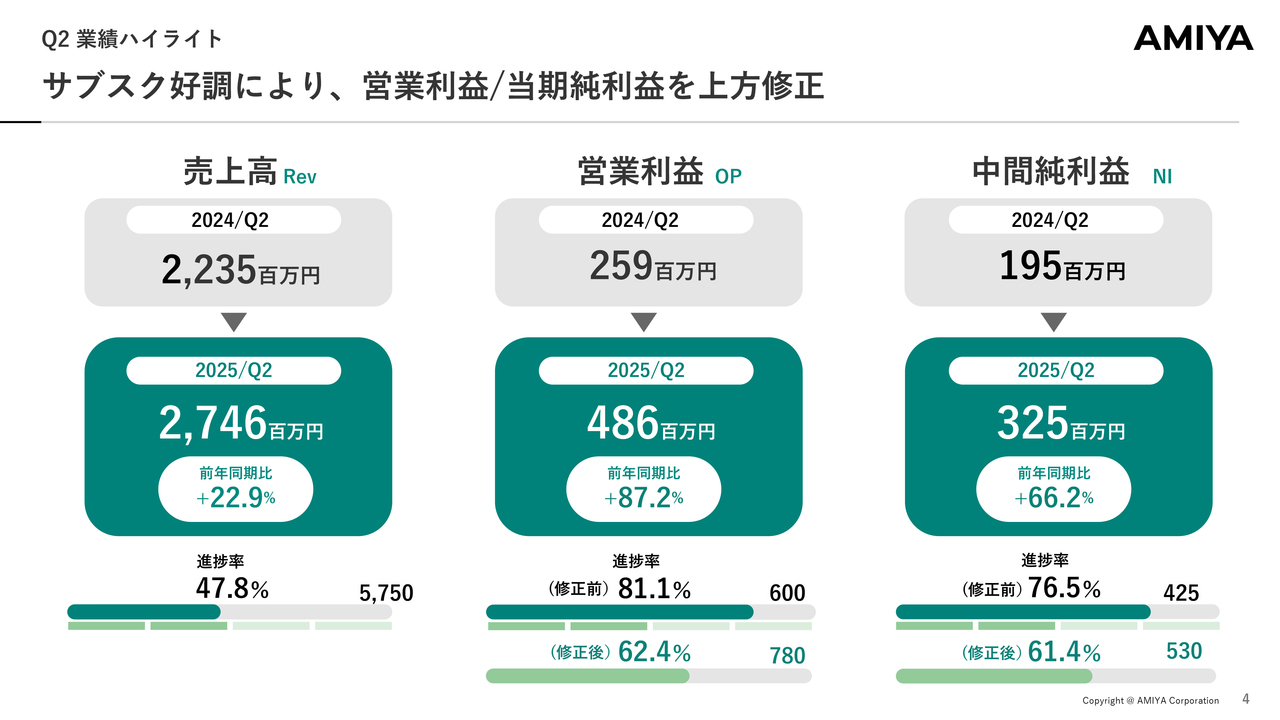

Q2 業績ハイライト

売上高は前年同期比でプラス22.9パーセント、営業利益はプラス87.2パーセント、中間純利益はプラス66.2パーセントの成長率となり、いずれも好調に推移しています。この好調をうけて業績予想を上方修正したため、進捗率は営業利益が81.1パーセントから62.4パーセントに、中間純利益が76.5パーセントから61.4パーセントに変動しています。

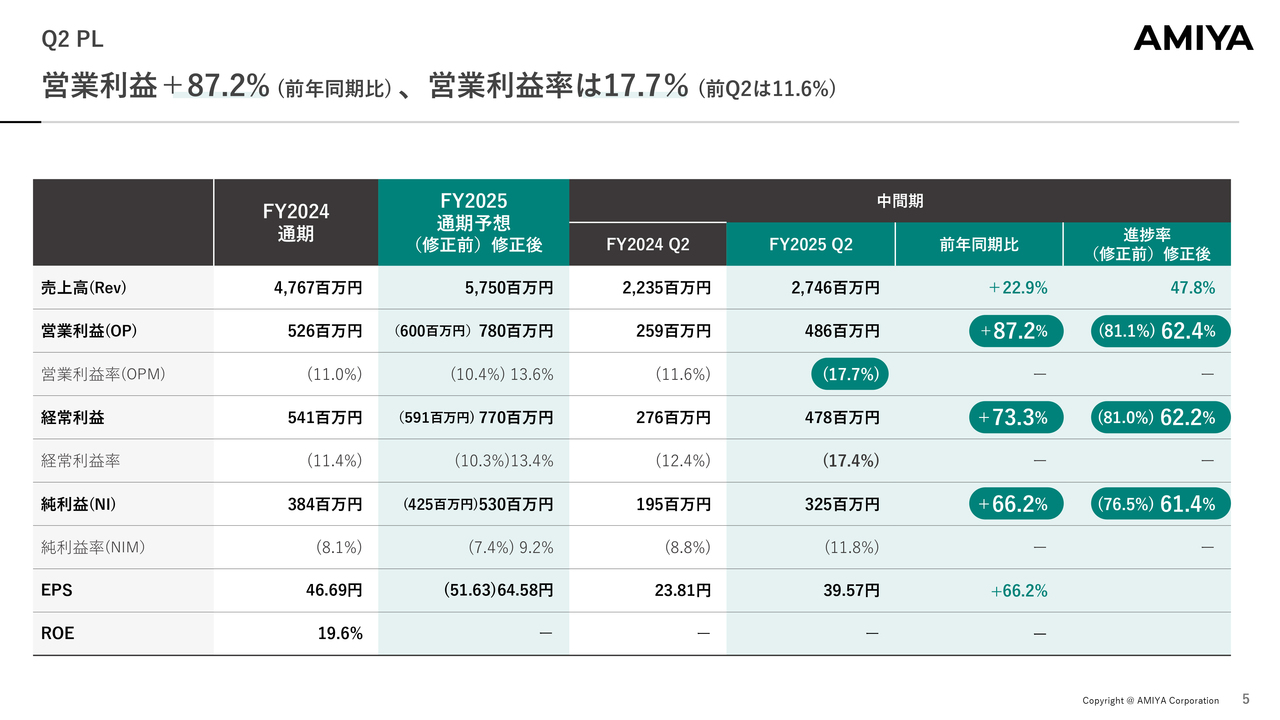

Q2 PL

PLについてはスライドのとおりです。営業利益率は17.7パーセントとなりました。前年第2四半期の11.6パーセントから上昇しており、これは全体的な収益構造の改善が顕著に現れ始めている結果だと思います。

また、EPSは39.57円で、前年同期比プラス66.2パーセントとなっています。

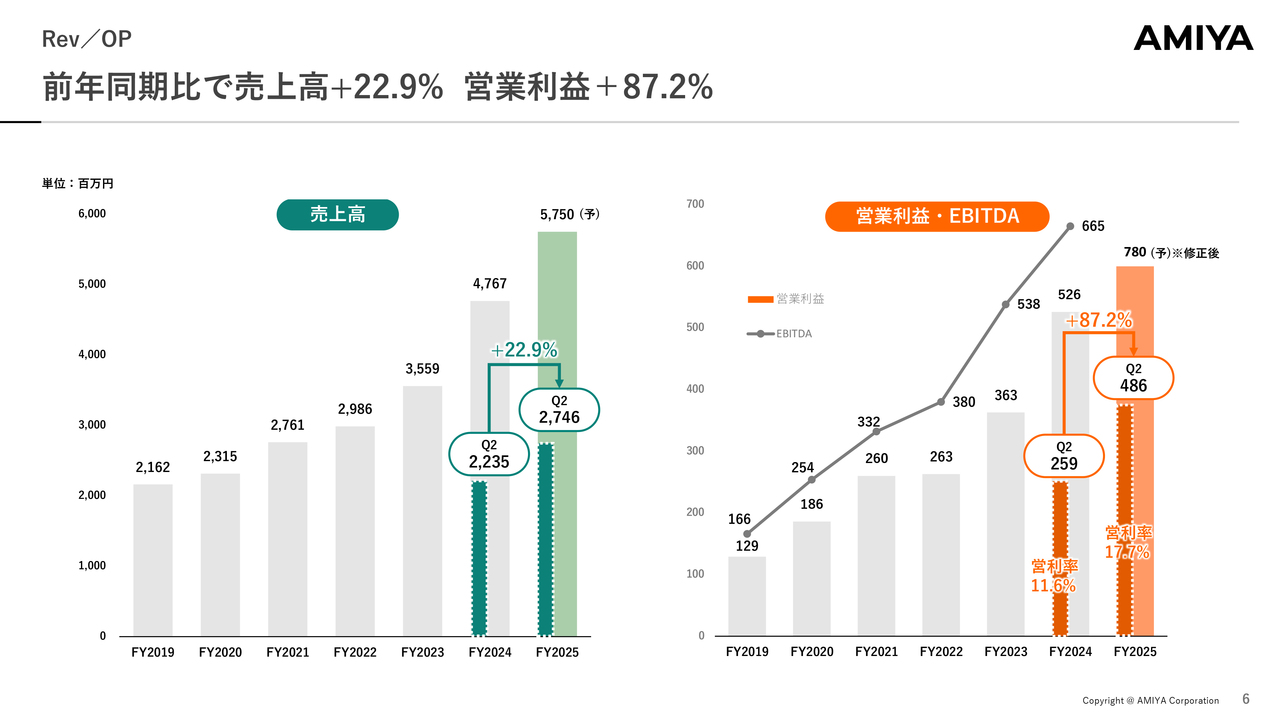

Rev/OP

あらためて営業利益と売上高の指標についてご説明します。売上高は前年同期比プラス22.9パーセントとなりました。また、47億6,700万円の前年度実績から今期は57億5,000万円の通期計画ですが、第2四半期時点では、概ね50パーセントの進捗率となっています。

営業利益およびEBITDAはスライドのとおりで、営業利益率は17.7パーセントと改善され、数字も伸びている状況です。

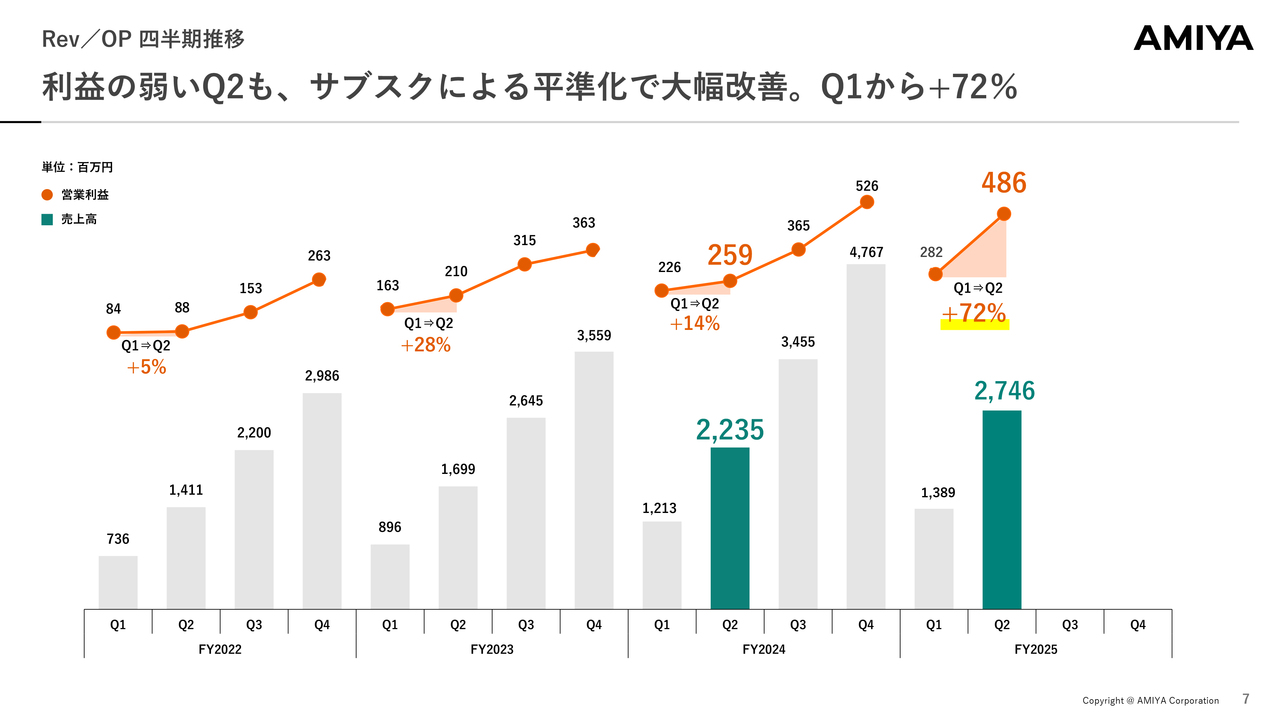

Rev/OP 四半期推移

トピックは先ほどお伝えしたとおりです。当社には例年、第2四半期にかけて営業利益がやや伸び悩むという季節的な傾向がありました。

しかし、サブスクへのシフトチェンジにより、全体的な売上の均衡化・平準化が進んだことで、安定したストック収益が利益を押し上げ、上振れする傾向が恒常的になってきていると考えています。

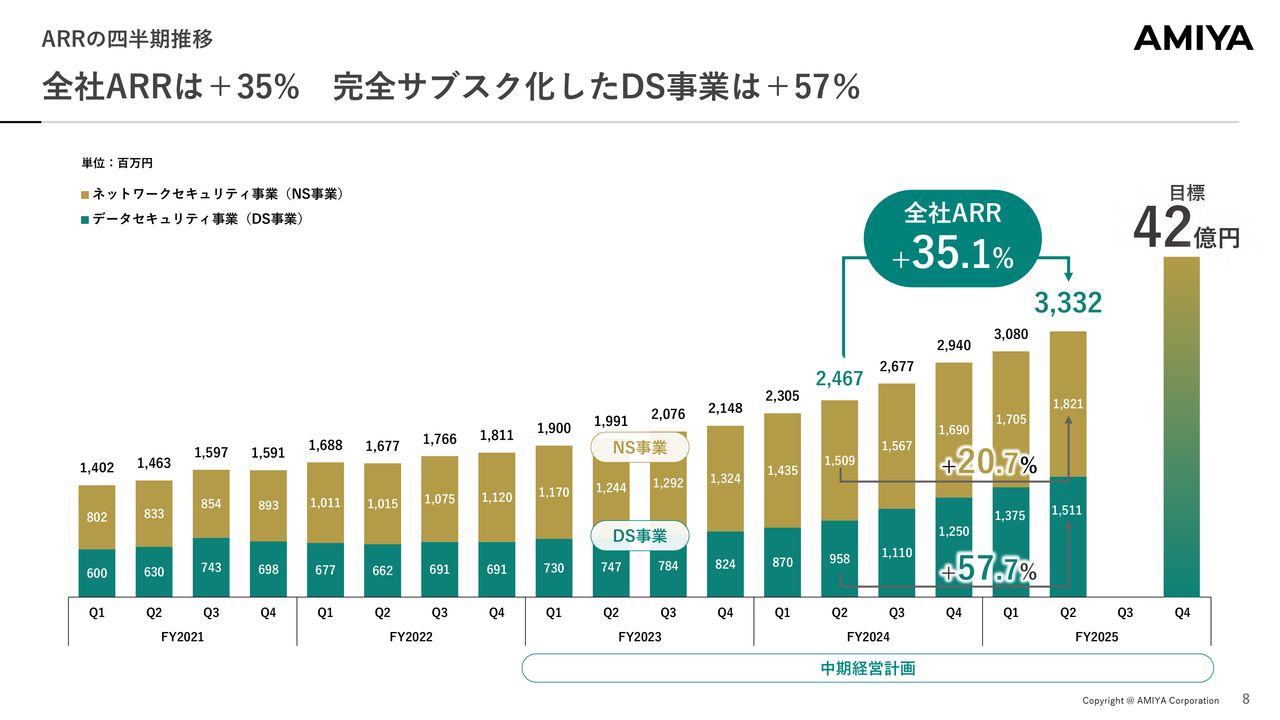

ARRの四半期推移

全社ARRは前年同期比でプラス35.1パーセントです。ネットワークセキュリティ事業はプラス20.7パーセント、データセキュリティ事業はプラス57.7パーセントとなっています。

特にデータセキュリティ事業は、前年の第2四半期から完全サブスク化に移行しており、そこから大きく上昇していますが予想どおりです。

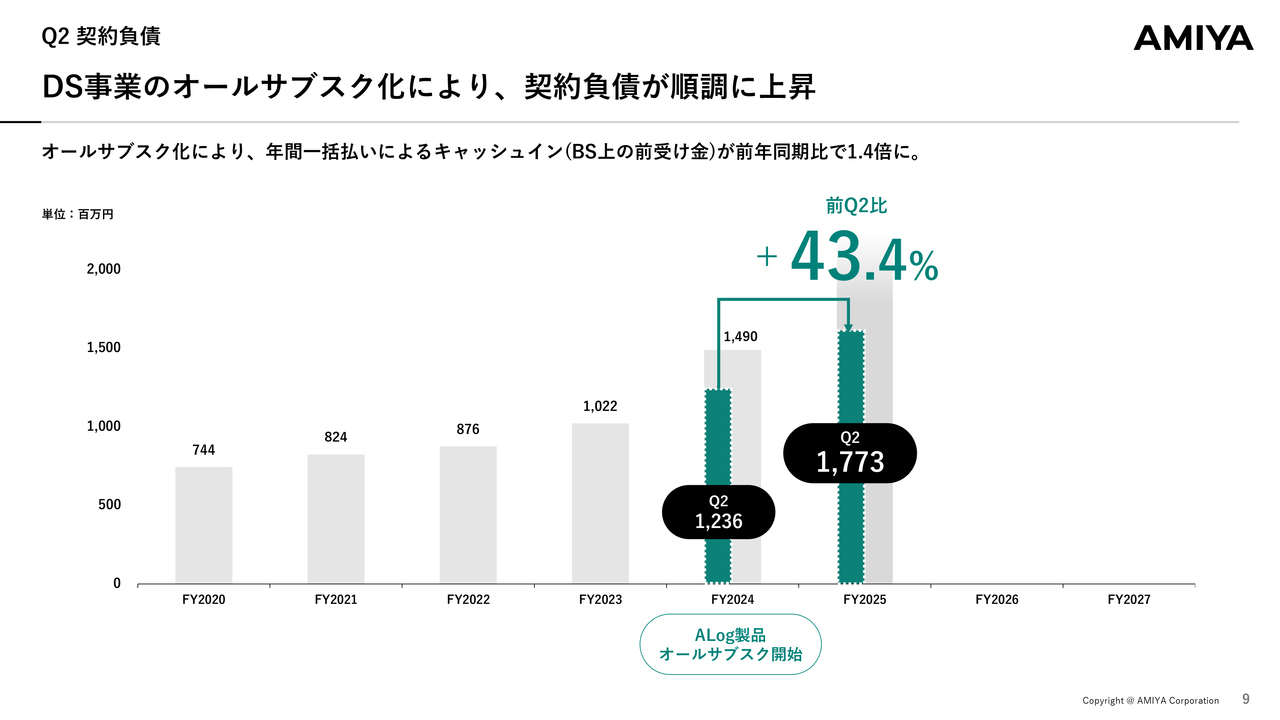

Q2 契約負債

データセキュリティ事業についてです。契約負債は、実態としてサブスク化によりお客さまから先払いいただいた費用が中心となっています。それらは年間一括払いのキャッシュインとなりますので、これにより安定的な収益基盤が形成され、持続的な成長がより明確になっています。

前年同期比でプラス43.4パーセントの伸長となっており、これも継続的な指標になると考えています。

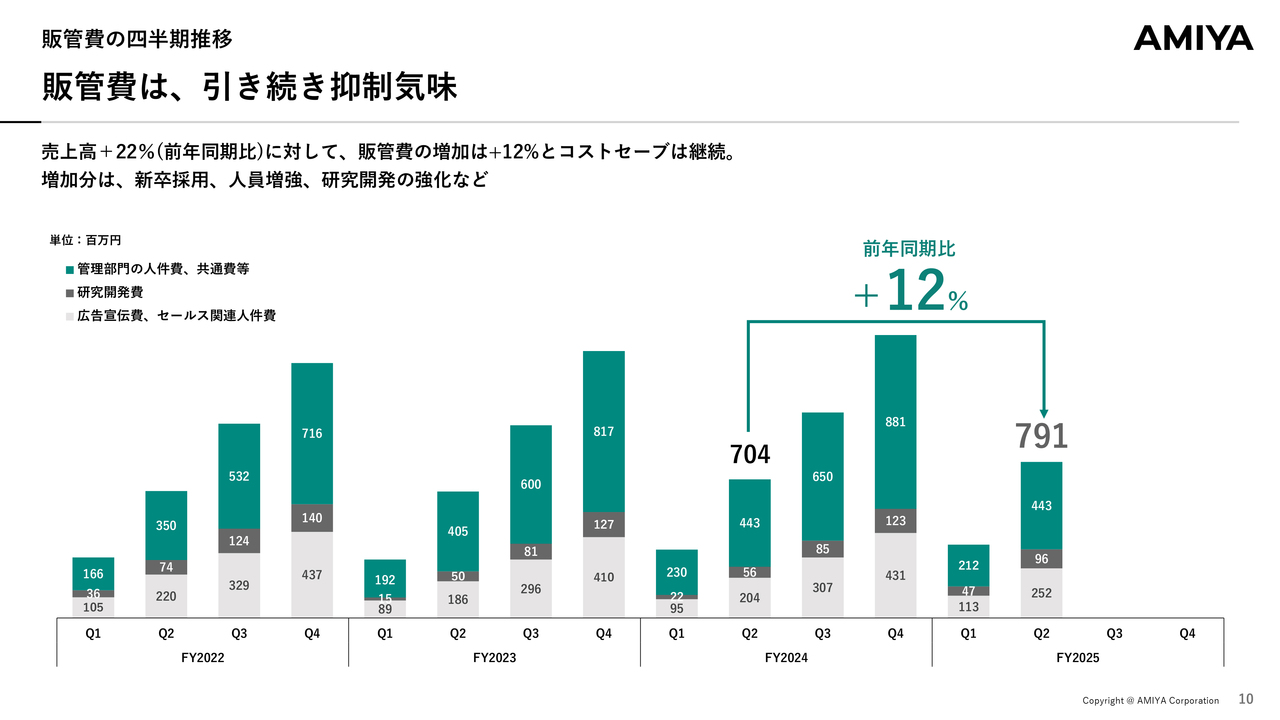

販管費の四半期推移

販管費は引き続き抑制傾向にあり、売上が伸長しているものの、それに比例せず、比較的コストを抑えています。しかしながら新卒採用を強化して人員増強を進めているため、販管費全体では若干増加しています。これも計画どおりであり、研究開発の強化や優秀な新人採用の積極的推進によるもので、当社の攻めの姿勢を示すものであると考えています。

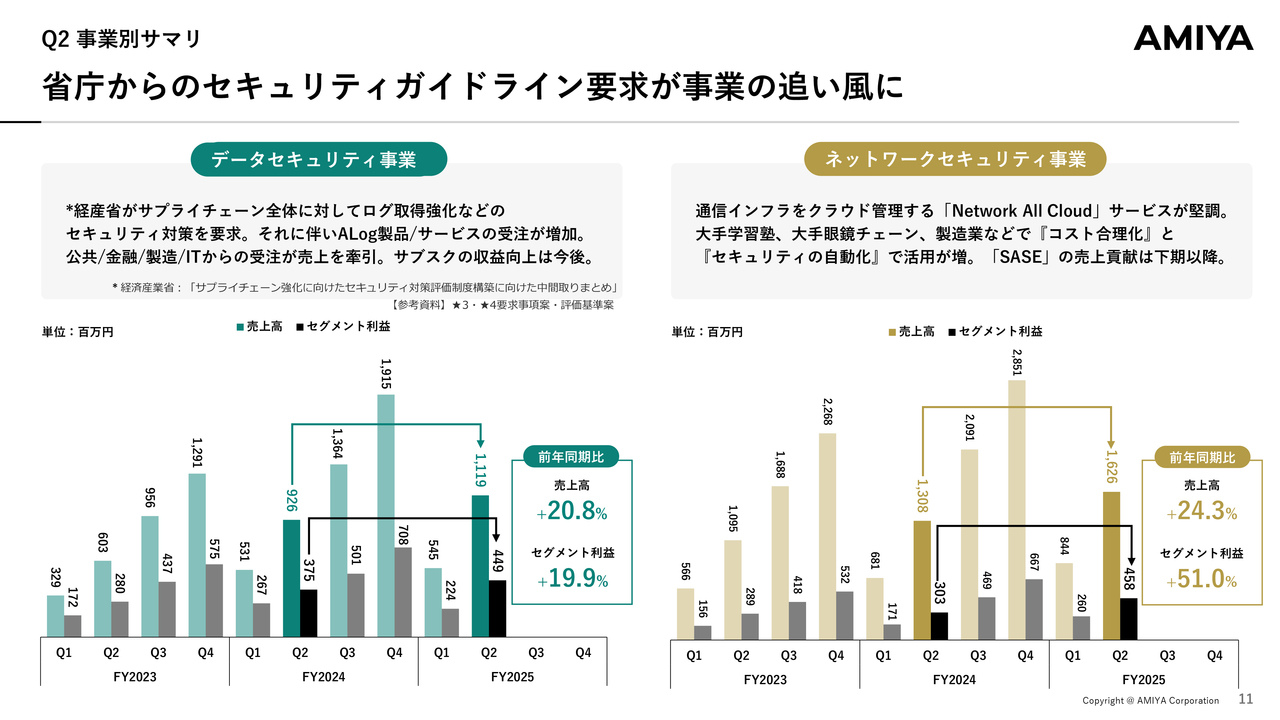

Q2 事業別サマリ

それぞれの事業についてご説明します。スライド左側はデータセキュリティ事業で、ログ管理製品の販売を中心に、セキュリティコンサルティングなどをサービスとして提供している事業です。

当事業の好調を支える背景には、国の施策があります。もともとはJAMA・JAPIAが発表した、自動車業会向けのサイバーセキュリティガイドラインに端を発し、現在では製造業全体へ、さらに今後は公共、金融、IT分野も含めて、同様のガイドラインが波及していくことが予想されます。

こうしたガイドラインには、さまざまなセキュリティ要求がありますが、その中に「ログを必ず取得すること」という要求があります。国産ログ管理製品で代表的な存在となっている当社にとって、関連する受注の拡大が業績好調の要因となっています。

次に、ネットワークセキュリティ事業についてご説明します。こちらは、企業の通信インフラをクラウド上で一元管理するサービスを主に提供しています。これまでは、機器を購入いただいた後に、技術者が現地に赴いて導入や設定作業を行うのが一般的でした。

しかし、今後はクラウド上で企業のネットワークすべてを管理・運用するかたちに移行していきます。したがって、全国の多拠点を瞬時に、かつ低コストで運用することが可能になるという新しい仕組みになります。このサービスをいち早く提供しているのが、当社の「Network All Cloud」です。

「Network All Cloud」は大手学習塾や大手眼鏡チェーン、さらには事業再生ファンドによるインフラコスト合理化のために活用され始めているというのが、最近の傾向になっています。

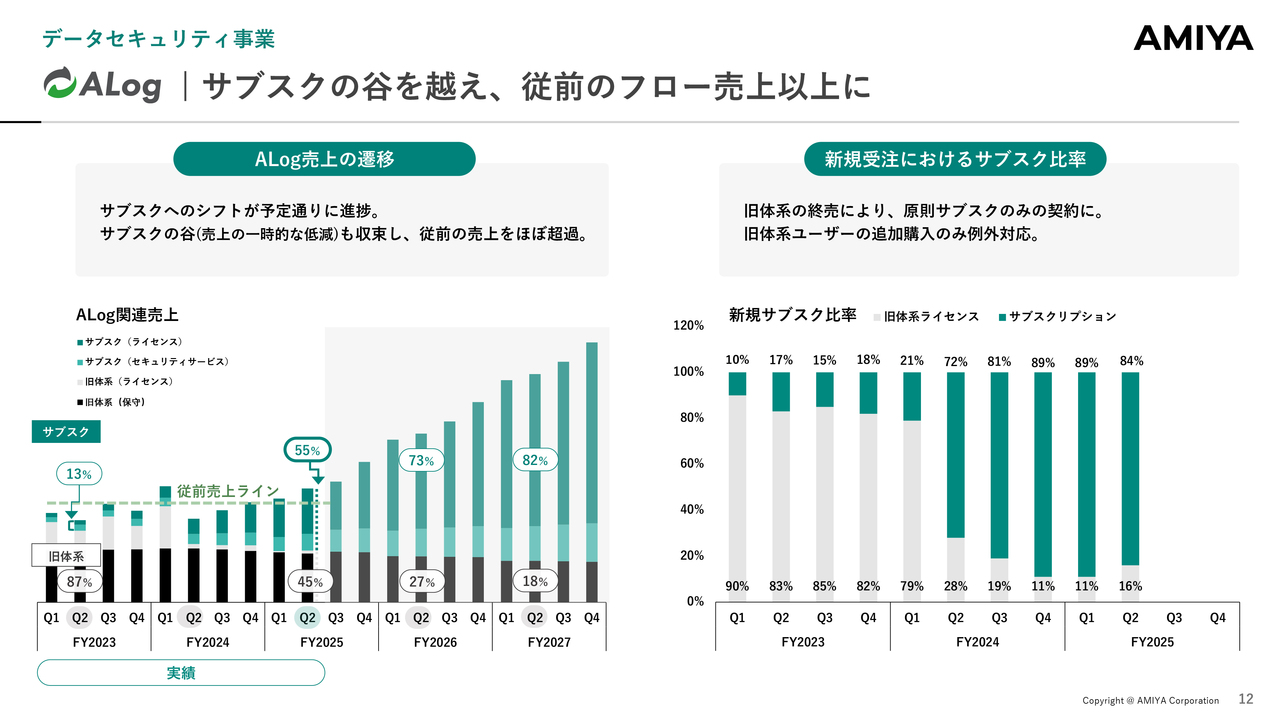

データセキュリティ事業

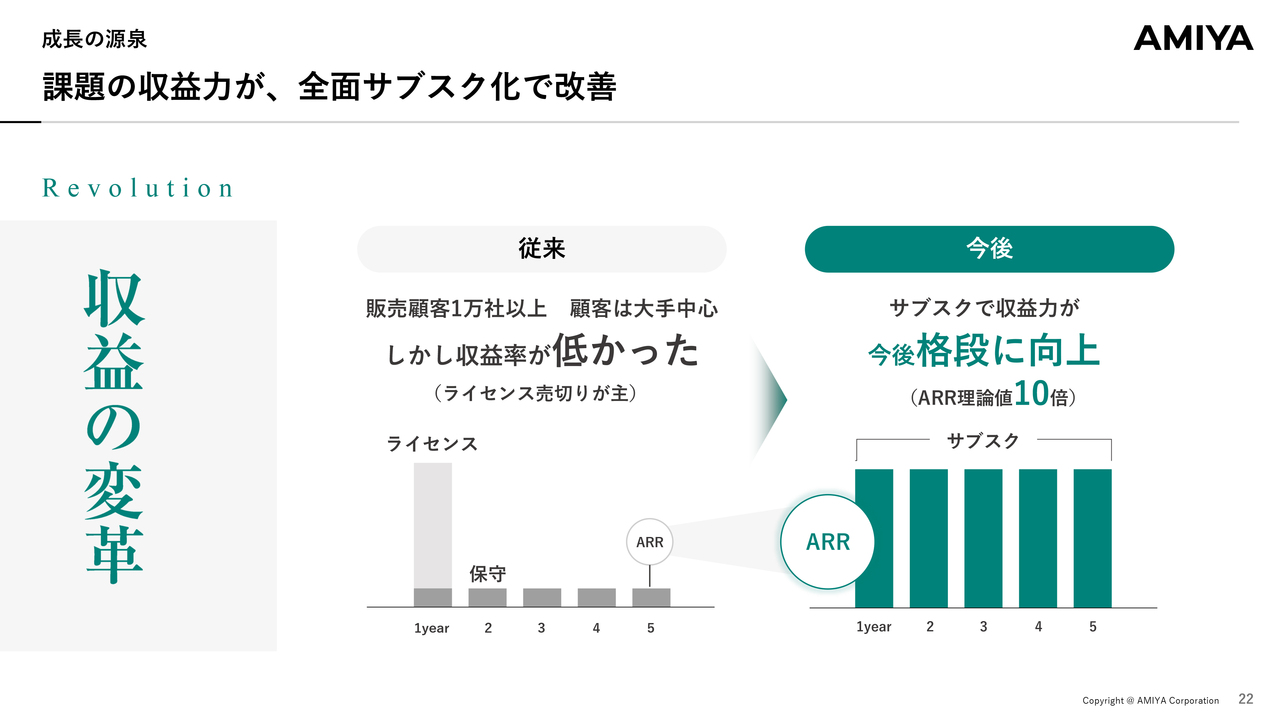

データセキュリティ事業のご説明に戻ります。スライドはログ管理製品に絞ったグラフで、従前はライセンス売上が大半を占め、小規模な保守の積み上げがストック売上の基盤となっていました。

しかし、去年の第2四半期から全面的にサブスクモデルへ移行し、ライセンス販売モデルを基本的に終売としました。この移行により、スポット売上が大幅に減少しました。一時的にサブスクによる売上の谷が始まり、緩やかに下落した後、徐々に回復するという収益構造上の過渡期となりました。

当社としては12ヶ月から18ヶ月ほどで売上が回復することを想定していましたが、比較的早い段階で従前の売上ラインを超えるかたちとなっています。

前年度第1四半期はライセンス販売終了前の駆け込み需要があり、それが売上に反映されています。そして現在では、従前の売上水準を超える状態が定着しています。

新規受注におけるサブスク比率も指標の1つですが、新規は基本的にすべてサブスクで受注しています。一部、既存のお客さまの追加購入に関しては旧体系で供給しており、この例外を除いても80数パーセントを占めています。

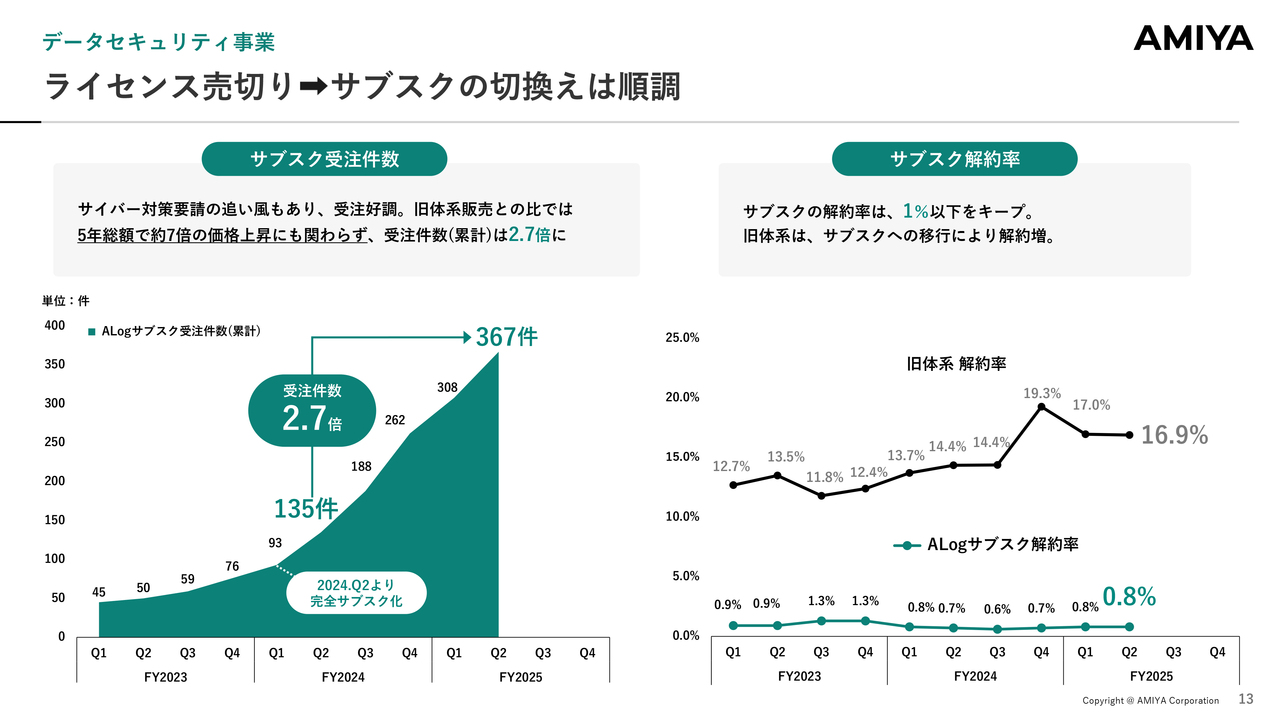

データセキュリティ事業

サブスク受注については、完全サブスク化以降、受注件数が急激に伸びています。従前の累計から、受注件数が2.7倍となっています。

ただし、サブスクを5年間積み上げてライセンス販売プラス保守契約と比較すると価格は約7倍に上昇しています。しかしながら受注効率はほぼ低下しておらず、それが中長期的に収益性の向上に直接的に寄与していきます。

サブスクへの移行によるもう1つの効果として、チャーンレート(解約率)の大幅な低下が挙げられます。

以前のライセンス販売と保守契約の形態では、継続率は比較的高かったものの、それでも解約率は約2割ありました。しかし、サブスクに切り替わることで、解約するとサービスが使用できなくなる仕組みとなり、現在では解約率は1パーセント以下に抑えられています。

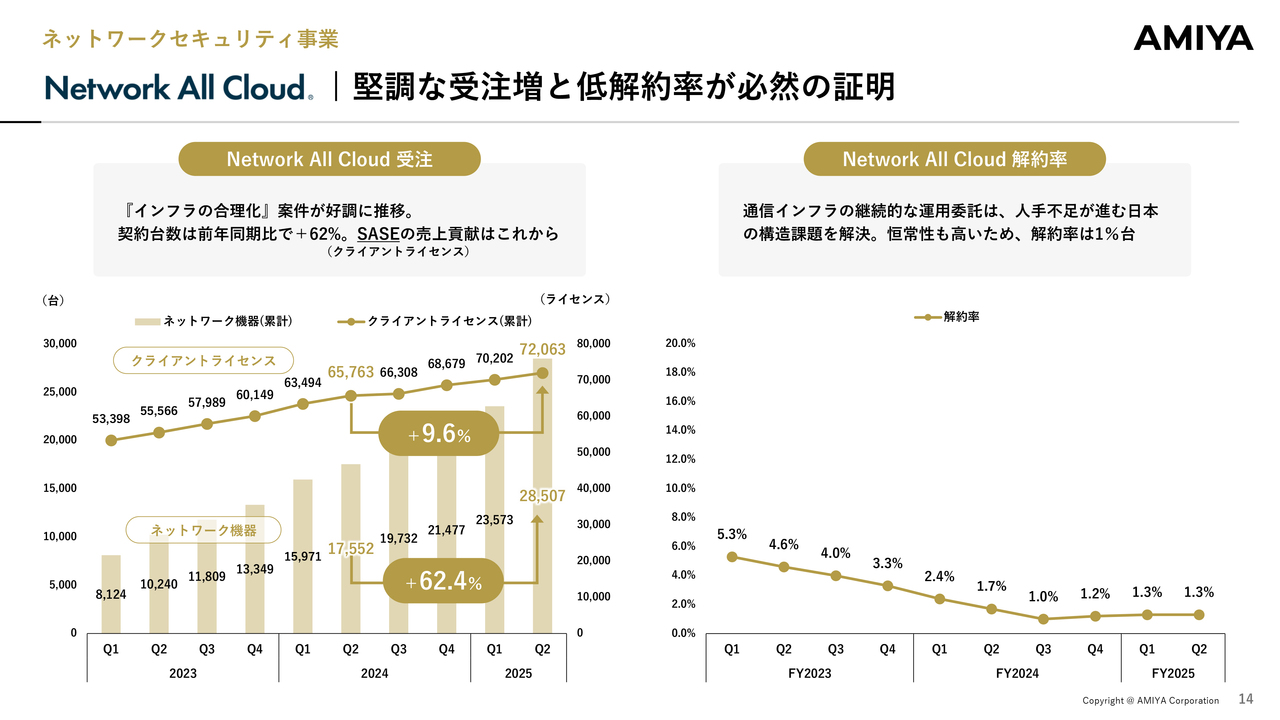

ネットワークセキュリティ事業

同様に「Network All Cloud」も順調に推移しています。ネットワークデバイスの販売後にメンテナンスサービスを当社が管理運用する役務サービスも含めてSaaSビジネスとなっており、非常に順調に成長しています。

さらに今後はVPNの後継となるゼロトラストの「SASE」という新しい概念が注目されています。当社もフルマネージドSASEサービスである「Verona」をリリースしていますが、このビジネスが本格的に業績に寄与するのはもう少し先になります。それまでは機器管理に伴うクラウド利用のさらなる伸長が収益を支える見込みです。

こちらも同様に、解約率は低いまま推移しています。通信インフラの運用委託が、継続的な人手不足の中でクラウド経由でのメンテナンスに移行し、定着しています。解約率の低さは本分野の高い成長性を示しています。

解約率の低さが、その必然性を証明していると考えています。以上がハイライトになりますが、ここからはあらためて当社のアイデンティティを簡単にご説明します。

私たちは、AI+クラウドを駆使した国産セキュリティメーカー

当社は、昨今の国からの「経済安全保障を国産で行うべき」という方針を受け、その最前線に立つメーカーです。

国産セキュリティの総合プロバイダを目指し、最近ではそれに関連する包括的なセキュリティ総合サービスの提供も開始しています。

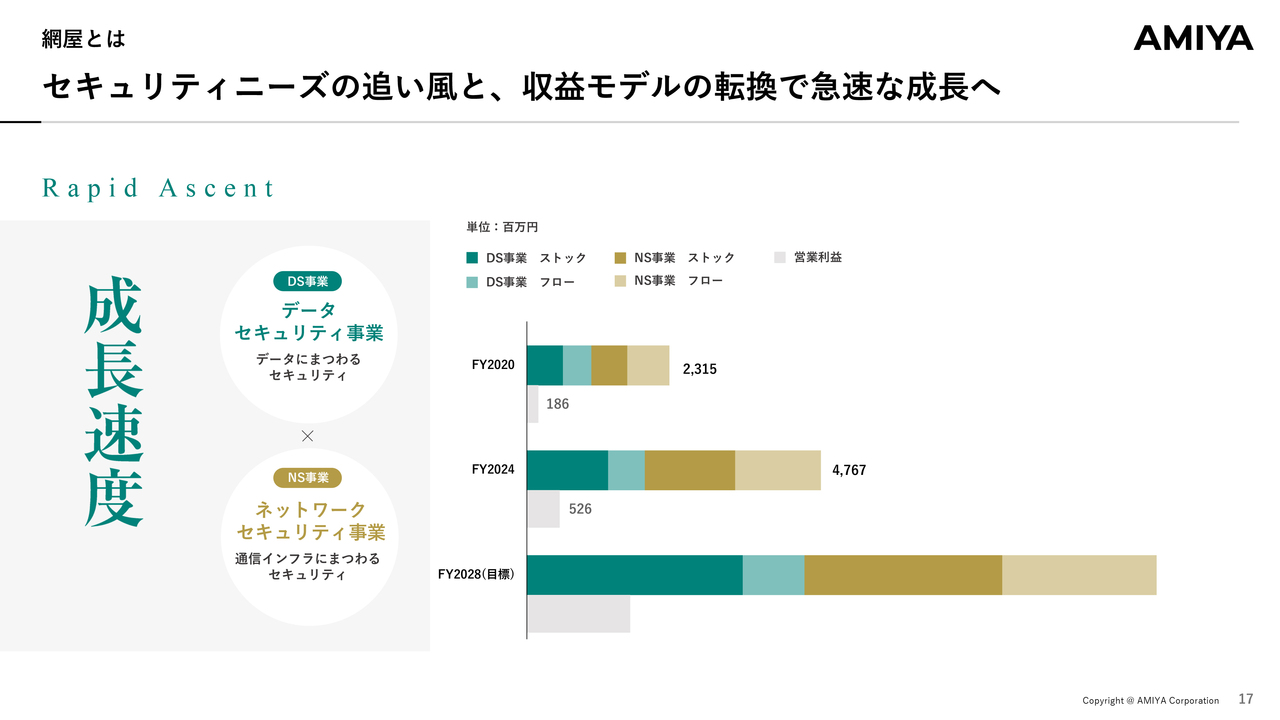

網屋とは

ストックが大半を占めつつありますが、ここからさらにストック率を飛躍的に向上させていく成長戦略です。

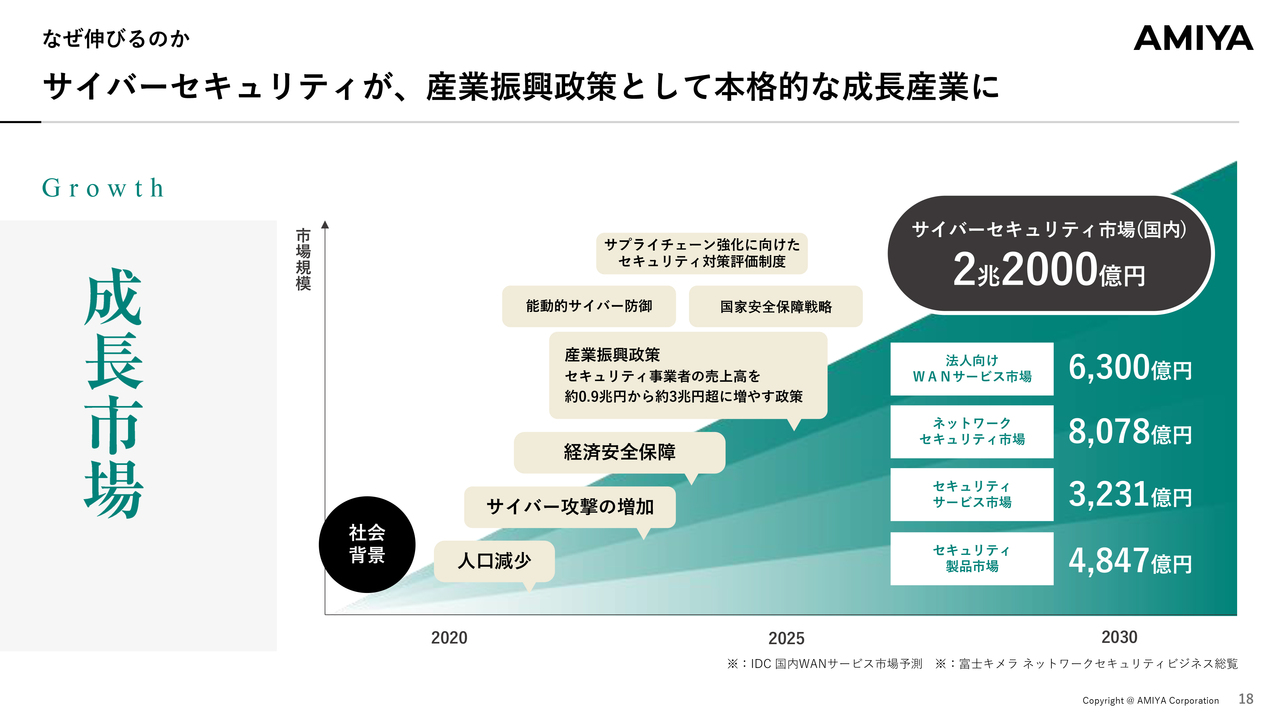

なぜ伸びるのか

最近の背景として、サプライチェーンに向けたセキュリティ対策の評価制度が挙げられます。新聞でも「格付けを進める」といった内容が報じられており、このようにセキュリティ対策を必然的に実施する必要があることが、ビジネスの追い風となっています。

我々の強み

競争優位性についてですが、当社は非常に高い技術開発力を有しています。基本的なメーカーとしての立ち位置という確固たる軸を築きながら、その周辺にセキュリティサービスを展開し、ARPUを向上させるビジネスモデルを採用しています。

その点において、他にはあまり例を見ない総合力を備えていることが大きな特徴です。

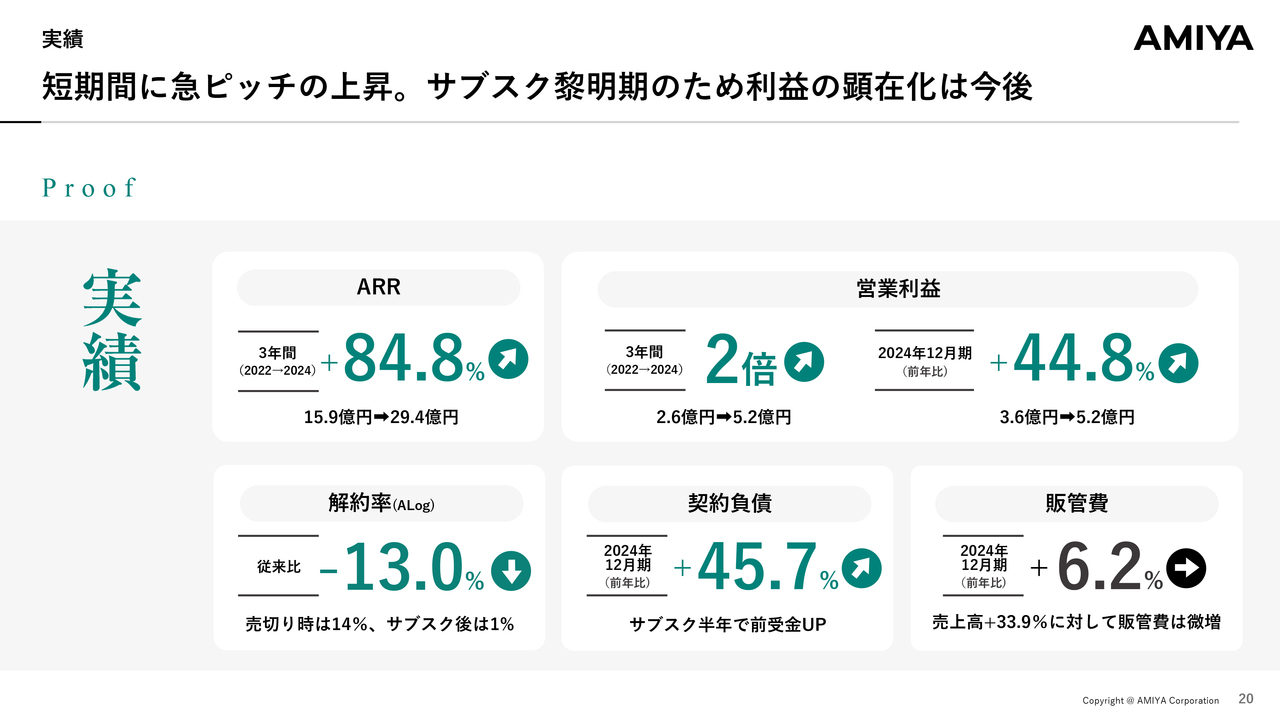

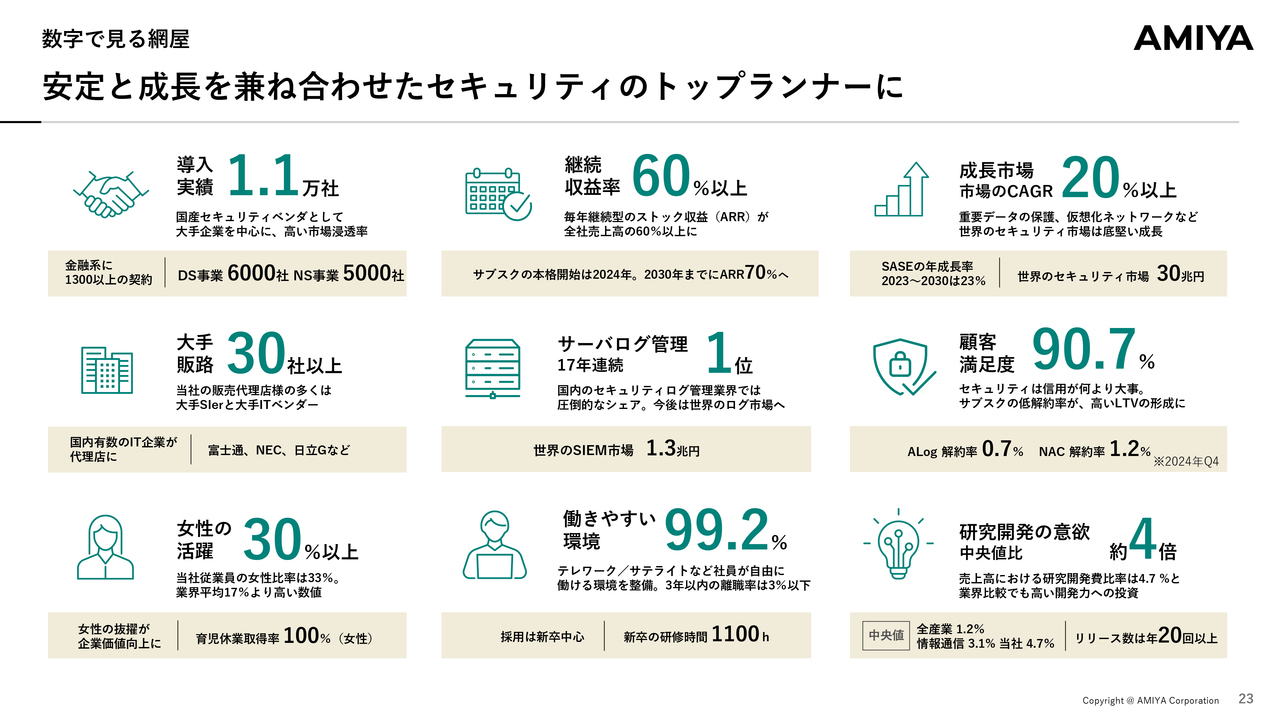

実績

実績についてはスライドのとおりです。当社は、計画した予算を着実に達成することで、不確実性を排除し、信頼性を証明することを重視しています。

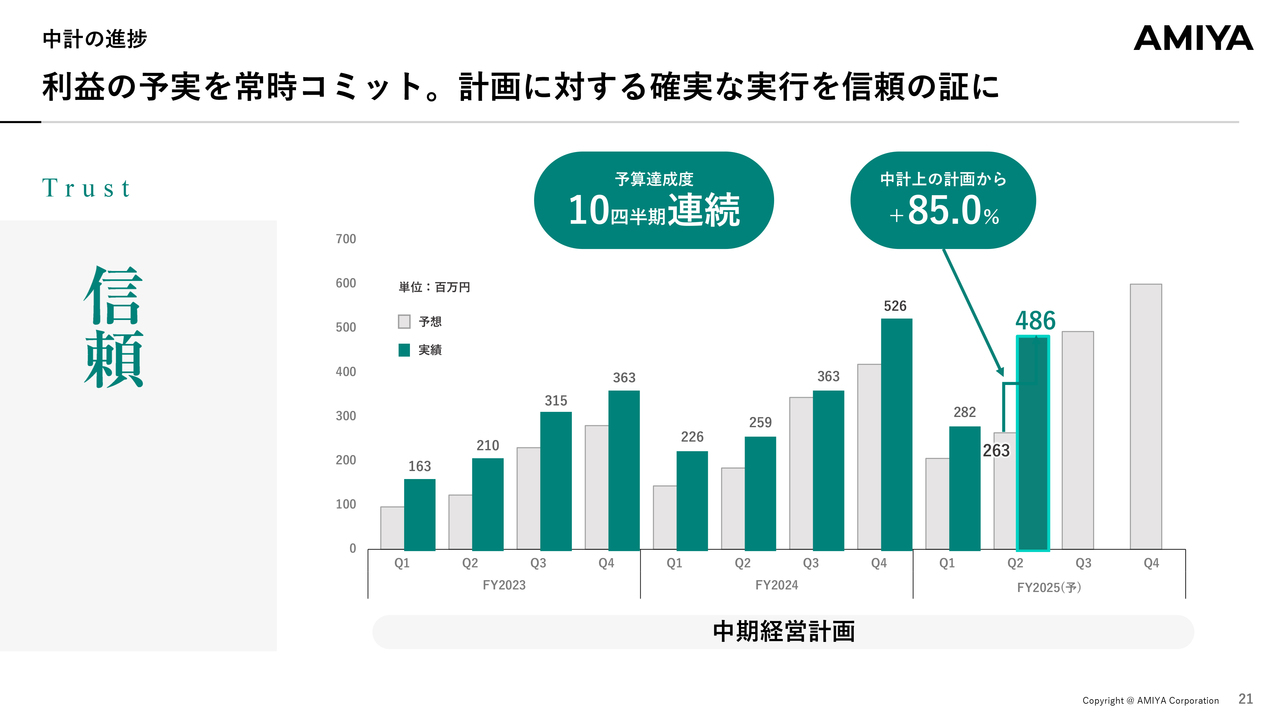

中計の進捗

そのことが株主さまの信頼性につながるということで、予算については10四半期連続で突破しています。今回の収益性については予想以上に良い結果が出ていますが、特に突発的な要因はなく、順調に計画どおり進んでいると考えています。

成長の源泉

当社の本質的な課題は、ライセンス販売への依存度が高かった点です。保守売上の積み上げが当社のトップラインの軸を構成していましたが、そこからサブスクモデルへ完全に移行していく端境期にあります。

サブスクは”谷“を越えるかどうかという局面を経て、ようやく昨年から本格的に動き出し、今年はさらに成長への手応えを感じ始めています。

数字で見る網屋

お客さまは大手企業が多いため、資金回収や契約についても順調です。基本的に先払いのキャッシュインというかたちで、1年間の年間契約を前提とした合意のもと、契約負債となっています。

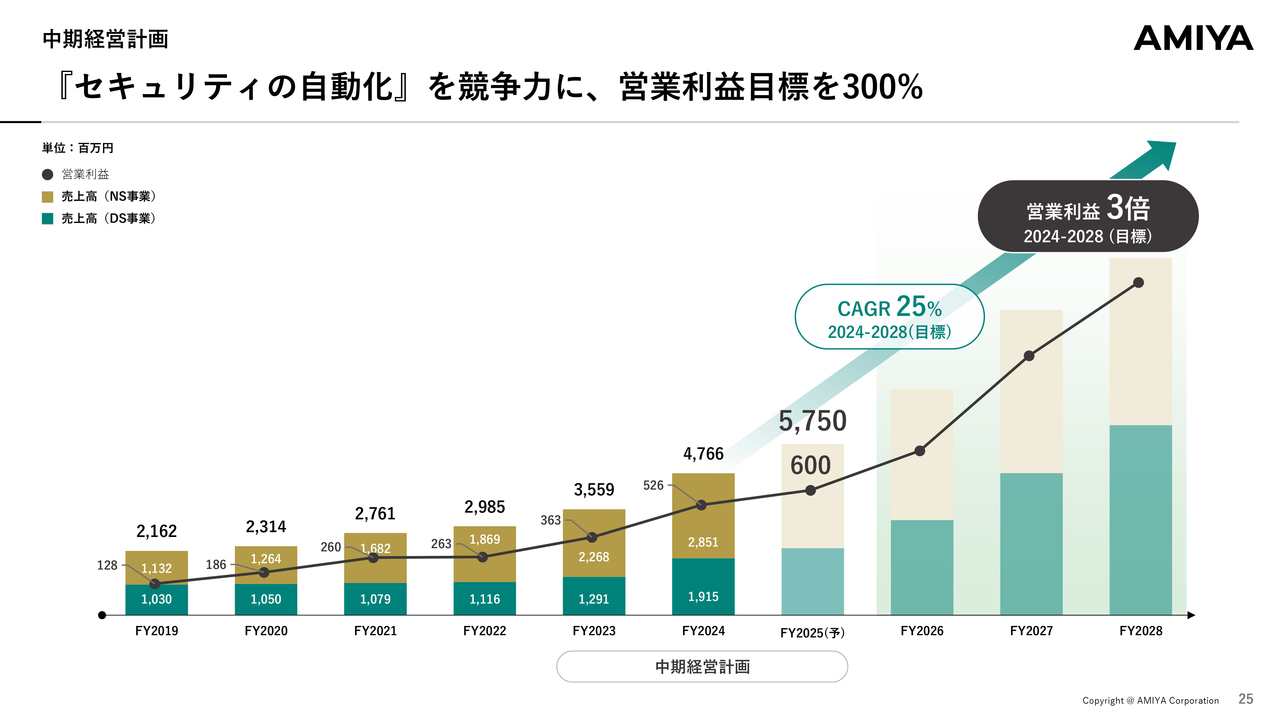

中期経営計画

ここからはかなり強くアクセルを踏んでいく必要があり、2028年度に向けてCAGR25パーセント、営業利益3倍を目標に現在鋭意努力している最中です。

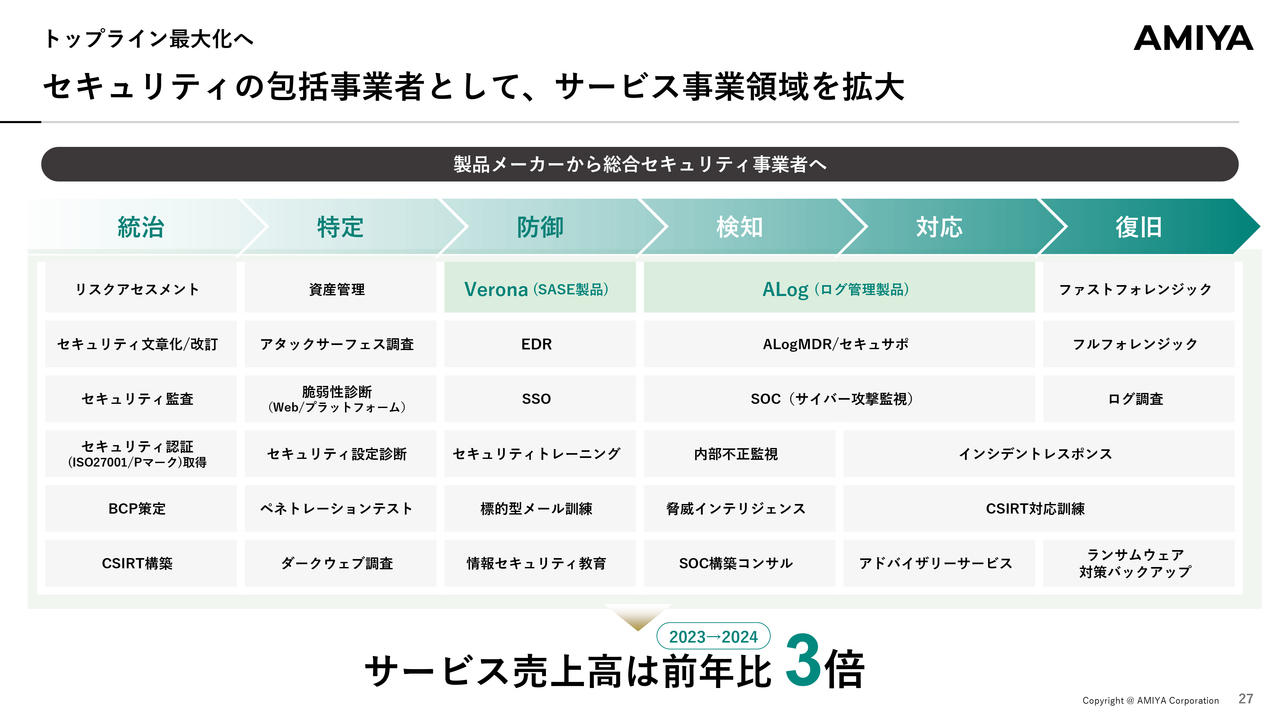

トップライン最大化へ

当社はもともとセキュリティ製品の研究開発、製造、販売そしてマーケティングが軸でした。しかしながら、お客さまの要望は非常に幅広いものとなっています。

「セキュリティのガイドラインに沿った体制を構築してほしい」「今の環境を診断してほしい」さらには「社内の人間のセキュリティレベルを高めるための教育を施してほしい」「セキュリティインシデントが起こったときに支援してほしい」といった複数のご要望をいただき、サービス売上高は前年比で3倍増を実現しています。

価値の最大化

今後の海外展開については、ようやくこれからという段階です。正直なところ、現在は国内が非常に多忙な状態のため、展開にはもう少し時間がかかると考えています。

ただし、販売網はすでに構築済みであり、準備は整っていることをお伝えします。

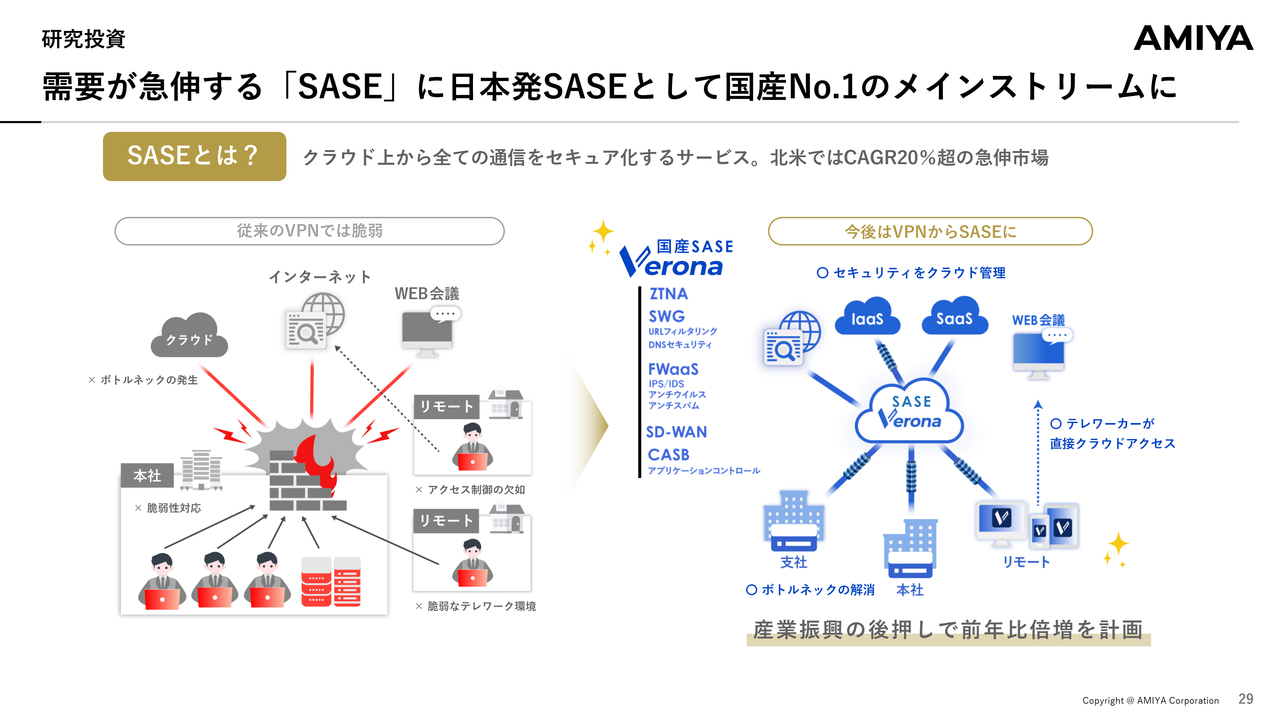

研究投資

先ほど申し上げた「SASE」ですが、技術的な内容については少し難解なため、ここでは割愛します。ただ、北米においては「SASE」を提供するいくつかの企業がナスダック上場企業として大きな成長を遂げています。

また、新しいセキュリティカテゴリに該当するため、これを国産で供給することには非常に高い必然性があります。そのため、今後、この分野で当社のプレゼンスが顕著に現れる市場になると考えています。

以上が、2025年12月期第2四半期のハイライトのご説明になります。ありがとうございました。

新着ログ

「情報・通信業」のログ