提供:SBIレオスひふみ株式会社 2025年3月期決算説明

【QAあり】SBIレオスひふみ、proシリーズが好調 信託報酬が高い独自ファンドの拡充に加え「つみえーる」で直販比率とLTV向上へ

2025年3月期決算説明

藤野英人氏(以下、藤野):SBIレオスひふみ株式会社代表取締役会長兼社長グループCEOの藤野と申します。当社の2025年3月期通期決算説明会を開催します。

私たちは、当社の証券コード「165A」を「拾う声(ひろうこえ)」と呼んでいます。私たちがつけたわけではありませんが、「投資家やマーケットの声をしっかり拾っていきたい」という私たちの気持ちが反映されているのではないかと思います。

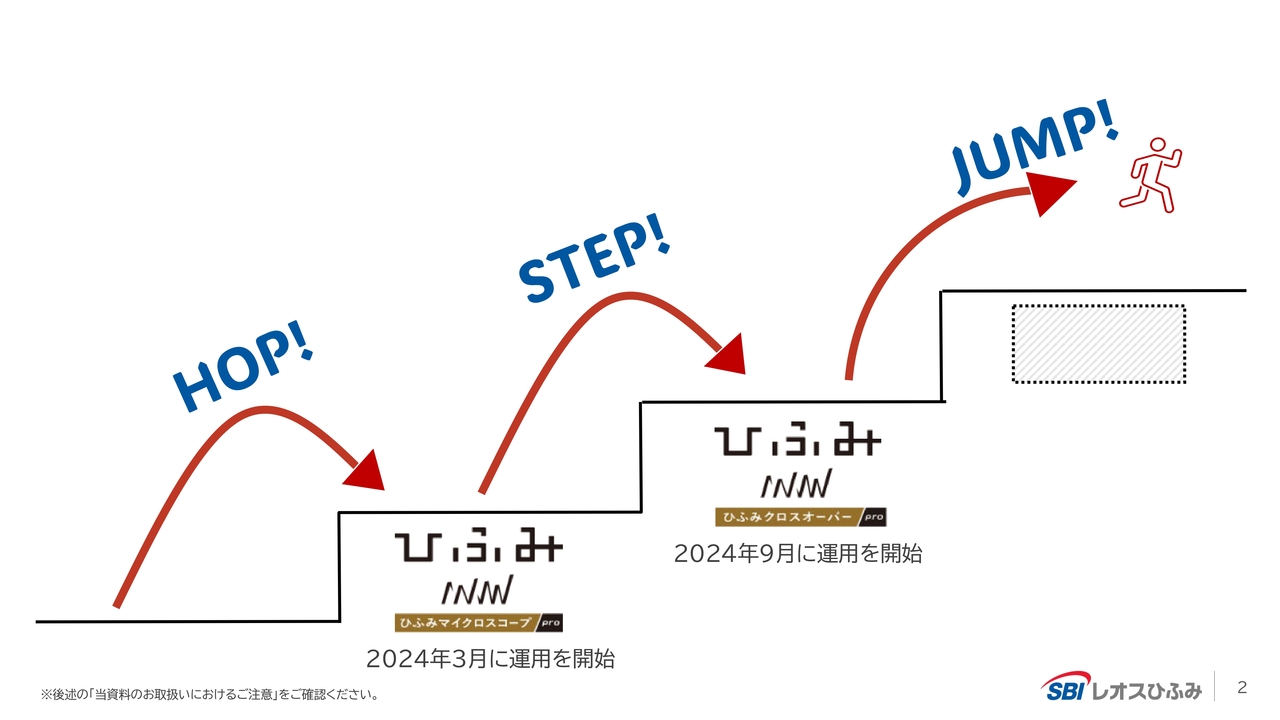

「HOP! STEP! JUMP! 計画」

決算説明の前に「HOP! STEP! JUMP! 計画」についてご説明します。私たちは昨年からこの計画を持っていると話しており、「HOP」と「STEP」については以前にご説明しました。そして今回初めて、「JUMP」という目標の中身をお話しします。

おさらいになりますが、「HOP! STEP! JUMP! 計画」は3段階のトリプルジャンプを行う計画です。「HOP」では、日本の中小型株に投資するファンドである「ひふみマイクロスコープpro」をローンチし、2024年3月に運用を開始しました。

「STEP」では、2024年9月に「ひふみクロスオーバーpro」を立ち上げました。これは10パーセントまで未上場の会社に投資できるファンドで、私たちも非常に力を入れており、好評を博しています。本日の段階でも270億円弱まで育っていますので、私たちの主力商品の1つとしてどんどん大きくしていきたいと考えています。

新ファンドではありません

そして「JUMP」では、新ファンドではなく新しい商品の仕組みをご提供します。

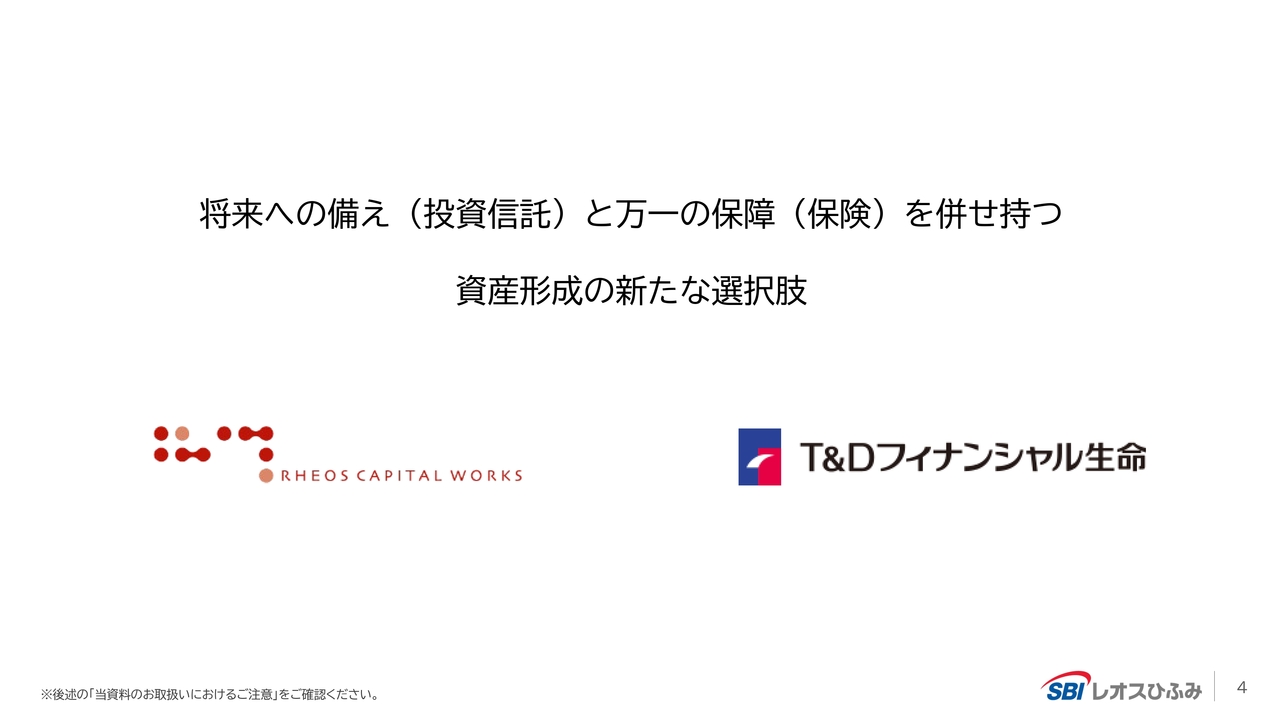

資産形成の新たな選択肢

これは、今まで日本になかった「保険」と「投資信託」を組み合わせた商品です。将来の備え(投資信託)と、万一の保障(保険)を併せ持つ資産形成の新たな選択肢で、T&Dフィナンシャル生命保険と当社のタイアップ商品となります。

投資信託でつみたてながら、万が一のことがあっても投資を止めない、もしくはその時にお金を受け取ることができるため、将来に向けた運用と同時に、万が一のことがあった時の安心も付けることができます。

約1年半準備していましたが、商品設計や金融庁のご了解が必要だったため、当局とのコミュニケーションに長期間を要しました。しかし、4月初めに金融庁から商品に対する認可が出て、今日発表できることになりました。

コンセプト

コンセプトは、「保険で安心、つみたて投資で未来に『えーる』を」です。

つみたて継続保険「つみえーる」

ブランド名は、つみたて継続保険「つみえーる」で、2025年夏にローンチ予定です。

直販でつみたてしているお客様のつみたて資金を保険で保障(要申込)

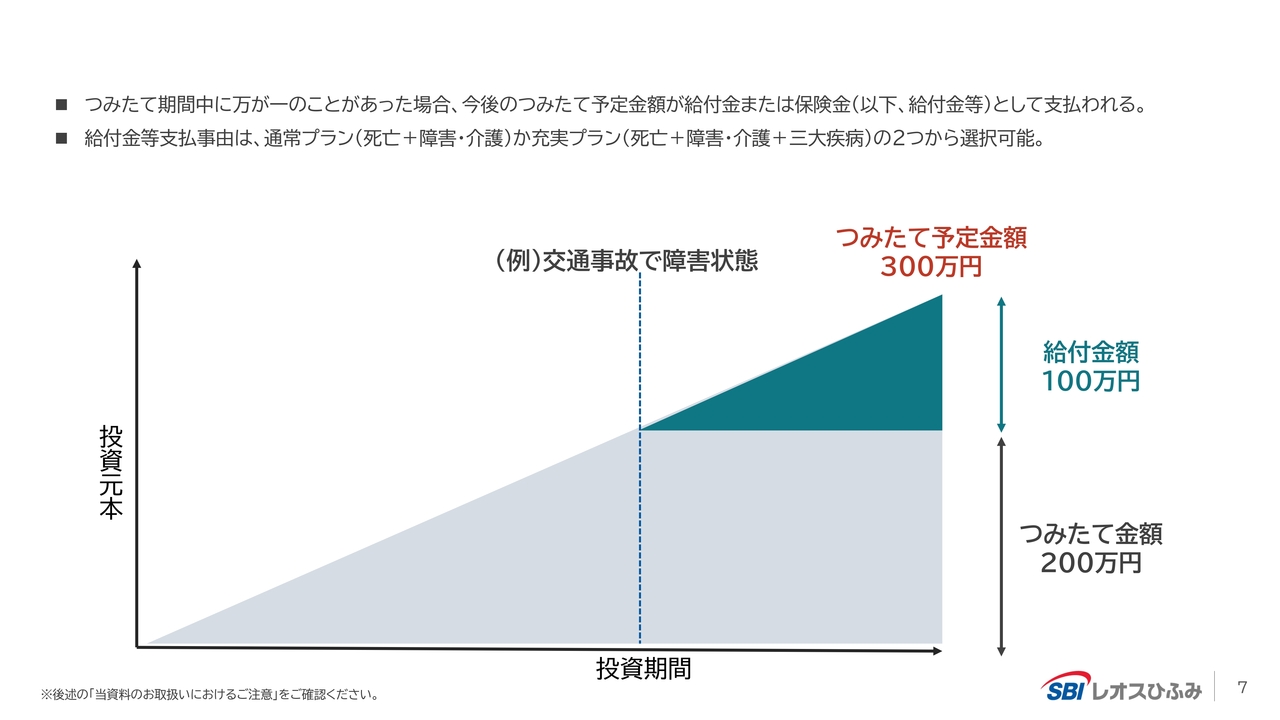

「つみえーる」は、レオス・キャピタルワークスでつみたてを行っているお客さまのつみたて資金を保険で保障するサービスです。例えば、お客さまが15年後に300万円を用意したいと考えて、毎月1万7,000円ずつつみたてるケースを想定してみます。

10年目まで順調につみたてが進み、合計200万円をつみたてることができました。ところが10年目に交通事故で障害状態になり、毎月のつみたて額を用意できなくなりました。このような不幸はないほうがよいですが、人生ではありうるわけです。

従来の投資信託であれば、この場合はつみたてを継続することが難しくなります。しかし、「つみえーる」に加入して一定の保険料を払っていただいていた場合は、最終目標の300万円とこれまでつみたてた200万円の差額である100万円を保険でカバーできます。

給付金として支払われる100万円を、残り5年間のつみたて資金として活用できます。もちろん一括で受け取ることもできますが、つみたてを継続するかたちでの活用も可能です。最終的には、予定どおりに300万円を用意できます。

このように、「つみえーる」は万が一のアクシデントにあったとしてもつみたてを継続できるため、画期的な商品ではないかと思います。

つみえーるが狙う市場の規模

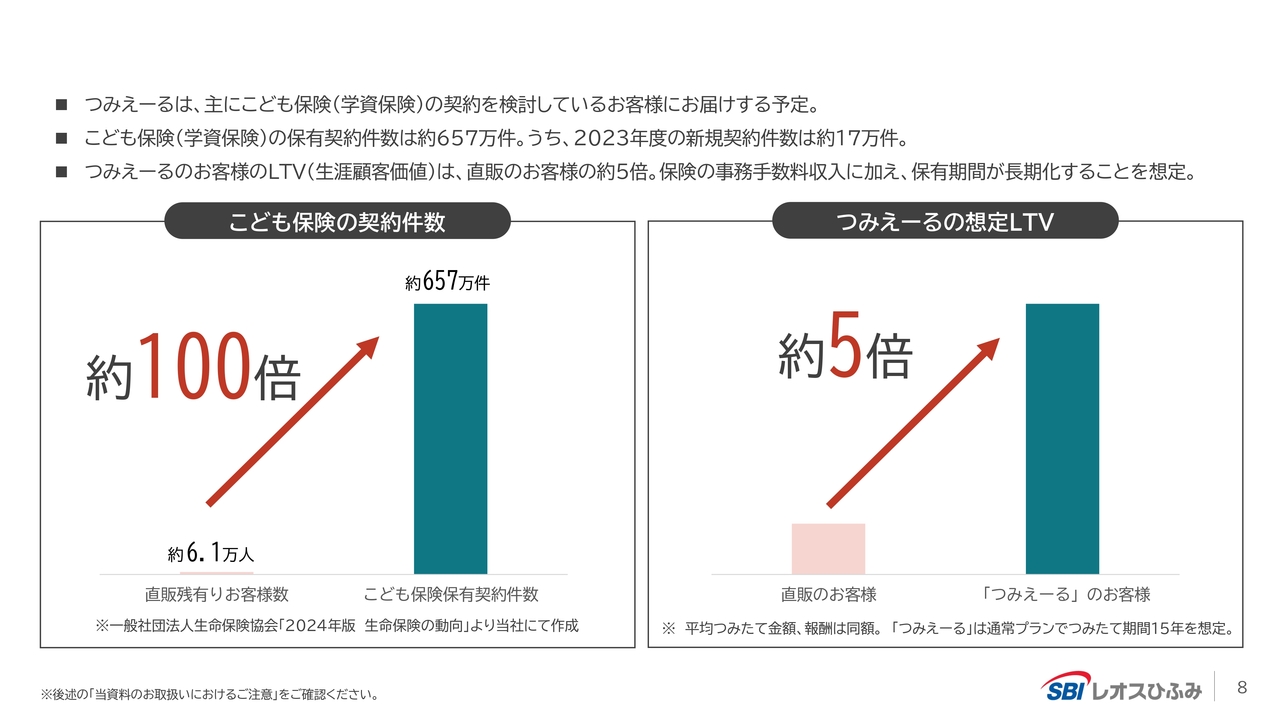

「つみえーる」が狙う市場の規模についてです。「つみえーる」は、主にこども保険(学資保険)の契約を検討しているお客さまにお届けする予定です。ここがおそらく一番適合性が高いと考えています。

現在のこども保険の保有契約件数は約657万件と大きく、2023年度の新規契約件数は約17万件です。「つみえーる」のお客さまのLTV(生涯顧客価値)は、直販のお客さまの約5倍の価値があり、保険の事務手数料収入に加えて、保有期間が長期化します。

実際にこども保険の契約件数を見ると、今は直販が約6万1,000人です。もちろん全部が置き換わることはないと思いますが、潜在的な市場は約100倍あるということになります。このうち5倍から10倍を取れただけでも、私たちの直販は大きく伸びます。

さらに「つみえーる」の想定LTVですが、直販のお客さまよりも「つみえーる」のお客さまは約5倍あります。単純に掛け算するだけで、直販のマーケットから約500倍伸ばせるという大きな可能性が見えてきます。

このような商品は、なぜ今まで出てこなかったのでしょうか? これは、運用会社・保険会社・販売会社の3つがあると名寄せができないなどの理由があるからです。野村證券、大和証券、みずほ証券などが行おうと思った場合、さらに難易度が高くなります。

したがって、このような商品は直販の運用会社でないとなかなかできません。しかし、直販の運用会社は日本にあまりないため、直販の中でも最大手の1つである当社だからできたということです。そのため、「つみえーる」を出せたことはすごいと感じています。

先日も競合会社から「どのように『つみえーる』を作ったのか?」という連絡があり、「仕組み的に直販でなければできないよ」と話したら、非常に悔しがっていました。このように、ライバル会社が同じような商品を作りたいと思っても、なかなか難しいです。

逆に言うと、セゾン投信やコモンズ投信、鎌倉投信などはおそらく作ろうと思えば作ることができると思いますので、直販投信の魅力を上げるツールの1つになるのではないかと考えています。

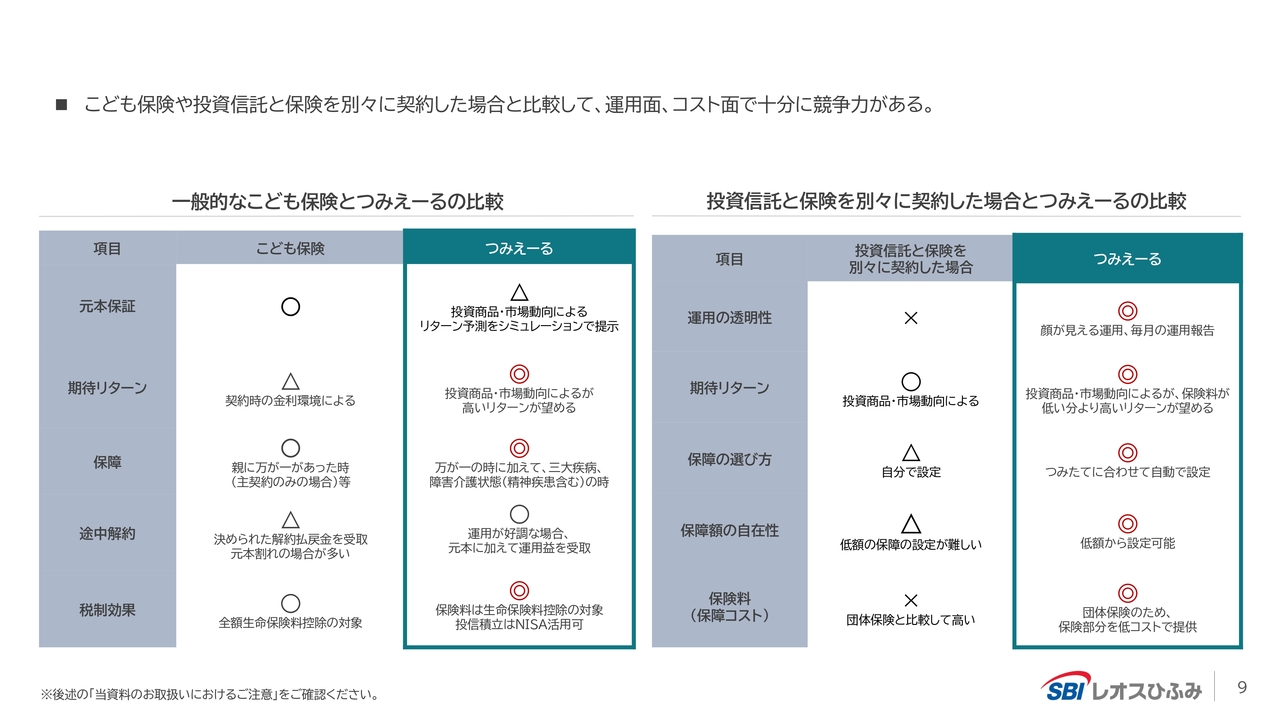

「つみえーる」と一般的な保険商品の比較

「つみえーる」と一般的な保険商品の比較です。詳細については、来月か再来月頃に行うT&Dフィナンシャル生命保険との説明会やそのためのホームページなどでご説明します。

「投資信託と掛け捨て保険を別々にかけたらよいのではないか」というご質問をよくいただきますが、実際にそうされている方も多いため、スライドには「一般的なこども保険との比較」と「投資信託と保険を別々に契約した場合との比較」を掲載しています。

今日お伝えしたいポイントは、こども保険もしくは投信と保険を別々に契約した場合と比較しても、たくさんのメリットがあることです。今日は決算説明会ですので「つみえーる」を販売することが目標ではありませんが、これは株価や業績に非常にインパクトがあります。

本当は「売上・利益が大きく伸びる」とお話ししたいところですが、私たちは今のところ今期予想を出さない予定ですので数字を出していません。しかし、もう少し具体的な状況がわかり次第、「つみえーる」だけでどのぐらいの売上・利益が見込めるのかという話ができるのではないかと考えています。

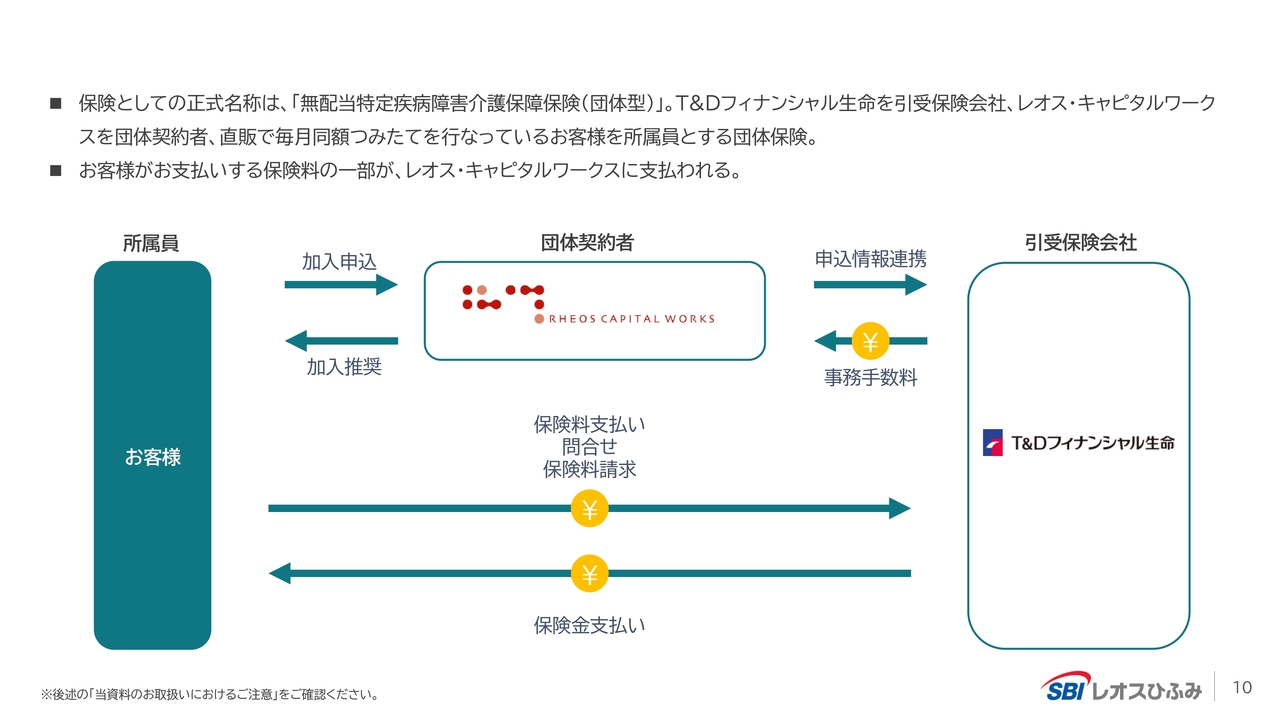

つみたて継続保険「つみえーる」の仕組み

「つみえーる」は、当社が団体契約者、T&Dフィナンシャル生命保険が引受保険会社となって連携する仕組みをとります。

保険料の支払い先はT&Dフィナンシャル生命保険になりますが、加入の申し込みなどは私たちが窓口になります。当社が窓口になるため、お客さまからすると「複数契約をしなくて済んで楽」という点が大きいと考えていただければと思います。

業績サマリー

2025年3月期の決算についてご説明します。まずは決算ハイライトです。大きなハイライトは、「HOP! STEP! JUMP! 計画」の「JUMP」において、保険と投資信託を組み合わせた新商品「つみえーる」を発表できたことです。

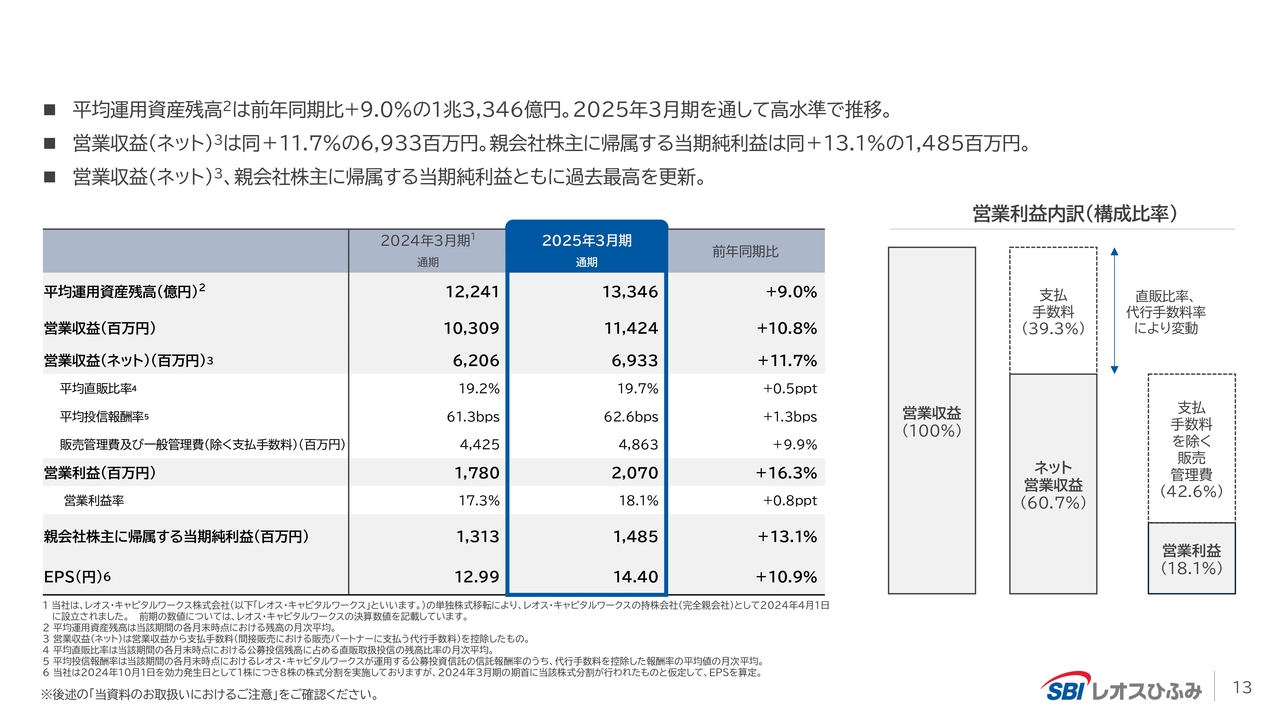

加えて、2025年3月期は過去最高益となりました。スライドに記載のとおり、営業収益から営業利益までで2桁成長を遂げています。営業利益は前期比16.3パーセント増で、非常に大きく成長できたのではないかと考えています。

数値目標として営業利益は20億円を目指していたところ、20億7,000万円となり達成することができました。

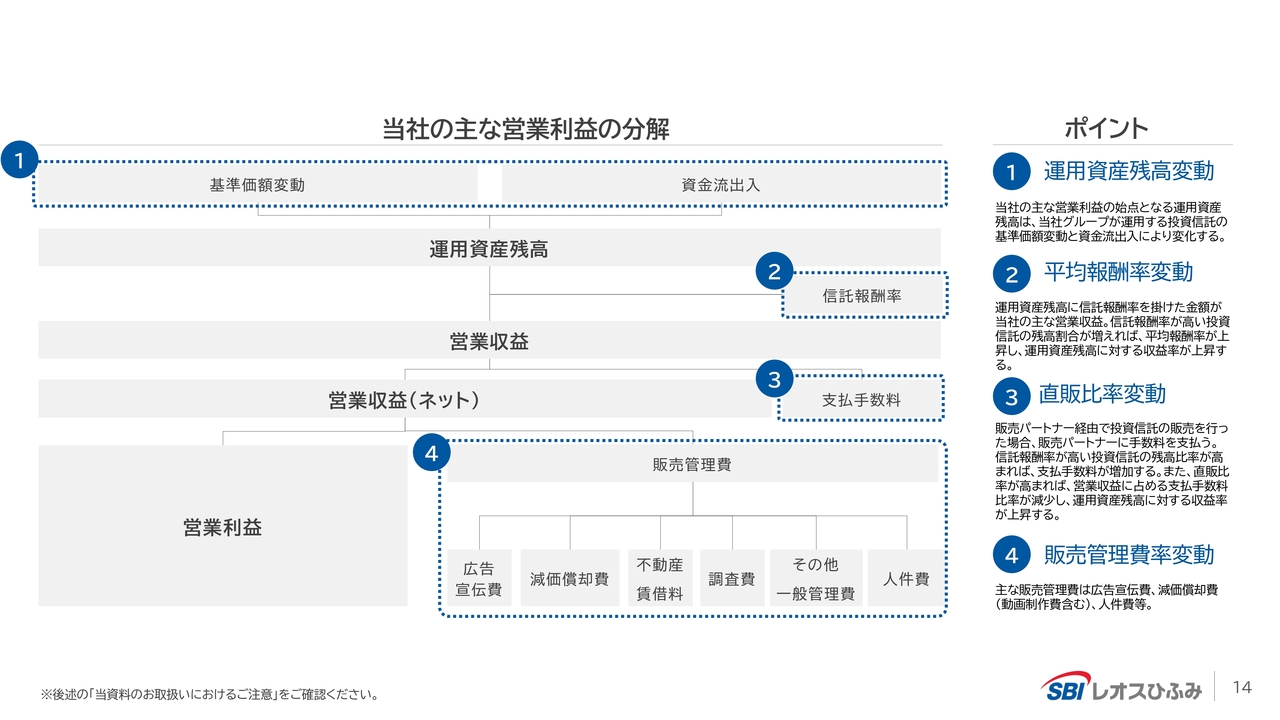

当社営業利益の要因分解

当社の営業利益の要因分析は、スライドのとおりです。

①運用資産残高の変動要因

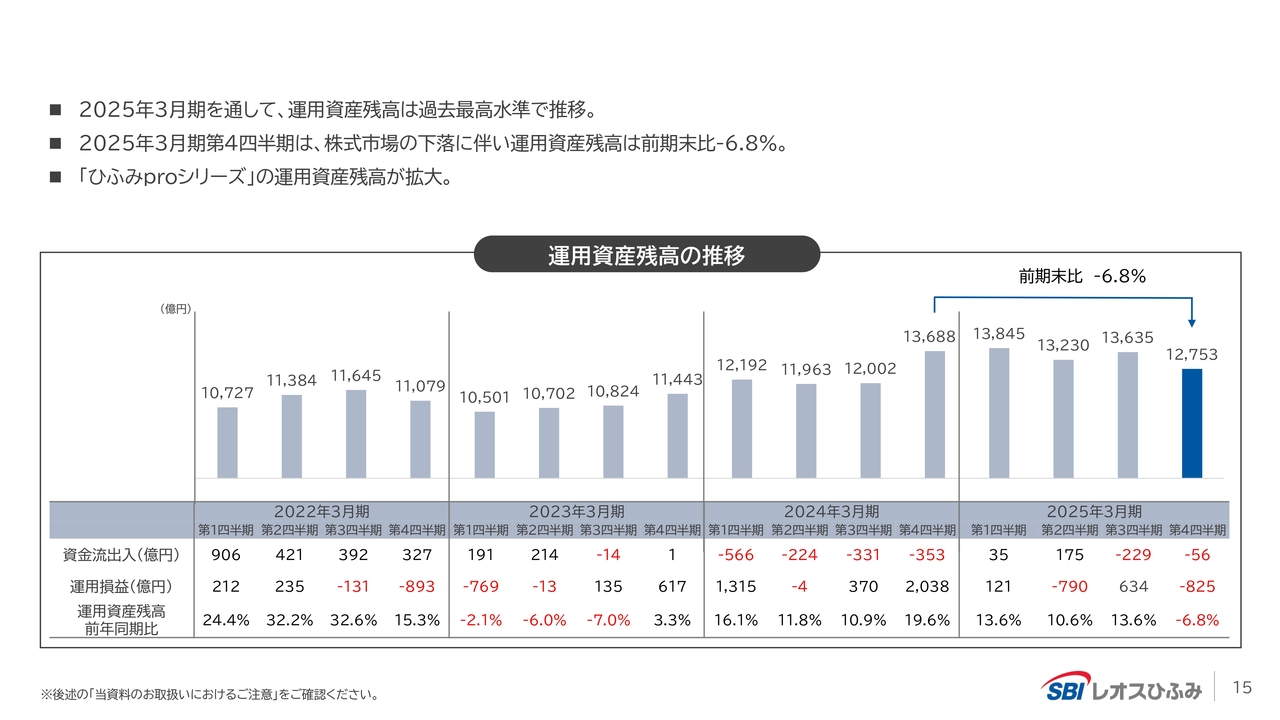

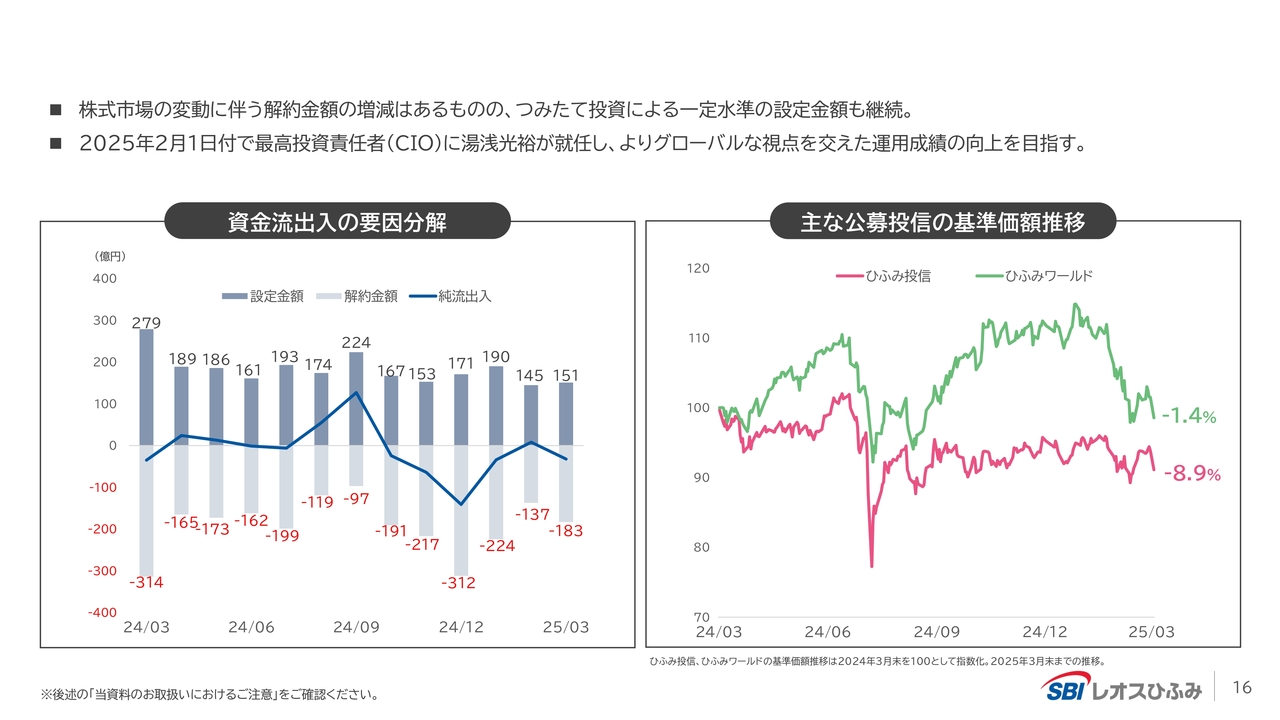

運用資産残高はそこまで伸びておらず、むしろ前期比末では6.8パーセント減少しています。これは、第4四半期の最終日にトランプ大統領のさまざまな問題で一時的に大きく下がったためで、たまたま一時点の数字が悪く見えているということです。

全体残高の平均は上がっていますので、実質的にはしっかりと伸びてきています。

①2025年3月期の運用資産残高の変動要因

2025年3月期の運用資産残高の変動要因です。スライド左側は設定金額と解約金額、純資金流出入、スライド右側は基準価額の推移を示しています。

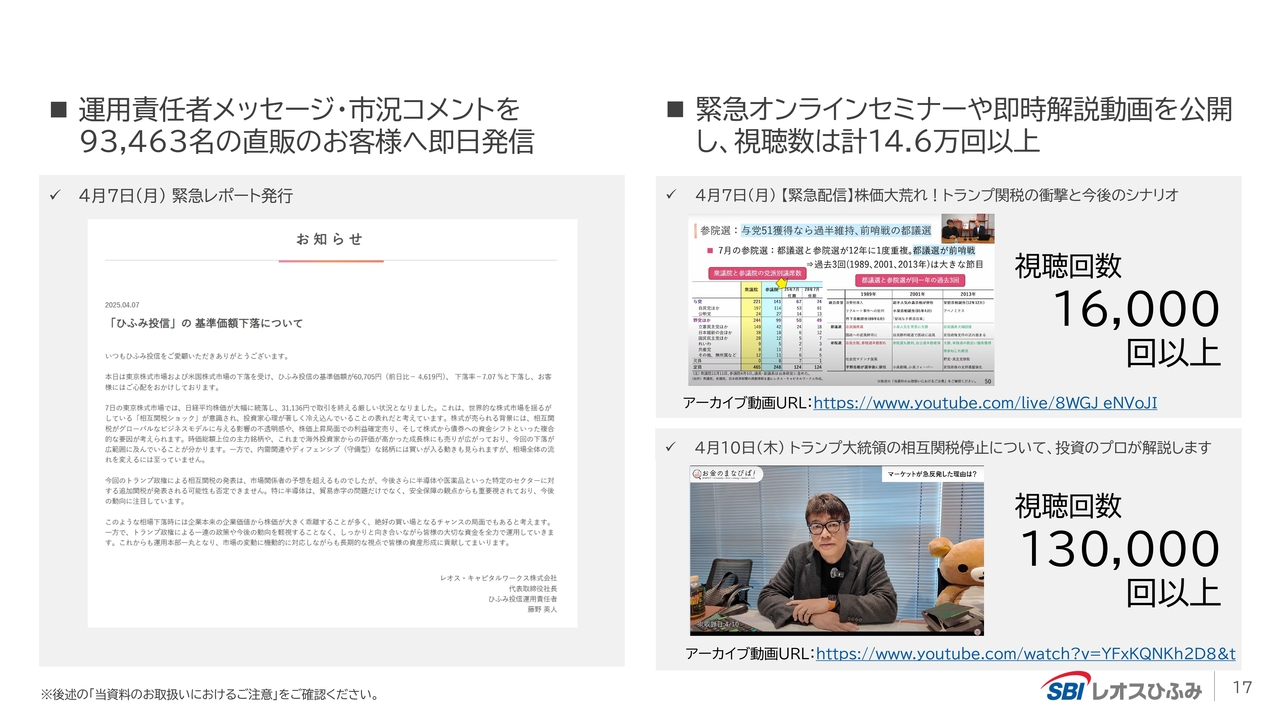

2025年4月、マーケット急変時のお客様対応

2025年4月のマーケット急変時のお客さまへの対応として、運用責任者のメッセージ・市況コメントを9万3,463名の直販のお客さまに即日配信しました。また、緊急オンラインセミナーや即時解説動画を公開し、視聴数は計14万6,000回以上となりました。

もちろん状況はよい時も悪い時もありますが、当社における1つの信頼は、厳しい時でも逃げずにきちんとお話をすることにあるのではないかと思います。

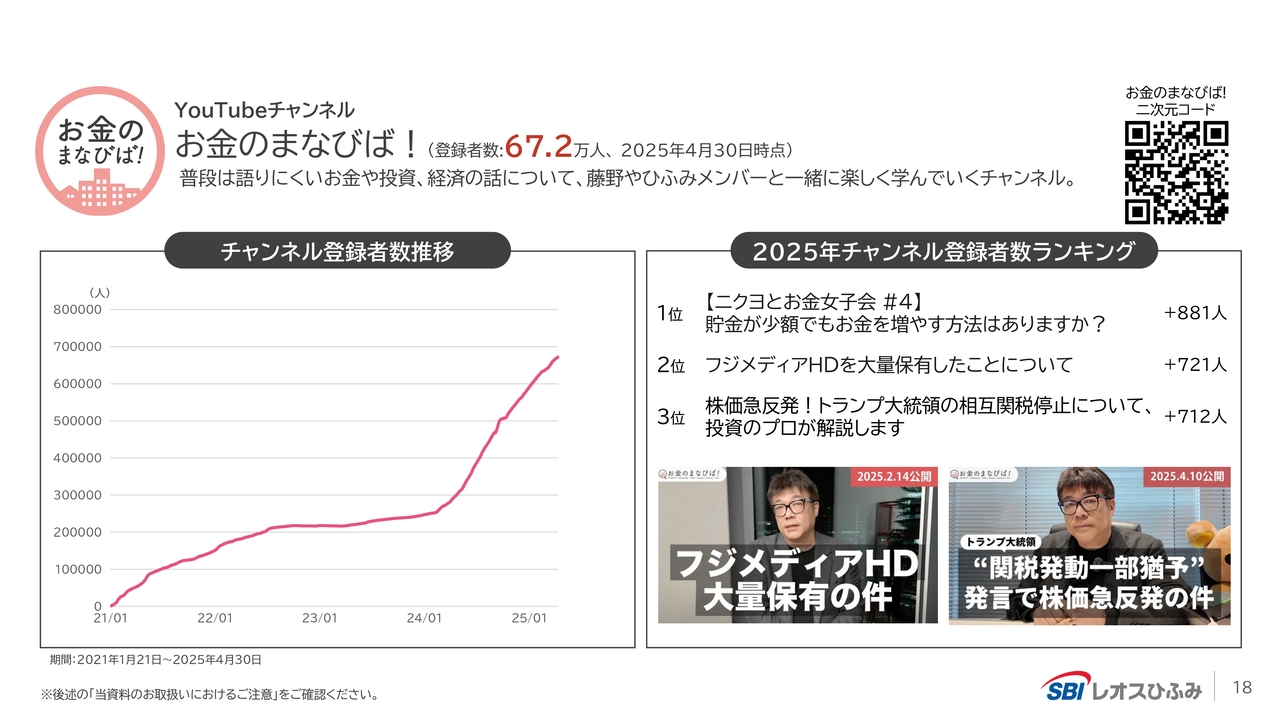

YouTubeチャンネル「お金のまなびば!」はチャンネル登録者数67万人突破

YouTubeチャンネル「お金のまなびば!」について、チャンネル登録者数が67万人を突破しました。早く100万人に到達したいと思います。

スライドのとおり、チャンネル登録者数は順調に伸びています。これが私たちのブランド力の向上やマーケティング施策の中心的な役割を担います。

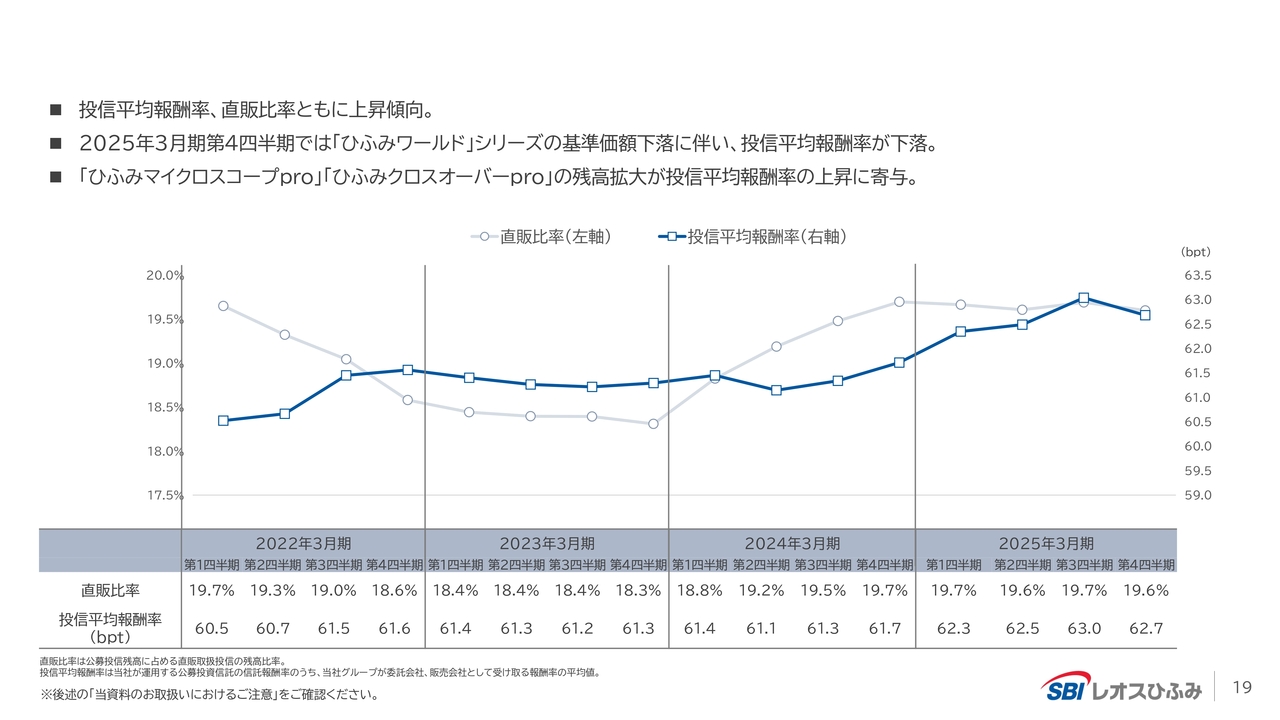

②投信平均報酬率と③直販比率の推移

投信の平均報酬率と直販比率の推移です。これは非常に重要なポイントで、業界的には投資信託の平均報酬率は下落傾向にあります。

特に報酬率が下がる理由の1つは競合の激化ですが、競合の激化以上に大きいのがインデックスに対するニーズの高まりです。これにより、どこの運用会社も比重をアクティブからインデックスへ増やしています。一方で、現在インデックスは手数料の値引き合戦をしているため、運用会社はどんどんインデックスを売ってもまったく儲からない状況です。

「NISAが始まってお客さまが増え、運用会社はウハウハなのではありませんか?」と言われますが、全般的に見ると運用会社は非常に厳しい状態であり、これは平均報酬率の減少が大きな理由です。オルカン型が悪いわけではありませんが、運用会社は全般的に厳しい状態に置かれています。

このような背景を踏まえ、当社の状況についてご説明します。日本株型と世界株型に分けると、世界株型の比率が上がっています。流れとしては、日本株よりも世界株型のほうが人気というところが大きいです。

当社は「ひふみ投信」と「ひふみワールド」という二大商品がありますが、世界株のコストが高いために信託報酬が高いです。現在は世界株の比率が上がってきていますので、平均報酬率が上昇しています。

2024年にローンチした「ひふみマイクロスコープpro」「ひふみクロスオーバーpro」は、普通のアクティブファンドではありません。非常に手間暇がかかり、かつ私たちにしか作れないファンドとして投資信託の報酬比率が高いです。

加えて、未上場と上場株を2つ入れているためインデックスと比較しにくく、非常にユニークな商品となっています。これらにより、各販売会社の方もいろいろ納得性を持っていただけます。

このように、納得性があって信託報酬が高い商品はなかなかありません。非常に個性的な商品のため、信託報酬が高くても一定以上の魅力があるということで、当社の2商品の比率が上がりました。業界的には信託報酬の平均が大きく下がっていますが、当社が少しずつ上昇しているのはそのような理由からです。

これからのことを考えると、インデックスは信託報酬比率がどんどん下がっているため、会社としては売ってもまったく儲かりません。ただしアクティブの場合は、その商品が本当によいのかどうかをしっかりと説明することも難しく、新規のアクティブ商品を作るのはなかなか困難です。

そのため、インデックスでもアクティブでもない「真ん中」の商品をどう出すかが、アセットマネジメント会社の中で非常に大きなテーマとなっています。

今回の「つみえーる」は保険と投資を組み合わせた商品ですが、これを出すことで、他社にない商品を扱うことになります。アクティブでもインデックスでもない別の魅力を付け加えることで、他の運用会社との競争の仕方を変えられるのが非常に大きなポイントです。

また、日本人は保険が非常に好きです。保険がある分だけ安心するところは、特に若い人や女性のお客さまが投資に安心を求める部分につながります。その点「つみえーる」は、投資の中に少し安心を入れることができます。

現在はトランプ関税によりマーケットが非常に不安定ですが、万が一の時にも保険が効く安心を持ちながら、つみたてで将来の資産形成をしていくことは、今の時代に非常に合いやすいのではないかと思います。

逆に「つみえーる」のような商品がない、もしくはなかった場合は、トランプ関税や不透明な時にどのように商品を販売するかを各社が苦労しています。私たちはその面で見れば、今期に関してもかなり自信があります。

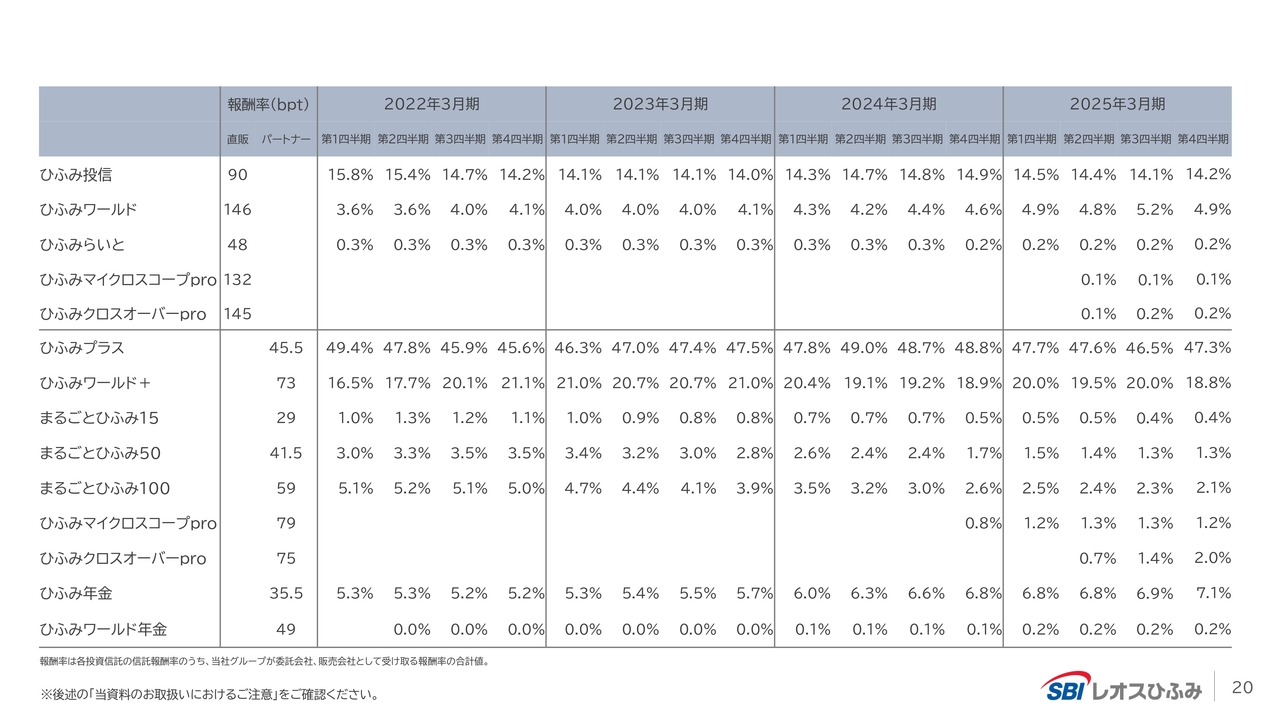

各投資信託の報酬率と投資信託残高に占める比率の推移

スライドは具体的な数字を表したものです。後ほどご覧ください。

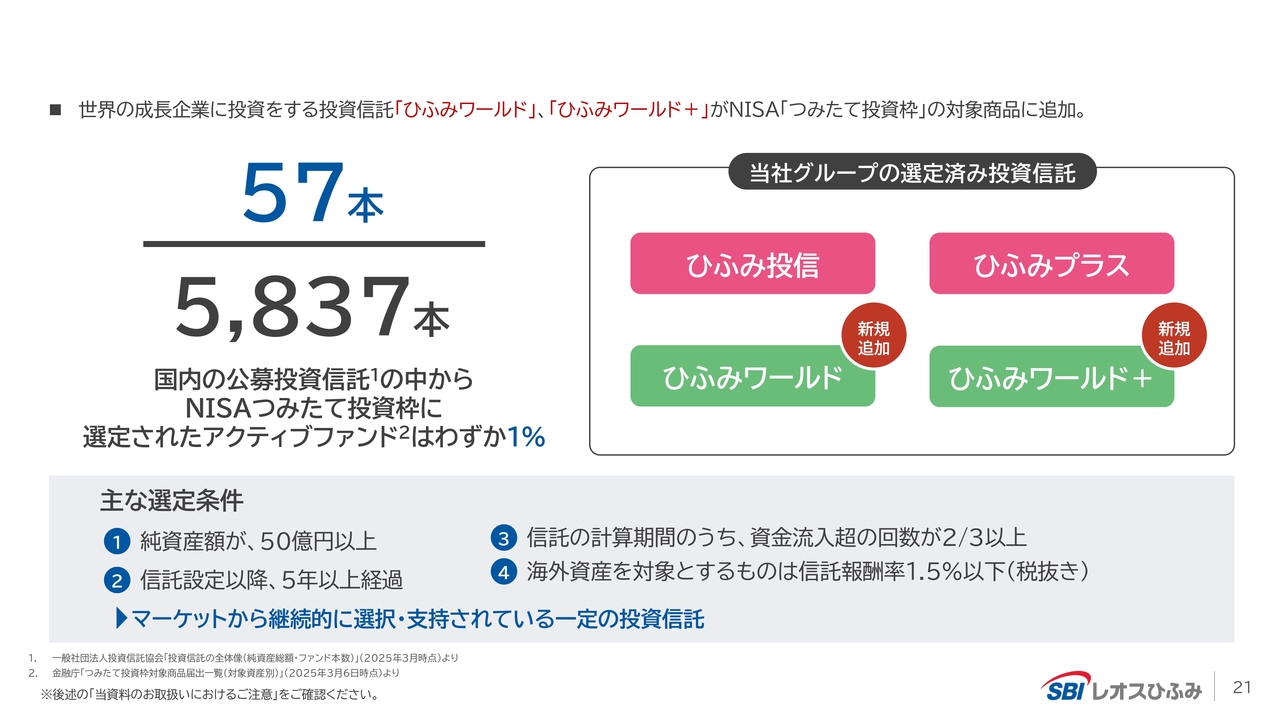

NISAつみたて投資枠の厳選アクティブファンド

新NISAのつみたて投資枠5,837本のうち、アクティブファンドは57本しかありませんが、今年3月に当社の「ひふみワールド」が新規で追加されました。「ひふみワールド」は大変人気の商品ですが、5年が経過して新NISAのつみたて投資枠の対象になったことで、引き合いが非常に増えてきています。

5,837本の中で57本しかない日本株と世界株のNISA商品に、私たちのアクティブファンド2商品が選ばれたことは、大きな意味があると思っています。

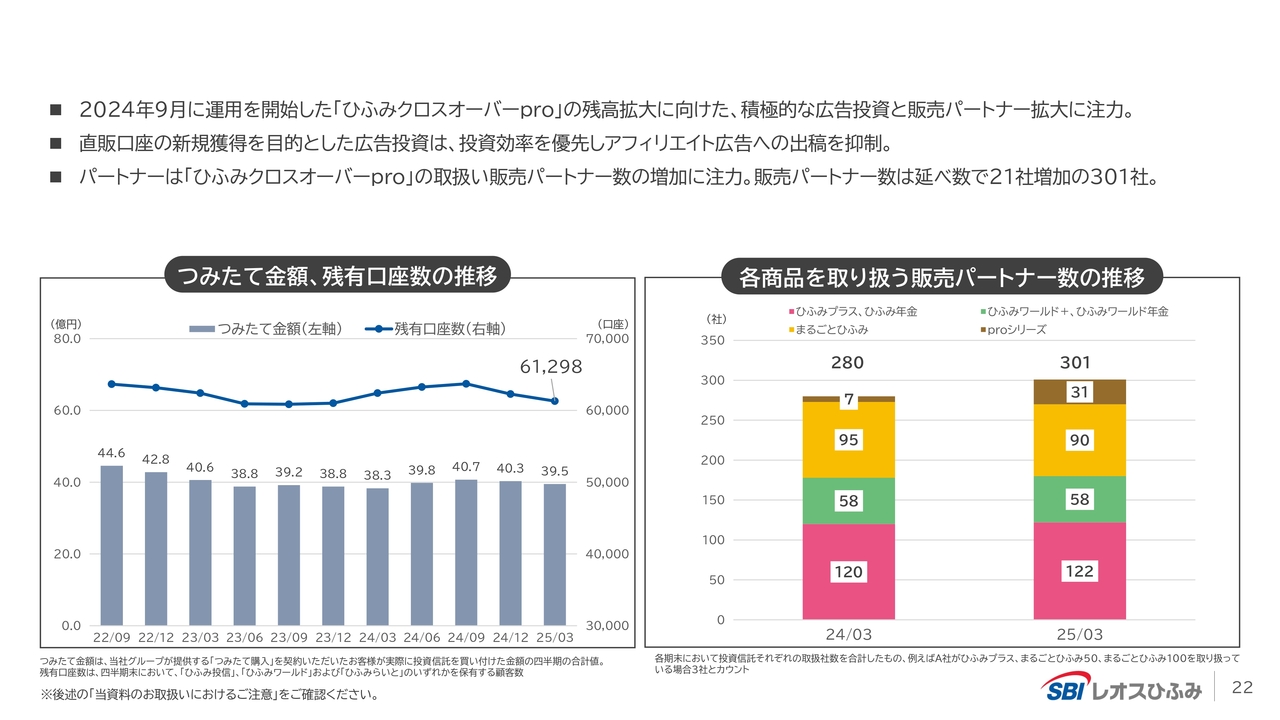

直販、パートナーの状況

直販とパートナーの状況はスライドのとおりで、直販のお客さまの数が少々減っています。理由は、当社直販でつみたてNISAをすると、株を扱う成長投資枠がなかなか使えないためです。これは、銀行や他の直販運用会社の資金流出の要因となりました。

しかし今回、保険と組み合わせた「つみえーる」が入ることで、直販に大きな魅力が生まれました。間接販売の商品では「つみえーる」が購入できないためです。したがって、これは直販に対する非常に大きなテコ入れ策となります。

さらに、直販はパートナーと利益率が倍ほど違うため、一番収益力の高い直販に競争力のある商品が出てきたことはとても意味があると思います。

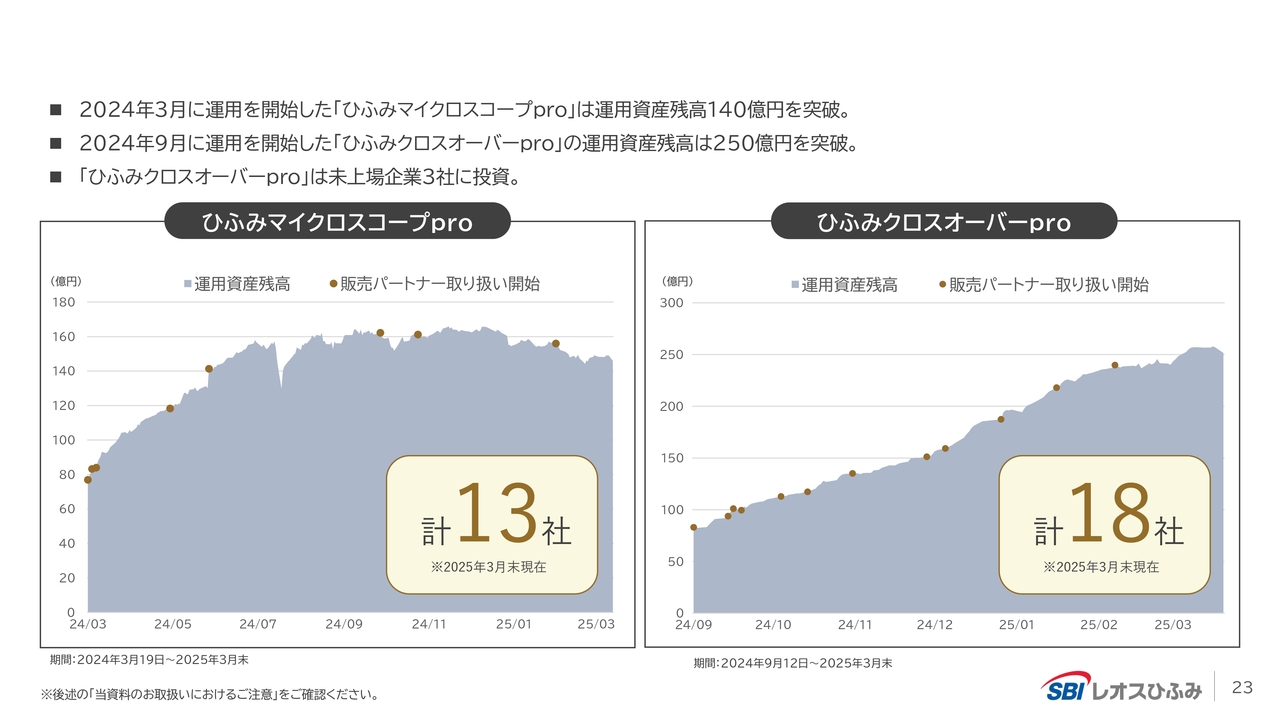

proシリーズ(ひふみマイクロスコープpro、ひふみクロスオーバーpro)の状況

「pro」シリーズの状況です。特に「ひふみクロスオーバーpro」がしっかりと伸びてきています。販売会社も計18社ありますが、さらに増える見通しとなっています。

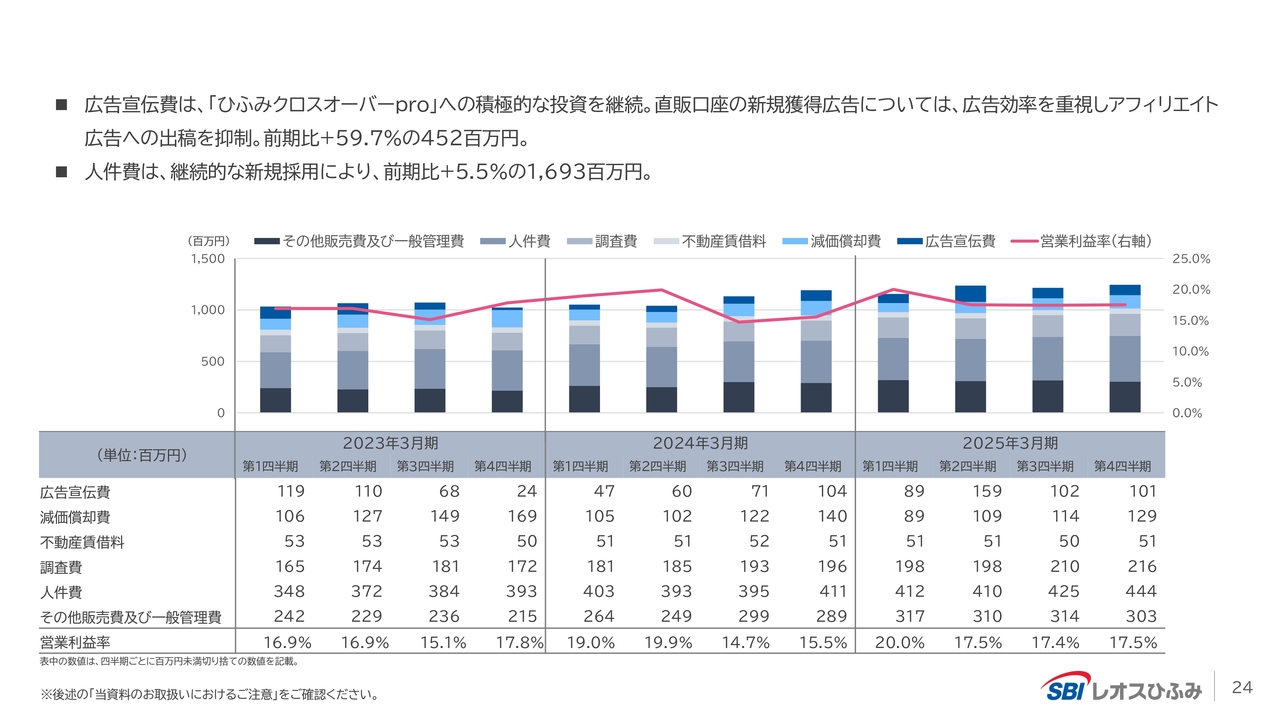

④販売管理費変動の推移と内訳

販売管理費の変動の推移と内訳です。こちらは十分にコントロールできています。

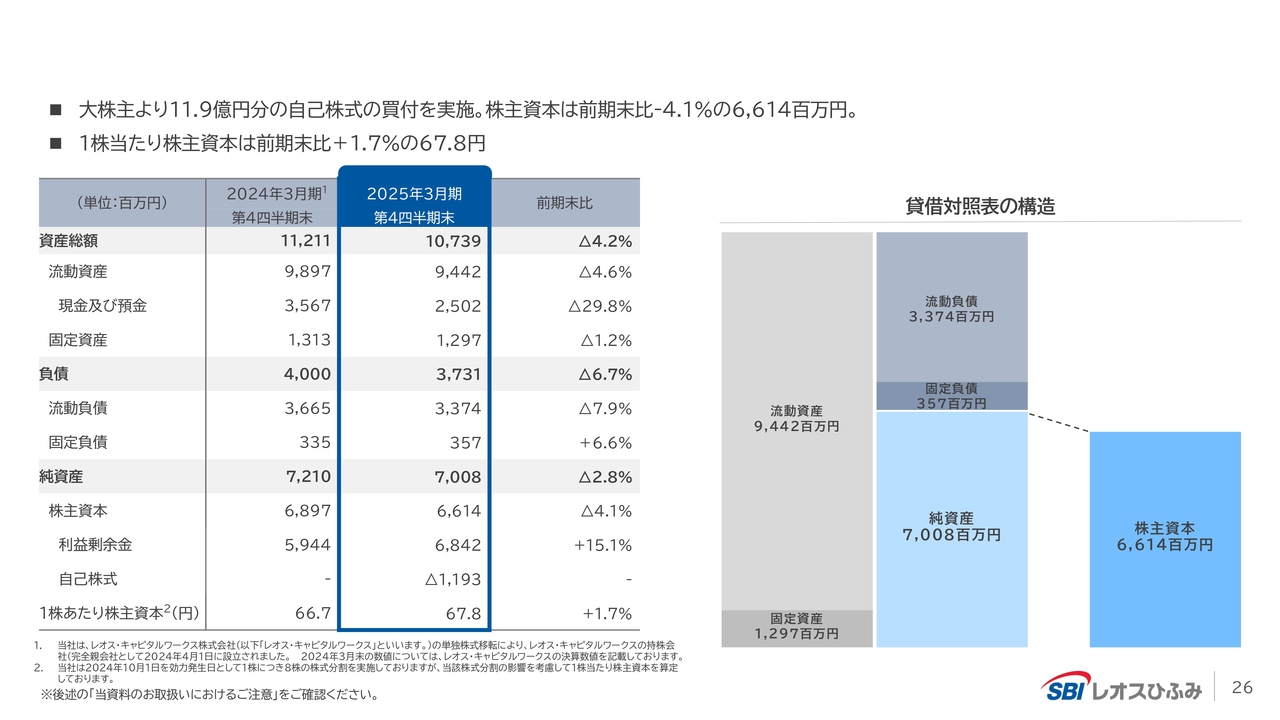

貸借対照表ハイライト

貸借対照表と配当政策についてご説明します。こちらはバランスシートの状況です。

スライドを見てもわかるとおり、負債が小さく純資産が大きいため、非常に健全なバランスシートになっていると思います。株主資本も66億1,400万円となっています。

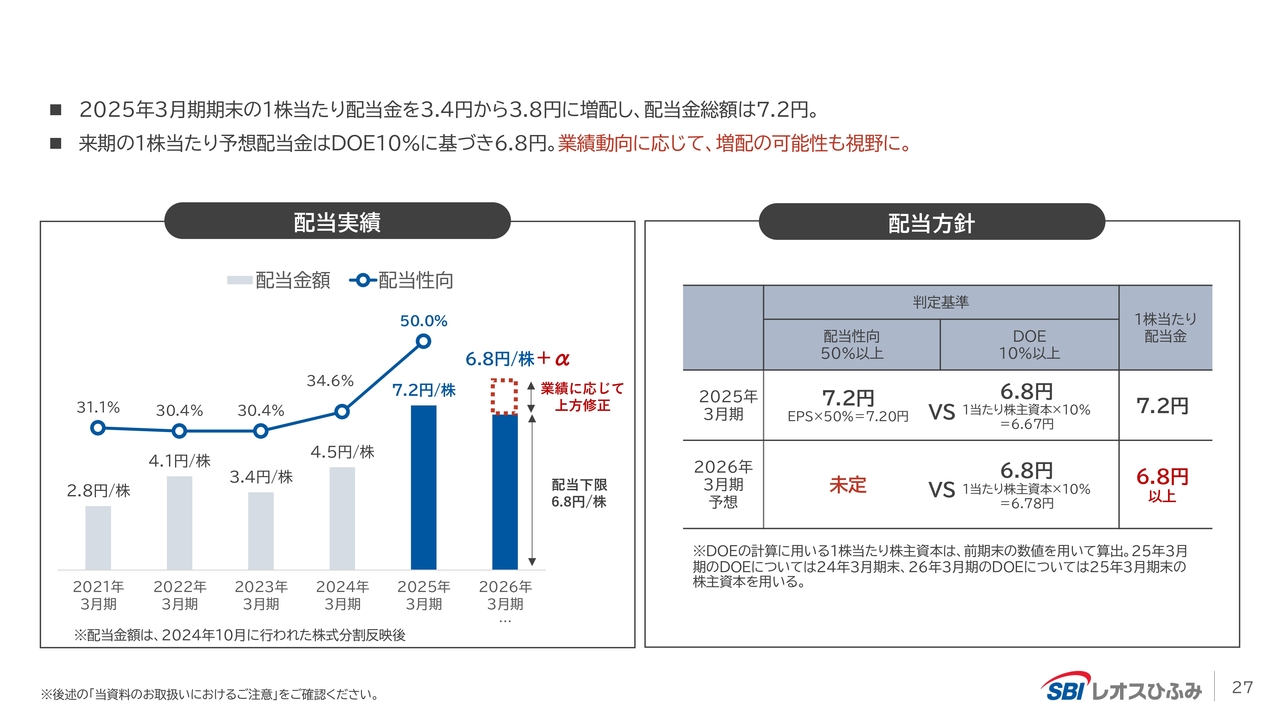

配当について

配当についてです。配当性向も引き上げており、配当金額も順調に増やしています。2025年3月期末の1株当たり配当金は3.4円から3.8円に増配し、配当金の総額は7.2円です。1株当たり配当金に対してはDOEという基準を設けており、当社目安はDOE10パーセントのため、減益でも増配できる環境になってきています。

現在の配当利回りは約4パーセントですが、前回の決算説明会時でご説明した新しい取り組みとして、株主優待に「ひふみクロスオーバーpro」を付与します。そちらを含めると、約5パーセント弱の利回りとなっています。

配当については下げることはなく今後上げていくため、いろいろなかたちで株主の方に応えていこうと思っています。

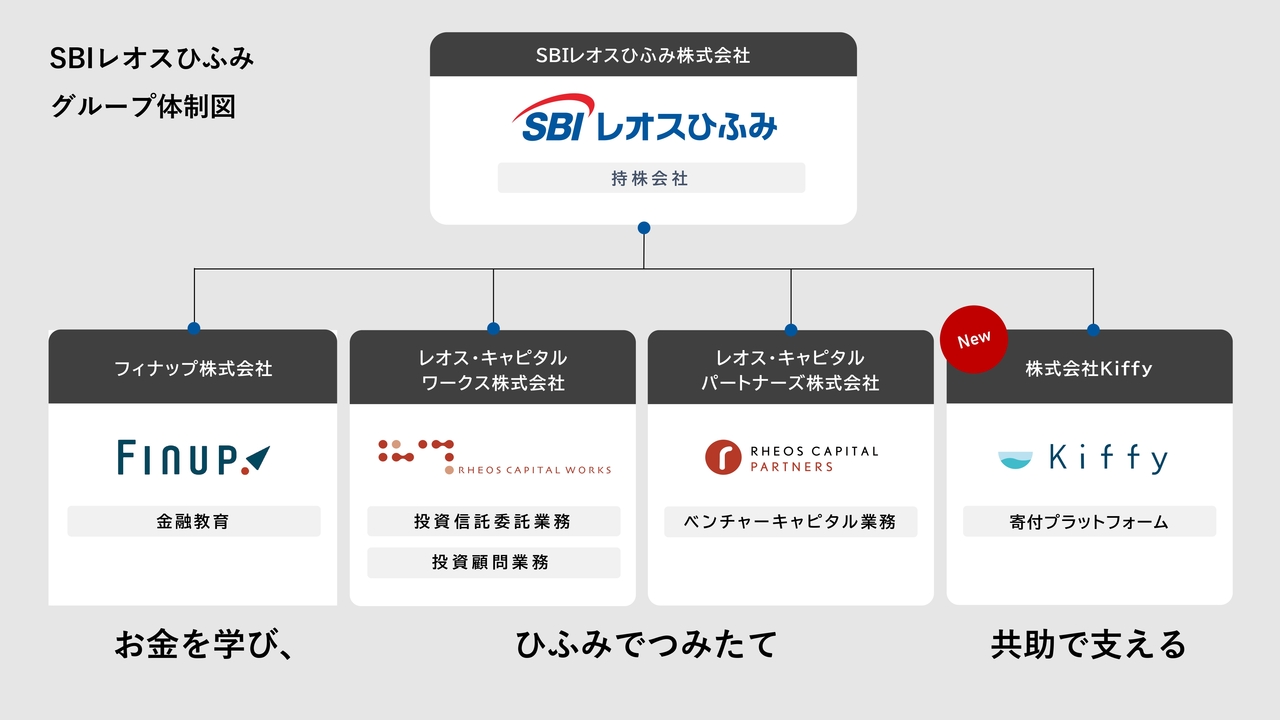

SBIレオスひふみグループ体制図

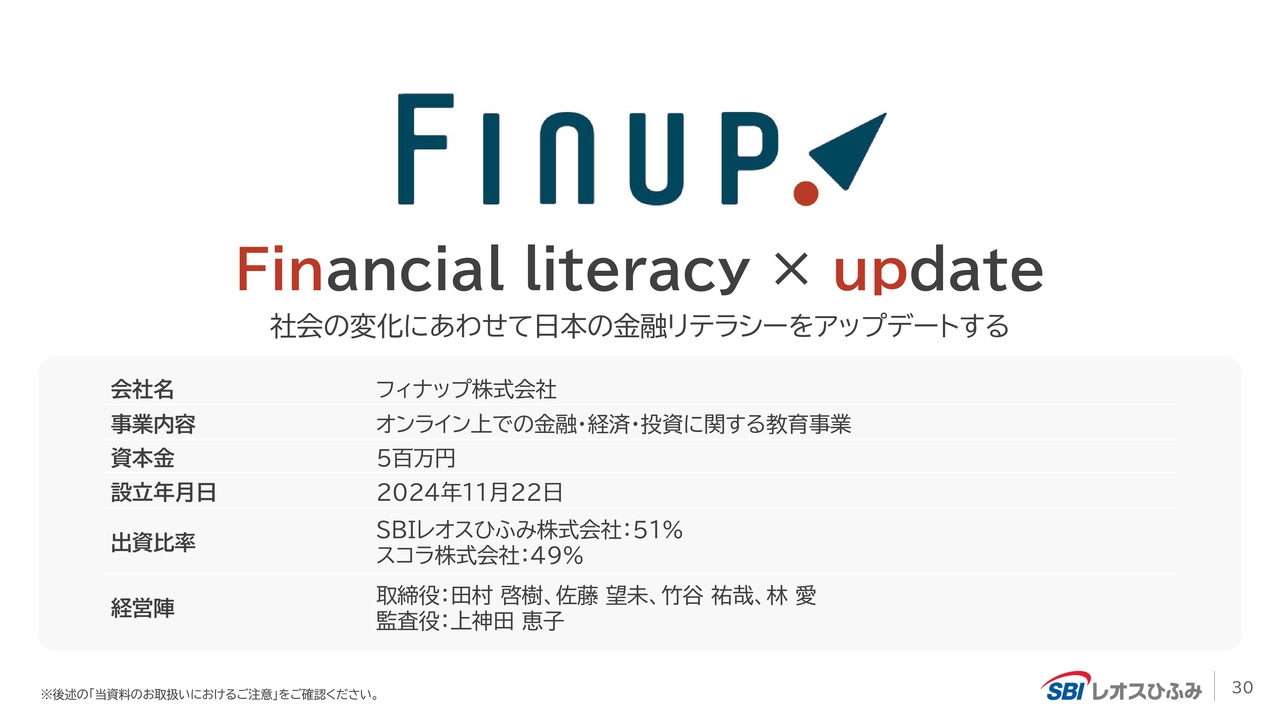

グループ会社の経営についてです。私たちは、持株会社のSBIレオスひふみに、レオス・キャピタルワークスとベンチャーキャピタルのレオス・キャピタルパートナーズという2つの運用会社、オンラインの金融教育を行うフィナップ、そして新しく作った寄付プラットフォームを扱うKiffy(きっふぃー)で構成されています。

「お金を学び、ひふみでつみたて、共助で支える」という考え方のもと、私たちの中で資本市場を通じて社会に貢献することを完結したいと考えています。

金融教育事業

フィナップ株式会社は、ファイナンシャルリテラシーをアップデートする会社として立ち上げました。

非常に可能性があると思っており、比較的早期に黒字が出てくるのではないかと期待しています。これからサービスインを開始して数字が出てきますので、今期中には開示できると思います。

フィナップの事業内容について

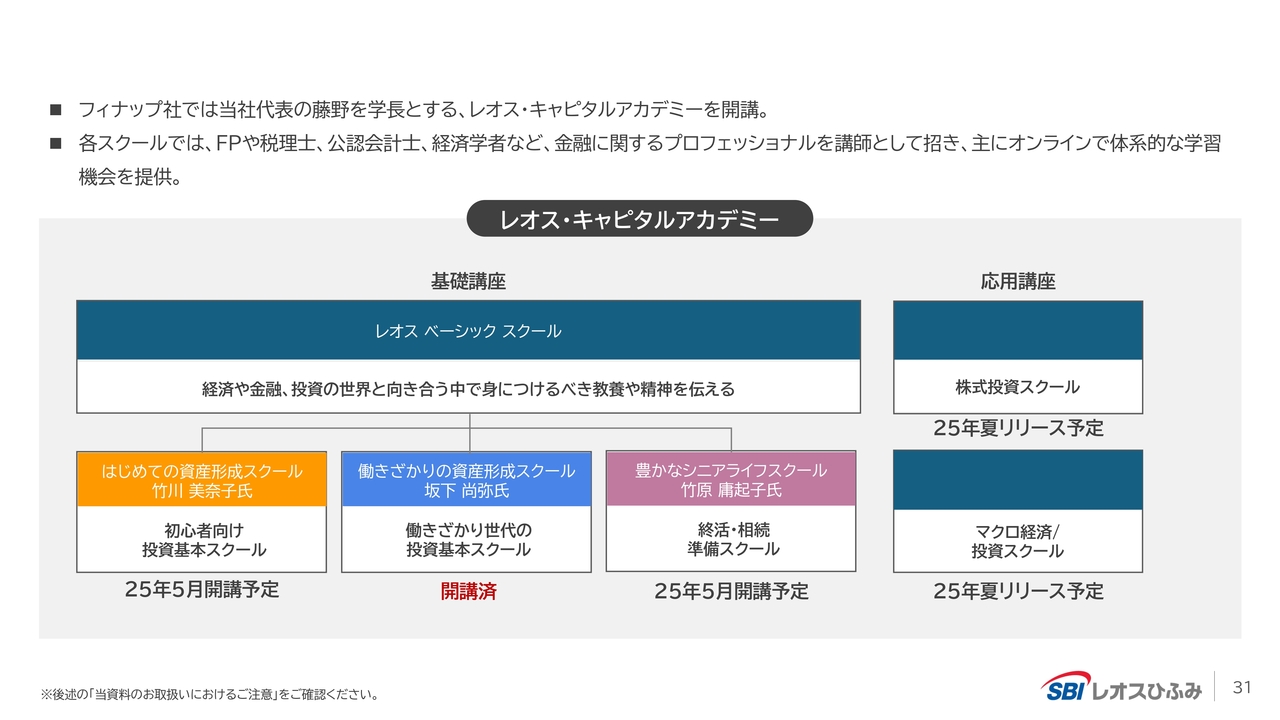

フィナップの事業内容については、「レオスベーシックスクール」と応用講座があります。

「はじめての投資信託スクール」は有名な竹川美奈子先生にお願いし、初心者向け投資基本スクールとしてもうすぐ開講予定です。また、坂下尚弥先生の「働きざかりの資産形成スクール」を開講済のほか、終活・相続準備を学べる「豊かなシニアライフスクール」も5月に開講予定です。

さらに応用講座として、株式投資の基本やマクロ経済の投資スクールもこれからスタートしていきます。

実は意外と、しっかりとしたオンラインスクールはありそうでないです。大学やNHKなどはあまりにもアカデミックすぎますし、無料かつオンラインで学べるYouTubeはトピックが限られており、体系的に学ぶことができません。

その中で、レオス・キャピタルアカデミーでは、さまざまな基本を勉強できます。また、先生方は私たちが認めた立派な方であり、極端なことを言いません。

金融教育のさまざまなサイトを見ると、極端なことを言う人が多いです。そのようなサイトは、有料課金ではなくアクセス数で儲けているからです。アクセス数を稼ぐために、何か突飛なことを言うサイトが多いということです。

一方で、私たちはアクセスを稼ぐのではなく、きちんとお客さまから課金をしてもらい、質の良いサービスを提供していこうと考えています。したがって、3年後や5年後くらい経つ頃には、かなり収益貢献も高いビジネスになるのではないかと思っています。

「共助で支える」仕組みを具体化すべく、寄付プラットフォームの運営を行う子会社を設立

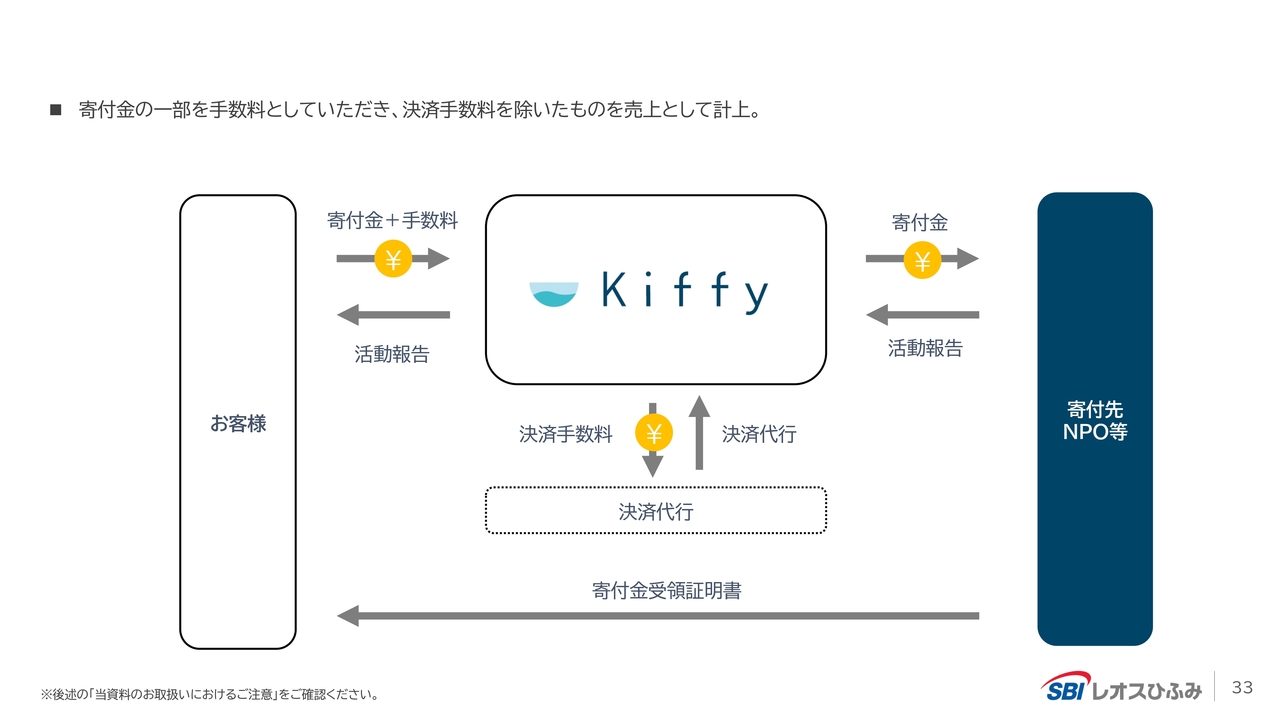

「Kiffy」についてご説明します。D×P(ディーピー)という会社の理事長である今井さんから、ジャンルを選んで寄付をするソーシャル・ポートフォリオサービス「solio」を譲渡いただきました。2025年10月を目処に新サイトを公開し、誰でも寄付ができる社会を目指そうと思っています。

私たちのところで毎月2万円や3万円ずつをつみたてて将来に備えることは、家族のためにはよいことです。これは言い換えれば資本主義の枠内で成功するということですが、世の中には資本主義の枠外で苦しんでいる人たちもいます。資本主義の枠外の人たちに対するサポートは「国の仕事だろう」と思っている方もいますが、個人でできることが望ましいと思います。

例えば2万円のつみたてをしているなら、200円程度の寄付であれば無理なくできると思います。一人ひとりは少額のつみたてでも、たくさんの人が集まれば何億円や何十億円にもなりますので、結果としてできることがたくさん増えます。

他の寄付と違うところは、「Kiffy」でつみたてをすると、自分がどのようなところにいくら寄付をしたのかがわかるトラックレコードが残ることです。寄付がなかなか普及しない理由の1つに、寄付をしたお金がどこでどのように関わったのかがわからなくなってしまうところにあります。

したがって、「Kiffy」で寄付をすることにより、生涯寄付金額などがわかるとよいのではないかと思っています。もちろんここで金儲けをするつもりはなく、「Kiffy」に関しては損が出ない程度で行えればよいと考えています。

一方で、「Kiffy」というサービスがあることにより、私たちの直販の価値が上がります。レオスで直接購入すれば保険もあり、つみたてでお金を増やせる上に「Kiffy」で寄付もできるため、「やっぱりいいよね」と思っていただくことが非常に大事だと思っています。

Kiffyのビジネスモデル

「Kiffy」の仕組みは、スライドに記載のとおりです。

質疑応答:保険と投資信託の併用による利益向上について

質問者:うろ覚えなのですが、漫画『インベスターZ』で「保険と投資の相性が抜群によい」という話がありました。「先にお金がもらえて後で払う間に運用できるから」という理由だったと思います。バークシャー・ハサウェイなども行っていますが、そのような面でも利益の向上を図

新着ログ

「サービス業」のログ