提供:dely株式会社 2025年3月期通期決算説明

【QAあり】dely、売上高・Non-GAAP営業利益ともに会社計画値を過達 購買事業が全体の成長を大きく牽引

目次

堀江裕介氏(以下、堀江):dely株式会社代表取締役CEOの堀江裕介です。本日は、当社の2024年度本決算説明会にご参加いただきありがとうございます。

上場後初めての決算説明会のため、はじめに会社概要とサービス概要をあらためてご紹介します。その後、2025年3月期の通期業績と2026年3月期の業績予想についてご説明し、最後に販促領域での今後の成長戦略についても補足します。

ビジョン・主要サービスに関する概要

会社概要です。当社は「BE THE SUN」をビジョンに掲げ、世界に明るく大きなインパクトを与える存在になることを目指しています。主に食品・飲料メーカーや小売企業が抱える課題に対し、私たちの「クラシル」や「クラシルリワード」などのサービスを通じて応えています。

事業のスタートはレシピ動画サービス「クラシル」ですが、そこで築いたユーザー基盤やブランド、クライアントとの関係をもとに、今ではリテールメディア「クラシルリワード」へと事業を拡大しています。

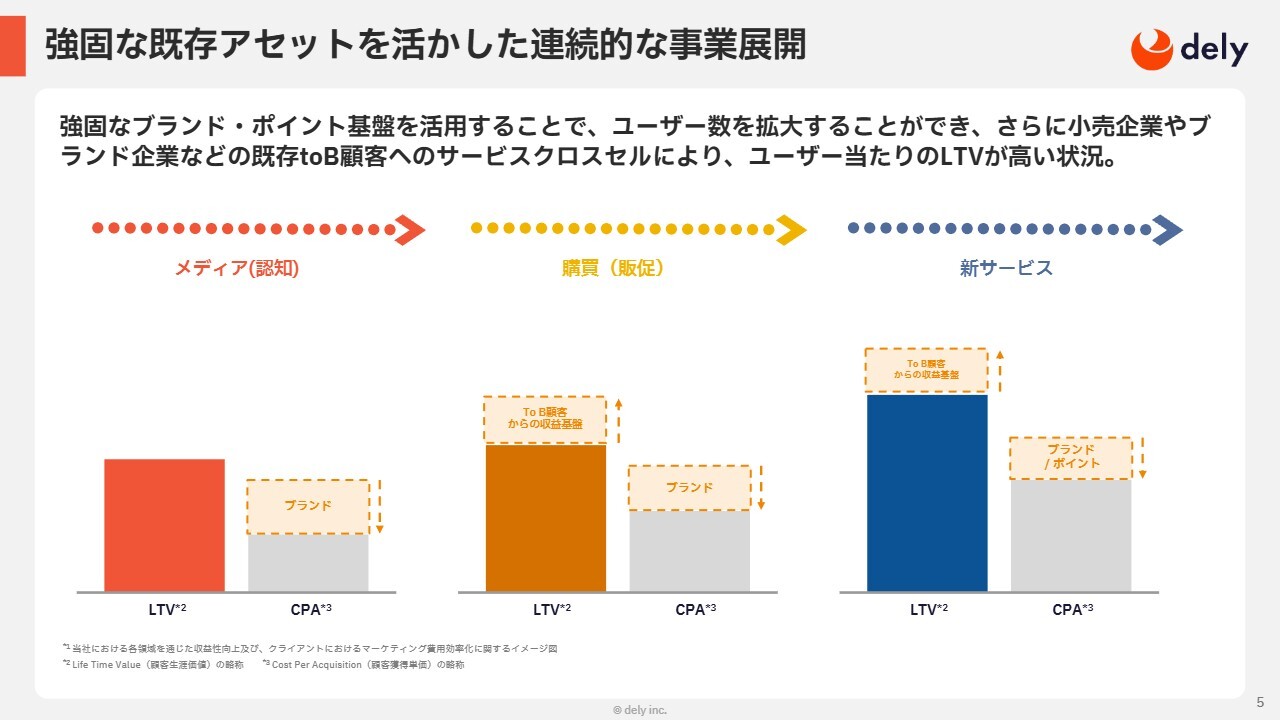

強固な既存アセットを活かした連続的な事業展開

当社の事業展開についてです。強固なブランドである「クラシル」ユーザーの方々にポイントを付与し、「クラシルリワード」などの新サービスも併せて使っていただけるようプロモーションを促進しています。このような取り組みを通じ、ユーザー基盤の拡大につなげています。

また、すでに築いている強固な顧客基盤を活かし、それぞれの領域で多様なサービスを提供することで、他社では獲得がむずかしいtoB顧客の収益基盤を構築しています。

その結果として、ユーザー一人ひとりのLTVも高くなり、新サービスの立ち上がりもスピード感を持って進められています。同時に、ユーザー当たりの収益性も向上しています。

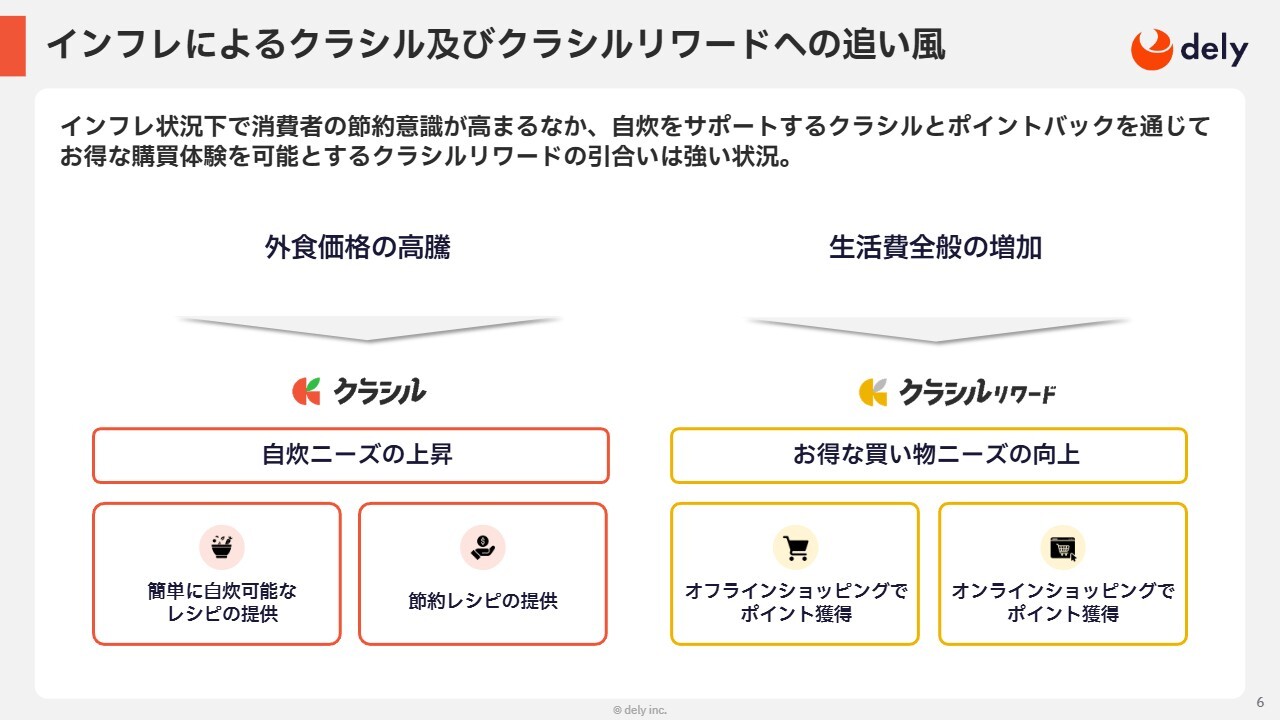

インフレによるクラシル及びクラシルリワードへの追い風

現在はインフレの状況下ですが、当社にとっては追い風が吹いています。物価上昇の影響で、消費者の間で「できるだけお金を節約したい」という意識がよりセンシティブになっているためです。そのような中で、レシピ動画で自炊をサポートする「クラシル」や、日々の買い物でポイントを獲得できてお得に買い物ができる「クラシルリワード」が、多くの方に選ばれています。

At a Glance

当社に関する数字の概略をご紹介します。当社のサービスは、特に女性を中心に高い認知度を誇っており、アプリの月間利用者数は約746万人に上ります。Webも含めた全体の利用者数は、約4,100万人に達しています。

また、食品・飲料のナショナルブランドの約9割をカバーしており、全国約3万店舗の小売店舗とも提携しています。このように、幅広いブランドやリテールのお客さまとの強いつながりを築いています。

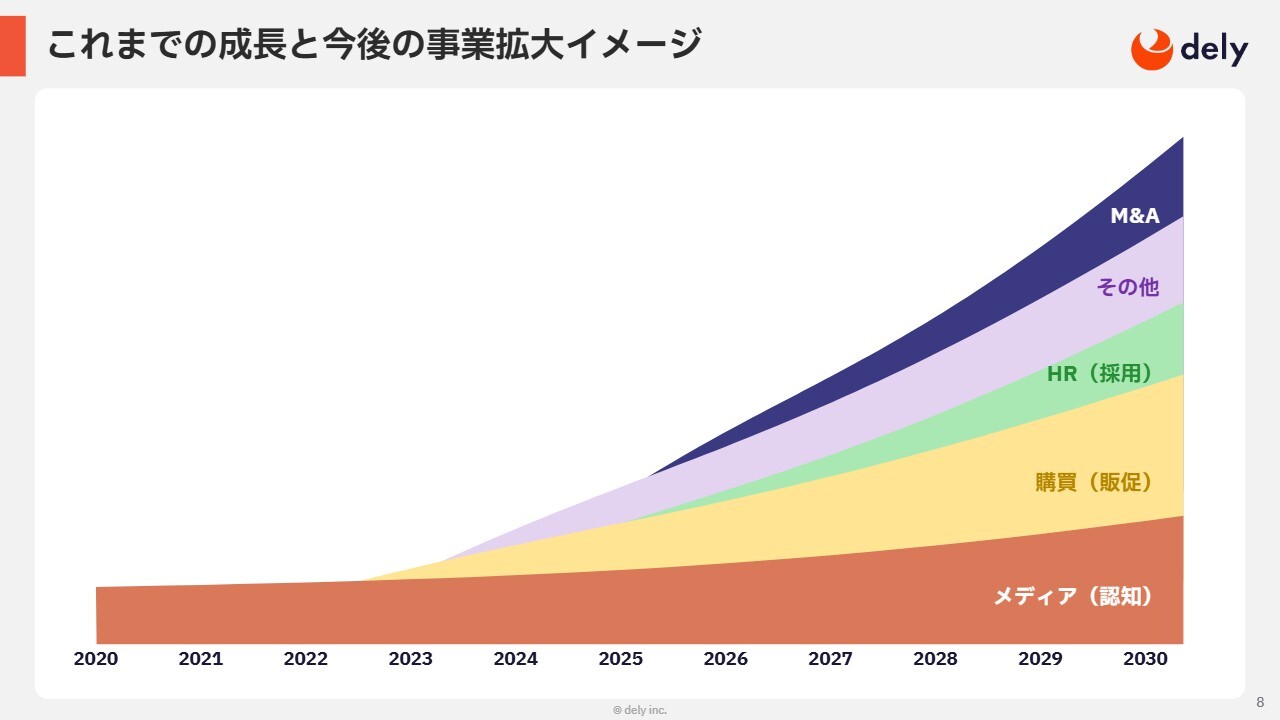

これまでの成⻑と今後の事業拡大イメージ

当社の成長戦略についてです。これまでの事業はメディア領域が中心というイメージをみなさまも持っているかと思います。しかし、最近は購買事業の領域で急速に事業を展開しています。今後はこの購買領域を、メディア領域を上回る規模に成長させていくことを目指しています。

さらに、既存事業をより強化するために、M&Aも機動的に進めていく方針です。これにより、当社のみでは届きづらい領域にもスピード感を持って展開し、インオーガニックならではの成長も加速していきたいと思っています。

ここからは、2025年3月期の通期業績について、CFOの戸田よりご説明します。

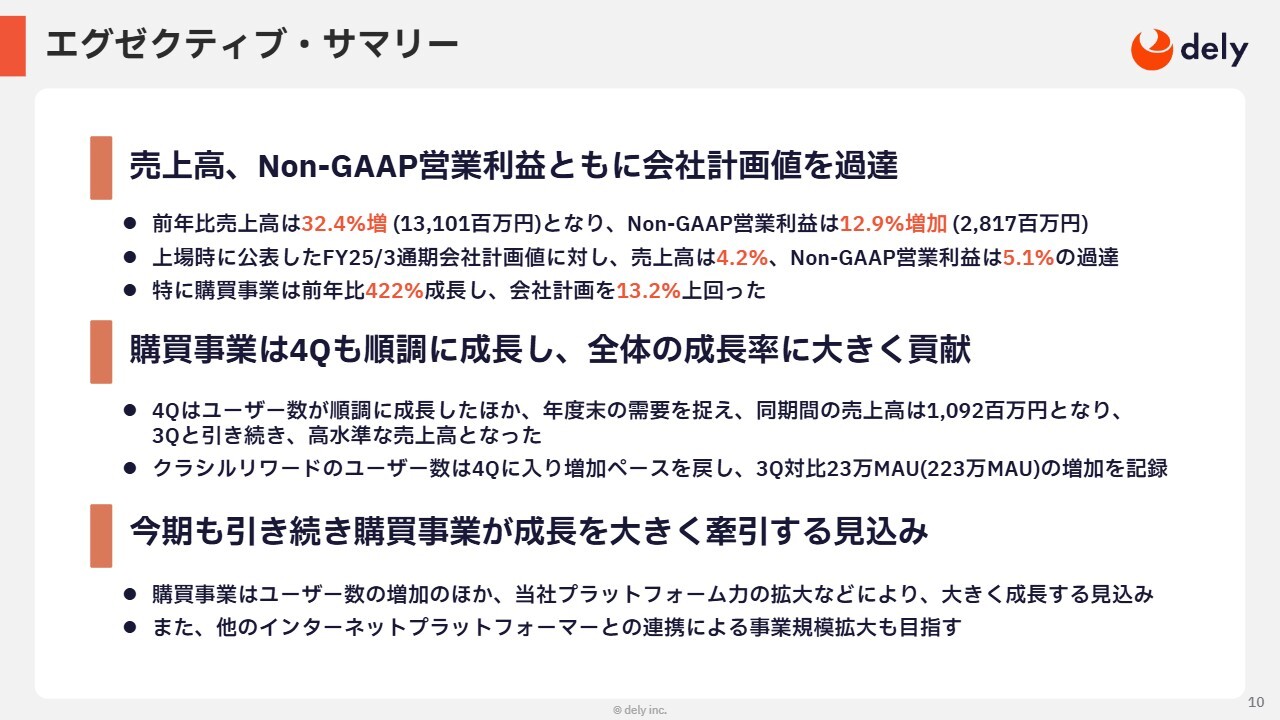

エグゼクティブ・サマリー

戸田翔太氏(以下、戸田):取締役CFOの戸田です。まずはサマリーをご説明します。

2025年3月期の売上高は前年同期比32.4パーセント増の131億100万円、Non-GAAP営業利益は12.9パーセント増の28億1,700万円となりました。IPOの時に公表した2025年3月期の通期会社計画値に対し、売上高は4.2パーセント、Non-GAAP営業利益は5.1パーセントと堅調に推移しました。

第3四半期に引き続き、第4四半期も購買事業が順調に成長したことが全体の成長率を大きく押し上げた要因です。今後も、特に今期においては購買事業が成長を大きく牽引する見込みですが、この詳細は後ほどご説明します。

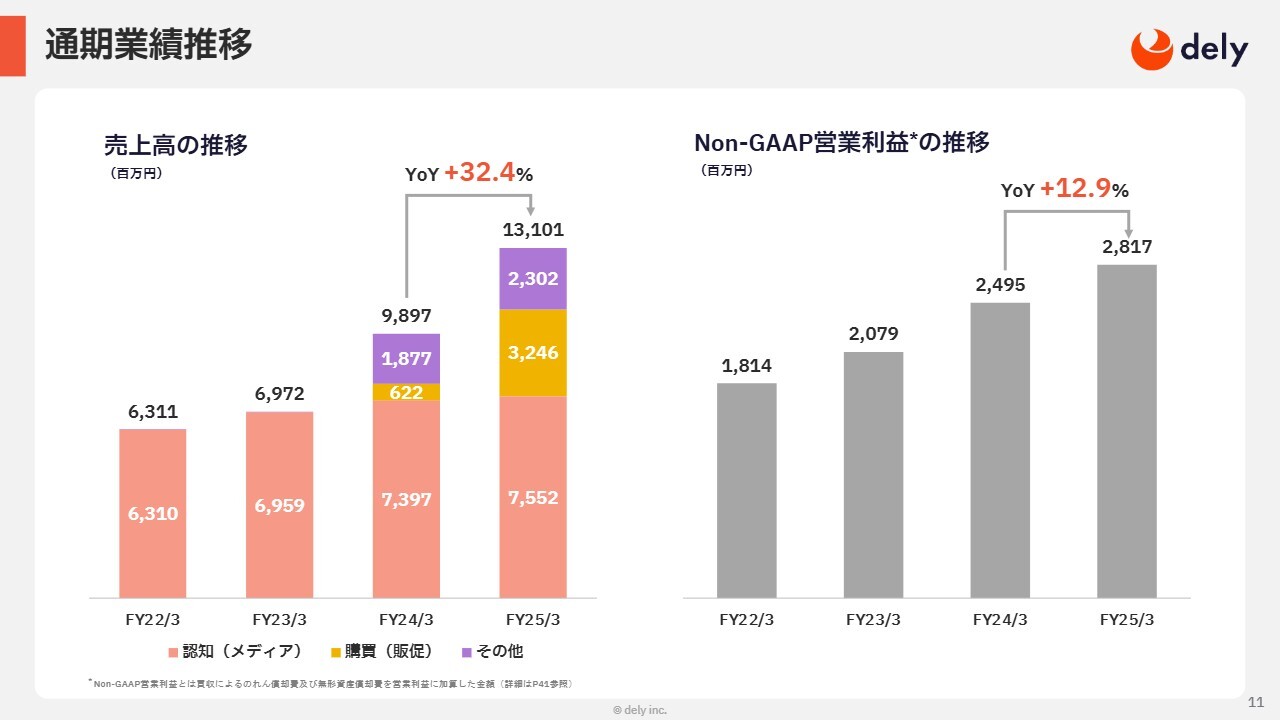

通期業績推移

2022年3月期から2025年3月期までの通期業績推移です。ご覧のとおり、売上高については、特に直近の2期間の購買事業が業績を大きく押し上げています。

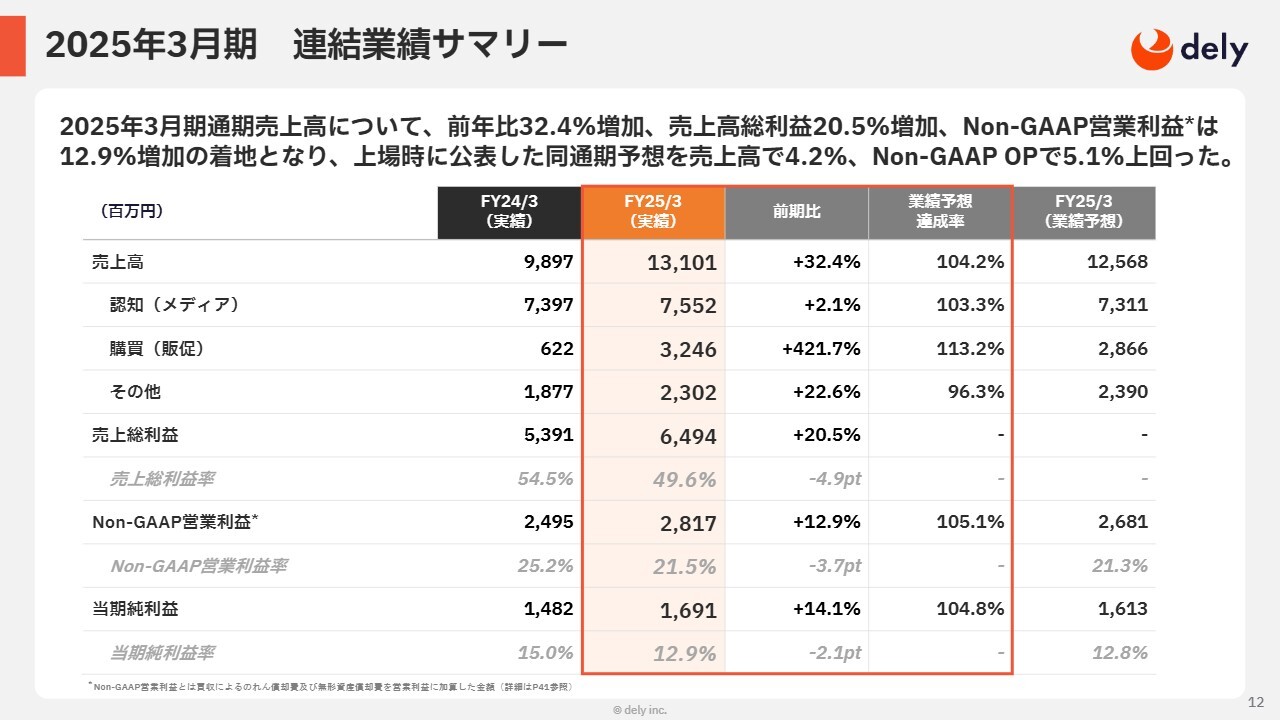

2025年3月期 連結業績サマリー

2025年3月期通期の連結業績サマリーです。全体では、前期比で32.4パーセント増加しました。

領域別では、メディア事業が前期比2.1パーセント増と、会社計画値を3.3パーセント上回る堅調な推移となりました。購買事業は、前期比421.7パーセント増、会社計画値に対して13.2パーセント増となっています。その他の事業は、前期比22.6パーセント増、会社計画値に対して3.7パーセント減となりました。詳細は後ほどご説明します。

一方で段階利益については、売上総利益が前期比20.5パーセント増、Non-GAAP営業利益は会社計画値を上回ったため投資を強め、前期比12.9パーセント増となりました。

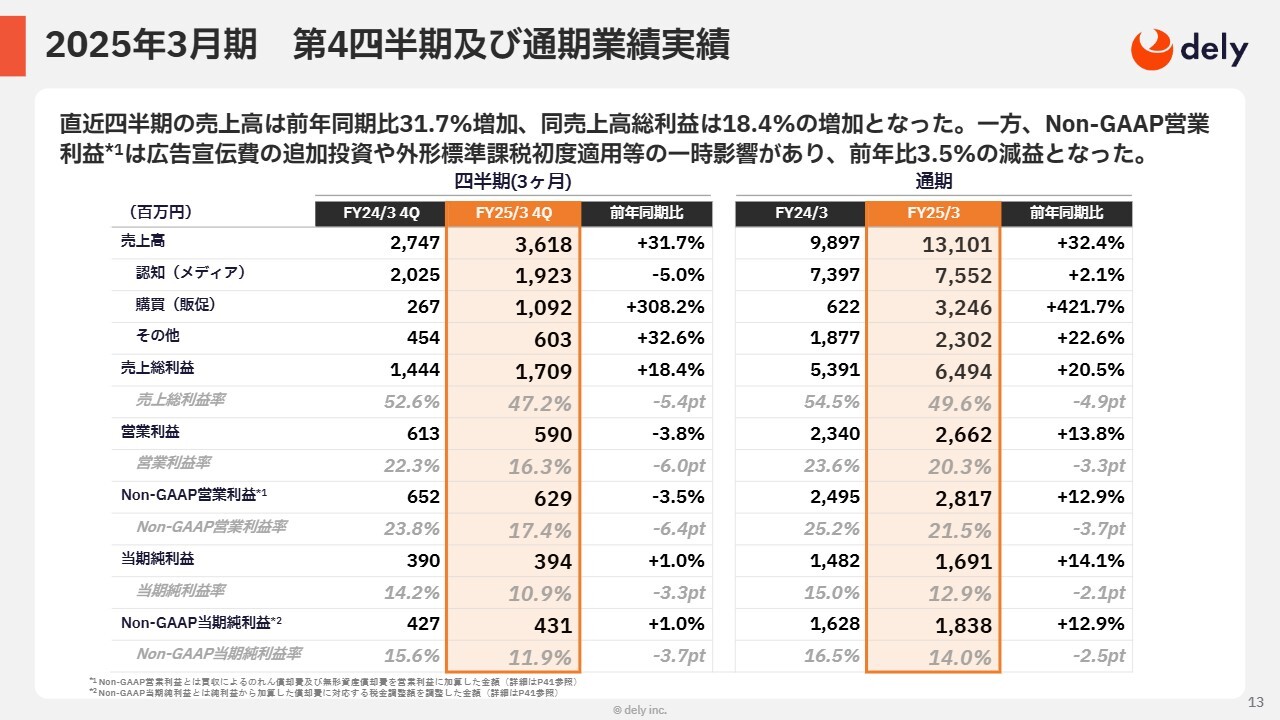

2025年3月期 第4四半期及び通期業績実績

2025年3月期第4四半期の業績です。全体の売上高は前年同期比31.7パーセント増となっています。段階利益については、売上総利益が18.4パーセント増、Non-GAAP営業利益は投資を強めた結果、前年同期比3.5パーセント減となりました。

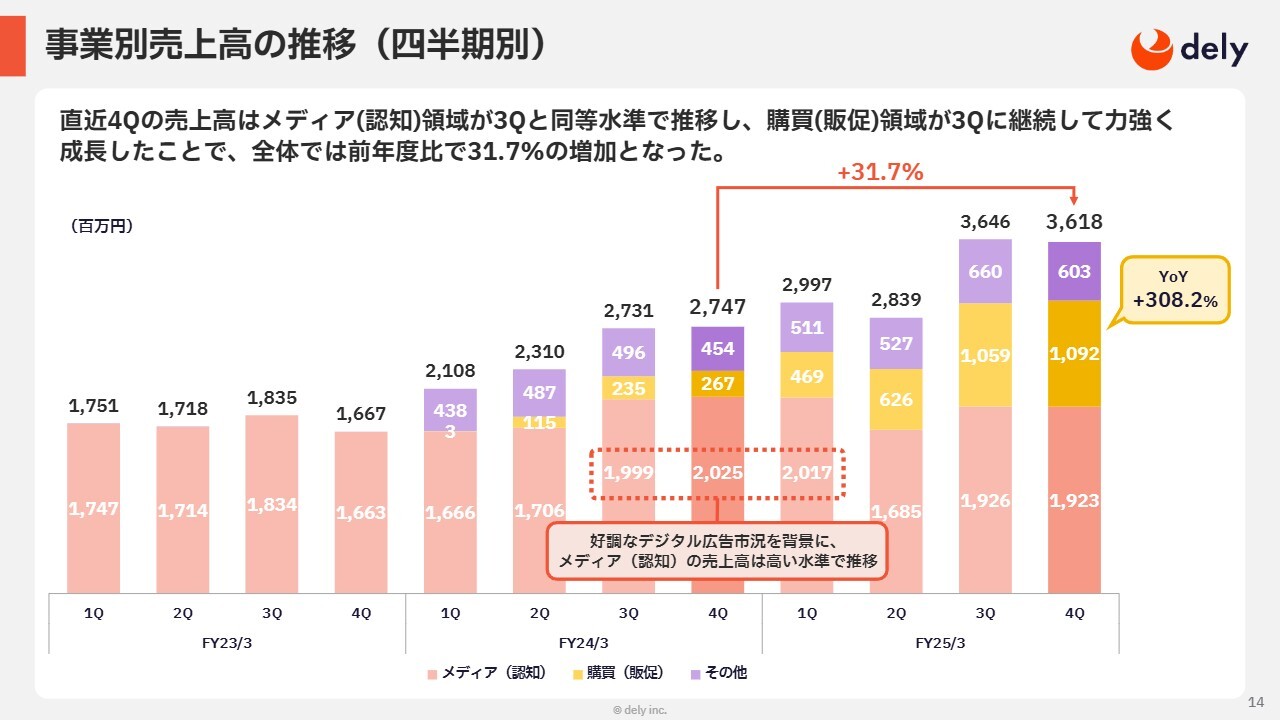

事業別売上高の推移(四半期別)

事業別売上高の四半期推移です。赤色で示したメディア領域は、PVと単価についてご説明します。まず、PV数は第3四半期に引き続き第4四半期も堅調に推移しました。一方、単価は2024年3月期第3四半期から2025年3月期第1四半期の水準までは完全に回復しなかったものの、掛け合わせで第3四半期と同水準になりました。

黄色で示した購買領域についてはユーザー数が堅調に伸びたことに加え、年度末の販促需要を十分に捉えられたため、前年同期比でも大幅に伸長しました。

紫色で示したその他事業については、第4四半期に高収益ライバーの配信時間が想定よりも減少し、第3四半期比で10パーセント近い減収となりました。一方で、新規ライバー数は非常に順調に積み上がっているため、今期は30パーセント前後の増収を見込んでいます。

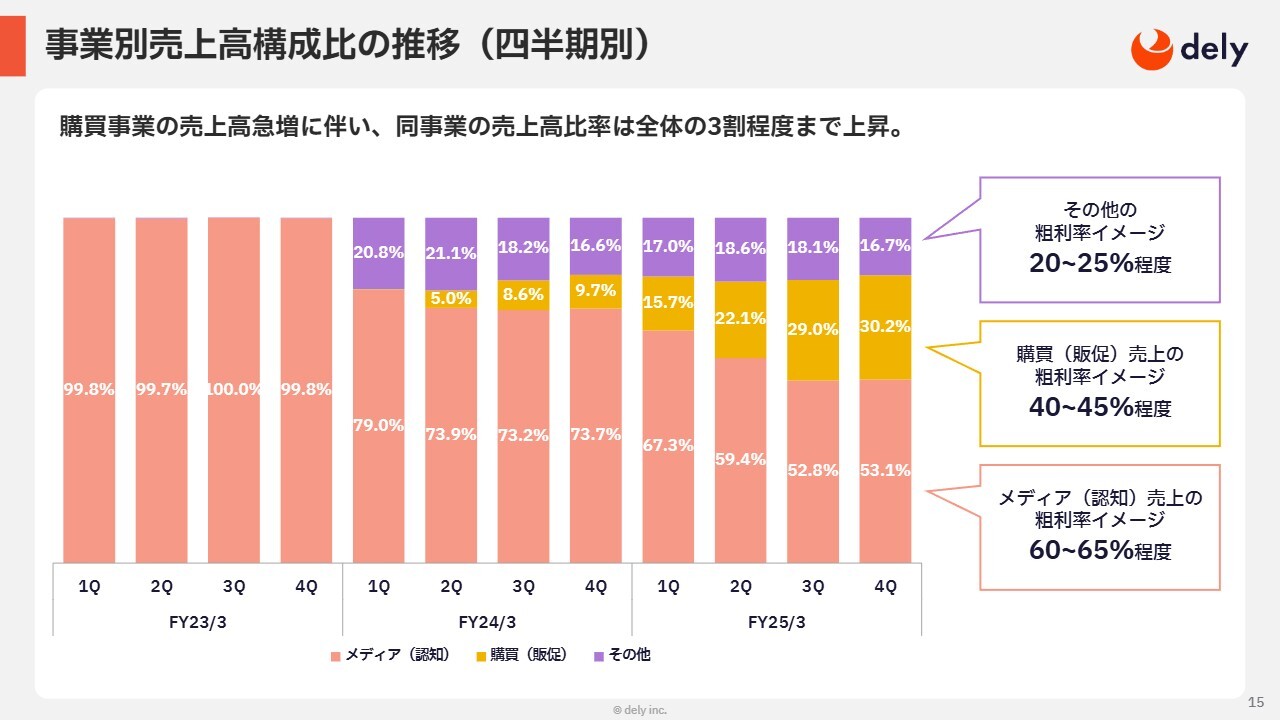

事業別売上高構成比の推移(四半期別)

事業別の売上高構成比と各領域の粗利率のレンジをご説明します。売上高の構成は第3四半期と同等で、購買事業が全体の約3割を占めています。

各領域別の粗利率は、メディア事業が60パーセントから65パーセント、購買事業が40パーセントから45パーセント、その他事業が20パーセントから25パーセントとなっており、第3四半期とほぼ同水準で推移しています。

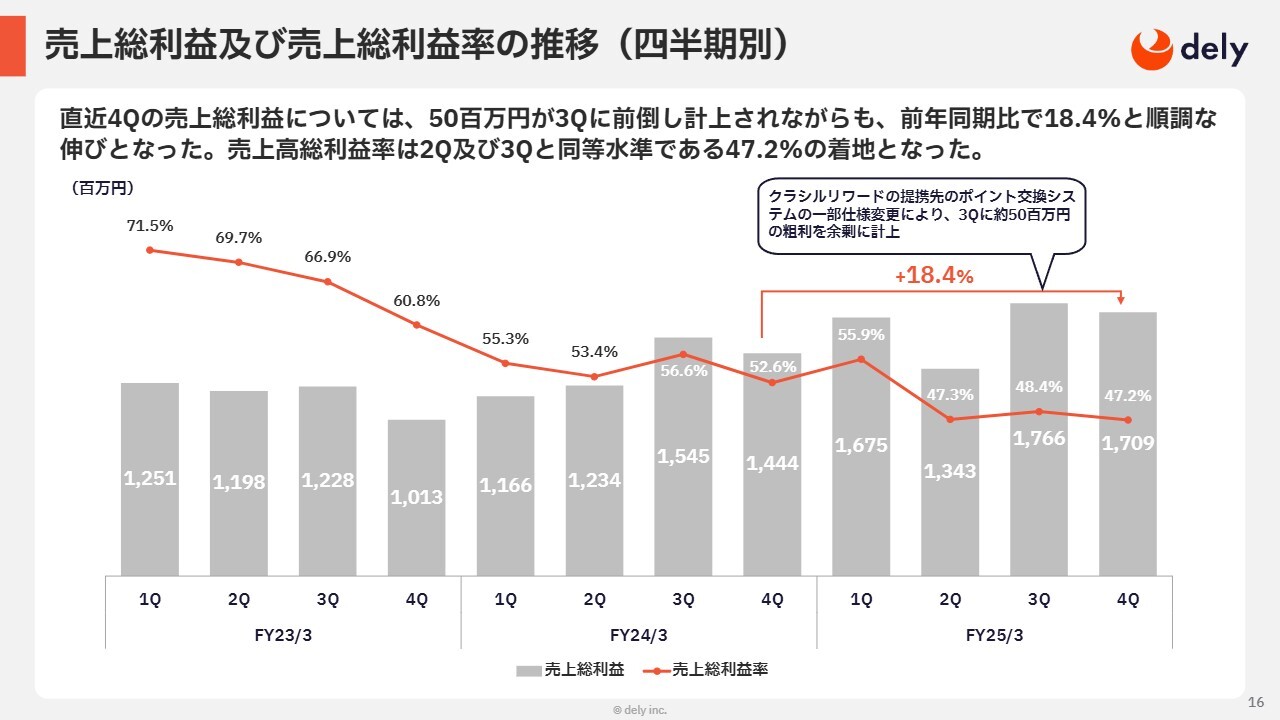

売上総利益及び売上総利益率の推移(四半期別)

売上高総利益および売上総利益率の四半期別推移です。第3四半期の決算説明会でもご説明しましたが、第3四半期に5,000万円程度の粗利の前倒し計上がありながらも、第4四半期は前年同期比18.4パーセントと非常に堅調に推移しています。

また、スライドには2023年3月期からの粗利率の推移を掲載しています。セールスミックスの急激な変化が起きた結果、右肩下がりとなっていましたが、第4四半期は47.2パーセントと第2四半期、第3四半期と同水準で着地し、セールスミックスの変化の影響も非常に緩やかになってきています。

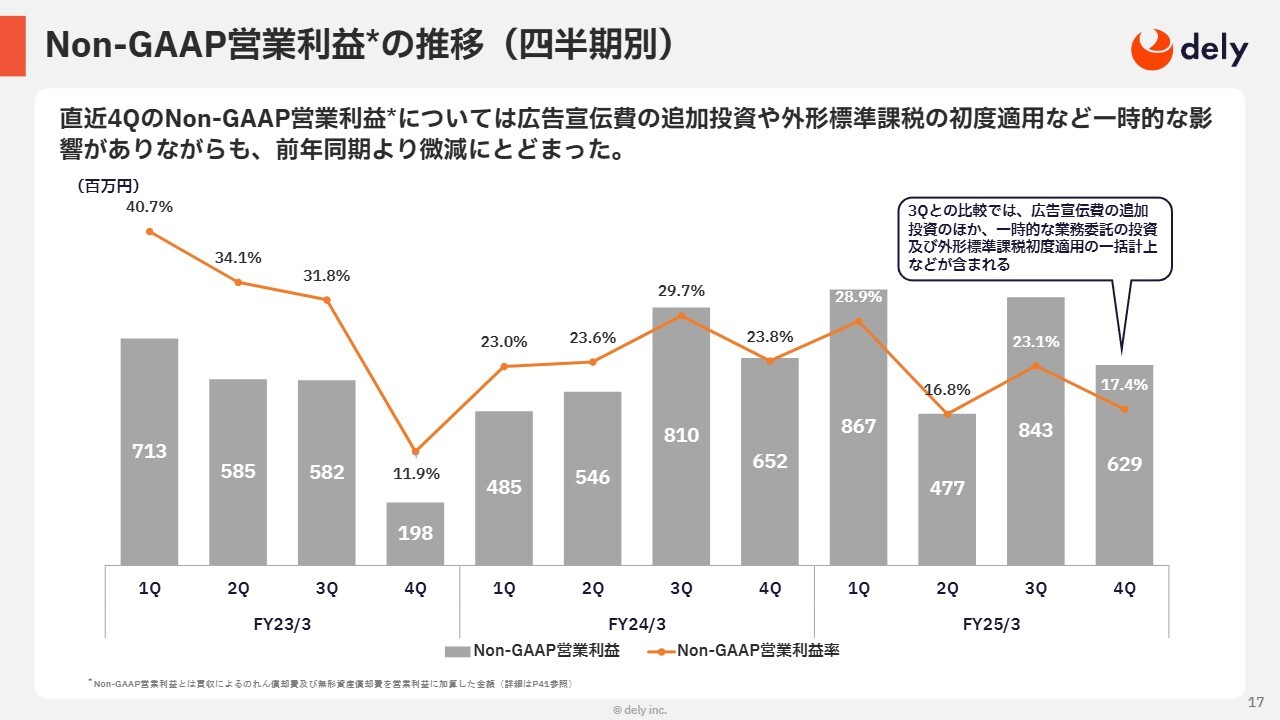

Non-GAAP営業利益の推移(四半期別)

Non-GAAP営業利益の四半期別推移です。第4四半期においては、広告宣伝費の追加投資や業務委託費、外形標準課税の初度適用などがあり、前年同期より微減となりました。

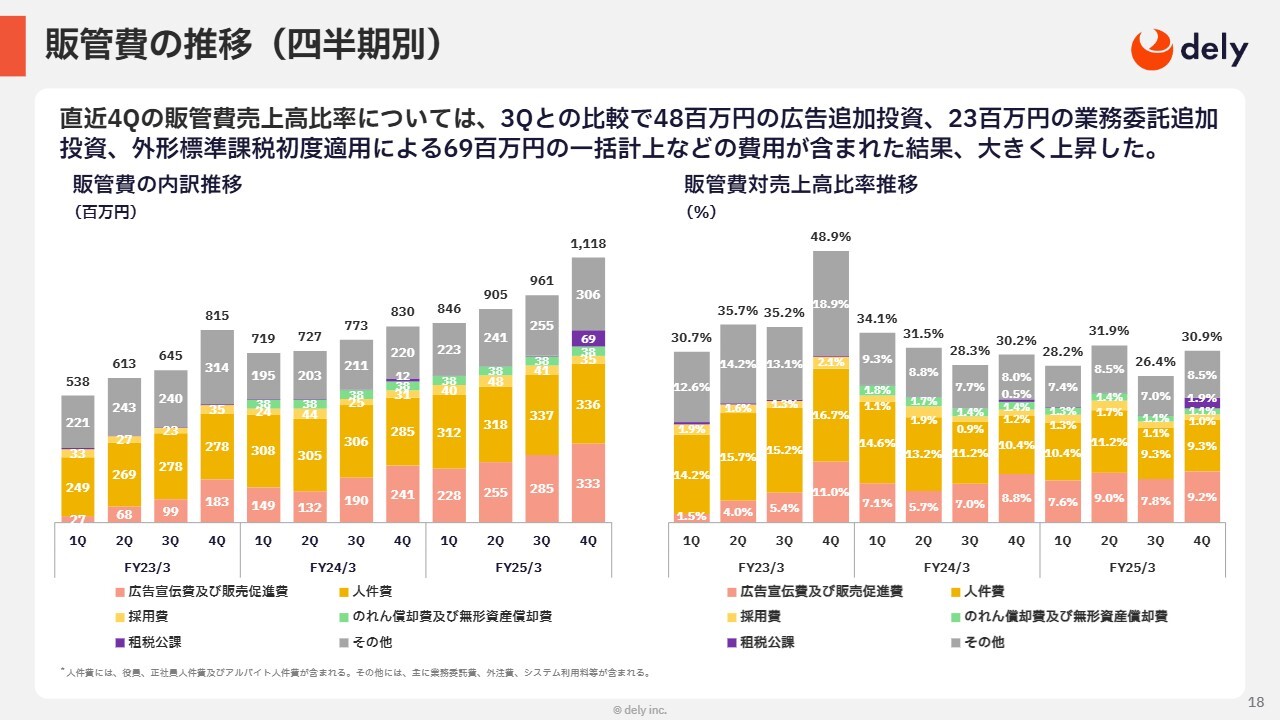

販管費の推移(四半期別)

販管費について詳しくご説明します。第3四半期との比較で、広告宣伝費で4,800万円、業務委託費で2,300万円、外形標準課税で6,900万円の追加投資を行いました。その結果、販管費が第3四半期の実績を1億5,000万円上回りました。今期は四半期ごとに按分して計上予定です。

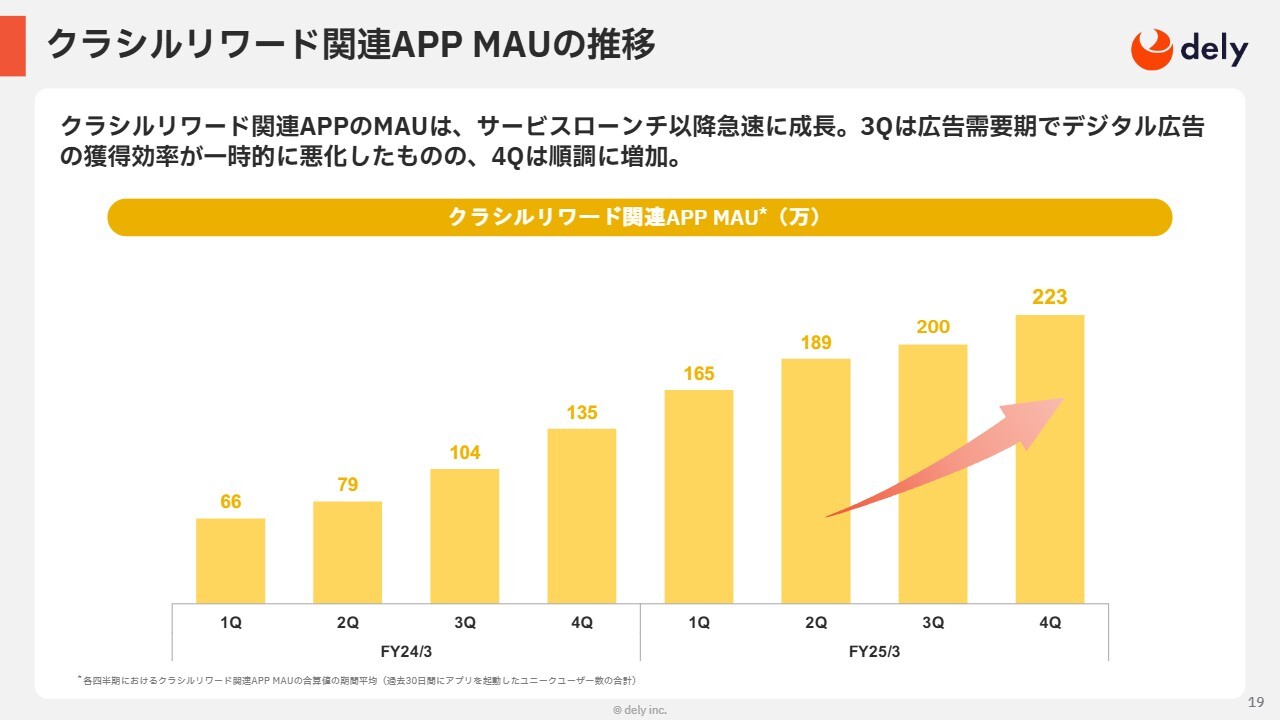

クラシルリワード関連APP MAUの推移

購買事業の重要KPIであるリワード関連MAUについてです。第3四半期は広告需要期であり、デジタル広告の獲得効率が一時的に悪化しました。しかし第4四半期は非常に堅調に推移した結果、前年同期と比較して23万MAU増となる223万MAUを達成しています。

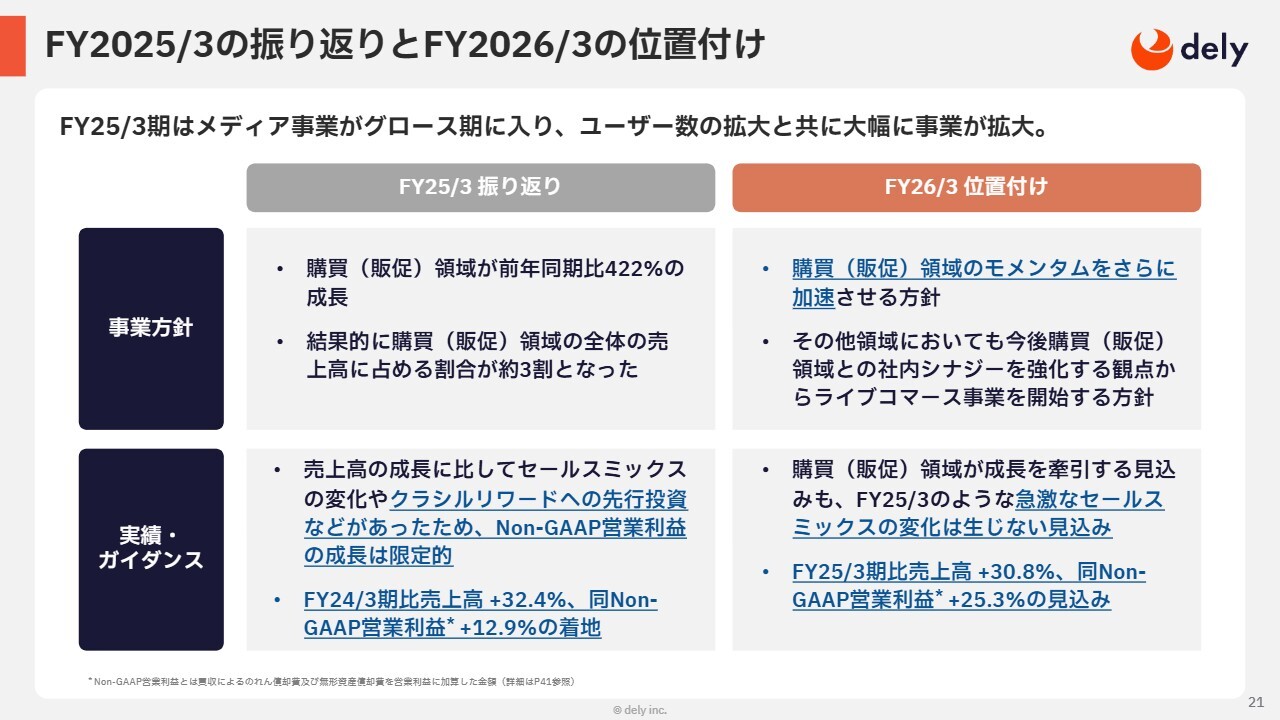

FY2025/3の振り返りとFY2026/3の位置付け

今期の業績予想です。まず、事業方針の振り返りと今期の位置付けをご説明します。昨年度は購買領域が大きく伸びましたが、今期も引き続きこの領域の成長を加速させていく方針です。さらに、その他の領域でもシナジー強化の観点で、ライブコマース事業を開始しました。

次に、財務数値の振り返りとガイダンスについてです。振り返りとしては、セールスミックスの大きな変化とリワードへの先行投資により、売上高の伸びに比べてNon-GAAP営業利益の成長が低くなる結果となりました。

今期は、急激なセールスミックスが起きないことに加え、後半にかけて固定費のオペレーティングレバレッジが効いてくることを考慮し、売上高は前年同期比30.8パーセントの増加に対し、Non-GAAP営業利益は25.3パーセントの増加を見込んでいます。

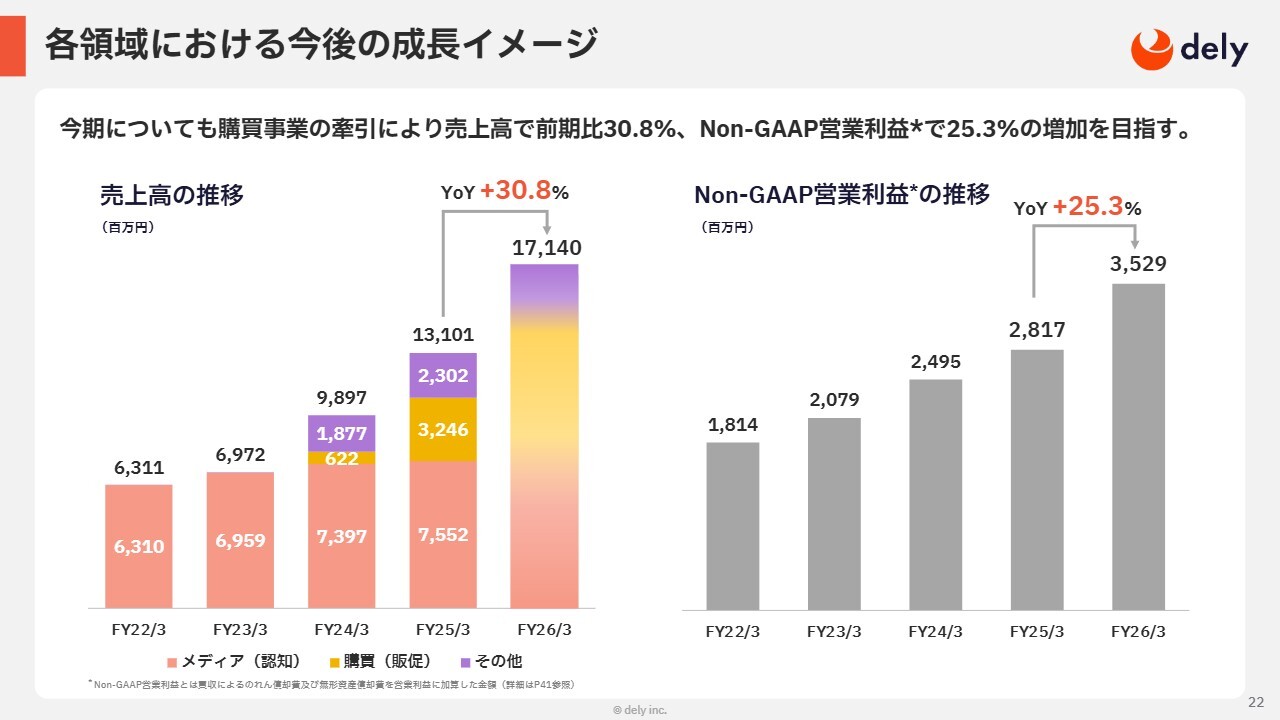

各領域における今後の成⻑イメージ

各領域における今後の成長イメージです。グラフに赤色で示したメディア事業については、今期は緩やかな成長を見越しています。一方、黄色で示した購買(販促)事業は昨年度と同様に大幅な増収を見込んでおり、大きな成長ドライバーになると見ています。

紫色で示したその他事業については、前期比30パーセント前後の増収を目指しています。

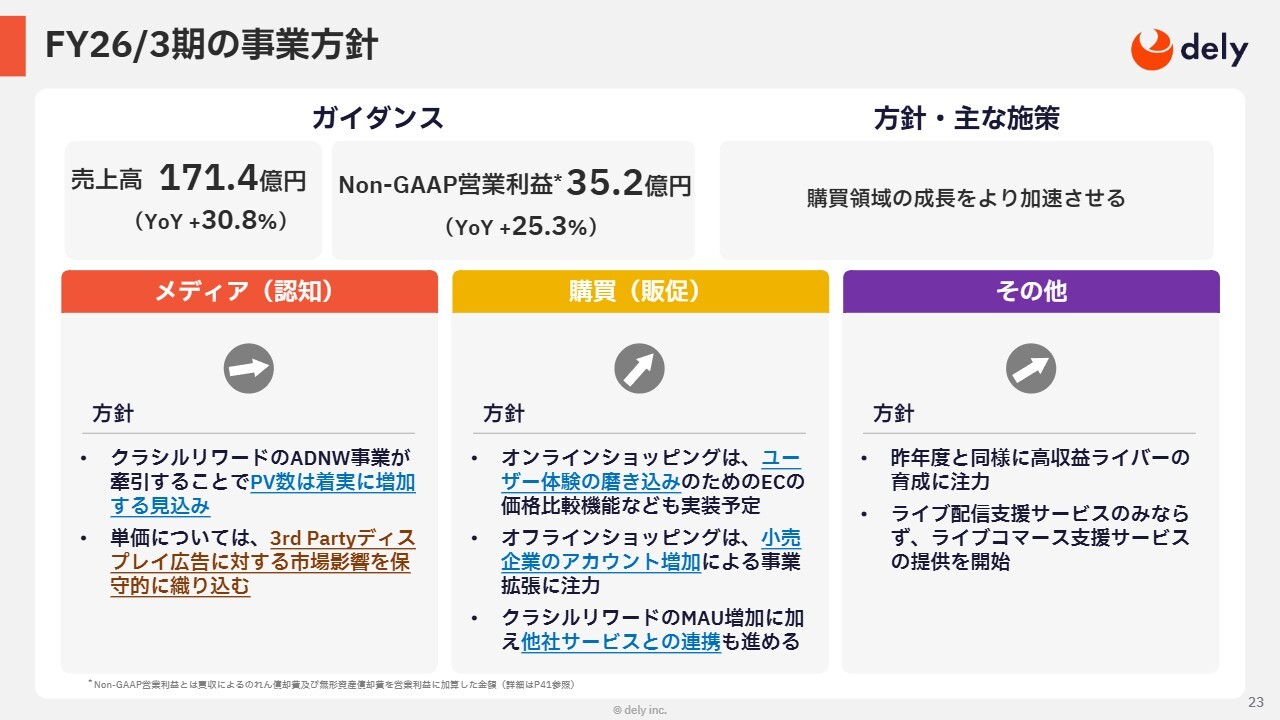

FY26/3期の事業方針

領域別の事業方針です。メディア事業はPV数と単価に分けてご説明します。

まず、PV数は「クラシルリワード」のアドネットワーク事業が堅調に推移することで、着実に伸びると見ています。一方、単価については、サードパーティディスプレイ広告市場の環境があまり良くないため、我々は保守的に見ています。しかしながら、PV数は着実に伸びる見込みのため、緩やかな成長が期待できると思っています。

購買事業については、後ほど堀江より詳細をご説明します。

その他事業に関しては、昨年度同様、高収益ライバーの育成に努めるとともに、新たにライブコマース支援サービスの提供を開始しています。

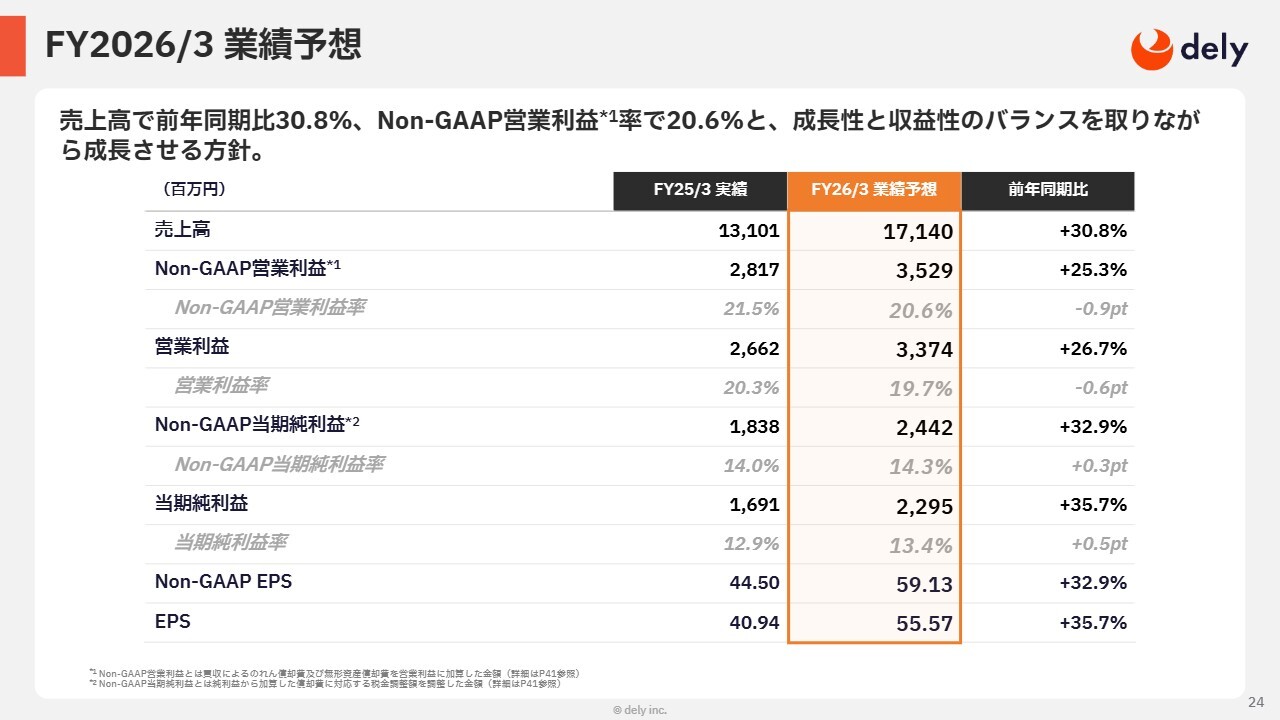

FY2026/3 業績予想

各売上と段階利益の業績予想です。売上高は前年同期比30.8パーセント増、Non-GAAP営業利益率は前年同期比20.6パーセント増を目指します。成長性と収益性のバランスを保ちながら成長させていきたいと思っています。

また、当社では最終利益にあたるNon-GAAPとJ-GAAPの当期利益を重要視していますが、今年度はいずれも30パーセントを超す成長が可能になる見込みです。

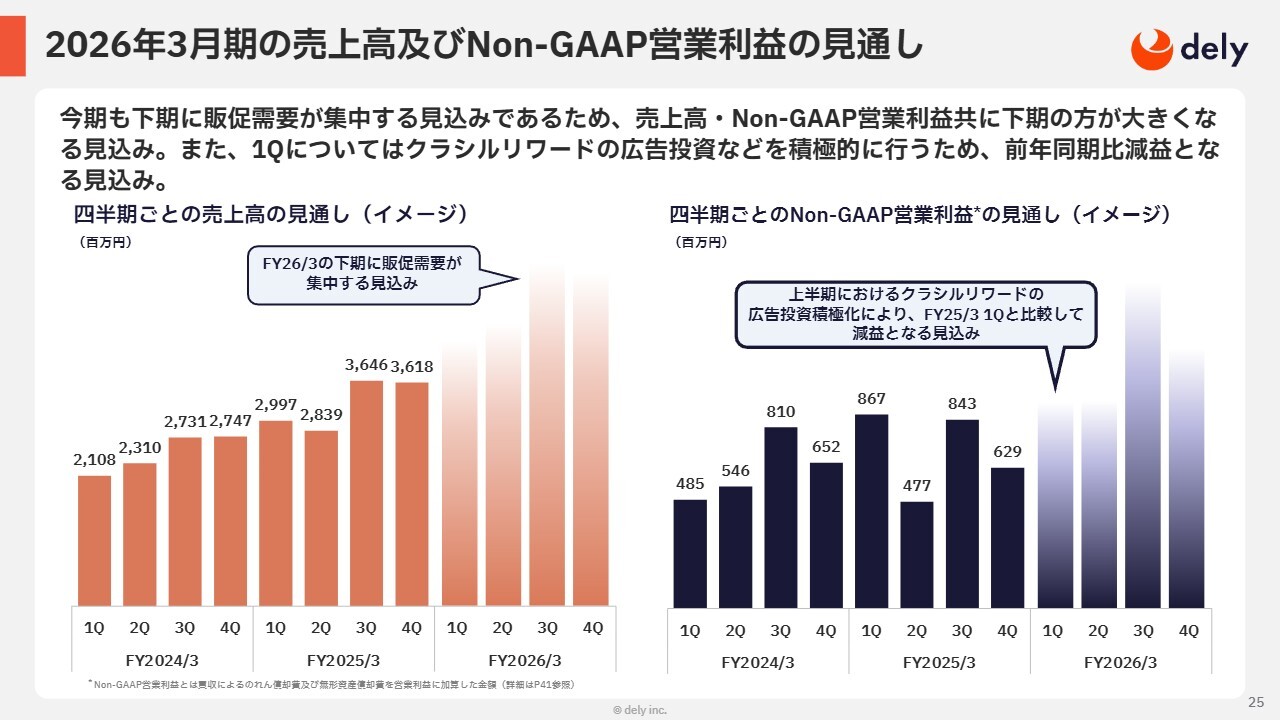

2026年3月期の売上高及びNon-GAAP営業利益の見通し

今期の売上高とNon-GAAP営業利益の見通しです。当社は昨年度と同様に、今期も下期に販促需要が集中すると予測しています。そのため、売上高・Non-GAAP営業利益ともに上期より下期のほうが大きくなる見込みです。

また、第1四半期においては「クラシルリワード」の広告宣伝費の投資効率を考え、積極的に投資を行っていきます。その結果、第1四半期は前年同期比で減益となる見通しです。

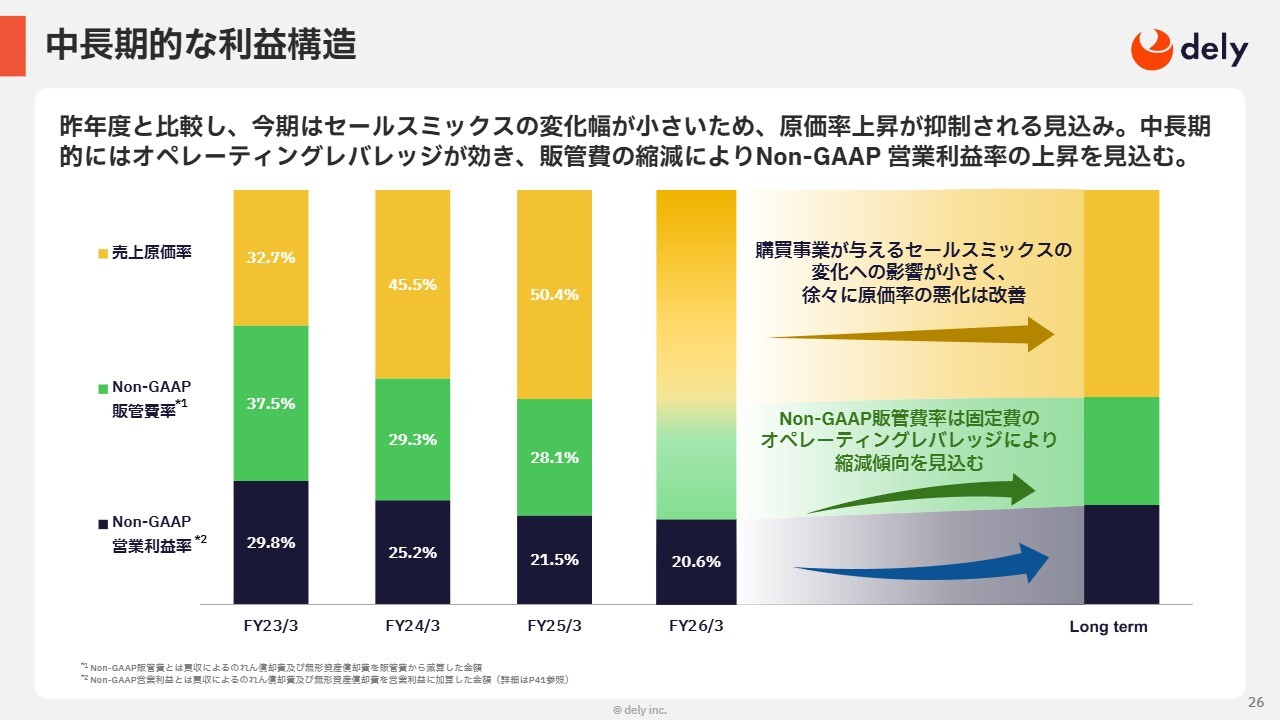

中⻑期的な利益構造

中長期的な利益構造です。昨年度は購買領域の比率が急激に高まり、セールスミックスの変化および粗利率の悪化が起きました。今期はそこまで大きな変化は生じないと考えているため、粗利率の低下は限定的になる想定です。

一方で、オペレーティングレバレッジが少し効き、昨年度のNon-GAAP営業利益率21.5パーセントに対し、今期は0.9ポイントの低下にとどまり、20.6パーセントになると見ています。

中長期の見通しについては、2年後、3年後を見据えています。原価率の悪化は極めて限定的となることに加え、今後はオペレーティングレバレッジが徐々に効果を発揮することで、2年後、3年後にはNon-GAAP営業利益率が大幅に改善する見込みです。

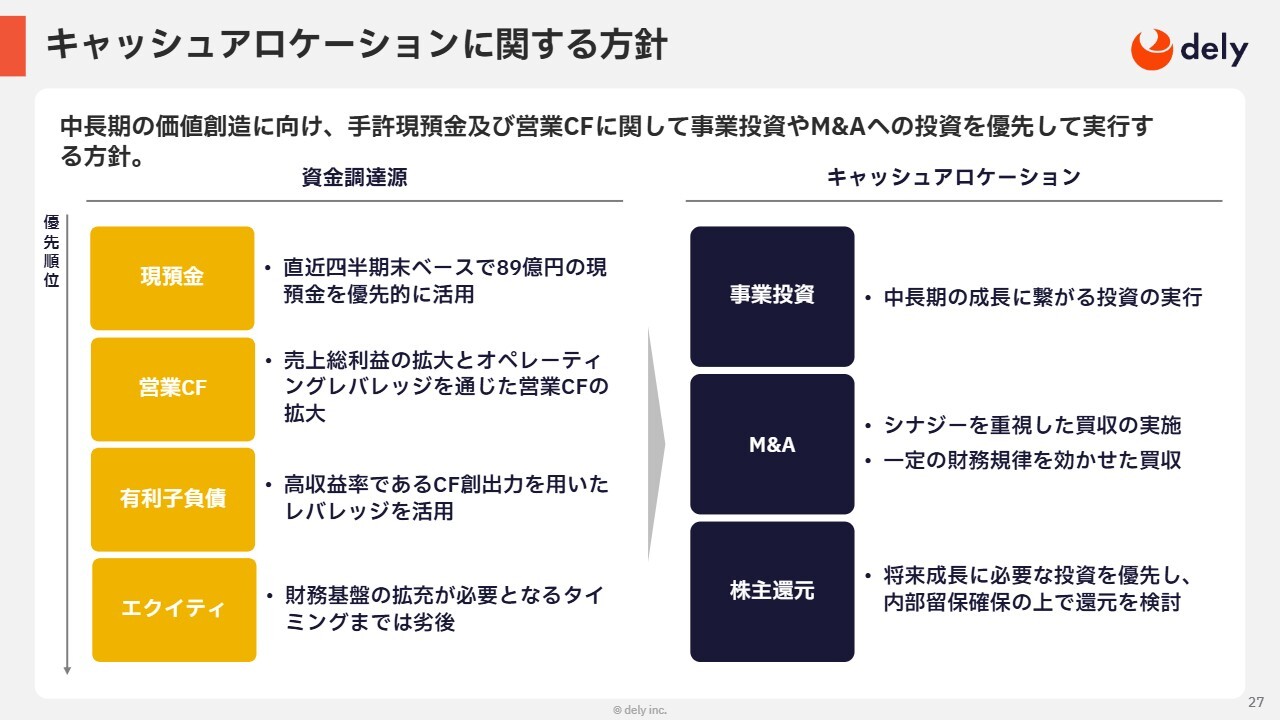

キャッシュアロケーションに関する方針

キャッシュアロケーションに関する方針です。投資先としては、購買事業を中心とした事業およびM&Aへの着実な投資を進めていきます。株主還元も重要な施策だと理解していますが、まずは将来の成長への投資を優先し、財務基盤の拡充状況を見ながら適宜検討していきたいと思っています。

それに対するキャッシュソースについては、手元の現預金と営業キャッシュフローを活用するとともに、キャッシュフローを用いたレバレッジ効果の最大化を優先的に考えていきます。

ここからは堀江より、購買領域における今後の成長戦略についてご説明します。

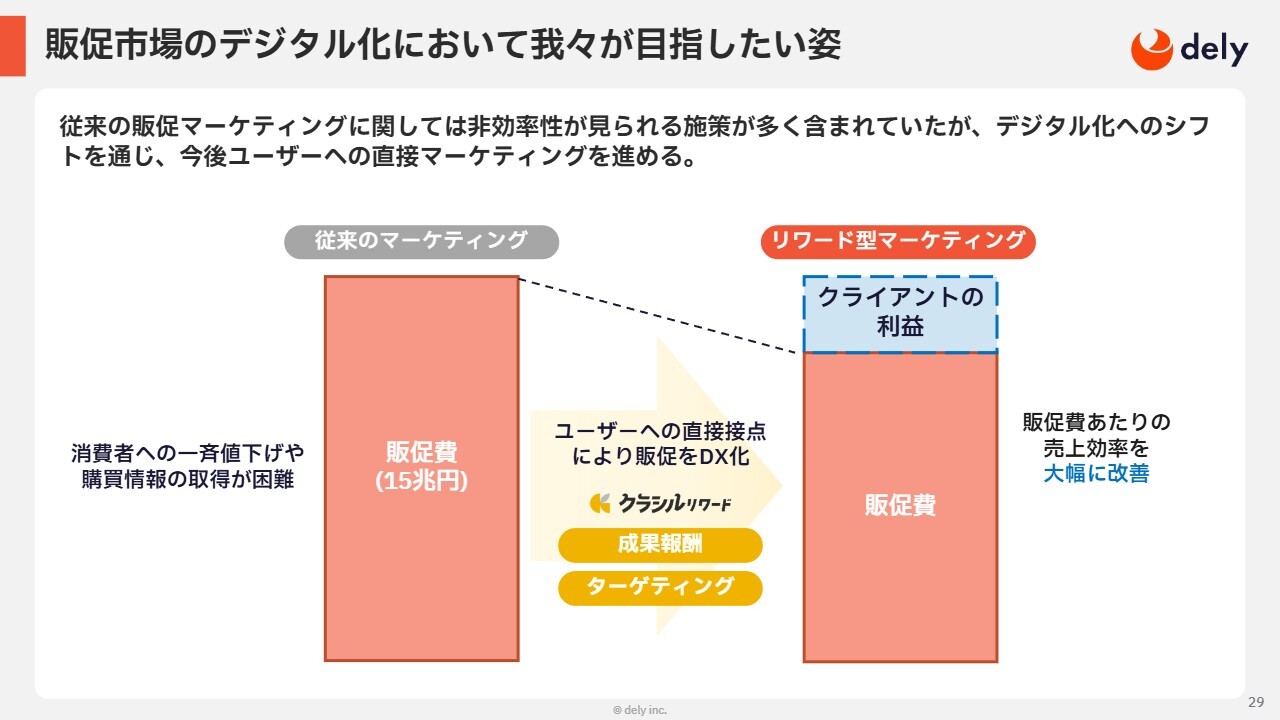

販促市場のデジタル化において我々が目指したい姿

堀江:現在、従来の販促マーケティングは、デジタル化されていないため、ダイナミックプライシングといった個別のマーケティングプランを実現できない状況です。

それに対して「クラシルリワード」では、ユーザーと我々が直接接点を持っているため、全員一律のプロモーションではなく、ユーザーごとにターゲティングし、割引率を変える手法を採用することが可能です。この手法を活用することで、販促市場をより効率化したいと考えています。

ここに15兆円のマーケットがあるため、効率化の度合いが我々のマーケットシェア獲得に直結します。今後は販促費あたりの売上効率を大きく改善し、最終的にはクライアントの利益最大化につなげていきます。

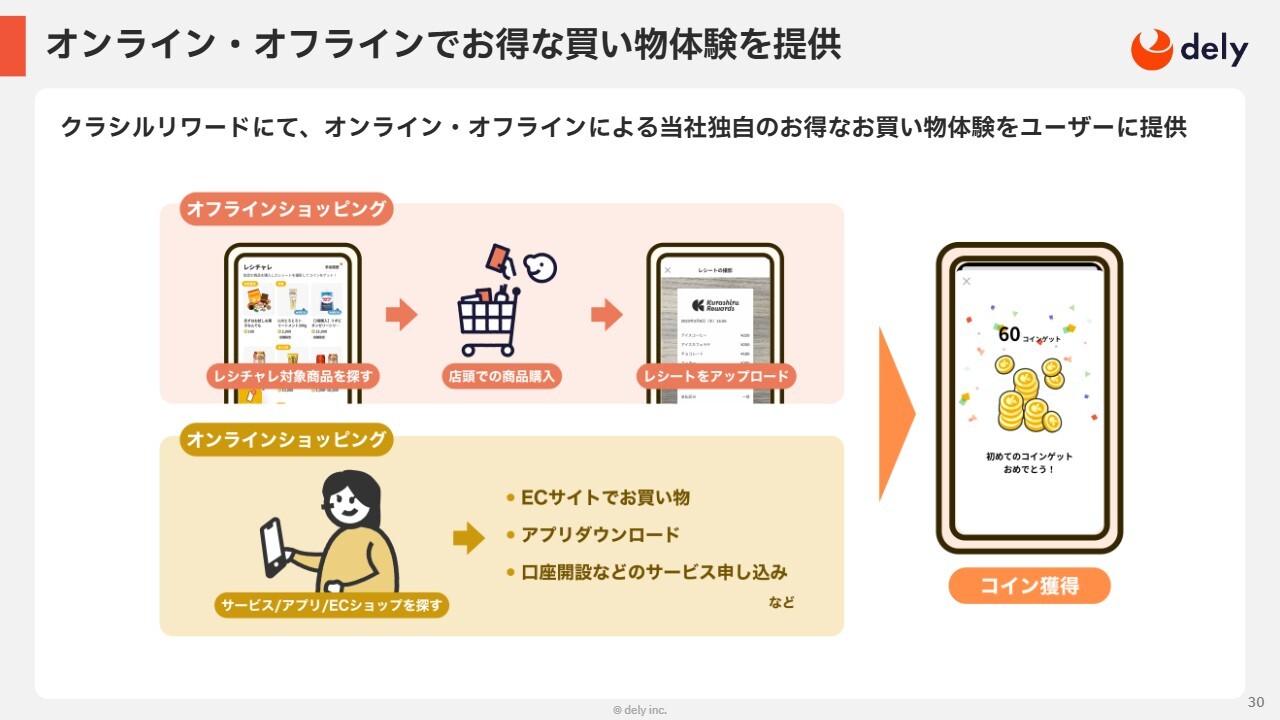

オンライン・オフラインでお得な買い物体験を提供

「クラシルリワード」では、オンライン・オフラインの両方でさまざまな方法によりお得にコインを獲得できます。獲得したコインが一定額に達すると、各種ポイントやギフト券と交換できます。

オフラインショッピングでは、当社が小売企業やメーカーから独自に獲得したお得な案件を活用することで、ユーザーはコインを獲得し、日常の買い物がよりお得になる世界観を構築しています。これらを「レシチャレ」と呼ばれるプロモーションの手法で実現しています。

一方、オンラインでは、主にECサイトや他サービスへの申し込みなどを通じて、ショッピング以外でもコインが貯まる仕組みを提供しています。現在はオフラインの「レシチャレ」が目立っていますが、今後はオンラインショッピングでもユーザーがよりお得な買い物を体験できる世界観を実現していく予定です。

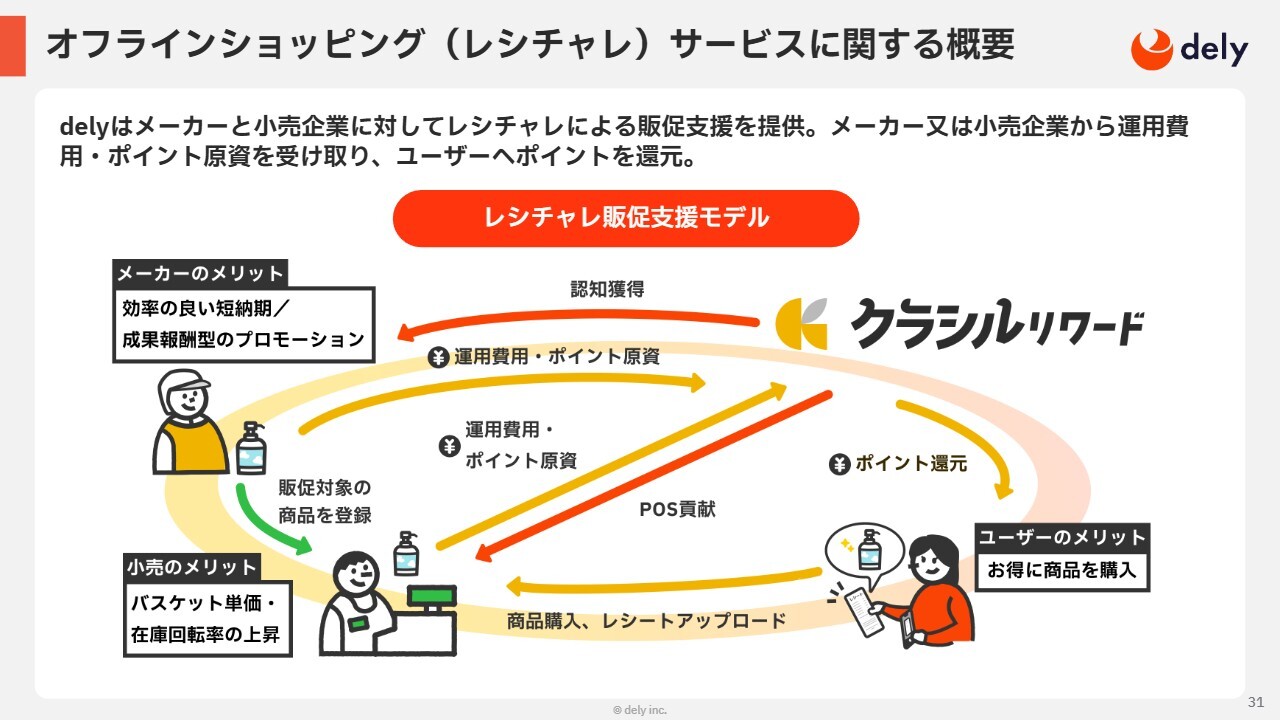

オフラインショッピング(レシチャレ)サービスに関する概要

当社は「レシチャレ」を通じて、メーカーや小売企業の販促をサポートしています。具体的には、メーカーや小売企業から運営費用やポイントの原資を提供してもらい、そのポイントをユーザーに還元するかたちでこの仕組みを運用しています。

この仕組みによって企業側は販促効果を効率良く高めることができ、ユーザーはポイントを受け取ることができます。このように、三方良しの仕組みができあがっています。

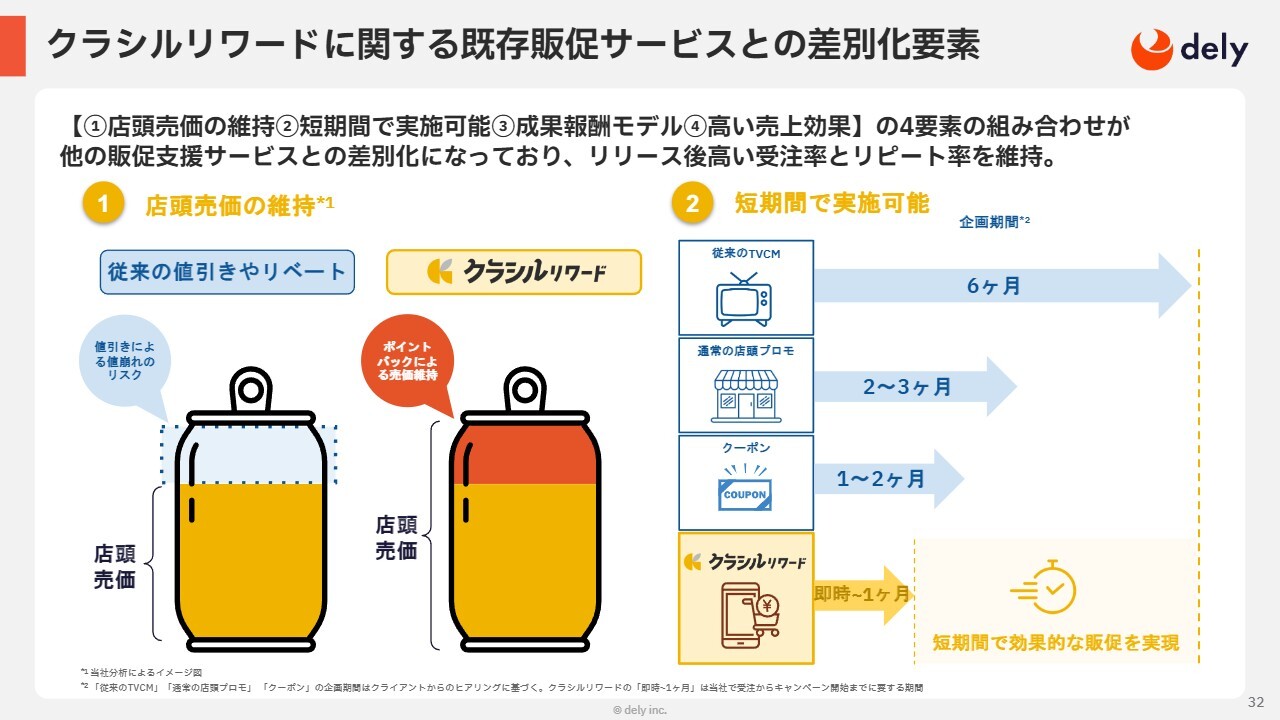

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」の強みと他のサービスとの違いについてご説明します。「クラシルリワード」は、店頭の販売価格を維持したまま短期間で高い売上効果が期待できる、成果報酬型のプロモーションを実現しています。

このプロモーションはメーカーや小売企業から非常に高い支持を得ており、一度出資していただいた企業は年々予算を増額するトレンドとなっています。また、解約もほとんど発生していません。

従来の値引きやリベートの手法では、店頭価格の低下によるブランドの値崩れリスクを有していました。「クラシルリワード」は、販売価格はそのままでレジ通過後にポイントバックすることで、価格を維持しながら販促できる点が大きな特徴です。

例えば、「新規のお客さまAに対しては20パーセント値引き、すでに何度か購入いただいているお客さまBは10パーセントの値下げにしたい」という設定も可能となります。この点が、今までのオフラインの仕組みとは大きく異なっています。

さらに「クラシルリワード」によるデジタル販促は、テレビCMや店頭のプロモーション、紙のクーポンなどと比較されることが多いですが、レジオペレーションの変更や店頭でのポップアップが必要ありません。そのため、非常に短いリードタイムでキャンペーンの立ち上げが可能となっている点も、クライアントから高く評価されている要因の1つです。

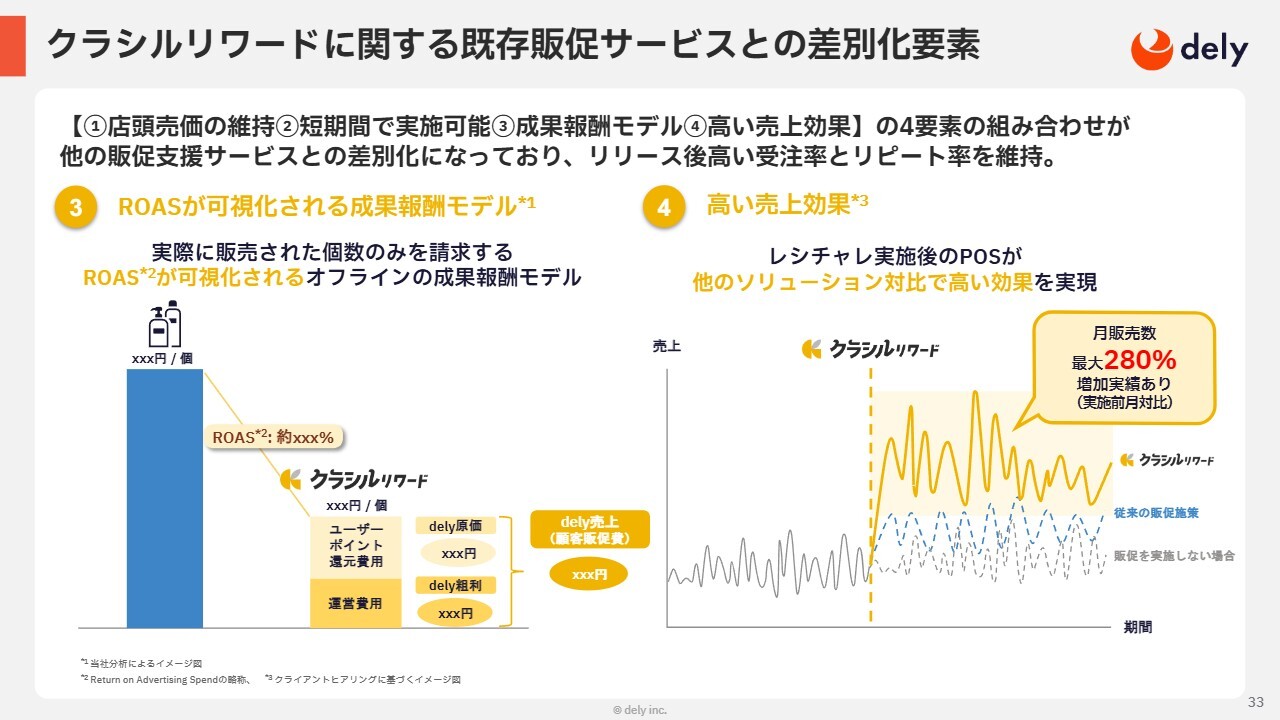

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」は販売された分にのみ販促費用が発生する成果報酬型のモデルとなっており、費用対効果を明確に可視化できる上に、非常に高いコストメリットがあります。

P/Lの構造としては、売上は手数料とポイントバックの原価から構成されており、原価部分はユーザーに還元するポイント分となっています。この仕組みにより「レシチャレ」を実施した商品の売上は、チラシなどの従来の販促手法と比べて非常に高い効果を実現しています。

現状はスライド右側のグラフに記載のとおり、最大280パーセントのPOSの増加を実現しています。このような実績により、「レシチャレ」は企業にとって欠かせない存在となっています。

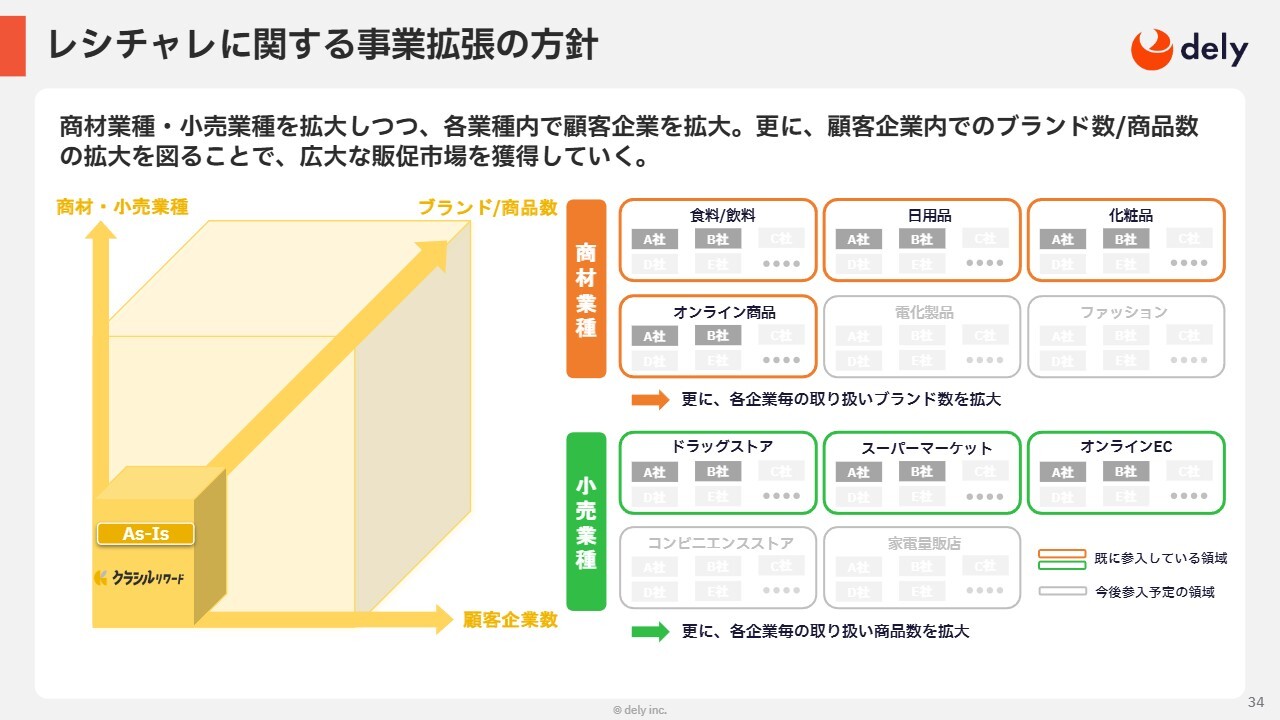

レシチャレに関する事業拡張の方針

「クラシルリワード」は今後も業種、ブランド数、取引企業数のカバー範囲をさらに広げることで、事業成長を加速していきます。業種について、オフライン・オンライン両方のサービス領域を拡大予定です。オフラインのメーカー領域では家電製品やファッションなどへの広がりを、小売領域ではコンビニエンスストアや家電量販店など、新たな業態との連携を予定しています。

また、すでに取引のある業種においても他ブランドへの横展開を推進し、1社あたりの取り扱いブランド数、SKUの拡大にも注力していきます。

このような展開を通じて、より幅広い商品や業界に対応できるプラットフォームとして「クラシルリワード」を成長させていく方針です。

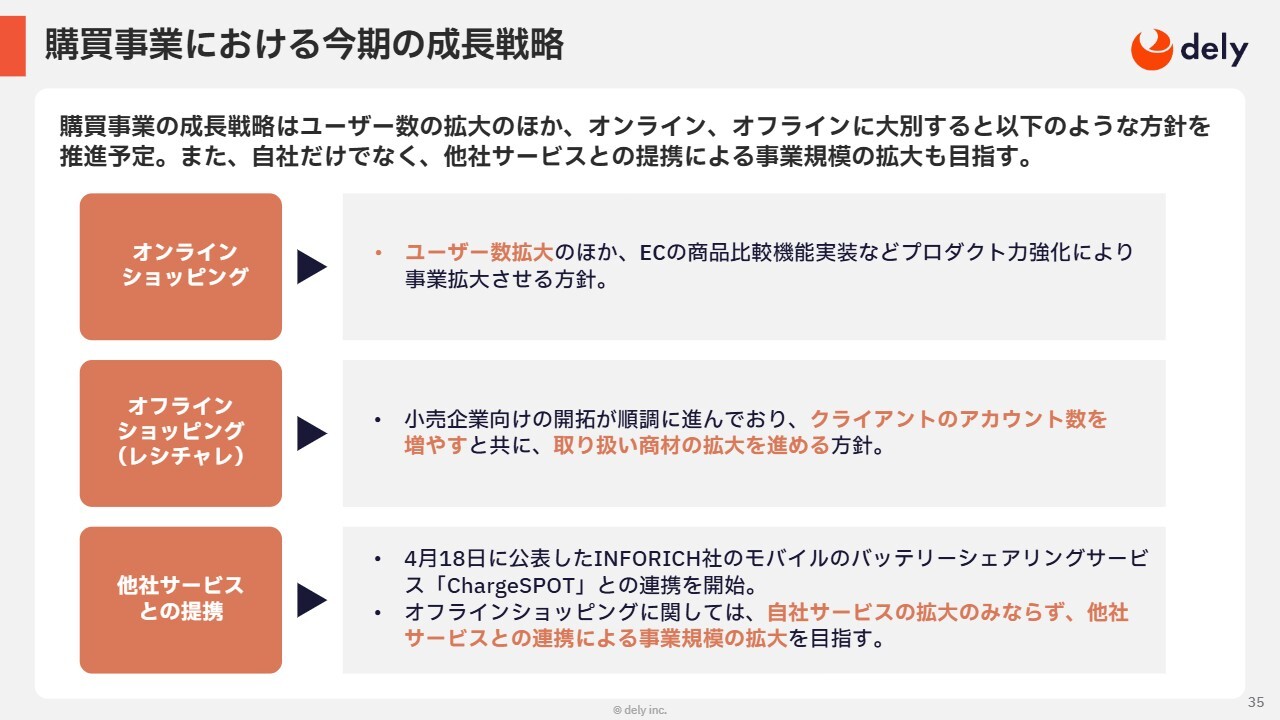

購買事業における今期の成⻑戦略

今後の成長戦略です。オンラインショッピングについては今後、ECサイトでの比較機能などを実装予定です。これらによって、「どこで最も良いお買い物ができるか」ということがユーザーにより簡単に伝わりやすくなっていくと考えています。

オフラインショッピングにおいては、小売企業への新規開拓が順調に進んでおり、取引アカウント数も増加しています。今後はクライアント企業との連携をさらに深めながら、取り扱い商材の幅を広げていくことを目指しています。

また、他社サービスとの連携も積極的に進めており、2025年4月18日にはINFORICH社のモバイルバッテリーサービスとの連携をスタートしました。

このように、自社サービスの成長のみならず、外部パートナーとの連携を通じた事業の広がりにも一層期待していただきたいと考えています。

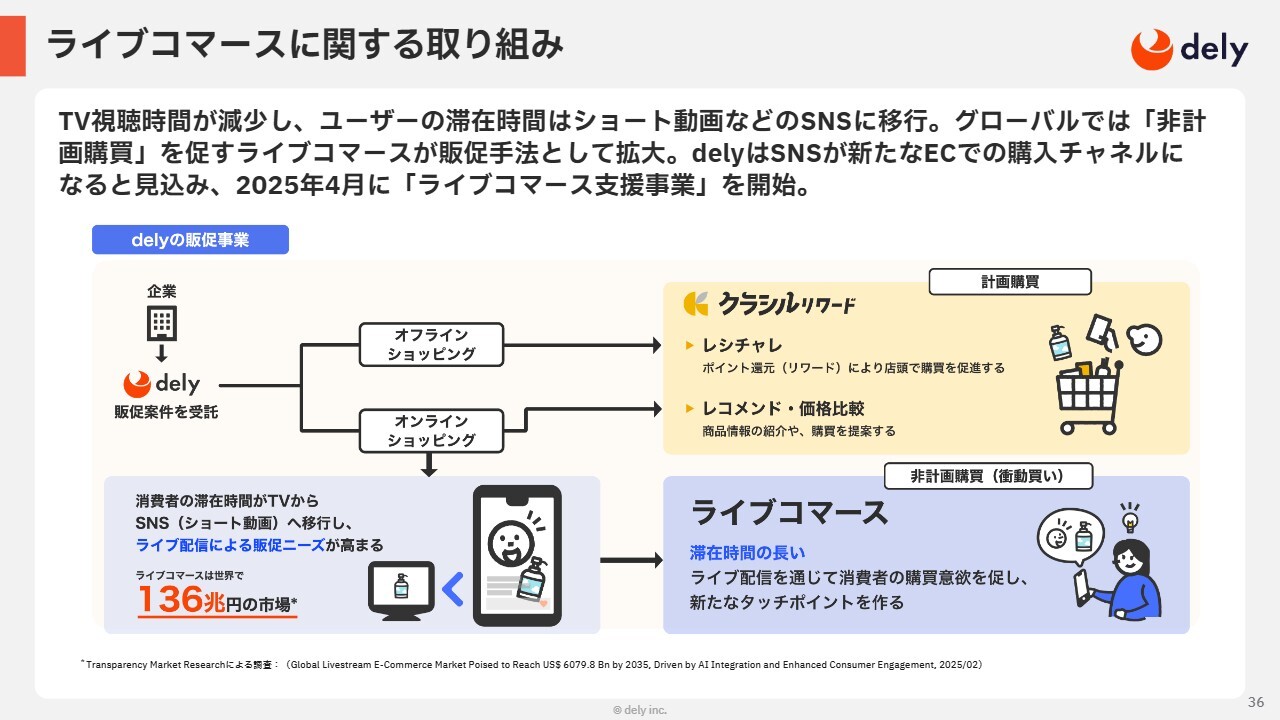

ライブコマースに関する取り組み

当社のライブコマースに関する取り組みについてご説明します。最近では、ライフスタイルの多様化や動画配信プラットフォームの発展によって、消費者のテレビ視聴時間は減少傾向にあります。

その一方で、ショート動画やライブ配信などのサービスへの可処分時間はますます増えており、これに伴ってライブコマースが新たな販促手法として拡大していくことが見込まれています。また、世界ではすでに136兆円の市場規模に達しています。

このような市場動向を踏まえ、2025年4月に当社は販促事業の強化の一環として、ライブコマース支援サービスの提供を開始しました。今後は、動画やライブ配信を通じた新しい購買体験の創出にも取り組んでいきます。

質疑応答:ライブコマース支援事業への新規参入の根拠とチャンスについて

司会者:「ライブコマース支援事業について、中華圏を中心にグローバルな市場規模が大きい一方で、日本での普及ペースは非常に遅い印象でした。このタイミングでの参入について、どのような根拠やチャンスを見出して決断されたのか、詳しく教

新着ログ

「サービス業」のログ