アクティビストとはいったい何なのか

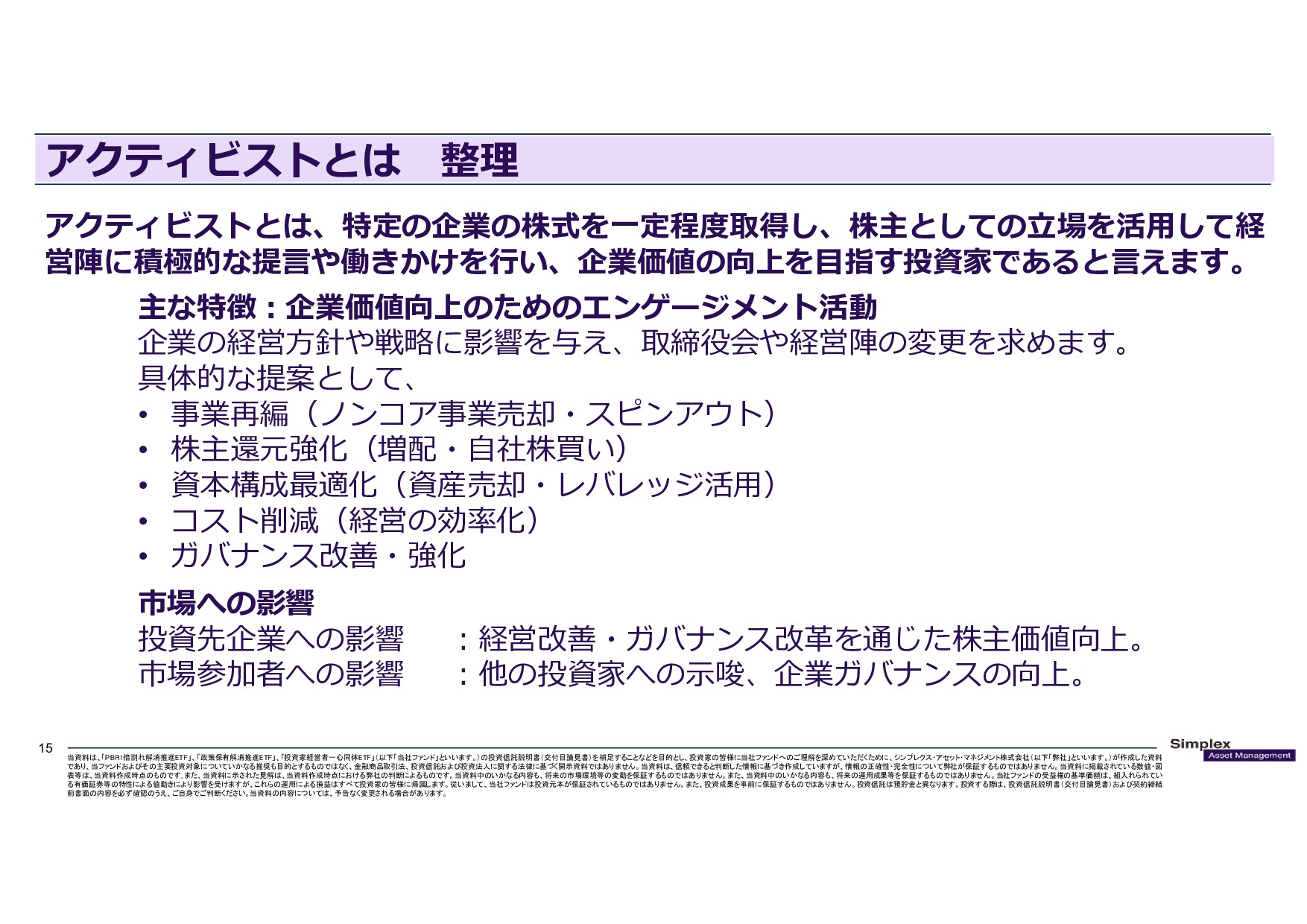

金賢氏(以下、金):ここまで整理してみると、アクティビストとはいったい何なんだというところですね。これは私の整理なので、この定義に賛同していただけるのならこれを使っていただけたらうれしいのですが、「アクティビストとは、特定の企業の株式を一定程度取得し、株主としての立場を活用して経営陣に積極的な提言や働きかけを行い、企業価値の向上を目指す投資家である」と言えるのではないかと思います。

その主な特徴としては、企業価値向上のためのエンゲージメント活動を行うというところで、具体的な提案としては事業再編、ノンコア事業の売却やスピンアウトの提案とか、あとは株主還元(増配、自社株買い)です。あとは資本構成最適化ですね。これはバランスシートの最適化です。政策保有株式などのいらないものを売却してキャッシュが入ったら投資家に還元したり、不動産を持っていたらとっとと売って、その資金を成長投資に振るか株主還元するかどっちかにするというような方法を提案します。

それとコストの削減、これは経営の効率化ですね。あとガバナンス改善ですね。例えばフジテレビのような絶対的権力がある会社に対して、「いや、おたくガバナンスどうなの」というようなエンゲージメントをするというのが特徴です。

市場への影響として、投資先企業への影響と、市場参加者への影響があります。例えば投資先企業への影響として、アクティビスト対策という言葉があるぐらいなので、「アクティビストが来たら(株主になったら)ちゃんとしなければ」と思う企業がいたり、市場参加者も、アクティビストがとある企業の株を購入しているとなったらその企業に注目するといった影響があると思います。

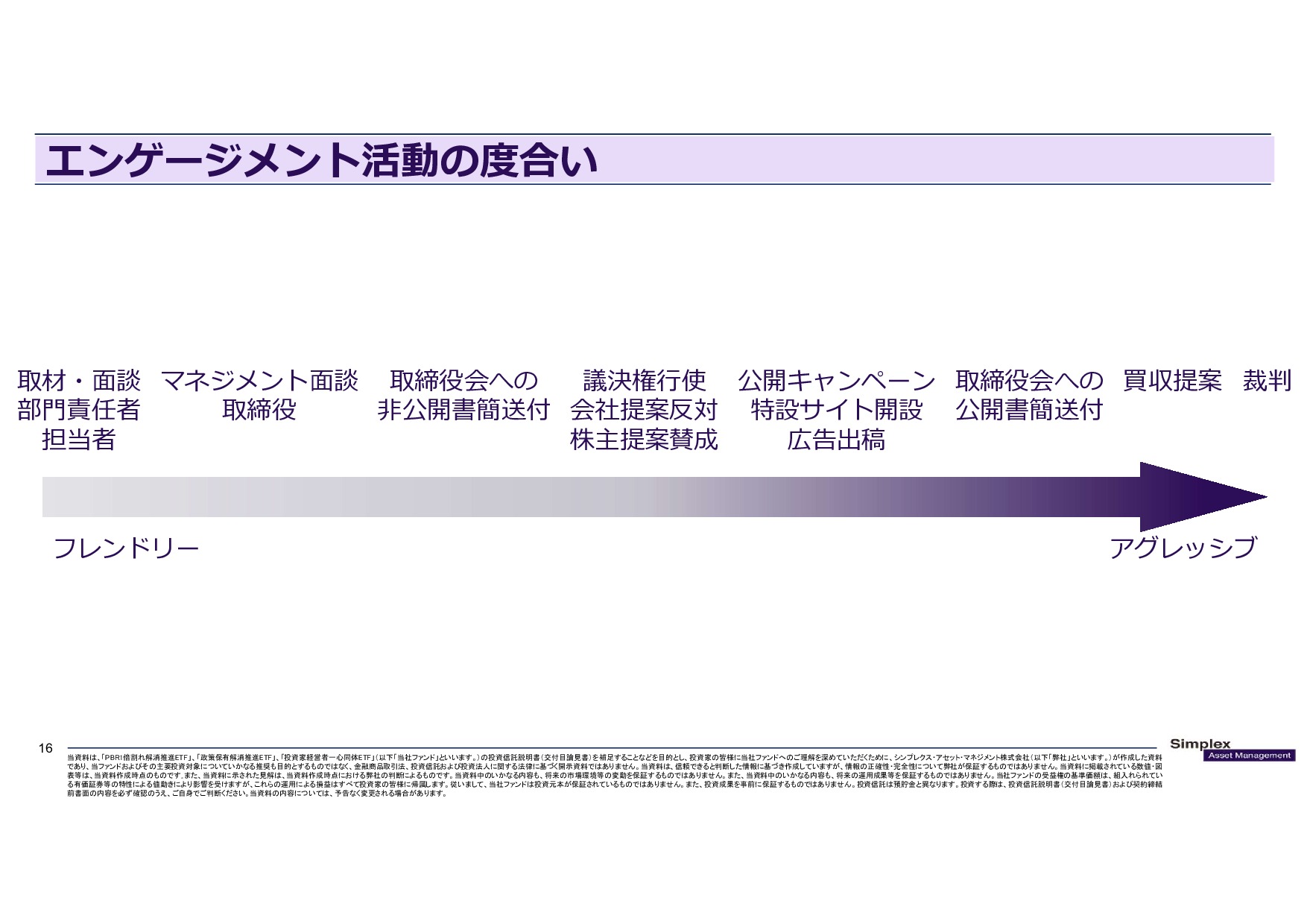

エンゲージメント活動についてもまとめてみました。アクティビストと我々のような独立系機関投資家、もしくは大手機関投資家でいったい何が違うのかというと、エンゲージメント活動の度合いが違うだけなんですよね。誤解を恐れずに言えば、同じようなものですと言えるのかなと。

フレンドリーな立場でのエンゲージメント活動というのは、普通の取材とか面談ですね。これは部門責任者やIR担当者との面談・取材になります。そこで企業価値向上の考えや提案が伝わらないと思った時には、マネジメント面談を依頼します。「取締役と話させてください」とか「社外取と話させてください」というようなことを依頼します。

それでも「なんか面談の場をセッティングしてもらえないな」となると、非公開の書簡を送付します。レターですね。レターを送付して、取締役会のみなさまに対して「こうこうこういう提案があります」といった内容のレターをお送りします。これは非公開です。したがって、例えばどこかの会社が送ったとしても、他の市場参加者にはわからないようなかたちで送られます。

それから議決権の行使。株主総会の時に議案がいくつかある中の、例えば取締役の選任はだいたい会社提案なんですが、そこに反対票を入れたり、もしくはアクティビストが提案した株主提案に賛成するだったり。これ、実はけっこう強い度合いのエンゲージメント活動なんです。

機関投資家はここ(議決権行使)までは必ずやらないといけないことなので、ここまでがフレンドリーな立場でのエンゲージメント活動なのかと個人的には思います。

その後に公開キャンペーン。特設サイトを開設したり、広告出稿するとか、あと公開でレターを送ったりとか。そのようなのがアグレッシブな活動です。ここからアクティビスト色がどんどん強くなって、最終的には裁判ですね。株主代表訴訟を起こす。これはもうエンゲージメントというよりかは、もう「法廷で戦いましょう」のようなけっこう強い……。もう戦いになりますね。

(スライドを示して)したがって、どの機関投資家もこのようなエンゲージメント活動をしていく中で、この図のとおりですね。グラデーションの話なので、このアグレッシブの最先端にいるのが「アクティビスト」といわれる投資家たちになるかと思います。

アクティビスト投資家に追随する投資手法は果たして有効なのか

アクティビストが何なのかという整理がいったん終わったところで、アクティビスト投資家に追随する投資手法は果たして有効なのかということを調べてきました。

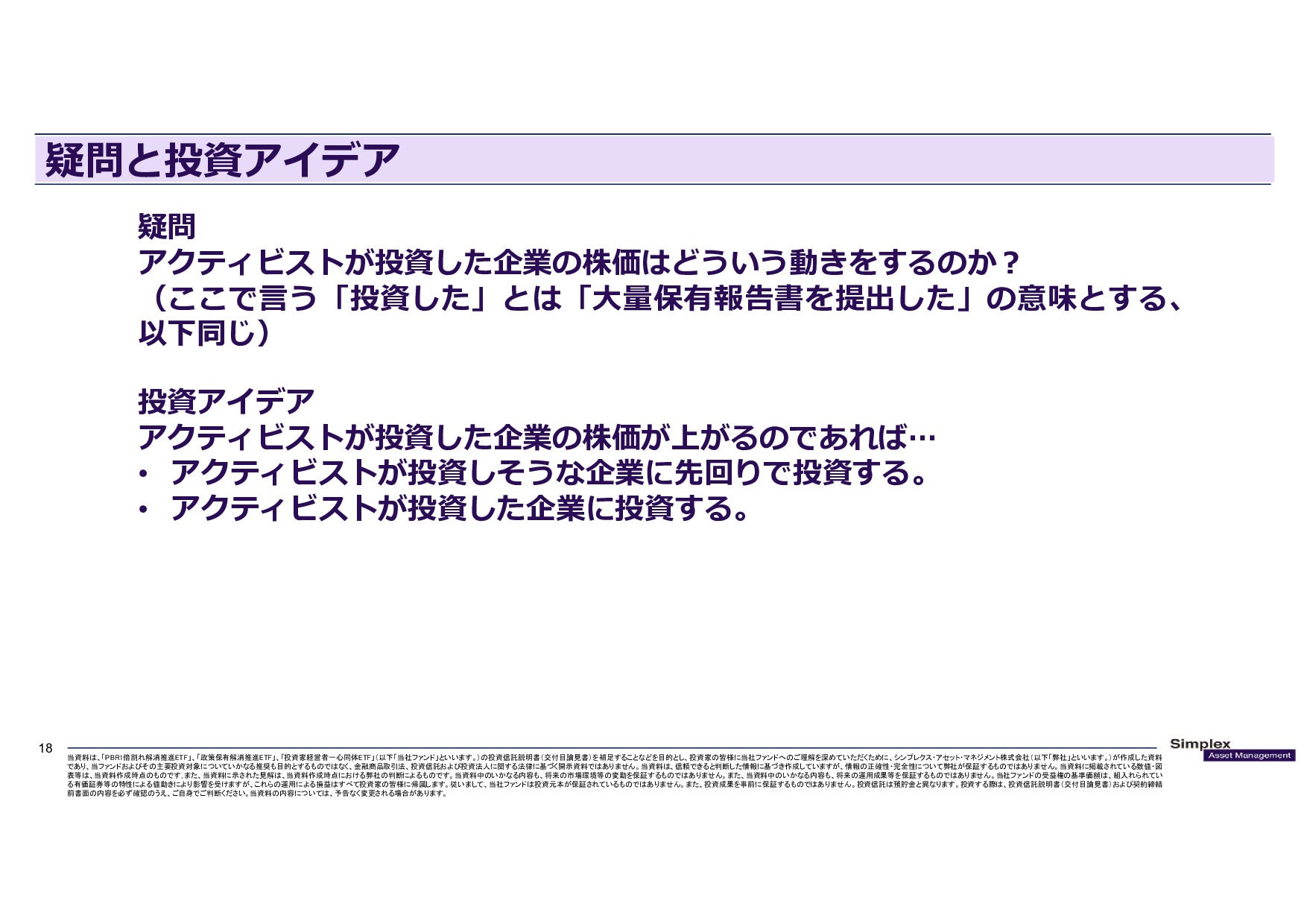

これまでの整理をまとめた時に、とある疑問が生まれます。「アクティビストが投資した企業の株価というのはどのような動きをするのか」と。ここで言う「投資した」とは「大量保有報告書を提出した」の意味とします。

この投資アイデアであるとすれば、アクティビストが投資した企業の株価が上がるのであれば、理想を言うと、先回りして投資したいです。低い価格で買って、ある日突然アクティビストが大量保有報告書を提出して、株価がドカンと上がるところで利益を得たい。あとはアクティビストがもう投資した、つまり大量保有報告書を提出した後に、その後に高くなったところを追随して買いにいく方法ですね。

本当にマニアックな方々は、これまでアクティビストがどのような投資をしてきて、どのような判断をしてこの投資に至って、どのようなエンゲージメント活動するのかというのを入念に調べて先回りを狙う玄人のような方々もいたりすると私は聞くのですが、どう考えても現実的な投資手法、簡単と言ったら語弊がありますが、比較的実現しやすい投資手法は後者になるかと思います。

アクティビストが投資した企業に投資する。その手法が果たして有効なのかどうかをいろいろ調べてきました。

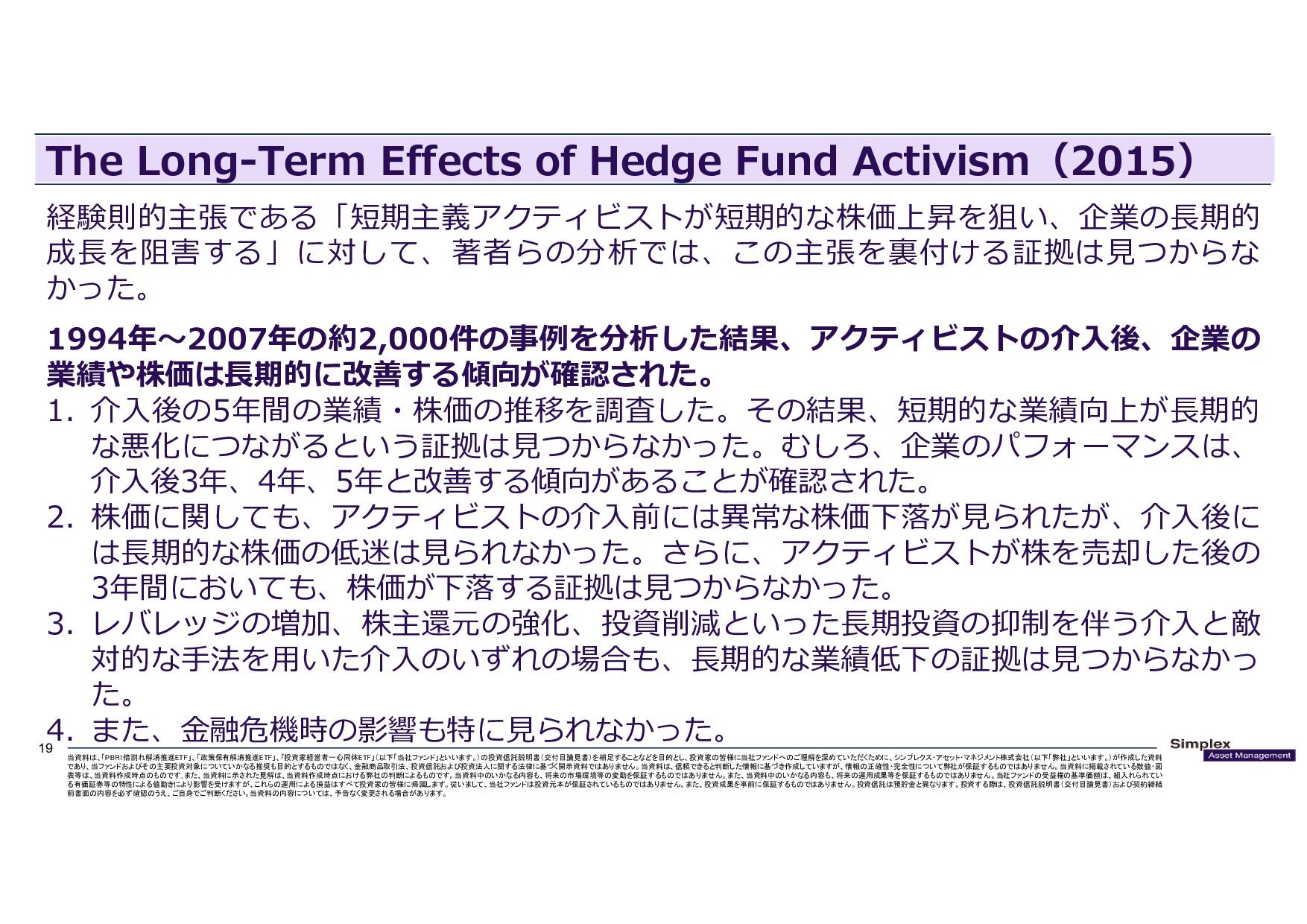

これ、実際に検証しようかと思ったのですが、調べたらもう論文がありまして、すでに検証されていましたね。アメリカ市場が対象なので日本ではないのですが、2015年に論文が発表されていて、ここではざっくり紹介すると、アメリカでもアクティビストに対して、非常に反対的な主張がありました。

その主張というのが、日本と似たようなものですね。「短期主義アクティビストが短期的な株価上昇を狙い、企業の長期的成長を阻害する」とか「株主還元を積極的にやらせすぎて、実は長期的に見たら企業業績にとって不利なんじゃないか」のような主張ですね。

この主張はアメリカだと法学者、経済学者、経営学者、ビジネスリーダー、あと企業法務の専門家とか、投資家ではない人たちが言っている主張です。この主張を筆者たちが検証したのがこの論文になります。

この論文では、先ほど言ったような主張を精査して、アクティビストの介入が長期的にどのような影響を与えるのかを、5年間のデータに基づいて検証をしました。期間が1994年から2007年で、約2,000件のヘッジファンド・アクティビズム事例を分析して、介入後の5年間の業績・株価の推移を調査しました。

その結果、短期的な業績向上が長期的な悪化につながるという証拠は見つかりませんでした。むしろ企業のパフォーマンスは介入後、3年、4年、5年と改善する傾向があることが確認されたとこの論文では言っています。したがって、後追いの戦略は非常に有効なんだなというのがこの論文を読む限りだと思えることかと思います。

この論文では、「株価に関しても、アクティビストの介入前には異常な株価下落が見られたが、介入後には長期的な株価の低迷は見られなかった。さらに、アクティビストが株を売却した後の3年間においても、株価が下落する証拠は見つからなかった。」と述べています。

さらに本論文では、特に批判の対象となっている2つのタイプの介入についても検証を行いました。一つは、レバレッジの増加、株主還元の強化、投資削減といった長期投資の抑制を伴うと言われている介入。もう一つは、敵対的な手法を用いた介入です。2つのタイプとも、長期的な業績低下の証拠は見つからなかったと述べています。

さらに2007年。みなさま「ん?」と思ったかもしれないですが、金融危機がこの後に発生しますが、この論文ではアクティビストの介入が企業を経済的ショックに対して脆弱にするのかということも検証したのです。

読み上げると、「具体的には、金融危機前の3年間にアクティビストの介入を受けた企業が、その後の金融危機で業績悪化や財務的困難に陥ったかどうかを分析した。その結果、アクティビストの介入が金融危機時の業績悪化を引き起こした証拠は見つからなかった。」と述べています。

「アクティビストの介入っていうのは企業にとってポジティブなんだよ」というメッセージが、この論文から示唆されるのではないでしょうか。

この論文の最後では「アクティビストの介入後、企業の業績や株価は長期的に改善する傾向が確認された」とし、インプリケーションの部分では、「アクティビストの役割を過度に制限するのではなく、実証データに基づいた判断を行うべきである」と述べています。

したがってこの論文、2015年のアメリカの事例、アメリカ市場を対象にしたものではありますが、アクティビストを後追いする投資手法は、けっこう有効なのではないかと個人的には思いましたね。

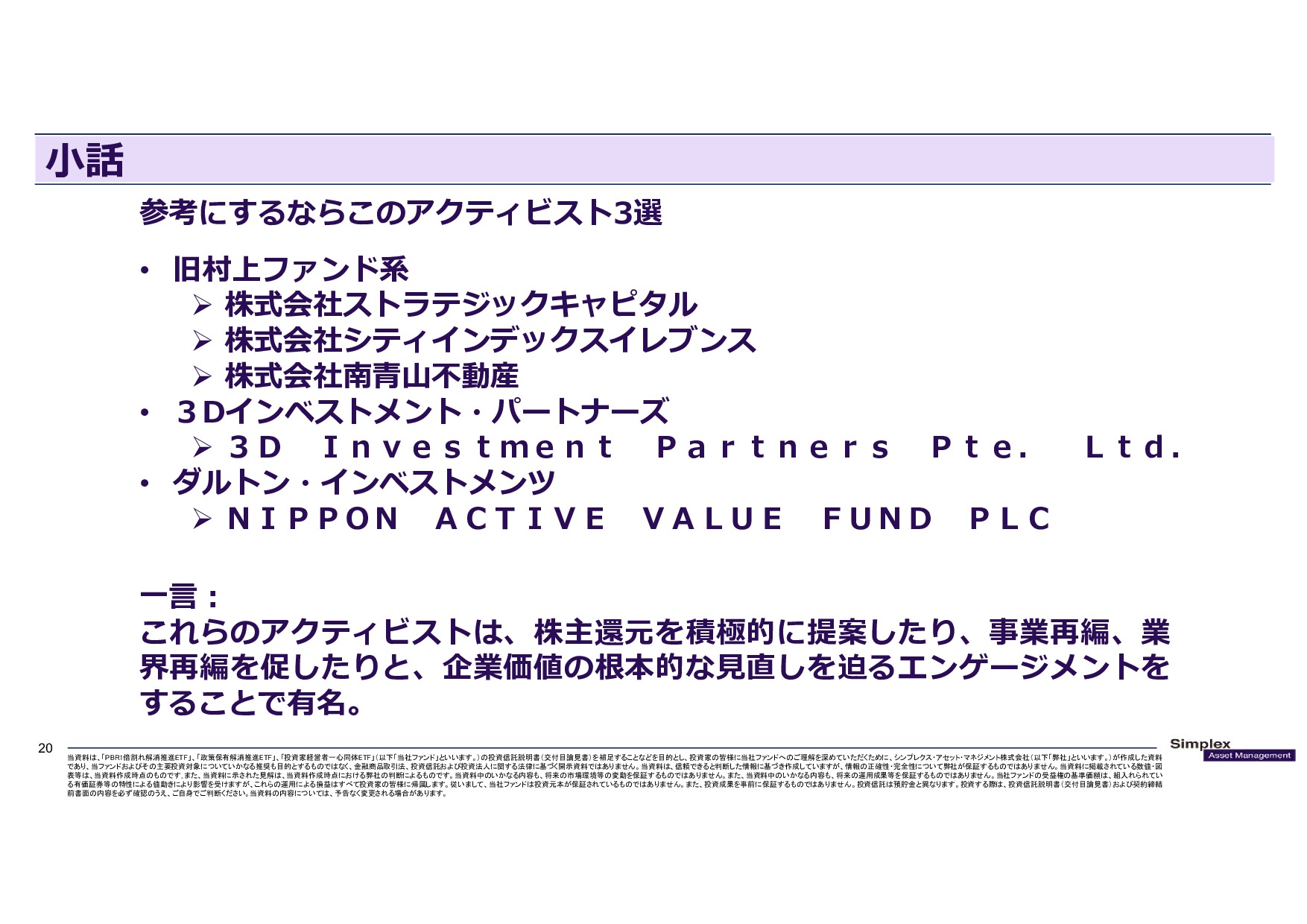

運用会社トレーダーが選ぶ「参考にするならこのアクティビスト3選」

スライドには小話とありますが、これが今回伝えたかった本題で、「参考にするならこの3選」をピックアップしてきました。1つは旧村上ファンド系ですね。これは丸木氏(丸木強氏)が代表の株式会社ストラテジックキャピタル。株式会社シティインデックスイレブンスと株式会社南青山不動産も有名な旧村上ファンド系のアクティビストですね。2つ目は3Dインベストメント・パートナーズ社です。シンガポールに拠点を置くファンドなのですが、運用者は日本人の方で、日本株に投資して、企業価値を高めるためのさまざまな提案を行っている会社ですね。

続いて3つ目がダルトン・インベストメンツ社。こちらが株式会社フジ・メディア・ホールディングスに投資して、エンゲージメント活動をしている会社になります。

(スライドを示して)下の矢印のところに書いてある「株式会社ストラテジックキャピタル」とか。あと、ダルトンの下に書いてある「NIPPON ACTIVE VALUE FUND PLC」なのですが、これを書いた理由としては、この文言をコピーしてEDINETで調べると、大量保有報告書と変更報告書がヒットします。

3Dインベストメント・パートナーズでしたら「3D Investment Partners Pte. Ltd.」のように全角英語の方を入れると大量保有報告書と変更報告書がヒットするので、ぜひともみなさまEDINETで確認してみるといいかもしれません。

なぜこの3つかというと、スライドに書いてあるとおり、これらのアクティビストというのは株主還元を積極的に提案したり……。具体的に言うと旧村上ファンド系の会社は、株主還元を積極的に提案していますね。3Dインベストメント・パートナーズは事業再編、業界再編を促してくれるという特徴を持っていますね。ダルトン・インベストメンツもどちらかというと事業再編とか、ガバナンスの改善とかを促したりと、企業価値の根本的な見直しを迫るエンゲージメントをすることで有名なので、みなさまがもしアクティビストの後追いの投資手法をやるのであれば、まずはこの3つから調べてみるのはいいのかもしれません。

実際どのような事例があるのかというと、例えばEDINETで、期間1年間で、株式会社ストラテジックキャピタルを調べると、新しく大量保有報告書を出した会社が3件ヒットしました。

1つが3765 ガンホー・オンライン・エンターテイメント株式会社、2つ目が6516 山洋電気株式会社、3つ目が、9882 株式会社イエローハット。この3社でしたね。株価の推移についてはみなさま自身で見てみるといいかもしれません。変更報告書というものがありますが、これは保有比率が5パーセント超えると、次は保有割合が1パーセントの増減の度に変更報告書を出すこととなっています。、例えば、保有比率が5パーセントから6パーセントになったら変更報告書を提出、保有比率が6パーセントから7パーセントになったら変更報告書を提出、保有比率が7パーセントから6パーセントに減ったら変更報告書を提出というルールになっています。なので、新規で投資した銘柄を探すのであれば、大量保有報告書を見るといいかもしれません。

次が、シティインデックスイレブンスと南青山不動産。投資した1つの事例として、いろいろなセミナーで言っているのですが、7278 株式会社エクセディですね。これもまた株価をご自身の手元で見てもらえばわかると思います。ダルトンの事例は冒頭でも述べたとおり4676 株式会社フジ・メディア・ホールディングスです。以上、みなさまとアクティビストについて語らせていただきました。

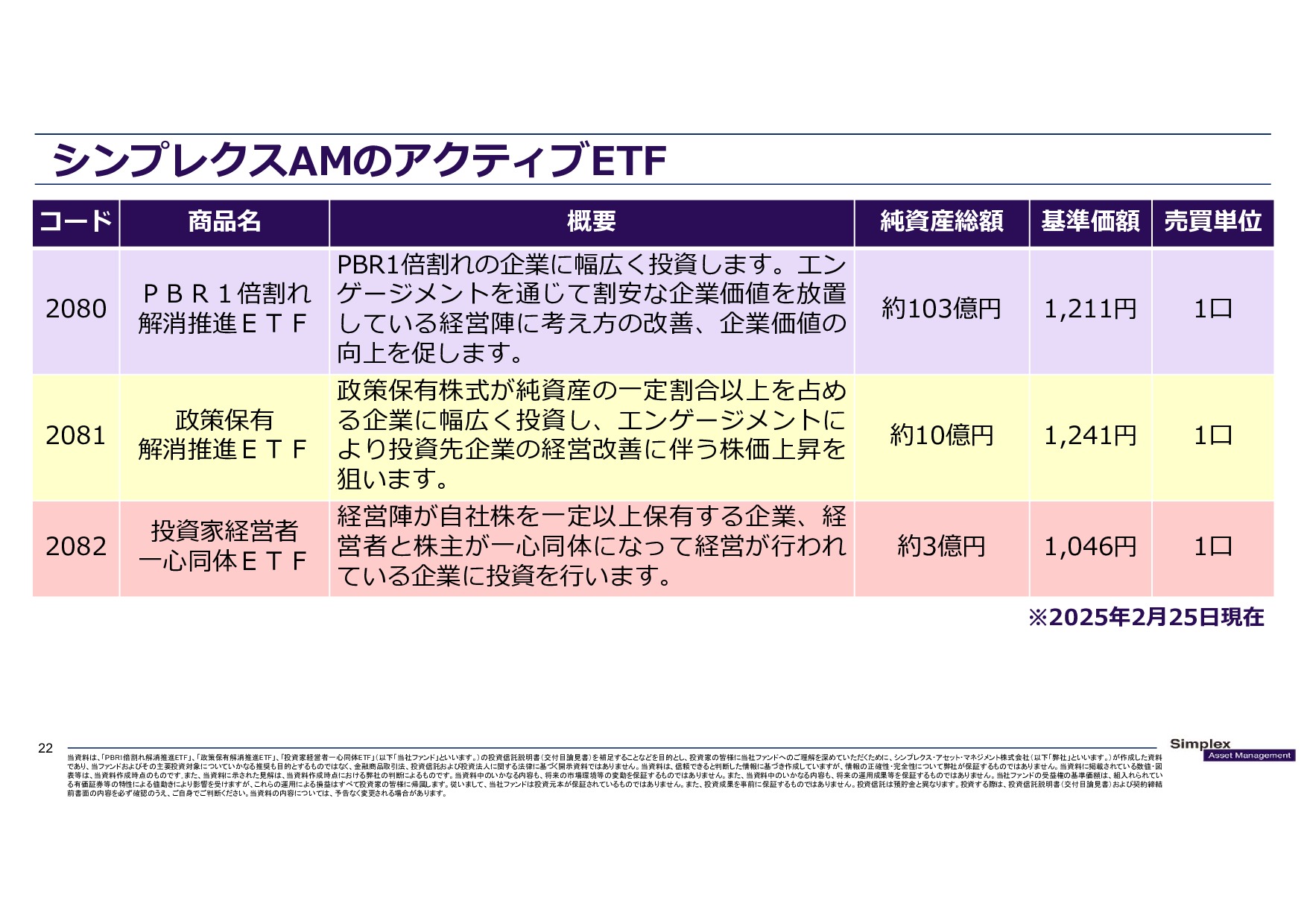

シンプレクス・アセット・マネジメント株式会社が運用しているETF

エンゲージメント活動をする、その度合いが一番アグレッシブなファンドがアクティビストなんですよというところも伝えたところで、ここからは弊社の宣伝になります。シンプレクス・アセット・マネジメント株式会社では、エンゲージメント型ETFを運用しています。

3つあって、1つ目がコード2080「PBR1倍割れ解消推進ETF」です。この名前のとおり、PBRが1倍割れている企業に幅広く投資して、エンゲージメントを通じて割安な企業価値を放置している経営陣に考え方の改善、企業価値の向上を促します。

2つ目が2081「政策保有解消推進ETF」です。このETFは特に政策保有株式にフォーカスを当てて、政策保有株式が純資産の一定割合以上を占める企業に幅広く投資し、エンゲージメントにより投資先企業の経営改善に伴う株価上昇を狙います。

3つ目が2082「投資家経営者一心同体ETF」ですね。このコンセプトとして、まずどのような会社に投資するかというと、まず「経営陣が自社株を一定以上保有」していることを条件としています。なぜかというと、経営陣が自社株を一定以上保有しているということは、言い換えればその経営者も投資家であるといえます。自分が経営する会社に投資している株主です。そしたら外部の投資家と経営者が同じ目線になるはずです。経営者と投資家が同じ目線になって、同じように企業価値を高めていくことを目指していくだろうという考えのもと、そのような企業を応援するETFになります。

この3つのETFは東証に上場しているので、取引方法としては普通の株と同じように証券会社の銘柄コードを検索するところで4桁のコードを入れると、銘柄の情報が出てくるので、普通の個別銘柄に投資するのと同じように投資できます。

この3つのETFと、先ほどのアクティビストの話をつなげると、銘柄の性質上といいますか、アクティビストの特徴上、投資する銘柄がかぶってくるものがあります。したがって、もしご自身でアクティビストを調べるのが面倒くさいなと思った時には、試しに1回ETFに投資してみるというのも1つの手かもしれません。

注:投資する際は、投資信託説明書(交付目論見書)および契約締結前書面の内容を必ず確認のうえ、ご自身でご判断ください。

あとは玄人向けの話になってきますが、弊社のこの3つのETFが日々どのような銘柄を何株持っているのかということが、毎営業日PCFファイルというファイルで東証Webサイトに開示されています。

なのでそのファイルを見て、「なるほどシンプレクス・アセット・マネジメントはこういう銘柄に投資してるのか」となったらご自身で調べる銘柄ユニバースが一気に絞られ、そこから興味のある銘柄をピックアップしていくのもいいかと思います。以上が弊社の宣伝になりました。

というわけで、2025年の投資アイデアとして今日話したのは、アクティビスト投資家に追随する投資手法というアイデアですね。みなさまももし「いいな」と思ったら、ぜひともEDINETで調べていただきたいと思います。それでは本日はセミナーありがとうございました。

司会者:ありがとうございました。それではこちらで終了とします。あらためて講演いただいたのは、シンプレクス・アセット・マネジメント株式会社運用本部、金賢さんでした。

金:ありがとうございました。