運用会社トレーダーが気になった市場に関するニュース「資本騒乱 第1部 膨張アクティビスト」

司会者:それでは特別講演「アクティビストにも言及!? 独立系運用会社のトレーダーと考える2025年の投資アイデア」へ移ります。それではご紹介しましょう。シンプレクス・アセット・マネジメント株式会社運用本部、金賢さんです。よろしくお願いします。

金 賢氏(以下、金):シンプレクス・アセット・マネジメントの金と申します。よろしくお願いします。

司会者:それではお願いします。

金:ありがとうございます。では、みなさまこんにちは。本日はアクティビストというテーマにフォーカスして、みなさまと一緒に投資アイデアを考えていこうと思います。

では、まずは最近の市場に関するニュースで、いくつか私が気になったことをみなさまと共有したいと思います。まず1つ目ですね。資本騒乱、これは日経新聞で2024年12月から新たに設けられたカテゴリです。一連の記事がありますが、記事全体を読むと、「日本の資本市場に対して危機感を持っている」というようなことが、全体のざっくりとした内容になります。

私がこのニュースで何を感じたかというと、日本の株式市場に対して、日本政府、金融庁、そして東証と機関投資家が一番危機感を持っていると感じました。一方で、やはりまだ事業会社の特にマネジメント層の意識、危機感が欠如していると感じましたね。

事業会社の中にも、「あるべき上場企業像」に向けてすばらしい取り組みを進めている企業もありますが、やはり多くの上場企業のマネジメント層は、未だに投資家との会話を、例えるなら、一時的に発生した超難関なお題というか、クエストというか、そのようなものと捉えているのではないかと彼らの発言から感じられるところがあります。例えば、「アクティビスト対策」とか言ってしまう企業がそのような代表例ですね。

運用会社トレーダーが気になった市場に関するニュース「フジテレビ問題」

次に、フジテレビ問題です。これはもうテレビでもネットニュースでかなり話題に上がっていたので、特に説明する必要はないかと思います。

例えばヤフーニュースとかLINEニュースとかだと、論点が「元国民的アイドルがこのようなかたちで引退していいのか」とか、「いやいや、この問題は本当に許せない」「誰がどのような立場の人でも許せないよ」のような、さまざまな感情的な意見が飛び交っていますが、そこから距離を置いて、投資家である我々が注目すべきはやはりフジ・メディア・ホールディングスの株価ですね。この株価が上がるのか下がるのか。

例えば、株価が変動したらその変動理由は何なのか。何がきっかけで上がったり下がったりするのかに注目するといいのではないかと感じました。

一連のフジテレビ問題のニュースで個人的に感じたことは、いち企業、フジ・メディア・ホールディングスという1つの企業の経営の非効率性を正すこととか、この会社のガバナンスの改善がこれほどまでにも難しいのか。本当に社会問題にならないと改善しないのかというところが残念だと、同じ大人として恥ずかしいなと感じましたね。

運用会社トレーダーが気になった市場に関するニュース「親子上場等に関する投資家の目線」

(スライドを示して)次のニュースなのですが、これは東証のリリースですね。これまた本当にすばらしい資料で、2025年2月4日に公表されました。これは「親子上場等に関する投資家の目線」ですね。

東証の担当者さまが、いろいろなタイプの投資家とミーティングを通じて、いろいろなフィードバックが寄せられたと。そのフィードバックをもとに資料を作って……。本当に忖度のない資料になっていて、東証の立場でも、親子上場に関する問題を真摯に、客観的にちゃんと評価して、その説明責任を果たしてくださいというメッセージを事業会社に届けている。そのような資料になります。

この議論は2023年ぐらいからけっこう話題になっている、資本コストや株価を意識した経営の実現に向けた対応の議論につながるものだと思っています。思ったのが、親子上場って本当に誰得なのかと思いましたね。子会社に天下りしてそこのポストに就任する人、もしくは子会社、孫会社で威張り散らかしたい人以外にあまり得する人はいないのではないかと思いますが、事業会社のマネジメントがどう考えているかは、取材を通じて聞いていきたいと思います。

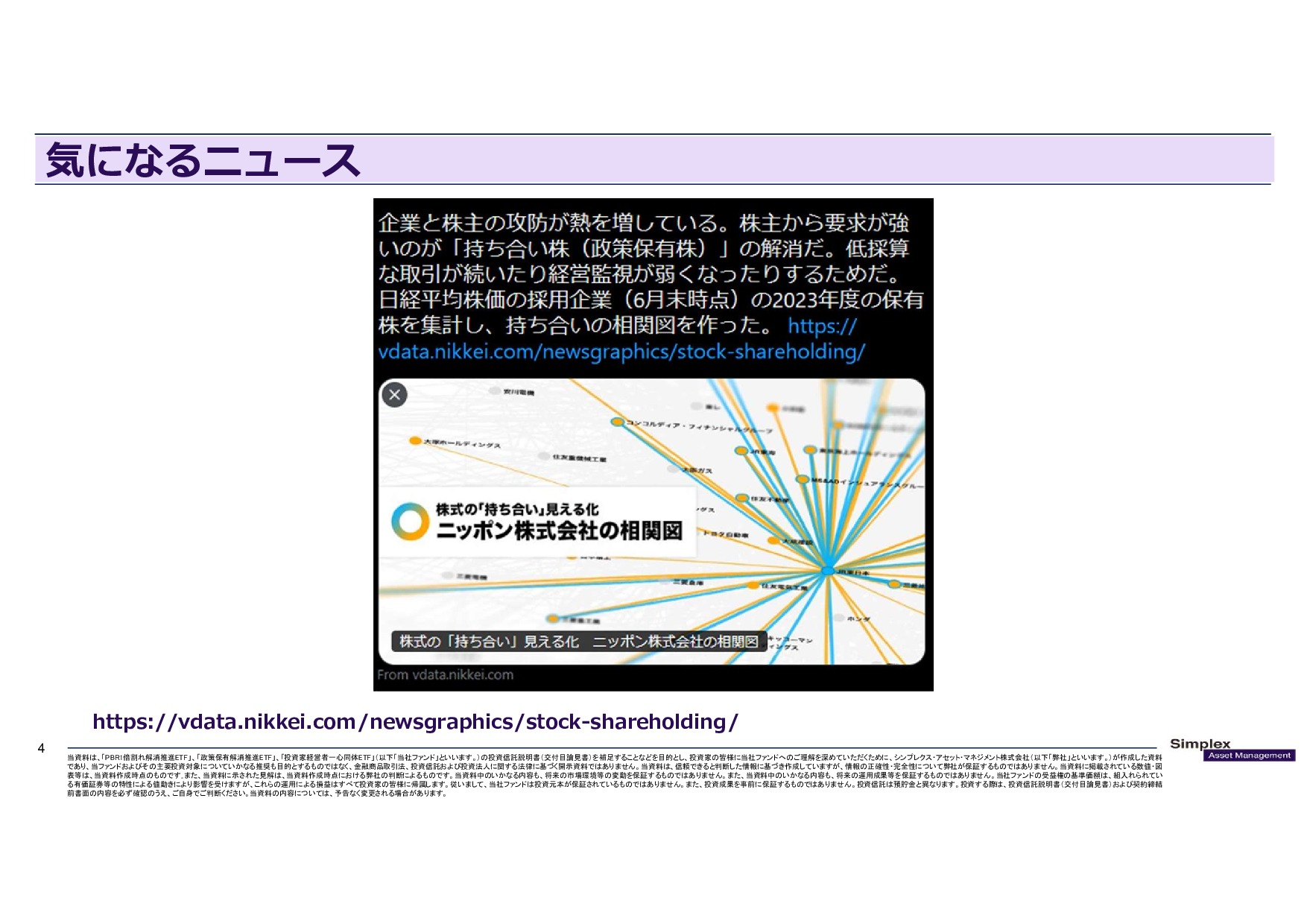

運用会社トレーダーが気になった市場に関するニュース「ニッポン株式会社の相関図」

https://x.com/nikkeivdata/status/1863133345049436372

https://x.com/nikkeivdata/status/1863133345049436372

続いてのニュース。これはニュースではないのですが、1つ目の資本騒乱の最初の特集で、ビジュアルデータコンテンツです。取り上げているテーマが「持ち合い株」ですね。政策保有とか、株式の持ち合いを見える化したサイトになります。

これも私が説明するよりも、みなさまに一度見ていただくほうが早いかもしれないです。これを見ると、本当になぜこれほどまでに持ち合いをしているのというぐらい持ち合いをしていますね。

政策保有株式。これは戦後間もない頃は役に立っていたかもしれないのですが、もう今となっては本当に何の意味もない、ただの資本効率を悪化させるだけの要因なので、個人的にはさっさと売ってしまえばいいのになと思いますが、なぜか岩盤と言われていたり、いちいちおうかがいを立てないといけなかったり。株式を流通市場で自由に売買できるようにするのが株式の上場なのに、発行体にいちいち「売っていいですか?」って聞くのも茶番だなと思った次第です。

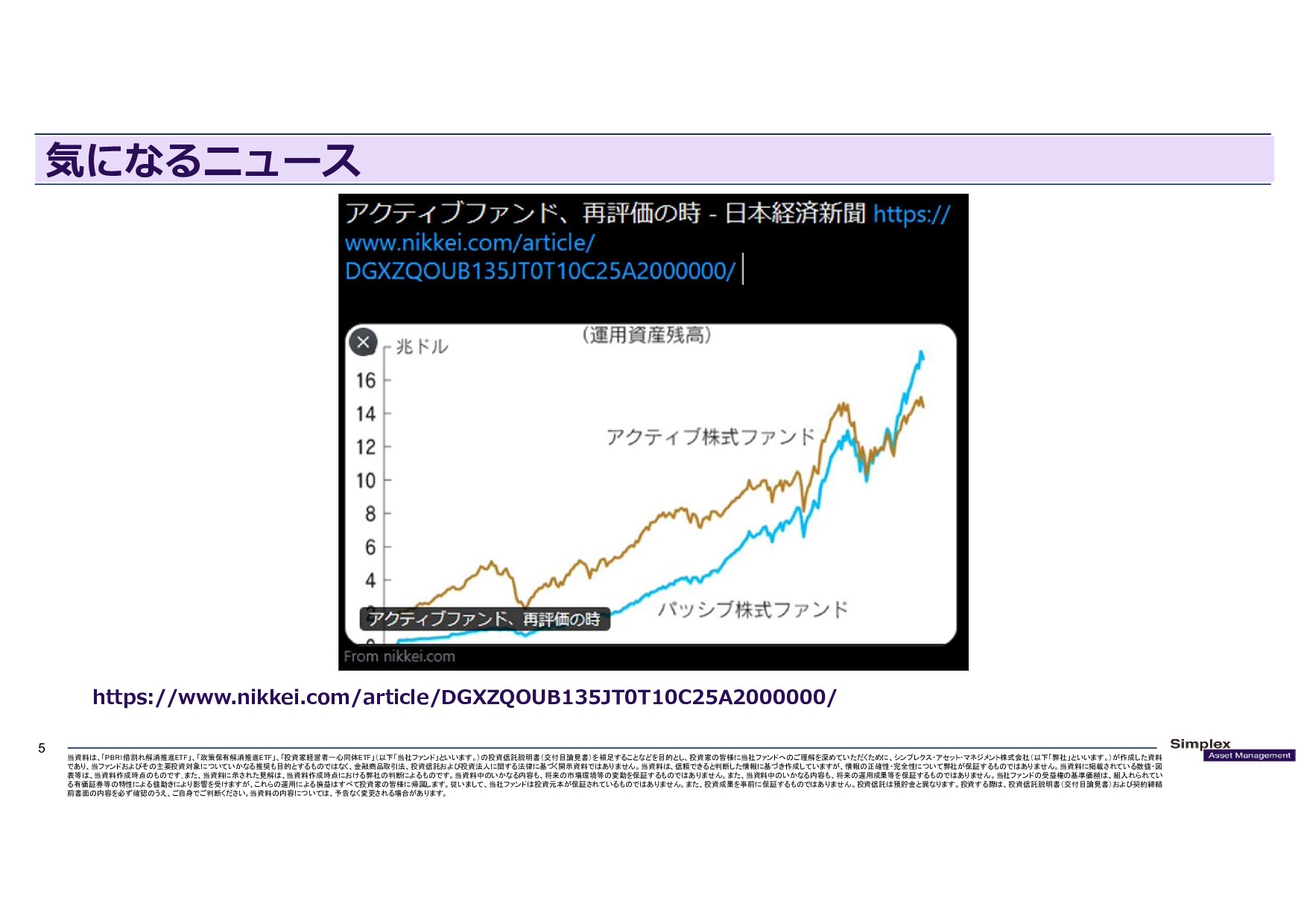

運用会社トレーダーが気になった市場に関するニュース「アクティブファンド、再評価の時」

https://x.com/nikkei/status/1892658056556904659

https://x.com/nikkei/status/1892658056556904659

続いてのニュースが「アクティブファンド、再評価の時」というニュースですね。私が運用会社に勤めているのでバイアスが入ってしまうかもしれないのですが、この記事をざっくり言うと、インデックス運用も有効な投資手法ですが、今ならアクティブ運用も検討する価値があるよというようなメッセージの記事です。

ちなみに「インデックス運用(パッシブ運用)vsアクティブ運用」はもう本当に昔からある対立構造で、不動産でいう賃貸vs持ち家どっちがいいのかというような永遠の議論かと思いますが、この前とある本を読んで、そこで自分なりに「この答えでいいじゃん」という答えがありました。

その本というのがパンローリング社が出版した、日本語のタイトルだと『イェール大学流投資戦略』という本です。この本の30ページから31ページに書いてあることを読み上げると、「投資の世界で最も大事な点は、個人投資家だろうが機関投資家だろうが関係ないのである。最も重要なことは、アクティブ運用を使いこなす力量があるのか、ないのかという点である。…(中略)…アクティブ運用能力を有する投資家にとっての正しい戦略は、その能力に欠ける投資家にとっての適切な戦略とは対極に位置する」と。ここの部分ですね。

ここで言っていることは、アクティブ運用で勝てるのならアクティブ運用でやればいいですし、アクティブ運用の能力がないならインデックスに投資しなさい、ということを言っていますね。インデックス運用とアクティブ運用のどっちがいいかではなくて、アクティブで勝てる能力があるならアクティブがいいに決まっているじゃん、というようなメッセージだと私は感じました。

したがって、アクティブ運用をしているファンドマネージャーは、もちろん自分はアクティブ運用でパフォーマンス出せると思って運用しているので、再評価もなにも、そのファンドマネージャーを信じるのでしたらそのアクティブファンドを購入してもいいのかとは思います。

ただ、ファンドに投資する時というのは、ファンドを評価する能力も必要になってくるので。これは個別銘柄の分析とはまた違った分析手法になるので、そこは各々、個人投資家のみなさまご自身で判断する必要があります。

そもそもアクティビストとは何なのか

ここまでいろいろと言ってきたのですが、最近のニュースをみる限りけっこうホットなテーマとしては、やはりアクティビストなのかと思います。ここを避けて通ることはもう難しいなと思いまして、今回はアクティビストというテーマで、みなさまと議論していきたいと思います。

まず「そもそもアクティビストとは何なのか」についてです。いろいろなニュースやネットの記事とかで「アクティビストとはこうだ」というようなことを言っていると思いますが、いよいよちゃんとしようということで。どうやってちゃんとするかですが、書籍をリサーチするのが手っ取り早いなと思って今日はまとめてきました。

『生涯投資家』におけるアクティビスト

(スライドを示して)まず、これは村上氏ですね。村上ファンドと言えばもうみなさまわかると思います。村上世彰氏の著書『生涯投資家』で該当する部分はここかなというところを抜粋してきました。

読み上げると、「アメリカの上場企業で不祥事が相次いだこともあり、経営者に改革を迫るアクティビスト・企業統治ファンドが一躍脚光をあびるようになった。」と書いてありますね。そして「こうした動きの中で、投資家である株主が、投資先の企業・経営者を統治し監視する仕組みであるコーポレート・ガバナンスという考えが浸透し始めたのだ。」と書いてあります。

上場企業の不祥事が相次いだこと。これは1980年代末のことを言っていますね。この時に、アクティビストの先駆者としてLENSファンドのロバート・モンクス氏を例に挙げて記述しています。上場企業の不祥事や経営者の怠慢がアクティビストを産んだきっかけだと、ここではそういうふうに読み取れるのかと思います。

村上ファンドのロールモデルとして挙げているLENSファンドのロバート・モンクス氏の手法を見ると、株主提案とその株主提案でのプロキシーファイト、あと新聞広告を用いて戦ったと書かれています。この手法は現在も引き継がれている代表的な手法ですね。

この本には村上氏自身の投資スタイルも書いてありました。読み上げると、「私の投資スタイルは、割安に評価されていて、リスク度合いに比して高い利益が見込めるもの、すなわち投資の『期待値』が高いものに投資することだ。」と書いてあります。他には「私が投資判断を行うにあたって重要視している指標がIRR(内部収益率)だ。手堅く見積もっても、IRRの数字が15%以上であることが基準となる。」や、「リスクを査定する際には、定量的な分析よりも定性的な分析が重要なポイントとなる。」という3点を投資基準にして判断をしていると書いてありますね。

リスクの査定については「リスクを査定する際には、定量的な分析よりも定性的な分析が重要なポイントとなる。数字や指標の判断よりも、経営者やビジネスパートナーの性格や特徴を掴むことだ。だからディスカッションを通じて相互の考え方や経営方針を確認し、どういった点で衝突する可能性があるのか、衝突を話し合いで乗り越えていくことができるのか、もしも案件で上手くいかなかった最終局面で冷静な議論ができる相手かどうか、など数字や契約書には表れない細かい点を深堀していくことが重要になる。」と述べています。

『「モノ言う株主」の株式市場言論』におけるアクティビスト

続いては、ストラテジックキャピタルの丸木強氏の著書『「モノ言う株主」の株式市場言論』ですね。ここで書いてあるのは「企業に変革を促そうというのが、我々のようなアクティビスト(モノ言う株主)の仕事です。」と述べています。企業に変革を促すのが仕事だと。

そして「投資ファンドの一種ですが、投資家(弊社の場合はほとんどが外国人投資家)から資金を募り、特定の企業の株をある程度買い進めて存在感を高めたところで、その企業に対してねばり強く経営改善のための提案を繰り返していく。これが我々の基本的な投資手法です。アクティビストは、一般的に『モノ言う株主』と訳されます。その名のとおり、投資先の企業に対して株主として提案したり、質問を投げかけたりして経営の効率化を求めるのが主な仕事です。」としています。

『CFO思考』におけるアクティビスト

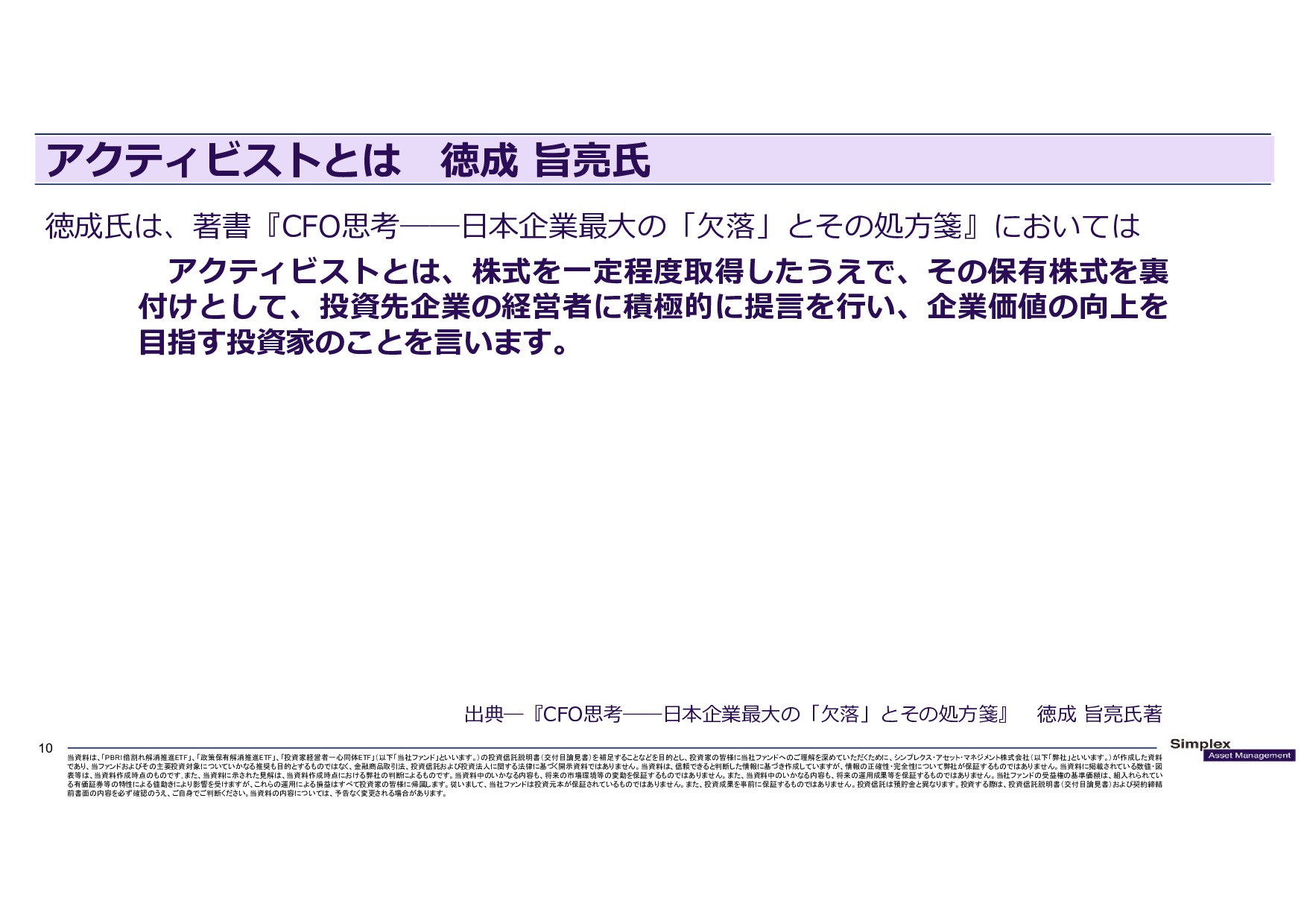

では次ですね。ニコン社の代表取締役になられている徳成旨亮氏(2025年3月現在、当社代表取締役 兼 社長執行役員 COO、CFO、CRO、サステナビリティ戦略部担当)の著書、『CFO思考』ですね。事業会社の目線から「アクティビストとは何なのか」ということを記載していたので抜粋しました。

ここでは、「アクティビストとは、株式を一定程度取得したうえで、その保有株式を裏付けとして、投資先企業の経営者に積極的に提言を行い、企業価値の向上を目指す投資家のことを言います。」と述べています。先ほどのストラテジックキャピタルの丸木氏の記述とだいたい似ていますね。

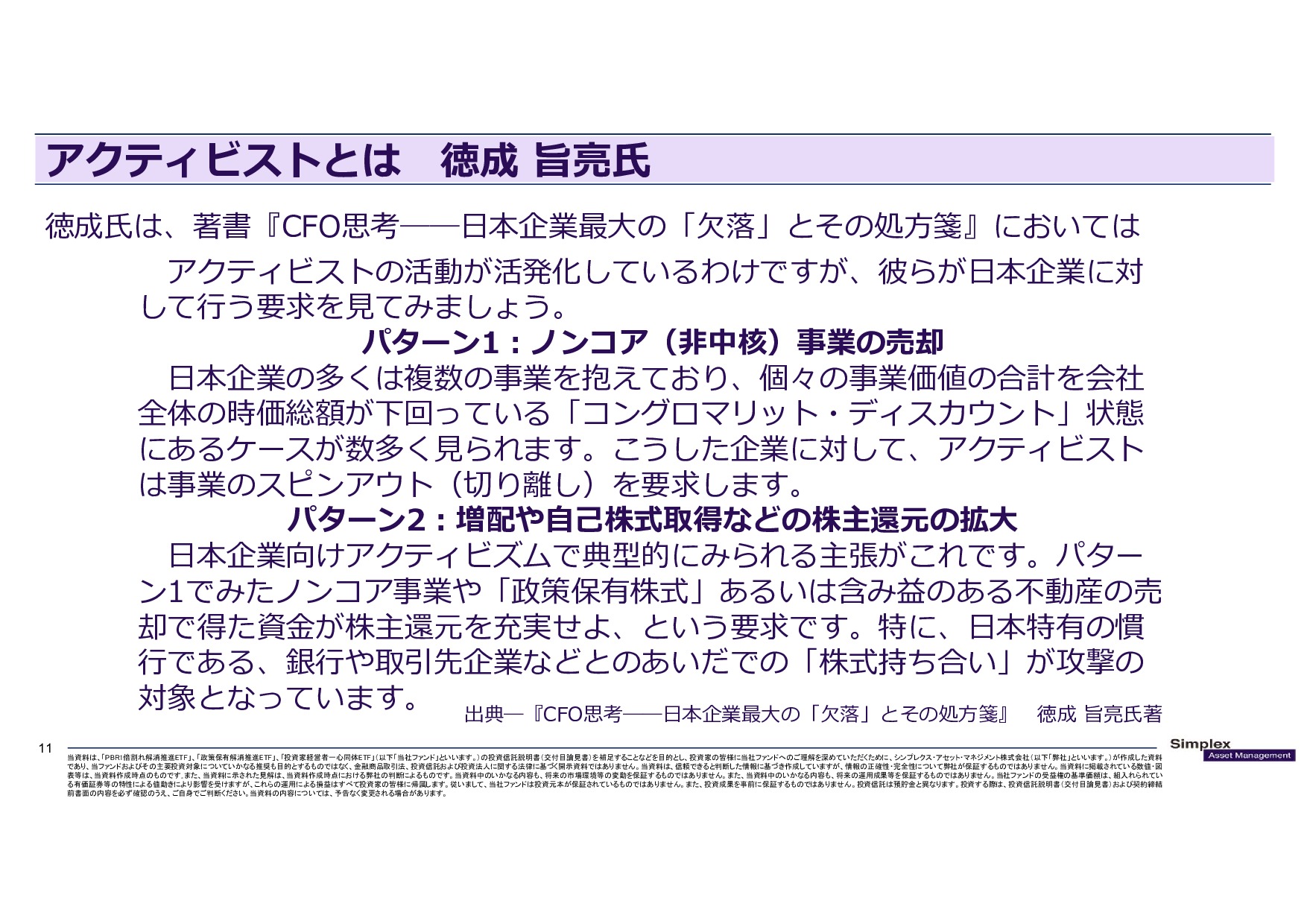

また、徳成氏の書籍には、おそらくご自身の経験をもとにアクティビストが日本企業に対して行う要求についても書かれています。まずパターン1というのがノンコア事業の売却ですね。

ノンコア事業というのは非中核事業のことです。例えばフジ・メディア・ホールディングスでいうと、放送・コンテンツ制作(メディア・コンテンツ事業)とかがコア事業であるのに対して、不動産系の事業(都市開発・観光事業)とかがノンコアです。本業があるのに不動産業をやっている会社は、不動産業がノンコア事業というようなイメージです。これは本当に昔から学術的にもよく言われていたり、あと実際の株価にもそのように反映されているのでけっこうそのとおりなのですが、ノンコアを切り離すと企業価値が上がっていくということが見られるので、アクティビストはよくノンコア事業の売却を提案します。

パターン2というのが、増配や自己株式取得などの株主還元の拡大です。これはよくみられる提案ですよね。貯め込んでいる現預金ですね。使い道がない場合、要は事業投資しない、成長投資しないのなら、もう株主還元してくださいと。

そうすれば計算上はROEがどんどん上がっていくので、企業価値も適正に保たれる。そのような考えのもと、株主還元の拡大を提案すると書いてあります。

あと政策保有株式もそうですね。政策保有を売却して得た資金の使い道がないのなら還元して、もし使い道があるなら、ちゃんと成長投資しようという提案がけっこう多いですね。

『ヘッジファンドのアクティブ投資戦略―効率的に非効率な市場』におけるアクティビスト

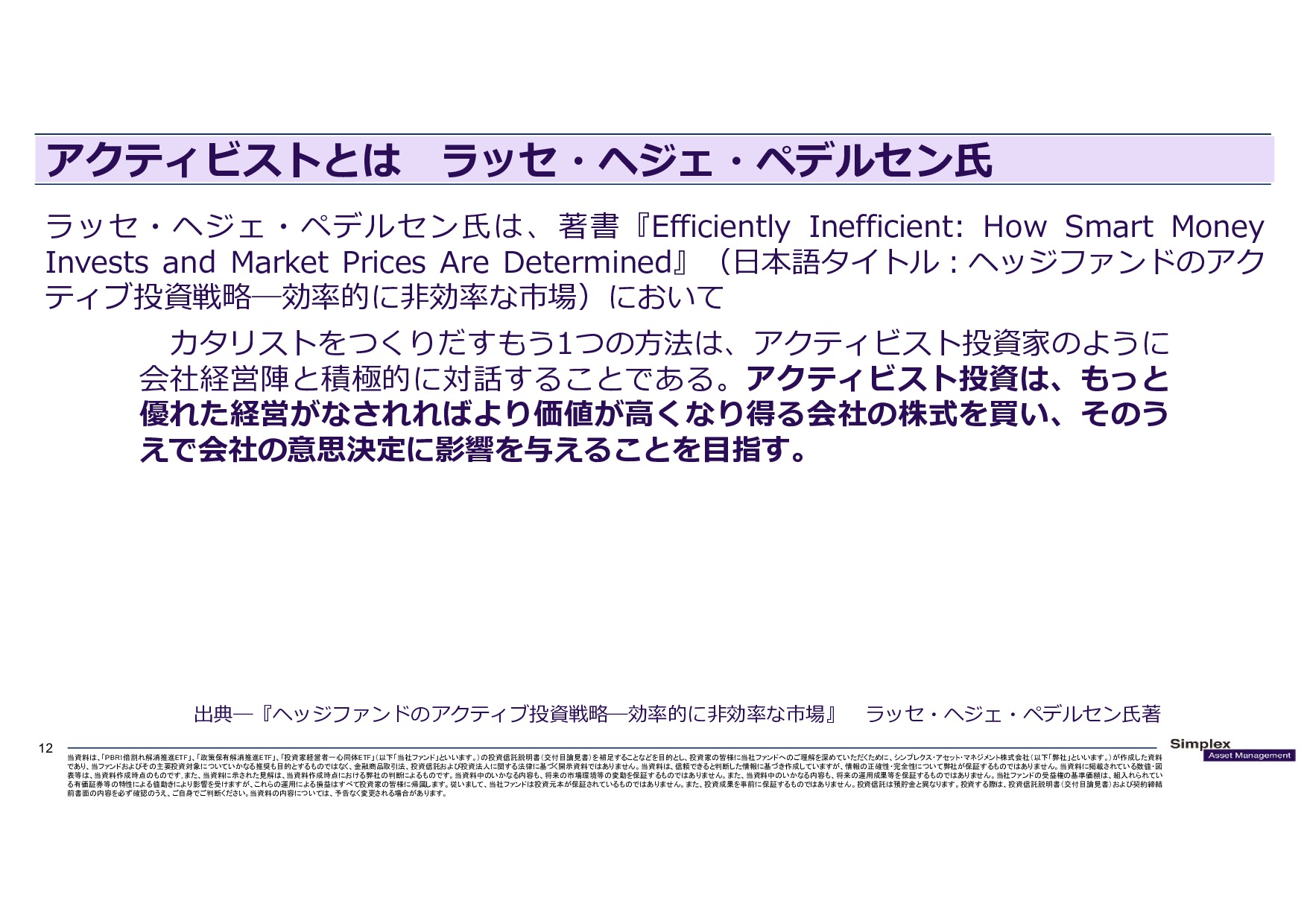

続いては、ラッセ・ヘジェ・ペデルセン氏。この方は金融経済学者ですね。学者の方です。日本語のタイトルで『ヘッジファンドのアクティブ投資戦略―効率的に非効率な市場』という書籍が日本で発売、出版されていて、そこに書いてありました。

彼は「アクティビストというとは何なのか」というよりも、アクティビスト投資を1つの手法として語っています。(アクティビスト投資を)カタリストを作り出す方法のうちの1つとし、「アクティビスト投資は、もっと優れた経営がなされればより価値が高くなり得る会社の株式を買い、そのうえで会社の意思決定に影響を与えることを目指す。」と述べています。

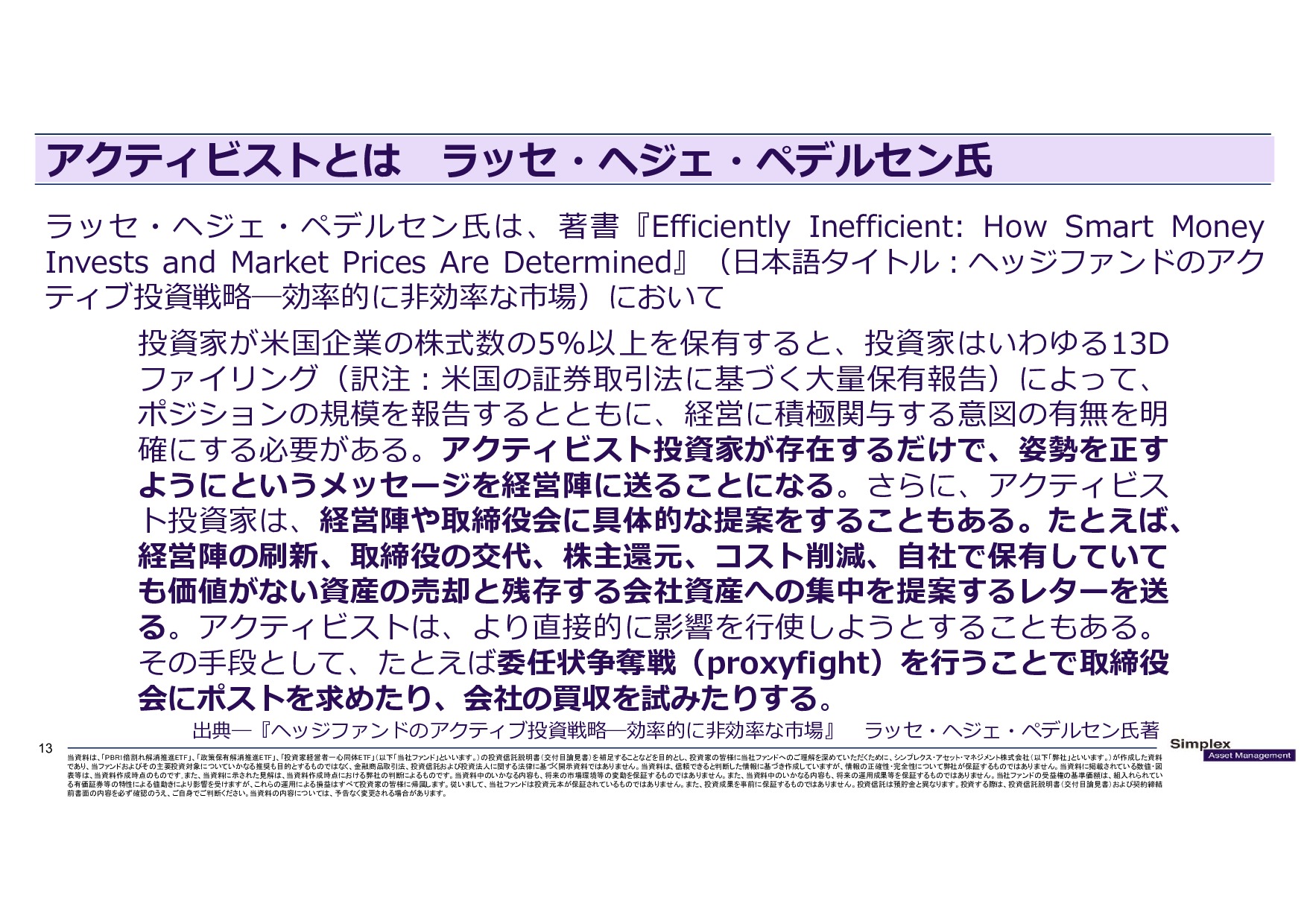

他に書いてあるのは、アクティビスト投資家が買った時。日本で言うと5パーセントルールで大量報告書を出した時。そうすると市場に影響力があります。アクティビストがこの企業を買ってると市場参加者に情報が伝わり、事業会社には「姿勢を正すように」というメッセージが送られると書いてありますね。あとは、株主還元とかのいろいろな提案やプロキシーファイトを行うこともあると説明しています。

(次回につづく)