提供:株式会社エクセディ 2025年3月期決算説明

【QAあり】エクセディ、最適な資本構成を実現、中計ROE目標を2年前倒し達成 積極的な成長投資&株主還元を継続

目次

吉永徹也氏:株式会社エクセディ代表取締役社長の吉永です。本日は、当社の決算説明会にご参加いただきまして、誠にありがとうございます。

本日は、スライドで示している内容をご説明します。第1章は、おさらいということになり、当社の中長期戦略の概要です。第2章と第3章で、2025年3月期の実績と2026年3月期の予想をご説明します。第4章では、現行の中期経営計画「変革/REVOLUTION2026」の進捗状況をご説明します。

前回に比べ、資料のページ数が増えていますが、中長期戦略の進捗状況をしっかりとお伝えしたい考えです。ご理解ください。

まとめ

まとめでは、内容の概略をお伝えします。2025年の3月期では、AT事業の受注が減少したものの、2023年度に実施した減損に伴う償却負担の軽減や円安の影響などにより、期初の利益計画を大きく超過達成できました。結果として、中期経営計画の最終年度に当たる2027年3月期に置いていたROE目標値6パーセントを上回る水準で着地しています。

2026年3月期については、AT事業の受注減少は継続する見込みで、人的資本に係る費用の増加や為替影響などもマイナス要因です。これを生産体制の最適化や顧客への売価転嫁といった施策で打ち返していこうとしています。

少しプラス要素が多く、でき過ぎた感がある2025年3月期と比較すると、2026年3月期は減益になるものの中期経営計画最終年度の目標としていた水準とほぼ同レベルになると見込んでいます。

中期経営計画の進捗状況については、初年度に当たる2024年度において、変革の種を十分にまけたと認識しています。特に財務戦略においては、大口株主7社との対話を踏まえたキャピタルアロケーションにより資本構成を最適なかたちに変革できました。その結果、資本収益性の向上につながっています。

一方で、稼ぐ力の向上や新事業の創出・育成には鋭意取り組んでいるものの、やはりどうしても時間がかかります。そのため、稼ぐ力の向上や新事業の創出・育成の時間軸そのものを変革しようと、2025年2月、従業員向けに50億円の株式付与を実施しています。

2025年4月には、大規模な機構改革も実施しました。中期経営計画は残り2年となりましたが、我々の従業員が機構改革後の体制で株価も意識しながらしっかりとがんばってくれています。彼らと一緒に「変革/REVOLUTION2026」をさらに加速させていきたいと思っています。

以上が今日の説明会のエッセンスです。詳しくはこれからご説明します。

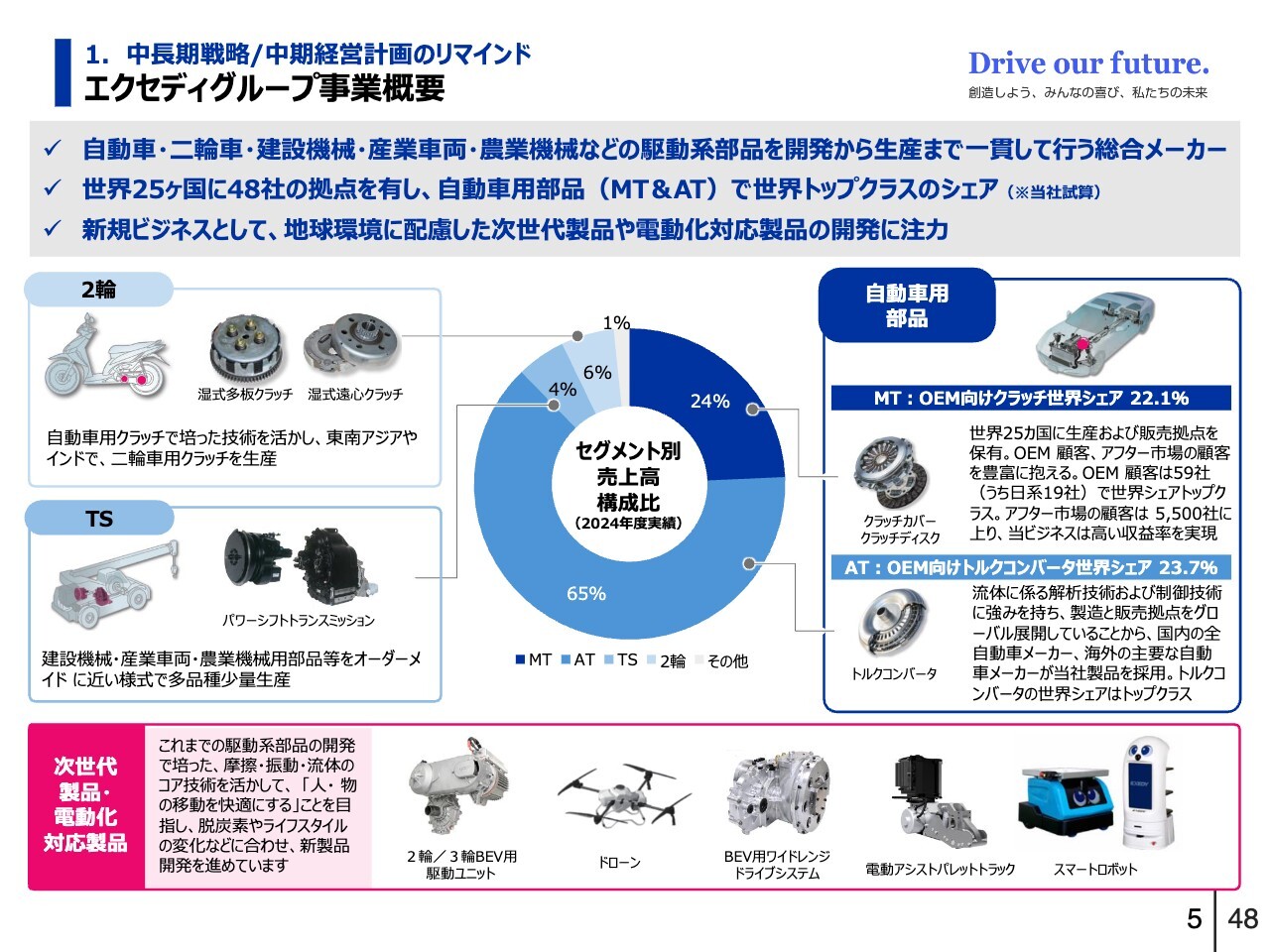

1.中長期戦略/中期経営計画のリマインド エクセディグループ事業概要

我々が現在進めている中長期戦略と中期経営計画の概要を簡単にご説明します。多くの方はご存じだと思いますが、初めて参加される方もいらっしゃるため、当社グループの概要についても簡単に説明します。

当社の事業内容は、自動車用の部品が約9割を占めています。内訳は、AT事業が65パーセントです。主要製品はトルクコンバータになります。MT事業は24パーセントです。主要製品はクラッチカバーとクラッチディスクになっています。

特にAT事業は、自動車が電動化にシフトしていくことで縮小していく傾向にあるため、当社も脱炭素社会づくりに向けての電動化製品開発に注力しているところです。

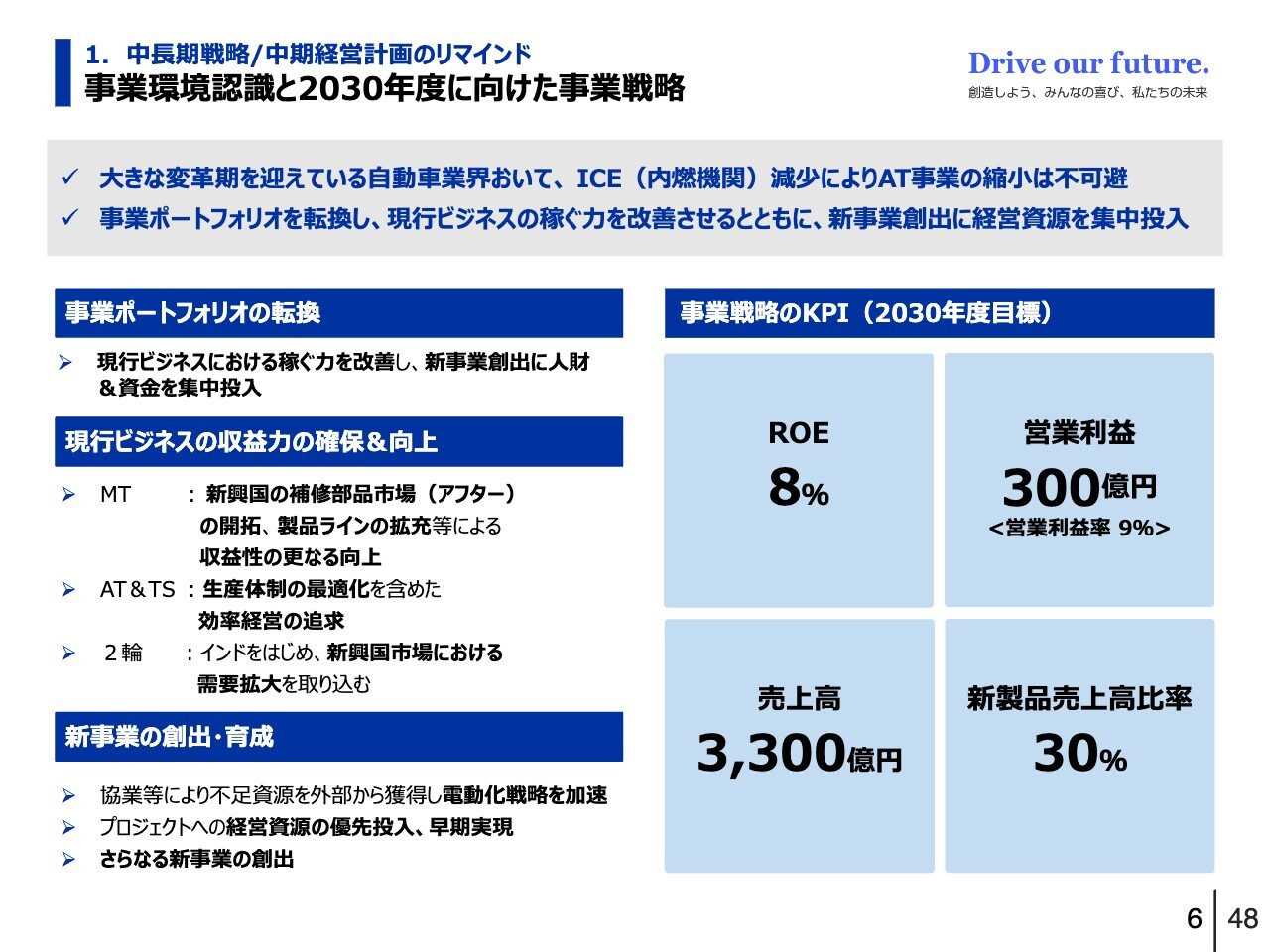

1.中長期戦略/中期経営計画のリマインド 事業環境認識と2030年度に向けた事業戦略

2030年度に向けて、現在推進している中期の事業戦略についてご説明します。骨子は、「現行ビジネスの収益力確保&向上」および「新事業の創出・育成」を通じての事業ポートフォリオ転換です。内燃機関車そのものの市場は縮小傾向にあります。

しかし、2030年度あるいはその少し先を見据えて予測すると、我々が主戦場の一つとしているMT事業において、中大型のマニュアルクラッチについては補修市場などがあるため、ほぼ縮小しない見通しです。

現行ビジネスにおける稼ぐ力を十分に改善させることにより獲得したキャッシュや人材などを、成長投資のほうに集中投入していきたい考えです。そうすることにより、2030年度に向けて事業ポートフォリオを転換させていきます。

2030年度における事業戦略の目標に据える主なKPIはROEで、8パーセントと設定しています。

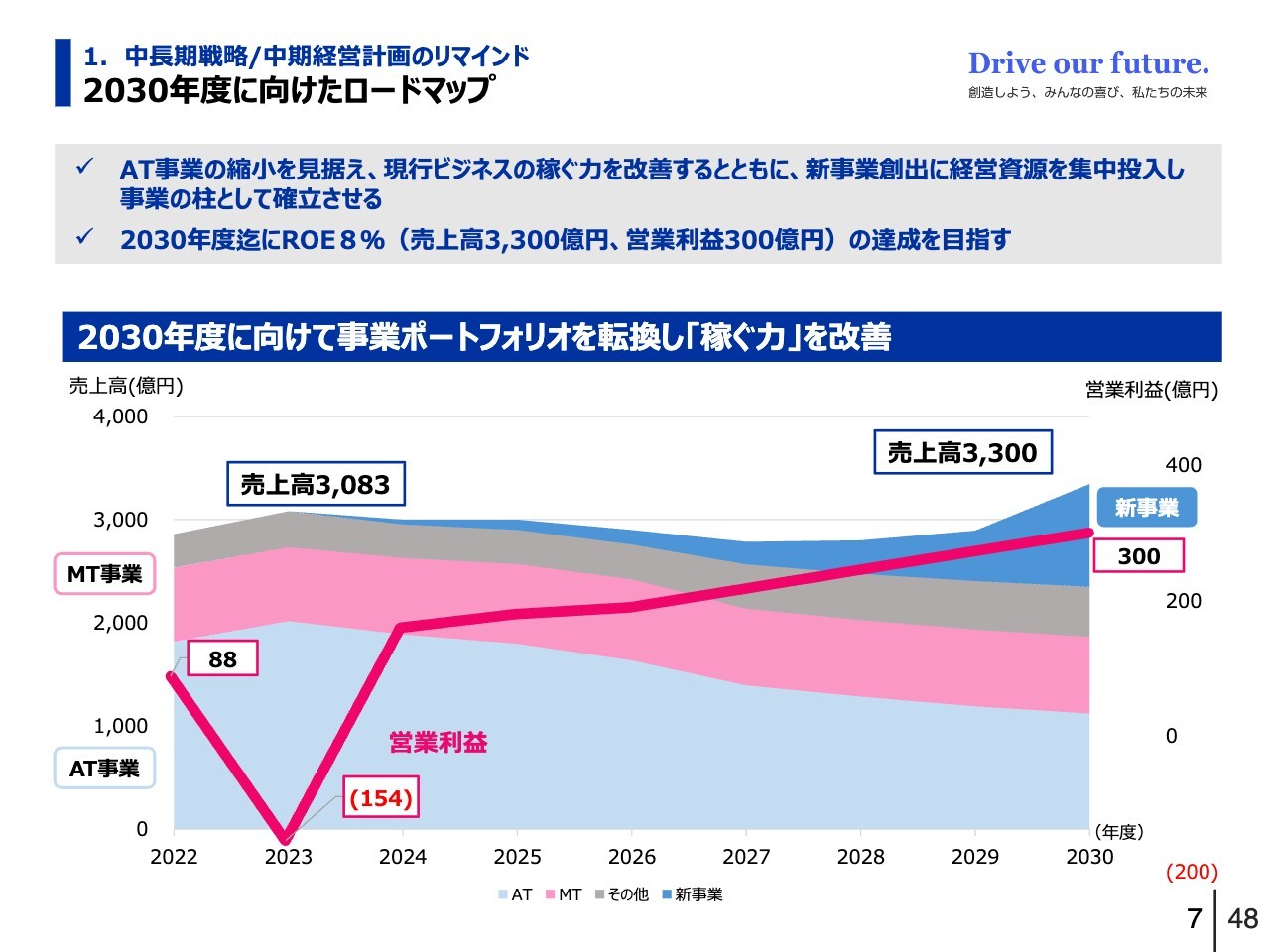

1.中長期戦略/中期経営計画のリマインド 2030年度に向けたロードマップ

スライド7ページのグラフは、2030年度までのセグメント別売上高や営業利益の計画です。2030年度の売上高は、3,300億円に増加させる計画です。内燃機関車そのものの市場が縮小傾向にあるため、AT事業が縮小していく一方でMT事業や新事業を伸ばしていきます。

その結果、現状のAT事業偏重から、AT事業・MT事業・新事業の3つのバランスがとれた事業ポートフォリオに転換する見通しです。

営業利益については、収益性の高いMT事業における売上高の拡大や新事業創出・育成により伸ばしていきたいと考えています。

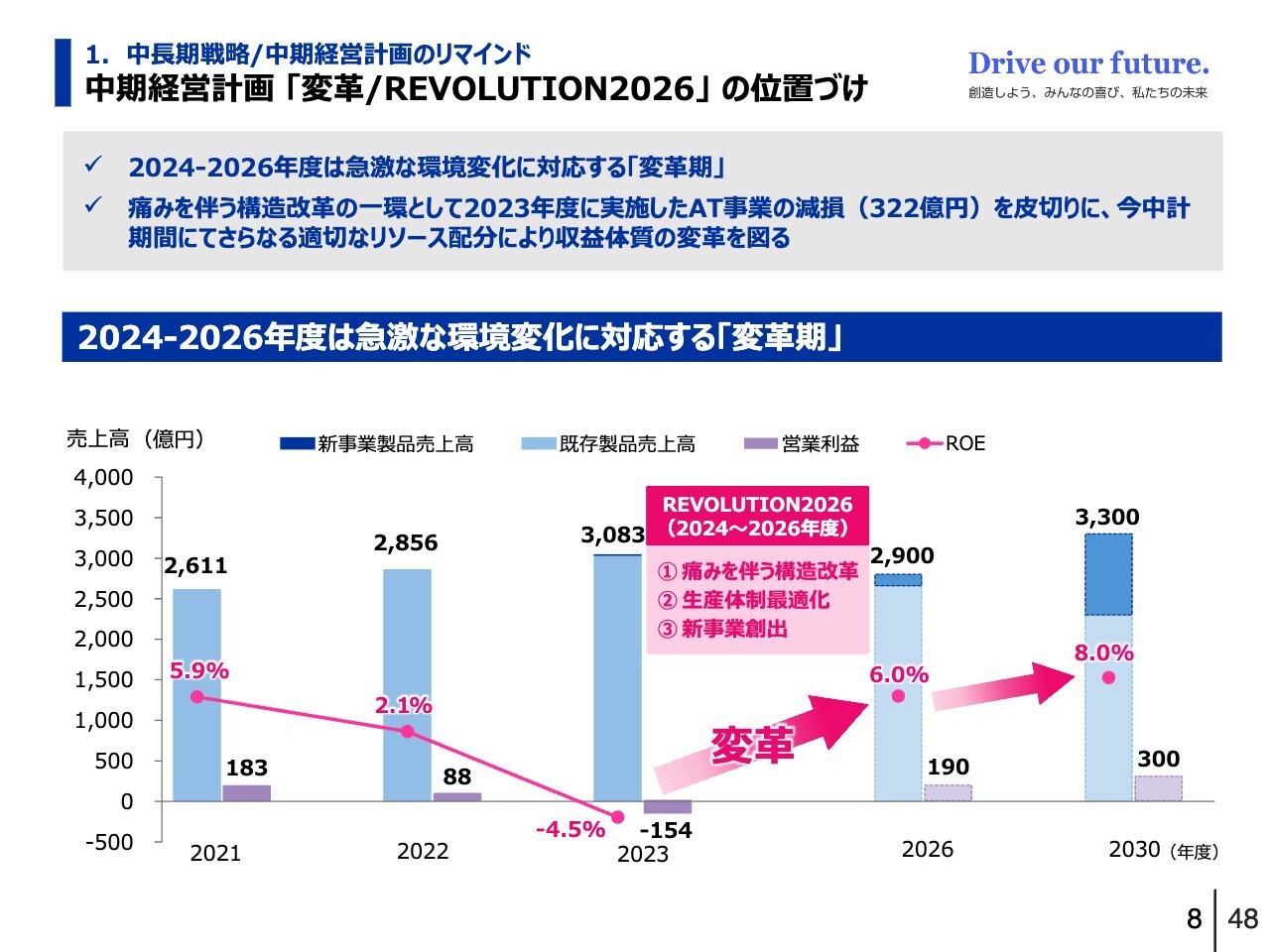

1.中長期戦略/中期経営計画のリマインド 中期経営計画 「変革/REVOLUTION2026」 の位置づけ

足元の中期経営計画「変革/REVOLUTION2026」の2030年度までにおける位置づけについてご説明します。中期経営計画における2024年からの3年間は、急激な環境変化に対応するための変革期という位置づけです。

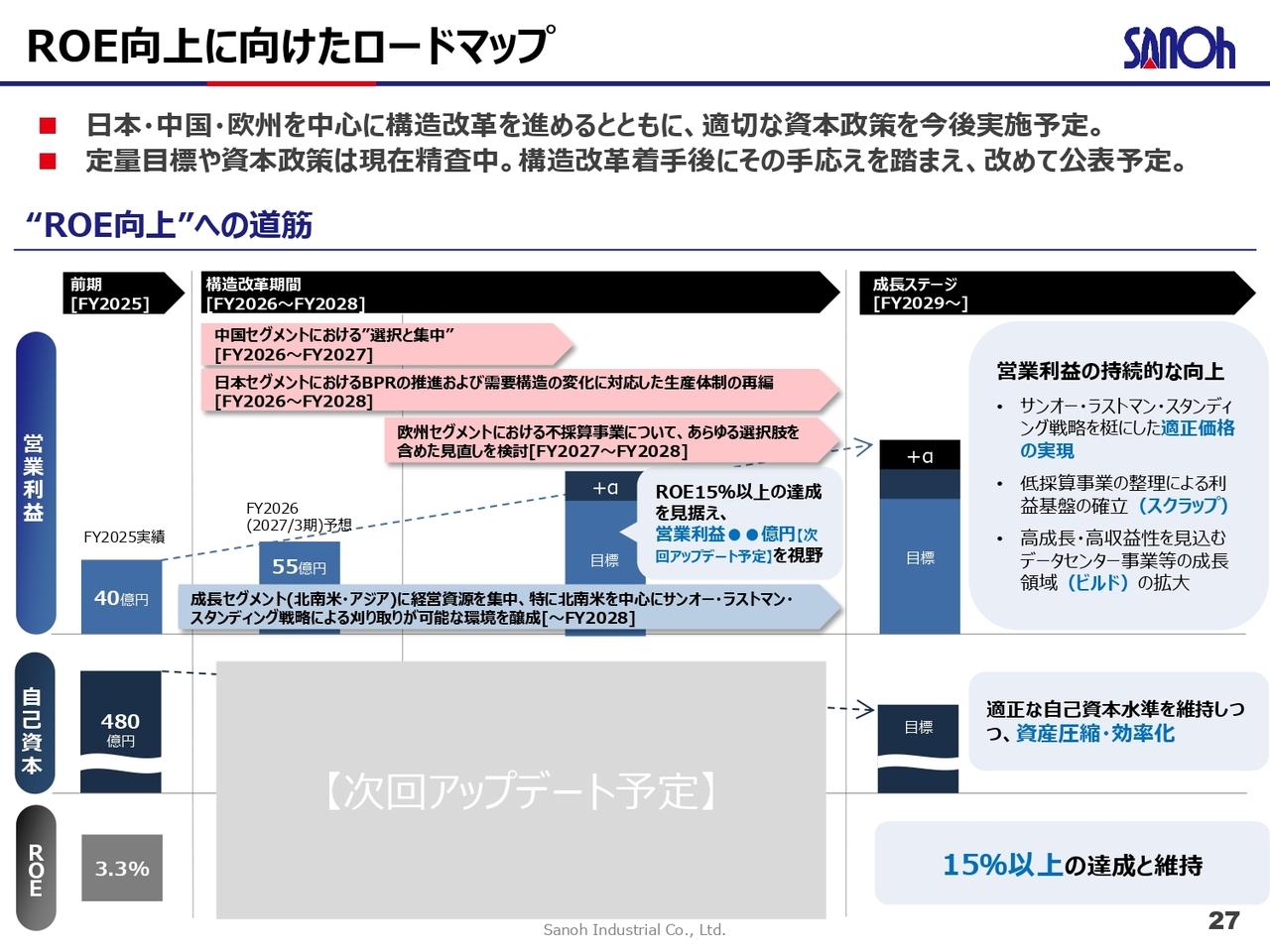

中期経営計画の最終年度である2026年度の目標については、ROEが6パーセント、売上高が2,900億円、営業利益が190億円です。これを達成するための施策の骨子は、「①痛みを伴う構造改革」、「②生産体制の最適化」、「③新事業の育成および創出」です。

2023年度は、AT事業において約320億円の減損を実施しましたが、構造改革に伴う1つ目の痛みです。その他施策も現在、鋭意進めているところです。

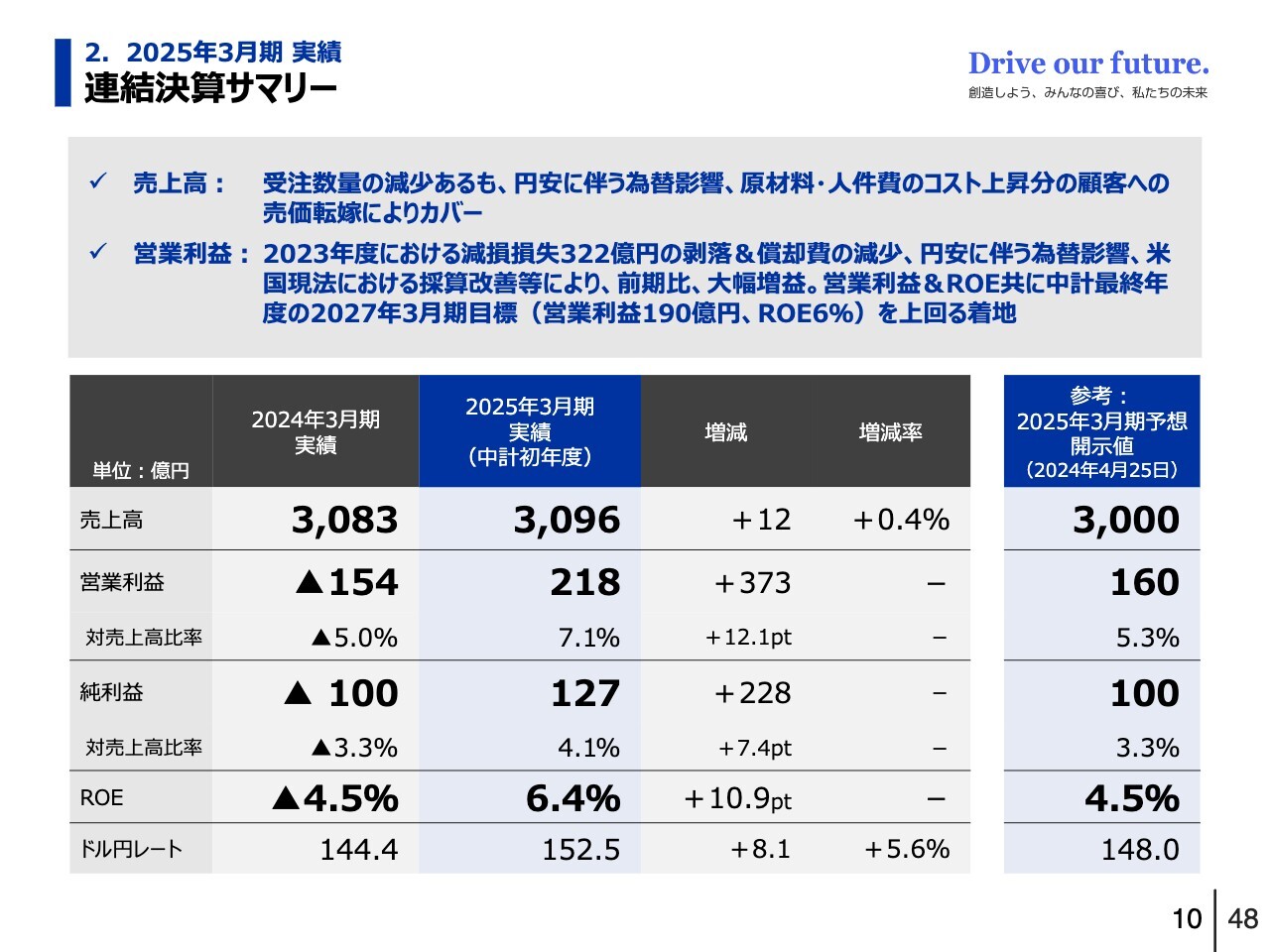

2.2025年3月期 実績 連結決算サマリー

中期経営計画の初年度に当たる2025年3月期の実績をご説明します。先刻も触れましたが、AT事業では米国をはじめ日本でも受注数量が減少しています。売上収益については、円安による為替の影響や、原材料・人件費等のコスト上昇分の売価転嫁等によって、前年度比微増の3,096億円となっています。

営業利益は、前年の2023年度における減損処理322億円の影響で償却費負担を軽減したほか、円安による為替影響や米国現地法人の採算改善などにより、前年度比で373億円増加しました。純利益も前年度比で228億円増加しています。

すべての項目において、期初計画を超過達成できました。特に、ROEについては前年度比10.9ポイント改善の6.4パーセントという結果で、これは、中期計画最終年度目標の6パーセントを上回る水準となります。

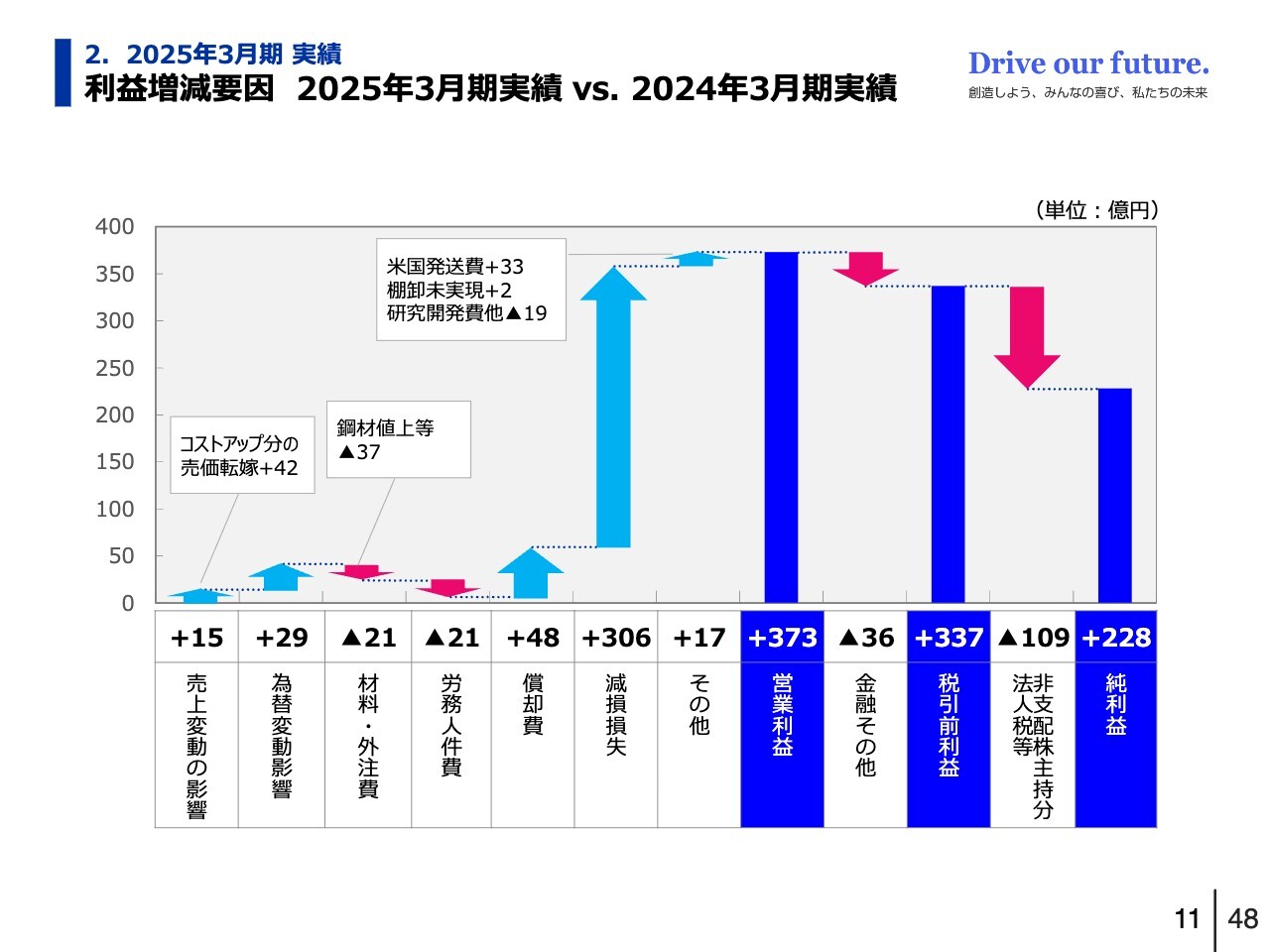

2.2025年3月期 実績 利益増減要因2025年3月期実績 vs. 2024年3月期実績

スライドは、2025年3月期実績と2024年3月期実績の利益増減要因を示したグラフです。営業利益の増益の最大要因は、2024年3月期に実施した減損損失322億円の剥落になります。剥落に伴い、2025年3月期における償却負担も減少しました。

為替変動影響については、前年度比約8円の円安進行が増益要因となりました。素材市況の上昇による材料費の値上げや労務人件費の上昇などは、2025年3月期でも利益の圧迫要因となりましたが、調達部門の適正化交渉や営業部門の顧客への売価転嫁交渉が奏功し、利益への負のインパクトをかなり抑制できました。

これらの結果、営業利益は373億円増加しています。

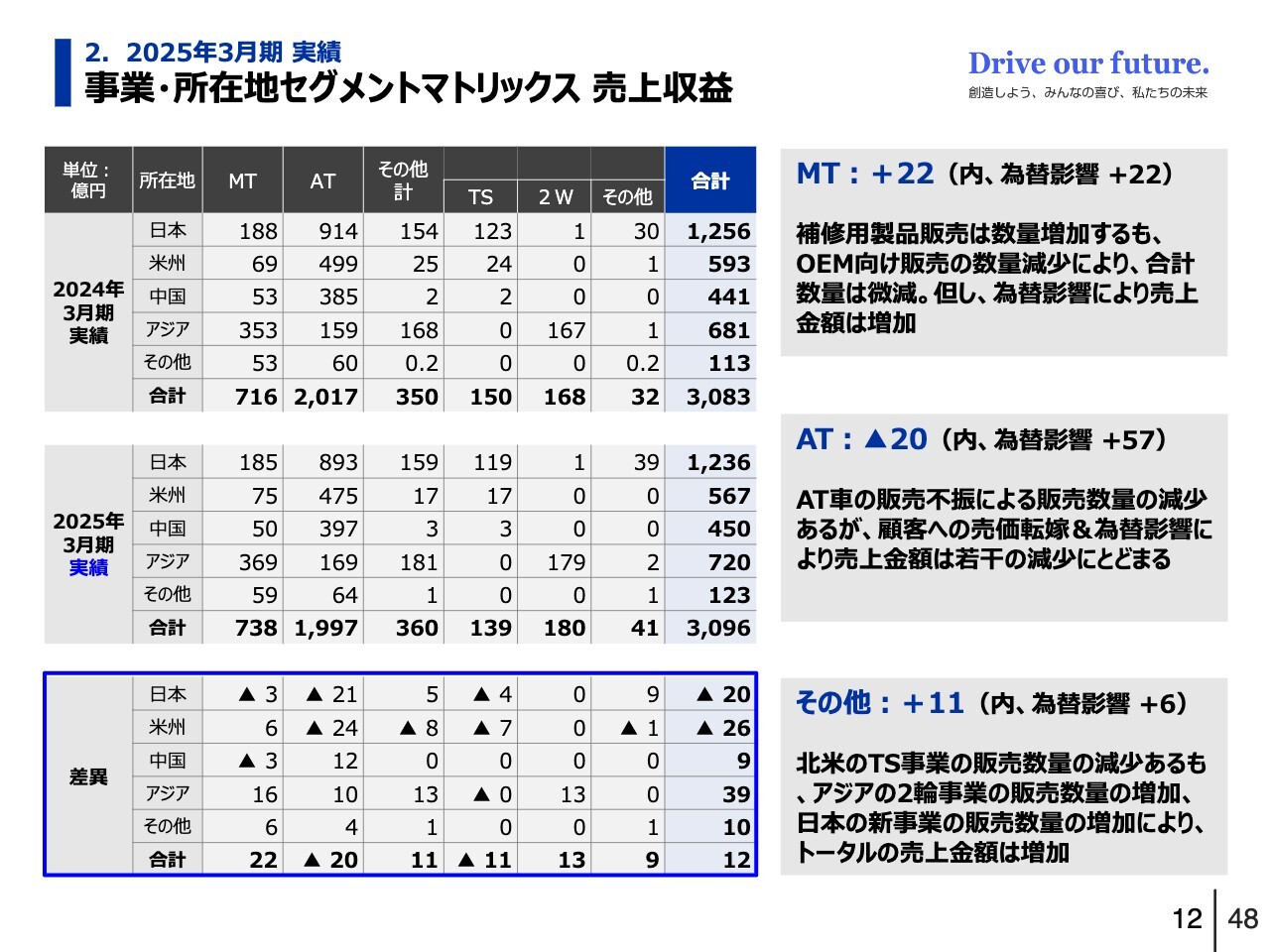

2.2025年3月期 実績 事業・所在地セグメントマトリックス 売上収益

スライドは、2024年3月期と2025年3月期における売上収益部分の事業別・所在地別のセグメントマトリックスです。投資家のみなさまからのご要望で資料に追加しました。後ほどご覧ください。

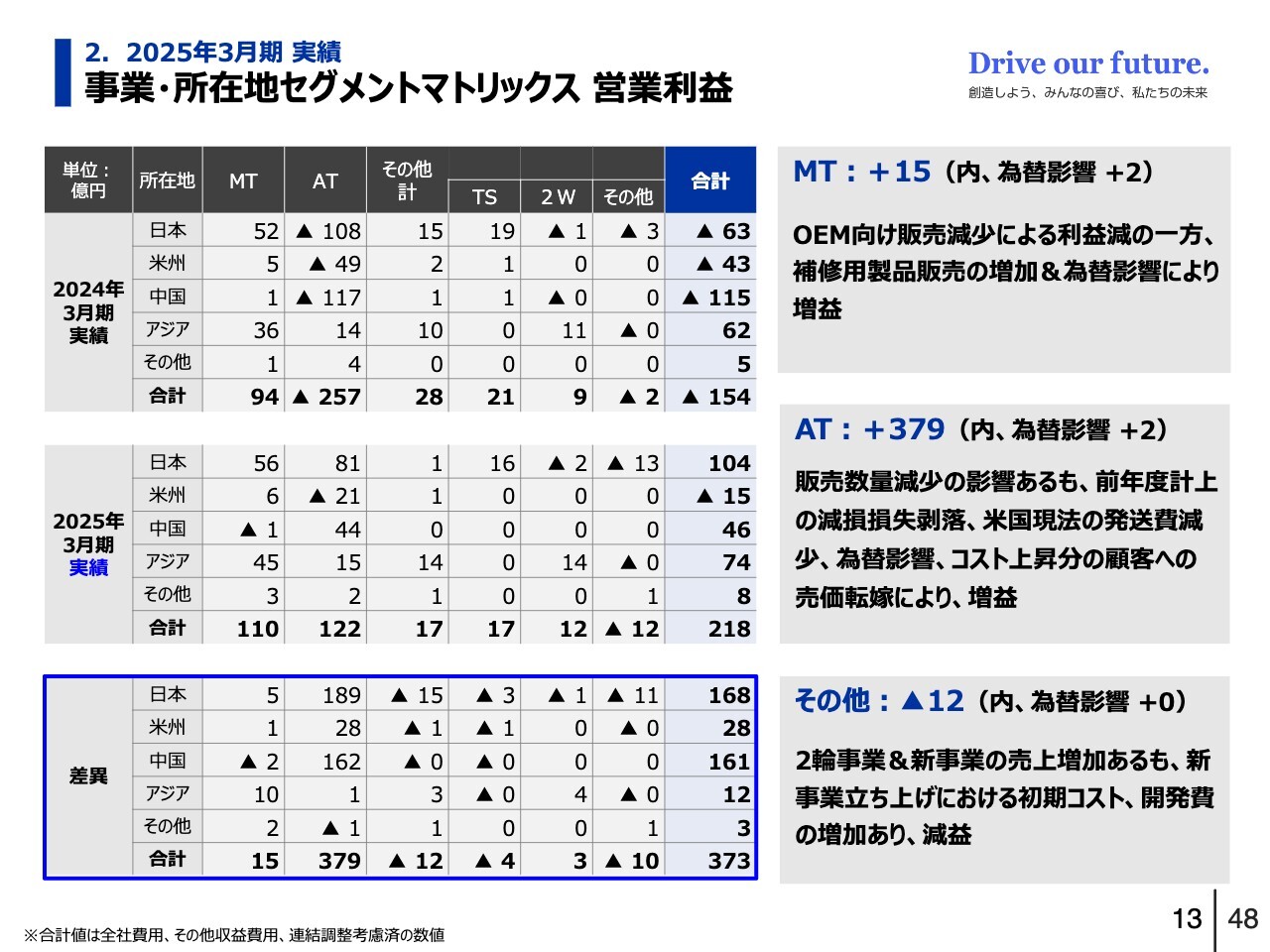

2.2025年3月期 実績 事業・所在地セグメントマトリックス 営業利益

スライドは、同じく営業利益部分のマトリックスです。後ほどご覧ください。

3.2026年3月期 予想 米国の関税政策が業績に与える影響について

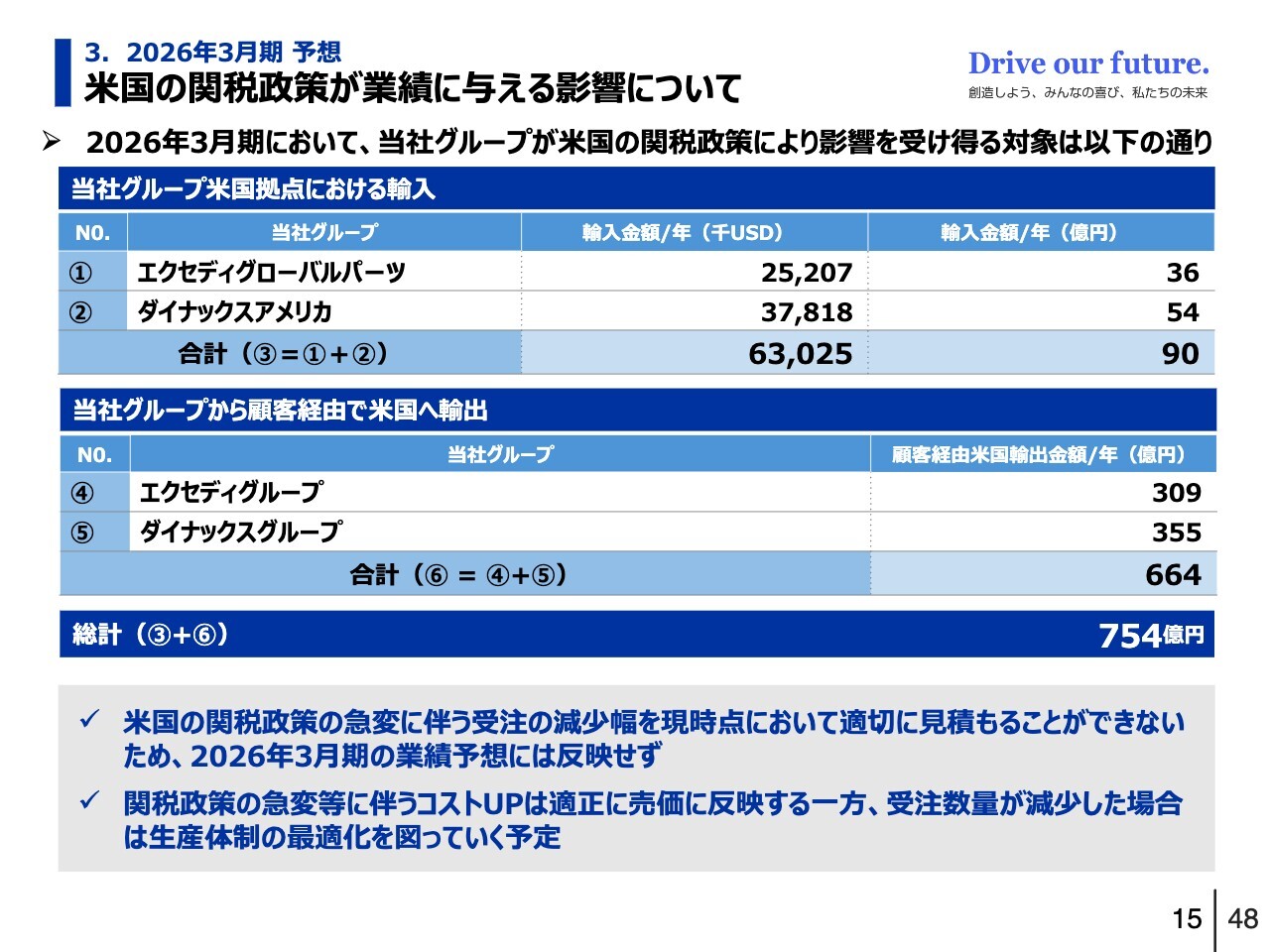

2026年3月期の予想についてご説明します。米国の関税政策が当社の業績に与える影響をご説明します。みなさまの関心事項の1つと拝察しています。

スライドで示しているのは、2026年3月期において、当社グループが米国の関税政策により影響を受ける可能性がある対象金額です。上段は、当社グループの米国拠点の輸入額です。2拠点で年間約90億円の輸入取引があります。

中段は、お客さまが当社グループの各拠点に発注し、お客さまから米国に輸出している物の金額で、我々の納入ベースで算出しています。米国へは、トランスミッションユニットや車両などのかたちで輸出されており、年間約664億円です。

関税政策に対する当社の考え方をご説明します。ご承知のとおり、日々内容が変遷していくため、正確な影響額を現時点で見積もるのは困難です。

米国拠点の輸入については、適宜売価のほうに影響額を反映させていく考えです。中段のお客さまによる輸出は我々のコントロール外ですが、受注減など間接的な影響が考えられるため、その場合はまず生産体制の最適化で対応していこうと考えています。

以上から、2026年3月期の予想には関税の影響を含めていません。

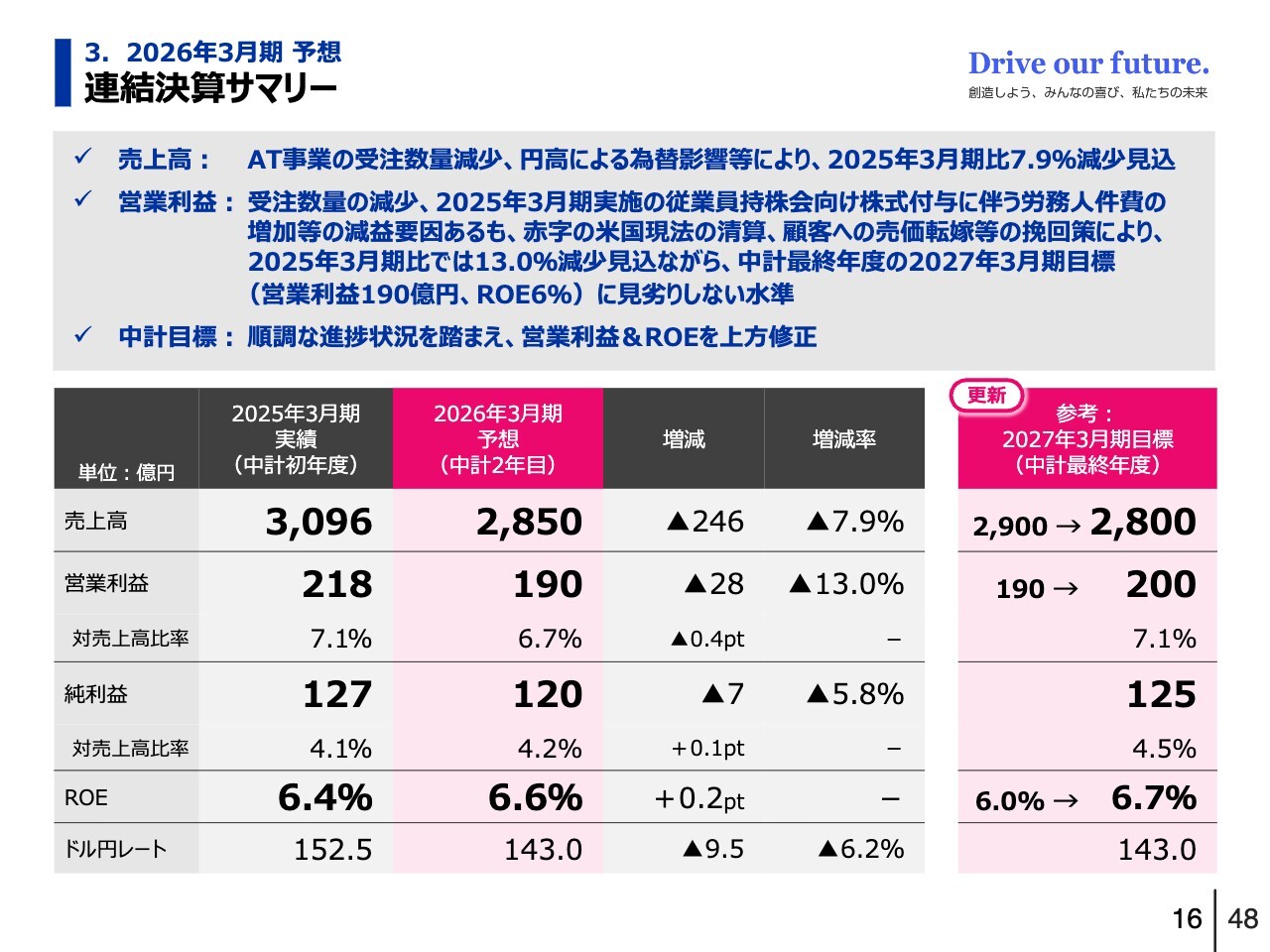

3.2026年3月期 予想 連結決算サマリー

2026年3月期の予想です。AT事業については、引き続いての受注量減少や円高による為替の影響などがあり、2025年3月期比の売上収益は約8パーセント減少の2,850億円を予定しています。

利益面には、AT事業における受注の減少や、2025年3月期に実施した従業員持株会向けの譲渡制限付株式付与に伴う労務人件費の増加、および円高による為替影響などの減益要因があります。赤字だった米国生産拠点(エクセディアメリカ)の清算など、グローバル生産体制の最適化や顧客への売価転嫁などにより、減益幅の最少化を図っていこうとしています。

2025年3月期比では、営業利益は13パーセント減の190億円、純利益は120億円を予定しています。ROEについては、自己資本の平均残高の減少から0.2ポイント改善の6.6パーセントを予定しています。

なお、中期経営計画の進捗状況を踏まえ、中期経営計画の最終年度に当たる2027年3月期の目標を更新することにしました。売上収益は2,900億円から2,800億円の下方修正ということになりますが、営業利益については190億円から200億円へ、ROEについては6パーセントから6.7パーセントへ、それぞれ上方修正します。

そのための施策については後ほど、事業戦略のところで説明します。

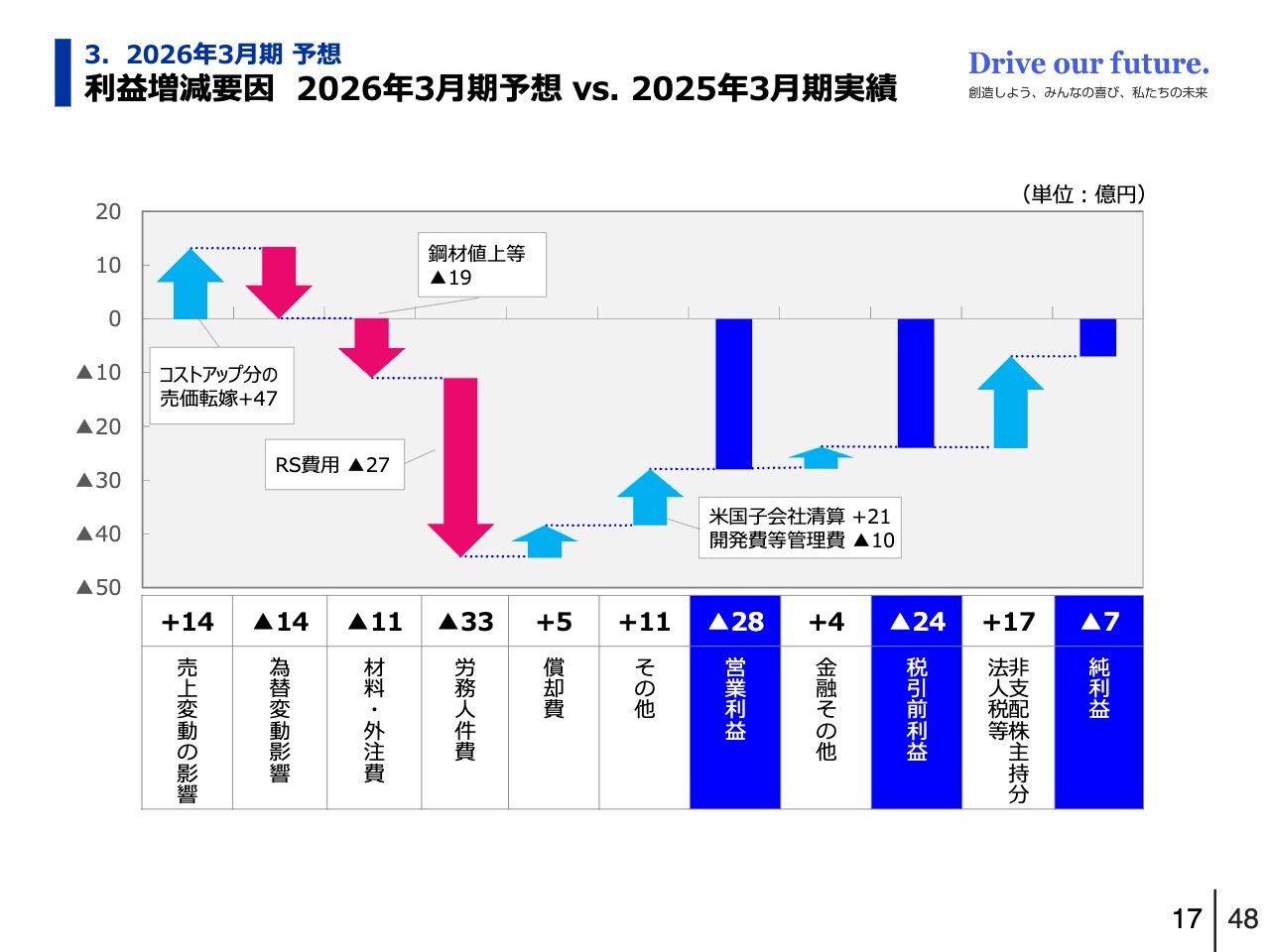

3.2026年3月期 予想 利益増減要因2026年3月期予想 vs. 2025年3月期実績

スライドは、2026年3月期と前年2025年3月期の利益増減要因を示しています。営業利益減の最大要因は、やはり労務人件費の増加です。インフレ防衛のためのベースアップに加え、先ほど触れた持株会向けの株式付与約50億円も影響としては大きくなっています。

株式付与における費用については、設定している譲渡制限期間2年3ヶ月の間に按分計上されるため、今期は27億円の減益要因になっています。為替の変動影響については、2025年3月期比で約10円の円高進行を想定しているため、こちらも減益要因になっています。

これに対しては、赤字が続いていたエクセディアメリカの清算に加え、コストアップ分の顧客への売価転嫁交渉などにより減益幅の最少化を図り、営業利益減少を28億円にとどめる計画です。

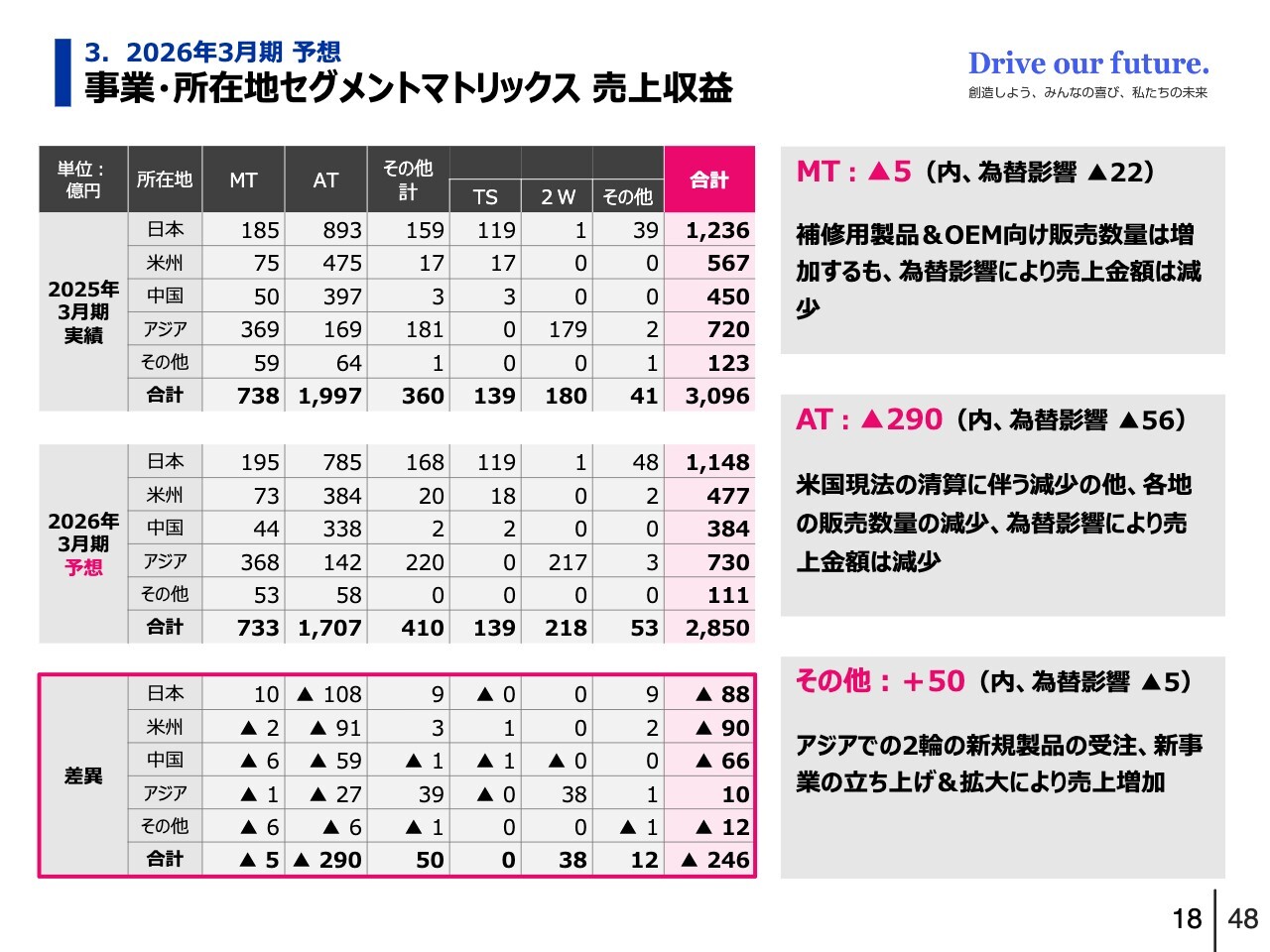

3.2026年3月期 予想 事業・所在地セグメントマトリックス 売上収益

スライドは、先ほどと同様に売上収益部分のマトリックスです。後ほどご覧ください。

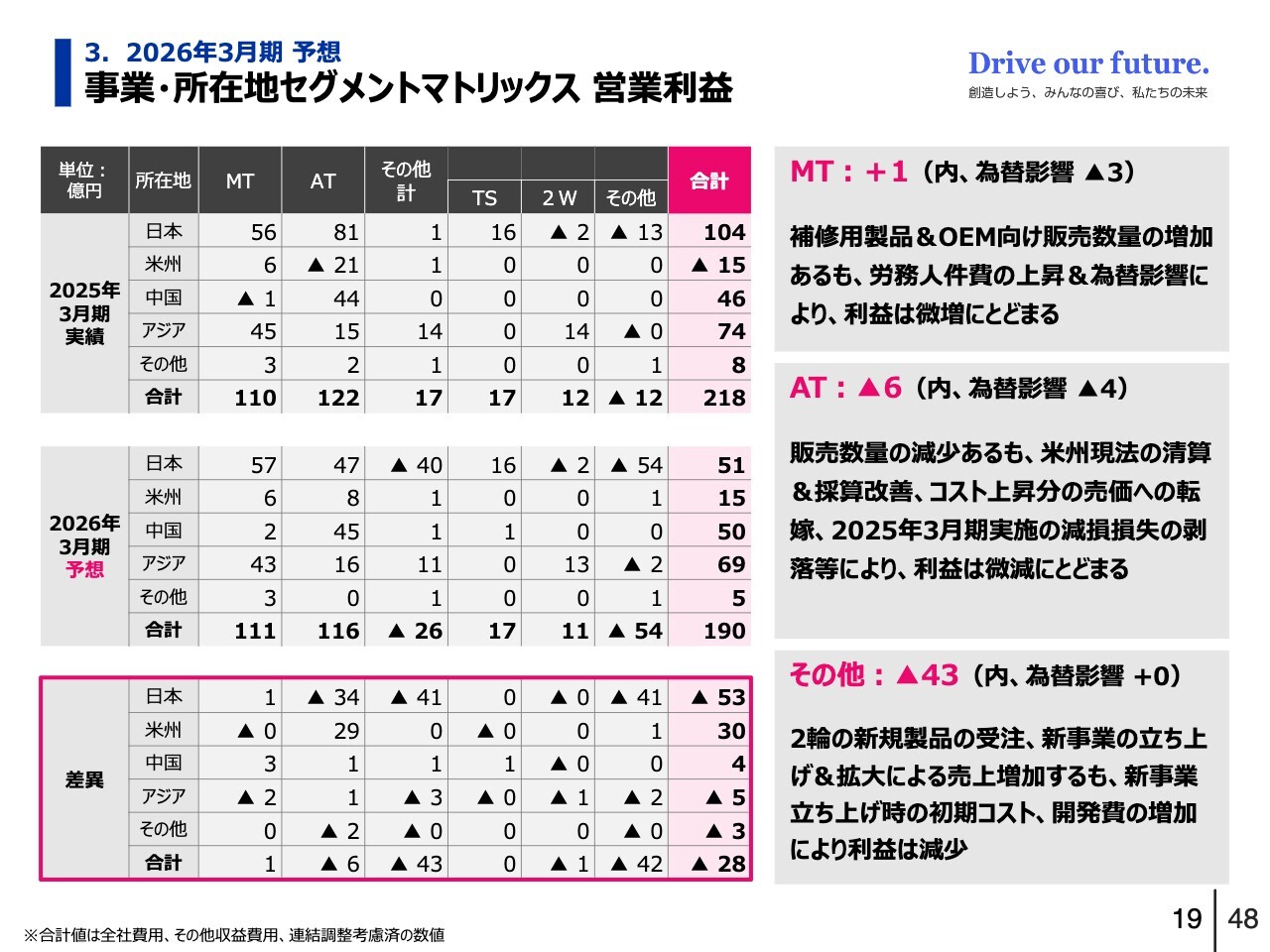

3.2026年3月期 予想 事業・所在地セグメントマトリックス 営業利益

スライドは、営業利益部分のマトリックスです。

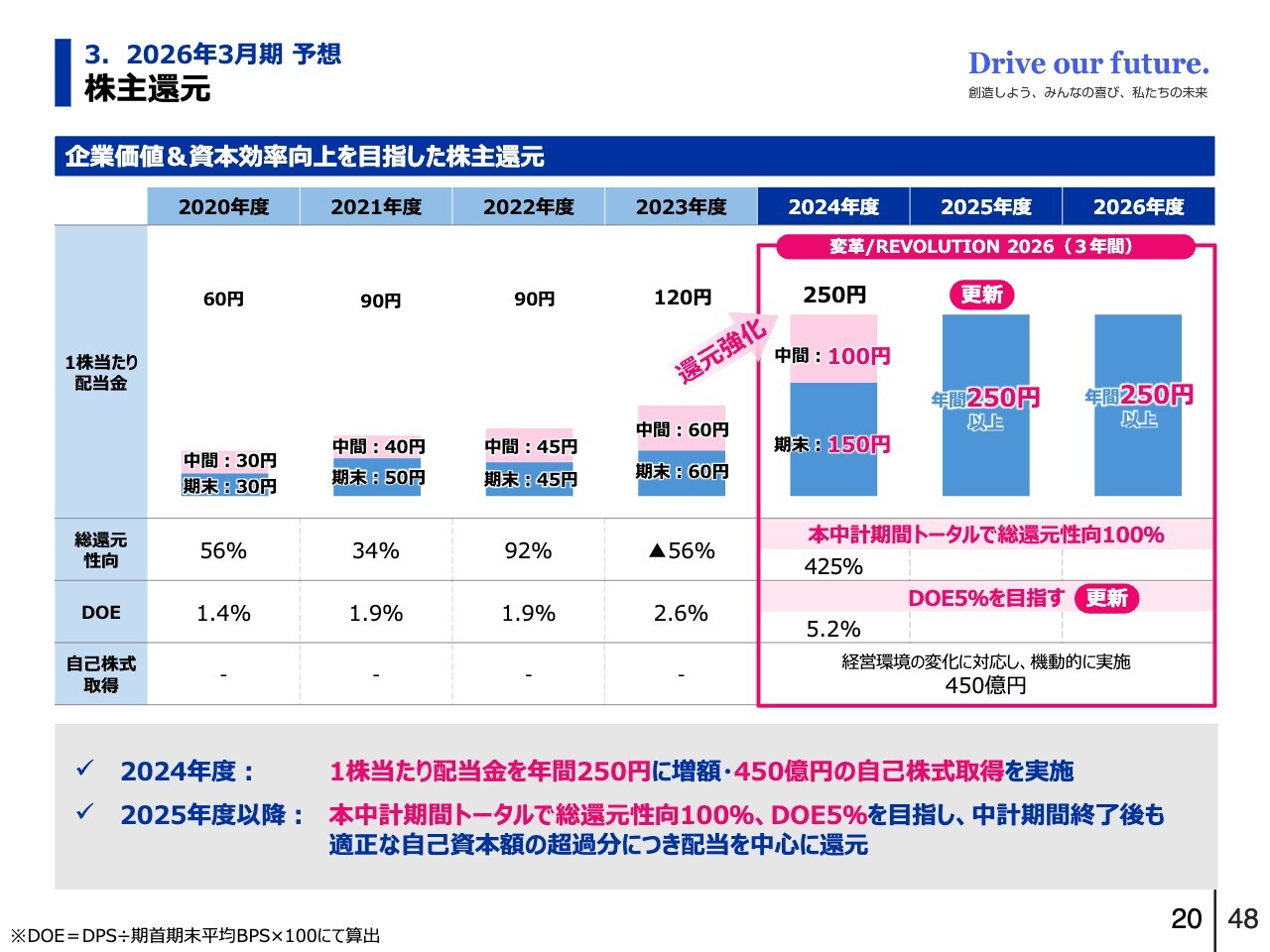

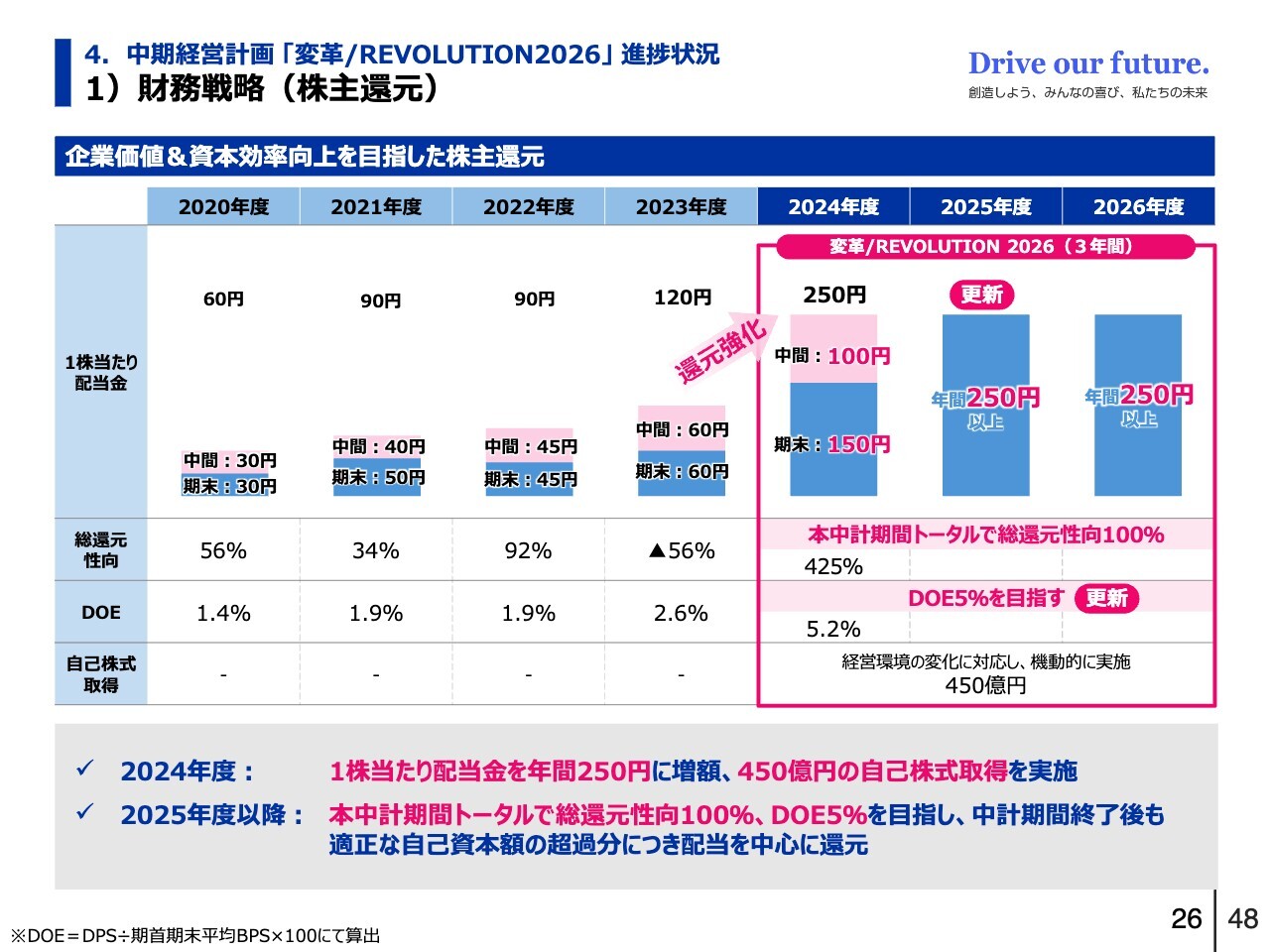

3.2026年3月期 予想 株主還元

株主還元についてですが、2024年度については、本年1月30日に開示したとおり、1株当たり配当金予想を年間200円から250円に増額しています。450億円分の自己株式取得も実施済みです。

2025年度および2026年度の1株当たりの配当金計画については、2024年度予想を踏まえ年間200円以上としていましたが、年間250円以上に更新します。DOE目標についても、4パーセントから5パーセントに上方修正します。

中期経営計画の期間終了後も、適正な自己資本額の超過分については、配当を中心に還元していく予定としています。株主還元を含めたキャピタルアロケーションの考え方については、後ほど説明します。

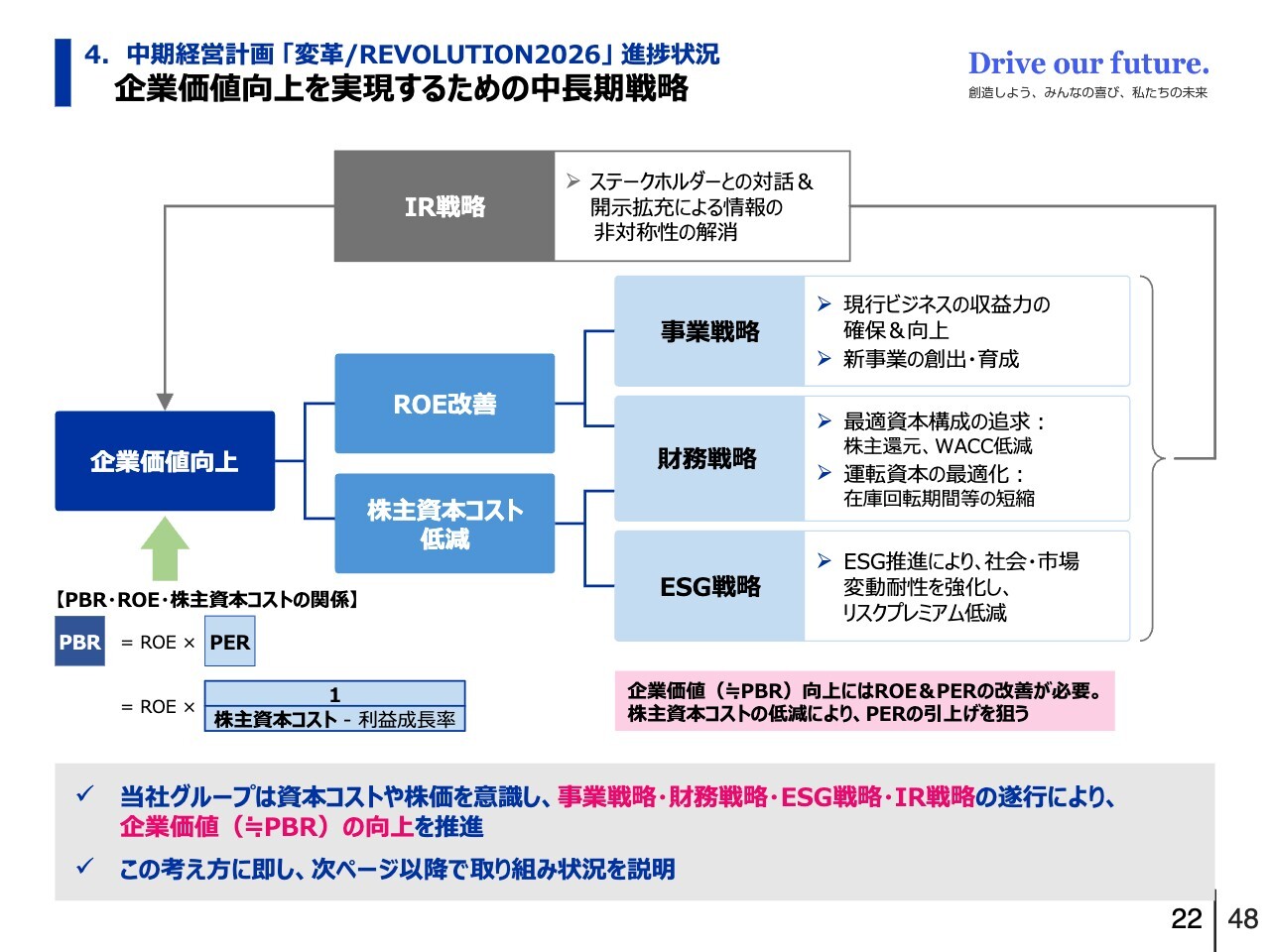

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 企業価値向上を実現するための中長期戦略

「変革/REVOLUTION2026」としている中期経営計画の進捗状況についてご説明します。

戦略についてご説明する前に、企業価値の向上に対する当社の考え方をあらためてご説明します。

エクセディでは、ROEの改善や株主資本コスト低減による企業価値の向上を図っていきたいと考えています。ROEの改善対策として、事業戦略および財務戦略を遂行していきます。株主資本コストの低減対策としては、財務戦略およびESG戦略を遂行していきます。

スライド22ページで示した3つの戦略の進捗状況をIR戦略にのっとり、ステークホルダーのみなさまとの対話あるいは市場への開示を通じ理解していただくことで、企業価値の向上に努めていきたいと考えています。

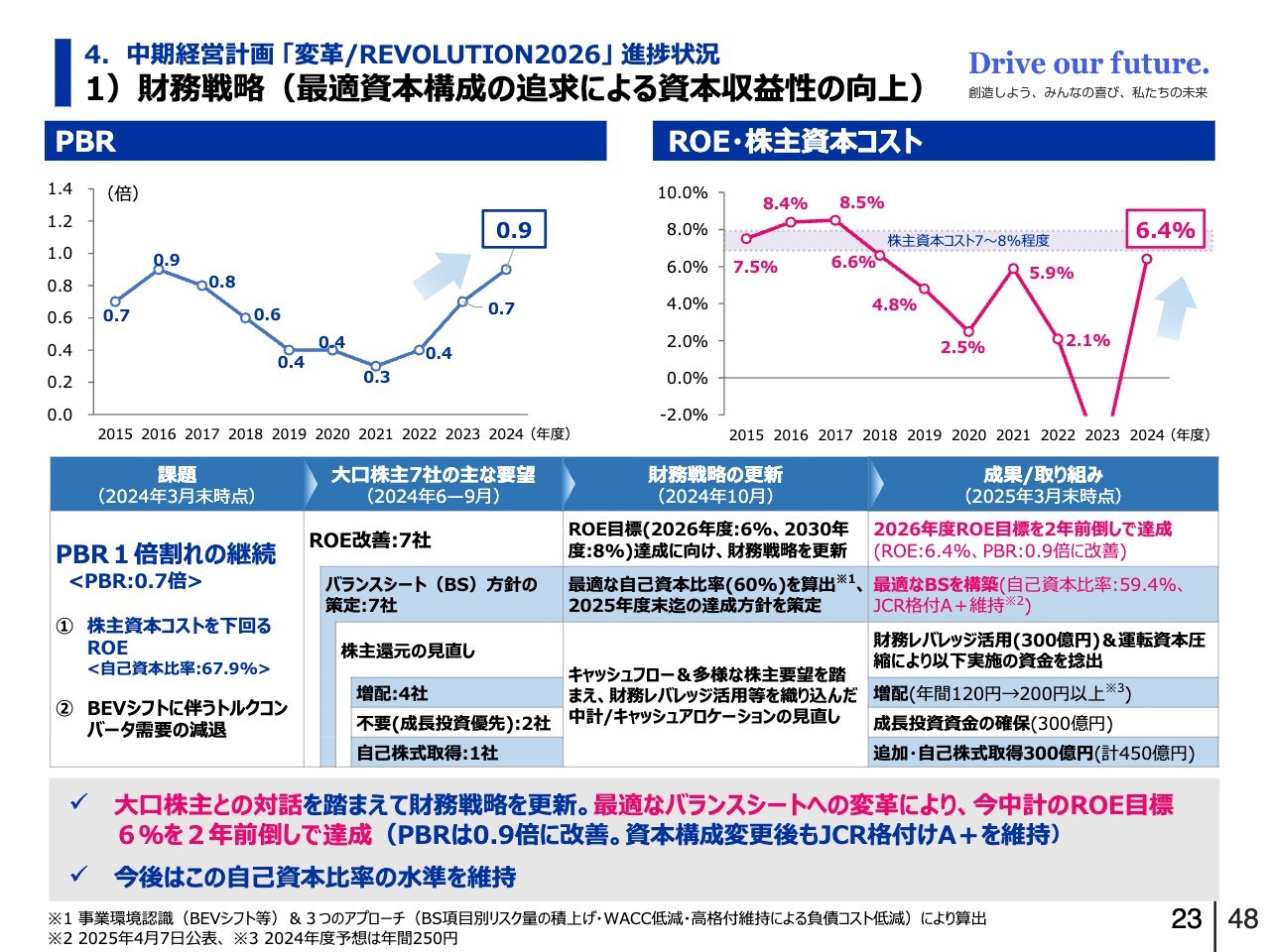

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 1)財務戦略(最適資本構成の追求による資本収益性の向上)

3つの戦略についてご説明します。 まず財務戦略の進捗状況です。この1年間に最優先で取り組んだのは、最適資本構成の追求による資本収益性の向上です。1年前の2024年3月末時点における当社のPBRは0.7倍でした。スライド上段左側のグラフで示しているとおりですが、1倍割れの常態化が以前から課題になっていました。

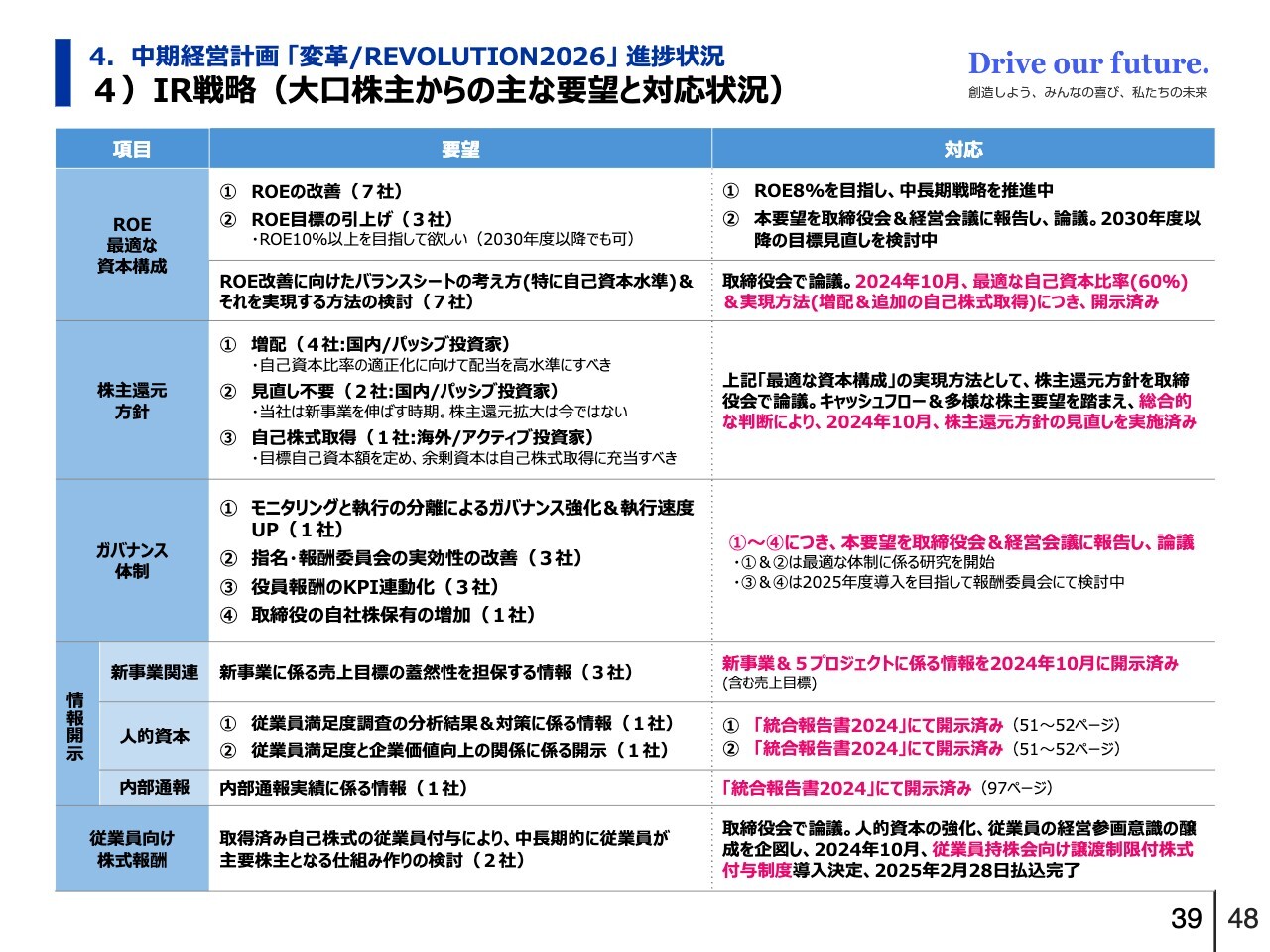

PBR1倍割れの主な要因は、上段右側のグラフで示しているように、ROEが株主資本コストを下回っていることです。当社は、2024年6月から9月にかけて、株主さまとの対話を強化する方針のもと、大口の株主さま7社と対話しました。

その際に、7社全社からROEの改善およびROE改善に向けたバランスシート方針の策定という要望がありました。加えて、そこに至る道筋として、キャピタルアロケーションの考え方についても対話しました。

対話内容に基づき取締役会で論議し、最適なバランスシートへの変革を進めていくことにしました。その結果、当社は中期経営計画のROE目標6パーセントを、2年前倒しの2025年3月末時点で達成できました。PBRについては、現在0.9倍まで改善しています。

資本構成の変革後も、当社のJCR格付けは「A+」を維持できているため、今後もこの自己資本比率を維持していく方針です。

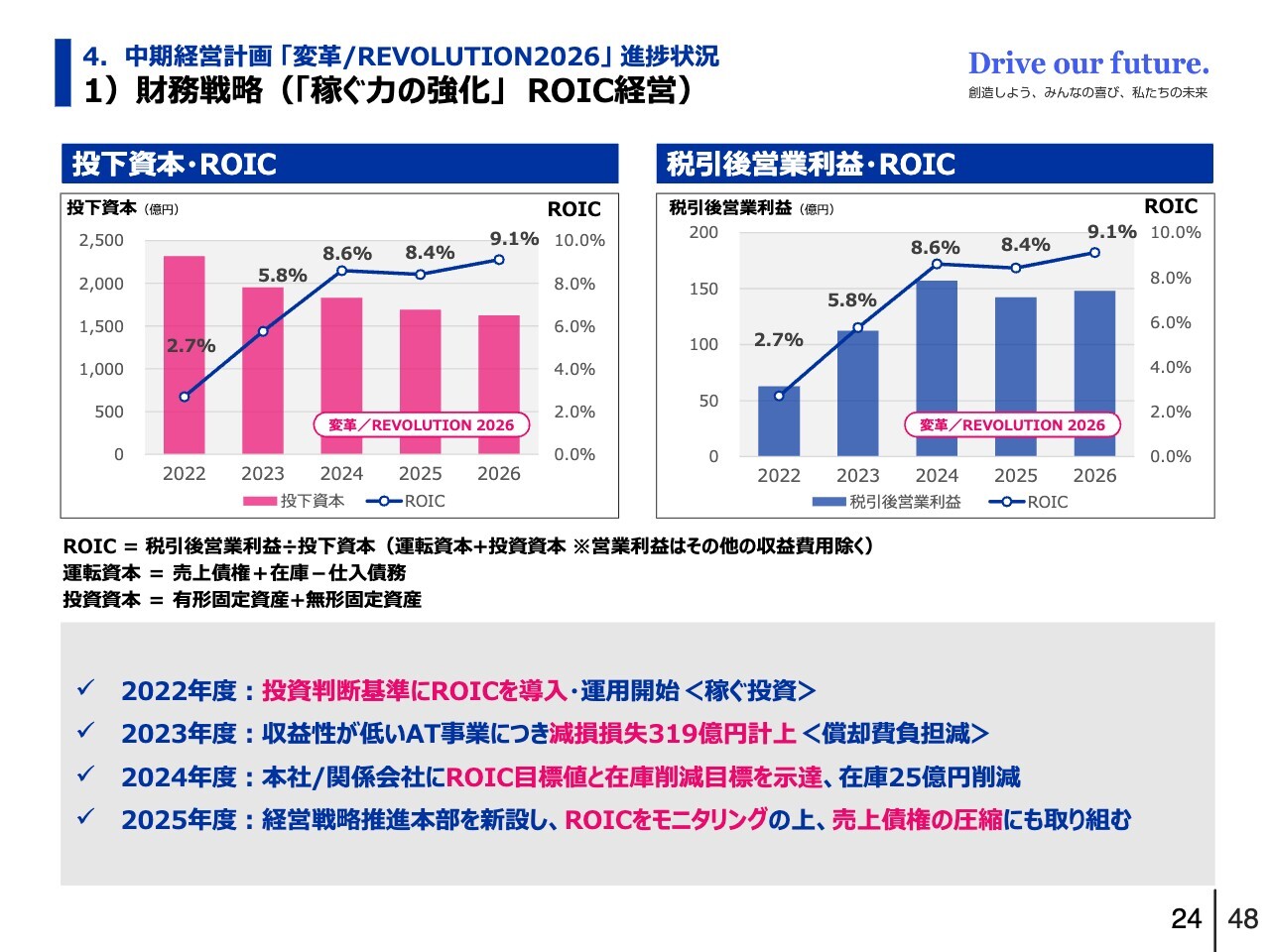

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 1)財務戦略(「稼ぐ力の強化」ROIC経営)

ROIC経営についてです。スライドで示しているとおり、当社のROICは、2022年度から2024年度にかけて2.7パーセントから8.6パーセントと大きく改善しています。

当社は、2022年度からROICを導入しています。まずは投資判断基準の1つとして導入しました。2023年度からは、セグメント別収益性の評価指標にもROICを使っています。ROICの導入が、ROICの低かったAT事業における減損損失計上につながりました。

2024年度には、本社および関係会社にROIC目標を設定・通達することで、グループ全体で在庫の適正化活動を推進しています。

さらに2025年度には、売上債権の圧縮にも取り組んでいきます。

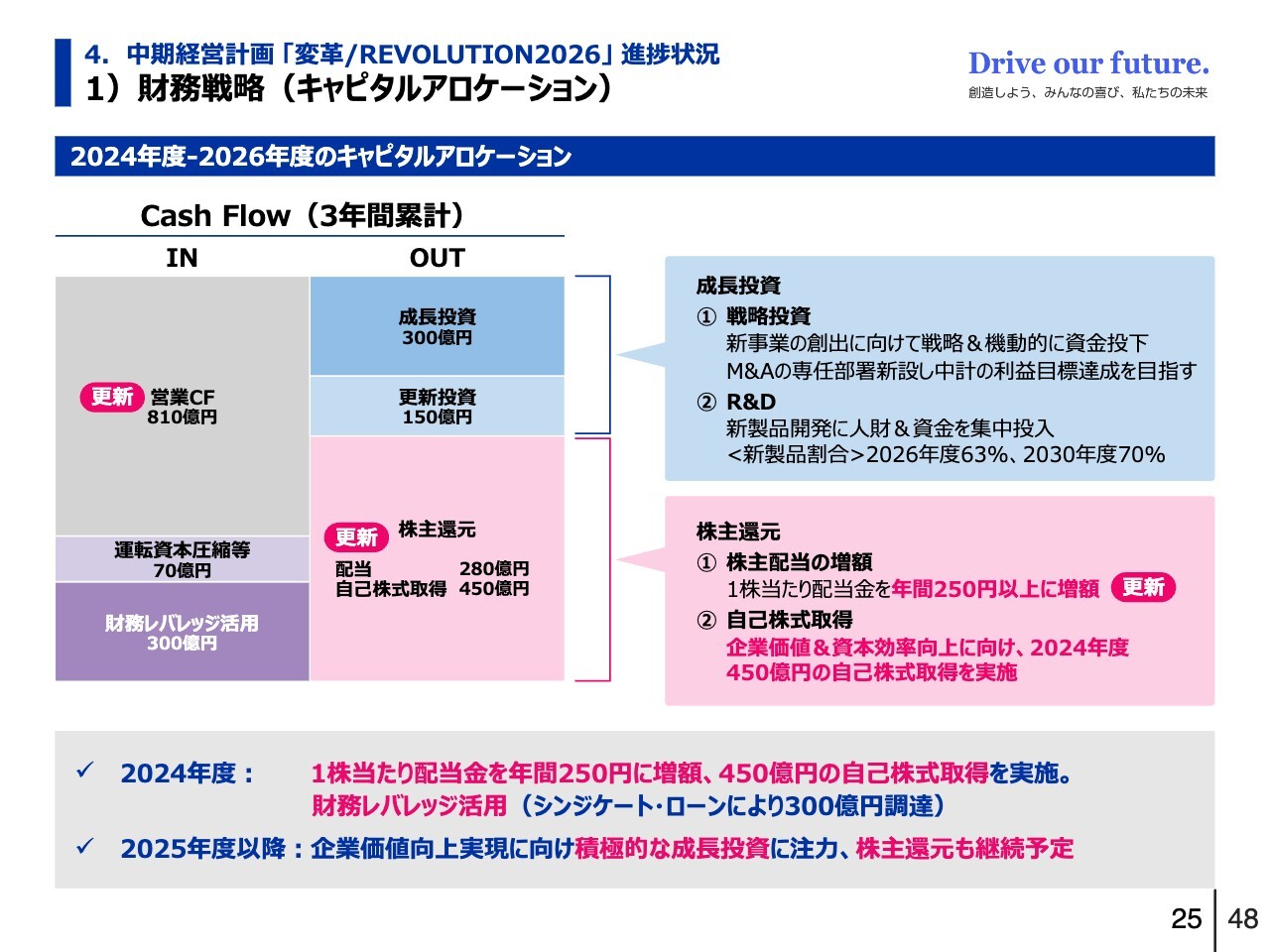

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 1)財務戦略(キャピタルアロケーション)

キャピタルアロケーションは2024年度10月に開示しましたが、そこからの更新分についてご説明します。

3年間の営業キャッシュフローについては、足元の業績を考慮し、開示時の750億円から810億円に更新しています。これに伴い、1株当たり配当金を年間250円以上に増額し、3年間の配当総額も220億円から280億円に更新しました。

2024年度については、先ほどご説明した最適な資本構成を追求するための道筋ということで、配当金の増額、450億円の自己株取得、財務レバレッジの活用を実施しました。

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 1)財務戦略(株主還元)

スライドは、配当の増額分と予想値を改めてお示ししています。

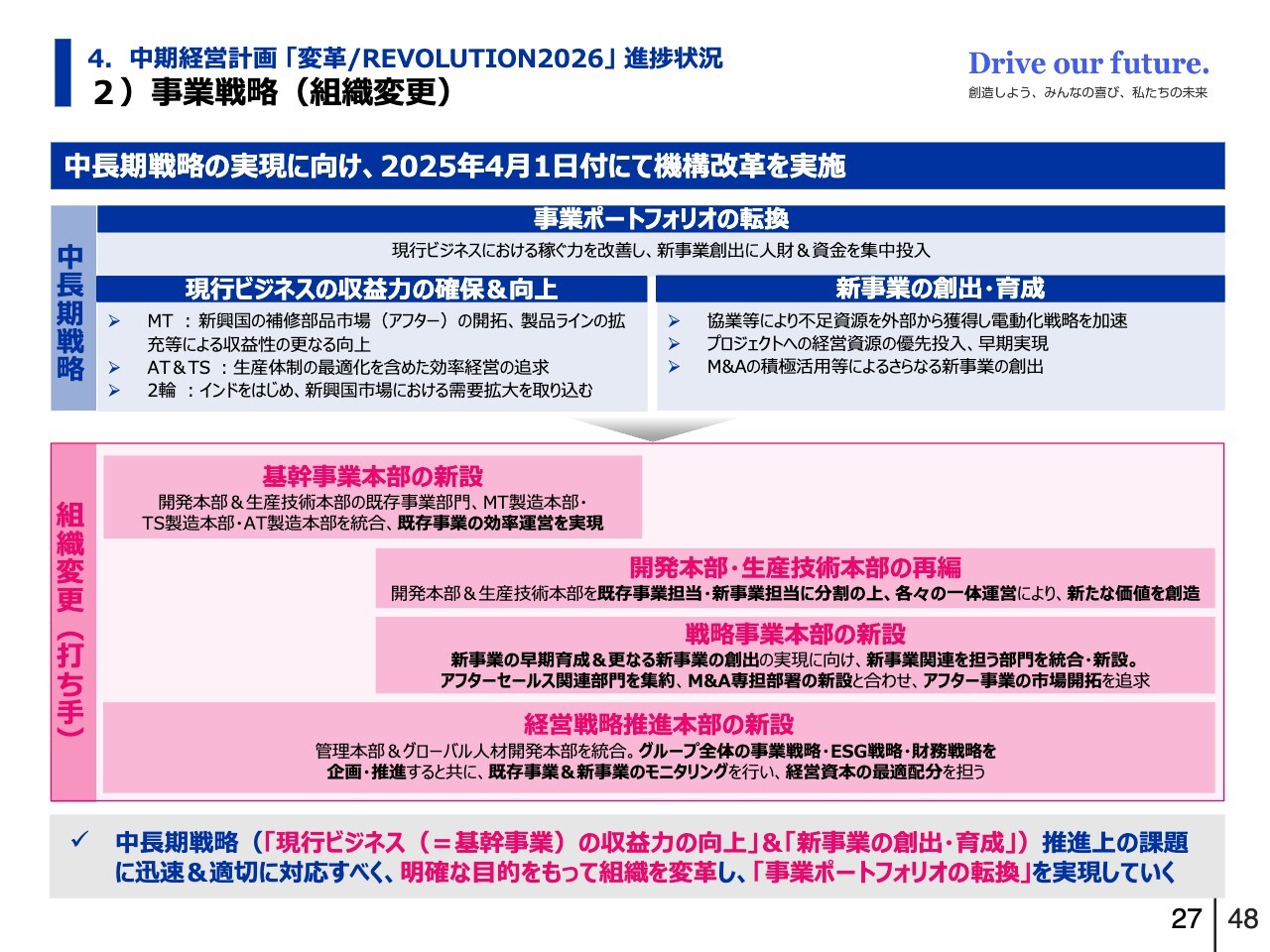

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(組織変更)

事業戦略として掲げている「現行ビジネスの収益力の確保&向上」と「新事業の創出・育成」を通じて、事業ポートフォリオの転換を実現するために、4月1日付で機構改革を実施しました。

大きな改革は4点です。1つ目は、「基幹事業本部の新設」です。エクセディを支えている既存事業の収益力の確保を担ってもらうということで、3つの製造本部を統合しました。開発本部や生産技術本部といった本部の既存事業を担当する部門を集約し、1つの本部としてより効率的な運営を狙った体制としています。

2つ目は、「開発本部・生産技術本部の再編」です。新ビジネスを担う部門を開発本部に統合し、開発の担当部門および生産技術の担当部門を一体運営することで、新たな価値を創造していくことを狙った体制としています。

3つ目は、「戦略事業本部の新設」です。営業本部、開発本部などにあった新事業関連の部署を統合、そこにM&A専担部署および新事業関連の3部署を新たに新設し、1つの本部としてまとめています。これにより、新事業の創出・育成の加速を図っていきたいと思っています。加えて、アフターマーケットの関連部署についてもこの本部の中に置き、M&A専担部署との協業等により、アフター市場の開拓を加速していきたいと思っています。

4つ目は、「経営戦略推進本部の新設」です。経営戦略推進本部では、エクセディグループの全体の事業戦略・ESG戦略・財務戦略の立案と推進を担います。既存事業や新事業における事業戦略の進捗状況のモニタリング、および必要に応じた経営資本の最適配分などを行っていきます。

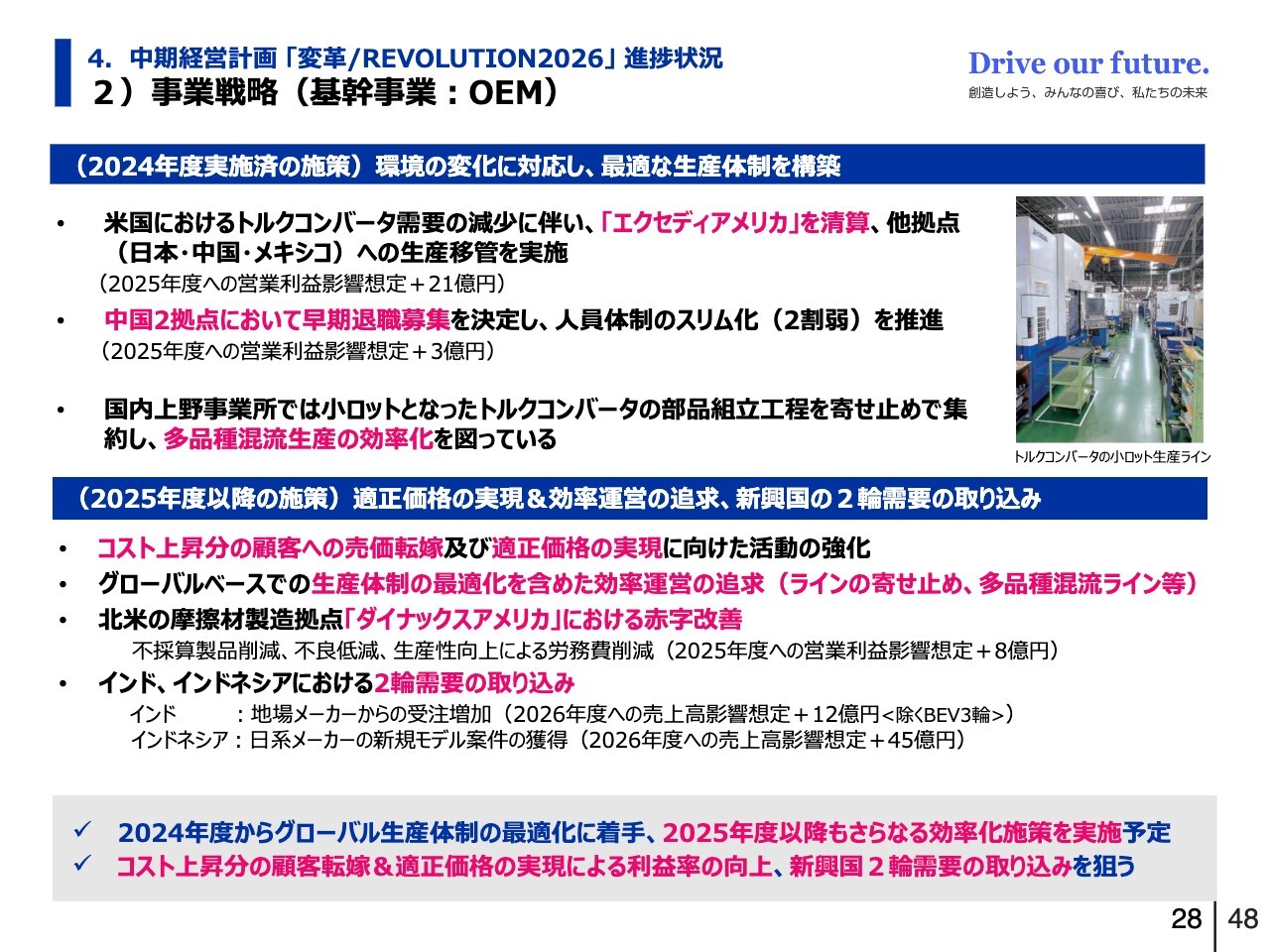

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(基幹事業:OEM)

事業戦略におけるOEM向けの既存事業の進捗状況についてご説明します。2024年度は、事業環境の変化に対応し、グローバルベースで最適な生産体制の構築を行いました。北米においては、トルクコンバータ需要の減少に伴い、赤字が続いていたエクセディアメリカの清算を決めました。生産していた品目については、他拠点へ生産移管を進めました。

中国においても、2拠点において早期退職募集を決定し実施しました。生産体制のスリム化を推進しています。このようなかたちでの効率運営化は、今年度もグローバルベースで追求していきたいと思っています。

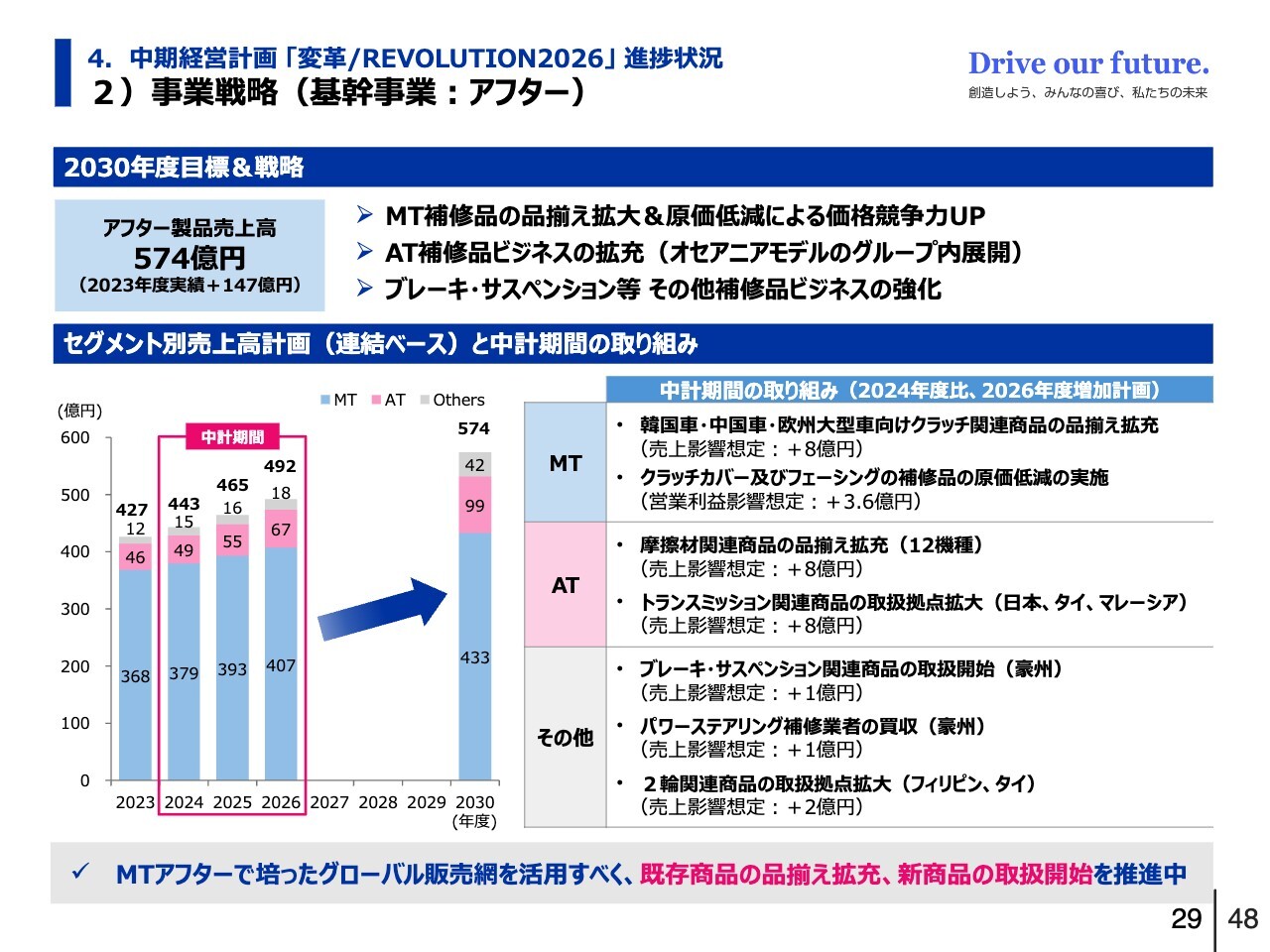

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(基幹事業:アフター)

アフター向けの既存事業では、当社はMTで培ってきた強力な販売網を持っています。補修市場においては、既存製品の品揃え拡充に加え、新商品の取り扱いの開始を推進していこうとしています。

2030年度に向けた目標として、売上高を現行から約150億円伸長させ、574億円を目指しています。クラッチについては、これまで取り扱いがあまりなかった韓国車および中国車、欧州の大型車といったクラッチの品揃えを拡充していきます。

また、品揃えはあっても競争力的に売り負けているものについては、集中的に原価低減をすることで、競争力の向上を図っていきたいと思っています。

ATについても、アフター事業での展開をしていきたいと思っています。当社のダイナックスグループが持つ摩擦材関連の製品の拡充を進めていきます。さらに、一昨年オセアニアで買収したAlltranz社が持っているビジネスモデルを、他拠点にも展開していきます。

アフターマーケットの拡充については、このようなかたちで図っていこうと思っています。

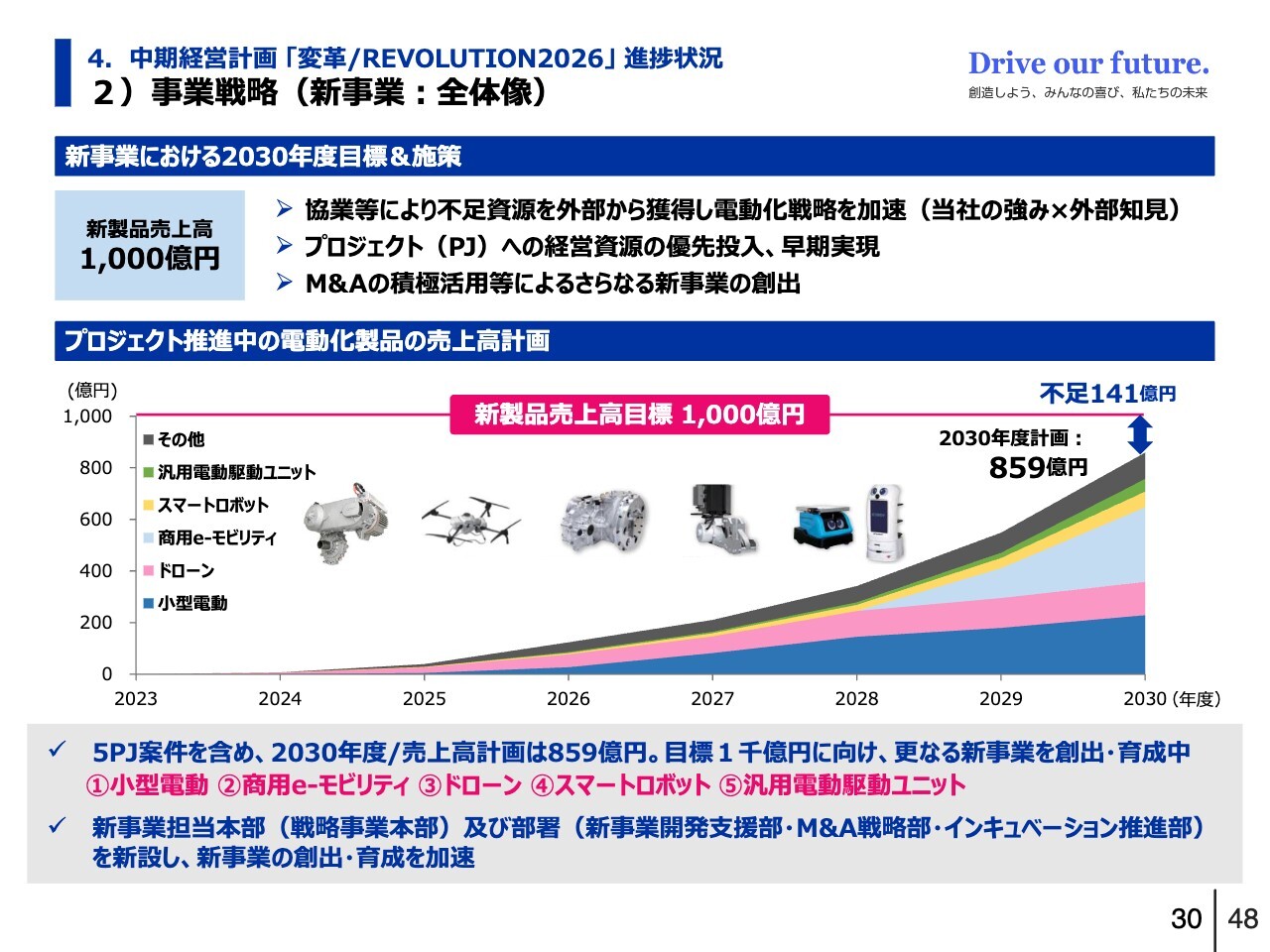

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(新事業:全体像)

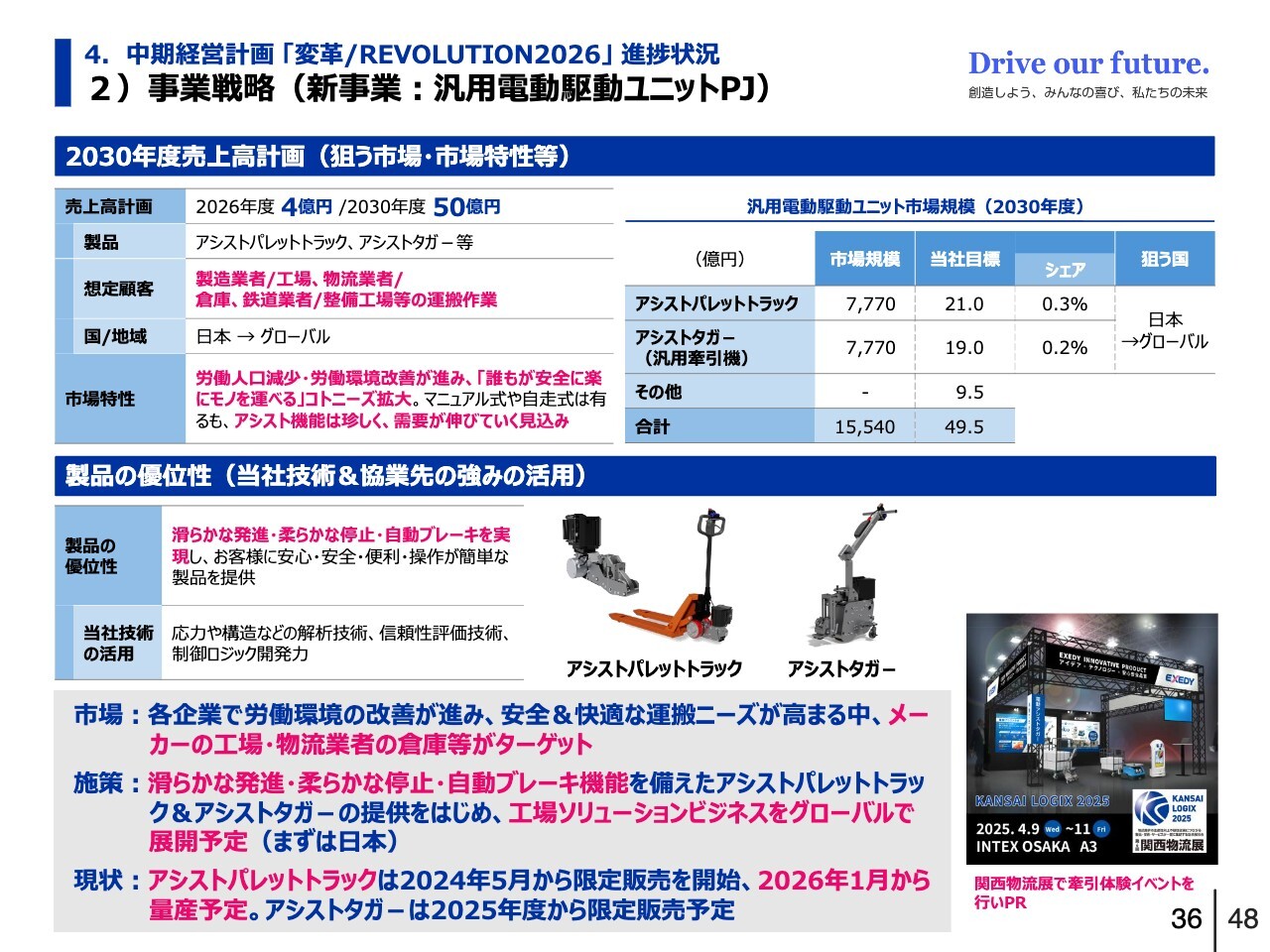

新事業の全体像です。2030年度に向けて、新事業においては売上高1,000億円を目標にしています。既存ビジネスで培ってきたエクセディの強みや外部企業の知見などを積極的に活用することで、新事業創出を図っていきたいということが、我々の基本的な考え方です。

2030年度における新製品売上高計画は現時点で859億円としています。内訳は、現在量産化が視野に入っているプロジェクトが5件進行中ですが、そちらの計画が757億円です。また、量産化がまだ見えていない案件もあり、そちらの計画は102億円となっています。

ただ、目標値である1,000億円にはまだ不足しているため、M&Aの活用も含め、今後も新事業案件を創出・育成していきたいと思っています。

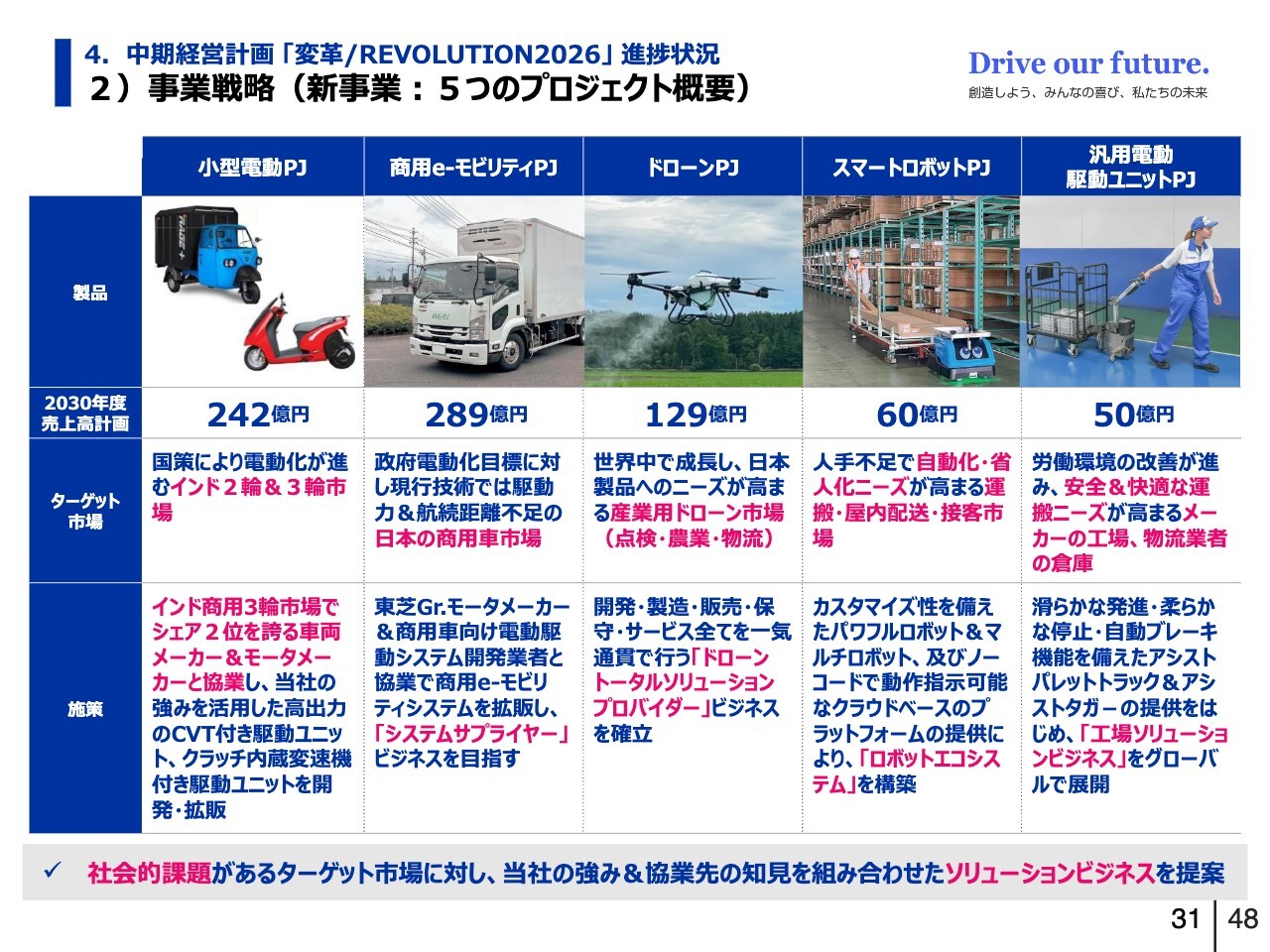

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(新事業:5つのプロジェクト概要)

スライドは、今お伝えした新事業のプロジェクトの中身です。量産化が視野に入ったということで、鋭意準備を進めているところです。

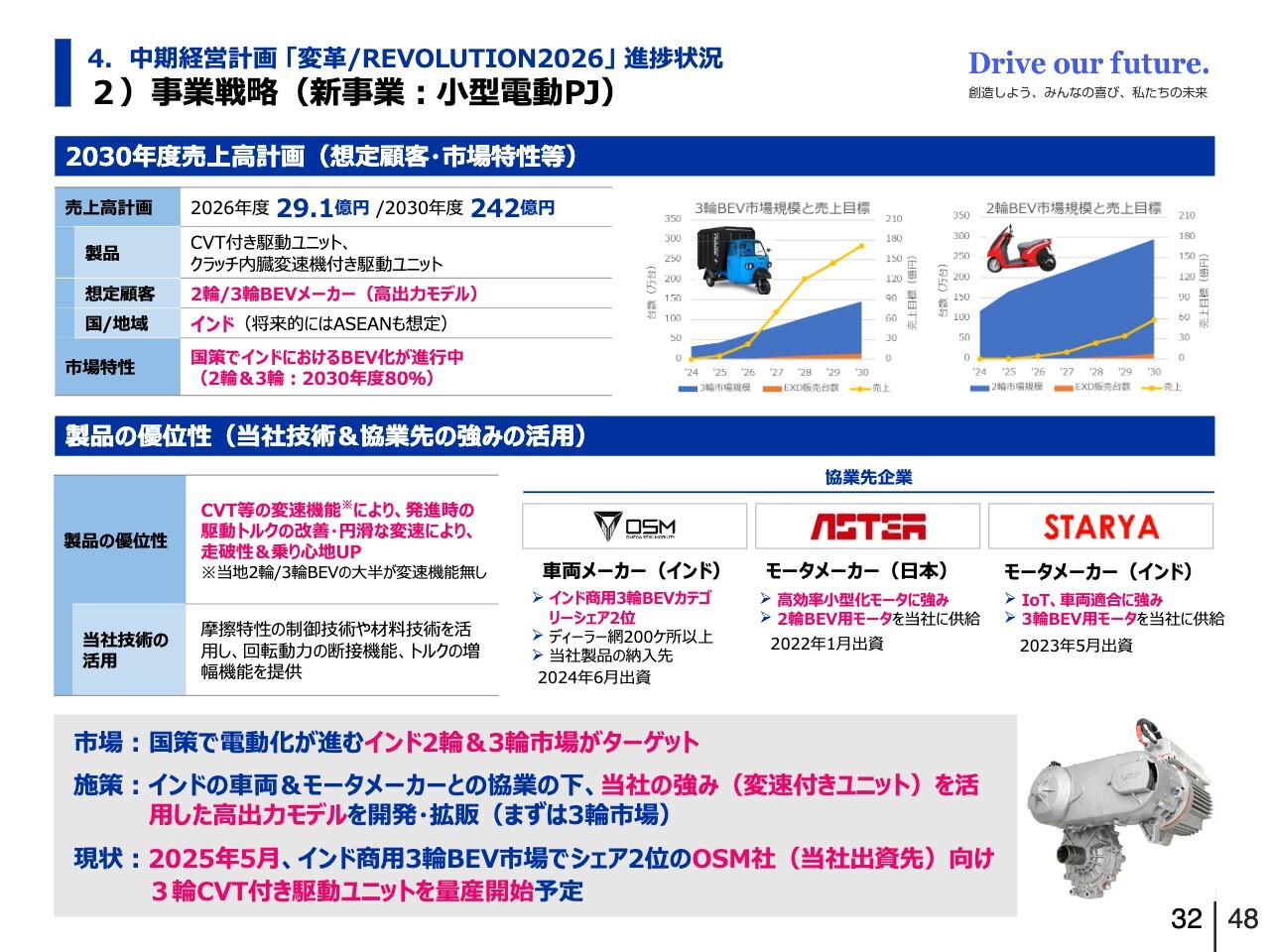

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(新事業:小型電動PJ)

小型電動プロジェクトの事業戦略です。

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(新事業:商用e-モビリティPJ)

商用e-モビリティプロジェクトの事業戦略です。

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(新事業:ドローンPJ)

ドローンプロジェクトの事業戦略です。

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(スマートロボットPJ)

スマートロボットプロジェクトの事業戦略です。

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 2)事業戦略(汎用電動駆動ユニットPJ)

汎用電動駆動ユニットプロジェクトの事業戦略です。

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 3)ESG戦略(人的資本)

ESG戦略の進捗については、トピックを1つご説明します。人的資本に係る取り組みとして、今年2月に実施した譲渡制限付株式の従業員持株会への付与です。当社従業員には、株主と同じ目線に立ち、自らの力で中期経営計画を完遂させるという決意を持つことを期待しています。

本制度に同意する従業員に対して、当社株式の付与を行いました。1人当たりの付与株数は約200万円相当の494株です。総額では50億円の投資となりました。なお、2025年1月1日以降、一人当たり上限額を100万円から200万円に変更するという内閣府令の改正を見据えて付与株数を決定したため、当社は一人当たり付与金額が100万円超となる日本で初めての会社となりました。

導入に際しては、施策の意図が従業員にしっかり伝わらなければいけないため、まずは私が動画で説明を行いました。それに加え、代表取締役専務執行役員の豊原が各部署を訪問し、計26回の説明会で従業員全員に説明を行いました。

その結果、多くの従業員が同意の上、持株会に加入しています。それまでの加入率は45.9パーセントでしたが、説明会の後は92.4パーセントと大きく上昇しています。従業員からは、「最近はエクセディの株価にも興味を持って見ている」「少しでも上がるとやはりうれしい」といった声が上がっています。相応の手応えを感じています。

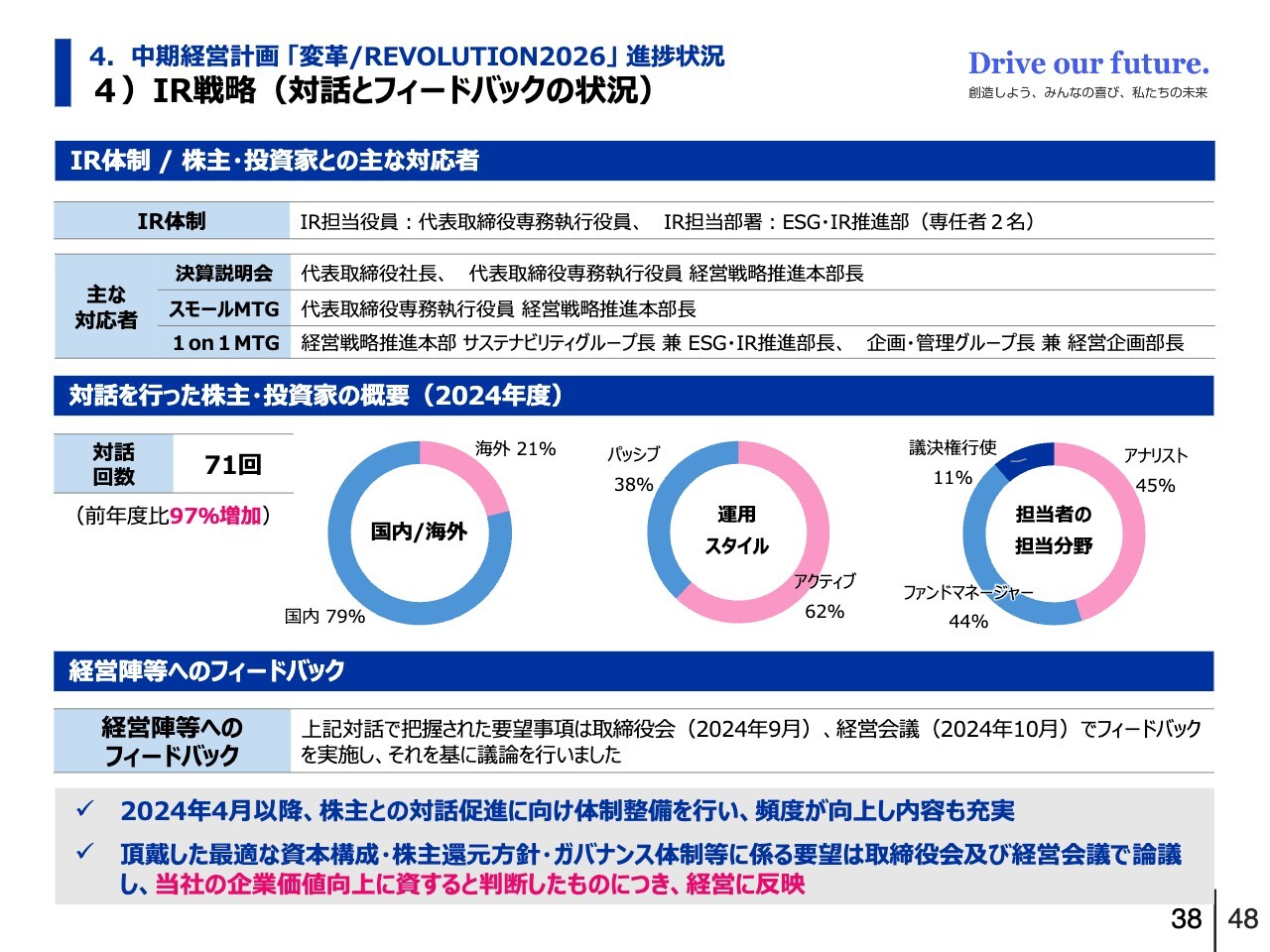

4.中期経営計画 「変革/REVOLUTION2026」 進捗状況 4)IR戦略(対話とフィードバックの状況)

IR戦略です。こちらのスライドが最後になります。2024年4月以降、当社はIR体制を整備してきました。株主あるいは投資家のみなさまと、積極的に対話を行ってきています。対話の際にいただいた要望を取締役会で共有し、それをもとに議論を行い、中長期的な企業価値の向上に資すると判断したものについては、経営に反映させています。

先ほど、最適な資本構成の変革、株主還元方針の見直し、従業員持株会向けの株式付与などのご説明をしました。このあたりはいずれも、大口株主の方々からいただいた要望に基づいて議論を行い、その結果、企業価値向上につながると判断し取り組んだものです。

今後も、株主および投資家のみなさまと建設的な対話を行いながら、中長期的な企業価値の向上活動に努めていきます。引き続き、みなさまから忌憚のないご意見をいただければと思います。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:関税についての補足とOEMの肩代わりについて

質問者:スライド15ページの関税について、補足をお願いします。具体的にはこれがどこから来ているのか、メキシコやカナダなどからアメリカに入れているものはどの程度あるのかなどをお聞かせください。この後、関税がまた動きそうな感じもするため、そこに備えてもう少し中身をご紹介ください。

加えて、OEMについてもおうかがいします。トヨタなどは、一部負担するというような報道が出ているかと思います。御社としては、直接はアイシンなどになってくると思うのですが、他のOEMでもそのような話があったりするのか、補足があれば教えてください。

豊原浩氏(以下、豊原):15ページの米国拠点に入ってくる数字ですが、どこから来ているのかというと、主に日本からです。一番上のエクセディグローバルパーツは、補修用クラッチの販売をしている会社です。ここが販売する補修用クラッチは、エクセディ、つまり日本から行きます。

2つ目のダイナックスアメリカも、主として日本からです。一部ハンガリーと、ごく少数ですが中国からもあります。したがって、一番多いのは日本からの部分です。その下の顧客経由の部分についても、最も多いのは日本です。一部、メキシコからのものもあります。日本からかメキシコからか、というかたちが多いと思います。

質問者:トヨタなどOEMの中には、部品メーカーの関税負担を肩代わりするといった話も出ているかと思います。御社の場合は、アイシン経由で間接的になると思いますが、そのような話は出ていますか?

豊原:基本的には、当社は関税で難しくなるからといって出し値を下げることはしません。通常の値段で出します。

質問者:関税分は転嫁するのでしょうか? 結果的には、肩代わりが転嫁ということになると思います。御社にとっては、値段が上がるということです。

豊原:例えば、当社が国内でお客さまに販売し、お客さまがそれを米国に輸出します。輸出する時に、受け取る側がお客さまの米国現地法人なのかどうかによっても違いますが、そこで関税の負担が発生します。

当社が一次的に関税の支払いをするというのは、スライド15ページの上のパターンです。現地で当社の米国子会社が受け取り、そこで関税が発生します。これは、すべて当社の米国子会社にとっての顧客に転嫁するようにと指示しています。

質疑応答:第4四半期のその他収益について

質問者:業績についての質問です。2025年3月期の第4四半期で、特別損益的にその他の収益が出ているかと思います。

先ほど「2024年3月期に実施した300億円超の減損はまだ痛みの1歩だ」というお話をいただきましたが、2025年3月期実績としてどのようなことをやられたのでしょうか? また、2026年3月期の計画の中にも入っているのでしょうか? どのようなものを次の痛みとして予定されているのかお聞かせください。

スライド19ページを拝見すると、2026年3月期が減益になるのは「日本のその他」セグメントの影響が大きくなっています。ほかにATもありますが、ATは人件費などもあると思います。

豊原:2025年3月期の第4四半期で出た費用のお話については、短信かどこかをご覧になっているのでしょうか?

質問者:決算短信でいくと、P/Lのその他の費用が年間で50億円超出ていまして、第4四半期だけで37億円出ているかと思います。

豊原:減損を行っている費用だと思います。先ほど米国法人を清算したとお話ししましたが、清算の時期が第4四半期に入っているため清算に伴う損失プラス、一部エクセディにおいて設備の減損処理をしています。

次のご質問は、スライド19ページで、2026年3月期の営業利益計画が前期比でマイナス42億円となっているその他セグメントについてでしょうか?

質問者:おっしゃるとおりです。減益となっており、ほとんどがその他となっています。

豊原:こちらは、新事業関連の費用です。

質問者:特別損失ではないのでしょうか?

豊原:おっしゃるとおりです。

質問者:2026年3月計画では関税の影響を考慮し、このあたりの費用についても厚めに見たので、保守的になっているということでしょうか?

豊原:いいえ、関税の影響は見ていません。

質問者:それ以外のところで、影響を厚めに見たということでしょうか?

豊原:新事業はこれから加速していく必要があり、ここにはコストが掛かるため、それを見込んでいます。

質疑応答:株主還元方針について

質問者:今回も株主還元方針のアップデートがあったと思いますが、大株主とは今後の株主還元方針について、どのような会話をされているのでしょうか? 「まだもう少し」とか、「いや、外部環境を考えるとさらなる株主還元強化は難しい」など、どのような議論をされていますか?

豊原:株主還元の方針については、大口株主からの主な要望をスライド39ページにまとめてあります。「もっと還元してほしい」という人もいますし、「新規事業にもっと投資してほしい」という人もいますが、総体から言うと「新規事業、事業成長にもっと資金を回すべきだ」という意見を受けています。当社としては、それに基づいて運営していこうと思っています。

質疑応答:今期計画の建て付けについて

質問者:今期計画の建て付けについて教えてください。今回、関税影響は織り込まれていないとのことでした。計画に対するリスクとオポチュニティという面で関税影響を織り込むとしたら、スライド15ページの1番と2番の金額に、25パーセントを掛けたくらいの金額が、コストとして一時的にでも発生する可能性があるという理解で良いでしょうか?

豊原:いいえ、それは違います。スライド15ページの金額は米国の関税政策の影響を受け得る対象取引の売上全体を示しています。発生するコストは、受注の減少というかたちで出てきます。受注がどれだけ減少するかを読むことができないため、織り込んでいないというかたちにしています。

スライド15ページの上の表、当社グループ米国拠点における輸入の場合、米国拠点では補修用のクラッチを売っています。これらの輸入コストが関税の影響で上がった部分(25パーセント)を顧客の売価に転嫁します。その結果、市場で売れなくなったら受注量が減るというリスクです。

ただし、米国市場における補修用クラッチは、実は米国内で作っている企業はありません。そのため、当社のような米国外の企業が米国企業に納入しています。特に規模が大きいところで言うと、中国から米国に輸出しているものがありますが、当社よりも大きな関税を払うことになります。

したがって、もともとこの市場は米国外からの輸入製品ばかりなので、当社が補修用クラッチの関税分を売価に転嫁したことによって売れなくなるかというと、それはどうなのかとは思います。

それに対して、スライド15ページの中段の2つ目の表については、自動車メーカーやトランスミッションメーカーに当社が納入し、それが米国へ入っていきますが、こちらについては、数量の影響を受けるリスクがあると思っています。

お客さまが売れない場合には我々への発注量が減ります。それに対して当社は、減少する発注量に合わせた生産体制を組みます。当社にできるのは、そのようなことになります。

質問者:関税に関してのコストアップのようなところは即時転嫁するため、御社として発生するものはなく、基本的には需要減のほうで影響が出る可能性があるということですね?

豊原:おっしゃるとおりです。

質疑応答:新事業における2030年度計画の確度について

質問者:新事業に関しての質問です。2030年度に向け、859億円の売上高を見込まれていると思います。売上計画として見ているところについては、相当確度の高いところで達成できる見立てなのでしょうか? 859億円の確度についてコメントをお願いします。

豊原:これが確実かというと、もちろんそうではありません。実は、前回の決算説明会の数字からも振れています。前回はおそらく563億円とご説明したと思います。そこからは増えています。

我々はまず、どの市場にどのような価値を提供できるか、ニーズに合っているかどうかということを考えます。そして、ニーズを満たすことができると考えた時に、そのニーズの市場規模はいくらであるか、それに対してどの程度のシェアを取れそうかという計算をしています。

したがって、実際に大量に市場に供給しているわけではないため、確実かと言われたら、それは確実ではありません。ただし、それぞれのプロジェクトが持っている製品やサービスのニーズがある市場は、どの程度の規模なのかという捉え方をし、その市場のうち、どの程度の部分にリーチできるだろうという計算をしています。

一部では出荷が始まっています。スライド31ページの右側の2つはすでに出荷を始めており、受注をいただいている状況です。想定したような滑り出しを始めていると言うことができます。スライド31ページの左端は、5月以降に量産の供給を始める予定です。

市場としては存在しているため、この商品がそれだけの商品価値を持ってニーズを解決しているかどうか、それによって実績が出てくると思います。そのようなかたちで見ています。

これまで、当社は自動車部品業界でやってきましたが、自動車部品のように納品が決まれば、自動車市場が存在しているから自動的に答えが出てくるかというと、これらの新事業が対象としているのはそのような市場ではありません。

質疑応答:既存事業の収益性について

質問者:2030年度の利益計画の足元の状況について教えてください。不透明なところはあるかと思いますが、既存事業の収益性は、ROEで見た時にどれくらい上がってくるでしょうか?

新事業製品は、収益性としてはまだ足を引っ張るかたちになるように見えます。既存事業の収益性について、減損などでどの程度まで上げていく目線が見えているのか、あらためて教えていただけますでしょうか?

豊原:既存事業ということになると、大きいのはATとMTです。これまでも決算説明の際にお話ししているため、おそらくご存じだと思いますが、MTのほうが収益性が高いです。これは補修市場があるためです。2024年度のMTのセグメント売上高に対する営業利益率は、14パーセントほどあります。今後は、さらに補修に力を入れていこうとしており、MTのセグメント売上高に対する営業利益率は、少なくとも15パーセント程度を想定しています。

これに対して、ATは売価のアップと生産体制の再構築を目指しています。想定している営業利益率は7、8パーセントです。こうした見立ての下、今の運転資本の状況から見ると、ROEの目標である8パーセントは届く数字であると想定しています。

これに新事業を加えていきますが、おっしゃるとおり、新事業はローンチの段階からそこまで収益を上げるわけではありません。それをカバーしながら、事業ポートフォリオを変えていきたいと考えています。

新着ログ

「輸送用機器」のログ