提供:株式会社サーバーワークス 2025年2月期決算・中期経営方針説明会

【QAあり】サーバーワークス、前期・上方修正後の予想とも上回る着地 中期経営方針はAWSとの戦略的協業加速で売上高560億円へ

目次

大石良氏(以下、大石):みなさま、こんにちは。サーバーワークス代表取締役社長の大石です。本日も当社の決算説明会にご参加くださり、誠にありがとうございます。

2025年2月期の当社の決算と、本日開示した中期経営方針について、スライドの順でご説明したいと思います。

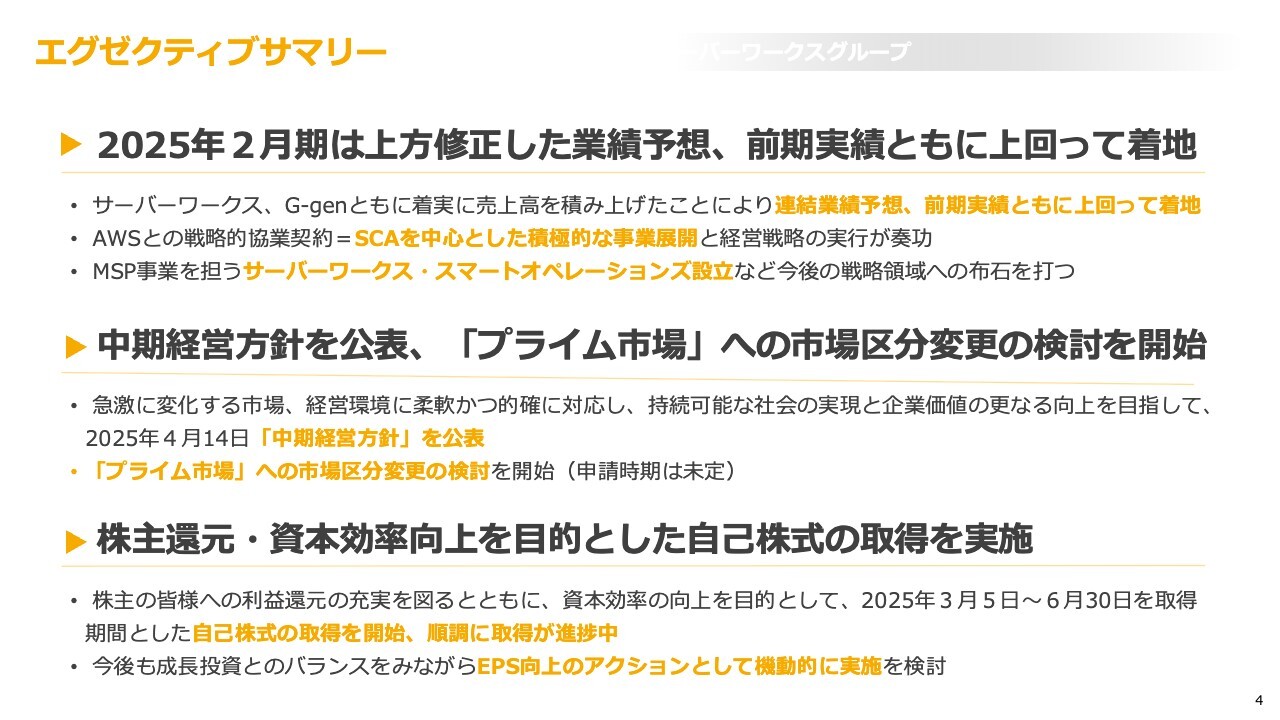

エグゼクティブサマリー

まずはサマリーです。1点目に、業績の詳細についてはこの後お話ししますが、2025年2月期はおかげさまで上方修正した業績予想も上回って着地することができています。

2点目に、こちらも後ほどご説明しますが、中期経営方針を公表しました。プライム市場への市場区分変更の検討開始を掲げ、これを1つの目標として事業を推進していく方向性です。

3点目に、株主還元・資本効率向上を目的とした、自己株式の取得についても発表しています。今後、株主還元にも力を入れていきます。

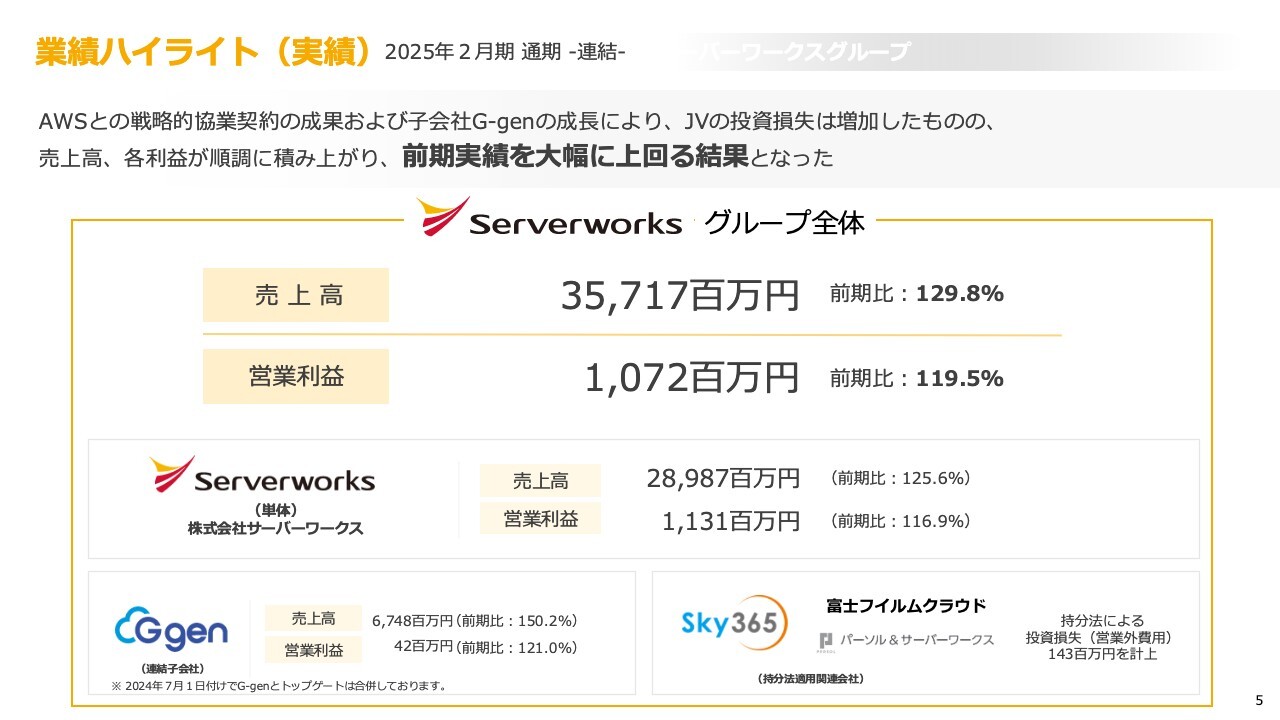

業績ハイライト(実績)2025年2月期 通期 -連結-

業績ハイライトの詳細です。2025年2月期はグループ全体で、売上高357億1,700万円、前期比129.8パーセントの着地となりました。営業利益は10億7,200万円、前期比119.5パーセントと、こちらも120パーセント近い伸びを見せています。

単体での数字はそれぞれスライドのとおりです。持分法適用会社は3社ありますが、こちらでマイナス1億4,300万円となりました。特に新設した2社についてはまだ投資フェーズですので、少し赤字が先行しています。

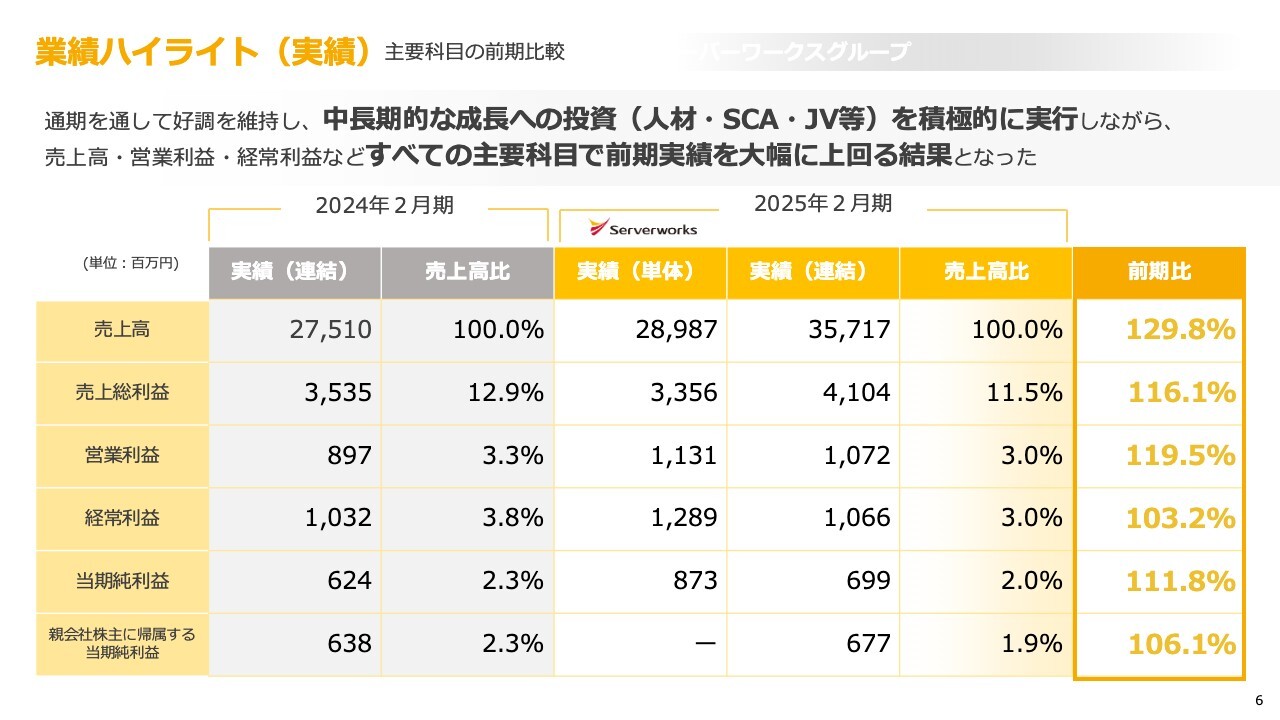

業績ハイライト(実績)主要科目の前期比較

こちらのスライドは、単体・連結それぞれにおいて、主要な科目が前年同期比でどのように変化しているかを示したものです。ご覧のとおり、売上高・営業利益どちらも成長していますが、経常利益だけ前年同期に比べて低い成長となっています。

単体の経常利益は12億8,900万円としっかりと成長できていますが、先ほどもお話ししたとおり、まだ投資フェーズのジョイントベンチャーが何社かあります。このような損失を一部取り込んで、最終的には前期比103.2パーセントとなりました。

一方で、このような中長期的な成長投資を実行しつつも、すべての主要科目で前年同期を上回る結果になったと、私どもとしては認識しています。

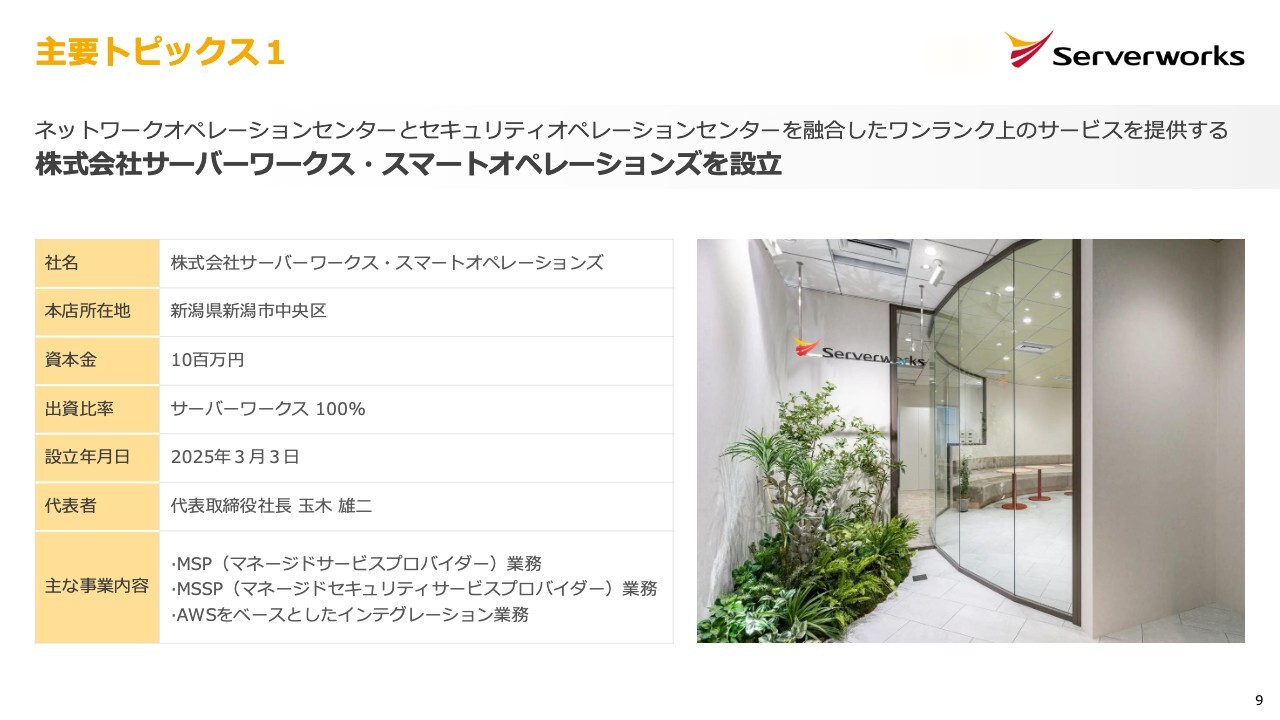

主要トピックス1

昨年度の主要なトピックスについてご紹介します。1つ目が、サーバーワークス・スマートオペレーションズの設立です。

これまでもクラウドの保守・運用サービスは提供していましたが、昨今の「セキュリティサービスも24時間365日の体制で提供してほしい」というニーズが高まっています。このような需要にお応えするために、新潟でサーバーワークス・スマートオペレーションズを設立しました。

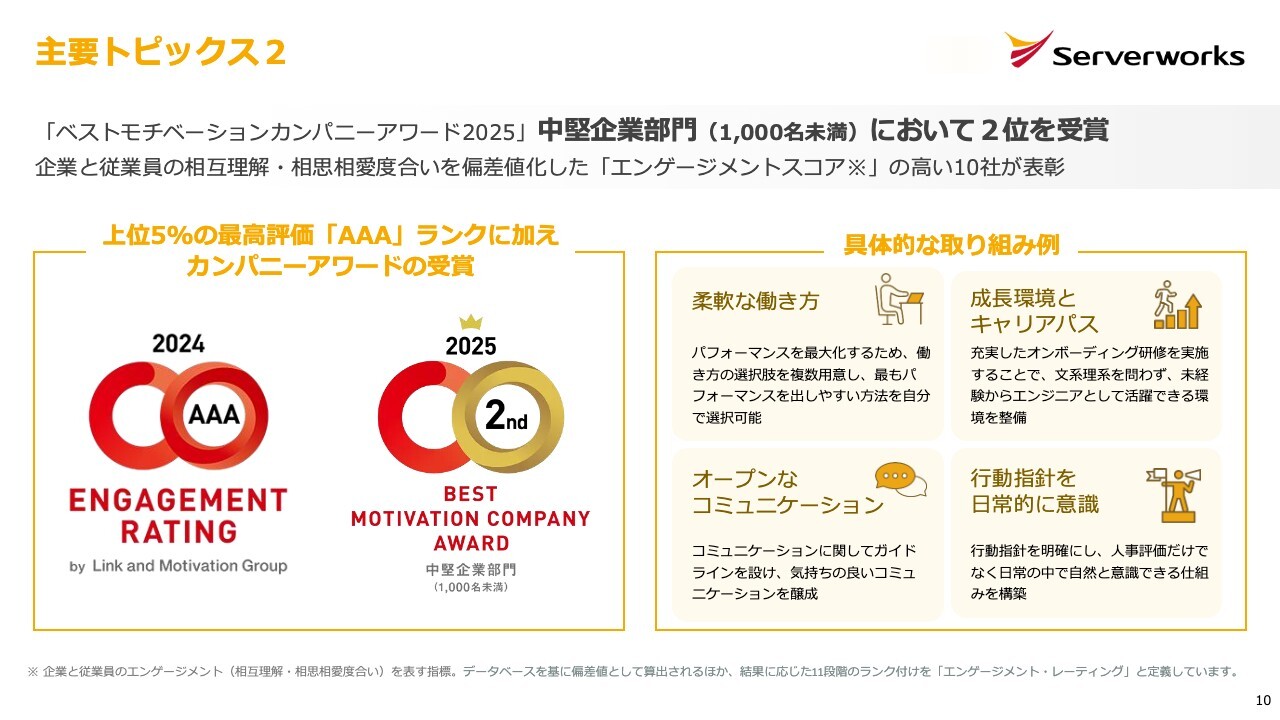

主要トピックス2

2つ目に、リンクアンドモチベーションさまが提供する「ベストモチベーションカンパニーアワード2025」の中堅企業部門において、2位を受賞しました。このようなエンゲージメントサーベイを通じ、当社が健全な組織運営ができているという認識が広がることにより、優秀な人材の獲得にもつながっていくものと期待しています。

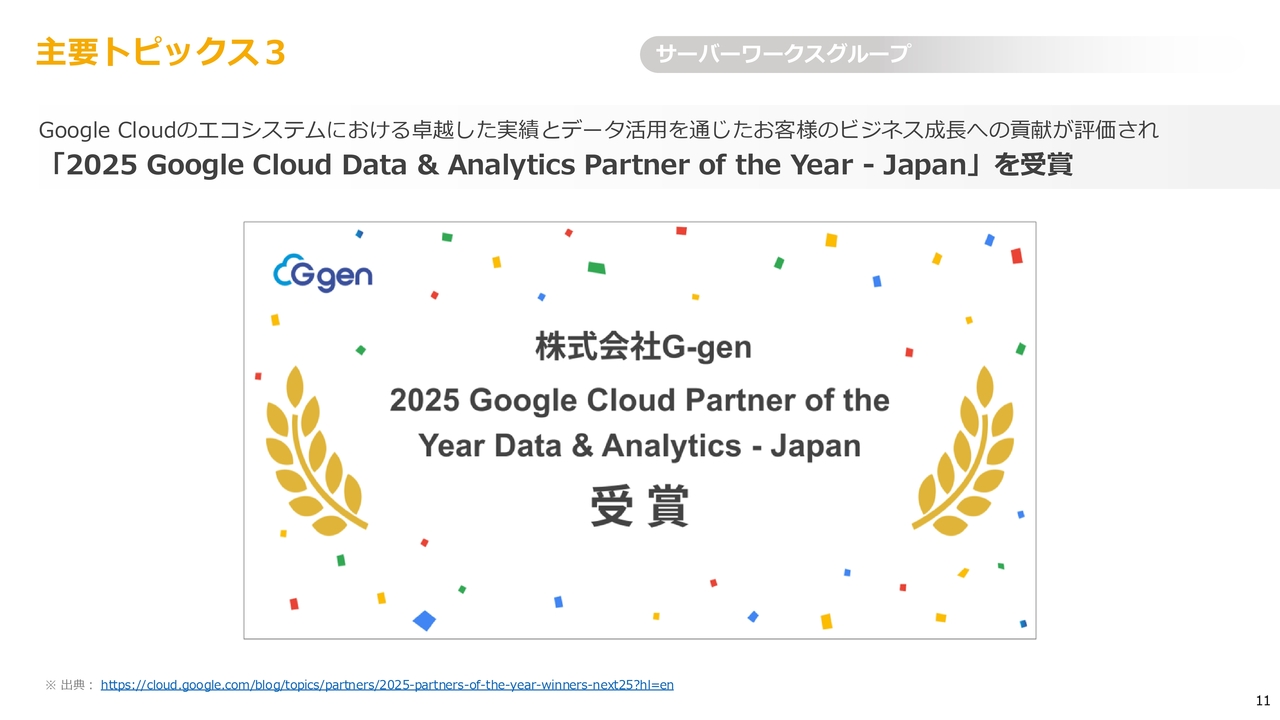

主要トピックス3

3つ目に、子会社のG-genが「Google Cloud」において、データアナリティクスのパートナーオブザイヤーを受賞しました。

G-genは現在、「Google Cloud」の分野でプレゼンスが非常に高まっており、このようなアワードの獲得でさらに事業の成長に弾みがつくものと期待しています。

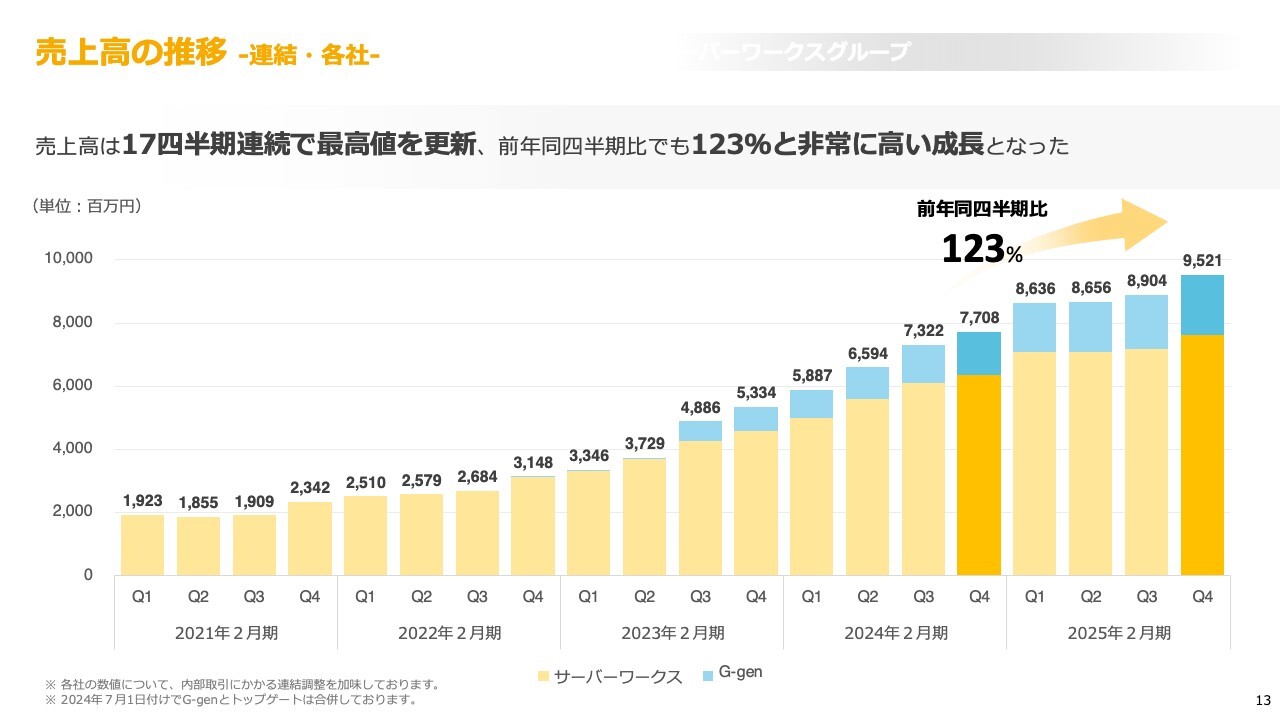

売上高の推移 -連結・各社-

2025年2月期の業績について、細かい数字も交えながらご説明します。こちらのスライドは、四半期ごとの売上高の推移です。

ご覧のとおり、サーバーワークス、G-gen、どちらも順調な成長を続けており、直近の第4四半期で見ると前年同期比123パーセントという、高い成長を維持できていることがおわかりいただけると思います。

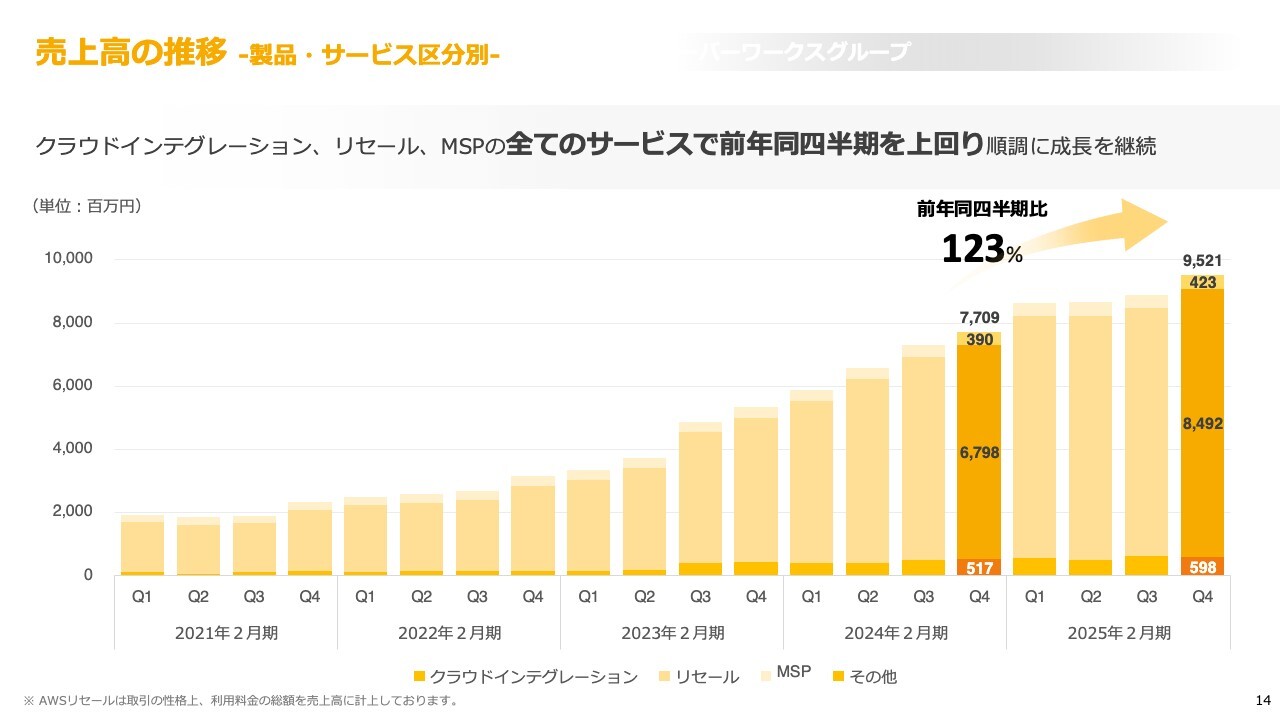

売上高の推移 -製品・サービス区分別-

こちらのスライドは、主要3サービスであるクラウドインテグレーション、リセール、MSPの売上高を四半期ごとに切ったものです。ご覧のとおり、どの分野も順調に成長できていることがおわかりいただけると思います。

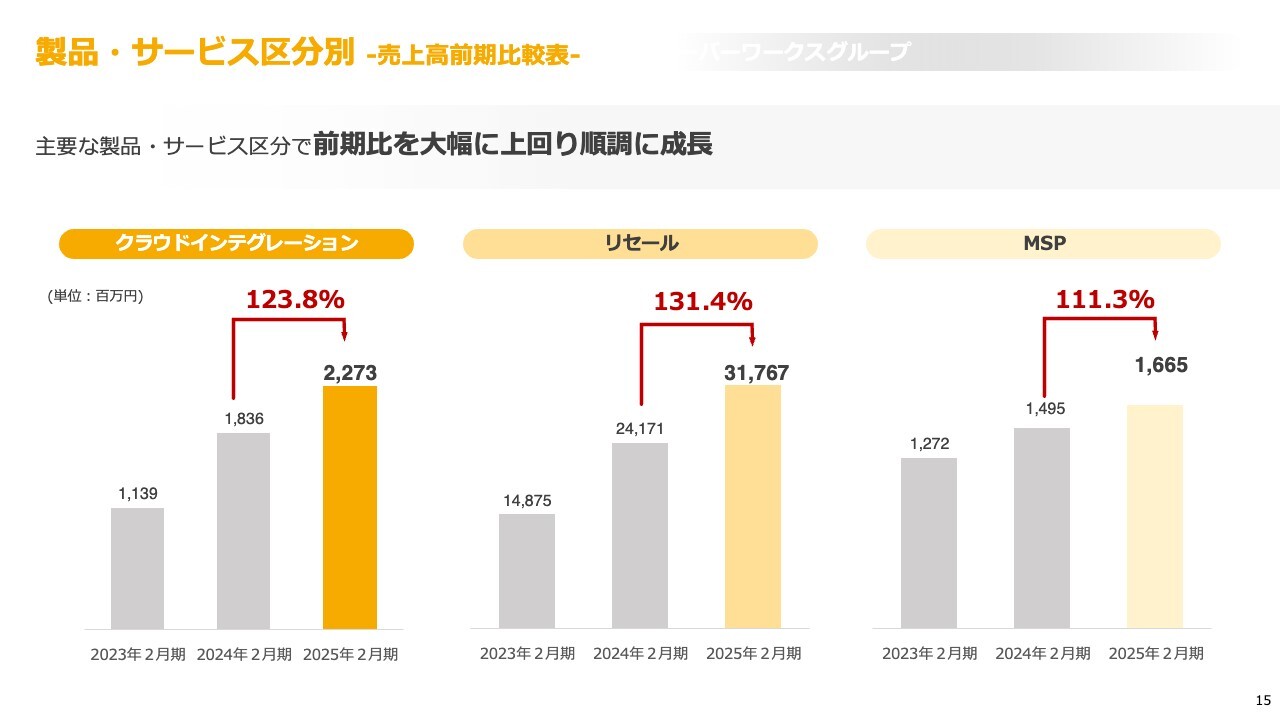

製品・サービス区分別 -売上高前期比較表-

こちらのスライドは、主要3サービスの売上高を年単位で示したものです。ご覧のとおり、高い数値を継続できていることがおわかりいただけるかと思います。

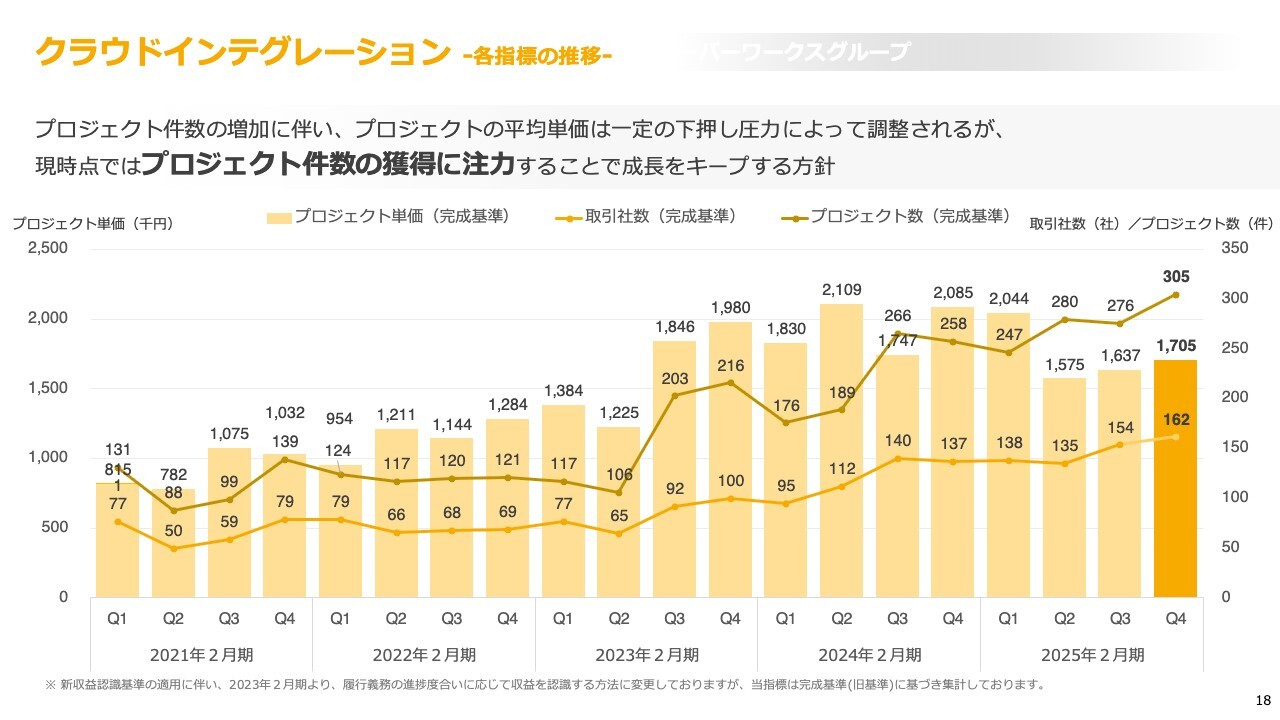

クラウドインテグレーション -各指標の推移-

こちらのスライドは、クラウドインテグレーションを決定する2つの要素である、プロジェクト数とプロジェクト単価の推移を示したものです。ご覧のとおり、プロジェクト単価はあまり上がっていない状況ですが、これは会社が意図した結果です。

理由としては、プロジェクトをあまり大きくしないことによって、その分プロジェクトの工期も短くなります。それにより、後続となるリセール、MSPの売上を早く上げることができるためです。このようなオペレーションは、今後もしばらく継続していきたいと考えています。

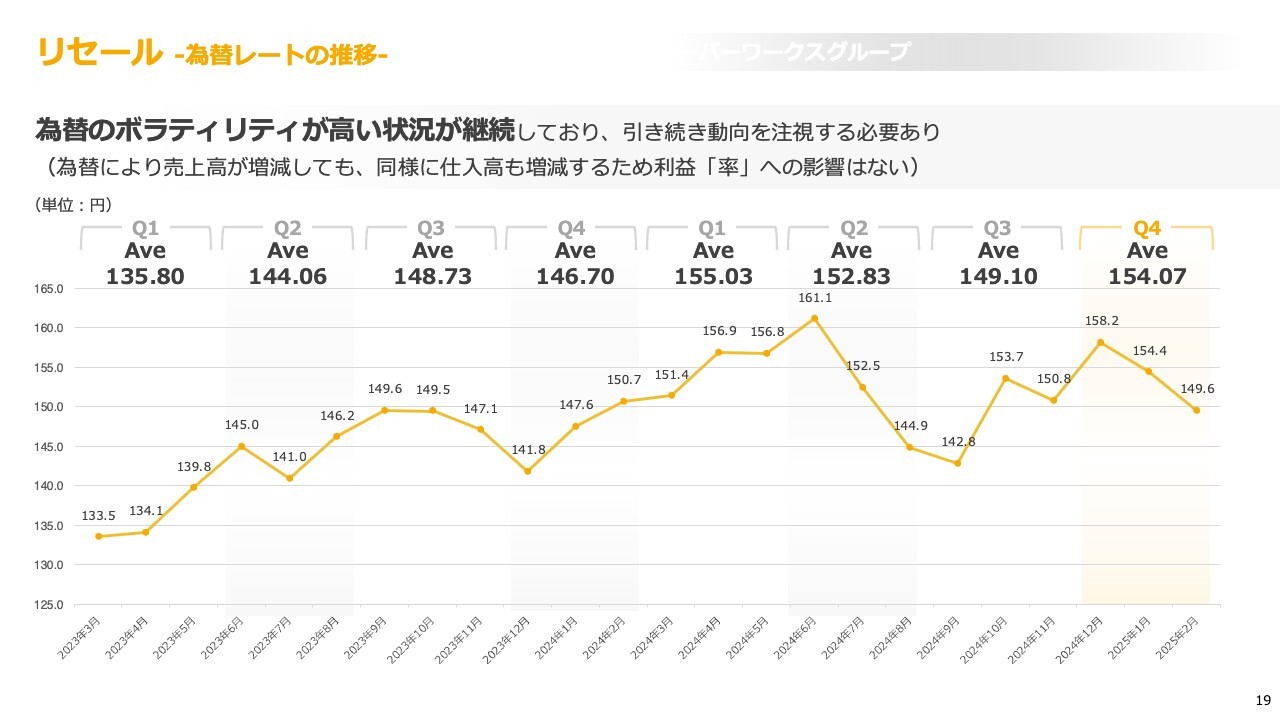

リセール -為替レートの推移-

リセールの状況です。みなさまご承知のとおり、為替のボラティリティが非常に高い状況が続いています。スライドのチャートは、それぞれの期間における円ドルの為替レートの推移です。

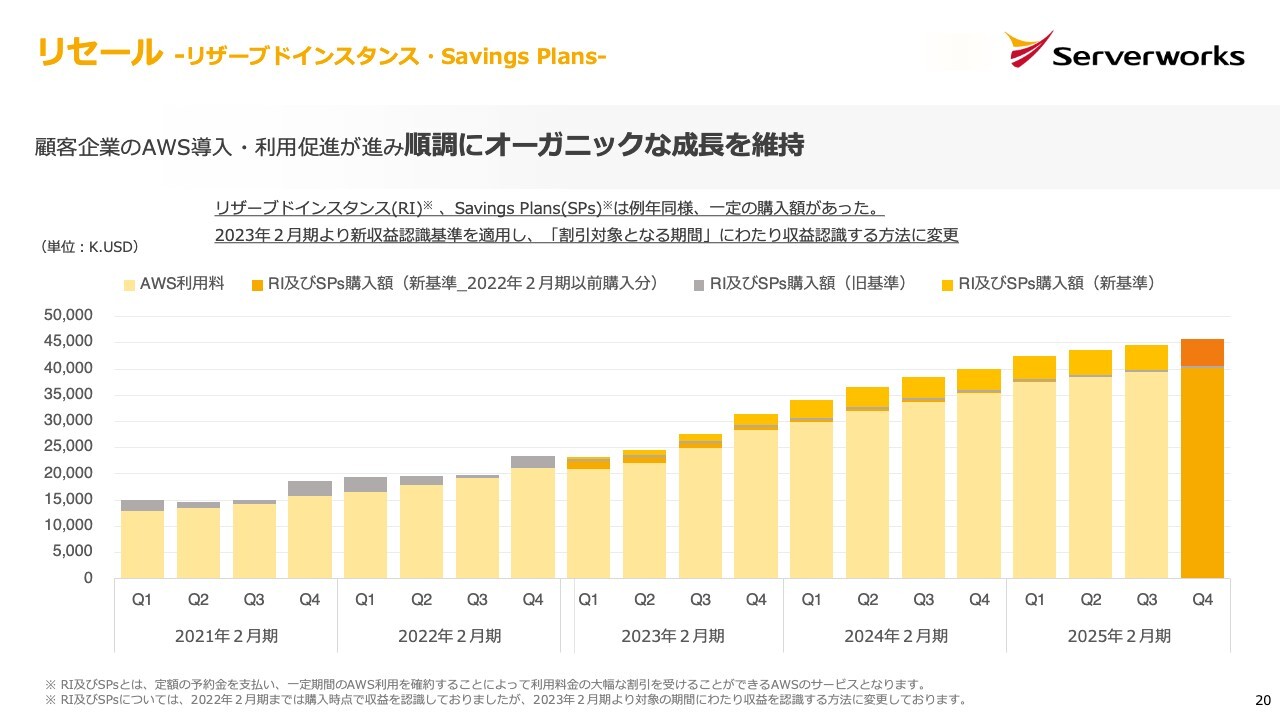

リセール - リザーブドインスタンス・Savings Plans-

チャートは、為替に関係のないドルベースのリセールの売上高を示したものです。ご覧のとおり、順調な成長を続けていることが見て取れます。

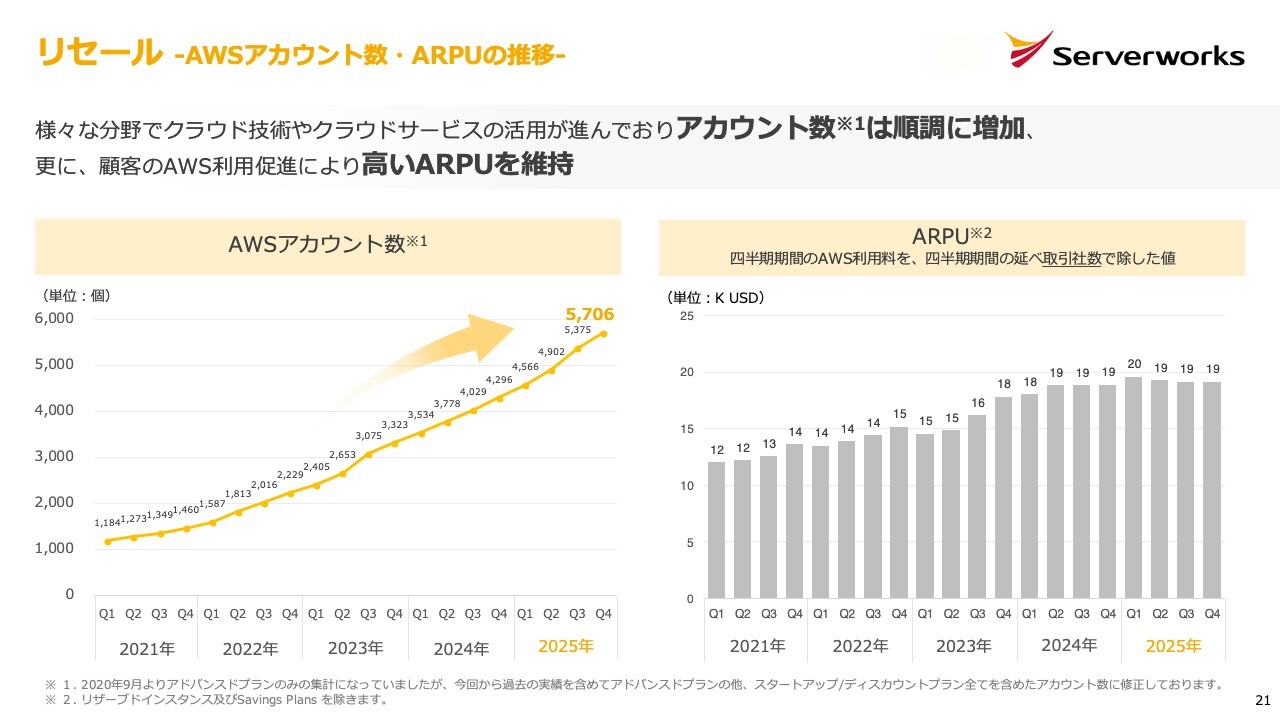

リセール -AWSアカウント数・ARPUの推移-

リセールの売上高を決定する単価とアカウント数の推移です。アカウント数については、ご覧のとおり順調に伸びています。単価については、過去の決算説明会でも何度かお話ししているとおり、抑制してこのくらいの金額で流れるようにしています。

為替のボラティリティのお話もありましたが、昨今は円安の状況が続いており、「海外製のクラウドは割高なのではないか?」という意見を見聞きするようになってきました。このような状況に対して、私たちはクラウドの無駄な利用を抑えるアドバイスを提供し、お客さまが不必要なクラウド利用を抑制できるための活動を続けることによって、単価上昇を抑えられているものと理解しています。

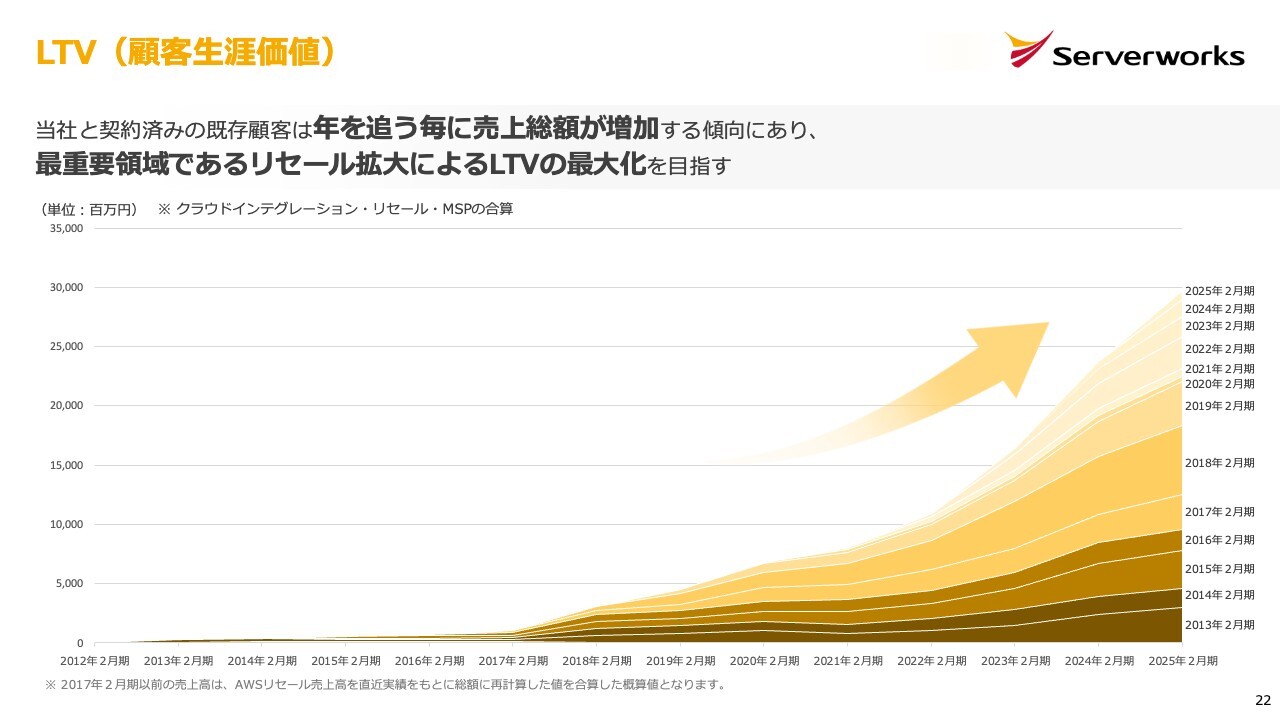

LTV(顧客生涯価値)

このような取り組みが奏功し、スライドのとおり、どの年度にご契約くださったお客さまもそれぞれ少しずつ利用量を増やし、結果としてこのようなきれいな成長曲線が描けているものと理解しています。

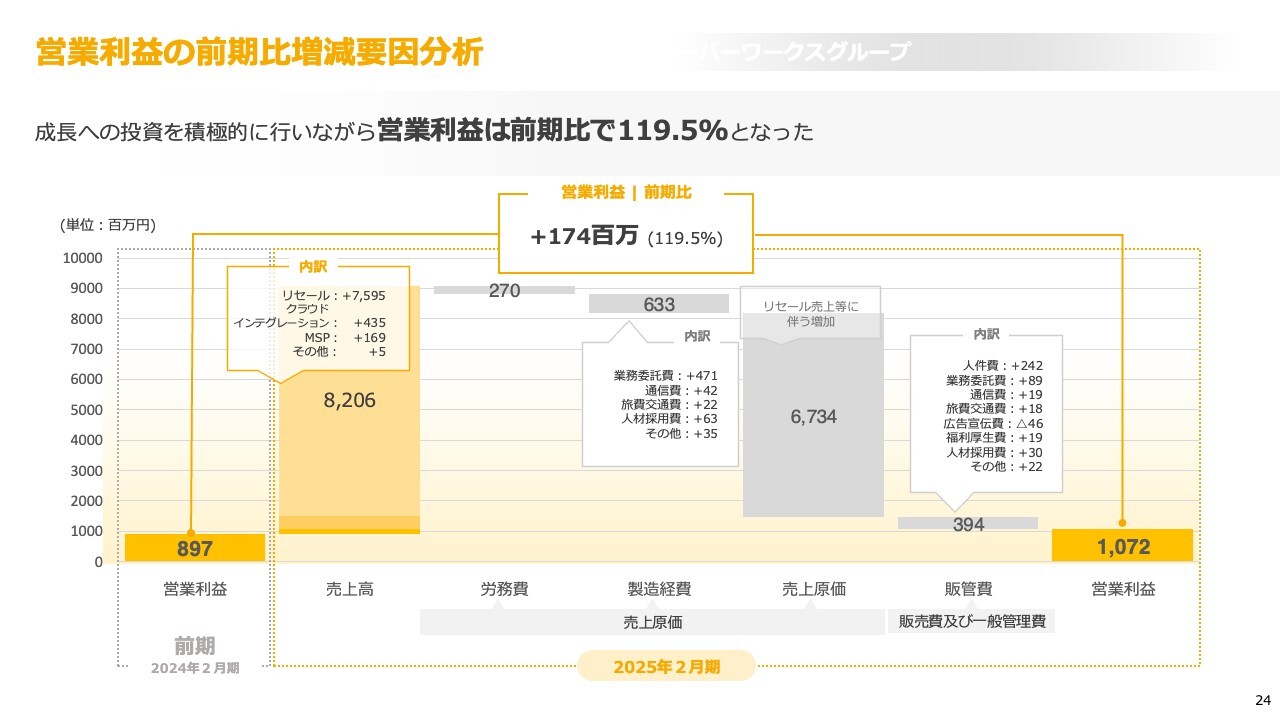

営業利益の前期比増減要因分析

決算説明資料には、営業利益の前期比較の要因分析も掲載しています。必要に応じて、当社のホームページよりダウンロードし、分析にご活用いただければと思います。

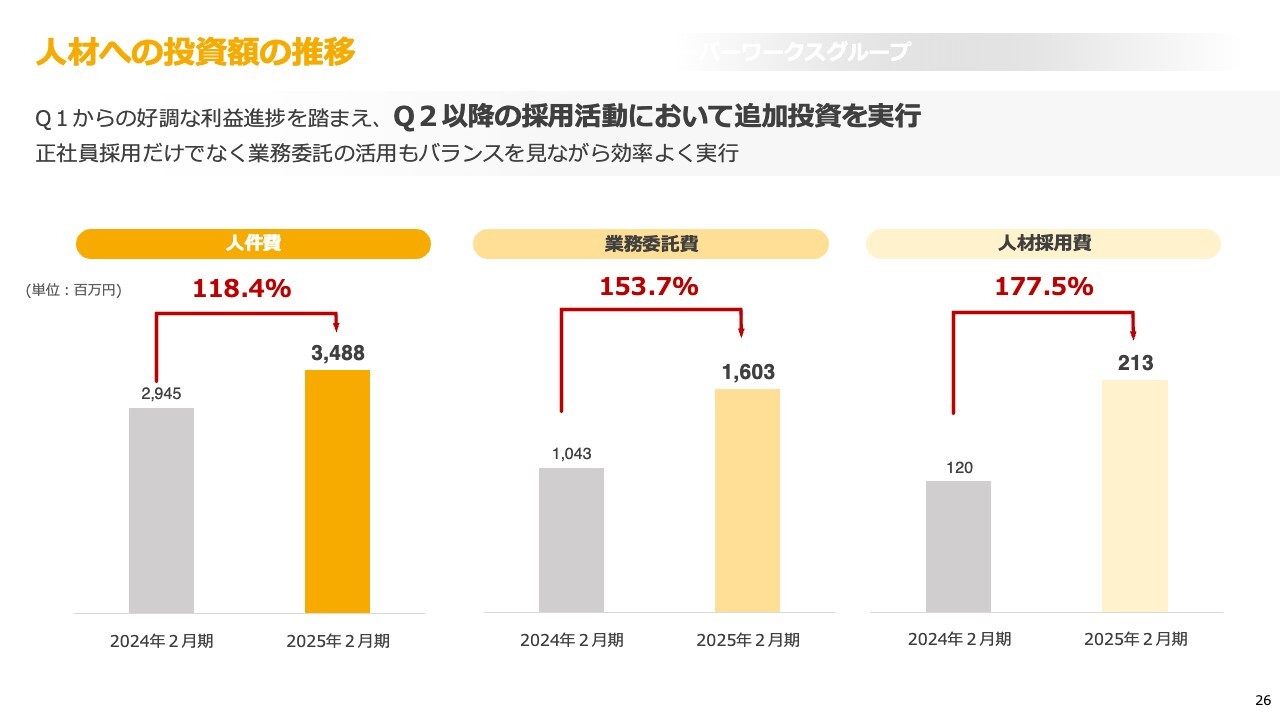

人材への投資額の推移

人材面についてもご説明します。これまでも、当社では人材に積極投資をしているとお伝えしてきましたが、具体的にどのような分野にどのようなコストを投じているかを示したのがこちらのスライドです。

今後も当社ではバランスよく人材投資を続けることで、優秀な人材確保につなげていきたいと考えています。

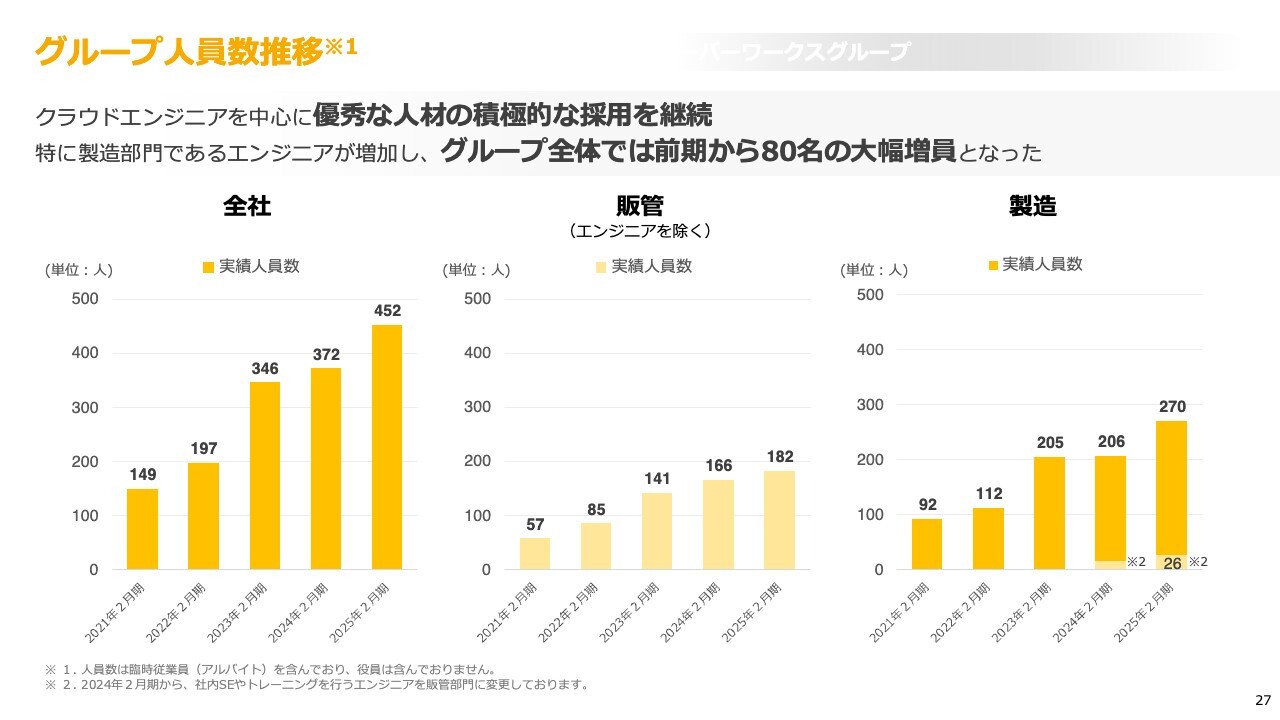

グループ人員数推移

このような投資により人材採用は順調に進捗し、グループ全体では80名の増員が実現できています。

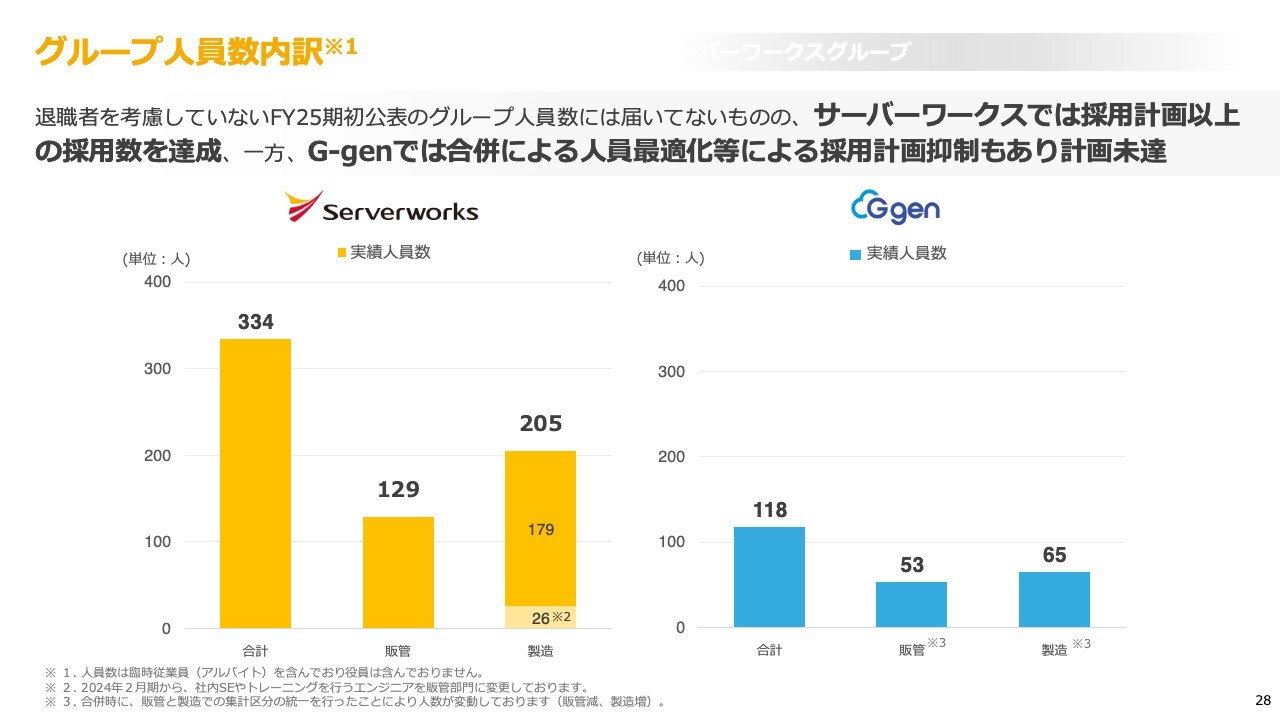

グループ人員数内訳

こちらのスライドは、会社ごとの人員数です。サーバーワークスは計画どおり採用できていますが、G-genでは一部採用の抑制等もあり、計画未達となっています。ただし、十分に巻き直し可能なものと認識しています。

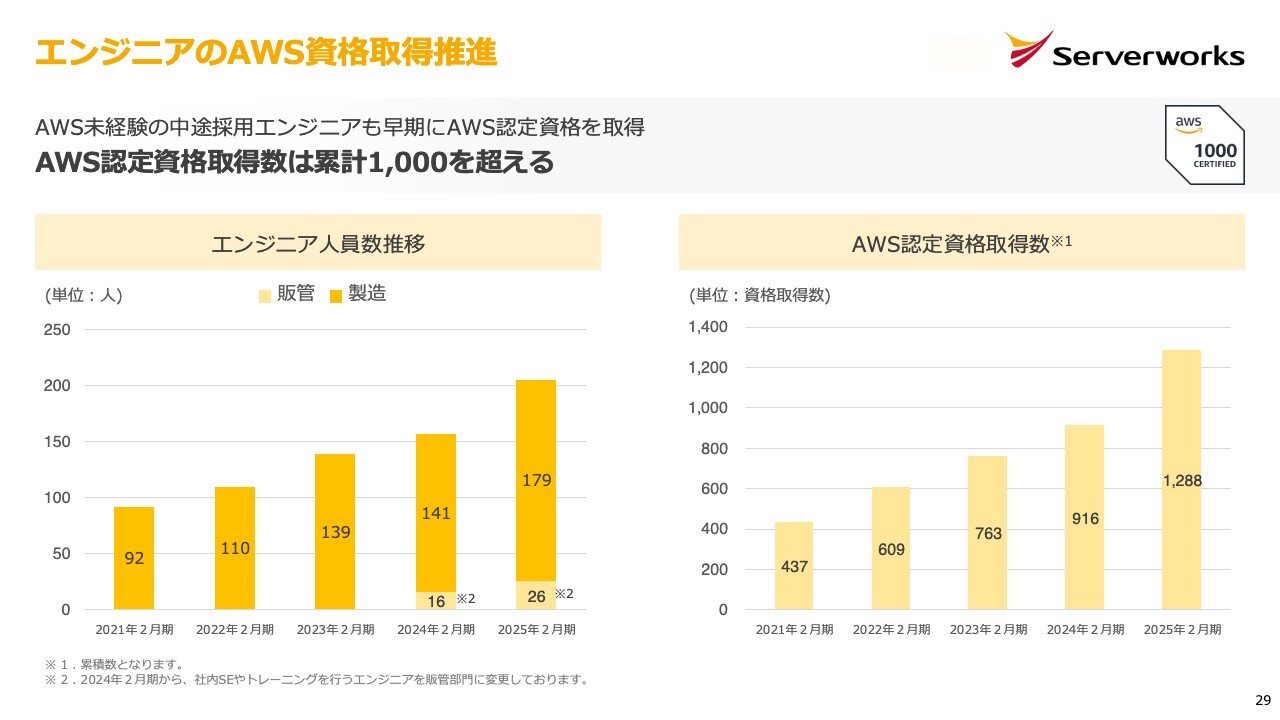

エンジニアのAWS資格取得推進

エンジニアによる資格の取得も順調に進んでいます。当社のケイパビリティを対外的に公表するという観点でも、意味のある数字になっていると理解しています。

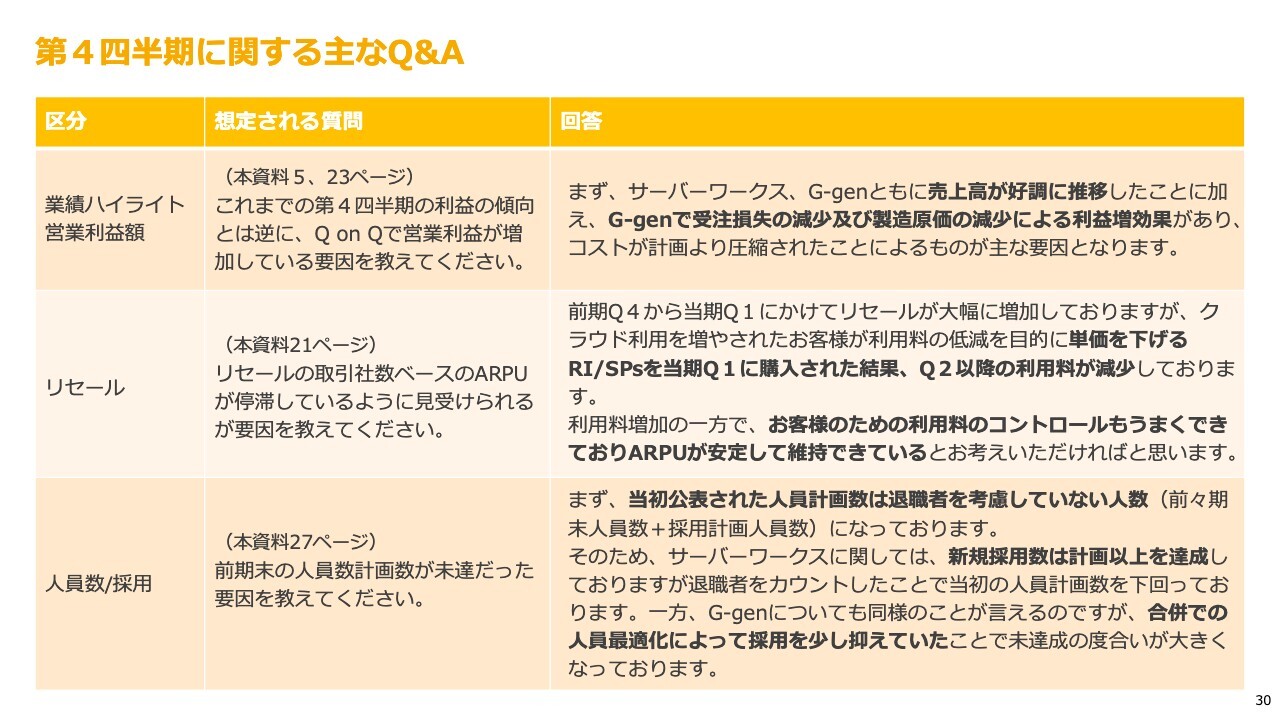

第4四半期に関する主なQ&A

今回の決算を受けて、投資家・株主のみなさまからいただくであろうご質問については、事前にこちらのスライドにご用意しています。もし、こちら以外のご質問等があれば、遠慮なくお問い合わせください。

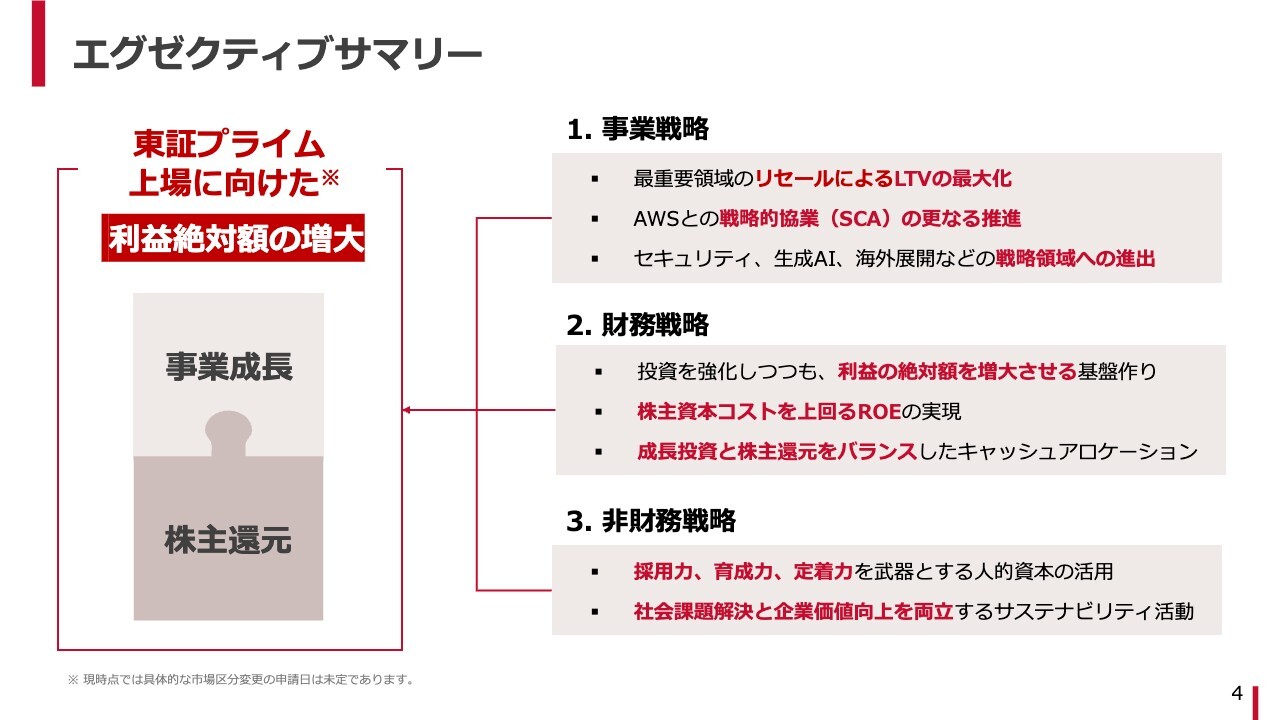

エグゼクティブサマリー

FY26からFY28に向けての「サーバーワークス中期経営方針」についても、私からご説明します。

まずはサマリーです。当社としてはこの3年間、東証プライム上場に向けた利益の絶対額の増大を大きな方向性として目指していきます。

事業戦略としては、最重要領域であるリセールによるLTVの最大化、AWSとのSCAのさらなる推進、また、セキュリティサービス、生成AI関連サービス、海外事業などの戦略領域への進出を図っていきます。

財務戦略としては、当社は成長市場にいますので、投資も継続していきますが、今後は成長投資一辺倒ではなく、利益の絶対額を増大させる基盤作りにも取り組んでいきます。その目安として、株主資本コストを上回るROEを実現することと、成長投資と株主還元をバランスした財務戦略を実行していきます。

非財務戦略としては、採用力、育成力、定着力を武器とする人的資本の活用、社会課題解決と企業価値向上を両立するサステナビリティ活動に力を入れていく所存です。

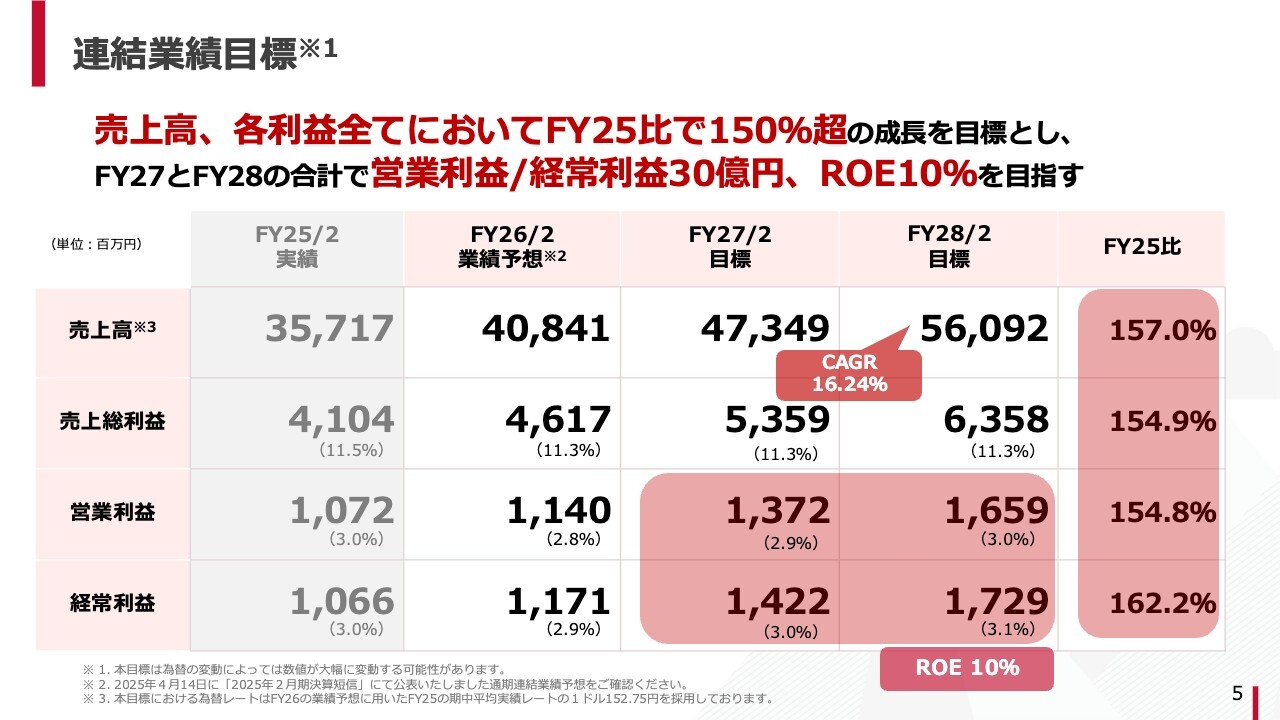

連結業績目標

この3つの戦略を柱とし、FY28には売上高560億円、経常利益17億円、FY25比でそれぞれ150パーセント超の成長を実現していきたいと考えています。また、FY27、FY28の合計で、営業利益・経常利益ともに30億円超の利益を目指します。

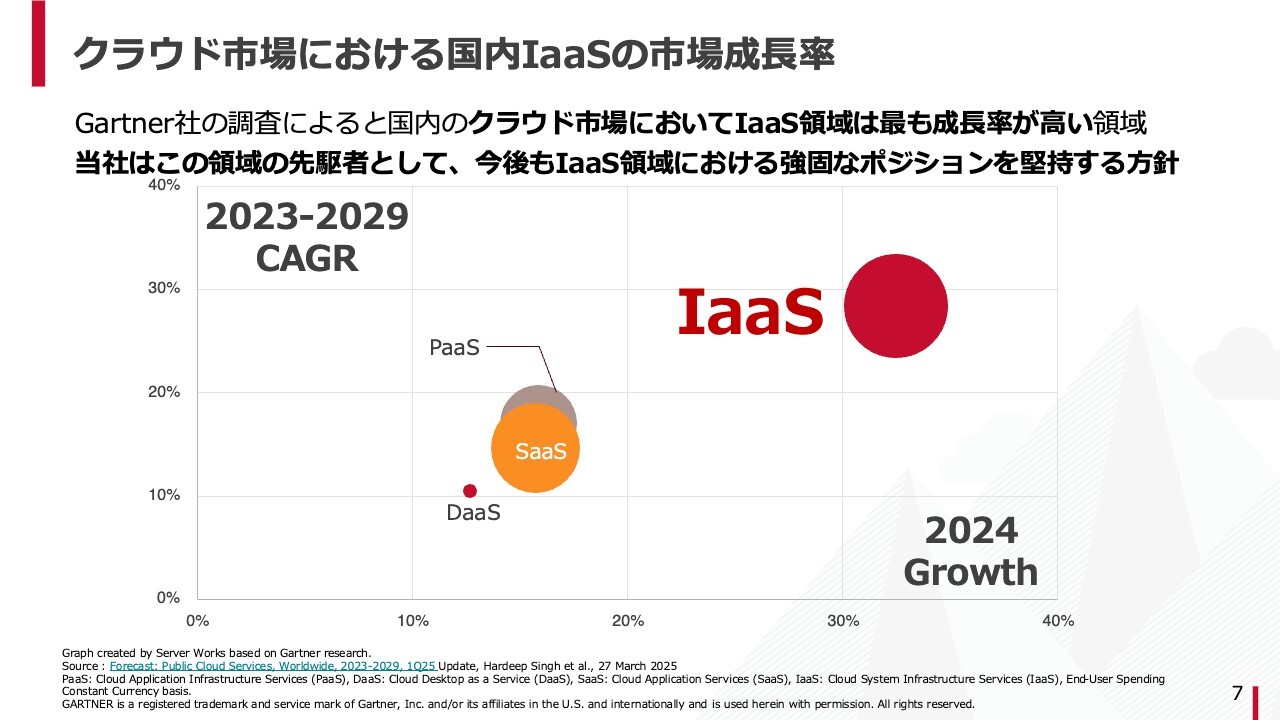

クラウド市場における国内IaaSの市場成長率

事業戦略についてもご説明します。先ほど、当社は成長市場にいるとお伝えしましたが、これを裏付けるデータがあります。

Gartnerさまの調査によると、向こう5年間のITセクターにおいて、最も成長するマーケットがIaaSであるというデータが出ています。当社はIaaSの市場の最先駆者ですので、今後もこの領域における強固なポジションを堅持していきたいと考えています。

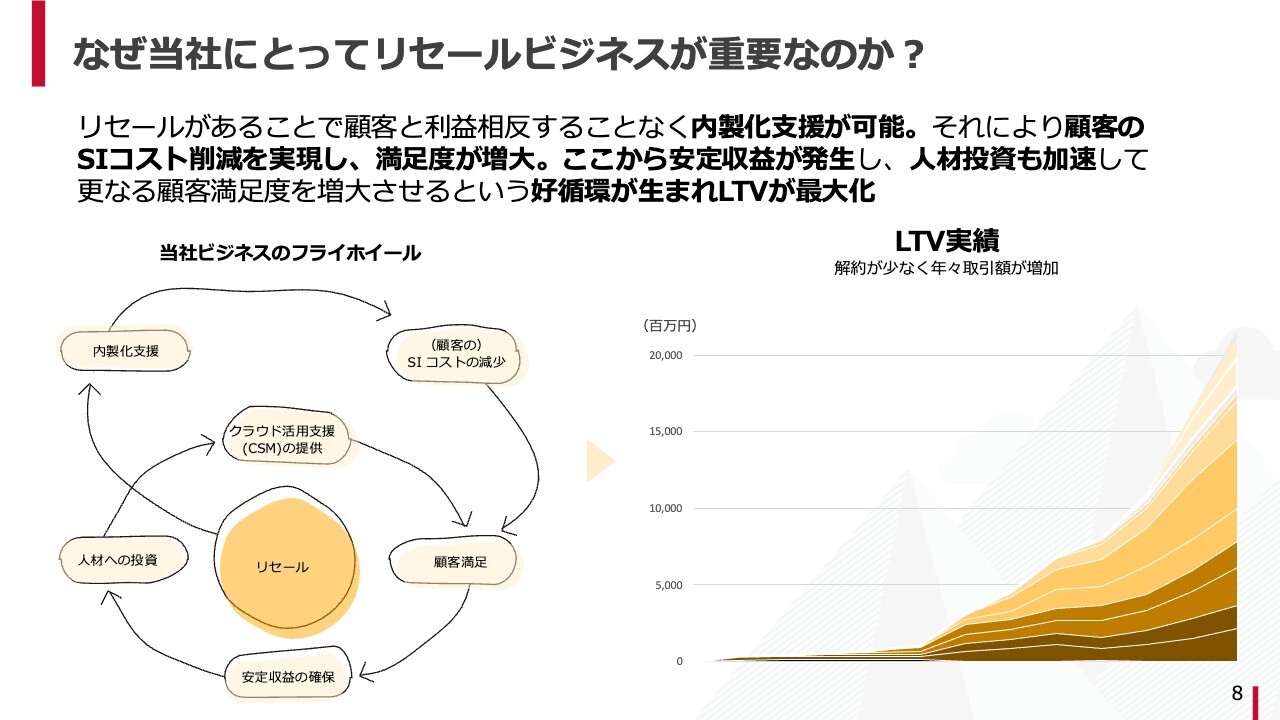

なぜ当社にとってリセールビジネスが重要なのか?

一方で、リセールはその性格上、どうしても利益率が限定的なビジネスでもあります。

今回の中期経営方針で掲げた「利益の絶対額を増大させる」という方向性からすると、リセールビジネスにそこまで固執しなくてもよいのではないかという疑念がある方もいるかもしれません。その問いに対する回答が、こちらのスライドです。

私たちのビジネスはリセールが起点になっています。これがあるからこそ、お客さまと利益相反することなく内製化の支援をすることができます。

お客さまは私どもにSIをオーダーしなくても、クラウドの利用量を増やすことができます。それにより、結果的に私たちの収益につながるため、私たちも積極的に内製化支援ができるようになります。それがお客さまのSIコストの減少につながり、お客さまの満足にもつながっていきます。

このような満足があるからこそ安定収益になっていき、この安定収益を原資として人材投資が可能になります。そして、優秀な人材を確保できているからこそ、決算説明でもお話ししたように、例えばクラウドの利用量をセーブするといったコンサルティングサービスが実現できるようになります。

これらがあるからこそ、また顧客満足につながっていきます。このような良いサイクルが実現できているわけです。

このサイクルをフライホイールと呼びますが、これを実現するためにはやはりリセールがコアになっています。このフライホイールの結果によって、高いLTVが実現できているものと私どもは認識しています。

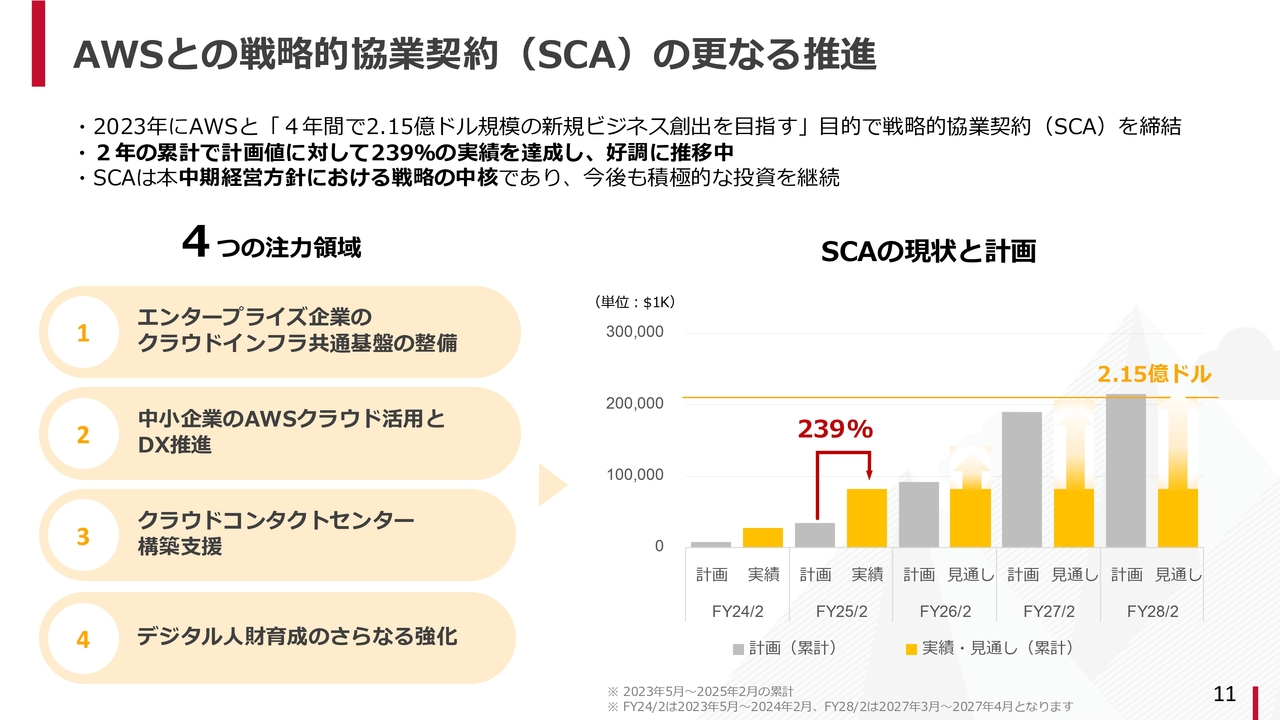

AWSとの戦略的協業契約(SCA)の更なる推進

リセールビジネスをさらに成長させる推進剤として、SCAという契約が非常に重要であると認識しています。AWSさまとは、4年で2億1,500万ドル規模の新規ビジネスを目指していくというイメージでスタートしていますが、2年累計で計画に対して239パーセントと非常に好調に推移しています。

中期経営方針においても、SCAを戦略の中核と位置づけており、今後もAWSさまとの良好な関係をもとにSCAをさらに推進していきたいと考えています。

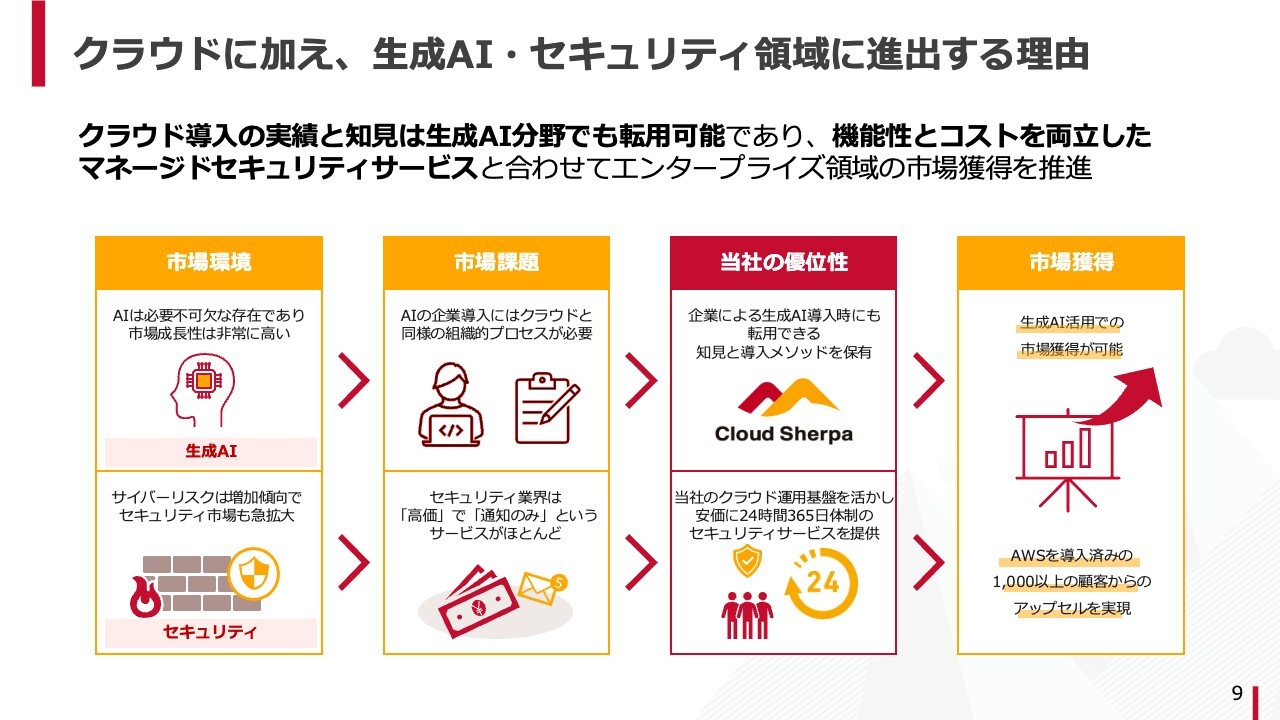

クラウドに加え、生成AI・セキュリティ領域に進出する理由

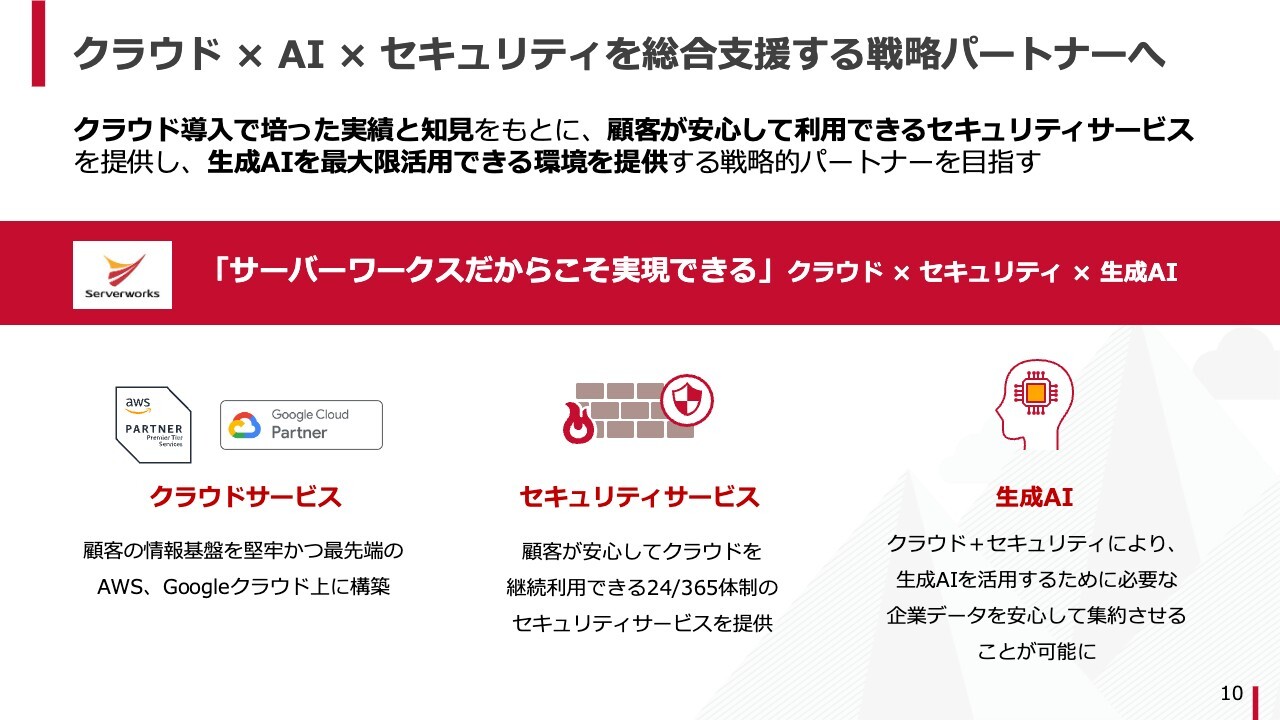

当社では今後、クラウドに加えて、生成AIやセキュリティサービスの領域も積極的に支援していきたいと考えています。当社としては、クラウド、生成AI、セキュリティの3つは不可分なものと認識しています。

みなさまご承知のとおり、最近はサイバーリスクが増大傾向です。ランサムウェアの被害なども広がっている状況ですが、一方で、セキュリティ業界には非常に高価にもかかわらず通知しかいかないようなサービスが非常に多くあります。

先ほど、サーバーワークス・スマートオペレーションズのお話をしたように、このような状況に対して、当社がすでに持っているクラウド運用基盤を活かし、安価に24時間365日体制のセキュリティサービスを提供することができます。

これにより、お客さまはクラウドだけでなく、その上に乗る生成AIのデータやアプリケーションなども安心して利用できる環境が整うという目論見です。

生成AI市場については、当然、成長可能性が非常に高いと考えています。一方で、企業でAIを本格的に導入するには、クラウドと同様の組織的なプロセスが必要だというのが私どもの理解です。

クラウドの導入に際しては、さまざまな部署で乱立しているクラウドを統合管理して、ガバナンス、セキュリティ、コストの最適化も両立するような仕組みが必要になってきます。これと同じことが、生成AIの世界でも言えると思います。

私どもは、クラウドにおいてはすでに「Cloud Sherpa」という導入メソッドを持っていますが、生成AIの導入でも必ず同じことが起きます。このノウハウを転用することにより、お客さまが企業で安心して生成AIを使う環境が整うものと理解しています。

クラウド × AI × セキュリティを総合支援する戦略パートナーへ

先ほどお話ししたとおり、クラウド、生成AI、セキュリティの3つは不可分であり、この3つがセットになって初めて、企業のみなさまが生成AIのパワーを、本当の意味でビジネスに活かすことができます。サーバーワークスとしては、そのための戦略パートナーを目指していきたいと考えています。

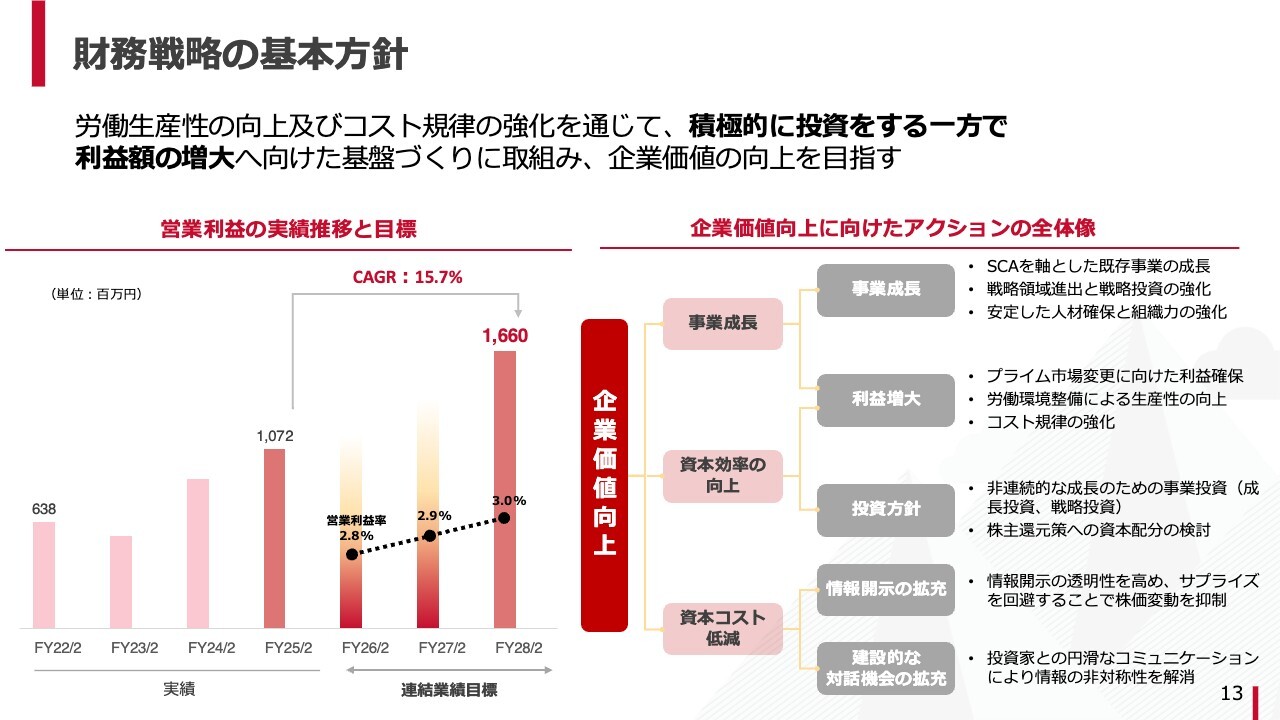

財務戦略の基本方針

財務戦略についてご説明します。基本方針としては、生産性の向上、コスト規律の強化を通じて、これまで同様に積極投資は継続しますが、利益の絶対額を増大させていきます。

今までと違うアクションとしては、投資方針が挙げられます。これまでは成長投資一辺倒でしたが、今後は株主還元にもしっかりと力を入れていく方向性に改めていきます。

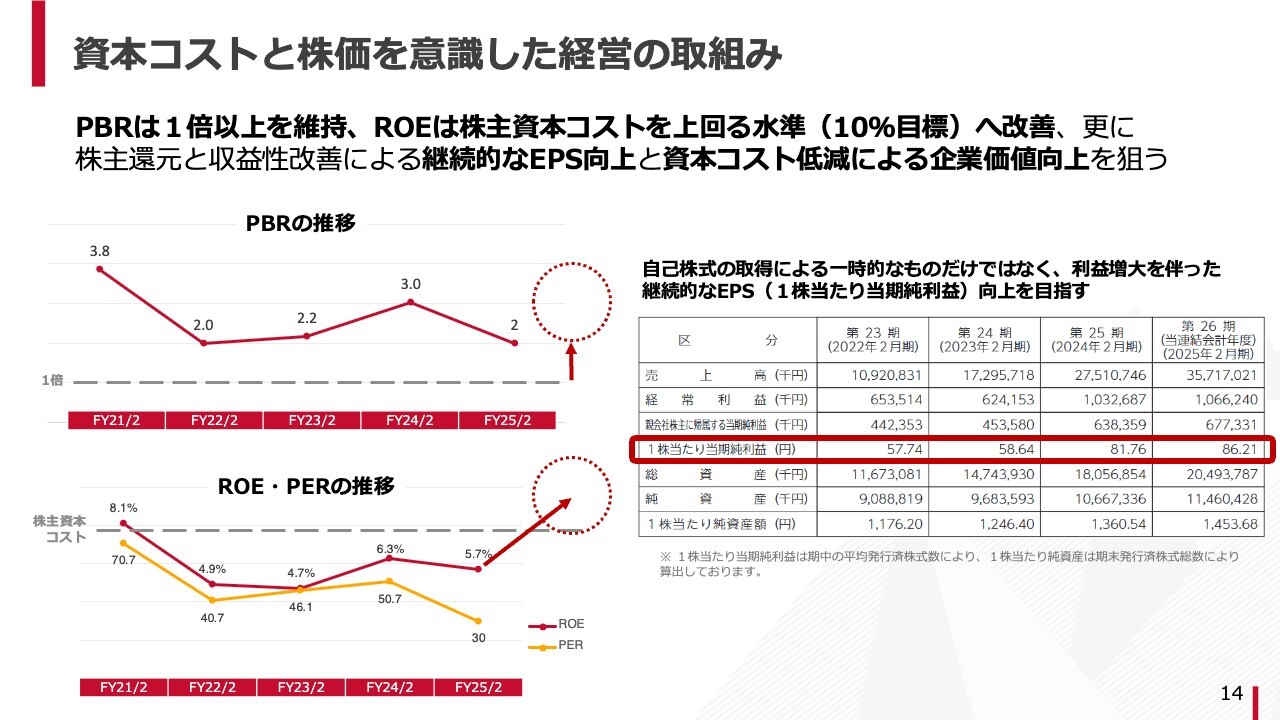

資本コストと株価を意識した経営の取組み

資本コストと株価を意識した経営にも力を入れていきます。PBR1倍は当然ですが、ROEも株主資本コストを上回る水準へ改善していくことを目指し、株主還元と収益性改善を両立することにより、企業価値向上を図っていく方針です。

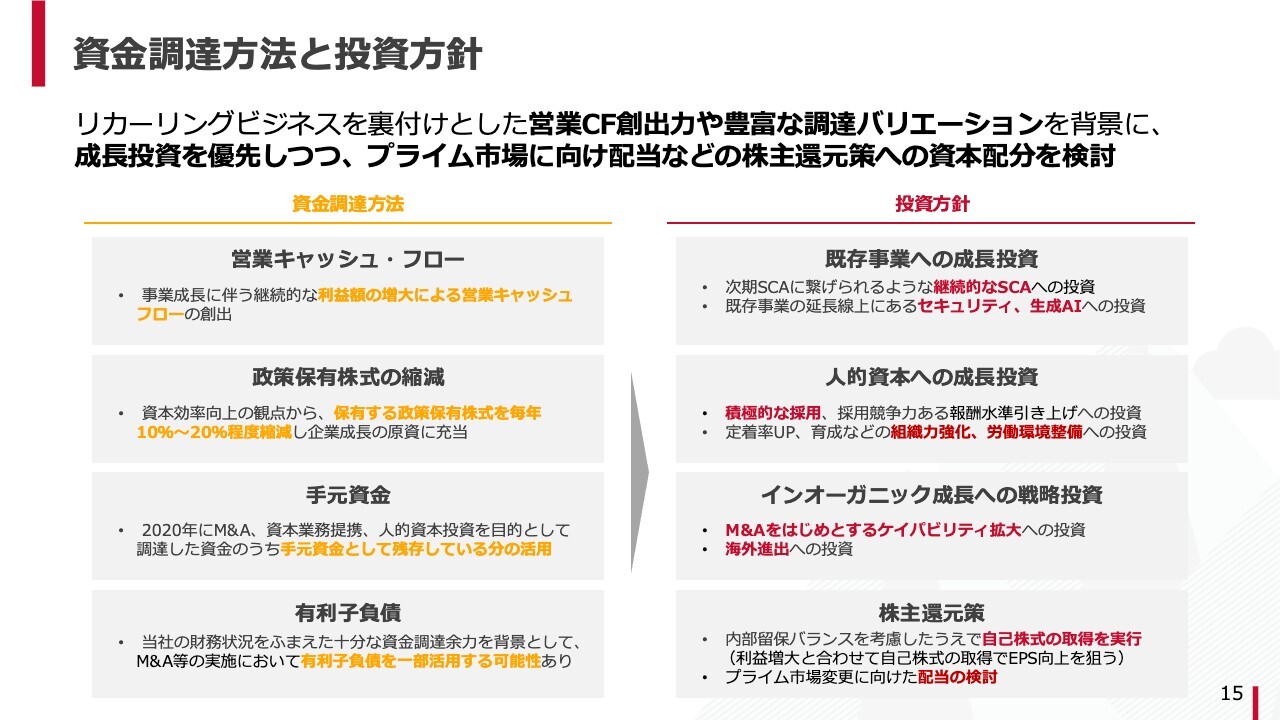

資金調達方法と投資方針

資金調達方法と投資方針についてです。これまでどおり、事業への成長投資と人的資本への成長投資は続けていきます。これに加えて、今までと違うのがスライド右下の2つです。

1点目としては、これまで以上にインオーガニックの非連続的な成長が見込める分野、具体的にはM&Aや海外進出などに資金を投じていきたいと考えています。

2点目は株主還元です。これまでもすでに自己株の取得を一部実行していますが、これにとどまらず今後は配当についても検討していきます。

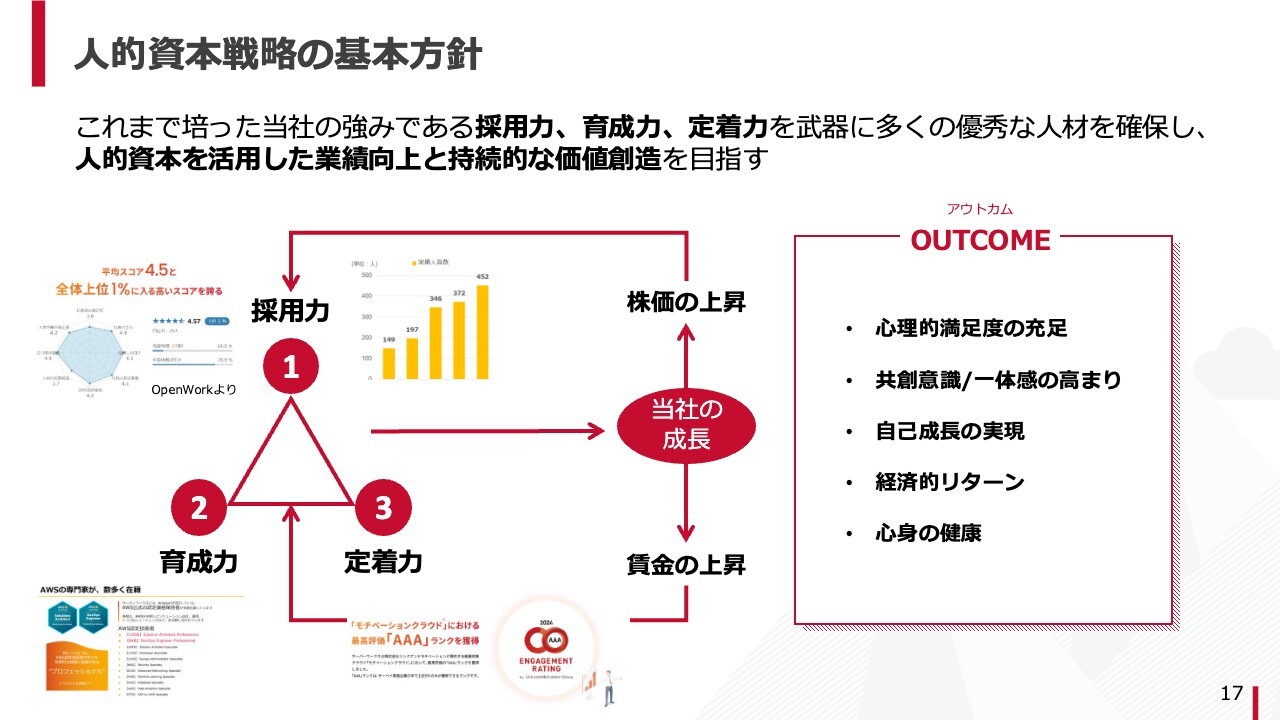

人的資本戦略の基本方針

非財務戦略についてご説明します。人的資本戦略の基本方針としては、当社の強みである採用力、育成力、定着力を武器に、多くの優秀な人材を確保し、人的資本を活用した業績向上と持続的な価値創造を目指します。

採用力については、企業版の「食べログ」と言えるような社員口コミサイトにおいて、非常に高いスコアを獲得できています。このような採用力を武器に、しっかりと育成することが定着力につながり、これが企業の成長につながり、結果として株価や企業価値の向上にもつながっていくと認識しています。

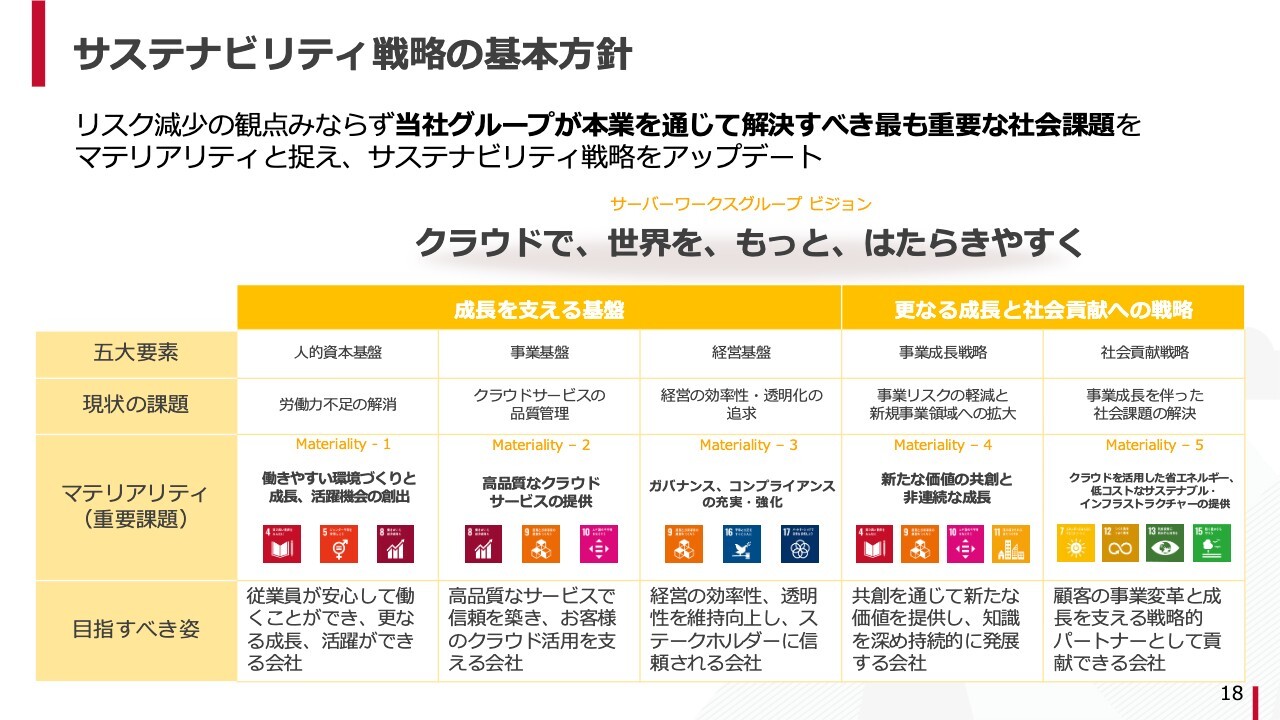

サステナビリティ戦略の基本方針

サステナビリティ戦略の基本方針です。リスク減少のみならず、本業を通じて解決すべき重要な社会課題をマテリアリティと捉え、アップデートしています。

昨今、こうした取り組みに対して、一部で逆風となる要素も取り沙汰されていますが、当社としては重要な戦略の一部と認識して、粛々と実行していきたいと考えています。

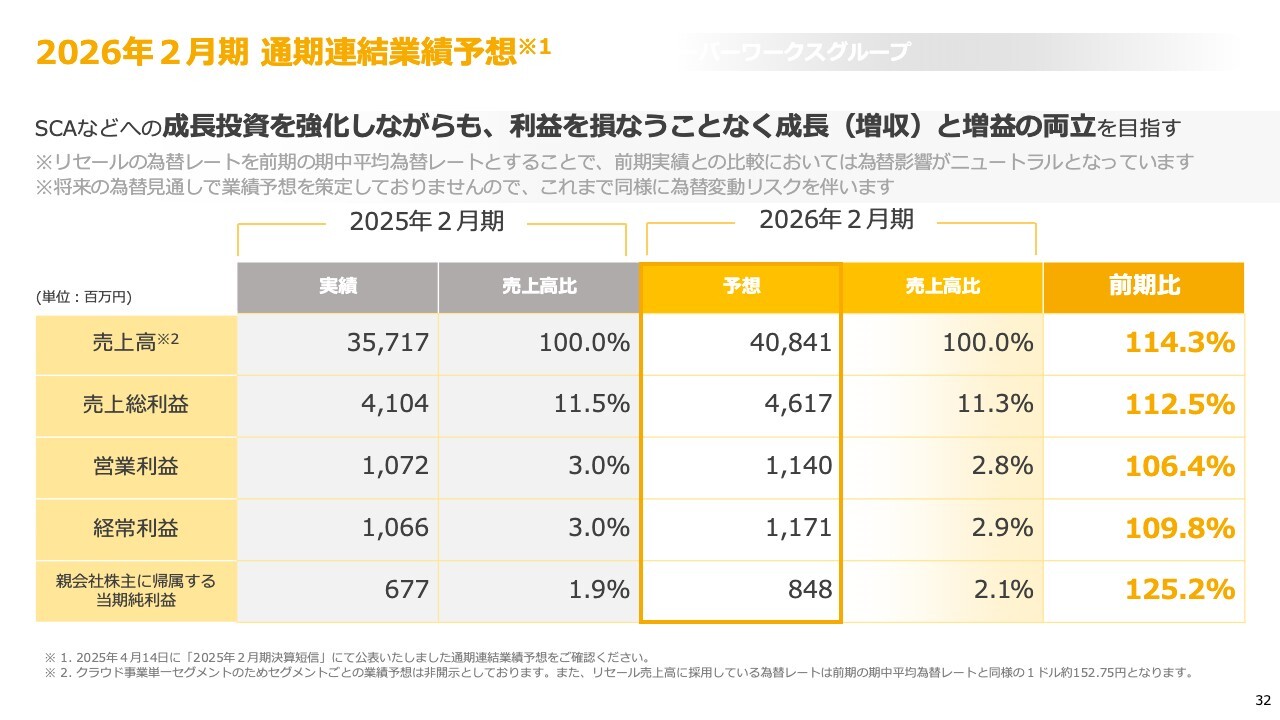

2026年2月期 通期連結業績予想

2026年2月期のガイダンスです。連結の売上高は408億4,100万円、営業利益は11億4,000万円、経常利益は11億7,100万円を計画しています。

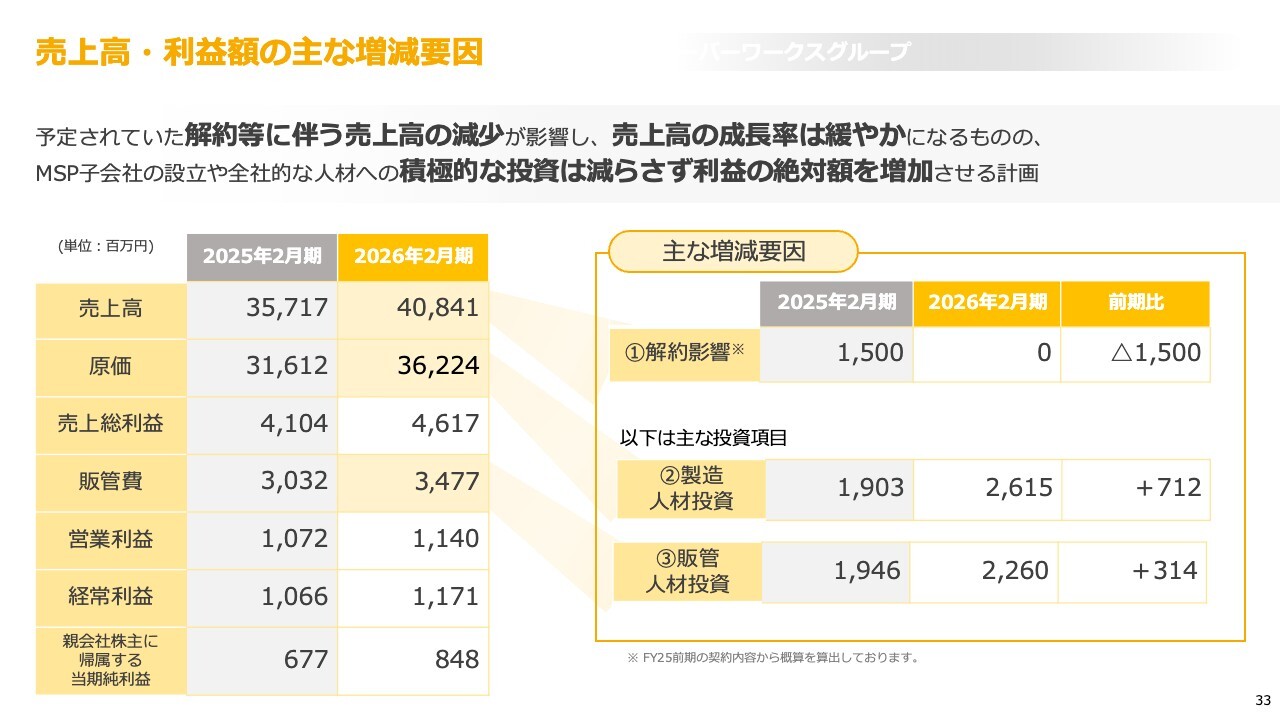

売上高・利益額の主な増減要因

売上高は前年同期比114パーセントの計画となっています。これまで120パーセントを超える売上成長を誇ってきた当社から見ると、非常に物足りない数字に見えるかもしれませんが、その理由を示したのがこちらのスライドです。

大変残念ですが、2025年2月期に15億円規模の非常に大きな解約がありました。某大手電機メーカーさまのグループ企業複数社にわたり分散しご契約いただいていましたが、お客さま都合で1社に集約されることになり、さらに直接AWSさまと契約するというご判断がありました。これにより、15億円分の契約が解約となっています。

しかし、これは当社のサービス起因ではなく、お客さまのコーポレートアクションによるものです。そのため、当社としては不可抗力で一過性のものであると認識しています。

このマイナス15億円という影響がありながら、114パーセント成長が達成できそうだということで、クラウドマーケットの成長モメンタム自体は何ら変わりないものと考えています。

連結業績目標

先ほどお伝えしたとおり、今期の業績予想は、売上高408億4,100万円、経常利益11億7,100万円を計画しています。

中期経営方針の実行により、2028年度には売上高560億円、経常利益17億円を達成し、2025年度比でそれぞれ150パーセント超の成長を実現していきたいと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:AWSとの戦略的

新着ログ

「情報・通信業」のログ