提供:日立建機株式会社 2025年3月期決算説明

【QAあり】日立建機、25年度は増益見込み、年間配当1株175円を継続 新車販売は需要が落ち着くも、部品・サービスやレンタル等が伸長

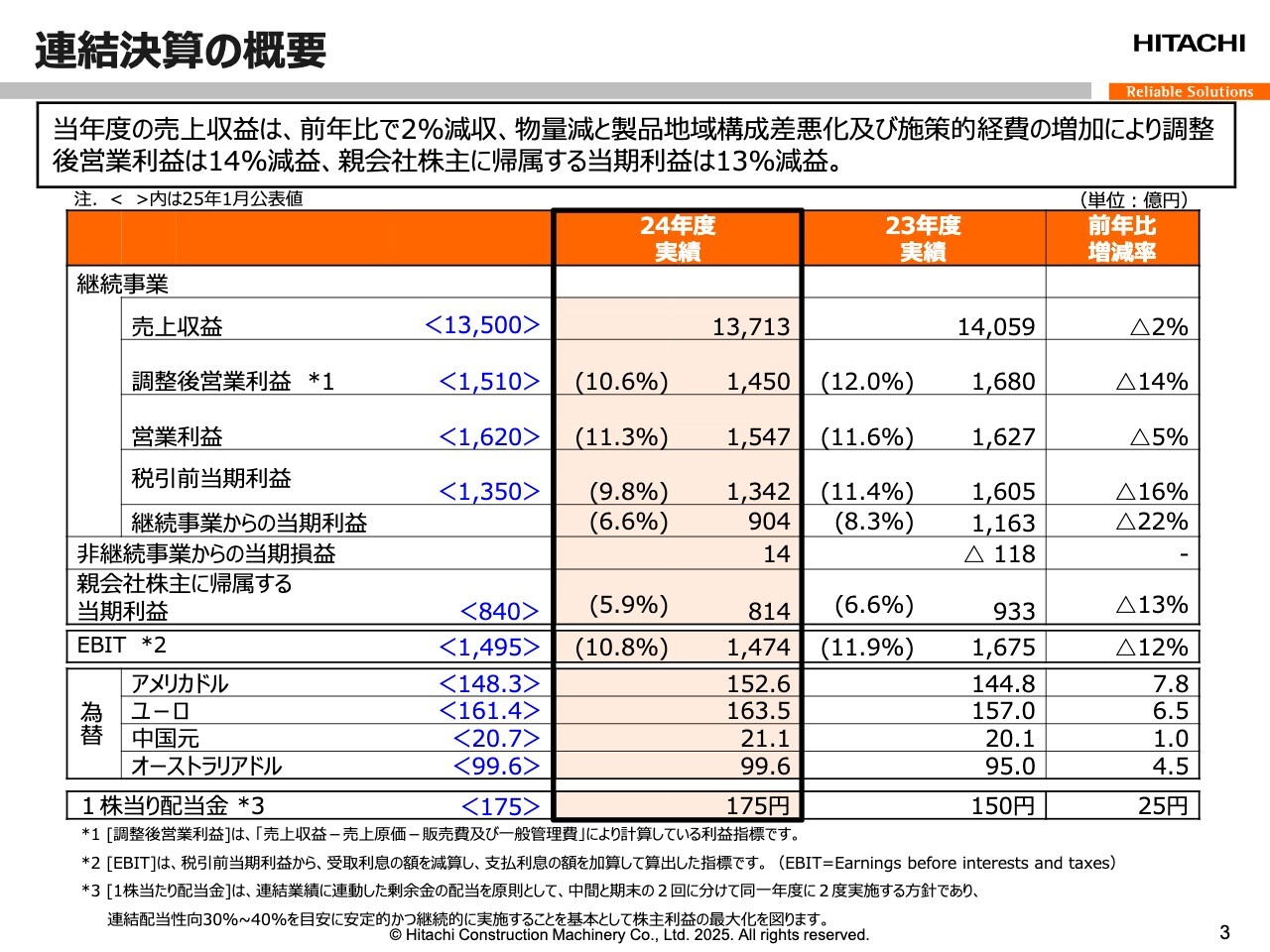

連結決算の概要

塩嶋慶一郎氏(以下、塩嶋):CFOの塩嶋です。2025年3月期の決算と2026年3月期の業績予想の概要をご説明します。

まず、連結決算の概要です。2024年度の売上収益は、欧州、北米、アジアを中心に、主要市場での需要減退による新車売上の減少により、過去最高業績となった前年より2パーセント減の1兆3,713億円となりました。

調整後営業利益は前年比14パーセント減の1,450億円で、利益率は10.6パーセントです。営業利益は1,547億円で、利益率は11.3パーセントでした。親会社株主に帰属する当期利益は、前年比13パーセント減の814億円です。

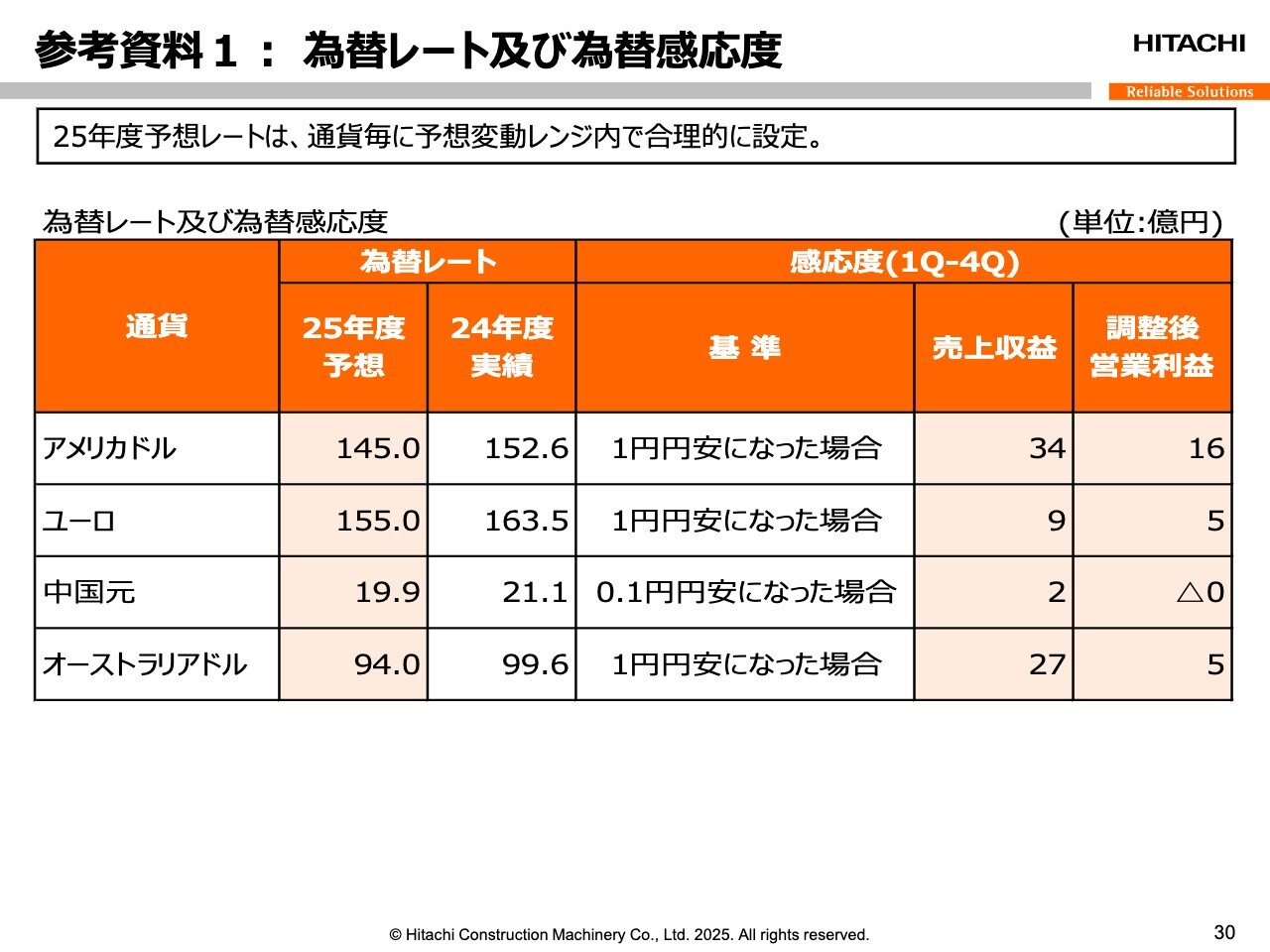

当年度の為替レートは、前年比で米ドルが7.8円、ユーロが6.5円、元が1.0円、オーストラリアドルは4.5円の円安でした。

今年度の年間配当としては、年度初めの公表見通しと同額の1株当たり175円で決議しました。2024年度の統合報告書で示した配当性向ポリシー「安定的に30パーセントから40パーセントを上回る」のとおり、前年より25円増配の過去最高配当額となります。

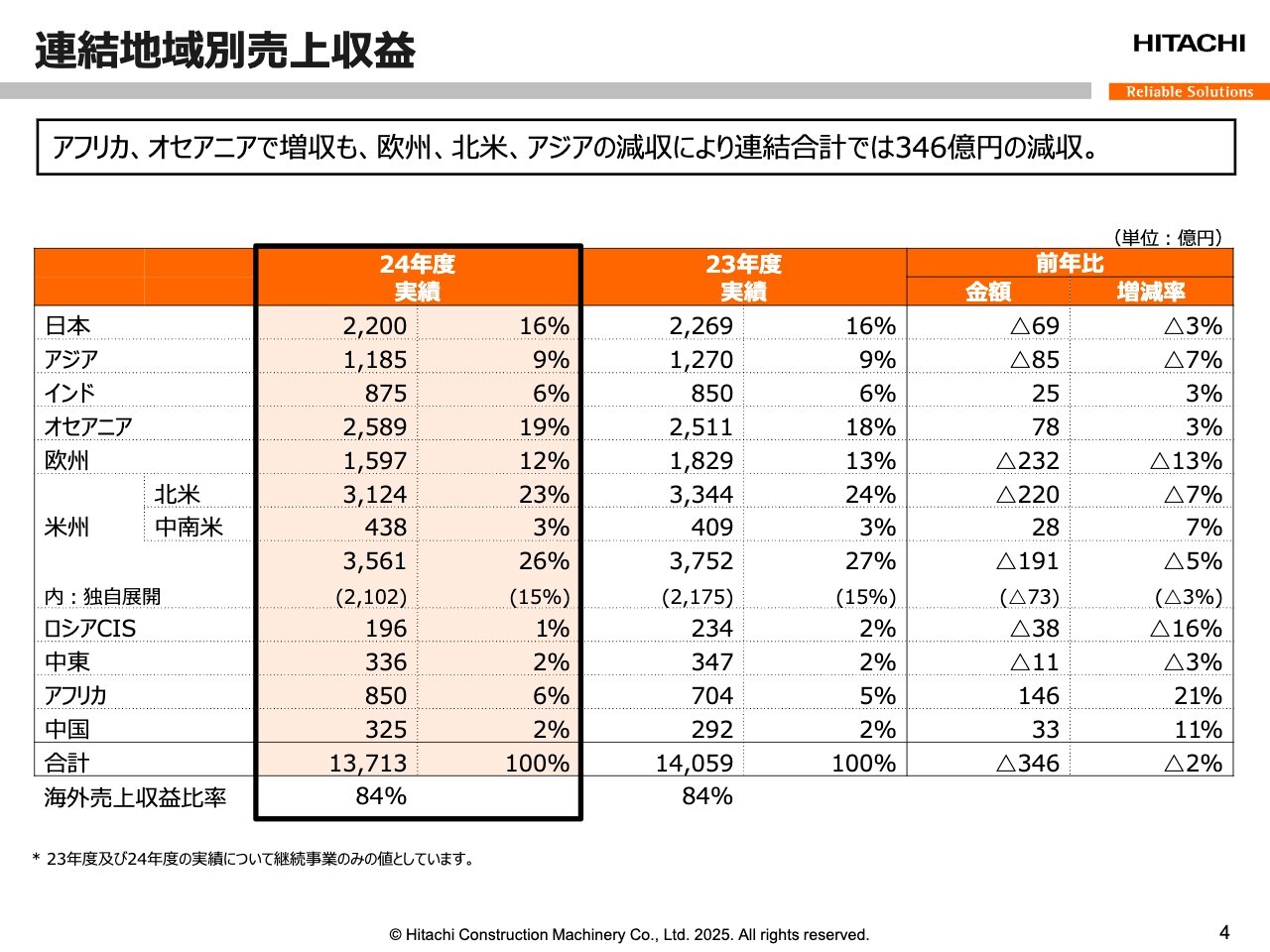

連結地域別売上収益

連結地域別売上収益です。売上収益は前年比で2パーセントの減収となりました。為替円安の影響を484億円の増収相当と分析しています。

地域別では、堅調なマイニング需要の取り込みにより、アフリカ、オセアニアで増収となった一方、欧州、北米、アジアで減収となりました。

米州独自展開においては、代理店在庫の積み上げ需要が一服したことを背景に、大きく伸長した前年との比較では減少しましたが、リテール販売に基づく北米市場シェアは着実に増加しています。

海外売上収益比率は前年と同レベルの84パーセントで推移しました。

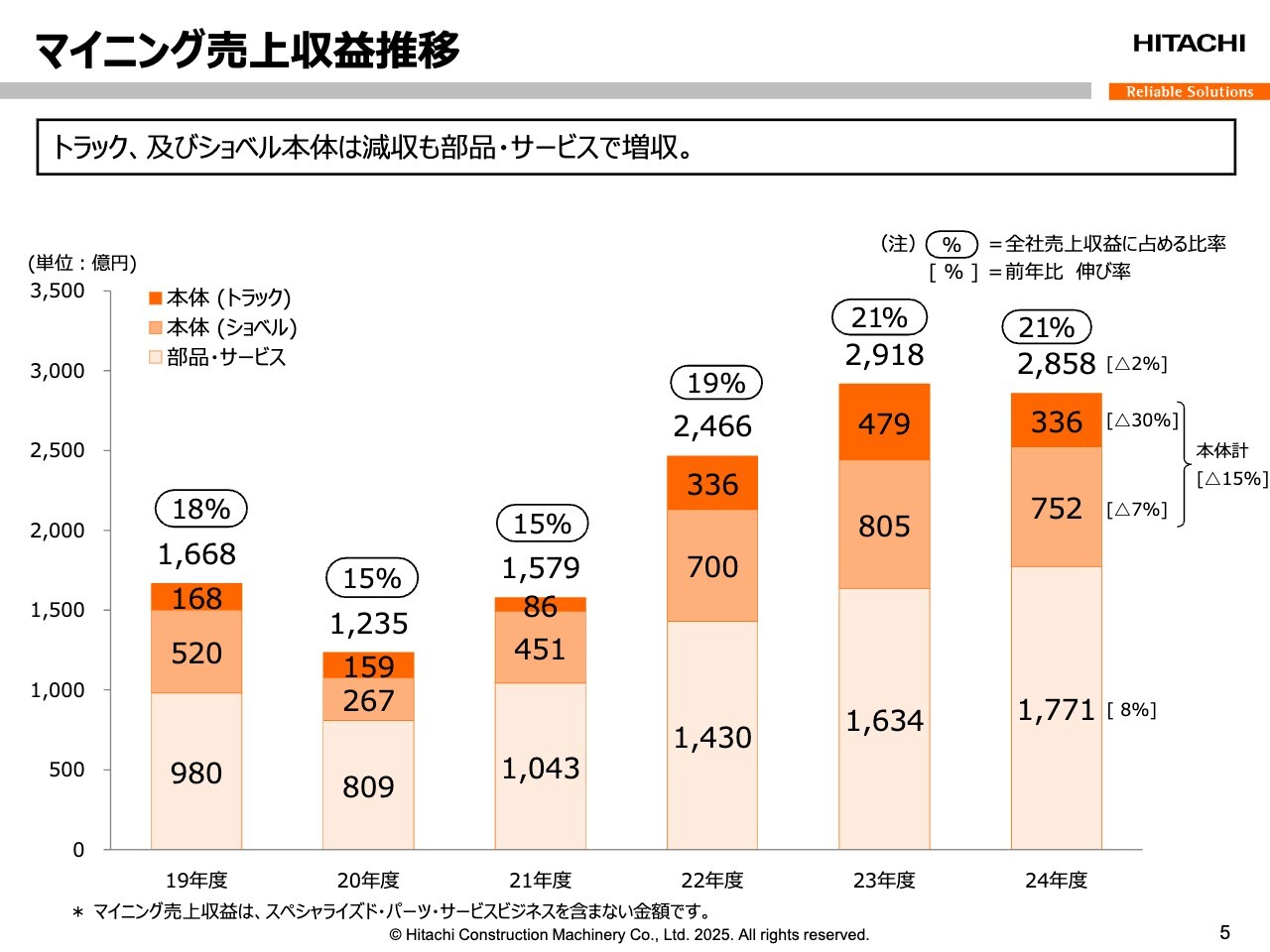

マイニング売上収益推移

マイニング売上収益推移です。当年度のマイニング売上収益は前年比2パーセント減の2,858億円となり、最高売上収益の更新には至りませんでしたが、引き続き高い収益水準を維持しました。

機械本体はトラックとショベル合計で前年比15パーセントの減収となりました。前年度のインドネシア、北米でのトラック大口受注の反動が大きく影響しました。

一方、部品・サービスは、当社が得意とするオセアニアやアフリカでの堅調な伸びに支えられ、前年比8パーセントの増収となっています。連結売上収益に占めるマイニング比率は前年同様の21パーセントでした。

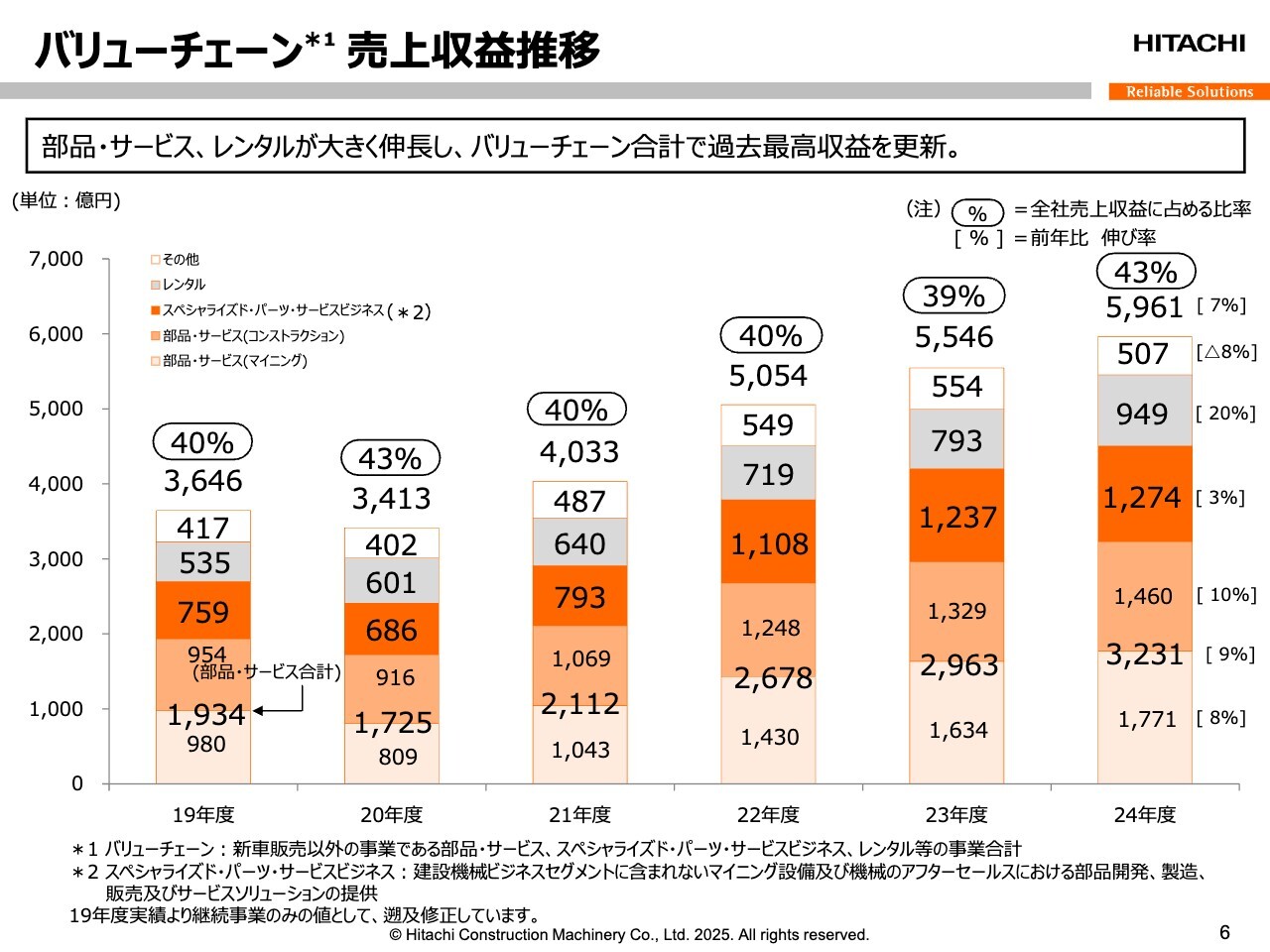

バリューチェーン売上収益推移

バリューチェーンの状況です。当年度のバリューチェーン売上収益は、前年比7パーセント増の5,961億円となり、過去最高収益を更新しました。

部品・サービス収益が前年比9パーセントの増収となったほか、レンタル収益は前年比20パーセント、スペシャライズド・パーツ・サービス収益も前年比3パーセントの増収となりました。

結果として、連結売上収益に占めるバリューチェーン売上比率は43パーセントで、前年から4ポイント伸長しています。

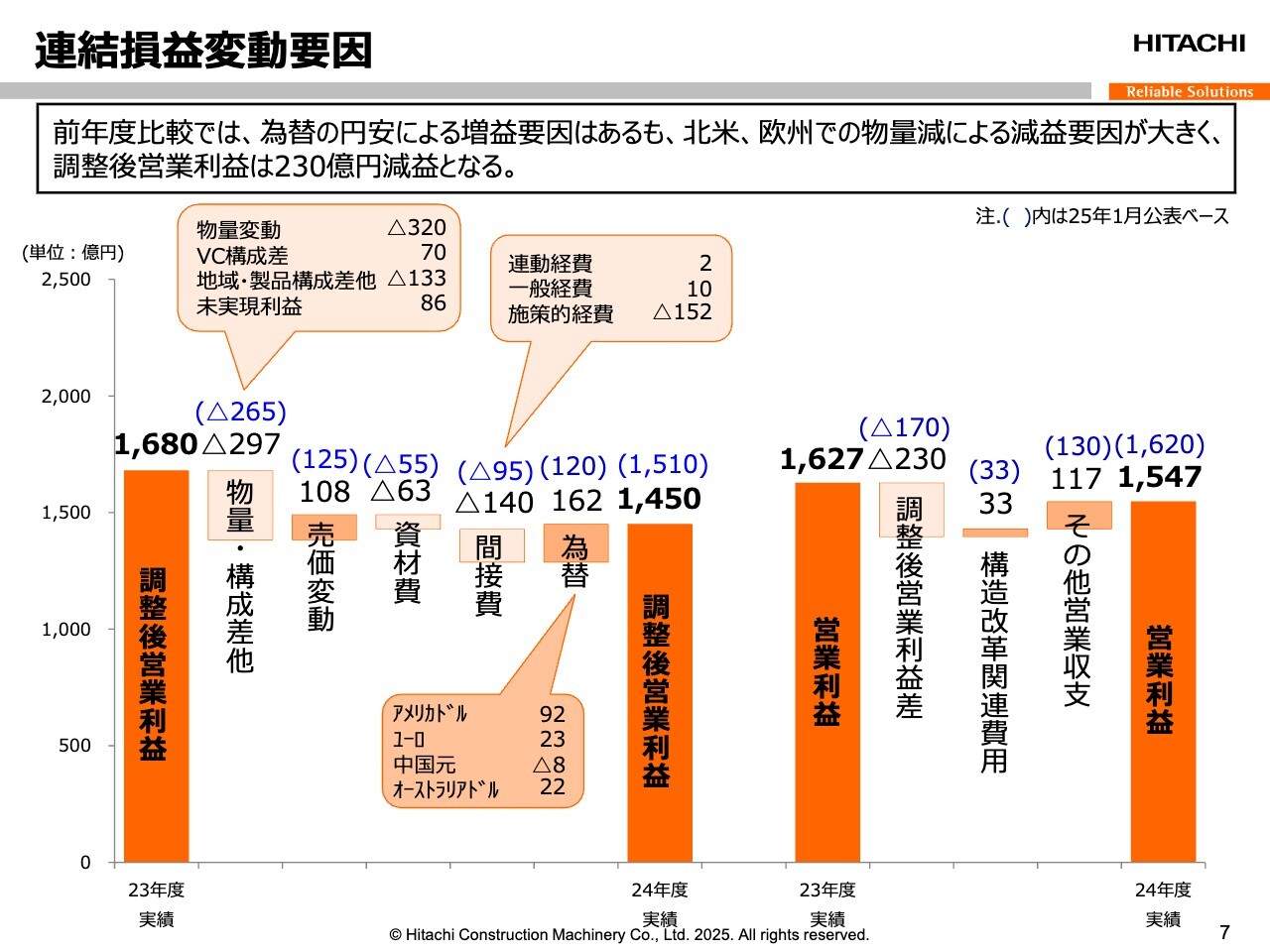

連結損益変動要因

2024年度の連結損益変動要因です。

調整後営業利益については、まず、物量・構成差として297億円の減益と分析しています。内訳としては、物量減で320億円の減益、バリューチェーン構成差で70億円の増益となるも、コンストラクションの主力市場である北米、欧州、アジア、日本での物量減が主要因となる地域・製品構成差他として133億円の減益が大きく影響しました。

一方、売価変動として108億円の改善を実現し、資材費63億円の増加、ならびに人件費・研究開発費等の施策的経費を主体とした間接費140億円の増加の過半を吸収しました。為替円安影響として162億円の増益を享受するものの、調整後営業利益は前年比230億円減の1,450億円という結果です。

営業利益においては、その他営業収支として大口の補償金収入を計上したことから、調整後営業利益における減益幅を縮減し、前年比80億円減の1,547億円となっています。

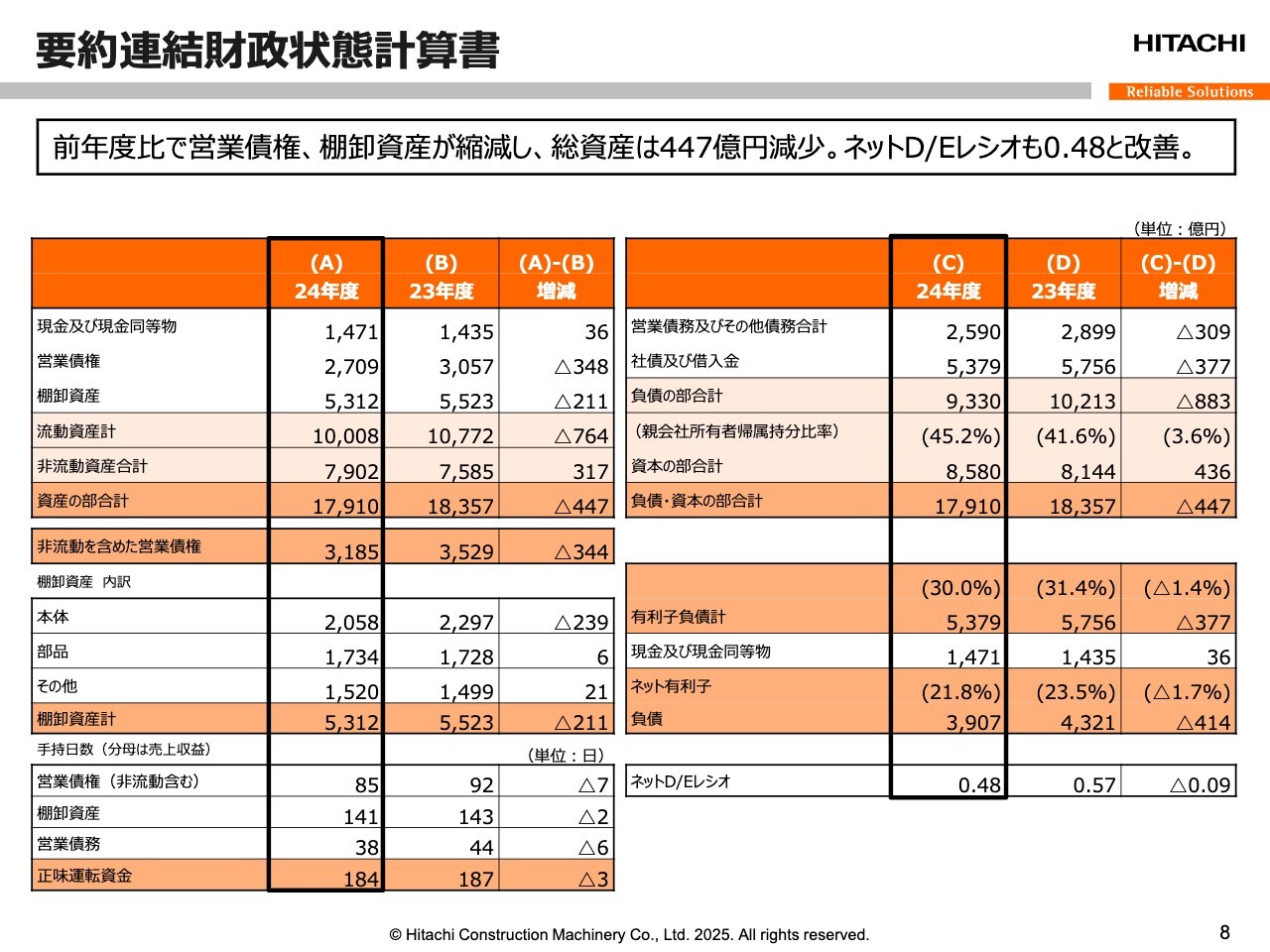

要約連結財政状態計算書

2025年3月末の連結貸借対照表です。前年度末比で、営業債権は348億円、棚卸資産は211億円縮減しました。一方、非流動資産においては、業容拡大のための北米レンタル資産の投資主体において317億円増加したものの、総資産は1兆7,910億円と前年度末より447億円の縮減となっています。

手持日数は、営業債権を前年度末より7日短縮し85日、棚卸資産を同じく2日短縮し141日とした結果、正味運転資金手持日数は3日短縮の184日となりました。

有利子負債も前年度末より377億円縮減、ネット有利子負債も414億円縮減の3,907億円です。資本合計は8,580億円で、親会社所有者帰属持分比率は45.2パーセント、ネットD/Eレシオは0.48まで改善しています。

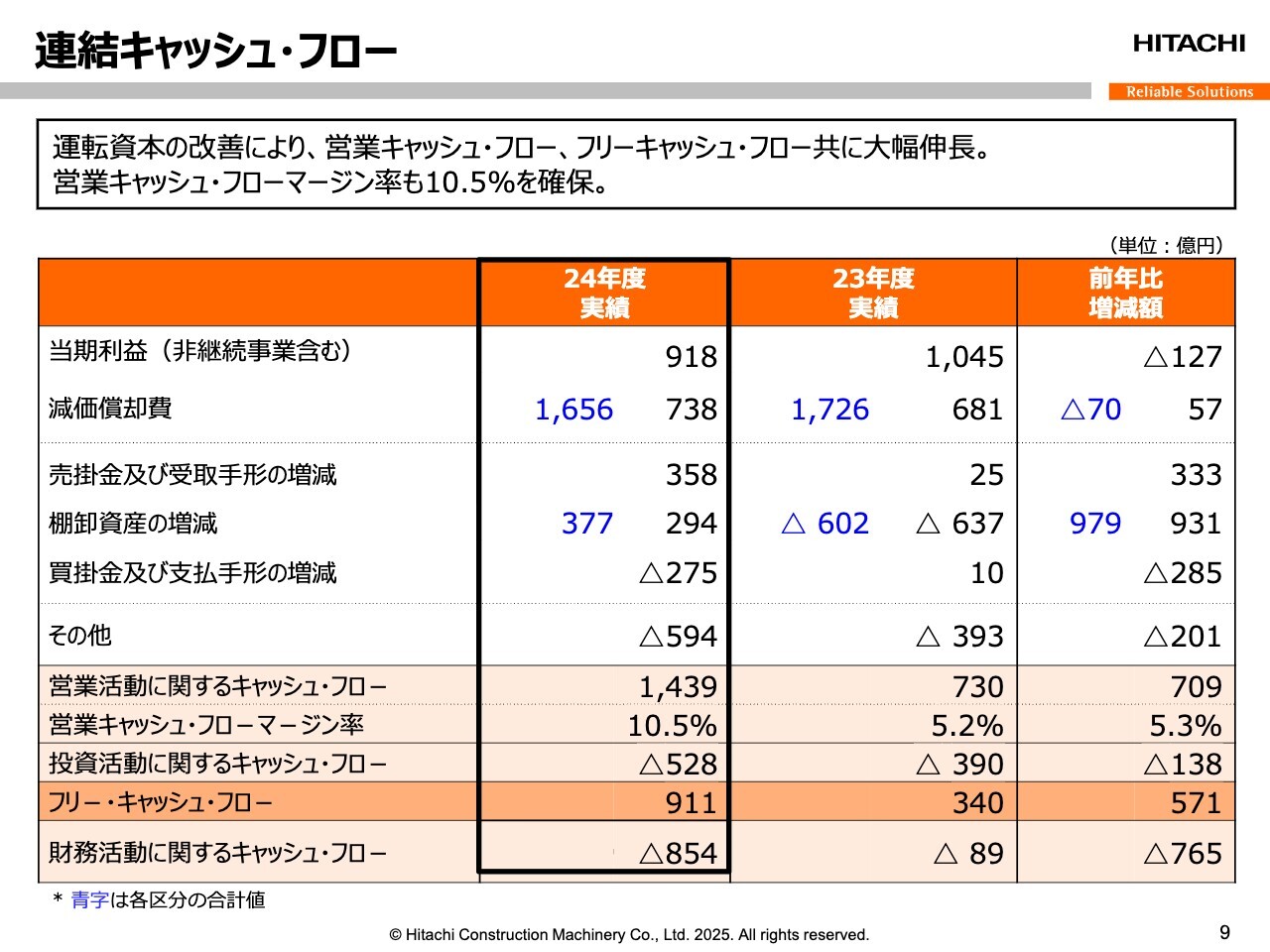

連結キャッシュ・フロー

連結キャッシュ・フローです。当年度の営業キャッシュ・フローは、1,439億円のポジティブとなりました。運転資本の縮減が進み、前年比709億円の改善となりました。

投資キャッシュ・フローは米州スペシャライズド・パーツ・サービス事業拡大のためのブレーキサプライ社事業取得もあり、前年比138億円増の528億円の支出となりました。

最終的に、フリー・キャッシュ・フローは前年比571億円改善の911億円を確保しています。

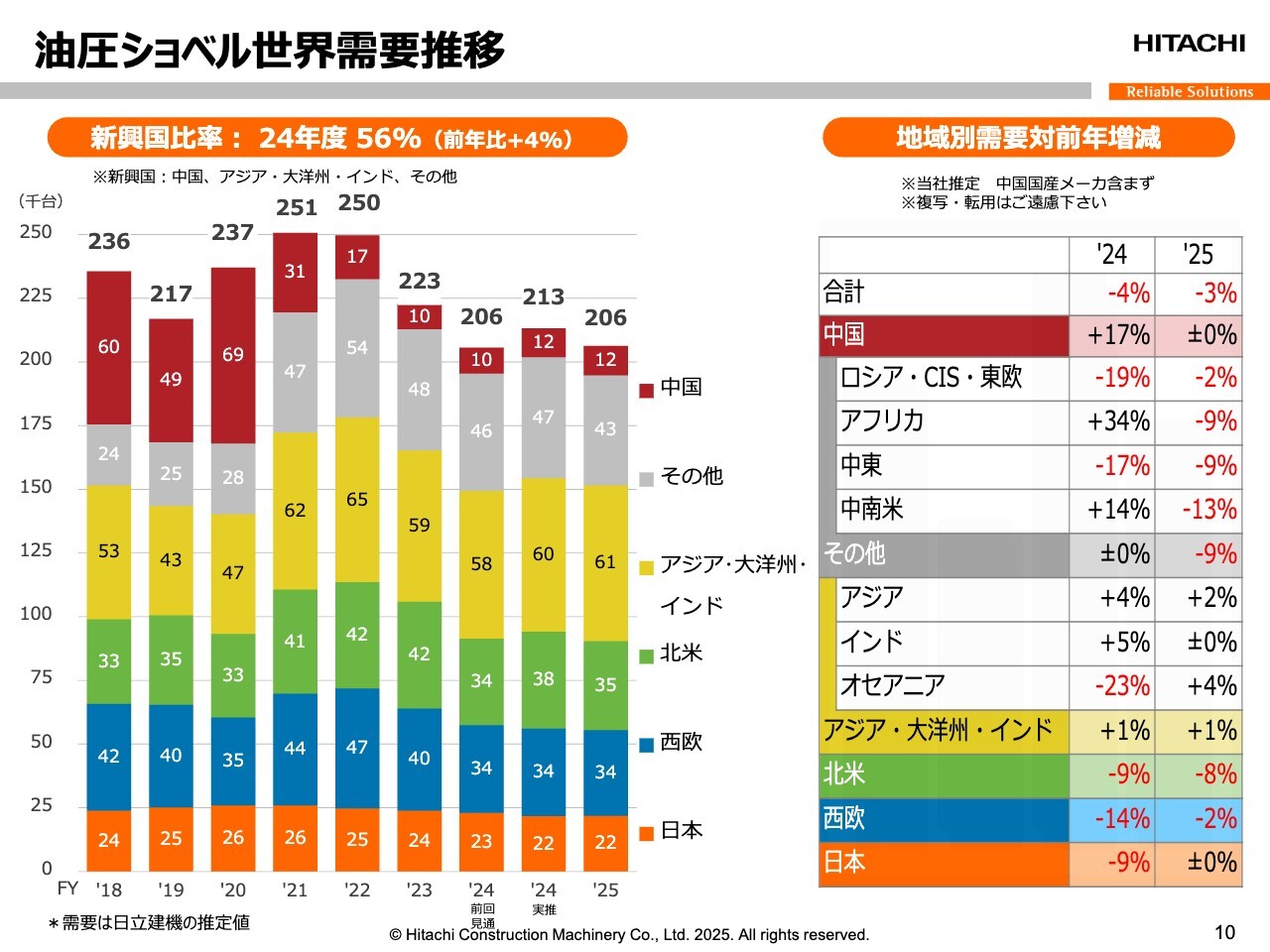

油圧ショベル世界需要推移

油圧ショベルの世界需要見通しについてご説明します。2024年度の需要実績は、前回1月の見通しから7,000台の増加となりましたが、前年比では1万台、4パーセントの減少となりました。北米を中心に、西欧、日本でも減少しています。

2025年度についても、前年比でさらに7,000台の減少を見込んでいます。主に北米、中南米、CISで減少し、全世界合計では前年比3パーセント減の20万6,000台です。

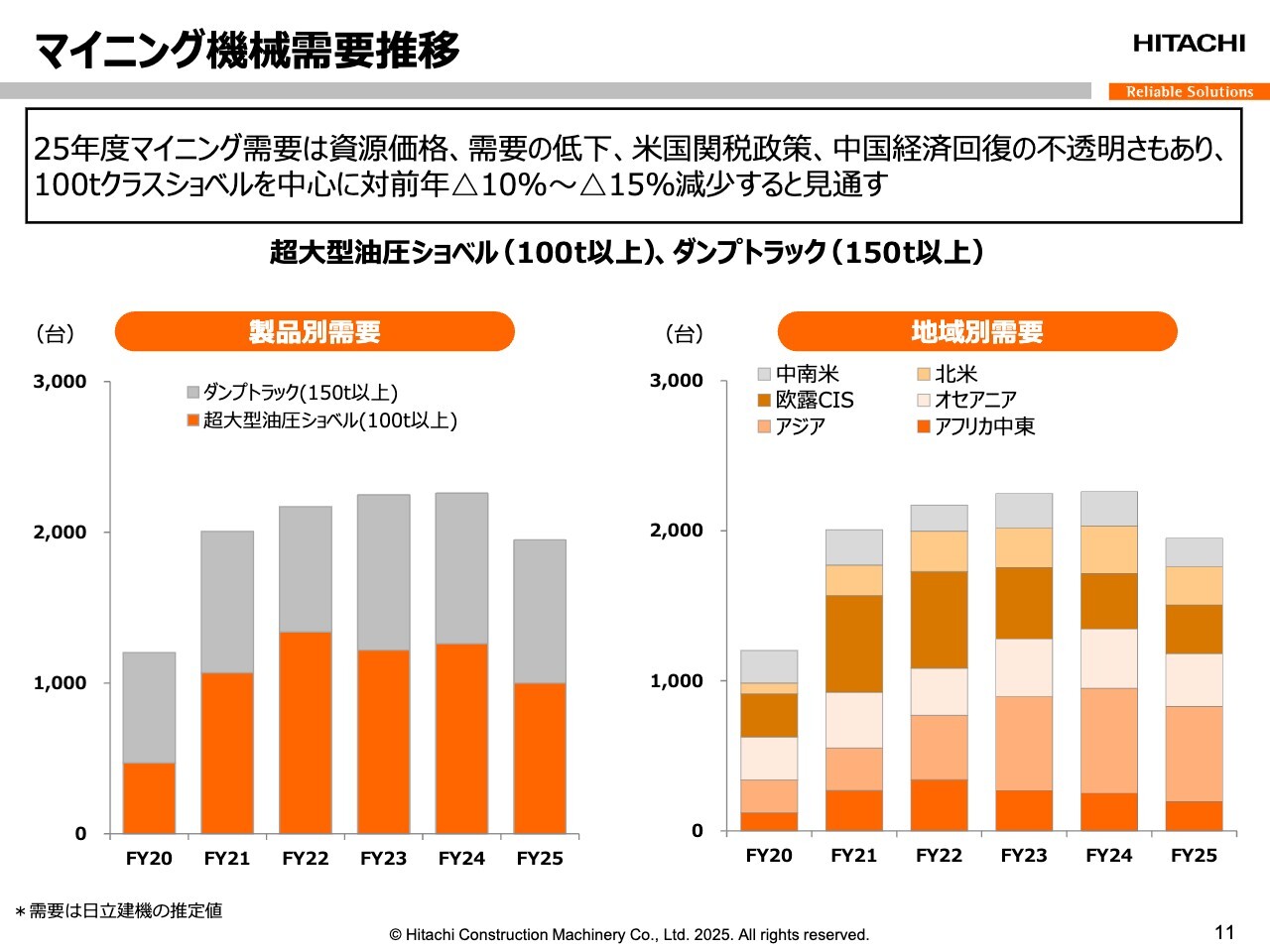

マイニング機械需要推移

マイニング機械の需要見通しについてご説明します。2024年度は、資源価格の下落、インド、インドネシアでの選挙影響などで需要が減少しましたが、中国のショベル、北米のトラックが増加し、全需は前年並みとなりました。

2025年度は、資源価格が低調に推移し、米国関税政策、中国経済の鈍化等、不透明な要素が多く、資源需要に影響を与えることから、マイニング機械の全需も前年比で10パーセントから15パーセント程度減少する予想です。

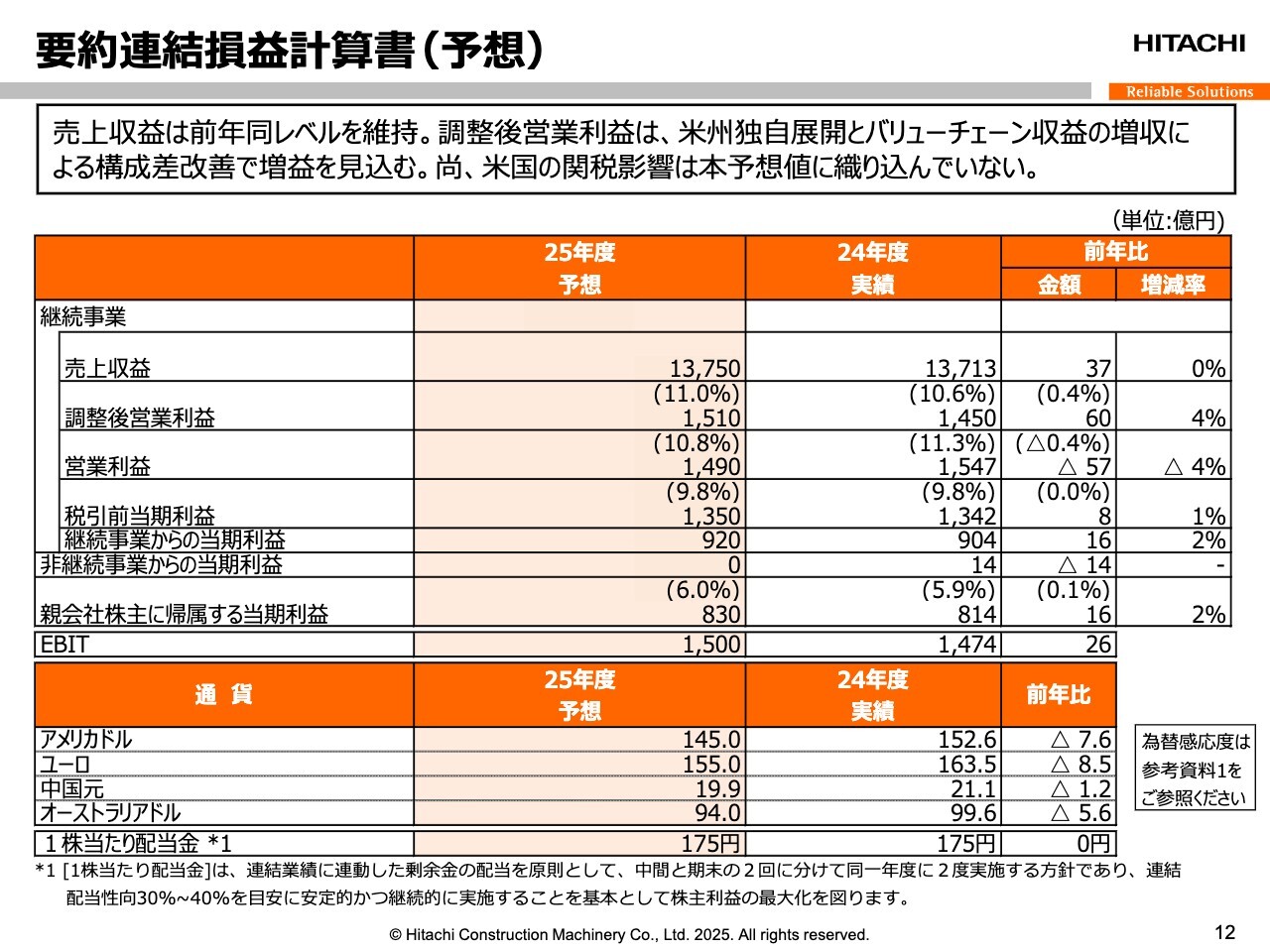

要約連結損益計算書 (予想)

2025年度業績予想をご説明します。先ほどご説明した需要環境ならびに2024年度の実績等を鑑み、今年度の業績予想を売上収益1兆3,750億円、調整後営業利益1,510億円、親会社株主に帰属する当期利益830億円とします。調整後営業利益率は11パーセントを見込みます。

予想為替レートについては、米ドル145円、ユーロ155円、中国元19.9円、オーストラリアドル94円としました。

油圧ショベル、新車の需要減に加え、為替円高レート設定の前提下、米州での独自展開、ならびにバリューチェーン事業の業容拡大により、前年同レベルの売上収益を維持します。同時に、構成差改善により調整後営業利益の増益を見込みます。

また、年間配当は1株当たり175円を維持する想定です。

なお、米国の相互関税の影響に関しては、実施に至る時期等、不確定要素も多いことから、本見通しには織り込んでいません。ご説明の最後に、当社の事業ならびに業績に対し現段階で想定できる影響についてご説明します。

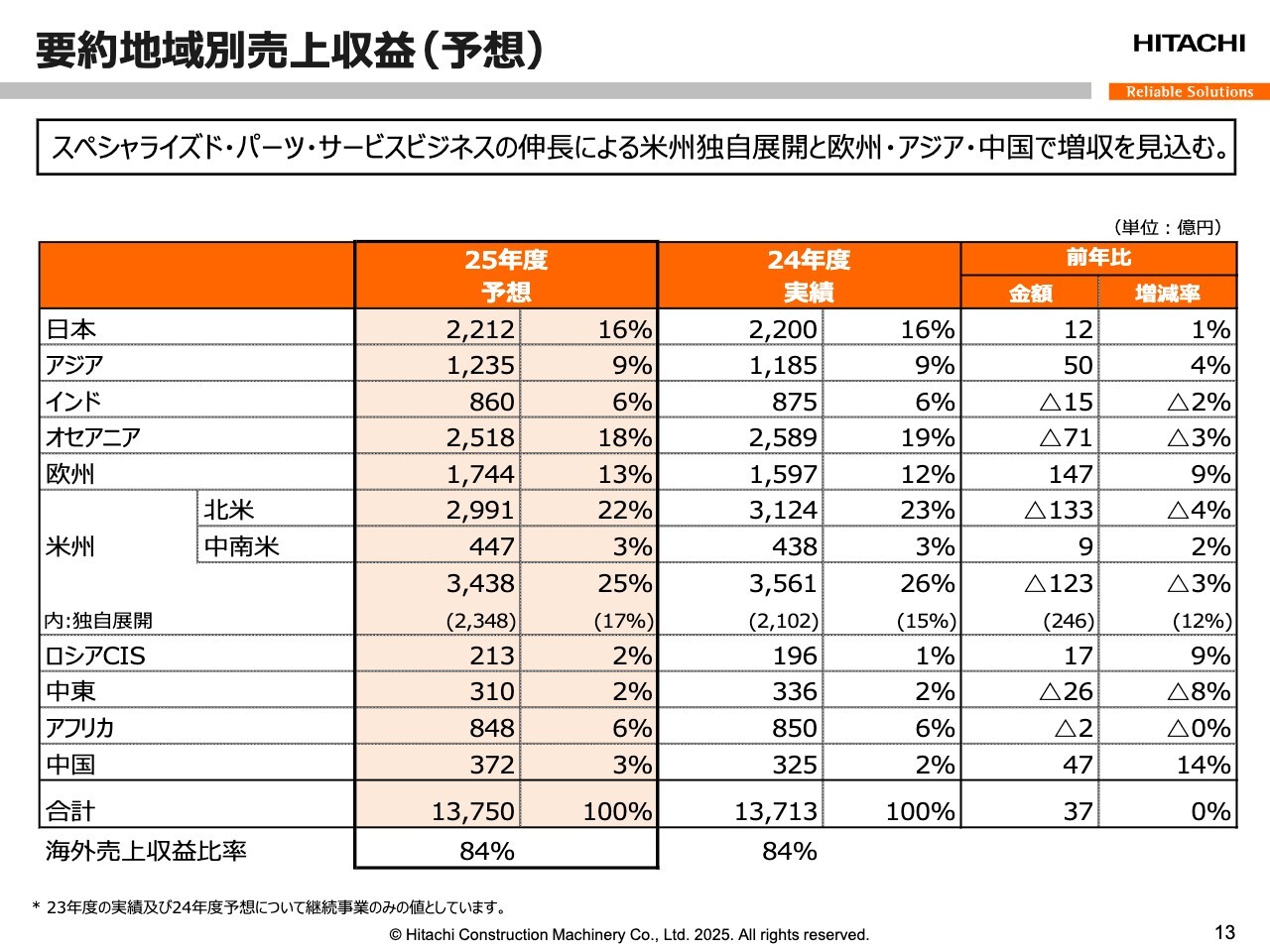

要約地域別売上収益 (予想)

地域別売上収益の予想です。2025年度売上収益については、前年比37億円増収の1兆3,750億円を見通します。なお、こちらは前提為替レートにより701億円の減収影響を含んだ数字です。

米州独自展開については、ブラジルやチリにおける新会社設立などの中南米事業強化施策の推進を通じて、引き続き拡大を織り込みます。ただし、現段階での米国の経済状況を鑑み、今中期経営計画の収益目標3,000億円は、来年度での達成を目指していきます。

米州独自展開の拡大に加え、前四半期で復調の兆しが見えた欧州やアジア、中国での増収を見込みます。なお、海外売上高比率は前年と同じ84パーセントの見込みです。

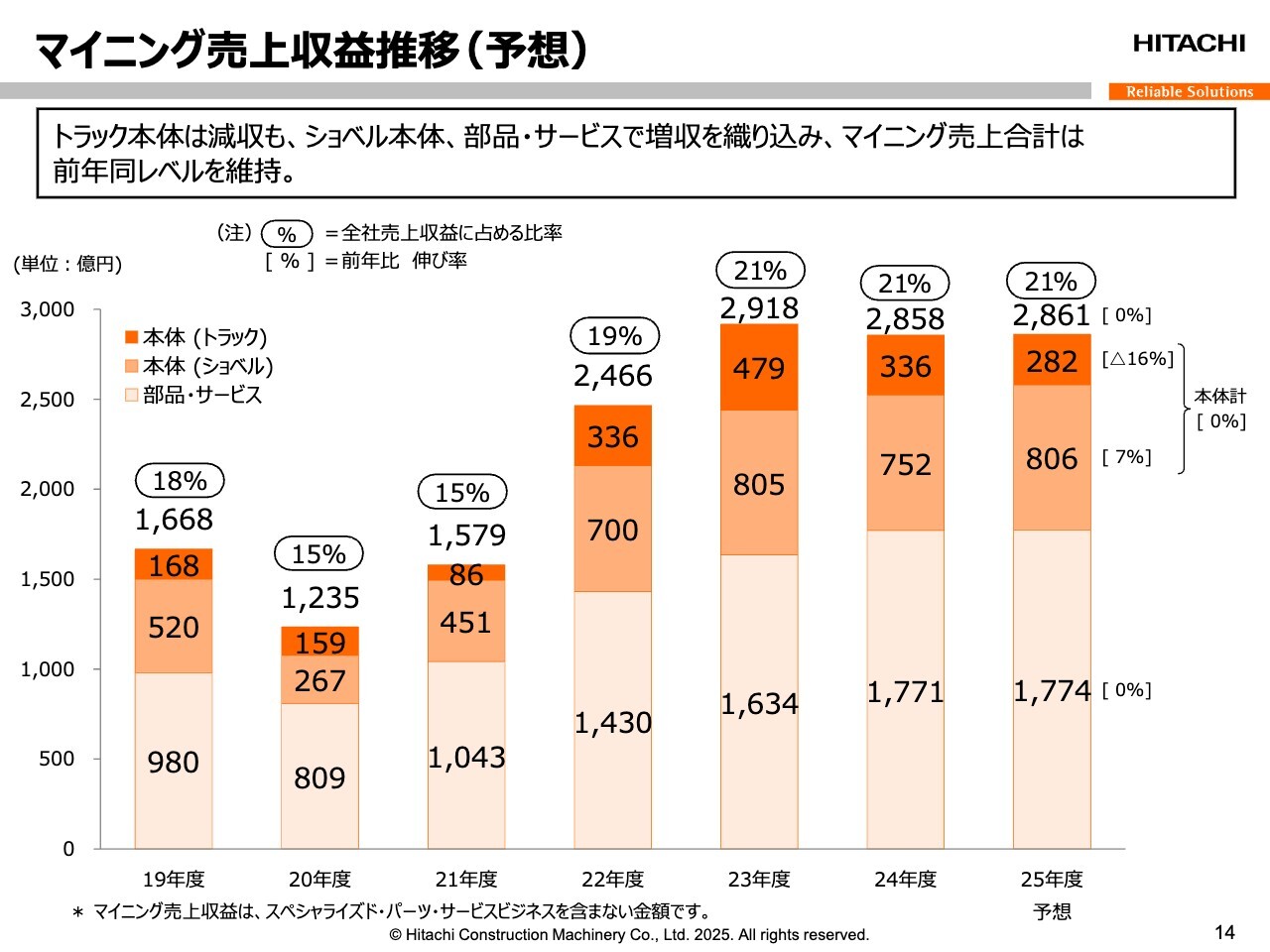

マイニング売上収益推移 (予想)

マイニング売上収益推移予想です。2025年度のマイニング売上は、前年同レベルの2,861億円を見込みます。なお、前提為替レートにより、147億円の減収影響を含むことから、現地通貨ベースでは増収を見込んでいます。

トラックとショベルの本体販売、部品・サービスも前年同レベルの物量を見込みます。売上構成比も前年同様の21パーセントです。

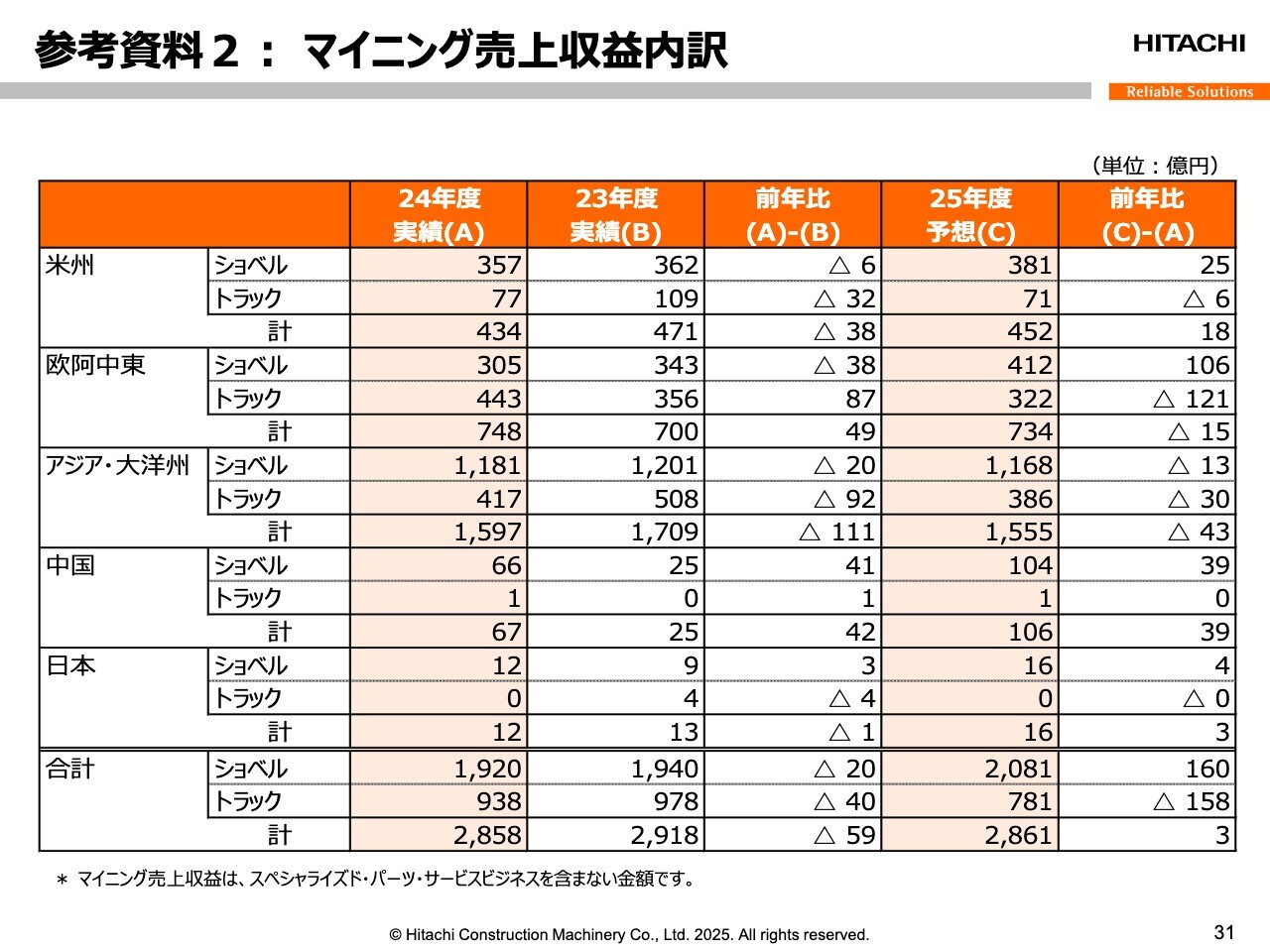

参考資料2: マイニング売上収益内訳

参考資料として、地域別のマイニング売上収益内訳を掲載しています。アジア・大洋州、欧阿中東で減収となる一方、米州、中国にて増収を見込みます。

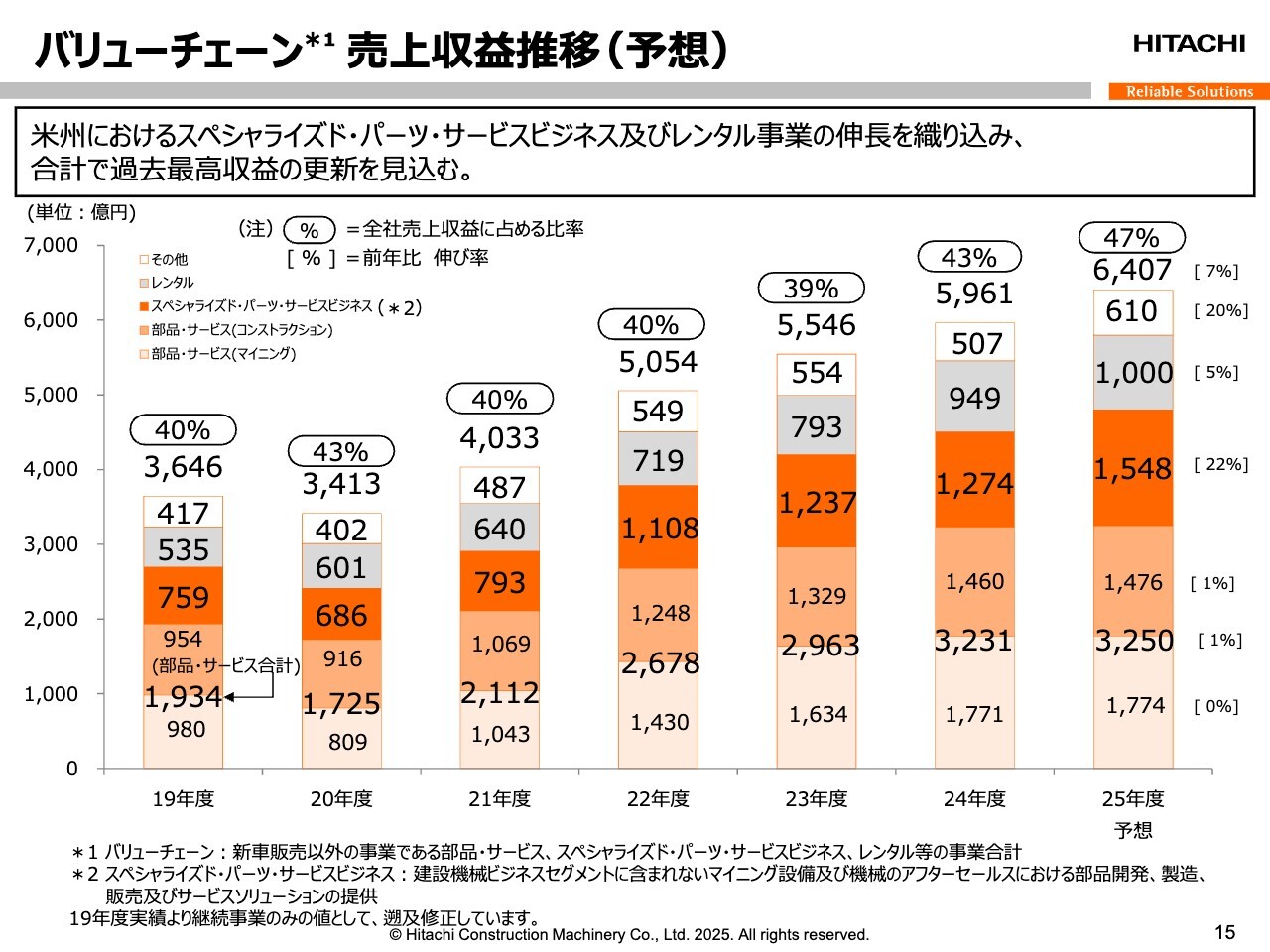

バリューチェーン売上収益推移 (予想)

バリューチェーン売上収益推移の予想です。2025年度のバリューチェーン売上収益は、前年比7パーセント増の6,407億円を見込み、過去最高収益の更新を目指します。なお、前提為替レートにより304億円の減収影響を含んでいます。

個々には部品・サービスをコンストラクション、マイニング向け合計で前年比1パーセント増の3,250億円、レンタルで前年比5パーセント増の1,000億円、スペシャライズド・パーツ・サービスで前年比22パーセント増の1,548億円を見込みます。

売上構成比は、前年比4ポイント増の47パーセントの見込みです。

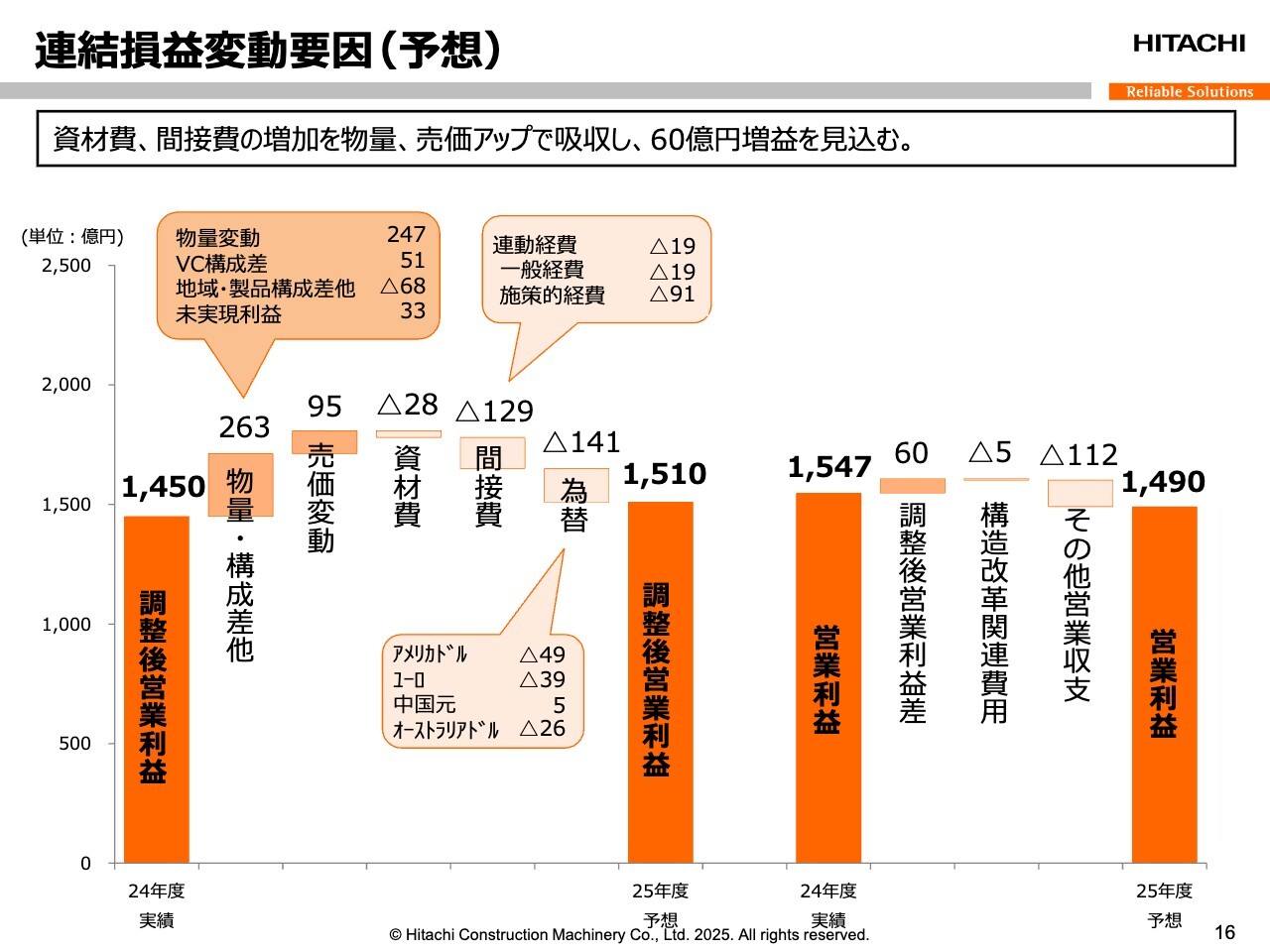

連結損益変動要因 (予想)

連結損益変動要因の予想です。

2025年度の調整後営業利益について、まず物量・構成差として263億円の増益を織り込みます。内訳としては、物量変動で247億円、バリューチェーン構成差で51億円の増益です。一方、地域・製品構成差他で、米州向けOEM供給のボリューム減等により68億円の減益を見込みます。

また、売価変動95億円の改善により、資材費28億円増および間接費129億円増の大方を吸収する予想です。円高為替レート設定影響により減益効果141億円を見込むものの、調整後営業利益は前年比60億円増の1,510億円となります。

営業利益については、調整後営業利益の増益による持ち上げ効果で60億円増となる一方、前年度に計上した特益の剥落により、前年比57億円の減益となる1,490億円という予想です。

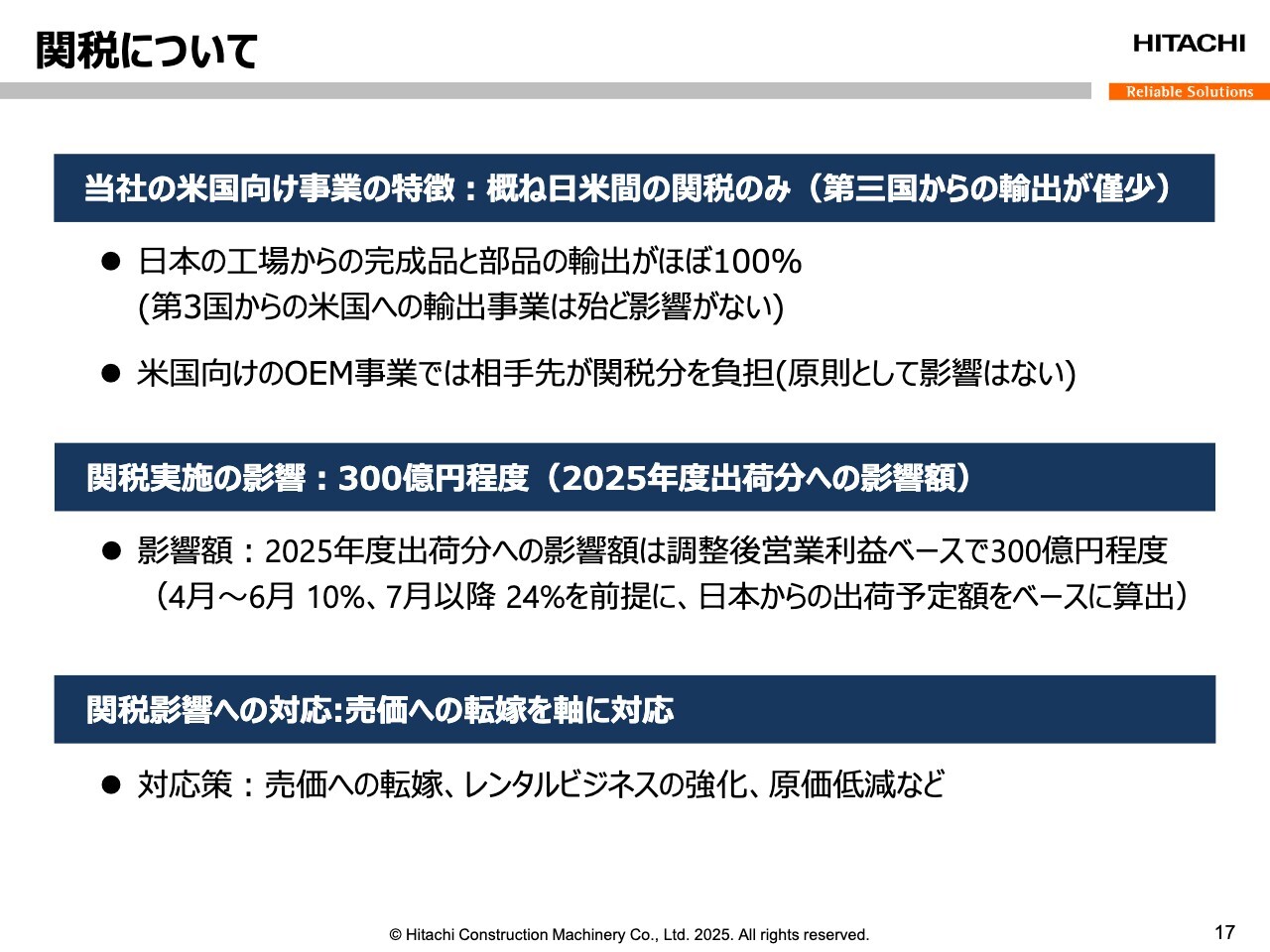

関税について

今回の見通しには未織り込みとした米国の相互関税についてご説明します。関税実施に関しては、いまだ不確定な要素が多いことから、今回の業績見通しには織り込まず、外数として現段階で暫定的にリスクを見積もりました。

当社の米国向け事業は、日本からの完成品と部品の輸出が大半を占め、第三国からの輸出事業にはほとんど影響がありません。また、米国向けOEM供給事業においては、相手先が関税分を負担する契約条件となっているため、原則的には影響を受けません。

現段階での関税実施による影響額は、今年度に日本から米国向けに出荷する対象製品の追加課税総額として300億円程度と想定します。一方で、売価転嫁やレンタルビジネス強化、原価低減等の対応策をこれから講じていくことで、インパクトの極小化を図っていきます。

参考資料1: 為替レート及び為替感応度

こちらのスライドもご参照ください。

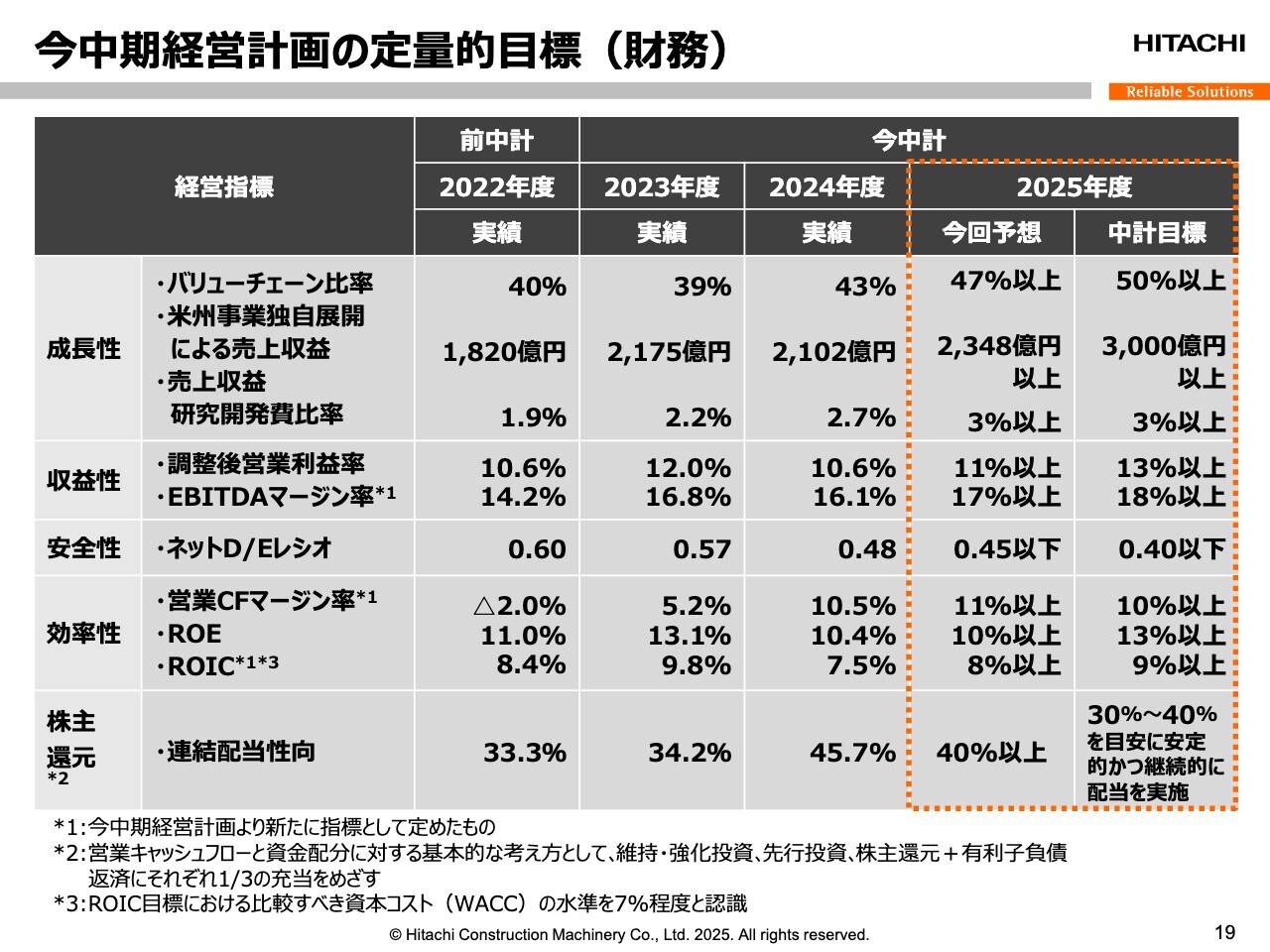

今中期経営計画の定量的目標(財務)

先崎正文氏(以下、先崎):執行役社長兼COOの先崎です。中期経営計画「BUILDING THE FUTURE 2025 未来を創れ」の進捗状況についてご説明します。

まず、今中期経営計画の定量的目標、財務に関する実績と見通しです。特に、今中期経営計画最終年度の2025年度の予想と、中期経営計画の目標についてご説明します。

今回の予想で、各指標は2024年度実績に対して改善方向ですが、中期経営計画目標に対しては、想定した事業環境の変化もあり現時点においては未達の予想もあります。しかし、中期経営計画の目標に対して大きな差とは認識していません。これから1年かけて、全社一丸となり目標達成を目指したいと思っています。

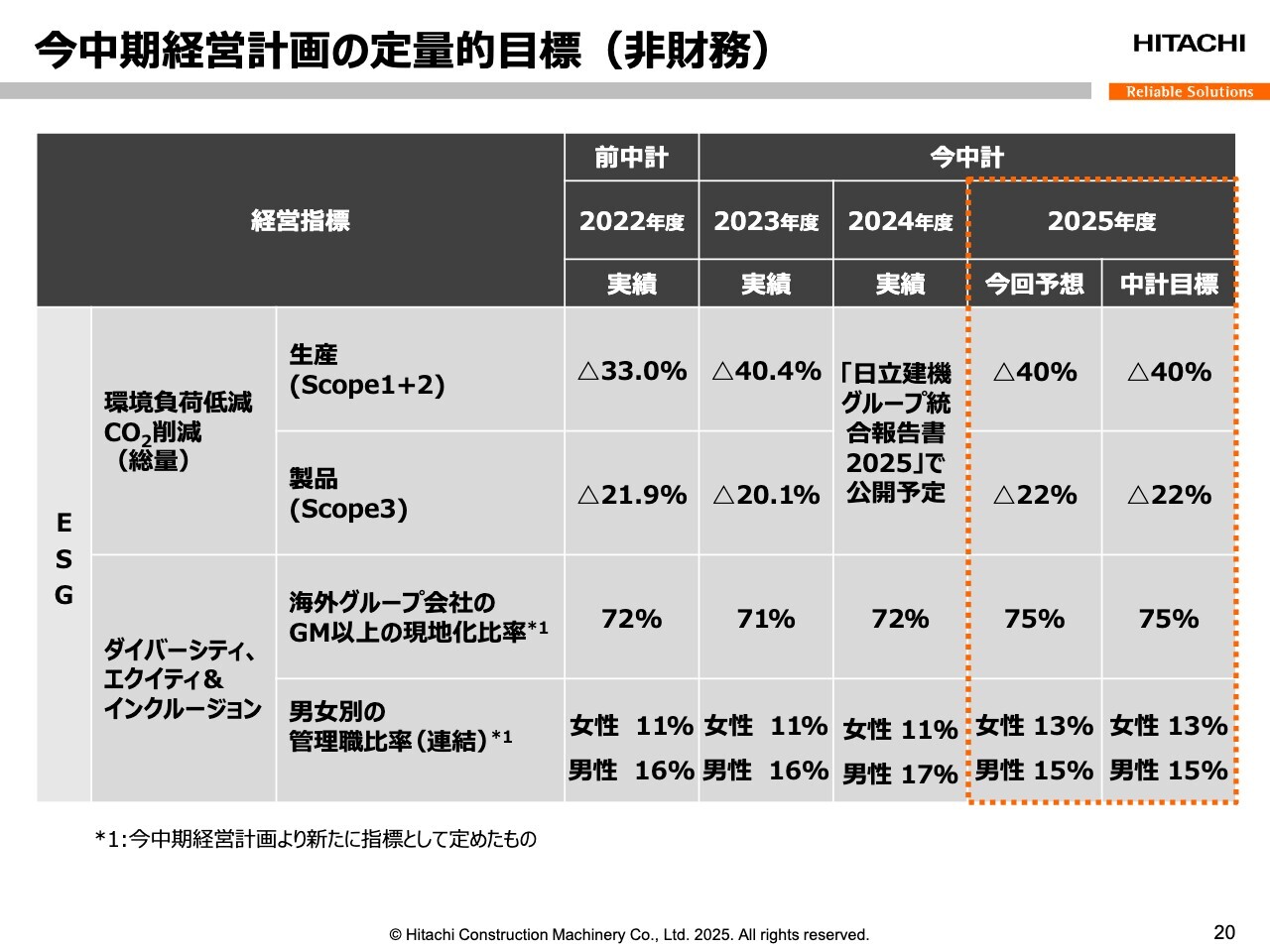

今中期経営計画の定量的目標(非財務)

非財務の定量的目標です。ESGの項目では、CO2削減やダイバーシティなどの指標について、中期経営計画目標どおりと予想しており、計画に沿って進めていく所存です。

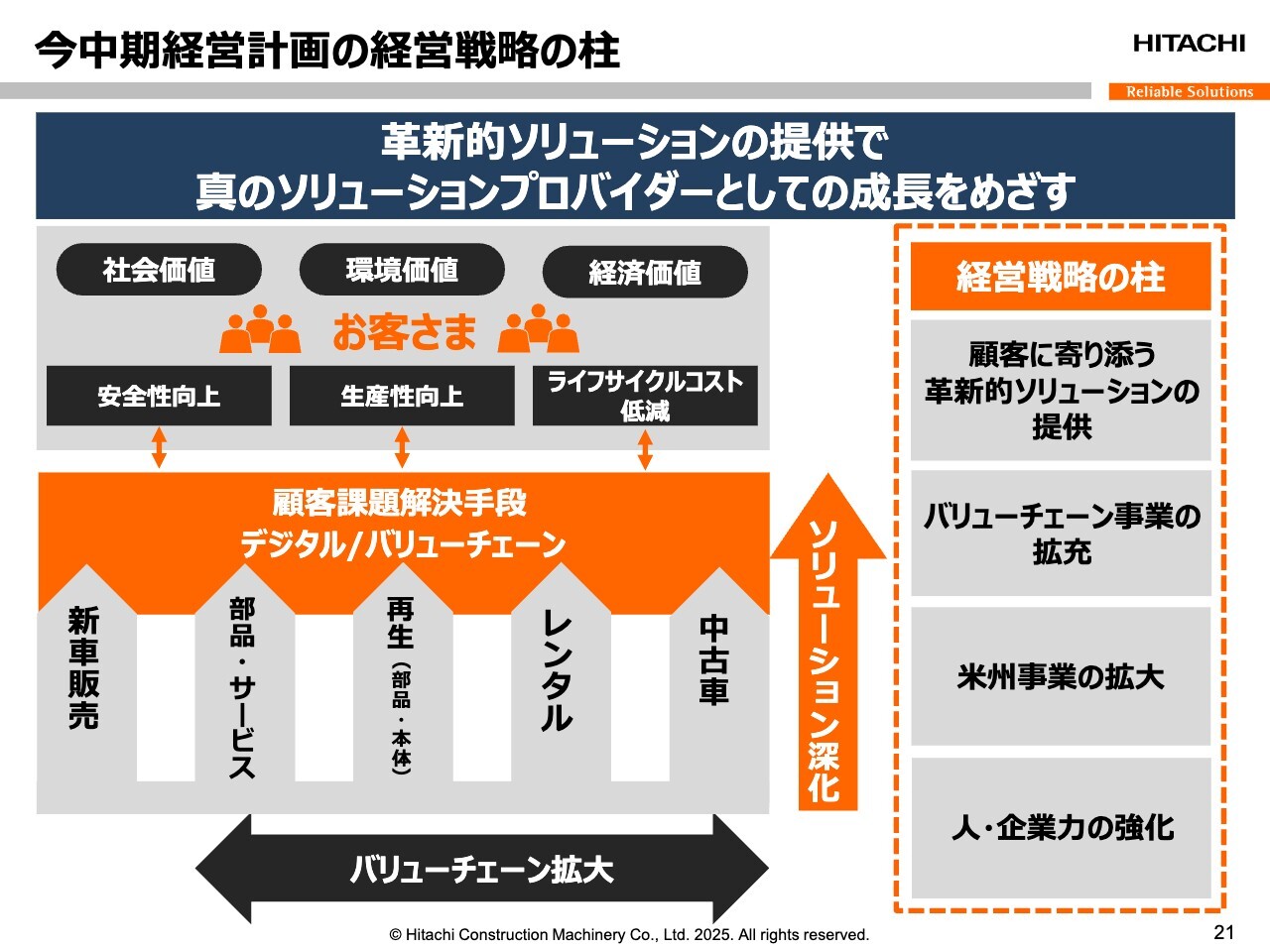

今中期経営計画の経営戦略の柱

スライドは毎回お見せしている、今中計における経営戦略の柱についてまとめたものです。4つの経営戦略の柱の中でも特に、最上位の「顧客に寄り添う革新的ソリューションの提供」に注力することで、真のソリューションプロバイダーになることを目指しています。

今中期経営計画における取り組み

経営戦略の柱について、具体的な取り組みの実例をご紹介します。今年度が今中計の最終年度です。これまでの2年間の実績と2025年度の取り組みについて、スライドの表にまとめました。赤色で示したトピックについては、次のスライド以降でご紹介します。

それ以外の取り組みについて、「バリューチェーン事業の拡充」においては、アメリカのブレーキサプライ社の買収やカザフスタンで鉱山機械コンポーネント再生工場を稼働するなど、サーキュラー・エコノミーの実現に貢献する取り組みを強化しています。

「人・企業力の強化」については、インドに開発会社を設立するなど、日立建機グループ全体での製品開発力を強化しています。また、インドネシアで120トンクラスの超大型油圧ショベルの量産を開始するなど、グローバルでの供給力を強化しているところです。

トピック1 ニューコンセプト LANDCROS

トピック1のニューコンセプト「LANDCROS」のご紹介です。昨年7月に、日立建機グループがあらゆるステークホルダーに革新的ソリューションを提供したいという想いの証として、ニューコンセプト「LANDCROS」を発表しました。

今年4月に世界最大級の建機展示会である「bauma(バウマ)」において、この「LANDCROS」が目指す姿を油圧ショベルの形に落とし込んだ「LANDCROS One」を展示し、大きな反響を呼びました。また、サービスツールである「LANDCROS Connect」もあわせてリリースしました。

「LANDCROS」は、日立建機がこれから目指していく姿を象徴するコンセプトで、これからもグローバルで訴求していきます。

トピック2 オープンな体制での技術・製品開発を推進

トピック2は、オープンな体制での技術・製品開発を推進している事例として、「LANDCROS」の具体例をご紹介します。まず、スライド上段の「LANDCROS Connect フリートマネジメントシステム」の提供についてです。

このシステムは、当社製の建設機械だけではなく、お客さまが保有するさまざまなメーカーの機械を一元管理したいというニーズに対して、我々が戦略としている「オープン」や「デジタル」を活用した具体例です。お客さまの保有機全体の効率的な運用と、施工現場の生産性向上に貢献する革新的なツールとなっています。

また下段は「Open Source & Technology Partnerships」の戦略についてです。スタートアップ企業からアイデアを募る「日立建機チャレンジ2024」をアメリカで開催し、そこで選定された優勝企業との協業を検討するなど、新たな価値を創出する活動を企業の枠を超えてオープンに加速させています。

今後も「オープン」「デジタル」の戦略を拡大し、革新的ソリューションの提供を目指していきます。

トピック3 フル電動ダンプトラック 実証試験の進捗状況

トピック3のフル電動ダンプトラックの進捗状況についてです。2024年6月にザンビアの鉱山現場で、世界で初めて超大型フル電動ダンプトラックの実証試験を開始しました。

試験の進捗としては順調で、基本性能、充放電サイクルなどの検証を完了し、今年1月からは実際に走行試験を行って、長期稼働におけるバッテリの経年変化などの検証フェーズ2に進んでいます。

これらの実証実験で得た知見もフルに活用し、2027年度の製品化に向け、充電性能や走行速度、バッテリ走行航続距離などの検証を進めていきます。

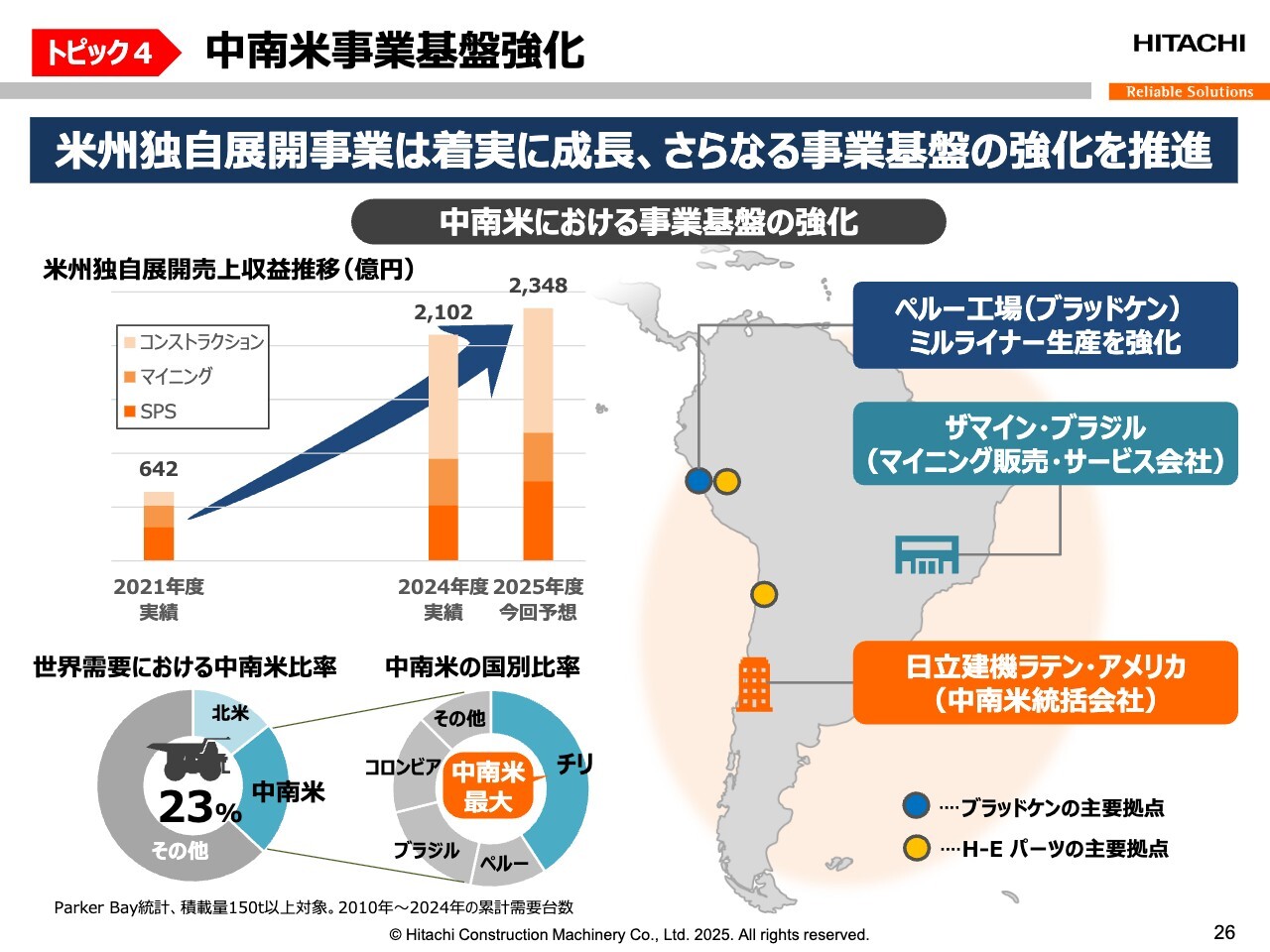

トピック4 中南米事業基盤強化

トピックの4つ目として、経営戦略の柱の1つである米州事業の拡大について、中南米事業の基盤強化をご紹介します。

スライド左上のグラフは、米州独自展開前の2021年度実績から2025年度予想までの、米州独自展開売上収益推移です。独自展開後はコンストラクション、マイニング、SPSがそれぞれ大きく売上を伸ばしてきました。

一方、中南米事業においては、スライド左下の円グラフのとおり、ダンプトラックの世界需要における中南米比率は2010年から2024年までの累計台数で23パーセントを占め、そのうちチリとペルーで半分以上です。この地域では、今後も銅、鉄鋼石、金などの鉱物資源を中心に、需要のさらなる拡大が見込まれます。

そのため弊社では、中南米における事業基盤の強化として、チリには中南米統括会社である日立建機ラテン・アメリカを、ブラジルには丸紅社と共同でマイニング販売・サービス会社となるザマイン・ブラジルを設立し、販売代理店・顧客ニーズへ迅速に対応していきます。

さらに、SPS事業においても、スライドの地図に青色と黄色の丸で示しているように、ブラッドケン社ではミルライナー生産の強化、H-Eパーツでは2つの主要拠点の強化を進め、さらなる収益拡大を図っていきます。

質疑応答:関税の影響額の根拠について

質問者:関税の影響額は、4月から6月までで10パーセント、7月以降は24パーセントを前提に、調整後営業利益ベースで300億円程度とのことです。ただし、これは業績の大きな変動要因になるとは思っていないということでした。これは売価への転嫁やレンタルビジネスの強化、原価低減などで一定程度を吸

新着ログ

「機械」のログ