提供:and factory株式会社 2025年8月期第2四半期決算説明

and factory、占いコンテンツが好評でエンタメ事業の売上高は前年比112%に RET事業はコラボ等体験価値創造を推進

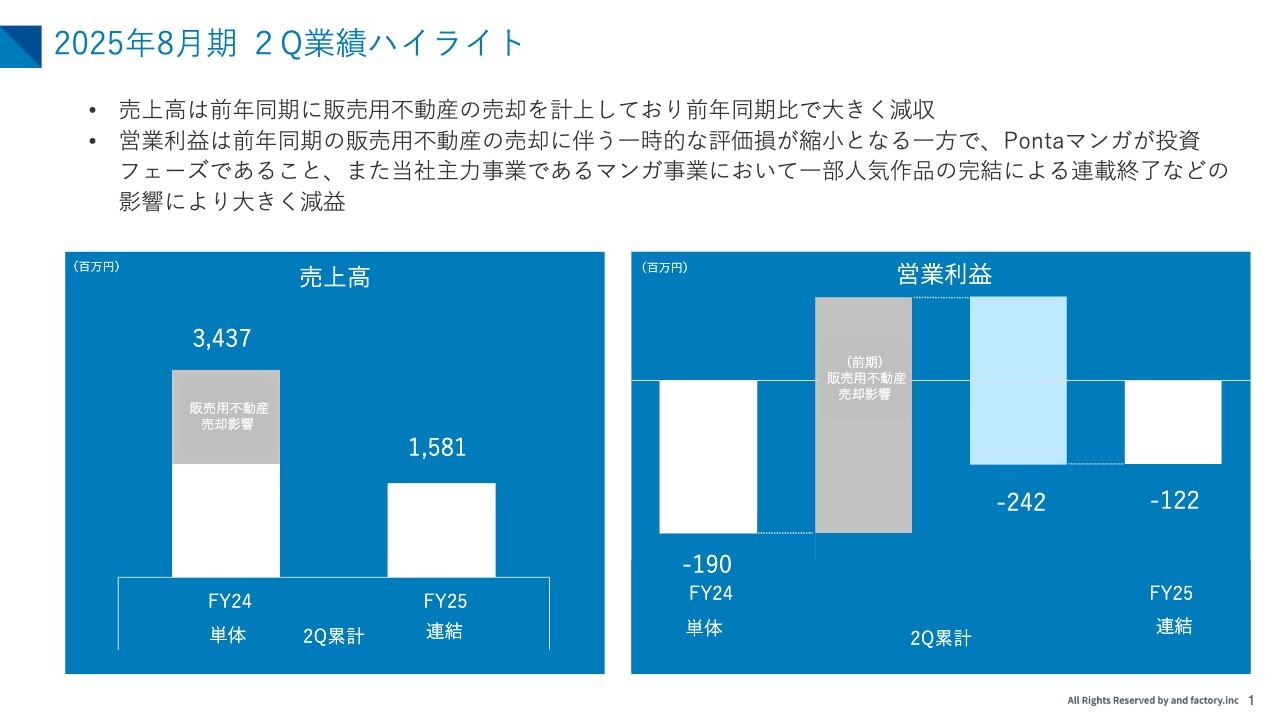

2025年8月期 2Q業績ハイライト

青木倫治氏:and factory株式会社代表取締役の青木です。本日は2025年8月期第2四半期の決算についてご説明します。

はじめに、2025年8月期第2四半期の業績ハイライトです。

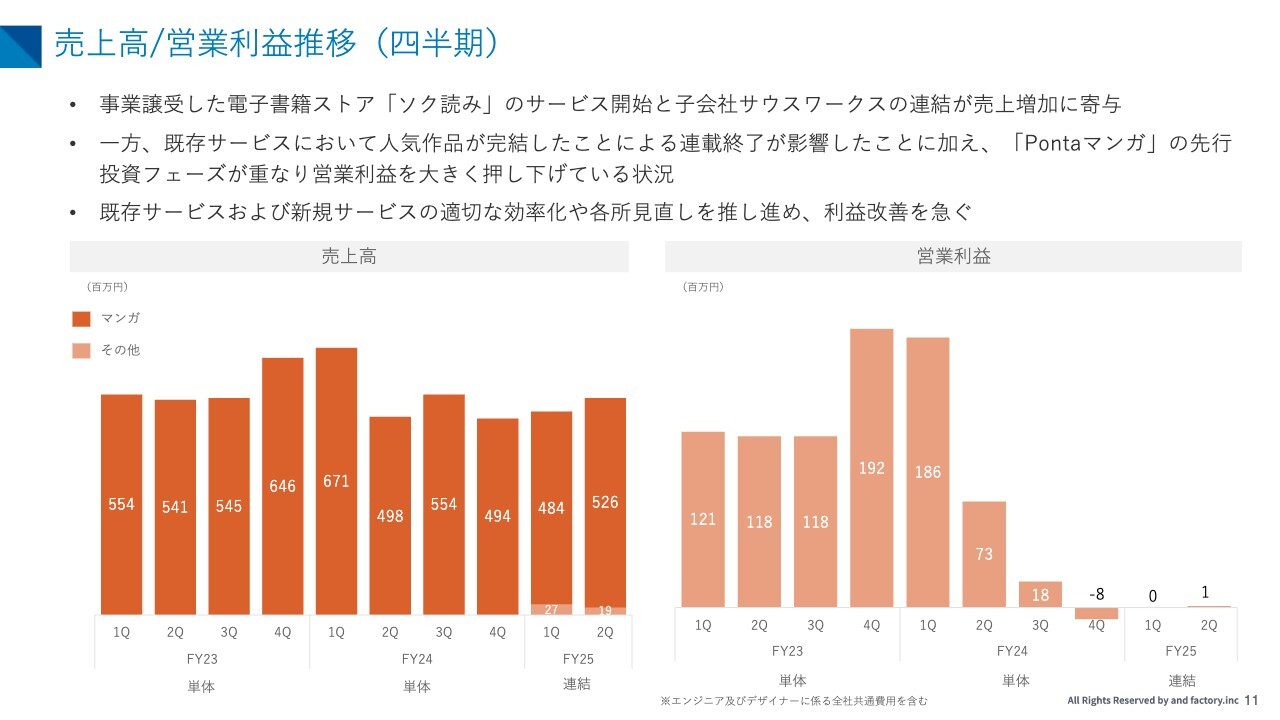

2025年8月期第2四半期の売上高は15億8,100万円であり、前年同期と比較して大きく減収となりました。これは、前年同期に計上していた販売用不動産の売却という一時的かつ大型の収益要因が、当第2四半期には存在しなかったことが最大の要因です。

営業利益は、マイナス1億2,200万円で着地しました。これは前年同期に発生した不動産売却に伴う評価損の縮小がプラスの影響を与えたものの、主力であるマンガ事業において、複数の人気作品が完結を迎え連載が終了したこと、加えて「Pontaマンガ」が投資フェーズにあることが大きく影響しています。

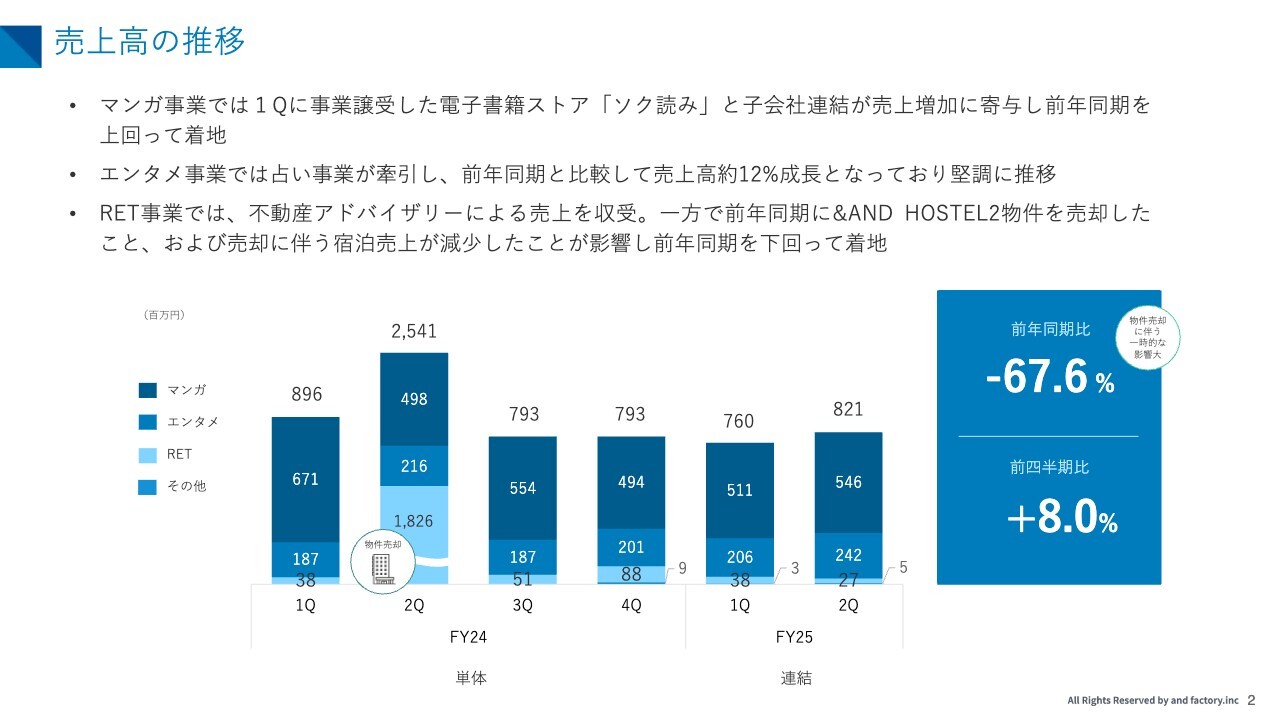

売上高の推移

売上高の四半期推移についてです。

当第2四半期はマンガ事業が前年同期を上回って着地しました。これは、第1四半期に事業譲受を行った電子書籍ストア「ソク読み」および、子会社サウスワークスの連結が寄与したためです。特に「ソク読み」は、既存チャネルを補完するポジションとして売上増加に寄与しました。

エンタメ事業も引き続き好調で、占いコンテンツを中心に前年同期比で約12パーセントの成長を記録しました。「uraraca」や「星ひとみの占い」などの主力サービスは、ユーザー定着率の高さが特徴で、安定的なトップライン成長につながっています。

一方、RET事業では、前年同期の物件売却に伴う宿泊売上の剥落が影響し、売上は前年を下回る結果となりました。ただし、不動産アドバイザリー収益などが下支えとなっており、収益構造としては安定性が増している状況となっています。

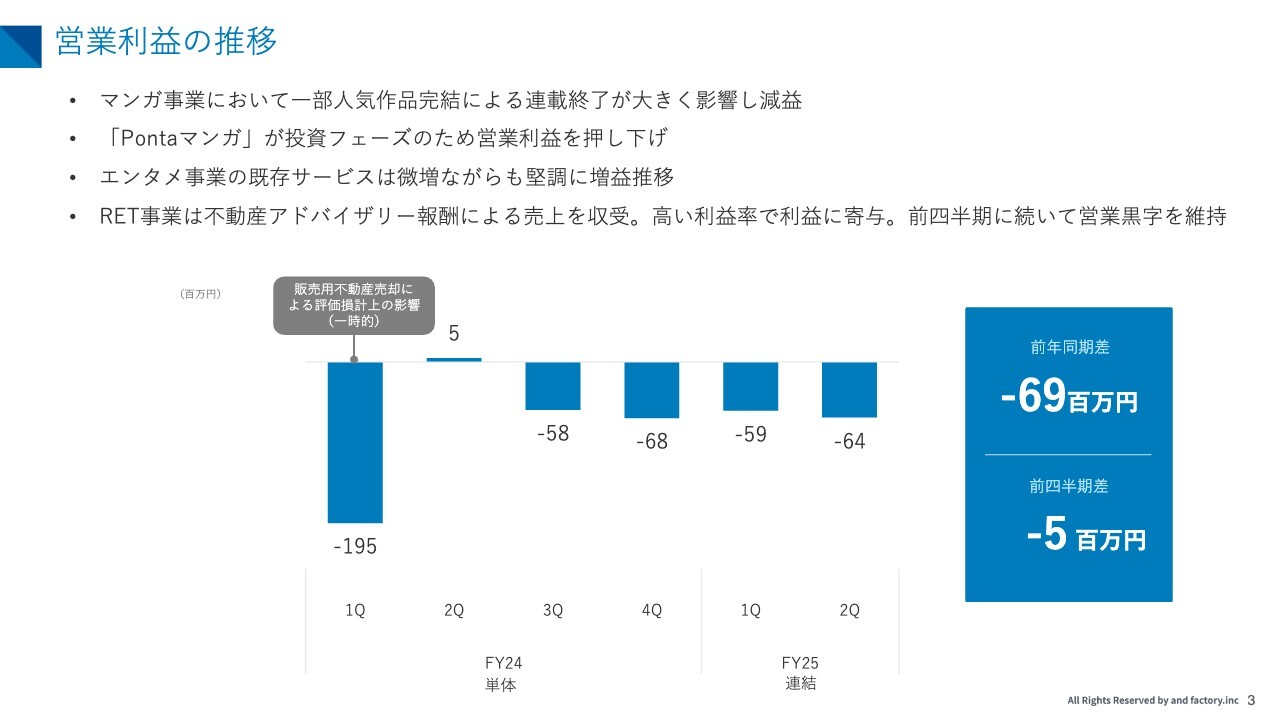

営業利益の推移

続いて営業利益の四半期推移です。

当第2四半期の営業利益はマイナス6,400万円となり、前年同期よりも減少しました。主な要因は、マンガ事業における一部人気作品の完結・連載終了が響き、営業利益が下押しされる結果となったことです。加えて、「Pontaマンガ」が依然として投資フェーズにあることから、利益を圧迫しています。

一方で、エンタメ事業は引き続き堅調に推移しており、営業利益は前年同期から増加しました。「uraraca」や「星ひとみの占い」が収益を牽引しており、ユーザー数の増加および月額モデルによる収益安定化によって、利益体質が強化されてきています。

RET事業では、高い利益率の不動産アドバイザリー報酬が営業利益に寄与しています。

全社的には営業損失を計上する結果となりましたが、各事業での収益性改善の兆しも見られており、特に非マンガ領域では黒字体質が継続してきています。今後はマンガ事業においても、利益改善に向けた再構築を進めていきます。

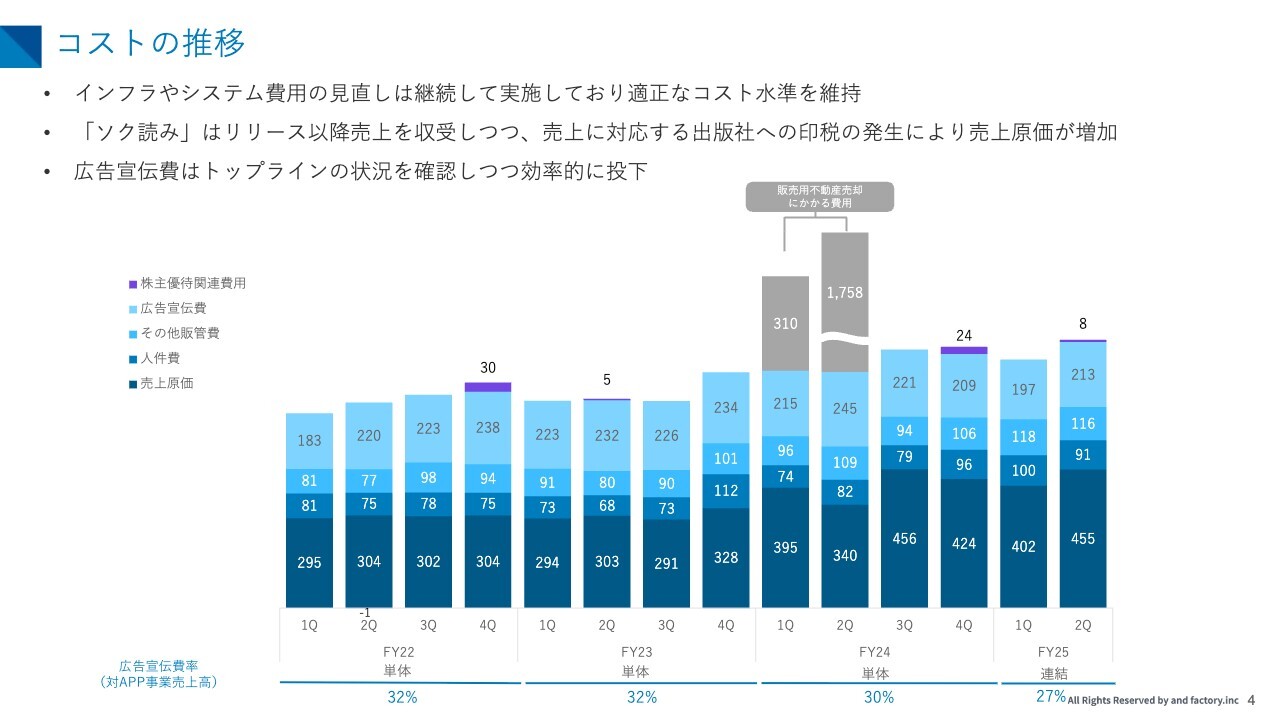

コストの推移

続いて、コストの四半期推移についてです。

「ソク読み」の売上増に伴い、出版社への印税支払いが増加したことで売上原価が増加傾向にあります。広告宣伝費については、全社的な成長見通しとバランスをとりながら、適正な範囲内で効率的に投下しています。

今後は、引き続きインフラやシステム費用の見直しを継続的に実施し、トップラインの動きに応じた柔軟な費用コントロールを通じて、全社の収益体質の安定化を図っていきます。

長期経営方針

長期経営方針についてです。

当社が掲げる長期経営方針は、「非デジタルな業界の再構築」と「生活習慣に根ざしたプロダクトの創出」です。従来のデジタルコンテンツにとどまらず、「リアル×デジタル」をまたぐ領域へも着実に踏み込んでおり、現在進行中のプロジェクト群はその象徴的な取り組みです。

Webtoon制作スタジオやサウスワークスのようなテックドリブンな事業体も育成しており、コンテンツ制作力とシステム開発力を兼ね備えた会社へと変貌を遂げつつあります。

また、AIや書誌情報管理といった基幹インフラの強化にも着手しており、将来的には法人向けSaaSやライセンスビジネスへの展開も視野に入れています。

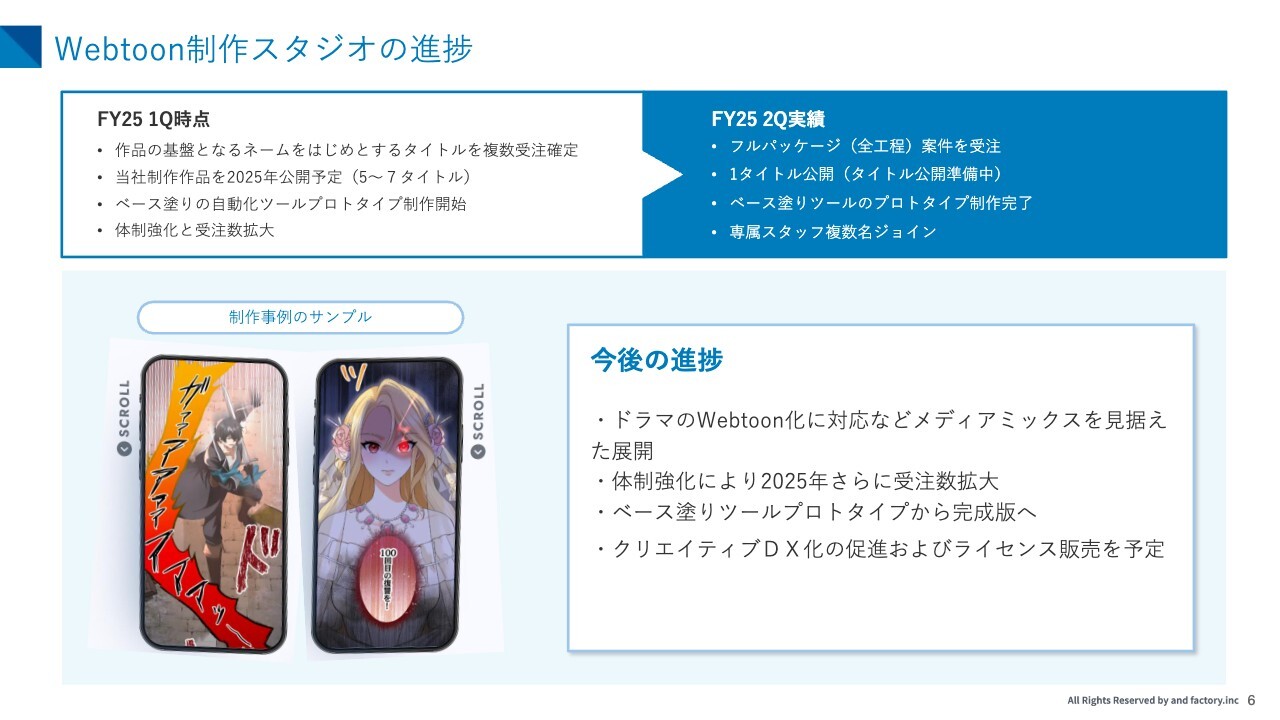

Webtoon制作スタジオの進捗

当社では現在、Webtoon制作スタジオの本格展開を進めています。Webtoon制作スタジオについては、当社の成長エンジンとして位置づけている戦略事業です。2025年中に5作品から7作品を公開予定としています。すでに1タイトルは公開に向けた最終準備段階に入っており、クライアントとの信頼関係も着実に構築できています。

また、制作工程の効率化に向けて、ベース塗りの自動化ツールの開発も進めており、プロトタイプはすでに完成済みです。制作の負担軽減と品質担保を両立する技術として、今後さらに精度向上と汎用化を目指しています。

組織体制についても強化を図っており、専属スタッフを複数名迎え入れたことで、フルパッケージでの受託案件にも対応可能な体制が整いつつあります。

次のステップとしては、メディアミックスを見据えた展開、ライセンス販売など、「受託」から一歩踏み出したビジネス展開を視野に入れています。Webtoon事業における制作ノウハウとテクノロジーの蓄積は、当社にとって確実な競争優位性となると考えています。

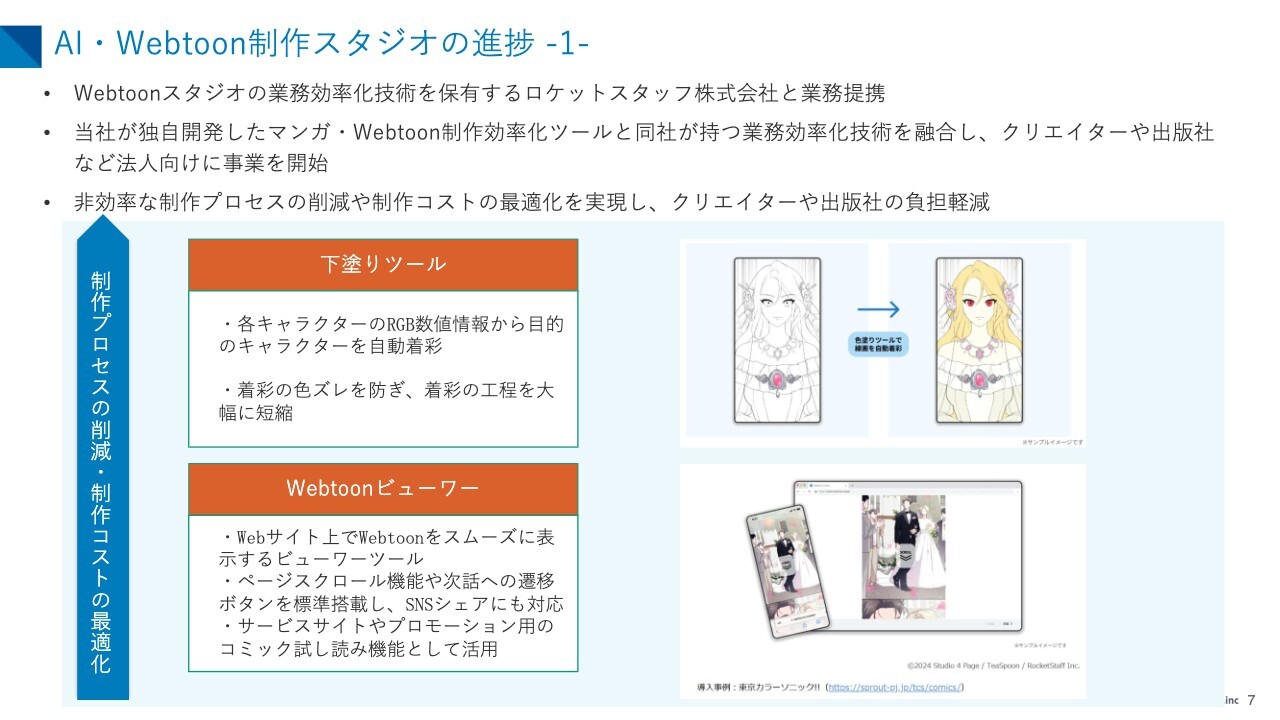

AI・Webtoon制作スタジオの進捗

Webtoon制作スタジオについてさらに進捗をご説明します。

当社はロケットスタッフ社と業務提携契約を締結し、同社の業務効率化技術と当社独自のWebtoonベース塗りツールを掛け合わせ、クリエイターや出版社向けのソリューションの提供を開始しています。かつてないスピードと再現性を兼ね備えたソリューションを提供していきます。

具体的には、「RGB数値情報からキャラクターを自動着彩する下塗りツール」や「編集者や原作者がマンガを簡単に確認できるURLを自動生成するツール」、「Webtoon形式のマンガを横読み形式に自動変換するツール」です。

これらは単なる内製支援ではなく、出版社や制作会社に対するB2Bソリューションとしても活用可能であり、収益源の多角化を担う柱になりうると考えています。

制作領域での「AI×マンガ」活用は、今後のコンテンツ業界全体における競争環境を大きく変える可能性を秘めています。当社がその先駆けとなり、制作現場の変革と標準化を牽引していきたいと強く考えています。

AI・Webtoon制作スタジオの進捗 -1-

下塗りツール、Webtoonビューワーについてです。

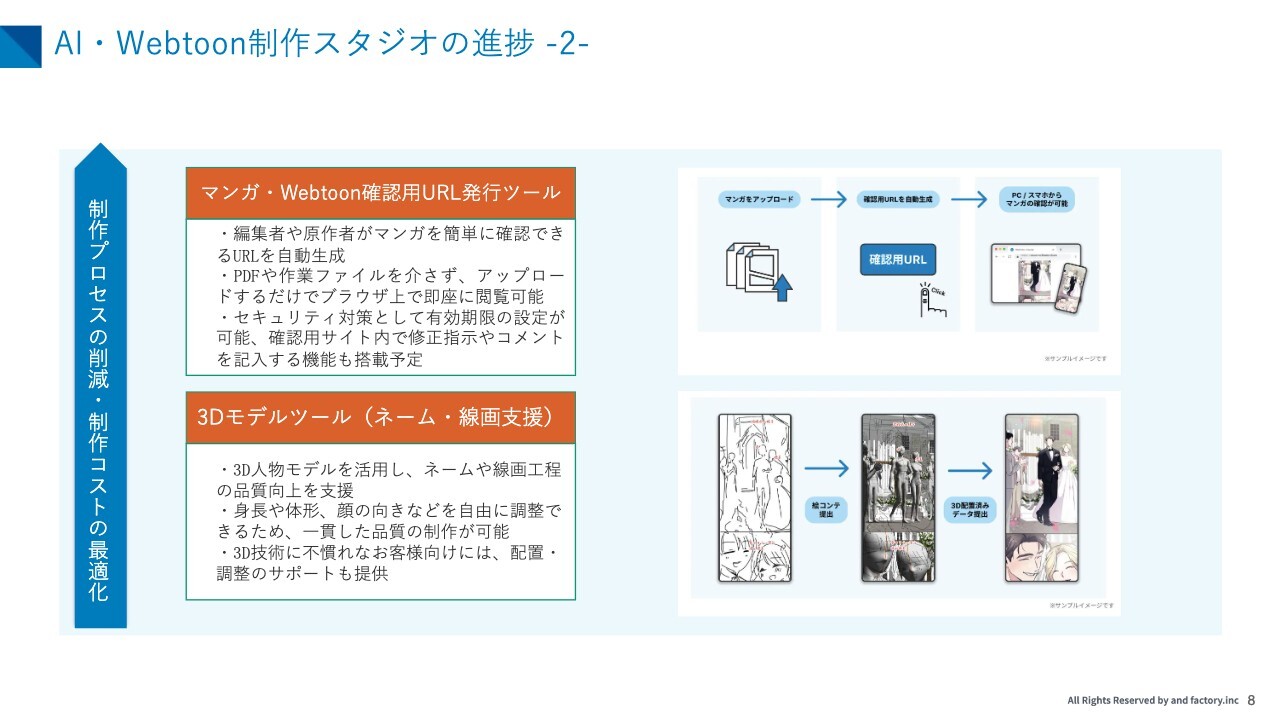

AI・Webtoon制作スタジオの進捗 -2-

マンガ・Webtoon確認用URL発行ツール、3Dモデルツール(ネーム・線画支援)についてです。

AI・Webtoon制作スタジオの進捗 -3-

3D背景モデル提供、Webtoon横読み変換ツールについてです。

AI・Webtoon制作スタジオの進捗 -4-

ePUB自動変換ツールについてです。

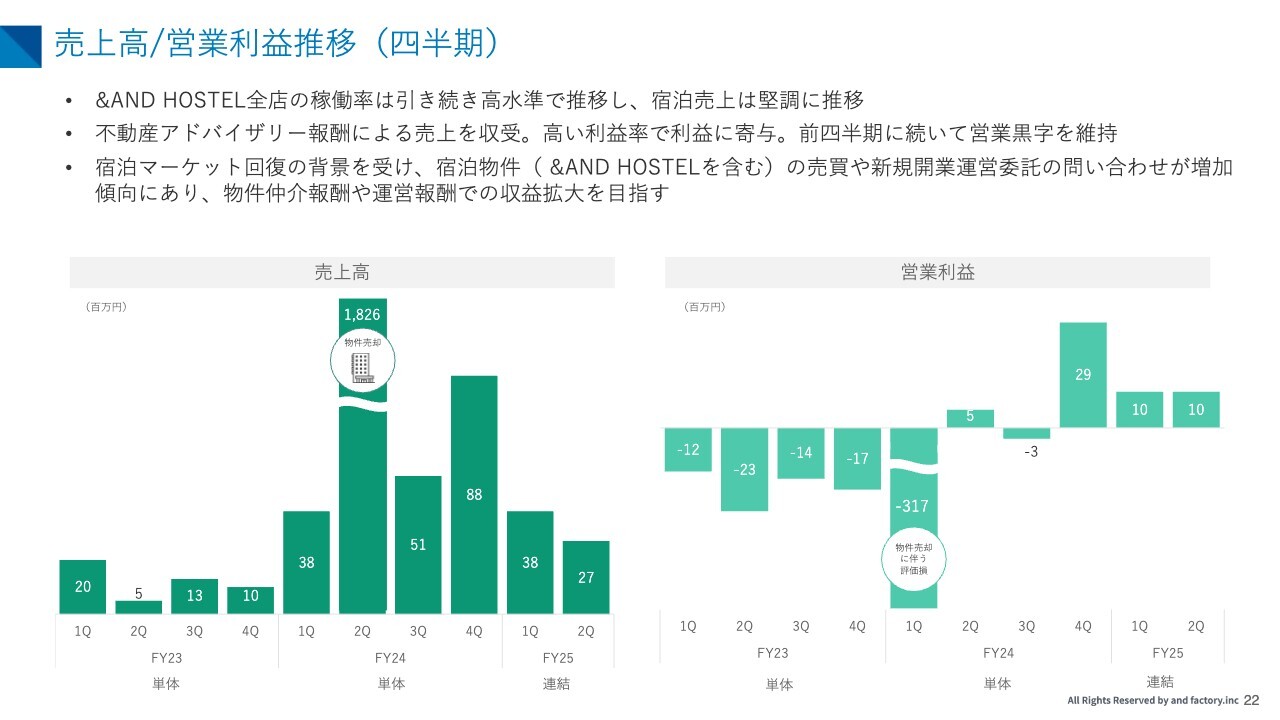

売上高/営業利益推移(四半期)

続きまして、各事業のご説明です。

まずはマンガ事業についてです。当第2四半期のマンガ事業の連結売上高は5億4,600万円、営業利益は100万円となりました。

「ソク読み」のサービス開始と子会社サウスワークスの連結により、外形的な成長を確保できた一方で、営業利益面では厳しい結果となりました。その最大の要因は、複数の人気作品が完結を迎え連載が終了し、想定よりも早期に売上寄与が終了したことにあります。

また、「Pontaマンガ」については、まだ投資フェーズにあり、収益貢献には至っていません。UI改善、UX検証、新規キャンペーンの検討など、PDCAを回しながら進めている段階です。

今後に向けては、既存サービスと新規サービスの両輪をしっかり整備していくことが重要だと認識しています。特にマンガ事業は全社の利益構造に大きなインパクトを与えるセグメントであるため、短期的な収支だけでなく、事業のポートフォリオとサイクル設計全体を見直し、柔軟かつ戦略的にマネジメントしていくフェーズに入っていると考えています。

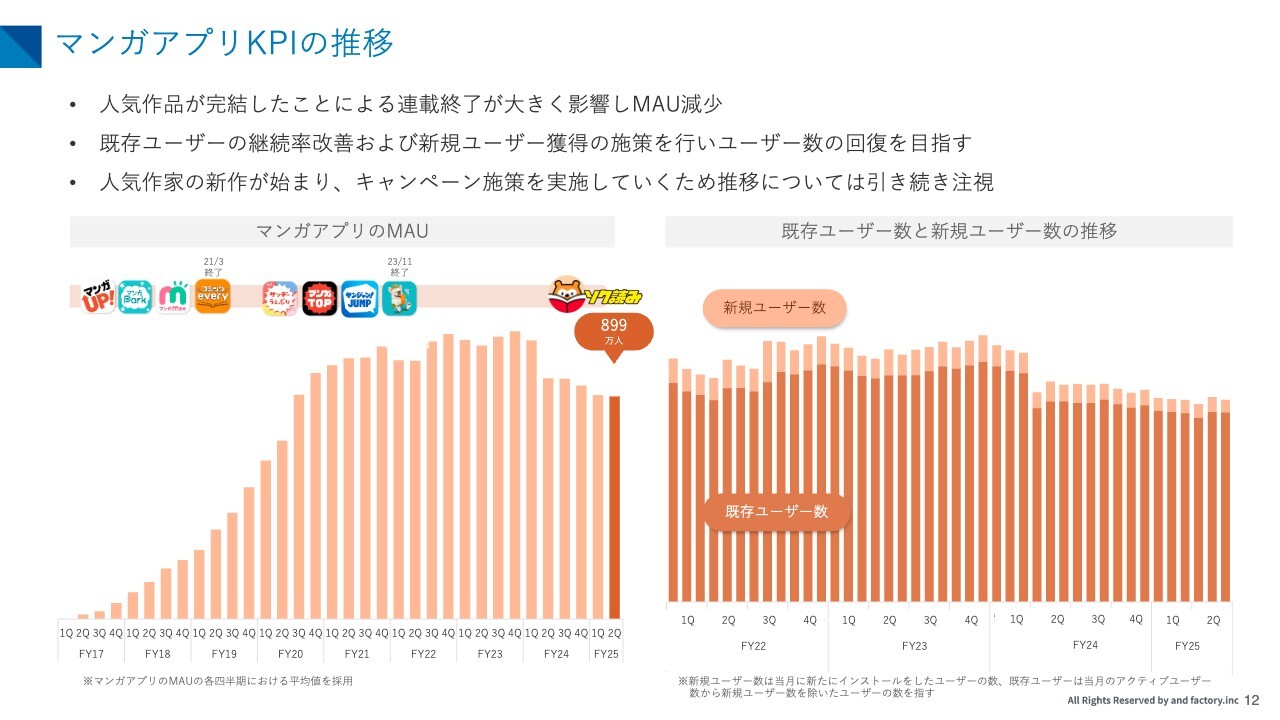

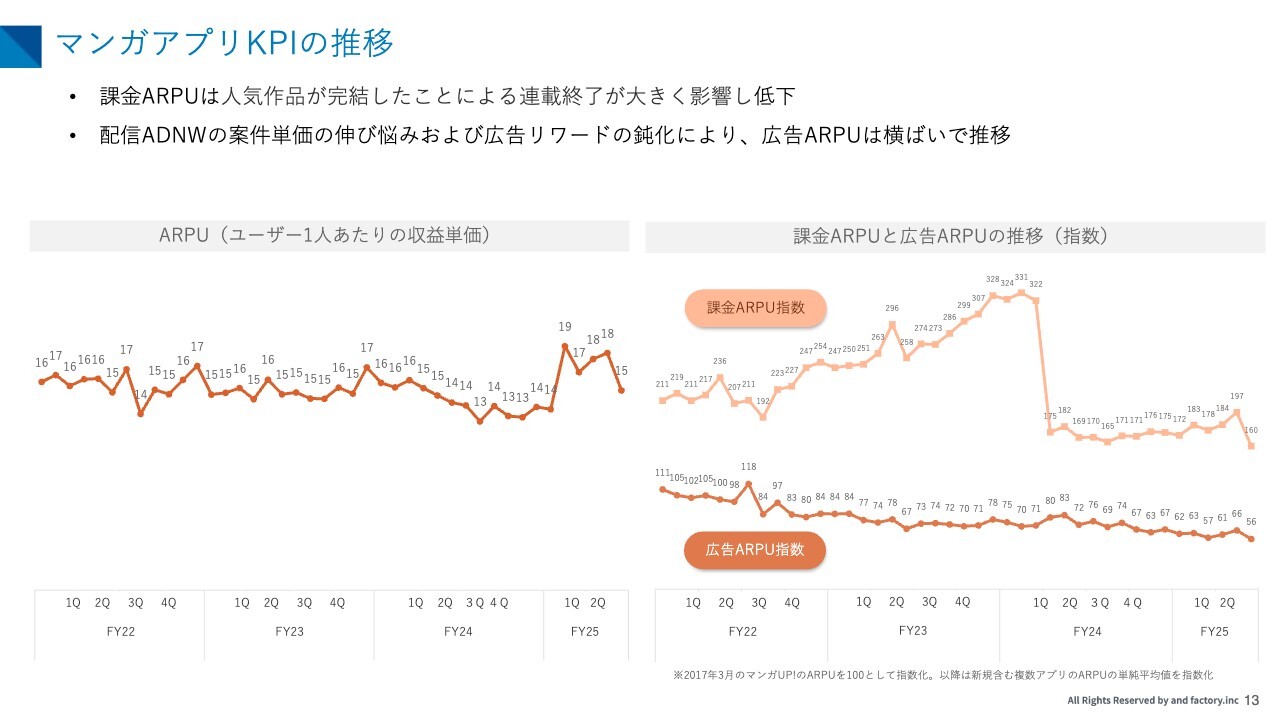

マンガアプリKPIの推移

マンガアプリKPIの推移です。

マンガアプリKPIの推移

マンガアプリのKPIについてご説明します。

マンガアプリを1ヶ月に1度でも利用したことがあるユーザーの数を表すMAUについては、複数の人気作品が完結を迎え連載が終了したことが影響し減少しました。そこから派生するかたちで課金ARPU(ユーザー1人当たりの収益単価)も落ち込みました。

さらに、広告ARPUも横ばいが続いており、収益性の両輪である「ユーザー数」と「単価」の両面が鈍化している状況です。

人気作家による新連載が始まっていくため、MAUおよびARPU回復に向けたキャンペーン施策を実施していきます。また、新規ユーザーの定着率改善に向けては、アプリUIの改善やオンボーディング設計の見直しにも取り組んでいきます。

マンガアプリの施策

マンガ事業で行っている各種施策をアプリごとに抜粋してご説明します。

当社では、各マンガアプリにおいて継続的にキャンペーンを実施しています。「マンガUP!」では、8周年を記念した一気読み企画など、ユーザーの利用頻度を高める施策を実施し会員の新規獲得に繋げることができました。「マンガPark」では、メディア化作品の全話無料企画や、独占先行配信作品を中心としたキャンペーンを行っており、新規・既存ユーザー双方の利用を促進しています。

今後も適切なキャンペーン施策の実施、アプリの機能改善など、引き続きユーザー獲得と売上拡大に向けた取り組みを続けていきます。

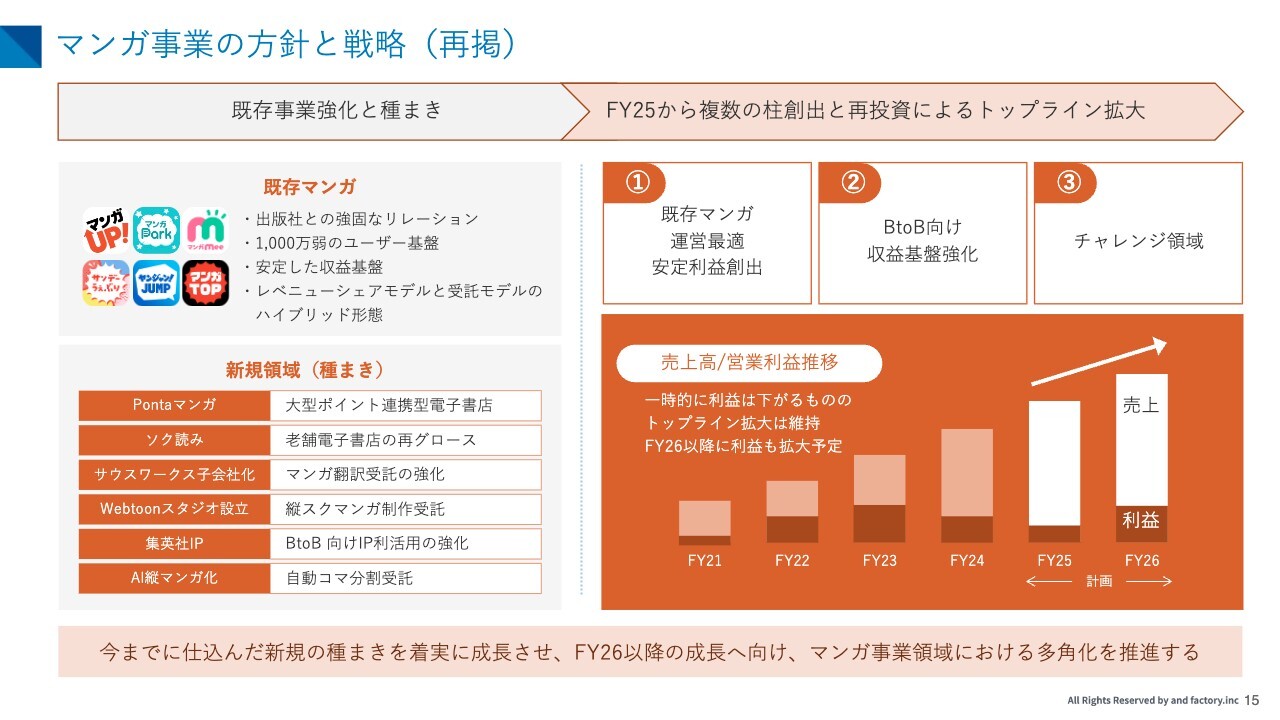

マンガ事業の方針と戦略(再掲)

マンガ事業においては、現在展開している既存マンガアプリの運営を最適化し安定して利益創出をしていくことに加え、Webtoon制作効率化ツールやAIによる縦スクロール変換ツール、IP事業などの法人向けソリューション等将来性のある分野にリソースを集中し、FY26以降の収益貢献を見据えて動いていきます。

売上高/営業利益推移(四半期)

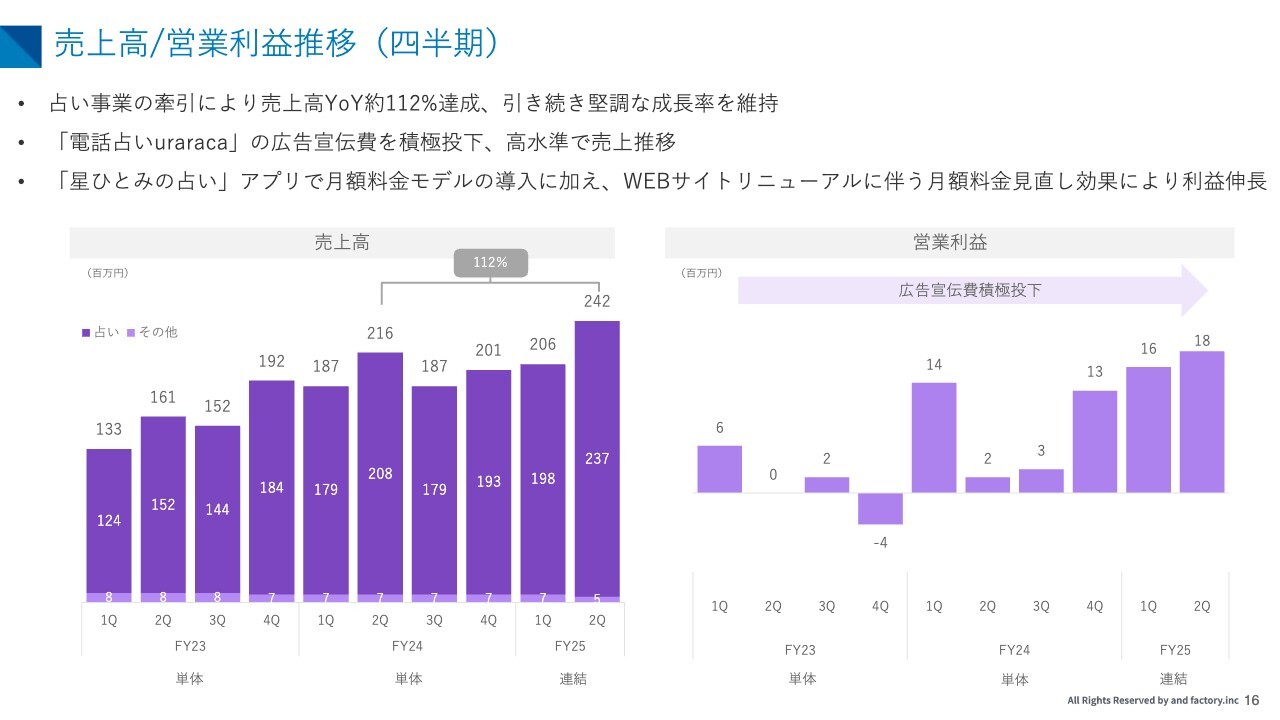

エンタメ事業についてご説明します。

エンタメ事業は、当第2四半期では前年同期比112パーセントという力強い成長を記録しており、その主因は「占い」コンテンツの好調が続いていることにあります。中でも「uraraca」では、広告宣伝費を戦略的に投下することでユーザー数が伸長しており、売上効率の観点からも非常に高いパフォーマンスを発揮しています。

また、「星ひとみの占い」では、月額料金モデルの導入とWebサイトのリニューアルが功を奏し、顧客単価が上昇しました。サブスクリプションというかたちで安定収益を生む構造を強化できた点も、利益成長に大きく寄与しました。今後もこの成長トレンドを継続するべく、新機能の追加等を継続していきます。

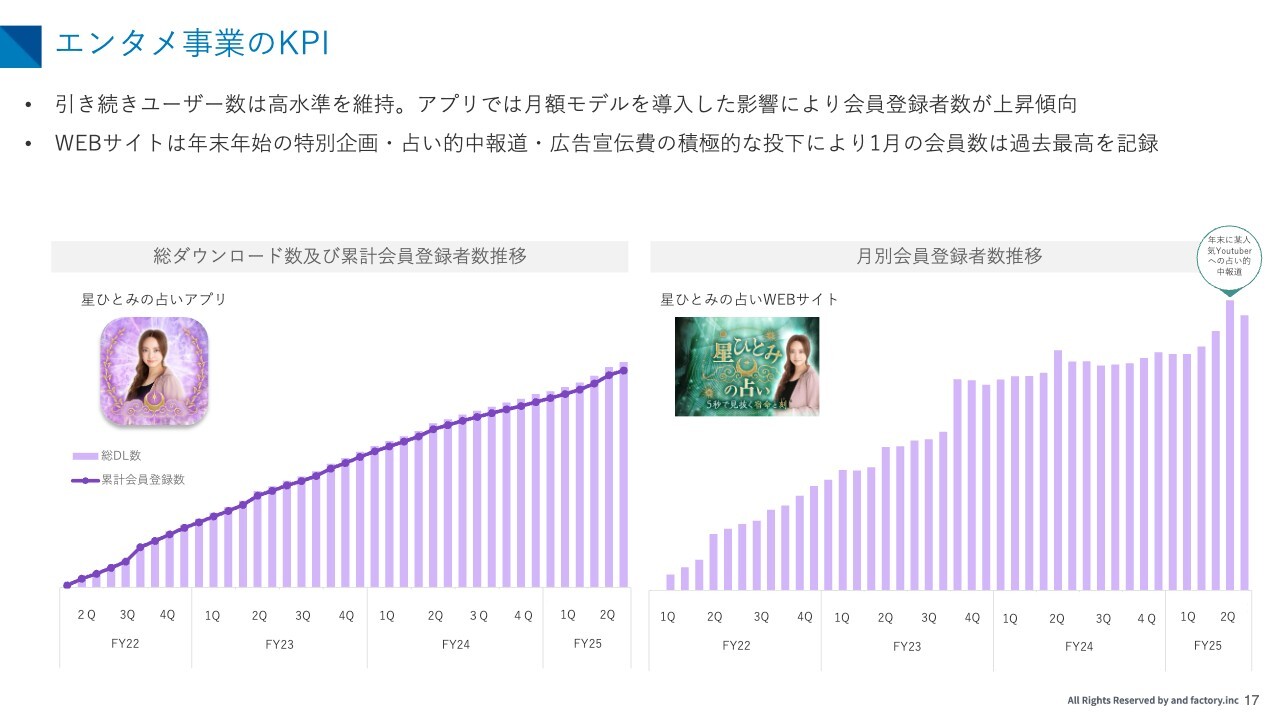

エンタメ事業のKPI

KPIの推移を見ましても、エンタメ事業の安定性と成長性が際立っています。「星ひとみの占い」ではアプリとWebサイトの双方で会員登録者数が堅調に推移しており、特に1月にはWebサイトで過去最高を記録しました。これは、年末年始の特別企画や「的中報道」と呼ばれるユーザー発信のクチコミが大きく影響した結果です。

当社では「占い」を単なる機能ではなく、ユーザーにとっての「自己理解の体験」として捉え、継続率や課金状況などの指標も見ながら運営を行っています。引き続きユーザー満足度の向上を目指していきます。

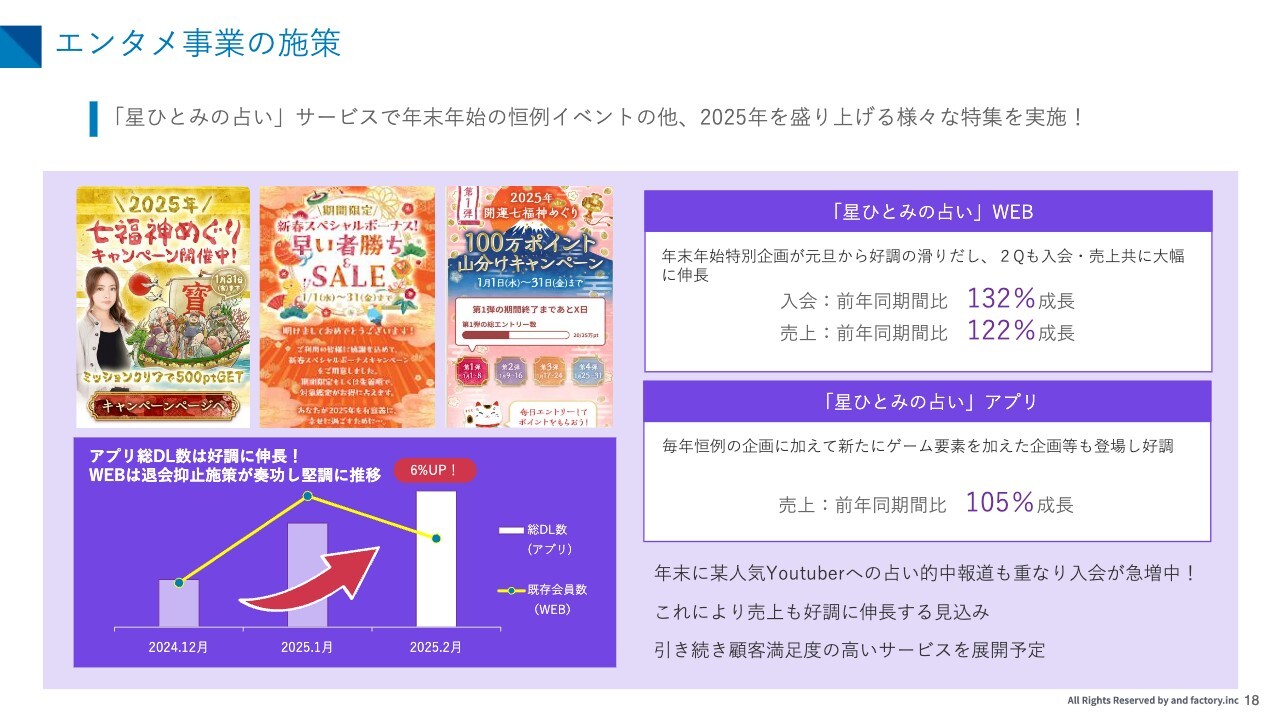

エンタメ事業の施策

エンタメ事業では、常に「タイムリーな話題提供」と「ユーザーとの感情的な接点作り」を意識した施策設計を行っています。例えば年末年始には、「星ひとみの占い」の恒例企画に加え、某人気YouTuberの的中報道がSNS上で話題となり、アプリ・Webともに新規入会が急増しました。売上にも直結するポジティブな波を生み出すことができました。

重要なのは、これらの施策を「瞬間風速」で終わらせず、短期施策と中長期戦略の整合性を取りながら、ユーザーとの持続的な関係性を築くことであると考えています。

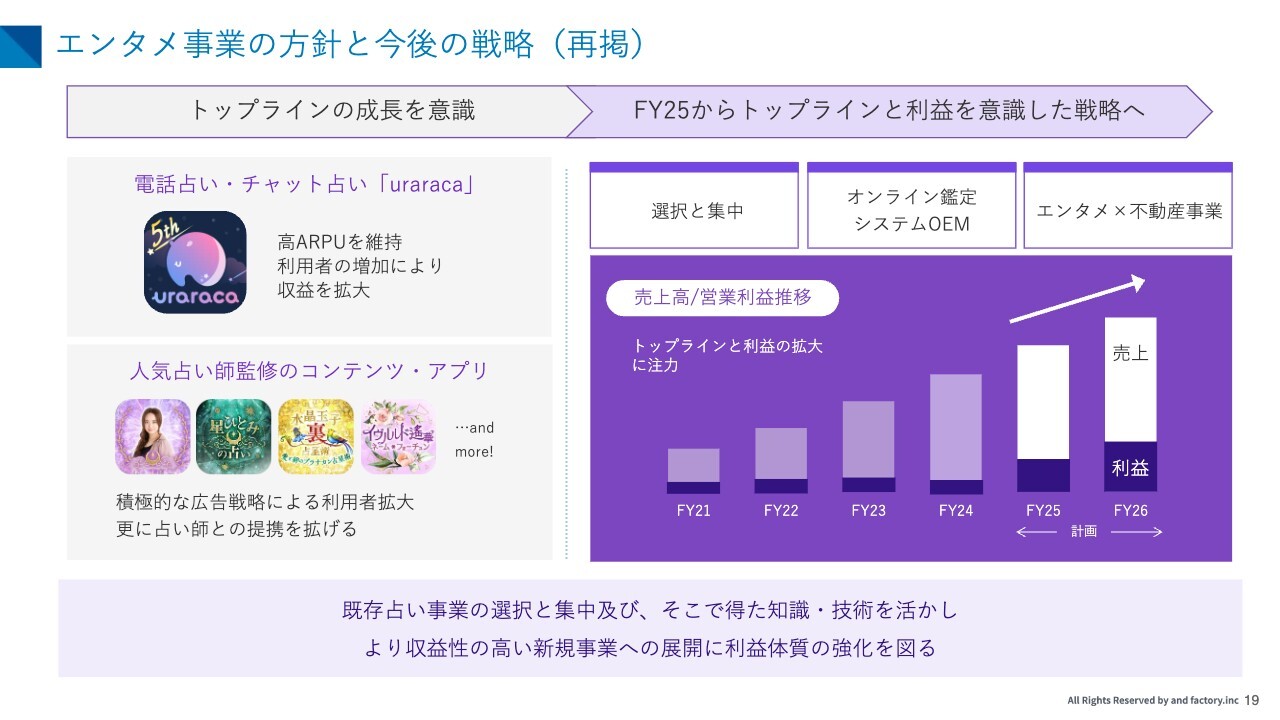

エンタメ事業の方針と今後の戦略(再掲)

エンタメ事業では、「uraraca」や「星ひとみの占い」アプリやWebサイトを中心に、売上・利益ともに成長してきています。また広告施策や季節イベントの拡充が奏功し、会員数も堅調に推移しています。

今後さらにこれらのプロダクトを成長させるためのキーワードは、「選択と集中」、そして「外部展開」です。これまでに蓄積してきた占いコンテンツの制作ノウハウや、有料課金への導線設計、占い師との連携体制、管理システムのノウハウを自社だけでなく、他社にも広げていく構想を進めています。

今後も季節イベントを通じて顧客満足度の向上をしていくことはさることながら、新たな構想によるトップラインの拡大と利益創出を図っていきます。

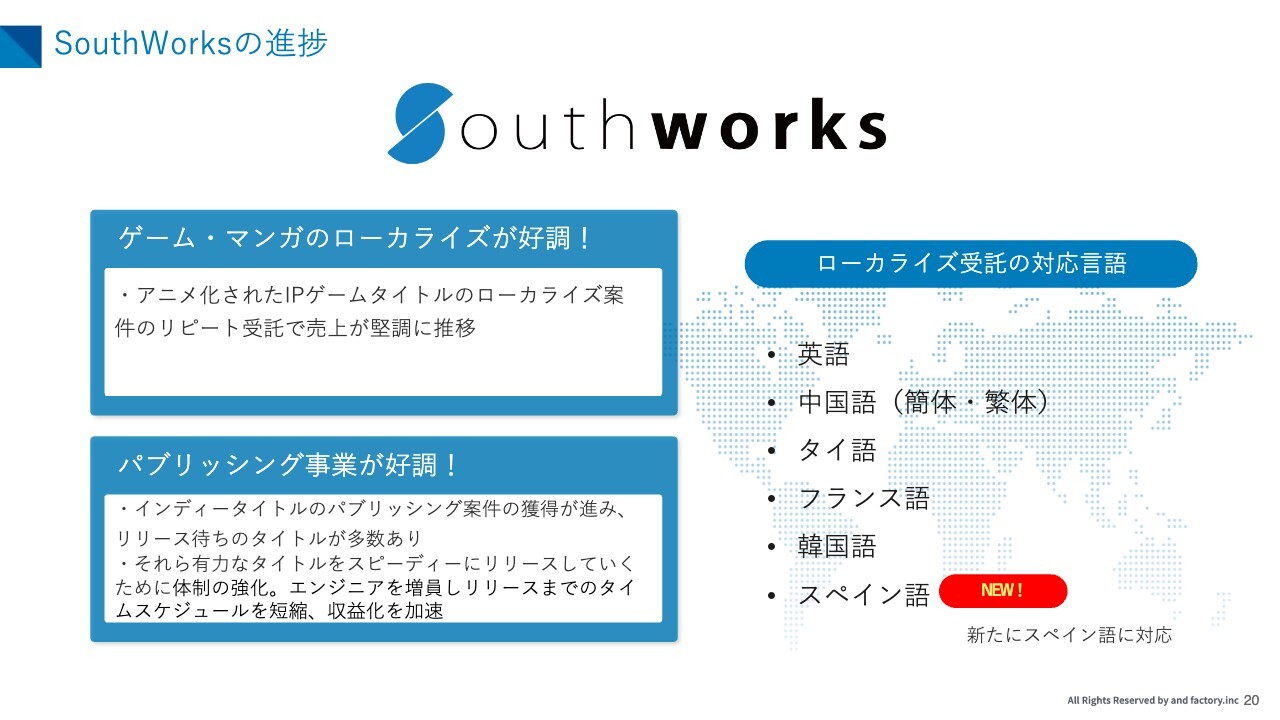

SouthWorksの進捗

2024年9月1日に当社へグループインをした株式会社サウスワークスについてご説明します。同社はゲーム・マンガのローカライズ事業とパブリッシング事業を展開しています。当第2四半期は、ローカライズ案件のリピート受託の増加によって売上が堅調に推移しました。

ローカライズ事業では、新たにスペイン語対応を開始し、現在は主要6言語(英語・中国語[繁簡]・タイ語・フランス語・韓国語・スペイン語)への対応が可能となっています。これにより、グローバル案件への対応力が一段と強化されています。

パブリッシング事業では、有力なインディータイトルを複数獲得しており、リリース待ちのタイトルも増えてきています。エンジニア体制の強化も進めており、リリースのスピードと収益化までのサイクル短縮を目指しています。

SouthWorksの施策

サウスワークスにおける当第2四半期の成果は、「存在感を可視化できたこと」だと考えています。これまでローカライズ事業は、どちらかといえば「裏方的な役割」でしたが、当第2四半期は人気IPゲーム『ダンまち』の翻訳を担当し、エンドカードに社名が掲載されるなど、事業としての価値が表面化されました。

このような施策を通じて、単なる言語変換業務にとどまらず、「作品の魅力をグローバルに届ける翻訳パートナー」としてのポジションを確立し始めています。

サウスワークスが担うのは、「日本のIP文化を世界へ届ける」架け橋のような役割です。翻訳という枠を超えた「エンタメローカライズプロダクション」としての進化を今後も目指していきます。

売上高/営業利益推移(四半期)

RET事業についてご説明します。RET事業では、&AND HOSTEL全店の稼働率が引き続き高水準で推移しており、宿泊売上は堅調です。前四半期に続き営業黒字を維持できているのは、不動産アドバイザリー業務による高利益率な売上が寄与しているためです。

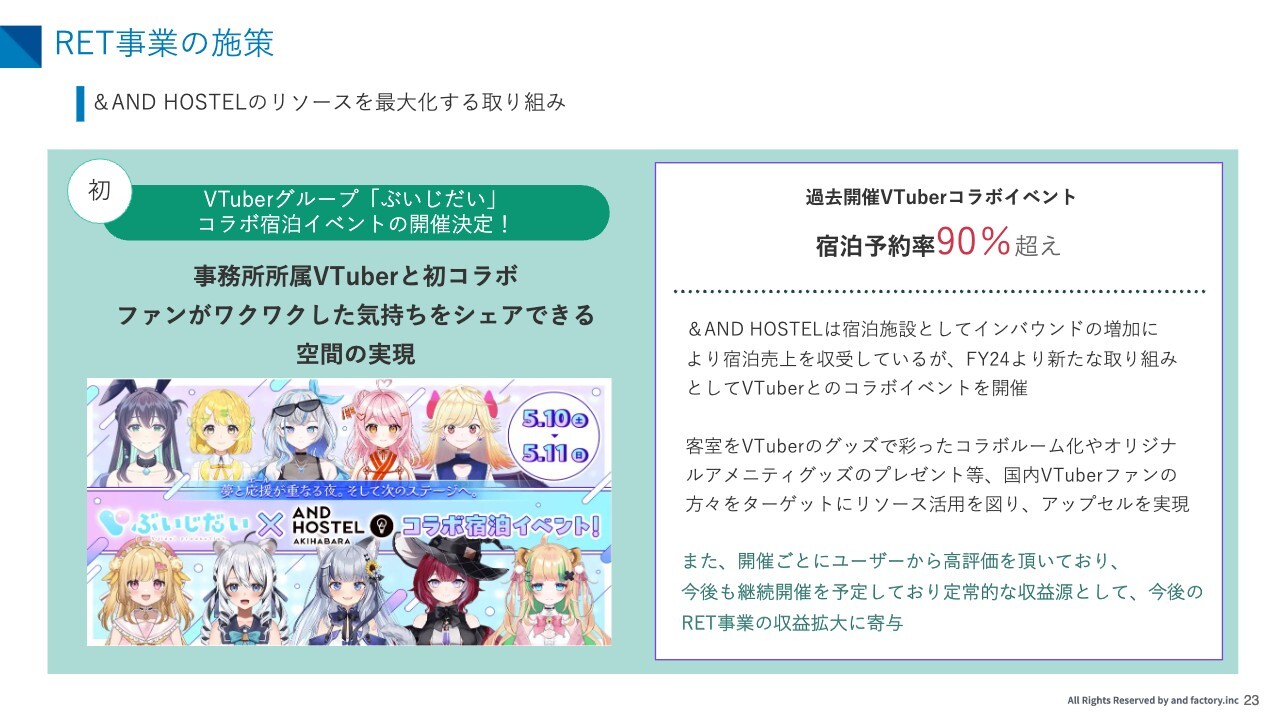

RET事業の施策

&AND HOSTELでは、VTuberとの宿泊コラボ企画を展開しています。前回のイベントでは、宿泊予約率が90パーセントを超えるなど、予想以上の反響をいただきました。客室の装飾やグッズの提供を通じて、ファンにとって特別な滞在体験を提供できたことが大きな要因と考えています。

収益面だけでなく、IPと空間を組み合わせた新たな体験価値の提供として、ブランド強化にもつながる取り組みとなっています。

RET事業の施策

さらに今後新たな取り組みとして、VTuberと人気作家を起用した「謎解き脱出イベント」の開催が決定しています。これは&AND HOSTELを舞台にした完全没入型イベントです。

この企画では、 &AND HOSTELとエンタメを一体化することで、客単価の向上に寄与するだけでなく、SNSでのシェア拡散も見込んでおり、話題性・集客性ともに高い効果が期待されています。

このように、&AND HOSTELの物理的空間を活かしながら、ソフト(=IP、脚本、演出)との掛け合わせで新たな収益構造を創出していくことが、RET事業における成長テーマと捉えています。

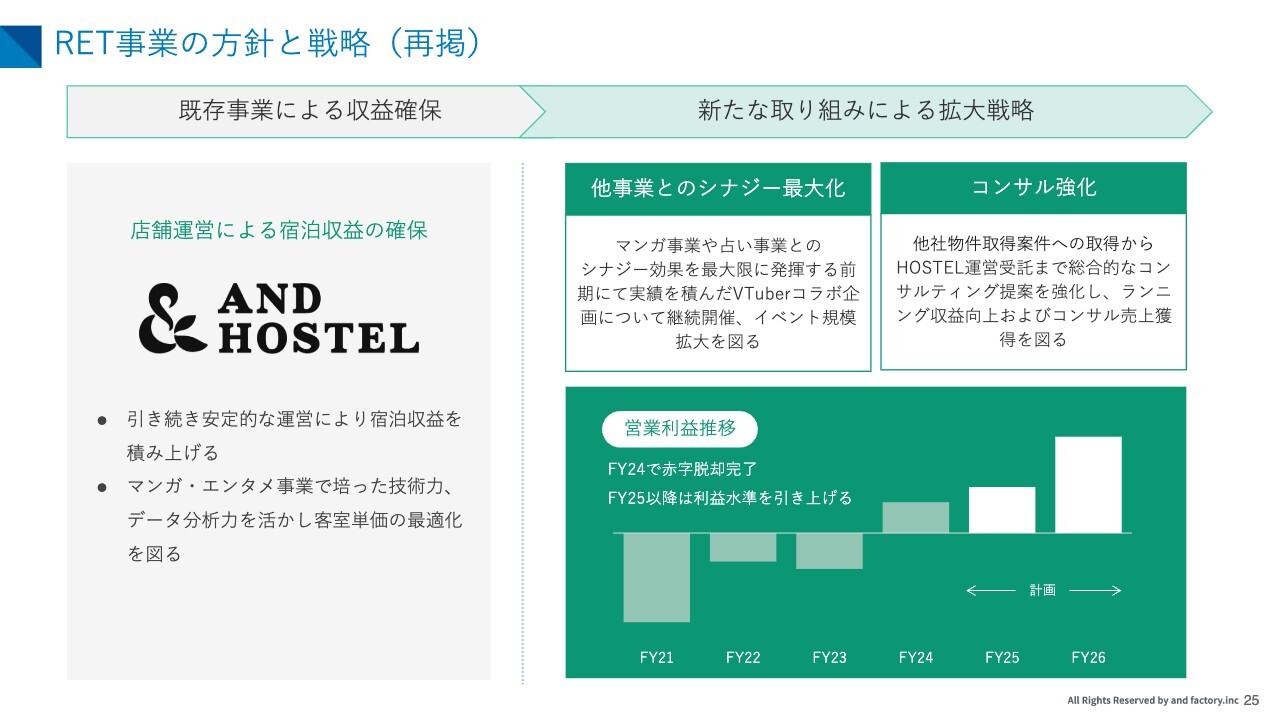

RET事業の方針と戦略(再掲)

RET事業のこれからの方向性は、「安定的な収益の積み上げ」と「非連続的な価値創出」の両立にあります。前者は、宿泊施設の高稼働維持・アドバイザリー報酬の獲得という現行モデルの延長線になります。一方で後者は、VTuberイベントや「マンガ×宿泊」の体験設計といった、新たなビジネス創造になります。

私たちはこの2軸を同時に推進することで、宿泊業におけるプレイヤーとしての立ち位置を、「価格勝負」ではなく「体験価値勝負」へと移行させていきたいと考えています。

また、マンガ・占い事業で得たクリエイティブノウハウやデータ分析技術を活用し、客室単価の最適化やイベント設計にも活かしています。他事業との連携による「クロスセグメント戦略」こそが、当社らしさであり、我々の競争優位の源泉と考えています。

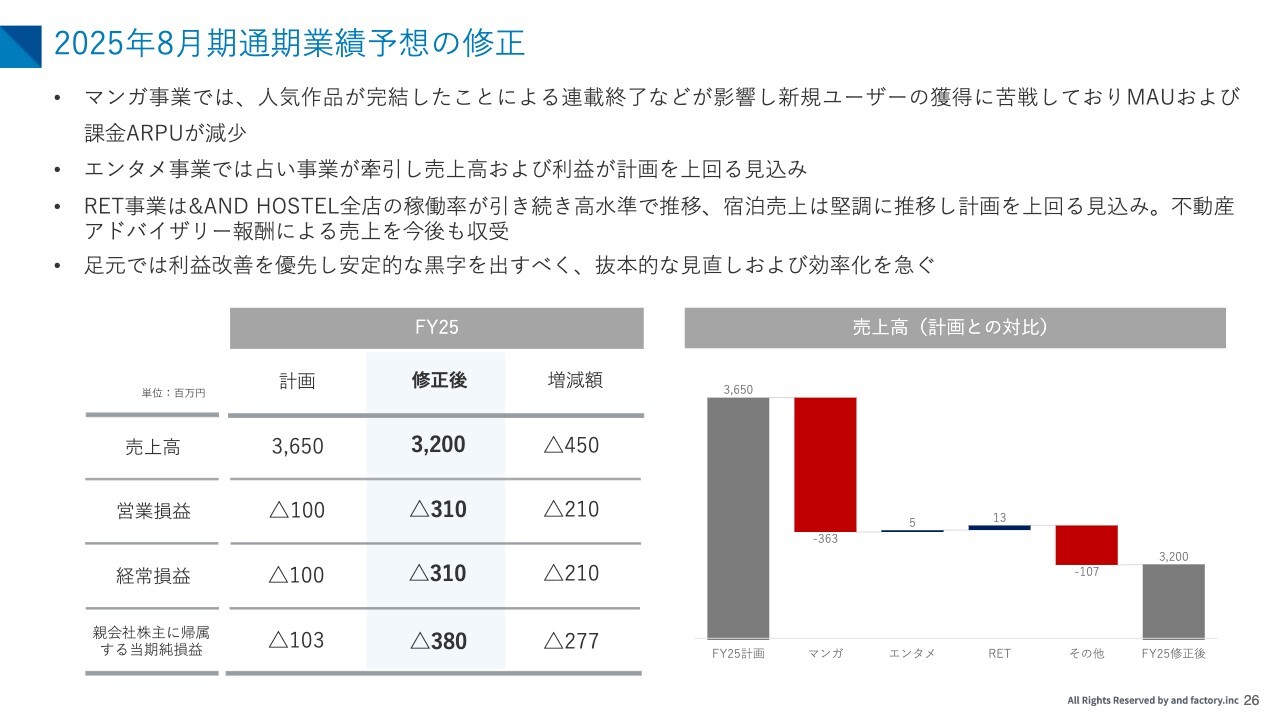

2025年8月期通期業績予想の修正

2025年8月期の業績予想の修正についてご説明します。

2025年8月期の通期業績予想を、売上高32億円、営業損益マイナス3億1,000万円、経常損益マイナス3億1,000万円、親会社株主に帰属する当期純損益マイナス3億8,000万円へと下方修正します。

主な要因は、マンガ事業において一部人気作品の連載終了や新規ユーザー獲得の難航が続き、MAU・ARPUが想定を下回る推移となっていることに加え、新規サービス群への先行投資が続いている点です。販促費や開発費の支出が利益を圧迫し、収益性の改善が計画より遅れている状況です。

一方で、エンタメ事業およびRET事業は引き続き堅調に推移しており、下期にかけてはこれらのセグメントが収益を下支えしていく見通しです。足元では、コスト構造の見直しと非効率な支出の削減、収益性の高い領域へのリソース再配置を進めており、来期以降に向けて基盤整備を加速していきます。

当社は今後も、革新性のあるプロダクトを通じて非デジタル領域に変革をもたらし、「少し先の未来」を形作っていきます。株主・投資家のみなさまには、引き続きご理解とご支援を賜りますようお願いします。

新着ログ

「サービス業」のログ