提供:株式会社タイミー 2025年10月期第1四半期決算説明

【QAあり】タイミー、前期比大幅増収増益 年末年始を中心とした人手不足や物流、小売業界での堅調な利用増加により高成長を持続

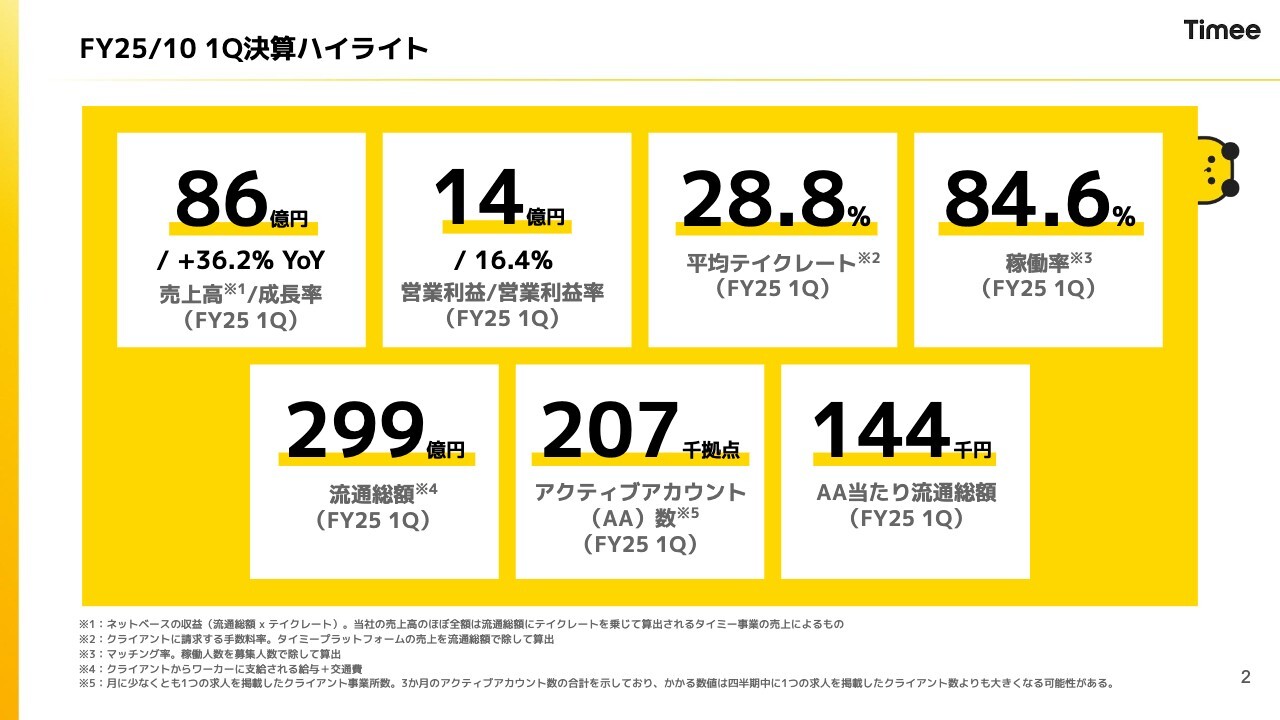

FY25/10 1Q決算ハイライト

八木智昭氏(以下、八木):株式会社タイミー取締役CFOの八木です。本日は決算説明資料に基づいて、まずは私から財務面、数値面を中心にお話しします。その後、中長期戦略の進捗について代表取締役CEOの小川からご説明します。

2025年10月期第1四半期の決算ハイライトです。売上高は86億円でYoY36.2パーセント増の成長となりました。営業利益は14億円で、営業利益率は16.4パーセントでした。平均テイクレートは28.8パーセント、稼働率は84.6パーセントとなり、いずれも高い水準を維持しています。

流通総額は約300億円です。分解要素であるアクティブアカウント(AA)数は20万拠点超、AA当たり流通総額は14万円超となっています。

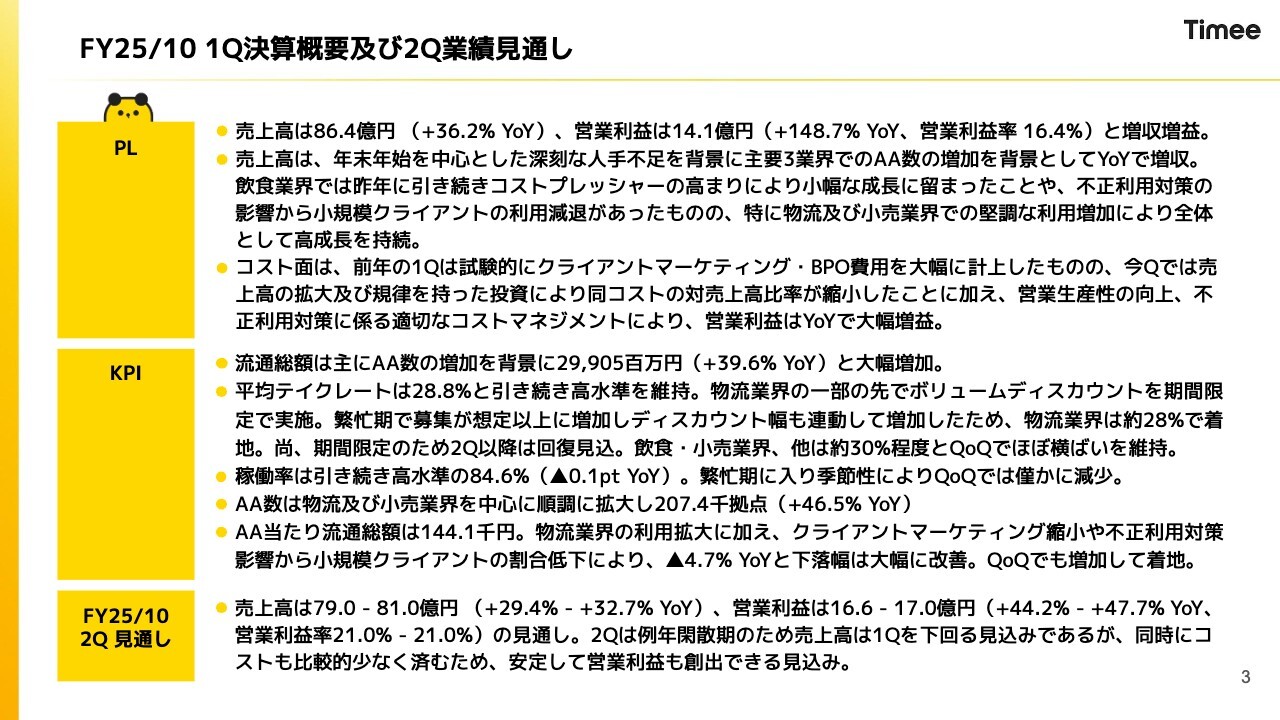

FY25/10 1Q決算概要及び2Q業績見通し

具体的な内容をスライドにまとめています。

まずは、損益計算書(PL)の概要です。売上高は86.4億円でYoY36.2パーセント増の成長となりました。営業利益は14.1億円で営業利益率が16.4パーセント、かつ成長率がYoY148.7パーセント増と、大幅な増益を達成しています。

売上高については、年末年始が第1四半期に該当するため、年末年始を中心とした深刻な人手不足を背景に、主要3業界(物流、飲食、小売)においてAA数の増加が背景となり、YoYで増収になっています。

一方で、昨年から引き続き、飲食業界はお客さま側でのコストプレッシャーの高まりがあり、従前と同様、小幅な成長にとどまっています。また、昨年12月の通期決算でもご説明したとおり、不正利用対策を今期から重点的に始めています。その影響から、小規模クライアントの利用減退があり、売上高には若干プレッシャーが発生しました。

しかしながら、物流・小売業界をはじめとして堅調な利用増加があったことから、全体としては、売上高は高成長を持続することができています。

コスト面については、2024年10月期第1四半期では、トライアルのかたちでクライアントマーケティングを大幅に実施しています。

また、BPOについてもトライアルで実施しています。こちらは、1年を通して成果が出ているものは継続し、そうでないものはストップするというかたちで、規律を持ったコストマネジメントを昨年から継続しています。

そのため、今期は売上高が増加するとともに、規律を持った投資基準をしっかり遵守していることに加えて、営業生産性の向上、不正利用対策にかかる適切なコストマネジメントを行った結果、営業利益はYoYで大幅な増益を達成しています。

次に、KPIについてです。流通総額は300億円程度と大幅に増加しています。

平均テイクレートは高い水準を維持していますが、物流業界においてボリュームディスカウントを期間限定で実施したことにより、一部でディスカウント幅が増加しています。一方で、飲食・小売業界、その他の業界では約30パーセントを維持しており、引き続き高い水準にあると考えています。

AA数とAA当たり流通総額の詳細については、後ほどご説明します。

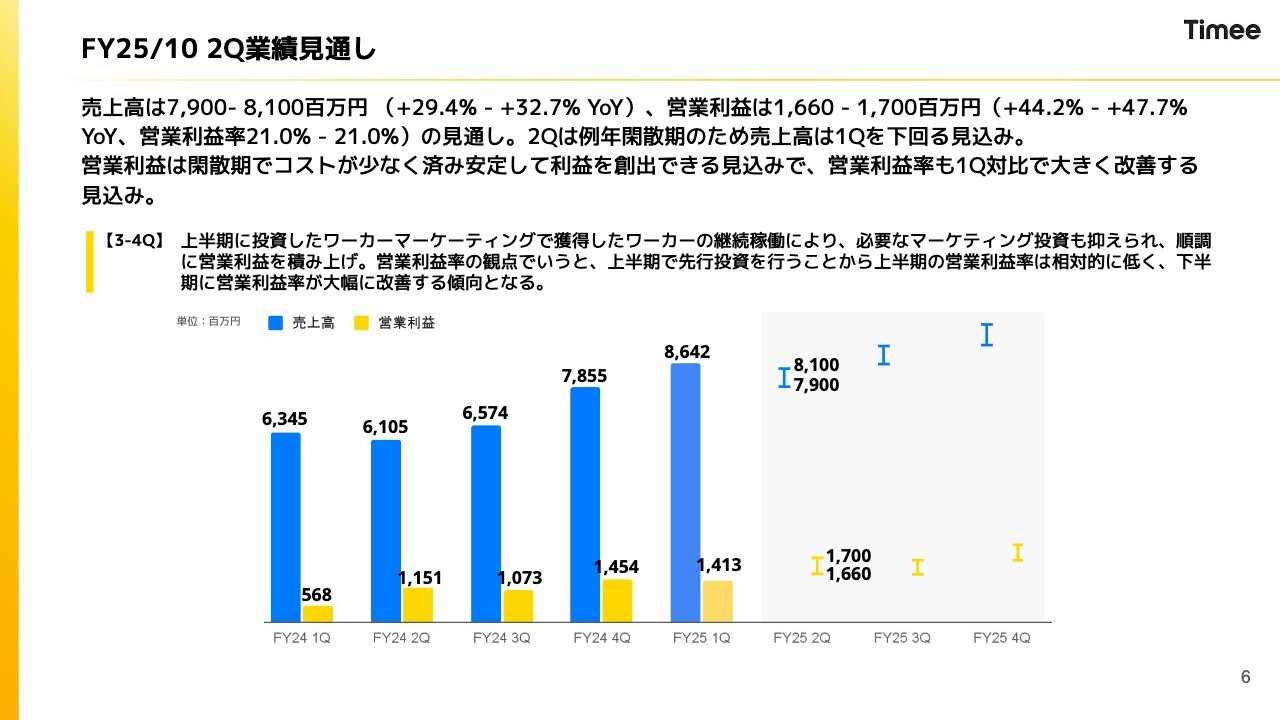

最後に、第2四半期の見通しについてです。売上高のレンジは79億円から81億円で、YoY29.4パーセントから32.7パーセントの成長を見込んでいます。営業利益のレンジは16億6,000万円から17億円で、営業利益率は21パーセント、YoY44.2パーセントから47.7パーセント成長を見込んでいます。詳細については後ほどご説明します。

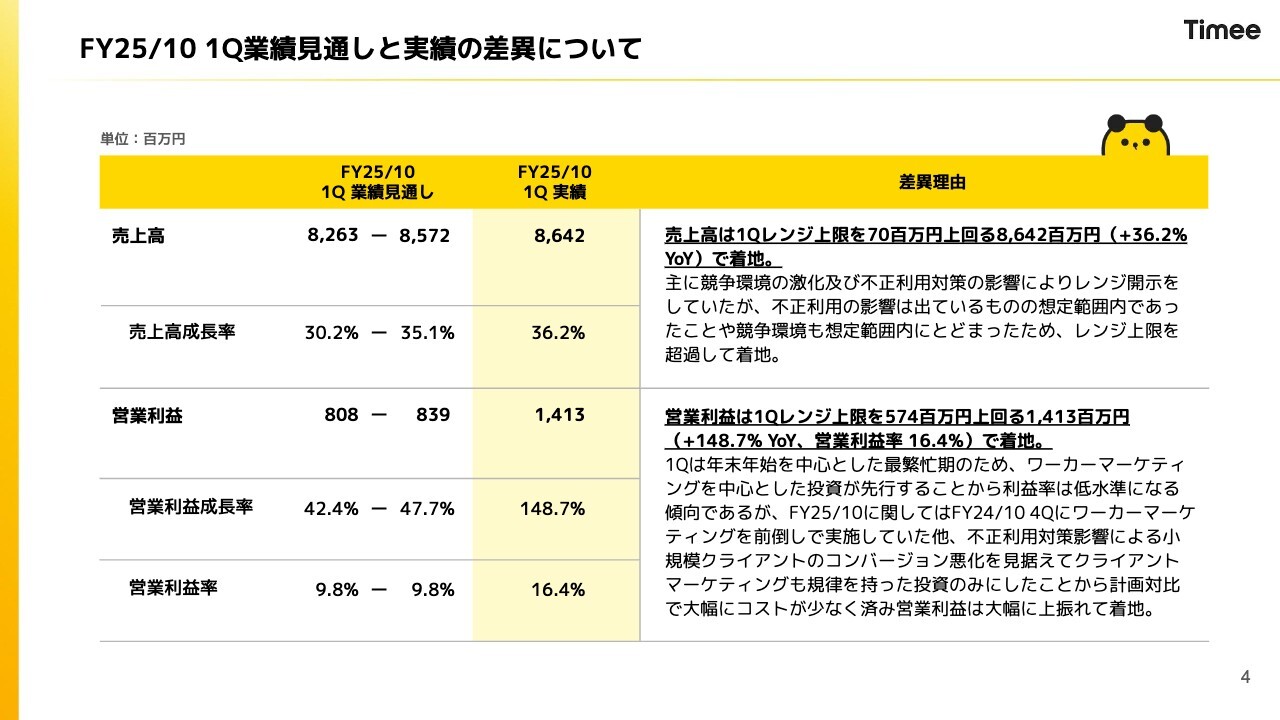

FY25/10 1Q業績見通しと実績の差異について

昨年の通期決算の際に、2025年10月期第1四半期の業績見通しを開示しました。その第1四半期の業績見通しと、今回の実績を比較した結果をスライドに記載しています。

簡単にご説明すると、売上高の見通しはレンジで開示していましたが、レンジの上限をさらに7,000万円上回って86億円で着地しました。競争環境の激化と不正利用対策の影響によりレンジ開示をしていましたが、想定の範囲内にとどまったため、レンジ上限を超過しての着地となりました。

営業利益は、第1四半期のレンジ上限を5億7,400万円上回る14億円で着地しています。こちらの詳細については、諸々分析したスライドがあるため、後ほどご説明します。

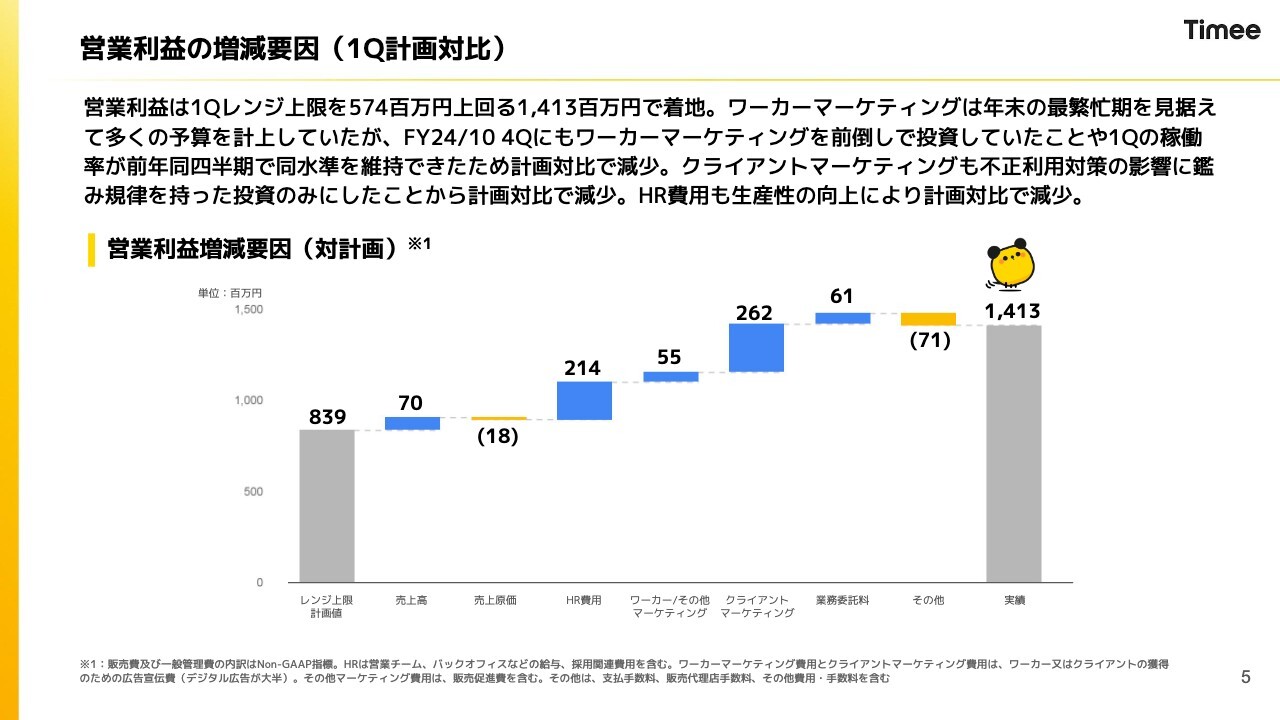

営業利益の増減要因(1Q計画対比)

営業利益の増減要因です。スライドでは、第1四半期の計画対比について示しています。左端の8億3,900万円は、レンジ上限の営業利益です。実績は、右端に記載のとおり14億1,300万円です。バーチャートの青色は計画よりコストが少なかったもので、黄色はコストが多かったものです。

大きな要因になったものは、HR費用とクライアントマーケティング費用です。ワーカーマーケティングは、2024年10月期第4四半期に積極的に行っています。その甲斐もあって、第1四半期は稼働率を維持したまましっかり売上を出すことができ、計画対比でコストが減少しています。

加えて、クライアントマーケティングのコストも大幅に減少しました。不正利用対策の影響で小規模クライアントのコンバージョンが低下することを見据えて、規律を持った水準での投資に絞ったことによるものです。

HR費用についても、生産性の向上等により計画対比で減少しました。

FY25/10 2Q業績見通し

第2四半期の業績見通しです。第2四半期は、第1四半期の実績対比では下回る見込みになっています。この要因は、季節性によるものです。

例年2月には大幅に下がる閑散期である、という季節性があります。スライドのグラフは前期の推移ですが、同様の傾向が見られます。第2四半期(2月、3月、4月)には、2月が入っています。3月、4月は一定盛り返すものの、今期も第2四半期は第1四半期よりも下がるトレンドのとおりになる見込みです。

一方で、トップラインが下がるためにコストも少なく済むため、第2四半期は比較的利益率が高く、利益が創出できる四半期になります。そのため、今年についても営業利益はしっかり創出し、営業利益率も21パーセントを見込んでいます。

以上、ハイライトについてお話ししました。続いて、詳細をご説明します。

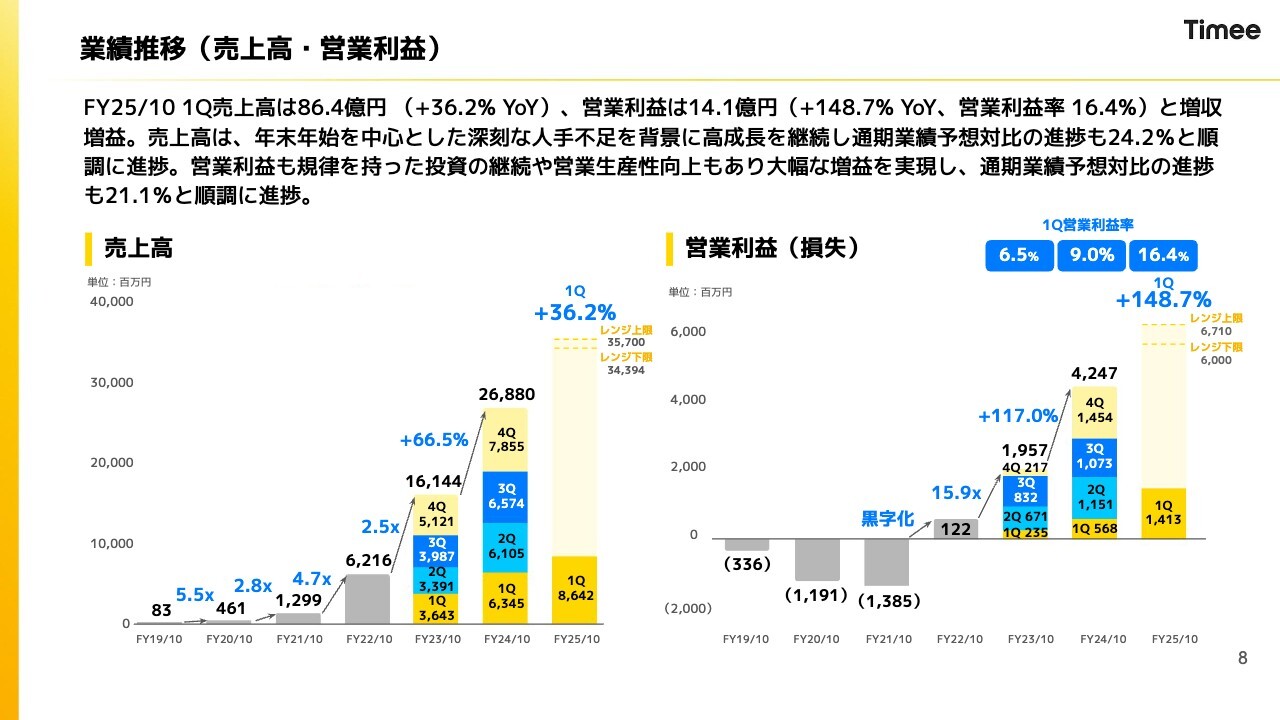

業績推移(売上高・営業利益)

業績推移です。時間の都合もありますので、ポイントを絞ってお話しします。

第1四半期の通期業績予想対比の進捗率は、売上高が24.2パーセント、営業利益が21.1パーセントとなっています。

売上高は進捗がかなり良く、第2四半期、第3四半期、第4四半期と、引き続きしっかり進めていきたいと考えています。営業利益についても、第1四半期よりも下期に利益が出てくる季節性があるため、第1四半期で21.1パーセントという進捗率は順調だと考えています。

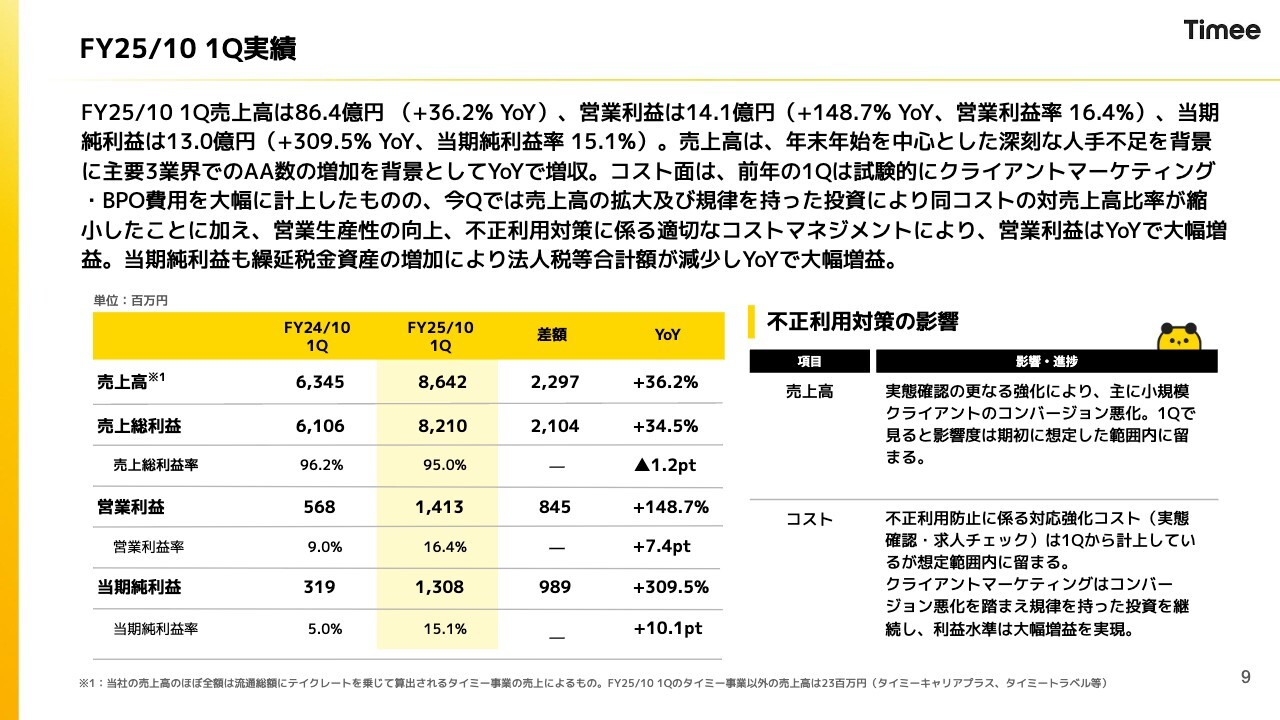

FY25/10 1Q実績

スライドでは、第1四半期実績を前年同期と比較しています。重複するものが多々あるため、全部は読み上げません。

2025年10月期第1四半期の当期純利益は13億円で、前年同期の3億円から、約4倍の増益となっています。この要因は、繰延税金資産の増加によるものです。

昨年は、その前の期が赤字であったこともあり、繰延税金資産を1年分で計上しています。一方で、今後についても安定した黒字を計上できる見込みが立っているため、繰延税金資産は将来分も税金資産として積み増すかたちで、法人税等合計額が減少しているため、当期純利益はYoYで大幅増益となりました。

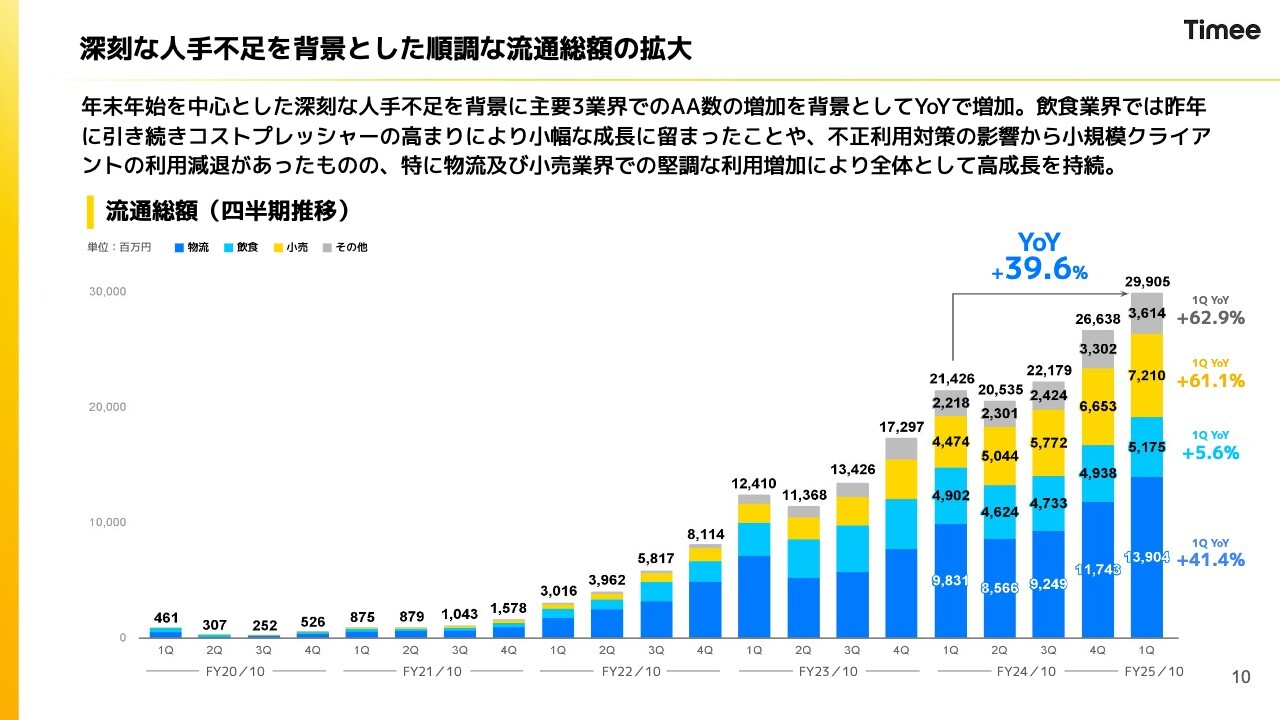

深刻な人手不足を背景とした順調な流通総額の拡大

KPIの推移についてご説明します。

まずは流通総額です。物流・小売業界では、比較的堅調に推移しています。

スライド右側にYoYの数字を記載しているとおり、飲食業界はYoY5.6パーセント増の成長にとどまっています。昨年から続いているお客さま側でのコストプレッシャーの高まりによって、利用が伸びない状況になっています。

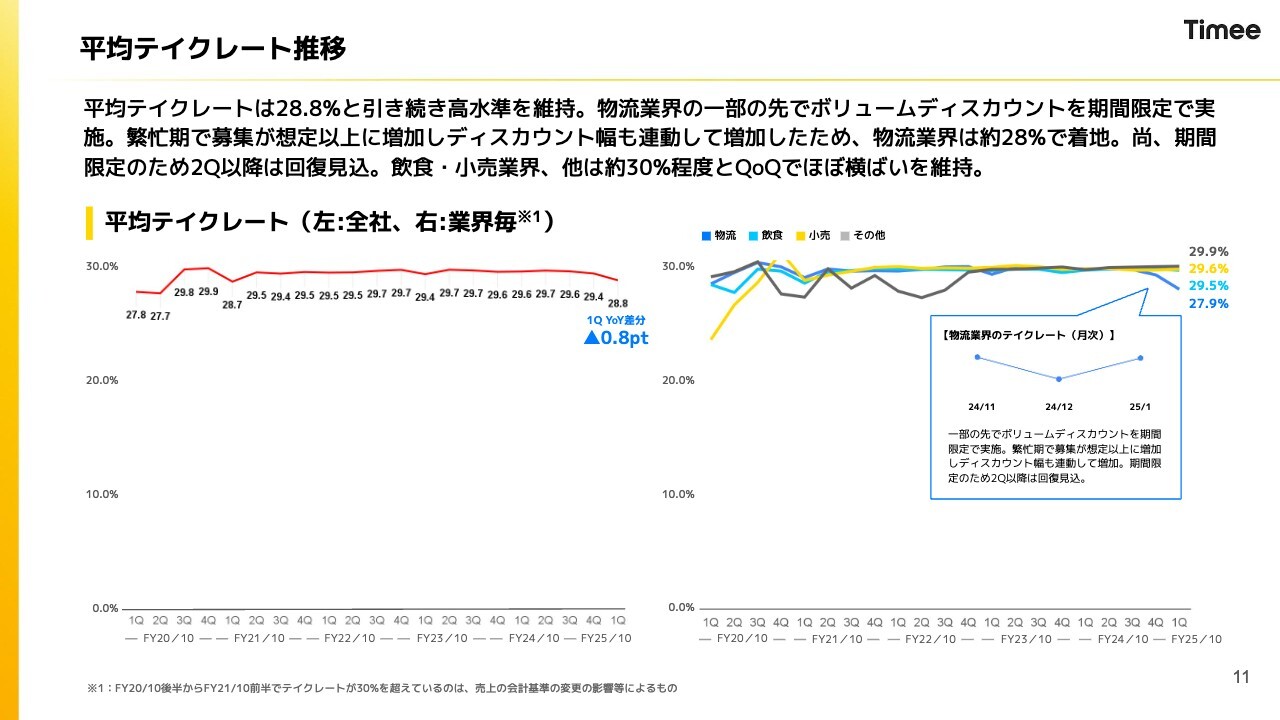

平均テイクレート推移

平均テイクレートは28.8パーセントになっています。こちらを業界ごとに分解したものが、スライド右側のグラフです。飲食・小売業界、その他の業界はほぼ30パーセントを維持していますが、物流業界は27.9パーセントになっています。

この要因は、年末年始に期間限定で行ったボリュームディスカウントの施策において、流通総額が想定以上に増えたことから、ボリュームディスカウント幅も連動して増加したことによるものです。

なお、この施策は期間限定のため、継続するわけではありません。月次の推移グラフのとおり1月には回復し、2月はさらに戻るというかたちで、一過性の傾向だと捉えています。

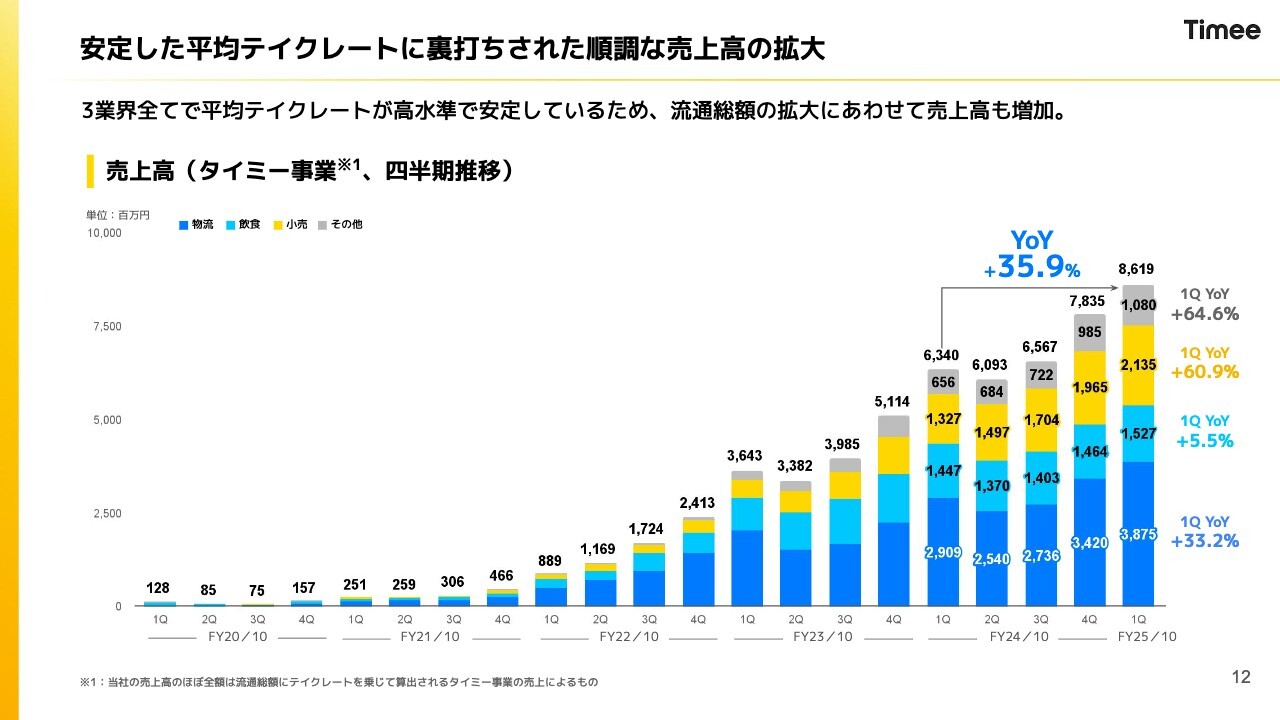

安定した平均テイクレートに裏打ちされた順調な売上高の拡大

売上高は、平均テイクレートが高い水準を維持しているため、流通総額の拡大にあわせて増加しています。

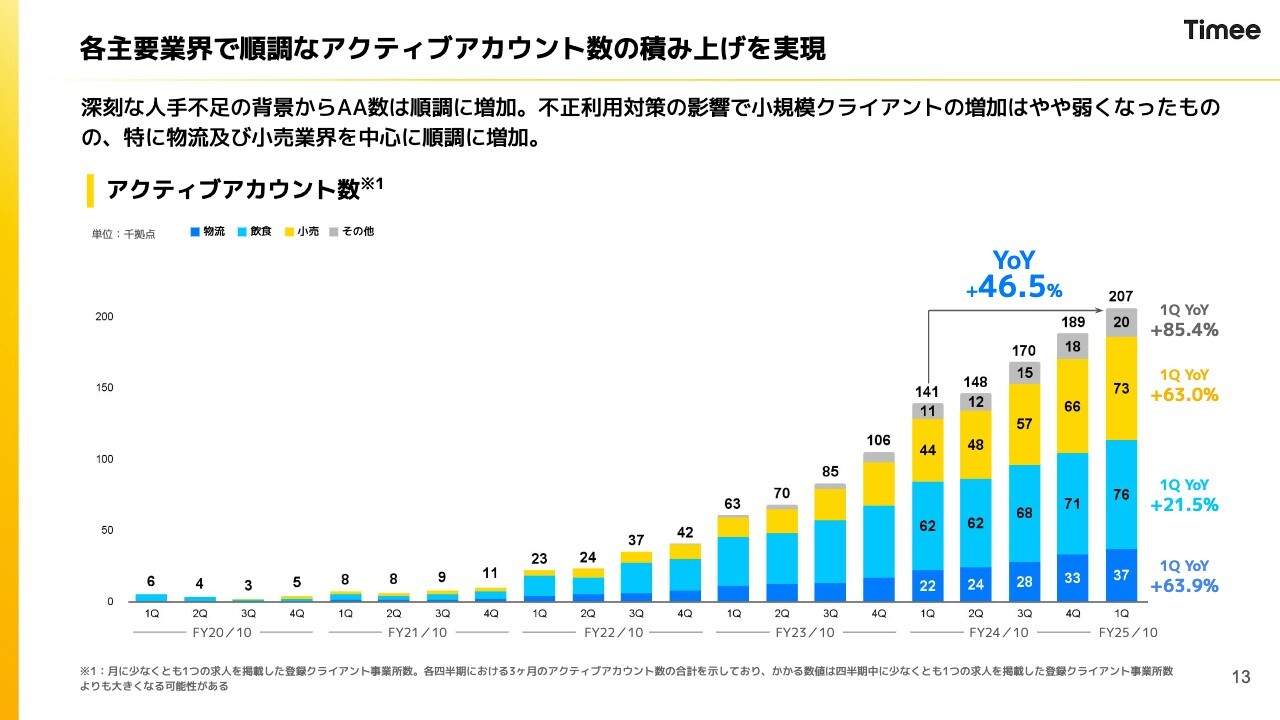

各主要業界で順調なアクティブアカウント数の積み上げを実現

AA数の推移です。不正利用対策の影響で、小規模クライアントの増加はやや弱くなっており、AA数の増加も若干弱含んでいますが、物流・小売業界を中心に順調に増加しています。

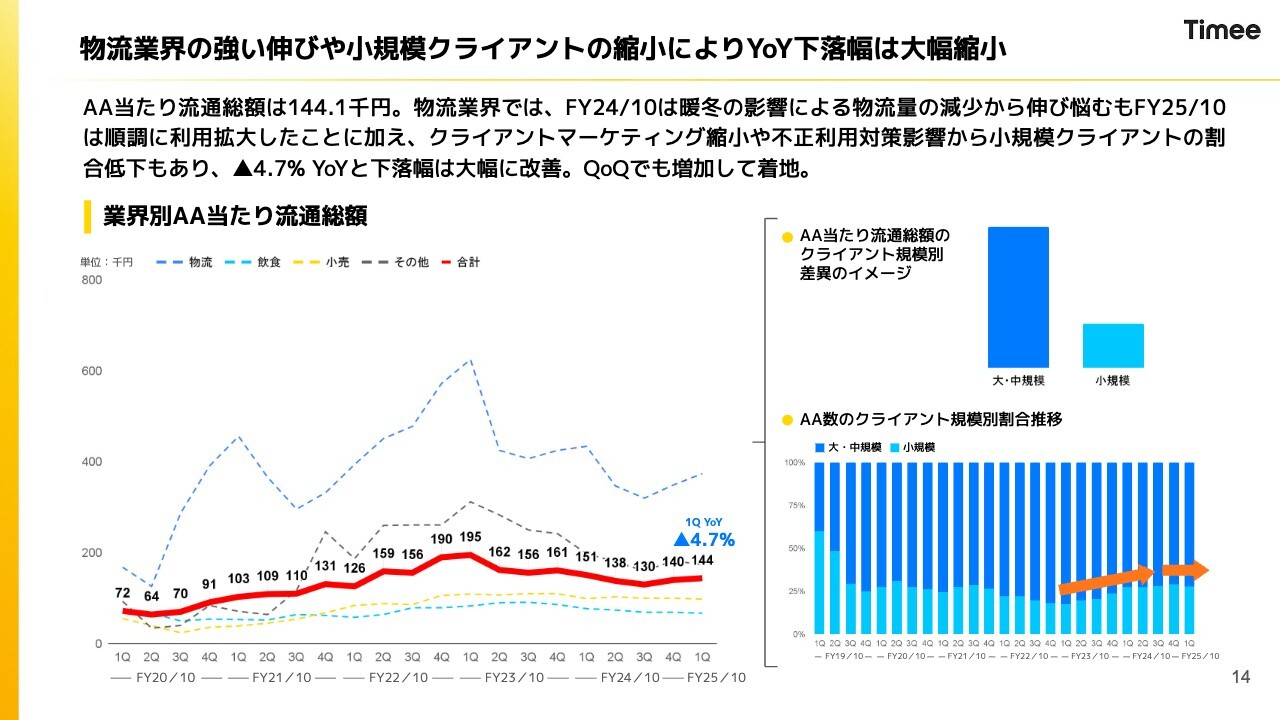

物流業界の強い伸びや小規模クライアントの縮小によりYoY下落幅は大幅縮小

AA数と対になるお話ですが、AA当たり流通総額は14万4,000円とQoQで増加し、YoYでの下落幅は大幅に改善しています。

この要因としては、小規模クライアントの割合が減っていることで、単価が改善していることが挙げられます。スライド右下のグラフのとおり、小規模クライアントの割合が減っていることが見て取れると思います。

もう1つの要因として、物流業界に強い伸びがあったことも挙げられます。昨年は暖冬の影響で物流量が減少し伸び悩みましたが、今年はその影響がなかったため、物流業界でAA当たり流通総額が比較的堅調に推移しています。

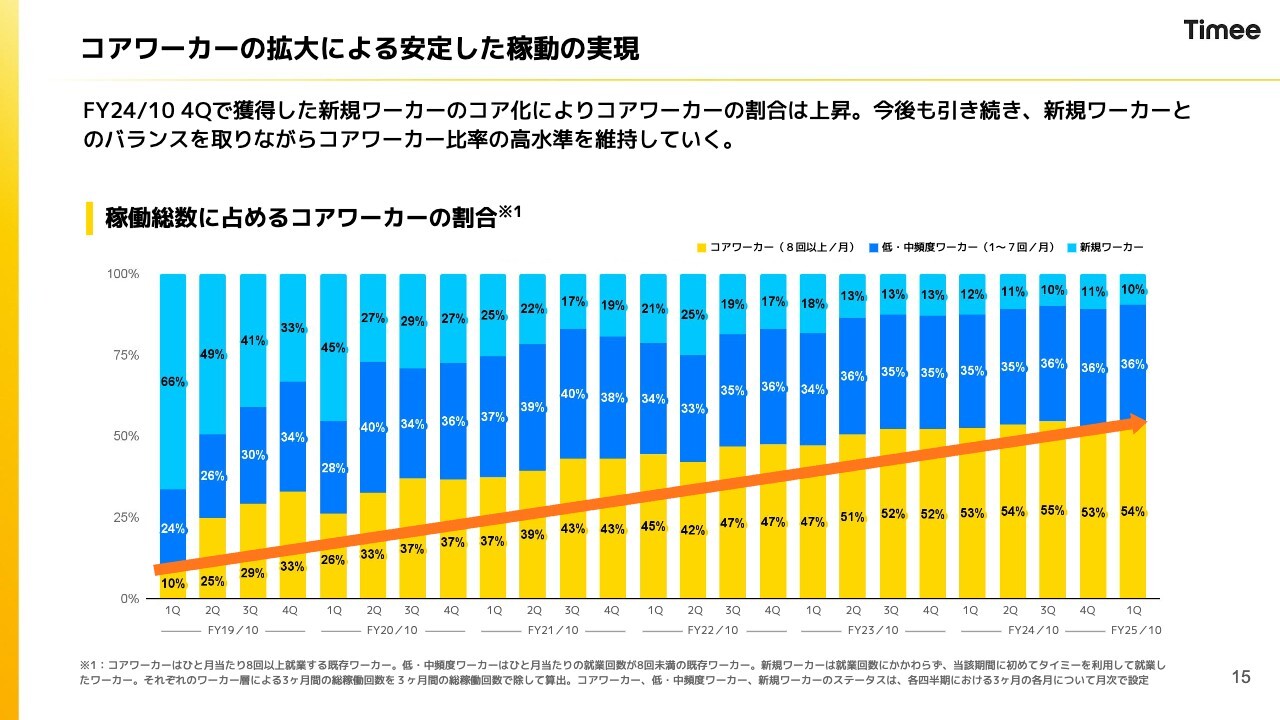

コアワーカーの拡大による安定した稼動の実現

コアワーカーの割合についてです。水準、方針、トレンドに大きな変化はありません。第1四半期ではコアワーカーの比率は54パーセントです。2024年10月期第4四半期に獲得した新規ワーカーがコアワーカーになり、順調に推移しています。

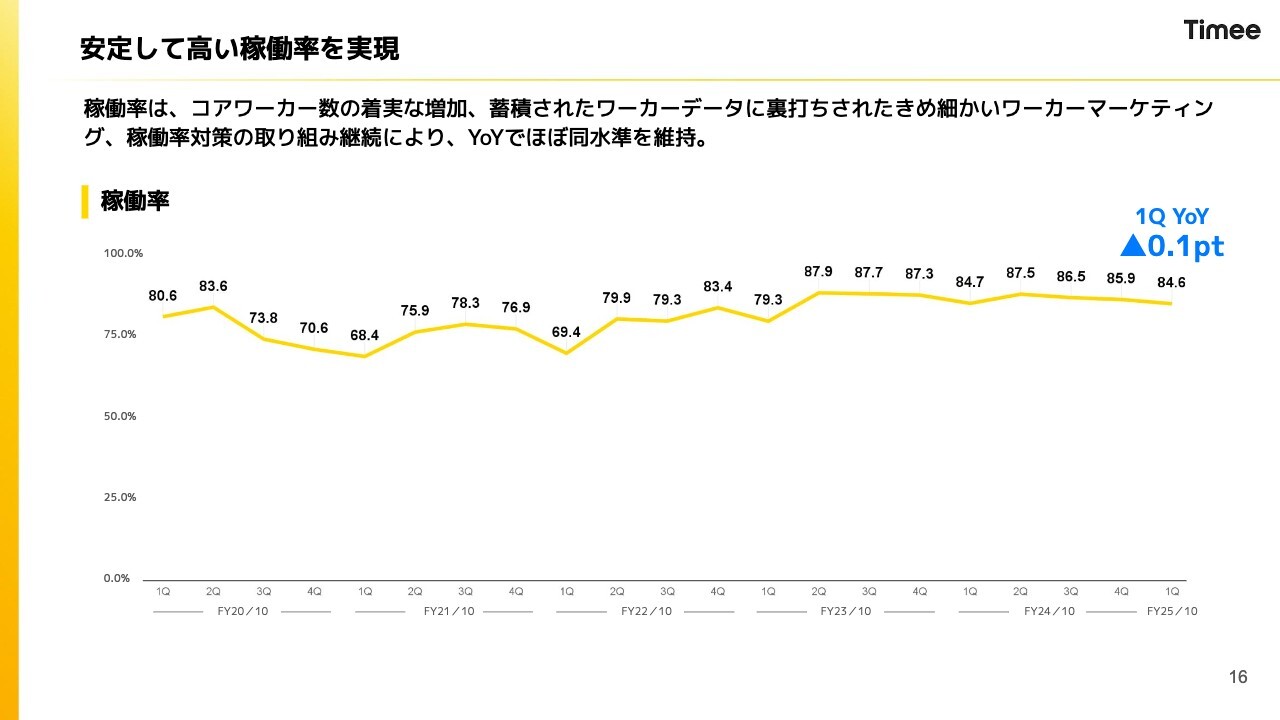

安定して高い稼働率を実現

稼働率です。繁忙期にあたる第1四半期は基本的に稼働率が低下する傾向にありますが、高い水準を維持することができています。

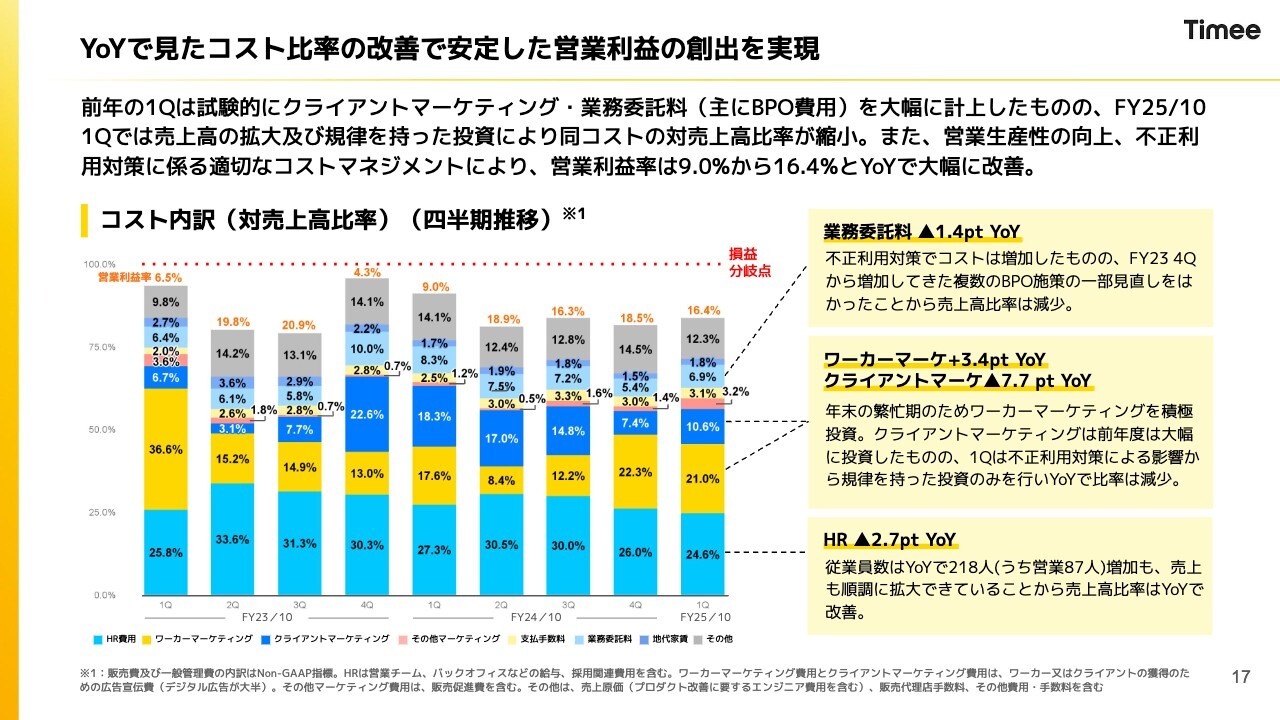

YoYで見たコスト比率の改善で安定した営業利益の創出を実現

YoYで見たコスト比率についてです。コストの内訳はスライドに記載のとおりですが、特徴は次の3つです。1つ目に、HR費用のコスト比率はYoYで2.7ポイント低下しています。

2つ目に、クライアントマーケティングのコスト比率が大幅に低下したため、年末年始の繁忙期でワーカーマーケティングにおいて積極的に投資する中でも、マーケティング全体で低下しました。

3つ目に、業務委託料については、BPO費用がYoYで減少するような見直しを行ったことで、コスト比率が低下したことにより、第1四半期の営業利益率が大幅に改善しました。

数字面のご説明は以上になります。

FY25/10 戦略方針(再掲)

小川嶺氏(以下、小川):みなさま、お世話になっています。株式会社タイミー代表取締役CEOの小川です。本日はご参加いただき誠にありがとうございます。ここまで八木からは、売上高の着実な達成と利益の大幅達成という、数字面についてご説明しました。

私からは、今期に関してどのような戦略で進んでいくのか、また、今後どのようにしていくのかについてお話しします。

スライドは、2025年10月期の戦略方針の再掲です。実際にどのような戦略、戦術で動いていくのか、タテ・ヨコ・ナナメの軸で示しています。

「ヨコ」では、AA数をしっかりと戦略的に拡大しています。「タテ」では、AA当たり流通総額を念頭に、ヒューマンリソースも含めて投下しながら、既存企業の深掘りを推進しています。

そして、ナナメの視点では「最大化」を掲げ、稼動率の部分でもしっかりとリフトアップに向けた取り組みを行っています。

加えて、「非連続的な成長」のために、M&Aや海外展開など、さまざまな可能性について、中長期のスパンでは考えていきます。

このような中で、しっかりと中長期成長戦略を掲げて進んでいくことが、今のタイミーが行っていることだと考えています。

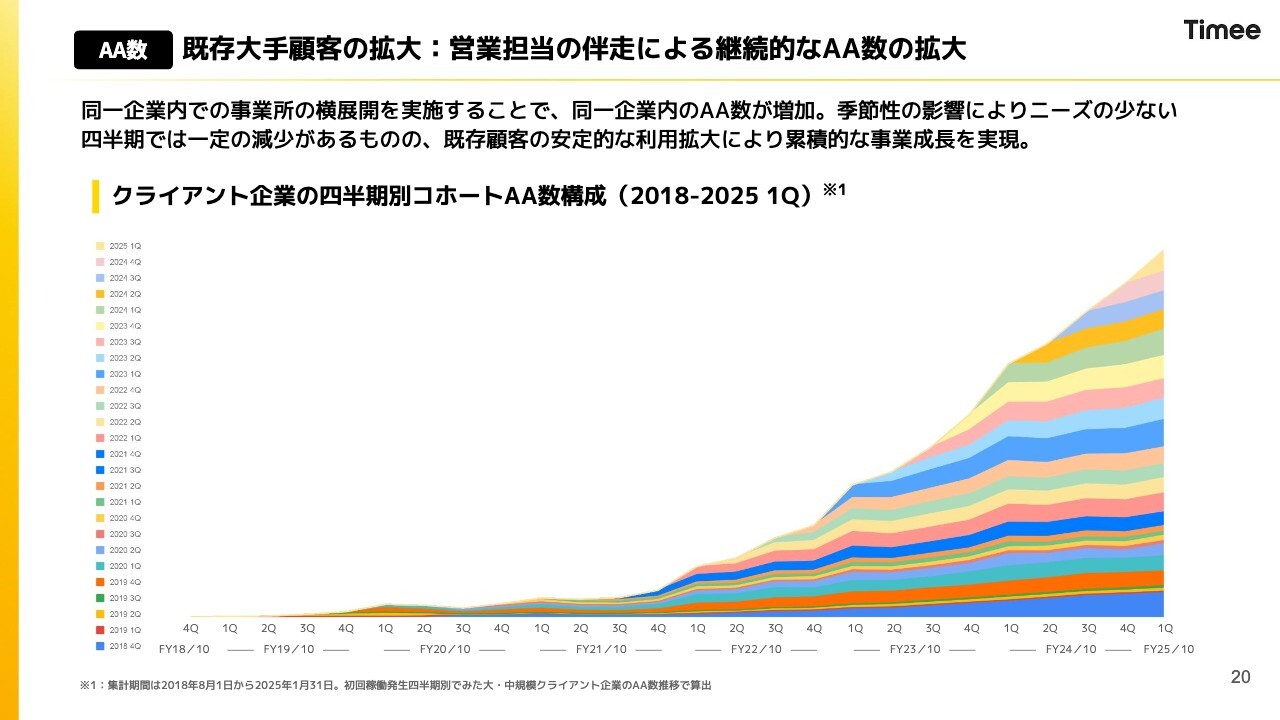

AA数 既存大手顧客の拡大:営業担当の伴走による継続的なAA数の拡大

まずは、AA数からご説明します。AA数はコホートでしっかりと積み上がっている状況のため、競合環境が激化する中でも、既存クライアントのしっかりとした拡大ができています。

AA数 ホテル業界:幅広い業務で活用され順調に拡大

ホテル業界については、引き続き高い成長率を保っています。調理補助や洗い場補助、客室清掃やベッドメイキングと業務を分解し、スキマバイトでワーカーが従事している状況です。

「初めての方がホテルで働けるのか」と不安に思われるかもしれませんが、ホテル専門チームがスペシャリティを持って現場に伺い、マニュアルを作ることによって、誰もが安心して働ける環境作りを実現できています。

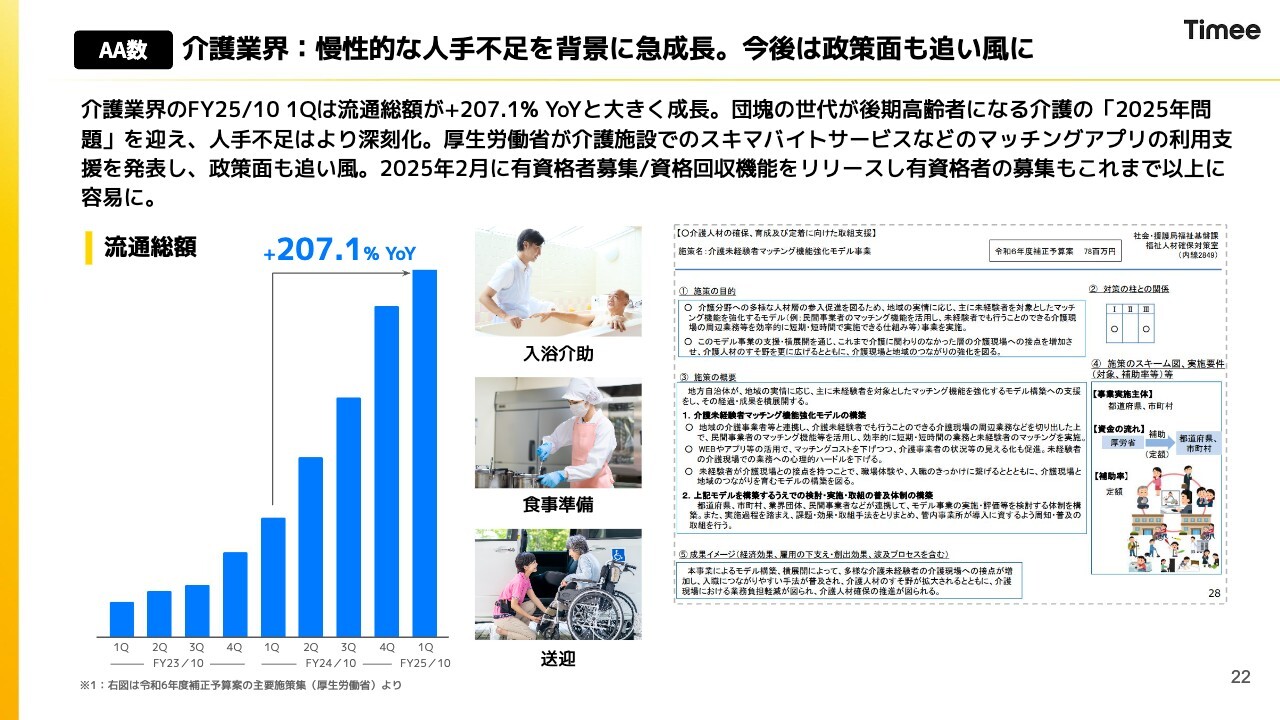

AA数 介護業界:慢性的な人手不足を背景に急成長。今後は政策面も追い風に

ホテル業界だけでなく、介護業界も堅調に推移しています。入浴介助、食事準備、送迎という部分で、「タイミー」のワーカーを活用いただいています。

加えて、厚生労働省が介護施設でのスキマバイトサービスなどのマッチングアプリの利用支援を発表し、政策面も追い風となっています。

日本では、少子高齢化の中で介護の2025年問題が課題となっています。「タイミー」も社会課題の解決にお力添えできるようなポジションまで高まってきたと思っています。介護業界は今後も成長が期待できる業界だと思っています。

AA数 エリアの拡大:地方自治体等との連携拡大や戦略商圏へのフォーカス

小規模クライアントが少し減っていると先ほど八木からもお話ししましたが、一気にボリュームを増やすというよりは、局地的な戦略を行いながら、今モデルケースを作っている最中です。

スライド右側に横浜市中区の状況を示していますが、「タイミー」を利用いただいているクライアントの場所にピンを立てた結果、これくらい密集度が高い状況を作れています。

「街中で『タイミー』を使える状況」と言うにはまだ少ないエリアではありますが、戦略商圏といったかたちで一定のエリアにフォーカスして、飛び込みやビラ配りなどさまざまな手法を使いながら型を作るフェーズは、順調に進捗し始めていると思っています。

また、行政との連携も非常に順調に進んでおり、現在は23自治体と、前回決算から6自治体増えています。自分たちだけではサポートしきれないところを行政とタッグを組みながら、全国津々浦々で人手不足の解決に注力していきたいと思っています。

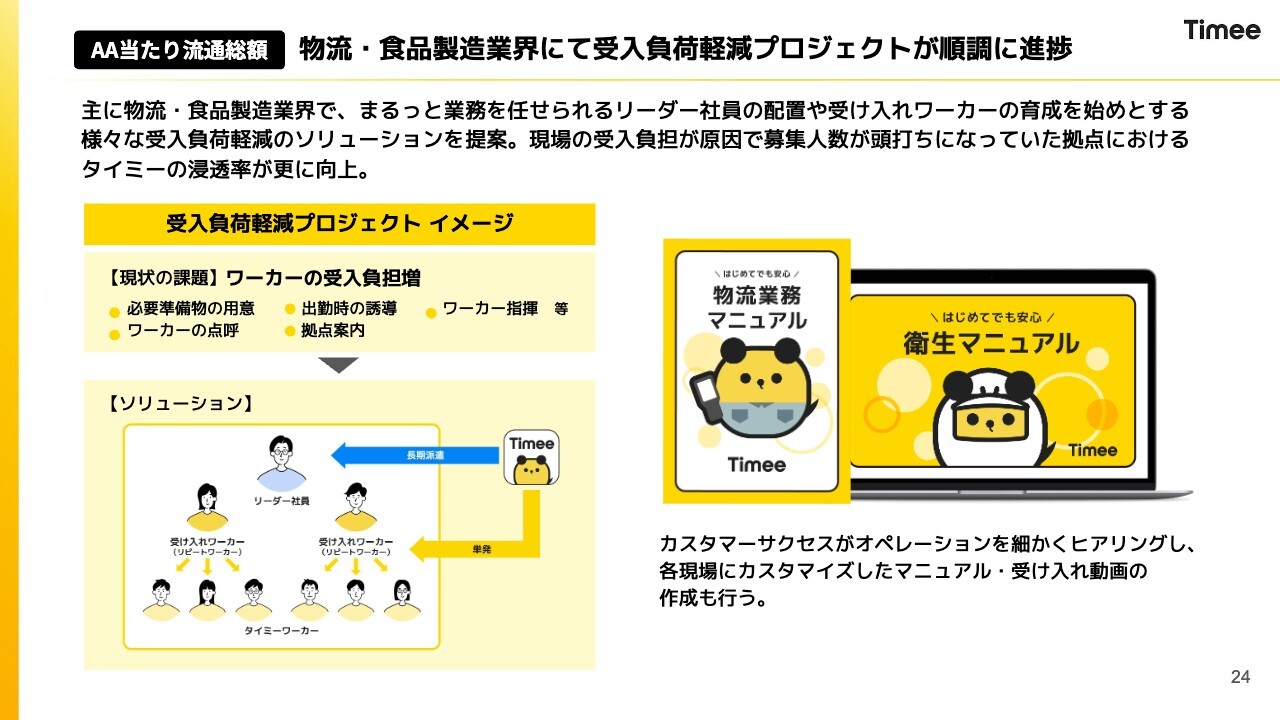

AA当たり流通総額 物流・食品製造業界にて受入負荷軽減プロジェクトが順調に進捗

AA当たり流通総額については、物流業界は引き続き高い成長率を保っています。そのような中で、毎回ワーカーが10人、20人、30人と来ると、「誰が受け入れを行うのか」という話になります。

この受入負担を削減するためにタイミーが派遣免許を持ち、リーダー社員を派遣したり、単発でできる受け入れワーカーを育成することによって、堅調にAA当たり流通総額を伸ばすことに成功しています。

加えて、マニュアル作成にもかなり力を入れています。実際にその現場で使えるような見ればわかるマニュアルだけではなく、安全教育を含めた動画マニュアルも作成し、現場の受入負担を大きく削減することに成功しています。

ただのITサービスというよりも、業務改善プロセスに対するDXを「タイミー」自らが推進できていると思っています。

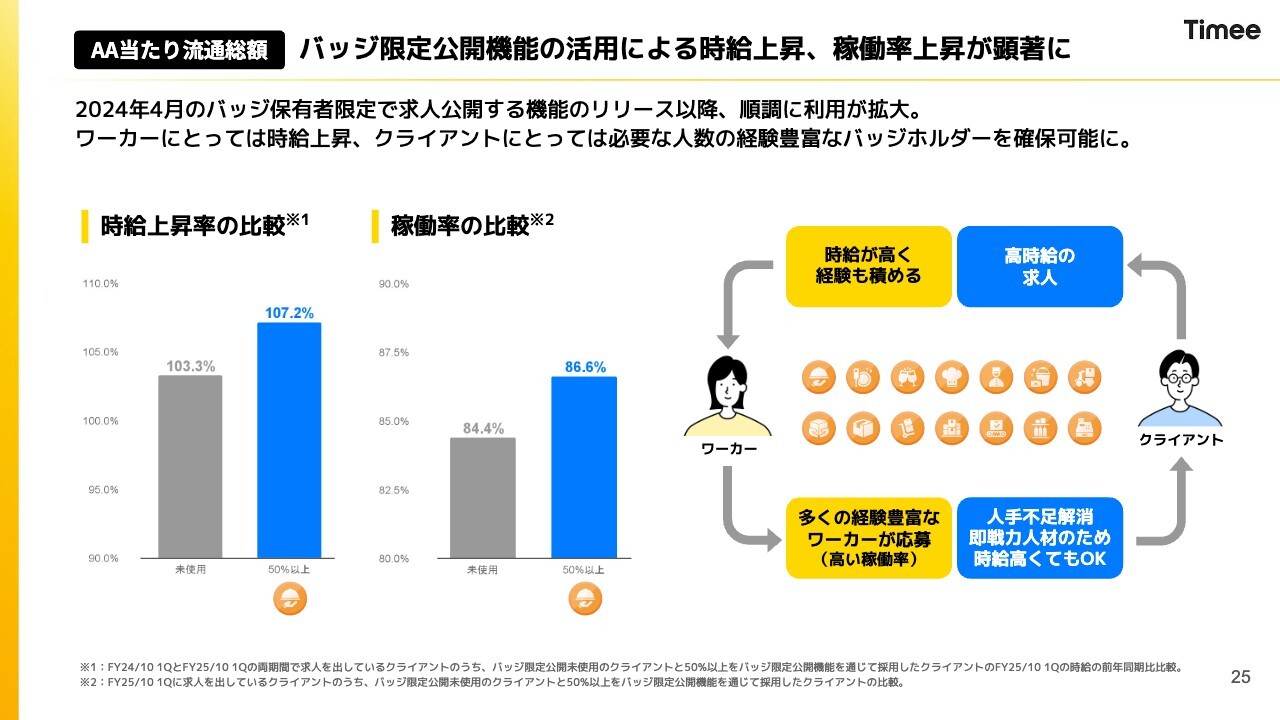

AA当たり流通総額 バッジ限定公開機能の活用による時給上昇、稼働率上昇が顕著に

バッジ限定公開機能に関するデータです。

スライド左端のグラフは、バッジ保有者限定で求人公開する機能の活用による時給上昇を示しています。バッジ限定公開機能を通じて求人の50パーセント以上を採用した企業では、そうでない企業と比べて高い時給をワーカーに支払っていただいています。

また、稼働率のリフトアップも見えており、ワーカーとしても時給が高く、クライアントとしても経験を積んだ働きぶりの良いワーカーを呼ぶことができるという好循環が回っています。これはまさに、データアセットを用いた「タイミー」にしかできない機能だと思っています。

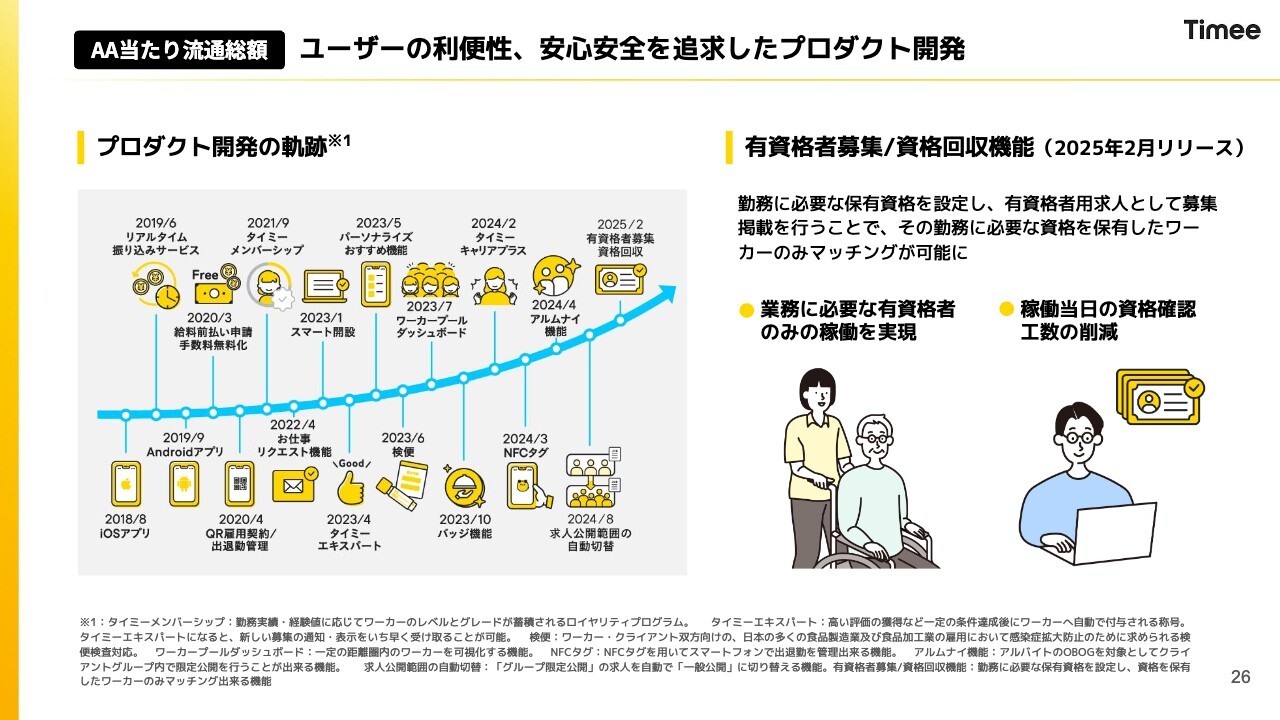

AA当たり流通総額 ユーザーの利便性、安心安全を追求したプロダクト開発

プロダクト開発については、今までもさまざまな機能をリリースしてきていますが、特に介護事業所で有資格者のマッチングが増えてきています。

そのため、資格者証の回収・確認を、あらかじめシステム上で完結できる機能を作ることによって、介護事業者が1個1個チェックしなくても済むようにしています。

このように業界に根づく機能を作ることによって、「タイミー」はすべての業界で受け入れられるサービスに進化していくと思っていますし、今後も加速する日本の人手不足を改善していきたいと思っています。

第1四半期の数字と今動いている戦術についてお話ししましたが、さまざまな種を順調にまくことができていると思っています。また、より高い成長率をキープしていくためにも、既存の延長線上にとどまらず、さまざまなチャレンジを繰り返していきたいと思っています。今後ともご支援いただければと思っています。

私からのご説明は以上となります。

質疑応答:AA数の動向について

質問者:第1四半期を振り返って、AA数の動向については不正利用対策の影響もあってやや鈍いというお話でしたが、一方ではクライアントマーケティング費用も先んじて減らしており、これらの影響を分解するとどのように見ていますか?

単に不正利用対策の影響で伸びが緩いのか、それとももう少しクライアントマーケティング費用を使っていれば伸び得ていたのか、そ

新着ログ

「サービス業」のログ