提供:マブチモーター株式会社 2024年12月期決算説明

マブチモーター、高精度樹脂ギア市場に参入 M&A・新規事業拡大で2030年売上3,000億円の目標へ前進

2024年12月期 決算説明会

高橋徹氏:代表取締役社長の高橋です。本日は、ご多忙のところ当社決算説明会にご出席いただき、誠にありがとうございます。また、みなさま方の日ごろの当社IR活動へのご支援・ご協力に、この場をお借りし、厚く御礼申し上げます。

それではさっそくですが、「2024年の決算概要」からご説明します。

2024年12月期 決算概要

売上高は前期比9.8パーセントの増加となりました。自動車電装機器用は、中型電装のパーキングブレーキ及びバルブ用が拡大、小型電装も増加し、円安の影響等も加わって増加しました。

ライフ・インダストリー機器用は、採算性重視の方針により理美容用で受注を絞り込み微減となった一方で、健康・医療用及び事務機器用が堅調に推移し、円安の影響等も加わり増加しました。

営業利益は、売価・プロダクトミックスの改善や円安等の増益要因がコストアップ等の減益要因を上回り、前期比39.3パーセントの増加となりました。

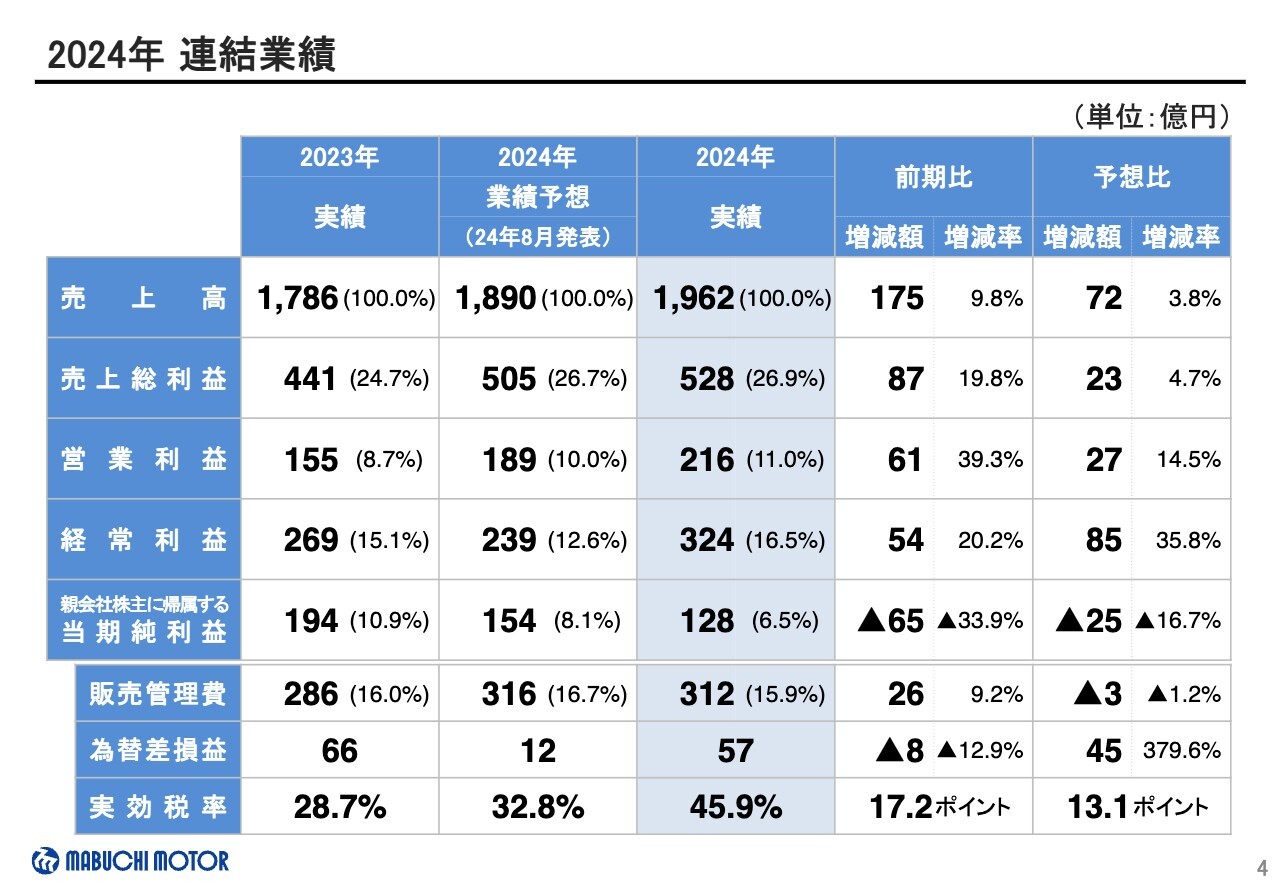

2024年 連結業績

2月7日に業績予想を修正していますが、本日の説明は2024年8月に発表の業績予想との比較でご説明します。

通期業績予想に対しては、売上高は3.8パーセントの増加、営業利益は14.5パーセントの増加となりました。

経常利益は、前期比20.2パーセントの増加、予想比では為替差益の発生等により35.8パーセントの増加となりました。

当期純利益は、経常利益が増加したものの、2月7日に発表しましたポーランドマブチの減損による特別損失を73億円計上したことにより、前期比33.9パーセントと減少しました。予想比では16.7パーセントの減少となりました。

実効税率は、ポーランドマブチの固定資産減損損失計上等により、前期比17.2ポイント上昇しました。予想比でも13.1ポイントの上昇となりました。

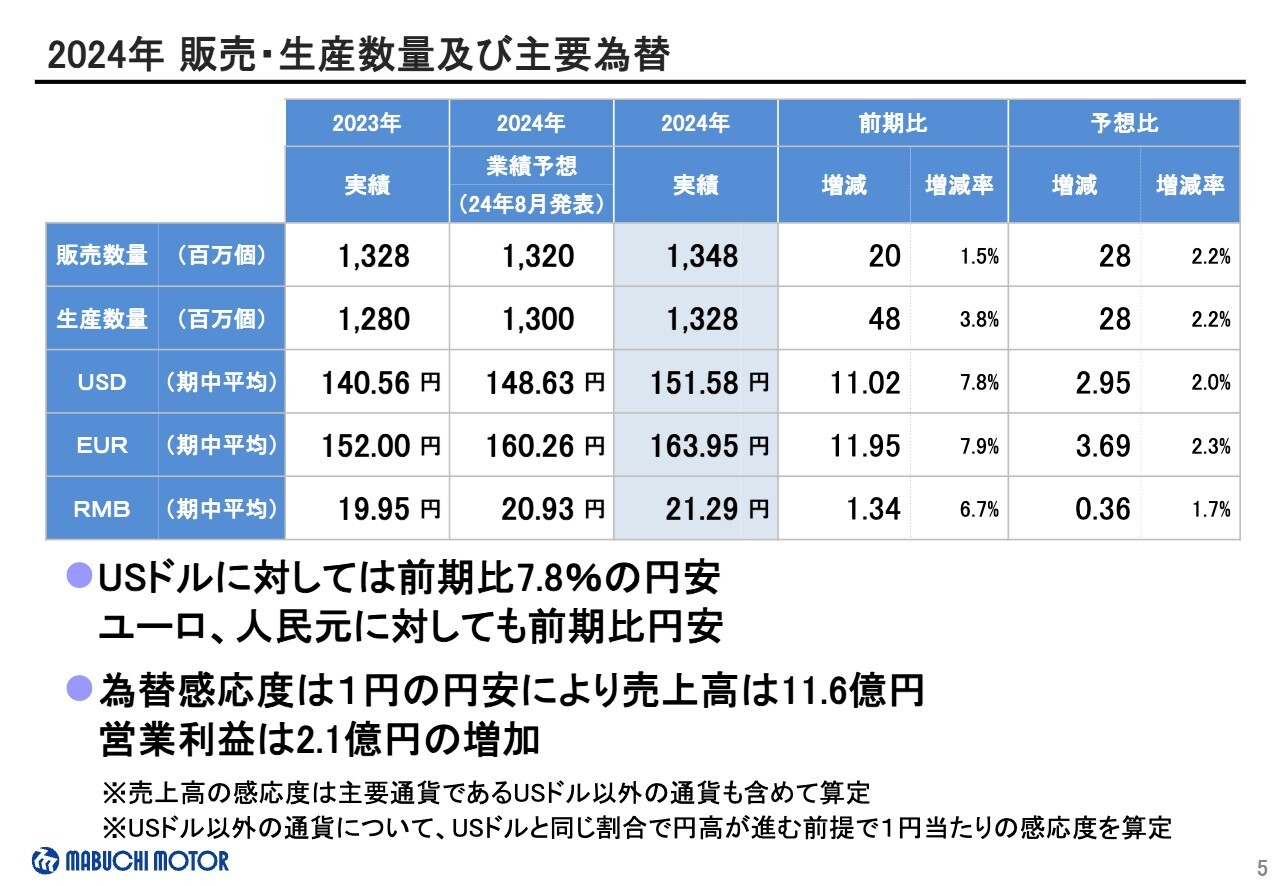

2024年 販売・生産数量及び主要為替

販売数量は前期比1.5パーセントの増加、生産数量は前期比3.8パーセントの増加となり、いずれも8月に発表しました予想からは2,800万個の増加となっています。

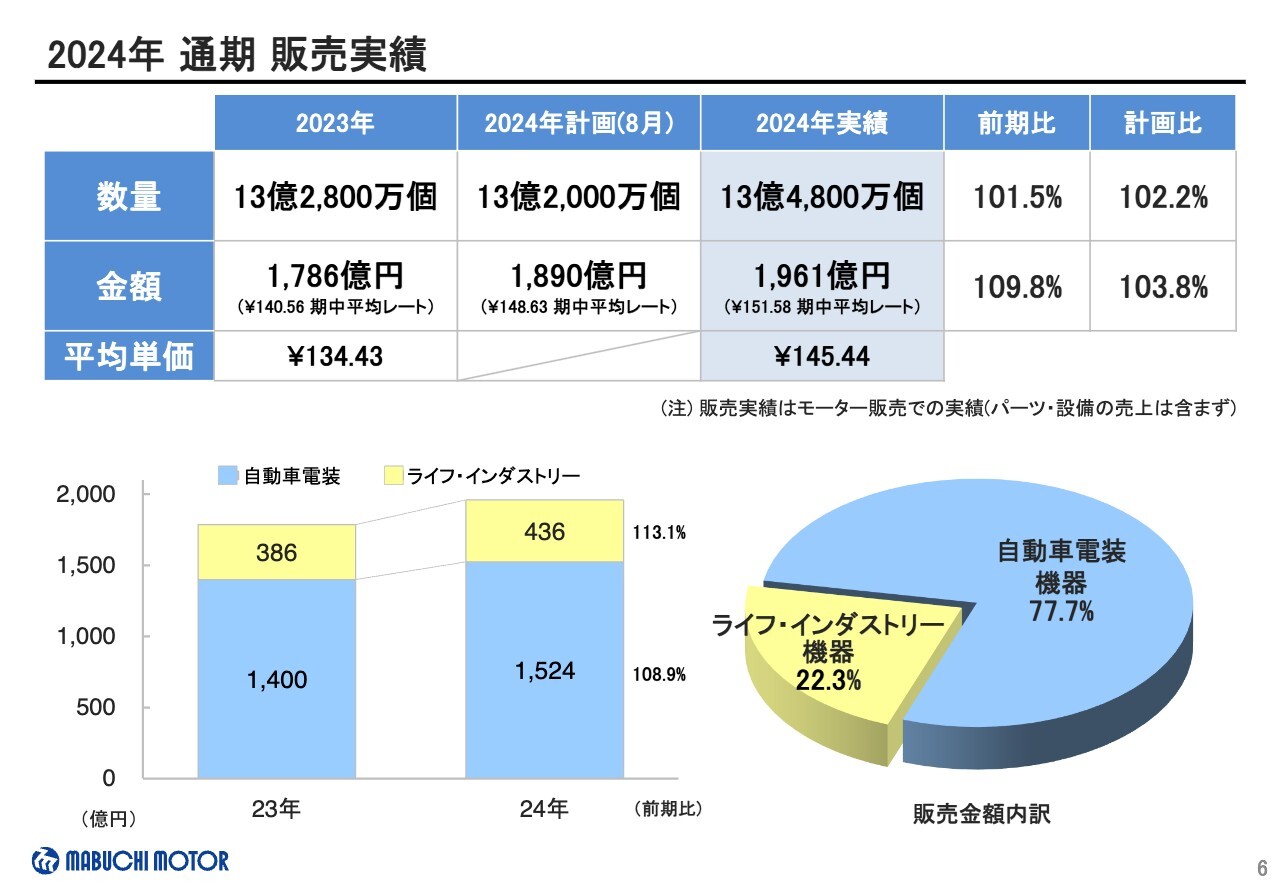

2024年 通期 販売実績

続いて、販売実績について、次のページでご説明します。

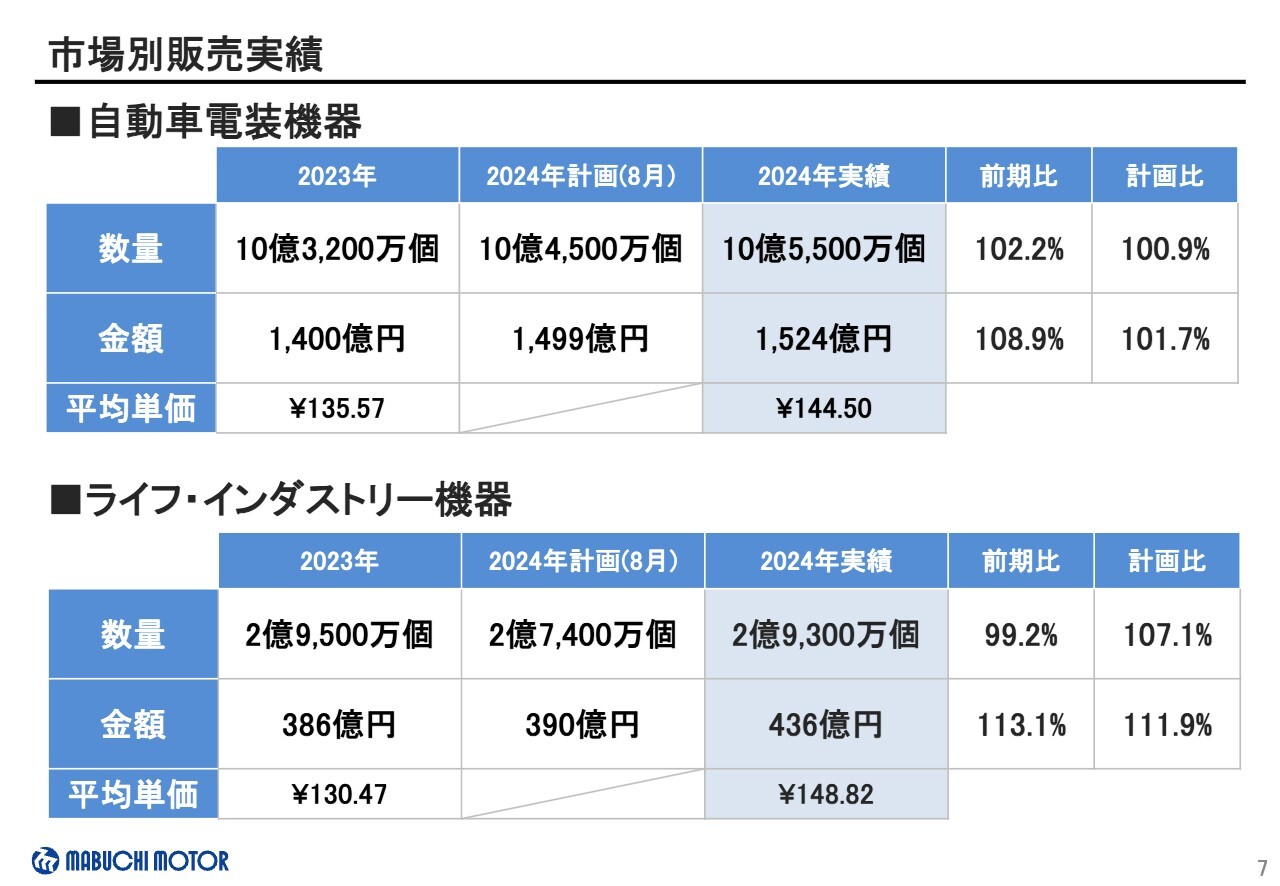

市場別販売実績

自動車電装機器用は、計画比で数量は0.9パーセントの増加、金額は1.7パーセントの増加となりました。

主に中型電装においては、北米を中心とする完成車在庫水準の高止まりによる減産の影響を受けましたが、EPBやバルブ用の販売が好調でした。小型電装はドアロック用の販売が増加しました。

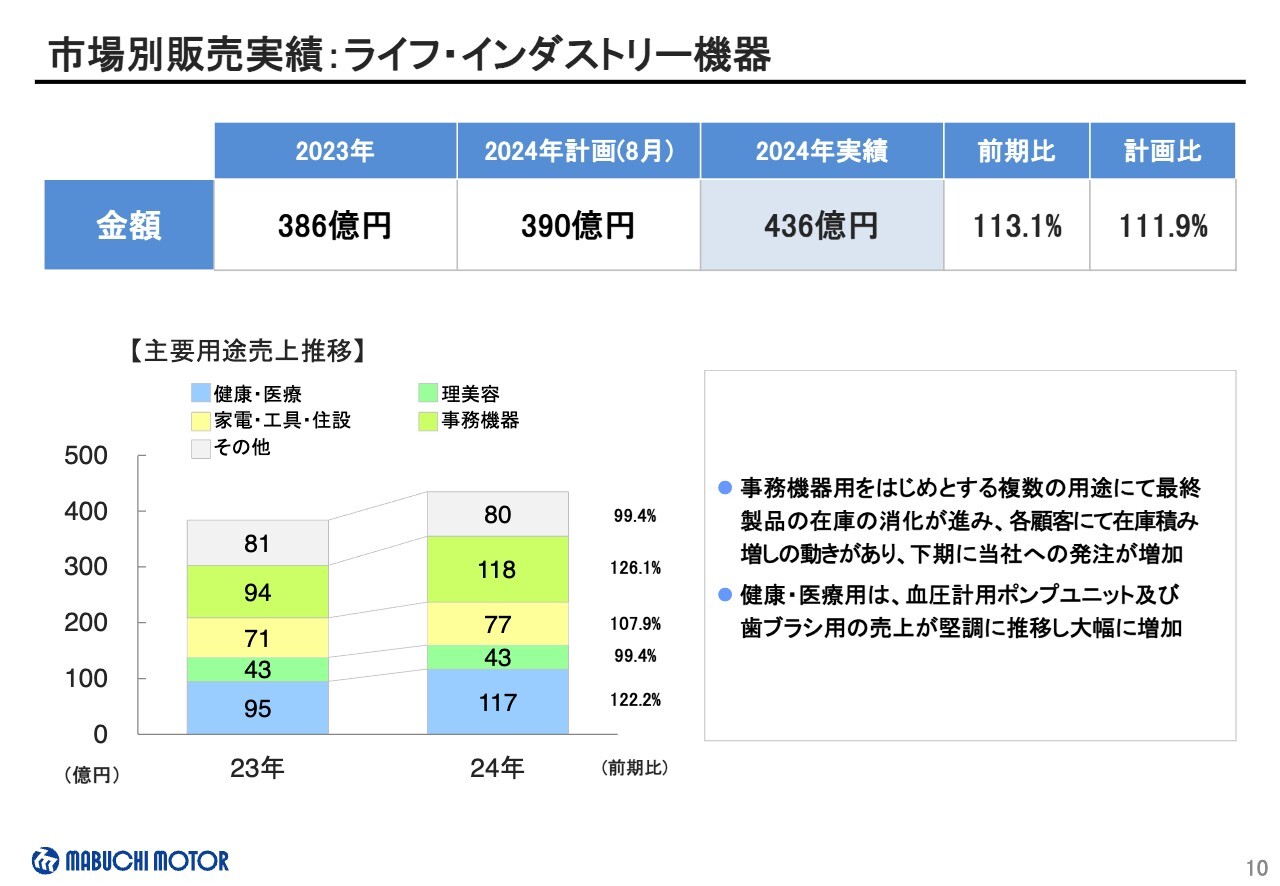

ライフ・インダストリー機器用は、計画比で数量は7.1パーセントの増加、金額は11.9パーセントの増加となりました。

計画では、採算性重視の受注方針により数量の減少を見込んでいましたが、事務機器用をはじめとする複数の用途で最終製品の在庫の消化が進み、それぞれのお客さまにおいて在庫積み増しの動きがあり、下期に当社への受注が増加しました。

また、健康・医療用についても、販売が伸びました。

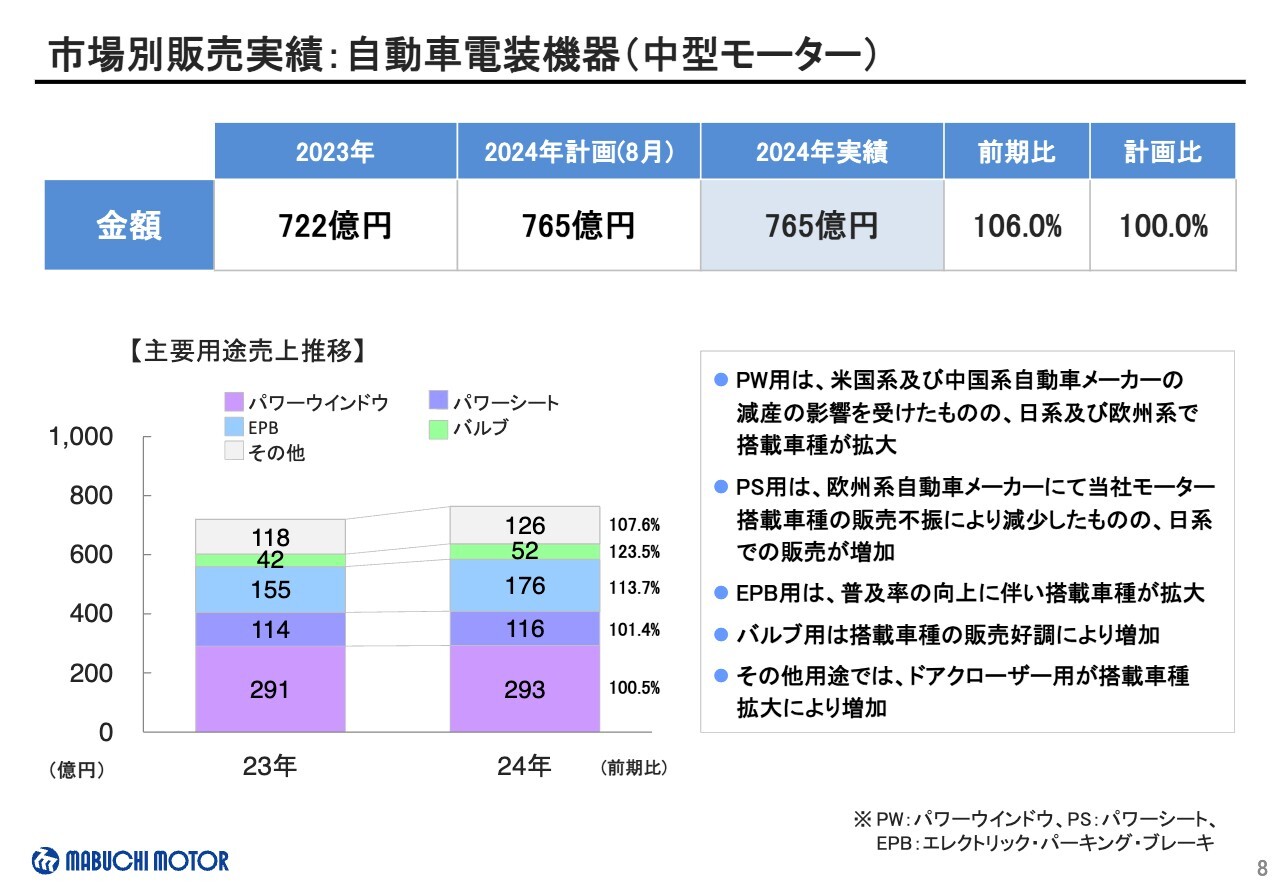

市場別販売実績:自動車電装機器(中型モーター)

ここから3ページは、自動車電装の中型と小型、ライフ・インダストリーの販売状況について記載していますので、ご確認ください。

こちらは、自動車電装の中型モーターの販売状況です。

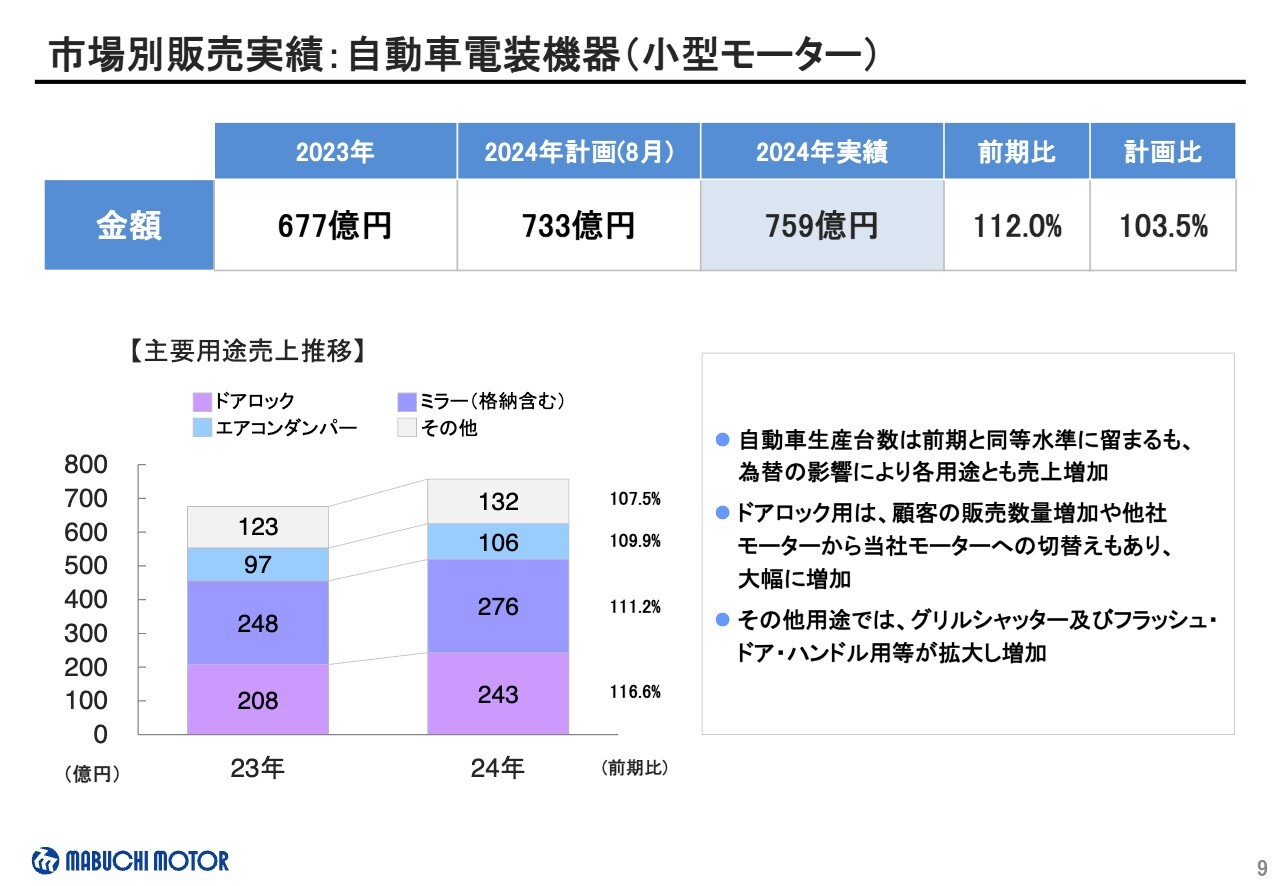

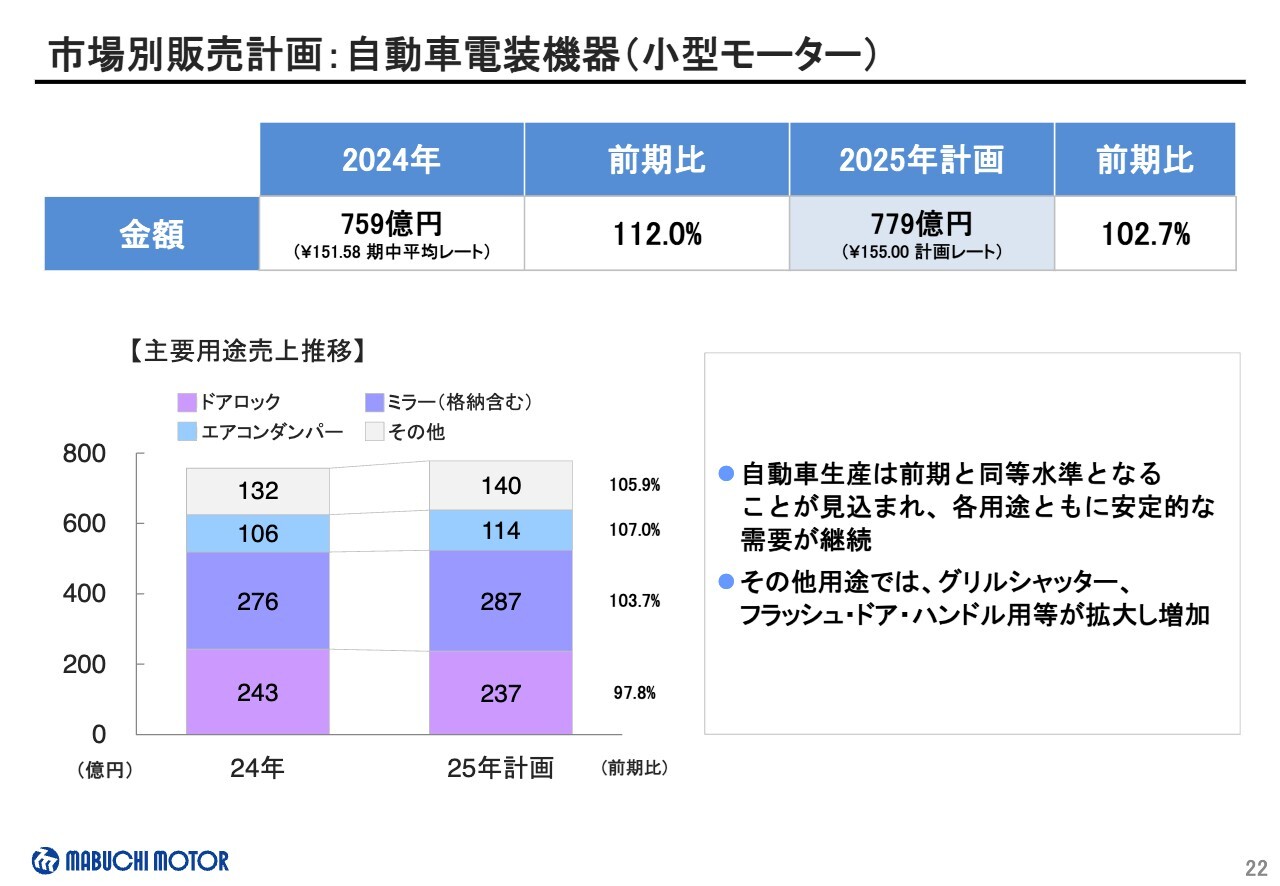

市場別販売実績:自動車電装機器(小型モーター)

こちらは、自動車電装の小型モーターの販売状況です。

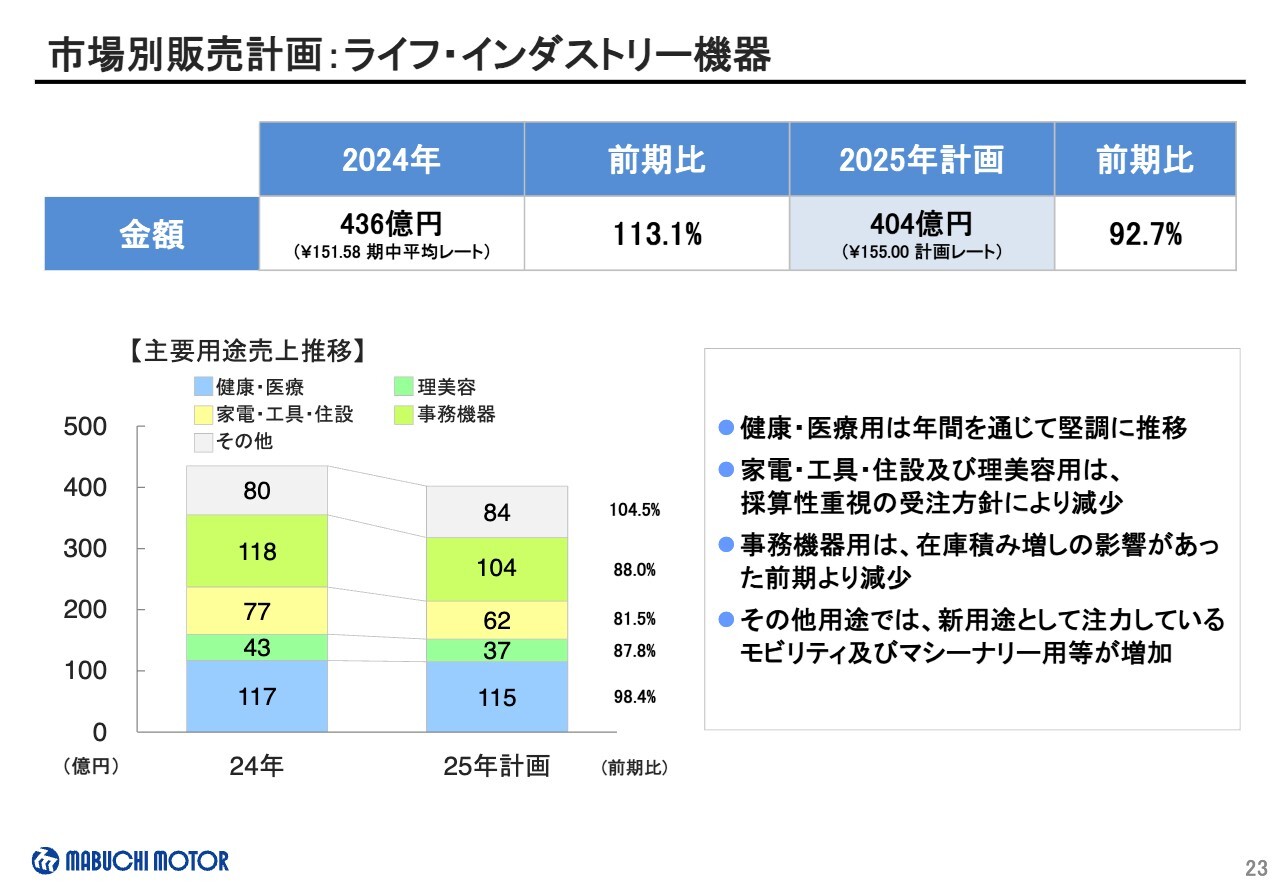

市場別販売実績:ライフ・インダストリー機器

こちらは、ライフ・インダストリー機器の販売状況です。

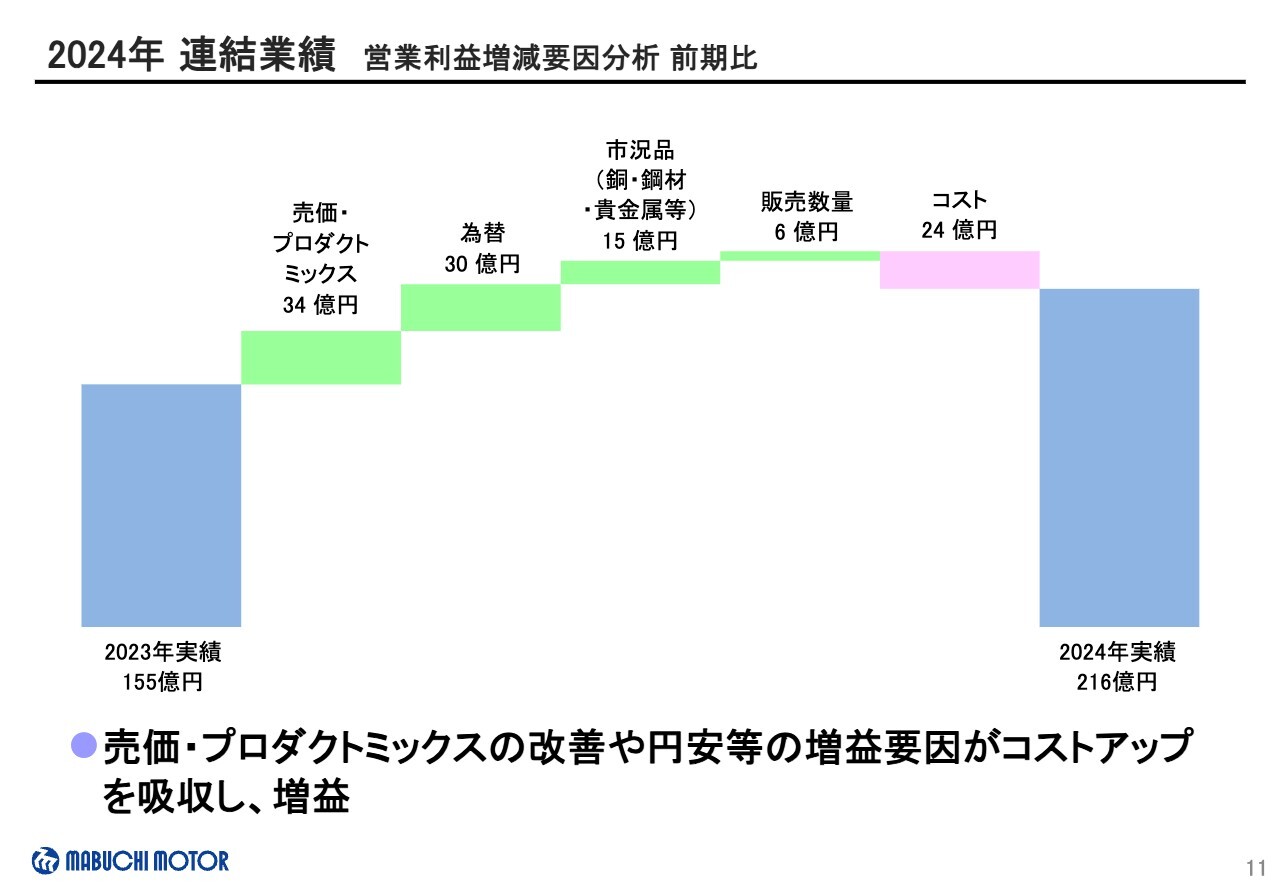

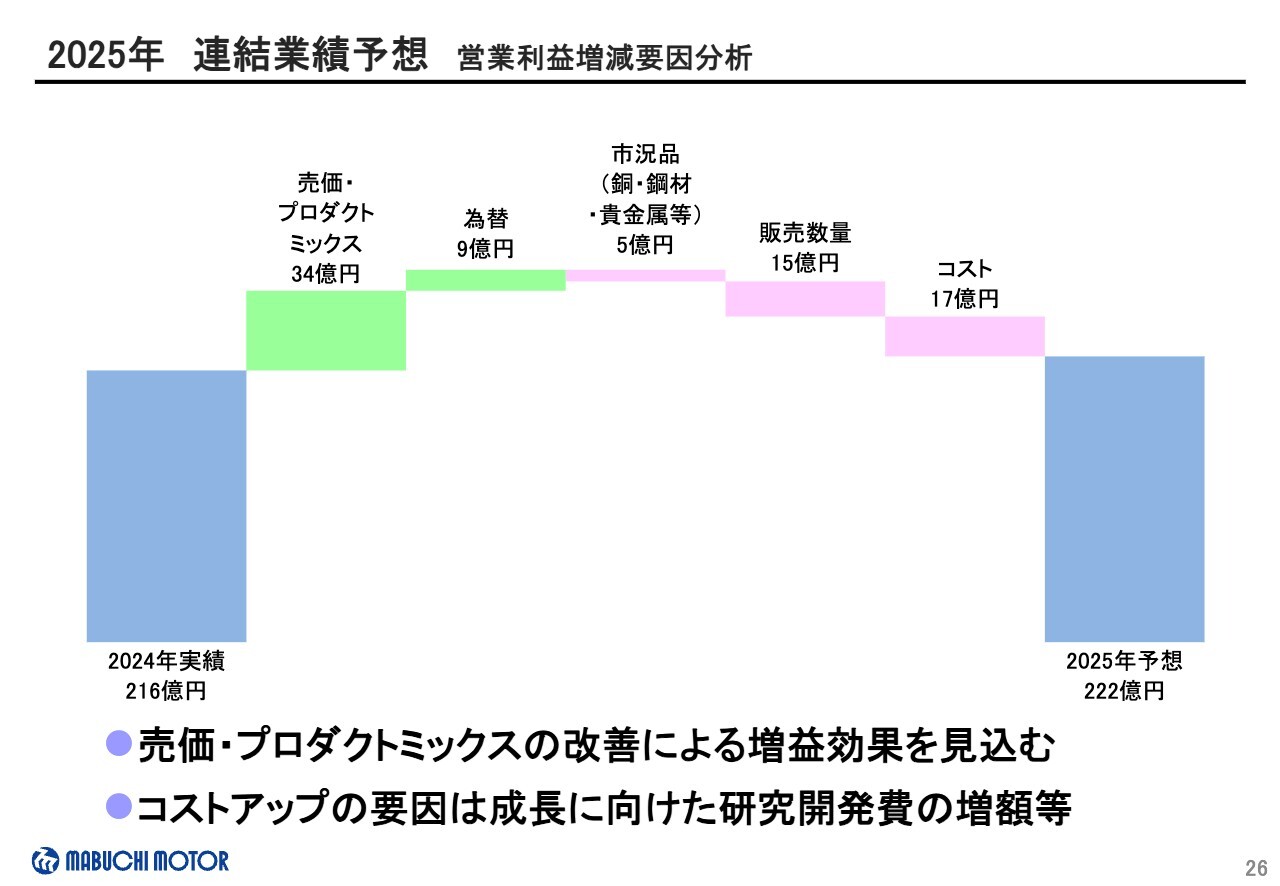

2024年 連結業績 営業利益増減要因分析 前期比

続いて、営業利益についてご説明します。

営業利益の主な増減要因ですが、売価・プロダクトミックスの改善により34億円の増益、円安により30億円の増益、市況品の下落により15億円の増益となりました。

また、製造労務費・経費や販売管理費の増加等によるコストアップにより24億円の減益となりました。

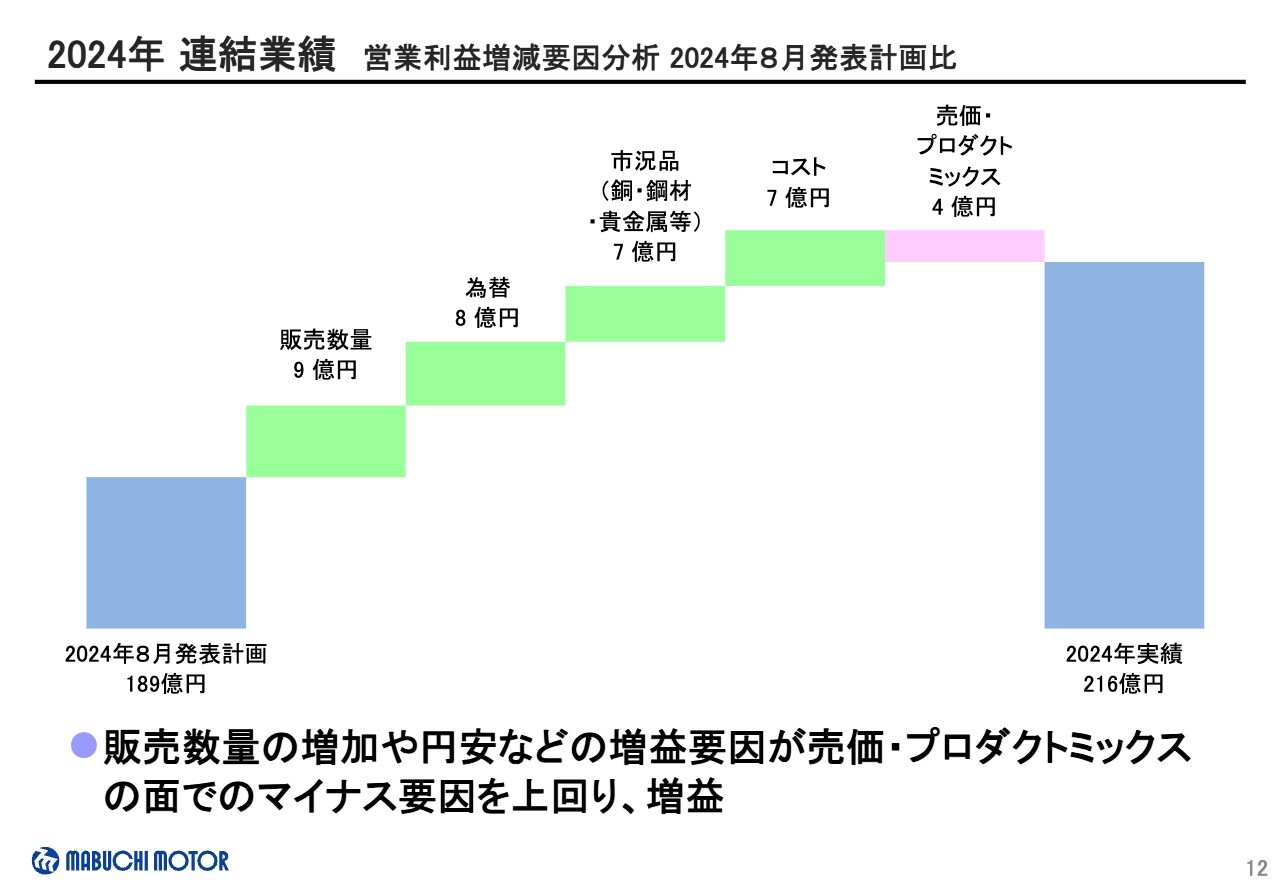

2024年 連結業績 営業利益増減要因分析 2024年8月発表計画比

こちらのスライドでは、2024年8月に発表した業績予想に対する増減分析をお示ししています。

販売数量の増加により9億円の増益、円安により8億円の増益、市況品の価格下落により7億円の増益、コストアップの抑制により7億円の増益となりました。

また、売価・プロダクトミックスの面でのマイナス要因により4億円の減益となりました。

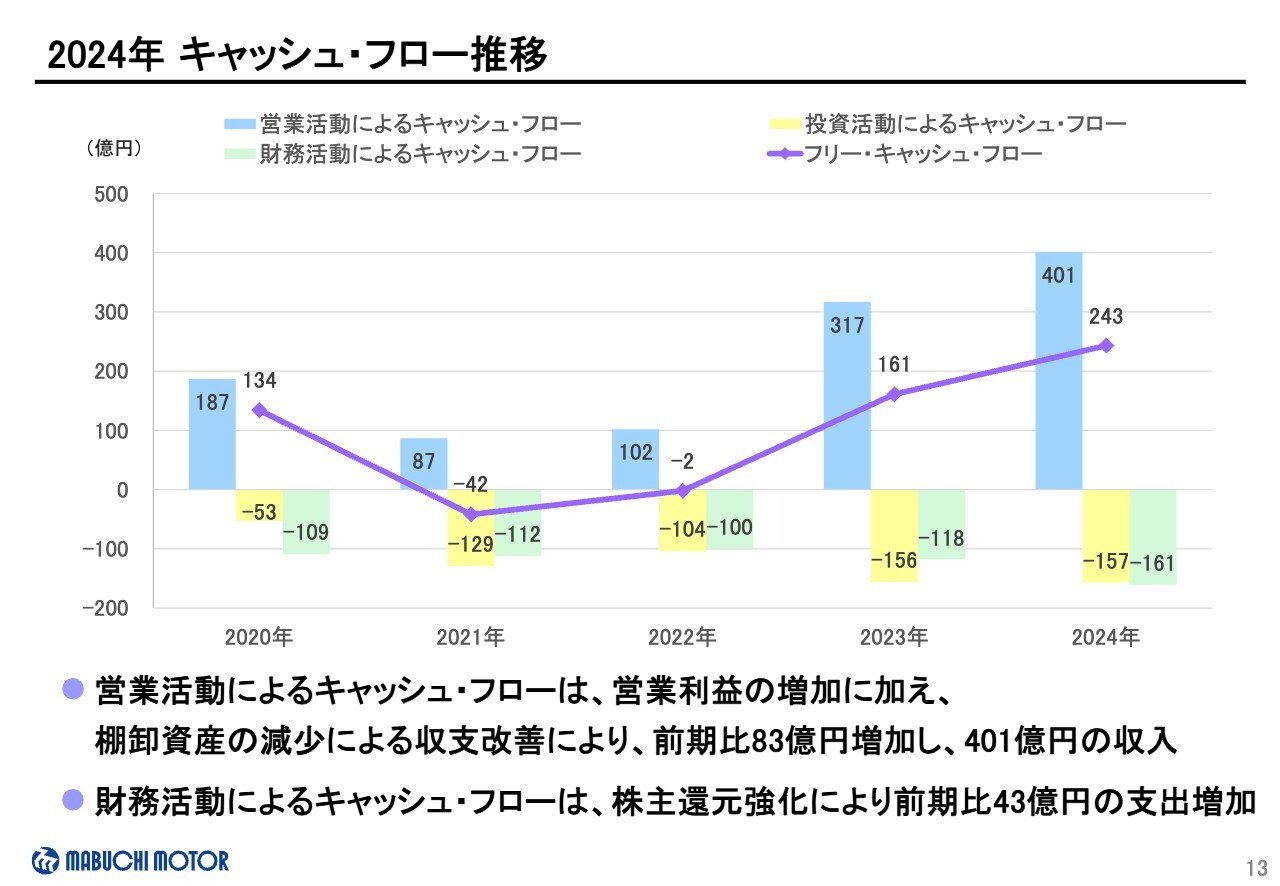

2024年 キャッシュ・フロー推移

キャッシュ・フローの状況ですが、営業キャッシュ・フローは、営業利益の増加に加え、棚卸資産の減少による収支改善などにより、前期比83億円の増加となりました。

投資活動によるキャッシュ・フローは、140億円の設備投資などにより、前年より微増となりました。

財務活動によるキャッシュ・フローは、自己株式の取得が前期比で30億円増加したことや配当金の支払いの増加等により、前期比で43億円支出が増加しました。

2024年12月期 決算説明会

続いて、「2025年通期の業績予想」についてご説明します。

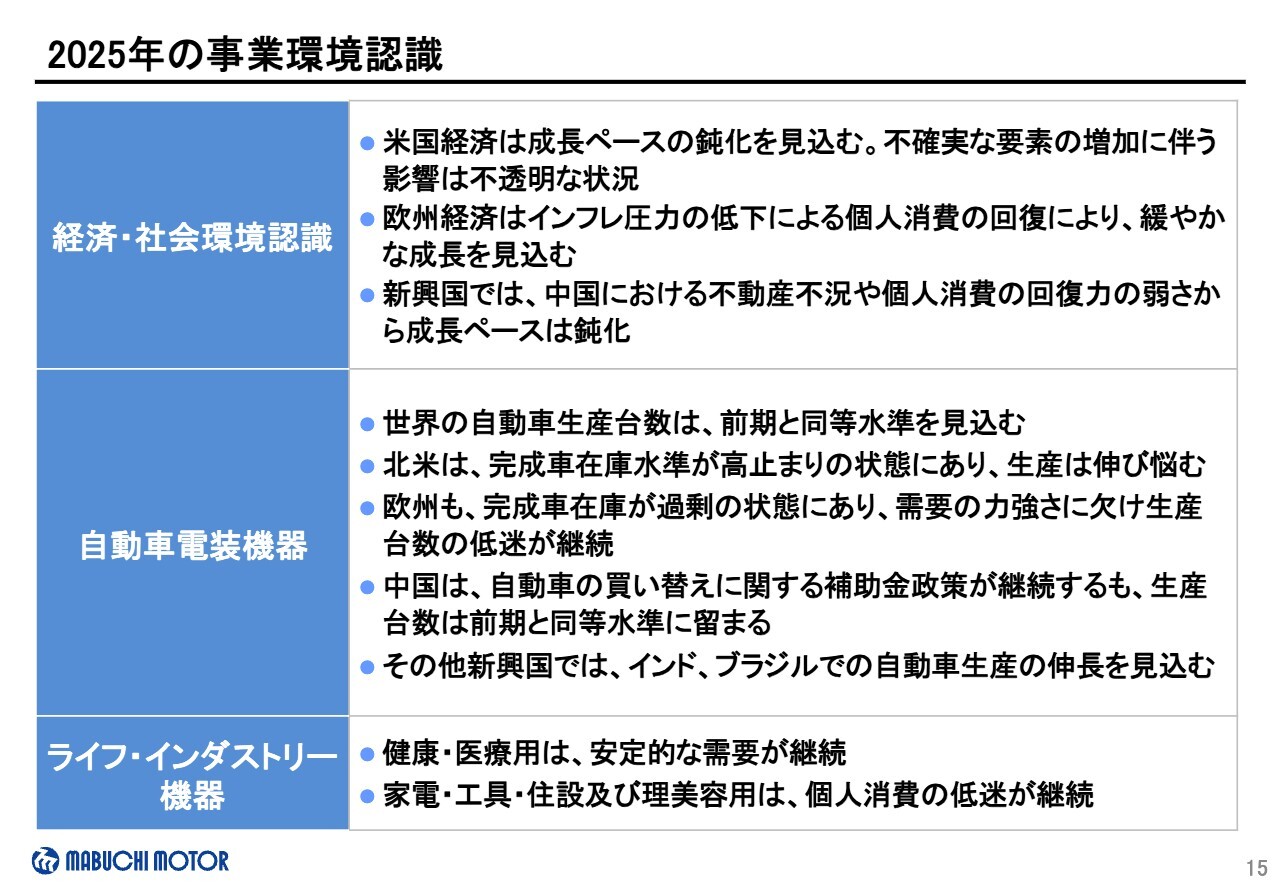

2025年の事業環境認識

2025年の事業環境についてですが、世界経済の成長ペースは全体として鈍化するものと見ています。

世界の自動車生産台数は伸び悩み、前期と同等水準に留まるものと見ています。特に北米や欧州では完成車在庫水準が高止まりの状態で、生産が伸び悩むと想定しています。

ライフ・インダストリー機器においても全般的に個人消費の低迷が続くものと見ています。健康・医療用は、安定的な需要が継続すると予想しています。

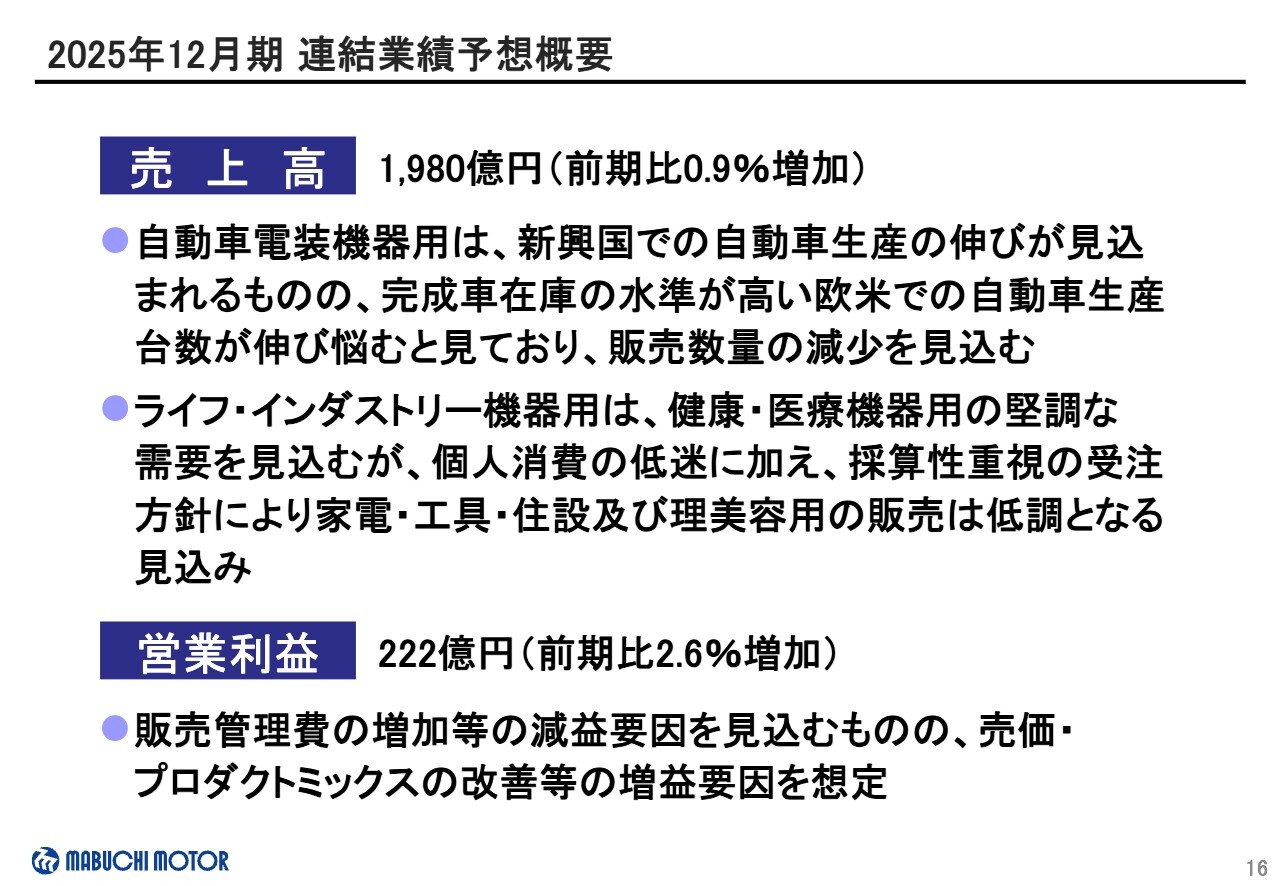

2025年12月期 連結業績予想概要

売上高は前期比で0.9パーセント増加の1,980億円を予想しています。

営業利益は、販売管理費の増加等の減益要因を見込むものの、売価・プロダクトミックス改善等の増益要因を想定し、前期比2.6パーセント増加の222億円と予想しました。

営業利益率は11.2パーセントを予想し、経営計画2030のガイダンスで設定している15パーセント以上に向け、着実に向上を図っていきます。

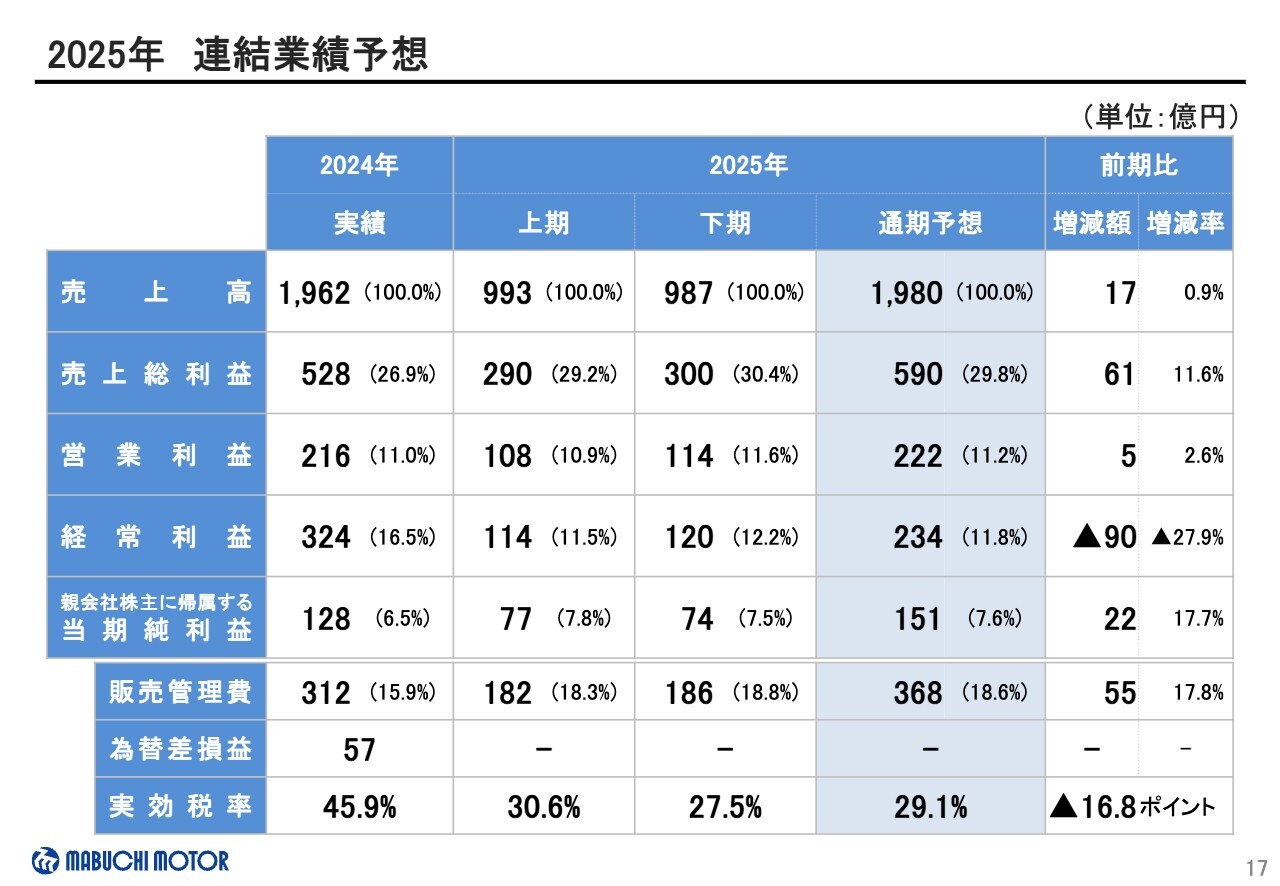

2025年 連結業績予想

経常利益は、前期比27.9パーセント減少の234億円、当期純利益は、前期比17.7パーセント増加の151億円を予想しています。なお、こちらの業績予想には為替差損益を見込んでいません。

販売管理費は、引き続き成長を見据えた研究開発の強化や人材増強、IT関連への投資を継続することから、前期比17.8パーセント増加の368億円を見込んでいます。

実効税率は、前期比16.8ポイント低下の29.1パーセントと予想しています。

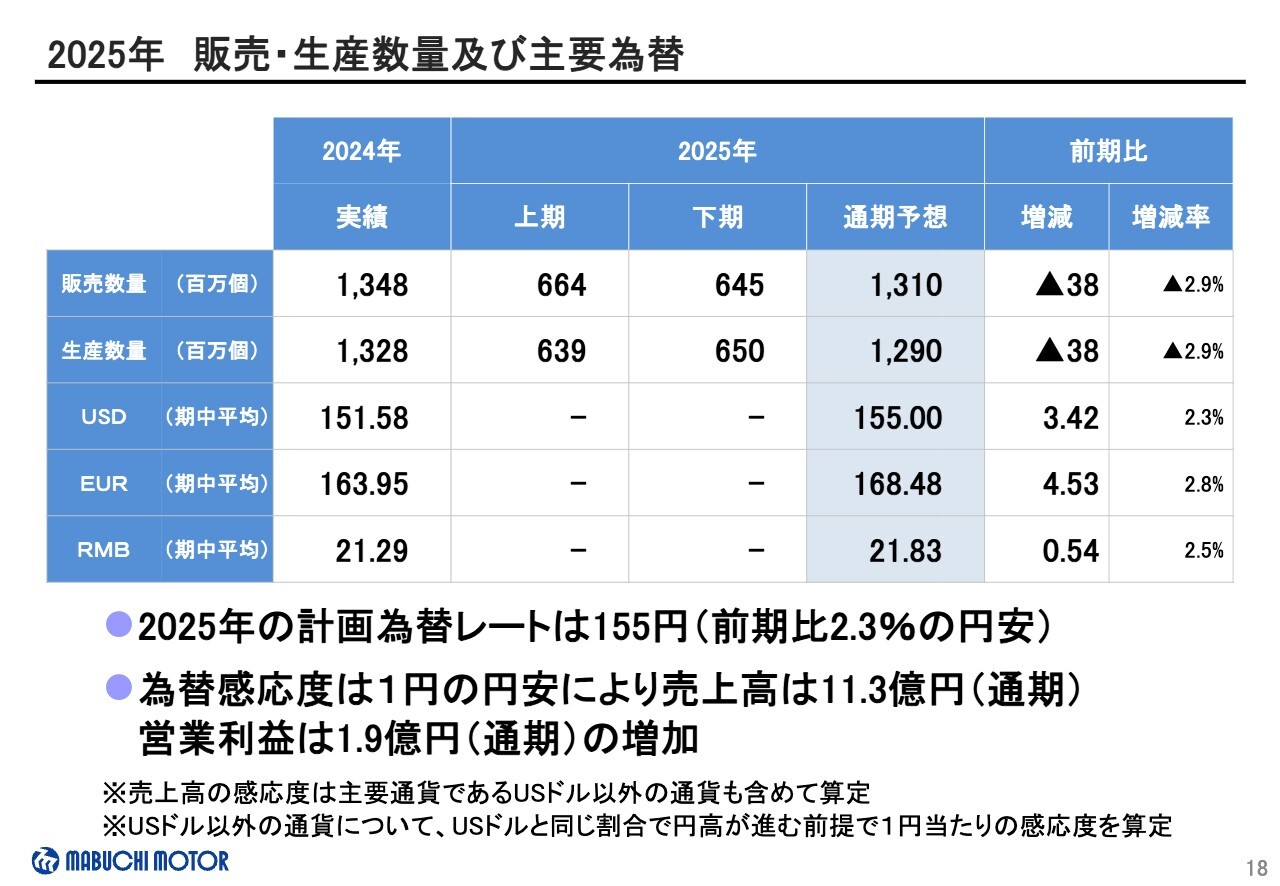

2025年 販売・生産数量及び主要為替

販売数量は、前期比2.9パーセントの減少、生産数量は、前期比2.9パーセントの減少を計画しています。

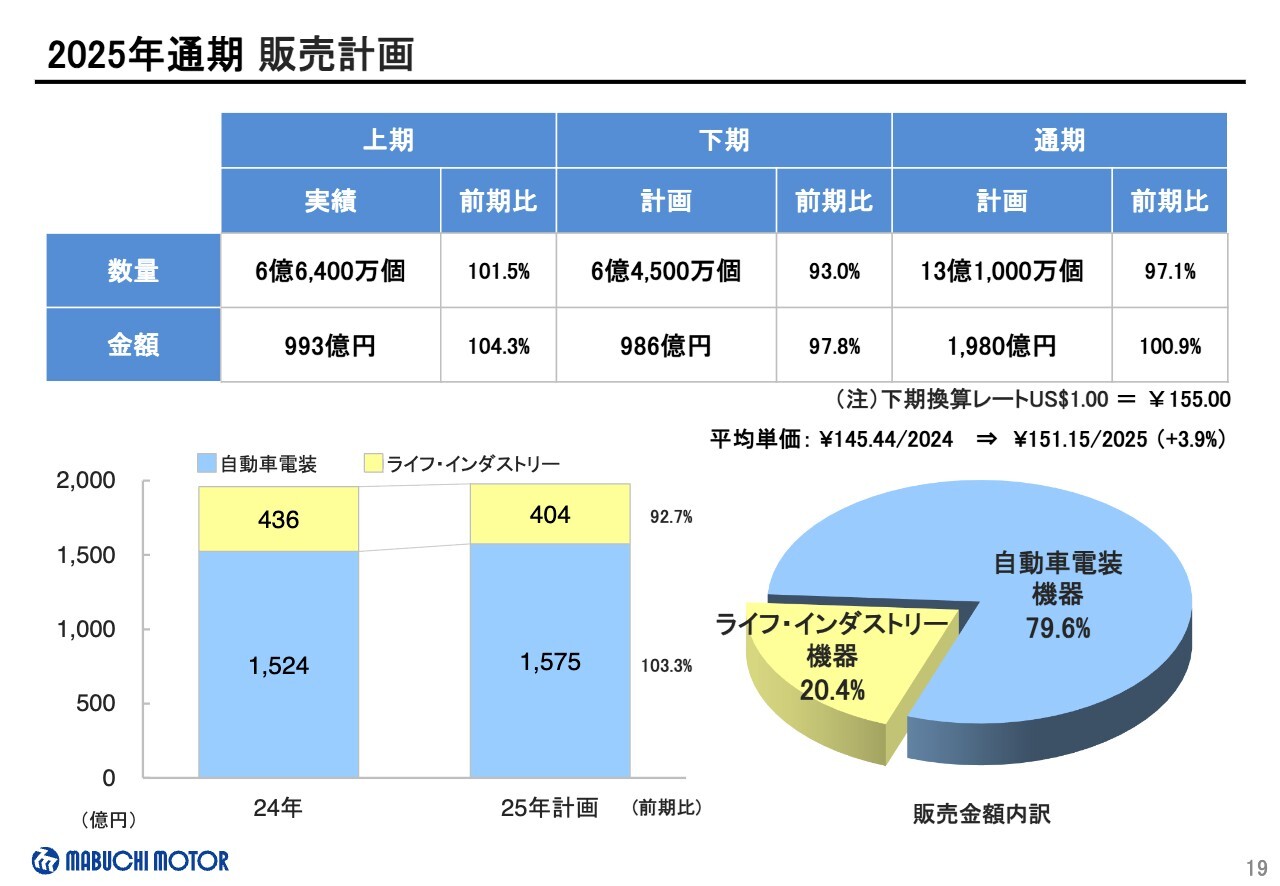

2025年通期 販売計画

続いて、販売計画について、次のページでご説明します。

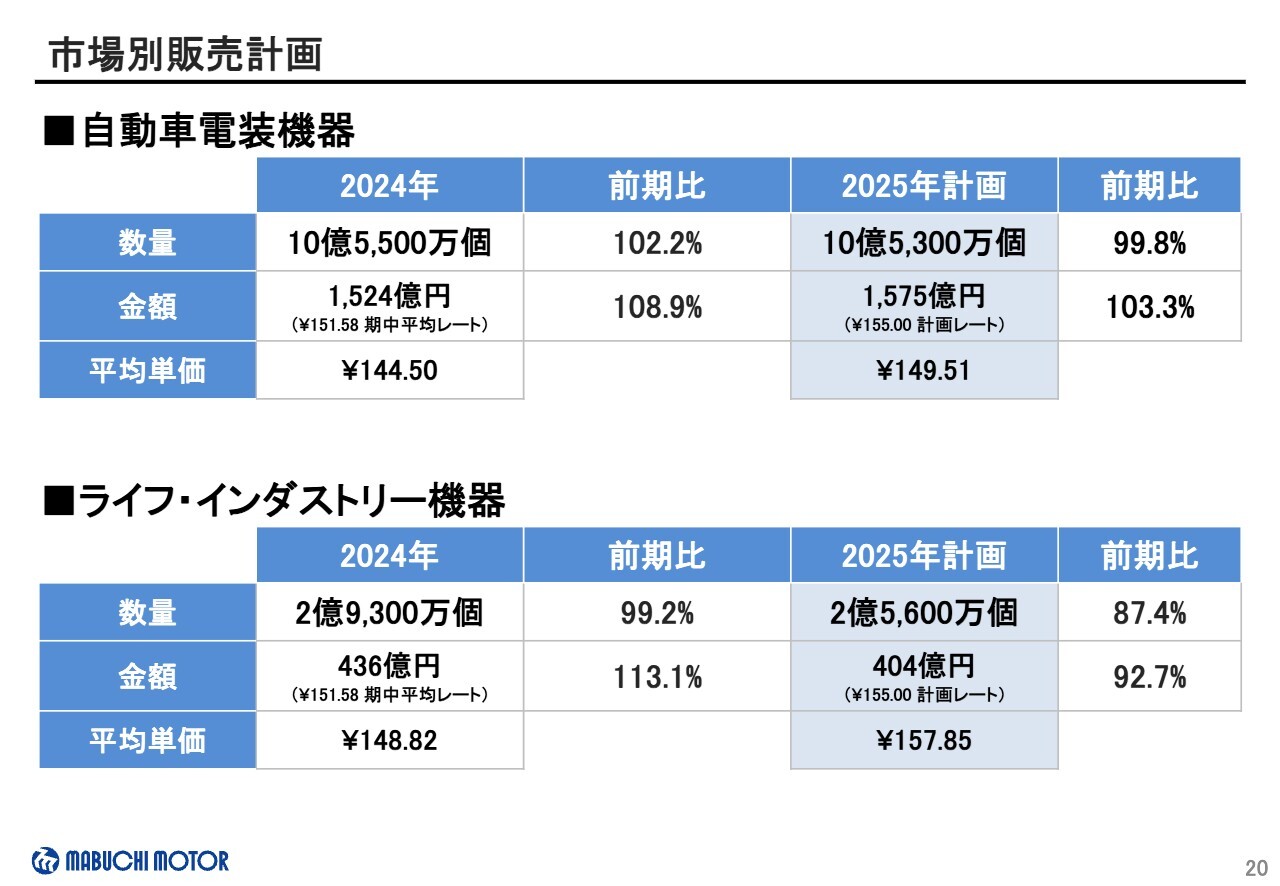

市場別販売計画

自動車電装機器用は、数量で前期比0.2パーセントの減少、金額で3.3パーセントの増加を予想しています。

自動車生産台数は前期と同等水準になると予想しています。小型電装は全体の需要と連動した動向になると見ています。中型電装は地域別のお客さまとのお取り引きの状況により異なり、中国では販売が弱く、日本、欧米では増加を見込んでいます。

ライフ・インダストリー機器用は、数量で前期比12.6パーセントの減少、金額で7.3パーセントの減少と予想しています。

特に減少幅が大きい用途は家電・工具・住設及び理美容用で、要因は採算性重視の受注方針によるものです。また事務機器用については、お客さまにおいて在庫積み増しがあった前期からは減少します。

その他では、新用途として注力しているモビリティ及びマシーナリー用で増加を見込んでいます。

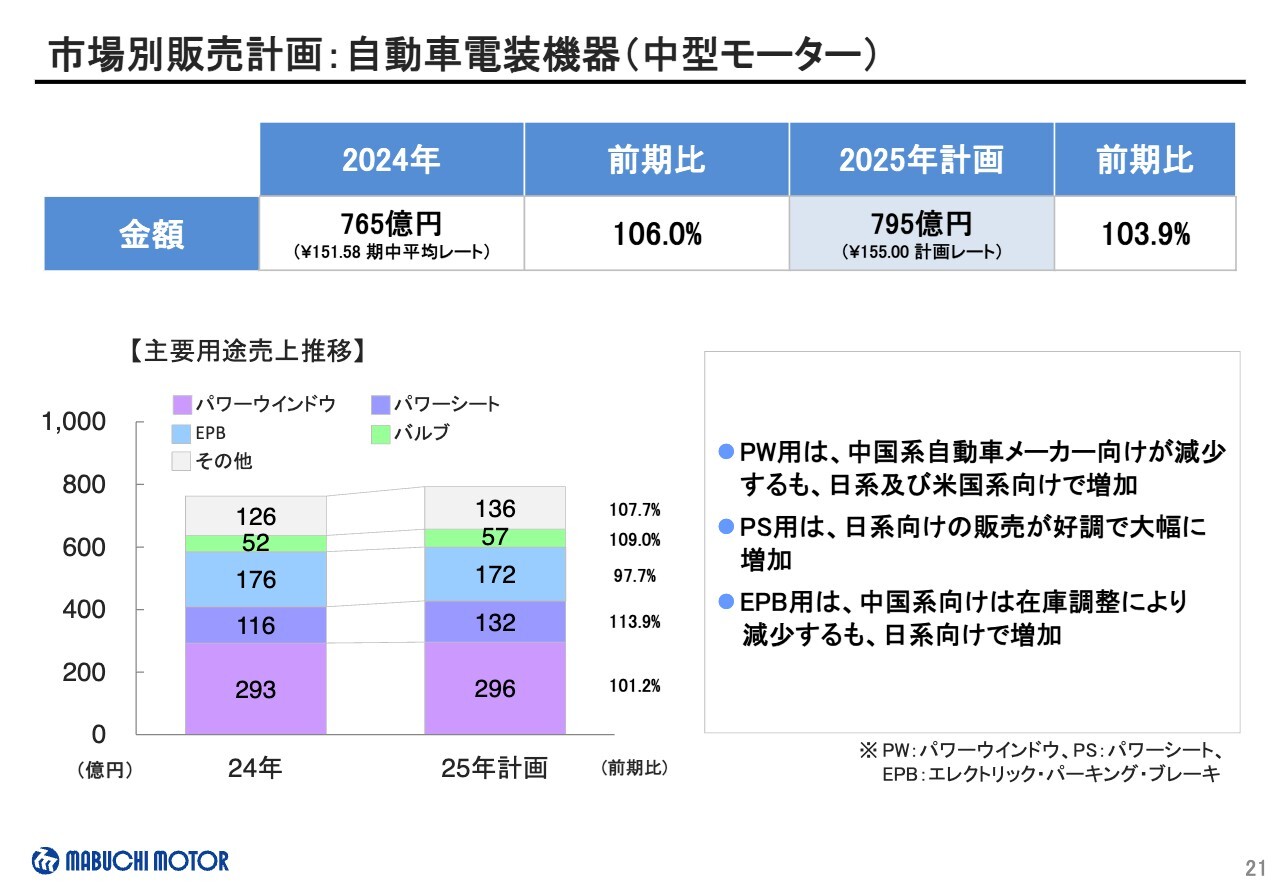

市場別販売計画:自動車電装機器(中型モーター)

ここから3ページは、市場別の販売見通しについて記載していますので、ご確認ください。

こちらは、自動車電装の中型モーターの販売見通しです。

市場別販売計画:自動車電装機器(小型モーター)

こちらは、自動車電装の小型モーターの販売見通しです。

市場別販売計画:ライフ・インダストリー機器

こちらは、ライフ・インダストリー機器の販売見通しです。

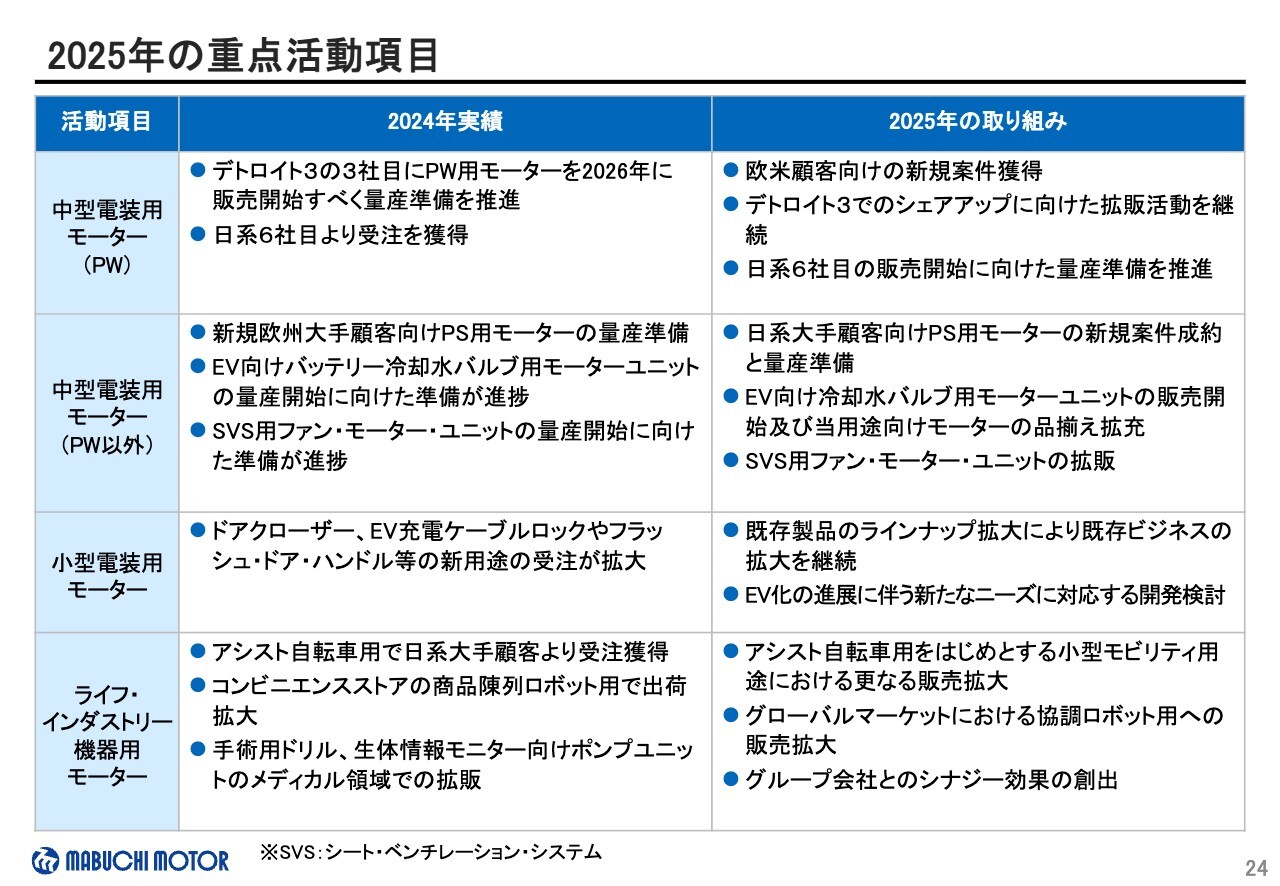

2025年の重点活動項目

続いて、重点活動項目についてご説明します。

中型電装のパワーウインドウ用では、欧米顧客向けの新規案件の獲得とデトロイト3におけるシェアアップに引き続き取り組みます。パワーシート用では、日系大手のお客さまでの採用が拡大しており、新規案件の成約と量産準備を推進します。

その他の取り組みはこちらに記載のとおりで、ライフ・インダストリー機器用の詳細については、後ほどのスライドにてご説明します。

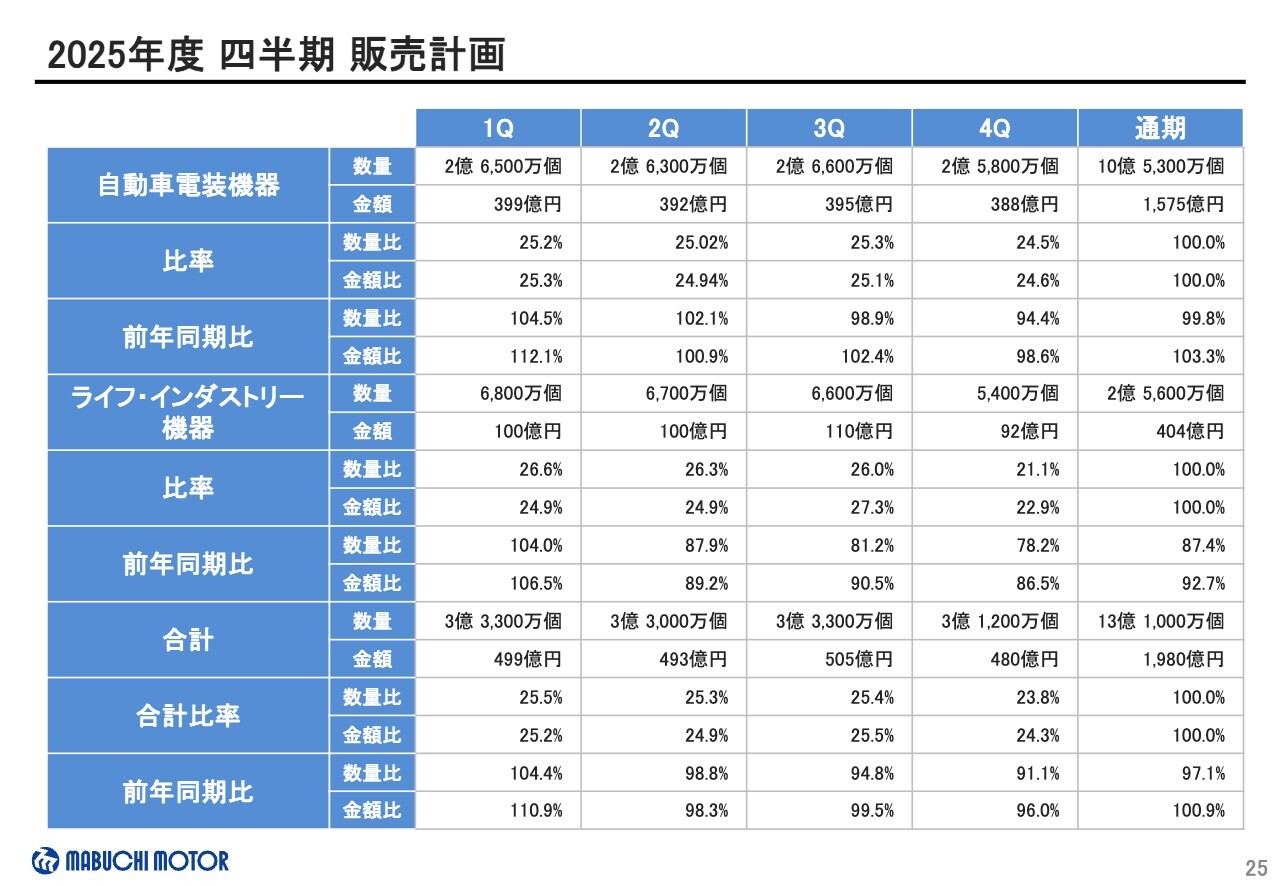

2025年度 四半期 販売計画

四半期の販売計画はご覧のとおりです。

中国の補助金政策の継続等の理由により、第1四半期は前期より好調な受注が継続しています。今年の事業環境認識として、自動車の生産台数は前期と同等水準を見込んでいます。

2025年 連結業績予想 営業利益増減要因分析

次に、営業利益の主な増減要因をご説明します。

売価・プロダクトミックスの改善により34億円の増益、円安の効果により9億円の増益を見込んでいます。

一方で減益要因としては、販売数量の減少で15億円、成長に向けた研究開発費の増額等により、17億円のコストアップを見込んでいます。

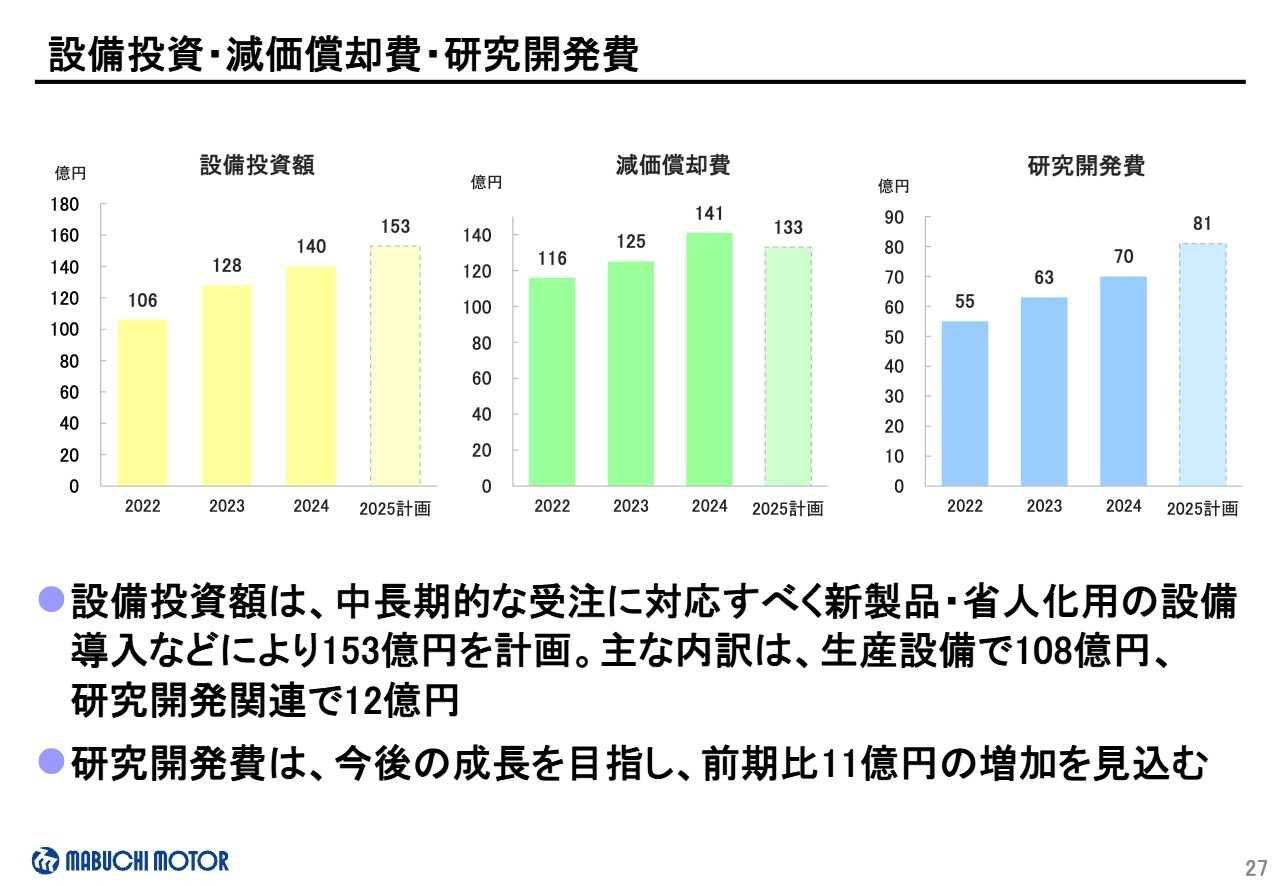

設備投資・減価償却費・研究開発費

設備投資及び研究開発費について、ご説明します。

2025年の設備投資額は、中長期的な受注に対応すべく新製品・省人化対応の設備導入などにより、153億円を計画しています。主な内訳は生産設備投資で108億円、研究開発関連で12億円です。

減価償却費は、ポーランドマブチを減損したこと等により前期比8億円減少の133億円、 研究開発費は前期比11億円増加の81億円を見込んでいます。

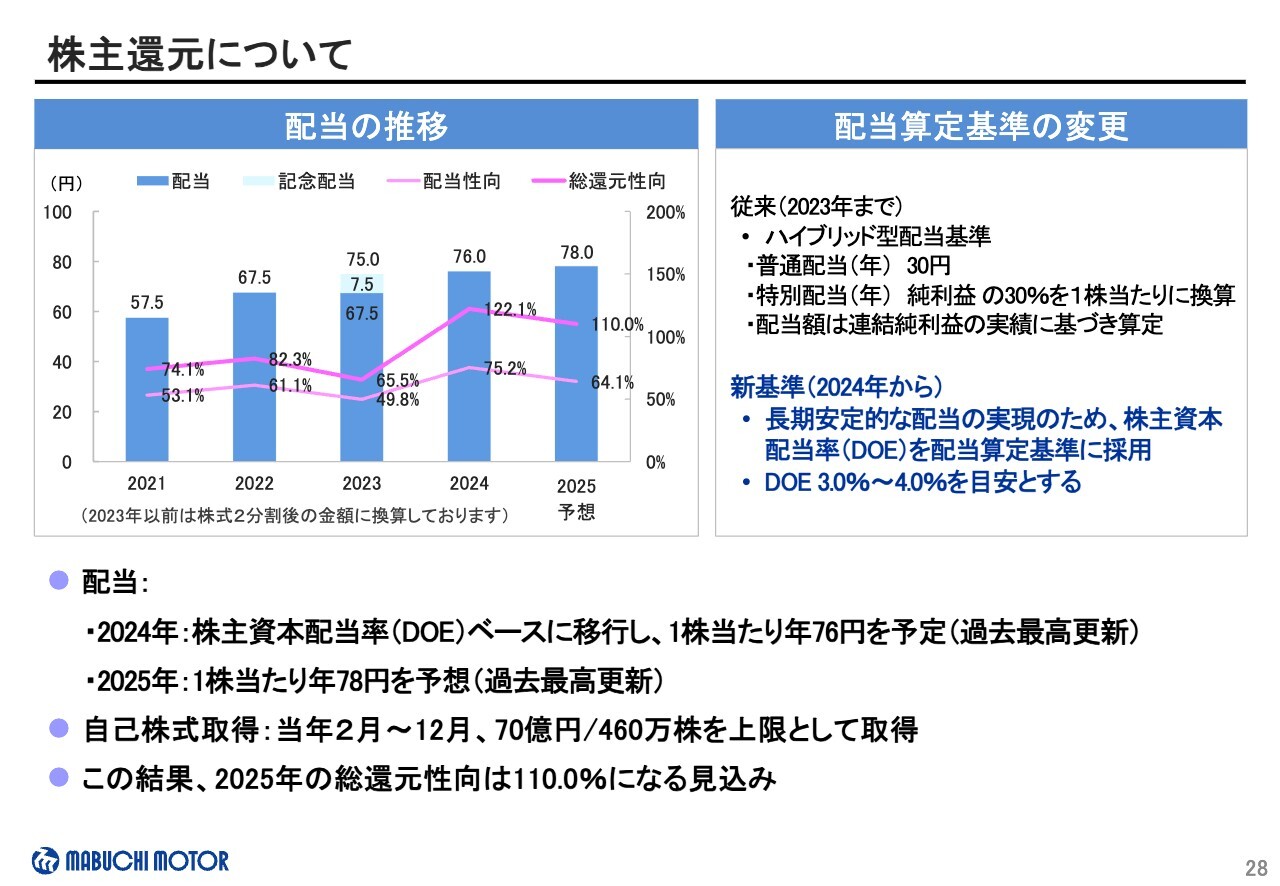

株主還元について

株主還元についてご説明します。

2024年12月期の配当より配当算定基準を変更し、さらなる長期安定的な配当の実現のため、株主資本配当率を配当算定基準に採用し、DOEで3から4パーセントを目安としています。

2024年12月期は年間76円を予定、2025年12月期は2円増配の年間78円を予想しており、3期連続で過去最高更新となります。

また、株主還元及び資本効率の向上を図ることを目的として、自己株式の取得を決定しました。自己株式の取得は、70億円、460万株を上限として、当年2月から12月にかけて実施する予定です。

2025年の配当性向は64.1パーセント、総還元性向は110.0パーセントになる見込みであります。

当社は、2024年から2026年までの間で約500億円の株主還元を実施する方向ですが、2025年までの累計で合計約330億円の実施となる見込みです。

2024年 決算説明会

続いて、「経営方針・事業戦略」についてご説明します。

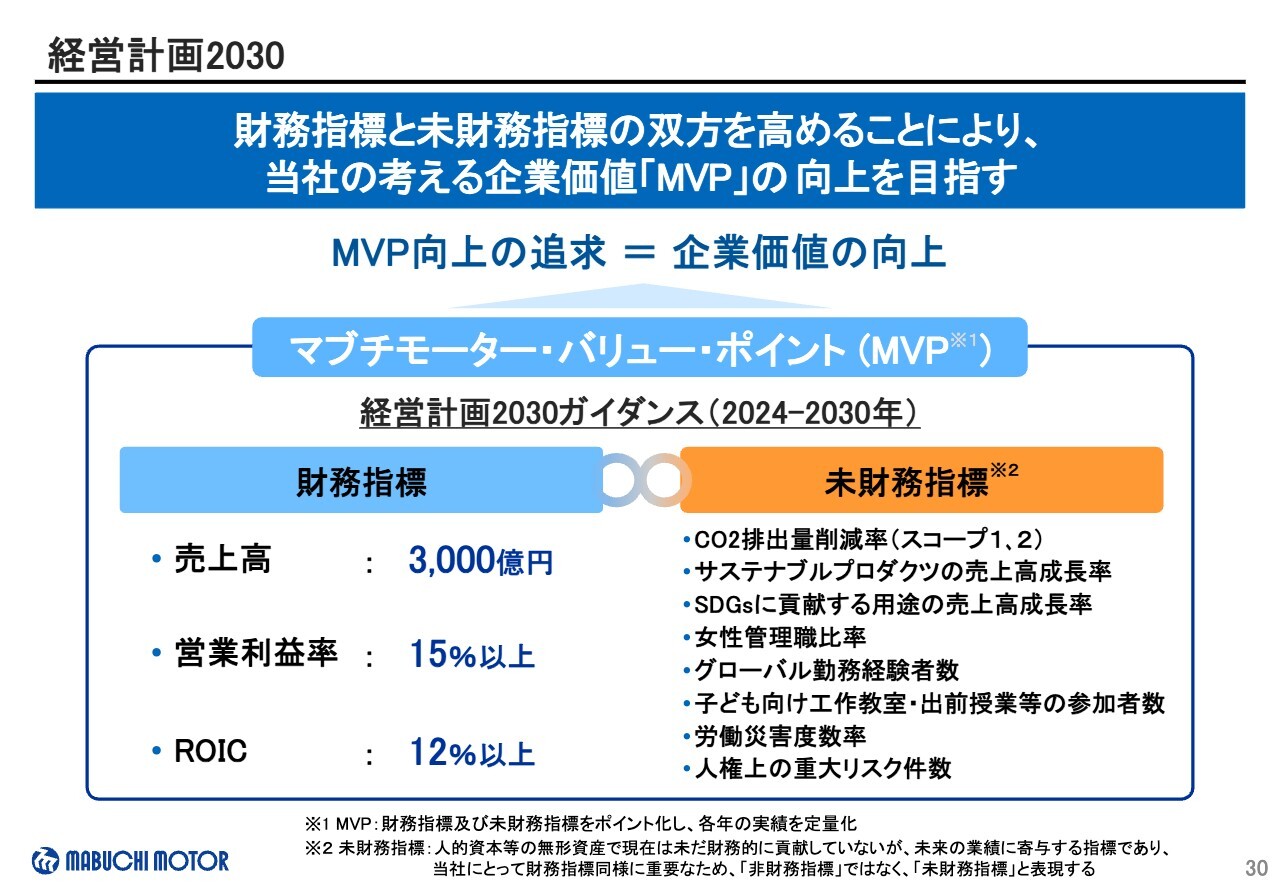

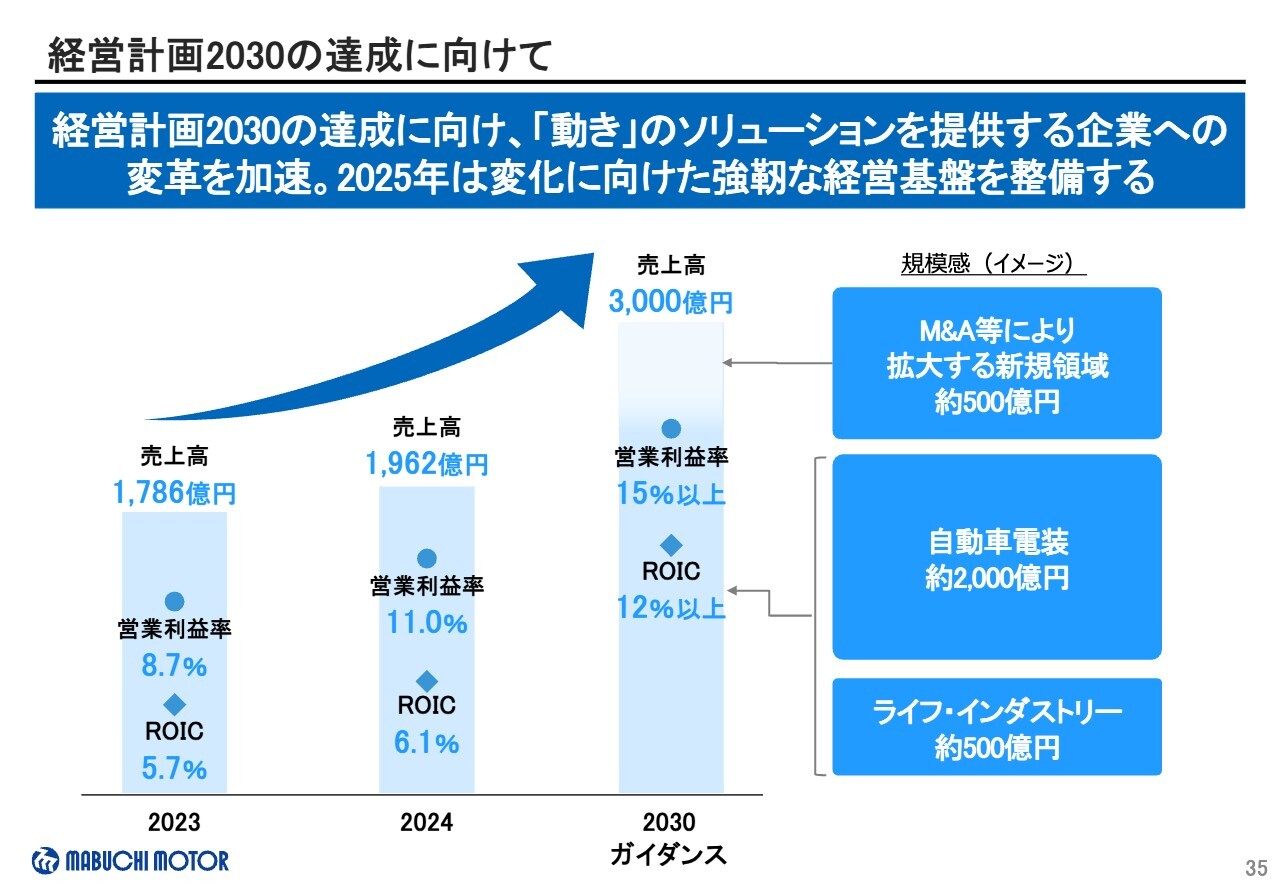

経営計画2030

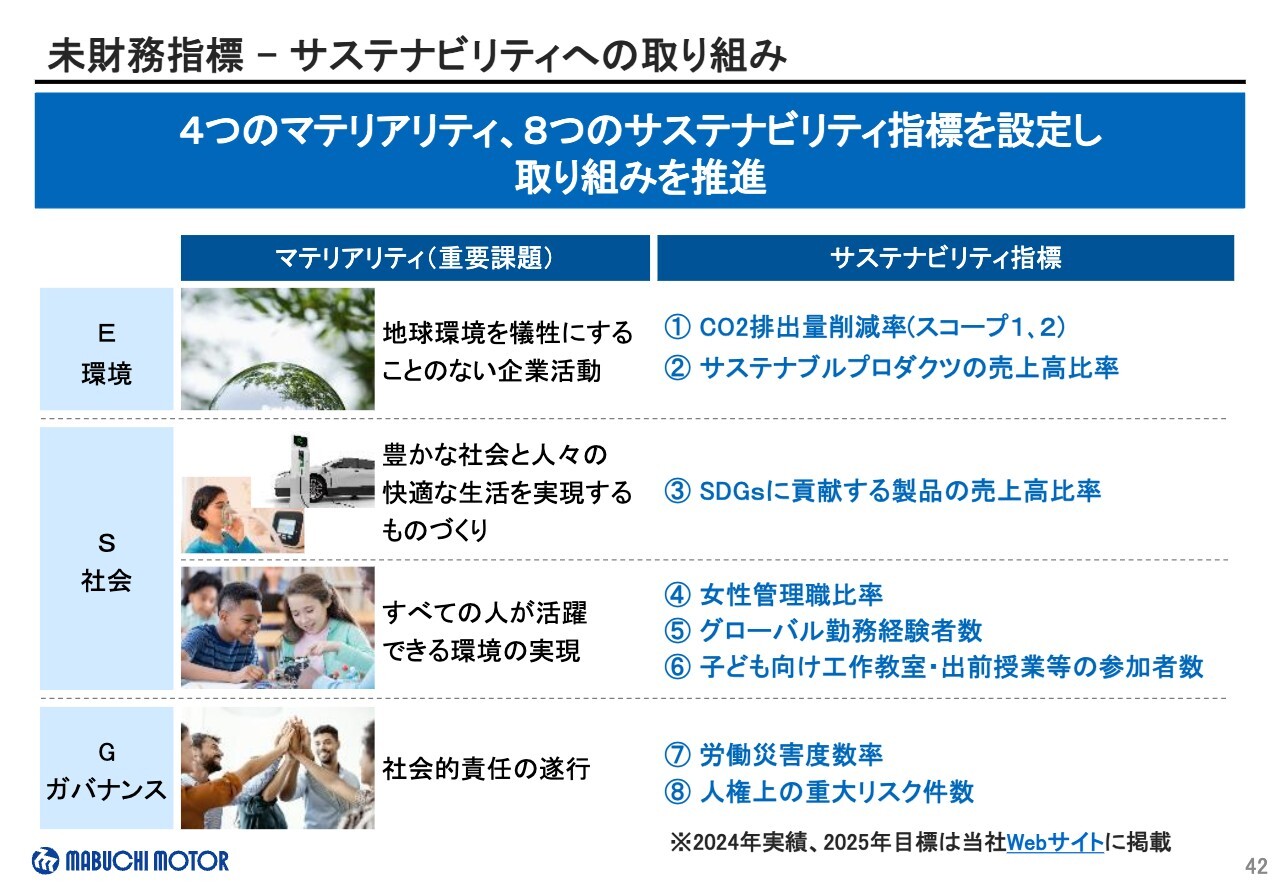

経営計画2030では、財務指標と将来の財務に貢献する未財務指標の双方を高めることにより、当社の考える企業価値として「マブチモーター・バリュー・ポイント」の向上を目指しています。

財務指標のガイダンスは、売上高が3,000億円、営業利益率は15パーセント以上、ROICを12パーセント以上とし、未財務指標は、スライドに記載の8つの項目をサステナビリティ指標として設定し、目標達成に取り組んでいます。

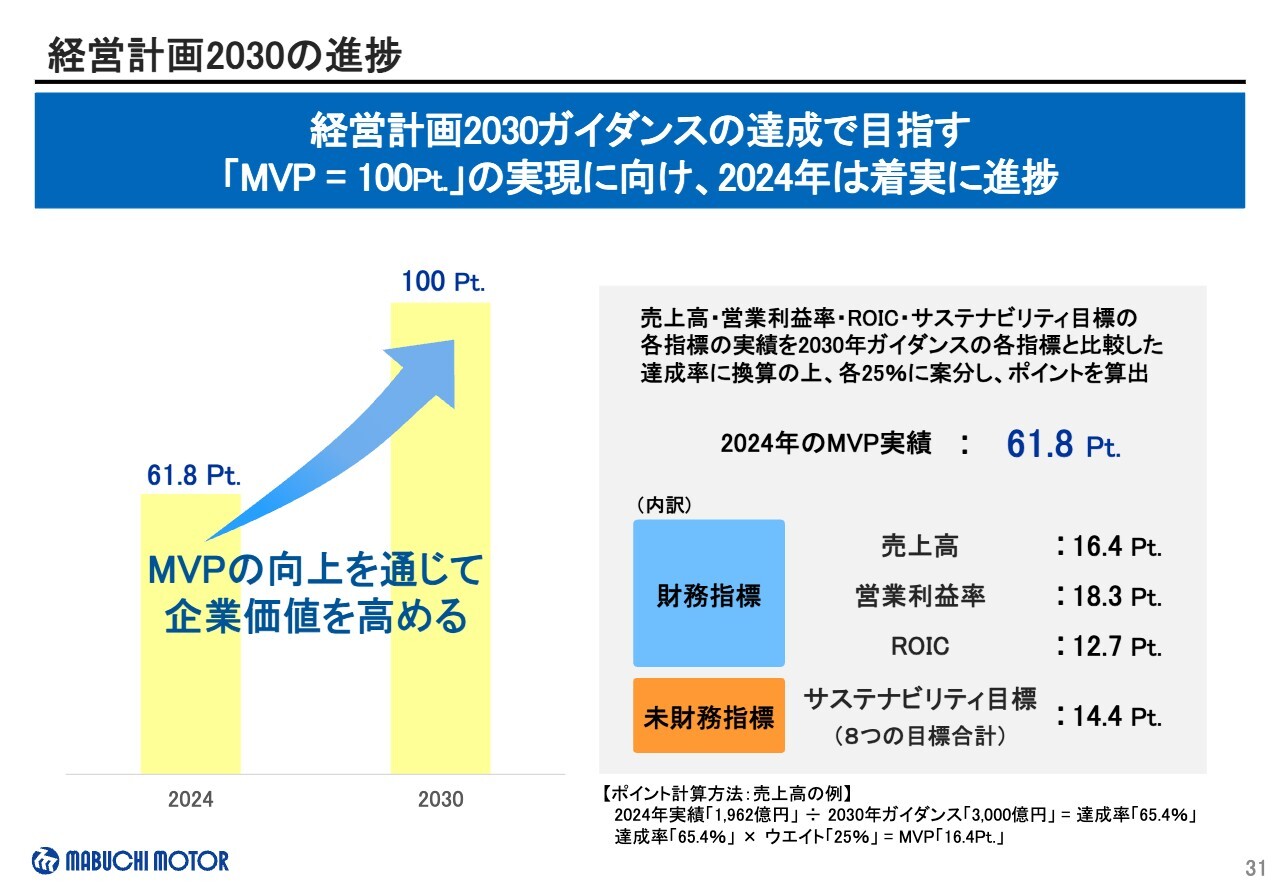

経営計画2030の進捗

マブチモーター・バリュー・ポイントは、2030年のガイダンスの達成によって得られるポイントを100ポイントと設定し、各年の達成率をポイントで表します。

その達成率を見ながら、財務指標・未財務指標の双方を達成するための改善を通じて、企業価値の向上を図ります。2024年の実績は61.8ポイントでした。

次のページより、財務指標達成のための事業戦略について、ご説明します。

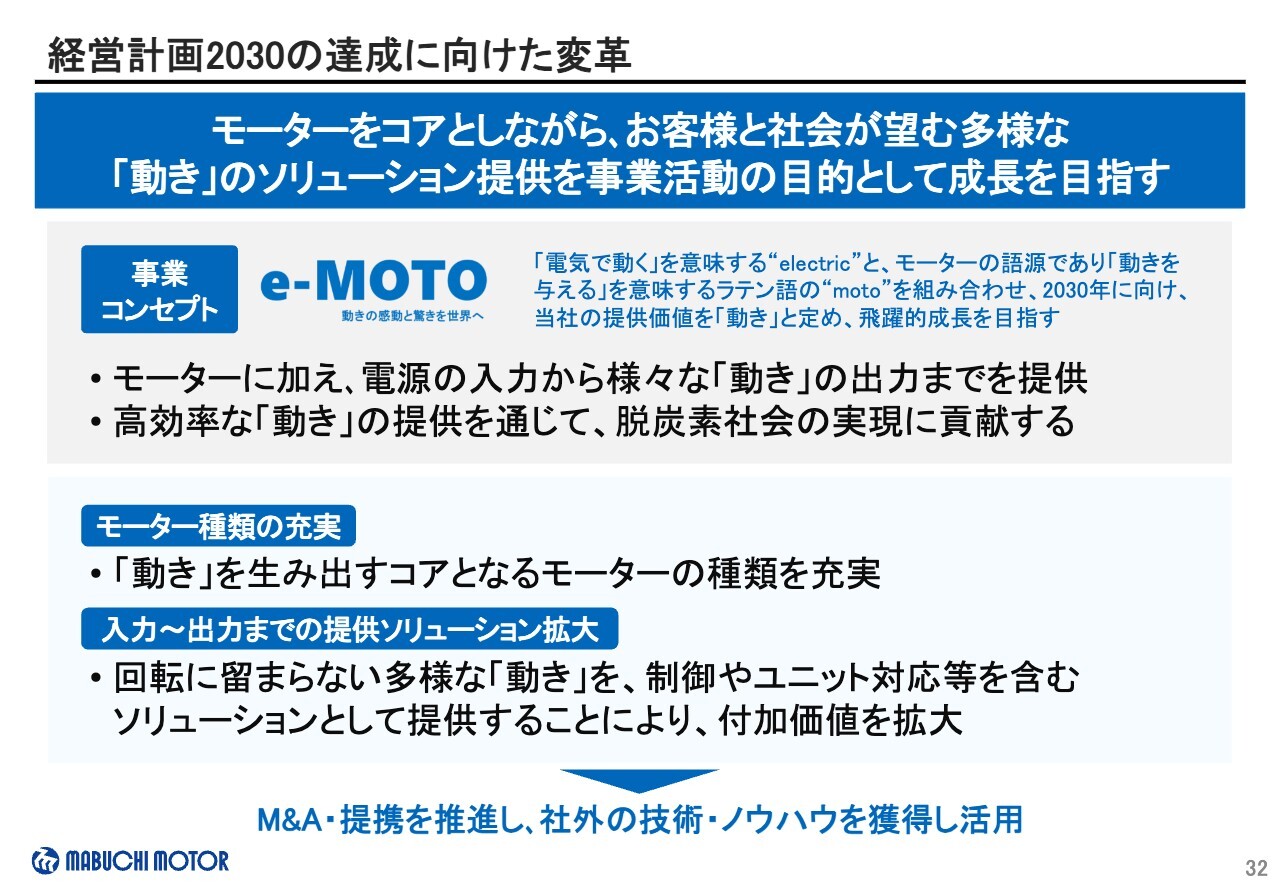

経営計画2030の達成に向けた変革

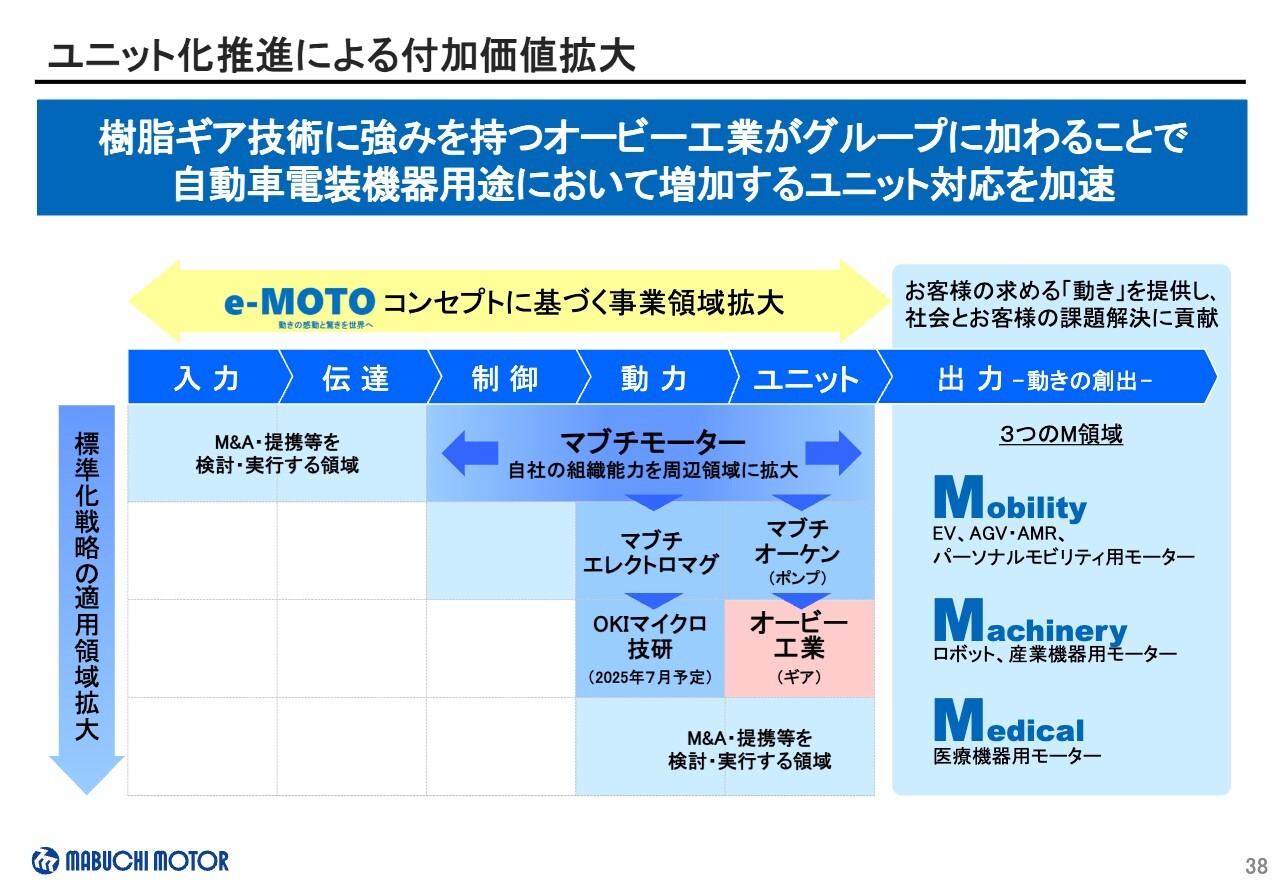

経営計画2030の達成に向け、お客さまと社会が望む多様な「動き」のソリューションを提供することを目的とした事業コンセプト「e-MOTO」を掲げて取り組んでいます。

近年増加するお客さまからのユニット提供のご要望にも、回転に留まらない多様な「動き」を提供することで、ビジネス領域の拡大と付加価値向上の実現を目指しています。

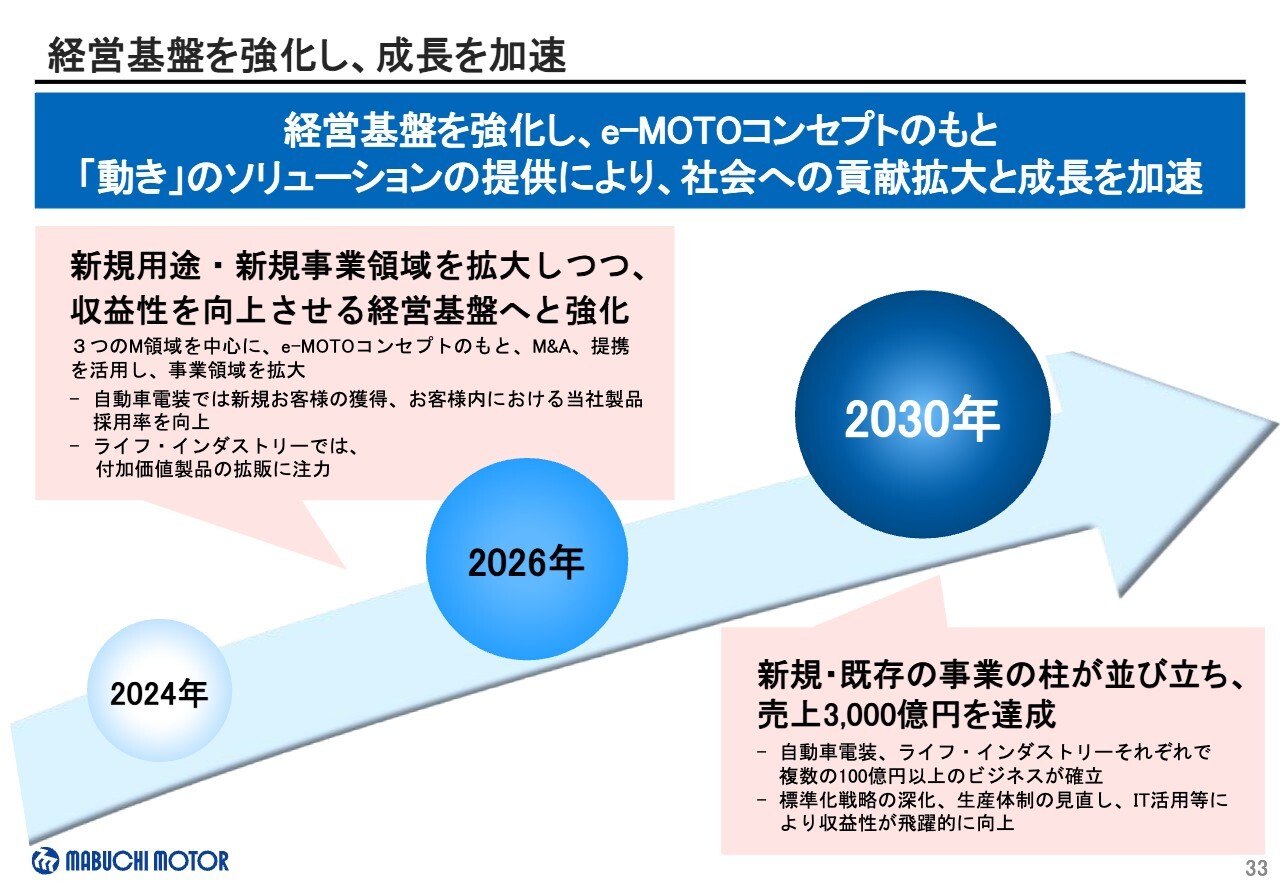

経営基盤を強化し、成長を加速

2030年までの前半では、新規事業拡大のための仕込みをしながら、収益性を向上するための経営基盤の強化を図ります。

強靭な経営基盤のもとで、経営計画期間の後半には新規事業の拡大を加速させ、自動車電装、ライフ・インダストリーそれぞれで、複数の100億円以上の事業の柱ができている姿を目指します。

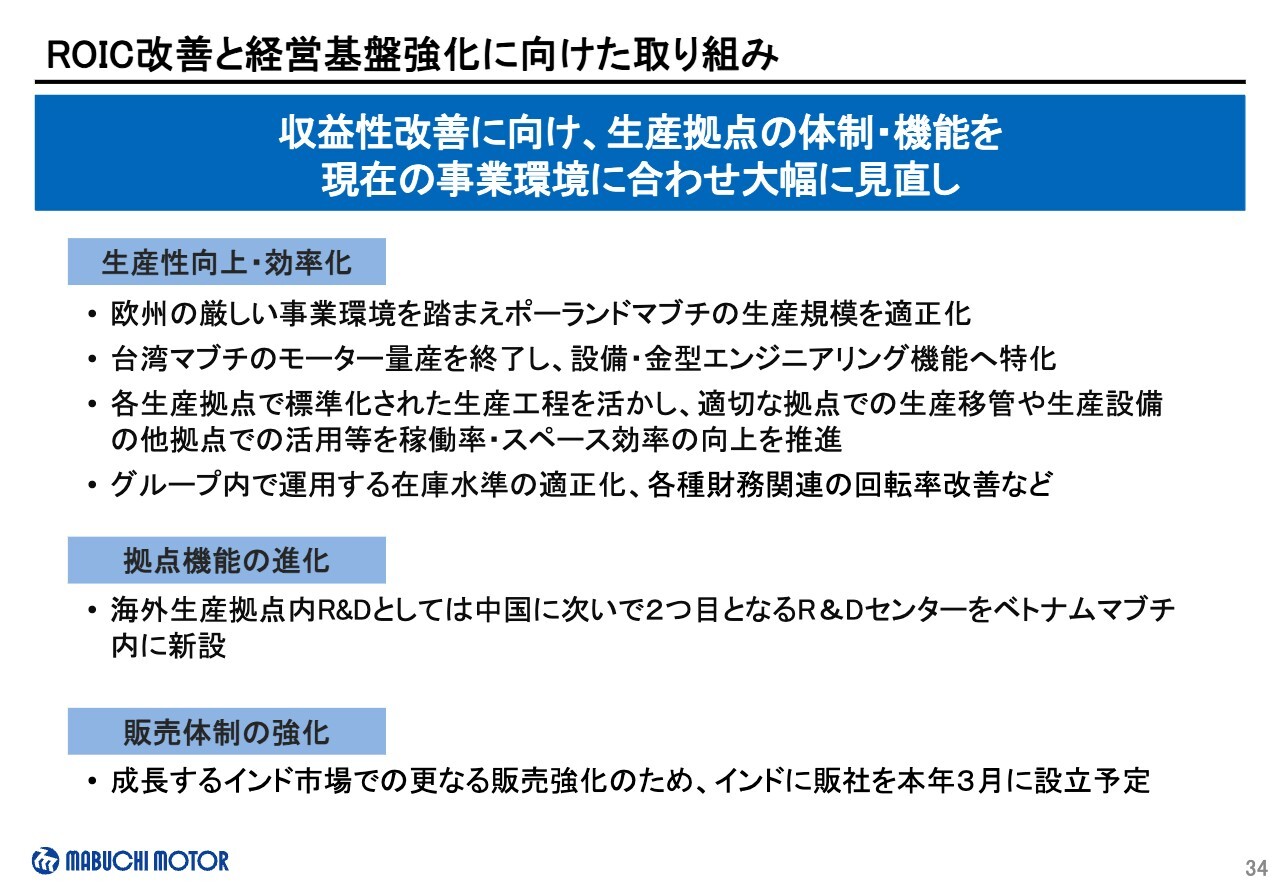

ROIC改善と経営基盤強化に向けた取り組み

経営基盤の強化に向けた具体的な取り組みとして、生産拠点の体制や機能を、現在の事業環境に合わせた大幅な見直しを行います。

減損処理を発表しましたポーランドマブチは、地産地消を推進する方針のもと、2017年に設立しましたが、設立当時に予想していたほど自動車市場の需要が伸びず、見直し後の需要に合わせた生産規模へと適正化するとともに、ライフ・インダストリー用を含め高付加価値製品を生産できる体制へと変化させます。

また台湾マブチのモーター量産を終了し、設備・金型エンジニアリング機能に特化します。グループ全体の取り組みとして、標準化された生産工程の強みを活かして各拠点での生産品目の見直しや生産設備のグループ内での活用を推進し、生産効率の向上を図ります。

さらにグループ内で運用する在庫水準の適正化や各種財務関連の回転率改善など、ROIC改善に向けた取り組みを推進します。

効率化を推進する一方で、ベトナムマブチにR&Dセンターを設立します。また成長するインド市場での販売強化のため3月にインド国内に販社を設立予定で、成長に向けた体制強化も図っていきます。

経営計画2030の達成に向けて

経営計画2030で掲げている高い財務目標の達成に向け、高付加価値製品を中心とする新規事業領域の拡大を目的とした、積極的な投資を推進しています。

目標とする3,000億円のうち、2,500億円はオーガニックの成長で実現し、500億円については、M&A等の取り組みを通じて拡大する新規領域で実現したい考えです。

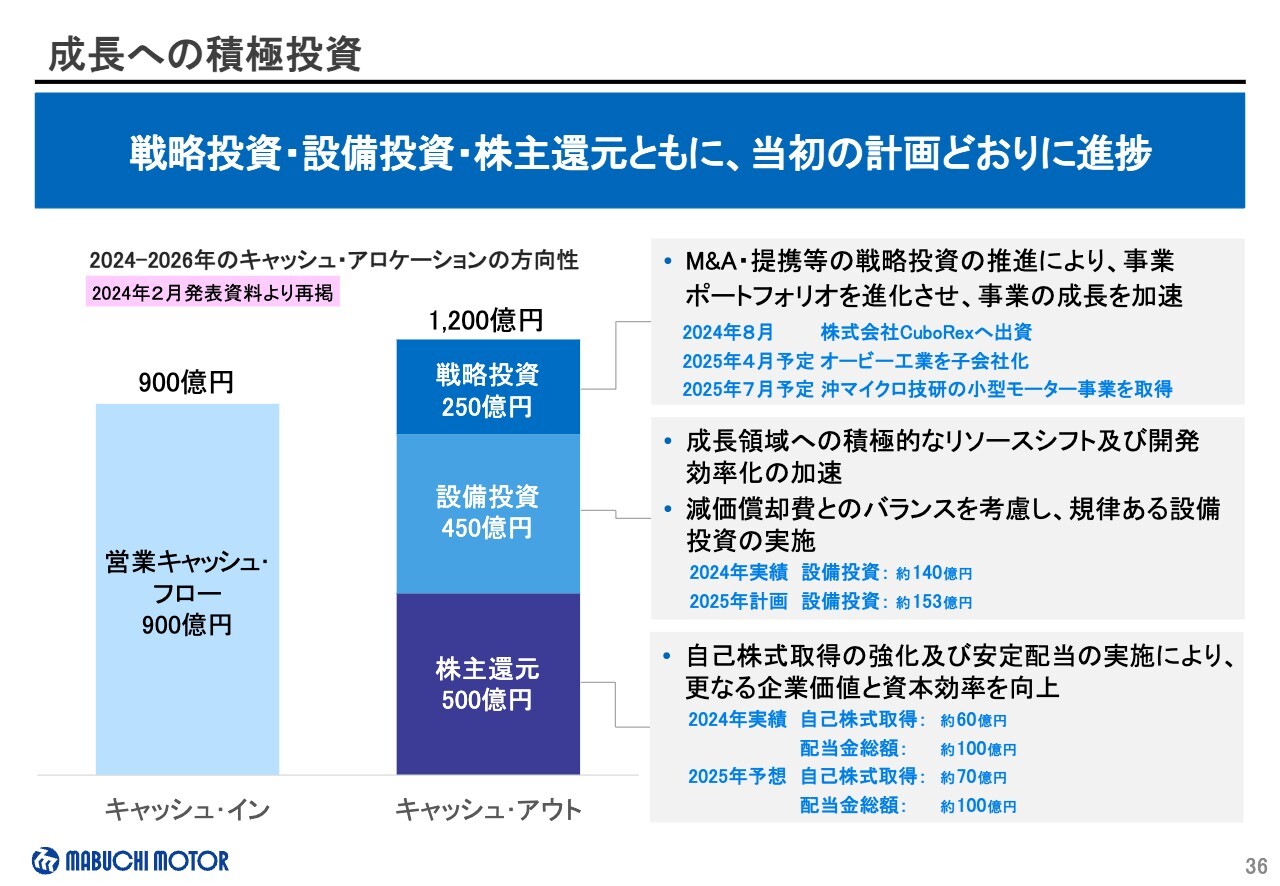

成長への積極投資

2024年以降の戦略投資の実績は、本スライドの右上に記載しています。

2月7日に発表しましたが、高精度樹脂ギアメーカーであるオービー工業の株式を取得します。

設備投資についても、成長領域への積極的なリソースシフト及び開発効率化の加速に加えて、減価償却費とのバランスを考慮し、計画どおり進捗しています。

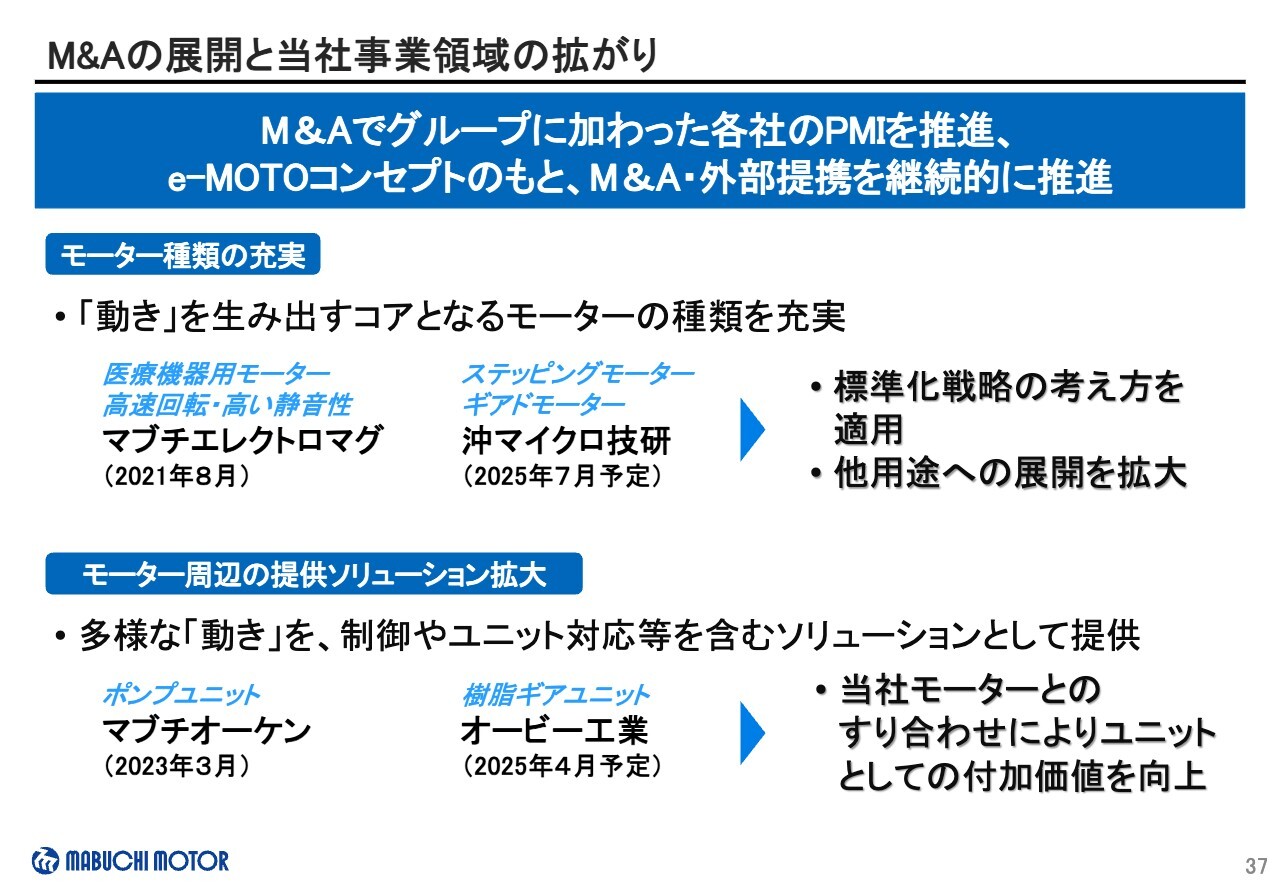

M&Aの展開と当社事業領域の拡がり

M&Aについては、主に2つの考え方で推進しています。

まず、モーターの種類を充実させます。ラインナップとして拡大したモーターについては、標準化戦略の考え方を適用し、多用途への展開を推進します。

また、モーター周辺の制御やユニット対応を含むソリューションとして提供するためのM&Aも推進しています。当社モーターとのすり合わせにより、ユニットとしての付加価値を向上させます。

ユニット化推進による付加価値拡大

2023年3月に当社グループに加わったマブチオーケンはポンプユニットを製造・販売しており、新規案件を獲得するなどそのシナジー効果が現れ始めています。

新たに発表したオービー工業のM&A案件には、同社が持つ高精度ギアや精密成形品の確かな技術力と、当社モーターとを組み合わせることによって、ユニット需要を確実に取り込む狙いがあります。

ブラシレスモーターの拡販による新規事業領域を拡大

マシーナリー領域では、ブラシレスモーターを拡販しており、自動化や人手不足解消の流れで、大手のお客さまから多数の引き合いをいただいています。

マテリアルハンドリングや協調ロボット用での受注に向けた開発と営業活動を推進中ですので、次の決算説明会の際には実績としてご報告ができればと思います。

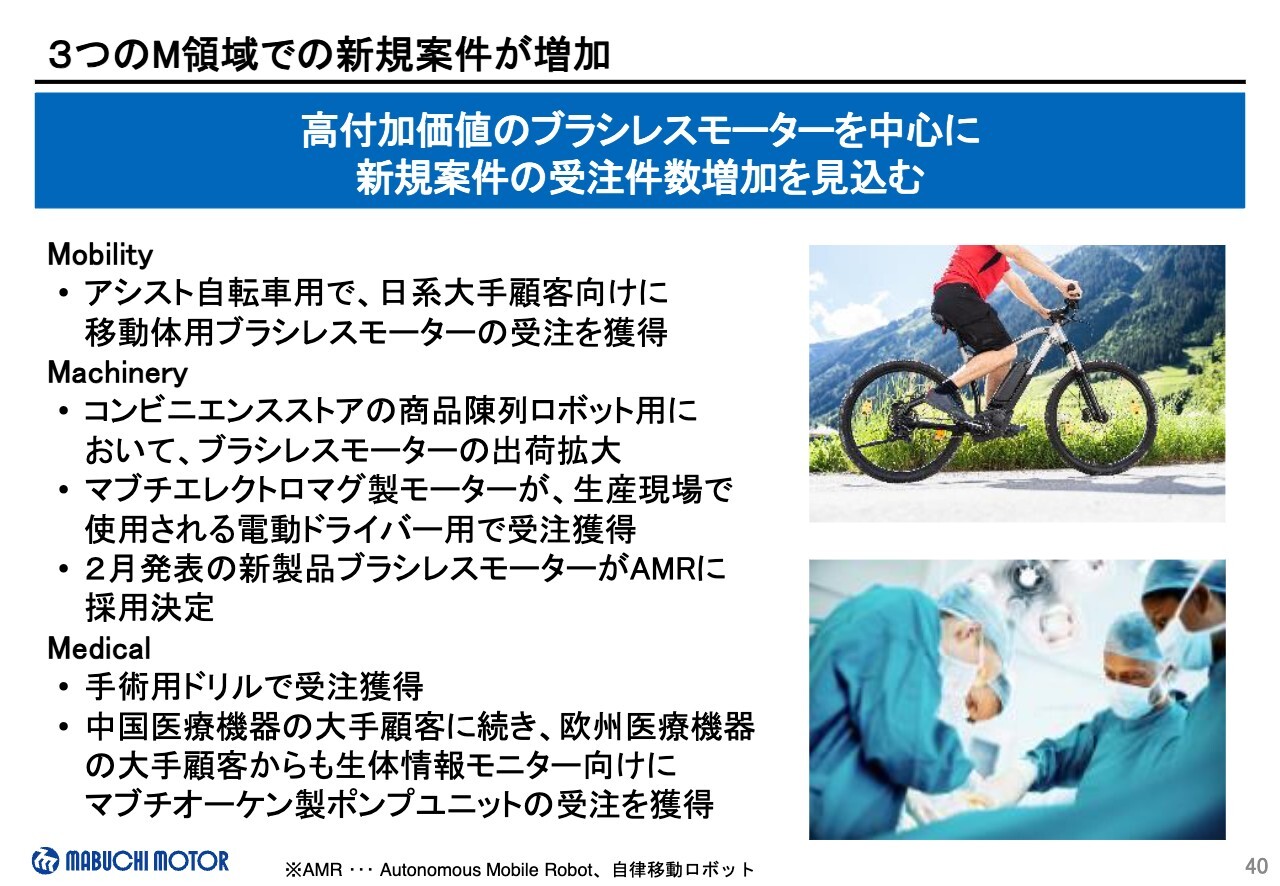

3つのM領域での新規案件が増加

当社が注力しているモビリティ、マシーナリー、メディカルのそれぞれの領域で、実績として上がっている案件は資料に記載のとおりです。

新規案件の受注が増加しており、高付加価値のブラシレスモーターを中心に拡販が進んでいます。

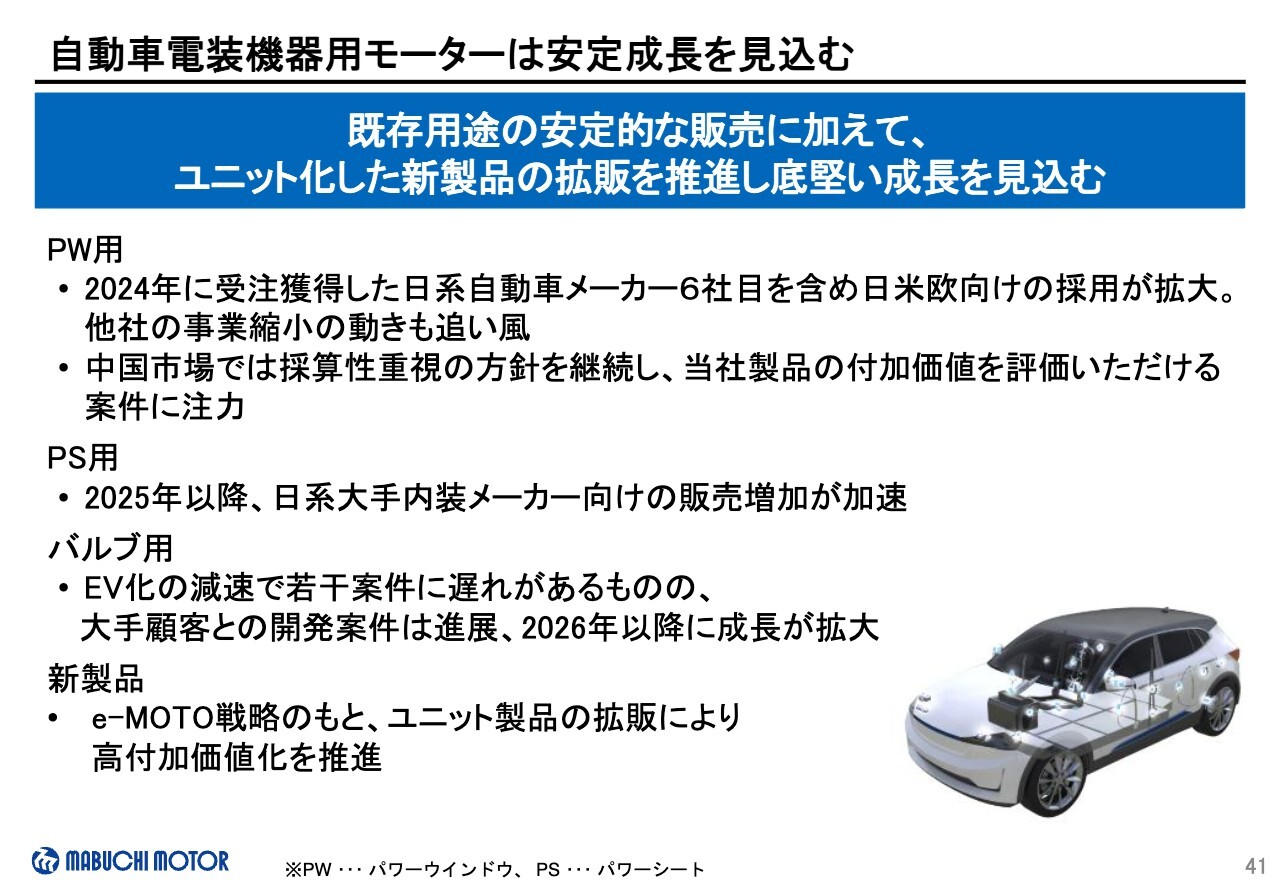

自動車電装機器用モーターは安定成長を見込む

自動車電装機器用モーターは、既存用途の安定的な販売に加え、ユニット化した新製品の拡販を推進することで、底堅い成長を見込んでいます。

パワーウインドウ用モーターは、2024年に受注を獲得した日系自動車メーカー6社目を含め、日米欧州向けの採用が拡大しており、他社の事業縮小の動きも追い風となっています。また、中国市場では、採算性重視の方針を継続し、当社製品の付加価値を評価いただける案件に注力しています。

パワーシート用モーターは、2025年以降、日系大手内装メーカー向けの販売増加が加速する見込みです。

バルブ用モーターは、EV化の減速により若干案件に遅れがあるものの、大手のお客さまとの開発案件は進展しており、2026年以降に成長が拡大する見込みです。

未財務指標 - サステナビリティへの取り組み

最後に、未財務指標としているサステナビリティ指標については、概ね計画どおりの進捗となっており、詳細はホームページに掲載していますので、ご覧ください。

私からの説明は以上となります。ご清聴いただきありがとうございました。

新着ログ

「電気機器」のログ