提供:株式会社ファイバーゲート 2025年6月期第2四半期決算説明

ファイバーゲート、不動産売上の計上に加え、ホームユース、ビジネスユースともにストック積み上がる

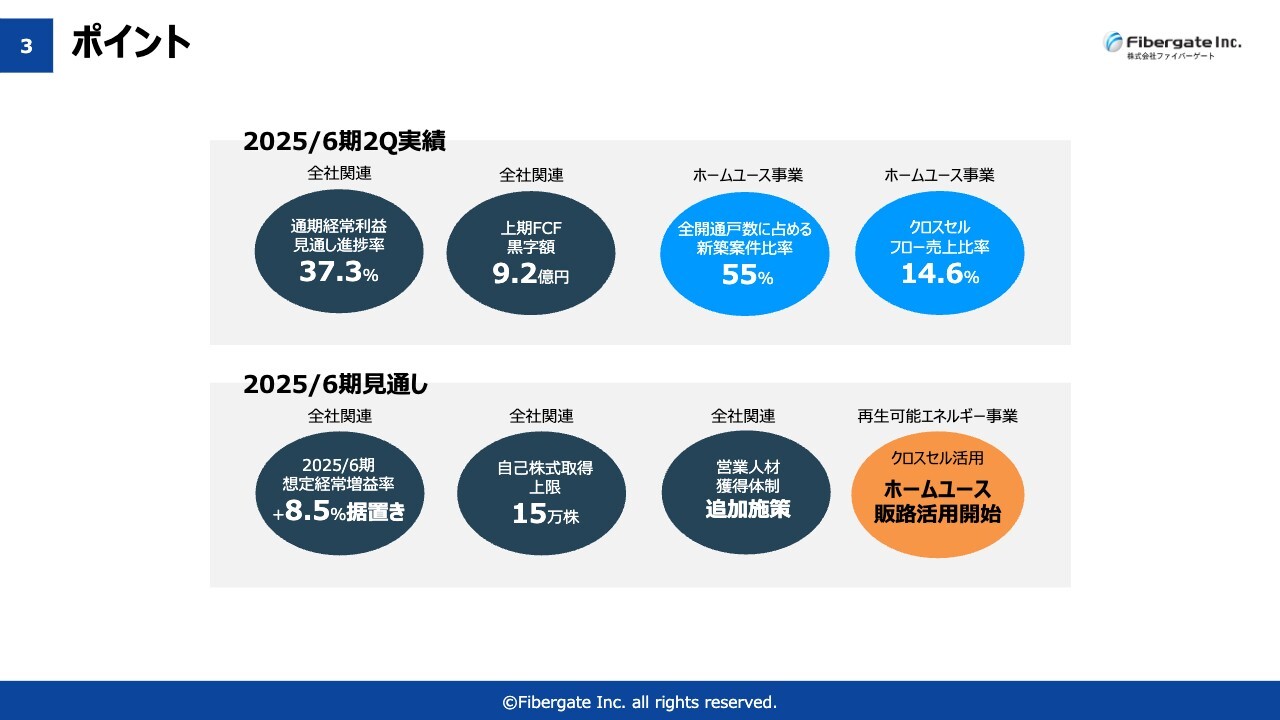

ポイント

猪又將哲氏:株式会社ファイバーゲート代表取締役社長執行役員の猪又です。ご視聴いただき、ありがとうございます。2025年6月期第2四半期(中間期)決算についてご説明します。

全社関連では進捗率が若干苦労している部分もありますが、特筆すべきポイントとしてはキャッシュフローが非常に上向いていることなどが挙げられます。この後、一つずつご説明していきます。

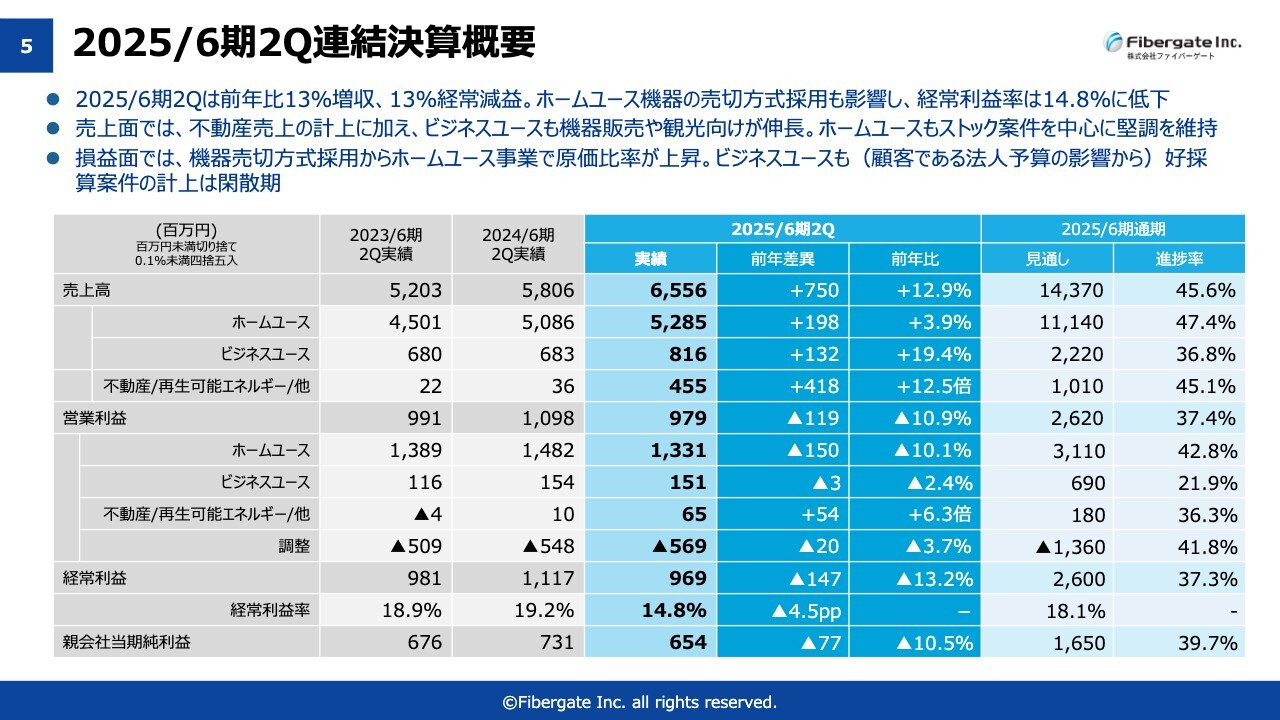

2025/6期2Q連結決算概要

スライドに記載したとおりの数字に落ち着いています。増収でしたが、残念ながら減益になってしまい、いろいろ反省すべき点があります。ホームユース事業は、非常に堅調に推移しておりストックも溜まっています。

ビジネスユース事業は、非常に大きな案件が下期偏重になりつつあります。上期はがんばりましたが、効率の良い案件の納品には至らなかったところが主な原因だと思います。

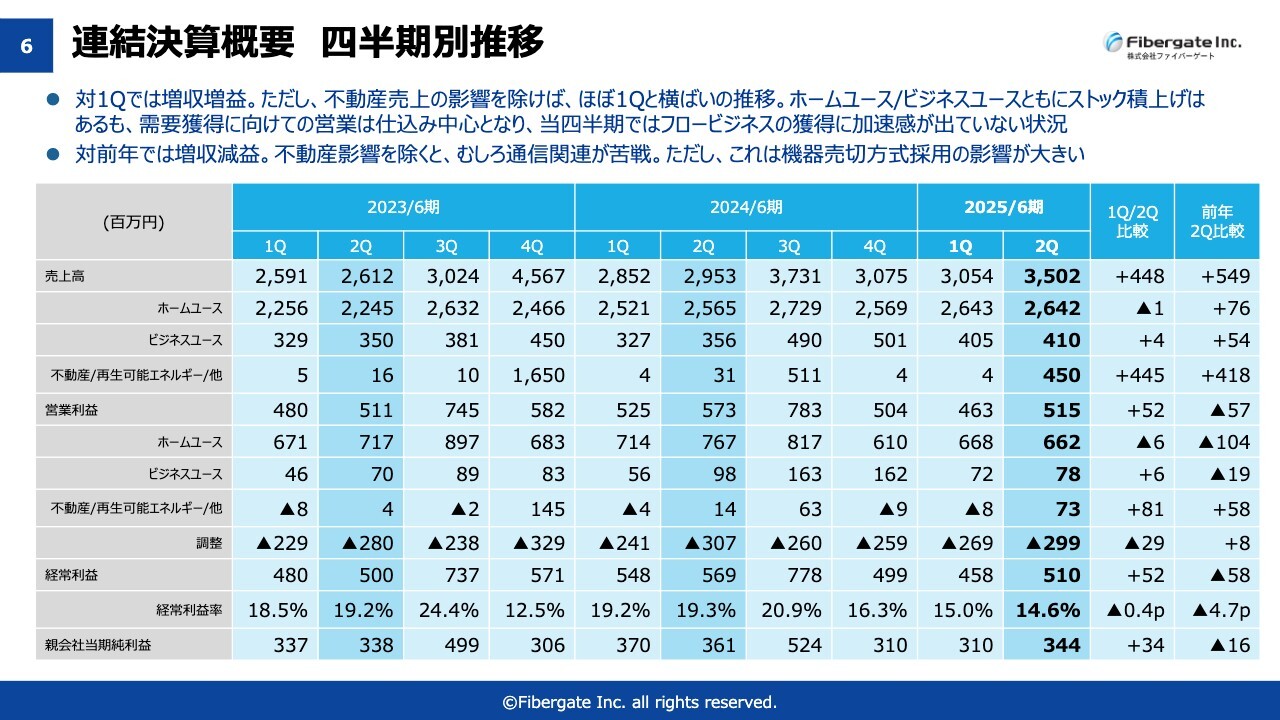

連結決算概要 四半期別推移

連結決算概要四半期別の推移です。対第1四半期では、増収増益でした。不動産売上の影響もありますが、こちらを除くと第1四半期とほぼ横ばいです。ホームユース事業とビジネスユース事業はともにストックの積み上げがあるものの、ビジネスユース事業は案件獲得の営業が仕込み段階です。

こちらは下期に効いてくると思いますが、本四半期ではフロービジネスの獲得に加速感が今ひとつ出ていない状況です。対前年では残念ながら増収減益になりました。不動産の影響を除くと、通信関連が苦戦しています。

ビジネスモデル自体を固定資産で投資するよりも、オーナーに売り切ってしまうことによって、固定資産は法定償却年数で徐々に減価償却していきます。売り切ることによって、一発で原価になり、同じお金をもらっていても粗利が減るため、影響が大きいと思います。

開通戸数内訳

ホームユース事業の開通戸数の内訳です。前年比で増加を継続しています。以前からお伝えしているとおり、全開通戸数に占める新築の比率を前年の38パーセントから55パーセントに上昇させました。開通納品の戸数のうち、半分以上が新築にシフトしています。

既築ももちろんニーズがあるため、進めていかなければいけませんが、今は新築にシフトし注力していることもあり、新築の案件が多くなっています。後ほどご説明しますが、ホームユース事業に関わるクロスセルも非常に重要なターゲットです。新築とあわせて、こちらも注力していきたいと考えています。

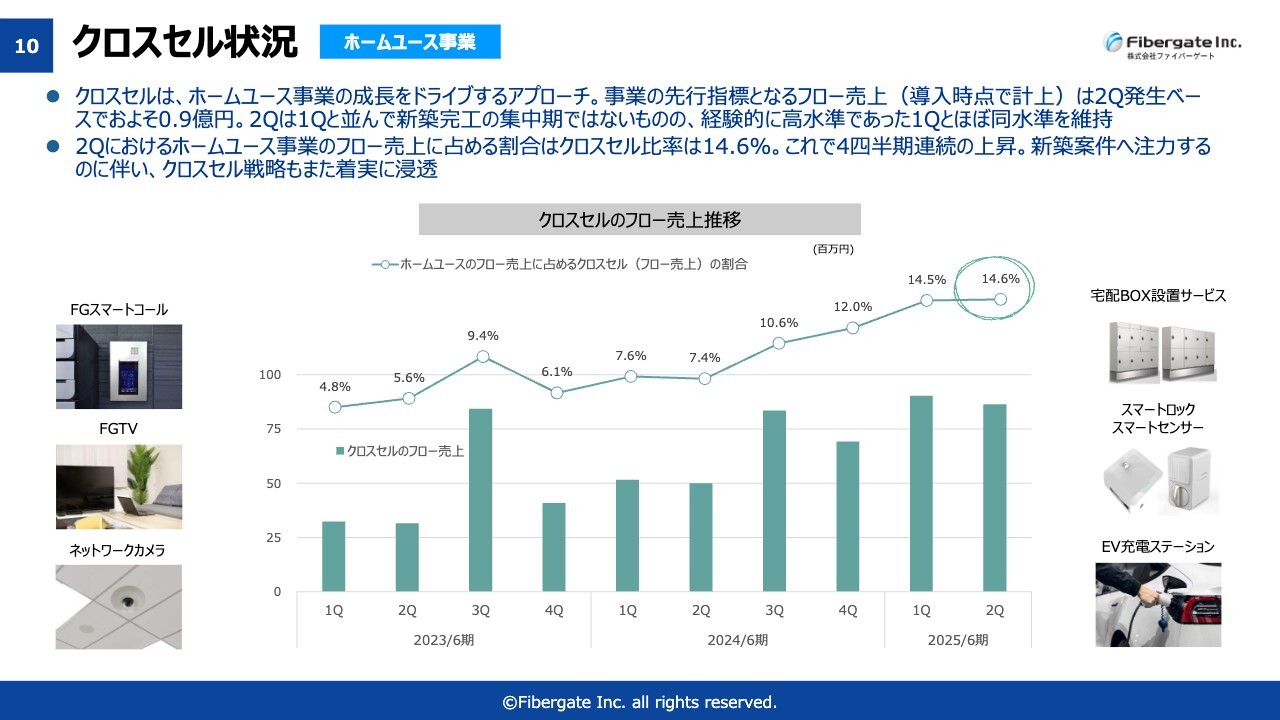

クロスセル状況

クロスセルの状況です。2年以上いろいろ実施してきましたが、15パーセント弱の比率となっており、クロスセルが功を奏しています。スライドに掲載している「FGスマートコール」は、顔認証システムを利用したインターホンです。また、テレビのシステムや、最近では「ネットワークカメラ」もある程度一般的になりつつあり、クロスセルの効果が出ています。

今後は、「EV充電ステーション」や「宅配BOX設置サービス」に補助金が出る傾向があるため、ニーズが出てくるのではないかと考えています。1戸当たりもしくは1棟当たりのARPUを上げていく努力しており、徐々に顕在化しているとお考えください。

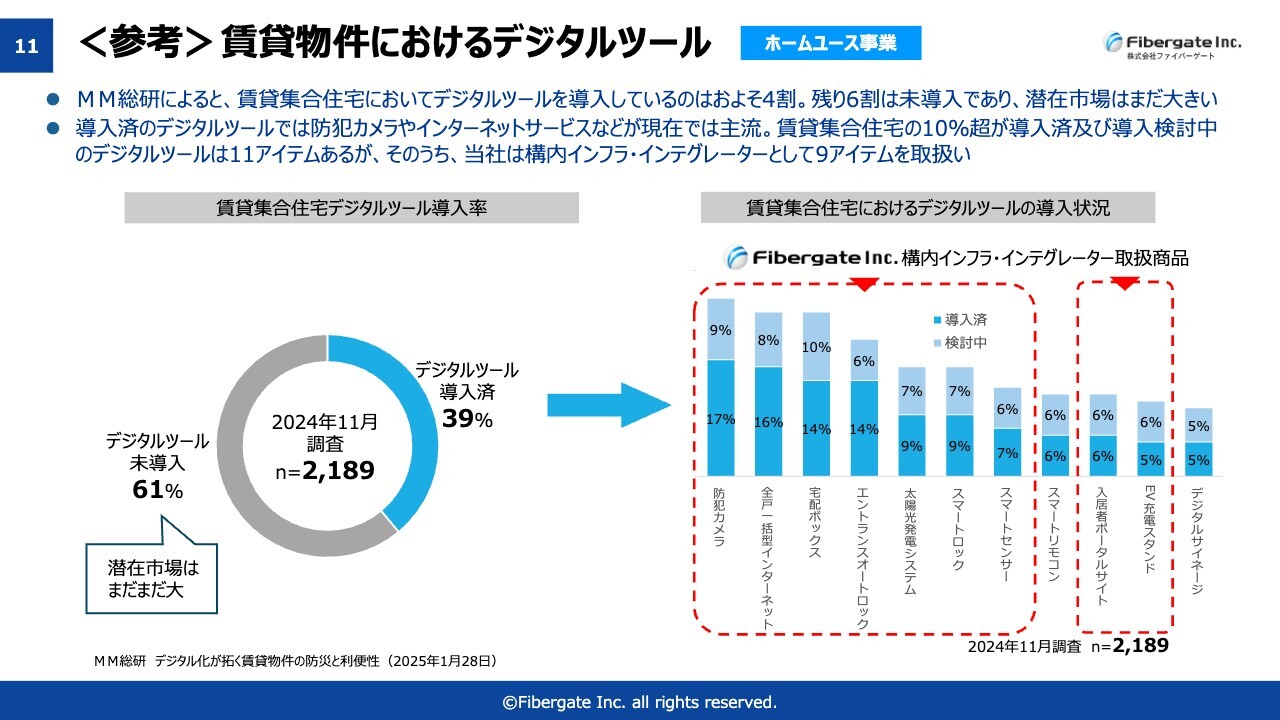

<参考>賃貸物件におけるデジタルツール

ホームユース事業では、デジタルツールがクロスセルに非常に影響を与えます。シンクタンクであるMM総研が、DX化というよりもICT化と言えるような、賃貸物件におけるデジタルツールに、どのようなニーズがあるのか調べています。

防犯カメラや全戸一括型インターネット、宅配ボックス、エントランスオートロック、最近では太陽光発電システムがあります。スライド右側に記載した11アイテムは主要アイテムですが、当社ではそのうちの9つを取り扱っています。

これらを取り扱うと、クロスセルの売上にも影響を与え、お客さまとの接触面積が増えていきます。お客さまとの深度、コミュニケーションが深まっていき、次の受注に役立っていると分析しています。

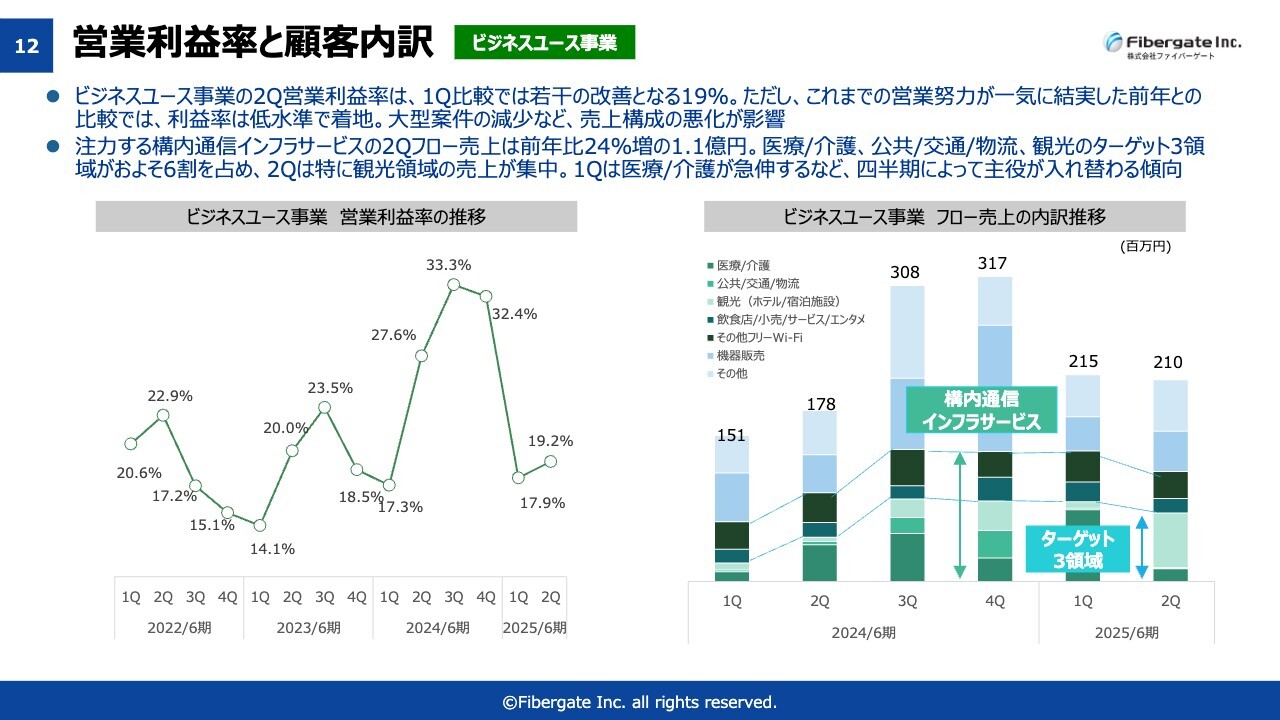

営業利益率と顧客内訳

ビジネスユース事業の営業利益率と顧客内訳です。従前から、医療/介護、公共/交通/物流、観光の3領域に絞って注力してきました。四半期によって上下がありますが、医療/介護は堅調に推移しています。

今後は、公共/交通/物流も同様ですが、新型コロナウイルス感染症の流行が落ち着いたことで、観光に資金が流入しています。みなさまも肌で感じているかと思いますが、空港や鉄道、駅などの人が集まるところに行くと、ものすごい数のインバウンド客がいます。

インバウンドはまだまだ増えると思います。国としても注力していることもあり、今後資金流入が非常に見込まれると考えています。そのため、ホテルだけではなく、2次交通であるバスやハイヤー、タクシーへの通信ICTの導入がどんどん広まっていくのではないかと思っています。そのような意味で、観光セグメントに注力していかなければいけないと考えています。

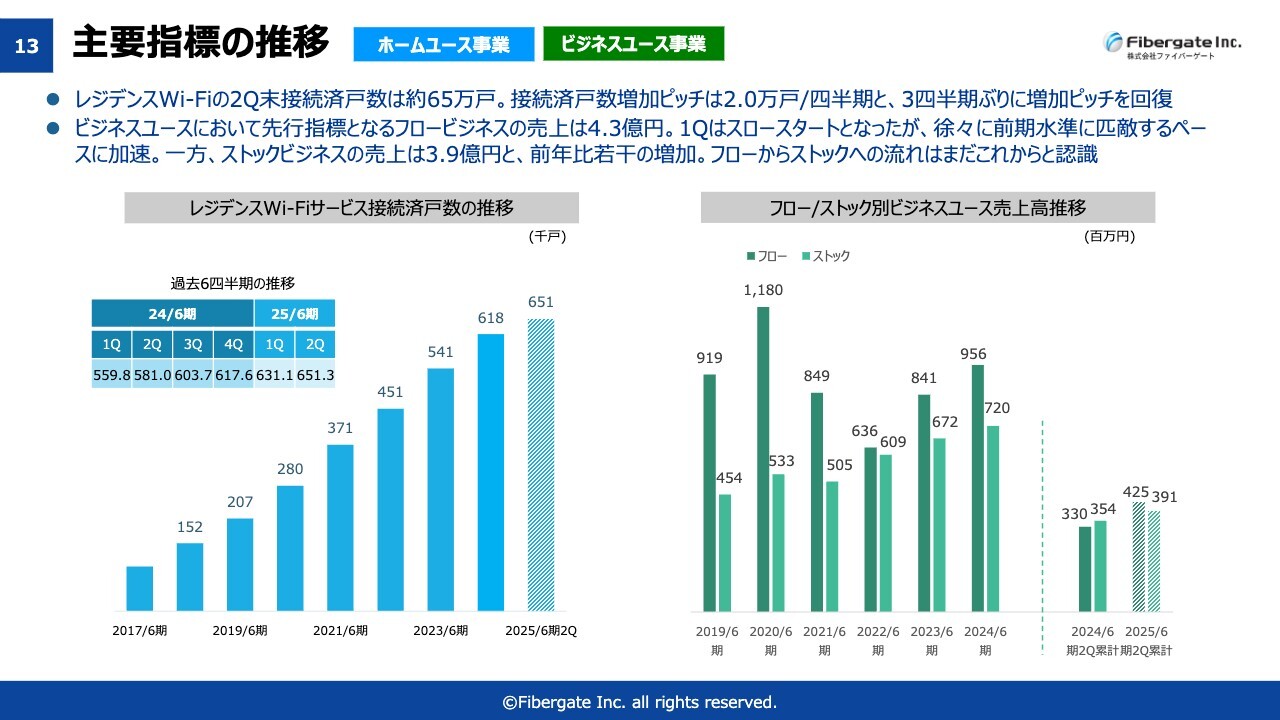

主要指標の推移

主要KPIの推移です。ホームユース事業が65万戸を達成しました。ビジネスユース事業は、フローが苦戦しています。こちらは下期に期待ということで、フローを獲得していくことに全社で注力しています。

一方、いろいろな物件によってスクラップ・アンド・ビルドが進んでいたり、既存のサービスが解約されたりもしています。増えている物件もあり、ストックは順調に増加していますが、フローを稼いでいかないと、進行期の利益には寄与しないため、注力しています。

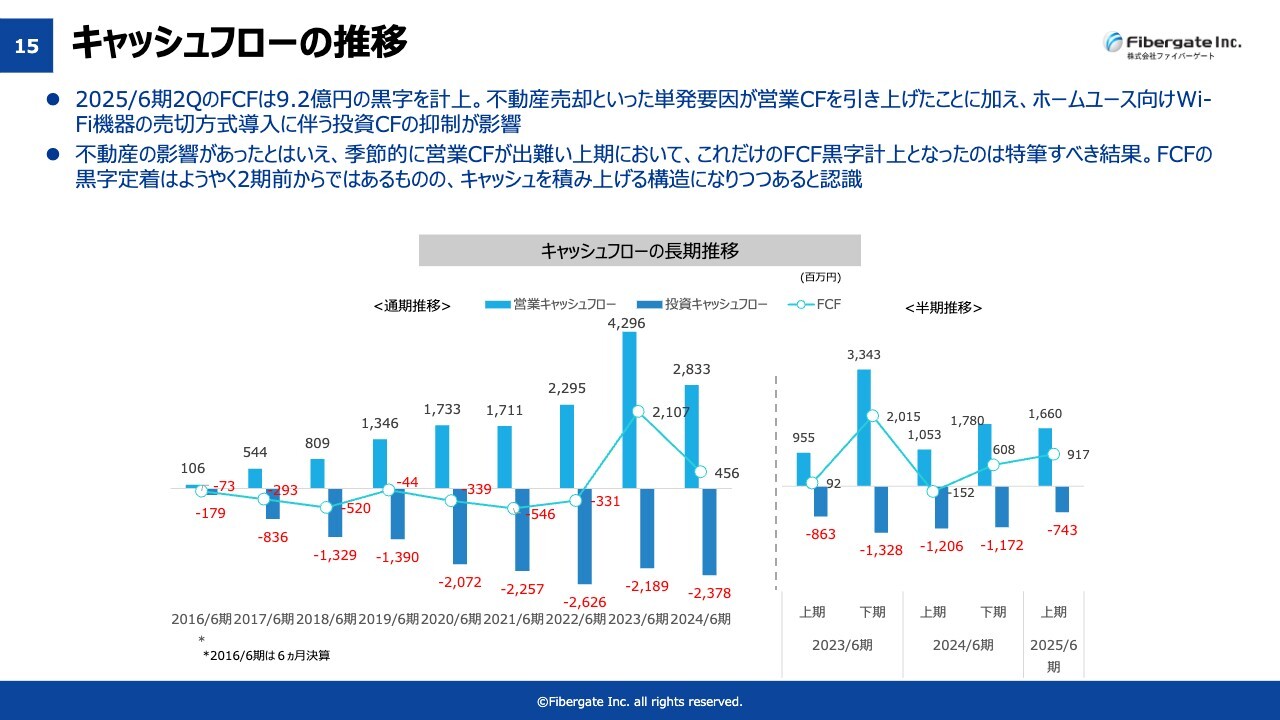

キャッシュフローの推移

キャッシュフローの推移です。第2四半期は、9億2,000万円の黒字を計上しました。不動産売却といった単発要因が営業キャッシュフローを引き上げたこともありますが、ストックが溜まっているホームユース向けWi-Fi機器の売切方式導入があります。

今まで資産で持っていたものを売切にして、将来にわたる固定資産税の回避や、スキームの単純化・シンプル化をすることにより、間接経費の削減を狙っています。固定資産に振り替えることがなくなったため、営業キャッシュフローから投資キャッシュフローを除いたものがフリーキャッシュフローになります。

売切方式になることによって、投資キャッシュフローが減った分、フリーキャッシュフローが増えたことになります。

不動産の影響はあったとはいえ、当社にも季節要因はあり、上期は営業キャッシュフローが出にくい傾向があります。賃貸業界の繁忙期、もしくは企業・自治体の決算期を迎えるということもあり、下期偏重型というのは若干あります。そのため、上期はキャッシュフローが出にくいのですが、これだけのフリーキャッシュフローの黒字になったのは、特筆すべき結果だと考えています。

今までは、どちらかというと投資キャッシュフローが先行し、それに営業キャッシュフローが後から追いついてくるというパターンでした。これがだんだんそうではなくなってきており、先に営業キャッシュフローが上がってくる体質に変わりつつあるということは、ご理解いただければと思います。

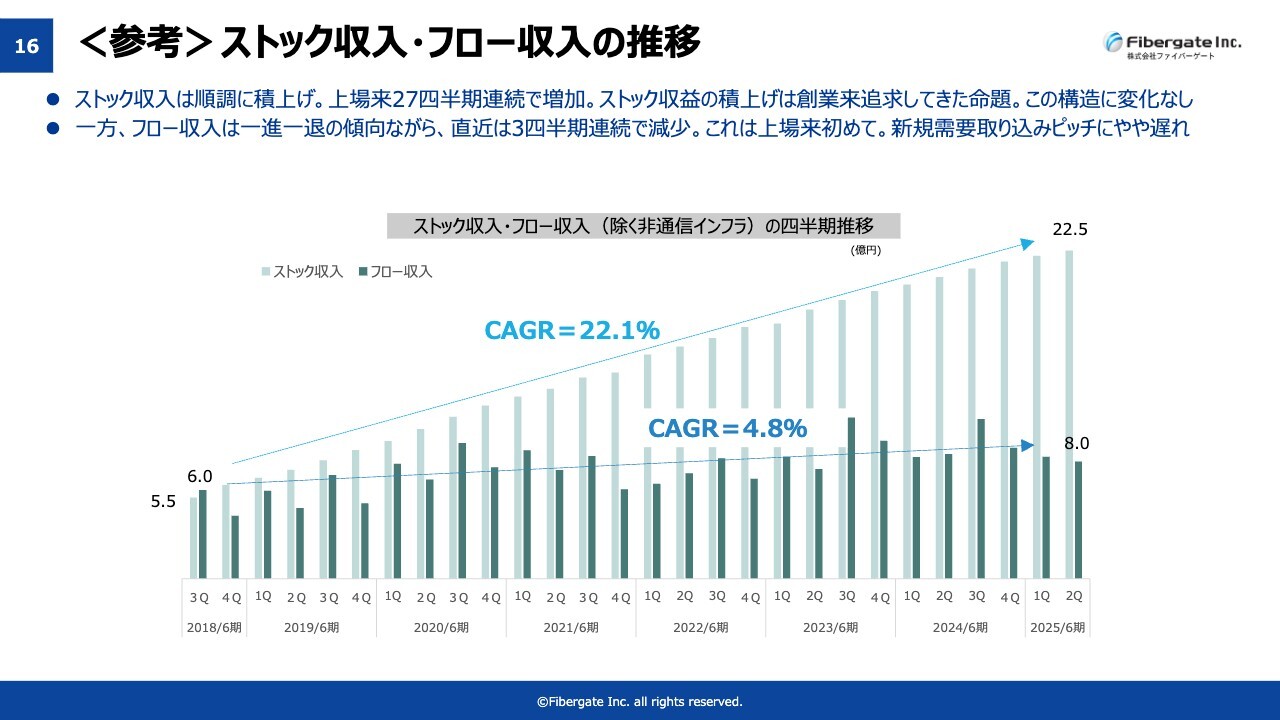

<参考>ストック収入・フロー収入の推移

ストック収入・フロー収入の推移です。CAGRは分母が大きくなっているため、落ちていると認識しています。それでも、一般数値よりは高いと思いますので、さらに上げるべく努力していきます。

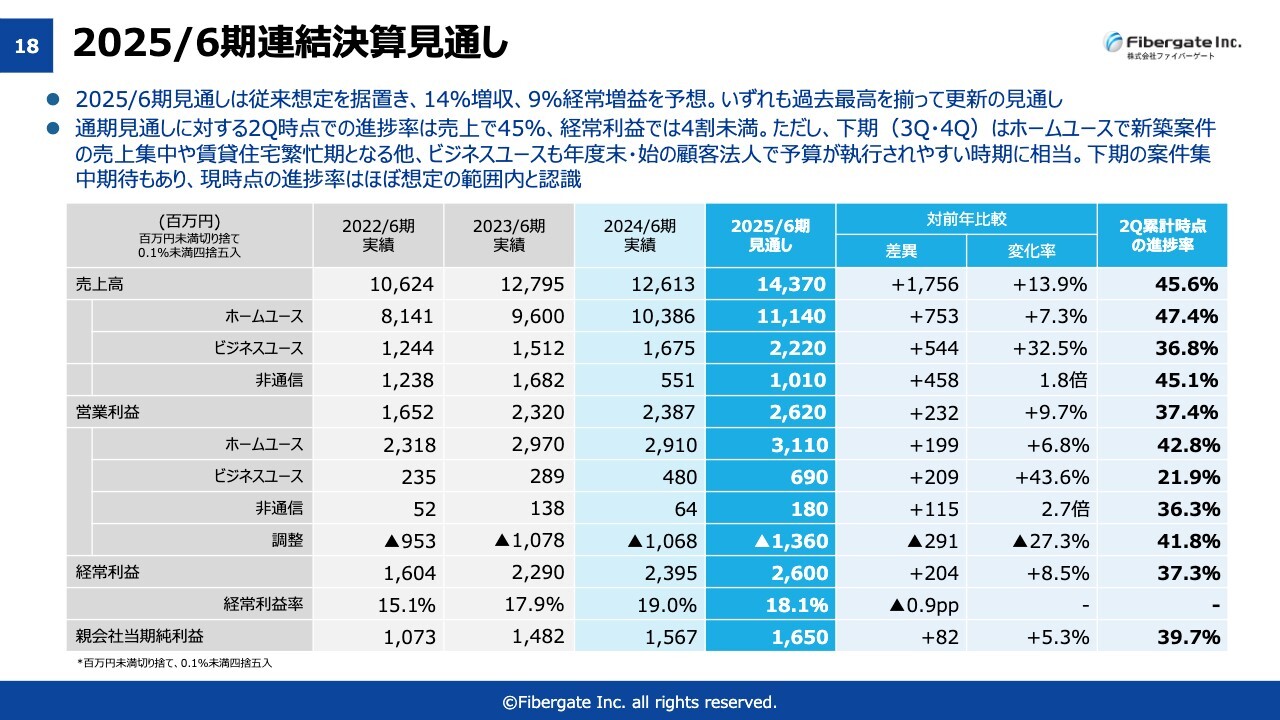

2025/6期連結決算見通し

通期の決算見通しは変更していません。143億円の売上を目指し、上回るような努力を全員で行っています。上期の進捗率は悪いのですが、全社員でがんばっていますので、ぜひとも達成すべく鋭意努力していきたいと考えています。

下期には、ビジネスユース事業の高度な案件も集中してくると考えていますので、取り逃さないようにがんばっていきたいと思います。

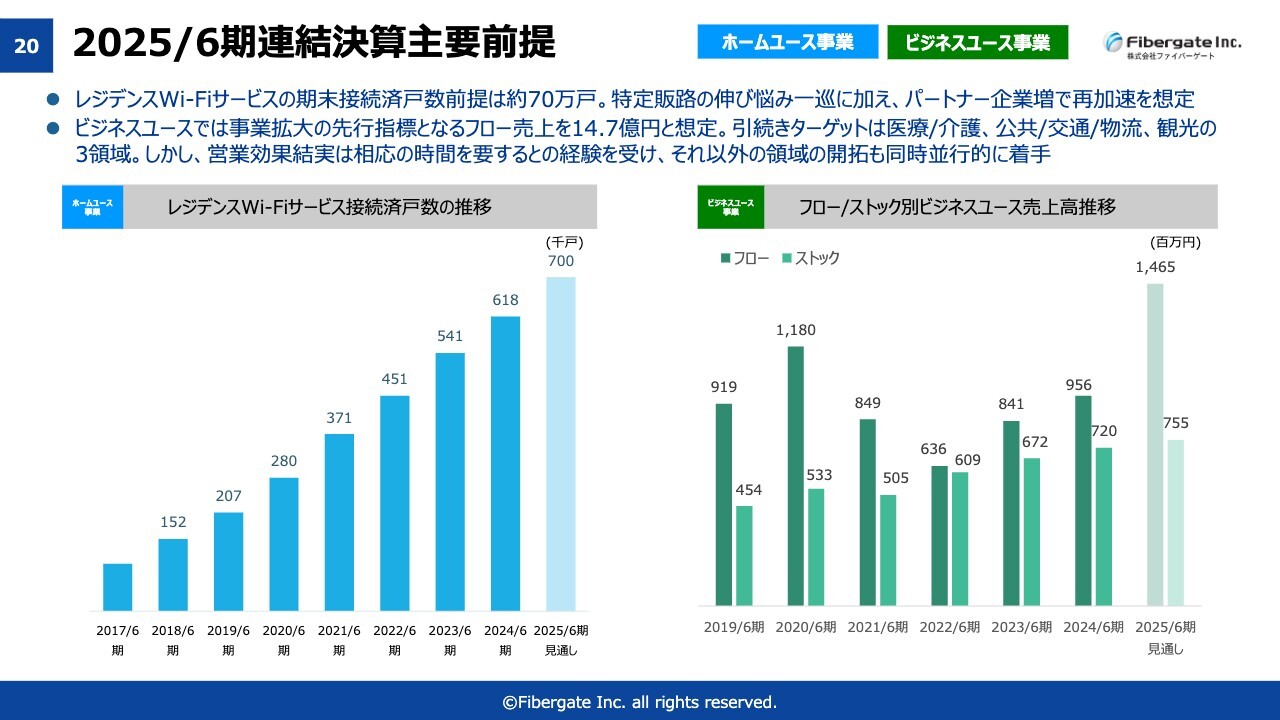

2025/6期連結決算主要前提

KPIの前提です。ホームユース事業については、レジデンスWi-Fiサービス接続済戸数70万戸を目指したいと考えています。「いずれ100万戸にしたい」というのは昔から言っていましたが、ようやくその7割くらいの成長が見えてきたところです。

ビジネスユース事業については、戸数もしくはAP数(アクセスポイント数)という考えではないため、今はフローが苦労していますが、ここをがんばって稼ぎます。ビジネスユース事業は、ホームユース事業に比べて受注から納品までの足が長いため、なるべく早く受注し、早く納品していかなければいけません。これに注力して取り組んでいる次第です。

体質転換の進捗状況

体質転換の進捗状況として、去年の決算期に「構内インフラ・インテグレーターになる」とお話ししました。当社の造語ですので、非常にわかりにくい言葉だと思いますが、構内インフラに限ったインフラベンチャーになりたいと考えています。

インフラ業は大資本しかできなかったというのが、今までの常識だと思いますが、「通信に限っては、大企業ではなく我々のようなベンチャー企業でも、構内インフラ業ができるんだ」ということを証明したと思っています。次は、エネルギーと通信も合わせながら、体質転換していくということです。

体質強化していくにあたって、重要な項目があります。スライドに「成長に耐え得る体質強化」「成長への戦略投資」「営業力強化」と記載しています。

営業力については、やはり営業人員が足りていないため、強化していきます。そして、パートナー企業の拡大にも注力していかなければいけません。一方で、バックグラウンドのDX化についても着手しており、同時並行で進めていきます。非常に難しいことではありますが、鋭意進めています。

成長への戦略投資です。通信工事の業務強化や再生可能エネルギーでいうと、O&Mの領域に出ていくなどをしっかりと行うべきですが、特に差別化していくには、業務品質を上げていかなければいけません。

自分たちのノウハウだけではなく、今のところ案件はあまりないのですが、M&Aについても時間を買っていきます。時間を買うと同時に業務の品質を上げて、お客さまの満足度を上げていくことに注力していかなければいけないと考えています。

中期計画では、今の社員1人当たり営業利益1,000万円を1.5倍に引き上げ、それによって給料も上げていこうと考えています。

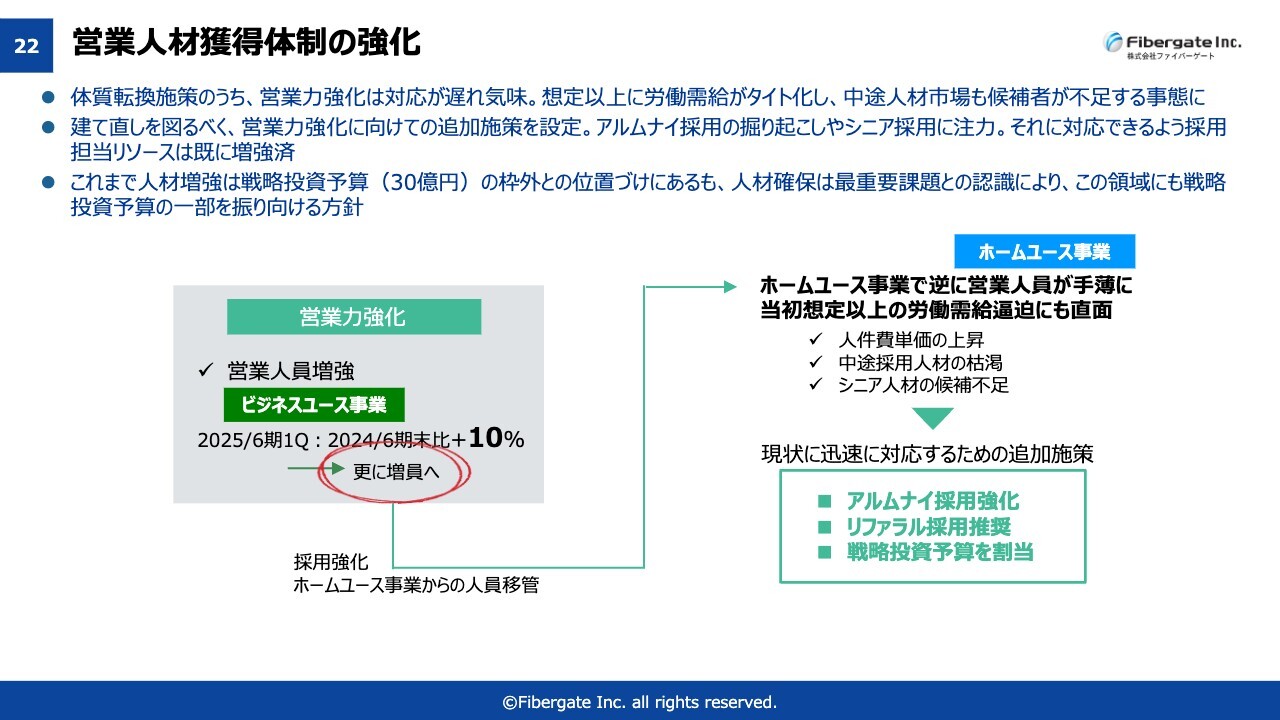

営業人材獲得体制の強化

「営業が足りない」と、みなさまも人員不足には悩まされていると思いますが、当社も例外ではありません。想定以上に労働需給がタイト化し、中途人材市場の経験者採用も候補者が不足する事態になっています。営業力強化は非常に重要ですので、追加施策を実施し、アルムナイ採用やシニア採用に注力しています。

最近のIRなどでは、「今後、M&Aなどにこのように生み出したキャッシュを使っていくよ」と言っている会社も多く、当社も決算時に示しています。人的投資というよりも、むしろ優秀な人材を積極的に採っていくため、投資予算の1つとして行っていかなければいけません。そのため、人材確保のための採用への投資も、積極的に実施していきたいと思っています。

なかなか難しいのですが、行わないことには今後の成長はないと考えていますので、鋭意注力している次第です。

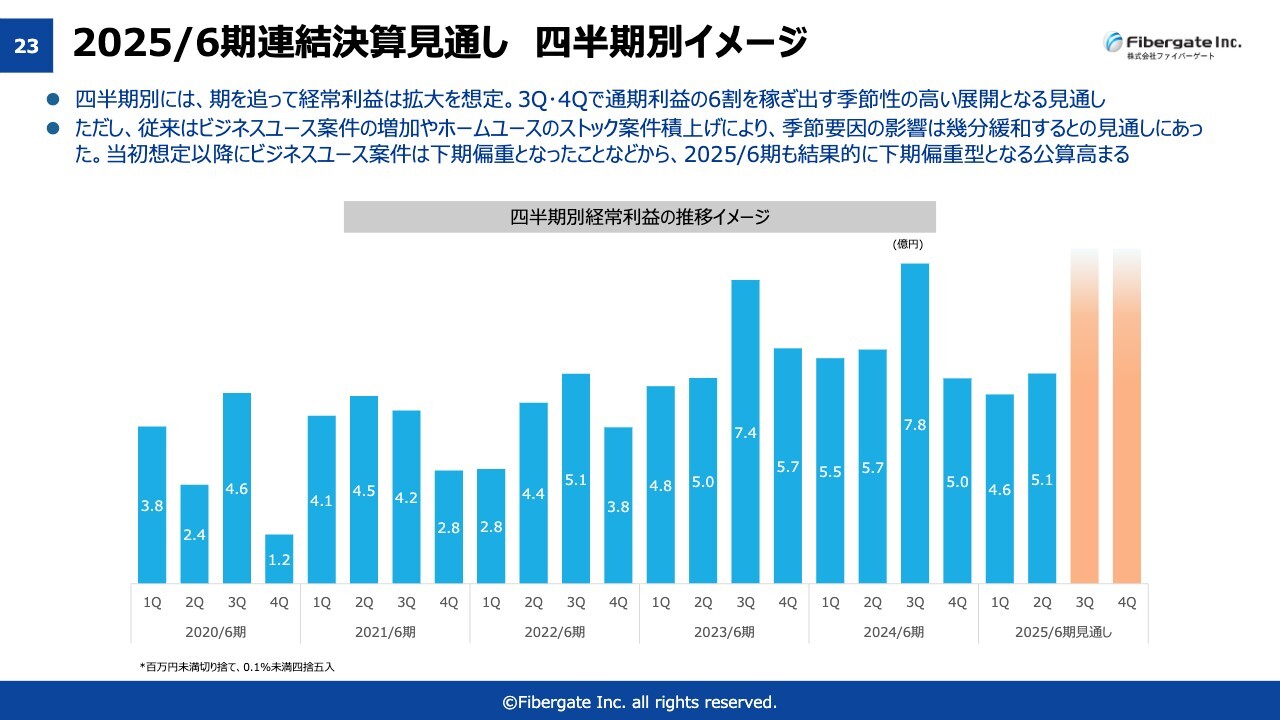

2025/6期連結決算見通し 四半期別イメージ

現在進行期の四半期ごとのイメージです。どうしても下期に偏重になる可能性はありますが、今年は上期に苦労しているため、下期に数字を絶対に出さなければいけません。さらに下期偏重になっていますが、なんとしてでも予算を達成するべく取り組んでいます。

特に、今期は上期の進捗率が37パーセントくらいであるため、あと63パーセントを下期で上げなければいけません。そのため、下期偏重になりますが、がんばりたいと考えています。

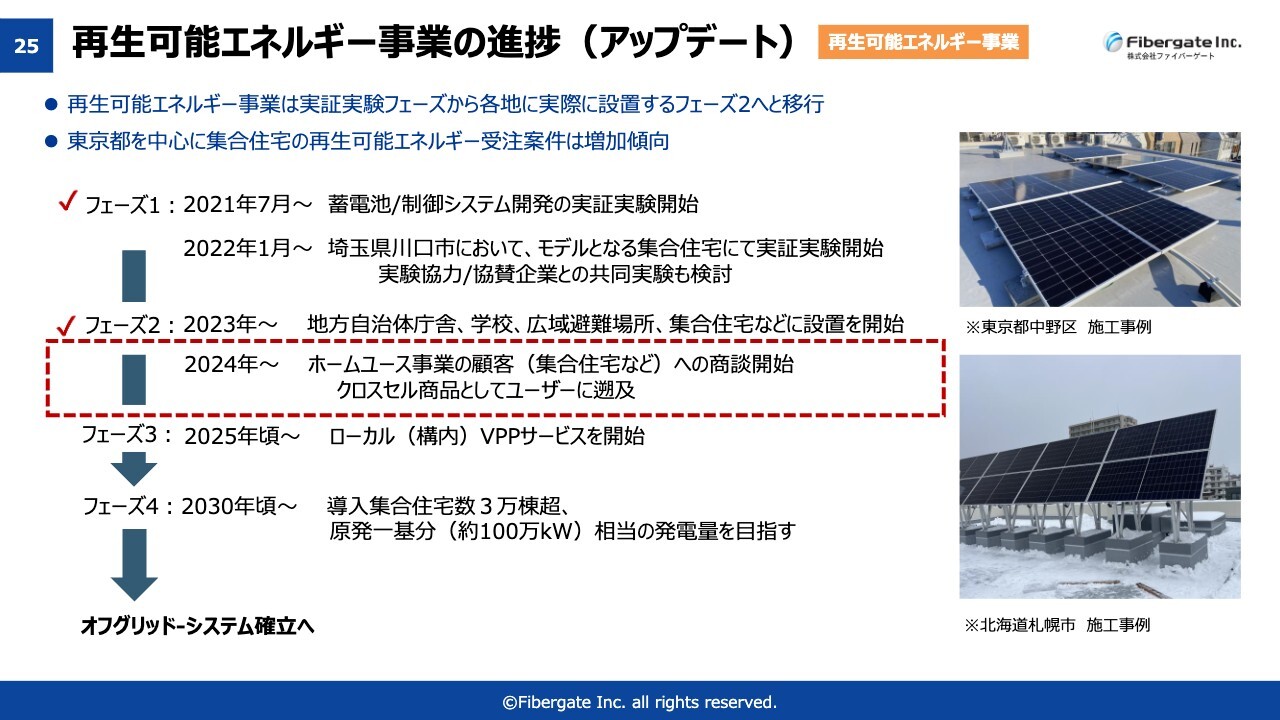

再生可能エネルギー事業の進捗(アップデート)

トピックスです。再生可能エネルギーについて、スライドに当初のスケジュールを掲載しています。今期からクロスセルを始め、主にホームユース事業もしくはビジネスユース事業の既存のお客さま、既存の販売ルートに商談を開始しました。

新築物件を中心に受注が進んでおり、数を増やさなければいけません。販売ノウハウをつけて、ローカルな構内に限ったVPP(Virtual Power Plant)のサービスを開始します。いろいろな案件もあると思いますが、構内のVPPサービスは誰も行っていないため、実証実験なども行いつつ、サービス開始に向けて鋭意取り組んでいます。

熊本電鉄の路線バス全車両にて実証実験開始

熊本電鉄は、熊本県の大きなバス会社です。今までは路線バスというよりも、観光バスに入れることが多かったのですが、ぐるぐると市内を回っている路線バスの会社に向けて、「Wi-Fiを入れてどのようなサービスが実現するんだ?」「顧客満足度は上がるのか?」というような実証実験を開始しています。

このアンケートをもとに、熊本電鉄の顧客満足度をさらに上げていくことを一緒に考えていきたいと思います。

自己株式取得の実施

先日の取締役会で、上限15万株の自己株式の取得を決定しました。期間としては、もう始まっていますが、今年の決算が終わるまでです。株式取得価額は上限1億7,000万円で設定しました。ROEやROICの上昇、もしくはWACCの低下を図る目的もありますが、「少しでも株主還元したい」と、ぎりぎりまでできることを実施しました。

経常利益は37パーセントくらいの進捗率ですが、13円50銭の中間配当を予定どおり実施することを決定しました。

猪又氏からのご挨拶

以上、長々とご説明申し上げて大変恐縮ですが、いろいろとチャレンジしていかなければいけないと考えています。ぜひ投資家のみなさま、株主のみなさまには、温かい目で見守っていただき、今後のご指導ご鞭撻を賜りますよう伏してお願いしたいと思います。本日は、誠にありがとうございました。

新着ログ

「情報・通信業」のログ