提供:ログミーFinance 第97回 個人投資家向けIRセミナー 第2部・Chordia Therapeutics株式会社

【QAあり】Chordia Therapeutics、「rogocekib」臨床試験が日米で進行中 AML等合計3,000億円以上の市場規模に挑む

本日の説明者

三宅洋氏(以下、三宅):Chordia Therapeutics株式会社代表取締役の三宅洋と申します。本日はよろしくお願いいたします。

本日のご説明を始める前に、自己紹介をさせてください。私は大阪大学薬学部と東京大学薬学部で学んだ後、武田薬品工業株式会社に入社しました。2017年に武田薬品工業からスピンアウトするかたちで当社を設立しています。

武田薬品工業時代はがん創薬の研究の日本の代表を務め、60名の研究員を束ねて、新しい抗がん薬を創り出すための研究を行っていました。これまでに、私自身が関わった6つのプロジェクトで臨床試験を開始することができており、良い経験を積めたと思っています。

その経験からも、当社における研究開発には強い自信を持って事業を進めています。

経営理念と2030年ビジョン

三宅:当社のミッションと2030年ビジョンについてご紹介します。当社は「日本初」「世界初」のこれまでにない新しい抗がん薬を、1日でも早く患者さまのもとへ届けることをミッションとしています。そのミッションを成し遂げ、2030年には製薬会社へ成長していくことをビジョンに掲げています。

製薬会社とは「新たに許認可を取得した市販薬を有する企業」と当社は定義しています。研究開発だけではなく、製造・販売までを手掛ける製薬会社へと成長していくことが、当社のビジョンです。

武田薬品工業からスピンアウトした低分子がん創薬企業

三宅:当社の設立経緯についてです。2017年に武田薬品工業の6名の研究者が共同創業者となり、自身が手掛けていた新しい抗がん薬の研究ライセンスを武田薬品工業から受けて、会社を設立しています。

当時、武田薬品工業は研究開発領域の選択と集中を行いました。低分子抗がん薬の研究が武田薬品工業の集中領域から外れたため、その領域の責任者であった私に新会社設立の機会が与えられたという背景があります。

武田薬品工業からは創業時および昨年の上場時にも非常に高い評価を受けており、現時点でも当社の筆頭株主となっています。

kenmo氏(以下、kenmo):武田薬品工業からのスピンアウト上場ということですが、御社と武田薬品工業との現在の関係性について教えてください。

三宅:当社は武田薬品工業から、4つのプログラムにおいて全世界での全権利・ライセンス許諾を得ています。武田薬品工業とは有効なライセンス契約があります。その他にも筆頭株主として、いろいろな研究開発に関わる助言等をいただいています。

kenmo:本社も武田薬品工業の敷地内にありますよね。

三宅:武田薬品工業は、2017年に当社が創業したタイミングの前後で、自社の研究施設を社外にも開放するという判断をされました。いわゆる「湘南ヘルスイノベーションパーク」の開設です。

当社は、その中の一部のオフィスエリアと研究エリアを賃貸するかたちで入居しています。武田薬品工業の研究所内で研究と開発を続けています。

kenmo:私は藤沢に住んでおり、藤沢から都内に来る時に「湘南ヘルスイノベーションパーク」の建物がいつも見えますが、「あそこだな」というのがすぐにわかります。

三宅:大きな建物ですよね。施設内には一直線の廊下がありますが、340メートルほどの長さになるそうです。一説によると、日本で2番目に大きい施設だという話を聞いたことがあります。

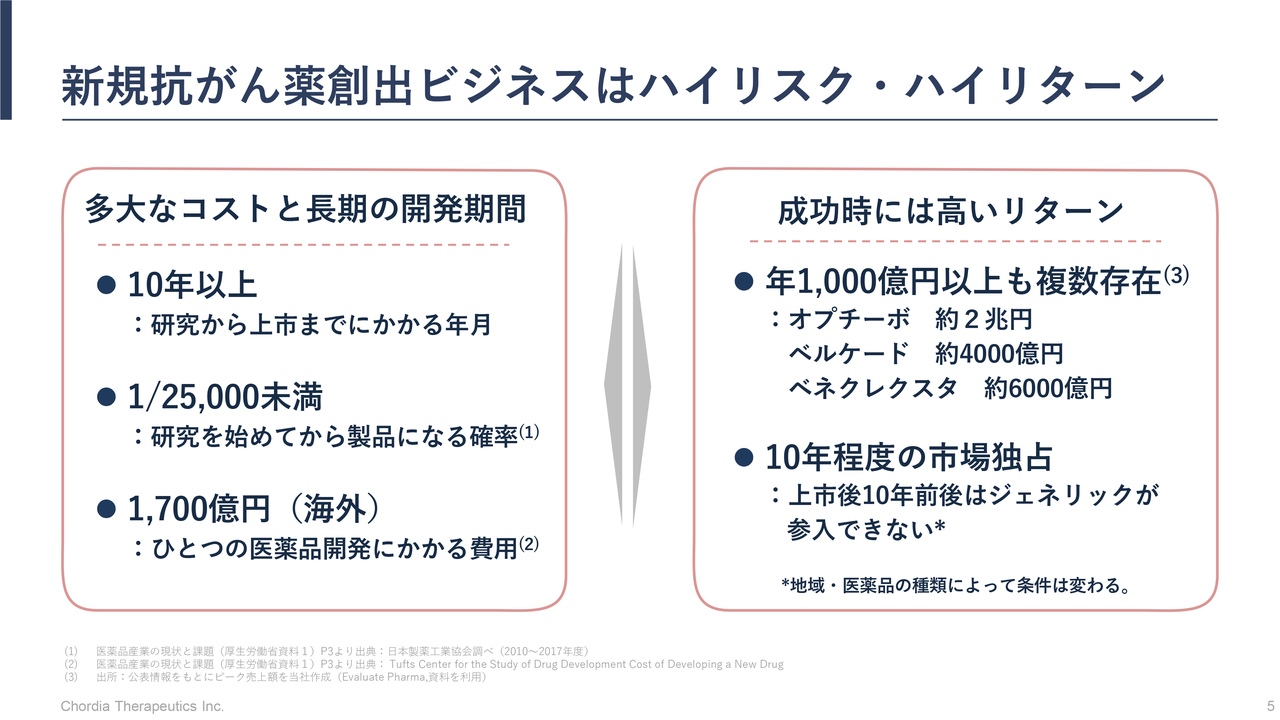

新規抗がん薬創出ビジネスはハイリスク・ハイリターン

三宅:当社の研究開発についてお話しする前に、当社が行っている創薬ビジネスのご説明をします。視聴者のみなさまの中には、バイオセクターや新薬を創り出すビジネスになじみがない方もいると思いますので、前もってご説明できればと思います。

当社は新たな薬として抗がん薬を創り出すことに集中しているわけですが、新たな薬を創り出すためには膨大な先行投資と長い期間が必要です。そして、成功する確率は決して高くはありません。

一方で、新薬を創り出すことができた場合には非常に大きな経済的リターンを得られる、ハイリスク・ハイリターンのビジネスモデルです。

創薬はみなさまの健康を支えるためのものです。今までの治療ではなかなか効果が出なかったという患者さまが助かったお話も、みなさまの周りでお聞きになられたことがあると思います。このようにして新しい薬を創り、私たちの健康を支えるというのが当社のビジネスです。

高いリスクを取って新薬の創出にチャレンジし、成功した場合には大きな経済メリットが得られるリターンがあるとご理解ください。

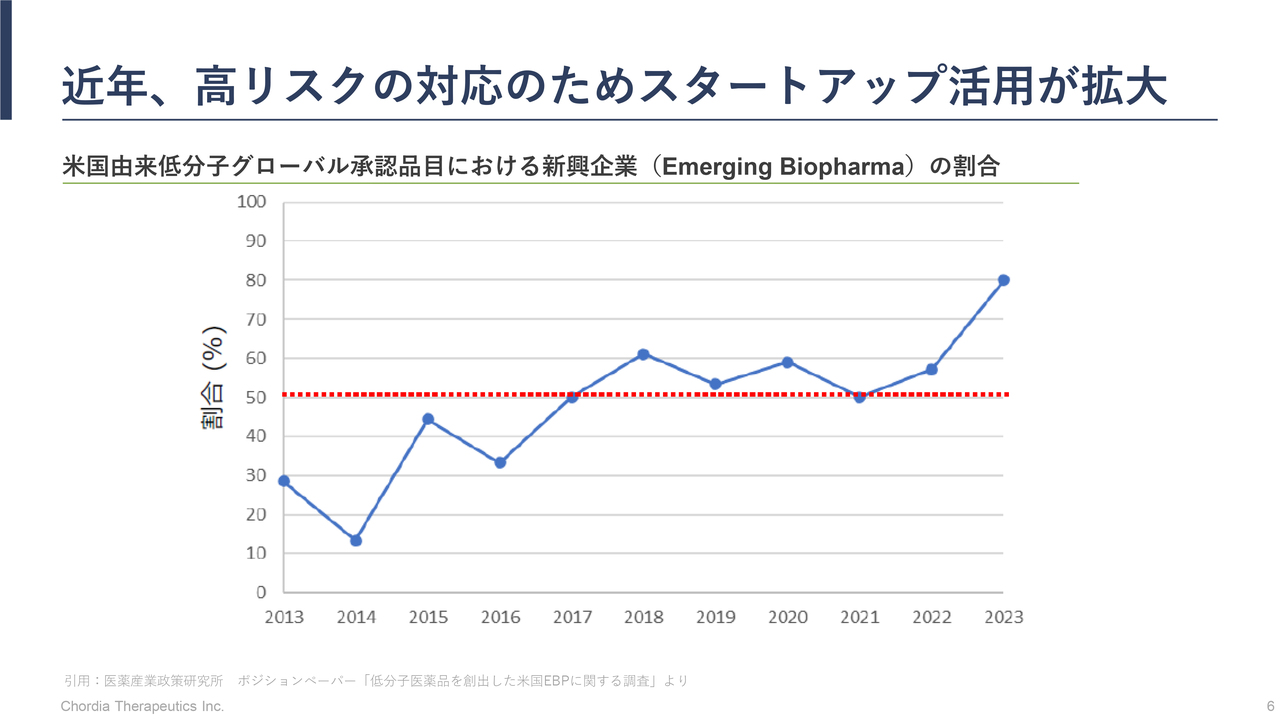

近年、高リスクの対応のためスタートアップ活用が拡大

三宅:新しい薬を創り出すチャレンジのリスクが大きくなりすぎたために、最近は大手製薬会社であっても、すべての活動を自社内で行うことが難しくなってきています。

医薬産業政策研究所が発表した資料によれば、低分子創薬の領域において新たに承認される薬の80パーセント程度は、当社のようなスタートアップバイオテックの会社が由来になっていると言われています。

つまり、研究開発の初期を当社のようなスタートアップバイオが担い、後半の開発と販売ステージを大手製薬会社がバトンを引き継いで担うことが、現在の一般的なモデルになってきていると当社は認識しています。

グローバルで見ても、その流れは明確です。当社が注力している低分子創薬領域でも同様で、当社のようなスタートアップバイオが研究と開発の中盤までを担っていくという流れになっています。

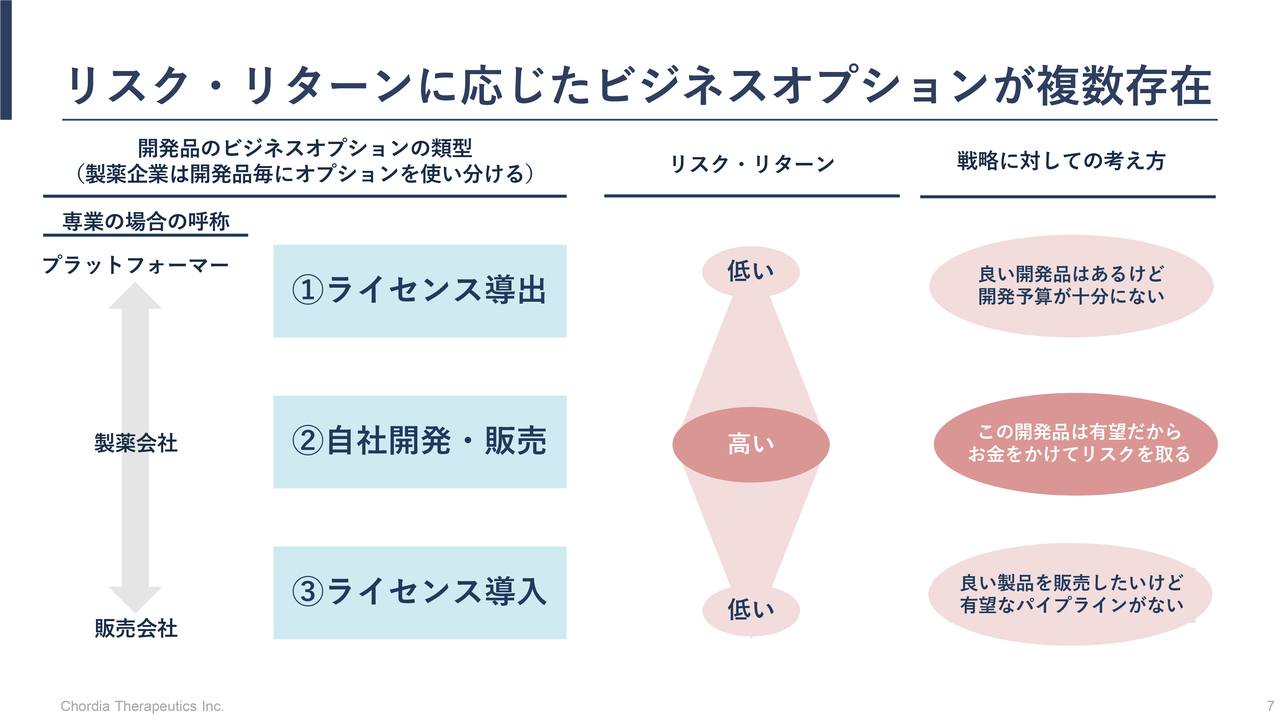

リスク・リターンに応じたビジネスオプションが複数存在

三宅:製薬会社と同じように、スタートアップバイオもすべてのプロセスを行うとは限りません。

ビジネスモデルとしてリスクとコストを度外視すれば、すべてのプロセスを担って成功した場合の利益率が最も高くなります。新薬を自分たちで生み出すことができれば利益率は高くなりますが、すべてのプログラムでそこまでのリスクを持つことは非常に難しくなってきています。

そのため、リスクとプロフィットのバランスを鑑みて、導出や導入の判断をそれぞれのパイプラインごとに選択することになります。当社もそれらを見極めながら、パイプライン全体のマネジメントを行っています。

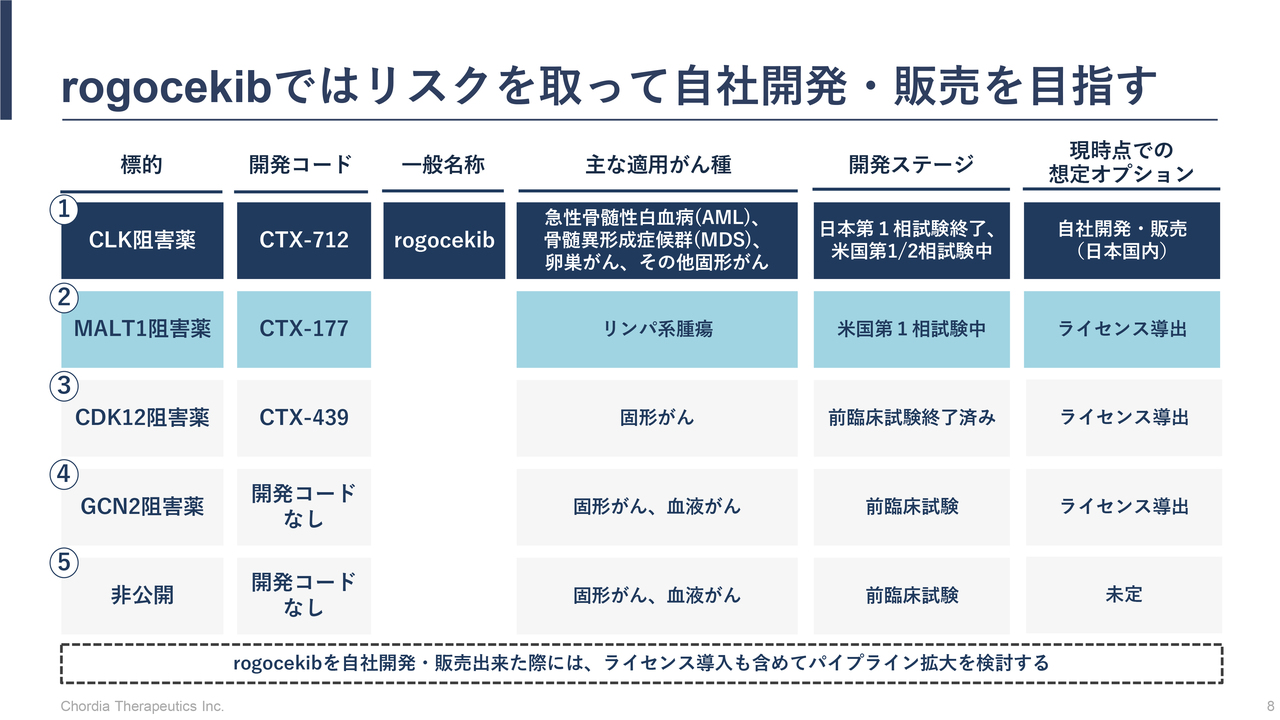

rogocekibではリスクを取って自社開発・販売を目指す

三宅:当社は5つのパイプラインを有しています。一番開発が進んでいる「CTX-712」は、一般名称を「rogocekib(ロゴセキブ)」と言いますが、最も自信を持って進めているパイプラインです。こちらは、日本国内において自社での製造・販売を行うことを想定しています。リスクをできるだけとって、高いリターンすなわち利益率を求めにいきます。

2号パイプラインのMALT1阻害薬は「CTX-177」という開発名をつけていましたが、こちらはすでに抗がん薬の開発・販売に強い内資の小野薬品工業に、全世界での全権利を導出しています。

このように、自社販売を前提にしているパイプラインに加えて、相対的に早期に製薬会社へ導出したパイプラインも有しています。リスクをどこまで取るかを考えながら、全体のパイプラインマネジメントを行っています。

本日は、「rogocekib」と小野薬品に導出したMALT1阻害薬についてご説明します。

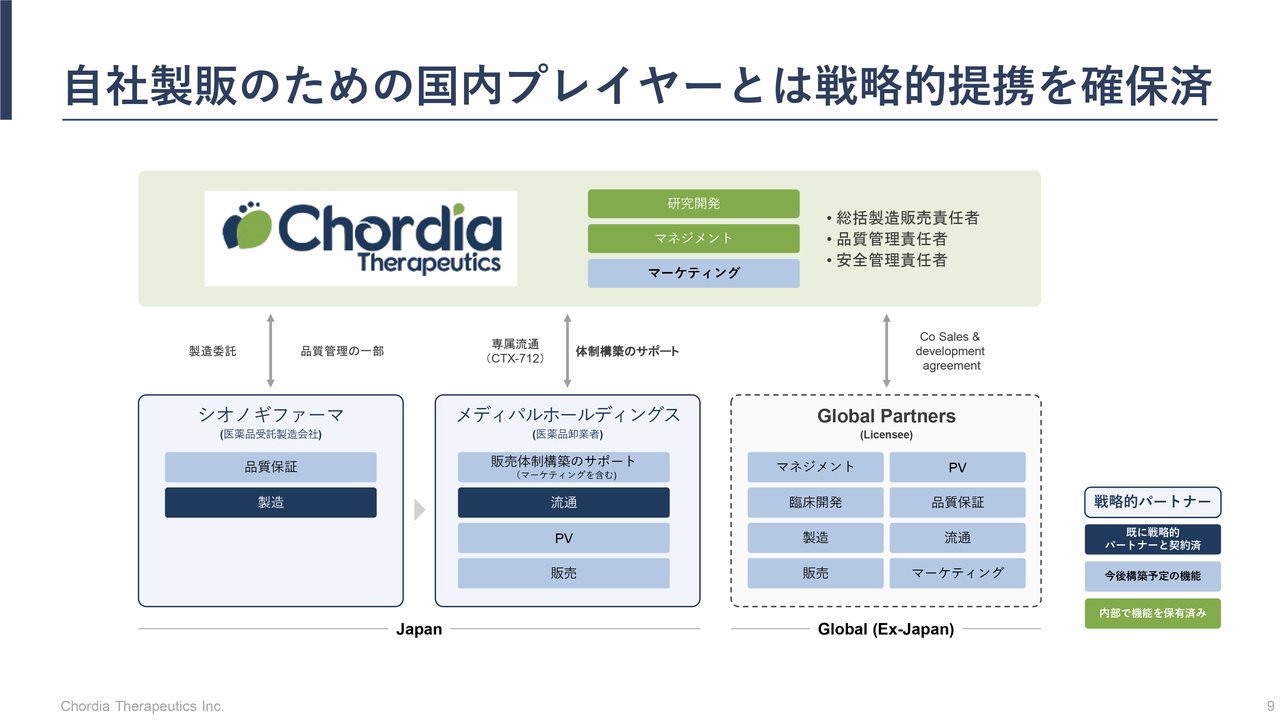

自社製販のための国内プレイヤーとは戦略的提携を確保済

三宅:「国内においては自社で製造・販売まで行いたい」とお話ししましたが、すべてを自社内のリソースで賄うことは前提としていません。メディパルホールディングスやシオノギファーマなど、戦略的な事業提携先として社外の力を借りながら、当社が販売と製造をリードするかたちで進めていくことを考えています。

rogocekibが狙うRNA制御ストレスとは

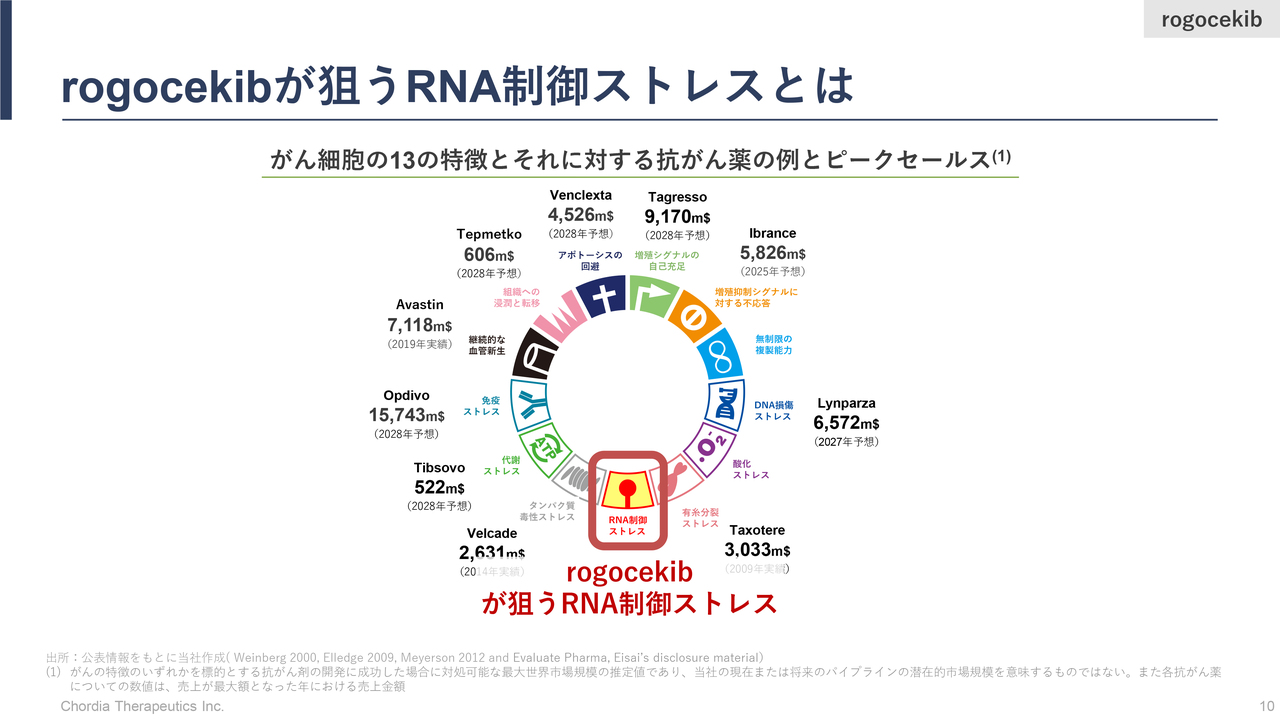

三宅:当社のリードパイプラインである「rogocekib」の強みについてご説明します。

がんには非常に大きな特徴がありますが、これは世界中のがん研究者によって明らかにされてきたものです。スライドに示したように、現時点において少なくとも13のがんの「特徴」すなわち「弱点」があります。当社が取り組んでいるのは、その中でも比較的新しく発見された「RNA制御ストレス」と呼ばれる領域です。

当社は武田薬品工業の研究員時代から、RNA制御ストレス領域に世界に先駆けていち早く取り組みました。その成果のすべてを当社が受け継いでいるため、世界での競争をリードしている状況です。

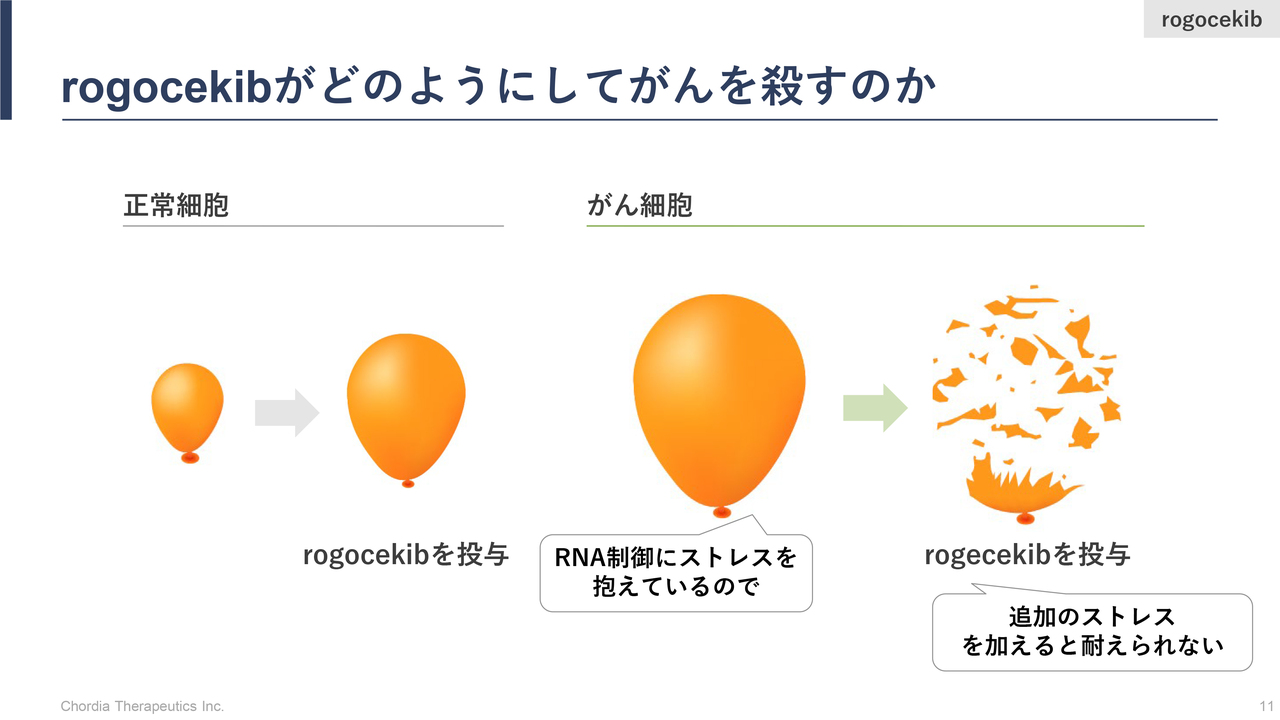

rogocekibがどのようにしてがんを殺すのか

三宅:RNA制御ストレスをターゲットとした新しい抗がん薬の創薬研究・開発を行っていますが、どのようにしてがん細胞を選択的に死滅へ追い込むのかについて、スライドを用いてご説明します。

がん細胞は、通常状態で大きなストレスを抱えています。なぜかというと、複数の遺伝子の変異をがん細胞が抱えているからです。そのおかげで、正常細胞よりも急激かつ無制限にがん細胞は増えることができるのです。これが、進化論的に正常細胞よりもがん細胞のほうが有利になっている背景です。

このように無秩序に増えていくため、体にとってがんは悪となるわけです。一方で、遺伝子の変化を抱えて急激な勢いで増えていますので、がん細胞も無理をしていると言えます。がん細胞が無理をしている状態を、当社は「ストレスがかかっている」と表現しています。

スライドでは、そのストレスの大きさを風船の大きさで表しています。正常細胞の通常状態はストレスフリーのため小さな風船ですが、がん細胞は高いストレスを抱えているため大きな風船になっています。

そこに、当社のパイプライン「rogocekib」は追加のストレスをかけます。正常細胞はストレス対処能力があるため、風船の大きさは一過的に大きくなりますが、すぐに元の大きさに戻ります。

正常細胞に対してがん細胞は上限まで大きなストレスを抱えているので、追加のストレスに耐えられず、風船が破裂するようにがん細胞が死んでいくことになります。「rogocekib」はこのようにして、がん細胞を選択的に死滅に追い込むことができると考えています。

既に日本での第1相試験にて有効性は確認できている

三宅:「rogocekib」を初めて患者さまに投薬する第1相臨床試験を、すでに日本で終えています。この試験はいわゆる「ファースト・イン・ヒューマン試験」と呼ばれるものです。

既存の治療方法がなくなってしまった再発・難治の患者さま60名に対して「rogocekib」を投与しました。ちなみに、「rogocekib」は口から飲める薬です。日本の試験では、カプセル剤を患者さまに飲んでいただきました。

この第1相臨床試験において、AMLやMDSと呼ばれる血液がんの患者さま14名にご参加いただきました。14名のうち6名で有効性が確認できています。他の14名は、女性の卵巣がん患者さまでした。こちらは、14名のうち4名で有効性が確認できています。

スライド右上に「CR」と記載しています。「CR」とは、一時的ではあるものの、患者さまの体の中からがん細胞が消え去った状態を示します。つまり、非常に強い抗腫瘍効果および治療効果を確認できたということです。

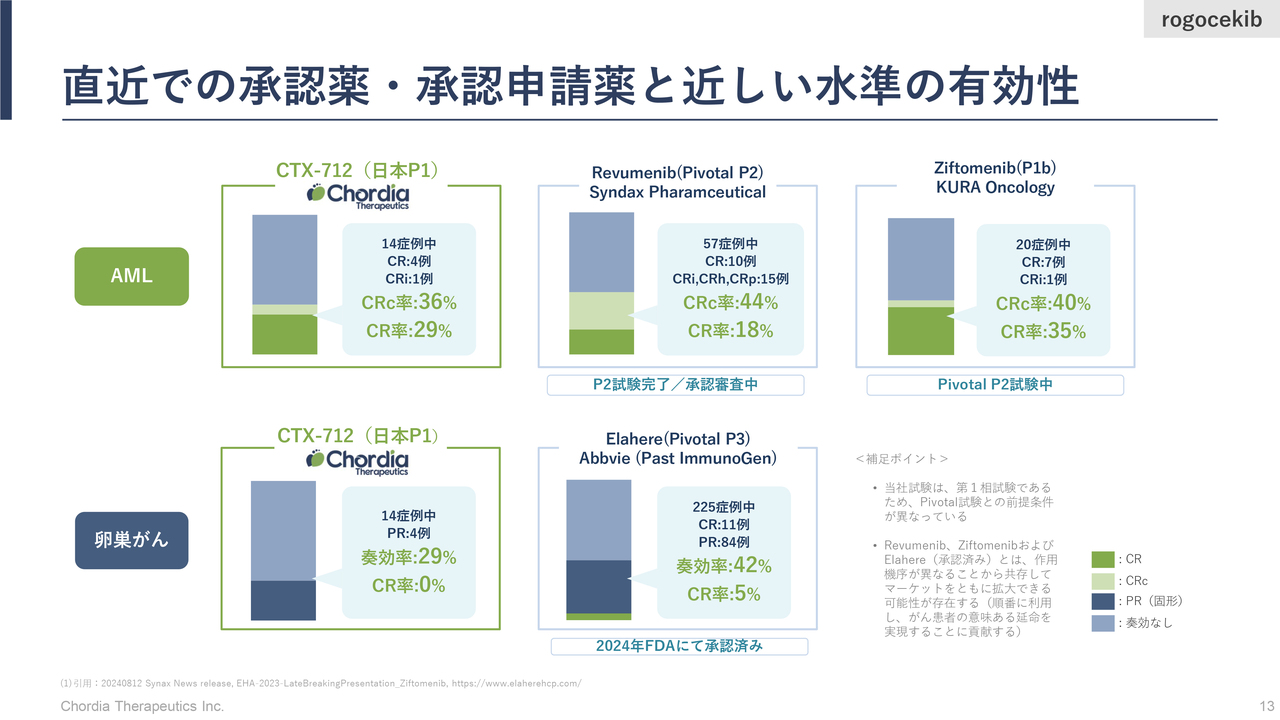

直近での承認薬・承認申請薬と近しい水準の有効性

三宅:スライドの図は、当社の「rogocekib」が試験を行ったAMLや卵巣がんなどの同がん種において、直近に米国で承認された新薬との効果を比較したものです。先ほどのスライドにも記載したとおり、「rogocekib」の奏効率は卵巣がんが28.6パーセント、AMLおよびMDLが42.9パーセントとなります。

結論から言いますと、当社が日本における第1相臨床試験で確認した有効性は、近年米国で承認された薬の有効性と同等以上であったと考えています。

血液がんであるAMLにおいては、米国のSyndax Pharmaceuticals社やKura Oncology社が治療薬の開発を進めています。当社とは違う標的を狙った薬ですが、Syndax Pharmaceuticals社は昨年末にFDAから承認を得ています。Kura Oncology社は第2相臨床試験を実施中ですが、日本の製薬会社と大きなディールを行ったところです。

これらの薬が米国における試験で出している有効性と比べて、当社の「rogocekib」は非常に近い成績を示していると考えています。卵巣がんでも同じように、近年FDAから承認された薬と非常に近い有効性を示していると考えています。

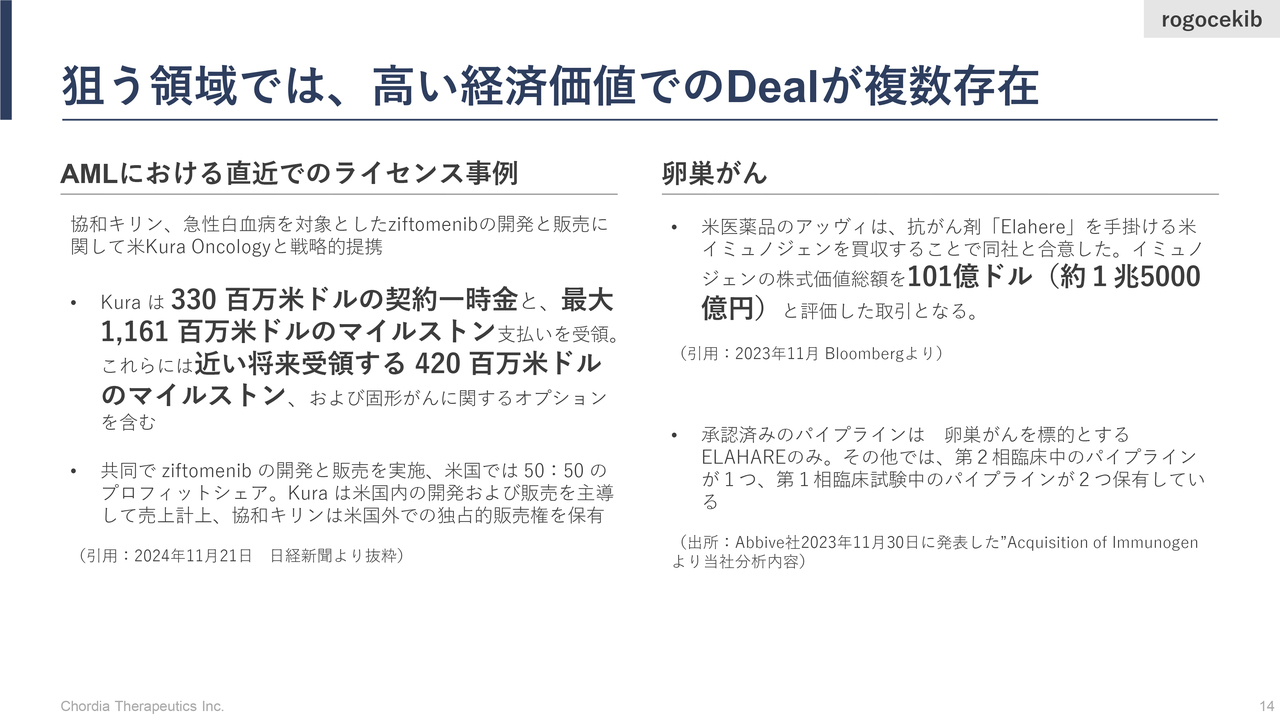

狙う領域では、高い経済価値でのDealが複数存在

三宅:AML治療薬の第2相臨床試験を行っているKura Oncology社は最近、協和キリンと非常に大きなディールを行いました。

新規医薬品のライセンス契約の場合は、契約書にサインした時に受領する契約一時金のほかに、開発がある程度進んだところで受領できるマイルストンや、販売ステージに移り販売額がある程度大きくなった時に受領できるマイルストンがあります。それらを含めてマイルストン総額が出ますが、非常に大型の契約を締結しています。

「rogocekib」も臨床試験を進めていけば、近い将来、Kura Oncology社と近しいステージまで持っていくことができると考えています。そのタイミングをもって、このディールと近い水準で「rogocekib」の経済価値が評価されると期待しているところです。

それまでに、自社でしっかりと臨床試験を進めていきたいと考えています。

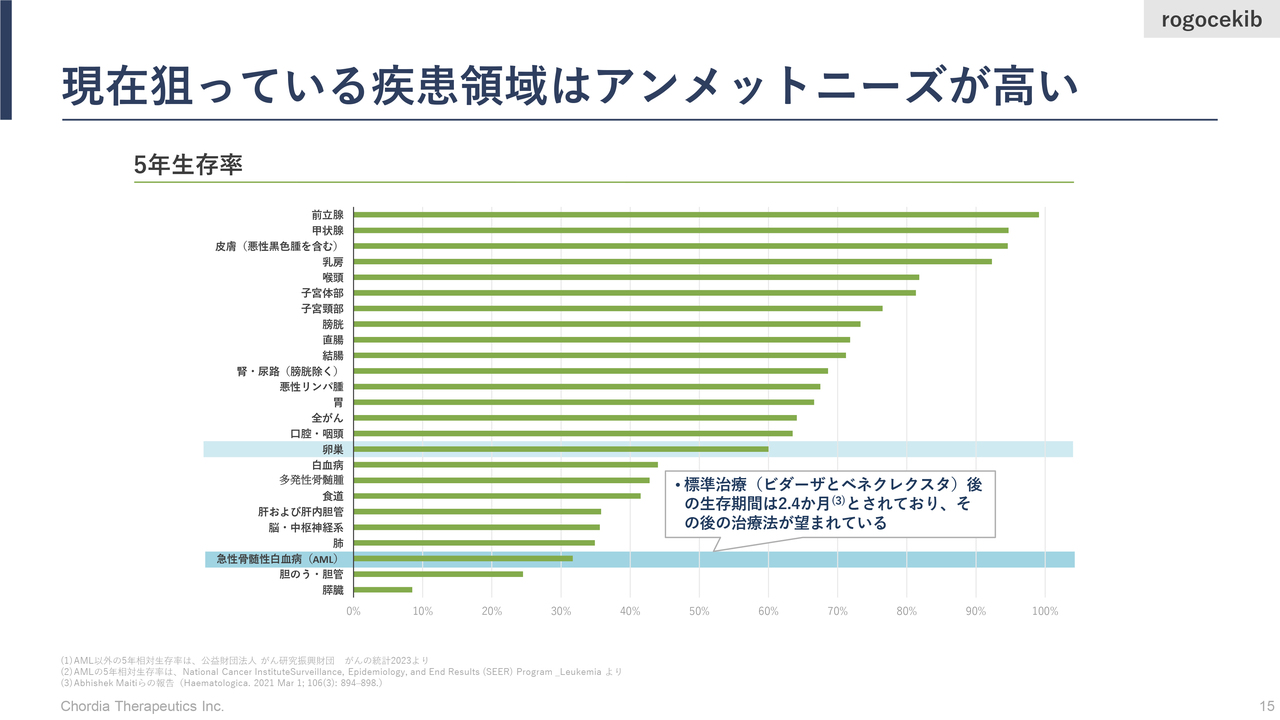

現在狙っている疾患領域はアンメットニーズが高い

三宅:「rogocekib」が対象とするAMLや卵巣がんなどの5年生存率は、あまり高くありません。5年生存率とは、血液がんや卵巣がんという診断が行われた後に、患者さまが5年間生きていられる確率のことです。

特にAMLは、標準治療がよく効いた患者さまはよいのですが、なかなか効かなかった患者さまの予後は非常に悪く、標準治療後の生存率は1年に満たないという論文報告もあります。これが何を意味するかというと、AMLは標準治療とは異なる働き方をする、新しい治療薬の誕生が強く望まれているがん種であるということです。

最近は投資家のみなさまから「新しい抗がん薬が当社以外からいくつも生まれていますが、さらに新しい抗がん薬は必要ですか?」と聞かれることが多いです。この回答としては「がん種による」ということになります。

例えば、前立腺がんは他のがんと比べて進行がゆっくりとしています。また、使えるよい薬が複数揃っているため、5年生存率が100パーセント近くになってきています。このように、よい治療が見つかっているがん種もあります。

一方で、AMLや膵臓がんなどは、新しい治療薬の誕生がまだまだ望まれているがん種です。がん種ごとに新しい治療薬の要否が分かれますが、当社は満たされていない医療ニーズが高いがん領域において、新しい抗がん薬の開発にチャレンジしているところです。

AMLでrogocekibが狙う市場規模は2,000億円以上

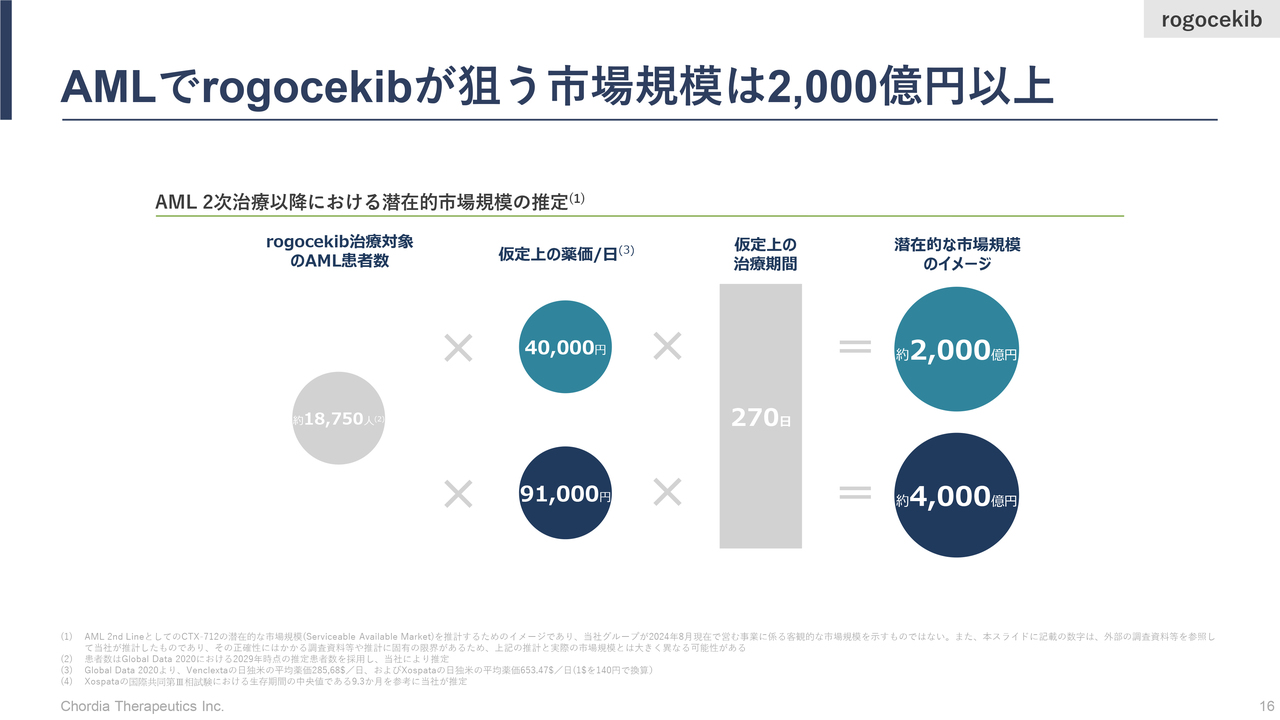

三宅:「rogocekib」の市場規模についてご説明します。最初の適用として狙っているのは再発・難治性、つまり標準治療がなくなったAML患者さまの市場規模です。当社の計算上は、年間で2,000億円強の市場規模があると考えています。

例えば、市場の半分程度を「rogocekib」が取ることができれば、ピークセールスで年商1,000億円を超える「ブロックバスター医薬品」となるポテンシャルを「rogocekib」は持っていると考えています。

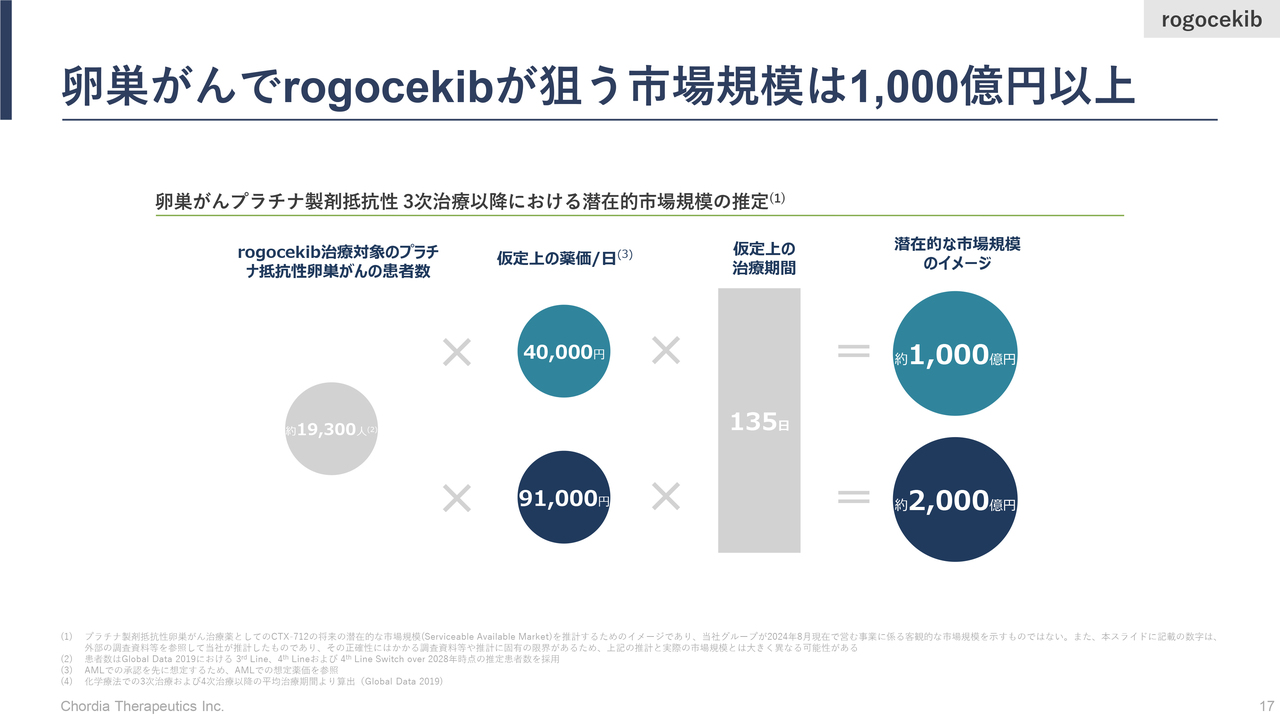

卵巣がんでrogocekibが狙う市場規模は1,000億円以上

三宅:卵巣がんにおける「rogocekib」の市場規模についてです。標準治療薬の有効性がなくなった卵巣がんを、当社では「プラチナ製剤抵抗性の卵巣がん」と呼んでいますが、日本・米国・ヨーロッパでの市場規模は1,000億円強あると考えています。

こちらも、半分程度の市場を「rogocekib」が取ることができれば、先ほどの再発・難治性の血液がんの売上に加えて、500億から1,000億円の売上を乗せることができるだろうと考えています。

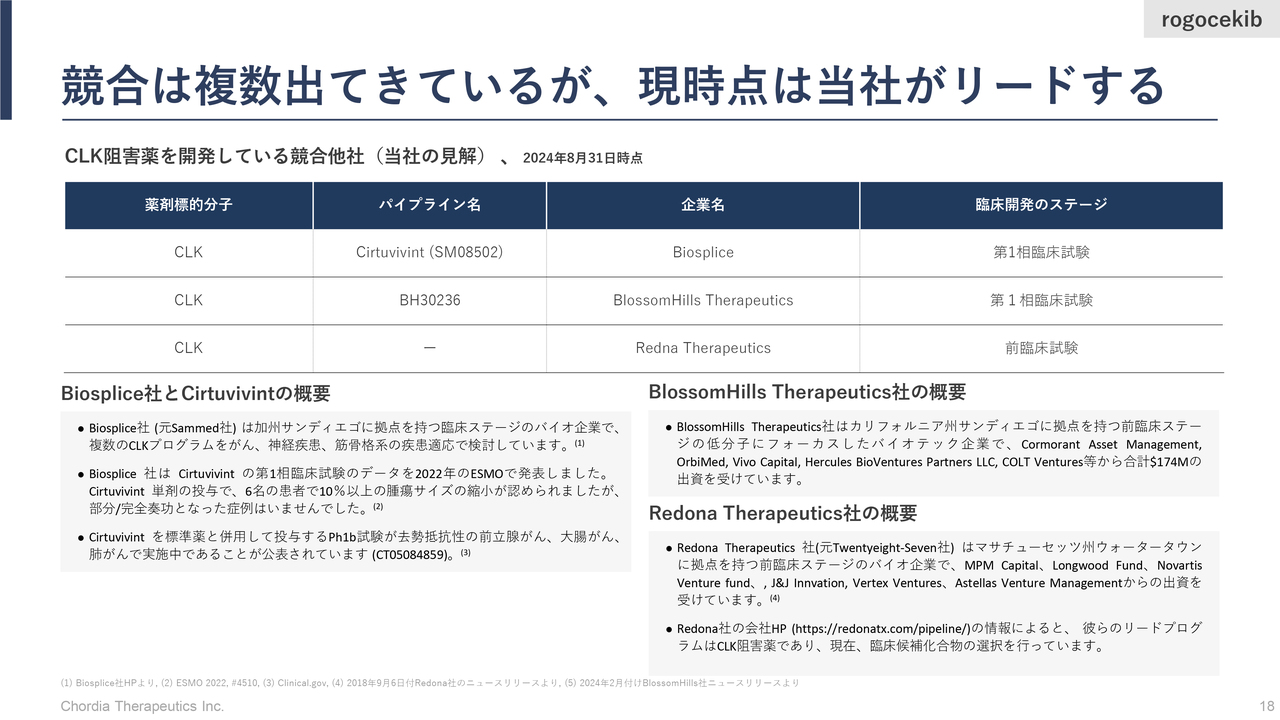

競合は複数出てきているが、現時点は当社がリードする

三宅:「rogocekib」は「CLK」というタンパク質機能を阻害してがんを死滅に追い込む薬ですが、RNA制御ストレスをターゲットとするCLK阻害薬には大変なポテンシャルがあります。そこで、CLK阻害薬の競合状況についてご説明します。

現在、米国のバイオテック3社が「rogocekib」の後を追いかけてきています。そのうちBiosplice社は第1相臨床試験の成績をすでに発表していますが、「rogocekib」とは異なり、自社で開発した薬だけで有効性を示すことに苦しんでいる状況です。

「rogocekib」は日本の試験において、卵巣がんと血液がんで単剤での有効性を示すことに成功しています。臨床試験の成績においてはBiosplice社の開発品よりも「rogocekib」のほうが圧倒的な優位性を保っていると考えています。

BlossomHill Therapeutics社は第1相臨床試験に昨年入ったばかりで、開発ステージとしては当社が5年程度先を走っているのではないかと分析しています。Redona Therapeutics社は、前臨床研究でCLK阻害薬の研究をしている米国の会社ですが、こちらも研究開発のタイムラインとしては当社がかなり先を走っている状況です。

このリードを保ったまま、1日でも早く承認申請まで向かっていきたいと考えています。

kenmo:現状として、RNA制御ストレスをコントロールするかたちの既存の抗がん薬はあるのでしょうか? また、競合となる薬剤や競合他社の状況についても教えてください。

三宅:RNA制御ストレスを大きくすることによってがん細胞を死滅に追い込む薬のうち、規制当局に承認されているものは現時点でありません。

なぜかと言うと、RNA制御ストレス自体が認識されたのが今から14年前の2011年だからです。現在も当社の科学アドバイザーを務めてくださっている京都大学の小川誠司教授が、RNAが作り出され成熟する過程の一部に異常が生じることによってがんが発症することを、2011年に世界で初めて見出しました。

新しい抗がん薬を生み出すための研究開発に必要な期間は、一般的に10年から20年と言われています。当社は2011年のタイミングでこの領域に対する研究開発をいち早く開始しましたが、まだ臨床試験の途中です。

その当社が世界の先頭にいるということは、RNA制御ストレスを大きくすることでがんを殺す治療薬において、規制当局から承認申請されているものはまだないと言えます。

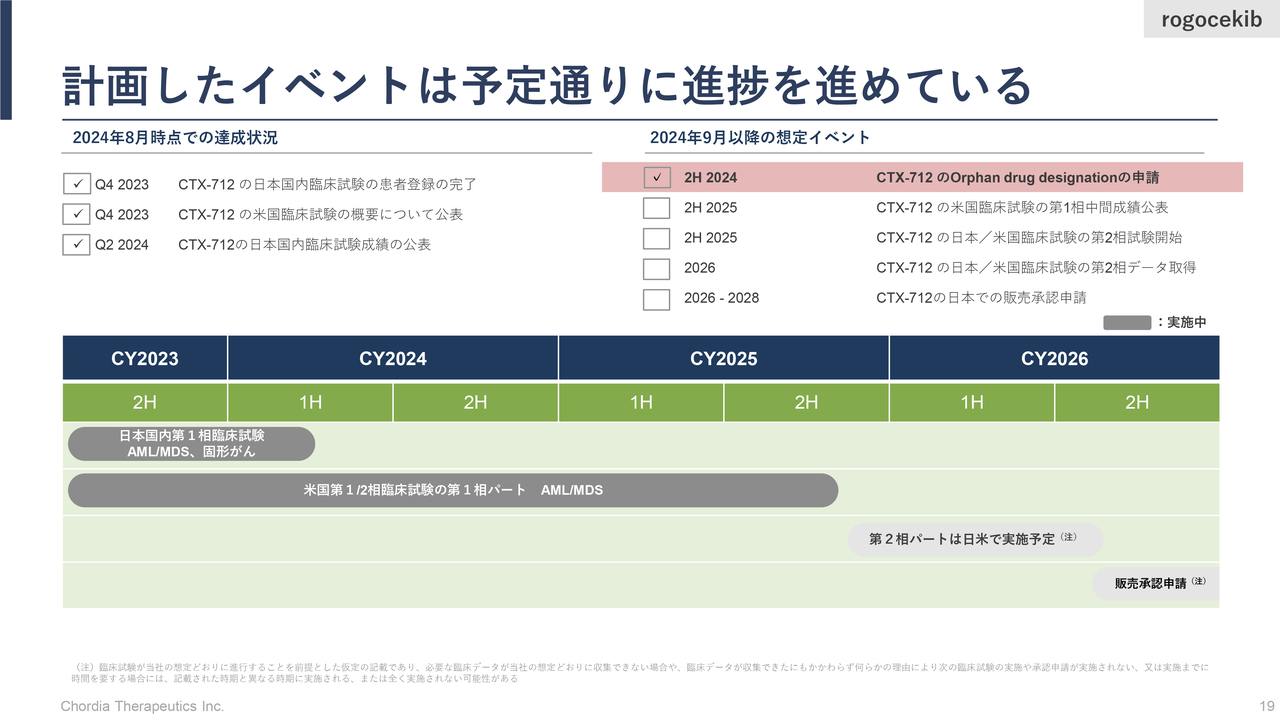

計画したイベントは予定通りに進捗を進めている

三宅:「rogocekib」の開発状況です。現時点においては、当社の計画どおりに開発が進んでいます。日本での試験を終え、現在は米国において第1/2相臨床試験を進めています。米国市場は世界の医薬品市場の中でも一番大きいため、当社は米国でもしっかりと開発を進めていきたいと考え、現時点で第1/2相臨床試験を実施しているところです。

「rogocekib」の開発の重要なマイルストンについて、当社は事あるごとにみなさまにお伝えしています。こちらのスライドは、2024年10月に行った決算説明会でも使ったスライドです。

その当時はスライド右上に記載のとおり、米国における希少疾病用医薬品指定(Orphan drug designation)を年末から年始にかけて取得する予定だとお伝えしましたが、計画どおりに取得することができています。「rogocekib」は、米国におけるODD(希少疾病用医薬品)の指定を受けました。

開発状況の次の大きな進展として予定されるのは、2025年末頃に開催される米国血液学会の年会です。こちらで第1/2相臨床試験の第1相パートの中間成績の報告ができるように、全社を挙げて準備に取り組んでいるところです。

kenmo:今は第1相試験を実施しているとのことですが、この薬をいつ世の中に出せると見ていますか? スライドには「2026年から2028年」と記載されており、幅が広いように思います。ベストケースとワーストケースとしてどのようなシナリオがあり得るのか教えてください。

三宅:「現時点の想定としては、2026年末から2028年にかけて承認申請を行う」と株主や投資家のみなさまにお伝えしています。幅が広いのは、臨床開発において、当社が患者さまの登録スピードを完全にコントロールすることができないからです。

最もアグレッシブに考え、速いペースで患者さまの登録が行われた場合には2026年末、標準的には2027年、当社のアグレッシブな計画から若干遅れた場合は2028年ということで、幅を持ってご説明しているところです。

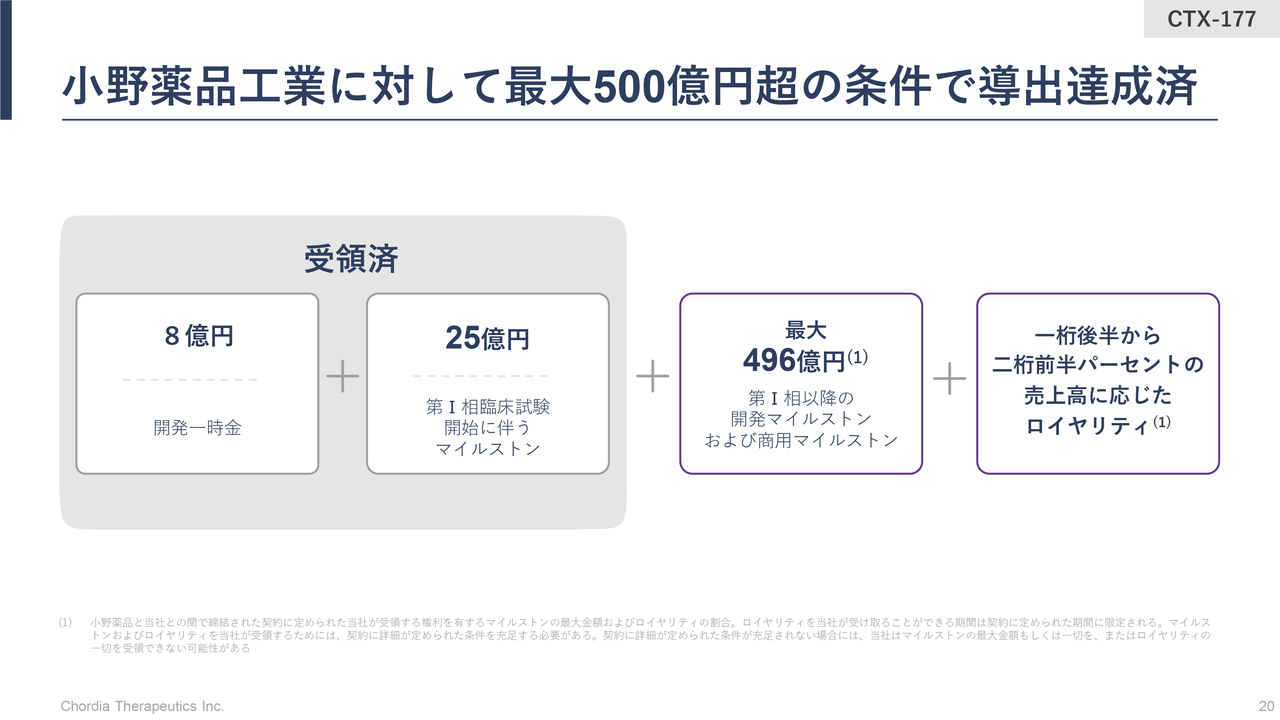

小野薬品工業に対して最大500億円超の条件で導出達成済

三宅:当社の2号パイプラインについてご説明します。MALT1阻害薬はハイリスク・ハイリターンのモデルではありません。開発から製造・販売までのすべてを自分たちで行うモデルとは異なり、早めに製薬会社に開発のバトンを渡したパイプラインとなります。

小野薬品工業に全世界での全権利を導出した際の経済条件を、スライドにお示ししています。当社は、契約一時金と最初の開発に伴うマイルストンとして、合計33億円をすでに受領しています。加えて将来的には、開発の進捗と販売額の増加に合わせて、最大で約500億円相当のマイルストンを受領する権利を有しています。

こちらは現在、小野薬品工業により、当社が注力しているAMLとは異なる血液がんであるリンパ腫に対する第1相臨床試験が米国で実施されています。

複数の大手製薬会社が第1相試験を実施中

三宅:MALT1阻害薬の競争環境です。現在は複数の大手製薬企業が研究開発を進めていますが、すべて第1相臨床試験のステージにいる状況だと認識しています。

「rogocekib」と異なり、当社が早めにMALT1阻害薬を小野薬品工業に導出した背景についてお話しします。大きな要因は、米国の大手製薬会社であるJanssen Pharmaceutical社が、当社よりも早い時点でMALT1阻害薬の臨床試験を開始したことです。

当社の分析によると、当時の我々の研究ステージに比べ、Janssen Pharmaceutical社は3年以上先を走っていました。「Janssen Pharmaceutical社が第1相臨床試験に入った」という情報をつかんだ後すぐに、彼らにキャッチアップするために人員やお金などの自社リソースをさらにかけてMALT1阻害薬を進めるのか、先ほどお伝えしたハイリスク・ハイリターンモデルではなく次のパートナーにバトンタッチするのかを社内で検討しました。

最終的に「外に出す」と判断してパートナー先を探したところ、小野薬品工業が非常に熱い情熱を持ってMALT1阻害薬の開発継続を訴えてくださったため、小野薬品工業に全世界での全権利を導出するに至ったということです。

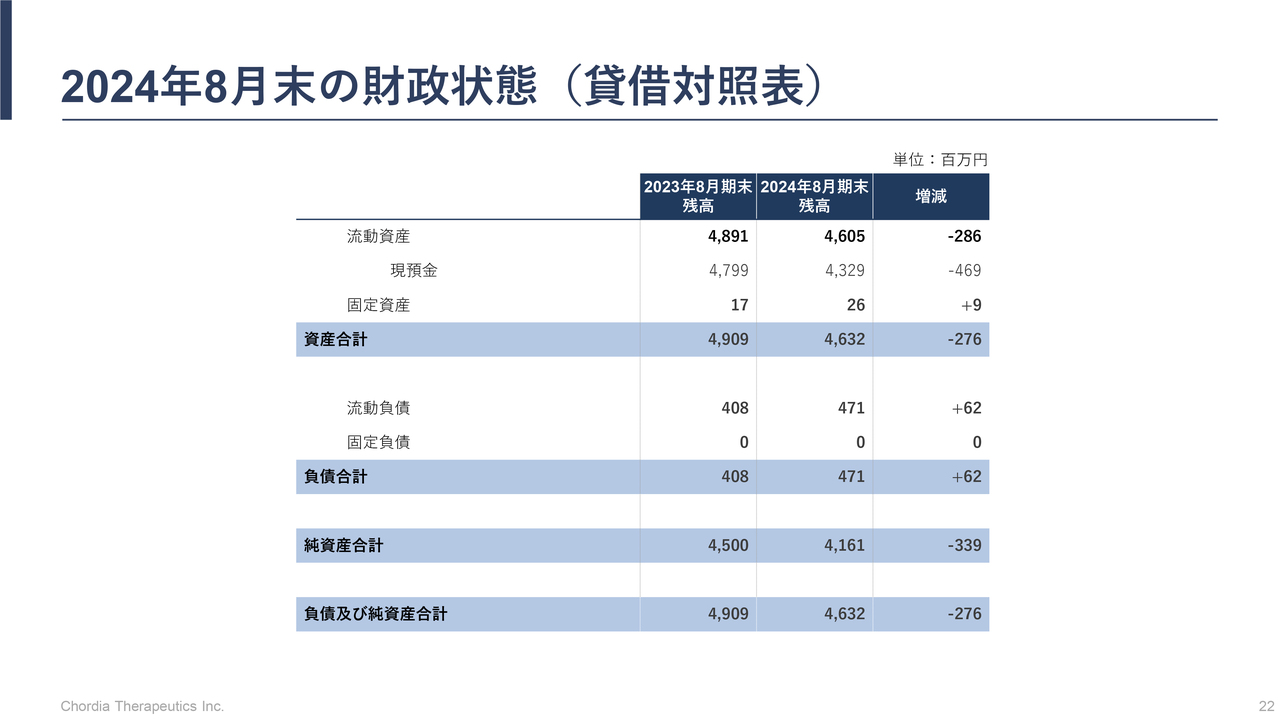

2024年8月末の財政状態(貸借対照表)

三宅:当社の財務状況として、スライドには2024年8月末のバランスシートを掲載しています。2024年8月末時点で40億円強の現預金を保有しており、当面の研究開発資金は確保している状況だと認識しています。

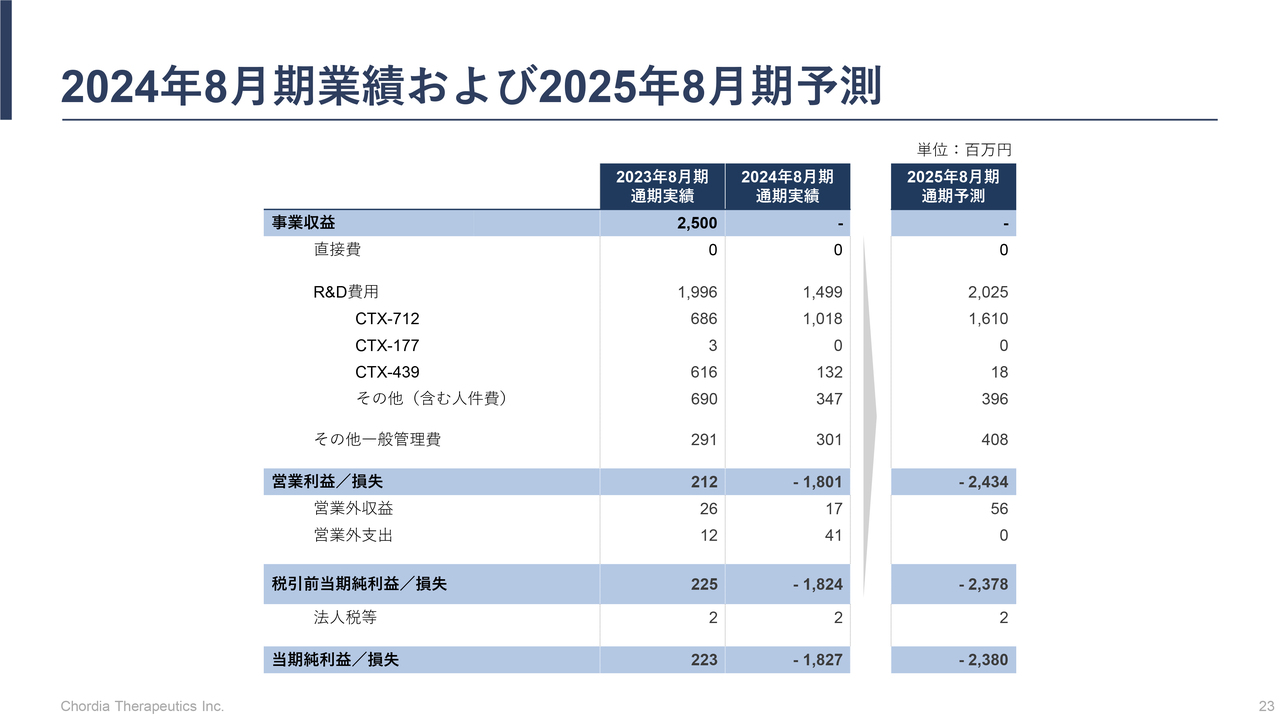

2024年8月期業績および2025年8月期予測

三宅:損益計算書です。先ほどお伝えしたとおり、2023年8月期は、小野薬品工業から2号パイプラインであるMALT1阻害薬の開発マイルストンを受領しています。こちらは25億円の収入があったため、創業以来の黒字を計上できました。2024年8月期はそのような収入がないため、赤字となっています。

2025年8月期は、現時点では具体的な導出計画およびマイルストンを受け取る蓋然性が明確ではないため、収入がない計画としています。ただし、現在当社が持つ5つのパイプラインのうち3号パイプラインと4号パイプラインは、少し早めにはなりますが社外パートナーを探そうとしているところです。

現在、当社は1号パイプラインの「rogocekib」の開発に全社内のリソースと資金を注ぎ込み、1日でも早く新薬として世界中の患者さまに届けたいというミッション・ビジョンに向けて進んでいます。

そのため、少し早めにはなりますが、3号パイプラインと4号パイプラインは社外パートナーを探している状況です。こちらは具体的な話が進み、発表できるタイミングでみなさまに開示していきます。

本日のポイント

三宅:本日のご説明のまとめです。当社は2024年6月に東証グロース市場へ上場した企業で、証券コードは190Aです。当社は武田薬品工業からスピンアウトした会社となり、有効な治療法がないがんにおいて、新しい作用機作を持った抗がん薬の研究と開発を行っています。

現在は、ハイリスク・ハイリターンなビジネスモデルを第1号パイプライン「rogocekib」に当てはめて、注力しているところです。

RNA制御ストレス領域の中でも一番開発が進んでいるリードパイプライン「rogocekib」は、日本の試験において、AMLと卵巣がんに対する初期的な有効性が確認できている状況です。現在は米国において第1/2相臨床試験を実施しており、このまま開発を進め、2026年末から2028年にかけて承認申請を行っていきたいと考えています。

承認申請後に当局の審査が行われますが、日本では先駆的医薬品指定、米国ではブレイクスルーセラピー指定を取りたいと考えています。そちらにかかる審査期間は半年程度と言われています。指定がない場合は1年程度の審査期間になるため、2026年末から2028年に申請して半年から1年後には、世界の患者さまに「rogocekib」を流通して使っていただくことができると思います。

それが達成できた暁には、冒頭でお伝えした「研究開発のみならず、製造・販売までを手掛ける製薬会社へ成長する」という2030年ビジョンが達成できるのではないかと考えています。

ライセンス導出型のビジネスについては、第2号パイプラインに続いて、第3号・第4号パイプラインも同様に社外パートナーを探しにいく前提です。

私からのご説明は以上です。ご清聴いただきありがとうございました。

質疑応答:三宅CEOが新薬の研究開発に進んだ理由について

kenmo:実は私もCEOと同じ大阪大学出身で、しかもバイオの研究をしていたため、非常に親近感が湧いています。私自身

新着ログ

「医薬品」のログ