提供:株式会社イトーキ 2024年12月期決算説明

イトーキ、売上高、営業利益ともに過去最高 中計2年目の業績予想も引き続き増収増益見込みでさらなる飛躍を目指す

目次

川島紗恵子氏:本日はお忙しい中、株式会社イトーキ2024年12月期決算説明会にご参加いただきまして、誠にありがとうございます。本日司会を務めます、コーポレートコミュニケーション統括部長の川島です。どうぞよろしくお願いします。

本日の流れをご案内します。まず私よりサマリーをご案内します。その後、取締役常務執行役員の森谷より2024年12月期通期実績について、続きまして、代表取締役社長の湊より2025年12月期業績予想についてご説明します。

サマリー

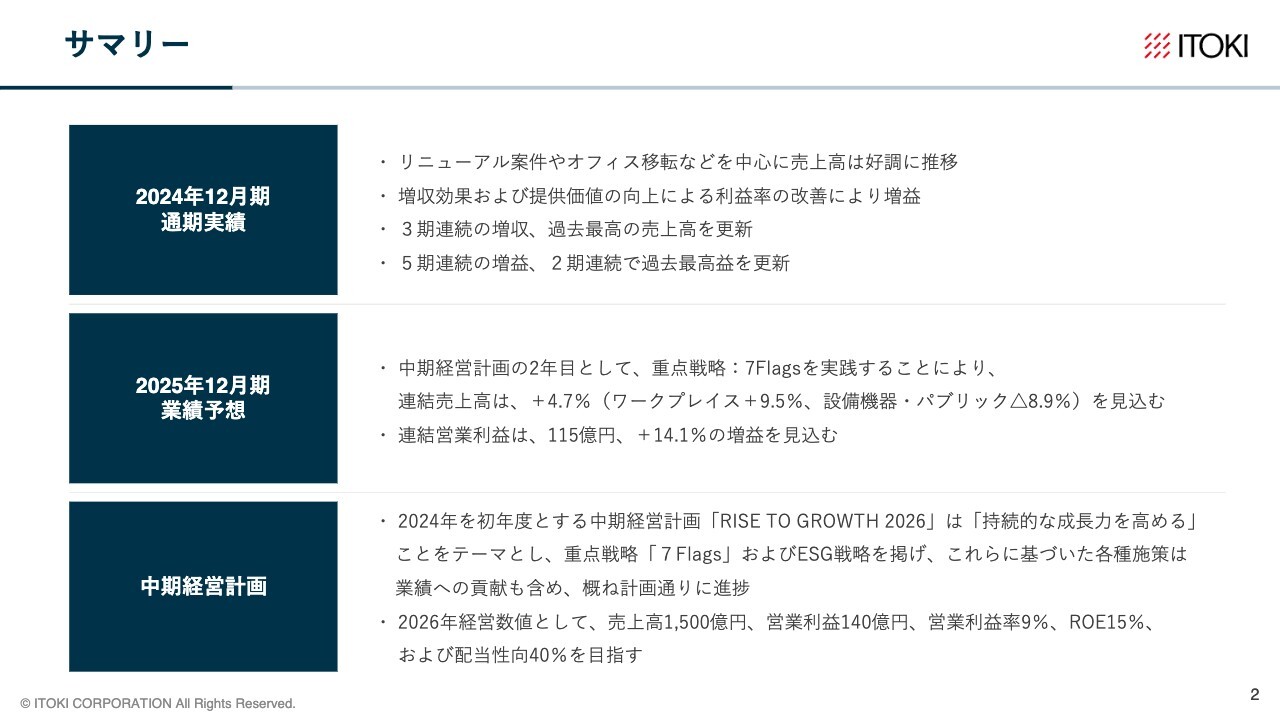

サマリーをご説明します。まず、2024年12月期通期実績についてです。売上高は、リニューアル案件やオフィス移転などを中心に売上高が好調に推移し、3期連続の増収、過去最高の売上高を更新しました。

営業利益は、増収効果および提供価値の向上による利益率の改善により、5期連続の増益、2期連続で過去最高益を更新しました。

次に、2025年12月期業績予想についてです。中期経営計画の2年目として、売上高1,450億円、前期比4.7パーセント増、営業利益115億円、前期比14.1パーセント増を見込んでいます。

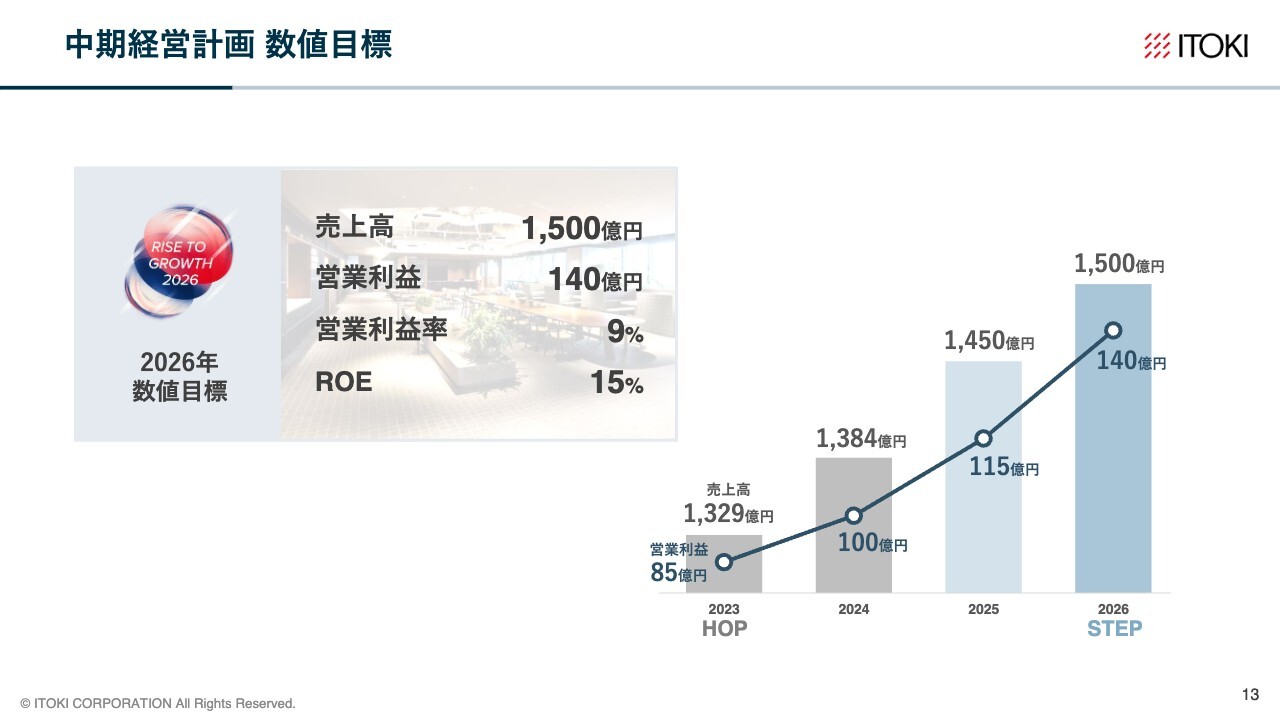

最後に中期経営計画についてです。中期経営計画「RISE TO GROWTH 2026」は、「持続的な成長力を高める」ことをテーマとし、おおむね計画どおりに進捗しています。最終年度である2026年に経営数値として売上高1,500億円、営業利益140億円、営業利益率9パーセント、ROE15パーセント、および配当性向40パーセントを目指しています。

以上がサマリーとなります。

通期業績ハイライト

森谷仁昭氏:本日はご参加いただきまして、誠にありがとうございます。取締役常務執行役員の森谷です。最初に私から2024年12月期の通期実績についてご説明したいと思います。

スライドをご覧ください。好調なマーケットと収益構造改革の成果により、売上高とすべての利益で過去最高を更新することができました。売上高は3期連続で増収、営業利益は5期連続の増益です。

営業利益は100億円を突破し、ROEも13.8パーセントとなってきました。併せて、重要視している社員のエンゲージメントスコアも82.5パーセントまで上昇しています。

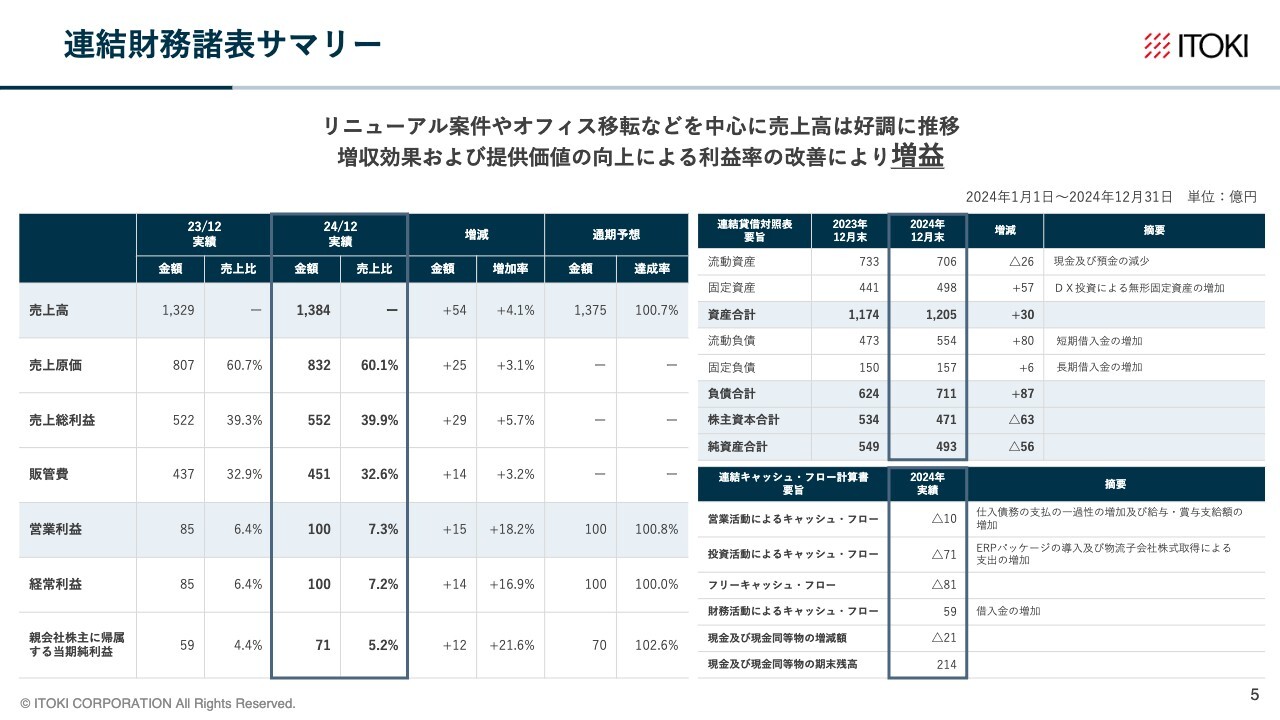

連結財務諸表サマリー

連結財務諸表のサマリーです。まず、スライド左側の業績についてです。売上高は1,384億円、4.1パーセントの増収です。販管費については計画どおりです。人件費に加え、DXに関連する経費を使いました。一方で、その他の経費は売上増の範囲内に増加を抑えた結果、営業利益は100億円の大台に乗りました。18.2パーセントの増益です。

その下は、資産の効率化で得た売却益などの特益です。大いに反省していますが、物流費に関わるコストについては特損を計上し、当期純利益については71億円、21.6パーセントの増益です。

スライド右側の財政状態についてです。固定資産は主にDX投資により増加しています。

流動負債は、自己株を取得したため、短期借入金が増加しています。一方で、純資産は自己株の取得で今期末では減っていますが、今後、ビジネスの堅調さから利益剰余金の積み増しにより回復する見込みです。

下側のキャッシュフローです。営業活動でマイナス10億円からスタートしています。前期中に支払手形を全面的に廃止したことに加え、支払いサイトも短縮しました。およそ90億円弱支払ったことになります。そのため、前期の営業キャッシュフローはマイナスとなりましたが、一過性の特殊要因によるものであり、2025年度中にサイクルが平準化し、元に戻ります。

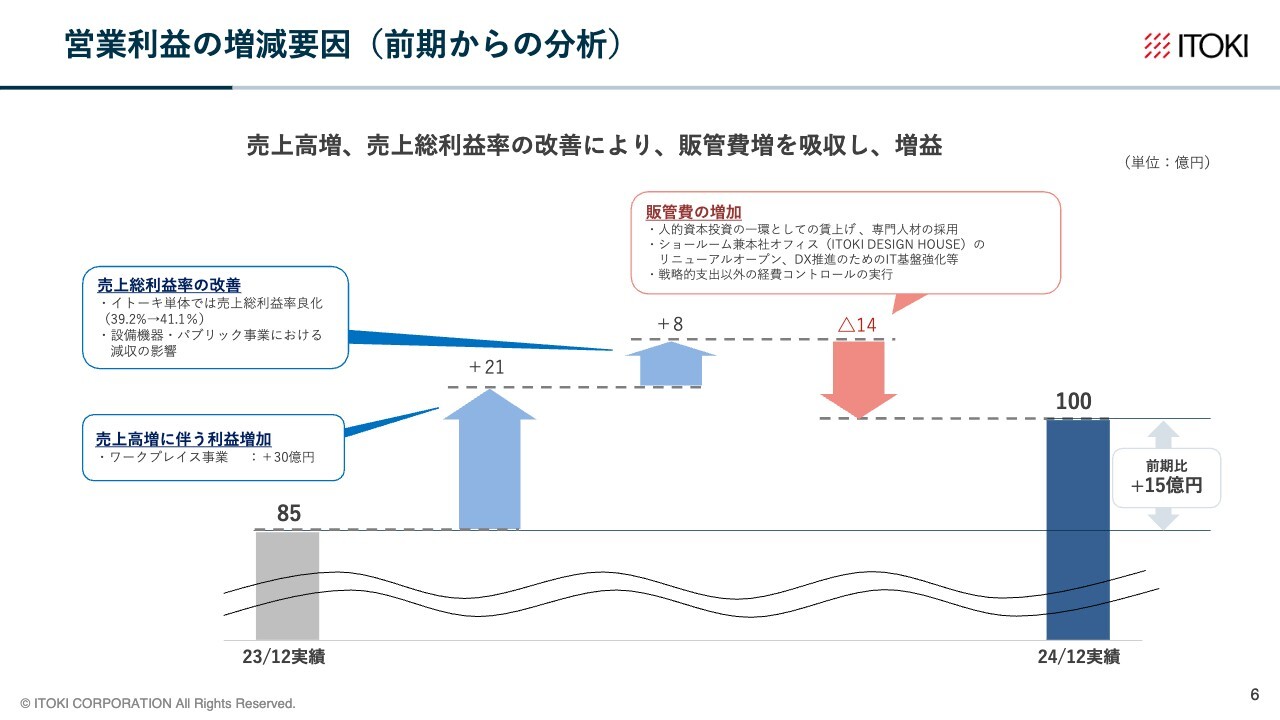

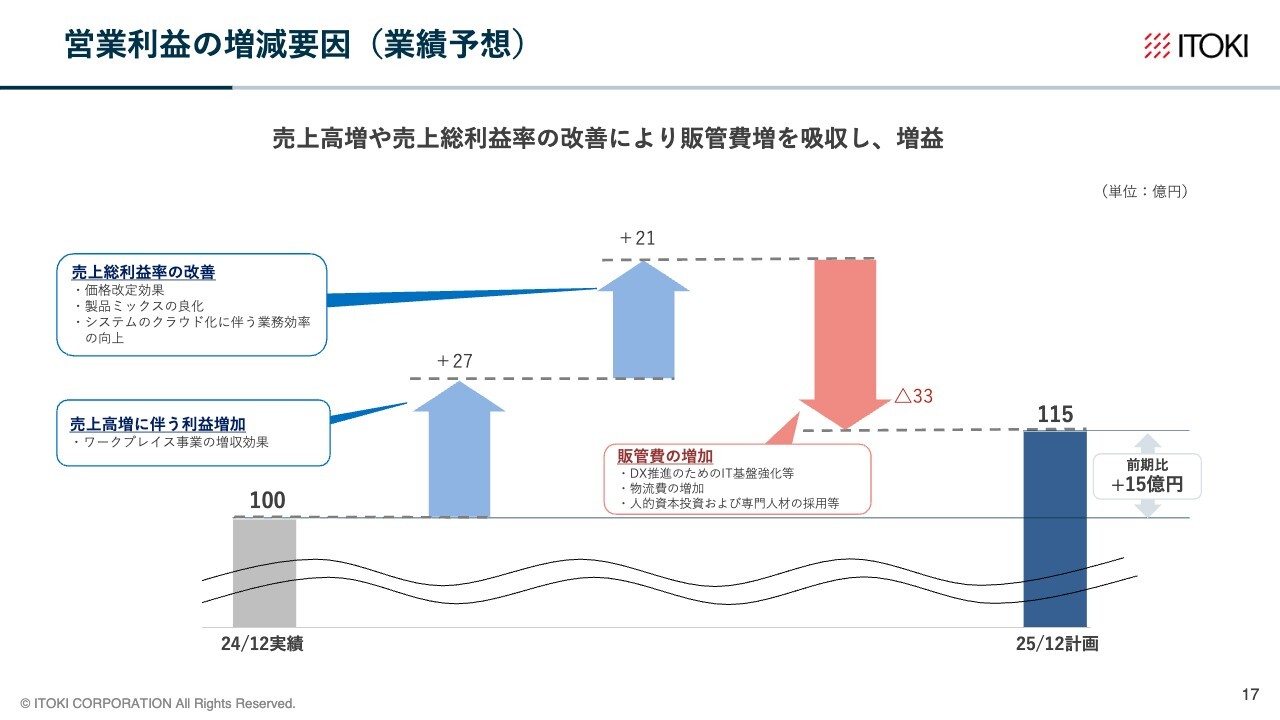

営業利益の増減要因(前期からの分析)

100億円となった営業利益の増減分析です。スライド左側の85億円からスタートし、売上総利益率が前年と同じと仮定して計算した純粋な売上高の増加の効果が約21億円です。一方で売上総利益率も着実に改善しており、8億円の効果があります。

販管費は、人件費、IT投資等を計画的に行いました。一方で経費のコントロールも厳しくしましたので、販管費は前年に比べて増えましたが、差し引きで14億円にとどまりました。

結果として100億円を確保しました。前期比15億円の増益です。

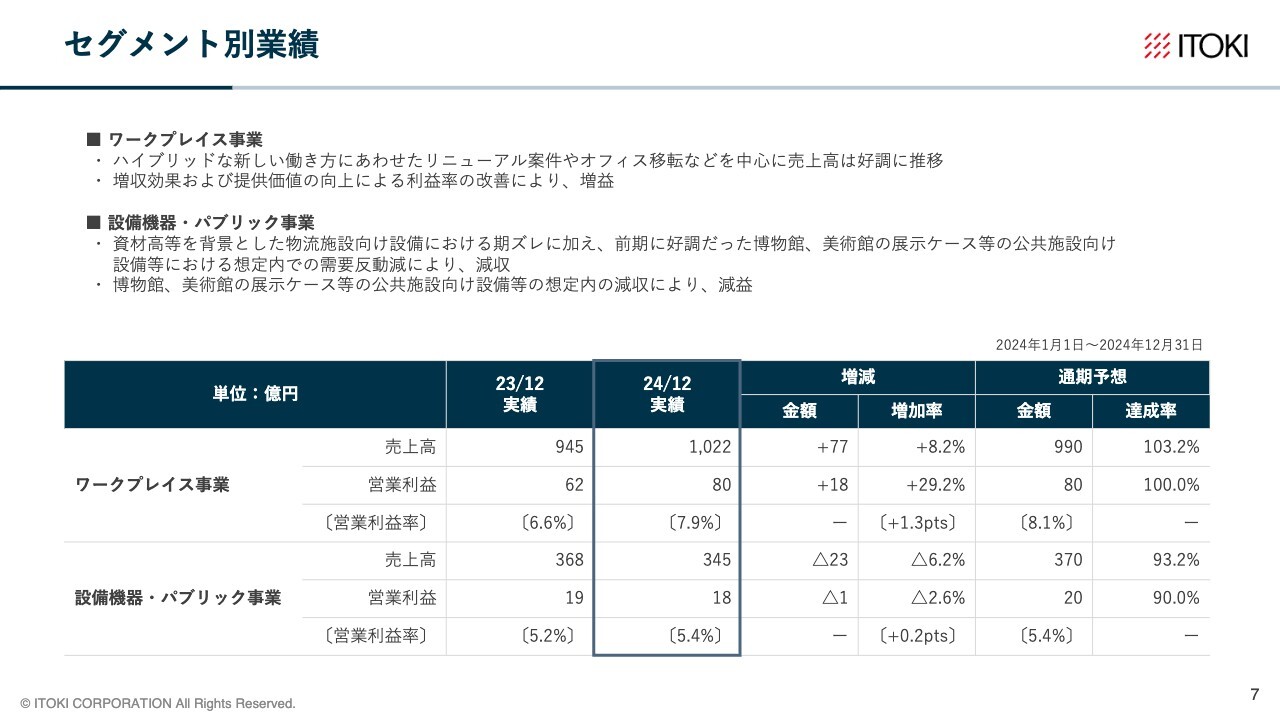

セグメント別業績

主力事業のワークプレイスは、増収増益となりました。一方で、設備機器・パブリックについては、案件の後ろ倒しや、前年の反動減で減収減益でしたが、この分についてはワークプレイス事業でカバーしました。

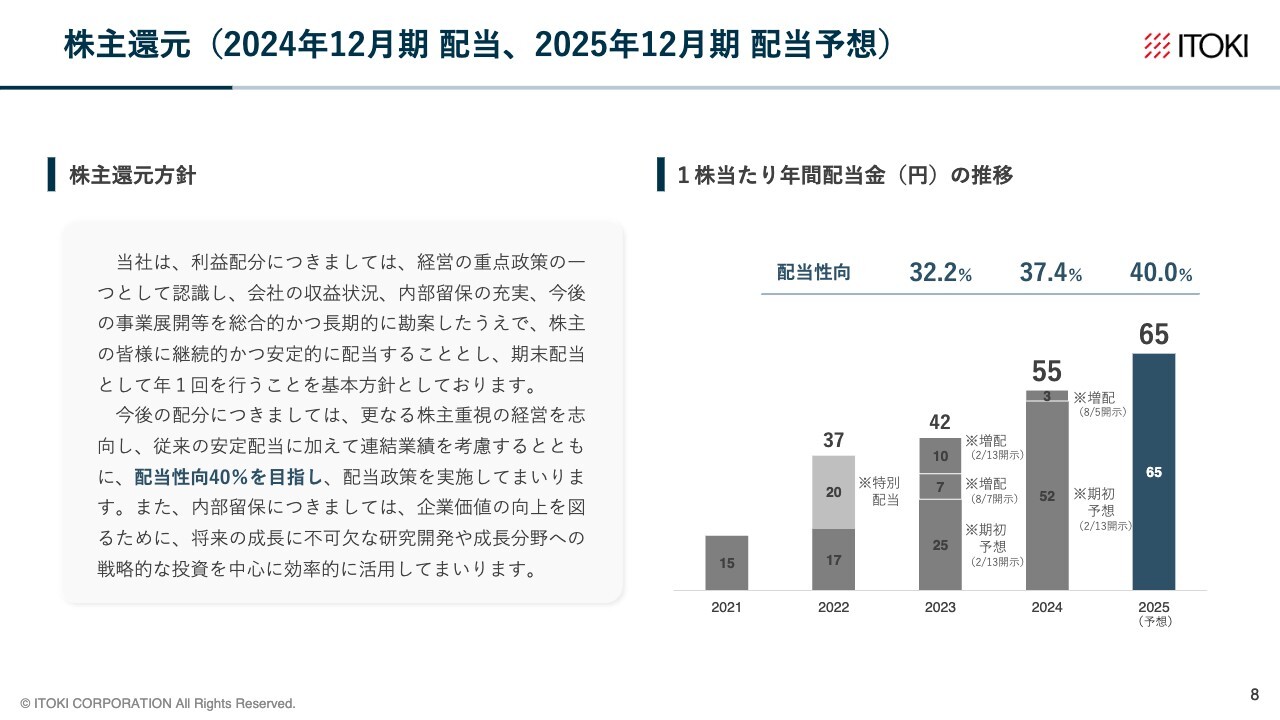

株主還元(2024年12月期 配当、2025年12月期 配当予想)

株主還元と配当です。中間期に増配の予想としたとおり、配当金は55円を予定しています。これは配当性向で37.4パーセントです。ご参考までに、自己株の買い取りをしましたので、それを加味して、総還元性向を計算すると247パーセントです。

2025年は配当性向40パーセントの65円の予想としています。

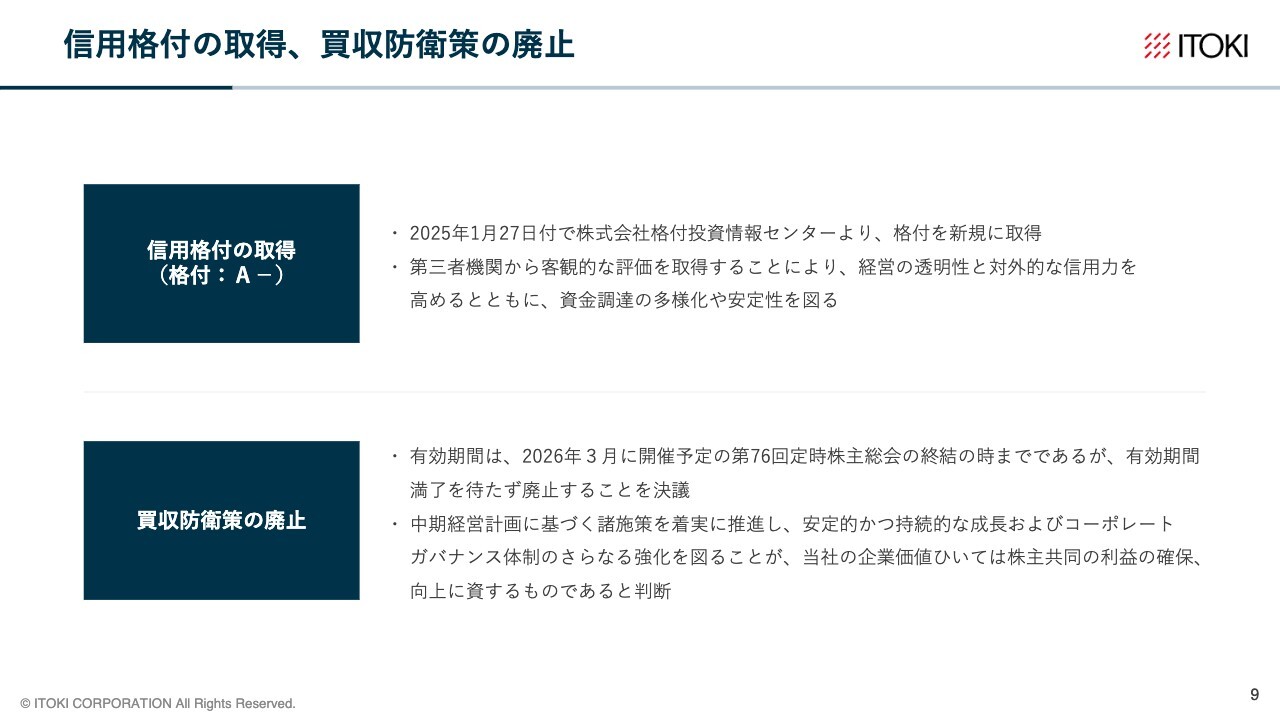

信用格付の取得、買収防衛策の廃止

今回のトピックスは2つです。1つが信用格付けの取得です。R&I社さまよりシングルAマイナスという評価を頂戴しました。

もう1つは、買収防衛策の廃止です。財務体質も強化されてきたということと、しっかりと経営戦略を議論するという姿勢をお示ししたいということで、期限の前ですが、このたび廃止することにしました。

この後、今後の見通しと戦略について社長の湊から説明します。

その前に、実は私がご説明するのは今日が最後となりました。今後は、常務に就任した田中がご説明します。

田中有美氏:2025年2月1日付で管理本部長として着任しました、田中です。どうぞよろしくお願いします。

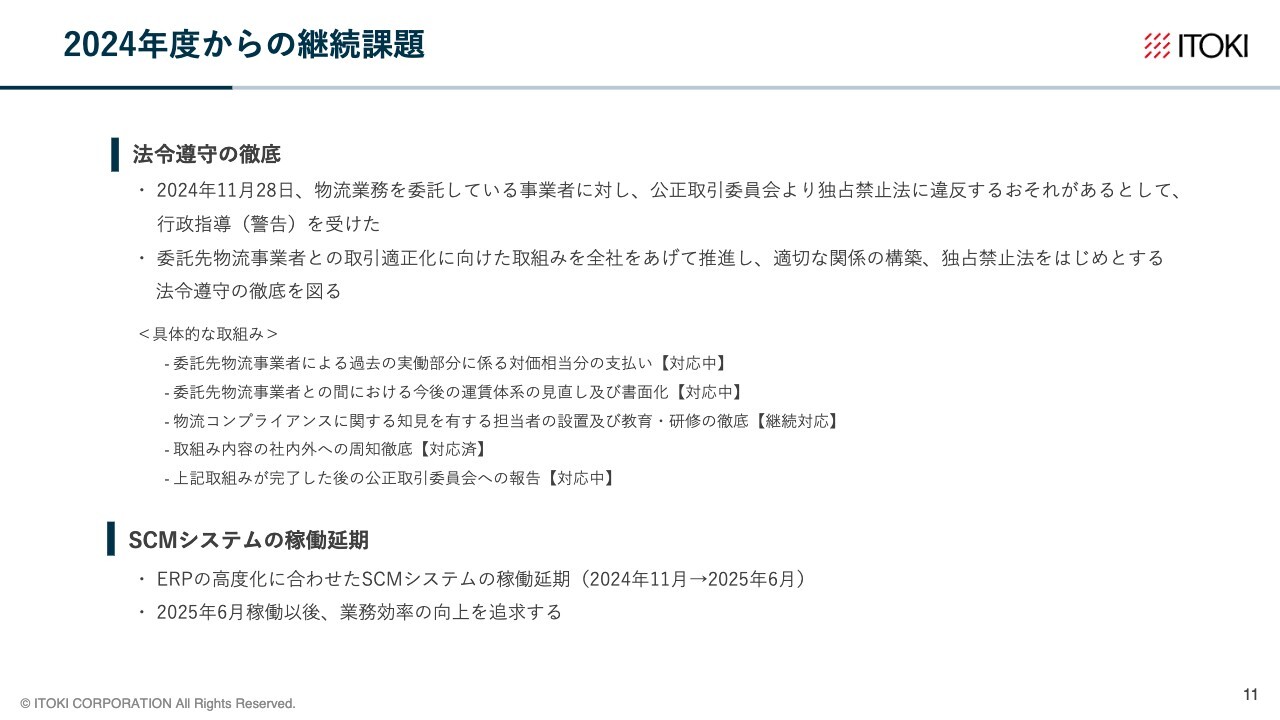

2024年度からの継続課題

湊宏司氏(以下、湊):代表取締役社長の湊です。

私から今年の業績予想をお話しする前に、2024年からの継続課題についてお話しします。まず法令遵守の徹底ということで、昨年11月28日に公正取引委員会より独禁法に違反している疑いがあるという警告を受けました。大変ご迷惑、ご心配をおかけしました。

当社の取引先に23社の配送事業者さまがありますが、長時間勤務に対して長時間分の賃金を払っていない例がある、もう1つが、本来対価を支払うべき作業に対して、お金を払っていない例があるというものでした。

現在、是正措置として改善のアクションを起こしているところです。

改善のアクションプランとして、過去に遡って本来お支払いすべきであった対価のお支払いを進めています。

今後に向けて、人件費、賃金アップ分をしっかりと価格に転嫁していけるように、料金体系の見直しを現在当社から配送業者さまに働きかけているところです。

当社としては、物流配送事業者さまに限らず、例えばサプライヤーも2,000社ありまして、今回の件でしっかりと襟を正し、社会から尊敬される会社作りに邁進しますので、今後ともご支援のほどよろしくお願いします。

もう1つ、昨年、私の中でやり残した課題は、基幹システムの更新です。もともと2004年に作ったシステムは、20年以上経過した現在でもほぼメインフレームのようなシステムですが、切り貼りしながら基幹システムを使っていました。

通常はメインフレームからオープンシステム、クライアントサーバー型に変えて、その後クラウドと変えていきますが、業務効率を最大限に活性化するため、現在、一足飛びでクラウドへの載せ替えを考えています。

これをERPのクラウドにより、主に契約管理のシステムを昨年の10月に稼働する予定でしたが、延期し、それによる業務効率の改善の部分が後ろ倒しとなりました。

システム自体は出来上がっていますが、繁忙期を避け、業務がしっかりと回る時期を勘案し、余裕を見て、6月からの稼働を考えています。

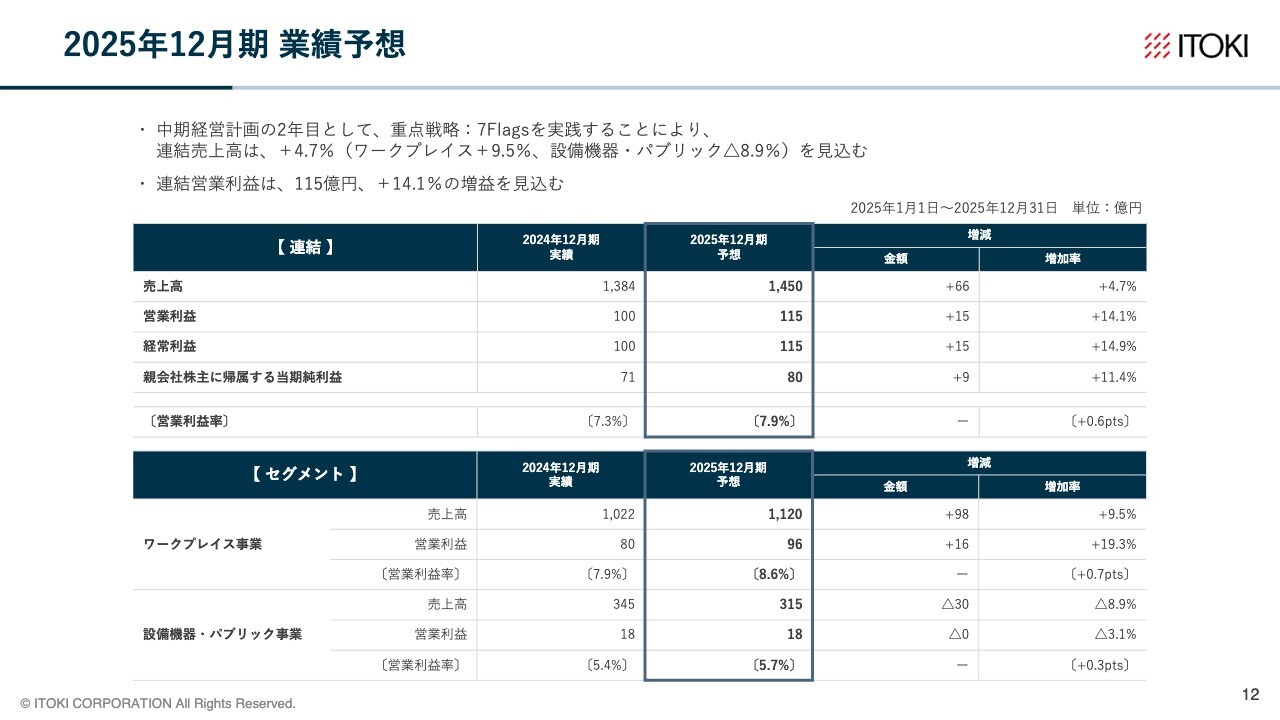

2025年12月期 業績予想

2025年12月期の業績予想です。売上高がプラス4.7パーセントの1,450億円、営業利益がプラス14.1パーセントの115億円を予想しています。

ワークプレイス事業と設備機器・パブリック事業という2つのセグメントで見ていただくと、全体のうち約80パーセントがワークプレイス、設備機器が約20パーセントです。

ワークプレイス事業は、売上高はプラス9.5パーセントと、ほぼ2桁に近い大きな伸びを期待しています。設備機器・パブリック事業は、昨年はマイナス6.2パーセントでしたが、それよりも落ちて、マイナス8.9パーセントと予想しています。

ワークプレイス事業の伸びについては後ほどご説明しますが、まず、設備機器・パブリック事業がなぜこのようになっているかを簡単にご説明します。

まず、2024年度ですが、期初時点では、設備機器・パブリック事業について、計画に向けて順調に推移すると考えていました。しかし、2024年建築問題による人手不足に加えて資材が高騰している影響で、美術館や博物館あるいは新しい建物への展示ケース納入について、納入先の建屋の工事が遅れています。あるいはSAS(自動仕分け機)についても物流倉庫自体の工事の見直しが発生し、納入が延期になっています。さらに、原子力発電所の特殊扉案件も後ろ倒しになっています。

2025年度予想では、設備機器・パブリック事業の売上はマイナス8.9パーセントとしています。2024年度の期ズレ案件が2026年へ、2025年当初の案件も、2026年以降へ期ズレしていることを考慮しています。なお、設備機器・パブリック事業は、2026年中計営業利益を30億円と計画していますが、案件が2026年に集中していますので、充分狙える状況にあります。

中期経営計画 数値目標

今期は、中期経営計画の2年目になります。2024年度、2025年度、2026年度という3ヶ年です。2023年度が、売上高1,329億円、2026年度の目標が1,500億円という売上高です。営業利益は85億円から140億円まで引き上げる計画です。昨年は売上高1,384億円と営業利益100億円を達成し、2025年は営業利益を120億円とするべきですが、5億円下げた理由は、先ほどお話しした設備機器・パブリック事業で、若干不安定要素があるためです。また、この計画を作った時には、先ほどご説明した社内の基幹システムにおけるクラウド化が、業務効率の改善にかなり効いてくるという見立てでした。しかし、昨年11月から今年の6月に約7ヶ月後ろ倒しになりました。特に今年度はその効果が、若干後ろ倒しになると予想して、本来は120億円としたかったのですが、5億円下げています。

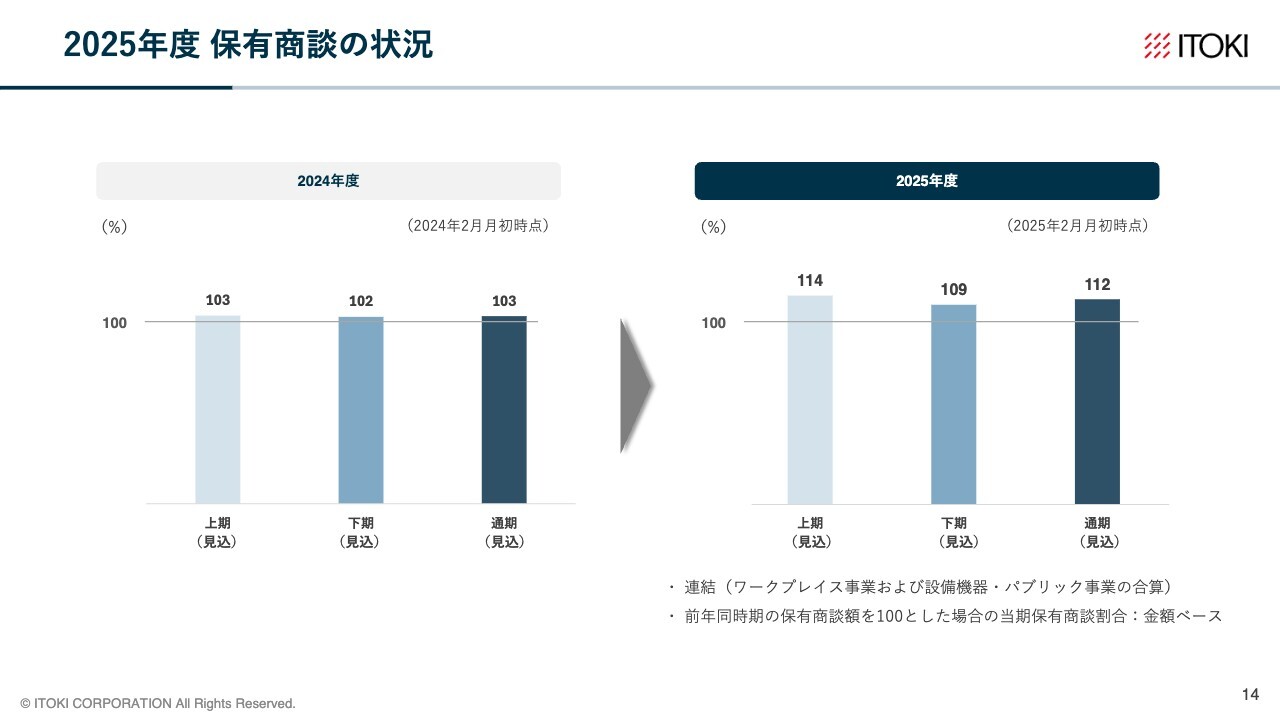

2025年度 保有商談の状況

ワークプレイス事業だけでなく、設備機器・パブリック事業も含めた商談の保有状況についてです。

昨年の決算説明会の中でも、スライド左側のグラフを出しました。「2023年度の2月時点に持っていた保有商談に対して、1年後の2024年2月時点にいくら持っているか」ということです。

それが昨年の上期は103パーセントでした。昨年は第1四半期がとても良く、第2四半期があまり良くありませんでした。下期が102パーセントで、トータルで年間103パーセントでした。

ご案内のとおり、昨年の売上高はプラス4.1パーセントという数字でした。保有商談のリードタイムが長いため、持っている保有商談と出来上がりは近しくなるということです。

今年はワークプレイスと設備機器・パブリックを足してこの数字になっています。2025年度の上期が114パーセント、下期が109パーセント、通期は112パーセントとなります。

オフィスのトレンド

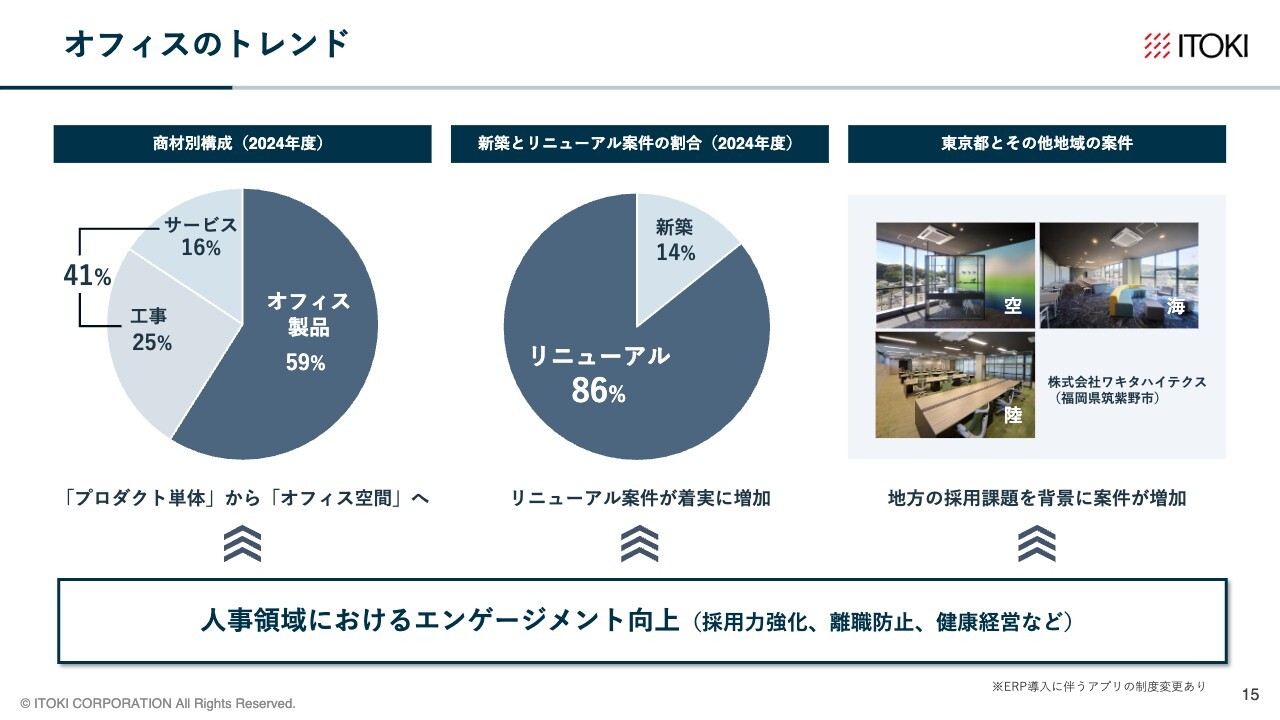

スライドはワークプレイス事業についてです。スライド左側の円グラフですが、オフィスの世界観について「Office1.0」「Office2.0」「Office3.0」という言い方をしています。

オフィス製品という部分が「Office1.0」で、家具売りのことを意味し、約6割を占めます。他社も良い椅子や机を作っているため、機能で製品の差別化を図るのは難しいです。価格以外に大きな差別化要因がないため、安売り競争に陥る可能性があります。

サービスと工事が「Office2.0」です。お客さまと明日の「働く」について話し合い、その新しい働き方を実装するためのオフィスレイアウトを空間デザイナーがご提案し、エンジニアリング本部という内装工事の部隊が壁の建材も含めて工事して、オフィスを丸ごとご提供します。その過程において、オフィス什器をスペックインするのが「Office2.0」です。ここで明らかに大きな付加価値を提供できています。「サービス」「工事」の合計で41パーセント程度であり、この比率は過去3年間で上昇しています。

「なぜワークプレイス事業の売上総利益率がどんどん上昇しているのか?」と疑問に思われると思います。答えの1つとして、値上げの効果があります。昨年7月1日にカタログ価格の改定をしました。ただ私の考えとしては、詳細に分析する必要がありますが、さらに深い本質的な部分で変化が起こっていると思います。

現在は、より付加価値がある「Office2.0」のほうにシフトしています。いまだに約6割を占めるオフィス家具が屋台骨だと見られますが、実際には左側のサービス・工事に付随するオフィス製品がこの数字を押し上げています。先ほどお話しした、働き方についてお客さまから意見を頂戴し、オフィスを丸ごと提供するという過程において、スペックインしているオフィス製品が増えてきているということです。営業としてはお客さまから付加価値に対する対価をいただけるようになっています。そのため、営業チームにはいかに案件の上流から入ることが重要かを伝えています。

続いて、リニューアルと新築についてです。現在、全案件のうち新築の割合は14パーセントです。

新築と新築以外に分けた中で、例えば既存のビルに移転する案件も、リニューアルに入っています。いずれにしても新築のビルは、あまり大きな要素を占めていません。

先ほどの設備機器・パブリック事業の説明から、「建設問題は倉庫などだけに関わっているのではなく、オフィスビルにも影響するのではないか?」、「オフィス事業も案件が後ろ倒しになるのではないか?」と疑問に思われるかと思いますが、新築は非常に少ない領域になっているため、ほとんど昨年も影響を受けていません。したがって昨年もワークプレイス事業が大きく伸びています。

また、先ほど「なぜ利益率が良化しているのか」という話をしました。1つは先ほど冒頭で申し上げた「値上げ」、2つ目がより付加価値の高い「Office2.0」に移行していること、3つ目がリニューアルのほうが圧倒的に案件単位で見た時に売上総利益率が高いことです。

新築は多くの相見積もりがあり価格競争になりますが、リニューアルは1社で丸抱えができるため、利益率が高くなります。

3つ目のトレンドですが、コロナ明けにおいては、「社員が行きたくなるオフィス」作りがトレンドでした。コロナ禍で在宅勤務に慣れた社員の人たちは、コロナ禍が明けても在宅勤務をしたいからです。一方で経営者は社員に出社してほしいため、オフィス作りが経営者の重点課題になりました。「行きたくなるオフィス」を作らないと社員が出社しないということが、コロナ禍明けの第一波でしたが、これは首都圏でのみ成り立つ論理です。電車通勤で1、2時間かけて出社するのは首都圏のみです。当社の案件は基本的に2年ぐらい前までは首都圏が中心でしたが、2年前の後半から明らかに状況が変わりました。

オフィスが採用に効くということが、今、大きなトレンドになっており、首都圏から地方にも伝播してきています。採用には大都市よりも地方都市のほうが困っており、大企業よりも中小企業のほうが困っているため、私自身も数多くの中小企業回りを地方で行っています。

したがって、ブルーオーシャンが当社の前には広がっている、というのが実感としてあります。いくつかリニューアルを担当したお客さまの例をお話しすると、1つ目は福岡県の筑紫野市にあるワキタハイテクスさまです。社員数が約40名の企業です。

筑紫野市は、町工場が集まっている地域です。この会社は、防衛省から定期的に仕事を受注していることから、3階建ての自社ビルの中を陸、海、空というテーマで完全リニューアルしました。こうしたリニューアルの結果、採用に大変効果があるというお話をいただいています。

また、もう一つの例をご紹介します。昨年の10月頃、『カンブリア宮殿』というテレビ番組でイトーキを特集いただきましたが、その冒頭で出演された松川レピヤンさまとなります。越前織の伝統的な会社ですが、当社が食堂を「結婚式で利用したい」というぐらいのおしゃれなカフェテリアにリニューアルしました。その結果、「入社応募者が3倍に増えました」とおっしゃっていました。

したがって、オフィスがかなり人的資本に効果があるということが、1つの大きなトレンドとなっています。

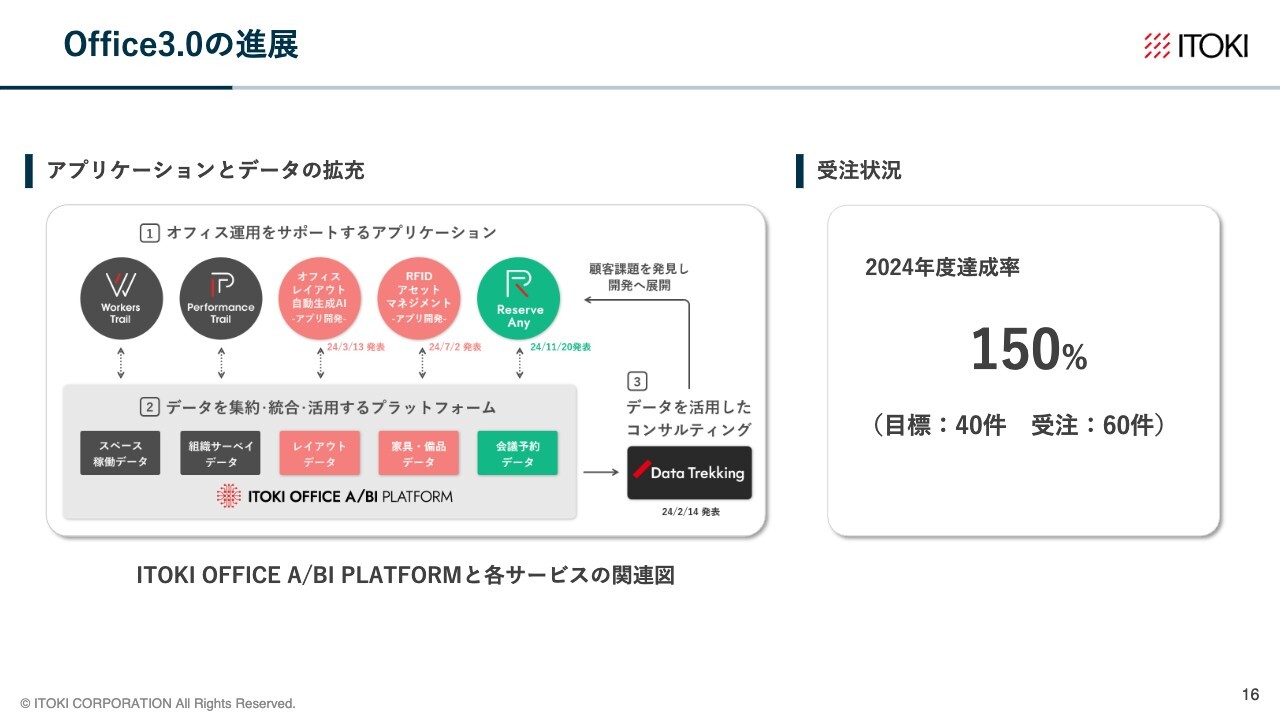

Office3.0の進展

「Office3.0」についてです。こちらの進捗状況としては、2024年度は目標40件に対して、60件受注できました。昨年度にデータトレッキングというサービスをリリースし、順調に推移しています。中計上、2026年度に30億円の売上を上げることを計画しています。

「Office2.0」ではオフィスを作って引き渡してビジネスが完了となるフロービジネスです。一方、「Office3.0」はストックビジネスです。オフィスを作って終わりではなく、お客さまは生産性を上げる必要があります。「イトーキさんの提案でフリーアドレスにしたが、半年も経つとみんな同じ場所に座っている。イトーキさんは具体的にどのように運用しているのか?」という質問をお客さまからよくいただきます。なぜ当社がしっかりとフリーアドレスを運用できているのかと考えると、当社ではオフィスをさらに良くするために自主的な取り組みを行っています。この話をすると、お客さまからは「ぜひ教えてほしい」と要望をいただくようになりました。お客さまからするとオフィスが出来た時からどのようにアップデートするのかが知りたいのです。

ビジネス環境はますます変化していきます。当社の本社オフィス(東京都日本橋)は2018年末にオープンいたしましたが、当時は社員819人に対して3フロアでした。今も3フロアの面積は変わりませんが、ビジネスが好調なため、社員は1,100名まで増えています。

また、2018年から現在に至るまでの間に新型コロナウイルスの流行がありました。当然、仕事のやり方は変化しています。したがって、当社のオフィスは生産性を上げるために毎年1フロアずつ、大きくリニューアルを行っています。

「行きたくなるオフィス」を作って出社率が上がれば良い、あるいは採用に効果があるから採用人数が増加すればそれで良いということではなく、結果的に生産性を上げる必要があります。これを感覚ではなく、データに基づいて行うというのが「Office3.0」の取り組みで、こちらも順調に進捗しています。

営業利益の増減要因(業績予想)

営業利益の増減要因です。100億円に対して115億円までのブリッジです。さまざまな要因を記載していますが、ワークプレイス事業が牽引していくということになります。

ガバナンス体制の強化

ガバナンス体制の強化についてです。社外取締役のメンバーが変わります。今、永田さん、似内さん、坂東さんの3名の社外取締役がいますが、今後は4名になります。

3月の株主総会で決定しますが、社外取締役候補の川嵜靖之さんは、元三井住友フィナンシャルグループの副社長です。SMBC日興証券の特別顧問も務めていた方で、先ほどご紹介した常務の田中とともに、「資本コストと株価を意識した経営」を積極的に推進していくためのドライバーになっていただくことを期待しています。

また、田中俊恵さんにもお越しいただく予定です。田中さんは、元警視庁の副総監です。私が冒頭に述べたコンプライアンスの徹底ということに対して、しっかりとサポートしていただきます。昔は良かったが今は駄目というパラダイムシフトが起こっています。これは社内では気づかない部分もあるため、外部のお話を聞く必要があります。このようなところの知見を田中さんには期待しています。

昨年は社内の取締役が5名、社外が3名の8名体制でしたが、今年は社内の取締役を1人減らして、社内取締役が4名、社外取締役が4名で、同数になります。社外取締役過半数に関してはまだですが、今年重要なワンステップを踏み出しますので、これからもご期待ください。

私も社長に就任して3年が経過しました。4年目に入るに当たり、重要な組織のトップを今回大幅に刷新しています。ワークプレイス事業の根幹になる営業本部長を鷲尾一郎常務執行役員に委ねることになりました。業績が良い時に、「Office3.0」に対してしっかりと対応する必要があり、徹底的にやり切るためです。

設備機器事業に関しては、常務執行役員事業本部長に中村を任命しました。

中村元紀氏:中村です。どうぞよろしくお願いします。

湊:次の中間決算説明会では、私が話すよりも、ワークプレイス事業の話は実際に現場を担当している鷲尾が、あるいは設備機器・パブリック事業の状況は中村がお話ししたほうが良いと思いますので、よろしくお願いします。

経営企画は企画畑をずっと歩んできた竹森を執行役員統括部長として、今年から任命しています。

竹森一人氏:竹森です。どうぞよろしくお願いします。

湊:スモールミーティングなども竹森、田中含めて対応します。年齢が6歳から7歳ぐらい若返っており、次のステップに入るため、今年大きな経営体制の刷新を行っています。人事に関しては、人事制度改革を進めている人事本部長の山村が取締役常務執行役員となります。

山村善仁氏:山村です。どうぞよろしくお願いします。

2025年度 注力領域

最後に注力領域についてです。1つ目の「デジタル」は、先ほど述べた「Office3.0」をやり切り、社内システムをしっかりとクラウド化します。

2つ目の「デザイン」についてですが、オフィスで働くのは人間ですので、やはりロジックよりも、デザインでまず心に訴えなければいけません。したがって、こちらにも引き続き力を入れていきます。例えば、私が入社した数年前には、空間デザイナーは130名でしたが、今は180名まで増やしています。新ブランドも検討します。

3つ目の「グループ」は、グループ会社のダルトン、イトーキマーケットスペースについて経営陣を刷新しました。社長をはじめさまざまな人財を送り込んだため、今後より良くなると考えています。

4つ目の「コンプライアンス」に関しても先ほどお伝えしたとおりです。

私からのご説明は以上となります。今後ともどうぞよろしくお願いします。

新着ログ

「その他製品」のログ