提供:株式会社ルックホールディングス 2024年12月期決算説明会

ルックHD、24年は海外事業の苦戦で減収減益 25年は新規ブランドや国内外での出店強化で事業規模拡大と収益力向上を目指す

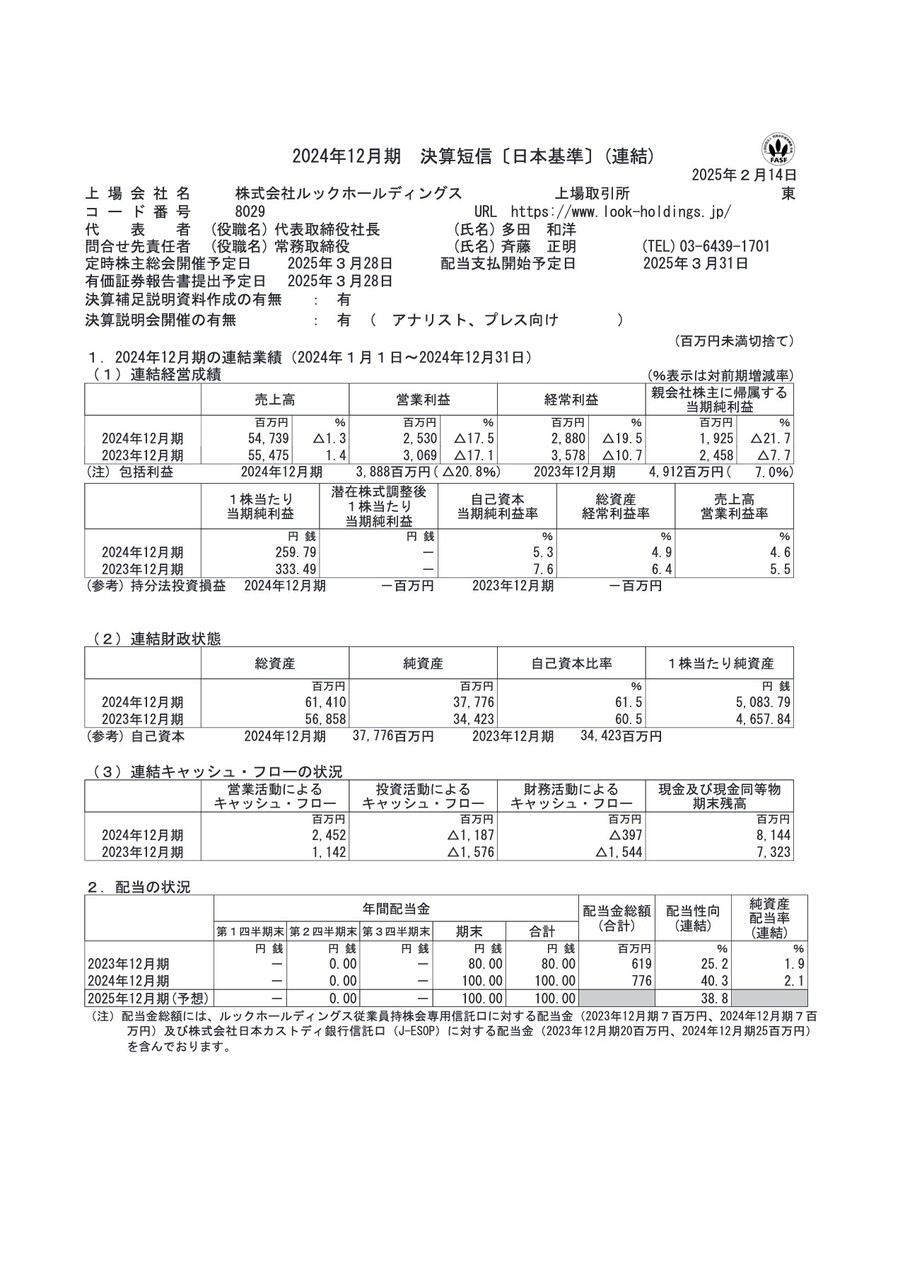

2024年12月期 決算短信〔日本基準〕(連結)

斉藤正明氏:常務取締役の斉藤です。2024年12月期の通期連結業績について、決算短信に基づきご報告します。

まずは連結経営成績です。売上高は547億3,900万円で前期比マイナス1.3パーセント、営業利益は25億3,000万円で前期比マイナス17.5パーセント、経常利益は28億8,000万円で前期比マイナス19.5パーセント、当期純利益は19億2,500万円で前期比マイナス21.7パーセントで終了しています。

連結財政状態は、総資産614億1,000万円、純資産377億7,600万円、自己資本比率61.5パーセントとなりました。1株当たり純資産は5,083円79銭です。

連結キャッシュ・フローの状況です。営業活動によるキャッシュ・フローは24億5,200万円、投資活動によるキャッシュ・フローはマイナス11億8,700万円、財務活動によるキャッシュ・フローはマイナス3億9,700万円、現金及び現金同等物の期末残高は81億4,400万円となっています。

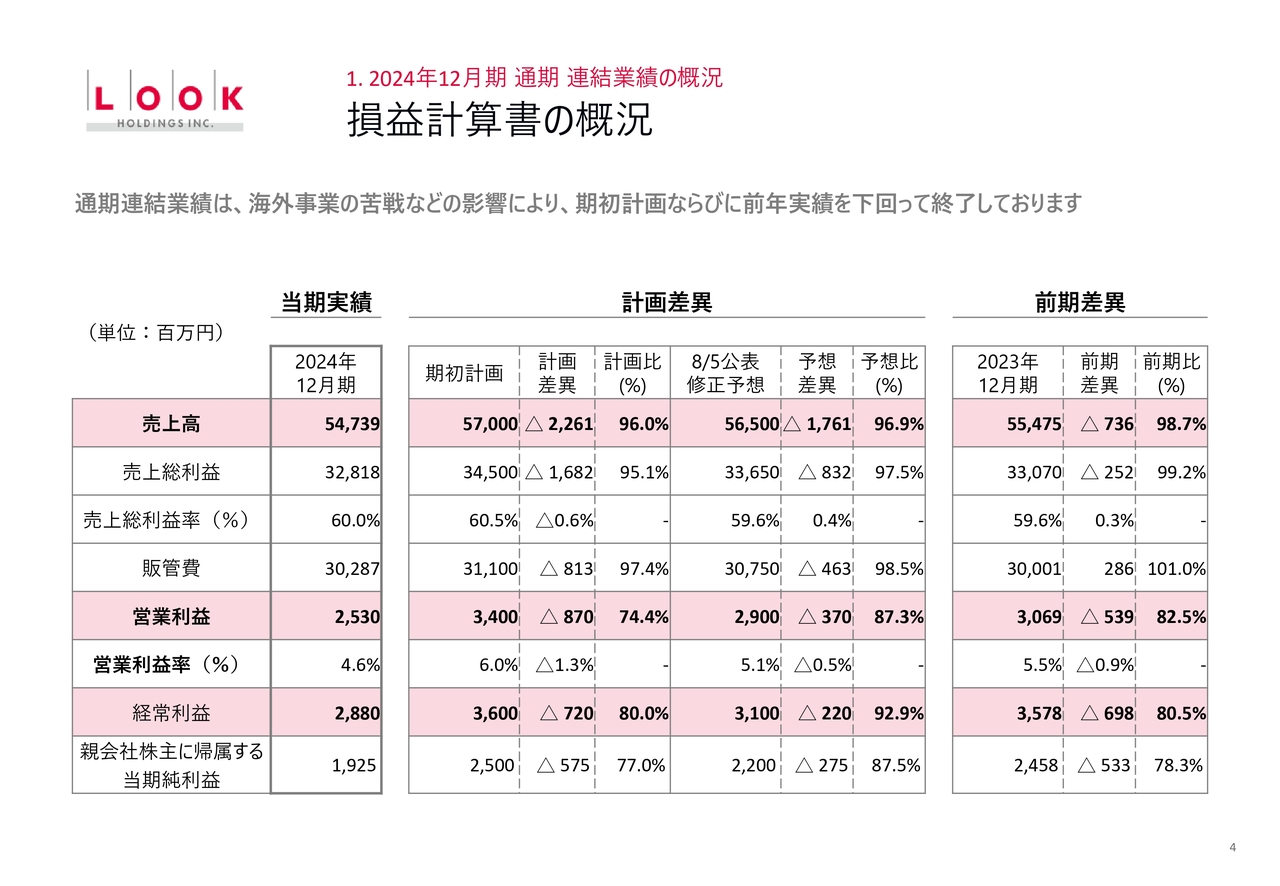

損益計算書の概況

決算内容については、決算補足資料に基づきご説明します。まずは損益計算書の概況です。売上高は547億3,900万円で、期初計画比96.0パーセント、8月5日公表の修正予想比96.9パーセントとなりました。売上総利益は328億1,800万円、売上総利益率は60.0パーセントです。

販管費は302億8,700万円で、期初計画比97.4パーセント、修正予想比98.5パーセント、前期比101.0パーセントとなりました。営業利益は25億3,000万円で、期初計画比74.4パーセント、修正予想比87.3パーセント、前期比82.5パーセントです。

経常利益は28億8,000万円で、期初計画比80.0パーセント、修正予想比92.9パーセント、前期比80.5パーセントとなりました。当期純利益は19億2,500万円で、期初計画比77パーセント、修正予想比87.5パーセント、前期比78.3パーセントです。

通期の連結業績については、主に海外事業の苦戦などの影響により、期初計画ならびに前年実績を下回って終了しています。

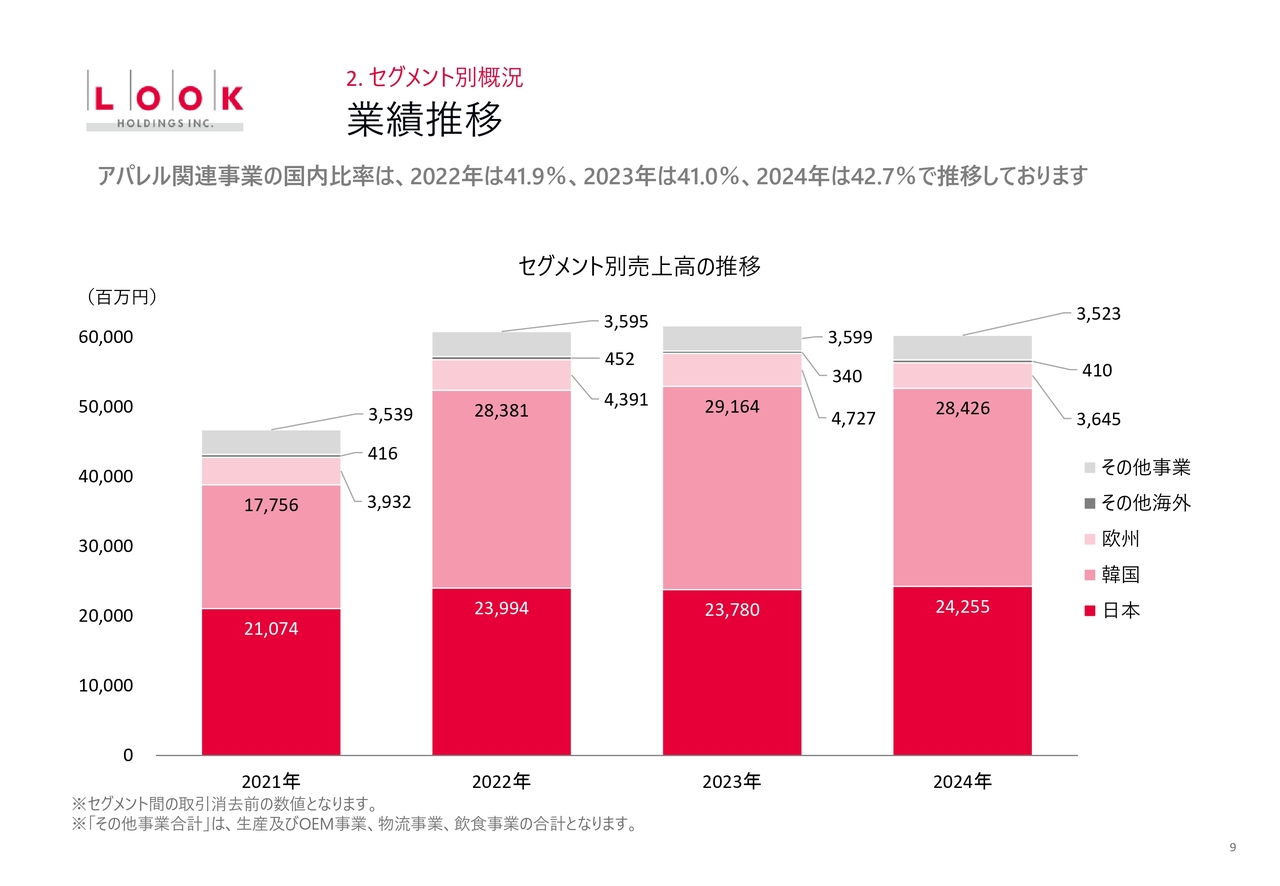

業績推移

スライドのグラフは、主要項目における2021年度から2024年度までの業績推移を示しています。2024年度からスタートした2028年度までの中期経営計画で掲げた基本政策を進めていますが、2024年度は売上高、利益額ともに前期を下回って終了しています。

2025年以降は、不採算事業の中止や主力ブランドのさらなる出店強化を実行することで、収益性の向上につなげていきます。

貸借対照表の概況

貸借対照表の概況です。2024年末の資産合計は614億1,000万円で、前期からプラス45億5,200万円となります。負債合計は236億3,300万円で、前期からプラス11億9,900万円です。純資産は377億7,600万円で、前期からプラス33億5,300万円です。

現金及び預金、商品及び製品、投資有価証券がそれぞれ増加したことにより、資産が増加しました。負債については、借入金が減少したものの、社債を発行したことなどにより増加しています。また、その他有価証券評価差額金、利益剰余金などが増加したことで純資産が増加しています。

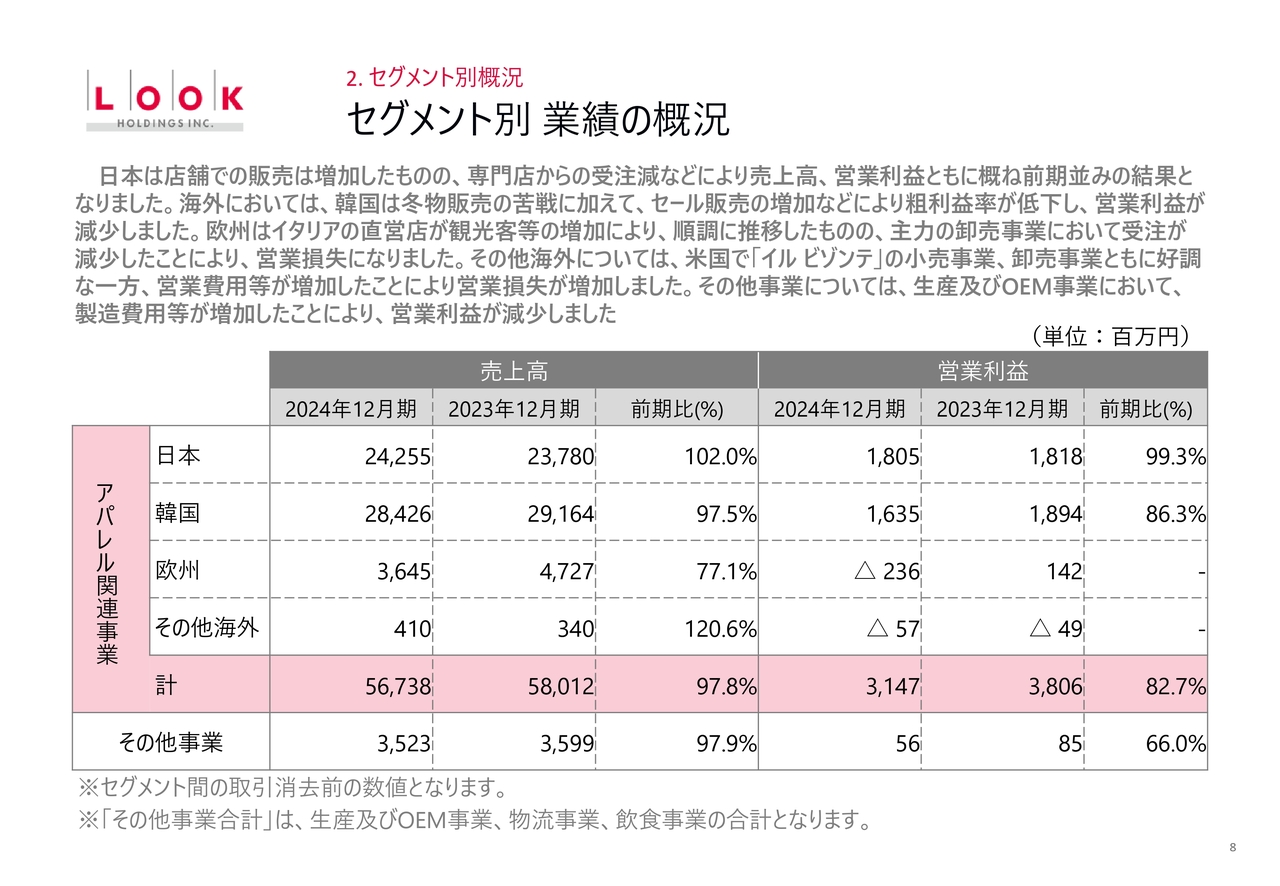

セグメント別 業績の概況

セグメント別の業績概況です。スライドの表には、アパレル関連事業のエリア別売上高と営業利益を記載しています。こちらはセグメント間の取引消去前の数値です。

日本の売上高は242億5,500万円で前期比102.0パーセント、営業利益は18億500万円で前期比99.3パーセントとなりました。韓国の売上高は284億2,600万円で前期比97.5パーセント、営業利益は16億3,500万円で前期比86.3パーセントです。

欧州の売上高は36億4,500万円で、前期比77.1パーセントとなりました。営業利益はマイナス2億3,600万円で、前期はプラス1億4,200万円でした。その他海外の売上高は4億1,000万円で前期比120.6パーセント、営業利益はマイナス5,700万円で、前期はマイナス4,900万円でした。

日本については店舗での販売が増加したものの、専門店からの受注減などにより売上高、営業利益ともに概ね前期並みの結果となりました。韓国は、冬物販売の苦戦に加えてセール販売の増加などにより粗利益率が低下し、営業利益が減少しました。

欧州は、イタリアの直営店が観光客の増加などにより順調に推移しています。しかし、主力の卸売事業において受注が減少したことに伴い、営業損失となりました。その他海外は米国のみとなりますが、「イル ビゾンテ」の小売事業と卸売事業がともに好調な一方で、営業費用等が増加したことにより営業損失が増加しました。

その他事業については、生産及びOEM事業において製造費用等が増加したことにより、営業利益が減少しています。

業績推移

今ご報告したアパレル関連事業を含む、4年間のセグメント別売上高推移です。スライドのグラフのうち、濃い赤色の部分が日本の売上高になります。2024年は、アパレル関連事業の国内比率が42.7パーセントとなりました。

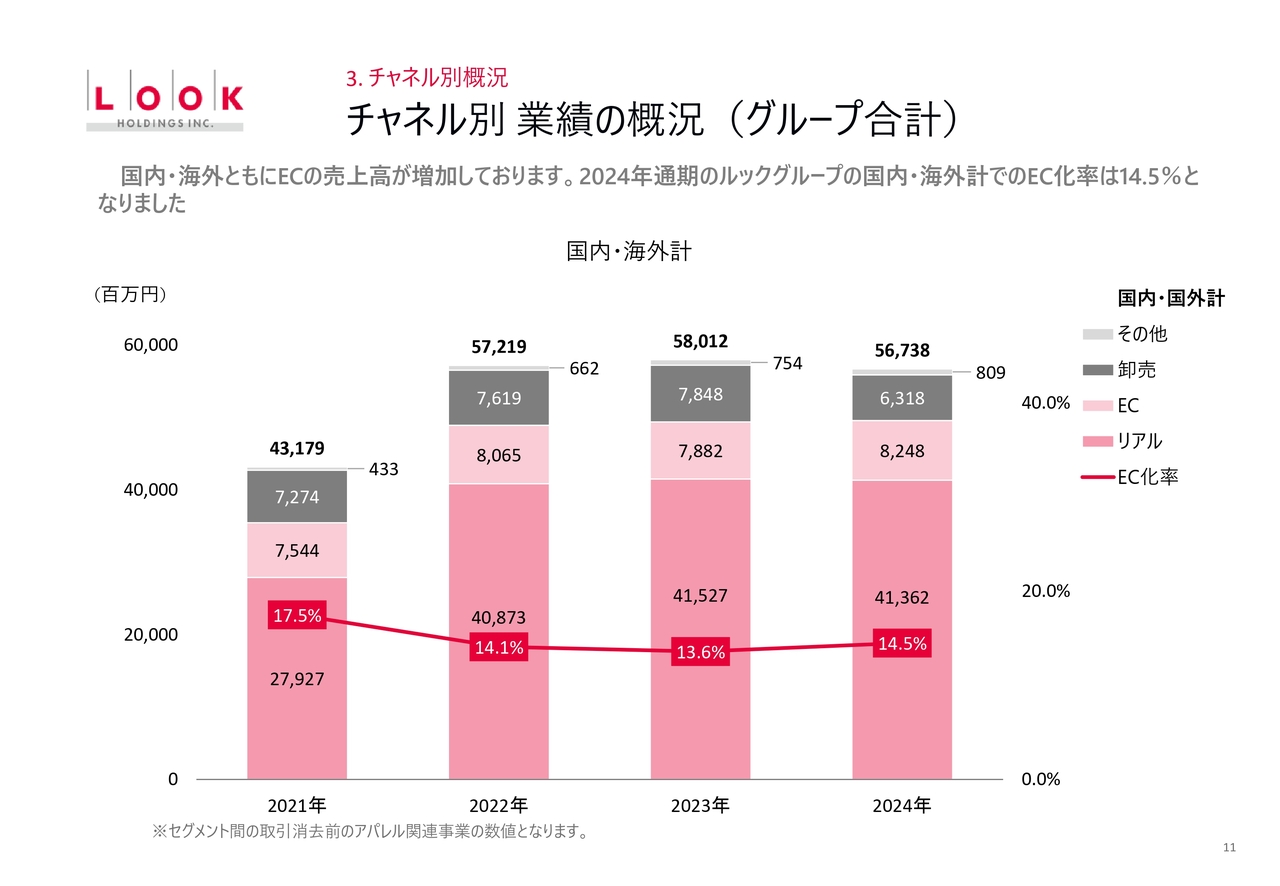

チャネル別 業績の概況(グループ合計)

チャネル別の業績概況です。こちらはエリア別ではなく、販路別のグループ合計となります。2024年のEC化率は、国内・海外合計で14.5パーセントとなりました。

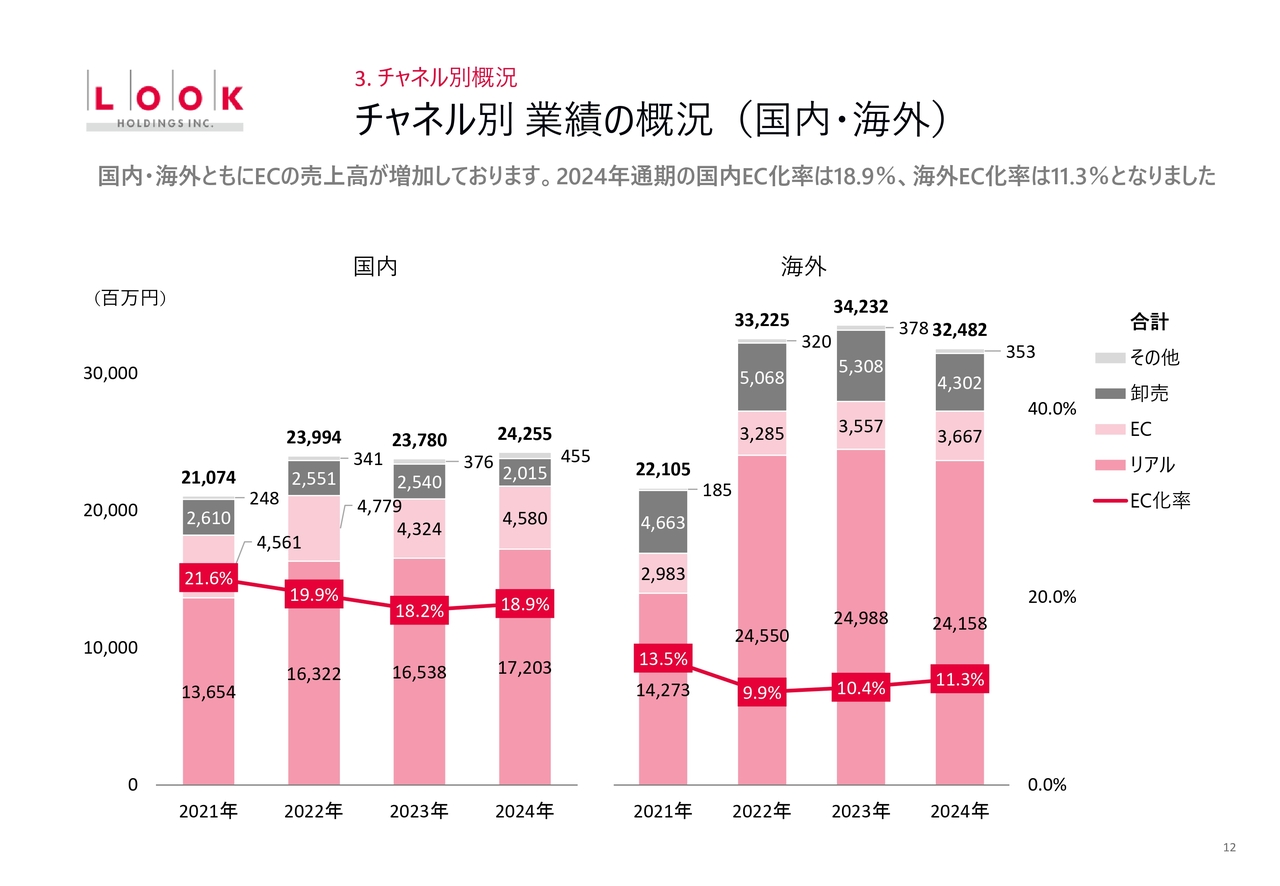

チャネル別 業績の概況(国内・海外)

スライドのグラフは、販路別のグループ合計を国内と海外に分けて示したものです。2024年通期のEC化率は、左側の国内が18.9パーセント、右側の海外が11.3パーセントで終了しています。

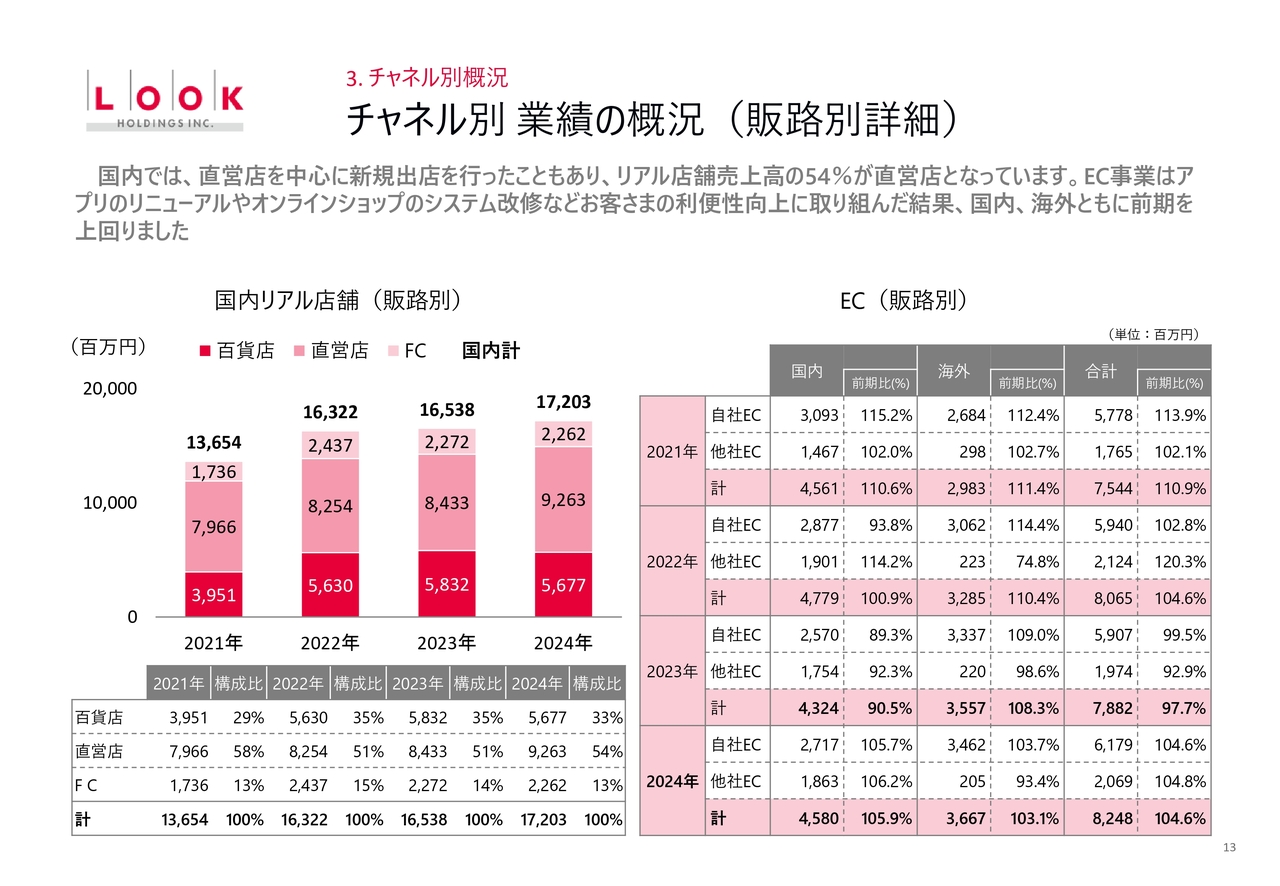

チャネル別 業績の概況(販路別詳細)

チャネル別の業績概況における販路別の詳細です。スライド左側の国内リアル店舗のうち、2024年度の直営店売上高は、92億6,300万円でした。2024年度は国内において、直営店を中心とした新規出店を行ったことで構成比は54パーセントとなりました。

スライド右側のECの販路別は、国内ECが前期比105.9パーセント、海外ECが前期比103.1パーセント、合計が前期比104.6パーセントとなりました。EC事業については、アプリのリニューアルやオンラインショップのシステム改修など、お客さまの利便性向上に取り組んだ結果、国内・海外ともに前期を上回って終了しています。

店舗数推移

2024年度のトピックスとして、店舗数の推移をご説明します。スライド左上の表は国内のリアル店舗についてです。2024年12月末の店舗数は合計238店舗となりました。国内の店舗数は、新規出店と並行して不採算店舗の閉鎖を進めたことで、2023年末から5店舗減少しています。

2025年も主力事業の「IL BISONTE」「Marimekko」「A.P.C.」などで直営店を中心とした新規出店を引き続き進めていく計画で、2025年12月末の店舗数は241店舗となる予定です。

スライド右側には、セグメント別の店舗数を記載しています。国内238店舗に対して、韓国は279店舗、欧州は5店舗、北米は1店舗、合計で523店舗という状況です。なお、国内238店舗のうち、一番多いのが「IL BISONTE」で52店舗、「Marimekko」が40店舗、「A.P.C.」が34店舗となっています。

ブランド別トピックス(1/2)

主に国内におけるブランド別のトピックスです。こちらのスライドには、主力ブランド3つの新規デニムラインの発売やコラボレーション販売について記載しています。

ブランド別トピックス(2/2)

こちらのスライドには、アパレルブランド「KEITH」「SCAPA」の販促活動や「A.P.C. GOLF」のコラボレーション販売などのトピックスを記載しています。

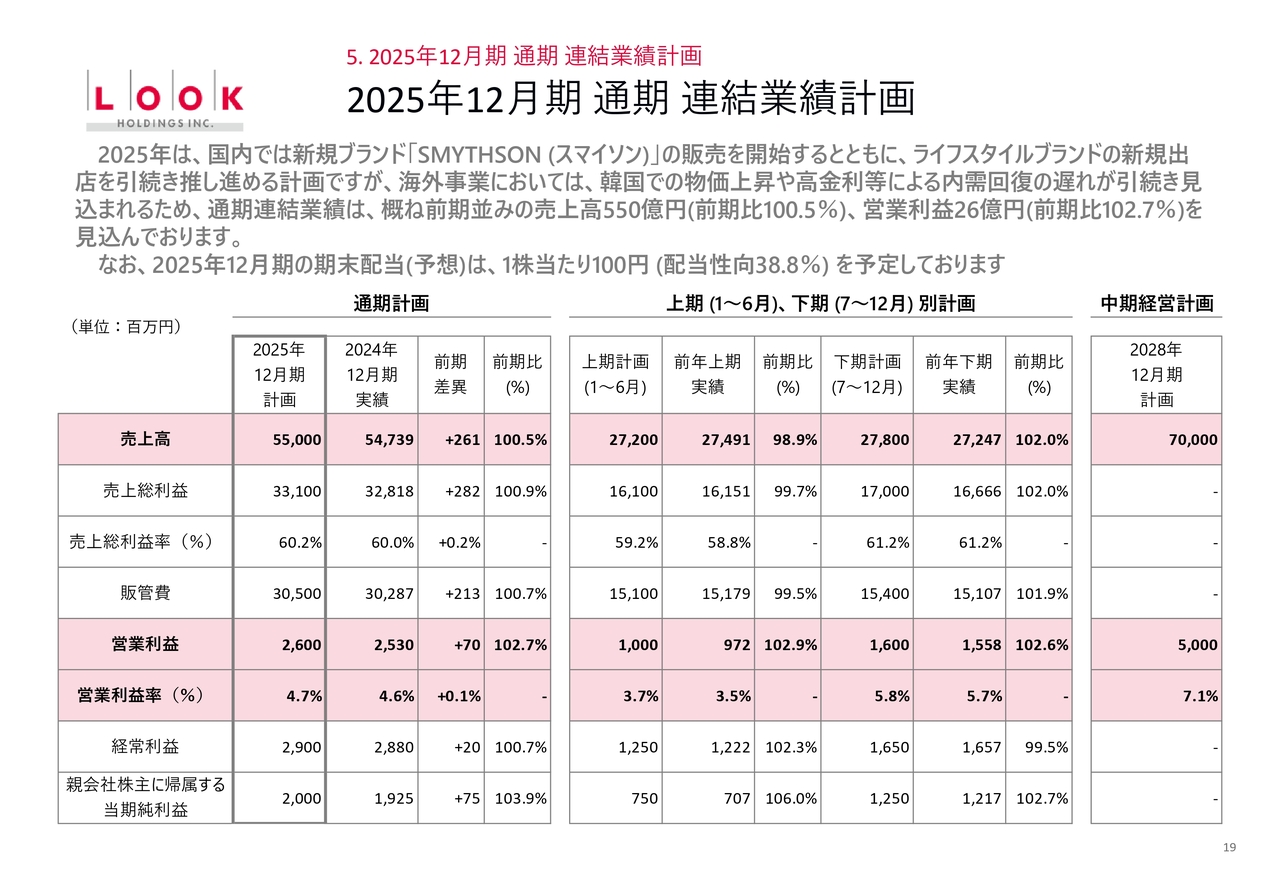

2025年12月期 通期 連結業績計画

2025年12月期の通期連結業績計画についてご説明します。通期売上高は550億円で前期比100.5パーセント、営業利益は26億円で前期比102.7パーセント、当期純利益は20億円で前期比103.9パーセントを計画しています。

2025年は、国内では新規ブランド「SMYTHSON(スマイソン)」の販売を開始するとともに、ライフスタイルブランドの新規出店を引き続き推し進める計画です。

ただし海外事業においては、韓国での物価上昇や高金利等による内需回復の遅れが引き続き見込まれるため、通期連結業績は概ね前期並みの売上高550億円、営業利益26億円を見込んでいます。

なお、2025年12月期の期末配当予想は1株当たり100円、配当性向は38.8パーセントを予定しています。

2024年12月期の総括、及び2025年12月期の見通しについて

多田和洋氏:代表取締役社長の多田です。私より、2024年12月期の総括と2025年12月期の見通しについてお伝えします。

ただ今ご報告したとおり、ルックグループの2024年12月期通期連結業績は、前年に対して減収減益という結果で終了しました。海外事業の不振を国内事業がカバーすることができず、課題の残る1年間だったと考えています。

この結果を踏まえ、2025年度の重点施策として、まずは国内事業において収益性の高い主力ライフスタイルブランド「IL BISONTE」「Marimekko」「A.P.C.」で合計12店舗の新規出店を行い、事業規模の拡大と収益力の強化を図っていきます。また、2023年度は6パーセントだったインバウンド比率が、2024年度は10パーセントと大きく伸びています。2025年度については、販促活動や店頭での接客強化などのさまざまな施策を実行し、引き続き訪日外国人売上の向上に努めていきます。

続いて海外事業についてです。主力の韓国においては、日本よりも猛暑の影響がかなり大きいため、気候変化への対応として素材感などで暑い夏に適したラインナップを充実させます。併せて、気候の影響をあまり受けず年間を通してプロパーで販売できるブランドの導入を進めます。具体的には、日本の主力ブランド「IL BISONTE」の韓国での本格展開を検討しています。また、日本に比べて極端に低い他社ECの売上を向上させるべく、他社EC向けのオリジナルブランドを年内に立ち上げて事業拡大を図りたいと考えています。

最後に、卸売上の減少によって大きく業績が悪化したヨーロッパについては、減少要因となった中東向けの卸売販売実績が2024年末でゼロになっています。そのため現時点では、売上はすでに下げ止まっていると認識しています。一方で、直営店の前売は堅調に推移しています。今後さらに販管費及び経費の効率化を進めることで、2025年は業績回復が見込まれると考えています。

国内では着実な増収増益、海外ではヨーロッパにおける業績回復と東南アジアにおける販路拡大など、2025年もポジティブな要素はあります。しかし韓国については、物価上昇や高金利、政情不安などによる消費マインドの低迷がまだしばらく続くと考えています。これらを踏まえ、2025年12月期の通期連結業績予想は概ね前年並みを見込んでいます。

最後に、2025年3月28日付で役員異動を予定していることをお伝えします。私が代表取締役会長に就任し、澁谷専務が新たな代表取締役社長に就任する予定です。2015年に私が社長に就任してちょうど10年となりますので、これを節目に社長職をバトンタッチする所存です。会社に新たな刺激と変化を加えて経営体制を強化することで、企業価値のさらなる向上を図っていきたいと考えています。

新着ログ

「繊維製品」のログ