提供:株式会社カオナビ 2025年3月期第3四半期決算説明

カオナビ、カーライルによるTOBを公表 中長期的な視野での成長投資を実施し、企業価値向上を目指す

Purpose

佐藤寛之氏:本日はお忙しい中、2025年3月期第3四半期決算説明会にお越しいただき、誠にありがとうございます。カオナビの代表取締役社長Co-CEOの佐藤です。トピックについては私から、業績報告および着地予想などについては、取締役CFOの橋本からご説明します。

当社は、祖業である「カオナビ」を軸としながら、「ロウムメイト」「ヨジツティクス」といったマルチプロダクト戦略を実施し、競争環境において市場に価値ある会社になるべく尽力しています。

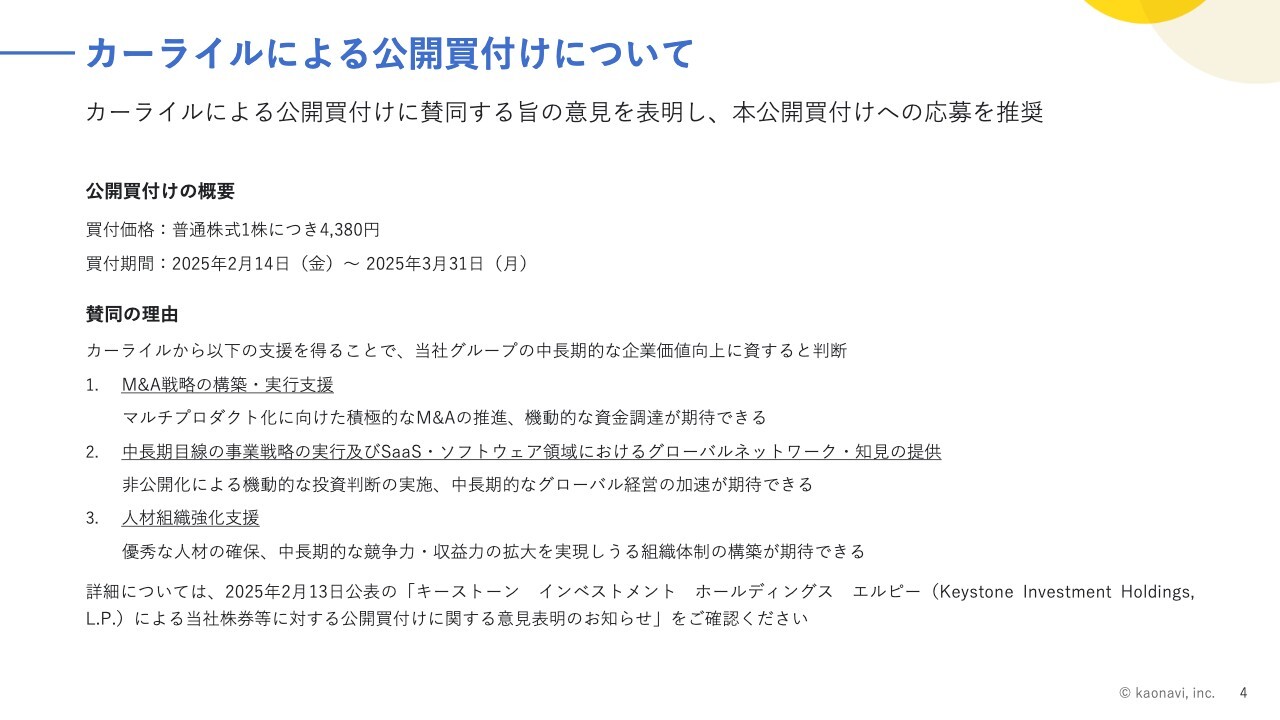

カーライルによる公開買付けについて

本日16時50分、カーライルによる公開買付け(以下、TOB)の開始、当社としてTOBに賛同する意見表明と応募推奨を公表しています。詳細については適時開示をご覧ください。

直近の1年間は、経営陣としても悩みながらさまざまなことを考え、各社と協議を重ねてきました。

競争環境が激化する一方、マルチプロダクト戦略において新規事業に投資が必要な中、市場からの資本調達や事業会社との連携も検討しましたが、今回カーライルからご提案いただき、彼らをパートナーとして一度非上場化を実現し、短期的な利益よりも、中長期的にさらに大きな会社になって企業価値の最大化を目指すこととしました。

当社が取り組むことは今までと変わりませんが、より成長を加速させるためにカーライルの資本を使って、M&Aや人材採用、新規プロダクトの開発などに取り組んでまいります。株主のみなさまにもご理解いただきますよう、心よりお願い申し上げます。

まだTOBを開始した段階のため、未定のこともたくさんあります。意見表明のお知らせに記載されている内容以外は答えられませんが、中長期的な投資を実現するための決断であったことをご報告申し上げます。

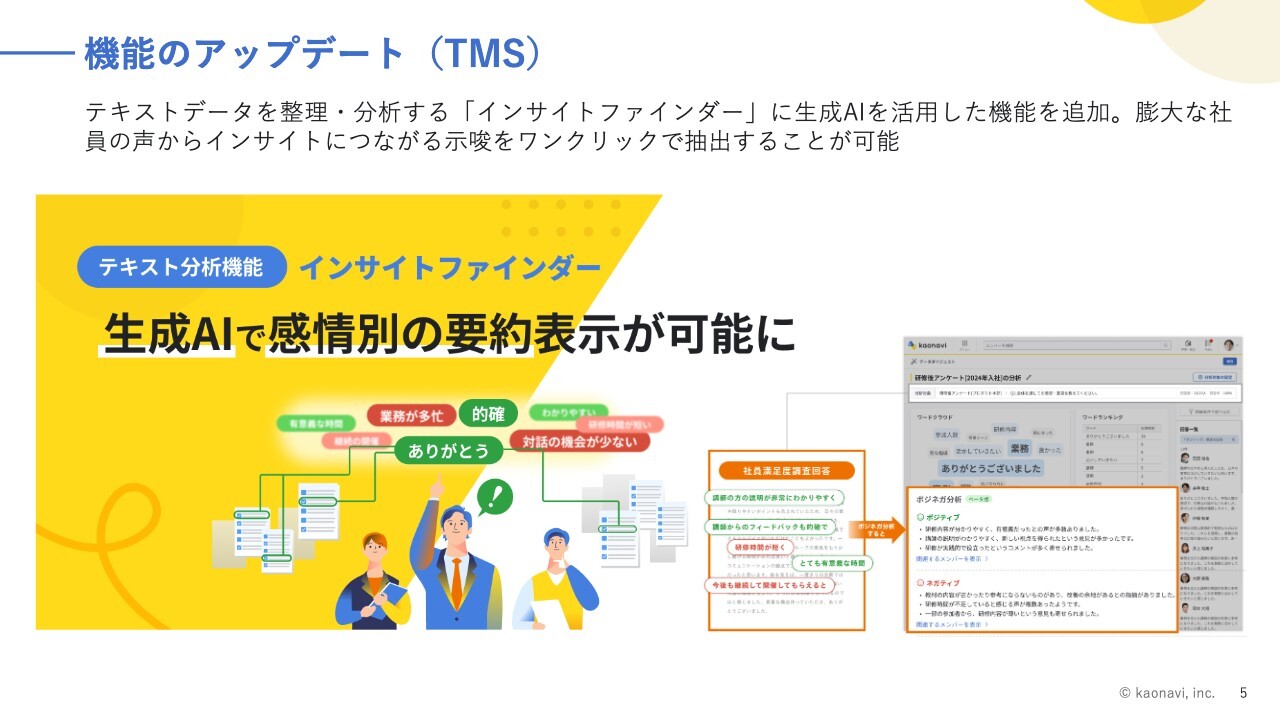

機能のアップデート(TMS)

「インサイトファインダー」という生成AIを活用した機能を追加しました。タレントマネジメントシステムにはさまざまな社員の声が入っているため、AIを使って要約したり、より使えるデータにしたりできるよう取り組んでいます。

昨今、人的資本経営という言葉が聞かれるようになり、タレントマネジメントおよびタレントマネジメントシステムに対する期待は、市場において非常に高まっています。

加えて、最近は顧客からAXおよびAIを活用したHRテックを求められる機会も非常に多くなってきています。当社としてもAIを活用して、より付加価値を創出できるデータを使い、付加価値を創出できるタレントマネジメントシステムの実現に注力していく所存です。今後も、このような機能がどんどん出ていくと思います。ぜひご期待ください。

冒頭のトピックが非常に大きかったため、そこに一番関心が集まると思いますが、引き続き企業価値の最大化に向けて努力していきます。

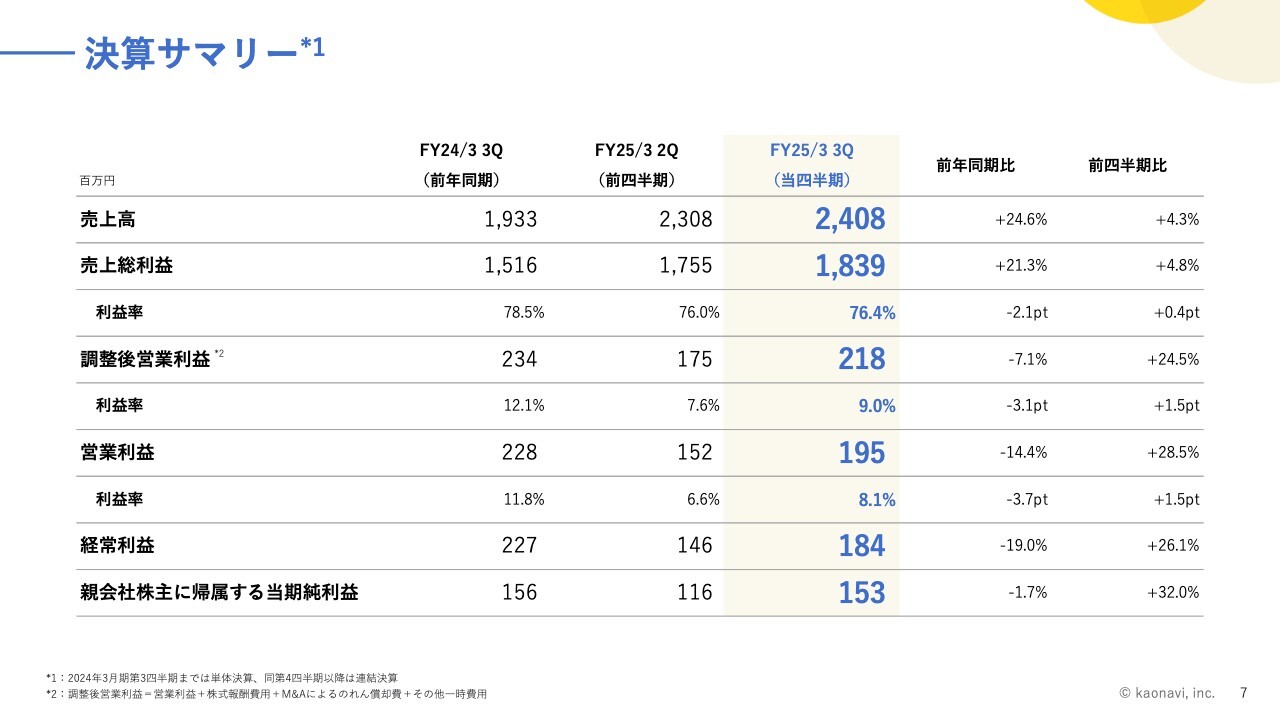

決算サマリー

橋本公隆氏:取締役CFOの橋本です。財務数値およびKPIについてご説明します。こちらのスライドは、決算サマリーということで第3四半期のP/Lを掲載しています。売上高は前年同期比で24.6パーセント増加し、24億800万円となりました。

売上総利益は前年同期比で21.3パーセント増加し、18億3,900万です。売上総利益率は76.4パーセントで、前四半期から0.4ポイント向上しています。

調整後営業利益と営業利益は、それぞれ2億1,800万円と1億9,500万円となっています。前年同期比で減益となっていますが、前四半期より利益率は向上しています。

経常利益以下については、スライドに記載のとおりです。

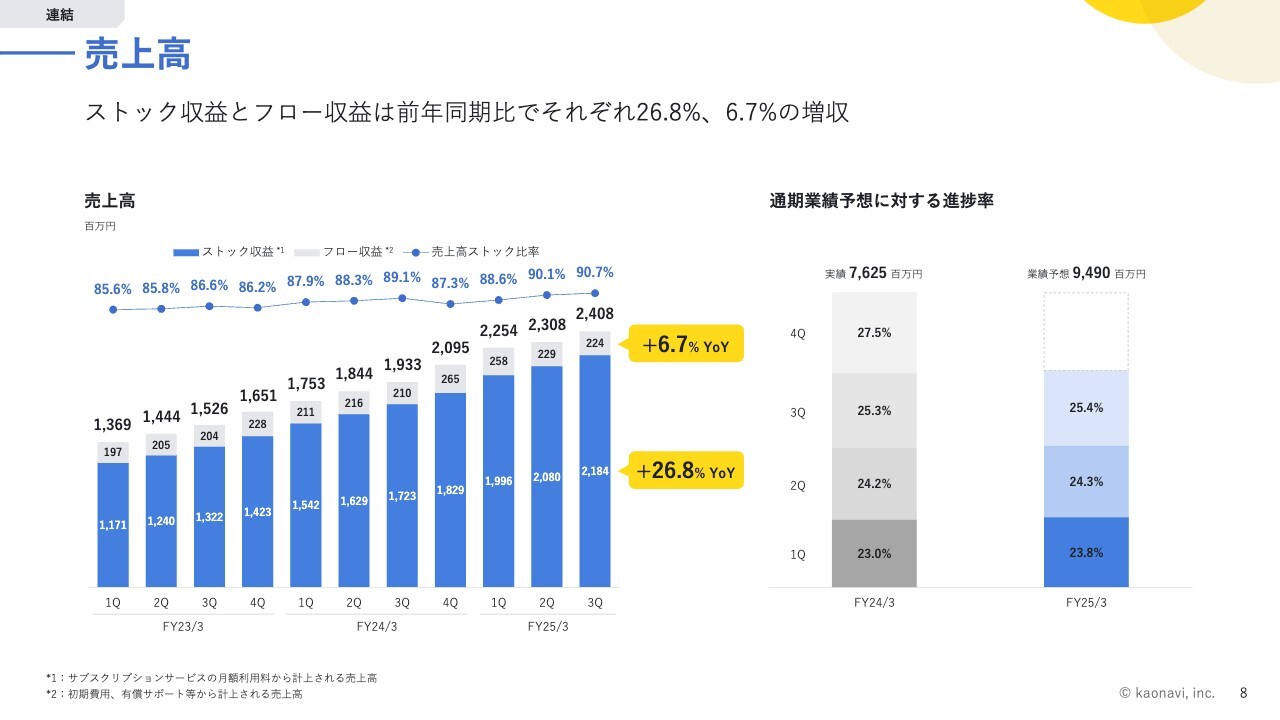

売上高

スライドの左側のグラフでは、四半期推移を掲載しています。

ストック収益は、前年同期で26.8パーセントの増収、フロー収益は6.7パーセントの増収となっています。前期第3四半期の前四半期比での売上増加額は8,900万円ほどですが、それに対して今期第3四半期の前四半期比での売上増加額は1億円と、売上増加額は成長しています。

子会社であるワークスタイルテック社の減収の影響を受けながらも、「カオナビ」をはじめとしたストック収益が順調に伸びた成果だと捉えています。

スライドの右側には、通期業績予想に対する進捗率のグラフを掲載しています。

今回、業績予想を修正しています。詳細は後ほどご説明しますが、従来の売上高の予想は94億2,000万円から95億6,000万円でしたが、修正後は94億9,000万円と、従来のレンジ内で着地する見通しになっています。

新しい売上高の予想に対する各期の進捗率はスライドに記載のとおりです。

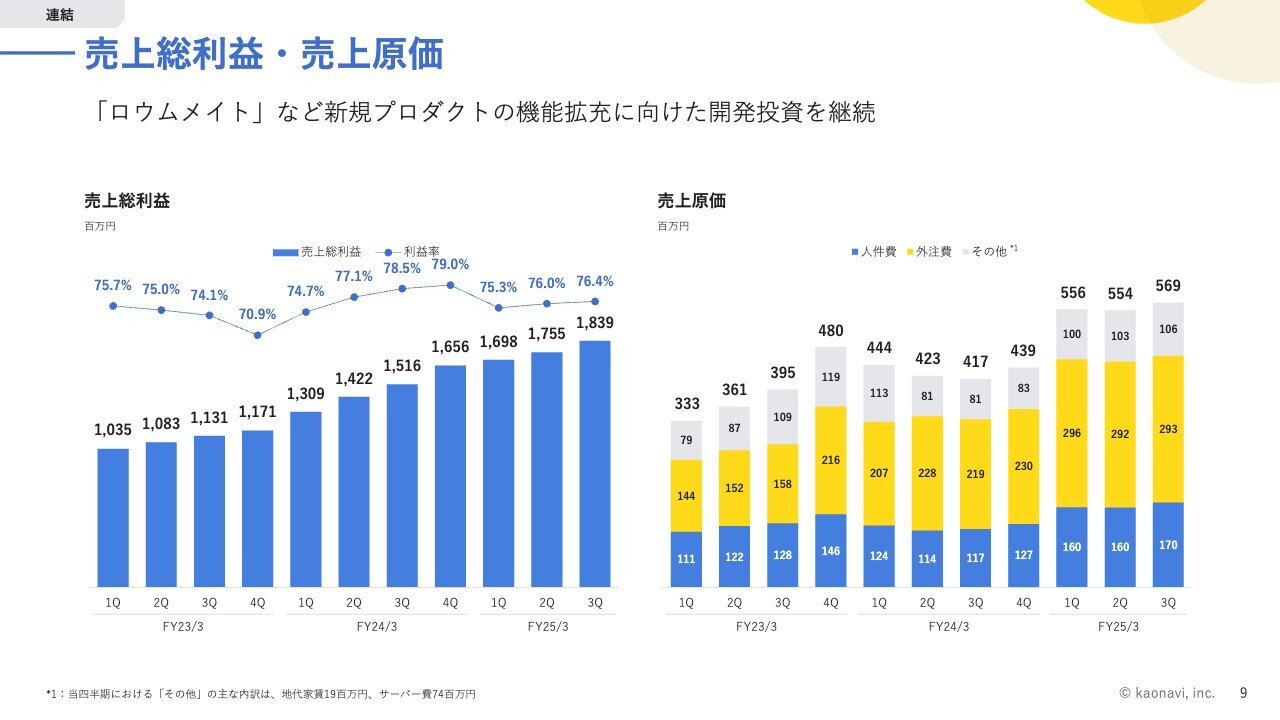

売上総利益・売上原価

今期は新規プロダクトのローンチから始まり、その後、プロダクト機能の強化に努めてきました。

特に新規プロダクトについては、必要機能をキャッチアップするための開発投資が現時点でも継続しており、売上原価の水準が高くなっています。しかし、売上高もしっかりと成長していることもあり、売上総利益率は76.4パーセントと、70パーセント台の中盤を維持できています。

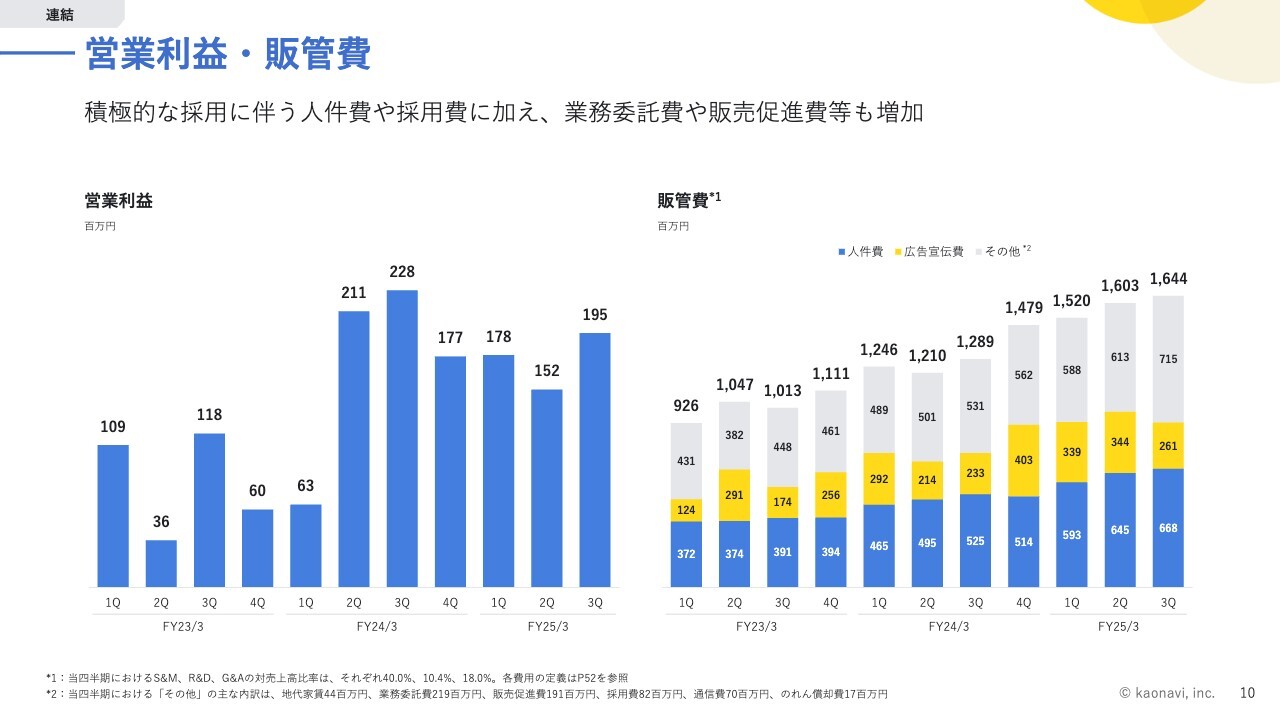

営業利益・販管費

今期は積極的な採用を継続し、従業員数は前年同期から87名増加しています。エンジニアを中心に業務委託も増えており、研究開発に該当する部分は業務委託費として販管費に計上されています。

人件費と業務委託費が増加したことを受けて、販管費は16億4,400万円と前四半期よりも増加しています。一方、先ほどお伝えしたとおり売上総利益がしっかり伸びているため、営業利益は1億9,500万円と、前四半期比で増益になりました。

従来からお伝えしているとおり、積極的な人員増強を図ってマルチプロダクト戦略に必要な組織体制の強化を目指す方針なので、今後も人件費などの増加を見込んでいます。

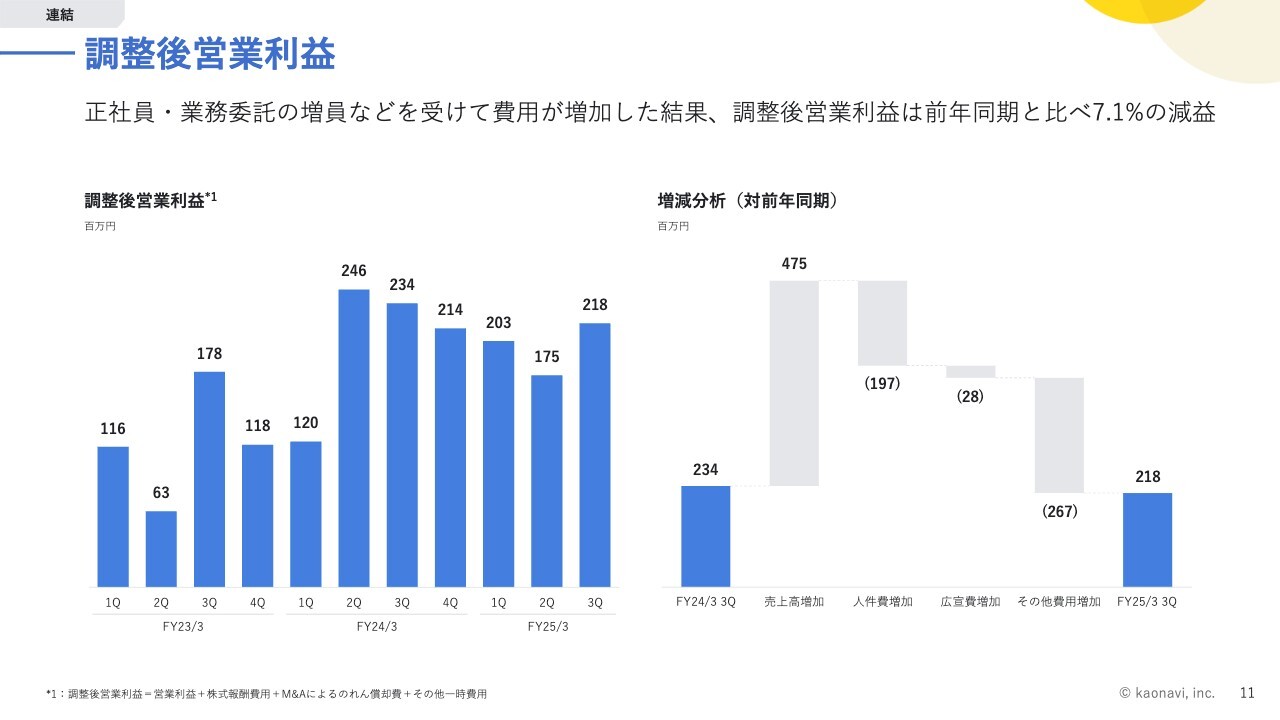

調整後営業利益

調整後営業利益は、営業利益と同様の動きとなっています。

スライドの右側にウォーターフォールのようなグラフを掲載していますが、その他費用の中で特に動きが大きかったのは、外注費の7,400万円と業務委託費の8,600万円です。

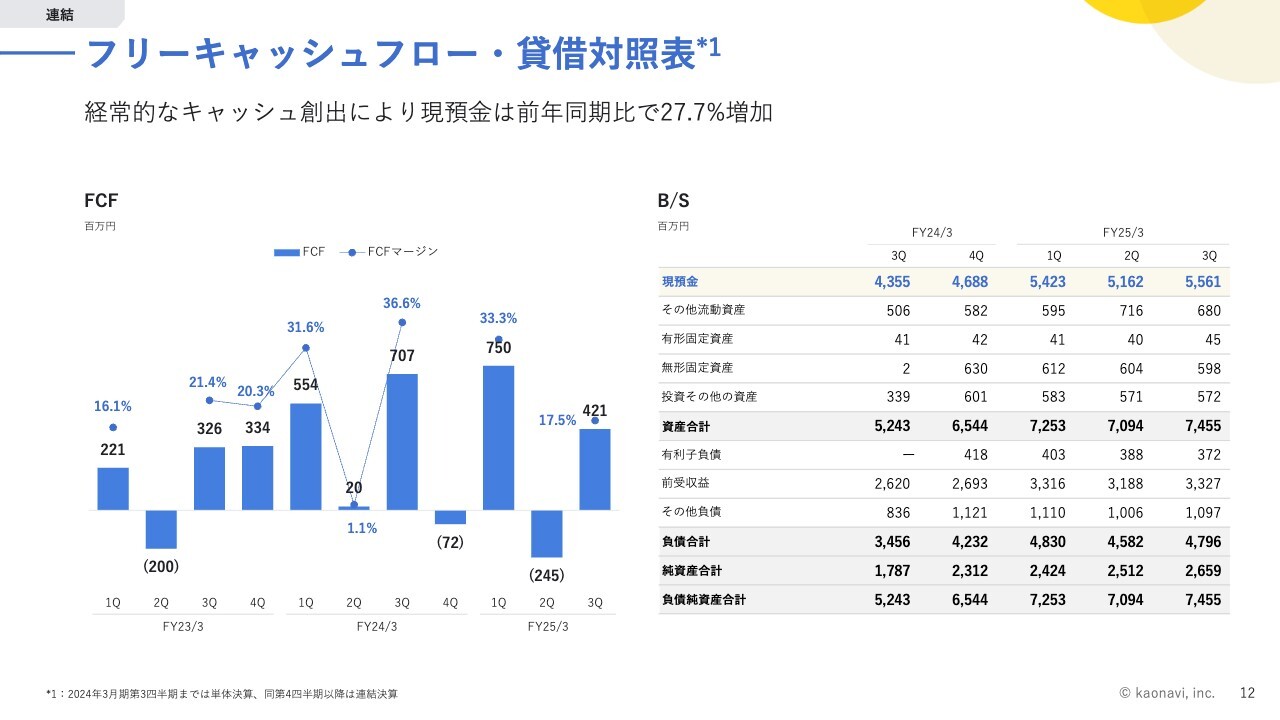

フリーキャッシュフロー・貸借対照表

フリーキャッシュフローは、経常的にキャッシュを創出できているため、特に懸念している点はありません。

現預金もキャッシュフローの積み上がりによって、55億6,100万円まで増加しています。キャッシュは、今後の成長投資に充当していく予定です。

KPIサマリー

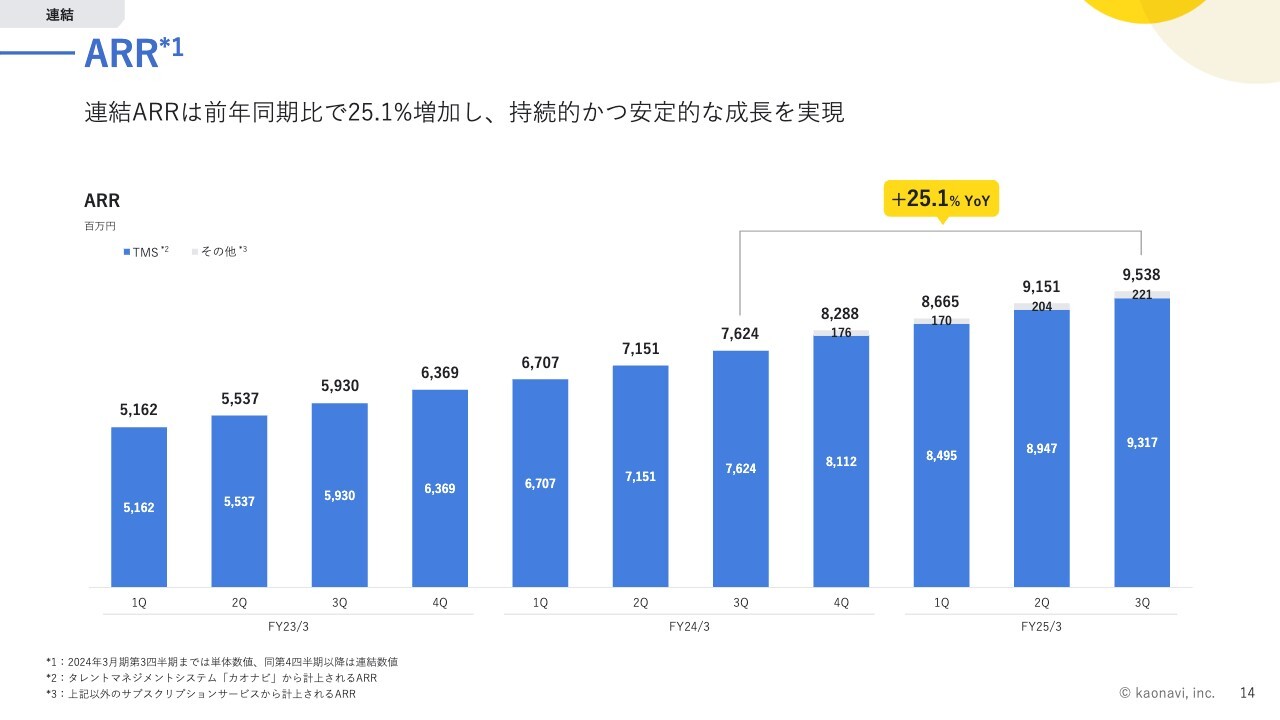

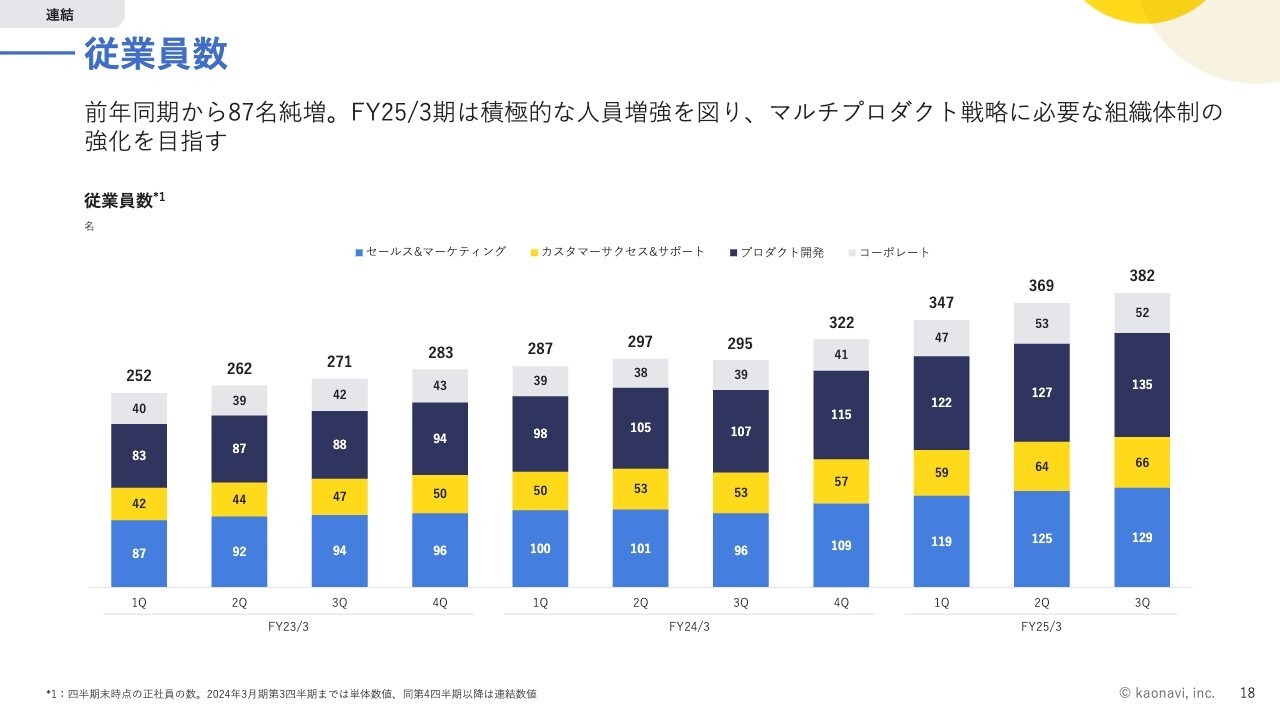

連結のARRは、前年同期比で25.1パーセント増加して95億3,800万円です。連結の従業員数は、前年同期比で87名増加して382名となっています。

単体では、従来開示してきたタレントマネジメントシステムのARRが93億1,700万円と、前年同期比で22.2パーセントの成長になっています。

内訳としてタレントマネジメントシステムの利用企業数とARPUを掲載しています。利用企業数は、前年同期比で17.8パーセント増加の4,115社です。ARPUは、前年同期比で3.7パーセント増加して18万9,000円という着地です。

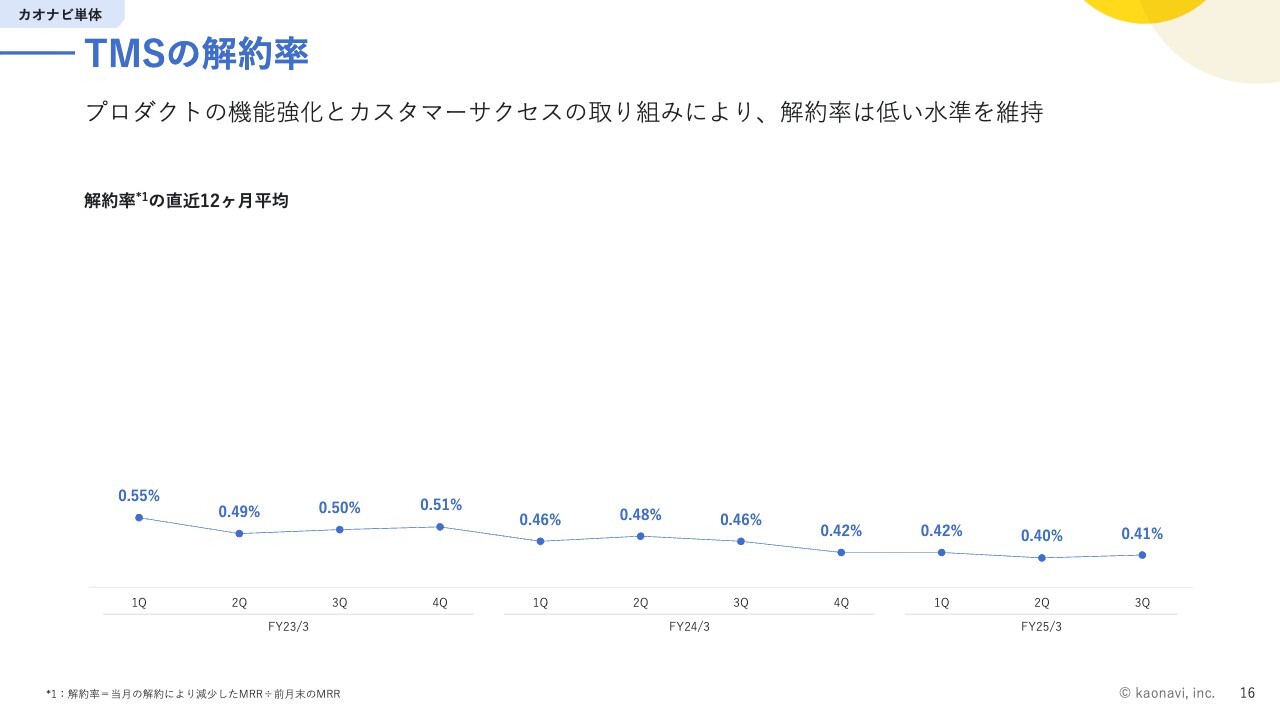

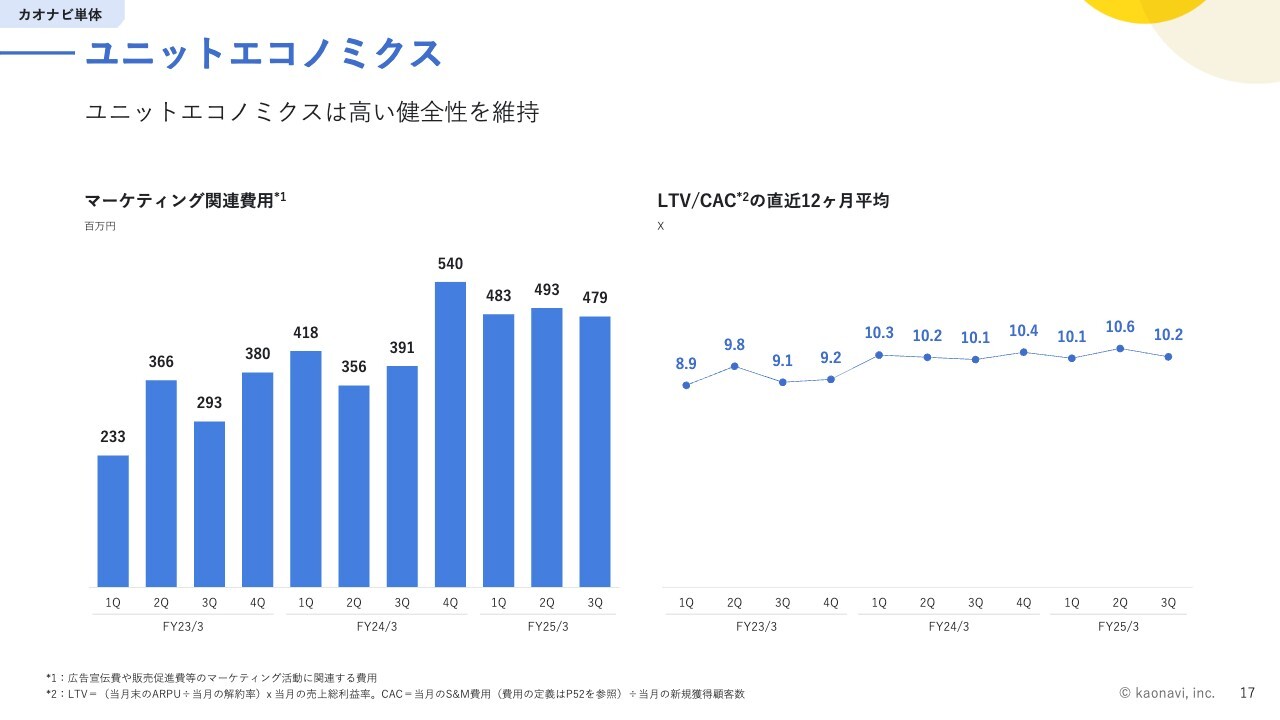

タレントマネジメントシステムの解約率の12ヶ月平均は0.41パーセントと、低い水準を維持できています。LTV/CACの12ヶ月平均も10.2倍と、こちらも問題のない水準だと認識しています。

ARR

タレントマネジメントシステムのARRは堅調に増加しています。

一方で、第2四半期から第3四半期への純増額を見ると、前期に比べて減少しています。主な要因は2つあります。1つ目は、競合他社の値引き攻勢を受けた新規獲得単価の低下で、2つ目はアップセルの減少です。

新規獲得単価の低下については、新規営業ではコンペティションになるケースが大半ですが、競合他社がかなり廉価な価格を提示することで、当社としても一定程度値引きせざるを得ない状況になっています。このようなケースの積み重ねによって、第3四半期における新規の獲得単価が前期に比べて低下しています。

アップセルの減少については、登録人数アップの受注が前期に比べて減少しました。開示しているプラン別の比率として、直近の1年間で200人から900人のプランに比べ、100人のプランの比率が高まりました。比較的小規模のお客さまが多かったことで登録人数アップの余地が限定的であったところが、1つの要因だと考えています。

1,000人以上のエンタープライズではまだ部門導入のお客さまもいらっしゃるため、部門導入顧客の全社拡大など登録人数アップの取り組みを今後も続けていきます。また、アップセル商材自体をさらに充実させて、アップセルの受注金額を高めていきます。

TMSの利用企業数・ARPU

利用企業数は第2四半期から152社増加し4,115社となり、4,000社を突破しました。各プランともバランスよく獲得が進みました。

ARPUは競合他社の値引き攻勢の影響を受け、伸びが鈍化しているのが実情です。ただし、初年度に値引きを実施したとしても更新時には価格の見直しが行われますので、カスタマーサクセスを通じてしっかりと定着させることで、価格の正常化に努めていきます。

TMSの解約率

解約率は安定して低い水準で推移しているため、特段論点はないと思います。

引き続きプロダクトの機能強化を進めるとともに、カスタマーサクセスに注力することで低い解約率を維持していきます。

ユニットエコノミクス

LTV/CACの12ヶ月平均は10.2倍と、高い水準で推移しています。

高いユニットエコノミクスを維持している限り、思い切ったマーケティング投資や、フロント人材の採用も実行可能な状態であると考えています。

今般、カーライルからのTOBが公表されていますが、今後、非公開化された場合には短期的な業績影響にとらわれず、中長期成長に寄与する投資判断を適切に実施していきたいと考えています。

従業員数

従業員数は前年同期から87名純増の382名と、この1年でかなり増えています。

引き続き、開発・フロント部門を中心に採用を進めていき、より強固な組織体制を作っていきます。

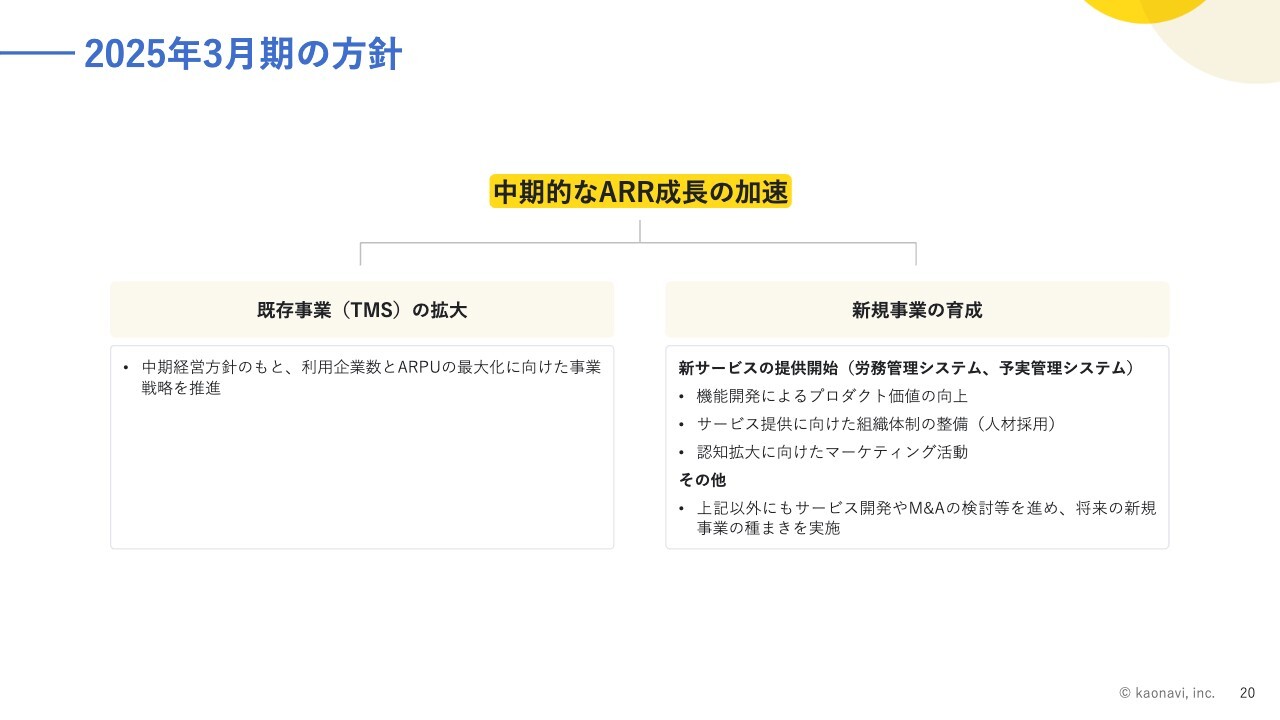

2025年3月期の方針

2025年3月期の方針として、中期的なARR成長の加速を実現するためにマルチプロダクト化を進めてきました。

今後もマルチプロダクト戦略に必要な組織や仕組みをしっかりと作り上げることで、さらなるプロダクトの拡大を進めていきます。

2025年3月期の業績予想

2025年3月期の業績予想を修正しました。

売上高は94億9,000万円で従来のレンジ内で着地する見通しになっていますが、内訳を見るとストック収益はレンジの上限で、フロー収益はレンジの下限に近いかたちになっています。

利益については新規プロダクトにかかる先行投資の解像度が低かったため開示していませんでしたが、第3四半期までの実績と第4四半期の見通しを踏まえて新たに開示しています。

採用強化に伴う人件費や採用費の増加に加え、開発費、マーケティング投資の増加を受けて、利益に関しては前期と比べて減益になる見通しです。

当社からの説明は以上になります。ありがとうございました。

新着ログ

「情報・通信業」のログ