提供:株式会社INFORICH 2024年12月期決算説明

【QAあり】INFORICH、国内事業の堅調な成長とM&Aによる海外展開が進行し、通期売上は39%増

FY2024 通期決算会資料 目次

秋山広宣氏(以下、秋山):本日は決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長兼執行役員CEOの秋山です。よろしくお願いします。

本日はスライドに沿って進めます。はじめに、決算サマリーについてご説明します。その後、橋本から決算の詳細、および、業績予想の重要部分をお話しします。最後にトピックスとして第4四半期の取り組みをご紹介し、質疑応答に入っていきます。

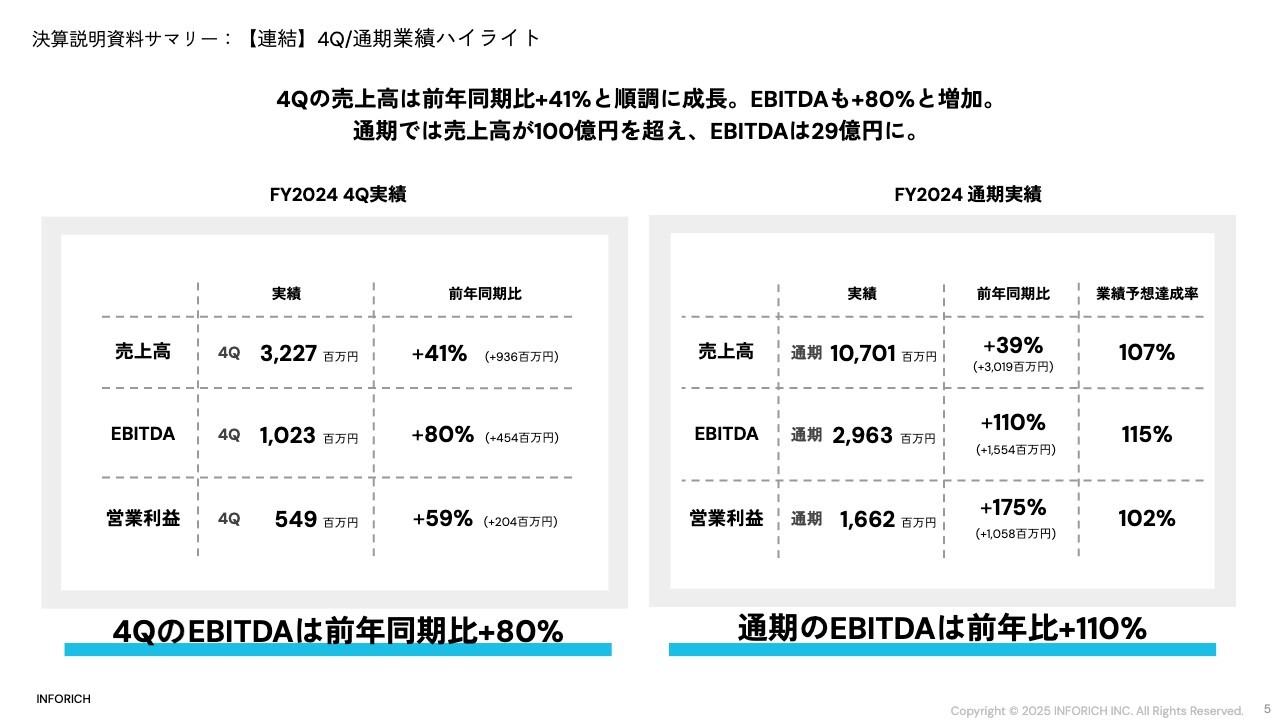

決算説明資料サマリー:【連結】4Q/通期業績ハイライト

業績のハイライトです。第4四半期と通期の実績はスライドのとおりです。第4四半期については、売上高が前年同期比41パーセント増の32億2,700万円と、順調に成長しました。EBITDAは前年同期比80パーセント増の10億2,300万円と、こちらも大きく成長できました。

通期実績では、売上高は前年同期比39パーセント増の107億100万円、EBITDAは前年同期比110パーセント増の29億6,300万円で着地できました。業績予想以上の着地となり、我々としては自信を持って本日ご報告できることをうれしく思っています。

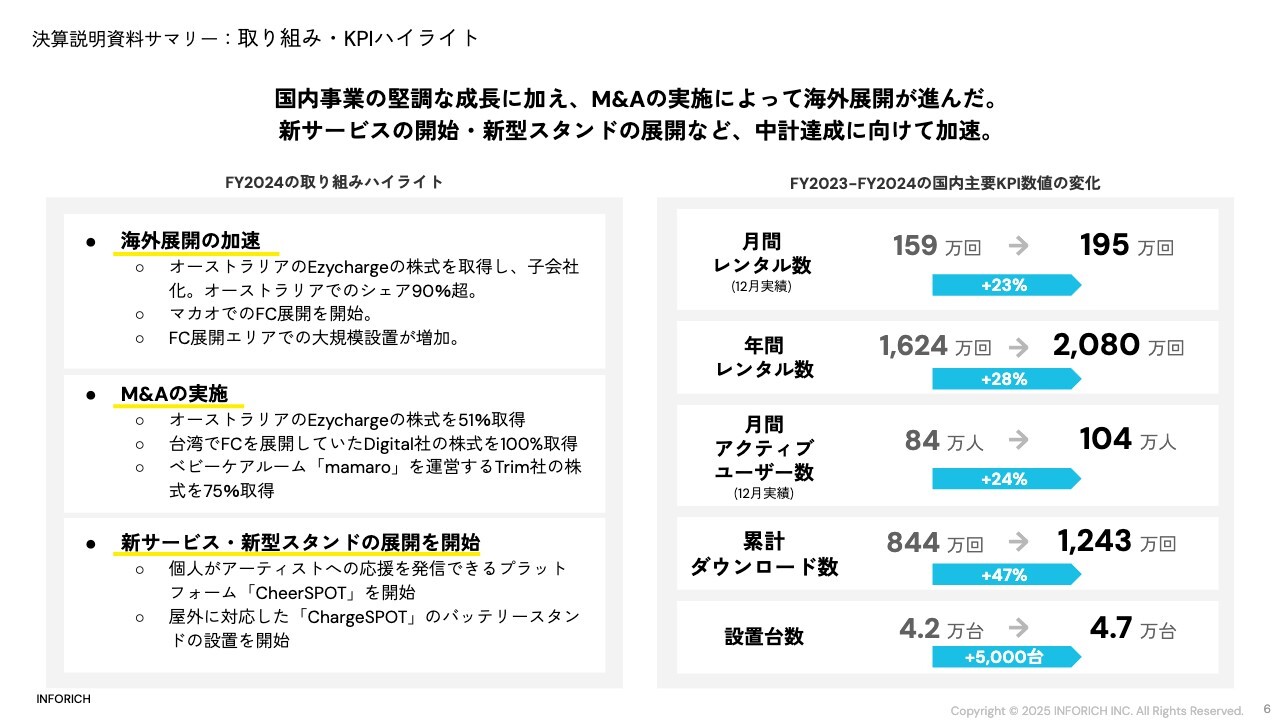

決算説明資料サマリー:取り組み・KPIハイライト

2024年度を振り返ると、国内事業の成長と海外展開で大きく進んだ1年でした。オーストラリアで展開しているモバイルバッテリーのシェアリングサービスの同業企業であるEzycharge社の株式を取得し、子会社化しました。現在このEzycharge社は、オーストラリアで90パーセント超のシェアを持っています。

マカオでのフランチャイズ展開も開始し、現在150台設置しています。タイとシンガポールのフランチャイズでは、セブン‐イレブンでの設置をスタートし、設置数が順調に増加しているところです。

また、将来的な成長を見越したM&Aを実施しました。先ほどのオーストラリアのEzycharge社に続き、台湾でフランチャイズを展開していたDigital社を100パーセント子会社化しました。他にも、ベビーケアルームの「mamaro」を運営するTrim社の株式を取得し、新たなサービスラインナップを追加しました。

さらに、新サービス「CheerSPOT」のローンチや屋外機バッテリーのスタンドなど、新しいことを発表できた1年だったと思っています。屋外機の自動販売機モデルについては、今まで置けなかったところに置けるようになったという意味でも、大きな成果につながったと考えています。

スライド右側には、2024年度の国内主要KPIの振り返りを記載しています。月間レンタル数は12月実績で23パーセント増加し、年間レンタル数は28パーセント増加しました。設置台数も約5,000台増加し、年初に掲げた台数目標を達成しています。

当社の成長ドライバーは、国内の「ChargeSPOT」事業の堅調な成長、それにより獲得した資金を海外展開に向けていくことです。「ChargeSPOT」事業の成長には、これまでも設置数とユーザー数、レンタル数を増やしていくことが必要不可欠とお話ししてきましたが、2024年度もこの点に着実に取り組んできました。

国内の「ChargeSPOT」事業は今後ますます成長していくと考えており、また今回の結果から、みなさまにも感じていただけると思っています。台数もレンタル数も、さらに成長させていきたいと考えています。

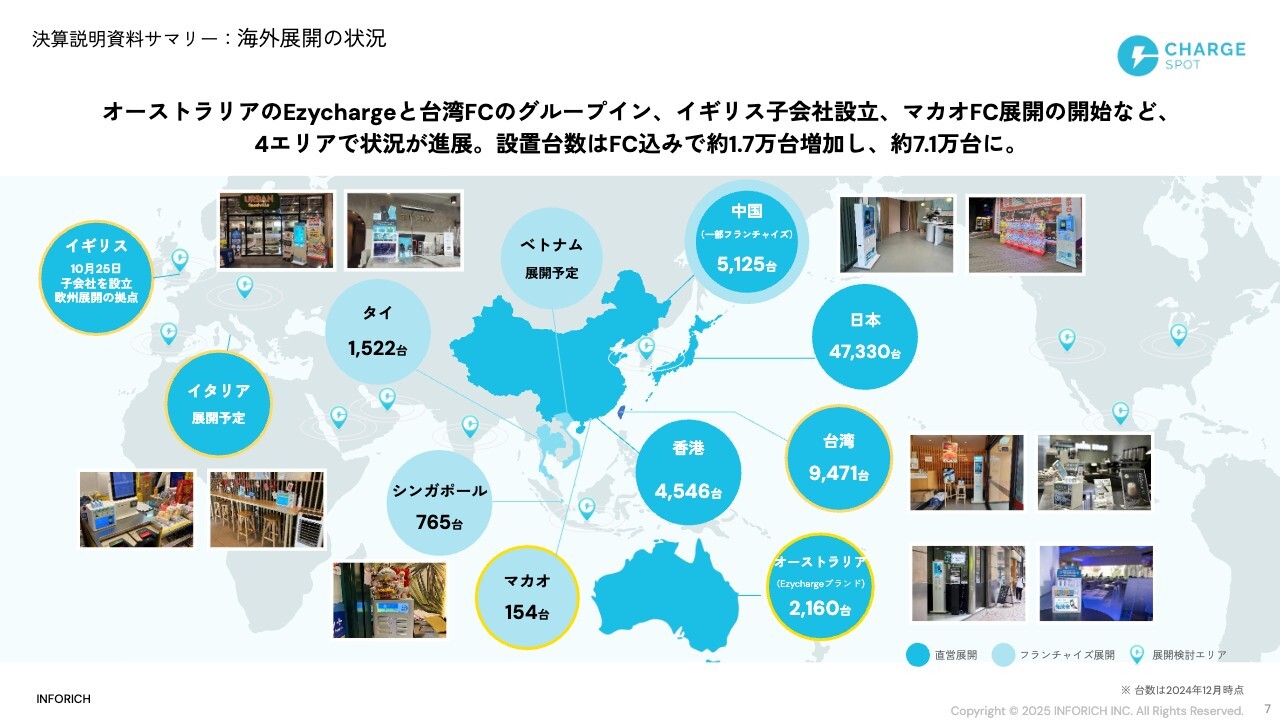

決算説明資料サマリー:海外展開の状況

スライドはグローバル展開の状況です。展開しているエリアでの新しい取り組みについては黄色い枠をつけてご紹介しています。

今回オーストラリアとマカオが加わり、台湾が直営になりました。10月にはイギリスの子会社を設立しています。後ほどご説明しますが、イタリアでの展開も予定しています。

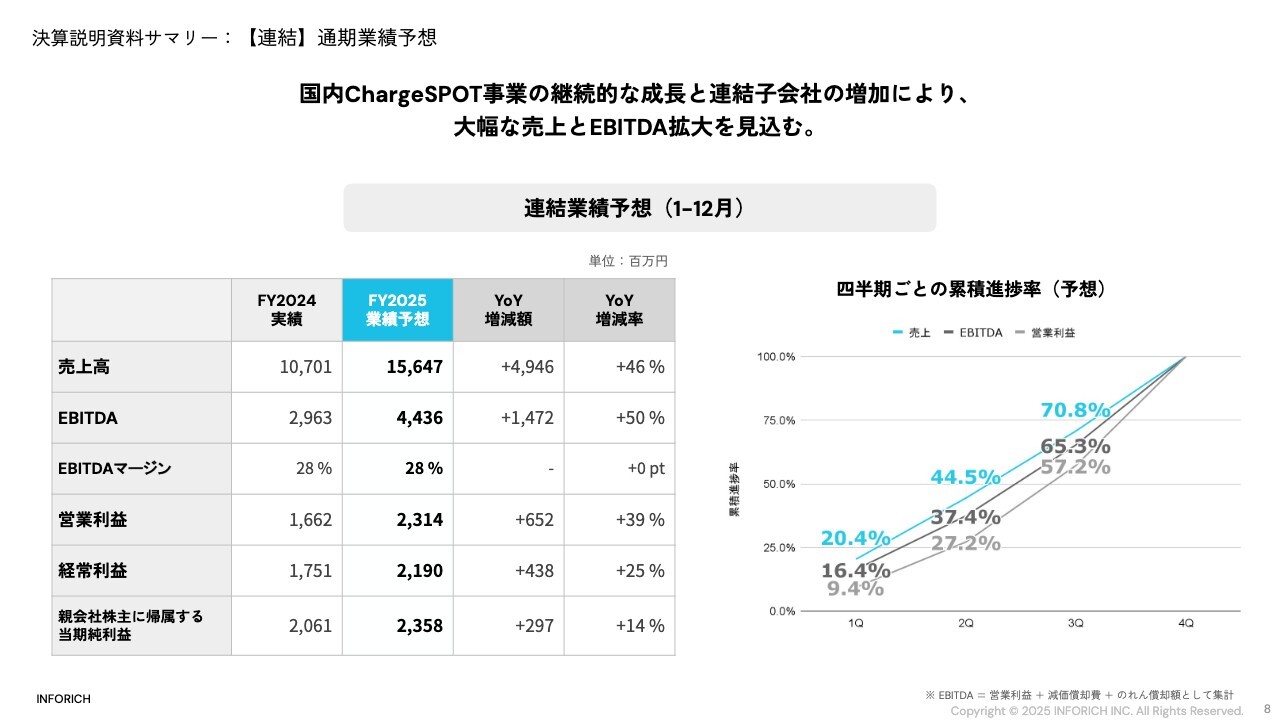

決算説明資料サマリー:【連結】通期業績予想

2025年度の業績予想については、後ほどご説明します。

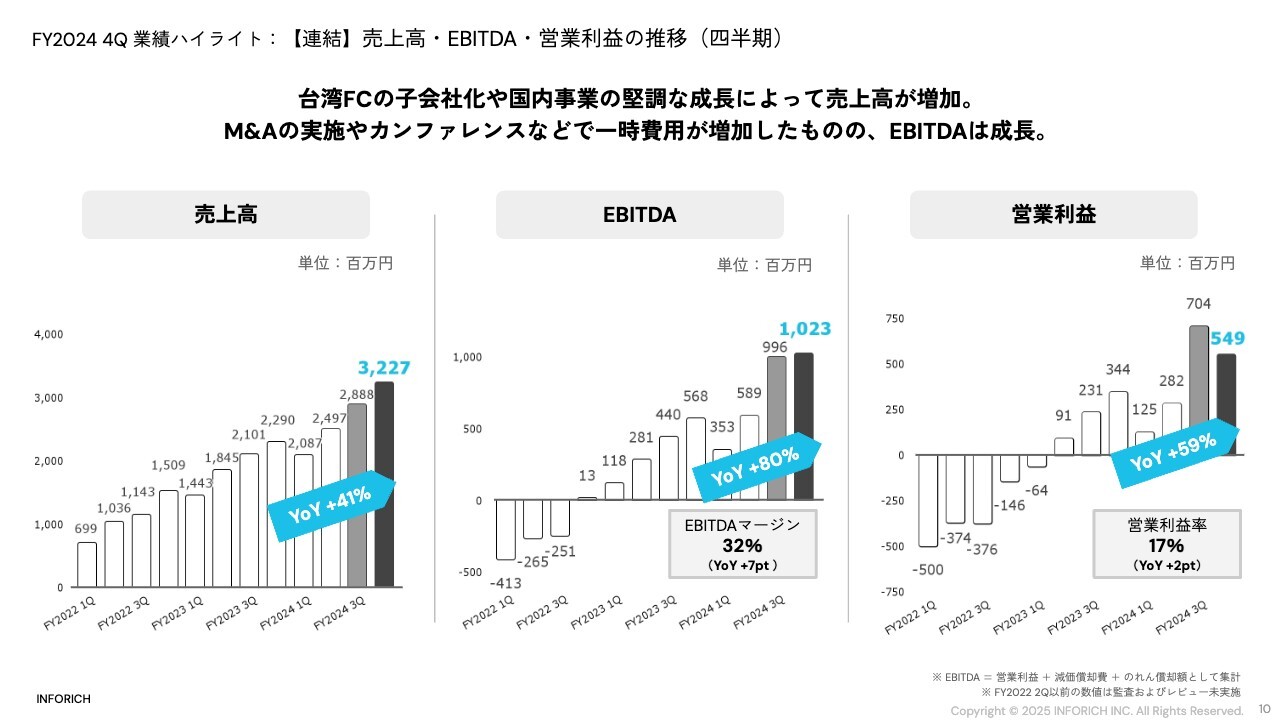

FY2024 4Q 業績ハイライト:【連結】売上高・EBITDA・営業利益の推移(四半期)

橋本祐樹氏(以下、橋本):取締役兼執行役員CFOの橋本です。業績ハイライトについてご説明します。第4四半期については、国内の順調な成長とM&A等を含む海外の展開加速により、売上高が着実に増加しています。

成長費用等もあったものの、EBITDAも非常に順調に成長しています。売上高はYoY41パーセント増、EBITDAはYoY80パーセント増と、大きく成長できた四半期でした。

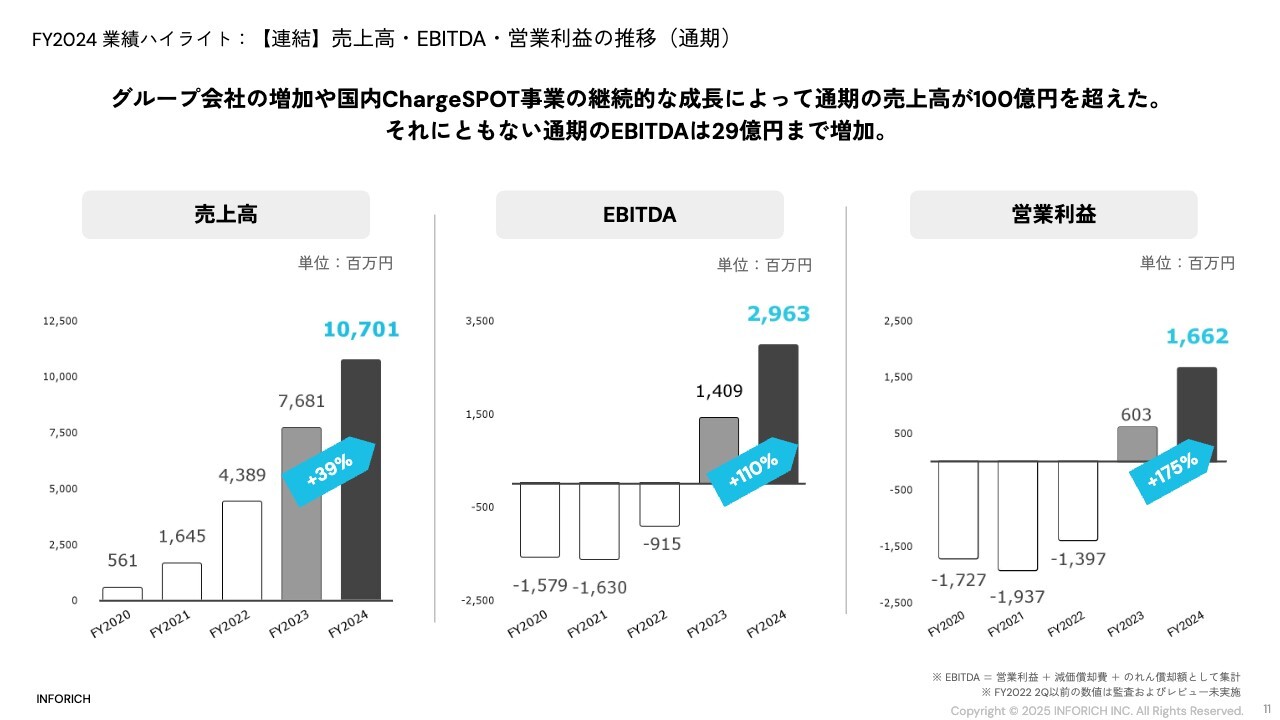

FY2024 業績ハイライト:【連結】売上高・EBITDA・営業利益の推移(通期)

通期で見ても成長しています。国内の順調な成長と積極的な海外展開が寄与し、連結売上が通期で100億円を突破しました。EBITDA、営業利益ともにYoYで100パーセント以上の成長を実現し、EBITDAでは約30億円にまで至っています。

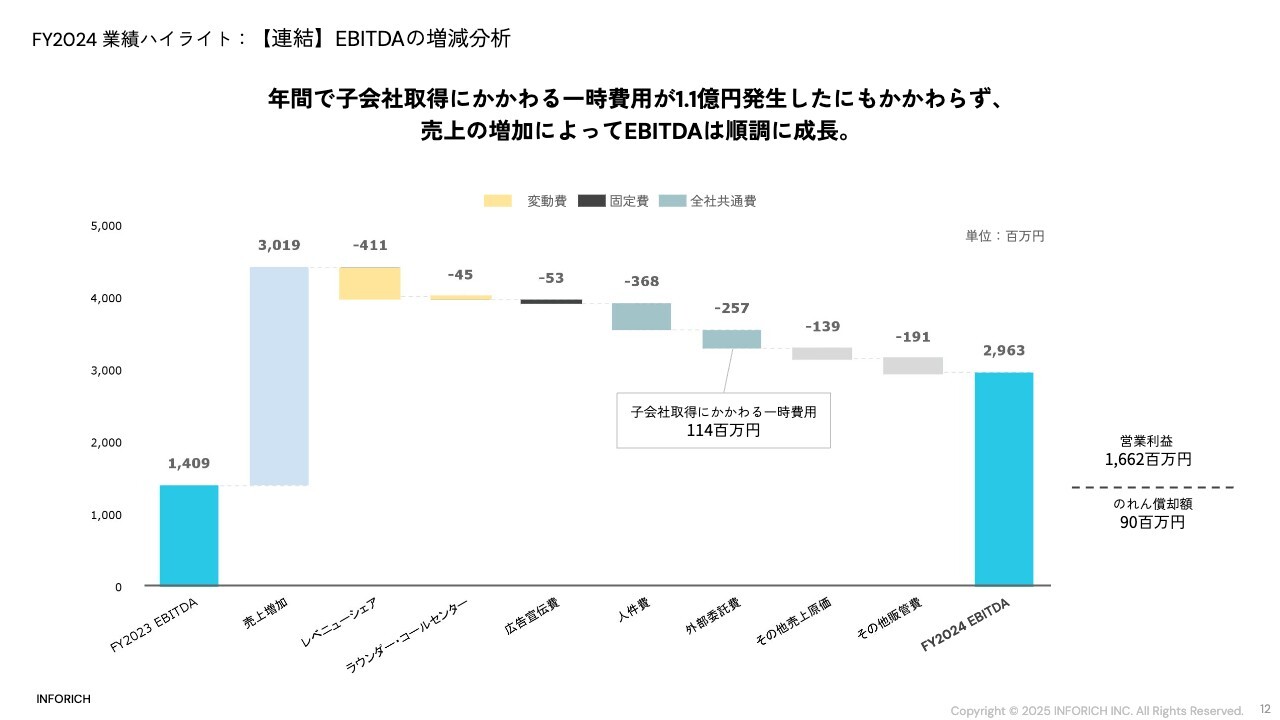

FY2024 業績ハイライト:【連結】EBITDAの増減分析

2023年度から2024年度のEBITDAの増減分析です。やはり大きかったのは売上増加です。国内を中心にレンタル売上が大きく増加したことが大きく寄与しました。M&Aにかかった一時費用も十分にこなしEBITDAも成長しました。

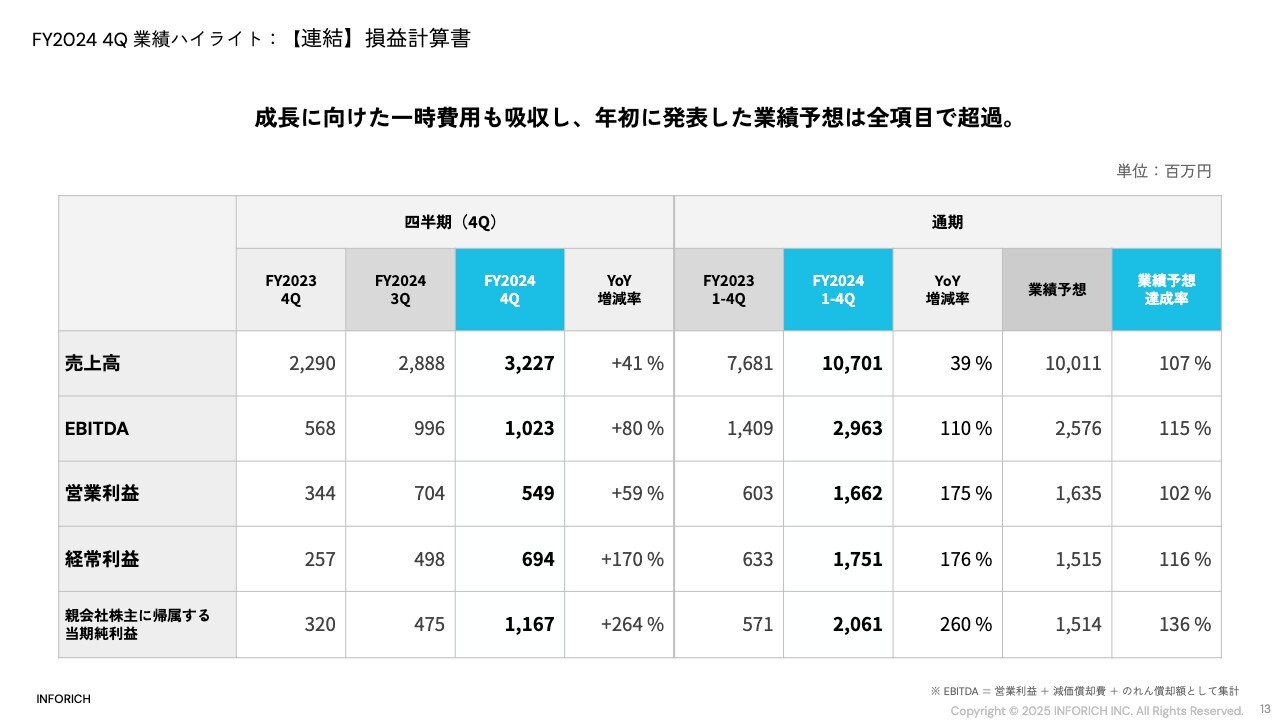

FY2024 4Q 業績ハイライト:【連結】損益計算書

損益計算書の全項目においても、業績予想を達成しています。親会社株主に帰属する当期純利益が経常利益から大きく増加していますが、こちらは法人税等調整額が大きく利益側に出ていることが要因となっています。

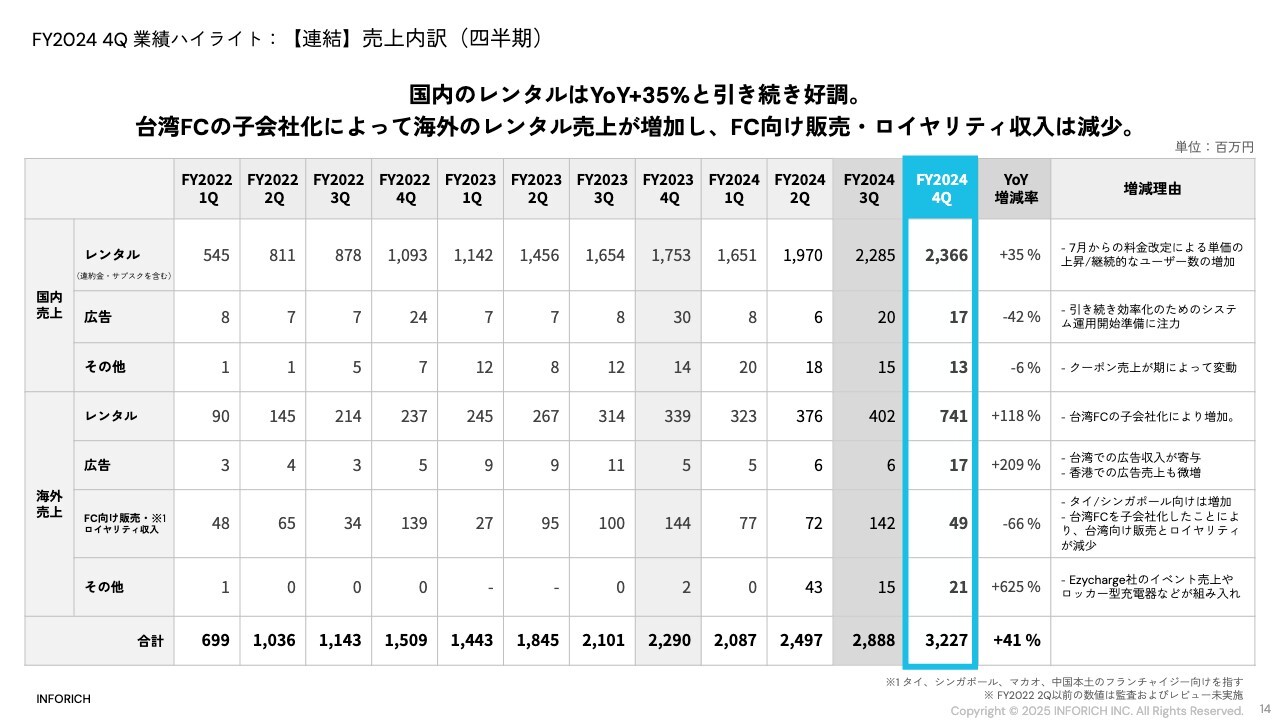

FY2024 4Q 業績ハイライト:【連結】売上内訳(四半期)

売上の内訳です。国内売上のレンタルについては、7月の料金改定に伴い順調に増加し、YoY35パーセント増の成長となっています。国内の広告については、2024年度は下準備の1年と考えており、2025年度からは順調に立ち上げられるよう努力していきます。

第4四半期に「CheerSPOT」という新たなサービスを開始していますが、無料キャンペーンを行っていたため、まだ売上への貢献はありません。

海外売上のレンタルについては、台湾とオーストラリアのM&AによりYoYで大きく成長しています。FC向け販売・ロイヤリティ収入が減少していますが、こちらは台湾フランチャイズを子会社化したことによるものです。台湾以外のタイおよびシンガポール向けの売上は順調に増加しています。

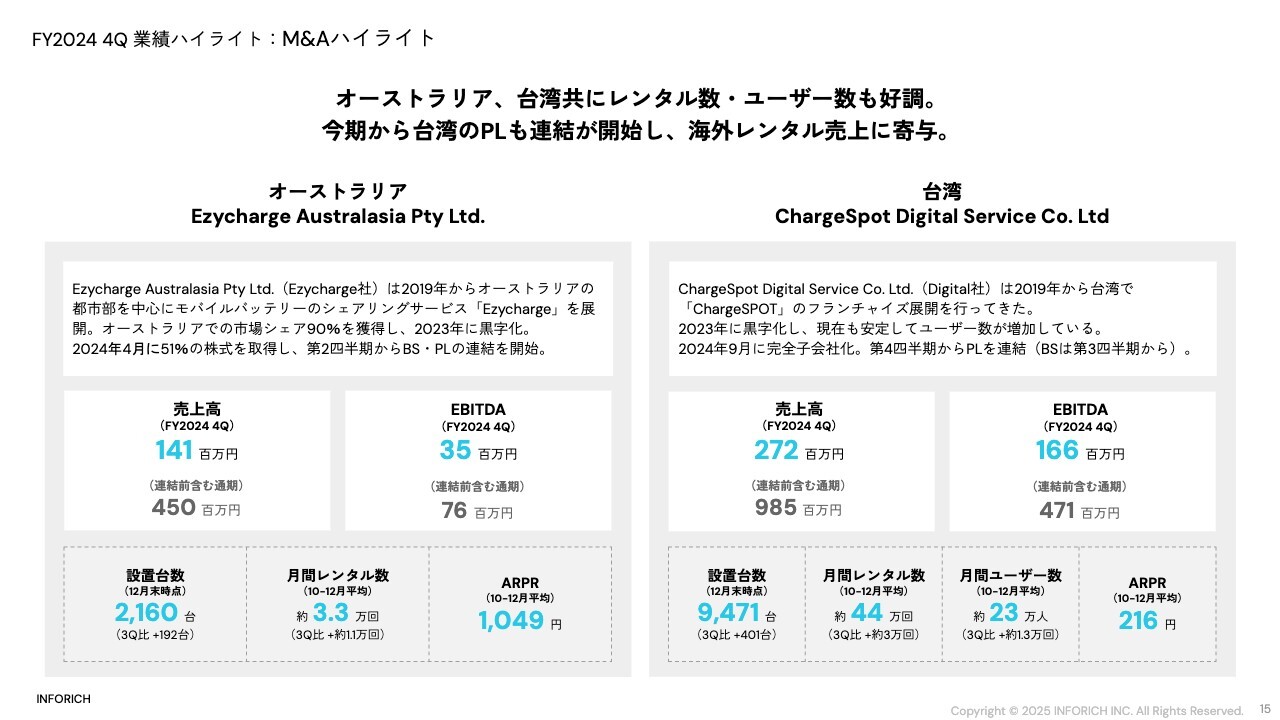

FY2024 4Q 業績ハイライト:M&Aハイライト

M&Aをした子会社の状況です。オーストラリアは第4四半期のレンタル数が前四半期比で約50パーセント増加するなど、非常に順調に成長しています。

台湾も同様に着実に成長しています。特に着目すべきはマージンの高さです。EBITDAマージンが非常に高く、第4四半期は60パーセント近く、通期でも50パーセント近く出るという非常に効率的な運営ができている子会社です。

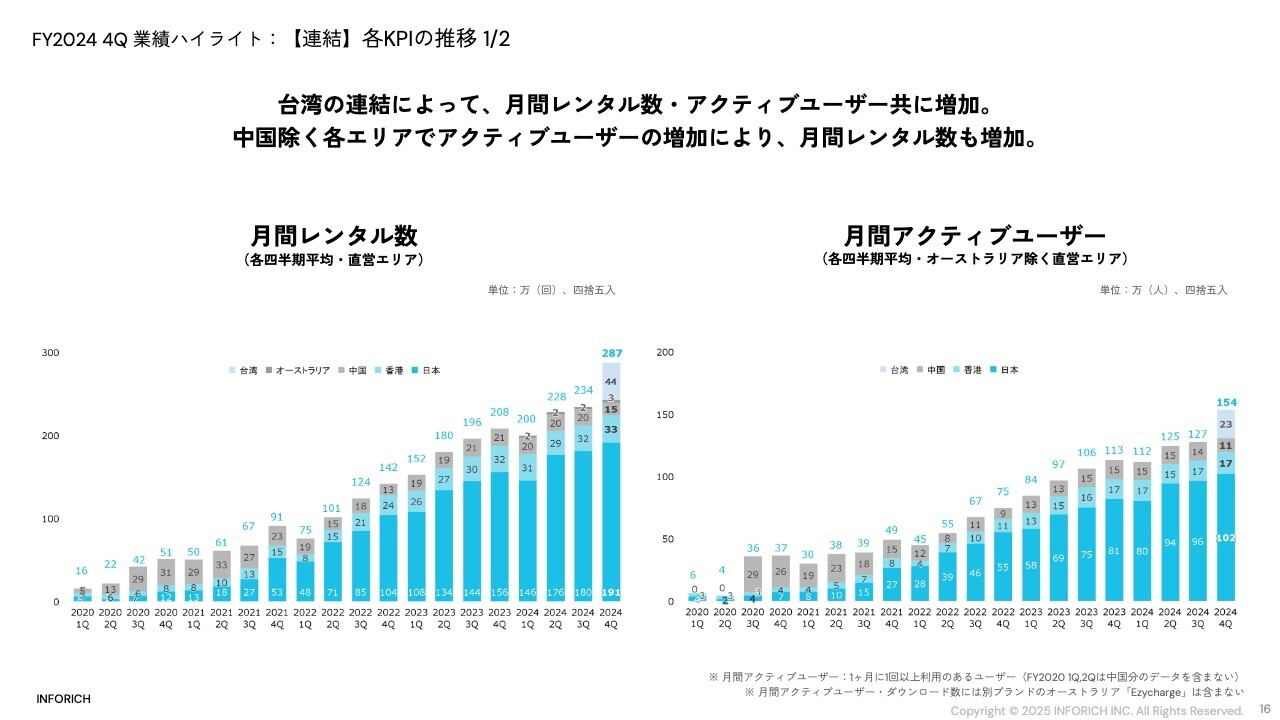

FY2024 4Q 業績ハイライト:【連結】各KPIの推移 1/2

各KPIの推移です。今回から台湾もグラフに追加しています。その他フランチャイズを含んだものはAppendixに記載しています。

スライド左側のグラフは月間レンタル数です。こちらは順調に増加しています。本日開示したとおり、再び日本で価格変更を行います。今後もさらにレンタル数は伸ばしていく所存です。

スライド右側の月間アクティブユーザーも順調に増加しています。国内では100万人を突破し、グループでも150万人が利用するサービスに成長しました。

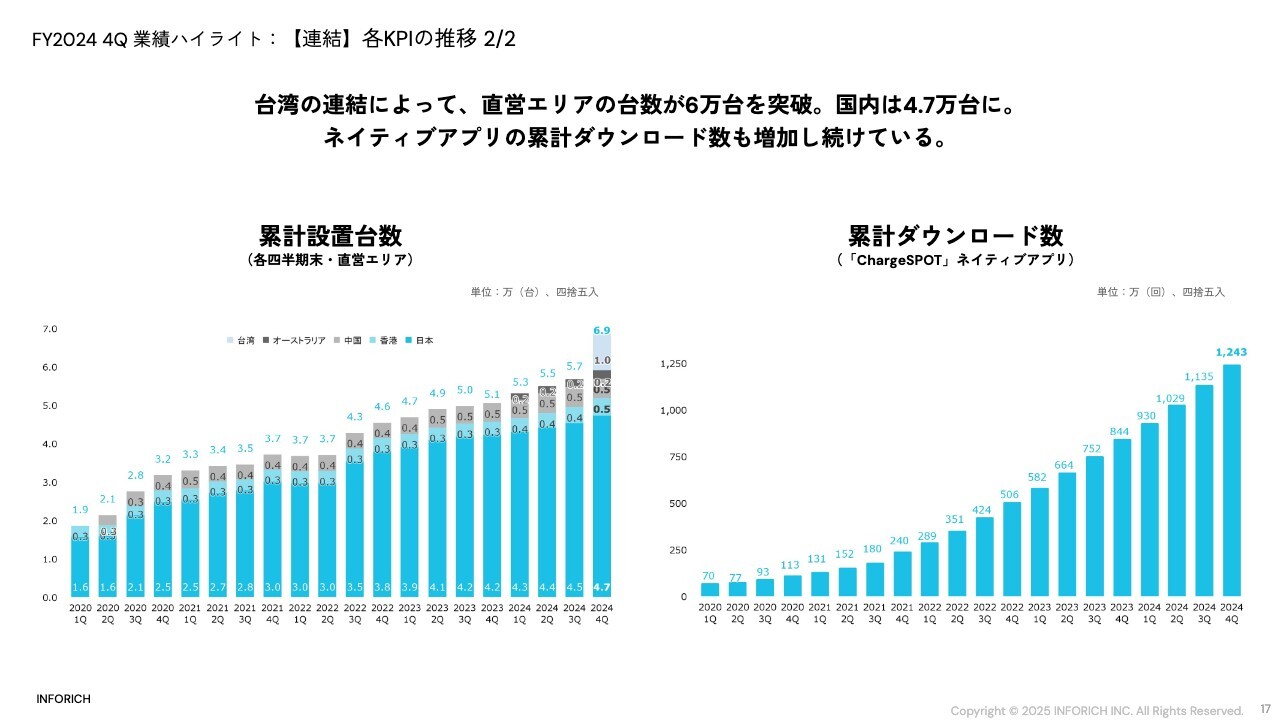

FY2024 4Q 業績ハイライト:【連結】各KPIの推移 2/2

累計設置台数も順調に増加しています。台湾を含め、直営の連結で7万台近くまで拠点を増やしています。

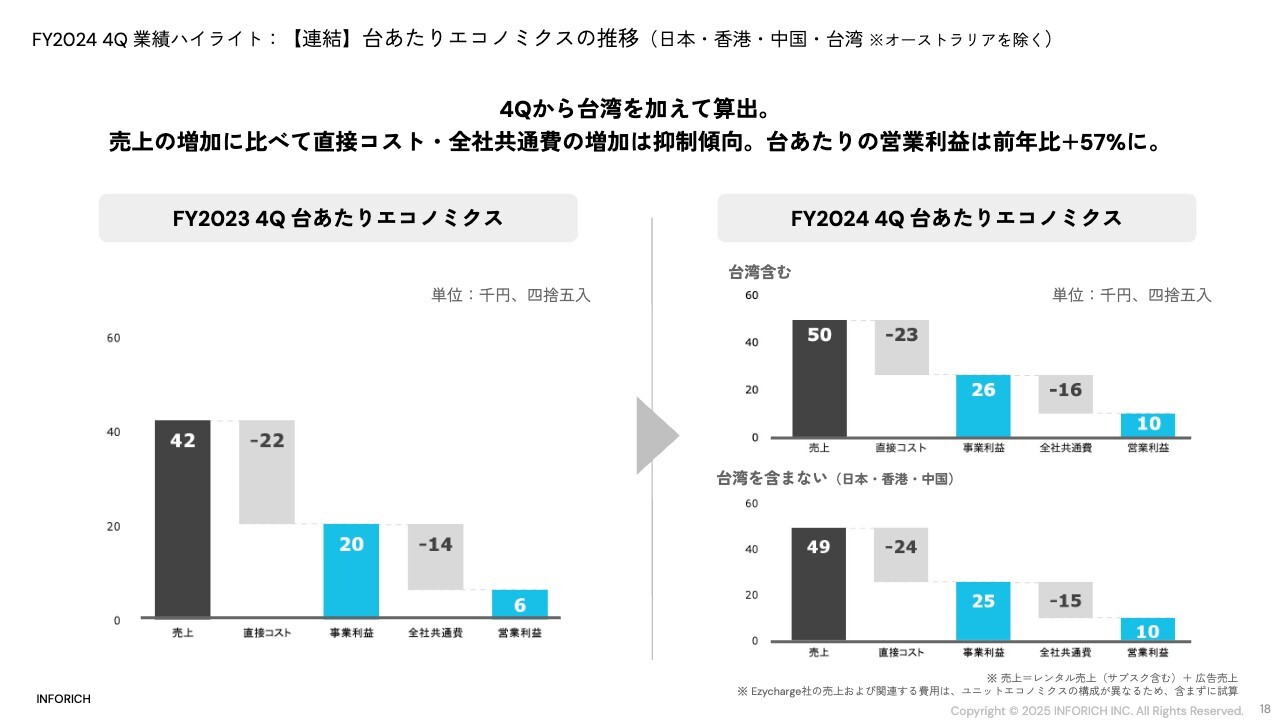

FY2024 4Q 業績ハイライト:【連結】台あたりエコノミクスの推移(日本・香港・中国・台湾 ※オーストラリアを除く)

台あたりエコノミクスの推移です。こちらも毎四半期と同様に、YoYで順調に増加しており、約50パーセント営業利益が増加している状況です。

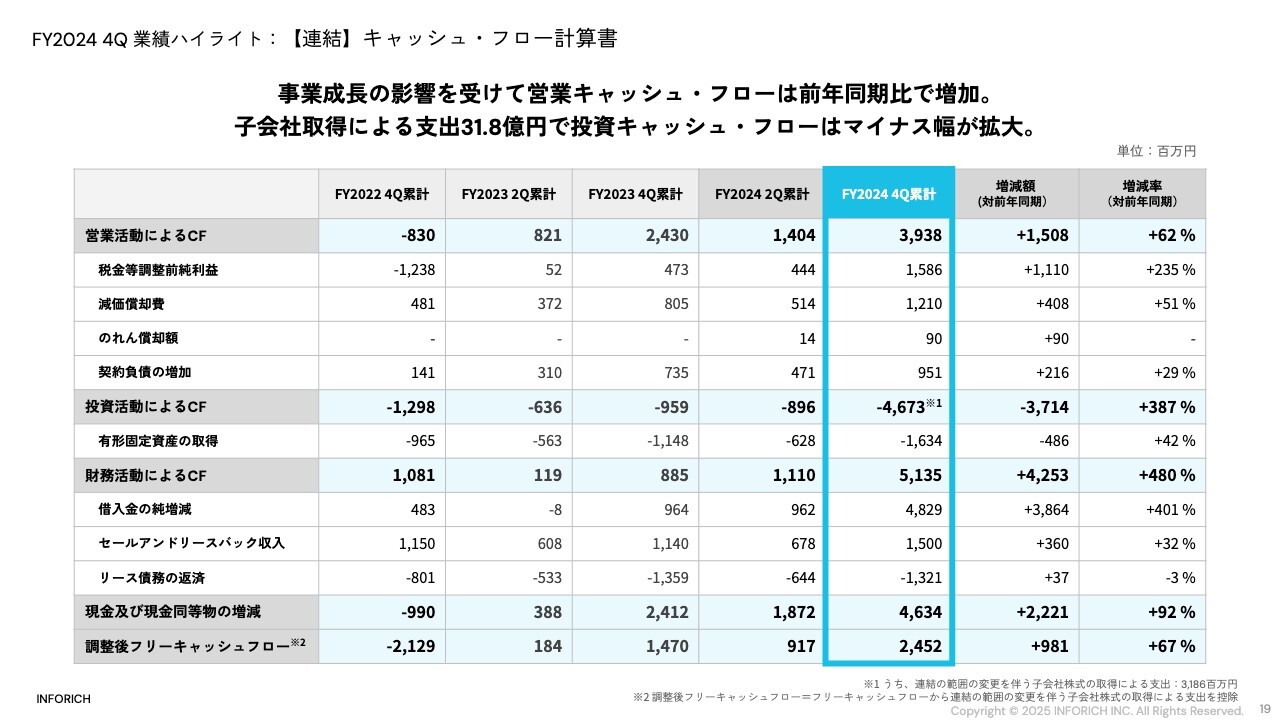

FY2024 4Q 業績ハイライト:【連結】キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローは非常に順調で、YoY62パーセント増という状況です。投資キャッシュ・フローには、2024年度に行ったM&Aの一時的な支出が多く含まれています。それを除いた調整後フリーキャッシュ・フローも順調に増加しており、着実にフリーキャッシュを稼げるグループになっていると実感しています。2024年度の業績については以上です。

FY2025 通期業績予想:FY2025の事業方針

秋山:業績予想についてご説明します。まず我々INFORICHは、「長期的なフリーキャッシュフロー(EBITDA)の最大化」を目指していることを、あらためて明確にしたいと思います。そのためにも、中期的には高い売上高成長率を維持することが必要だと考えています。

足元の2025年度については「ChargeSPOT国内」「ChargeSPOT海外」、プラットフォーム事業の3軸で考えていきます。

「ChargeSPOT国内」では、さらなる設置を加速するとともにサブスクプランの「ChargeSPOT Pass」を含めたユーザー数の増加を目指します。日本事業では特に、自動販売機モデルの拡大を見込んでいます。その他、必要なところについては投資を続けながらも、キャッシュフローを生み出していきます。

「ChargeSPOT海外」では、引き続き将来的なフリーキャッシュフローの増加を目指し、その源泉を作るための投資を続けていくことがキーメッセージです。有望な市場への最適な参入方式を模索するとともに、現在、事業運営とガバナンスをグローバル体制にふさわしいものにしているところです。

プラットフォーム事業は、企業に対する広告枠の販売で、外部DSPとの接続などを通して販売を強化しています。個人向けの「CheerSPOT」はアーティストとの連携を増加させ、ユーザー層を拡大していきます。また、「mamaro」事業の成長にも取り組んでいます。

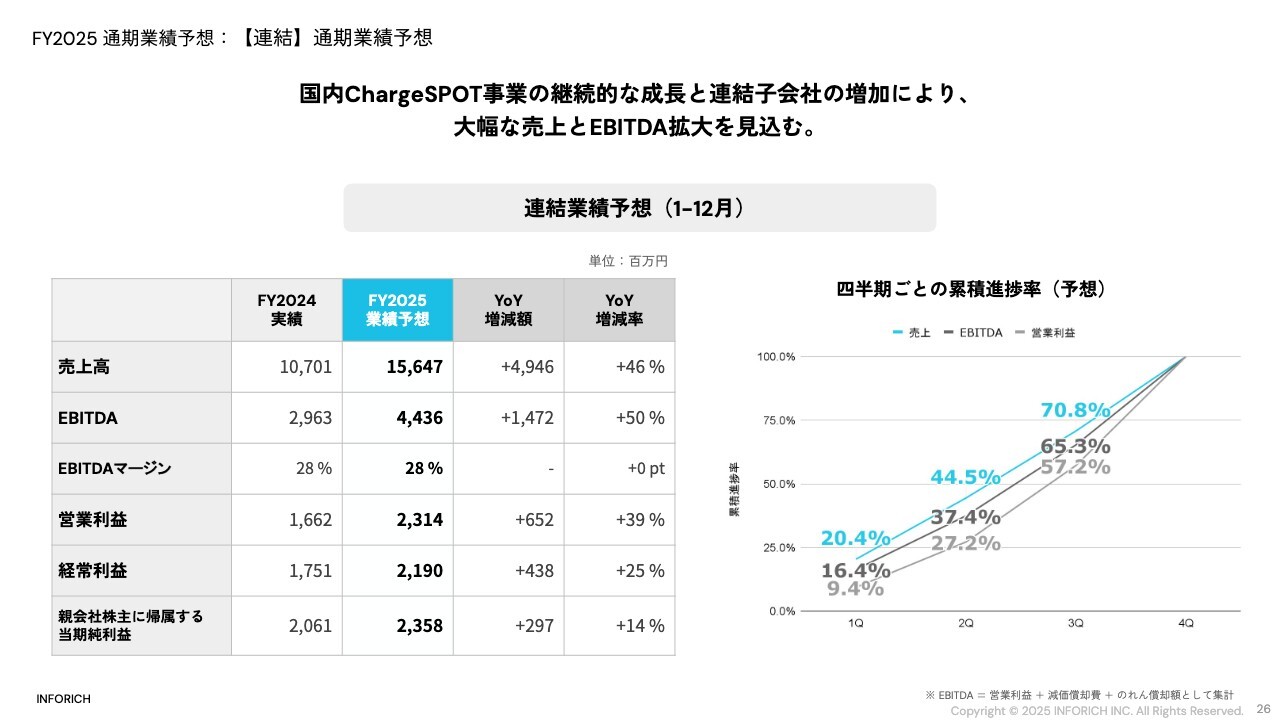

FY2025 通期業績予想:【連結】通期業績予想

スライドは、業績予想の数値の全体感を示したものです。売上高はYoY46パーセント増の156億4,700万円、EBITDAはYoY50パーセント増の44億3,600万円、営業利益はYoY39パーセント増の23億1,400万円を目指して運営を進めていきます。

業績予想の進捗については、右側のグラフのとおり年度末にかけて進んでいくイメージです。

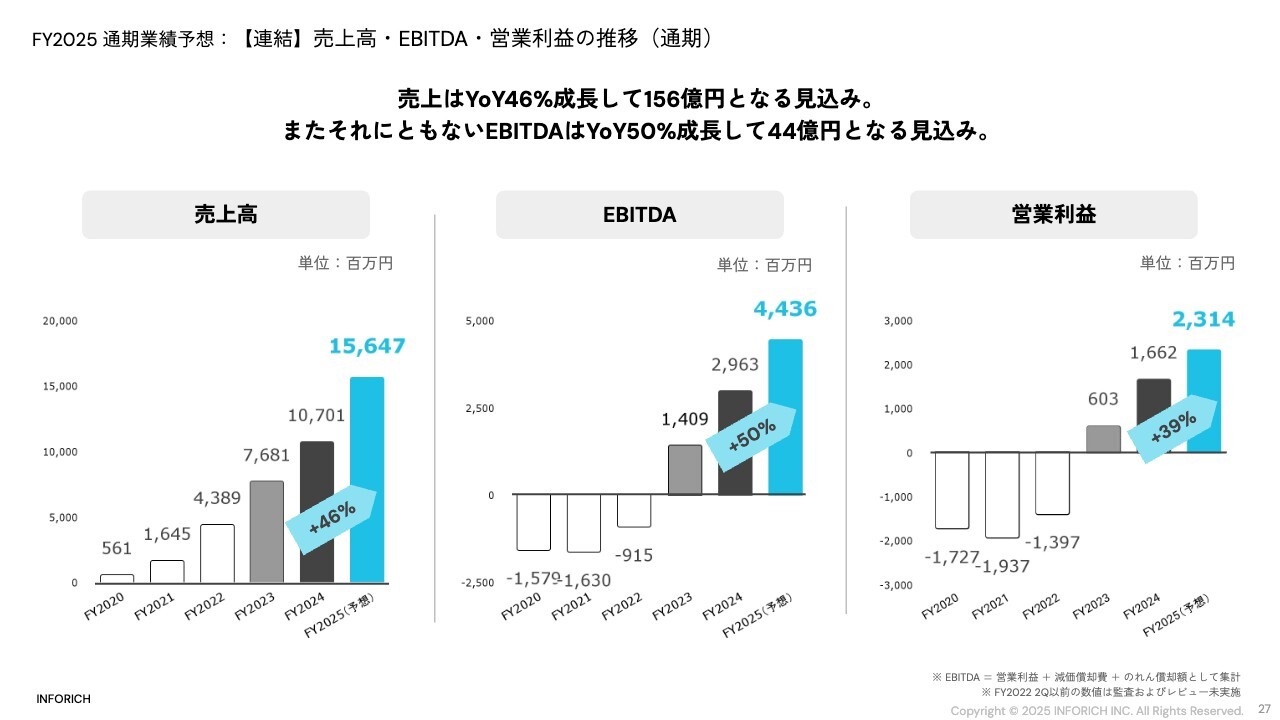

FY2025 通期業績予想:【連結】売上高・EBITDA・営業利益の推移(通期)

スライドのグラフで示すように、全項目で引き続き大きく成長することを目指しています。

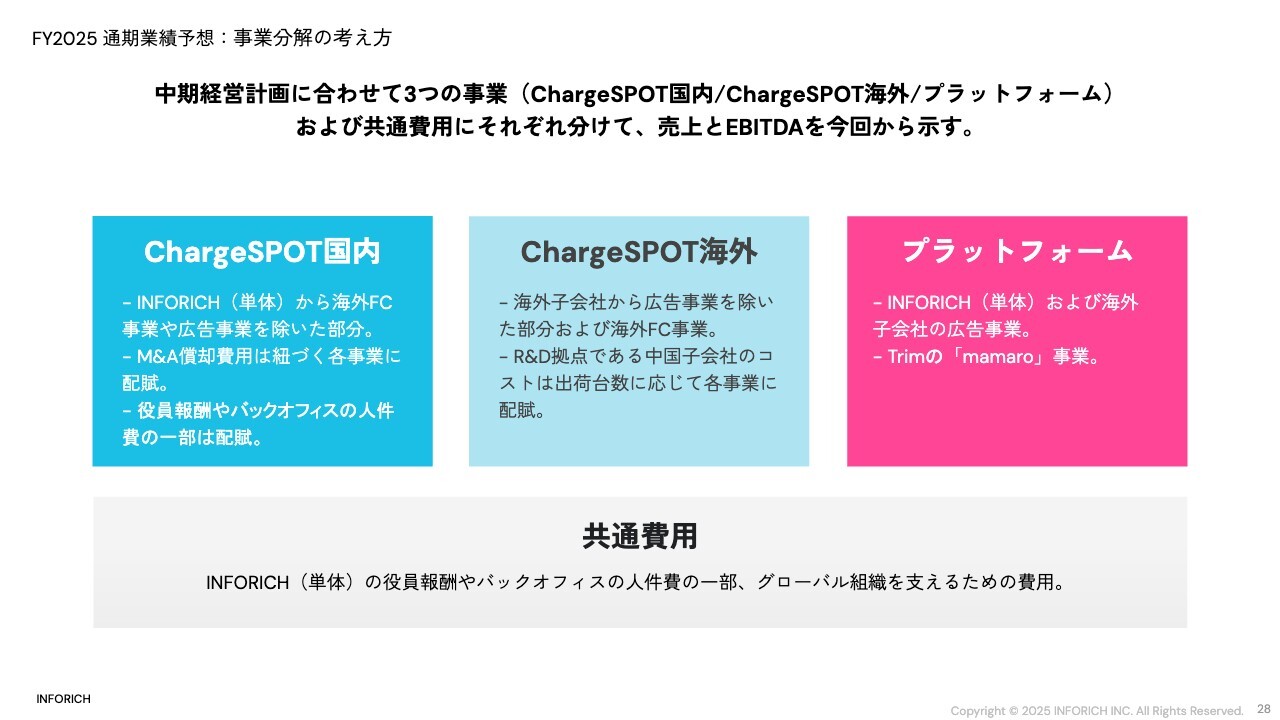

FY2025 通期業績予想:事業分解の考え方

スライドに示すとおり、2025年度からは事業を3つのセグメントに分けてご説明していきます。

FY2025 通期業績予想:【ChargeSPOT国内】通期業績予想

「ChargeSPOT国内」の方針と、売上高およびコストの前提はスライドに記載のとおりです。

自動販売機モデルは今年度の注力領域の1つと考えており、年内に2,000台の設置を目指していきます。自動販売機モデルができたことにより、好立地な設置可能場所をかなり増やしていけると考えています。

日本において自動販売機が一大インフラであることは言うまでもなく、ここにChargeSPOTが付属していくことにより、いっそう視認性が高まっていきます。新たなユーザーへの認知、およびユーザー獲得につながっていくと考えています。

補足:ChargeSPOT国内事業のSOM

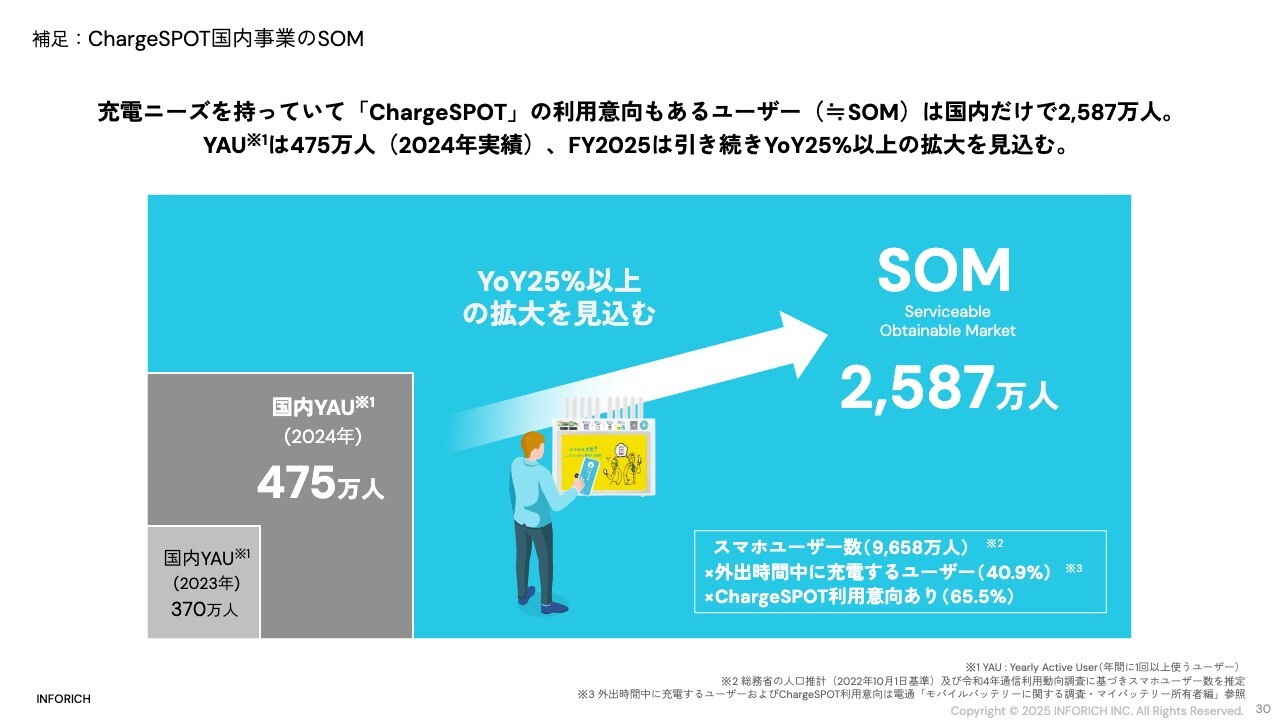

当社の推計では、これまで「ChargeSPOT国内」事業におけるSOMは2,587万人とお話ししてきました。2024年の国内YAU(Yearly Active User:年間に1回以上使うユーザー)は475万人ですので、国内の「ChargeSPOT」だけを見ても今後も成長するものと見込んでいます。そして2025年度もまだSOM獲得の道半ばですので、引き続き成長していきます。

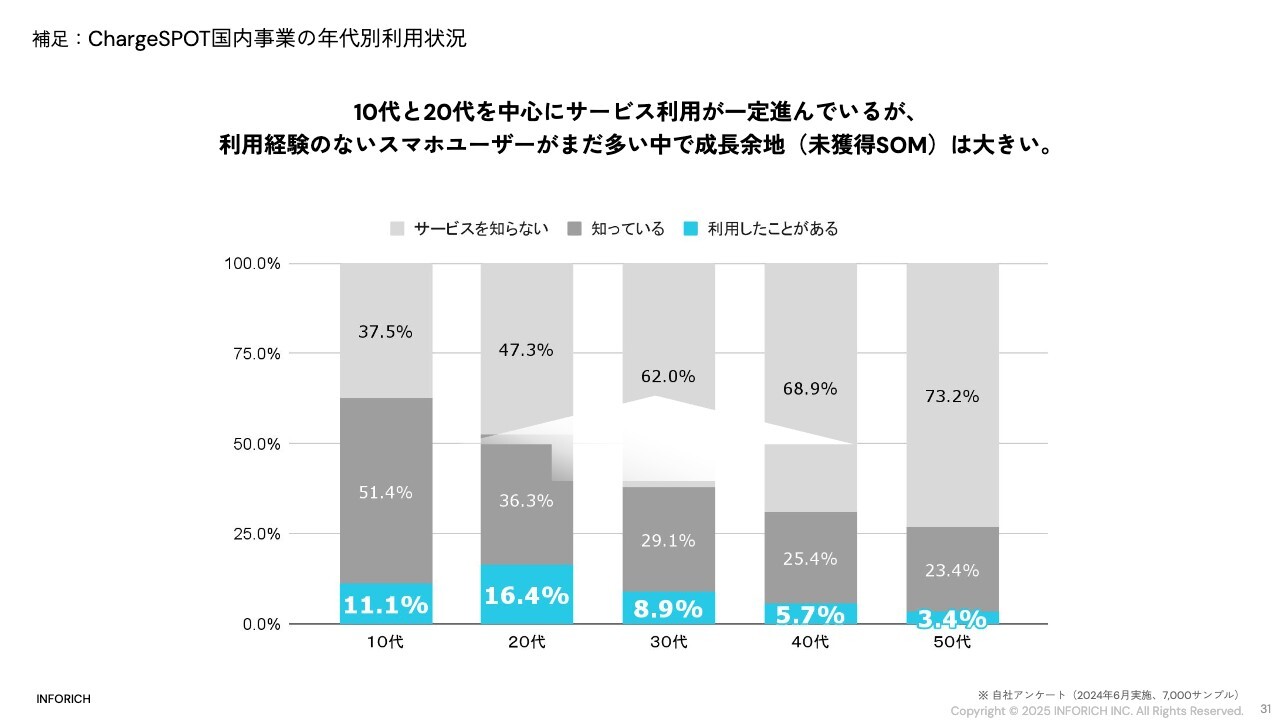

補足:ChargeSPOT国内事業の年代別利用状況

「ChargeSPOT国内」事業の利用状況を、年代別で見られるようにしました。こちらは今年初めて公開するスライドです。グラフが示すとおり、実はまだ10代、20代でも40パーセント近くの方が「ChargeSPOT」をご存じなく、利用したことがある方は一部にとどまっています。このことは、当社にとってもちろんポジティブであると考えています。

わずかこれだけの利用者で、すでにINFORICHは国内のレンタル事業で83億円の売上を出せています。まだ「ChargeSPOT」を使ったことのない、ご存知ないユーザーへアプローチしていくことで、さらに伸びていくと確信しています。

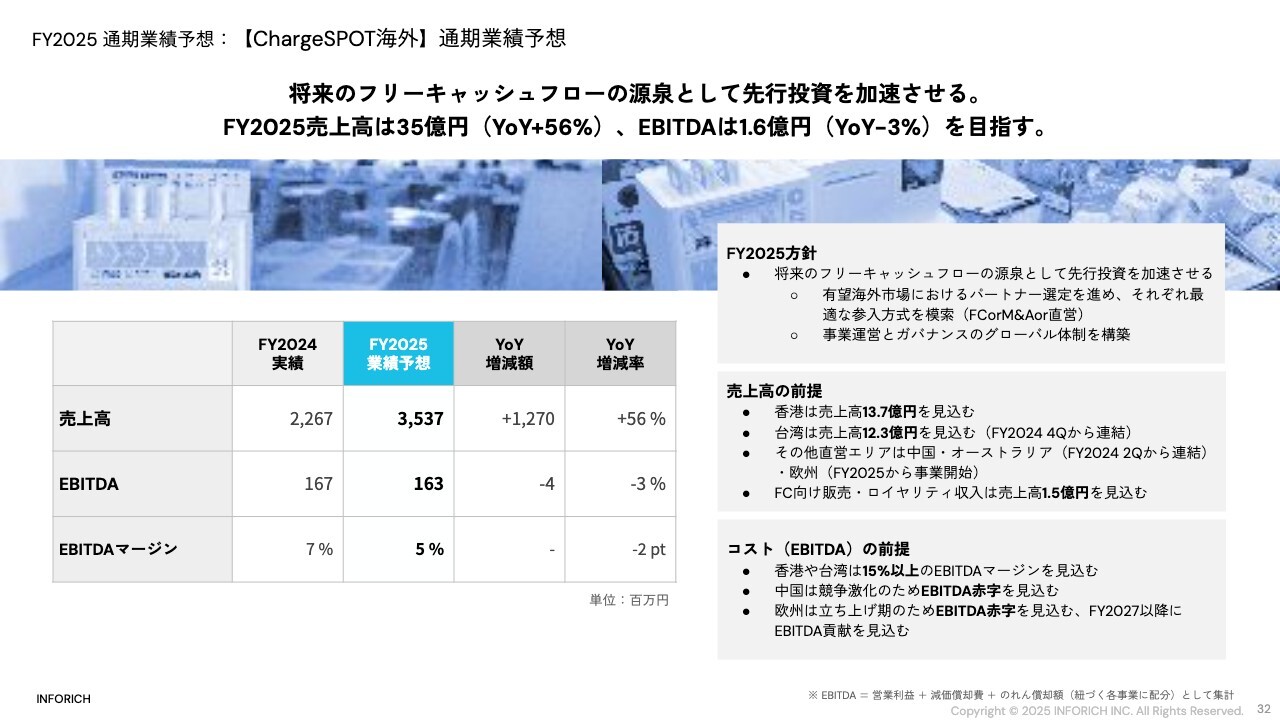

FY2025 通期業績予想:【ChargeSPOT海外】通期業績予想

海外の「ChargeSPOT」の先行投資を加速していきます。将来のフリーキャッシュフローのために、成長に向けたグローバル展開が不可欠であると考えています。

各国の詳細な数値はスライドのとおりです。

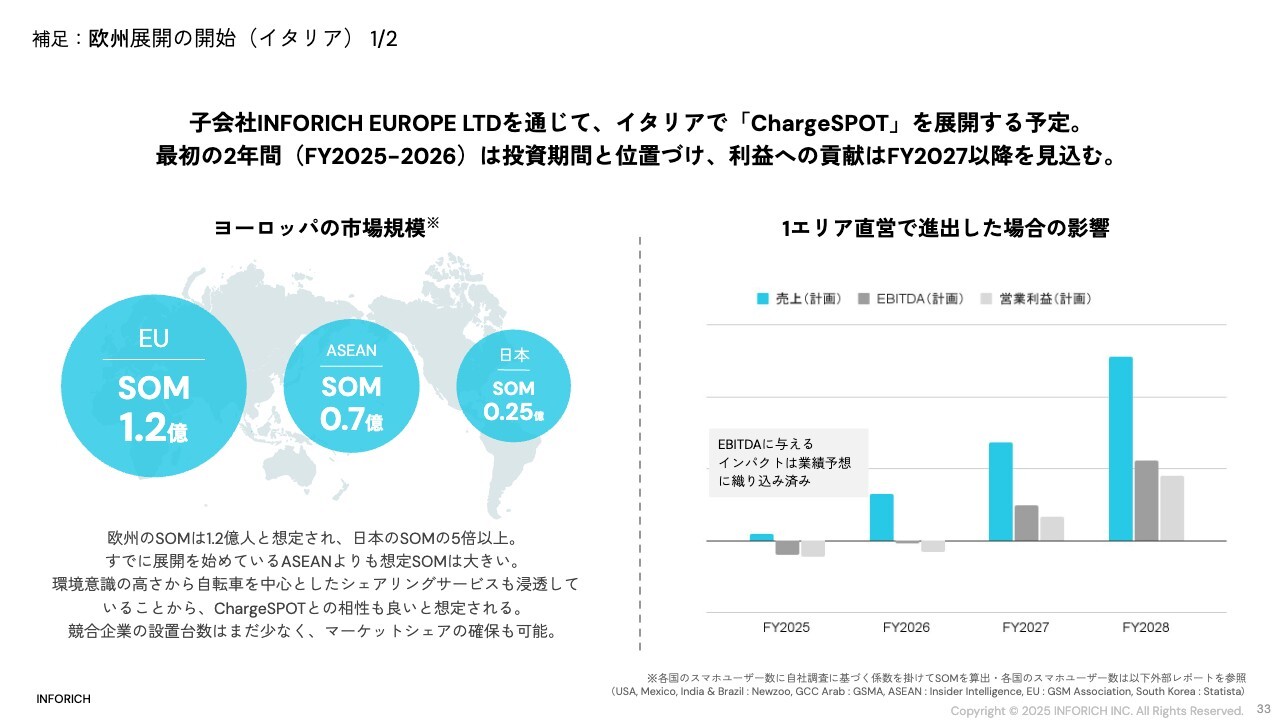

補足:欧州展開の開始(イタリア) 1/2

本日開示したとおり、先行投資の1つとして新たにイタリアへの展開を準備しています。業績へのインパクトは業績予想に織り込み済みです。

最初の2年間は投資期間と位置づけています。そのためEBITDAにマイナスインパクトがありますが、2027年度から大きな貢献を見込んでいます。

補足:欧州展開の開始(イタリア) 2/2

イタリアは人口密度が高く、また観光地であるため、充電のニーズが高いエリアであると判断しています。2026年にはミラノとコルティナ・ダンペッツォでの冬季オリンピックの開催も控え、今後も着実に観光客数が増加していくと考えています。この期を逃さず、十分に準備していきます。

今回の展開においては、陶磁器やギフト製品を展開しているTHUN社と提携する準備を進めています。THUN社は、「イタリアのお土産といえば」でイメージする天使の置物などを全国的に展開している有名企業です。日本でいう招き猫のようなものを、75年前から作っている歴史ある企業です。

設置先の開拓やバッテリースタンドの管理を委託することで、初年度から約2,000台の設置が可能になるという見込みを立てています。

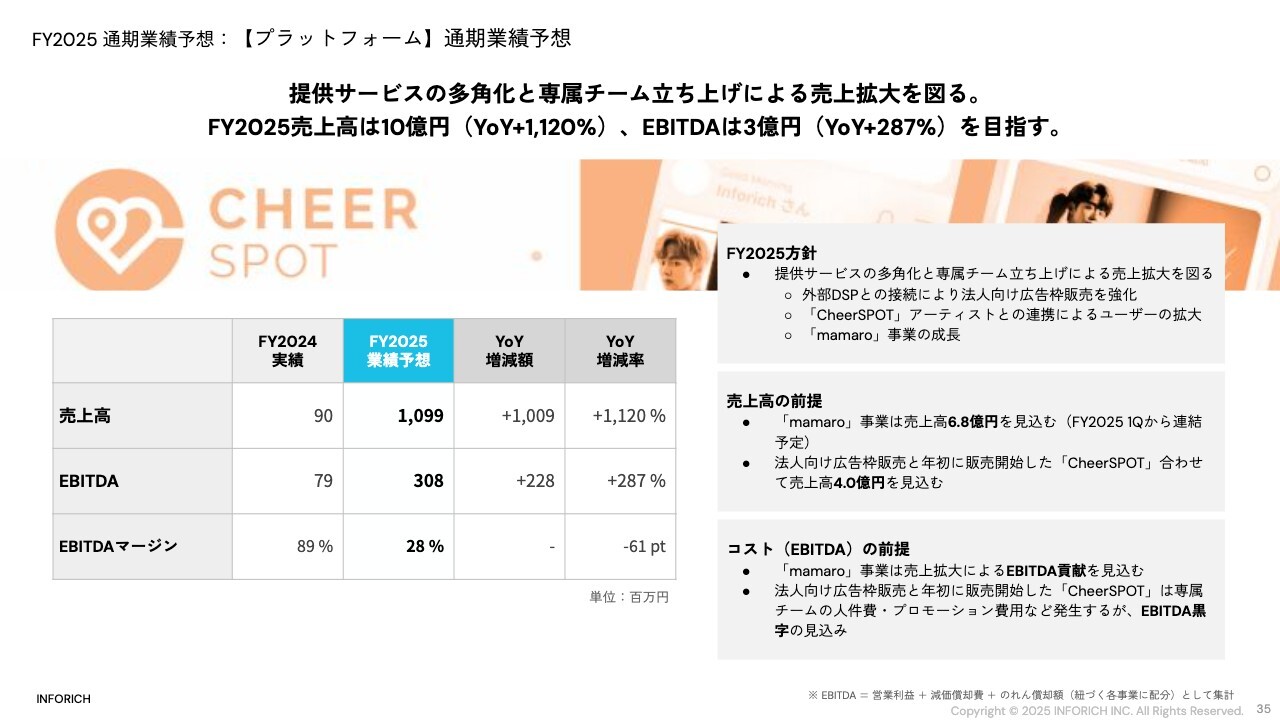

FY2025 通期業績予想:【プラットフォーム】通期業績予想

プラットフォーム事業では、提供サービスを多角化するとともに、広告関連の事業を担当する専属チームを立ち上げることで売上の拡大を図ります。外部DSP(Demand Side Platform)、またSSP(Supply Side Platform)との接続により、法人向け広告枠の販売拡大につながると考えています。

「CheerSPOT」は、引き続きアーティストの拡大に取り組んでいきます。併せてプロモーションも力を入れ、成長につなげていきます。売上の拡大のタイミングとしては、下期からになると見込んでいます。

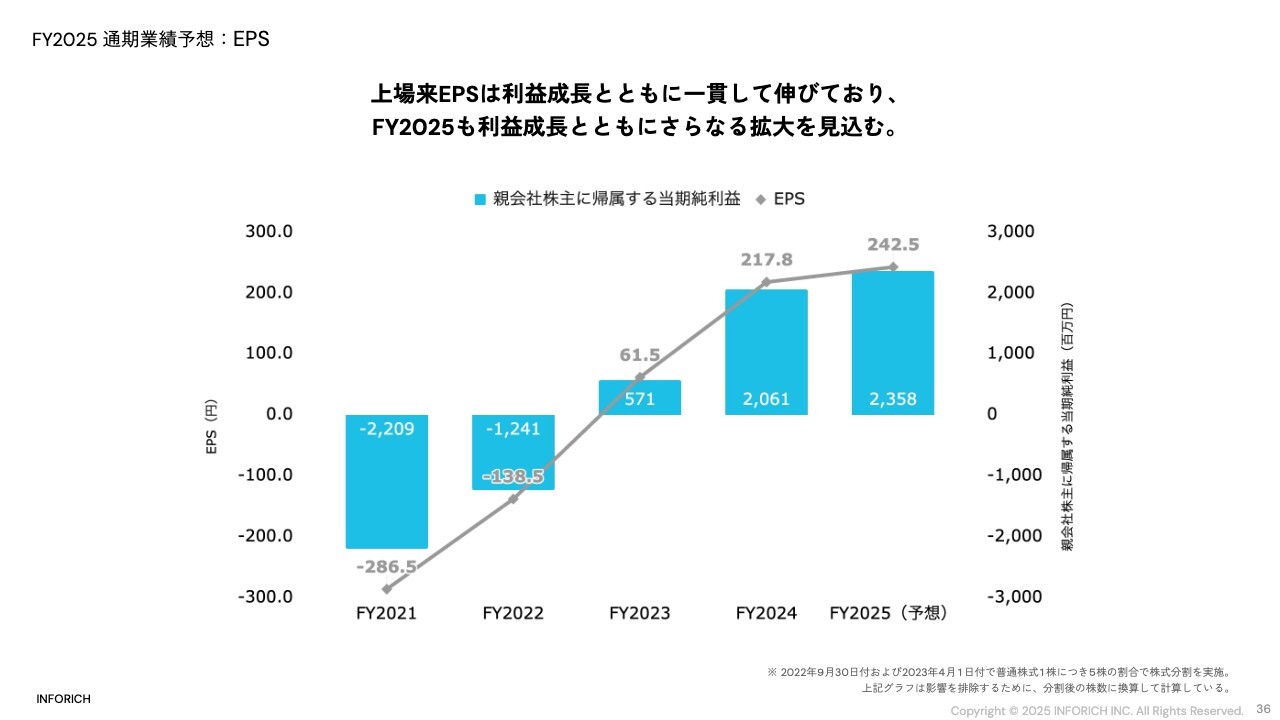

FY2025 通期業績予想:EPS

上場来EPSは利益成長とともに一貫して伸びており、2025年度も拡大を見込んでいます。

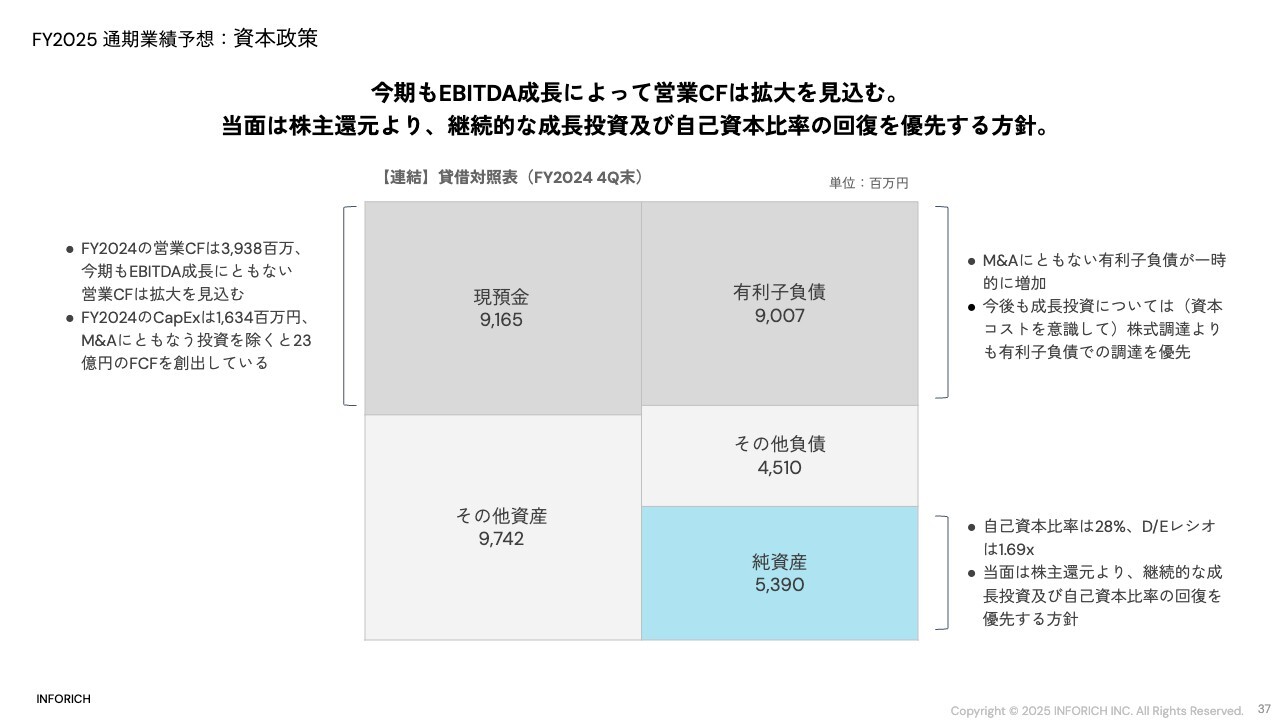

FY2025 通期業績予想:資本政策

資本政策についてご説明します。手元資金はM&Aを含む事業投資に活用していく方針です。日本事業への投資を続けるとともに、日本事業で得られたフリーキャッシュフローをさらなるEBITDA拡大につなげていくため、海外市場への投資に向けていきます。

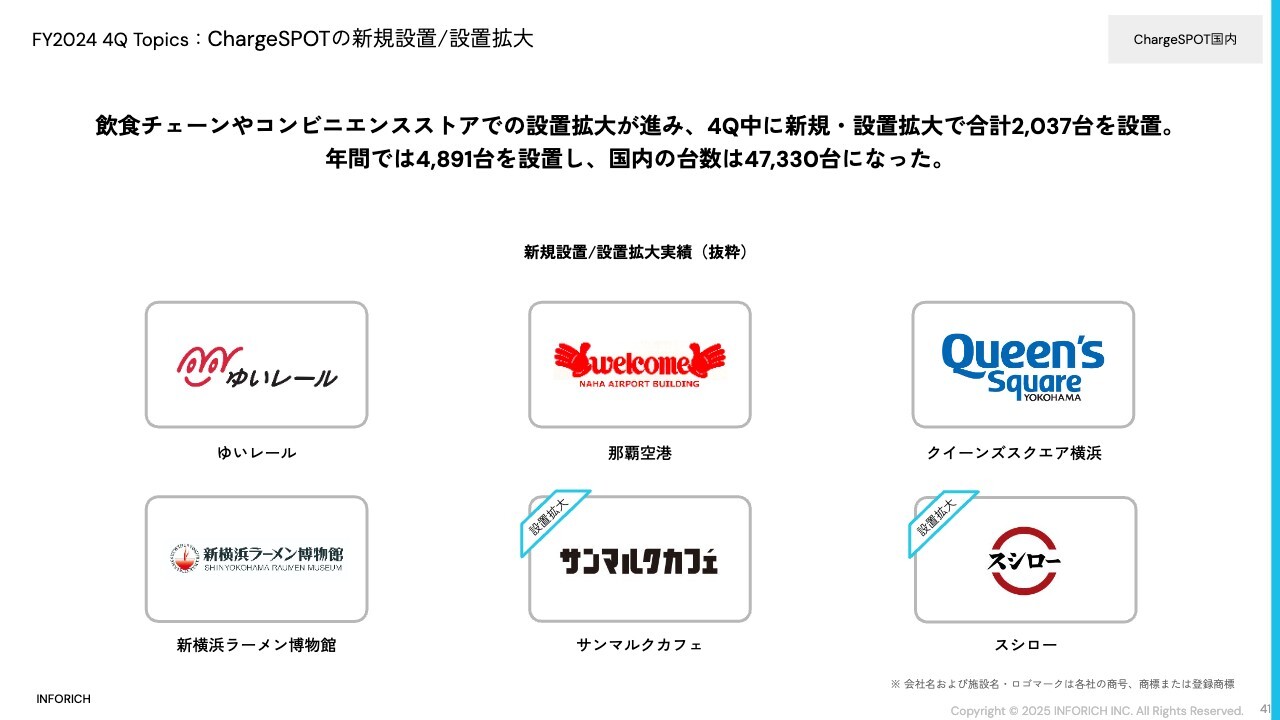

FY2024 4Q Topics:ChargeSPOTの新規設置/設置拡大

今後のトピックスです。今期2024年度は、飲食チェーン店やコンビニエンスストアにおいて、さらに設置が増えました。新規設置・拡大実績として、ゆいレールや那覇空港、クイーンズスクエア横浜、新横浜ラーメン博物館など、観光地でも大きく増やせた1年でした。

年間では4,891台を設置し、国内の総数は47,330台となりました。

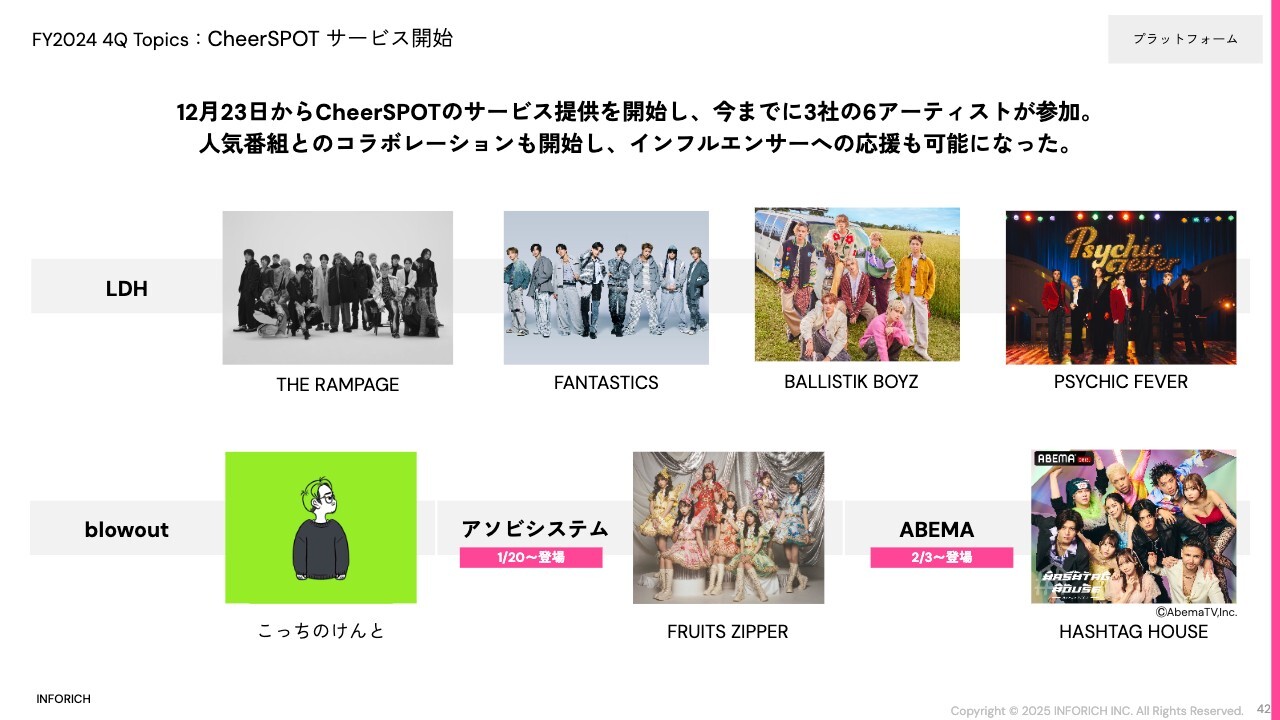

FY2024 4Q Topics:CheerSPOT サービス開始

2024年11月に発表した「CheerSPOT」は、12月23日からサービスを開始しました。2024年は無料キャンペーンを行っていたため利益貢献となる数値は出ていませんが、すでに6アーティストにご参加いただき、人気番組とのコラボレーションも開始しています。こちらもさらに展開していきます。

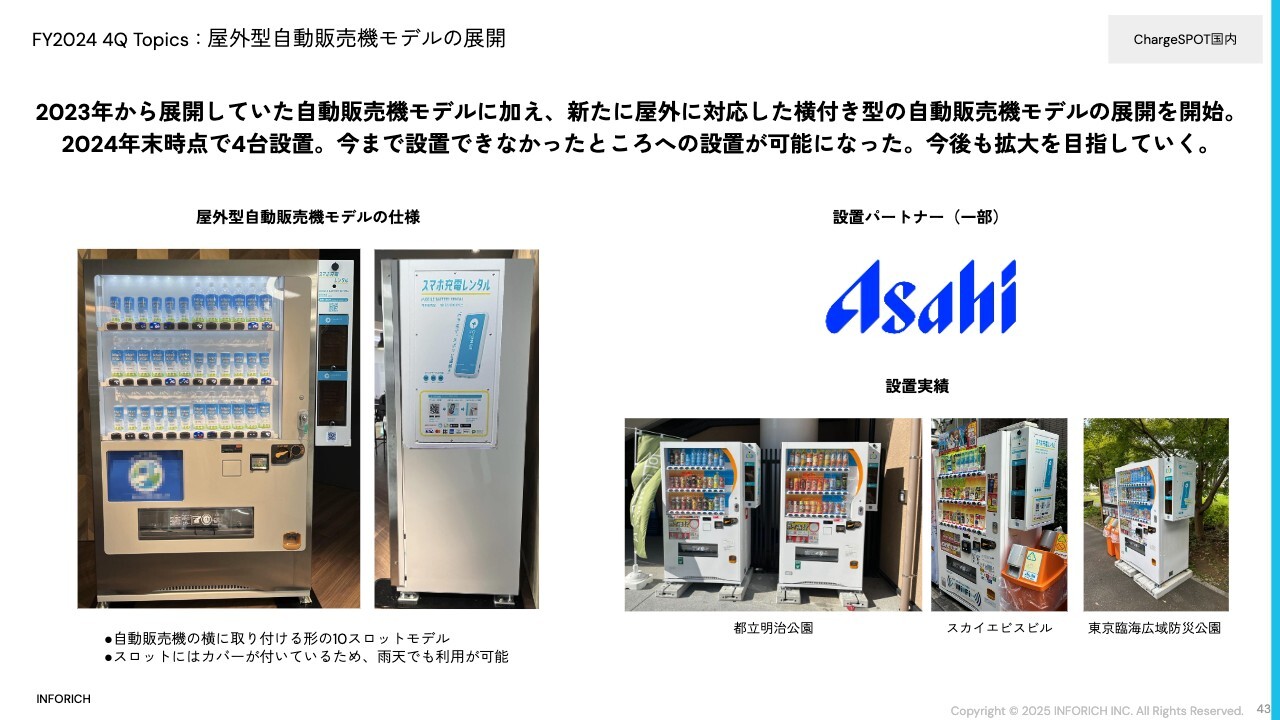

FY2024 4Q Topics:屋外型自動販売機モデルの展開

自動販売機モデルについて、新たに屋外に対応した自動販売機モデルを開発、設置しました。現在4台ほどですが、アサヒ飲料をはじめ他数社が設置パートナーとなっており、さらなる展開を目指しているところです。

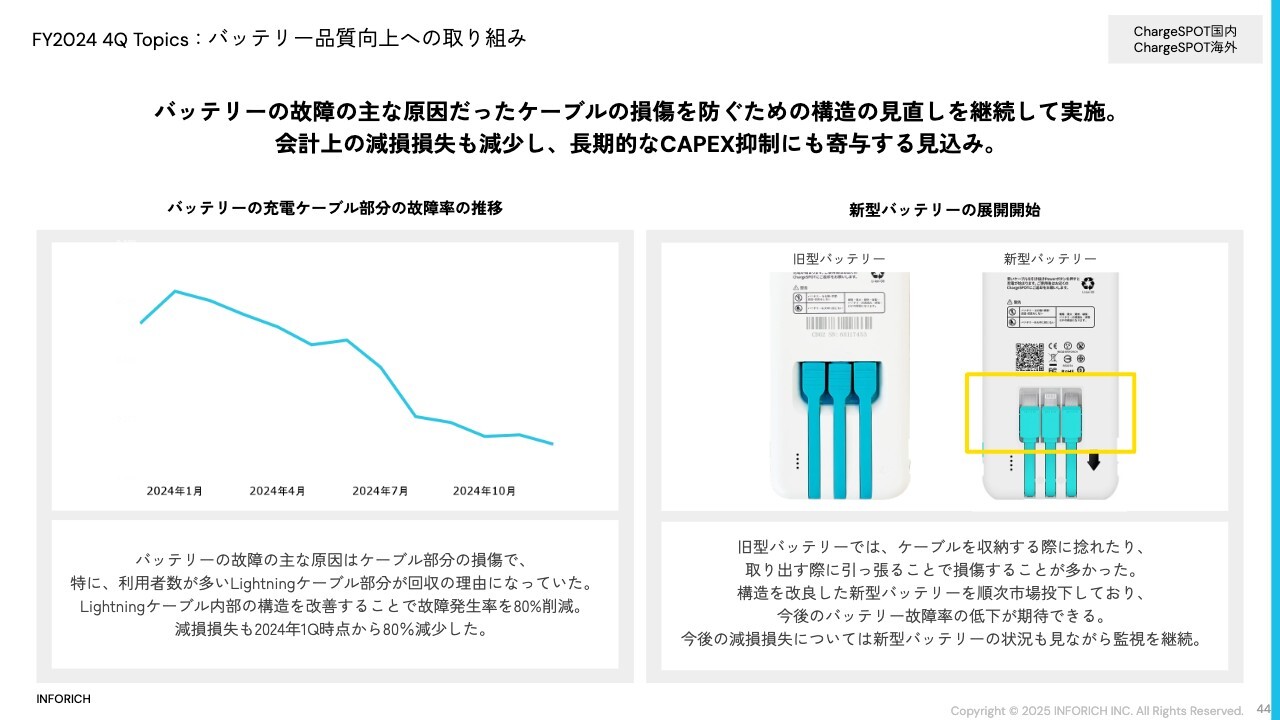

FY2024 4Q Topics:バッテリー品質向上への取り組み

バッテリーについてご説明します。当社はハードウェアを所有しているため、一定減損が発生します。その要因の一部が、バッテリーの故障です。

バッテリーの故障の大半が、ケーブル部分の故障です。そのため、特に利用者の多いLightningケーブルについて、内部構造の改善を進めてきました。その結果、減損損失が2024年12月期第1四半期に比べて80パーセント近く減少しています。

より壊れにくいバッテリーを開発するため、新しいモデルのバッテリー展開も進めています。新型バッテリーはその都度、展開しています。

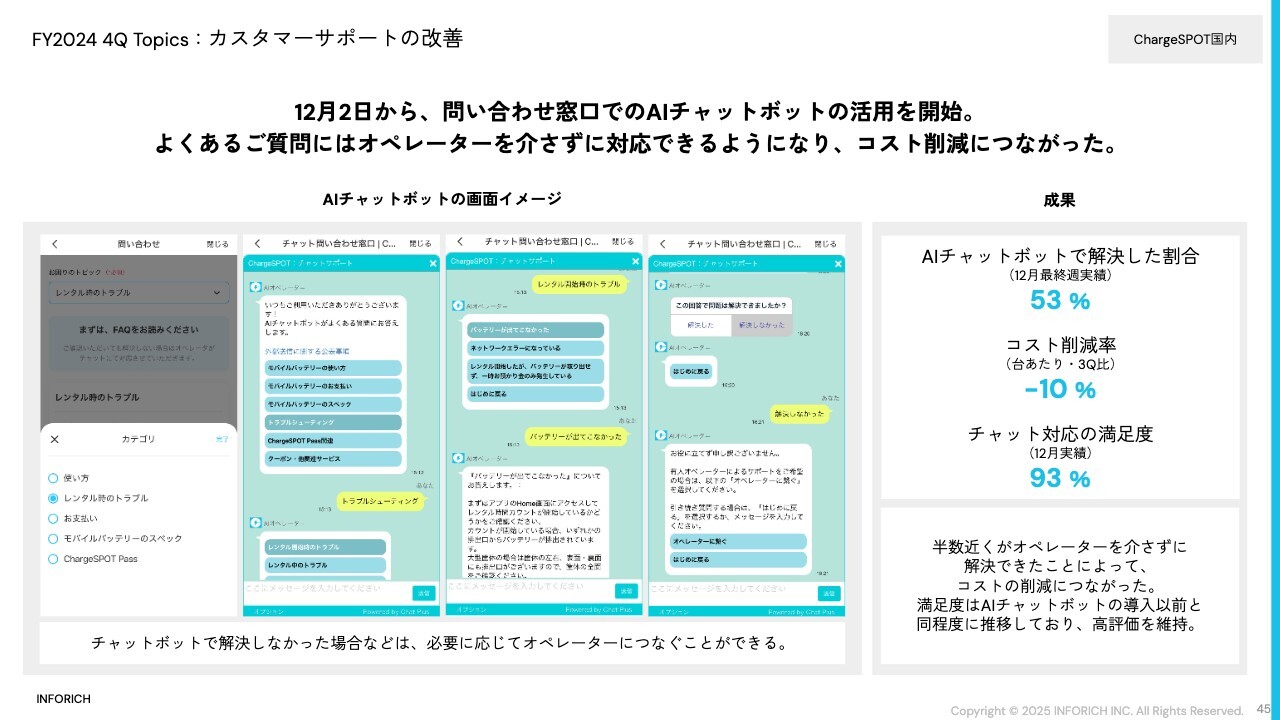

FY2024 4Q Topics:カスタマーサポートの改善

カスタマーサポートについても改善を進めてきました。2024年12月から、AIを使用したチャットボットの活用を始めています。よくいただくご質問についてはチャットボットが対応できるようになり、年末時点では半数がチャットボットで解決できています。

オペレーターへの接続数が減ったことで、コストの削減にもつながっています。満足度も高く、今後も活用をさらに進めていこうと考えています。

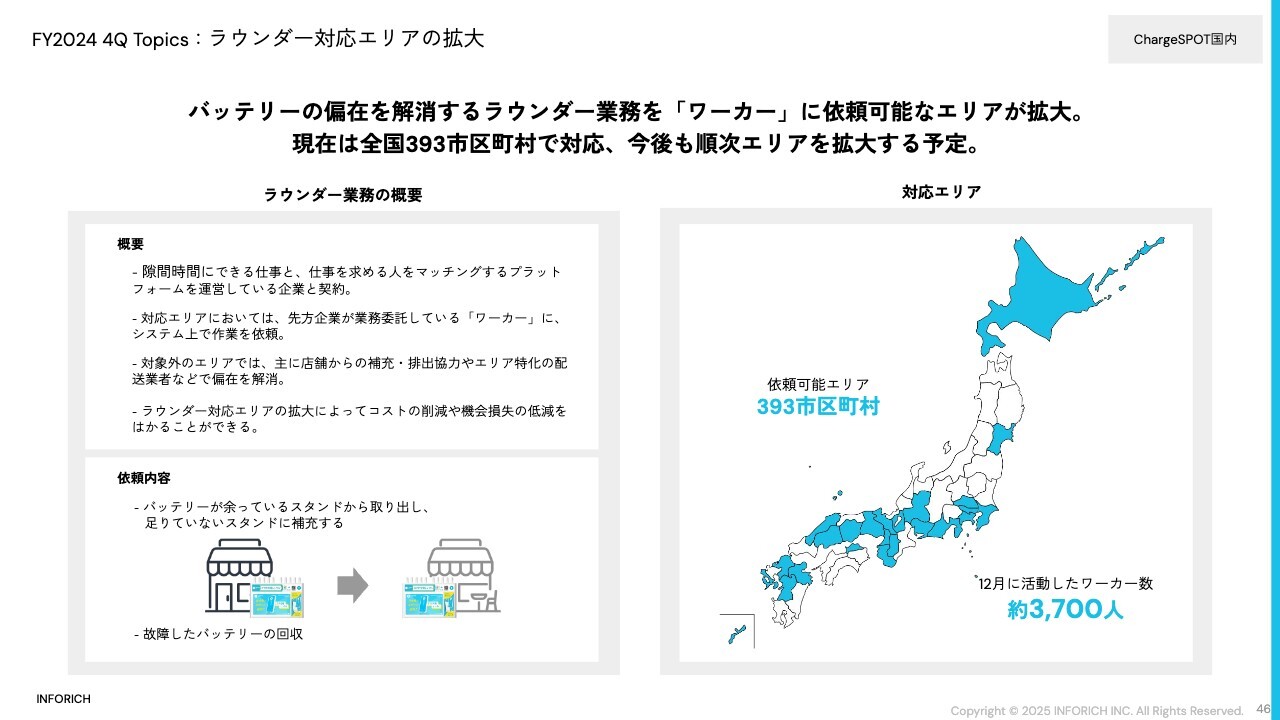

FY2024 4Q Topics:ラウンダー対応エリアの拡大

ラウンダーはバッテリーの偏在を解消する部隊であり、「ChargeSPOT」を運営する上で非常に重要な存在です。当社ではこの偏在解消の業務を複数の業者と契約し、また、マッチングプラットフォームを運営している企業を通して個人のワーカーに委託しています。

ユーザー数が増加していることから、個人のワーカーに対して依頼できるエリアも増えてきました。現在依頼可能エリアが393市区町村となっており、月間約3,700人のワーカーに活動していただいています。

個人投資家の方から「ワーカーとしても活動している」という声をいただくこともあります。あらためて、ワーカーとして偏在解消に携わっているみなさまに感謝を申し上げます。今後ともステークホルダーのみなさまにとって、よいサービスを作れるように努力していきます。

補足:オフィス移転について

INFORICHは、今年10年目の節目を迎えます。創業してから数年後に入居したオフィスは、すでに全員が入れない状況になっており、いよいよ今年、席数を確保するため移転することになりました。移転は4月21日を予定しています。

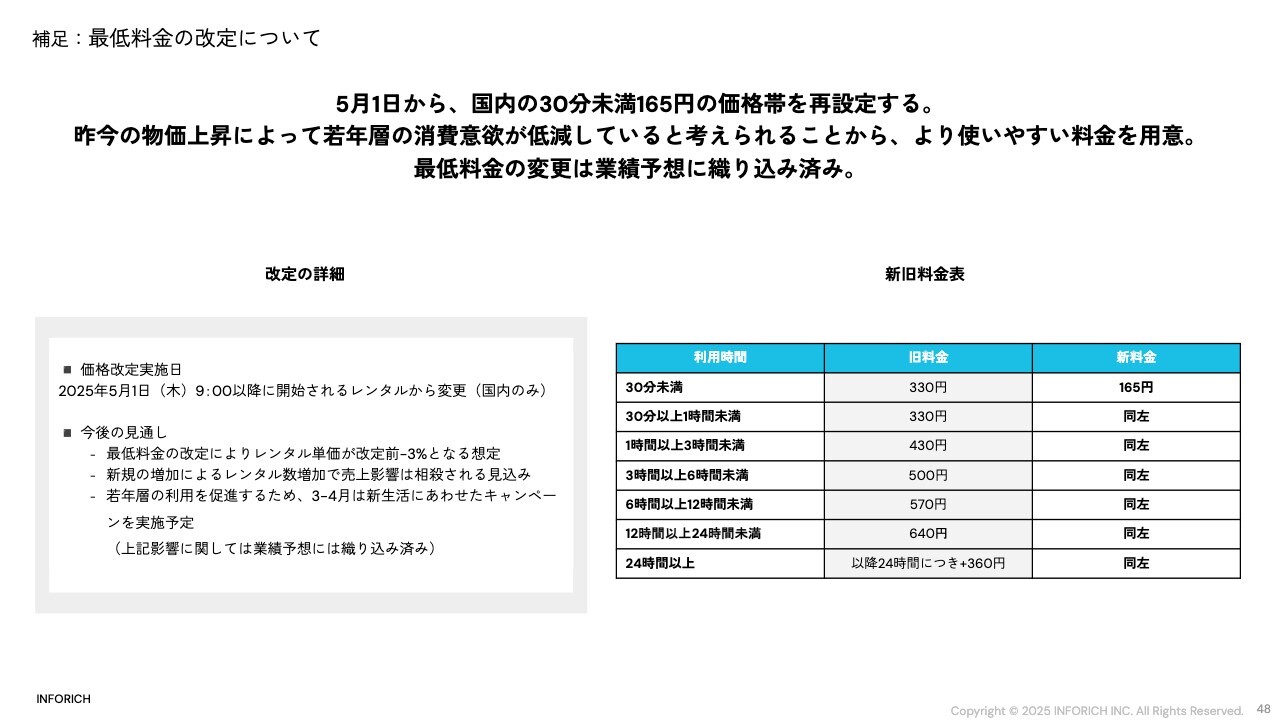

補足:最低料金の改定について

先ほど橋本からもお話ししましたが、本日開示したとおり、最低料金を30分未満165円に再設定します。

「ChargeSPOT」は昨年7月に、最低料金を30分未満165円から1時間未満330円に変更しました。もともと「30分では短すぎて返却が間に合わない」というお声をいただいていたこと、また、6割以上のユーザーに1時間から2時間の間でご返却いただいていることから変更しました。

しかし、変更後に「気軽に短時間で使えるプランがあったほうがよい」というお声を、特に学生のみなさまからいただいており、こちらを反映すべく再設定しました。ユーザーファーストをどこまでも大切にしながら、引き続きこのようなお声に可能な限り応えていきたいと考えています。

また、3月4月の新生活シーズンに合わせてキャンペーンも実施する予定です。料金改定とキャンペーンの影響は業績予想に織り込み済みです。

2024年度は、INFORICHの目指す姿を、明確にティア分けしてお見せできた年になったと思います。M&Aの実施や新サービスの開始など、新しいことも多くお伝えしてきました。

2025年度は、10周年を迎えます。業績予想を確実に達成することは最低限の約束だと思っています。中期経営計画に向かってさらに成長していけるよう、一生懸命がんばっていきたいと思います。

以上でご説明を終了します。ありがとうございました。

質疑応答:世界の環境変化に伴う事業展開の方向感について

質問者:御社は上場してから非常にユニークな展開をされています。自動販売機モデルについても「なるほど、そういうところに目をつけるのか」と思いました。これからも、どのように展開を進めていかれるのか注目しています。

質問としては、秋山社長の持つネットワークや、今注目している点についてうかがいたいと思います。トランプ大統領が就任し、アジアや日本を取り巻く環境は変わると考えています。これからの変化に伴い、秋山社長はどのようなところに新しい需要が出てくると見ているのでしょうか?

今起きようとしている変化の方向感と、それによりどのようなところがおもしろくなり、逆にどのようなところを縮小しないといけないかなど、お考えがあれ

新着ログ

「サービス業」のログ