提供:株式会社エージェント・インシュアランス・グループ 2024年12月期通期決算説明会

【QAあり】エージェントIG 、営業収益は前年比130%プラス、国内事業好調で業績予想を大幅超 FJ連結化、クロスセル促進も寄与

2024年12月期 決算ハイライト

一戸敏氏:株式会社エージェント・インシュアランス・グループ代表取締役の一戸敏です。本日はお忙しい中、当社の決算発表説明会にご参加いただき誠にありがとうございます。

本日の説明会では、2024年12月期通期決算の概要を中心に、事業戦略や今後の展望についてご説明します。

まず、決算ハイライトです。当社の売上高にあたる営業収益について、2024年12月期通期実績は81億6,100万円で、前年同期比130パーセント増となりました。業績予想に対する達成率は、105パーセントです。

営業利益は1億4,300万円で、前年同期比7パーセント減となりました。業績予想に対する達成率は52パーセントです。

取扱保険料については、当社と、2024年4月に株式取得したファイナンシャル・ジャパン株式会社(以下、ファイナンシャル・ジャパン)の合算値で、1,459億円となりました。2023年12月末比で282パーセント増です。

お客さまの数は、2023年12月末比で、法人のお客さまが74パーセント増加し2万4,121社、個人のお客さまが118パーセント増加し31万1,837人となりました。

国内事業において、2024年12月期第3四半期よりファイナンシャル・ジャパンの業績を連結対象としたことにより、営業収益および各種KPIが大きく拡大しました。さらに、M&A及び事業承継が進展し、合流前の保険募集人が取り扱っていた保険契約を譲り受けたことも寄与しました。

海外事業においては、新規保険獲得件数が増えたことや、既存の法人・個人のお客さまへのクロスセル等で営業収益は増加しましたが、体制強化のための人件費等の増加により、営業利益は減少しました。

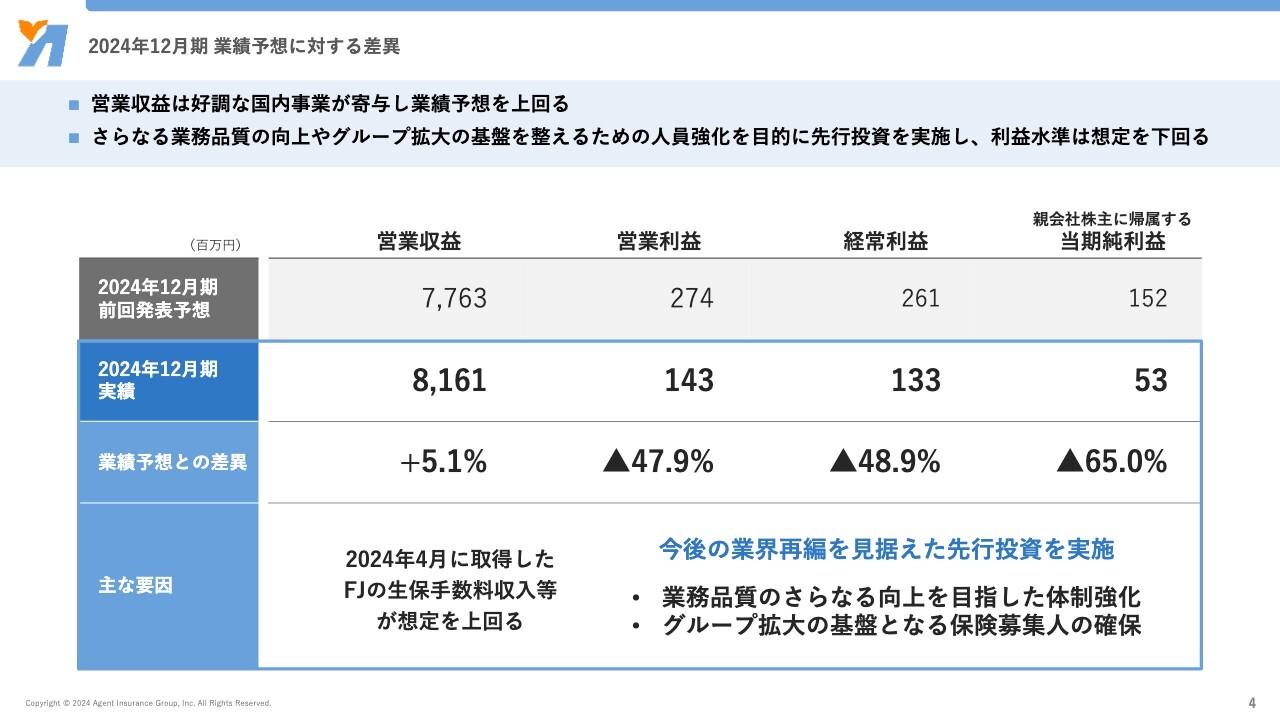

2024年12月期 業績予想に対する差異

2025年2月14日に適時開示したとおり、2024年12月期業績の利益については当初の業績予想を下回る着地となりました。

ファイナンシャル・ジャパンの業績取り込みや、ビジネスモデルである保険代理店のM&A及び事業承継戦略により、国内事業を中心にマーケットシェアの拡大は順調に進み、営業収益が予想を上回りました。

一方で、生損保業界を取り巻く環境が大きく変動する中、今後の業界再編を見据え、業務品質のさらなる向上のための人員体制強化や、保険募集人確保のための先行投資を行った結果、営業利益、経常利益、親会社株主に帰属する当期純利益はいずれも予想を下回りました。

これらは、M&A及び事業承継の候補代理店の大型化・多様化が加速する中、今後それらのM&A等により一層機動的に対応し、1つのグループ会社として基盤を整えるために必要な投資だと考えています。

2024年12月期 損益計算書サマリー

2024年12月期の損益計算書サマリーです。ファイナンシャル・ジャパンの連結化により、トップラインが2倍以上に伸長したほか、国内外ともに損害保険・生命保険のクロスセルが進み、営業収益が好調となりました。

一方で、積極的なM&A及び事業承継で人件費などが増加したことや、業務品質及びガバナンス体制強化に向けた管理コストを大幅に投下したことで、国内事業の利益水準は前期並み、海外事業は減益となりました。

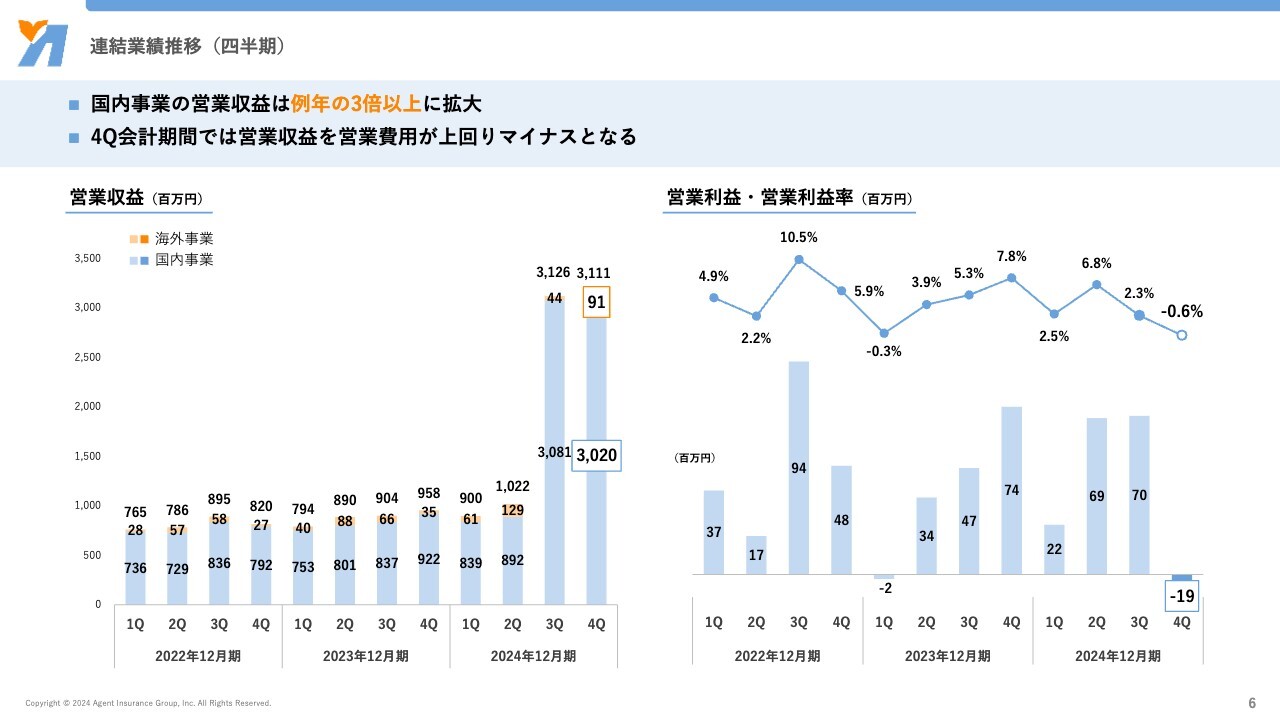

連結業績推移(四半期)

スライドのグラフは連結業績推移を示しています。2024年12月期第4四半期の国内事業における営業収益は、第3四半期に続き、例年の3倍以上に拡大しました。また、営業利益率はマイナス0.6パーセントとなりました。

当社のビジネスモデルはM&A及び事業承継を中心としているため、短期間で利益が出るものではなく、M&A及び事業承継の進展に伴いストック収入が増加し、利益が逓増していくモデルとなっています。

引き続き、M&A及び事業承継、業務提携等により拡大しているマーケットシェアを活用し、積極的なアップセル・クロスセルを行い、営業利益および利益率のさらなる向上を図っていきます。

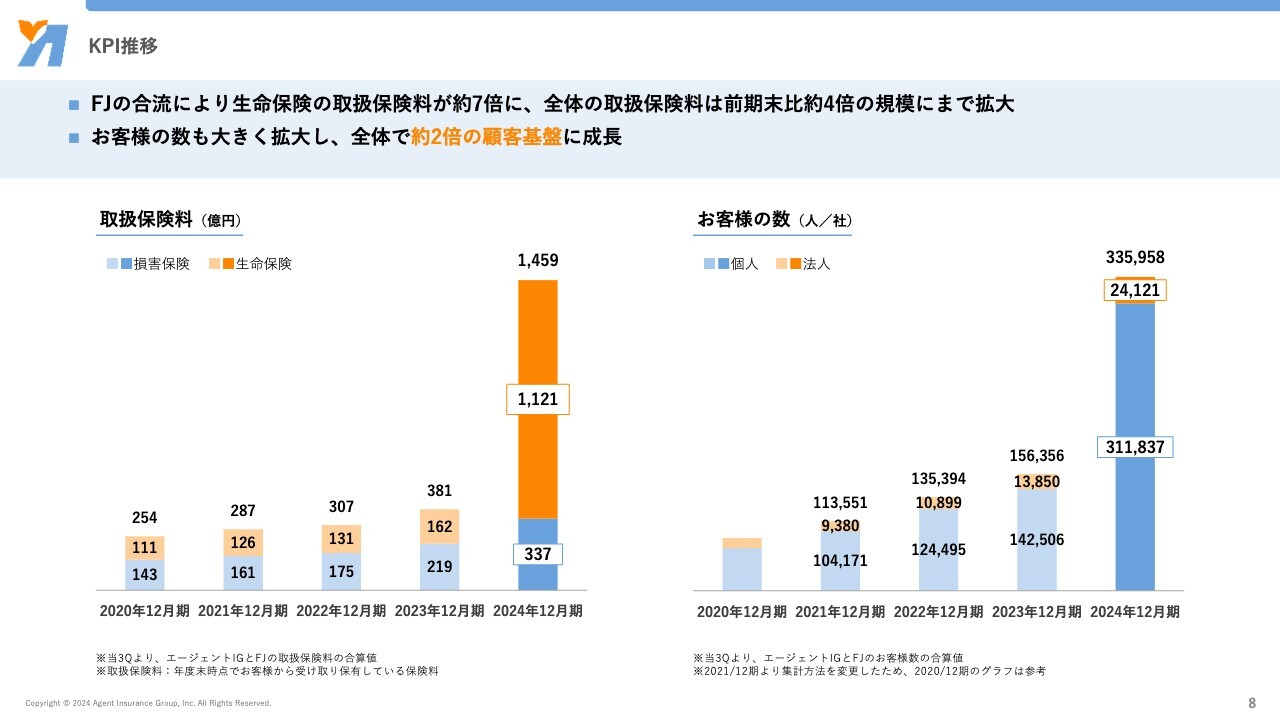

KPI推移

重要KPIについてご説明します。営業社員数は、グループ全体で1,145人です。

2024年12月期第4四半期で累計62件のM&A及び事業承継を実施し、グループ全体の営業社員数も伸びています。今後もM&A及び事業承継を積極的に進め、スピード感を持った成長を実現します。

KPI推移

取扱保険料およびお客さまの数も、ファイナンシャル・ジャパンの分が加算され、大幅に拡大しました。取扱保険料は約4倍の規模に拡大し、1,459億円となっています。また、お客さまの数は約2倍の規模に拡大し、法人が2万4,121社、個人が31万1,837人となりました。

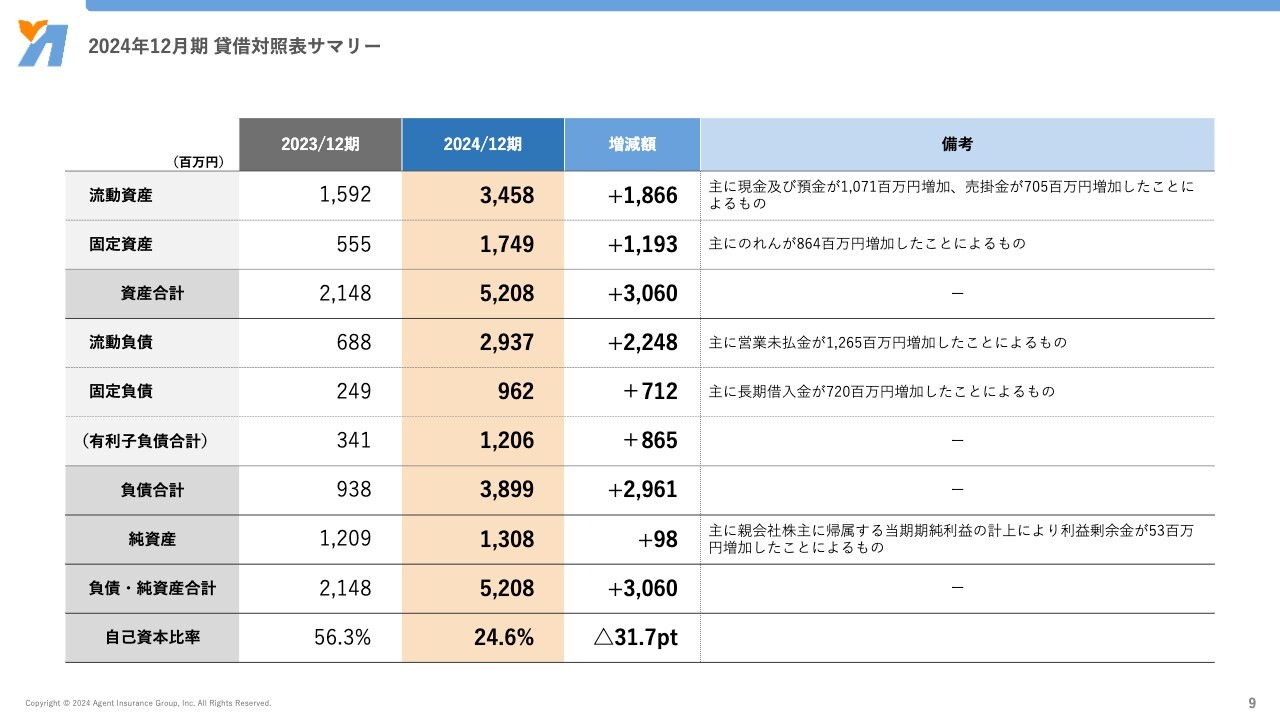

2024年12月期 貸借対照表サマリー

2024年12月期末の貸借対照表サマリーはスライドのとおりです。この結果、自己資本比率は24パーセントとなりました。ファイナンシャル・ジャパンの取得により一時的に大きく低下しましたが、引き続き健全経営に努めていきます。

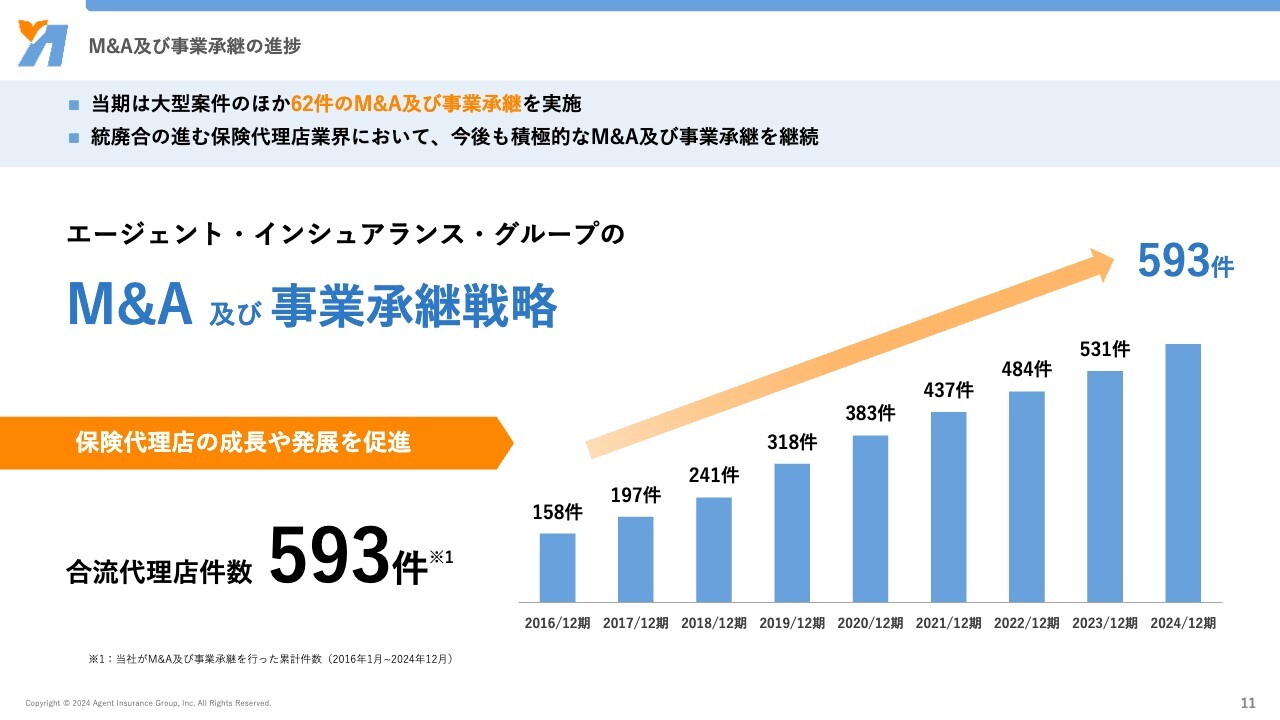

M&A及び事業承継の進捗

続いてトピックスです。まず、M&A及び事業承継の進捗についてご説明します。

当社は、統廃合の進む保険代理店業界において、積極的なM&A及び事業承継を行っています。保険代理店で働く方々の事業継続をサポートし、その先にいるお客さまが「あんしん」できる環境を創出しています。

その結果として、2024年12月期第4四半期までの累計期間で、593件の保険代理店のM&A及び事業承継を行い、規模を拡大してきました。

今後、保険代理店は、これまで以上に業務品質レベルの向上を求められると見込まれており、当社としては、業界の再編がさらに進むと考えています。

また、当社は一保険代理店として、募集品質の向上により一層注力しながら、これまで培ってきた保険代理店支援プラットフォームの仕組みを活用し、M&A及び事業承継をさらに加速させ、事業を拡大していきます。

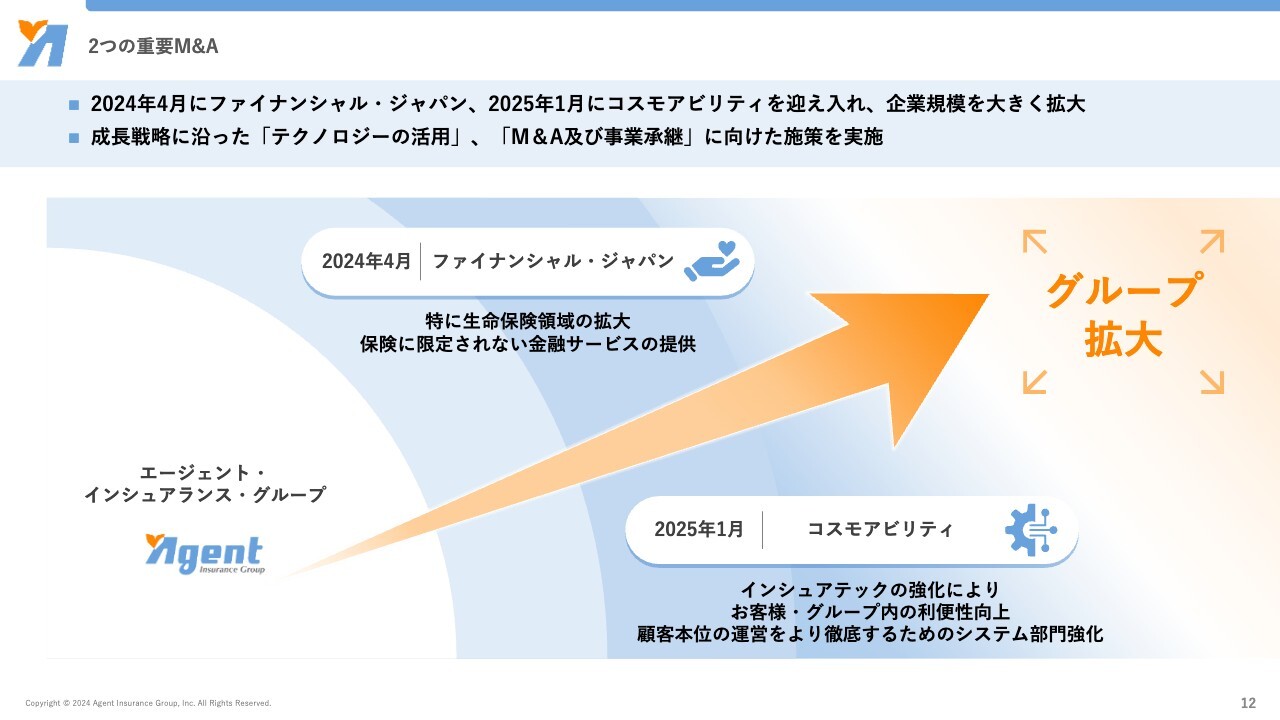

2つの重要M&A

当社は、2つの重要なM&Aを行っています。2024年4月に生命保険を主に取り扱うファイナンシャル・ジャパン、2025年1月にシステム会社の株式会社コスモアビリティ(以下、コスモアビリティ)を当社に迎え入れ、会社の規模を大幅に拡大しました。

これらは、当社が以前より成長戦略として掲げている「テクノロジーの活用」「M&A及び事業承継」に基づき、これからの当社の成長をより加速させる重要な役割を担うものと考えています。

トピックスに関しては、次のスライドにてより詳しくご説明します。

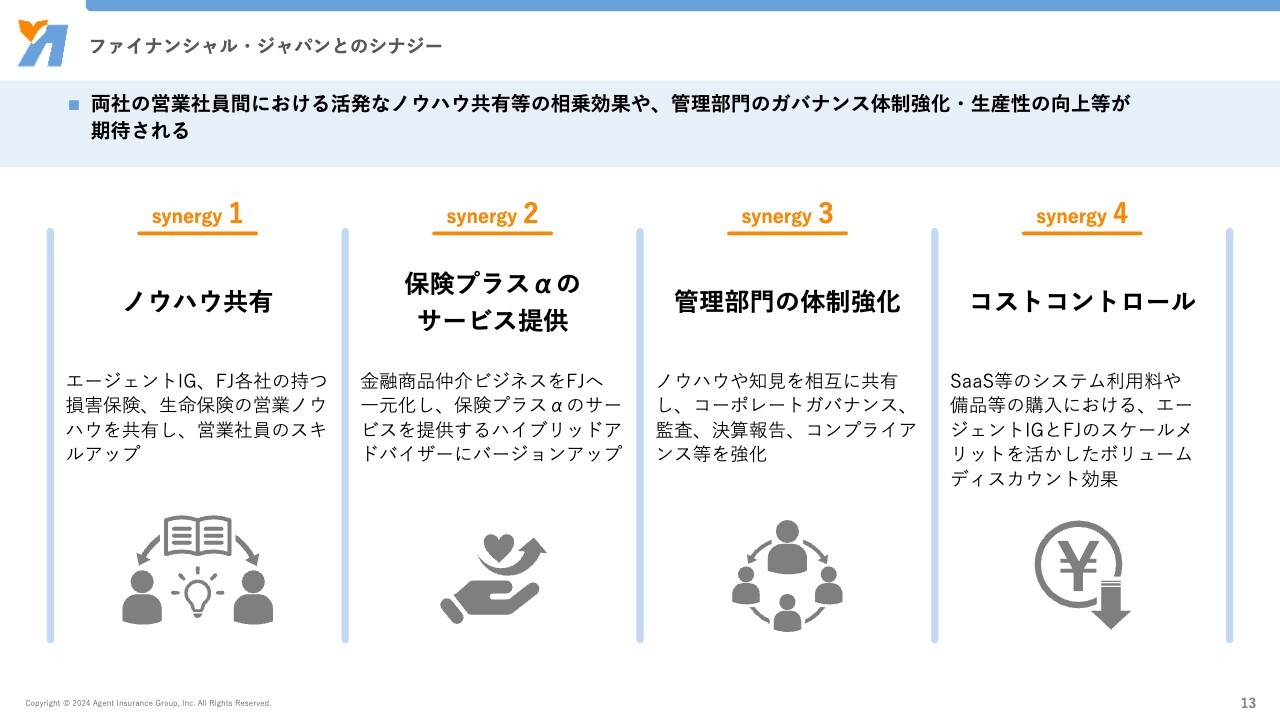

ファイナンシャル・ジャパンとのシナジー

ファイナンシャル・ジャパンとのシナジーについてご説明します。

1つ目に、当社とファイナンシャル・ジャパンが持つ損害保険・生命保険の営業ノウハウを共有し、営業社員のスキルアップを図ります。

2つ目に、金融商品仲介ビジネスをファイナンシャル・ジャパンへ一元化します。これにより、グループ全体で保険プラスアルファのサービスを提供するハイブリッドアドバイザーにバージョンアップが可能となります。保険商品のみならず、金融商品を取り扱うことで、金融のプロフェッショナル人材の育成を目指します。

3つ目に、管理部門の体制強化として、ノウハウや知見を相互に共有し、コーポレートガバナンス、監査、決算報告、コンプライアンス等の機能を強化します。

4つ目に、当社とファイナンシャル・ジャパンのスケールメリットを活かし、システム利用料や備品等の購入におけるボリュームディスカウント効果を狙い、コストコントロールを行っていきます。

このように、グループ全体でノウハウの共有等を促進し、マーケットのさらなる拡大や収益力の向上を図り、シナジーを最大限に発揮していきます。

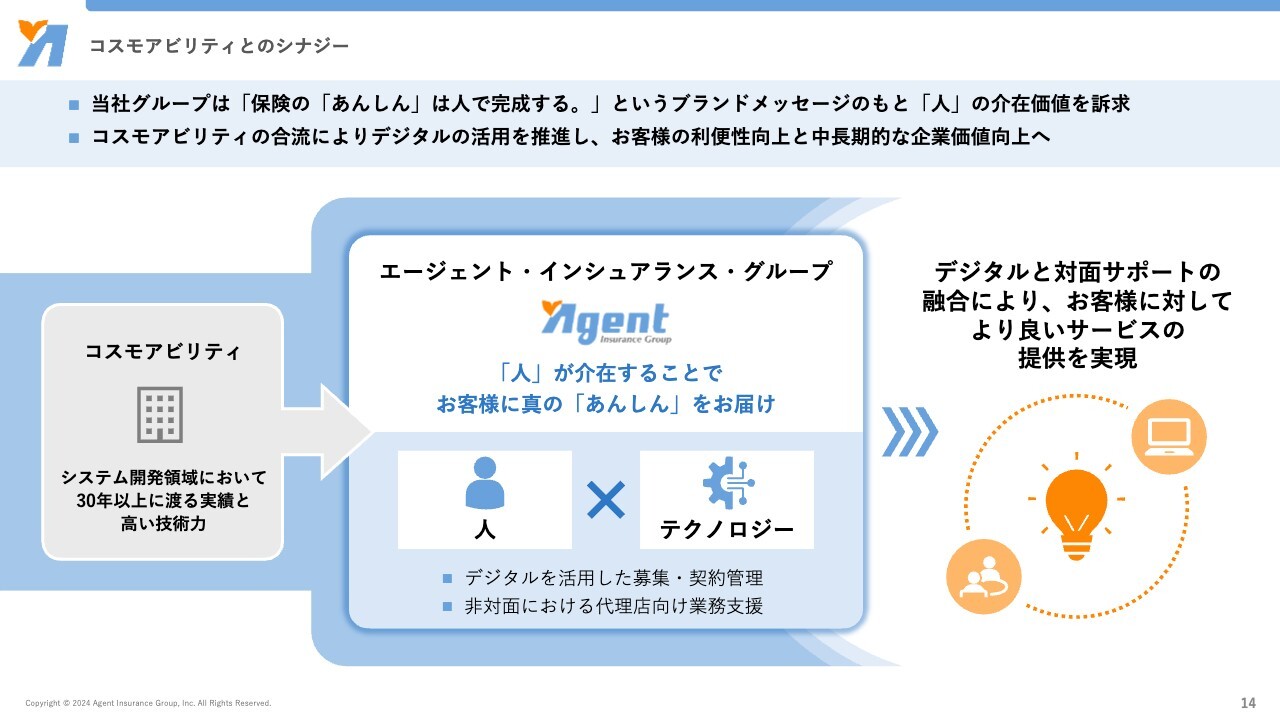

コスモアビリティとのシナジー

コスモアビリティとのシナジーについてご説明します。初めに、同社を連結子会社化するに至った経緯をご説明します。

当社グループは、「お客さまの利益創出に最善を尽くす」を企業理念に掲げ、「保険の「あんしん」は人で完成する。」というブランドメッセージのもと、「人」が介在することでお客さまにとって真の「あんしん」をお届けする一方、重要な成長戦略の1つとして「テクノロジーの活用」を推進し、お客さまの利便性向上にも取り組んできました。

その中で、システム開発領域で30年以上にわたる実績と高い技術力を有するコスモアビリティを子会社化しています。これにより、デジタルを活用した募集活動や契約管理、非対面における代理店向け業務支援等を加速させ、デジタルと対面サポートの融合によってお客さまへのよりよいサービス提供を実現し、企業理念の実現および当社グループの中長期的な企業価値向上につながると判断しました。

また、保険代理店業界再編に対しても、迅速かつ着実に対応し、デジタルを活用した募集活動や契約管理を推進していくために、コスモアビリティはシステム面で当社の事業を支える重要な1社となります。

当社はこれら2社とともに、2025年12月期以降も事業拡大を図っていきます。

2025年12月期 業績見通し

2025年12月期の見通しをお伝えします。

営業収益は123億4,000万円で前年比51パーセント増、営業利益は2億6,500万円で前年比85パーセント増、経常利益は2億5,500万円で前年比90パーセント増、当期純利益は1億4,000万円で前年比162パーセント増を見込んでいます。

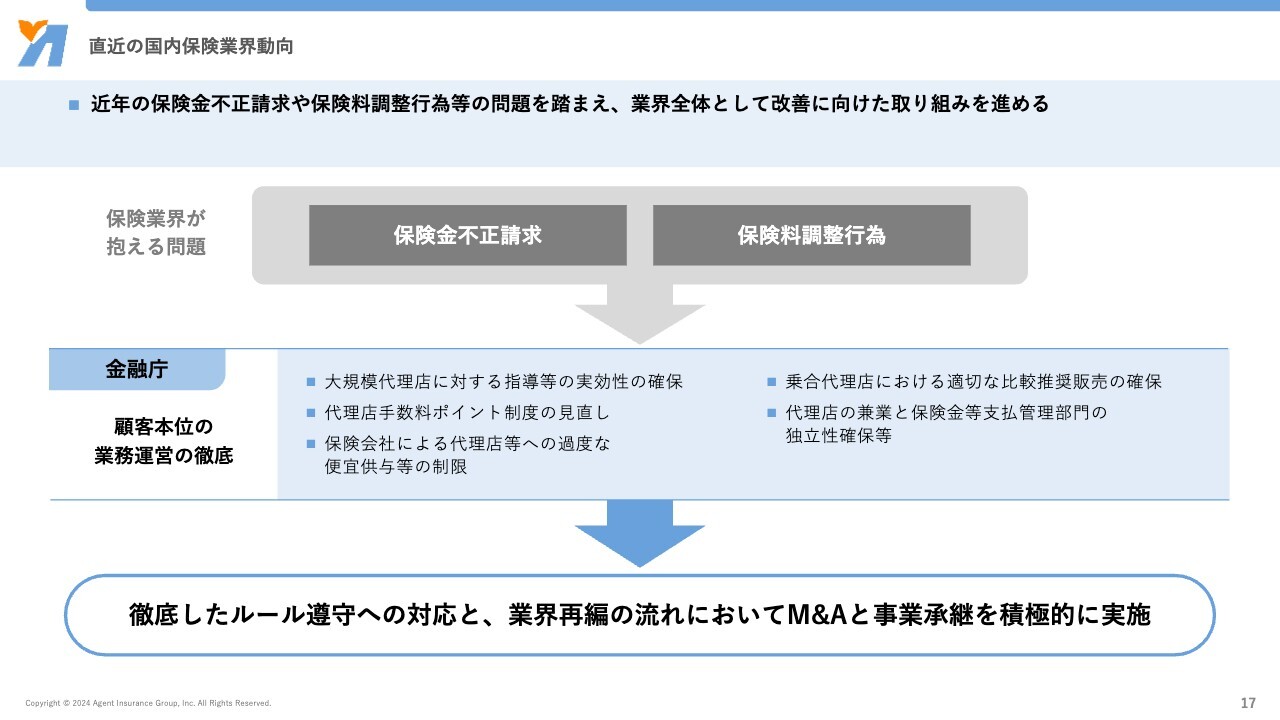

直近の国内保険業界動向

直近の国内保険代理店業界の動向を踏まえ、2025年12月期の事業方針をお伝えします。

損害保険業界では、大手中古車販売業者による各種不正問題や、損害保険会社各社の価格調整問題など、不祥事が相次いで発生しました。

これらの事態を受け、金融庁の主催により、3月から6月にかけて「損害保険業の構造的課題と競争のあり方に関する有識者会議」が開催され、さらに9月から12月にかけては「金融審議会 損害保険業等に関する制度等ワーキング・グループ」が開催され、業界のさまざまな課題への対応について幅広い議論が行われました。

これらの議論においては、主に大規模代理店に対する指導等の実効性の確保、保険会社から代理店等への過度な便宜供与等の制限など、顧客本位の業務運営の徹底に焦点を当てて協議が重ねられました。

顧客本位の業務運営は、当社が以前より掲げている事業方針ですが、会社規模の拡大と募集品質のクオリティ維持・向上の両立に向け、相応のコストの計上を予定しています。

引き続き、M&A及び事業承継を積極的に行い、お客さまに「あんしん」を提供できるよう、業務品質のさらなる向上を図っていきます。

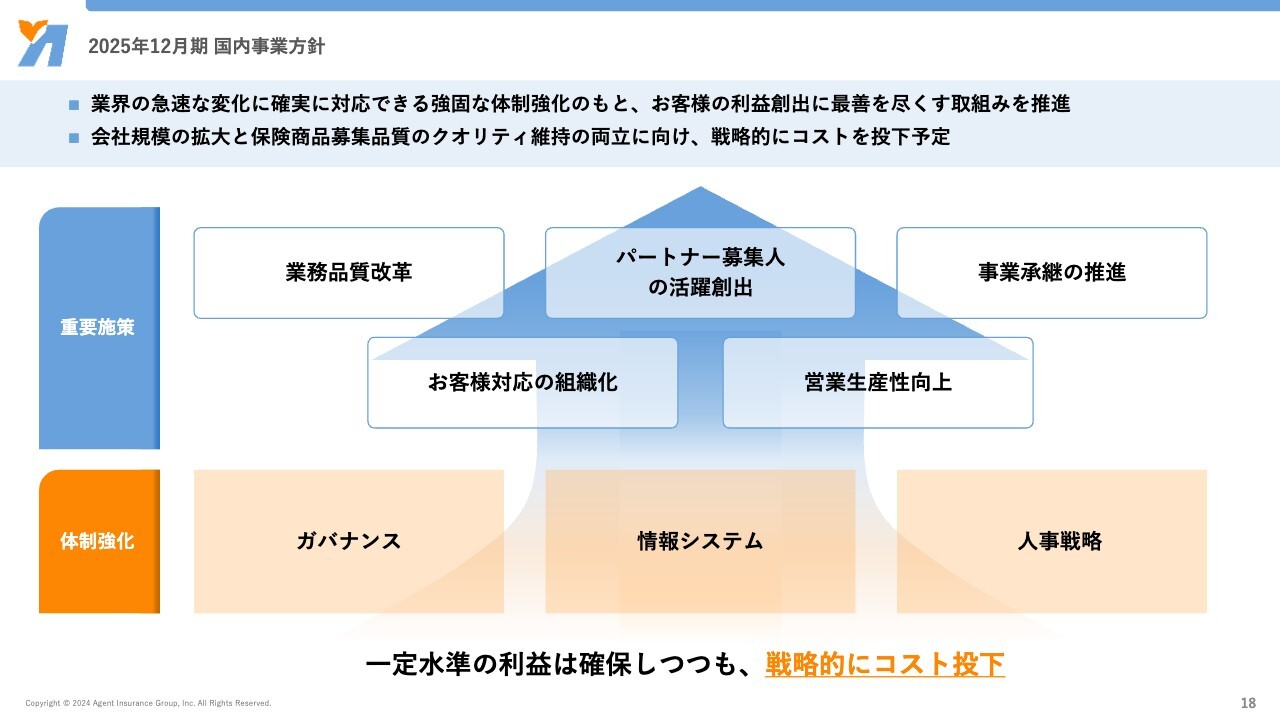

2025年12月期 国内事業方針

2025年12月期の国内事業方針です。業界の急速な変化に確実に対応できる強固な体制を構築するため、事業基盤として重要となるガバナンス、人事戦略やシステム面での各組織の体制強化に取り組みます。

具体的には、業務品質改革、当社に合流するパートナー募集人の活躍創出、事業承継など、5つの施策を基に、今後もお客さまの利益創出に最善を尽くす取り組みを推進します。

引き続き、チャネルを問わないM&A及び事業承継を推進し、取扱保険料およびお客さま数の拡大を図ります。また、損害保険・生命保険のクロスセルおよびアップセルにより、一定水準の収益を確保しながら、これらの体制強化に向けて戦略的にコストを投下していきます。

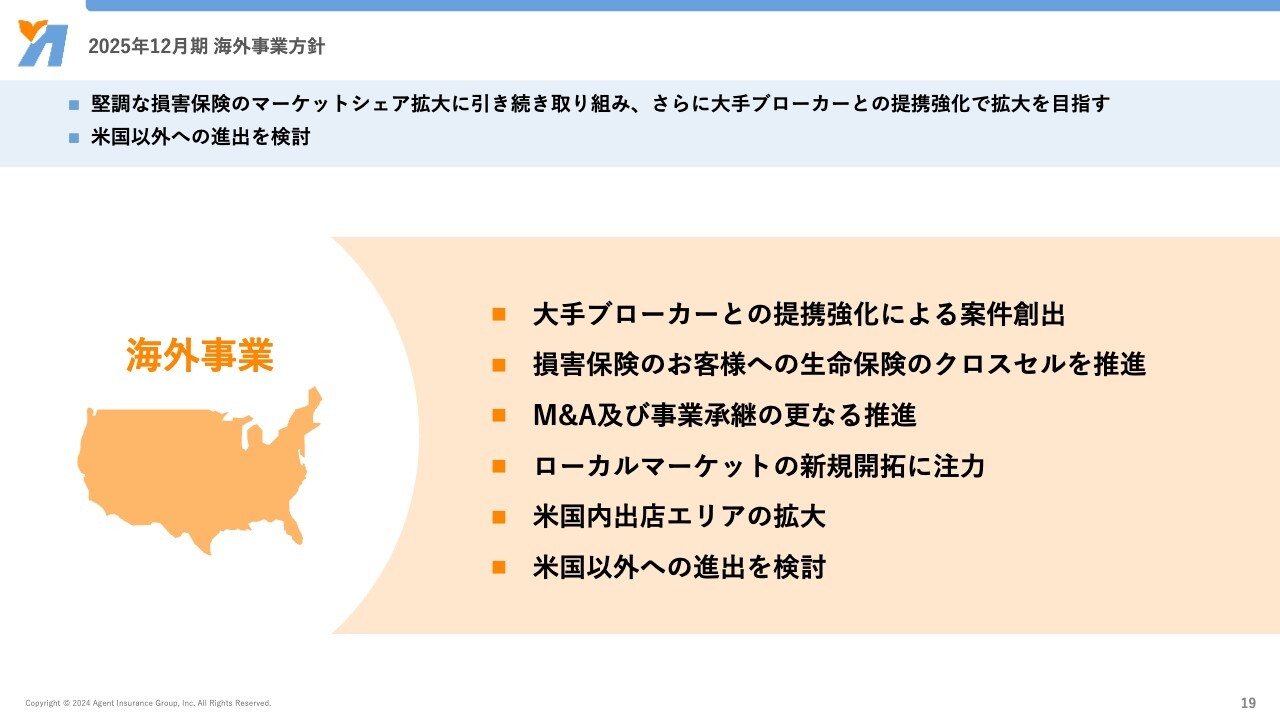

2025年12月期 海外事業方針

2025年12月期の海外事業方針です。海外事業においては、ザ・ボールドウィン・グループをはじめとした大手ブローカーとの提携を強化し、さらなる案件創出に努めます。

また、国内事業と同様に、既存のお客さまへの生命保険のクロスセルを推進していくほか、米国でのローカルマーケットの新規開拓を進めるとともに、米国以外の地域への進出も検討していきます。

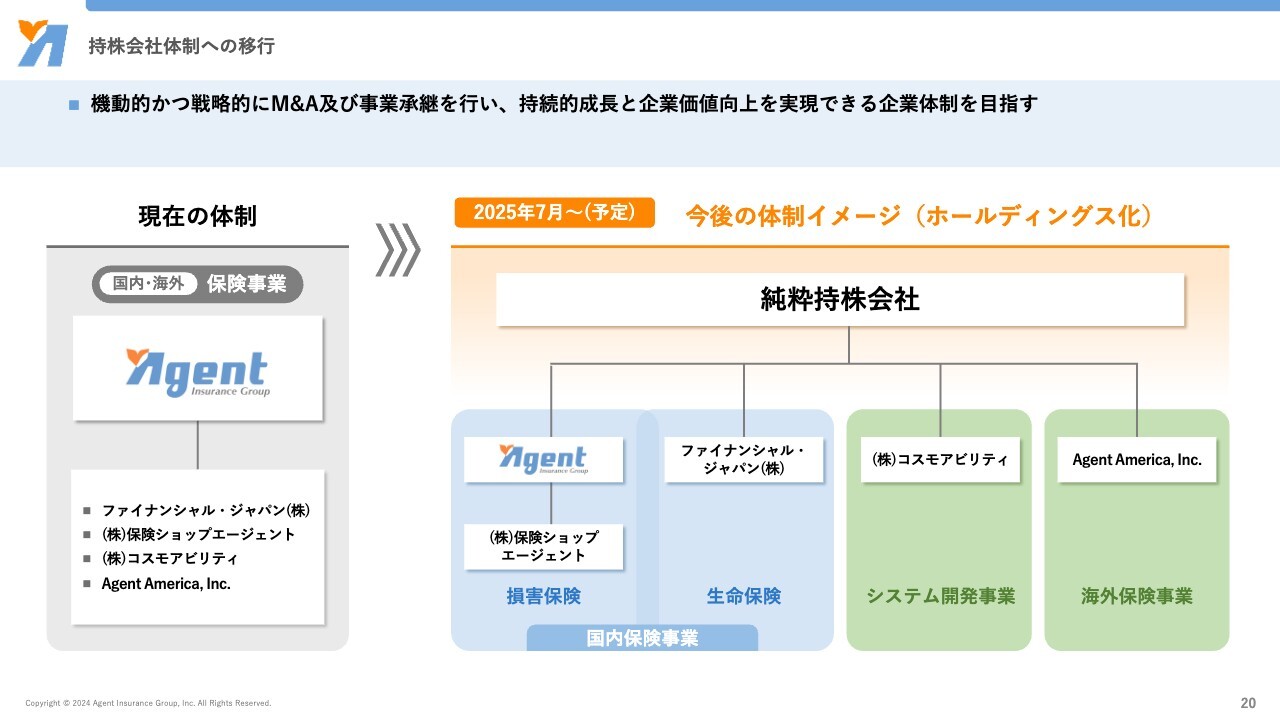

持株会社体制への移行

当社は、2025年7月に持株会社体制へ移行する予定です。

スライド左側の図にあるとおり、国内事業と海外事業の2軸を当社が持つ現在の図式から、右側の図のように、持株会社を設立し、国内損害保険、国内生命保険、システム開発事業、海外保険事業という4つの主軸を有する、業界唯一の企業グループを形成することで、この業界において確固たる地位を築いていきたいと考えています。

各事業領域におけるプロフェッショナルとして、機動的かつ戦略的にM&A及び事業承継を行い、持続的成長と企業価値向上を実現できる企業体制を目指していきます。

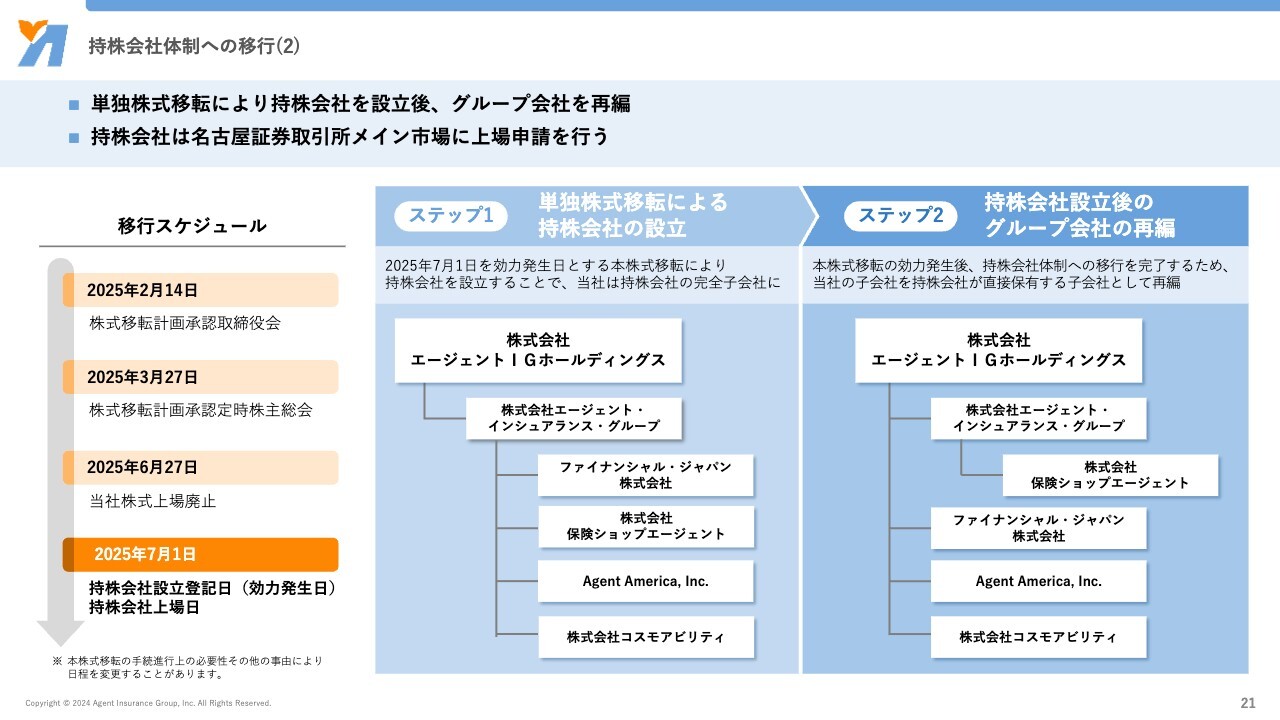

持株会社体制への移行(2)

続いて、持株会社体制への移行についての詳細をご説明します。

まず、社名に関しては、2025年7月1日を効力発生日とする当社の単独株式移転により、持株会社の株式会社エージェントIGホールディングス(以下、エージェントIGホールディングス)を設立することとなります。

本株式移転により、当社は持株会社の完全子会社となるため、当社の普通株式は上場廃止となりますが、持株会社は、引き続き株式会社名古屋証券取引所メイン市場に上場申請を行う予定です。

スケジュールとしては、スライドに記載のとおり、3月27日の当社定時株主総会における承認後、所定の手続きを経て、6月27日に当社株式が上場廃止となり、7月1日をエージェントIGホールディングスの設立登記日とし、同日に持株会社の上場となります。

詳しくは、2月14日に開示した資料をご覧ください。

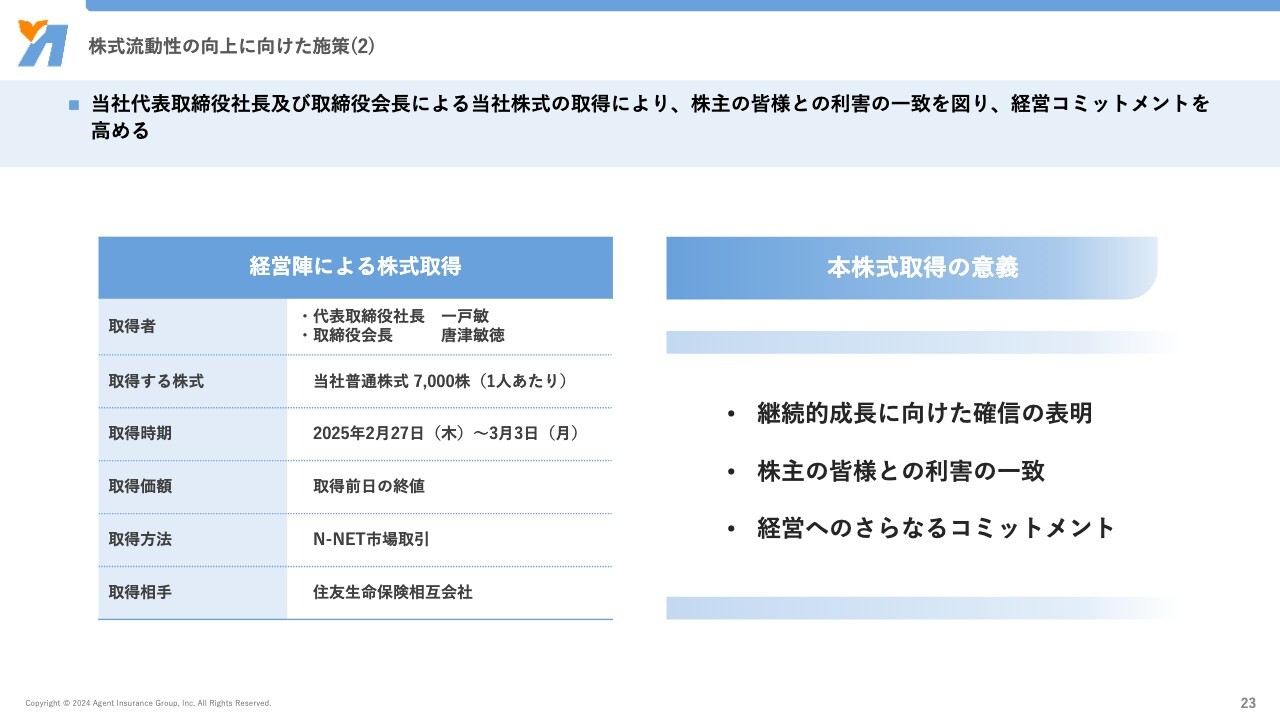

株式流動性の向上に向けた施策(1)

株式流動性の向上に向けた施策についてお伝えします。

本日開示したとおり、以前より株主のみなさまからご意見をいただいていた流動性の向上の施策として、2025年2月27日から2025年3月3日の間に株式の立会外分売を実施します。分売予定株数は、昨年5月に実施した際よりも多い6万1,000株となっています。

その他の詳細に関しては、スライドに記載のとおりです。

株式流動性の向上に向けた施策(2)

今回の立会外分売に加え、私、代表取締役社長の一戸と、当社取締役会長の唐津が株式取得を行います。これは企業の継続的成長に向けた確信の表明と、経営へのコミットメントを高める意思表示です。

引き続き、株主のみなさまのご意見を施策等に反映し、事業拡大に向けて邁進していきます。

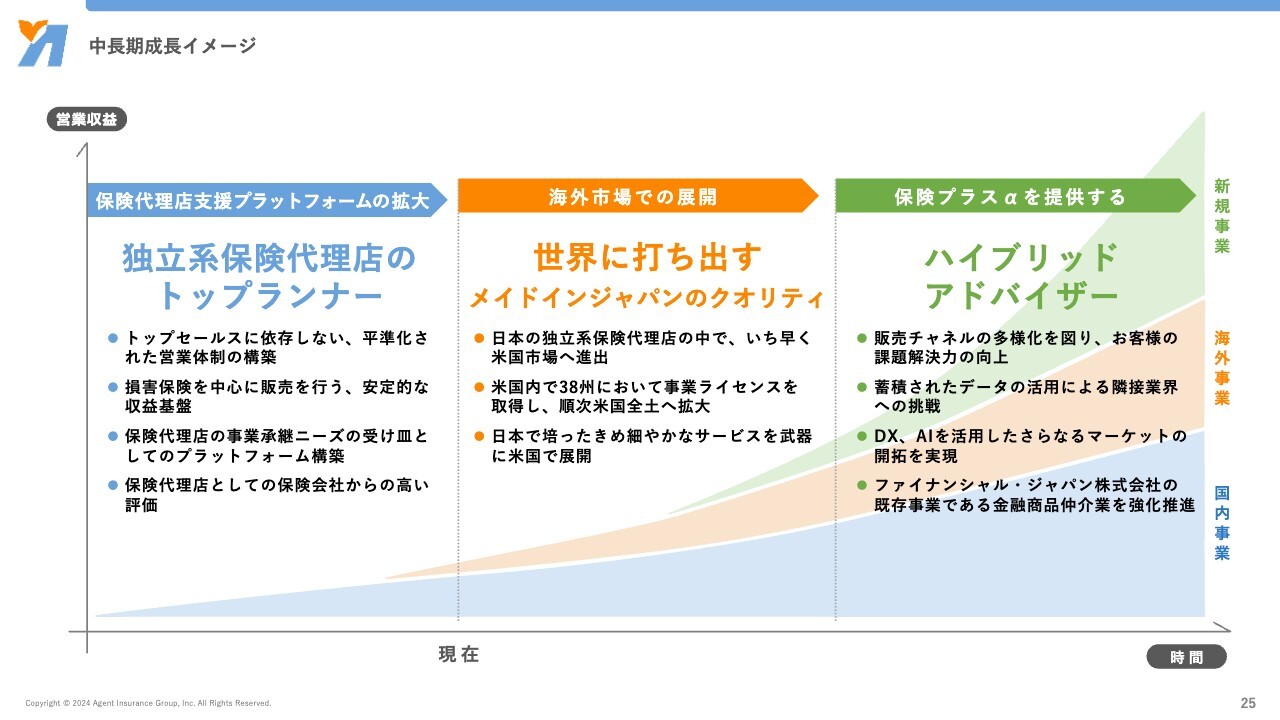

中長期成長イメージ

ここからは当社の成長戦略についてご説明します。まず、中長期での成長イメージです。

ストック型収益である損害保険を主軸とした安定的なビジネスモデルと保険代理店支援プラットフォームの拡大を通じ、保険代理店としての価値をこれまで以上に確立します。

また、「世界に打ち出すメイドインジャパンのクオリティ」として、米国を中心にグローバルにこの保険代理店支援プラットフォームを輸出し、事業を展開していきます。

その後はハイブリッドアドバイザーとして、保険プラスアルファの提供にも挑戦していきたいと考えています。保険業界だけでなく隣接業界に挑戦することで、お客さまの課題解決力の向上を図ります。

続いて、このような方針のもとでの具体的な成長戦略についてご説明します。

成長戦略ハイライト

成長戦略ハイライトです。M&A及び事業承継戦略、テクノロジーの活用、海外事業の拡大の3項目を掲げています。

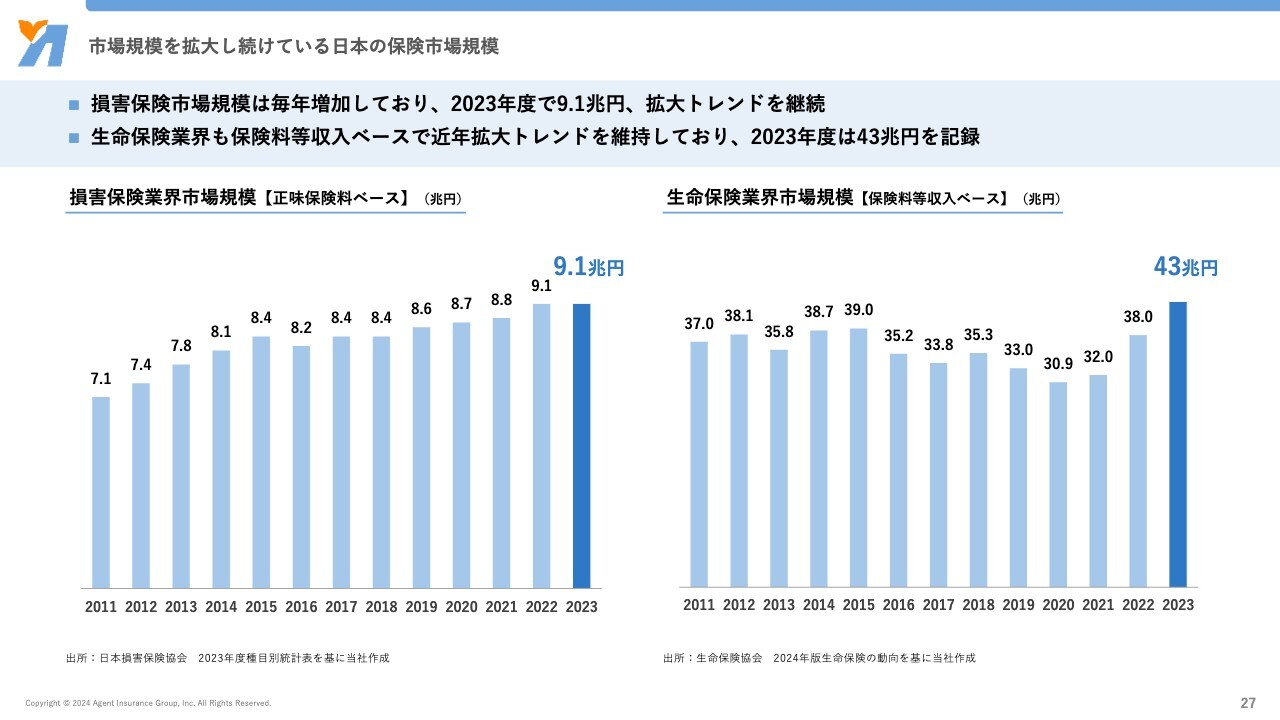

市場規模を拡大し続けている日本の保険市場規模

当社が成長戦略の1つとして掲げている「M&A及び事業承継戦略」についてご説明する前に、当社の事業環境についてご説明します。

スライド左側のグラフは損害保険業界の市場規模の推移、右側のグラフは生命保険業界の市場規模の推移を表しています。

損害保険業界の市場規模は、2011年度の7兆1,000億円から、2023年度には9兆1,000億円へと成長し、約28パーセント拡大しています。天災リスクやサイバーリスク等の増加を背景に、損害保険業界の市場は今後も拡大傾向にあると言われています。

一方、生命保険業界の市場規模は、2015年度の39兆円をピークに年々シュリンク傾向にありましたが、近年は再び成長し、2023年度には43兆円を記録しました。これは国策の影響で、NISAやiDeCo等の投資に興味を持った方が多かったことも理由の1つです。

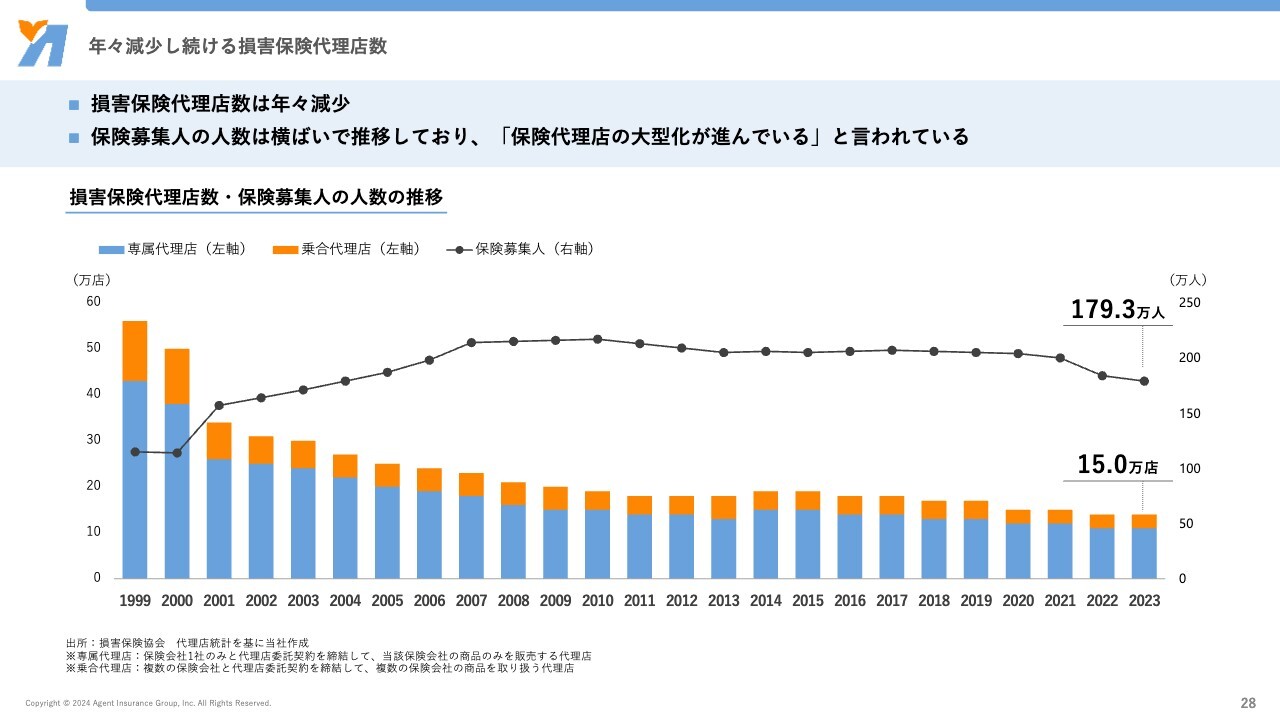

年々減少し続ける損害保険代理店数

スライドの棒グラフは損害保険代理店数の推移、折れ線グラフは保険募集人、つまり保険を販売できる人の人数を表しています。

損害保険市場は拡大傾向にある中、損害保険代理店の数は年々減少しており、1997年3月時点の62万3,000店をピークに、2024年3月時点では15万店に減少しました。

減少している理由の1つに、保険業法の改正等に伴う体制整備の向上が求められ、中小規模の保険代理店の単独での事業運営が困難となっていることが挙げられます。

しかし、保険募集人の人数については、折れ線グラフのとおり横ばいで推移しており、2024年3月時点では179万3,000人です。このグラフからは、現在、保険代理店業界では代理店の再編が積極的に行われており、代理店1店あたりの規模の大型化も進んでいることが読み取れます。

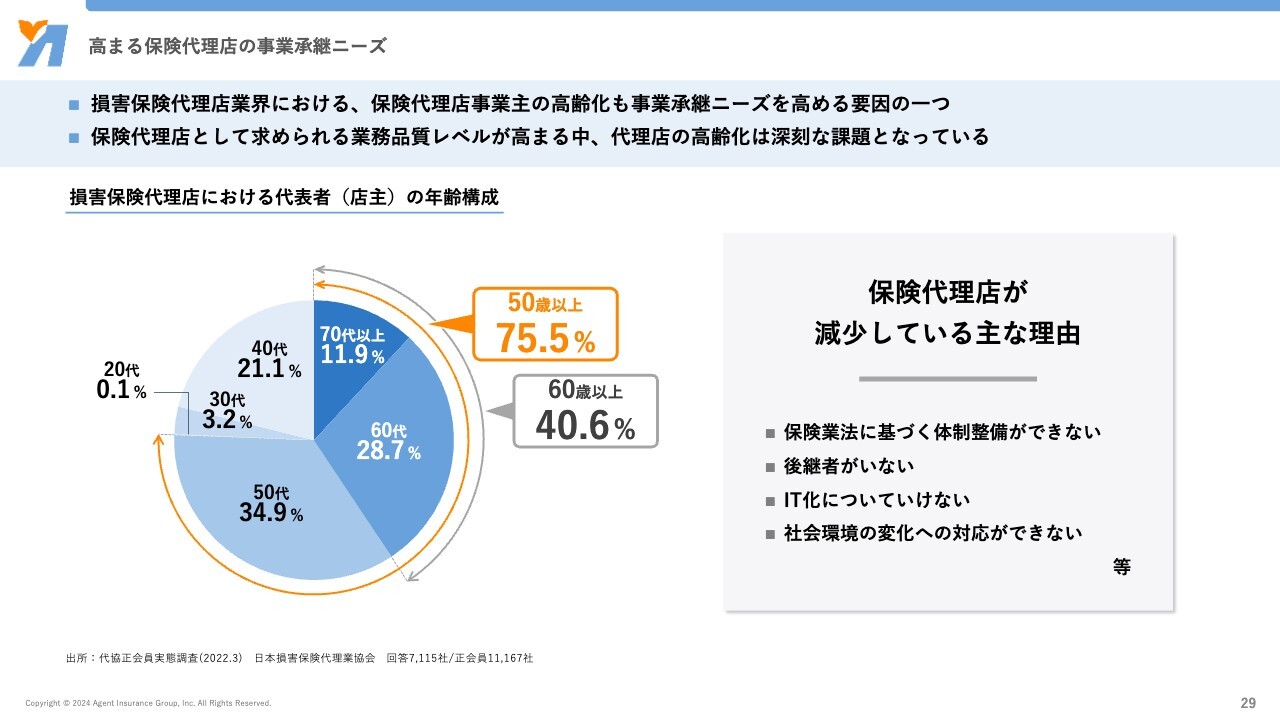

高まる保険代理店の事業承継ニーズ

損害保険代理店数が減少しているもう1つの理由が、代理店主の高齢化です。スライドの円グラフにあるとおり、代理店主が50歳以上の損害保険代理店数は全体の75.5パーセント、60歳以上は40.6パーセントを占めています。

保険業法の改正に伴う体制整備の強化、AI・IT化への対応、社会環境の変化などへの対応が困難な代理店が増えています。保険代理店に求められる業務品質レベルが高まる中、代理店主の高齢化も非常に大きな課題となっています。

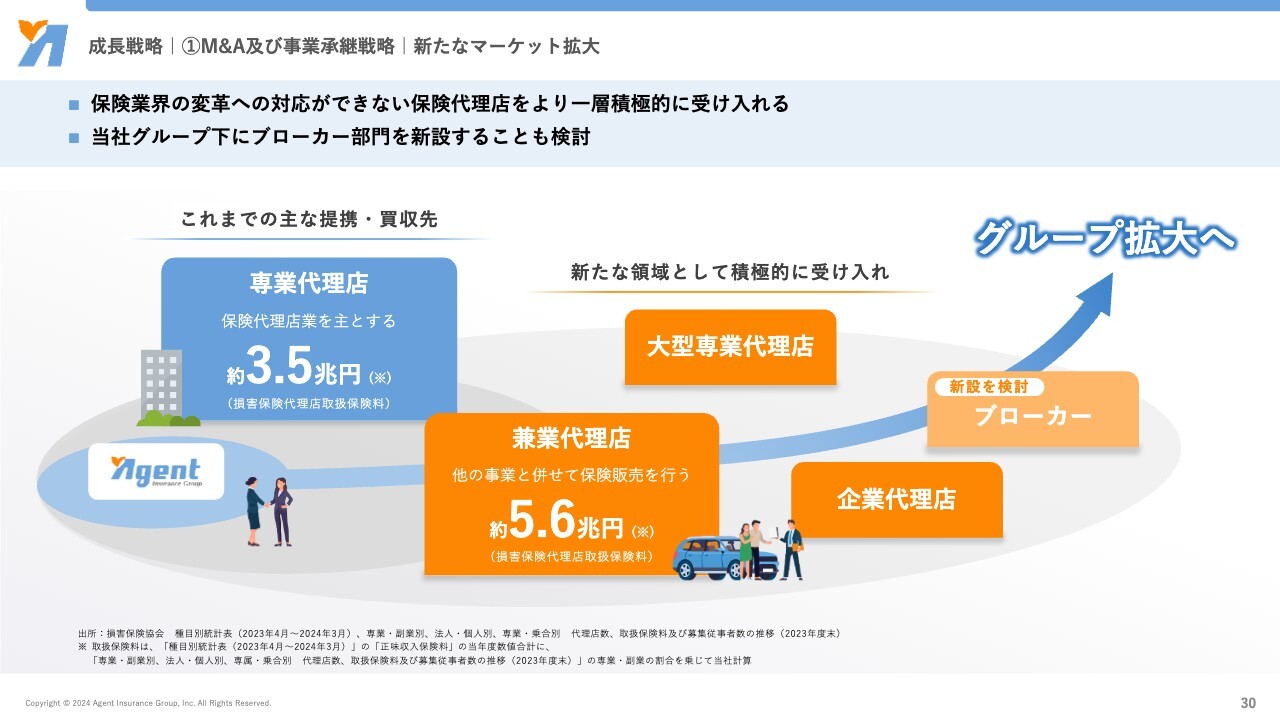

成長戦略|①M&A及び事業承継戦略|新たなマーケット拡大

このような事業環境の背景を踏まえ、成長戦略の1つ目である「M&A及び事業承継戦略」についてお伝えします。

「M&A及び事業承継戦略」においては、従来、当社が強みとしていた保険代理店業を主とする専業代理店のM&A及び事業承継に加え、他の事業と併せて保険販売を行う兼業代理店のM&A及び事業承継を推進します。

保険代理店の業界再編の動きは、ここからさらに加速するといわれています。昨今、改正保険業法やコンプライアンス、各保険会社の規則・ルールに則った保険の販売が強く求められています。その中で、自動車ディーラーや不動産業者等、他の事業も行いながら保険を販売する兼業代理店も保険代理店業を継続することが困難になってきています。

約5.6兆円の大きなマーケットを有する兼業代理店も、再編の対象となる動きが活発化しています。また、当社グループとしてブローカー部門を新設することも検討中です。

当社はこれまでに培った専業代理店のM&A及び事業承継のノウハウを活用し、自社のマーケットシェアを拡大していきます。

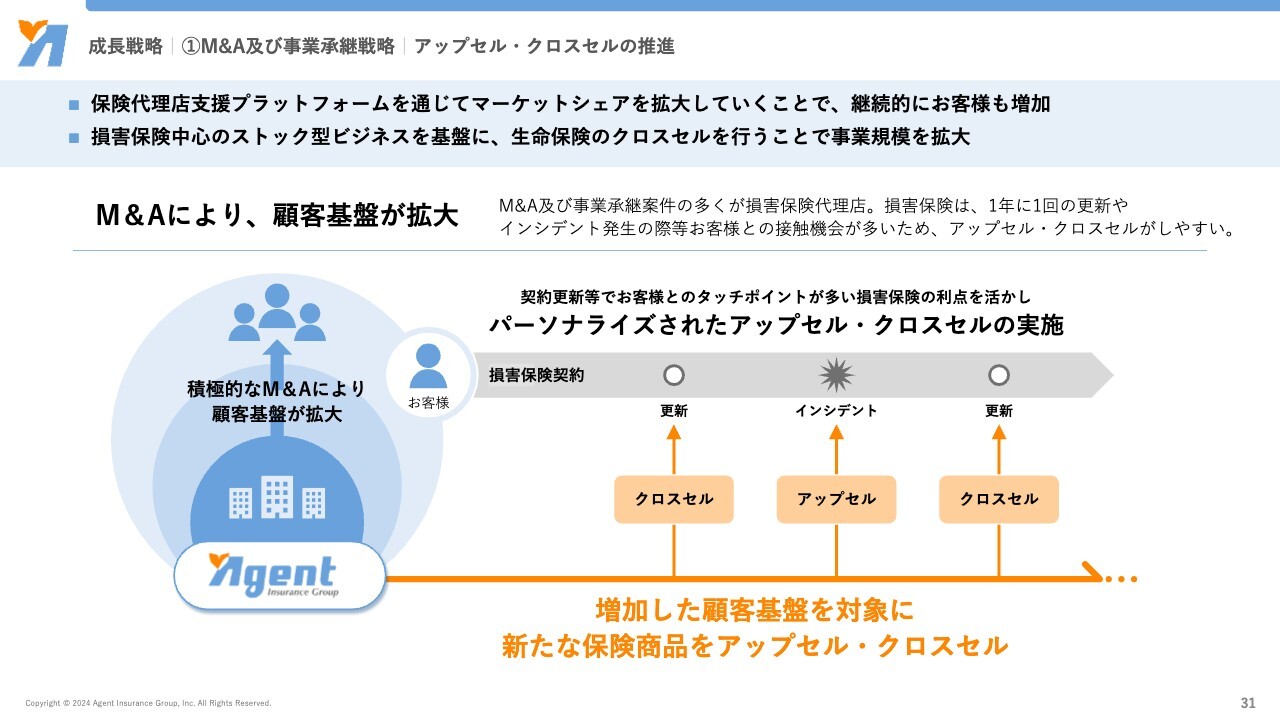

成長戦略|①M&A及び事業承継戦略|アップセル・クロスセルの推進

保険代理店のM&A及び事業承継を通じ、アップセル・クロスセルによる好循環モデルのさらなる強化も行います。損害保険中心のストック型ビジネスを基盤に生命保険のクロスセルを行うことで、事業規模を拡大します。

また、保険代理店支援プラットフォームを通じたマーケットシェアの拡大により、お客さまを継続的に増加していきます。

さらに、損害保険には毎年更新手続きがあります。お客さまとの接点を作りやすい特徴を活かし、お客さまのニーズの変化にタイムリーに対応し、お客さまのライフステージに応じた有益な情報の提供や、パーソナライズされたクロスセルを実施することで、事業を拡大しながら、お客さまにさらなる「あんしん」を提供していきます。

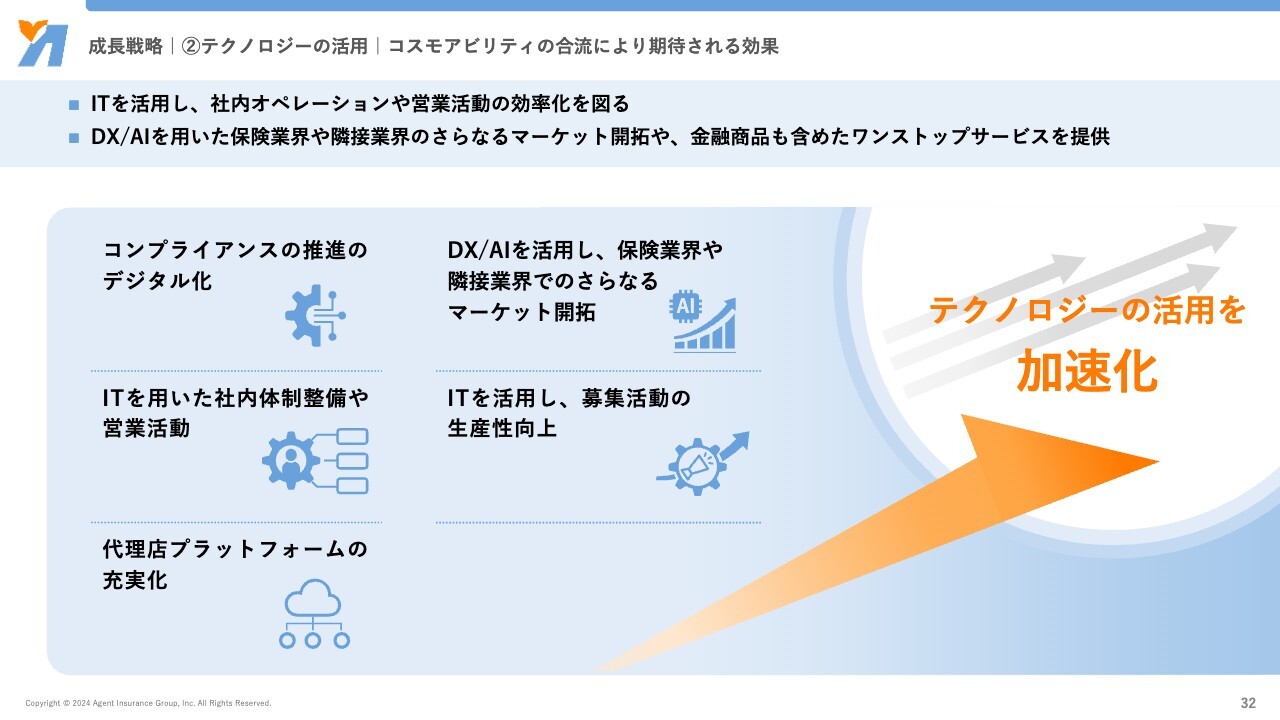

成長戦略|②テクノロジーの活用|コスモアビリティの合流により期待される効果

成長戦略の2つ目である「テクノロジーの活用」についてです。先ほどお伝えしたコスモアビリティの子会社化を機に、デジタルを活用した募集・契約管理等、非対面における代理店向けの業務支援を加速させます。

その他にもコンプライアンス推進のデジタル化や、保険業界や隣接業界でのさらなるマーケット開拓も行い、将来的には金融商品も含めたワンストップサービスの提供を行っていきます。

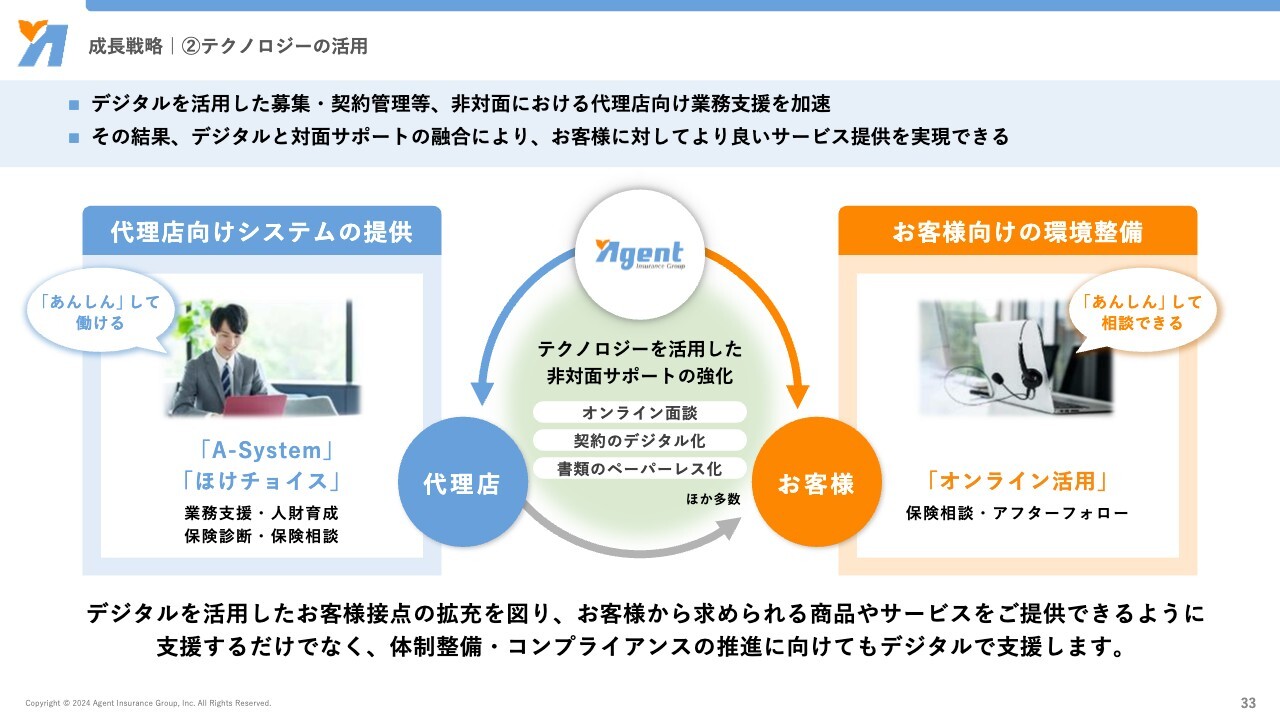

成長戦略|②テクノロジーの活用

このように、デジタルと対面サポートを融合することで、お客さまへのより良いサービス提供を実現します。

具体的には、乗合代理店向けにカスタマイズされた顧客管理システム「A-System」の提供や、オンライン上でお客さまのリスクタイプと必要な保障の優先順位がわかるリスク診断システム「ほけチョイス」を展開し、デジタルを活用したお客さま接点の拡充を図ります。

これにより、お客さまから求められる商品やサービスを提供できるように支援するだけでなく、体制整備やコンプライアンスの推進に向けてもデジタルで支援します。

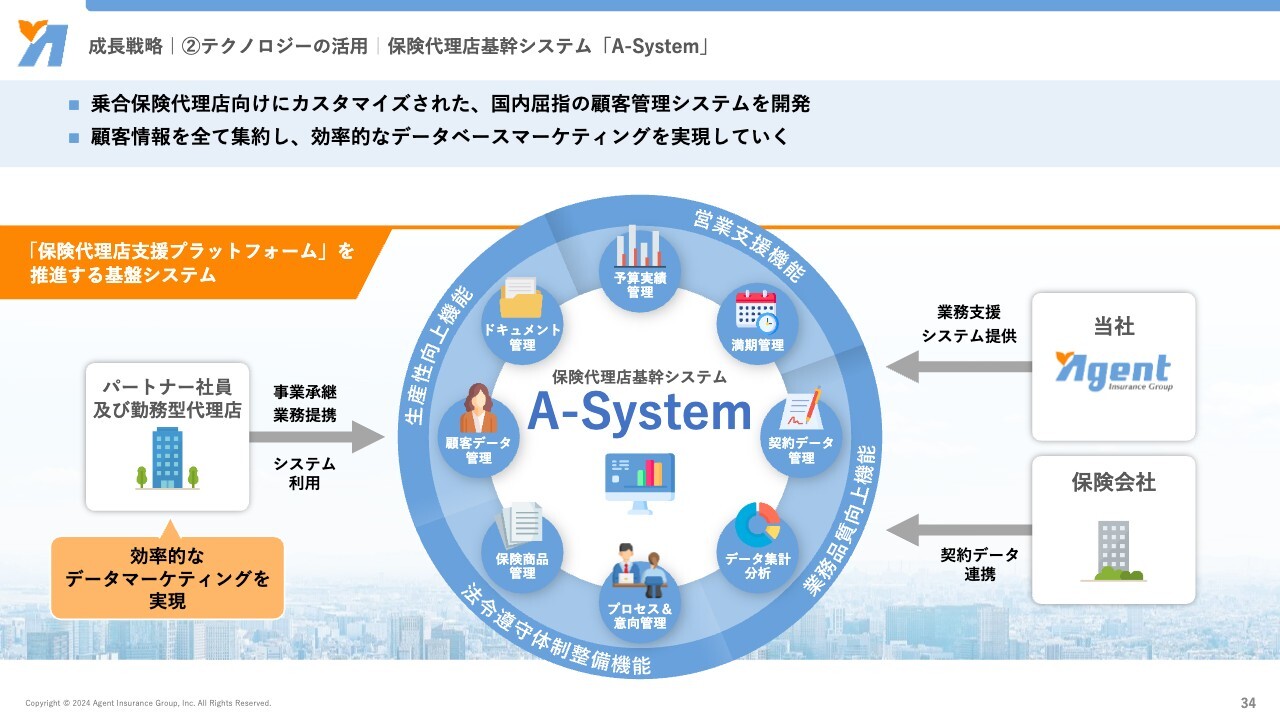

成長戦略|②テクノロジーの活用|保険代理店基幹システム「A-System」

保険代理店基幹システム「A-System」についてご説明します。損害保険と生命保険を取り扱う乗合保険代理店向けにカスタマイズされた、国内でも屈指の顧客管理システムを当社にて開発しています。

通常、保険会社ごとのシステムでは契約単位で顧客管理する必要がある中、「A-System」ではお客さまを中心とした契約管理・分析から、予算実績の管理など、保険会社を横断したあらゆる顧客情報の一元管理が可能です。

営業支援機能を強化し、すべての顧客情報を集約することで業務の生産性を向上させ、より効率的なデータベースマーケティングを実現します。

成長戦略|②テクノロジーの活用|オンライン リスク診断システム「ほけチョイス」

リスク診断システム「ほけチョイス」の活用も引き続き推進していきます。「ほけチョイス」は、スマホ1つでお客さまのリスクタイプと必要な保障(補償)の優先順位がわかるリスク診断システムです。

まずは既存のお客さまに展開していますが、将来的にはすべてのお客さまに使っていただけるよう、引き続き開発を進めていきます。

損害保険と生命保険のアップセル・クロスセルを進めるとともに、労働集約型であるこの業界から脱却していく1つのツールにしていきたいと考えています。

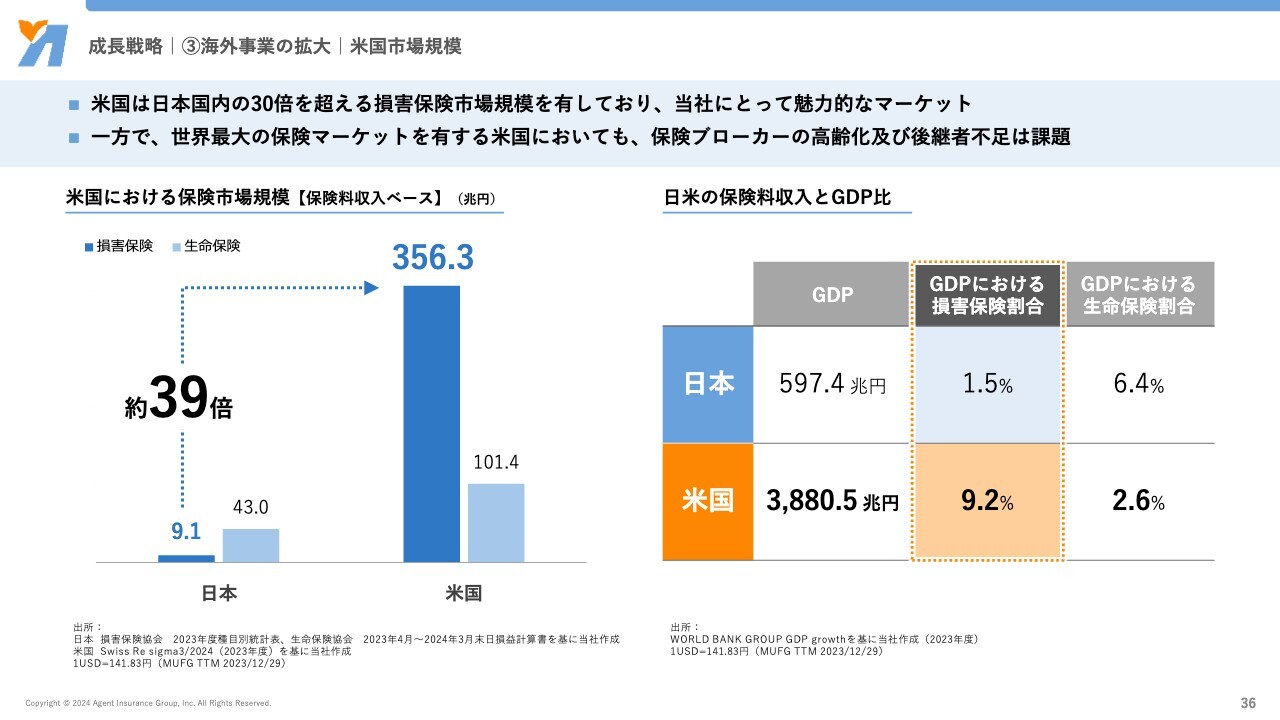

成長戦略|③海外事業の拡大|米国市場規模

成長戦略の3つ目である「海外事業の拡大」についてご説明します。スライドには米国市場規模を棒グラフで示しています。日本国内の損害保険市場は9.1兆円であるところ、米国の市場はその約39倍となる356.3兆円です。米国はリスク大国であり、日本以上にリスクが顕在化しているため、大きなマーケットが広がっています。

一方で、世界最大の保険マーケットを有する米国においても、保険ブローカーや保険代理店の高齢化および後継者不足が課題となっています。

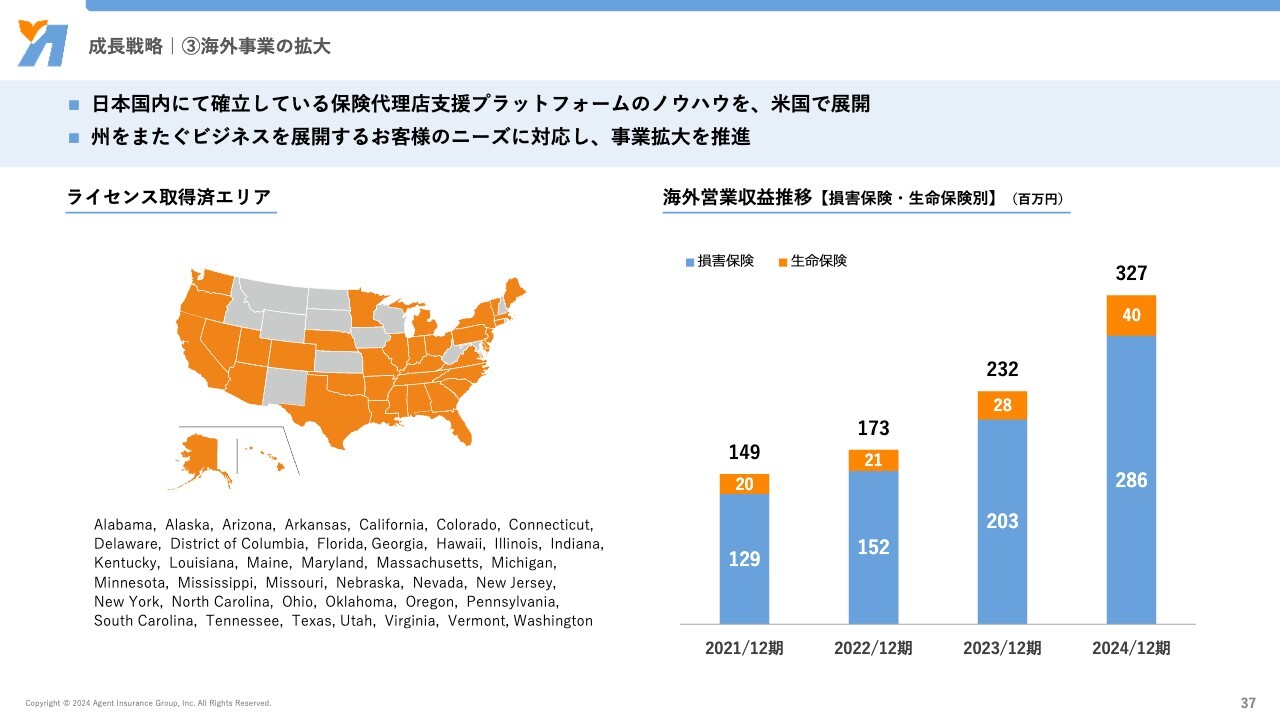

成長戦略|③海外事業の拡大

そのような中、当社は日本国内で確立している保険代理店支援プラットフォームを米国にも展開しています。米国では州ごとに保険のライセンスを取得する必要がありますが、当社は50州中38州で、ライセンスを取得しました。

現在はカリフォルニア州、テキサス州、ジョージア州のみに拠点を構えていますが、今後は保険代理店支援プラットフォームを通じたさらなる拠点展開や、州をまたぐビジネスを展開する法人のお客さまのニーズに対応することで、さらなる事業拡大を図っていきます。

また、日本人駐在員や日本企業マーケットの開拓に加え、米国ローカルマーケットの開拓にも力を入れていきます。

SDGs達成に向けた取組み

最後に、当社が大切にしているSDGsの取り組みについてご説明します。当社は、お客さまが「あんしん」して生活をし続けられる社会の実現のために、持続可能な社会作りに貢献することを目指しています。事業承継を通じて地方における雇用創出、ダイバーシティ推進・働き方改革を進めている状況です。

事業承継とデジタル化により、雇用促進・地方創生を実現するとともに、「あんしん」「あんぜん」な労働環境の促進など、さまざまな施策に今後も積極的に取り組んでいきます。

質疑応答:体制強化の人件費と利益成長の見通しについて

「毎回、体制強化の人件費

新着ログ

「保険業」のログ