提供:株式会社アイリックコーポレーション 2025年6月期第2四半期決算説明

【QAあり】アイリックコーポレーション、売上高・売上総利益・営業利益・経常利益・中間純利益が2Q累計過去最高 保険販売事業の増収が寄与

目次

勝本竜二氏:アイリックコーポレーション代表取締役社長の勝本です。アイリックコーポレーション2025年6月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

さっそくですが、本日の説明会を開催します。スライドのレジメに沿ってお話しします。

保険ショップNo.1に

今期は前中期経営計画3ヶ年の最終年度となり、当初立てた目標に向かってまい進しているところです。

来期以降は、今後3ヶ年の新たな中期経営計画を発表予定ですが、それに伴い、当社の今後目指していくべき姿についてご説明します。

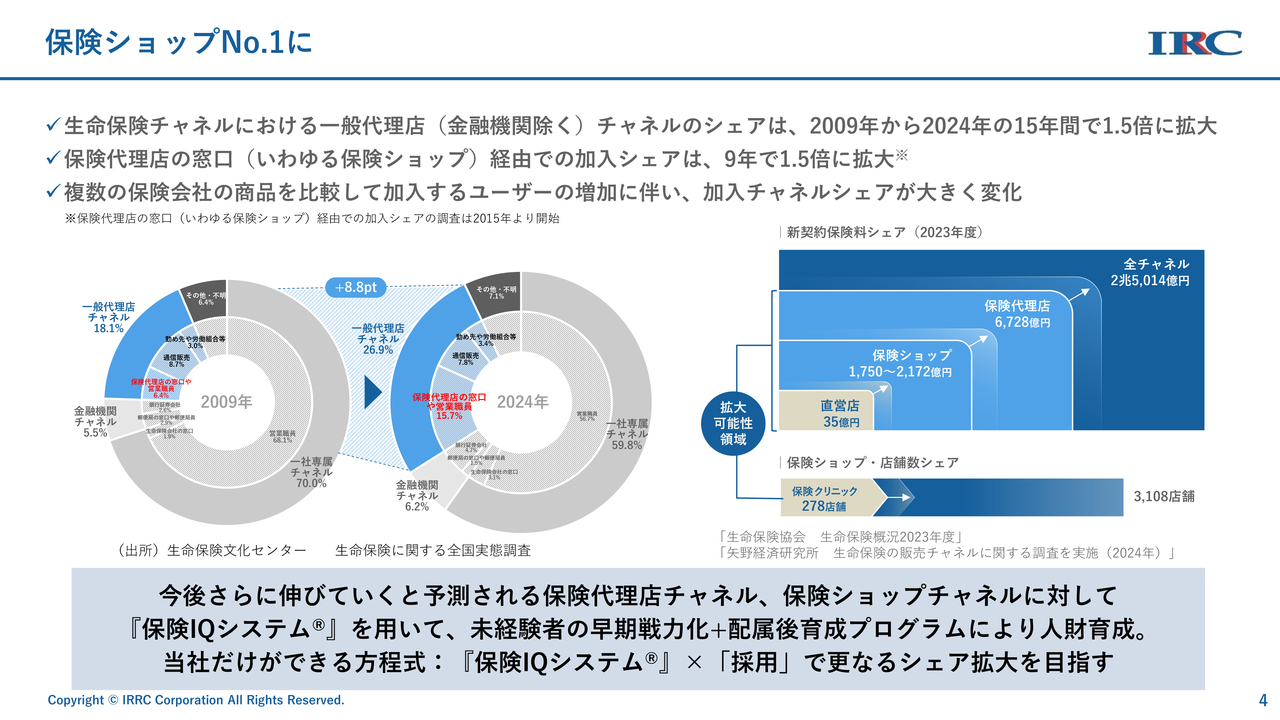

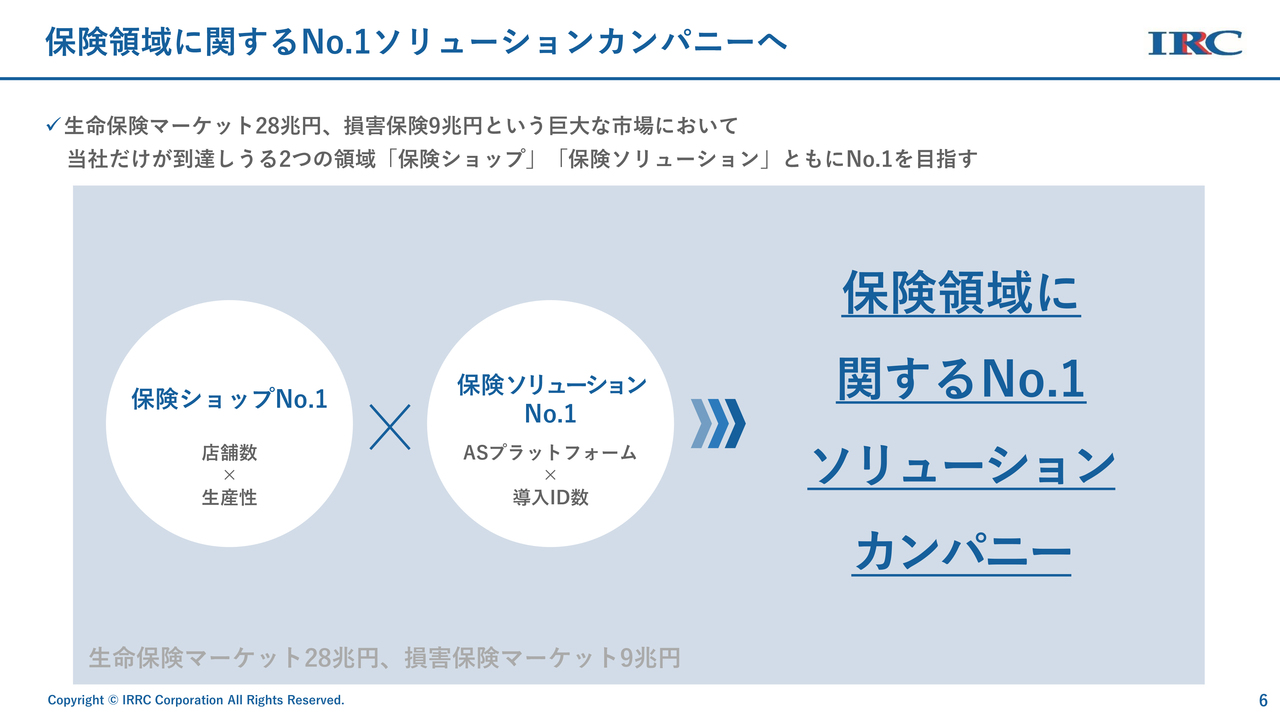

2つの大きなテーマがあります。1つ目は、保険ショップNo.1を目指します。

保険販売事業の業界全体において、当社が今後どのような位置づけで事業を展開していくかということについて、まずはベースである保険販売事業において、足元の状況を鑑みながら、当社が向かうべき方向性を明確にしていきたいと思っています。

この背景についてご説明します。保険業界全体において、生命保険業界の新規契約高の販売全チャネルは、1年間で約2兆5,000億円という非常に大きなマーケットであるといわれています。

その中で、当社のような保険乗合代理店の躍進はかなり大きいものとなっており、保険加入シェアは約9年間で1.5倍に拡大している状況です。つまり、全体の保険販売事業の約4分の1を保険代理店が占めていることになります。

今後も保険代理店を通じた保険加入シェアは拡大方向にあると認識しているため、シェアをどのように確保していくのかが、まずはベースになってくると考えています。

現在、保険クリニックは全体で278店舗です。調査結果によると、保険ショップは日本全国に約3,100店舗あるといわれていますが、まだ10分の1以下という状況です。直営店舗にいたっても、現在は72店舗と非常に小さいシェアとなっています。

一方で、保険ショップの乗合代理店がさまざまな働きかけをしている中で、当社もM&Aを含め、非常に多くのお話を頂戴しています。

保険業界の保険販売事業の中において、今後当社がどのような位置づけで拡大していくのか、ここは非常に大きなテーマだと考えています。

保険販売事業の拡大、保険ショップNo.1ということをしっかりと視野に入れながら、次の3ヶ年計画につなげていきたいと思っています。

特に「保険IQシステム」に関しては、かなり業界でも認識いただいております。直近では人財確保のスキームを変更し、比較的容易に人財を確保できるようになりつつあります。

保険ショップを拡大していくには、やはり立地と人財が非常に重要なキーであり、これらにしっかりと対応してさらなる拡大を目指していくのが、まず1つ目の計画になります。

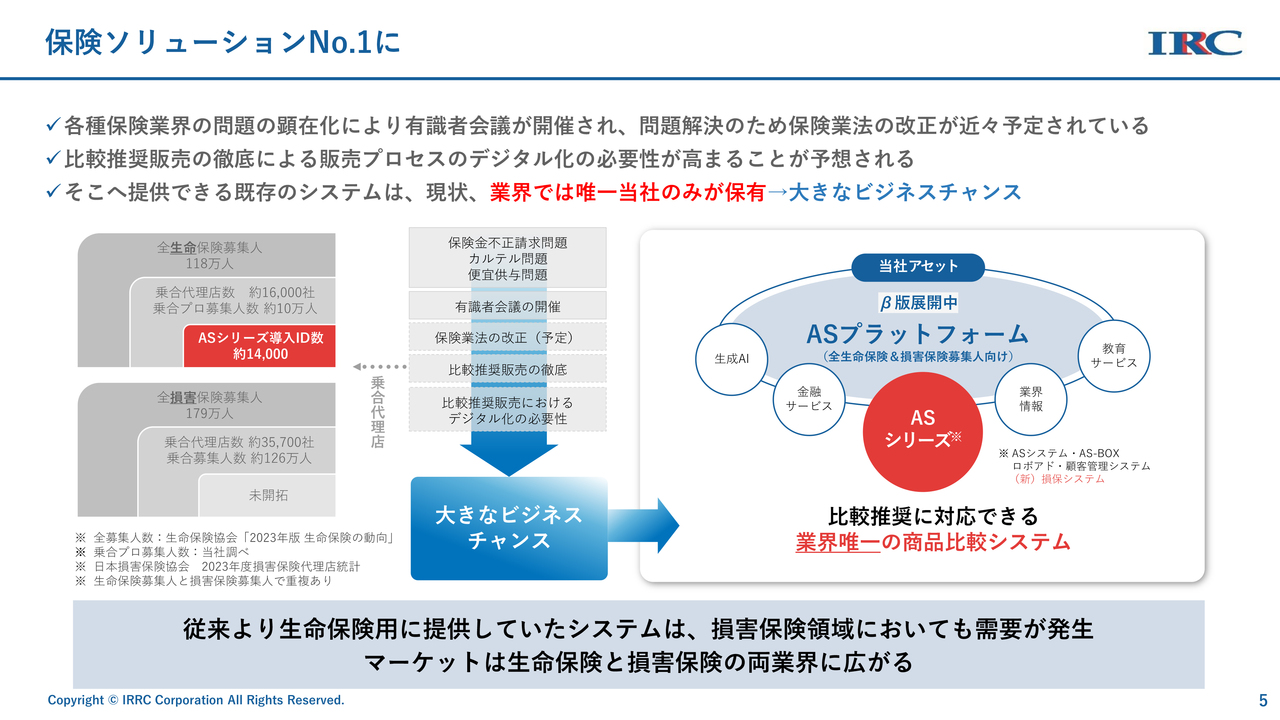

保険ソリューションNo.1に

2つ目として、保険ソリューションNo.1を目指します。引き金の1つとなったのは、ビッグモーターの事件です。保険の特定販売における保険会社と代理店の癒着のような部分で、顧客を無視した保険販売が行われていることに対して、監督官庁が非常に懸念を示しています。

そのような状況の中、昨年、損害保険の販売のあり方についての有識者会議が行われました。現在、国会でも法改正の動きがありますが、特にこの中で問題になったのは、比較推奨販売の徹底です。

比較推奨販売においては、現在、監督指針で3つの選択方法があります。1つ目は、比較して販売すること、2つ目は、推奨した商品の中から比較して販売すること、3つ目は、特定商品を販売することです。この3つの選択肢が監督指針で決められていましたが、今回の問題により、特定商品の販売は今後禁止される方向になりそうです。

そうなると、いわゆる保険というものは、すべてにおいて比較販売していかなければいけないということになります。

そこで、当社の強みが大きく出る場面があると思っています。業界で唯一、比較ができる保険のシステムを持っていることが、非常に大きなプラスになると考えています。

特に、今までタッチしていなかった損害保険分野においても、比較できる仕組み作りを社内で急ピッチに進めています。業界全体の動きとしても、比較推奨に関するデジタル化という流れは今後必ず出てくると思っています。

したがって、今回の法改正という大きな流れは、当社において大きなビジネスチャンスになると考えています。

生命保険の募集人は118万人ほどで、昨年のニュースリリースでは「ASプラットフォーム」の全募集人が自由に使えるプラットフォームを作る発表をしています。さらにその中に有償サービスも導入していきながら、比較推奨が容易なプラットフォームを構築していきたいと思っています。

今回の法改正の流れを受けて、当社としては大きなビジネスチャンスが来るとにらんでいますので、次の3ヶ年においても、保険ソリューションNo.1をしっかりと打ち出していきたいと考えています。

保険領域に関するNo.1ソリューションカンパニーへ

保険領域に関するNo.1ソリューションカンパニーになるべく、まずは生産性を高めるという意味で保険ショップNo.1となり、今後の保険販売のソリューションの仕組みを提供できる会社として保険ソリューションNo.1になる。この2つのNo.1を目指していくことを、次の3ヶ年でしっかりとうたっていきたいと思います。

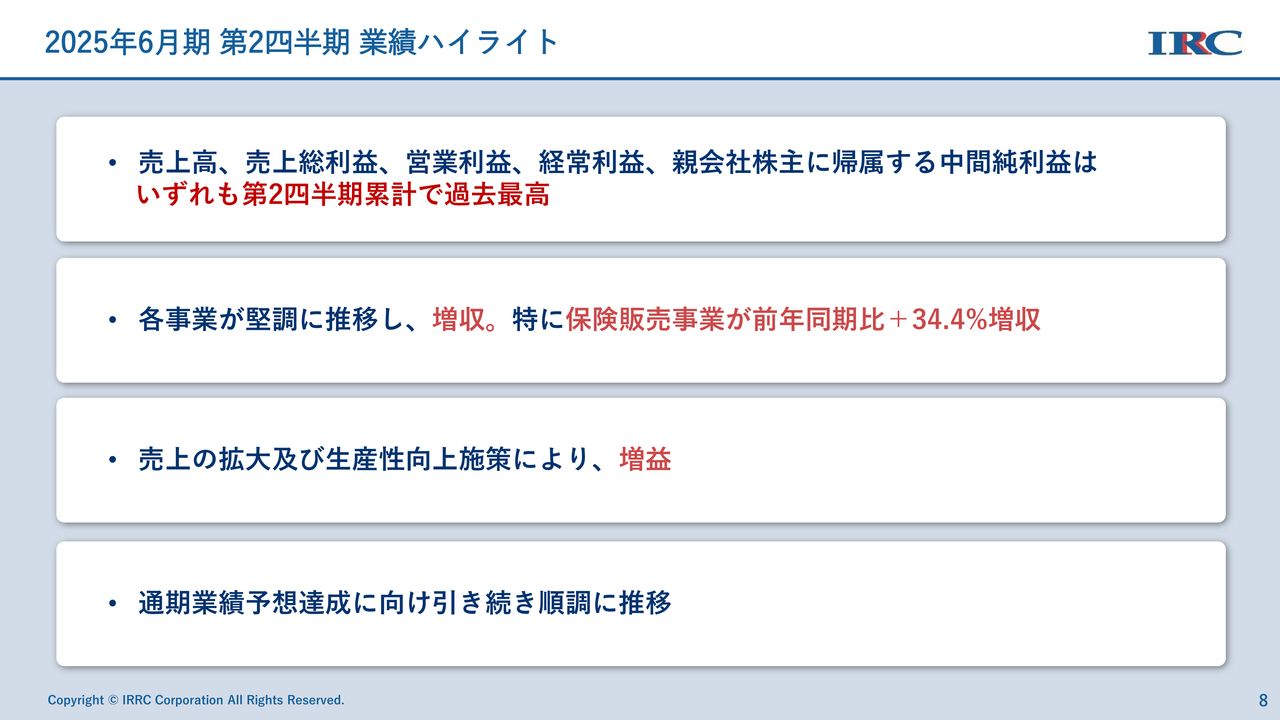

2025年6月期 第2四半期 業績ハイライト

2025年6月期第2四半期連結決算の概要についてご説明します。

まず業績ハイライトです。売上高、売上総利益、営業利益、経常利益、親会社株主に帰属する中間純利益は、いずれも第2四半期における累計で過去最高となりました。

各事業とも堅調に推移しています。特に保険販売事業が前年同期比プラス34.4パーセントの増収と大きく伸長しています。

また、売上の拡大及び生産性向上施策の効果により、営業利益も増加しています。

通期業績予想達成に向けて、引き続き順調に推移していると認識しています。

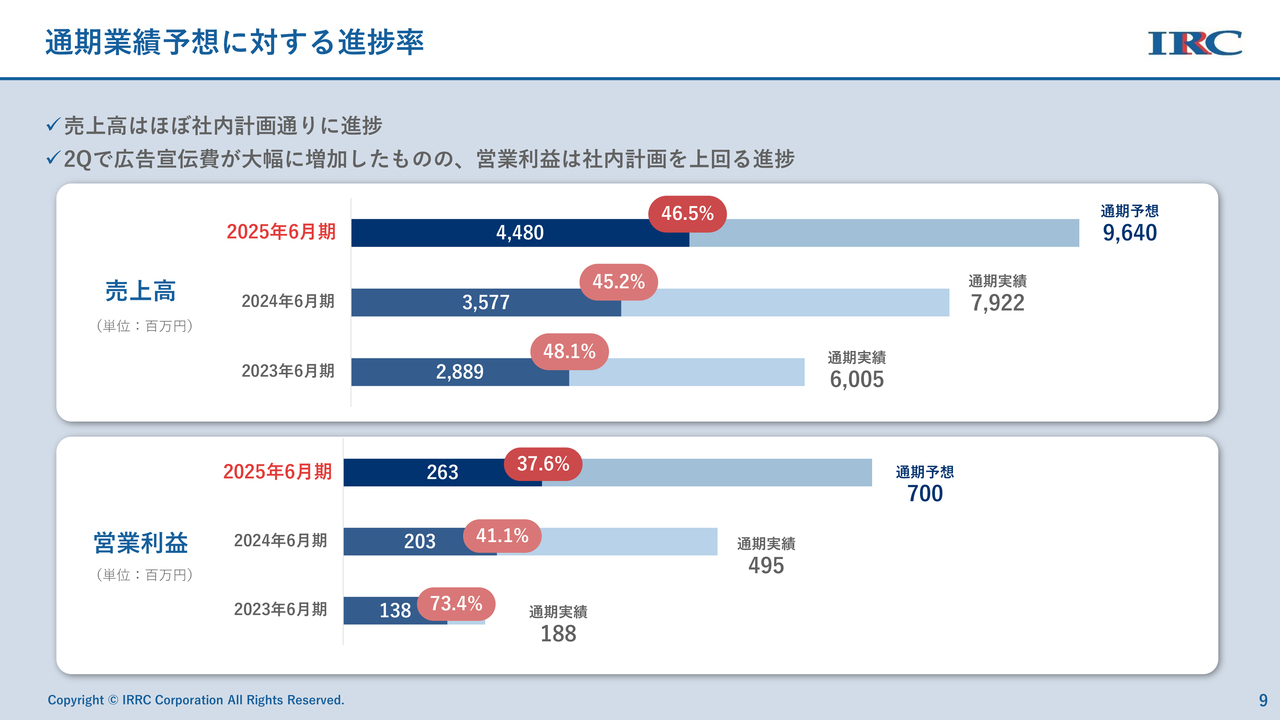

通期業績予想に対する進捗率

通期業績予想に対する進捗率です。売上高はほぼ社内計画どおりに推移しています。現在、上期が終わり、中間期で46.5パーセントという進捗率となっています。

第2四半期は広告宣伝費がかなり増加しています。これは、アンバサダーの交代などで一時的に広告費が上昇したことによるものです。また、第1四半期で未使用だった広告費を第2四半期で使用しました。

営業利益は2億6,300万円、進捗率は37.6パーセントとなりました。これは社内計画を上回る状況での着地となりました。

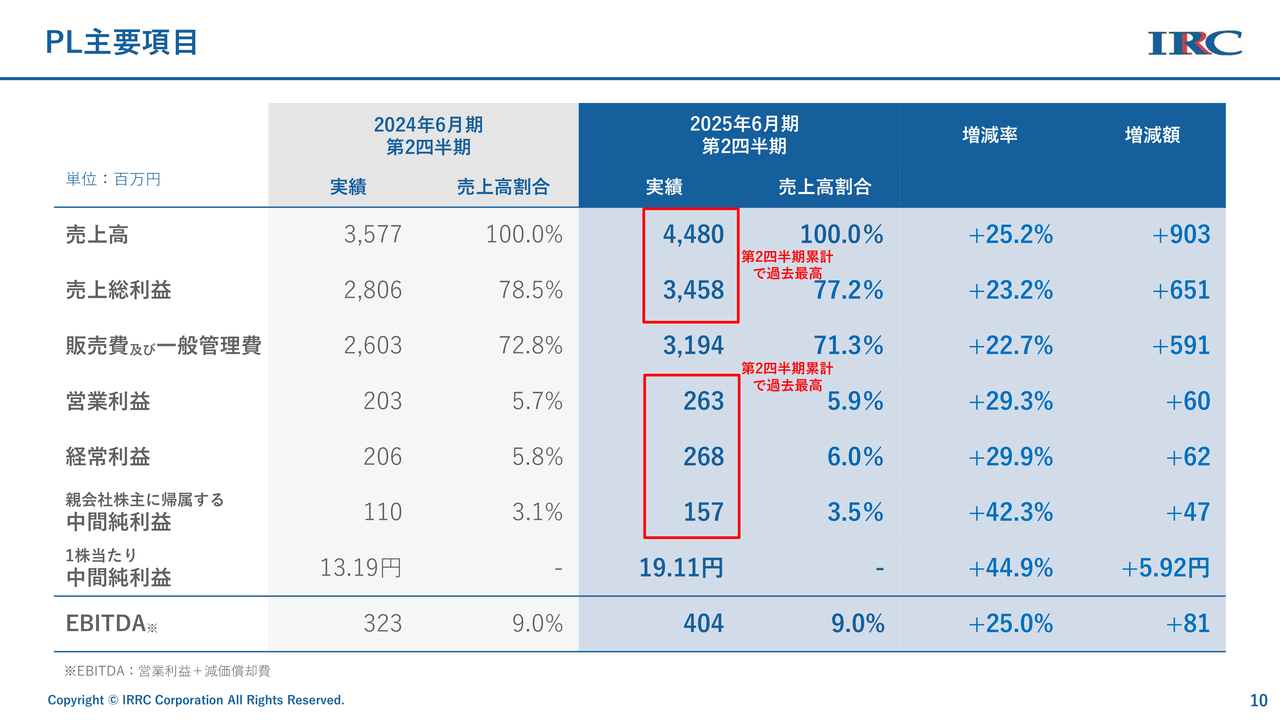

PL主要項目

PL主要項目についてご説明します。売上高は実績値で44億8,000万円、売上総利益34億5,800万円、販売費及び一般管理費31億9,400万円、営業利益2億6,300万円、経常利益2億6,800万円と、それぞれ前年同期比で20パーセント以上増加しました。

親会社株主に帰属する中間純利益は1億5,700万円、前年同期比42.3パーセント増加しました。

1株当たり中間純利益は19.11円で、前年同期比44.9パーセントの増加となりました。

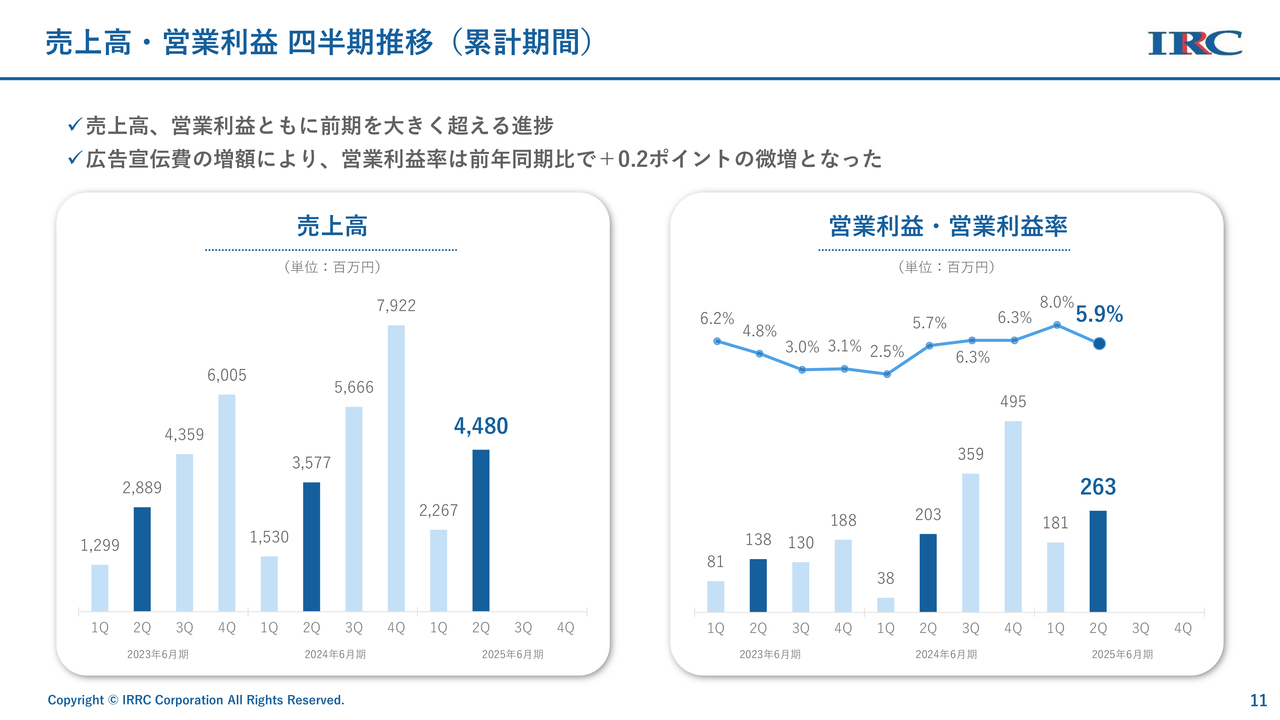

売上高・営業利益 四半期推移(累計期間)

売上高・営業利益の四半期推移です。スライドのグラフは2年前からの対比表となっています。前年同期を大きく上回る進捗となりました。一方、営業利益率は広告宣伝費の増額により若干減少したものの、社内計画を上回っている状況です。

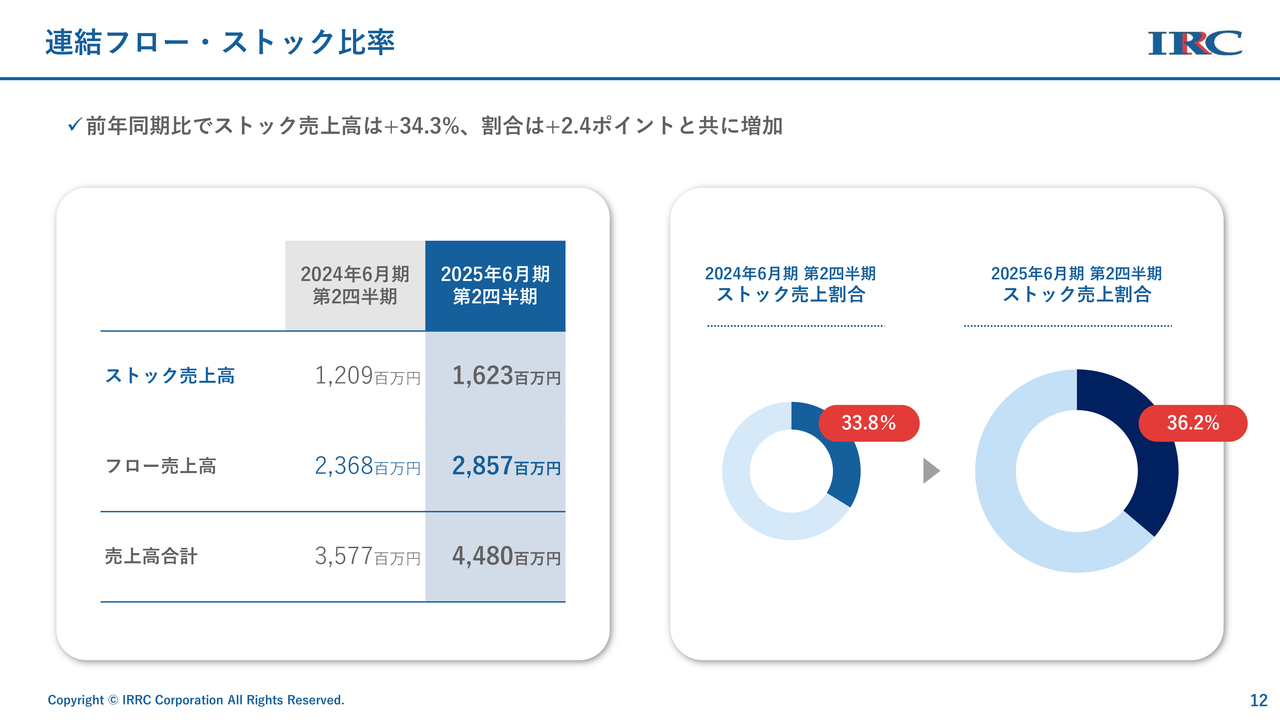

連結フロー・ストック比率

連結フロー・ストック比率です。当社はストック比率にこだわっています。ストック売上割合は36.2パーセントで、前年同期比から増加しています。

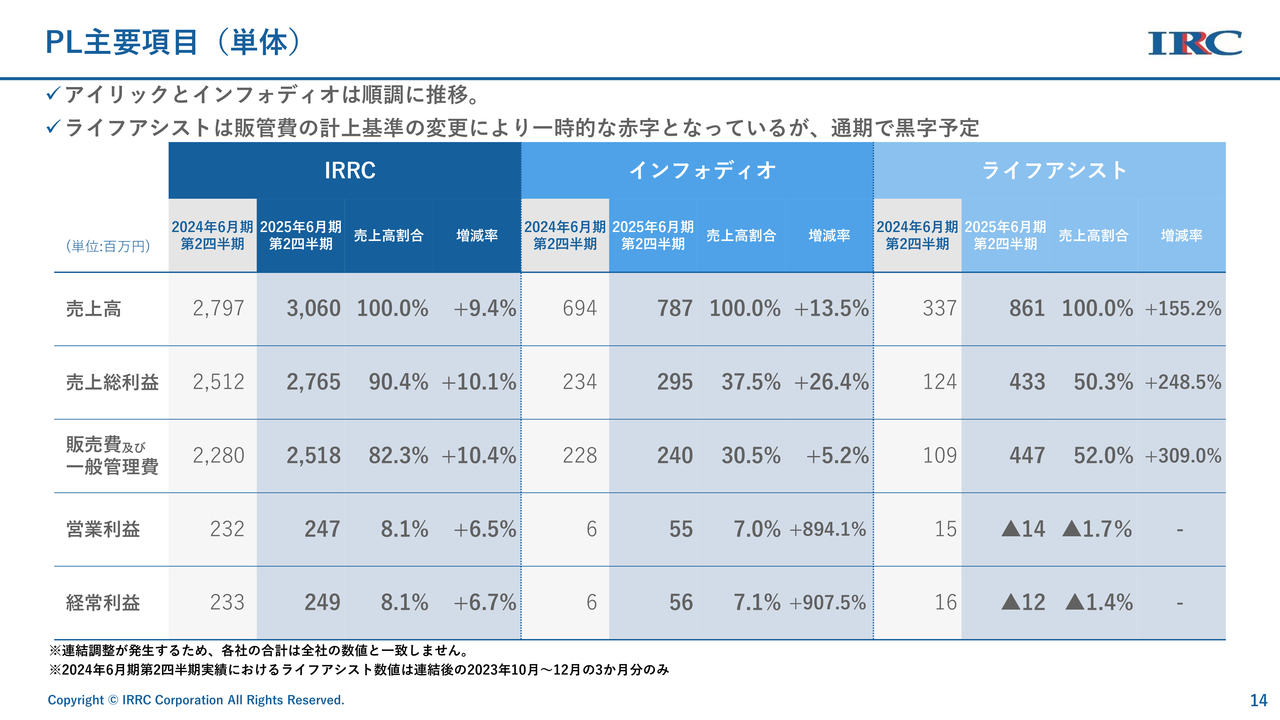

PL主要項目(単体)

第2四半期単体の決算概要です。アイリック、インフォディオ、ライフアシストの、アイリックグループ3社の推移となります。

アイリックの売上高は30億6,000万円、前年同期比で9.4パーセント増加となりました。売上総利益は10.1パーセント増加、販売費及び一般管理費も前年同期比10.4パーセント増加しました。営業利益は2億4,700万円、経常利益は2億4,900万円での着地となりました。

インフォディオの売上高は前年同期比で13.5パーセント増加しました。販売費及び一般管理費は、昨年にかなり人員を強化したため今期はそこまで増加せず、営業利益は前年同期比で大きく増加して5,500万円の着地となりました。

ライフアシストの売上高は大幅に伸びました。一方で、売上原価と販管費が増加したことにより営業利益は赤字となりました。当社のグループ会社になったことで、計上基準を変更せざるを得なかったため、こちらは一時的な赤字とご理解ください。

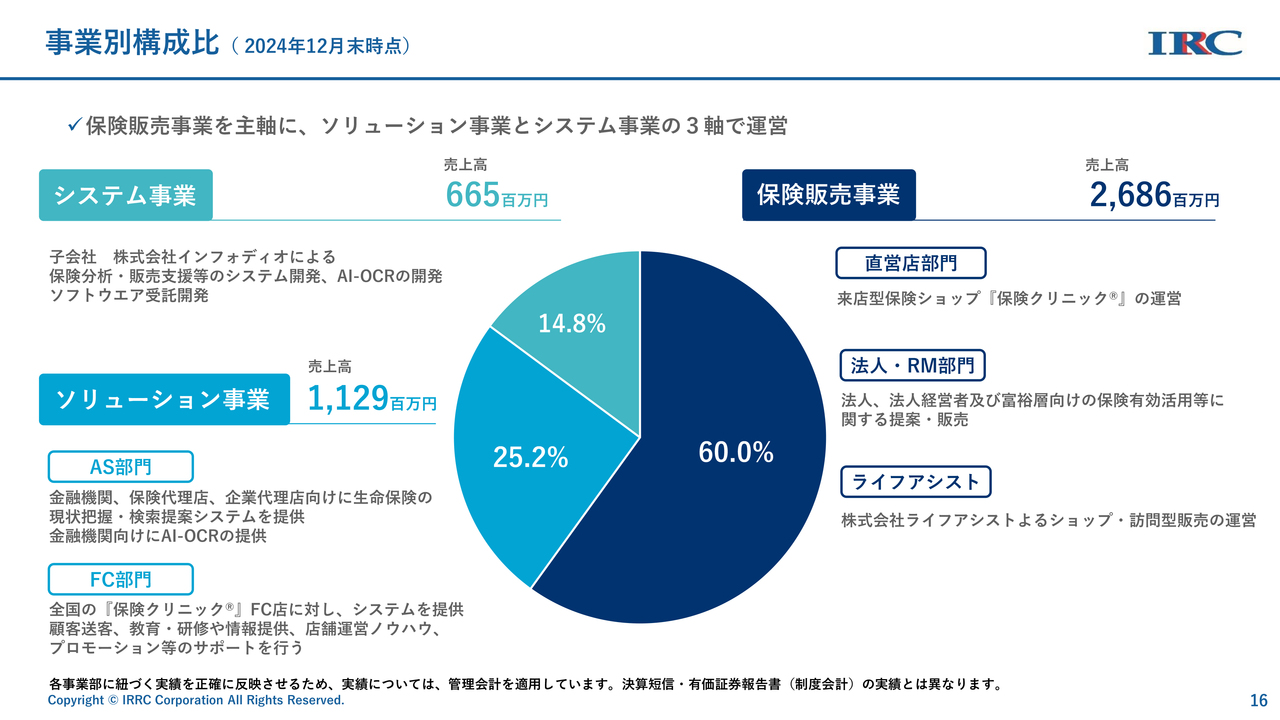

事業別構成比 (2024年12月末時点)

続いて、セグメントの状況です。保険販売事業はライフアシストを含めて保険販売事業が大きく伸び、構成比率は60パーセントに増加しました。ソリューション事業は25.2パーセント、システム事業は14.8パーセントと、比率としては若干減ったものの、どちらもしっかりと増収しており、問題ないと思っています。

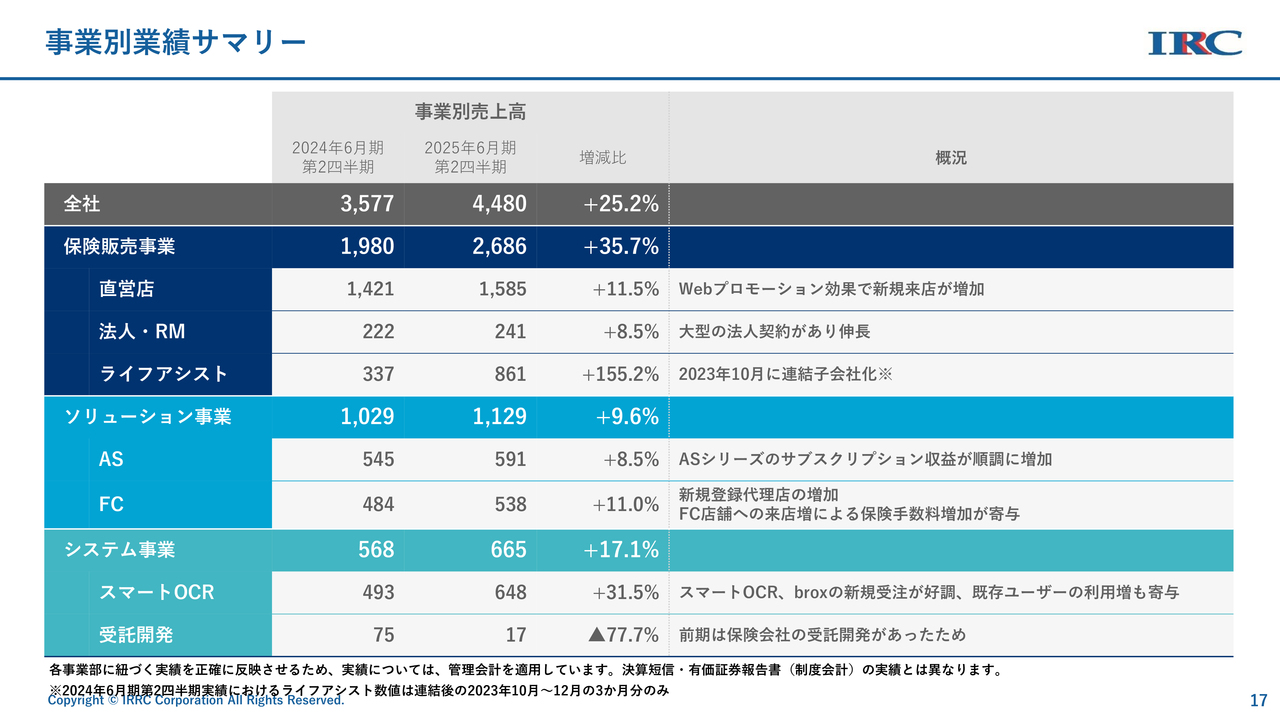

事業別業績サマリー

事業別業績サマリーです。保険販売事業は事業別売上高26億8,600万円で、前年同期比プラス35.7パーセントとなりました。

直営店は、Webプロモーションの効果が非常にあり、大きく伸びました。

法人・RMは、新規の大型法人案件の受注により若干増加しました。

ライフアシストは、2024年第1四半期は連結子会社でなかったため、大幅に増加しました。

ソリューション事業です。ASは前年同期比プラス8.5パーセントと、若干増加しました。こちらは第3四半期から第4四半期にかけて順調に伸びることが予想できるため、問題ないと思っています。

FCは、相変わらずしっかりと伸びてきています。特にFC店舗への来店と送客の増加に伴い、保険手数料が増加しました。

システム事業です。「スマートOCR」や「brox(ブロックス)」の大型受注もあり、売上高はかなり伸びました。

受託開発は、前期にあった保険会社の受託開発案件が今期はありませんでした。現在、インフォディオは「スマートOCR」のADX(AI Document Transformation)に向けてかなり業態をシフトしています。

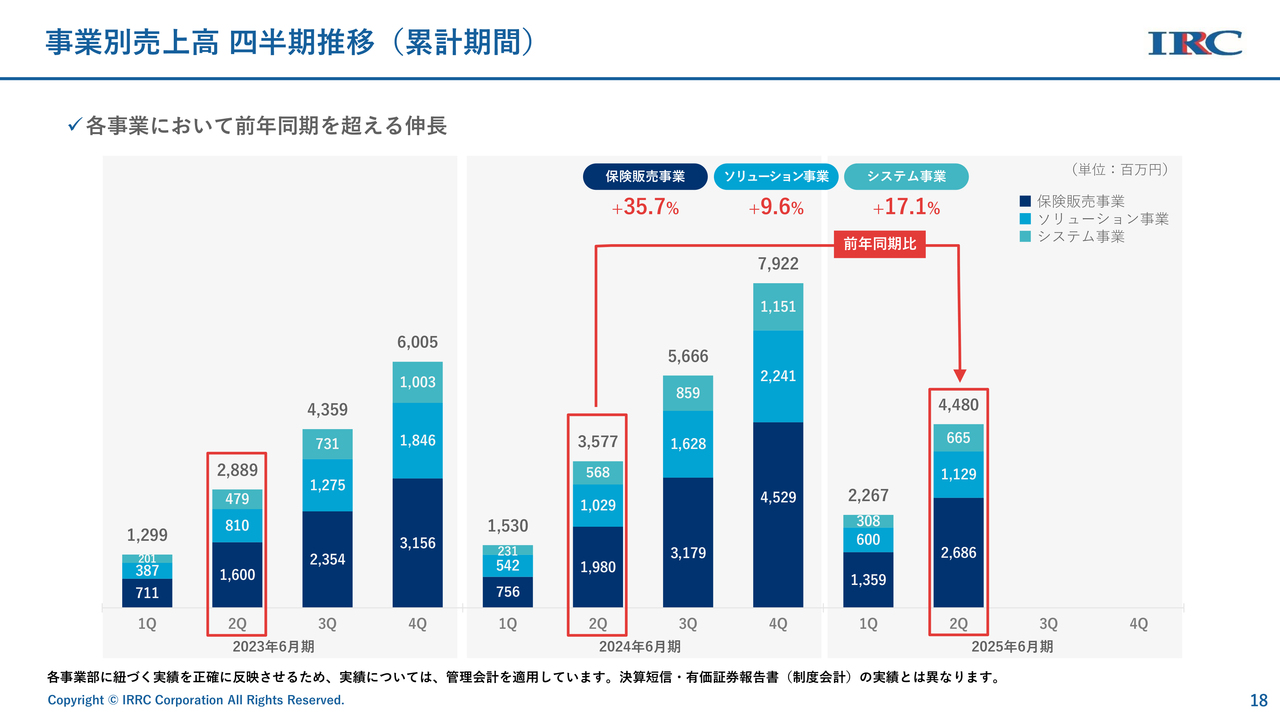

事業別売上高 四半期推移(累計期間)

累計3年間の四半期推移です。前年同期比で各事業ともしっかりと進捗しているといえます。

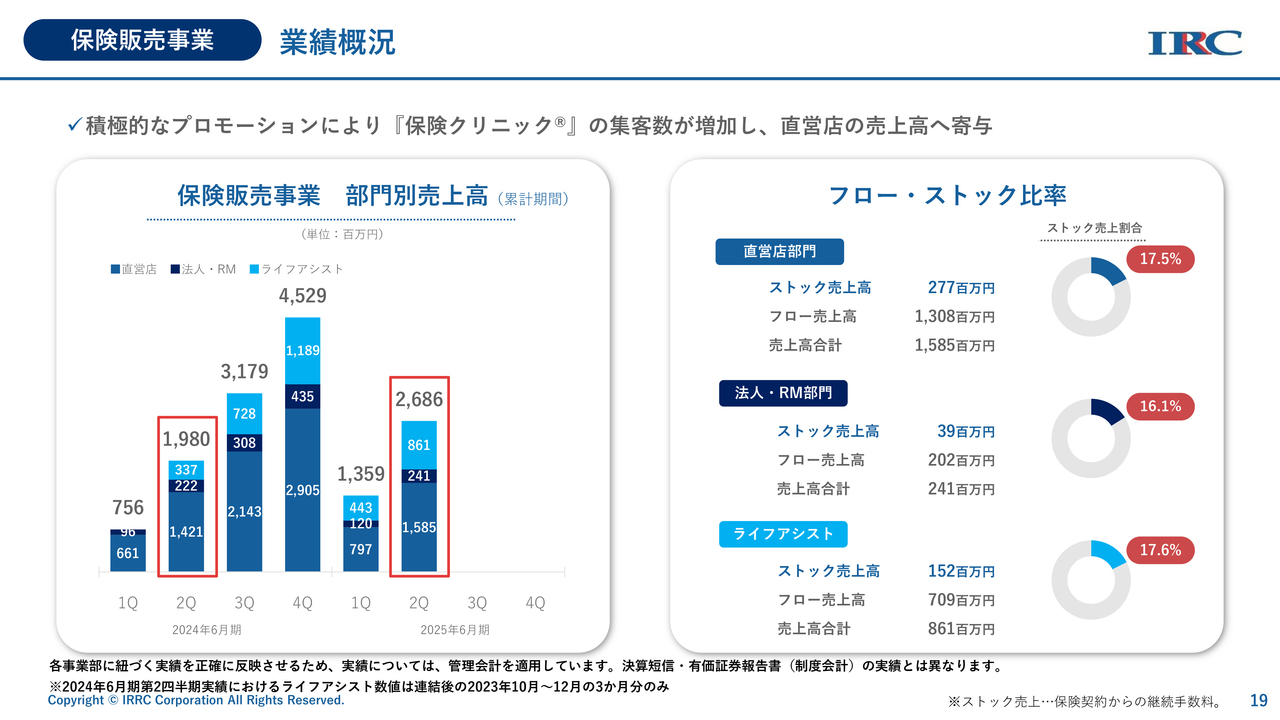

保険販売事業 業績概況

保険販売事業の業績概況です。全部門とも前年同期よりも伸びています。保険事業はどうしてもフロー売上高が多くなる傾向にありますが、ストック売上高もしっかりと蓄積されている状況です。

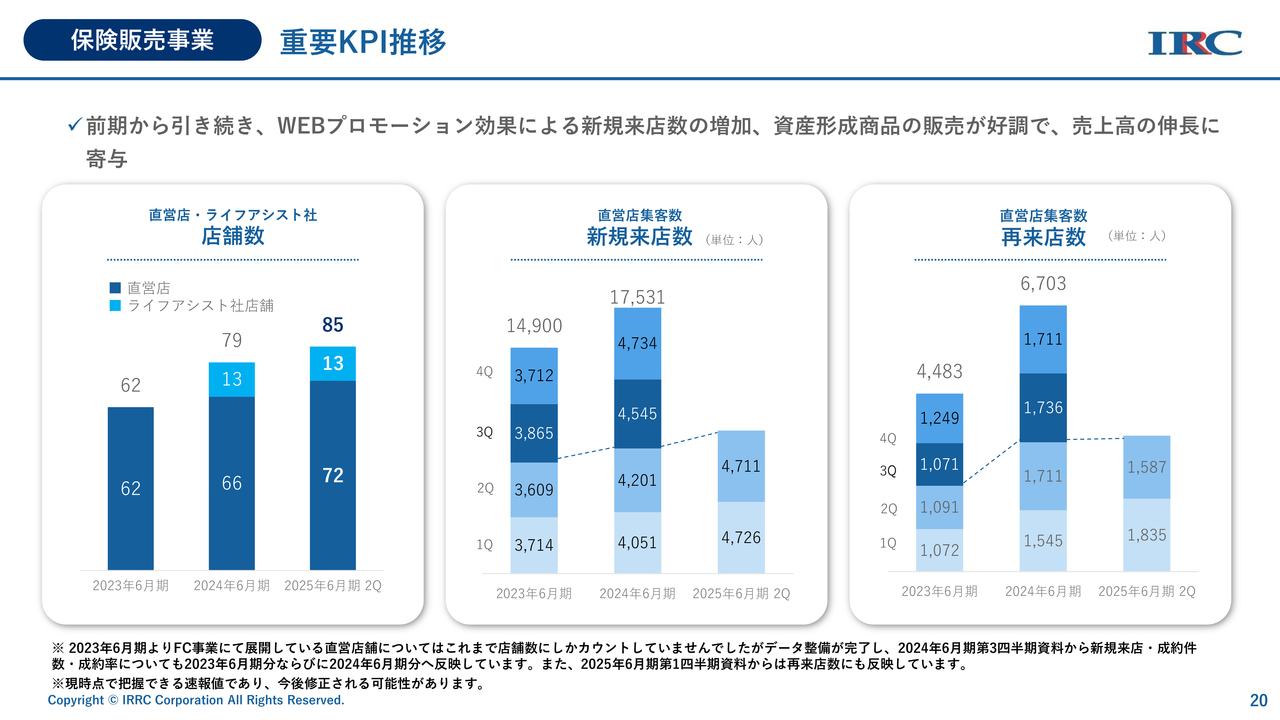

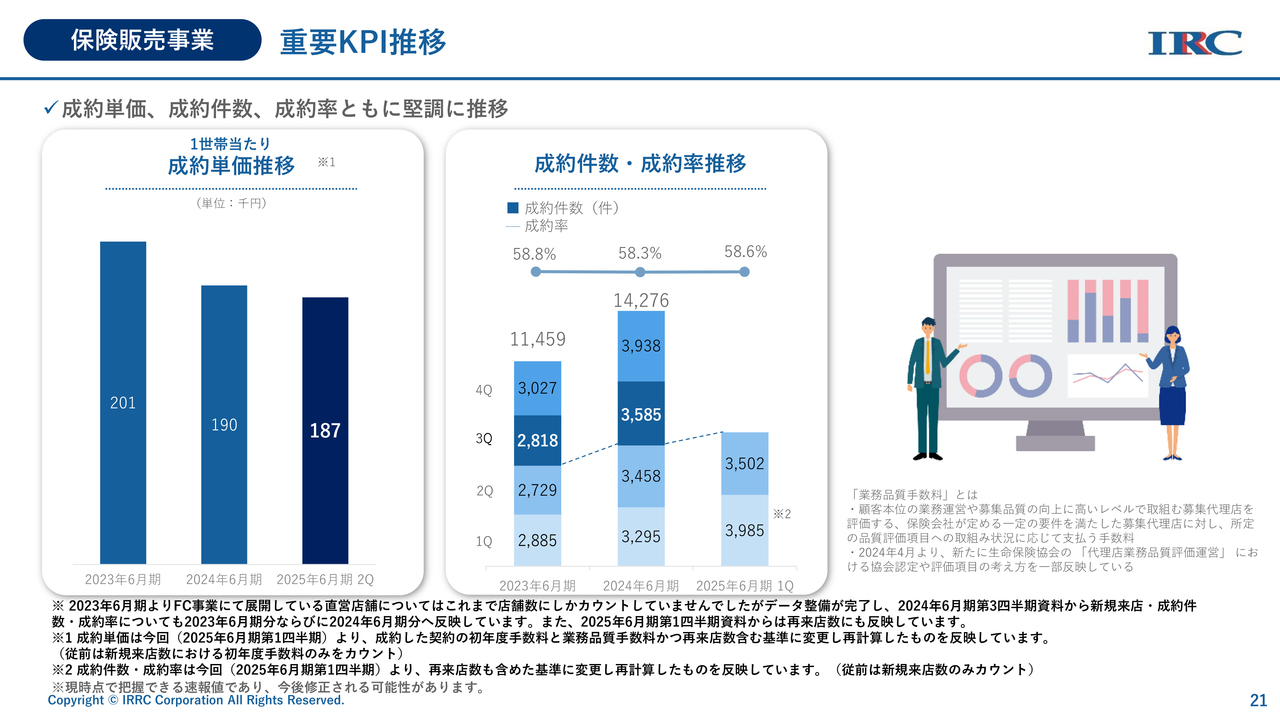

保険販売事業 重要KPI推移

保険販売事業の重要KPI推移です。店舗数について、当社の直営店は72店舗、グループ会社のライフアシスト社店舗は13店舗で、合計85店舗です。

店舗の増加に伴い、新規来店数も非常に伸びています。直接の来店数は前期とさほど変わっていないのですが、Webからの集客が順調に伸びてきています。

再来店数についても、前期と比較して順調に伸びています。コールセンター事業の関係で第2四半期が若干落ち込みましたが、第3四半期以降は順調に推移していくと予想しています。

保険販売事業 重要KPI推移

成約単価は18万7,000円です。前期は19万円だったため、3,000円ほど下がっています。最近の傾向として、外貨商品の売れ行きが好調であり、11月、12月と円安にふれると新規契約が若干減ることもありましたが、留意する範囲ではないと思っています。

成約率は年々ほぼ同水準となっています。成約件数は集客数の増加に伴い、増加しています。

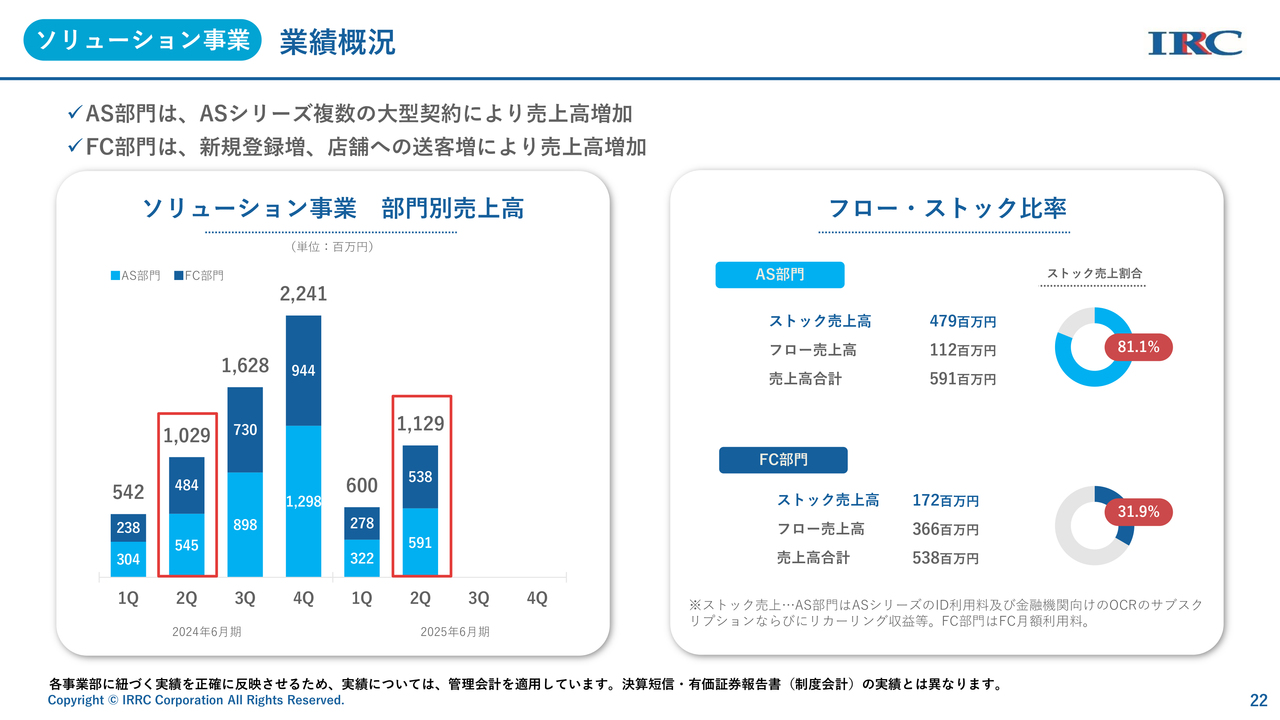

ソリューション事業 業績概況

続いてソリューション事業です。AS部門、FC部門、どちらも順調に伸びています。

AS部門はフロー・ストック比率において、ストック売上高が81.1パーセントで、非常に高収益事業といえます。FC部門はストック売上31.9パーセントであり、こちらもしっかりとした運営ができています。

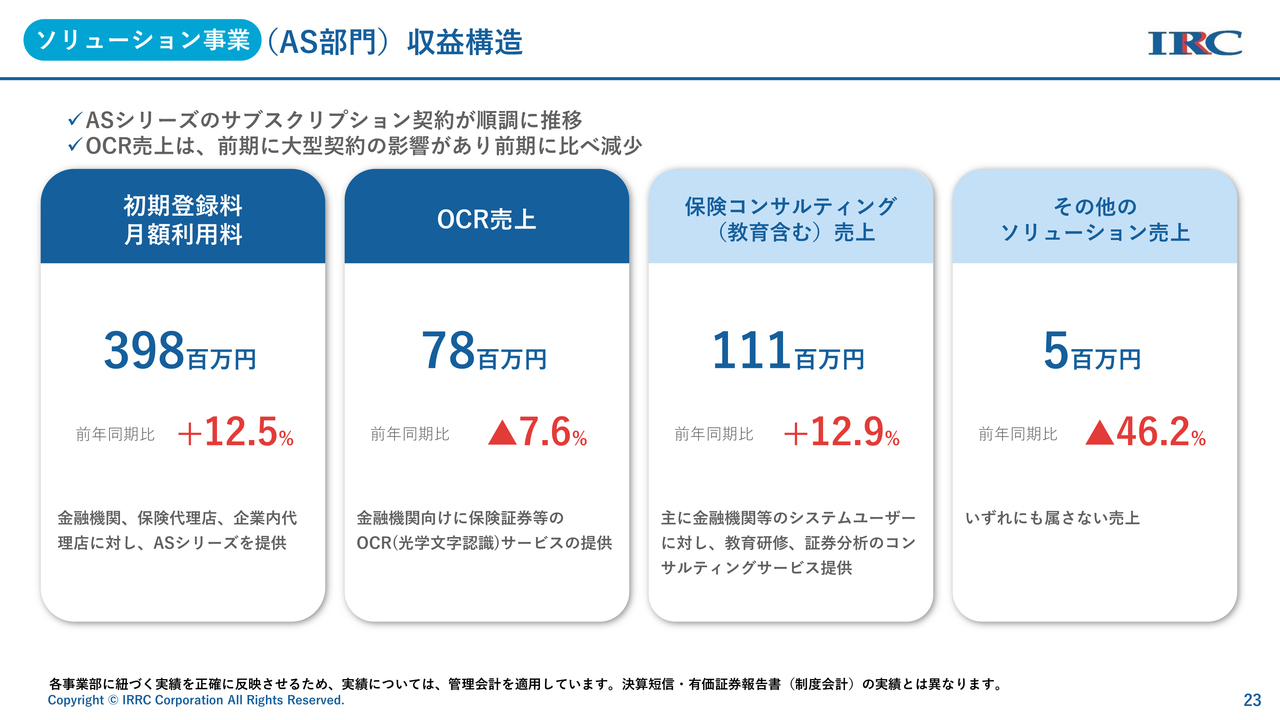

ソリューション事業 (AS部門)収益構造

AS部門の収益構造です。初期登録料と月額利用料、いわゆるシステムのサブスクリプション売上は、前年同期比で12.5パーセント伸びています。

OCR売上は一時的にマイナスにはなったものの、しっかりと営業活動が行われていることや、主に金融機関向けのOCR営業担当がAS部門ということもあり、下期に向けてしっかりと伸びていくと考えています。

また、教育を含む保険コンサルティングや、さまざまな保険販売のお手伝いをしているその他の部門の売上も順調に伸びています。

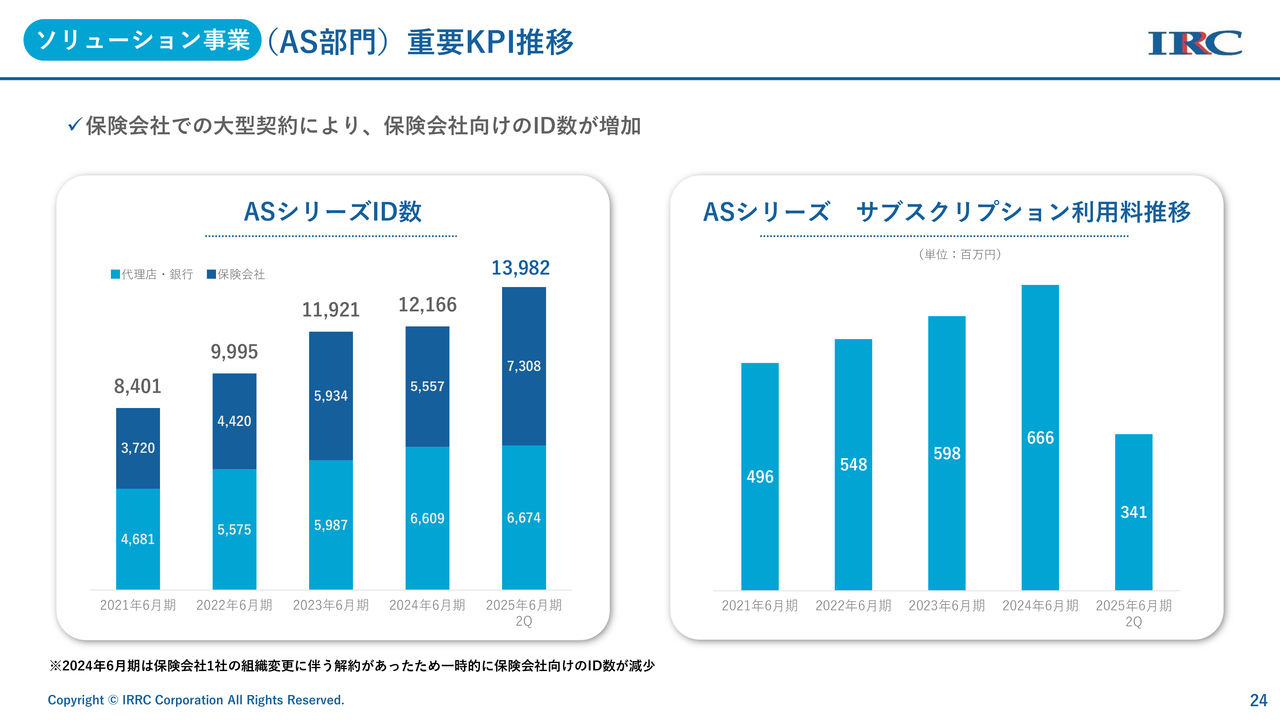

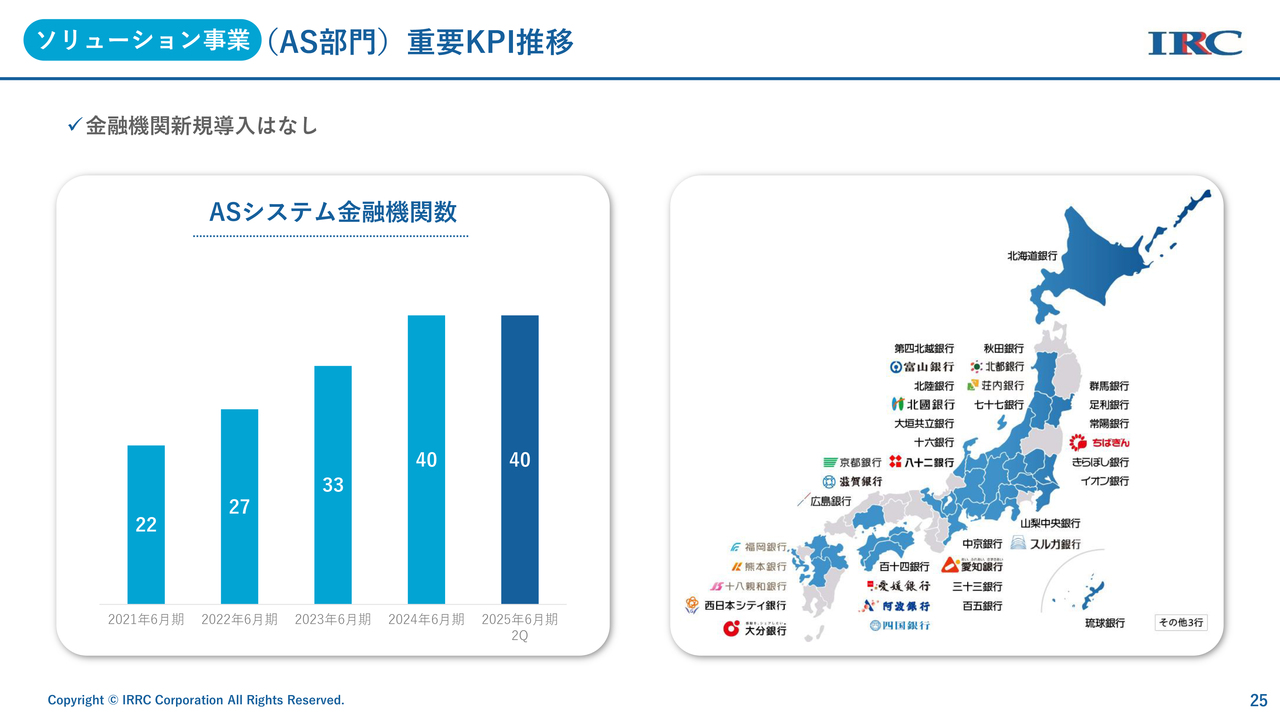

ソリューション事業 (AS部門)重要KPI推移

ASシリーズのID数は、1万3,982 IDまで伸びています。大手保険会社の導入もあり、保険会社向けID数が急激に増加しています。

また、新しいプラットフォームや損害保険版の「ASプラットフォーム」のようなものを今後開発していき、ID数を積極的に伸ばしていきたいと思います。

ASシリーズ サブスクリプション利用料も、ID数の増加に伴い、順調に推移しています。

ソリューション事業(AS部門)重要KPI推移

ASシステム金融機関数は前期末同様の40行です。ただ、「SMART ロボアド LITE」のご依頼等もかなり増加しており、今後は金融機関数ももちろんですが、アドオンも含めた展開が期待できると考えています。

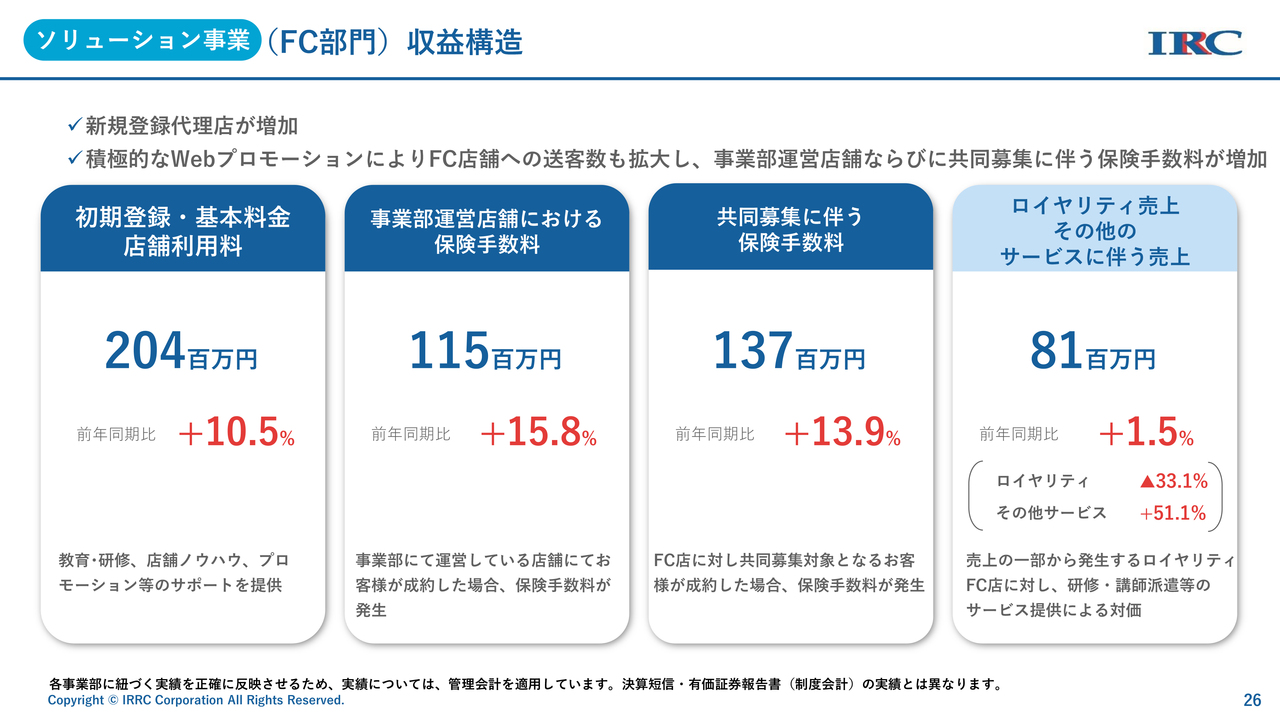

ソリューション事業 (FC部門)収益構造

続いて、FC部門です。店舗運営における初期登録・基本料金店舗利用料は2億400万円、前年同期比10.5パーセント増加しました。加えて、FCから買い取った店舗である事業部運営店舗は送客が順調であり、保険手数料は1億1,500万円、前年同期比15.8パーセント増加しました。

FC各店舗への送客が増加していることにより、共同募集に伴う保険手数料も前年同期比13.9パーセント増と、大きく増加しました。

ロイヤリティ売上については、今後は若干減少する方向にありますが、現在は研修・講師派遣等のサービス提供による売上が大きく増加しています。

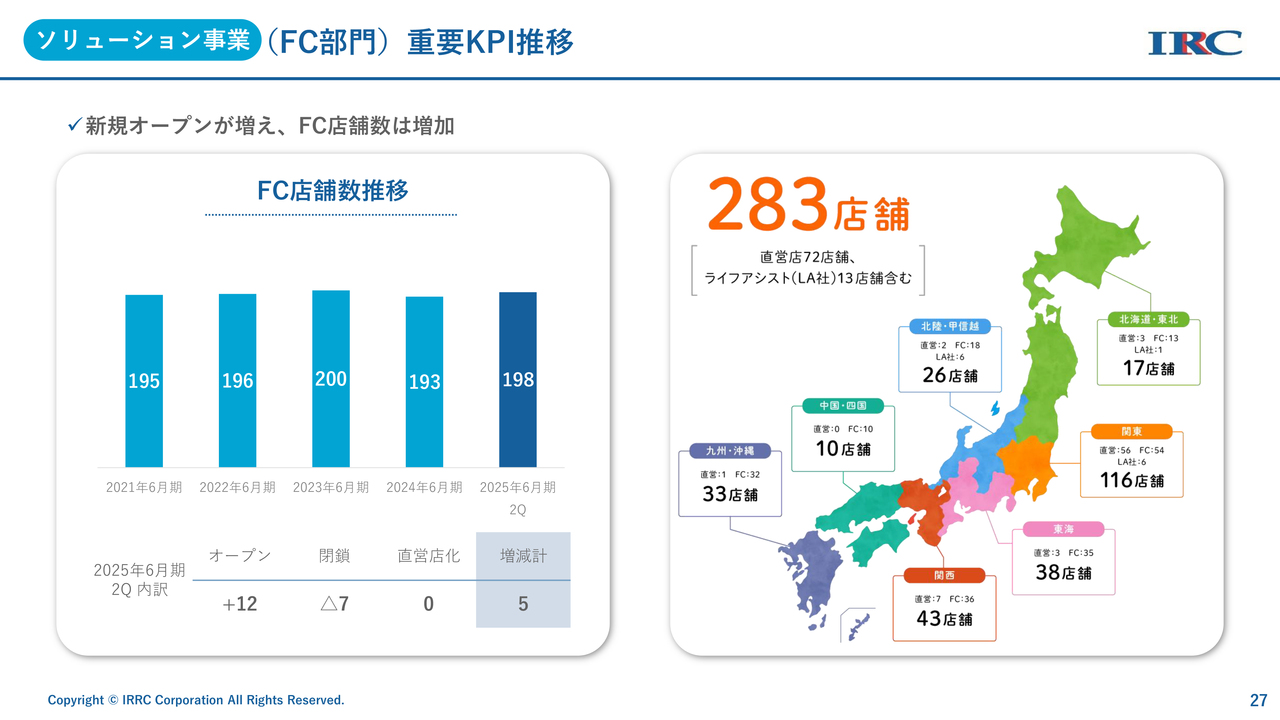

ソリューション事業 (FC部門)重要KPI推移

現在のFC店舗数は198店舗です。当第2四半期までに5店舗増加しています。昨年はマイナスになりましたが、これから若干盛り返していくと思っています。

直営店舗を合わせた店舗数は日本全国で283店舗です。やはり関東地域が非常に強く、今後は東海・関西地域にも力を入れていきたいと考えています。

システム事業 業績概況

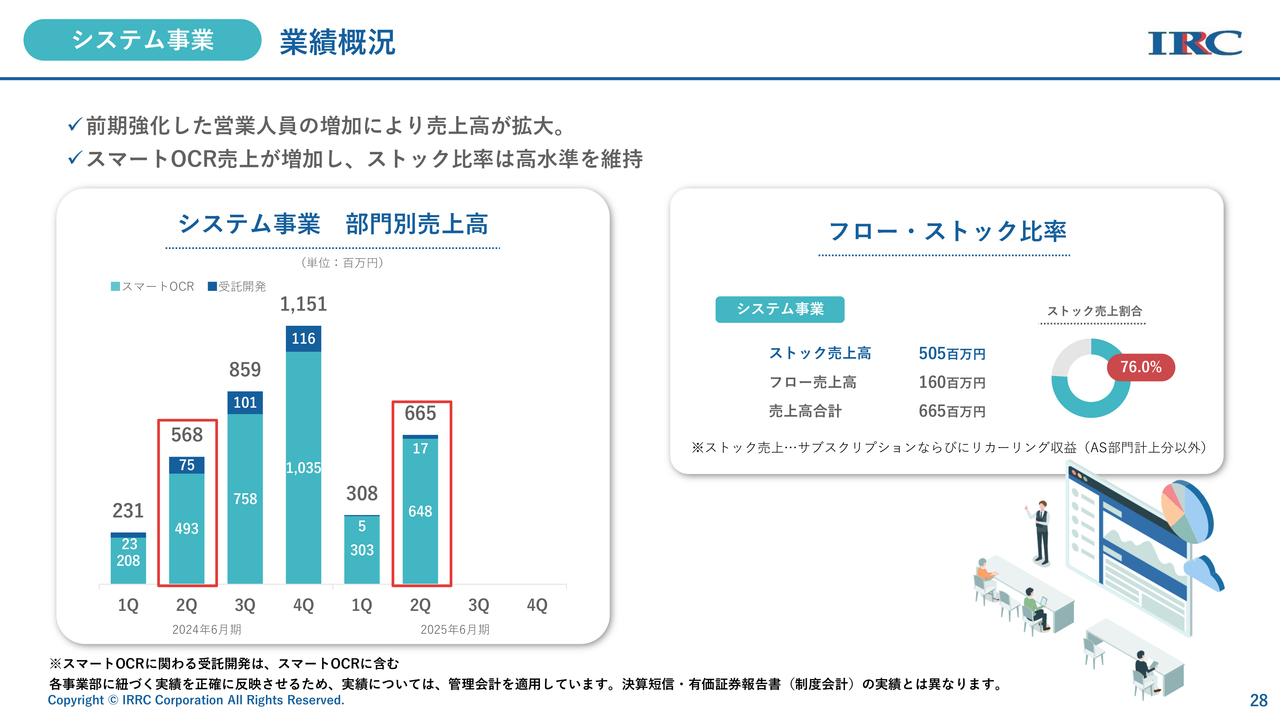

システム事業の業績概況です。前期は営業関係に携わる社員の大幅に増員により、売上高が大きく伸長しました。

また、「スマートOCR」の売上も増加しています。ストック売上高の比率は76パーセントまで増加し、非常に高水準で推移しています。

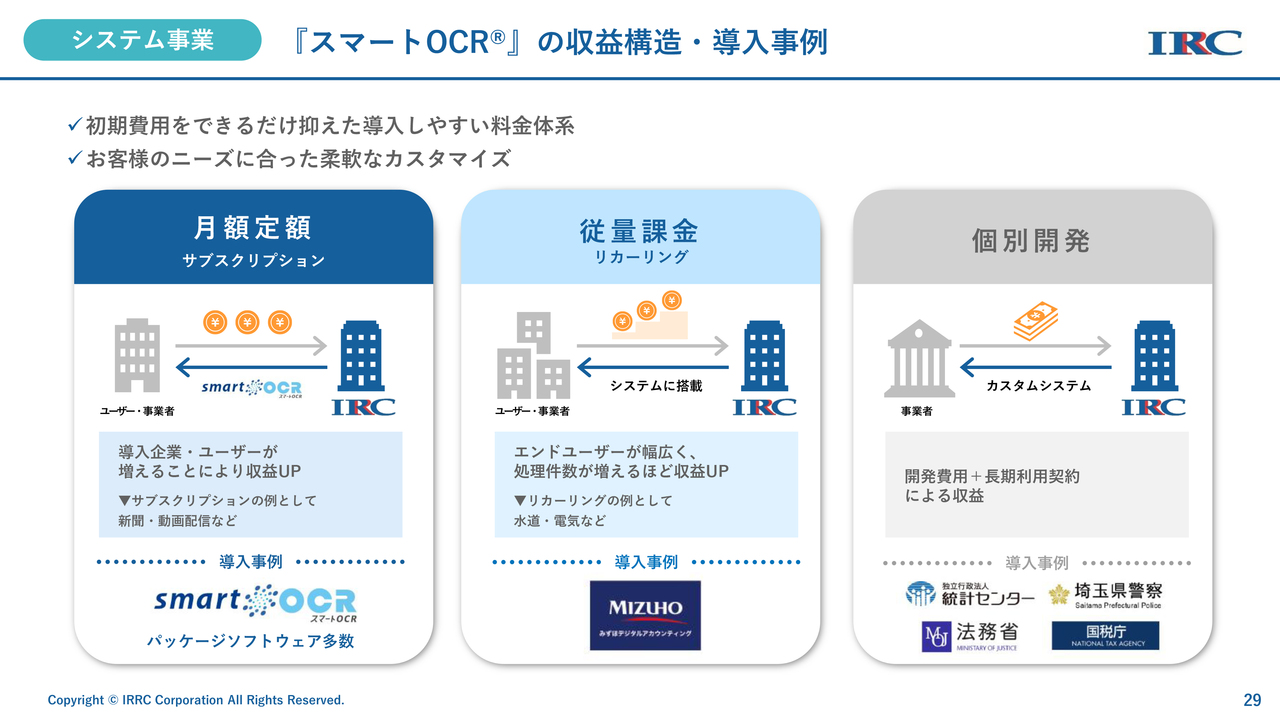

システム事業 『スマートOCR』の収益構造・導入事例

「スマートOCR」の収益構造についてご説明します。3つの収益方法があります。1つ目は月額定額のサブスクリプションです。パッケージのクラウドサービスなどで、みなさまに自由にご利用いただくものです。

2つ目は従量課金のリカーリングです。使用に応じて収入が入ってくる収益構造になっています。

最後は個別開発です。最近はこちらがかなり増加しています。大型のご契約で、その企業に合わせたシステムをカスタマイズして提供し、その後サブスクリプションで収益を上げていく構造です。官公庁や大手企業など、ご利用いただくクライアントが増えている状況です。

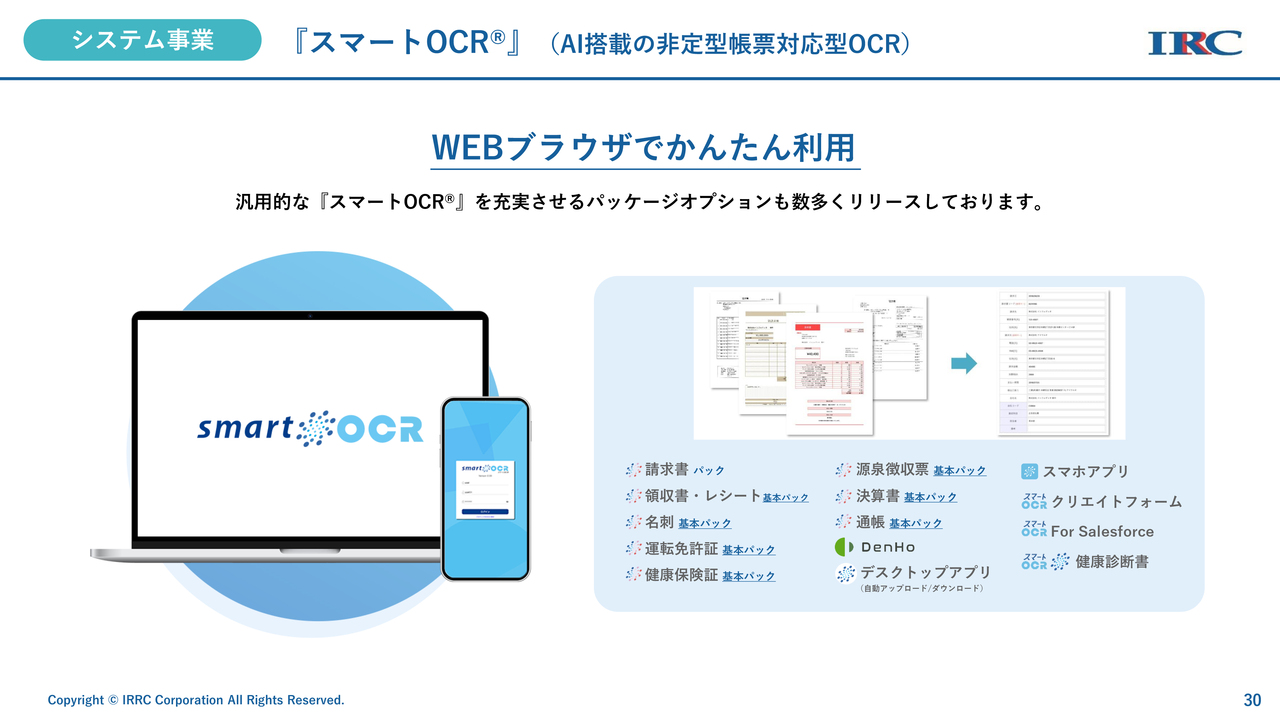

システム事業 『スマートOCR』(AI搭載の非定型帳票対応型OCR)

「スマートOCR」はWebブラウザからダウンロードしてご利用いただくクラウドサービスで、請求書、領収書・レシート、名刺、運転免許証、健康保険証、決算書、通帳なども読み取れます。

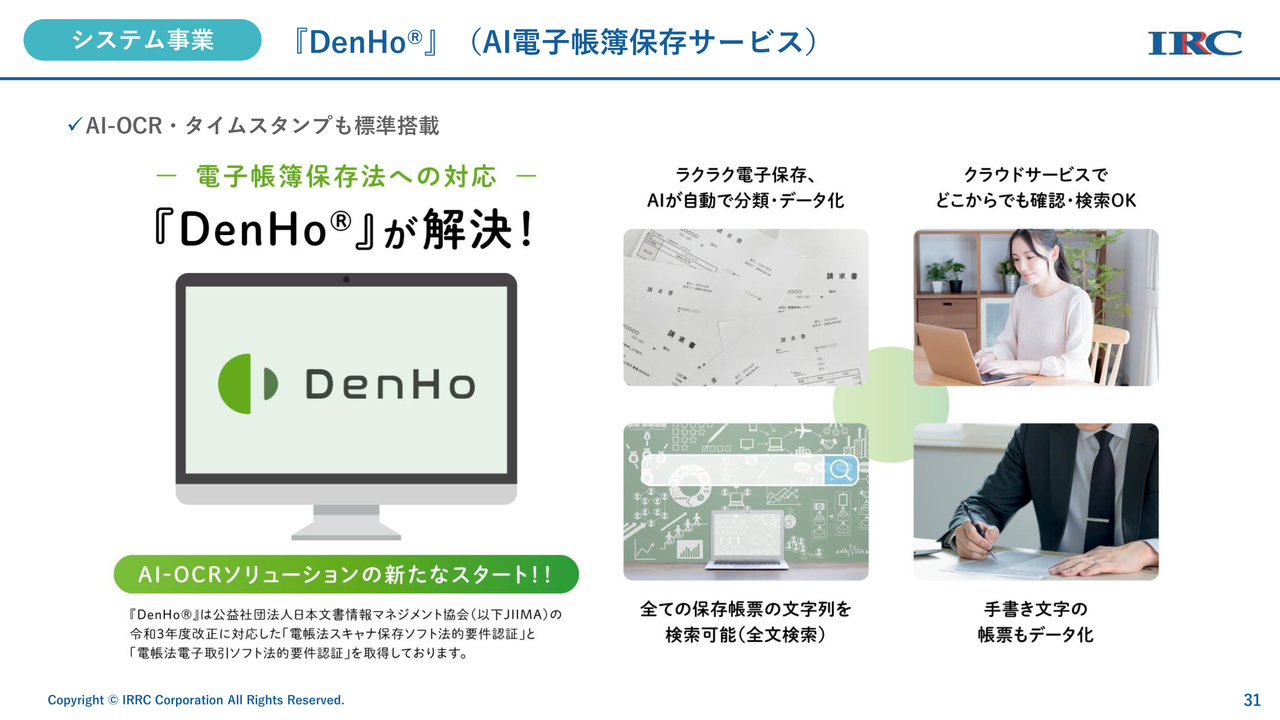

システム事業 『DenHo』(AI電子帳簿保存サービス)

「DenHo(デンホー)」の紹介です。電子帳簿保存法がスタートし、各種帳簿の電子データでの保存に対応しました。今後も各会計ソフトとも連携していきながら、より利便性を高めていきます。

システム事業 エンタープライズサーチ「brox」

「brox」も、AI-OCRを使って紙文書をテキストデータ化していくサービスで、どこに何が保存されているか瞬時にわかるようになっています。最近では大手企業からの引き合いで導入に至ったケースがあります。

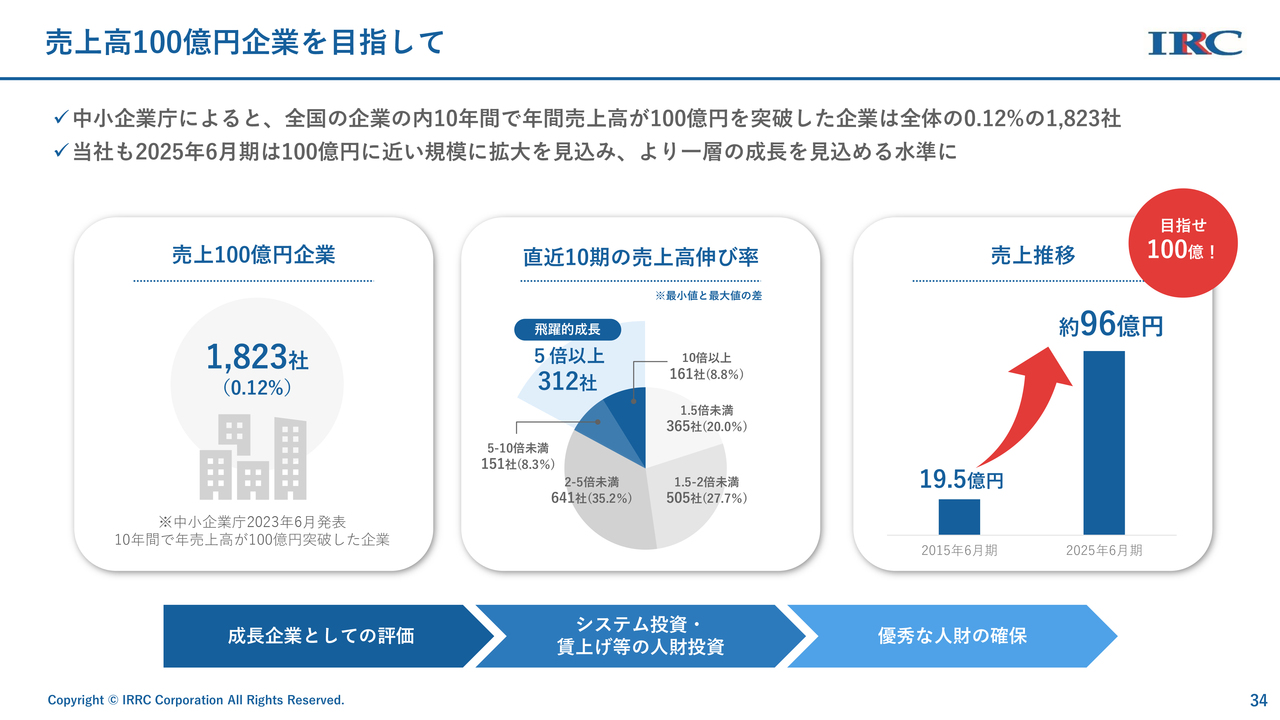

売上高100億円企業を目指して

2025年6月期通期予想についてご説明します。前回からお伝えしていますが、中小企業庁から、10年間で年間売上高が100億円を超えた全国の企業は1,823社、全体の0.12パーセントと発表されています。当社も100億円にようやく近づいてきましたが、売上と利益にはこだわっていきたいと思っています。

成長企業として高い評価を受けると、それによって売上が伸び、さらにシステム投資、人財投資がしっかりできます。また、利益を上げることによっても優秀な人財の確保ができることから、より高いレベルの業績を求めていきたいと考えています。

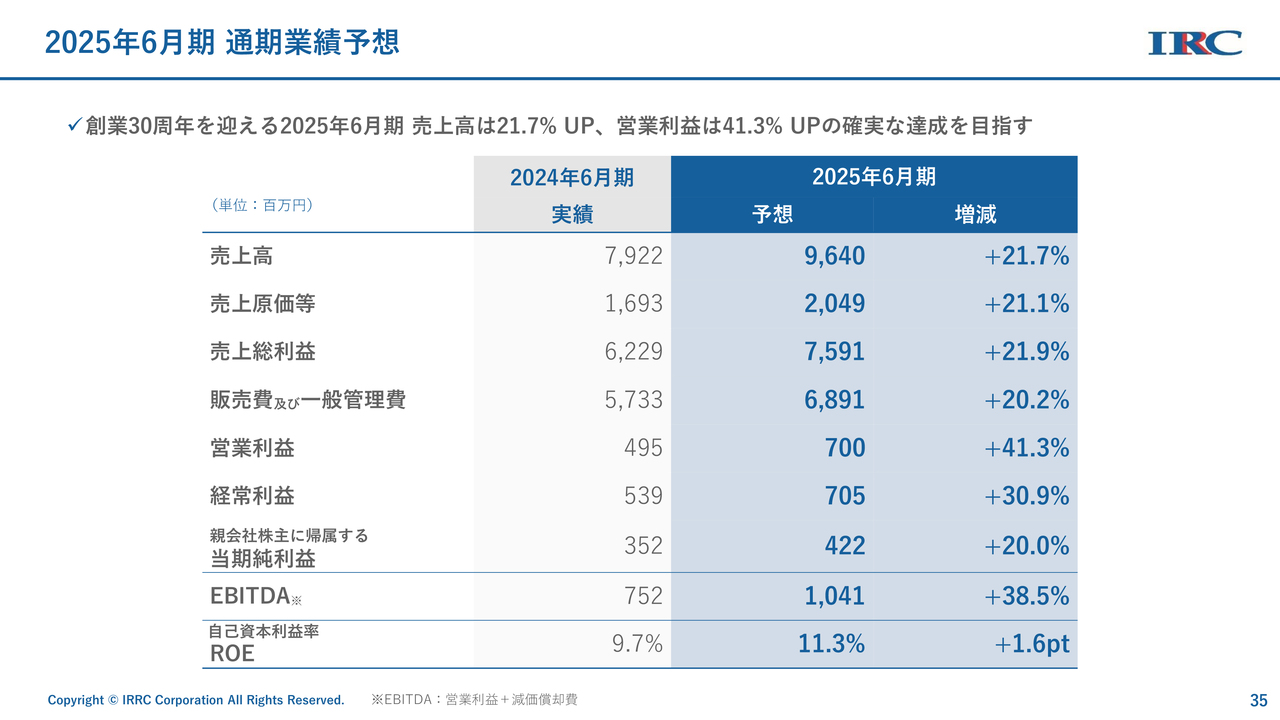

2025年6月期 通期業績予想

そのような中で、現段階においては、通期目標を期初の発表どおり据え置いています。

売上高96億4,000万円、売上総利益75億9,100万円、営業利益7億円の前期比プラス41.3パーセント、経常利益7億500万円の前期比プラス30.9パーセント、親会社株主に帰属する当期純利益4億2,200万円、EBITDA10億4,100万円の前期比プラス38.5パーセントを目指します。

ROEについても、上記の数字を達成できれば11.3パーセントと、前期比1.6ポイント上昇を目指しています。

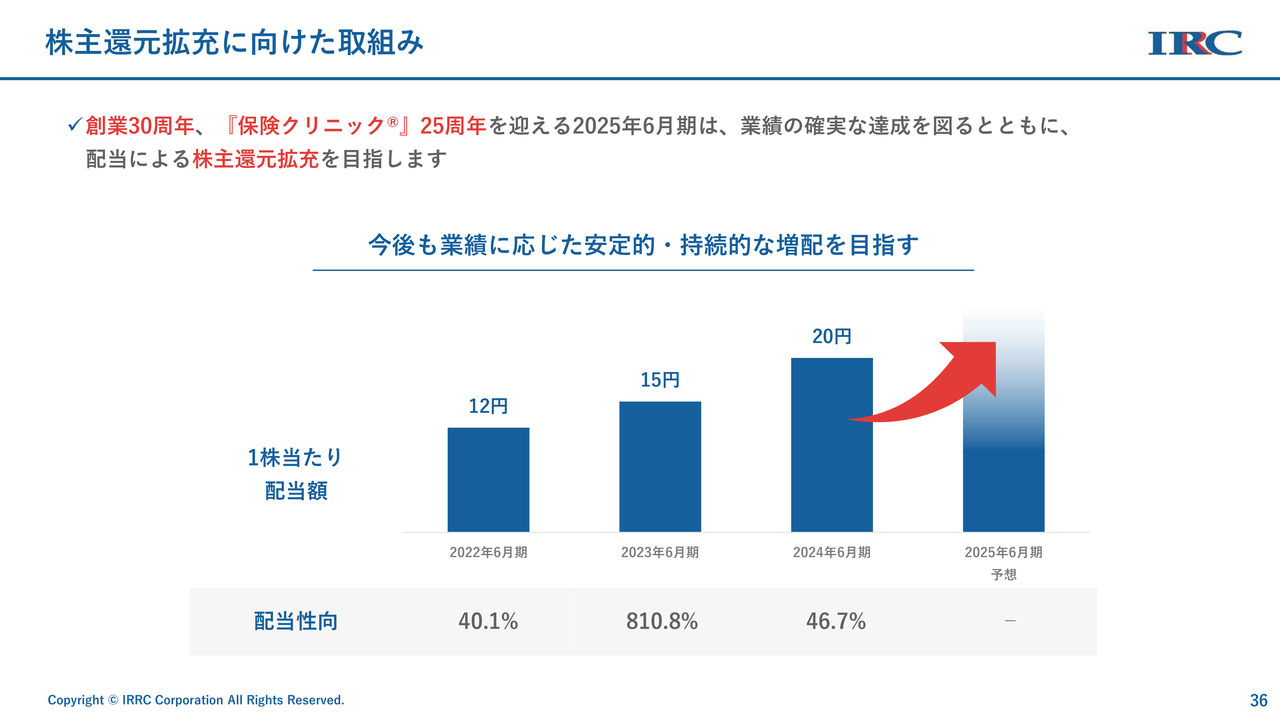

株主還元拡充に向けた取組み

株主還元についてです。現時点でまだ配当性向はお示していませんが、過去の実績から約50パーセントが1つの目安になってくるかと思います。今期も着実に利益を出し、株主還元の配当等にも努めていきます。

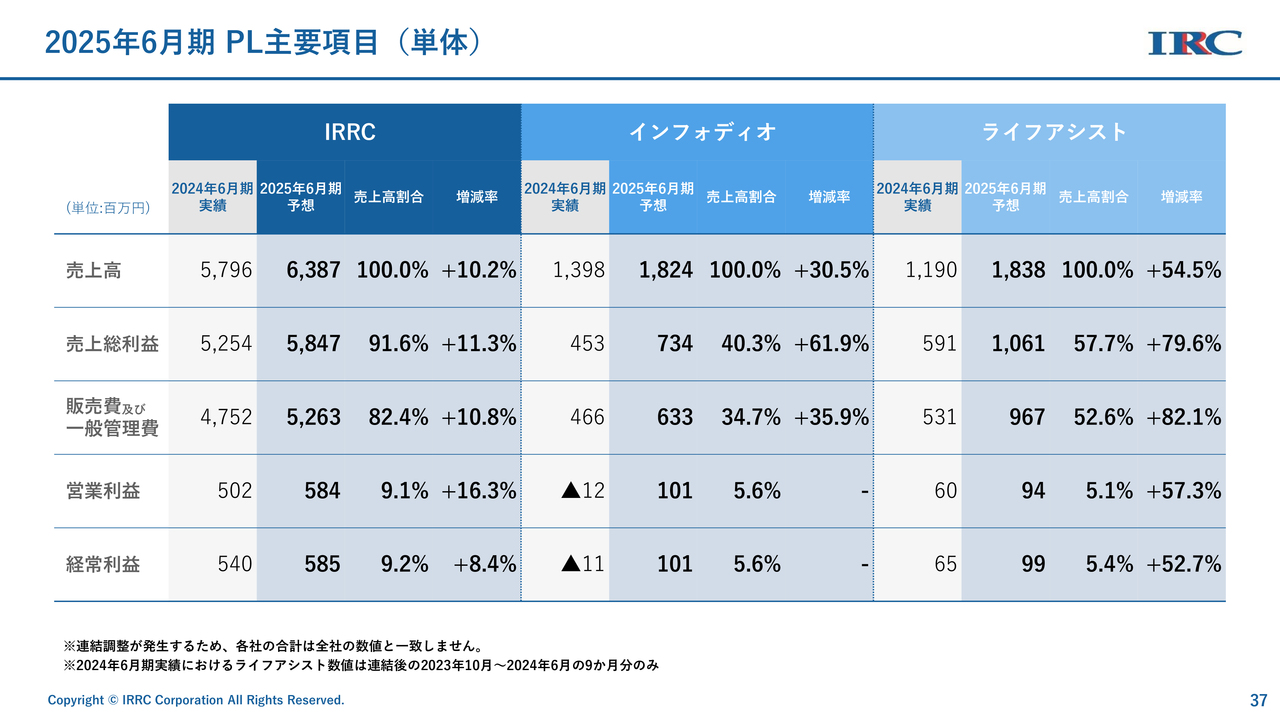

2025年6月期 PL主要項目(単体)

2025年6月期の単体の主要項目についてです。アイリックは売上高63億8,700万円、前期比10.2パーセント増、営業利益5億8,400万円、前期比16.3パーセント増を目指していきたいと思います。

インフォディオは前年赤字で着地しましたが、今年は売上高18億2,400万円、前期比30.5パーセント増、営業利益1億100万円と黒字化を目指します。

ライフアシストは売上高18億3,800万円、前期比54.5パーセント増、これは第1四半期分を加味していますが、それを除いても大きな伸びとなっています。

営業利益は最終的には9,400万円、前期比57.3パーセント増を見込んでおり、現在目標に向けてまい進しています。

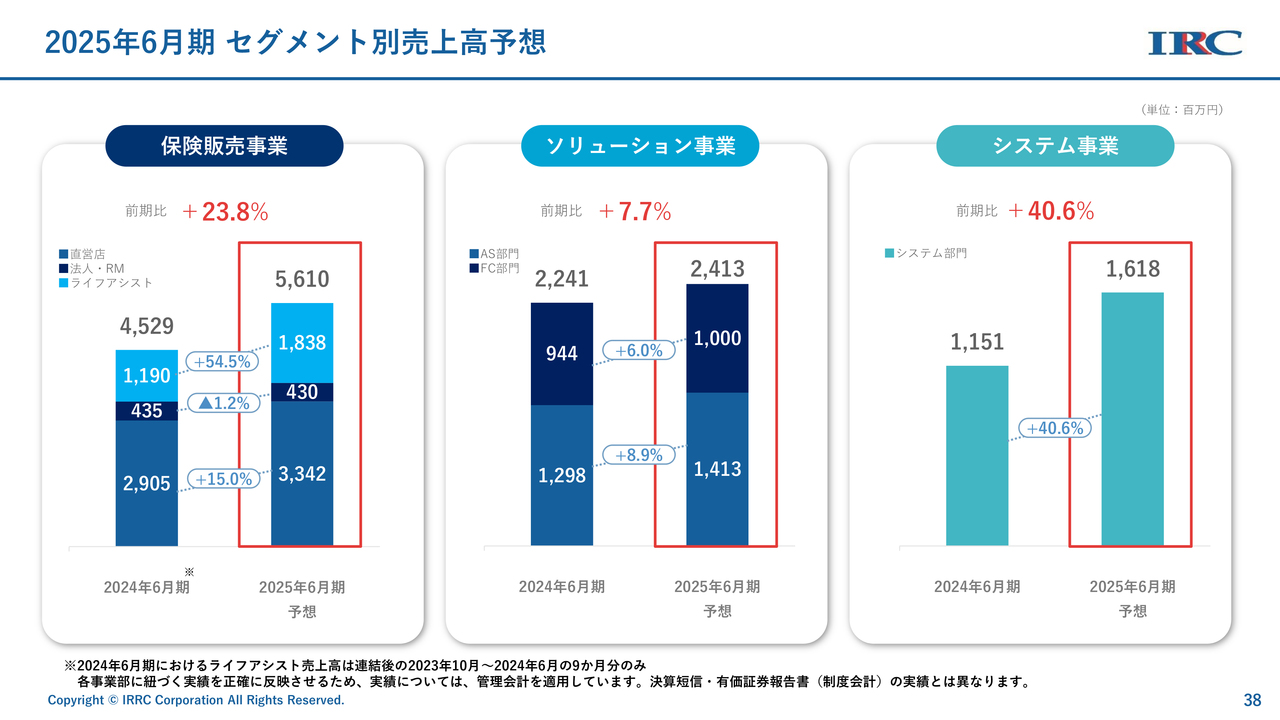

2025年6月期 セグメント別売上高予想

セグメント別売上高予想です。保険販売事業は56億1,000万円、前期比23.8パーセント増、ソリューション事業は24億1,300万円、前期比7.7パーセント増の予想です。第3四半期、第4四半期でしっかりとキャッチアップしていきたいと思っています。

システム事業は16億1,800万円、前期比40.6パーセント増を見込んでいます。

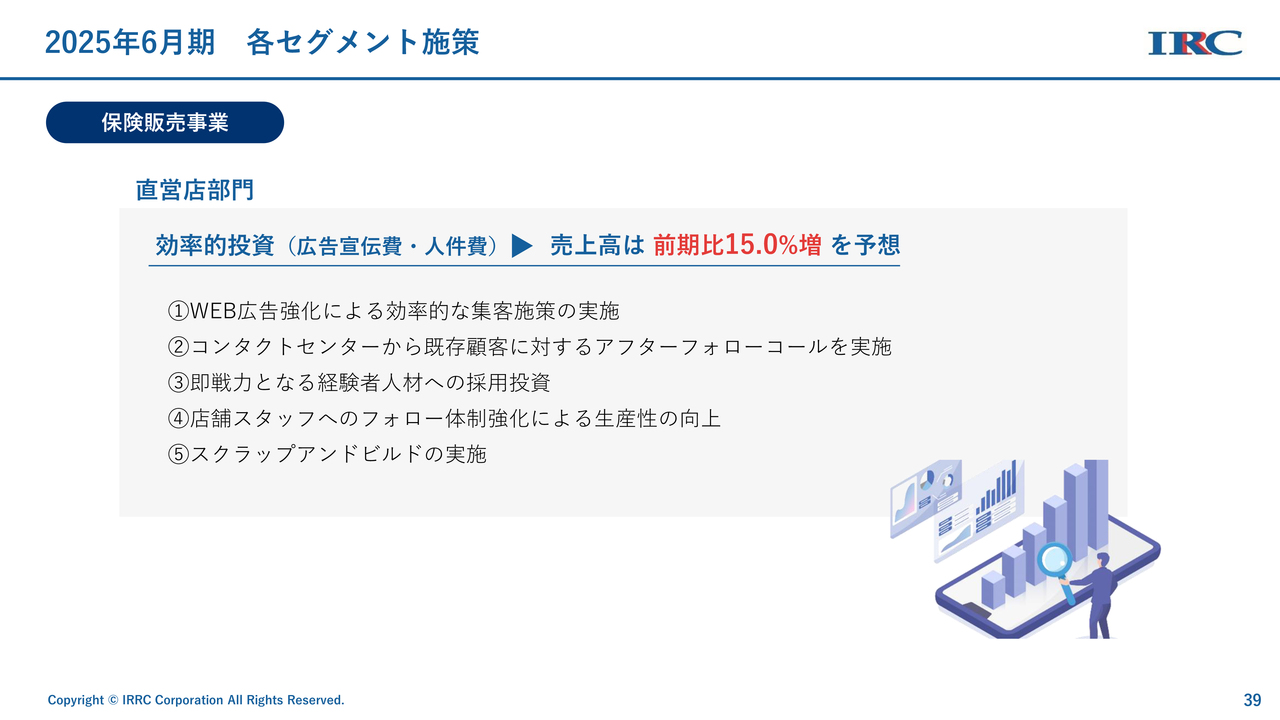

2025年6月期 各セグメント施策

セグメント別の施策についてです。直営店部門に関しては、効率的な投資によりWeb広告は非常に順調です。コンタクトセンターから既存顧客へのアフターフォローなども、第2四半期は思うような成果が出なかったものの、第3四半期から通常どおり稼動しています。

また、人財の確保や店舗スタッフのフォロー体制もさらに強化していきます。店舗に関しては、すでに行っているスクラップアンドビルドの実施により、より効率性を上げていきたいと思っています。

2025年6月期 各セグメント施策

法人営業部門・RM部門は売上高が前期比1.2パーセント減少と予想していますが、今のところ前年を上回って推移しています。

ライフアシストの売上高は大幅に増加する予定です。

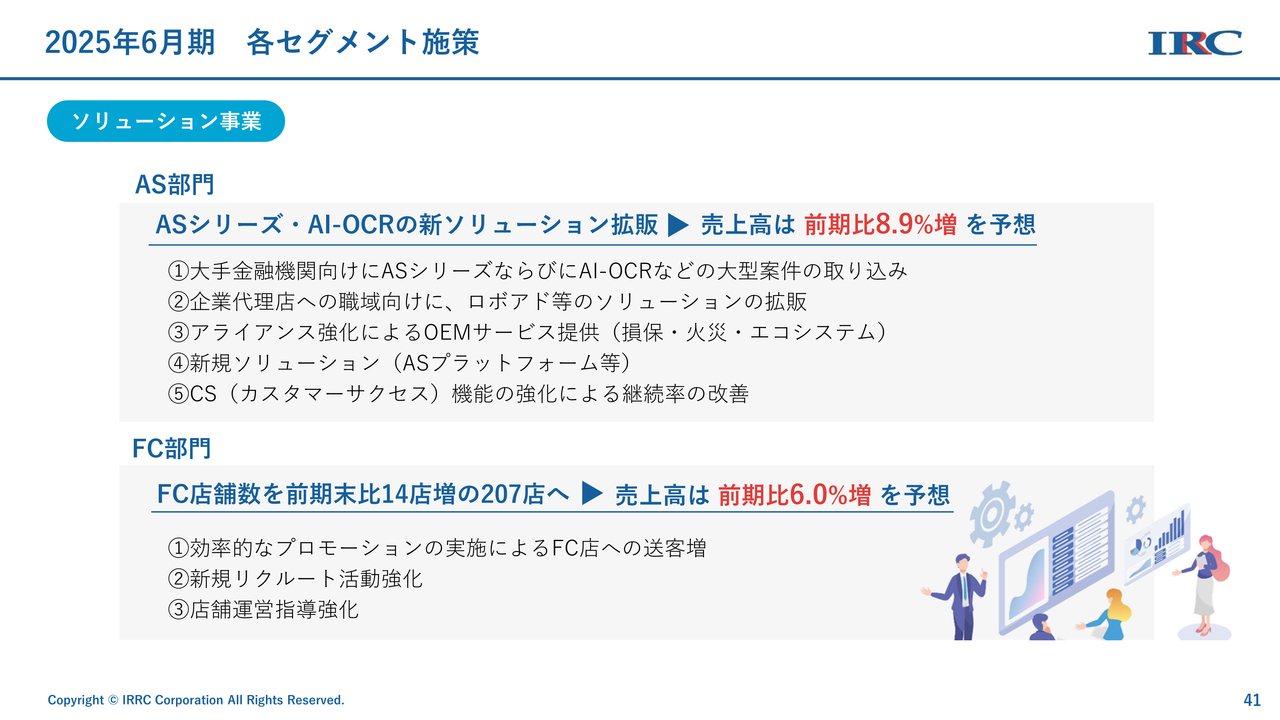

2025年6月期 各セグメント施策

ソリューション事業に関しては、AI-OCRの新ソリューションの拡販やプラットフォームを大きく広げていきたいと思います。また、保険会社向けにアライアンスを強化しながら、さまざまなサービス提供を行っています。

FC部門に関しては、店舗数は前期末比14店増の207店、売上高は前期比6.0パーセント増となっています。今後もしっかり施策に取り組むことにより、この数字も超えていけると考えています。

2025年6月期 各セグメント施策

システム事業の「スマートOCR」と「brox」の販売拡大では、売上高は前期比40.6パーセントの増加を目指しています。「スマートOCR」のOEM販売は順調で、現在SIerとの協業を推進していることから、大型契約の受注につながる可能性が高まっている状況です。

「brox」も大手企業との提携がスタートしているため、こちらもしっかり販売拡大していきたいと思います。

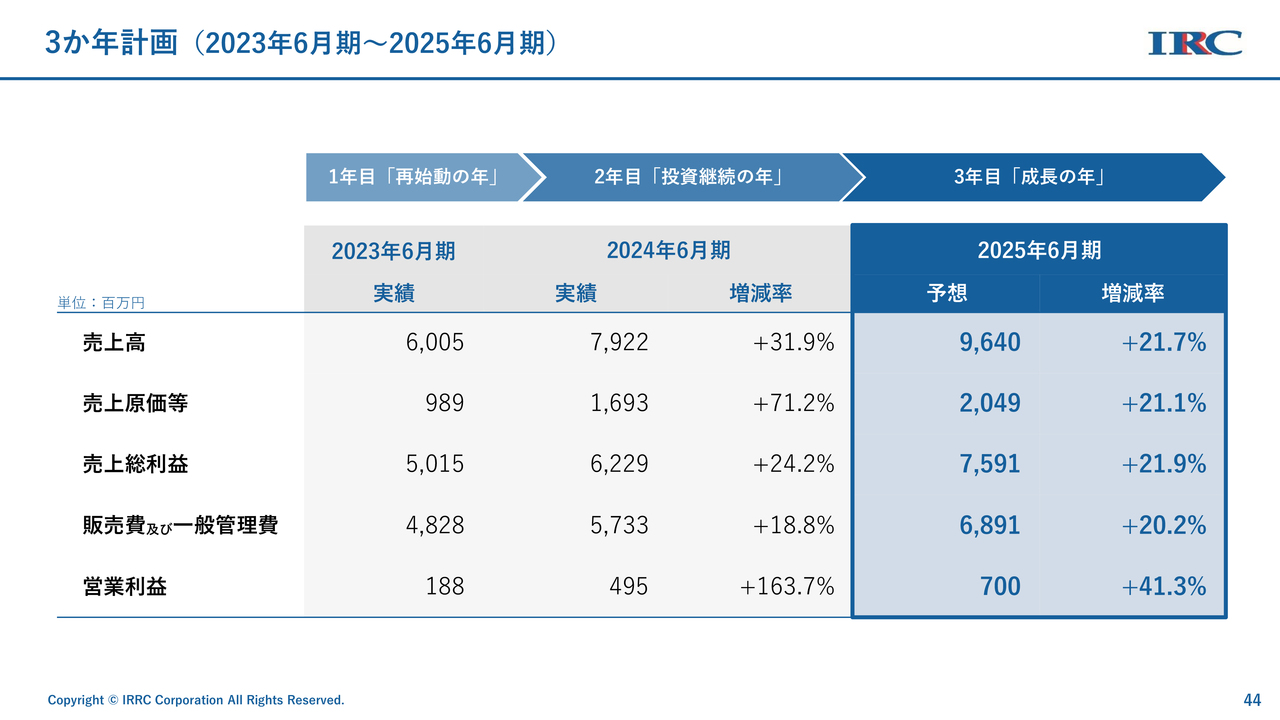

3か年計画 (2023年6月期〜2025年6月期)

続いて3ヶ年計画のまとめです。数字は先ほどの再掲となります。1年目は再始動の年、2年目は投資継続の年、3年目は成長の年と位置づけており、今年はこちらの数字、特に営業利益に関してはこだわって取り組んでいきます。

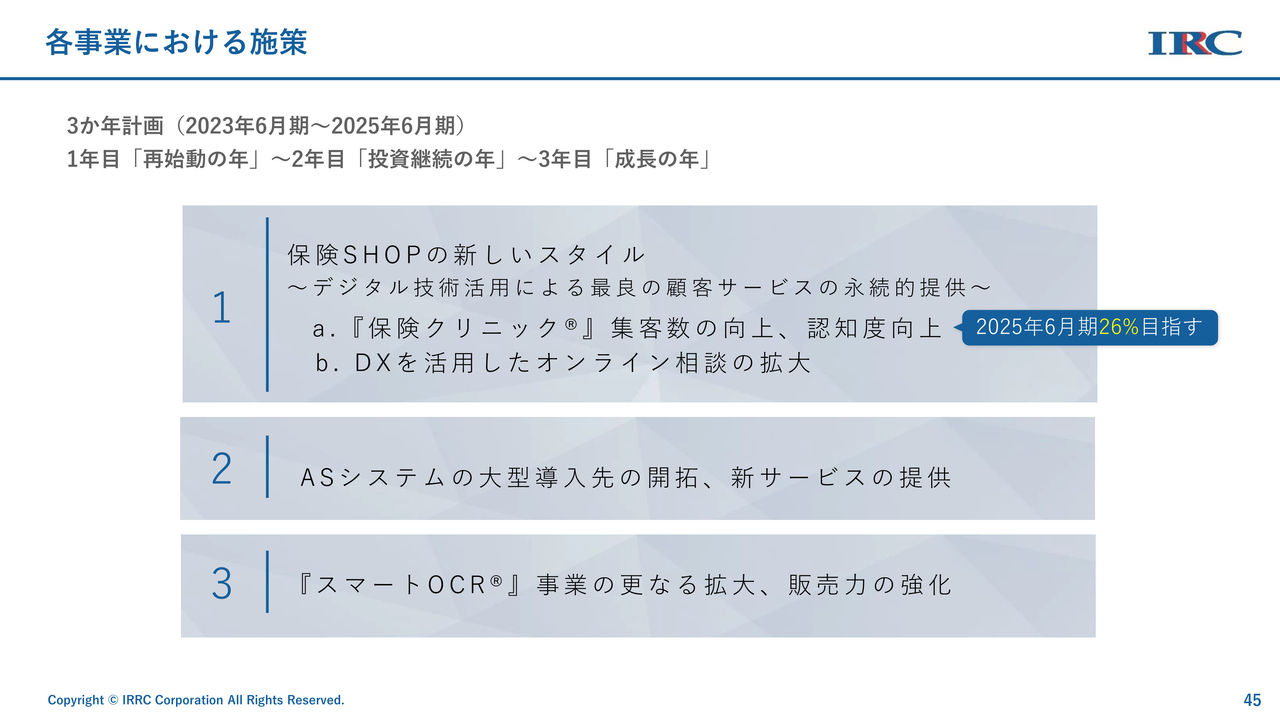

各事業における施策

各事業における施策です。保険SHOPの新しいスタイルとして、デジタル技術の活用に取り組んでいます。「保険IQシステム」を使って自宅で保険の相談ができる「保険クリニック」や、保険版ロボットアドバイザーの提供についても、銀行や銀行の親密代理店向けに展開を広げています。DXを活用したオンラインの相談も増えています。

ただし、残念ながら認知度はまだ高いとは言えず、2025年6月期に26パーセントを目指しています。テレビCM等を積極的に活用すれば、達成可能な数字ではありますが、現在はテレビCMよりさらに効率的なWeb広告や「TVer」などを使った年齢層にターゲットを絞った広告などに集中しているため、集客と認知度がリンクしていない状況です。

そのため、認知度は26パーセントに届かないと見込んでいますが、一方で集客数は増加傾向にあり、認知度の数字にとらわれなくてもよいのではないかと考えています。

ASシステムの大型導入先の開拓と新サービスの提供も順調に進んでいます。

「スマートOCR」事業のさらなる拡大については、「brox」を中心に今後も新しい展開が広がっていくと考えています。

保険SHOPの新しいスタイル

コアサービスでは、オンライン相談「いつでもどこでも『保険クリニック』」ということで、ロボアドなども活用しながらネットで「保険クリニック」の認知度も上げていきます。また、さまざまなサービスをすべて連携させ、お客さまへのサービスの品質向上に徹底して取り組んでいきたいと思っています。

『保険クリニック』認知度向上

昨年までは向井理さんに当社のアンバサダーを務めていただきましたが、2024年11月より、我々の子ども時代の「仮面ライダー1号」である藤岡弘、ファミリーを起用しています。

お子さまたちとともに、家族全員で撮影されたパネルはかなりインパクトがあり、店前でお客さまが立ち止まる光景も多々見られるようになりました。アンバサダー変更の効果は今後どんどん出てくるのではないかと思っています。

ASシステムの大型導入先の開拓、新サービスの提供

ASシステムについては、金融機関等でも大型案件が進んでいます。今後、保険業法が見直され、監督指針が厳しくなる環境下で、比較推奨に対するデジタル化の波はさらに大きくなるため、一気に拡大路線を出していきたいと思っています。

スライド右側の職域ロボアドは大変効果が高く、大手のさまざまな機関代理店向けにカスタマイズし提供が始まっています。

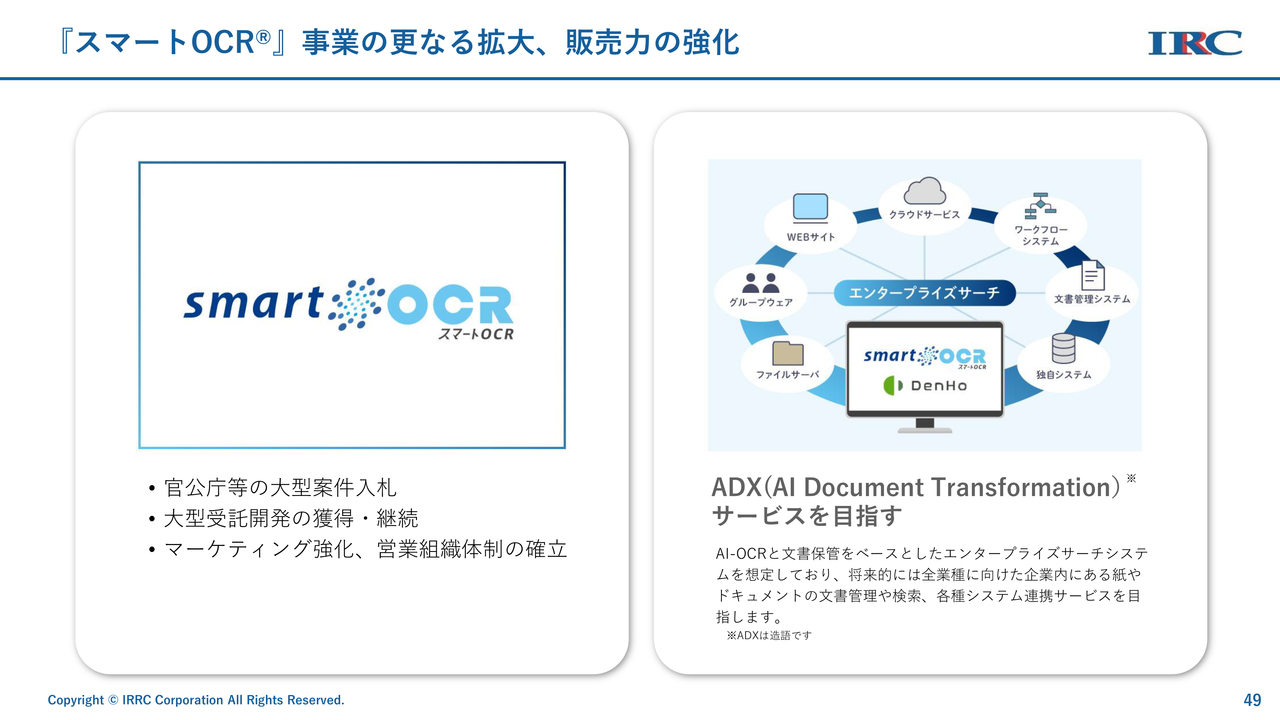

『スマートOCR』事業の更なる拡大、販売力の強化

「スマートOCR」は、官公庁の入札を引き続き行っています。インフォディオについては、全体的にADXのサービスに特化させ、「スマートOCR」を入口に、ありとあらゆるサービス提供の展開を目指しています。

「brox」「DenHo」についても、さまざまな企業のサービスにしっかりと食い込んでいきます。エンタープライズサーチシステムでいろいろなことを取り出していけるような、連携システムを作っていきたいと思っています。

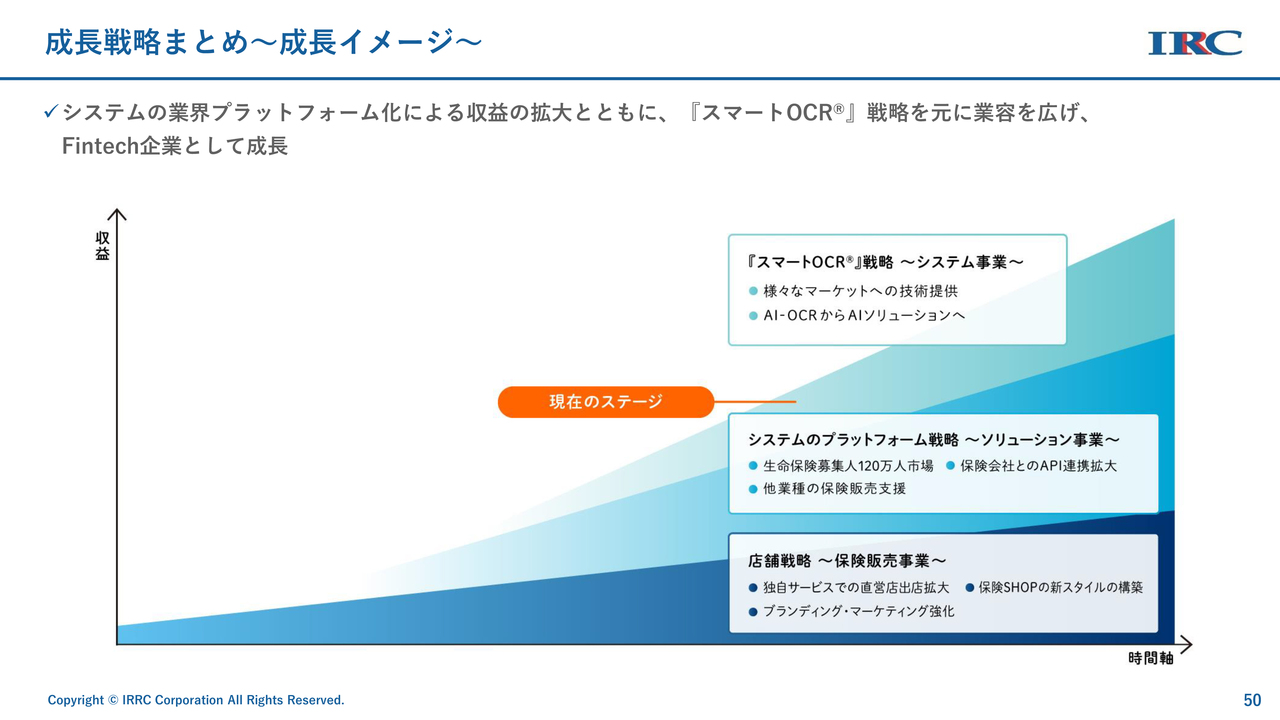

成長戦略まとめ~成長イメージ~

成長戦略のまとめです。店舗戦略では、スキームの変更によって人財の確保がかなり効果的にできるようになってきました。そのような中で、ショップの展開をさらに拡大していくため、次の3ヶ年で将来の方向性をしっかり打ち出したいと思っています。

システムプラットフォーム戦略では、生命保険募集人120万人市場に対して、すべての募集人に提供できるプラットフォームを作り、異業種からの保険販売事業への参入支援も行っていきたいと考えています。

「スマートOCR」戦略では、AI-OCRからAIソリューションへとADXサービスを展開していくことで、今後も拡大路線を進みたいと考えています。

企業テーマ

当社の企業テーマです。当社は保険販売代理店からスタートしました。人と人とのつながりが非常に強いのが保険というテーマだと思っていますが、ここにデジタルが入ることで、「人と保険の未来をつなぐ~Fintech Innovation~」を企業テーマに、さまざまなことに関わっていければと思っています。

説明は以上となります。ご清聴ありがとうございました。

質疑応答:第2四半期業績について

「第2四半期は前年同期比8パーセント増収、50パーセント減益と鈍

新着ログ

「保険業」のログ