提供:株式会社ユビキタスAI 2025年3月期第2四半期決算説明

ユビキタスAI、連結売上高は前年比で+40.7% GS社子会社化が寄与し大幅増収を達成

Index

長谷川聡氏:株式会社ユビキタスAI代表取締役社長の長谷川です。2025年3月期第2四半期の決算についてご説明します。内容はスライドのとおりです。

業績概況

2025年3月期第2四半期の業績概況です。連結売上高は17億4,800万円、連結営業損失は9,800万円となりました。2023年10月に子会社化したグレープシステムの売上が寄与し、連結売上高としては前年同期と比べて40.7パーセントの大幅増となりました。

営業損益については、一部顧客のロイヤルティ売上の減少やM&Aに伴う人件費に加え、会社規模拡大に伴う内部統制の整備・運用などの販管費が増加し、前年同期比で営業損失額が増加しました。

事業セグメントごとの状況についてご説明します。ソフトウェアプロダクト事業の売上高は3億5,200万円、営業損失は7,600万円です。売上高については、一部既存顧客製品の生産終了や計画変更に伴うロイヤルティ売上の減少があったものの、グレープシステムの売上分が追加となっているため、前年同期比で増加しました。一方、営業損失は前年同期比で増加しました。

ソフトウェアディストリビューション事業の売上高は6億2,800万円、営業損失は2,100万円です。既存顧客からのロイヤルティ売上や受託開発、既存顧客向けライセンス売上の前倒しに加えて、グレープシステム取扱い海外製品の売上分の追加によって、売上高は前年同期比で増加し、営業損益が改善しました。

ソフトウェアサービス事業の売上高は4億1,400万円、営業利益は500万円です。グレープシステムの売上の追加が大きく寄与したことに加え、既存事業の受託売上が好調だったことにより、売上高は前年同期比で大幅に増加し、営業利益も増加しました。

データアナリティクス事業の売上高は3億5,200万円、営業損失は500万円です。一般企業および政府機関へのパッケージソフト売上の増加と価格改定の実施により、前年同期と同水準の売上を確保しましたが、為替の影響を受けて営業損失となりました。なお、前年同期にスポットで大型案件が発生していましたが、これも含めて前年同期を上回りました。

四半期別 売上高の推移

四半期別の売上高の推移です。当第2四半期はグレープシステムの売上が追加となったため、大幅に拡大しました。

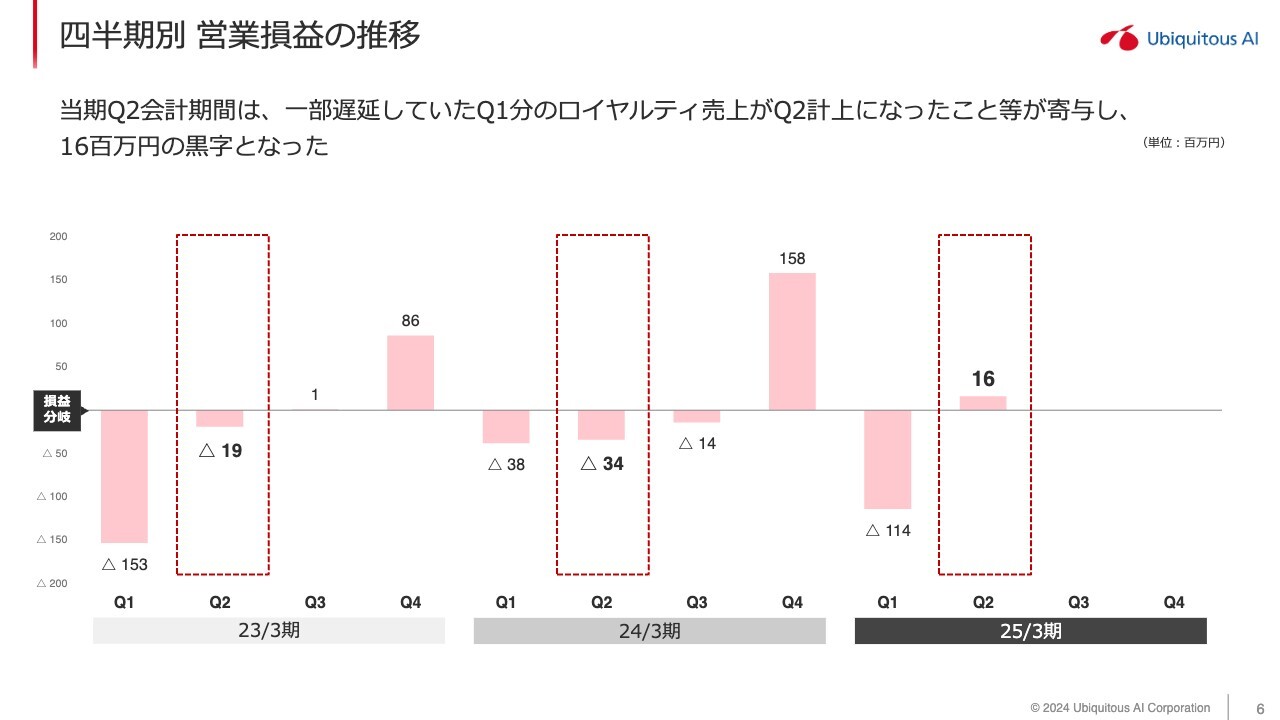

四半期別 営業損益の推移

四半期別の営業損益の推移です。当第2四半期は1,600万円の黒字となりましたが、本来であれば第1四半期に計上すべき売上の一部が第2四半期にスライドしたため、四半期単体では黒字となりました。

対前年同期比:セグメント別売上及び利益

セグメント別売上および利益の前年同期比についてご説明します。売上高とセグメント利益は先ほどご説明したとおりです。

ソフトウェアプロダクト事業は24.5パーセントの売上増、ソフトウェアディストリビューション事業は22.2パーセントの売上増、そしてソフトウェアサービス事業は264.8パーセントと、大幅に売上が増加しました。また、データアナリティクス事業は6.3パーセントの売上増となりました。

対前年同期比:セグメント別売上及びのれん償却前営業利益

のれん償却前の営業利益についてご説明します。スライドの表の一番下をご覧ください。営業利益に関しては、のれんを除けば前年同期程度の営業損失となりました。

対前年同期比:売上高(セグメント別及び形態別)

売上高の前年同期比を、事業セグメント別と形態別でご説明します。スライドに記載しているとおり、各セグメントの売上は増加しました。特にソフトウェアサービス事業に関してはグレープシステムの受託開発分の売上が大きく、数字が非常に伸びています。

また、受託開発以外にも、ソフトウェアプロダクト事業、ソフトウェアディストリビューション事業の売上に、契約時一時金とグレープシステムの売上が追加されたことで、ロイヤルティ売上の減少分をカバーしている状況です。

対前年同期比:のれん償却前営業利益(セグメント別及び費目要因別)

のれん償却前の営業利益を、事業セグメント別と費目要因別でご説明します。こちらものれんを除くと前年同期に近い数値となりました。売上高は非常に大きく伸びましたが、従業員増加に伴う人件費や社内整備に必要な費用など、先行投資費用が増加したことにより、費目要因別に影響を与えています。

対前年同期比:連結損益計算書

こちらのスライドは連結損益計算書です。売上高は17億4,800万円、営業利益は9,800万円という結果となりました。

連結貸借対照表(資産の部)

こちらのスライドは連結貸借対照表です。まず、資産の部について、現金は期末とほぼ変わらない数字となりました。

連結貸借対照表(負債・純資産の部)

負債・純資産の部をご覧ください。買収したグレープシステムの短期借入金と長期借入金を見ると、2億円弱の借入返済となっており、財務状況は改善しています。

通期業績予想(連結)に対する進捗

通期業績予想に対する進捗です。先ほどお伝えしたとおり、売上高は17億4,800万円で、進捗率は43.5パーセントとなりました。

セグメント別の概況と注力テーマについては、第1四半期から掲げている注力テーマに沿って、通年で事業に取り組んでいますので、こちらの内容は変わっていません。

事業概況に関しては、先ほどそれぞれの事業のご説明のところでお伝えしました。スライドではさらに細かい内容を示していますが、ほぼ概況に近い内容ですので、ここでのご説明は割愛します。資料にてご確認いただければ幸いです。

2024.7.10 SBOM作成サービスの提供を開始

トピックスです。2024年7月10日から「SBOM作成サービス」の提供を開始しました。「SBOM」は「ソフトウェアボム」と言います。

機器を作る時のハードウェア部品と同じように、ソフトウェアでも部品リストを作り、どのようなソフトが使われているかを事前に把握します。昨今のサイバーセキュリティ関係から、問題のあるソフトウェアが含まれているかを把握する必要があるため、このようなものを作らなければいけないという方向性になってきています。

これまではお客さまがSBOMを実施するため、ソフトウェア部分を作成するツールを販売していました。しかし、専門的な領域ということもあり、ツールを学習する手間など、非常にハードルが高くなっていました。かつ、お客さまは製品開発の最終段階でSBOMを実施することから、頻繁に利用しないケースもあったため、当社がサービスとしてSBOMを作成し、提供する取組を開始しました。

したがって、従来販売していたものを当社でサービスとして展開するようになったとご理解ください。

HEXAGON Update - 取組状況

当社の新規事業であるBtoBテクノロジービジネスプラットフォーム「HEXAGON」のアップデートは、主にスタートアップとの連携による取組です。開始から2年3ヶ月で88社からの賛同を得ています。

以上、2025年3月期第2四半期のご説明でした。ありがとうございました。

新着ログ

「情報・通信業」のログ