提供:ログミーFinance 第90回 個人投資家向けIRセミナー 第1部・地主株式会社

【QAあり】地主、国内唯一の底地特化型の私募リート「地主リート」の成長とともに、日本の大地主を目指す 最重視する当期純利益は3期連続増益

第90回 個人投資家向けIRセミナー

西羅弘文氏(以下、西羅):地主株式会社、代表取締役社長の西羅です。よろしくお願いします。

まずは、こちらの動画をご覧ください。

(動画流れる。動画はこちらから)

ご覧いただいた動画は、朝のニュース番組「Newsモーニングサテライト」で放映しているCMです。

当社は「社業、地主。」を掲げ、建物を持たず、土地のみに投資をし、投資家の資金を運用する独自の不動産投資手法であるJINUSHIビジネスを展開しています。

本日は、そのJINUSHIビジネスや足元の業績、今後の成長戦略についてご説明します。

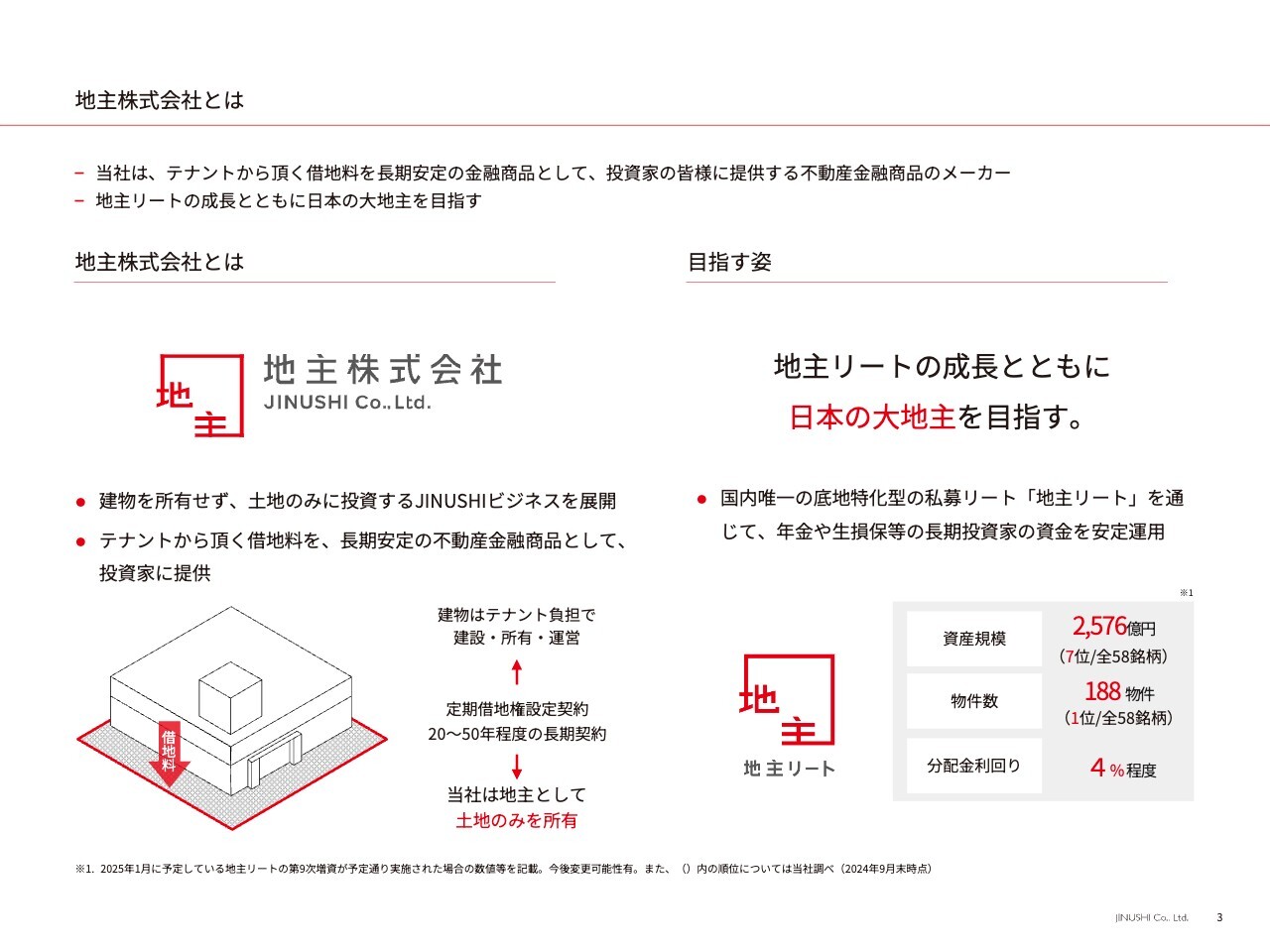

地主株式会社とは

西羅:初めに、当社の会社概要やビジネスモデルについてご説明します。

当社は、テナントからいただく借地料を長期安定の金融商品として、投資家に提供する不動産金融商品のメーカーです。また、グループで運用している国内唯一の底地(そこち)特化型私募リート「地主リート」の成長とともに、日本の大地主を目指している会社です。

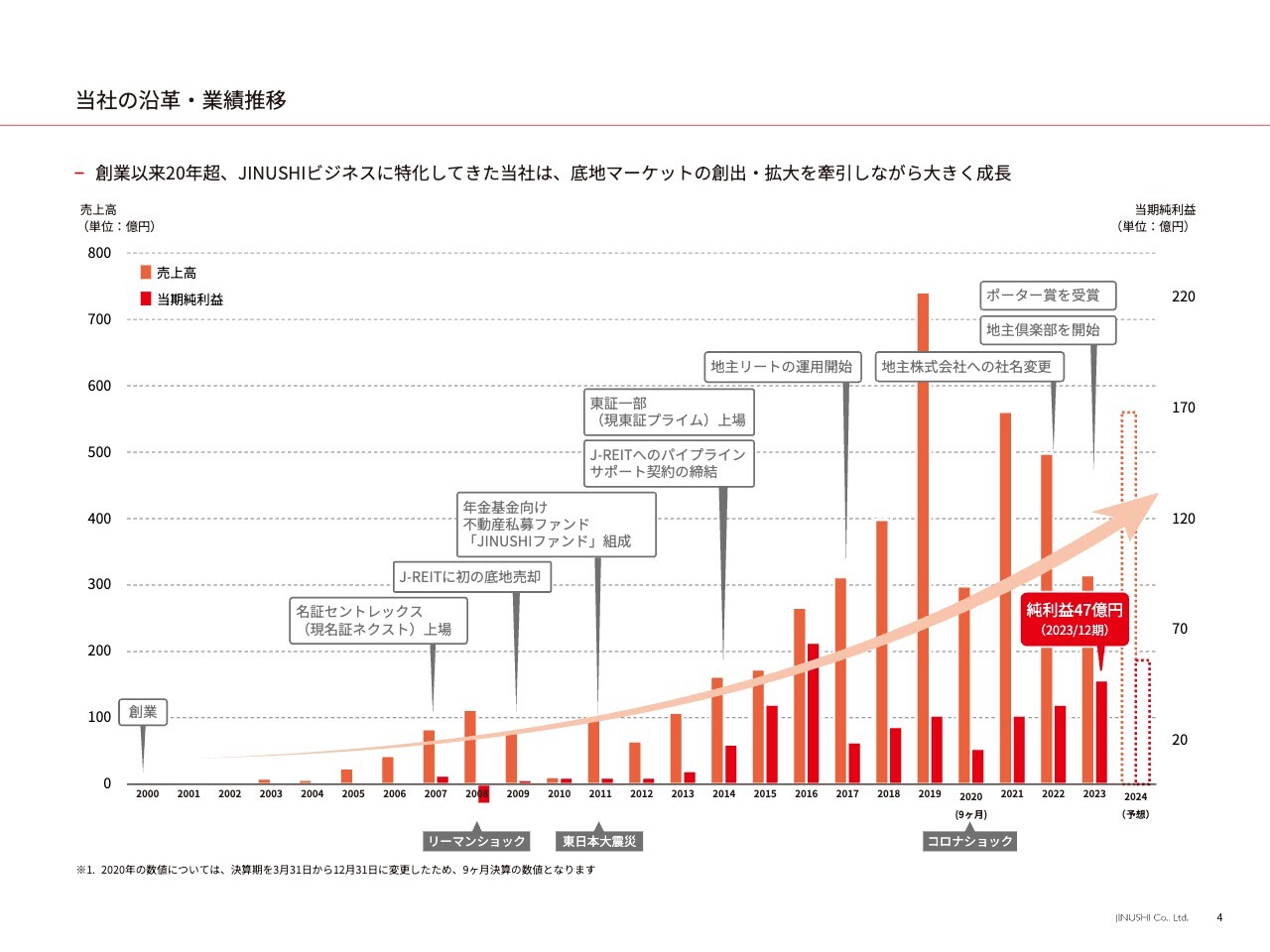

沿革・業績推移

西羅:当社の沿革についてです。当社は2000年に創業した会社です。その後、2007年に新興市場、そして2014年に東証一部(現プライム市場)に上場いたしました。2017年には、地主リートの運用を開始し、2022年に社名を現在の「地主株式会社」に変更いたしました。

増井麻里子氏(以下、増井):2022年の社名変更は、どのような狙いがあったのでしょうか?

西羅:旧社名は日本商業開発でした。しかし、日本だけでビジネスを展開しているわけでもなく、お貸ししているのも商業用途だけではありません。また、土地を貸しているだけで不動産開発をするわけでもなく、社名とビジネスの実態が乖離し始めていました。

そのような状況を踏まえ、思い切ってビジネスモデルそのものを表す「地主株式会社」に変更しました。ちょうど、さらなる成長を目指していくための、事業基盤ができたタイミングでもありました。

増井:「地主リート」という私募リートの運用も行っておられますし、社名を「地主」に統一されたことで、「わかりやすさ」のような部分も出てきたのでしょうか?

西羅:そうですね。「何を行っている会社なのか」「何を目指しているのか」を、ストレートにお伝えするために社名を変更した意図もございます。

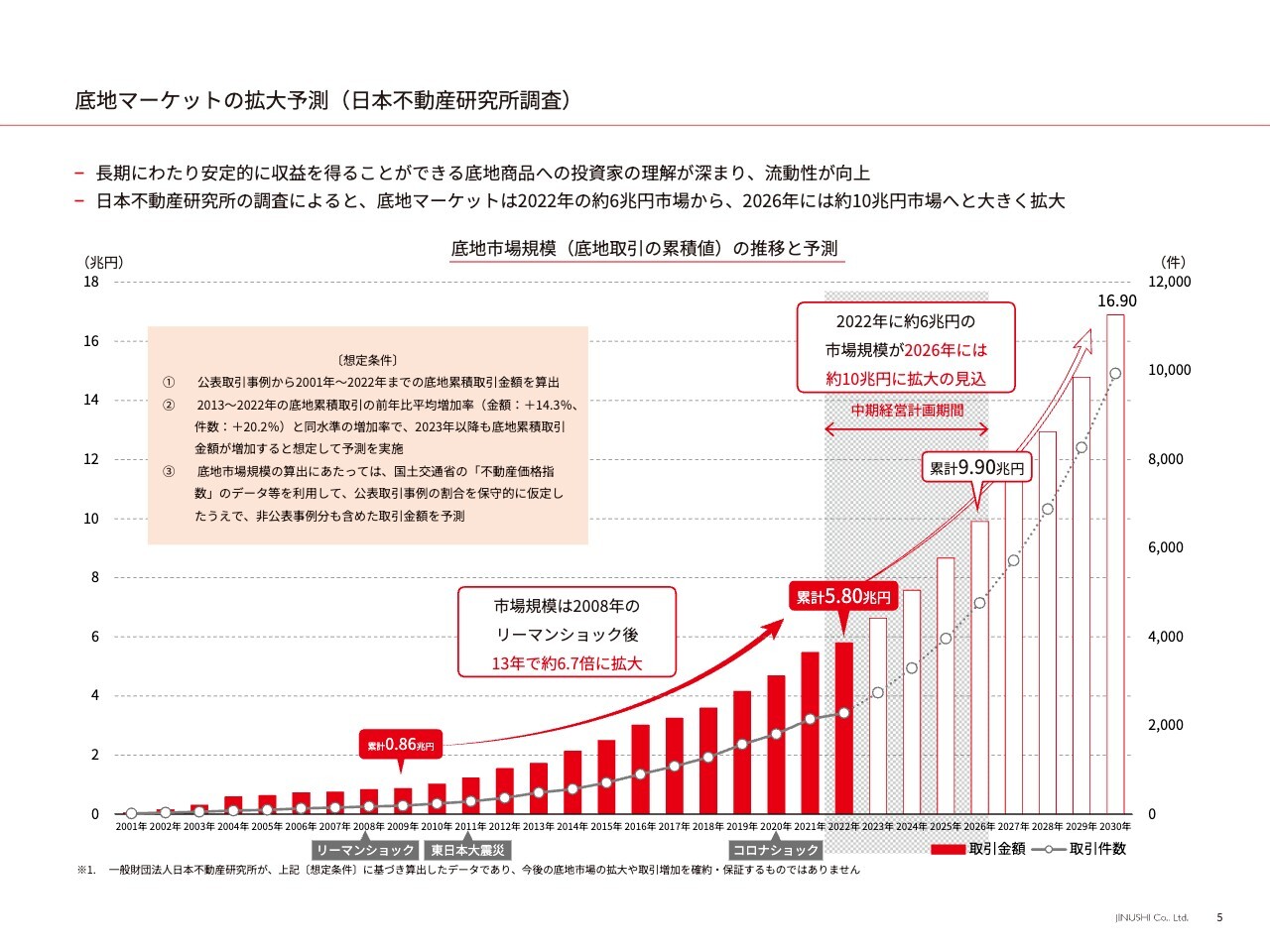

底地マーケットの拡大予測

西羅:私どもは、土地のみを貸す「底地」という、これまで存在しなかったマーケットを創ってきました。このスライドは底地マーケットの拡大予測ですが、記載のとおり、創業時の2000年には、このマーケットはありませんでした。当社は、この二十数年かけて底地マーケットを創り上げてきました。

現在の市場規模は6兆円程度で、2026年には10兆円のマーケットになると予測されています。

今後もさらなる成長が見込める底地マーケットのトップランナーとして、継続して成長を目指しているところです。

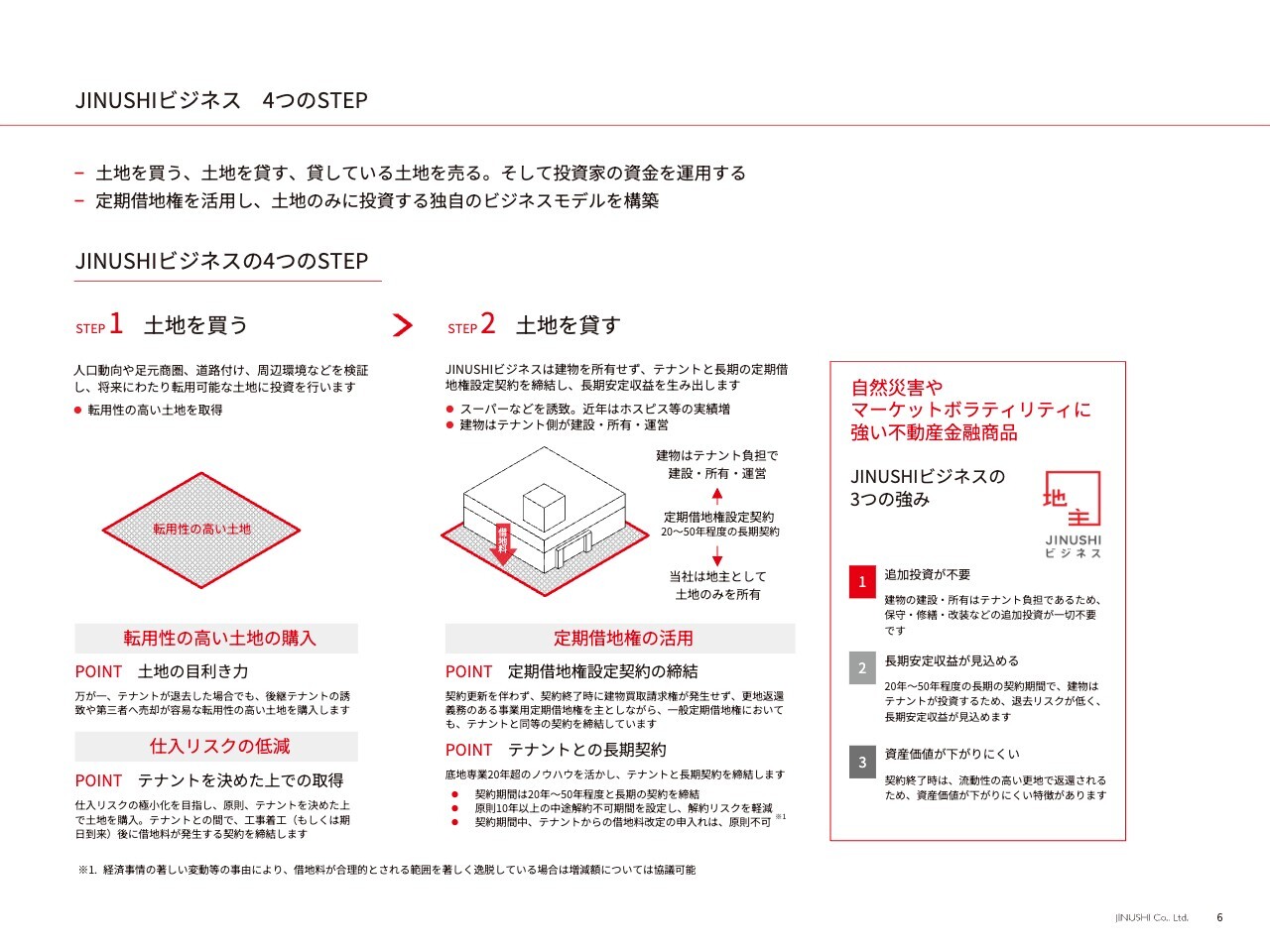

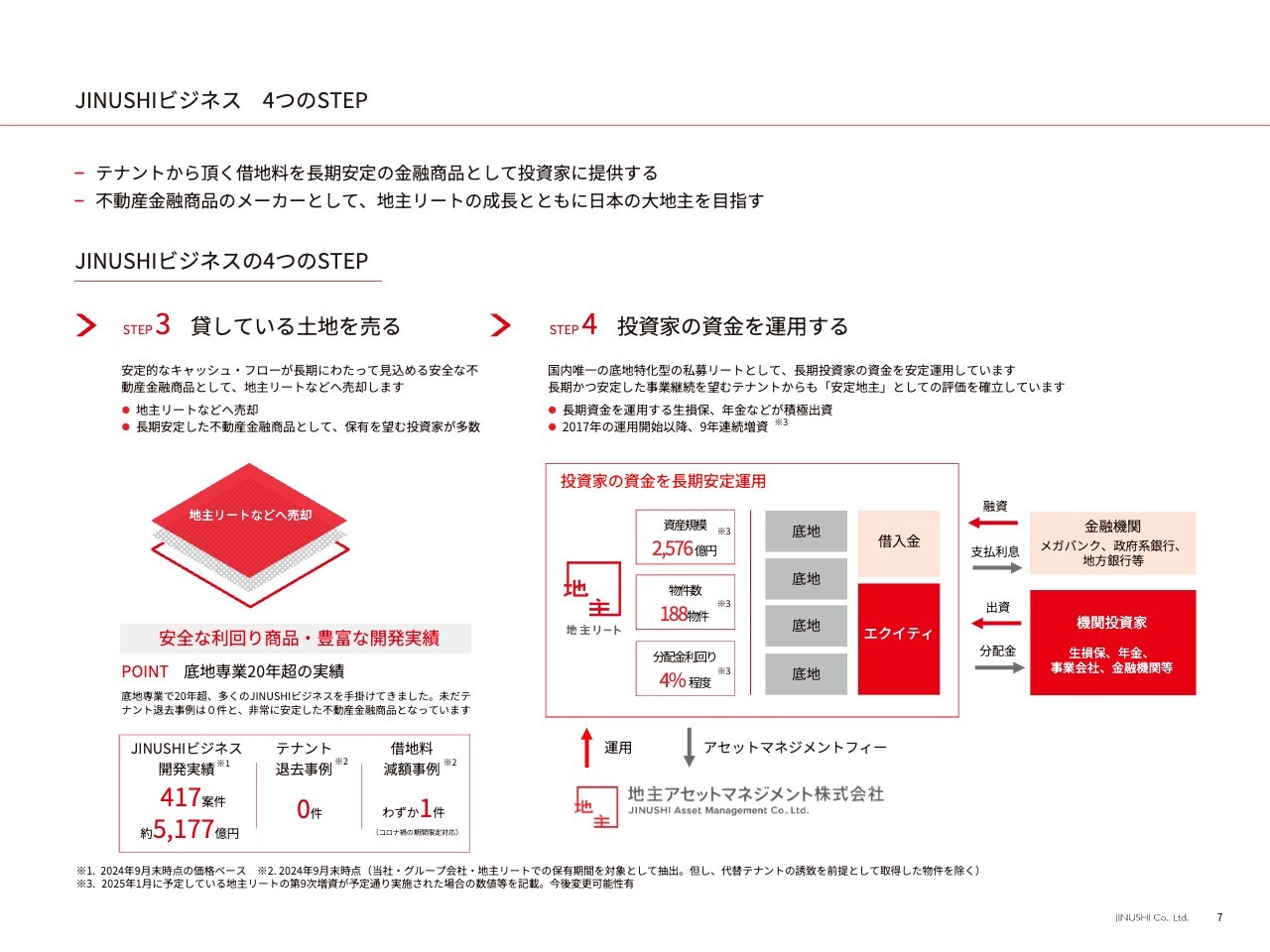

JINUSHIビジネス 4つのSTEP

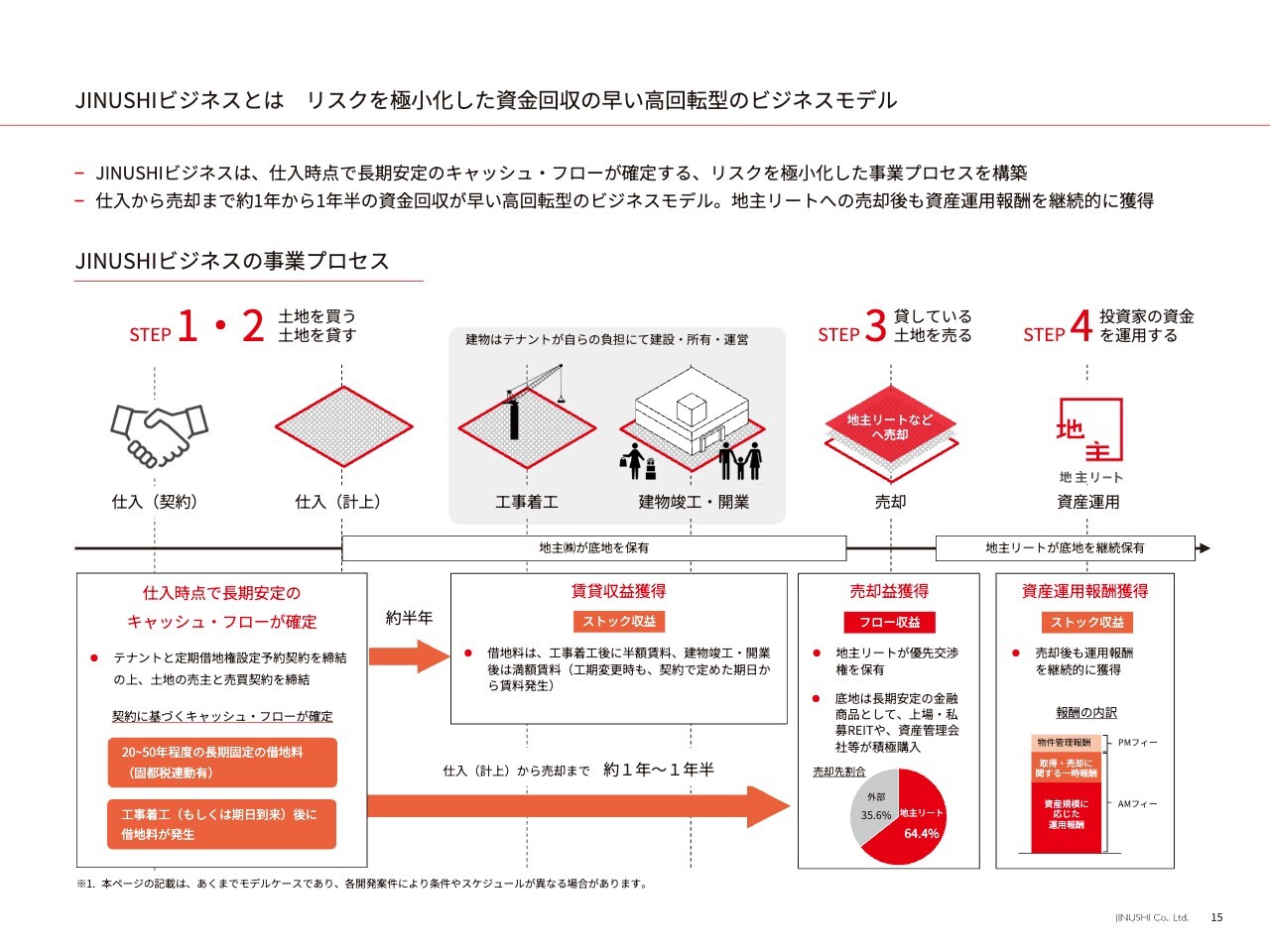

西羅:ここからは、具体的なJINUSHIビジネスの4つのステップについてご説明します。

まず、転用性の高い土地を購入するところから始まります。そして、テナントにその土地をお貸しします。20年から50年程度の長期の定期借地契約を締結します。

西羅:テナントから借地料をいただき、長期安定の金融商品となった時点で、その貸している土地、いわゆる「底地」を売却します。売却先は主に当社グループで運用する地主リートです。この地主リートで国内の投資家の資金を運用しています。

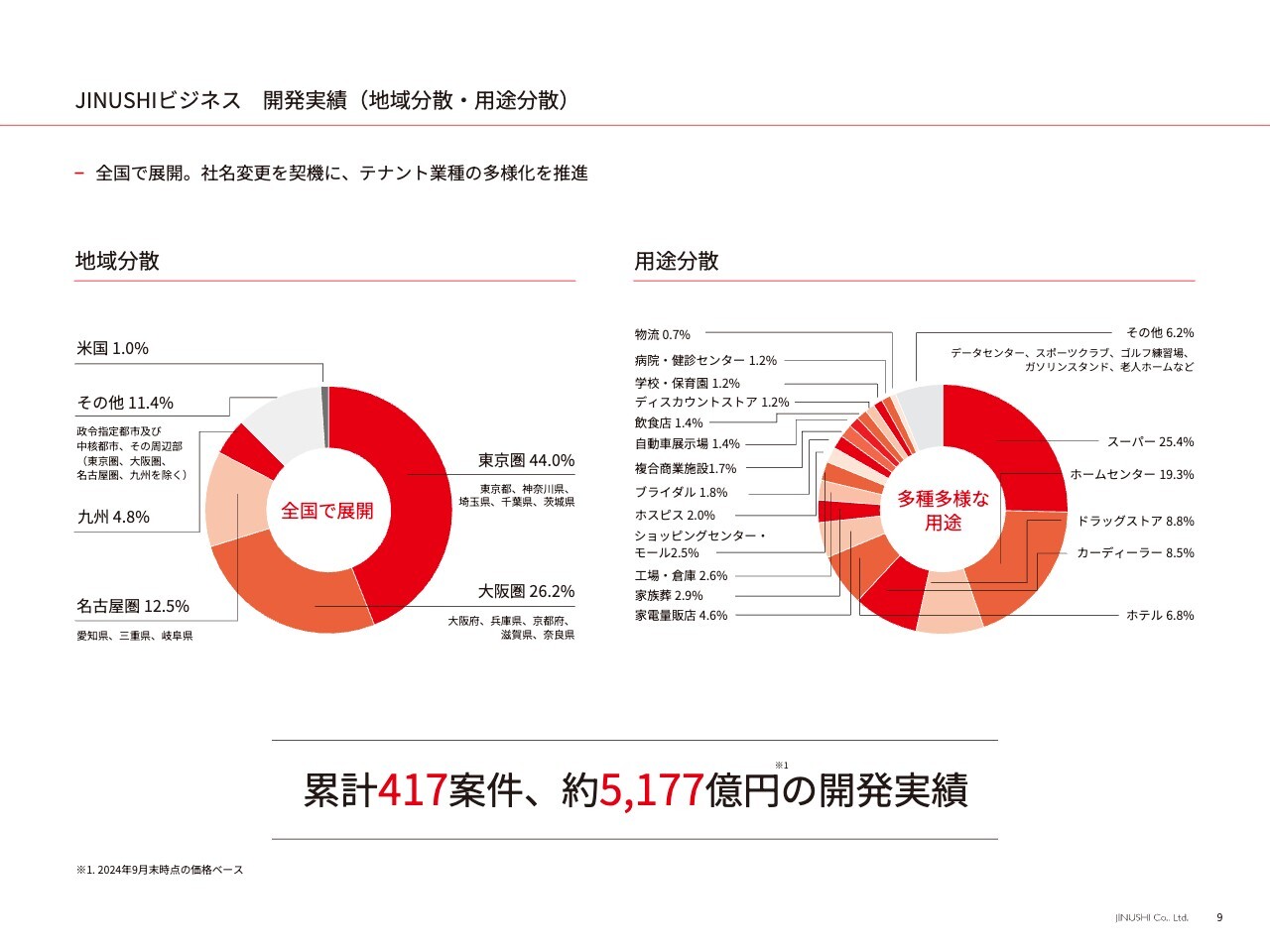

JINUSHIビジネス 開発実績

西羅:具体的な開発実績についてご説明します。スライドのとおり、住宅近接のスーパーやドラッグストア、ホームセンターのような生活必需品を扱うテナントから、ホスピス、老人ホーム、物流施設のような社会インフラを担うテナントまで、多種多様なテナント業種に土地をお貸しして金融商品を開発しています。

西羅:今まで累計で約400案件、約5,200億円の開発実績があります。拠点を設けている東京、大阪、名古屋、福岡を中心に全国で事業を展開しています。

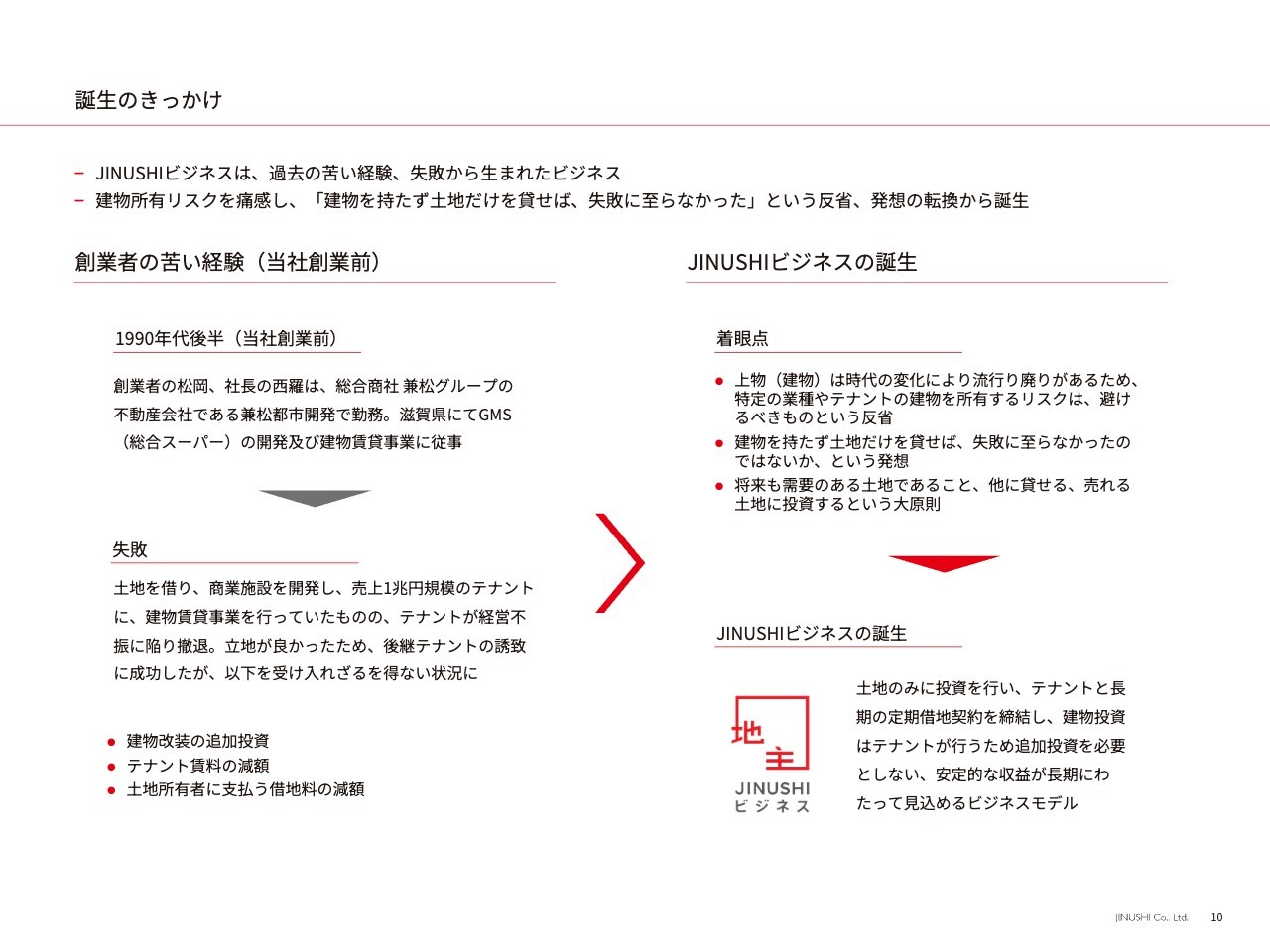

誕生のきっかけ

増井:「土地のみに投資をする」というビジネスモデルをご説明いただきましたが、あまり聞いたことがありません。このようなユニークな発想に至った背景、また創業の経緯も含めて教えてください。

西羅:創業者も私も、前職では商社の不動産部門で建物開発・賃貸事業を行っていました。 実はその時の失敗が、このビジネスモデルを生むきっかけになっています。

前職では、当時、売上が1兆円を超えるような大企業を相手に、建物開発・賃貸事業を行っていました。まさか倒産するとは思っていなかったその大企業が倒産し、その対応を余儀なくされたことで、建物を持つことは非常に大変だと痛感しました。

その時の、「土地のみを貸していれば、このような苦労はなかったのではないか」という発想が、このビジネスモデルの生まれたきっかけとなります。

増井:当時、そのような危機的な状況をどのように乗り越えられたのでしょうか?

西羅:立地が良かったため、次に建物を借りていただくテナントは見つかったのです。

ただ、後継テナントにお貸しする際に、追加投資をして建物を改修する必要がありました。また、賃料の大幅な減額を飲まざるを得ず、事業収支が大幅に悪化したため、土地をお借りしている地権者さんに借地料の減額をお願いしなければなりませんでした。

結果的に、当初計画していた事業収支とはまったく異なるものになり、いろいろな方にご迷惑をおかけすることになりました。

当時、建物を持つといろいろな手間やリスク、ボラティリティの影響などを受けるということを痛感させられました。だからこそ「土地だけ貸していたら、このようにはならなかったのではないか」というところから、JINUSHIビジネスはスタートしています。

増井:ありがとうございます。よくわかりました。

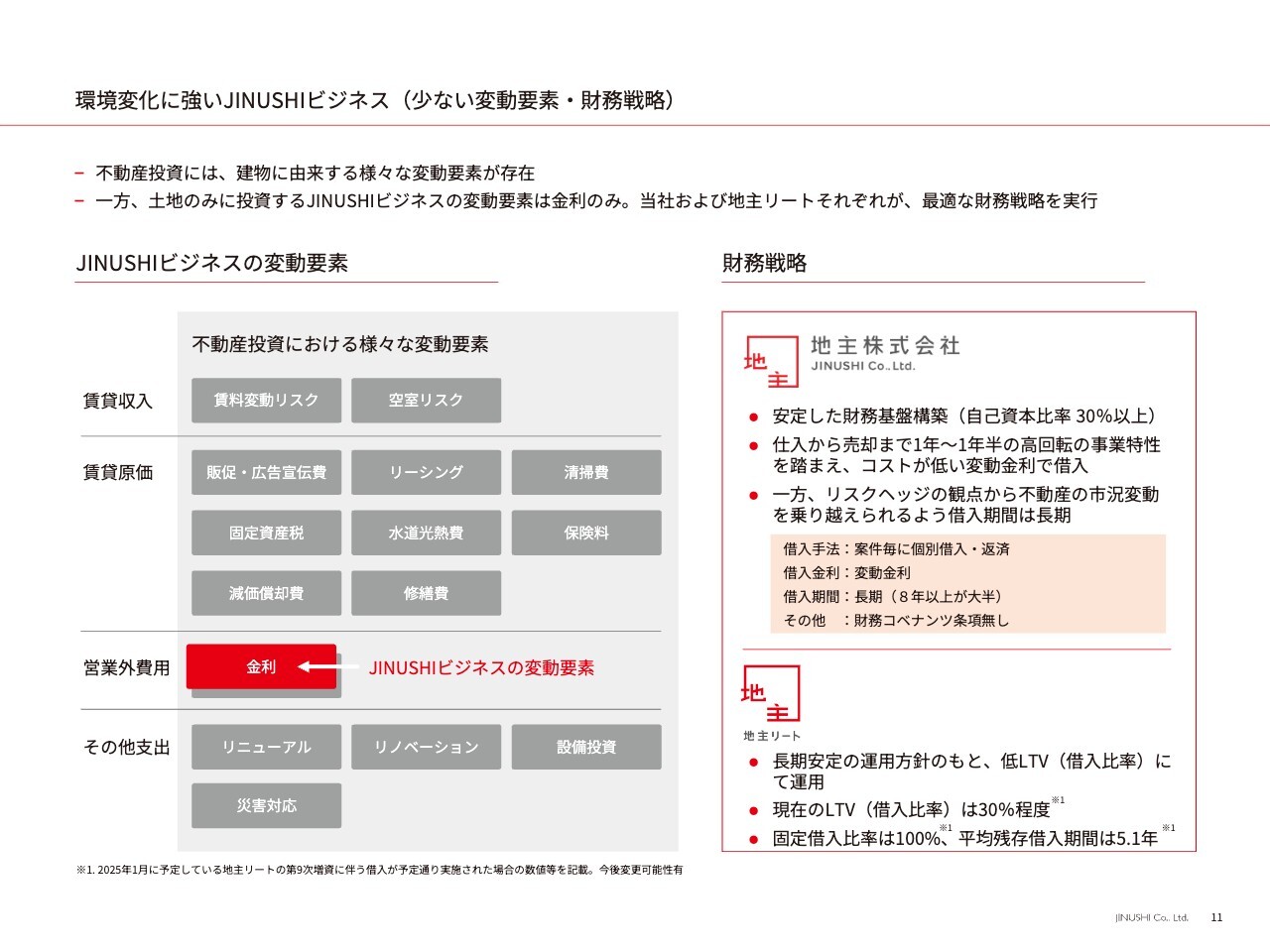

環境変化に強いJINUSHIビジネス

増井:続けて質問をさせてください。不動産投資といえば、インフレに強いイメージがあります。一方で、足元では建築費や金利の上昇などのデメリットの話もよく聞きます。御社のビジネスは「土地のみに投資する」ということで、一般的な不動産投資とは異なるとは思いますが、どのあたりが最も異なるのか、詳細を教えてください。

西羅:建物を持たないことで、さまざまなリスクや手間を排除している点です。

実際に足元では、建築費や光熱費の上昇、また人件費の上昇に伴う運営管理費の増加など、建物を持っていると当初計画していた事業収支が、そのとおりにいかないというケースが多くなってきています。

私どもは建物を持たず、土地のみをお貸ししているため、影響するコストは、土地の税金と、融資を受けて土地を買う場合に発生する金利負担になります。このように、非常に影響が限定されるシンプルなビジネスモデルであることが、他の商品に比べて大きな利点であると考えています。

増井:実際に足元では、金利上昇がかなり話題になっていますが、そのあたりのリスクはそこまで大きくないのでしょうか?

西羅:そうですね。当然ながら金利の影響は受けますが、それは全事業・業種であり、私どもの会社のみの話ではありません。後ほどご説明しますが、私どもの土地の仕入から開発、売却までの商品サイクルは非常に短いため、金利の影響もある程度コントロールできると考えています。

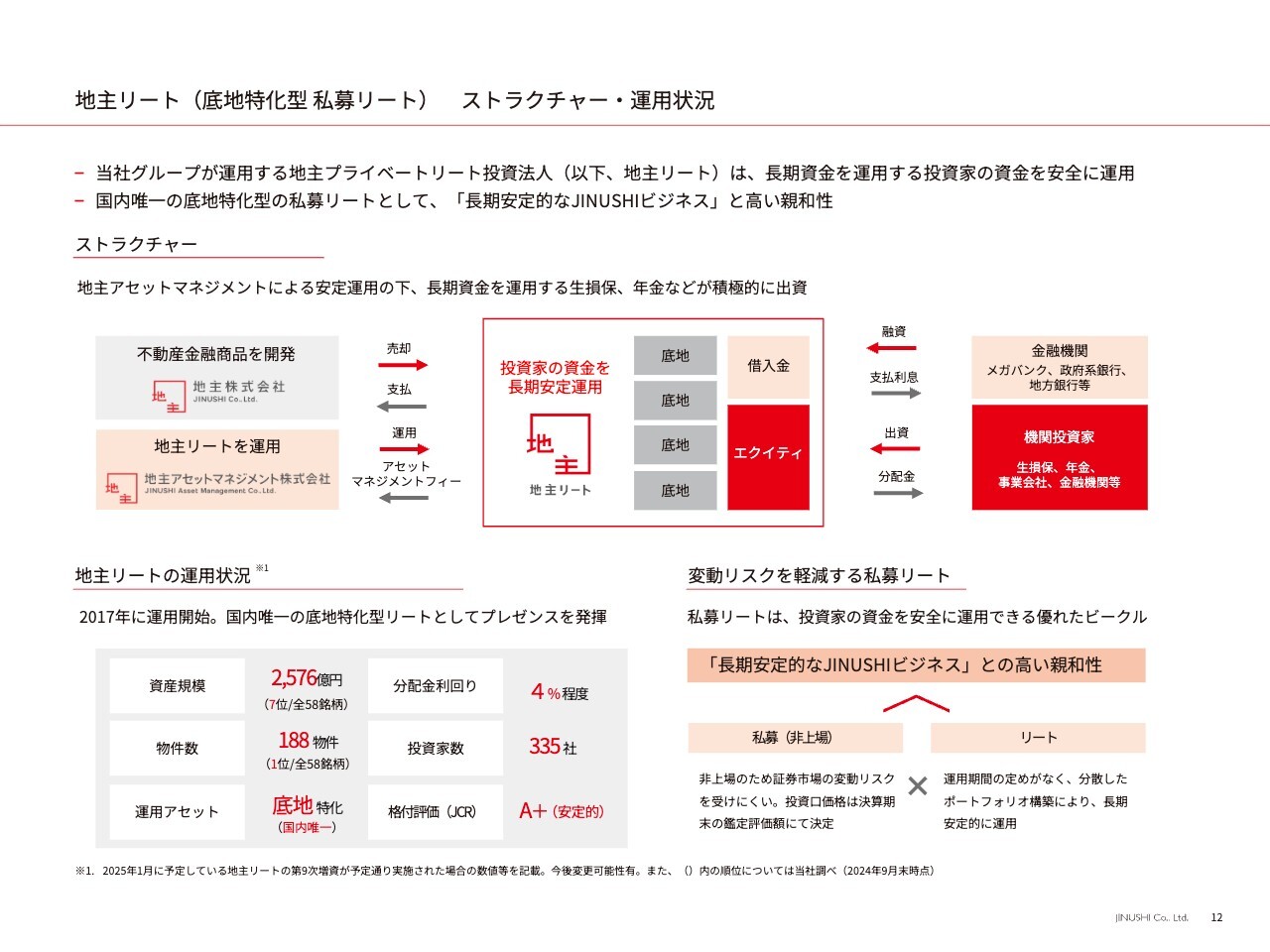

地主リート(底地特化型私募リート)について

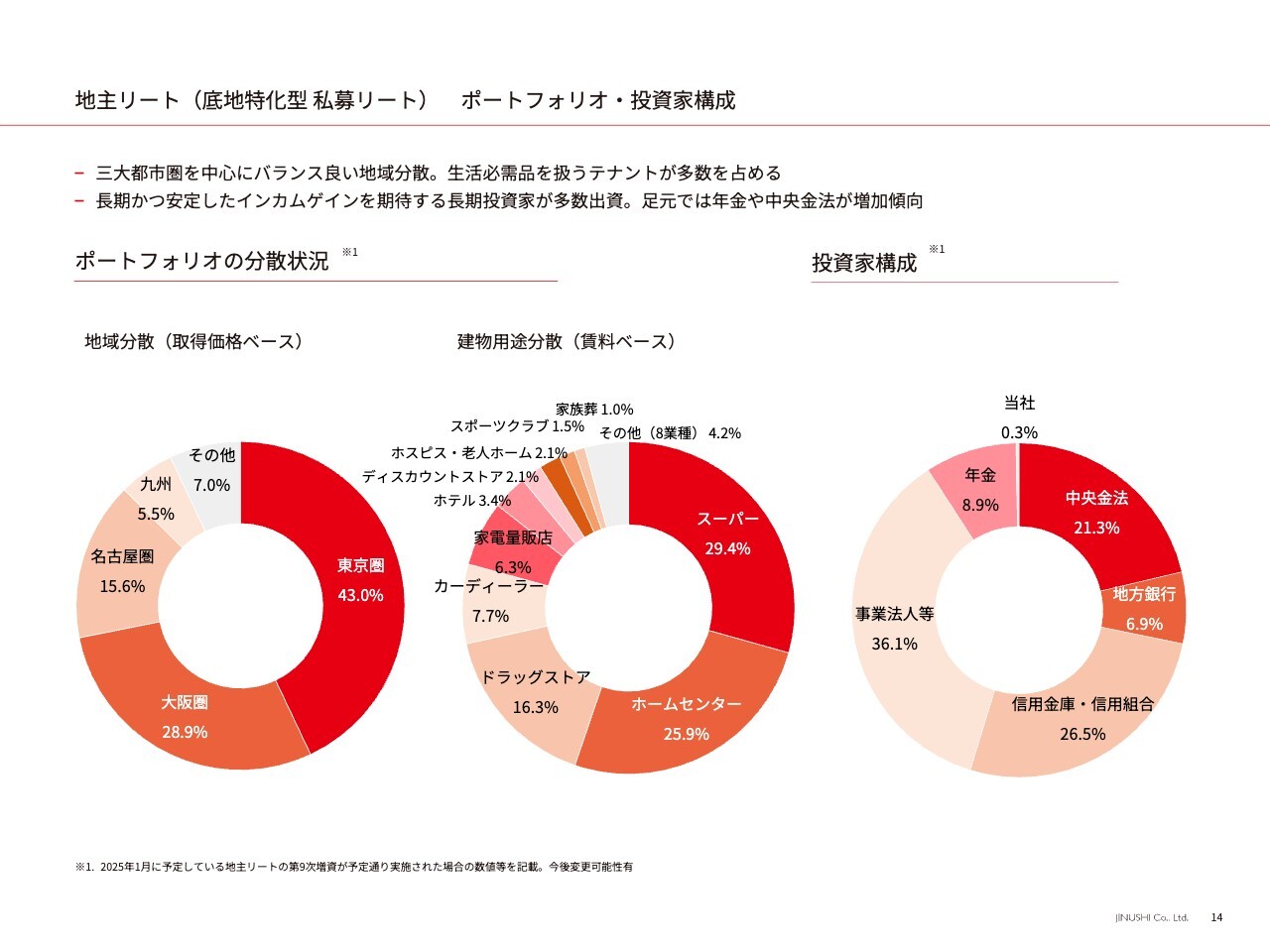

西羅:ここからは、地主リートについてご説明します。 地主リートは、土地のみに投資をし、建物を保有しない、国内唯一の底地特化型私募リートです。この地主リートで国内の年金や生損保、金融機関、事業会社等の資金を運用しています。

地主リートは、再開発やキャピタルゲインを狙うような不動産ビジネスを行いません。したがって、「安定地主」として、テナントからの信頼を勝ち取っており、当社の武器になっています。

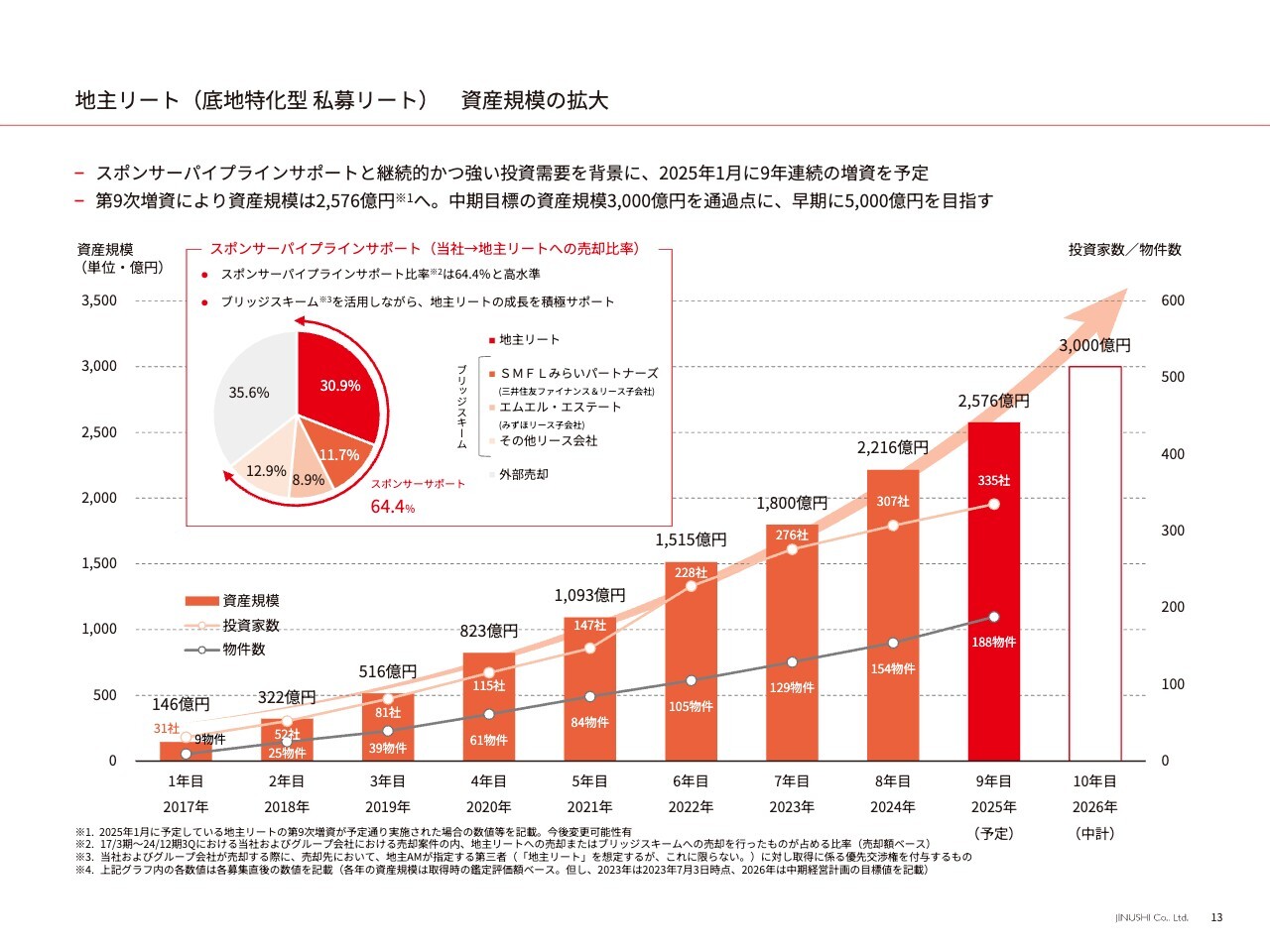

西羅:この地主リートは、2017年に運用を開始し、毎年1月に増資を行っています。来年1月に第9次増資を予定しており、資産規模は2,600億円程度に拡大する予定です。中期経営計画で掲げる3,000億円を通過点に、早期に資産規模5,000億円に成長させていきたいと考えています。

西羅:スライド右側の円グラフのとおり、地主リートの投資家構成は、金融機関や生損保などとなっています。また、トラックレコードも積みあがってきていますので、今後はさらに年金の参加が増えてくることも期待しています。

JINUSHIビジネスの収益モデル

増井:ここで少し質問させてください。御社のJINUSHIビジネスは、リスクを抑えたビジネスモデルということで、他社からも注目されているかと思います。実際に競合している会社はあるのでしょうか? また、大手デベロッパーなどが今後参入してくることは考えられるのでしょうか?

西羅:先ほどもお話ししたとおり、これまでなかったマーケットが、10兆円市場へと予測される規模まで成長していますので、市場参加者や競合は増えていますが、これは望んだとおりの姿です。

市場参加者が増えることによるメリットは2つあります。1つは、今まで当社しか底地を開発していませんでしたが、プレイヤーが増え、さまざまな会社が底地を開発しています。開発する事業者の中には、売却先として、当社や地主リートを見据えている方もいます。すなわち、当社にとっては、仕入のパイプラインが増えることにつながっています。

もう1つは、当社は開発した底地を、主に地主リートに売却しますが、3割程度は外部に売却をしています。市場参加者が増え、我々の商品を欲しがる人が増えているため、スピーディかつ高利益率で売却できています。

ここでポイントなるのが、引き続き専業は当社のみであるということと、地主リートを大きく成長させられているということです。これが大きな差別化要因となっています。

ここで少し当社の収益の流れについても、ご説明したいと思います。

JINUSHIビジネスは、仕入から売却までの商品サイクルが1年から1年半程度と高回転型のビジネスモデルになります。土地のみに投資をし、建物を持たないのが大きな特徴になります。それに加えて、土地を仕入れる時には、ほぼ100パーセント、テナントと契約済であり、非常に堅いビジネス、在庫リスクがないビジネスを展開しています。

増井:ちなみに、テナントは何ヶ月前ぐらいに決まるものなのでしょうか?

西羅:土地の情報を得て、テナントに出店等の打診をしてから契約に至るまで2ヶ月ほどです。

増井:それほど早いのですね。

西羅:そうですね。その後、借地料が入って金融商品となった時点で売却し、売却益を獲得します。主な売却先は地主リートになりますが、この地主リートで投資家の資金を運用することで、アセットマネジメント報酬も継続して得るという収益構造です。

増井:御社グループの中に、アセットマネジメント会社があるということでしょうか?

西羅:そうですね。当社のグループ会社で「地主アセットマネジメント」という会社があり、そこが地主リートから業務を請け負い投資家の資金を運用しているという仕組みです。

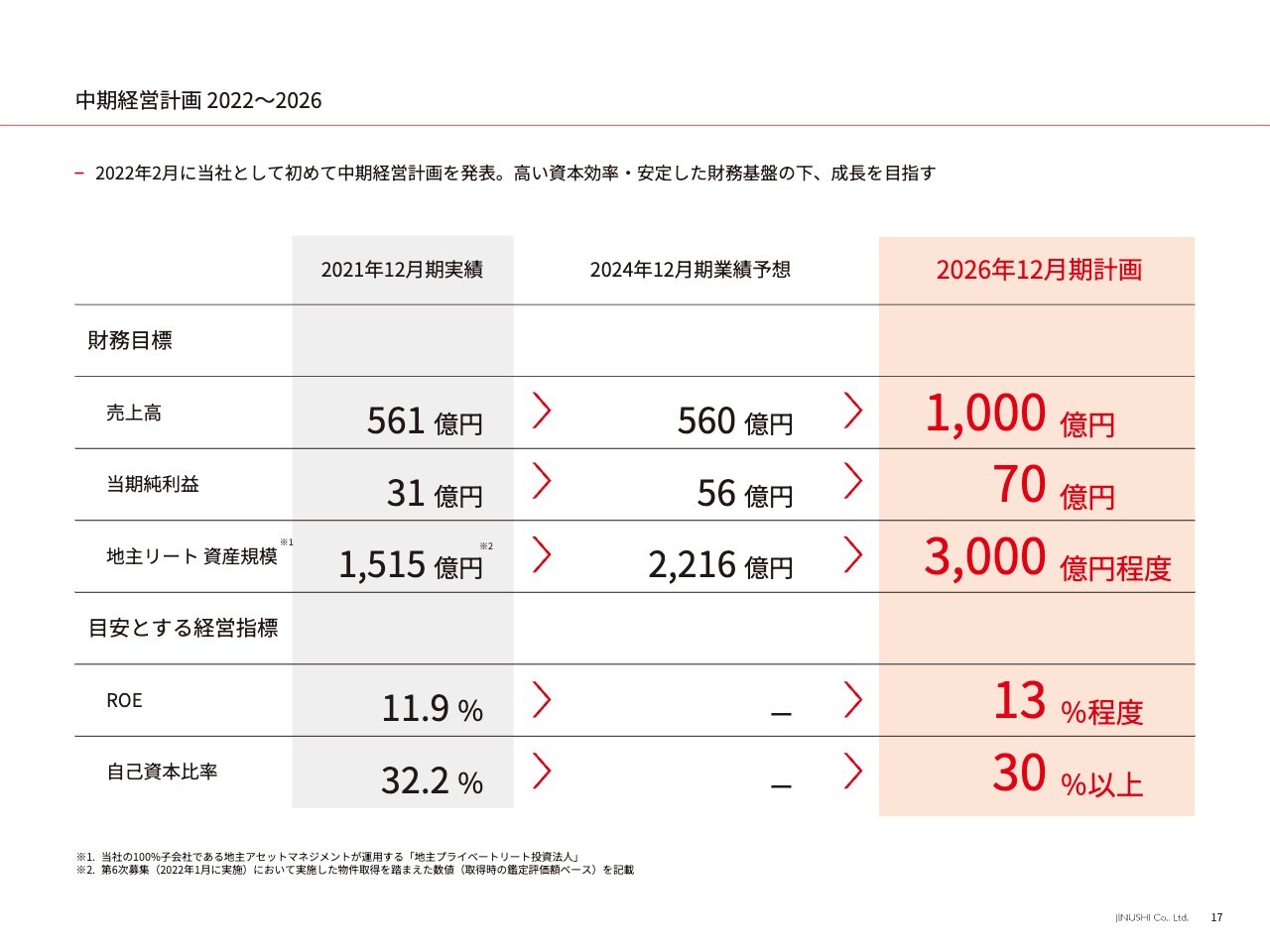

中期経営計画 2022~2026

西羅:中期経営計画についてご説明します。2022年に5ヶ年の中期経営計画を発表しました。2026年12月期に売上1,000億円、当期純利益70億円、地主リート資産規模3,000億円を目指しています。その中でも、特に、当期純利益と地主リート資産規模の達成を重視しています。

3ヶ年目にあたる今期2024年12月期は、当期純利益56億円を見込んでおり、中期経営計画の70億円の達成に向けて順調に推移しています。

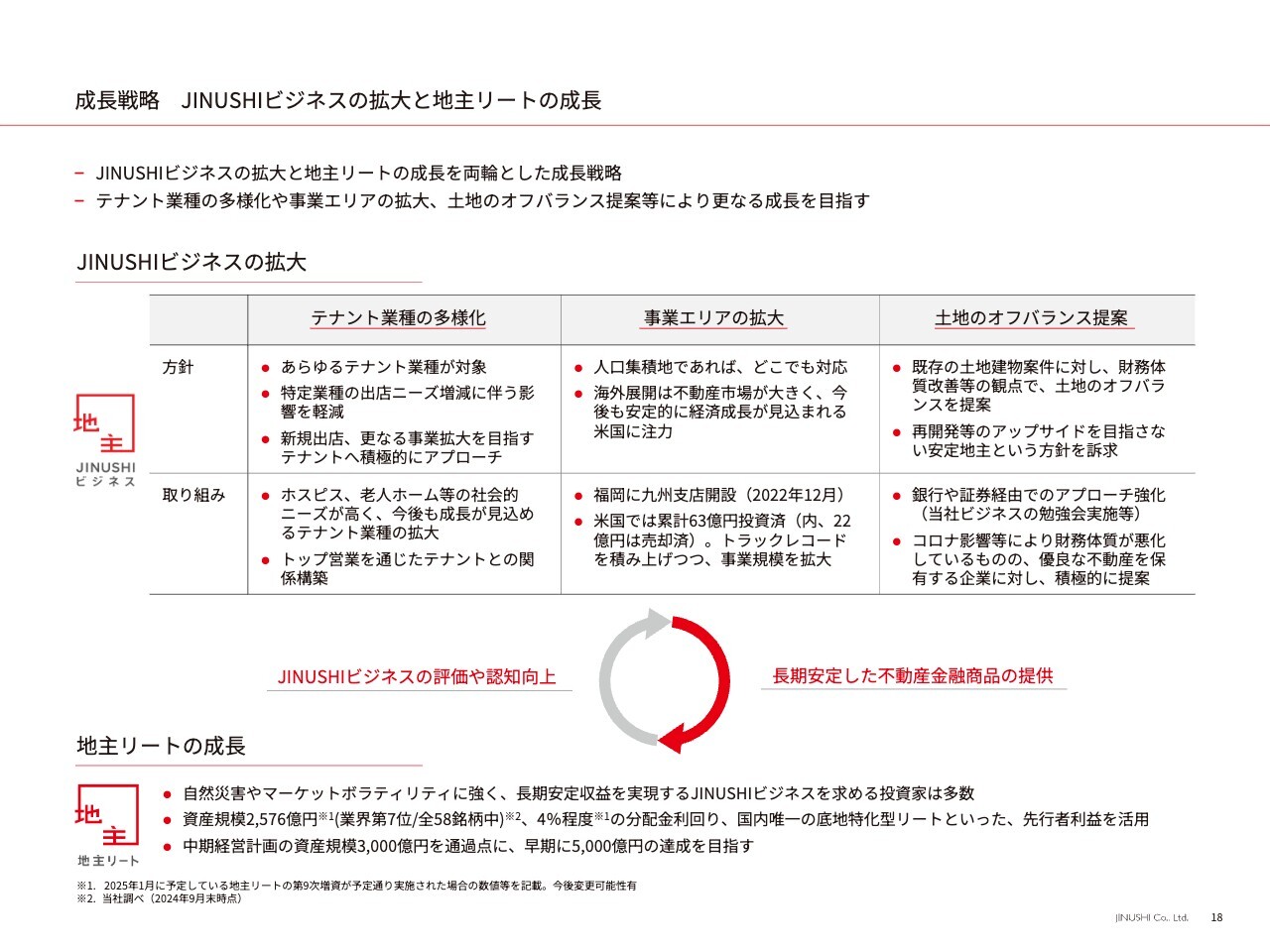

成長戦略について

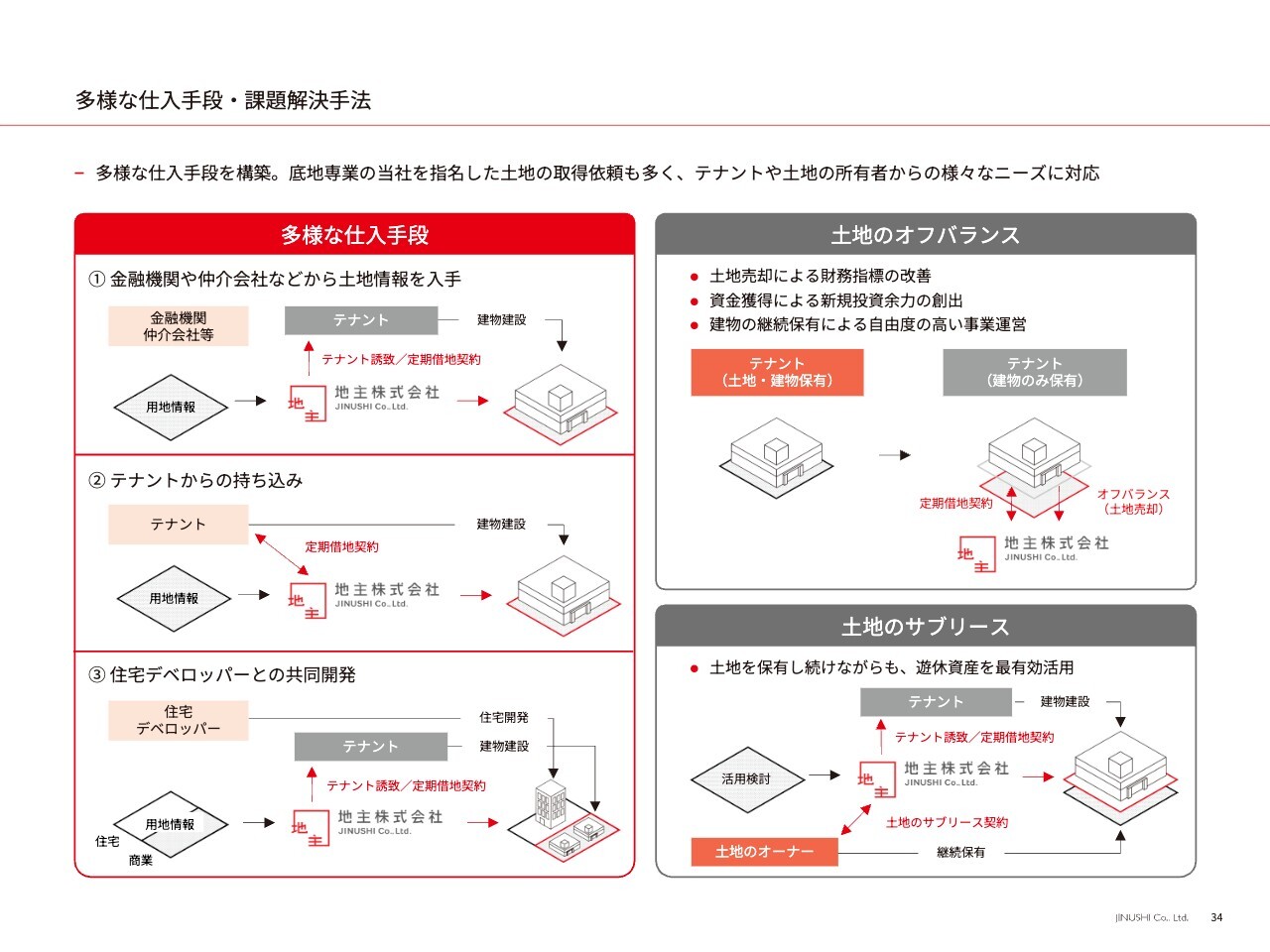

西羅:JINUSHIビジネスの拡大と地主リートの成長を両輪とした成長戦略についてご説明します。「テナント業種の多様化」「事業エリアの拡大」「土地のオフバランス提案」と、3つの戦略に取り組んでいます。

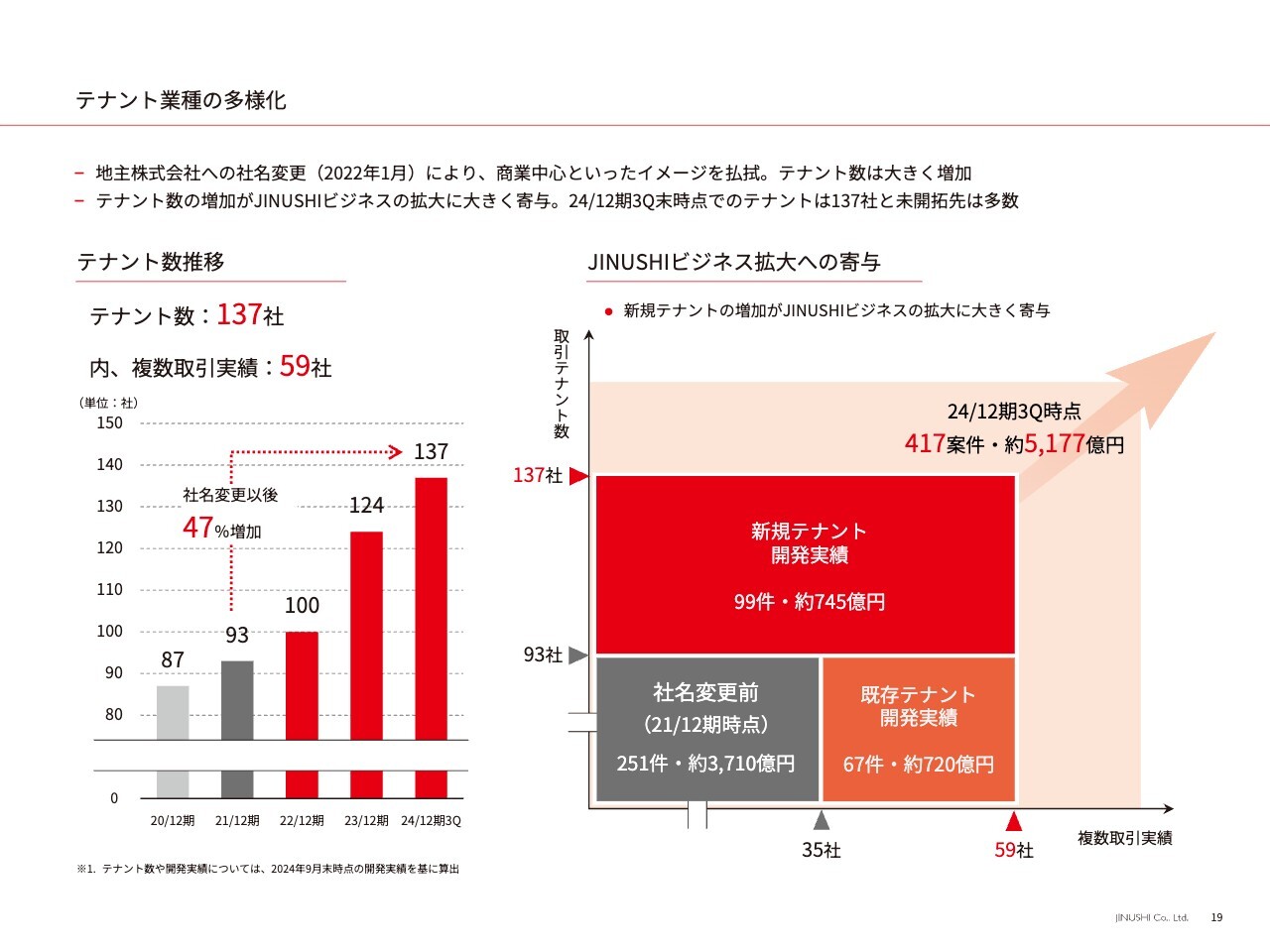

成長戦略「テナント業種の多様化」

西羅:テナント業種の多様化については、2年前の社名変更以後、取引企業が93社から137社へ約1.5倍に増加しています。

これまで中心であった、スーパーやドラッグストアなどの生活必需品を扱うテナントに加え、超高齢社会のニーズに合わせたホスピスや老人ホームなど、社会インフラを担うテナントの取り組みが大幅に増加しています。

この新規テナントの増加は、JINUSHIビジネスの拡大にも大きく寄与しています。

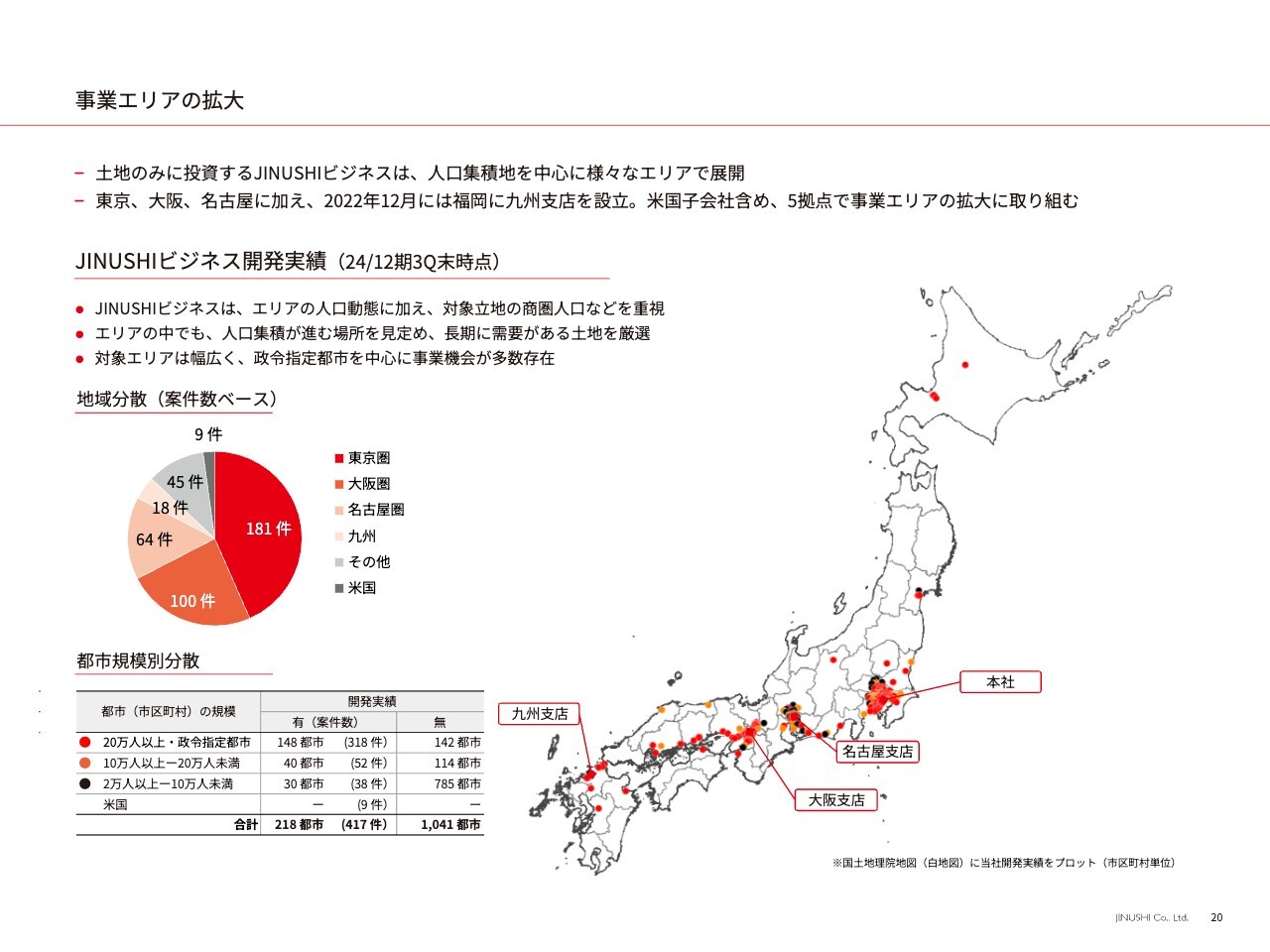

成長戦略「事業エリアの拡大」

西羅:事業エリアの拡大についてです。2年前に福岡に九州支店を開設しました。国内では東京・大阪・名古屋と合わせて4拠点で展開しています。建物を持たず、土地のみに投資するビジネスであるため、手間がかからず、拠点がないエリアでも積極的に事業展開できる特徴もあります。

荒井沙織氏(以下、荒井):これまでの都市圏を中心とした開発から、今後は地域分散を進めていかれるのでしょうか? また、冒頭のCM動画でさまざまな用途が紹介されていましたが、今後はホテルや物流拠点などへの用途拡大も検討されているのでしょうか?

西羅:エリアも用途もどんどん拡大していきます。当社の成長とともに自然に拡大していくと考えています。特に、私どもは、現在土地をお貸ししているテナントがいなくなっても、他に貸せるか、もしくは売れるかなど、その土地の転用性に重きを置いて事業をしています。

足元のインバウンド需要を背景としたホテル開発の底地や、工場の土地のオフバランスなども多く持ち込まれるようになりました。観光立地としての優位性や、物流や工場立地として評価など、それぞれの立地特性などを検証しながら投資を進めています。

荒井:仕入の際に、複数のテナント需要や用途がありそうな土地に目を付けるということでしょうか?

西羅:そのとおりです。現在のテナントがいなくなっても「他に貸せるのか、売れるのか」。その土地の転用性をいつも大切にしています。

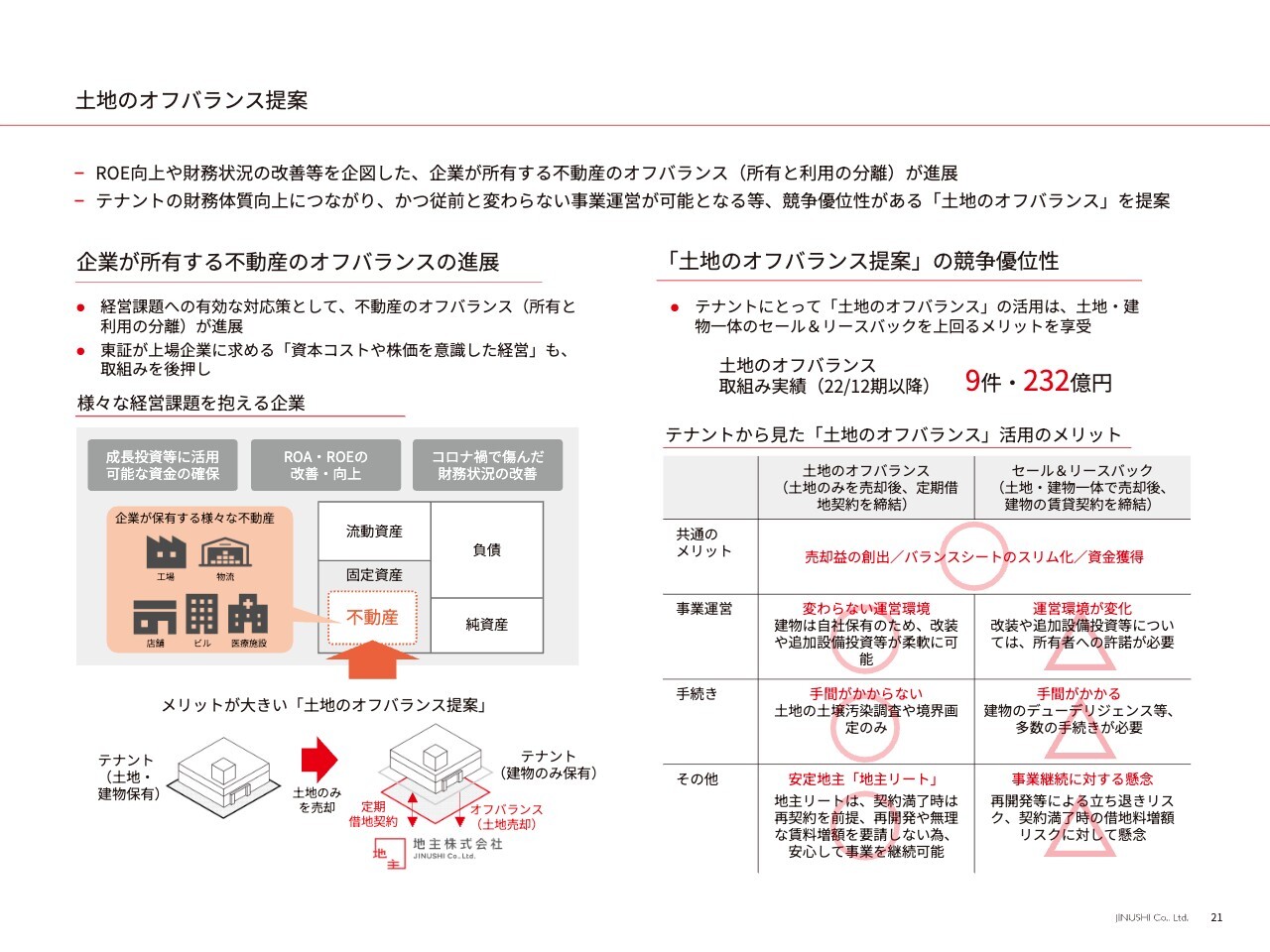

成長戦略「土地のオフバランス提案」

西羅:成長戦略の最後は、土地のオフバランス提案です。東証が上場企業に求める「資本コストや株価を意識した経営」も、本取り組みの後押しになっていると感じています。

これまでは底地のマーケットがなかったため、オフバランスといえば土地と建物をセットで売却し、建物のリースバックを受けるのが主流でしたが、底地マーケットができた現在、今後は土地だけのオフバランスが主流になってくると考えています。

私どもは、武器である地主リート、安定地主としての安心感を全面に打ち出しながら事業者に提案し、土地のオフバランス取引の拡大を狙っています。

増井:土地と建物が一体になったセール&リースバックと比べて、土地のオフバランスにはどのようなメリットがあるのでしょうか?

西羅:土地のオフバランスを活用する事業者にとってのメリットは、2つあると思います。

1つは、建物を売却する際には、建物の遵法性や、さまざまチェックが必要なデューデリジェンスが必要なのですが、土地のみの場合はチェックポイントが非常に少なく済むため、手間がかからず、取引がスムーズにできる点です。

もう1つは、建物を保有し続けられることです。それにより、運営の自由度を確保し続けられる、自由に改装できる、償却が取れるなどの事業者側が享受できるメリットが、土地のオフバランスにはあると思います。

増井:御社にはどのようなメリットがあるのでしょうか?

西羅:事業機会の拡大です。底地の新規開発だけではなく、既存施設の土地のオフバランスという新たな提案ができます。また、取引実行のタイミングですぐに借地料が発生するため賃貸収益が早期に得られます。開発利益という意味では少なくなる可能性もありますが、賃貸収益がすぐ生まれるメリットはあると思います。

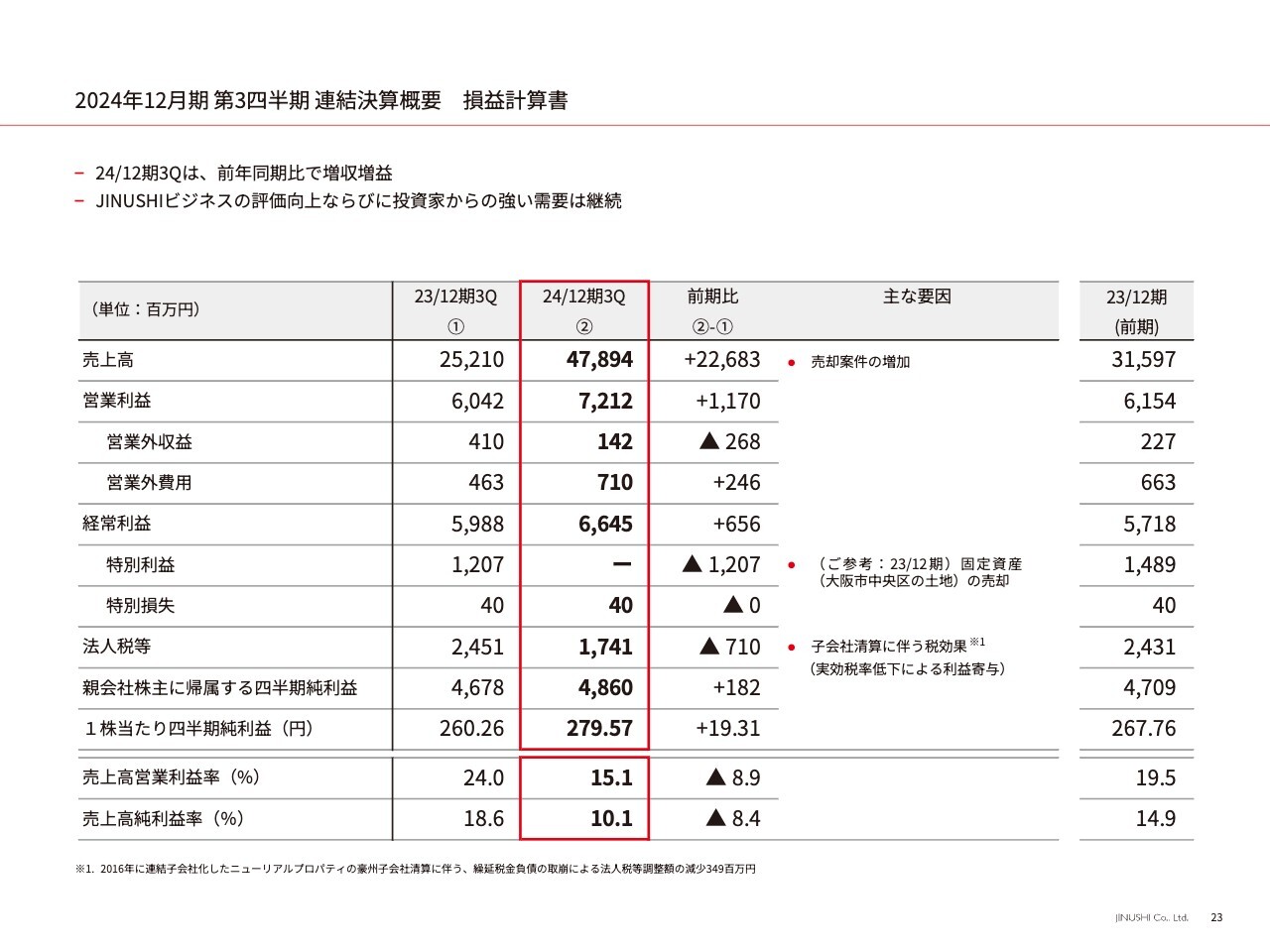

2024年12月期 第3四半期 連結決算概要 損益計算書

西羅:第3四半期業績についてご説明します。今月(2024年11月)、第3四半期決算を開示しました。売上高約480億円、営業利益約72億円、当期純利益約48億円と、前年同期比増収増益で着地しています。

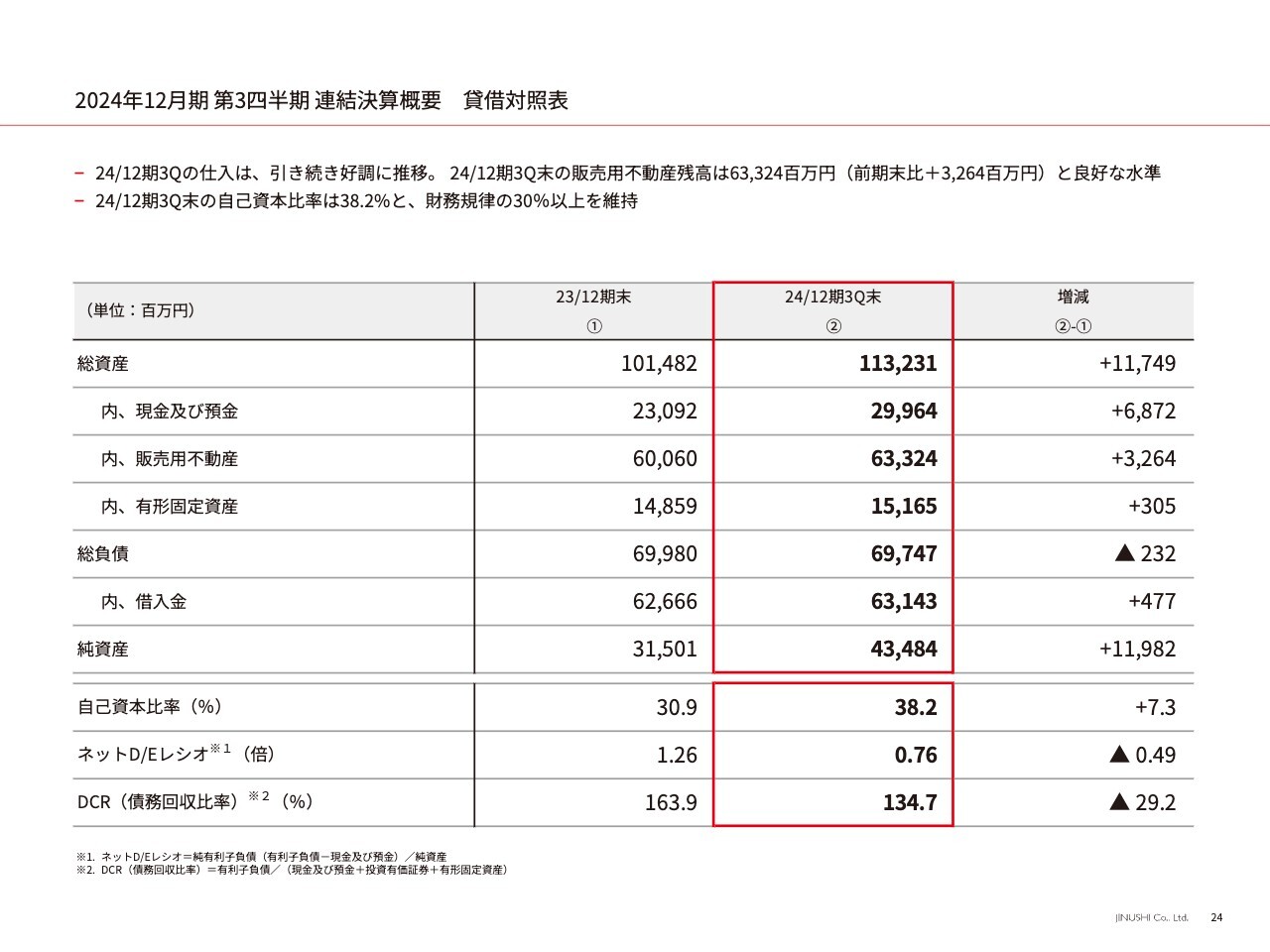

2024年12月期 第3四半期 連結決算概要 貸借対照表

西羅:貸借対照表です。仕入も引き続き好調に進捗しており、現在、販売用不動産残高が約630億円と良好な水準を維持しています。

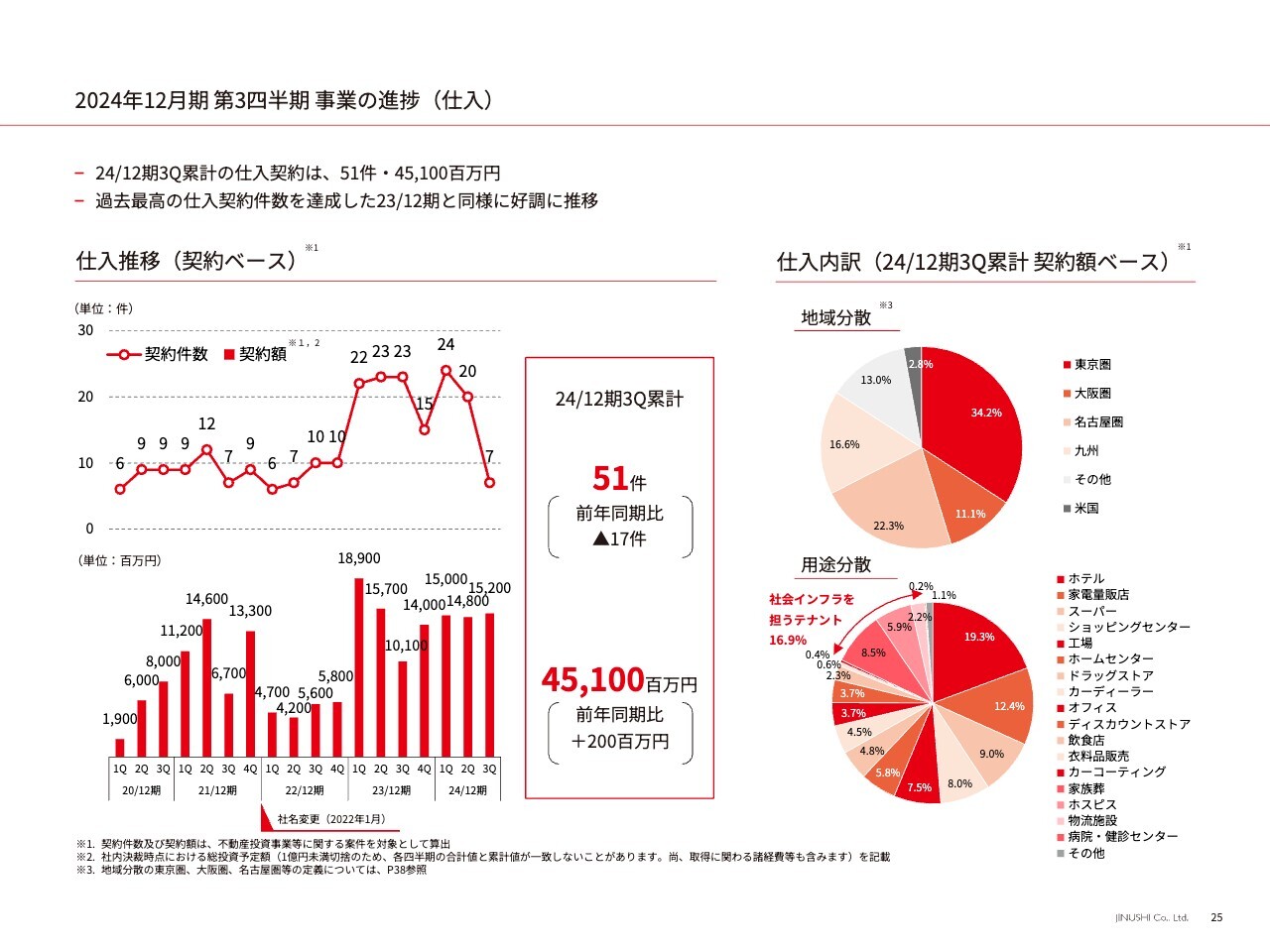

2024年12月期 第3四半期 事業の進捗(仕入)

西羅:仕入は当社業績の先行指標ですが、第3四半期時点で51件、約450億円の仕入実績となり、過去最高の仕入契約件数を達成した前期と同様、好調に推移しています。

引き続き、「テナント業種の多様化」「事業エリアの拡大」「土地のオフバランス提案」に積極的に取り組み、さらなる成長を目指しています。

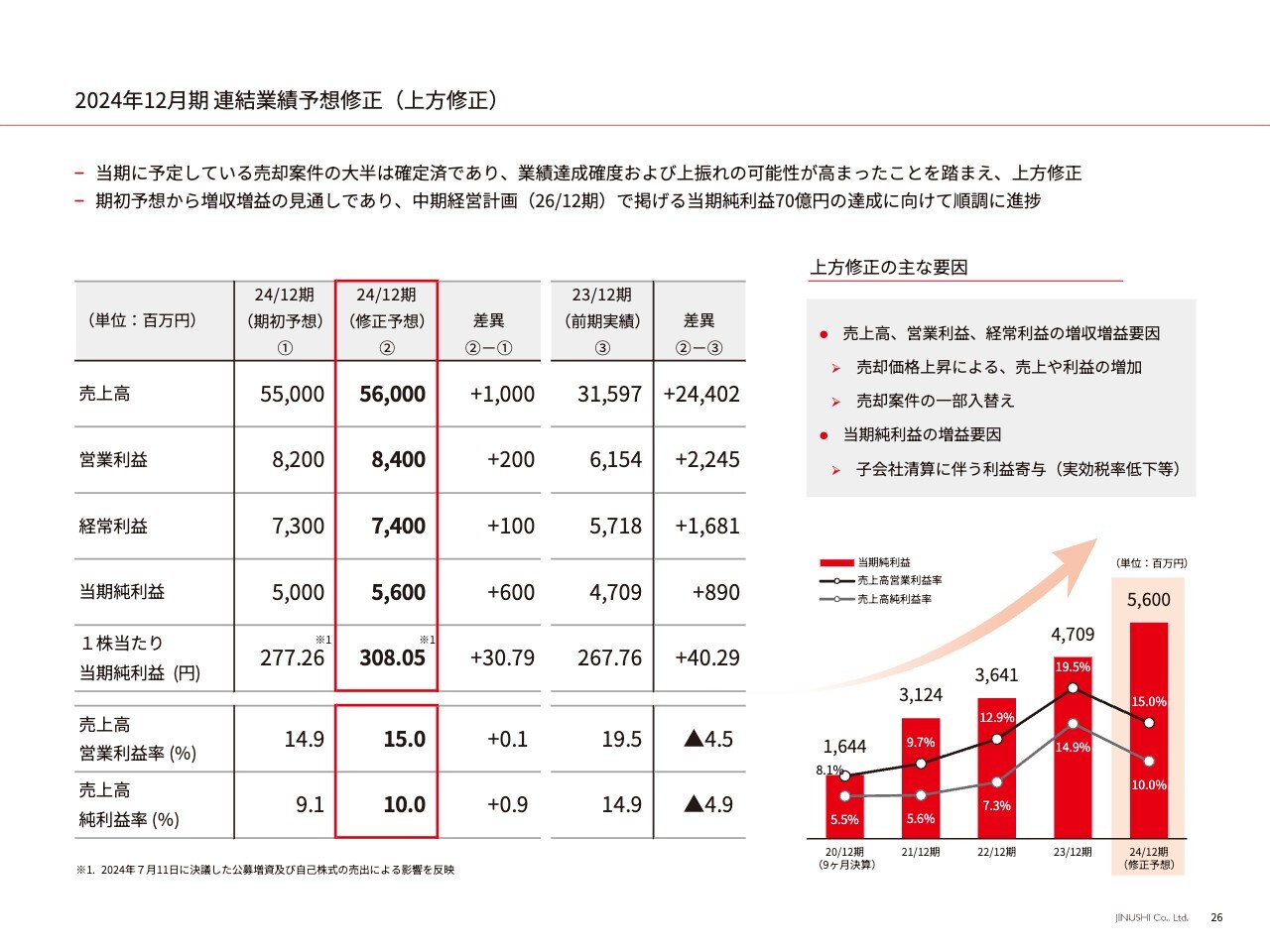

2024年12月期 連結業績予想修正(上方修正)

西羅:今回(2024年11月)、業績予想の上方修正を行いました。業績の達成確度と、上振れの可能性が高まったことを踏まえての上方修正です。中期経営計画で掲げる当期純利益70億円(2026年12月期)の達成に向けて順調に推移しています。

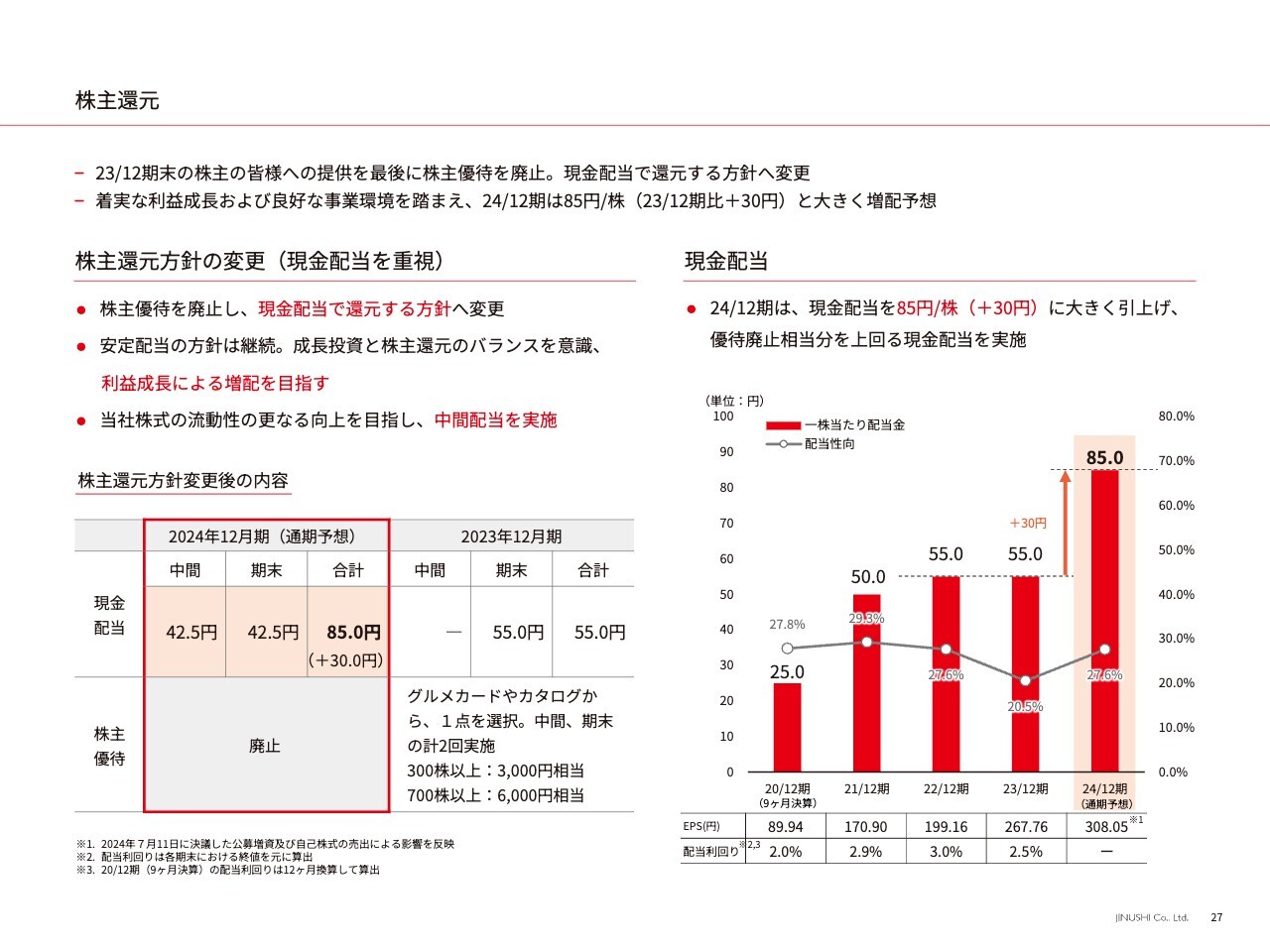

株主還元

西羅:株主還元についてご説明します。今期より株主優待を廃止し、現金配当に集約しました。1株あたり30円増の85円に大きく増配しています。今後も安定配当をベースに、利益成長とともに増配を目指していきたいと考えています。

増井:安定配当というと、株主資本配当率(DOE)を基準にされる企業が多いのですが、御社にそのような基準はあるのでしょうか?

西羅:現時点では株主還元指標は導入していません。繰り返しになりますが、利益成長とともに増配を目指しており、来期も増配したいと考えています。

増井:今の配当水準は確保していくのですね。

西羅:おっしゃるとおりです。

質疑応答:仕入の強みについて

増井:「価値の高い土地を確保するのが唯一にして最大の肝だと思います。その点について御社の強みを教えてください」というご質問です。

西羅:おっしゃるとおり、仕入が最大のポイントです。

競合なく仕入れられるというのは、どの時代にもないと思いますが、我々はできるだけ競争にさらされず、独自のビジネスモデルを全面に打ち出した仕入に注力しています。

そのような中でも、テナントからの情報の持ち込みが非常に多いのが特徴で、二十数年、底地専業でやってきたことによるテナントとの信頼関係を築いています。

当然、テナントにも多くの拠点拡大のための土地の情報が入ってきます。その際、固定資産の土地は買わないけれども、テナントは私どもをイメージして土地情報を取った上で、「出店するのでこの土地を御社に買ってほしい」と、当社に持ち込むケースが非常に増えています。

新たな取引が始まると、より当社のことを知っていただけるため、テナントからの持ち込みがさらに増えていきます。そのような好循環のサイクルをどんどん広げていきたいと考えています。

質疑応答:今後の海外進出と国内地方都市への展開について

荒井:「事業エリアの中に米国とありますが、今後の海外進出についてどのように考えていますか? また、国内では地方への展開も考えているのでしょうか?」というご質問です。

西羅:海外では、米国のロサンゼルスに拠点を置いて同様のビジネスを展開していますが、まだ実験段階です。

私どもは日本国内でまだ知られていませんし、国内でのビジネスの拡大余地が大きくあると思っています。国内での投資をさらに積極化し、成長していきたいと考えています。

そのような中で、地方の政令指定都市への投資機会がますます増えてくると思っています。足元では、札幌、仙台、広島、岡山、沖縄などのエリアの投資機会も増えてきています。

荒井:米国はロサンゼルスに拠点があるとのお話でしたが、米国でビジネスを展開していく上で、同業他社の存在や、このビジネスモデルが浸透していく土壌や文化はあるのでしょうか?

西羅:私どもも渡米して知ったのですが、実は同じようなマーケットがあります。2017年に地主リートをスタートした時、冗談半分で「世界初の底地特化型リートをスタートした」と言っていたのですが、翌年、ニューヨークで同じような底地特化型リートが上場しました。

それは金融側からの発想で、既存施設の土地のオフバランスの取り組みとして、同じように土地だけに特化したリートがニューヨークに上場しています。同時性の法則なのか、私もびっくりしました。興味深いため、そのリートのCEOに会いに行き話をしましたが、非常に盛り上がりました。

荒井:その金融サイドと、地主サイドからの見方は同じでしたか?

西羅:そうですね、スタートは違いますが着眼点はまったく同じで、契約に基づくキャッシュフローを生み出す金融商品という考え方でした。そのためミーティングが非常に盛り上がりました。

荒井:まだ世界に広がっていきそうな感じがしますね。

西羅:事業機会はあると思います。とはいえ、まだ国内でのチャンスが大きいため、国内投資をさらに積極化して、引き続き成長していきたいと考えています。

荒井:まずは、国内の政令指定都市から広げていくということですね。

質疑応答:2026年12月中期経営計画の達成について

増井:「2026年12月中期経営計画の達成は、チャレンジングなものなのか、それとも十分に達成できる余裕のある目標なのか教えてください」というご質問です。

西羅:中期経営計画を策定した時は、一見チャレンジングな計画に思われたかもしれません。特に、強く意識している指標は当期純利益と、地主リートの資産規模です。これらについては、ある程度見えてきており、必ず達成したい、達成できると考えています。

増井:この成長スピードが高まっている要因は何なのでしょうか?

西羅:先ほどお伝えしたとおり、社名変更を機に、新たに取り組んでいる3つの成長戦略があります。特にわかりやすく数字に表れているのは、この2年で取引テナント数が1.5倍になっているところだと思います。

ビジネスモデルを全面に表す社名に変え、商業だけではなく、さまざまな業種のテナントとの取引拡大に注力しています。足元の実績、また相談件数も増えていますが、今後は、土地のオフバランス提案も加速させていきます。新規開発だけではなく、既存施設の土地のオフバランスも、当社の成長を大きく支える分野になるのではないかと考えています。

例えば昨年は、半導体のキオクシア株式会社の工場の底地についての、オフバランス取引がマーケットでありました。当社にも相談があり、真剣に検討しました。結果的には、タイミングやバランスも含めて考慮し、取り組みには至りませんでしたが、その案件は数百億円の規模でした。

今後は、そのような分野もどんどん広がっていくと考えています。より成長できる事業基盤、素地は整えられてきていると考えています。

増井:工場や倉庫などを自社で持っている企業で、土地をオフバランスしたいというニーズもかなりありますか?

西羅:そうですね。東証の改革も後押しになっていると思います。

増井:なるほど、バランスシートを良くしたいということでしょうか?

西羅:そうですね。さまざまな企業で今そのような動きがあります。そのような中で当社の強みとなるのが、いわゆる不動産ビジネスをせず、キャピタルゲインやアップサイドを狙わない、長期安定のJINUSHIビジネスで投資家から資金を集めている、地主リートです。

この「安定地主」となる地主リートの存在を、そのような事業者にも知っていただくことで、取引機会の拡大に大きくつながっていくと考えています。

質疑応答:前期の減収減益要因とその再発可能性について

荒井:「今期は増収増益基調ですが、前期は減収減益だったと思います。何が問題だったのか、そして同じ状況というのは今後起こる可能性があるのかないのか、そういったところをお聞きしたいです」とご質問です。

西羅:問題はまったくございません。先ほどお伝えしたとおり、一番意識しているのは当期純利益の順調な成長と、それに伴った株主のみなさまへの増配です。

前期は、特殊要因があったと認識しています。6、7年前に仕入れた土地であり、利益率が非常に高い案件の売却がありました。当期純利益の持続的な成長を目指してバランスをとる中で、売却する物件をコントロールしたため、結果的に売上が減少しました。順調に当期純利益を伸ばしていくことを意識しています。

質疑応答:優位性および今後の課題への取り組みについて

増井:「優位性や今後の課題について教えてください」というご質問です。

西羅:まず優位性についてです。二十数年、ほぼ逆風の中でマーケットを創りだすのに非常に苦労しました。マーケットを創り出した現在は、事業基盤が整っており、これからアクセルを踏んでいこうと考えています。

マーケットがないことが非常に苦しかったのですが、現在は非常に良好な事業環境であると思います。マーケットができたタイミングで、地主リートを作り出せず、また大きく成長させることができていなければ、競合にさらされ、力強く成長できない可能性があったかもしれません。

地主リートを作り、成長させて、運営できているというのが我々の大きな武器です。二十数年、底地専業でやっていることによるテナントとの信頼関係も、競合優位性ではないかと思います。

荒井:御社の強みは、その信頼性やテナントとの関係性になってくるのでしょうか?

西羅:そうですね。例えば、20年前に誰かから土地を借りて、契約が満了したら、知らない間に第三者に土地が売却されていた。また、他のテナントに高い賃料で貸されることになっていたなどの事例が生じています。さらには「再開発するので契約は終わらせてほしい」など、テナントは拠点を失うリスクに直面しています。私どもはいわゆる不動産的なビジネスを行いません。

長期安定の資金、アップサイドもキャピタルゲインも狙わない資金を集めて運用しているため、テナントや事業者が望めば、継続して拠点を維持できます。

いわゆる安定地主としての安心感は、非常に大きいと考えています。それを専業で行っているというのも、大きな意味を持つのではないかと思います。

課題としては、常に良い商品を作り続けられるかどうかだと思います。マーケットを創り出すことができた現在においては、日本商業開発株式会社から地主株式会社への社名変更を経て、取引テナント数を増やしてきました。また新規開発だけではなく、既存施設の土地のオフバランスへの注力など、できることをどんどん増やしていくことで、順調に成長できると確信しています。

事業基盤がようやく整いましたので、これからの会社です。なかったマーケットを作り出して、さらにそのマーケットが広がっていく中で、そのトップランナーとして、これからできることがたくさんあると、自信を深めています。

質疑応答:ホスピス業界の収益性について

増井:「今後、商業地以外のいろいろな用途拡大にあたって、ホスピスを入れていただいています。それに関して、投資家の中には、業界環境に悪い変化が見られるのではと懸念されている方がいらっしゃいます。ホスピス業界に収益性の不安はないでしょうか?」というご質問です。

西羅:常に上物のテナントは浮き沈みがあると思います。ホスピスは超高齢社会の中で、社会的ニーズや注目が非常に高まっていることから、いろいろ課題も指摘されていると思います。だからこそ、建物を持たない土地だけである、我々のビジネスの良さが活きると思っています。

建物を持っていると、そのテナントに何かあった時に、「この建物はどのようになるのだろう」「居抜きにするのだろうか?」といったことがあります。

その建物というのはほとんどが専用の建物ですので、他のテナントがそのまま使えることは少ないと思います。よって、ビジネスが生まれるきっかけになった前職での失敗のように、追加投資が必要になったり、賃料の大幅な減額を受けざるを得なかったりして、事業に悪影響が出てしまうことが多いように思います。

しかし、土地だけであれば、更地になって返ってきます。それを他に新たに貸す、売る、といったような対応が、柔軟かつスピーディにできることが、このビジネスの良さだと思います。

万が一、今いるテナントがいなくなったとしても、他に貸せるのか、売れるのかを原点に置き続けているのが、当社が投資する際の大きなポイントです。

質疑応答:今後の株価と取り組みについて

荒井:「アベノミクス以降、不動産価格が上昇する中で、御社の株価においては、そこまで底地事業の優位性が現れきっていないのではないか?」というお声があります。今後も増配を続けていきたいというお話もある中で、株価に対して、また今後の取り組みの方針を教えてください。

西羅:ご指摘のとおり、現状の株価にはまったく満足していません。今後、株価も、ご評価いただけるように、どんどん利益成長を目指し、それに伴い増配も行っていきたいと思っています。

今年7月に増資を行い、それに伴う希薄化の懸念や、夏に市場が大きく荒れたタイミングで株価も大きく下落してしまいました。ここからまた数字でお示しして、どんどん株価も上げていきたい、企業価値も上げていきたいと考えています。

長い目で応援いただけたらと思います。よろしくお願いします。

質疑応答:資金調達の方針について

荒井:「資金調達計画状況についてです。金利上昇が見込まれますが、先ほど『それほど大きな影響はないのではないか』というお話でした。そのあたりの基本方針を教えてください」というご質問です。

西羅:土地を買う時には、金融機関からご融資をいただいています。当社のビジネスは金融機関からも非常にご評価いただいており、バックアップ体制は整っています。年間1,000億円ほど、仕入ができる財務基盤は現在備えていると考えており、それができるようにしっかり成長戦略を実行していきたいと考えています。

金利上昇については、全事業者が影響を受けます。逆に私どものビジネスは、金利のみにしか影響を受けません。仕入から売却までの商品サイクルが1年から1年半程度と短いため、ある程度コントロールもできます。地主リートもリートの中では、借入比率がトップクラスに低く、30パーセント程度のLTV(借入比率)に抑えているため、そこも耐性があります。

西羅氏からのご挨拶

西羅:今回初めて当社のことを知ってくださった方がほとんどだと思いますが、私どもは、土地のみに投資をするJINUSHIビジネスに注力し、これまでなかった底地マーケットを二十数年かけて創り出してきた会社です。

JINUSHIビジネスは、自然災害やマーケットボラティリティに強く、テナントの拠点拡大ニーズや投資家の資金運用ニーズにも応える、今後さらに拡大するビジネスモデルであると考えています。

事業基盤が整い、これから成長を加速させることができると考えていますので、今後の当社の成長にご期待いただき、長い目で見ていただければありがたいと思います。どうぞよろしくお願いします。

新着ログ

「不動産業」のログ