提供:株式会社エフ・コード 2024年12月期第2四半期決算説明

【QAあり】エフ・コード、収益・利益ともに継続的な高成長を実現 2024年5月の公募増資により約24億円を調達、M&A実行加速を目指す

AGENDA

司会者:本日はお忙しい中、株式会社エフ・コードの個人投資家向けオンライン説明会にご参加いただき、誠にありがとうございます。

本日のアジェンダです。弊社代表取締役社長の工藤勉より、直近の2024年12月期第2四半期決算について要点をお伝えした上で、会社と事業の概要、決算概要についてご説明します。

次に資金調達及びM&A投資を振り返ります。その後、当社が属する市場環境及びその中での競合優位性についてご説明し、最後に今後の展望についてもお話しします。

工藤勉氏(以下、工藤):株式会社エフ・コード代表取締役社長の工藤勉です。当社の個人向け説明会へご参加いただきありがとうございます。本日は当社エフ・コードがどのような会社で、どのような事業を営んでいるか、直近の事業業績がどのような状況か、また今後の成長戦略についてお話しします。

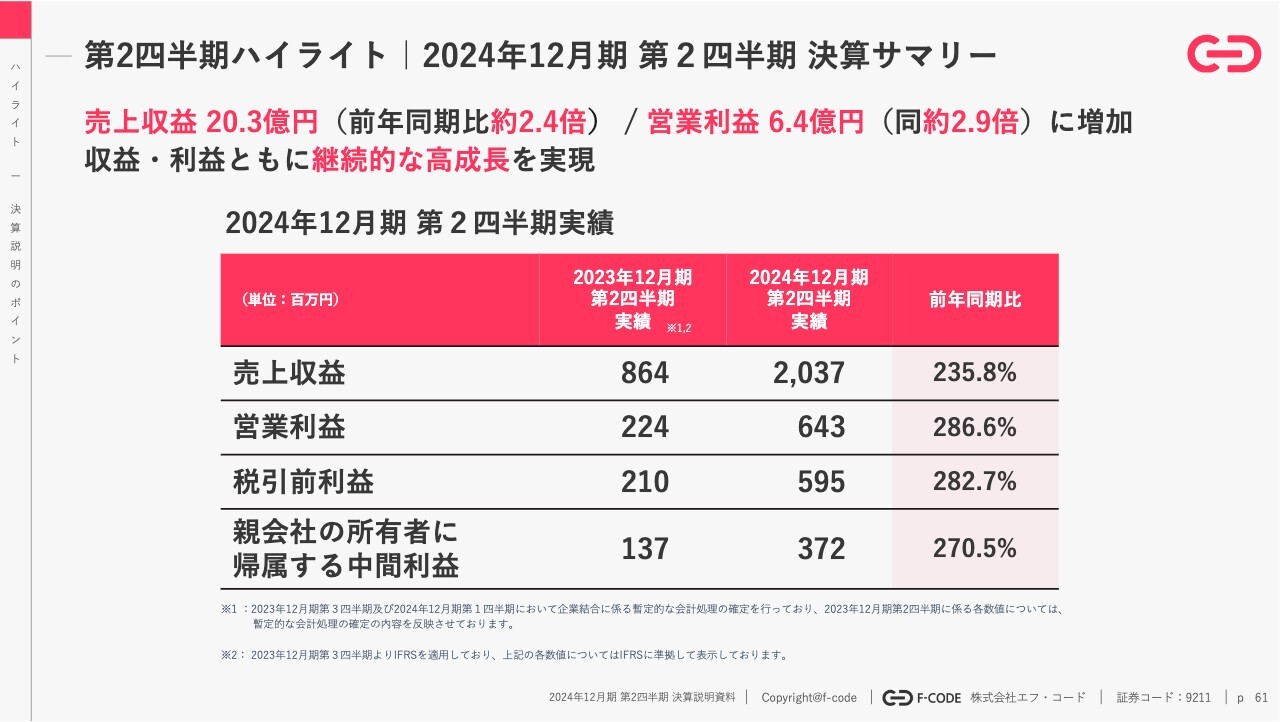

第2四半期ハイライト|2024年12月期 第2四半期 決算サマリー

今年8月半ばに開示した2024年12月期第2四半期の決算サマリーについてご説明します。スライドのとおり、売上収益が20億3,700万円で前年同期比約2.4倍、営業利益が6億4,300万円で前年同期比約2.9倍と、売上収益、営業利益ともに順調に継続的な高成長を実現できています。

引き続き、第3四半期、第4四半期についても売上・利益ともに高い成長を実現できるように尽力していきます。

司会者:2024年12月期第2四半期決算は増収増益で着地しているとのことでした。後ほど決算概要のパートで詳しくお聞きします。

会社概要

司会者:続いて、会社及び事業の概要についてお願いします。

エフ・コードは2006年に創業し、現在神楽坂に東京本社オフィスを構えている会社です。

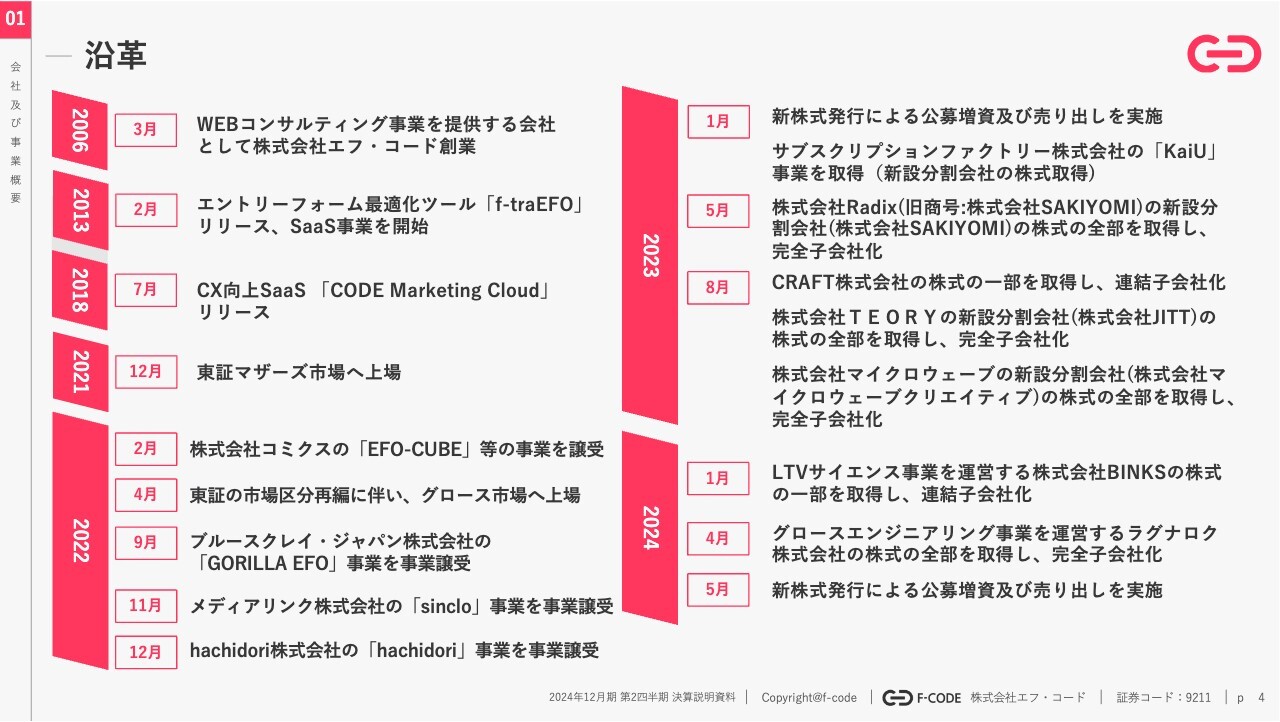

沿革

もともとは2006年に、当時22歳だった私がWebコンサルティング事業を営む会社として創業しました。その後、Webコンサルティング事業で培ったUX改善、CX改善のノウハウをSaaS事業へと転換、順調に伸長し、2021年12月に当時の東証マザーズに上場しました。

その後、同業であるSaaS事業の5社、関連する広告事業やSNS事業などの周辺領域の6社、合計11社をM&Aして現在に至るという沿革です。

ミッション

我々はミッションとして「マーケティングテクノロジーで世界を豊かに」を掲げています。

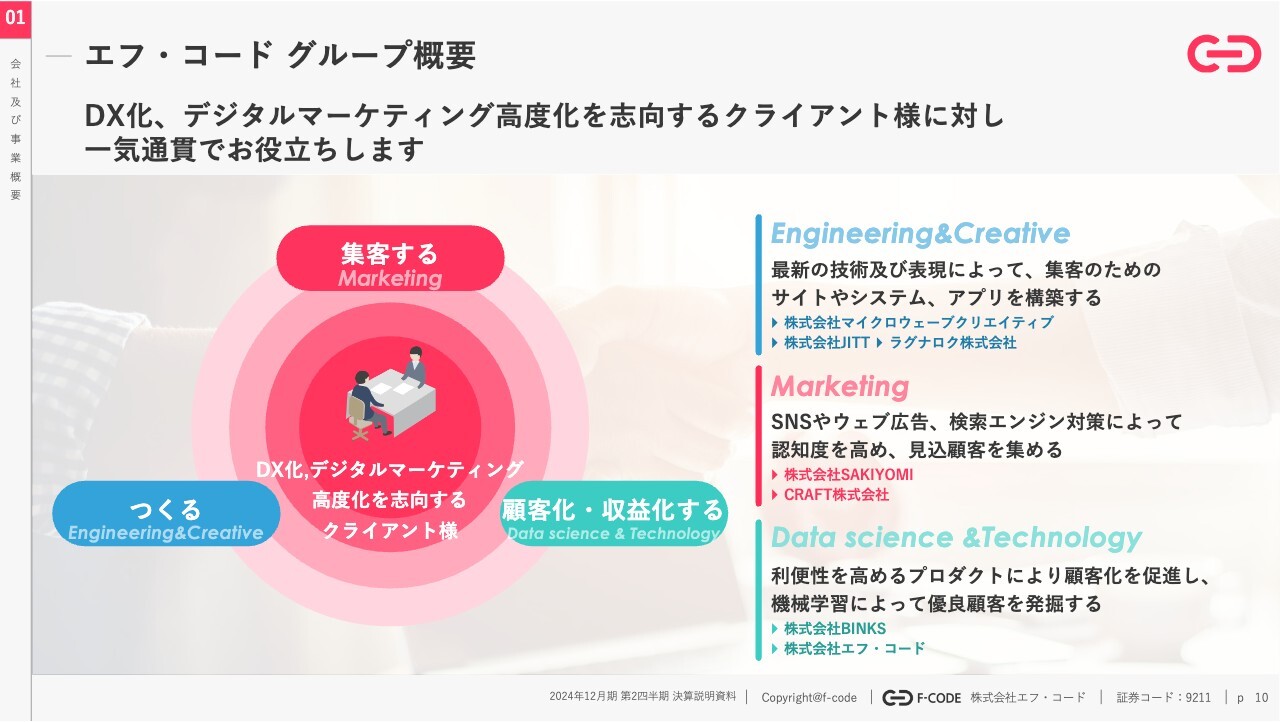

エフ・コード グループ概要

「つくる」「集客する」「顧客化・収益化する」とスライドにあるとおり、顧客企業のデジタルトランスフォーメーション、デジタルマーケティングを一気通貫でご支援できるようなサービスとグループを構成しています。

まず我々はBtoBで企業にサービスを提供し、DX化を支援します。そこにはスライドの図のとおり3つのステップがあると理解しています。

リアルワールドではお店にあたるような、企業のホームページやアプリなどを「つくる」フェーズとして、エンジニアリング・開発、クリエイティブ・制作を担うグループ会社が3社あります。

お店を構えた後は集客しなければなりません。そこで「集客する」を担うグループ会社として、SNSを利活用して集客するための会社、デジタル広告を利活用して集客する会社があります。

お店を構え、見込み客が来るようになると、継続的にお買い上げいただき収益化していくフェーズが必要となります。その「顧客化・収益化する」部分を担うのがエフ・コードのSaaSプロダクトや、BINKS社というデータサイエンスのグループ会社です。

このようなグループ構成により、「デジタル化していきたい」「デジタルを使って収益化していきたい」と顧客企業からご依頼をいただいた際に、お店を作り、お客さまを集めるところから、ビジネスとして収益化するところまで、一気通貫でご支援できる点が当社の特徴です。

エフ・コード グループ概要

お店を作り、見込み客を呼び、収益化すると、当然お客さまは新たなお店を作りたくなります。新しいアプリ、Webサービス、Webサイトを作り、また新しいWebサービスができれば、そこに「集客して収益化してほしい」というニーズが生まれます。

つまり、「つくる」「集客する」「顧客化・収益化する」というサービスは独立して存在しているものの、それぞれが関連し合っているビジネスです。1社のお客さまにこの3つのサービスすべてを一気通貫でご提供できる構成になっています。

それにより、より幅広く深く顧客企業のお役に立つことができ、我々の収益拡大においてもお客さまの数を拡大するだけでなく、1社のお客さまへのご支援領域がより広く深くなっていく構成となっています。

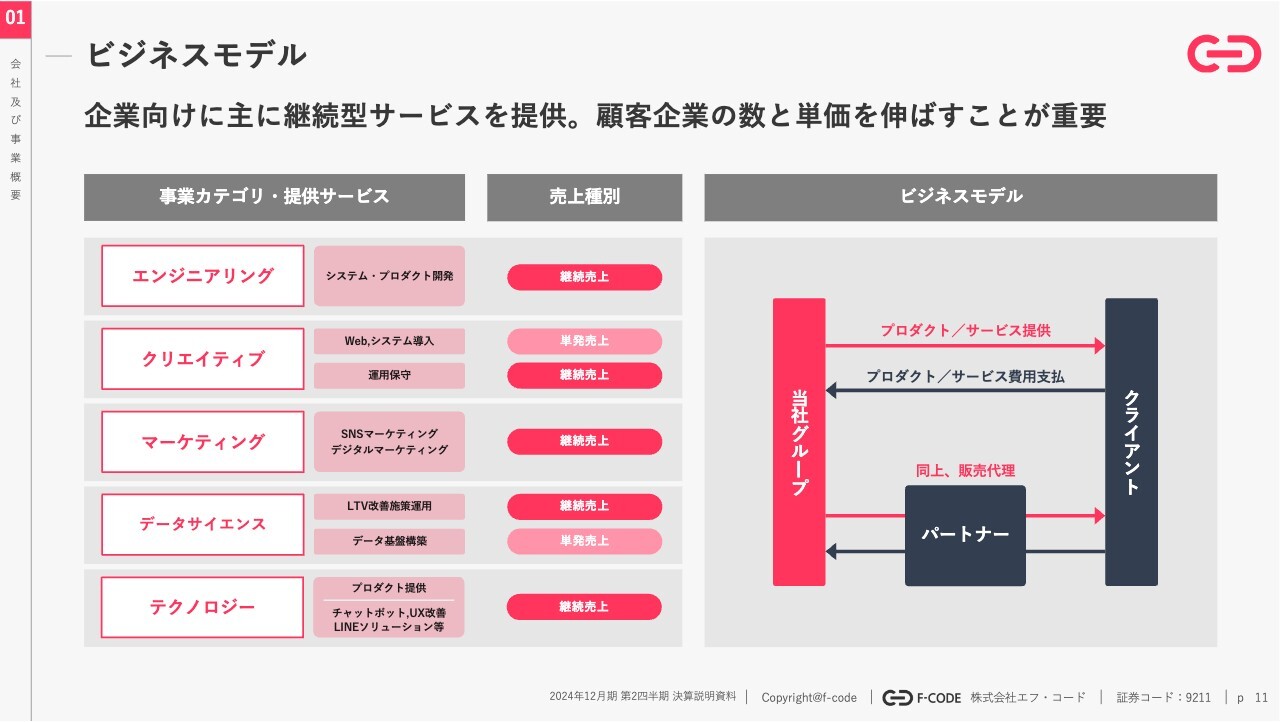

ビジネスモデル

収益構造としては、企業向けに主に月額継続型のサービスを提供しています。お客さまの数と単価をしっかり伸ばしていけば、座布団がしっかり積み重なるように売上が積み重なっていく構造です。

お客様

お客さまとしては、現在継続取引で毎月2,000社から3,000社ほどの企業をご支援しています。スライドにあるとおり、日本の名だたる大企業から全国津々浦々の中堅中小企業まで、幅広く支援をしています。

業態としては、デジタルを使って収益を立てていきたい会社が中心です。eコマースなどの物販小売業界、航空会社や旅行代理店、ホテルなどの旅行業界、銀行、証券会社、保険会社といった金融セクターなど、物販系、旅行系、金融系が主力のセグメントです。加えて人材業、不動産業、車関連産業など、さまざまなお客さまのお役に立てるよう取り組んでいます。

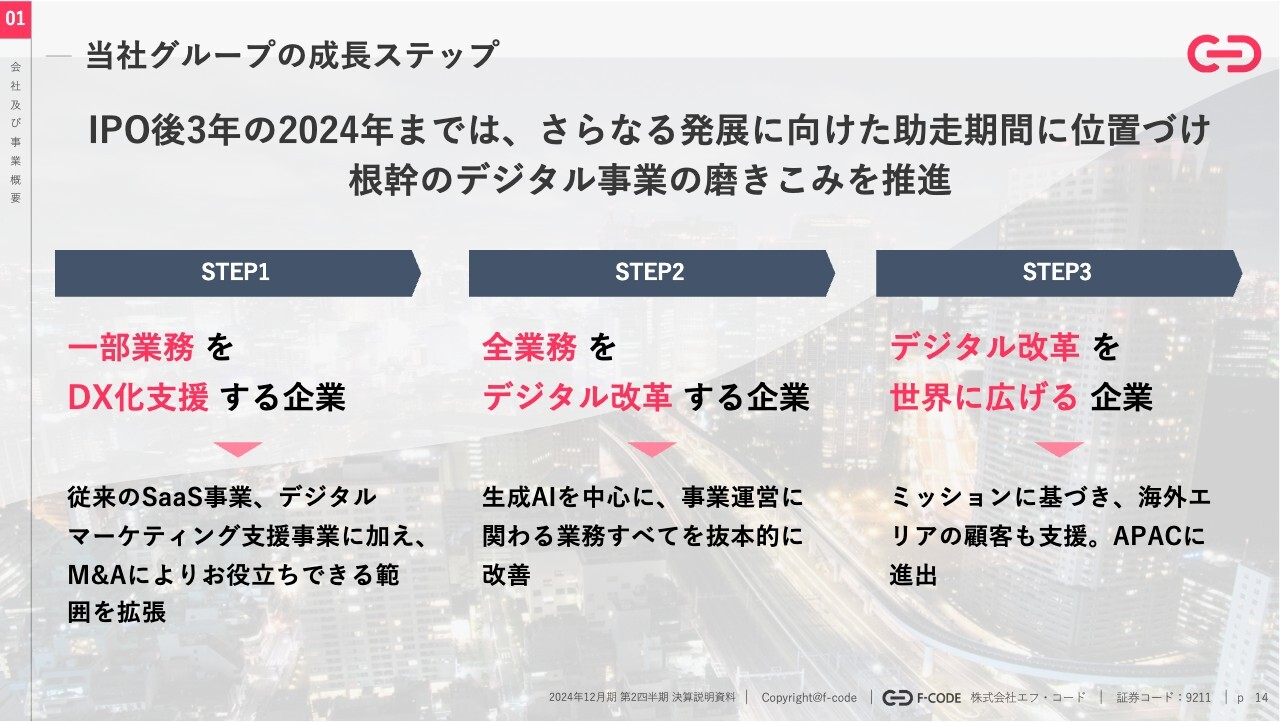

当社グループの成⻑ステップ

今後の成長ステップです。スライドのSTEP1のとおり、従来エフ・コードが行ってきたSaaS事業、デジタルマーケティング、開発など、お客さまの一部業務のDX化支援を行います。

徐々にその範囲を広げていき、STEP2として全業務をデジタル改革する企業に成長し、STEP3ではデジタル改革を世界に広げる企業へとして成長していきます。ミッションとしても掲げている「マーケティングテクノロジーで世界を豊かに」する会社を目指しています。

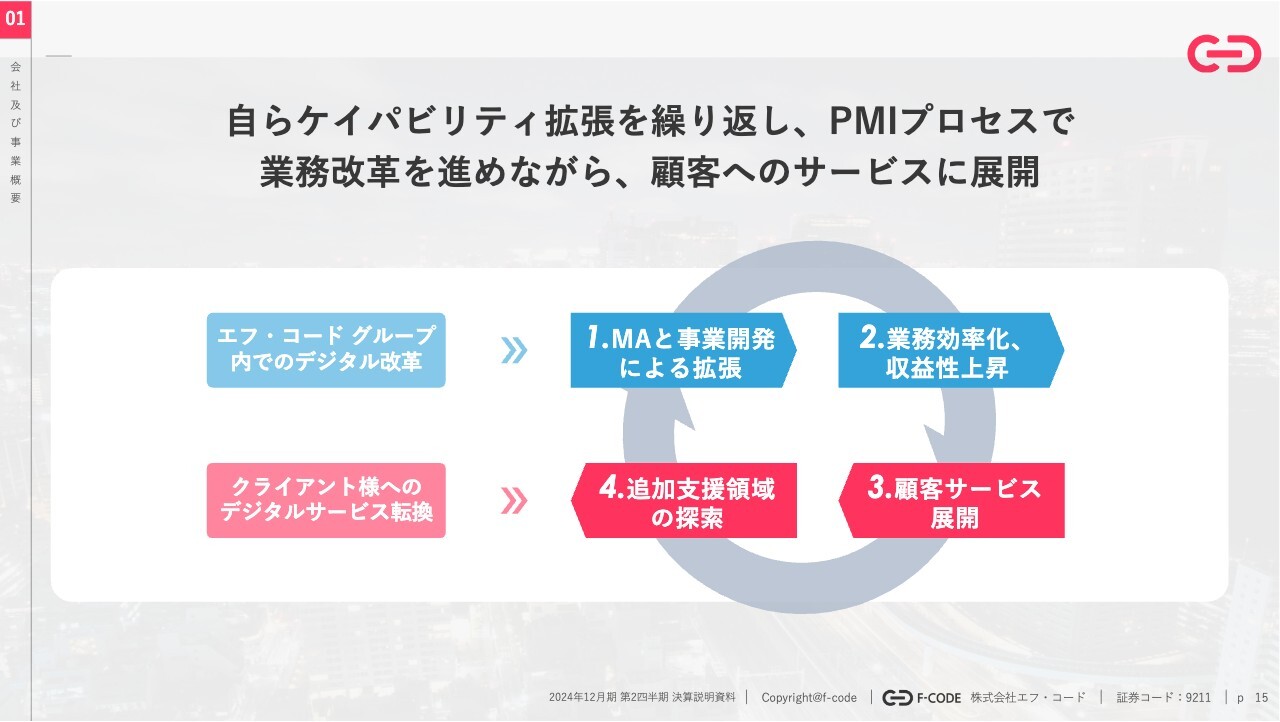

自らケイパビリティ拡張を繰り返し、PMIプロセスで業務改革を進めながら、顧客へのサービスに展開

それを成し遂げるために、M&Aおよび生成AIなどを含めた業務効率化のサイクルを回しています。

まず、11社のM&Aによって我々の事業領域を拡張しました。拡張した事業領域だけでも価値を持ち収益を上げていますが、我々の持つソフトウェアやAIなどのノウハウによってそれらを業務効率化し、収益性を向上していきます。

このように生産性が高まったサービスはお客さまにとっても何より必要な部分だと思いますので、それをお客さま向けのサービスへと展開し、お客さまとの深い関係を築く中で、追加の支援領域を探索していきます。

そして、追加支援領域が見つかった際には、M&Aや新規事業で新たな領域に拡張していきます。現在はこのサイクルを高速で回そうとしている最中です。

既にエフ・コードグループ内で各業務のDX化/AI活用によって大きく業務効率上昇に成功

実際にグループ内のさまざまなバリューチェーンにおいて、DX化やAI活用によって業務効率の上昇に成功しています。

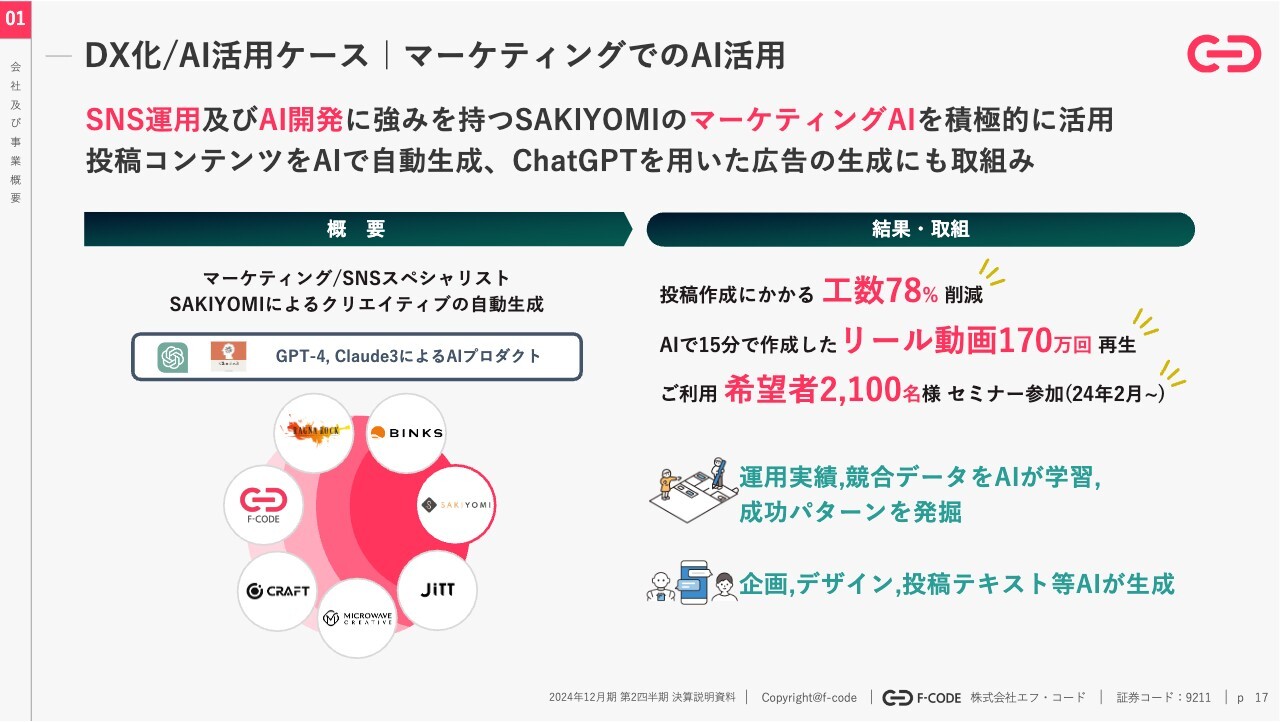

DX化/AI活用ケース|マーケティングでのAI活用

例えば、SNSの運用には非常に多くの工数がかかります。お客さまにとって魅力的に見えるクリエイティブなものをどのように作るのか、いつ、どこで、誰に訴求するとそれが効果を持つのか、このようなマーケティングを人力だけで行うことは非常に大変です。

グループ会社を中心にAI活用することで、より魅力的なものを、より少ない工数で実現させることを着々と進めています。

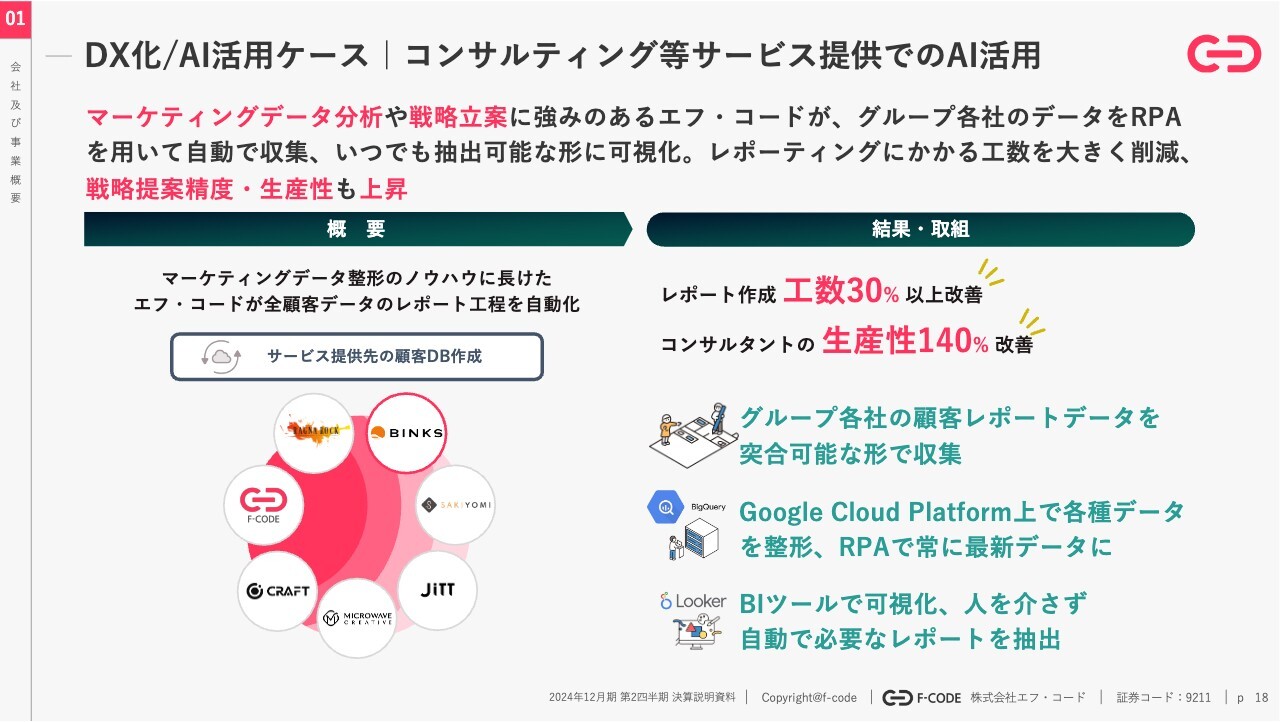

DX化/AI活用ケース|コンサルティング等サービス提供でのAI活用

ご存じのとおり、当社ではWeb広告、SNS、Webサイト内、アプリ内で、さまざまなデータを取得しています。

それらをどのようにお客さまにレポートしていくか、どのように分析しデータサイエンスしていくかは課題感として持っていました。特に現在はそのようなデジタル人材、データサイエンス人材が非常に不足している部分です。

したがって、そのようなデータ整形、加工、一元化、さまざまな領域においてテクノロジーを利活用することにより、コンサルタントの生産性向上を成し遂げながら、お客さまのお役に立てる範囲を広げています。

このような数々の事例を生んでいくことによって、ただM&Aで積み上げていくだけはなく、クロスセリングによって売上シナジーや営業シナジーを出すだけでもなく、我々グループ全体の業務生産性も引き上げていきます。

その高い生産性のもとに成り立つサービスを提供することで、お客さまのお役に立っていきたいと考えています。

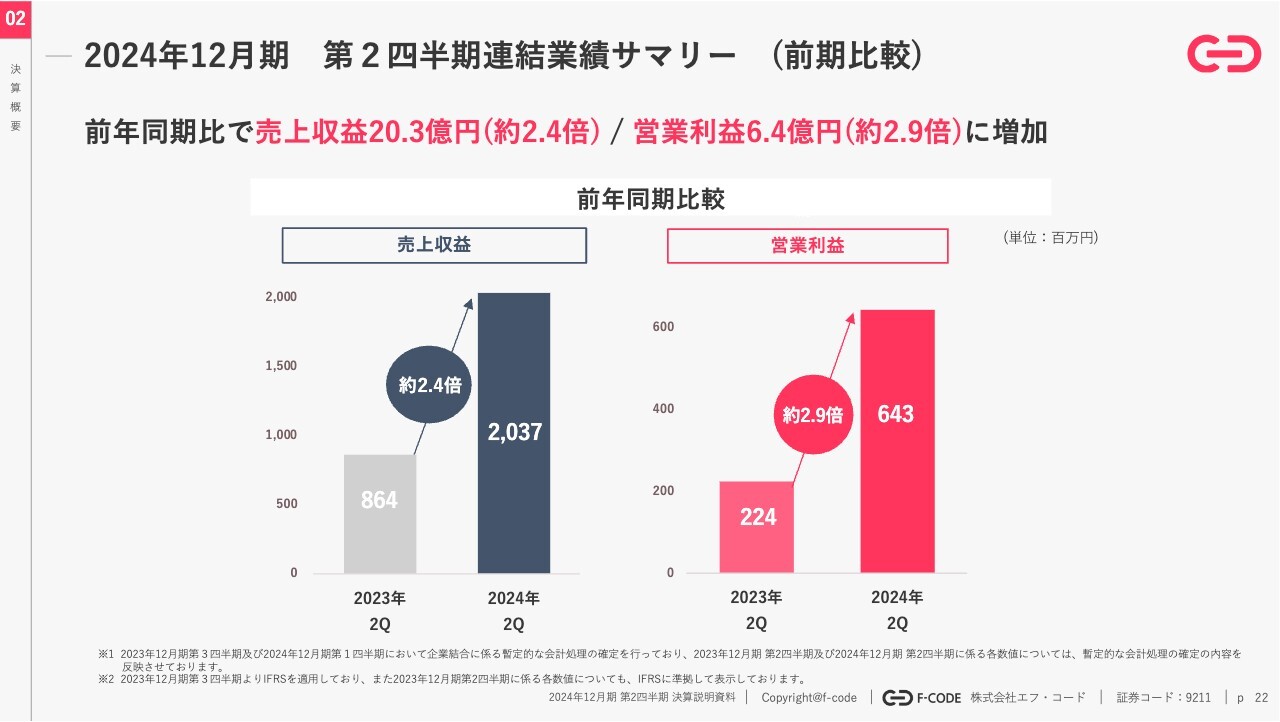

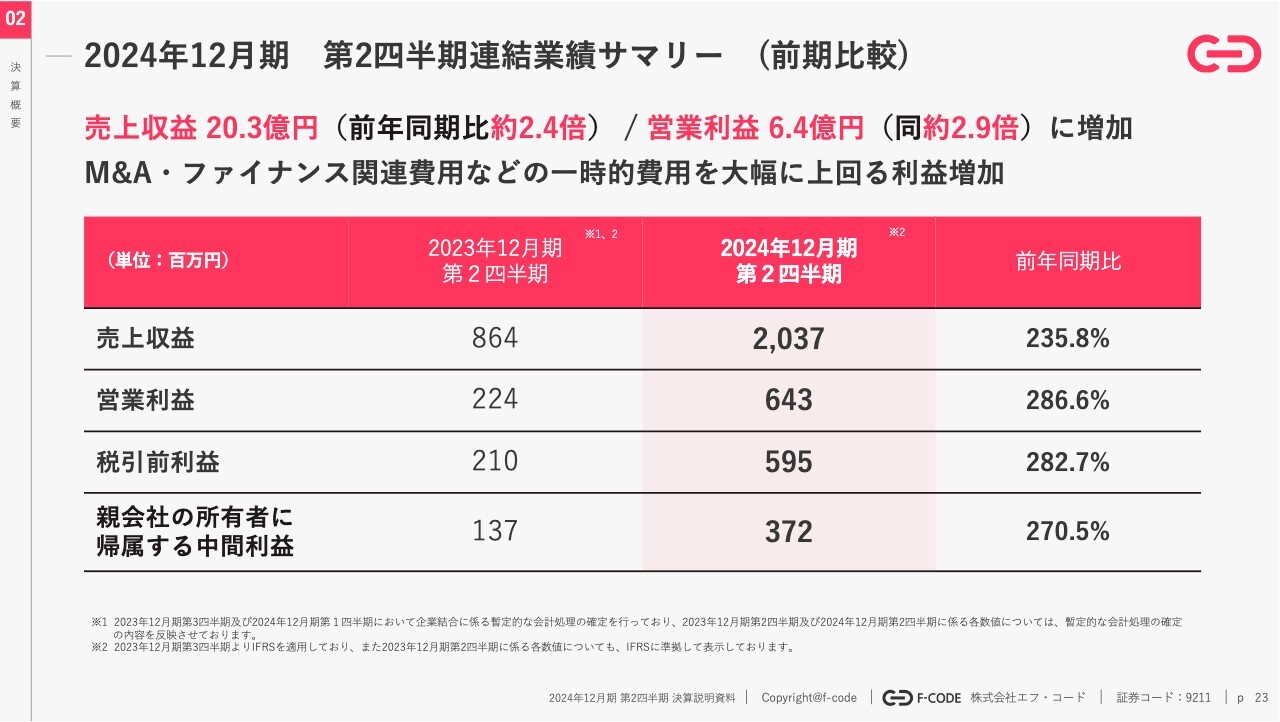

2024年12月期 第2四半期連結業績サマリー(前期比較)

工藤:冒頭のハイライトでもご説明した内容ですが、売上収益が20億3,700万円で前年同期比約2.4倍、営業利益が6億4,300万円で前年同期比約2.9倍です。おかげさまで、売上だけではなく利益も含めて高い成長を実現できました。

2024年12月期 第2四半期連結業績サマリー (前期比較)

各段階利益ともに、概ね240パーセントぐらいから300パーセント弱の成長性になっています。

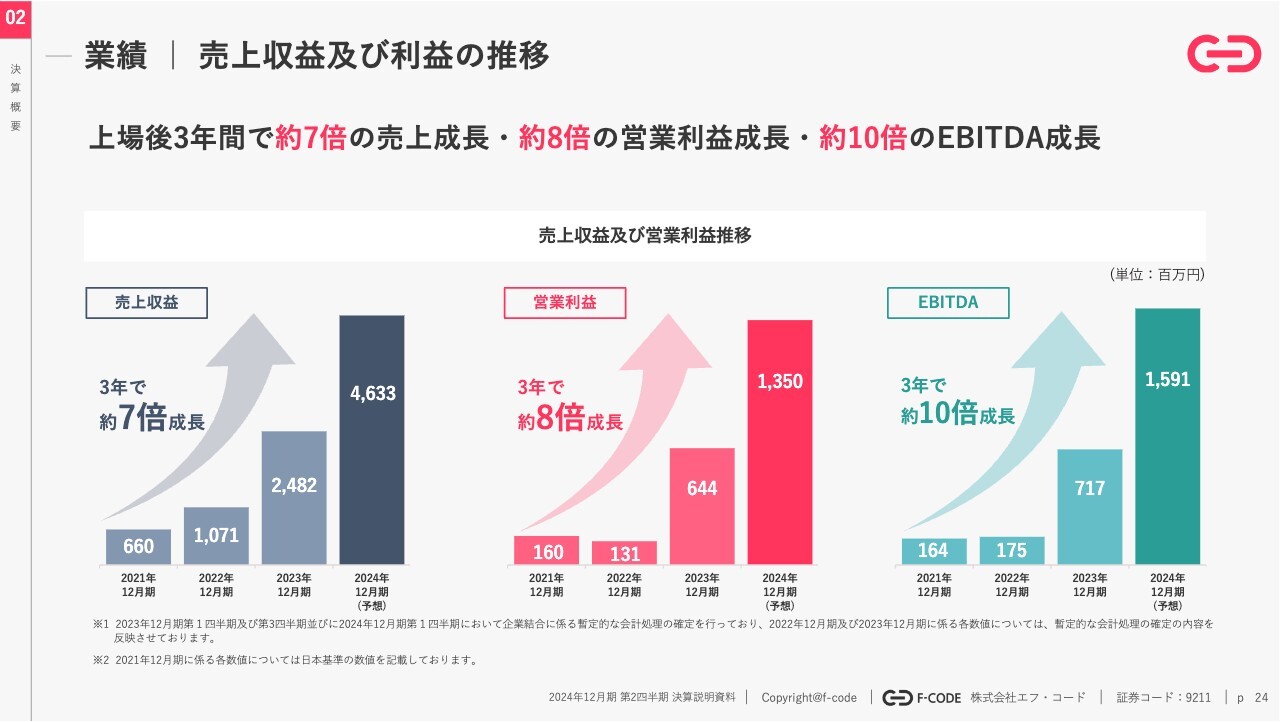

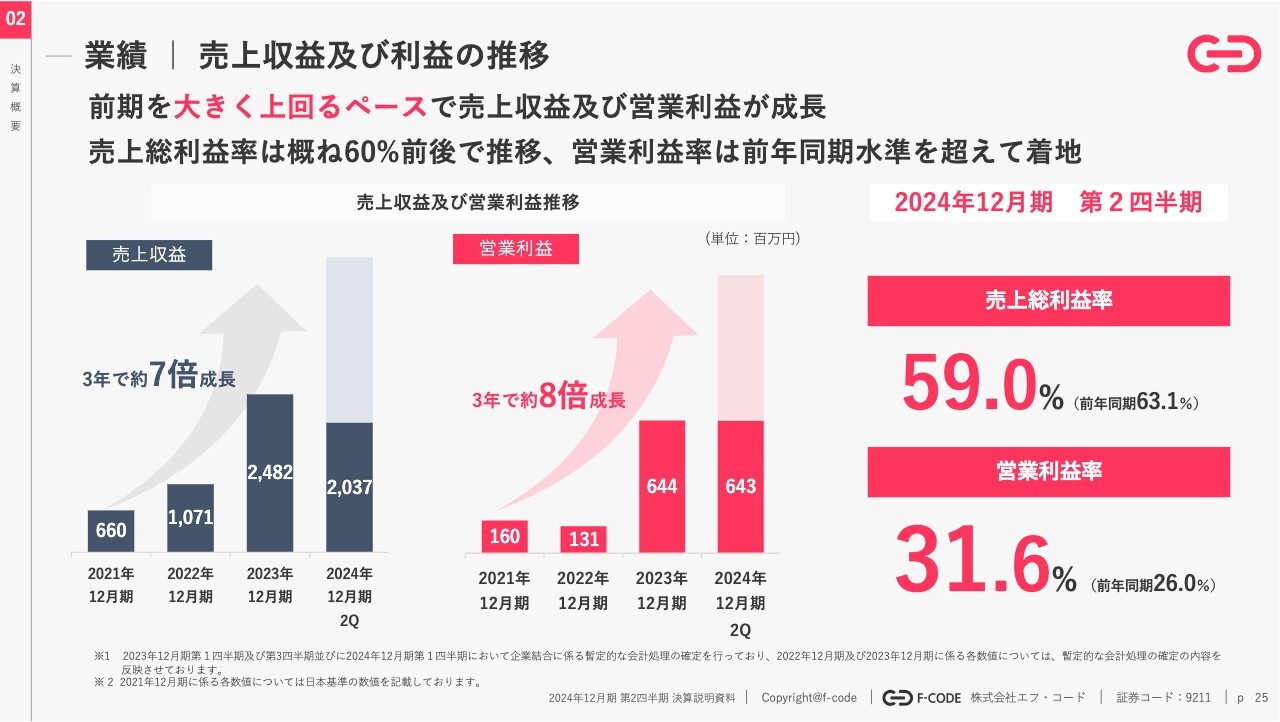

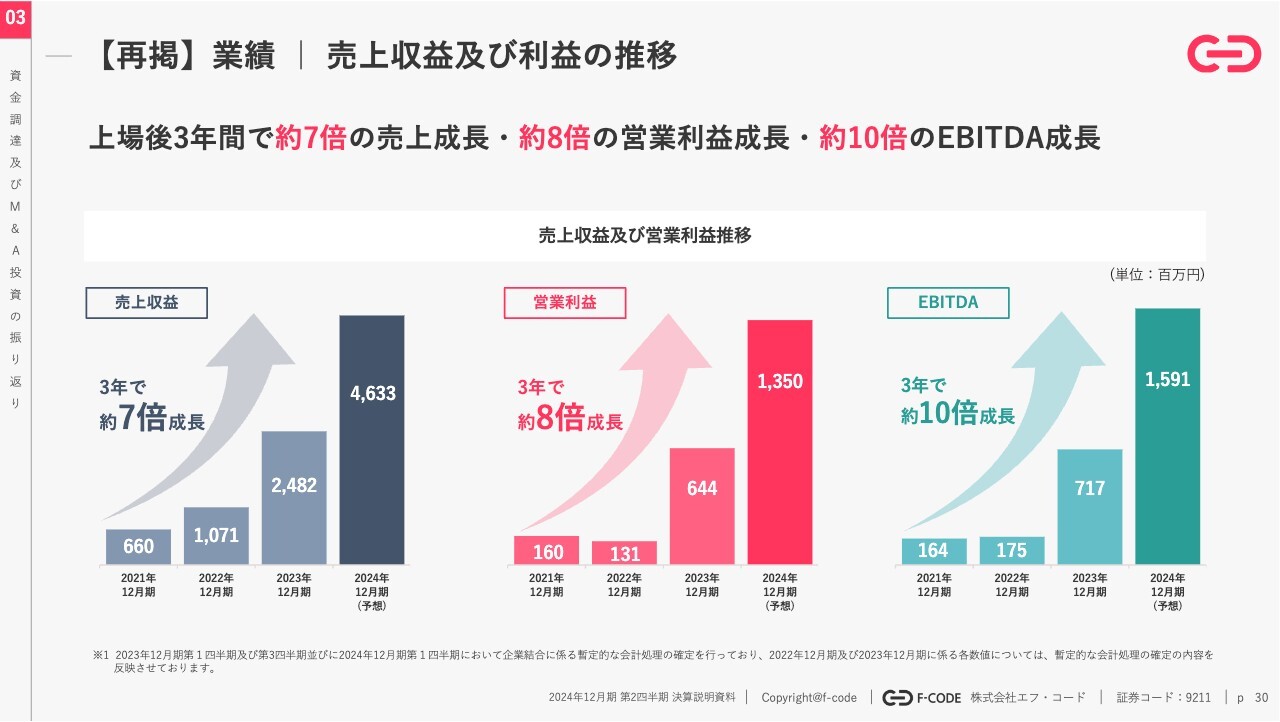

業績 | 売上収益及び利益の推移

スライドには、2021年12月の上場から3ヶ年の売上収益及び利益の推移と、開示している2024年12月期の業績予想を並べています。

2024年12月期が業績予想どおりの数字にしっかり着地するとすれば、売上ベースでは3年で約7倍、営業利益では3年で約8倍、EBITDAでは3年で約10倍と、売上はもちろんのこと利益ベースでもしっかりと継続的に成長していることになります。

だいたい、年ごとに倍となるペースを目標としており、それらが実現できていることは非常に喜ばしく思っています。

業績 | 売上収益及び利益の推移

上場後、今回で10回目の四半期決算発表となりますが、引き続き粗利率は60パーセント前後、営業利益率も段階的に高まってきており、2024年12月期上期に関しては30パーセントを超える数字です。

これまでも粗利率が60パーセント前後、営業利益が25パーセントほどですが、先ほどお伝えしたように、徐々に生産性と収益性も高めながら、売上成長率と収益性の両立に取り組んでいきたいと考えています。

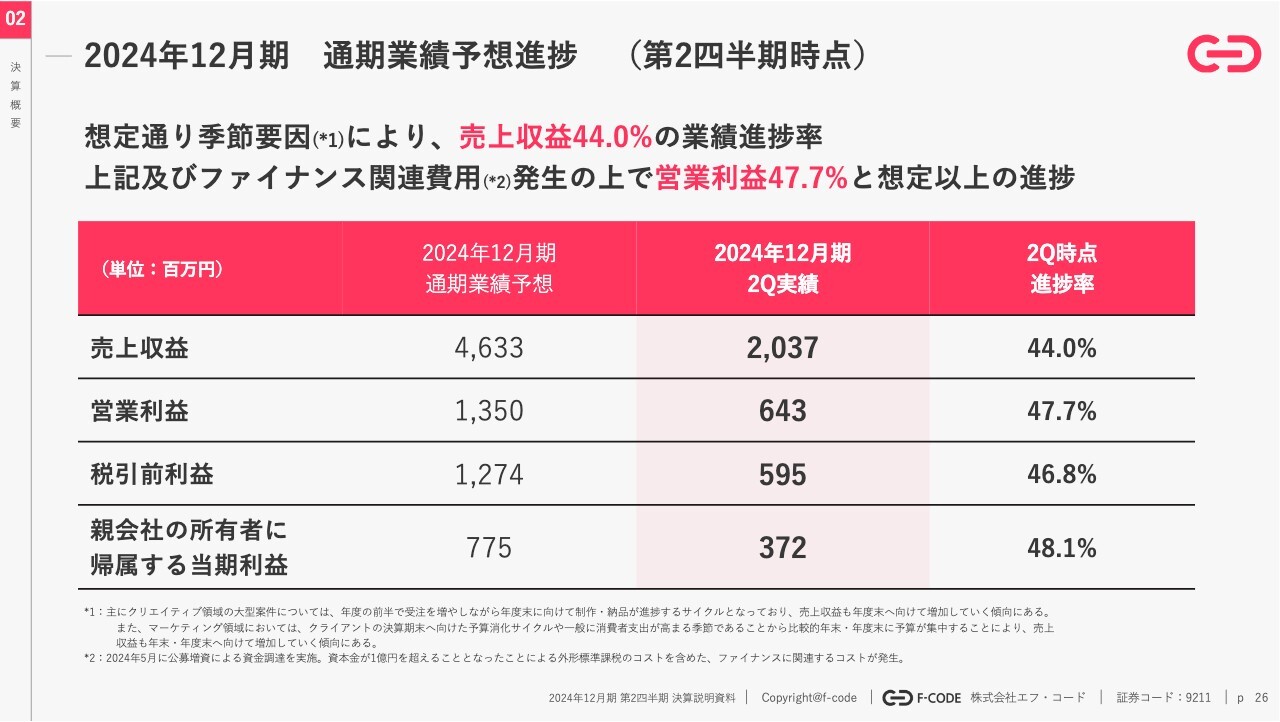

2024年12月期 通期業績予想進捗 (第2四半期時点)

第2四半期時点での通期の進捗としても、売上ベースで44パーセント、営業利益ベースで48パーセントと想定以上の進捗をしています。

冒頭でもほとんどのビジネスが月額継続型の収益とお伝えしましたが、クリエイティブ・制作に関する事業だけはどうしても売上が第1四半期と第4四半期に偏ります。結果的に第2四半期と第3四半期は比較的低く出るという売上面での季節性要因があります。

また、そのような季節性要因による売上減に伴う利益面の要因と、2024年12月期第2四半期ではファイナンス、M&A関連費用が非常に多く出たことなどを加味しても、現時点での好調な進捗率は非常に喜ばしいものだと考えています。決算についてのご説明は以上となります。

司会者:2024年12月期第2四半期決算では、第1四半期決算に続き、売上利益ともに継続的な高成長を実現したということですね。

工藤:エフ・コード本体の事業成長、オーガニック成長だけでなく、M&Aで加わったグループ各社も順調に成長基調に入っているという点で増収増益になったと認識しています。

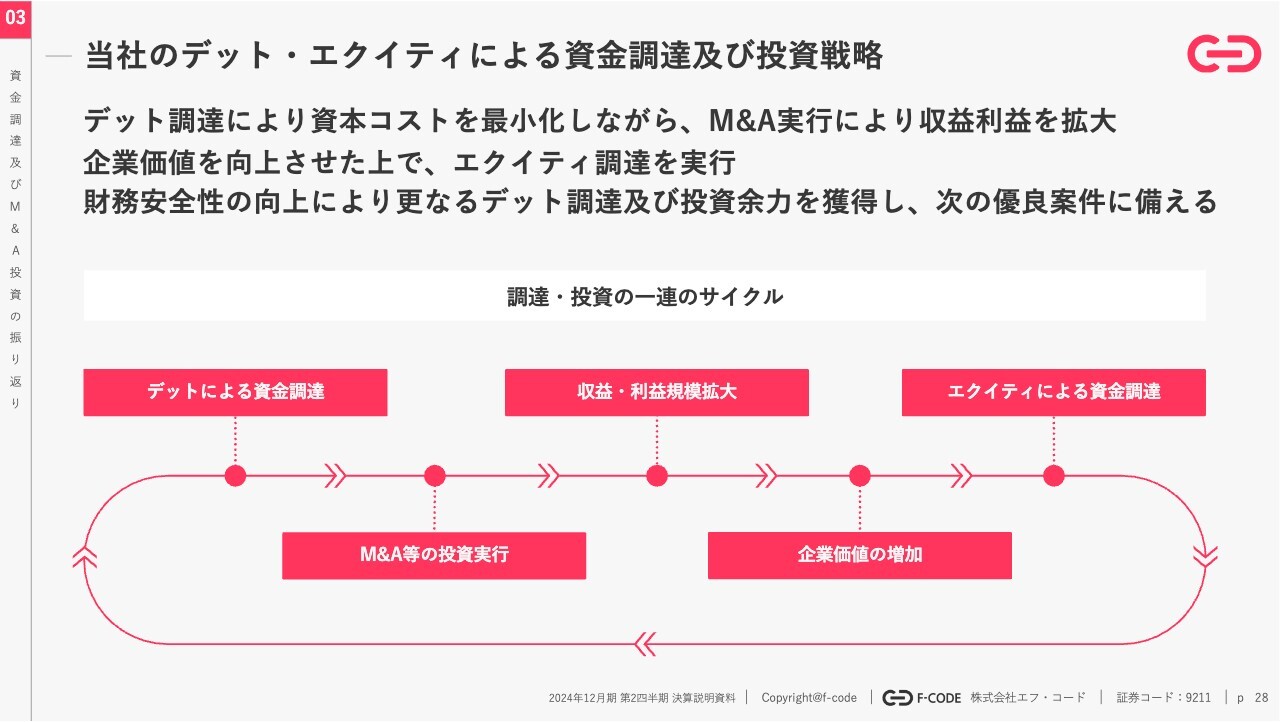

当社のデット・エクイティによる資金調達及び投資戦略

司会者:資金調達及びM&A投資の振り返りについてご説明をお願いします。

工藤:我々はここまで11件のM&Aを実行してきました。上場企業としては、当然のことながらEPSを継続的に伸ばし続けること、資本コストを最小化していくことが重要なミッションだと考えています。したがって、銀行からの融資による資金調達でM&Aなどを実行し、収益、EPSを伸ばしていくことがなにより重要です。

ただし、当然ながら銀行からの融資、我々の自己資本、純資産にはキャパシティの限度がやってきます。必要に応じてエクイティによるファイナンスで財務健全性を維持し、銀行からの新たな融資の獲得と成長投資につなげていこうと考えています。

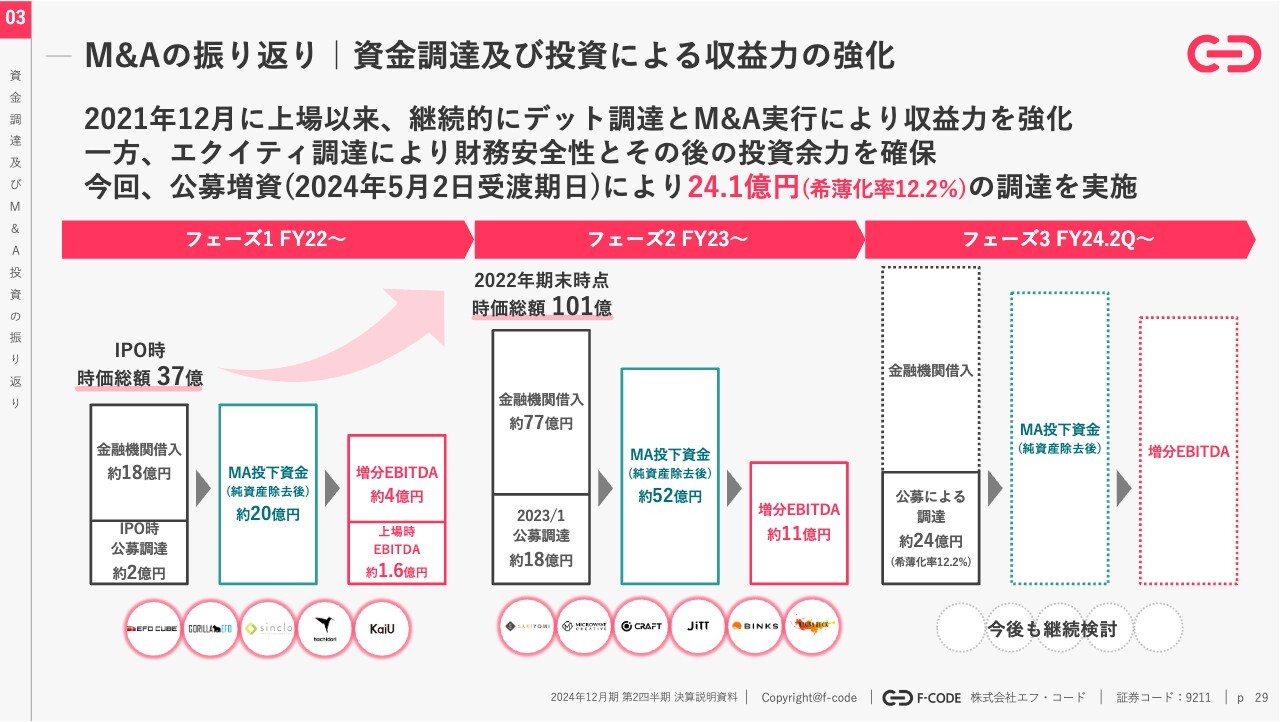

M&Aの振り返り|資⾦調達及び投資による収益⼒の強化

実際に2年半前に上場して以来、金融機関から2022年は約18億円、2023年は約77億円をお借りし、M&Aに2022年は約20億円、2023年は約52億円を投下しました。これにより、M&AによってEBITDAベースで合計15億円ほど獲得し、業績に寄与してきた歴史があります。

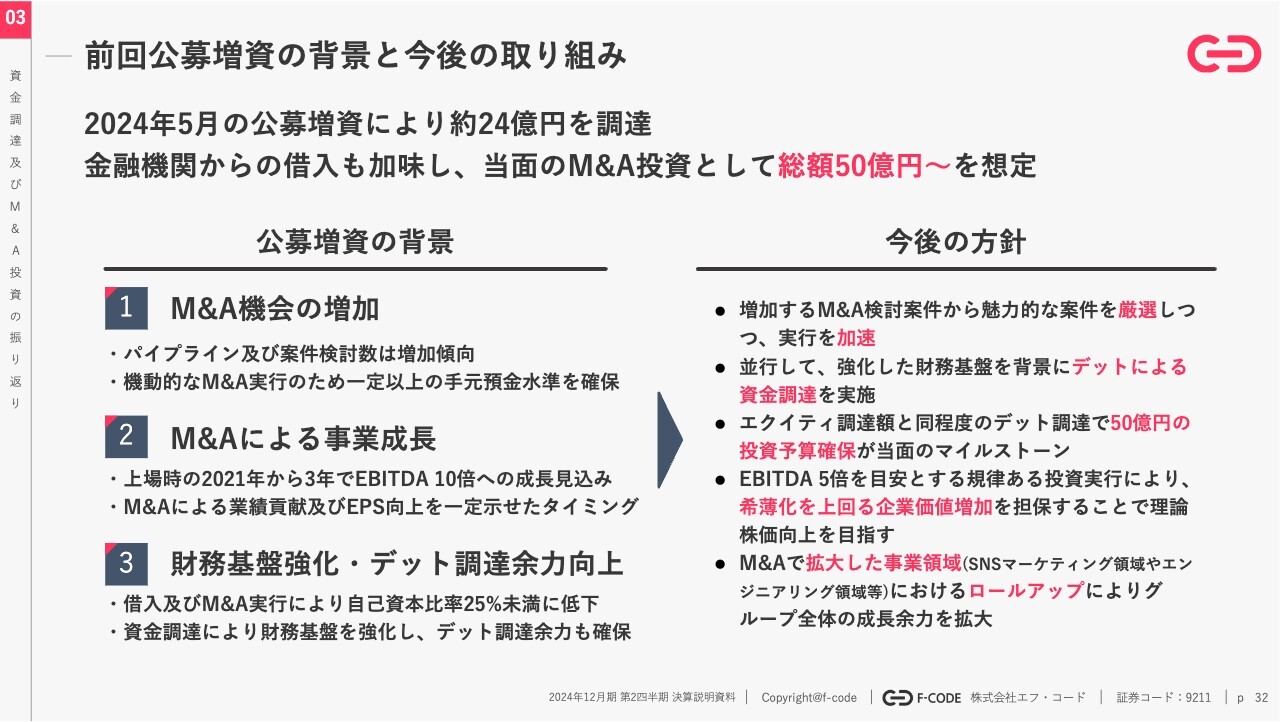

今年5月にはありがたくも公募増資によって約24億円の調達を行いました。こちらの狙いや詳細については、後ほど補足します。

【再掲】業績| 売上収益及び利益の推移

スライドにお示ししたように、事業のオーガニック成長に加え、M&Aを継続することによって、インオーガニックに継続的な高成長を実現してきました。

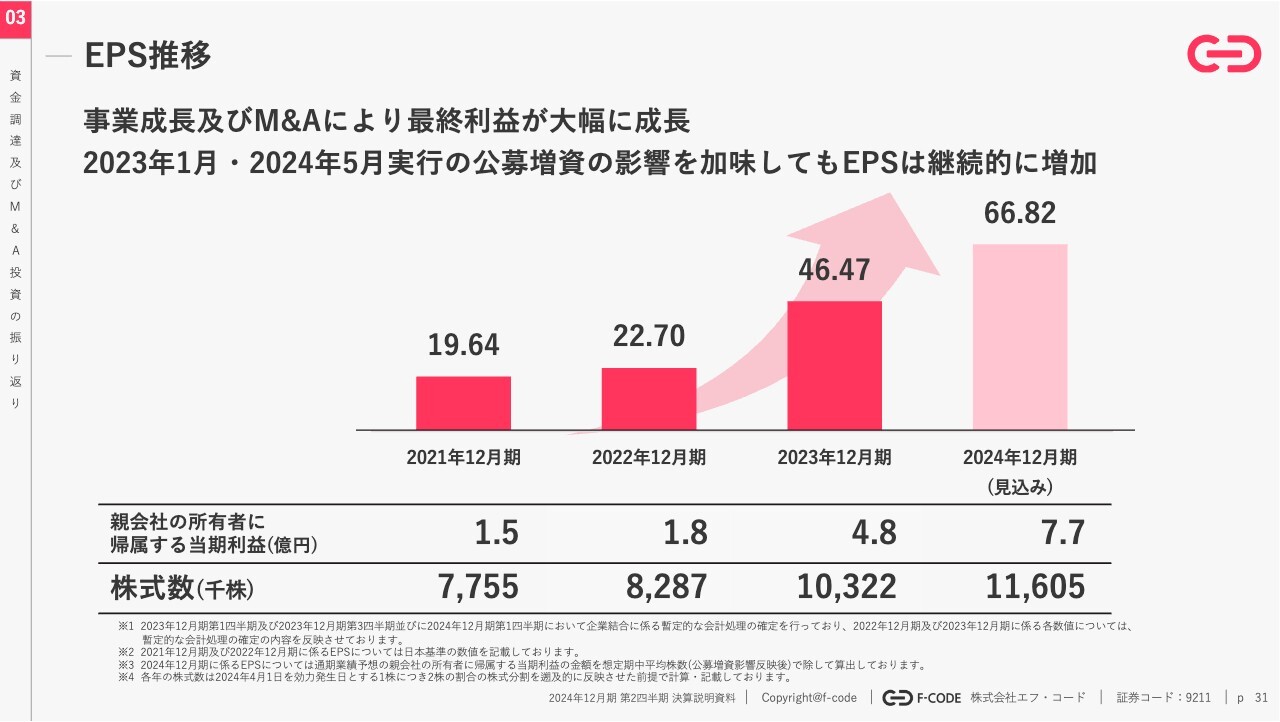

EPS推移

公募増資を2回行ったことにより一部株式数は増えていますが、それを大きく上回るEPSの成長を実現できています。

前回公募増資の背景と今後の取り組み

今年5月に行った公募増資では、おかげさまで約24億円を調達しました。これにより我々の財務健全性が大きく高まったと認識していますので、金融機関からの追加の借入も加味し、当面のM&A投資としては総額50億円からの投資を想定しています。

公募増資の背景としては、M&A機会の増加が挙げられます。また、過去に実施した11案件はすべて収益に強く貢献しています。そのため、M&Aによる事業成長の蓋然性もお見せできたと認識しています。

一方で、財務基盤の強化に加え、さらなるM&A機会を実現させるためのデット調達余力を高めることが急務になってきたため、公募増資を実施しました。

公募増資については「今まで借りていた銀行借入を返済するための公募増資なのか?」というご質問が多いため、ここで補足します。

我々がM&Aしている会社はすべて黒字で、収益を生み出し続けている会社です。したがって、既存の借入はM&Aしたグループ会社が生み出す営業キャッシュ・フローによって返済しており、今後も返済可能と認識しています。

そのため、今回調達した約24億円と、そこで担保された財務安全性により追加でご融資いただく資金は、すべて新規の投資機会に充てていく考えです。

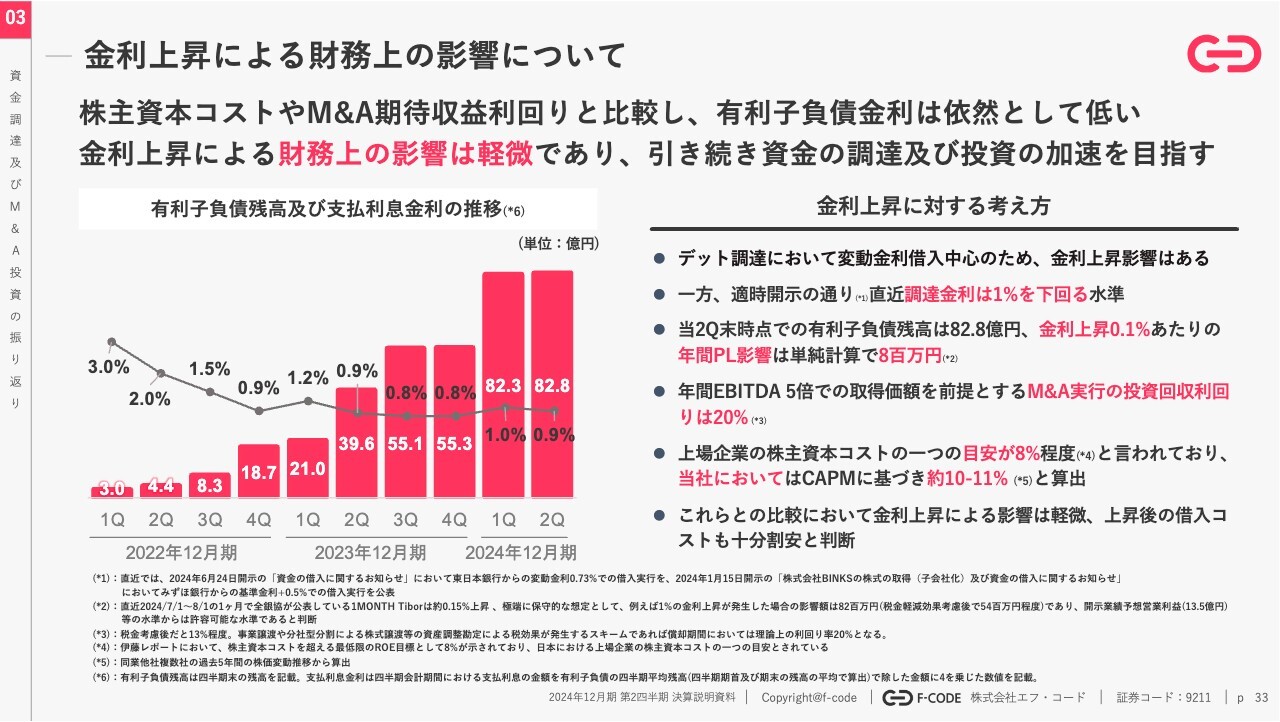

⾦利上昇による財務上の影響について

銀行からの借入増加に伴い、金利上昇による財務上の影響についてもご質問が多いため補足します。

今後の金利の状況については当然認識しています。一般的に上場企業に要求される株主資本コストやM&A期待収益利回りについては、我々はEV/EBITDA、いわゆる買収金額については、その会社が生み出す営業利益の5年分であると定義しています。単純に言ってしまえば利回り20パーセントを想定しています。株主資本コストについては、10パーセントから12パーセント程度が想定されます。

一方で、現在の我々の調達金利は1パーセントを下回っています。今後、金利上昇が行われていく可能性がある状況だと認識はしていますが、仮に0.1パーセントの金利上昇があったとしても、現在の借入残高は80億円強ですので、年間のP/L影響は約800万円程度です。

繰り返しになりますが、上場企業が要求される株主資本コストは10パーセントを超えるものであり、M&Aによる期待収益利回りは20パーセントくらいであることを勘案すると、引き続き金利上昇によるP/L影響は軽微であると判断しています。

借入コストは少し増えることになりますが、金利の上昇後であっても、積極的な融資と継続的に収益を生み出しうる企業へのM&A投資は加速させていきたいと考えています。

M&Aの振り返り|従来の取り組みと今後

M&Aの振り返りです。我々はいわゆるSaaSを提供する、企業のWebサイトの使い勝手を良くするようなソフトウェア会社として上場しています。そのため、フェーズ1として上場後の1年間はまず我々の同業や競合にあたる関連SaaS企業を5社M&Aしました。

ソフトウェア事業における足場をある程度固められたと認識し、フェーズ2として昨年からは先ほどお話ししたSNSによる集客やWebサイト制作、データサイエンスなど、よりTAMが大きいマーケットへの進出を進めました。それを機として、我々が持っているマーケティングソフトウェア事業の周辺領域について、6社M&Aする取り組みを行いました。

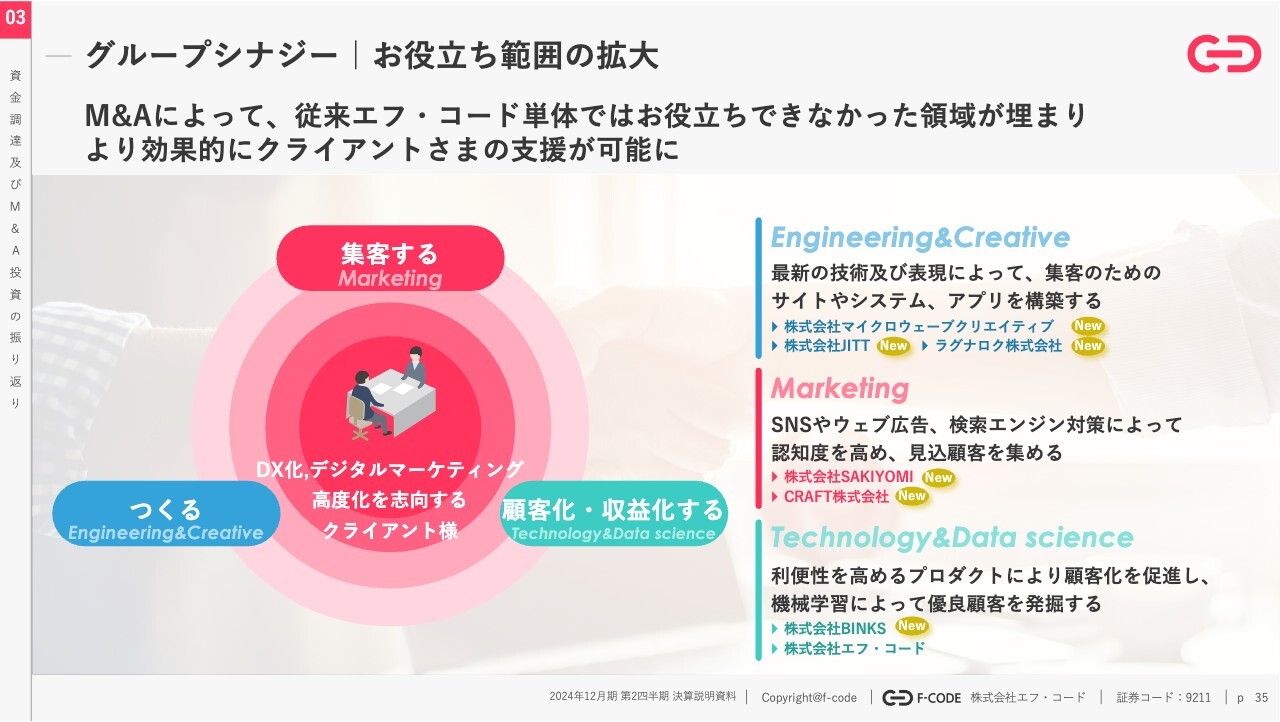

グループシナジー|お役⽴ち範囲の拡⼤

それによって、一気通貫で企業をご支援できるグループケイパビリティを整えてきました。

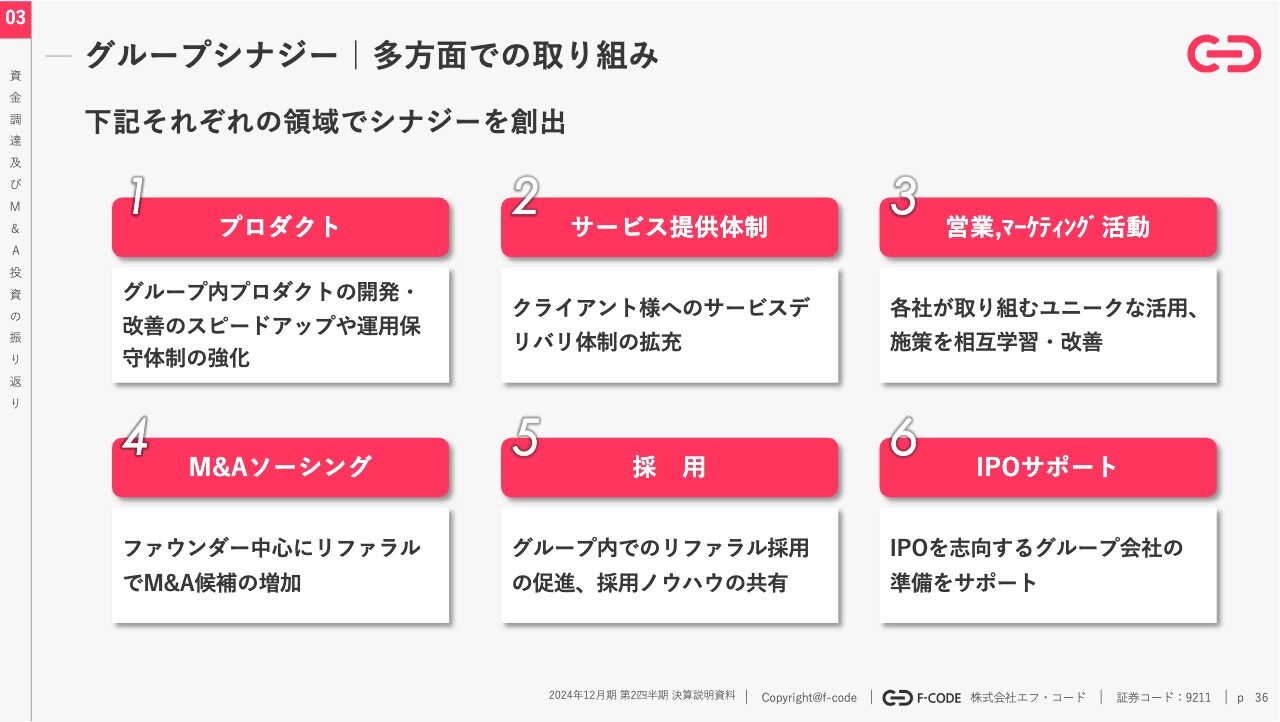

グループシナジー|多⽅⾯での取り組み

グループインしていただいた会社は、スライドに記載したような多様な能力を持っています。

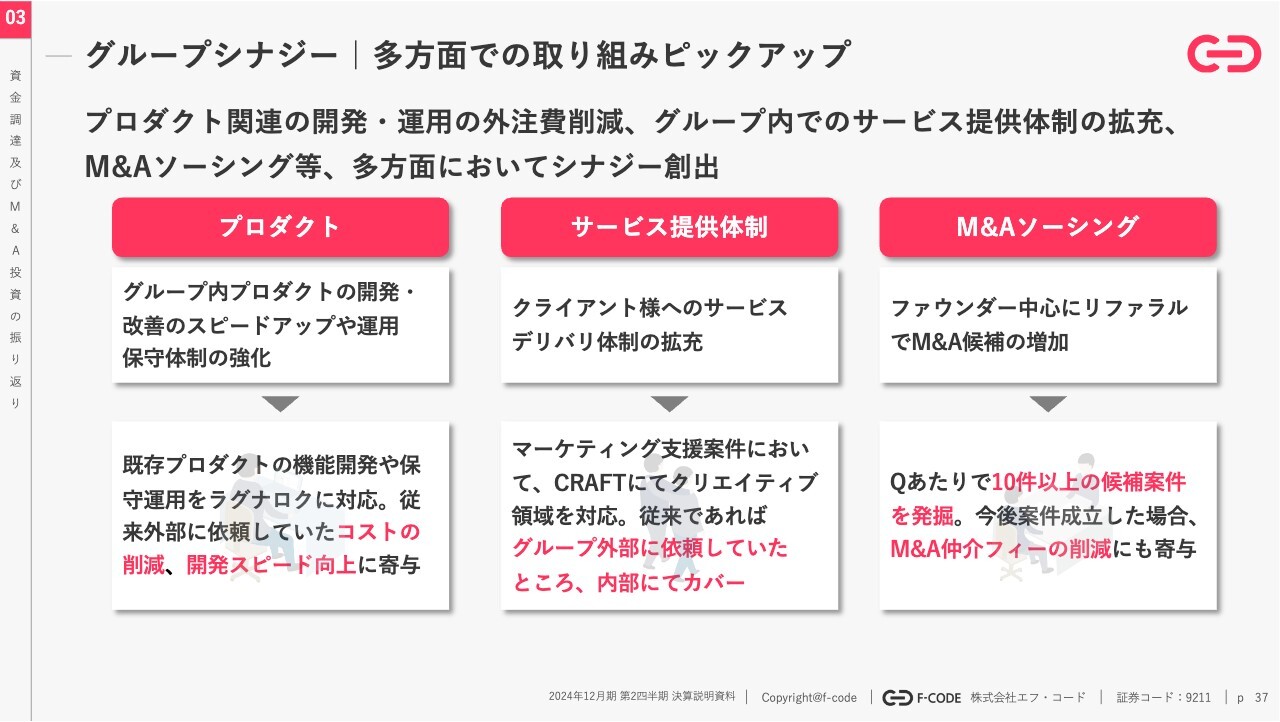

グループシナジー|多⽅⾯での取り組みピックアップ

プロダクト開発やサービス提供体制、新しいM&Aソーシングなど、さまざまなシナジーを創出しています。

グループとしてご提供価値の拡⼤

スライドに掲載しているのは、上場企業であるジンジブ社です。当社とグループ会社であるJITT社で、マーケティングだけではなくクリエイティブのサービスも提供しています。

グループとしてご提供価値の拡⼤

今年1月にグループに参画いただいたBINKS社が提供する広告支援に、さらにJITT社によるクリエイティブの支援を加えるなど、このようなかたちで営業シナジーが強く効いてきている最中です。

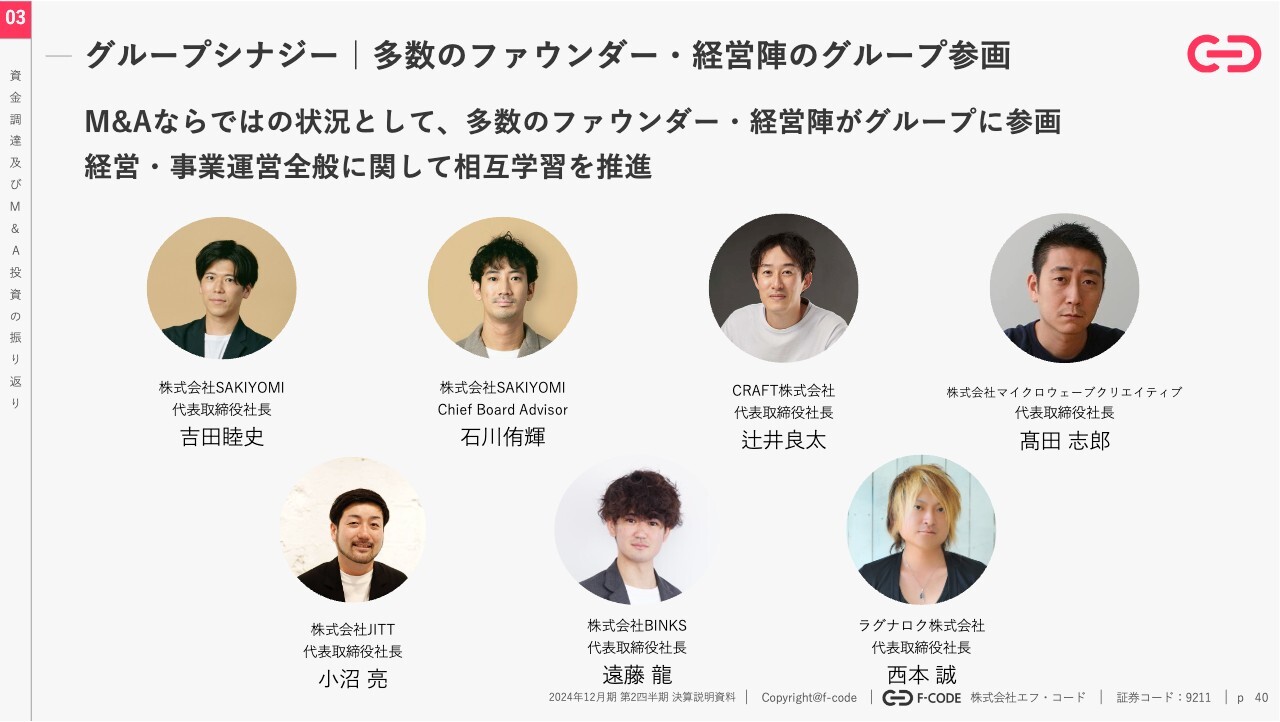

グループシナジー|多数のファウンダー・経営陣のグループ参画

各グループ会社がスタンドアローンで高い成長を実現しながら、さらにグループシナジーを創出していくために、我々はいわゆる事業承継的なM&Aは行っていません。

高い収益性と成長性を持つベンチャー企業には、各分野のスペシャリストであり、かつ優れた起業家人材である経営陣ごとグループにジョインしていただきます。それにより、各社の成長性を維持しながらシナジーを創出するサイクルが回っていることが、業績成長に強く寄与していると考えています。

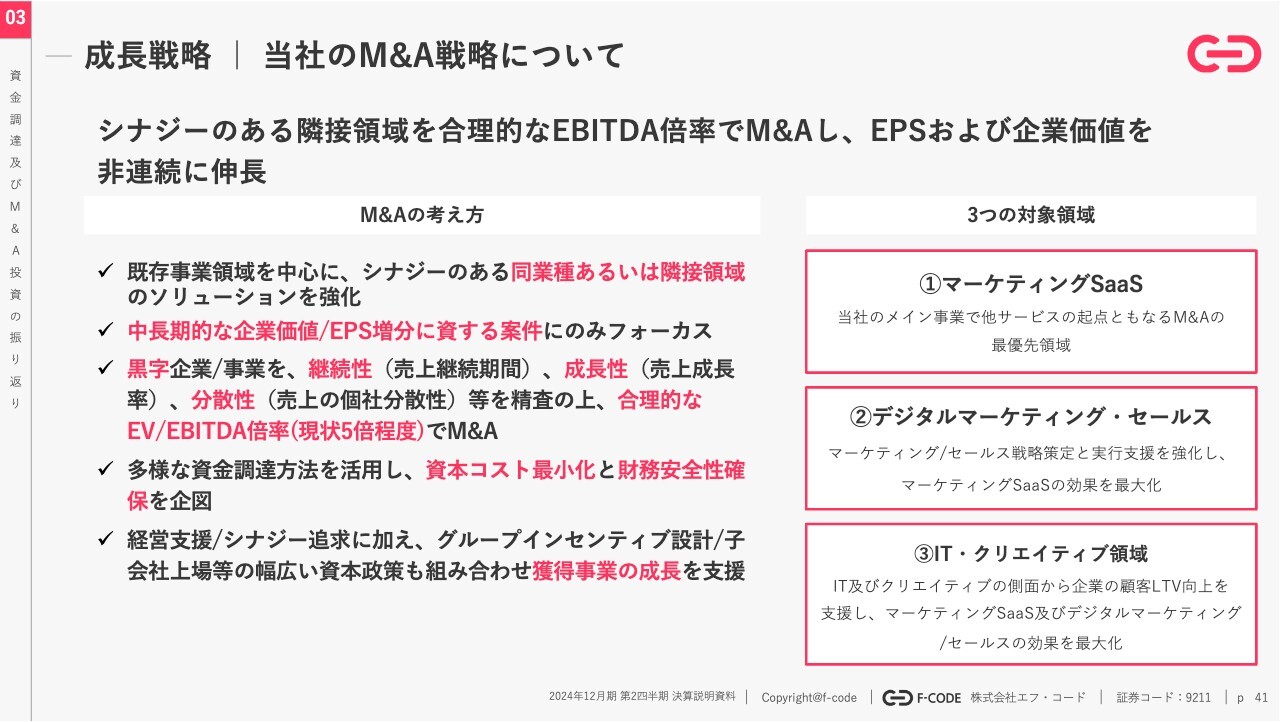

成⻑戦略|当社のM&A戦略について

当社のM&A戦略についてです。引き続き、我々にとってあまり関連がなく、手触り感のない領域に手を出すつもりはありません。

マーケティングSaaSや、デジタルマーケティング・セールス、IT・クリエイティブ領域など、我々と営業シナジーが作ることができ、生産性向上の算段も立つような領域にフォーカスし、かつ中長期的な企業価値、EPS増分に資する案件にのみフォーカスします。

そのため、基本的には従来どおりすべて黒字の企業または事業であり、その中でも売上の継続性と成長性が高く、我々が「売上分散性」と呼んでいる1社への依存度が高くない会社にフォーカスします。

今後も、買収金額はその会社が生み出す営業キャッシュ・フローの5倍程度というクライテリアを持ち、M&Aにあたっていきたいと考えています。

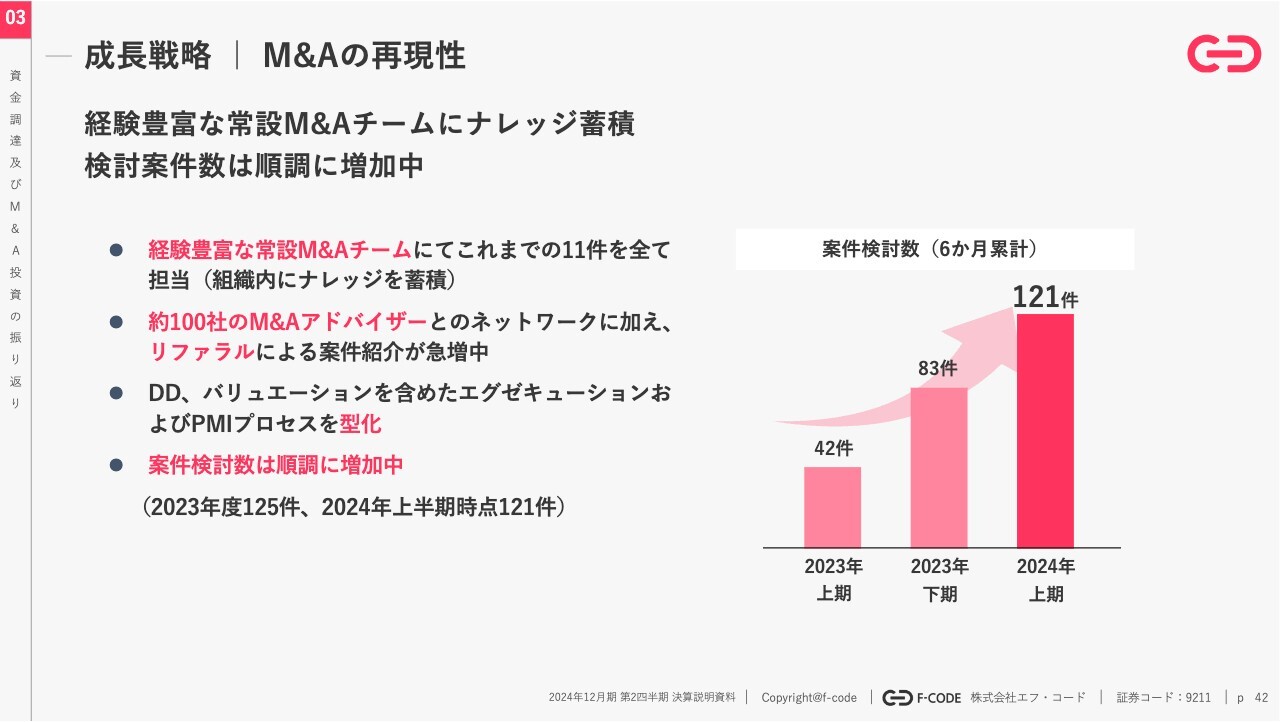

成⻑戦略|M&Aの再現性

M&Aの再現性についてです。2年半で11件のM&Aを手がけたこと、また、経験豊富なM&Aチームを内製化していることもあり、持ち込まれる案件数は年々増えてきています。2023年の上期と下期を比較しても倍くらいに増加しており、2024年上期には前年同期比では3倍くらいの案件が持ち込まれています。

おかげさまで新規のM&Aに投資するための軍資金も調達し、お持ち込みいただける案件数も増えている状況ですので、早く素敵なご縁に恵まれるように尽力していきたいと考えています。

司会者:金融機関の借入と並行しながら、今年5月の公募調達で獲得した24億円を当面のM&A投資とし、総額50億円からを想定したM&Aを実行・実施していくということですね。

工藤:おっしゃるとおりです。

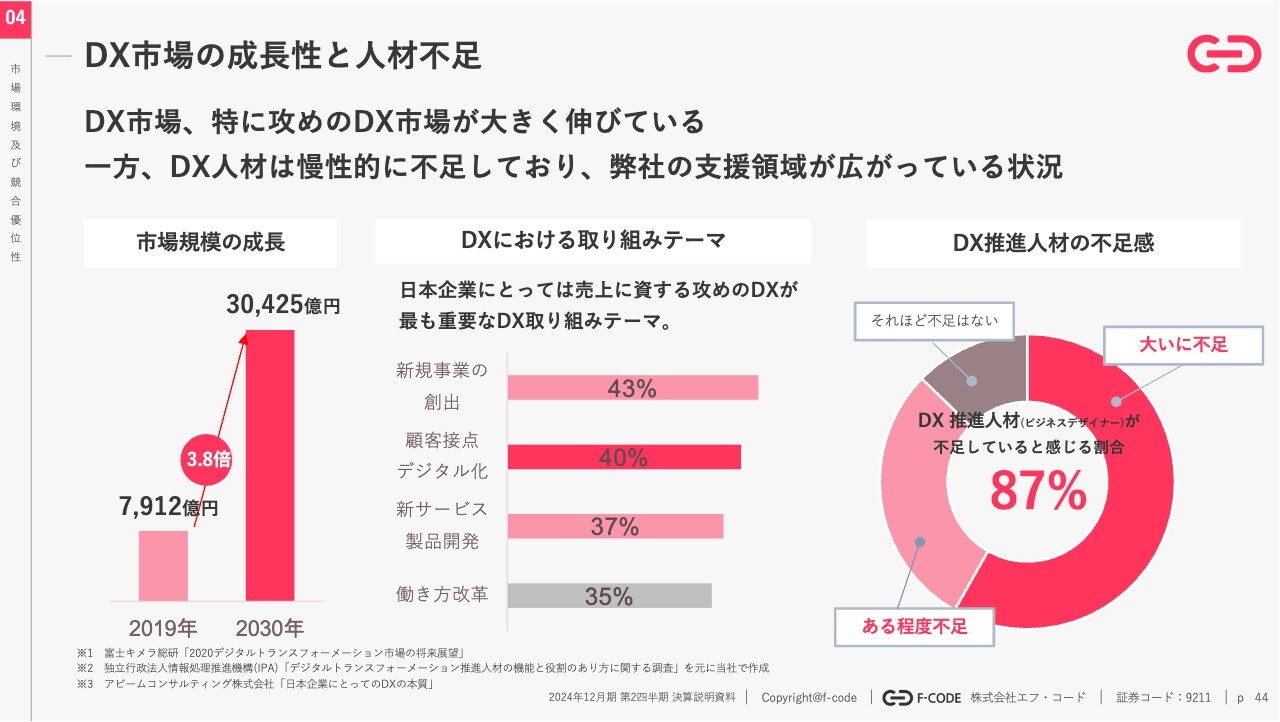

DX市場の成⻑性と⼈材不⾜

司会者:それでは次に、市場環境および競合優位性についてご説明をお願いします。

工藤:スライド左側にあるとおり、我々が位置づけられるDX市場規模は非常に高い伸長を見せています。

「DX市場」は非常に広い言葉です。日本企業が必要としている取り組みテーマとしては、新規事業の創出や顧客接点のデジタル化など、その企業の新たな収益源の獲得や収益の拡張など、いわゆる「攻めのDX」と呼ばれる領域に注目が集まっていると認識しています。

しかし一方で、右側にあるとおり、DXを推進する人材が大きく不足しています。以上が大まかな市場概況だと認識しています。

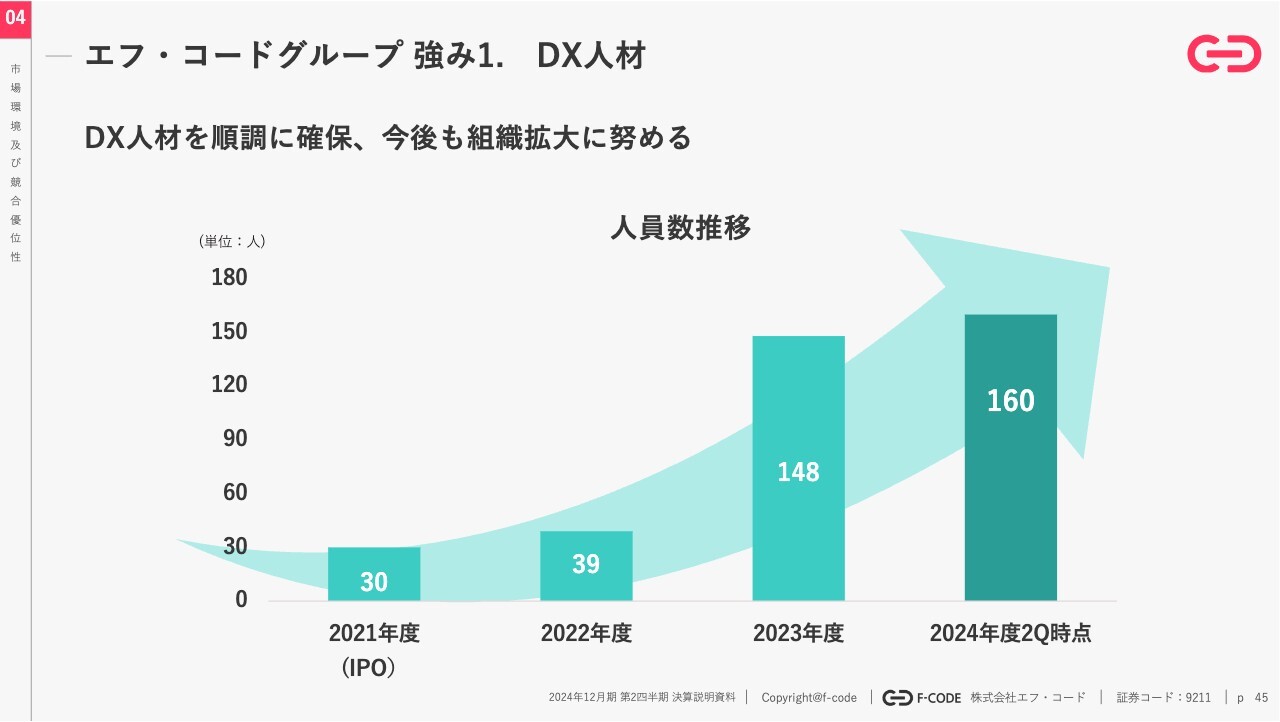

エフ・コードグループ 強み1. DX⼈材

お客さま側の人材不足にお応えするために、上場時から約5倍以上の人員を抱える組織に成長してきました。売上は7倍ほどに成長しており、人員が売上に正比例するかたちでは増えていない点は、我々の収益性、生産性がもたらす要素だと考えています。

そうは言っても、やはり優秀なDX人材は多数必要ですので、組織を5倍くらいのサイズにできたことはうれしいことですし、今後もいわゆるオーガニックな採用活動とM&A活動によって組織拡大に努めていきたいと思います。

多数の幹部⼈材

当然ながら、「量」だけではなく「質」も重要です。我々は先ほどご覧いただいたお客さま一覧にもあったような、日本の名だたる大手企業のデジタル支援を行うことも多くあります。

そのため、ホールディングス側の幹部には、大手の広告会社やデジタル会社やグローバルで「GAFA」と呼ばれる会社の出身者の方々に加わっていただいています。

また、増え続けるグループ会社のソリューションをインテグレートし、一元的にお客さまにご提供できるような体制を整えることや、M&Aやデットファイナンスなど、さまざまなコーポレートアクションを支えるために、コーポレート側の幹部人材にもホールディングス側に加わっていただいています。引き続き高成長を実現していきたいと思っています。

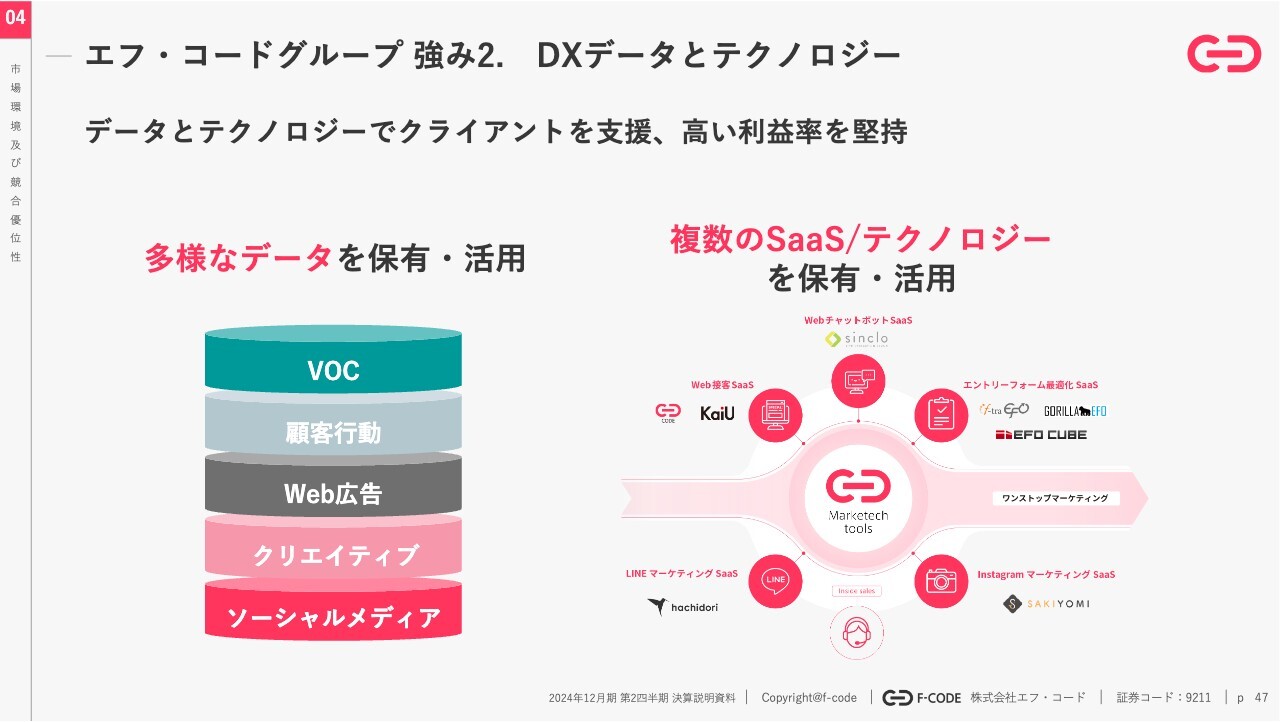

エフ・コードグループ 強み2. DXデータとテクノロジー

先ほど売上の7倍成長に対して人は5倍というお話もしましたが、気を付けておかなければ労働集約的なビジネスになってしまい、その結果、粗利率や営業利益率が下がる悪循環が繰り返されてきた歴史もあります。

ソフトウェアビジネスの開始から10年以上が経過しており、保有している多くのソフトウェアやノウハウ、そしてそこに蓄積された多様なデータを利活用してお客さまをご支援していきます。

また、昨今、影響力を増し続けるAIの利活用を組み合わせることによって、お客さまの価値を損なうことなく、引き続き高い利益率を堅持していきたいと考えています。

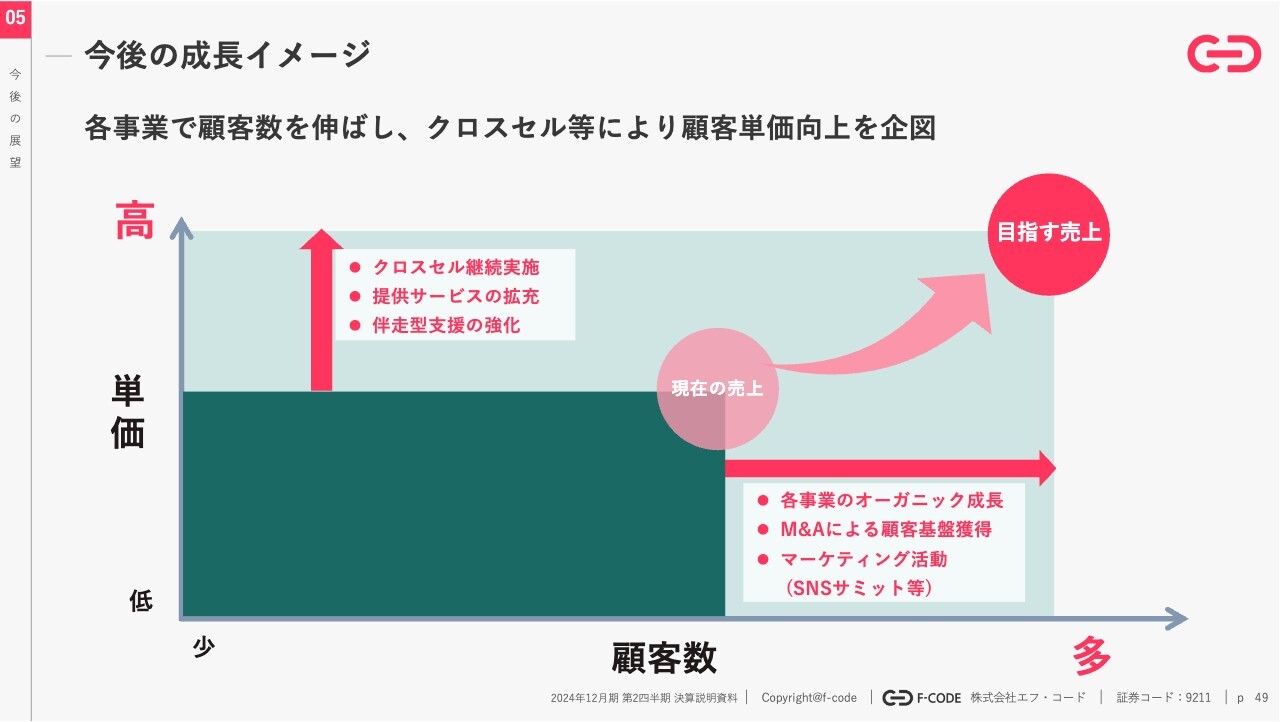

今後の成⻑イメージ

司会者:それでは最後に、今後の展望についてご説明をお願いします。

工藤:冒頭にお話ししたように、我々の収益はほとんどが月額継続型です。テーマ感としては、どのように顧客数と取引単価を伸ばしていくのか、そこに収斂してくるかと思います。

スライドで右方向に伸びている顧客数に関しては、各事業のしっかりとしたオーガニック成長によって順調に増えてきています。また、今後はM&Aによる顧客基盤のさらなる拡張についても企図していきたいと思います。

そしてもう1つは上方向に伸びる単価に関してです。1つのサービスで単価を伸ばしていくことも重要です。

しかし、先ほど営業シナジーについてご説明したとおり、開発の支援と制作の支援、SNSの支援と広告の支援、これらを組み合わせて、お客さまの多様な課題に我々のグループが抱える多様なサービスをクロスセルさせていきます。

お客さまとより深く、より広い取引関係を作っていくことが非常に重要だと認識しています。

セミナー講演、展⽰会出展

顧客数を増やすための取り組みとして、スライドにお示ししたような、さまざまなセミナー活動なども実施しています。

主催イベントの開催|「SNS SUMMIT」

そのような活動の巨大版として、SNSマーケティング支援を行うグループ会社のSAKIYOMI社が5,000名近くのインフルエンサーやマーケターを集めた「SNS SUMMIT」を開催するなど、新たなお客さまとの接点を作っています。

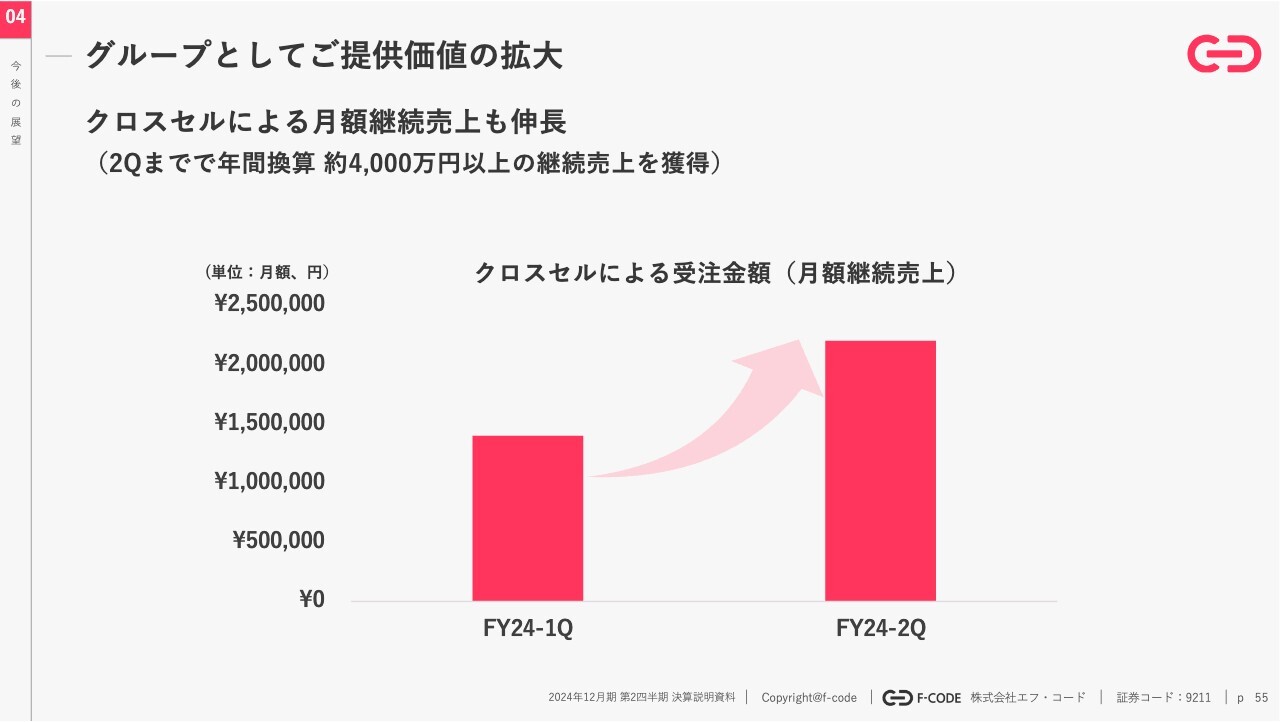

グループとしてご提供価値の拡⼤

グループとしてのご提供価値の拡大についてです。取引のあるお客さまに別のサービスをご提案し、取引単価を伸ばすクロスセルに関しても、2024年12月期第2四半期までに年間換算で約4,000万円以上の月額継続売上を獲得して順調に滑り出しており、前年同期比でもしっかり伸びています。

クロスセルのさまざまな事例については決算説明資料に記載していますので、お手すきの際にご笑覧いただければ幸いです。ありがとうございました。

質疑応答:次なるM&Aの対象先について

司会者:「『つくる』『集客する』『顧客化・収益化する』、それぞれのプロダクトが整っているように思いますが、次なるM&Aの対象先はどのような企業

新着ログ

「サービス業」のログ