提供:ログミーFinance 第82回 個人投資家向けIRセミナー 第3部・大成温調株式会社

【QAあり】大成温調、還元強化と成長投資を両立 DOEを3%に引き上げ配当を増加、積極的M&Aで成長市場への進出を目指す

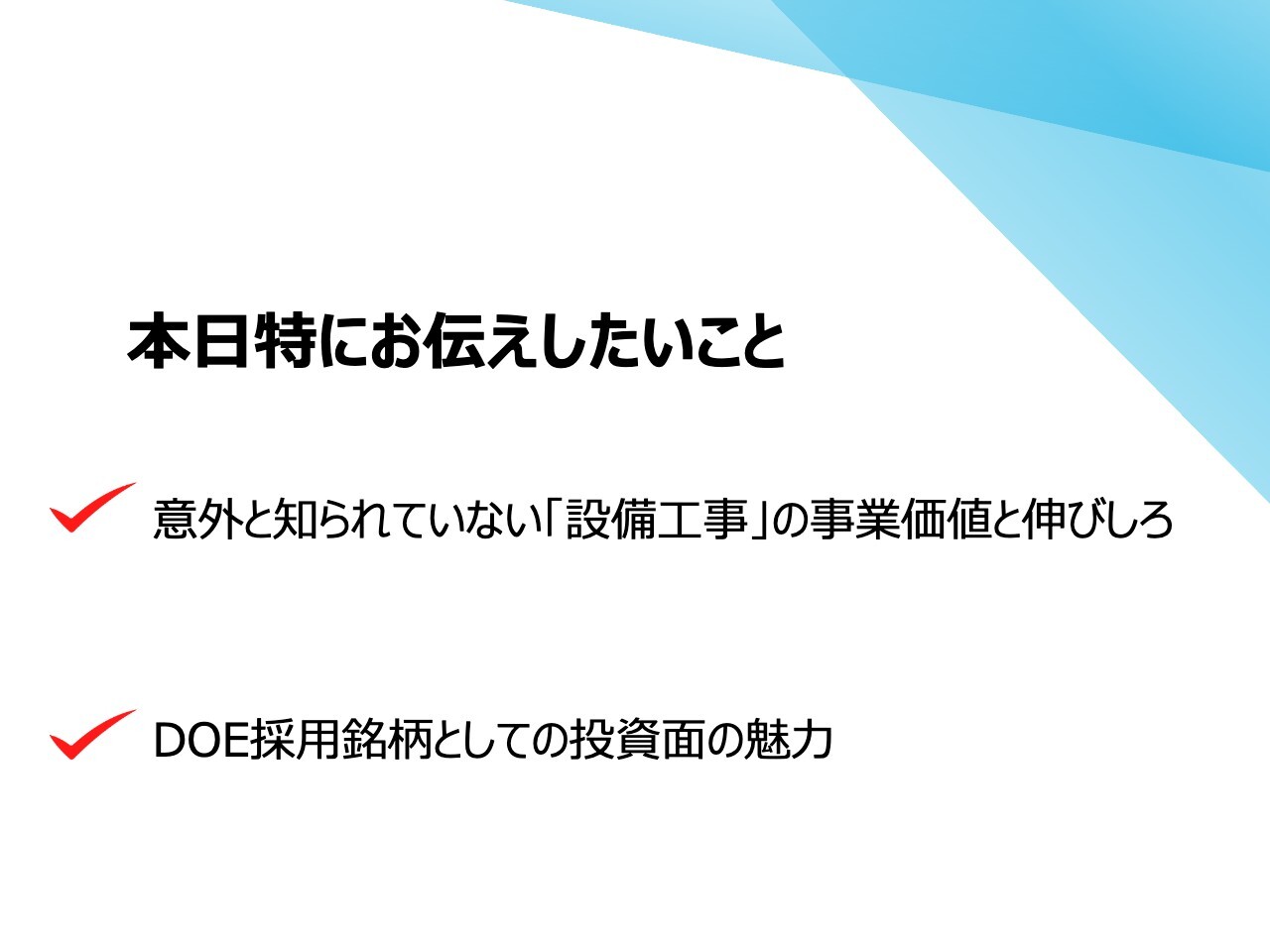

本日特にお伝えしたいこと

水谷憲一氏(以下、水谷):本日はご視聴いただき、誠にありがとうございます。大成温調株式会社代表取締役 社長執行役員の水谷です。当社は、「たてものを、いきものに」というブランドステートメントのもと、空調、給排水、そして電気といった設備全般のエンジニアリングサービスを提供する会社です。

本日、最もお伝えしたいことが2点あります。まず、私たちの提供する設備工事というサービスは基本的にはBtoBであり、一般的にあまり馴染みのないものかと思われます。

しかし、実は設備工事は私たちの生活や産業に必要不可欠な価値を提供しており、先々においてもまだまだ成長の伸びしろがあるということを、1点目としてお伝えできればと思います。

2点目は、本日は大成温調という会社をよく知っていただき、DOE採用銘柄として、今後成長が期待できる取引先としてご理解いただき、株主さまになっていただければうれしいですし、今すぐでなくとも、将来の有望な投資候補先として決算情報等をフォローしていただければ幸いです。

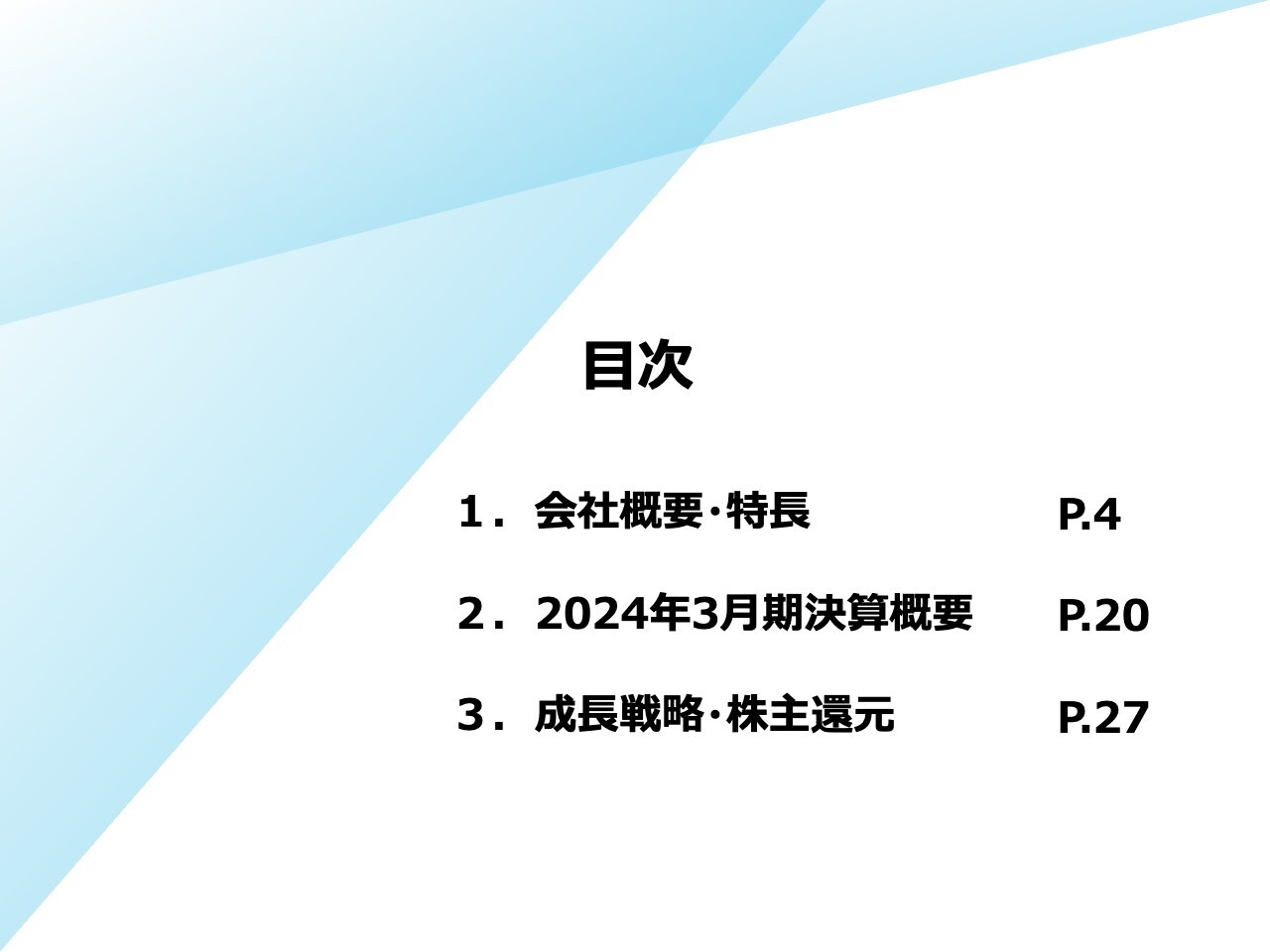

目次

水谷:本日は、スライドに記載の目次に沿って進めたいと思います。最初に、会社概要や特長をお話しします。次に直近2024年3月期の決算概要、最後に中期経営計画を含めた成長戦略および株主還元について触れたいと思います。

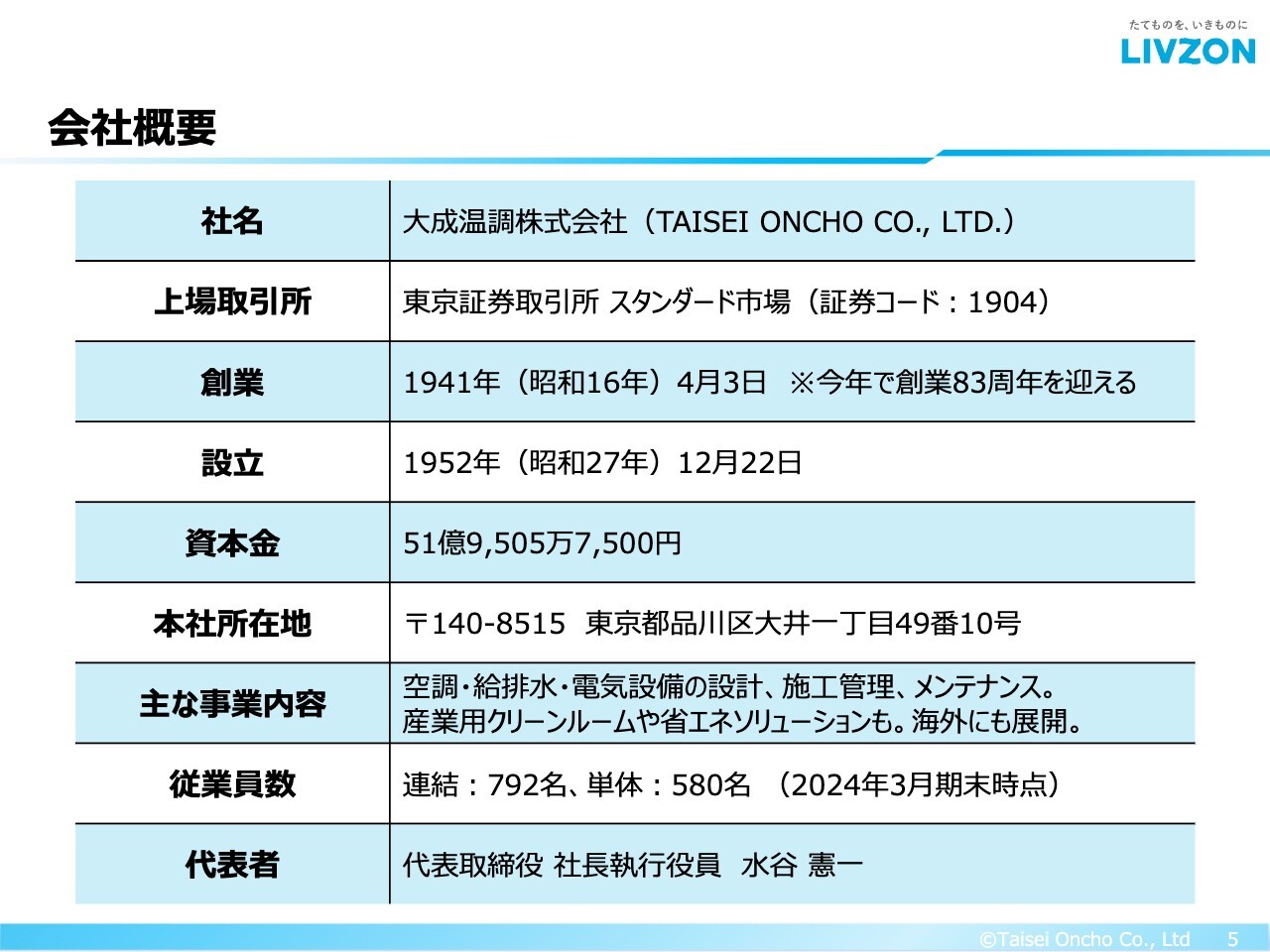

会社概要

水谷:大成温調という社名について「大成建設とはどのようなご関係ですか?」というご質問をよくいただきますが、結論から言えば関係はありません。大成建設はお客さまの1社としてお仕事をいただくことはあるため取引関係はありますが、資本面や系列面における関係は一切ありません。

「大成温調」という社名は、創業の地である「大井町」の大の字と、「成功」の成の字を取って、「大井町で成功する会社になろう」ということで「大成温調」という名前が付けられた経緯があります。

創業は1941年と、おかげさまで2024年には創業83周年を迎えました。本社は品川区の大井にあり、最寄り駅はJRの京浜東北線の大井町駅です。

主な事業としては、スライドに記載のとおり、空調・給排水・電気といった設備の設計、施工管理およびメンテナンスを行っています。一部、産業用のクリーンルームなどの特殊な設備に加え、建物の省エネルギーソリューションなどにも力を入れており、海外にも積極展開を行っています。

最近の主なプロジェクト実績 1/3

水谷:具体的なイメージをお持ちいただくために、最近当社が手掛けた主なプロジェクトの実績をご紹介します。

当社は、基本的に戸建住宅は手掛けていません。納入先としては、スライドに記載があるような医療施設や産業施設、工場や研究所といった施設、あるいは文化・レジャーおよび商業施設など、比較的規模の大きめの施設が主体となっています。

ここ数年は、国内の各種需要の高まりによって非常に活況になってきています。コロナ禍の際は、病院向け空調の増強工事、あるいは巣ごもり需要などに伴うECの発達によって生まれた、物流倉庫などの施設向けのお仕事もかなり増えました。

最近の主なプロジェクト実績 2/3

水谷:ここ1年から2年で言うと、半導体関係も含めた製造業の投資が、海外から日本の国内に集中してきているため、そのようなところに向けたサービスを行っています。

また、日本各地、特に大規模都市にあるような大型複合商業施設がまさにリニューアル期を迎えており、各地で大規模な再開発が行われています。

さらに、昨今頻発している地震および気候変動等による災害復旧などが重なり、現在、国内は非常に忙しい状況です。

最近の主なプロジェクト実績 3/3

水谷:海外のうち、主にアメリカ・中国・ベトナムの3ヶ国でも、一部プロジェクトを行っています。アメリカについてはハワイで展開していますが、スライドに掲載したような高級なコンドミニアムやリゾート、および米軍工事を手掛けています。

中国については、主に日系企業の工場案件を担当しています。ベトナムについては、手広くさまざまな工場・倉庫・ホテル・アパートメントといった施設に向けた設備工事を展開しています。

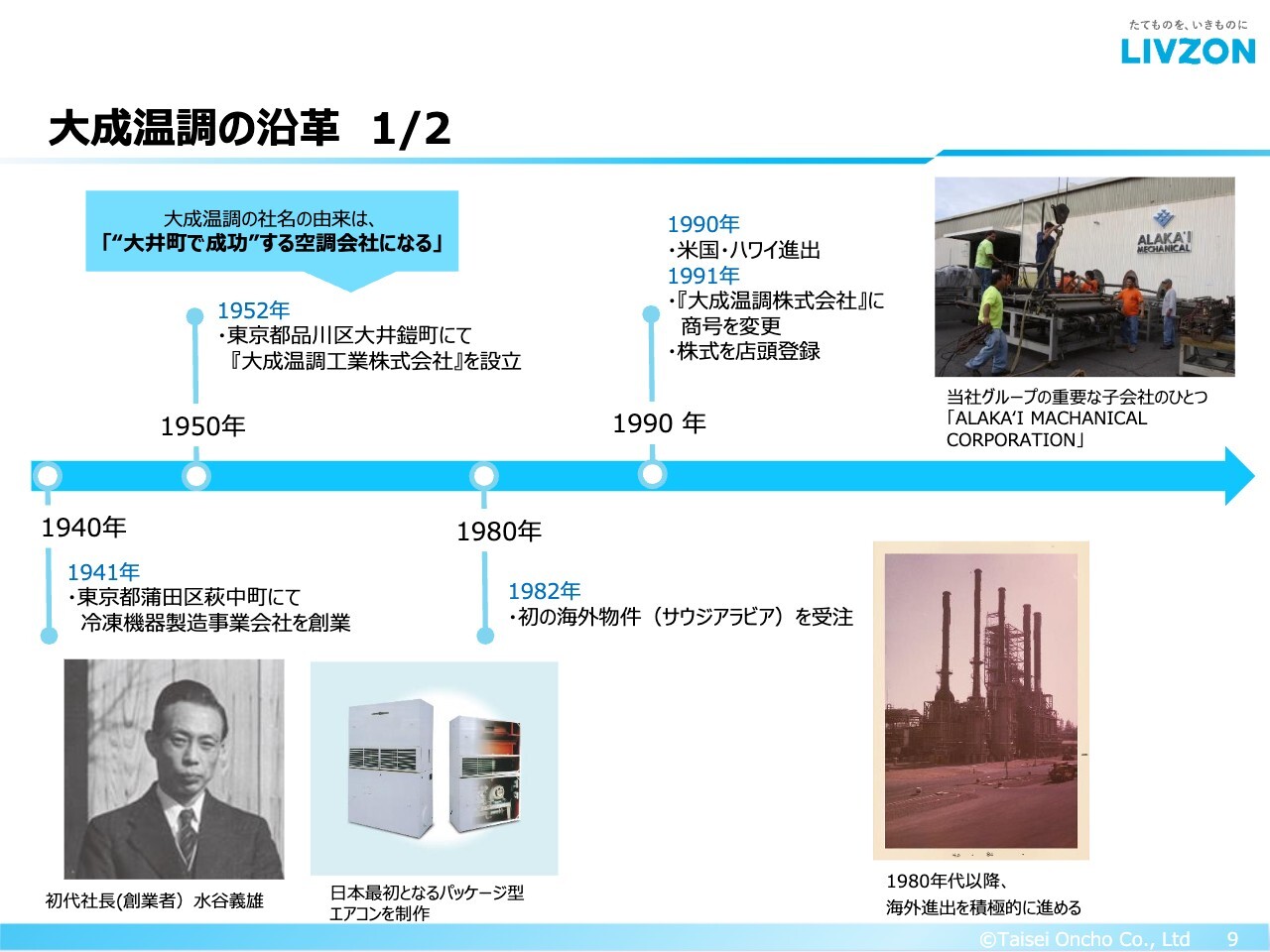

大成温調の沿革 1/2

水谷:簡単に、当社の成り立ちについて触れたいと思います。スライド左下にある顔写真は、創業者である私の祖父の水谷義雄氏です。1941年に創業しました。

もともとは、この顔写真の右隣にあるような、パッケージ型の空調機や小型の業務用冷凍庫など、いわゆるものづくりをしており、最初はどちらかと言えばメーカーに近いスタンスの会社でした。

それから1960年代・1970年代・1980年代と高度成長に伴って、いわゆる機器周りのエンジニアリングや工事のお仕事の需要が拡大し、最終的には現在のような設備工事会社のスタンスに変わっていったという歴史があります。

1980年代に入り、サウジアラビアで初めての海外プロジェクトを受注して以降、スライド右上に記載のとおり、1990年には米国・ハワイにおいてM&Aを行い、現地の設備工場を買収しました。

大成温調の沿革 2/2

水谷:2000年代に入ると、中国に現地法人を作っていくといったかたちで、海外進出も進めてきました。

スライド中央の上段に記載しているとおり、2015年には私が5代目の代表取締役に就任しました。オーナー系の企業とはいえ、当時は38歳での社長就任でした。いろいろと苦労も多かったものの、およそ10年が経ってみると、非常に早い気がしています。

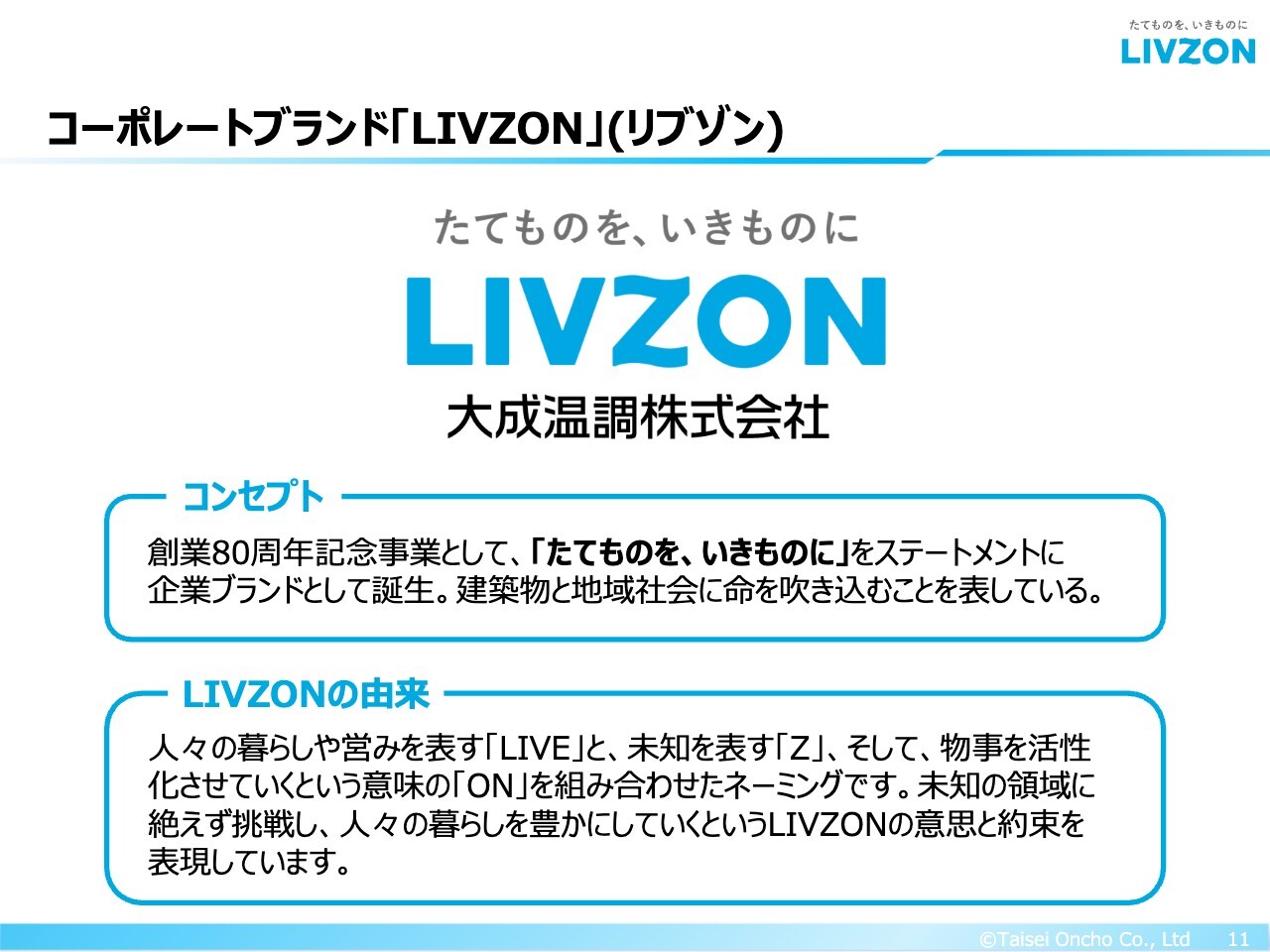

おかげさまで、2020年には創業80周年というタイミングを機にブランディングの刷新を行いました。スライドに記載した「LIVZON」のブランドロゴについては、後ほどご説明します。

その後、直近ではアドバンテッジアドバイザーズ社との資本・業務提携、あるいは国内外のM&Aを行いながら現在に至るといった歴史です。

坂本慎太郎氏(以下、坂本):沿革と事業について、簡単にうかがいたいと思います。創業時は冷凍機事業を行っていたというお話でしたが、何かきっかけがあったのでしょうか?

水谷:創業者である私の祖父は、もともと日立製作所で冷凍技術者として働いており、そこから独立して、自らそのような製品を作っていくことになりました。

坂本:1980年から海外の仕事もされているということですが、日本企業の中では比較的早いかと思います。当時の強みがあったからこそできたのではないかと思うのですが、展開のきっかけやお考えに加え、強みについても教えてください。

水谷:当時、私どものお客さまのほとんどはメーカーなどの製造業を主体としていました。最初のきっかけは、当時お付き合いしていたお客さまが海外に進出するため、助けてほしいというお声がけがあったことです。

それから、会社のカルチャーとしても海外を含めた新しい分野にチャレンジしていくことがベースにあったため、アジア方面を中心に、まずはプロジェクト単位で展開していこうという時期がしばらくありました。最終的には会社を作り、M&Aを行うという流れで現在に至っています。

コーポレートブランド「LIVZON」(リブゾン)

水谷:先ほどお話しした創業80周年記念の事業の一環として、2020年にブランディングの刷新を行いました。主たる目的は、やはり人が財産の会社のため、まずは社員向けのインナーブランディングでした。

80周年というと、人間でも80歳になると少しずついろいろな痛みが出てきたり、行動範囲が狭まってきたりすることはあると思います。しかし企業の場合は、年老いて凝り固まっていくのではなく、むしろ新たな時代へと挑戦していくという、1つの将来ビジョンの共有や一体化、およびマインドの醸成を第1目的として行いました。

対外的にも、フレッシュな企業イメージが浸透すれば、リクルート面や企業価値の面で期待が持てる部分もあることから、このブランディングの刷新に踏み切りました。

ブランドコンセプトは、「たてものを、いきものに」というフレーズです。我々は設備工事会社として、建築構造物というそれだけではなにも機能しないものに我々のサービスを通じて命を吹き込むことで、その建物・利用者、あるいは地域社会を支えているという矜持をコンセプトとしました。

また、そのコンセプトから派生するイメージをブランドロゴとしました。「LIVZON」は造語ですが、生活や暮らしを表す「Live(ライブ)」や「Live(リブ)」という単語と、そこにスイッチを入れていくという「On」、これは大成温調の「温」でもあります。これら2つを未知の可能性を表す「Z」で繋ぎ、「LIVZON」というブランドネームを作りました。

今後はこちらを積極的に展開し、当社サービスの付加価値を高めるべく、サービス品質とブランド力の向上に努めていきたいと考えています。

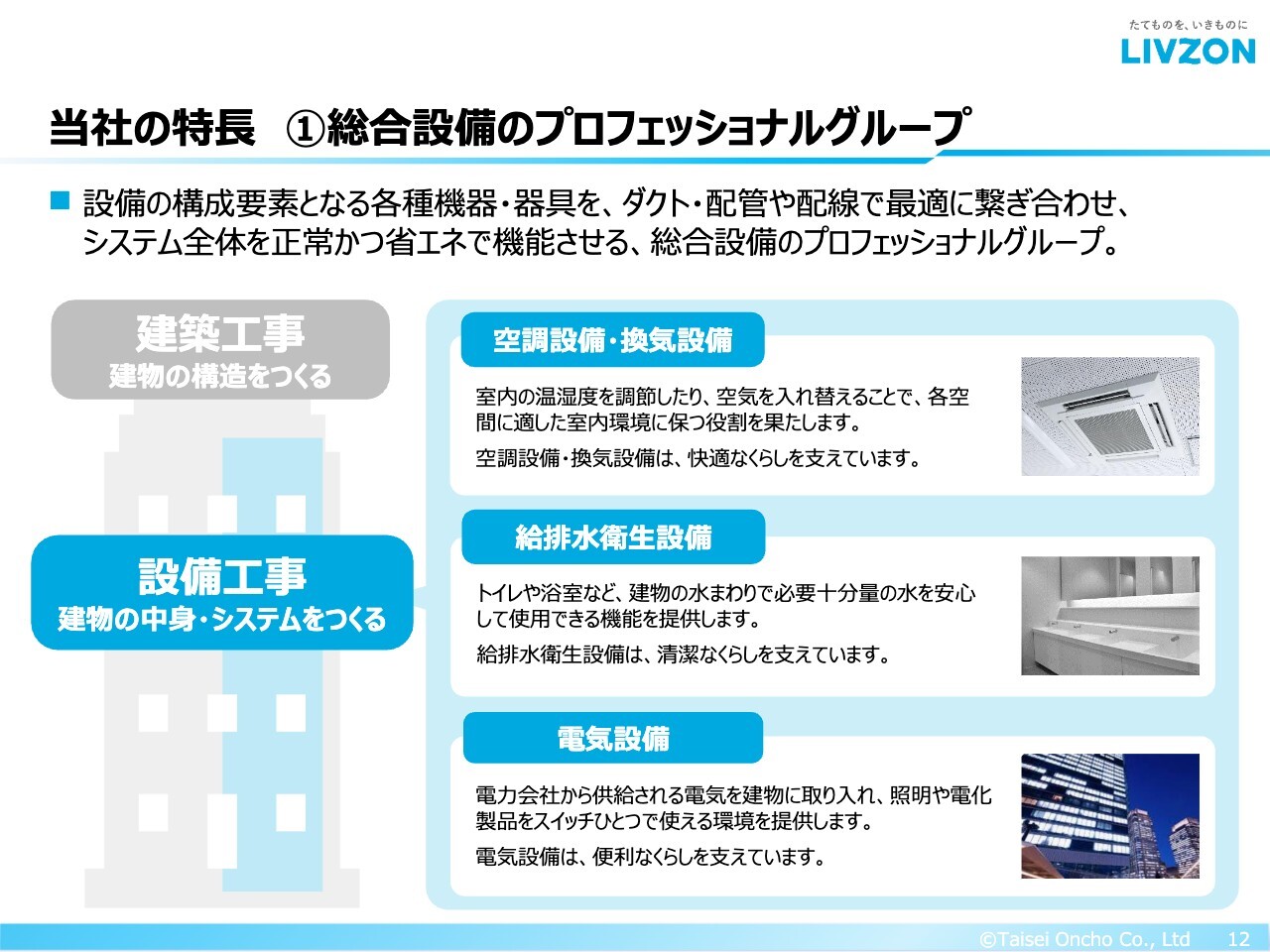

当社の特長① 総合設備のプロフェッショナルグループ

水谷:当社サービスの特長・強みの部分を大きく3つにわけてお話しします。

1つ目は、スライドに記載のとおり、当社は総合設備のプロフェッショナルグループであるということです。

建物の外側や構造を作るのが建築工事、いわゆるゼネコンなどの仕事になります。それに対し、建物の中身やシステムを作るのが我々設備工事の役割です。

設備というと、このスタジオにもいろいろなものがあります。例えば空調機や空調の熱源、その先にあるいろいろなポンプやタンク、ファン、水回りであれば洗面器やトイレ、配電盤などがあります。そのような設備の機器を、配管やダクト、配線などで繋ぎ、その建物の機能を正常かつ省エネで発揮させることが我々のミッションです。

スライドに記載している空調や給排水、電気などは、設備工事会社の業態では個別の専門会社として展開している企業もある中、我々はすべてワンストップで請け負うことができます。

つまり、建物全体の機能面をプロデュースする総合設備のプロフェッショナルグループであることが、特長の1つ目です。

坂本:御社は建物の中身を作られているということですが、ゼネコンが大きな仕事を受け、それをもう少し下の建設会社に振ることもあるかと思うものの、それらすべてができてしまえば、そのまま一気通貫で対応するだろうと思います。

しかしながら、この部分を御社に専門的にお願いしている理由は、やはり専門的な技術などが必要だからでしょうか?

水谷:建築プロジェクトは1つずつの専門性が非常に高いため、それを1社ですべて作り上げることは、現実問題としてできません。設備全般については国家資格もあるほど、非常に専門的なスキルになります。

そのため、我々のような専門家に任せた上で、かつ我々も個別の職人・技能工・ワーカーを使い、指揮者のようなかたちでプロジェクトを治めていくことになりますが、我々の中でそのような分業ができています。

坂本:空調設備、給排水衛生設備、電気設備と3つの記載がありますが、これらの売上の割合があれば、教えてください。

水谷:だいたい空調が5割ほど、給排水が3割ほど、残りが電気という割合だと思います。

坂本:これら3つの設備すべてを御社が一括で受けることは当然あると思いますが、1つだけ受けるようなお仕事もありますか?

水谷:あります。ケースバイケースで受けています。

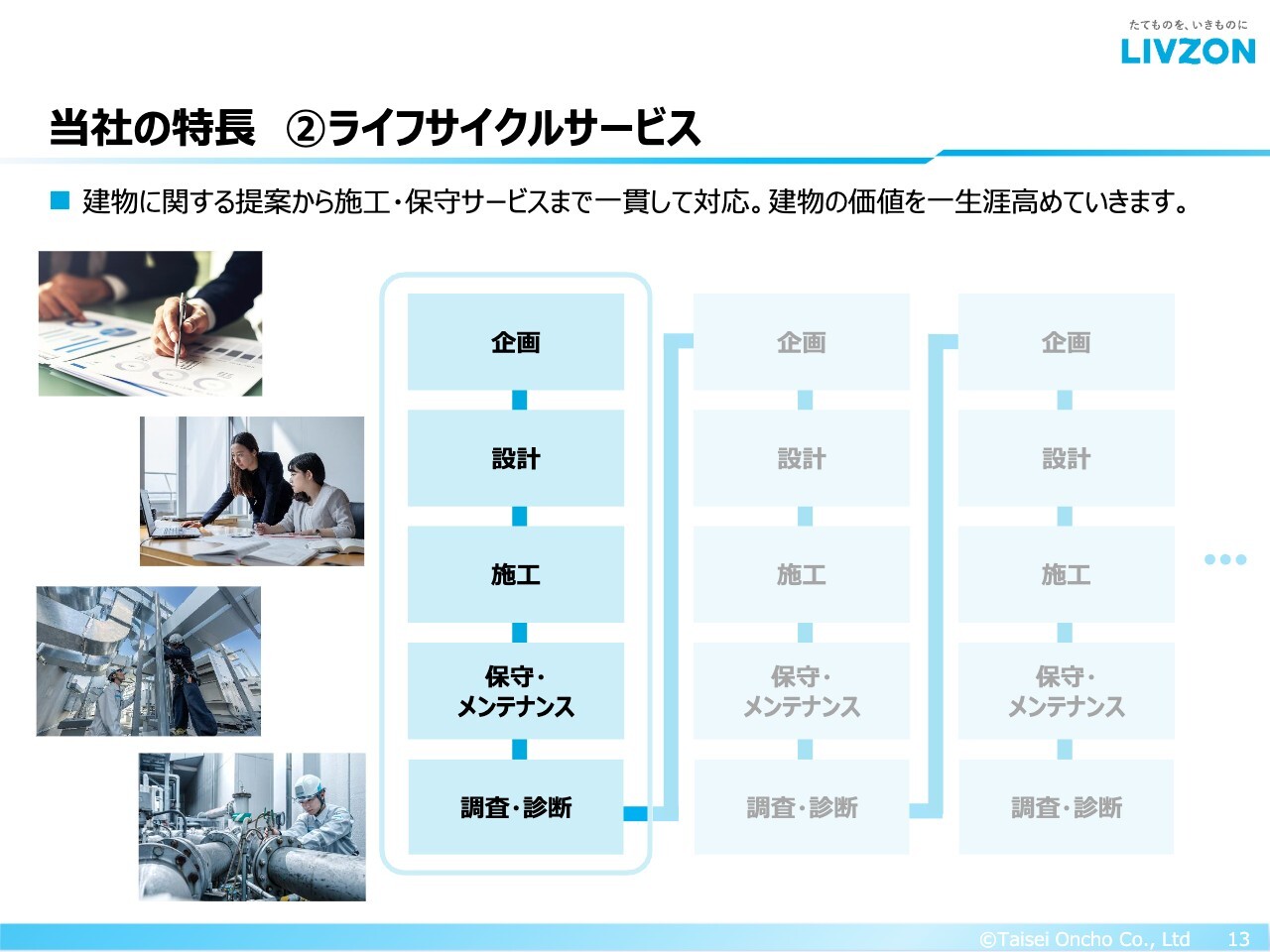

当社の特長② ライフサイクルサービス

水谷:2つ目の特長は、当社の強みであるライフサイクルサービスです。建物には、人間と同じように、ゆりかごから墓場までと言われるようなライフステージがあり、建築後40年から50年経つと、だいたい老朽化していきます。

そのため、当社の設備も新築時に作って終わりではなく、スライドのチャートにあるように、建築後には保守・メンテナンスという工程に進みます。ここでは修理も含め、細々した対応が必要になってきます。

その他、年数あるいは必要に応じて、調査診断も行います。いわゆる建物や設備の劣化状況あるいはエネルギーコストについての調査、診断です。

空調設備は比較的費用がかかるため、エネルギー状況を診断した上で「もう少し最適化するには、これをこう変えましょう」というような提案を行い、設備の更新、場合によってはその建物の用途全体を変える大規模改修に進みます。

このように、お客さまとの関係は「作って終わり」ではなく、当社は長期的なお付き合いを通じて建物の生涯価値の向上に取り組んでいきます。以上が、2つ目の特長です。

当社の特長③ 海外ネットワーク

水谷:3つ目の特長は、海外ネットワークです。当社は、海外に力を入れています。

先ほど沿革でも触れましたが、現在、日本と同じ設備工事を行っているのは、スライド最上部にあるハワイのALAKA'I MECHANICAL CORPORATION、中国の大成温調建築工程(上海)有限公司、ベトナムのSEAREFICO CORPORATIONです。

現在は、アメリカ、中国、ベトナムの3拠点を中心に海外事業を進めています。連結売上高に占める海外部門の比率は、だいたい20パーセントから30パーセントの間です。その他、オーストラリアとシンガポールでも一部投資事業を行っています。

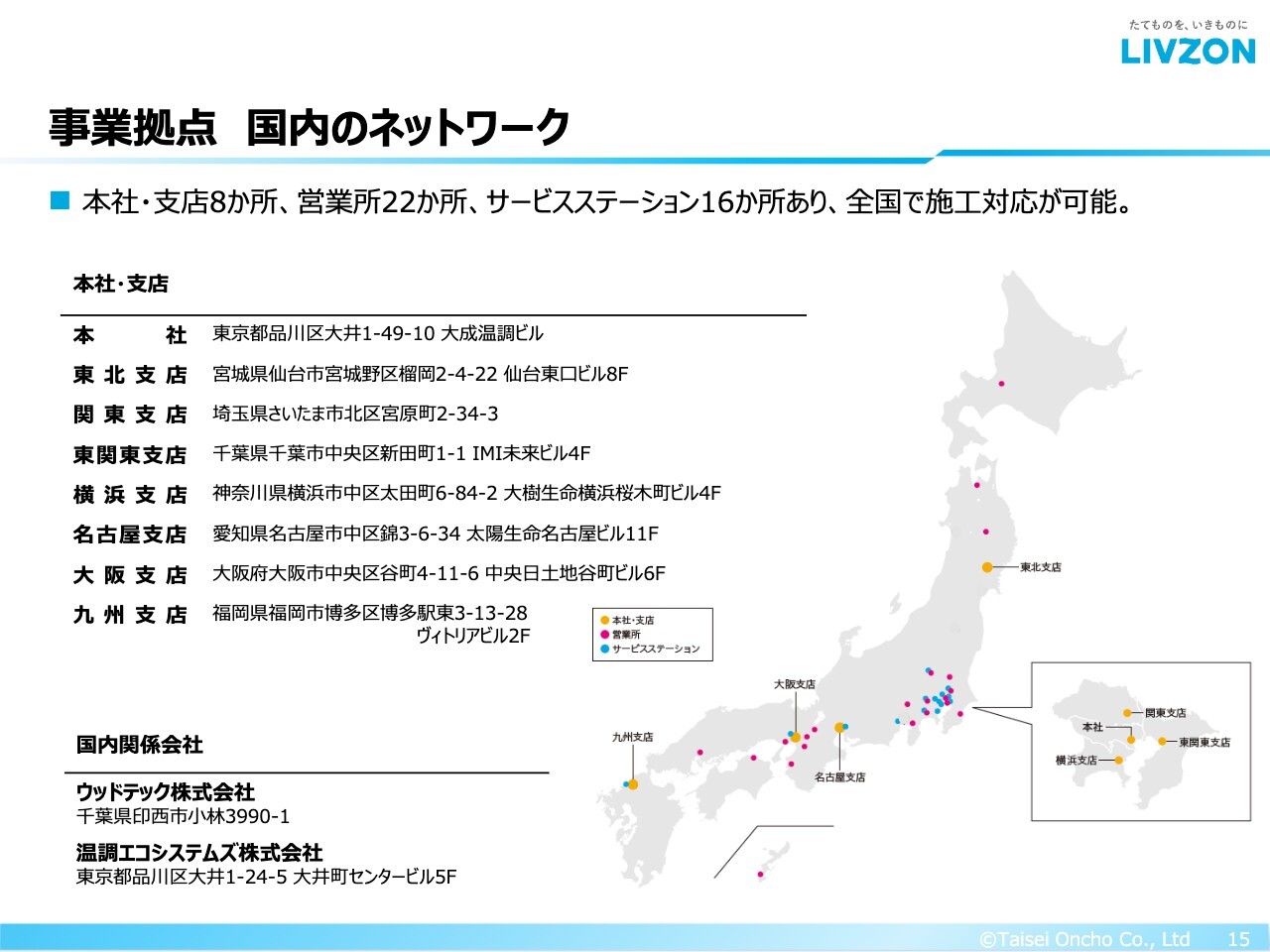

事業拠点 国内のネットワーク

水谷:海外拠点のお話が出ましたので、国内拠点についても簡単にお話しします。国内については、基本的に北は北海道から南は沖縄まで、全国で展開しています。各地に支店や営業所、サービスステーションを配置し、オペレーションを行っています。

設備工事という業態上、「水が漏れてしまいました」というような緊急対応が必要になるケースが非常に多いです。そのような時に備え、物理的なアフターフォロー体制を十分に組んでおくことがお客さまの安心感にもつながっていると実感しています。

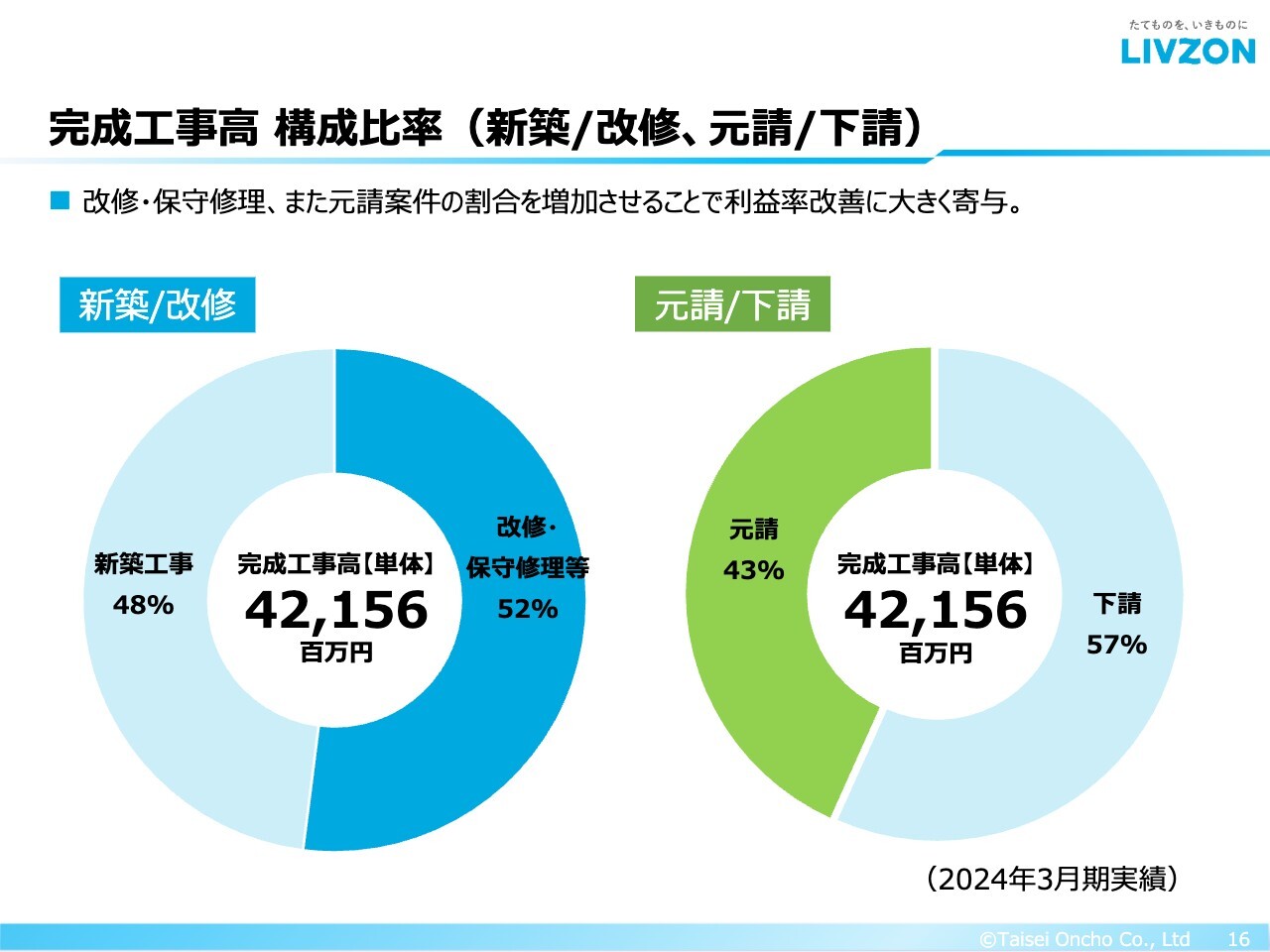

完成工事高 構成比率(新築/改修、元請/下請)

水谷:ここからは、当社の業績データを見ながら特長をつかんでいただければと思います。まずは、直近期におけるセグメントごとの売上構成比率です。

スライドの円グラフは、国内の売上を要素ごとに切ったもので、当社の傾向がわかります。左側の新築と改修の図は、いわゆるライフサイクルサービスの中で新築と改修のどちらが多いかという内容です。現時点では、改修のほうが少し多いです。

右側の元請と下請のうち、元請とは建物の施主から直接いただくお仕事、下請はゼネコンを通じていただくお仕事です。現状では、ゼネコンを通じていただく下請のお仕事のほうが多いです。

これ以外にも、過去の業績データをいろいろ踏まえてみると、今後当社が目指すべきセグメント構成は、改修と元請の比率をさらに伸ばしていくことがポイントだと見えてきます。

なぜかと言うと、やはり採算性が高いという理由が大きいです。今後は、改修と元請のセグメントに注力していく予定です。

坂本:当然ながら、元請のほうが利益率が高いのはわかります。しかし、一概に言えない部分もあると思いますが、新築と改修の利益率ではどちらがどのように高いのでしょうか?

水谷:改修や保守サービスのほうがさまざまな付加価値のある提案がしやすいため、利益率が高いです。

坂本:あとは、納期が新築より短いなどの条件などもありそうですね。

水谷:そうですね。比較的かっちりしてしまっています。

坂本:そこで人をたくさん使うこともできそうですね。改修では、慣例として、御社が新築の時にお仕事されたビルなどの建物を受注できるかたちになっているのでしょうか?

水谷:そのとおりです。メインでは、しっかりとそのような体制になっています。

坂本:図面などもお持ちですし、そのようなところも強みですね。つまり、新築後しばらく経ってからの改修となりますよね。

水谷:そうですね。

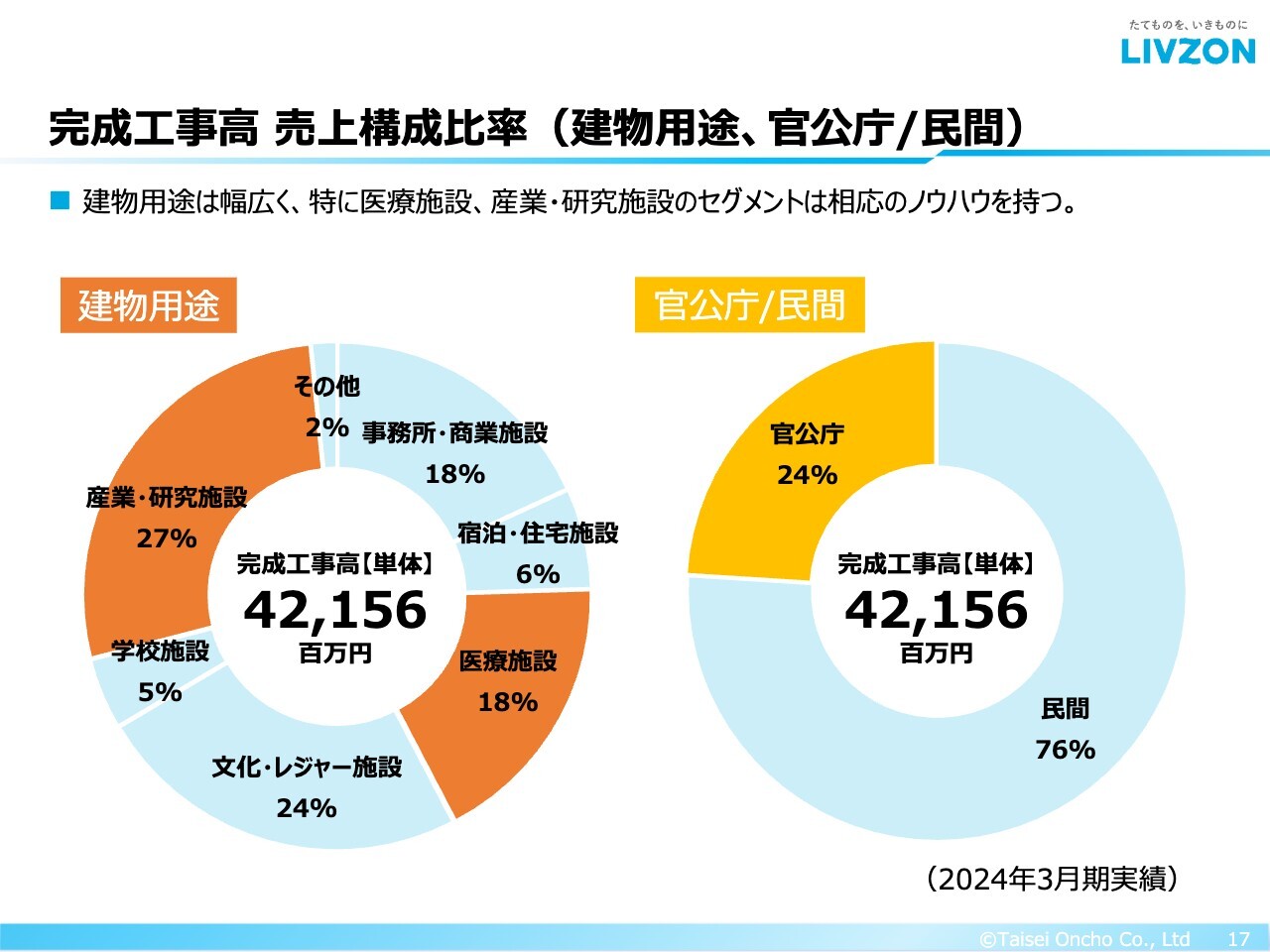

完成工事高 売上構成比率(建物用途、官公庁/民間)

水谷:同じように、別の切り方で完成工事高の構成を見たグラフです。スライド左側は建物用途別に切っており、このようにバランス良く進めています。

当社は難易度が高い、または付加価値が高い設備を得意としているため、こちらの円グラフの中で今後注力するセグメントとしては、産業・研究施設を対象にしていく方針です。

これらの施設には非常に特殊な設備が多く、当社としてもそれぞれに対してノウハウを持っているためです。同じような理由で、医療施設についても今後進展が望めます。オレンジ色の2つが注力していく分野となっています。

荒井沙織氏(以下、荒井):産業・研究施設や医療施設の割合が現時点で大きいのですが、これら難易度の高い施設に対しても、設備を総合的にワンストップで対応できる御社の力が支持されているということなのでしょうか?

水谷:そうですね。総合性という面もありますし、産業・研究施設と医療施設に関しては、専門性での実績が高いです。それ以外の文化レジャー施設、商業施設などは、周りの総合力が発揮できるところだと思います。

坂本:では、そのような産業・研究や医療分野において、特殊な技術をお持ちですか?

水谷:いわゆる知財とまではいきませんが、産業用や医療用のクリーンルームへ対応する技術力はあります。

例えば、医療ガスを使った特殊な危険性のある物や、バイオ関連の技術です。新型コロナウイルス感染症への対策時には、バイオハザード的な環境下における管理要領で行う必要があったため、ソフト面での対応も行いました。

坂本:施工実績が非常にたくさんあるのですね。

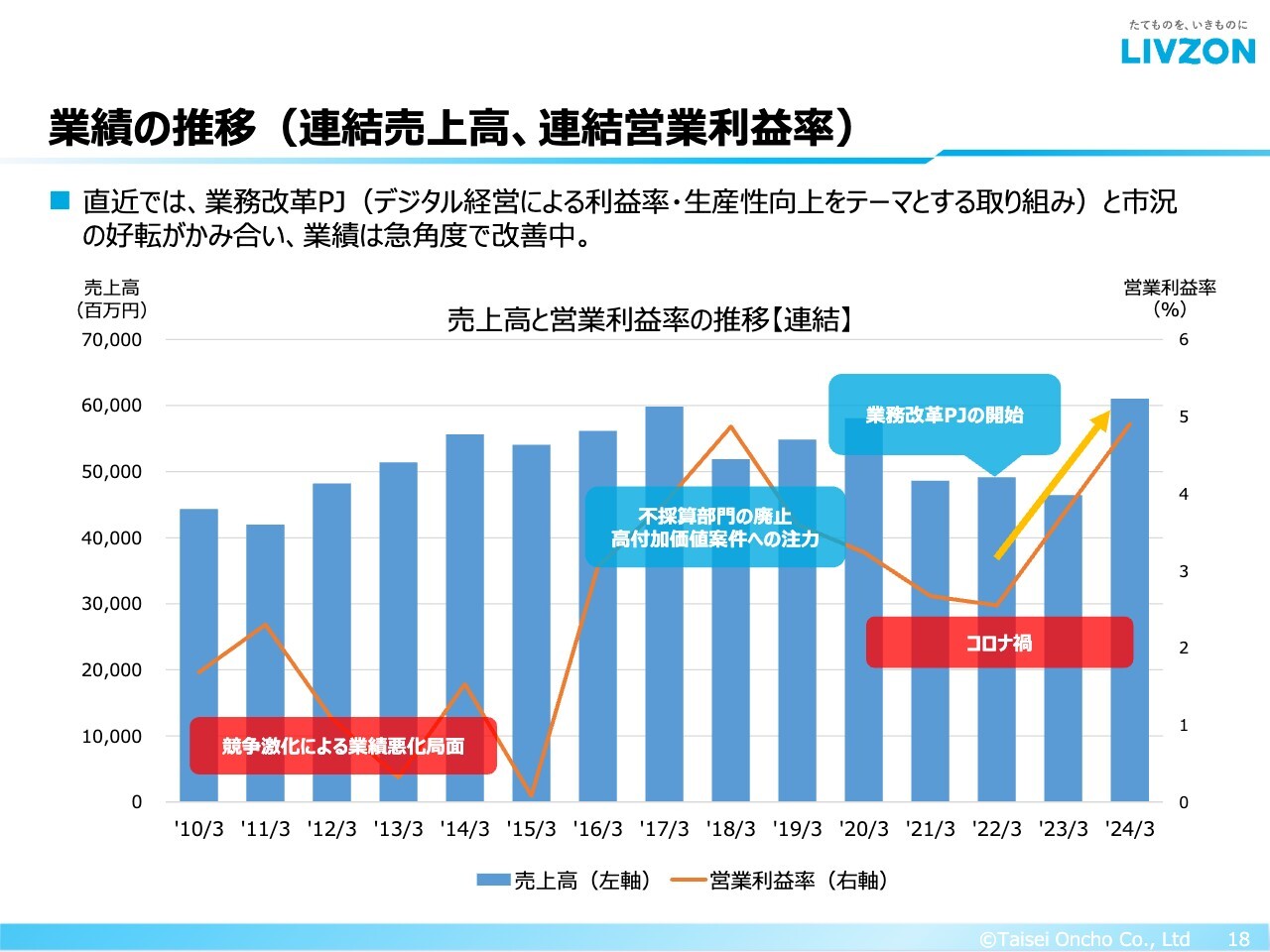

業績の推移(連結売上高、連結営業利益率)

水谷:当社業績の傾向をお伝えします。こちらのグラフは2010年から15年間分の売上高と営業利益率の推移になっています。

スライド左側の2010年から2015年あたりは非常に競争の厳しい時代で、業績としては厳しい局面でした。2016年頃の中ほどから、不採算部門を廃止したり、付加価値案件に注力したりする方針をとり、少し改善が見込め出したところです。しかし、2020年頃に発生したコロナ禍がボディブローのように効き、パフォーマンスの落下を経験しました。

コロナ禍期間の2022年に「業務改革PJの開始」と書いてありますが、こちらは社内のプロジェクトです。中身としては、経営のデジタル化による利益率、生産性の向上をテーマとする取り組みです。

冒頭お話ししたとおり、この頃から次第にさまざまな外部市況が活発に動いてきて、その追い風が噛み合い、ここ1年で業績は急角度で改善している最中です。

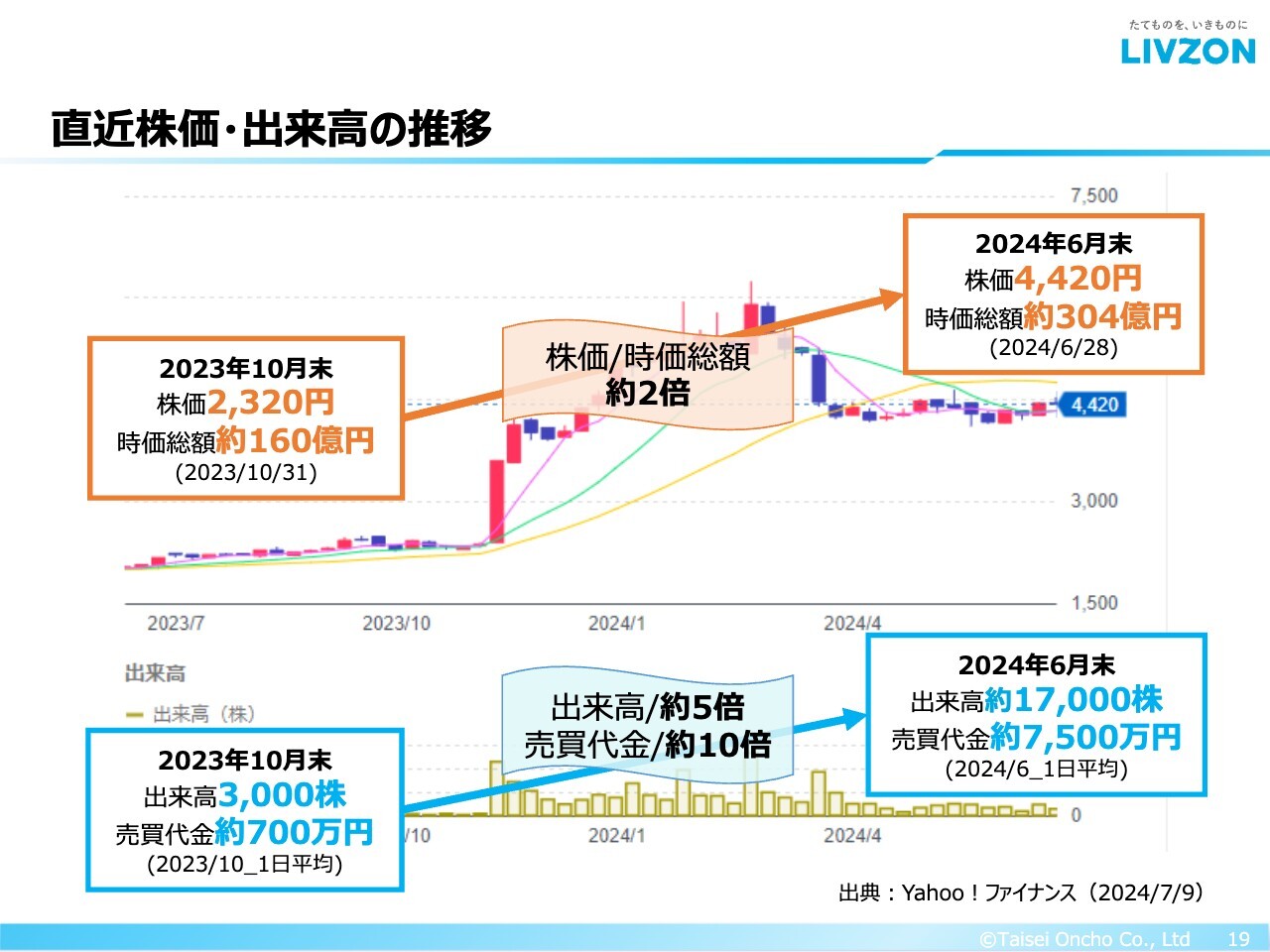

直近株価・出来高の推移

水谷:ここ1年程度の株価・出来高の推移です。急速に改善している状況を受け、業績修正と、2023年の秋口に株主還元の見直し・増強を行いました。

株主還元については後ほど詳細にご説明しますが、結果、スライドのとおり株価および時価総額は2024年の6月時点で2023年の中間期と比べ約2倍となり、出来高および売買代金も、それぞれ5倍から10倍というかたちで進展してきている状況です。

以上で、当社における特長、強み、概況をご説明しました。

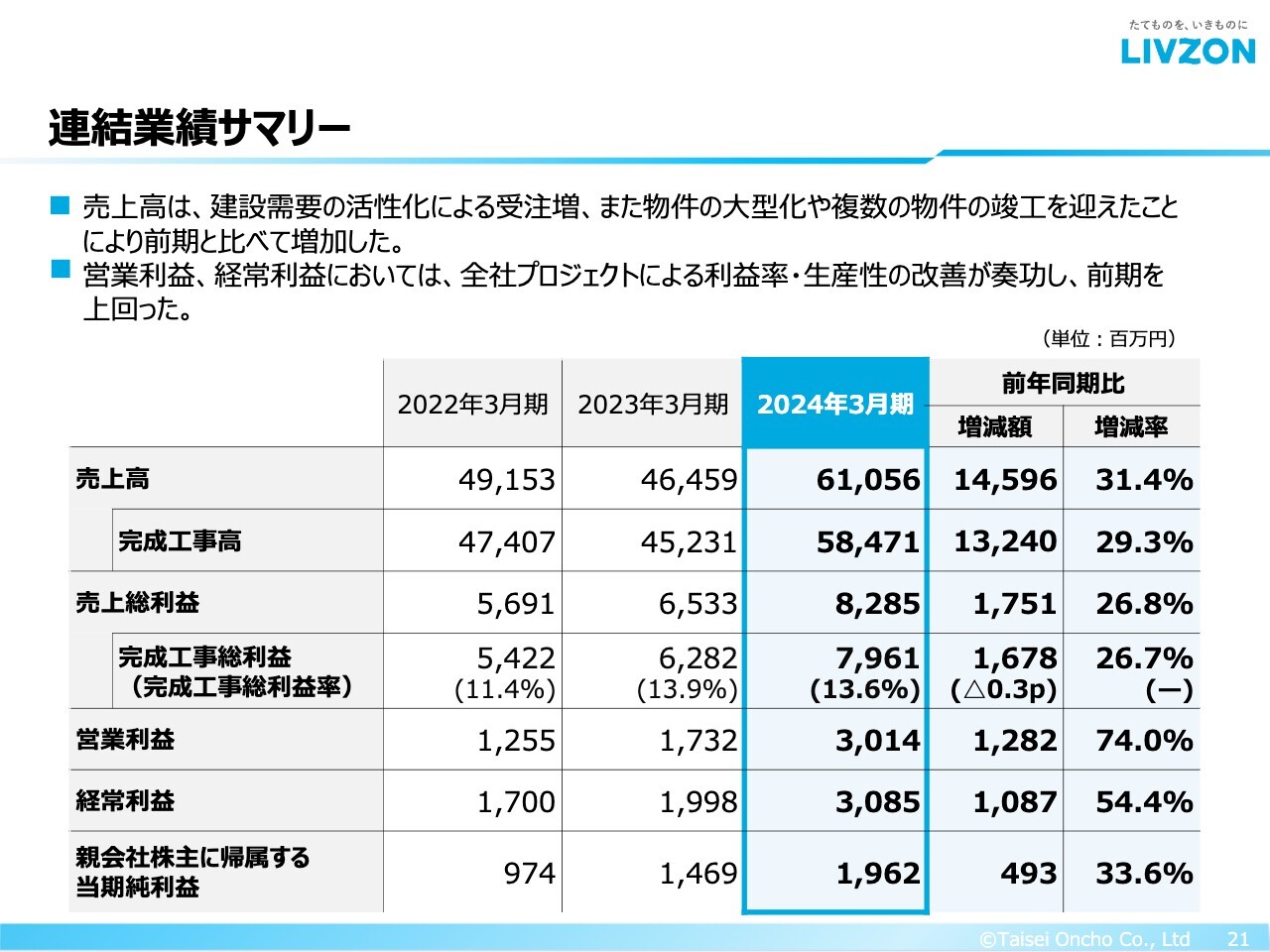

連結業績サマリー

水谷:直近期の決算概要を簡単にご説明します。こちらは海外事業も含めた、連結業績のサマリーです。スライド一番右側には、前年同期比増減率などが書いてあります。

簡単に言うと、2024年3月期は増収増益でした。国内と米国で受注が非常に伸び、大型のプロジェクトが複数完成したことで、売上高は前年同期比31.4パーセント増えています。

営業利益と経常利益についても、生産性の改善が奏功し、営業利益は前年同期比74.0パーセント増、経常利益も54.4パーセントの増加となり、大幅な増益を見せています。

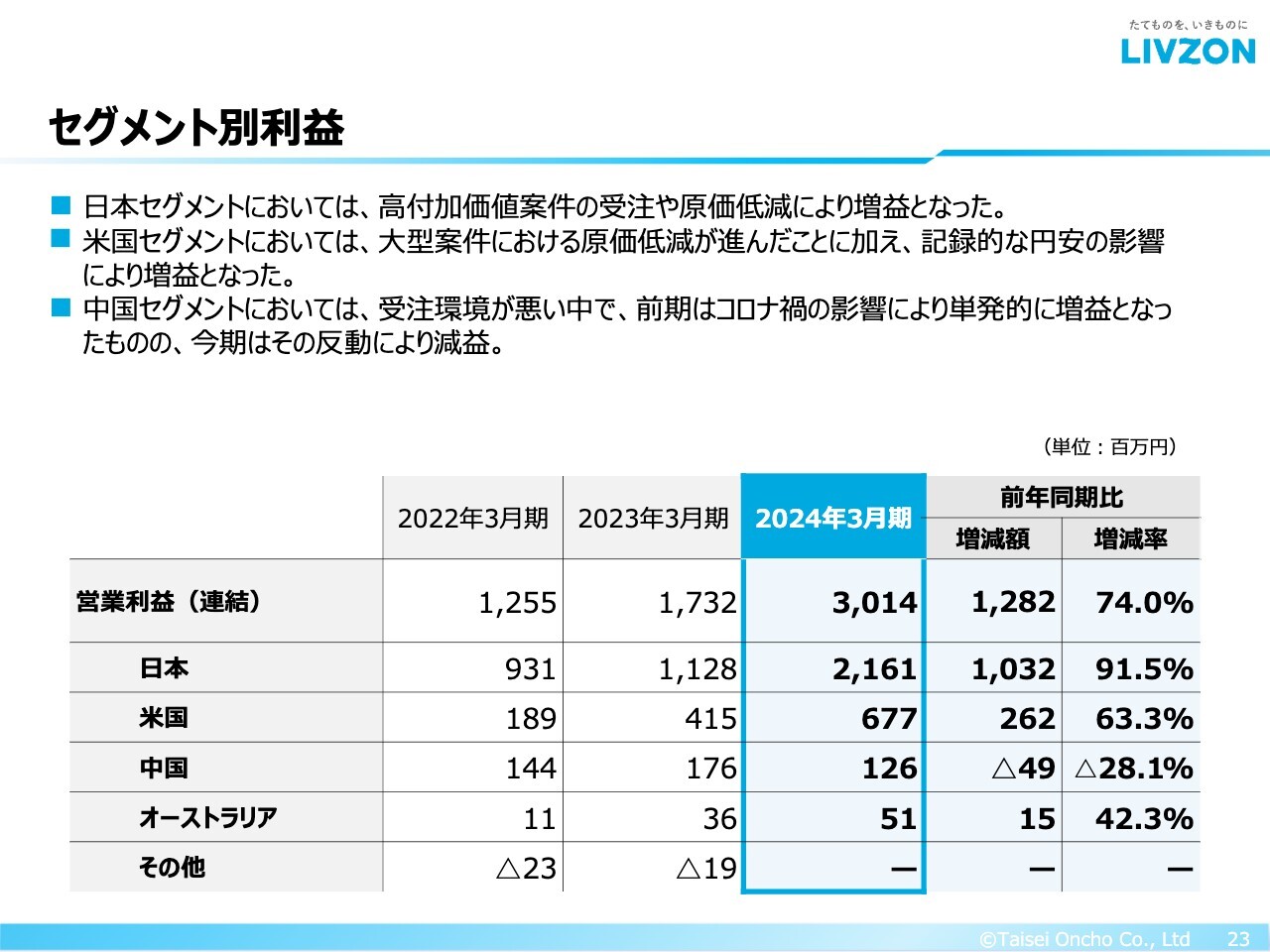

セグメント別利益

水谷:セグメント別の利益です。当社のセグメントは、日本、米国、中国、オーストラリア、その他となっています。2024年3月期の全体の連結営業利益は30億円でした。

貢献度としては、日本と米国が非常に大きかったと言えます。日本で利益率の改善が相当に進捗したことに加え、米国でも景気が良かった状況です。さらに昨年度は、記録的な為替の変動によって円安の影響があり、数字的には上振れました。

中国は2023年の業績が少し良かったことから、反動減というかたちでやや減益になっています。

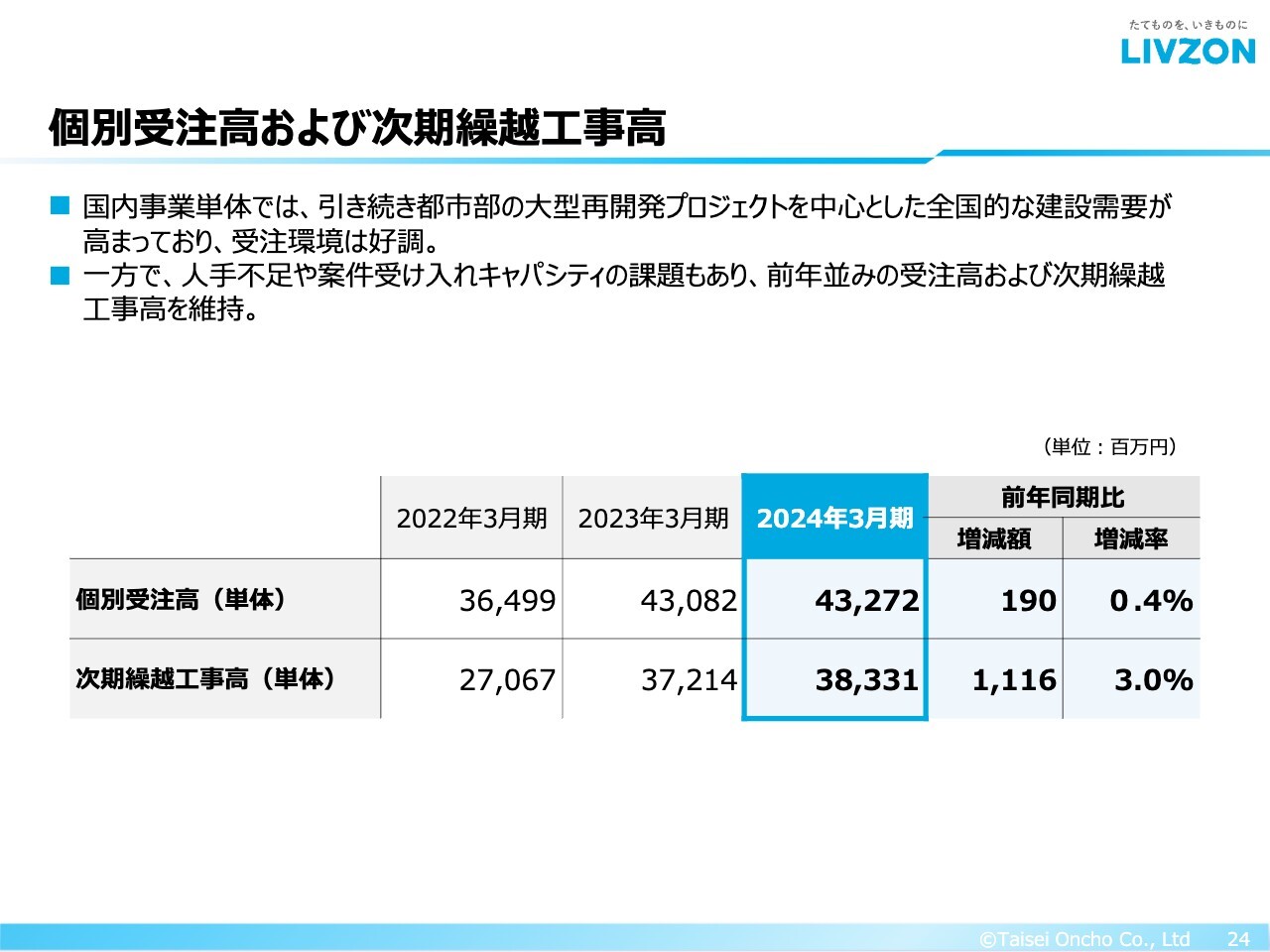

個別受注高および次期繰越工事高

水谷:当社は受注産業のため、受注という数字の捉え方について、先行指標があります。

国内受注について、何度もお伝えしているように市況自体は比較的順調ですが、一方で供給側では、時間外労働の上限規制から起こる人手不足など、いわゆる2024年問題があります。

その他、全体的にプロジェクトが遅延傾向にあり、仕事の物量を過度に入れてしまうとなかなか処理しきれないため、物量は少し抑えてある状況です。

坂本:単価は上がり続けていますか?

水谷:単価は上がり続けており、当社の調達単価も上がり続けています。

坂本:そこをうまくスライドし、現在の利益が上がっているということですね。

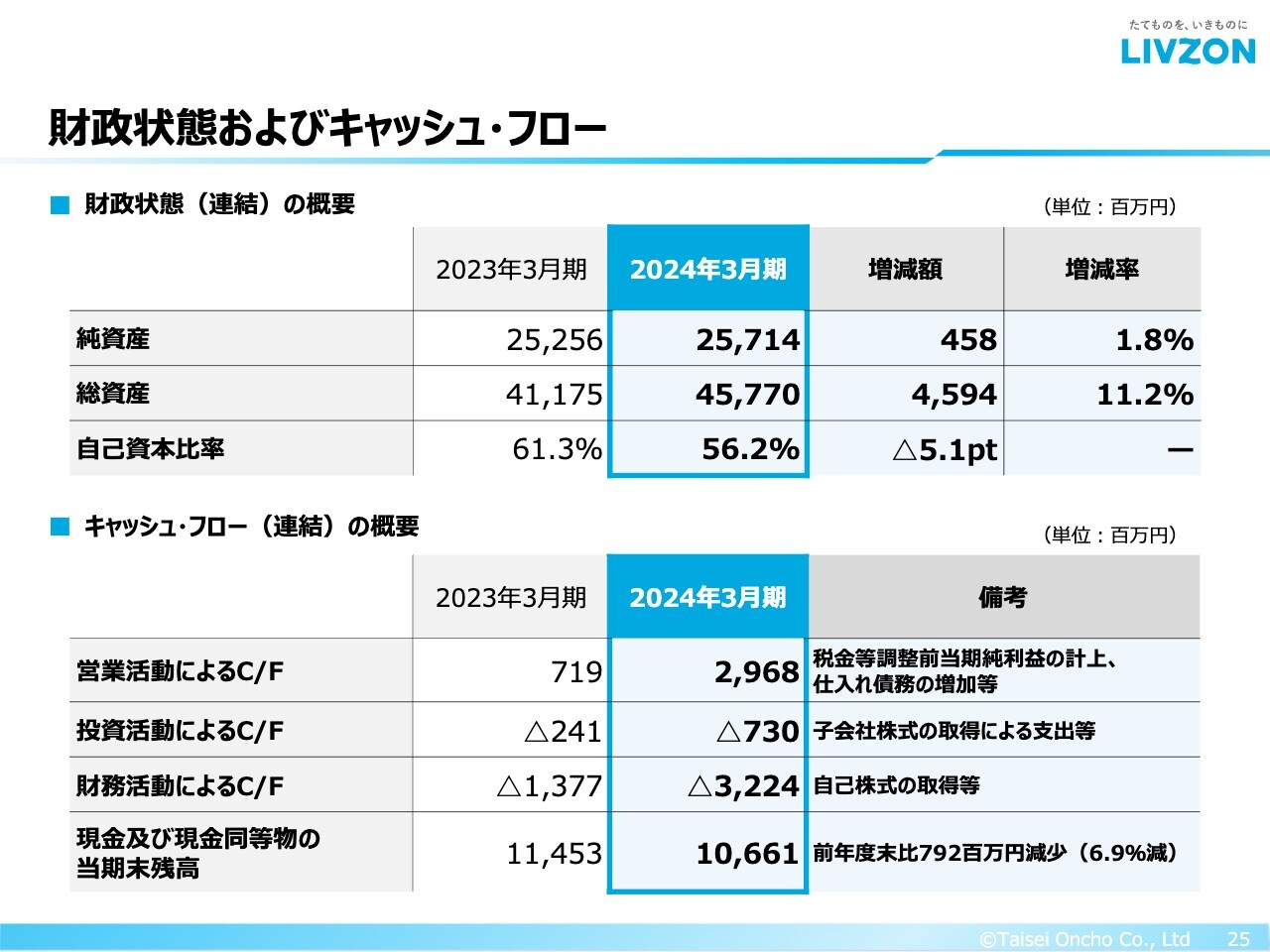

財政状態およびキャッシュ・フロー

水谷:財政状態およびキャッシュフローについてご説明します。

スライド上段のバランスシートについてです。昨年度は大幅な増益ではありましたが、一方で資本効率の向上にも努めたため、自己資本比率は前年同期比5.1ポイント減の56.2パーセントになっています。

下段のキャッシュフローについてです。営業活動によるキャッシュフローは、ビジネス面で営業利益が拡大したことに連動して増えていますが、財務活動によるキャッシュフローは、32億2,400万円支出しています。こちらは主に、自社株買いを積極的に実施した影響によるものです。

このような状況から、バランスシートは比較的コンパクトに維持できています。

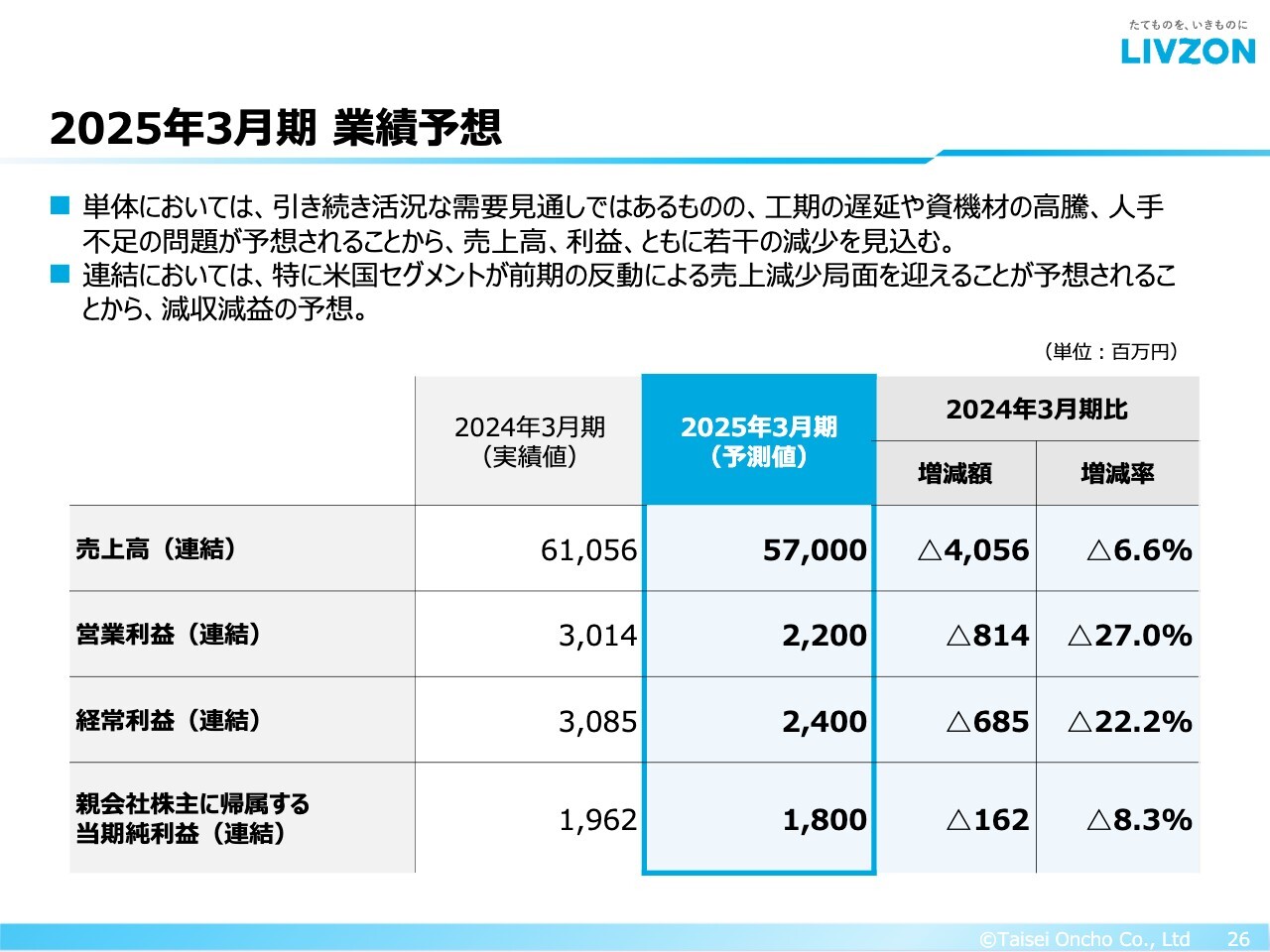

2025年3月期 業績予想

水谷:すでに開示済みの今期2025年3月期業績予想です。国内単体においては、お伝えしたように、プロジェクトの工期延長や資機材の労務費の上昇等があります。

連結では、米国セグメントが昨年からの反動で少し減る部分もあり、現状の当社の見立てとしては、若干の減収減益を見込んでいます。

坂本:米国セグメントの前期実績がけっこうな減益要因になっているようですが、こちらは具体的にどのようなものだったのでしょうか?

水谷:前期は、かなり大型のプロジェクトの完成が3つ重なりました。

坂本:それが一気に寄ってきたのですね。

水谷:はい。現在、まだ仕込んでいて施工中の案件もありますが、どうしても売り上がらない端境期になってしまいます。

坂本:前期は特需というか、採算性の良い案件だったというイメージですか?

水谷:そうですね。

坂本:日本と米国では、米国のほうが採算が良いですか? それとも、前期の米国は特殊な案件だったのでしょうか?

水谷:そうですね。ただし、アメリカの景気は良い状態なので、その影響が大きいと思います。

坂本:なるほど、そのような意味では、円安効果も一応考えられますね。

水谷:その効果は比較的大きかったです。

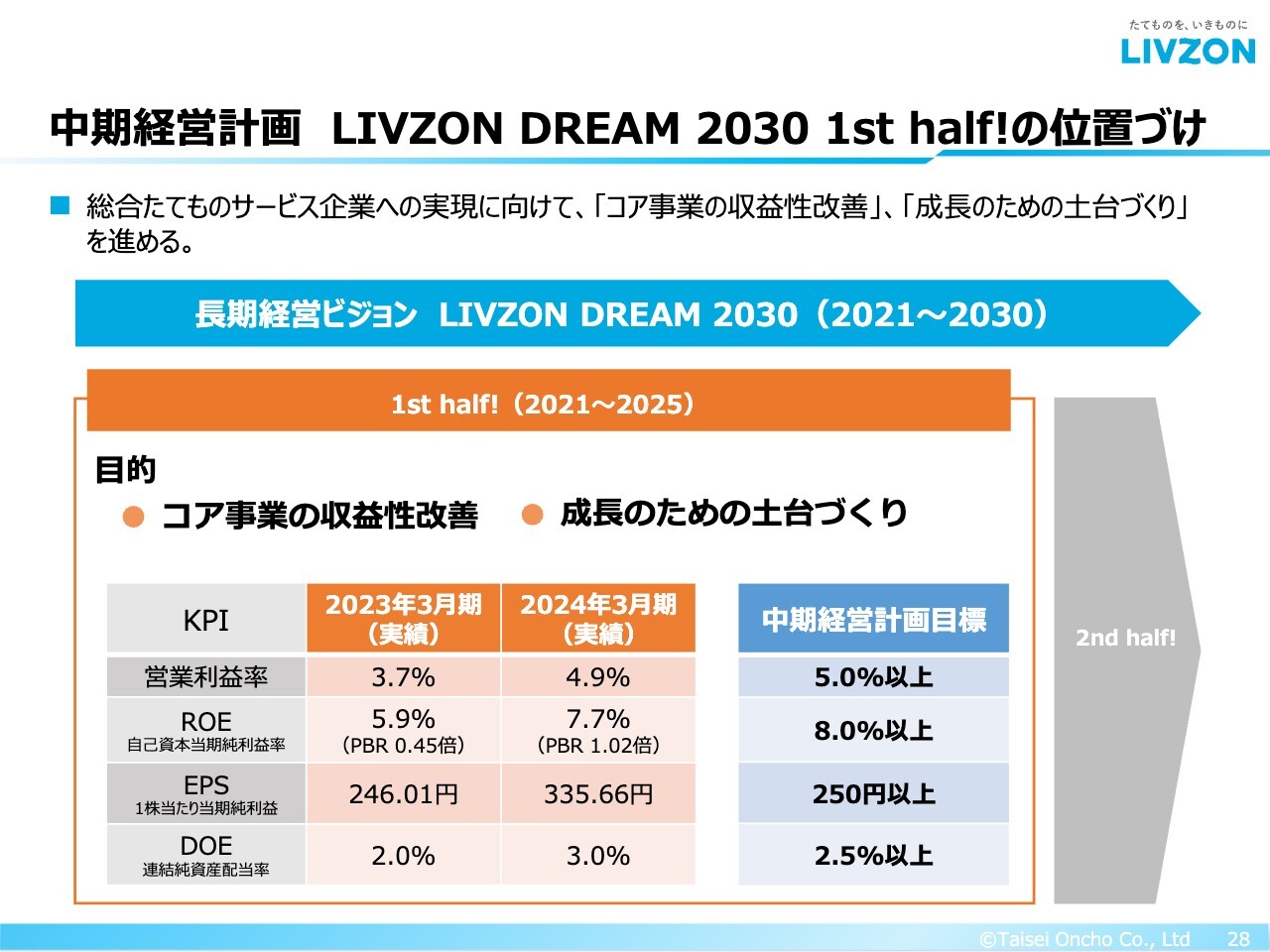

中期経営計画 LIVZON DREAM 2030 1st half!の位置づけ

水谷:成長戦略および株主還元についてお話しします。こちらのスライドは中期経営計画「LIVZON DREAM 2030」、「1st half!」は2021年から2025年までの期間、つまり最初の5年間という意味です。

坂本:2025年までで1度切っているのですね。

水谷:大元では2030年までの長期経営ビジョンがありますが、まずは前半5年間とし、後半5年間をセカンドハーフにしようと考えています。

前半の5年間では、コア事業の収益性改善や成長のための土台作りを進めようということで、営業利益率5.0パーセント以上、ROE8.0パーセント以上、EPS250円以上、DOE2.5パーセント以上という目標を立ててスタートしており、前期でほぼ達成に近づいています。

坂本:前期でかなり達成されていますね。いくつかの項目が未達だとしても、だいぶ達成に近づいてそうですね。

水谷:なんとか早期に達成したいと思っています。

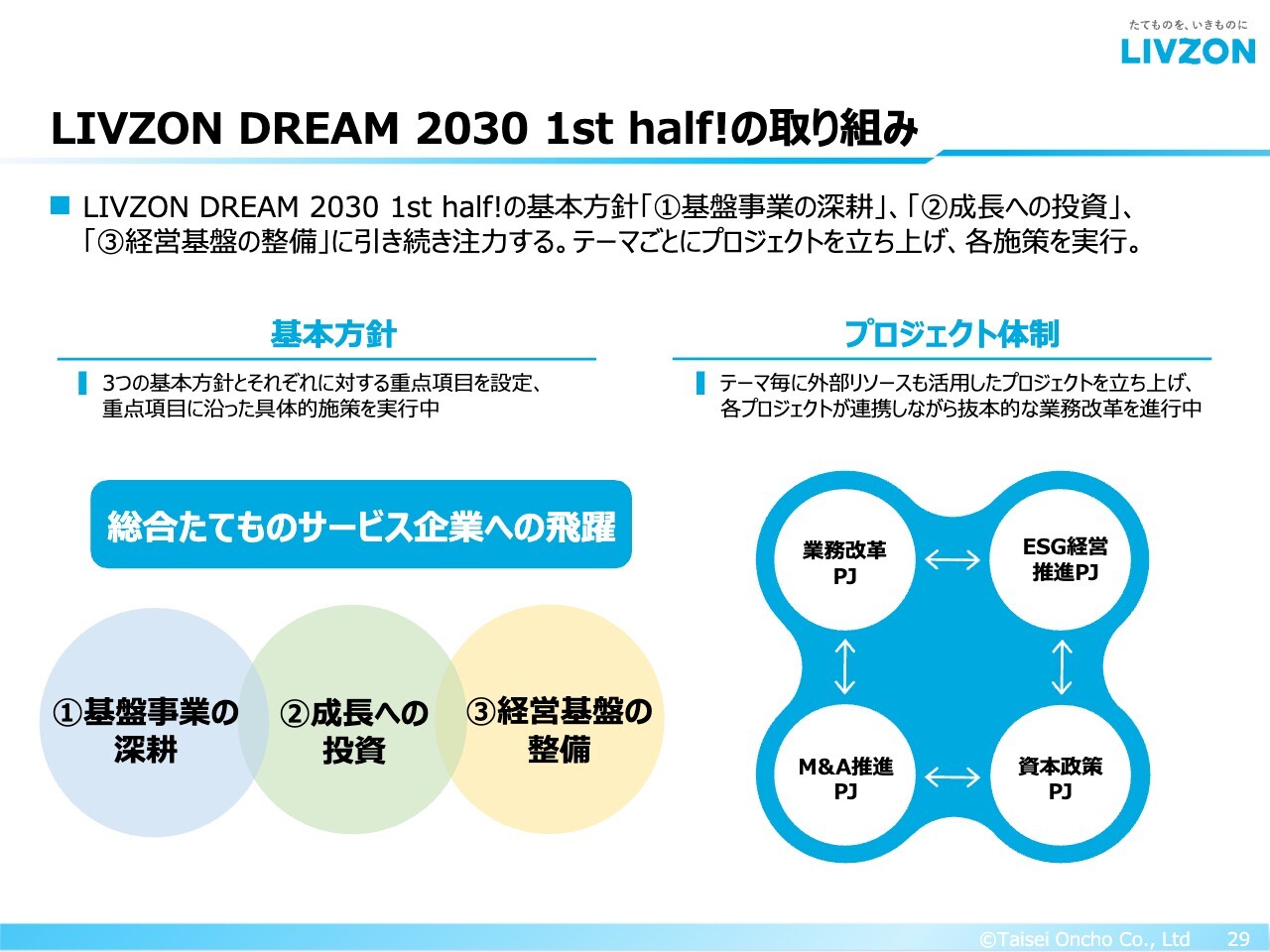

LIVZON DREAM 2030 1st half!の取り組み

水谷:スライド左側に記載のとおり、取り組んでいる内容の最終的な大項目は、「総合たてものサービス企業への飛躍」です。

当社は、より幅広い付加価値を提供できる会社になろうというビジョンを掲げており、それに向けた施策の1番目が「基盤事業の深耕」です。これは、KPIで掲げた営業利益率を5.0パーセント以上に高めるための施策です。

2番目は「成長への投資」です。これは、本業で生み出されたキャッシュフローを原資として、成長に向けた投資を行うという施策です。

3番目は「経営基盤の整備」です。さらなる成長を支えるための内部体制、経営インフラを支えるということに取り組んでいます。次ページ以降で、踏み込んでお話しします。

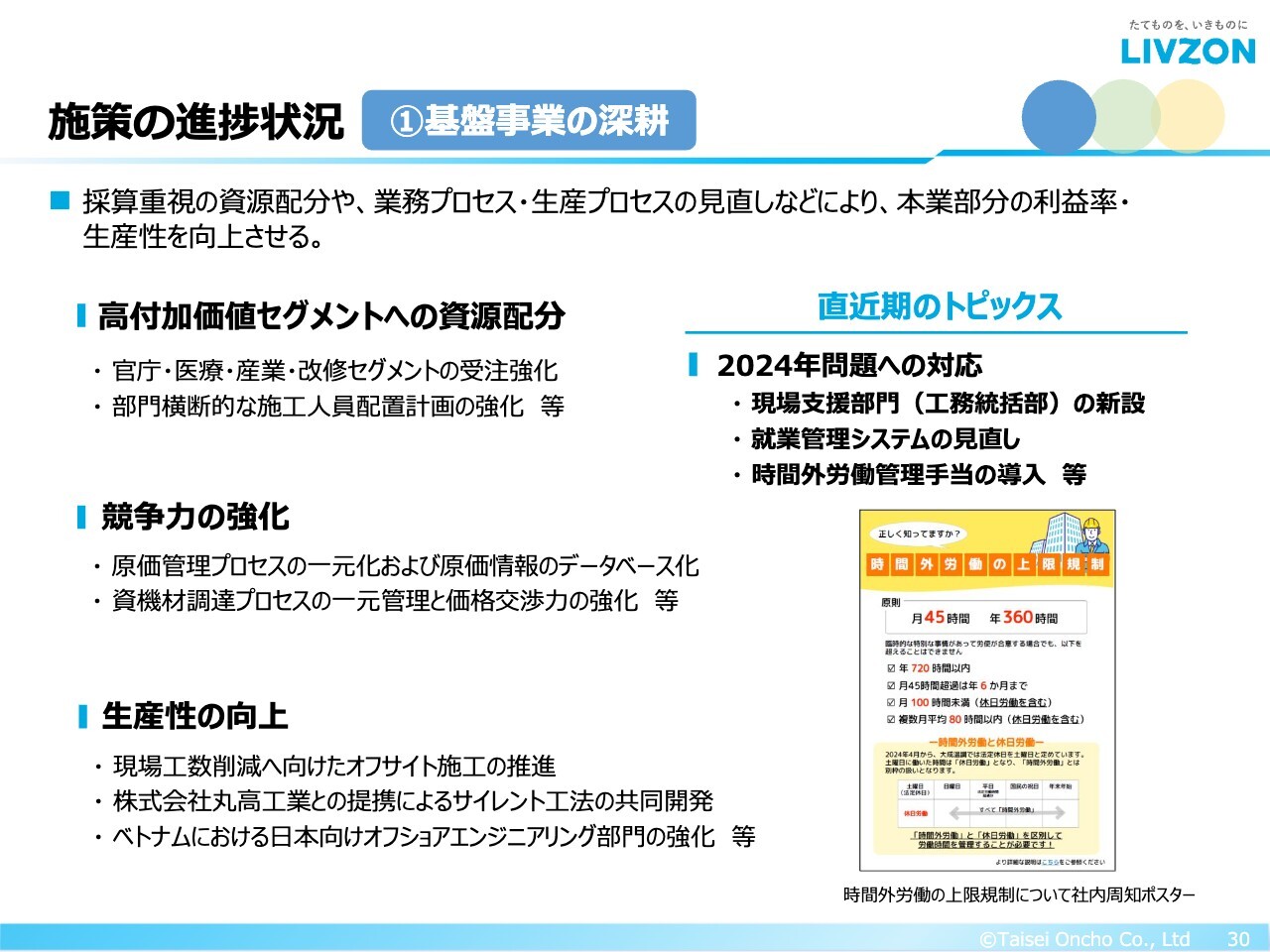

施策の進捗状況 ①基盤事業の深耕

水谷:まず、基盤事業の深耕です。採算重視の資源配分、業務プロセス・生産プロセスの見直しなどにより、本業部分の利益率・生産性を向上させます。サブテーマとしては、高付加価値セグメントへの資源配分や競争力の強化、生産性の向上にそれぞれ取り組んでいます。

直近期のトピックスとしては、建設業にも時間外労働の上限規制が適用になることをいかにクリアするかということで、体制面やITツール面、制度面をかなり変更し、対応しています。

労務面や労務管理等はまだまだ改善の余地がありますが、利益率・生産性ではだいぶ成果が顕在化してきています。

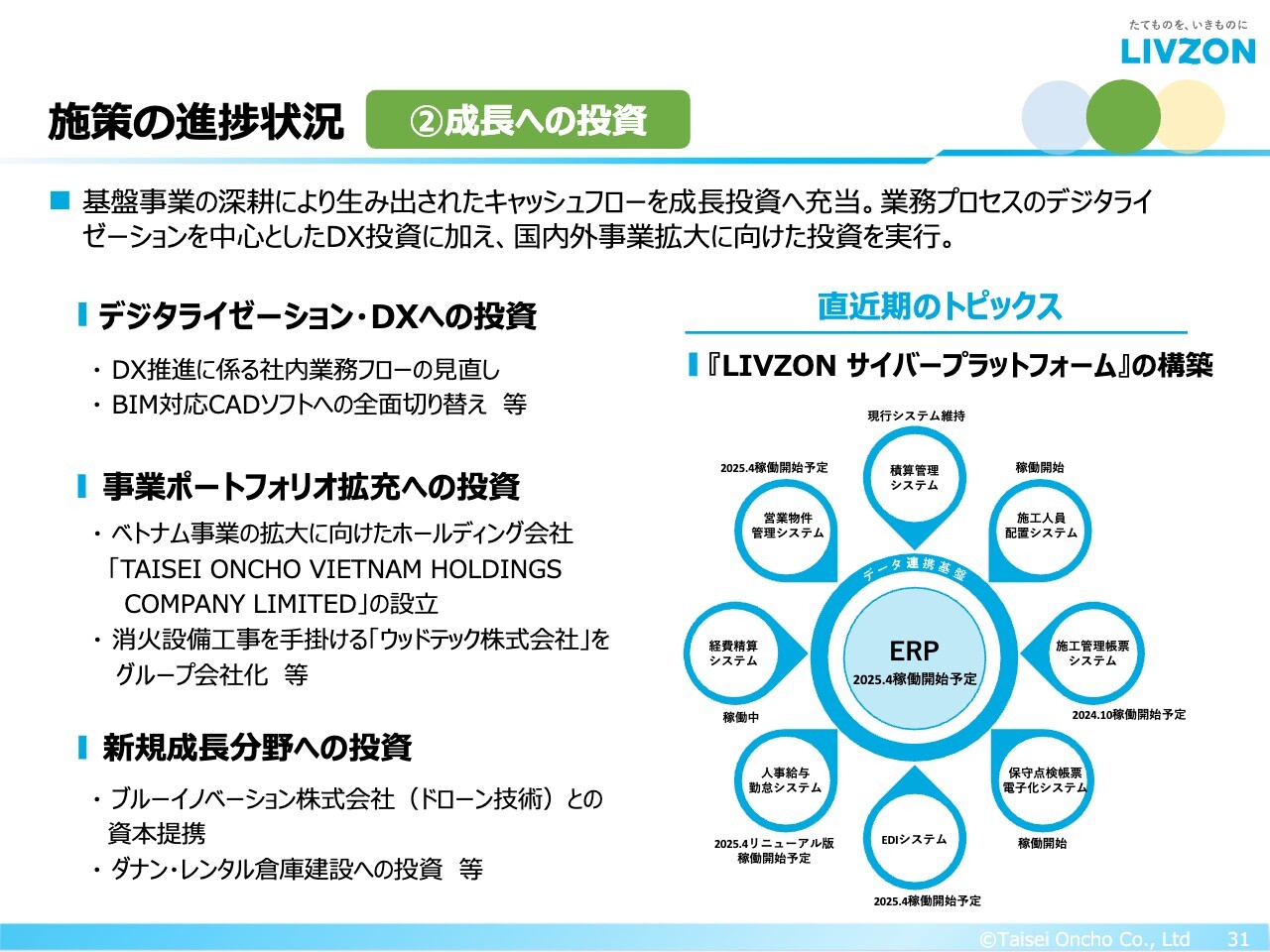

施策の進捗状況 ②成長への投資

2つ目は、成長への投資です。こちらは、基盤事業の深耕によって生み出されたキャッシュフローを成長投資に充当するということです。

具体的には、業務プロセスのデジタライゼーションを中心としたDX投資をメインに考えていますが、国内外事業拡大に向けた投資も行います。

現在、一番取り組んでいるのは、スライド右側の「直近期のトピックス」に記載している「LIVZON サイバープラットフォーム」の構築です。

こちらは、来期よりERPを大幅に入れ替えるのですが、そのタイミングで各種ERP以外の業務アプリケーション、営業、工事、サービス部門、管理部門などで使っている各アプリケーションとERPをデータ連携基盤でつなぎ合わせ、データ連携を可能にします。

何ができるようになるかというと、リアルタイムでの営業案件の追跡、あるいはその経営状況の把握、将来予測を精度として高めることが可能になります。こちらへの投資を拡大している最中です。

それ以外にも、事業ポートフォリオの拡充ということで、国内外を含めたM&Aやベンチャー企業との提携を進めています。

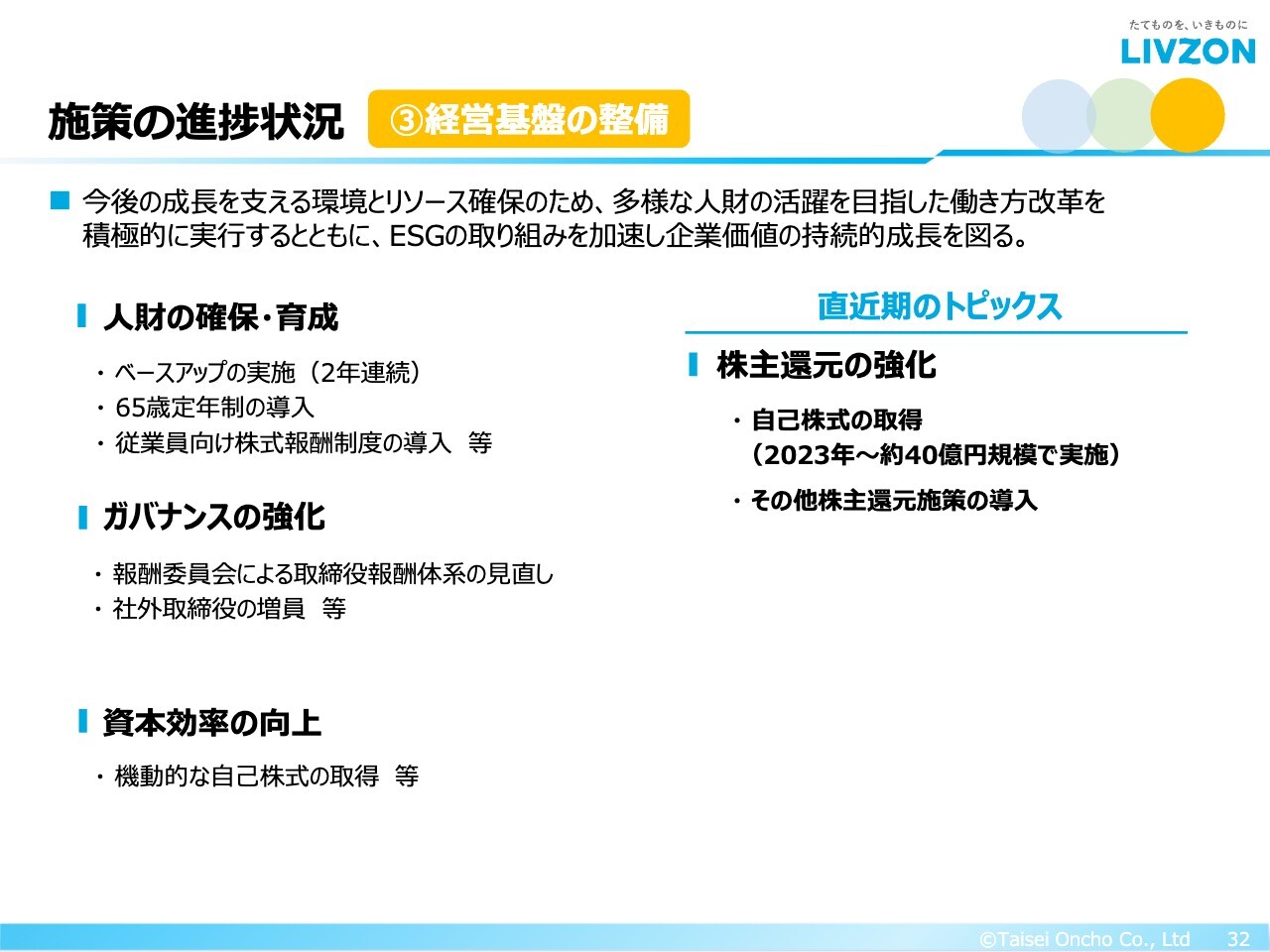

施策の進捗状況 ③経営基盤の整備

3つ目は、経営基盤の整備です。現在、最も力を入れているものは、人的資本の確保、コーポレートガバナンスの強化、最終的には株主還元の強化です。

人的資本の確保については、2年連続でベースアップを実施したり、定年を延長したり、エンゲージメントを高めることを施策として取り組んでいます。

その他の株主還元等、積極的な自社株買いの実施なども行っています。

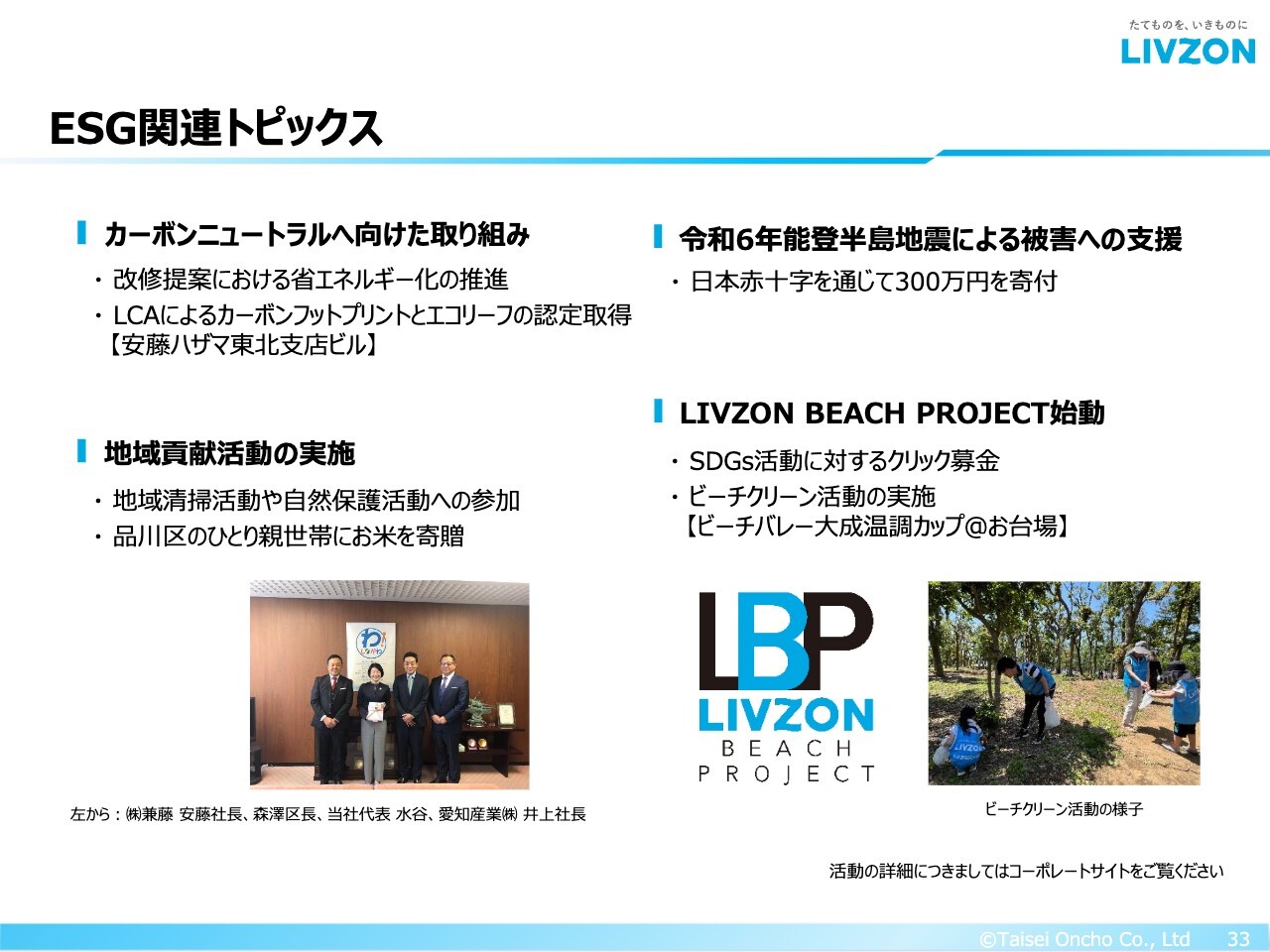

ESG関連トピックス

当社はESG推進企業でもあります。今日はお時間がありませんが、9月上旬に統合報告書を発行する予定ですので、そちらをご覧になっていただければと思います。

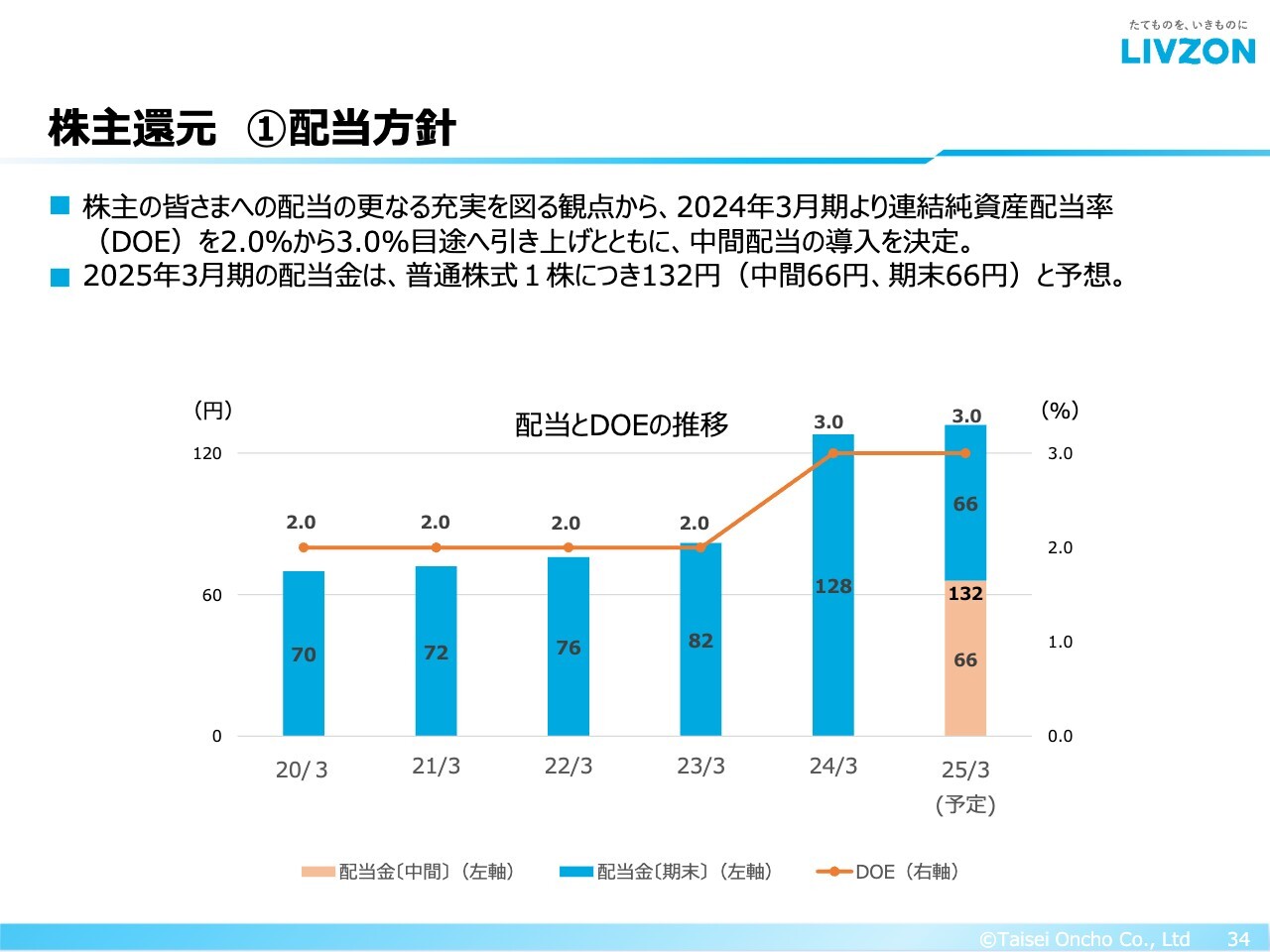

株主還元 ①配当方針

株主還元です。まず配当方針は、長らくDOE2.0パーセントという方針を続けていましたが、昨年度より1ポイント引き上げ、DOE3.0パーセントとしました。

これによって前期の1株当たり配当金は128円となり、今期はさらに中間配当金のタイミングを設けることで、中間66円、期末66円、通期で132円という配当金となります。

坂本:DOEを2.0パーセントから3.0パーセントに引き上げられましたが、この決断に至った経緯があれば教えてください。

水谷:私どものほうでキャピタルアロケーション、つまり今後の中期経営計画の中で資金をいかに投資に回すか、いかに還元に回すか、いかにオペレーションの資金として残すか、これらを明確に検討しました。

その結果、企業価値最大化に向けてDOE2.0パーセントよりも3.0パーセント程度の還元は十分可能であり、むしろ行っていくべきではないかということになりました。

坂本:では、こちらを継続していくような配当方針ということですね。

水谷:おっしゃるとおりです。

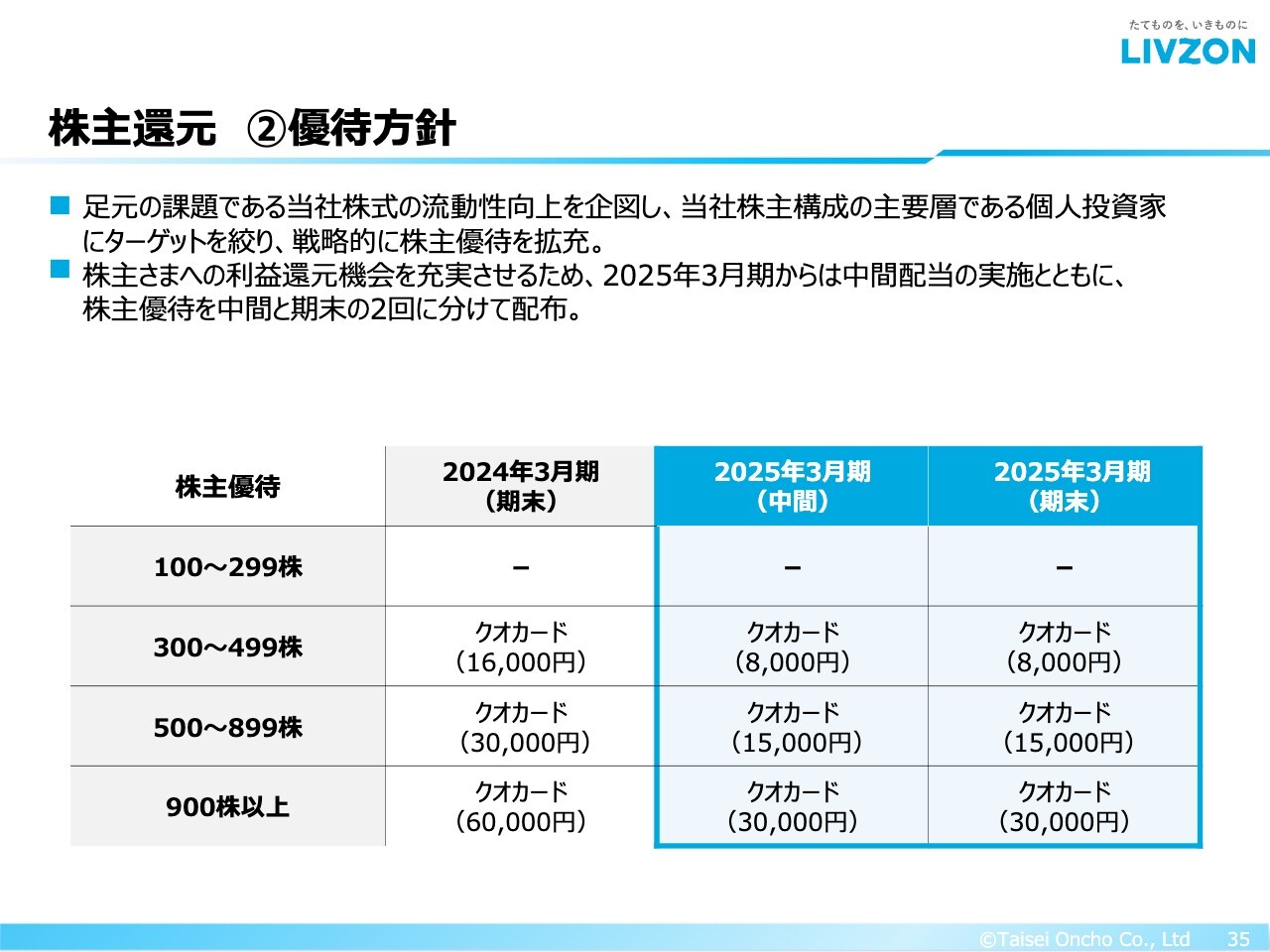

株主還元 ②優待方針

水谷:もう1つ、株主優待があります。当社の株式の企業価値向上で一番問題になっているのは流動性の部分のため、今回は戦略的に大きく優待を増やしました。

坂本:これはかなり大きな還元ですね。

水谷:持株数によって、クオカード1万6,000円から6万円までとなっています。これによって、戦略的に個人投資家の方の取引を増やしていきたいと考えています。

データとしても、すでに出始めています。その上で、また先々の企業価値向上に向けた取り組みとして、優待継続がいいのかどうかを見極めていきたいと思います。

坂本:現状では流動性が基本の主眼にあるため、よく他社が実施している1年以上保有の方にというのは、現状難しいですよね。

水谷:そうしてしまうと、難しいものです。

坂本:しかし個人投資家の姿勢など、おそらくいろいろと変わってくると思います。流動性も変わると思いますので、その時にまた見直しをするということでもありますね。

水谷:おっしゃるとおりだと思います。私の会社説明は、以上になります。

実は、私自身も趣味で個人投資家をしています。個人として大切にしているのは、有名な企業というより、いかに隠れた価値を持つ会社を見つけるかを楽しみにしています。そのような意味でも、冒頭でお伝えしたとおり設備工事はあまり目立たないのです。

坂本:しかし、けっこう儲かっていますよね。電工系の会社も、電力系の会社も、御社のような空調系の会社も、非常に伸びていると思っています。株主還元もいいですね。

水谷:その中でも、我々は大手よりは隠れた存在としてあることから、ぜひ見つけ出していただきたいと思います。

また、DOE採用銘柄ということで、安定性と成長性のバランスが非常に良い投資先だと思いますし、ダウンサイドリスクもそこまで大きくないと思います。

坂本:配当を重視した投資をされる方は、DOEで配当政策を掲げているところが基本だと思うので、私も非常にいいと思います。

水谷:ぜひこのあたりをご理解いただいた上で、今後いろいろとご支援いただければと思います。今日はこのような機会をいただき、ありがとうございました。

質疑応答:ベトナムでのエンジニアリング業務について

坂本:「ベトナムでエンジニアリングが行われていますが、ベトナムで行ったものを日本で実行することは難しいと思います。どのように実行しているのでしょうか? ベトナムの人材を日本の施工に従事させるということですか? させてないということであれば、そのような計画はあるの

新着ログ

「建設業」のログ