提供:株式会社セプテーニ・ホールディングス 2024年12月期第2四半期決算説明

【QAあり】セプテーニHD、上期累計の売上高は過去最高を更新 期末配当予想を1株当たり31.35円に大幅増配修正

目次

神埜雄一氏(以下、神埜):株式会社セプテーニ・ホールディングス代表取締役グループ社長執行役員の神埜です。2024年12月期第2四半期の決算についてご説明します。

本日のアジェンダは、スライドに記載のとおりです。まずは2024年12月期第2四半期までの上期の中間実績および第2クールの四半期実績についてご説明し、その後セグメントごとの状況をご説明します。また、本日は決算短信の公表と併せて、「株主還元方針の変更および期末配当予想の修正に関するお知らせ」も開示していますので、後半で詳細をご説明します。

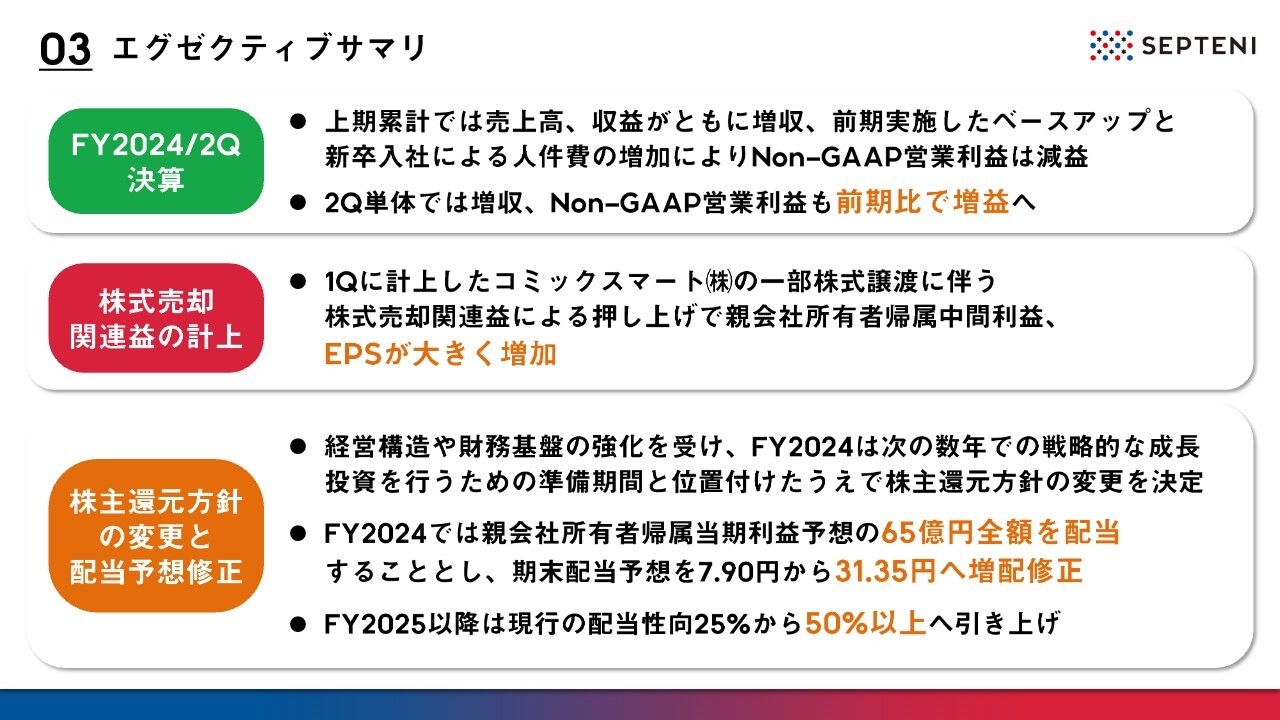

エグゼクティブサマリ

決算説明のエグゼクティブサマリは、大きく3点あります。1点目が決算ハイライトです。累計では増収、そして惜しくも減益となりましたが、第2四半期単体では増収増益のモメンタムに転換できています。

2点目が株式売却関連益の計上です。実際には第1四半期での計上となっていますが、累計ベースでの最終利益、またEPSの押し上げに大きく貢献しています。

3点目が株主還元方針の変更と配当予想修正です。こちらが特に重要な事項となっています。今期の配当方針と来期以降の配当方針について、現在の配当性向からの引き上げを決定しました。これに伴い、先ほど適時開示でもお知らせしたとおり、配当予想の大幅な増配修正を行っています。詳細は後ほどご説明します。

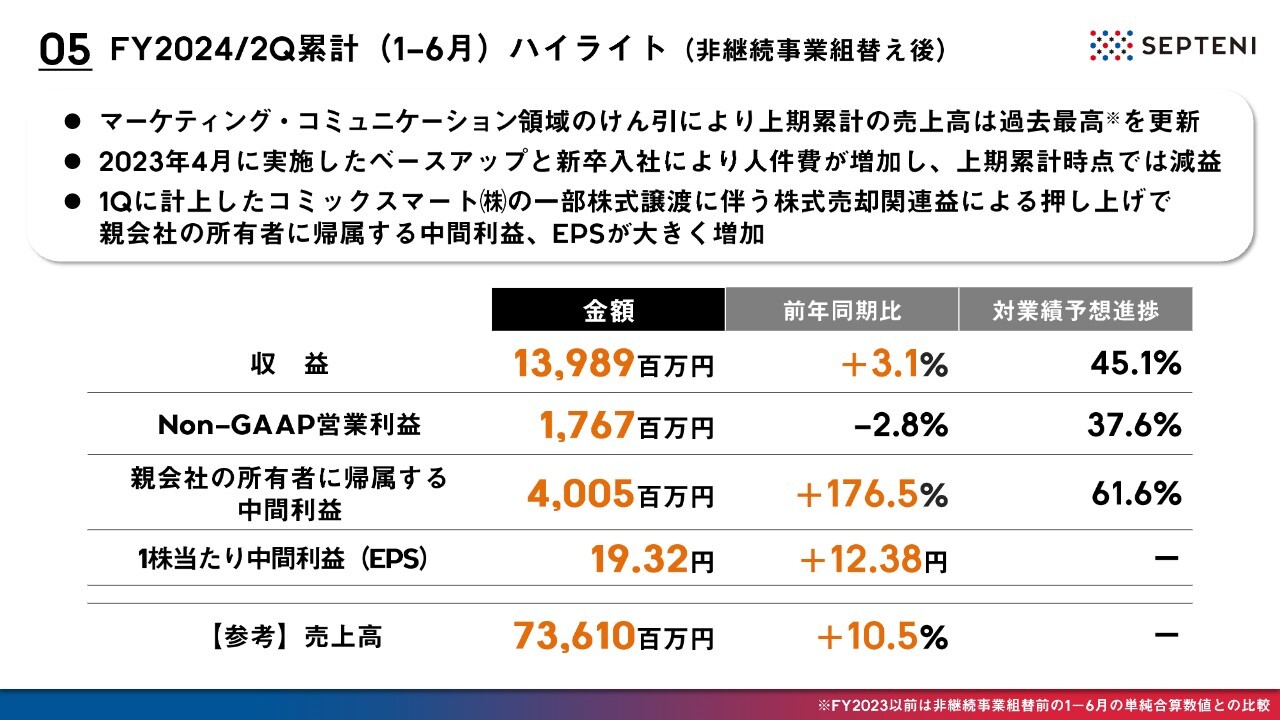

FY2024/2Q累計(1−6月)ハイライト(非継続事業組替え後)

2024年12月期第2四半期累計の中間業績についてご説明します。まず、上期累計の連結決算ハイライトです。

上期累計の収益は約139億9,000万円で前年同期と比べ3パーセントの増収、Non-GAAP営業利益は約17億7,000万円で前年同期に比べ惜しくも減益となり、連結決算としては増収減益の着地となりました。一方で、売上高は約736億円となり、第1四半期に続き、上期累計でも前年同期比2桁成長を継続し、上期累計実績としては過去最高を更新することができました。

また、親会社の所有者に帰属する中間利益は約40億円となりました。こちらは今年3月にクロージングしたコミックスマート株式会社の一部株式譲渡に伴う株式売却関連益による約22億円の押し上げ効果も含めた数字です。これにより、EPSは19.32円で前年同期比12.38円増と大きく増加しています。

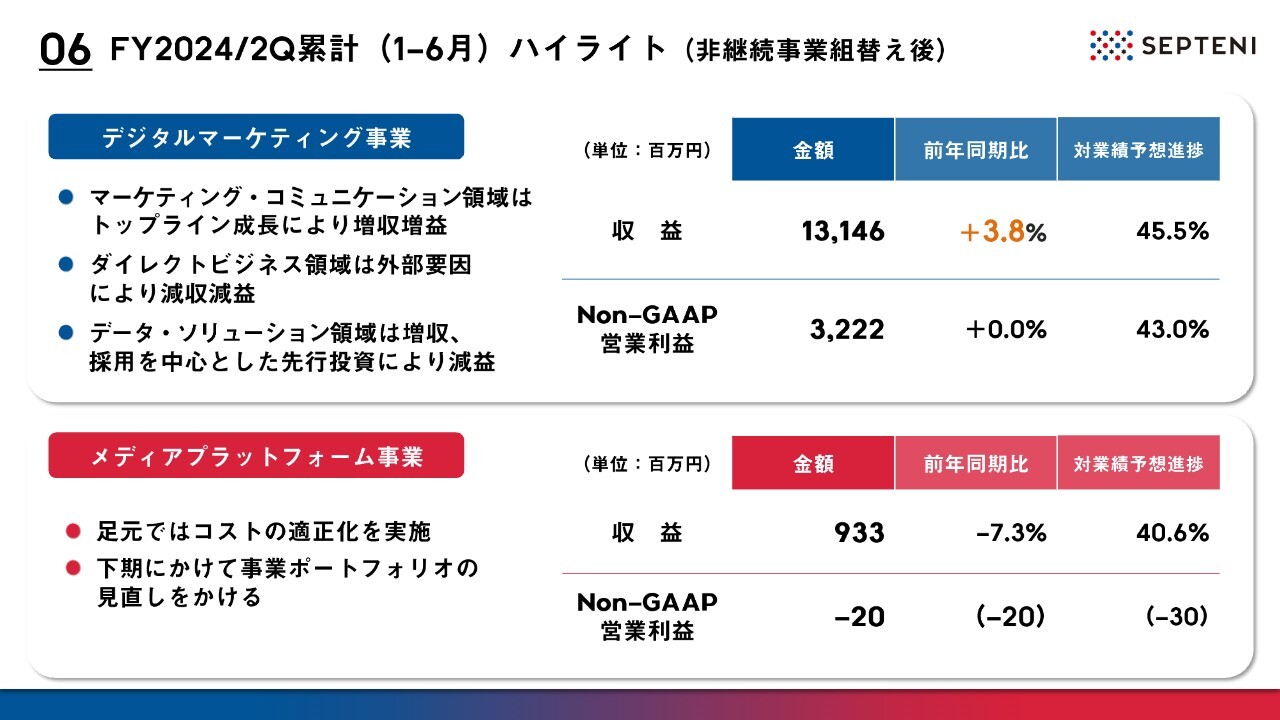

FY2024/2Q累計(1−6月)ハイライト(非継続事業組替え後)

第2四半期累計のセグメント別の決算ハイライトです。デジタルマーケティング事業全体の収益は約131億円で前年同期と比べ3.8パーセントの増収、Non-GAAP営業利益は約32億円で前年同期からほぼ横ばいの着地となっています。

このセグメントは今期から新たに3つの領域に区分しています。領域ごとのコンディションについては後ほど詳細にご説明しますが、主にデジタル広告の運用を中心としたマーケティング・コミュニケーション領域がけん引したかたちです。

メディアプラットフォーム事業の収益は約9億円で減収となり、Non-GAAP営業損失は2,000万円と残念ながら拡大しました。メディアプラットフォーム事業は業績的に少し振るわない局面にありますので、足元ではコストの最適化を進めています。また、下期以降で事業ポートフォリオを見直すべく準備しているところです。

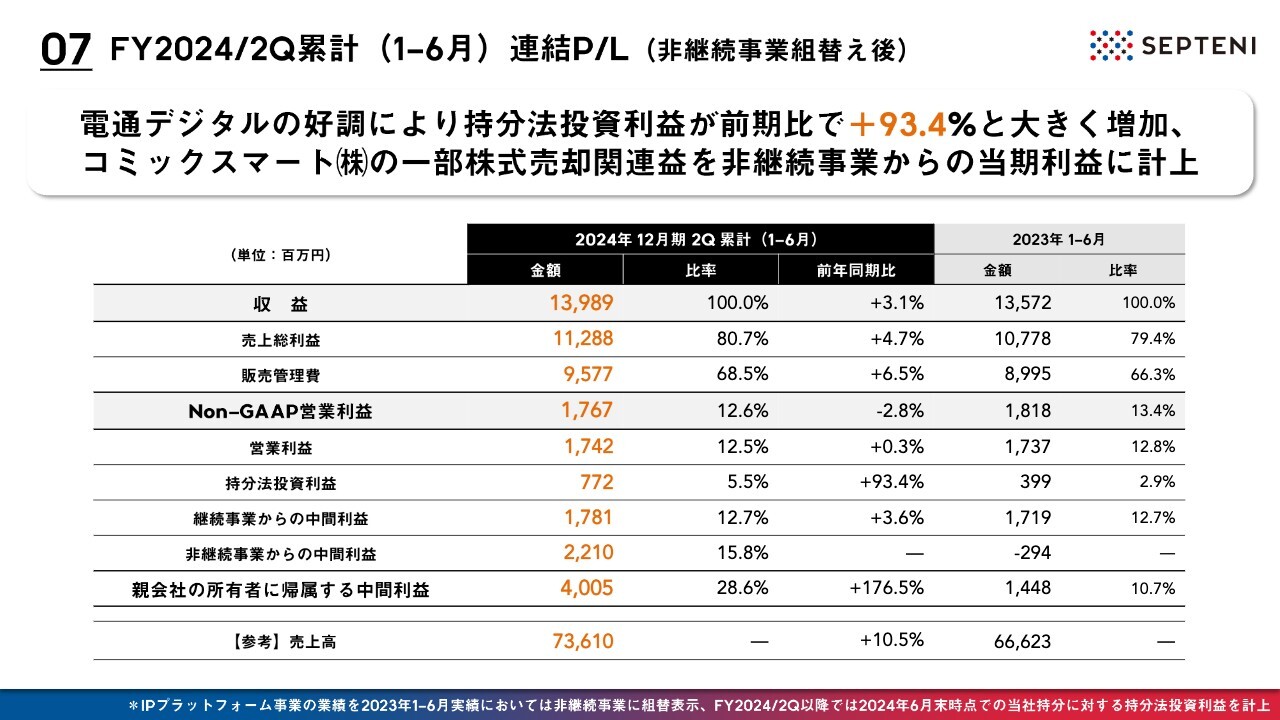

FY2024/2Q累計(1−6月)連結P/L(非継続事業組替え後)

第2四半期累計の連結P/Lです。先ほどのハイライトで増収減益である点についてはご説明していますが、ここでは営業利益以下の科目についても補足します。

持分法投資利益が累計約7億7,000万円となり、前期比で約1.9倍と大きく増加しました。加えて、冒頭でもご説明したコミックスマート株式会社の一部株式売却による株式売却関連益22億円を非継続事業からの当期利益として第1四半期に計上しました。その結果、親会社の所有者に帰属する中間利益は約40億円となり、前年同期比で約2.8倍となっています。

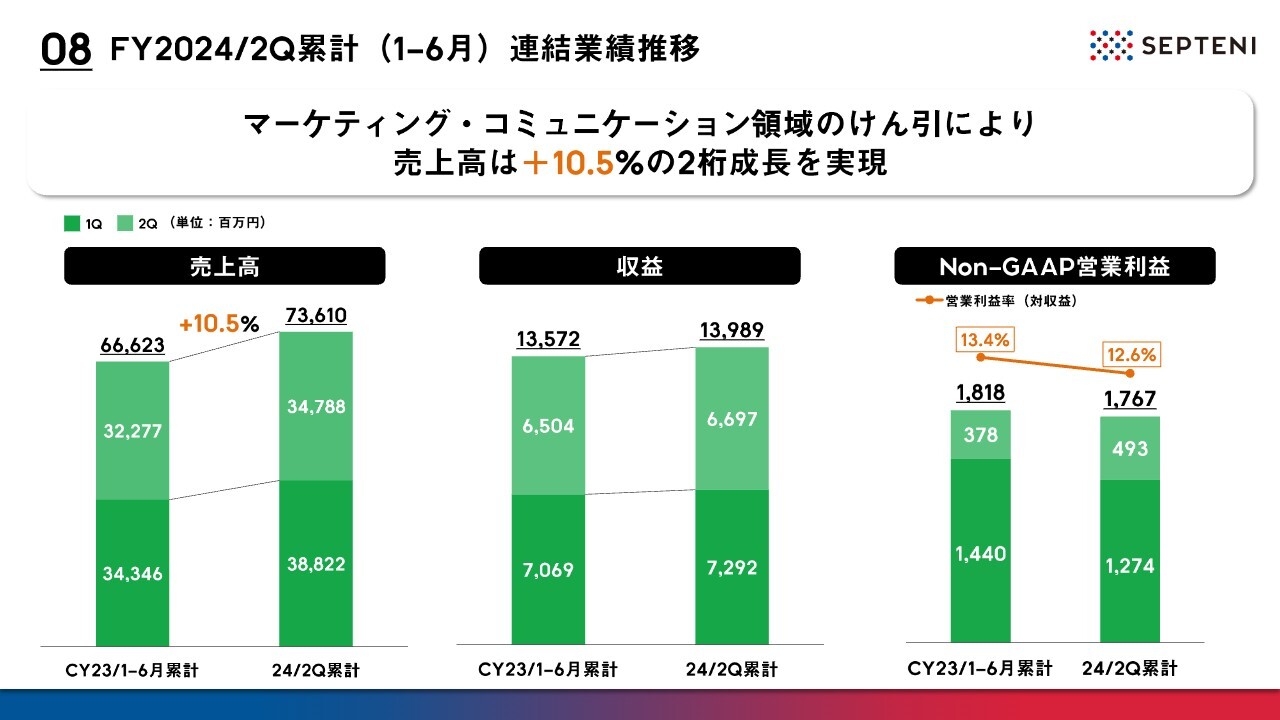

FY2024/2Q累計(1−6月)連結業績推移

こちらのスライドは、第2四半期累計の業績推移をグラフに示したものです。売上高はマーケティング・コミュニケーション領域の拡大で前期比10.5パーセント増と、2桁成長を実現できています。収益、Non-GAAP営業利益は冒頭でもご説明したとおり、増収減益の着地となりました。

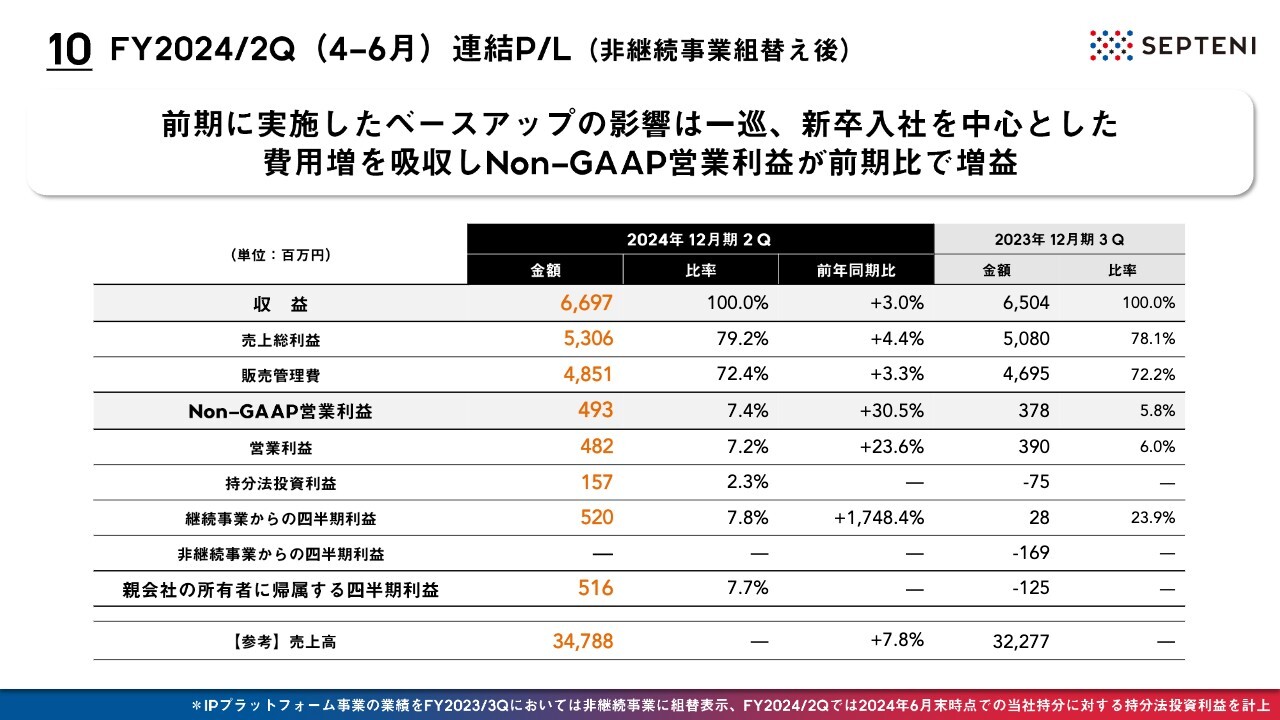

FY2024/2Q(4−6月)連結P/L(非継続事業組替え後)

第2四半期単体での決算概要です。まず、4月から6月単体の連結決算概況についてご説明します。

収益は約67億円で前年同期と比べ3パーセントの増収、Non-GAAP営業利益は約4億9,000万円で前年同期と比べ30パーセントの増益となりました。昨年4月に実施したベースアップの影響は第2四半期で一巡し、費用の増加は主に4月に入社した121名の新卒社員分の人件費増加が中心となっています。

第1四半期単体では減益着地となってしまいましたが、第2四半期は増益のモメンタムへ戻すことができています。

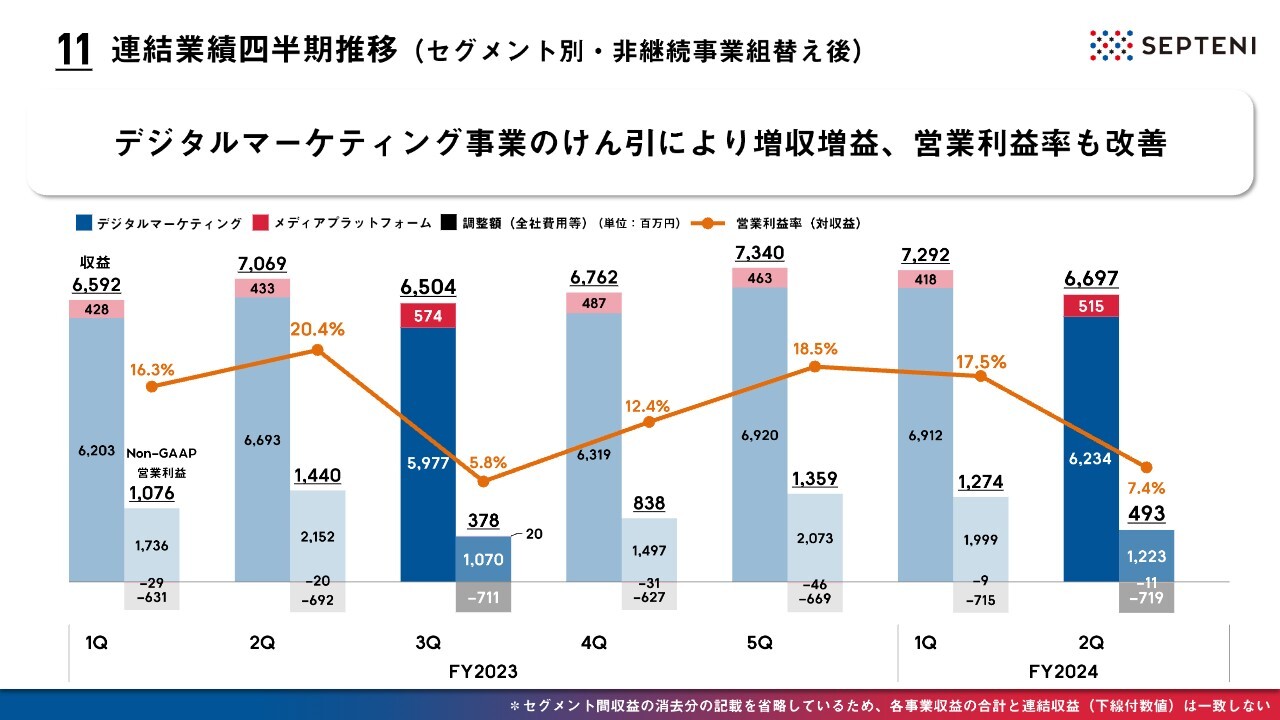

連結業績四半期推移(セグメント別・非継続事業組替え後)

セグメント別の四半期業績推移です。1月から3月の繁忙期に比べて、4月から6月は業界トレンド的には閑散期になりますが、新卒社員を迎え入れつつ、増益転換の着地となりました。

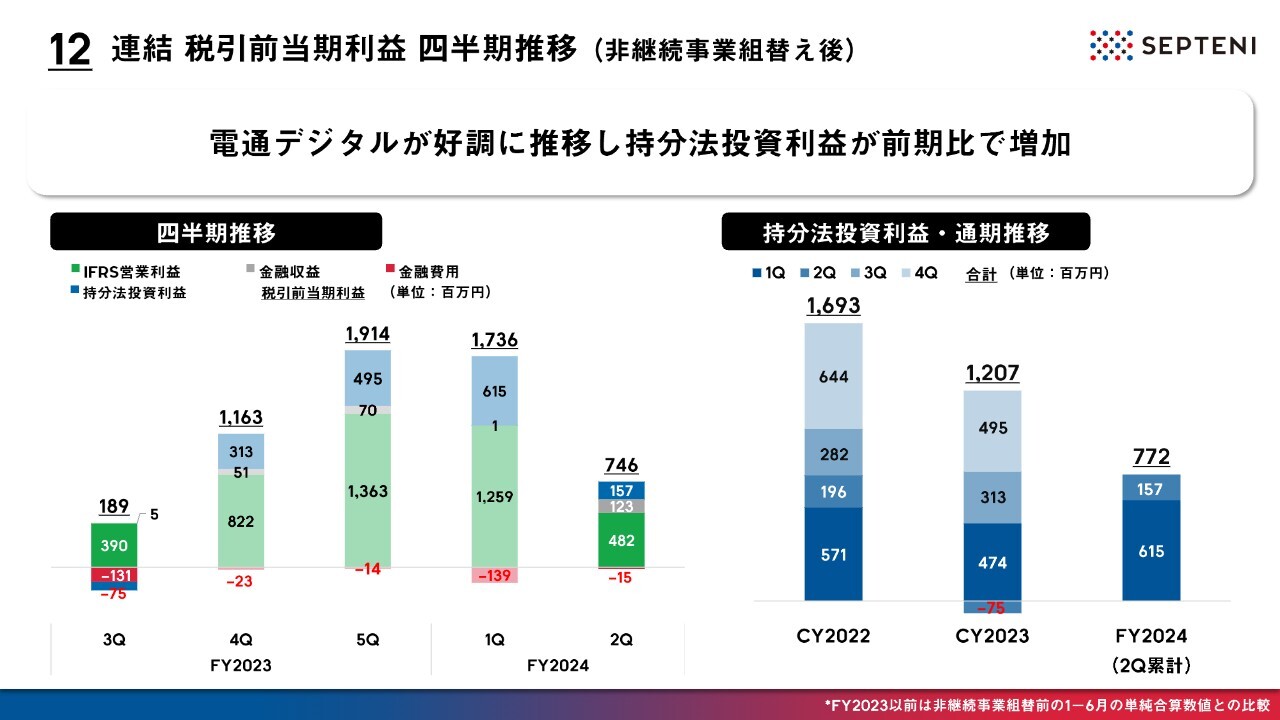

連結 税引前当期利益 四半期推移(非継続事業組替え後)

こちらのスライドは、税引前当期利益までの分解と、持分法投資損益の累計推移を示しています。左側のグラフは税引前当期利益までの内訳です。IFRS営業利益の増益と持分投資利益の黒字転換を中心に、税引前当期利益は前期比で約4倍となりました。

右側のグラフは持分法投資利益の累計推移です。2022年1月から株式会社電通デジタルが当社の持分法適用関連会社に加わり、当社グループからの支援強化も促進しています。昨年はコロナ禍の反動で宣伝予算を中心に厳しい市況感でしたが、今期は非常に好調に推移しています。そのおかげもあり、上期業績における当社の持分法投資利益は昨年、一昨年の実績を超える水準となってきています。

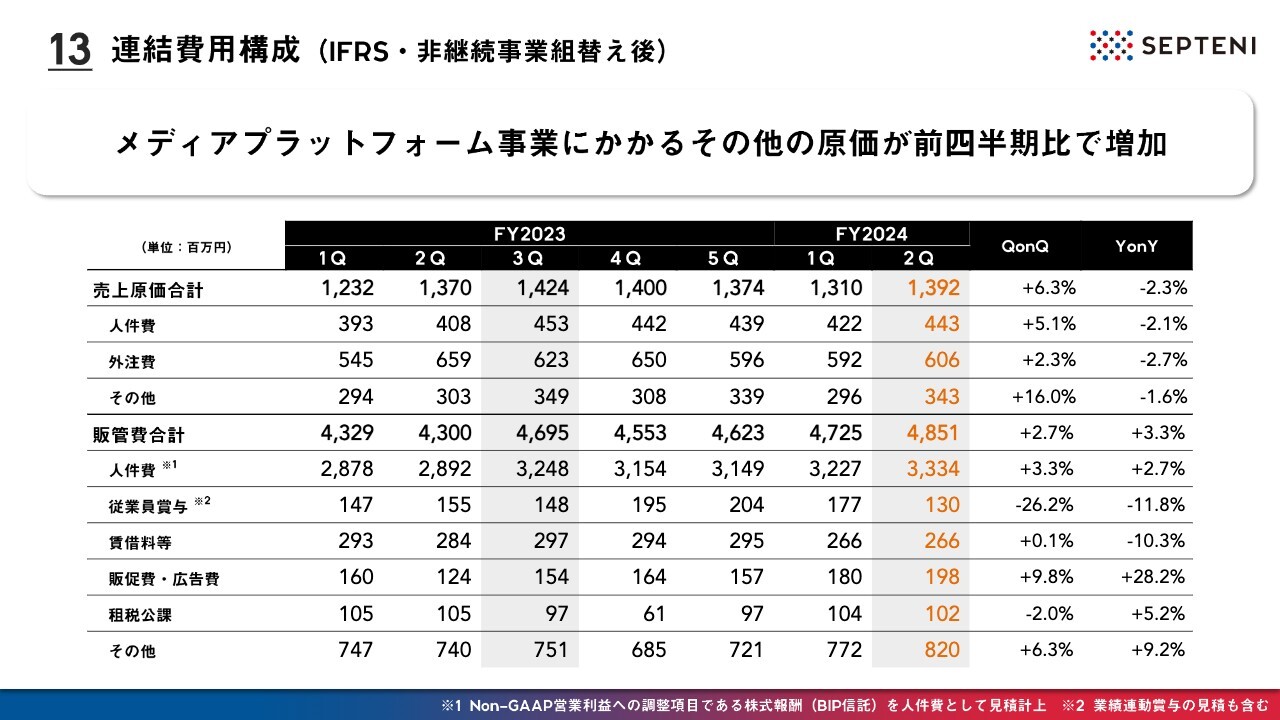

連結費用構成(IFRS・非継続事業組替え後)

連結の原価と販管費の推移です。季節性によって、一部メディアプラットフォーム事業にかかるその他原価が前四半期比で増加していますが、全体としては巡航速度でのコスト増加となっています。

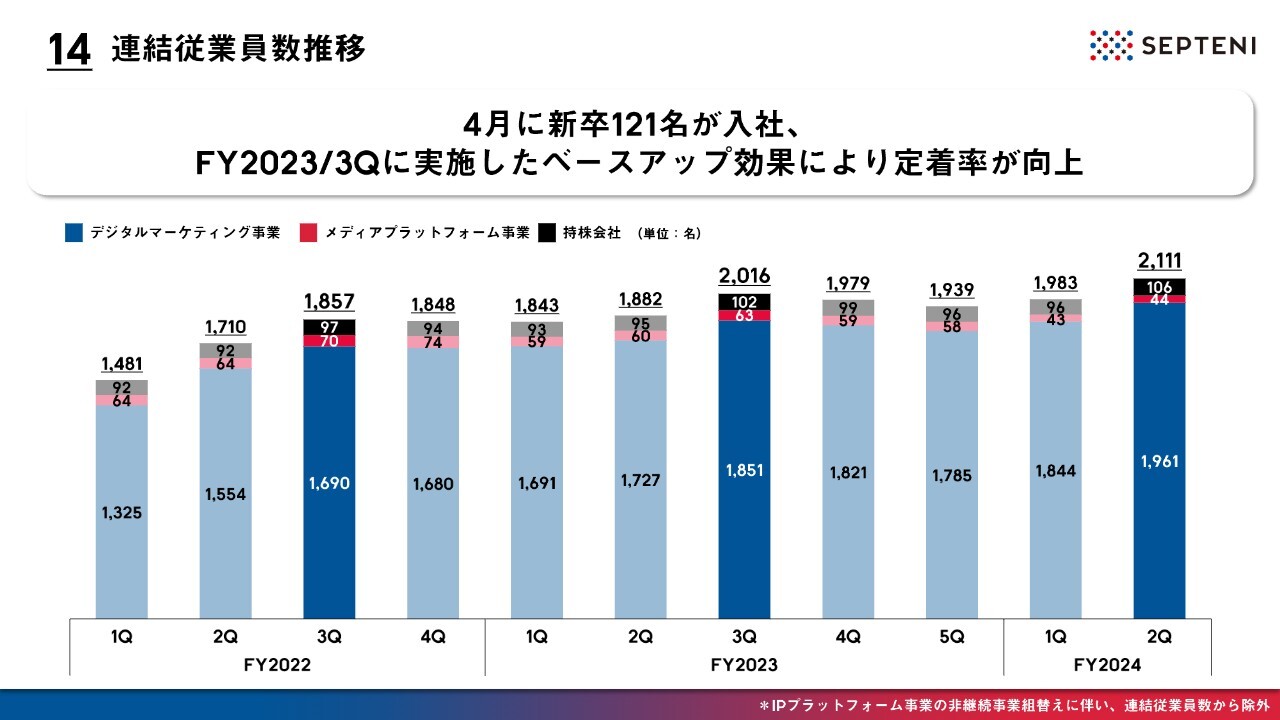

連結従業員数推移

連結の従業員数の推移です。先ほどもご説明しましたが、4月にグループ全体で121名の新卒社員が入社しました。昨年実施したベースアップの効果もあり、直近では従業員の定着率が非常に向上しています。

昨今はマスとデジタルでのオンオフ統合提案や、多種多様なパートナーとのアライアンス、また広告だけにとどまらないマーケティング手法の複雑性と難易度が上がってきています。そのため、当社としても習熟度の高いメンバーの確保と定着率に力を入れていくフェーズだと認識していますので、昨年ベースアップを実施しました。定着率向上の成果についても実感し始めたところです。

このような状況の中、来期以降の新卒採用の方針や採用人数については今後しっかり検討していきたいと考えています。

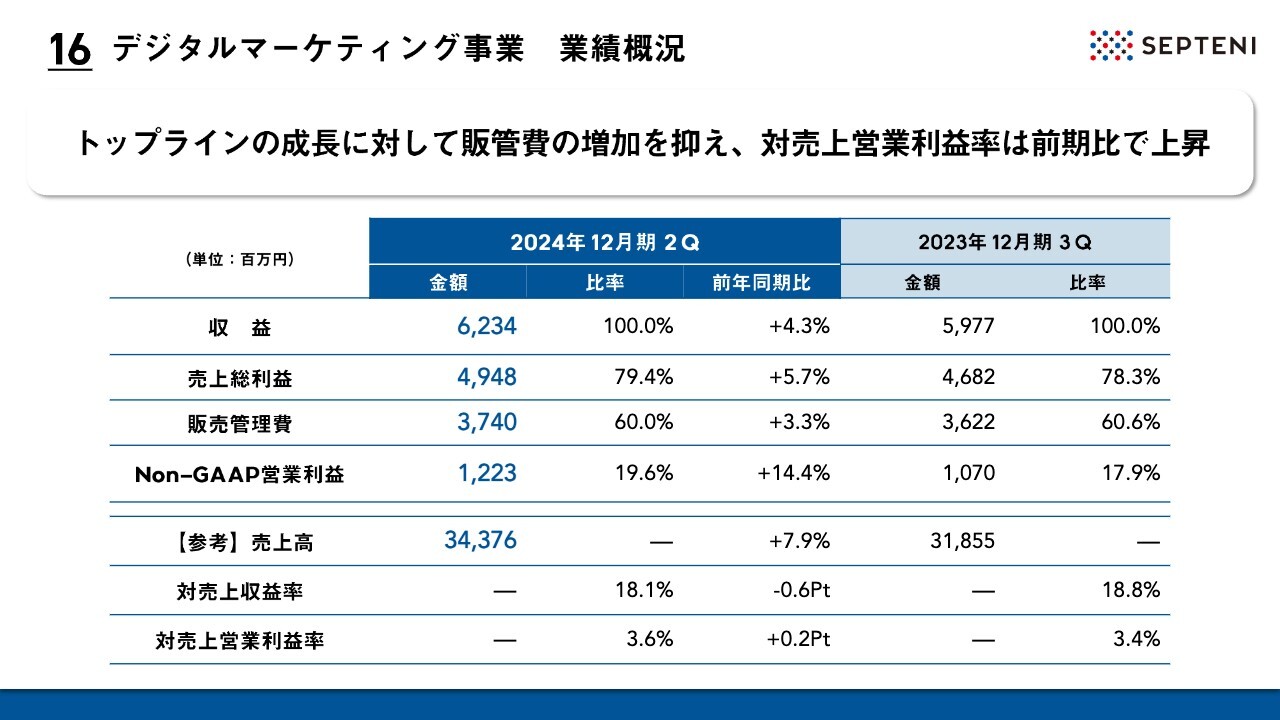

デジタルマーケティング事業 業績概況

セグメント別の概況についてご説明します。まずはデジタルマーケティング事業の業績概況です。

収益は約62億3,000万円で前年同期比4.3パーセント増、Non-GAAP営業利益は約12億円で前年同期比14パーセント増となっており、セグメント全体としては増収増益で着地しています。売上高は約343億円で、前年同期比約8パーセント増となりました。

対売上収益率は前年同期比で0.6ポイント低下していますが、前四半期比で見ると0.2ポイント改善しています。その結果、対売上高営業利益率も前年同期比で0.2ポイント上昇しています。

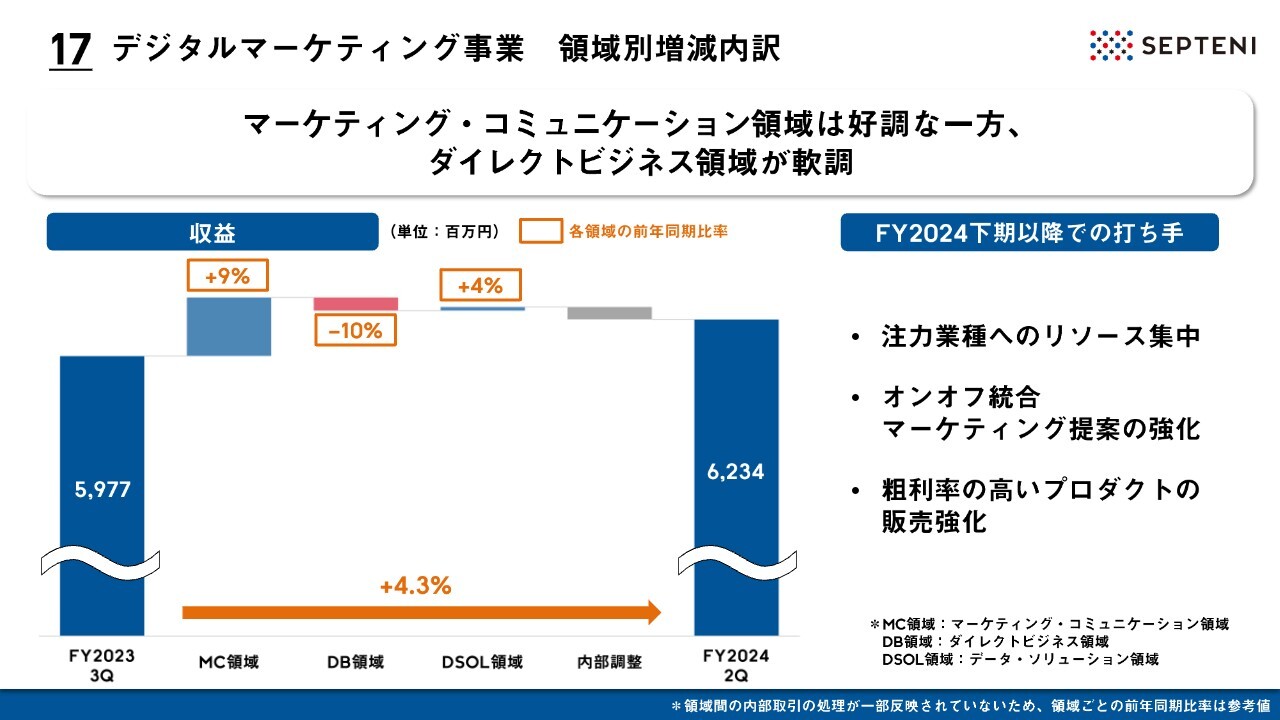

デジタルマーケティング事業 領域別増減内訳

デジタルマーケティング事業における各領域のコンディションの概況をお伝えするため、増減内訳についてご説明します。こちらのスライドは、今回から追加した新しい資料です。数字の集計上、領域間の内部取引等が一部反映されていないため、現時点では領域ごとの実績開示は控えますが、収益の前期比増減におけるウォーターフォールグラフを載せています。

セグメント全体で前期比4.3パーセント増となり、そのうち当社グループの基幹事業であるマーケティング・コミュニケーション領域は前期比9パーセント成長と、好調な四半期となりました。ダイレクトビジネス領域は、一部業種による広告出稿控えがあった結果、前期比10パーセント減と少し振るわない結果となりました。

下期以降は注力事業へのリソース集中や、我々が中心となっているオンオフ統合提案の強化にしっかり取り組むことで、業績予想の達成を目指していきます。

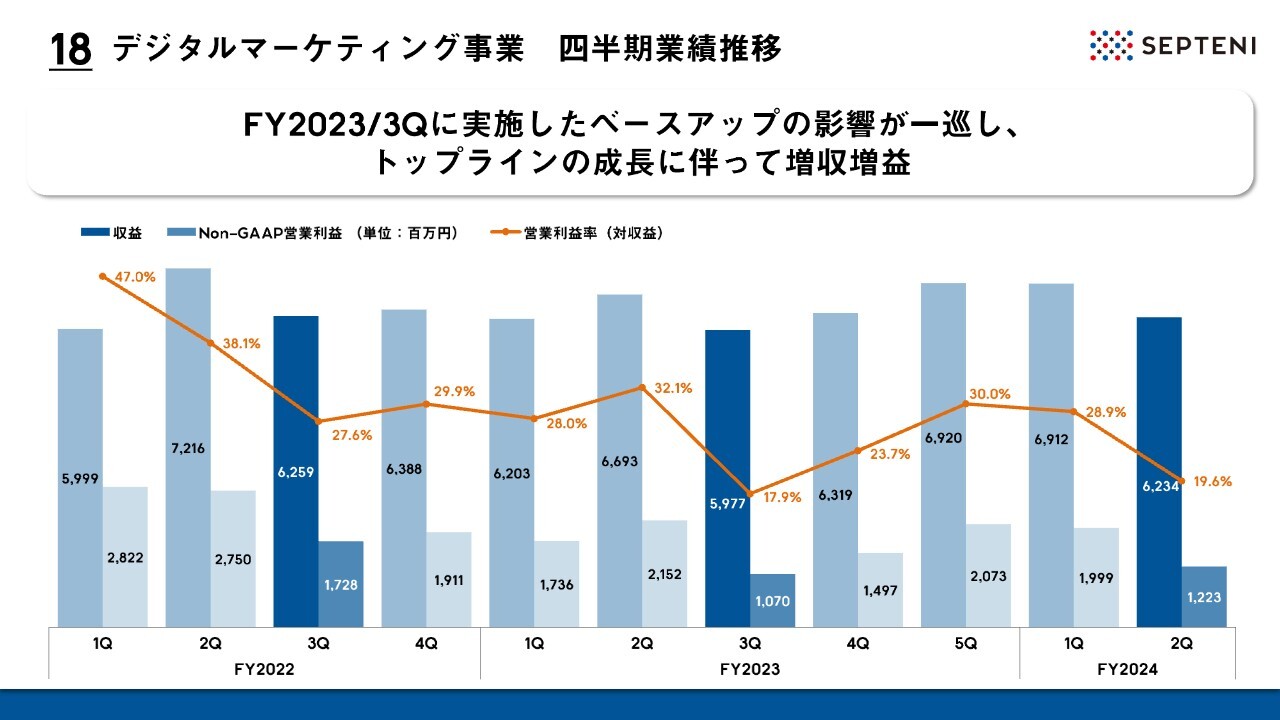

デジタルマーケティング事業 四半期業績推移

デジタルマーケティング事業の四半期業績推移です。昨年4月に実施したベースアップの影響が今四半期で一巡しており、トップラインの成長によって増収増益となっています。営業利益率に関しては、4月から6月は業界トレンド的に1月から3月の反動があるクールですが、今四半期は前期比1.7ポイント増となり、改善傾向にあります。

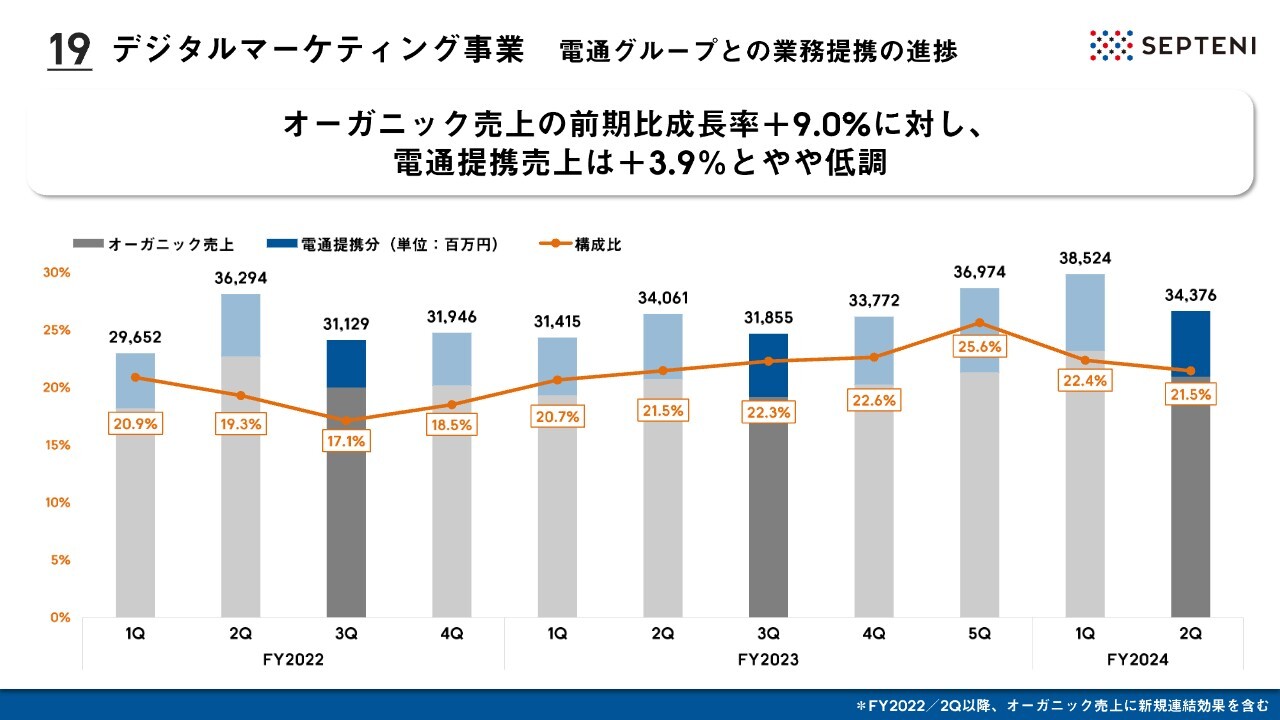

デジタルマーケティング事業 電通グループとの業務提携の進捗

電通グループとの協業の進捗です。今四半期は、オーガニック売上の前期比成長率が9パーセント増と大きく伸長しましたが、電通提携売上については既存案件を伸ばしきれず、前期比3.9パーセント増とやや低調な推移となっています。

また、こちらのスライドは電通グループ各社をフロントとする顧客における連携売上が中心のデータですが、この6年で協業連携がかなり進んできており、当社をフロントとする顧客への電通グループ各社のサービスやプロダクトの提供等も並行して進んできています。提携開始から6年目を迎え、順調に業績・協業が拡大しているところです。

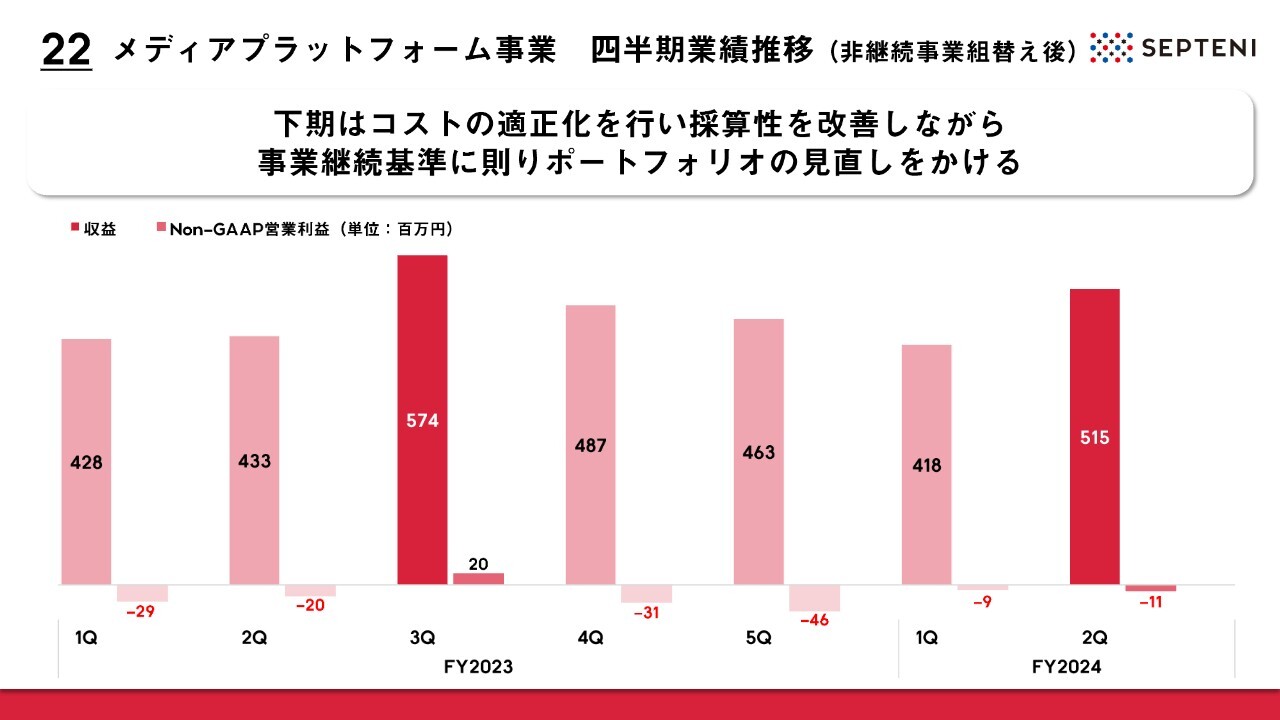

メディアプラットフォーム事業 業績概況(非継続事業組替え後)

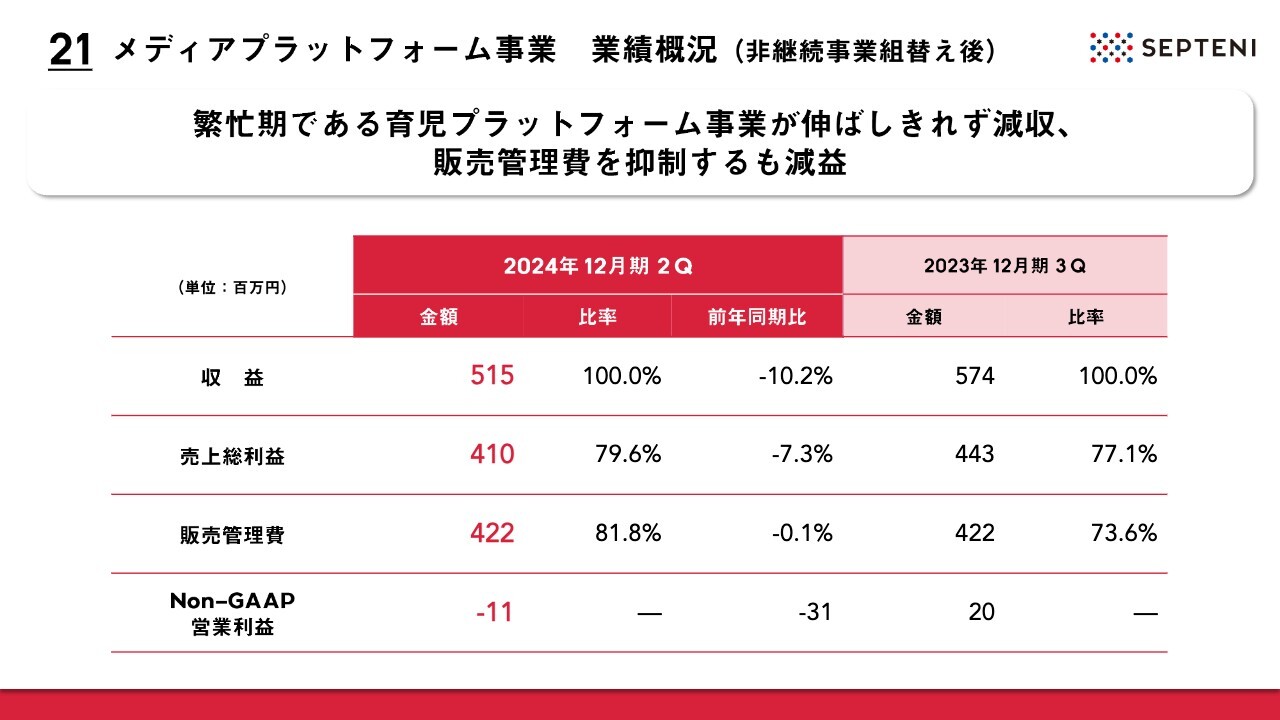

メディアプラットフォーム事業の業績概況です。第2四半期は収益が約5億2,000万円、営業損失が1,100万円の着地となりました。4月から6月は育児プラットフォーム事業の繁忙期にあたりますが、若干伸ばしきれず減収となり、販売管理費は抑制できたもののセグメント全体としては減益となっています。

メディアプラットフォーム事業 四半期業績推移(非継続事業組替え後)

メディアプラットフォーム事業の四半期業績推移です。第2四半期は減収減益の着地となりましたが、足元から下期にかけて、事業規模に合った採算性の改善を目指すべく、コストの適正化を進めていきます。また、並行して事業継続基準に則り事業ポートフォリオの見直しを行い、来期に向けた本ドメインの再編と準備を進めていきたいと考えています。

ここ数年における経営構造の変化

ここからは本日の重要なご説明に入ります。決算と同時に公表した適時開示でもお知らせしたとおり、株主還元方針をアップデートしました。

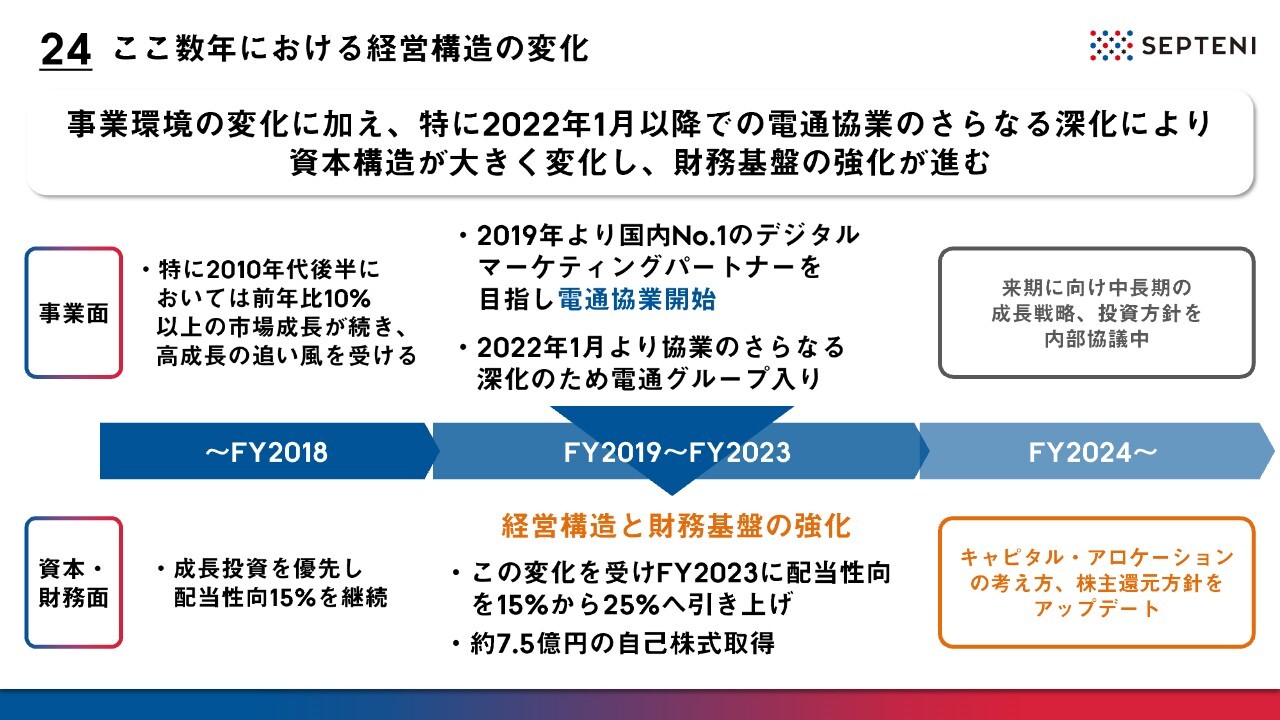

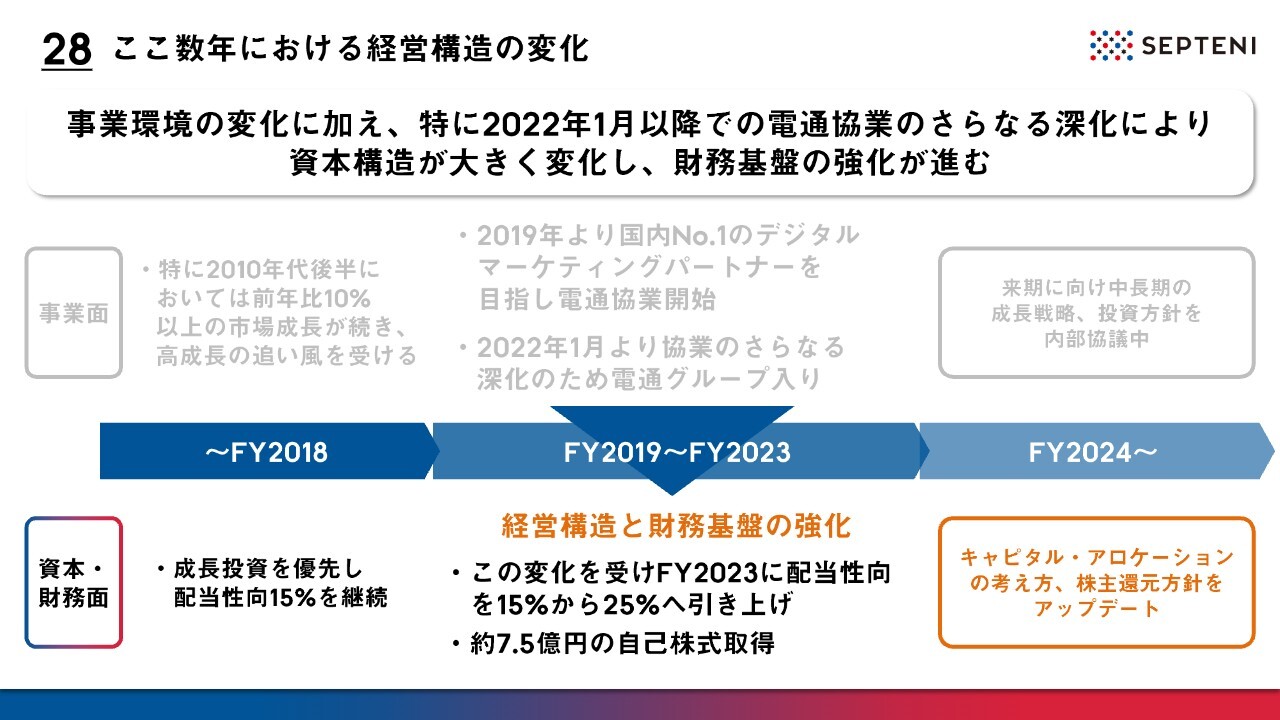

今年4月に新たな経営体制に移行して半年、事業の中長期的な成長戦略ならびに資本政策を協議してきた結果、資本政策部分のアップデートを行うことを決定しました。まず、今回の方針アップデートに至るまでのこの数年における当社の事業面での経営構造の変化について振り返ります。

ここ数年における経営構造の変化

2018年までは、スマートフォンデバイスを中心にメガプラットフォーマーの広告プロダクトのローンチが相次ぎました。当社もその追い風をしっかり受け止めて、市場成長以上に業績を拡大してきました。

その後、2019年に電通グループとの資本業務提携を開始し、そこから3年間における一定の協業の成果を確認した上で、提携の深化として2022年1月に電通グループ入りを実行しました。これと同じタイミングで株式会社電通グループを引受先とする第三者割当増資を行うとともに、株式会社電通ダイレクトの当社グループ入り、株式会社電通デジタルの持分法適用関連会社化を行ったことで、経営構造と財務基盤の強化が進んでいます。

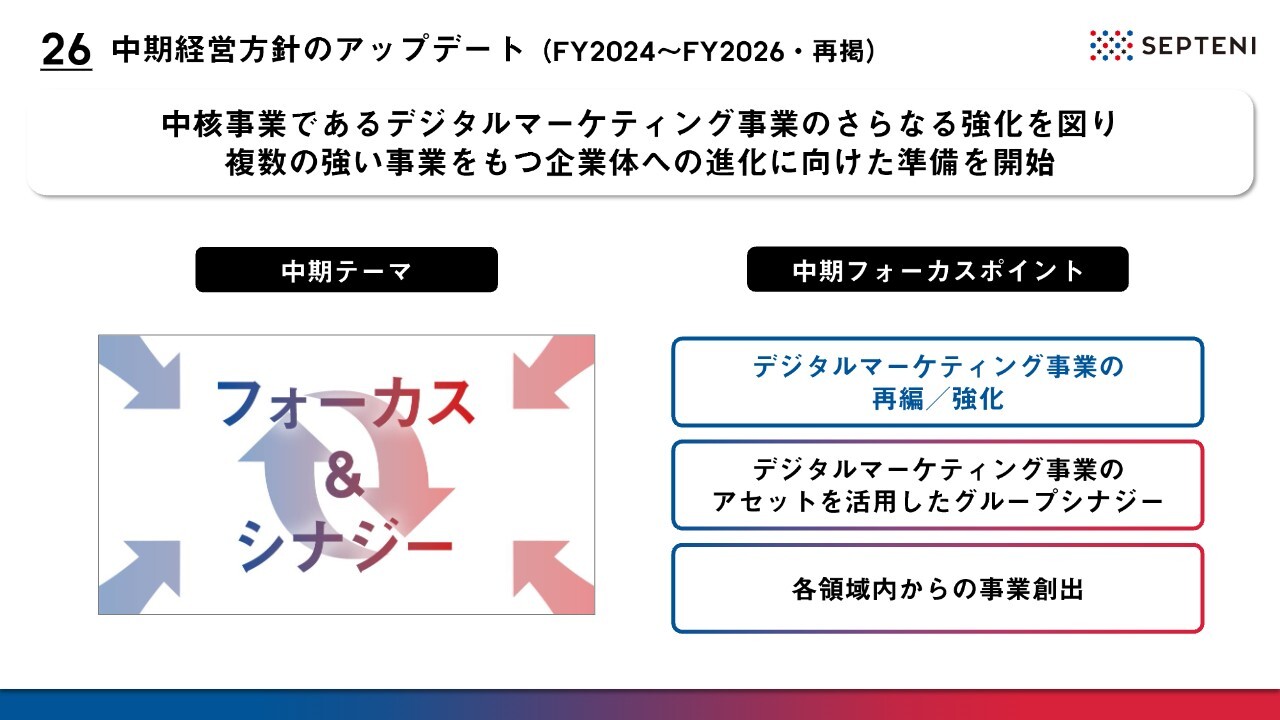

中期経営方針のアップデート(FY2024〜FY2026・再掲)

このような経営構造基盤の強化を経て、2024年度に新体制が発足しました。こちらのスライドでは、今期から掲げている中期テーマとフォーカスポイントを再掲しています。

中期テーマとして「フォーカス&シナジー」を掲げ、デジタルマーケティング事業のさらなる深掘りと領域・事業間でのシナジー創出の実現を目指すことをお伝えしてきました。また、フォーカスポイントとしては、デジタルマーケティング事業の再編/強化、デジタルマーケティング事業のアセットを活用したグループシナジー、各領域内からの事業創出を掲げています。

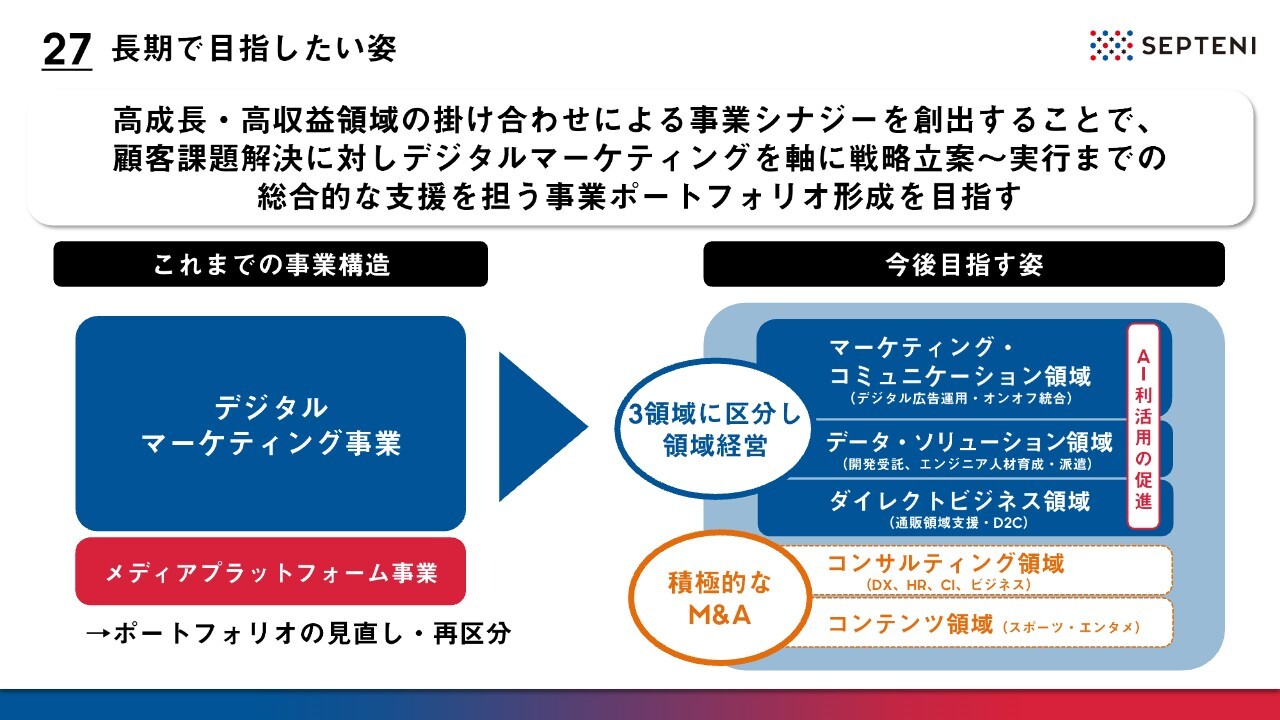

長期で目指したい姿

こちらのスライドには、今期からスタートした中期計画を経て、当社が長期で目指したい姿をまとめています。昨年まではデジタルマーケティング事業、メディアプラットフォーム事業を中心に、約30社以上のグループ各社が個社で経営を行う事業構造でした。しかし、2024年からは「フォーカス&シナジー」の方針のもと、デジタルマーケティング事業を3領域に区分し、領域経営として領域内のシナジーを強化しています。

また、領域内だけではなく、領域を超えて、顧客アセットや人材アセット、あるいは業界でも非常に重要になってきているAI利活用の促進をグループ内シナジーとしてより強化しています。さらに、当社グループのケイパビリティ強化として、既存3領域に加え、今後はコンサルティング領域、コンテンツ領域に対して積極的なM&Aを仕掛けていきたいと考えています。当社グループの顧客の課題に対して、デジタルマーケティングを軸に、戦略立案から実行までの総合的な支援ができる事業ポートフォリオ形成を目指す方針です。

現在の市場認識ですが、日本の広告市場は世界に比べてデジタル比率が低い水準にあると考えています。2023年の広告市場におけるデジタル比率は約45パーセントでしたが、これが2020年代後半もしくは2030年代前半にかけて、約60パーセントの比率に拡大し、広告市場のマジョリティを形成すると考えています。

その中で、マーケティング・コミュニケーション領域で当社グループの成長率をしっかり担保し、それ以外の収益率の高い4領域に対する組織強化および積極的なM&Aの実行を含む投資強化により、高成長・高収益のポートフォリオをグループとして組んでいく考えです。この中長期の積極的な事業の投資方針を踏まえ、次のスライド以降で株主還元方針アップデートについてご説明します。

ここ数年における経営構造の変化

資本財務面においても、ここ数年の変化を振り返ります。2018年までは当社内での事業成長を優先し、事業の飛び地も含めてあらゆる事業投資を行い、配当性向15パーセントという方針を継続してきました。

2019年以降は、電通協業による経営構造と財務基盤の強化もあり、2023年は配当性向を従来の15パーセントから25パーセントへ引き上げることとし、約7億5,000万円の自己株式取得を通じた株主還元施策を実施しました。今回はこちらを推し進めるかたちで、キャピタル・アロケーションについて内部で議論を重ね、本日開示したとおり株主還元方針をアップデートすることを決定しました。

経営構造に伴うP/Lの変化

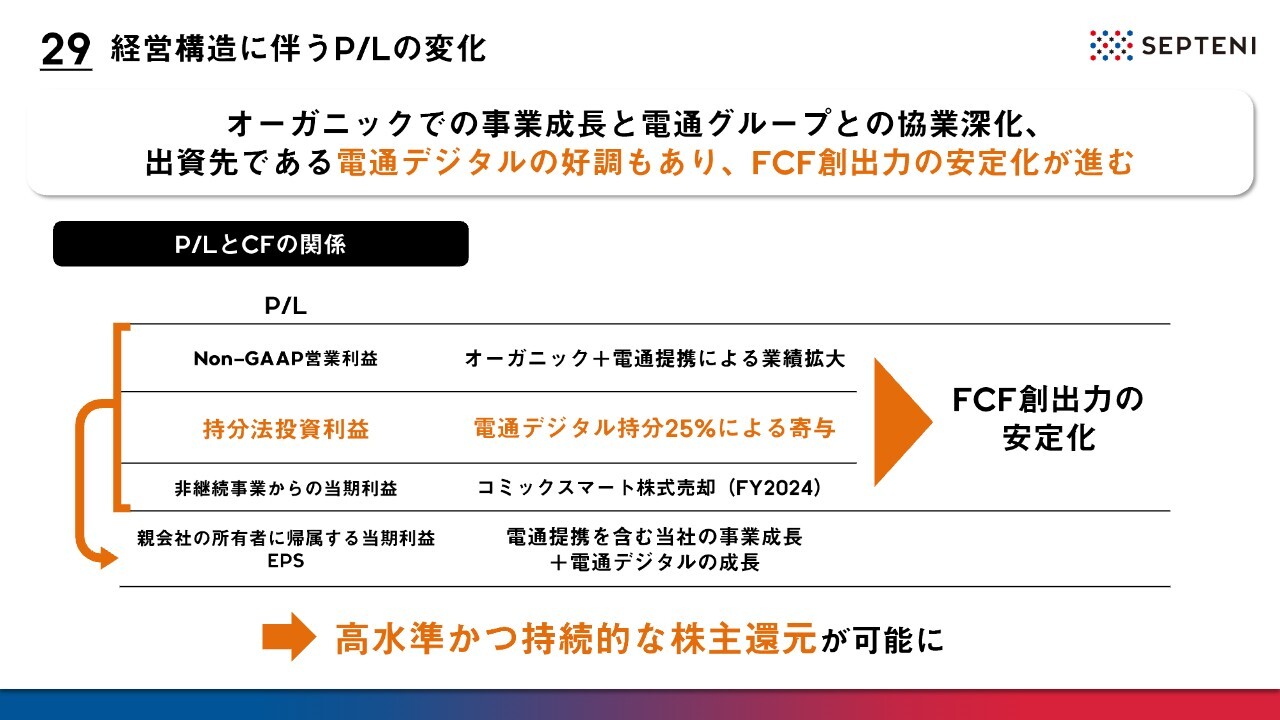

株主還元方針のアップデートの前提として、2022年の電通グループとの提携深化以後の当社のP/Lとキャッシュフローの変化をご説明します。まず、オーガニック成長と電通提携により、今後も本業であるデジタルマーケティング事業の継続的な増収増益に向けて、Non-GAAP営業利益の積み上げによる営業キャッシュフローの最大化を目指していきます。

また、持分法投資利益については、当社が25パーセント出資する株式会社電通デジタルの業績が我々との事業連携も功を奏して、順調に拡大しています。今後も順調な成長が期待できることから、当社P/Lにおいては最終利益およびEPSの押し上げ要素として貢献している状況です。

これらの背景により、フリーキャッシュフローの創出力の安定化が進んでいることから、高水準かつ持続的な株主還元が可能になったという判断のもと、株主還元方針のアップデートにつながっています。

キャピタル・アロケーション方針のアップデート

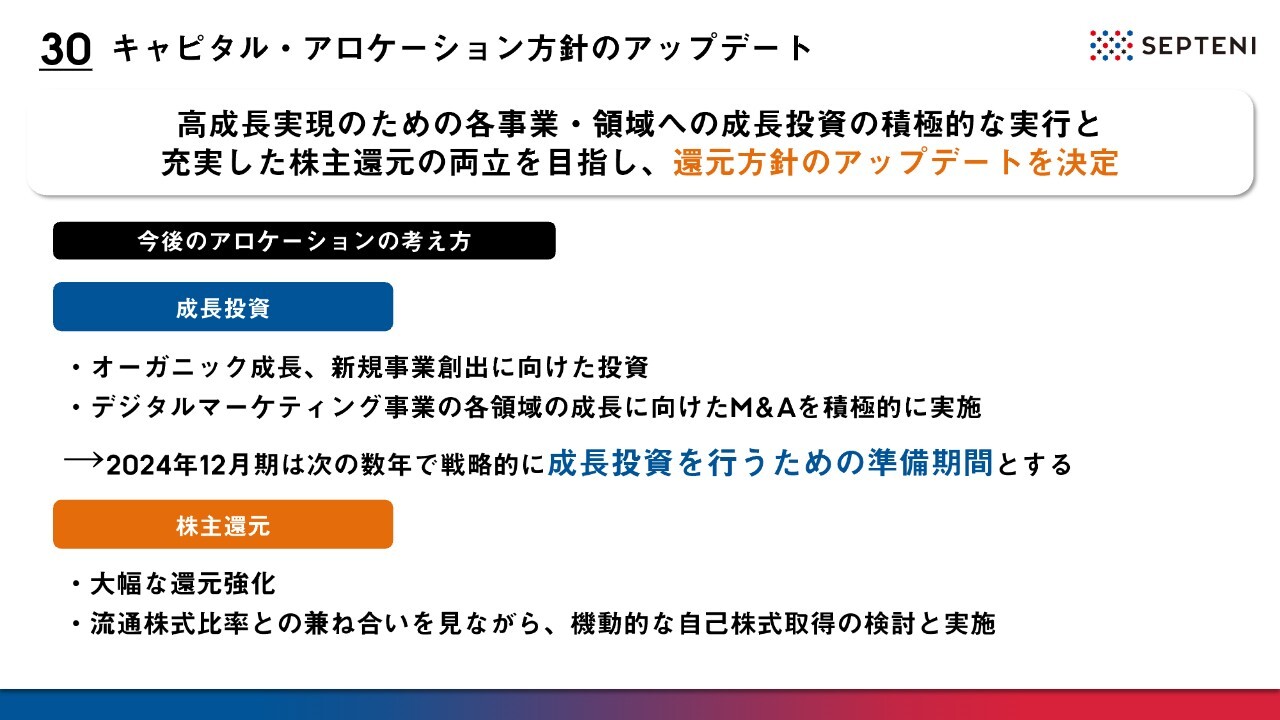

キャピタル・アロケーション方針における大枠のアップデートについてご説明します。今後、高成長と高還元の両立を目指していくことを取締役会で決定しました。

まず、2024年度は次の数年で中長期の成長戦略における成長投資をしっかり行っていくべく、その準備期間と位置づけます。成長投資の観点では、オーガニック成長と新規事業創出に向けた投資、またはデジタルマーケティング事業の各領域においてM&Aを積極的に実施していく方針です。

現時点では、大規模な投資案件は見込んでいないため、今期は株主還元の比重を高めることとし、期末配当において最終利益予想のすべてを配当として還元することを決定しました。

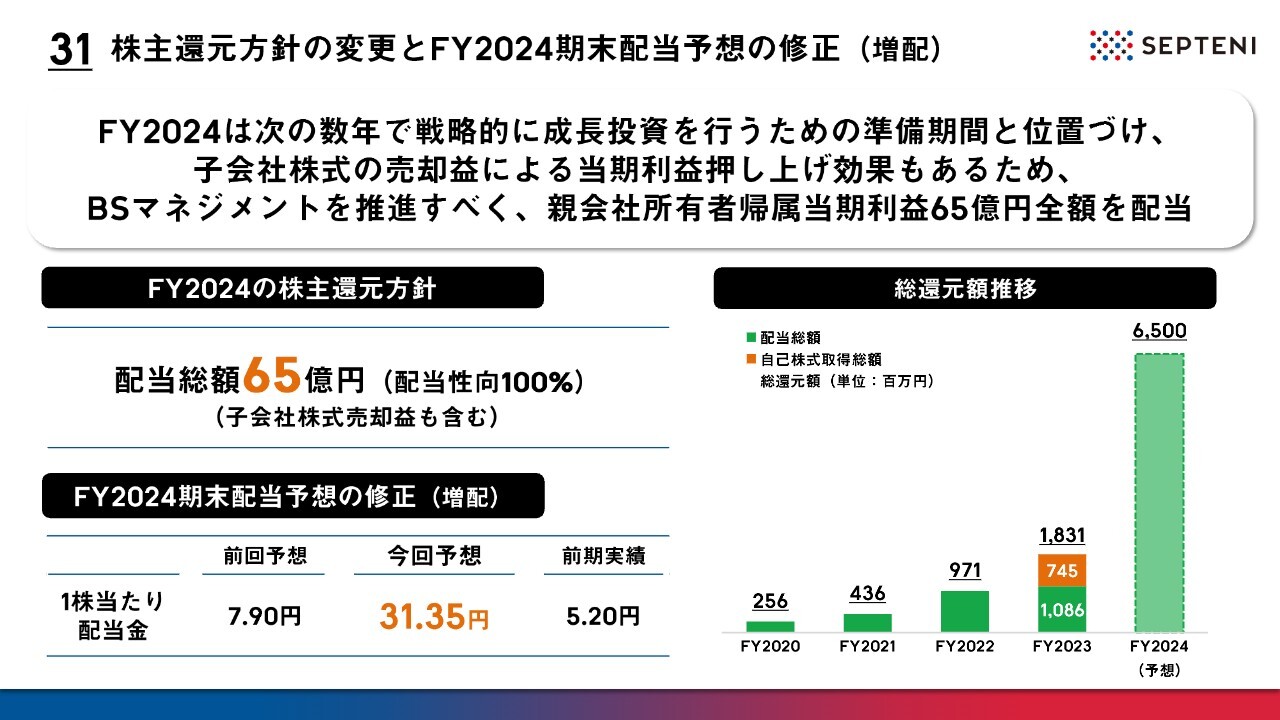

株主還元方針の変更とFY2024期末配予想の修正(増配)

株主還元についての詳細です。前段でもお伝えしたとおり、中長期的な事業成長を実現するべく、今期は戦略的な成長投資のための準備期間と位置づけることとしました。さらに今期においては、子会社株式売却に伴う売却関連益が計上されたことで、当期利益の押し上げ効果も出ています。

これらの理由から、適切なBSのマネジメントを推進するべく、今期の期末配当総額は、現在公表している当期利益予想65億円の全額を配当性向100パーセントとして株主還元することとしました。

この方針変更に伴い、期末配当予想を修正します。修正後の1株当たりの配当金は、前回予想から大幅な増配となる31.35円です。

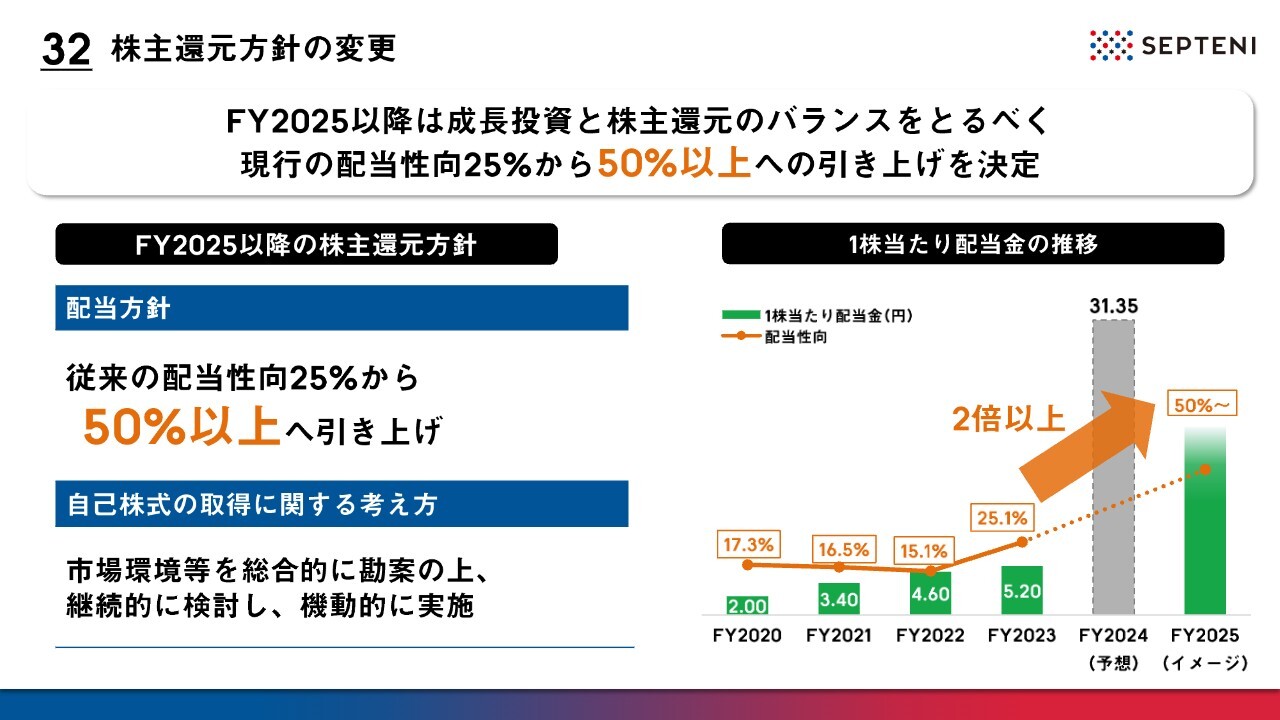

株主還元方針の変更

2025年12月期以降の株主還元方針についてです。配当性向を現行の25パーセントから2倍となる50パーセント以上に引き上げることを決定しました。

今期は成長投資の準備期間であるため、株主還元への傾斜を一時的に強めることとしましたが、来期以降はオーガニックへの成長投資や各領域におけるM&Aに対し、一定のキャッシュアロケーションを充てていく予定です。高成長をしっかり実現させ、EPSの増加へのコミットメントを強めながらも、配当の安定性を確保していきたいという考えのもと、配当性向のベースを引き上げています。

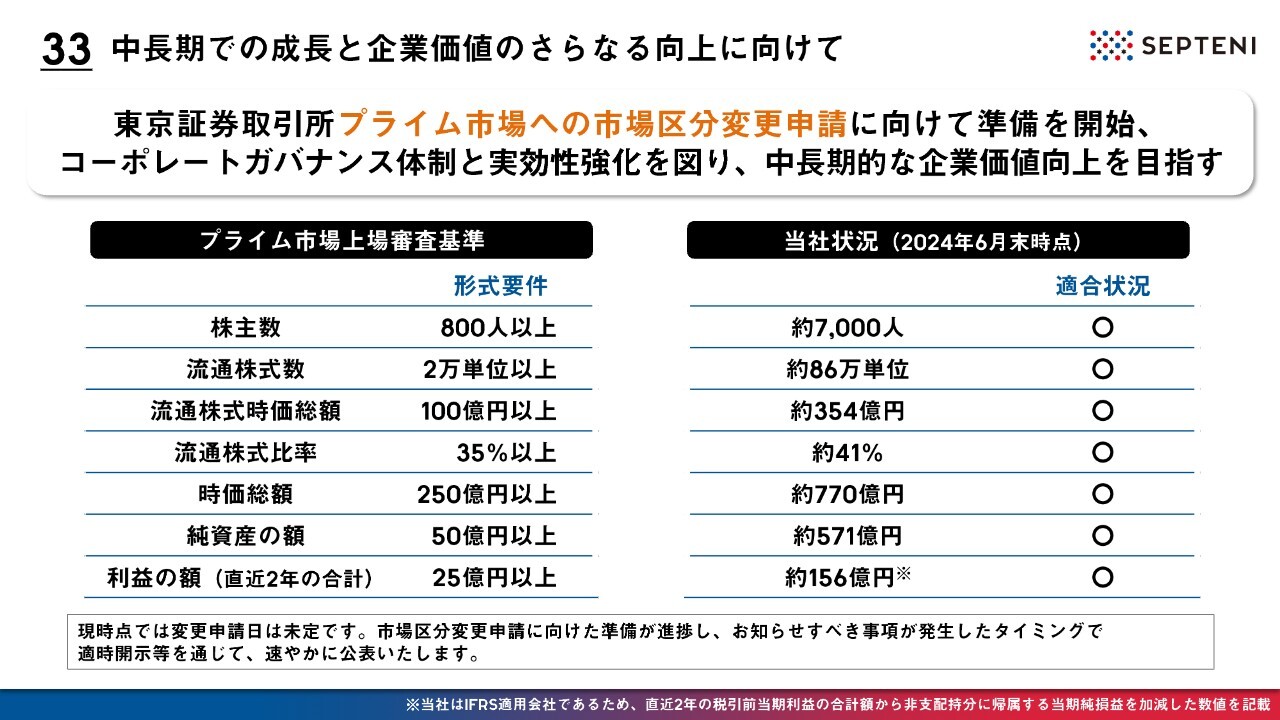

中長期での成長と企業価値のさらなる向上に向けて

当社は現在、東証スタンダード市場へ上場していますが、来期以降の適切なタイミングにて、東証プライム市場への市場区分変更申請ができるよう、コーポレートガバナンスの強化や内部統制整備などを進めていきます。

現時点においても、プライム上場の形式要件はクリアしていますが、上場企業としてより高いレベルでガバナンス体制の進化を続け、個人株主を中心とした株主さまの裾野をより一層広げていくことで、持続的な企業価値向上を実現していく考えです。

なお、現時点で変更申請日は未定ですが、市場区分変更申請に向けた準備が進捗し、お知らせすべき事項が発生したタイミングで、適時開示等を通じて速やかに公表したいと思っています。

中期経営方針(非継続事業組替え後・再掲)

今期の業績予想に対する進捗状況についてご説明します。こちらのスライドは、中期経営方針における3ヵ年計画の再掲です。現時点で変更はありません。

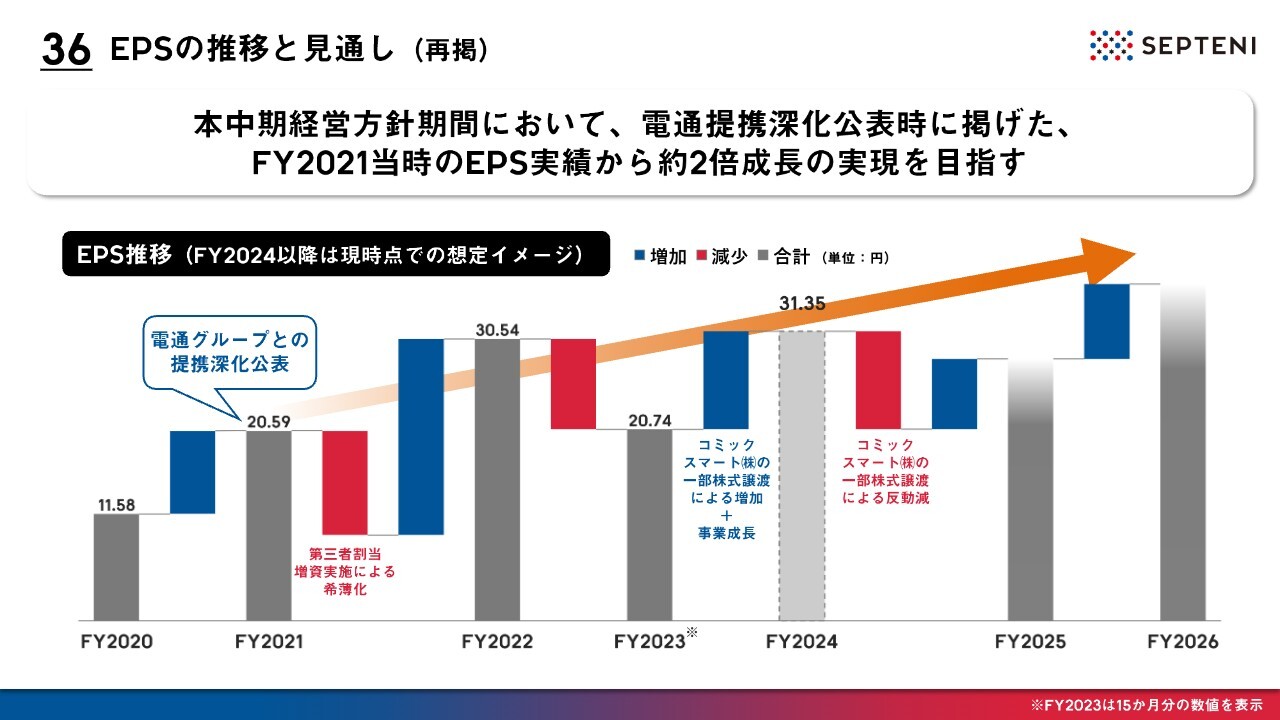

EPSの推移と見通し(再掲)

中期的にEPSの拡大を図っていきたいと思っています。電通グループとの提携深化を公表した2021年のEPSが20円ですので、これを約2倍に成長させていく考えです。

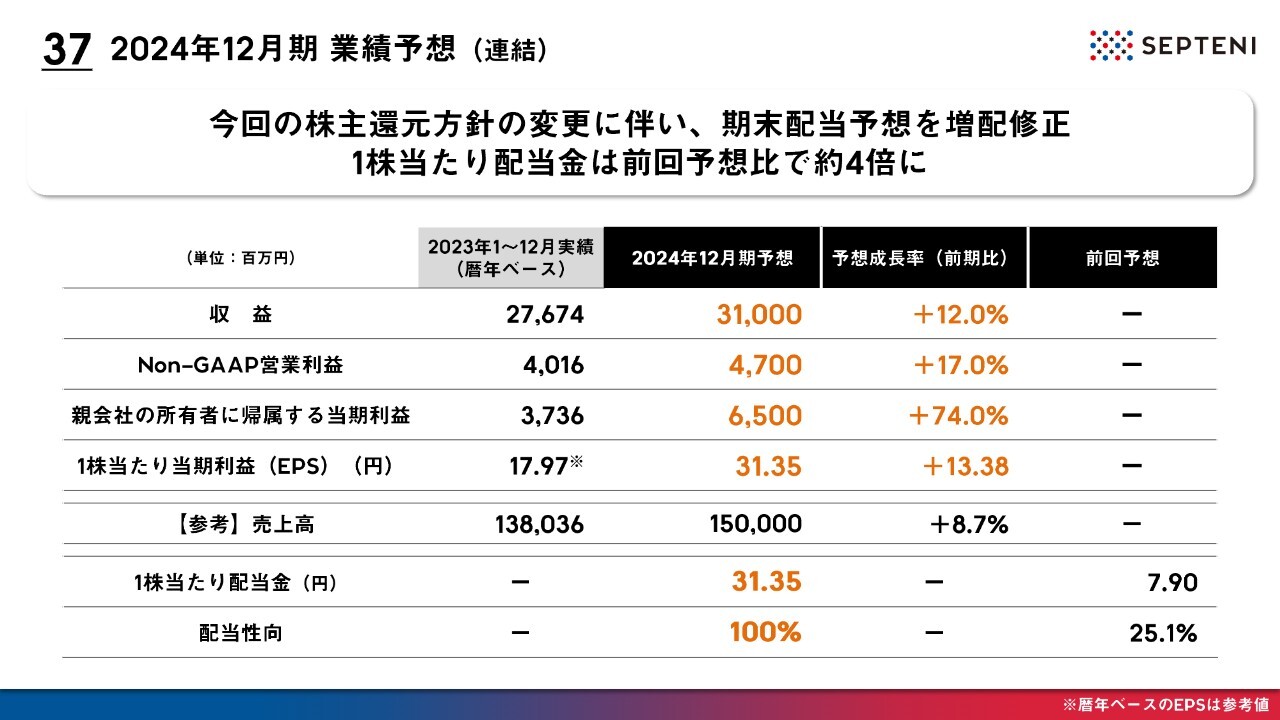

2024年12月期業績予想(連結)

2024年12月期の業績予想と、修正後の配当予想についてです。業績予想は据え置きとしています。1株あたりの配当金については、先ほどご説明した株主還元方針の変更に伴い、前回予想の7.9円から約4倍の31.35円となっています。

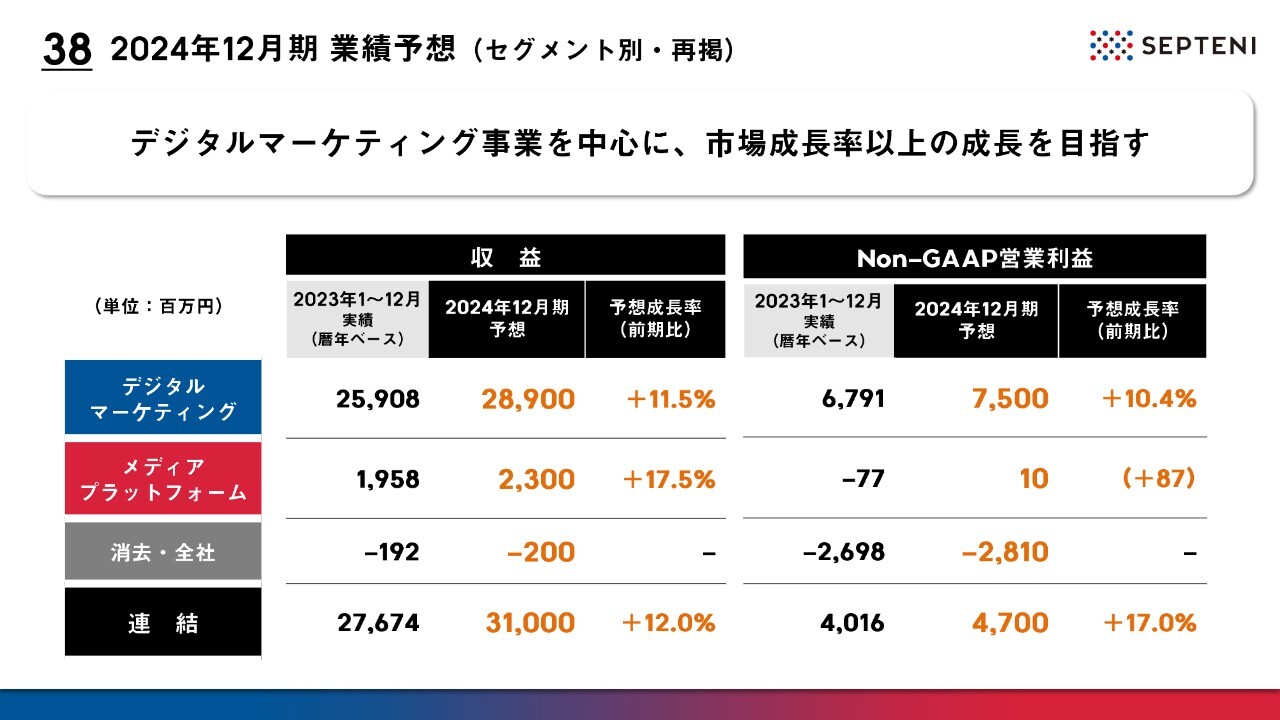

2024年12月期 業績予想(セグメント別・再掲)

セグメント別の業績予想については、スライドに記載のとおりです。収益、営業利益のいずれも前期比で2桁成長の増収増益を目指す計画となっています。

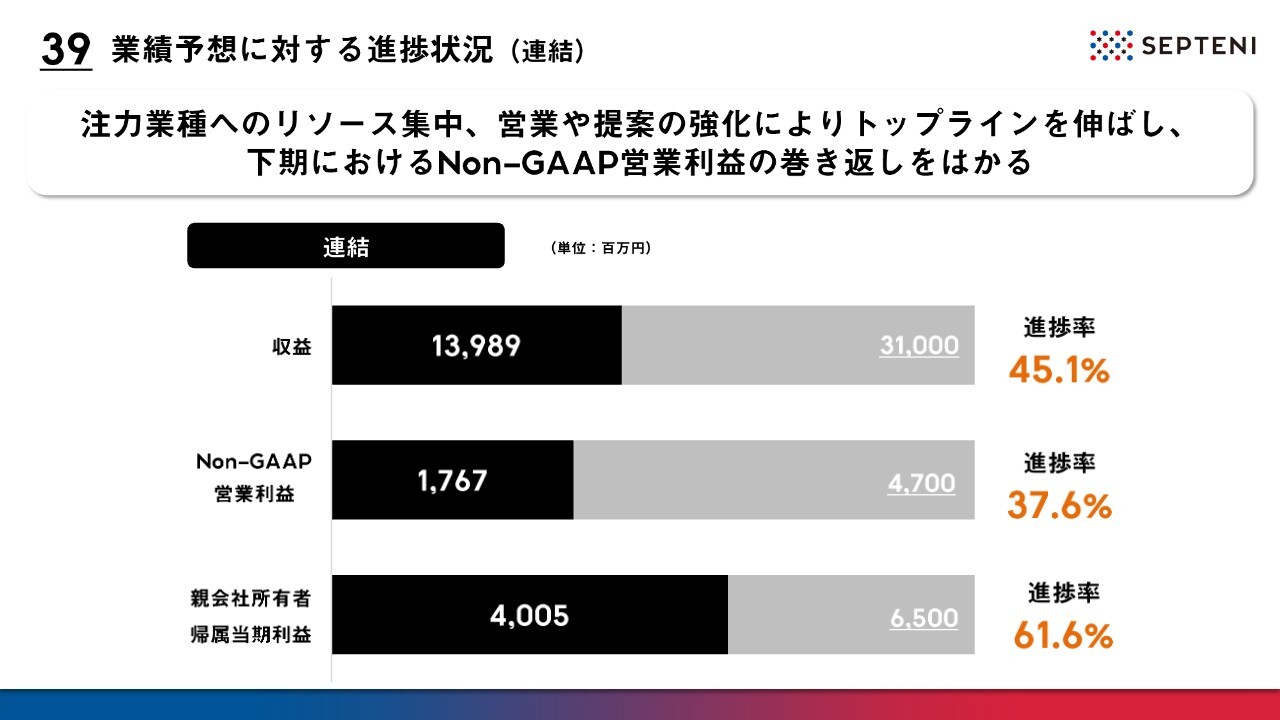

業績予想に対する進捗状況(連結)

こちらのスライドには、現在の業績予想に対する進捗状況を示しています。当初の見通しにおいても、上半期に対して7月から12月の下半期に傾斜している予算で、収益についてはほぼオンラインで進捗できています。営業利益は社内計画に対して若干ビハインドの状況です。下半期は、注力業種へのリソース集中と営業強化によりトップラインをしっかり伸ばすことで、特にNon-GAAP営業利益の巻き返しを図っていきたいと考えています。

私からのご説明は以上です。引き続き、当社グループのご支援をどうぞよろしくお願いします。ご清聴ありがとうございました。

質疑応答:株主還元方針について

質問者:株主還元方針について、大幅な拡充に舵を切るすばらしいご決断だと感じました。今回、当期利益を全額配当としていますが、仮に業績が上や下にぶれた場合、配当額はどうなるのでしょうか? また、来期以降の考え方について、配当性向50パーセント

新着ログ

「サービス業」のログ