提供:株式会社ぐるなび 2024年3月期決算説明

ぐるなび、2025年3月期は飲食店支援事業を今一度強化 5期ぶりの黒字化はもとより次期以降の利益創出力を高める

2024年3月期 事業の概況

杉原章郎氏:みなさまおはようございます。株式会社ぐるなび代表取締役社長の杉原です。私より2024年3月期の決算をご説明いたします。

はじめに、事業の概況についてご説明します。

通期業績については、売上高が「楽天ぐるなびデリバリー」や「ぐるなびPOS+(ポスタス)」など前期に終了したサービスの売上や、「Go To Eatキャンペーン」および楽天グループからの業務受託などコロナ禍での一時的な施策の収入が解消する中、オーガニック売上が順調に回復したことにより前期比増収となりました。

各損失については、前期に実施した経営資源配分見直しの効果に加え、全社的な高いコスト意識の徹底により費用が低減されたことから、前期はもとより期初計画より縮小して着地しました。

次に、注力サービスの進捗状況をご説明します。

「楽天ぐるなび」においては、1店舗当たりのネット予約件数はコロナ禍前を上回って推移し、また昨年10月に実施したサイト名称の変更により、ポイント活用意欲の高い楽天会員による当社サービス利用の活性化が見られています。

マーケティングエージェント領域においては、営業スタッフを中心とした人的サポート力を活かすことで、当該領域におけるサービスの1つである Google ビジネスプロフィール運用支援商品の利用店舗数が倍増しました。

モバイルオーダーについては、当初計画を大きく上回るペースで契約企業数が拡大しました。

その他、ESGに関する取り組みとしてグリーンイノベーション基金事業や人事制度の改定など、記載の施策を推進いたしました。

決算概要

売上高、費用、営業損益の実績は記載のとおりです。繰り返しとなりますが、一番左のグラフで示すとおり、前期に終了したサービスやコロナ禍での一時的な施策の影響を除いたオーガニック売上は順調に回復しました。

連結損益計算書

損益計算書は記載のとおりです。

売上高内訳

次に、売上高の内訳についてご説明します。ストック型サービスは着実に回復し、前期比7パーセント増となりました。詳細は次のページでご説明します。

スポット型サービスについては、前期に実施した一部サービスの終了による押し下げ影響をネット予約手数料売上の拡大などにより吸収し、前期比微増となりました。

プロモーションについては、加盟飲食店の店内を活用した新たなプロモーションサービスを開始したこと、省庁向けのプロモーション売上が増加したことなどにより前期を上回りました。

関連事業については、訪日外国人向け観光情報サービス「LIVE JAPAN PERFECT GUIDE」や店舗開発事業の売上のほかアグリ関連事業の受託収入が拡大した一方、2023年3月に楽天グループからの業務受託を終了したこと、連結子会社ぐるなびプロモーションコミュニティを清算したことなどにより、前期を下回りました。

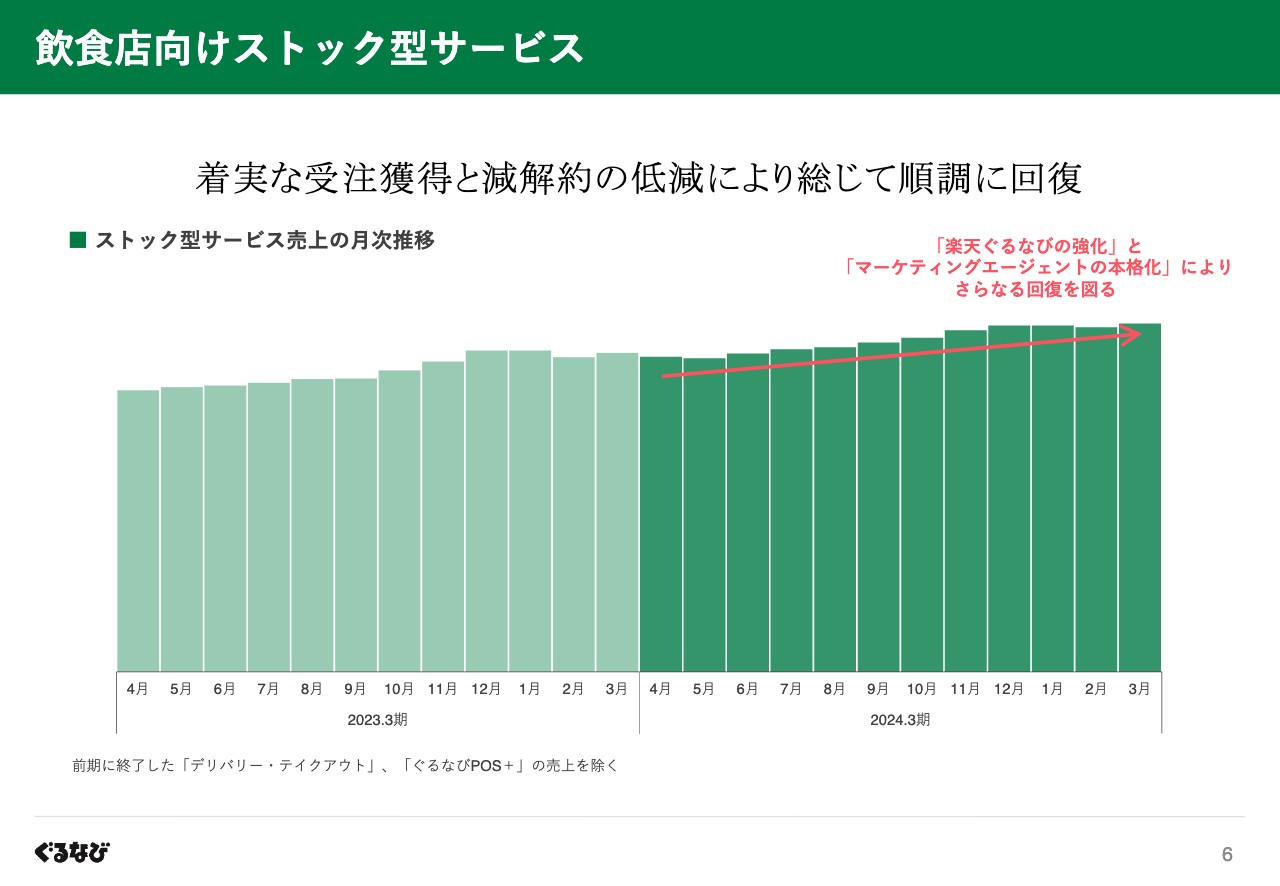

飲食店向けストック型サービス

こちらのグラフは、前期に終了したサービスの売上を除く飲食店向けストック型サービス売上の月次推移です。

例年、年明けに契約の減額や解約が膨らみやすいという季節性もあり、第4四半期に少しもたつきが見られましたが、着実な受注獲得と減解約の低減により、総じて堅調に推移しました。

後ほどご説明する「楽天ぐるなびの強化」と「マーケティングエージェントの本格化」を通じてさらなる回復と再成長を図ります。

ネット予約サービス(1)

ここからは、ネット予約サービスの状況についてご説明します。

まず、飲食店へのネット予約送客を拡大する上で重要なユーザーである楽天ID連携会員は、楽天ポイントを活かしたキャンペーンや、楽天グループの持つクーポン機能を用いた「ぐるなびネット予約クーポン」による効率的なマーケティングを展開することで、会員獲得に係る広告費を抑制しながらも順調に拡大し、本年3月末で874万人となり1,000万人の大台が視野に入ってきました。

次に、サイト訪問からネット予約に至った割合を示すコンバージョンレートは、ネット予約でポイントを貯めるという目的意識の高い楽天ID連携会員の拡大と「楽天ぐるなび」における継続的な検索や店舗ページの改良が相まって、右のグラフで示すとおり、UI改善施策を開始する前の2019年3月期と比べ大幅に向上しています。

ネット予約サービス(2)

続いて、こちらのグラフはネット予約件数の四半期推移です。

左に示した総数については、コロナ禍以降の加盟店舗数の減少を背景に第3四半期がコロナ禍前の水準に若干届かなかったものの、総じて順調な拡大基調にあります。

他方、右側のグラフで示すとおり、加盟店1店舗当たりのネット予約件数はすべての四半期においてコロナ禍前を上回っており、一つひとつのお店に対する送客力は確実に高まっています。

ぐるなびFineOrder

次に、モバイルオーダーサービス「ぐるなびFineOrder」についてです。

左の契約企業数については、連携先POSベンダーとの良好な営業連携が奏功し、期初目標65社を大きく上回る97社となりました。

また店舗ベースで見た場合も、契約企業における受注店舗数が着実に拡大しているだけでなく、一時期3割台まで低下したシステムオンボードが完了した稼働店舗の割合は、オンボーディング部隊を新設・強化したことにより7割まで上昇しており、受注いただいた店舗には出来るだけ速やかに「ぐるなびFineOrder」を活用し効果を実感していただける状態へと改善を図ることができました。

さらに、当社の強みの1つであるカスタマーサクセス活動による丁寧なサポートの結果、稼働店舗のうち実際に「ぐるなびFineOrder」を利用して注文が行われている店舗の割合(アクティブ率)については、3月実績97パーセントと非常に高い水準にあり、「ぐるなびFineOrder」が飲食店のオペレーションへ確実に組み込まれていることが確認できる結果となっています。

このように、今後の受注拡大の見込みとなる契約企業ネットワークは非常に大きなものとなっており、また「ぐるなびFineOrder」の積極利用を促すサポートの仕組みの整備が進むなど、中期的な成長、当社の新たな収益づくりに向けた土台構築が進展しました。

原価・費用内訳

続いて、原価・費用についてご説明します。

売上原価については、退職者の補充採用を厳格化したことによる従業員の減少と2022年5月より協業先企業への出向を段階的に拡大しことにより労務費が減少した一方で、グリーンイノベーション基金事業の受託収入およびプロモーション売上の拡大に伴う費用が増加したことから、微増となりました。

販売費及び一般管理費については、人件費が売上原価の労務費と同様の理由により減少したほか、業務委託費が注力サービスの絞り込みなどを通じ前期を下回りました。またその他費用については、貸倒引当金戻入の影響のほか減価償却費の減少などにより前期より低減しました。

なお、下部のグラフで示した第4四半期の人件費の増加については、社員一人ひとりにおけるコスト意識の高まりにより損益が改善したことを踏まえ、社員の士気向上を目的に期初時点で低水準に設定していた賞与の支給率を高めたことによります。

連結貸借対照表

貸借対照表については記載のとおりです。

現預金が前期末と比較し約29億円減少しましたが、これは主に「Go To Eatキャンペーン」の終了に伴い当該事業に関する未払金・預り金16億円を第1四半期に精算したこと、また昨年12月にA種優先株式の一部償還費用として5億3,100万円支出したことによるものです。

以上、2024年3月期の業績についてご説明しました。

事業環境および課題

ここからは、2025年3月期の基本方針と業績予想についてご説明します。まず、事業環境および当社の課題に関する認識についてご説明します。

左上のグラフは、日本フードサービス協会による「外食産業市場動向調査」をもとに、飲食店の売上高を業態別にコロナ禍前2019年の同月と比較したもので、パブ・ビアホール、居酒屋といったアルコール業態を緑色で示しています。

ファーストフードやファミリーレストランなどと比べて回復が遅れていたアルコール業態も2022年より回復基調に転じ、足元においてはコロナ禍前の7割まで回復しており、黄緑色で示したアルコール業態の店舗数がコロナ禍前に比べて3割少ない状態であることを踏まえると、1店舗当たりの売上は概ねコロナ禍前の水準にあると考えられます。

加えて、中央の棒グラフで示すとおり、訪日外国人の旅行消費額に占める飲食費は、2023年10-12月期において2019年より1,000億円近く増加していることもあり、需要面で見る飲食店の経営環境の見通しは比較的良好と言えます。

しかし、右上の有効求人倍率のグラフが示すとおり慢性的な人手不足の状態にあることから、飲食店が回復基調にある外食需要を取り込みさらなる売上アップを図るには、業務負荷を増やすことなく効率的・効果的に集客活動を行う必要があります。

他方当社においては、ここ数年いかにコストを抑制し赤字幅を縮小できるかが主な着眼点であったところ、2025年3月期については売上拡大を軸に黒字化を実現することはもとより、この1年の取り組みを通じて次期における利益拡大フェーズへの転換を確実なものとすること、さらに中長期視点に立った新たな価値創造のための積極的な事業展開を支える安定収益源を拡大することが重要であると捉えています。

こうしたことから、飲食店の状況も踏まえ、中核事業である飲食店支援事業の成長力を引き上げるべきとの考えです。

当社ビジネスモデルの特長(1)

それではここで、飲食店支援における当社ビジネスモデルの特長と2025年3月期の方向性についてご説明します。

まず左に示した「成果報酬型」のメディアサービスのマネタイズの仕組みは、一般的にネット予約の送客量に連動して売上が増減する形である一方、当社の特長は集客や業務効率化に役立つ商品群の中から、営業スタッフが飲食店経営者との対話を通じ各店舗の課題に合わせ適切に提供する仕組みにあり、送客力・商品力・サポート力が三位一体となった際、大きな売上成果が生まれるモデルです。

ネット予約送客力の向上を通じて加盟飲食店の当社に対する満足度や期待値が高まることで、当社にとっての販売環境が良好となり、それと連動するかたちでさらに強い商品が生まれ育ちます。そして、これらをベースにサポート力を発揮することでクロスセル・アップセルが活性化し、当社売上が増幅するというものです。また商品力とサポート力の融合の結果、ネット予約送客力が一層高まるというシナジーを生み出します。

送客力・商品力・サポート力、いずれも欠くことのできない重要な要素であるところ、サポート力については、スリムな体制になった中でもマーケティングエージェント領域が飲食店のニーズを捉え拡大していることなどから、今なお当社独自の強みであると認識しています。

当社ビジネスモデルの特長(2)

それでは、当社ビジネスモデルの本領発揮に向けた方向性についてご説明します。

まず送客力の面においては、楽天会員基盤を活かしネット予約拡大を推進するにあたって、会員数の拡大という量に加え、繰り返し予約されるリピート会員化という質の向上に取り組むことで良好な販売環境を整えます。

さらに、ネット予約とのシナジーを生み出す強い販促商品づくりに取り組むと同時に、楽天ぐるなびの活用提案に留まらないWeb販促の一括支援に向けてさらなる外部商品の活用を推し進めることでサポート力を一層発揮し、2026年3月期以降の利益拡大確度の向上と中長期にわたる挑戦を支える安定収益源の拡大につなげます。

2025年3月期 基本方針

以上のことから、2025年3月期の方針を「外食需要の回復を追い風にサポート力をダイレクトに発揮できる飲食店支援事業を今一度強化」と定めました。

施策テーマは大きく3つあり、1つ目は「楽天ぐるなびの強化」、2つ目は「マーケティングエージェントの本格化」です。なおこれらの推進に向けて、企画および運用体制の強化を図ります。

そして3つ目は、上記2つの施策の推進力や実効性を高めるための「商品造成力」の向上、いわゆる「創って、作って、売る」のサイクルをスピーディに展開する体制整備です。

なおモバイルオーダーサービスについては、これまでの投資で改良を重ねた機能をベースに、97社の既存契約企業が保有するグループ店への横展開を中心に導入拡大を図り、中長期的な飲食店DX支援強化の土台となる顧客基盤づくりを進めます。

中期事業方針(2024年3月期 ~ 2026年3月期)における位置づけ

中期事業方針における3つの施策の位置づけは、こちらに記載のとおりです。

推進するにあたっては、各サービスを通じて集積する情報資産の全社横断的な活用に引き続き取り組みます。

2025年3月期 通期業績予想(1)

次に、2025年3月期の業績見通しについてご説明します。

売上高は、飲食店支援事業の拡大を主因に、前期比およそ10パーセント増の142億5,000万円と算定しました。なお、後ほどご紹介する今期に投入する新商品の本格的な業績寄与は、次期以降と見込んでいます。

費用面については、飲食店支援事業の強化に向けた企画/運用体制の強化により採用費・人員関連費用が増加するほか、昨年3月末に実施した減損処理により2024年3月期において低減されていた減価償却費の増加と、コロナ禍からの加盟飲食店の経営環境改善を受けて2024年3月期に発生した戻入影響の解消による貸倒引当金の増加を避けられない状況ではありますが、引き続き業務効率化やコストコントロールを徹底します。

この結果、利益については営業利益1億5,000万円、経常利益1億3,000万円、親会社株主に帰属する当期純利益1億1,000万円と算定しました。

2025年3月期 通期業績予想(2)

続いて、上期・下期それぞれの売上高および費用の変動要因についてご説明します。

まず上期の変動要因については、ストック型サービスを中心とした飲食店販促サービス売上の拡大により、前年同期比3億5,000万円の売上増加を見込んでいます。

一方、費用については、貸倒引当金および減価償却費がとりわけ2024年3月期上期において大きく低減されていた反動から増加するほか、企画/運用体制の強化のための採用費の増加、期初時点における賞与支給率の設定引き上げによる人件費の増加、またここ数年抑制していたネット予約利用促進の再開に伴う広告費・ポイント費用の増加などにより、前年同期比6億円増える見込みです。

次に、下期の変動要因についてご説明します。売上については、上期同様に飲食店販促サービス売上が拡大する見通しであるほか、店舗開発事業やグリーンイノベーション基金事業の受託収入の増加を見込んでいます。加えて、本年4月にグランドオープンした「テンポスぐるなび」の売上拡大を推進することにより、前年同期比9億2,000万円の増加を見込んでいます。

費用面については、上期と同様、貸倒引当金および減価償却費が増加せざるを得ないほか、グリーンイノベーション基金事業の受託収入の増加に伴う費用増が発生しますが、2024年3月期の第4四半期に一時的に発生した費用の解消のほか、コストコントロールの徹底や効果・効率に留意したマーケティング活動などに取り組むことで前年同期比微増に留まる見込みです。

このように、前期において極端に低減されていた費用の反動増という一過性とも言える要因により上期は損失予想となりますが、売上の拡大を進めることで下期には安定的な黒字体質へと転換する見込みです。

1 楽天ぐるなびの強化(1)

それでは、3つの注力施策の概要についてご説明します。まず「楽天ぐるなびの強化」について、足元におけるネット予約の利用動向をご紹介します。

左側のグラフで示すとおり、サイト名称変更前の9月と本年3月のネット予約件数を比較すると全体の増加率は33パーセントとなりましたが、その中でも楽天ID連携会員による予約数は特に増加しており、初めて予約する楽天ID連携会員は38パーセントの増加、さらに2回目以降の予約となるリピーターの予約は43パーセントの増加となりました。

また、中央のグラフで示すぐるなびIDと楽天IDを新たに連携した会員数については全体で40パーセント増加しており、中でもポイント活用意欲の高いダイヤモンドランクの楽天会員の新規ID連携数は54パーセントの増加となりました。

なお、リピート予約の状況に関し、楽天会員ランクが高いユーザーほど予約回数が多い傾向にあり、サイト名称変更を機に当社サイトを積極的に利用するユーザー層が広がり始めています。

次に、右側のグラフで示したディナータイムにおけるネット予約1組当たりの人数については順調に増加しており、2023年3月以降4名台が定着しています。今後さらなる増加が期待されます。

なお、3月1日より開始した「春の乾杯キャンペーン」にて展開した大人数向けネット予約クーポンが開始から3日で配布終了したことなどから、消費者側における宴会ニーズは高まりつつあると捉えています。

1 楽天ぐるなびの強化(2)

ただ今ご紹介したネット予約利用に関するポジティブな変化を踏まえ、大きく2つの軸で施策を展開します。 当社にとっての良好な販売環境整備となるネット予約送客の拡大においては、楽天会員向けのロイヤリティプログラムの構築や会員ナーチャリング施策の改善などに取り組むことで、繰り返しネット予約したくなるサイトへの進化を進めます。

また、3月の配布時に好評であった大人数予約向けのクーポンなど、居酒屋をはじめとする多くのアルコール業態が求める宴会需要の喚起策についても取り組みを強化し、「大人数に強いぐるなび」の再創出を目指します。

強い販促商品づくりの面では、各飲食店の持つ個性や強みとユーザーのニーズや好みのマッチング精度向上を通じたリピーターにつながりやすい会員の送客拡大を目的に、店舗の個性を訴求する商品やターゲティング型商品を展開します。

2 マーケティングエージェントの本格化

次に、Web販促の一括支援を目指す「マーケティングエージェントの本格化」についてご説明します。

左側のグラフは、本領域におけるサービスの1つである、 Google ビジネスプロフィール運用支援商品の利用店舗数推移です。

営業スタッフを中心とした提案活動の結果順調に拡大していることから、マーケティングエージェントは当社が創業以来培った「伴走型サポート体制」という強みを大いに活かすことができる成長可能性の高い事業であり、今後の新規加盟提案にも役立つサービスであると認識しています。

2025年3月期においては、飲食店にとってますます無視できない存在となっているインバウンド需要の取り込みに有用なサービスなど取り扱いサービスの拡充を図ると同時に、データ活用などによるエージェント活動の効率化・高度化にも取り組むことで、飲食店の売上拡大に寄与するだけでなく複数にわたるサービスの運用に伴い増大する飲食店の業務負荷を軽減するなど、外食産業の労働環境の改善にも貢献したいと考えています。

3 「商品造成力」の向上(1)

続いて、「商品造成力の向上」に向けた体制整備についてご説明します。

先ほどご説明しました2つの施策の推進力や実行力を高めるには、飲食店・消費者双方のニーズに即した有用な新商品を的確に企画、開発、提供するサイクルをこれまで以上に迅速に回すことが重要なことから、2024年4月に再編した新体制のもと商品造成力の向上を進めます。

具体的には、プロモーション事業部およびCX部門を発展的に廃止し、それぞれが持つ機能をシナジー創出可能な親和性の高い組織へ移管することで、スピード感をもった「創って、作って、売る」を可能とする体制へと転換しました。

まず「創る(企画)」の強化については、CX部門内のマーケティング機能を飲食店支援事業部へ移管の上、マーケティングエージェント事業企画部、メディア事業企画部のほか各事業・サービス別の企画機能を設置することで、顧客の声を営業部を通して吸い上げやすい場所で企画が行えるようにし、各領域における商品・数値双方の計画責任の明確化を図り、強い商品づくりを促進します。

3 「商品造成力」の向上(2)

次に「作る(開発)」の強化については、CX部門の持つプロダクト開発機能と開発部門を統合することで、開発業務の効率化、モノづくり力の最大化を図ります。

3 「商品造成力」の向上(2)

続いて、「売る(営業)」の強化についてです。プロモーション事業のうち、メーカーや自治体などを対象とした支援業務を飲食店支援事業部に移管することで営業部隊の統括のもと販売連携などに取り組み、顧客に対する提案力やサポート力の向上を図ります。

また営業企画機能を強化し、先ほど説明した各事業・サービス別の企画機能と連携しつつ、より精度の高い商品戦略と販売戦略の一体的な実行による成果の最大化を図ります。

(参考)2024年4月1日付 組織図

ご参考となりますが、こちらは本年4月1日付の組織図です。

当社ビジネスモデルの特長

次に、3つの注力施策を通じて目指す成果です。ネット予約送客力の向上による良好な販売環境整備と、外部商品活用を含めた強い商品づくりの推進を通じて、サポート力を活かし売上を増幅させる当社独自のビジネスモデルを磨き上げ、飲食店支援事業の成長力を高めてまいります。

将来像

こちらは、当社が長期的に目指す将来像です。

「ぐるなびサイト変革」「マーケティングエージェント」「モバイルオーダー」、これら3つを推進することにより、これまで以上に店外すなわち来店前における消費者の行動履歴データが充実し、さらには店内における実利用データが集積されることから、3つの注力サービスは当社情報資産の質・量の大幅な拡充をもたらします。

この外食の今と未来を捉える「情報資産」を、絶えず新たな価値を生み出し続ける価値創造の源泉とし、分析・応用することで、時代とともに変化する社会課題に対応しながら、消費者の豊かで安全な食生活を守ると同時に環境変化に強い飲食店経営モデルの構築を支援することができ、さらに飲食店に限らない外食産業の担い手や、食による地域振興に取り組む自治体などへの価値提供が可能となります。

当社独自の情報資産を活かし、「食」を通じてさまざまなヒト・モノ・コトをつなぎ合わせることで、日本の食文化のさらなる発展と持続可能なより良い社会の実現に貢献したいと考えています。

ロードマップ

最後にこちらは、中期事業方針のロードマップです。

2年目にあたる2025年3月期においては、外食需要の回復を追い風に今一度飲食店支援事業の強化を進めます。

これにより、売上拡大を軸とした黒字化を実現するとともに最終年度である2026年3月期以降の利益拡大の確度を高める所存です。以上でございます。

新着ログ

「サービス業」のログ