提供:株式会社イントラスト 2024年3月期決算説明

【QAあり】イントラスト、売上高は前年比138.2%の大幅成長で過去最高を更新 家賃債務保証の成長が寄与し好調に推移

目次

桑原豊氏(以下、桑原):みなさま、お時間をいただき誠にありがとうございます。株式会社イントラスト代表取締役社長の桑原です。2024年3月期通期の決算説明を始めます。どうぞ、よろしくお願いします。

本日は3部構成です。3番目の会社情報は参考資料として付けていますので、後ほどご覧ください。

1つ目に2024年3月期の業績、そして、進行中の期である2025年3月期(以下、今期)の会社計画をご説明します。

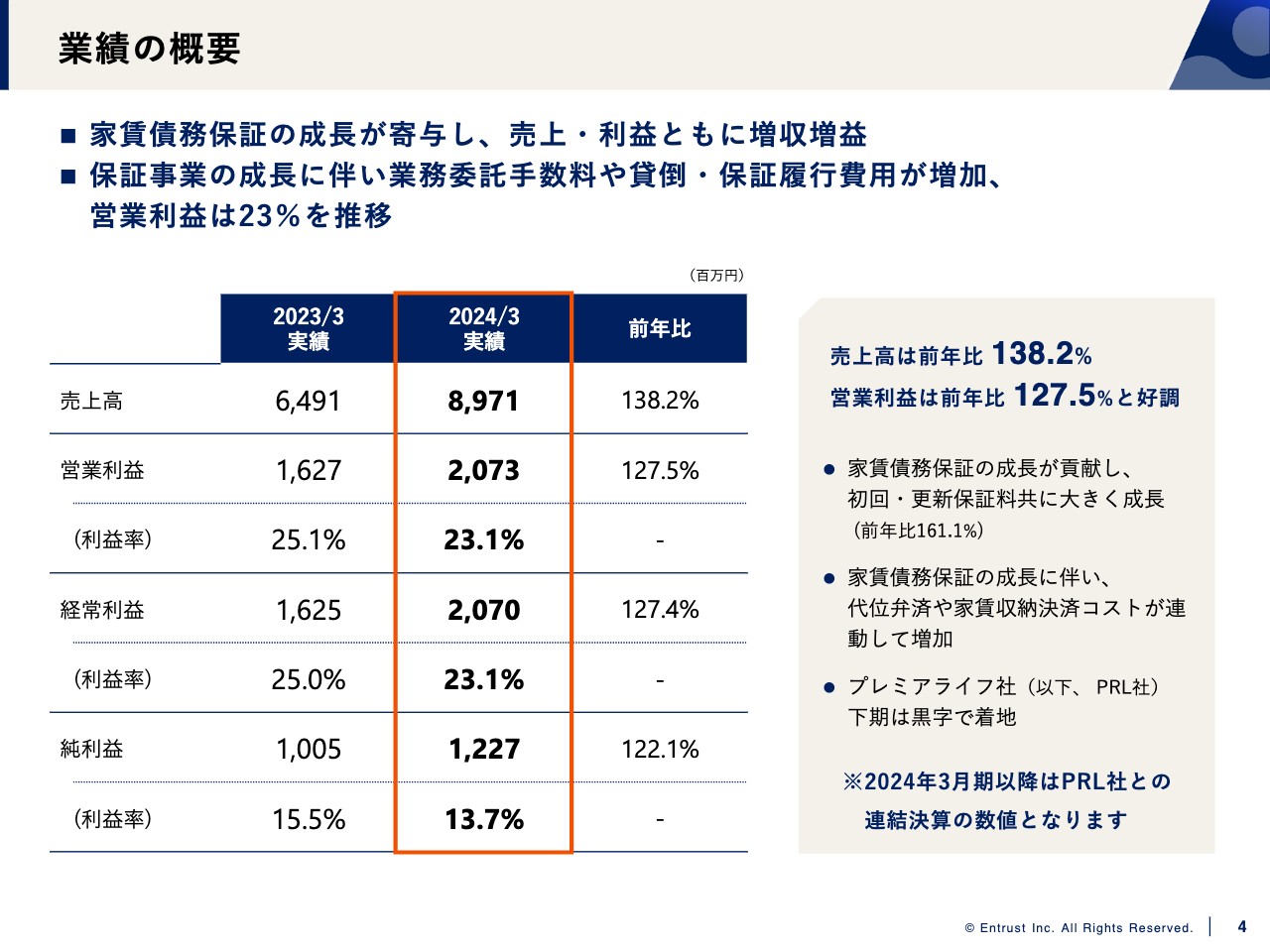

業績の概要

2024年3月期の業績です。売上高および各利益は創業以来、また上場後、過去最高を更新しました。売上高は前年比138.2パーセント、営業利益は前年比127.5パーセントと堅調に成長しました。

第2次中期経営計画では売上高80億円、営業利益20億円と示していましたが、結果として売上高89億7,100万円、営業利益20億7,300万円と、中期経営計画の数字も売上高・営業利益ともに上回ることができました。誠にありがとうございます。

当期純利益、時価総額、EPSはスライドをご覧のとおりです。配当については18円、配当性向32.8パーセントの結果となりました。

業績の概要

業績概要の中身をご説明します。家賃債務保証の成長が大きく寄与し、売上・利益ともに増収増益となりました。

保証事業の成長に伴い、取引先に支払う業務委託手数料や、貸倒・保証履行費用などのボリュームが増加しました。そちらが大きく関係した結果、営業利益率は23パーセントで推移しています。

スライド右側に記載したプレミアライフ社(以下、PRL社)という家賃保証会社を、当社のグループ会社にしました。当初は多少赤字が出ていましたが、下期は黒字で着地しました。2024年3月期以降は、PRL社との連結決算の数字となります。

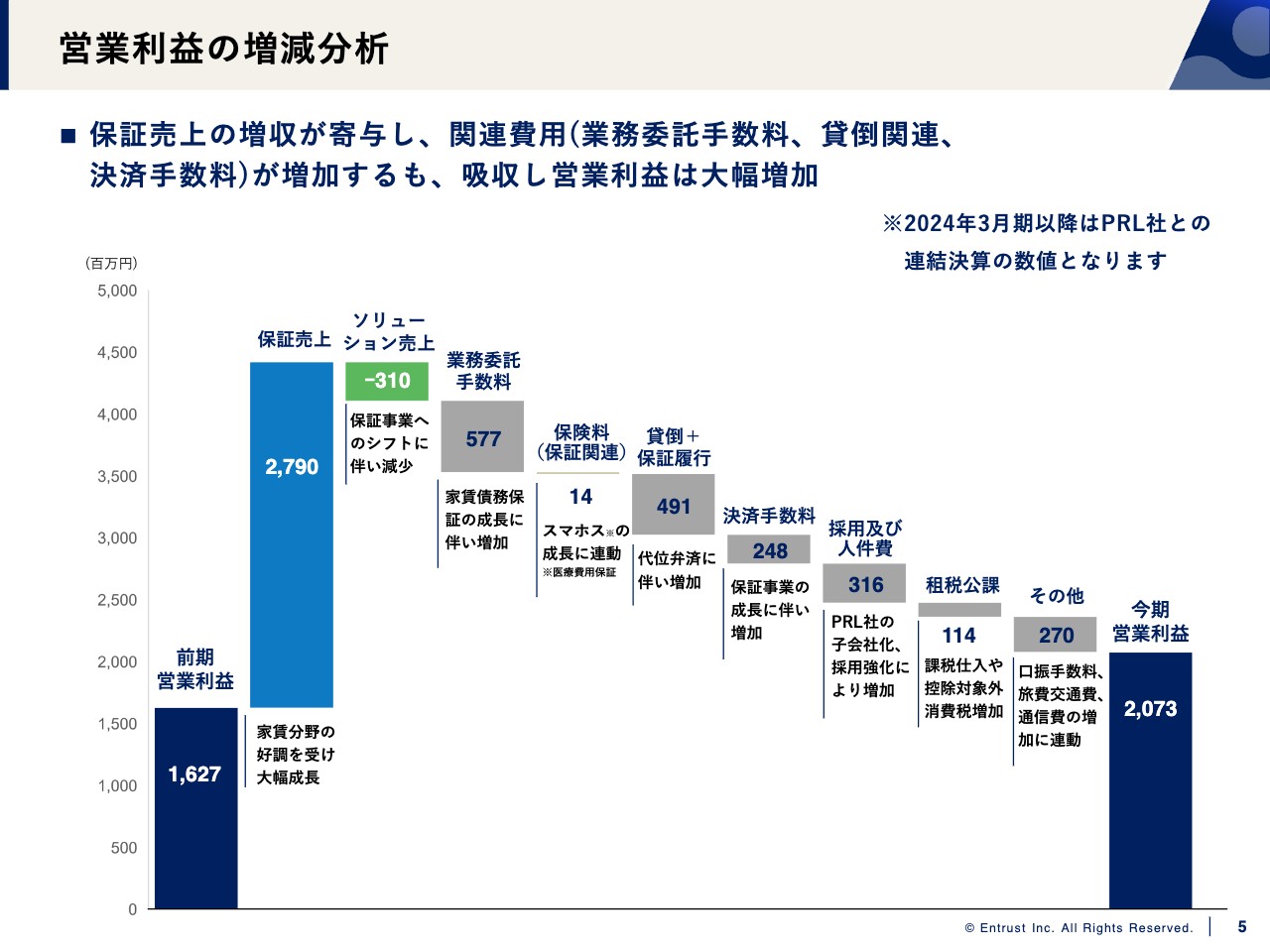

営業利益の増減分析

営業利益の増減分析です。保証売上の増収が寄与し、関連費用(業務委託手数料、貸倒関連、決済手数料)が増加しましたが、それらをすべて吸収し、営業利益は大幅に増加しました。

この中でご説明が必要なのは、ソリューション売上かと思います。以前にもご説明しましたが、ソリューション事業から保証事業へ切り替わっているため、保証売上が大きく成長しています。保証売上が上がれば、取引先に支払う業務委託手数料が増えます。

貸倒関連は、PRL社の分が保証履行の部分で若干増えています。人件費、決済手数料、その他に関しては、売上に伴った適正な増加になっていると思います。その結果、スライド右側のグラフで示したとおり、営業利益は20億7,300万円となりました。

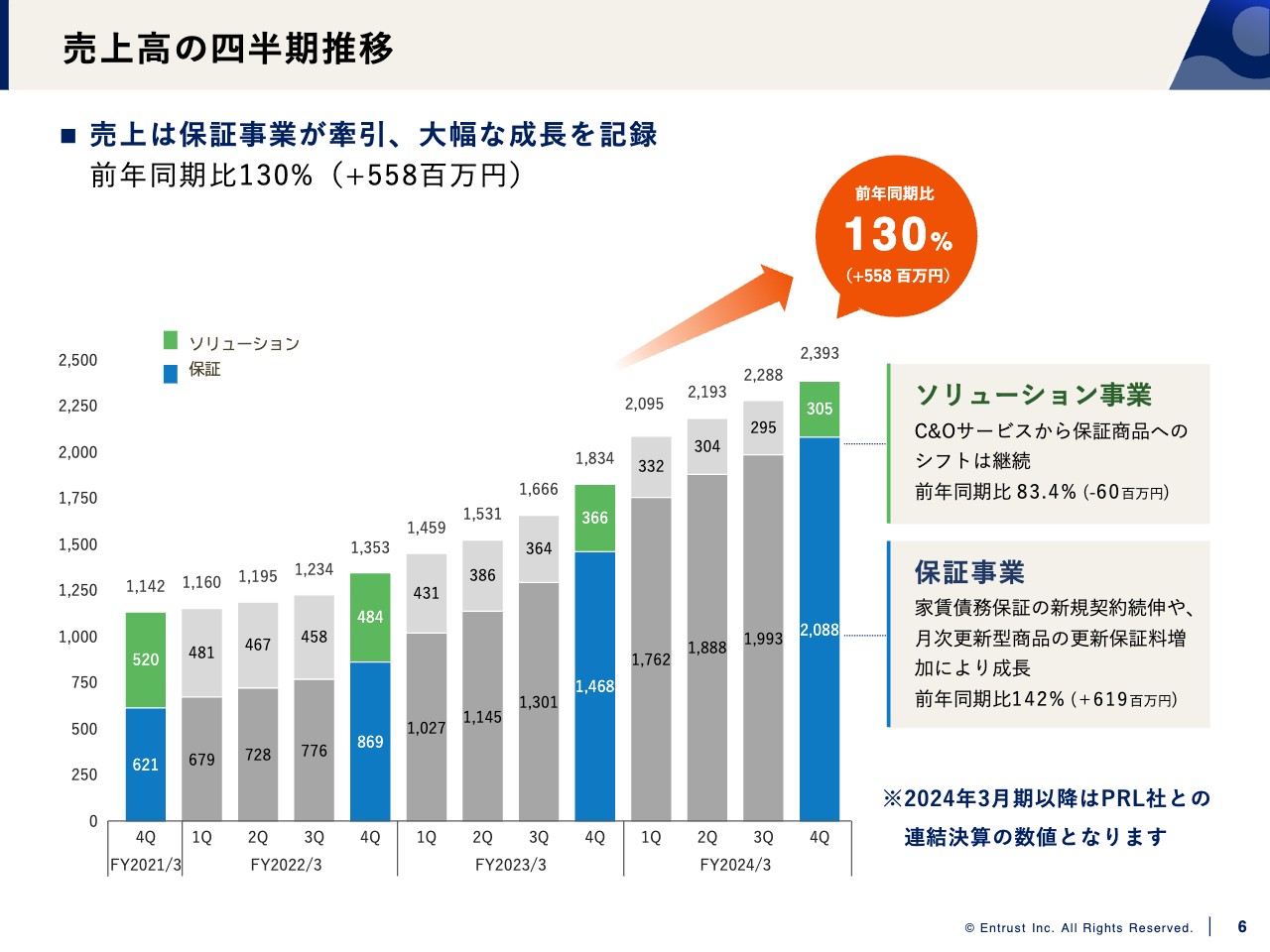

売上高の四半期推移

売上高の四半期推移です。当社は総合保証サービス会社のため、「保証」がメインの商材になります。これまで「ソリューション」と称して提供していたサービスが「保証」に切り替わっていくことによって、保証事業の件数・売上が増え、ソリューション事業の売上が微減しました。

当然ながら、売上の中には家賃保証もあれば、当社が取り扱っている他の保証商品もあります。前年との比較では、30パーセントの増収となりました。

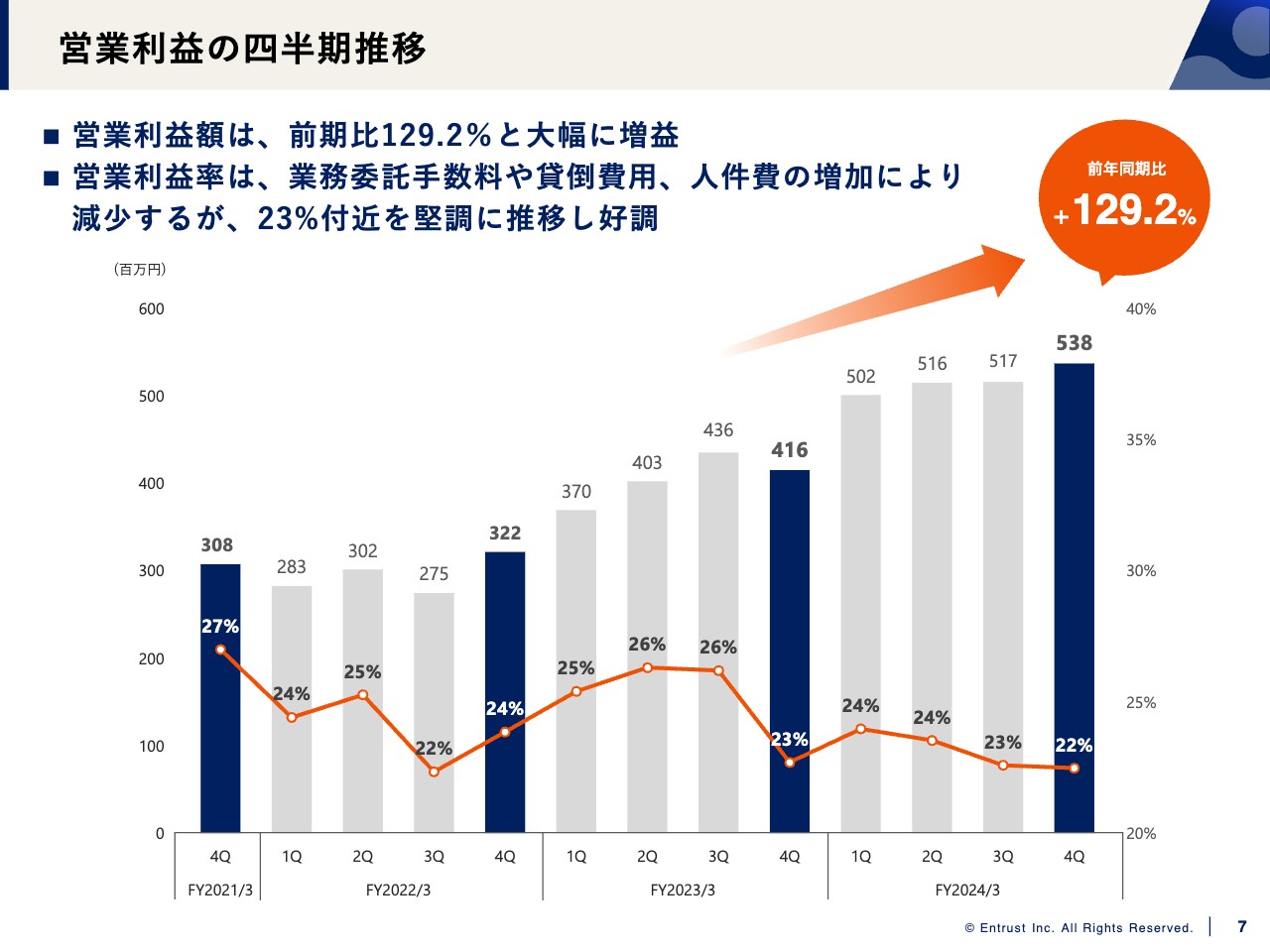

営業利益の四半期推移

営業利益の四半期推移です。営業利益額は前期比129.2パーセントと大幅な増益です。ただし営業利益率については、業務委託手数料や貸倒費用、人件費の増加により、若干減少しています。しかし23パーセント付近を堅調に推移し、好調な状況が続いていると考えています。

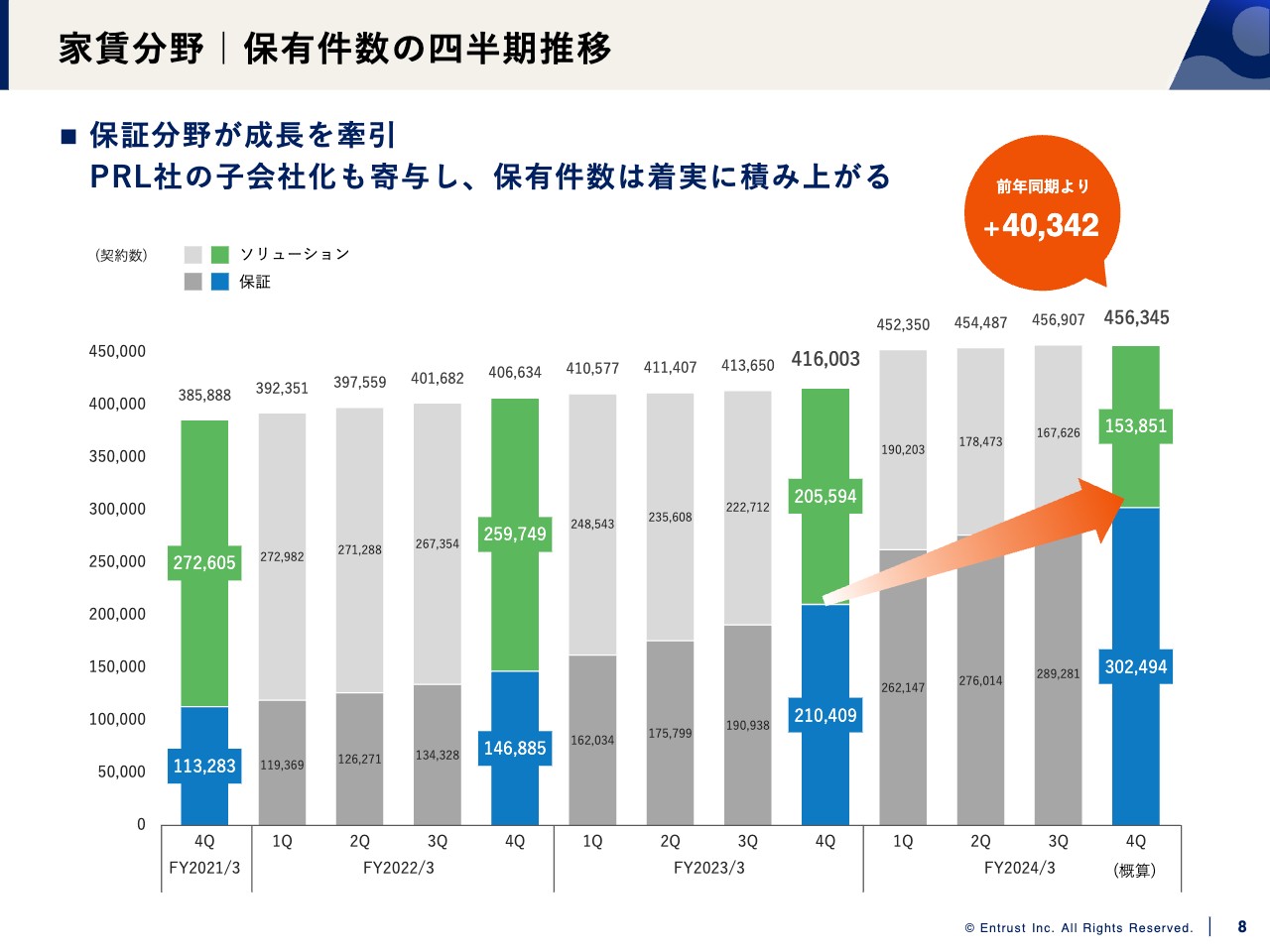

家賃分野|保有件数の四半期推移

スライドに、「保証分野が成長を牽引」と記載しています。先ほどお伝えしたPRL社の子会社化等も寄与し、保有件数は着実に積み上がっています。

なお、ソリューションから保証への切り替えは、すべてのソリューション保有契約に起こるわけではありません。2024年第4四半期は、前年同期比で4万件ほど増えている状況です。

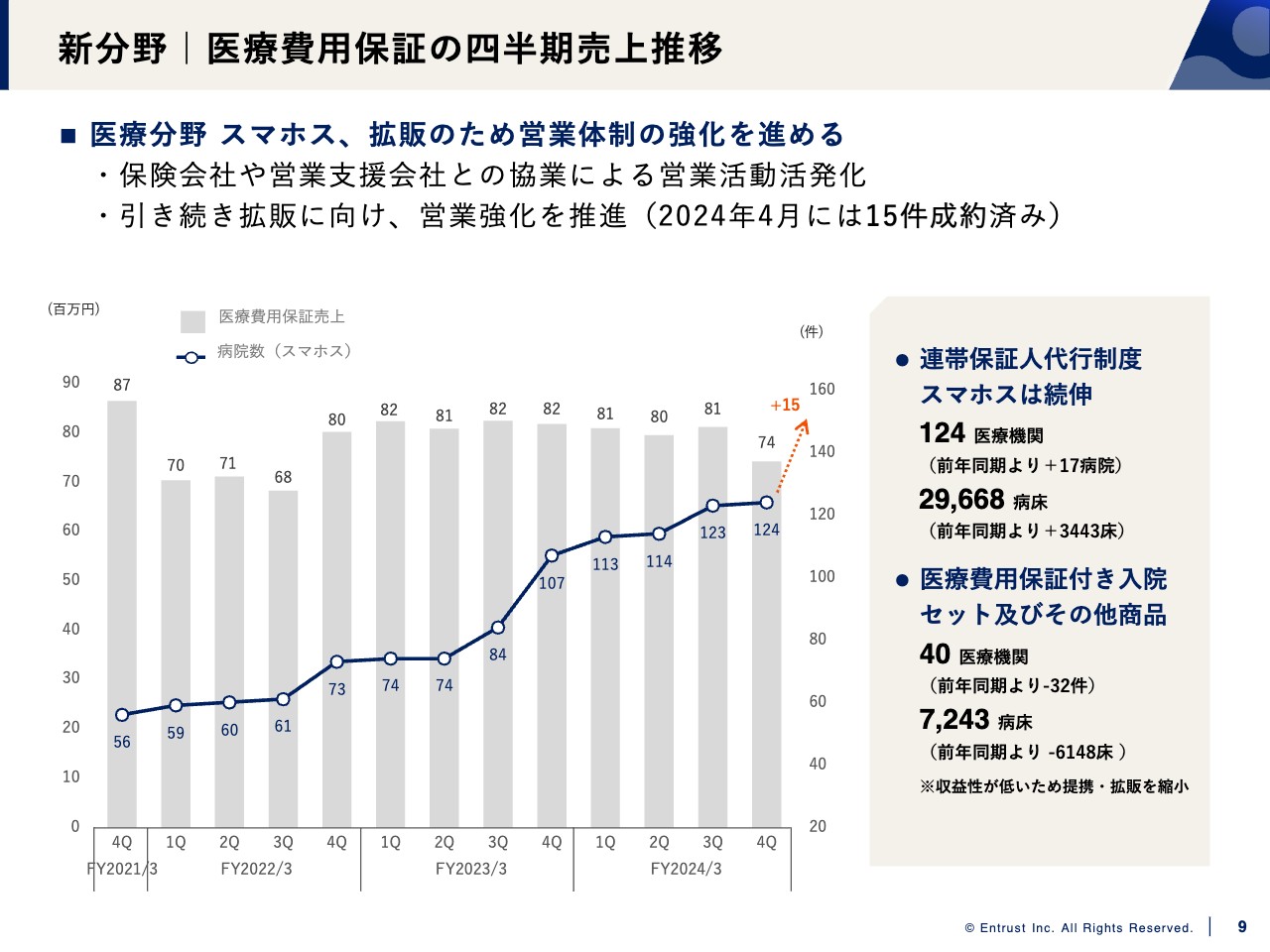

新分野|医療費用保証の四半期売上推移

新分野である、医療費用保証の四半期推移についてです。こちらは現在、当社が非常に力を入れている分野です。

まずは医療費用保証からご説明します。スライドに記載の「スマホス」は商品名です。拡販の営業体制強化を図るため、適正な人員を配置しています。外部の営業支援会社や大手保険会社と協業し、営業活動は非常に活発化しています。引き続き、拡販に向けて営業を強化していきます。

「スマホス」導入病院数は、スライドの折れ線グラフを見ると、2024年第4四半期は124件です。現時点で、はっきりわかっていることとして、2024年4月に15件が成約済みです。今期は医療機関との契約数が大幅に増加してくると目論んでいます。

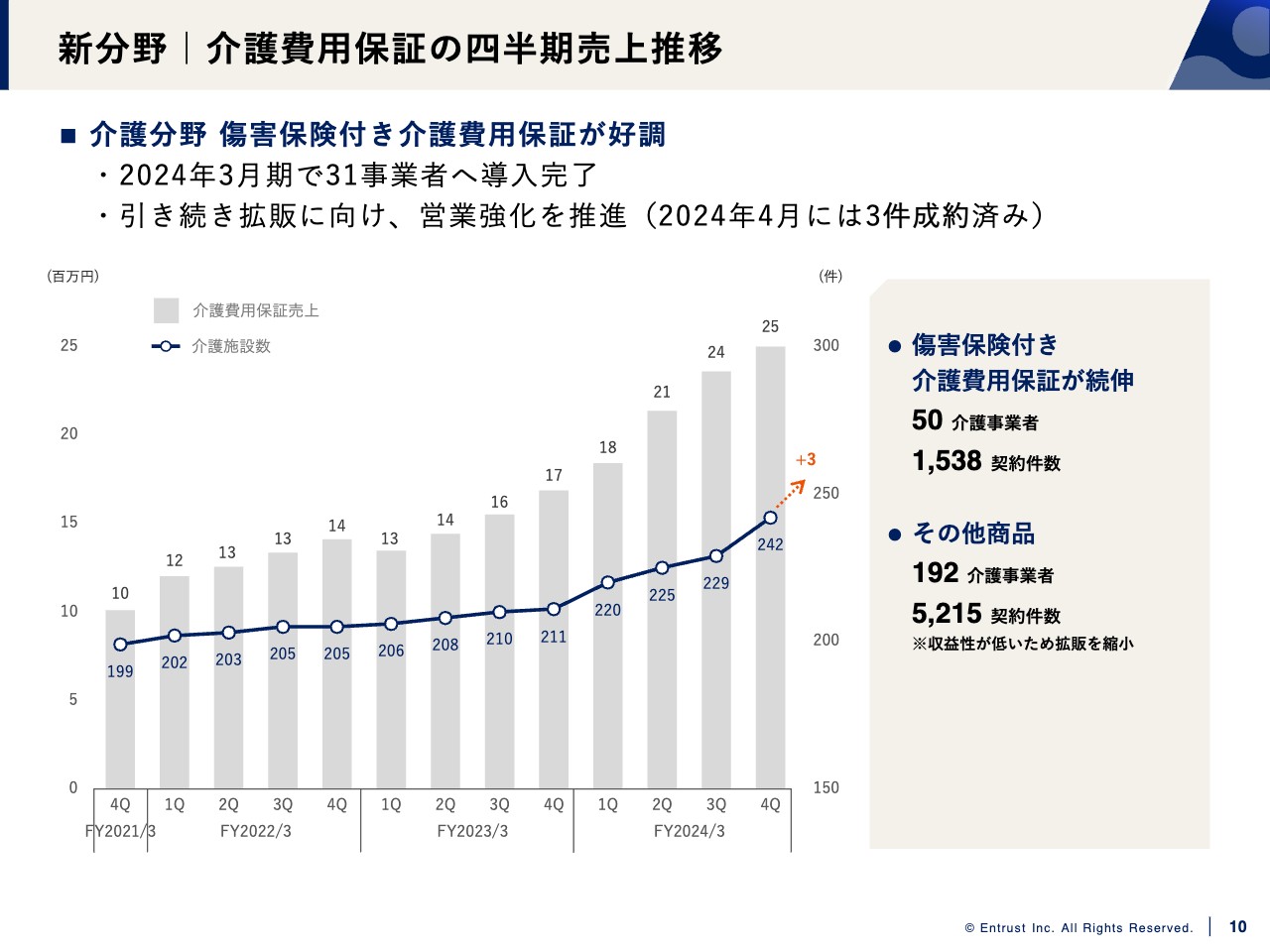

新分野|介護費用保証の四半期売上推移

介護分野についてです。医療分野と同じく、非常に好調に推移しています。お客さまからも、「すごくいい商品を提供してくれている」と、ご評価いただいています。今期も事業者との契約が広がっているため、こちらも非常に楽しみであり、注目している分野です。

スライドに「傷害保険付き介護費用保証」と記載していますが、単純に介護施設のサービス料を保証するだけではありません。施設入所者は高齢の方が多いため、つまずいて転んだり、怪我をした時に、施設側が入所者にお見舞金というかたちで保険金を支払います。入所者からの評判も非常によく、「入所希望者全員に介護費用保証を勧めていきたい」といった施設が増えてきています。

我々は、こちらも非常に楽しみにしていますので、営業活動をさらに活発化し、みなさまにご利用いただくことを目論んでいます。

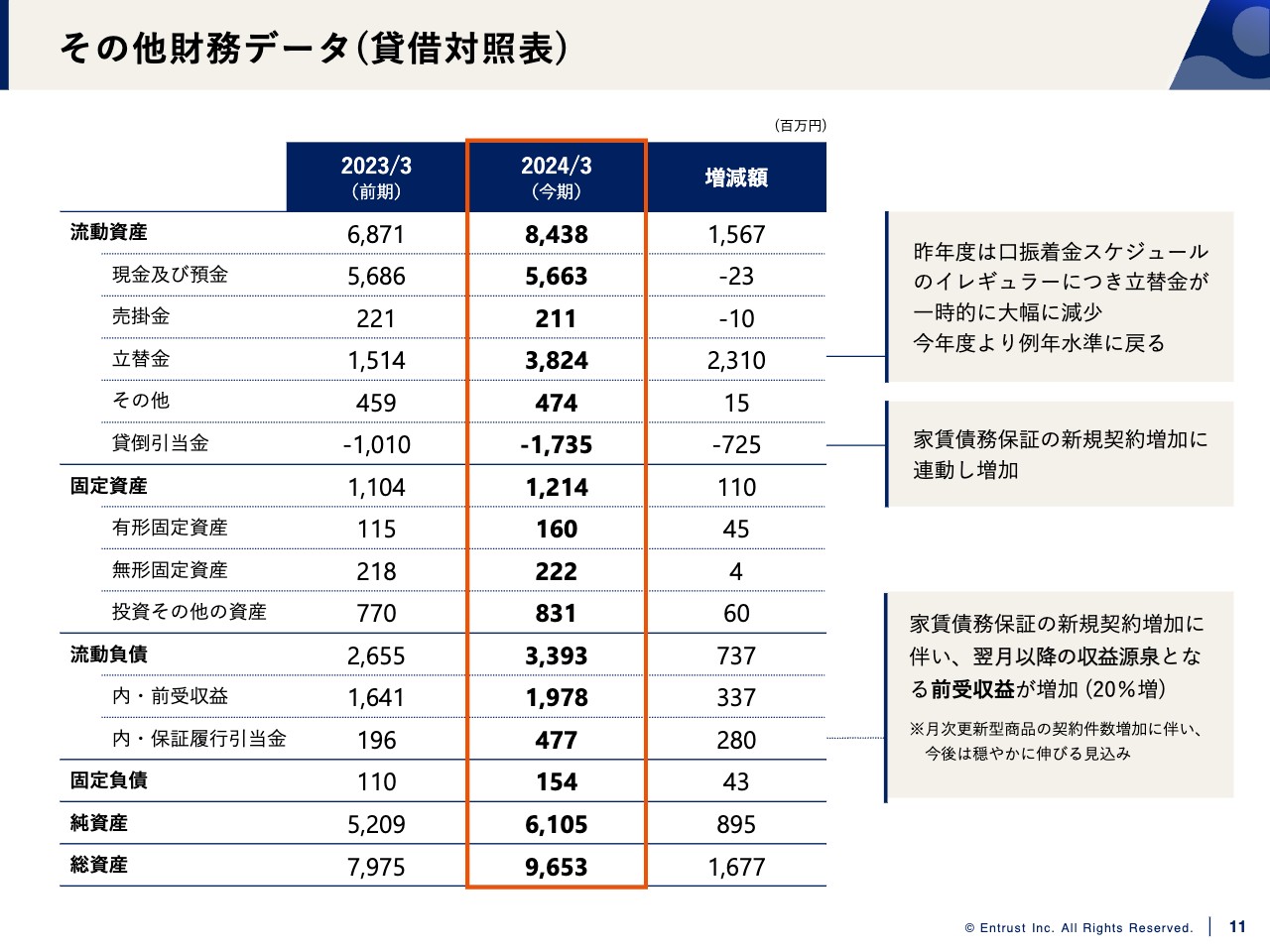

その他財務データ(貸借対照表)

その他の財務データです。真ん中に赤枠で囲っているところが、2024年3月期末のB/Sですので、後ほどご覧ください。

特筆すべき点は、スライド右下のグレーの部分です。翌月以降の収益源泉となる前受収益が20パーセント増えています。前年と比較して、将来に向けた前受収益が確保されています。

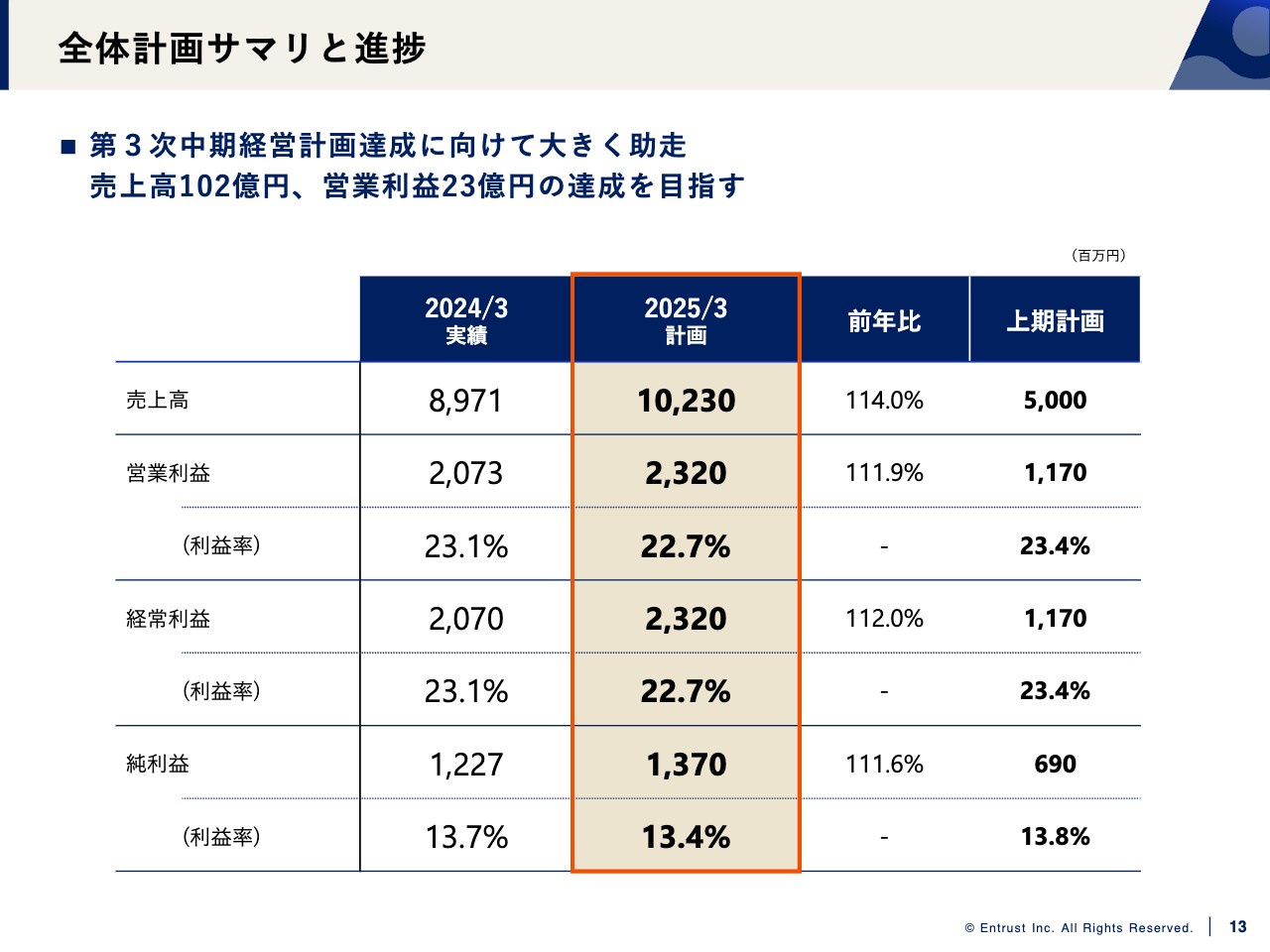

全体計画サマリと進捗

すでに5月中旬となっていますが、今期の会社計画についてご説明します。

今期は、売上ベースでようやく100億円を達成しました。第2次中期経営計画「Road to the higher」では、1つの節目として「100億円を目指そう」ということで進めてきました。

今期は予定どおり、売上高102億3,000万円、営業利益23億2,000万円で予算を組むことができました。売上高、営業利益ともに2桁成長しているということで、達成を目指してスタートしています。

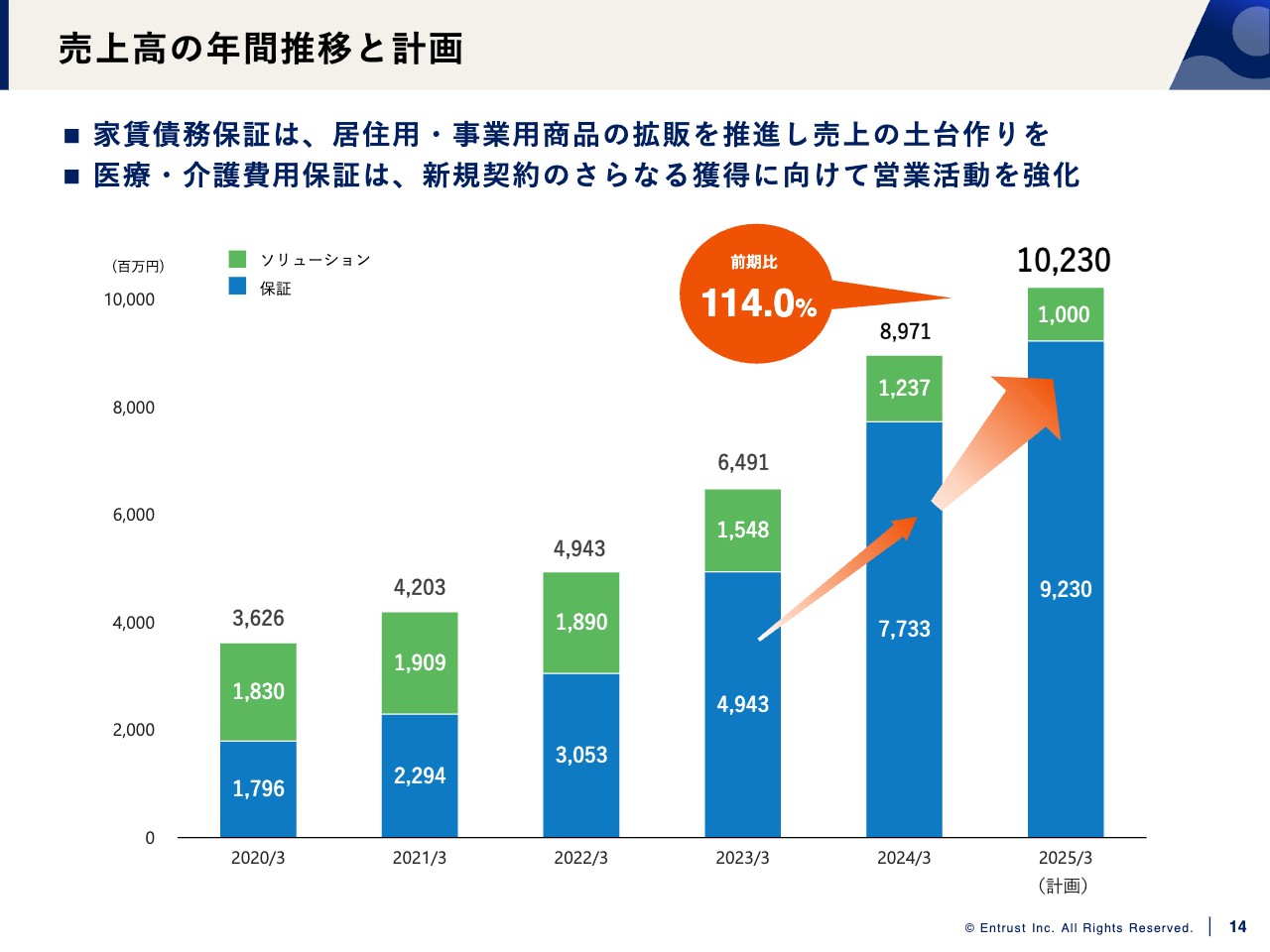

売上高の年間推移と計画

売上高の年間推移と計画です。家賃債務保証は、居住用・事業用商品の拡販を推進して、売上の土台を作っています。それと並行して、ソリューションが今期の数字を形成しています。

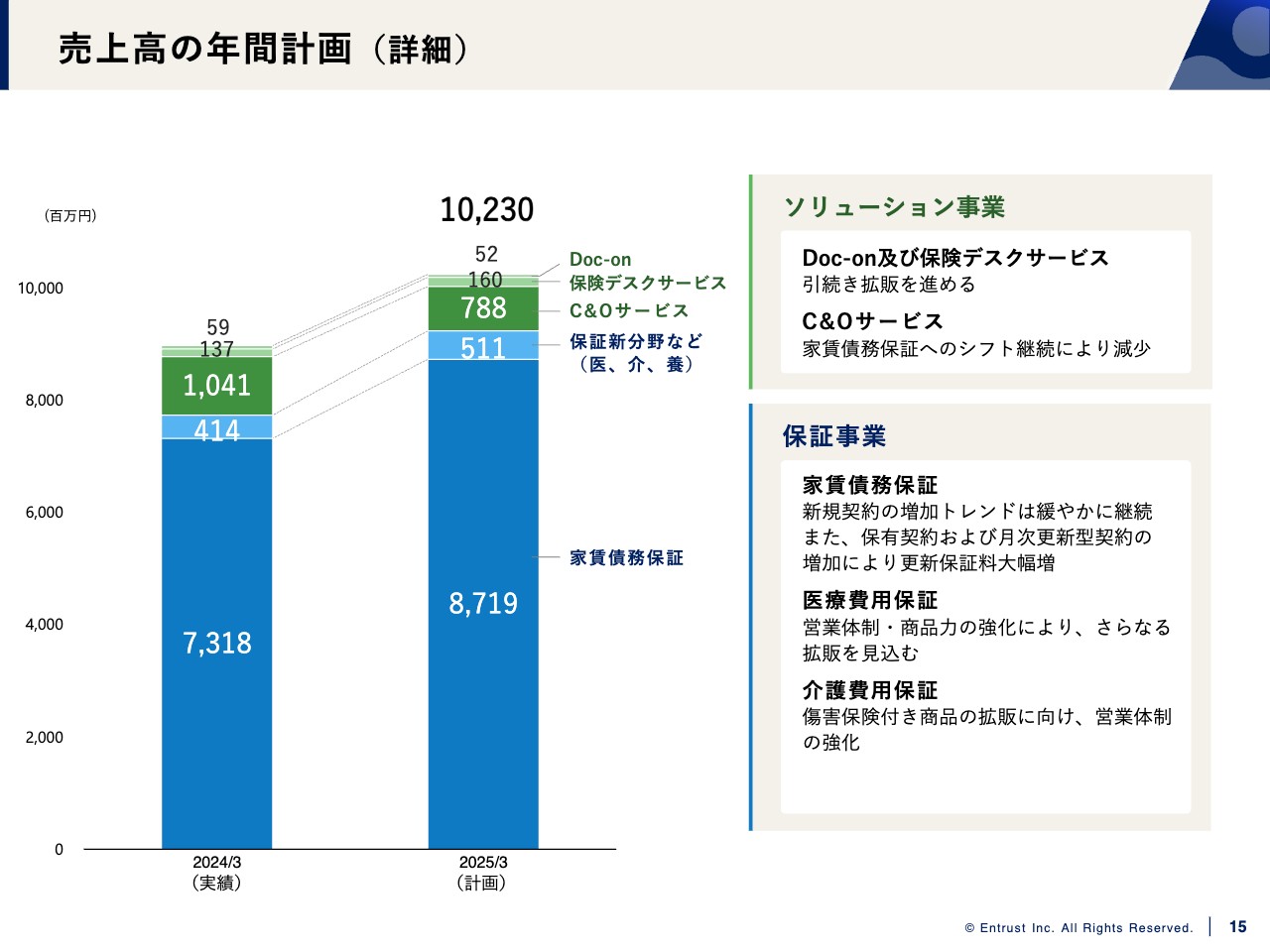

売上高の年間計画(詳細)

売上高の年間計画についてです。当社は家賃保証を中心にスタートしました。ですので、そのポートフォリオが非常に多く、我々の収益の大きな源泉となっていることは間違いありません。

また、当社は総合保証サービス会社と名乗っています。医療、介護、養育費を日本で最初に手掛けた会社であると認識しており、その数字も意識しています。ポテンシャルも感じているため、家賃を維持・増収させながら、医療、介護、養育費、その他保証サービスを増やし、スライドの縦のグラフを大きくしていきたいと考えています。

この3ヶ年においては、事業に注力し、グラフのブルーの部分をしっかり伸ばしていきたいと思います。

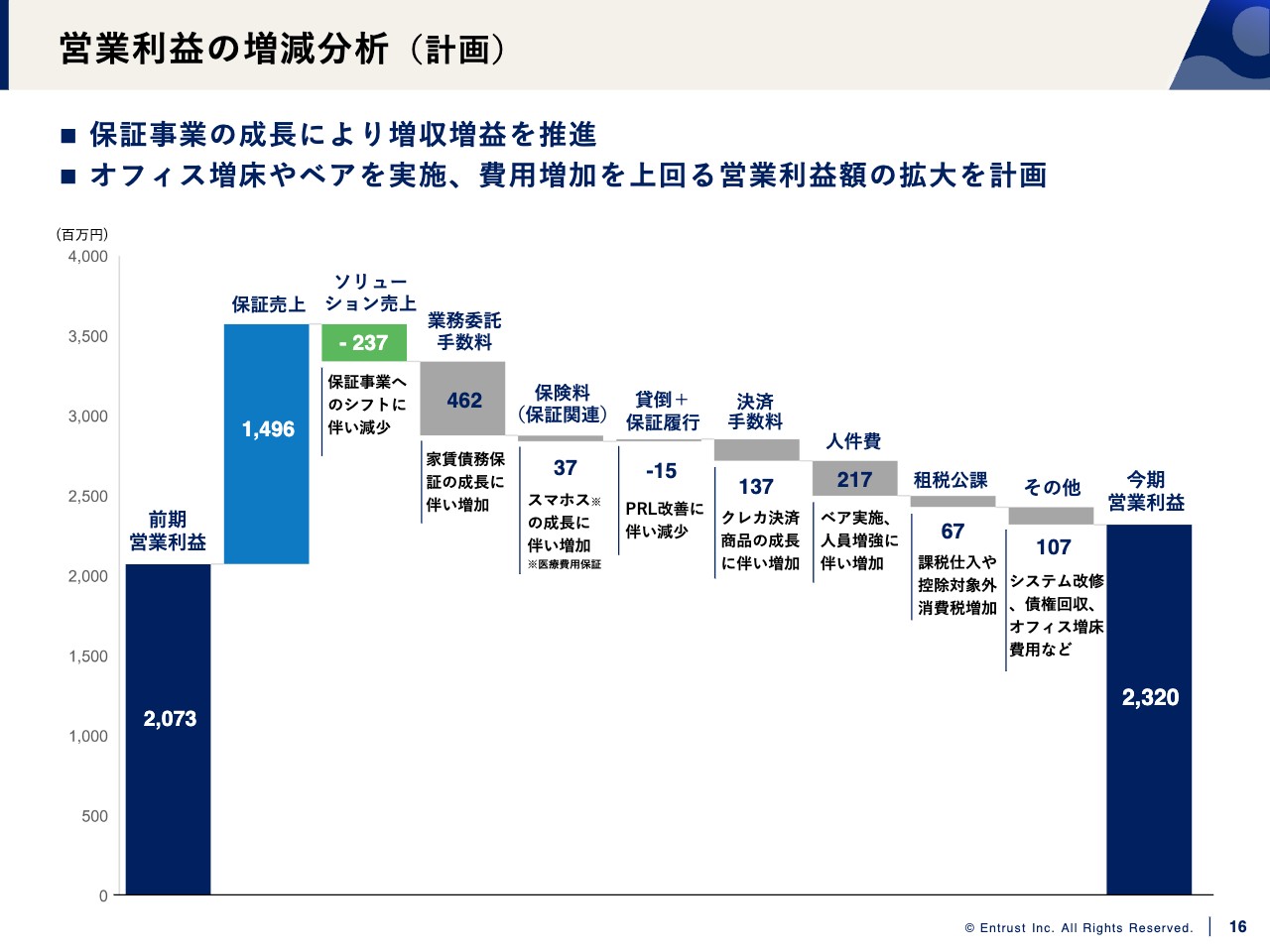

営業利益の増減分析(計画)

営業利益の増減分析です。ご説明すべき点は貸倒の部分です。

先ほどご説明したとおり、グループ化したPRL社は前期下期に利益が出て、黒字着地しました。貸倒が前年度から大きく減っているのは、そちらが一段落して回収効率が上がり、保証対象である加入者の属性が改善されているためです。

業務委託手数料、決済手数料、人件費は、売上の増加に伴って費用が高くなりますが、我々は非常に適正な状況だと認識しています。

スライドに記載のオフィス増床については、成長している証です。売上が増加し、それに伴い人手が足りなくなれば、人員を増強する必要があります。そのため、今期の中間でオフィスを増床することも考えています。このようなところが予算化されているかたちです。

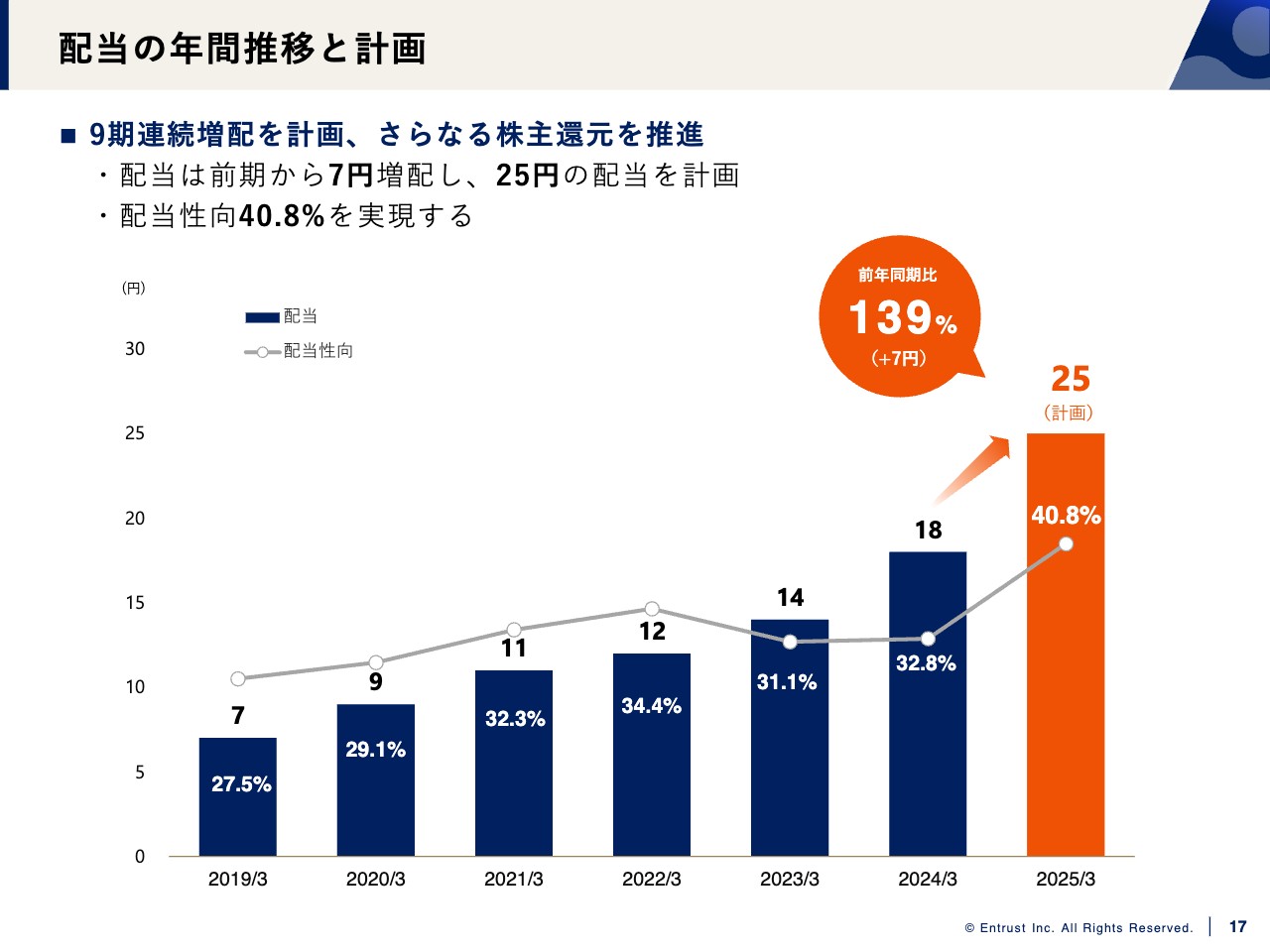

配当の年間推移と計画

配当について、前期は18円、配当性向32.8パーセントでした。当初から株主還元の優先順位を高くし、重要視してきた当社として、今期は配当性向40.8パーセント、配当は前期から7円増配、前年同期比139パーセントの25円を計画しています。

当社はもともと、「配当性向30パーセントから40パーセントを目指す」としていましたが、2024年3月期は32.8パーセントと、30という最低ラインを越えることができました。今期は株主還元を推進するということで、配当性向40.8パーセントを実現すべく、これを約束の1つにしたいと考えています。

今期は第3次3ヶ年計画の最初の年です。3ヶ年計画後の2027年3月の目標数字は、売上高150億円、営業利益30億円としています。内容は、当社のWebサイトをぜひご覧ください。

配当性向については、60パーセントの実現を考えています。今期は配当性向40.8パーセント、25円の配当を予定していますが、2027年3月にはさらに1.5倍にし、配当性向60パーセントを示しながら実現していきたいと考えています。

簡単ではありますが、当社の2024年3月期の業績と今期の会社計画、3ヶ年の目標、実現すべき数字についてご説明しました。ご理解のほど、よろしくお願いします。私からのご説明は以上です。ありがとうございました。

質疑応答:低迷トレンドが続いている理由と営業利益率の考え方について

司会者:「営業利益が約22パーセントと、最大26パーセント近くまであった時から低迷トレンドが続いていますが、これはなぜでしょうか? また、このような傾向は今後も続くのでしょうか? 営業利益率について、考えを教えてください」というご質問です。

桑原:当社は営業利益率を非常に大事にしています。生産性が高く、効率のよいビジネスをしていることに間違いはありませんが、それと同時に、もしくはそれ以上に、営業利益額を伸ばしていきたいと考えています。

上場以来、当社は増収増益を続けていますが、利益額を増やすとなれば、当然ながら適切な投資を行わなければなりません。その中で、営業利益額を大幅に増やすために一定の費用をかけたいということですので、営業利益率20パーセントを下限に推移していければと考えています。

営業利益率が26パーセントから30パーセントほどあった期もありましたが、上場企業の平均は10パーセント以下です。したがって、我々の目指す20パーセントを確保しながら増益にしていくのは、後ろ向きな話ではないと確信しています。

まずは営業利益率20パーセントを目安とし、営業利益額の大幅な増益を目指して進んでいきたいと思います。過去に26パーセントほどあった営業利益率が22パーセントに下がっていることから、マイナスの評価とするのではなく、「営業利益の絶対額は増えていく」として、プラスの評価をいただければと考えています。

質疑応答:PRL社の収益について

司会者:「PRL社は下期黒字とのことですが、今期から収入源になると考えていいのでしょうか? また、どのくらいの収益を見込んでいるのでしょうか?」というご質問です。

桑原:前年度はグループにPRL社を入れましたが、当社が抱えていたお客さまのポートフォリオの属性と若干違いましたので、多少苦戦しました。そのため、前期は赤字で推移しましたが、下期は黒字で着地することができました。加入している入居者の属性もある程度判断できましたし、審査の実施によって、新規入居者の属性もかなり変化していることがわかりました。

PRL社に関して、2025年3月期のトップラインの売上は約3億円、ボトムラインは2,000万円くらいを予定していますので、前年と比較すると増収増益、かなり大きな増益幅となると思います。したがって、一定の安定感は出てきたと考えています。

質疑応答:新商品や新事業の構想について

司会者:「新商品や新事業の構想はあるのでしょうか?」というご質問です。

桑原:当社は上場以来、総合保証サービス会社と謳っていますが、家賃からスタートしたことに間違いはありません。

日本の人口は、2070年には8,000万人くらいにまで落ち込むと言われています。国内における人口減少を前提とするならば、当然、我々のビジネスにも影響が及びます。家賃保証だけでは永続的な成長が考えづらい部分もあるため、いち早く着手したのが医療、介護、養育費です。

現在、他の保証事業についても研究開発、もしくはテストを実施しています。我々は今後も総合保証サービス会社として、「裾野を広く、山を高くしていきたい」と考えています。こちらは創業以来、社内における「みんなの合言葉」となっています。

闇雲に、新商品を出したり新事業にかかわったりするのではなく、当社がかかわるべきマーケットなのか、継続的にビジネスをしていけるのか、さまざまな角度から研究していきます。

その上で、当社がかかわるべきだと判断できれば、新商品に積極的にチャレンジしていきたいと思います。それが、当社の創業時からのチャレンジ精神だと自負していますので、引き続きそのような方向で進めていきたいと考えています。

質疑応答:株主還元と配当政策の切り替えについて

司会者:「株主還元についてどのように考えているのでしょうか? また、今回このような配当政策に切り替えた理由を教えてください」というご質問です。

桑原:繰り返しお話ししていますが、「当社は株主に支えられている」という考えは、まったく変わっていません。株主の期待に応えるべく、一生懸命努力して、成長を見てもらうことが絶対的使命だと考えています。

前期に32.8パーセントだった配当性向を、今期一気に40パーセントに上げたのは、そのような趣旨です。さらに、第3次3ヶ年計画において配当性向60パーセントにする目標も、実現可能と考えています。配当政策は積極的に、株主のみなさまに還元していきたいと思っています。

当社は創業以来、いろいろな苦労もありましたが、キャッシュ・フローは財務的にも安定感が出てきました。当然ながら、今後、内部留保やM&Aなどを行っていく中で必要な資金は残さなければなりませんが、積極的に株主に還元していくという精神は、一切変わっていません。ですので、これからも積極的に進めていきたいと思っています。

3ヶ年計画後の配当性向60パーセントを見て、その趣旨をご理解いただければと思います。そこで、必要以上にキャッシュの余裕があれば、M&Aや内部での投資、外部での投資も含めて株主に還元できます。

株価なのか、配当なのかはわかりませんが、内外ともに積極的に投資して、成長を促していきたいと考えています。その施策の1つとして、配当性向アップを掲げています。

質疑応答:プライム市場への再上場について

司会者:「プライム市場への再上場は狙っているのでしょうか? 時期的な目処はありますか?」というご質問です。

桑原:もちろん、プライム市場への再上場は1点の曇りもなく考えています。もともと一部上場でしたが、株式市場の何度かの再編の中で、プライム市場に残るというレギュレーションについては未達のところがありました。

未達のまま一定期間を過ごしてしまうと、上場廃止のようなリスクもありましたので、現段階でそのリスクを取る必要はないと判断しました。会社として、株主のみなさまから支援をいただきながら、しっかりとした盤石な体制が整った段階で再上場を考えています。

現在の株価は800円台だったと思います。プライム市場の「流通株式時価総額100億円以上」という条件は、当社が抵触しているところでした。それを目指すのであれば、株価は1,200円を超えなければならないと思っています。

3ヶ年計画の中で、現状の1.5倍の成長を目論んでいますので、単純に掛け算すれば再上場は十分に達成可能と考えています。

株価は市場の環境や株主からの評価によって決まってくるので、我々の努力や成績だけでは如何ともしがたい部分はありますが、一刻も早くプライム市場に再上場したいと考えています。

新着ログ

「その他金融業」のログ