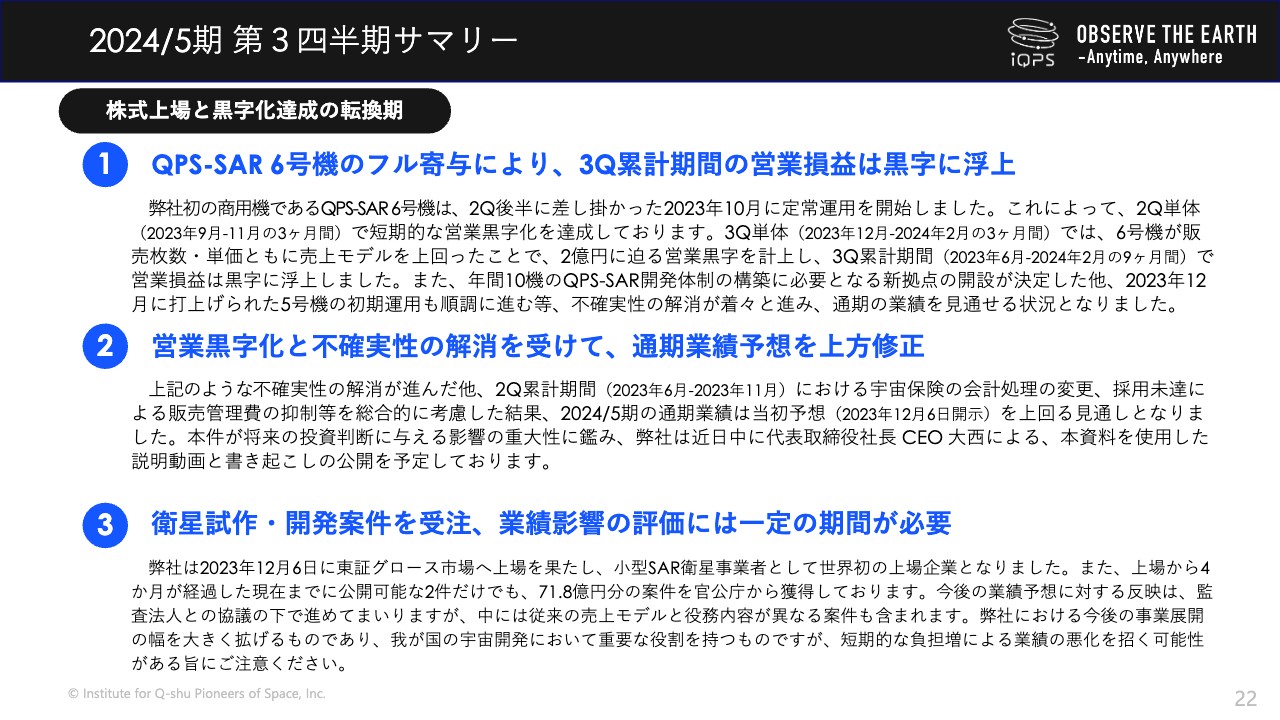

2024/5期 第3四半期サマリー

大西俊輔氏:みなさま、こんにちは。QPS研究所代表取締役社長の大西です。本日は、2024年4月12日に発表した、2024年5月期第3四半期決算と業績予想の修正に関する内容についてご説明します。

弊社では通常、第2四半期と通期決算のタイミングで、決算説明会を開催する予定ですが、今回は業績予想の修正もあり、将来の投資判断に与える影響の大きさを鑑み、補足説明を行います。

本動画は、4月12日に公開した決算説明資料の中から、事業内容等のご説明を省略した内容となっています。投資の際には、別途配信している説明動画や各種資料、よくあるご質問等をご覧いただき、事業内容を十分にご理解の上、ご判断いただきますよう、よろしくお願いします。

4月12日に発表したとおり、弊社の第3四半期累計期間の営業損益は「QPS-SAR 6号機」のフル稼働により黒字に浮上しました。これは主に、第2四半期の時点では、6号機の業績貢献が、四半期途中の10月からだったことに対し、第3四半期では3ヶ月間のフル稼働を実行したことが、業績に貢献した結果です。

また、第4四半期の4月以降、通期業績を見通す上での懸念事項であった、昨年12月に打上げられた5号機の定常運用も始まったことで、通期業績を見通せるようになりました。

もともと業績予想の中では、さまざまな不確実性に備えるよう、バッファを持っていたため、各種不確実性の解消が進んだことで、前回1月の決算発表時には据え置いていた、通期の業績予想を修正しています。

最後に、来期の業績予想に関する考え方をお話しし、本動画は終了となります。

事業実績の推移

まず、第3四半期の実績に関するご説明です。2023年6月から2024年2月までの9ヶ月間で、売上高は10.2億円、営業利益は1.1億円となりました。

昨年10月に、商用機の稼働が開始し、小型SAR衛星のビジネスが本格化したため、過去との比較はあまり参考にならないかもしれません。スライドに掲載している前期までの実績は12ヶ月分の値であり、実証試験機である2号機しか稼働していなかった点にはご注意ください。

また、誤解がないよう、念のため資料にも記載していましたが、今期の売上のほとんどは、内閣府より昨年3月に受注した案件によるものです。そのため、受注後に発生した自然災害等の影響を受けて、弊社のSAR衛星の稼働が急増し、売上が大きく増えたということはありません。ただ、「衛星が8機に増えるうちに黒字化するだろう」という見通し自体は、今回の結果をもって、早めに証明できているのではないかと思います。

経常利益以下に関しては、前期まで営業損益と経常損益の間に大きな差異が生じていませんでしたが、今期は資金調達に伴う営業外費用が発生しています。

18号機までの製造・打上げ資金を調達する中で、上場関連費用や銀行に対する支払い等もあったため、第3四半期時点では経常利益と当期純利益は赤字にとどまっています。

営業外費用のうち、IPO関連費用は「今期の一過性のもの」と言うことができますが、銀行からの調達に関連し、支払利息は今後増加する見込みです。これは昨年10月に50億円の借入枠を確保したのに対し、2月末時点では3億円しか借入を行っていないため、その分の支払利息が増加することを見込んでいます。

当期純利益に関しては、昨年発生したイレギュラーによる反動であるため、本日のご説明は省略します。別途、公開済みの資料等もご覧ください。

2024/5期 通期業績予想の修正

今期の通期業績予想の修正についてです。先ほどの第3四半期の実績と重複する部分もありますが、まず売上高についてご説明します。

昨年3月に受注した内閣府の案件について、当初の業績予想の中では、一定の金額を割り引いて、業績予想の中に反映していました。これは衛星になにか不具合が生じる等の事態が生じ、受注した15.3億円分を100パーセント達成できなかった場合に備えるものでした。

しかし、おかげさまで初の商用機である6号機に続いて、5号機も順調に稼働しているため、内閣府の案件を100パーセント達成できるものとして売上高を修正しています。

営業利益に関しては、特に備えが大きかった部分であるため、順番にご説明します。

売上高の上方修正で総利益が増加するのはもちろんですが、まずは1月に開催した第2四半期決算説明会でもご説明した、宇宙保険の会計処理による影響についてです。当初の業績予想では、今期打上げ予定の4機の保険料について、各機打上げ時点での一括計上を見込んでいました。

第1四半期中に打上げられた「QPS-SAR 6号機」はそのような処理になったものの、第2四半期決算の時点で、衛星の開発費用や打上げ費用と同様に、保険料も資産計上が認められました。そのため、5号機と7号機は、開発費用、打上げ費用、宇宙保険の費用が、平常運用の開始から5年間で減価償却される対象になりました。

打上げまでの短期間で一括計上されるか、5年間で期間按分されるかの違いで、長期的に見れば影響はほとんどないものの、短期的には業績にプラスに働いています。特に第4四半期は、7号機と8号機の2機を打上げる予定だったため、宇宙保険の費用負担が軽減された影響を受けています。

そのほか、採用計画に対する未達や広告宣伝費、支払手数料などにより、販管費は計画比で大きく減少しました。また、来年の稼働を予定している新拠点の地代家賃について、今期から支払いを始める可能性を考慮して計画に入れていたものも、未発生となっています。

経常利益について、資金調達の関連費用としては、第3四半期の実績時点で1.1億円を計上していますが、50億円の借入枠の中で、2月末時点の3億円よりも借入金額を増やす見込みです。これにより、支払利息が増え、通期では営業外費用が1.5億円まで増加することを見込んでいます。

当期純利益に関しては、特別損失や特別利益の発生は見込んでいないため、経常利益とほぼ同額になる見込みです。

第2四半期の決算発表時点では、当初予想を維持していましたが、商用機が順調に稼働していくと業績としてはある程度良くなっていくと考えていました。ただ、弊社はなにが起こるかわからない「宇宙」の領域で事業を展開しており、実際に上場前からいろいろな「まさか」という事態を経験してきていたため、業績予想の修正はこのタイミングにならざるを得ませんでした。

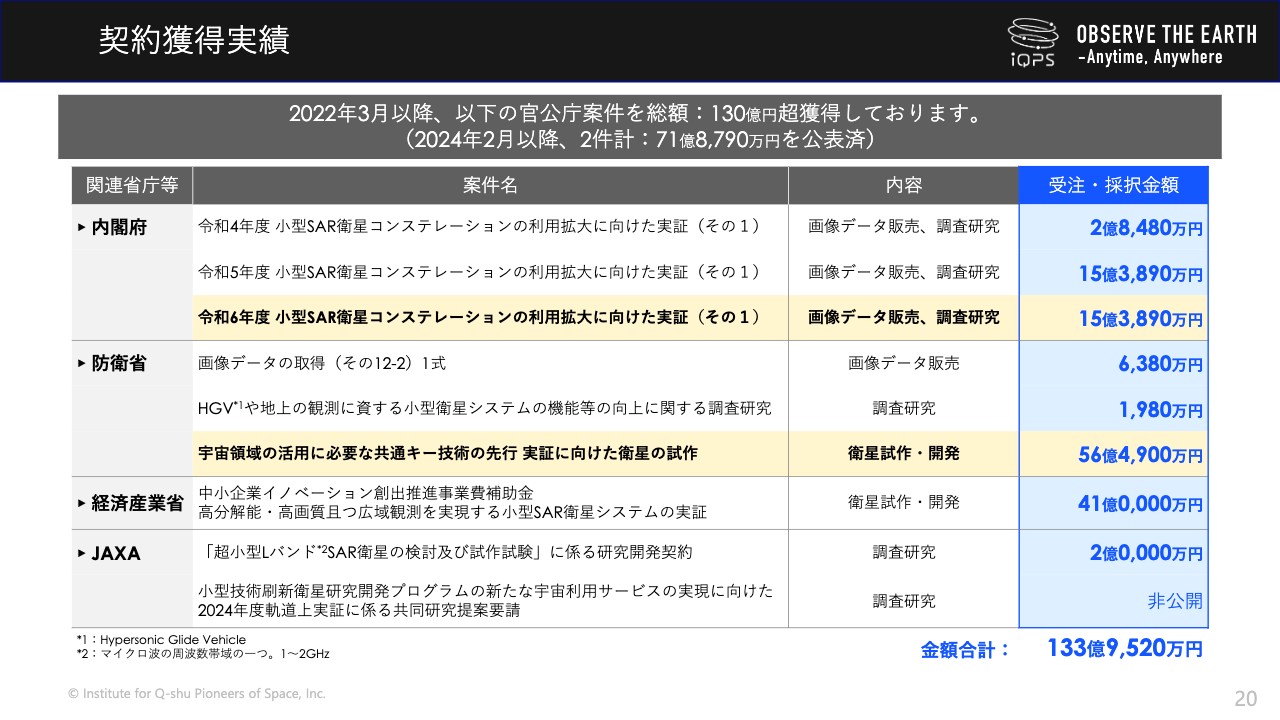

契約獲得実績

来期の業績予想の考え方についてご説明する前に、第2四半期の決算発表以降で獲得した新規案件の内容についてご紹介します。

弊社は競争優位性の高いSAR画像を取得できていることもあり、2022年3月以降の約2年間で、内閣府、防衛省、経済産業省、JAXAより複数の案件を獲得しています。

特に2024年2月以降は、防衛省と内閣府から2件、合計71億円超の案件獲得を公表しており、これまでの総額は133億円を超えました。そのうち、内閣府の案件は3年連続の獲得となります。金額としては昨年度と同じですが、内閣府を通じてさまざまな省庁とSAR衛星の利用拡大に向けた実施を進めていくものです。

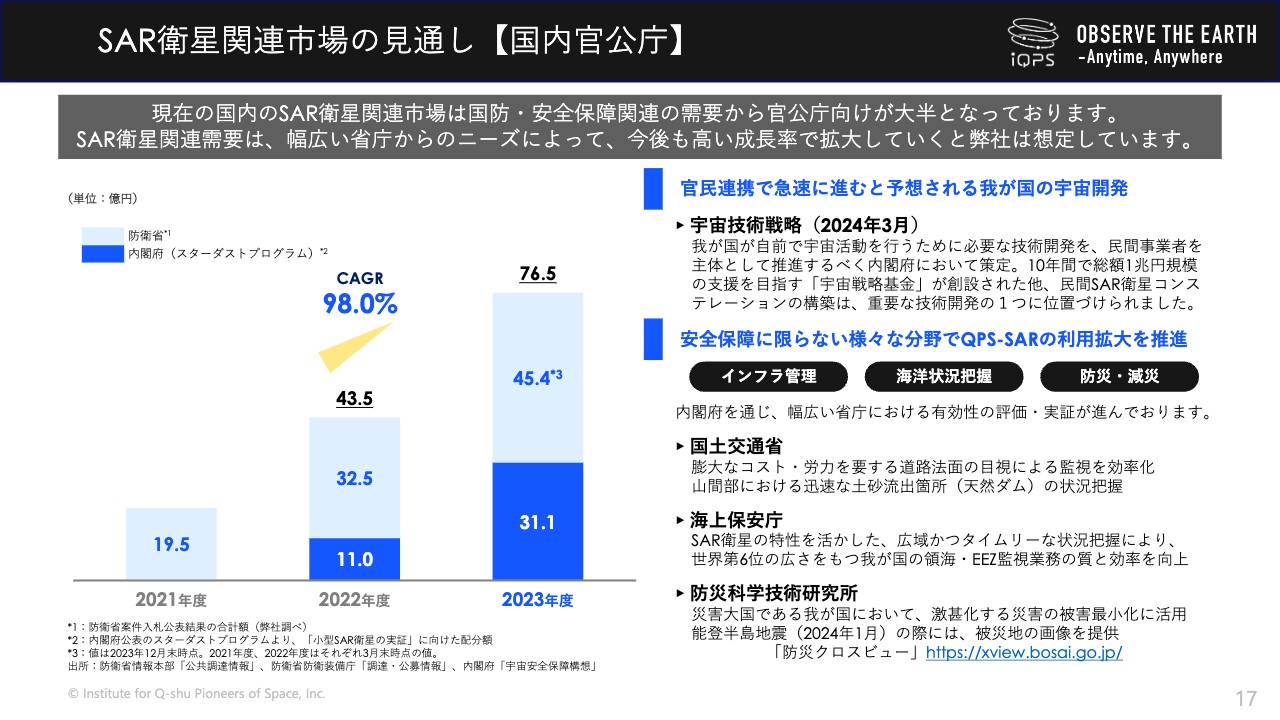

SAR衛星関連市場の見通し【国内官公庁】

17ページのスライドで国内案件の概要をご説明しています。よろしければご覧ください。

一方、防衛省の案件は、名前のとおり衛星の試作開発を実施する内容で、4年後の2028年5月期まで続く案件となっています。

経済産業省の案件は、昨年10月に採択された内容ですが、こちらも同様に足の長い案件で、今後の業績に影響してくるものになります。スライドでは内容に「衛星試作・開発」と記載し、防衛省の案件と同じ分類にしていますが、名前のとおり補助金の案件であり、売上高ではなく営業外収益に計上される見込みです。

防衛省の案件は売上高に計上される見込みですが、いずれも会計基準に従い、数年にわたって弊社の収益として計上していく見通しです。

なお、弊社からの発表のタイミングについては、契約などの相手がある案件は、官公庁に限らず先方と足並みを揃える必要があります。ロケットの打上げと同様に、弊社からの発表は先方の許可がない限りできませんが、逆にサイレント期間だからといって開示できないものでもありません。発表まで時間をいただく場合がある旨はご了承ください。

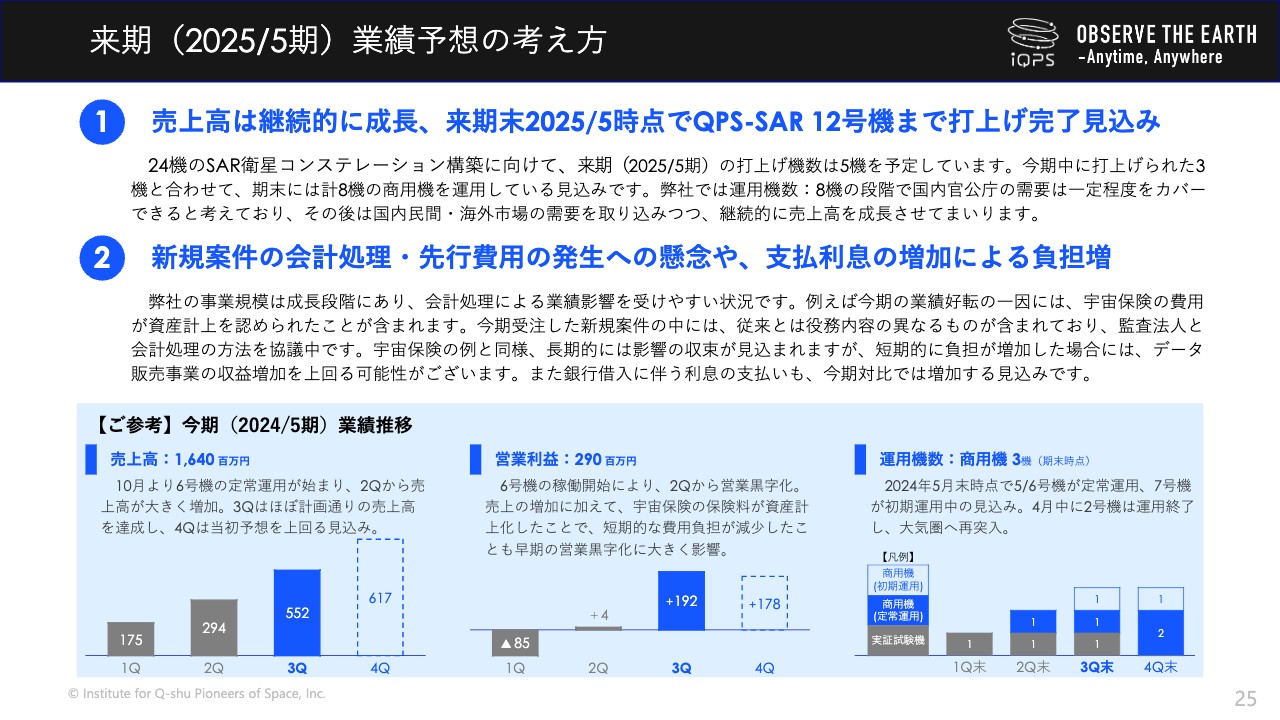

来期(2025/5期)業績予想の考え方

来期予想に関する基本的な考え方です。今回、令和5年度と同額の内閣府案件を落札したことで、来期の売上高が今期を下回る可能性はほぼなくなりました。

その上で、今期より定常運用を開始している6号機と5号機、そして先日打上がったばかりの7号機を合わせて、来期末までに12号機までの計8機が打上げられる見込みです。

弊社のSAR衛星が8機あれば、国内官公庁の需要をある程度カバーできる見込みのため、その後は国内の民間企業や海外に対する販売にも力を入れていきます。

来期の業績予想について、もう1つ考慮する必要があるのは、先ほどご紹介した防衛省や経産省の新規案件です。開発中の費用はいったん資産計上されるため、損益に与える影響は小さくなります。また、突然部材の価格が高騰することが起きても、5年間の減価償却で影響は薄まります。

一方で今回受注している衛星の開発案件に関しては、監査法人との間でまだ相談中です。発生する費用をどのように計上するべきなのか、収益の計上方法を含めて、現時点では未確定となっています。先ほどの宇宙保険と同様に、長い目で見ると影響は同じですが、宇宙保険の例とは逆に、費用負担が短期に集中する可能性がある点にはご注意ください。

加えて、50億円の借入枠を獲得しているシンジケートローンについて、2月末時点で3億円まで借り入れています。先ほどもお伝えしたとおり、今期中に50億円の中で借入金額を増やす見込みのため、月々の支払利息も若干増えることとなります。

また、来期中には50億円全額を借り入れることになりますが、支払利息は営業外の費用になるため、経常利益を押し下げる要素になる点はご了承ください。

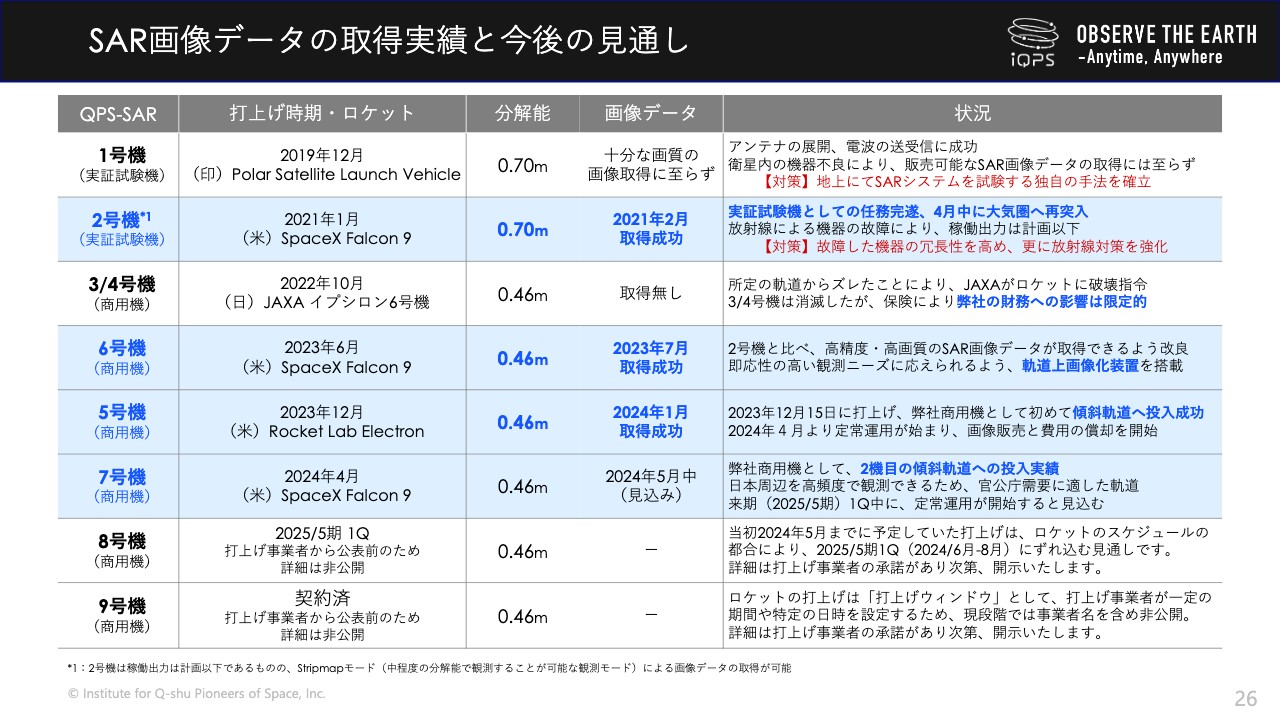

SAR画像データの取得実績と今後の見通し

現在の衛星の状況と足元の予定についてです。最初に実証試験機である2号機について、分解能70センチメートルで、今期前半まで販売用の画像取得をしてきました。しかしながら、顧客側からは分解能46センチメートルの需要が圧倒的に高いため、6号機の定常運用が始まった後は6号機へ稼働を移しています。

その後、2号機は実証試験機としての任務を完遂し、大気圏へ再突入しました。実証試験機である2号機は商用機と違って、打上げ時点で費用計上はすでに終わっています。また、売上への貢献も現状はないため、今回の大気圏突入による業績への影響はありません。

6号機は昨年10月より順調に定常運用を続けています。また、5号機も今年4月から定常運用に入り、販売用の画像取得を進めています。4月8日に打上げられた7号機は、アンテナ展開を無事に終え、現在はファーストライトの取得に向けて初期運用を進めているところです。

8号機については、衛星の製造が順調に進んでいます。ロケットのスケジュールの都合により、2024年第1四半期の打上げ予定となりましたが、大勢には影響しない見込みです。詳細に関しては、打上げ事業者の承諾があり次第、開示します。

9号機もすでに契約は終えています。こちらも同じく詳細は、打上げ事業者の承諾があり次第、開示します。

なお、ロケットの打上げ日時の詳細は、基本的にいつも直前に発表されます。今回、月曜日に打上げられた7号機の発表は2日前の土曜日でしたが、その前の5号機は打上げ前日の発表でした。外部のWebサイト等でカウントダウンが発表されていますが、基本的には非公式のものになるため、弊社にお問い合わせいただいても回答できかねますことをご了承ください。

また、許可なく発表した場合、過去には訴訟問題になったケースもあると聞いています。弊社では今後も打上げの日時は、ロケット会社から許可を得た後に発表します。

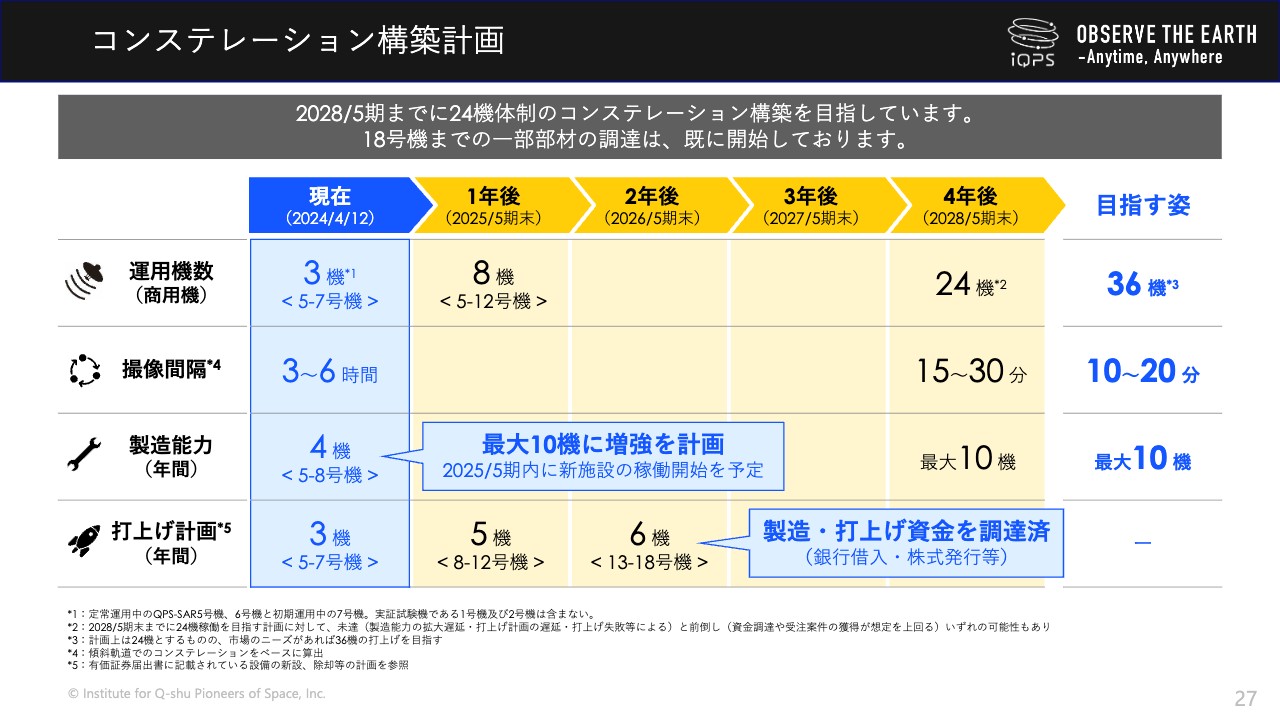

コンステレーション構築計画

今後の計画についてです。スライド26ページに記載のとおり、8号機の打上げは来期にずれ込みますが、変わらず、来期末時点で8機の打上げを見込んでいます。今期は18号機までの製造打上げ資金を確保し、2月には新拠点の開設に関する発表も行いました。

繰り返しとなりますが、国内官公庁の需要を満たす上では、8機の稼働が必要と考えていますが、来期末にはその8機の打上げを計画しています。すでに18号機までの一部部材の調達を開始しており、計画を粛々と進めていきます。

第3四半期の決算説明は以上となります。

大西氏からのご挨拶

初の商用機が稼働したり、グロース市場に上場したりと、いろいろな変化点のあった期でした。今後もみなさまに信用して応援いただける会社になれるよう、変わらず一歩ずつ目の前のことに取り組んでいきますので、引き続きの応援をよろしくお願いいたします。