提供:個人投資家向けセミナー「2023年IPO企業特集」 第1部・株式会社トランザクション・メディア・ネットワークス

【QAあり】トランザクション・メディア・ネットワークス、あらゆるデジタルデータの「ゲートウェイ」を目指し事業拡大を狙う

目次

大高敦氏(以下、大高):代表取締役社長の大高です。本日は、私たちの事業をよりわかりやすくご説明したいと思っていますので、事業モデルや業界の環境などを中心にご説明します。お付き合いのほどよろしくお願いします。

本日の目次になります。Mission・Visionから成長戦略、今期の着地までご説明します。

Mission・Vision

大高:Mission・Visionです。いろいろなところでお話ししていますが、Missionは「ありえないを、やり遂げる。」で、Visionは「新しい生活を生み出す会社。」です。この2つを実現するために、2008年に会社を設立しました。

スライド下部に記載のとおり、事業内容は「あらゆるデジタルデータの『ゲートウェイ』に」なっていくことを最終目的として掲げています。そのために、まずは決済事業から始めました。

会社概要

大高:会社概要です。今ご説明したとおり、当社は2008年に設立されました。従業員数は、2023年12月末時点で281名です。マネジメントチームについてはスライドのとおりです。

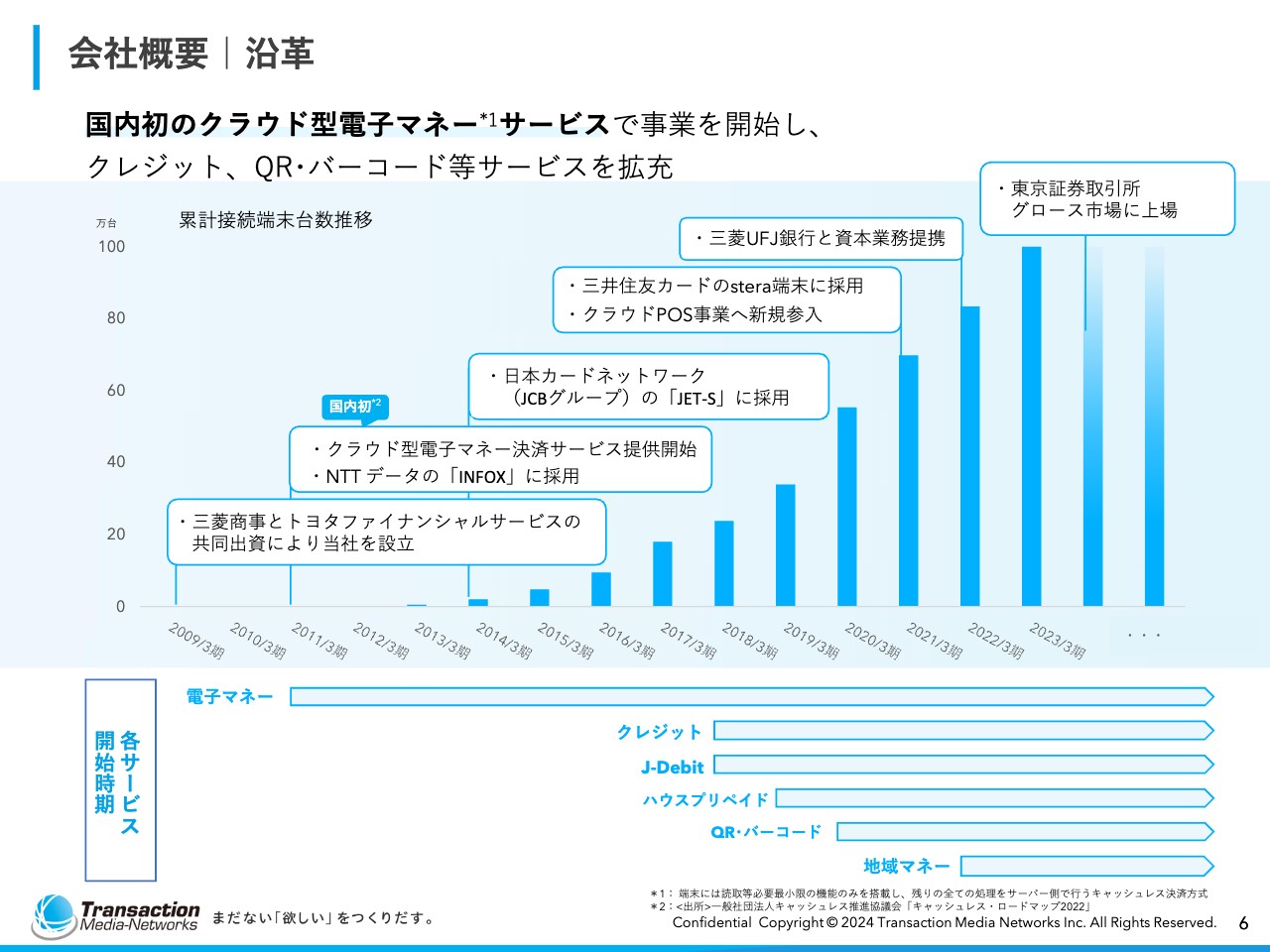

会社概要|沿革

大高:沿革です。2008年に会社が設立されてから、システムの開発などに相当な時間を費やしていました。

当社の電子マネー決済は、「クラウド型電子マネー決済」と呼ばれるものです。私たちがこの技術を開発する前は、リッチクライアントと言われる、1つの端末の中に機能やソフトウェアなどを詰め込んだ端末が主流で設置されていましたが、非常に高い金額であることが普及を妨げていました。

これに対して、より幅広く、いろいろな規模の事業者にもご利用いただけるように、どのように価格を下げるかと考えて開発したのが、クラウド型電子マネー決済です。

そのため、スライドをご覧いただくとおわかりのとおり、創業から数年間は累計接続端末台数の青い棒グラフが出ていない状況でした。徐々に事業が大きくなり始めたのが、2014年、2015年頃です。そこに至るまでにさまざまな企業から出資していただき、その企業と協業しながら市場を拡大してきたというのが、これまでの経緯です。

当社は電子マネー決済から始まっていますが、最終的にはあらゆる電子決済を提供できる会社になろうと考えています。2016年度頃からクレジット、J-Debit、ハウスプリペイド、最近ではQR・バーコードや地域マネーといったものに着手しており、開発・提供を行っています。

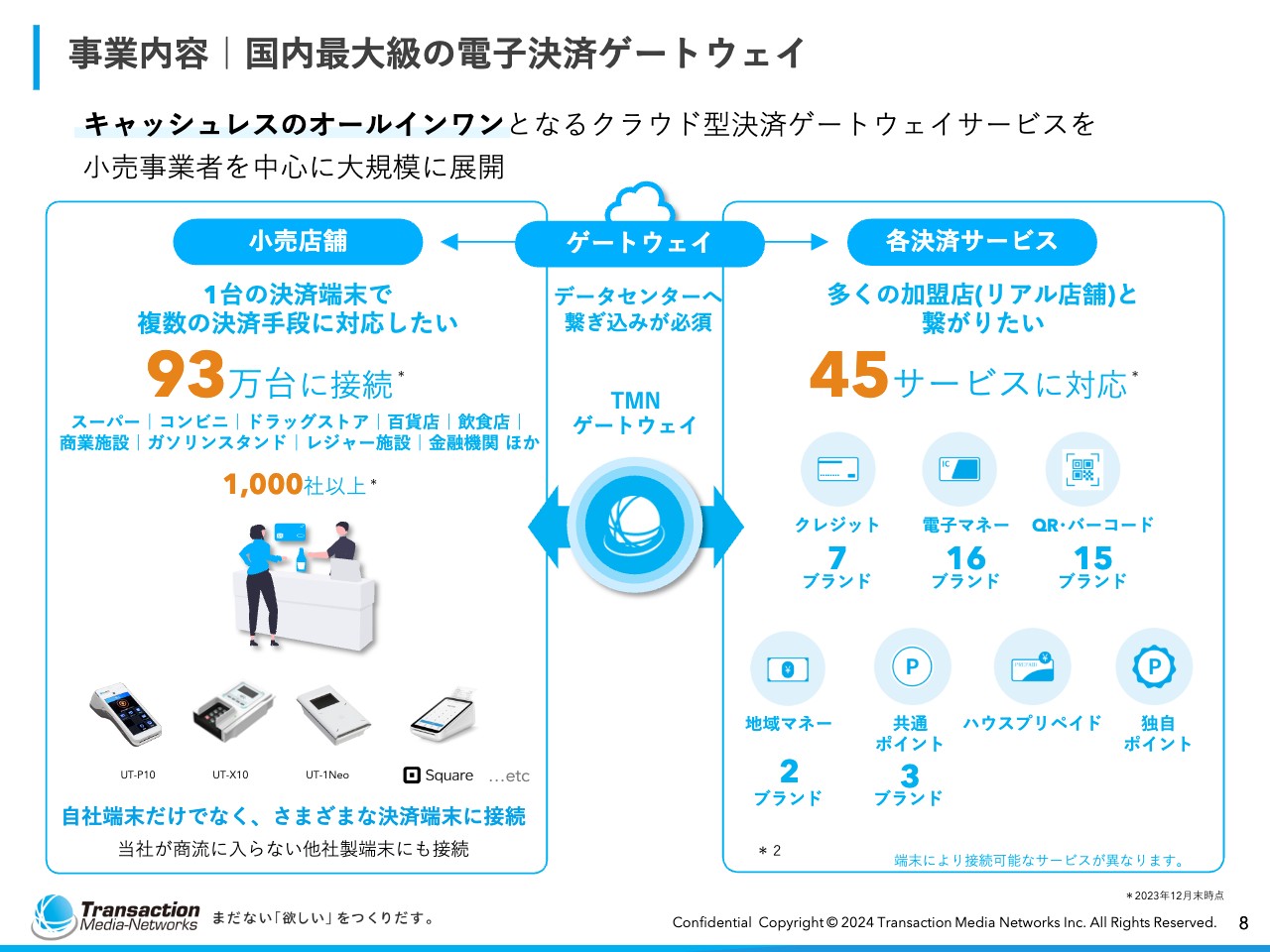

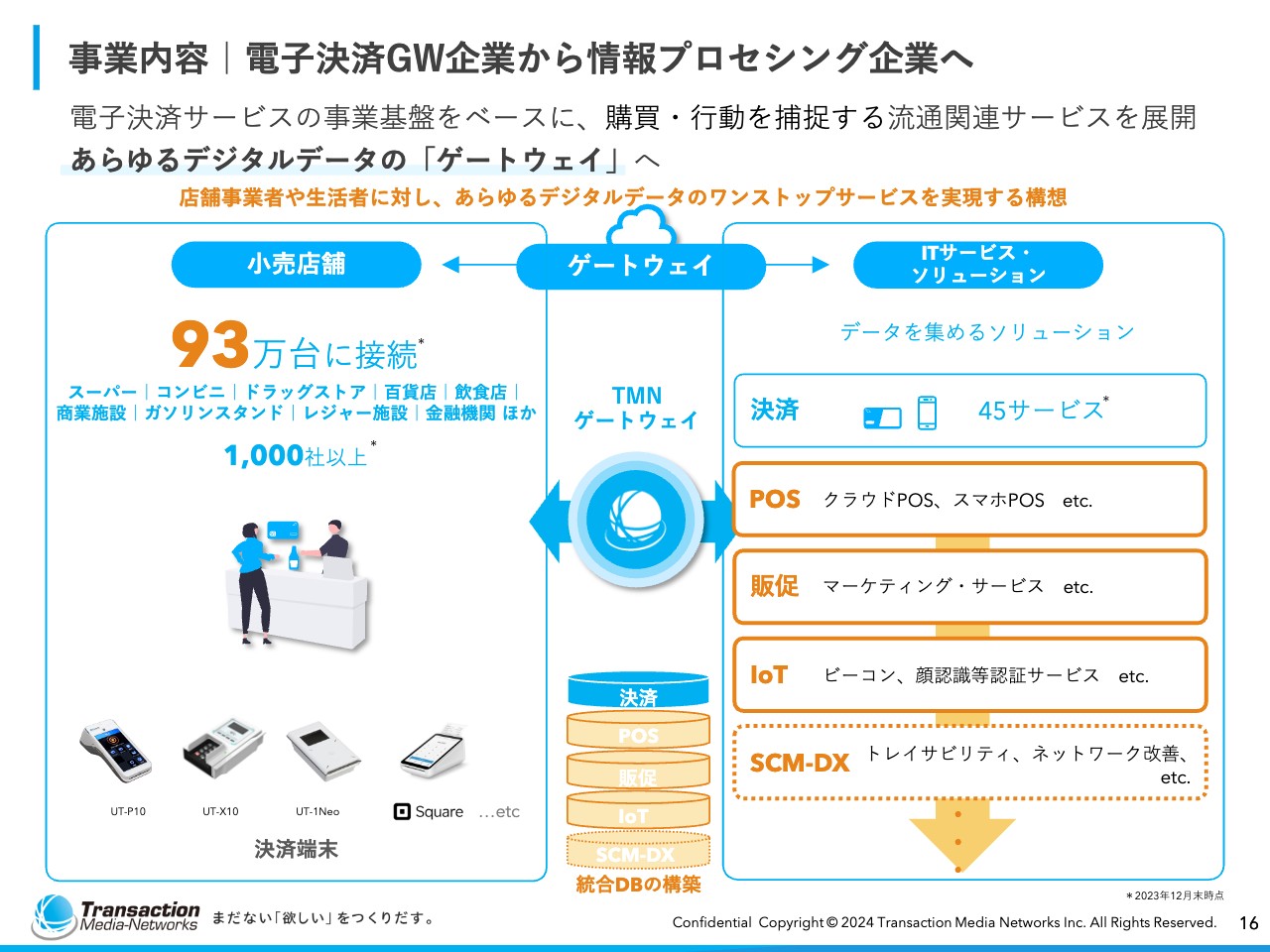

事業内容|国内最大級の電子決済ゲートウェイ

大高:事業内容です。スライドに私たちが取り組んでいることを端的に示しています。

スライド右側には、各決済サービスを掲載しています。クレジットは7ブランド、電子マネーは16ブランドあります。ここでサービスやブランドと呼んでいるものとしては、「Visa」「Master」、あるいは「Suica」「PASMO」などが挙げられます。

国内ですと、このようにワンストップでいろいろなサービスを提供できる会社が実はあまり多くないため、45サービスに対応できているのは、数として比較的多い部類に入るのではないかと思います。

このまとまったサービスを、リアル店舗が中心となり、現時点で93万台の端末を経由してご提供しています。

小売店舗からすれば、当社のデータセンターにつながっていただくことで45サービスを採用することができます。また、サービスを提供する会社からしても、TMNゲートウェイにつながることで93万台の端末にアクセスできます。このように、双方にとってワンストップでサービスが完結するようなビジネスを行っています。

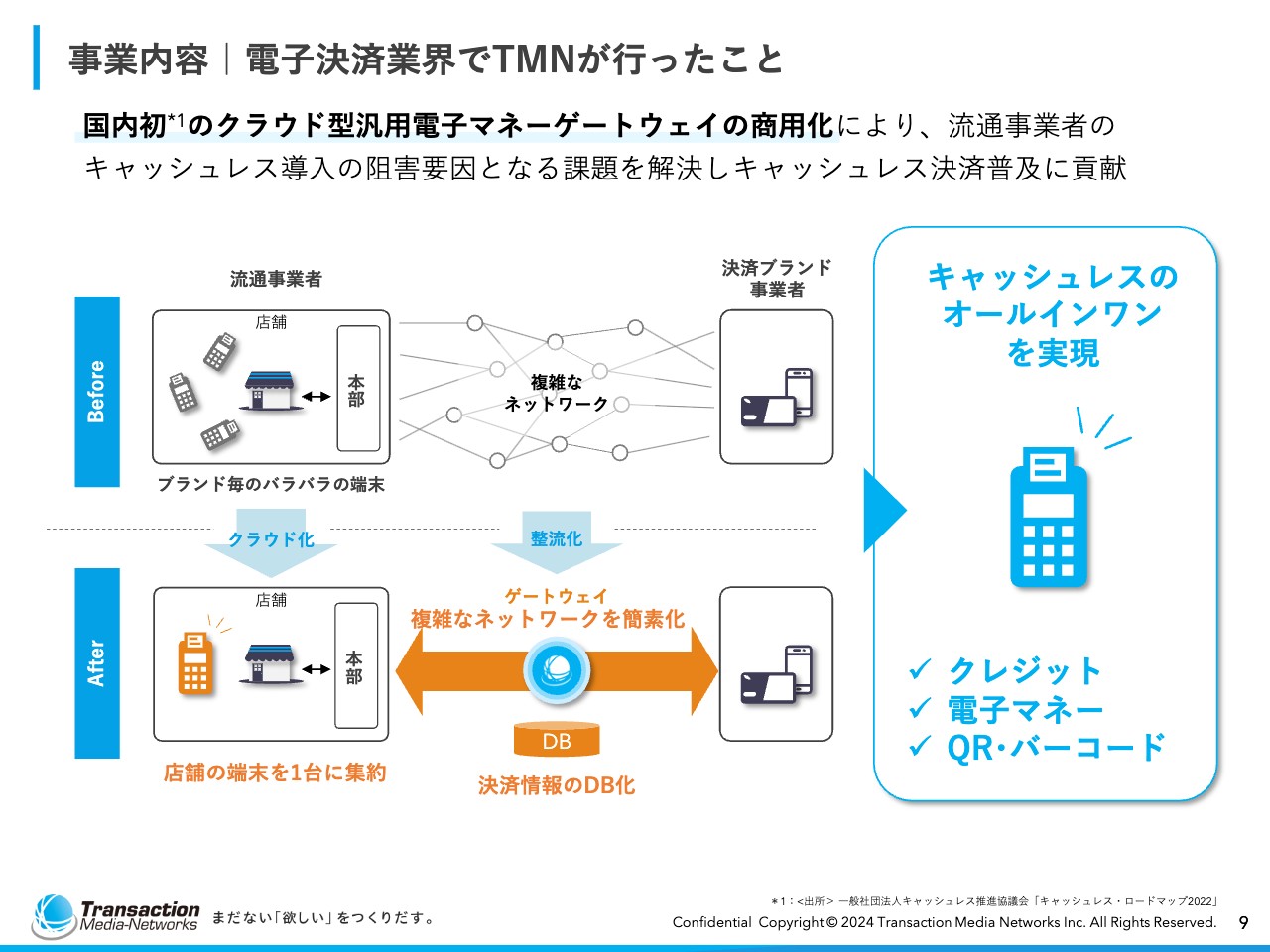

事業内容|電子決済業界でTMNが行ったこと

大高:先ほども少しお伝えしましたが、電子決済業界のビフォー・アフターについてご説明します。

覚えている方もいらっしゃるかもしれませんが、16年ほど前は、1つのお店で「Suica」用や「WAON」用の端末がいくつも重なって置かれていた時期があったと思います。

当然ながら、小売店からすると貴重なスペースを端末で占拠されてしまいますので、「端末が1台だったら良いな」という思いがありました。

そこで、クラウド化することによって、1台の端末でさまざまな決済を提供できるように開発したのが私たちの事業です。その過程において、当社のゲートウェイにつながっていただければ、スライドの図のとおり複雑なネットワークを簡素化できるようになりました。これが、電子決済業界の中で当社が行ったことになります。

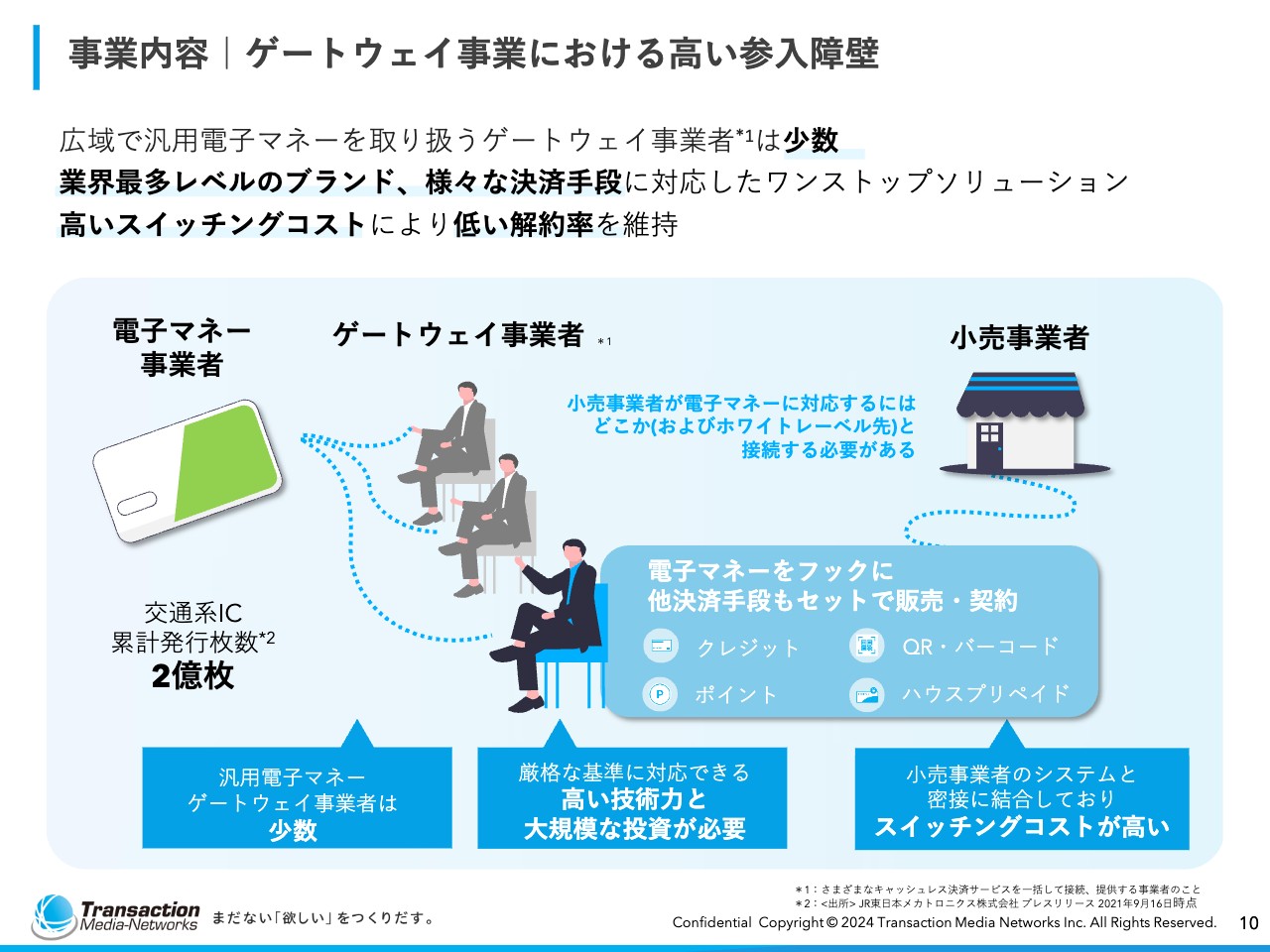

事業内容|ゲートウェイ事業における高い参入障壁

大高:ゲートウェイ事業は、決済の種類によって参入障壁が異なります。特に参入障壁が高いのは、「PASMO」「Suica」「WAON」「nanaco」などの電子マネーだと思っています。

昨年度の発表によると、電子決済の総合的な市場は111兆円と言われています。電子マネーは、その中でわずか6兆円しか占めていない市場であるにも関わらず、残りの100兆円以上の処理が行われているものに匹敵するほどの発行枚数がみなさまの手元に届けられています。

そのため、決済の頻度や店頭で端末にかざされる頻度が非常に高いカードです。まずはこれを簡素化し、サービスの値段を下げるために始まったのがゲートウェイ事業となります。

電子マネーのゲートウェイ事業を全国的に展開している会社は、当社を含めて3社ほどしかないと言われています。やはり高度なセキュリティによって守る技術や、クラウド側から店舗側の端末を高速でコントロールする技術、何億件という決済処理を滞りなく処理する運用技術が必要になるため、技術や運用体制における参入障壁が非常に高いサービスとなっています。

他のゲートウェイ事業者と当社を比べると、当社は電子マネーに加えて、クレジットやQR・バーコードなどの総合的な電子決済のブランドやサービスを提供しています。

小売事業者は当社と契約することによって、まずは電子マネーから始めて、後から「クレジットやQR・バーコード決済を始めたい」となった場合も、当社と契約を更新するだけで可能となります。このようなところが当社の強みになっています。

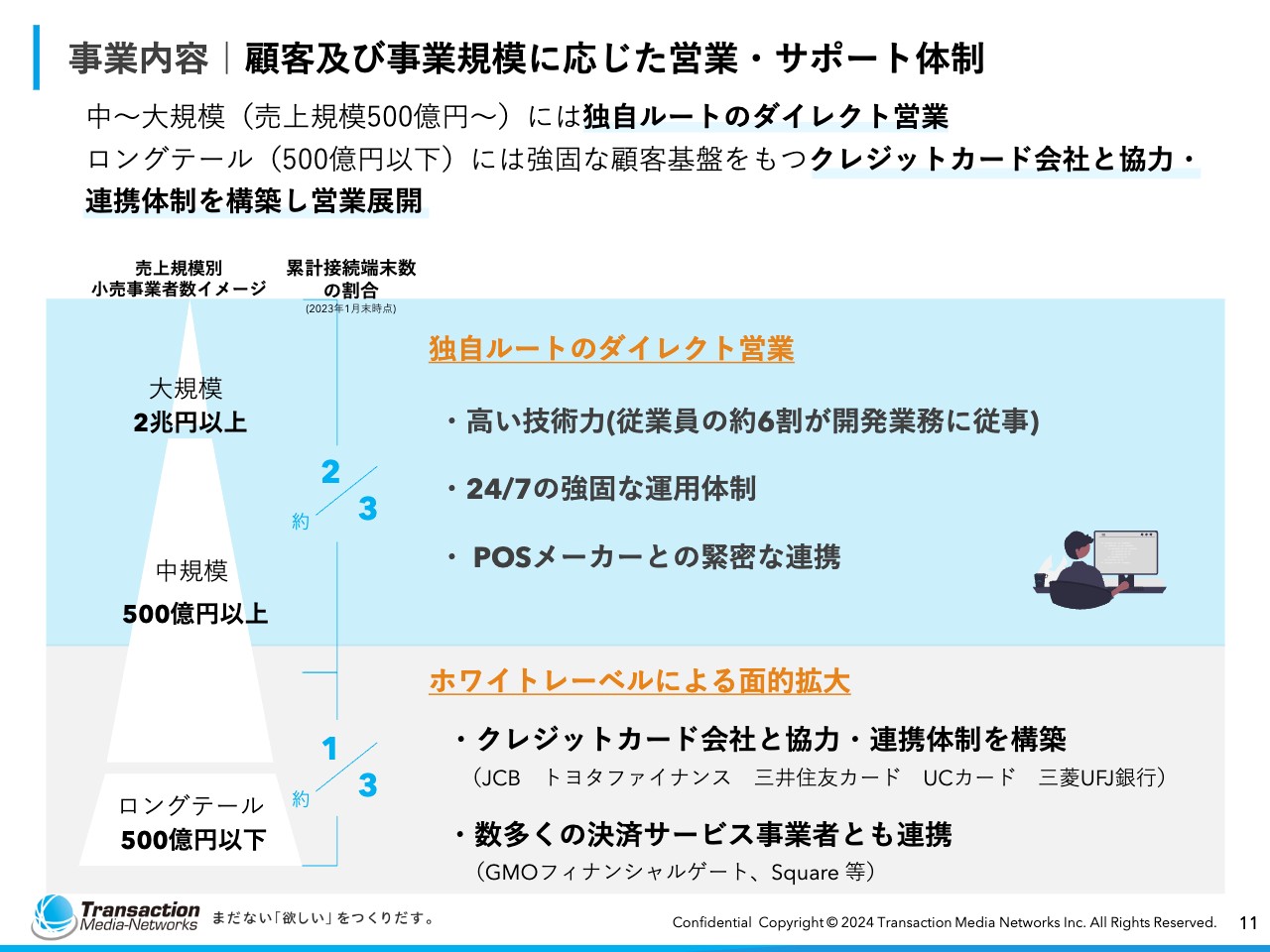

事業内容|顧客及び事業規模に応じた営業・サポート体制

大高:もう1つの特徴的なところとして、「独自ルートのダイレクト営業」と、間接的な営業として「ホワイトレーベルによる面的拡大」という、幅広いレンジで営業を行っている点です。

年商2兆円以上の大規模企業は、コンビニのほか、専門店ではユニクロなどがありますが、日本の流通業はほとんどがそれ以下の規模になります。当社は、年商500円億円以上の中規模、年商2兆円以下の大規模企業に営業部隊がダイレクトに営業をかけています。

一方で、年商500億円以下の規模が小さな企業としては、飲食店あるいは商店街などがあります。こちらはとにかく面的な拡大により効率よく加盟店を獲得するため、他社に私たちのサービスを拡販していただき、一つひとつの店舗に端末を設置していただくことに取り組んでいます。

先ほど「93万台の端末を経由している」とお話ししましたが、93万台のうち3分の2は、当社独自のダイレクトルートによって設置されているものです。残りの3分の1は、パートナーシップ、ホワイトレーベルによって面的な拡大を実現しています。

「ホワイトレーベルによる面的拡大」については、当社の名前が出るサービスではないため、株主のみなさまには非常にわかりにくい領域だと思います。

例えば三井住友カードがGMOと組んで「stera(ステラ)」というサービスを提供されていますが、提供されているサービスには、クレジット、電子マネー、QRコードの3つの決済サービスがあります。そのうちのクレジットをGMOが行っており、電子マネーとQRコードは当社が行っています。

ただし、「stera」というブランドの中では当社の名前が出ないため、一見すると競合しているようにとられることが多いのですが、協業の関係が成り立っています。

あわせて、そのほかの企業にもホワイトレーベルで提供しているため、言い方が難しいのですが、私たちが提供したサービスを受けた会社同士が、電子決済の市場で店舗への設置を競争されています。

できるだけ多くのパートナーとホワイトレーベルでの営業を行うことで、どこの会社が契約を獲得しても、何らかのかたちで当社に売上が入るといった状態を作ろうと取り組んでいます。

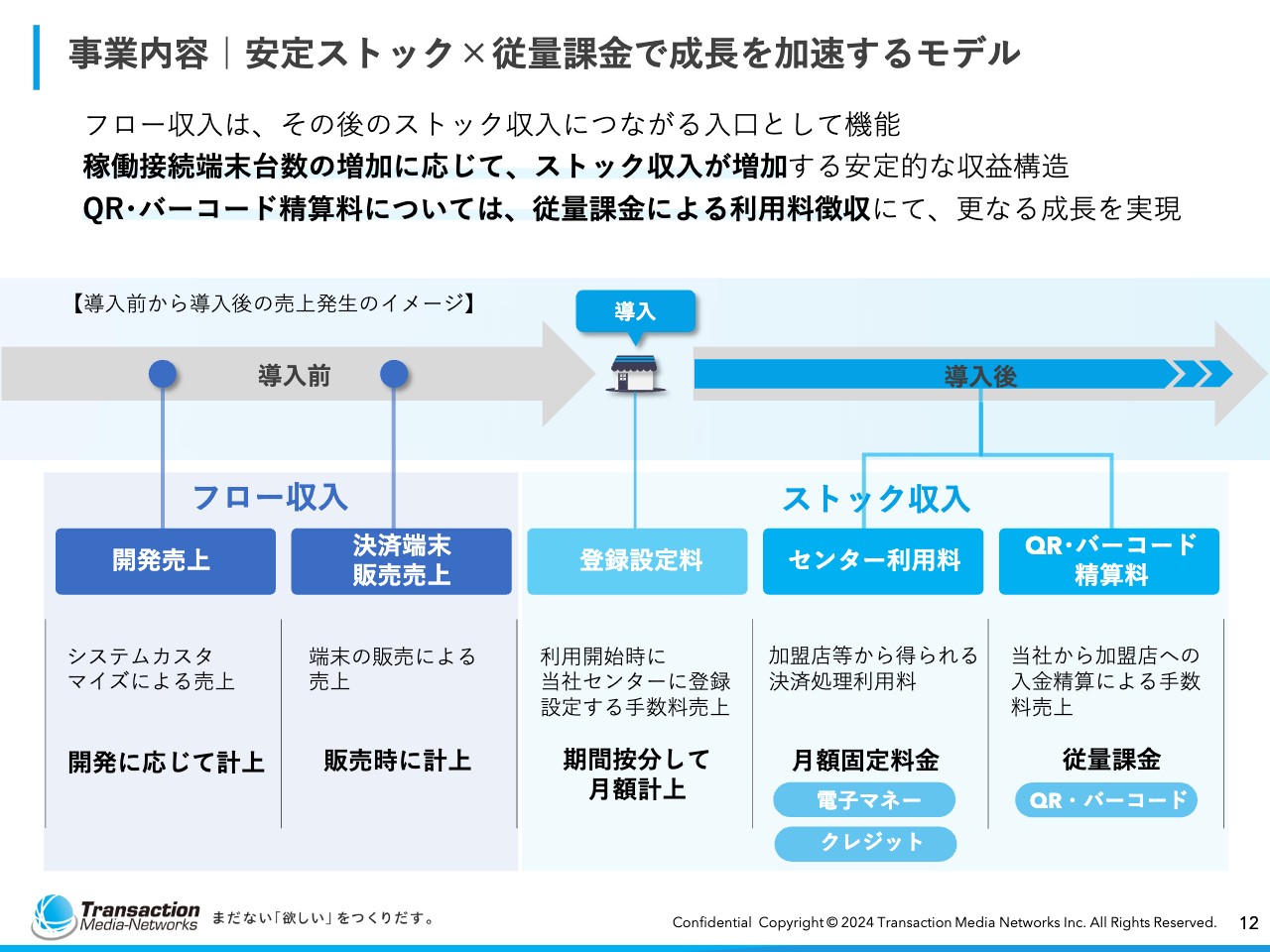

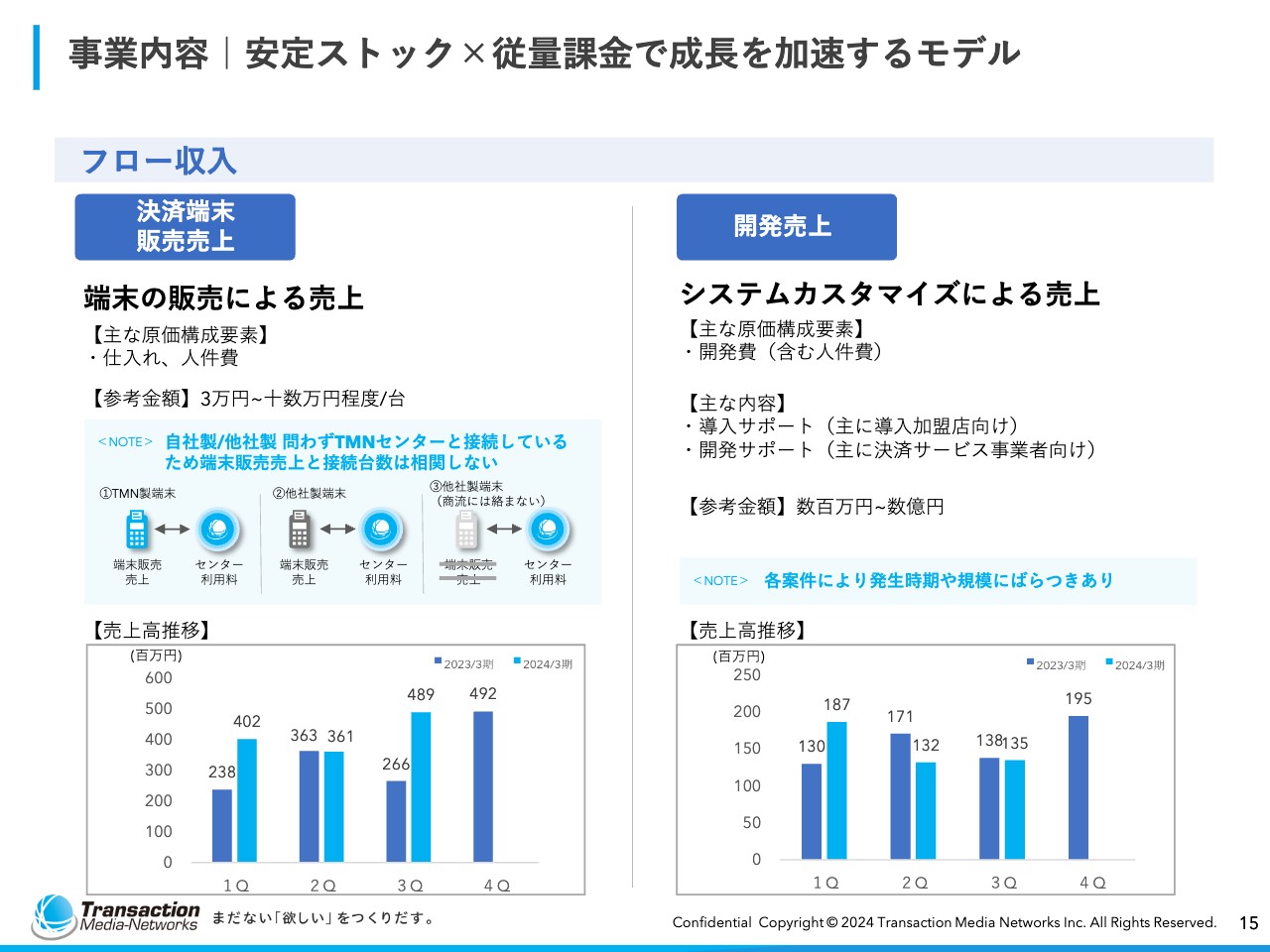

事業内容|安定ストック×従量課金で成長を加速するモデル

大高:事業の収益構造についてです。スライドの図には、導入前から導入後までの流れを時系列に並べて、売上発生のイメージを記載しています。

私たちが中規模、大規模事業者に営業を行った結果、当社と契約することが決まると、まずは流通事業者の店舗システムと当社システムを回線で結ぶという開発行為が発生します。そのため、図の左下に記載のとおり、開発売上が一番初めに計上されるということです。ネットワークがつながった後は、端末を買っていただくことで端末の売上が計上されます。この2つの売上はフロー収入で、ほぼ一過性の売上となります。

端末が使える状態になると、当社のセンターに登録します。図の中央の「登録設定料」がそれに当たります。ここまで来ると、ようやく流通事業者が決済サービスを享受できるようになり、その利用料をいただく方法もいくつかあります。

「センター利用料」は、サブスクリプション型と見ていただいてかまいません。月額固定料金で、使っても使わなくてもお支払いいただきます。「QR・バーコード精算料」は従量課金型です。こちらは、金額や件数に応じてお支払いいただきます。

後ほどご説明しますが、フロー収入は一過性ですので、ストック収入をできるだけ厚くすることが安定的な事業を営む上で重要だと考えています。ストック収入の比率をどんどん伸ばしていくことが1つの戦略になっています。

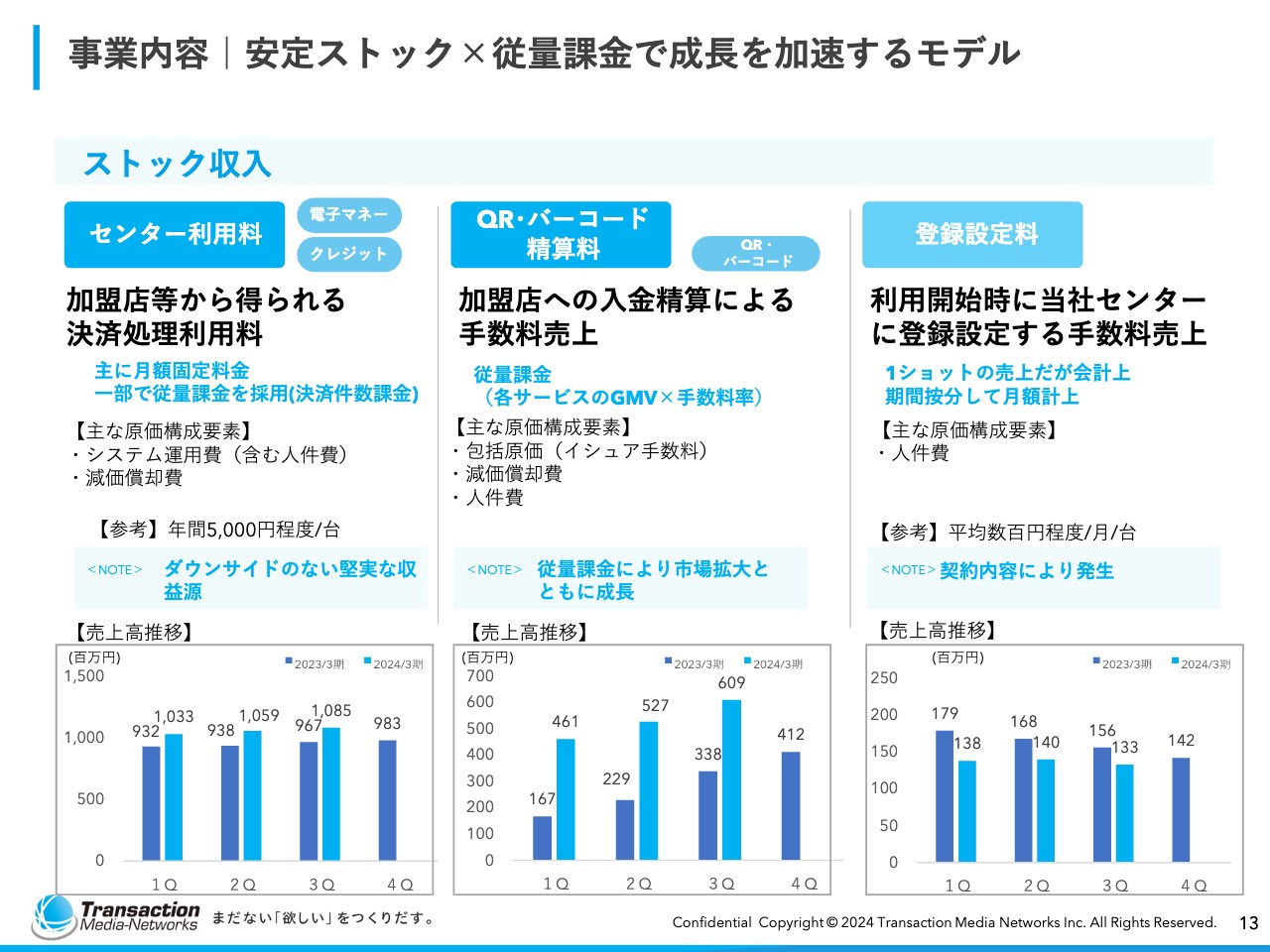

事業内容|安定ストック×従量課金で成長を加速するモデル

大高:ストック収入の内訳です。先ほどお伝えしたとおり、スライド左側の「センター利用料」は、加盟店から得られる決済処理利用料です。こちらは使っても使わなくても売上が立ちますので、端末を置けばいただけるものになります。

コロナ禍においては、多くの決済事業者の売上が前年度割れせざるを得ませんでしたが、当社は使われなくてもお支払いをいただくため、実はコロナ禍でも売上が伸びています。

ですので、業績が下方に振れることを防いでいるのが、スライド左側の「センター利用料」となります。

一方で、多くの投資家や株主のみなさまからご指摘いただいているのは、「大きくなっていく市場の中で、月額固定料金はアップサイドがないのではないか?」ということです。そのため、数年前から始めている「QR・バーコード精算料」は従量課金型になっており、市場が自然に大きくなることを売上や利益で享受できる状態を作り上げているところです。

右側の「登録設定料」はストック収入ではありますが、センターに端末を登録する業務に対していただくお金です。そのため、1ショットだけお金をお支払いいただくものになります。ただし、会計上は3年ほど繰り延べて計上していることもあり、ストック収入の一部になっています。

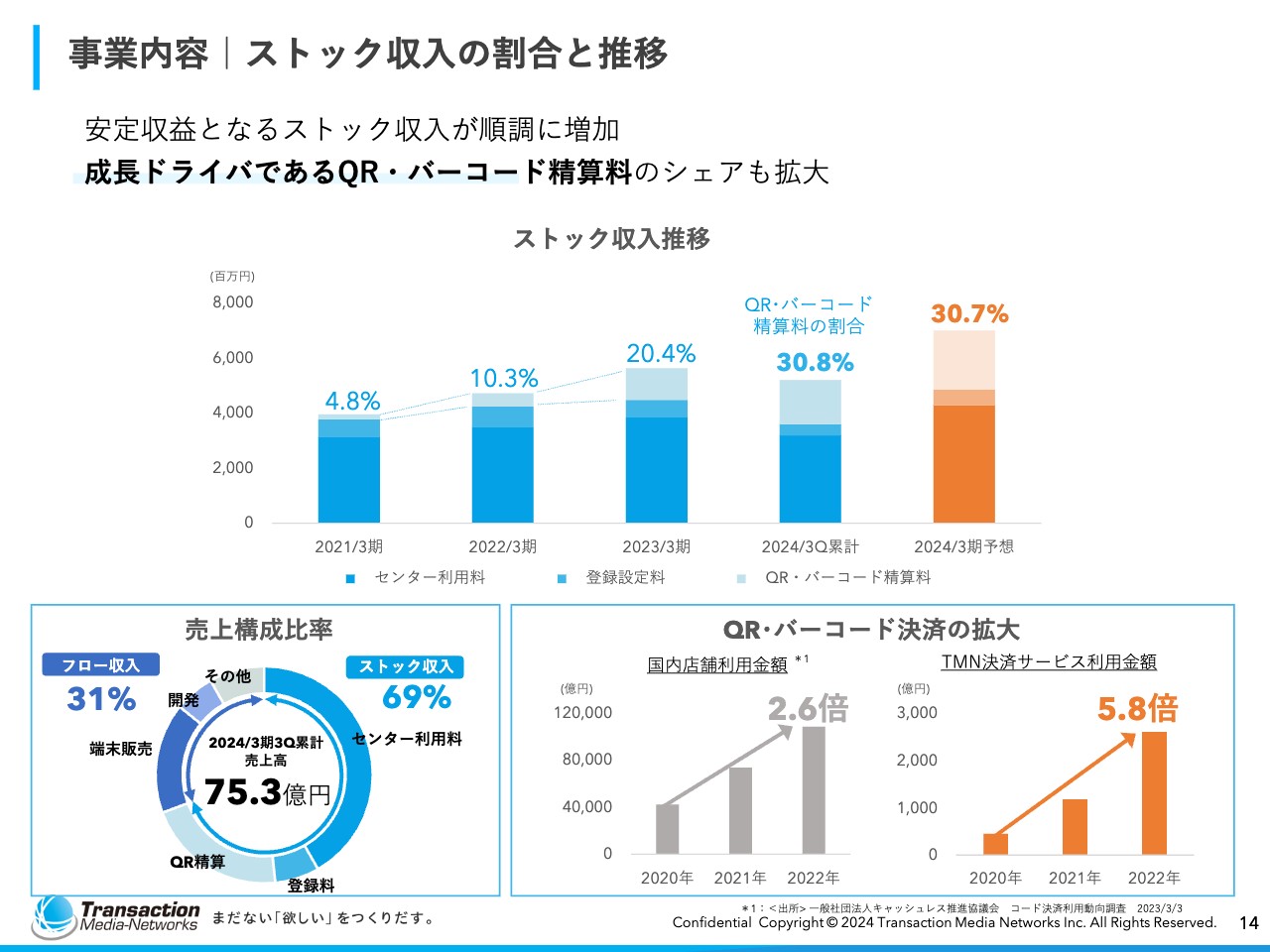

事業内容|ストック収入の割合と推移

大高:ストック収入の割合と推移についてです。先ほどお伝えしたとおり、収益面ではストック収入を重視しています。

スライド左下の円グラフをご覧いただくと、現時点の売上構成比率がわかります。ストック収入が69パーセント、フロー収入が31パーセントです。

フロー収入は、大型案件が取れれば端末の売上が大きく上がりますし、受託開発費用が上がる場合も売上が上がりますので、パーセンテージは年次ごとに数パーセント上下することがあります。また、ストック収入は3年、4年というスパンで見ていくと、60パーセントが70パーセントになり、70パーセントが71パーセントになるというかたちで増えていきます。

スライド右下の棒グラフは、QR・バーコード精算料によって作られている売上にフォーカスしたものです。市場の伸びは2.6倍ですが、当社はより多くの案件を取っているため、5.8倍の伸びを見せています。

事業内容|安定ストック×従量課金で成長を加速するモデル

大高:フロー収入についてはお話ししたとおり、端末の販売による売上と開発売上から成り立っています。こちらのスライドは後ほどご覧ください。

事業内容|電子決済GW企業から情報プロセシング企業へ

大高:ここからは成長戦略に関連するお話です。冒頭でもご説明したとおり、当社のゲートウェイはいろいろな決済サービスを提供する事業者と小売店舗をつないでいます。

情報プロセシング事業が拡大する中で、決済サービスで作り上げたプラットフォームに異なるサービスを乗せていくという考え方が重要になってきます。クラウド型のPOSや販促のマーケティングツール、IoTデバイスなどを当社のセンターの中に具備して、すでに契約いただいている流通事業者に、決済と同じ回線を使って提供します。これを「情報プロセシング事業」と呼んでいます。

情報プロセシング事業が何を目指しているのかと言いますと、スライド上部に記載のとおり、購買・行動を捕捉し、流通業やメーカーのみなさまの効率化を推進することです。また、無駄を排除し、購買の情報をリアルタイムですべてのみなさまが捕捉できるようにすることです。それによって新たなサービスや商品開発につなげていくことを念頭に置いて、事業を推進しています。

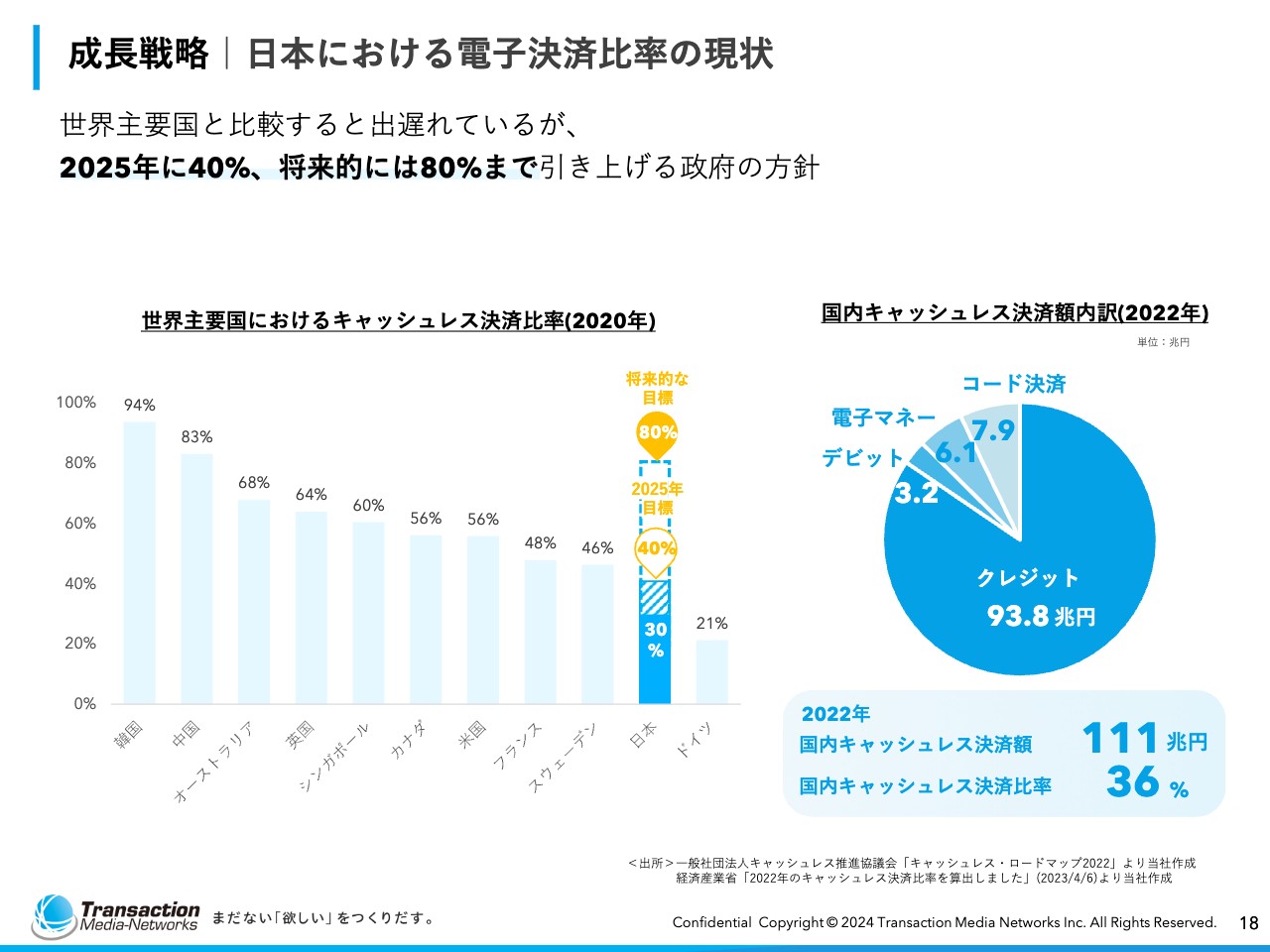

成長戦略|日本における電子決済比率の現状

大高:成長戦略です。電子決済については、みなさまもご存知のとおり、日本は電子決済比率が上がっているとはいえ、40パーセント未満とまだまだ低く、先進諸国で見ると著しく低い状態です。

したがって、「まだまだ伸びしろがあるだろう」と言われており、そのような領域に私たちの電子決済の事業があることを踏まえた上で、事業拡大を進めていきます。

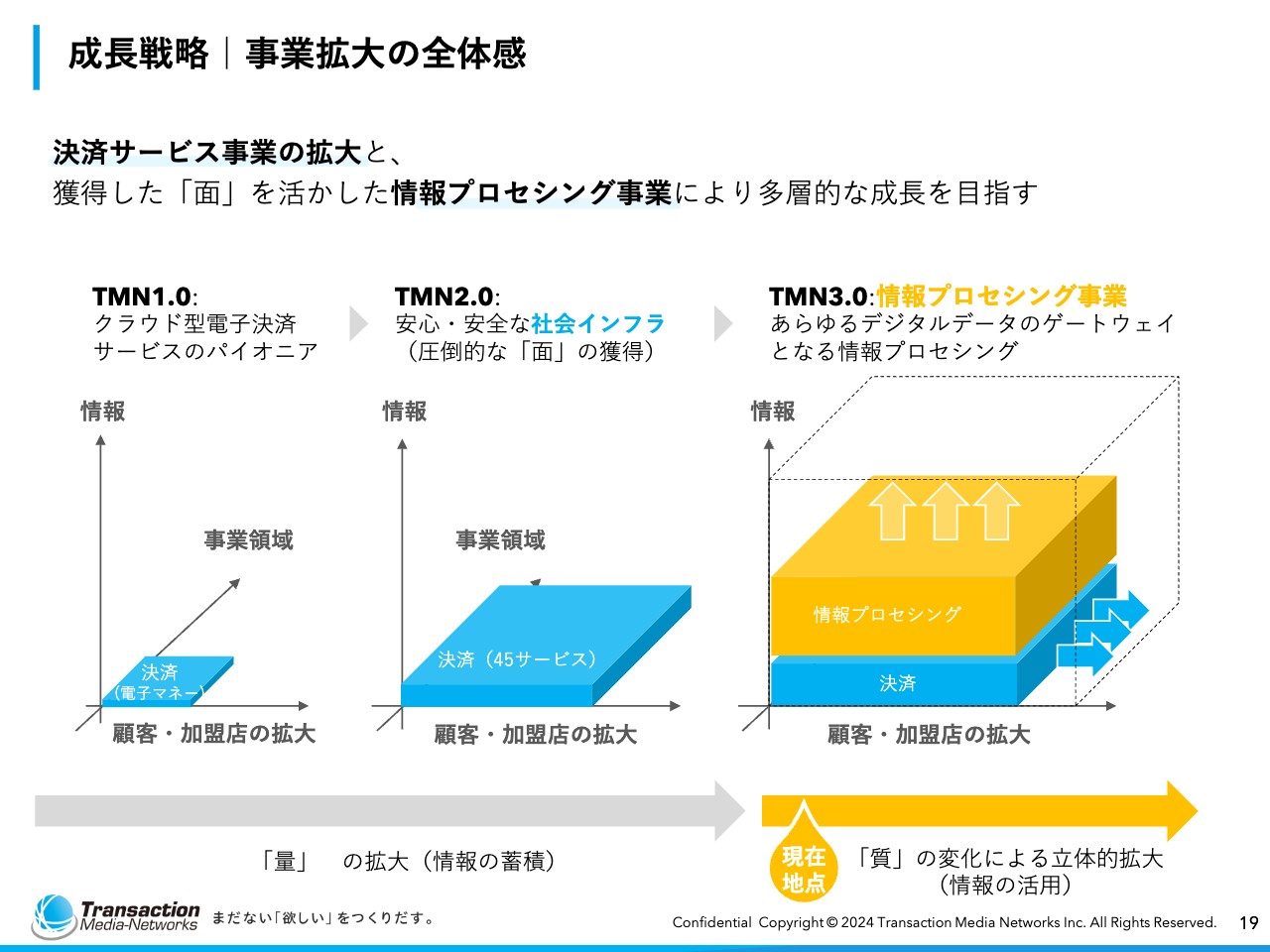

成長戦略|事業拡大の全体感

大高:「TMN1.0」は、できるだけ多くの電子決済の端末を置き、できるだけ多くの顧客数を獲得していく段階でした。これが「TMN2.0」に進むと、さまざまな電子決済に対応するかたちになっていきます。

現在地点は「TMN3.0」です。設置された端末を使いながら、電子決済によって張り巡らされたネットワークに購買情報を捕捉していくサービスをどんどん乗せていくことで、成長を目指します。

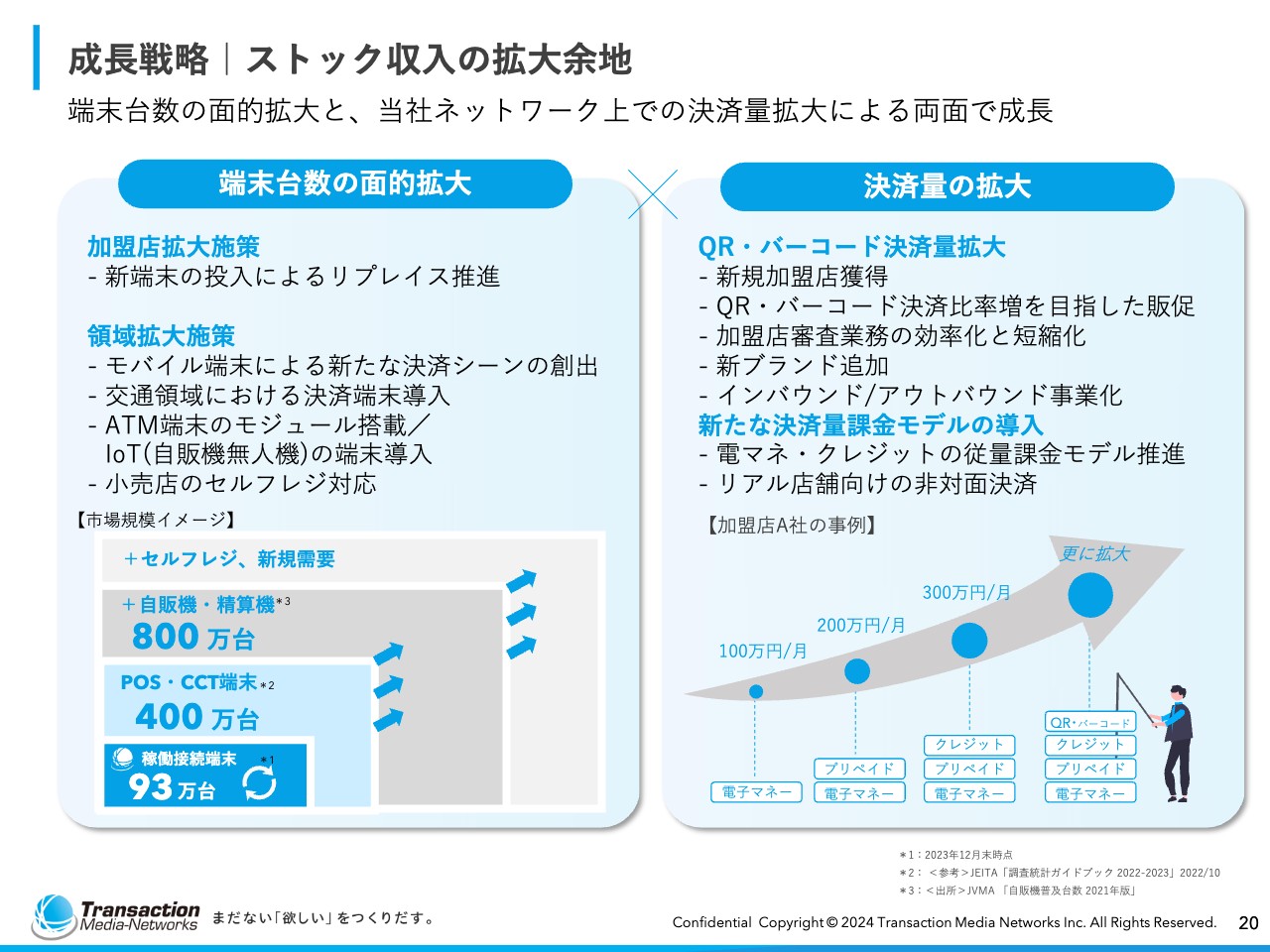

成長戦略|ストック収入の拡大余地

大高:事業拡大を行っていく中で、ストック収入の拡大余地についても、いろいろなご質問をいただきます。スライド左下に、「POS・CCT端末400万台のうち、稼働接続端末が2023年12月末時点で93万台」と記載しています。

CCT端末とは小ぶりのクレジット端末のことです。POS・CCTの端末が400万台置ける場所があるわけですが、その400万台が必ずしも設置されて稼働中であることは意味しません。私たちの類推では、85パーセントほどは端末が置かれており、残り15パーセントはまだ何も置かれてないものと考えています。

この400万台は、自販機や精算機800万台の内数になります。伸びているプラス400万台は、自動販売機や自動精算機です。

例えば、日本に飲料自動販売機は200万台から250万台ありますが、その中で電子決済が使えるのは50万台くらいしかないと言われています。したがって、そこだけを考えてみても、数百万台の伸びしろがあります。

さらに、スーパーなどで買い物をすると、レジのキャッシャーが商品を読み取った後で「1番の機械で精算してください」「2番の機械で精算してください」と、チェックと精算を別々にしている状況を近頃見かけると思います。

すると、今まで1台しか置かれなかったPOSが複数台設置されるようになっていき、さらに拡大が見込めます。このような状態が今まさに具現化されています。

スライド右側には、決算量の拡大について記しています。当社は電子マネー決済から始まった会社ですが、そこにプリペイドを加え、さらにクレジットも使ってもらうといったかたちで、どんどん決済サービスの幅を広げていきます。それにより、同じお客さまからより多くの売上をいただくかたちで成長を目指します。

流通事業者には、「最終的には30から40の決済ブランドを店舗で提供したい」という思いが色濃くあります。したがって、時間は掛かるものの、徐々に拡大傾向に向かっていると思います。

川合直也氏(以下、川合):こちらのスライドについて、1つ質問があります。御社の93万台の端末のうち、ほとんどがPOS・CCT端末ということでしょうか?

大高:はい、おっしゃるとおりです。

川合:それでは、POS・CCT端末が400万台あるうち、どの会社がどれくらいのシェアを取っているのでしょうか? また、ゲートウェイ会社を利用されているのかどうかについても教えてください。

大高:POSとCCT端末はそれぞれ200万台ずつくらいあるのではないかと言われています。また、ゲートウェイ会社は、どちらかと言いますとCCT側に位置しています。

CCT側のみなさまはインダイレクト営業、要はパートナーシップによって営業されている方々です。「stera」の三井住友カードやJCBグループ、「スマレジ」を提供するスマレジ、東芝テックの合弁会社のTDペイメント、おそらく「Airレジ」のリクルートもそうですし、10社ほどがあります。私たちはそのうち7社に、なんらかのサービスを提供しています。

ご質問のあった会社ごとのシェアについては、あまり明確なものがありませんが、80万台から100万台前後の端末がNTTグループとJCBグループにぶら下がっていると言われています。また、昨今成長が著しい三井住友の「stera」も30万台程度だと言われています。おおまかにはそのようなシェアの割り振りとなっています。それ以下のところはもっと少ないのではないかと思います。

川合:最初のほうのスライドで、ゲートウェイ会社を使うことが有利だというお話があったと思います。顧客がどのゲートウェイ会社を使うか選ぶ際に、どのような点が競争上のポイントになるのでしょうか?

大高:まず流通事業者側が気にするのは、圧倒的に値段です。当社のサービスが生まれた当時は、比較対象が従来型のリッチクライアントだったため「安いな」と言われていました。その後、他の会社が出てきた時には、当然「TMNの価格よりも安く」というかたちになりました。

実は、私たちのサービスは、他のクラウド決済を扱う会社と比べてそれほど安くないと言われています。

取らなければいけない案件は当然しっかりと勉強してご提供しますが、私たちの端末料金やサービス料金は、なぜ高いのに流通事業者に採用してもらえるかと言いますと、運用の体制や提供できるサービスの幅が、もう1つの競争優位性になってきます。

流通事業者は、価格に加えて将来の発展性や、運用している中でその会社が問題を起こさないかどうかといったシステムの安定性も重視しています。その中で認められた当社のソリューションが採用されているのではないかと思います。

川合:スライド右側について質問なのですが、QR・バーコード決済の売上が御社の注目ポイントの1つだと思います。現在は、1台あたりどのくらいQR・バーコード決済の料金が使われていますか?

大高:1台あたりでいくらかというのは、実はあまり見ていません。なぜなら、QRの精算料金は、何台というものに紐づいていません。100台であろうと300台であろうと、1事業者で使われた金額に対して課金するためです。

ただ、昨今はやはり、QR決済はどんどん伸びています。月次で見ると、12ヶ月くらい前には12万円から13万円のレンジでしたが、今は1台あたり15万円くらい処理しています。

みなさまからもよく質問を受けますので、私たちが提供しているQR決済端末の台数はどのくらいあるのか数えてみました。93万台中の23万台弱に、私たちのQR決済端末を提供しています。しかも、多くのケースではQRだけではなく、電子マネーもクレジットも提供しています。

川合:現在の稼働接続端末台数は93万台のうちの23万台弱とのことですが、これを23万台弱から93万台に上げられるものでしょうか?

大高:おそらく、端末台数は長い時間をかけてもう少し増えていくのではないかと思います。

先ほど、決済ボリューム111兆円のうち6兆円が電子マネーだとお話ししましたが、QR決済はわずか8兆円弱でしかありません。残りの97兆円のうち、94兆円はクレジット決済で、3兆円がデビットカードです。

ニュースなどでも報道されているとおり、QR決済が非常に伸びていることはみなさまの感覚的にもおわかりだと思います。私たちの事業もそのようになっていますが、絶対ボリュームとして増えている金額は、圧倒的にクレジット決済なのです。

クレジットの決済ボリュームが94兆円になった前年は、それよりも13兆円くらい少なかったのです。つまりは1年間で13兆円増えているわけです。QR決済の全市場よりも多い金額が、クレジット決済では1年間で急激に増えています。

したがって、ドライバーはやはりクレジット決済です。QR決済は増えていくと思いますが、今後ずっと増え続けるのはクレジットではないかと考えています。

川合:決済代金の金額に対して、御社の原価がどのようになっているのか教えてください。先ほど、QR決済についてはイシュア原価を払う必要があるとのお話がありました。御社が誰にイシュア原価を払う必要があるのかを含め、どのくらいが御社の利益として残るのか教えてください。

大高:QR決済については、一般的なクレジットの方法と同じです。例えば、PayPayのような企業が当社に3パーセントで卸します(数字は一例です。実際の数値ではございません)。その後は当社がいくらで売っても、3パーセント分はPayPayに払うかたちです。

そこに私たちが何ポイント乗せるかは「スプレッド」と呼ばれますが、業界では一般的に0.1ポイントから0.2ポイントというかたちになります。おそらく他社と同じようなレンジではないかと思います。

つまり、PayPayからいただいた3パーセントの料率を、今度は私たちが3.1パーセントとしてお店に提供するわけです。お金が支払いに使われると、動いた金額の3.1パーセントが私たちの1回の取り分となり、そこから3パーセント分がPayPayに支払われる構造になっています。

川合:よくわかりました。ありがとうございます。

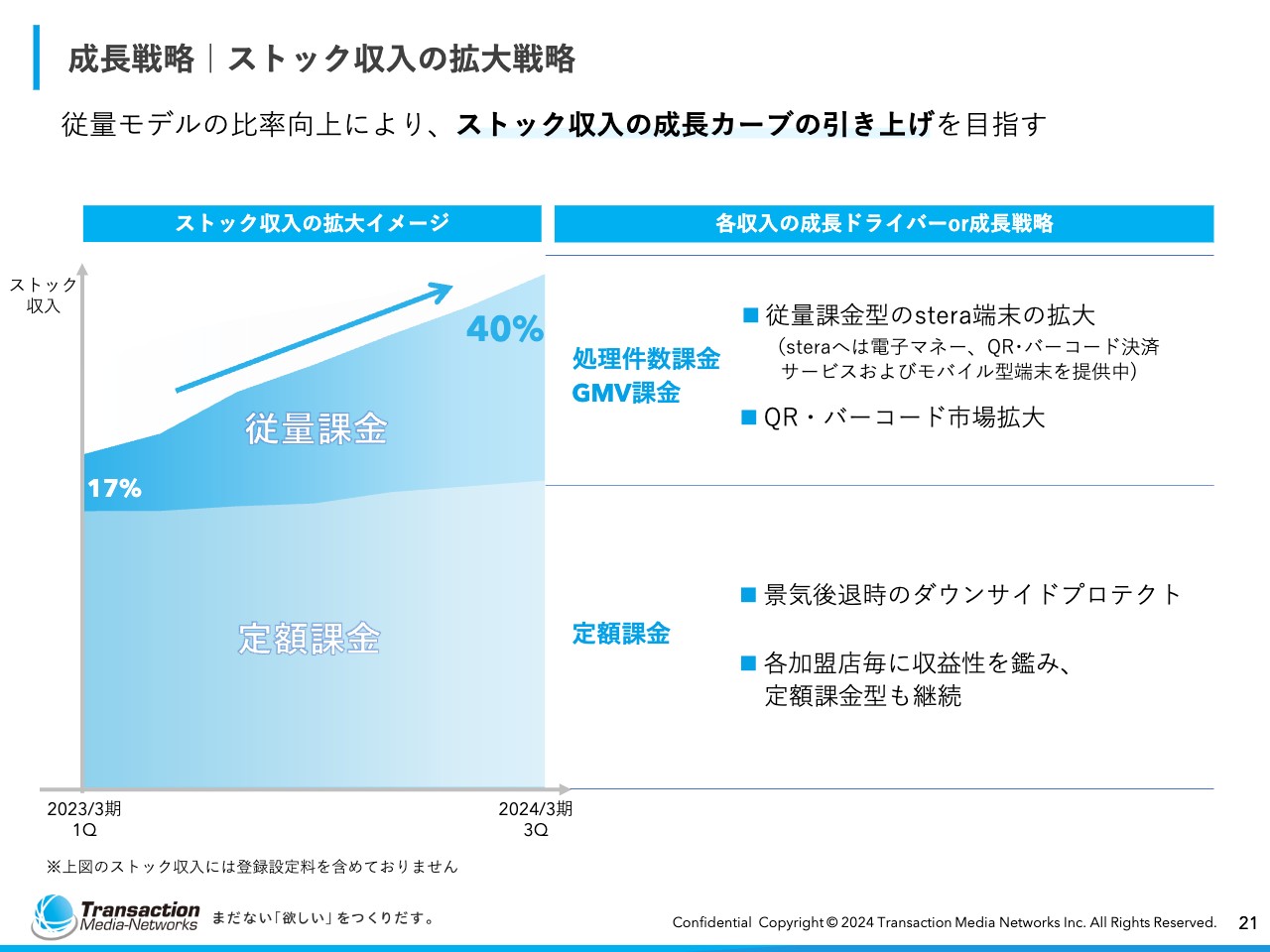

成長戦略|ストック収入の拡大戦略

大高:従量課金についてです。先ほどもお話にありましたが、市場のアップサイドを取るために、従量課金が必要だという観点で数年取り組んできています。成長が著しいQR・バーコード決済は、従量課金のドライバーになっています。

ただし、当社が上場前から意図をご説明しているとおり、QR決済で伸ばすのではなく、やはりクレジット決済で伸ばしていかなければいけないと考えています。この部分に今後もっと力を入れていかないといけないと思っています。

QR決済の市場自体は自然に大きくなっていきますので、これ以上のプッシュをしなくてもよいのですが、クレジット決済のほうで従量課金のボリュームを上げていくことが非常に重要になってくると考えています。

一方で、先ほどもお話ししたように、定額課金にはダウンサイドリスクを防ぐ重要な役割があります。従量課金と定額課金は、最終的には半々くらいの割合で事業を安定させていきたいと考えています。

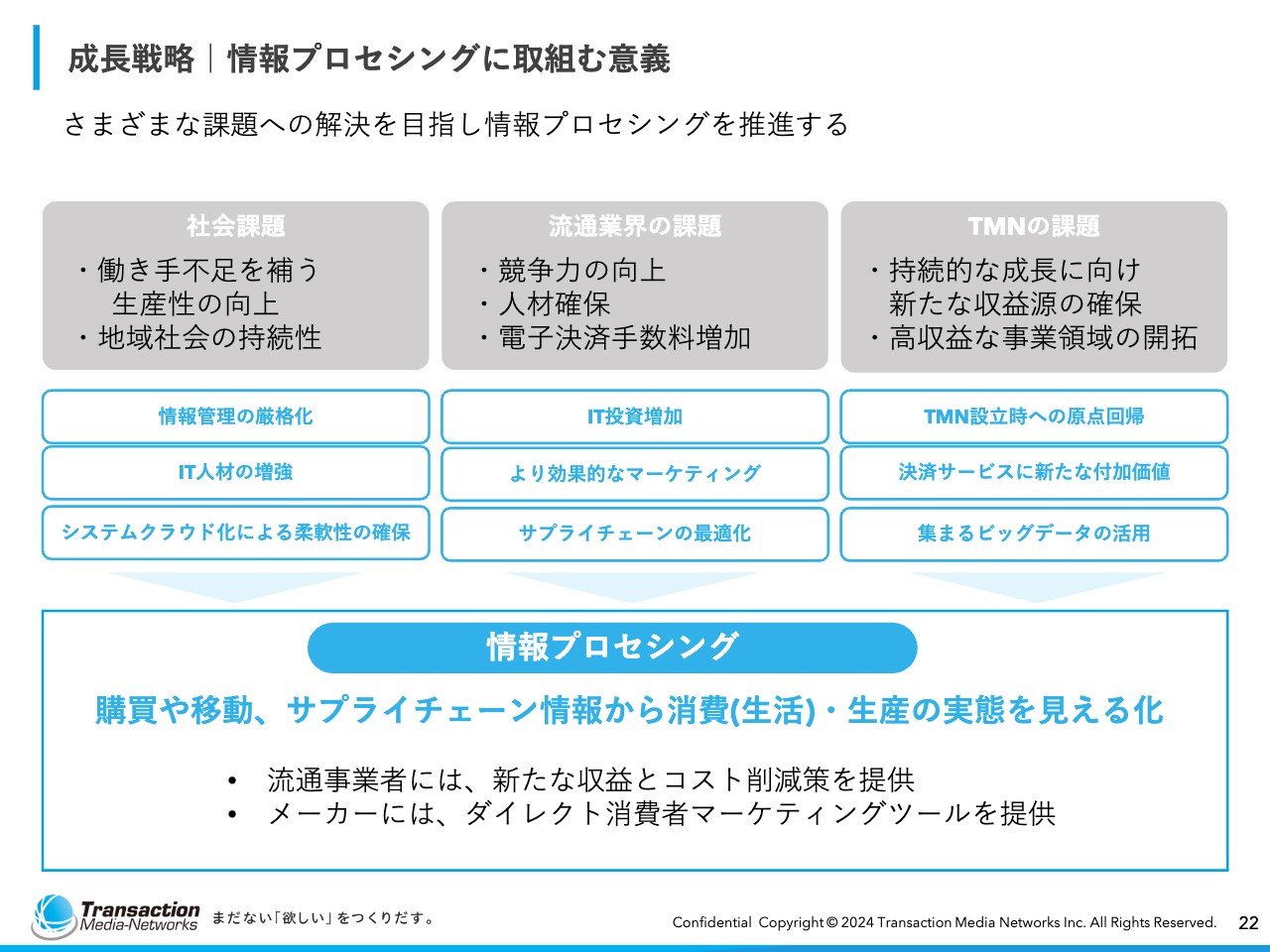

成長戦略|情報プロセシングに取組む意義

大高:情報プロセシングに取組む意義についてです。まず、情報プロセシングの社会的な課題や業界が持っている課題についてご説明したいと思います。

スライド上部に記載のとおり、社会課題としては働き手不足に対する対応が挙げられます。流通業界では、競争力の向上、人材確保、電子決済手数料の増加が大きな問題になっています。それらに対してソリューションを提供するのが、情報プロセシングの役割です。

当社の課題としては、より高収益な事業へのグラジュアルなシフトに取り組んでいかなければならないと思っています。

スライド中央には、それを実現するためのさまざまな個別の施策を記しており、それらを情報プロセシングとしてまとめていきます。

流通事業者には新たな収益とコスト削減策を一義的に提供し、生活物資を作っているメーカーにはダイレクト消費者マーケティングツールを提供し、サービス化していこうとしています。

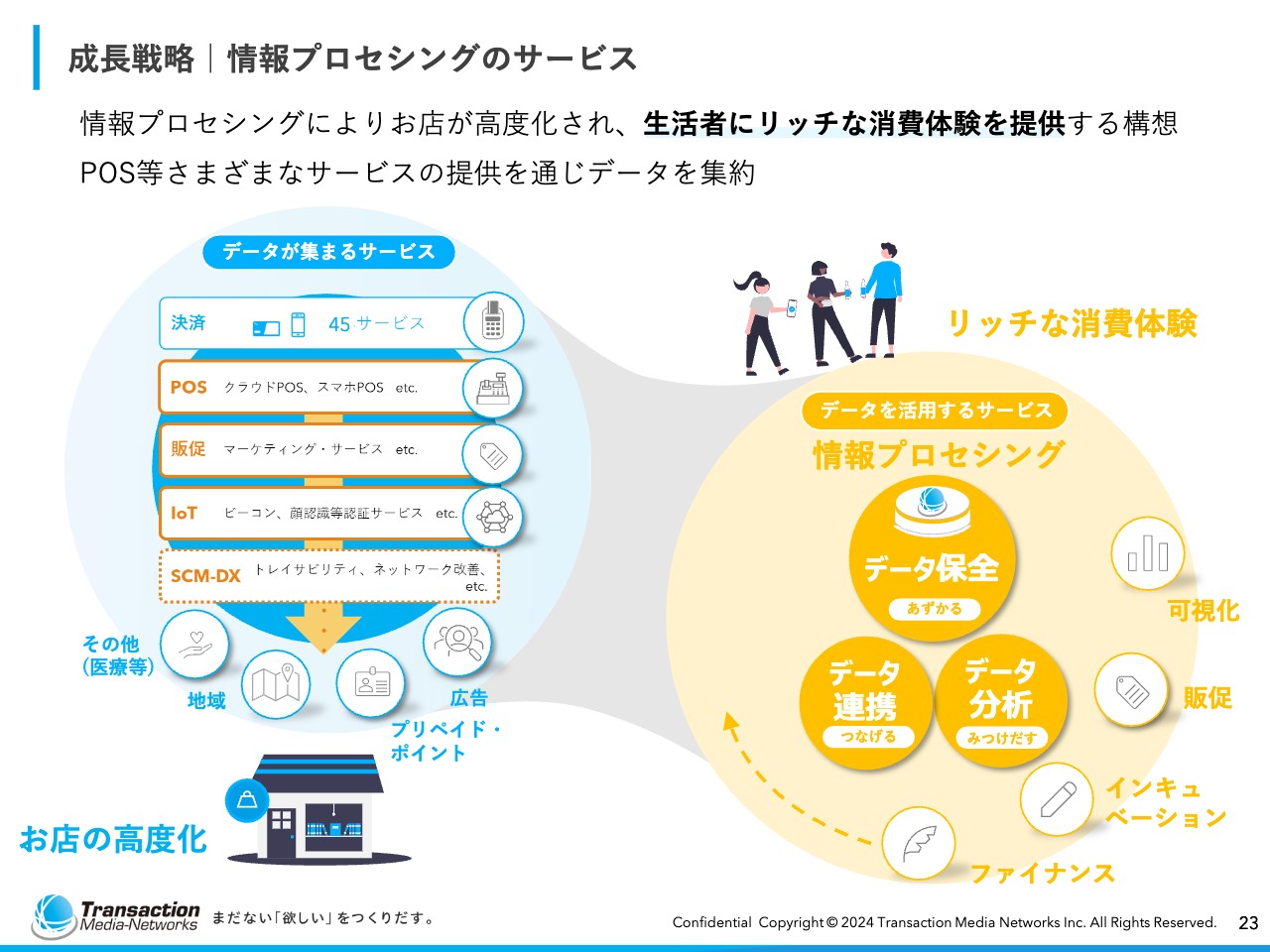

成長戦略|情報プロセシングのサービス

大高:情報プロセシングの概念図は、ご覧のとおりです。

情報ビジネスというものは、情報の取得にお金を使ってはいけないビジネスだと思っています。したがって、私たちのPOSや販促ツールは有償で提供させていただいて、それをクラウド側から提供する仕組みになっています。

クラウド側から提供されているため、店舗の中で何が行われても、使った情報はすべて私たちのデータセンターに自然に蓄積される状態になっています。それがデータ保全、データ連携、データ分析につながっていくということです。

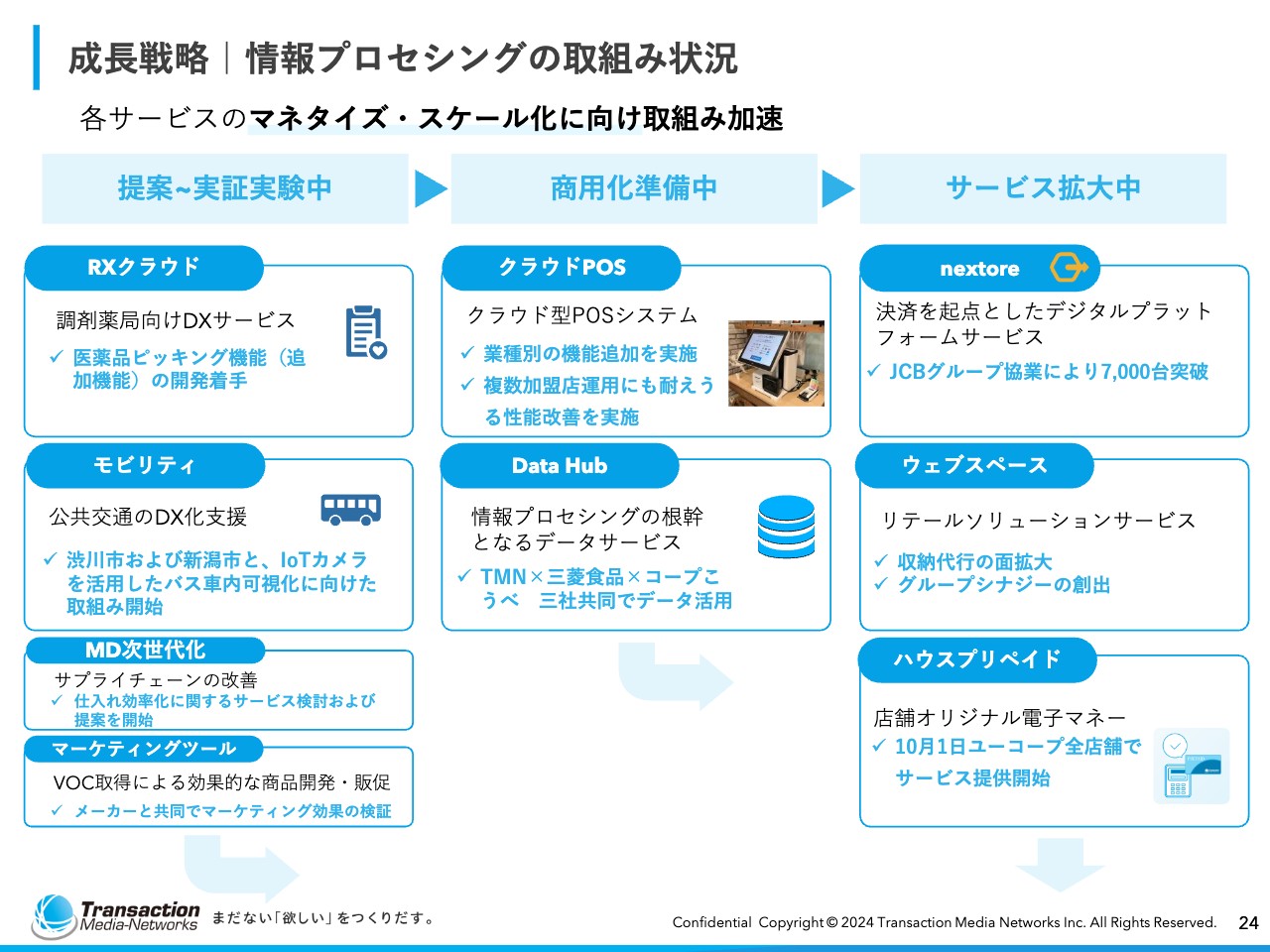

成長戦略|情報プロセシングの取組み状況

大高:こちらのスライドでは、どのステージにどのような情報プロセシングのさまざまな案件があるかを表しています。

スライド左側は、まだ提案から実証実験中のものです。中央は商用化準備中のものです。そして右側は、サービス拡大に向かっている「nextore(ネクストア)」や、最近買収したウェブスペース社のような会社との取り組み、「ハウスプリペイド」の収益化、というかたちでお示ししています。

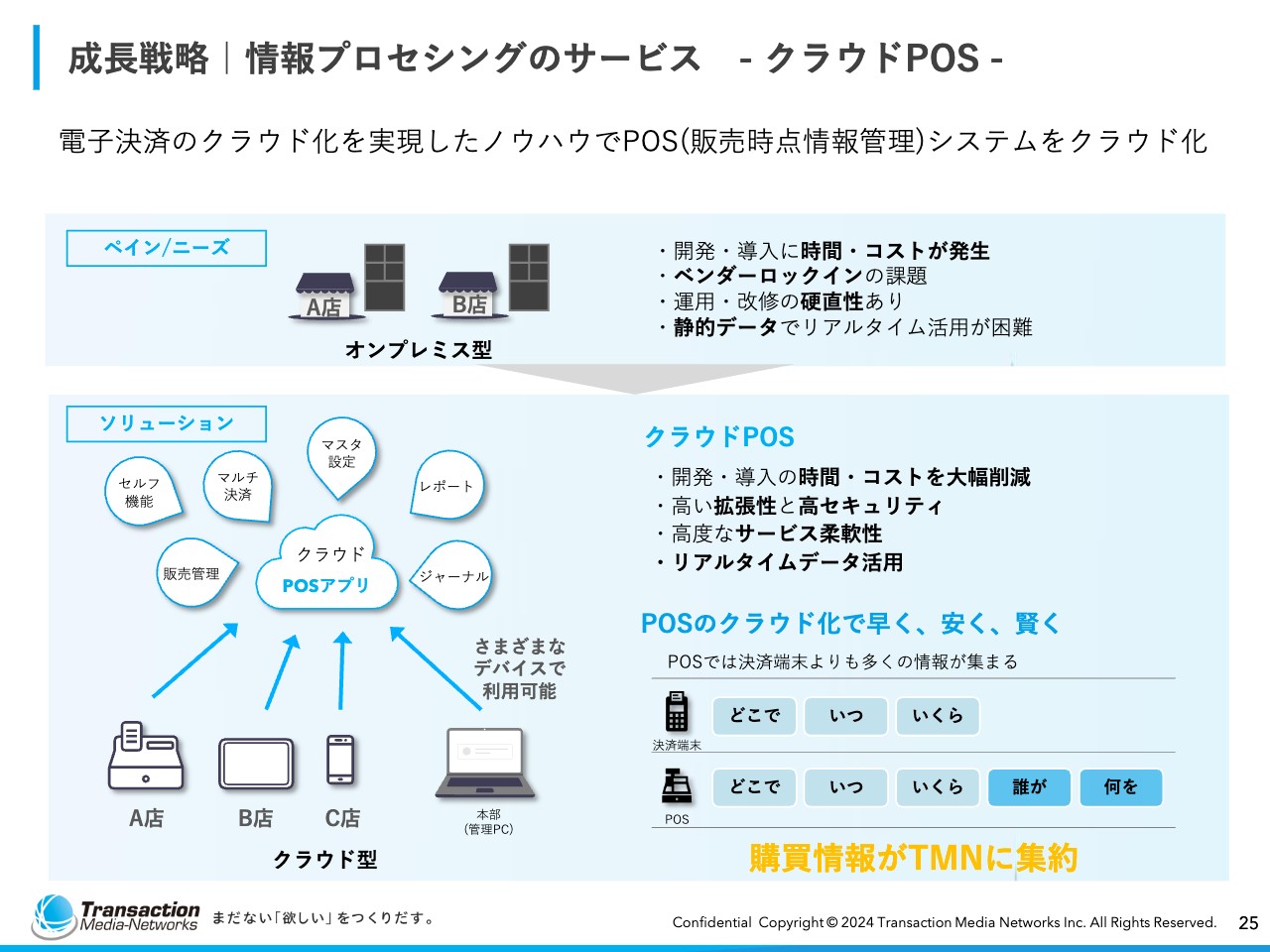

成長戦略|情報プロセシングのサービス - クラウドPOS -

大高:クラウドPOSについては、説明時間の制約がある中であまり詳細をお伝えできないのですが、レッドオーシャンだと言われているところへ、なぜ私たちが参入するのかという話です。

「Airレジ」や「スマレジ」が展開している領域というよりは、私たちが得意とする大規模な流通事業者に対して非常に高度なサービスを提供しようとしています。そのような意味では、技術的なハードルが非常に高いものの、非常に明確なニーズがあるということで、来期から売上が徐々に立っていくものになると思います。

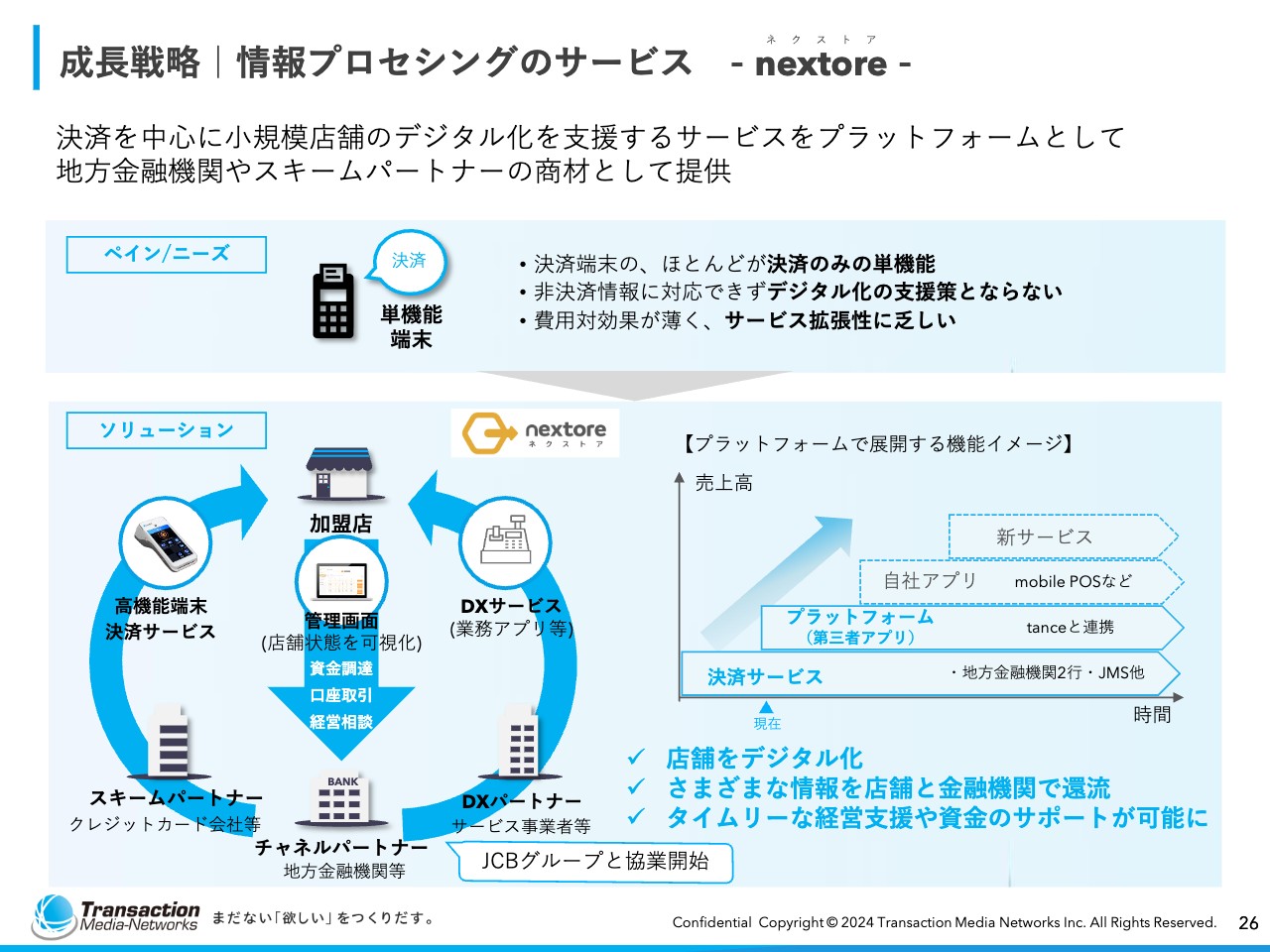

成長戦略|情報プロセシングのサービス - nextore -

大高:「nextore」についてです。地域や小規模店舗をターゲットとしたもので、決済だけではなく、さまざまなサービスを決済と同時に提供します。もともと地銀と行っていたものなのですが、9月からJCBグループと連携して、全国展開で提供するかたちになっています。

先ほども触れたように、JCBグループは80万台から100万台のレンジで端末のシェアがあります。そのようなところに私たちのソリューションを部分的に採用いただき、すでに開始しています。

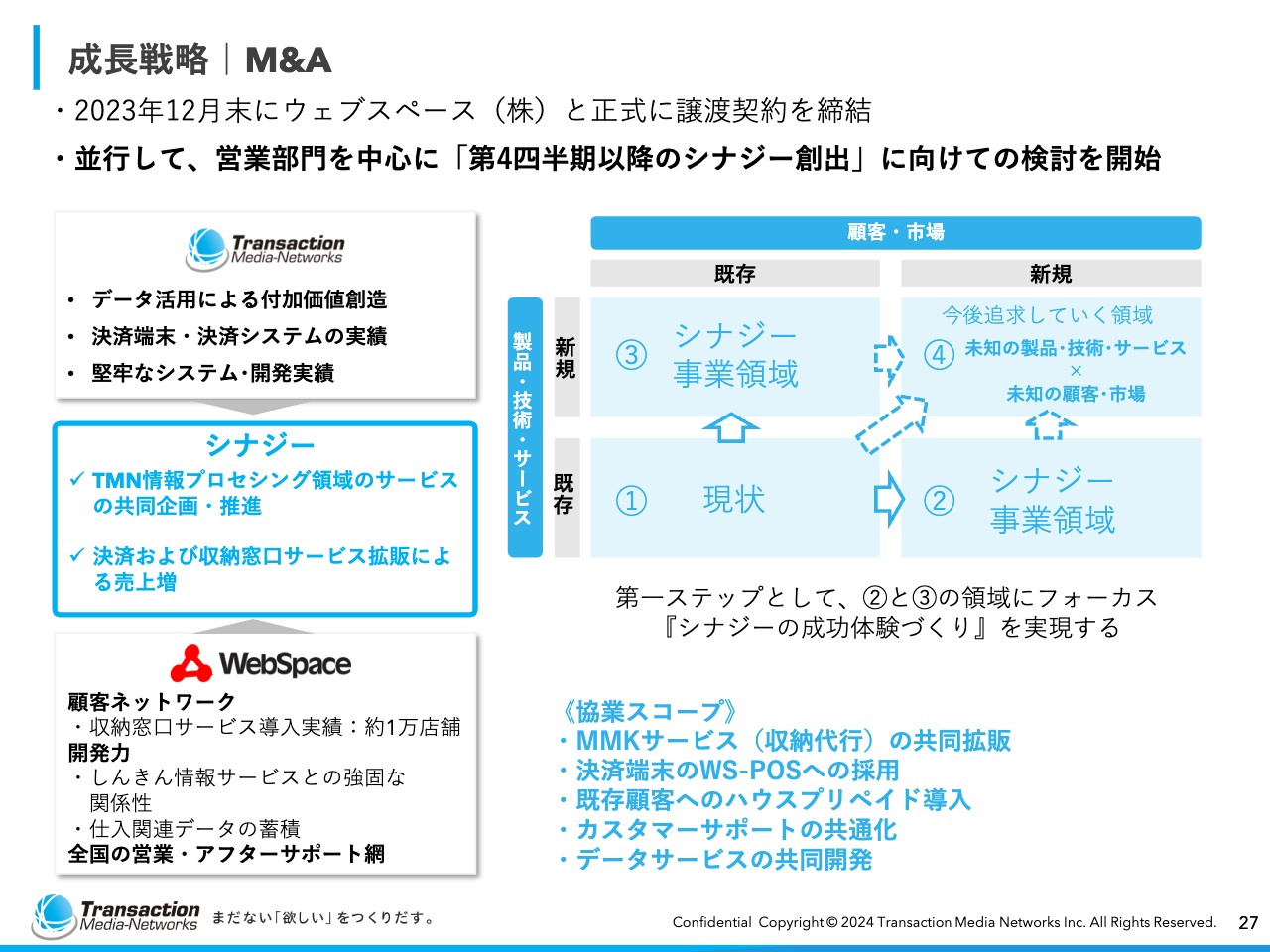

成長戦略|M&A

大高:成長戦略の中で、やはり重要なのはM&Aです。足りないものはM&Aで時間を買うという観点もあると思いますので、進めていこうと考えています。

2023年12月末にウェブスペース社を100パーセント子会社化しましたが、こちらは収納代行やPOSといった異なる領域を持った会社です。

また、2024年2月に発表させていただいているジィ・シィ企画への出資も、同様に私たちの機能を補うためのアクションになります。

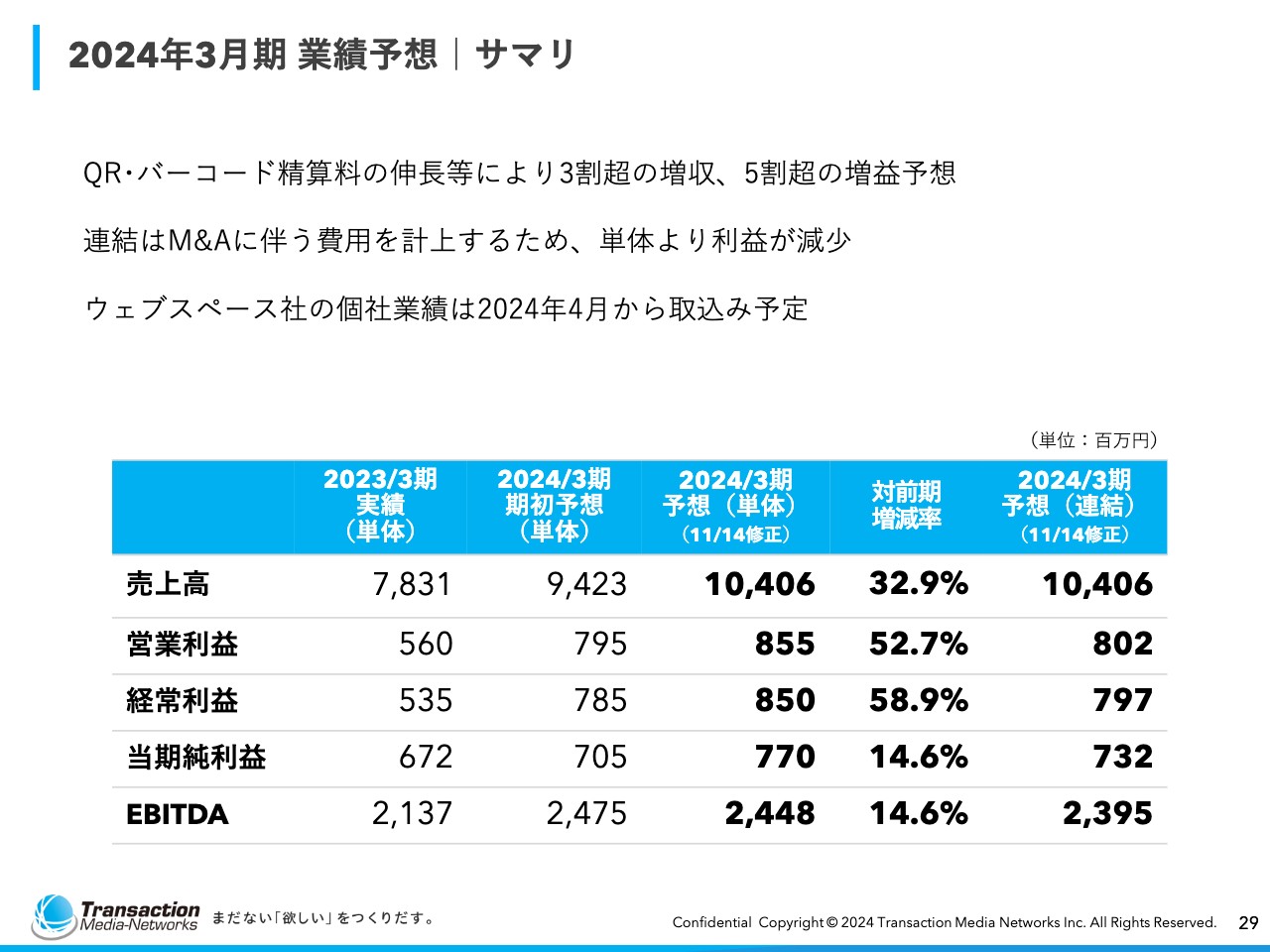

2024年3月期 業績予想|サマリ

大高:業績予想です。これまでみなさまにご説明しているとおりで、単体で売上としては104億600万円、当期純利益として7億7,000万円を目指しているところです。

第3四半期が終わったところで、「進捗率が少ないのではないか」というご指摘もいただいていますが、第4四半期の1月、2月、3月で上がってくる数字が、今期は昨年度よりも顕著に表れる傾向が確実視されています。そのため、第3四半期までの進捗率に関してはご心配をおかけしてしまいますが、最終的には実現可能なものだと思っていますので、もう少しお時間をいただければと考えるところです。

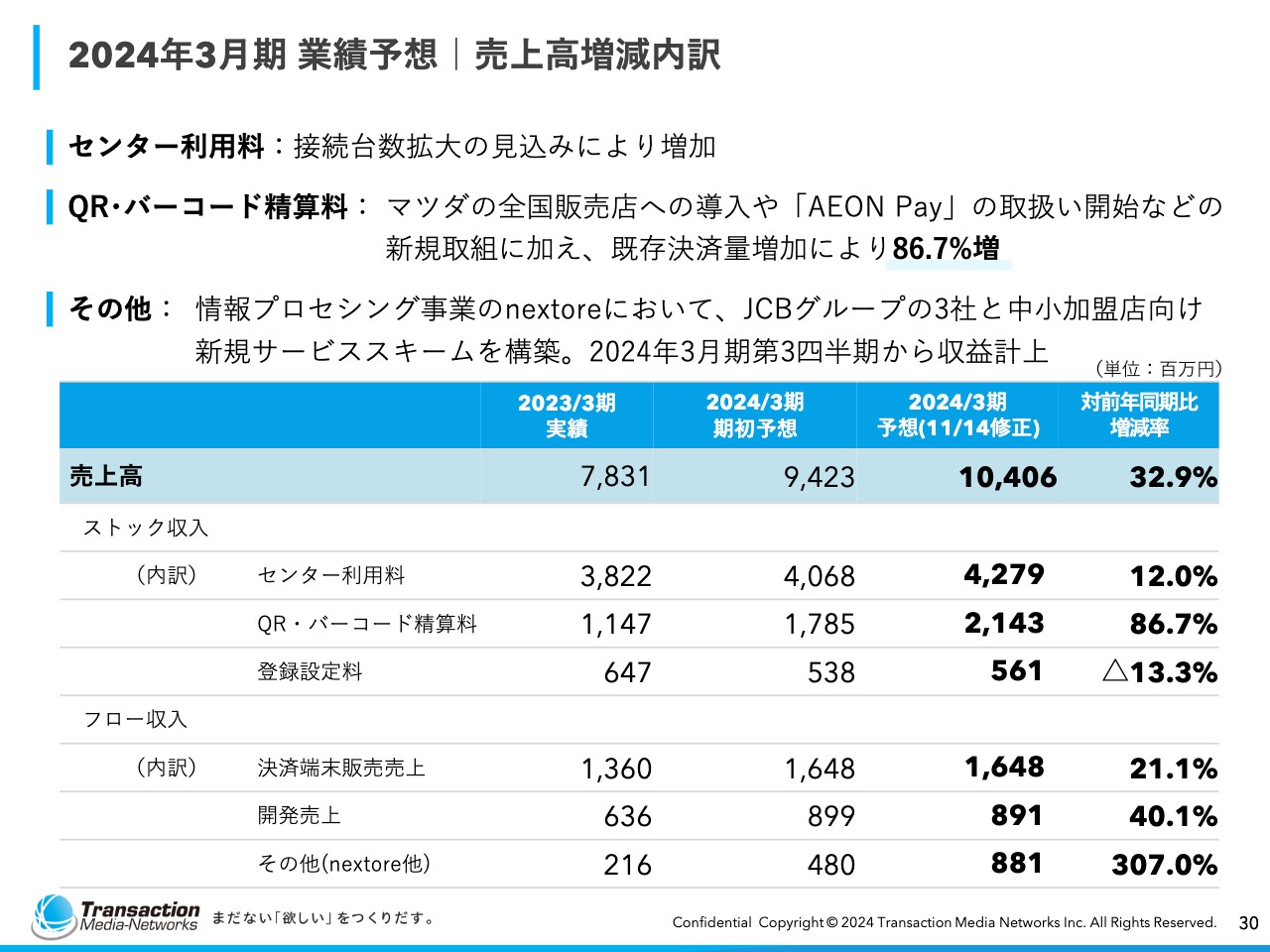

2024年3月期 業績予想|売上高増減内訳

大高:ストック収入とフロー収入の割合です。詳細は割愛します。

少し長くなりましたが、ご説明は以上です。

質疑応答:「nextore」のビジネスモデルについて

荒井沙織氏(以下、荒井):それでは、事前にいただいたご質問から見ていきます。

川合:スライド26ページの「nextore」のところです。誰に何を販売して、いくらぐらい貰っているのかといったビジネスモデルについてうかがえますでしょうか?

大高:まず、ソリューションとして私たちが作り上げたものを、JCBグループの営業会社へ丸ごと販売します。そこには端末の販売と、継続的に発生するストック収入の両方が出ていくわけです。JCBグループの営業会社は、そこに少しマージンを乗せて個店に置いていくビジネスになっています。

加えて、アプリケーションを配信します。どのようなアプリケーションかというと、来店ポイントや来店スタンプといった、小さなお店が必要とされるようなものです。さらに簡易的なPOSのような機能もここで配信していきます。このプラットフォームの利用料も、決済利用料とは別途いただいていくかたちになります。

アプリケーションのダウンロードが行われれば、1アプリケーションのダウンロード単位で、また課金をしていくモデルになっています。

川合:ストック収益というよりはフロー収益の売上的なかたちで、販売がスタートしたタイミングのため売上が大きかったということでしょうか?

大高:おっしゃるとおりです。今期の売上が上がった背景は、端末が販売されたことによるものです。

質疑応答:利益の第4四半期偏重の要因について

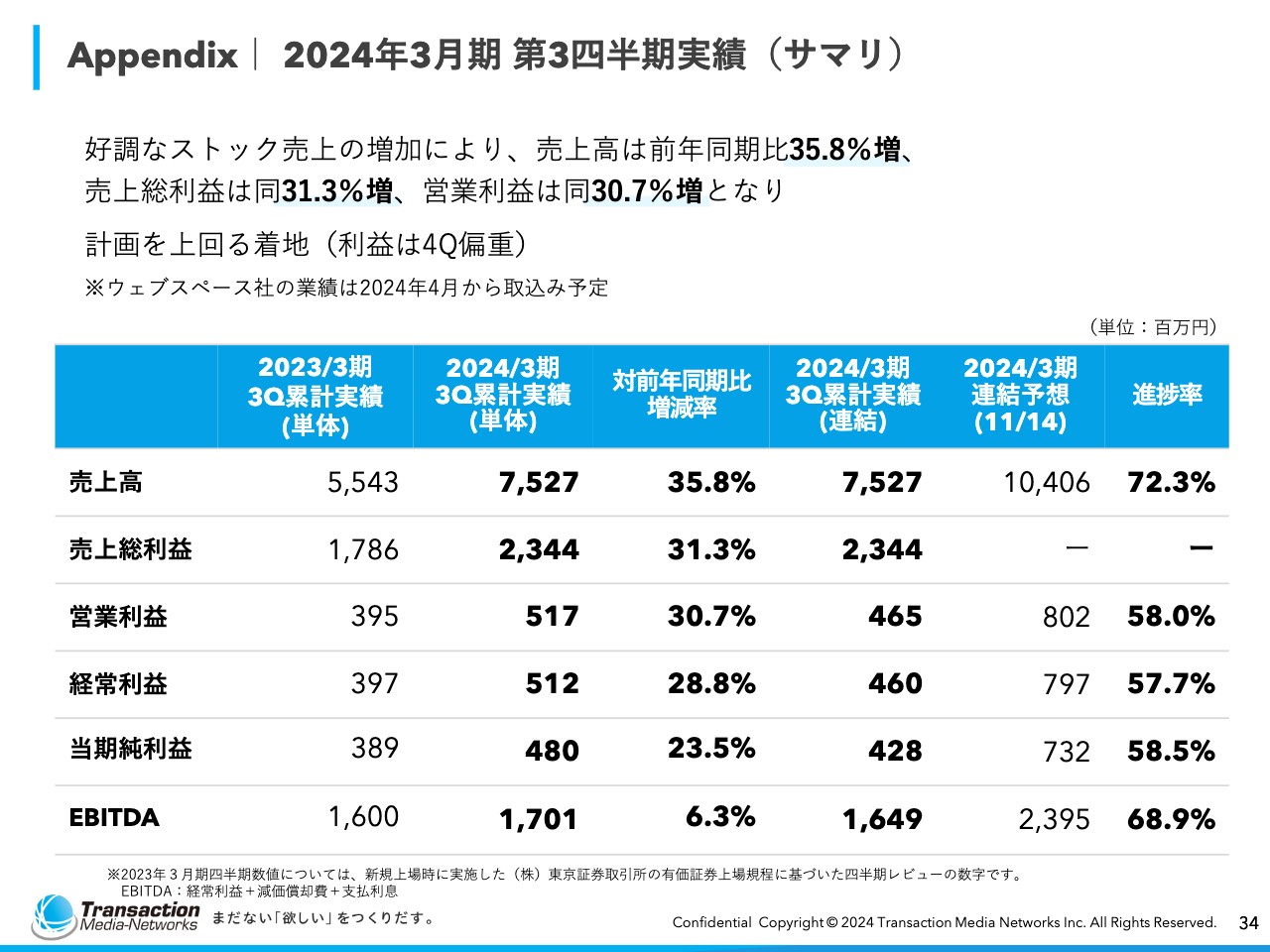

川合:「スライド34ページに『利益は第4四半期偏重』と書かれていますが、その要因について具体的に教えてください」というご質問です。

大高:流通業は、概ね年度が2月で締まって3月から新年度が始まります。また、普通の企業であれば3月に締まって4月から新年度が始まる傾向がありますので、そのタイミングで当社が開発しているシステムの検収が行われ、検収が行われれば売上が立つということになります。

現状開発売上の進捗率が51パーセントと低く第4四半期において4億3,000万円程度の売上を見込んでいます。開発売上は利益率も高いため、営業利益が第4四半期に偏重することが見込まれます。

私たちの会計年度は4月から翌年3月なのですが、これは歴史的に第4四半期に締めの処理が寄っているということで、売上にしても利益にしても、そちら側に偏重していきます。

「昨年はそうでもなかった」というご指摘もいただいていますが、実は、昨年は偶然そのようになっていただけです。前期、前々期、さらにその前の期を四半期ごとに見ていくと、そのような傾向だということがわかります。

そこまで昔の期については株主のみなさまに公表されていないため、不安にさせてしまっている点もあるかと思うのですが、そのような背景によるものです。

質疑応答:第3四半期の連結営業利益低下について

川合:第3四半期の3ヶ月の業績について、連結営業利益がやや低めになっていると思うのですが、これは一過性のM&A費用によるものでしょうか?

大高:おっしゃるとおりです。ウェブスペース社を買収したときの売上は連結されていないのですが、M&A費用の部分だけが連結されたということです。連結単位で見ると、収益性の低下の要因となる費用が発生しています。

ウェブスペース社のPLは来期より取り込み予定です。売上自体は、ウェブスペース社の1月分の売上が、TMNの4月の月次から足されていくというように、3ヶ月ずれた計上の仕方をしていくかたちになりますので、1四半期ずれたかたちで売上が立つということです。

質疑応答:のれんの償却額と償却期間について

川合:のれんの償却額と償却期間について、内容が固まっていれば教えてください。

大高:まだ固まっていません。短期間で行うのが会計上の安全サイドを見たものなのですが、企業からすると、短期間で行うとのれんの償却費が大きくなってしまうわけです。

ただ、そうは言いましても、事業の確実性、不確実性を監査法人と話しながら決めていこうとしていますので、ここは早晩決まっていきます。

20年や10年というような長い期間では当然できませんので、5年から8年の間というかたちで考えています。

質疑応答:情報プロセシング事業の今後の展開について

川合:成長戦略の中の情報プロセシング事業のところについてです。「御社で『このようなデータをたくさん持っているため、このような事業ができます』といったような、御社のストーリーをうかがえますか?」というご質問です。

大高:まず、情報プロセシングの中で肝要なところは、今ある決済の物理的なネットワークです。93万本の回線が1台1台つながっているのですが、これをうまく使って、その中に決済以外の情報を乗せるというかたちを取るわけです。

したがって、決済端末をより高度化させることで、「1万円という決済金額が何に消費されたのか」といったデータなどを徐々に取っていくかたちになっていきます。

集めた情報は私たちの所有物ではありません。しかし、これを作り上げた流通事業者や、その向こう側にいる消費者の許諾を取ることによって、メーカーに転売することができるというものなのです。

転売した上で、今度は新しい商品の開発にも手を伸ばしていくことができます。そのようなビジネスモデルになっているというところです。

質疑応答:配当開始の基準について

川合:株主還元についてなのですが、「自己資本比率の高さ等で財務体質的には配当を出せる状態ではないか?」という意見もあると思います。そこで、配当を始める基準があればおうかがいしたいです。

大高:残念ながら、「この基準で」というところはまだ作り上げていません。ただ、会社というのは株主のみなさまのものであることは間違いない事実ですし、還元は必ずさせていただこうと思っています。

タイミング的には、まだ上場したばかりということもあり、さらなる成長を十分に担保する上で、内部留保をして投資に回していくというのが数年続くのではないかと思います。

その後、十分に還元させていただきたいと思っていますので、投資と還元の基準のようなものが出来上がりましたら、当然みなさまにもご説明させていただこうと思います。

質疑応答:2024年度の最重要課題と対策について

荒井:続いて、「2024年度に向けて最も重要だと思われている課題を1つ教えてください。また、その課題に対しての対策など具体的なものがあれば、お答えできる範囲で教えてください」というご質問です。

大高:事業上の大きな課題でいうと、短期的には数字に直接関わらないのですが、長い目で見ると確実に数字にも関わってくるのがサービスの品質です。

やはりITシステムですので、不具合を起こすことがあります。不具合を起こすと決済が止まってしまうわけです。

大体5,000億円から7,000億円の追加利用が年度ごとに上昇していくわけなのですが、少し端末が動かない状態を作り上げるだけで、数分間で数十億円の売上が立たない状況になってしまいます。したがって、まずこの品質改善を十分に行うことが重要です。

来期に向けての組織改編も、品質改善を重視して行うことになります。どのぐらい重視するかというと、今は本部が4つあるのですが、そこにもう1つ、品質や業務改善に特化した本部を設立して、そこで継続的に品質を見ていくということを行います。

品質というのも幅が広いですが、すべてのステークホルダーの満足度を上げることが品質の向上だと思っています。必ずしも情報システムだけではなく、営業スタイルや顧客満足度といったところもやはり品質にあたりますし、社内での業務フローの滞りのようなものも、業務品質として見ていく必要があります。

本部が他の本部を十分に牽制し改善に持っていくことによって、より安定的で安心なサービスを提供させていただくことにつながると考えているところです。

荒井:非常に幅広い意味での品質向上に向けた動きですが、1つの本部ですべて賄うということでしょうか?

大高:おっしゃるとおりです。実は、品質向上への取り組みについてはいろいろな部署が行ってくれてはいたのですが、連続性の問題がありました。

例えば、人が辞めたりプロジェクトが終了したりすると、どうしてもその情報が1ヶ所に集中せず、分散した状態になっていきます。何かの対応をするときに、それが十分に思い出せなかったりトラッキングできなかったりすると、同じようなところにまたお金を使うことになってしまいます。

したがって、個人に依存せず本部によってトラッキングを常時行っていきます。「何年前に、この課題については、このようなメンバーが、これだけのお金をかけて、このような改修をシステムに対して行った」ということを覚えておき、それを踏まえてどのような改善ができるかを行っていきます。そのための本部を設置します。

質疑応答:大型加盟店向け電子マネーサービスの受注について

川合:今回の資料にはないと思うのですが、決算説明資料で「大型加盟店向け電子マネーサービスの受注」というお話がありました。それについて、もう少し詳しくうかがえますでしょうか?

大高:大型加盟店というのは2つあります。資料の中でも「2024年度から2025年度にわたって、収益として表れる」とご説明していると思います。

私たちのほうから、「どこのお店だ」という個別の店名をお伝えできないのが非常につらいところなのですが、この領域に特化した方々でなくても、「ああ、あそこね」と思うところです。

1つはコンビニ的なところです。もう1つはドラッグストア的なところといったイメージになります。

質疑応答:全国のマツダ販売店への端末導入のインパクトについて

川合:決算説明資料の中にも、マツダの全国販売店へQR・バーコード決済を導入すると記されていますが、こちらのインパクトの大きさはどのように想定されていますでしょうか?

大高:思いのほか、自動車関連でのQR・バーコード決済の利用というのは非常に大きいものがあります。当然、電子マネーやクレジットもあるのですが、マツダの販売店への導入に関しては、営業自体をパートナーシップのトヨタファイナンスが行ってくださったものです。

トヨタがマツダに営業をするというおもしろいお話なのですが、これもTMNの特徴だと思います。この事例をご覧になった他の会社でも、例えばトヨタグループの他会社の販売店においてもQR・バーコード決済を導入するかたちで動いていますので、非常に大きなインパクトがあると見ています。

その他に寄せられた質問と回答

お寄せいただいた質問について、時間の関係で取り上げることができなかったものを、後日企業にご回答いただきましたのでご紹介します。

<質問1>

質問:従量課金売上について、第3四半期決算説明資料の21ページに「従量課金型のstera端末の拡大(steraへは電子マネー、QR・バーコード決済サービスおよびモバイル型端末を提供中)」との記載がありますが、stera端末設置店で電子マネーまたはQR・バーコード決済された場合は、もれなくTMN社に処理件数もしくはGMVに比例した従量課金売上が計上されるということでしょうか? 逆にstera端末でもクレジットカード決済の場合は、TMN社には一切の従量課金売上が計上されないということでしょうか?

TMN:ご認識のとおりです。

<質問2>

質問:決算処理件数や決済処理金額の成長率について、競合他社で同時期に55パーセント以上の成長をしている会社がいる中で、TMNは18パーセントとややマイルドな成長になっているのはどのような違いがあってのことでしょうか?

TMN:市場の動向としてクレジットやQR・バーコード決済は伸びているものの、電子マネーは比較的鈍化傾向にあります。弊社は電子マネー決済のクラウド化から事業を始めており、決算処理件数や決済処理金額において電子マネーの占める割合が高いため、成長率が低くなっております。

<質問3>

端末台数の増加ペースや中長期の目標についてあれば教えてください。

TMN:接続端末台数は毎月1万台程度増加しており、年間で12万台から15万台の増加を目標としております。

<質問4>

質問:大口案件は何時頃の発表になりますか?

TMN:具体的な時期は申し上げられません。

<質問5>

質問:同業他社と違う部分(強み)と今後の課題にについて教えてください。

TMN:クラウド型電子マネー決済業者との比較では、電子マネーだけでなく、クレジットやQR・バーコード決済においても自前で提供できること。大規模加盟店への導入において、POSシステムとの連携が可能なことや大量の決済データを処理することが可能な運用体制を構築していること。また中小個店向けには、クレジットカード会社や他の決済事業者と連携することで接続台数の拡大を図っていることです。今後の課題につきましては、大高がご説明したとおり品質の向上となります。

<質問6>

質問:1台あたりのQR・バーコード売上高が四半期ごとに10パーセント前後ずつ伸びていますが、どのへんが頭打ちになるかなどの見通しは持っていますか?

TMN:QR・バーコード決済へ参入してから日が浅く売上の母数が小さいため、高い伸び率を示しておりましたが、母数が大きくなるにつれて伸び率は鈍化していくと見込んでおります。弊社でQR・バーコード決済を導入している大規模加盟店は30社程度とまだ少数であることから、伸び率は鈍化しつつも売上は伸ばしていけると考えております。

<質問7>

質問:QR決済だとネットスターズが上場していますが、ネットスターズとはどこが違うのでしょうか。

TMN:ネットスターズ社は、QR・バーコード決済において強みを持っており、弊社は電子マネー、クレジット、QR・バーコード決済すべてにおいて自社のセンターで決済処理をしており、ワンストップサービスを提供できます。

<質問8>

質問:QRコード決済の決済手数料は今後競争などによって料率が下がっていくリスクはどの程度想定されていますか?

TMN:料率が下がっていくことも想定されますので、安定成長が見込めるセンター利用料の他、新規事業の情報プロセシングなどの拡大を図っております。

<質問9>

質問:1枚のカードで、クレジットも電子マネーも使えると思いますが、どちらを使っても収入は同じなのでしょうか。

TMN:クレジット、電子マネーともに端末台数×利用ブランド数に応じた月額固定料金となっておりますので、どちらを利用頂いてもセンター利用料は同じになります。

<質問10>

質問:第3四半期決算時の貴社自己資本比率が42.2パーセントまで低下してきていることについて、その原因と、財務についての今後の考え方を教えてください。

TMN:ウェブスペース社の子会社化に伴い、同社のBSを取り込んだことにより、低下しております。今後につきましてもM&Aを積極的に行っていく予定であることによる影響があるものと考えております。

<質問11>

質問:第3四半期決算説明に無かった「ジィ・シィ企画と資本業務提携契約」について、想定される貴社業績への影響力と展望を教えてください。

TMN:今回の出資は14.9パーセントとなり、非連結となりますので当社連結業績に与える影響は軽微であると考えております。決済事業領域において両社のサービス・機能を組み合わせ、顧客への提案力強化を図るとともに、開発リソースの融通等、効率化を行うことで、事業の拡大を目指します。また、将来的には、双方の技術やノウハウを活かし、金融やマーケティング事業領域で新たなサービス開発を行うなど、イノベーションを加速することで、より便利で安全な消費環境の創出を目指していきます。

<質問12>

質問:クレジット決済で従量課金売上を伸ばしていく方針ということですが、先日のジィ・シィ企画との資本業務提携はその点で重要になるということでしょうか?

TMN:業績への影響は現時点にはおいては上記のとおりですが、重要であることはご認識のとおりです。

<質問13>

質問:貴社の日々の努力により、売上増収は素晴らしいの一言です。一方で、営業利益において、今後10パーセント、20パーセント、30パーセントと逓増収益型のビジョンはお考えでしょうか? もし思慮されているならば、中期経営計画や将来のターゲットポイントをわかりやすく投資家へ発表していただけると、株価も上昇し、株主も安心してホールドすると思います。

TMN:弊社の決済事業は継続的にシステム投資が必要ですので、逓増収益型のビジネスではないかと思いますが、中長期的には営業利益を数ポイントずつアップしていく計画です。

<質問14>

質問:プライム市場への移行は考えているのか?

TMN:将来的にはプライム市場への移行を目指しております。

<質問15>

質問:NTTドコモが資金を引いた理由は何故だと思いますか? また、通信会社とのシナジーは今後無いと考えていますか?

TMN:弊社株式を売却した理由につきましては、コメントを控えさせていただきます。なお株主ではなくなりましたが、NTTドコモさまが提供するd払いへの対応等の連携は従前と変わらず継続しております。

<質問16>

質問:IIJが株主なのは、収納面で何か関係性があってのことなのでしょうか。

TMN:ビジネス上の取引も行っております。

<質問17>

質問:クロスボーダー決済の進捗状況について教えてください。

TMN:サービス導入に向けた協議を継続しております。

<質問18>

質問:データセンターに接続する端末が100万台に近づいて来ているそうですが、データセンターのキャパシティーとしては、どのくらいの余裕があるのでしょうか?

TMN:来期にデータセンターの移設を予定しており、処理能力は既存のセンターよりも大幅に拡張されます。

<質問19>

質問:今後価格競争が激化していきそうな気がしますが、そのようになっても受注を維持していくことは可能なのでしょうか?

TMN:キャッシュレス決済の浸透に伴い、コインパーキングや精算機、イベント会場における屋外での決済等、これまで現金決済が主流であった分野においてもキャッシュレス決済が広がっております。またスーパーやドラッグストアにおいてセルフおよびセミセルフレジが新たに設置されるなど、今後も接続台数の拡大を見込んでおります。

<質問20>

質問:中国や韓国など電子決済の割合が大きい諸国での決済手数料率は日本での手数料率よりかなり低いのではないかと想像しますが、どの程度の差があるのでしょうか? その差がある状態で本当に日本での電子決済比率は増えるのでしょうか?

TMN:これまで現金決済が主流であった分野においてもキャッシュレス決済が広がっていることから、一定の比率増は見込まれると考えております。

<質問21>

質問:御社にとって決済にかかるコストは1決済あたりどの程度かかるのでしょうか?

TMN:電子マネーやクレジット決済におけるセンター利用料とQR・バーコード決済では原価の構成要素が異なるとともに、固定費である部分も大きく大型加盟店の導入による変動もあります。また、データセンターにおいて継続的な投資を行っていることから、回答は控えさせていただきます。

<質問22>

質問:情報プロセシング事業の「クラウドPOS」と「ハウスプリペイド」の競合環境について、「クラウドPOS」はスマレジ、Airレジ、USENレジなどが、「ハウスプリペイド」はバリューデザインが直接的な競合になるのでしょうか? また、営業戦略としてそうした競合サービス導入済店舗のリプレイス需要を取りに行くのか、まだそうしたサービスを導入したことがないまったくの新規顧客を取りに行くのか、可能な範囲で方針をご教示ください。

TMN:弊社が「クラウドPOS」でターゲットとする先は、大規模加盟店ですので、中小個店向けをメインとされているスマレジ、Airレジ、USENレジとは競合しないと考えております。ハウスプリペイドにつきまして、バリューデザイン社とは案件によって競合することもありますが、協業もしております。

<質問23>

質問:御社Webにある「トランザクション・メディア・ネットワークスが描く未来の生活」の動画とはだいぶ違うイメージをうけました。Maasや遠隔医療などはまだまだ先の印象なので、決済サービスの詳細を説明する動画を作られてはいかがでしょうか? 一番最近の動画が3年前なのですが、今後IRなどで動画を活用する予定はありますか?

TMN:IR用ではありませんが、弊社が展開する情報プロセシング事業をイメージしていただくための動画を作成しております。

<質問24>

質問:ウェブスペース社のPMIの進捗状況について教えてください。

TMN:両社のソリューションについて相互理解を深め、主に双方のサービスを既存の顧客に提供すること、協業分野の共同開発の検討を先行して推進しております。

<質問25>

質問:次のM&Aも決まっているのでしょうか。

TMN:積極的に行う方針ではありますが、現時点で決まっているものはございません。

※「その他に寄せられた質問と回答」は、企業ご提供の内容となります。

新着ログ

「情報・通信業」のログ