提供:株式会社ラクーンホールディングス 2024年4月期第3四半期決算説明

【QAあり】ラクーンHD、「スーパーデリバリー」国内新規会員登録者数・購入者数等が大幅増 会費無料プラン等の施策が奏功

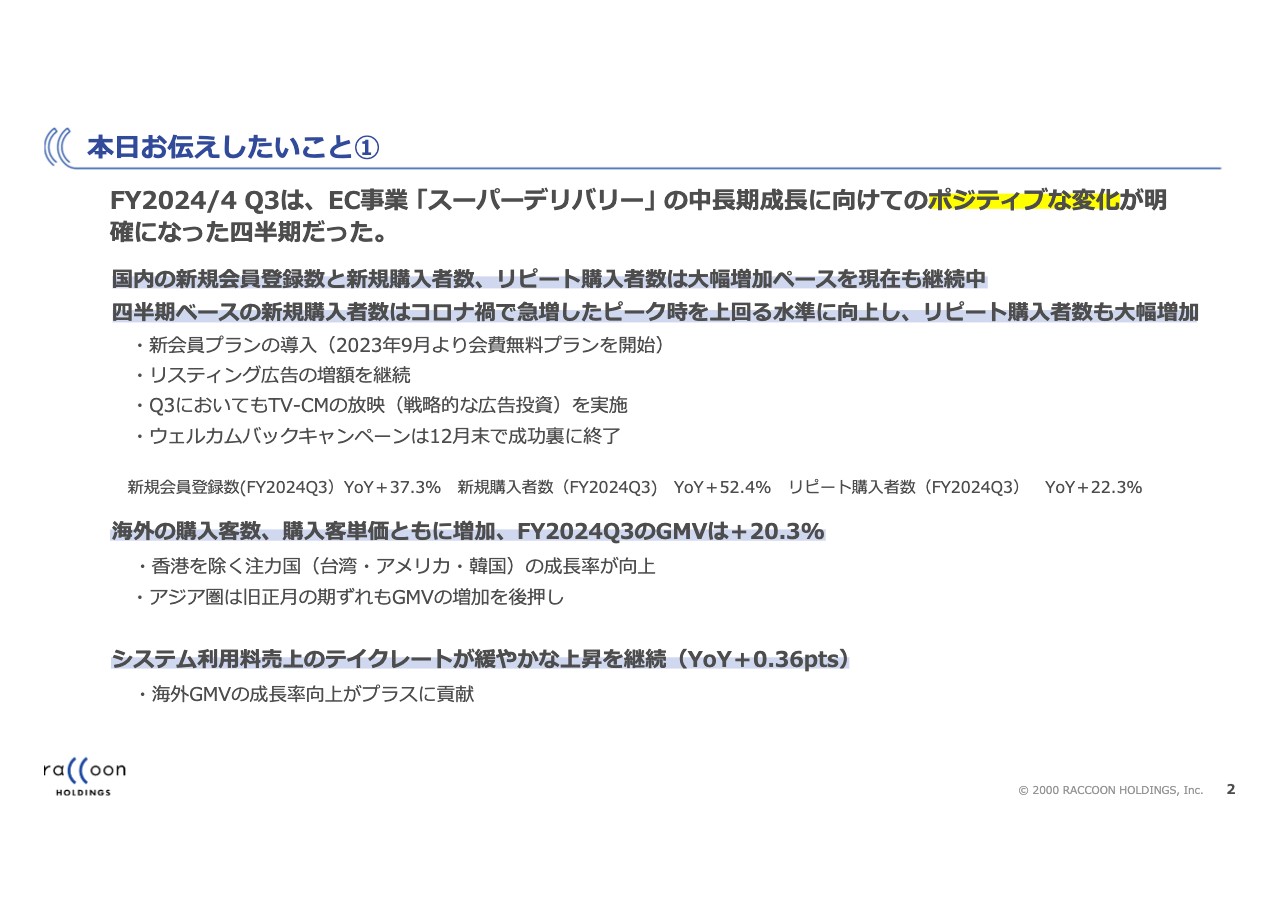

本⽇お伝えしたいこと①

今野智氏:株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日はお集まりいただき誠にありがとうございます。2024年4月期第3四半期の決算説明会を開催します。

本日お伝えしたいことが2つあります。まず1つ目についてご説明します。

2024年4月期第3四半期は、EC事業「スーパーデリバリー」の中長期成長に向けての非常にポジティブな変化が明確になった四半期だったと考えています。

今期の施策についてあらためてご説明します。第2四半期から、特に国内の新規会員登録数と新規購⼊者数を増やし、リピーターを今までのペース以上に積み上げていくことによって面を取っていく施策に切り替えています。

取り組んできた施策の中で一番大きなものは、新会員プランの導入です。今まで国内の小売店に関しては、すべて2,000円の月会費をいただいていました。会費をいただく「スタンダードプラン」も残っていますが、会費無料のプランを新たに開始し、入会のハードルを下げることを第2四半期の9月から始めています。

これを離陸させるために、リスティング広告の増額を継続しています。第2四半期と第3四半期ではテレビCMも実施しました。

スライドに「ウェルカムバックキャンペーンは12月末で成功裏に終了」と記載しています。これは、過去に会員になっていただいたものの休会状態になっていた方々に連絡を差し上げる、あるいはダイレクトメールを送らせていただき、2万円という比較的高めのポイントの配布を実施しました。

この結果、第3四半期に関しては、新規会員登録数がYoYで37.3パーセント増加しています。新規購入者はYoYで52.4パーセントと大幅に増加し、過去に一度でも買ったことがあるリピート購入者数はYoYで22.3パーセントと、こちらも非常に大きく増加しました。これが、我々がポジティブな変化と表現している点です。

お客さまの数が増えていくことが中長期の成長の元になります。今のところその点が成功しているということです。

一方で、本日すでにご覧になった方もいらっしゃると思いますが、業績予想の修正を発表しています。これにはいくつか理由があり、後ほどご説明しますが、関連するところだけ先にお伝えします。

1つは先ほどお伝えしたとおり、今期は会員ベース増強のためにプロモーションを強化しており、当初の予定よりも若干踏み込んだ金額をプロモーションに投下しました。

特に「ウェルカムバックキャンペーン」における2万円のポイントは、もともとはもう少し小さな金額を想定していました。また、普通のプロモーションに関しても若干超えている部分があります。

もう1つは、我々の想定と若干異なり、我々のお客さまである中小の小売店を取り巻く外部環境がなかなか良くならず、若干悪化しています。リピート購入者に関しても、客単価が想定より早いペースで低下しています。どこかのタイミングで必ず落ちついてくると思っていますが、これが我々の想定とは少し異なった点になります。

ほかにもいくつか理由があり、業績予想の修正に至りました。こちらは後ほどあらためてご説明します。

次に、海外の購入客数、購入客単価ともに増加し、GMVがYoYで20.3パーセント増加しています。香港に関しては残念ながら相変わらずあまり状況は良くありませんが、ほかの注力国の台湾、アメリカ、韓国の成長率が非常に向上しています。

アジア圏は旧正月の期ずれも増加の後押しになっていますが、いずれにしてもこの第3四半期では海外の調子が比較的良いという状況が見られます。

次に、我々のGMVから一定割合いただくシステム利用料売上についてです。こちらのテイクレートは緩やかな上昇を継続しています。YoYで0.36ポイント向上し、現在は11パーセントを少し上回る程度となっています。

理由は2つあります。ずいぶん前になりますが、2020年11月に出展企業の料金体系を変更しました。以前はシステム利用料率売上のテイクレートが10パーセントの出展企業が多かったのですが、2020年11月以降のお客さまに関してはすべて15パーセントとしています。この15パーセントのお客さまの割合が若干増えてきたという点が1つです。

もう1つが、2023年2月から海外売上に係るテイクレートを追加で3パーセントいただく変更を加えた点です。これも徐々に効いてきており、非常に緩やかな動きではあるものの、テイクレートが上昇しています。

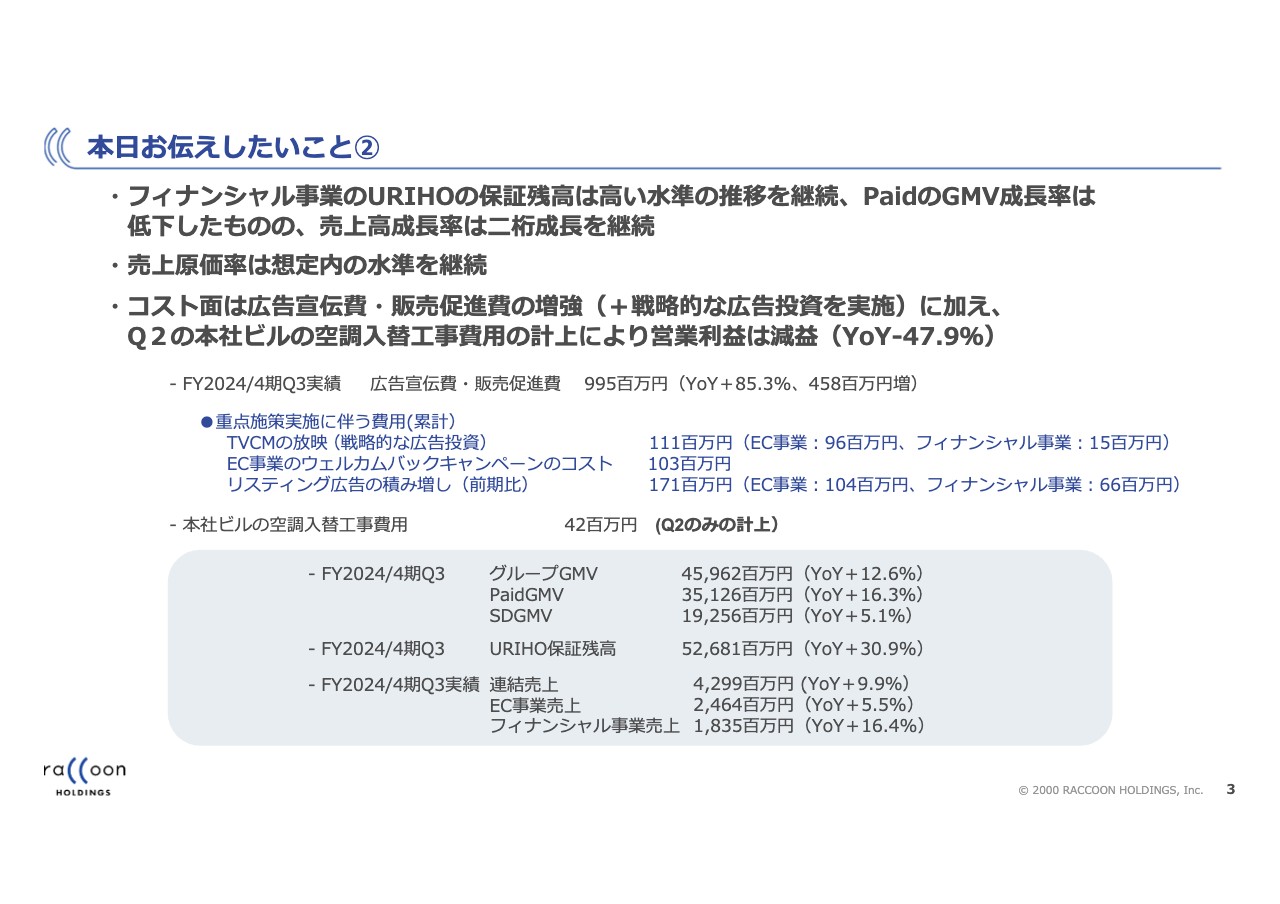

本⽇お伝えしたいこと②

本日お伝えしたいことの2つ目です。フィナンシャル事業に関しては、「URIHO(ウリホ)」の保証残高が非常に高い水準の推移を継続しています。

「Paid(ペイド)」のGMVの成長率は若干低下しました。理由は後ほどご説明しますが、特に大口のお客さまで事業の撤退などがいくつか発生し、GMV成長率が短期的に若干低下しています。しかし、売上高の成長率は2桁成長を継続しています。

もう1つよく聞かれる部分として、売上原価率があります。これはデフォルト(倒産)の部分で、想定内の水準を継続しています。後ほどグラフでご説明します。

コスト面に関しては、先ほどお伝えしたとおり、テレビCMも含めた広告宣伝費・販売促進費を増強しています。また、第2四半期の説明会でもお伝えしましたが、第2四半期に本社ビルの空調入替工事費用というイレギュラーなコストを4,000万円ほど計上しており、結果として営業利益は減益となりました。

第3四半期の焦点になっている広告宣伝費・販売促進費は、実額で9億9,500万円となりました。YoYで85.3パーセント増、増加額は4億5,800万円で、ここが今期思い切って投資を増やしているところです。

重点施策実施に伴う費用としては、EC事業の面を取りにいく部分が中心です。テレビCMは1億1,100万円で、EC事業で9,600万円、フィナンシャル事業では新たに「URIHO」のテレビCMを放映し1,500万円のコストが発生しています。

先ほどお伝えした「ウェルカムバックキャンペーン」については、ポイント付与やダイレクトメールの送付費用、ご案内の電話の外注コストなどが1億300万円かかっています。第2四半期までが6,000万円でしたので、第3四半期で新たに4,000万円ほどかかっているということです。ただし、12月でキャンペーンは終了しているため、今後この費用はかかりません。

リスティング広告の積み増しに関しては、前期比で1億7,100万円増加しました。このうちEC事業が1億400万円、フィナンシャル事業が6,600万円という結果になっています。

スライド下部の枠内に記載のグループGMVや売上に関しては、後ほど別の資料でご説明します。

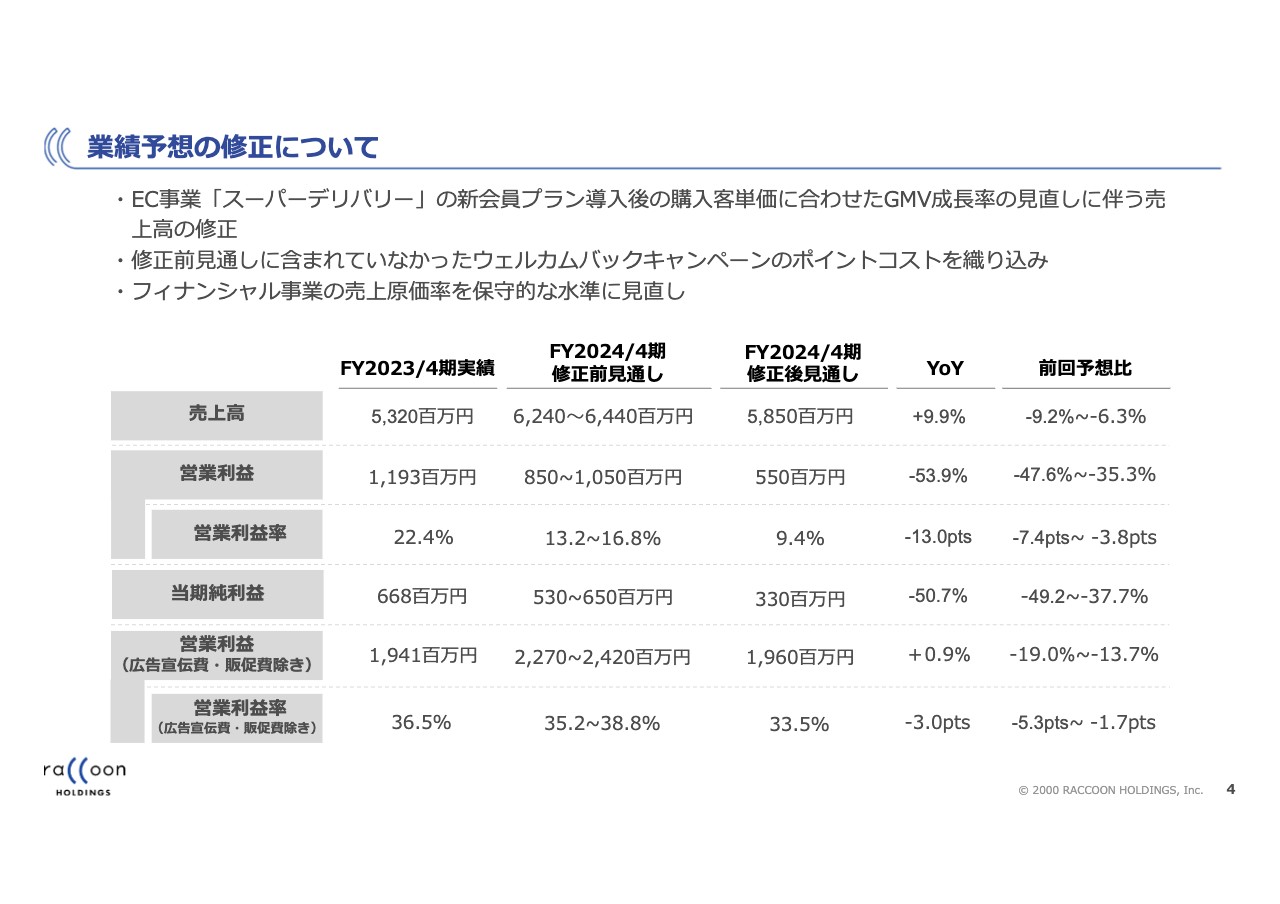

業績予想の修正について

業績予想の修正に関してです。数字はスライドに記載のとおりです。売上高で58億5,000万円、営業利益で5億5,000万円、当期純利益で3億3,000万円が修正後の業績見通しになります。広告宣伝費と販売促進費を除いた修正後の営業利益は19億6,000万円です。

先ほどお伝えしたとおり、業績予想の修正理由は、プロモーションに想定よりもお金をかけたことと、EC事業の購入客単価が想定よりも下回ったためです。また、9月に料金体系を変更する前のビハインド分も一部あります。

それらが主になりますが、フィナンシャル事業においてデフォルトの売上原価率の想定を若干保守的な水準に見直したことも理由の1つです。

誤解を招かないようにご説明しますと、昨今、デフォルトが非常に増えていると言われています。

想定を超えたデフォルトを被っているというわけではまったくなく、コントロールできている範囲とご理解いただきたいのですが、その中でもやはり多少のボラティリティはあるため、保守的な水準に見直しています。こちらはあまりご心配していただかなくてもいい部分だと思います。

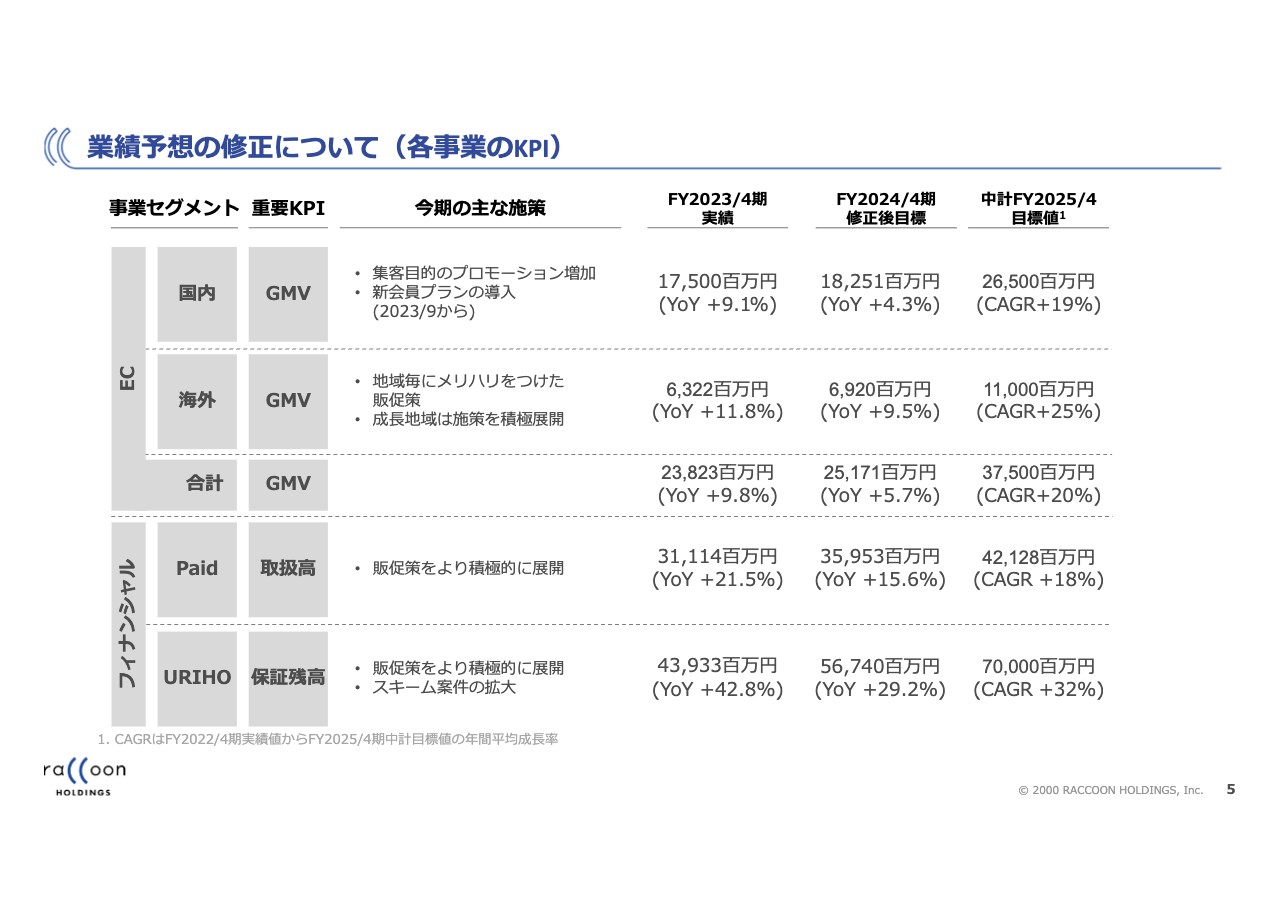

業績予想の修正について(各事業のKPI)

各事業のKPIです。国内EC、海外EC、「Paid」「URIHO」の細かい数字になりますので、後ほどご覧いただければと思います。

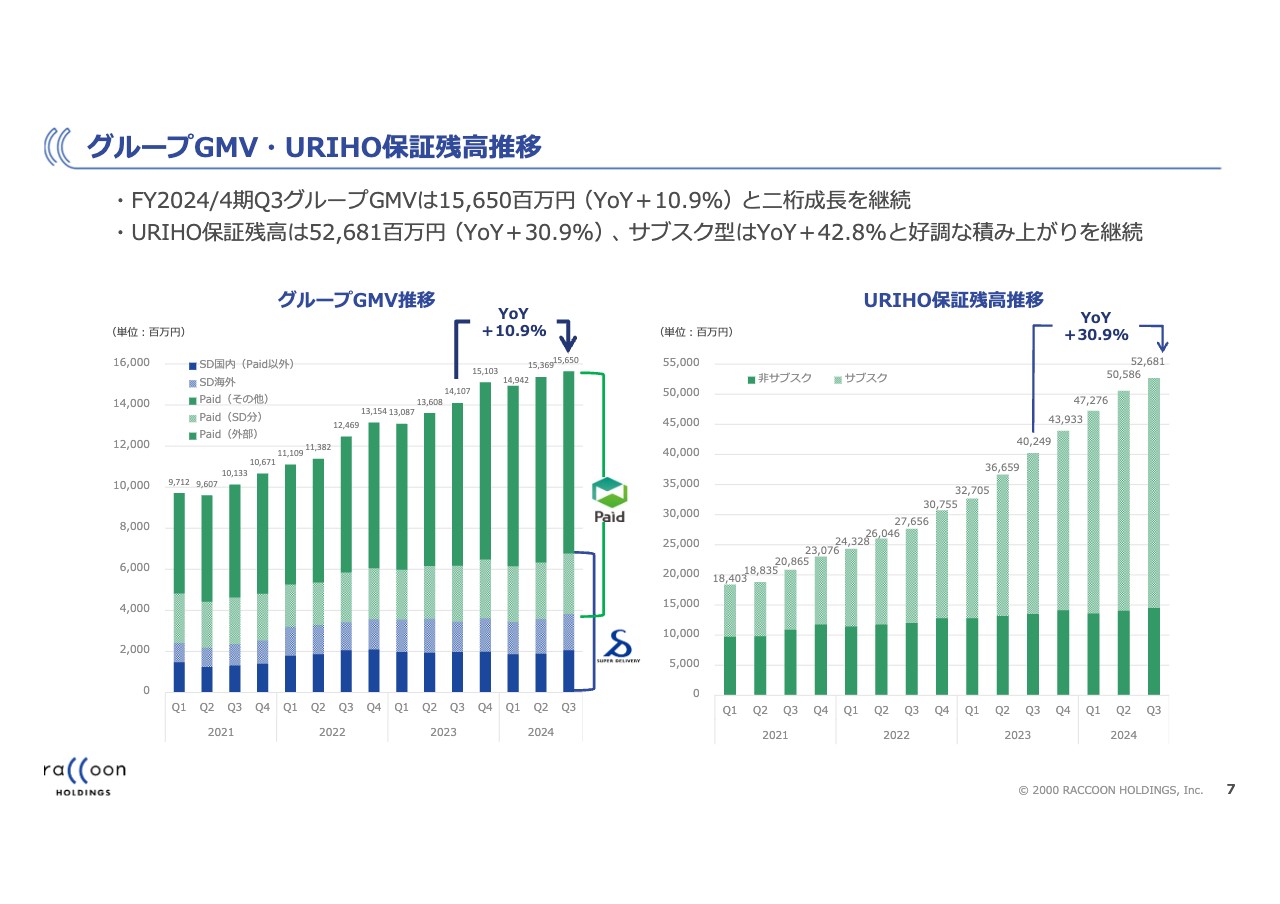

グループGMV・URIHO保証残⾼推移

グループGMVと「URIHO」の保証残高の推移です。

グループGMVは「Paid」と「スーパーデリバリー」の合計です。EC事業の「スーパーデリバリー」の決済を「Paid」で行っている部分が重複するため、その部分を調整しています。YoYで10.9パーセントと、2桁成長となりました。

「URIHO」の保証残高もYoYで30.9パーセントの成長と、好調な積み上がりを継続しています。特にサブスク型はYoYで42.8パーセントと大幅に成長しました。

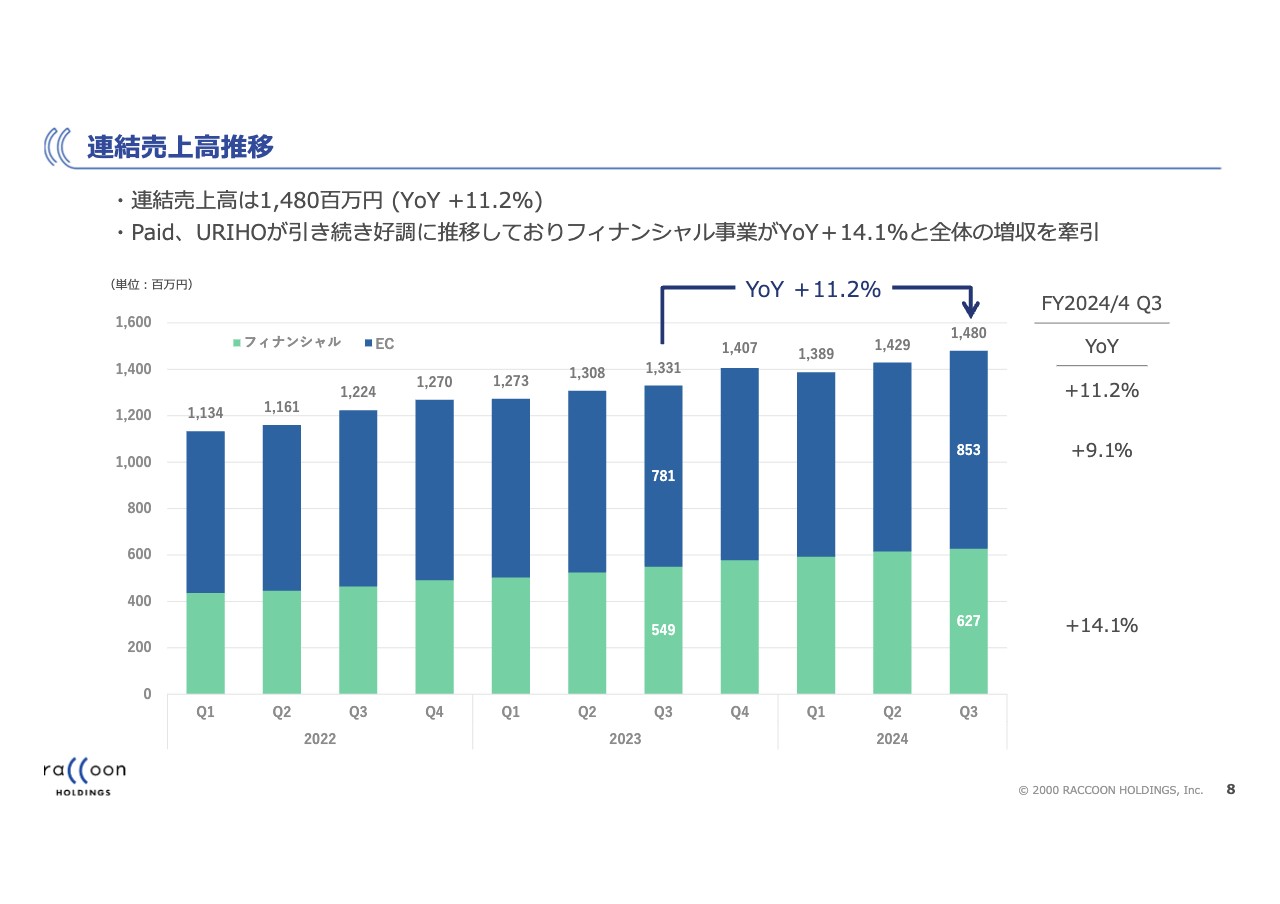

連結売上⾼推移

連結売上高の推移です。YoYで11.2パーセントの成長となりました。EC事業よりもフィナンシャル事業のほうが成長率の高い状況が続いています。

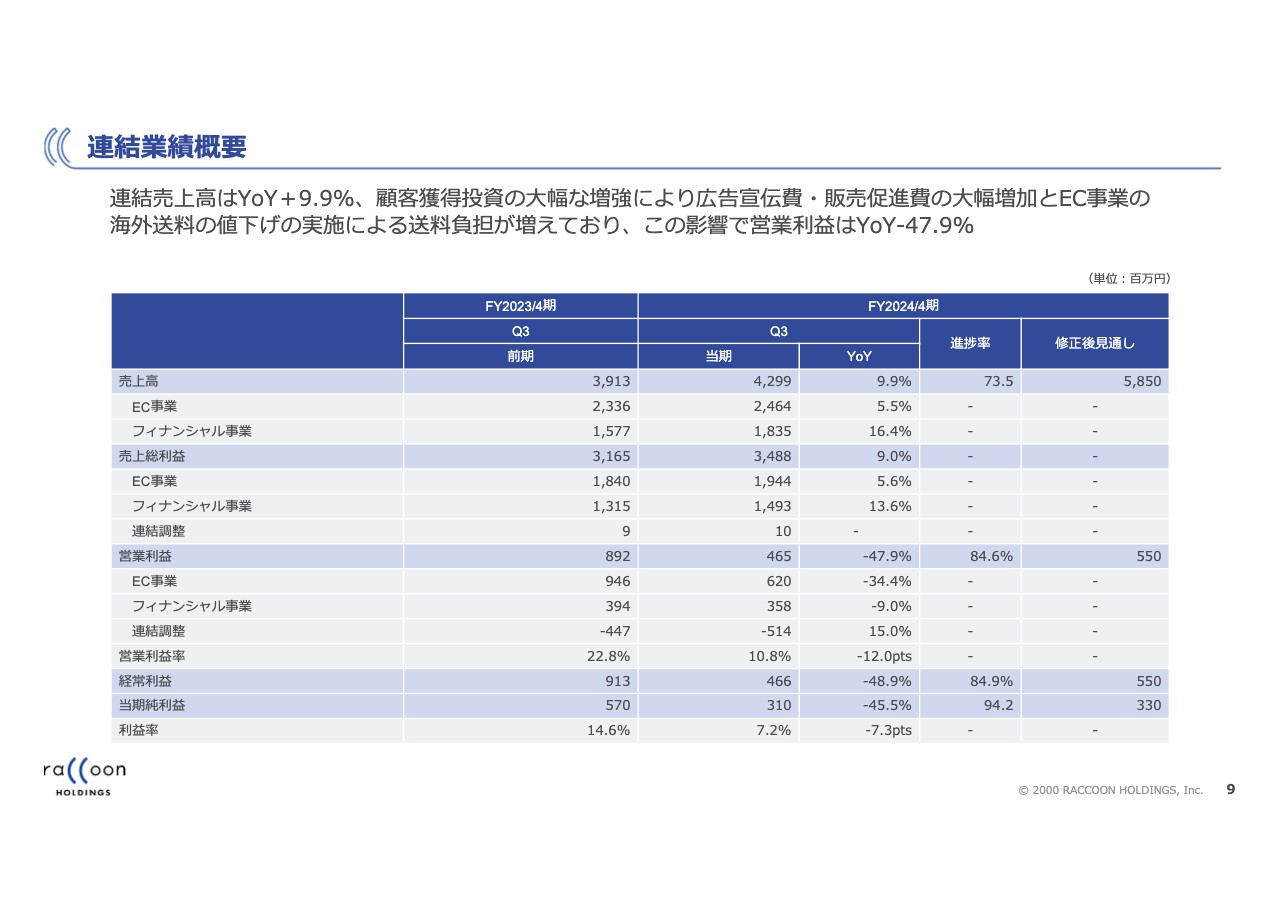

連結業績概要

事業別の業績概要です。お伝えしているとおり、利益面に関してはEC事業でYoY34.4パーセントの減益となっています。EC事業で特にプロモーションを強化しているためです。

フィナンシャル事業は、YoYで9パーセントの減益となりました。こちらもプロモーションを増強していることが要因です。これらについては、今期は思い切った施策を行っているということである程度割り切っています。

補足ですが、EC事業の海外送料の値下げについて、第2四半期の説明会でお伝えしました。

やはり海外の送料は非常に高く、送料にある程度上乗せして利益を取っていた部分もありますが、ここをお客さまに還元することによって、特にアメリカやカナダ、ヨーロッパなどの遠いところでも買いやすい状況を作り、海外GMVを増やしていくため、送料の値下げを実施しています。

その分の負担が増えていますが、海外のGMVには非常にプラスの効果が出ています。

連結業績概要(広告宣伝費・販促費除き)

広告宣伝費・販売促進費を除いた連結業績概要です。売上高は同じです。営業利益は、EC事業がYoYで2パーセントの増益、フィナンシャル事業がYoYで13.7パーセントの増益です。全体でYoY2.1パーセントの増益ですが、一時費用である空調入れ替え工事が意外と大きく、それを除くとYoYで5.1パーセントの増益となります。

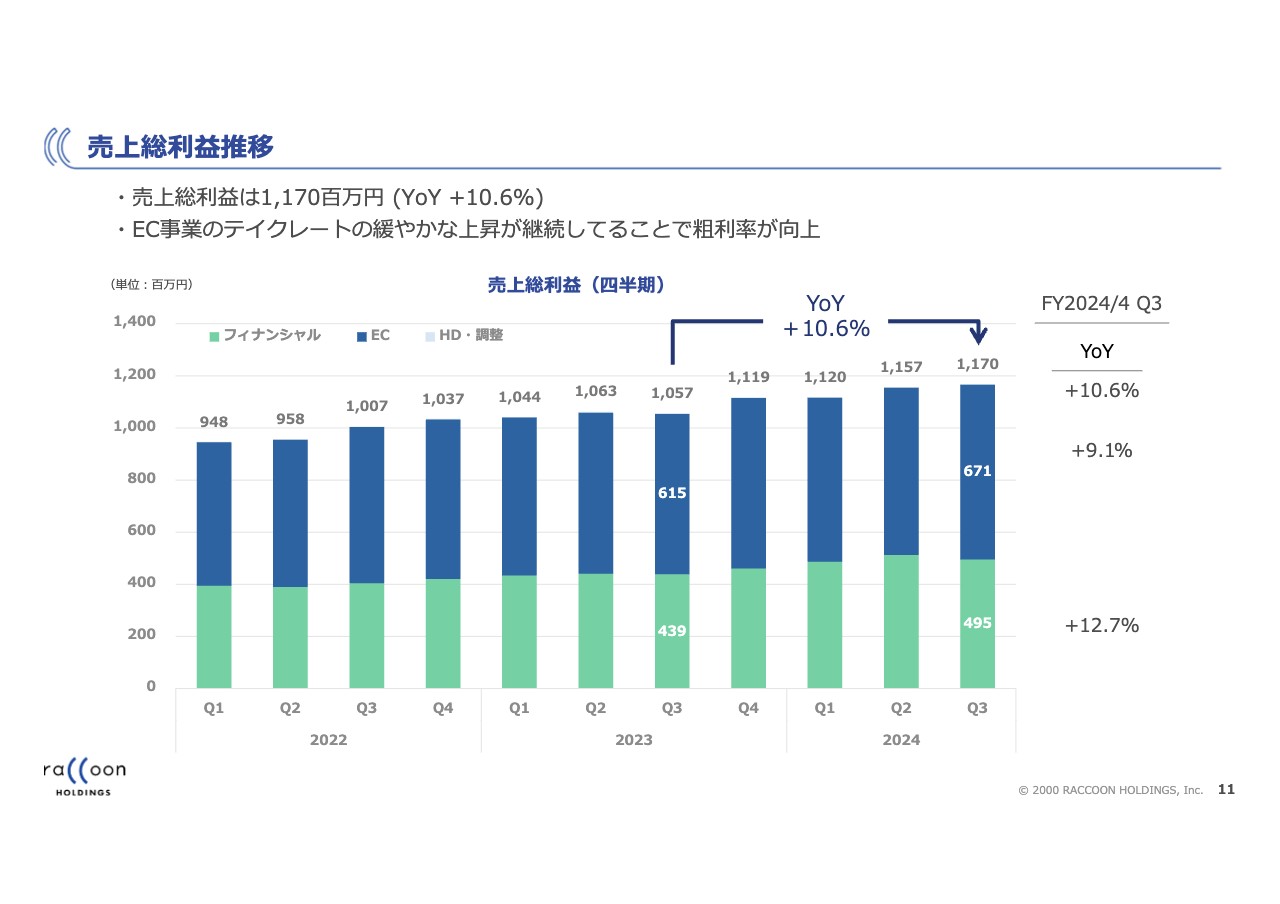

売上総利益推移

粗利の推移です。YoYで10.6パーセントの成長となりました。EC事業の粗利に関しては、テイクレートが緩やかながら上昇しているところもプラスに効いてきています。

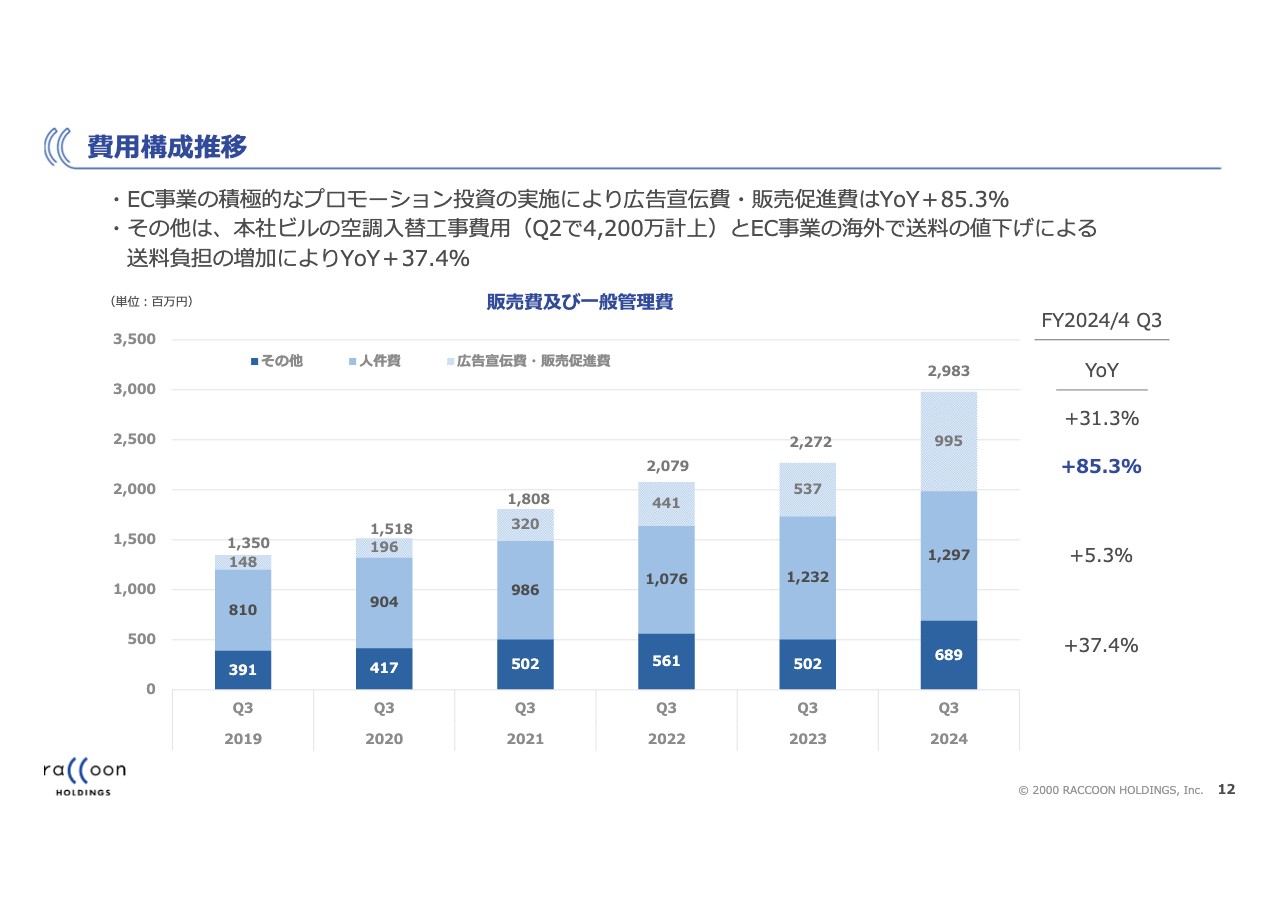

費⽤構成推移

費用構成です。ここが今期大きく変わったところで、広告宣伝費・販売促進費が非常に大きく増えています。まさに未来のための先行投資です。

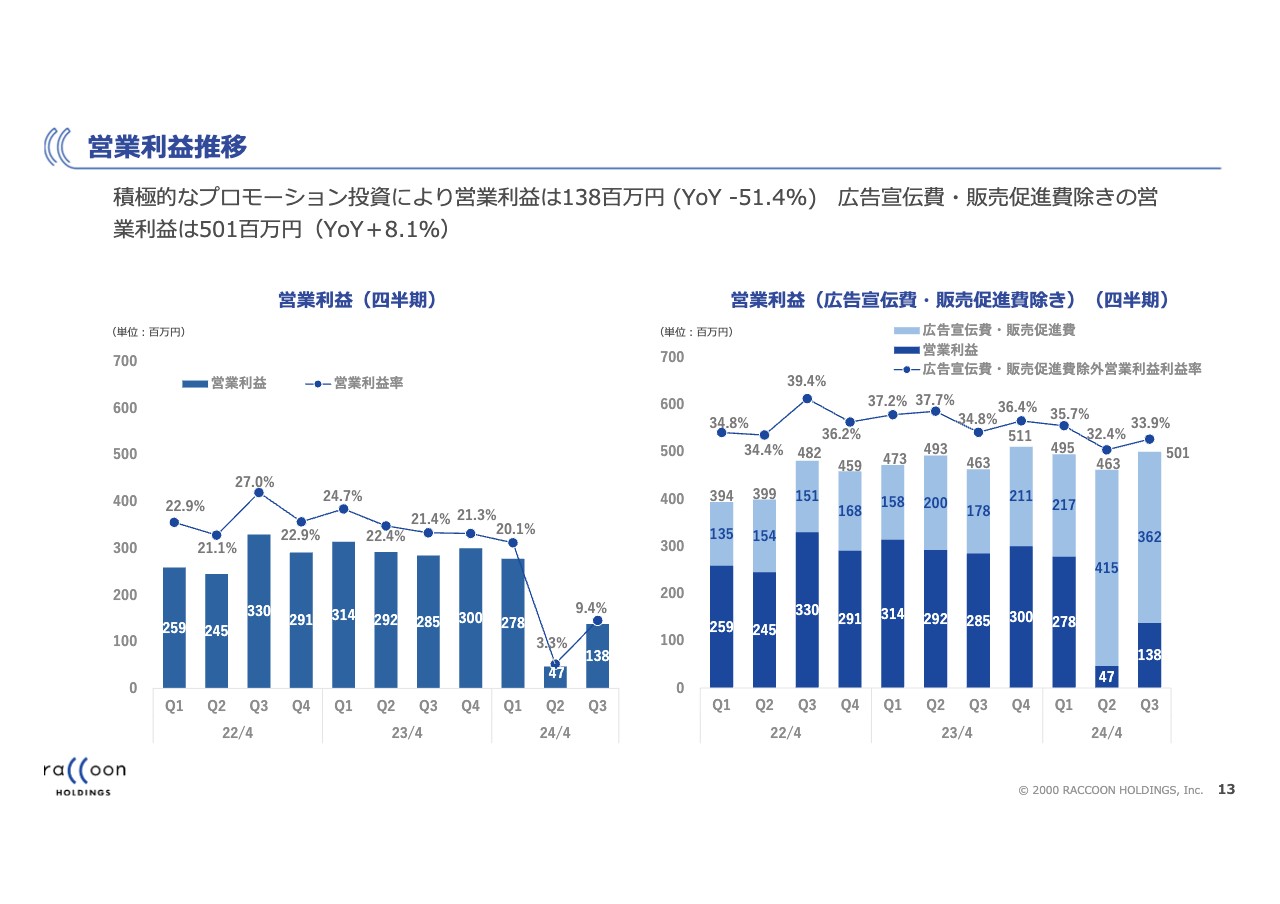

営業利益推移

営業利益の推移です。第2四半期から料金体系を変更してプロモーションを強化しているため、実額での営業利益は大幅に減少しています。スライド右側のグラフのとおり、広告宣伝費を除くと、横ばいから緩やかな上昇となっています。

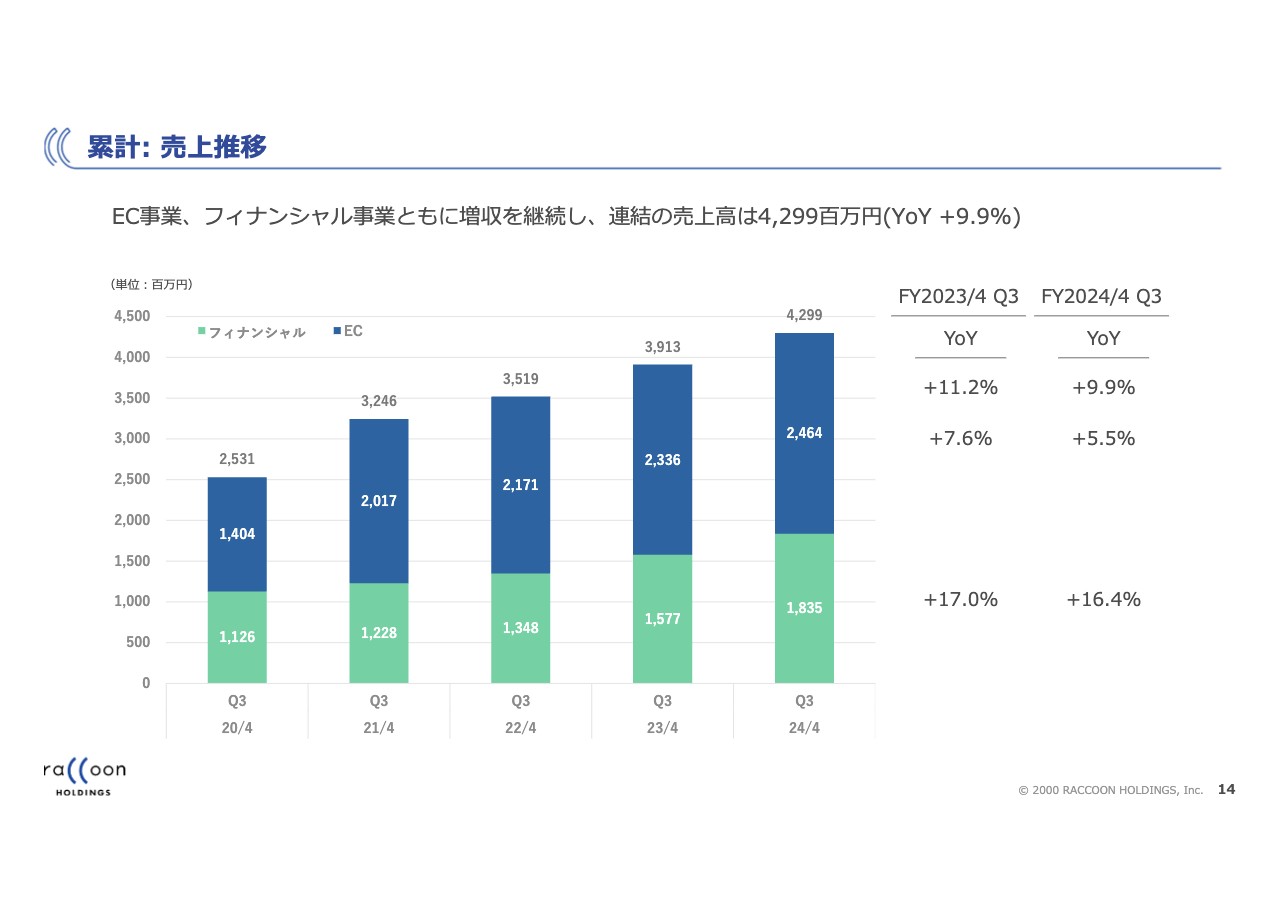

累計: 売上推移

累計の売上推移です。スライドに記載のとおり、EC事業がYoYで5.5パーセントの成長、フィナンシャル事業が16.4パーセントの成長となりました。

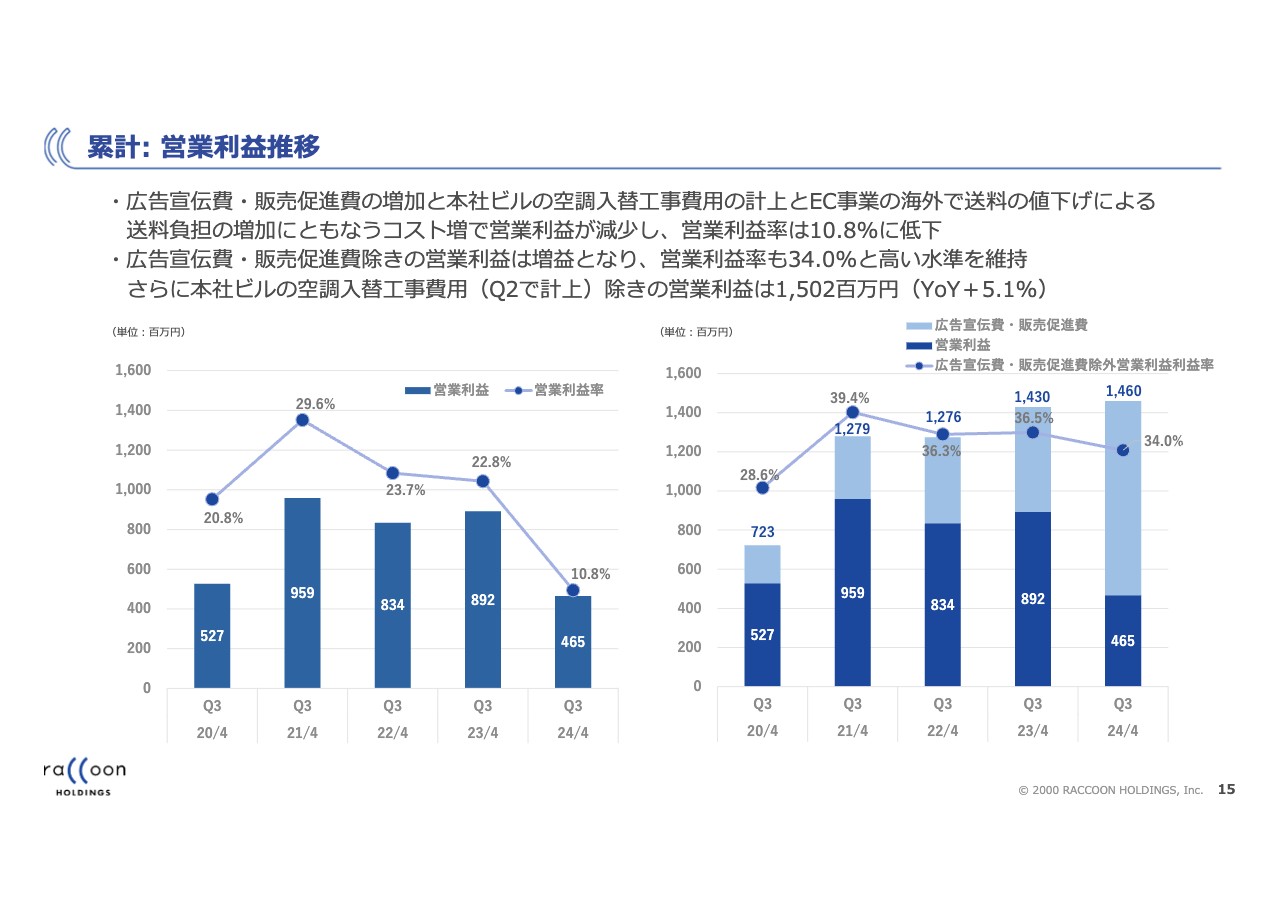

累計: 営業利益推移

累計の営業利益です。今期はプロモーションを増やしているため減少していますが、広告宣伝費・販売促進費を足すと増益となっています。

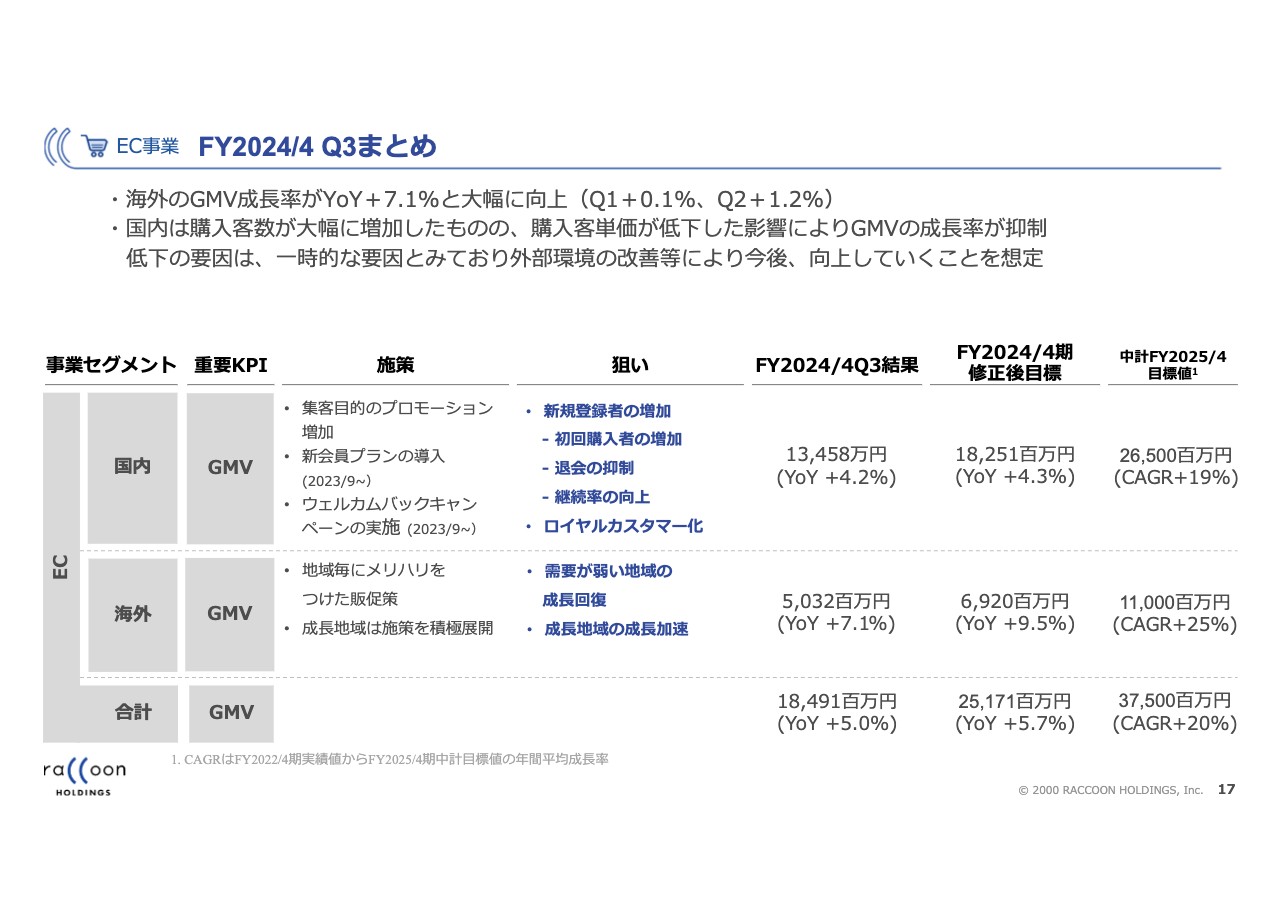

EC事業 FY2024/4 Q3まとめ

EC事業とフィナンシャル事業の事業別の細かい状況をご説明します。EC事業のまとめとしては、海外のGMV成長率がYoYで7.1パーセント増と大幅に向上しています。第1四半期が0.1パーセント増、第2四半期が1.2パーセント増ですので、第3四半期で少し跳ねたかたちです。

国内に関しては購入客数が大幅に増加しましたが、冒頭でお伝えしたとおり、客単価が低下した影響でGMV成長率が抑制されてしまいました。今後のGMVの成長イメージを別のスライドにご用意していますので、後ほどあらためてご説明します。

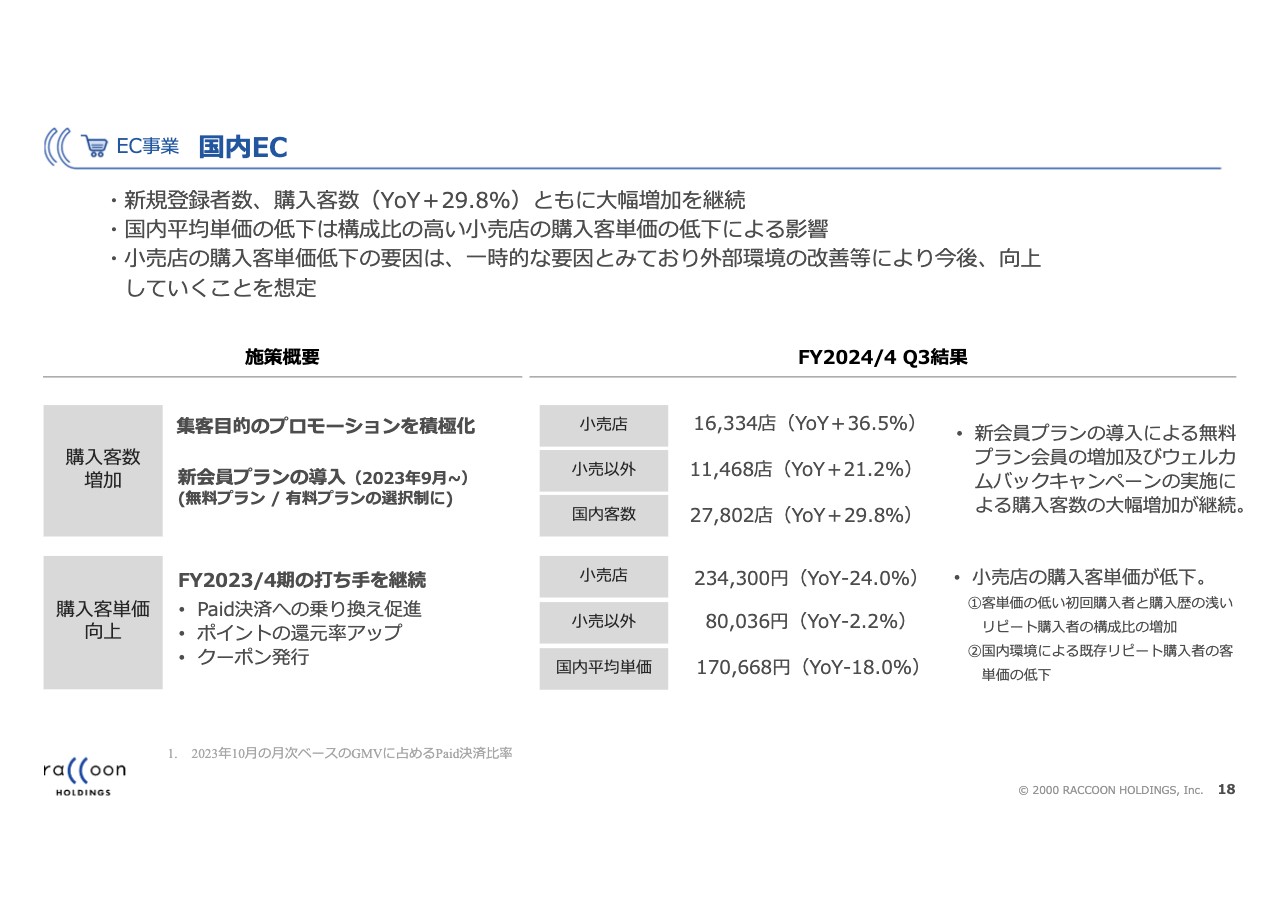

EC事業 国内EC

国内ECです。冒頭でお伝えしたとおり、中長期の成長の糧となるベースとして、購入客数を増やすことに注力しています。結果として、第3四半期はYoYで29.8パーセント増とかなり大きな増加を達成できました。

一方で客単価に関しては、小売店がYoYで24パーセントの低下、小売以外がYoYで2.2パーセントの低下、国内平均単価がYoYで18パーセントの低下となりました。購入客数は29パーセント増えたものの客単価が18パーセント減ったため、ほぼ相殺された結果となってしまいました。

ただし、客単価の低下はネガティブなものばかりではありません。第2四半期の説明会でお伝えしましたが、現在新しい小売店が大きく増えています。新しいお客さまの単価はやはり非常に低く、そこから徐々に引き上がってくることになります。そのようなお客さまの割合が増えたことによって引き下げられているという側面が1つあります。

一方でネガティブなものとしては、リピート購入者の客単価も低下しているところです。どのくらい下がっているのかという算定は非常に難しいですが、例えば第2四半期に新規会員登録して新規購⼊した方も、第3四半期にはリピーターとなります。その方々の単価は当然低いです。

ある種現場の感覚的な判断になってきますが、会員歴・購入歴がある程度長い方の単価がどれくらい下がっているかと言いますと、だいたい1桁半ばというイメージです。

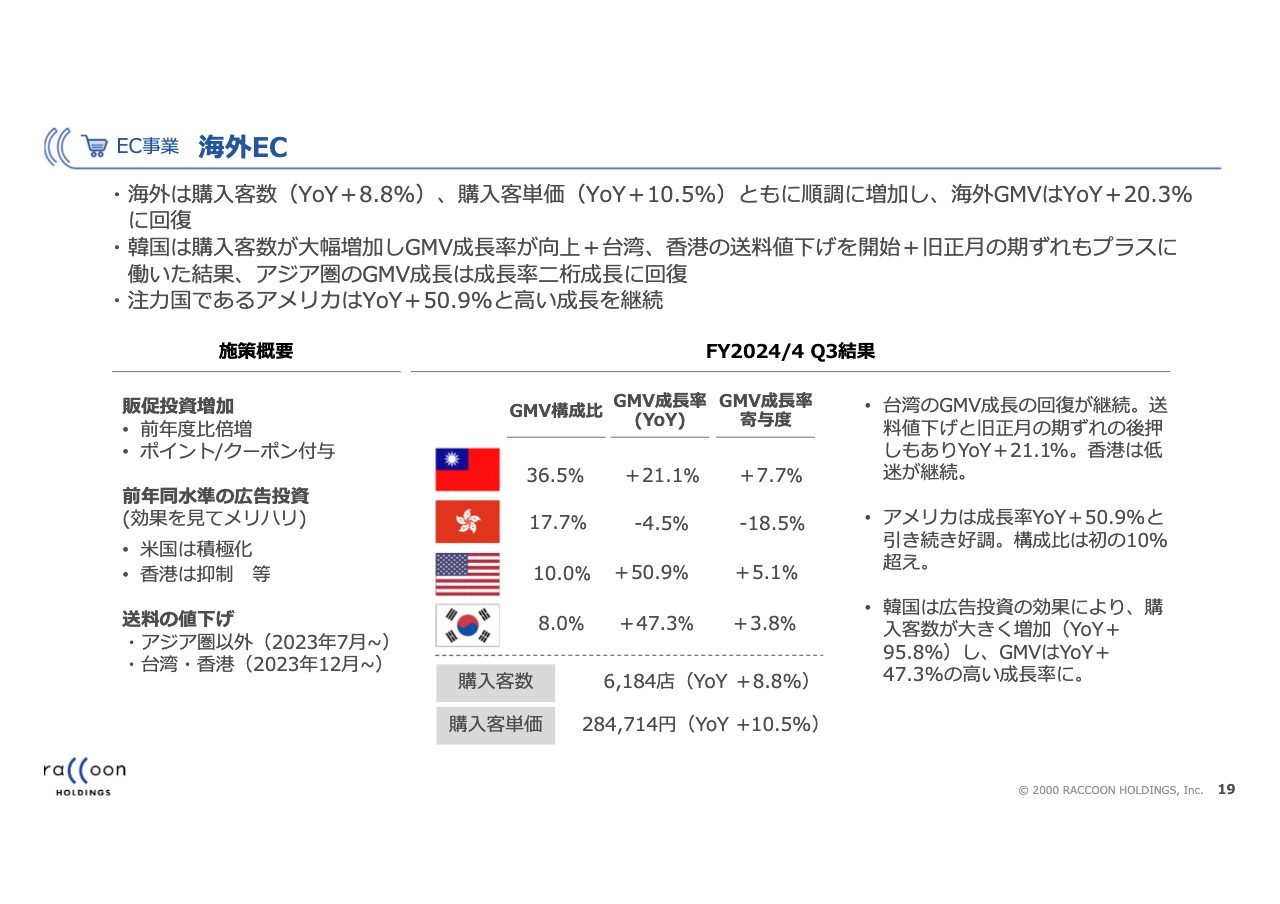

EC事業 海外EC

海外ECに関しては順調です。購入客数はYoYで8.8パーセント増、購入客単価はYoYで10.5パーセント増えています。結果として、海外GMVは20.3パーセントの成長となりました。

国別にご説明します。台湾は我々の海外GMVの中で一番構成比の高い国で、36.5パーセントを占めています。GMV成長率は、YoYで21.1パーセントの成長となりました。送料の値下げやプロモーションが上手くいっていること、旧正月のずれなどが引き上げに効いています。

台湾は、第1四半期あたりまではYoYでマイナス成長の四半期がしばらく続いていました。しかし、「第2四半期あたりで底打ちし、これから増えてくるのではないか」と以前お話ししましたが、それがきっちりと数字として表れてきました。GMV構成比が高い国がようやく底打ちしたことは、今後非常に楽しみなところです。

一方で、2番目にGMV構成比が高く、17.7パーセントを占めている香港に関しては、残念ながらまだマイナス成長が続いています。QoQで見た時に、下落率はだいぶ落ち着いて来ていると思いますが、もしかするともう少し下がる可能性もあるのではないかと思っています。

アメリカはGMV構成比が10パーセントと、ようやく2桁になってきました。GMV成長率はYoYで50.9パーセントと比較的高い成長率を維持しています。

アメリカに関しては、実はYoutuberやインフルエンサーのような方を起用したプロモーションをここしばらく行っており、その効果が非常に高くあらわれています。結果として会員登録者数が増え、購入客数も増えています。

韓国のGMV構成比は8パーセントで、GMV成長率はYoYで47.3パーセント増です。韓国は成長率に波がある国ではありますが、第3四半期は非常に大きく伸びた四半期でした。こちらも広告投資が非常にうまくいき、会員登録者数や購入客数が大きく増えました。購入客数に関しては、YoYで2倍ほど増えている状況です。

実は韓国に関しても、インフルエンサーやYoutuberのような方を起用しており、それがうまくはまったことが理由の1つです。

リスティング広告も当然増やしていますが、今まであまり行ってこなかった「スーパーデリバリー」でYouTuberやインフルエンサーの方を起用することが、1つのプロモーション方法として意外と効果的だということが確認できました。プロモーション方法の選択肢が1つ増えたと考えています。現状で、購入客数は6,184店、購入客単価は28万4,714円です。

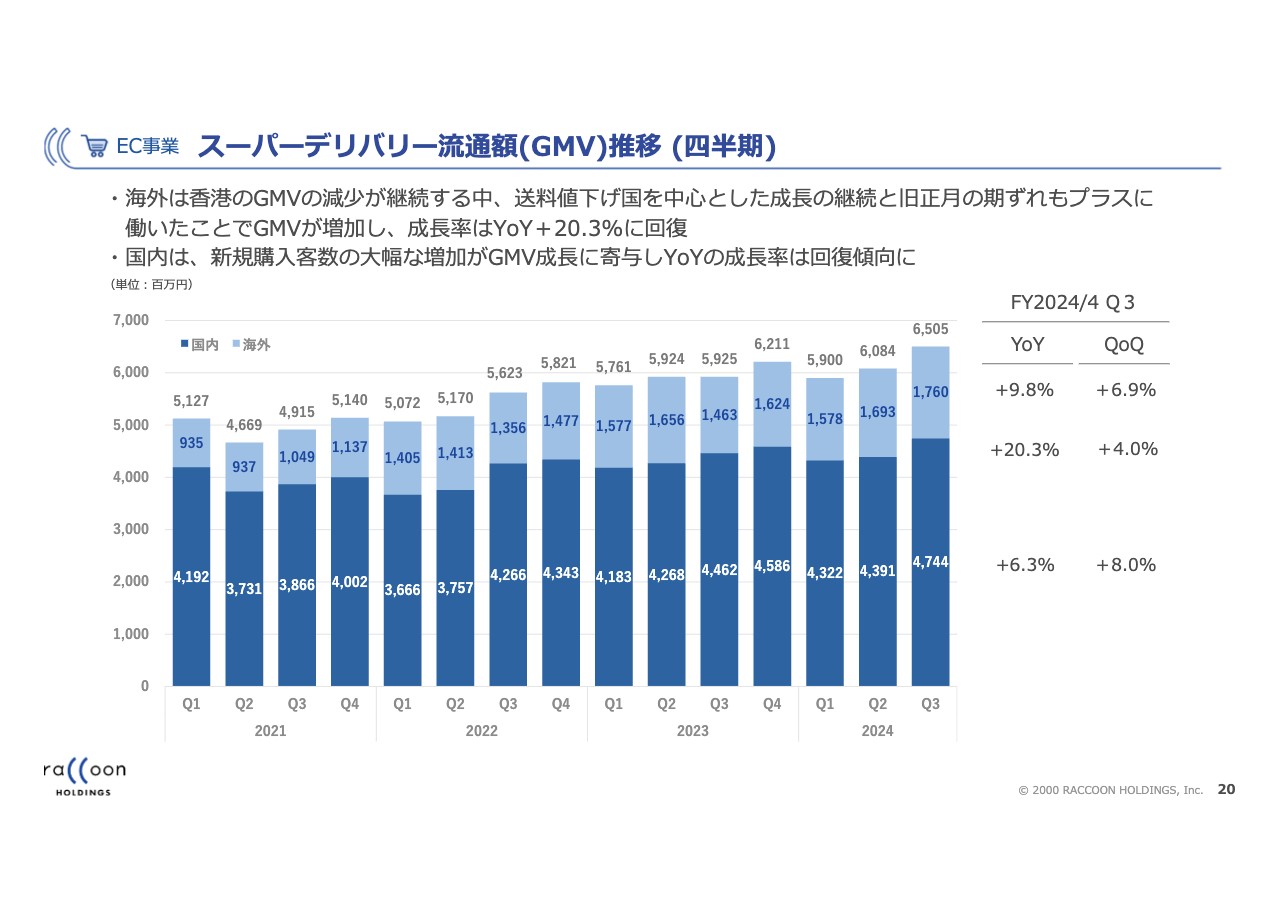

EC事業 スーパーデリバリー流通額(GMV)推移 (四半期)

GMVは過去最高となりました。推移はスライドのグラフのとおりです。

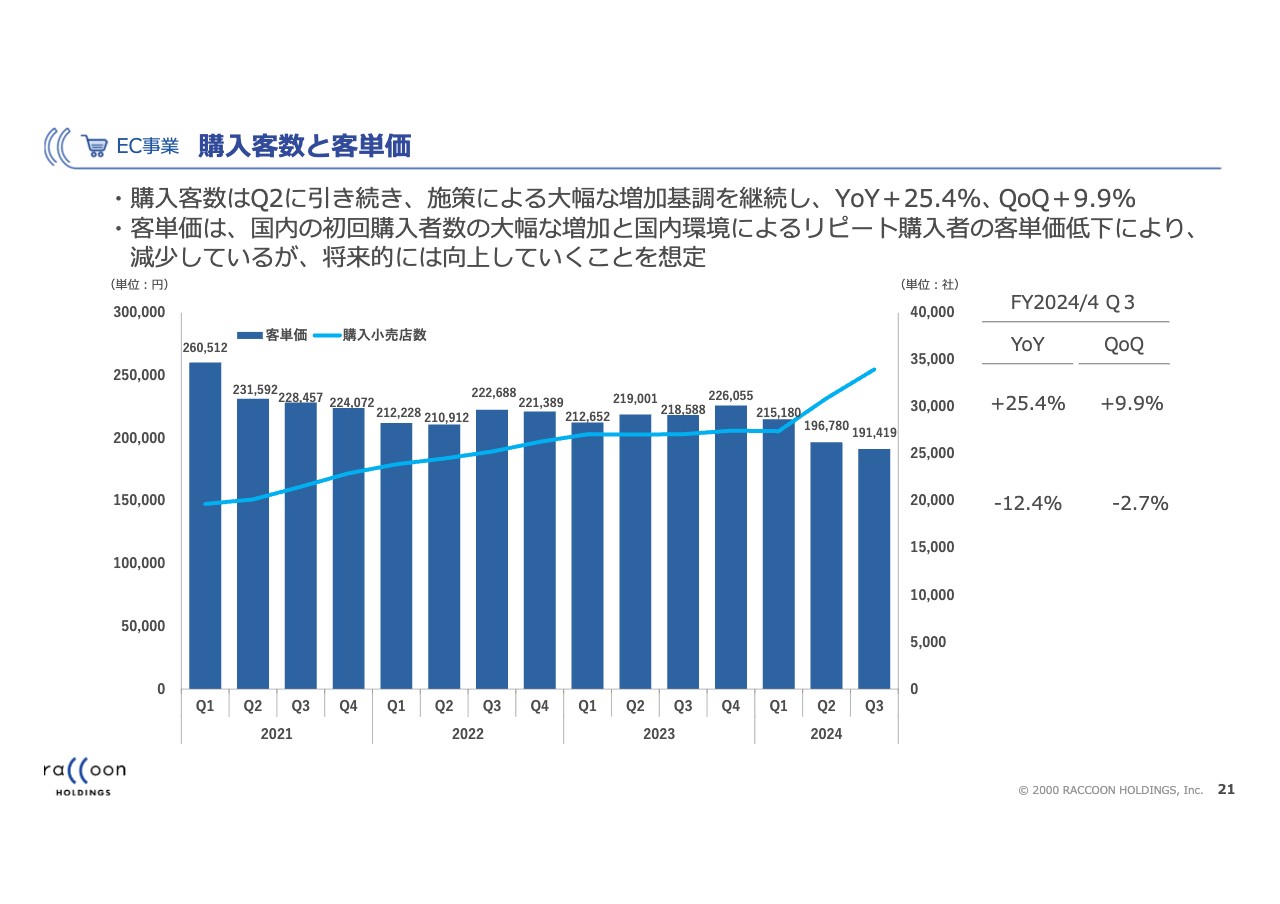

EC事業 購⼊客数と客単価

ここから大事なグラフが2つ続きます。まず、購入客数と客単価です。スライドの折れ線グラフは購入客数です。会員プランの変更とプロモーションの強化を始めた第2四半期から、成長カーブが大きく変わってきていることが見てとれると思います。

一方、棒グラフの客単価に関しては、先ほどポジティブな理由とネガティブな理由の両方があるとお伝えしましたが、結果として下がってきていることが見てとれると思います。

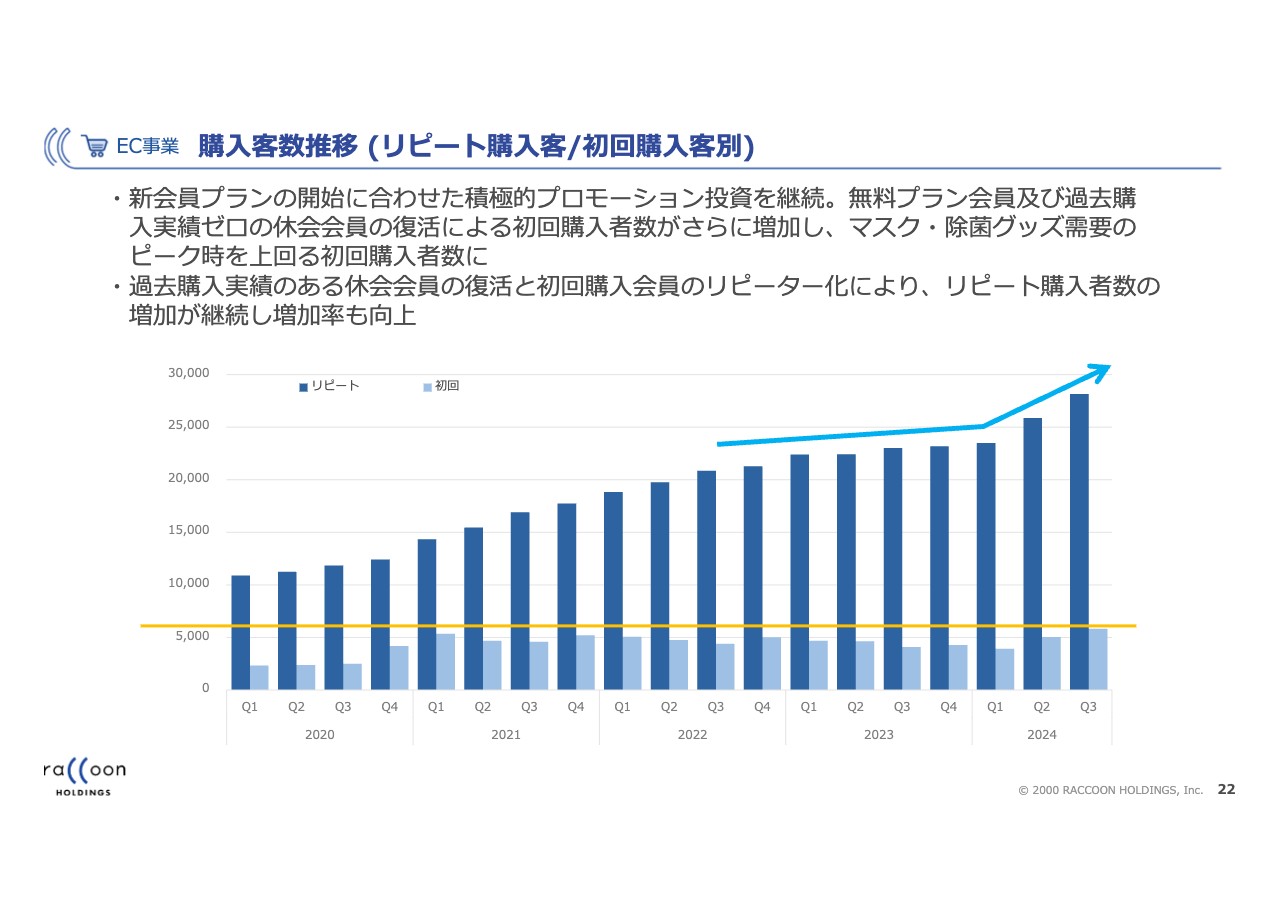

EC事業 購⼊客数推移 (リピート購⼊客/初回購⼊客別)

もう1つのグラフは、先ほどの購入客数を初回購入客とリピート購入客に分解したものです。以前から提示しているグラフですが、初回購入客数はこの第3四半期に過去最高となりました。初回購入客数は、新型コロナウイルスの流行が始まった2020年の第4四半期から2021年の第1四半期に急激に増えました。

これには2つ理由があります。1つは、新型コロナウイルスをきっかけとして、BtoBを商用利用することに対して世の中のマインドが向いてきたことです。

もう1つは一時的な理由ですが、当時よく言われたマスクや除菌グッズなどの特需です。マスクが世の中から不足したということは記憶に新しいと思いますが、このような商品を求める方が急激に入ってきたため、初回購入客数が大幅に増えたのがこの時期でした。

この第3四半期はそのピークを超える水準に達し、非常に喜ばしいところです。現在、約5,800店で、特にイレギュラー要因もないため、今後も継続していく可能性が高いと思います。

リピート購入客数に関しても、やはり第2四半期から角度がついてきています。これが今後も継続していくと、冒頭でお話しした中長期の成長に向けた面を取る部分も実現できるのではないかと期待しています。

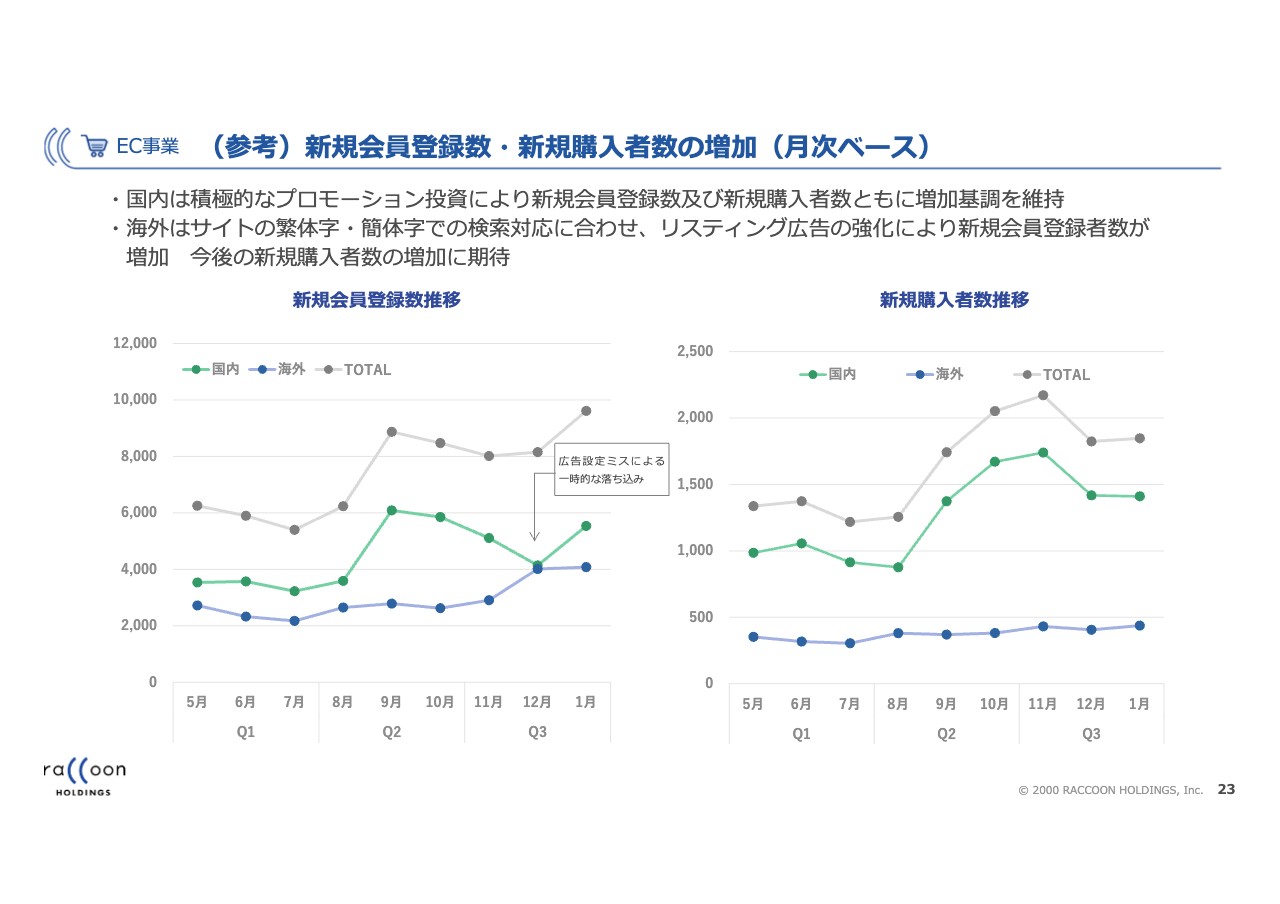

EC事業 (参考)新規会員登録数・新規購⼊者数の増加(⽉次ベース)

こちらのスライドは今後も開示し続けるかをまだ決めかねている資料ですが、月次の新規会員登録数・新規購⼊者数の推移です。料金体系の変更やプロモーションを増強して間がないため、月次の動きもご覧になりたい方が多いのではないかと思い開示しています。

海外は今回の施策とはあまり関係ありませんが、新規会員登録者数が増加しています。国内に関しては、料金体系を変更した9月に急激に新規会員登録者数が増え、その後横ばいから若干落ち着いた水準になりました。

12月に下がっている理由については、詳しくご説明すると非常に難しいため、おおまかにご説明すると、お恥ずかしい話で申し訳ありませんが、我々のGoogleのリスティング広告で設定ミスがあり、2週間ほど広告が出ていない状況になっていました。そのため、12月でいったん下がっています。

ただし、あらためて設定し直した結果、きちんと新規会員登録者数が戻ってきています。一瞬肝を冷やしたタイミングはありましたが、現状は安心できると思えるところまできています。

新規購入者数に関しても、新規会員登録者数が増えるのと同じようにきちんと増えています。会費をいただいていない方が多いため、会員登録者数だけ増えても意味がありませんが、新しい料金体系でしっかり購入に結びついて我々の利益につながっています。

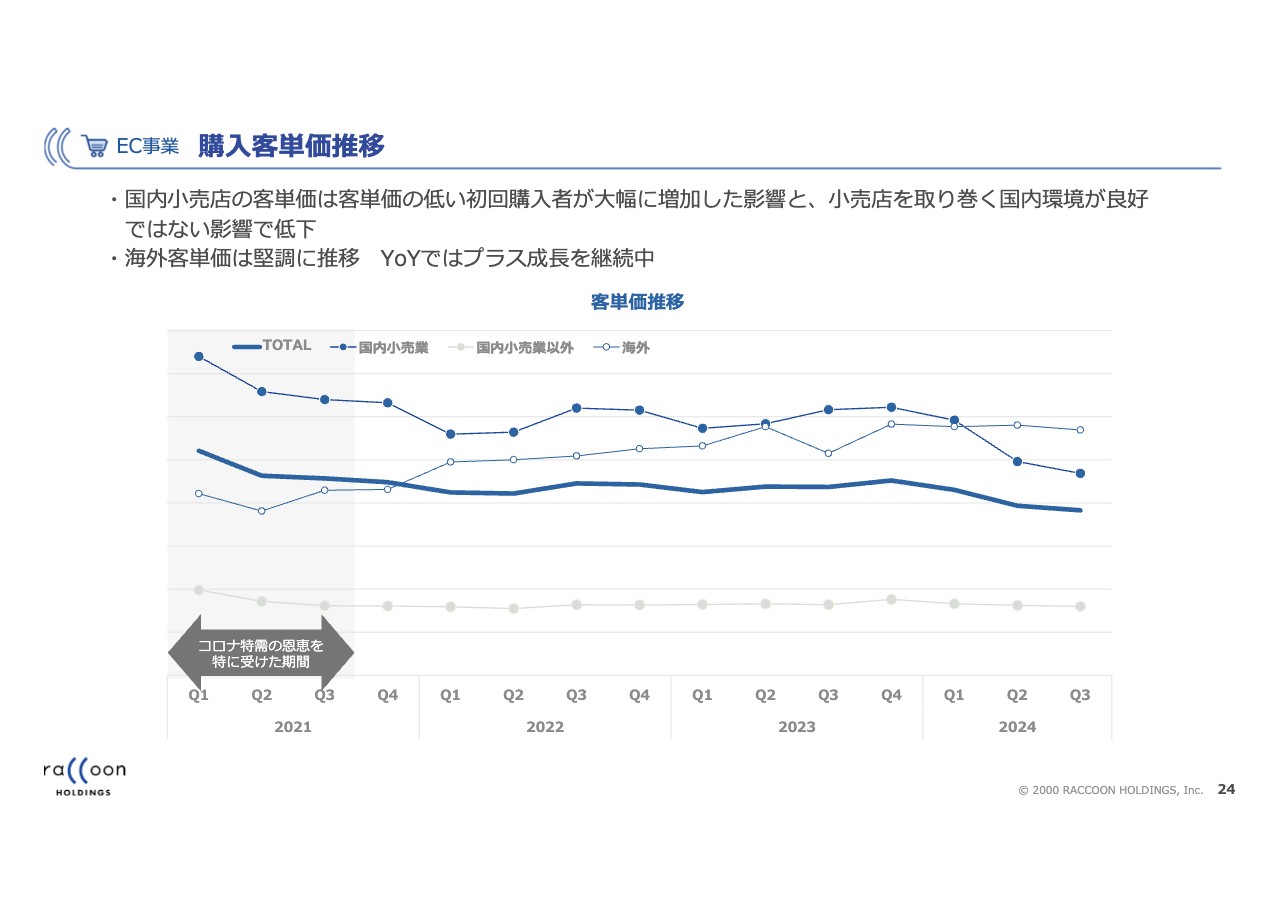

EC事業 購⼊客単価推移

購入客単価の推移です。スライドのグラフの国内小売業をご覧いただくと低下しており、購入客数増加の効果の一部を相殺している結果となっています。

大事なところですので繰り返しますが、新しいお客さまが増えていることも大きな理由です。一方で、リピーターの客単価も低下していますが、5パーセントほどの低下とご理解いただければと思います。

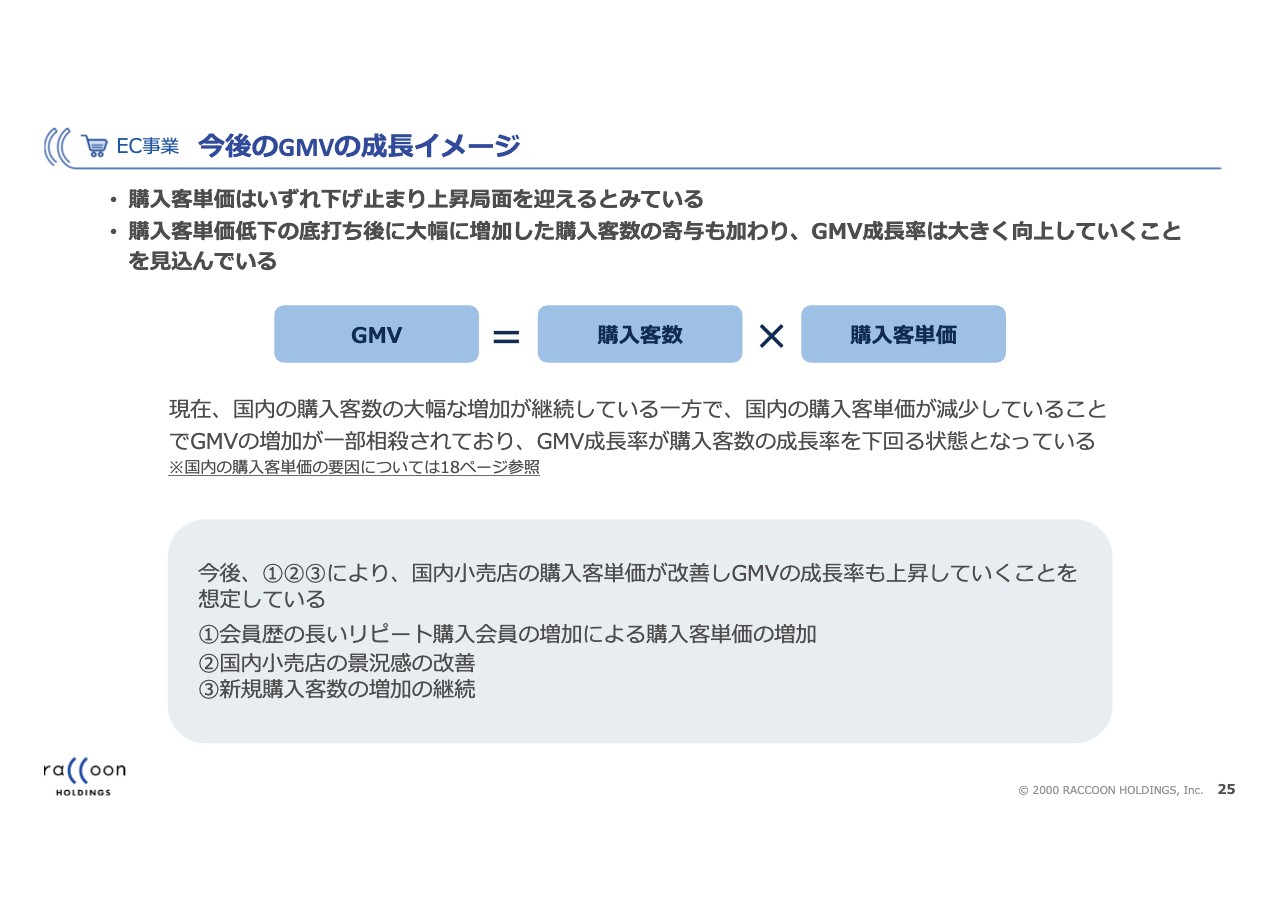

EC事業 今後のGMVの成⻑イメージ

今後のGMVの成長イメージです。まず、GMVは購入客数と購入客単価の掛け算です。現在、購入客数を増やすことに注力しています。そのために料金体系の変更やプロモーションの強化を実施し、非常に大きく成長していますが、購入客単価がいまいち振るわない状況です。

現在、短期的に購入客数の増加と購入客単価の低下が相殺されてしまっています。購入客数の増加のほうが効果は高いため、結果としてGMVは成長していますが、一部相殺されてしまっている状況です。

当然ながら我々のお客さまは小売店を運営していますので、購入客単価に関してはずっと下がり続けることはまずありえません。

どこが底なのかと言われるとなかなかお答えしづらい部分もありますが、すでに大きく下がってきていますので、ある程度のところで底打ちと言いますか、横ばいないしは若干のプラスに局面が変わってくるだろうと予想しています。その間に購入客数が大幅に増えると考えています。

結果として、現在プラス掛けるマイナスのものが、プラス掛けるプラスのかたちになっていきますので、GMV成長率がそのタイミングから大きく跳ねていくだろうと見ています。その内容をスライド下部の①②③に簡単に記載しています。

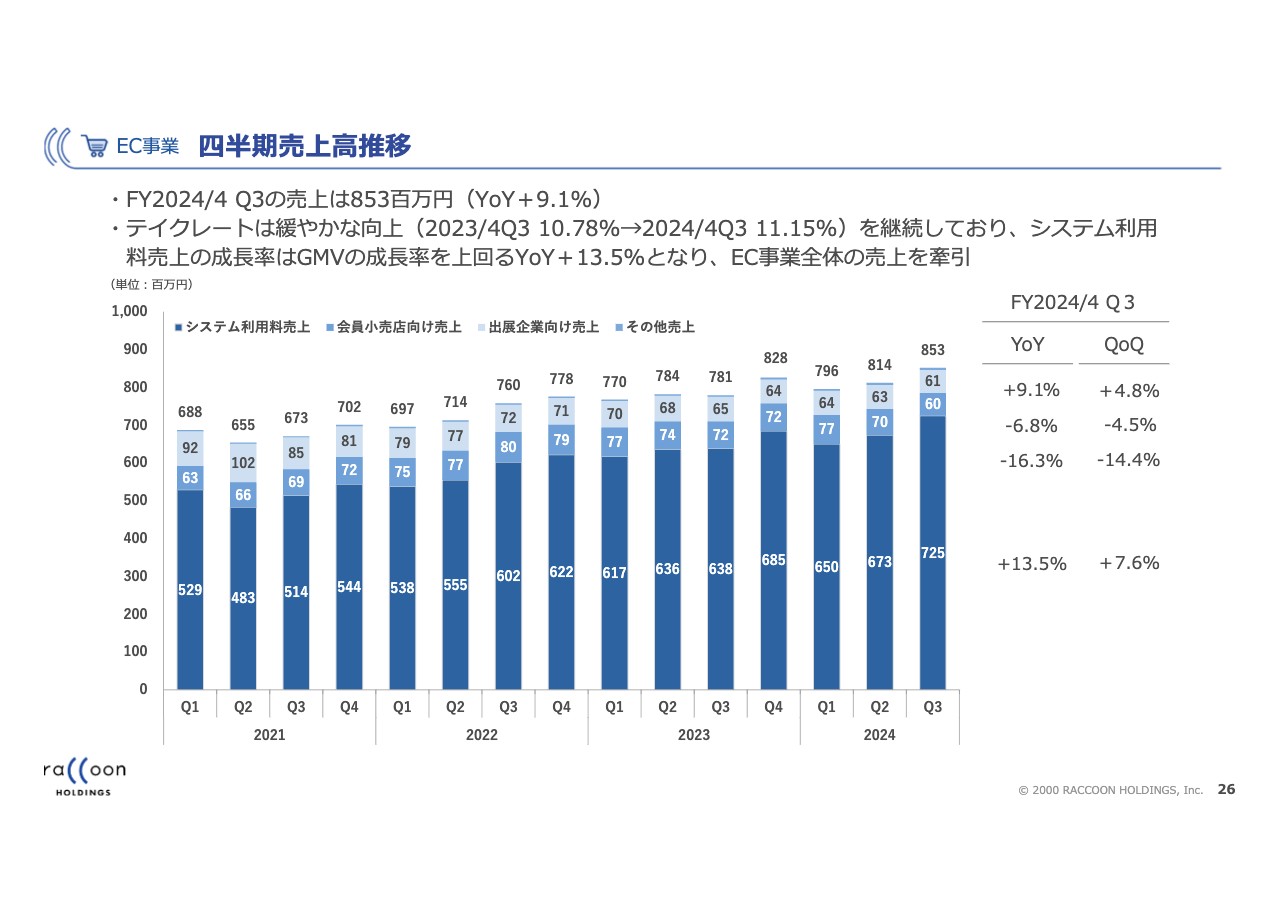

EC事業 四半期売上⾼推移

四半期の売上高推移に関しては、スライドのグラフをご覧のとおりです。

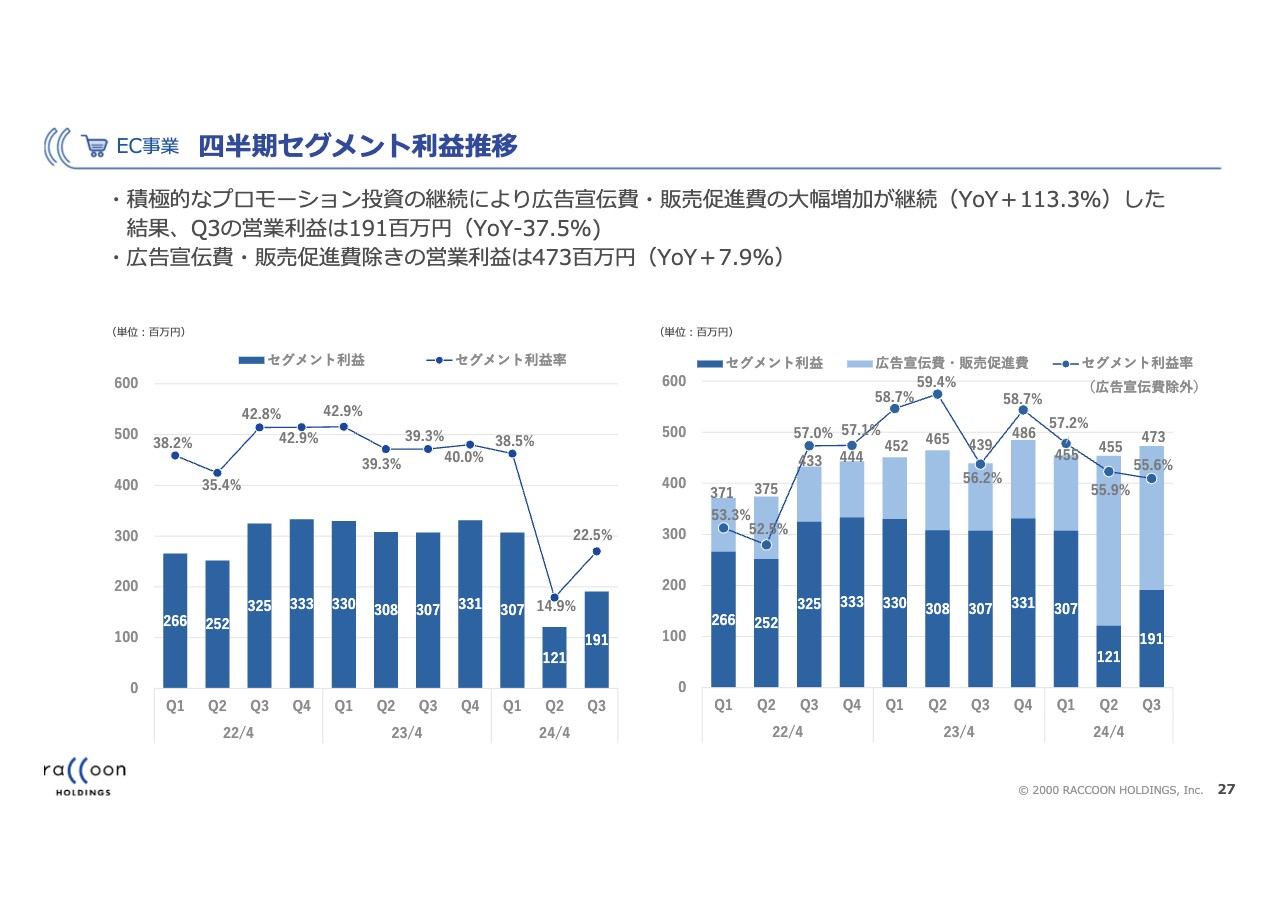

EC事業 四半期セグメント利益推移

セグメント利益の推移です。プロモーションを増やしたため実額は減っていますが、広告宣伝費・販売促進費を戻すとスライドのグラフのとおりの推移となります。以上がEC事業についてです。

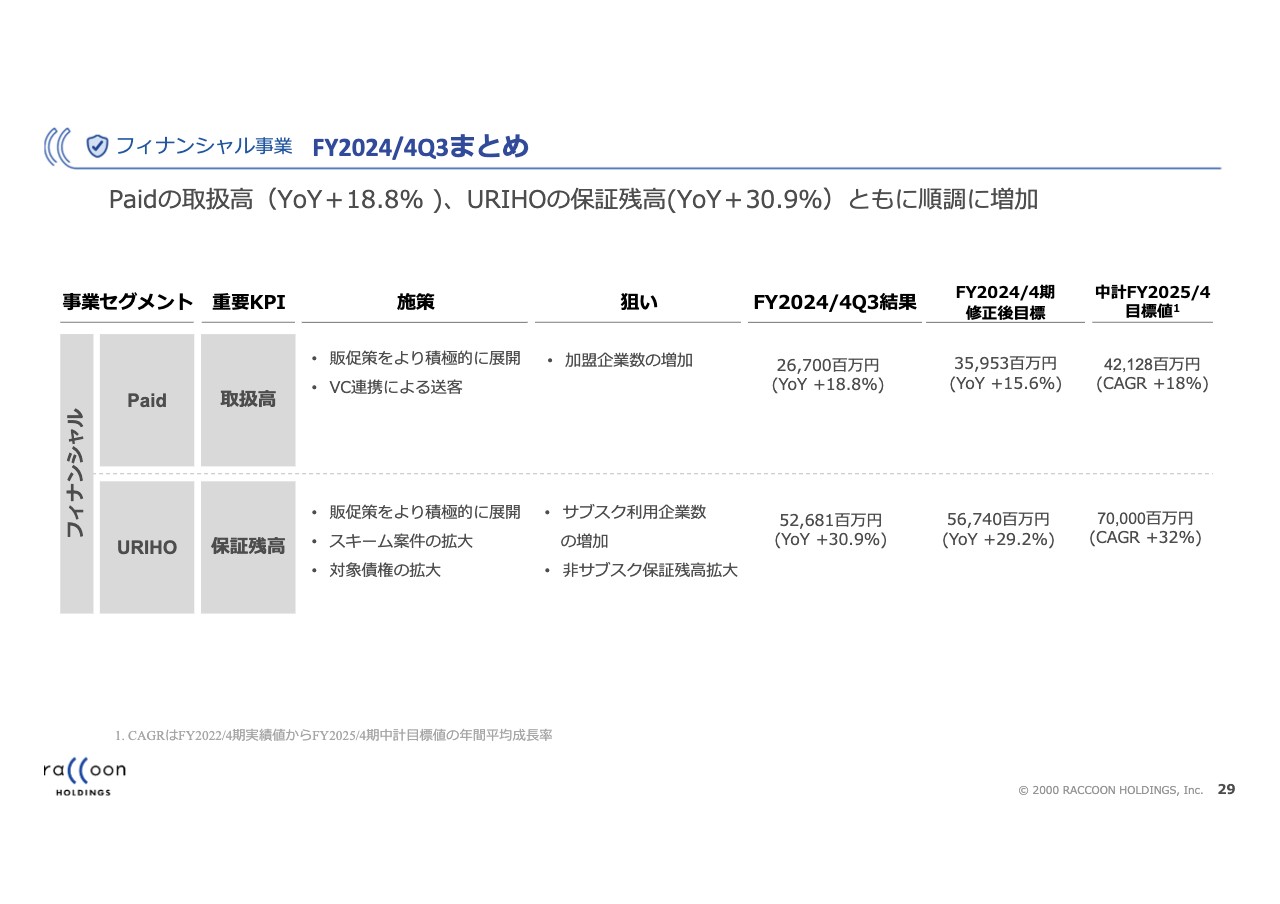

フィナンシャル事業 FY2024/4 Q3まとめ

フィナンシャル事業についてご説明します。「Paid」の取扱高はYoYで15.6パーセントの成長、「URIHO」の保証残高はYoYで29.2パーセントの成長を見込んでいます。どちらも積極的な営業を実施している状況です。

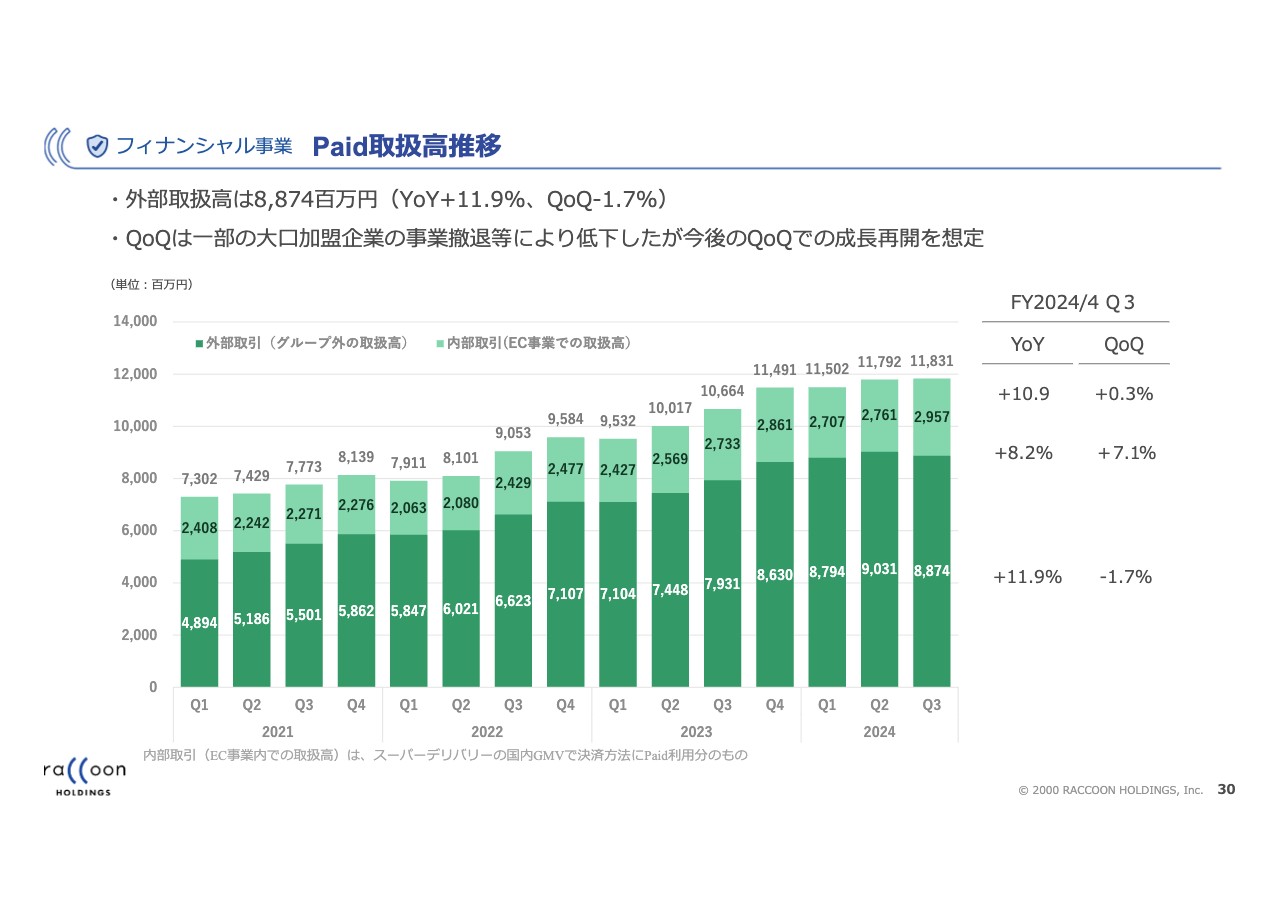

フィナンシャル事業 Paid取扱⾼推移

「Paid」に関しては、冒頭でお伝えしたとおり、基本的に非常に順調ですが、第3四半期に関しては短期的に外部取引がQoQで若干低下しています。

理由としては先ほど若干お話ししましたが、一部の大口加盟企業の事業撤退等があります。実際はいくつか中身がありますが、1つは単純な事業撤退です。お客さまの具体的な名前は出せませんが、比較的大口のお客さまの中で「Paid」を使っていただいていたサービスが、理由はわかりませんが結果として事業撤退し、取り扱いがなくなりました。

また、これも一部のお客さまですが、事業構造の変更がありました。料金体系を変更した結果、取り扱いがうまくいかなかったようで、我々が決済を引き受ける金額が減少しました。

もう1つ、非常に大きかったものがあります。ちょうど1年前くらいに加盟いただいた企業で、契約時の初期費用が数十万円、その後のランニング費用が数千円という料金体系で事業を行っている会社です。事業立ち上げの段階から我々とお付き合いいただいており、ほぼすべての決済を我々のサービスで行っていただいている非常に大事なお客さまです。

昨年は事業の立ち上げ段階だったため、初期費用の取り扱いが非常に大きかったのですが、徐々に落ち着いてきて、今月は月数千円の費用の部分がメインになってきていますので、YoYで取扱高が大きく減りました。

これらの理由により、残念ながらこの第3四半期は減少しています。ただし、このようなことがずっと続くわけではありませんので、ここからまたQoQで成長していくフェーズが当然やってくると考えています。

そのようなお客さまを除くと、客単価の増加や新規の加盟企業の獲得など、順調な部分は継続していますので、あまり心配はしていないと言えると思います。

フィナンシャル事業 URIHO: 保証残⾼推移

「URIHO」は非常に好調です。月額9,800円、2万9,800円、9万9,800円のサブスク型が順調に伸びています。非サブスクはYoYで2桁まではいきませんが、1桁後半の7.3パーセントの成長が実現できています。

1月末から2月の頭にかけて、テレビCMを放送しました。残念ながら東京では放送されていないためご覧いただけなかった方が多いと思いますが、関西圏や北海道で放送されました。

お客さまが会員登録するタイミングは月末月初が多いという関係もあり、残り2月末と3月末の3回に分けてテレビCMを放送する予定です。そのため、第4四半期も若干コストが積み上がってくることになります。

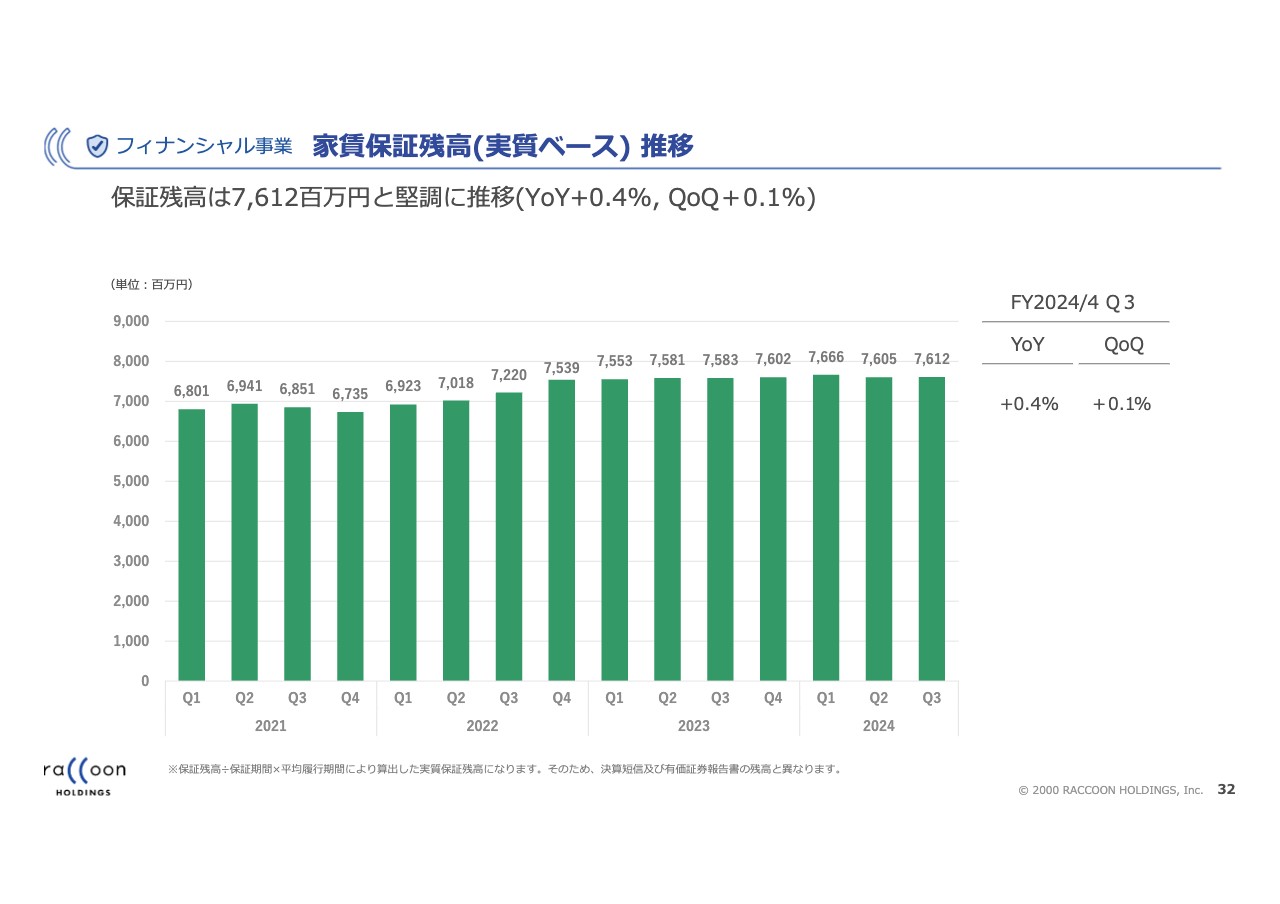

フィナンシャル事業 家賃保証残⾼(実質ベース) 推移

家賃保証残高はスライドのグラフのとおりです。QoQとYoYで若干増えていますが、緩やかな推移となっています。

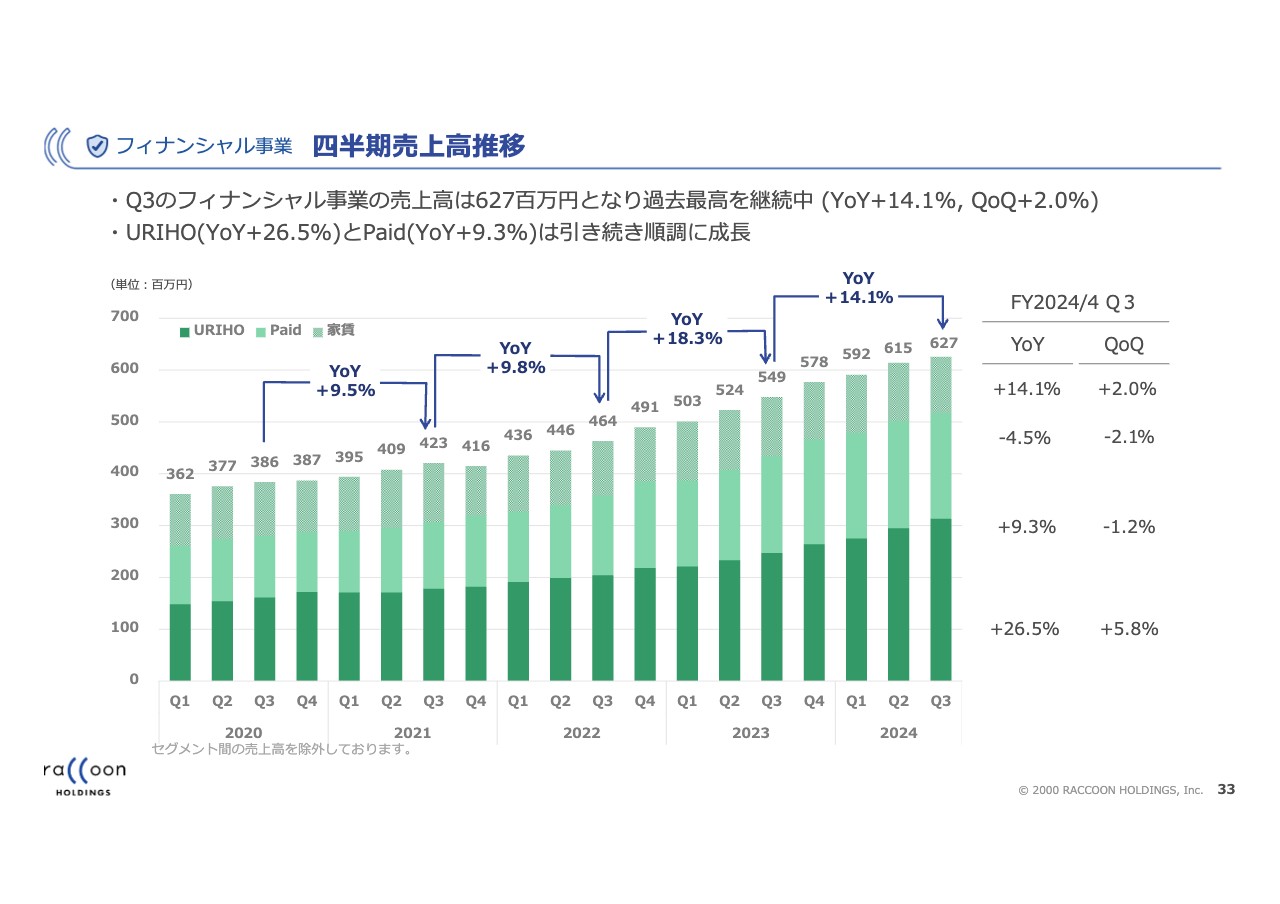

フィナンシャル事業 四半期売上⾼推移

売上高の推移です。こちらもスライドのグラフのとおりです。主に「URIHO」の成長が強く、売上高は過去最高となっています。

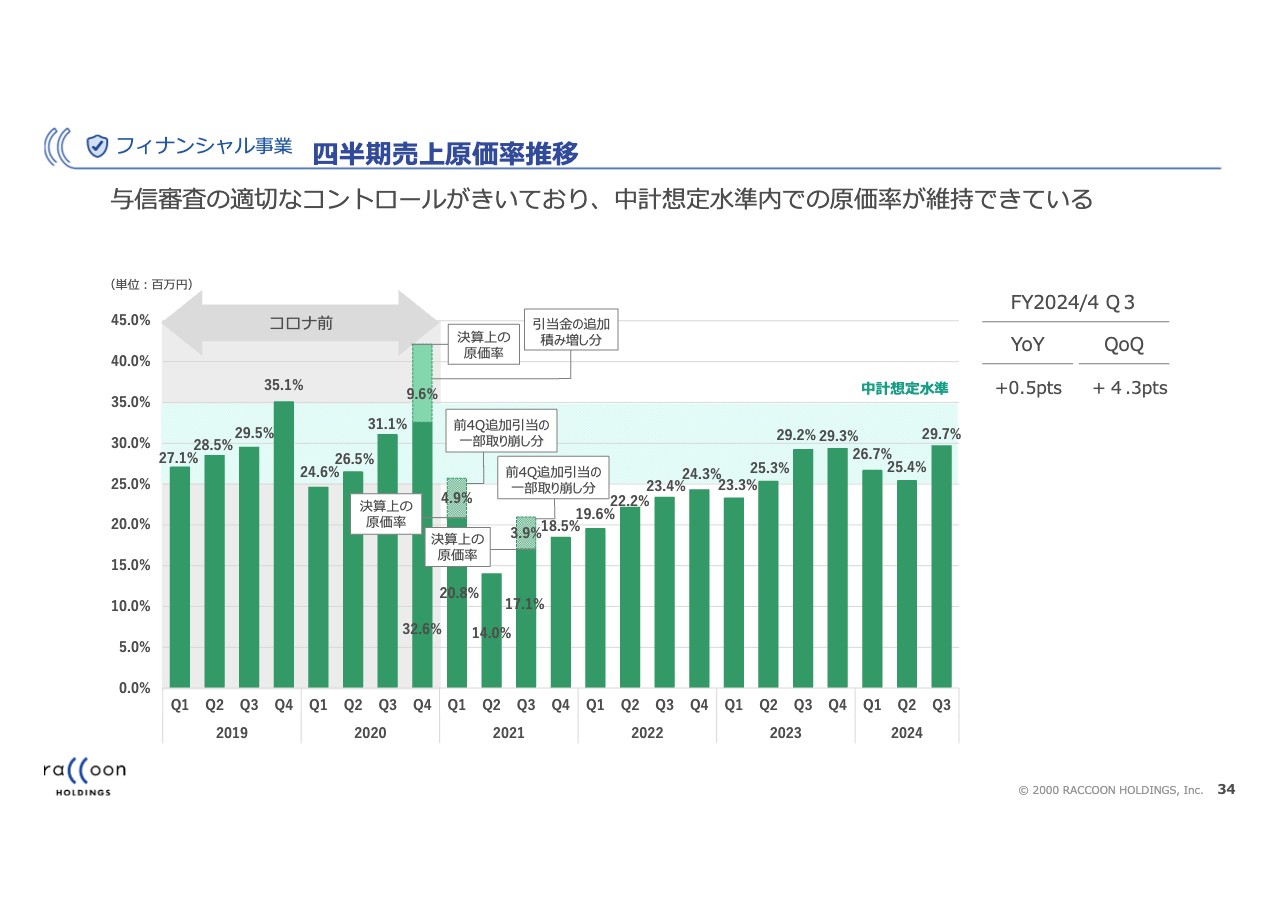

フィナンシャル事業 四半期売上原価率推移

売上原価率の推移です。以前から「売上原価率は30パーセントほどが目処」とお伝えしてきました。毎回繰り返しご説明していることですので、毎回来ていただいている方には耳にタコかもしれません。

コロナ禍前は20パーセント後半から30パーセントほどでしたが、コロナ禍になって国が助成金などをたくさん出したため、一気に下がりました。

デフォルトが減ったところから、「これは下がりすぎだから審査水準などを調整しよう」ということで、以前と同じ30パーセントほどの水準に持ってこようとしています。グラフをご覧のとおり、今はだいたい我々の理想とする水準にいます。

第2四半期にやや下がり過ぎたところが第3四半期に少し上がり、理想の水準近くまで戻ってきました。QoQで4.3ポイント上がっているため、短期的な四半期の数字としては一見ネガティブに映ると思いますが、やはり超短期の調整はなかなか難しい部分ですので、想定内で調整ができているとご理解いただければと考えています。

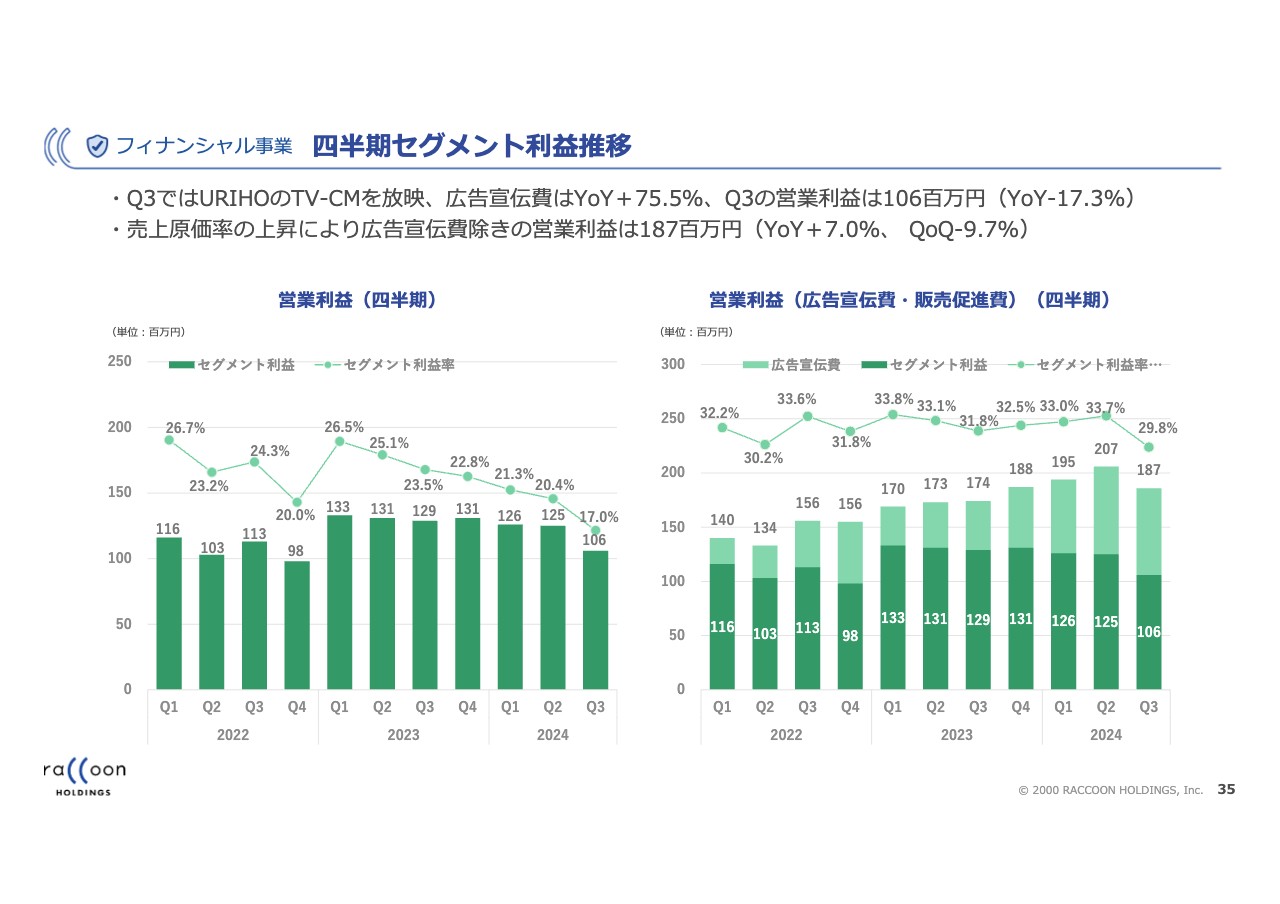

フィナンシャル事業 四半期セグメント利益推移

セグメント利益の推移です。プロモーションの強化と、先ほどお伝えした売上原価率が上がった部分もあり、第3四半期の営業利益は広告宣伝費・販売促進費除きでも若干下がっています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:第3四半期の重点戦略実施に伴う費用について

「重点戦略実施に伴う費用について、第3四半期単独の数字を教えてください」というご質問です。

テレビCMに関しては、第3四半期は5,100万円で、EC事業が3,600万円、フィナンシャル事業が1,500万円です。フィナンシャル事業はすべて第3四半期に実施しています。

「ウェルカムバックキャンペーン」は、第2四半期が6,000万円、第3四半期が4,000万円です。

リスティング広告の積み増し部分については、第3四半期は6,600万円で、EC事業が4,700万円、フィナンシャル事業が1,900万円という内訳です。

質疑応答:「ウェルカムバックキャンペーン」のコストの内訳について

「『ウェルカムバックキャンペーン』のコスト1億300万円というのは、すべてポイント費用と考えてよいのでしょうか?」というご質問です。

これについては、いくつかあります。このうち80パーセントの約8,000万円は、ポイントコストになります。

残りの20パーセントは、ダイレクトメールを送る費用や電話でのご案内の費用です。休会会員の方々に「今回無料プランを作りましたので、よろしくお願いします」といったダイレクトメールを送りました。電話でのご案内については外注業者を使っており、外注費用がかかっています。

少し補足しますが、「ウェルカムバックキャンペーン」に関しては、計画どおり12月で新規の募集をストップしています。ポイントの有効期限が2ヶ月あるため、2月末まではポイントのコストがかかってきます。もしかすると非常にイレギュラーなケースがあるかもしれませんが、基本的には3月以降はすでに消えていることになります。

質疑応答:修正後の会社計画における重点施策費について

「修正後会社計画において、重点施策費はどのように考えているのか教えてください」というご質問です。

「広告宣伝費・販売促進費がどのように除かれているのか」というご質問だと思います。テレビCMに関しては第3四半期で1,500万円ですが、先ほどお伝えしたように、小さな規模のものを3回に分けて行うため、残り2回分が第4四半期に乗せられてきます。

「ウェルカムバックキャンペーン」に関しては、ダイレクトメールやテレビCMはすでに終わっており、ポイントがすべて期限切れになるのが2月末のため、その分までのコストが第4四半期に若干戻ってきます。

リスティング広告の積み増しに関しては、概ね今のペースが続くため、比較的大きな金額の水準で第4四半期も発生するという前提で業績予想に織り込んでいます。

質疑応答:「Paid」が弱含んだ理由について

「『Paid』が弱含んだ四半期となりました。この要因を教えてください」「『Paid』で顧客を失った理由を教えてください。ライバル会社に行ったのでしょうか?」というご質問です。

私がご説明する前にいただいたご質問です。お伝えしたとおり、ライバル会社に行ったのではなく、基本的にはお客さま自身の理由に起因しています。事業の撤退など、取り扱いを減らしたお客さまがいくつかいらっしゃったということです。

質疑応答:「ウェルカムバックキャンペーン」のリターンについて

「『ウェルカムバックキャンペーン』のリターンはいかがでしたか?」というご質問です。

非常に好調です。実は休会会員が6万店ほどいました。この方々にご案内し、結果として1万店まではいきませんでしたが、それに比較的近い水準のお客さまが我々の会員として戻ってきてくれました。購入率も、具体的な数字はご容赦いただきたいのですが、非常に高い水準でした。

質疑応答:「ウェルカムバックキャンペーン」の追加実施ついて

「『ウェルカムバックキャンペーン』をさらに行わないのはなぜですか?」というご質問です。

数年かけてたまってきた休会会員に特典を与えるなどのアプローチを行い、戻ってきていただくためのキャンペーンですので、分母が決まっています。先ほどお伝えしたとおり、6万店という店舗数の休会会員に期間を決めてアプローチするもののため、時間をかけて続けるのは性質的に少し違うという考えです。

ただし、会員登録したが購入に至らない方や途中で購入をやめられた方など、ある程度時間が経つと休会会員はたまってくることが当然予想されます。その意味では、タイミングを見て再度アプローチをかけるのは、将来の施策の1つとして考えられると思います。

質疑応答:中期経営計画の目標KPIについて

「中期経営計画の目標KPIに関しては、第3四半期の進捗をもって達成の自信が深まったという理解でよいのでしょうか?」というご質問です。

EC事業については、第3四半期の進捗のベースとしてお客さまの獲得ペースが大幅に上がってきているため、中期経営計画に1歩近づいたと思っています。

ただし、中期経営計画の目標値である国内でCAGRプラス19パーセント、海外でCAGRプラス25パーセントと比較して、大幅にビハインドがあるのは正直なところです。現在、社内で来期予算の検討が徐々に始まっているため、ここをどのように取り扱っていくかはその中であらためて検討したいと思います。

来期は中期経営計画の最終年度になるため、我々が検討した数値は3ヶ月後の本決算発表の時に業績予想として公表します。もしオリジナルの目標数値との差分が出た場合は、しっかりご説明したいと考えています。

質疑応答:12月・1月の解約数について

「『ポイントバックキャンペーン』や広告投資が12月で一服したように思います。12月・1月の解約数についてはどのように考えればよろしいでしょうか?」というご質問です。

今回は会費を取らないかたちになっているため、解約数は大幅に減っています。これは、解約する理由がほぼなくなっているためです。

会員には、月額2,000円をいただいて実際に購入していただいているアクティブな会員と、月額2,000円をいただいているが購入していただいていない幽霊会員、月額2,000円をいただかないが退会はしてない休会会員、さらに退会を含めて4種類あります。

休会会員はログインできるため、情報を得ることができます。退会するとログインできなくなり、お客さまに良いことが1つもないため、退会する方がほぼいなくなっています。そのような意味で、解約数はほとんどないと考えてよいと思います。我々に必要なのは、いかにアクティブな会員として商品をご購入いただくかを考えていくことです。

質疑応答:客単価が安定する時期について

「顧客1人当たりの客単価は、第4四半期で安定するのでしょうか? それとも来年度の上半期になりますか?」というご質問です。

客単価が実際にどのようなタイミングで安定してくるかは、何とも言えない部分です。ただし、客単価の低下には、2つ理由があるとお伝えしました。

1つは、新しいお客さまが増えたことによるポジティブなものです。新しいお客さまは購入客単価が低いため、その割合が増えることで客単価は低下します。もう1つはリピーターの客単価の低下です。これは外部環境が必ずしも良好でないためです。

前者に関しては、今後新しいお客さまの単価が徐々に上がり、さらに分母が増えることで、新しいお客さまの構成比が低下していきます。その結果、徐々に下方に引っ張る圧力が低下してくるという意味では、少しずつ安定していく方向です。

一方で、後者の外部環境によるリピーターの客単価の低下については、まだわからないというのが正直な答えです。ただし、先ほど少しお伝えしたとおり、我々のお客さまは実際にお店を開いている方ですので、いくばくかの物が売れています。本当に売上がなくなったお客さまは、当然廃業や倒産するケースが多いと思います。

そのような意味ではいつまでも下がり続けることはないと思いますが、時期に関しては明確にはお伝えできません。

質疑応答:来期の広告宣伝費について

「来期の広告宣伝費について考えを教えてください。伸びるのでしょうか?」というご質問です。

どこまで来期のお話をするのが適切かは、非常に難しいところです。我々の広告費は、2つに分けて考えられます。1つは、以前から行っているリスティング広告やSNS広告などのいわゆる集客のための投資です。EC事業については、9月の料金体系の変更に加えて、こちらを8月から増やしています。

フィナンシャル事業に関しては期初から増やしていますが、少なくとも来期は大幅に減らすことはないと思います。横ばいないし、売上の成長分だけ増やすような動きになると思っていますが、まだ確定はしていません。

もう1つは、テレビCMです。「スーパーデリバリー」と「URIHO」に関して、最終的に2億円ほどの投資になると思いますが、テレビCMを実施しています。こちらに関しても、少なくともさらに増やしていく方向にはいきにくいと思っています。ただし、確定的なことをお伝えすることはできません。

質疑応答:客単価がさらに落ち込む可能性について

「景況感悪化による客単価低迷とのことですが、そのような理由でさらに落ち込む可能性はありますか?」というご質問です。

先ほどお伝えしたとおり、もう少し低下する可能性はあると思います。ただし、例えばいつまでも落ち続けて、半分やゼロになることはないと思います。すでにかなり下がっているため、徐々に低下幅が緩和されてくるのではないかと予想しています。

質疑応答:販促のスローダウンについて

「販促をスローダウンすると、購入者数も減速するのではないでしょうか?」というご質問です。

販促をスローダウンするとお伝えしたつもりはありません。来期の広告宣伝費についてのご質問でもお答えしたとおり、減少するよりは横ばいないし、若干増加すると思っています。

料金体系を変更してから、プロモーションの費用対効果が非常に良くなっています。これは仮の話ですが、来期にプロモーションを増加させると、おそらく新規会員登録者数の増加ペースはさらに上がってくると思います。

スライド22ページをご覧いただくと、初回購入客数を国内で6,000会員弱のペースを維持できるだけでも、かなりリピーター化してきており、お客さまの数の増加ペースが高い水準で維持されると考えています。

質疑応答:「ウェルカムバックキャンペーン」の駆け込み分について

「『ウェルカムバックキャンペーン』は有効期限が2月までですが、有効期限終了間際の駆け込みについては修正後の会社計画に勘案されていますか?」というご質問です。

昨年9月から実施しており、9月の方は11月に、10月の方は12月に終わっています。その水準感で計画を立てているため、実質的に反映されていると考えて大きな間違いはないと思います。

質疑応答:海外GMVの旧正月の影響について

「海外のGMV成長における旧正月の影響はどのくらいでしたか?」というご質問です。

こちらは非常に難しいご質問で、明確に算定することはできませんが、1億円よりは大きいと思っていただいてよいと思います。2億円まではいかないだろうと考えています。

質疑応答:修正後会社計画と会社計画の営業利益差額について

「修正後の会社計画と会社計画の営業利益差額に関して、要因分解を可能な限り教えてください」というご質問です。

具体的な数字はお伝えできませんが、修正後のGMVが250億円と下方修正しているため、この差分が1番大きなところです。

コスト面において、純粋にプラスになっているのが「ウェルカムバックキャンペーン」です。第3四半期までが1億300万円で、金額はまだわかりませんが、ここから2月のポイント消費分が若干乗ってくるため、1億円強になると思います。

もともと数千円のポイント付与を想定していましたが、2万円のポイントを付与したため、非常に大きくなっています。2月に計上されるものから、もともと付与しようと思っていたものを差し引くと、おそらく1億円ほどの差になってくると思います。

今野氏からのご挨拶

遺憾ながら、今回業績予想を修正することになりました。その点に関してご迷惑をおかけしたことをお詫び申し上げます。

ただし、冒頭でお伝えしたとおり、特に「スーパーデリバリー」は中長期に目を向けると、お客さまの数が9月からの施策を始める前に想定した数字以上に大きく伸びていることは、我々としては非常に大きな変化だと思っています。

客単価の底が明確には見えないため、若干足を引っ張られている部分もありますが、どこかのタイミングで底打ちするとGMVが大きく伸びてきます。そうなれば、みなさまがご認識のとおり、我々の売上・利益に大きな影響が出てくると思います。

今後とも、引き続きご支援いただければと思います。本日はどうもありがとうございました。

新着ログ

「情報・通信業」のログ