提供:日東工業株式会社 2024年3月期第2四半期決算説明

【QAあり】日東工業、限界利益の増加や価格改定効果等により営業利益は前年比で倍増 2Qの連結売上高・純利益は過去最高にて着地

エグゼクティブサマリー

黒野透氏(以下、黒野):取締役社長COOの黒野透です。本日は大変お忙しい中、日東工業株式会社の2024年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。

また、みなさま方には日頃より当社へのご指導ご鞭撻を賜り、この場をお借りし厚く御礼申し上げます。本日の説明会は当社ホームページに掲載している決算説明会資料に沿って進めていきますので、よろしくお願いいたします。

まずは、エグゼクティブサマリーです。2024年3月期第2四半期の連結売上高および四半期純利益は過去最高となりました。部材価格などの高騰や販管費の増加がありましたが、限界利益の増加や価格改定効果などにより、大幅な増益となりました。

なお、上期の計画値は上回ったものの、通期は期初計画を据え置いています。

目次

本日の目次です。1から4の項目についてご説明します。5は参考資料のため、後ほどご覧ください。

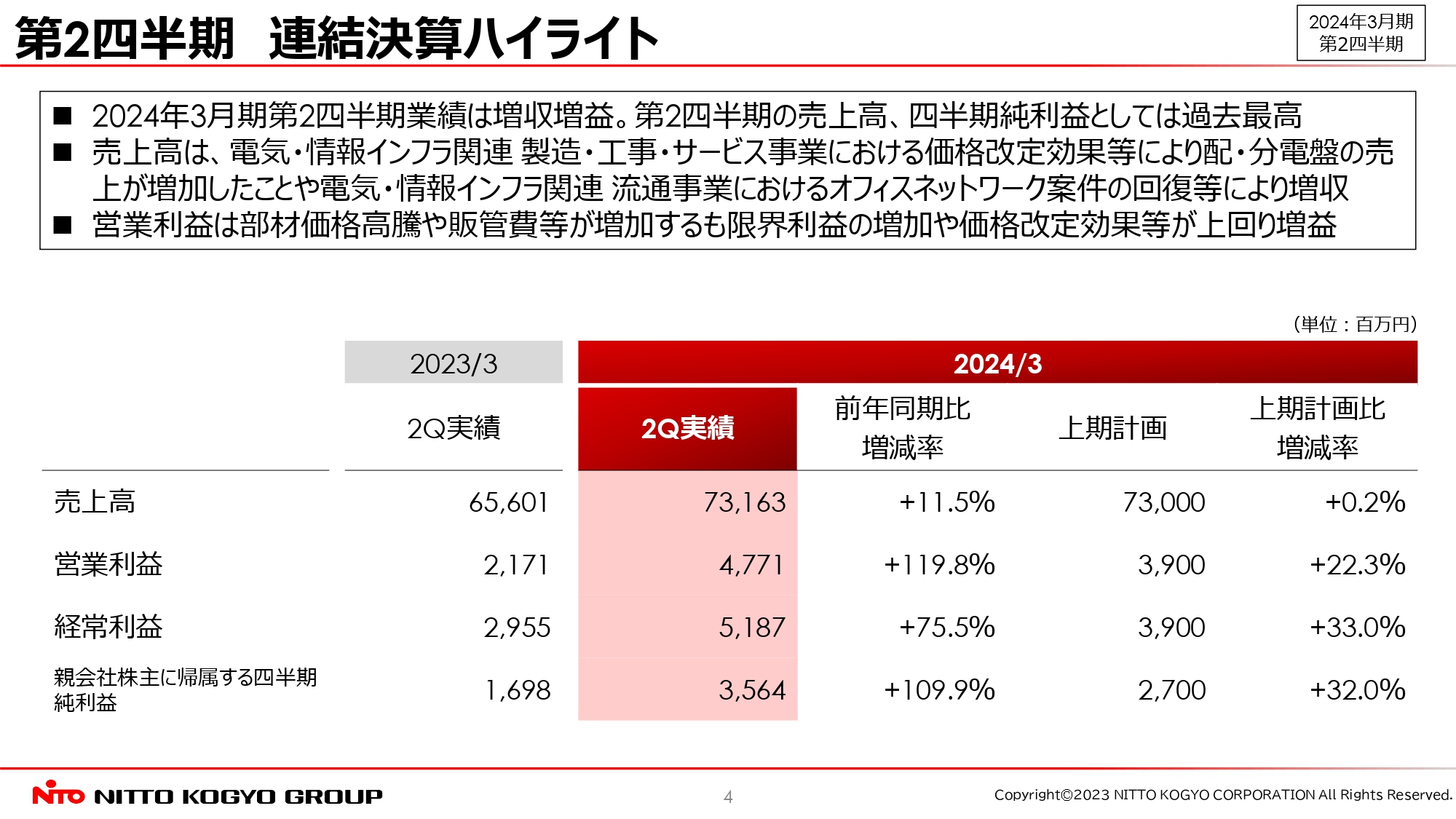

第2四半期 連結決算ハイライト

2024年3月期第2四半期連結決算概要のハイライトです。

売上高は731億円で、前年同期比11.5パーセントの増収となりました。こちらは、価格改定効果などにより、配・分電盤の売上が増加したほか、流通事業におけるオフィスネットワーク案件の回復などによるものです。

営業利益は47億円で、前年同期比プラス119.8パーセントの増益となりました。こちらは、限界利益の増加や価格改定効果などによるものです。

経常利益は51億円で、前年同期比プラス75.5パーセントの増益となりました。こちらは海外グループ会社に対する貸付金の為替差益が発生したことなどにより、営業利益を上回りました。

親会社株主に帰属する四半期純利益は35億円で、前年同期比プラス109.9パーセントの増益となりました。

以上により、上期業績は売上高および四半期純利益は過去最高になったほか、すべての項目において期初に発表した上期計画を達成しています。セグメント別および部門別の状況については、後ほど詳しくご説明します。

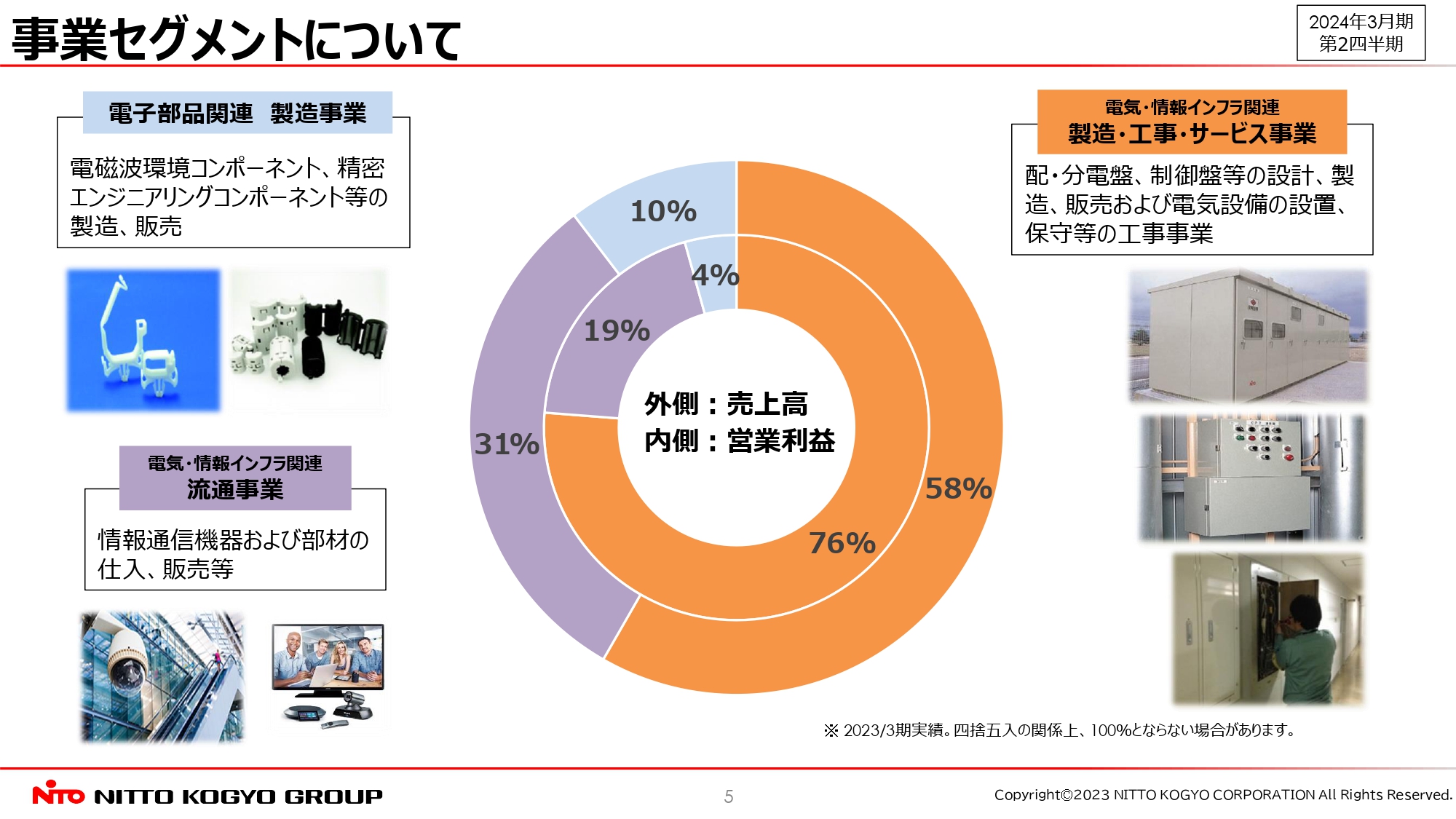

事業セグメントについて

当社グループとその事業セグメントについて、簡単にご説明します。スライドの円グラフ上にオレンジ色で記載している部分は、当社を中心とした電気・情報インフラ関連 製造・工事・サービス事業で、売上構成比58パーセント、営業利益構成比76パーセントを占めるコア事業です。

薄紫色で記載しているサンテレホンを中心とした電気・情報インフラ関連 流通事業は、売上構成比31パーセント、営業利益構成比19パーセントを占める事業です。

水色で記載している北川工業を中心とした電子部品関連 製造事業は、売上構成比10パーセント、営業利益構成比4パーセントを占める事業です。

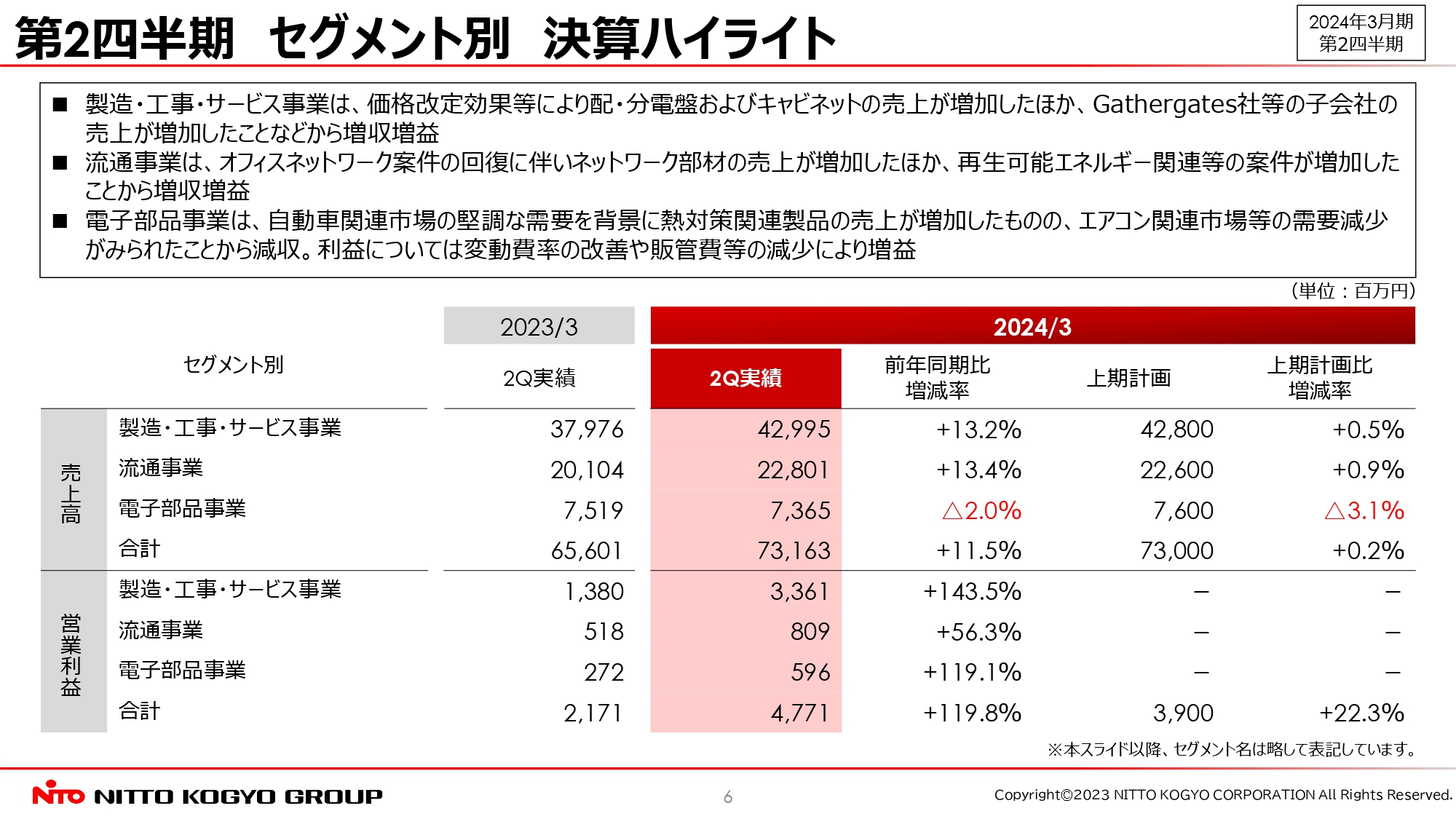

第2四半期 セグメント別 決算ハイライト

セグメント別決算ハイライトです。このスライドより、セグメント名は省略した表記にしています。

製造・工事・サービス事業は、価格改定効果などにより、配・分電盤およびキャビネットの売上が増加したほか、Gathergates社などの子会社の売上が増加したため、増収増益となりました。先ほどもご紹介しましたが、本セグメントは当社グループのコア事業のため、後ほど詳しくご説明します。

流通事業は、オフィスネットワーク案件の回復に伴ってネットワーク部材の売上が増加したほか、再生可能エネルギー関連などの案件が増加したため、増収増益となりました。

電子部品事業は、自動車関連市場の堅調な需要を背景に、熱対策関連製品の売上が増加したものの、エアコン関連市場などの需要減少が見られたため、減収となりました。一方で、セグメント利益は変動費率の改善や販管費などの減少により、増益となりました。

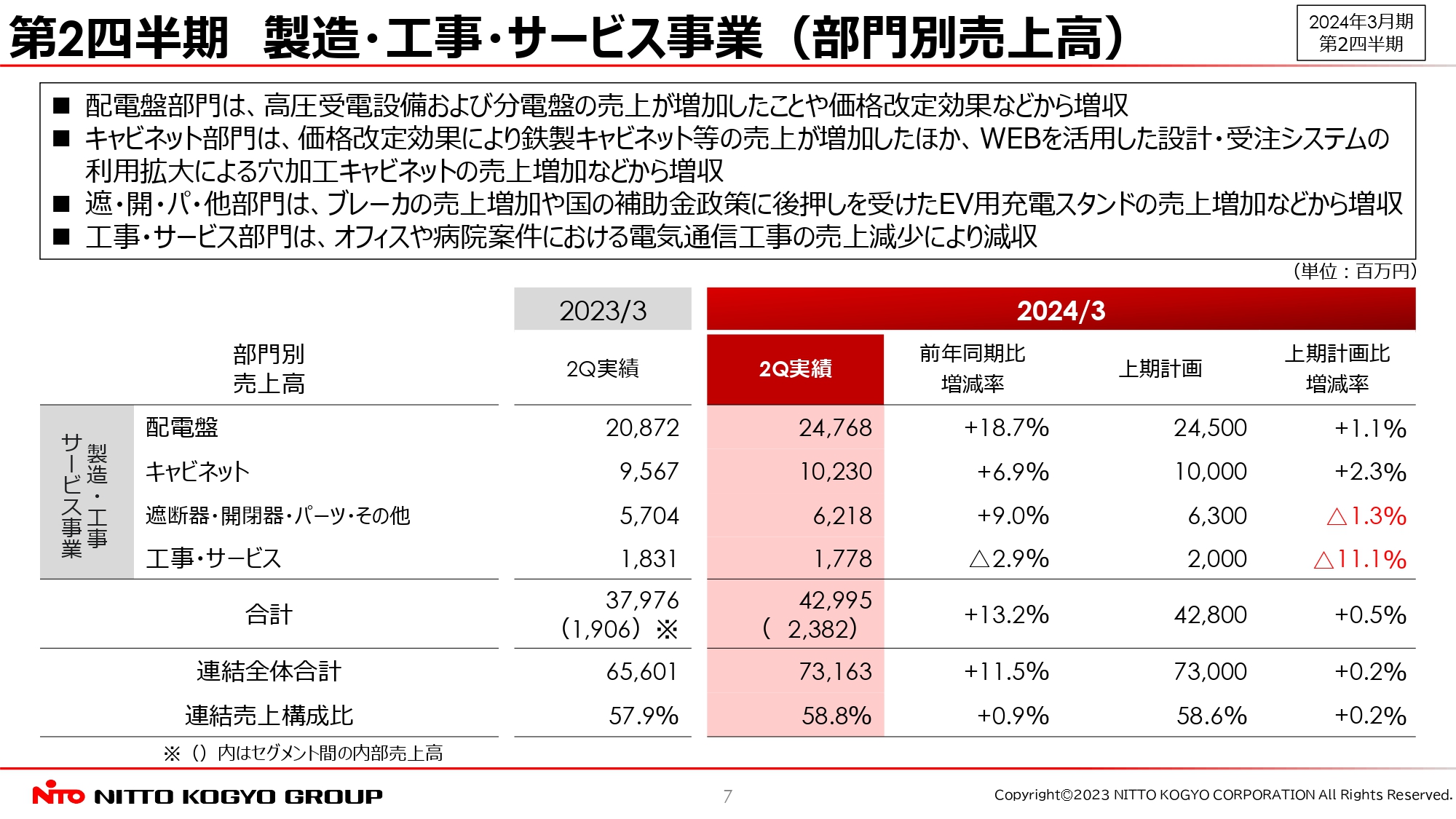

第2四半期 製造・工事・サービス事業(部門別売上高)

当社グループのコア事業である、製造・工事・サービス事業の部門別売上状況です。

配電盤部門は、高圧受電設備および分電盤の売上が増加したことや、価格改定効果などにより、増収となりました。キャビネット部門は、価格改定効果により鉄製キャビネット等の売上が増加したほか、Webを活用した設計・受注システムの利用拡大による穴加工キャビネットの売上増加などにより、増収となりました。

遮断器・開閉器・パーツ・その他の部門は、ブレーカや国の補助金政策に後押しを受けたEV用充電スタンドの売上増加などにより、増収となりました。

工事・サービス部門は、オフィスや病院案件における電気通信工事の売上減少により、減収となりました。

以上により、上期の売上計画を配電盤部門とキャビネット部門は達成しましたが、遮断器・開閉器・パーツ・その他の部門と工事・サービス部門は未達となりました。

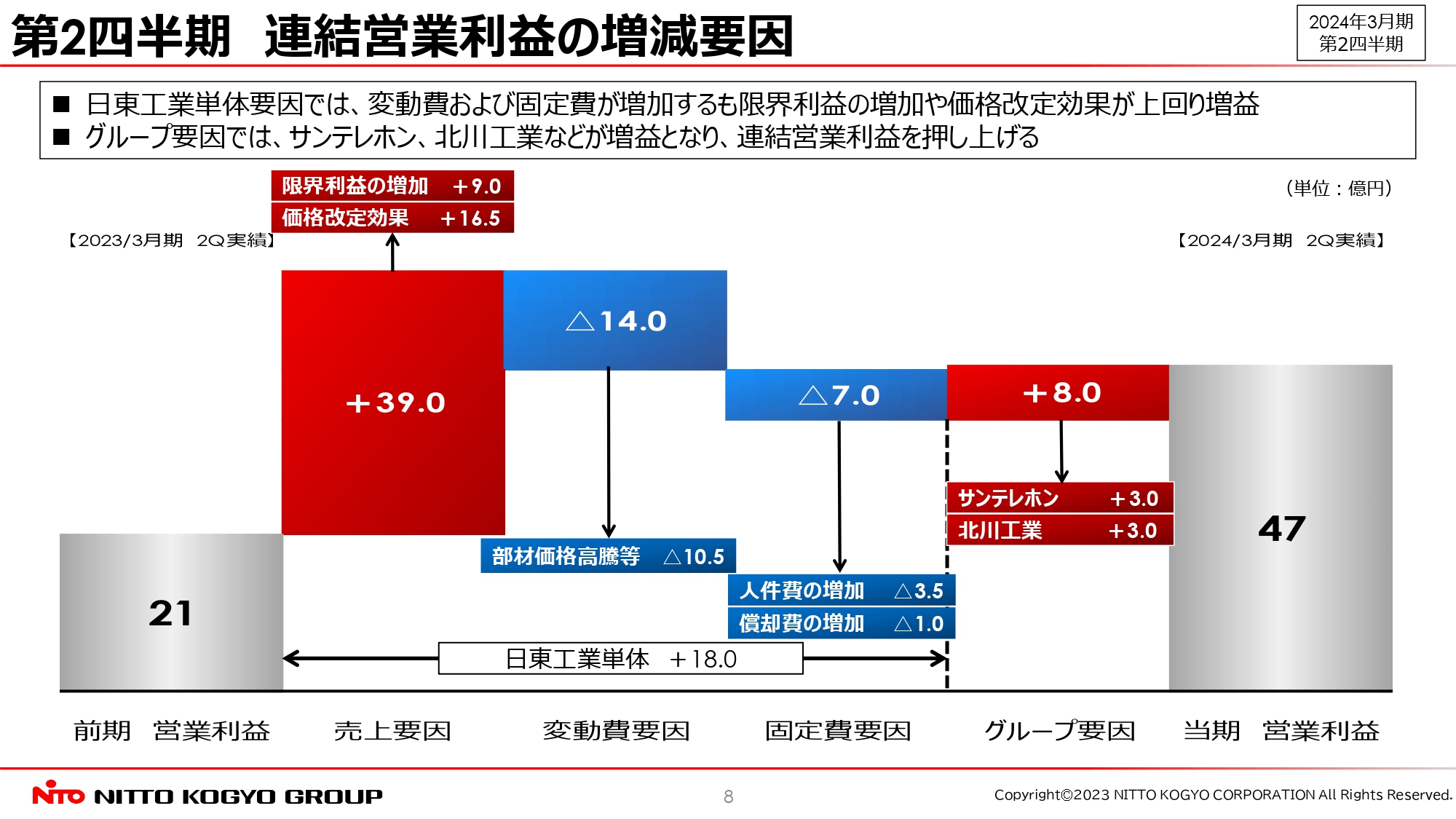

第2四半期 連結営業利益の増減要因

第2四半期連結営業利益の前年同期比での増減要因です。前期は21億円、当期は47億円となり、約26億円の増益となりました。

当社単体の要因としては、限界利益の増加と価格改定効果などにより39億円の増益となりましたが、部材価格高騰などで14億円、さらに人件費と経費の増加などで7億円の減益となり、前期から約18億円増益しました。

次に、グループ要因です。サンテレホンや北川工業が前年を上回り増益となったため、グループ全体では約8億円の増益となりました。

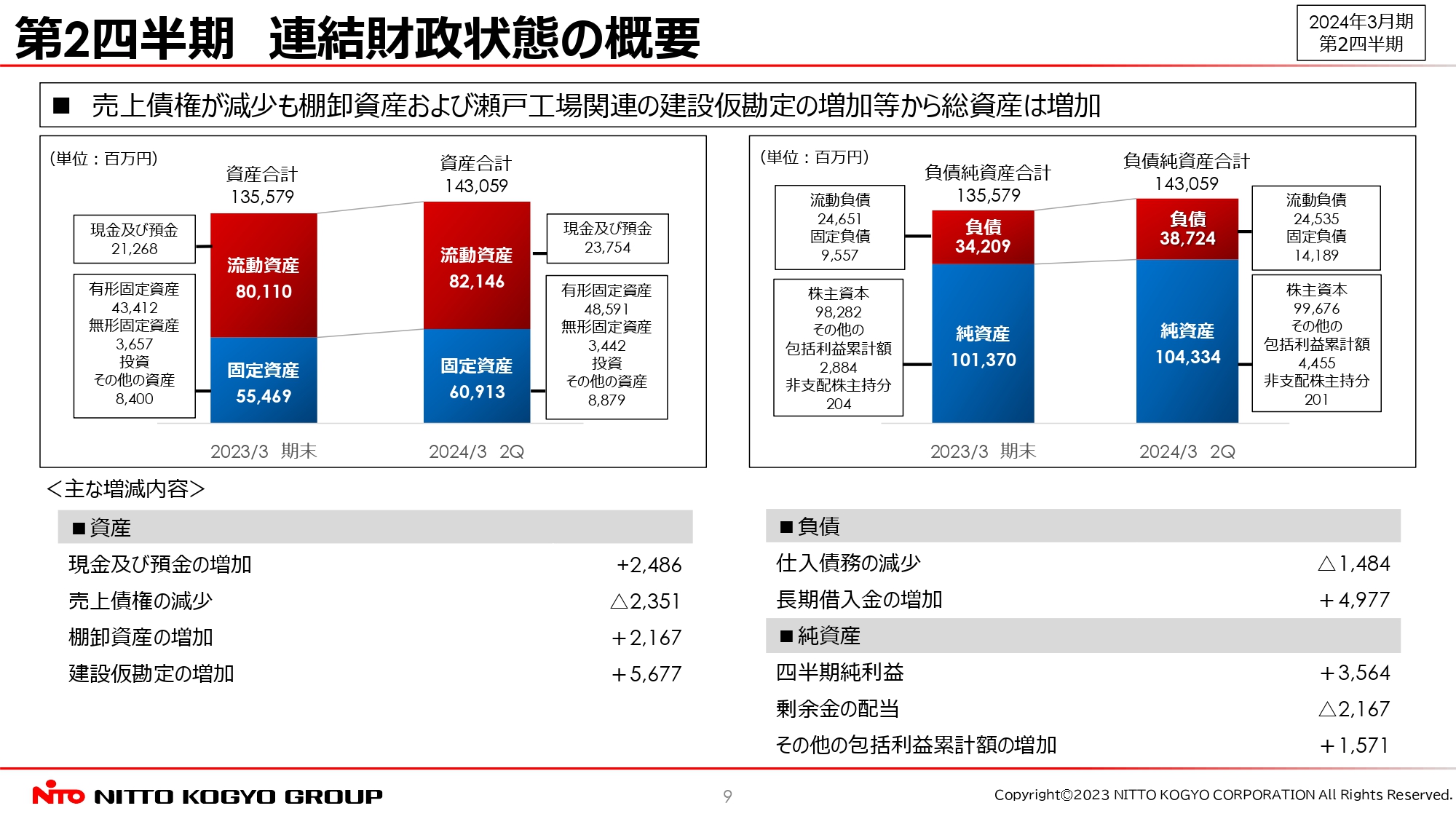

第2四半期 連結財政状態の概要

連結財政状態の概要です。2024年3月期第2四半期の総資産は、前期末に比べて約74億円増加しています。こちらは、現金および預金や棚卸資産などの流動資産および瀬戸工場関連の工事に伴う建設仮勘定等の固定資産が増加しているためです。

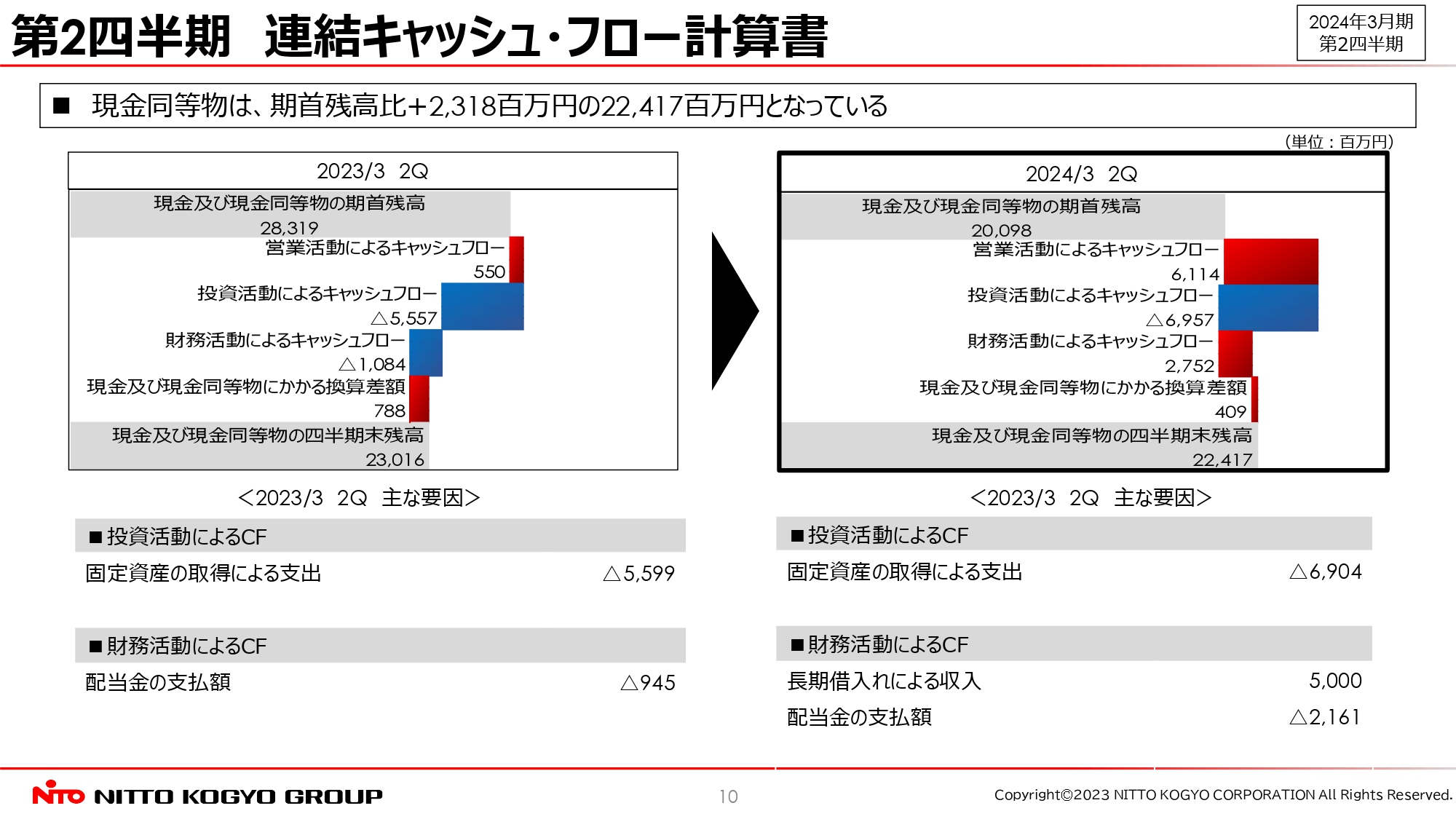

第2四半期連結 キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。スライド左の表が前期、右の表が今期です。営業活動によるキャッシュ・フローはプラス61億円、投資活動によるキャッシュ・フローはマイナス69億円となり、こちらはほとんどが瀬戸工場関連の固定資産の取得による支出です。

財務活動によるキャッシュ・フローはプラス27億円で、こちらは長期借入れ収入によるものです。以上により、現金及び現金同等物の四半期末残高は、期首残高から約23億円増加し、224億円となりました。

価格改定について

続いて、トピックスです。

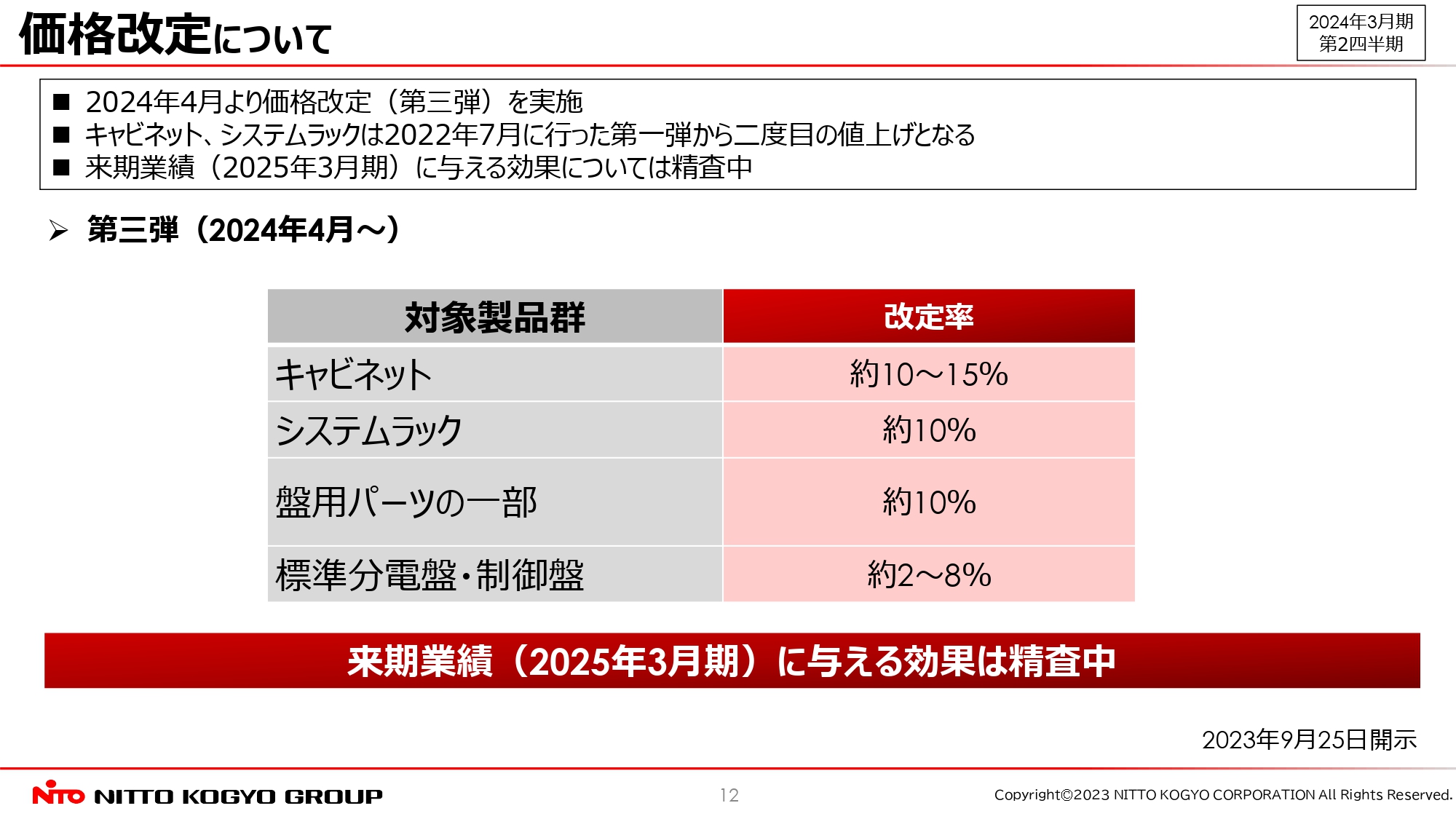

まずは価格改定についてです。2024年4月より、第3弾の価格改定を実施することとしました。キャビネットおよびシステムラックは、2022年7月に行った第1弾の価格改定から2度目の値上げとなります。

なお、売上計画などが確定していない状況であるため、2025年3月期の業績に与える効果については、現時点でお示しすることは控えます。

部材価格高騰等の影響、調達の状況及び価格改定効果

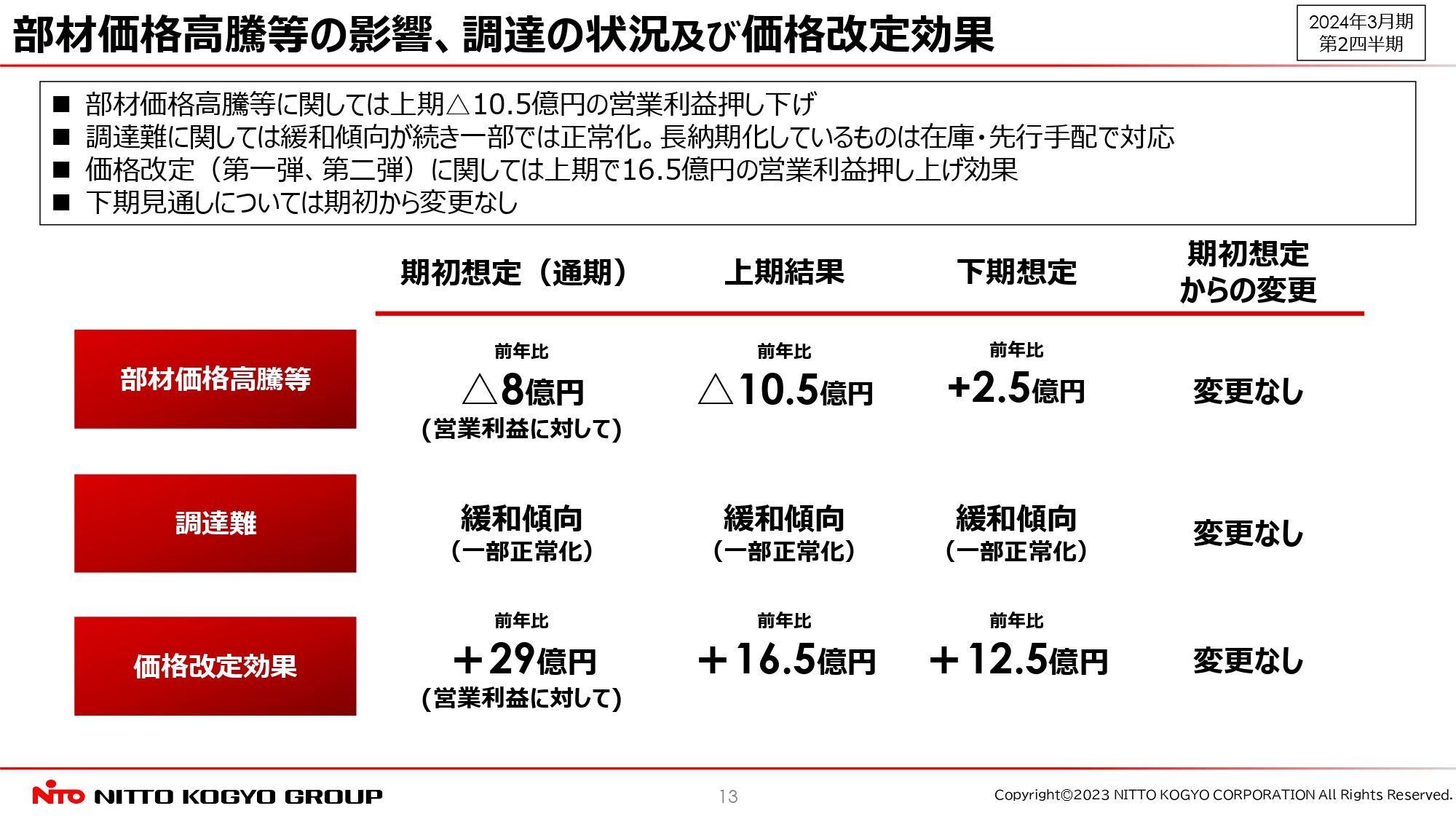

通期計画の前提となる部材価格高騰等の影響、調達の状況および価格改定効果についてご説明します。こちらは各項目ともスライドに記載のとおり、ほぼ想定どおりの結果となりました。上期はでこぼこがありましたが、通期はほぼ想定どおりだろうと考えています。

エネルギーマネジメントシステム(EMS)関連製品の販売動向

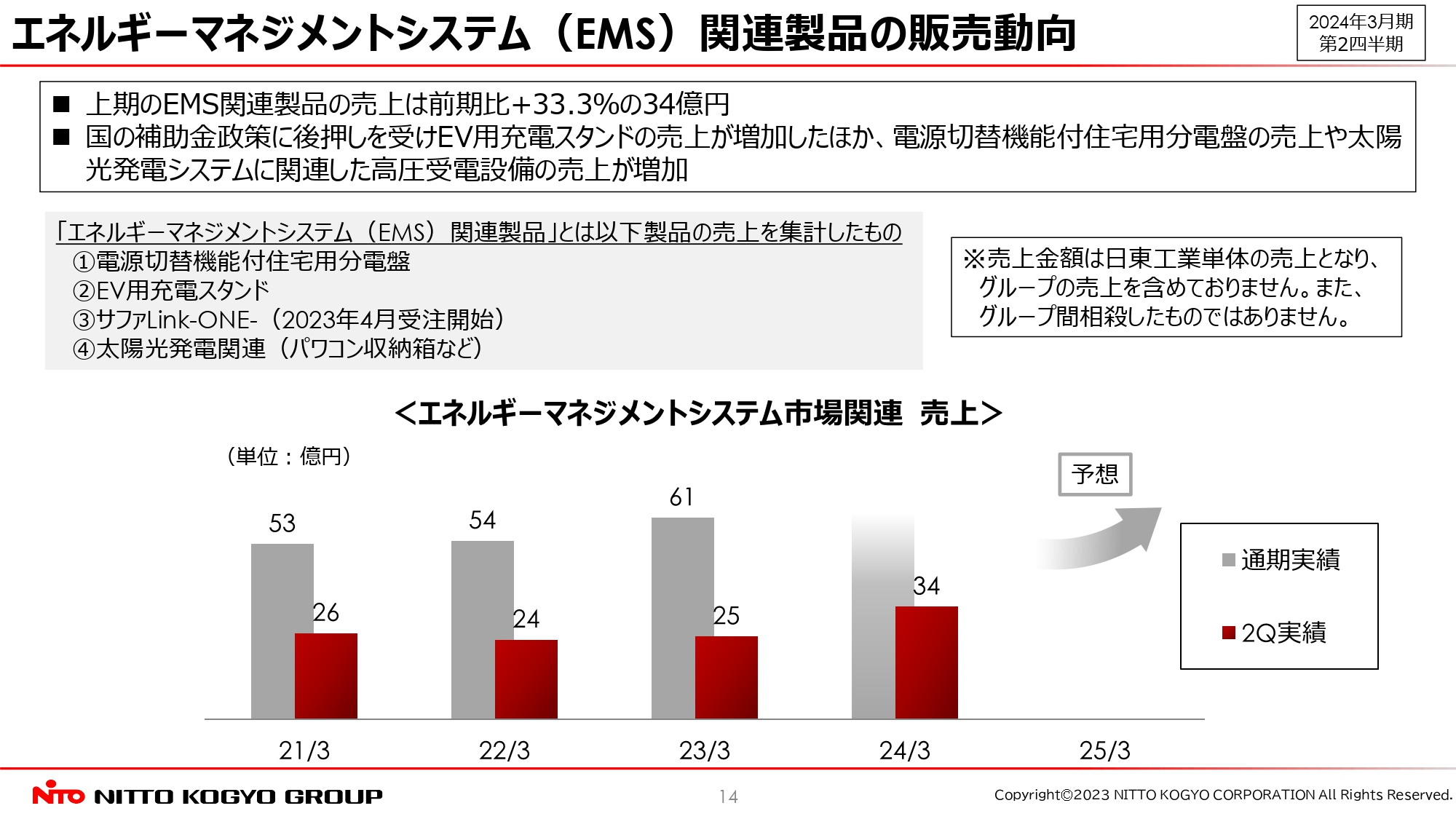

次に、当社が事業領域の拡大を目指すエネルギーマネジメントシステム(EMS)に関した製品の販売動向についてご紹介します。こちらは、当社単体での売上であり、あくまで参考となります。

上期のEMS関連製品の売上高は、前期比33.3パーセント増の34億円となりました。国の補助金政策に後押しを受け、EV用充電スタンドの売上が増加したほか、蓄電池の需要拡大に伴う電源切替機能付住宅用分電盤や太陽光発電システムに関連した高圧受電設備の売上も増加するなど、少しずつですが、当社の取り組みが実を結んでいると感じています。

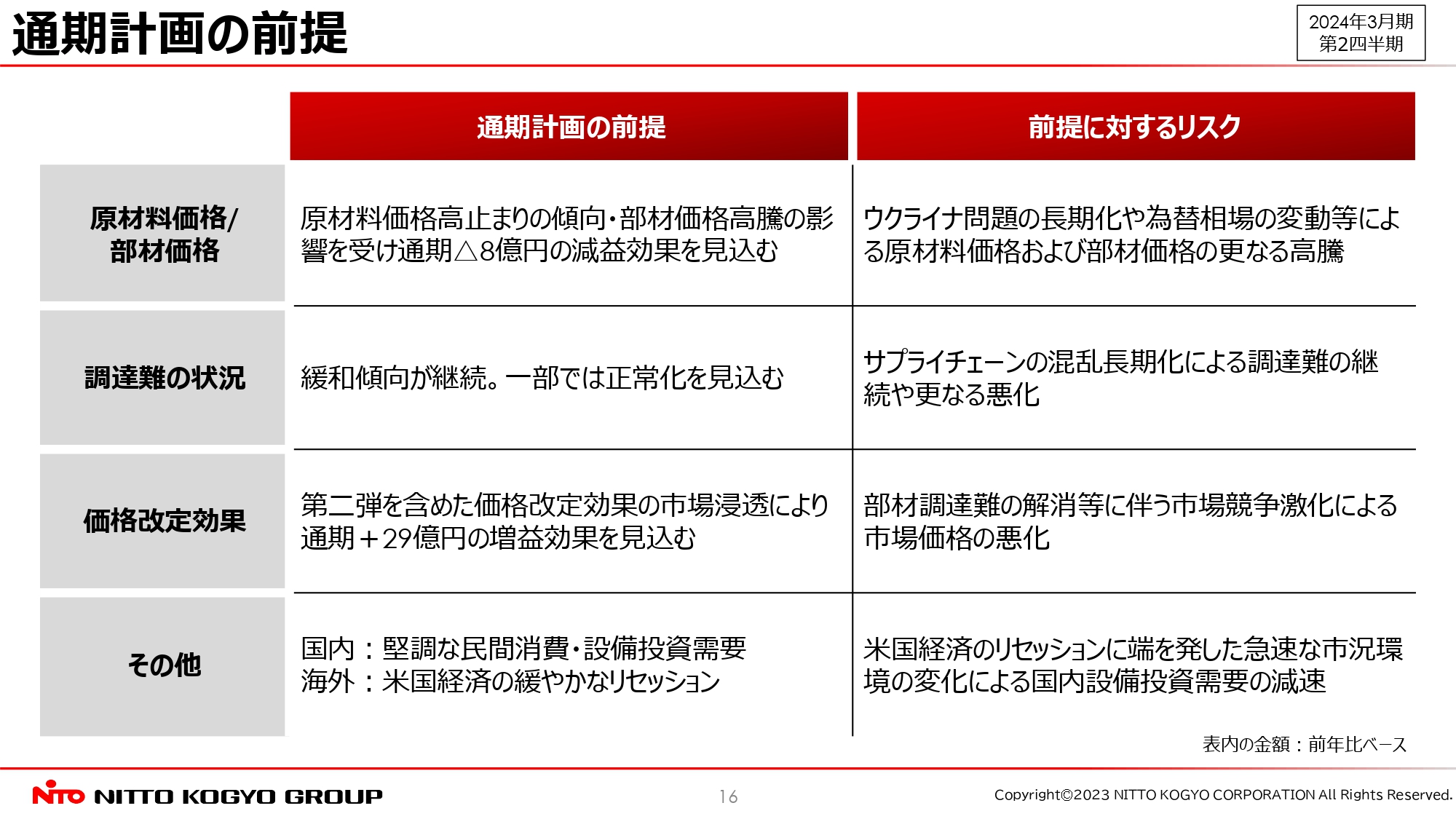

通期計画の前提

2024年3月期通期連結業績予想についてご説明します。スライドに記載しているのは、当社単体の通期計画の前提条件です。原材料価格・部材価格については、価格高騰の影響で前期比8億円の営業利益の押し下げを見込んでいます。

調達難の状況については、今期も緩和傾向が継続し、一部では正常化する見込みです。価格改定効果については、次のスライドで詳しくご紹介します。その他については、スライドに記載のとおりです。

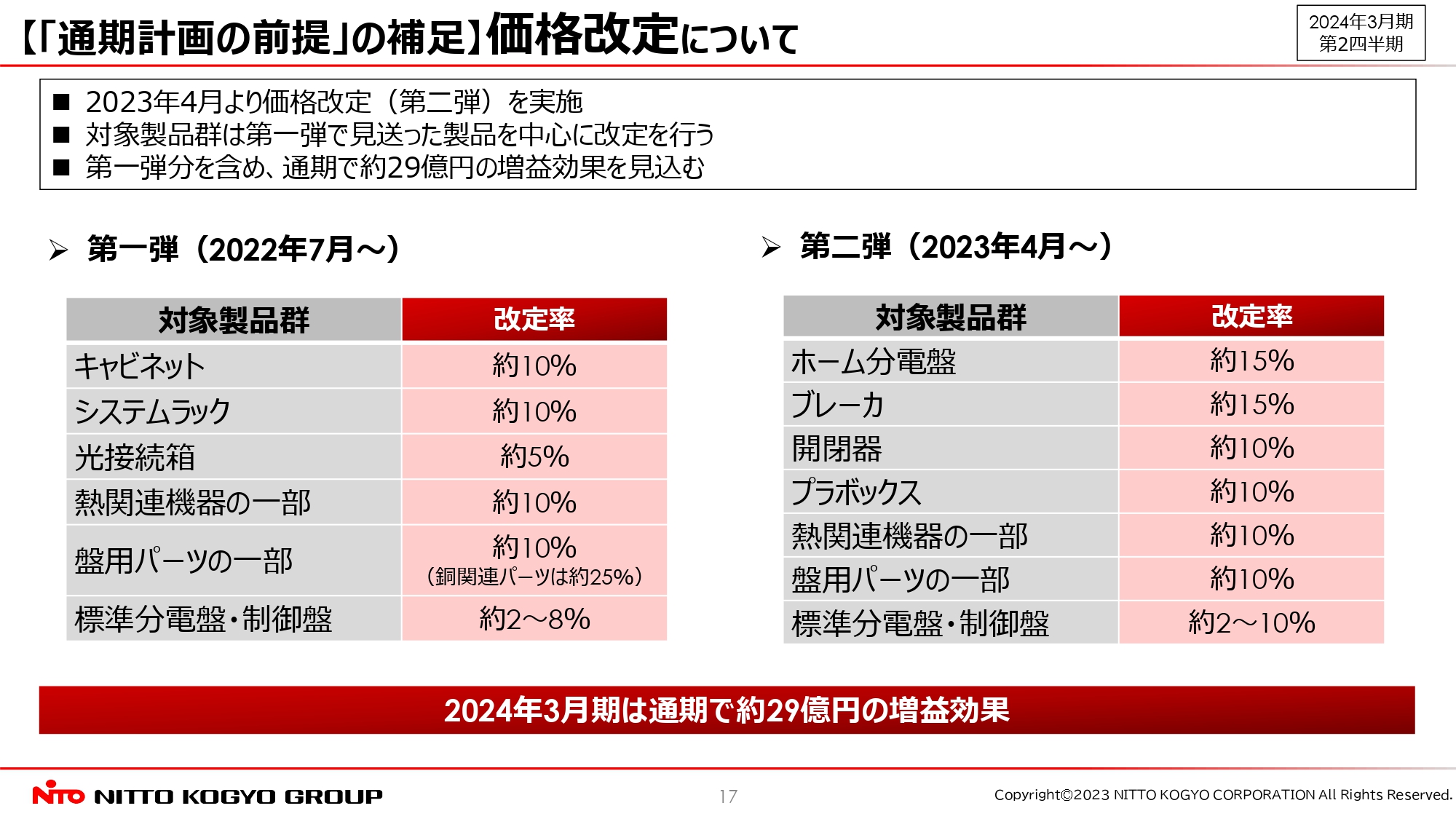

【「通期計画の前提」の補足】価格改定について

先ほどご紹介した通期計画の前提の1つである、価格改定効果についてです。スライドに記載のとおり、2022年7月から第1弾を実施し、今年4月より第2弾を実施しています。対象製品群は、第1弾で見送った製品を中心に、10パーセントから15パーセント程度の改定を行っています。今期はこの2回分の増益効果を合計29億円と見込んでいます。

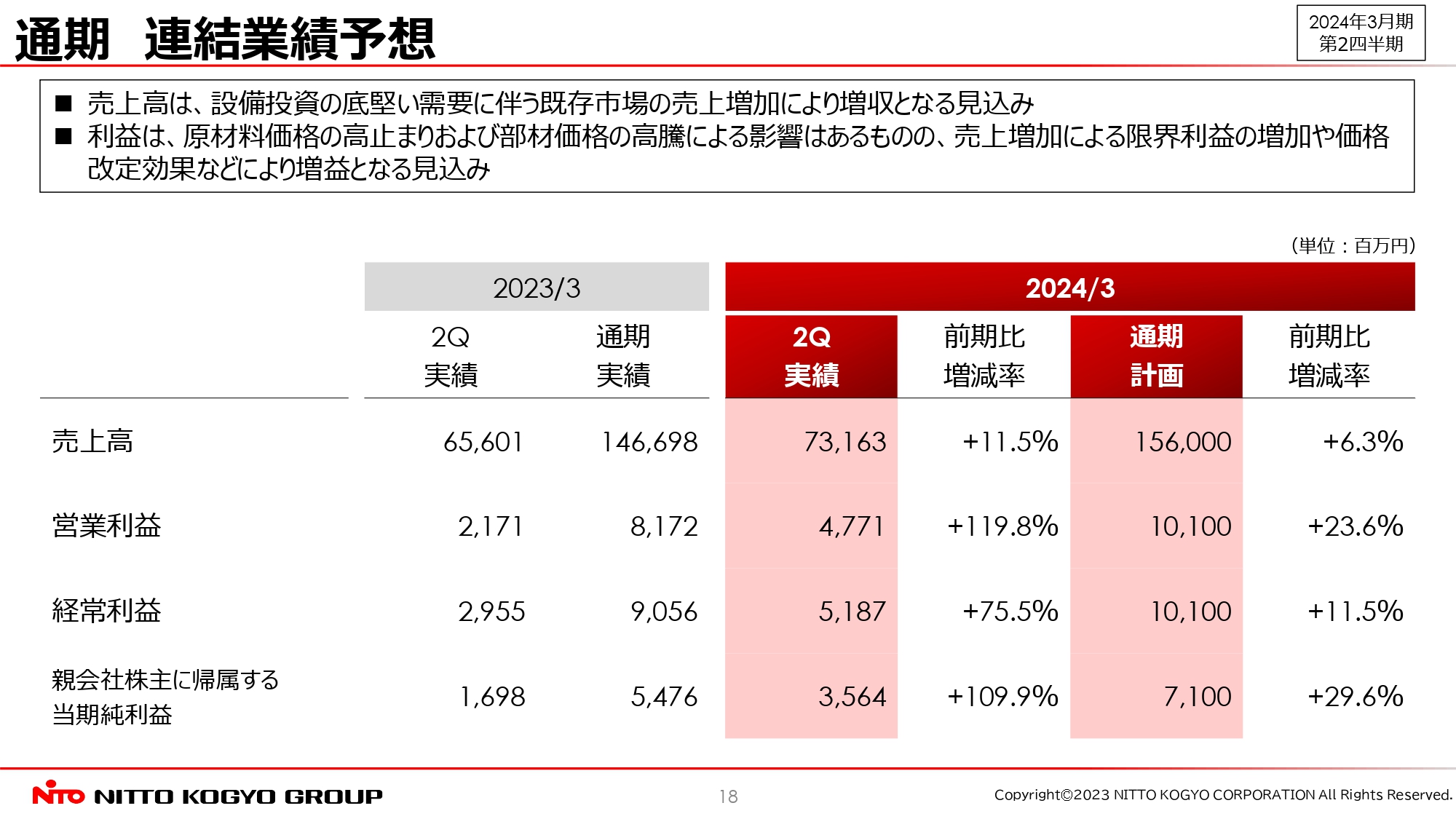

通期 連結業績予想

当社グループの通期連結業績予想です。売上高は1,560億円で、前期比プラス6.3パーセントを想定しています。エグゼクティブサマリーでご説明したとおり、期初計画からの変更はありません。設備投資の底堅い需要に伴う既存市場の売上増加により、増収となる見込みです。

営業利益は101億円で、前期比プラス23.6パーセントを想定しています。利益項目は、原材料価格の高止まりや部材価格の高騰による影響はあるものの、売上増加による限界利益の増加や価格改定効果などにより、増益となる見込みです。

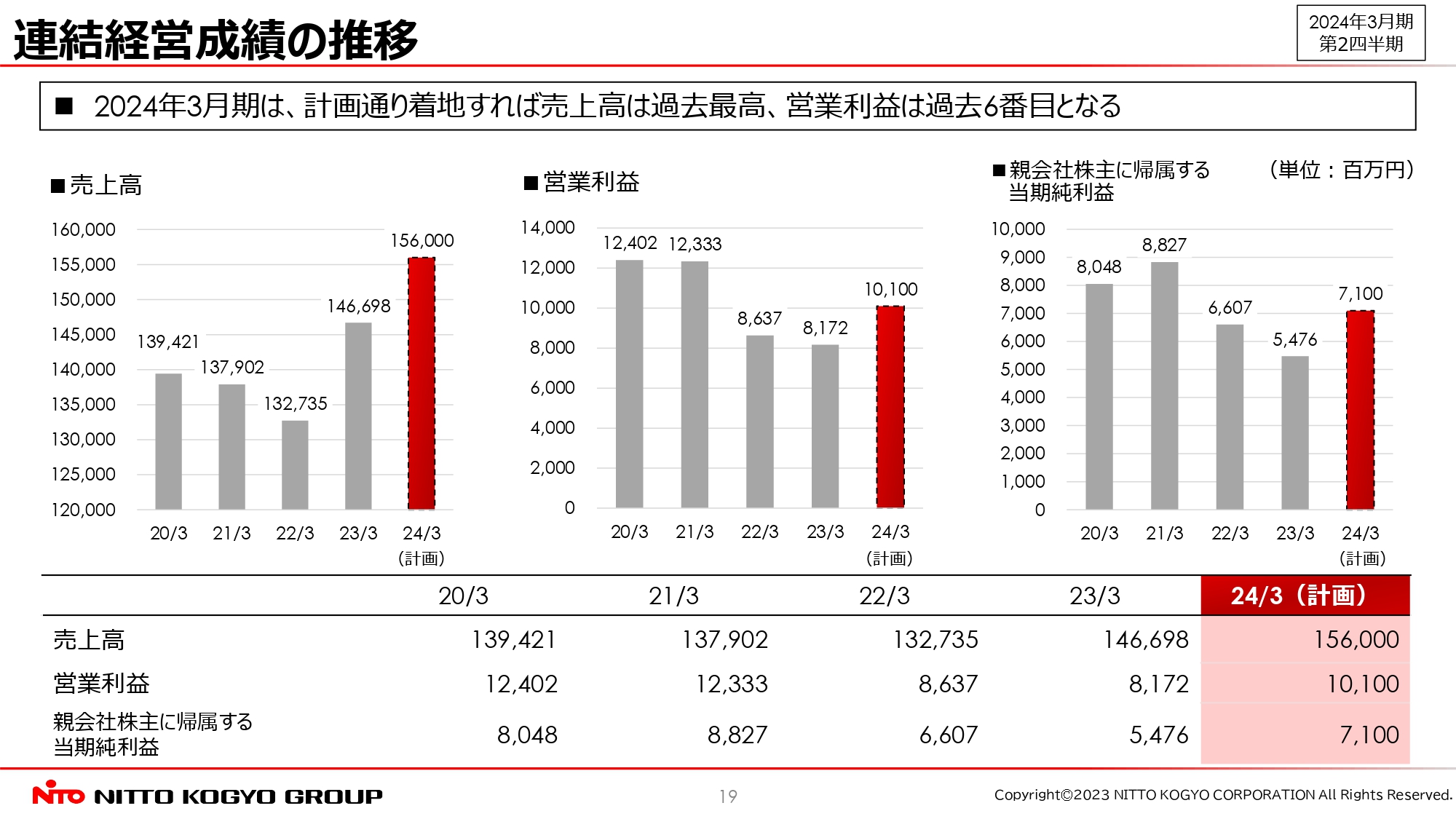

連結経営成績の推移

連結経営成績の推移です。2024年3月期は、計画どおり着地すれば売上高は過去最高、営業利益は過去6番目となります。

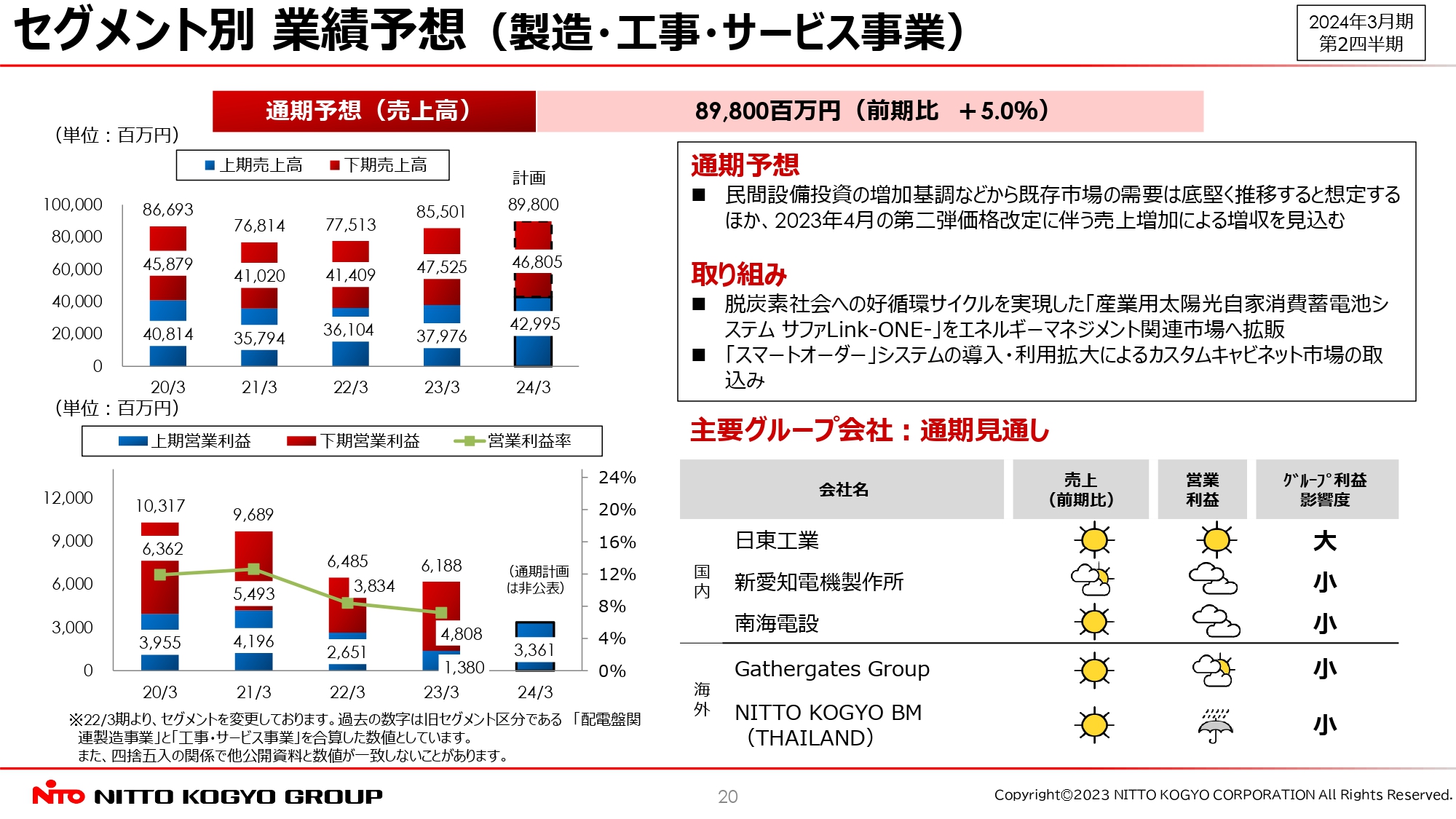

セグメント別 業績予想(製造・工事・サービス事業)

セグメント別業績予想です。まず、製造・工事・サービス事業の売上高は898億円で、前期比プラス5パーセントの増収計画です。

民間設備投資の増加基調などから、既存市場の需要は底堅く推移すると想定するほか、2023年4月の第2弾価格改定に伴う売上増加による増収を見込んでいます。

具体的な取り組みとしては、脱炭素社会への好循環サイクルを実現した産業用太陽光自家消費蓄電システム「サファLink-ONE-」をエネルギーマネジメント関連市場へ拡販します。また、お客さまが特注品を標準品のように発注できる「スマートオーダーシステム」を導入しました。利用拡大によるキャビネットの拡販に取り組みます。

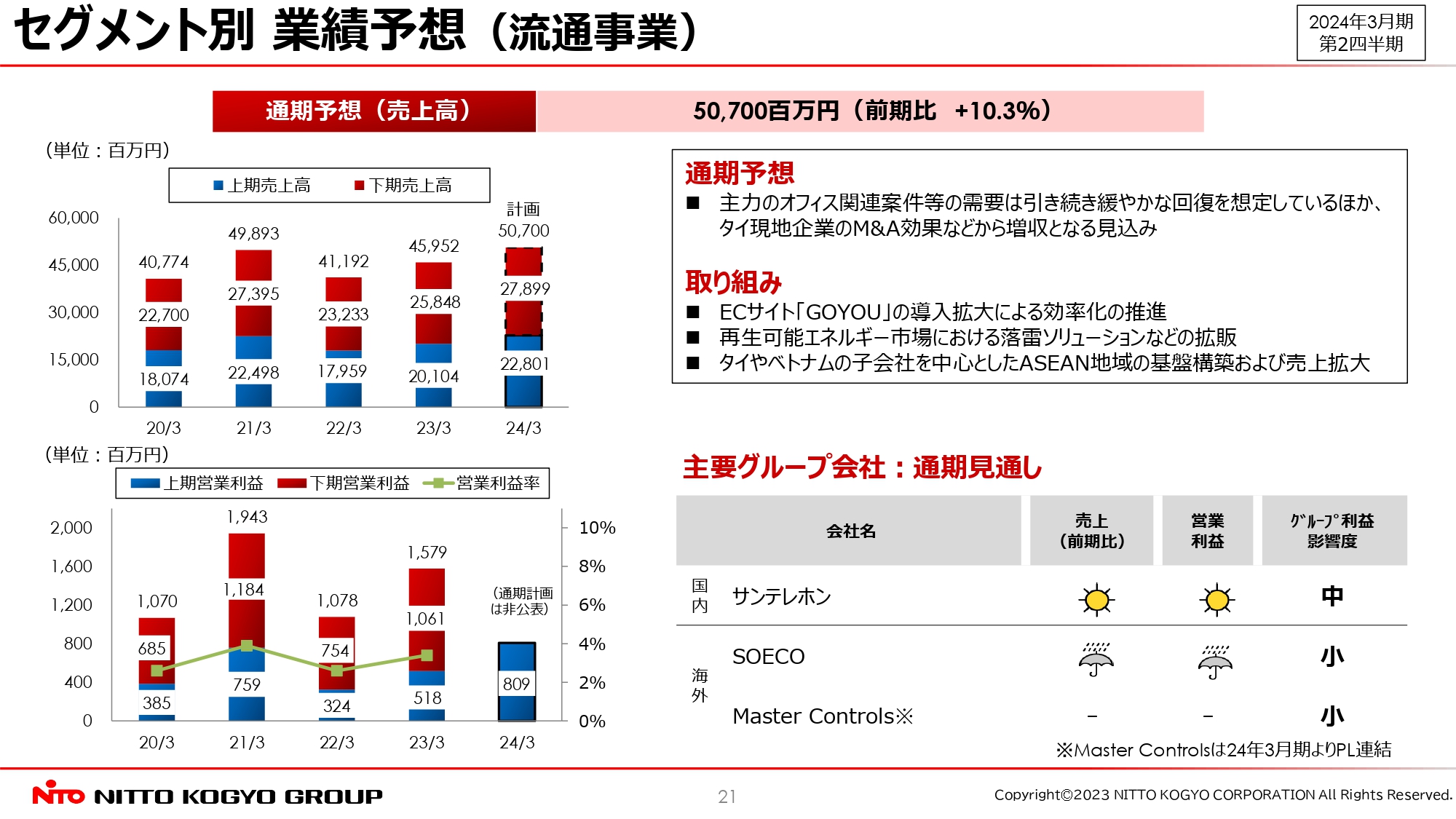

セグメント別 業績予想(流通事業)

流通事業です。売上高は507億円で、前期比プラス10.3パーセントの増収計画です。主力のオフィス関連案件等の需要は引き続き緩やかな回復を想定しているほか、タイ現地企業のM&A効果などから増収を見込んでいます。

主な取り組みとしては、ECサイトの導入拡大による効率化を推進し、再生可能エネルギー市場における落雷ソリューションなどの拡販を行います。また、タイやベトナムの子会社を中心としたASEAN地域の基盤構築および売上拡大を図ります。

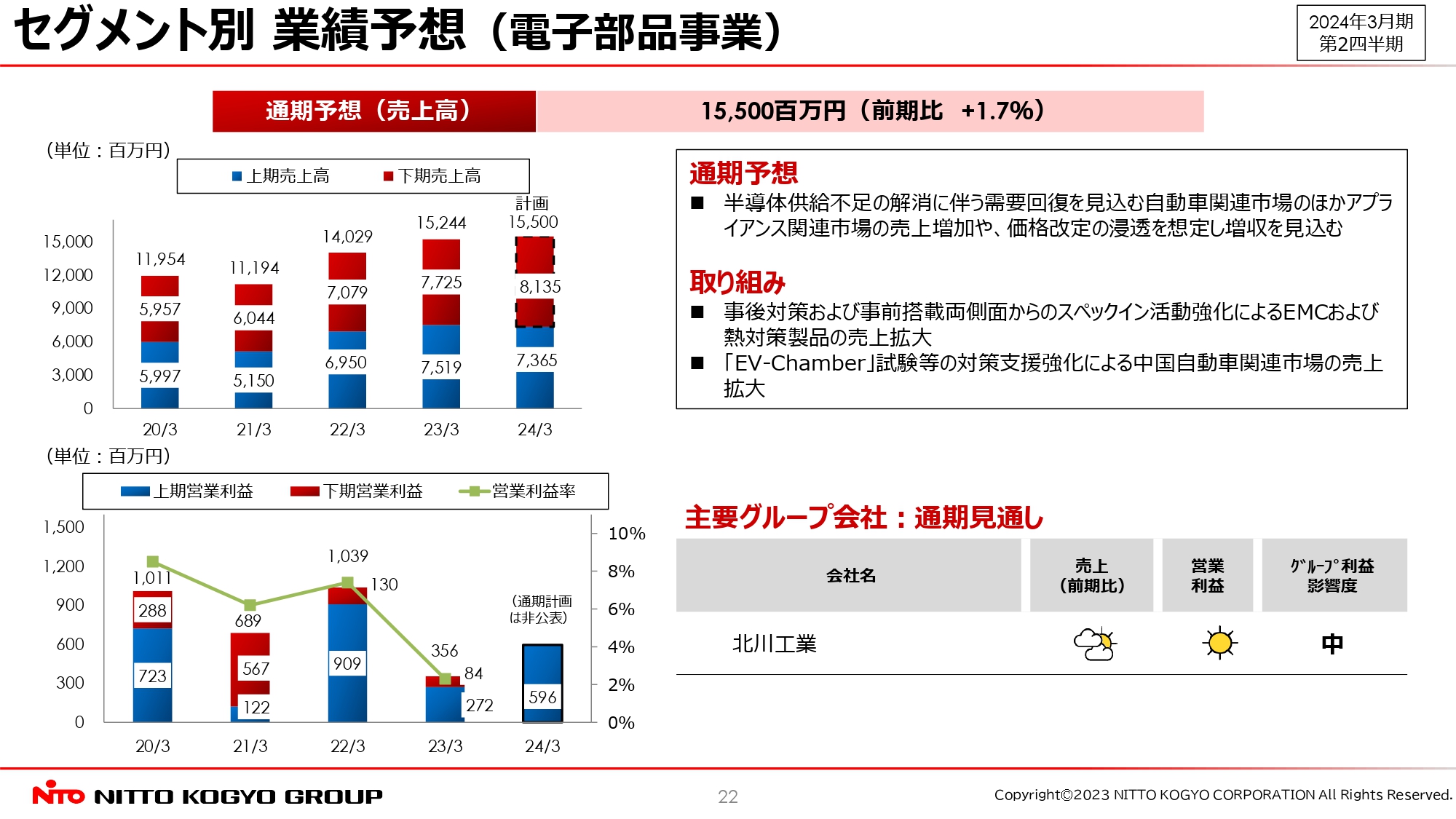

セグメント別 業績予想(電子部品事業)

電子部品関連 製造事業です。売上高は155億円、前期比プラス1.7パーセントの増収計画です。半導体需要不足の解消に伴う需要回復を見込む自動車関連市場のほか、アプライアンス関連市場の売上増加や、価格改定の浸透を想定し、増収を見込んでいます。

具体的な取り組みとして、電磁波ノイズや熱にお困りのお客さまに対応したソリューション活動によりスペックインし、関連対策製品の売上拡大を目指します。活況である中国自動車関連市場への売上拡大を目指します。

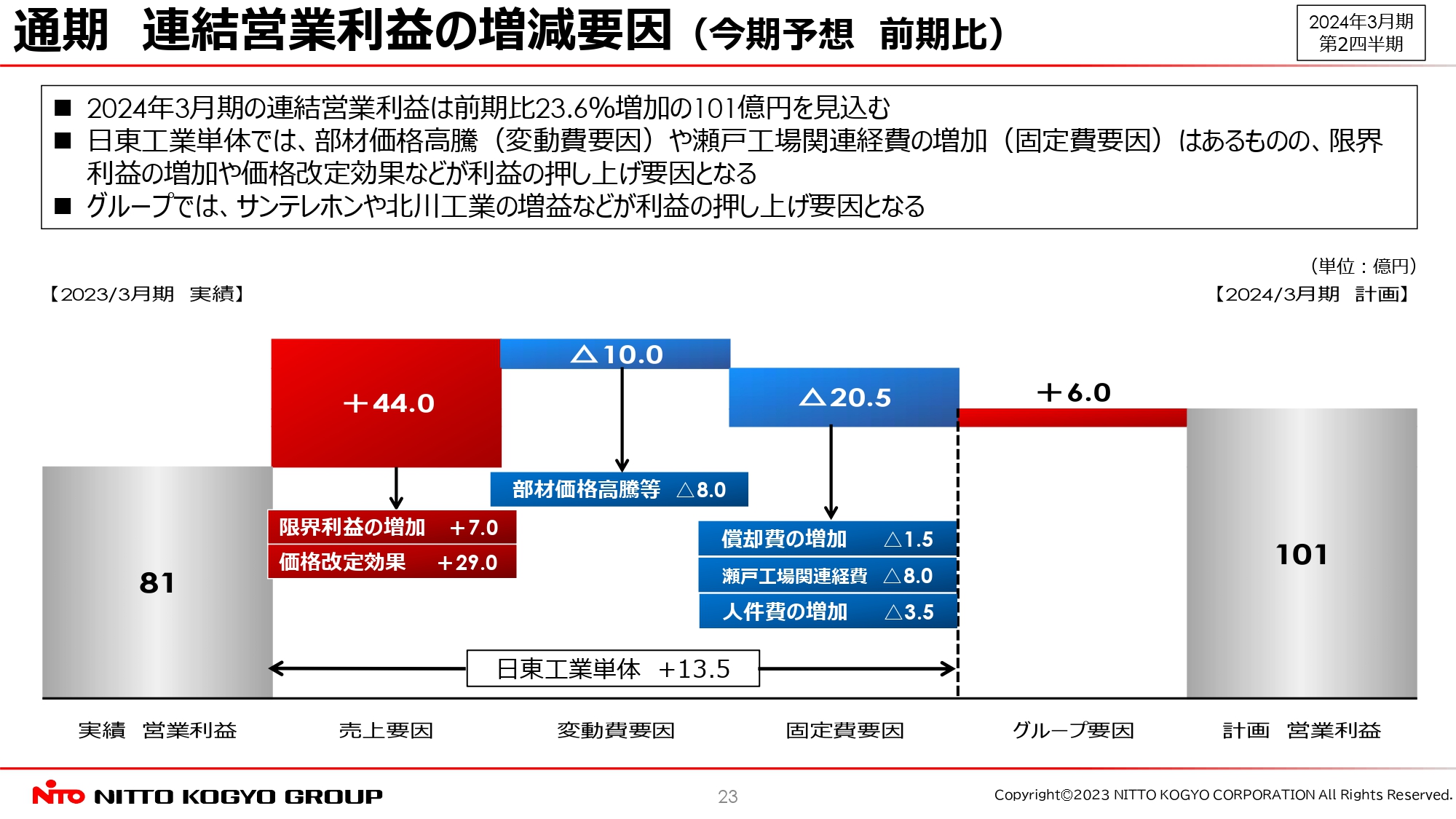

通期 連結営業利益の増減要因(今期予想 前期比)

通期連結営業利益の前年同期比での増減要因です。2024年3月期の連結営業利益は、前期比プラス23.6パーセントの101億円を見込んでいます。日東工業単体では約13億5,000万円、グループでは約6億円の増益を見込んでいます。

内訳です。日東工業単体では、まず売上要因として、限界利益の増加や価格改定効果などにより増益を見込んでいます。変動費要因としては、部材価格高騰等により減益を見込んでいます。

固定費要因としては、瀬戸工場関連経費の増加などにより減益を見込んでいます。グループ要因では、サンテレホンおよび北川工業の増益や、のれん償却費の減少により増益を見込んでいます。

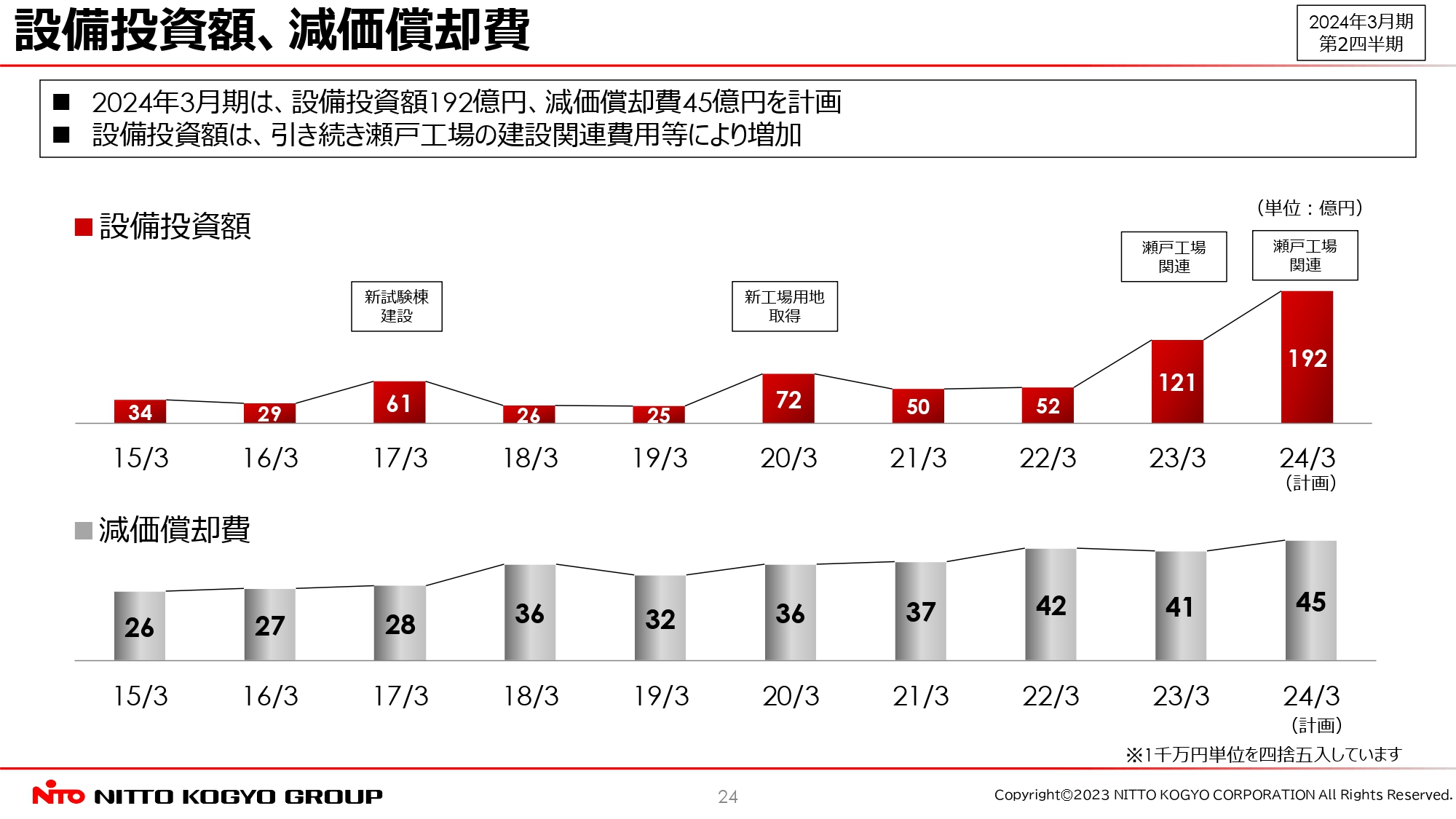

設備投資額、減価償却費

連結の設備投資額と減価償却費です。2024年3月期の設備投資額は192億円、前期比プラス71億円となります。瀬戸工場の建設関連費用が引き続き増加する計画です。減価償却費は前期比プラス4億円となります。

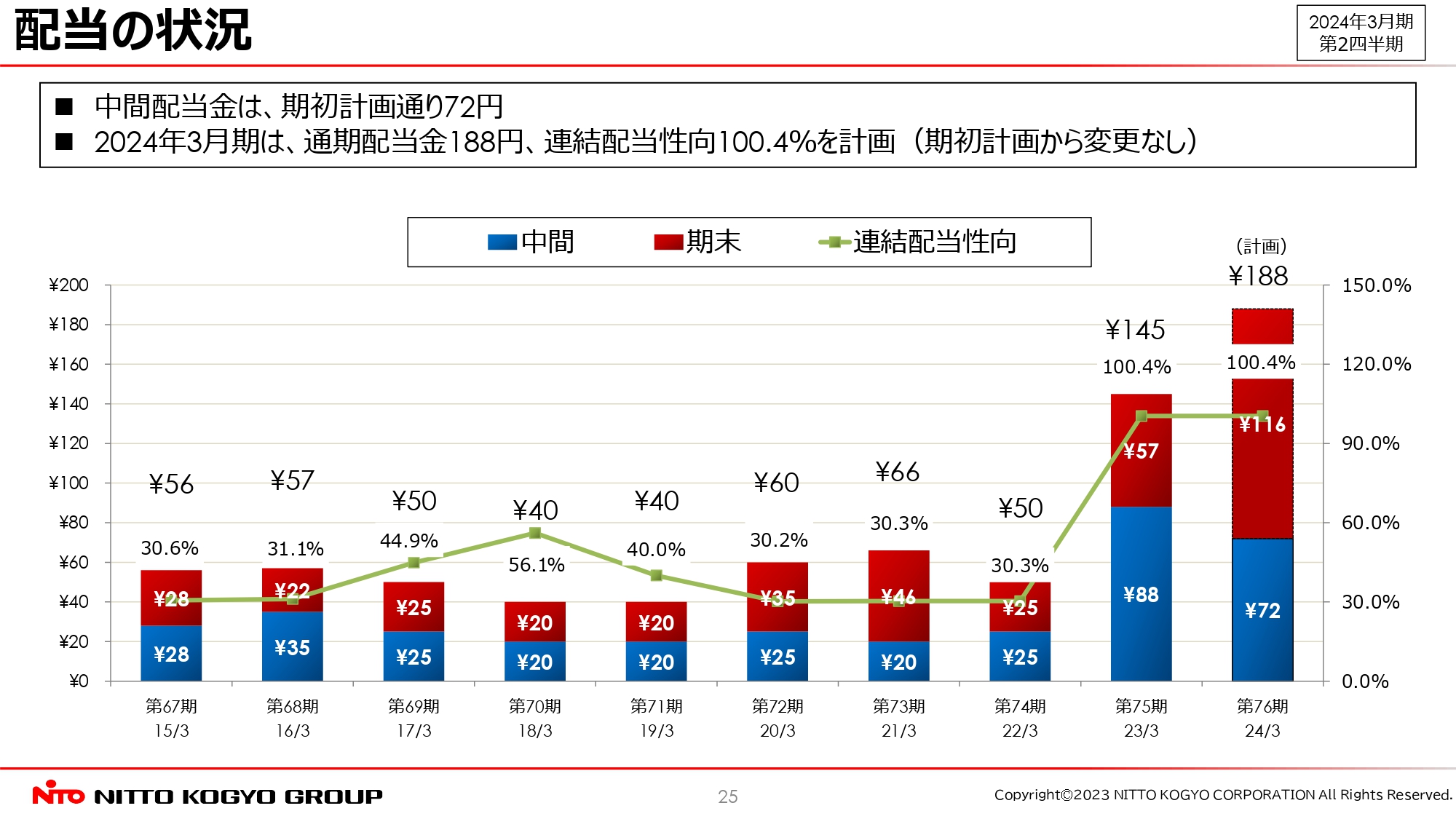

配当の状況

配当の状況です。中間配当金は、期初計画どおり1株当たり72円となります。2024年3月期は、通期配当金188円、連結配当性向100.4パーセントを計画しています。こちらは期初計画からの変更はありません。

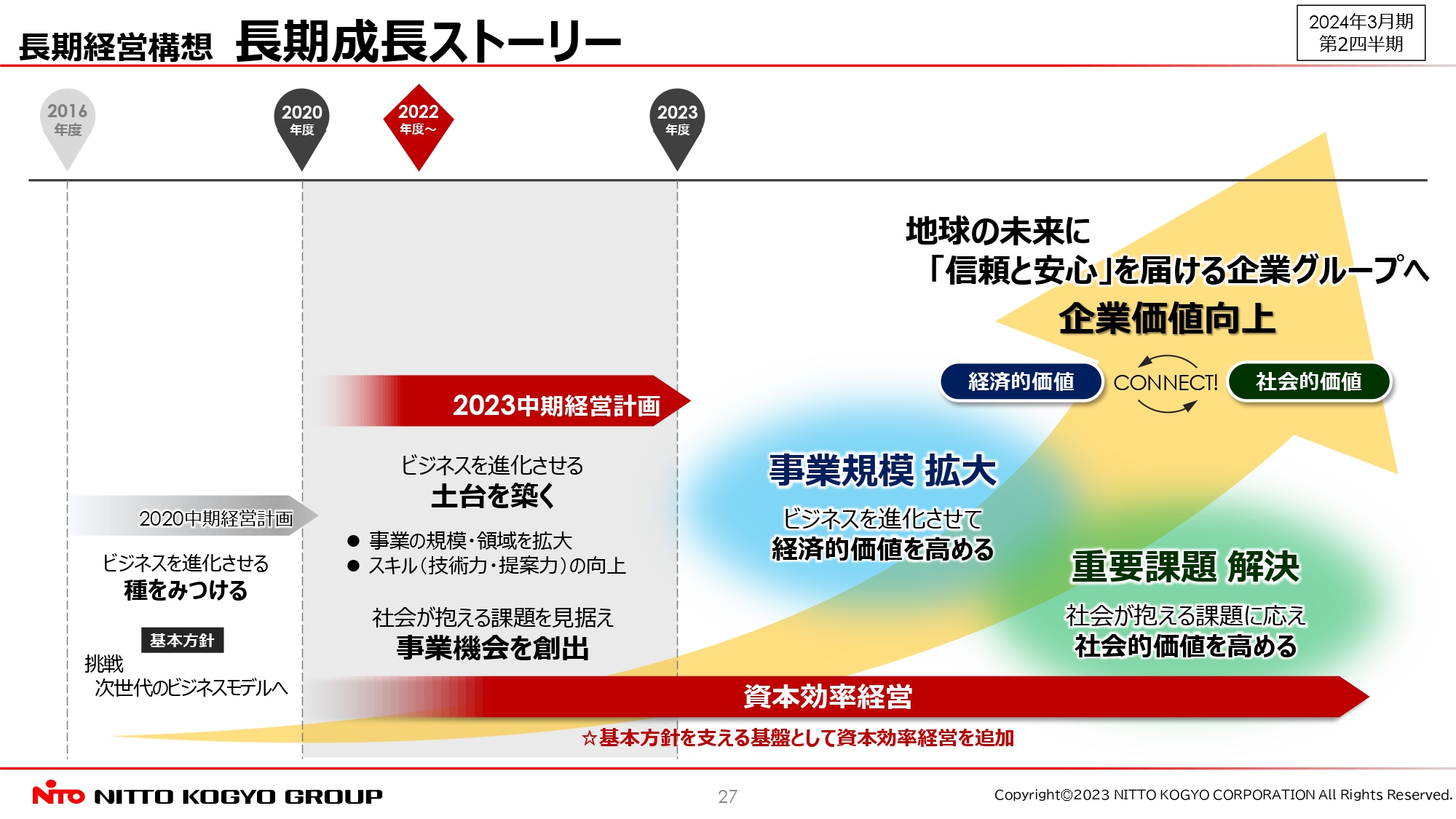

長期経営構想 長期成長ストーリー

次に中期経営計画についてご紹介します。

まずは、長期成長ストーリーについてご説明します。日東工業グループは、経済的価値と社会的価値の両立を目標に企業価値向上に努め、地球の未来に「信頼と安心」を届ける企業グループへの成長を目指しています。

2023中期経営計画期間は、「次なるステップへと飛び立つための土台を築く3ヶ年」「新規事業を創出する3ヶ年」「成長に必要な瀬戸工場を準備する3ヶ年」と定めています。

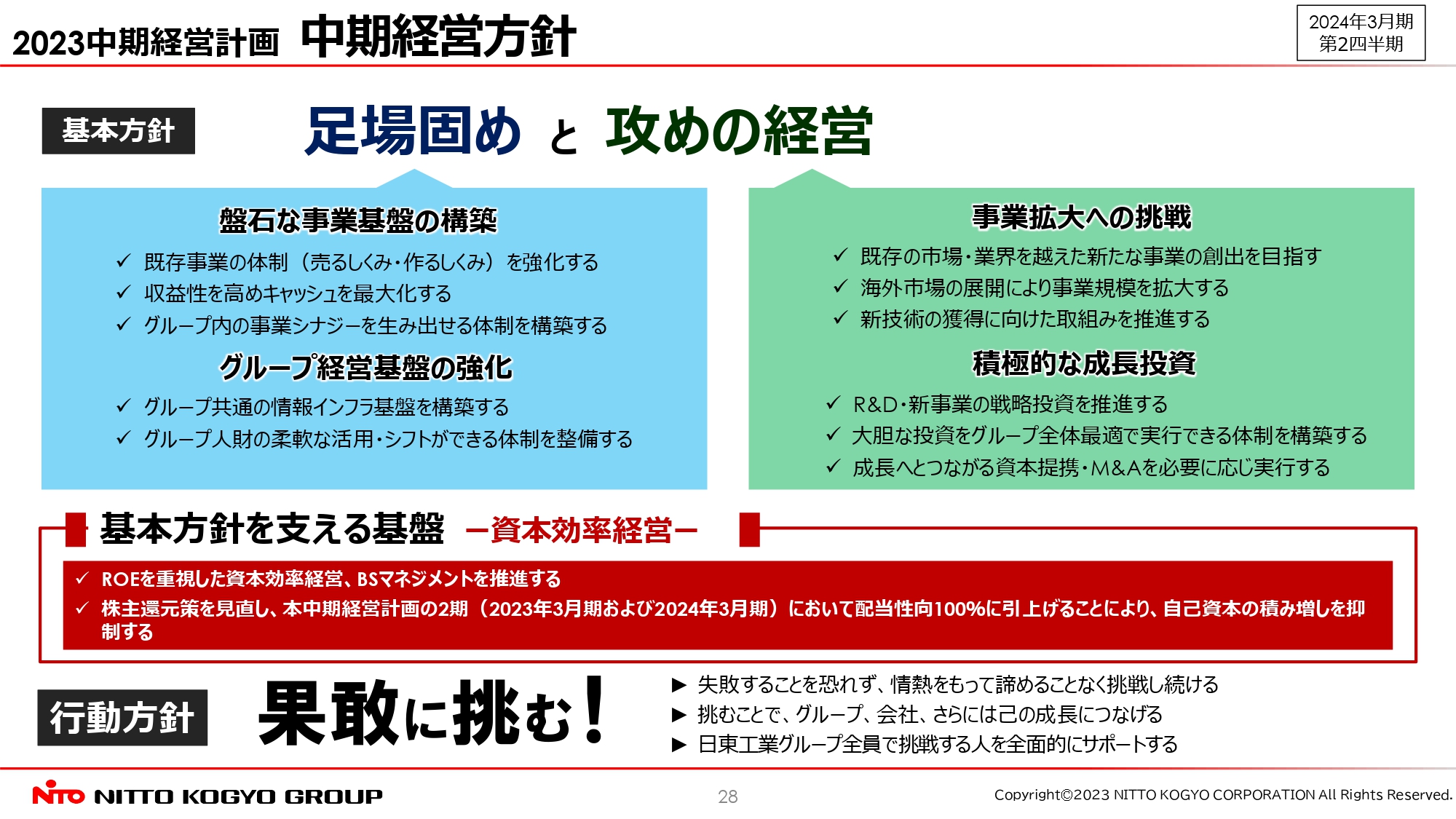

2023中期経営計画 中期経営方針

中期経営方針です。「足場固め」と「攻めの経営」を掲げているほか、この基本方針を支えるべく、ROEを重視した資本効率経営、BSマネジメントを推進していきます。

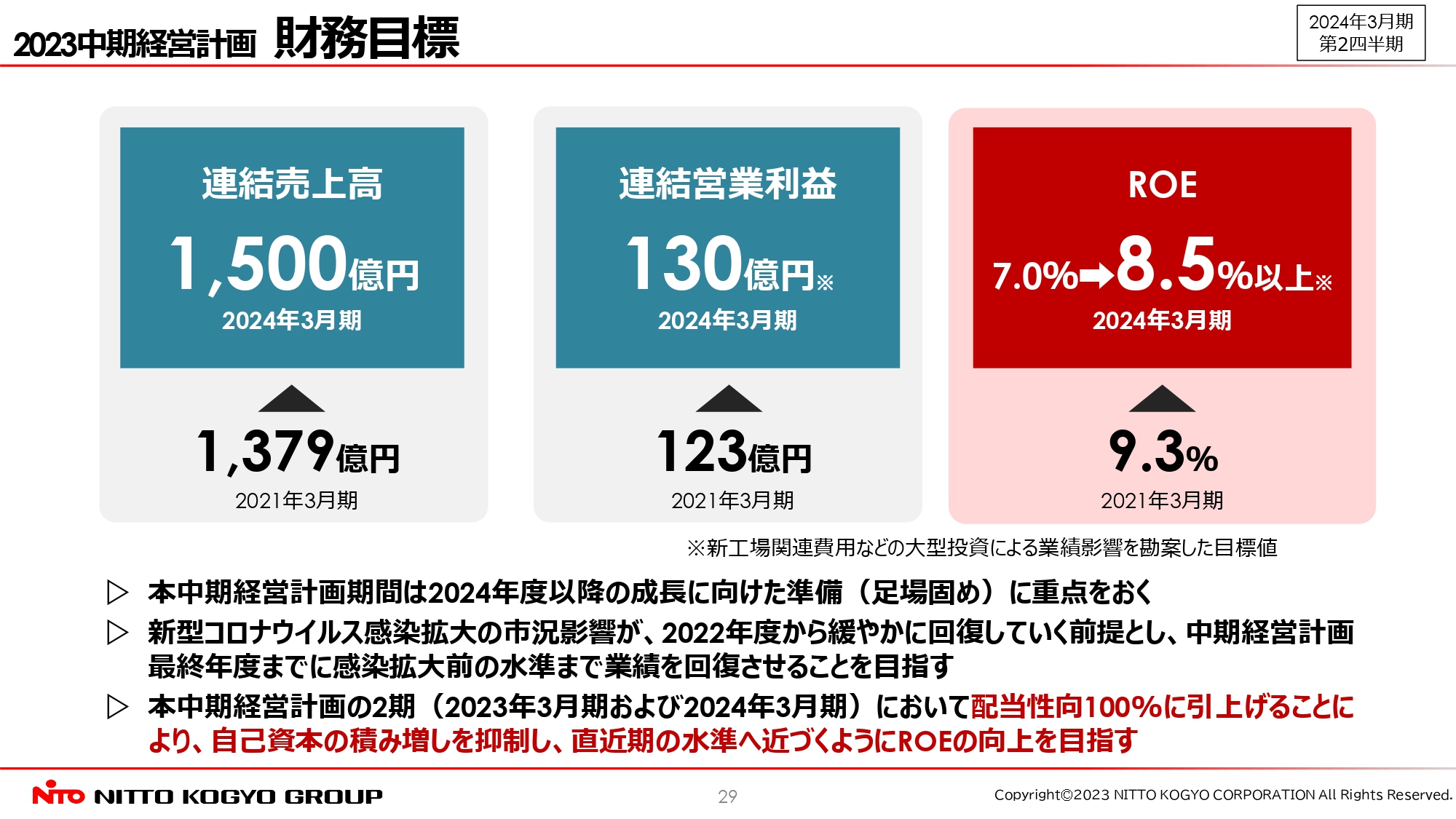

2023中期経営計画 財務目標

財務目標です。連結売上高1,500億円、連結営業利益130億円、ROE目標値は8.5パーセント以上を掲げています。

2023中期経営計画 事業方針と基盤強化

事業方針と基盤強化についてです。製造・工事・サービス事業では、一品一品お客さまのご要望に基づき設計、生産を行う対応型製品の受注により、お客さまの要求やトレンドをいち早くキャッチします。そして、その要求の多い製品を標準品として大量生産することで、安定した品質、短納期、低価格を実現し、顧客満足度の向上に繋げます。

それが当社の強みです。グループ各社のニーズを拾い、グループ内で使用する標準品の開発などで幅を広げ、高い収益性の確保を目指します。

さらに、電気自動車の充電システム、防災・減災製品、カーボンニュートラルに貢献するエネルギーマネジメント製品と、シンガポールのGathergates社をはじめとする海外の配電盤事業、さらにはタイのNITTO KOGYO BM(THAILAND)社の新工場を活かしたローカル案件を積極的に受注し、海外での配電盤事業を軌道に乗せて成長させることに注力します。

流通事業では、新たな領域・次世代を創出するソリューションパートナーへの成長を目指します。今後、5G、6Gなどの新技術により、情報通信市場、データセンター関連市場は活況となるため、関連商材の拡販に努めるとともに、Eコマースなど、受発注業務の効率アップが可能なシステムでの拡販にも注力します。

電子部品関連事業は、保有するEMCなどの電磁ノイズ対策技術や、熱を逃がす熱対策のコア技術をさらに研究し進化させ、グローバルなソリューション展開を目指します。

2023中期経営計画 事業戦略進捗

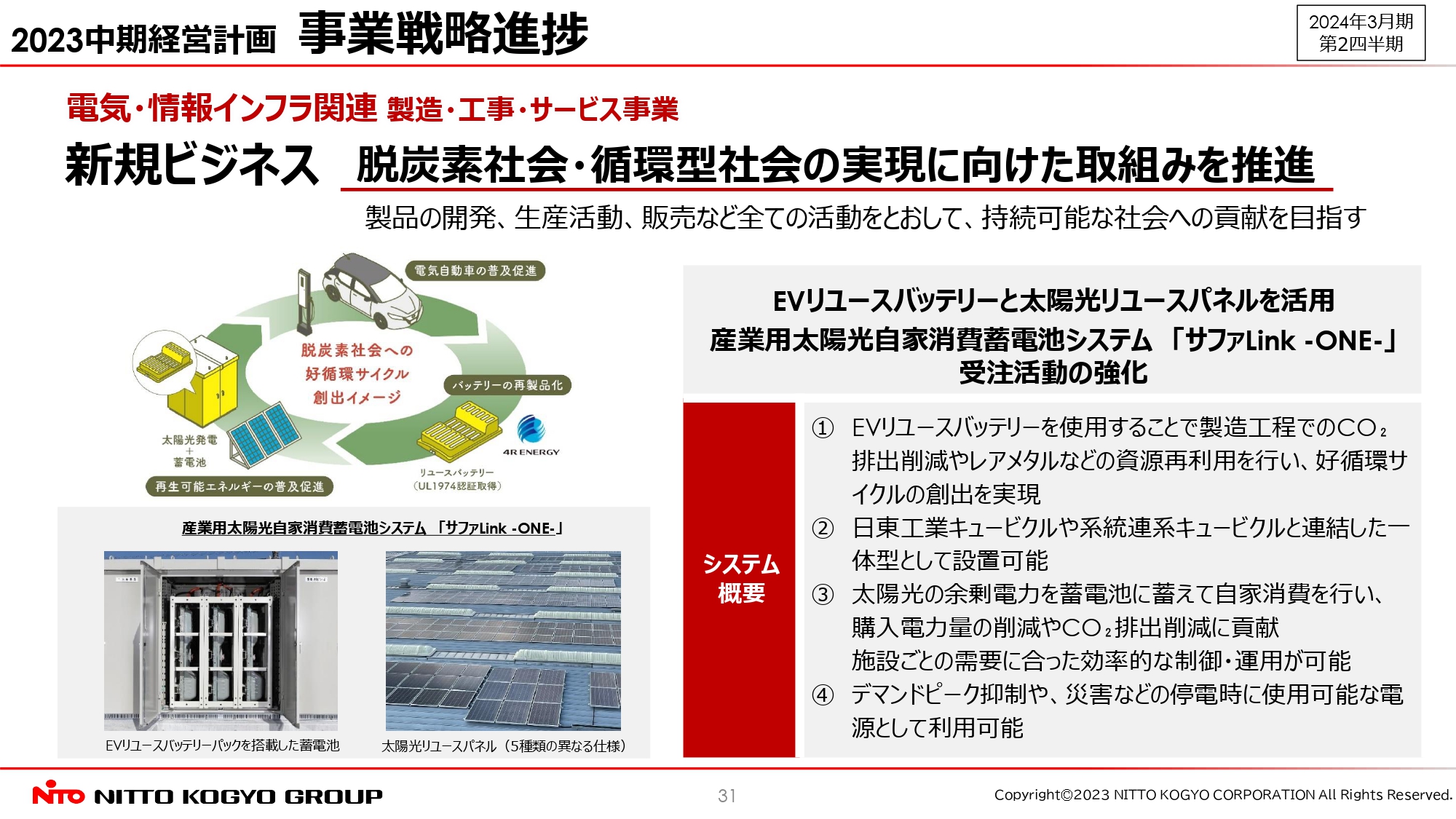

2023中期経営計画の事業戦略進捗です。製造・工事・サービス事業においては、脱炭素社会・循環型社会の実現に向けた取り組みを推進すべく、EVリユースバッテリーと太陽光リユースパネルを活用した産業用太陽光自家消費蓄電システム「サファLink-ONE-」の受注活動を強化します。

今年4月の受注開始以降、多くの引き合いをいただいており、注目度の高さを感じています。引き続き、当社は脱炭素社会、持続可能な社会の実現に向け、社会課題の解決に取り組んでいきます。

2023中期経営計画 事業戦略進捗

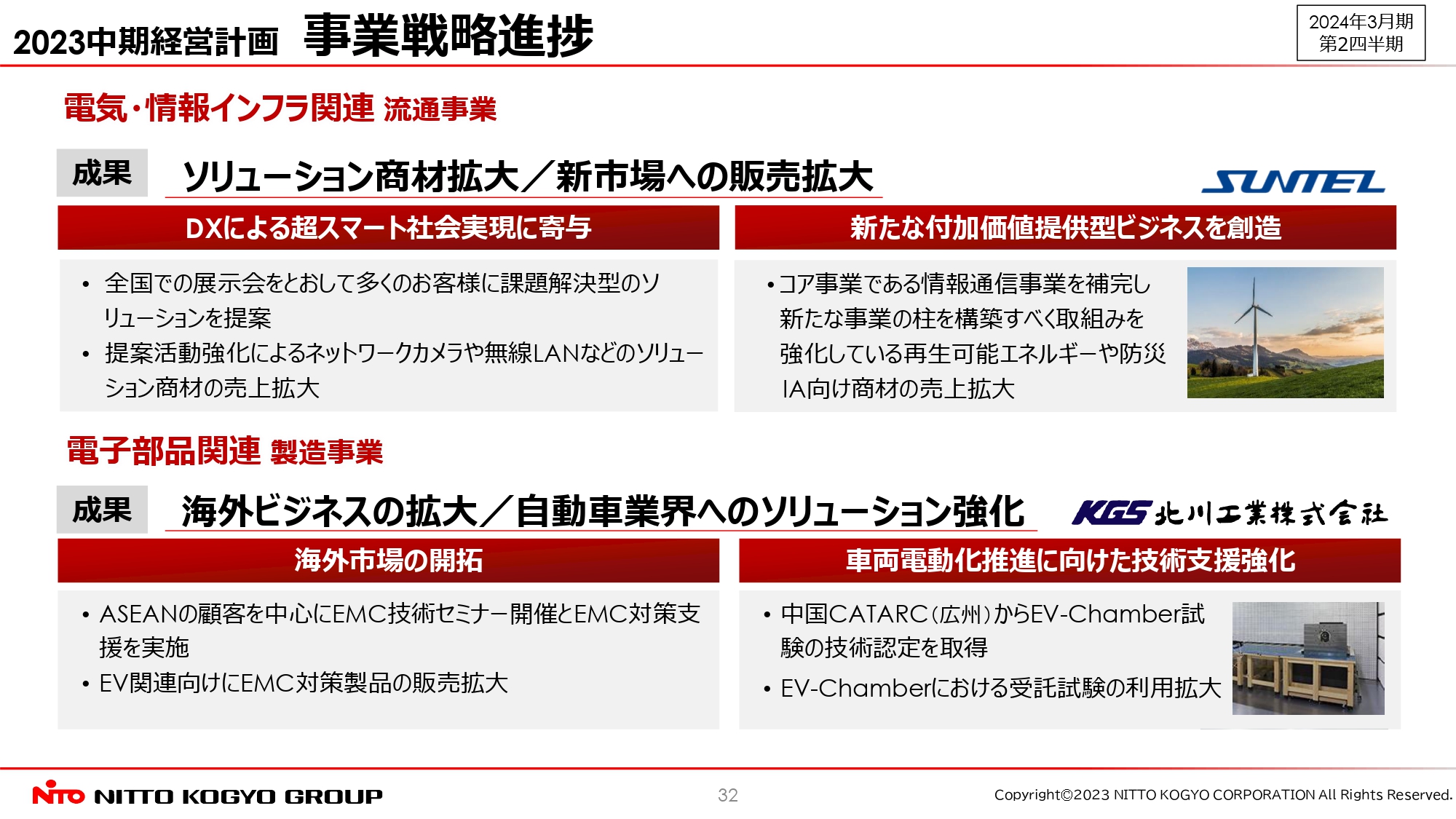

流通事業においては、市場のニーズに的確に対応し、デジタルトランスフォーメーション(DX)による超スマート社会実現への寄与と、第2の事業の柱を担う新たな付加価値提供型ビジネスの創造に取り組んでいます。

電子部品事業においては、海外市場の開拓推進、車両電動化推進に向けた技術支援の強化に取り組んでいます。以上、これらは具体的な事業戦略に沿って着実かつ順調に推移しています。

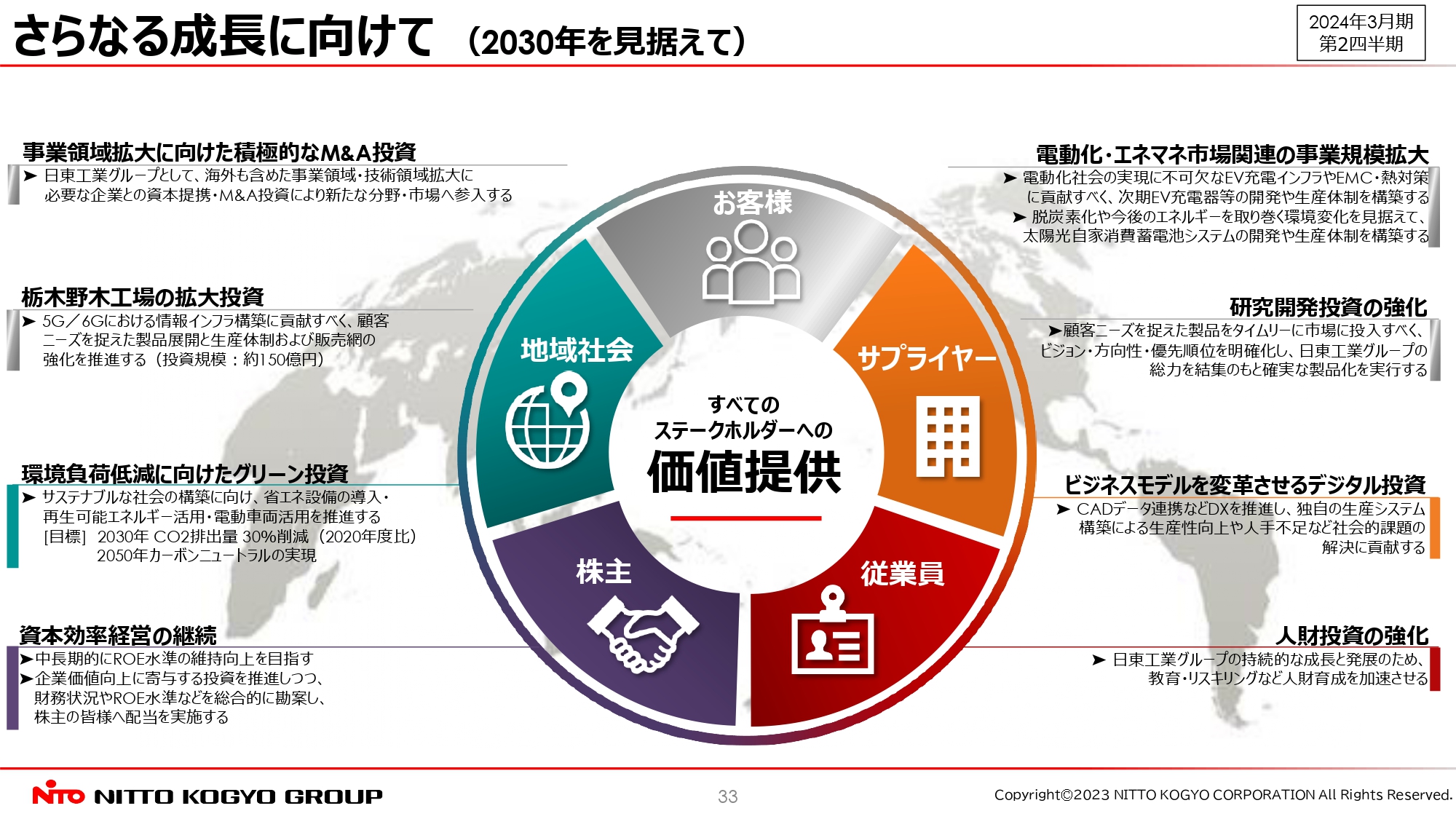

さらなる成長に向けて(2030年を見据えて)

さらなる成長に向けた当社の戦略を示しています。自動車の電動化を支えるインフラ事業やエネルギーマネジメント関連事業により、規模拡大に注力します。実現に向け、M&A投資、研究開発投資を進めるとともに、環境負荷低減に向けたグリーン投資、デジタル投資、人材投資を引き続き行っていきます。

さらには、資本効率経営を継続し、すべてのステークホルダーへの価値提供を目的に、積極的な展開を行っていきます。

今後ともよろしくお願いします。以上で説明を終わります。ご清聴ありがとうございました。

質疑応答:営業利益上振れの要因について

質問者:営業利益が期初計画に対して上期に8億円程度上振れた内容について教えてください。

売上高は計画比でそれほど上振れておらず、先ほどご説明されたように価格改定は予定どおり行い、原材料価格コストはむしろ圧迫感のある中で営業利益が上振れたのは、子会社の伸長、流通事業の順調な進捗などが考えられますが、要因は何だったと思われますか?

また、この上振れた要因を踏まえた上で年間予想を変更していないのは、下期に何らかの悪化要因があるためではないかと推測しますが、そちらについてご説明をお願いします。

黒野:営業利益が上振れている理由については、先ほどお話ししたように価格改定効果が順調に進んでいることが主要因だと思います。それ以外は、売上高が上がったため限界利益が向上したという要因があります。

また、売上が良いことに関しては、我々の業界で設備投資が活況に進んでいることが要因の一つだと感じています。さらに、エネルギー価格の高騰に伴って、省エネの観点での設備投資も増えており、コア事業のうちの配電盤部門では、今期は古くなったキュービクルの買い替え需要が顕著になってきています。このように、売上高が見込める案件に取り組んだため、営業利益が上振れています。

質問者:売上高は1億6,000万円ぐらいしか上振れていないと思うのですが、採算の良い製品がより売れて、そうでもないものが抑えられている影響が強いのでしょうか?

黒野:そのような影響もあります。

「上期は上方修正したが、通期は変えていないため下期はどうなのか」というご質問については、原材料価格の高止まりや、我々の主要購入部品の値上げ、来春に稼働開始する瀬戸工場の設備の引っ越しなどの経費や、上期に多く積み上がっている在庫を下期に販売するための経費など、不透明な要因が多いと考えています。

また、中国市場の景気につられて、東南アジアの景気が若干弱振れていることも要因の可能性があると考えています。

それらはすべて製造・工事・サービス事業の配電盤部門ですが、電子部品事業においても、エアコンのアプライアンス市場が過剰在庫を持っており、今は調整局面に入っています。これが長期化しているという要因もあります。

質疑応答:価格改定の効果や影響について

質問者:来年4月以降の価格改定による影響額は精査中とのことですが、価格改定についてご質問します。第1弾、第2弾の値上げによって数量が落ちている傾向はありますか?

また、第1弾に関しては1年間で約28億円の効果があったということになると思います。第2弾については、今年度、合計19億円の効果がある見通しになっているということですが、第3弾は第1弾に似た品目、幅での値上げになっているため、同様の効果が期待できますか? 第4弾、第5弾を考えているかについてもあわせて教えてください。

黒野:第1弾、第2弾と同様に第3弾も効果があると考えています。コロナ禍および設備投資が落ち込んでいた時には、半導体不足によっていろいろな製品が流通しておらず、キャビネットの売上は落ち込みました。最近は取り戻していますので、価格改定によるキャビネットの数量減少はないと考えています。

第4弾、第5弾については、現在は考えていません。

質疑応答:部材価格高騰の影響について

質問者:部材価格高騰の影響についてです。上期がマイナス要因で下期がプラス要因になっていると思います。先ほどのお話からは厳しい状況だと感じましたが、下期は部材価格高騰影響を減らせているのでしょうか? また、来期はプラスになるのかどうかも教えてください。

手嶋晶隆氏(以下、手嶋):部材高騰については、前期と比べて下期はプラス2.5億円と、計画上はプラスに働くと考えています。このあたりは計画を変えておらず、部材価格は昨年下期の段階で、ある程度高騰していましたので、そこと比較すると少し落ち着きを見せてくると思っています。

ただ、来期に値上げするとお伝えしているように、やはりこの問題は急な値上げなども起こりますので、不透明な要因があるため、少し慎重に見ているとご認識いただければと思います。

質疑応答:設備投資について

質問者:今回は瀬戸工場に大きく設備投資していますが、他に能力増強や投資が必要なところがあるのか、過不足があるのかについて考えを教えてください。

手嶋:設備投資については、瀬戸工場に非常に大きく投資しており、過去にないぐらいの規模になっています。

値上げをする以上に、我々の生産体制や生産能力を上げ、効率的に生産する上でも設備投資は必要になってくると考えていますが、今すぐに大きな計画があるわけではなく、やはり更新投資が中心になると思います。

サステナブルに生産する上でどのような設備を入れるべきかというような投資も含めて考えていますので、あらためて来期以降の計画を出したいと思います。

質疑応答:ROEの考え方について

質問者:今はROE改善に向けて、例えば利益率を上げたり、総資産の回転率を上げたり、レバレッジを変えたりと、いろいろ議論しなければいけないと思います。ROEを8.5パーセントに上げるために、どのような点を重視して議論しているのかを教えてください。

手嶋:ROEについては、2023中期経営計画で8.5パーセント以上を掲げており、おっしゃるとおり、本業でどのように利益を上げるかが一番重要だと思っています。

また、収益性だけではなく、回転率や資本効率経営を取り入れてようやくスタートしたため、今は次期中期経営計画について、還元と投資も含めて何をすべきかを議論しています。

もちろんROE8.5パーセント以上に近づけていきたいと考えていますが、何をするかはまだお示しできません。次期中期経営計画で、もう少しブレークダウンした内容をお話ししたいと考えています。

新着ログ

「電気機器」のログ