提供:株式会社TORICO 2024年3月期第2四半期決算説明

TORICO、イベントサービスは成長を継続するも、大型ヒット作品の不在等により減収減益

2024年3月期第2四半期決算説明

安藤拓郎氏:ただいまより、株式会社TORICOの2024年3月期第2四半期決算説明会を始めます。代表取締役の安藤です。本日はよろしくお願いします。

それでは、2024年3月期第2四半期決算概要をご説明します。

会社概要

はじめに会社概要です。スライドに最新の数字を記載しましたので、ご確認ください。

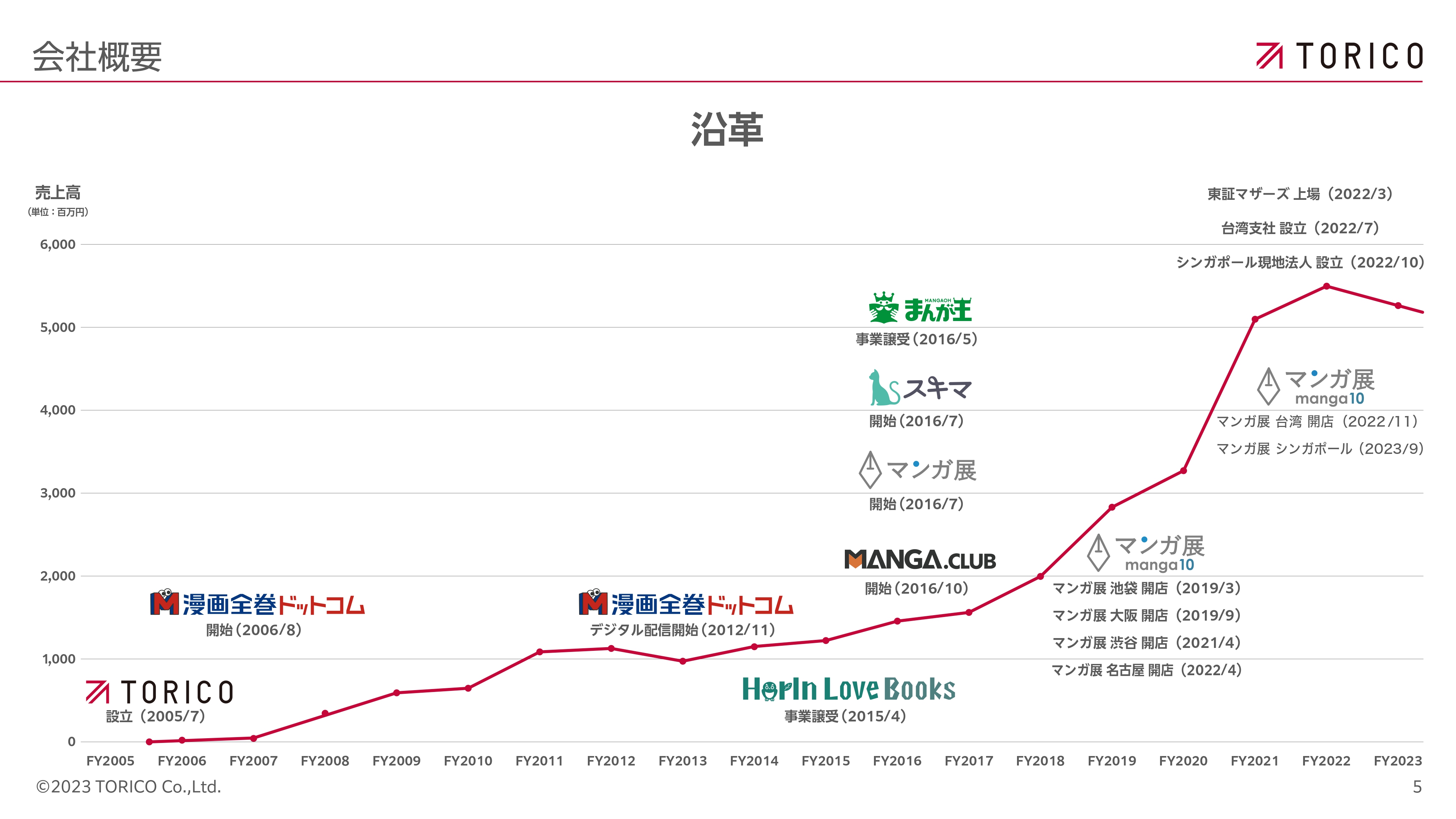

沿革

沿革です。2005年に設立し、さまざまな沿革を辿りながら2022年に東証マザーズに上場しました。その後、ベースのコミック販売に加えて、台湾支社の設立、シンガポール現地法人の設立といった海外戦略を進めているところです。

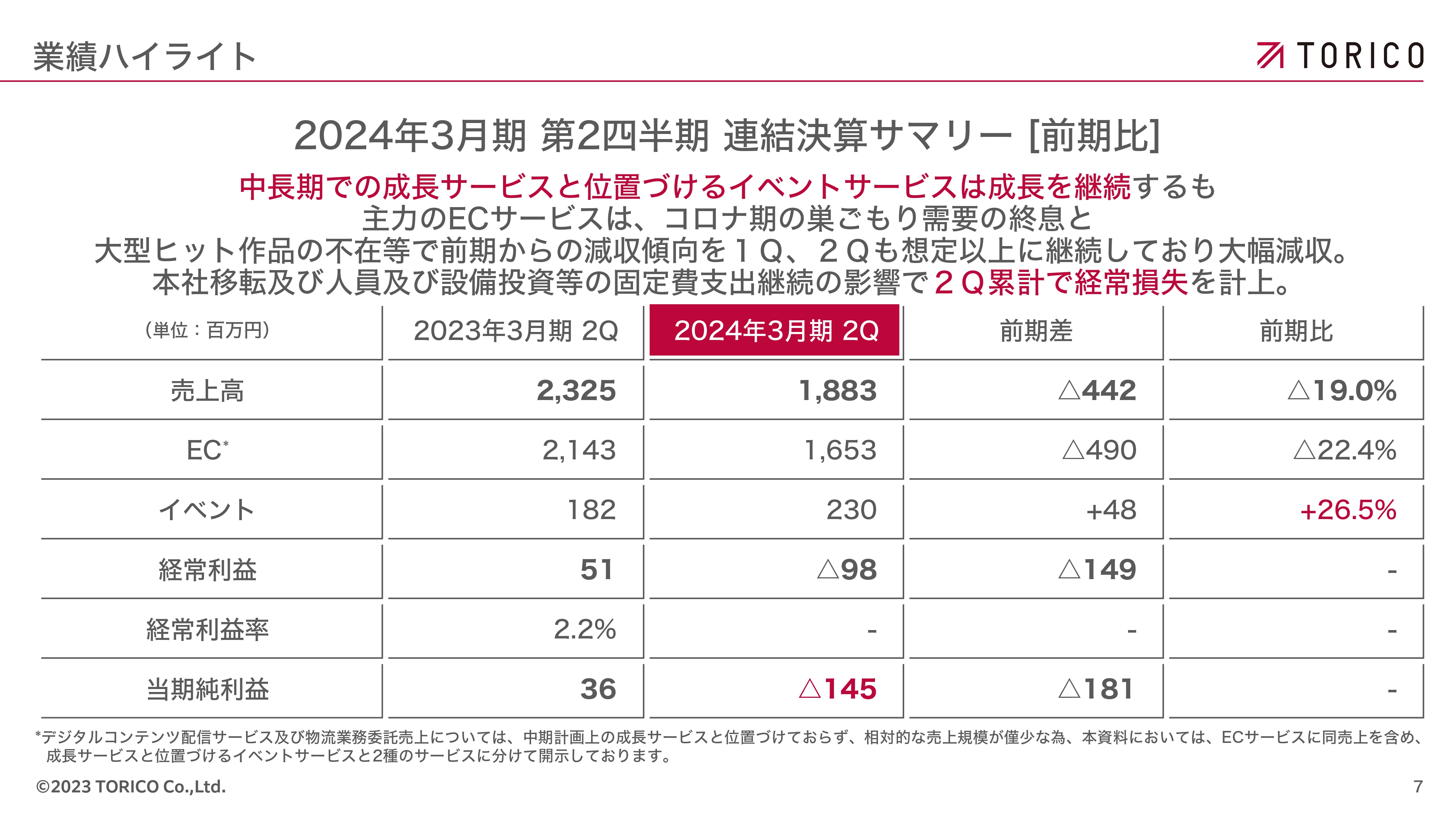

2024年3月期 第2四半期 連結決算サマリー [前期比]

業績ハイライトです。2024年3月期第2四半期連結決算サマリーを前期比で示しています。

スライド上部に赤字で記載していますが、現在、中長期での成長サービスと位置づけているイベントサービスについては成長を継続しています。表の右側に記載のとおり、プラス26.5パーセントで着地しています。

一方で、主力のECサービスにおけるコミックの通販に関しては、第1四半期、第2四半期と非常に苦戦しており、前期比でマイナス22.4パーセントと、第2四半期累計で経常損失を計上しています。

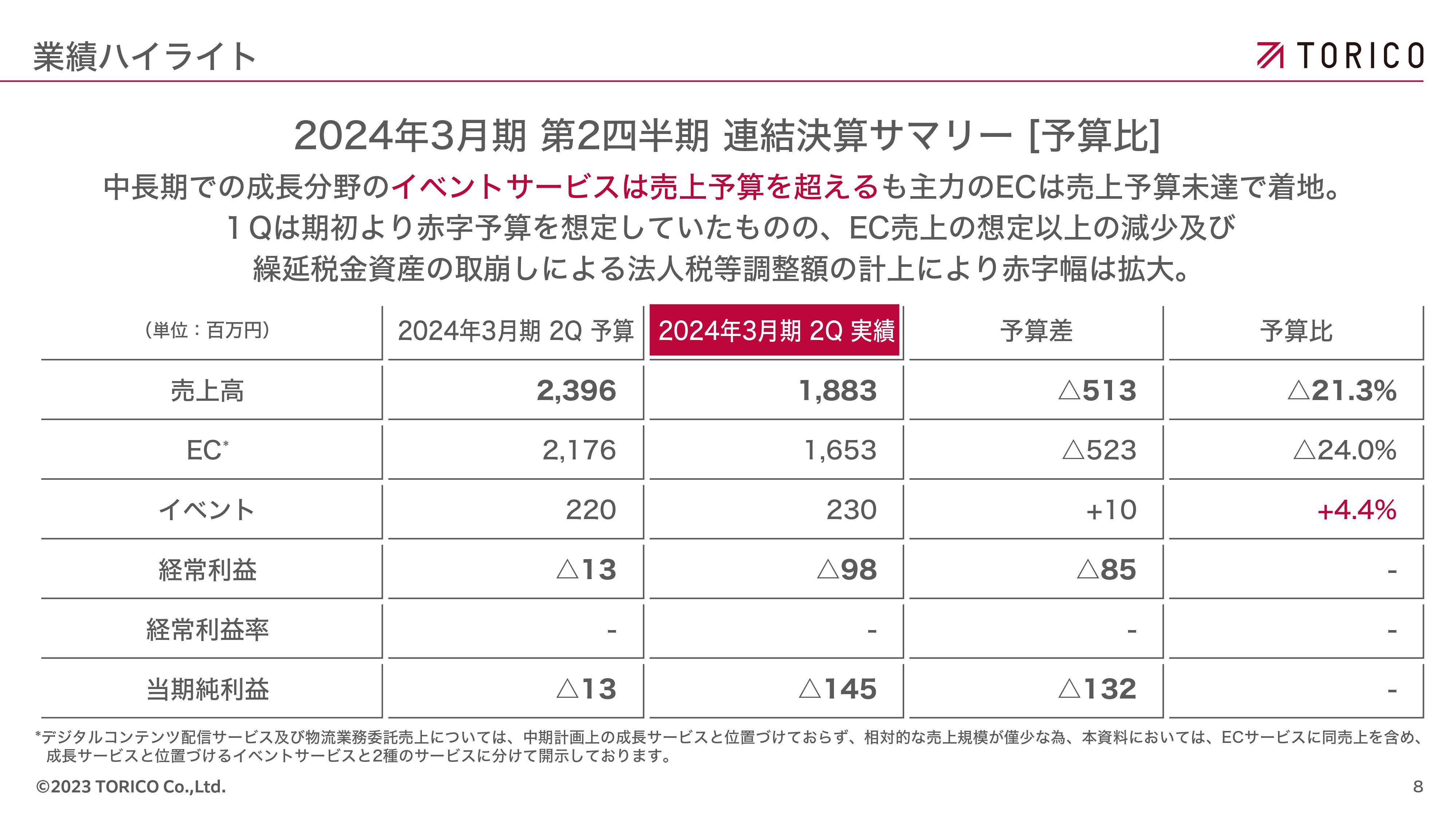

2024年3月期 第2四半期 連結決算サマリー [予算比]

予算比です。イベントサービスからお伝えすると、かなり積極的に設定していた目標をクリアし、前期比プラス4.4パーセントとなっています。

一方で、先ほどお話ししたとおり、ECサービスのブレーキが非常に大きく影響し、全体としては赤字傾向です。加えて記載のとおり、繰延税金資産の取崩しにより赤字幅が拡大しています。

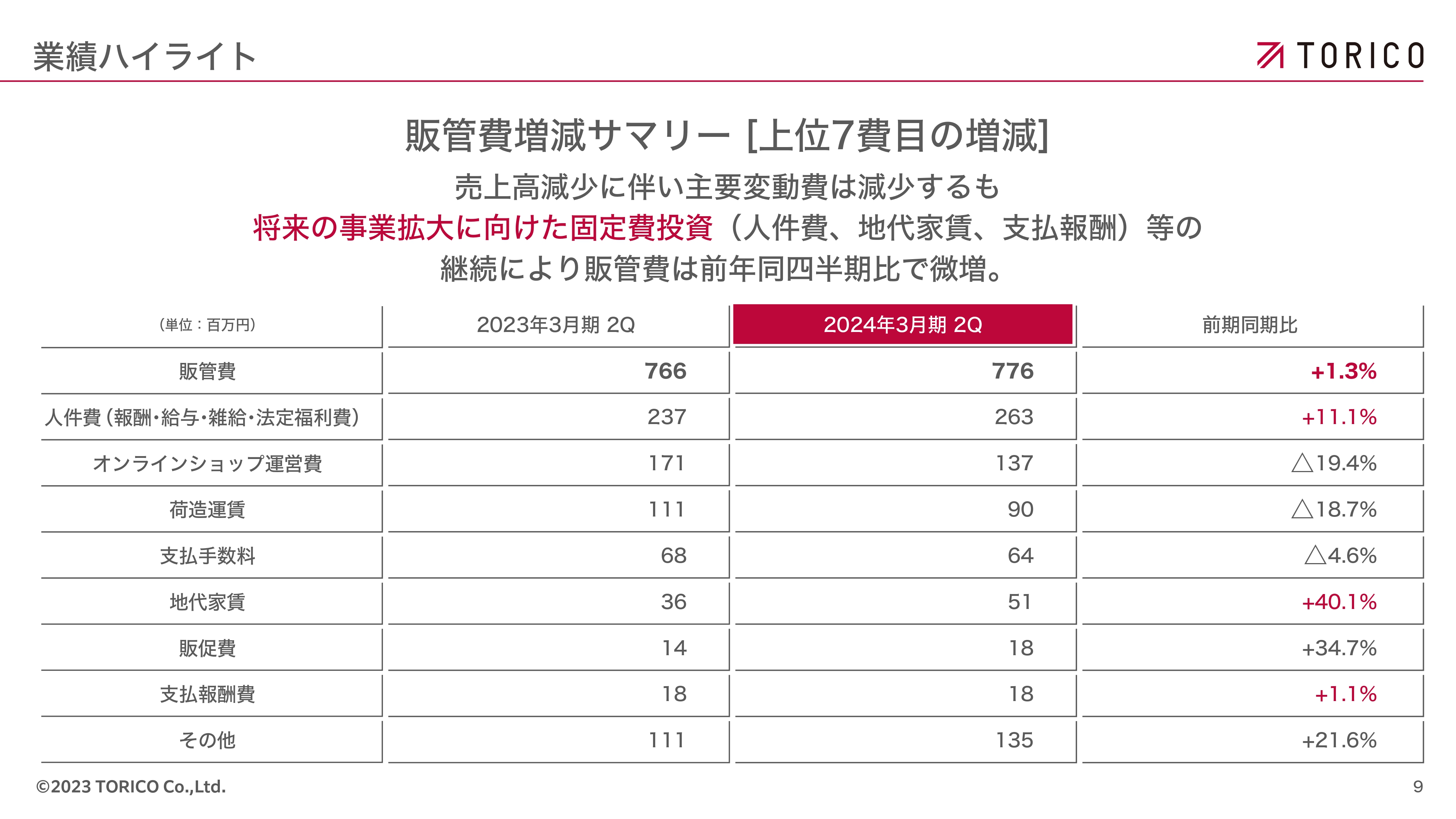

販管費増減サマリー [上位7費目の増減]

販管費の増減サマリーです。全体で1.3パーセントの微増で着地しています。

売上の減少に伴い、オンラインショップ運営費をはじめとする主要な変動費は減少しました。一方で、将来の事業拡大に向け、人件費、倉庫・オフィスの移転なども含めてしっかりと投資を行ったため、全体として1.3パーセント増となりました。

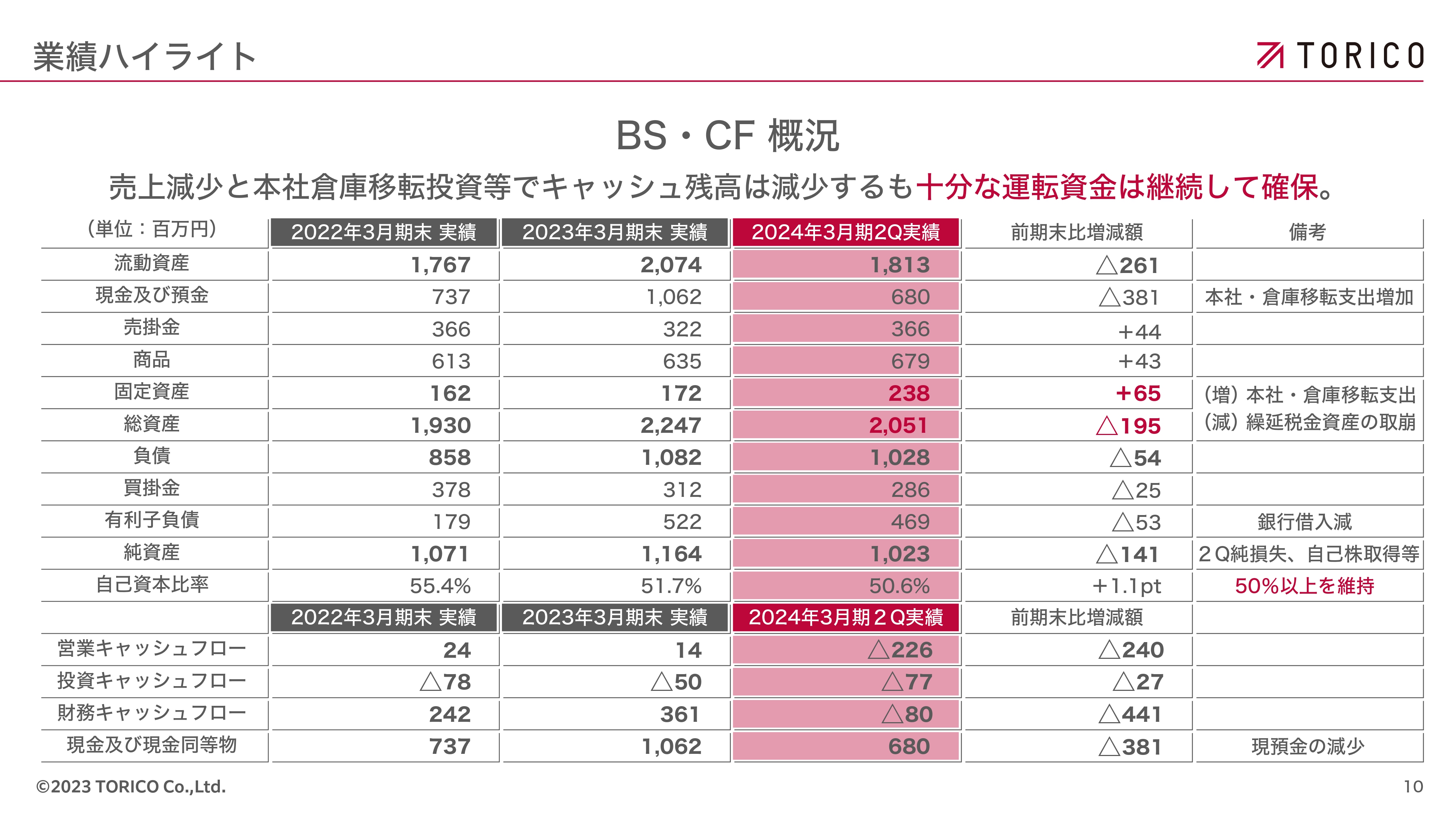

BS・CF 概況

BS・CFの概況です。記載のとおり、売上減少の影響が非常に大きいです。単発の要因である本社倉庫移転投資等によってキャッシュ残高自体は減少していますが、我々が1つの指標として考えている自己資本比率50パーセント以上については、継続して確保しています。

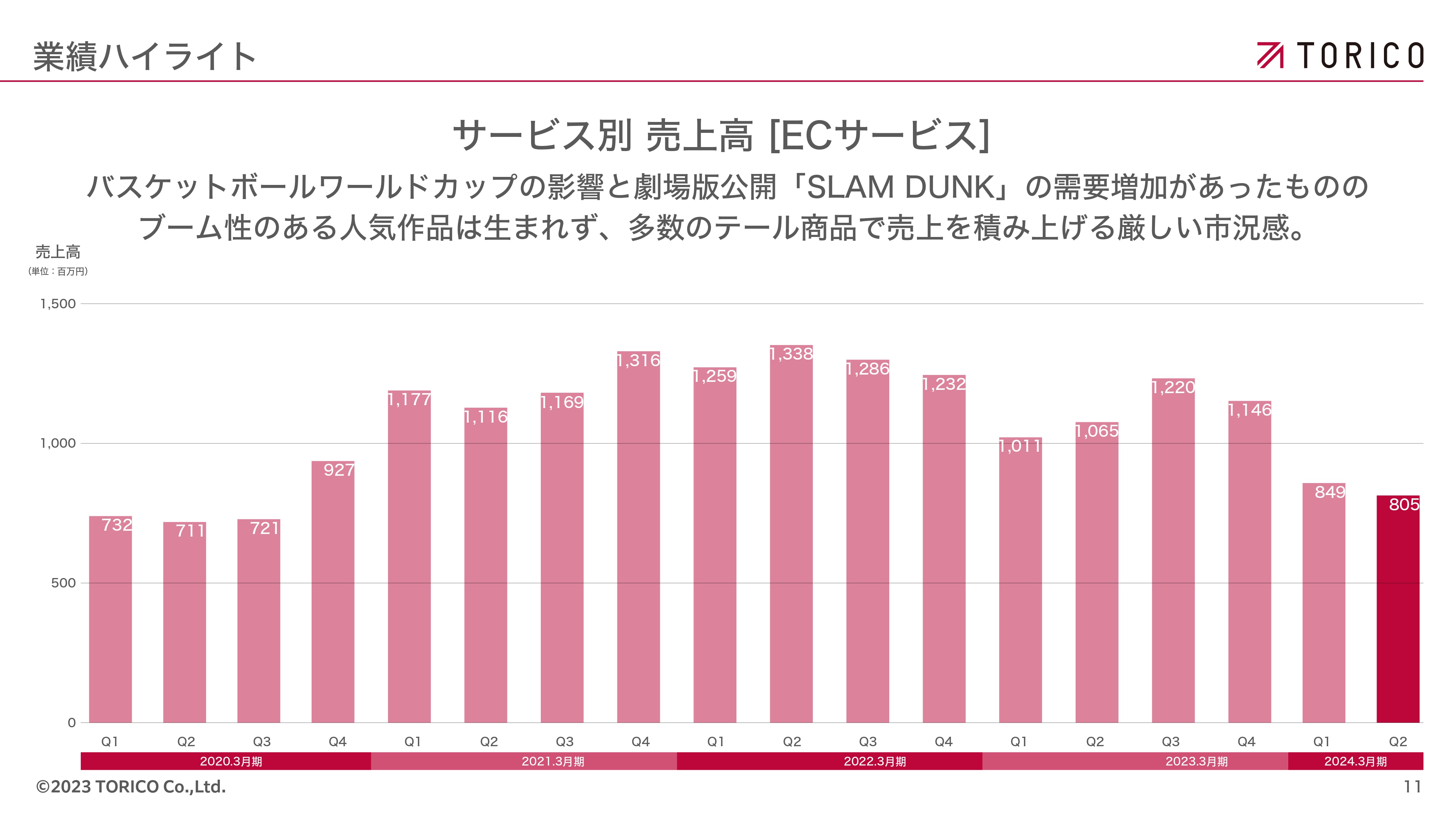

サービス別 売上高 [ECサービス]

こちらはサービス別の概要で、非常に苦戦したECサービスの売上高になります。

グラフを見ていただくとわかりやすいのですが、今期第1四半期から第2四半期の半年は苦戦している最中です。

バスケットボールワールドカップの影響で「SLAM DUNK」の需要が増加したというトピックはありましたが、それをもってしても、この半年でさらに大きなブーム性のある作品がなかなか生まれず、全体の売上として非常に苦しい期間を過ごしているところです。

一方で、2020年3月期の第4四半期あたりからコロナ禍に入っていたのですが、それ以前の売上に比べて底上げはできているため、この売上をボトムとして、ここからまた伸ばしていきたいと考えています。

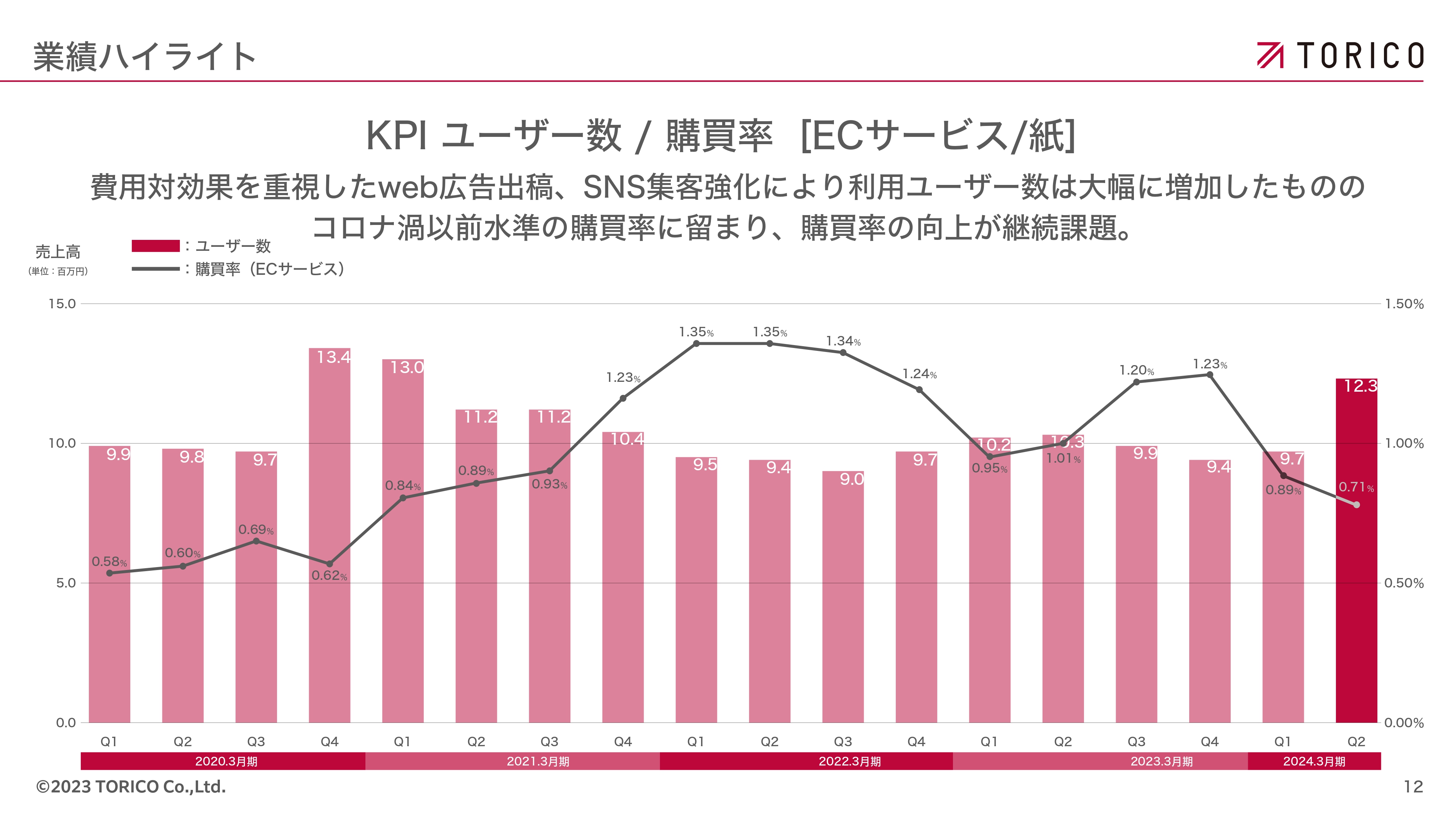

KPI ユーザー数 / 購買率 [ECサービス/紙]

KPIです。こちらはユーザー数と購買率をグラフで示しています。「ヒット作が出なかった」とお話ししましたが、そこで手をこまねいていたわけではなく、なんとかユーザーの方々に我々のサービスを知っていただき触っていただくことに関して、さまざまな施策を実施し、それによってユーザー数を大きく伸ばすことができました。

一方で、ヒット作が生まれないという話に再び戻りますが、核となる作品がないという要因により、購買率は低空飛行が続いています。以前であれば購買率1パーセントを超えていましたが、0.8パーセントから0.7パーセントへ割り込みが進み、全体の売上が苦戦している状況です。

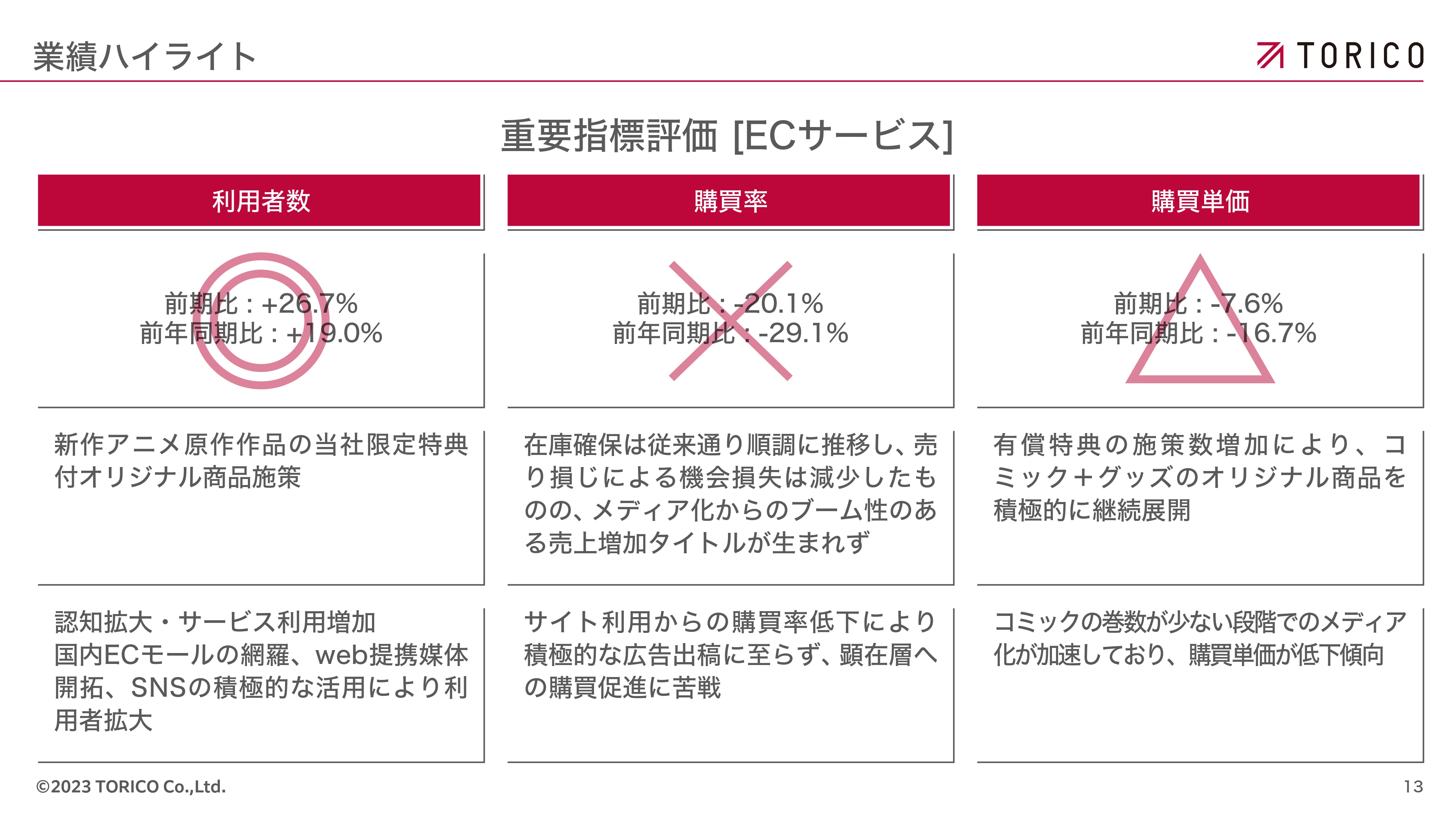

重要指標評価 [ECサービス]

指標評価です。利用者数に関しては先ほどお話ししたとおり、さまざまな施策やSNSを積極的に活用によって認知度の向上およびサービスへの流入があったため、二重丸の評価をしています。

一方で、購買率は非常に厳しい段階です。在庫を十分に確保し、注文があった際にはスムーズに販売できるような状況は作っていたのですが、ブーム性のあるタイトルがなかなか生まれなかったため、この半年は苦戦しました。

もう1つの指標として挙げたいのは、購買単価です。大ヒットがなかなか生まれなかったとお話ししましたが、小ヒットから中ヒットにおいては、多少生まれたもののまだ10巻前後と巻数が少ない段階のコミックがメディア化され、それによって全巻セットで購入するといった流れが非常に大きいため、購入単価がなかなか上がりませんでした。

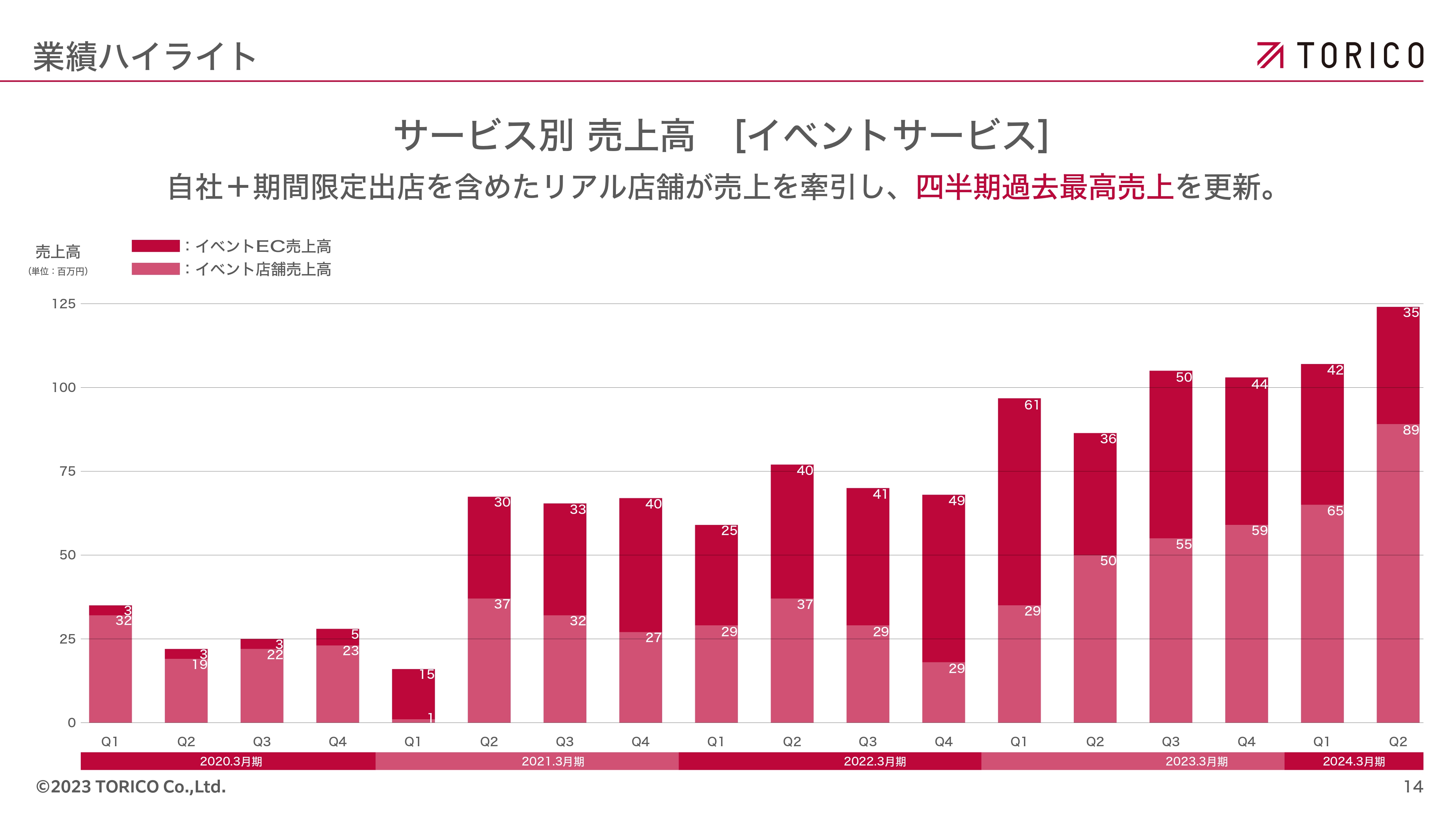

サービス別 売上高 [イベントサービス]

イベントサービスの売上高です。グラフ上部の赤色部分がグッズを通販で販売するEC売上高、下部の薄い赤色部分が店舗売上高です。全体の売上高は非常に好調に伸ばすことができています。赤文字で記載したとおり、四半期で過去最高売上を更新しました。

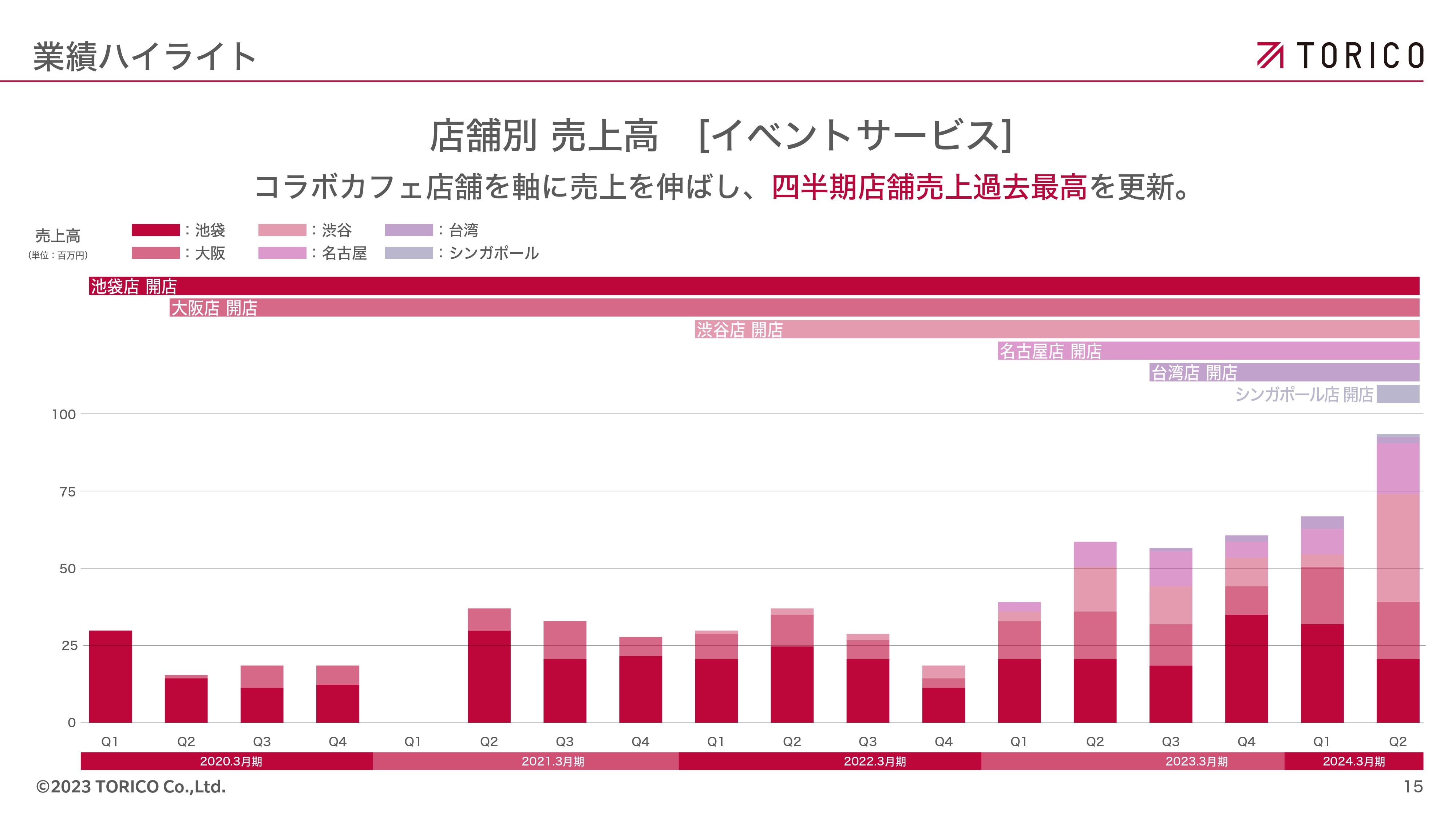

店舗別 売上高 [イベントサービス]

店舗別の売上高です。店舗の売上高がぐっと伸びており、内訳をご説明すると、店舗によって凸凹はあるものの、各店舗で売上を堅実に伸ばしている段階です。

特に第2四半期は渋谷店舗が非常に大きく売上を上げています。他店舗と比較すると坪数では非常に小規模な店舗ですが、最も大きな売上を上げており、今後の店舗展開にも非常に大きな可能性を感じています。

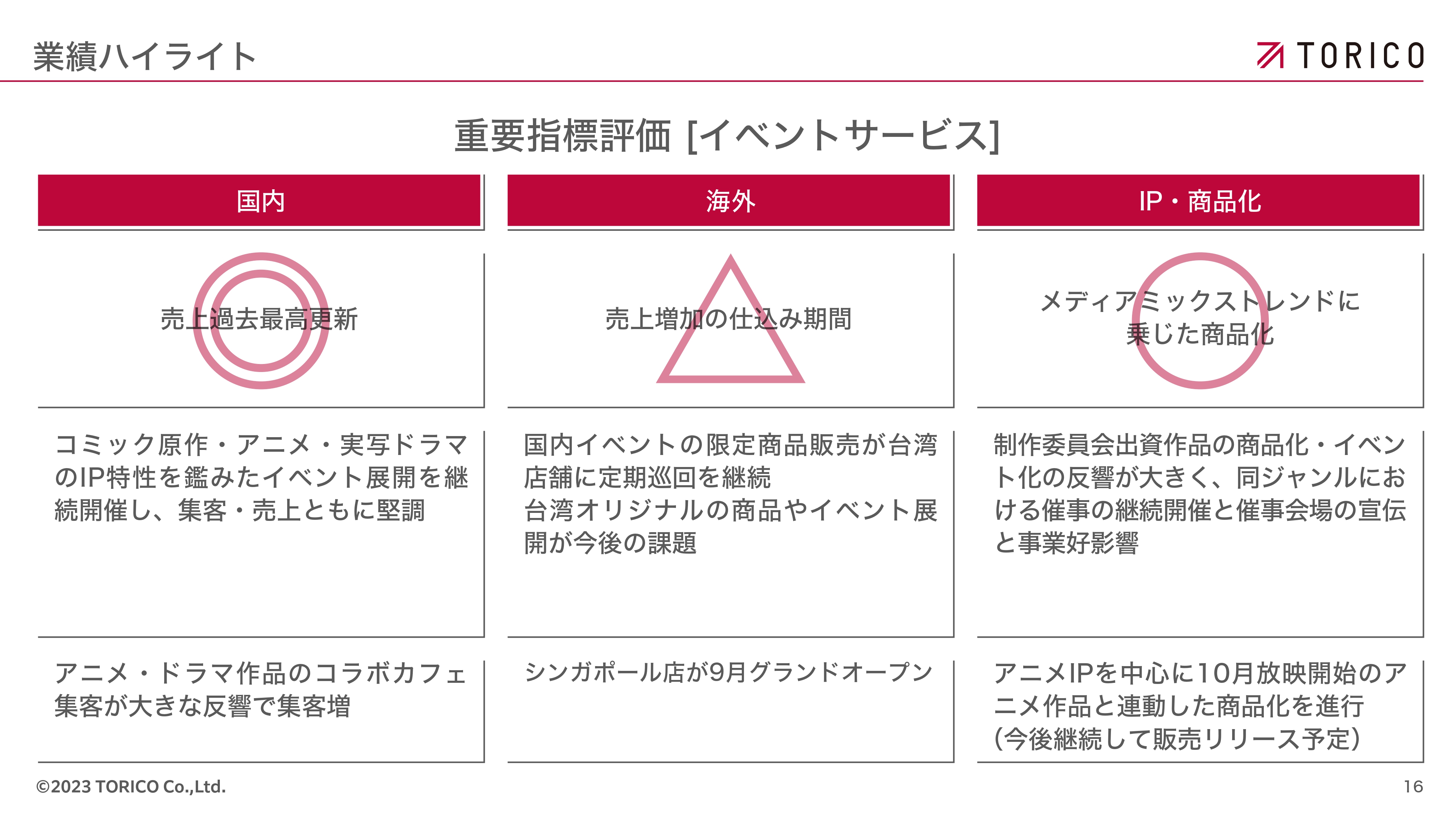

重要指標評価 [イベントサービス]

イベントサービスの指標評価です。国内では売上過去最高を更新したため、二重丸をつけています。要因としては、コミック原作やアニメ、実写ドラマのイベント事業を非常に長く続けている中で、ヒット作を生みやすい体制やコネクション、運営の向上などによって集客と売上を堅調に上げられたと評価しています。

海外に関しては、まずは台湾で国内イベントの巡回展を継続して行っていきます。東南アジアを商圏として目指していたシンガポール店が9月にオープンしましたが、まだ種まきの状況であるため、三角としています。

IP・商品化と記載していますが、こちらはメディアミックストレンドに乗じた商品化として、実写ドラマ化された作品のイベント化などを進行しています。特に、制作委員会に出資し、我々が独占でイベント化やグッズ化を行った点が事業に大きく好影響を与えています。

また、スライド下部に記載のとおり、アニメIPを中心に、10月放送開始のアニメ作品と連動した商品化を進行しています。

これまでは、アニメと同時進行でのイベント開催やグッズ販売はリソース的にもコネクション的にもなかなか難しかったのですが、アニメと同時に進行することで、非常に人気が高い状態でイベント開催やグッズ販売を進められたため、丸としています。

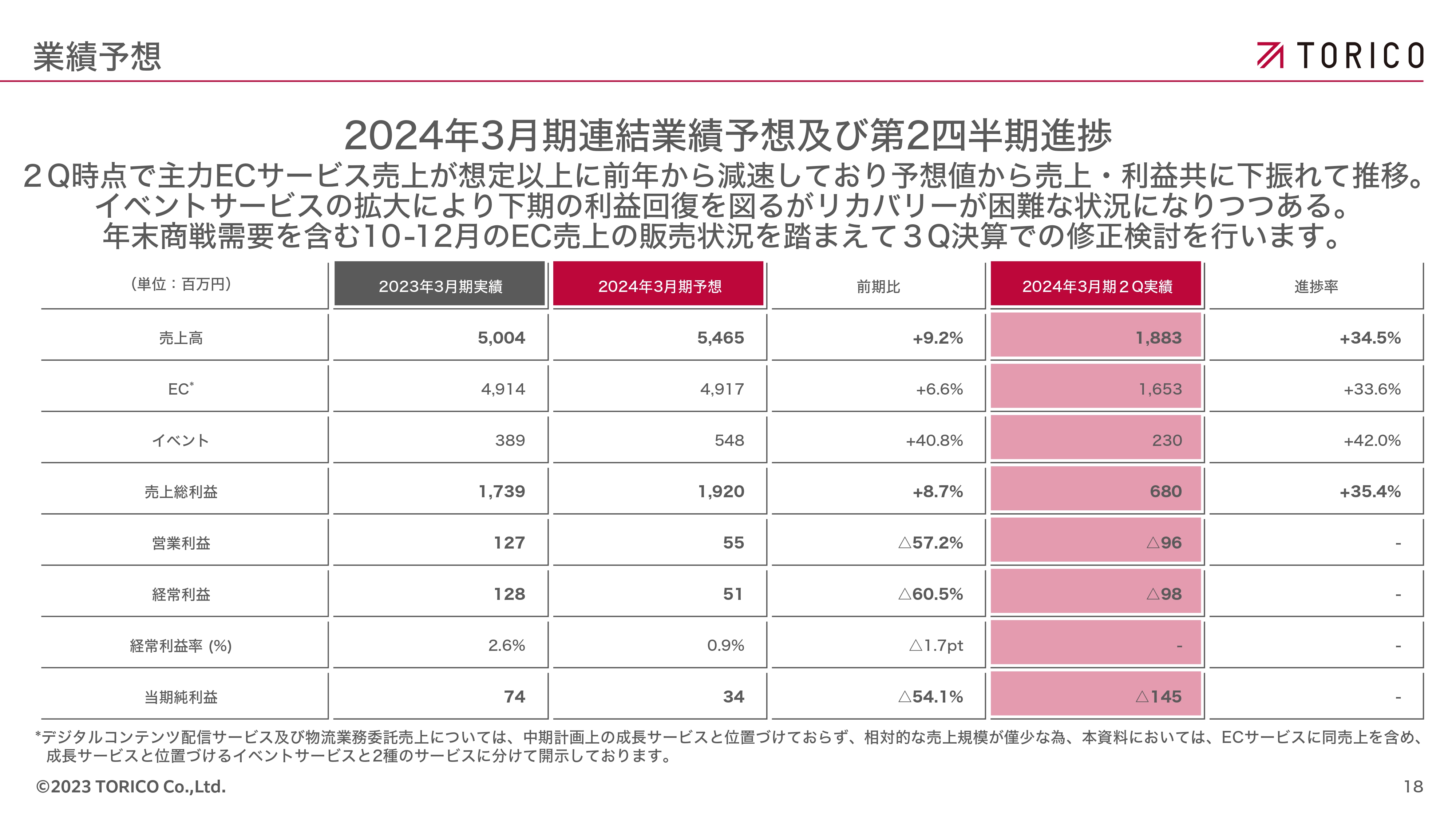

2024年3月期連結業績予想及び第2四半期進捗

業績予想です。この半年は非常に苦戦したとお話ししましたが、下半期は利益回復を図っていこうと考えています。特に、11月と12月のEC売上がどの程度上がってくるかを踏まえて、第3四半期決算に修正を検討したいと思っています。

成長戦略

最後に成長戦略です。成長戦略については、以前よりこの3つを掲げています。

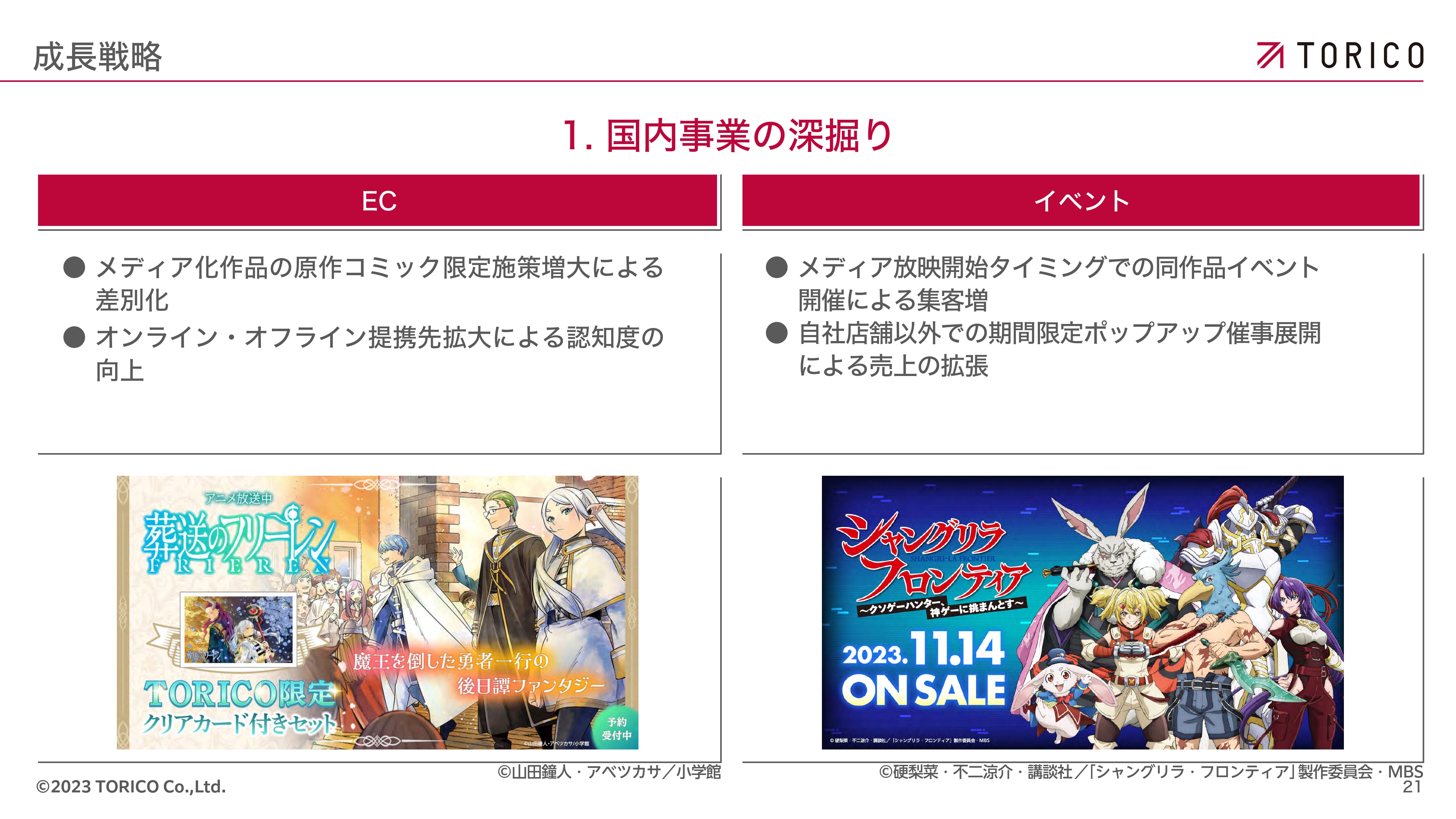

1. 国内事業の深掘り

1つ目は「国内事業の深掘り」です。「国内事業の深掘り」はECとイベントに分けています。

ECはコミック通販のことです。ECに関しては、先ほど流入や集客がうまくいったというお話をしましたが、さまざまな限定の施策を打つことで他社との差別化と、「せっかく買うんだったらここで買おう」という流れを作ろうと進めています。

また、映画館との連携など、オフラインにおける認知度の向上も引き続き行っています。イベントに関しては、先ほどお話ししたとおり、メディアの放映開始のタイミングでイベント開催やグッズの販売を行えるようになってきましたので、ここでの集客増、売上増を狙っていくところです。

これまでは自社店舗に限ったイベント開催でしたが、人気作品のIPに関しては自社店舗にこだわらず、今期でいえば横浜でのイベントや、期間限定ポップアップなど、さまざまなかたちで売上を拡大していく余地があると考えています。

2. 海外事業の拡大

2番目は「海外事業の拡大」です。こちらもECとイベントで分けています。

ECに関しては、アニメや漫画の世界的な人気というものを非常に強く肌で感じているところです。特に欧米、東南アジア、中国といった、日本の漫画・アニメコンテンツの主要な消費地域をきっちりカバーして、我々のオリジナル作品や、仕入れたグッズなどをお届けするようなEC網を確立しようとしています。

左下にロゴをいくつか記載していますが、期待するECとしては「TMALL(天猫)」です。中国最大のモールである「TMALL」への出店を現在進めています。

イベントに関しては、現在種まきの最中だとお話ししましたが、可能性は非常に強く感じています。台湾やシンガポールへの商圏拡大や、中国本土の商圏拡大をイベントでも狙っていくことを進めています。

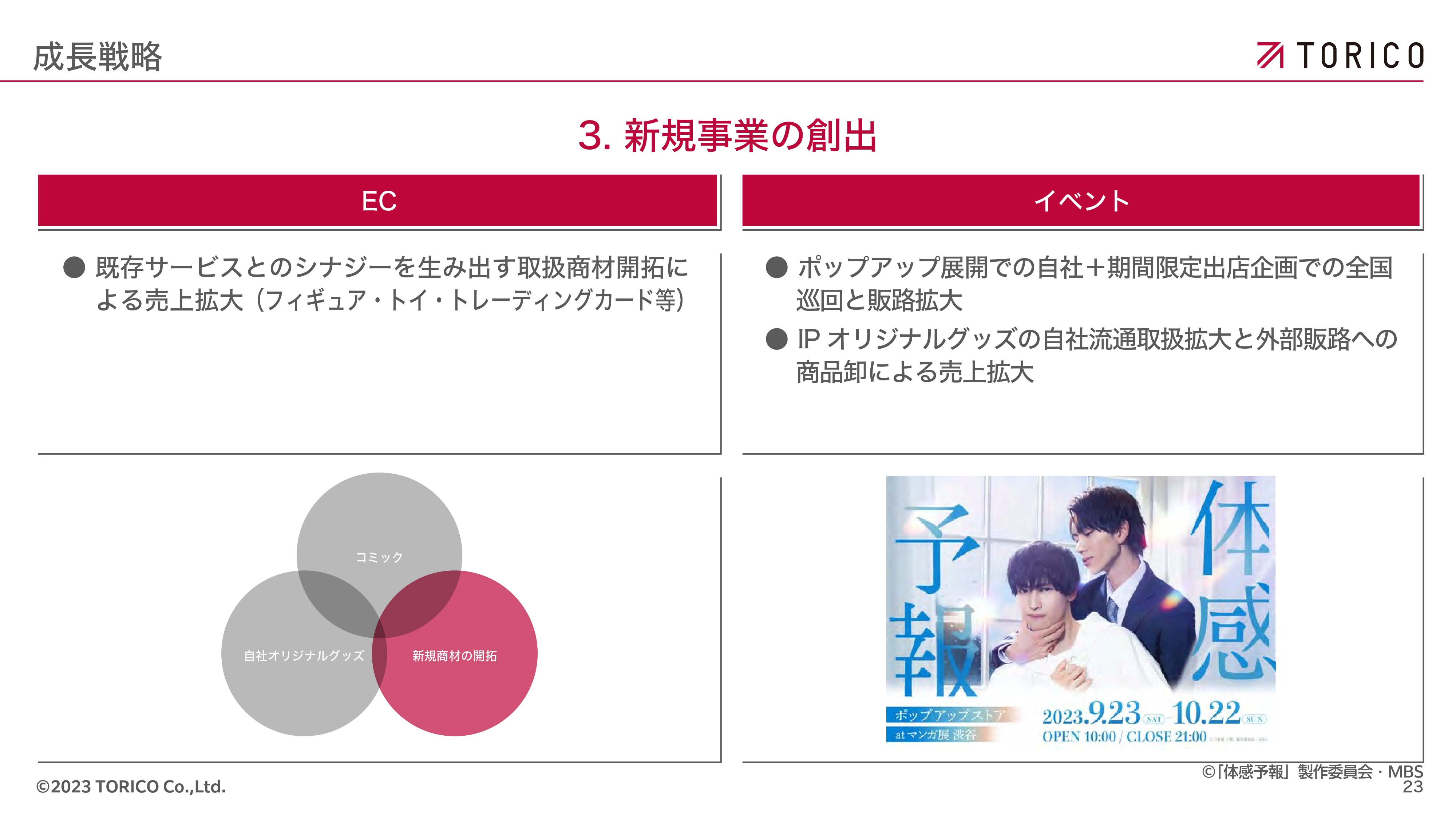

3. 新規事業の創出

3つ目は「新規事業の創出」です。ECにおいては、既存サービスのシナジーを生み出す新しい商材です。

もともとあったコミックや、自社のオリジナルグッズなど、これまで培ってきたサービスに紐づいているお客さま向けに、新たな新規商材として、例えばフィギュアやトイ、トレーディングカードなどを販売していくことを推進している最中です。ここは特に、人の部分を含めて注力して進めようとしています。

イベントに関しては、先ほどもお話ししたポップアップでの展開を図ります。売上・販路の拡大にプラスして、これまで自社流通での取り扱いのみだったのですが、今後は外部販路として、他社の小売店に我々が企画、製造したグッズを販売していただくような流れを作ろうとしている最中です。

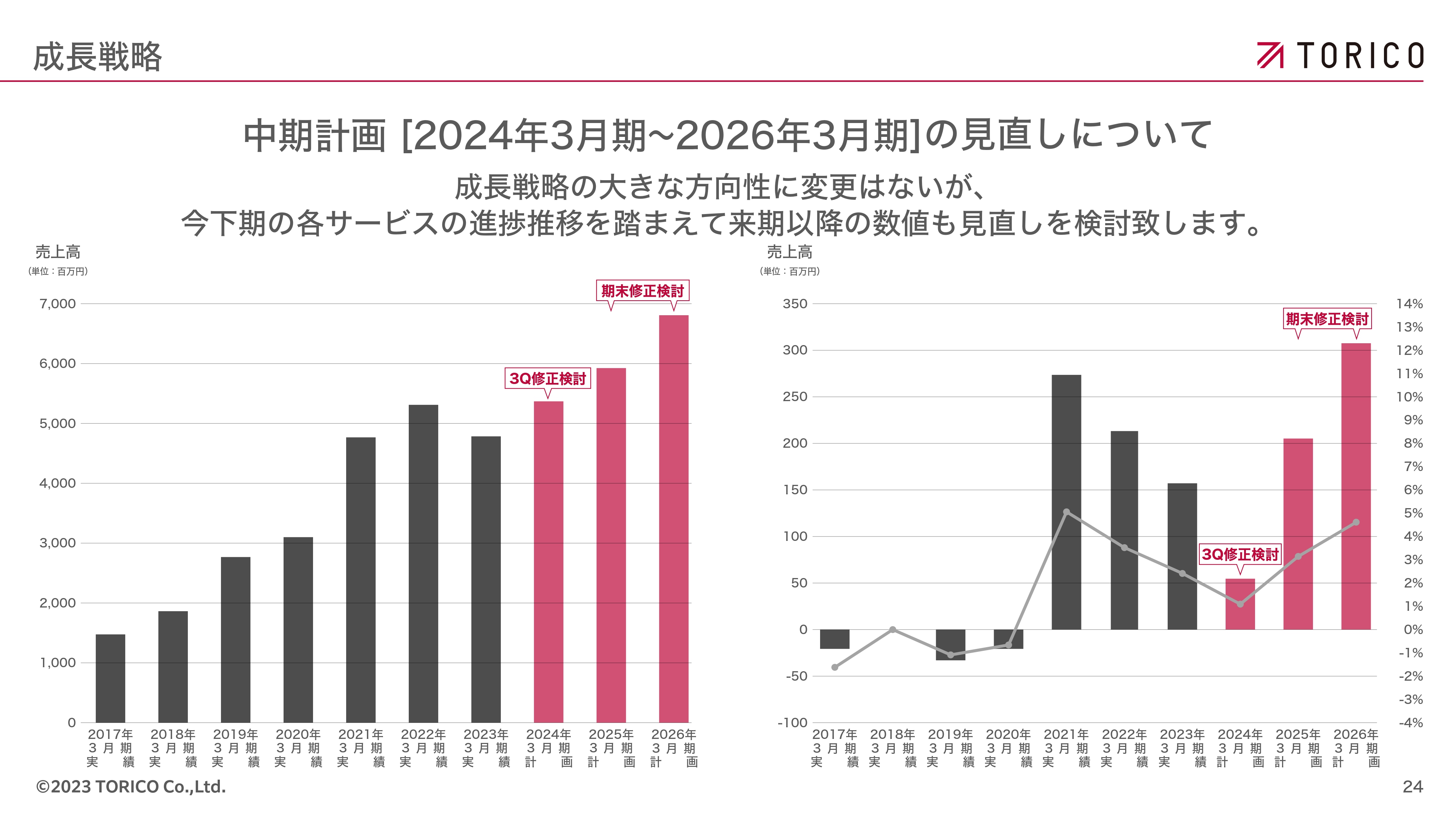

中期計画[2024年3月期~2026年3月期]の見直しについて

中期計画[2024年3月期~2026年3月期]の見直しについてです。先ほど第3四半期で見直しを進めるというお話をしましたが、それに伴い、中期計画に関しても来期以降の数字の見直しを検討していきます。

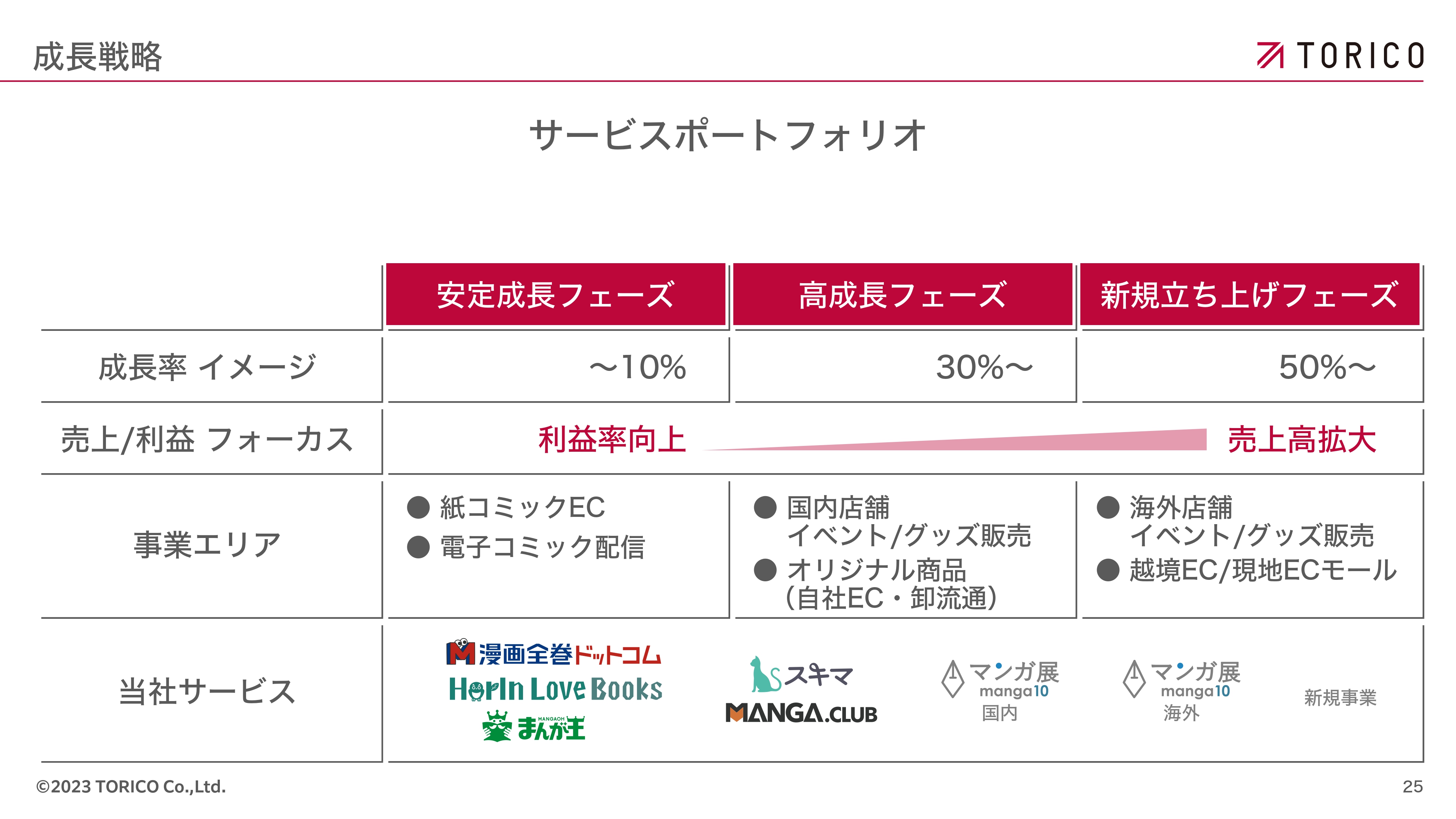

サービスポートフォリオ

全体のサービスポートフォリオとして、安定的な既存サービスと、高成長と新規立ち上げのフェーズとして、さまざまなサービスをマッピングしています。

特に、紙コミック販売の安定をきっちりと図りながら、新規事業をどのように創出していくかが我々の課題ですし、伸びしろであると考えています。

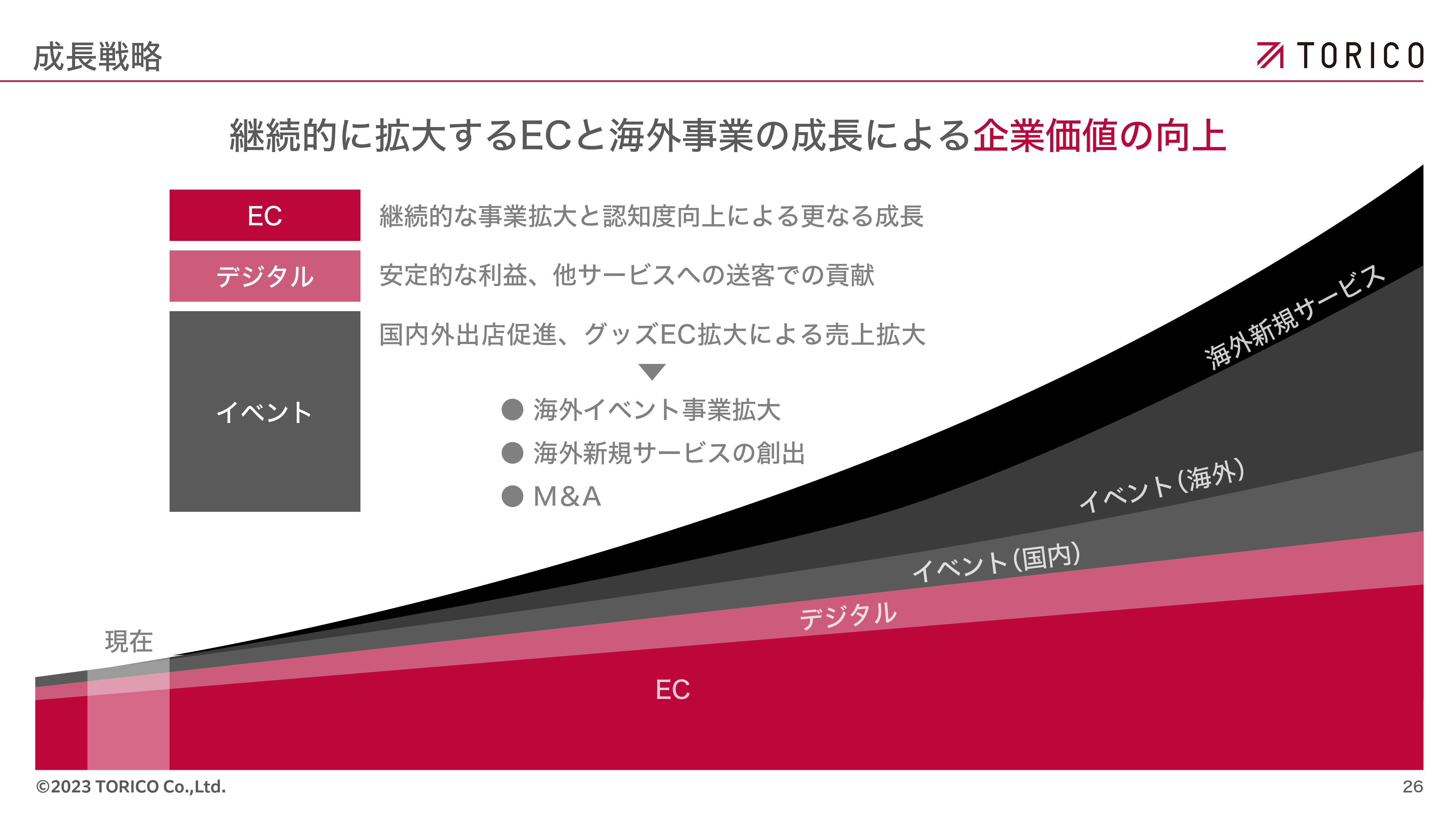

継続的に拡大するECと海外事業の成長による企業価値の向上

中長期的な成長戦略についてです。スライド左下に「現在」とありますが、売上としてはECがまだ非常に大きいです。こちらも堅調に伸ばしていきつつ、それ以外の事業で売上の半分以上を上げていくという目標設定のもと、海外イベントの事業拡大や新規サービスの創出、可能性としてはM&Aも見据えながら、長期的な事業拡大を狙っていきたいと考えています。

私からの説明は以上になります。

新着ログ

「小売業」のログ