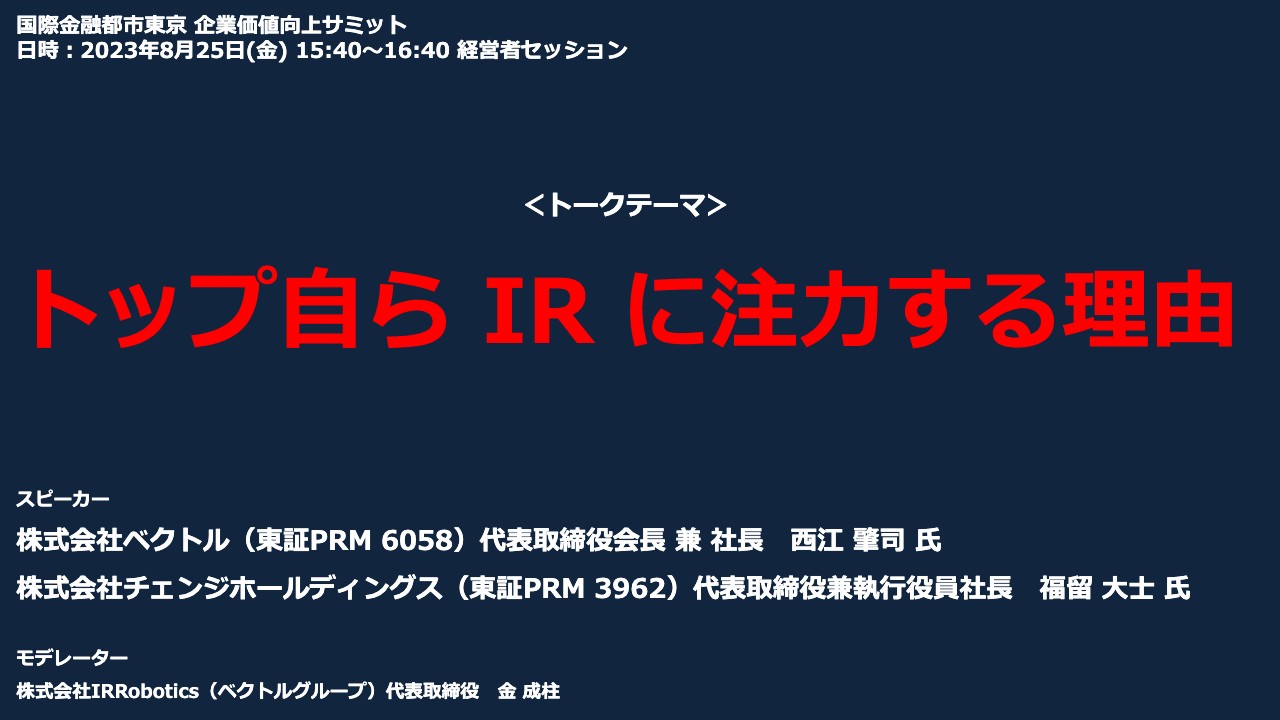

トップ自らIRに注力する理由

金成柱氏(以下、金):モデレーターを務めます、株式会社IR Robotics代表取締役の金成柱です。馬渕さんの発表に続き、2つ目のコンテンツになります。

本日は、我がIR Roboticsの親会社となるベクトル社の西江さんと、15年ほどのお付き合いがあるチェンジホールディングスの福留さんのお2人をお招きしています。

また、後ほど紹介しますが、上場時、ベクトル社の時価総額がプレで36億円か37億円、チェンジホールディングスが34億円くらいという、今で言うスモール上場を果たしています。そこから20倍、福留さんで言ったら30倍くらいになっており、今日までどのようなかたちでIR活動を位置づけてきたのか、お話を聞いていきたいと思います。

掲題のテーマで進めていきますので、よろしくお願いします。

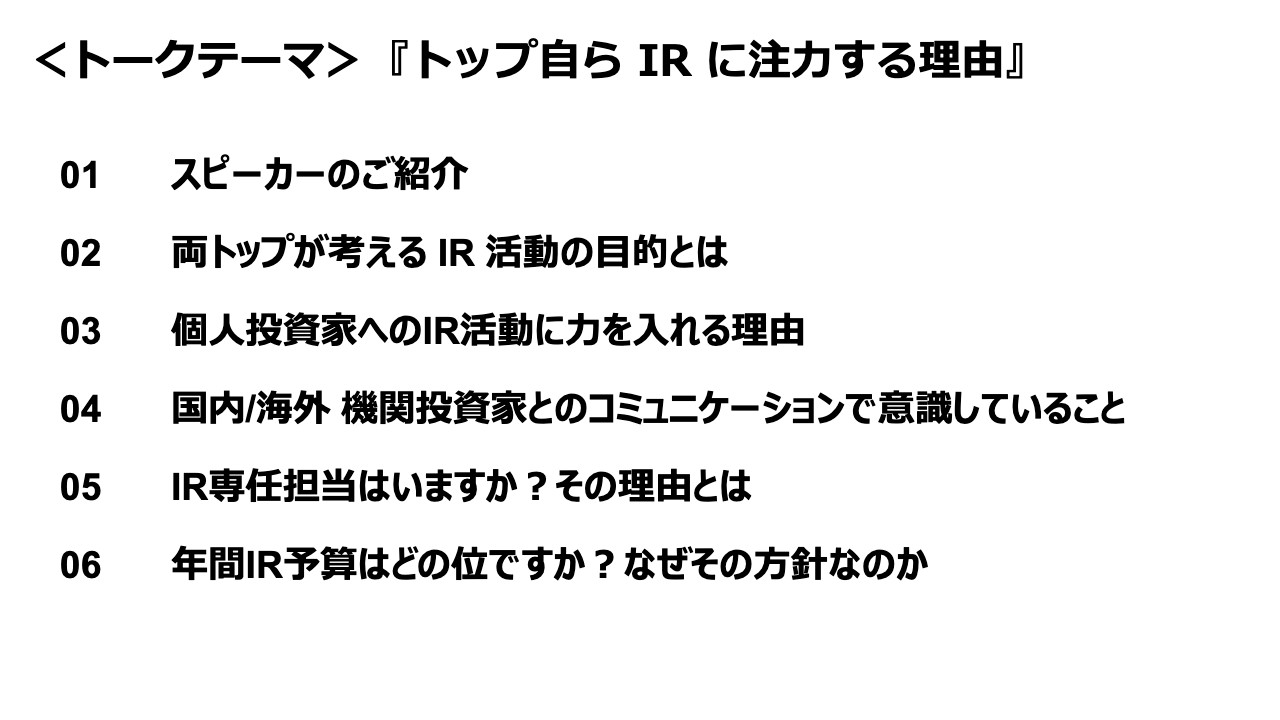

アジェンダ

金:大きく6つのアジェンダをご用意しています。こちらを1つずつ聞いていくかたちを取りたいと思います。

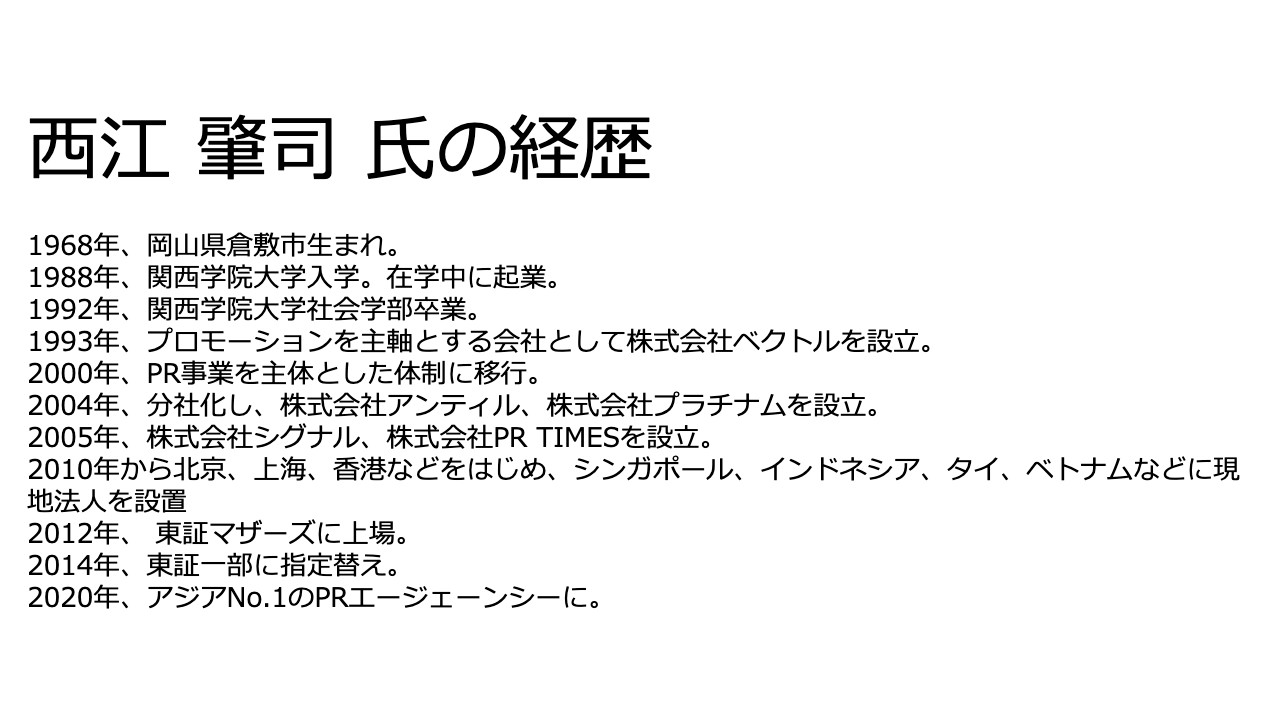

⻄江 肇司 氏の経歴

金:まずはスピーカーの紹介です。それでは西江さんから、簡単に経歴のご説明をお願いします。

西江肇司氏(以下、西江):西江です、よろしくお願いします。ベクトル社は、PR事業をメインとする会社です。今は全世界で7位で、おそらく、あと4年から5年で世界No.1のPR会社になると思います。PR会社と聞いてイメージするのは電通や博報堂だと思いますが、僕らは「モノを広める業界のZARA、ユニクロ(=広告業界のファストカンパニー)」を狙っています。

最近は、モノを広める時は広告よりSNSの縦型動画などが流行っていると思いますし、動画を通してどんどん広がっていくため、僕らはコミュニケーション領域のインフラカンパニーとして、そのあたりに関するすべてを手がけています。

それが1つで、もう1つは、投資も行っています。現在は合計で200社ほどです。(そのうち、上場企業は30社以上)

金:ベンチャー投資ですね。

西江:ベンチャー投資も行っています。あとは、子会社として上場しているPR TIMESがあったり、アジアにも展開したりしています。

1-1 ベクトル/概況

金:ベクトル社の詳細・概要について詳しくないという方も多いと思いますので、ここでベクトル社のフィジカル情報をご紹介します。創業から数えると、今年で30周年でしょうか?

西江:もうおじさんですね。

金:アラサーですね。上場されてからは11年、現在の連結グループ社数は53社、連結従業員数は最新で1,567名ということです。

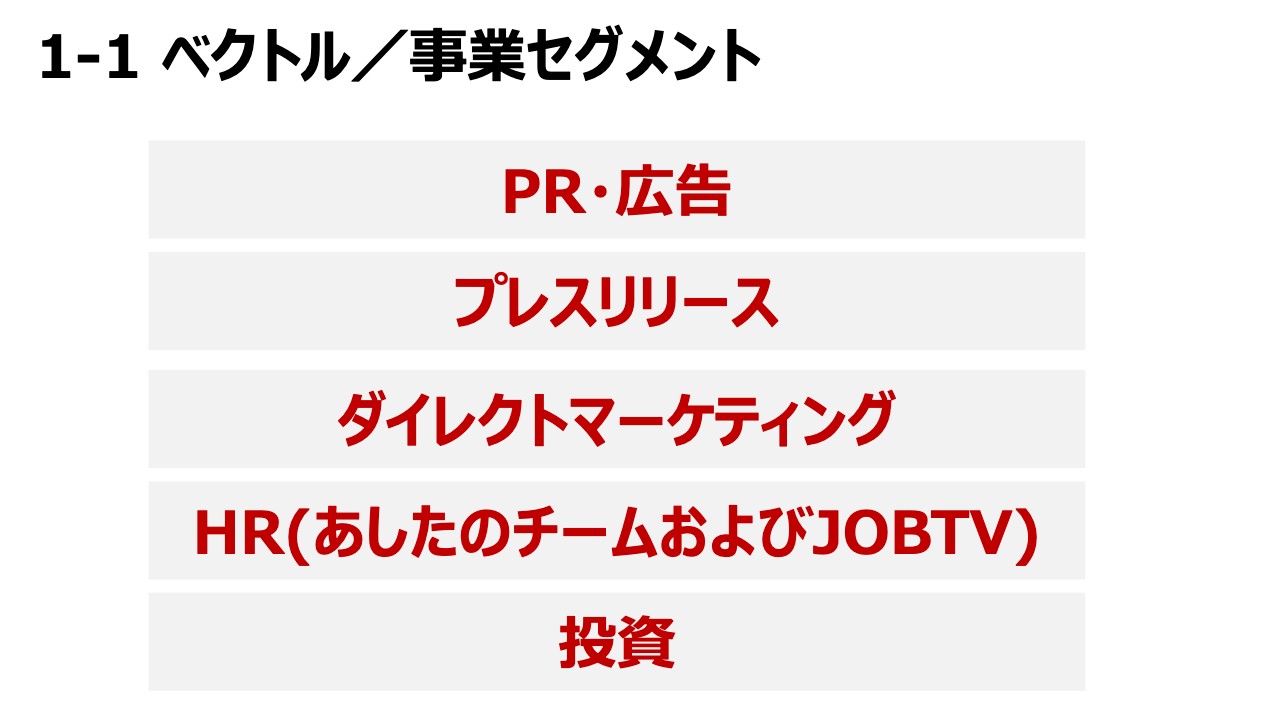

1-1 ベクトル/事業セグメント

金:セグメントに関して、実は直近の3ヶ月前までセグメントが7つあったのですが、今回5つに統合しています。西江さん、簡単にこの5つのご説明をお願いします。

西江:先ほどご説明したように、PR事業を中心に行う会社がいくつかあります。次に、PR TIMESがプレスリリースの部分です。また、ダイレクトマーケティングというD2Cの会社を2つ、3つ持っています。

金:D2Cで一番伸びているのは育毛剤のところでしょうか?

西江:メインは育毛剤ではありません。今、一番売れているのは糖質制限の商品で、販売しているのがビタブリッドジャパンという会社です。ここ4年から5年で売上高は100億円、利益は10億円くらいまで成長しています。

金:ダイレクトマーケティングの新規事業ですよね?

西江:そうですね。あと、HR事業の会社もあります。最近では、会社説明動画と履歴動画で双方をマッチングさせる「JOBTV」といういわゆる採用シーンの『Netflix』」のような事業も行っており、これが非常に当たっています。

金:そして最後がベンチャー投資で、5セグメントです。

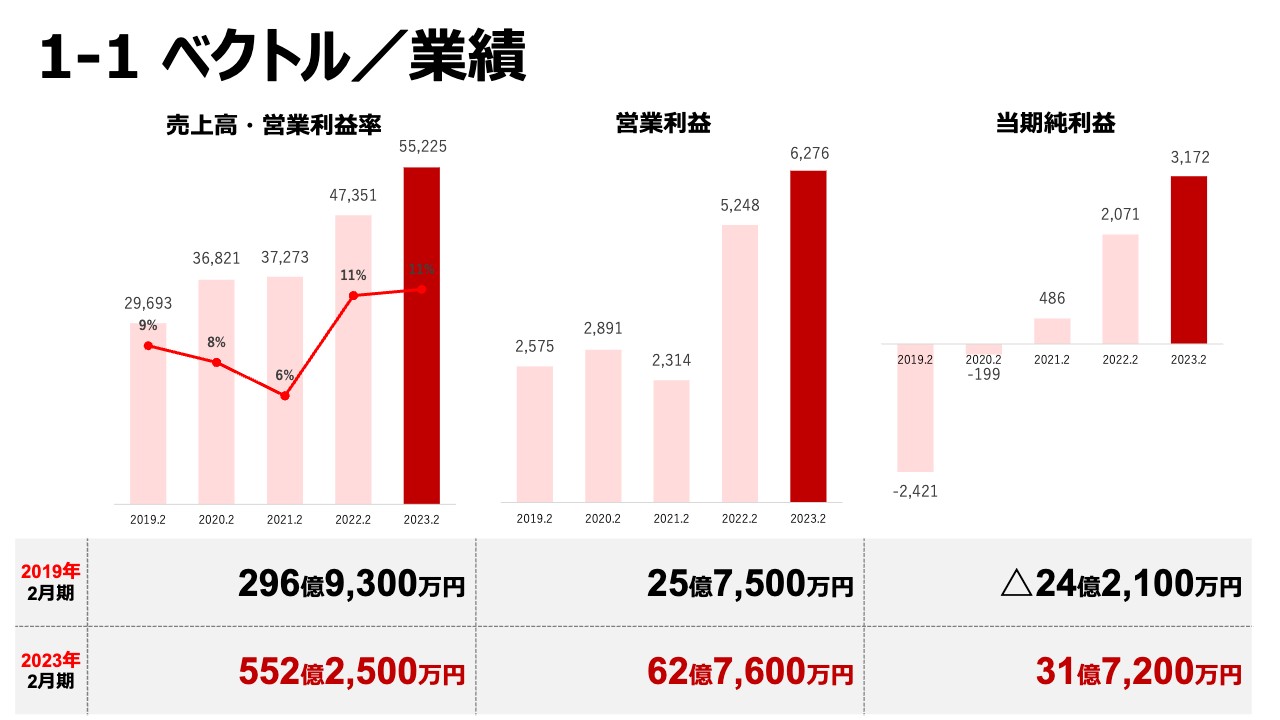

1-1 ベクトル/業績

金:あらためて業容の整理ということでスライドにお示ししています。下段の黒文字が2019年2月期で、赤文字が2023年2月期になります。2019年が上場後、一番悪かった時です。スライド右端の当期純利益は、減損があった年ですよね?

西江:こちらに関しては、問題が2つありました。1つ目は、M&Aで買収したあしたのチームという会社が、次の年に赤字になってしまい、全部のれんを落とさなければならず、このようなかたちになりました。しかしながら、EBITDAと営業利益はしっかり出ていました。

2つ目は、ベンチャー投資を今200個くらい行っており、おそらく100億円くらい投資していますので、投資での減損とM&Aによるのれんの減損の両方をかぶった感じです。

金:しかし、その後4年の間に、売上高で約2倍、営業利益で約2.5倍になっています。

西江:そうですね、上場して10年で、利益は20倍くらいにしています。先ほどの問題については、上場して少し調子に乗ってしまった感じです。また、あまりM&Aをしたことがなかったということもあります。今はもう経験になっていますし、あしたのチームの業績も戻っています。

そこからは、「シナジーがあるM&Aをしよう」と切り替えています。きちんと失敗しないと、優秀にはなっていかないものです。

金:失敗も必要ということですね。

1-1 ベクトル/業績予想

金:進行期の2024年2月期です。第1四半期を締めた段階だと思いますが、今期の連結業績予想は売上高630億円、EBITDA79.2億円、営業利益72.6億円となっています。西江さん、これは達成できそうですか?

西江:行けると思います。

金:ありがとうございます。以上が、ベクトル社のフィジカル情報です。

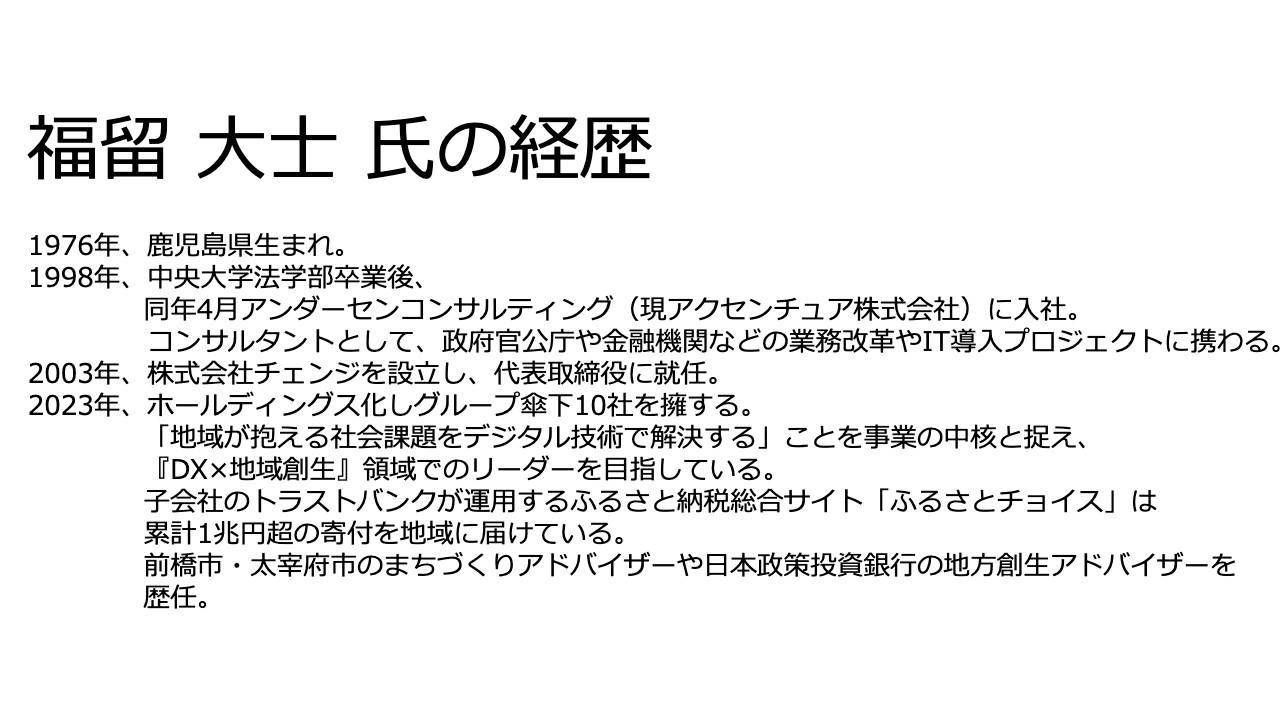

福留 大士 氏の経歴

金:チェンジホールディングスならびに福留さんのお話を聞きたいと思います。福留さん、簡単に自己紹介をお願いします。

福留大士氏(以下、福留):僕は鹿児島で生まれ、野山と川を主なフィールドにして、自然の中で育った山猿みたいな男です。たまたま大学に入学し、卒業した後はコンサルティング企業に入り、そのまま27歳の時に起業しました。その後、事業もうまくいったため、少し調子に乗っていろいろなことにチャレンジしました。

海外ビジネスも、インドでクレープ屋を開いたり、中国で旅行事業をしたり、シンガポールでMICEの事業を手がけたりしました。さらに、インドネシアで経験もないサーフィンの事業も展開しました。本当に、上場するどころか、とにかく好き放題しているビジネスマンです。

金:チェンジ創業メンバーで一緒にジョインした後も、インドでクレープ屋をされていましたよね?

福留:そうです。

金:福留さんとはその時代に出会っており、「この会社、何をやっているんだろう?」と、謎に思っていました。

福留:そうですね。「何やってるの?」とみんなから言われていました。その集大成として、10年ほど前に日本維新の会という政党から選挙に出ています。「政治ってくだらないな」と思いますが、そう思う前に、「自分でも経験してみないと批判はできない」と思い、出馬しました。そして当然、落選しました。

そのあたりから「そろそろ、真面目にやるか」と少し心を入れ替えました。2014年からこの10年くらい、真面目にビジネスを続けています。

2016年に上場した後は、僕の生まれ故郷のような過疎化していく田舎を、どのように持続可能にしていくかという、今で言う「地方創生×DX」を手がけています。例えば、ふるさと納税のプラットフォーム「ふるさとチョイス」などがあります。

金:これは、バリュエーション80億円の50億円キャッシュでの買収ですよね?

福留:そうですね、上場した後はM&Aもしています。最近だと、サイバー攻撃で地方の企業がどんどん狙われており、セキュリティ事故が大変なことになっています。そのため、地方企業向けのサイバーセキュリティ事業に取り組もうと、目下、イー・ガーディアンをTOB中です。

金:目下、TOB中ですか。

福留:絶賛、公開買付期間中です。

金:イー・ガーディアンは、西江さんの後輩の、高谷さんの会社ですね。

西江:僕の後輩の会社です。

金:イー・ガーディアンの高谷さん曰く、「自分のほうが年上なのにずっと後輩って言ってくる」とおっしゃっていました。2浪されているということです。

イー・ガーディアンは、発表時に250億円くらいの会社ですよね?

福留:発表時で200億円くらいです。

金:それに、プレミアムが付いている状況ですか?

福留:はい。今は上がって、260億円から270億円くらいです。

金:これを約半分取得するということですね。

福留:約半分の49.9パーセントです。

金:いずれ、順次増やしていくというかたちのストラクチャーと認識しています。

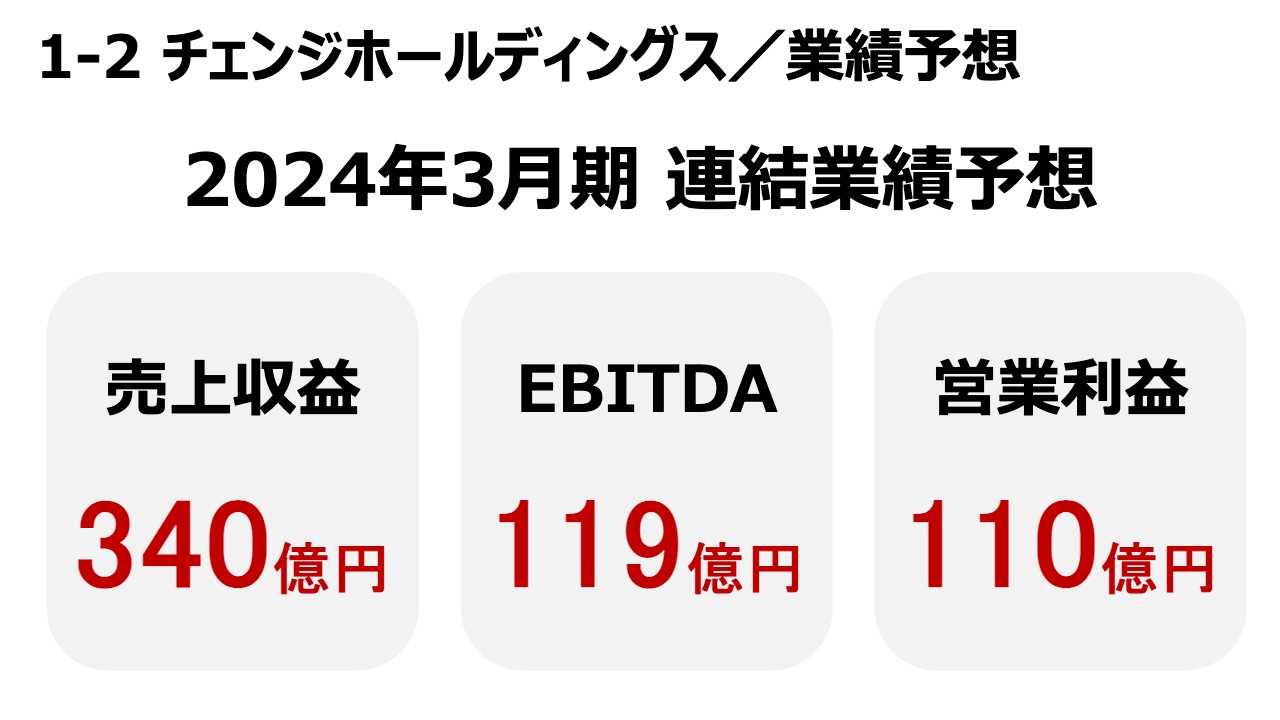

1-2 チェンジホールディングス/概況

金:チェンジホールディングスのフィジカル情報です。創業が20年前の2003年、IPOされたのが7年前です。今は、連結のグループ事業会社数が10社、連結従業員数が475名というかたちです。

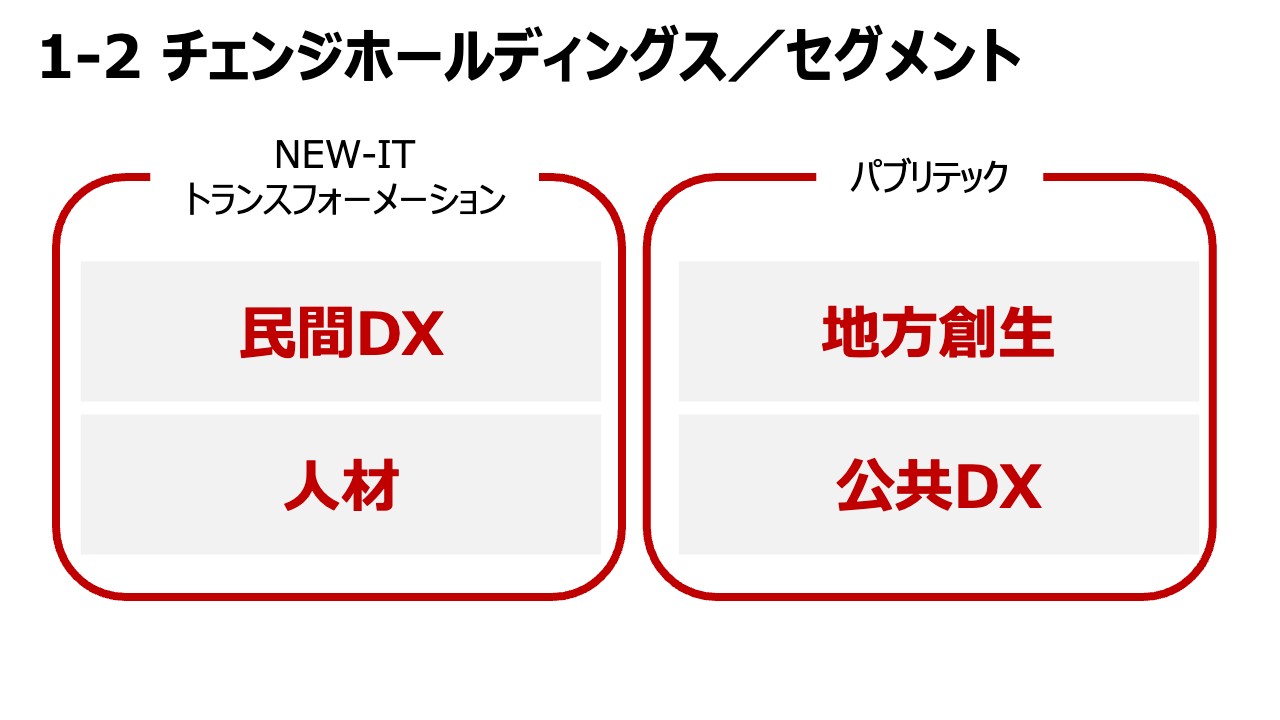

1-2 チェンジホールディングス/セグメント

金:整理も含めて、あらためてセグメントの説明をお願いします。

福留:NEW-ITトランスフォーメーションは、いわゆるDXです。お客さんは民需で、日本のいろいろな大企業が中心です。あとは、デジタル人材、DX人材と言われる人たちを育成する事業が、このNEW-ITトランスフォーメーションになります。

この3年ほど、上場した後に一番がんばっているのは自治体向けのビジネスです。特に地方創生と公共DXでは、最近はマイナンバー関連で報道からは批判もありますが、どのように自治体のDXを進めていくかという部分を事業の主軸に据えています。

金:上場時はNEW-ITトランスフォーメーションのみでしたが、上場後に買収して新しい事業の柱を作っていっているというかたちですね?

福留:おっしゃるとおりです。

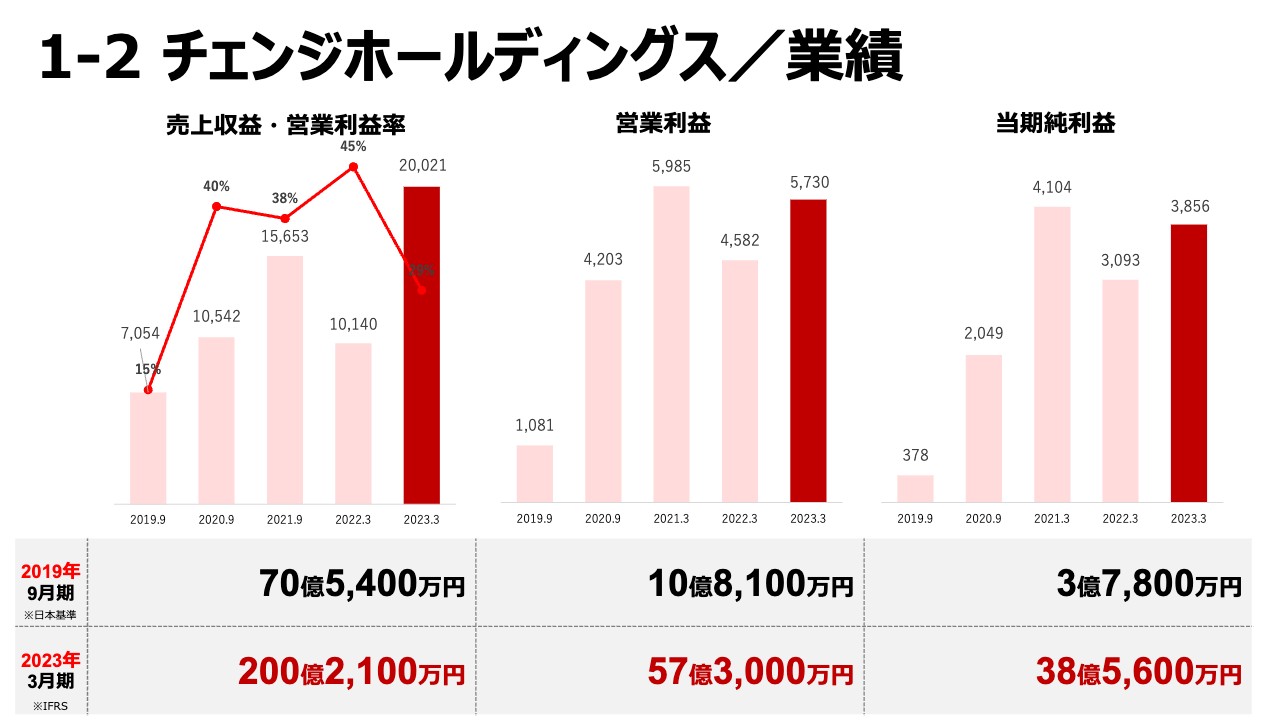

1-2 チェンジホールディングス/業績

金:スライドは、2019年9月期から2023年3月期にかけての業績です。トップラインは約3倍、営業利益は約5.7倍、経常利益は約12倍と、とても伸びていますね。

福留:上場した後は真面目に経営していますので。

金:もう、余計なことはあまり考えずに?

福留:そうですね。もちろん、真面目に取り組んでも、失敗したり、騙されたり、転んだりはします。痛い目にはたくさん遭っています。ただ、痛い目に遭ってもなお、ぎりぎりトップスピードで走り続けるということは徹底しています。

金:なるほど。それが今、このように結果につながっているのですね。

1-2 チェンジホールディングス/業績予想

金:スライドは進行期の数字です。かなりジャンプする見込みですが、達成できそうですか?

福留:そうですね。一応、マーケットにコミットしている数字です。

お二方はIRに積極的。トップとしてどんな位置づけ?

金:お二方はIRには積極的と認識しています。IRも業務と言ってしまえば業務だと思いますが、トップとして、会社全体あるいは会社経営においてIRをどのように位置づけているかお聞きします。

少し抽象的ではありますが、まず西江さんからお願いします。

西江:今は、IRをかなり重要視しています。

金:今は、というのはどのような意味でしょうか?

西江:もともとは時価総額が30億円くらいだったため、気分が悪いので、どちらかと言うとあまり見ないようにしていました。

金:額が低いから、ですね。

西江:はい。それから真面目にがんばって、一時は1,500億円くらいまでいったと思います。ただ、先ほどお話ししたように2つの問題があって、事業自体は順調に伸びているものの、当社は現時点でもまだ株価が低い状態です。

事業をしていく上で株価はやはり重要ですし、また、規模も大きくなって、きちんと説明しなければいけない立場にもなってきているため、IRを重要視しています。

金:全体の経営のボリュームの中で、IRには何パーセントくらいを割かれていますか? 上場企業の経営者の中でも、ここは非常にばらつきがあると思っています。

西江:何パーセントかと言われると、ちょっと少ないのだけど。

金:少ないのですか。

西江:ミーティングなどは海外機関投資家を中心に対応しているので少ないですが、頭では常に戦略など考えています。

金:実働とマインドシェアは別ということですね。

西江:そうですね。

金:福留さんはいかがでしょうか?

福留:IRは本当に大事です。特に、上場企業がなぜIPOをするかと言うと、それはやはりファイナンスのためです。

金:調達ですね。

福留:資金調達はとても大事です。事業を成長させていく上で、バランスシートを使わずにP/Lだけで地道に売上・利益を伸ばそうと思っても大変です。

それこそ、7年前のチェンジホールディングスの上場時点での営業利益は1億7,500万円でしたが、今年はおそらく100億円を超えます。これは地道にP/Lを伸ばしてきたわけではなく、上場してファイナンスして、ファイナンスしたお金を再投資して売上・利益を成長させるという、ある種、経営として当たり前のことをしてきたという話です。

ファイナンスをするために、IRは最も重要です。IRは投資家向けのコミュニケーションで、その結果投資家に何をしてもらうかと言うと、株を買ってもらうわけです。ただ、平常時に買ってもらうのは当たり前として、それも大事なんですが、それ以上に経営上で大事なのは、やはりファイナンスです。上場したからには、その準備としてIRは常時行う必要があると思います。

例えば、僕は「シリーズB」と呼んでいますが、2年前の「シリーズB」では約170億円を調達しています。

金:マーケットからですね。

福留:その前後の期間ではIR活動を非常にがんばっており、「どれくらい時間をかけましたか?」と言われれば「いや、もう50パーセントくらいはIRに割いてます」という感じです。

金:調達を目掛けて?

福留:そのとおりです。調達を目掛けて、思い切り自分のリソースを張りにいきます。それで調達が終わったら、少しずつ減らして平常時に戻って、「また調達するぞ」と決めたら、そこからまた1年から1年半くらい自分のリソースを一生懸命投入していく、そのようなかたちです。

西江:先ほどの話で言うと、当社はどちらかと言うとP/Lでがんばっていくような会社でした。

金:P/Lで伸びていますよね。

西江:ただ、やはりとても大変でした。僕は、福留さんとはEOというフォーラムが一緒なのですが、そこで勉強させてもらって、最近は積極的にM&Aをしています。

そうなってくると資金もかなり必要になりますし、やはりIRとリンクしてきます。ファイナンスを視野に入れることも含めて、IRを積極的にしています。

金:福留さんは2年前に170億円を調達して、手残りで150億円あったと思うのですが、やはり景色というか、何か意識のようなものは劇的に変わりますか? 時価総額も当時2,500億円くらいで調達しましたよね?

福留:そうですね。要は、次の桁のビジネスを目指す、まずは数十億円から3桁の100億円、200億円にしようという時には、やはり数十億円の投資が必要になります。僕の場合は、これから1,000億くらいの売上で、利益は数百億円を目指していこうという時には、やはり数百億円の投資が必要になります。

借入で200億円から300億円、エクイティで200億円弱というように、これくらいのファイナンスがあって、ようやく売上1,000億円、利益数百億円が作れると逆算して、そのためにすべてを組み立てているという感じです。

金:西江さんは最近、資金調達とIR、株価に関するような話を福留さんとされているとおっしゃっていましたよね?

西江:先ほど話したとおり、EOのフォーラムが一緒になったのです。

金:なるほど。ベクトル社も、次のチャレンジのためにファイナンスも検討していくのでしょうか?

西江:視野には入れています。

個人投資家へのIR活動に力を入れる理由

金:ベクトル社は、我々IR RoboticsがIR活動をお手伝いさせていただいているのですが、西江さんは個人投資家にもオンラインで配信するなど、かなり注力されています。福留さんも、LINEで個人投資家と友達になるという荒業を使われています。

お二方はどのような感覚で個人投資家と接されているのでしょうか? 西江さんからお願いします。

西江:現状はどちらかと言うと機関投資家に向けた活動を行っており、個人投資家向けには少し動画配信を行っている程度ですが、今後はいろいろな戦略を展開しようと思っています。僕らは動画広告で成果を上げるのが一番得意な会社ですので、そのような次世代のIRを行っていきます。

以前、時価総額が1,500億円になった時も行っていましたが、その頃とは時代が変わって今は縦型動画になっているため、その辺も視野に入れて新しいことを試そうかと思っています。

ただ、IRとファイナンスはセットでなければと思っているため、タイミングを見て実施しようかと思っています。

金:約35億円でIPOされて、それこそ1,000億円になるまでに7年程度だったと記憶していますが、その間に、意識的に何か個人投資家に向けて行ったことはありますか?

西江:個人投資家は広告で狙い撃ちしており、1,500億円を超える1年から2年ほど前から行っていると思います。

金:あの時は、便利に使える技はなかったですね。

西江:それがまさに「IRTV」です。

金:みなさまの後ろを見ると、「IRTV」と胸に書いた人間が7人ほどおり、「何の集団だ?」となるのですが、これが我が社で行っている動画メディアです。しかし、当時はあまりなかったですね。

西江:その時代には動画に広告を展開するという概念がなかったのですが、おそらく1年くらいは行っていたと思います。今は時代が変わって縦型動画が普通になっているため、その部分で展開しようかと思っています。

金:福留さんはかなり独自の手法で、「チェンジファンド個人投資家コミュニティ」のようなものを自身のLINEグループなどで展開されていたと思いますが、これについてはいかがでしょうか?

福留:もともと僕らが上場した頃は、今のグロース市場であるマザーズの取引は、実質8割から9割を個人投資家が占めていました。いわゆる時価総額1,000億円や2,000億円くらいの会社は、当然機関投資家が入っているものの、それこそ僕らみたいに30億円程度で上場したような会社は、機関投資家が買えないのです。

金:そうですね。

福留:そのため、最初は個人投資家に支えてもらわないといけません。それを徹底して行おうと決断しました。大事なことは、とにかく個人投資家とのコミュニケーションから逃げないことです。やはり、上場企業の社長を務めていると、投資家からはかなり細かく追求されます。

僕が今まで行った決算説明会で、一番業績が悪い時の質疑応答では150問以上の質問が来ました。4時間もトイレ休憩なしで質問に答え続けるという、修行のような拷問のような感じでした。

金:コロナ禍前の2018年、2019年あたりですか?

福留:そうですね、そのあたりです。本当に長い時間いろいろと怒られて、追及されました。しかし、大変ではありますが、逃げずにきちんと向き合うことが必要です。この労力を惜しまずに徹底して行います。

例えば、150問もあれば、だいたい15問は同じような質問です。

金:集約すれば半分程度に減らせますね。

福留:同じような質問に対して、「これはさっき答えたな」と切り捨てるのは簡単です。しかし、僕は個人投資家を「お客さん」と呼んでいるのですが、お客さんは自分の質問に答えてほしいと思うのです。そして、その人は、自分の質問が他の方の質問とまったく同じ内容だとは思っていないかもしれません。そのため、重複があろうがなかろうが、すべて答えると決めて、質疑応答に向き合い続けました。

最近は、「さすがに長すぎる」と言われたので、少しずつ効率化して1時間半程度にしています。

金:お二方にお聞きしたいのですが、グロースファンドを持っているファンドマネージャーであれば、買う可能性が多少はあるものの、ほとんどの機関投資家は時価総額300億円未満であれば、話は一応聞くものの「ちょっと買えません」で終わると思います。

そのため、一時的には個人投資家が重要だと思うのですが、個人投資家から機関投資家に意識を向け始めるタイミングはどのあたりになるのでしょうか? 時価総額500億円を超えたあたりから、だいぶウォッチされ始めると思うのですが、西江さんは機関投資家側にウェイトを置き始めた時価総額や時期などの目安はありますか?

西江:僕は、おそらく時価総額100億円から200億円あたりです。

金:200億円ですか?

西江:いや、200億円か300億円あたりでしょうか。通常は300億円あたりですが、出資している会社なども200億円あたりではエントリーしていっています。

今は世界が日本株に興味を持っています。少し前までは注目していなかったかもしれませんが、今は非常に興味を持っているので、200億円あたりでも、多くのみなさまがセッティングを行っているようです。

金:日本株投資の人気は、西江さんの肌感覚でも感じますか?

西江:僕は今世界をまわってIRを行っているのですが、日本株は大変興味を持たれています。

金:それは、日本株が「時期として買いだ」という感じなのでしょうか?

西江:個人的に、だいぶ前から言っていますが、日本にはこれからバブルが来ると思っています。世界のお金持ちが、資金をヨーロッパに入れるのか、アメリカに入れるのか、中国に入れるのかと言われたら、円も安く半額程度になっているため、普通に日本を選ぶと思います。

僕が海外をまわっている中でも、コロナ禍前と今とでは全然違います。海外の機関投資家はみな日本に興味を持っており、ウォーレン・バフェットがその典型です。

金:商社株をだいぶ買い進めていますね。

西江:まさにそのような感じです。

金:なるほど。西江さん、バブルは来ますか?

西江:今、マンションもバブル期を超えるくらいの値段ですので、来ると思います。

金:ありがとうございます。機関投資家側にウェイトを置き始めたタイミングについて、福留さんはいかがでしょうか?

福留:西江さんが言うように、100億円を超えて200億円に向かうあたりでコンタクトを始めますが、まったく購入はしてもらえません。ただし、例えば業績が倍以上に伸びたり、いわゆる機関投資家がその銘柄に対して確信を持てた時に、節目が変わってきます。その節目が明確に変わるのは300億円前後だと思いますので、機関投資家側にウェイトを置き始めるタイミングは、200億円から300億円あたりだと思います。

機関投資家も当然売り買いをするため、300億円から600億円あたりで売買されます。その中で、買いのほうが多く、売りが少ない状態で乗り越えていって、1,000億円の大台に乗るかどうかとなります。

そして1,000億円くらいになってくると、機関投資家とのコミュニケーションが最重要という段階に変わってきます。

国内/海外 機関投資家とのコミュニケーションで 意識していることは?

金:ありがとうございます。今の話と近い部分はあるのですが、続いての質問で、国内外の機関投資家とのコミュニケーションで意識していることは何でしょうか? コミュニケーションの取り方から「買ってもらうためにどうするか?」といったところまで、西江さんはいかがでしょうか?

西江:僕は、ベネフィット・ワンの社長の白石さんからいろいろ学んでいるのですが、彼はやはりコミュニケーションを重要視しています。白石さんは時価総額に非常に興味があり、機関投資家に向けて経営をしていると言えるくらい、重視しています。また、言われてみるとそうだなと思うのですが、機関投資家はいろいろな会社を見ているために、優秀な人が多いです。

金:機関投資家のファンドマネージャーですね。

西江:わかりやすく言えば、僕らは自分ではうまくいっていると考えて経営してしまうために、なかなか客観的な目線では見ることができないのです。しかし、機関投資家は客観的な目線できちんと指摘してきます。僕らはその指摘を素直に吸収しつつ、そこで修正しているという感じです。

金:機関投資家のフィードバックを聞きながら修正を行うのですね。

西江:言っていることは「ごもっとも」ということが多いです。

白石さんのベネフィット・ワンの時価総額は、2兆円でしたか?

金:「目指せ、1兆円」で、一度時価総額が5,000億円から6,000億円あたりまで上がりました。

西江:いえ、8,000億円程度まで上がっています。私は時価総額が1,000億円か2,000億円あたりから見ています。

金:今の時価総額は2,000億円から3,000億円あたりを行ったり来たりしています。

西江:今は落ちていますが、「西江君、あとこれで1兆円行くから」と言って実行しているのを見ていました。機関投資家とのコミュニケーションは、やはり勉強になりました。僕も、今はその目線で、機関投資家とのミーティングを大変重要視しています。

金:海外でも国内でもいいのですが、最近、機関投資家とのコミュニケーションで印象的だったエピソードはありますか?

西江:最近はやはり日本人が多いのです。

金:日本人ですか?

西江:シンガポールに行っても全員日本人ですし、お金はおそらく海外のお金なのですが、日本人担当が出てきています。先ほどお話ししたように、全世界が日本株に興味を持っているためです。

金:これまでは担当者が日本人ということは多くなかったのですか?

西江:今ほどではないですね。

金:日本人が増えたのですか?

西江:日本の担当が増えていると思います。昨日、デンマークの会社とミーティングがあったのですが、そこで会った人も日本人でしたので、かなり増えていると思います。ヨーロッパやアメリカのファンドも、日本人を置いて投資をしようとする意識があります。

金:福留さんはいかがでしょうか?

福留:やはり長期の信頼関係なので、とにかく長い間付き合っているという感じです。長い人だと、上場してかれこれ4年から5年は会い続けています。

要は、3年前に僕が言っていたことが本当にかたちになっているかどうかを見ているのです。何をもって事業をうまく展開させようとしているのか、僕の頭の中にある戦略やシナリオが、どこまで明確で、本当に確信を持って数字の組み立てができているのかなどを見ています。

機関投資家は、たいていの場合は業績の着地予測をスプレッドシートで管理していると思います。僕らは、機関投資家の目線に立って、それを頭の中で構造化できるようにサポートしないといけないのだろうと思っています。

そこのQ&Aに取り組んでいる間に、僕らも経営がうまくなるし、機関投資家にとっても僕らの経営に対するイメージが明確になるという、ウィンウィンな関係になることを願っています。

金:国内・海外にかかわらず、機関投資家は、いわゆる営業的に言う「即決、即買い」というのはあまりないのではないかと思うのですが、西江さんは感覚的にどう思いますか?

西江:それは全然ないと思います。やはりお客さまのお金を預かっているからだと思いますが、即決はあまりないです。さらに、金額が大きければ大きいほど時間を要する傾向があります。

繰り返しお話ししているとおり、当社には2つの問題がありましたが、2019年の減損までかなり付いてきてくれており、コロナ明けには数字も戻ってきたのですが、やはり、すぐには信じないという様子でした。それが肌感覚で非常にわかります。約2年経って、「今は戻ってきたのかな?」と、やはり信頼回復には時間がかかるのだと強く思いました。

金:4年から5年くらいの感覚でしょうか?

西江:1回失敗してもすぐに元の業績に戻せば、信頼回復も早くできるだろうと思っていたら、1年くらいはかかってしまうという感覚です。

金:福留さんもそのような感覚ですか?

福留:まったく同感です。株の買い方という意味で思うところですが、会社というものは、長い間経営していると絶対に何か問題が起こります。不正やコンプライアンス違反のような話は論外なのですが、攻めた結果、減損になったというようなことは絶対に起こると思います。何か問題が起こった後に、経営者のモチベーションが落ちていなければ、絶対買ったほうがいいと思っています。

それから、5年でも10年でも放っておくと、業績は確実に回復すると思います。しかしながら、まさに西江さんがおっしゃったように、業績が戻ったら同じ株価になるかというと、絶対にならないです。

それが「時間がかかる」ということなのです。したがって、本当に中長期で、長い時間をかけた信頼関係の構築が重要なのだと思います。その信頼蓄積のためのコミュニケーションを、どこまでできるかが勝負だという気がします。

金:なるほど、西江さんはいかがでしょうか?

西江:僕も、今であれば機関投資家目線で見ることができますが、かつては「力を入れ過ぎた」経験があります。その頃は、わかっていませんでした。潤沢な資金を持っている機関投資家には、ベクトル社以外にも資金を入れる先はたくさんありますし、経営者の冒険だけに「賭ける」というのは良くないと思います。実際、失敗していますからね。

金:ただ、当時は、経営者としては「行ける」と思っており、特に冒険というつもりはないのですよね?

西江:言いにくいのですが、そうですね。

金:福留さんも冒険したことありますか?

福留:上場する前は、それこそインドでクレープ屋を開業するなどしていたので、これは完全に冒険ですよね。もうこれはアドベンチャーです。

金:未上場だからという部分もありますね。

福留:未上場の時は、本当に冒険しかしていなかったです。リターンを考えずにリスクを取りに行くことが多かったのですが、最近はリスクとリターンのバランスで、「取っていい最大のリスクはこのくらいだ」ということをきちんと考えています。

金:西江さんもそのような感じでしょうか?

西江:今も楽天が大変な状況であるように、長く経営していたら5年から10年に1回は、必ず事件のようなことが起きると思います。僕は上場企業にかなり出資していますが、そのような問題が起こった時に潰れてしまわないように、よくアドバイスをしています。

金:それはどういうことでしょうか?

西江:上場して株価を上げたものの、調子に乗っていると必ず事件が起こります。GMOペイメントゲートウェイでも事件がありましたし、どの会社でもあります。それで再起不能になるか、なんとか生き残るか、ケーススタディは豊富にあります。

上場しても数字が変わらないような会社なら、それはそれで選べないとも思いますし、急上昇するところを狙っていくならば、何かしら事件はあるというのが僕の持論です。

金:チャレンジしていけばそのようなことが必ずあるということですね。その意味では、楽天も大きなチャレンジをされていますので、そのようなこともあり得ると思います。

IR専任担当にはどんなタイプの人材をアサイン?

金:少し角度が変わりますが、「ベクトル社ならびにチェンジホールディングスにおいて、IR専任担当者にどのようなタイプの人材をアサインしているか?」というテーマです。あちらにベクトル社の担当者の方もいらっしゃいますが、いかがでしょうか?

西江:会社のことに精通していて、「IRが好きな人であること」、加えて、僕らの会社は機関投資家が多いので「機関投資家から好かれる人であること」が重要だと思います。

金:好かれるというのはどういうことでしょうか?

西江:IRも営業と一緒ですので、やはり機関投資家と仲良くなれるということが大切です。

金:好かれることは大事ですか?

西江:そこまで深く追求して考えてはいませんが、「御社のIR担当者が良いですね」とよく言われますし、これは重要だと思います。

金:福留さんはいかがでしょうか? 現場とまでは言わなくとも、福留さん自身がIRにグっと入り込んでますよね。

福留:最終的には数字で組み立てないといけないため、「数字に強いこと」、加えて「好奇心旺盛であること」が一番だと思っています。事業ユニットのトップなど何らかの事業の担当であれば、そこだけわかっていればよいのですが、IRでは会社全体の動きを理解している必要があります。

既存事業、新規事業、バックオフィスがそれぞれどうなっているのかなど、アンテナを全方向に張っていなければならないため、好奇心旺盛であることが必要になると思っています。

また、そのようなことに興味を持って話をしないといけませんし、自分の会社のことが大好きで、「株式市場で売り込みたい」「投資家にぜひ買ってほしい」と思えることが非常に大事な資質だと思います。

金:専任の担当者はいつ頃からいらっしゃいますか?

福留:上場してからの約2年間は、僕自身が担当していました。ニュースリリースなどもすべて自分で書いていました。

金:インフォメールに届いたメールにもすべて返事を書いていたと聞きました。

福留:はい、問い合わせにも、すべて僕が返事をしていました。IRも、株式市場のメカニズムもよくわからなかったため、そこを肌感覚で理解するために、最初の2年くらいはCFOを差し置いて、全業務を僕が担っていました。

今では、周りの人がほとんどの業務を担ってくれており、僕は表に出るだけになってきました。まずは自分で業務を担当し、引き継ぐというかたちで担当者を置くようになったのは、この4年から5年くらいです。

年間IR予算はどのくらい? その方針はどう決めてる?

金:イベントの冒頭に馬渕さんからもお話しがありましたが、金融経済研究所のほうで「企業はIR活動でどのようなソリューションを使っているか」「どのくらいの予算を使っているか」「担当者の有無は」など、フィジカル情報の調査がだいぶ進んでいます。そのような文脈で、スライドに記載の質問を入れていますが、こちらについて西江さんはいかがでしょうか?

西江:これはわからないです。

金:ベクトル社のIR担当の方によると、予算は約1,000万円で、そのうち当社(IR Robotics)が約200万円ということです。決め方は何かあるのでしょうか?

西江:何かする時にはまとまった金額を使ってもいいと思っているため、特に決め方はありません。

金:特に決めずに、幅を持たせて予算を取っておくということですね。福留さんはいかがでしょうか?

福留:人件費を除いたコンサル的な業務委託費などの概算で、おそらく2,000万円前後だと思います。方針の決め方としては、まず戦略があって、そこに対する資源投入なので、「いつファイナンスするか」というところから逆算しています。

例えば、ファイナンスの1年前くらいから、個人投資家向けセミナーへの登壇などに、予算を重点的に投じていきます。それ以外の期間は、平常時の最低限のシステムや、コンサルなどの予算だけです。

金:年度ごとに予算が違うということでしょうか?

福留:そうですね、非常に差があると思います。

金:ベクトル社も、予算が増える時は何かイベントがあるという感じでしょうか?

西江:はい。近々そういう場面があるかもしれないです。

最後に/企業価値向上のためにしてきたことは?

金:用意しておいた質問は以上となりますが、最後に、お2人に本日のイベントのテーマ「企業価値向上サミット」に沿ってお話しいただきたいと思います。

お二方の2社は上場されてからそれぞれ11年と8年、業績はともに伸び続けていらっしゃると思います。その中で、「IR活動」、そして上場企業においては時価総額だと思うのですが「企業価値」、この2点を今日までどのような位置づけで、どのように意識してこられたのかをお聞きしたいと思います。簡単に言うと、「時価総額を上げるために何をしてきたか?」ということです。

西江:僕はあまり時価総額をメインに考えていません。今、中期経営計画では営業利益100億円と言っていますが、そこを狙っていきたいと思いますし、500億円くらいまでを目標にして自分で計画を作っており、それに時価総額がリンクしていると思っています。

ただ、先ほど言ったように、資本市場に出ている限りはファイナンスも非常に重要になってきますし、M&Aや自分の資産なども含めて、IR活動はそのすべてとリンクしています。

補足すると、IRを重要視するようになったのは、上場して5年くらい経ってからです。上場した時は、誰も説明しないからわからないのです。

金:誰も説明しないというのは、どういうことですか?

西江:上場した後に「IRはどのようにすればいいのか?」と思っても、「こうです」と言ってくれる会社がないのです。当時もIR会社はありましたが、書類を増やしていくような話だったため、自分たちで考え出しました。

金:福留さんはいかがでしょうか?

福留:企業価値を上げていくという点は、上場企業の経営者として必須のスタンスだと思っています。そのためにやるべき正解については僕もまだわかりませんが、上場してから問い続けていることがあります。それは「PERの正体は何か?」ということです。これはどこかで解き明かしたいと思っています。

金:まだ道半ばですか?

福留:道半ばどころではなく、まだ2合目くらいだと思います。本当にわからないです。本を読めばファイナンスの理論などが体系的に書いてありますが、絶対にそのとおりではないと確信しています。

金:PERは本当に業績と連動しないですね。

福留:「業績」「将来業績」「将来のキャッシュフロー」などよりも、「空気」に左右されていると感じます。例えば、当社は上場してから前回のファイナンスを終えるまで、平均的なPERは100倍だったのです。今は、2年前、3年前よりも当然利益は多く上がっているのですが、PERは20倍、30倍あたりを前後している状態です。

ところが、利益が100億円になろうが200億円になろうが、PER100倍前後を維持できている会社があるのです。先ほどの質問ではないですが、そのような会社は、機関投資家や個人投資家との関係構築の仕方など、いわゆるPERを上げる術を知っていると思います。計算して実践しているかどうかは別ですが、投資家から好かれる何かを持っている会社なのだと思います。

それが何かを絶対に突き止めようと思っています。突き止めたら、僕は「株式会社PER」という会社を作って、上場企業の社長のコンサルをしたいと思っています。

金:西江さんもPERの話をよくされています。ベクトル社も60倍から80倍で推移していたと思いますが、やはり大きくなればなるほど、その変化はありますか?

西江:ベンチャーを見ているとわかると思うのですが、利益が1億円くらいのところでPERは異常値を超えて、3億円くらいを超えたら正常値になると思います。統計も出ていると思います。僕の仮説では、鍵は流通量ではないかと思っています。

福留:流通量は人気を表しますので、「流通量が増えたり、人気が上がったりするのはなぜか」というロジックツリーが、どう展開されるのかを解明できるといいなと考えています。

金:いずれ「株式会社PER」が立ち上げられるかもしれないですね。

福留:僕が立ち上げる前に、馬渕さんが解明してくれると思います。

金:企業価値向上サミットから発信するのですね。

福留:そうですね。このような場で発信してくれると思います。

金:その時はぜひ、研究対象という立場でお願いします。それでは、以上で終了したいと思います。ご登壇のお2人に、あらためて拍手をお願いします。