三井物産株式会社 個人投資家向け会社説明会

【QAあり】三井物産、事業ポートフォリオを基盤に社会課題へ現実解を提供 ニーズに応じた収益源の確保・育成により更なる高みへ

個人投資家向け会社説明会

堀健一氏(以下、堀):みなさま、こんばんは。社長の堀です。本年は、幅広い年代の方にご参加いただけるよう、夜の時間帯にオンライン形式で開催しています。たくさんの方にご参加いただき、誠にありがとうございます。

当社の株式は、3月末時点で約27万人の個人投資家のみなさまに保有していただいており、その保有株式数は、当社発行済み株式の約22パーセントを占めます。個人投資家のみなさまは、大変重要な存在です。

本日の説明会を通じて、当社の強みや戦略、持続的成長へ向けた道筋をご理解いただき、今後の投資判断の一助としていただけたら幸いです。

自己紹介

まずは、私自身のキャリアについて紹介したいと思います。会社の中では営業側、コーポレート側、それから内外の勤務地を経て、直近では、社長就任前にポートフォリオ管理委員会の委員長を務めており、このような経歴で会社全体を見てきました。

目次

本日は、当社設立以来の中長期的な視点に立ち、時代に応じてさまざまな事業に取り組み、事業ポートフォリオを変革させてきた、当社の成長の軌跡についてご説明します。

さらに、本年5月公表の「中期経営計画2026」を軸に、成長戦略についてもご説明します。

7つのオペレーティング・セグメントから構成される事業分野

当社の7つの事業分野についてご説明します。

当社の事業分野は、鉄鉱石・原料炭・銅事業を中心とする「金属資源」、石油・ガス開発、LNG事業に取り組む「エネルギー」、自動車・船舶・インフラを中心とする「機械・インフラ」、基礎化学品などの素材に加え、水素・アンモニアといった次世代エネルギーにも取り組む「化学品」、鋼材のトレーディング・事業運営を行う「鉄鋼製品」、食料・流通、またヘルスケア分野の事業拡大を進める「生活産業」、ICT・金融・不動産などを推進する「次世代・機能推進」で構成されています。

このように、多岐にわたっていますが、特に近年は分野の垣根を越え、複数部門が連携することで、新たな価値を創造しています。実例については、後ほどご紹介します。

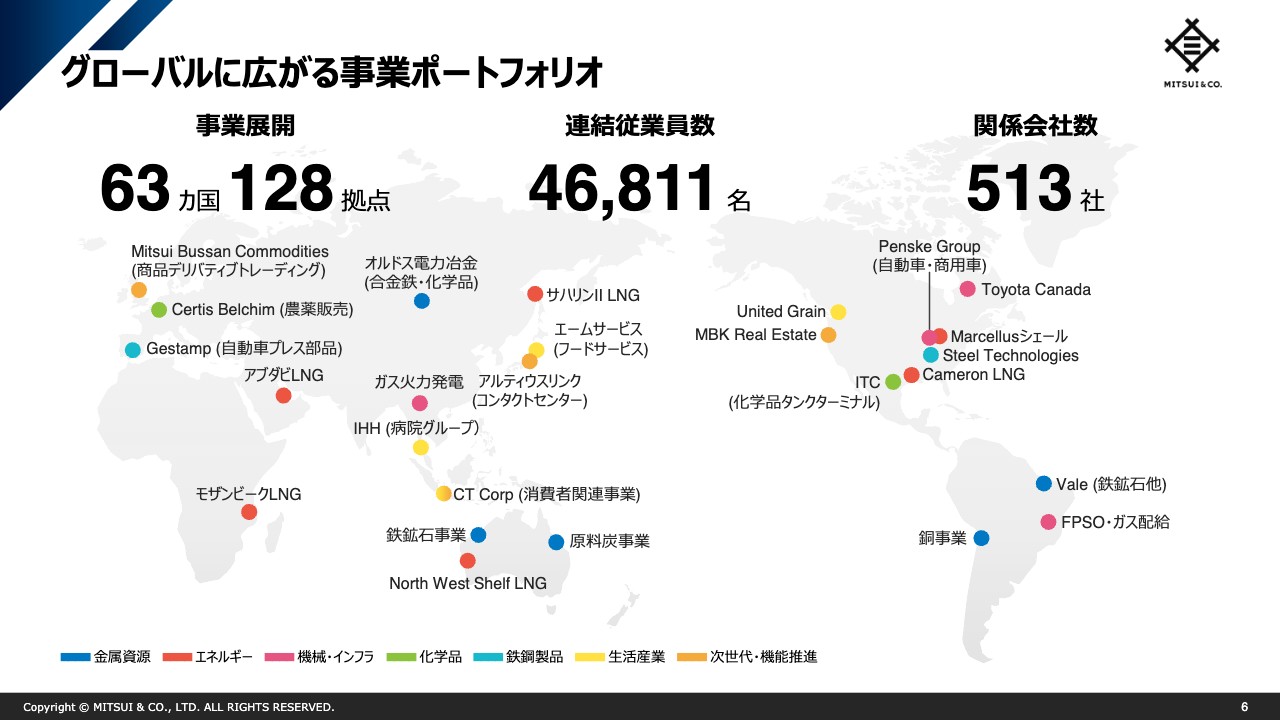

グローバルに広がる事業ポートフォリオ

当社は約4万7,000人の多様な人材と、国内外に128拠点・513社の関係会社を擁しています。先ほどご紹介した7つの事業分野、幅広い産業にまたがり、かつグローバルに広がりをもつ事業ポートフォリオを構築しています。スライドの地図には、その代表的なものを記載しています。

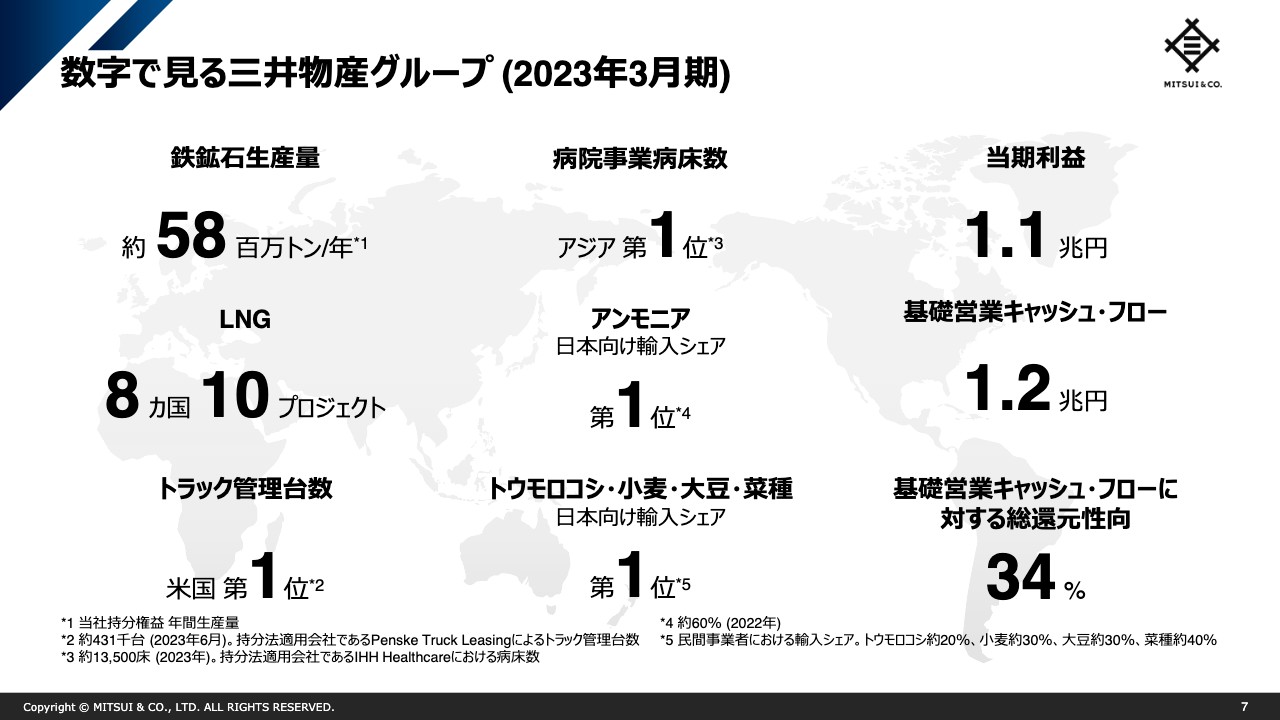

数字で見る三井物産グループ (2023年3月期)

当社の主要事業について、いくつかの特徴的な数字を用いながらご説明します。鉄鉱石の持分生産量は約5,800万トンです。海上貿易のトップ3を占める資源メジャーとの共同運営・投資を通じて、世界有数の生産量を有しています。

LNG事業では、8ヶ国10プロジェクトに参画し、グローバルに分散された事業ポートフォリオを有しています。また、現在、自己名義のLNG物流の年間取扱数量は約900万トンとなっています。

近年業績の伸びが著しい自動車事業・ヘルスケア事業では、当社重点出資先が、米国におけるトラック管理台数、アジアにおける病床数でそれぞれ第1位の規模となっています。

また、トレーディングにおいて、アンモニアの日本向け輸入シェアは第1位で、約6割を占めています。トウモロコシ・小麦・大豆・菜種の日本向け輸入シェアも民間事業者としては第1位です。

このように、鉄鉱石、LNG、自動車、ヘルスケア、化学品、食料など、幅広い産業において競争力の高い事業を展開しています。

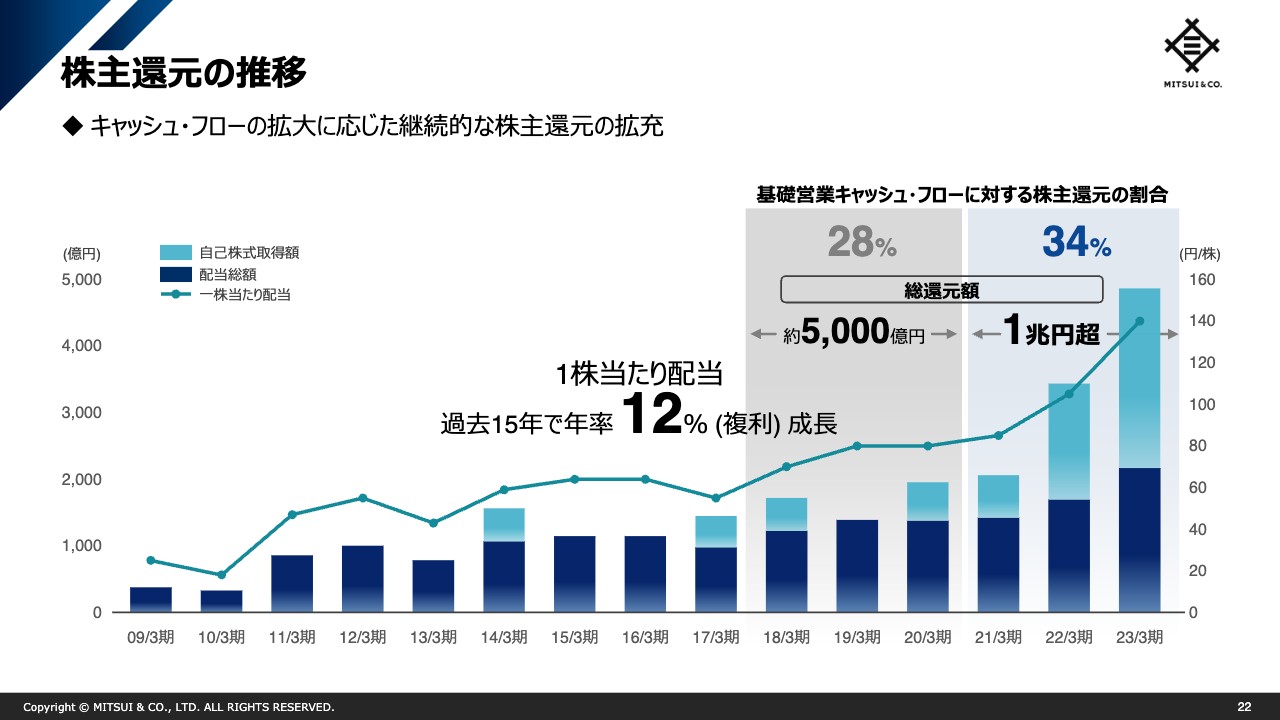

会社全体として、2023年3月期には、当期利益1.1兆円、基礎営業キャッシュ・フロー1.2兆円、基礎営業キャッシュ・フローに対する株主還元割合は3年累計で34パーセントに達しました。こちらを当期利益に対する総還元性向で言いますと43パーセント超となります。

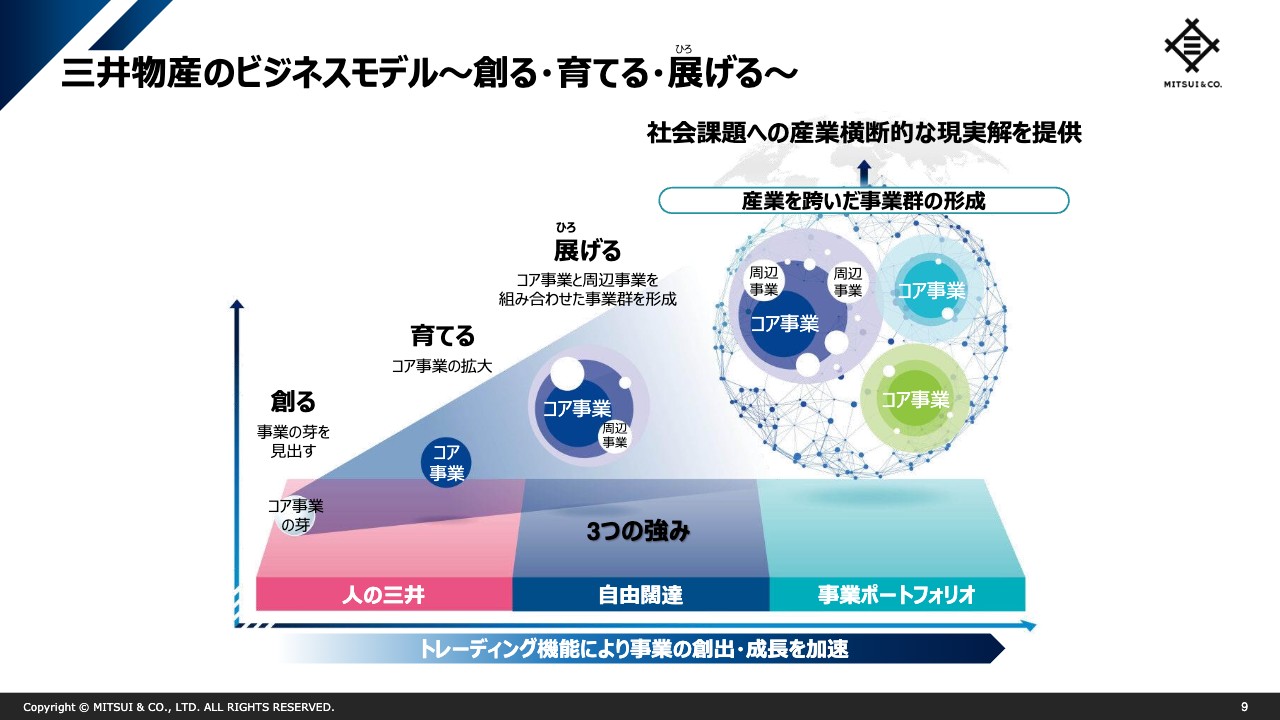

三井物産のビジネスモデル〜創る・育てる・展(ひろ)げる〜

当社成長の軌跡についてご説明します。三井物産は幅広い産業で事業を展開し、さまざまな知見、ネットワーク、機能を蓄積しています。これらを活用して新たな事業の芽を見出し、その事業を強化し、新たなコア事業に育てます。そして、育てたコア事業と周辺事業を組み合わせ、産業をまたがるかたちで事業群を形成します。

このようなコア事業の創り方、育て方、組み合わせ方、すなわち当社のビジネスモデルは、時代を超えて、またどの産業領域においてもその本質は変わらないと言えます。当社の有する機能を起点に、お客様の課題やニーズに対し、真摯に、かつ真正面から取り組む過程で、コア事業の芽を獲得し、育て、展(ひろ)げ、時間をかけて積み上げてきました。

三井物産の成長の軌跡

当社は設立以来、外部環境にさまざまな変化があり、それに伴い社会課題も変化しましたが、常に社会課題に対してビジネスを通じた現実解を提供するかたちで、多様な事業に取り組んできました。

ここからは、時代を4つに分け、各時代の社会課題と、それに対して当社がどのように事業を通じて現実解を提供し、成長してきたのか、その変遷についてご説明します。

当社の前身である第一物産は、第二次世界大戦後間もない1947年に設立されました。その後、1959年の旧三井物産社員による大合同を経て、現在の三井物産は誕生しました。

戦後復興期には、生活必需品の輸入と日本製品の海外展開、またその後の高度成長期には、資源を持たない日本への資源・エネルギーの安定的確保が社会課題でした。そのような課題に対して、当社は1960年代から鉄鉱石事業、1970年代からLNG事業に取り組んできました。

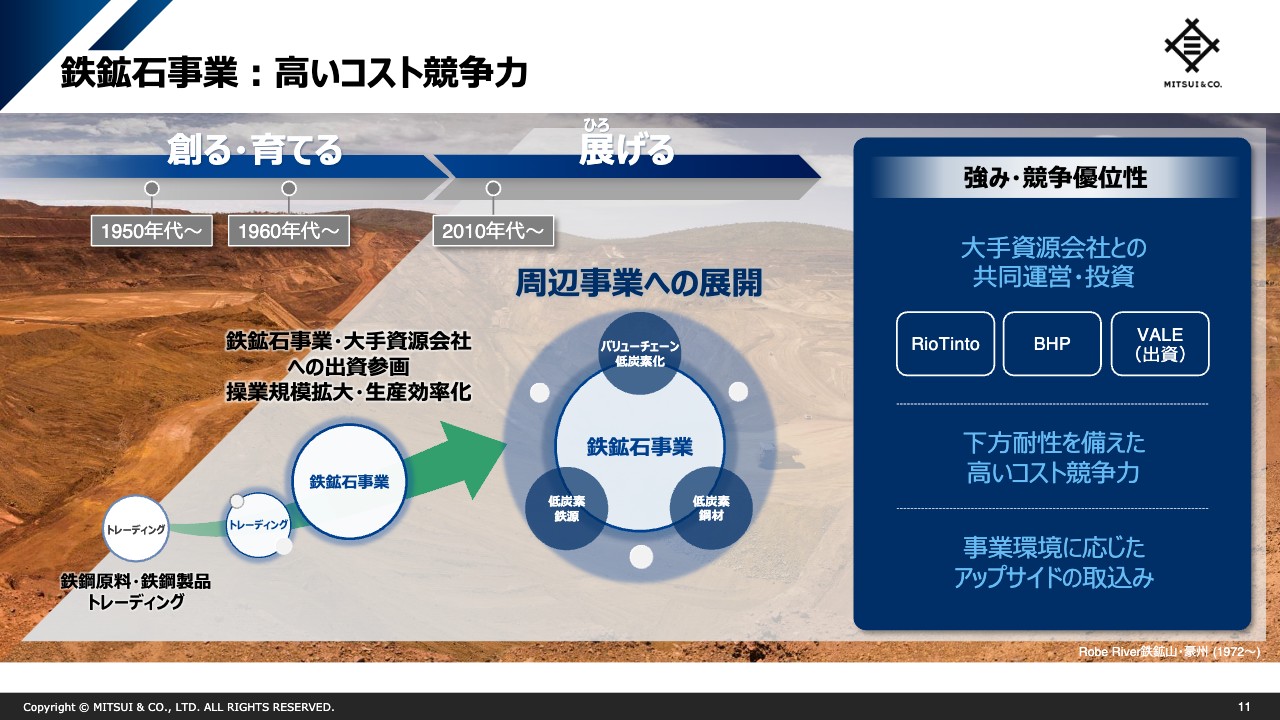

鉄鉱石事業:高いコスト競争力

当社の鉄鉱石事業は、1960年代の原料安定確保のニーズに応えるため、戦後すぐの鉄鋼原料・鉄鋼製品のトレーディングを起点にして、豪州の鉄鉱山に出資参画したところから始まっています。その後、操業規模の拡大や生産効率化を進め、当社収益の大きな柱となるコア事業に育てました。

さらに、現在は、低炭素鉄源・鋼材、バリューチェーン全体の低炭素化に取り組むなど、周辺事業への展開を積極的に進めています。

当社の参画する事業は、Rio Tinto・BHP・VALEといった大手資源メジャーとの共同運営・投資であり、高いコスト競争力を有しています。そのため、鉄鉱石価格が下がっても一定水準の安定的なキャッシュ・フローを生み出し、価格が上がった際にはアップサイドを取り込むことができる事業となっています。

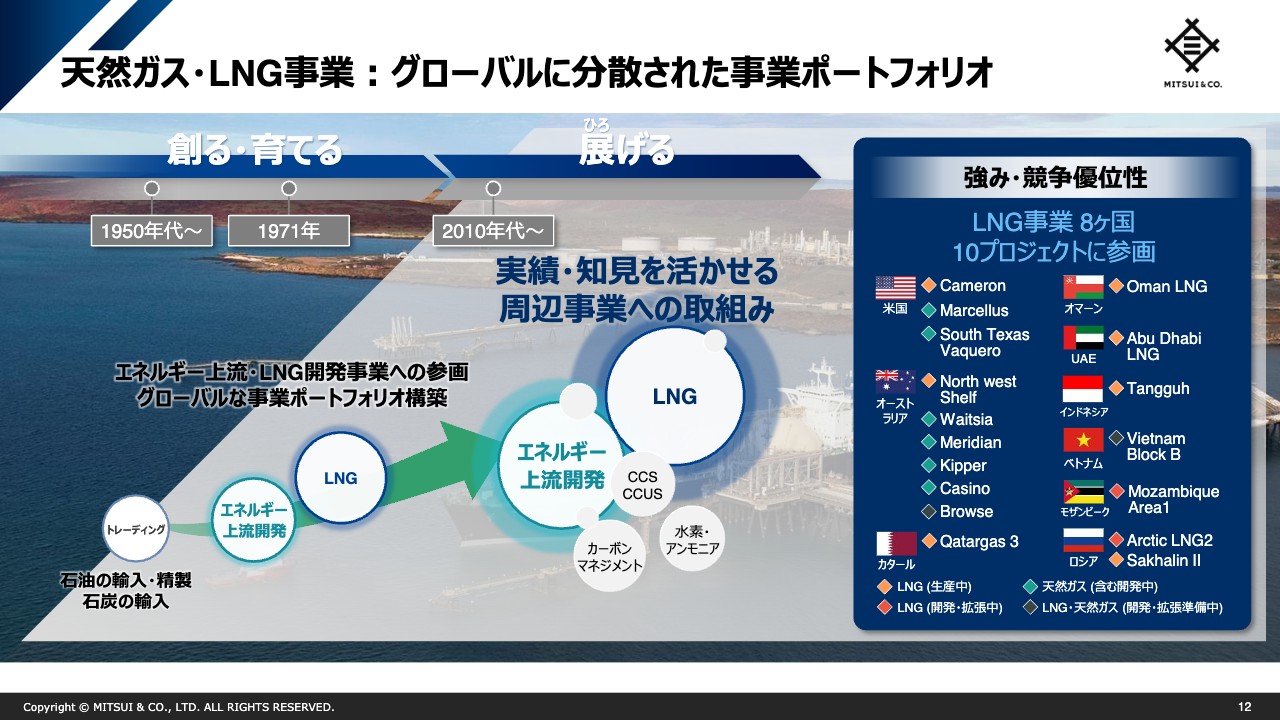

天然ガス・LNG事業:グローバルに分散された事業ポートフォリオ

LNG事業も、日本へのエネルギーの安定確保を目的に、それまでの石油輸入・精製、石炭輸入などを起点に、1971年にアブダビLNG開発に参画したところから始まりました。現在は8ヶ国10プロジェクトに参画しています。このグローバルに広がる事業ポートフォリオは、地政学的リスクが高まる状況下において、地域分散という有効な解決策につながっています。

また、LNGは化石燃料の中で環境負荷が相対的に低く、エネルギートランジションにおいて重要な役割を担っています。さらに天然ガスなどのエネルギー上流開発事業は、CO2の回収・貯蔵技術であるCCS等とも技術的親和性が高く、コア事業の実績・知見を活かし、脱炭素社会に貢献する周辺事業への取り組みにつなげ、展(ひろ)げています。

三井物産の成長の軌跡

2000年代は、世界のインフラ需要、また産業高度化に向けた新たなニーズへの対応が社会課題でした。その一例として、自動車事業をご紹介します。

そして2010年代は、気候変動対応とヘルスケアニーズの高まりへの対応が重要度を増しました。この一例として、病院事業をご紹介したいと思います。

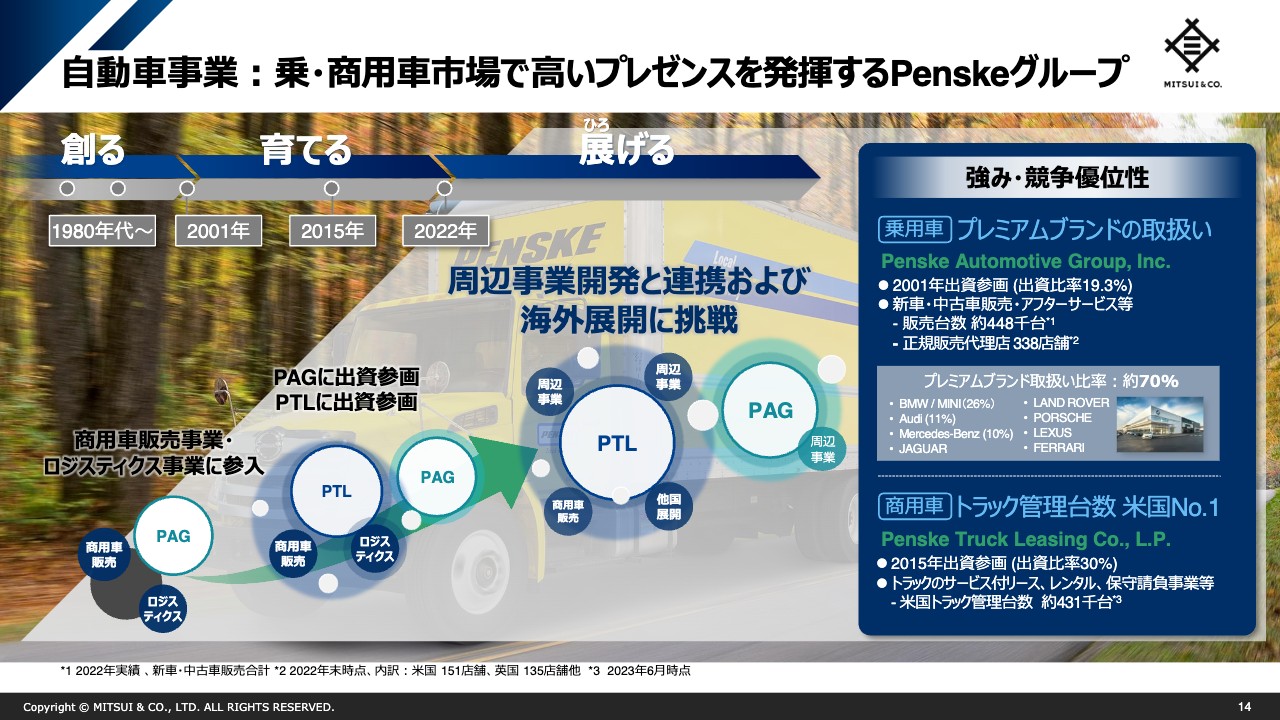

自動車事業:乗・商用車市場で高いプレゼンスを発揮するPenskeグループ

当社の自動車事業では、日系自動車メーカーの海外進出に併せて、完成車の輸出サポート、海外販売体制の構築、海外現地生産対応のサポートなど、商社機能を発揮してきました。その過程で、米国を含む海外における乗用車の販売体制の構築、並びにトラック等の陸上輸送サービスのニーズの高まりに応じて、2001年に米国Penske Automotive Groupに、また2015年にはPenske Truck Leasingに事業参画しました。

20年以上にわたり、Penskeグループとのパートナーシップに基づき事業の良質化を続け、新車・中古車販売、リース・レンタル・メンテナンスといったさまざまなメニューを展開し、顧客ニーズに対応することで、大きく業績を伸ばすことができました。

2022年にはインドネシアのトラックリース市場に進出し、現在は周辺事業開発に挑戦しています。

ヘルスケア事業:アジア最大の病院グループIHH Healthcare

かつて化学品部門で扱っていた医薬事業や物資部門の医療機器事業を統合し、ヘルスケアニーズの高まりに応えるかたちで、2008年にメディカル・ヘルスケア事業部を新設しました。その後、2011年にアジア最大の民間病院グループIHHに出資し、2019年には追加の出資を行い筆頭株主となりました。

2011年の当社出資以降、病院数・病床数・EBITDAが大きく拡大しています。特に当社が筆頭株主となった2019年の追加出資以降、IHHグループの病院ポートフォリオの強化とグループ経営の強化、運営効率の向上を進めてきたことの成果と言えると考えています。

医療、未病・予防を軸とするヘルスケア事業と、健康に通じる食の提供を担う食料・ニュートリション事業を連携させて、人々のライフスタイルの質向上につながる事業群形成を進めています。

三井物産の成長の軌跡

昨今は社会情勢が大きく変動し、エネルギーの安定供給とカーボンニュートラルの両立など、社会課題が複雑化しています。

これらに現実解を見出すのは容易ではなく、これまでと同じやり方を繰り返していたのでは対応できないと考えています。しかし、当社は多様な事業ポートフォリオを絶えずアップデートしており、また事業部間の垣根が低いため、知見を組み合わせることで、有効な解決策を提供することができます。

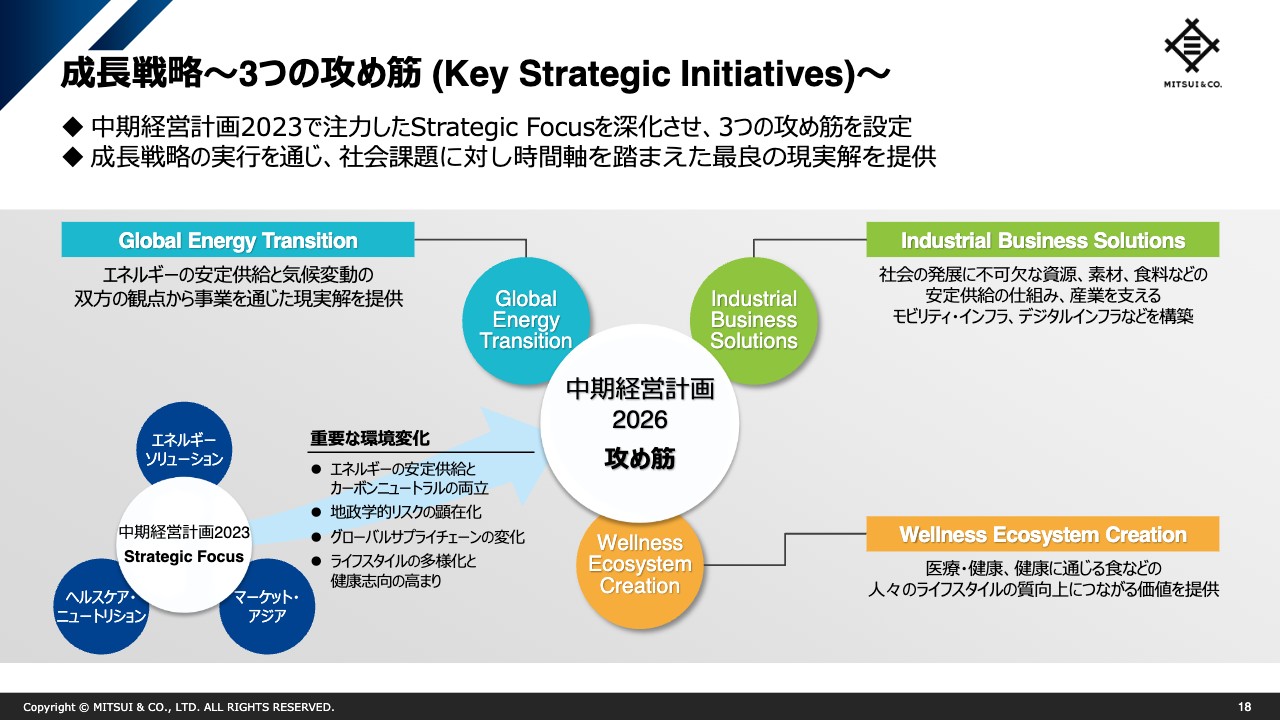

成長戦略〜3つの攻め筋 (Key Strategic Initiatives)〜

ここからは「中期経営計画2026」、現中経の概要をご説明します。近年の重要な環境変化を踏まえて、3つの攻め筋を設定しました。

スライドの図をご覧ください。緑色の「Industrial Business Solutions」では、グローバルに展開する事業ポートフォリオを通じ、安定供給のための高度な仕組みを構築します。社会の発展に不可欠な資源開発、化学品、鉄鋼製品などの素材や食料等、また産業を支えるモビリティやデジタルを含むインフラ等の事業がこの攻め筋に該当します。

青色の「Global Energy Transition」では、持続可能なかたちで脱炭素社会へ移行していくために、エネルギーの安定供給と気候変動の双方の観点から、事業を通じた最適な現実解を提供します。

オレンジ色の「Wellness Ecosystem Creation」では、医療、未病・予防に加え、健康に通じる食の提供により、多様化する消費者のライフスタイルの質向上に貢献します。

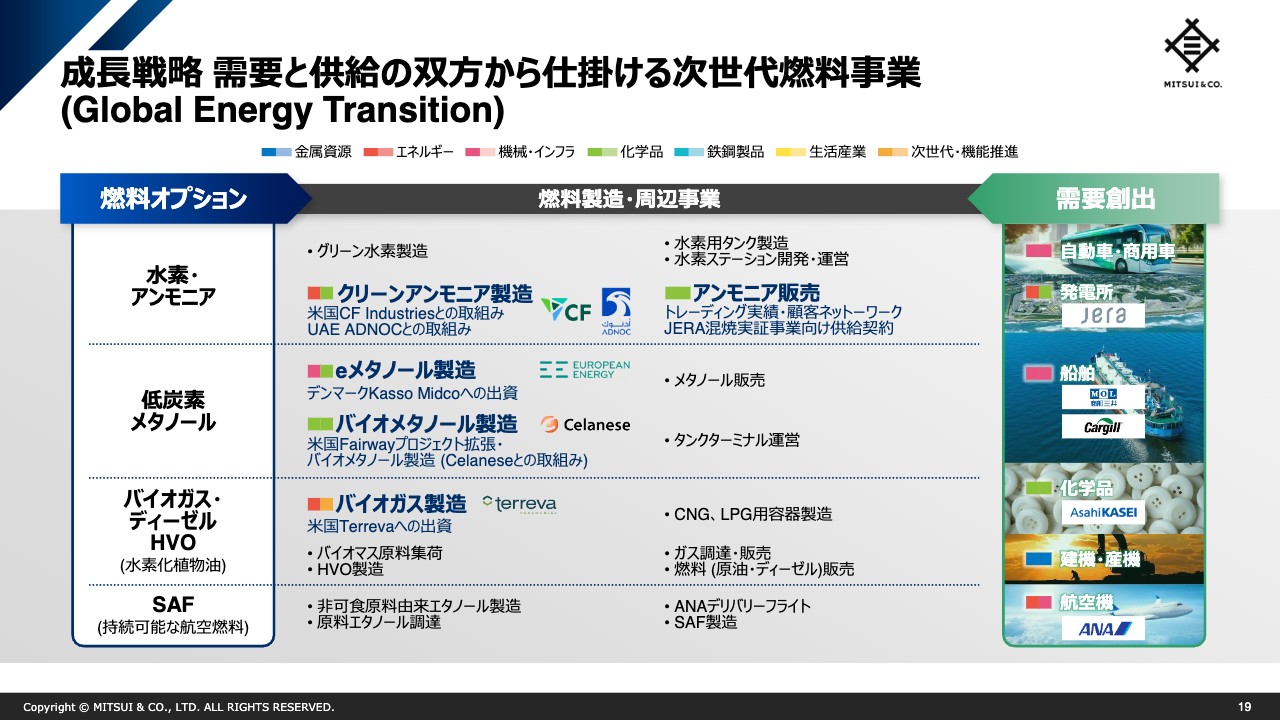

成長戦略 需要と供給の双方から仕掛ける次世代燃料事業(Global Energy Transition)

「Global Energy Transition」では、次世代燃料の例をここでご紹介します。燃料分野の低炭素化は、脱炭素化社会に向けた重要な課題の1つです。当社は次世代燃料分野において製造・販売を手掛けるエネルギー及び化学品セグメントや、需要創出に取り組む機械・インフラセグメントなどを中心に、複数セグメントが連携し、水素・アンモニア、e-メタノールなどの次世代燃料のバリューチェーンを構築しています。

現中経開始後、7月には、e-メタノール製造販売事業への参画を決定しました。この事業は、e-メタノールの商業生産として世界初・最大規模の事業で、2024年からの製造開始を予定しています。

中期経営計画2026 定量目標

現中経最終年度である2026年3月期は、基礎営業キャッシュ・フロー1兆円、当期利益9,200億円を目標とします。さらに、中経3年間平均で12パーセント超のROEを目指します。

2026年3月期は、商品価格などが落ち着く前提の計画としていますが、現中経の各種取り組みにより、基礎収益力を向上させていきたいと思っています。そして、商品価格が当社前提を超えて推移した場合は、更なるアップサイドの取り込みも可能です。

株主還元の推移

当社はベースの収益力増大によるキャッシュ・フロー拡大に応じた増配と、2014年3月期以降の自己株式取得により、スライドに記載のグラフのとおり、資本効率を向上させ、株主還元を拡充してきました。

その結果、前中経3年間累計の基礎営業キャッシュ・フローに対する株主還元の割合は34パーセント、総還元額は1兆円超となりました。また、一株当たり配当は、この15年間で25円から150円と6倍に増加しています。

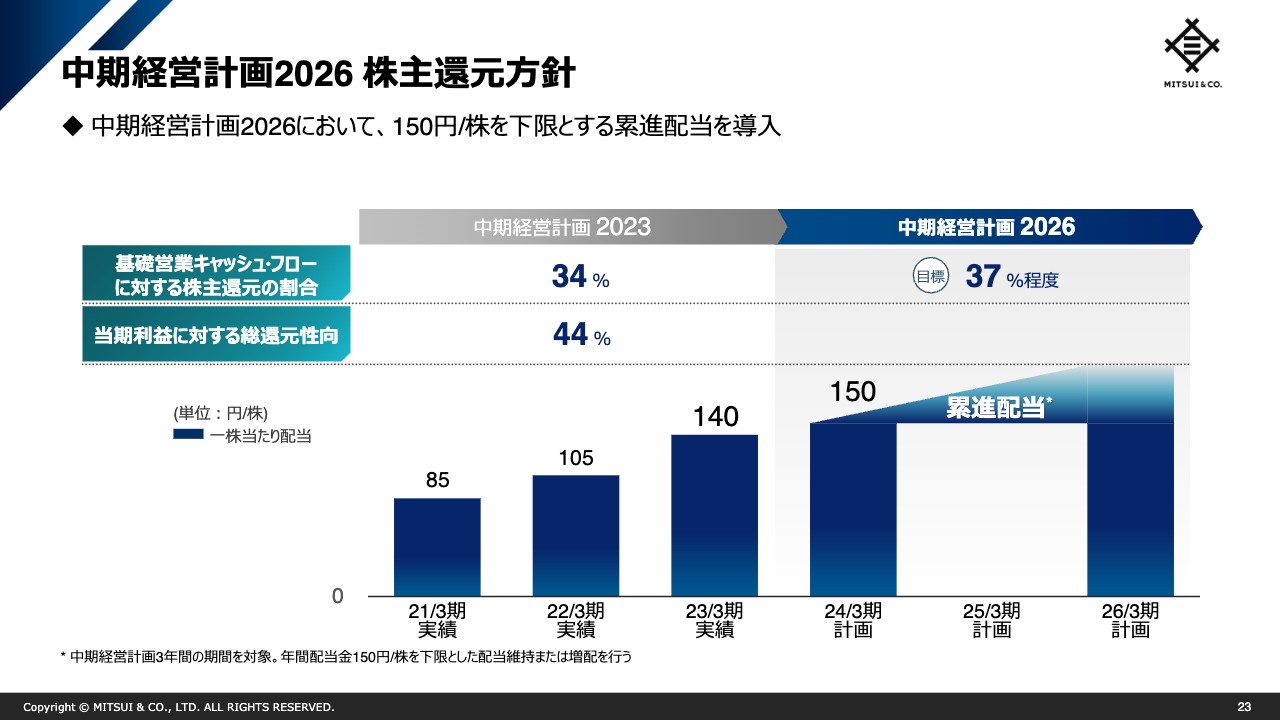

中期経営計画2026 株主還元方針

現中経においても、キャッシュ・フローの拡大に応じて、安定性と機動性を兼ね備えた株主還元を拡充します。

具体的には、中経3年間累計の基礎営業キャッシュ・フローに対する株主還元の割合は37パーセント程度を目標とし、株主還元の更なる拡充に努めていきます。

また、一株当たり年間配当を2024年3月期には前期から10円増配の150円を下限とし、累進配当導入により安定性を確固たるものとします。

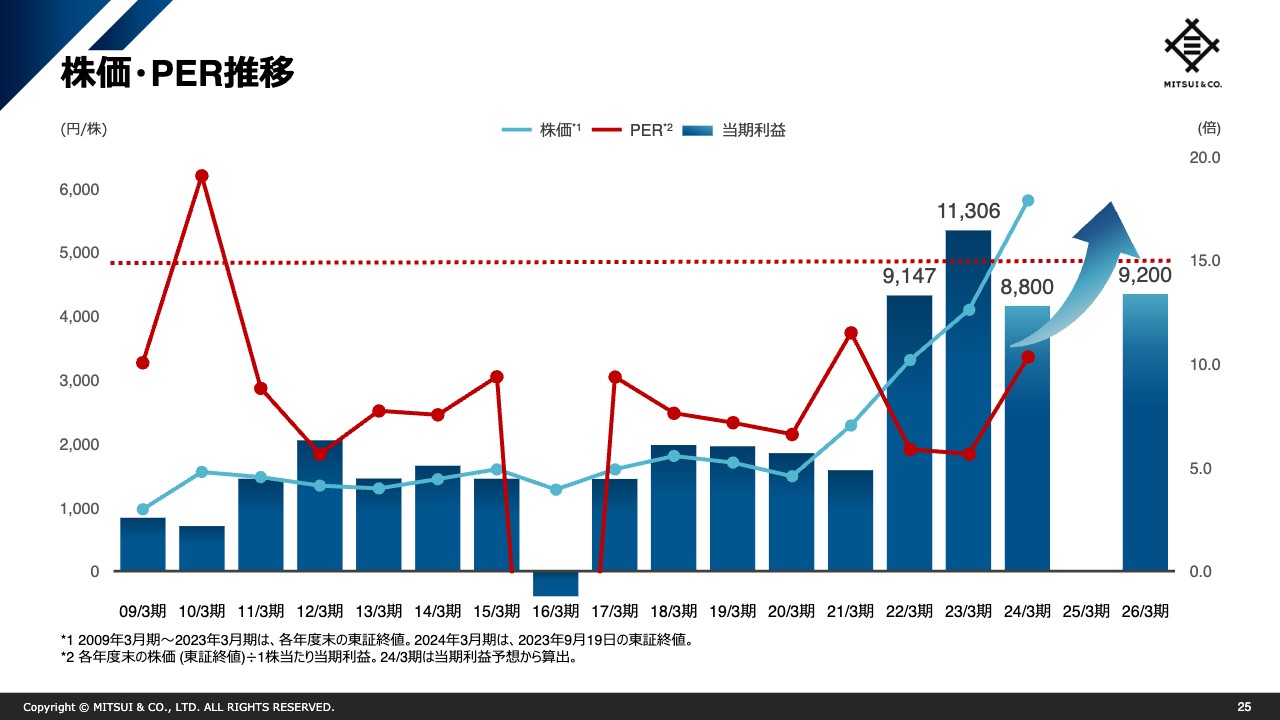

株価・PER推移

最後に、当社の当期利益・株価などの推移を15年から20年の中期的な時間軸でお見せしつつ、個人投資家のみなさまへのメッセージをお伝えしたいと思います。

本日ご説明したとおり、当社は幅広い事業ポートフォリオを基盤として、時代のニーズに応じた新しい事業を生み出すことで、成長を続けてきました。

近年は、先行きが不透明で複雑な経営環境であり、また社会課題も複雑化しているため、産業をまたいだ組み合わせにより現実解を提供することができる当社への、お客様の期待が高まっています。

スライドの棒グラフは当期利益、青の折れ線グラフは株価の推移を示していますが、いずれも拡大しています。

一方で、赤の折れ線グラフで示しているPERは、2023年3月期時点で5.7倍、足元の株価で見ても約10倍に留まっています。東証の平均PERはおよそ15倍ですので、こちらと比較すると、まだ大きなギャップがあります。今後更なる企業価値向上を目指したいと考えています。

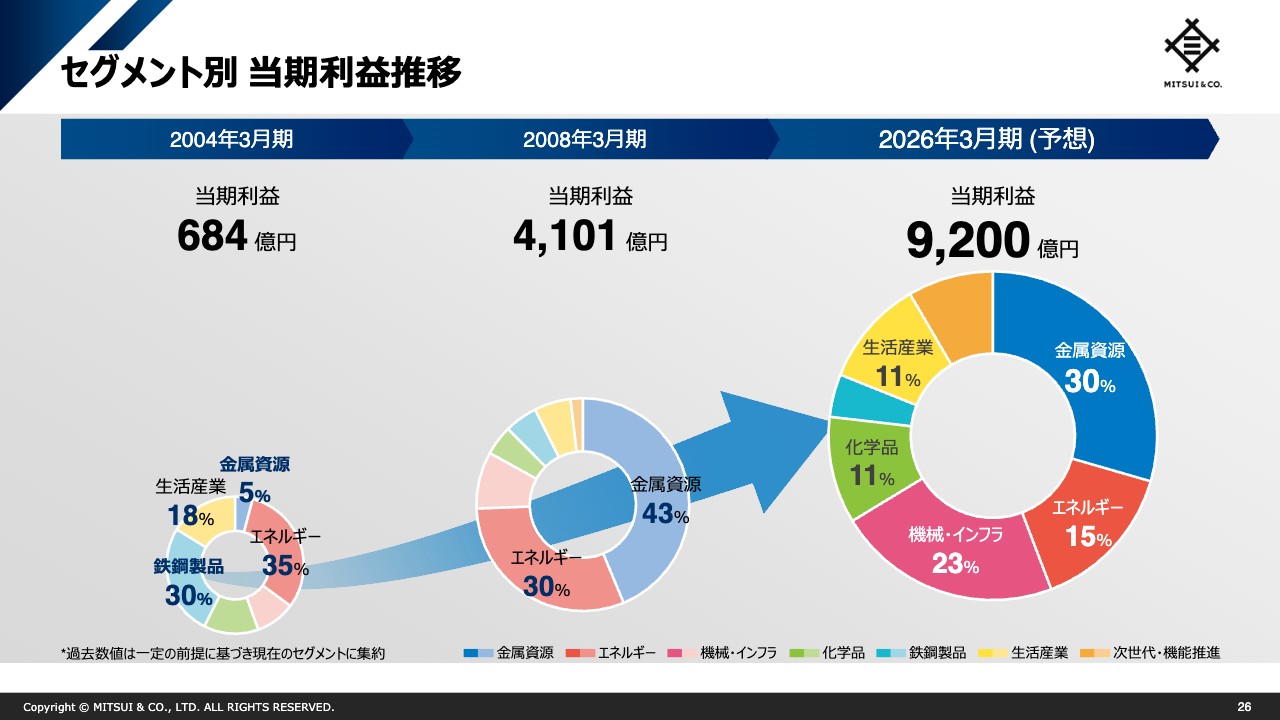

セグメント別 当期利益推移

スライドのセグメント別当期利益推移をご覧ください。当社の事業ポートフォリオや収益構造は、時代に応じて変化していくと思われます。例えば金属資源セグメントは、約20年前の2004年3月期には、全社利益の5パーセントを占めるにすぎませんでしたが、現在は当社の収益の柱の1つとなっています。

そして、現中経最終年度の2026年3月期には、機械・インフラ、化学品、生活産業セグメントの更なる成長を見込んでいます。先ほどご説明したとおり、商品価格次第では、金属資源・エネルギーセグメントのアップサイドの可能性もあります。

社会課題に対する現実解の提供を通じて更なる高みへ

当社は今後も社会課題に対する現実解を提供することで、新たな収益源を確保し、グローバル企業として更なる高みを目指していきます。当社の更なる成長にご期待いただき、また応援いただけますと幸いです。

以上で私からの説明を終わります。ご清聴いただき誠にありがとうございました。

質疑応答:株主還元方針について

司会者:「今後の株主還元方針の考え方について教えてください。個人株主としては、自己株式取得ではなく、配当による還元を望んでいますが、増配の考えはありますか? また、世界経済の減速などで業績が大幅に悪化した場合には減配する可能性はありますか?」というご質問です。

堀:当社の配当政策は、現在の中期経営計画にもあるとおり、累進配当の考え方を導入しています。2024年3月期の計画では、150円を下限としています。累進配当は、当社のベースとしての収益力の底上げが確認できた場合、適切なタイミングで増配を目指すという考え方に基づいています。

また、世界経済の減速時も、当社の基礎的な営業キャッシュ・フロー、すなわちキャッシュを稼ぐ力は相応に下方耐性があると考えています。

したがって、現中経の下限に設定している150円は、世界経済の振幅の中でも守っていけると検証した上で発表しています。

還元については、配当と自己株式取得の2つを合わせた総還元の金額が、累積で当社の中経3年間の基礎営業キャッシュ・フローの約37パーセントとなるような運用を目指していきたいと考えています。

質疑応答:株式分割の予定について

司会者:「株価が高すぎて買えないため、株式分割をしてほしいのですが、その予定はありますか?」というご質問です。

堀:東証が、投資する上での基礎投資単位を50万円未満としていることは認識しています。当社株式の流動性や株価の水準等も総合的に見て、株式分割等は慎重に検討していきたいと思っています。

質疑応答:2024年3月期を減益としている理由について

司会者:「2024年3月期、減益の理由を詳しく教えてください。また、中期経営計画最終年度の2026年3月期の利益も2023年3月期を下回る計画となっていますが、今後これを超える見込みはないのでしょうか?」というご質問です。

堀:2024年3月期にはコロナ禍後のいわゆる繰越需要(ペントアップデマンド)が正常化する見込みであり、さらに商品価格が2023年3月期には歴史的にも非常に高い水準で推移したため、そこも正常化するであろうという発想及び検証に基づいて減益としています。

ただし、中期経営計画で2026年3月期の税後利益を9,200億円としていますが、その前提となる商品価格等々を2023年3月期に当てはめると、2023年3月期の税後利益は約7,500億円という計算になります。

つまり、商品価格等の条件を同一にしてベースの収益力を比較すれば、2023年3月期7,500億円から2026年3月期9,200億円へ約1,700億円上昇する計画となっており、そのようなベース収益力のアップを実現させるべく、経営・企業努力をしていきたいと考えています。さらに、商品価格の今後の変遷推移によってはアップサイドもあります。

質疑応答:三井物産の強みについて

司会者:「競合他社と比較して三井物産の強みは何でしょうか?」というご質問です。

堀:当社は日本における事業も相当量あり、日本出身の企業であるというルーツは今後もずっと大切にしていこうと思っています。一方で、当社は、グローバルな広がりで世界の成長を取り込むことに決意を持って臨んでおり、7つのセグメントが、それぞれグローバルに事業を展開しています。当社の場合は、先進国及び新興国の両方で事業に取り組んでいます。

世界経済は非常に複雑であり、その振幅度も近年ますます高くなっていますが、日本を含めた世界中で事業を展開することで耐性を培っていけると考えています。

また、当社には事業部門が多くありますが、部門間の垣根が極めて低いことが特徴と言えます。これはこの5年から6年で、社内体制も含めて顕著に進んでいるところです。

例えば、エネルギー部門、化学品部門、インフラ部門など、すべての垣根が低いため、気候変動に対応可能な新たなソリューションをお客さまに提供するためのチームが、自然と出来上がります。

これは、お客さまが求めるソリューションに対し、総合商社としての部門間の垣根を低くして連携することにより、最適な回答を出せることを意味しています。部門間の連携に関しては、現在私たちは相当な自信を持っています。

競合他社については、それぞれ業界・セグメントを代表する、ベンチマークとなるようなグローバル企業があります。その中で私たちがどのような立ち位置にいるか、あるいはどのような付加価値を提供しているかという競合分析を絶えず行っています。このような分析も含め、今後も意識して当社の企業価値を高めていきたいと考えています。

質疑応答:ロシア事業の現状と見通しについて

司会者:「ロシアの状況は引き続き不透明ですが、ロシア事業の現状と見通しについて教えてください」というご質問です。

堀:当社は、日本へのエネルギーの安定供給を非常に重要視しており、ロシアでの天然ガス事業には現在も参画しています。この事業は、世界各国の制裁条項等をしっかり遵守するかたちで行っています。また、日本政府やこの事業のさまざまなステークホルダーと緊密に相談しながら、日本へのエネルギー安定供給に貢献していきたいという姿勢で取り組んでいます。

もう1つ、当社はロシアで薬品関係の事業を展開していますが、これは人々にとって必要なエッセンシャル事業であると定義し、継続しています。一方で、全体としては現在ロシアでの仕事は縮小しています。

質疑応答:提案力の高度化及び従業員の育成について

司会者:「中期経営計画の資料に、産業横断的な提案力の高度化とありますが、限られた従業員をどのように育成して提案につなげているのでしょうか?」というご質問です。

堀:産業横断的に連携し、お客さまやパートナーの心に響くような提案をすることは大変なことです。これらは相当なベテラン勢が進めているというイメージで合っているかと思います。

その段階に達するため、当社社員は若い時から現場に投入され、そこで自分事として現場の問題解決に努めることで、問題解決型の、現実的にバリューを生むことを考える仕事の仕方を覚えていきます。複合的な解決をしないと先に進めないような環境をなるべく用意し、若いうちに武者修行をしてもらいます。

例えば、当社の投資先へ出向し、その中で利害調整をしながら価値をつけていくといった内容です。また、当社の海外店では、より少ない人数で、多くのセグメントの出身者が集まっている中で切磋琢磨し、垣根の低い現実解を生み出す練習を積み重ねていきます。

このような練習を続けることにより、いわば有段者が増えて、プロフェッショナルチームとして産業横断的な提案力が高度化していきます。さまざまなプロとしての背景を持つ社員が、インクルーシブの視点で互いを尊敬しながらチームを創り業務を行うことが、当社の業務において重要です。

今日の経済環境を鑑みても、お客さまが求める解は産業横断的な提案の中にこそあり、したがって人の育成と提案力の高度化は、完全に一体化した話だと思っています。そのような舞台を社員に提供することで、数多くの、また、視座の高い提案が行われるよう、当社を運営していきたいと考えています。

質疑応答:円安が及ぼす事業や業績への影響について

司会者:「円安が進行していますが、三井物産の事業や業績への影響について教えてください」というご質問です。

堀:円安が急激に進むと、例えば日本国内では物価上昇につながり、また当社の輸入関係の業務にも影響があります。そのため、為替の動きはある程度安定していた方が良いと思っています。

一方で、世界で展開する当社の事業ポートフォリオを見渡すと、海外の基軸通貨による収入や収益が相対的に多いため、円安は、円に換算した当社の事業成績にはプラスの影響となります。1円円安になると、年間で約39億円の当期利益が増える試算になっています。

質疑応答:女性の活用及び多様性について

司会者:「女性の活用や多様性に対する考え方について教えてください」というご質問です。

堀:女性の活用は、最も大事なテーマの1つです。当社には女性に限らず、さまざまなバックグラウンドを持った人たちが集まっています。一番大事なのは、プロとしてのさまざまなバックボーンですが、性別や育った文化的土壌といった多様性から生まれるイノベーションは非常に大切です。その意味で、当社はダイバーシティ及びインクルージョンに経営のフォーカスを当てており、中でも女性の活用は最も重要な課題であると認識しています。

当社単体における女性マネージャーの割合は、まだ全体の8.5パーセント程度です。2025年3月期までの10パーセント達成が中間目標ではありますが、できるだけ早く達成し、さらに増やしていきたいと考えています。

なお、当社単体における2023年3月の新入社員の内、女性は37パーセントでした。母数がようやく上がってきており、現在は中間管理職として頭角を現すなど、将来が楽しみな社員も多いです。

そして世界を見渡すと、連結グループでの女性マネージャーの比率はすでに2割弱に達しているため、実態としては日本のほうが遅れていると言えます。

女性管理職でさらに上を目指すという意欲のある人たちに対しては、経営会議メンバーが一人ひとりメンターとなり、女性管理職のさらなるキャリアアップを支援したり、あるいは自分のネットワークを共有したりして、より広い世界の景色を見てもらうといったプログラムもこの数年行っています。

これは非常に効果があり、メンターである私たちもプログラムの中で勉強することが多くあります。そのような取り組みも含めてダイバーシティとインクルージョンに、引き続き高い優先度で取り組んでいきたいと思っています。

質疑応答:4月以降の株価上昇の背景について

司会者:「4月以降の株価上昇の背景は何だとお考えでしょうか?」というご質問です。

堀:株価の変動に関して、確たることを申し上げるのはなかなか難しいですが、おそらく前年度の2023年3月期で非常に良い実績を残すことができたことや、直近の2024年3月期第1四半期決算の進捗率が非常に高いことが関係していると思います。

また、当社の場合、投資と還元、それからバランスシートを強く保つバランスの良い経営を行っています。投資の面では、ポートフォリオの入れ替えを絶えず行っており、新規投資だけでなく、売却していくことも同時に実施しています。

そのようなポートフォリオの運営等もいろいろとご理解いただくことで、一定のご評価をいただいているのかもしれないと思っています。

また、当社の事業ポートフォリオは多岐にわたるため一見わかりづらいと思われがちですが、コアとなるビジネスの創り方、育て方、組み合わせ方、すなわち当社のビジネスモデルの本質は変わりません。機関投資家のみなさまとの対話を通じて、このような当社のビジネスモデルに対するみなさまの理解が深まっているような感覚もあり、これも株価上昇の1つの背景なのかもしれません。

質疑応答:バークシャー・ハサウェイ社による買い増しの背景について

司会者:「バークシャー・ハサウェイ社による買い増しの背景は何だとお考えでしょうか?」というご質問です。

堀:バークシャー・ハサウェイ社を含め、機関投資家のみなさまに当社の株を保有していただいていることは非常にありがたく、感謝しています。

真意はもちろんご当人たちしかご存じないと思います。ただし、バークシャー・ハサウェイ社も含め投資家のみなさまとの対話の中で私たちが感じるのは、非常に長期保有の目線であること、そして当社の事業ポートフォリオから生まれる成果に持続性があり、長期目線で事業を運営していることに対して、一定のご評価をいただいていることです。

バークシャー・ハサウェイ社は、持続的に事業をきちんと伸ばしていくことをステイングパワーという言い方をされていますが、それは私たちも目指すところですので、その点で目線が合っているのかもしれません。

いずれにせよ、さまざまな投資家のみなさまとしっかりと対話をさせていただき、当社の企業価値向上、そして株主のご期待に応えられるように尽力していきたいと思います。

質疑応答:海外企業に対する日本の総合商社の優位性について

司会者:「御社のような総合商社は、海外にはない日本独特なものとうかがっています。この業態が海外の企業に対してどのような優位性を持っているのか教えてください」というご質問です。

堀:総合商社は、確かに日本独自の業態と言われて久しいと思います。特に当社はグローバルでのオペレーションに力点を置いていることもあり、1つの特徴として、トレーディングやさまざまなビジネスモデルで商品やサービスの需給をつないでいく、ということを世界中で行っています。

これは、商社の基本中の基本の仕事です。このようなことを行うことで、ある産業のバリューチェーン、すなわち、その産業でどのような企業間の連携が行われ、産業が成り立っているのかという、一種の洞察力がだんだん深まっていきます。その中で、これは当社の業態で事業を直接運営することが可能だと判断した場合は、もう少し踏み込んで投資を行い、当社の事業ポートフォリオに組み込んでいくことも選別的に行います。

その意思決定を行う時は、トレーディング業務などを通じて、事前調査や検証が相当程度行われている状態で踏み込んでいくことになります。その過程で、長年の事業を通じて培ったパートナーやお客さまたちとの友好関係、互いに本音を語り合えるような関係ができていき、事業を展(ひろ)げていきます。

あるいは、ある時点以降、当社ではなく他の方がこの事業を育てたほうが良いと思えば、私たちは素直にそれを認め、バトンタッチするかたちで、事業のポートフォリオを組み替えていくところに特徴ではないかと思っています。

また、グローバリズムが後退気味だと最近耳にしますが、むしろ、より視座の高いグローバリズム、企業連携、コンソーシアム作りを行わなければ、きちんとしたソリューションを提供できないと感じています。

私たちは、相応の苦労を重ねながら、そのような場面で事業を行ってきました。また、グローバルにコンソーシアムを組むということは、実はそれぞれの出資企業の出身国の事情をよく知っている必要があります。いわゆるローカルな知識・知見とグローバリズムは、より高いレベルで結びついているという感覚を持っています。

そのようなことも踏まえ、私たちは各国でさまざまな苦労をしながら、日頃から知見を深めているつもりです。知見とグローバリズムを組み合わせることで仕事が成立することも商社の特徴であり、三井物産が標榜する個性の1つなのではないかと思っています。

質疑応答:半導体・AI関連の売上拡充について

司会者:「半導体やAIに関連した売上の拡充を考えていますか?」というご質問です。

堀:半導体関連では、素材関係で相当程度トレーディングを行っています。半導体の直接事業は行っていませんが、半導体のバリューチェーンの中での素材に関しては、それなりに仕事があると思っています。

また、もう少し機能的に見ますと、例えばNVIDIAという会社と組んで、生成AIのロジックを使って、創薬のいろいろな分子構造物を特定していく仕事に貢献できるような事業を展開できないかと検討した結果、「Tokyo-1」という新しいプロジェクトを組成しました。

AIの分野では、例えば、その道の第一人者であるスタンフォード大学のAndrew Ng氏の立ち上げたAIファンドに出資し、船舶運航を最適化するなど、AIを利用して価値を生み出すアプリケーションを共同で考える事業を行っています。非常に楽しみな分野です。実業と、ますます研ぎ澄まされていく道具の組み合わせで、新境地を開いていきたいと考えています。

質疑応答:中国での事業の現状と今後について

司会者:「恒大集団の破産の申請もあり、中国の不動産バブルの崩壊が取り沙汰されていますが、世界経済、日本経済、商品価格や為替への影響をどう見ていますか? 中国における事業の現状と、今後について教えてください」というご質問です。

堀:中国の経済状況については、多くの報道が行われており、私たちも状況を注視しています。中国における当社の仕事を通じて直接得られるさまざまなデータを見ますと、何か非常に心配なことが表面化しているかというと、そのようなことはまだあまりありません。現在は、状況を注視していると申し上げるのが一番正確だと思っています。

もともと、中国におけるコロナ禍後の復活需要がもう少し強く出てくると予想していましたが、さすがにその勢いはないと感じています。

三井物産にとっての中国市場を少しご説明しますと、直接投資は比較的少ないです。会社全体の投資、融資、保証のポジションで、中国への直接のエクスポージャーは約2パーセントです。

ただし、商品、資源、その他の事業の最終的な向け先としての中国というのは非常に大きな存在であるため、そのような意味では常に状況をよく見ています。中国において、当社は合金鉄や化学品など事業を幅広く展開しています。今のところ大きな影響はありませんが、今後も気をつけて観察していきたいと思っています。

質疑応答:PERについて

司会者:「PERを今後、東証平均である15倍まで高める方策を教えてください」というご質問です。

堀:会社を挙げてさまざまな面での努力を組み合わせていく、ということに尽きると思います。

まず、中期経営計画でお話ししている会社の基礎的な収益力の底上げです。中経3年間で、商品価格等々を一定の前提で置いた際に、約1,700億円分に相当する基礎的な収益力を上げていきたいと思っています。さまざまな施策を通じて、これを達成していきます。会社の基礎的な力をお示しするのが、一番のポイントだと思っています。

同時に、当社のさまざまな事業の競争力をより研ぎ澄ませていきます。例えば、商品価格のアップサイドを取り込める機会があれば、より大きな成果を上げられる体制を整えていきます。基礎的な収益力とアップサイドを取り込む力の2つを組み合わせ、収益力を確たるものにしていきたいと考えています。

加えて、キャッシュを稼ぎ、当社の長期的な企業価値につながるような投資を、自分たちがよく知っているOwn fieldの近くできちんと積み上げます。そして企業価値を生むことのできる事業群を作っていくことにますます力を入れていきます。その裏側で、当社が持つべきではないと判断した資産については売却し、資産のリサイクルを継続して行うことで、より強固な事業ポートフォリオを作っていきます。

結果として、株主還元を充実させることができ、会社の背骨になる強靭なバランスシートも維持できます。これらの取り組みによって、みなさまにご評価いただけるようにしたいと思っています。

そのような経営を続けながら、ステークホルダーのみなさま、特に株主のみなさま、個人投資家のみなさま、機関投資家のみなさまとの対話をより深め、さまざまなご質問やご要望にお応えできるよう、当社としてより精進していきます。

一つひとつの取り組みを積み上げ、望むべき高PERの会社、つまり「この会社は持続的に成長し、継続して企業価値を上げていける」とみなさまに思っていただけるような会社にしていきたいと思っています。各事業セグメントを確実に成長させ、志高く、グローバルのFirst Rate Company(ファーストレート・カンパニー)を目指すことが、おそらく今いただいたご質問にお答えできる近道なのではないかと考えています。

新着ログ

「卸売業」のログ