「攻めと守りのIR戦略」

後藤敏仁氏(以下、後藤):FiNX株式会社の代表取締役の後藤です。このセッションは「攻めと守りのIR戦略」というタイトルでお届けします。本日は攻めのメンバーが中心という印象ですが、最初にマーケットリバー株式会社の代表取締役の市川さん、そして以前は株式会社ツクルバにお勤めで、現在はLawyer’s INFOの取締役COOの重松さんに、それぞれ簡単に自己紹介いただければと思います。お二人ともIR業界では有名で、名前を知っている方も多いと思います。最近どのような活動をされているのかも含めて、自己紹介をお願いします。

市川祐子氏(以下、市川):マーケットリバー株式会社、代表取締役の市川です。マーケットリバーという会社でIRのコンサルティングを行っており、最近はESGに関連していろいろなセミナーを開催しています。2019年には、楽天グループ株式会社で12年間IRに携わっていた際の奮闘記をまとめた『楽天IR戦記』を出版しています。これを読んでくださっている方が非常に多く、ありがたく思っています。

後藤:私も読みました。

重松英氏(以下、重松):私もIRを担当する際に最初に読んだ本です。

市川:ありがとうございます。大変うれしいです。また、昨年には『ESG投資で激変!2030年 会社員の未来』という本も出しました。これをきっかけに、サステナビリティやガバナンスといったテーマで、大学などいろいろなところで講演も行っています。

後藤:ありがとうございます。次に重松さん、お願いします。

重松:Lawyer’s INFO株式会社で取締役COOを務めています、重松です。元々は弁護士でしたが、2019年に東証マザーズに上場したばかりの株式会社ツクルバに法務として入社しました。同年12月からIRを担当することになったのですが、IRが非常におもしろく、徐々にIR中心の活動へとシフトしていき、2022年8月からはIRだけを担当するようになりました。

ツクルバという会社は小型株であまり知られておらず、予算も限られていたため、SNSを使ったり、個人投資家向けの勉強会を開いたり、IFA(インディペンデント・ファイナンシャル・アドバイザー)に積極的にアプローチするなど、従来の機関投資家中心のIRとは異なることを進めてきました。

特に「note」を使った企画や「Twitter」を活用したIR系アドベントカレンダー、「IR note マガジン」の創刊など、新しい試みにも挑戦しました。そのような活動が評価され、日本経済新聞にも2回ほど取り上げていただきました。

このようにIRについて試行錯誤をたくさん繰り返し、今はツクルバを退職して弁護士業や弁護士・法務人材の人材紹介業を行いつつ、IRにはライフワークとして携わっています。

例えば、後藤さんと一緒に「IR向上委員会」の運営にも携わり、再現可能なかたちのIRを追求したり共有したりしています。さらに、上場企業やIPO準備企業のアドバイザーのようなかたちでIRコンサルティングも行っています。

後藤:行動力が本当にすばらしいですよね。僕も中小型でIRを担当していた時は、予算が十分でない中で、どうしたらよいのか悩みながら進めており、市川さんの書籍も参考にさせていただきました。

また、「SNSを使ったIR活動は東証に怒られるかもしれない」と思いながら実施していましたが、今ではそれがスタンダードな手法になりつつあります。そのような中、重松さんもかなり攻めていた印象がありますので、今日はおもしろいお話をたくさん聞けそうです。

では、僕も簡単に自己紹介します。僕は、2022年1月までトビラシステムズ株式会社という会社でCFOを務めていました。その後は独立し、FiNX株式会社を設立してIPO支援やIR支援などを行っています。

特に事業目的としては行っていないのですが、IR関連では、月に1回ほど「勉強会+懇親会」というかたちで「IR向上委員会」というイベントを開催しています。気楽に参加いただける会ですので、まだ参加されていない方がいれば、ぜひご参加ください。

投資家とはどのような人か

後藤:IRは、最初は何をすべきか見つけ出すのが難しい業務だと思います。そのように悩んでいる企業や担当者の方も多く、相談も多いのではないでしょうか? まずは市川さんに、経営戦略とIRストーリーの作り方についてうかがいたいと思います。その後、重松さんには、予算も少なく、特に中小型株で担当者が他業務と兼務であるという状況の中、知恵と勇気でどこまで攻めることができるのかについてお話をうかがいたいと思います。

IRの業務は、「何をすべきか」という問題だけでなく、「誰に向けて何を発信するか」という問題もあるため、最初に投資家の理解について話すことが重要だと思います。この点について、どう思われますか?

市川:まず、「投資家とはどのような人たちなのか」ということからお話しします。投資家は大きく分けて、機関投資家と個人投資家の2つに分けられます。

機関投資家とはプロの投資家で、年金基金や投資信託というかたちで個人からお金を預かり、その資金を使って企業に投資する立場の人たちのことです。よくある誤解ですが、投資家が「金の亡者」のように描かれ、たくさんお金を持っている人がさらに儲けようとしている「強欲な人」というイメージがあるかもしれません。しかし機関投資家は、自分のために運用しているのではなく、その後ろにある年金基金や投資信託、つまりみなさまのために運用しているのです。

そのため、機関投資家は一定の規律を持って運用を行っています。例えば、GPIF(年金積立金管理運用独立行政法人)に代わって運用している場合もあります。個人が株主になる場合もありますが、機関投資家の背後には実は個人投資家が存在しますので、最終的な受益者は私たちです。だからこそ、お金の出し手の価値観、資金の性質やリスクの許容度、投資期間の長さなどによって機関投資家の投資方針も変わってきます。

それでは、日本の企業の株主はどのような人なのでしょうか? こちらの資料は、昨年3月末の日本企業の株主構成の状況をもとにしたものです。実は日本株の30パーセントは外国人株主で、国内の金融機関で背後に年金基金や投資信託がある機関投資家が30パーセント、個人投資家が17パーセントとなっています。つまり、海外の株主がかなり多いわけです。

ただし、海外から見ると日本は多くの国の中の1つです。さらに、日本の上場企業は約4,000社も存在するため、すべての企業を調べて投資するのは効率的ではありません。中国やシンガポールなど、日本以外の国々の企業も調査しなければならないため、海外機関投資家はある程度大きな企業だけを調べて投資したいと考えています。

具体的には、ひとつの目安として、時価総額が300億円以上の企業が海外機関投資家の投資対象となります。これは上場企業の半分程度に相当します。一方、国内の金融機関の機関投資家は、2,500社から3,000社くらいある、時価総額100億円程度の企業も投資対象にしています。

また、時価総額が100億円未満の企業は1,000社程度あります。それらへの投資主体は個人投資家になります。

株主となる投資家属性の構成は企業によって大きく変わります。海外機関投資家が多い企業もあれば、国内の金融機関や個人投資家が主体となる企業もあります。IRの対象という意味では、大型株になればなるほど海外機関投資家が多く、中小型になればなるほど個人投資家が主体となる傾向があります。

国内外での機関投資家の違い

市川:次に、海外と国内の機関投資家にどのような違いがあるのかを見てみましょう。お金の出し手の価値観や余裕度によって異なるのですが、例えば、日本の機関投資家は投資期間が1年から3年とやや短期的な視点で投資することが多いです。一方、海外の機関投資家は超短期のヘッジファンドもあれば、10年から20年の長期的な視点を持つ、資金の豊富な投資家までさまざまです。したがって、その視点でどのようなところにアプローチすべきかも考える必要があります。

後藤:私は、東証が発表するウィークリーのプレーヤー別売買動向をよく参照していました。このデータを見ると、外国法人、国内金融機関や事業法人等が全体の取引量のおよそ80パーセントを占めています。ただし、売買代金ベースで活発なのは外国法人と個人で、国内の事業法人はそれほど売買活動を行っていません。

したがって、出来高を形成するとなると、大部分が外国法人や個人投資家によるものになります。特に中小型株については外国法人にとっては手が出しにくいため、売買代金を作っていくとなると個人中心での組み立てになる印象です。

市川:その点は非常に重要です。先ほどのグラフは保有ベースでしたが、取引高ベースで見ると、プライム市場では外国法人が約70パーセント、個人が約20パーセント、国内金融機関が5パーセントから7パーセントです。一方、スタンダード市場やグロース市場は、外国法人が40パーセント強、個人が約50パーセント、国内金融機関が2パーセント程度となります(注:2022年4月~12月の数値(自己取引除く)に修正)。

後藤:「日本のマーケットは海外機関投資家が70パーセント」とよく言われますが、それは主にプライム市場の話であり、解像度を上げて分解していくと、実はスタンダード市場やグロース市場は個人投資家が中心です。

市川:スタンダード市場やグロース市場にも海外機関投資家が30パーセントから40パーセントくらいの取引高を占めますが、大きな時価総額を持つ企業に集中しています。そのため、ある程度時価総額が小さいところは個人投資家向けのIRが非常に重要となります。

また、海外機関投資家は順張りの傾向がありますが、個人投資家には逆張り的な投資スタイルを持つ人々が多く、価格が上がったら売り、下がったら買うという行動を取ることが多いです。時価総額が大きい企業でも、個人投資家は一定の影響力を持つと思います。

後藤:最近では、投資についてしっかりと勉強し、資産を増やす個人投資家が増えてきています。実際に、1回のロットの大きさが機関投資家クラスの個人投資家もいますので、そのような人々の投資視点はもはやプロフェッショナルと同じと言えるでしょう。

市川:そうですね。企業の適時開示情報をしっかりと見て緻密な分析を行う人々が増えています。

後藤:「個人投資家は怖い」というイメージも持たれていますよね。例えば、企業に直接電話して「配当を上げろ」などと言う方も一定数存在します。しかし、自ら決算や企業の中身をしっかり見て投資する方も増えていると感じています。

市川:特に株主総会での質問が変化してきています。新型コロナウイルスの影響でオンライン開催が増えたことも一因かもしれませんが、株主総会での個人投資家の質問のレベルが上がっており、業績についてだけでなく、ガバナンスや財務戦略についてもプロ並みの深く考えられた質問が増えてきています。

個人投資家は遠ざける存在ではなく、むしろ味方を作るという考え方のほうが有益です。とある企業がIR説明会を開催したところ、最後に「応援祭り」のような状態になったというお話も聞いたことがあります。

個人投資家の重要性

重松:個人投資家とのコミュニケーションを積極的に行ってきた経験を共有していきたいと思います。個人投資家というと「電凸してくる」というイメージや、「イナゴ」と言われるような非常に短期的な視点をもっているというイメージがあるかもしれません。しかし、個人投資家と向き合っていくと、そうではないことがわかります。

最近では個人投資家の勉強会が活発化しており、中小型株の売買代金としても、特に個人投資家に注力すべきだと感じています。我々の中で「3大投資勉強会」と呼んでいるのですが、「Kabu Berry」「神戸投資勉強会」「湘南投資勉強会」という有名な勉強会もあります。そのような場では、プロフェッショナルと同じくらい深い分析を行う個人投資家がおり、運用資産額がファンドに匹敵する方もいます。

そのような方々と直接触れ合うことで私たちの視点も変わってきますし、その視点に触れて「我々もこのように情報発信しなければいけないな」ということも学ぶことができます。特に小型株は、出来高が多くはないという現状がありますので、そのようなコミュニケーションが必要です。IPOした当初は株価が好調だった企業でも、その後、出来高が徐々に下がるケースも珍しくありません。そのため、どのようにアプローチし、どのように情報発信を行うかは大切だと考えています。

インターネットが普及して情報共有が容易になり、政府も資産運用や資産形成の重要性を発信していますので、個人投資家側もしっかりとそれをキャッチするようになりました。このような状況では、IR側もアップデートを怠らないよう努める必要があると感じています。

後藤:普通のビジネスもそうですが、相手を理解することは非常に大切です。機関投資家も個人投資家も、直接触れ合って本音で話すことで物事の見方が変わると思います。例えば、僕は「Twitterスペース」で個人投資家が主催する勉強会を聞いていますが、アカウントで名前が出ているためこっそり参加することができず、「あ、後藤さんが来た」などと言われます。

また、オンラインの個人投資家の集まりにも顔を出しています。リアルな場は少し気が引けるのですが、オンラインのものは気軽に参加できますし、参考になることも多いため、「Twitter」などでいろいろなアカウントをフォローしてイベントに参加するのもおもしろいと思います。

そういえば、「Kabu Berry」にもよく来る方が、1ヶ月から2ヶ月くらい前に「Twitterスペース」で、とある銘柄について次の決算をまたぐかどうかを熱く語られていました。「次の決算で成長率が30パーセントくらいだったらたたき売りだ」と言っており、僕は「成長率30パーセントでたたき売りなんて勘弁してくれ」と思ったのですが、その人は信用倍率を見てそのような判断をしていました。

需給バランスは見落としがちで、発行体はあまり意識しないところですよね。勉強会に顔を出すようになって、「みなさん、そんなところを見ているのか」という気づきがありました。

「決算がよかったのに、なぜこんなに下がっているのか」「毎回決算がよくても下がる」ということがあると思いますが、期待値を煽りすぎているかもしれないですし、期待値が上がっているから信用倍率も上がっているのかもしれません。逆に、全然株価が伸びていないのであれば、認知度が低いかもしれません。このようなかたちでヒントになったりもします。本当に独特な視点を持っていますよね。

また、「中の人なのか」というくらい調査している方もいます。「この借入状況だとこうなる」「これだけ現金を持っているから、あと数年分くらいは配当を出せる」など、内部の人間ではないかと思うくらい細かいことを知っている方もいます。

市川:個人投資家は背負っているお金が自分のものですので、本当に自分の判断だけで投資できます。そのような意味では、いろいろな視点の方がいます。しかし、機関投資家は自分がよいと思っても会社を説得しなければならず、欲しくても買えなかったりします。自分が本当によいと思ったら買えるところが個人投資家の特徴ですよね。

また、先ほど重松さんがおっしゃった出来高(売買高)のお話もポイントです。一回の投資金額が大きい機関投資家にとっては、ある程度の出来高がなければ、自分の売買で株価が大きく動いてしまう部分があります。

例えば、1日で1万株しか取引されていない銘柄を、いきなり2万株も買うわけにはいきません。したがって、10万株、100万株と大量に取引されている銘柄を買うしかないわけです。つまり、機関投資家が入る前に出来高があることが重要であり、「出来高を作るためにはまず個人投資家」というわけです。

また、個人投資家向けのIRをたくさん実施すると、株価が上がるより先に売買高が跳ねるケースもけっこうありますので、出来高を作るためにまず個人投資家向けの施策に取り組むべきです。

後藤:ちなみに、僕はインサイダーにあたらない、自分とあまり関係のない企業の銘柄を勉強目的で自分で買ってみることをおすすめしています。100万円くらい投資しようと思った時に、単元あたりが1000円前後だとすると10単元くらい買わなければいけません。それを成行注文で買うと価格がすごく上がってしまいます。「買ったらすごく上がってしまった」ということはよくあるため、じっくりと張り付いて買わないと買えないわけで、実際に買ってみると「出来高や売買はこうして作られるのか」という感覚がわかると思います。

僕自身、自分が発行体にいた場合はさておき、投資家としてのスキルはまだまだ未熟で、個人投資家の方の視点は非常に勉強になります。まさに投資は学びの機会です。実際に行動に移して初めて、そこから学びが生まれると思います。

経営戦略とIRストーリーの作り方

後藤:ここからは、市川さんに経営戦略とIRストーリーの作り方についてお話しいただければと思います。

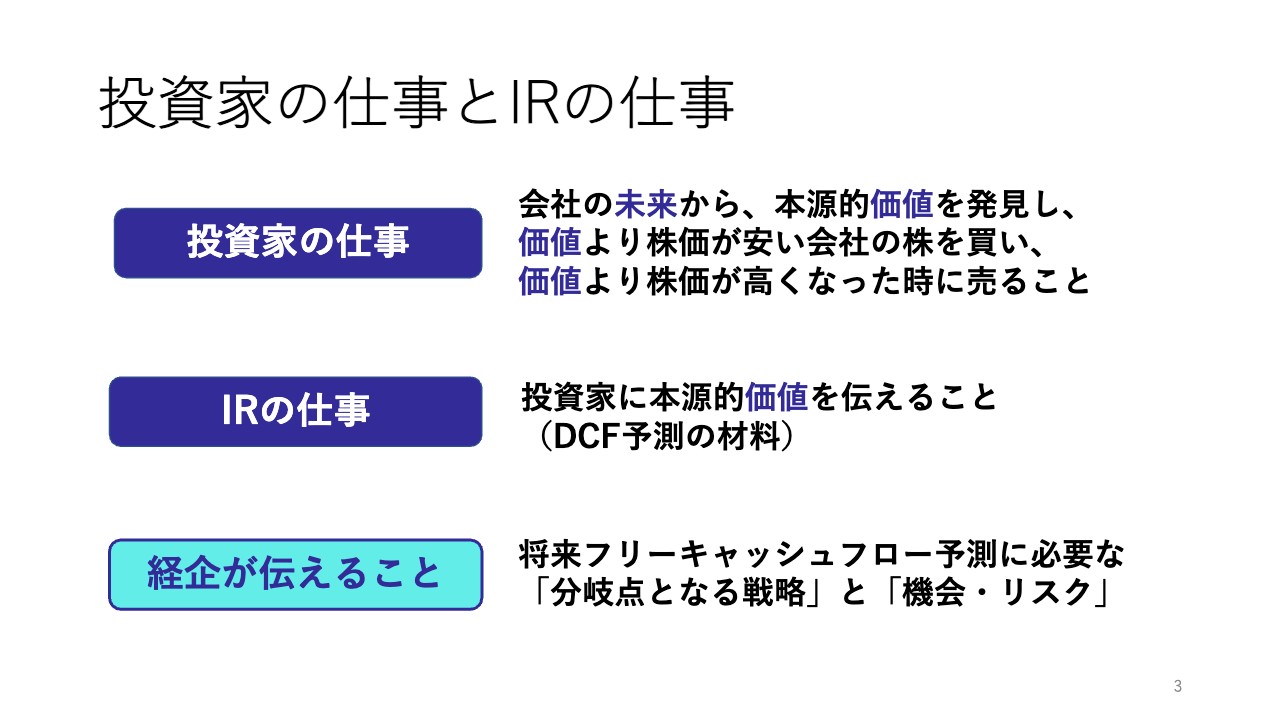

市川:経営戦略とIRについてです。本日参加している方の多くが経営企画であるという前提でお話しします。まず、投資家の仕事は、企業の本源的な価値を理解し、それを発見することです。しかしながら、価値と株価は必ずしも一致しません。価格は取引の結果であり、必ずしも企業の真の価値を反映しているわけではありません。投資家は、割安な会社の株を買い、企業の価値より株価が高くなったと感じた場合に割高だと考えて売却します。これを考えると、企業の将来が非常に重要な要素となります。

DCF(割引後のキャッシュフロー)を事業価値の本質だとすると、未来のキャッシュフローがどうなるかをIRが伝えるわけですが、経営企画の担当者は一般的に中期経営計画を担当しています。したがって、将来どのような要素が企業の方向性を決定するのか、また将来のビジネス環境がどのように変わるのかを考えるのが経営企画の役割であるということを理解する必要があります。その上で、その情報をIR担当者に伝えていただき、IR担当者が投資家に伝えるかたちがよいと思っています。

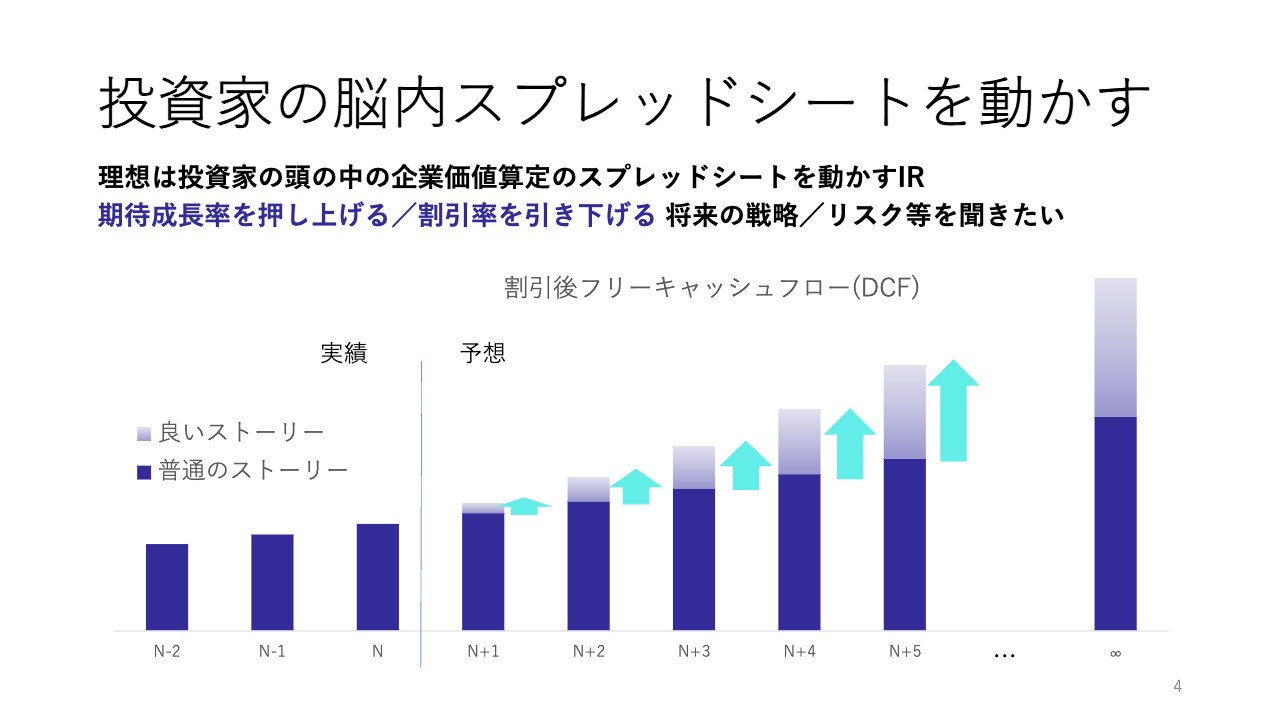

私は、投資家の頭の中にはスプレッドシートが存在していると考えています。そのスプレッドシートには、「将来のキャッシュフローの割引後の現在価値の総和が事業価値」という考え方があります。よい戦略を話していると投資家の期待感が高まり、反対にリスクが増えたと見られたら期待感が下がるという具合で、投資家の頭の中のスプレッドシートが変化するのだと思います。

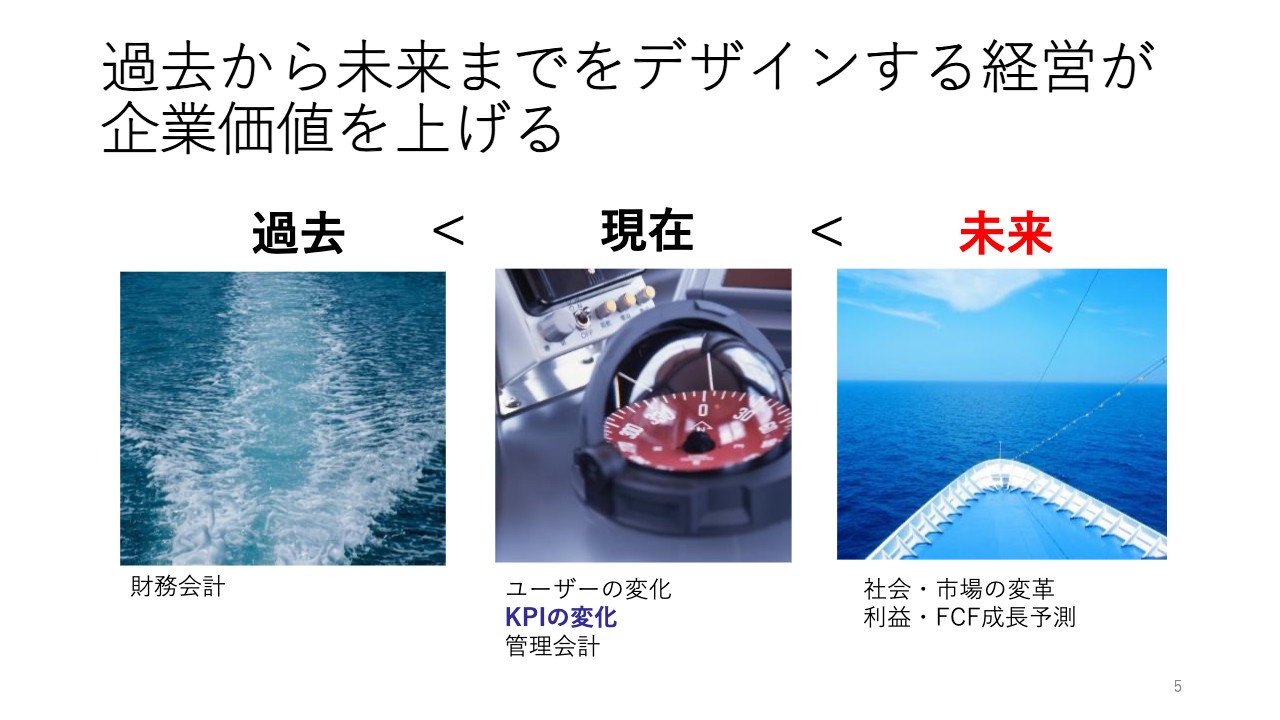

また、経理寄りの方は特に「IRでは過去データが求められている」と思いがちですが、投資家は過去の延長線上にない未来の話を聞きたいのです。それが経営戦略とストーリー作りの本質です。

IRを説明する際に、よく船のイメージでお話ししています。過去は船の軌跡、つまりトラックレコードです。未来に向けて話すことが重要ですが、未来の航海の予測のためには、現在のユーザーの動向やKPIの変化などのデータを伝えることも重要です。

「KPIがどのように変わったか」「平均単価がどのように変わったか」「ユーザーのアクティブ率がどのように変わったか」そして、その結果として「将来どのように変わるのか」というかたちで、過去から現在、将来までをデザインするストーリーを作ることが重要です。そうすれば、投資家の頭の中のスプレッドシートが動くと思ってください。経営企画の担当者には、現在の変化が未来をどのように形成するのかを考えることに注力してもらいたいと思います。

後藤:どれだけ未来をイメージさせることができるかは非常に重要です。過去データはすでにわかっていることですので、例えば「一過性のコストが発生しました」という情報は、将来的には除去されるもののため、コストが圧縮されるという視点が得られるだけです。企業が将来どれだけ成長するかの予測が立つKPIやその他のパラメータが重要になります。

また、相談されることが多いものとして、BtoBで大規模な親会社がある企業や、特殊な事情であまり公にできない情報がある企業の場合、個人投資家に多くの情報を共有したくても、許可が出ず詳細なデータを提供できないことがあります。

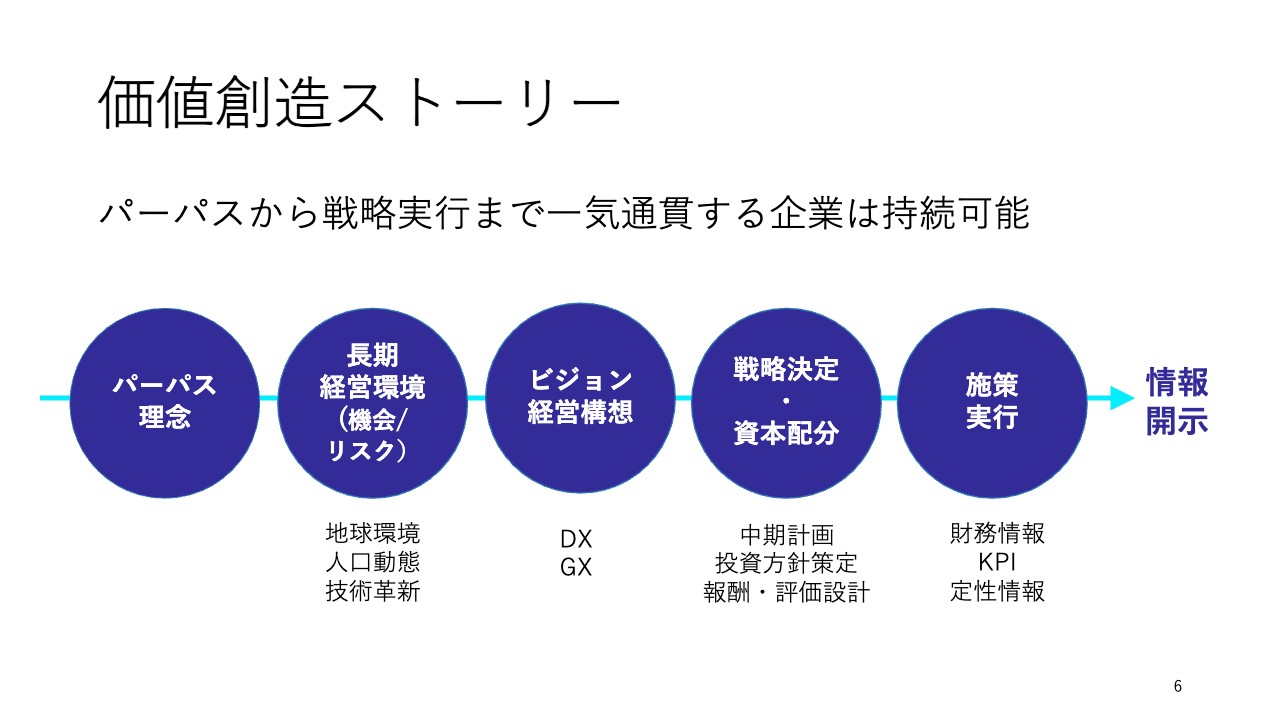

市川:そのような事例もあると思います。ただ、細かいデータを提供できないとしても、未来について何も言えないわけではありません。先ほど述べたように、過去から未来へと話を考えるにあたっては、ストーリーとしてまずパーパスがあり、次に長期の環境があって、ビジョンがあって、戦略や施策があるわけです。

何らかの理由で情報を公開できないということで、それらすべてを言わない企業もあります。しかし、少なくとも「何を実現したいのか」「なぜその事業なのか」「地球環境や人口動向、技術革新がどのように変化するからその構想があるのか」といった戦略や事業ポートフォリオは言えると思います。お客さまについて話すことができなくても、特定のエリアに焦点を当てた話は可能です。

できればKPIを共有してほしいところですが、KPIについて言えなくても、例えば「DX分野に積極的に投資したい」といった定性的な話はできるはずです。投資結果が最終的な財務情報となり情報開示まで進むのであれば、今は言えない事情があっても理解しやすいと思います。「できることはする」と「できないことはしない」のバランスが重要だと思います。

後藤:私が参考になると感じたのは、マーケット全体の動きを示すデータを活用している企業です。例えば、「製造業は現在このような動きで、上流産業はこのようなかたちです」という情報は一般的にも公開されているものですし、上場企業であれば、大手の取引先が現在どのような状況かという公開情報を提供できると考えています。適時開示資料や決算説明資料に直接記載しているかは別ですが、積極的にIRに取り組んでいる企業では、SNS等でこのようなデータを公開しているところもあります。

重松:特に個人投資家からは、業界環境の情報が欲しいというニーズがあります。マクロな視点や取引先についての情報など、公開できる範囲で情報を共有することが大切だと思います。

実際、私も現役時代に株主へのヒアリングを行いましたが、「マクロな視点から将来どうなるのかというストーリーに共感している」というデータが得られました。そのため、自社のIRではマクロ環境の動きや、自社がどのようなユニークなポジションを持っているのかという視点を強調することが重要だと考えています。

後藤:私自身もさまざまな資料を見ていますが、将来予測に役立つ情報が豊富に記載されている資料に出会うと非常にうれしいです。逆に、過去の結果だけ説明しているものだと、どう進むのか理解できません。

これからIRをアップデートしていく際、発行体としては、将来見通しに関する情報を発信するのは勇気が必要ですが、よくなるか悪くなるかに関わらず正確な情報を開示することが重要です。悪化する可能性のある事項を隠すのではなく、事業に直結する重要な情報はヒントとして提供していくべきだと思います。

市川:逆に、経営環境や市場環境をきちんと説明していれば、中期計画で具体的な数字を示さなくても成長率や利益率等でカバーできます。数字を出さなければいけないというよりは、きちんとストーリーを立てて、何を語るべきか、何を語るべきでないかを考えるほうがよいと思います。

後藤:発行体側にも理解が広まるとうれしいです。私がIRを始めた時もそうでしたが、一部では「IRはすばらしいことを述べて株価を上げるものだ」という考え方があるのではないでしょうか?

それも完全否定はしないですが、一時的に期待値を上げても、すぐに業績が追いついて期待以上の成果が出なければ、結局下がってしまいます。怖くて手が出しにくい銘柄になってしまうため、よいことをアピールするというよりは、先々悪くなるのであれば、早めに「悪くなりそうですよ」と伝えるのが大切です。

ニデック株式会社はこの点をとてもうまく実践しており、すべての情報を出し切ることで逆に株価が上がっています。KPIや見通しに関しても、同様に理解していただけるとよいと思います。

市川:一般的な商品は買ったらそれで終わりですが、株は買った後にまた「売る」という行為が発生します。株は、できれば株価が上がってから売ってもらえるほうがお互いにとってハッピーですが、「売る」という選択肢が存在する以上、適当なことを言ってしまうと早期に株が売られて結果的に株価が下がります。IRはアピールではなく、あくまで真実を伝えることが大切です。

Twitterやnoteの活用

後藤:次に、重松さんにお話をうかがいたいと思います。重松さんはSNSを活用したり、限られた予算の中でさまざまなアイデアを出していましたよね。

重松:市川さんからは大型株やIRのセオリーについてお話しいただきましたが、私は小型株のIRしか経験がないため、小型株でどのように攻めのIRを実践するかについてお話しするつもりです。具体的には、SNSを用いたIRの方法をお話しします。

私は「Twitter」や「note」などを使ってIRを行ってきましたが、とても有効だと感じています。発行体からするとSNSを使うことはリスキーだと感じると思いますが、私の経験からすれば、十分に利点があると思います。それについて具体的なメリットをスライドでご説明します。

まず、「AISAS」という、人々の購買行動モデルでご説明します。このモデルはインターネット時代における一般的な「認知・注意」「興味・関心」「検索」「行動」そして購買後の「共有」という流れを表しています。この中でSNSを利用することで認知拡大を図ることが可能です。

購買後に共有することで、ファンがさらにファンを増やすというムーブメントを無料で作ることができます。特にIR予算が限られる小型株のIR担当者にとっては、工夫のしがいがあると思います。待っているだけでは、4,000社の上場企業の中に埋もれてしまう可能性があります。

株価や売買代金、出来高を増やすためには業績が大切であり、これはみなさまが理解しているところです。しかし、多少よい業績を出したとしても、すでに認知されている企業が勝つことが多いです。4,000社の中でトップレベルの業績を出すことは難しいため、よい結果を出した時にしっかりと株を購入してくれるファンを作ることが重要です。そのためには無料でできるSNSが非常に有用ということです。

SNSは自分から能動的に情報を発信できる点も魅力です。みなさまが苦労して作成した決算説明資料をホームページや東京証券取引所のウェブサイトにアップしても、そこに訪問してもらわなければ見ていただけません。しかし、「Twitter」や「note」などのSNSであれば、フォロワーにはポップアップで通知が届きます。これによって、決算発表など重要な情報をダイレクトに届けることができます。

また、拡散力があれば、IRセミナーを自社で開催することもできます。外部の事業者に頼んで数十万円かけて開催するよりも、SNSを活用して無料で告知して開催できたほうがメリットがありますよね。

具体的な例をご説明します。まず「Twitter」を活用したIRについてです。「Twitter」はフロー情報として有用性があり、拡散力があります。また、株が好きな方や投資家、いわゆる「株クラ」もたくさん「Twitter」で活動しています。タイムリーな情報発信や双方向のコミュニケーションが可能なため、コンタクトの頻度が増えて好感度が上がることが期待できます。

例えば、株式会社ROBOT PAYMENTのIR担当者が投稿した決算説明資料や中計資料が評価され、その話がアナリストの長谷川さんを通じて拡散された結果、株価や売買代金に大きな影響が出たという事例もあります。SNSの活用は、このような相乗効果をもたらすと思います。

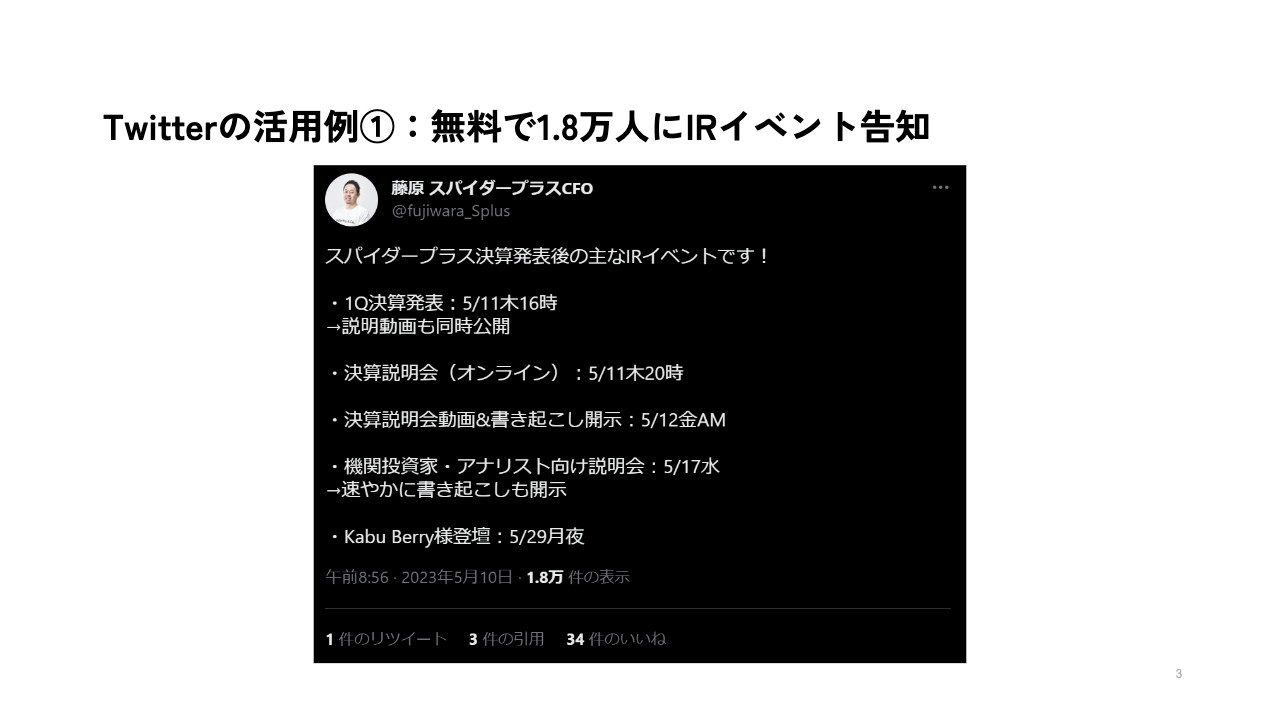

具体的な「Twitter」の活用例をいくつか挙げていきます。まず、スパイダープラス株式会社のCFOが発表したIRイベントのツイートですが、1.8万回表示されています。このように、無料で1.8万人の人に告知できるのも「Twitter」の拡散力の一例です。この結果は、日頃からのコミュニケーションの積み重ねがあってこそだと考えています。

次の例です。株式会社Finatextホールディングスの代表取締役社長CEOである林さんは、決算アフタートークを「Twitterスペース」で実施しました。「投資家バー」の運営者である上原さんと一緒に実施したのですが、インプレッションは2.8万回、アフタートークを聞いた方は3,000人以上でした。通常のIRセミナーでは3,000人を集めるのも困難ですので、これも「Twitter」の活用による大きな成果です。

市川:ウェビナーでも100人集まったら良いほうですし、大手証券会社が本店などでリアルのIRセミナーを開催しても200人ほどしか集まらないと思います。それらでも費用が数百万円以上かかりますが、同等のものが「Twitter」で無料でできるのはすごいことですよね。

後藤:「Twitterスペース」の、音声のみのコミュニケーションという新しいかたちもおもしろいと感じています。ビジュアルを使った説明は一切できませんが、それが逆にスピーカーの緊張を減らす効果をもたらし、よりフランクな会話ができるようになるのではないでしょうか? このような形式がもっと広がればおもしろいと思います。

市川:決算資料は手元にあるため、別にビジュアルがなくても問題はありません。手元で確認しながら聞けばよいだけですからね。

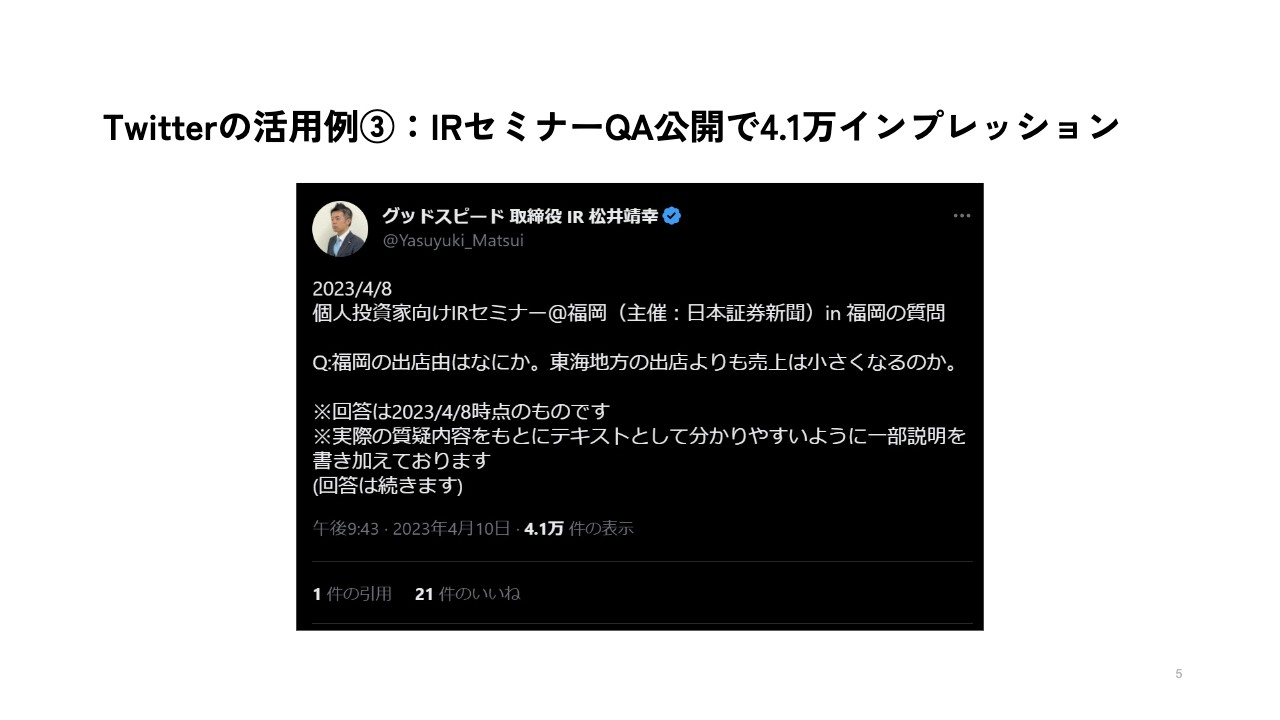

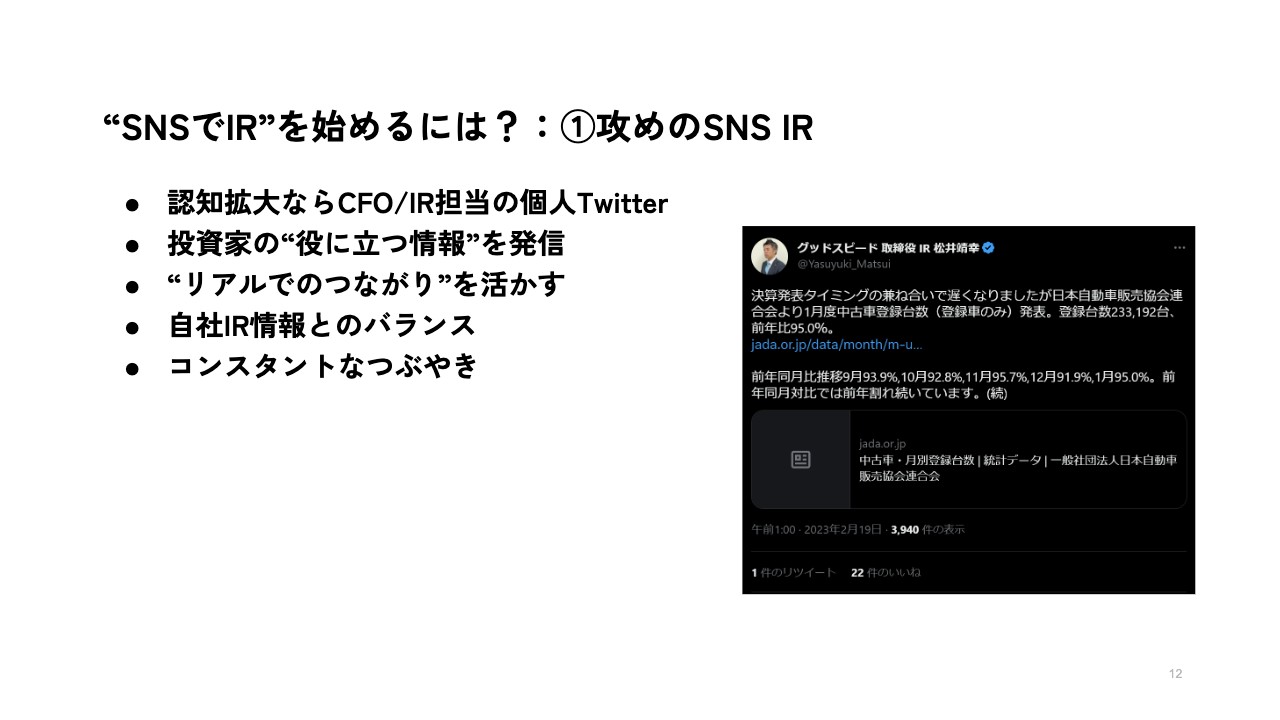

重松:次に、公開されているIRセミナーのQ&Aの例です。株式会社グッドスピードの取締役の松井さんは「Twitter」で積極的にIRについて語っているのですが、その結果、4.1万回のインプレッションとなりました。

通常、ウェブサイトや東証のページだけでは4.1万人にQ&Aを見てもらうことは困難です。しかし、積極的に情報発信し続けることで、その姿勢も伝わりますし、IRセミナーで出された質問を広く共有することは、フェアディスクロージャーの観点からも有用だと思います。

また、手前味噌で恐縮ですが、私が現役時代に行った4社合同のIRセミナーについてお話しします。これはオンラインとオフラインを融合したかたちで、個人投資家向けに行いました。

ユニークユーザーで120名が参加したのですが、「Twitter」などの拡散のみで実現したものであり、無料で実施しました。IR支援業者に頼んだら数十万円かかると思いますが、SNSを日頃から活用して積み重ねていくことで、このようなことが可能になります。

後藤:このような企画は本当にすばらしいですね。

重松:これは不動産セクターを集めて実施したものですが、1社だけではその会社に興味がある人しか参加しなくても、似たような業界に興味を持つ人が集まれば、他の会社にも興味を持つ可能性があります。このような「コ・クリエーション」もできるわけです。日頃からSNSで活動しているからこそ信頼関係があり、横のつながりができてこのような企画が可能になります。

市川:証券会社が「インターネットカンファレンス」「小売カンファレンス」「テクノロジーカンファレンス」のようにセクターごとに企業を集め、関心がある機関投資家を集めることはありますが、そのような企画は大企業でなければ困難です。中小企業がこれを実現するには、自社で企画するか、個人投資家向けに特化した企画を考えるなどの工夫が必要ですよね。

後藤:工夫次第でさまざまなことが可能になります。2020年ごろ、リアルでのイベント開催ができなくなった時に「Clubhouse」が盛り上がりましたが、「Yahoo!ファイナンス掲示板」を見ながら発行体が直接対話するという画期的な企画がありました。それぞれがコメントを見ながら話す形式は非常に新しく、とてもおもしろかったです。この企画はもう見かけなくなってしまいましたが、「すごく斬新なことをするな」と驚きました。まさに思考の転換です。

市川:「これは業績に関係ある・関係ない事柄です」「今はこれに注力しているのは事実です」という話ができますので、「情報発信しよう」という姿勢が示されており、とてもよいですね。

後藤:間違った噂が流れた時など、事実と異なった時にしっかり説明を行うことが大切です。私もコメントを見て誤解が生じていると感じた時は、説明資料を作成して誤解を解くように努めました。

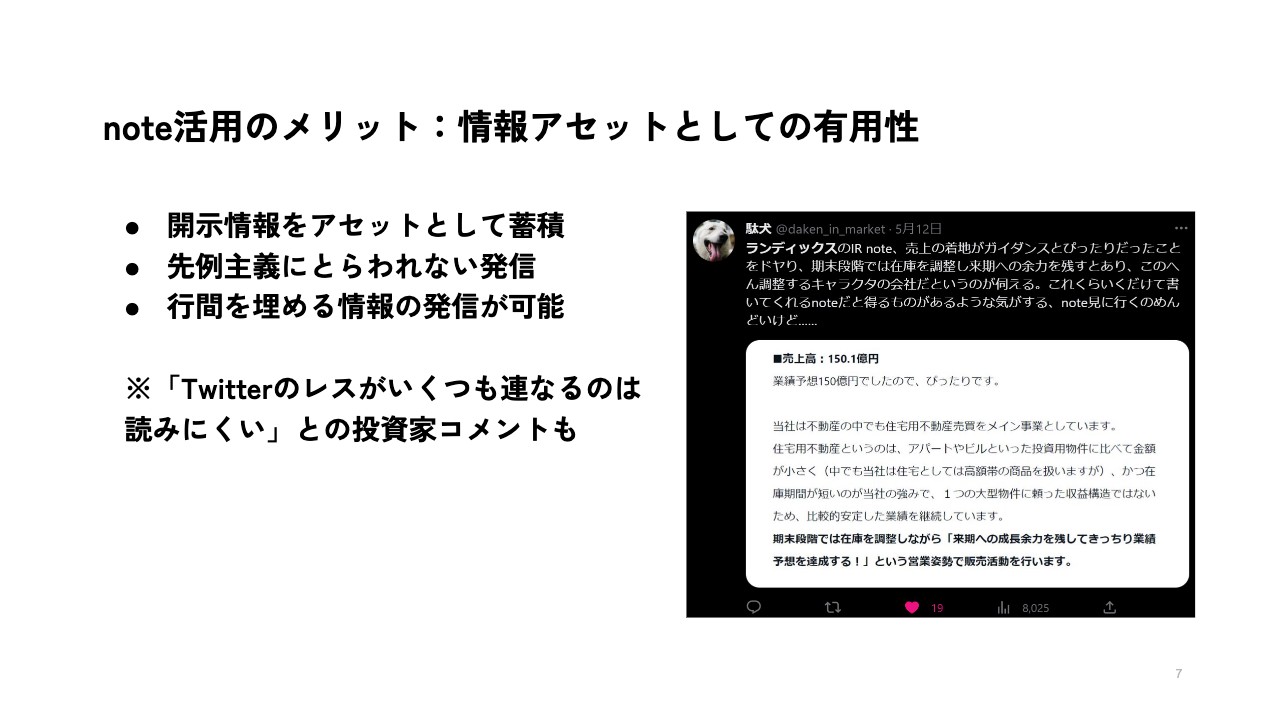

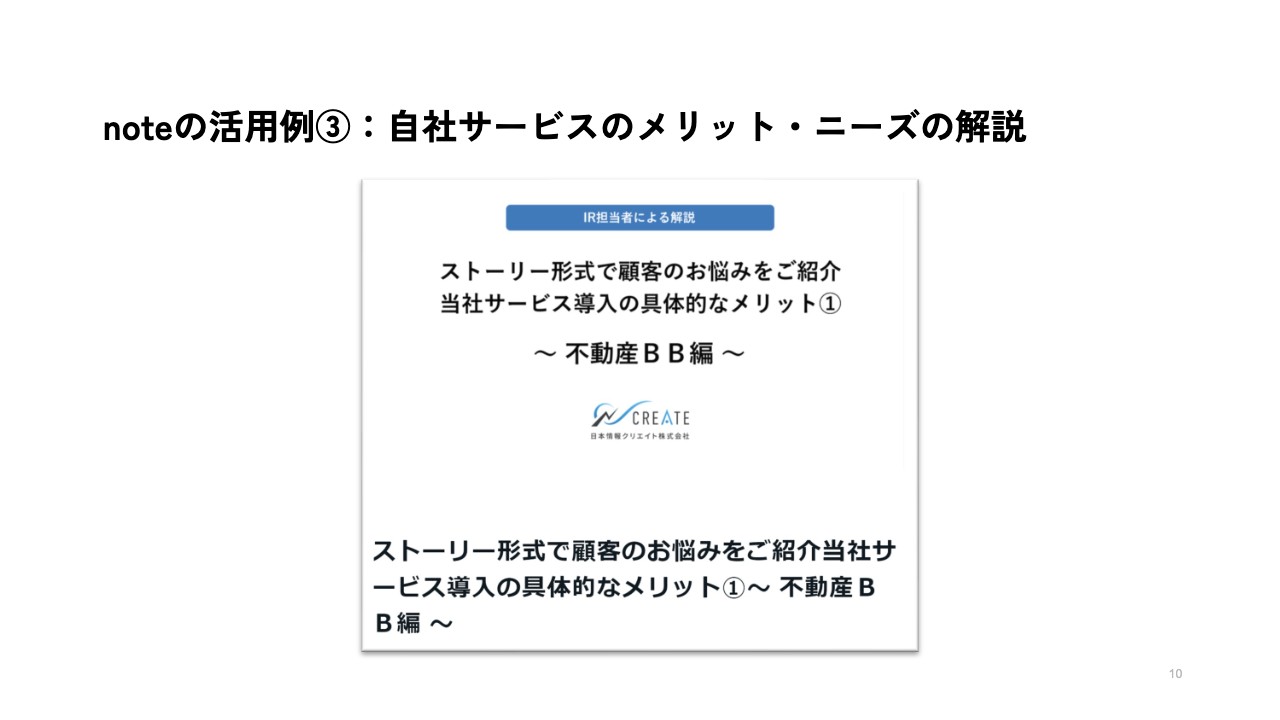

重松:ここからは「note」の活用についてお話しします。昨年は「Twitter」が盛り上がった年でしたが、個人的には今年は「note」が盛り上がっていく年になるのではと思っています。「Twitter」の情報はフローですが、「note」はアセットとしての有用性があると思っています。

情報を発信する際は、行間を埋めるかたちが最も効果的だと思っています。ある投資家からのフィードバックでは、「これくらい詳しく書かれていると、得るものがある気がする」というコメントもされています。

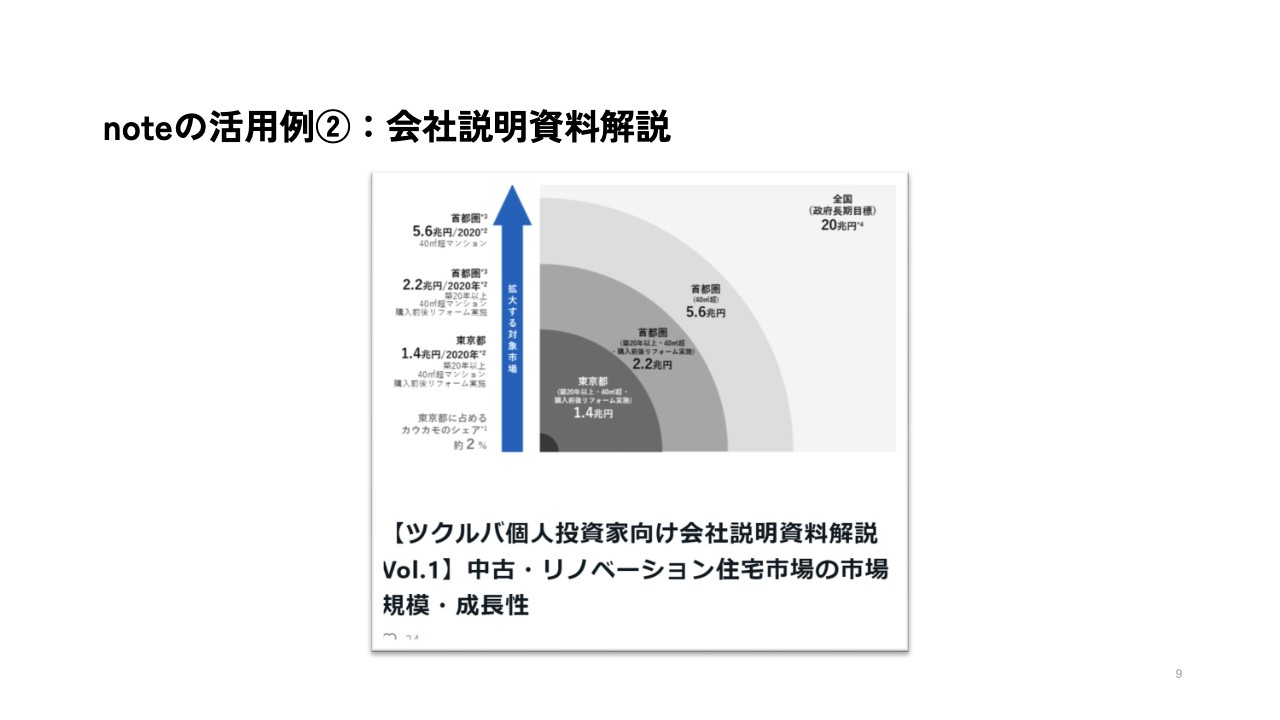

行間を埋めるかたちで決算説明資料や会社説明資料の解説を行えるのが「note」の利点だと思います。

また、自社サービスのメリットや顧客のペインなど、決算説明資料では紙幅の関係であまり深く書けないところを詳細に説明するのもよいと思います。

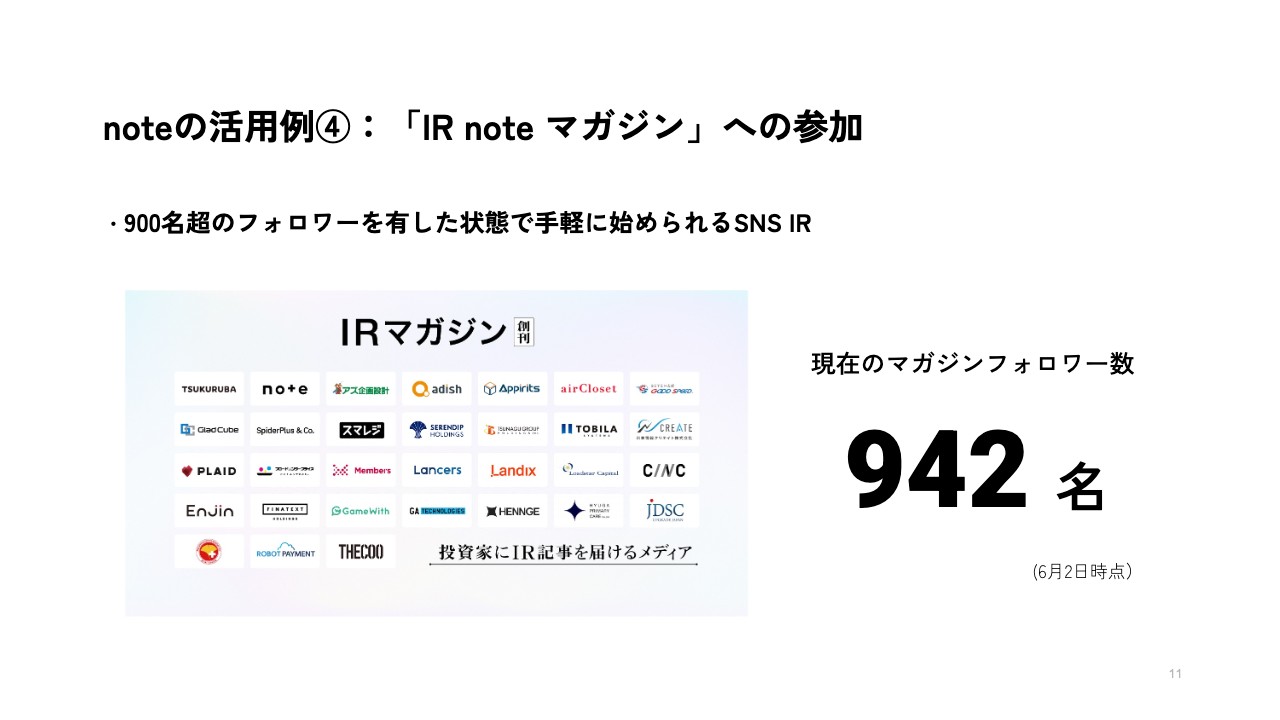

そして、私が特によいと思っているのは「IR noteマガジン」です。現在900名以上のフォロワーがいます。SNSを始める時はフォロワーはゼロからのスタートですが、「IR noteマガジン」に参加することで実質的には900名以上のフォロワーがいる状態からスタートできます。

SNSを始めるにあたって

重松:SNSの活用は重要だと理解していても、始めるのは難しいと感じる方に、いくつかアプローチをお話しします。まず、攻めの姿勢で行くなら個人アカウントの運用がよいと思います。そのほうが個性が出て、ファンを増やすのに効果的です。

一方で、個人アカウントだとSNS向きかどうかの個人の資質が問われますし、企業として個人に頼るというのはリスクだと感じる企業さんもらっしゃるかと思います。その場合には、個人的には、先ほど述べた「IR noteマガジン」に参加しつつ、企業の公式の「Twitter」を運用することを推奨します。これならリスクが少なく、すでにフォロワーがいる状態から始められます。また、企業の公式の「Twitter」であれば公私混同することなく、事実だけを低リスクで発信することが可能です。

また、「Twitter」のアカウントがあることによって、先ほどの「3大投資勉強会」の担当者などとコミュニケーションが取りやすいということもあるため、「Twitter」と「note」の併用が最善の方法だと考えます。

以上、「Twitter」と「note」を活用したIRについてでした。

後藤:工夫次第でいろいろなことが可能になりますね。もっとお二人のお話をうかがいたかったのですが、本日のセッションはこちらで終了となります。ありがとうございました。